ZM

ZM

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月19号

ZOOM( $ZM )自从20年10月以来,已经跌了90.47%,从588.84,跌倒了现在56.21,截至24年4月的表现:

基本面

资产负债表:

财务健康

现金充足,且没有借款

回报率:

目前ROIC有8.56%,和巅峰时期比下跌了不少

损益表:

营收刷新新高,4.56B,5年CAGR有59.78%,增长非常快

经营利润791.43M,5年CAGR有165.39%,效率同样是越来越高

经营利润率有17.36%

不过公司上市才5年,如果从20年开始来看的话CAGR其实不算亮眼

现金流表:

公司创造现金的能力值得肯定,791.43M EBIT可以创造1.77B OCF,还是很了不起的

FCF 1.64B,5年CAGR有140.62%

不过公司上市才5年,如果从20年开始来看的话CAGR其实不算亮眼

SBC 1.00B,5年CAGR有118.10%,占FCF 60.97%,我认为这个激励开得也太大了

12个月回购了价值89.04M的股份

12个月CAPEX为123.66M,占FCF比重7.54%,公司似乎不需要投入也能保持高增长

总结:

ZOOM财务健康,没有借款。回报率目前只有个位数8.56%。营收刷新新高,且增长迅速,经营利润同样增长迅速,利润率有17.36%。公司善于创造现金,FCF最新有1.64B,且增长迅速。SBC开得非常高,占FCF60.97%,这里值得商榷。CAPEX不大,公司似乎不需要投入也能保持高增长。

技术面

20年的时候公司股价被抄上去有多快,之后跌的就有多快,妥妥的云霄飞车

目前股价处在随机指标超卖区域,继续刷新新低

业务模型

-ZOOM的业务模型相对简单直接

-最新单季度利润率为15%,较12个月数据有所下滑

财报会议重点

会议时间:

2024年5月20日下午5:00(美东时间)

主要发言人:

Eric Yuan(创始人兼首席执行官)

Kelly Steckelberg(首席财务官)

Charles Eveslage(即将上任的投资者关系负责人)

主要内容:

1. 财务业绩:

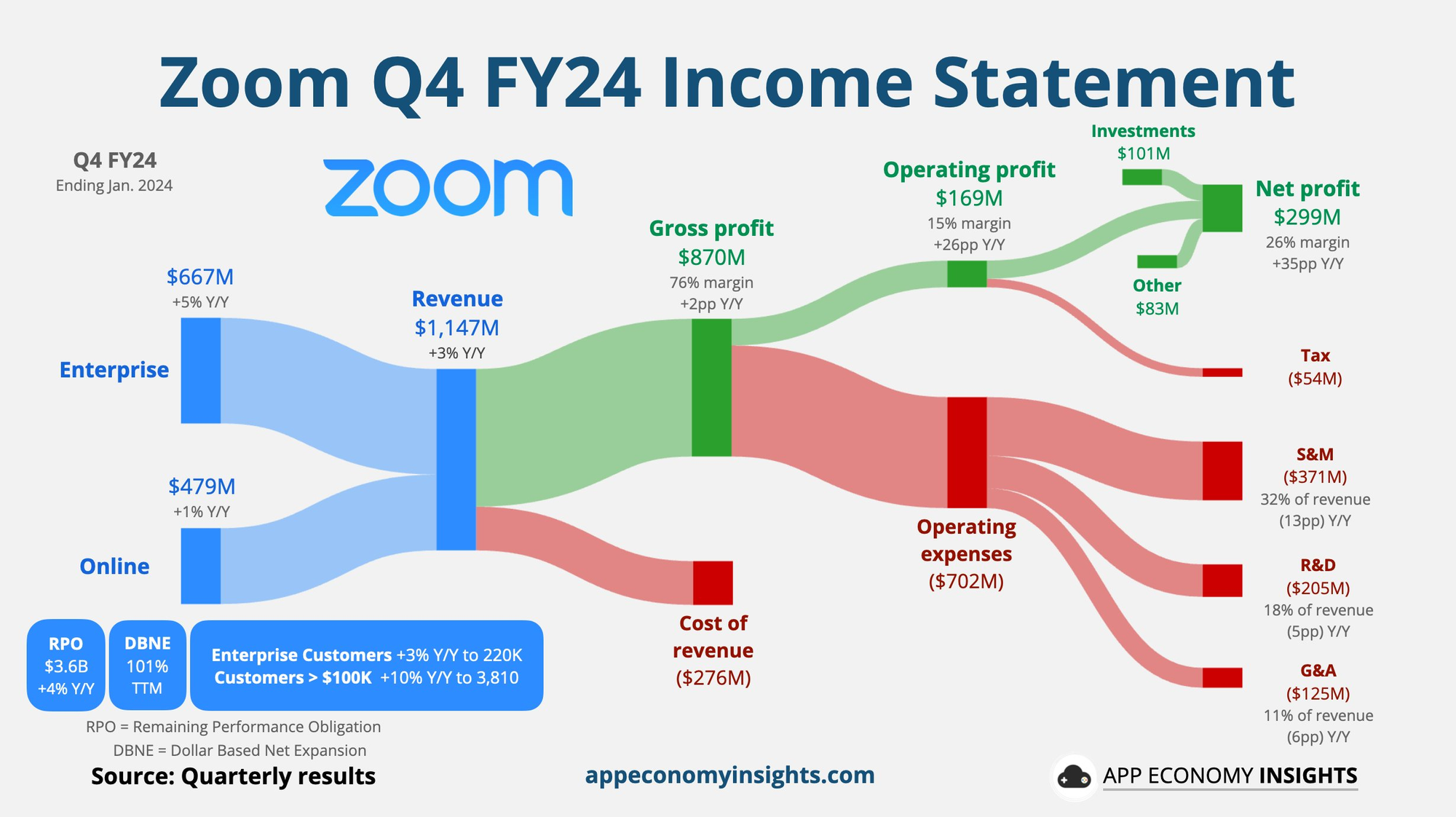

总收入:11.41亿美元,同比增长3%。

企业收入:同比增长5%,占总收入的58%。

非GAAP运营收入:4.57亿美元,同比增长8%。

非GAAP稀释每股净收益:1.35美元,高于指导预期。

运营现金流:5.88亿美元,同比增长41%。

自由现金流:5.7亿美元,同比增长44%。

2. 重要产品和创新:

Zoom Workplace:推出了多个新功能,包括多演讲者视图、文档协作、AI驱动的肖像灯光等。还推出了Ask AI Companion,帮助员工更好地管理时间。

Zoom Phone:增加了5个拥有10万以上座席的客户。

Zoom AI Companion:在8个月内增长显著,已有超过70万客户帐户启用。

Zoom Contact Center:推出新的价格层级,使平均销售价格几乎翻倍。支持PCI合规,获得FedRAMP中等授权,集成主要社交渠道如Facebook Messenger、WhatsApp和Gmail。

3. 重要客户和合作:

Expedia:采用Zoom Revenue Accelerator,实现了大规模的AI驱动的合作。

MLB(美国职业棒球大联盟):扩展了Zoom Contact Center的部署,集成了Zoom质量管理。

Centerstone:扩大了Zoom Phone和Contact Center的使用,以更好地利用AI提供更好的护理。

4. 未来预期:

Q2 2025财季:预期收入在11.45亿至11.5亿美元之间,非GAAP运营收入在4.15亿至4.2亿美元之间,每股收益在1.20至1.21美元之间。

2025财年:全年收入预期在46.1亿至46.2亿美元之间,同比增长约2%。非GAAP运营收入在17.4亿至17.5亿美元之间,每股收益在4.99至5.02美元之间。

其他重要信息:

Zoom正在加强其折扣管理和客户付款宽限期的政策,以优化财务表现。

尽管面临宏观经济环境的挑战,Zoom依然在企业客户中保持了强劲的增长势头。

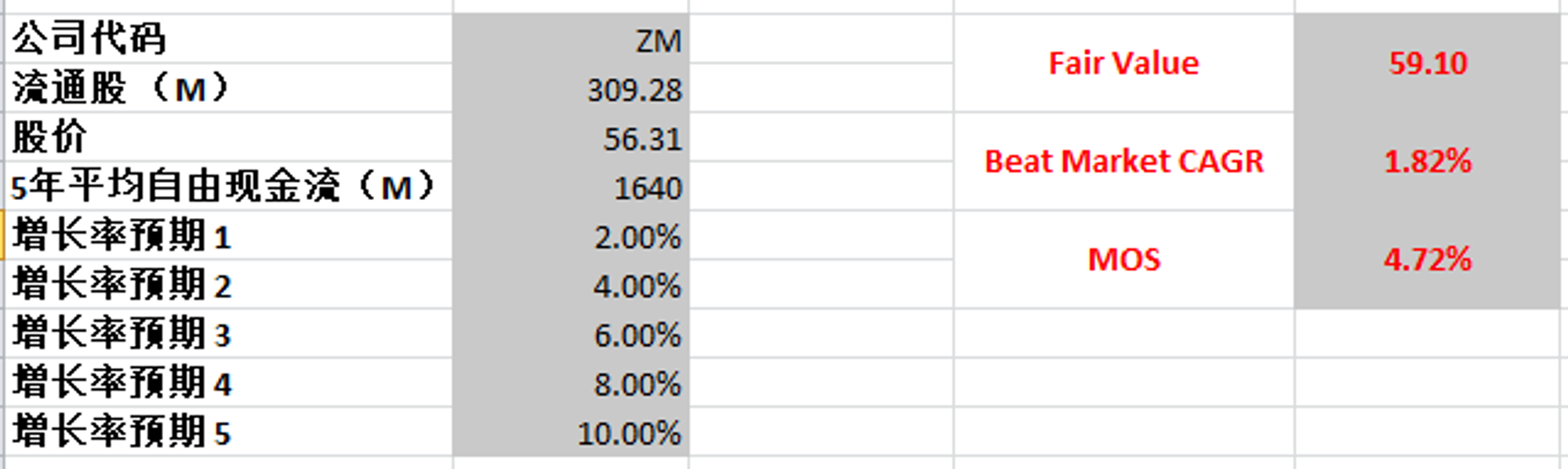

估值

FCF最新为1.64B,20年以来CAGR为5.42%

我给了一个最高10%,最低2%的预期,合理价算出来为59.1,目前市场似乎给ZOOM是一个比较合理的定价,目前有大约4.72%的安全边际

投资Thesis

ZOOM财务健康,没有借款。回报率目前只有个位数8.56%。营收刷新新高,且增长迅速,经营利润同样增长迅速,利润率有17.36%。公司善于创造现金,FCF最新有1.64B,且增长迅速。SBC开得非常高,占FCF60.97%,这里值得商榷。CAPEX不大,公司似乎不需要投入也能保持高增长。

ZOOM不在我能力圈内,我没用过ZOOM,不过ZOOM的业务模型简单易懂

SBC我认为开太高了,导致虽然公司有在回购股份,还是有少量的增发,稀释股东权益

管理层没有就目前的股价在会议中做过多的发言

根据我的估值,我认为目前市场给ZOOM的定价,是比较合理的,不存在太大的安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你