HPQ

HPQ

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月18号

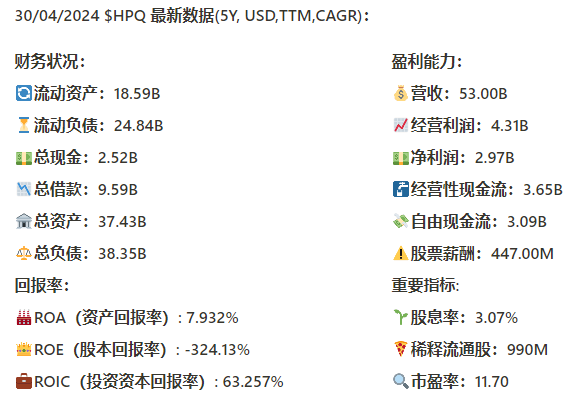

惠普( $HPQ )之前30多天,涨了44.40%,截至24年4月表现:

基本面

资产负债表:

短期和长期都资不抵债

总借款9.59B,现金2.52B,FCF 12个月有3.09B,借款管理起来压力不算太大,不过压力还是有的

总的来说,资产负债表比较疲软

回报率:

ROE,由于资不抵债,是负的

ROIC 36.96%,不过从21年开始一直在缩水

损益表:

营收53B,5年CAGR-2.13%,营收有些微缩水

经营利润4.31B,5年CAGR有0.8%,和营收相比,经营效率有些微提升

经营利润率为8.13%,和DELL一样,只有个位数的利润率

现金流表:

FCF为3.09B,5年来CAGR为-7.05%,FCF缩水很快

SBC为447M,占FCF比重为14.47%,不算太多

12个月公司偿还了891M的借款

12个月公司买回去了价值600M的股份,同时还派发股息

12个月CAPEX为564M,占FCF比例为18.25%

总结:

公司资产负债表较弱。营收有些微缩水,利润率为8.13%。FCF缩水有点严重。SBC派发不算多,CAPEX投入也不算太大。公司股息率有3.07%,同时还一直坚持股份回购。

技术面

可以看得出26价位附近是一个大的支撑带,3次在这个位置找到支撑

目前随着这波上攻,来到了随机指标67水平附近

40附近遭到较大的阻力,看得出上影线很长

财报会议重点

财务表现:

Q1净收入为132亿美元,同比下降4%。

非GAAP运营利润增长5%,非GAAP每股收益(EPS)增长11%,达到0.81美元。

GAAP每股收益为0.62美元。

Q1的自由现金流为2500万美元,受季节性因素和个人系统(Personal Systems)销量下降影响。

个人系统(Personal Systems):

个人系统净收入为88亿美元,同比下降4%,主要由于需求疲软和不利的产品组合变化。

个人系统的总单位数增长5%,其中消费类增长10%,商用类增长2%。

个人系统的运营利润为5.37亿美元,运营利润率为6.1%。

打印业务:

打印业务净收入为44亿美元,同比下降5%。

硬件收入下降19%,主要由于中国和大亚洲地区需求疲软及日本竞争对手的价格压力。

打印业务的运营利润为8.72亿美元,运营利润率为19.9%。

战略进展:

公司在人工智能(AI)策略上取得了显著进展,推出了搭载英特尔新款Core Ultra处理器的笔记本电脑,并在CES上赢得了100多个创新奖项。

发布了HP Workforce Experience平台,整合了PC、打印机和Poly设备的数据和遥测,提升生产力、安全性和协作性。

推出了全新的订阅计划HP all-in subscription plan,用户每月支付一定费用即可享受打印机配送、24/7支持和每两年硬件升级选项。

市场展望:

预计2024财年下半年将比上半年更强劲,原因包括商业领域的复苏、季节性消费需求的增强以及成本削减努力的效果显现。

预计整体PC市场将在2024年恢复,单位出货量增加低个位数百分比。

打印业务的需求预计保持疲软,但通过严格的成本管理和新商业模式,预计全年打印业务的运营利润率将保持在16%至19%的范围内。

资本分配:

Q1回购了价值5亿美元的股票,并支付了2.75亿美元的现金股息。

公司计划在2024财年继续积极回购股票,并承诺将自由现金流的100%返还给股东 .

综上所述,尽管面临外部环境的挑战,惠普在Q1表现稳健,通过战略投资和严格的成本管理,预计

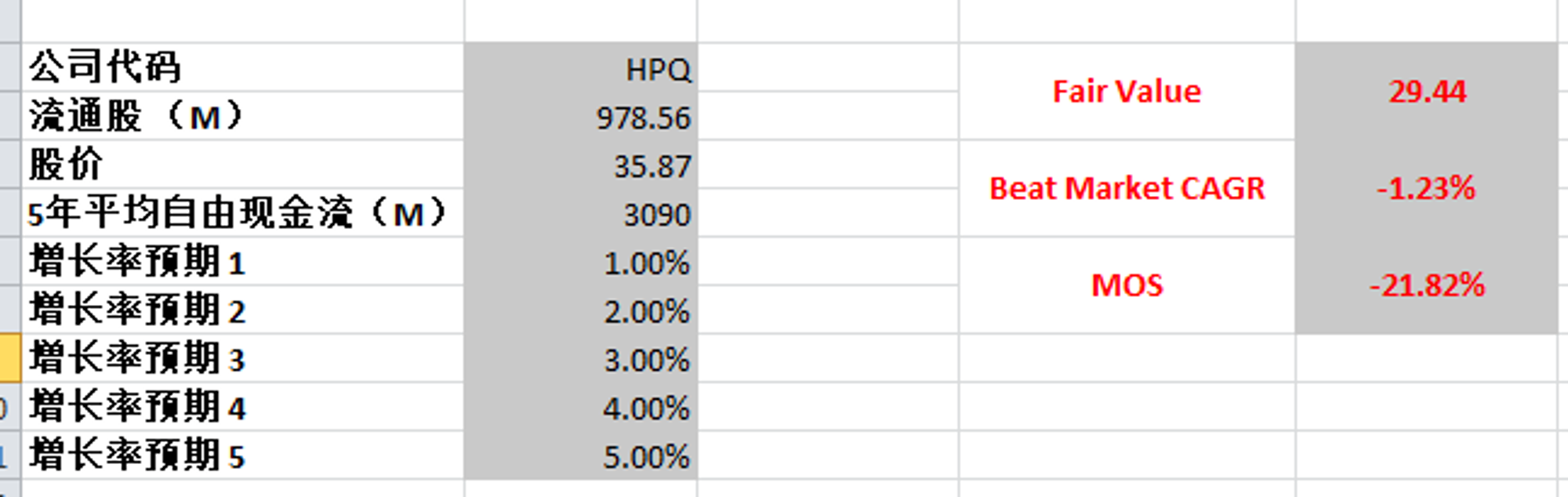

估值

FCF最新为3.09B,5年CAGR为-7.05%

我使用最高5%,最低1%,算出来合理价为29.44

目前市场已经Price In大约6%的增长预期

根据我的计算,目前惠普不存在安全边际

投资Thesis

公司资产负债表较弱。营收有些微缩水,利润率为8.13%。FCF缩水有点严重。SBC派发不算多,CAPEX投入也不算太大。公司股息率有3.07%,同时还一直坚持股份回购。

HPQ不算我能力圈内的公司,不过业务模型比较好理解,主营就2个业务,打印业务和个人电脑业务

可以看出公司成长已经比较缓慢了,营收很难增长

公司目前非常注重股东利益,派发股息的同时,还在坚持股份回购

根据我的估值,目前公司不存在安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你