BKNG

BKNG

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年12月22号

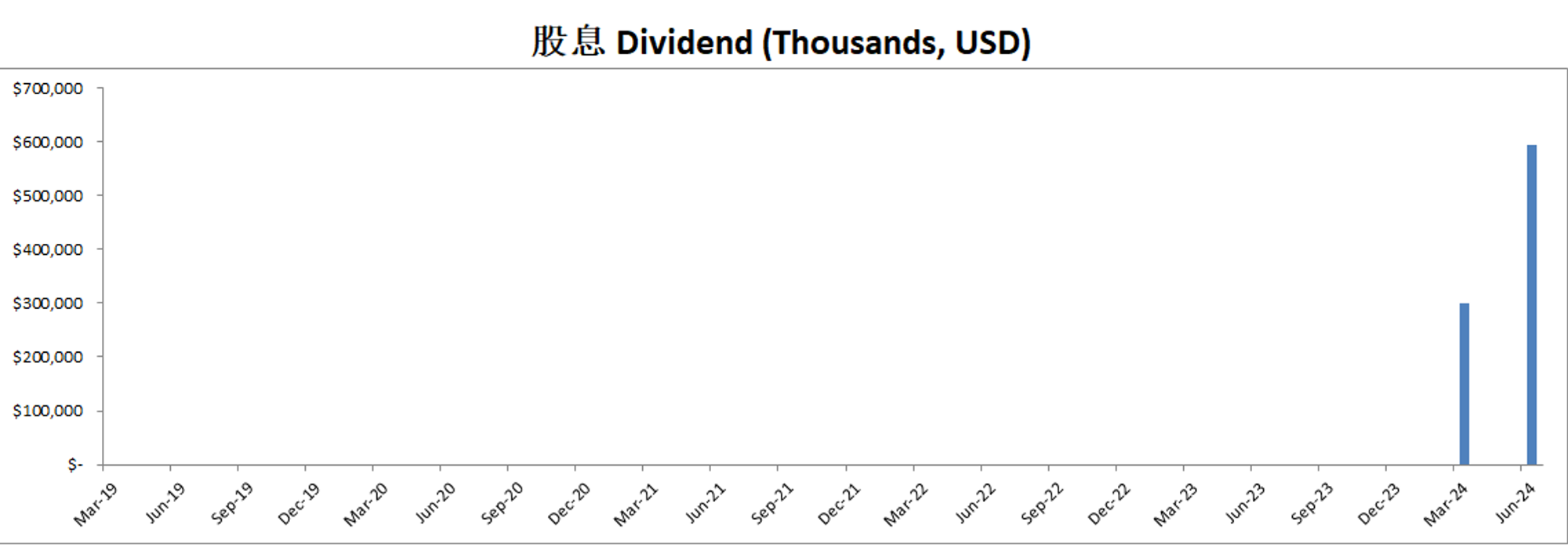

公司1年现金分配情况

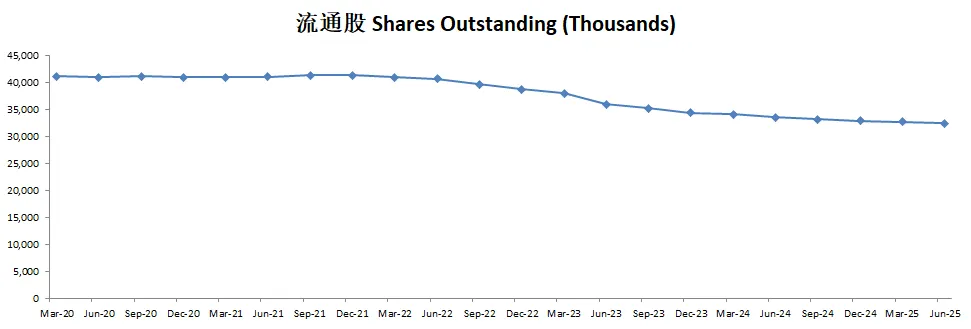

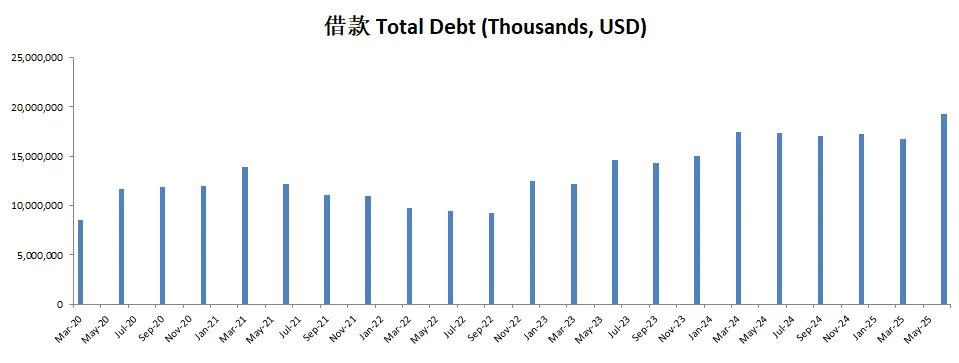

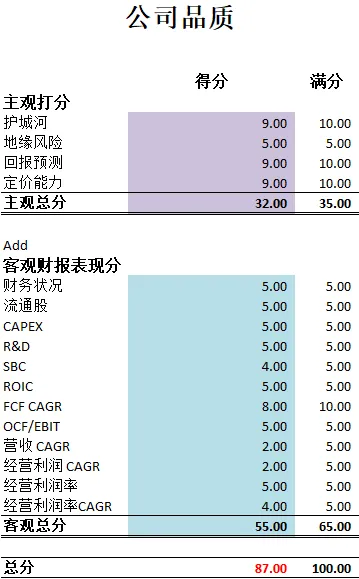

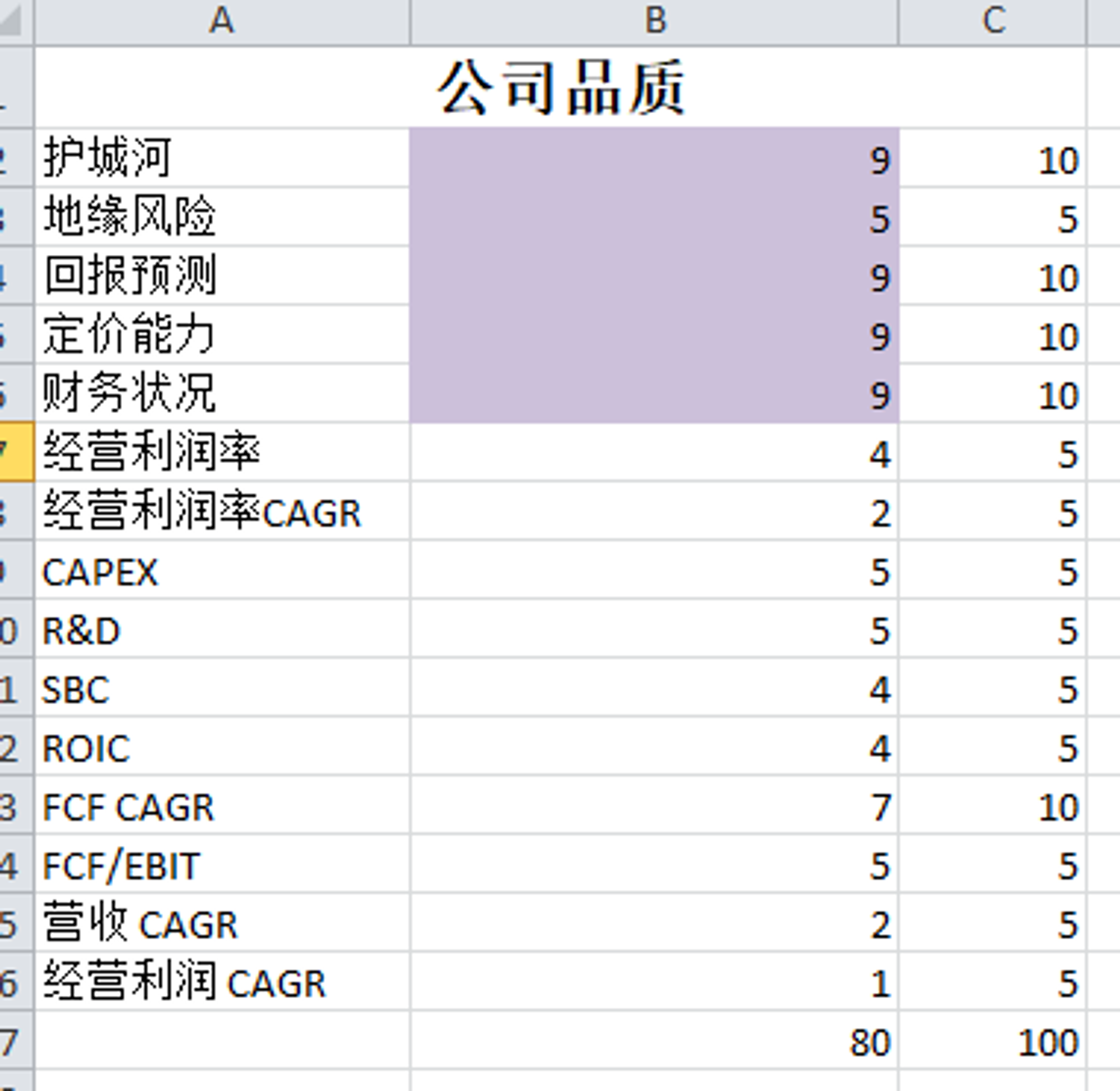

核心数据

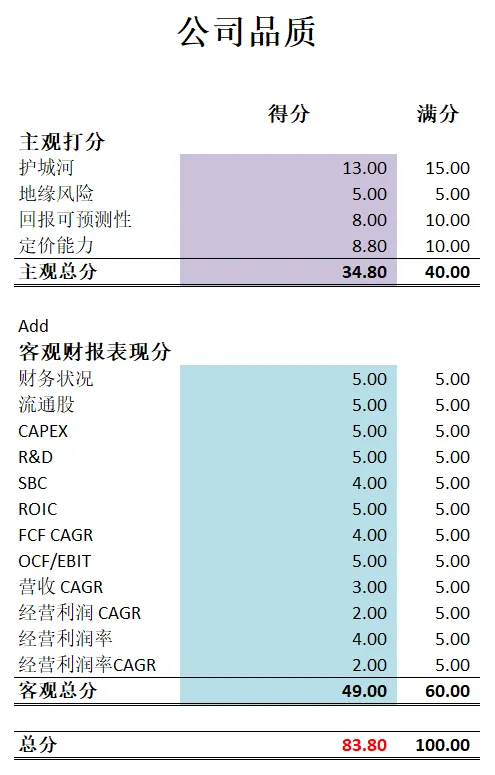

公司品质打分

投资Thesis

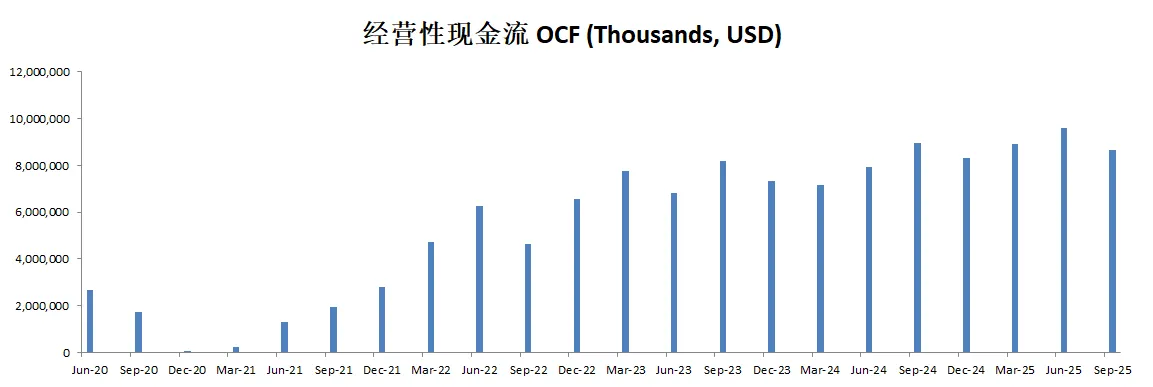

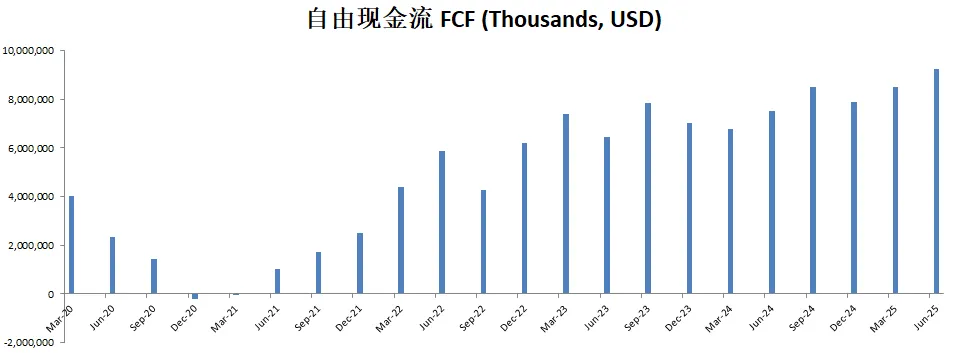

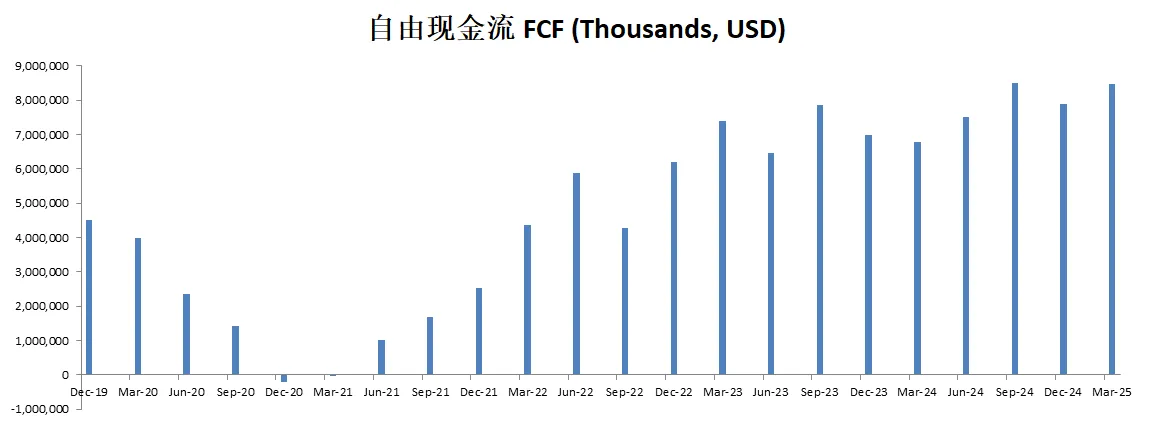

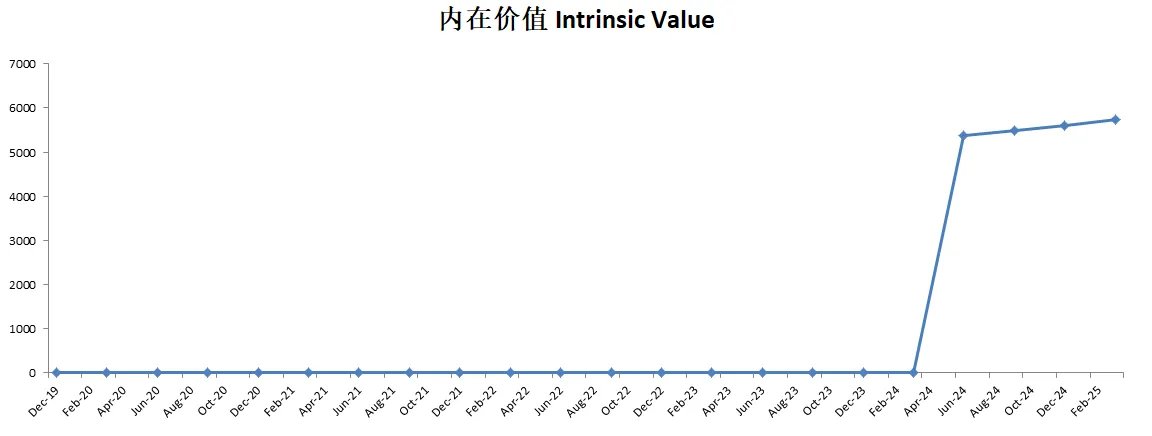

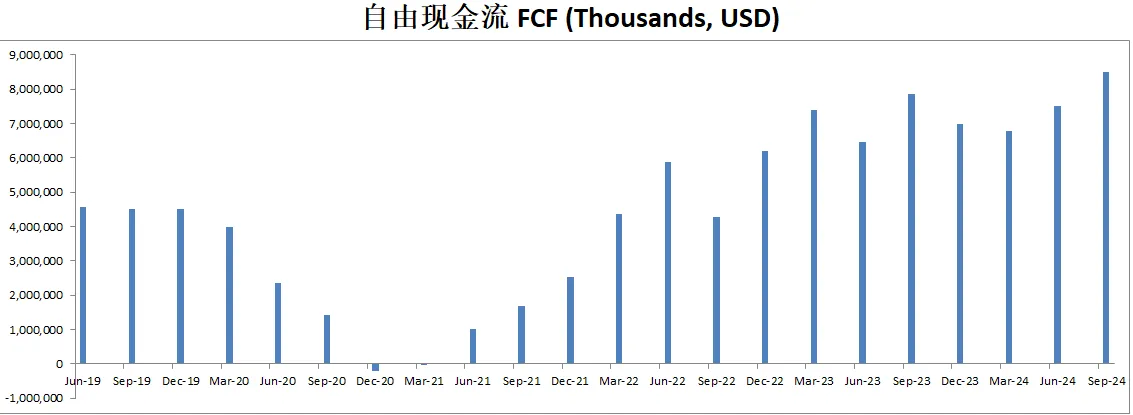

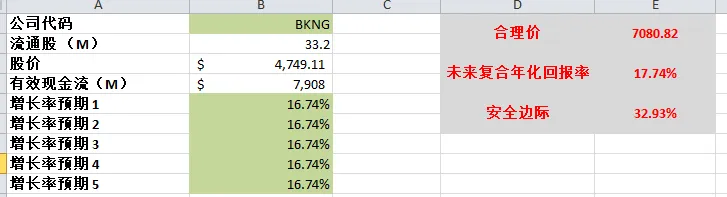

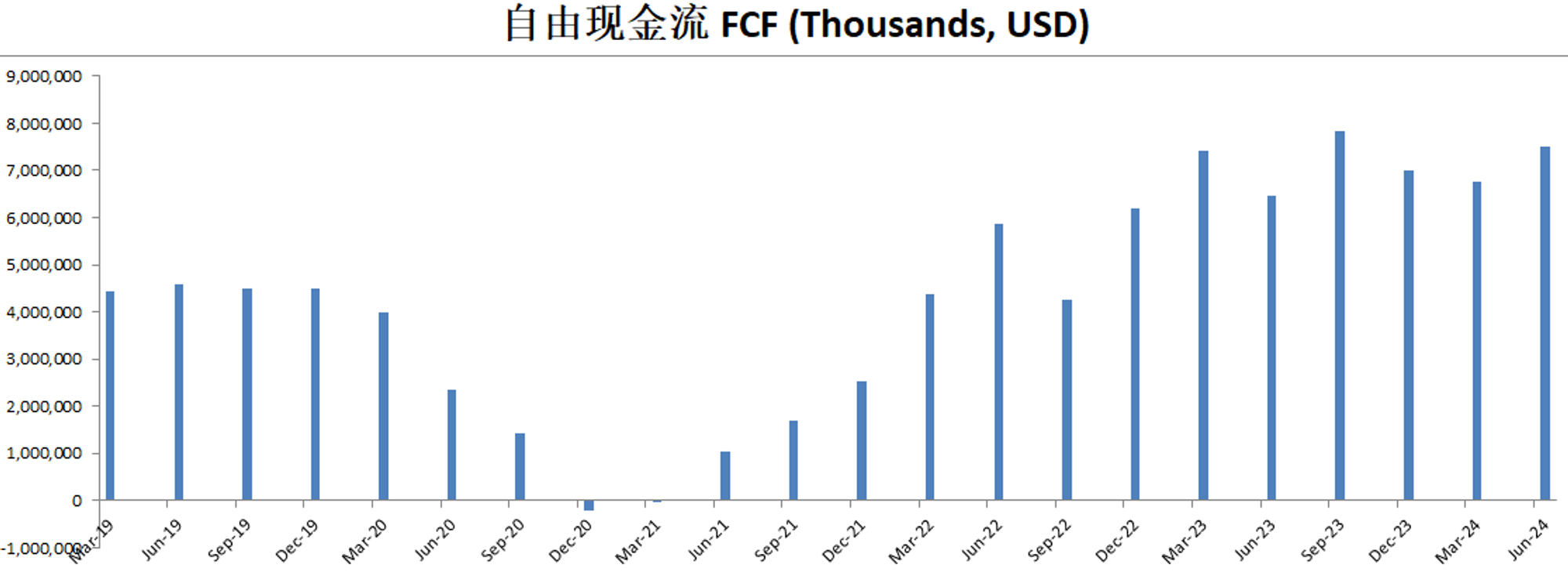

-最新有效现金流为7.7B,CAGR如果用15%来算的话,合理价为7041.51

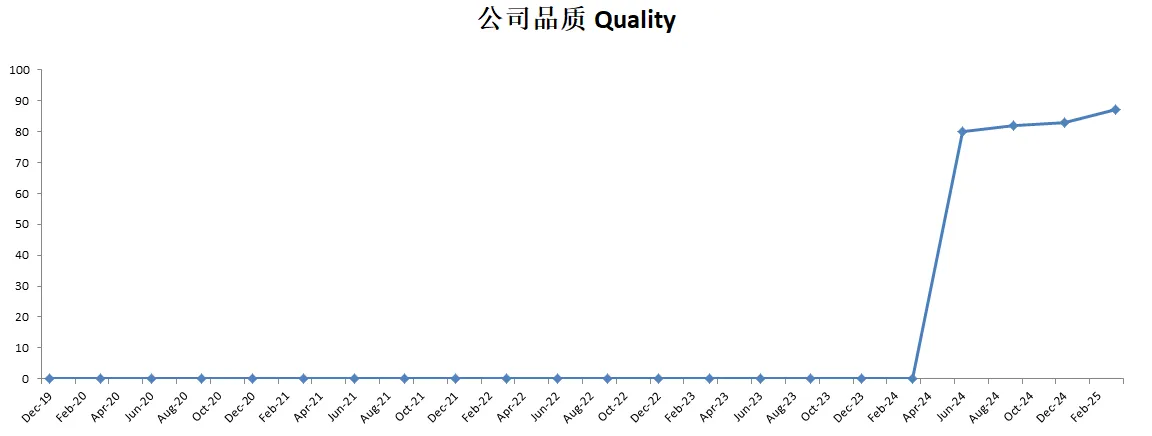

-公司最新品质分打分来到了91.50分。我主观分其实没有给它很高分。算是给它第二梯队的头部打分吧。但是Bookings的客观分件事是完美的存在。这个季度,Bookings成为了我分析过所有公司中品质分最高的公司。它已经干翻了英伟达。

2025年10月09号

现金分配

核心数据

公司品质

投资Thesis

-最新有效现金流为8.6B,GAGR用15%来算的话,合理价为7094.48

-最新公司品质分可以打到83.80分。这个分数在全球所有公司中也是名列前茅了。主观分我给的也算是第一梯队尾部了。公司客观表现分堪称优秀。没有任何短板的同时,很多项目上表现非常出色。

2025年07月04号

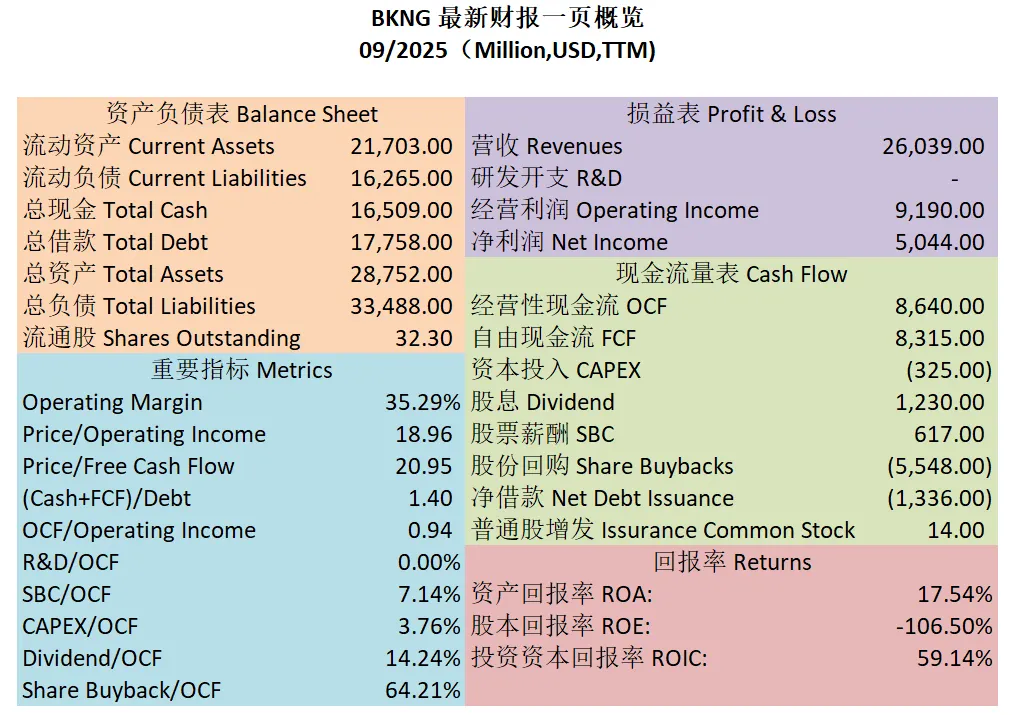

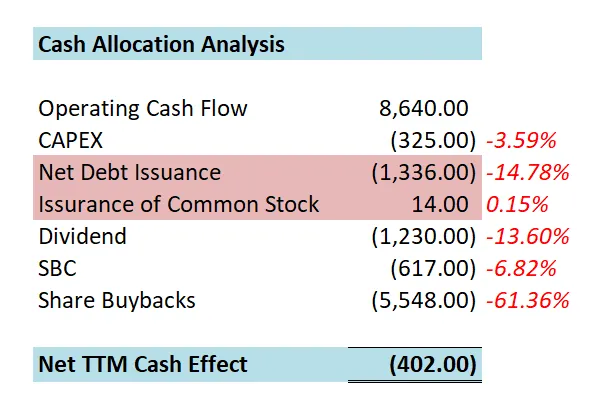

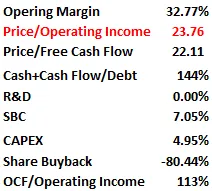

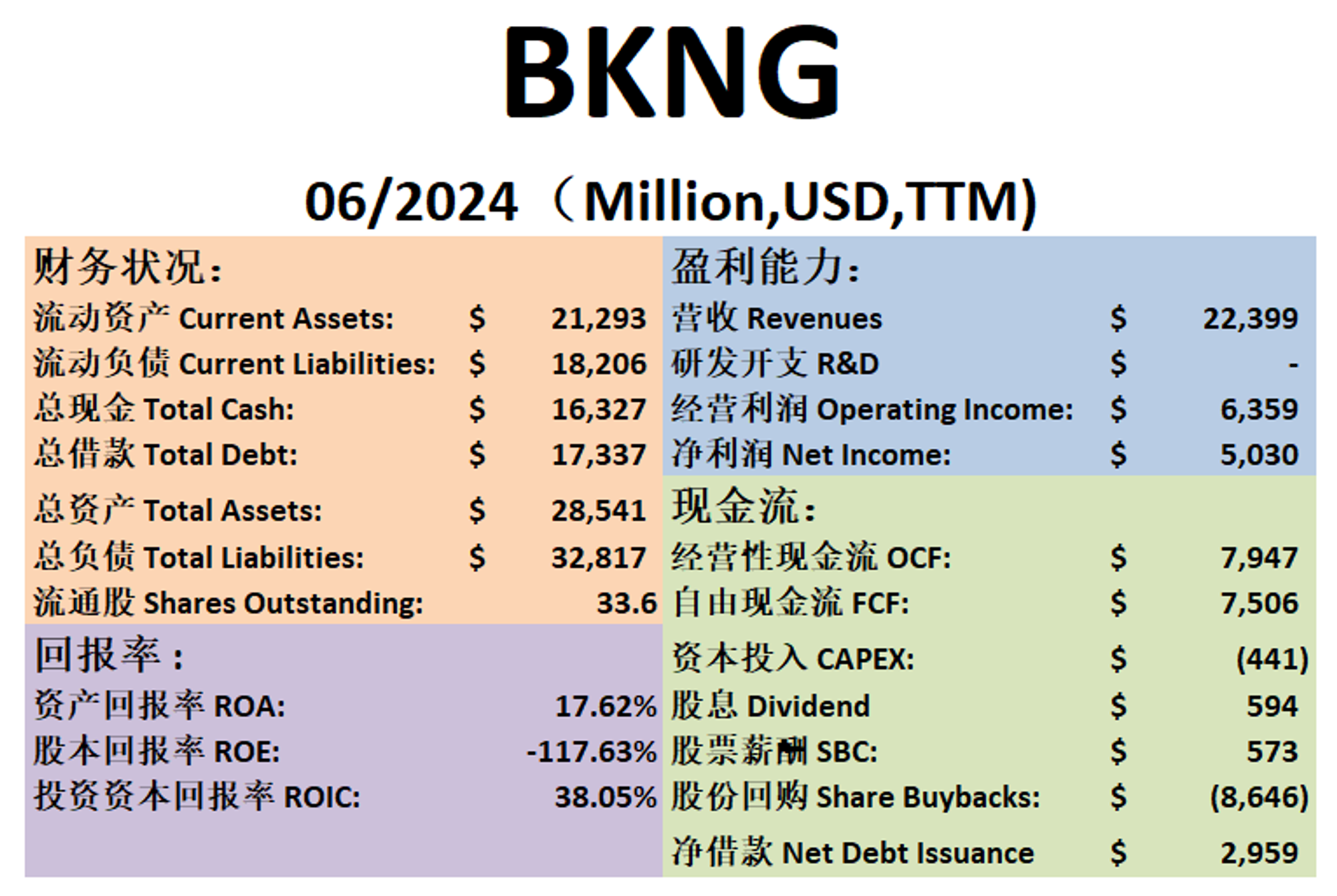

$BKNG 最新财报一页概览

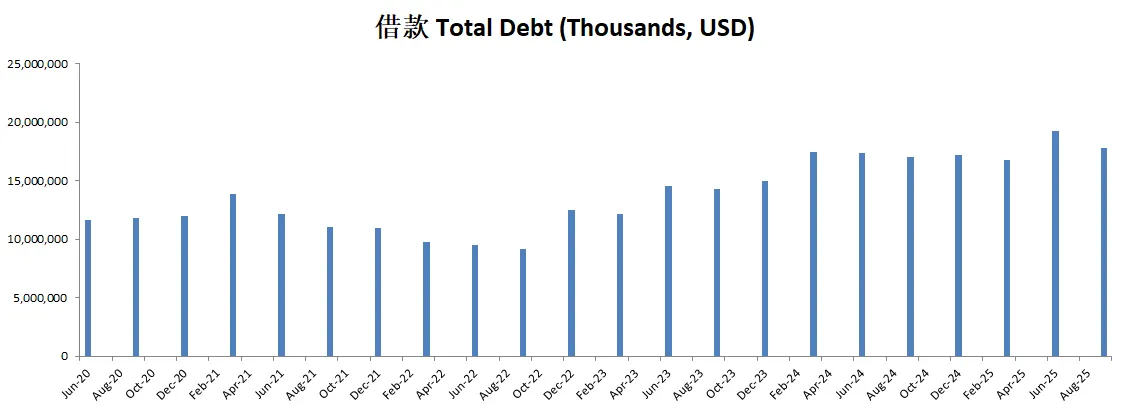

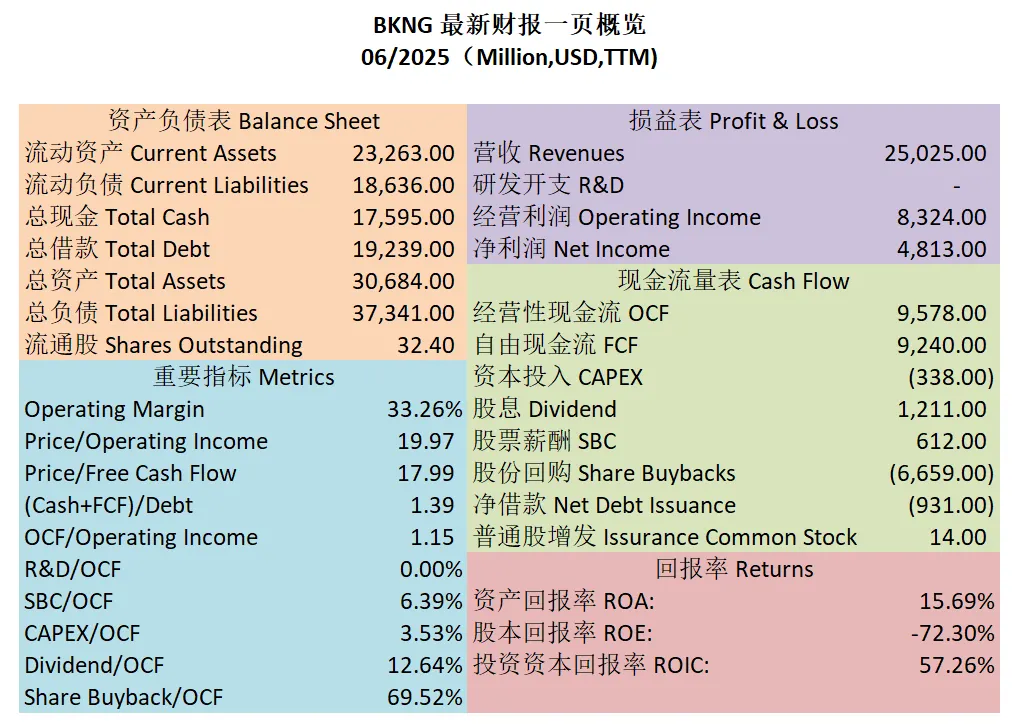

-财务健康,现金几乎可以直接还清借款

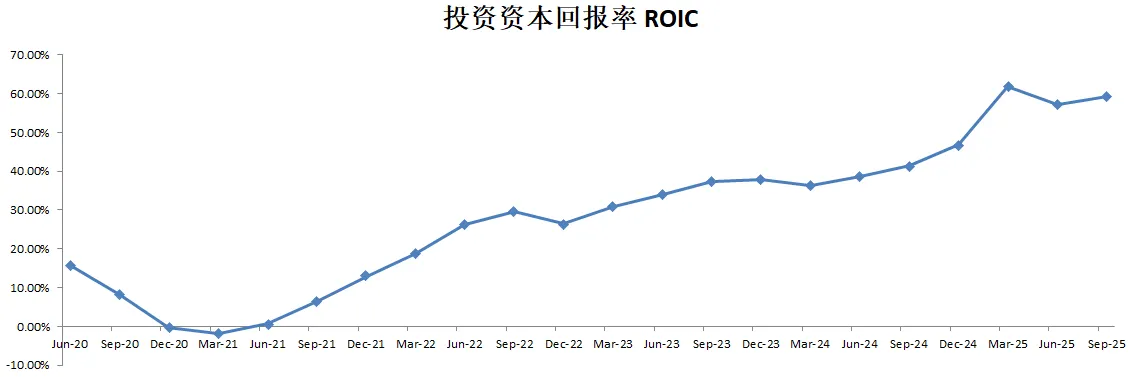

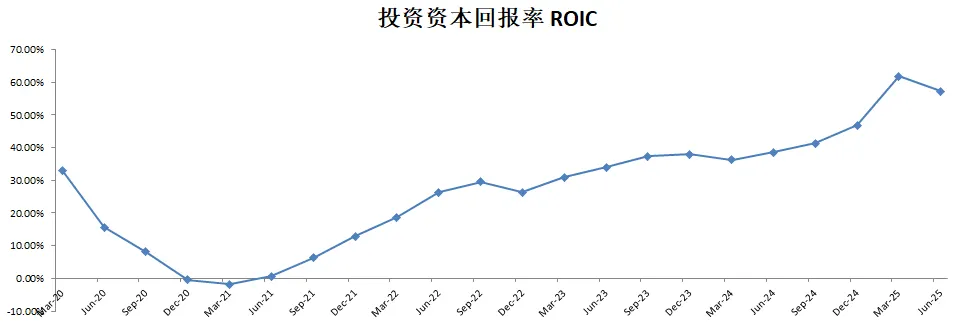

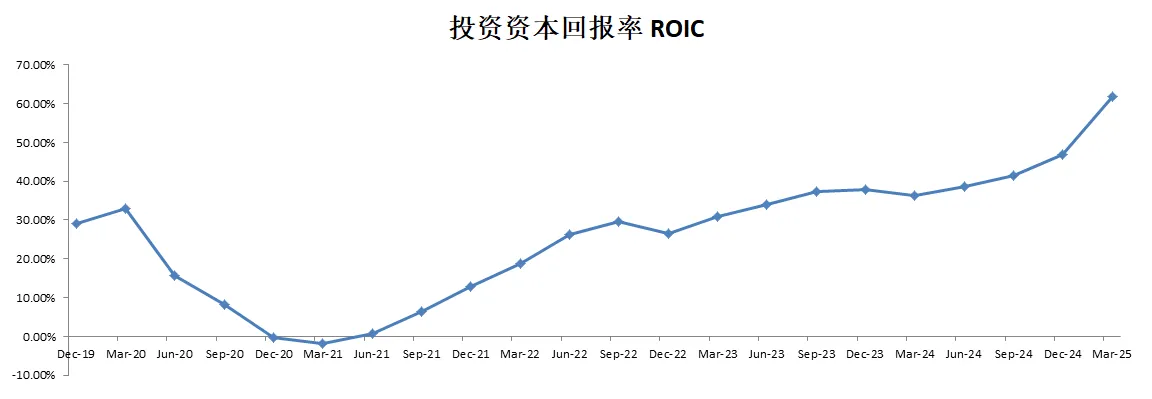

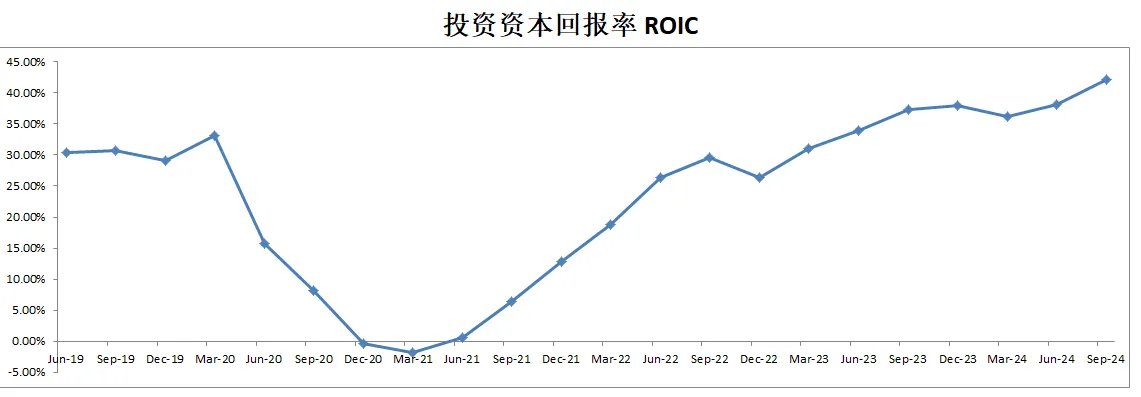

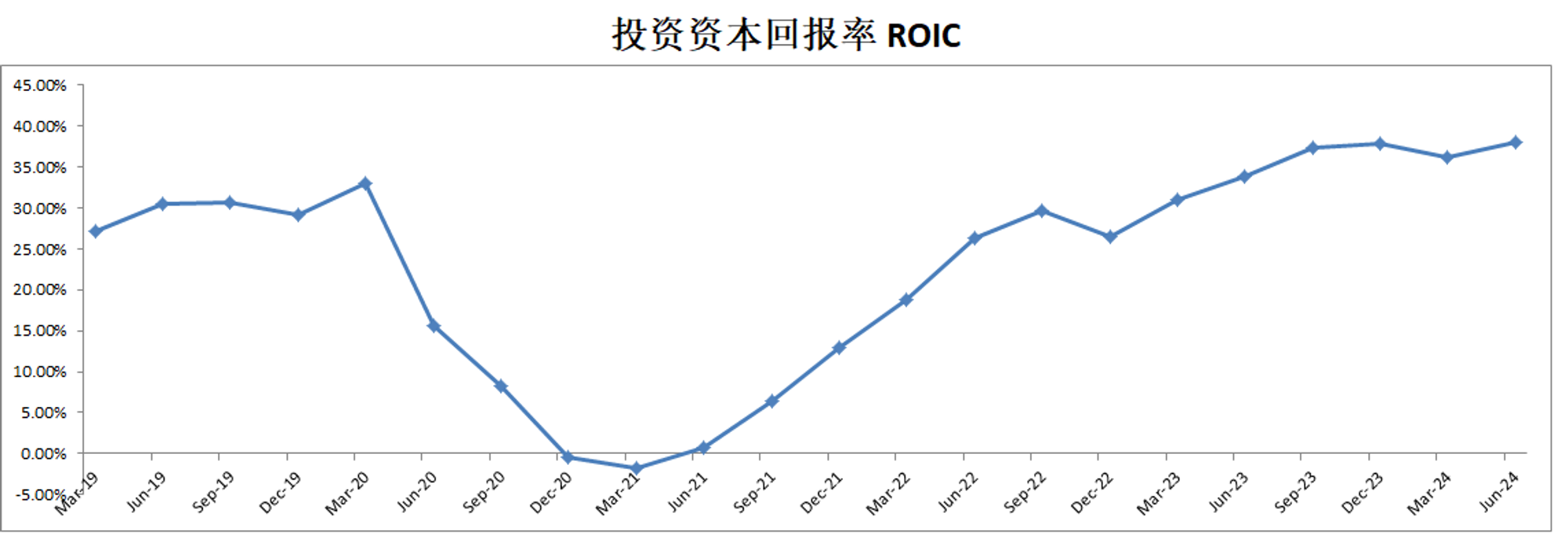

-ROIC最新季度已经来到了恐怖的61.79%,而且这个增长速度简直是令我震惊

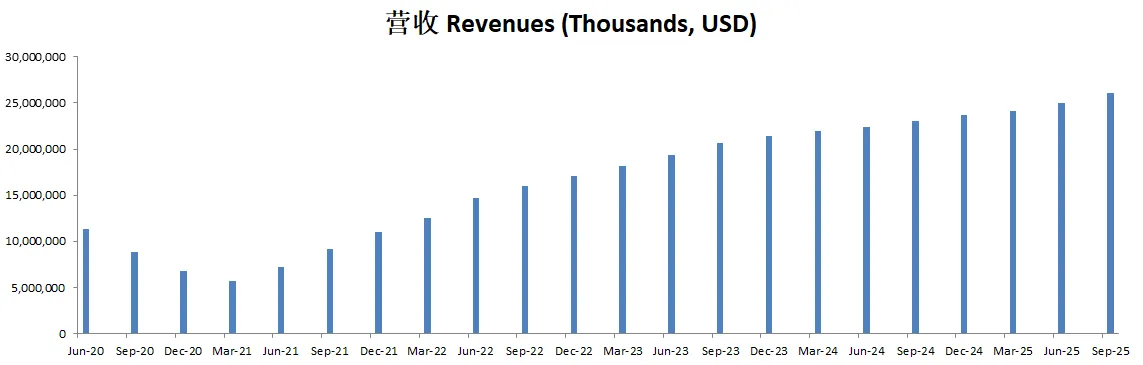

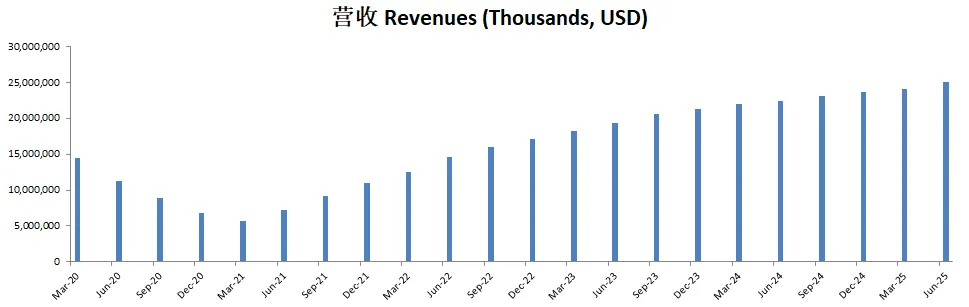

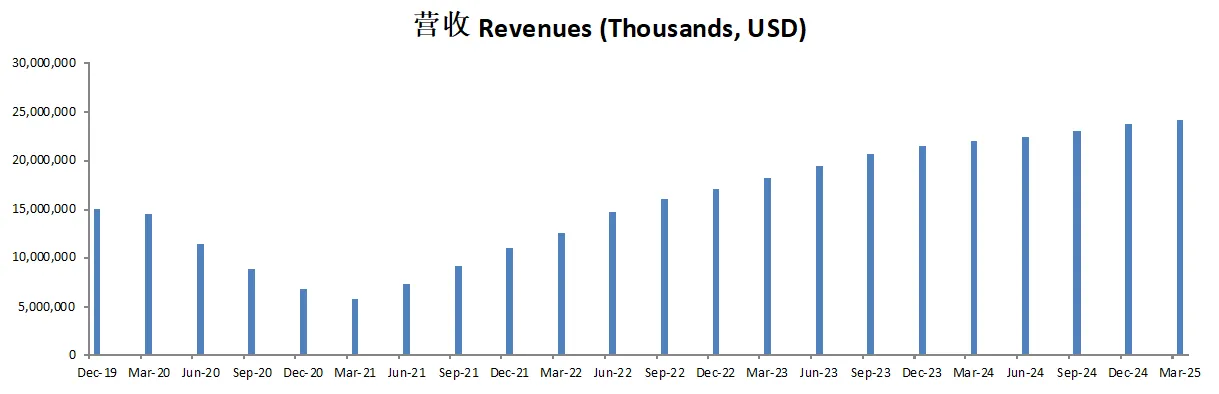

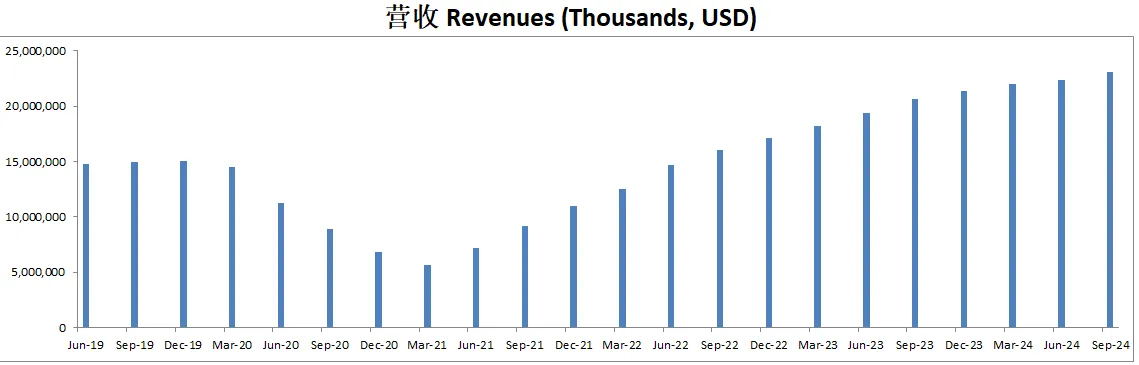

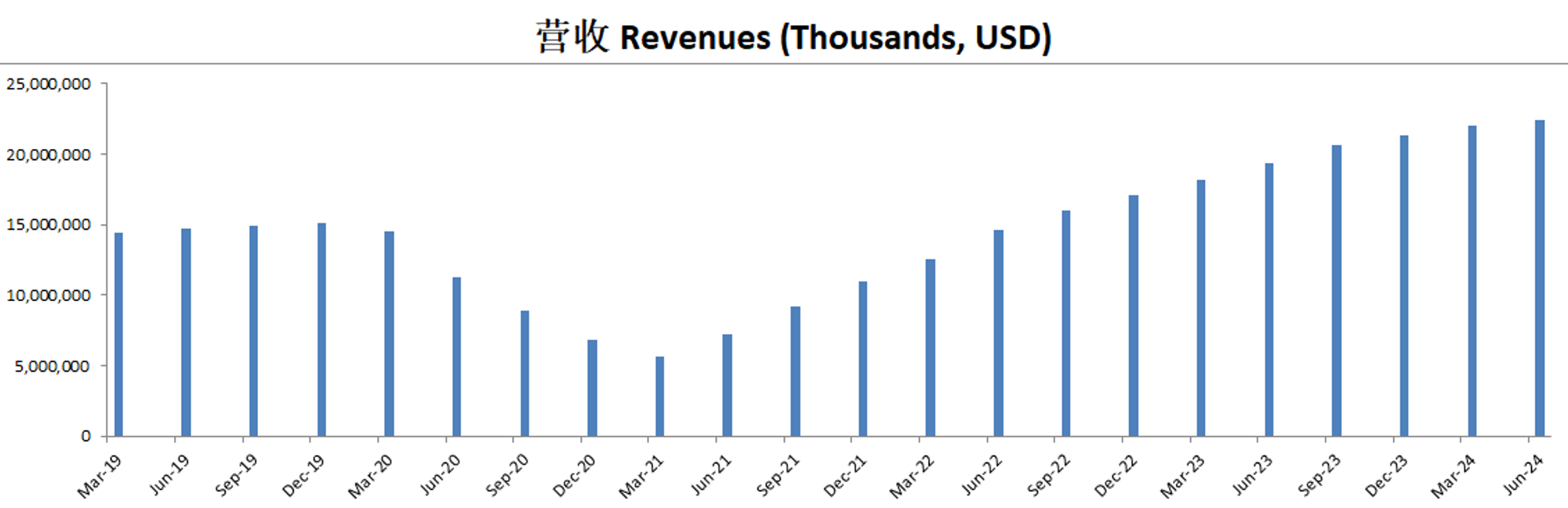

-营收刷新新高

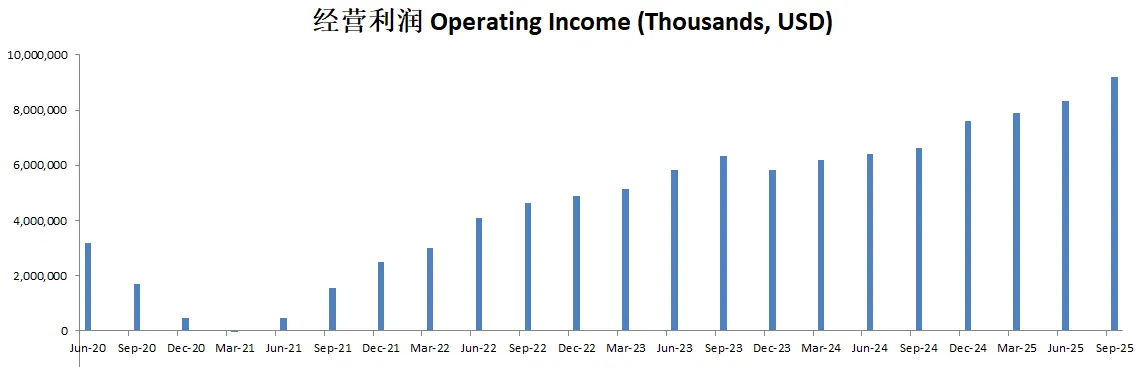

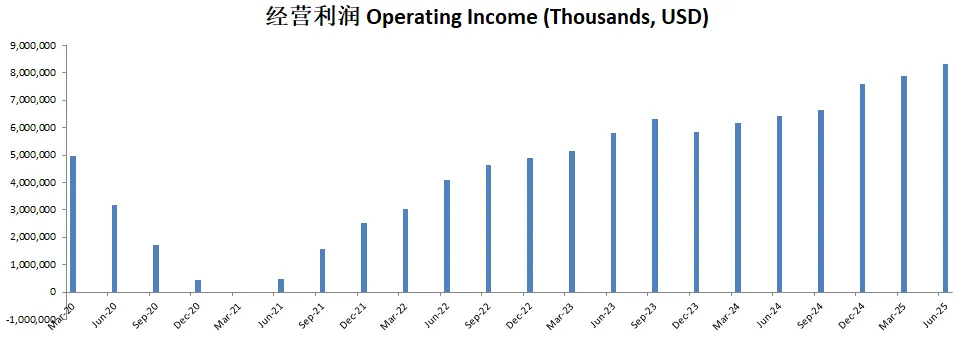

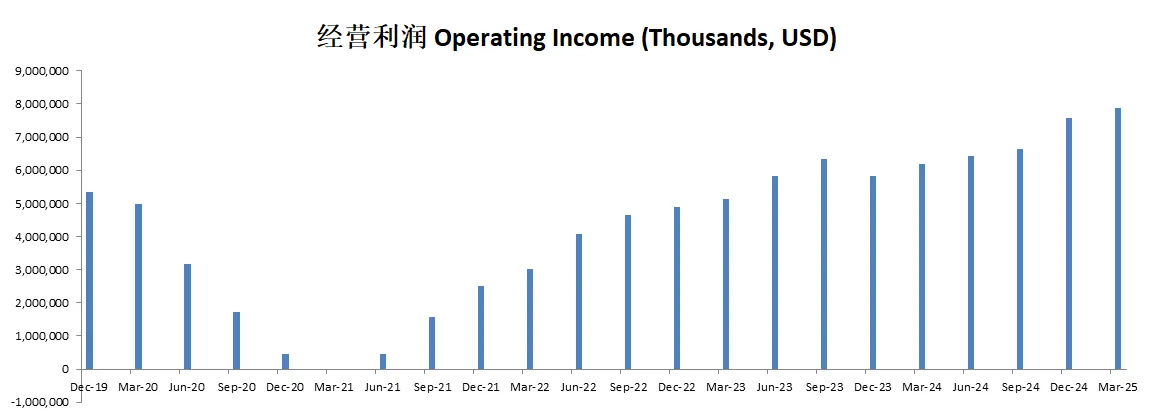

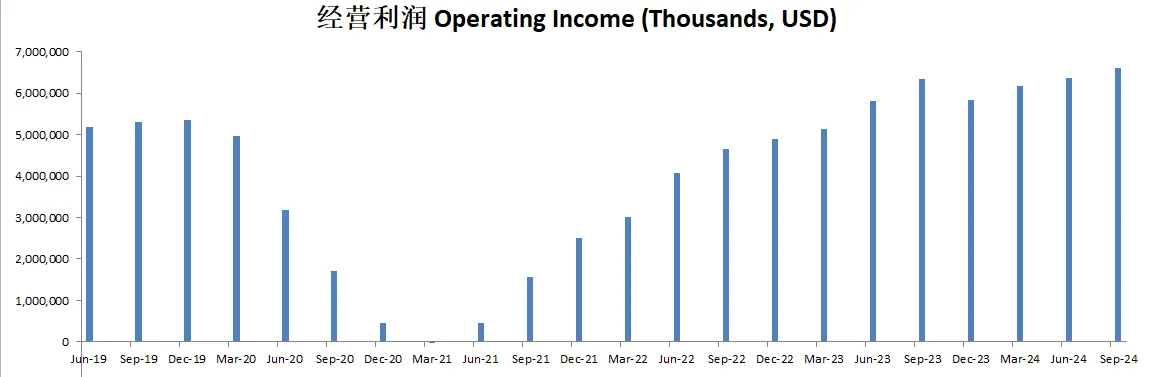

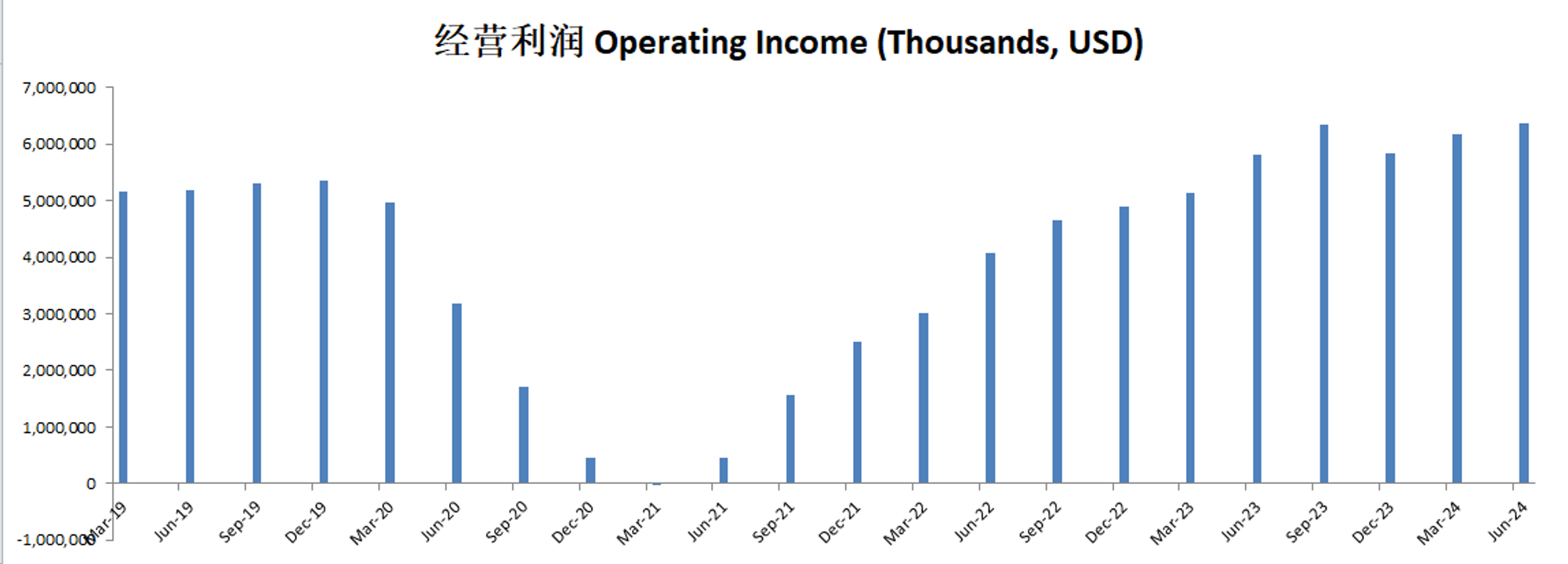

-经营利润刷新新高

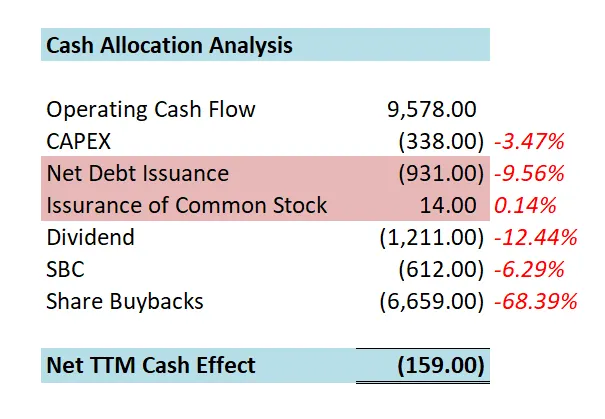

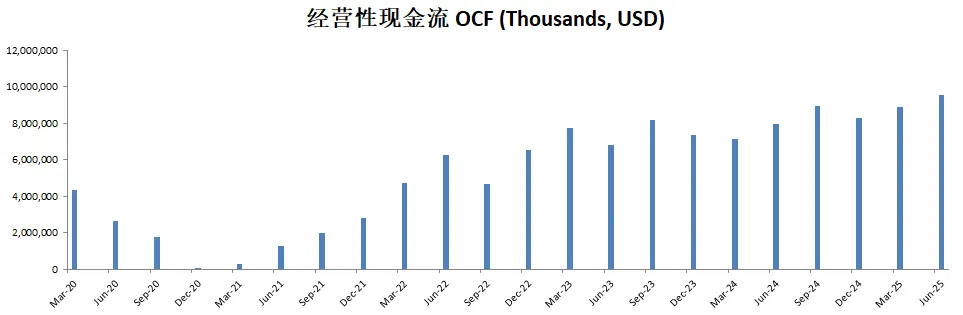

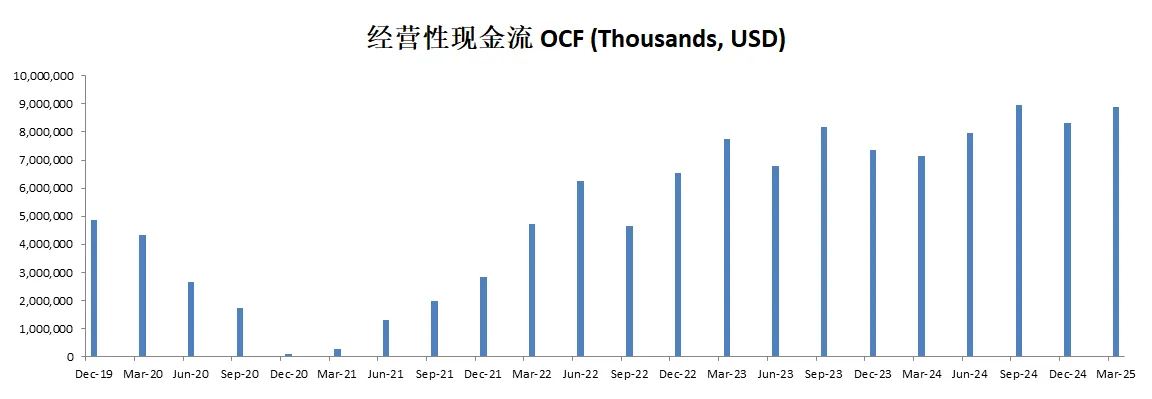

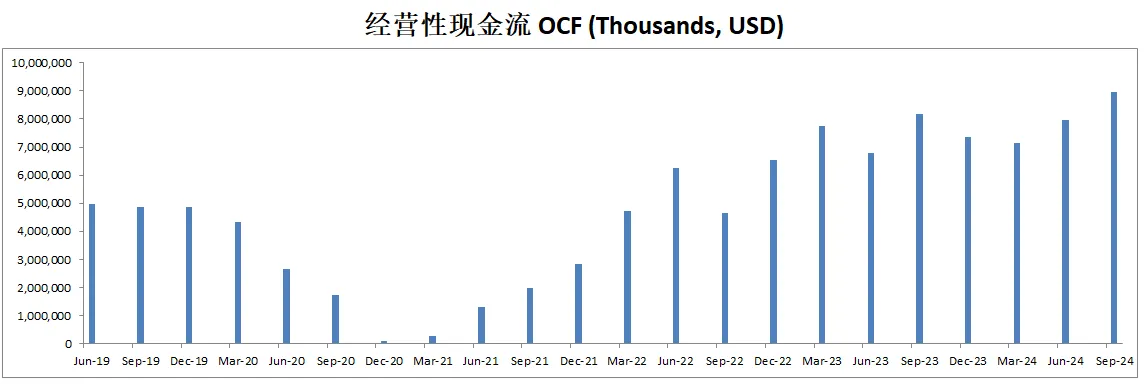

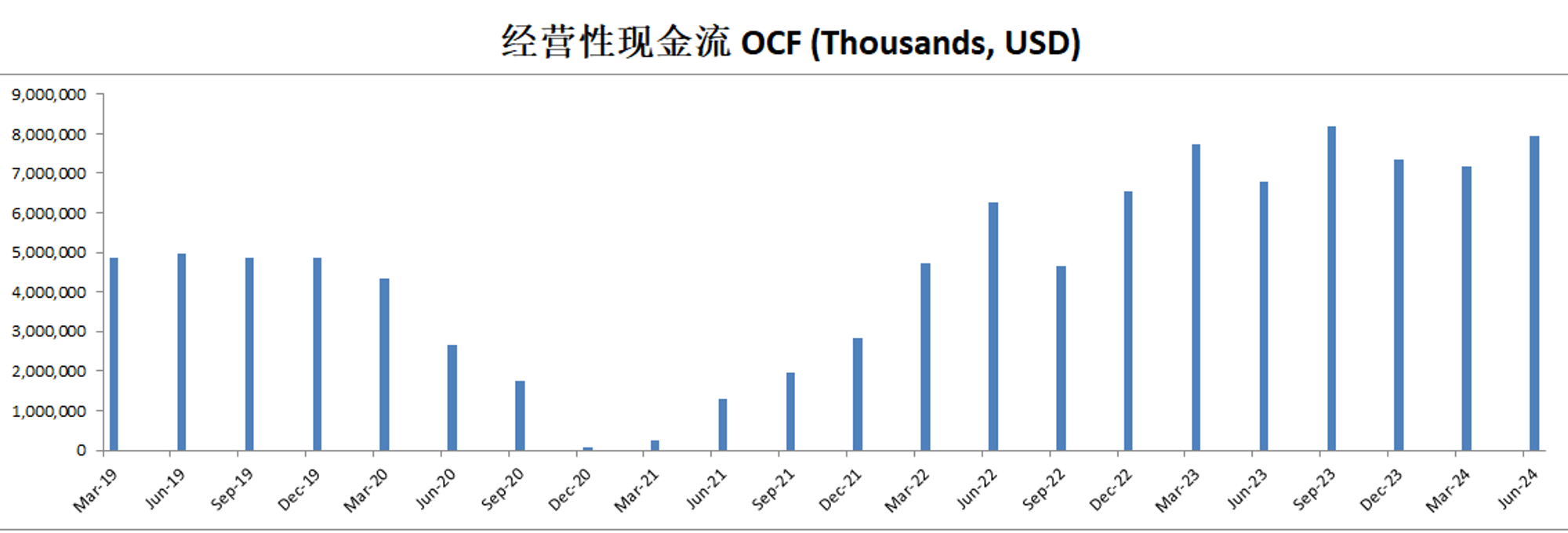

-公司善于创造现金

-公司没有R&D开支

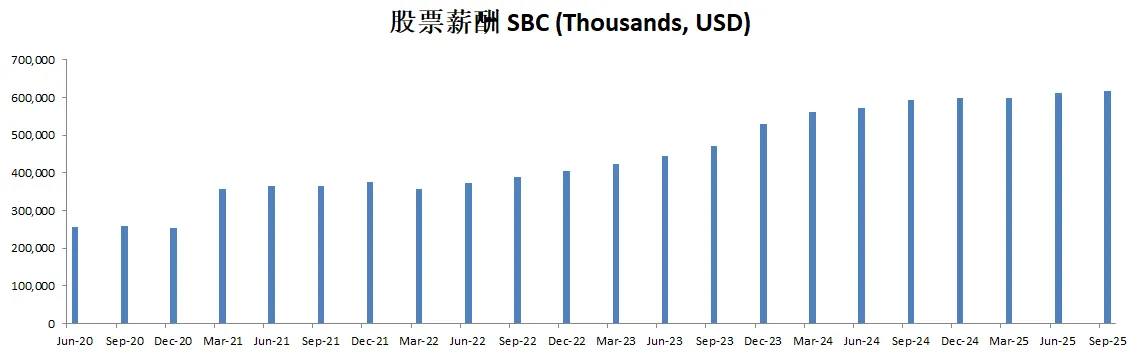

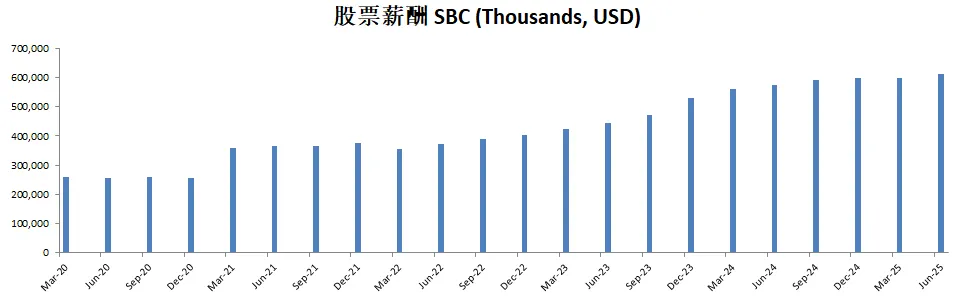

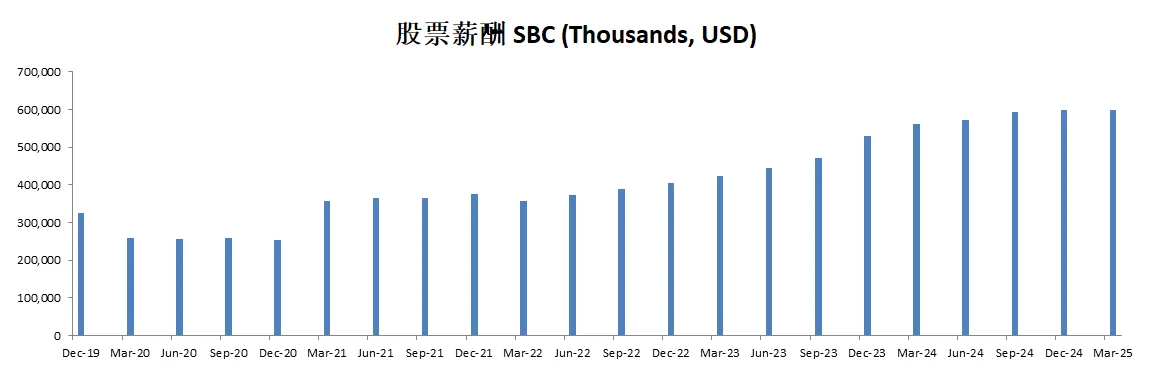

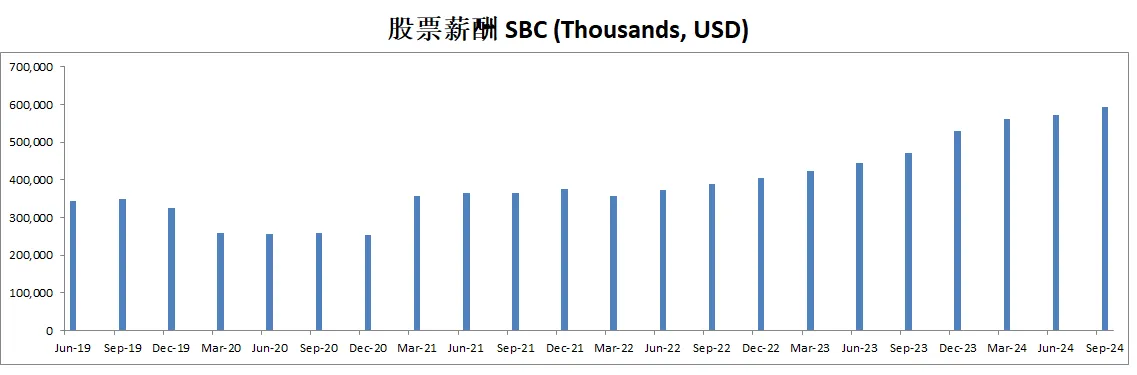

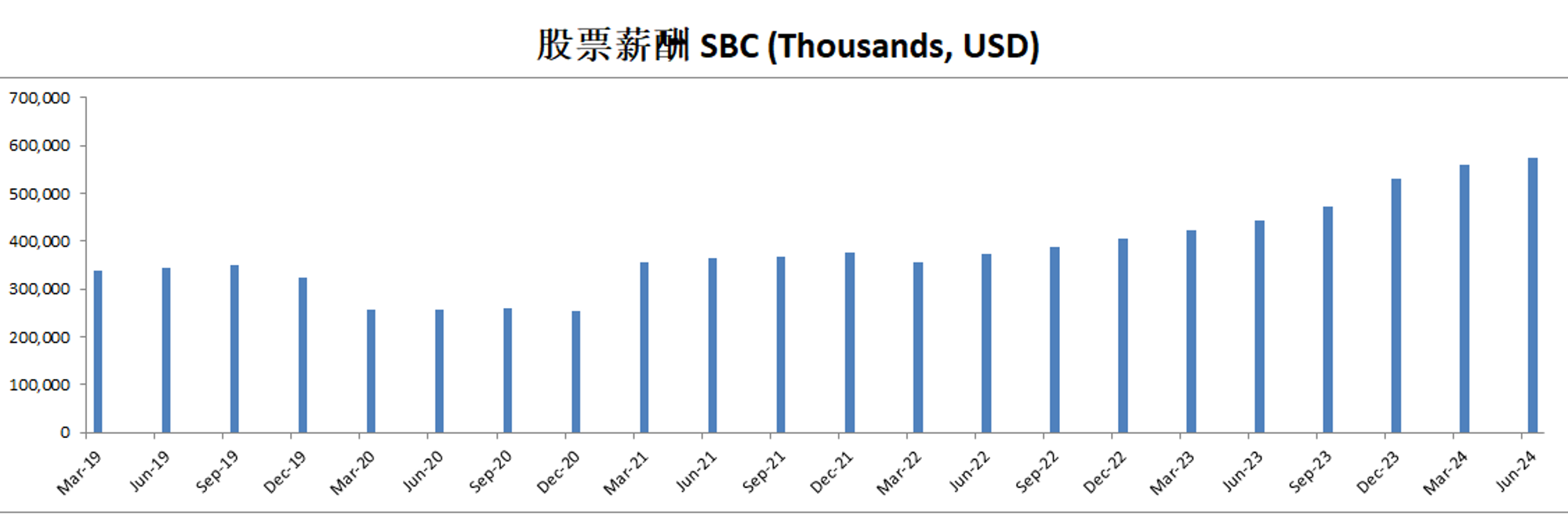

-SBC派发很低

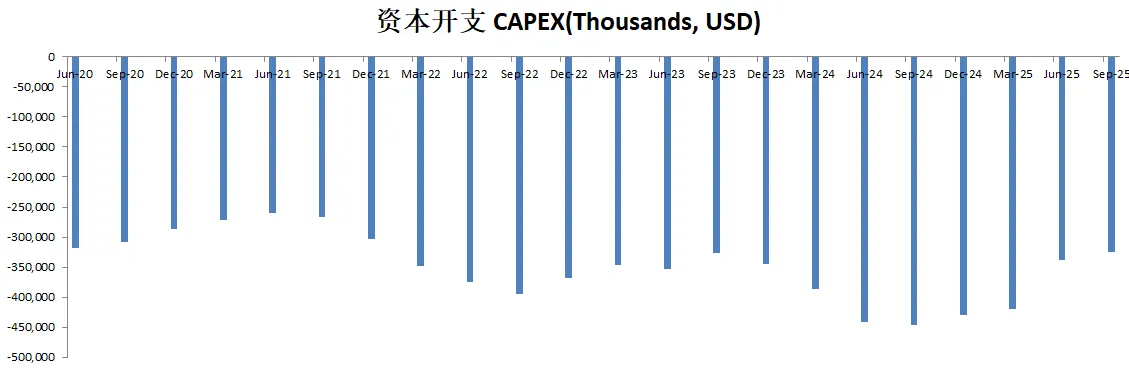

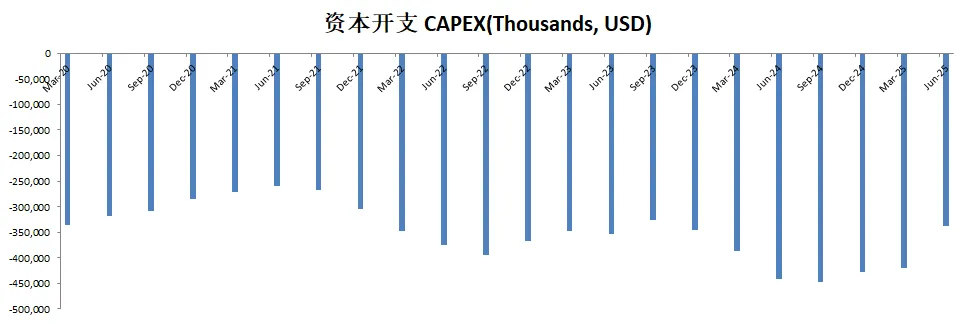

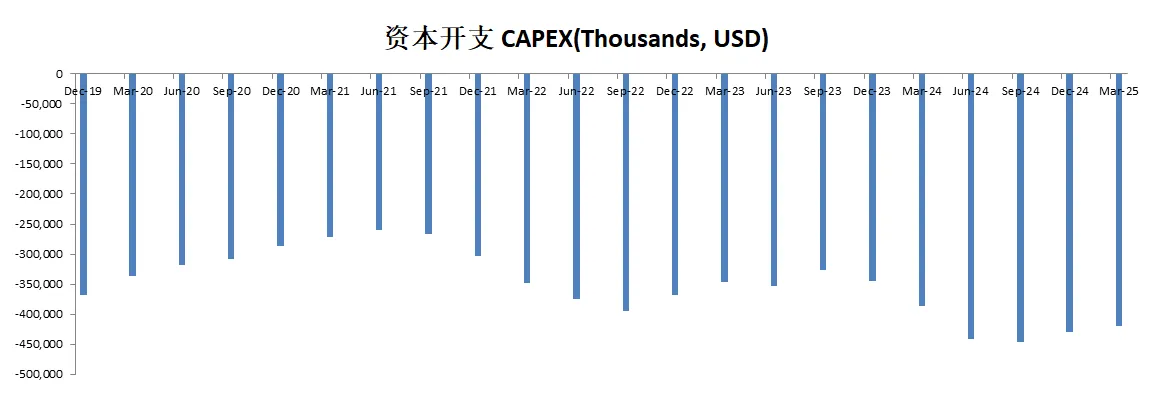

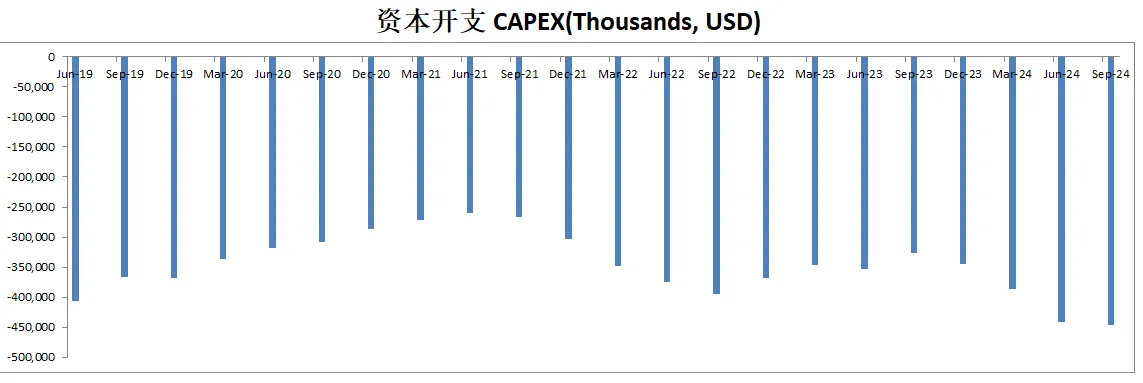

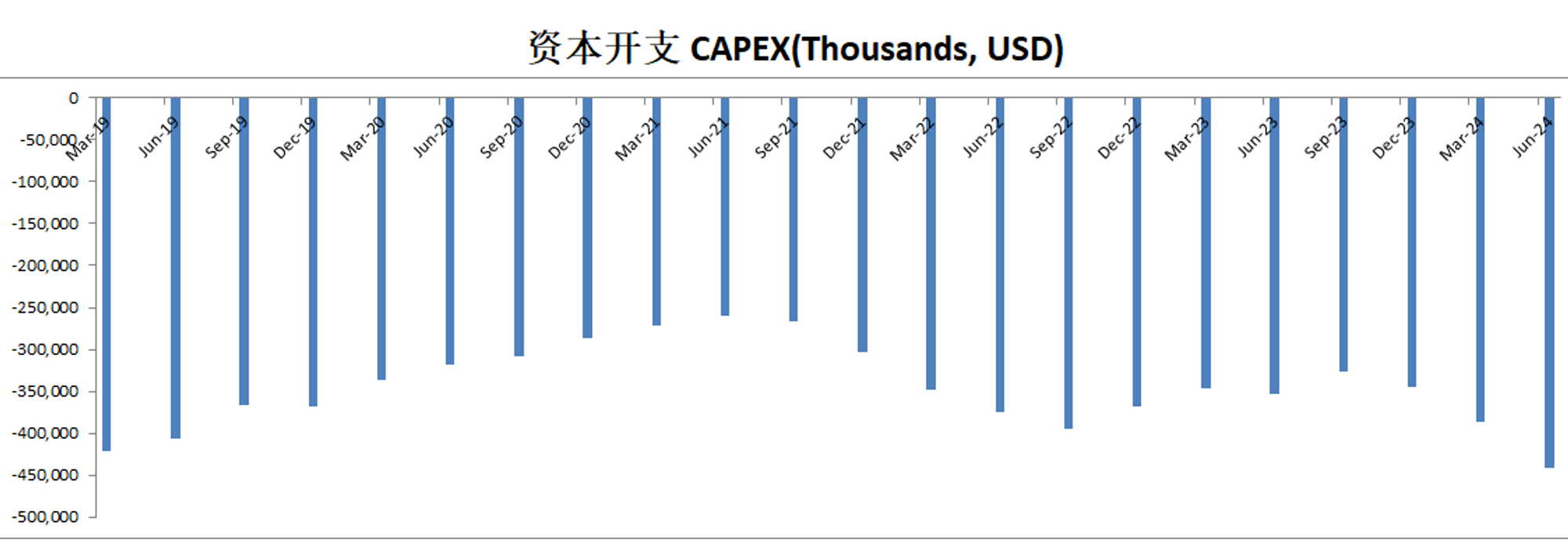

-CAPEX投入很低

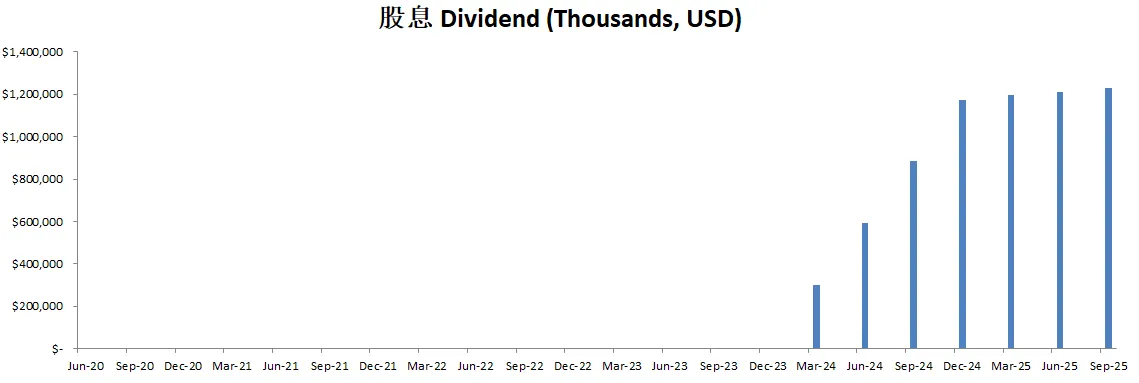

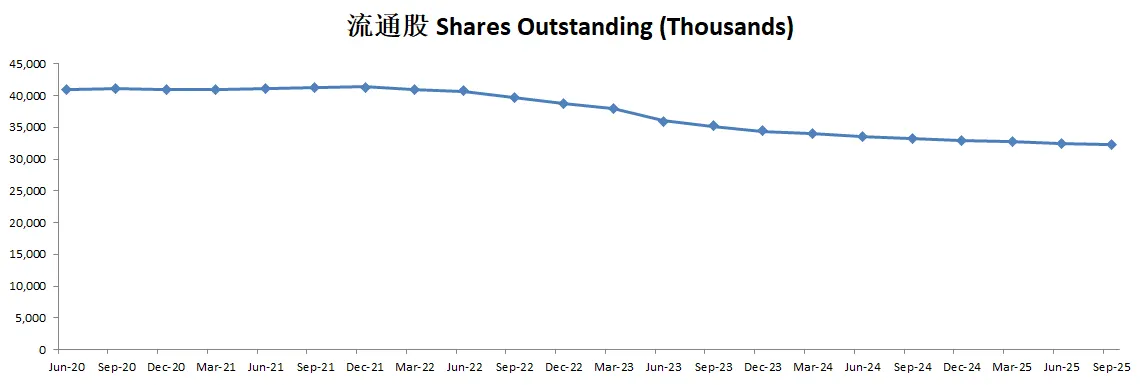

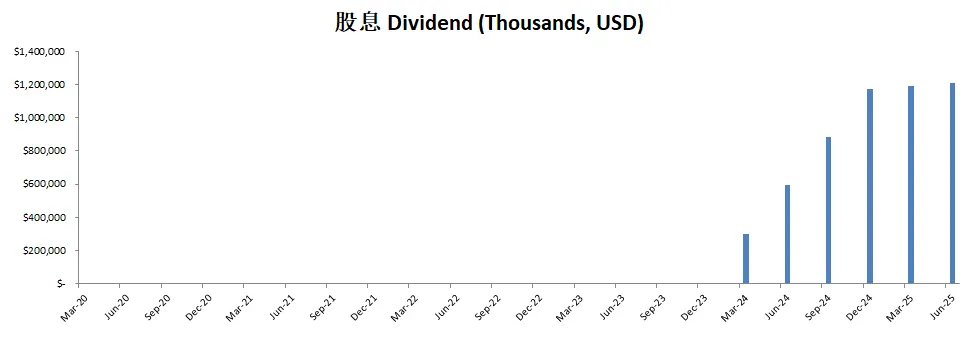

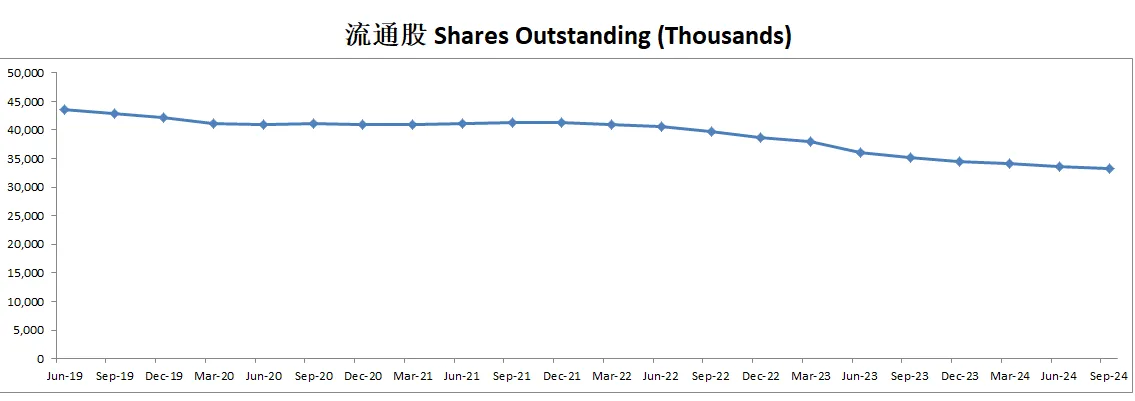

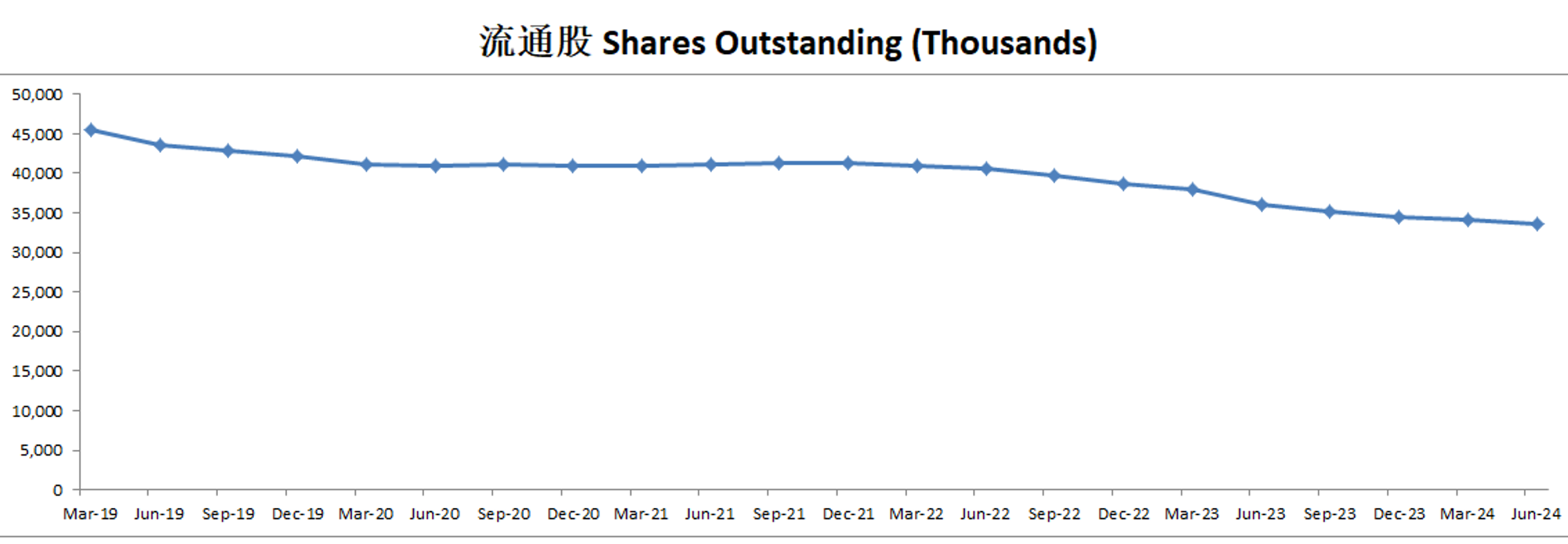

-股息稳定,并且股份回购力度很大

技术面

-目前股价再次创下新高

-股价再次进入随机指标超买区域

核心数据

公司品质

投资Thesis

-最新季度EPS和营收双双击败预期。

-如果按照最新有效现金流7.88B来计算,按照CAGR 15%(5年CAGR为16.76%),合理价算出来为5733.69。

-最新季度公司品质分再次蹿升,目前已经来到了87分。这个分数已经高到夸张了。并且,bookings是最近几年品质增长特别快的公司。这家公司几乎复合我的打分系统中对一家好公司的全部要求。公司极为注重股东利益,几乎不需要Capital,也没有奢侈的SBC派发。赚的FCF,毫不夸张地说,基本上全返利给股东了。要说短板的话,可能就是公司top line营收增长不像IT巨头们那么快。但是,这基本上也是属于鸡蛋里挑骨头了。

-Bookings暂时不属于我能力圈中心,我使用OTA公司是携程。不过,我很多客户出行旅游住宿,基本上都是用bookings。这一点也是让公司逐渐走入我能量圈的中心。

-假如公司股价上能打折的话,这家公司是我的top buy list中一员。

2024年12月04号

$BKNG 这波牛市已经涨了225.21%了,翻了3.25倍。

财务数据一页概览:

-财务健康,现金几乎可以直接还清借款

-ROIC表现夸张,有42.18%

-营收刷新新高

-经营利润刷新新高,利润率有28.7%

-公司善于创造现金

-CAPEX很小

-SBC派发很低

-公司回购股份力度很大

技术面

-目前股价创下新高

-股价同时也处在随机指标超买区域

核心数据

财报会议重点

-EPS和营收双双击败预期

-欧洲地区从8月份开始表现改善,间夜量同比增长达到高个位数;亚洲地区实现了强劲的双位数增长,这得益于战略性投资和本地化的运营方式;美国市场则保持稳定增长,间夜量同比增幅为低个位数,但继续跑赢美国整体住宿市场的表现。

-Booking.com在非标住宿领域持续增长,房源数量达到790万,同比增长10%,该板块间夜量增长14%,占总间夜量的35%,同比提升2个百分点。在互联旅行愿景方面,涉及多个旅游垂直领域的综合预订交易量同比增长40%,其中航空机票预订同比增长39%,租车天数增长16%。移动端预订占总间夜量的比例提升至中位数百分比(约50%),直连渠道(不含B2B)占比达约60%,显示客户忠诚度持续上升。此外,公司加速人工智能技术的整合,推出AI旅行规划工具及智能筛选功能,同时扩展Priceline的AI助手“Penny”至全预订流程并新增语音功能,生成式AI显著提升了客户服务和商家入驻效率。

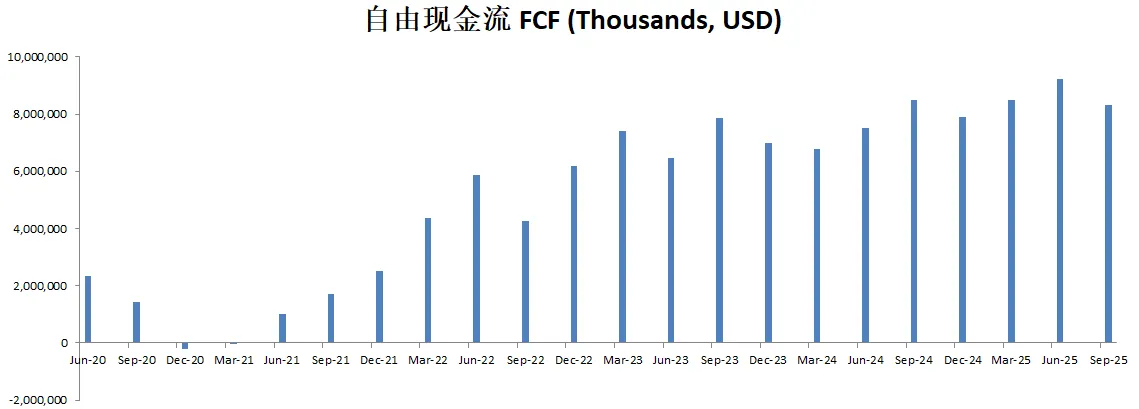

-在财务管理方面,市场推广费用同比增长6%,但占总预订额的比例从2023年第三季度的5.15%下降至5.0%。调整后的固定成本同比增长7%,低于预期,显示出公司在成本控制方面的谨慎态度。现金流和资本回报方面,公司第三季度实现自由现金流23亿美元,通过股票回购和分红向股东返还20亿美元,期末现金余额为163亿美元。

-Booking.com预计第四季度营收同比增长7%-9%,间夜量增长6%-8%,调整后EBITDA为16亿至16.5亿美元,同比增长9%-13%。全年展望方面,营收增速预计接近10%,高于此前约7%的指引;调整后EBITDA增长13%-14%,并实现超过1个百分点的利润率扩张;调整后每股收益(EPS)预计将实现高双位数的同比增长,显示出全年业绩的持续强劲表现。

估值

-按照这个估值,目前股价还是很便宜,但是,16.74% 似乎还是有点过于乐观了。

-我认为合理价为4200

公司品质

投资Thesis

-Bookings 是我最近2年来特别关注的一家公司,它也是慢慢进入我的能力圈。

-这家公司品质很高,在我的打分体系中,有82分,即便在80分以上的公司中,它也是具备量级碾压的优势。公司几乎没有任何短板,唯一要挑刺的话,可能经营利润率增长速度不快,但是,它已经有28%以上的经营利润率了。

-Bookings很对我的胃口,行业龙头,护城河又宽又深,CAPEX很低,SBC很低,大力回购股份,并且自从3个季度前,公司开始派发股息。

-假如市场给机会的话,Bookings将会是我优先考虑投资的公司之一。

2024年8月26号

Booking Holdings ( $BKNG )14天反弹了21.17%

今天我们来分析下公司最新财报表现。

技术面

-股价在Fibonacci0.382线找到支撑

-随机指标处在65水平

最新财报数据一页概览

🟢财务健康,现金几乎可以还清借款

🟢ROIC表现亮眼

🟢营收刷新新高

🟢经营利润刷新新高,利润率有28.39%

🟢公司善于创造现金

🟢CAPEX很低占FCF 5.88%

🟢SBC很低占FCF 7.63%

🟢最近开始派发股息,并且大量回购股份,占FCF 115.19%

核心数据

财报会议重点

-🟢EPS of $41.90 beats by $3.20

-🟢Revenue of $5.86B (7.27% Y/Y) beats by $84.88M

-替代住宿: 同比增长12%,现在占总住宿夜数的36%。

-直接预订: 增加,直接预订的比例达到总预订的中50%范围,去除B2B业务后为低60%范围。

-移动应用使用: 占总住宿夜数的53%,同比增长6个百分点,其中大部分预订通过直接渠道完成。

-连接旅行:让规划和预订体验更加便捷和个性化,以AI为这一愿景的核心。

-Genius忠诚度计划: 持续增长,近30%的活跃旅行者处于Genius 2级和3级。Genius会员中观察到更高的直接预订率和预订频率。

-商家服务扩展: Booking.com上的商家总预订量达到58%,同比增长10个百分点。

-AI能力: 强调将AI集成到平台中,利用专有数据和规模来构建具有吸引力的AI驱动产品。

-2024全年预期:总预订量增长: 调整为超过6%,略低于之前的预期。营收增长: 上调至超过7%,受与支付相关的更高收入驱动。调整后的EBITDA增长: 高个位数增长,预计同比扩展利润率略低于8个百分点。

估值

-15.42%目前的趋势 似乎过于乐观

-我认为合理价为 3650

公司品质

投资Thesis

-Bookings属于我能力圈内的公司

-公司是旅游预定行业老大,公司品质有80分

-营收增长率 和经营利润率增长上扣分比较多,其他方面可以说非常优秀。

2024年6月17号

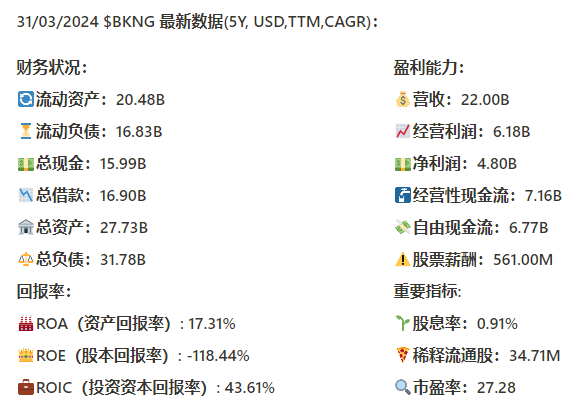

Booking Holdings ( $BKNG )是全球在线旅行服务行业的一哥,498天,涨了142.32%,翻了2.42倍

今天来看下截至24年3月,BKNG的表现如何

基本面

资产负债表:

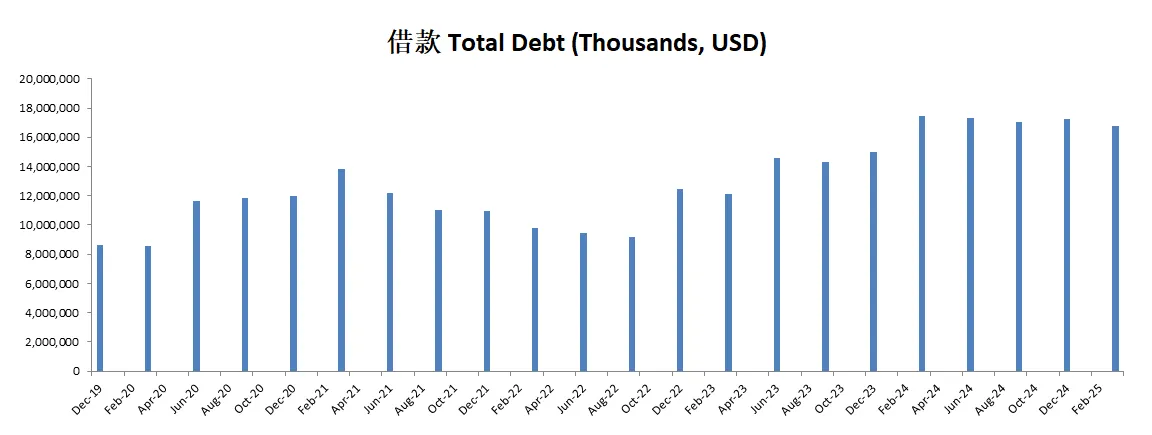

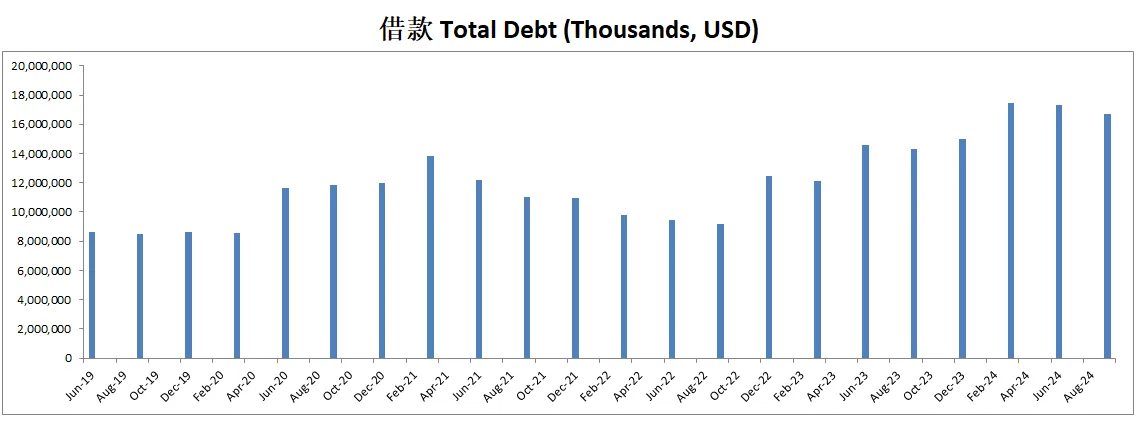

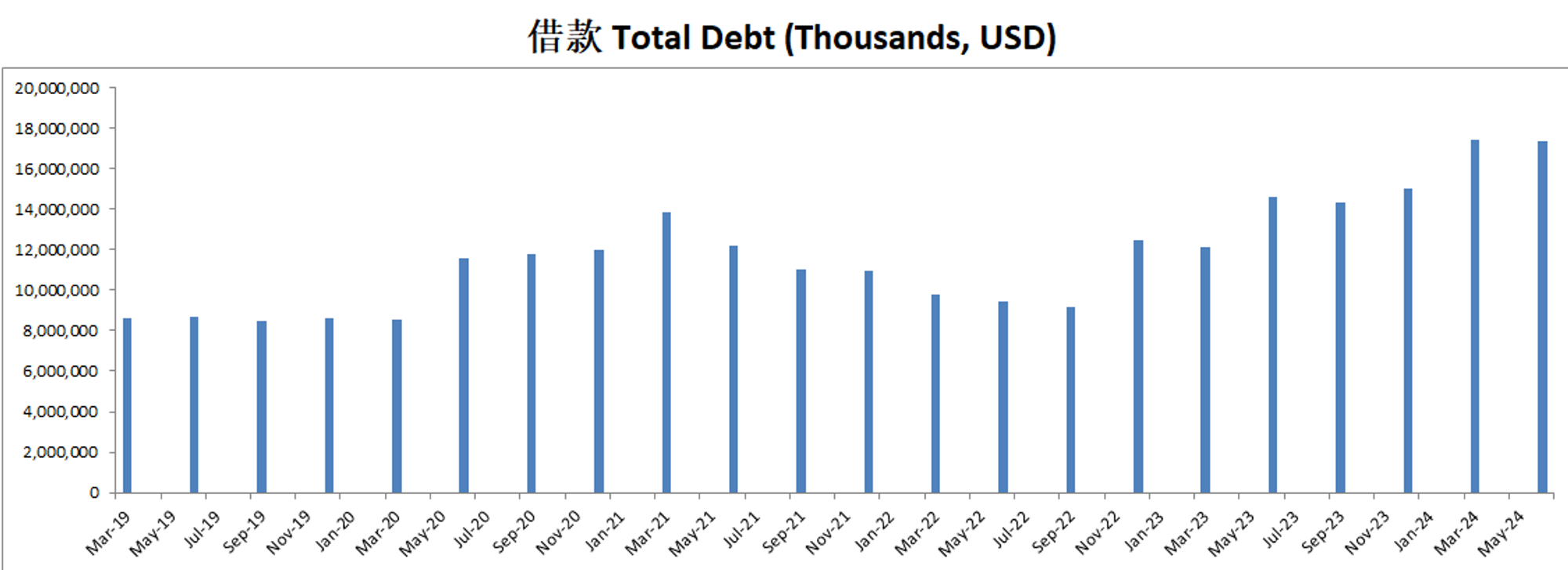

长期来看,资不抵债

总借款16.9B,手里有15.99B现金,FCF12个月有6.77B,偿还借款没有压力,现金基本上可以直接还清借款

回报率:

ROE 是负的,因为长期资不抵债

ROIC 最新有43.61%,从22年开始,增长很快

损益表:

营收刷新新高22B,5年CAGR有8.79%,增长还是比较快的

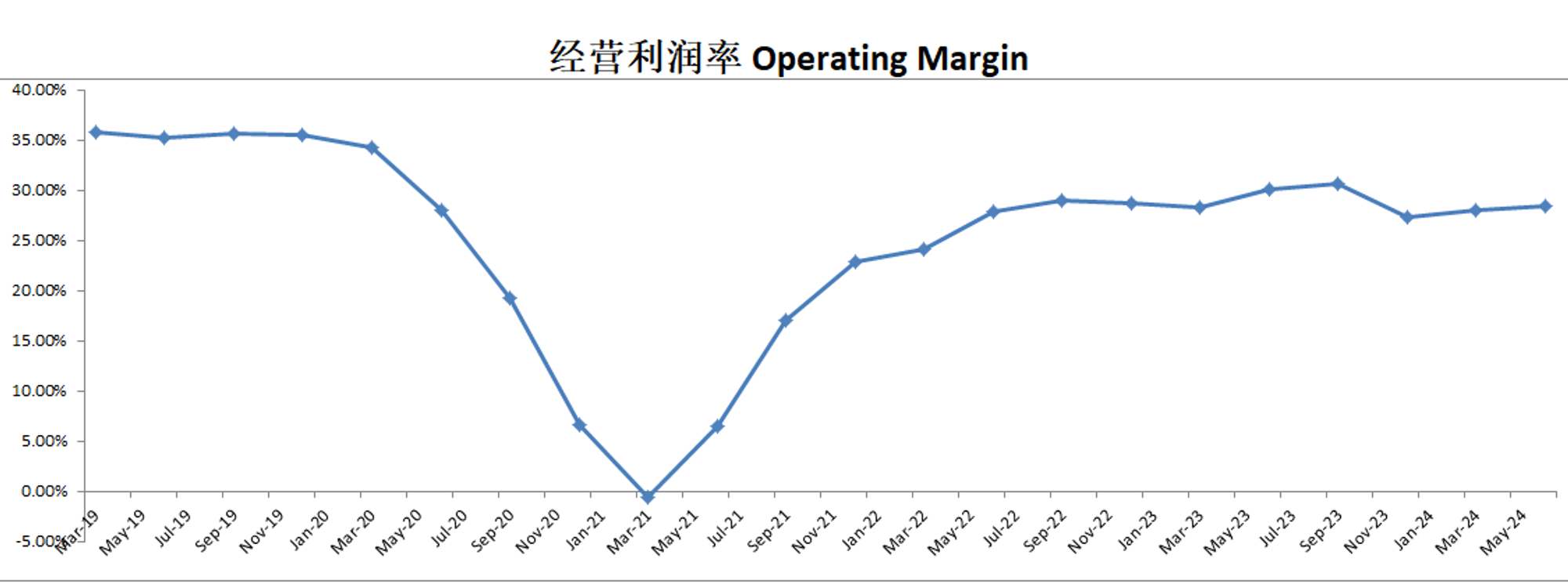

经营利润6.18B,5年CAGR3.72%,经营效率似乎没有营收增长快

经营利润率为28%,利润率还是相当可观

现金流表:

公司善于创造现金流,6.18B EBIT可以创造7.16B OCF

FCF 12个月有6.77B,5年CAGR有8.59%,增长比较快

SBC最新为561M,5年CAGR有10.91%,占FCF比重 8.29%,占比不大

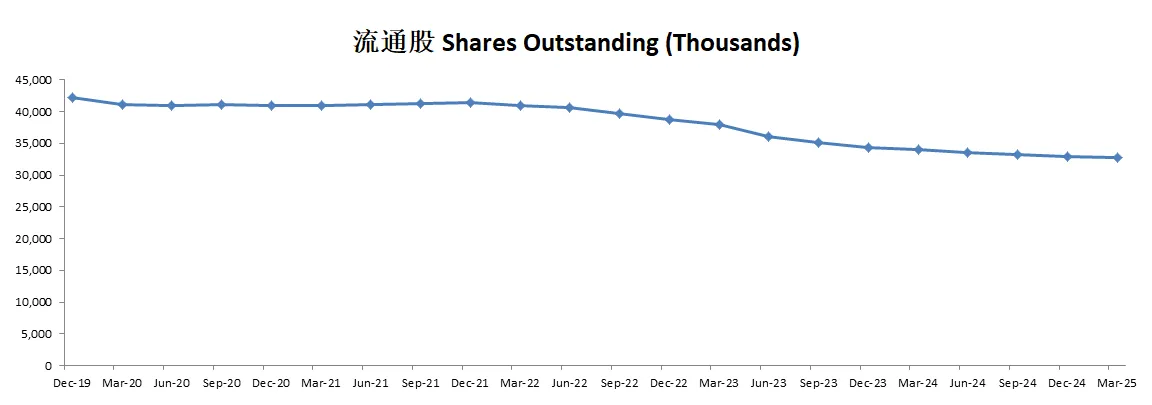

公司派息的同时,12个月买回去了价值10.05B的股份,公司除开疫情期间,长期大量回购股份,一直在增加股东利益

12个月CAPEX为387M,公司似乎不需要大量资本投入也能保持目前增长速度

12个月发行了4.85B借款

总结:

BKNG长期资不抵债,但是偿还借款没有压力。ROE是负的,但是ROIC有43.61%。营收刷新新高,经营利润率有28%。公司善于创造现金流,FCF12个月有6.77B,增长较快。SBC为561M占FCF比重不大,这里值得肯定。公司长期大量回购股份,增加股东利益

技术面

目前股价正在尝试突破新高

在随机指标72水平附近形成双底结构,两次实现金叉

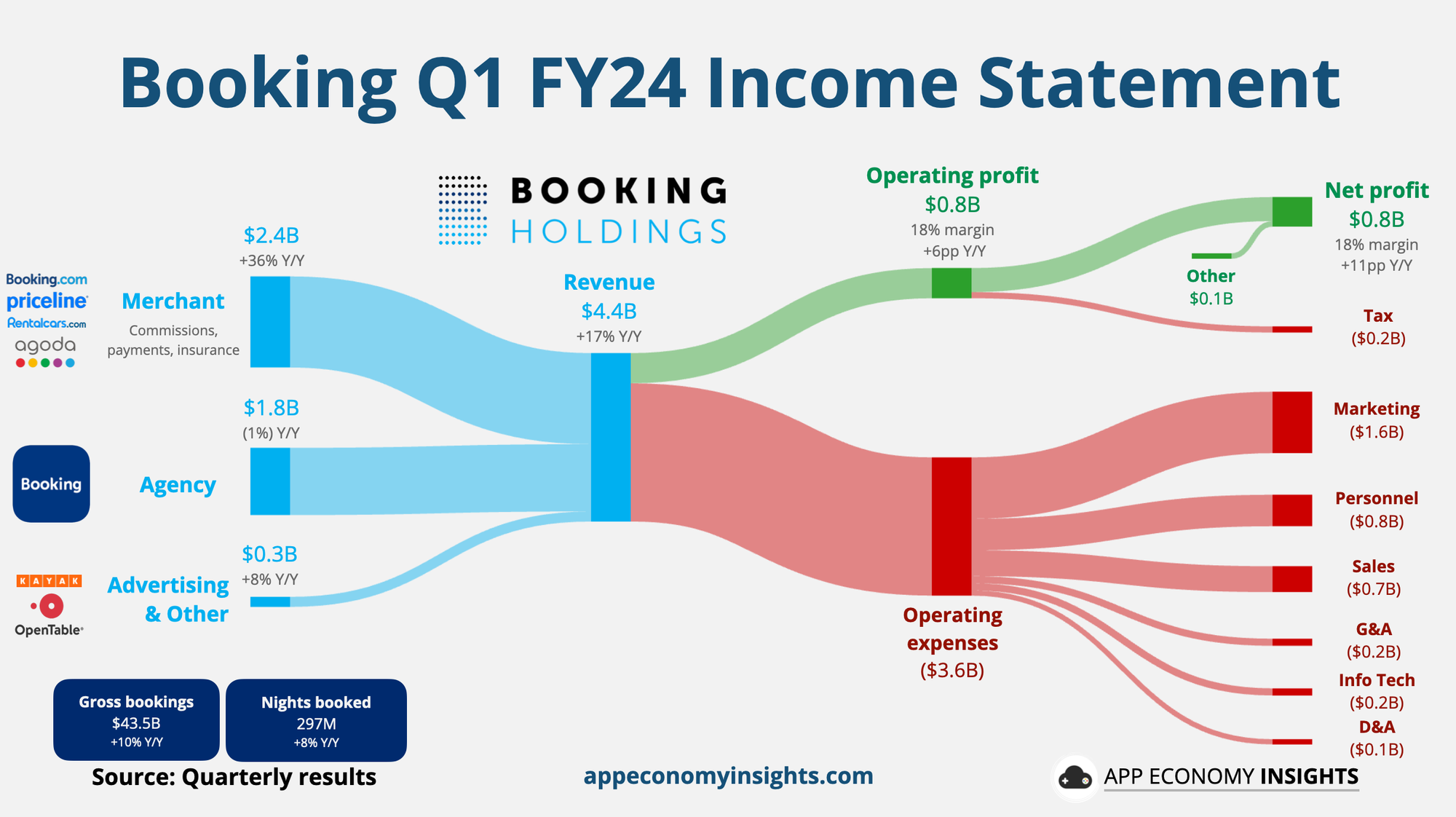

业务模型

BKNG业务模型不难理解,平台商户业务+中介业务

最新季度,公司商户营收增长有36%

中介业务几乎没有增长,只有1%

最新季度经营利润率只有18%,小于12个月数据28%,这里似乎暴露出公司经营问题

财报会议内容

Booking Holdings (BKNG) 2024年第一季度财报会议总结

时间

2024年5月2日下午4:30

主要发言人

Glenn Fogel,CEO

Ewout Steenbergen,CFO

主要内容

第一季度财务亮点

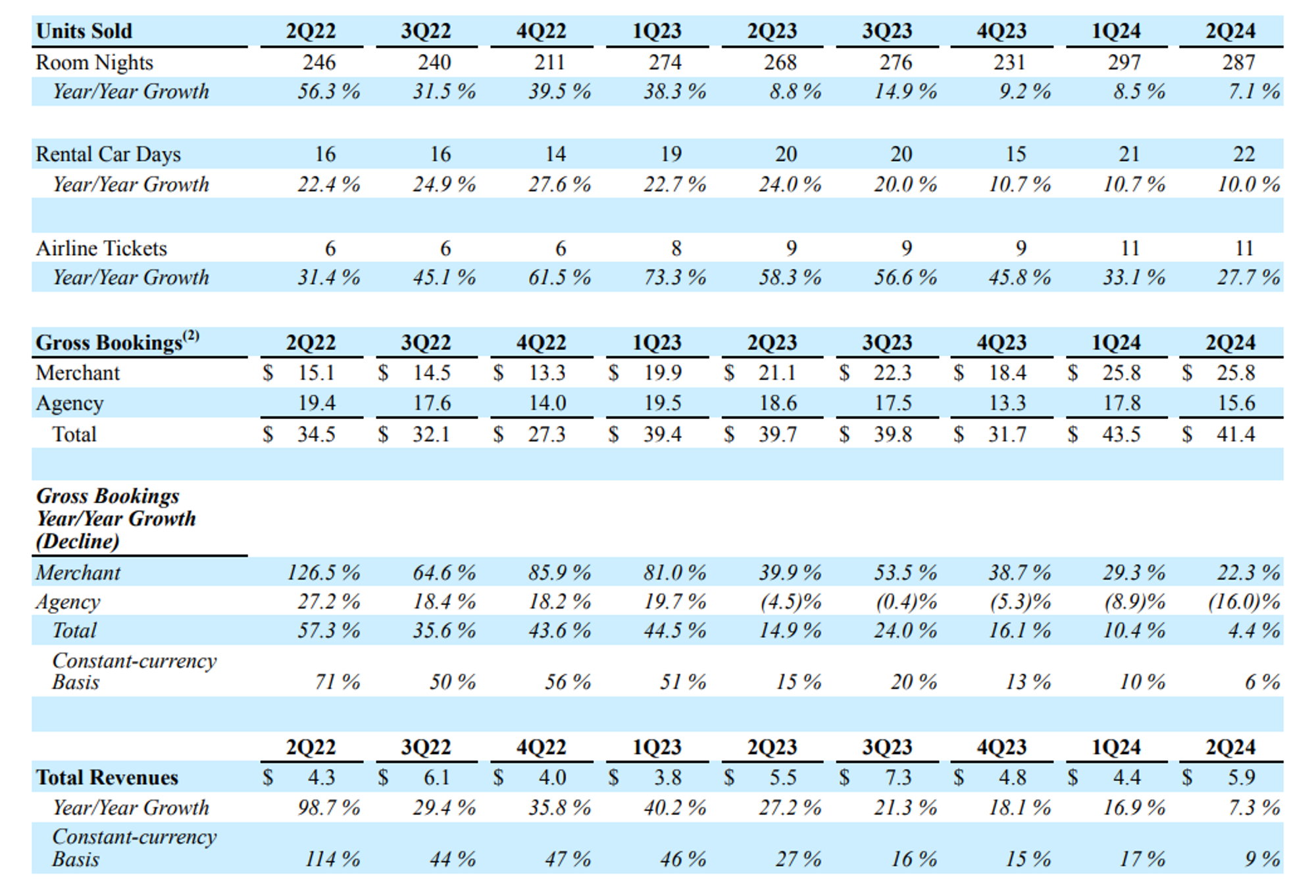

旅行者在第一季度通过其平台预订了近3亿个房晚,同比增长9%

收入为44亿美元,同比增长17%

调整后的息税折旧摊销前利润(EBITDA)为9亿美元,同比增长53%

调整后的每股收益同比增长76%

未来展望

全球休闲旅游需求保持韧性,预计第二季度的房晚增长将从第一季度的增长中受益,但会受到中东地缘政治局势影响的拖累

第二季度的房晚增长预计将在4%-6%之间

预计第二季度的总预订量增长将在3%-5%之间

战略重点

连接旅行愿景:致力于提供更好的计划、预订和旅行体验,以增加客户的忠诚度和直接预订量。

AI技术:大力发展AI技术,包括Booking.com的AI旅行规划师和名为Penny的生成性AI旅游助手,以提升客户体验和服务效率。

Genius忠诚度计划:Genius会员的频率和直接预订量显著增加,高级别会员(Genius Level 2和Level 3)表现尤为突出。

替代住宿:继续增加替代住宿的数量,特别是在美国市场,第一季度全球替代住宿房晚增长13%。

多垂直整合:不仅仅是住宿,还包括机票、租车和景点预订等服务的增长,第一季度机票预订量同比增长33%。

市场表现

欧洲:房晚增长高个位数

亚洲:房晚增长中两位数,以中国、日本、韩国、印度和印度尼西亚表现最为突出

美国:房晚增长低个位数,但公司认为在美国市场的表现优于市场整体

Ewout Steenbergen,CFO

"Our first quarter ending cash and investments balance of $16.4 billion was up versus our fourth quarter ending balance of $13.1 billion due to the $3 billion debt issuance in the first quarter and $2.6 billion in free cash flow generated in the first quarter. This was partially offset by the $1.9 billion in capital return, including share repurchases and the dividend we initiated in the quarter, as well as $315 million in additional share repurchases to satisfy employee withholding tax obligations.”

借款和现金流

借款情况:第一季度末公司的现金和投资余额为164亿美元,高于去年第四季度末的131亿美元。这一增加主要是由于第一季度发行了30亿美元的债务,并产生了26亿美元的自由现金流。

自由现金流:自由现金流的增加部分被19亿美元的资本回报(包括股份回购和首次支付的股息)以及3.15亿美元的员工代扣所得税股份回购所抵消。

股份回购

股份回购:公司在第一季度回购了价值19亿美元的股份,其中包括满足员工代扣所得税义务的3.15亿美元。这帮助减少了公司平均股份数,与去年第一季度相比减少了9%。

股息

股息支付:公司在第一季度支付了首次股息,这也是公司资本回报的一部分,合计19亿美元。

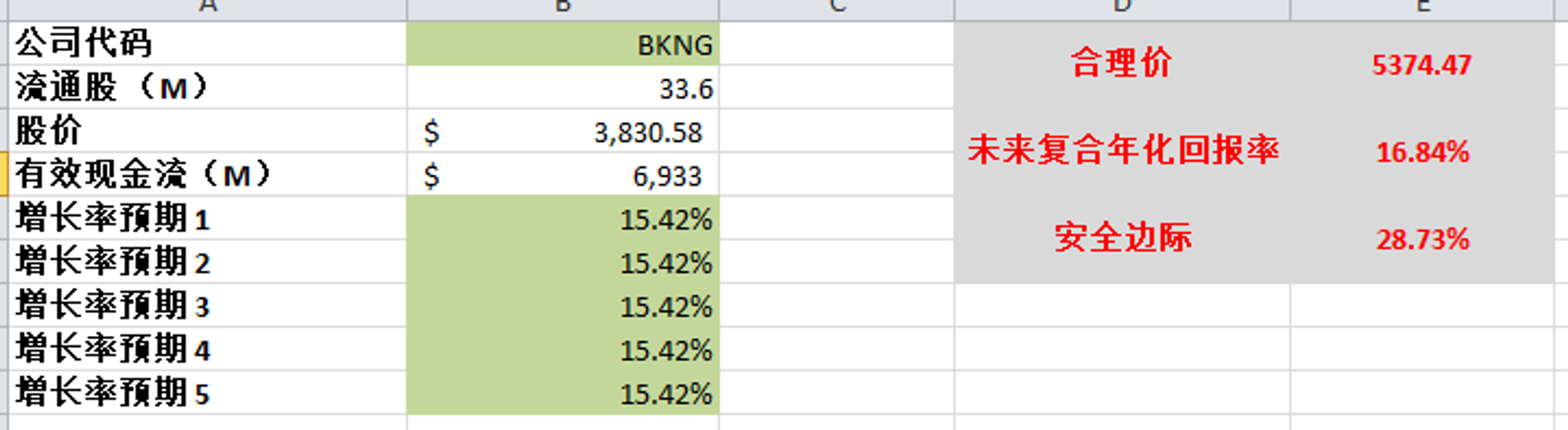

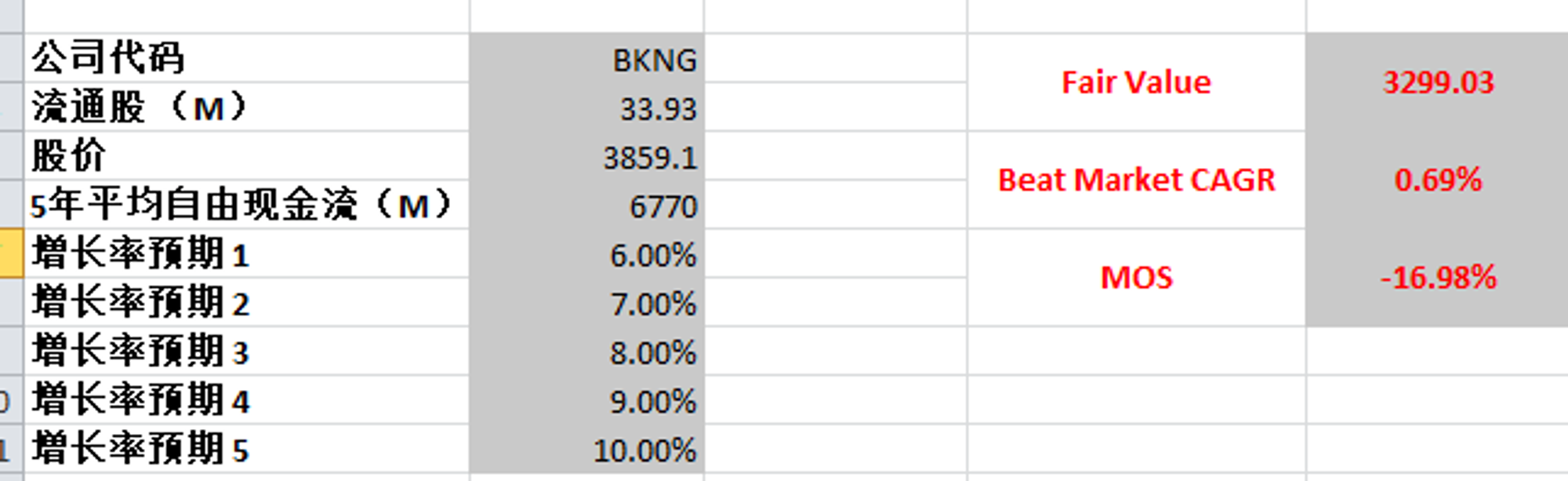

估值

FCF最新为6.77B,5年CAGR为8.59%,我给了最高10%,最低6%的预期

我认为这个预期是相对比较乐观了

合理价为3299.03,目前不存在安全边际

投资Thesis

BKNG长期资不抵债,但是偿还借款没有压力。ROE是负的,但是ROIC有43.61%。营收刷新新高,经营利润率有28%。公司善于创造现金流,FCF12个月有6.77B,增长较快。SBC为561M占FCF比重不大,这里值得肯定。公司长期大量回购股份,增加股东利益

我使用过几次booking.com,感觉还不错,但是公司目前并不在我的能力圈内

虽然BKNG是目前全球在线旅行服务行业的龙头,但是全球一年总营收为667.55B,而BKNG只占3.3%,其实并没有占据非常大的市场份额,在线旅游业的竞争是非常激烈的

在分析完公司财报后,我对公司的经营理念很认同,公司长期坚持股份回购,并且还派息,SBC发的很少,非常在乎股东利益,让我想到了MNST

根据我的估值,我给的是比较乐观的估值了,但是市场定价比我更乐观,给了公司以目前FCF的体量仍然有10%以上增长的预期

目前我认为公司股价不存在安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你