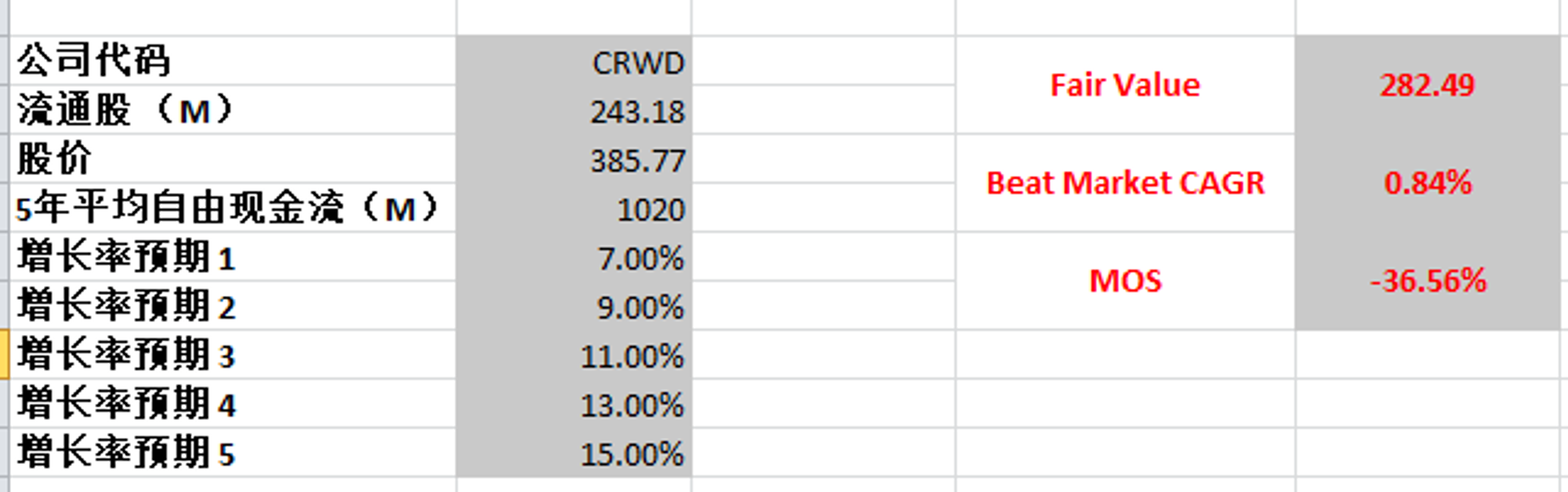

CRWD

CRWD

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年12月29日

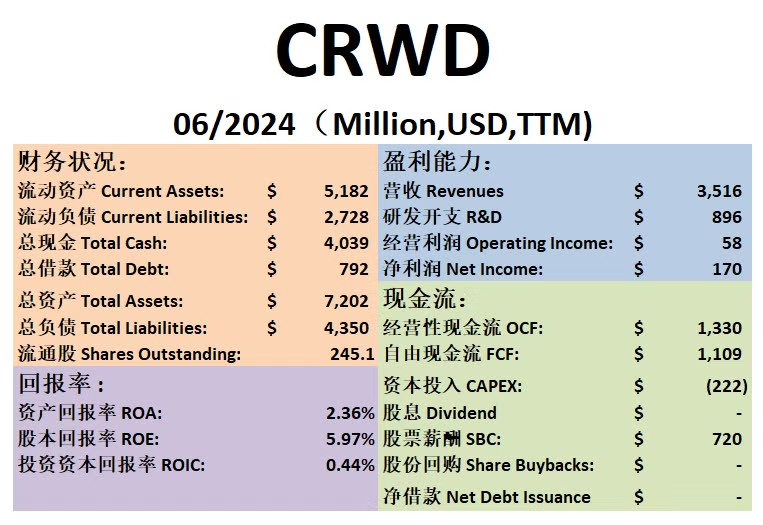

$CRWD 最新财报数据一页概览

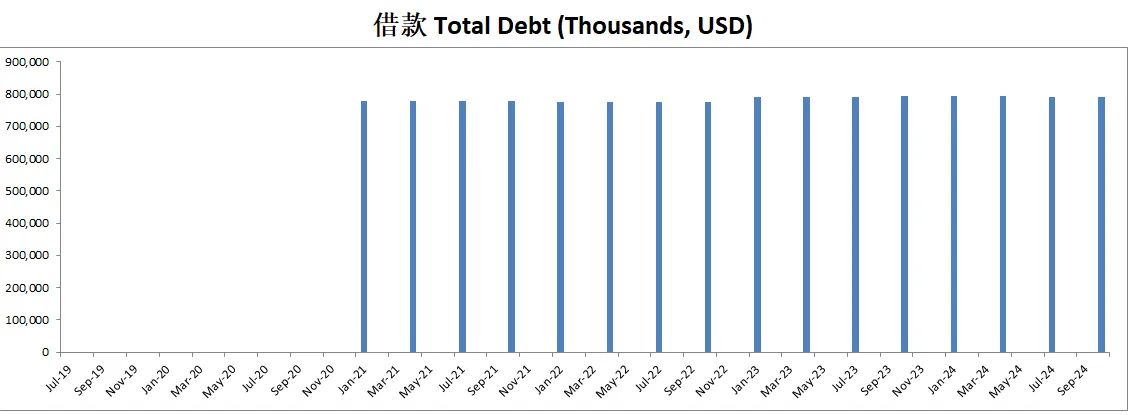

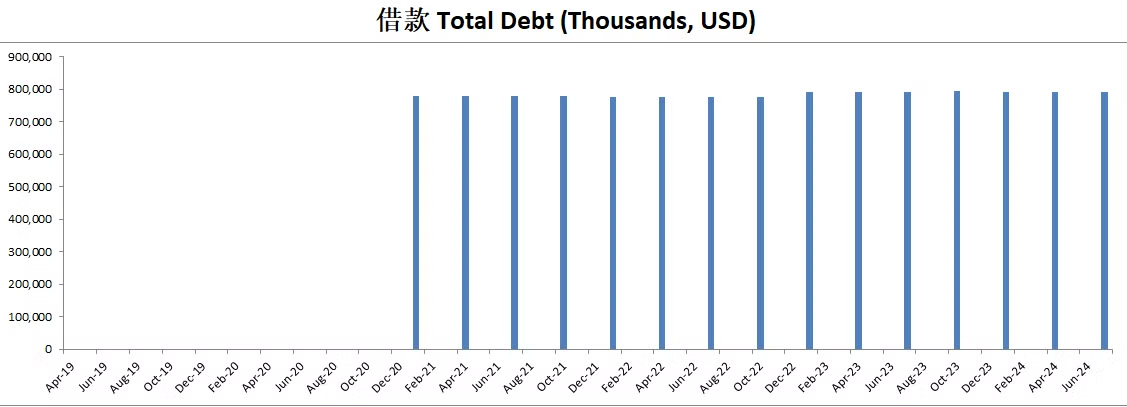

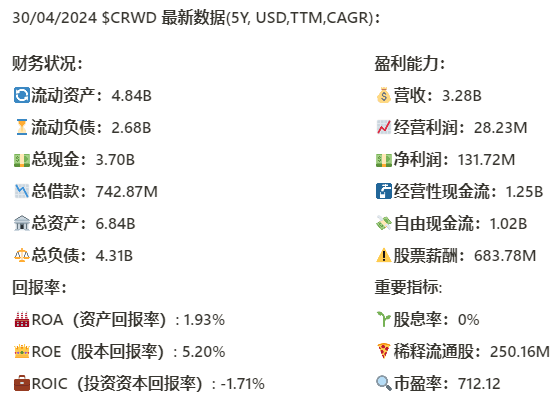

-财务健康,现金是借款的4倍多。

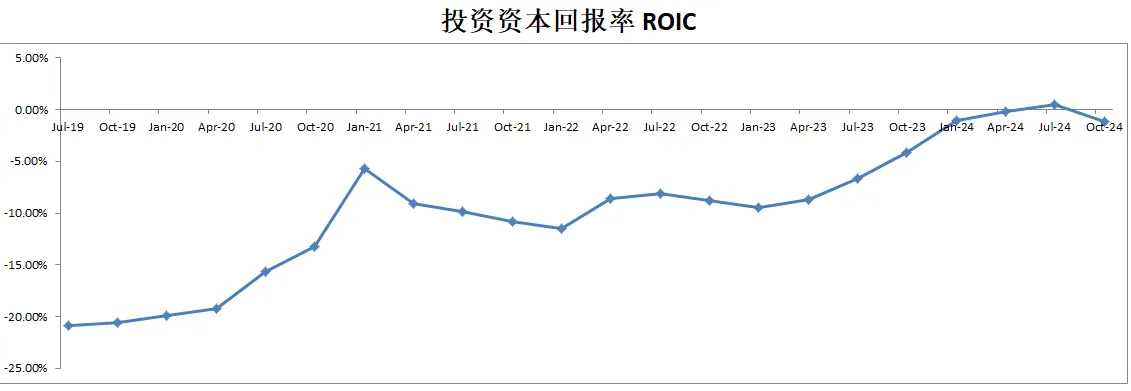

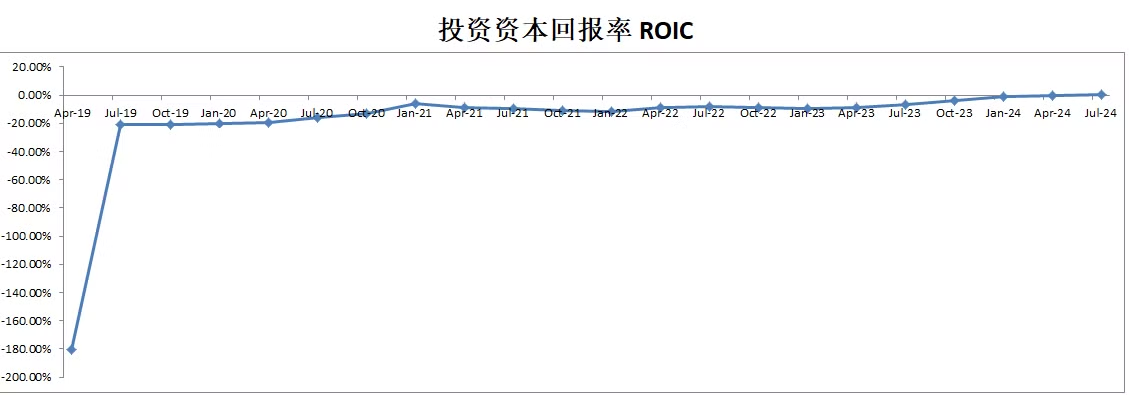

-ROIC 表现一般,目前是负的1.13%。

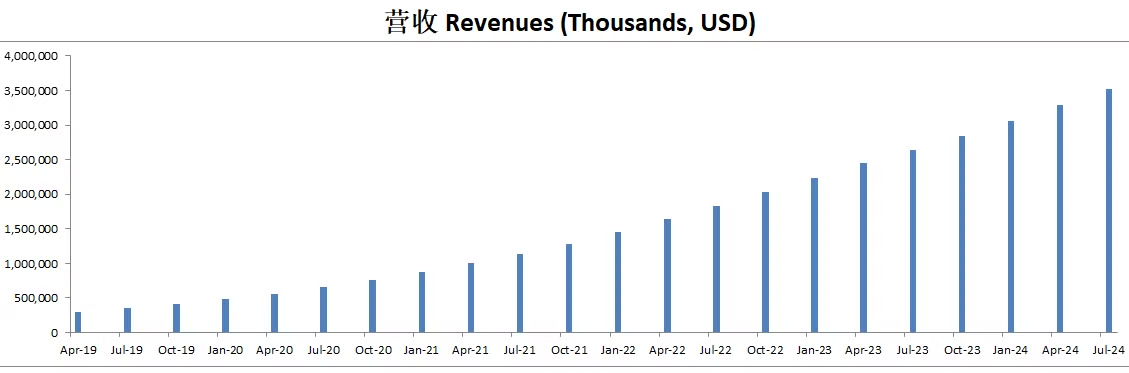

-营收刷新新高。

-R&D开支特别高。

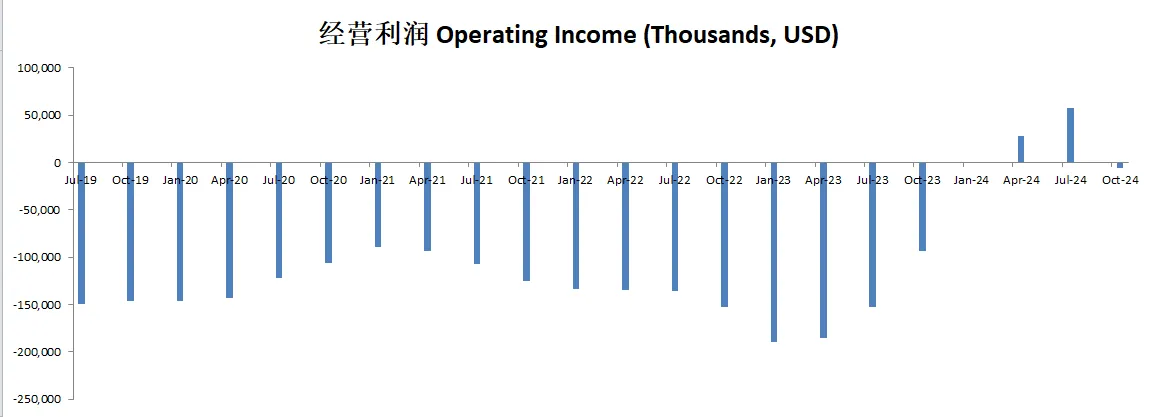

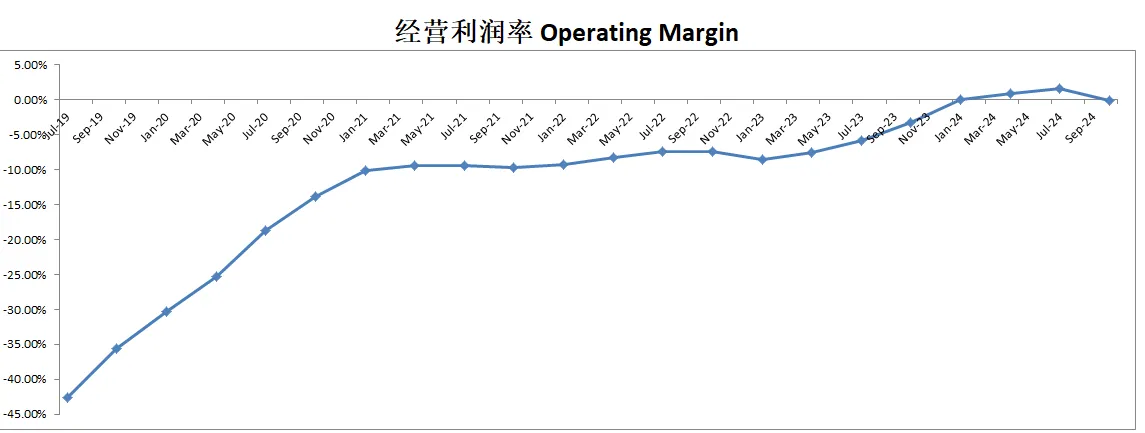

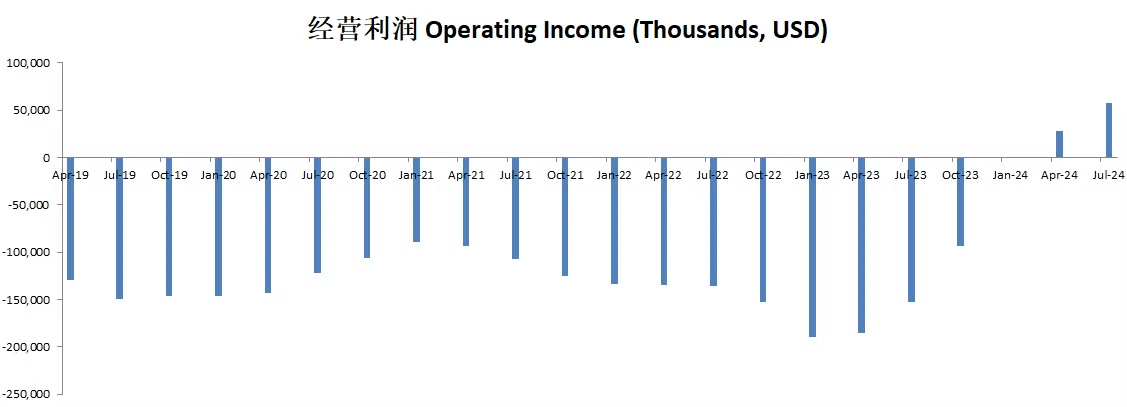

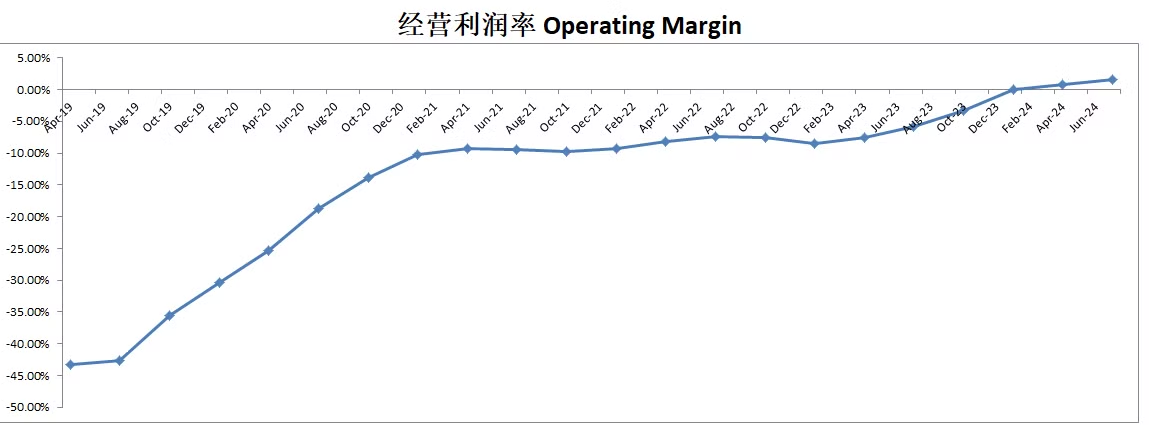

-经营利润有所缩水。利润率为-0.15%。

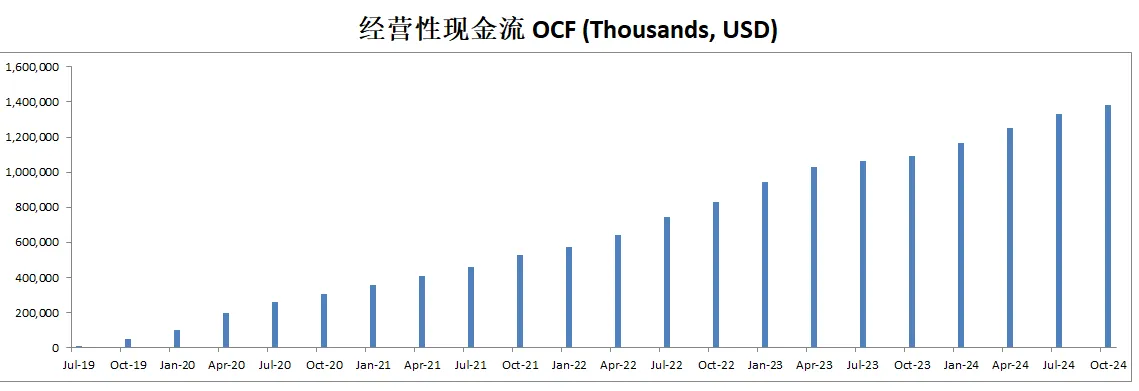

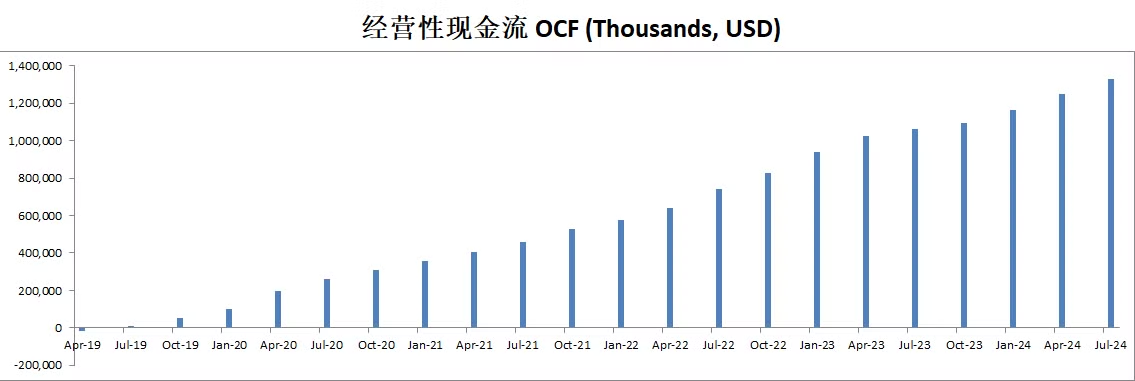

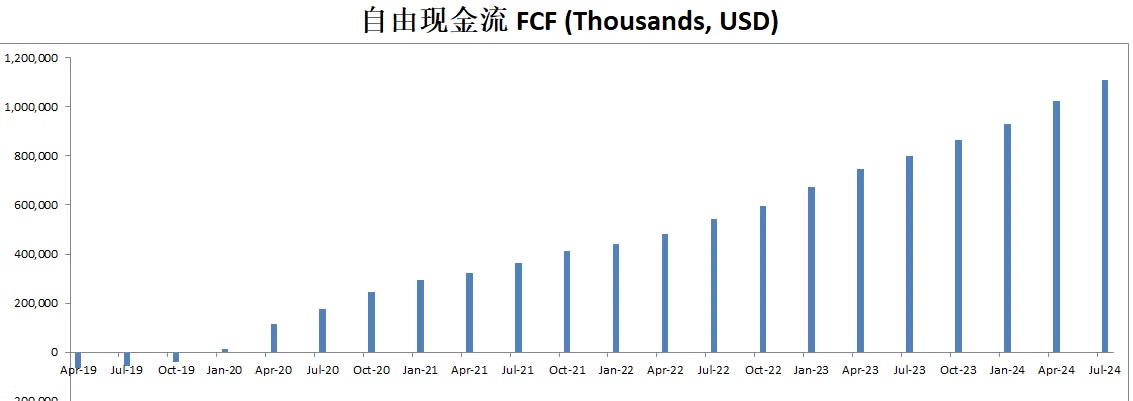

-公司善于创造现金。

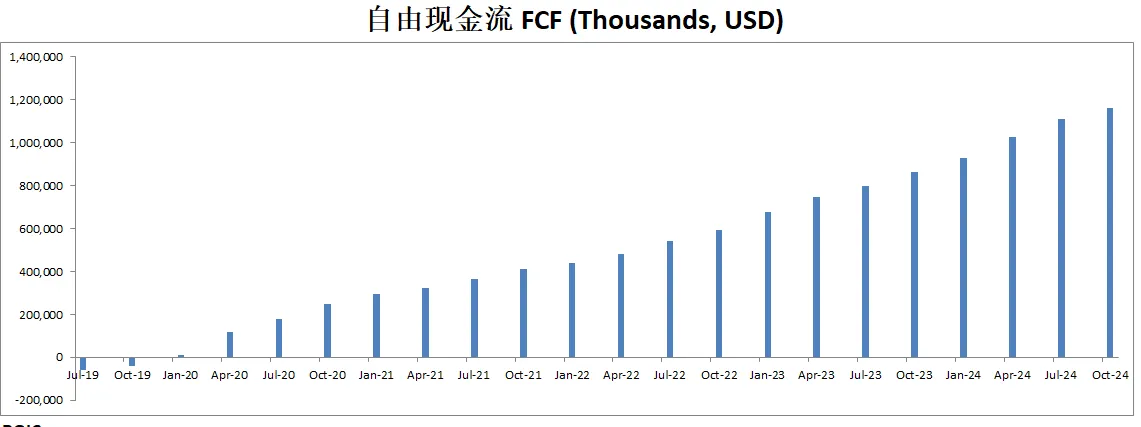

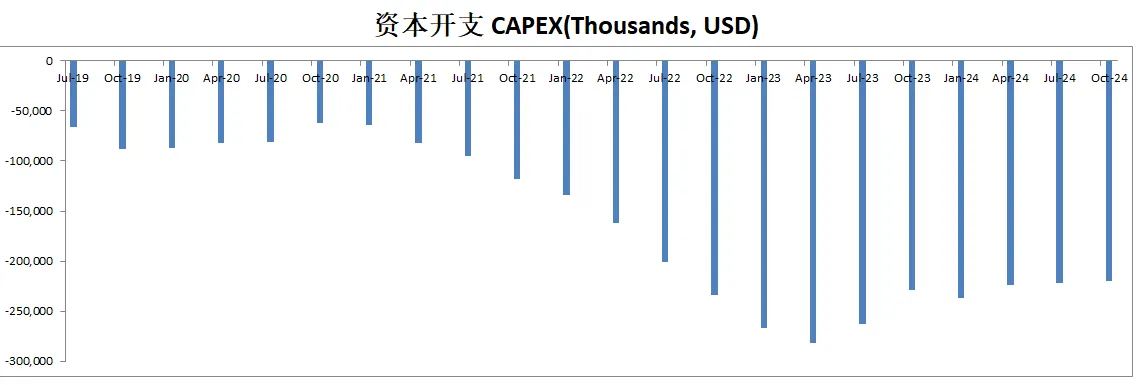

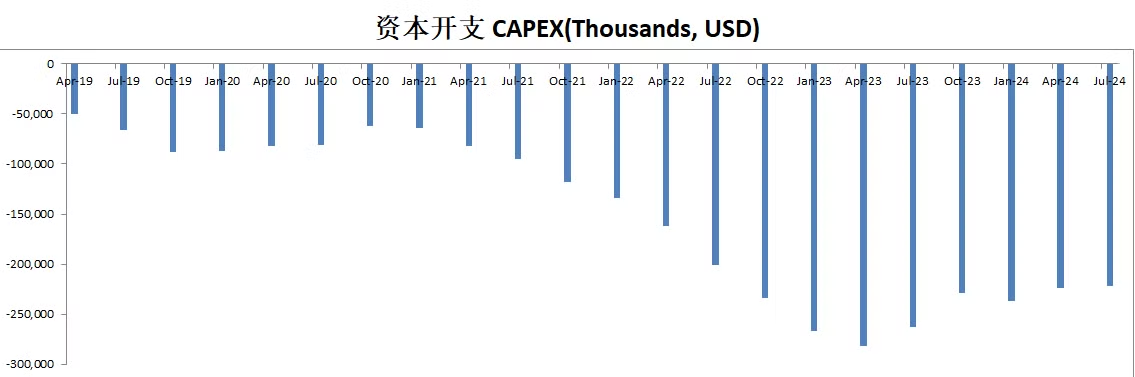

-CAPEX不算高。

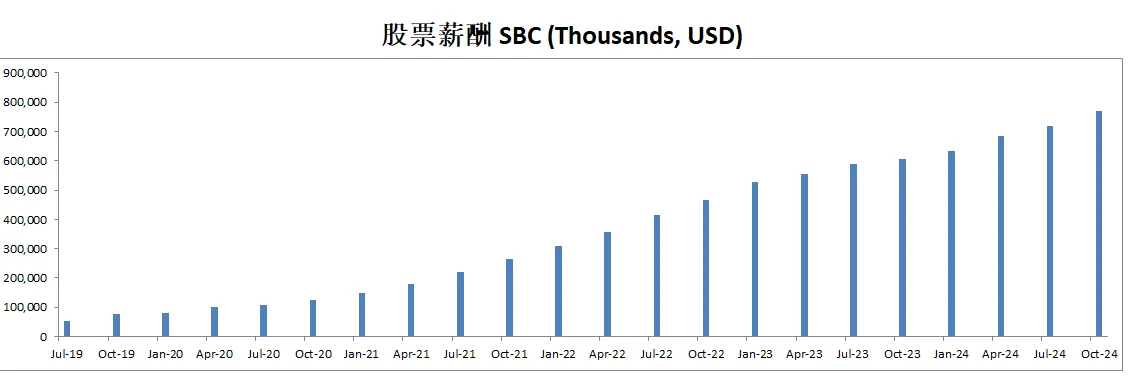

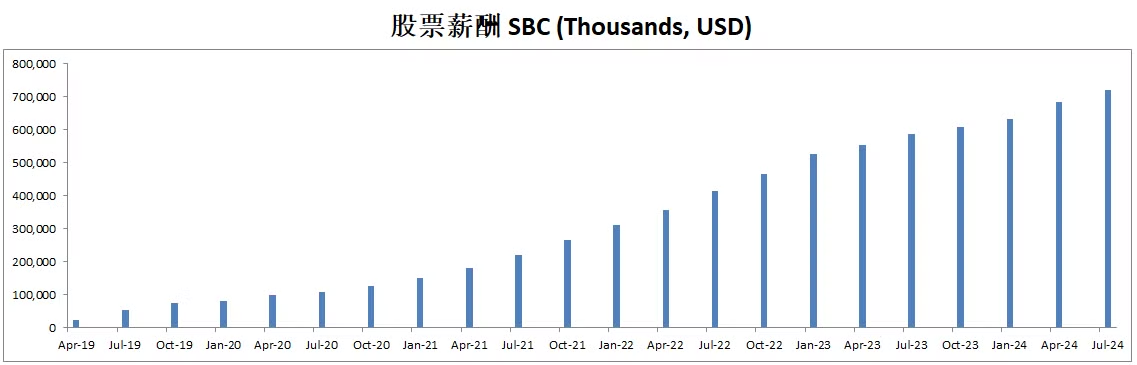

-SBC派发非常高。

技术面

-自从乌龙事件之后,目前股价已经差不都重新回到历史峰值。

-股价似乎在Fibonacci 0.618线找到了支撑。

-目前处在随机指标74水平附近。

核心数据

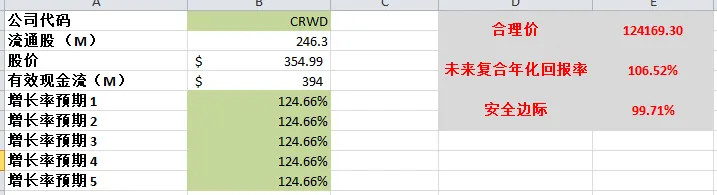

估值

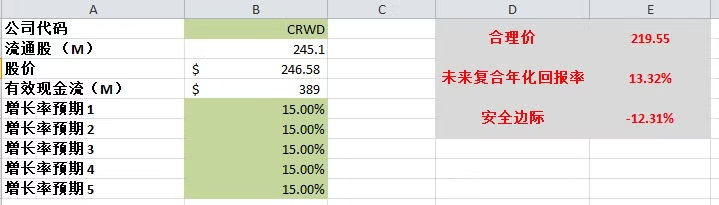

-自由现金流CAGR太夸张了。显然124.66%是很难保持的,我还注意到公司经营利润比较煎熬。

-我认为合理价为300。

财报会议重点

-本季度,年化经常性收入(ARR)突破40亿美元,同比增长27%,新增净ARR达1.53亿美元。虽然7月19日的事件对ARR造成了短期影响,但公司对2026财年下半年的ARR重新加速增长表示乐观。需要注意的是,ARR中的2600万美元因联邦分销商问题而被扣除。

-总营收首次突破10亿美元,同比增长29%。其中订阅收入达到9.627亿美元(同比增长31%),专业服务收入为4740万美元。毛利率保持在78%。

-Falcon Flex模式表现亮眼,本季度完成了超过150笔交易,总交易金额达到13亿美元。Flex客户平均采用的模块数为9个(远高于普通客户),提高了平台粘性并加速了模块采纳速度。此外,该模式帮助CrowdStrike更好地向首席财务官(CFO)展示可衡量的投资回报率和平台整合优势。

-本季度客户毛留存率保持强劲,达到97%,净留存率为115%。尽管7月事件对追加销售产生了一些影响,但客户的信任度依然稳定。

-CrowdStrike收购了Adaptive Shield,加强了SaaS安全姿态管理(SSPM),进一步补充身份和云安全功能。同时,公司继续在AI领域发力,例如推出的Charlotte AI,不仅限于聊天机器人,还能通过自动化大幅提升工作效率。此外,下一代SIEM(安全信息与事件管理)增长强劲,净新增ARR同比加速增长超过150%。

-医疗保健和中小企业(SMB)市场表现尤为突出。公司获得了一些重要客户,包括多家财富500强和全球2000强企业的八位数交易,这些客户在单笔交易中从8个模块扩展到14个模块。

-**7月19日事件的后续影响:**事件后,销售周期延长了约15%,同时延迟了管道生成,并增加了客户的审批审查流程。这些因素对短期增长造成了一定压力。此外,客户承诺套餐(CCP)导致ARR和订阅收入分别在第三季度受到约2500万美元的影响,预计第四季度将进一步受到3000万美元的影响。

-由于CCP持续部署、销售周期延长和追加销售趋势的不确定性,管理层对第四季度采取保守态度,预计收入为10.28亿至10.35亿美元。

-第四季度营收: 预计为10.28亿至10.35亿美元,同比增长22%。2025财年营收: 预计为39.24亿至39.31亿美元,同比增长28%至29%。非GAAP(非公认会计准则)2025财年运营收入预计为8.04亿至8.09亿美元。

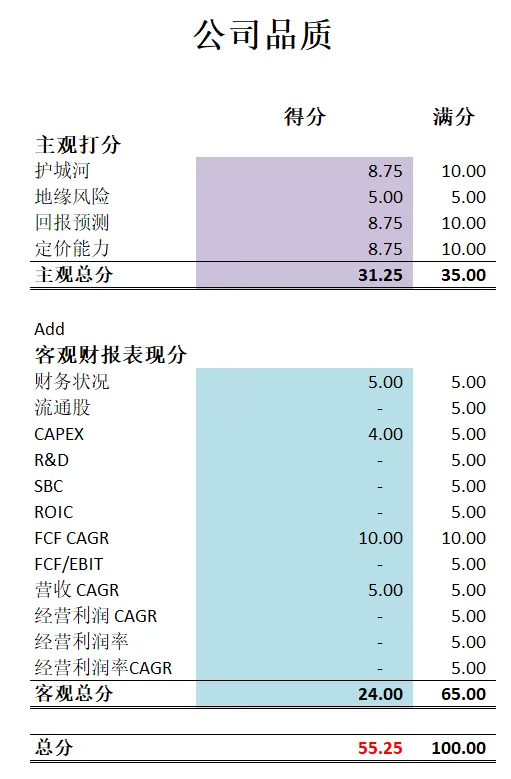

公司品质

投资Thesis

-Crowdstrike慢慢进入我的能力圈,和FTNT和PANW一起开始成为我密切关注的对象。

-不过公司品质分在我的打分系统中,只有55.25分。公司短板很多,客观分上很多项目都是0分。但是,自由现金流增长很快。

-这家公司和其他两兄弟比起来,公司品质上要低很多。

-我未来还是会持续关注它的发展。

2024年9月10日

$CRWD 自从更新包Bug导致全球IT瘫痪之后,已经一度跌了49.59%,股价掉了一半!

今天我们来分析下,Crowdstrike最新财报表现。

技术面

-股价似乎在Fibonacci 0.618线找到支撑

-目前处在随机指标30附近,空头仍然占主导

基本面

🟢财务健康,现金是借款差不多4倍

🟠ROIC虽然有所增长,但是还是很低

🟢营收刷新新高

🟢经营利润刷新新高,利润率仍然很低

🟢公司善于创造现金

🟠R&D不算太高

🟠CAPEX不算太高

🔴SBC派发非常高,占FCF 64.94%

核心指标

财报会议重点

🟢EPS of $1.04 beats by $0.07

🟢Revenue of $963.87M (31.74% Y/Y) beats by $5.55M

-2024 年 7 月的停机是由配置更改(而不是代码问题)引起的,导致系统错误,进而使客户面临停机问题。

-CrowdStrike 迅速采取行动,通过透明沟通、承担责任并发布根本原因分析(RCA)来解释问题并解决客户的顾虑。

-尽管出现了停机问题,许多客户依然信任 CrowdStrike,原因在于其快速响应和有效的技术。

-尽管发生了停机,CrowdStrike 仍然成功达成了大额交易,包括 9 位数和 8 位数的合同,表明客户对其技术充满信心。

-然而,由于该事件,一些交易(价值约 6000 万美元)被推迟并延后到未来几个季度。

-CrowdStrike 的“Falcon Flex”许可计划为客户提供了选择和使用产品的灵活性,使他们能够根据需要扩展,而无需重新协商合同。

-公司致力于与客户进行更深层次的整合,并认为建立更强的长期关系具有重要价值

-CrowdStrike 计划到 2031 年实现 100 亿美元的年度经常性收入(ARR),并相信身份保护和下一代安全信息和事件管理(Next-Gen SIEM)等新兴技术将有助于实现这一目标。

估值

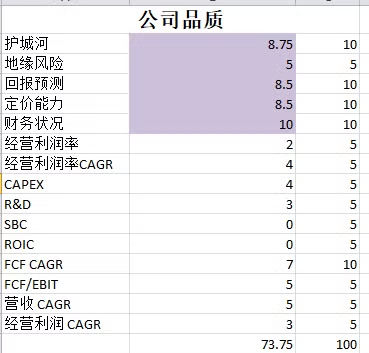

公司品质

投资Thesis

-公司品质有73.75分,公司增长特别快,经营利润和FCF都保持了良好的增长。

-但是CAPEX较大,SBC非常大,R&D开支较大,ROIC表现很差。

-因为这次更新bug,Crowdstrike也出名了。人们突然感受到了原来这是一家影响这么大的公司。

-暂时我对它很感兴趣,我会进一步关注。

2024年6月16号

Crowdstrike ( $CRWD )518天,涨了323.53%,翻了4.23倍,截至24年4月表现:

基本面

资产负债表:

财务健康

总现金3.7B,总借款742.87M,现金是借款的4倍多,没有财务压力

回报率:

最新ROIC是 -1.71%,不过总的来说一直成上升趋势

损益表:

营收刷新新高,3.28B,5年CAGR有60.11%,增长非常快

经营利润刷新新高,28.23M,公司从23年10月实现盈利,目前报告已经报告3次正向经营利润

经营利润率为0.86%,这个效率暂时还是很低

现金流表:

FCF刷新新高,1.02B,5年CAGR有差不多300%,虽然增长夸张,但是公司基本上是从0开始,经历了第一波快速发展

SBC目前开到了683.78M,5年CAGR有70.58%,占FCF比重为67%,可能管理层需要巨额奖励的激励才能有动力上班吧

12个月公司增发了价值83.19M的股份

12个月公司CAPEX为224.07M,占FCF比重为21.97%,SBC和CAPEX几乎占据所有公司FCF

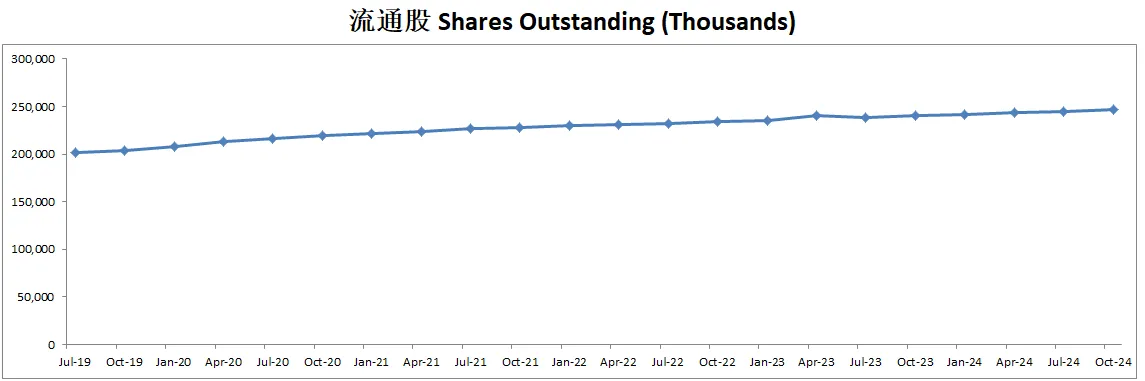

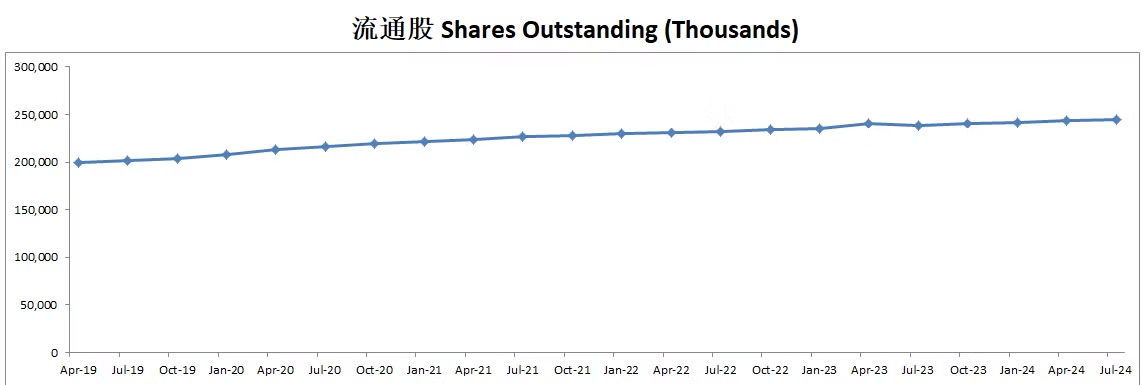

公司长期增发,目前5年来稀释流通股几乎翻了2倍,CAGR为14.76%

总结:

财务健康,现金可以偿还借款

ROIC任然是负的,不过保持上升趋势

营收刷新新高3.28B,经营利润 28.23M 连续3个季度是正的,利润率为0.86%

FCF刷新新高 1.02B,增长很快

SBC 683.78M,占FCF 70.58%

CAPEX 224.07M,占FCF 21.97%

公司长期增发,目前5年来稀释流通股几乎翻了2倍,CAGR为14.76%

技术面

自从23年1月以来,股价一路向上,已经涨了323.53%

目前在随机指标超买区域再次实现金叉

273.16价位附近是一个明显的支撑带

业务模型

最新季度来看,毛利还是很高的,不过S&M,R&D和G&A,几乎消耗了所有的经营利润

公司主营业务很简单,就是以订阅的形式,卖网络安全软件

公司业务模型很直接易懂

财报会议重点

总体表现:

季度净新增年度经常性收入(ARR): 2.12亿美元,同比增长22%

期末ARR: 36.5亿美元,同比增长33%

订阅收入: 8.722亿美元,同比增长34%

总收入: 9.21亿美元,同比增长33%

自由现金流: 3.225亿美元,占收入的35%

主要成就:

平台整合: CrowdStrike的Falcon平台通过整合多个安全模块,实现了更高效的网络安全。公司通过AI驱动的平台解决方案,实现了各地市场的广泛应用,获得了许多大客户的信任。

客户需求: 客户对整合平台的需求不断增加,特别是在云安全、身份保护和下一代安全信息和事件管理(SIEM)模块方面。越来越多的客户希望通过CrowdStrike的单一平台解决方案来替代多个供应商的产品。

新模块和创新: 公司推出了Falcon Flex订阅模式,使客户能够更灵活地选择和使用平台模块。此外,公司在数据保护和IT管理等新领域也取得了显著进展。

市场表现:

客户采用: 八个以上模块的交易数量同比增长95%,展示了客户对平台整合的强烈需求。

合作伙伴关系: 与AWS等大客户和合作伙伴的关系进一步加强,通过共同市场推广推动云安全业务的发展。

政府市场: 在联邦政府市场,CrowdStrike继续取得进展,预计在未来的采购周期中会有更多机会。

财务前景:

第二季度收入预期: 9.583亿至9.612亿美元,同比增长31%

2025财年全年收入预期: 39.76亿至40.107亿美元,同比增长30%-31%

自由现金流目标: 31%-33%

主要高管发言:

首席执行官George Kurtz: 强调了Falcon平台在整合市场的竞争优势,以及公司在云安全、身份保护和下一代SIEM等关键领域的创新和市场领导地位。

首席财务官Burt Podbere: 详细介绍了公司财务表现和未来增长战略,强调了通过Falcon Flex计划实现更大平台交易的成功案例。

估值

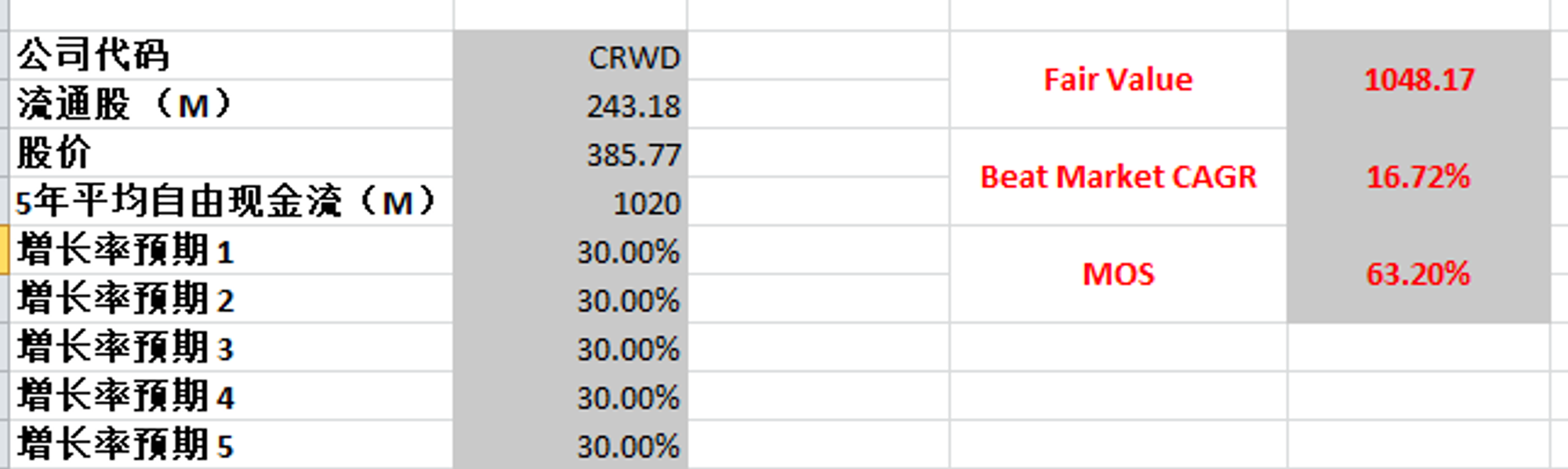

最新FCF为1.02B,5年来CAGR差不多得有300%,显然公司已经来到1.02B的体量,不可能继续保持这么夸张的增长,公司财报中给FCF的预期是31%-33%

我使用30%预期的话,合理价为1048.17,显然这也是过于乐观了,市场也没有给这么高的定价

既然公司是一个发展迅速的成长型公司

我愿意给一个保守型的成长预期,最高15%,最低7%,合理价算出来为282.49

显然目前市场已经Price In了公司未来的高增长,目前不存在安全边际

投资Thesis

财务健康,现金可以偿还借款。ROIC任然是负的,不过保持上升趋势。营收刷新新高3.28B,经营利润 28.23M 连续3个季度是正的,利润率为0.86%。FCF刷新新高 1.02B,增长很快。SBC 683.78M,占FCF 70.58%。CAPEX 224.07M,占FCF 21.97%。公司长期增发,目前5年来稀释流通股几乎翻了2倍,CAGR为14.76%

Crowdstrike不在我的能力圈范围内,最新我也是开始涉猎Cyber Security行业,目前Crowdstrike仅次于Palo Alto Networks 和Fortinet,排行老三

CRWD是一家典型快速发展的成长型公司,并且刚刚实现盈利,未来还是值得关注的

我不赞成公司一直增发稀释早期投资人的权益

我也不赞成派发如此巨额的SBC

公司ROIC虽然一直在快速上升,暂时还是负的

通过我的估值,目前市场已经给CRWD一个从目前最新体量仍然能有15%增长的预期,在我看来,可能还是过于乐观了,我认为暂时CRWD没有安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你