CRM

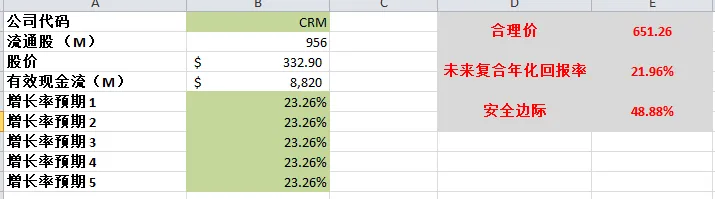

CRM

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

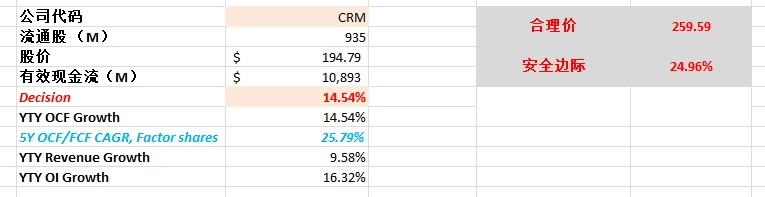

2026年03月01号

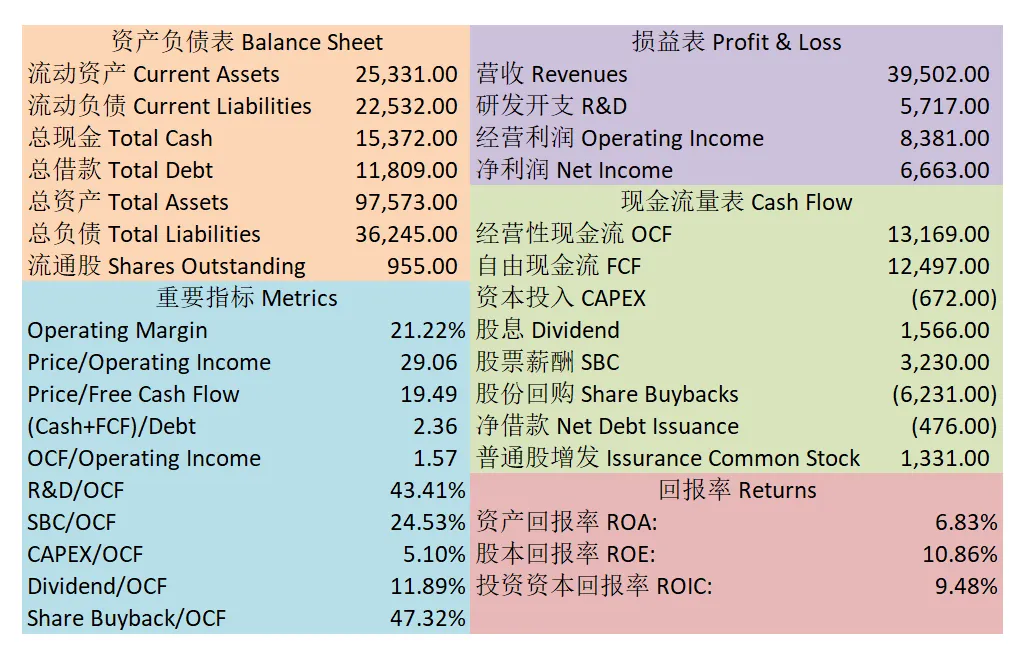

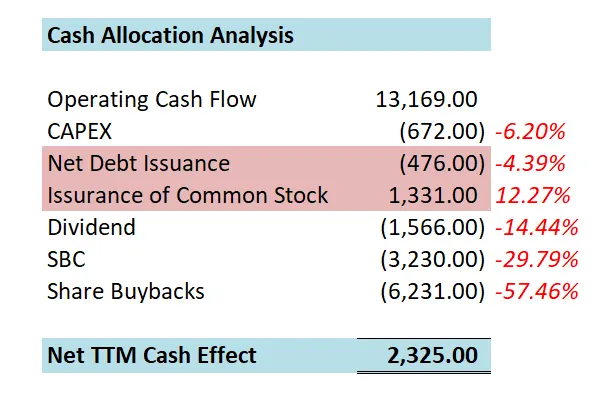

现金分析

核心数据

估值

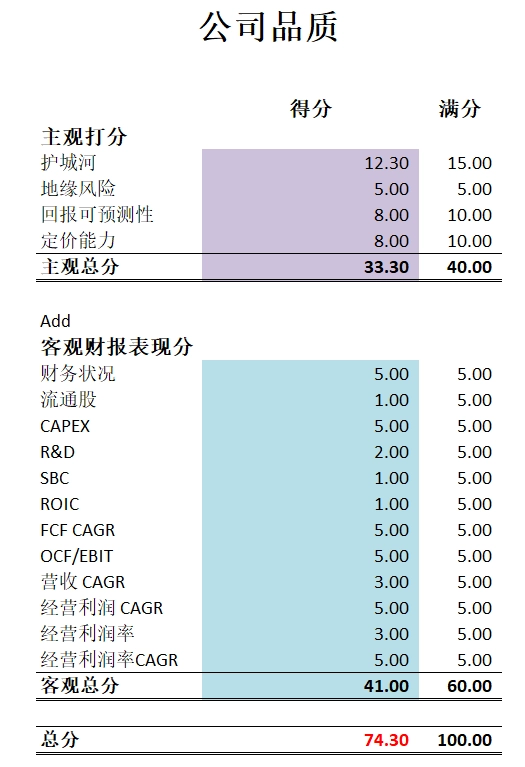

公司品质

2025年10月24号

公司1年现金分配

核心数据

公司品质

投资Thesis

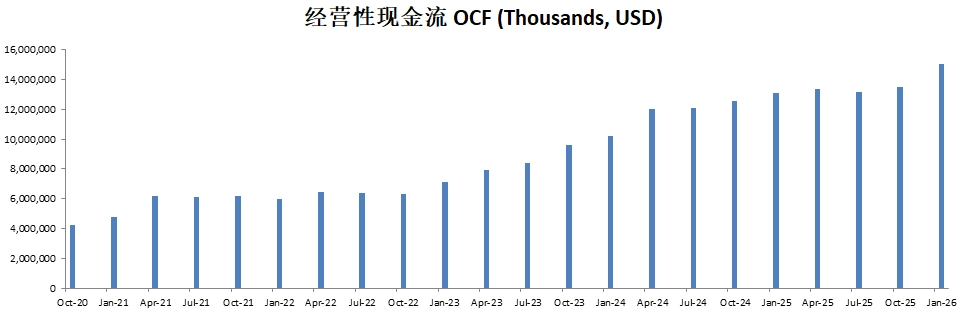

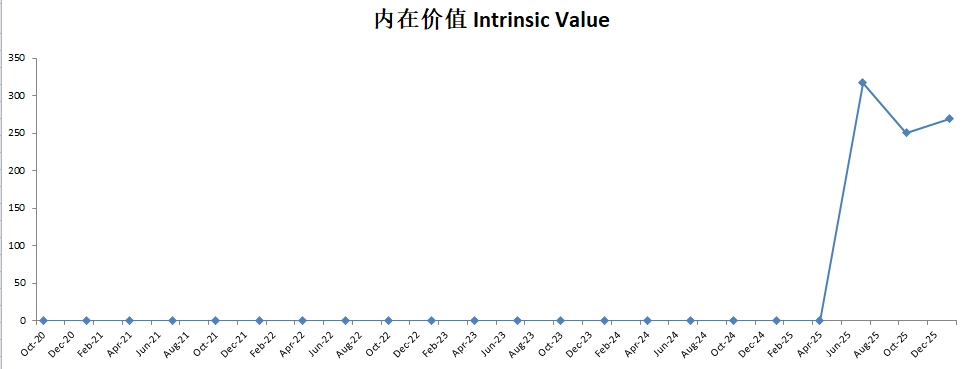

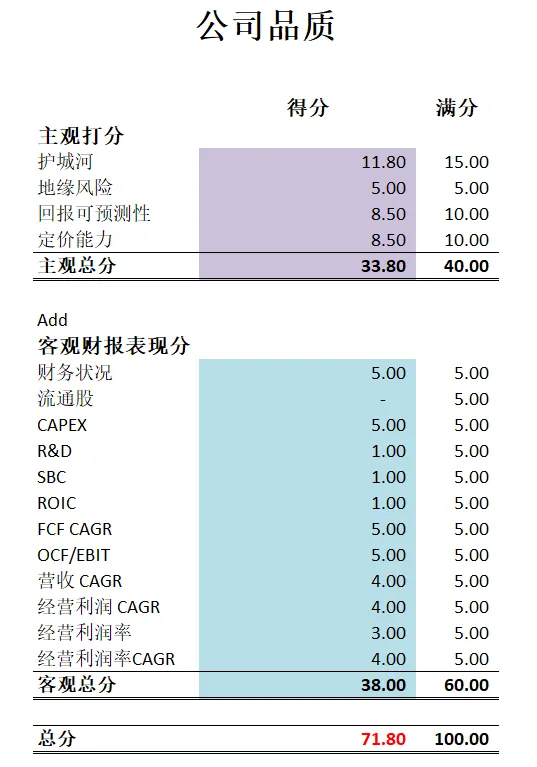

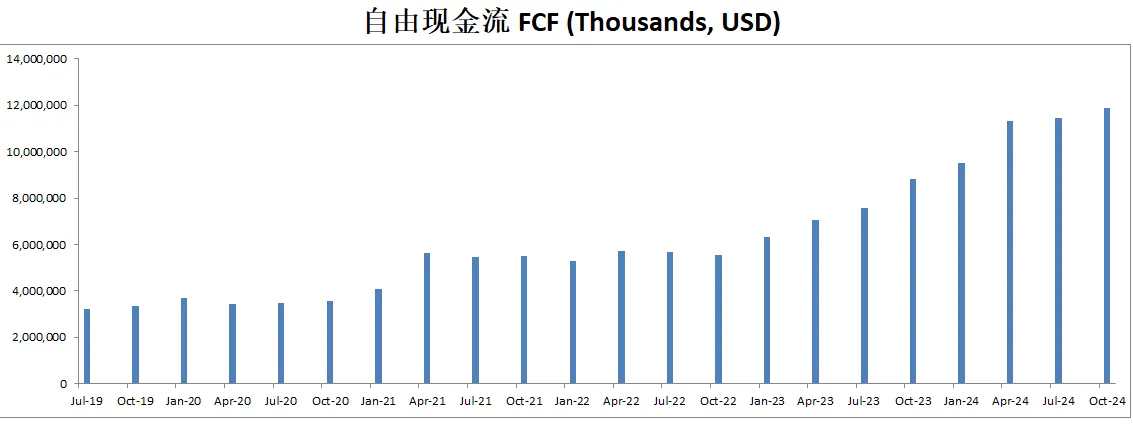

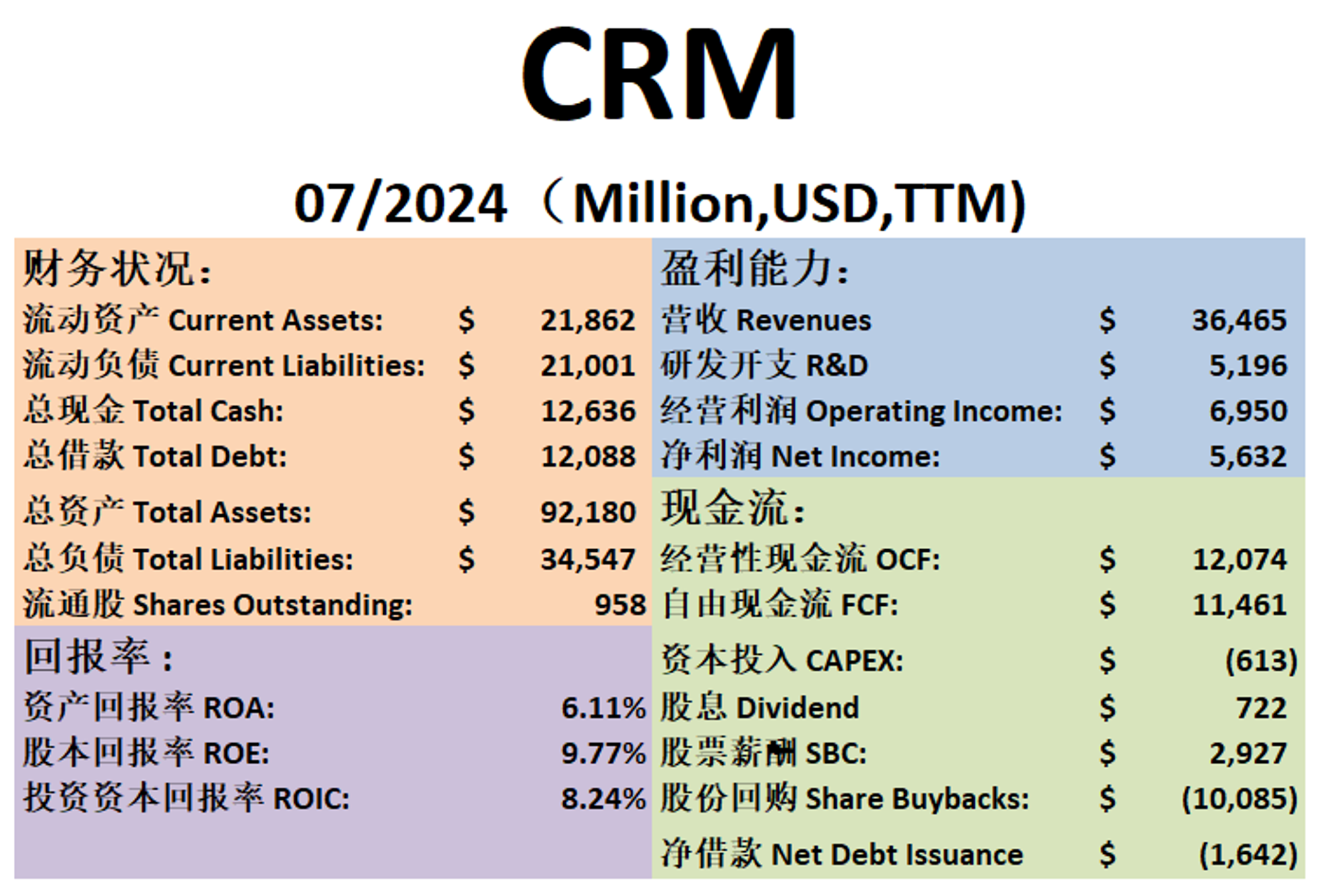

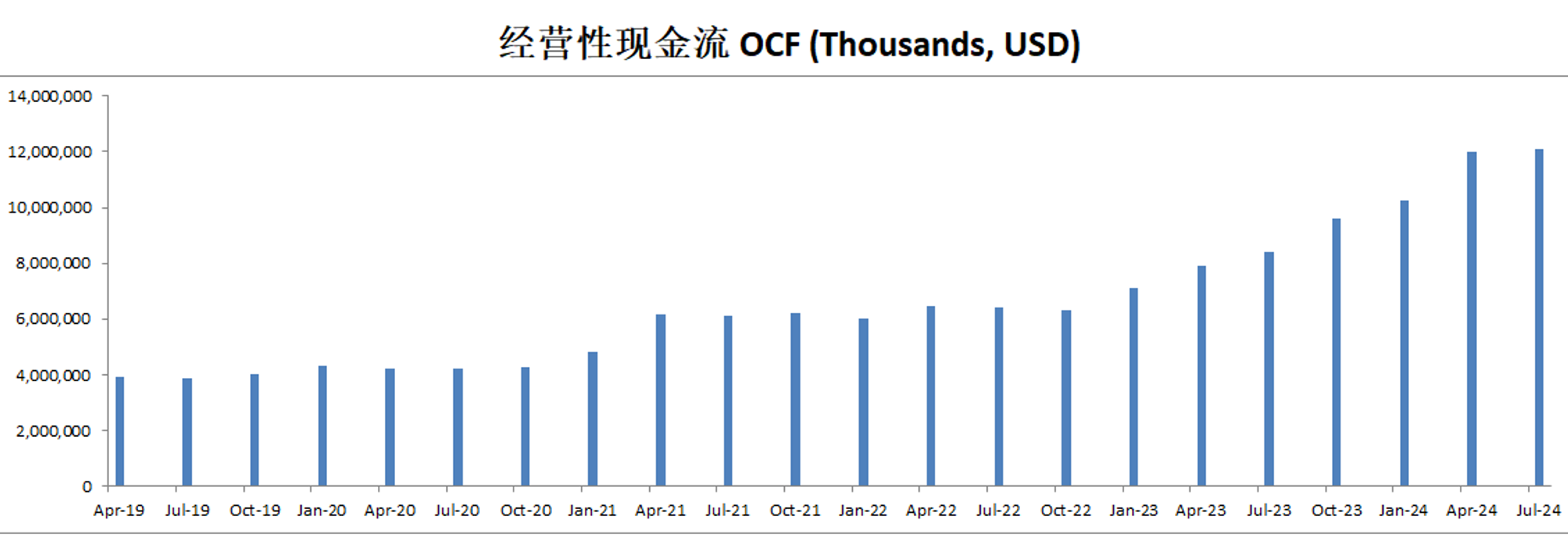

-最新有效现金流为9.27B,CAGR如果用15%来算的话,合理价算出来为317.31

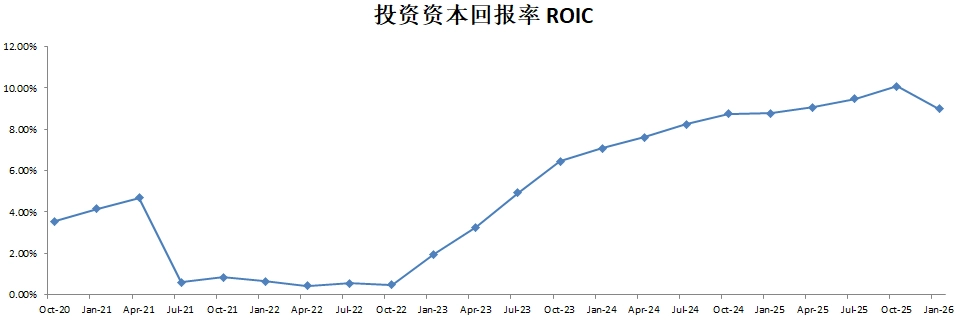

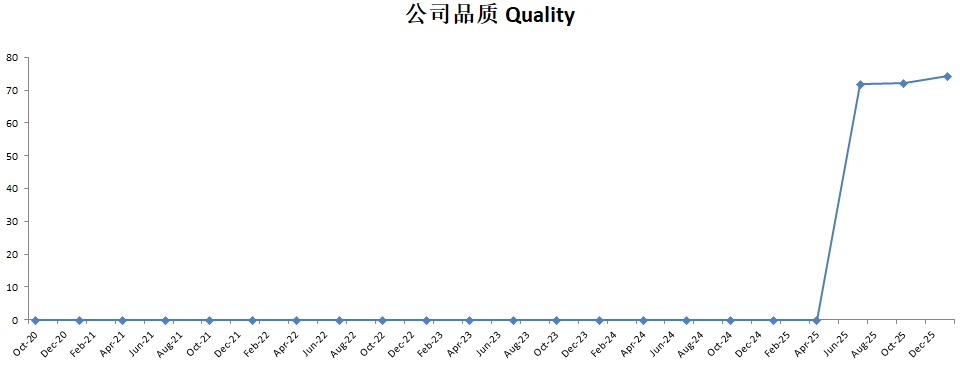

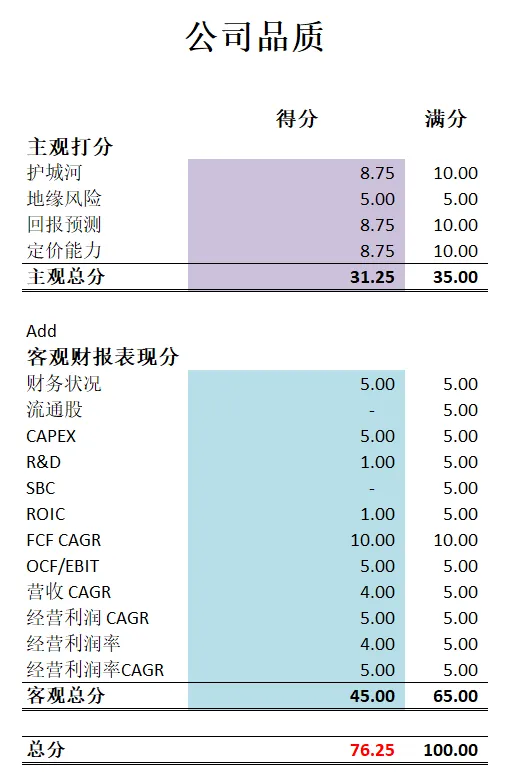

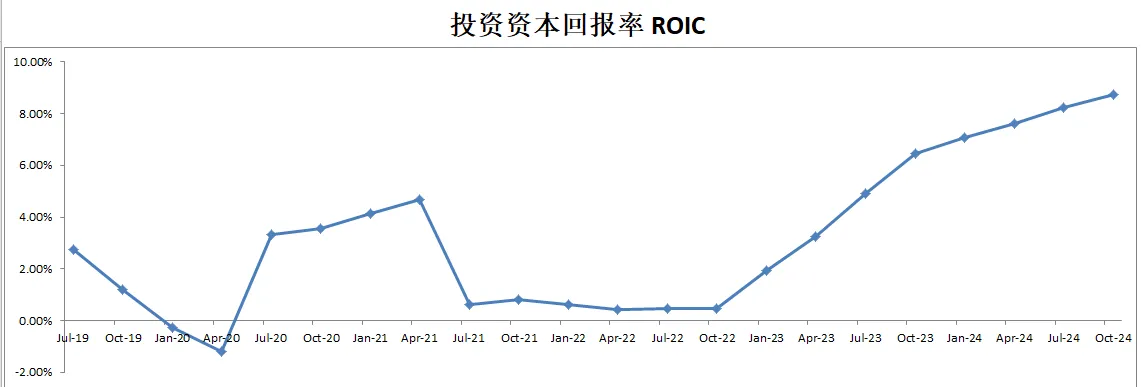

-最新公司品质可以打到71.80分,得分仍然很高。我给它的护城河打分不高,我觉得它可以算得上是全世界第二梯队。不过我认为它的定价能力和回报可预测性上来看,还是比较稳的。现金流增长也很稳定。

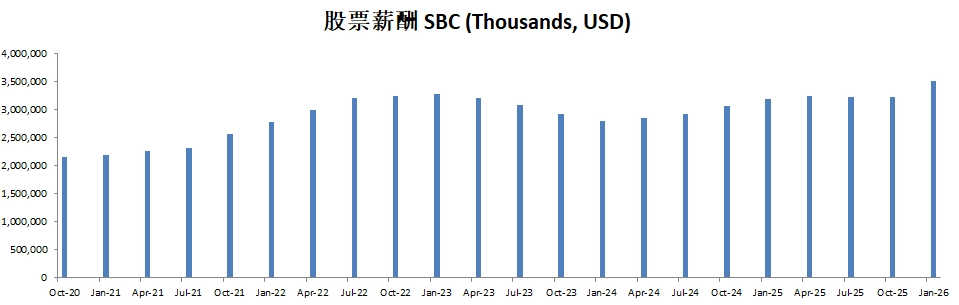

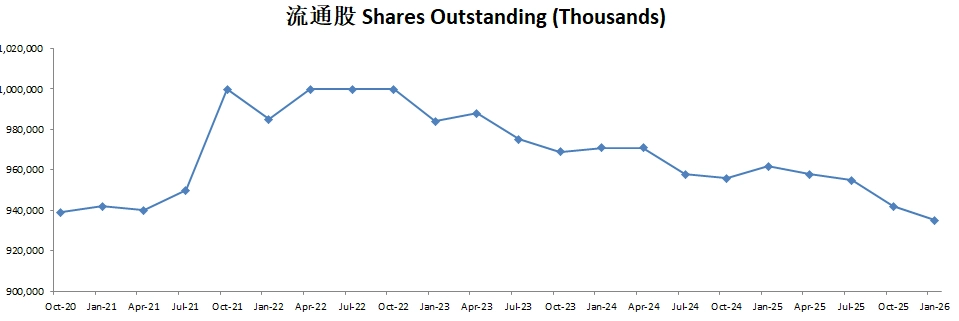

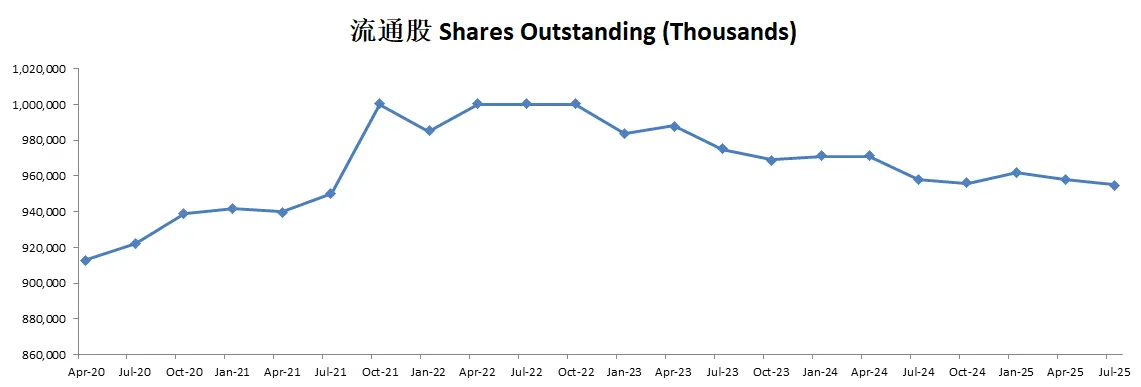

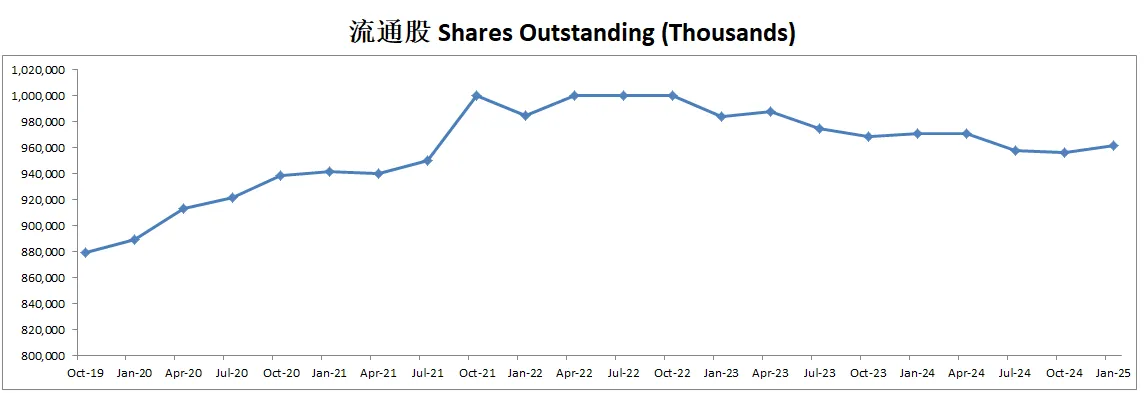

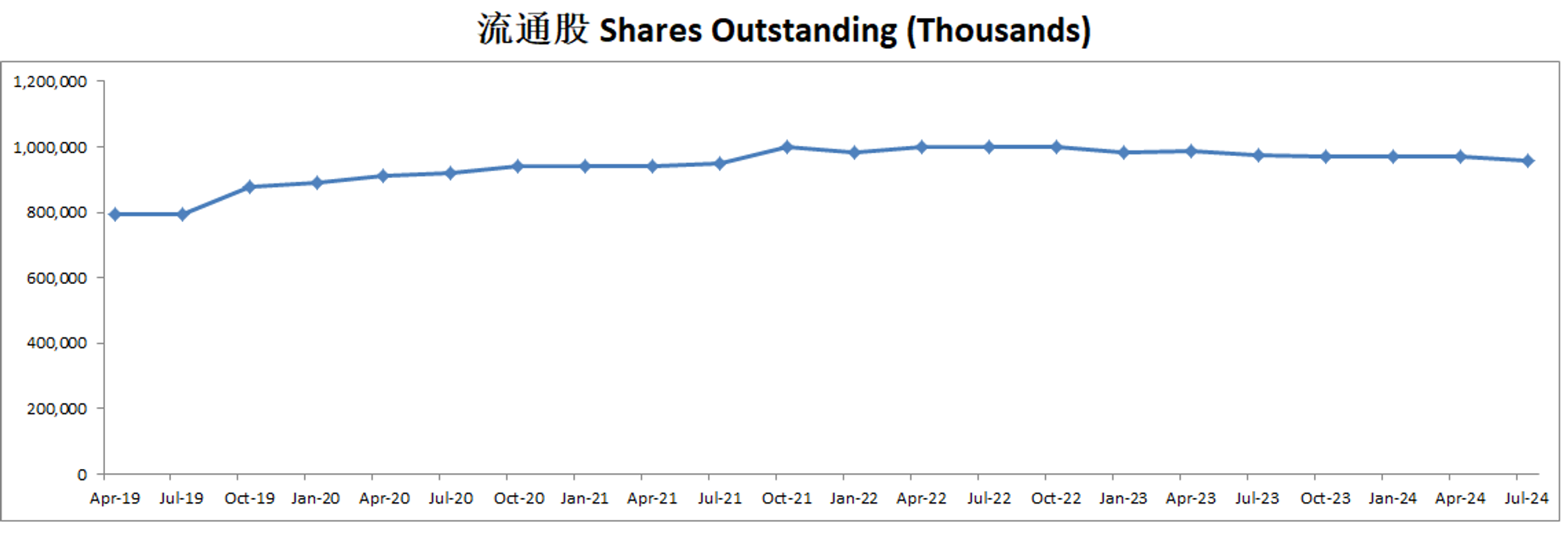

-客观分上来看,流通股上得不到分,因为公司有一定程度上的增发。另外,公司R&D特别高,SBC特别高,ROIC表现很一般。这些都只能得到1分。但是,公司的盈利能力很强。各项盈利分都很高。

2025年03月20号

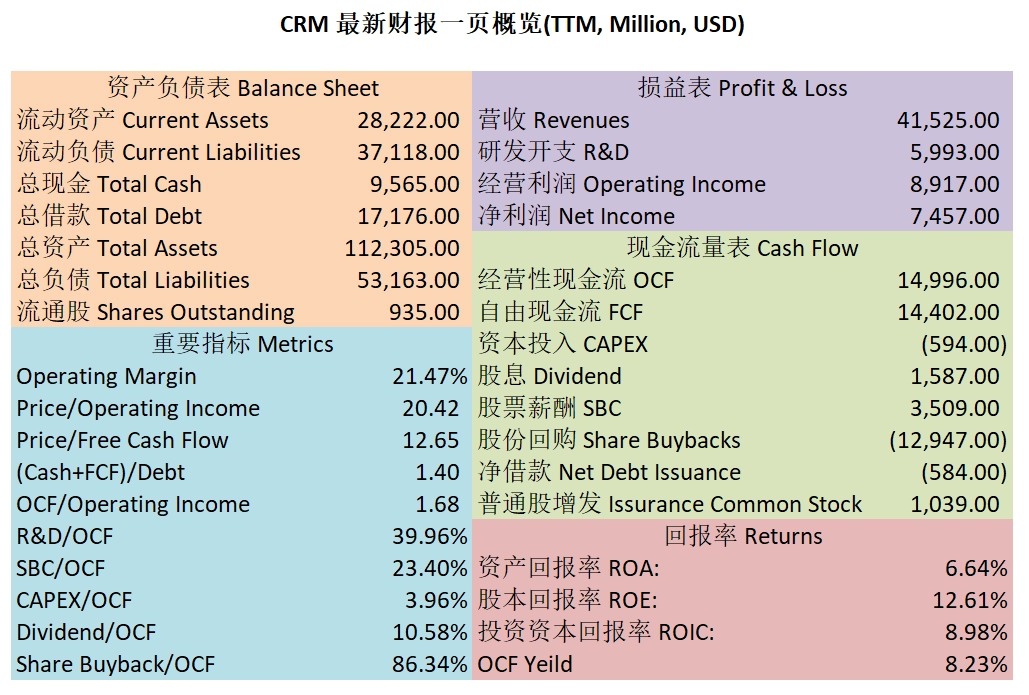

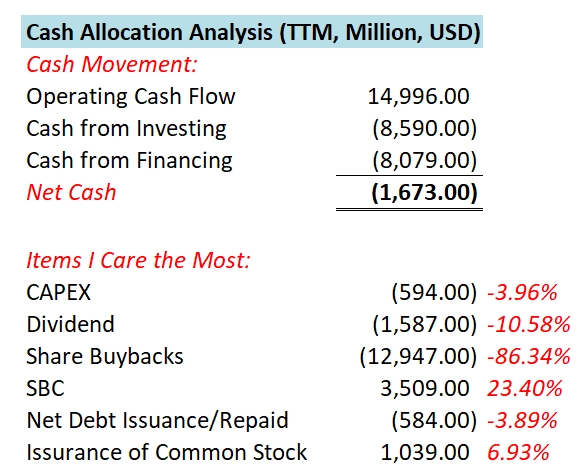

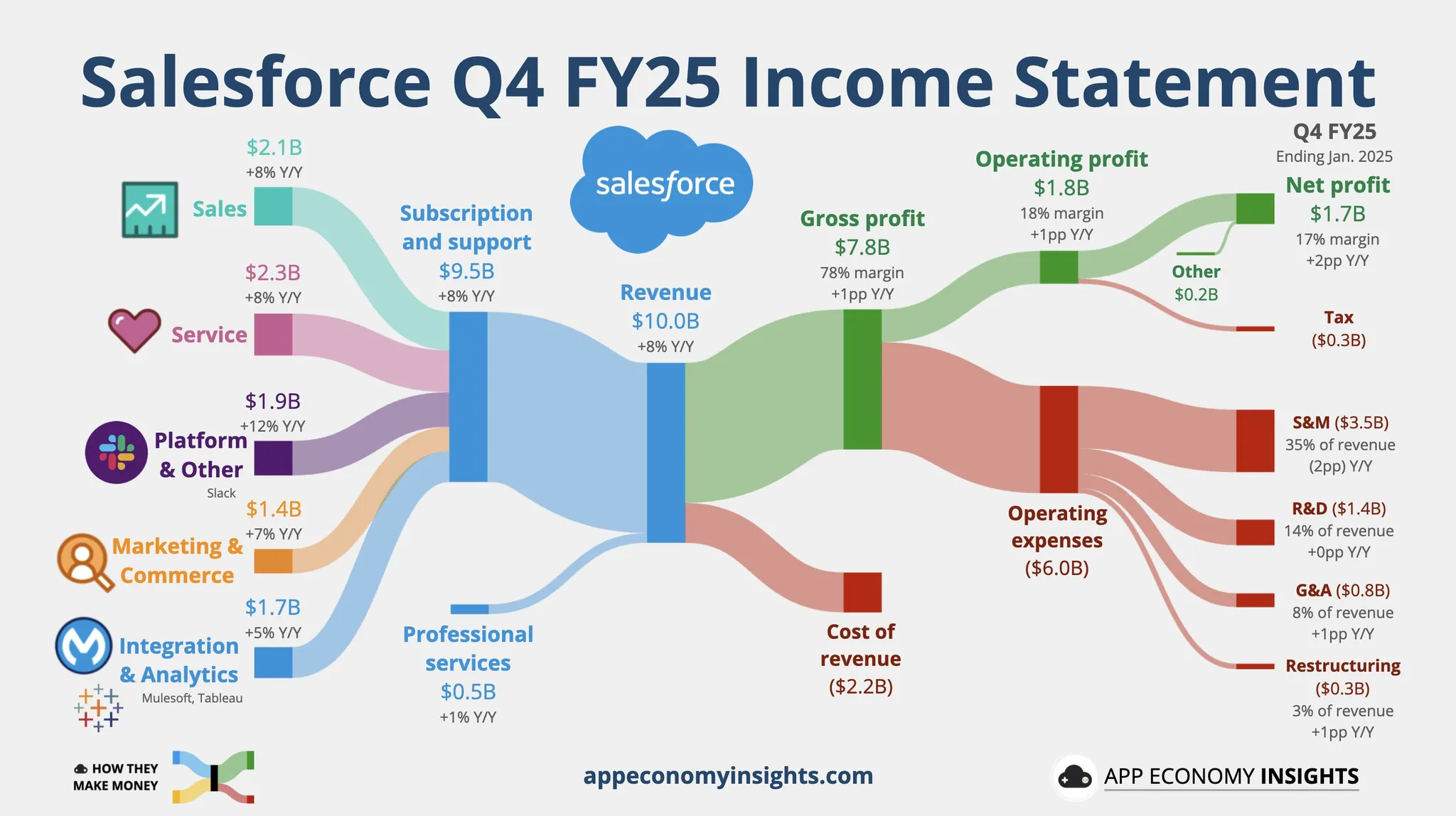

$CRM 最新财报一页概览

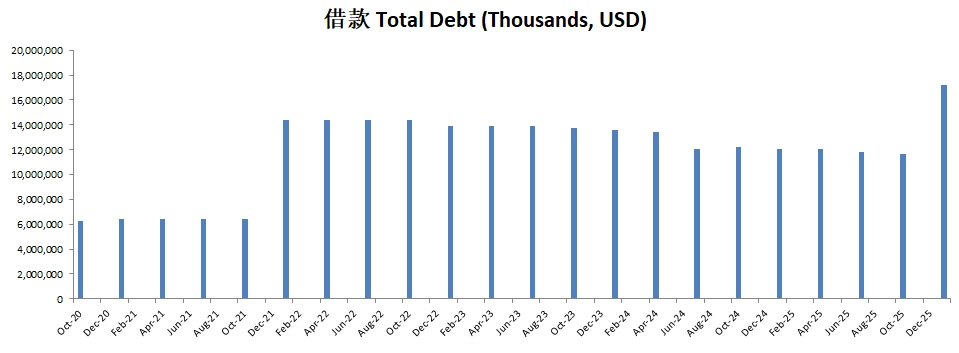

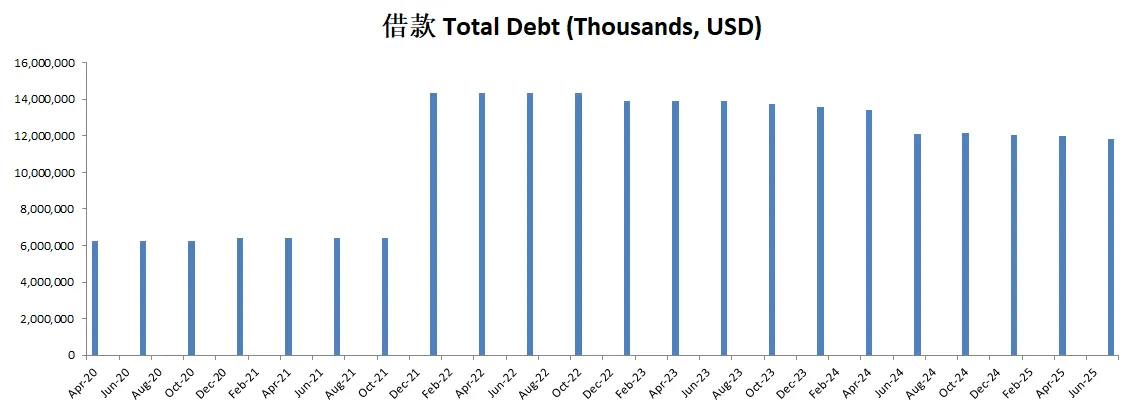

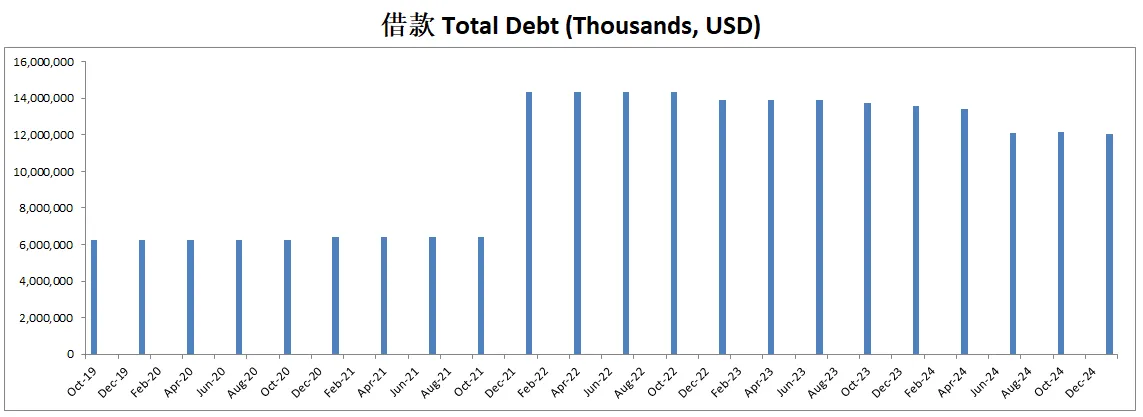

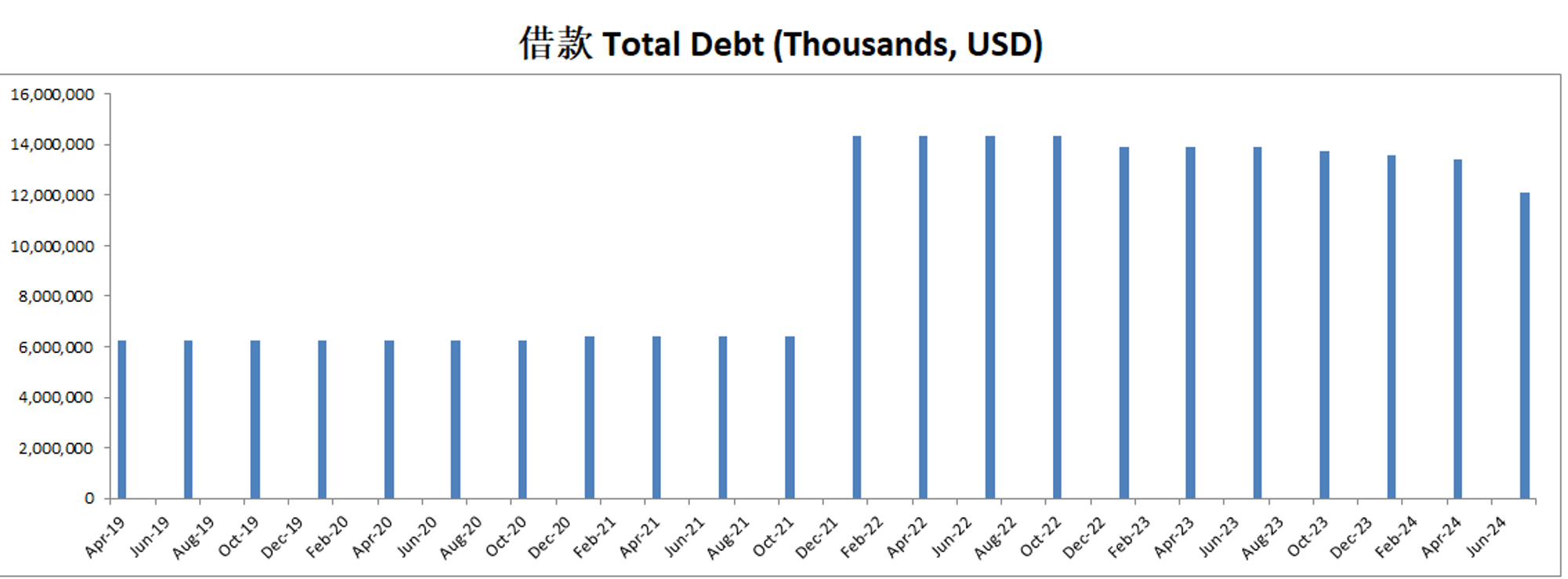

-财务健康公司现金可以直接还清借款

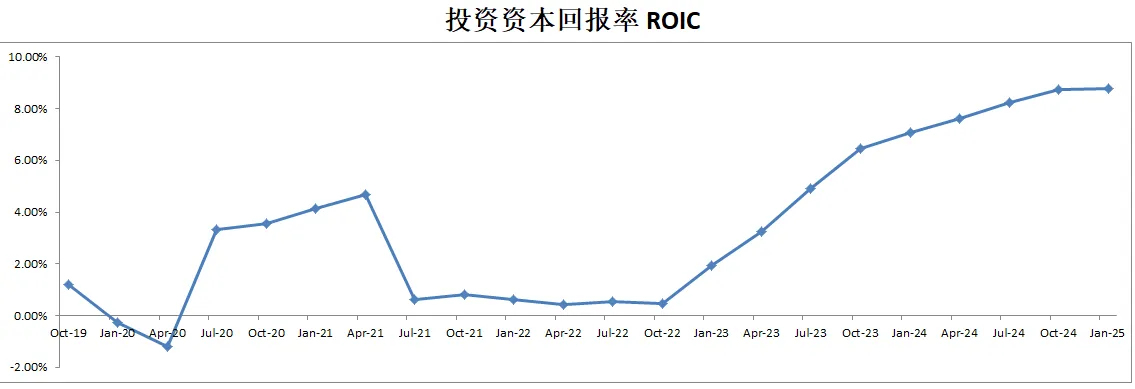

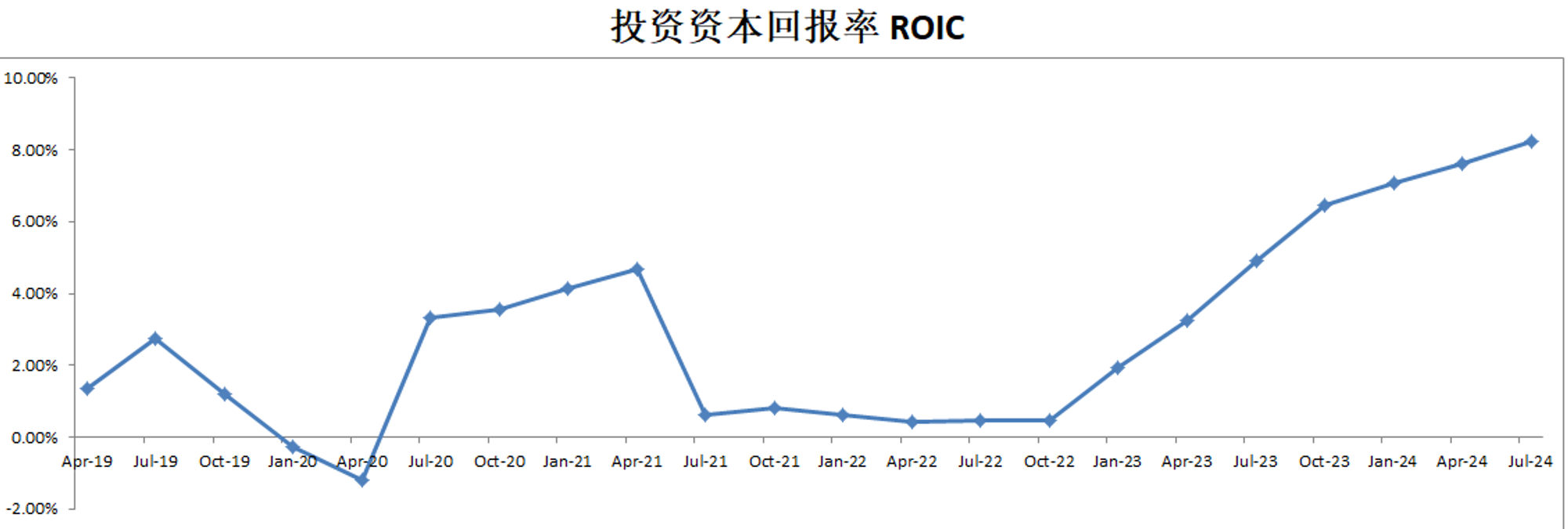

-ROIC表现一般

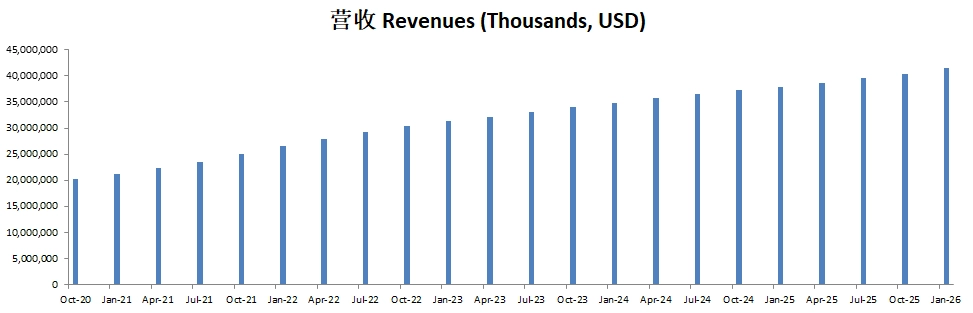

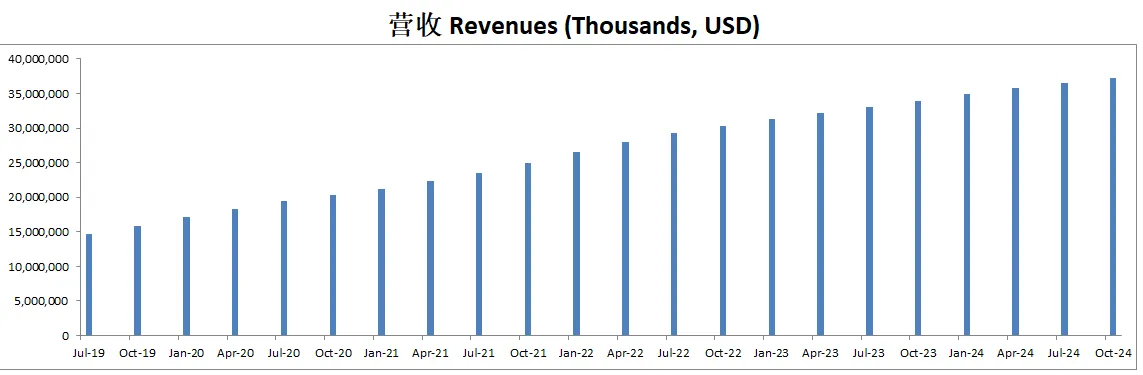

-营收刷新新高

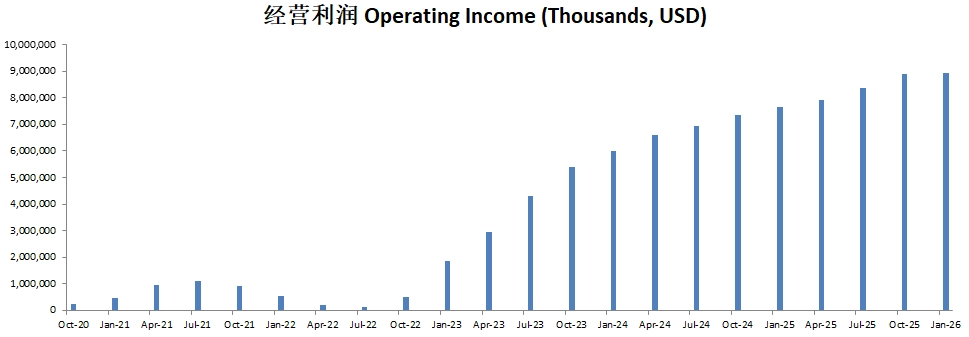

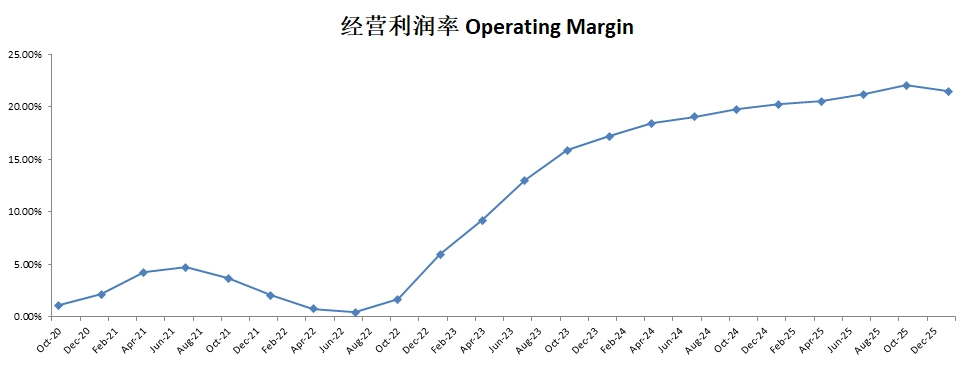

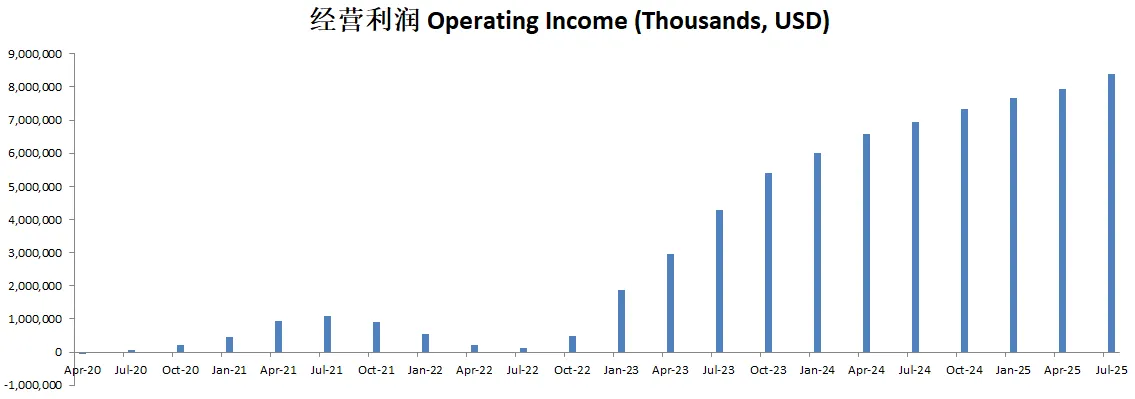

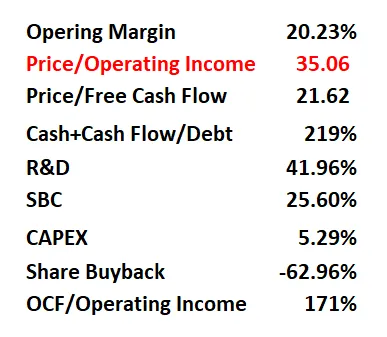

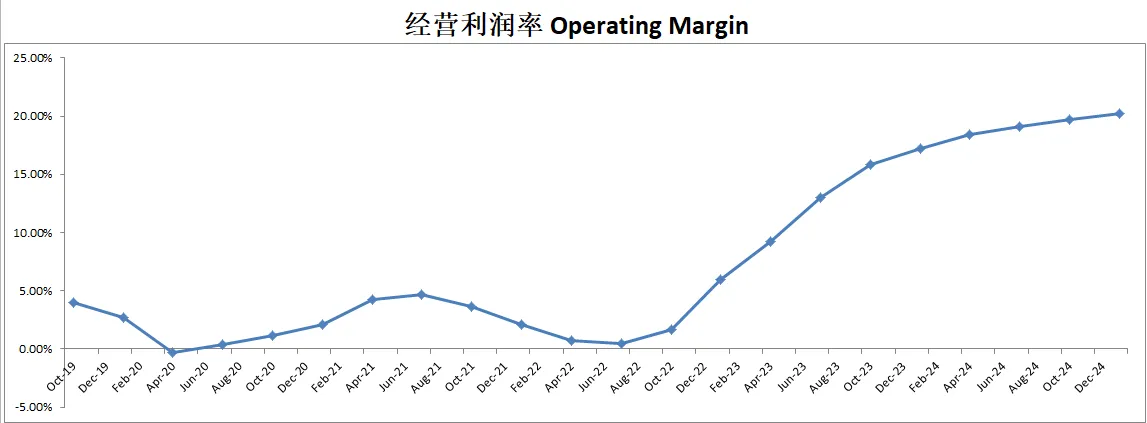

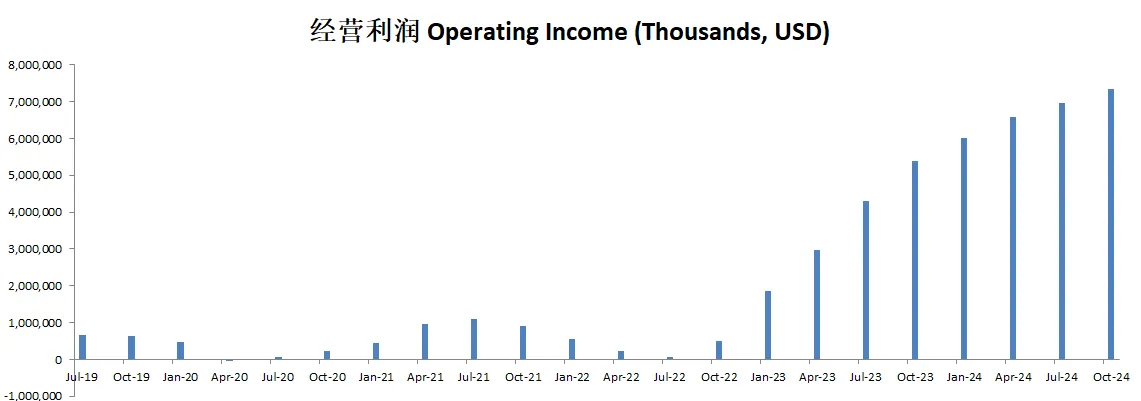

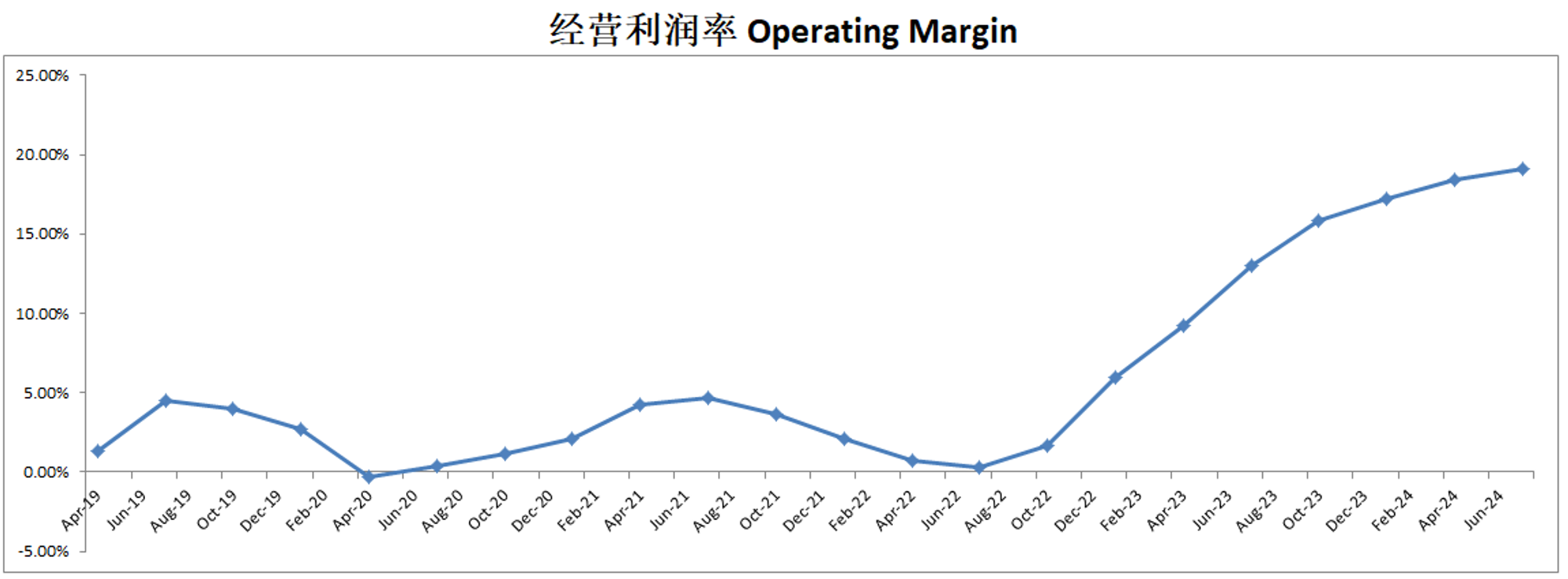

-经营利润刷新新高,利润率目前为20.23%

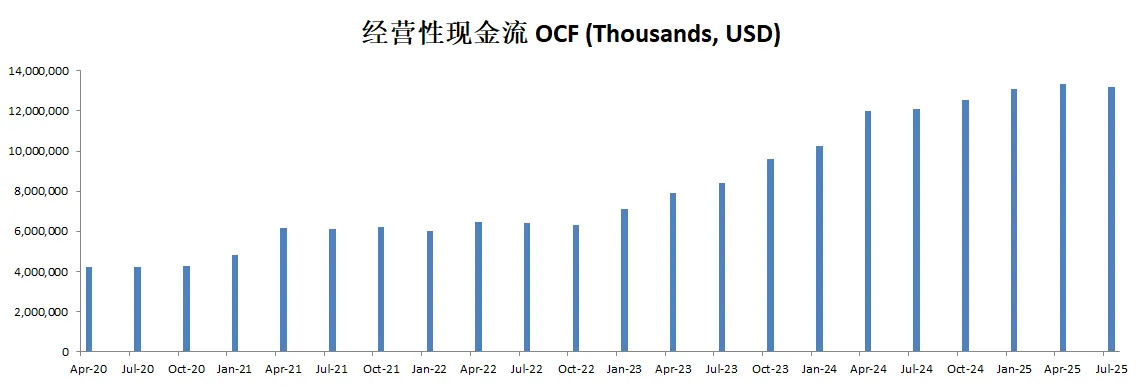

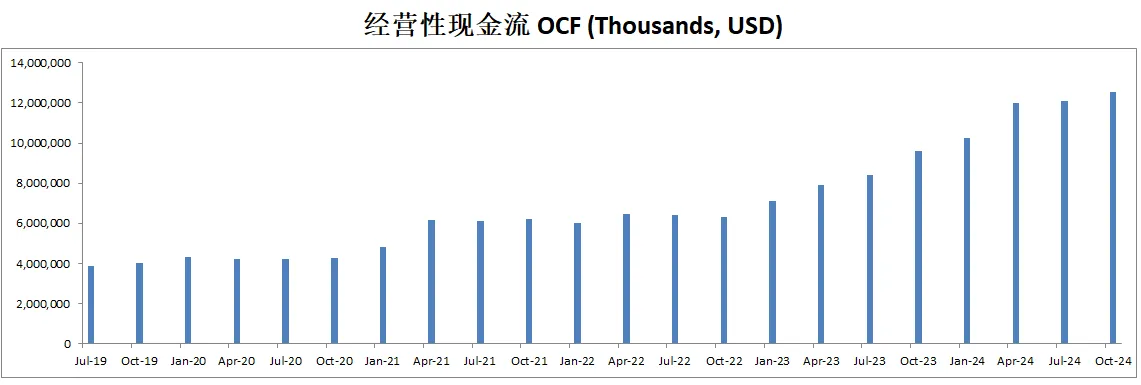

-公司非常善于创造现金

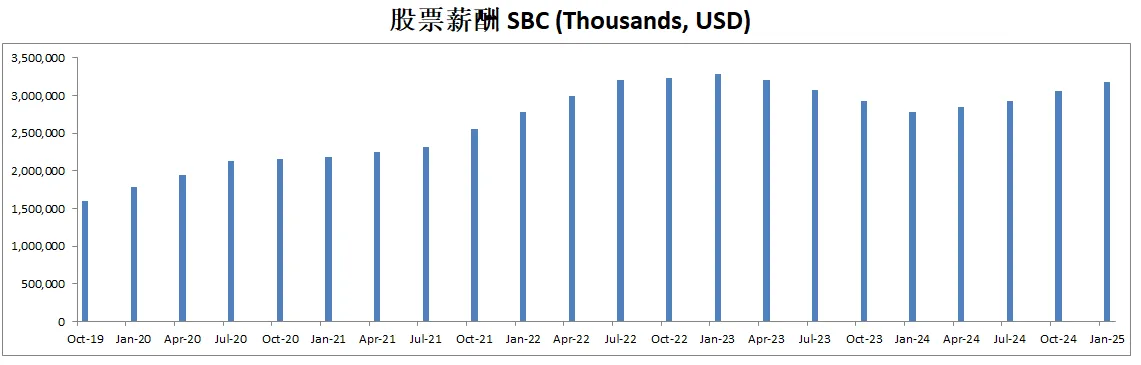

-R&D投入很大

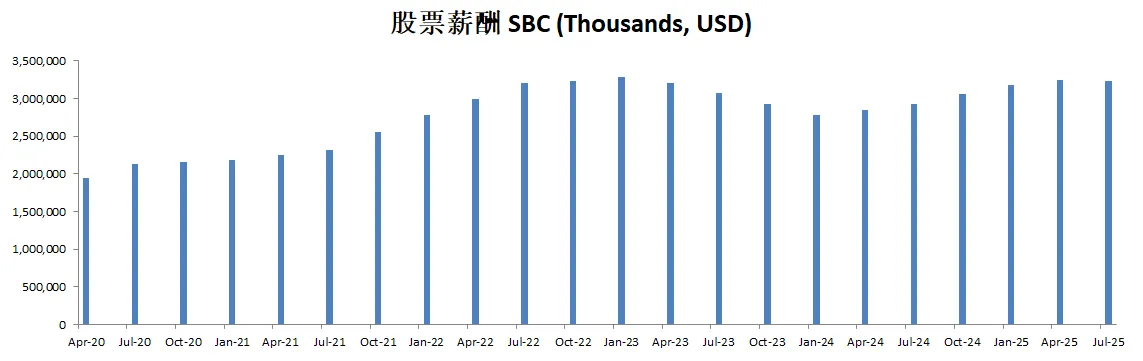

-SBC派发很大

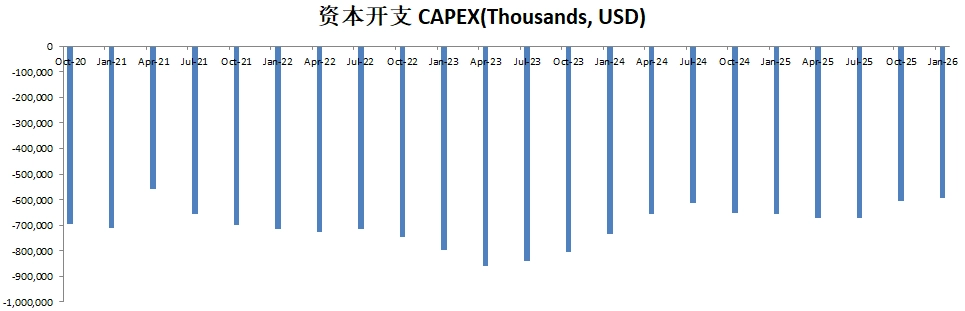

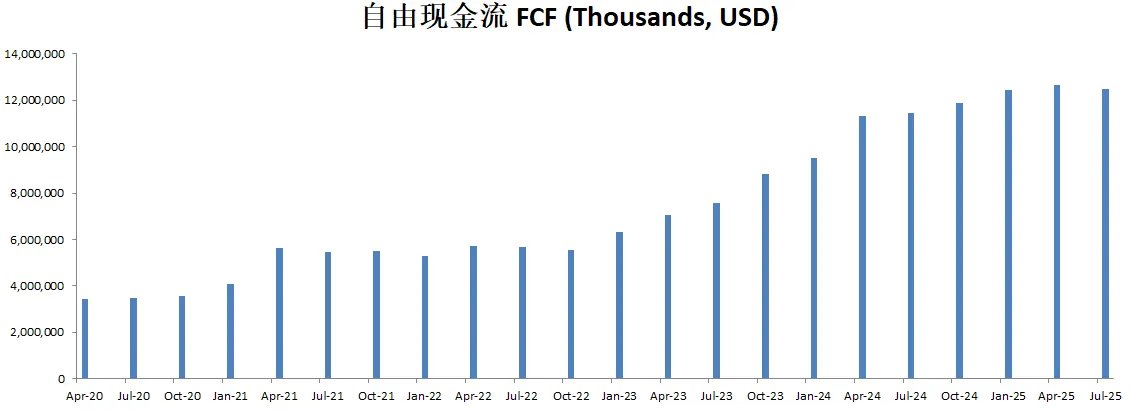

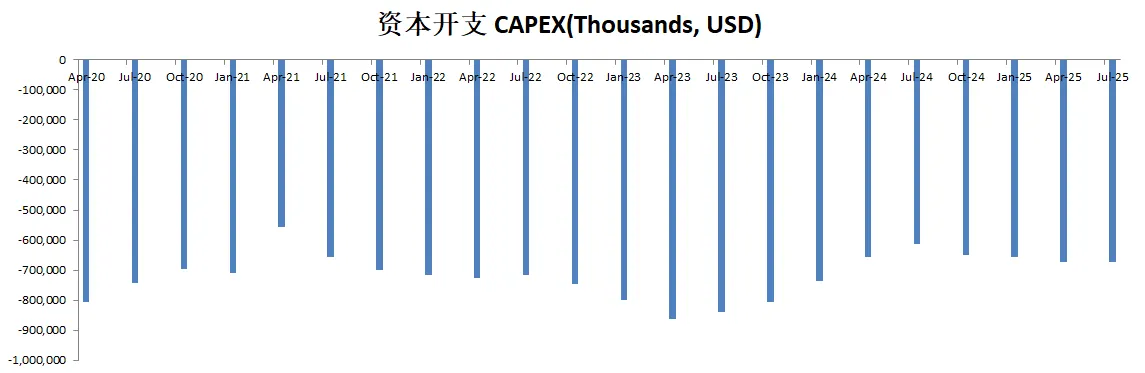

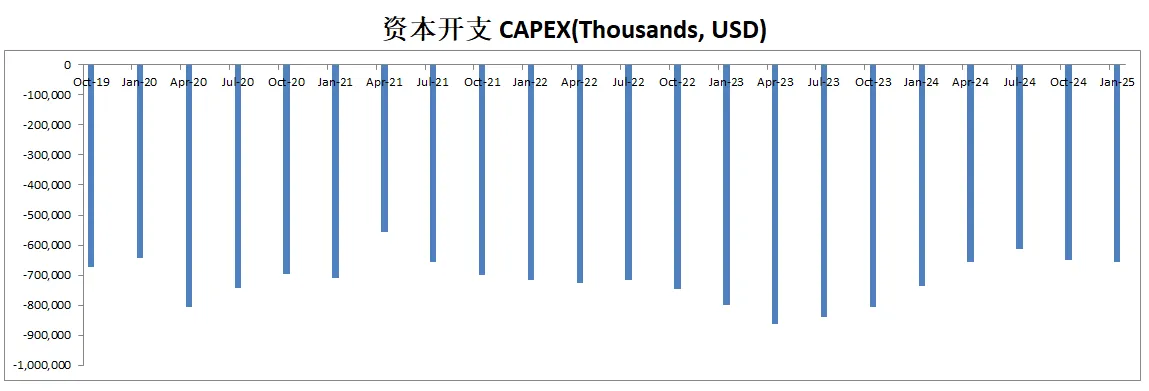

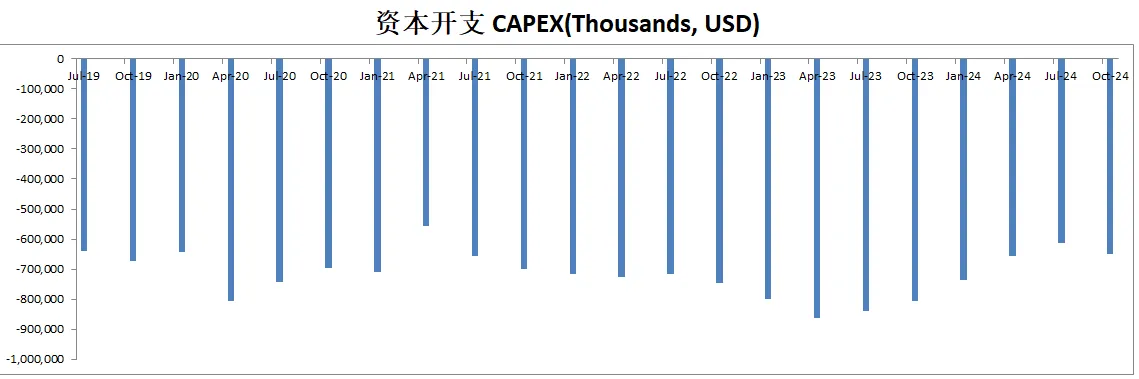

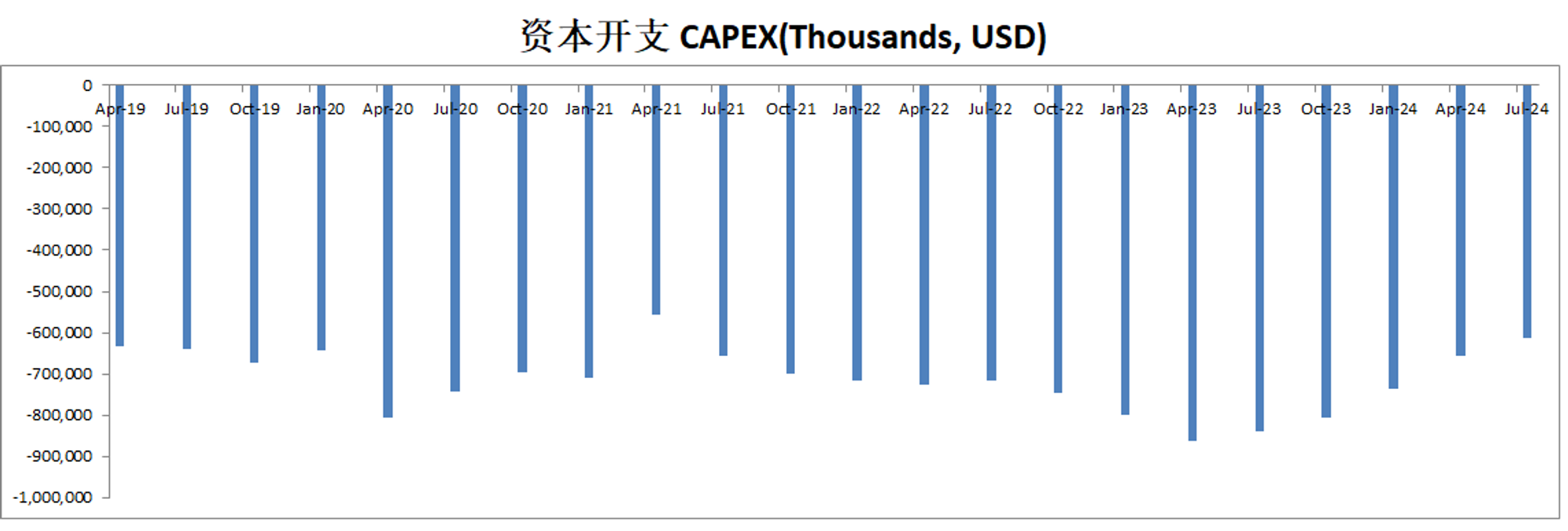

-CAPEX投入很少

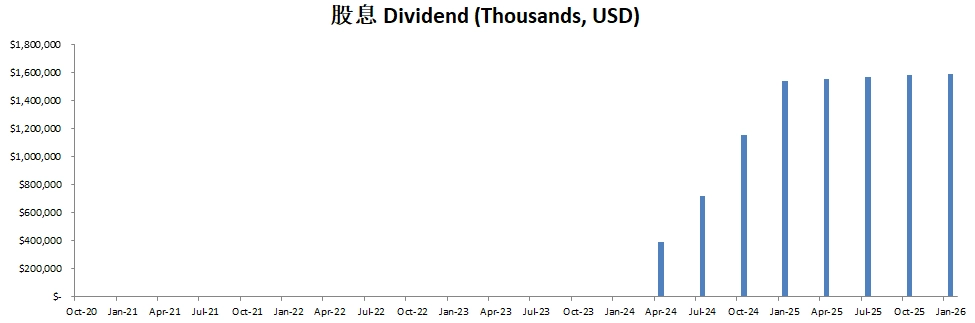

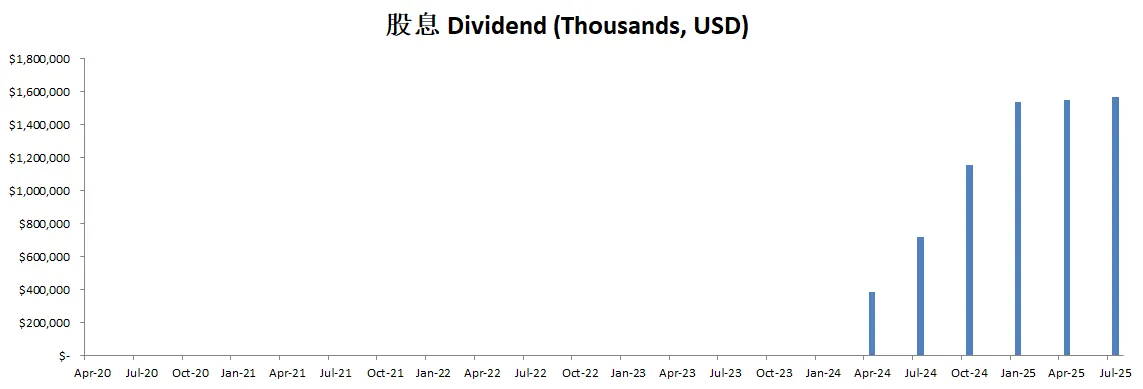

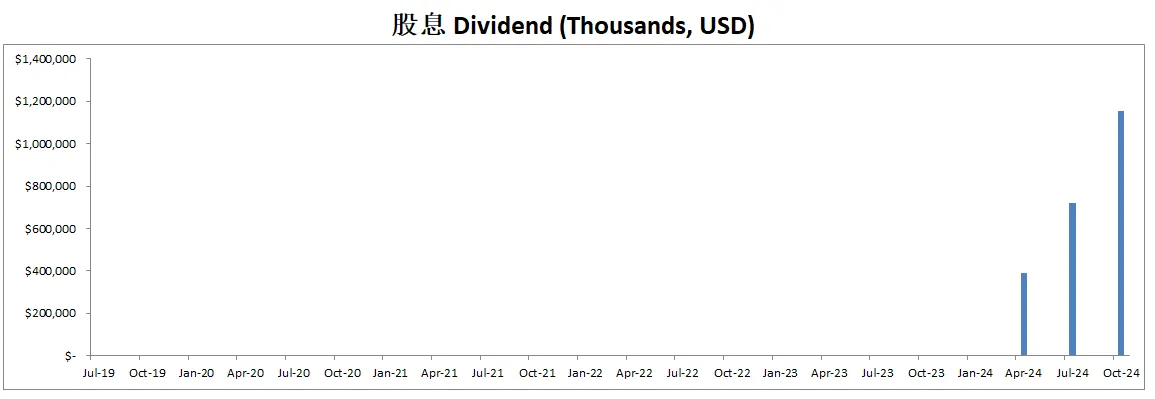

-股息稳定,公司大力回购股份

技术面

-可以看出369价位有一个明显的阻力带,两次尝试突破该价位失败,特别第二次,有一个很长的上影线,形成了一个Bearish Pin Bar。

-目前股价有一定的调整,目前在Fibonacci 0.382线附近

-随机指标在超买区域实现死叉之后,目前已经回撤到了50水平附近

核心数据

公司品质

最新财报重点

总体概览与主要亮点

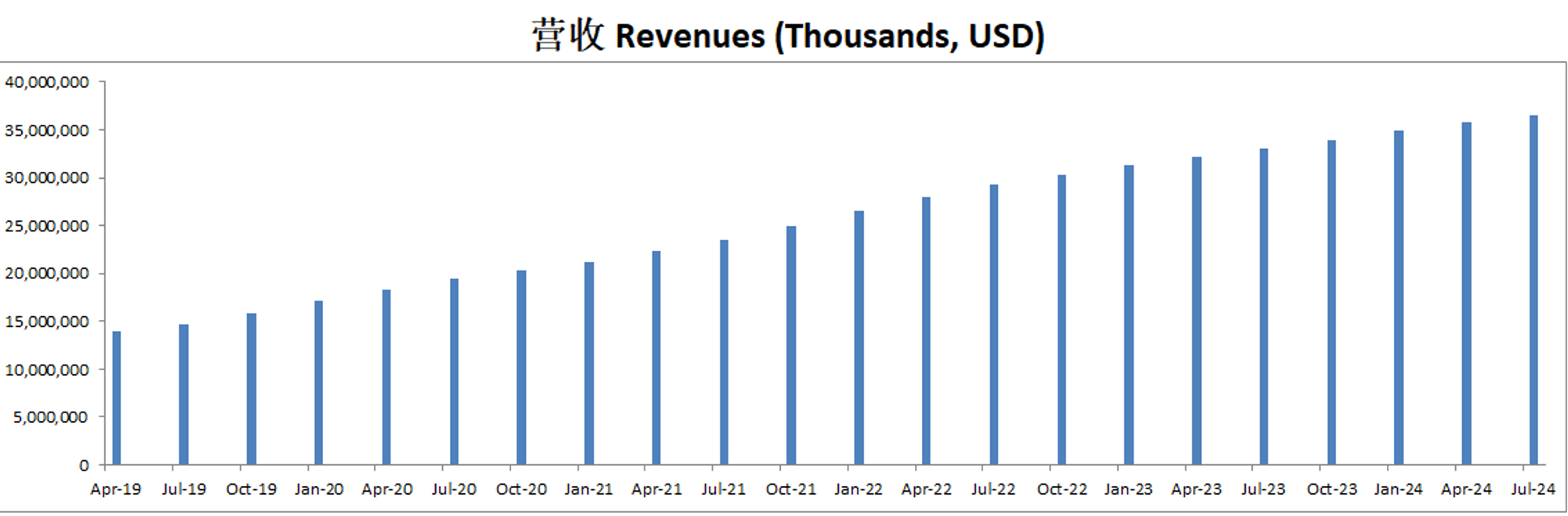

Salesforce 本季度表现创下历史新高,第四季度营收达到 100 亿美元,全年度营收达到 379 亿美元,同比增长约 8–9%。公司实现了创纪录的运营现金流(全年度超过 130 亿美元)和非 GAAP 运营利润率约 33%,同时对 2026 财年进一步提升利润率持乐观态度。

战略举措与产品更新

Salesforce 正在大力推动 Agentforce 和数字劳动力战略,在第四季度有超过 3,000 个付费 Agentforce 客户及约 360,000 次 Agentforce 交易,展示了这一“应用、数据和代理”三位一体战略的强大潜力。与此同时,Data Cloud 及 AI 业务也呈现出强劲增长,新产品 Tableau Next 的推出进一步巩固了平台的统一性,旨在通过无缝整合销售、服务、市场和电商云,实现全面的数字化转型。

财务指引与第一季度展望

对于 2026 财年,公司预计营收将达到 405 亿至 409 亿美元,订阅和支持服务收入在不变汇率下将实现约 9% 的增长。同时,公司预计非 GAAP 运营利润率将进一步扩展到约 34%。针对第一季度的展望,营收预期在 97.1 亿至 97.6 亿美元之间,考虑到外汇负面影响及先前的收入时机效应,预示着稳健的季度增长,EPS 指引也在相应区间内明确说明。

管理层与组织变动

此次财报会议中,Salesforce 宣布了管理层的重要调整,送别了长期服务的高管 Brian Millham 和 Amy Weaver,同时迎来了新的首席运营及财务官 Robin Washington。这些管理层的变动是公司在持续创新和推动数字劳动力转型过程中进行管理重组的一部分,旨在为未来的发展提供更强有力的领导团队和执行力。

问答环节的洞察

在问答环节中,分析师们重点关注了 Agentforce 的定价模式转变及其对合同规模和收入结构的影响。高管们解释了从以席位为基础的定价向消费型定价(可能采用通用积分模式)的转变,并强调了这种模式与传统人力产品和数据产品结合后的巨大 ROI,以及数字劳动力如何为各行各业甚至政府机构带来生产力提升和成本降低。

总结展望

总体而言,Salesforce 正在通过将传统 CRM 与尖端 AI 和自动化技术相结合,站在数字劳动力革命的前沿。强劲的财务表现、稳健的现金流以及战略性的管理层调整都为 2026 财年的增长奠定了坚实基础,但随着定价模式和平台整合的进一步推进,未来仍需关注整合过程中可能面临的挑战。

投资Thesis

-Salesforce是一家近5年来增长非常快的公司,典型的成长型科技股。目前基于其最新季度的有效现金流TTM数据,加上我愿意给它15%的CAGR(目前5年的CAGR为25.23%)。综合考量,我认为合理价大约为337.46。

-CRM我还是能弄明白。这家公司比银行板块的公司好懂多了。这也是一家典型的SAAS公司,复合SAAS行业公司的所有特点。创造现金流能力强,CAPEX投入低,但是R&D和SBC很高等等。CRM目前也是大力倡导它旗下的AI Agent业务。目前已经有3000个付费客户了。

-最新财报之后,在我的打分体系中,可以打到76.25分。这个分数很高了。而且较上个季度还增加了1分。短板优势非常明显。ROIC较低,公司有进行增发,SBC很高,R&D很高,这都是明显短板。也是这个行业一般的特点。而公司在盈利能力上增长很快,所以得分很高。

-目前公司股价似乎可以提供一定的安全边际。不过我没有急着入场,因为我没有用过该公司的产品,一般我只是听说很好的公司,没有切身使用过的,我需要一定的时间来慢慢了解,慢慢弄明白。

2024年01月05号

$CRM 最新财报数据一页概览

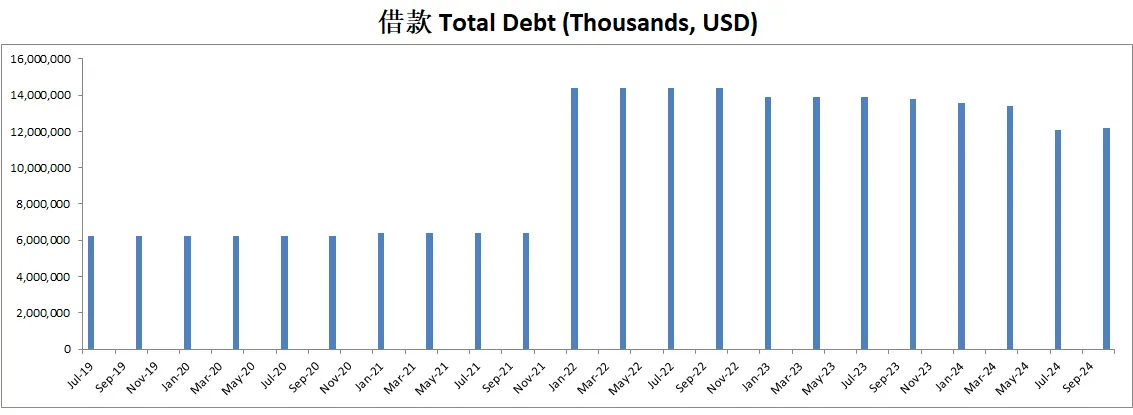

-财务健康,现金可以直接还清借款

-ROIC表现一般

-营收刷新新高

-R&D投入巨大

-经营利润刷新新高,利润率有19.75%

-公司善于创造现金

-CAPEX投入很小

-公司大力回购股份

技术面

-公司在Fibonacci 0.5线找到支撑之后,目前已经刷新新高

-目前股价已经来到随机指标超买区域

核心数据

财报会议重点

-Salesforce 实现营收 94.4 亿美元,同比增长 8%,非 GAAP 营业利润率为 33.1%,同比提高 190 个基点。GAAP 营业利润率首次达到 20%。非 GAAP 每股收益为 2.41 美元,超出预期。营业现金流同比增长 29%,自由现金流增长 30%,表现出强劲的盈利能力和现金流管理能力。

-作为 Salesforce 的核心 AI 平台,Agentforce 在 10 月上线后一周内签下了 200 笔交易,并拥有数千笔潜在交易储备。该平台通过自动化服务案例、筛选线索等应用场景帮助客户实现生产力提升,同时采用按对话收费的消费模式,每次对话 2 美元,显著降低了客户运营成本。包括 FedEx、IBM 和 Adecco 在内的大型客户已在广泛部署。

-数据云是 Salesforce 推动客户 AI 转型的核心工具,帮助统一和联通客户数据。数据云被包括在 8 笔前 10 大交易中,显示出其在支持 AI 应用中的重要性。客户如 Adecco 和 Indeed 使用数据云处理海量数据并提升效率,进一步加速 AI 的商业化应用。

-Salesforce 签署了 2000 多笔与 AI 相关的交易,其中超过 80,000 名系统集成商完成了 Agentforce 的培训。强大的合作伙伴网络和全球部署能力让 Agentforce 的吸引力持续扩大。合作伙伴如 Accenture 已通过 Agentforce 实现销售运营的优化并提升投标覆盖率。

-按地区来看,亚太地区增长 16%,EMEA 增长 12%,美洲地区增长 6%。按行业来看,健康与生命科学、制造业和能源行业表现强劲,而零售和消费品行业增速较为平缓。多云战略推动了客户信任和更多云产品的使用,每笔前 25 大交易平均包含 5 个云解决方案。

-公司将全年营收预期提高至 378 亿至 380 亿美元,增长率预计为 8%-9%。2025 财年的非 GAAP 营业利润率预计为 32.9%,自由现金流增长率为 26%-28%。Agentforce 的持续发展和即将于 12 月 17 日推出的 Agentforce 2.0 预计将进一步推动客户采用率和未来增长。

-Salesforce 将在第四季度新增 1400 名销售代表,以满足 Agentforce 的巨大市场需求。同时,公司通过 Zoomin 和 Own 的收购,进一步增强数据和 AI 能力,并将所有产品统一到一个核心平台(More Core Initiative)上,实现更高效的整合与运营。

估值

-我认为未来10年都保持23.26% CAGR可能不太现实

-我认为合理价为300

公司品质

投资Thesis

-Salesforce我给的估值也是一次比一次高,从刚开始240到上个季度260,到现在300。

-CRM也是进入了我的能力圈。

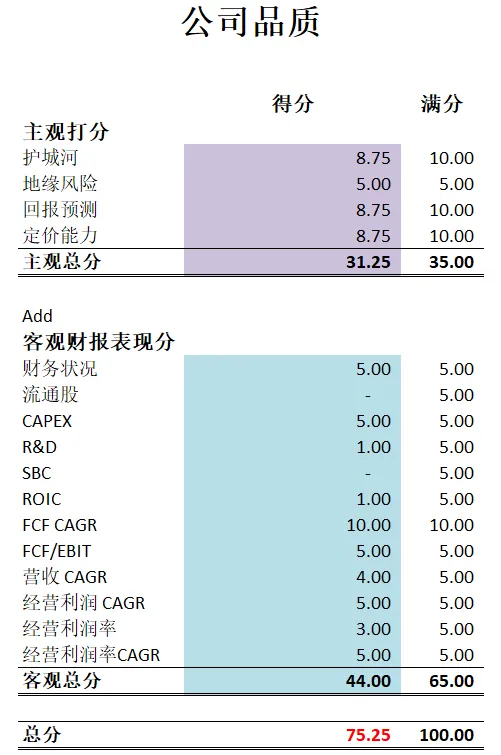

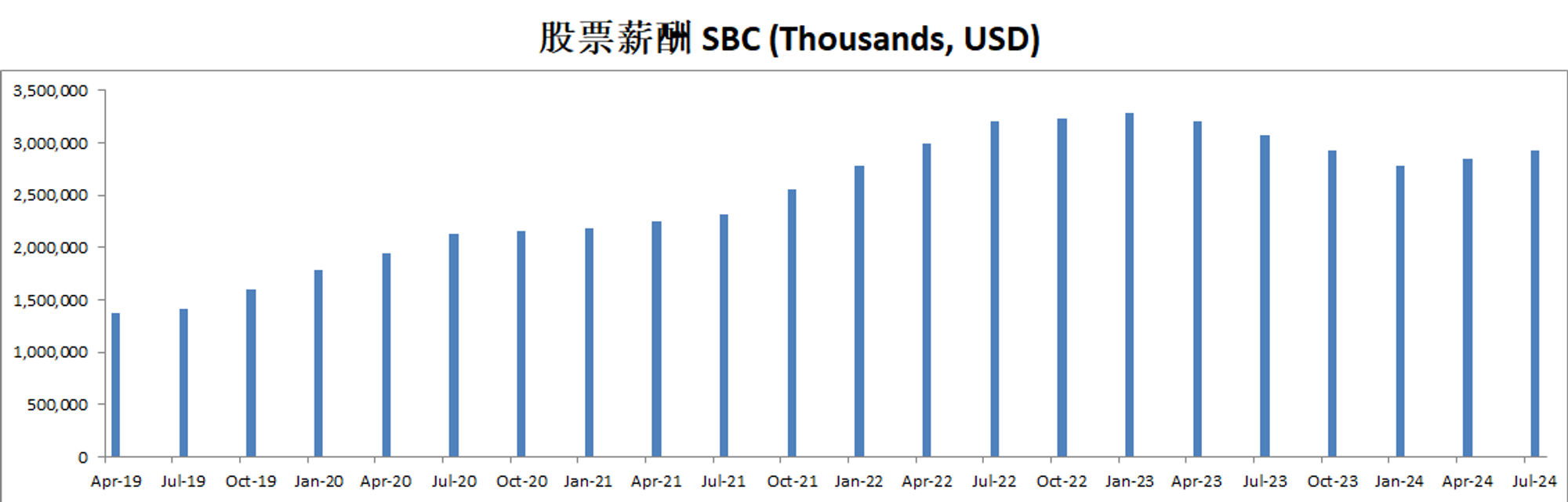

-公司品质有75.25分。属于典型的高增长成长型股票。短板很明显,公司在慢慢增发,R&D投入特别大,SBC派发特别大,ROIC暂时表现不佳。

-不过,公司盈利能力增长特别快。这也是为什么虽然很多项打分基本上得不到分的同时,公司还能有75.25分的原因。

-我还是会继续关注CRM,最近CRM也是通过旗下Agent Force成功吸引了一大波流量。

-另一点值得一提的是,公司要雇佣1400个销售来卖它的AI Agent服务。说实话,这点让我有点震惊,究竟是什么服务这么牛,需要1400个销售?不过细想一下,也说得过去,这从侧面也反映了AI Agent这个市场需求是很大的。同时也让我想到了,不久的将来,可能很多人会因为AI失业。

-总的来说,我对它的未来还是很期待的。

2024年8月30号

Salesforce ( $CRM )是企业云行业中重要玩家之一。

当一个公司的股票代码就是其业务(Customer Relationship Management)你肯定知道这家公司不是来mess around的。

今天我们来分析下公司最新财报表现。

技术面

-股价似乎在Fibonacci 0.5线找到支撑。

-随机指标在40水平实现金叉。

最新财报数据一页概览:

🟢财务健康,现金正好能偿还借款

🟠ROIC表现一般

🟢营收刷新新高

🟢R&D支出可以接受

🟢经营利润刷新新高,利润率为19.06%

🟢公司非常善于创造现金

🟢CAPEX占比很低

🟠SBC派发占比较高,占FCF 25.54%

🟢公司大力回购股份

核心数据

财报会议重点

-🟢EPS of $2.56 beats by $0.20

-🟢Revenue of $9.33B (8.39% Y/Y) beats by $91.43M

-AI 和 Agentforce:本次电话会议的主要内容之一是 Salesforce 推出的新 AI 驱动平台 Agentforce,该公司将其视为变革性的。这一平台预计将通过自动化销售、服务和其他功能中的各种任务,大幅提升客户的生产力。Agentforce 预计将在 2024 年 10 月正式推出。

-数据云:Salesforce 强调了数据云的重要性,数据云的付费客户数量同比增长了 130%。数据云是 AI 转型的基础,能够提高 AI 驱动解决方案的准确性和性能。

-多云交易:多云交易在本季度的新业务中占比接近 80%,突显出 Salesforce 在其产品组合中跨销售的持续成功。

-保持全年收入预期在 377 亿美元到 380 亿美元之间,反映出 8% 到 9% 的增长。公司将非 GAAP 运营利润率预期提高至 32.8%,反映出同比提升 230 个基点。自由现金流增长预计在本财年将达到 25% 到 27%。

-尽管美洲地区仍在增长,但由于采购环境谨慎以及对中小企业 (SMB) 和交易业务部门的影响,增长率放缓至 8%。

估值

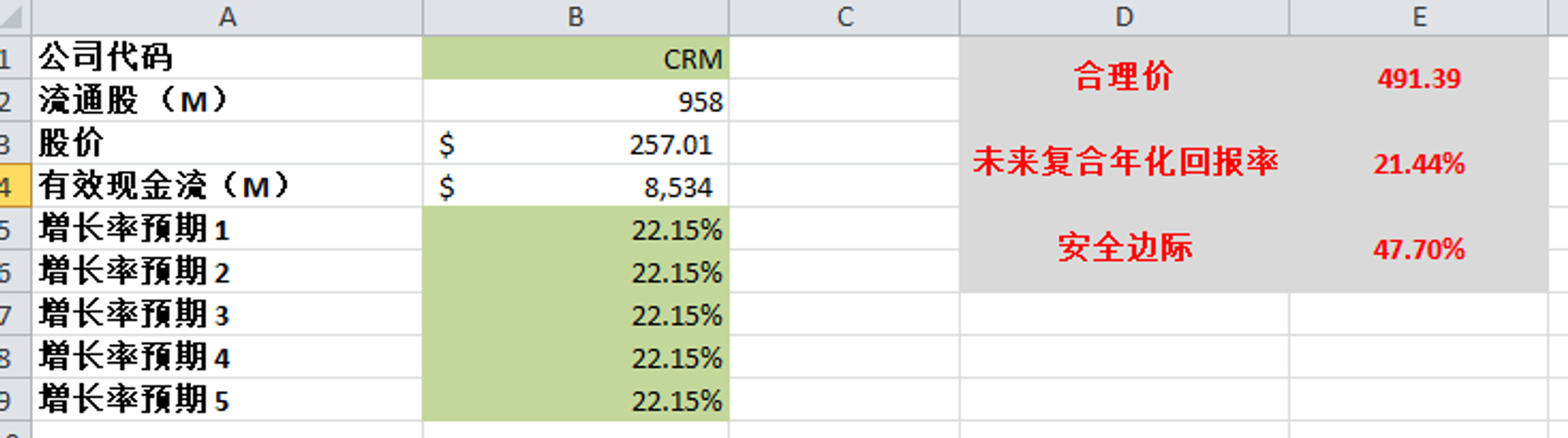

-22.15%似乎不太可能一直保持

-我认为合理价为 263

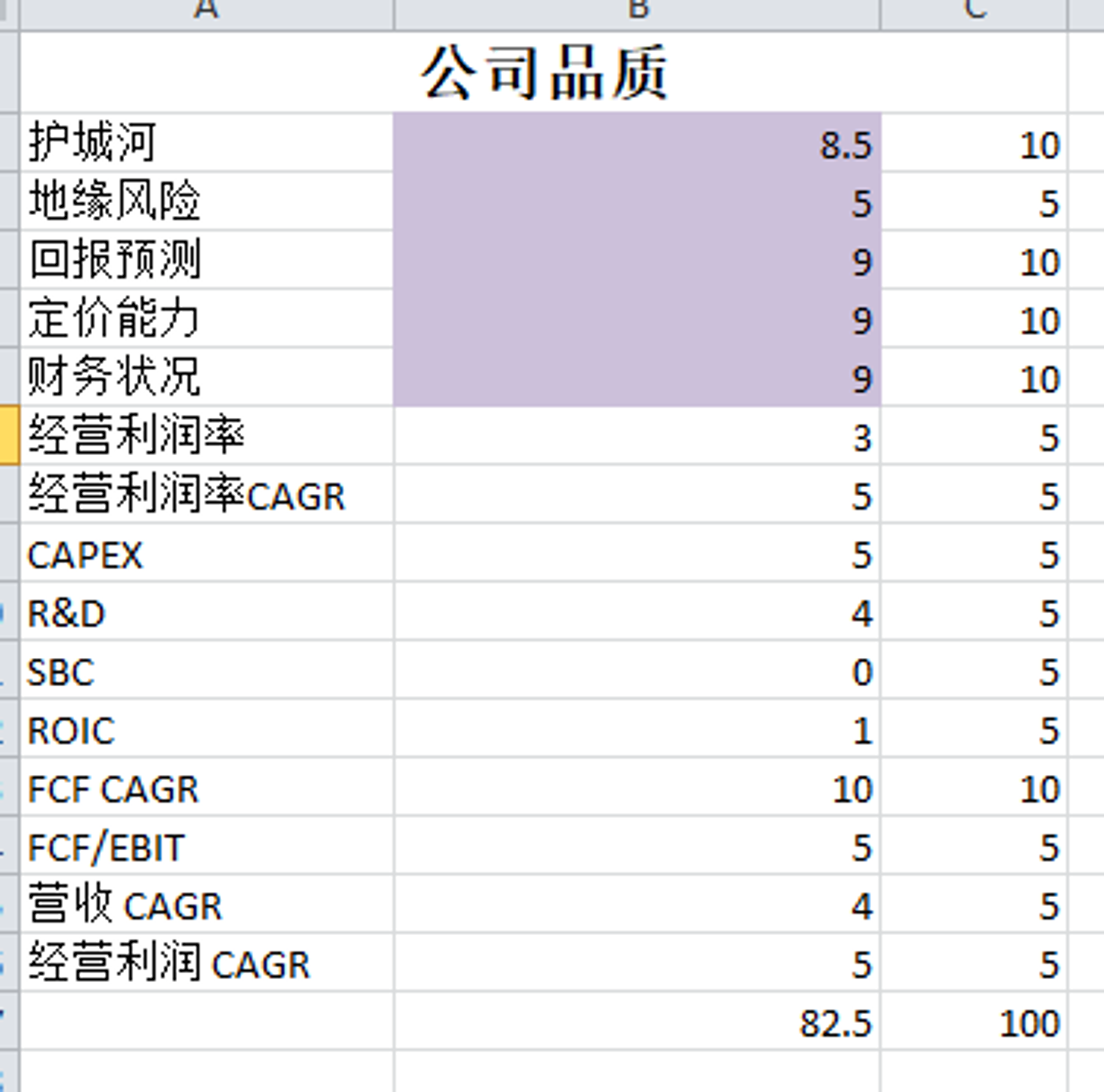

公司品质

投资Thesis

-Salesforce逐渐进入我的能力圈中心。

-公司品质很高,有82.5分,主要扣分项目是SBC派发过高,ROIC较低。

-我会密切关注CRM。

2024年6月3号

Salesforce ( $CRM )8天一度跌了26.32%

很多朋友私信我,让我研究下CRM究竟发生了什么

5月29号,CRM发布了最新财报

我们来分析下截至24年4月 CRM的表现如何

基本面

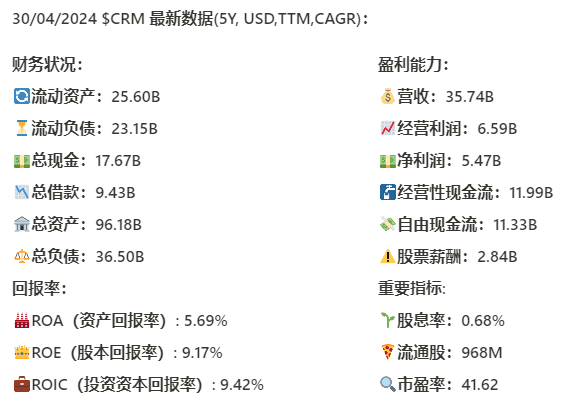

资产负债表:

财务非常健康,现金是总借款的差不都2倍

回报率:

最新ROIC已经来到了9.42%,快要实现2位数,5年来CAGR有21.12%,增长很快

损益表:

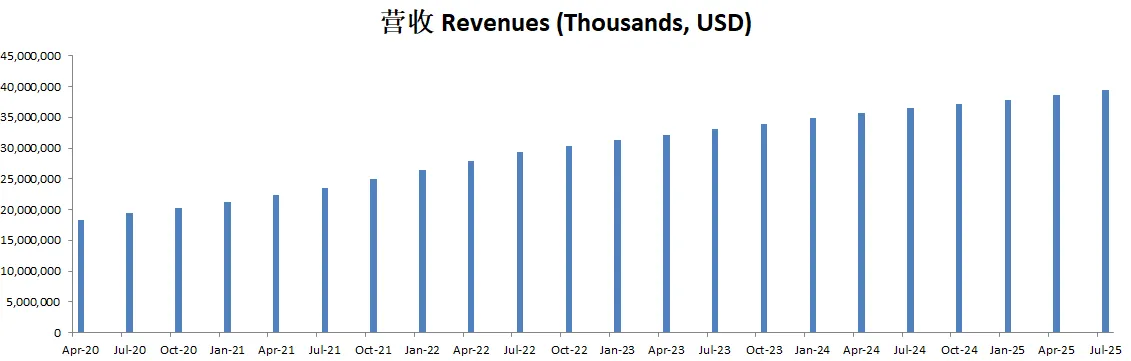

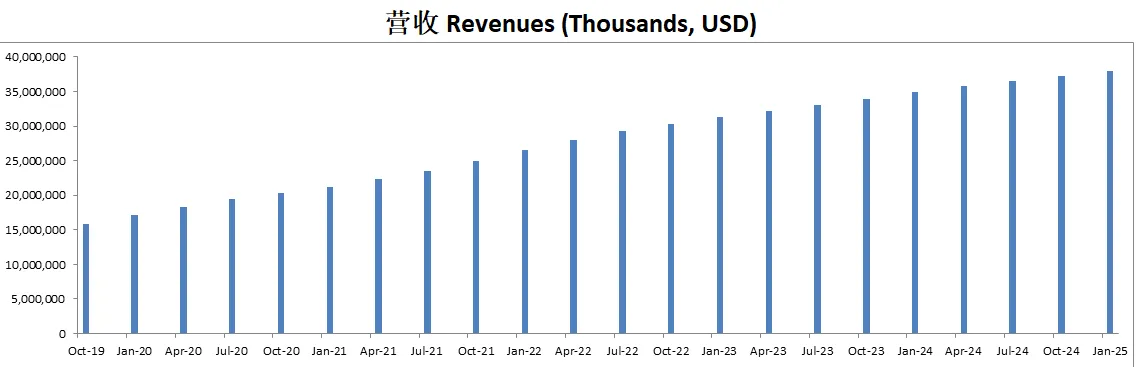

营收刷新新高,最新来到了35.74B,5年CAGR有20.52%,增长特别快

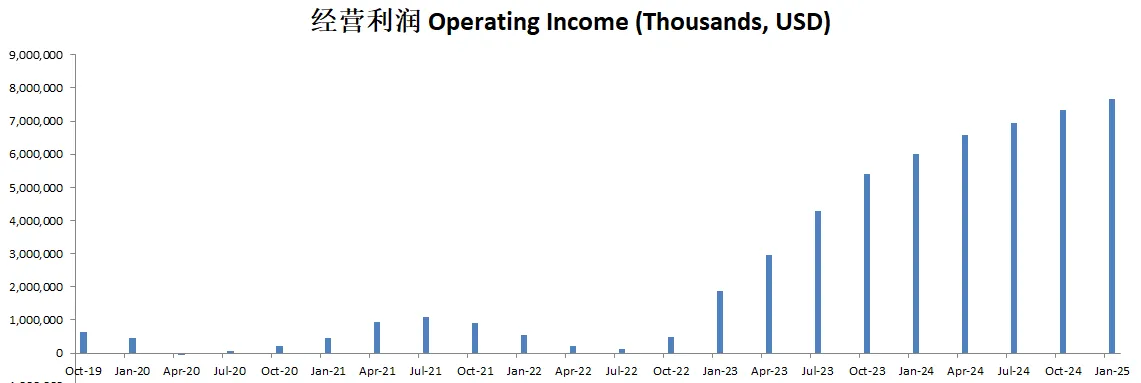

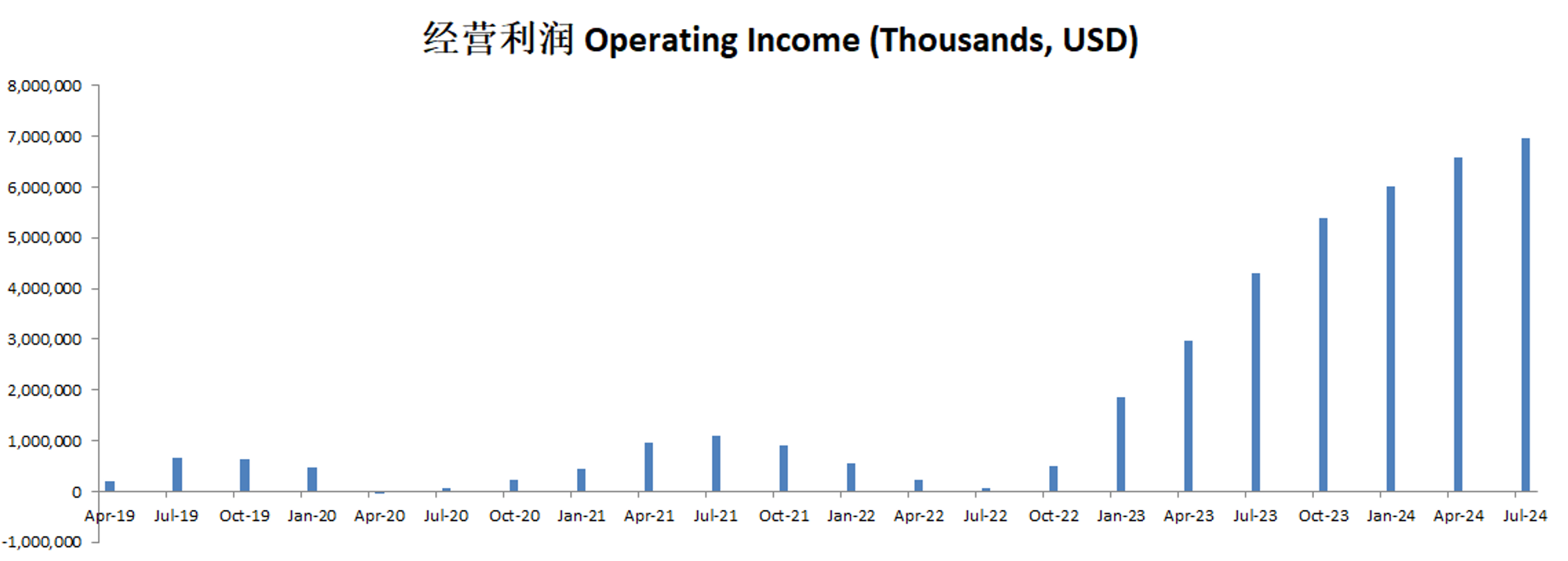

经营利润刷新新高,最新来到了6.59B,5年来CAGR有62.03%,这个增长率非常恐怖

利润率有18.44%,公司经营效率5年来提高了不少

现金流表:

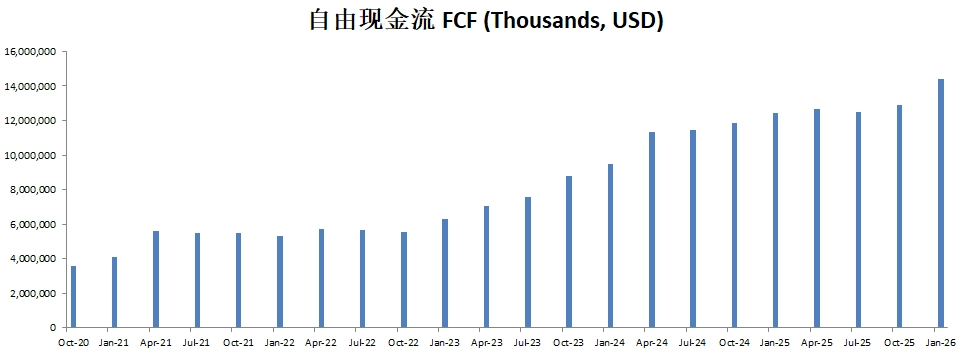

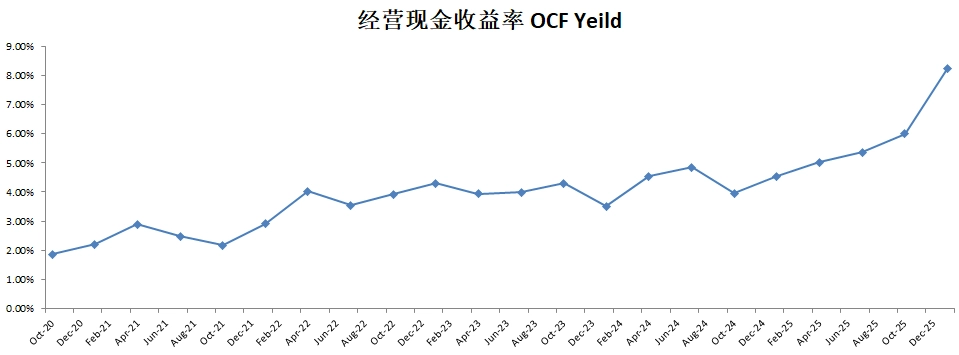

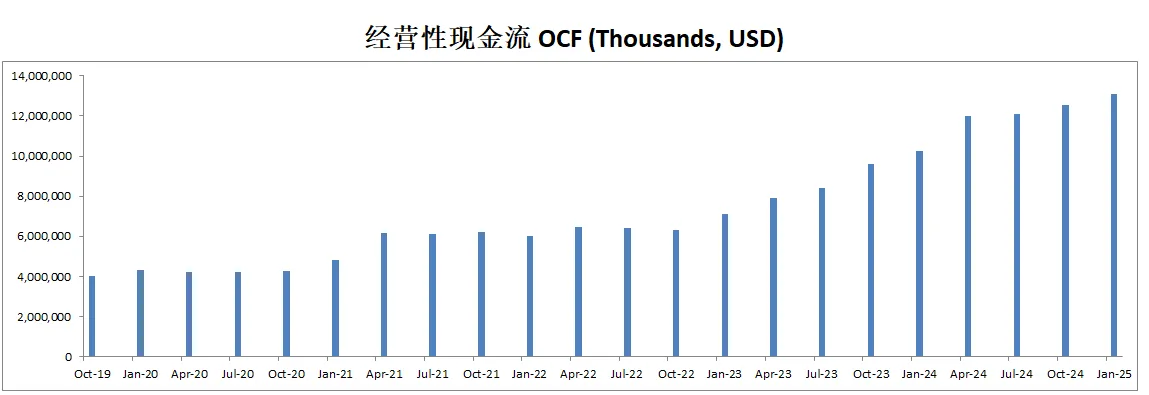

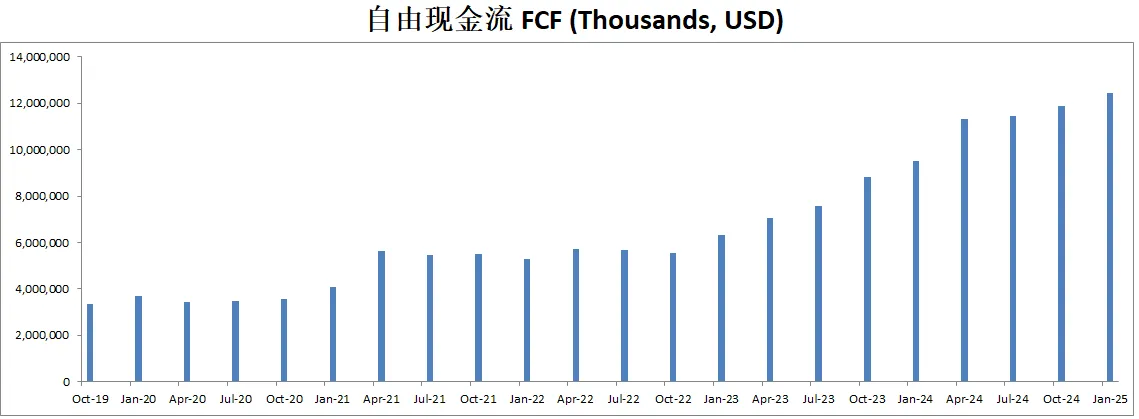

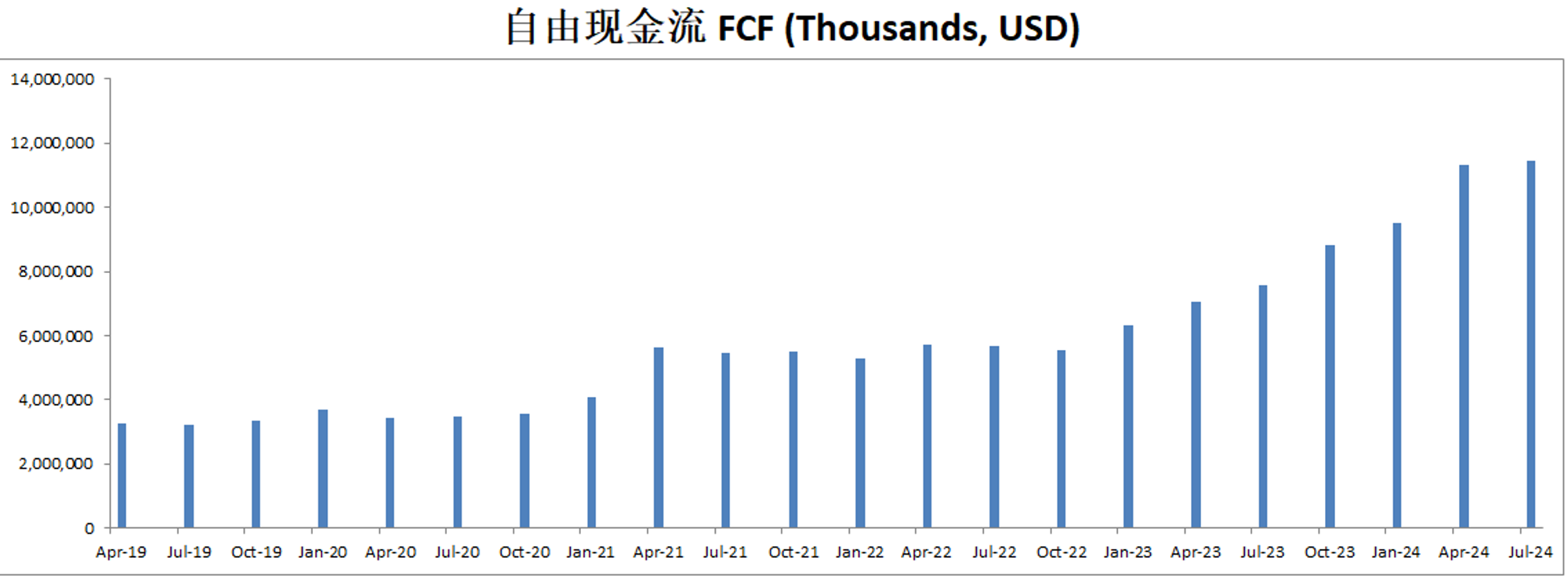

公司创造现金流的能力非常亮眼,6.59B经营利润,却有11.33B FCF,5年来CAGR有30.21%,FCF增长相当快,这种公司我是比较喜欢的

公司几乎没有CAPEX,一年下来只有656M,和FCF体量比起来,只占5.8%,公司几乎不需要什么CAPEX竟然可以维持这么高的增长率

公司最近12个月,偿还了820M的借款

公司近12个月,回购了价值5.66B的股份, 公司从23年开始大量回购股份

SBC近12个月开了2.84B,5年来CAGR有15.87%,占FCF25%,在科技行业来看,还能接受,但是如果作为股东来考量,我认为还是SBC还是开太多了

总结:

Salesforce 资产负债表强劲。回报率虽然谈不上亮眼,但是增长迅速。营收和经营利润均刷新新高,并且增长很快,利润率越来越高。公司很善于创造自由现金流,并且FCF增长很快。公司几乎不需要太多的CAPEX就能维持告诉增长。公司派息的同时最近6个季度保持大量股份回购。但是公司接近1/4的FCF被SBC稀释了。

技术面

公司从22年12月到今年2月,400来天,曾经一度涨了152.27%,翻了2.5倍

最新财报一经发布,公司股价短时间内大幅下跌

目前已经离开随机指标超买区域,并且已经实现死叉

拉一个Fibonacci回调线的话,目前股价在0.5线找到了支撑

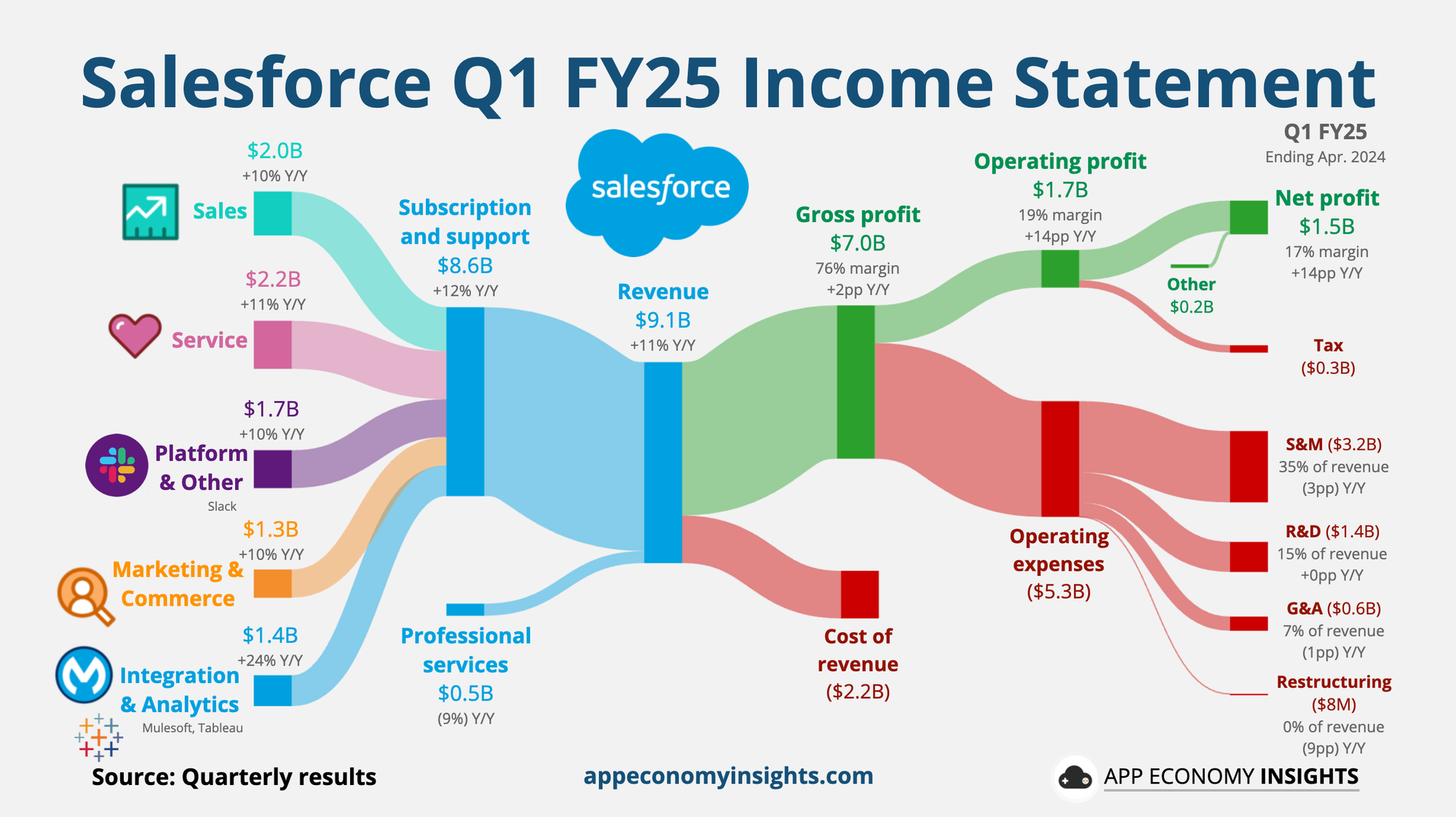

业务模型

这张图是最新季度Salesforce的业务模型

Salesforce主要有5个业务部门,基本上都有10%左右的增长,其中Integration & Analytics业务增长迅速(24%)

最新季度经营利润率有19%,高于近12个月(18.44%)

S&M,销售和营销开支有3.2B,这里是最大的

财报会议重点

财务表现:

本季度收入达到 $9.13B,同比增长11%。

订阅和支持服务收入同比增长12%。

预计2025财年全年收入为 $37.7B 到 $38B,同比增长8%到9%。

非GAAP运营利润率预计为32.5%,同比提高200个基点。

2025财年运营现金流预计增长21%到24%,自由现金流预计增长23%到26%。

市场表现:

Salesforce连续11年在市场份额上排名全球第一。

本季度新增了超过1000个数据云客户,数据云成为增长最快的业务之一。

AI和数据云:

Salesforce管理着超过250PB(拍字节)的客户数据,这些数据对于企业的AI应用至关重要。

数据云的交易占百万美元以上交易的25%。

Einstein AI在各个云产品中广泛应用,推动了客户的业务转型。

重要客户案例:

Saks通过AI技术优化客户体验,增强了个性化服务。

FedEx利用Salesforce的AI和数据能力提高了运营效率和盈利能力。

Air India使用数据云和Einstein AI改进了服务案例管理和客户体验。

全球市场扩展:

在日本、印度和加拿大市场表现强劲。

在欧洲和美洲,购买行为表现较为谨慎。

股东回报:

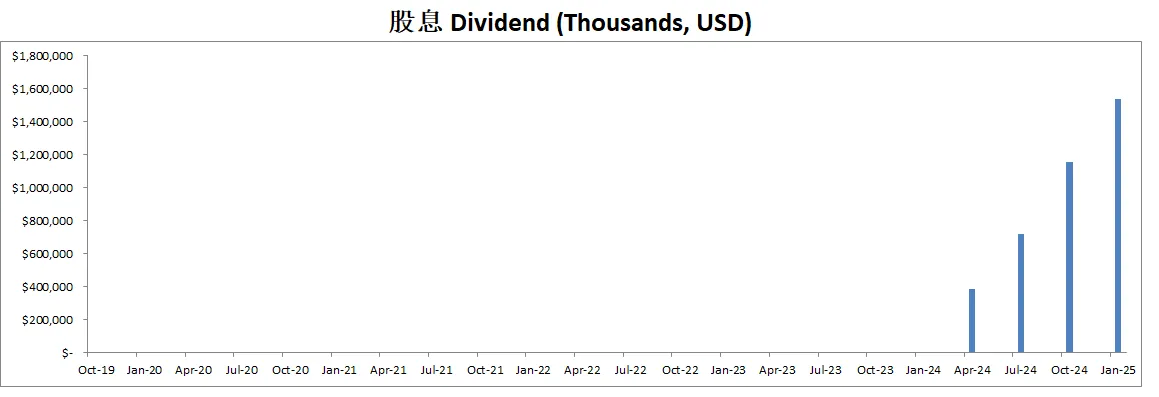

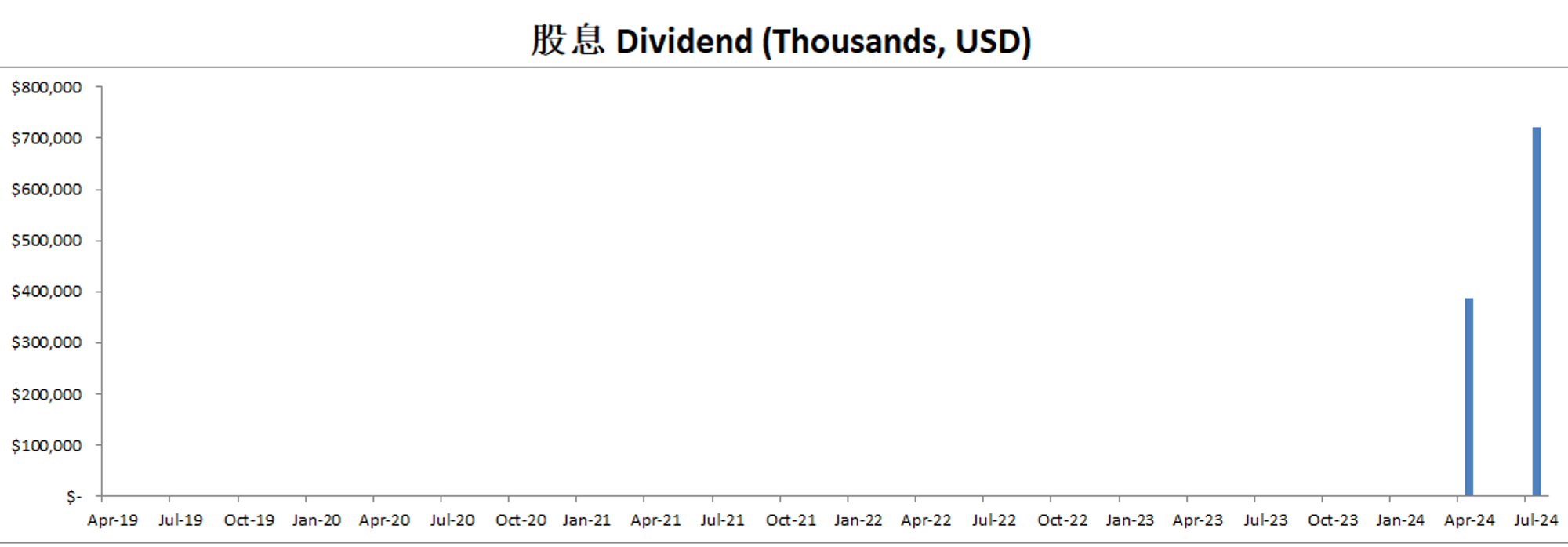

本季度支付了首个季度股息,每股 $0.40,总计 $388M。

本季度回购了超过 $2.5B 的股票,并计划继续执行资本回报计划。

困难和挑战:

Brian Millham (COO) 提到,客户的购买行为在过去两年中变得更加谨慎,特别是在第一季度,这种趋势依然持续。

由于预算审查更加严格,交易周期延长,交易规模缩小,客户在决策上更加保守,这些因素都影响了Salesforce的预订量。

Amy Weaver (CFO) 针对困难做出了解释和承诺:

“Let me start by saying that there are many factors we have to consider within our guidance. And all-in, based on what we're seeing at this time, we continue to believe that we will be within the range we guided. Now, any guide, you know, that is a balancing act. And as Brian called out, we are continuing to see this measured buying behavior. It's really been very consistent for the last two full years at this point, with the possible exception of Q4, where we did see stronger bookings. And you can see the impact of that environment on our Q1 numbers. There's no question about that. Pro serve also continues to see more and more pressure as customers are really just looking for shorter duration projects. However, this is really balanced by the demand that we are seeing in our products, and that remains strong. You know, we continue to see good demand on multi-cloud adoption. We're seeing benefits from pricing and packaging changes that we have rolled out over the past year. We're seeing a very healthy adoption around our industries projects. I also should point out that our attrition rates remain very healthy. You know, customers are continuing to rely on Salesforce to run their businesses, and they'll continue to do that. So, when I step back and really take a holistic view of the full year, we do feel confident that we will be within our guided range.”

解释:

谨慎的购买行为:

“我们继续看到与过去两年类似的谨慎购买行为,尤其是在Q4之外的情况,在Q4我们看到了更强劲的预订量,而这种动能在Q1有所减弱。”

专业服务业务的压力:

“专业服务业务继续受到客户寻求短期项目的压力,这也影响了收入表现。”

交易压缩和周期延长:

“我们在Q1看到了交易压缩和周期延长的情况,导致一些交易的规模缩小或者推迟。”

承诺:

对全年收入指引的信心:

“尽管我们在Q1遇到了一些挑战,但我们对全年收入指引保持信心。我们看到在多云采用、行业解决方案和数据云方面的强劲需求,这些因素将支撑我们实现全年目标。”

关注客户成功和产品需求:

“我们的产品需求依然强劲,客户继续依赖Salesforce来运营他们的业务。我们将继续专注于客户成功和创新,特别是在AI和数据云领域。”

估值

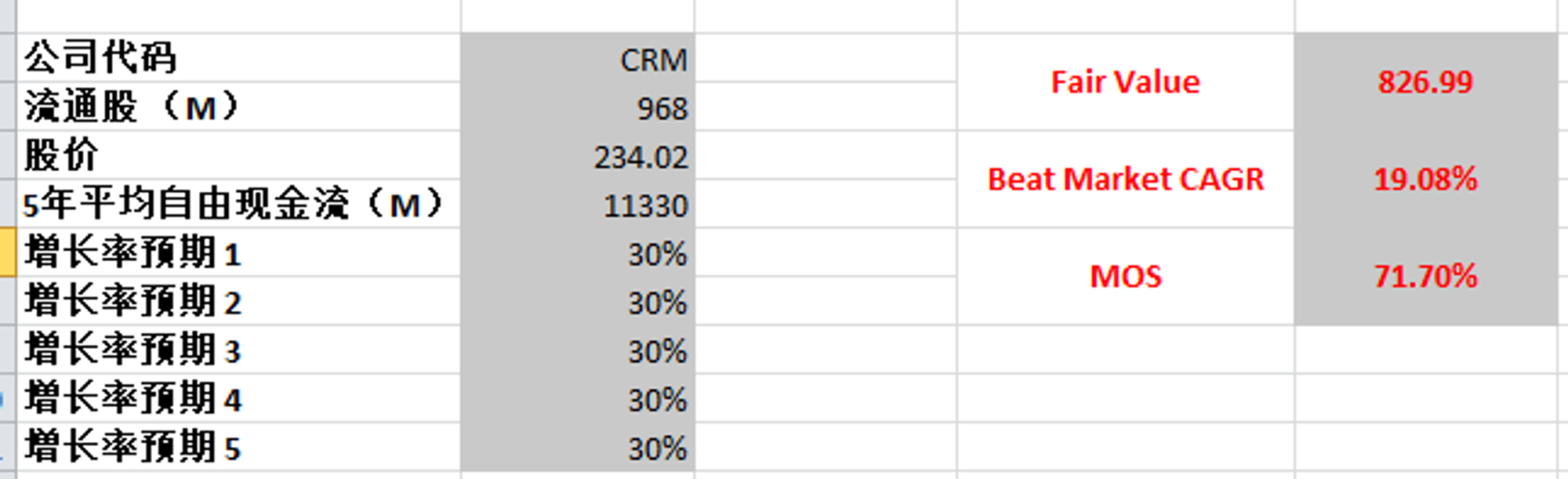

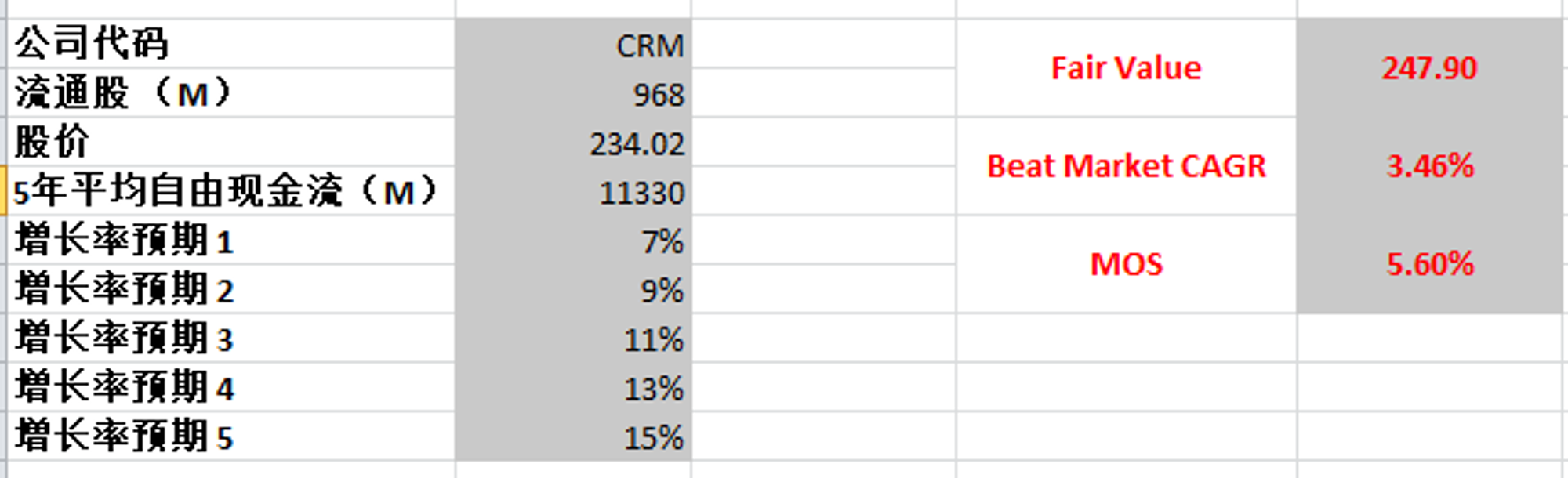

最新FCF为11.33B,5年CAGR30.21%,代入这组数据,算出来合理价得有826.99

显然未来10年保持CAGR 30%,是不可能的

假如给一个保守点的成长型预期,合理价算出来为247.9

投资Thesis

Salesforce 资产负债表强劲。回报率虽然谈不上亮眼,但是增长迅速。营收和经营利润均刷新新高,并且增长很快,利润率越来越高。公司很善于创造自由现金流,并且FCF增长很快。公司几乎不需要太多的CAPEX就能维持告诉增长。公司派息的同时最近6个季度保持大量股份回购。但是公司接近1/4的FCF被SBC稀释了

Salesforce是企业云软件市场的龙头,从目前基本面来看,增长仍然很快

公司财报预期调低,这也是短期内股价下跌的原因,管理层虽然给出了谨慎的预期,但是承诺能够实现全年目标

Salesforce不在我的能力圈范围内,主要是旗下软件我没有使用过,不太了解

从估值上来看,目前股价下跌后,市场给Salesforce的定价,我认为是比较合理的,可能存在一丢丢安全边际,但不大

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你