SAP

SAP

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年7月26号

SAP ( $SAP )又刷新历史新高了,自从22年9月以来,已经涨了174.79%,翻了2.75倍

最近企业云软件市场头风来袭, $CRM 大幅调整,但是SAP可以说是风生水起

今天我们来分析下SAP最新财报表现

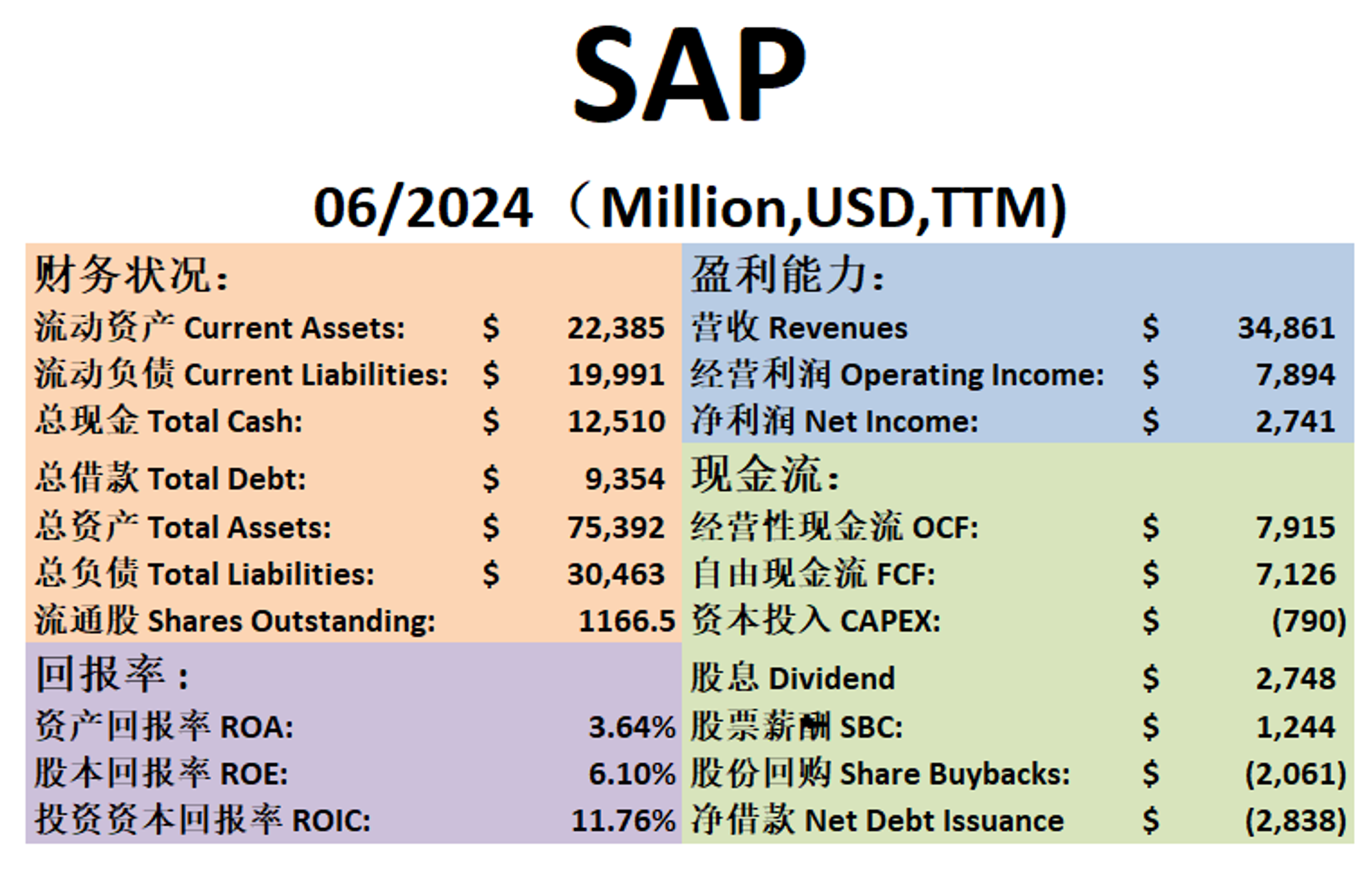

最新财报One Pager:

-财务健康,现金可以偿还总借款

-ROIC表现还能接受,目前有2位数

-营收刷新新高

-经营利润率不错,有22.64%

-CAPEX不高,只占FCF 11.08%

-股息占FCF 38.56%

-SBC占FCF 17.45%

-SAP进行了大力的股份回购,占FCF28.92%

-12个月SAP偿还了2.84B的借款

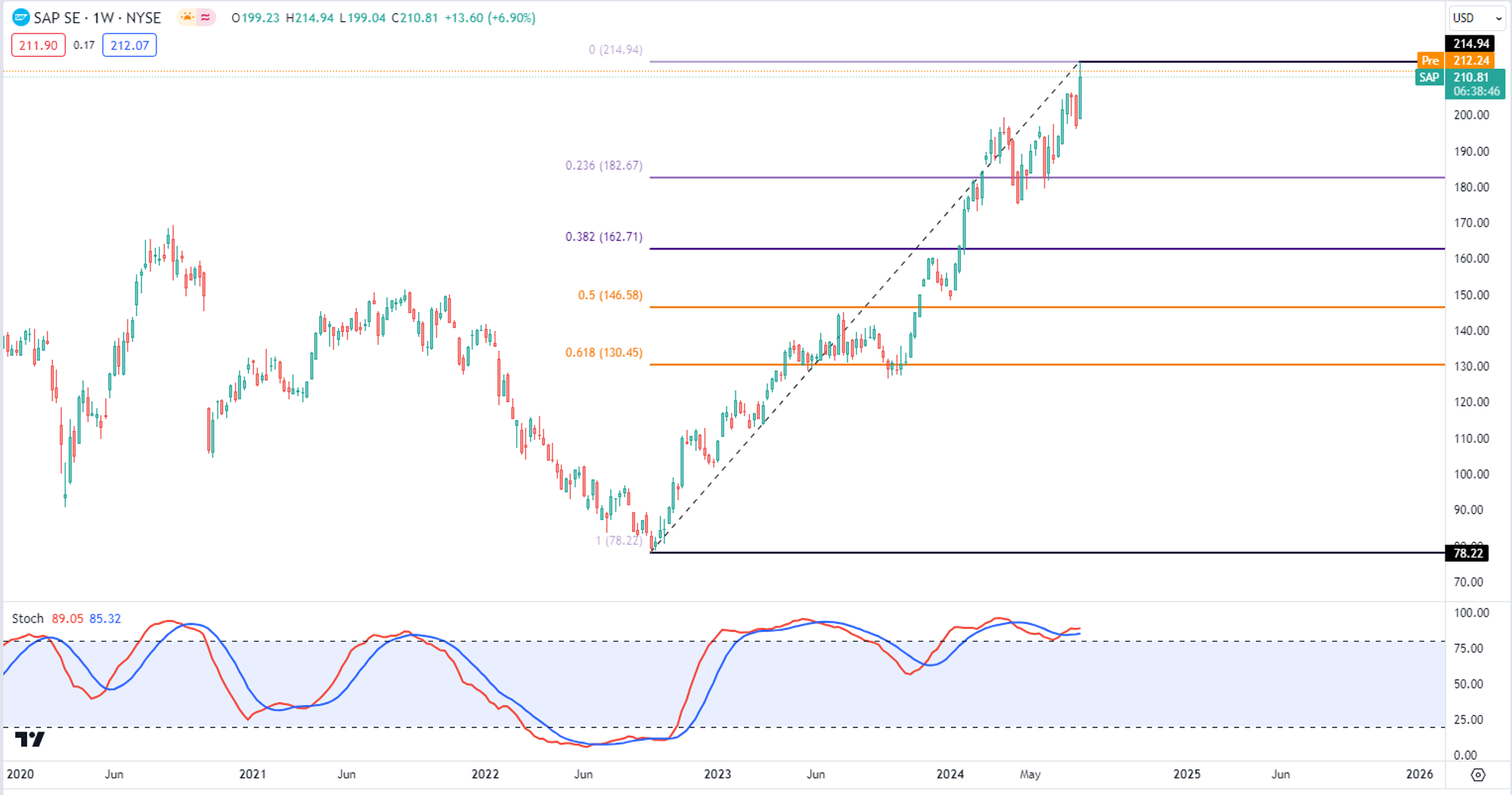

技术面

-股价刷新新高

-目前处在随机指标超买区域

财报会议重点

-EPS $1.20 击败预期 $0.12 -营收 $9.02B,同比增长7.32%,击败预期 $40.86M

-在动荡的软件行业环境中实现了强劲增长,增长主要由云采用率的提高和 AI 能力推动

-商业 AI,特别是 Joule AI Copilot,提升了超过 3 亿云软件用户的产能

-云积压订单增加了 28%,达到 14.8B 欧元

-专注于扩展其云 ERP 套件,并利用 AI 提高效率和客户满意度

-转型计划进展顺利,划进一步投资战略增长领域,同时通过持续的重组和效率计划优化成本结构

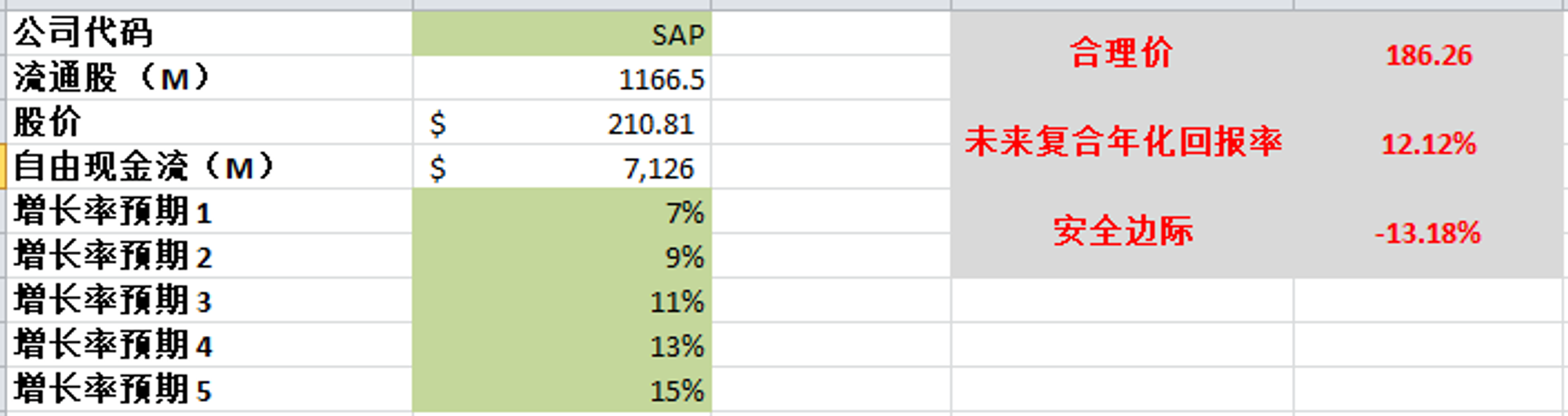

估值

-最新FCF 7.13B,5年CAGR有8%

-我给的估值比较适中,目前股价不存在安全边际

投资Thesis

-跟踪SAP时间不长,它不在我的能力圈

-财报数据基本面良好,例如率客观,现金的利用基本上比较认可

-CAPEX很低,还能保持增长,这一点值得加分

-股份回购力度很大,这应该是为了EPS能击败预期,股价不便宜,这个时候用FCF的28.92%回购股份,虽然不是特别大,但是值得商榷

-根据我的估值,目前市场给SAP的定价基本合理,不存在安全边际

2024年6月2号

SAP ( $SAP )500来天,一度涨了154.77%,翻了2.55倍

最近企业云软件市场头风来袭

股价开始调整

SAP刚刚发布了24年最新季度财报

我们来分析下截至24年3月SAP的表现

基本面

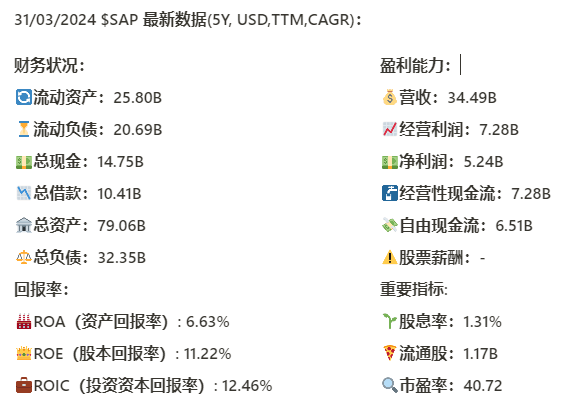

资产负债表:

财务健康,手里现金就能偿还借款

回报率:

最新ROIC为12.46%,5年来CAGR为-0.43%,虽然稍微有点缩水,但是基本上非常稳定

损益表:

营收34.49B,刷新新高,5年CAGR有4.19%,增长稳定

经营利润7.28B,5年CAGR有2.41%,同样增长稳定

值得一提的是,SAP从24年开始把SBC归纳到了经营开销中,旨在增加透明度,我分析了这么多公司,SAP是目前唯一这么做的公司

经营利润率最新为22.58%,利润率相当可观

现金流表:

公司善于创造FCF,最新FCF为6.51B,5年来CAGR有17.25%,这个增长速度非常快

公司最新季度偿还了3.6B的借款

公司派息的同时,回购了价值1.52B的股份

最新公司一年的CAPEX是786.5M,占FCF的12.08%,不算太高

总结:

SAP财务健康,回报率稳定,营收刷新新高增长稳定,利润率有22.58%,公司善于创造现金流,FCF增长迅速5年CAGR有17.25%,公司似乎并不需要巨额的CAPEX也能保持FCF高增长

技术面

目前股价处在随机指标超买区域

最近开始调整

拉一个Fibonacci回调线的话,我们发现目前股价还没有回撤到0.236线

短期内170价位附近可能找到支撑

财报会议重点

关键财务数据

云收入:

当前云订单积压增长28%,达到14.2B欧元,是有史以来最快的增长速度。

云收入增长25%,达到3.9B欧元。

云ERP套件收入增长32%,达到3.2B欧元。

运营利润:

运营利润为1.5B欧元,同比增长19%。

主要驱动因素

RISE with SAP:用于现有客户的转型服务,旨在帮助客户迁移到云端。

GROW with SAP:用于新的客户和小型企业,帮助他们快速上线和扩展。

业务AI:业务AI已经嵌入到SAP的整个产品组合中,通过自然语言处理和生成AI来优化用户体验和运营效率。

客户案例

知名企业如Lindt & Sprüngli、SKF和Curtiss-Wright等都采用了RISE with SAP。

Maersk使用了SAP的业务技术平台(BTP)来整合SAP和非SAP的IT系统。

内部效率提升

通过内部部署AI解决方案,预计将实现数亿欧元的效率提升。例如,在财务和IT等部门,利用生成AI优化工作流程和决策。

财务计划与展望

SAP重申其2024年的财务展望和2025年的目标,预计云业务将继续保持强劲增长。

正在进行中的公司转型计划预计将进一步提高运营效率。

问答环节

讨论了业务AI如何驱动客户转型和云ERP套件的增长。

强调了客户从传统ERP向云端迁移的重要性,特别是在2027年支持结束之前。

详细解答了关于股权激励和现金流管理的问题。

总结来说,SAP在2024年第一季度表现强劲,云业务增长迅速,业务AI成为新的增长驱动因素,公司内部通过AI实现了显著的效率提升,未来对云业务的增长充满信心。

遇到的困难和挑战

SBC费用的增加:

Dominik Asam 提到,由于SAP股价在第一季度显著上涨,导致SBC费用增加了约135M欧元。这一部分的增加对运营利润造成了一定的压力。

宏观经济环境:

Christian Klein 提到,当前的宏观经济环境并不理想,特别是在供应链和需求计划方面面临挑战。SAP正在通过生成AI和其他技术来优化这些领域,以帮助客户应对挑战。

转型计划的执行:

Dominik Asam 提到,公司目前正在进行的转型计划需要在2025年初完成。尽管当前的接受率较高,但SAP仍需密切关注和管理这一过程,以确保在不影响业务运营的前提下完成转型。

服务业务的增长:

Christian Klein 提到,由于复活节假期和去年第一季度的一次性因素,服务业务在本季度的增长率仅为1%。尽管如此,管理层对未来服务业务的增长仍然充满信心。

客户迁移到云的速度:

Christian Klein 和 Scott Russell 提到,尽管客户从传统ERP系统迁移到云端的进程加快,但这一过程仍然需要时间和持续的努力。特别是涉及到一些复杂的模块,如BW系统的迁移。

解决方案和应对措施

股权激励费用:SAP计划通过其他方面的成本控制和效率提升来抵消股权激励费用的增加。

宏观经济环境:SAP正在加速推广业务AI,以帮助客户优化供应链和需求计划。

转型计划:管理层表示,将继续以谨慎和系统的方式推进转型计划,以确保平稳过渡。

服务业务:尽管当前有挑战,但管理层相信随着客户转型需求的增加,服务业务将会有所恢复和增长。

客户迁移:SAP正在通过增加客户迁移的激励措施和提供更多的技术支持来加快客户的迁移进程。

估值

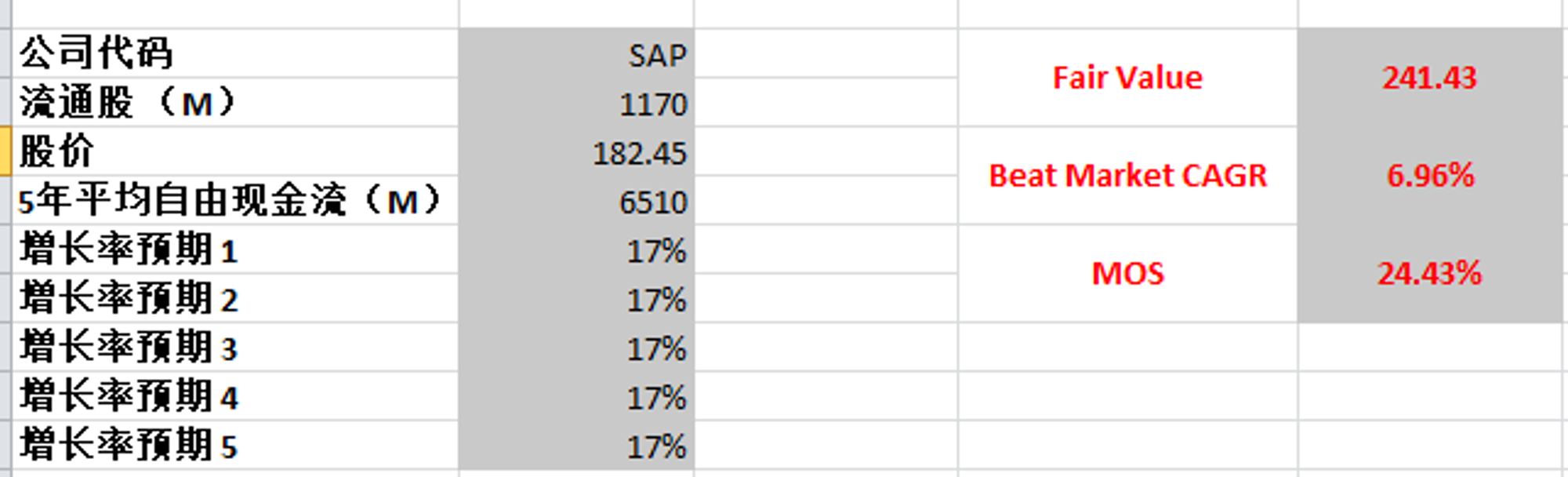

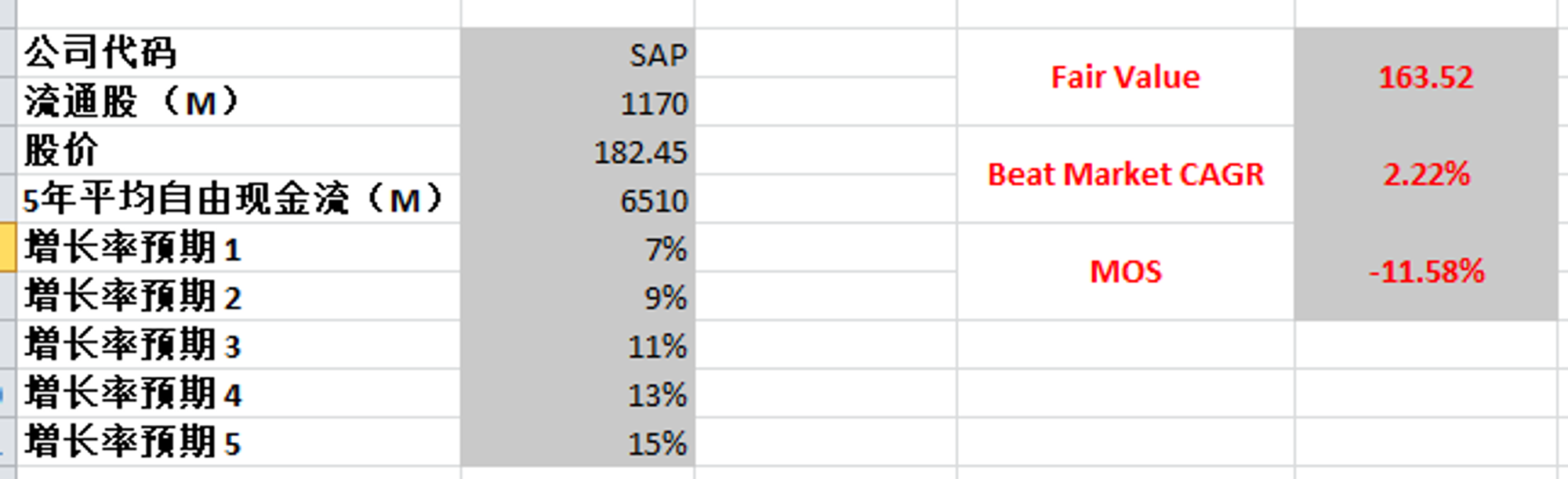

公司最新FCF为6.51B,5年CAGR有17.25%,代入这组数据,公司合理价得有241.43

不过我认为,未来10年保持17.25%的CAGR,显然是过于乐观了,财报中也显示,目前是有史以来最快的增长速度

如果使用保守一点的成长型预期,合理价算下来为163.52

投资Thesis

SAP基本面表现值得肯定,财务健康,回报率稳定,营收刷新新高增长稳定,利润率有22.58%,公司善于创造现金流,FCF增长迅速5年CAGR有17.25%,公司似乎并不需要巨额的CAPEX也能保持FCF高增长

管理层对于目前遇到的挑战,回答比较诚恳,其中提到要控制SBC的派发,比较对我的胃口

目前SAP也是在转型期,想要把客户从传统ERP系统迁移到云端,管理层给了2027年的dead line

SAP不属于我的能力圈,毕竟我的生意规模太小,用不到SAP的软件,但是SAP在企业云软件市场的市场份额非常大

目前我认为市场对SAP的定价,基本合理,目前通过我的估值,SAP并没有很大的安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你