DELL

DELL

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年1月12号

$DELL 最新财报数据一页概览

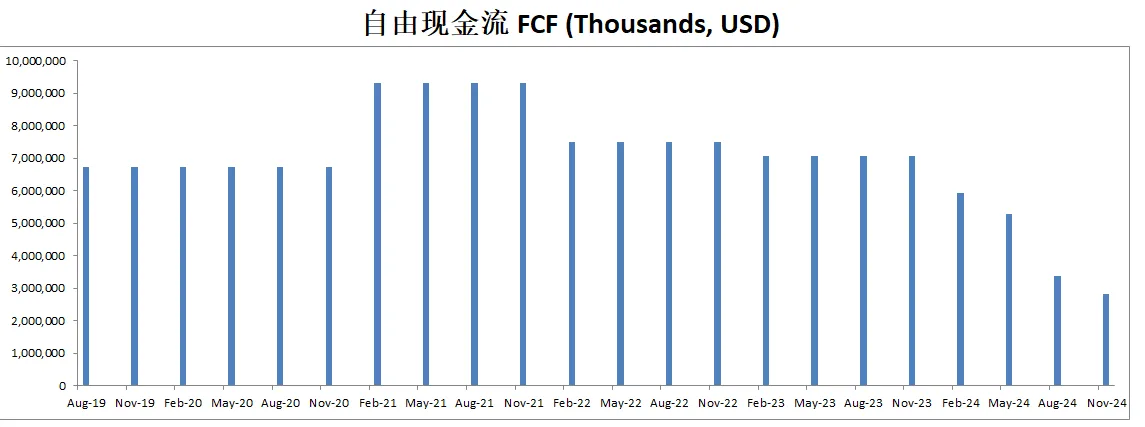

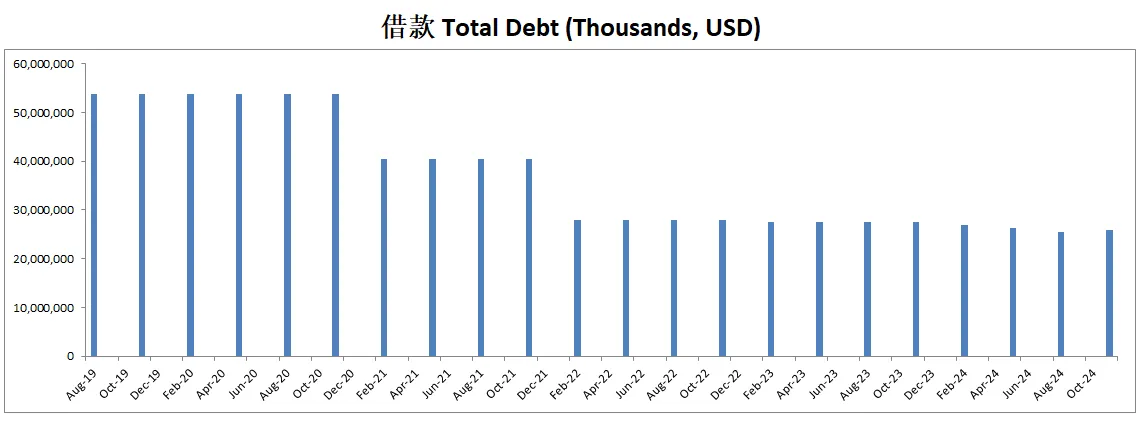

-财务其实非常堪忧,5.29B现金,欠了25.86B借款,而且现在FCF一年已经只剩下2.83B,这个杠杆率太高了,令人很不舒服。并且,总资产也是低于总负债。

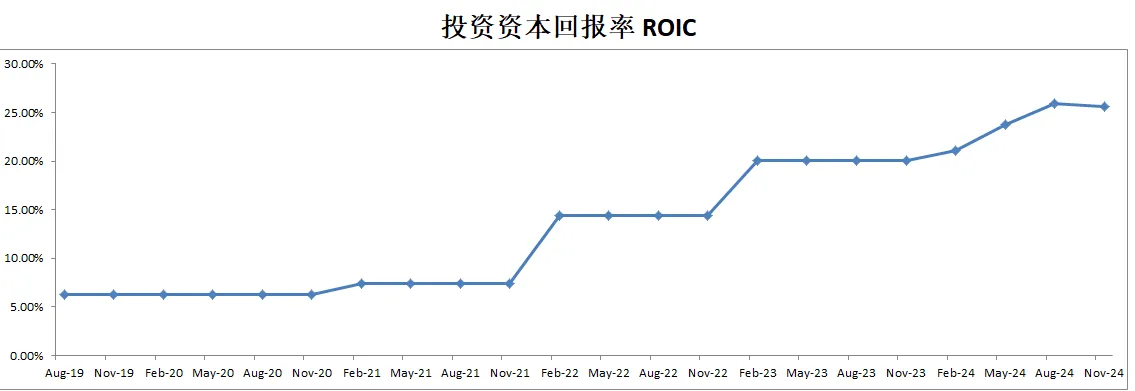

-ROIC表现目前为止25.62%,也是开始下滑。

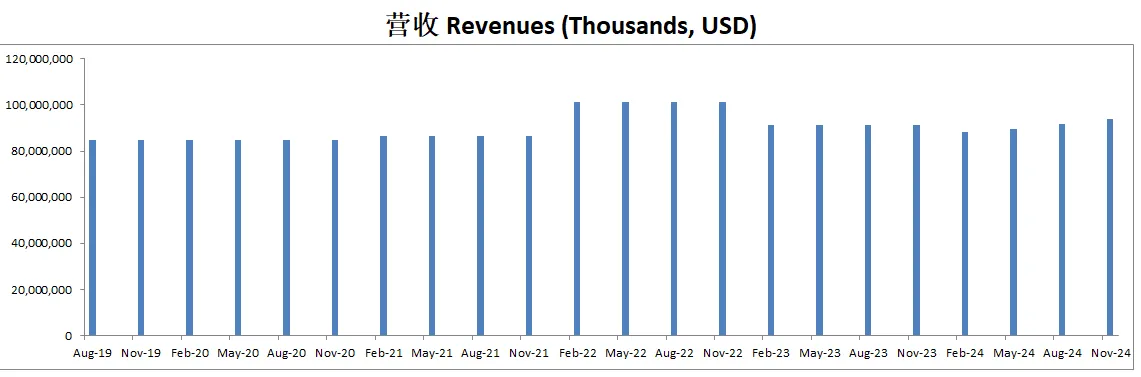

-营收有回暖的迹象。

-R&D开支很大。

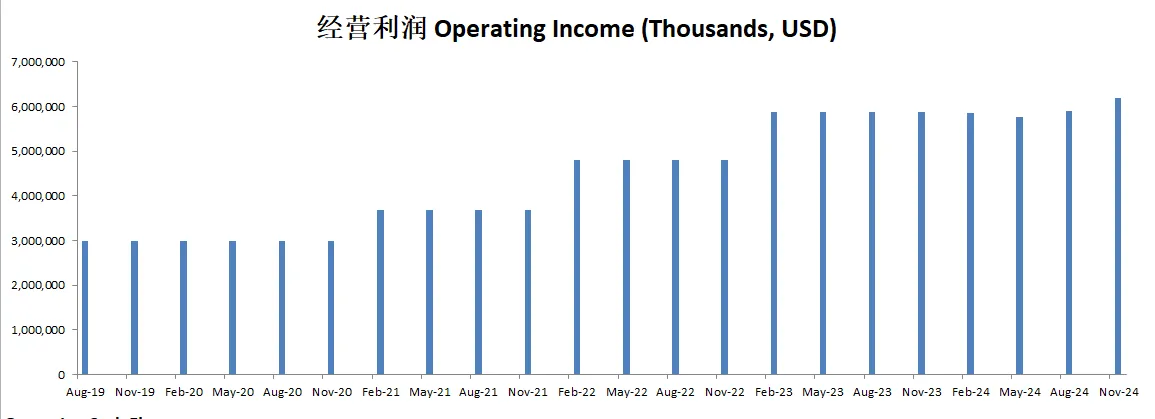

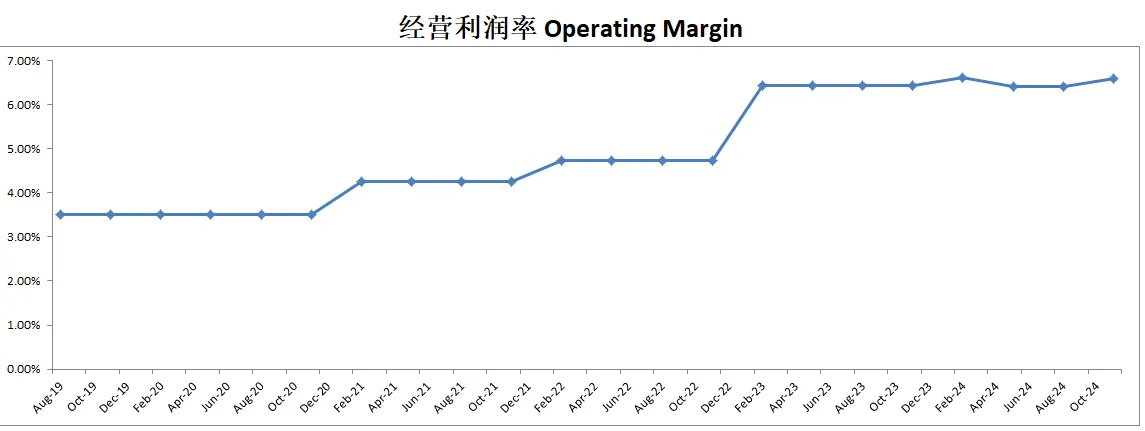

-经营利润刷新新高,利润率为6.60%。

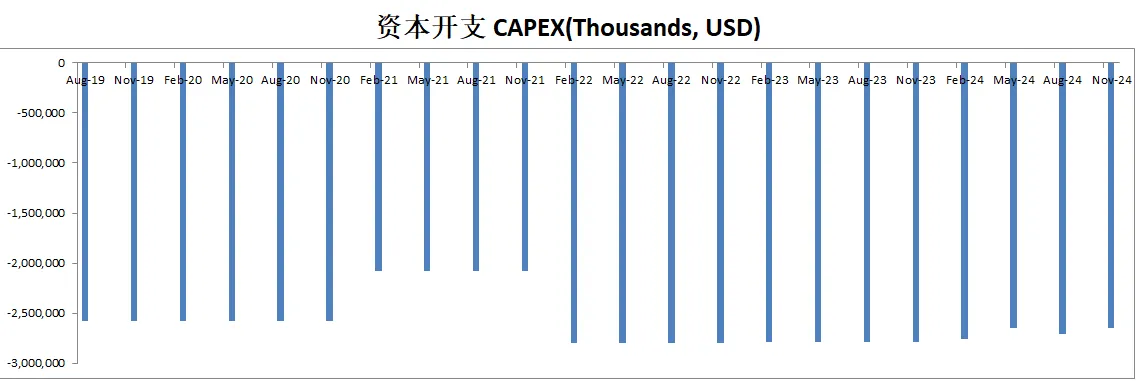

-CAPEX巨大。

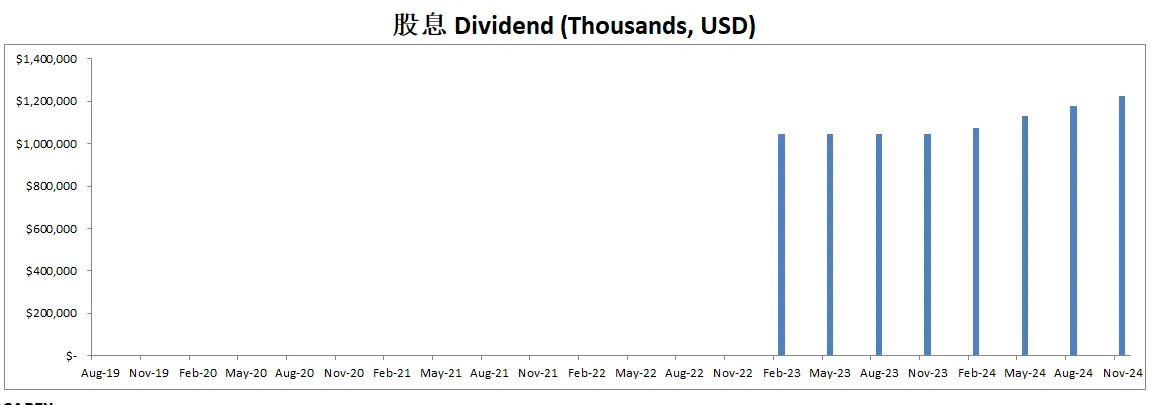

-股息还是比较稳定增长的。

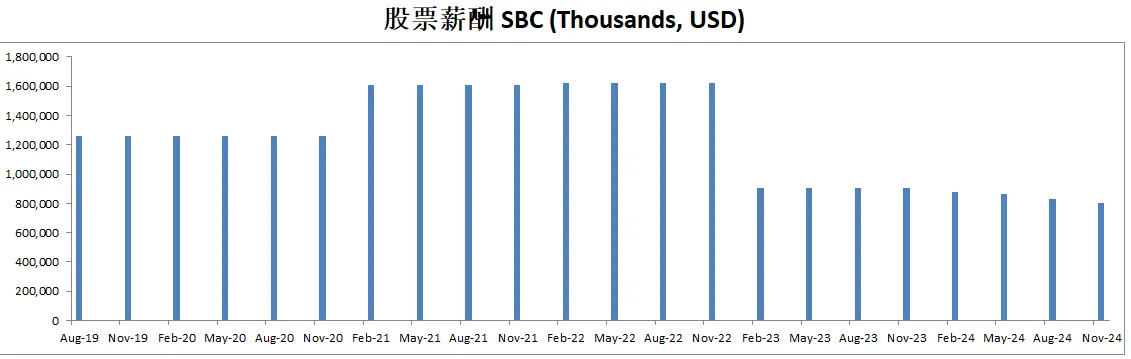

-SBC派发不能说巨大,但是也不少。

-股份回购力度还是很大的。

技术面

-公司目前处在一个大的三角形调整当中

-股价在之前似乎也是在 Fibonacci 0.618 线找到了支撑

-目前处在随机指标44水平附近,多空双方成均势

核心数据

估值

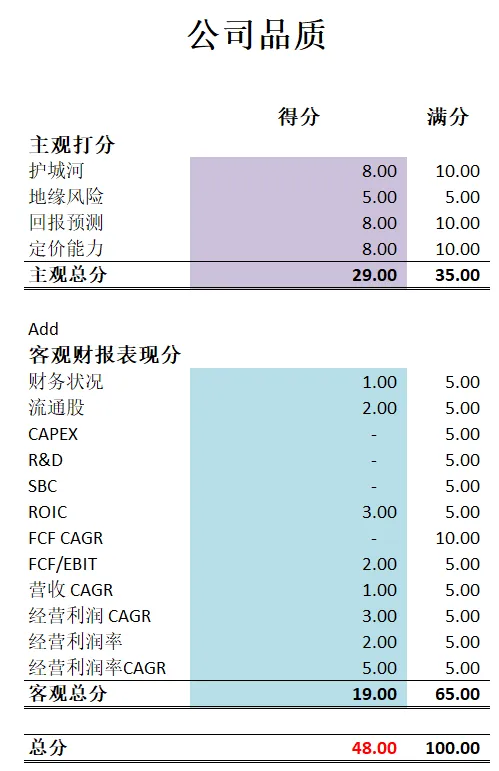

公司品质

财报会议重点

-戴尔2025财年第三季度营收达244亿美元,同比增长10%,主要得益于基础设施解决方案集团(ISG)的强劲表现。每股收益(EPS)为2.15美元,同比增长14%。经营现金流为16亿美元,毛利率为22.3%,略低于去年同期,因AI优化服务器的销售占比提升以及CSG的价格竞争所致。ISG营收增长34%至114亿美元,而CSG营收略降1%至121亿美元,反映出消费者需求的疲软。

-ISG在AI服务器和传统服务器的推动下表现出色。AI服务器出货额达29亿美元,积压订单高达45亿美元,五季度AI订单管道环比增长50%以上。传统服务器需求连续四个季度实现同比两位数增长,受益于企业数据中心现代化和整合趋势。存储产品营收增长4%,其中PowerStore和PowerScale等关键产品的需求显著提升。

-CSG营收同比下降1%,商业PC增长3%,但消费PC需求下降18%。企业客户开始规划AI支持的PC升级,预计2026财年将带动整体PC市场复苏。尽管竞争激烈,商业PC利润率表现稳健,而消费者PC利润和需求仍面临挑战。

-戴尔在AI领域持续发力,AI订单管道大幅增长,企业和二线云服务提供商需求强劲。近期推出的多款新产品,包括XE9712和PowerScale F710/F910等,专注于更高性能和密度的AI服务器及存储解决方案。此外,戴尔通过网络设备、存储、专业服务等高利润环节拓展AI生态系统。

-第四季度营收预期为240-250亿美元,同比增长约10%;每股收益(EPS)预计为2.50美元上下0.10美元。全年营收预计增长9%,EPS为7.81美元,同比增长10%。戴尔预计2026财年将受AI需求增长、Windows 10停用带来的PC升级潮及传统服务器复苏的多重利好推动。

-戴尔在AI服务器领域保持领先地位,同时扩大在存储和服务生态中的利润池。尽管消费PC需求疲软和AI服务器发货时间的不确定性对短期业绩产生影响,公司仍对长期增长充满信心,并致力于通过创新和成本优化实现持续盈利能力。

投资Thesis

-Dell是我很了解的公司。我人生中第一台笔记本电脑就是Dell的。而且我2006年在国内电脑城买的Dell笔记本电脑,居然可以全球联保。08年的时候在墨尔本读大学期间,电脑屏幕坏了,打给Dell维修客服,二话没说,没两天就安排了一位印度大哥上门给我换了块新屏幕,一分钱没花。

-所以,我认为Dell应该算是我能力圈内的公司。那台笔记本直到今时今日,将近20年的年纪,居然还能开机,这应该也算得上一个奇迹了。

-不过,Dell目前的公司品质分在我的打分系统中实在是有点难看,只有48.00分。即便我主观分上实在没少给它分,但是在其他客观分上,它真的是不争气。除开经营利润各项指标,和ROIC上还算是可圈可点之外,其他项目简直是惨不忍睹。

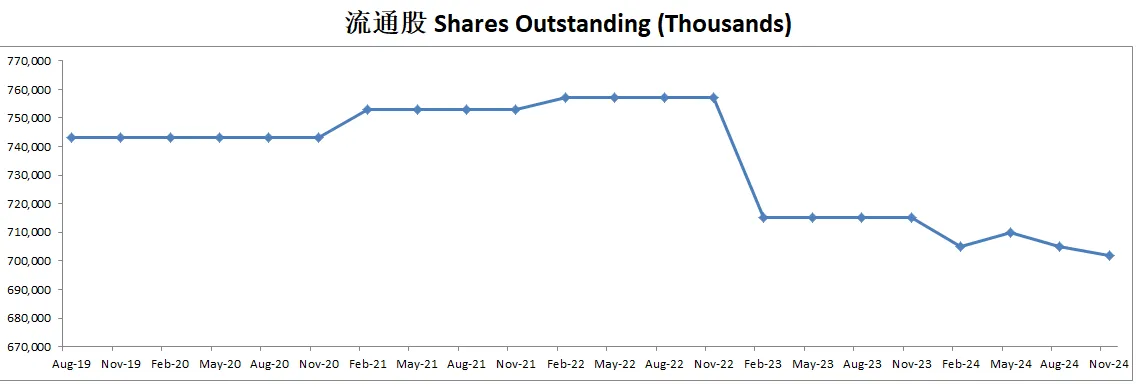

-Dell其实还是很注重股东利益的。它的流通股也是在慢慢减少。股息呢也是很稳定。

-现在主要的问题是,资产负债表实在是很弱。欠了很多借款,而且偿还起来,似乎不现实。公司在现金流上非常挣扎,这一点也是最拉分的一点。自由现金流增长率,是我非常看重的一点,10分总分,Dell直接挂了个零鸡蛋,这说明目前公司的自由现金流比5年前还低。

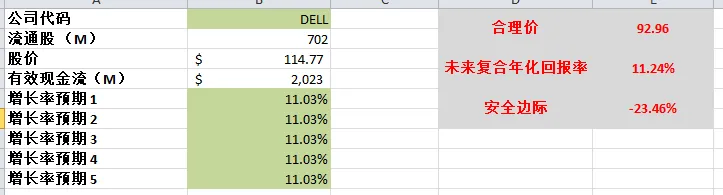

-从估值上来看,其实目前股价还是很贵。即便FCF大跳水之后,算出来合理价也仅仅是92.96而已。

2024年6月20号

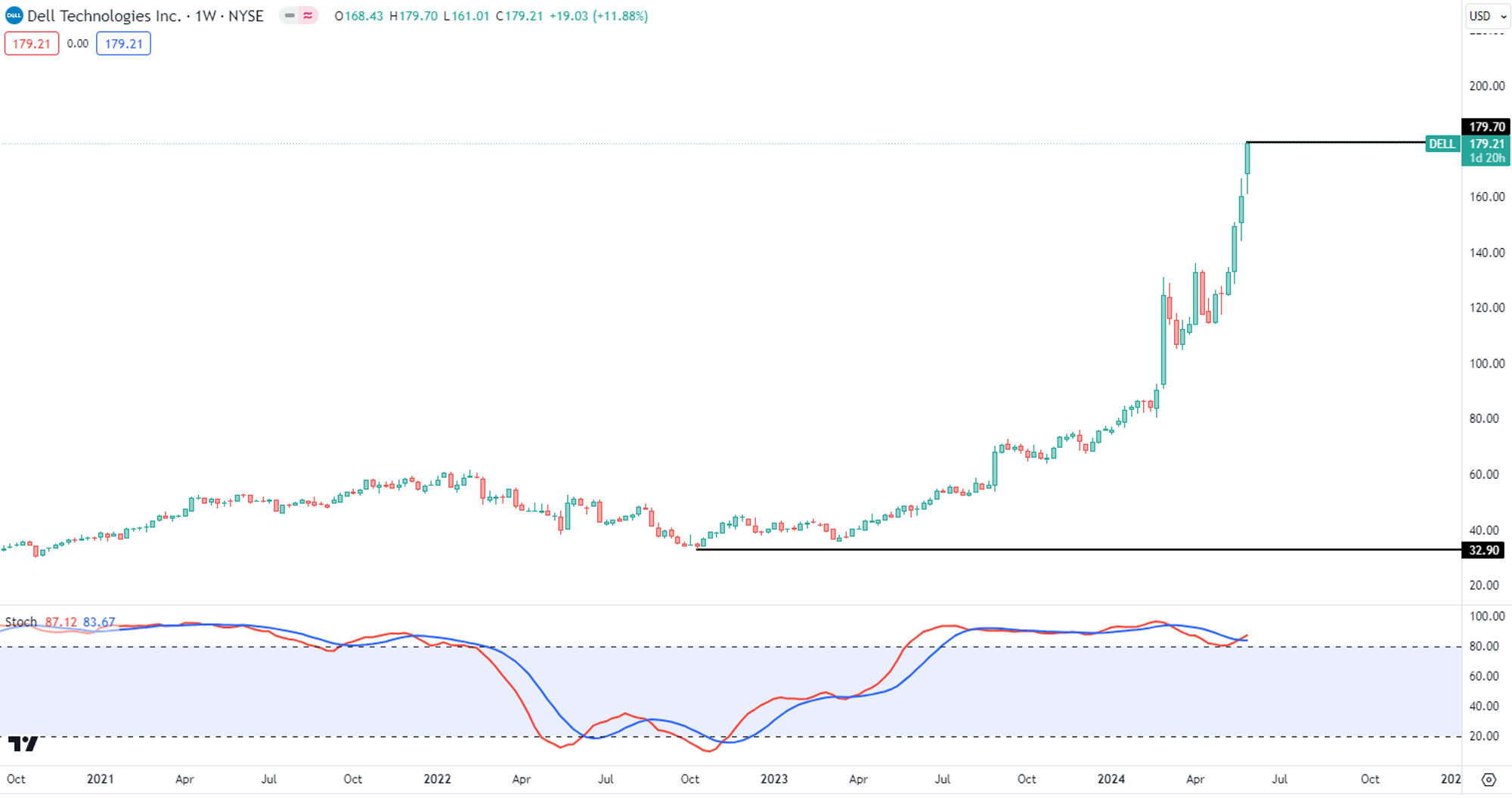

戴尔( $DELL )596天,涨了446.28%,翻了5.46倍,截至24年5月表现

基本面

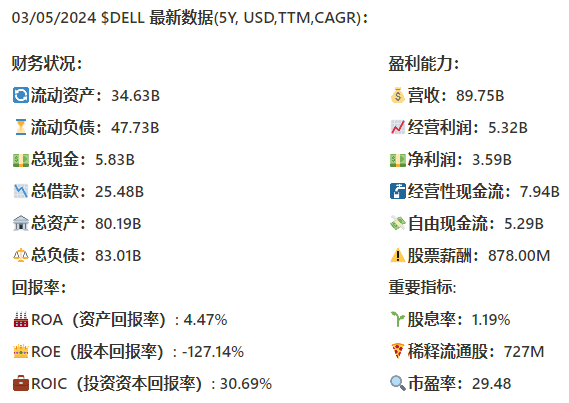

资产负债表:

资不抵债

总借款25.48B,手里有5.83B现金,12个月FCF有5.29B,借款管理起来问题不大

回报率:

ROE是负的,因为总资产小于总债务

ROIC 30.69%,5年CAGR有46.48%,增长还是很快的,表现也很亮眼

损益表:

营收89.75B,5年CAGR -0.43%,负增长

经营利润 5.32B,5年CAGR 27.73%,公司经营效率增长很快,虽然Top Line没变,但是利润越来越高

经营利润率为5.93%,虽然经营利润增长很快,但是个位数利润率还是有点难看

现金流表:

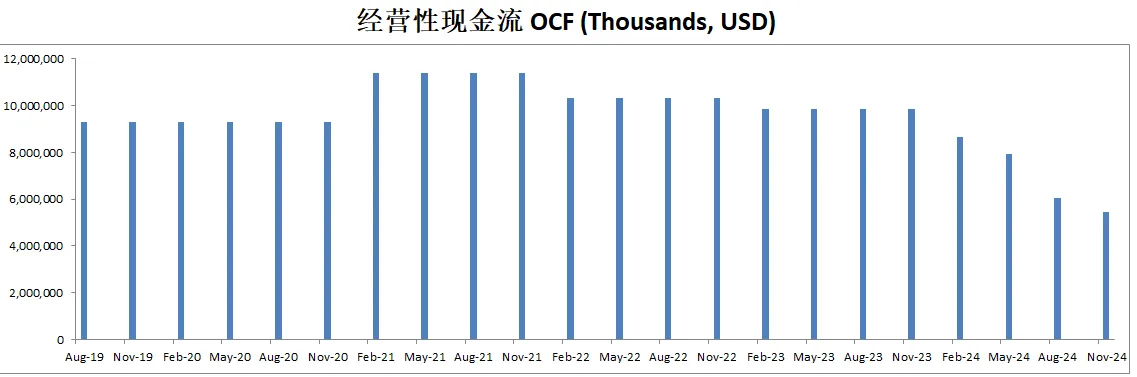

公司创造现金能力值得肯定,5.32B EBIT能创造7.94B OCF,很不错

FCF 5.29B,5年CAGR 0.83%,基本保持5B左右

SBC 878M,5年CAGR -4.24%,占FCF 16.60%,公司激励开始缩水,这和业务增长缓慢应该也是息息相关,这里我认为是应该的

12个月偿还借款2.78B

12个月回购了价值3.12B的股份

12个月CAPEX为2.65B,占FCF 50%,公司投入巨大,似乎并没有实质性的营收进展

总结:

资不抵债,不过借款管理压力不大。ROIC 30.69%,表现不错且增长很快。营收5年来基本保持不变。经营利润增长很快,利润率5.93%,还是很难看。FCF 5.29B,5年来基本保持不变。SBC占FCF 16.6%。公司派息,并且坚持股份回购。CAPEX占FCF一半,公司投入巨大,似乎并没有实质性的营收进展。

技术面

从22年10月开始,股价可以说是一路向上

在随机指标超买区域已经持续392天了

财报会议重点

主要发言人包括:

Jeffrey Clarke - 戴尔科技公司首席运营官(COO)兼副董事长

Robert Williams - 戴尔科技公司投资者关系高级副总裁(SVP of IR)

Yvonne McGill - 戴尔科技公司首席财务官(CFO)

在2024年5月30日的DELL FY25 Q1财报会议中,主要内容包括以下几点:

财务表现:

营收为222亿美元,同比增长6%,主要得益于服务器和商业PC业务的强劲增长。

操作收入为15亿美元,每股稀释收益为1.27美元,运营现金流为10亿美元。

人工智能(AI)相关服务器订单增长显著,订单总额达26亿美元,出货量环比增长100%至17亿美元。

业务部门表现:

基础设施解决方案集团(ISG)营收为92亿美元,同比增长22%。服务器和网络收入创下55亿美元的纪录,增长42%。

存储业务的需求稳定,营收与去年持平,为38亿美元。

客户解决方案集团(CSG)营收为120亿美元,与去年持平。商业PC需求有所回升,预期随着年度的推进将继续改善。

AI与技术创新:

戴尔在人工智能领域取得显著进展,推出了多款AI优化服务器,并在Dell Technologies World活动中展示了AI战略。

发布了新一代AI PC,支持高达130千瓦的性能。

未来展望:

预计FY25全年的营收将在935亿至975亿美元之间,中点为955亿美元,同比增长8%。

预计ISG业务将增长超过20%,CSG业务将实现低个位数增长。

在未来几个季度,戴尔将继续专注于成本管理和运营效率的提升。

其他要点:

戴尔AI工厂的推出旨在加速AI创新和采用,与NVIDIA、Meta、Microsoft和Hugging Face等合作伙伴共同推动AI解决方案的实施。

戴尔金融服务部门在Q1的起源额为19亿美元,同比增长1%。

我比较关注的是DELL的利润率,因为感觉目前的业务利润太低了,关于这点,财报中管理层也是有一些重点值得关注:

分析师Toni Sacconaghi提出,AI服务器从$0增长到$17亿,传统服务器基本持平,存储业务也持平,这似乎意味着AI服务器的利润率非常低。他问道,这是否表明AI服务器的运营利润率实际上为零,如果不是这种情况,该如何解释这种现象

Yvonne McGill和Jeffrey Clarke都对此进行了回应:

Yvonne McGill解释说,AI优化服务器的毛利率确实较低,但它们对利润总额的贡献显著。她指出,存储业务的利润率在Q1季节性最低,传统服务器的利润率也因大型企业客户和大型招标的竞争环境而受到影响。尽管如此,她预计ISG(基础设施解决方案集团)的运营利润率将在接下来的季度中改善,并达到长期目标。

Jeffrey Clarke补充说,虽然戴尔并不是AI市场上的价格领导者,但他们在AI服务器市场中获得了溢价,特别是在大型企业客户中的竞争环境下。他还提到,在较小规模的企业部署中,戴尔的利润率显著更高。

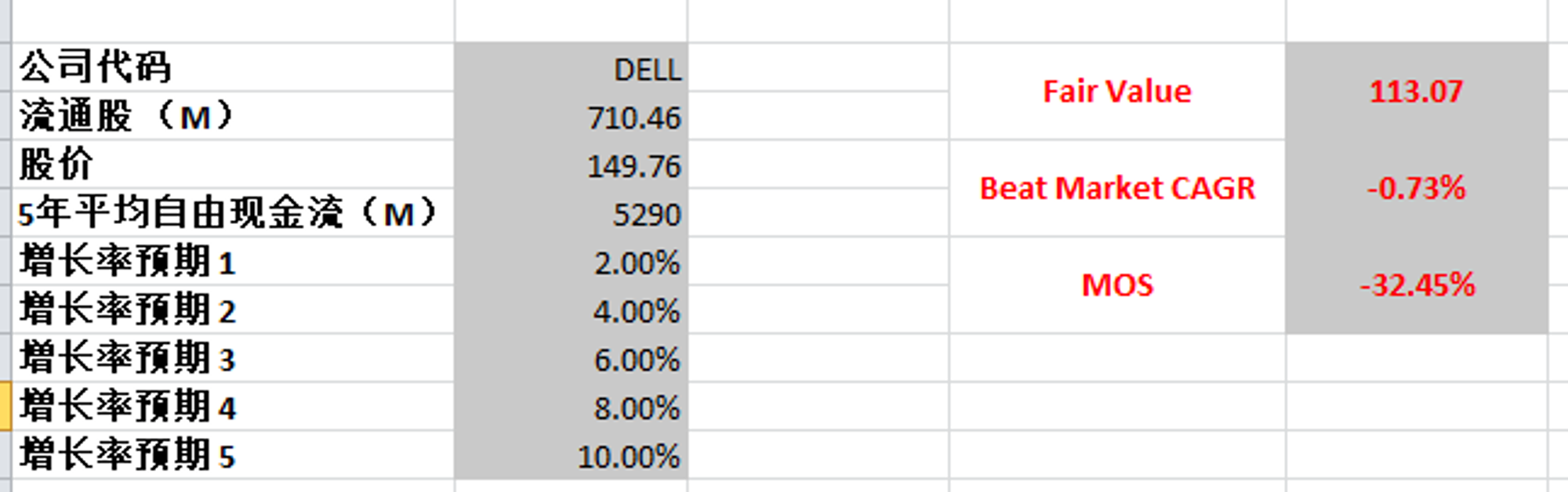

估值

FCF最新为5.29B,5年CAGR为0.83%

虽然管理层给了很高的预期,这边我还是持质疑态度,我最高用10%,最低2%,算出来合理价大概113.07

目前市场已经Price In了未来11%左右的增长预期,我认为有点过于乐观了,目前股价不存在安全边际

投资Thesis

资不抵债,不过借款管理压力不大。ROIC 30.69%,表现不错且增长很快。营收5年来基本保持不变。经营利润增长很快,利润率5.93%,还是很难看。FCF 5.29B,5年来基本保持不变。SBC占FCF 16.6%。公司派息,并且坚持股份回购。CAPEX占FCF一半,公司投入巨大,似乎并没有实质性的营收进展。

DELL属于我能力圈范围内的公司

目前营收增长很慢,当然,体量也已经很庞大了

DELL在AI相关业务能否在未来实现高增长,值得关注,目前暂时看不出实质性的进展

根据我的估值,目前DELL不存在安全边际

2024年5月30号

戴尔( $DELL )短短400来天,涨了399.72%,翻了5倍

活生生的上演了真实版王者归来的戏码

最近戴尔发布了2024年最新季度财报

我们来分析下截至目前为止戴尔的表现如何

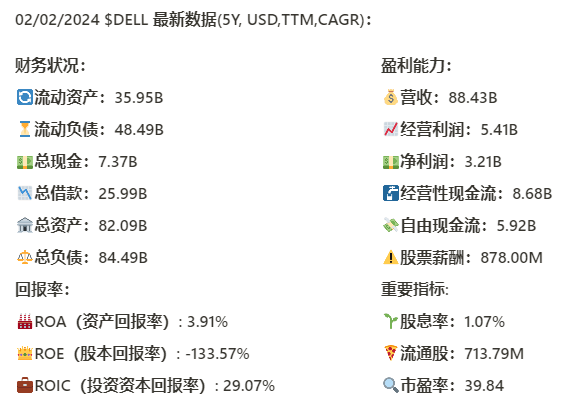

基本面来看,短期和长期都资不抵债,总借款为25.99B,手里有7.37B现金,一年FCF有5.92,借款管理起来问题不算太大

ROE因为资不抵债,所以是负的

最新ROIC来到了29.07%,从22年4月开始,戴尔的ROIC就稳定在30%左右,管理层能力值得肯定

营收最新为88.43B,5年来CAGR为0.55%,公司并没有增长非常快

经营利润最新为5.41B,利润率为6.1%

现金流表来看

-公司创造现金的能力值得肯定

-公司派息的同时,最新一年能回购价值2.44B的股份

-最新公司偿还了3.47B的借款

-公司最新一年CAPEX为2.76B

-SBC最新一年下来有878M,5年CAGR为0.79%,占FCF比重为14.83%

总的来说,戴尔债务管理还算过得去,ROIC表现出色有30%左右,营收增长缓慢,但是创造现金能力不错,公司利润率为6.1%,这并不算高,SBC占FCF的比例不算高,管理层还是懂得如何增加股东利益

这次股价爆发式的增长,主要还是因为AI,戴尔在AI服务器领域取得了显著进展,公司管理层报告称,AI优化服务器的订单量比上一季度增加了近40%,积压订单几乎翻倍,公司预计AI技术将推动未来的强劲增长,市场很明显是提前Price In未来的强劲增长了

技术面来看,目前股价一路向上,不带回头的

已经处在随机指标超买区域370多天了

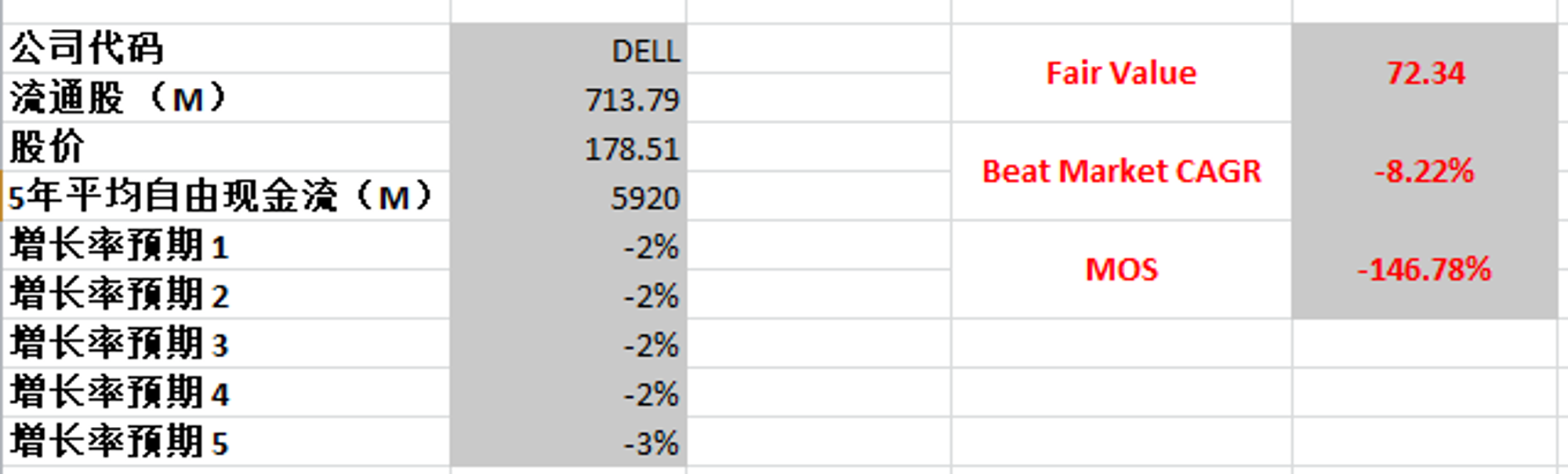

最新FCF为5.92B,5年来CAGR是-2.76%,如果代入这组数据,合理价算出来才72.34

毕竟人家管理层都说了,未来会有爆发式增长,我也就给一个合理的成长预期把

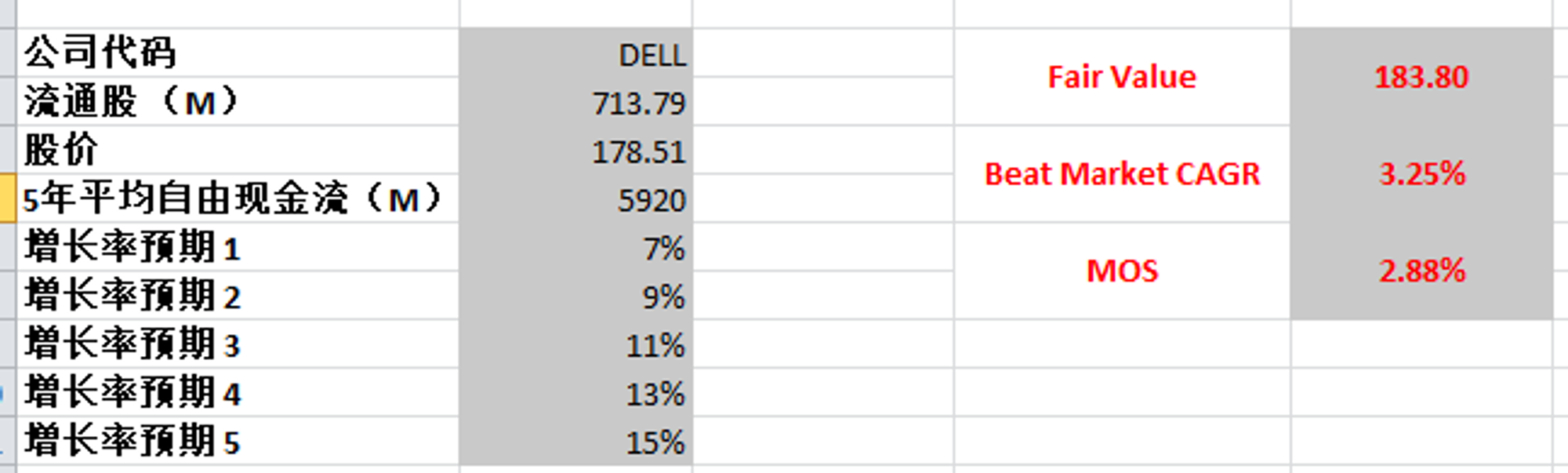

最高15%,最低7%来计算的话,合理价为183.8

不过目前FCF可是负增长,我认为现在投戴尔有诸多担忧,暂时我会进一步观察几个季度

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你