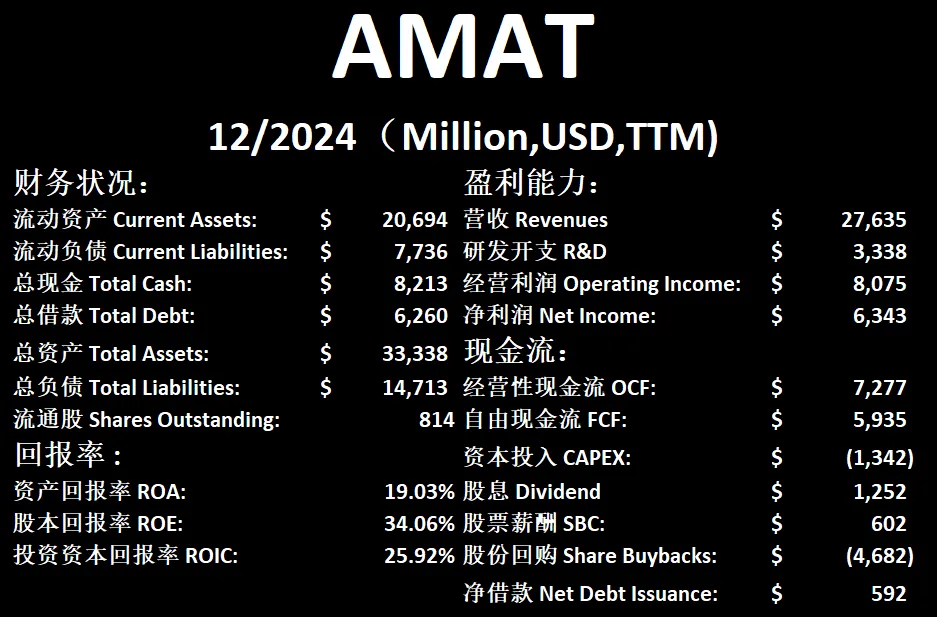

AMAT

AMAT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

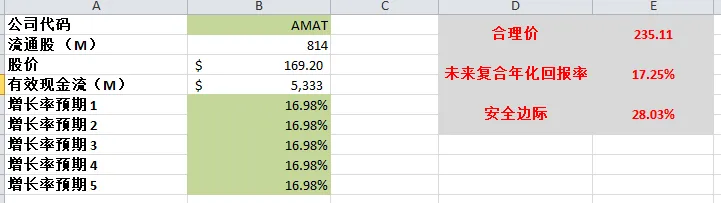

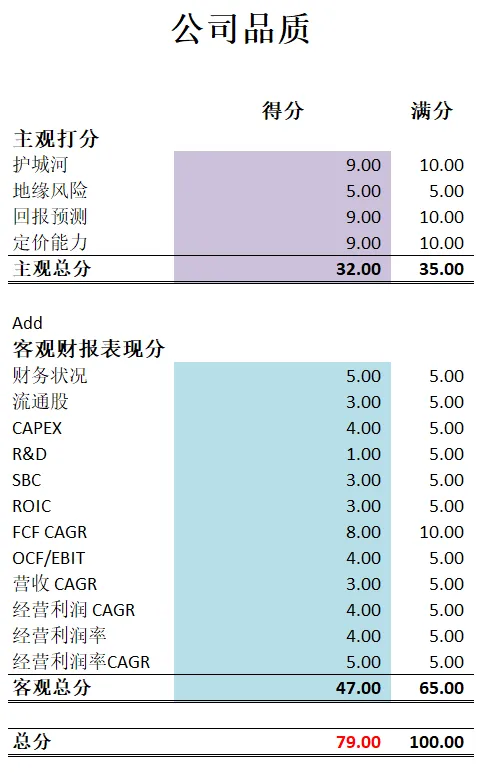

2026年01月18号

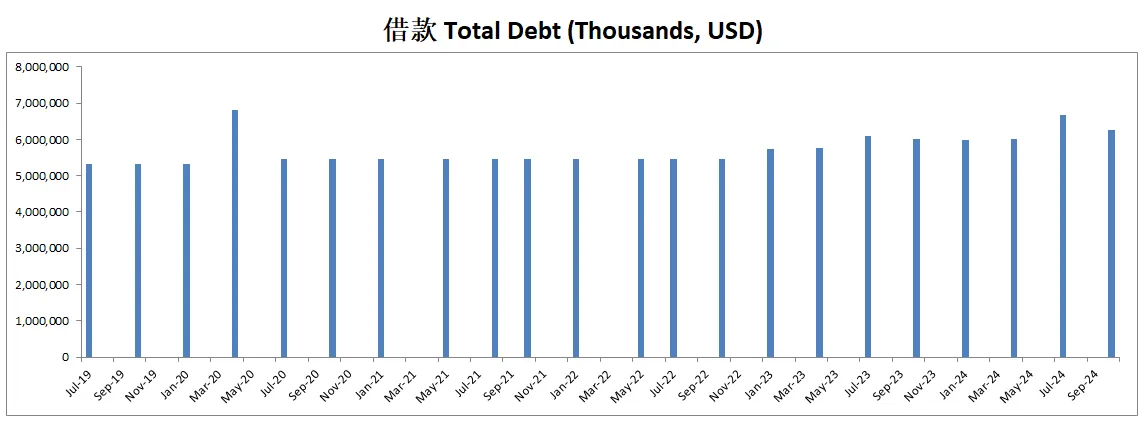

公司1年现金分配情况

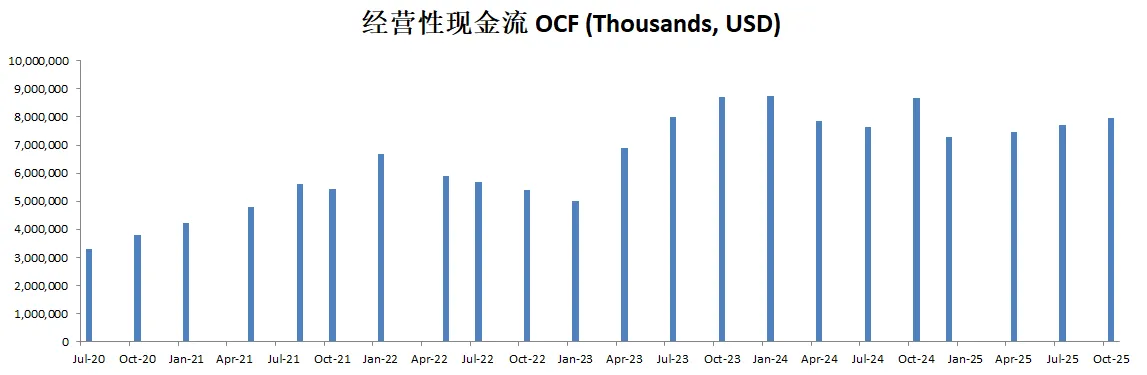

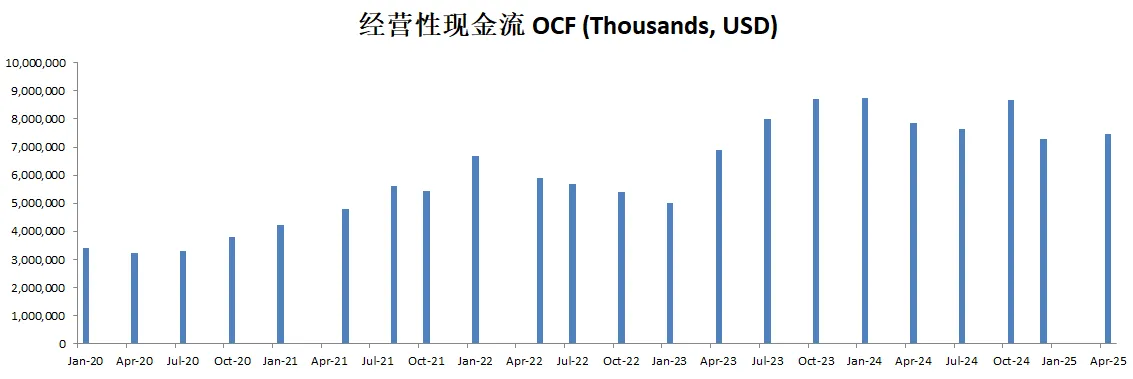

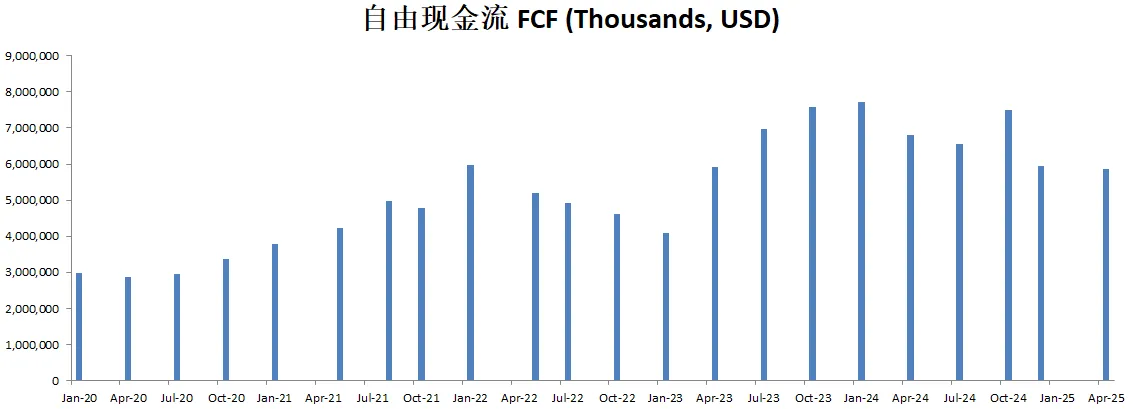

核心数据

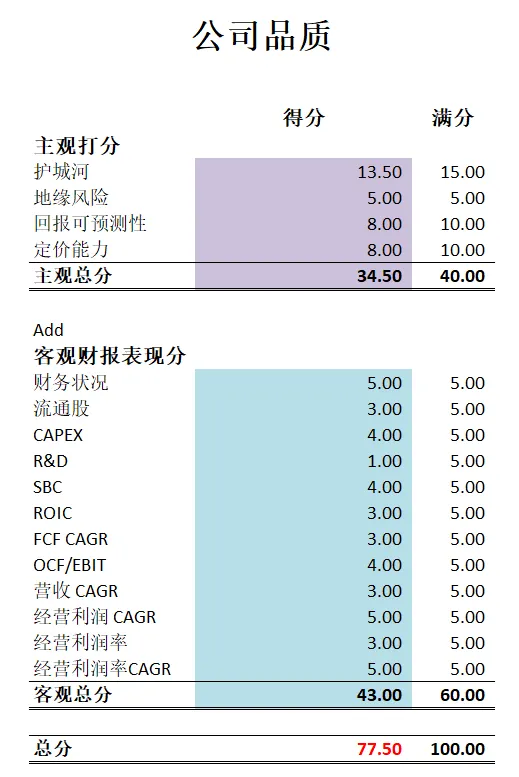

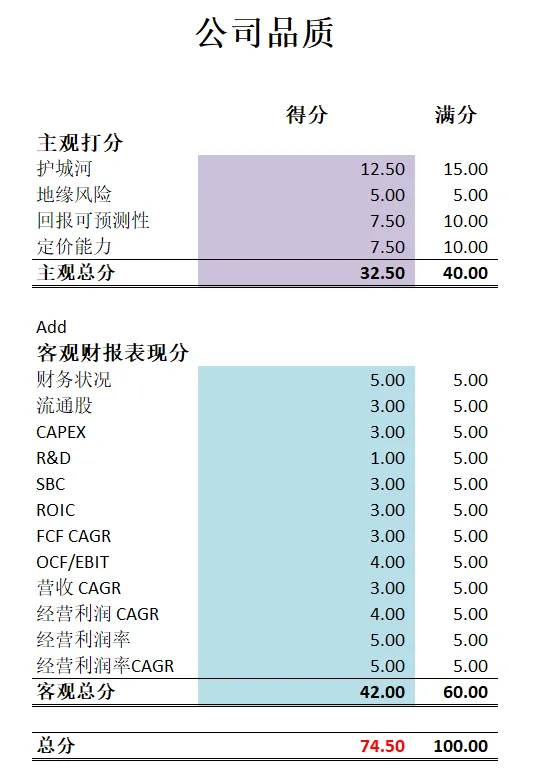

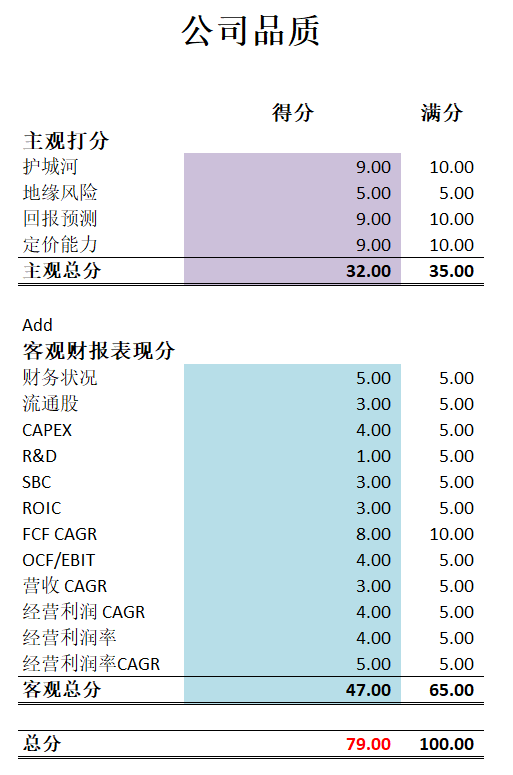

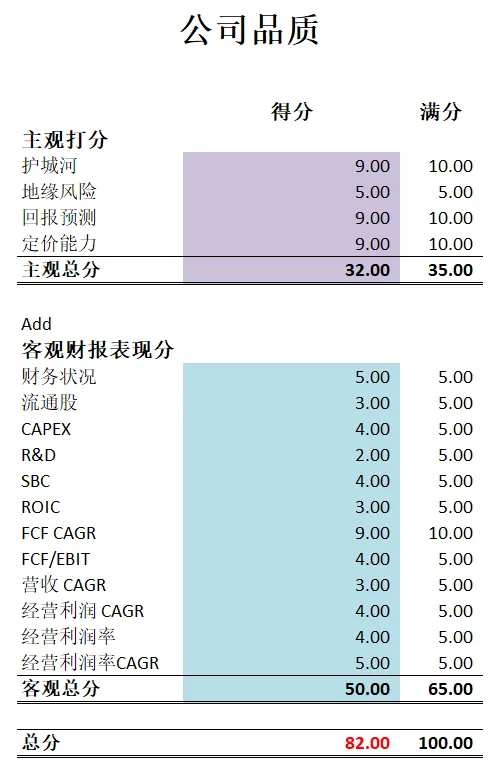

公司品质

投资Thesis

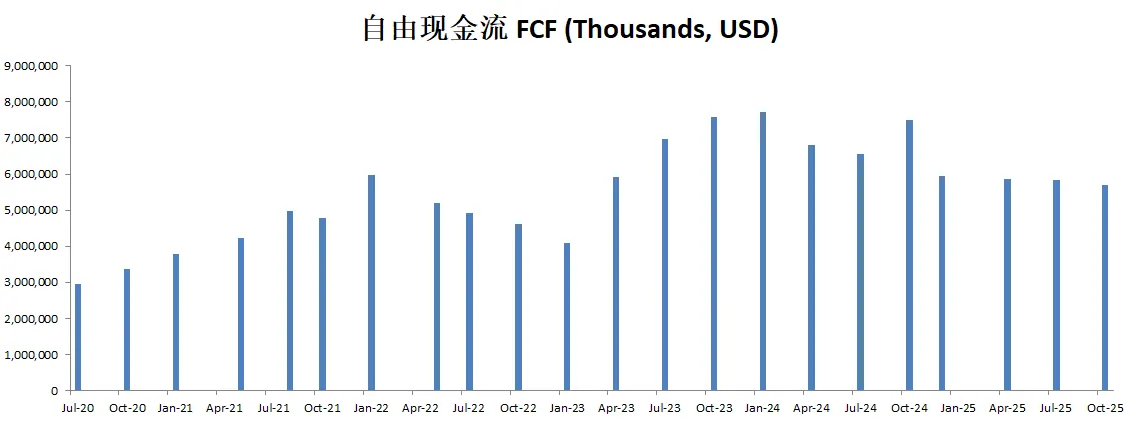

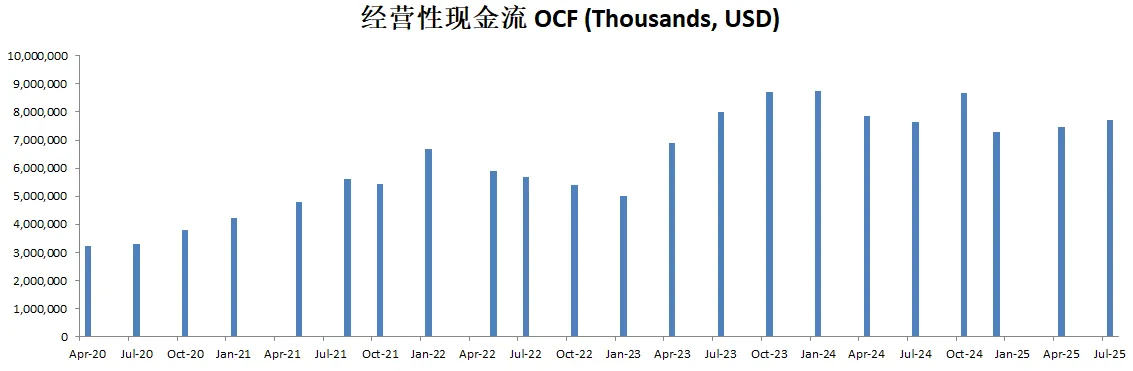

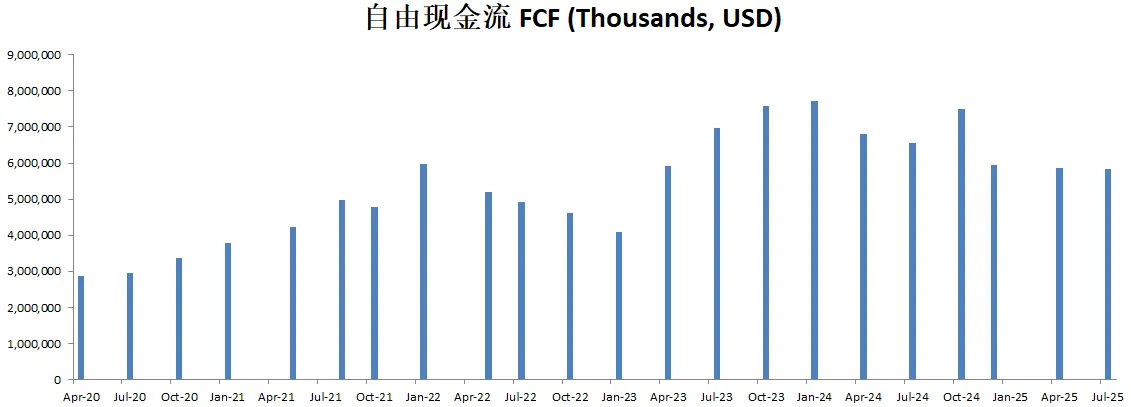

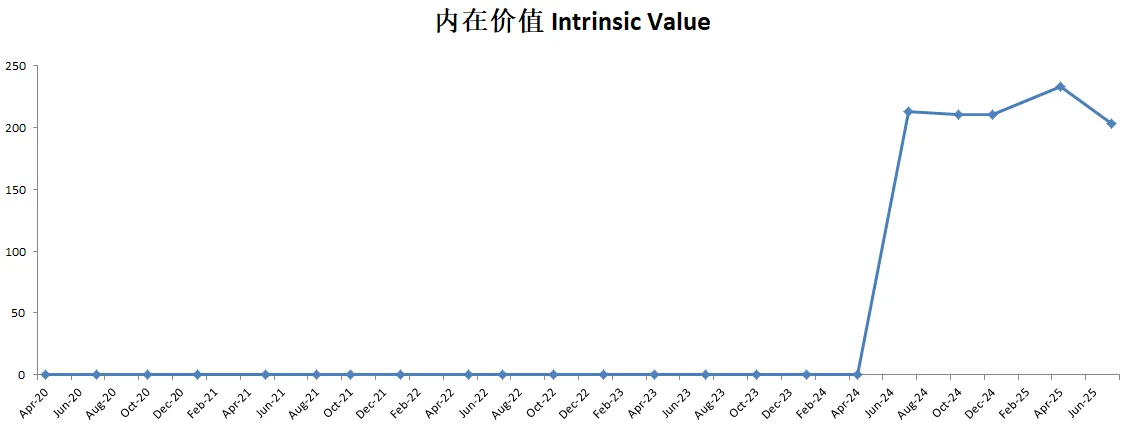

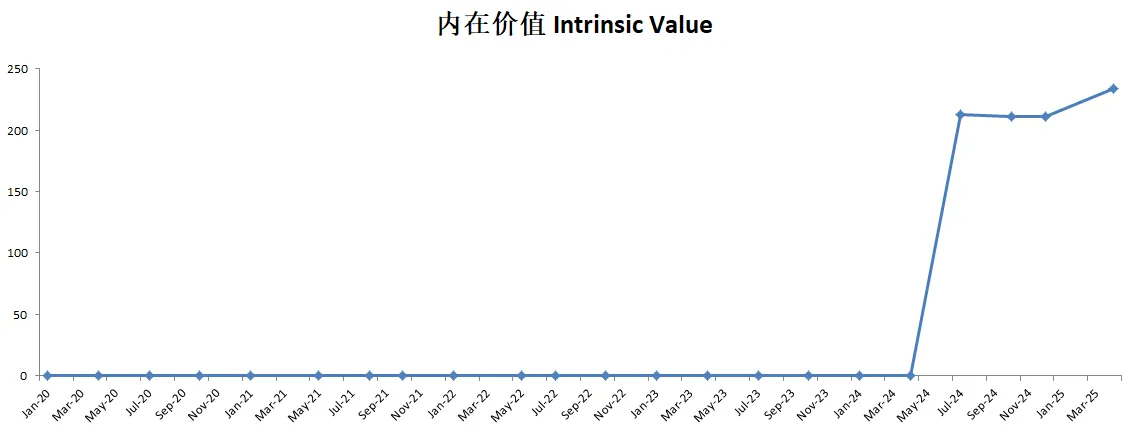

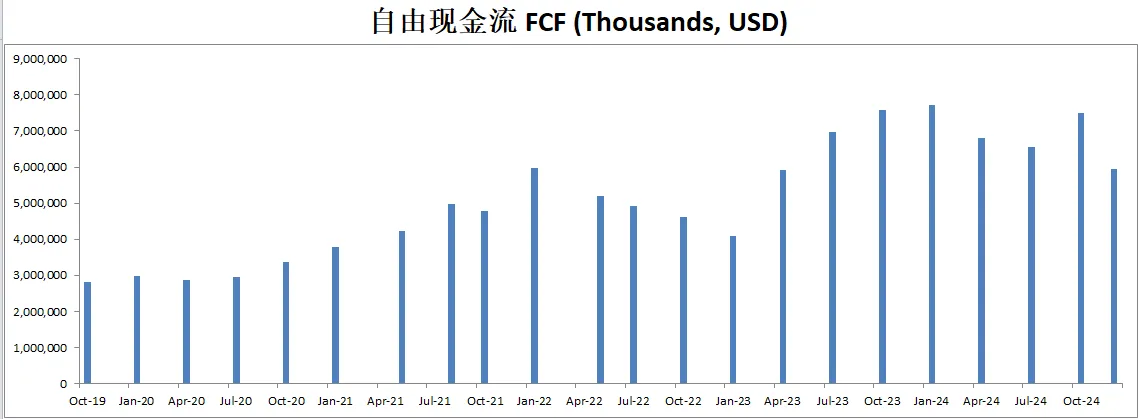

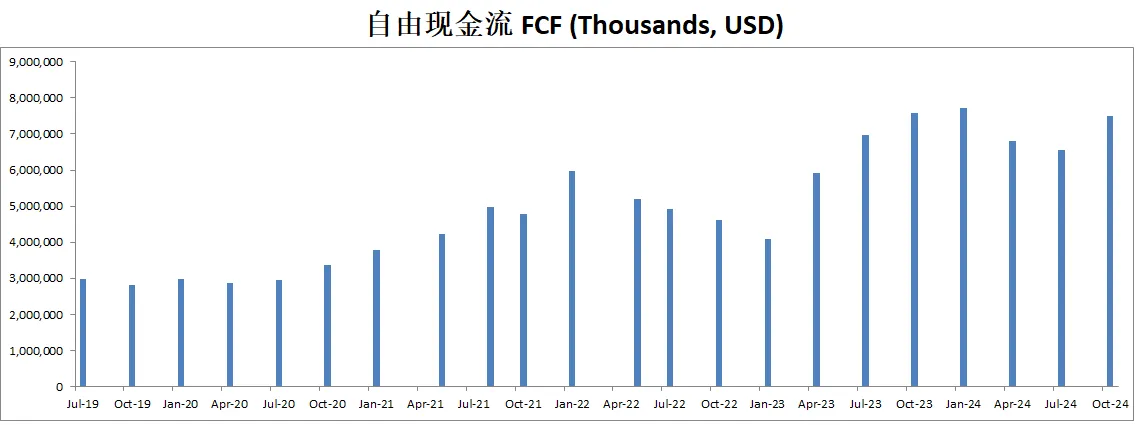

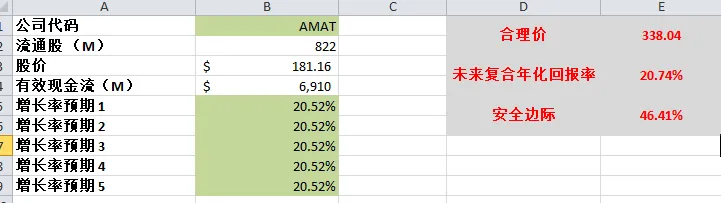

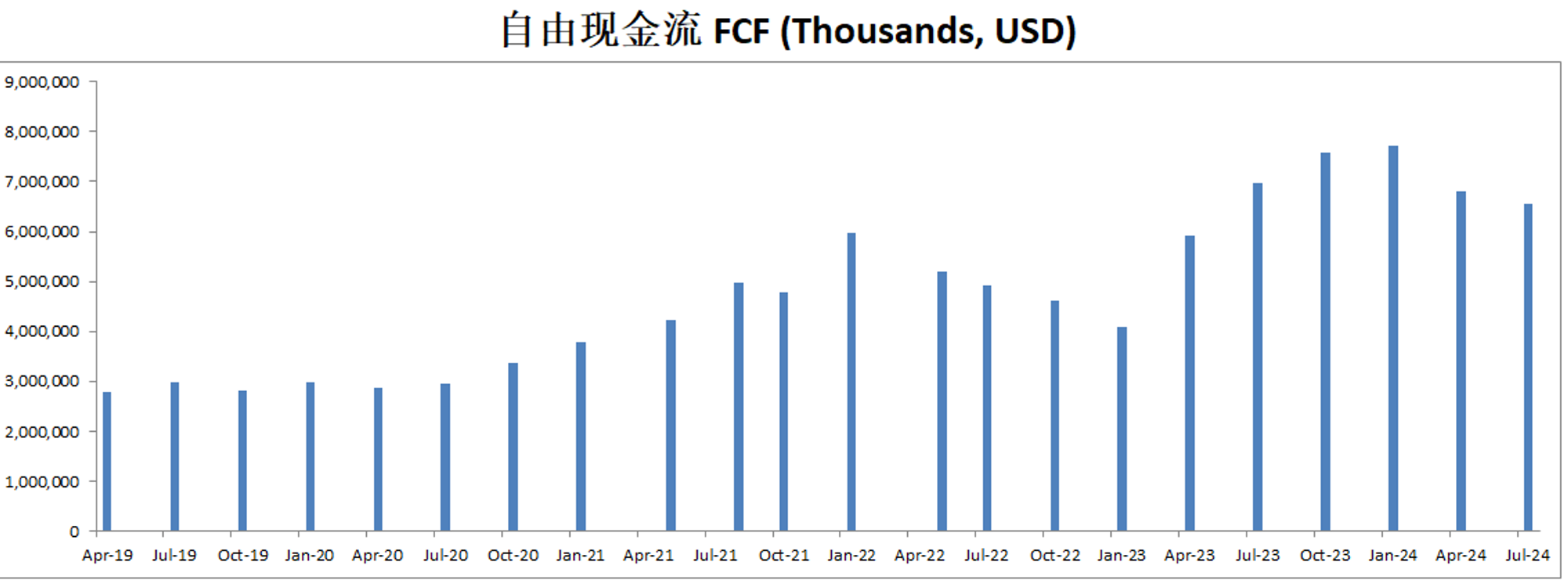

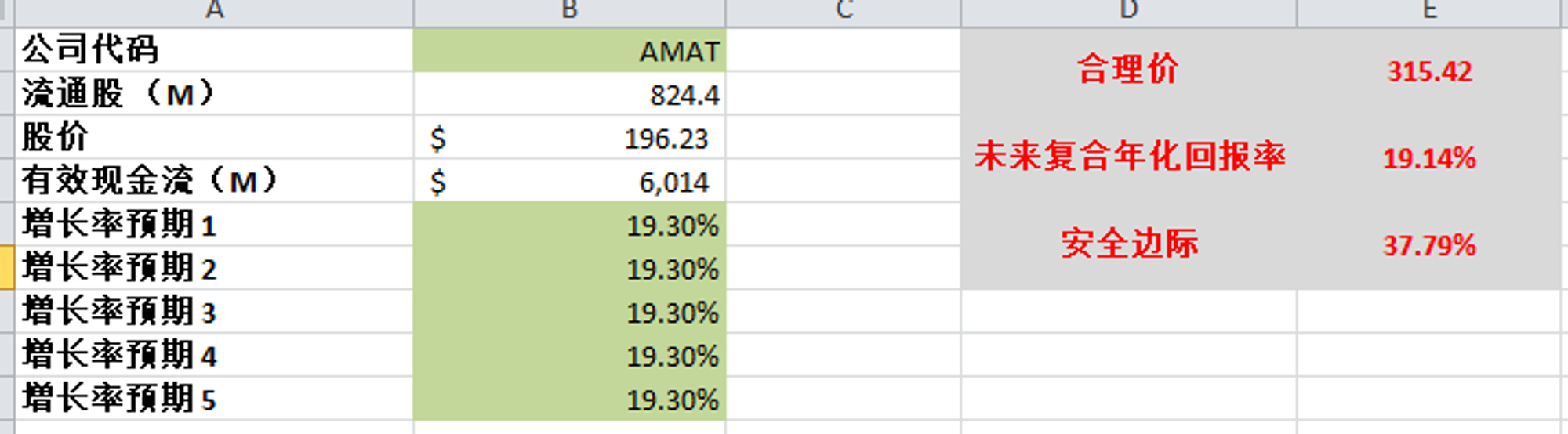

-最新有效现金流为5.1B,如果CAGR用15%的话,合理价算出来为334.49

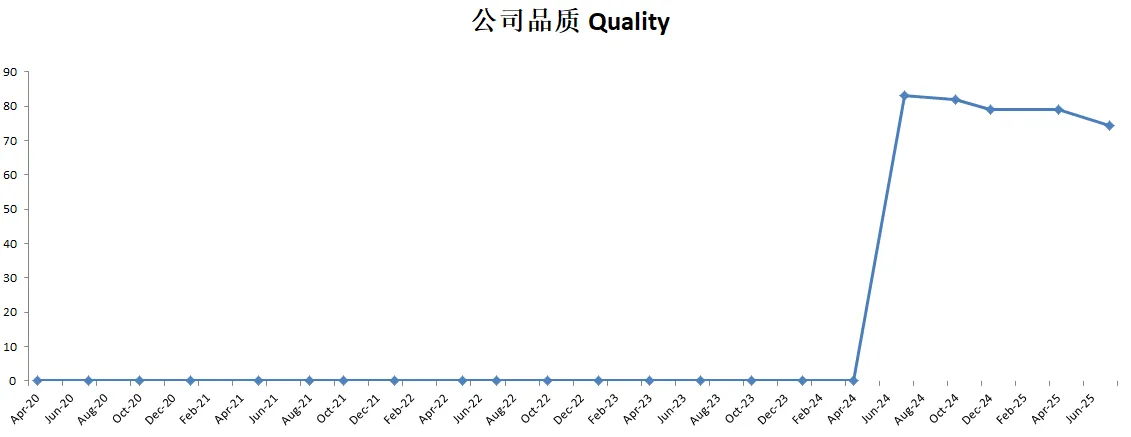

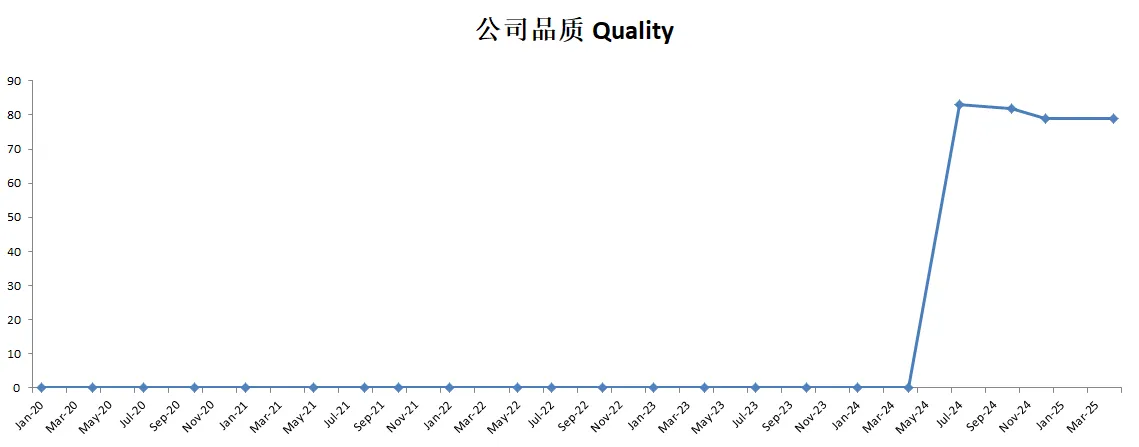

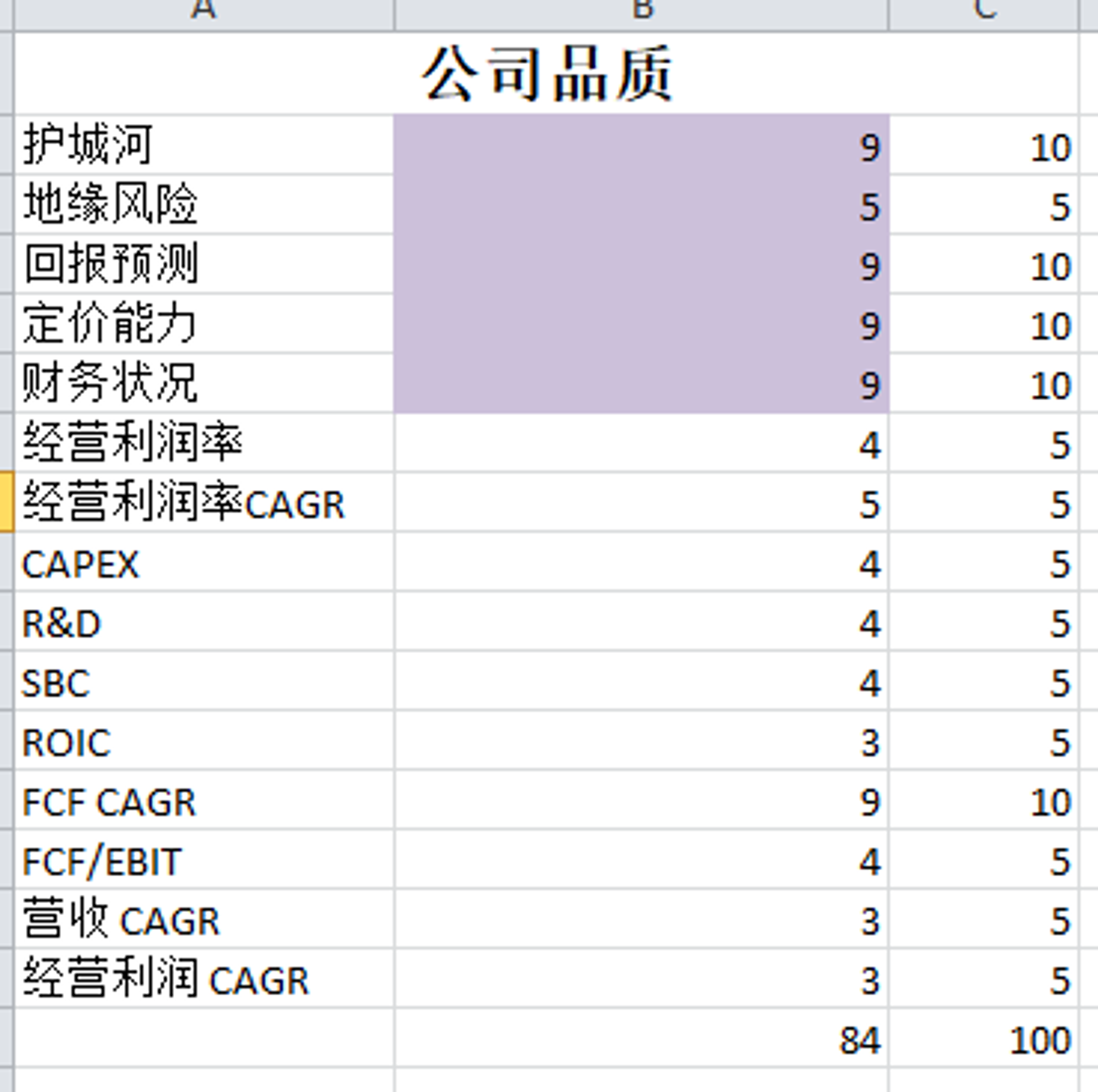

-最新公司品质分可以打到77.50分

-AMAT也是和所有AI硬件公司一样,迎来了新一波的暴涨

2025年08月21号

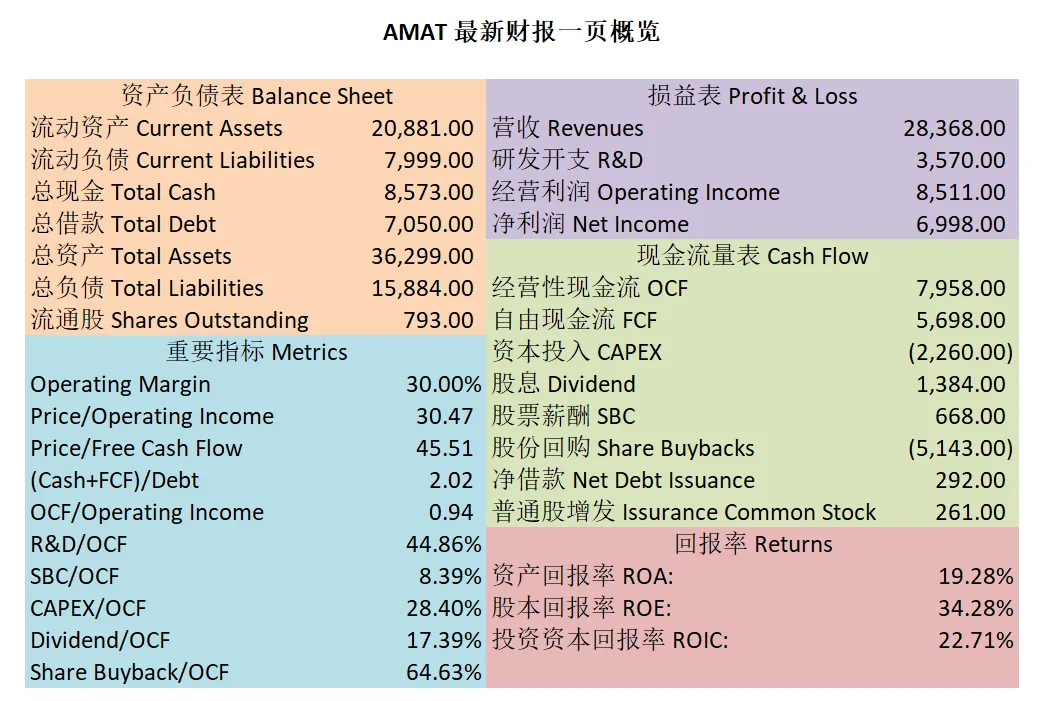

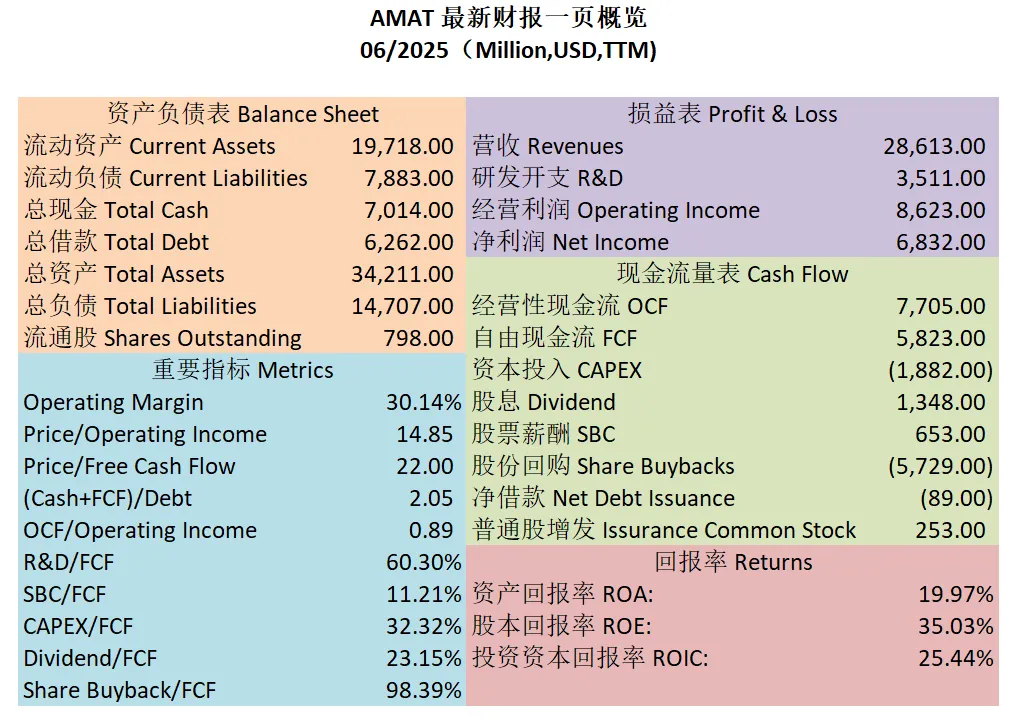

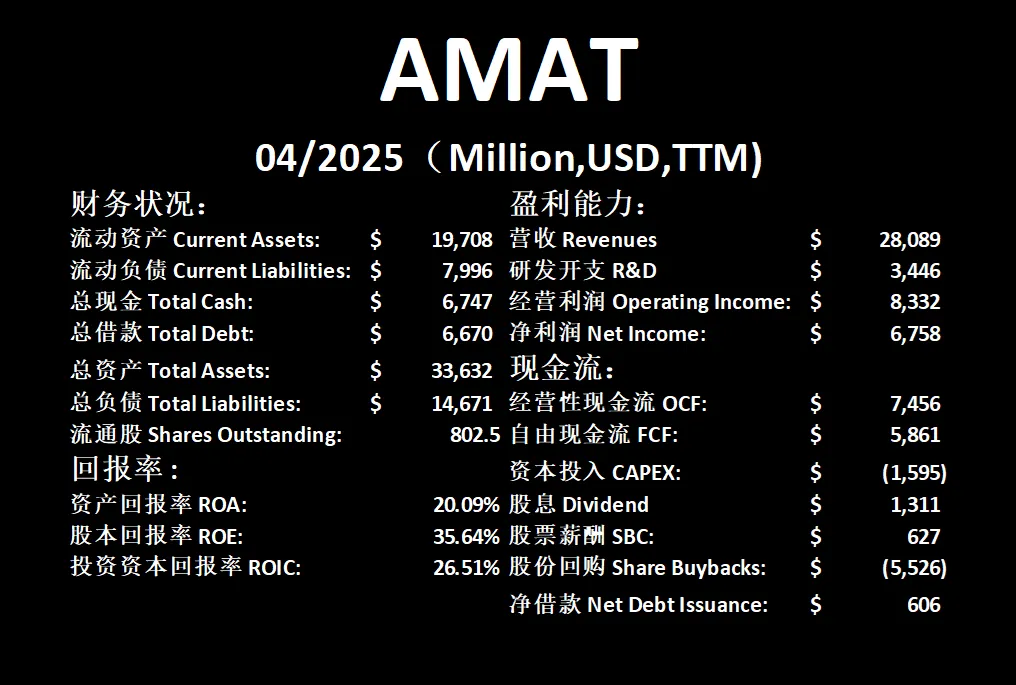

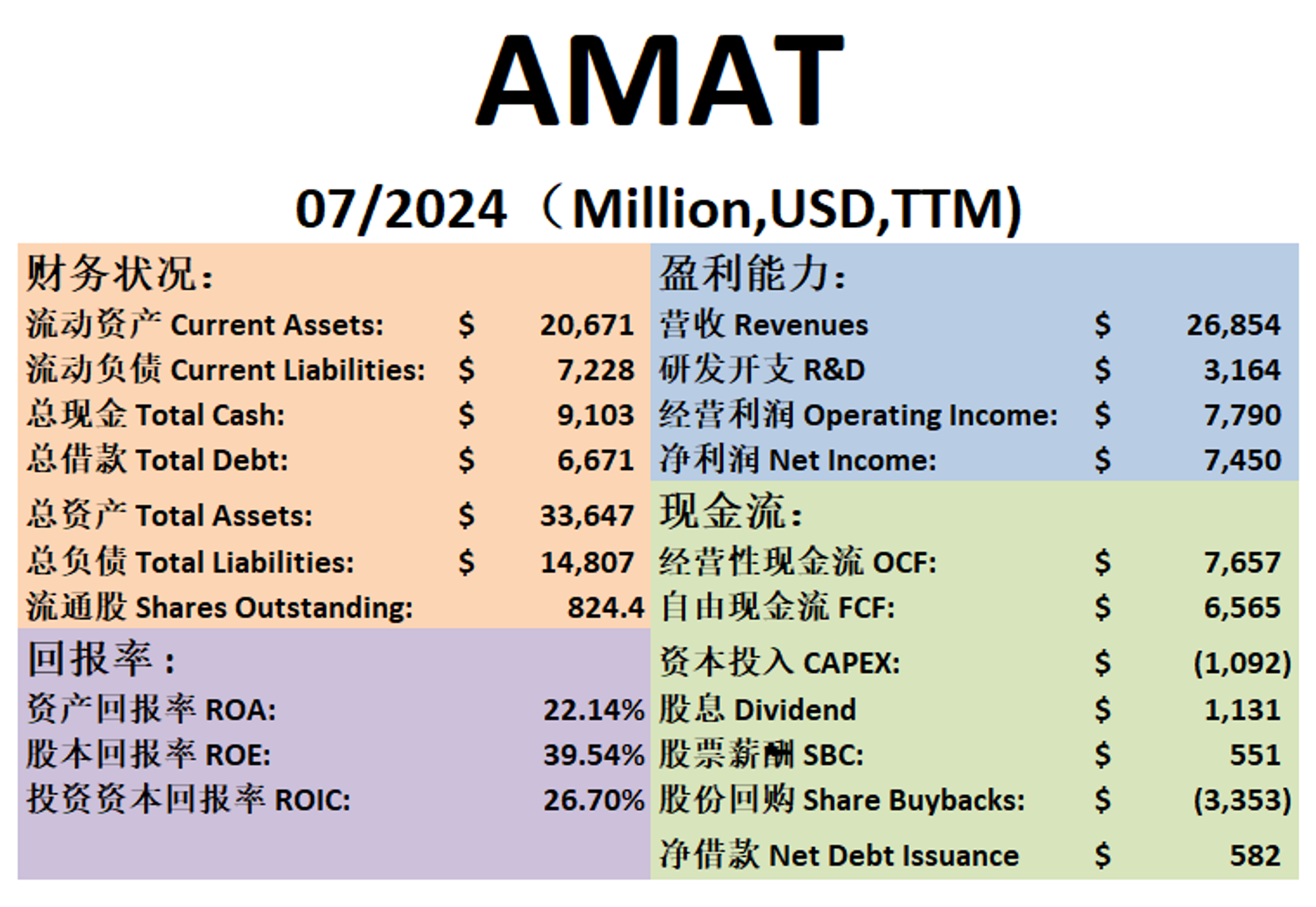

$AMAT 最新财报一页概览

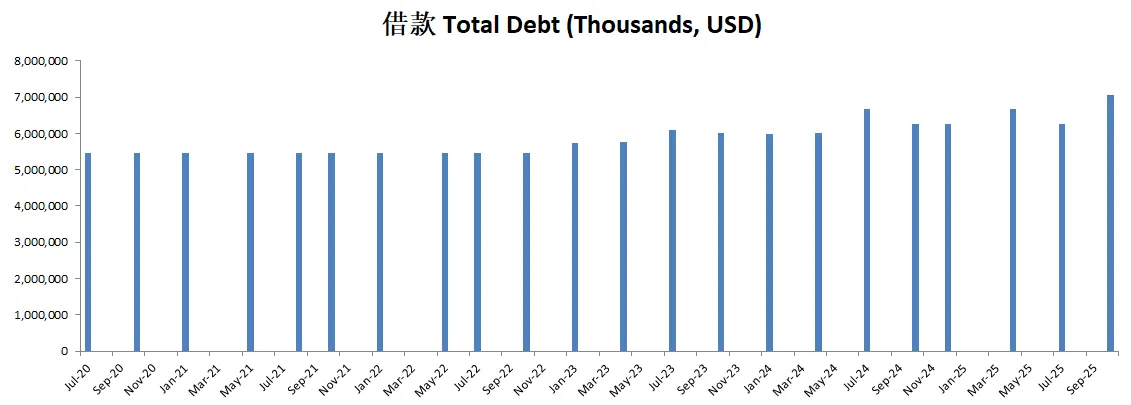

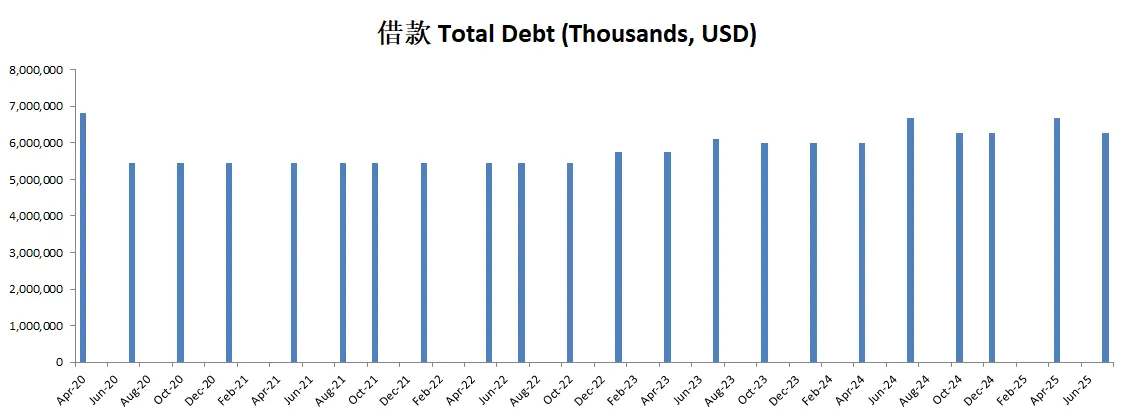

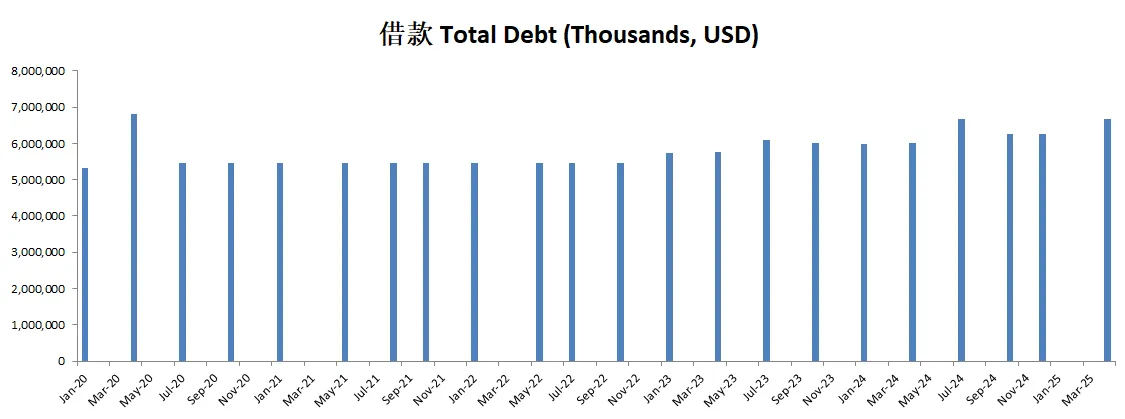

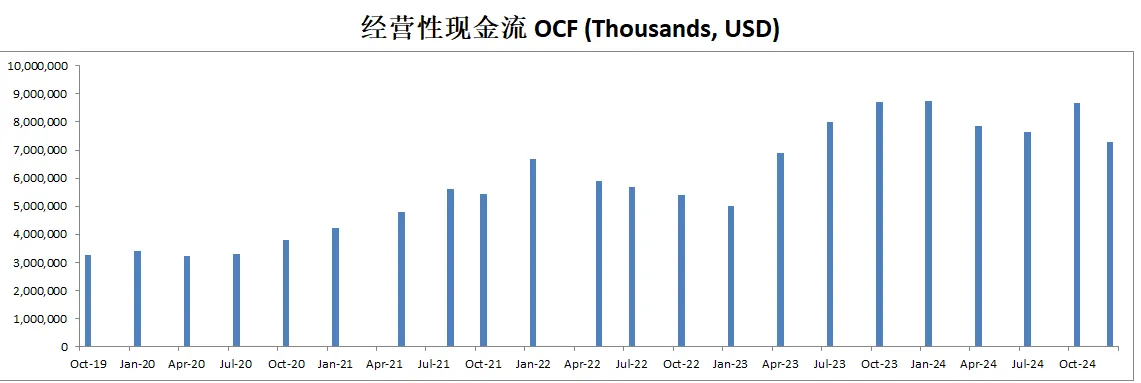

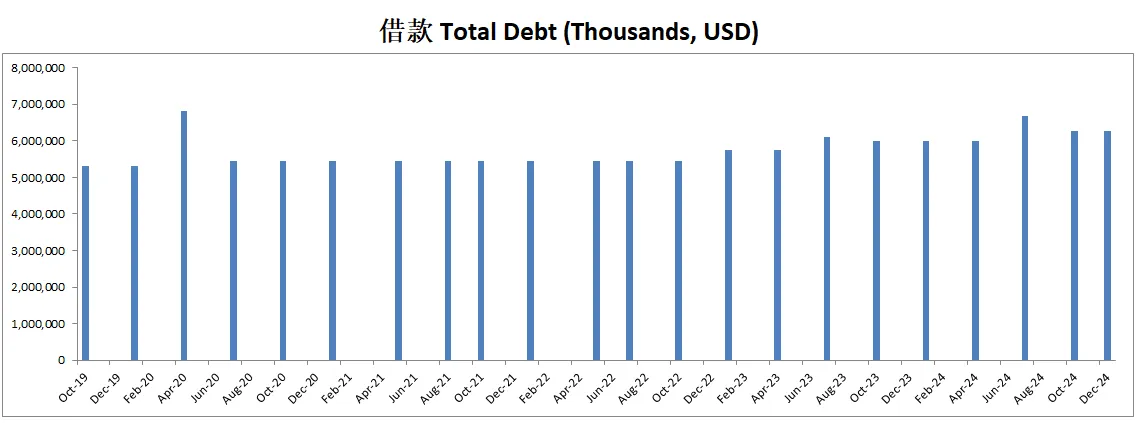

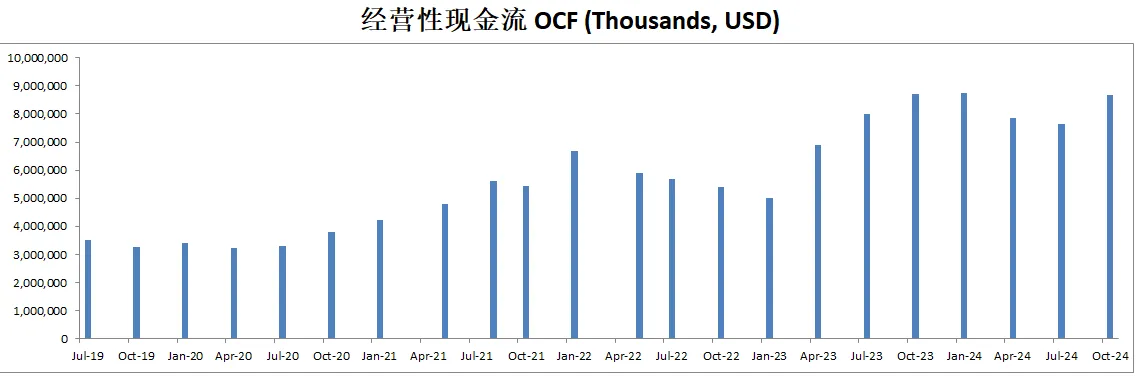

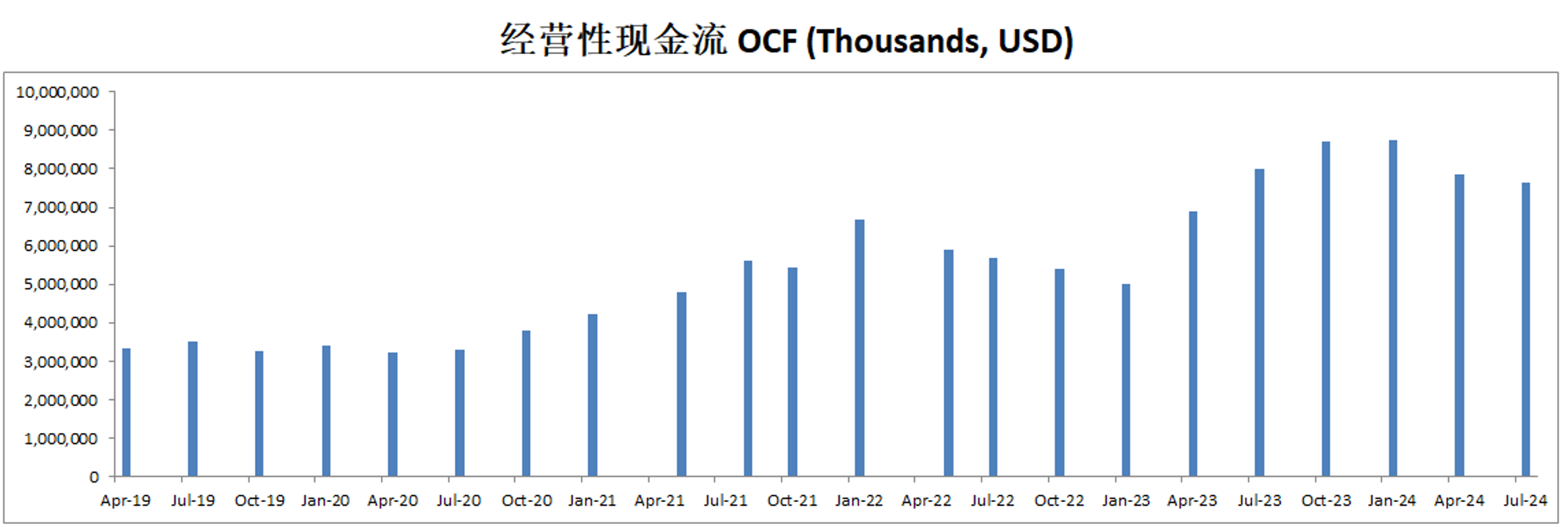

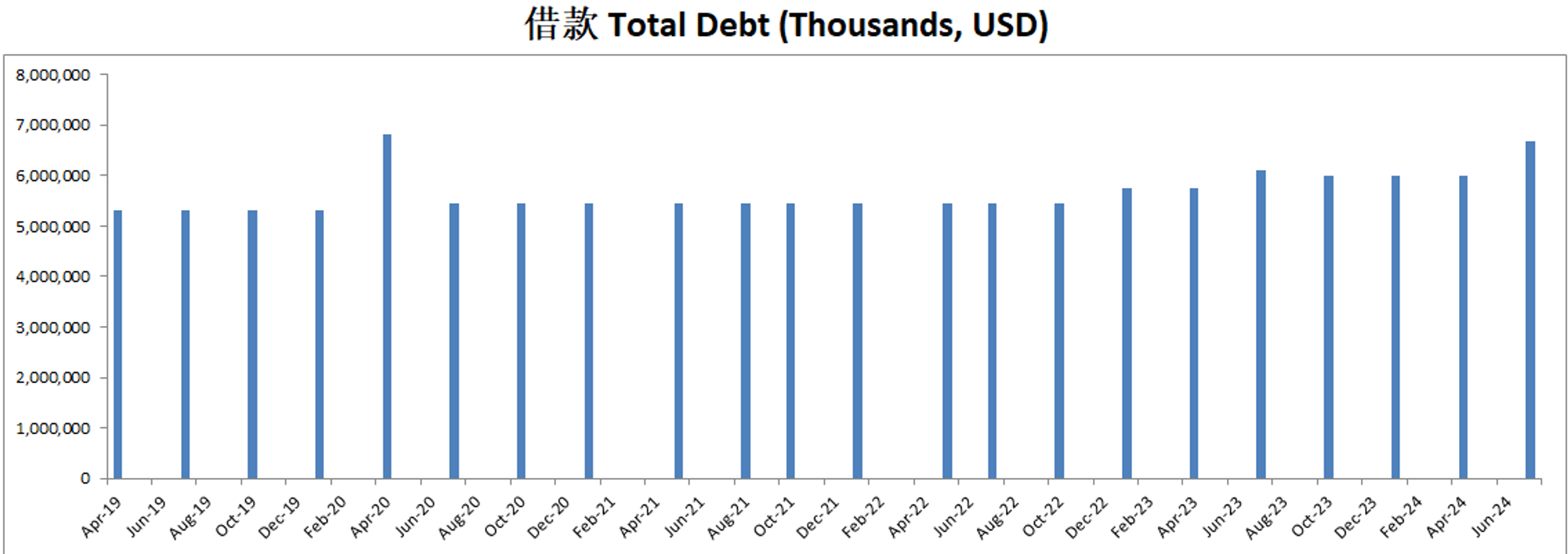

-财务健康,现金+1年FCF是借款的2.05倍。

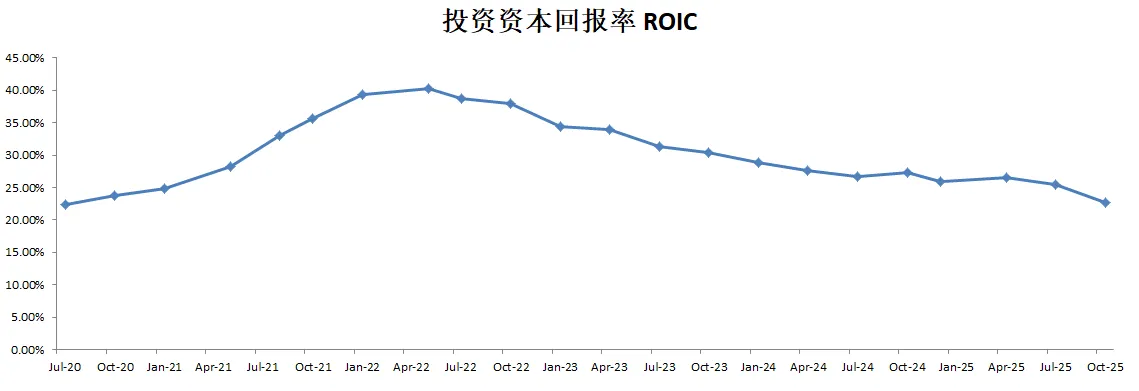

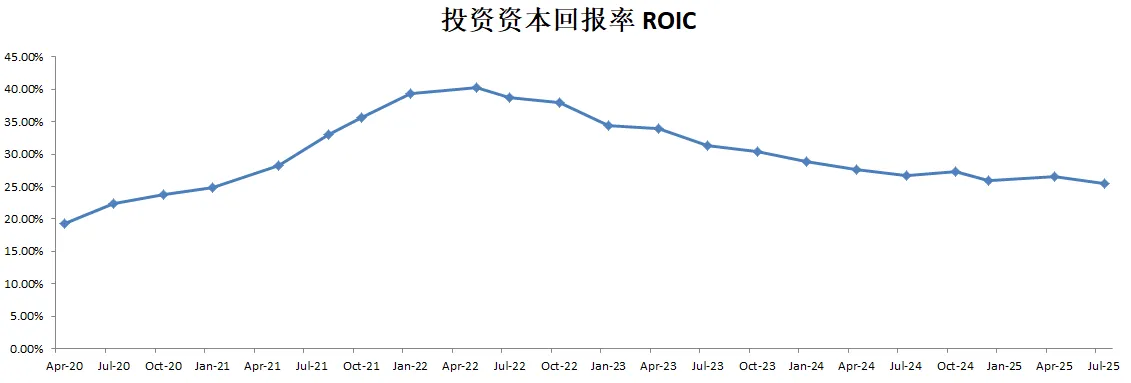

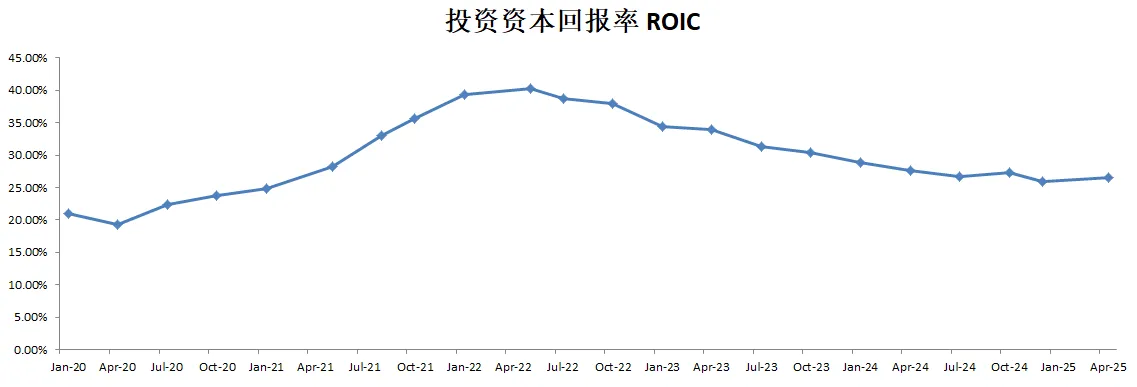

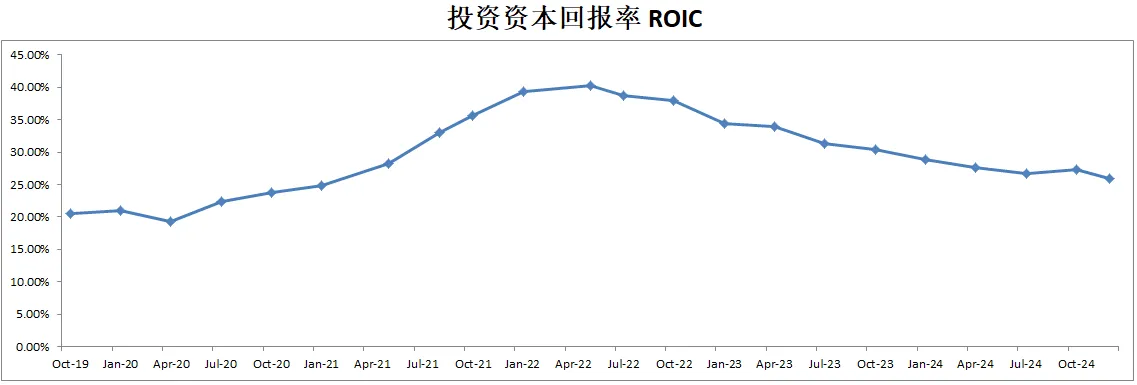

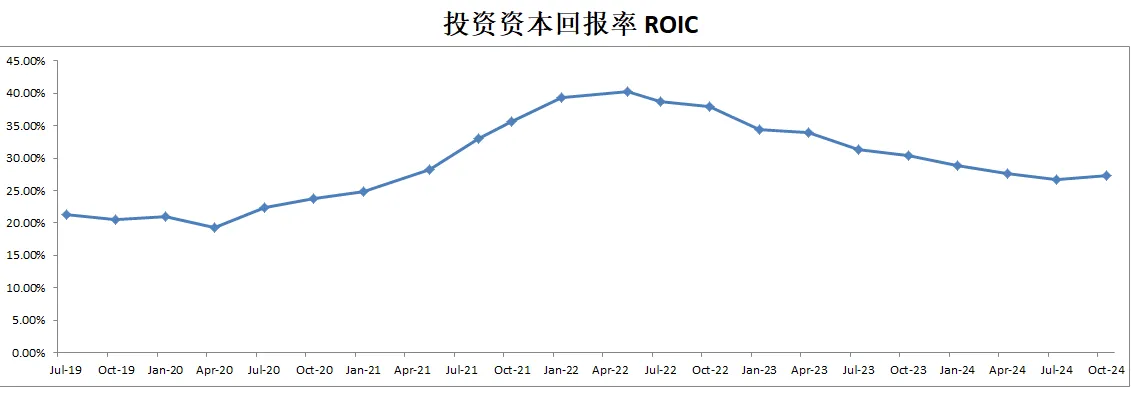

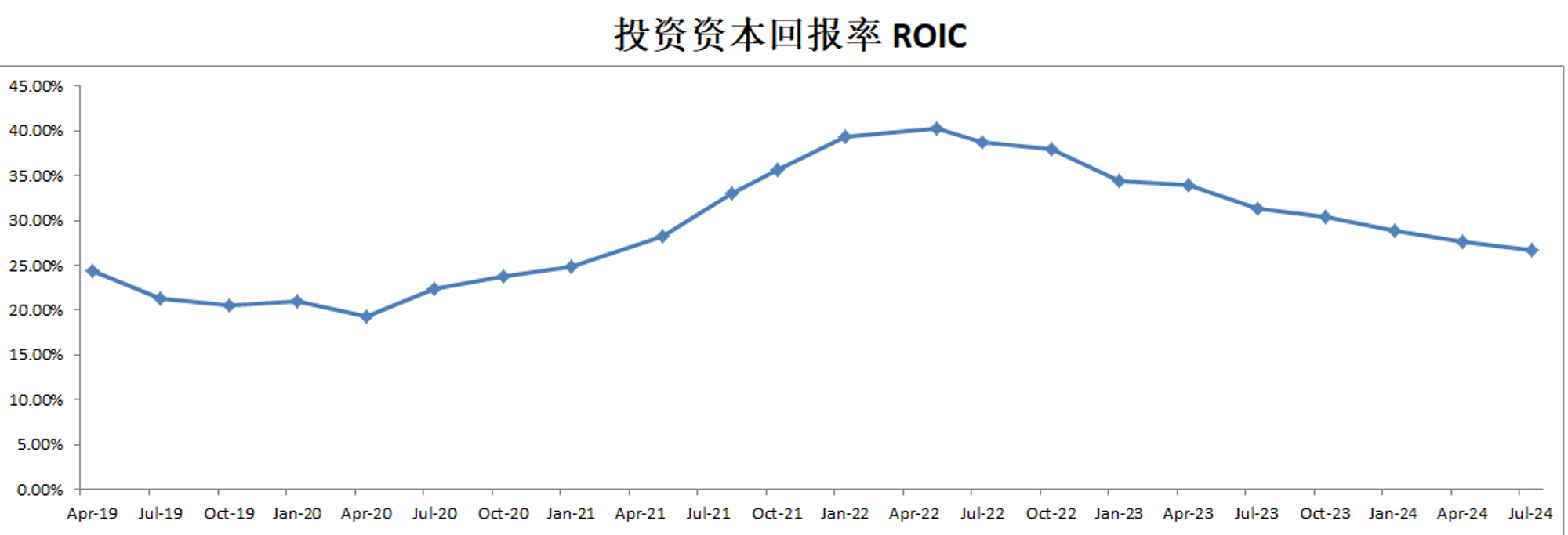

-ROIC表现不错,有25.44%

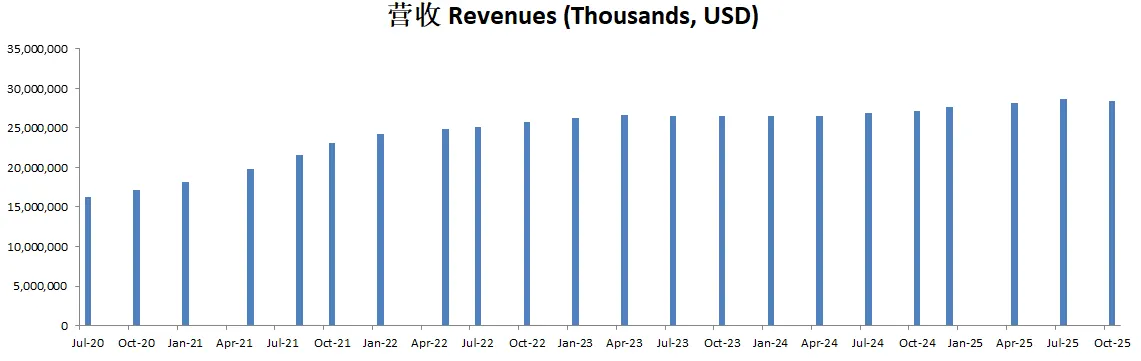

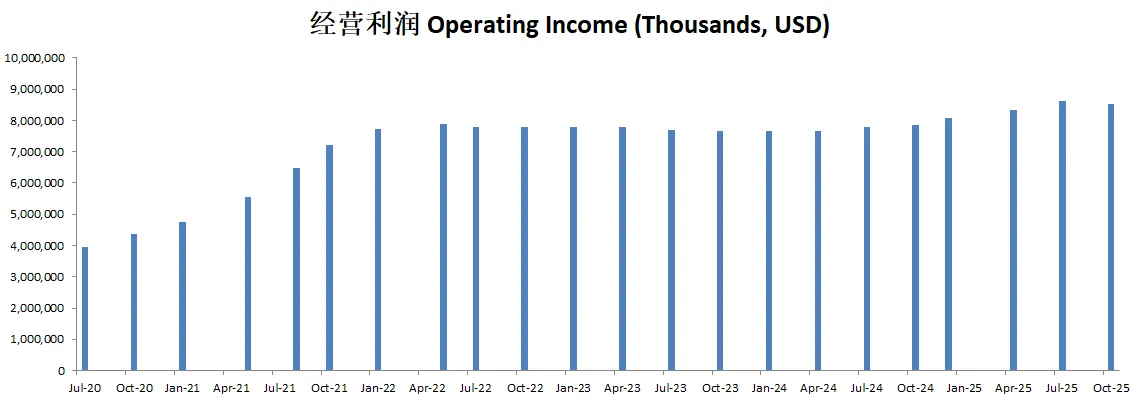

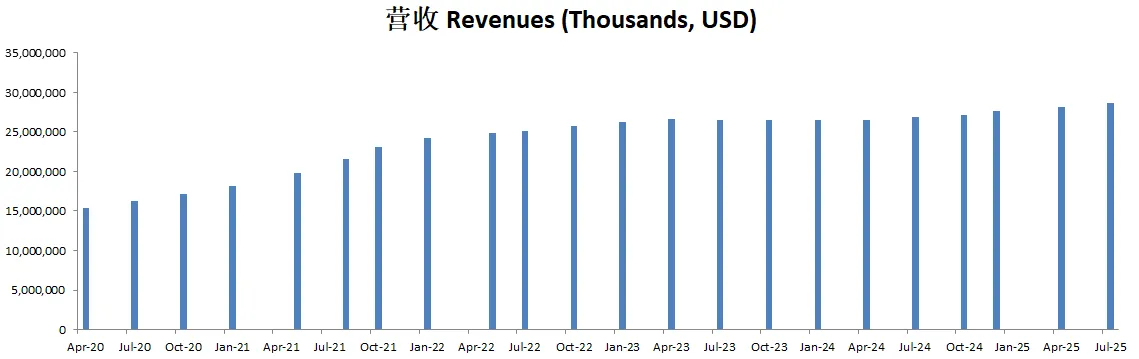

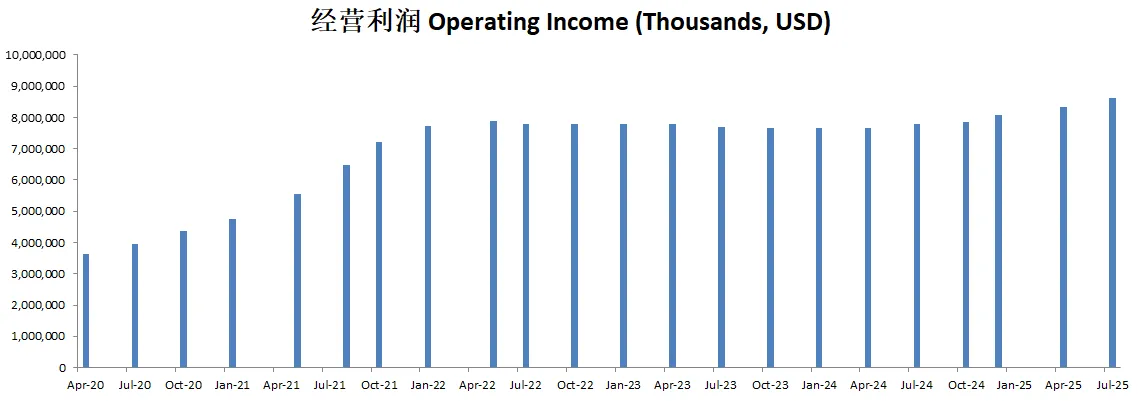

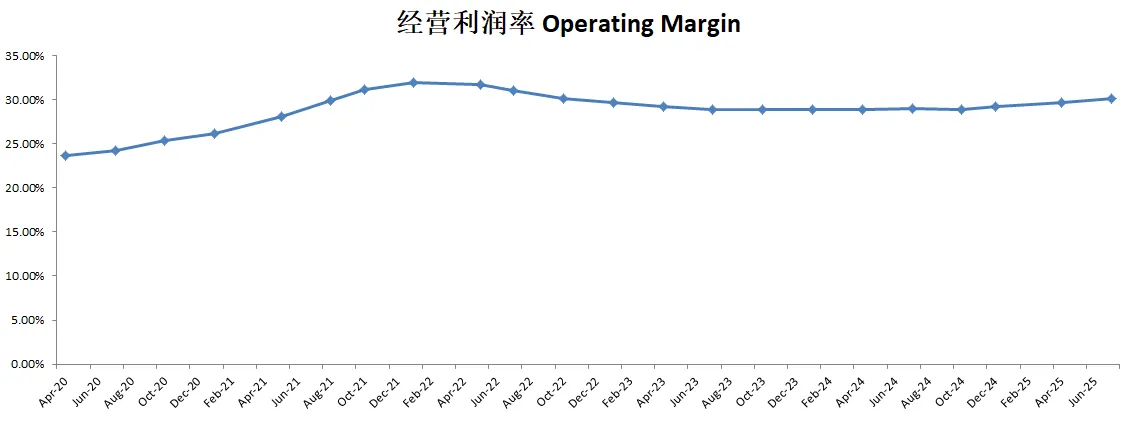

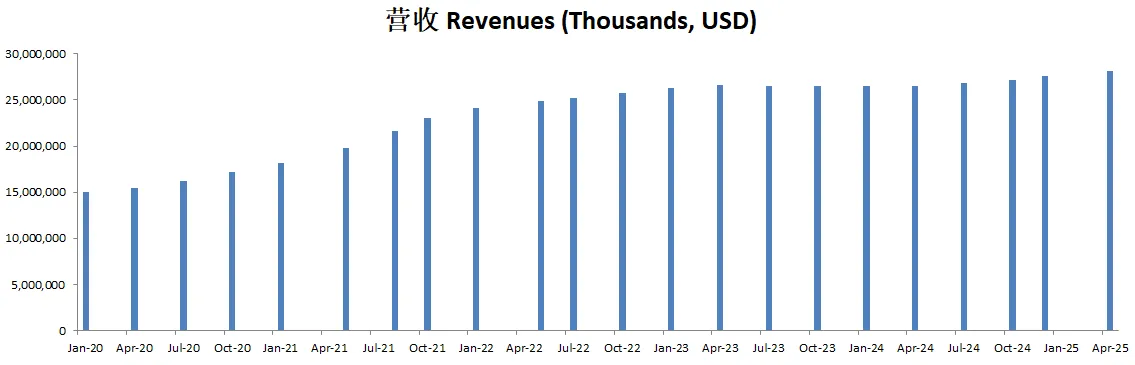

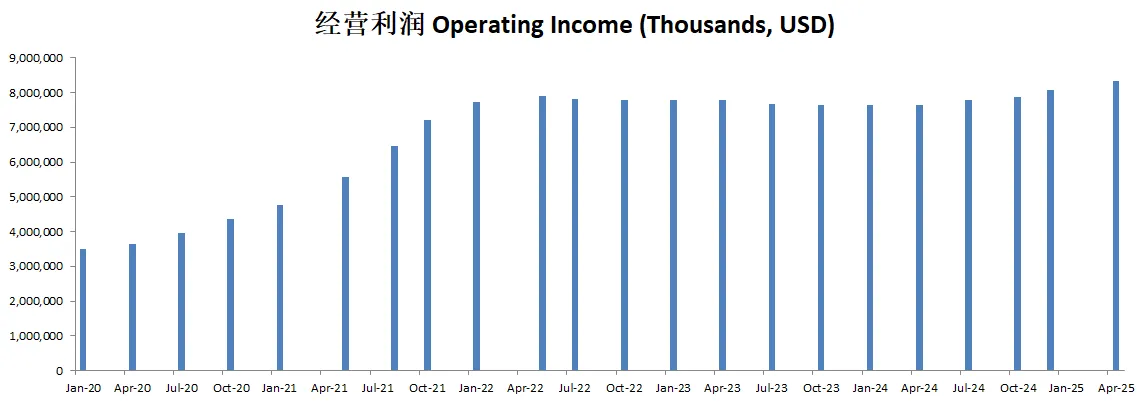

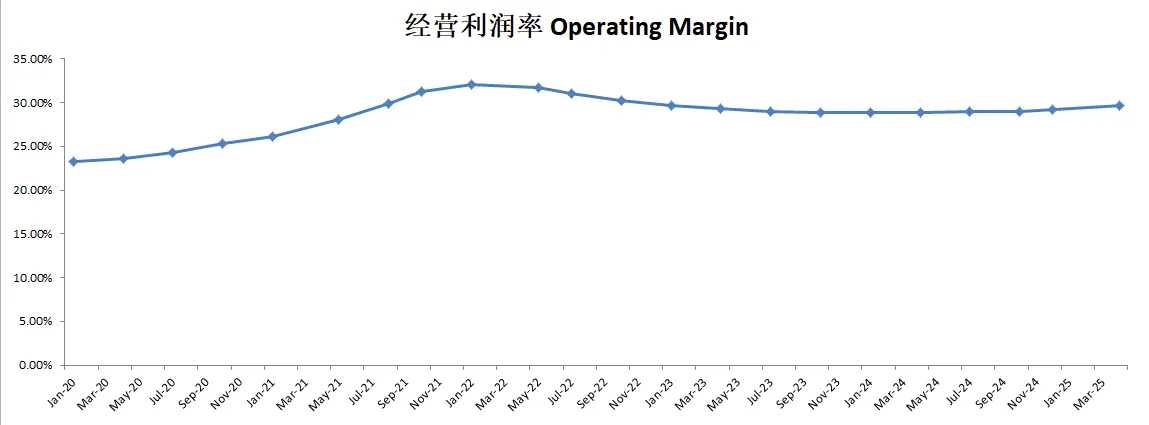

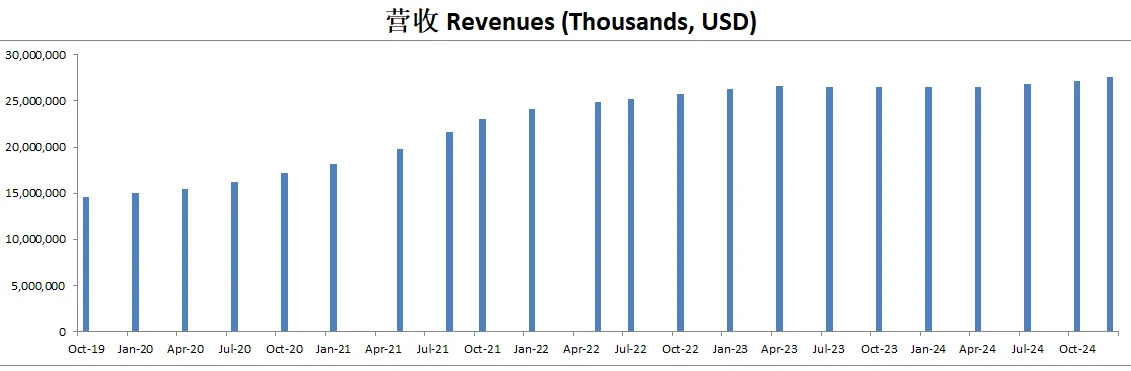

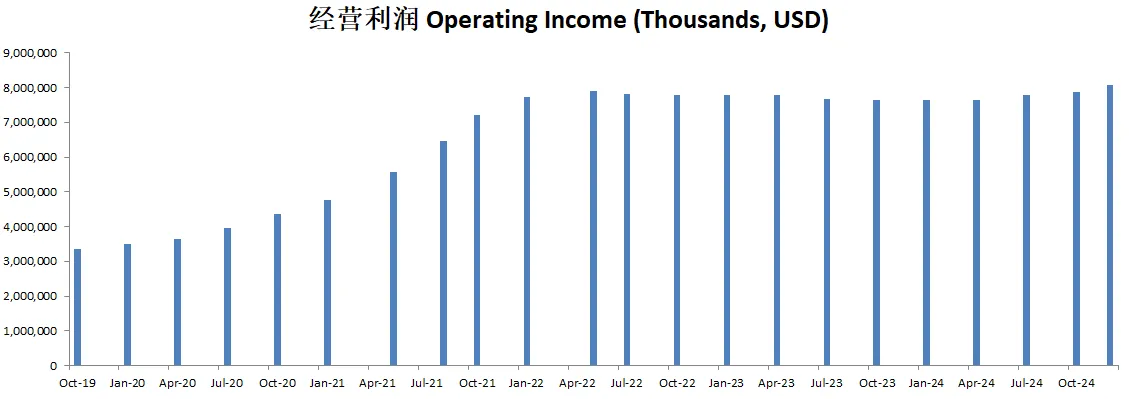

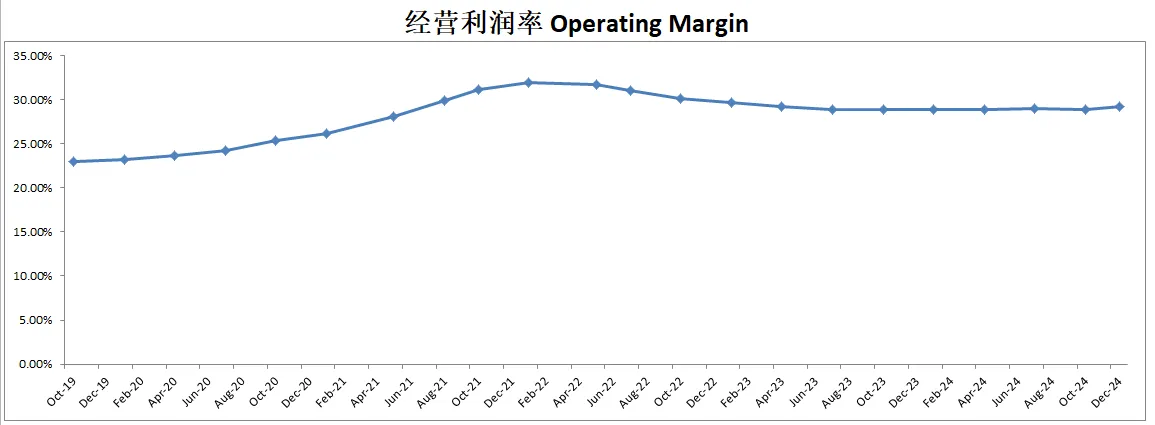

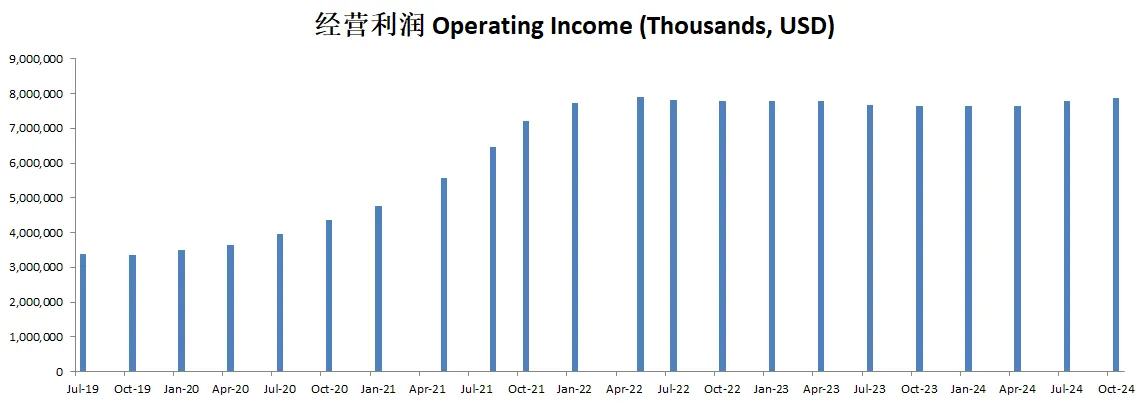

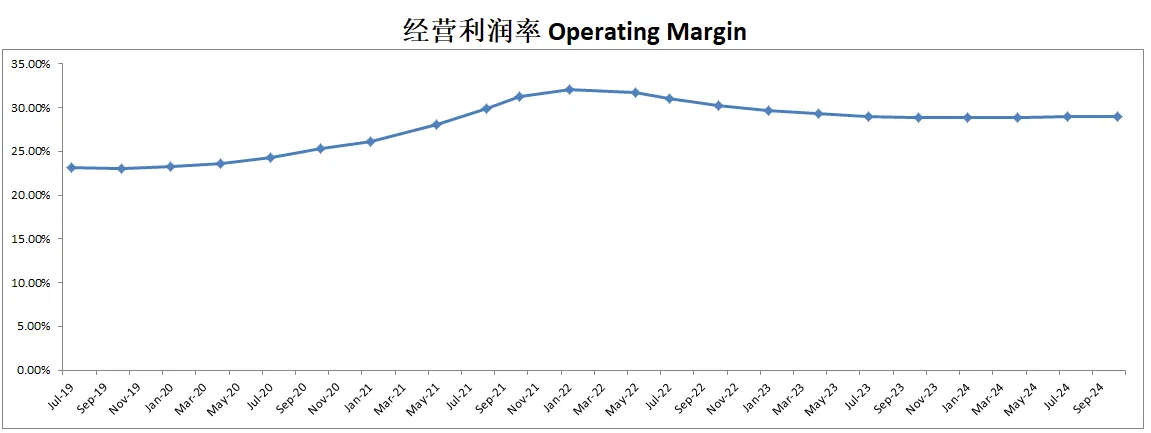

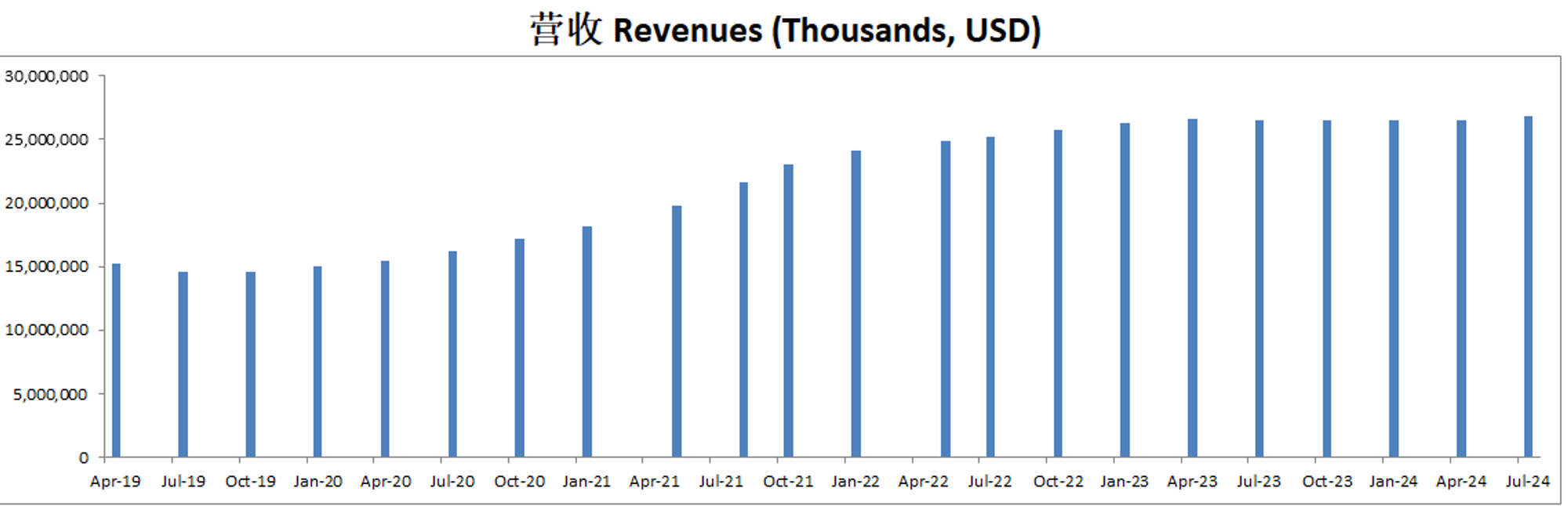

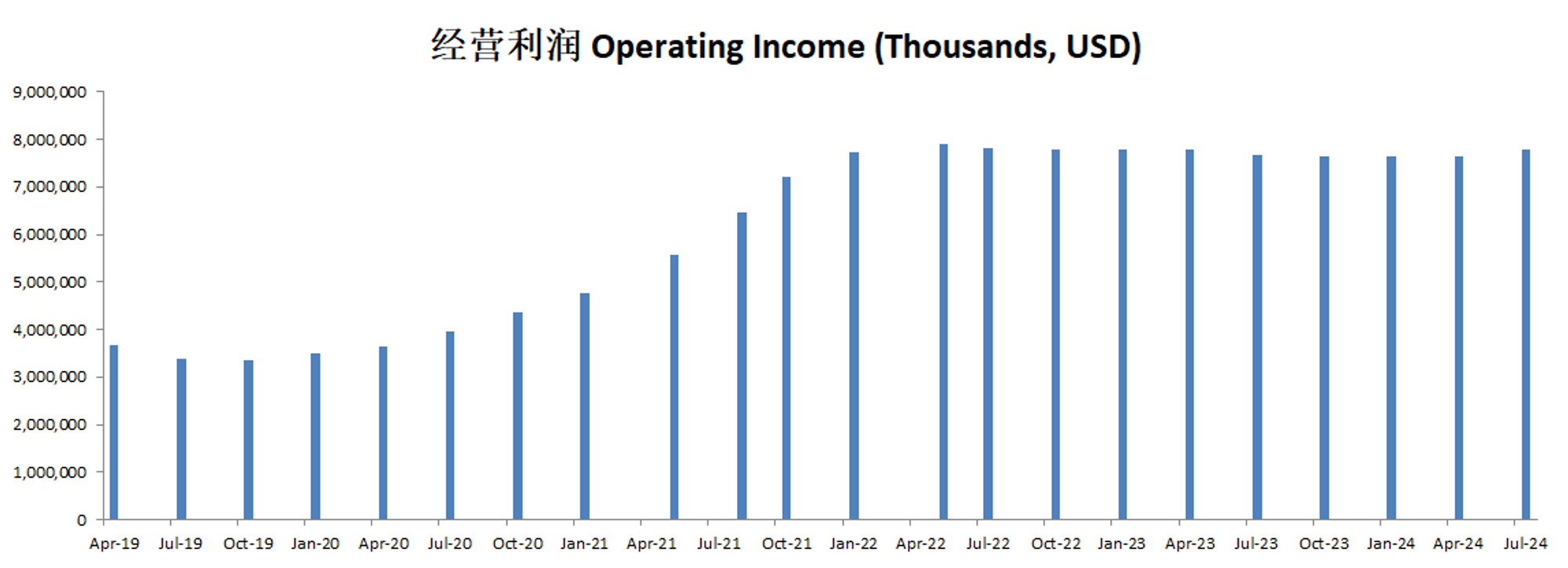

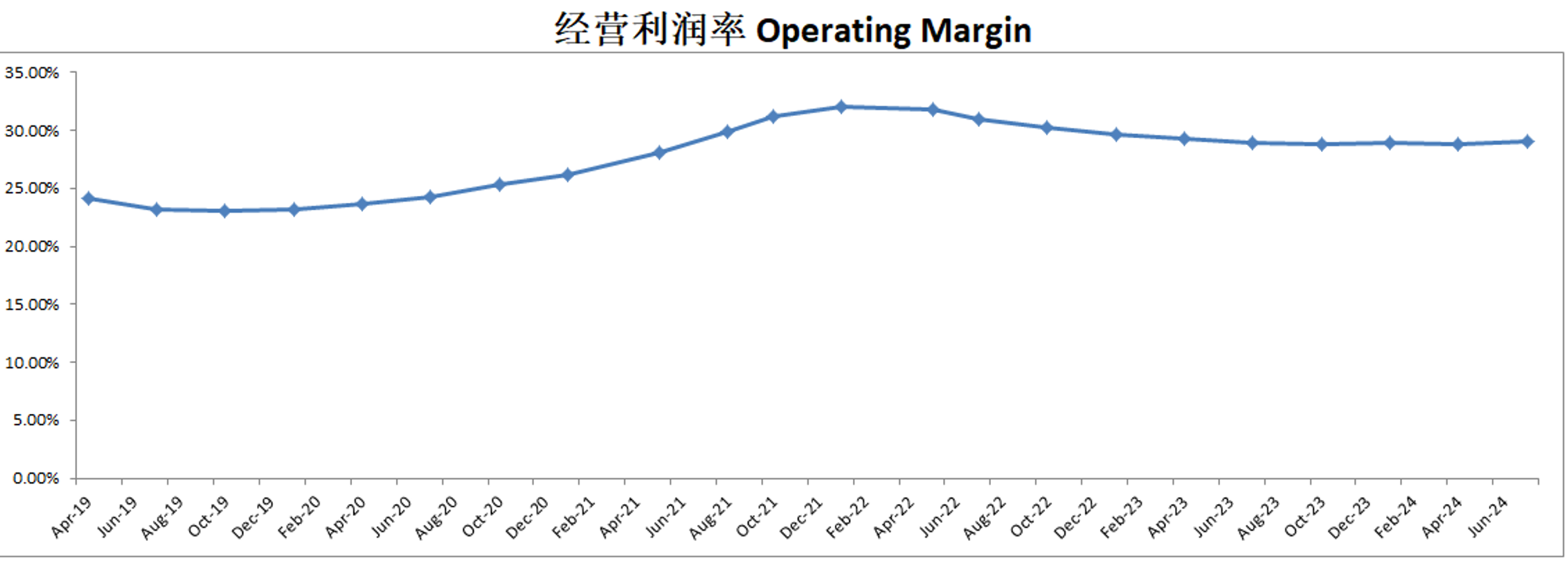

-营收刷新新高,经营利润刷新新高,利润率有30.14%

-POI目前为14.85

-Price to FCF为22

-公司R&D开支很大,占FCF的60.3%

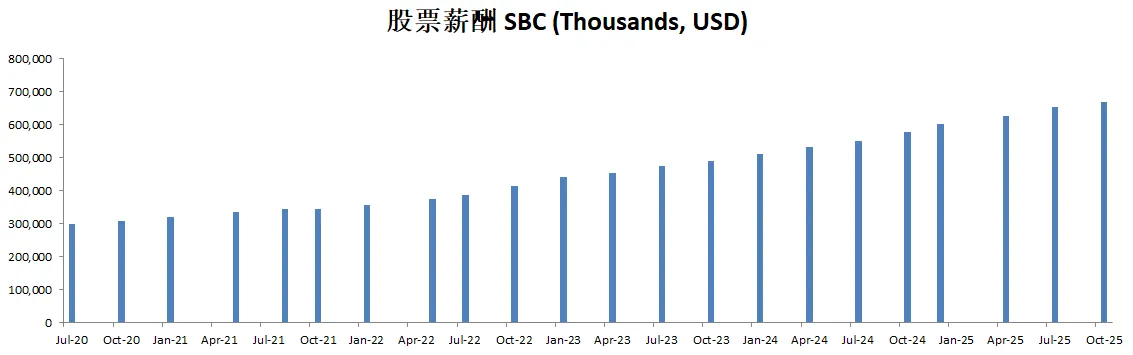

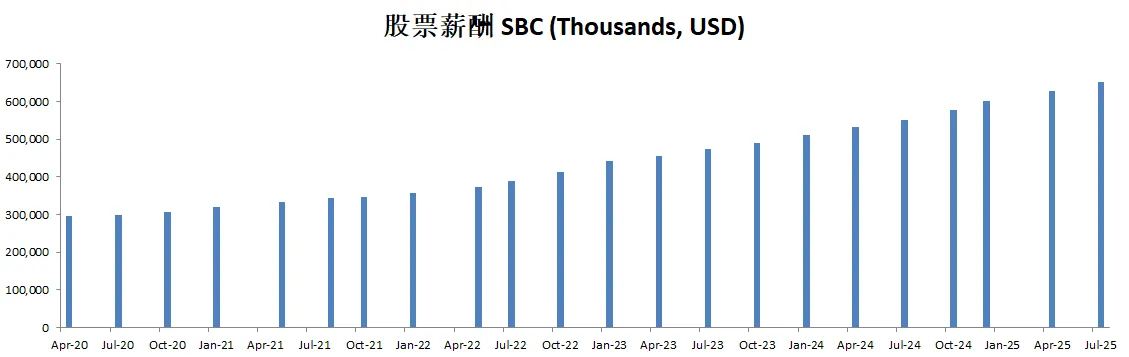

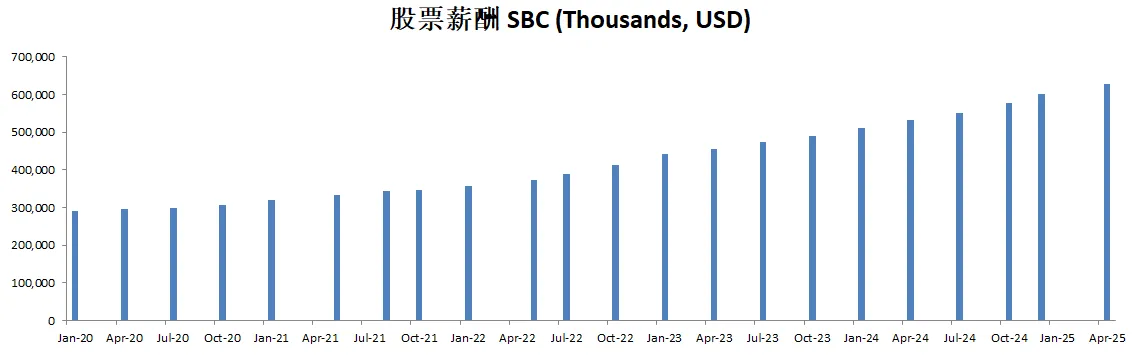

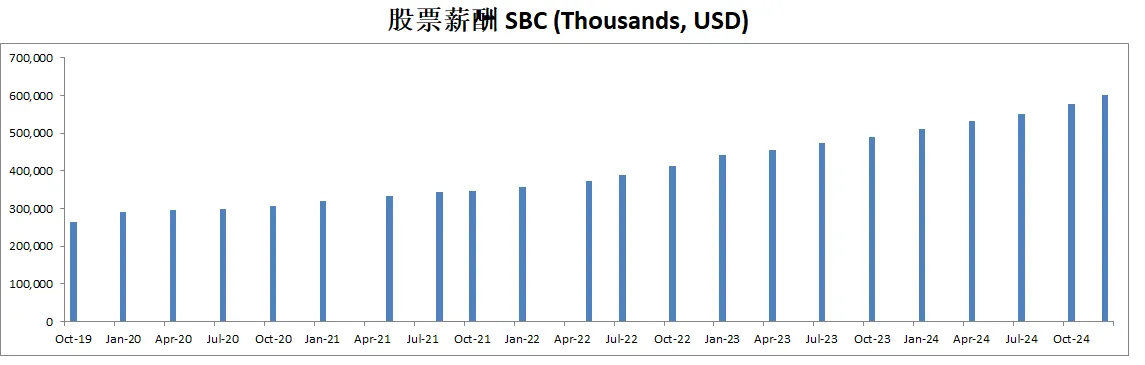

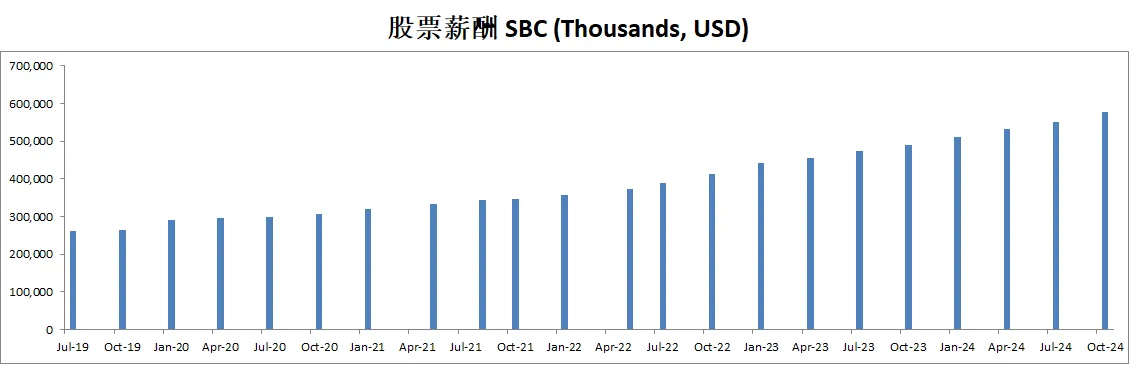

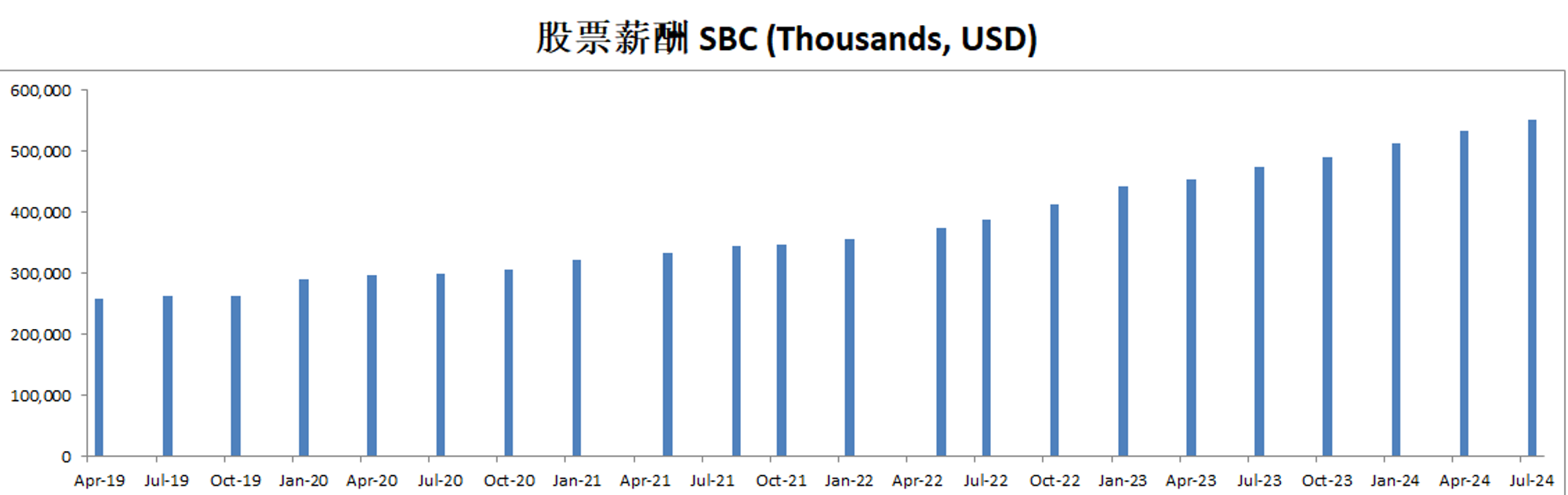

-SBC占FCF的11.21%

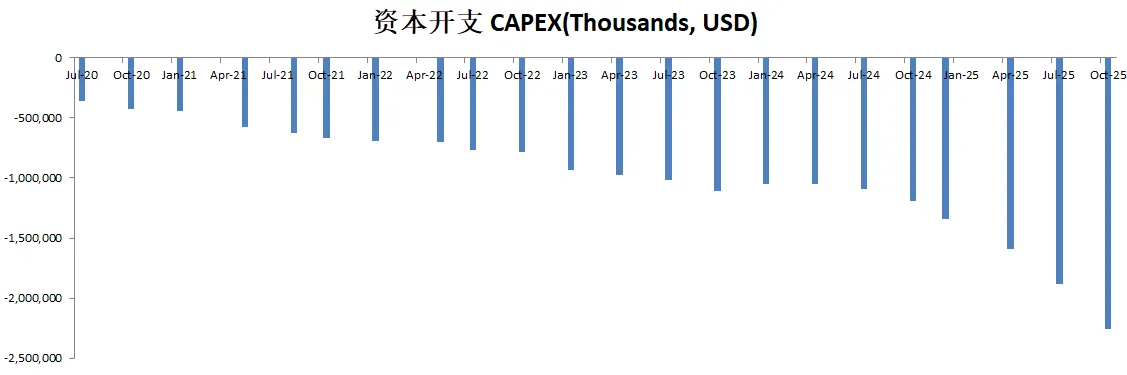

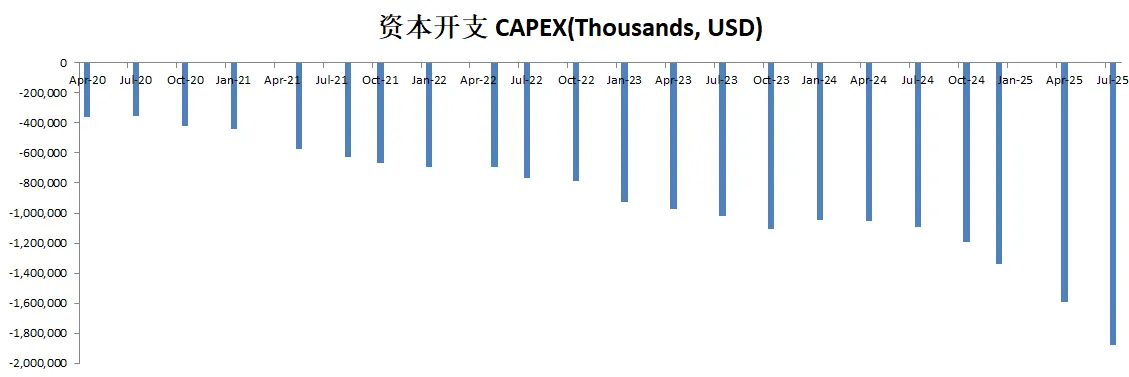

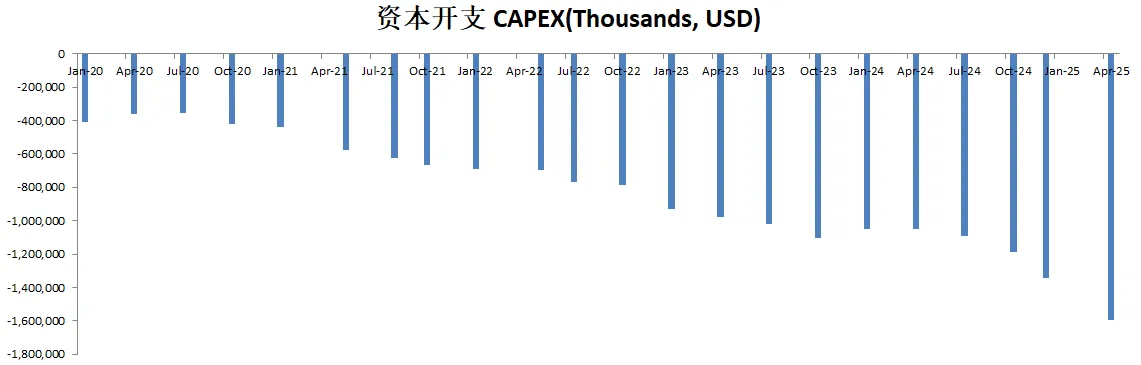

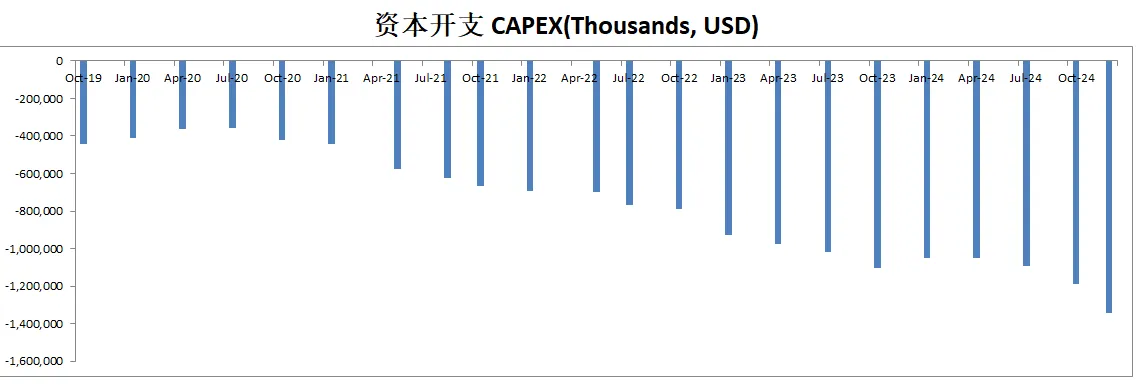

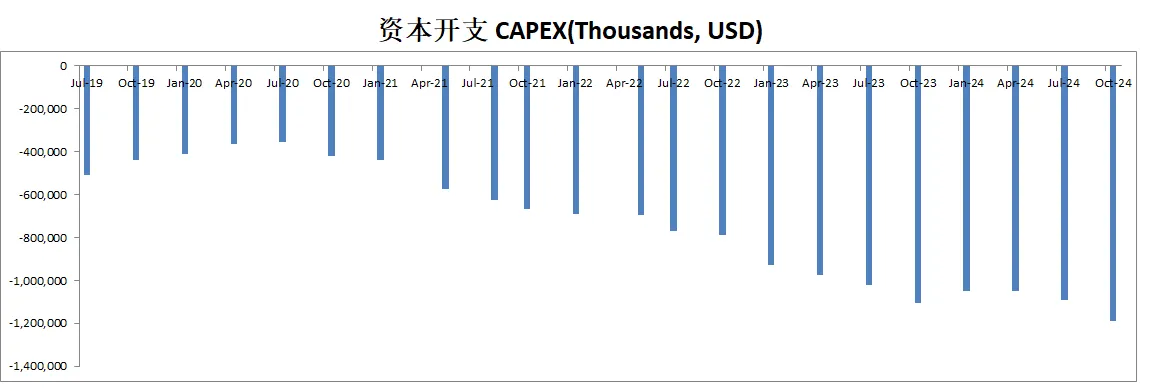

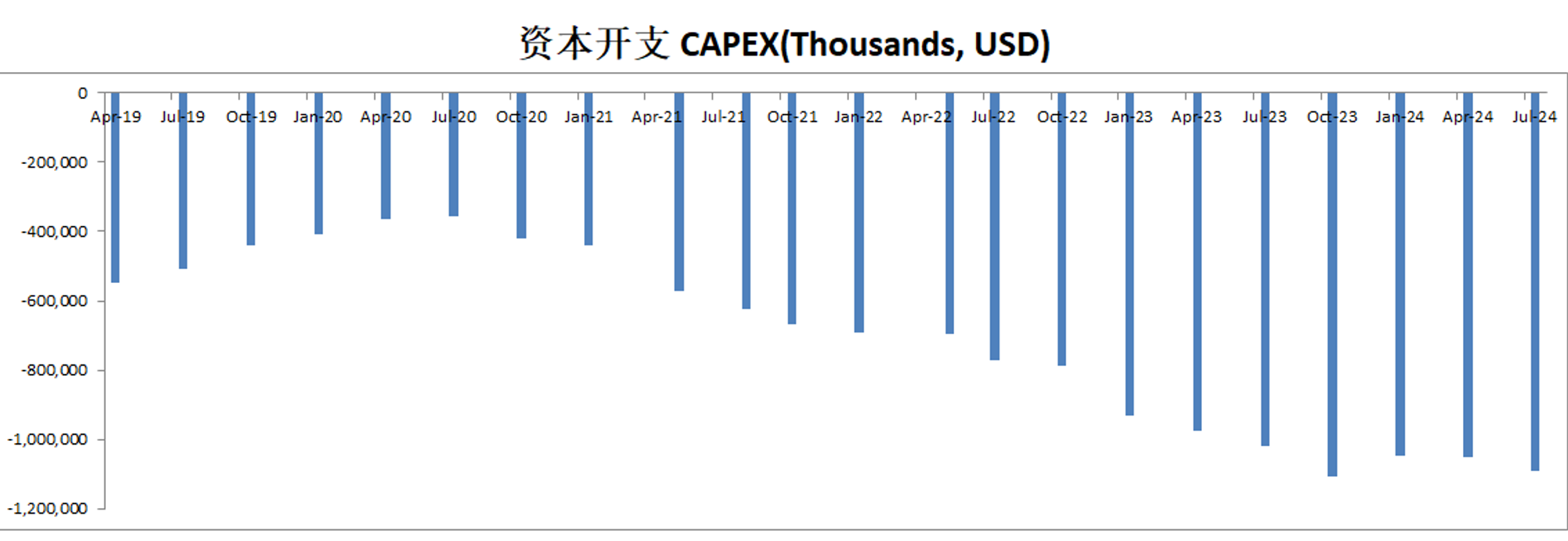

-CAPEX占FCF的32.32%

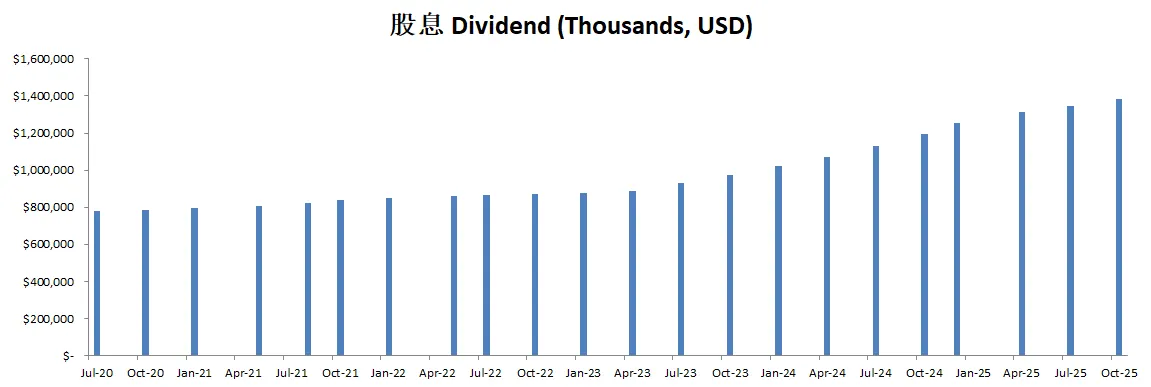

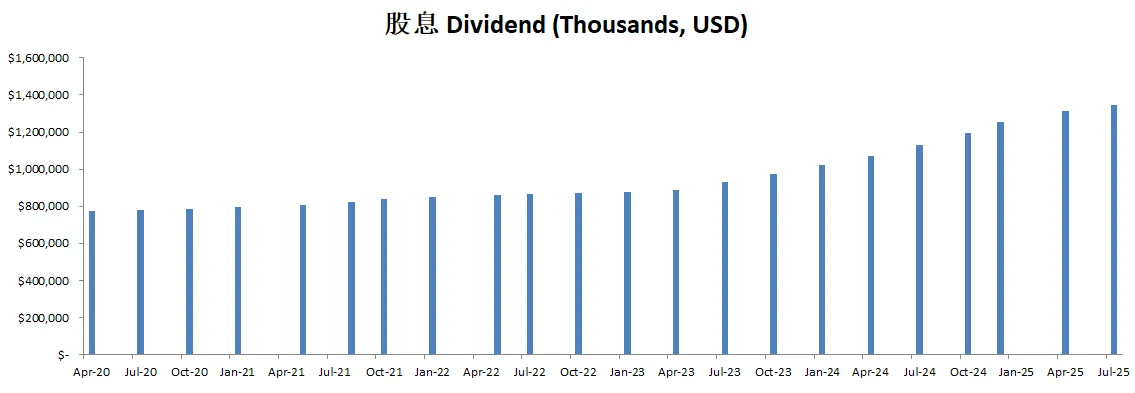

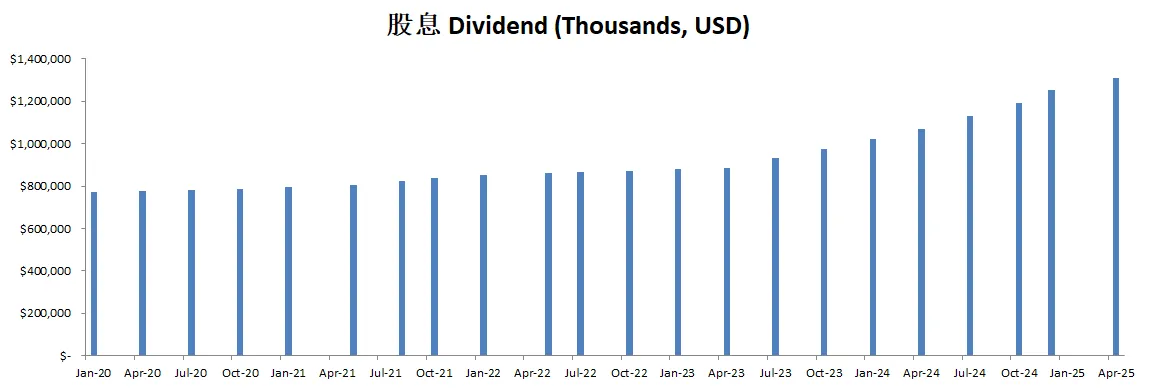

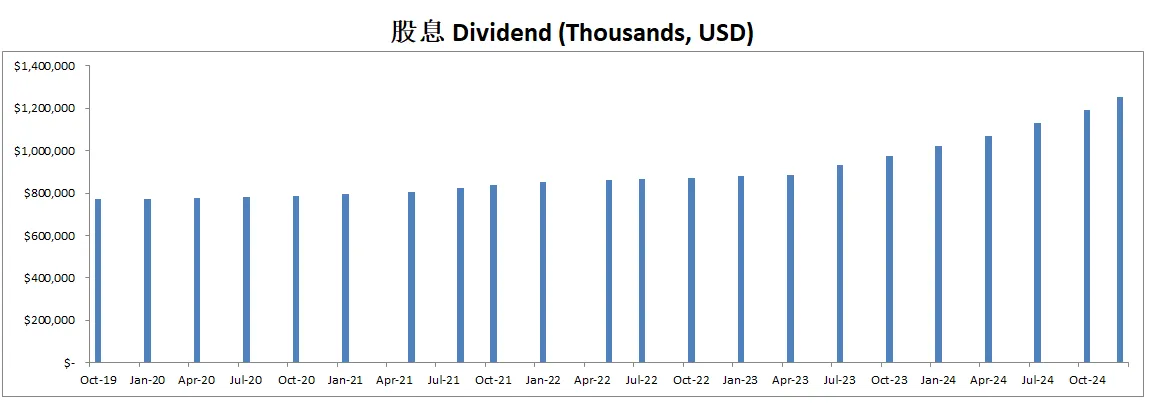

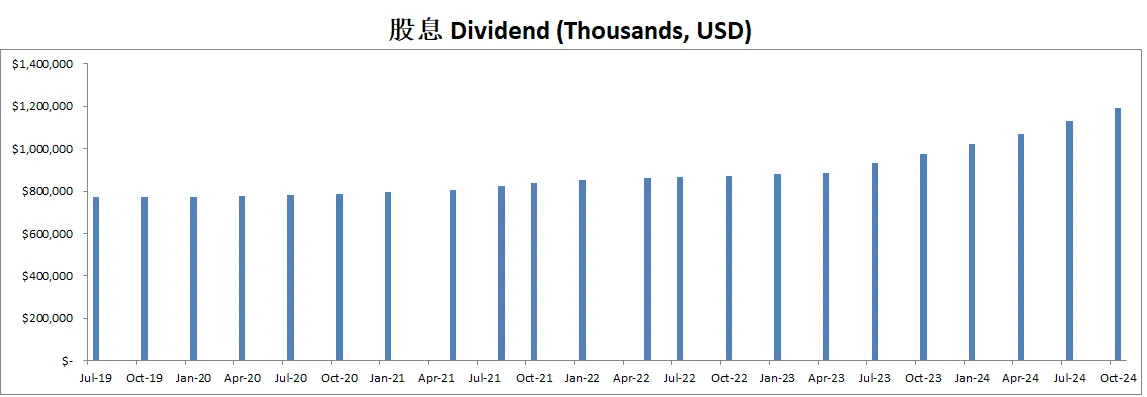

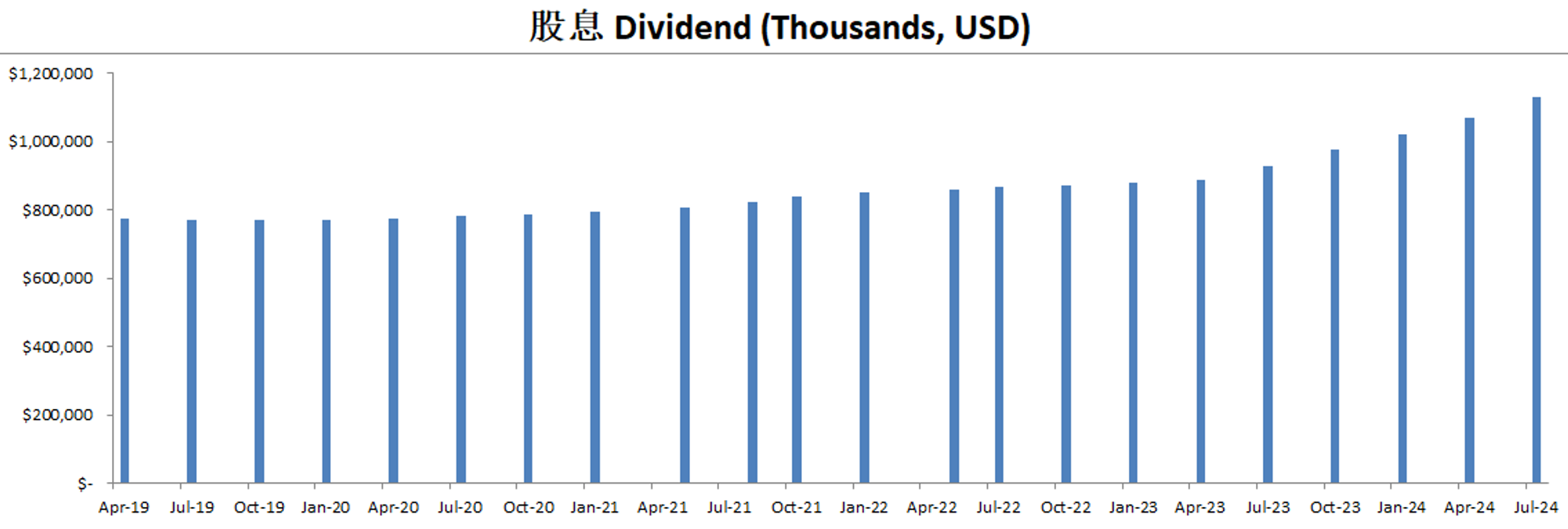

-股息占FCF的23.15%

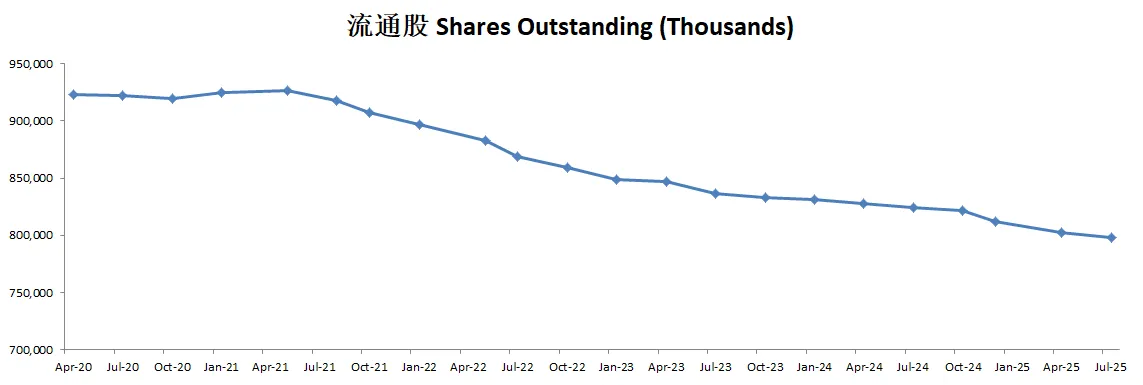

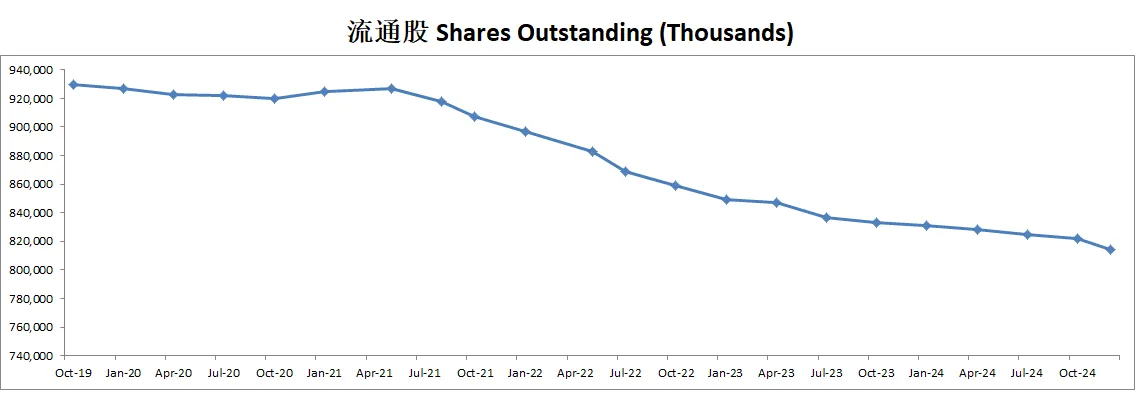

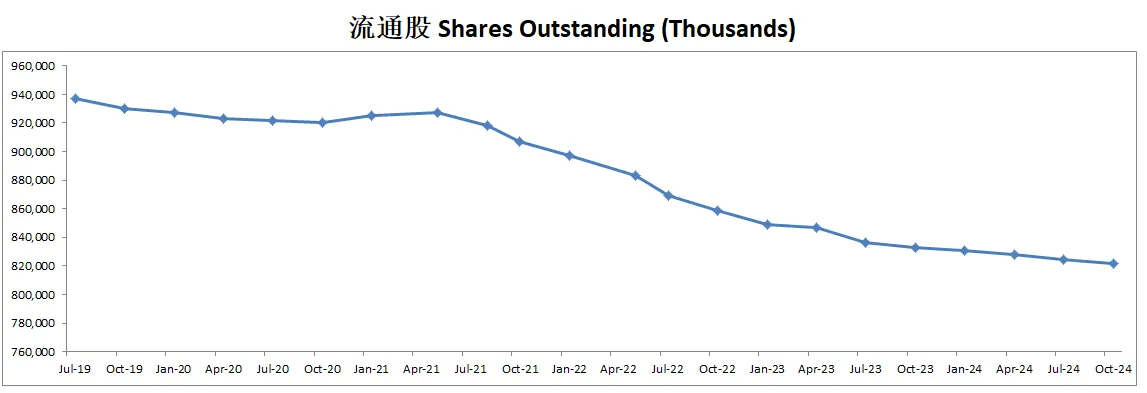

-股份回购占FCF的98.39%

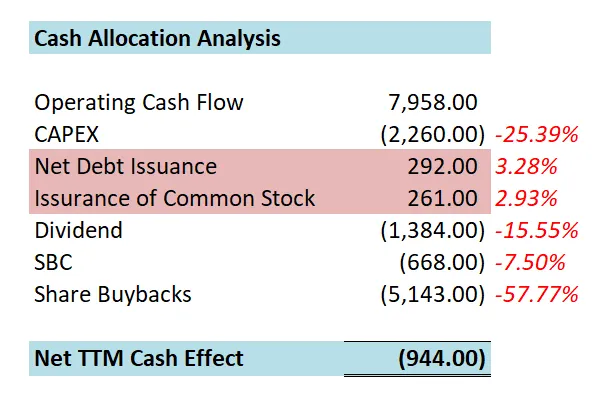

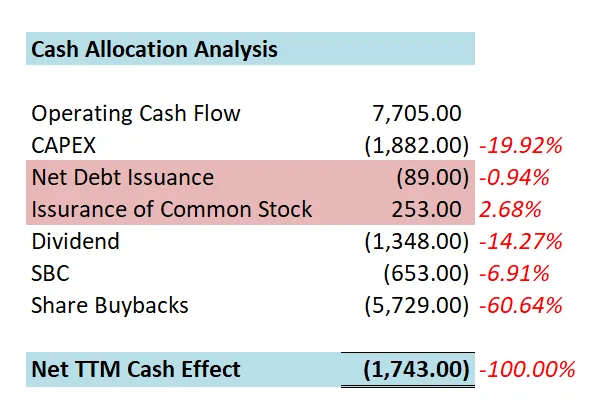

-公司1年下来的现金分配效果是-1.74B,也就是说,公司多用了1.74B的现金。

-还了一点借款,增发了一点股份。

-公司现金主要是CAPEX,SBC,股息,以及回购股份。

-其中60.64%的现金是用来回购股份。

技术面

-股价目前再次回撤到Fibonacci 0.5~0.618线区间内

-目前在随机指标70.31附近,可能即将实现死叉

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-最新有效现金流5.17B,CAGR用15%(5年CAGR为16.32%),合理价算出来为203.40

-最新财报 公司可以打到74.50分。除开R&D拉满之外,其他表现都不错。没有明显短板。主观分我给得也不低

-我之前建仓过AMAT,后来我清光了全部换成了ASML,我认为AMAT和ASML基本上是属于同一个行业,而且他们的股价走势和市场预期基本上也很类似。

2025年07月09号

$AMAT 最新财报一页概览

-财务健康,现金可以还清借款

-ROIC表现不错

-营收刷新新高

-经营利润刷新新高

-R&D开支巨大

-SBC派发不大

-CAPEX投入很大

-公司股息稳定,并且回购股份力度很大

技术面

-股价击穿Fibonacci 0.618线之后,立马反弹,目前已经涨了58.64%了。

-随机指标目前在60附近。多头占主导。

核心指标

公司品质

投资Thesis

-最新财报EPS击败预期,但是,营收暴雷。

-如果以最新有效现金流5.23B,CAGR用15%(5年CAGR为15.61%),合理价算出来为233.62。

-最新财报之后,在我的打分体系中,AMAT可以打到79分。公司除开R&D开支过高以外,基本上没有任何短板。基本面很扎实。

-我之前建仓过AMAT,不过后来我清光了仓位,全部买了ASML。其实两家公司都是AI生态链中必不可少的环节。我之所以卖掉AMAT换成ASML主要还是考虑到ASML的护城河更强。

-虽然我卖出了AMAT,但是,并不代表我不看好AMAT的未来。它的基本面扎实,现金流增长稳定。未来可期。

2025年02月17号

$AMAT 最新财报数据一页概览

-财务健康,现金可以直接还清借款

-ROIC表现还行

-营收刷新新高

-经营利润刷新新高,利润率有29.22%

-R&D投入巨大

-SBC派发只占自由现金10.14%,体量不大

-CAPEX目前占FCF 22.61%,也不算大

公司目前大量的现金用于股息和股份回购,看得出来公司很注重股东利益

技术面

-目前股价再次调整,再次走出了一个lower high

-按照目前的趋势,可能会再次测试Fibonacci 0.5~0.618线之间的黄金区间

-目前在随机指标超卖区域形成金叉

核心数据

估值

-这个季度算下来CAGR立马就跌了3个百分点。主要是因为FCF下降了不少。

-我认为16.98%还是有点太乐观了。我认为合理价为211。

公司品质

财报会议重点

关键要点: 创纪录的收入 —— 2025财年第一季度营收达到 72 亿美元,超越了上季度创下的历史纪录。

人工智能驱动增长 —— AI 继续推动半导体需求增长,预计全球半导体销售额将在 2030 年突破 1 万亿美元。

高速协同创新 —— 公司专注于 环绕栅极(GAA)晶体管、背面供电、4F² DRAM、3D DRAM、先进封装和功率电子 等技术突破,以推动半导体行业的发展。

中国市场影响 —— 由于出口管制政策的调整,公司预计 2025 财年收入将减少 4 亿美元,其中 2 亿美元的影响将在第二季度体现。

稳健的财务表现 —— 非 GAAP 每股收益(EPS)为 2.38 美元,同比增长 12%,主要得益于 48.9% 的毛利率(同比增长 100 个基点)和优化的产品结构。

强劲的股东回报 —— 第一季度向股东返还 16 亿美元,包括 13 亿美元的股票回购和 3.26 亿美元的股息。

2025 财年展望 —— 第二季度营收指引为 71 亿美元,同比增长 7%,预计 领先代工逻辑芯片需求强劲,但 ICAPS(物联网、功率、传感器市场)需求趋缓。

财务亮点: 收入 —— 72 亿美元,同比增长 7%。

非 GAAP 毛利率 —— 48.9%,同比提升 100 个基点。

非 GAAP 每股收益(EPS) —— 2.38 美元,同比增长 12%。

半导体系统业务收入 —— 53.6 亿美元,同比增长 9%。

应用全球服务(AGS)收入 —— 15.9 亿美元,同比增长 8%。

股东回报 —— 第一季度回购 13 亿美元股票,并支付 3.26 亿美元股息,总计 16 亿美元。

现金状况 —— 现金及等价物 63 亿美元,债务 63 亿美元。

市场与战略更新: 人工智能和半导体增长 —— AI 的持续发展正在推动 环绕栅极(GAA)晶体管、背面供电、高带宽存储(HBM)和先进封装 等技术升级,以满足更高效的 AI 计算需求。

中国市场及贸易限制 ——

预计 2025 财年受出口管制影响减少 4 亿美元营收,其中 2 亿美元将在第二季度体现。 2025 年中国的晶圆制造设备(WFE)投资预计下降,但长期来看,仍然是一个重要市场。 先进封装业务增长 ——

2024 年先进封装业务营收达 17 亿美元,预计未来几年将翻倍。 客户对集成混合键合(hybrid bonding)技术的采用率不断上升。

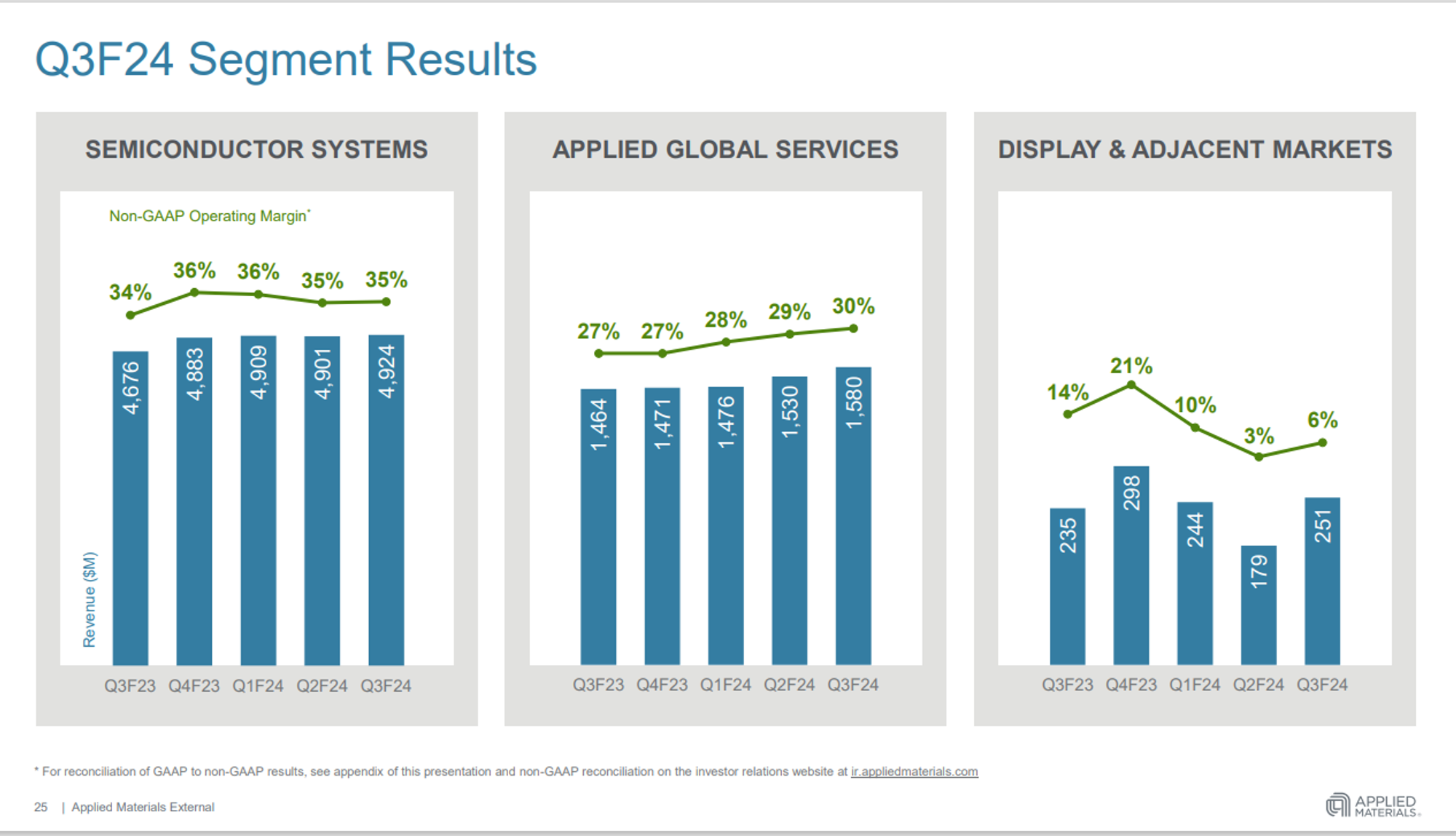

业务部门表现与展望: 半导体系统业务(核心 WFE 业务 - 53.6 亿美元,同比增长 9%) 领先代工逻辑芯片(GAA & 背面供电)增长 20%。 DRAM 和 NAND:高带宽存储(HBM)和计算存储增长。 ICAPS(物联网、通信、汽车、功率、传感器市场):同比略有下降,环比持平。 中国市场销售额减少,受出口管制影响。 应用全球服务(AGS - 15.9 亿美元,同比增长 8%) 长期服务协议推动增长。 中国市场 2 亿美元的影响将在第二季度体现,但长期来看,AGS 仍预计保持低两位数增长。 显示业务(收入 1.83 亿美元) 占公司业务比重较小。

2025 财年 Q2 指引: 营收指引:71 亿美元 ± 4 亿美元,同比增长 7%。 非 GAAP 每股收益(EPS):2.30 美元 ± 0.18 美元,同比增长 10%。 毛利率预计约 48%。 中国市场营收占比将比 Q1 下降约 5 个百分点(降至 26% 左右)。 管理层评论与行业展望: 领先半导体增长加速 ——

AI 需求推动 环绕栅极(GAA)晶体管、DRAM 堆叠(HBM)、先进封装 等技术升级。 应用材料预计将在 GAA、DRAM 和封装市场进一步扩大市场份额。 中国半导体市场短期承压 ——

中国仍然是 ICAPS 业务的最大市场,但在过去两年大规模投资后,短期投资将有所放缓。 出口管制导致 2025 年中国市场销售额下降,但长期来看仍具备增长潜力。 先进封装成为关键增长动力 ——

2024 年先进封装业务收入 17 亿美元,预计未来几年将翻倍。 AI 服务器架构将在 3-4 年内发生重大变化,需要更多先进封装技术支持。

投资Thesis

-这个季度AMAT公司品质分掉了不少。最新只有79分。这里主要是自由现金流上比较拉跨。

-财报中也能看出一些端倪。主要原因是中国大佬的订单量降低。可能是周期性,也可能是因为现在中美之间互相限制很厉害。

-不过,我还是很喜欢AMAT。我的投资Thesis没有变化,公司很注重股东利益,并且公司SBC和CAPEX都是很收敛的。

-作为半导体硬件制造商,R&D的投入和ASML一样,非常高。这一点可能也是这个行业的特点。

-这个季度财报表现不尽如人意。很明显ASML的财报要亮眼得多。但是,AMAT和ASML也不存在直接竞争的关系,还是可以相互依存的。

-暂时我还是对AMAT的未来很期待。

2024年12月18号

大家应该都收到邮件了。

AMAT 是我最新建仓的股票。

我决定从今天开始,每次交易之后,除开第一时间给会员们发送邮件通知,我还会尽快在研究报告栏发布投资交易笔记。

我投资 AMAT 逻辑很简单,云计算数据中心和AI相关业务是未来的大风口行业,而所有在这个行业冲刺的公司,都离不开ASML和AMAT。

正好这两家公司,最近股价都莫名其妙开始打折。

所以,20%安全边际,投资一家未来前景大好,并且公司品质有82分的公司,这就是我的投资Thesis。

之前我一直在犹豫要不要投资AMAT,主要是在确认一点,我是否理解它,它是否真的在我的能力圈内。

答案是肯定的。

我的投资组合中,虽然没有英伟达,和台积电,但是他两的好兄弟们,我都投了。

这笔投资把握还是很大的,如果未来股价继续下跌,我也应该会继续补仓。

2024年12月05号

$AMAT 最近已经一度跌了34.8%,Applied Materials是一个好标的么?

财报数据一页概览:

-财务健康,现金可以直接还清借款

-ROIC表现亮眼

-营收刷新新高

-R&D开支不算太大

-经营利润刷新新高,利润率有28.95%

-CAPEX不算大

-SBC派发很少

-公司回购股份力度很大

技术面

-目前股价处在调整期,似乎要触及Fibonacci 0.5线

-目前已经触及随机指标超卖区域

核心数据

财报会议重点

-EPS和营收双双击败预期

-半导体系统部门在2024财年第四季度实现营收51.8亿美元,同比增长6%。增长主要得益于对领先节点晶圆逻辑技术和环栅(Gate-All-Around)技术的强劲需求。动态随机存取存储器(DRAM)收入显著增长,同比增长60%,这主要由高带宽存储器(HBM)的需求驱动。此外,先进封装的收入在2024财年达到17亿美元,预计未来几年将翻倍增长。

-应用全球服务(Applied Global Services, AGS)部门在2024财年第四季度实现创纪录的收入16.4亿美元,同比增长11%,主要得益于服务业务的强劲增长。运营利润率达到30%,同比提升2.7个百分点。高续订率和更长的平均合同期限对业绩增长作出了重要贡献。

-显示部门的收入为2.11亿美元,受终端市场需求疲软影响。然而,随着OLED技术在IT设备(如笔记本电脑、平板电脑等)中的应用普及,预计该领域将迎来长期增长。

-管理层表示,中国市场收入在2024财年第四季度恢复至正常的30%水平,并预计在2025财年第一季度将保持稳定,这主要得益于ICAPS(物联网、通信、汽车和传感器市场)的推动。公司增长的主要驱动力包括环栅(Gate-All-Around)节点和高带宽存储器(HBM),尤其是AI驱动的应用持续推高了DRAM的需求。此外,通过集成解决方案和高价值技术捕捉市场价值的价值定价策略,是公司提升毛利率的关键因素。

-2025财年第一季度展望:预计收入为71.5亿美元,同比增长7%;每股收益(EPS)为2.29美元,同比增长7%。领先节点逻辑技术和ICAPS市场将继续保持强劲,内存市场预计将实现环比增长。

估值

-公司保持20.52%的CAGR似乎可以过于乐观了

-我认为合理价为 211

公司品质

投资Thesis

-AMAT虽然进入我能力圈有一段时间了,但是我觉得我还是没有完全理解它。

-公司品质很高,仍然有82分,在80分以上的公司中也是表现亮眼,公司基本上没有任何短板。

-公司目前股价也是在调整中,我也是一直在观望,暂时还没有建仓。

2024年8月27号

Applied Materials ( $AMAT )最近曾经一度跌了32.94%

今天我们来分析下公司最新财报表现

技术面

-股价似乎在Fibonacci 0.382线找到了支撑。

-随机指标处在56.76水平。

最新财报数据一页概览:

🟢财务健康,现金可以偿还借款

🟢ROIC表现亮眼

🟢营收刷新新高

🟢R&D不高

🟢经营利润刷新新高,利润率29.01%

🟢CAPEX不多

🟢SBC派发不多

🟢公司派发股息同时,大量回购股份

核心数据

财报重点

🟢EPS of $2.12 beats by $0.10

🟢Revenue of $6.78B (5.49% Y/Y) beats by $108.06M

-半导体设备营收持续增长,利润率35%

-目前R&D 和 CAPEX 投入体量不算大,看得出来公司比较注重股东利益。

-人工智能和高效能计算: 专注于材料工程,以推动人工智能、前沿逻辑、DRAM 和先进封装技术的进步。公司预计随着这些技术进入大规模生产,将占据显著的市场份额。

-半导体行业趋势: 公司强调了向高效能计算的转变,重点是降低人工智能芯片中的每操作功耗。这一转变正在推动对先进半导体技术的需求,公司在此领域具有良好的市场地位。

-半导体系统: 销售额为49.2亿美元,同比增长5%,其中DRAM表现强劲(增长近50%)和NAND(增长10%)。

-应用全球服务(AGS): 创纪录的收入为15.8亿美元,同比增长8%,主要由客户工厂利用率的提高和长期服务协议推动。

-显示屏业务: 收入为2.51亿美元,同比增长7%,主要集中在更大屏幕上OLED技术的采用。

-2024Q4季度,预计营收 $6.93B,EPS $2.18。

估值

-19.3%目前FCF CAGR非常快,不过似乎过于乐观了

-我认为合理价为213

公司品质

投资Thesis

-我认为AMAT现在属于我能力圈范围,我花了很多时间研究AI,和半导体行业,而AMAT的设备,是这个行业大部分玩家必须的。和ASML很类似。

-公司品质非常高了,有84分,而且我在回报预测上和定价能力上在我的系统中,超过80分之后,每高1分,公司的品质都是指数级高于其他公司。

-在软件公司还没整出下一个奇异点之前,AMAT在我看来,将会持续获利。

2024年5月27号

Applied Materials ( $AMAT )588天,涨了216.47%,翻了3.16倍

作为芯片设备提供商

AMAT 可以说是为英伟达 Blackwell GPU 保驾护航

Applied Materials公司总部位于加利福尼亚州圣克拉拉,拥有34,000名全职员工,通过半导体系统、应用全球服务和显示及相关市场三大部门运营

5月16号,AMAT发布了24年最新季度的财报

我们来分析下截至目前为止AMAT的表现如何

基本面来看,资产负债表强劲,现金可以偿还所有借款

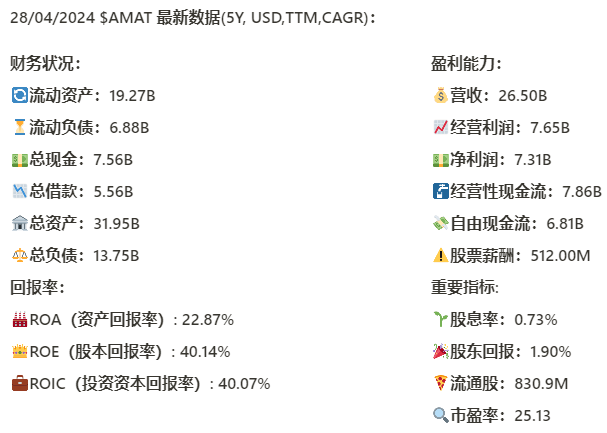

3项回报率都很亮眼,其中ROIC最新来到了40.07%,并且这还是略微缩水的数据,5年来CAGR为-4.11%

营收最新为26.5B,5年来CAGR有7.95%,增长稳定

经营利润为7.65B,5年来CAGR有8.81%,同样增长稳定

经营利润率为28.87%

从现金流表来看:

-公司创造现金流的能力值得肯定,5年来有超过15%的CAGR

-最新公司CAPEX一年下来为1.05B,占FCF比例不大

-公司派息同时,目前一年能买回去价值2.42B的股份

-SBC最新为512M,5年来CAGR为13.85%,占FCF7.5%

AMAT是英伟达GPU的四大护法公司之一,为英伟达提供制造设备,公司财务健康,回报率优异,盈利能力增长稳定,经营效率不错

技术面来看

目前处在随机指标超买区域

公司自从22年10月以来,已经翻了3倍,并且股价没有减缓的趋势

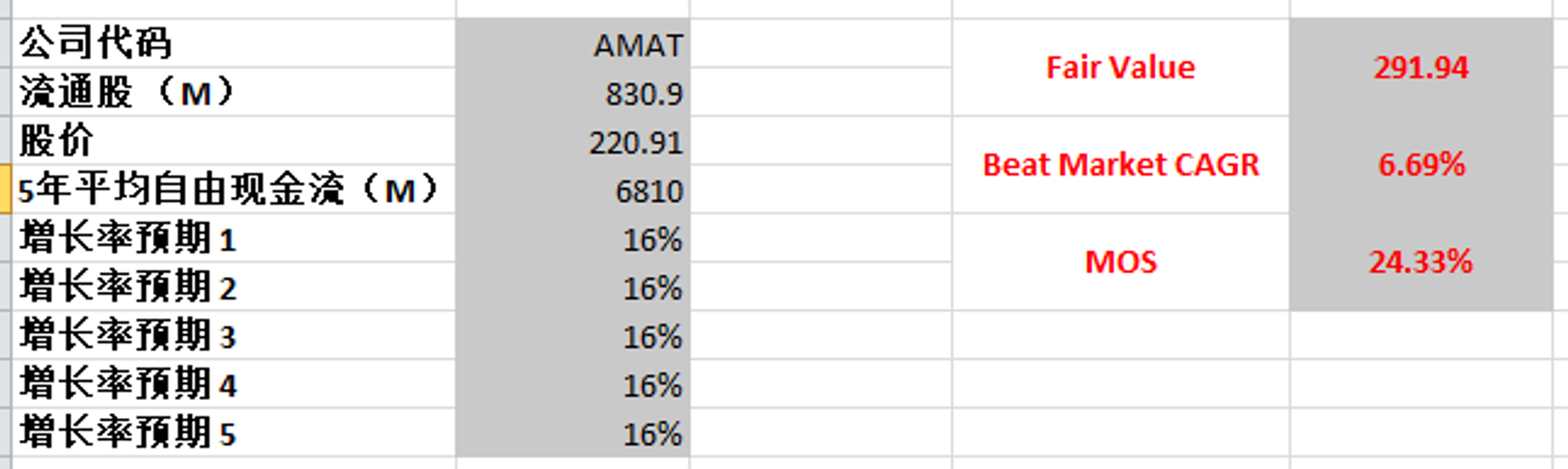

最新FCF为6.81B,5年来CAGR为16.44%

代入这2个数据,合理价算下来有291.94,这个数字我认为其实并不夸张

因为数据显示全世界GPU市场到2032年,预期CAGR会有31.5%

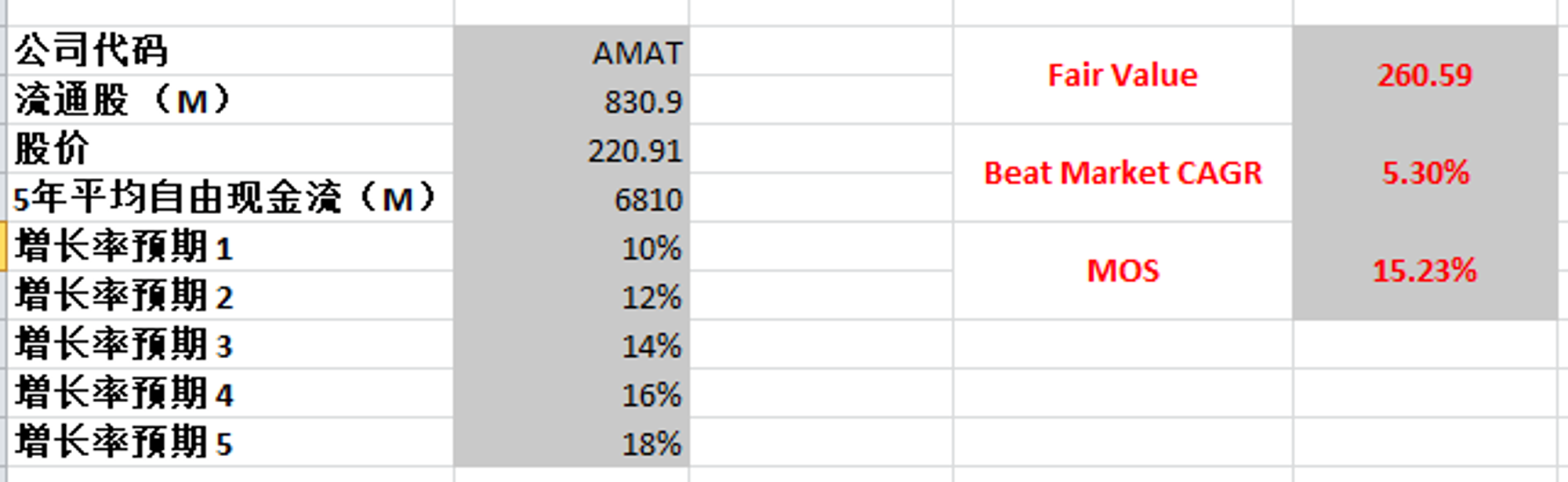

我也可以保守点估计,最高使用18%,最低使用10%,算出来合理价为260.59

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你