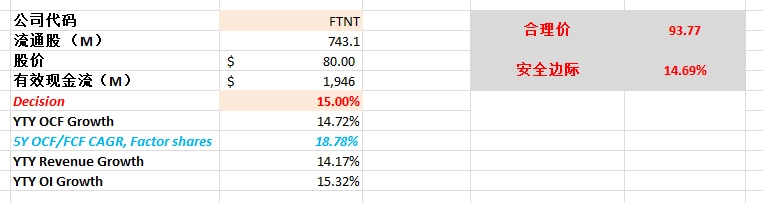

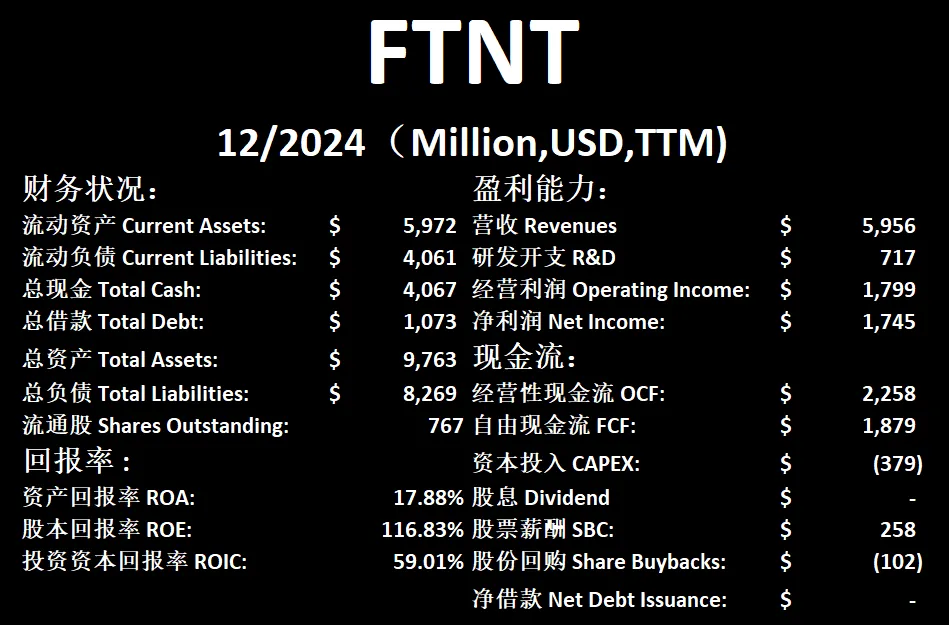

FTNT

FTNT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月23号

现金分析

核心数据

估值

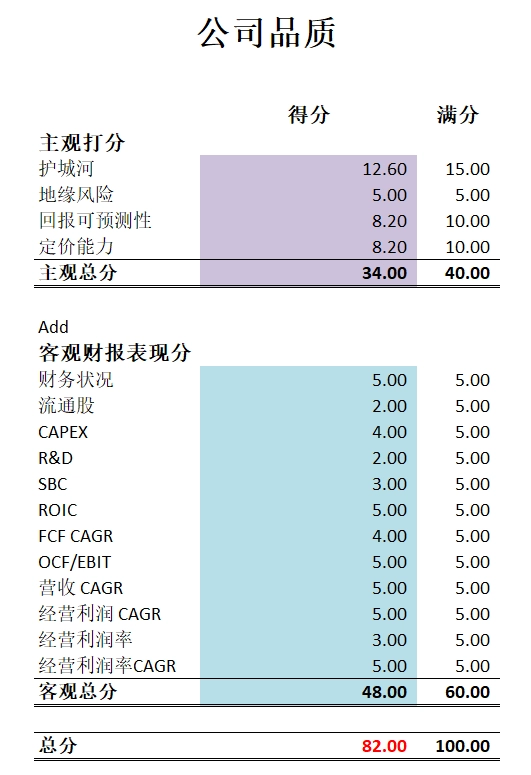

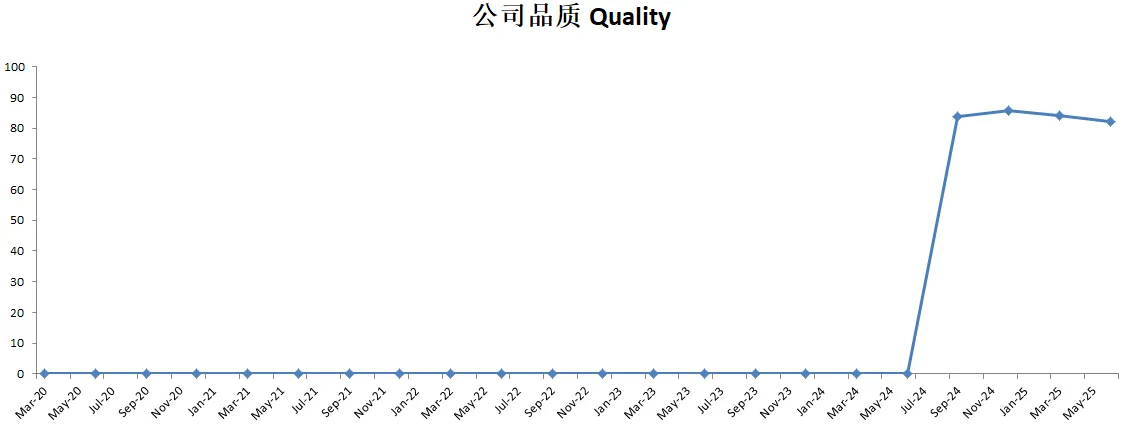

公司品质

2025年12月03号

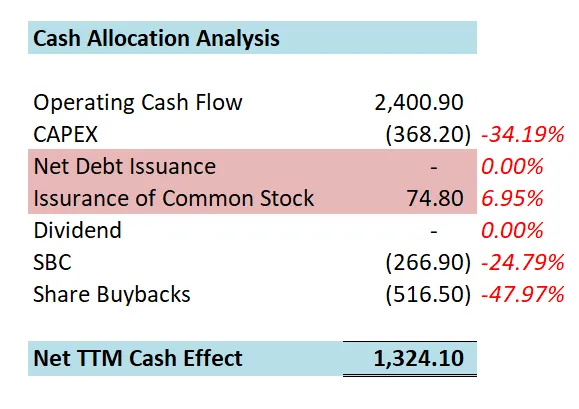

公司1年现金分配

核心数据

公司品质

投资Thesis

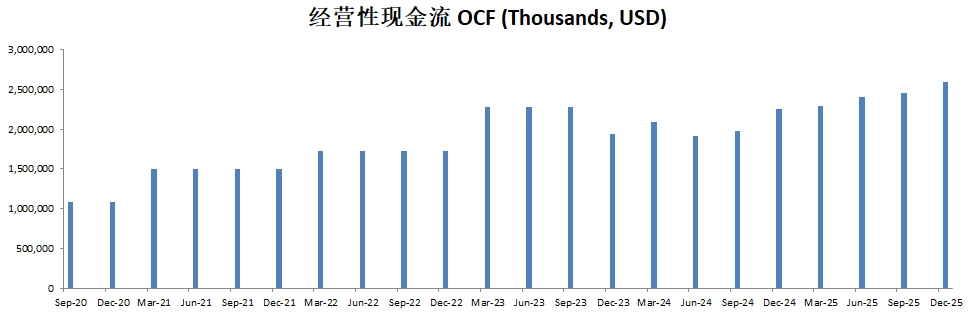

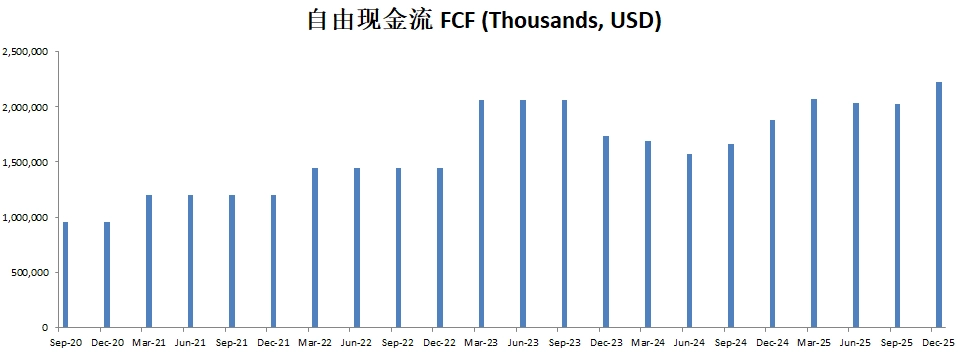

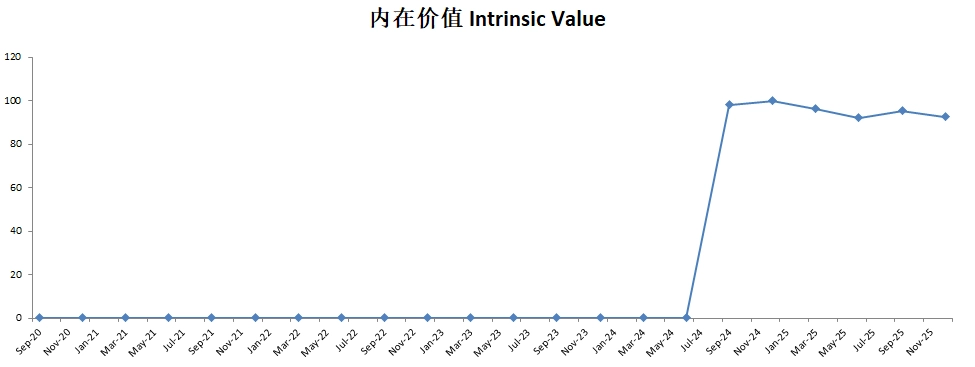

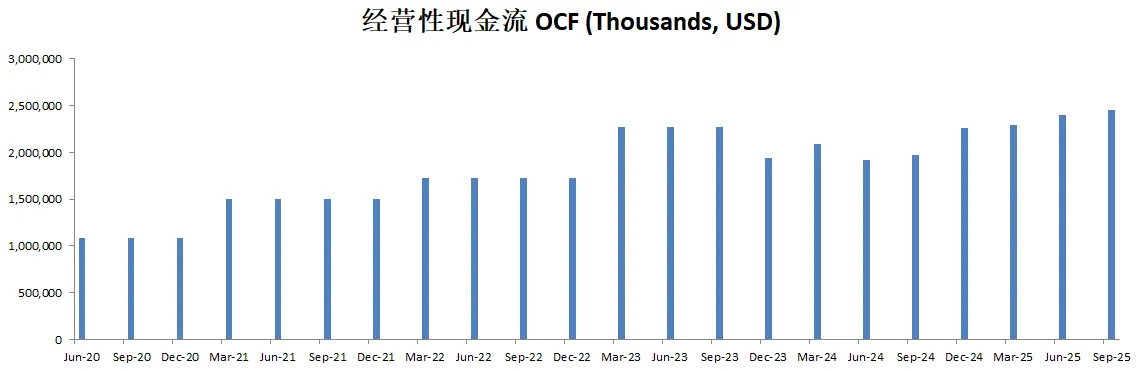

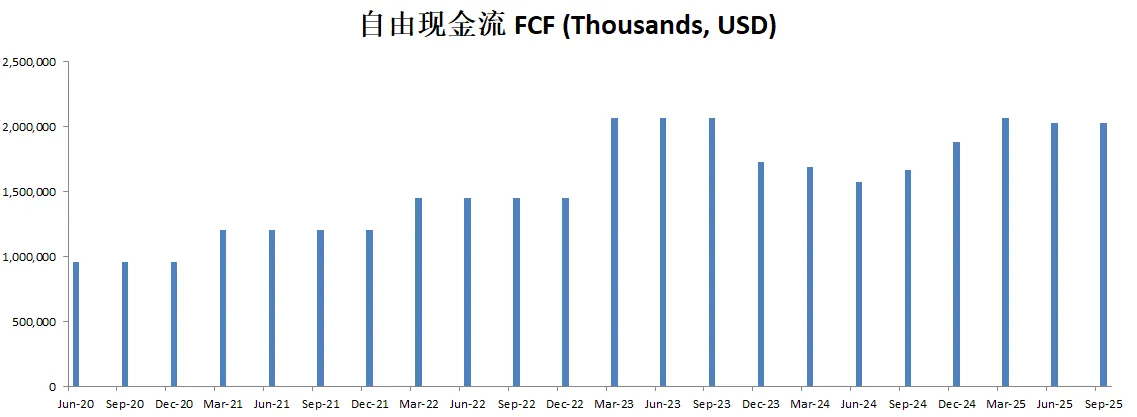

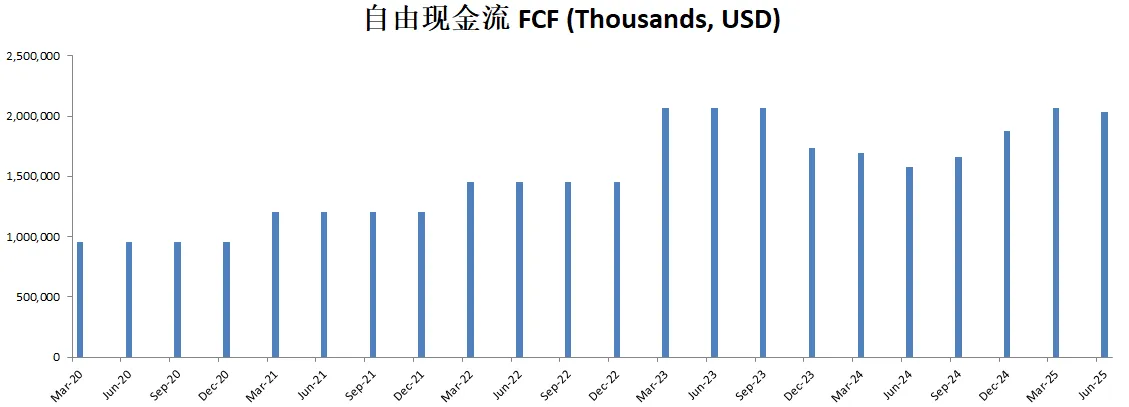

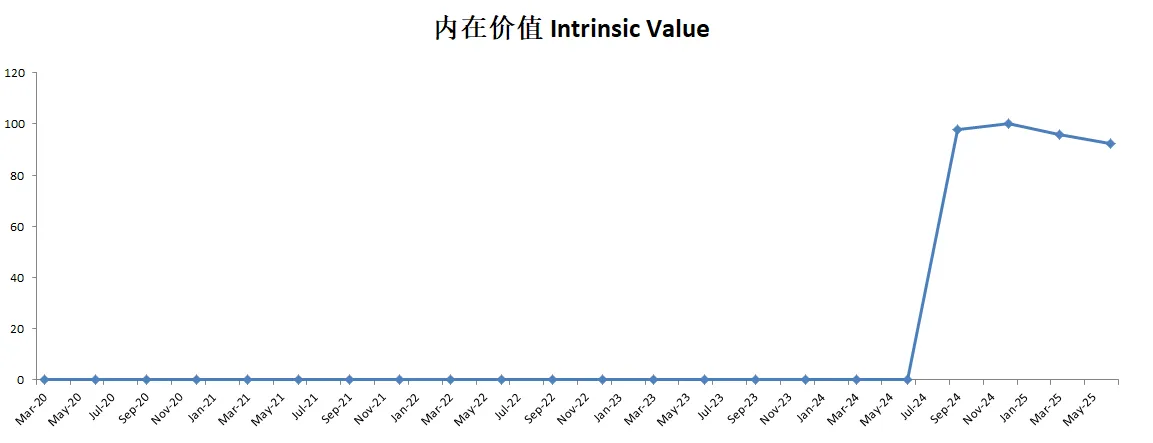

-最新有效现金流为1.76B,CAGR如果用15%的话,合理价算出来为95.26

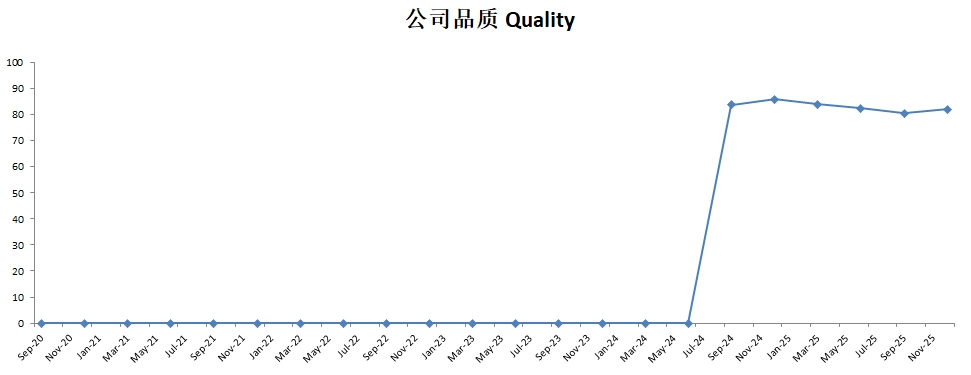

-最新公司品质分为80.50分。分数仍然很高,妥妥的复利机器打分。

2025年08月25号

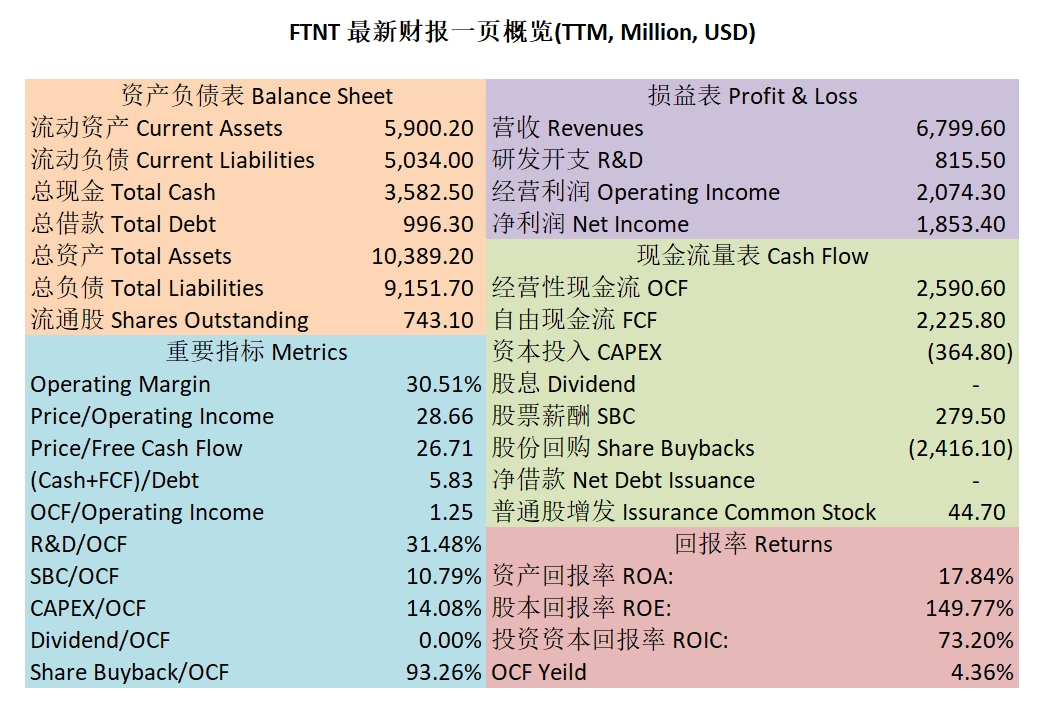

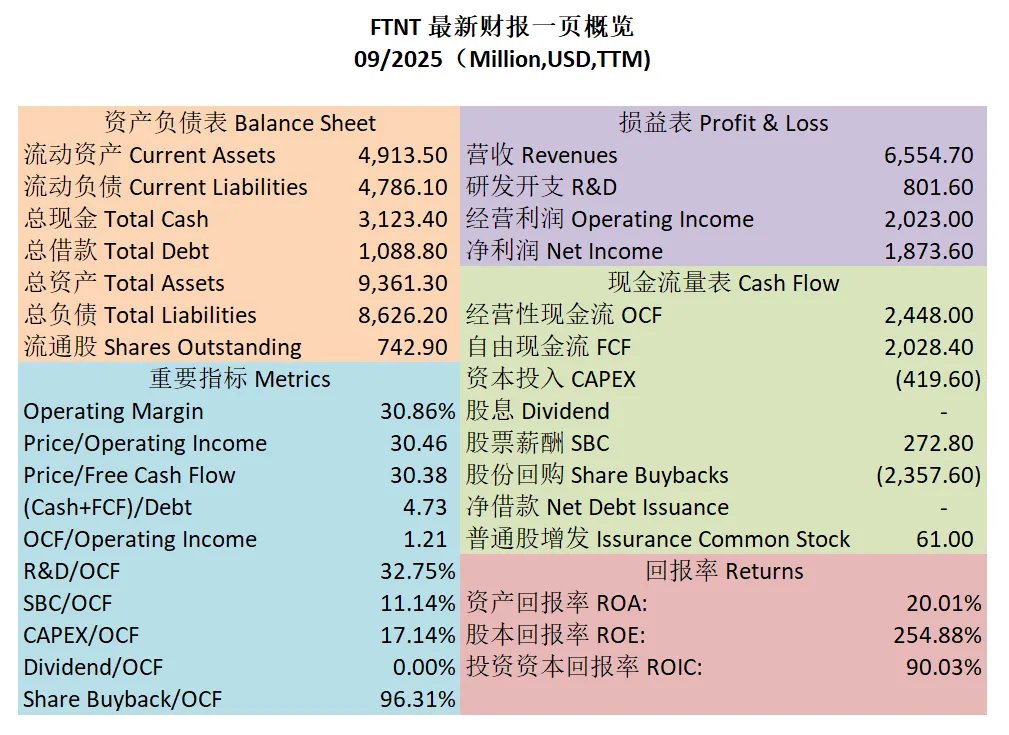

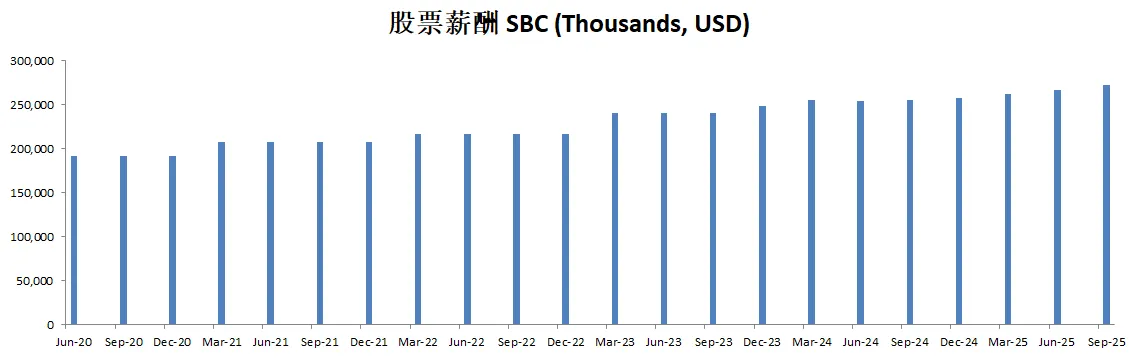

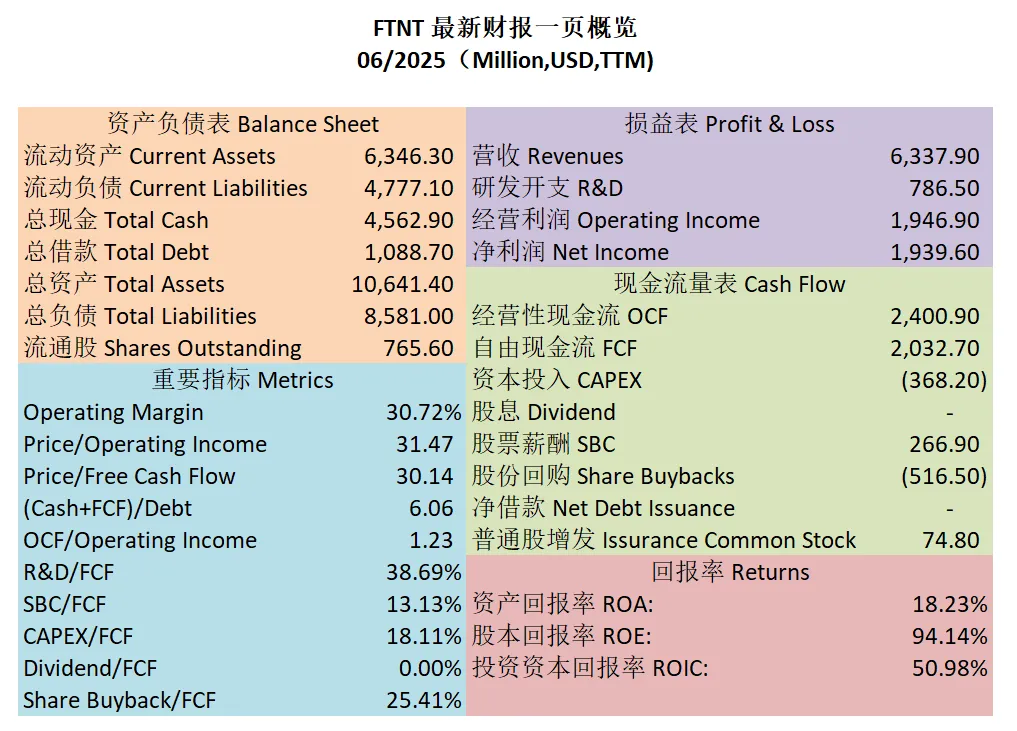

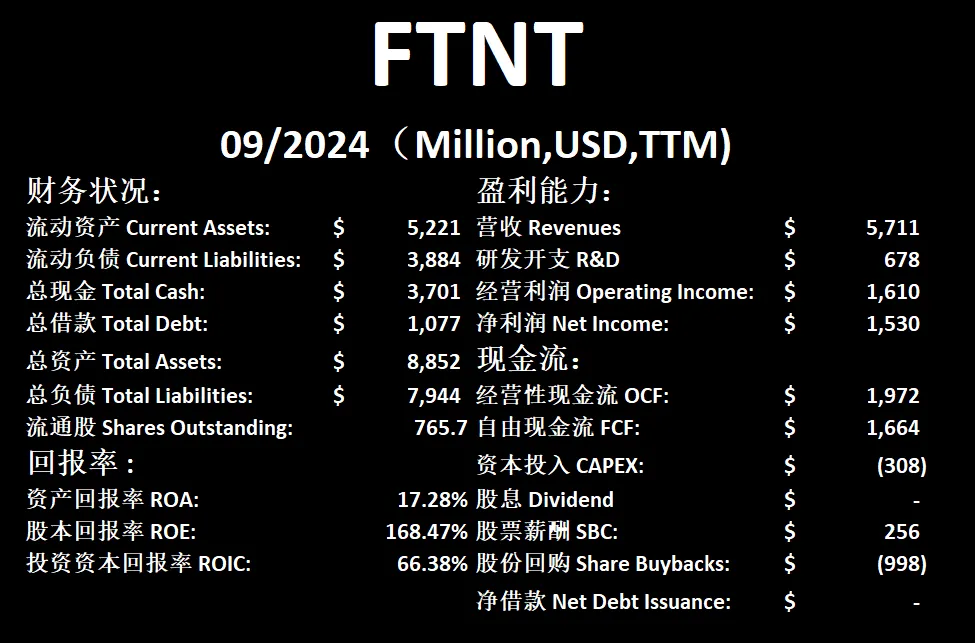

$FTNT 最新财报数据一页概览

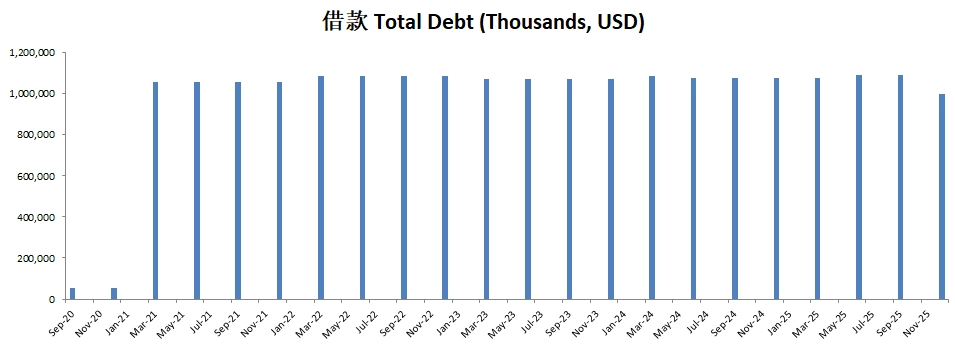

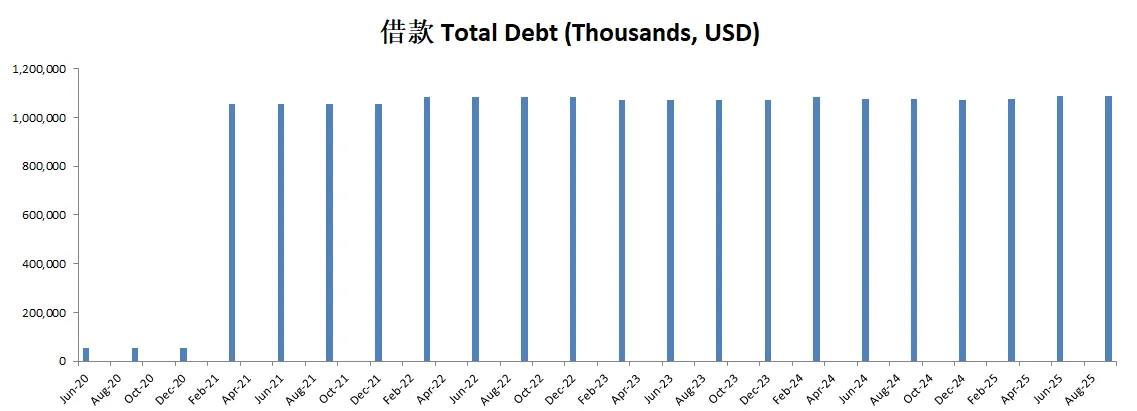

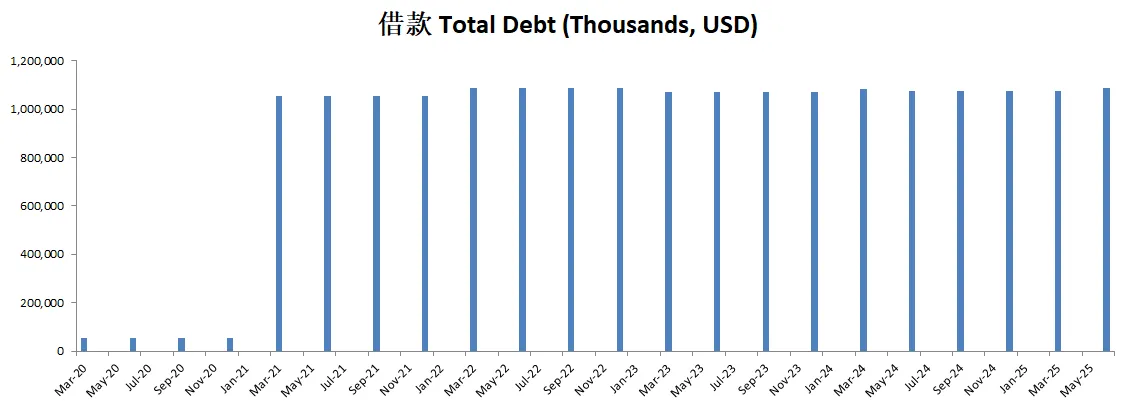

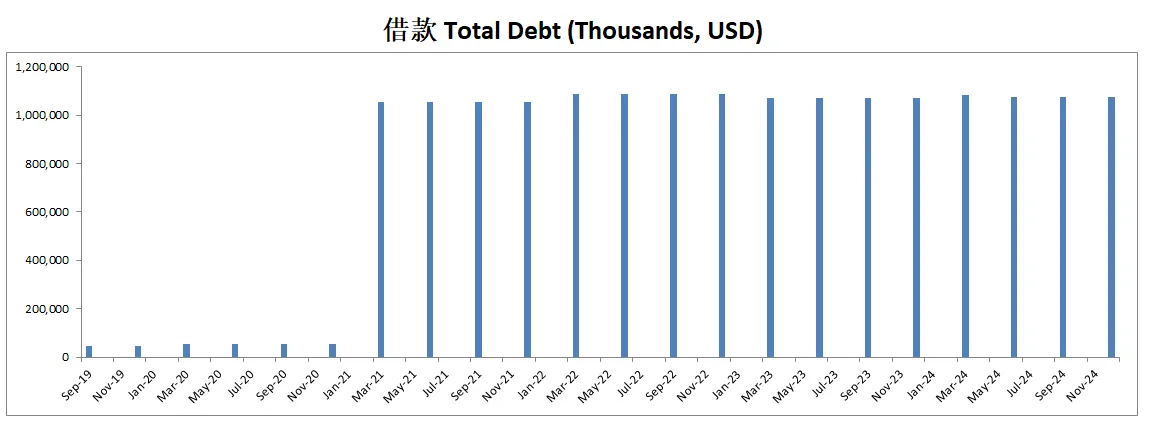

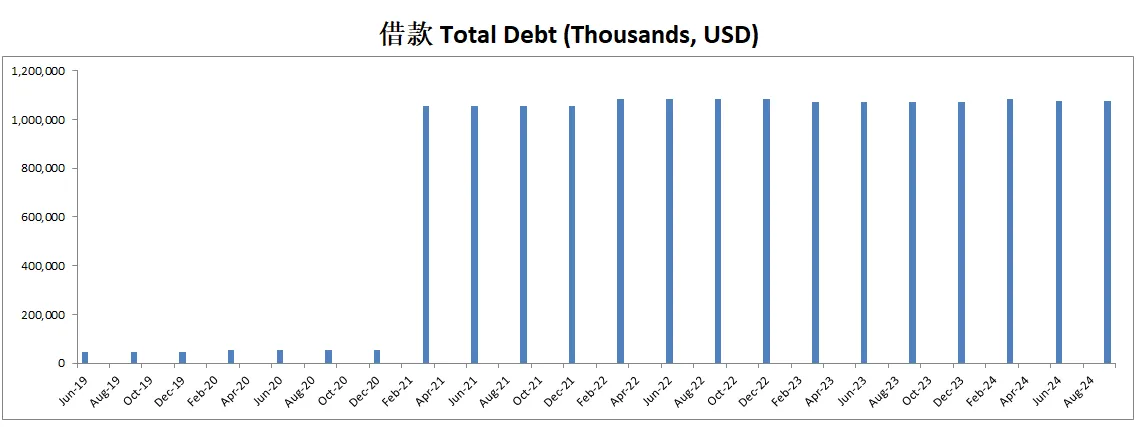

-资产负债表非常强劲,现金是借款的4.5倍,现金+1年的FCF是借款的6.06倍

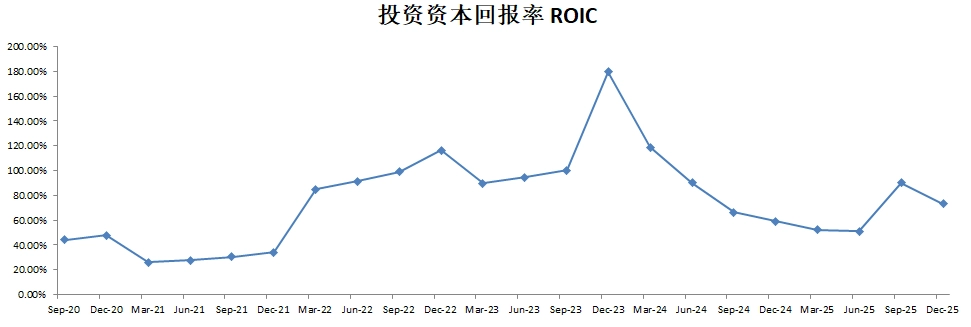

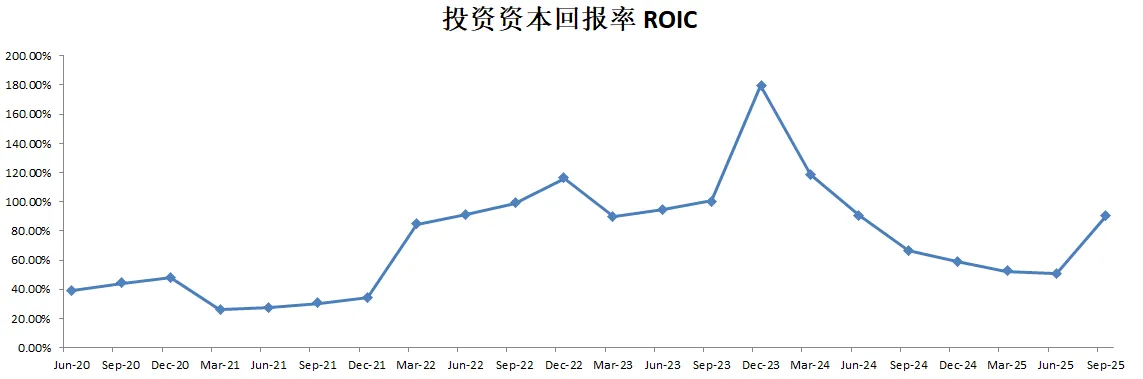

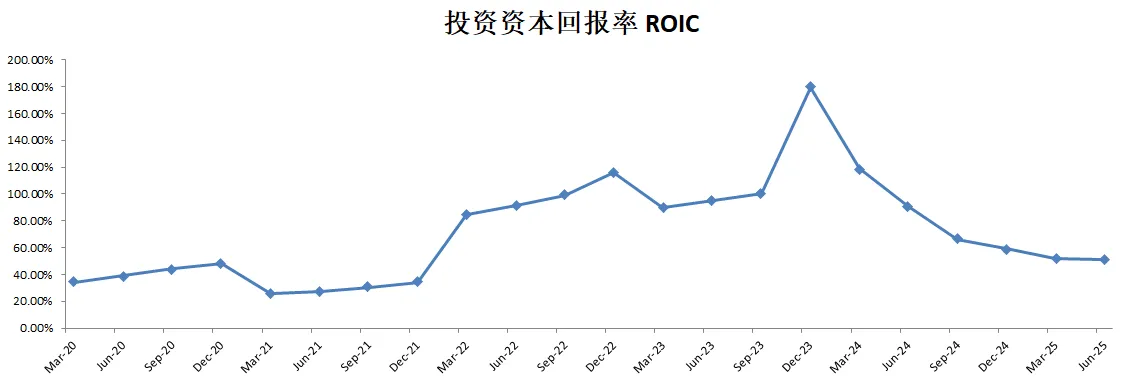

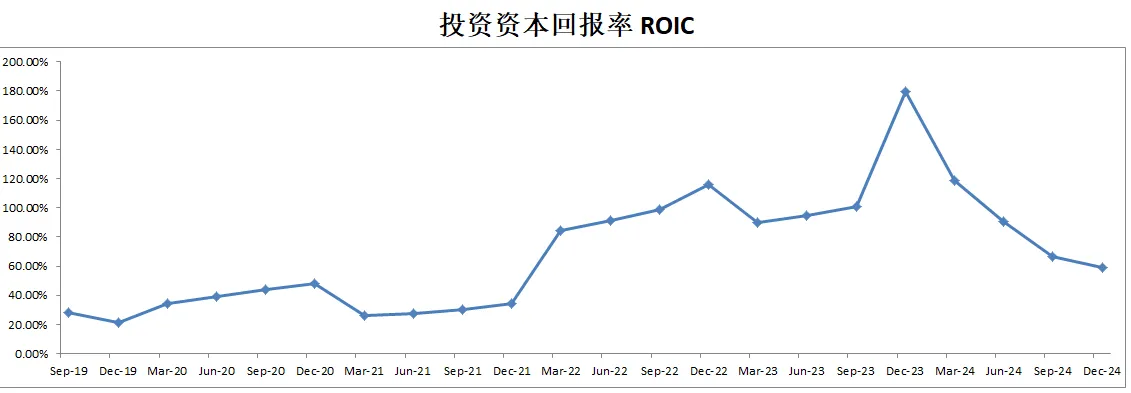

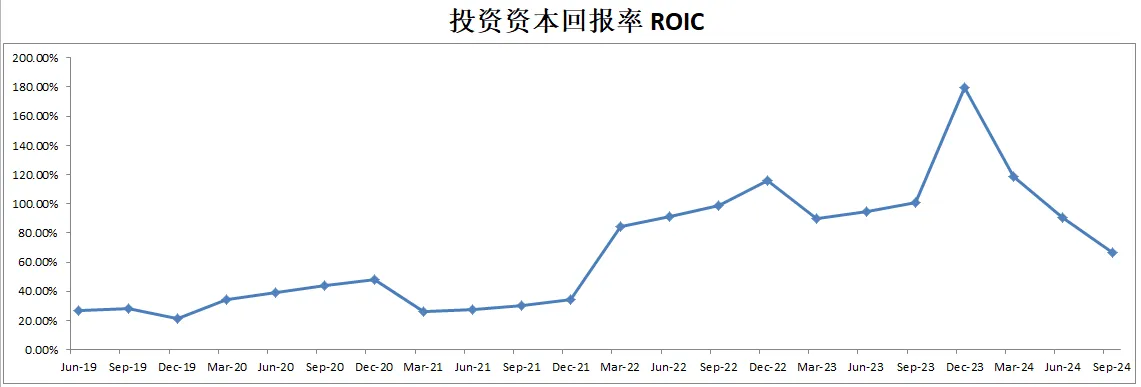

-ROIC表现非常亮眼,有50.98%

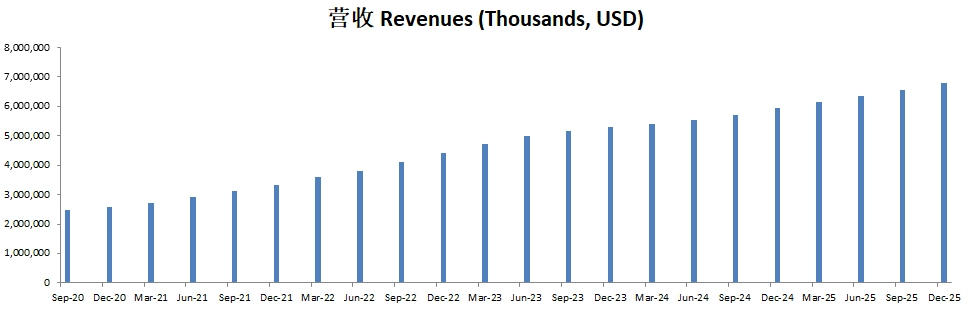

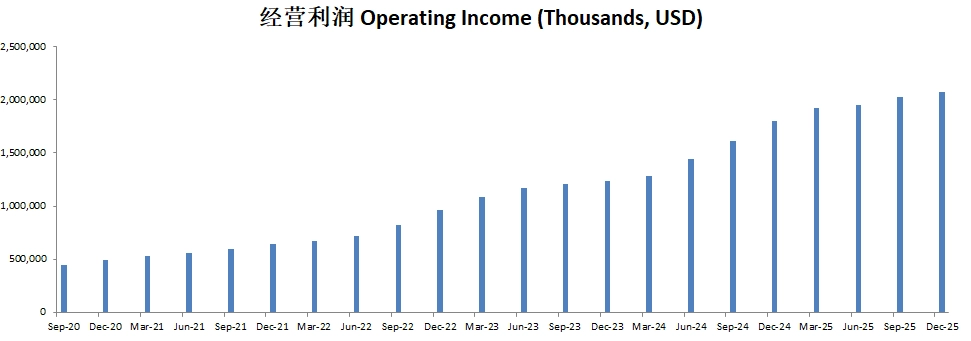

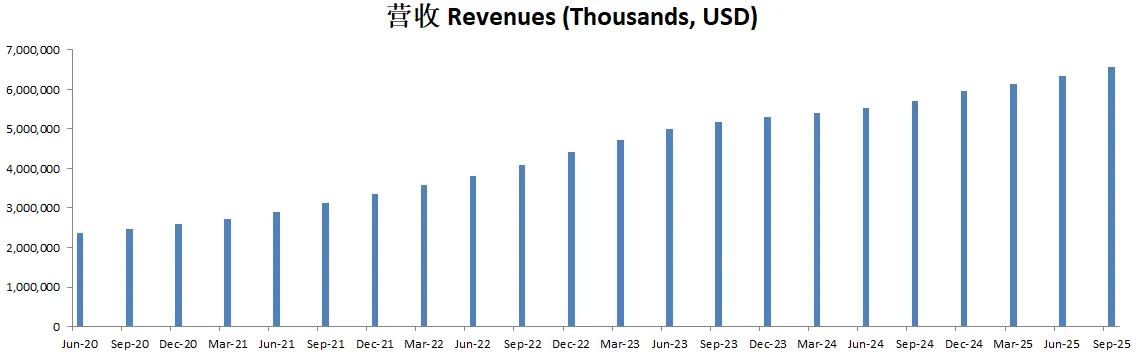

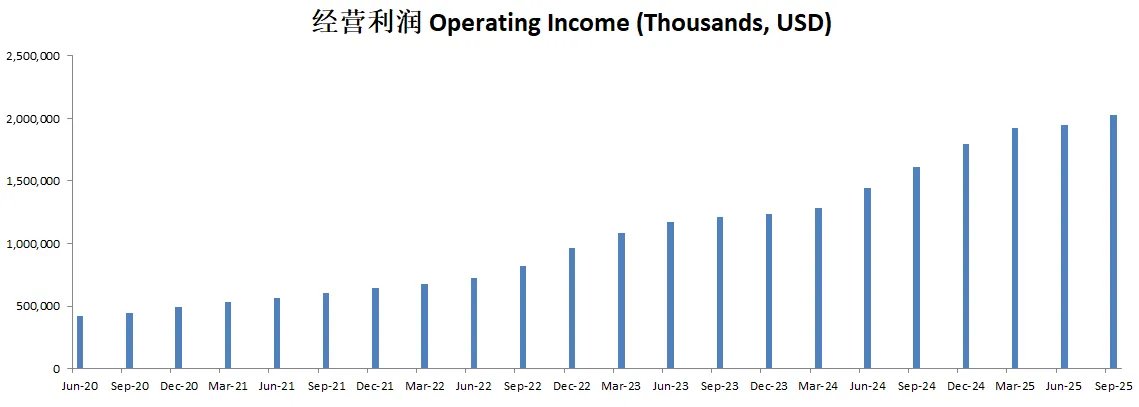

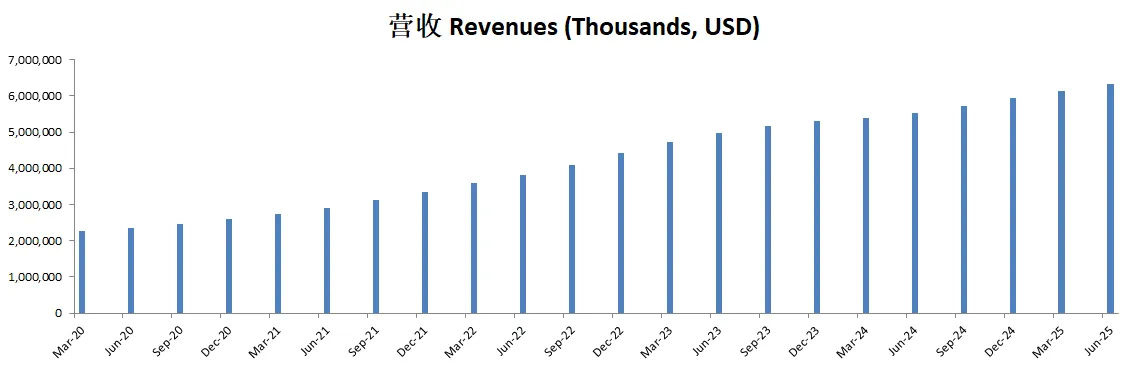

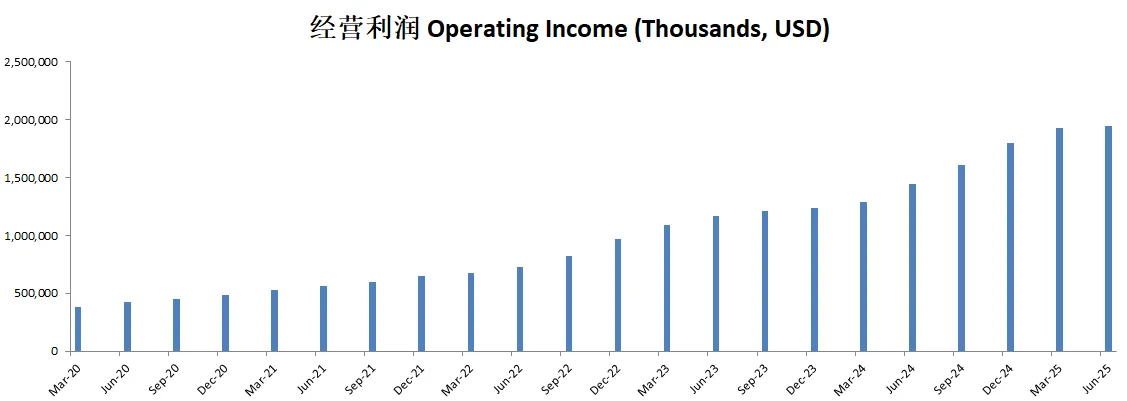

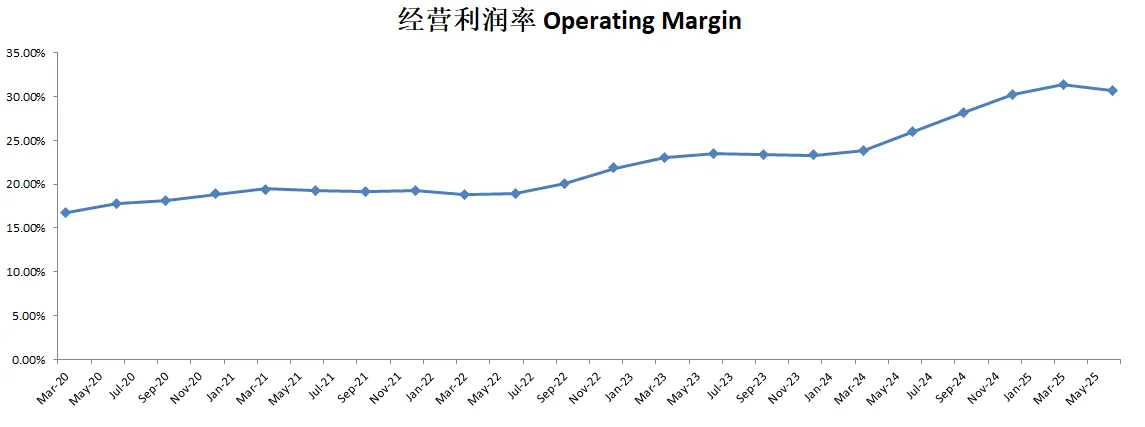

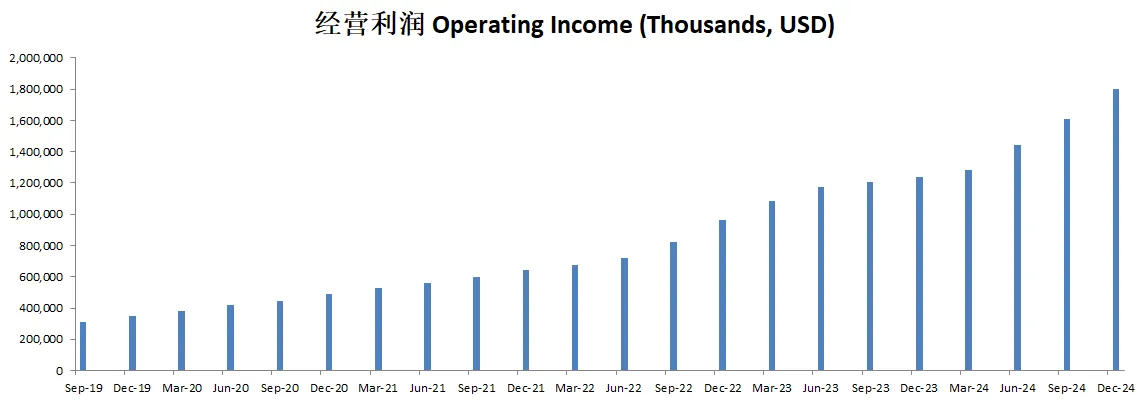

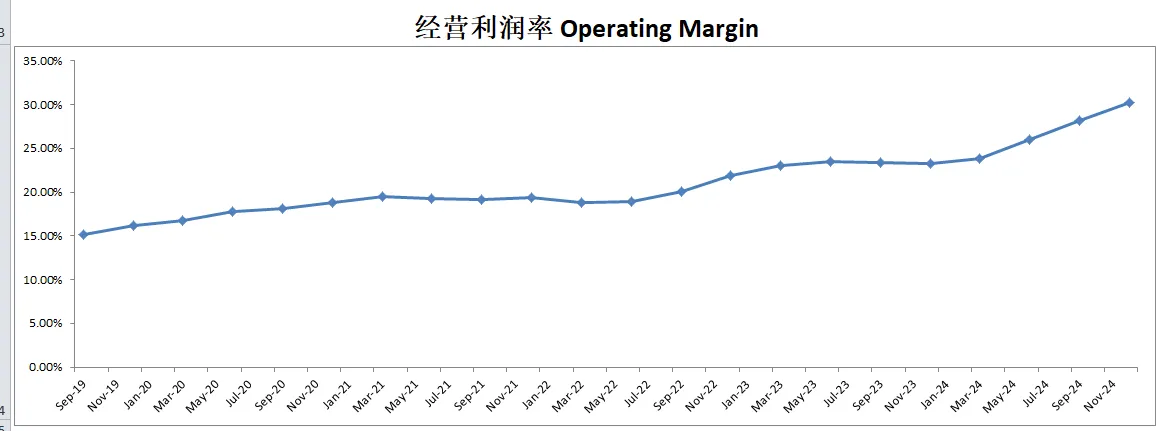

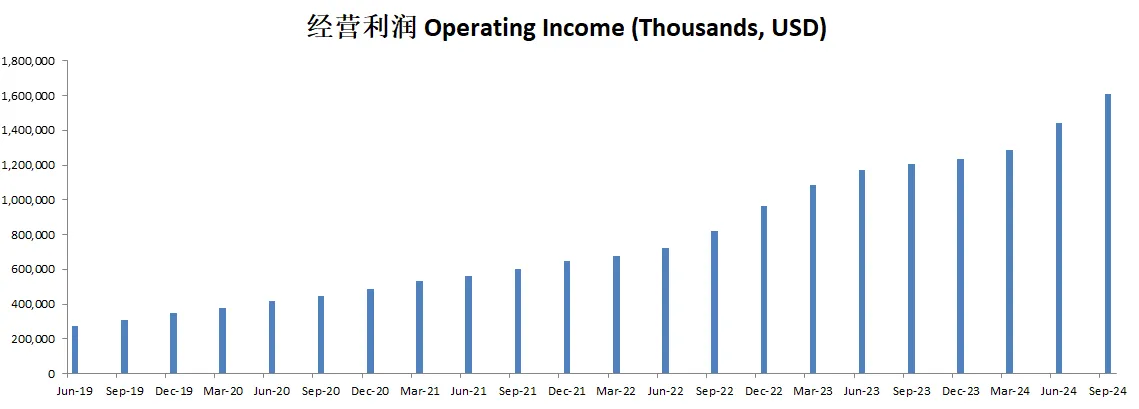

-营收刷新新高,经营利润刷新新高,利润率为30.72%

-POI为31.47

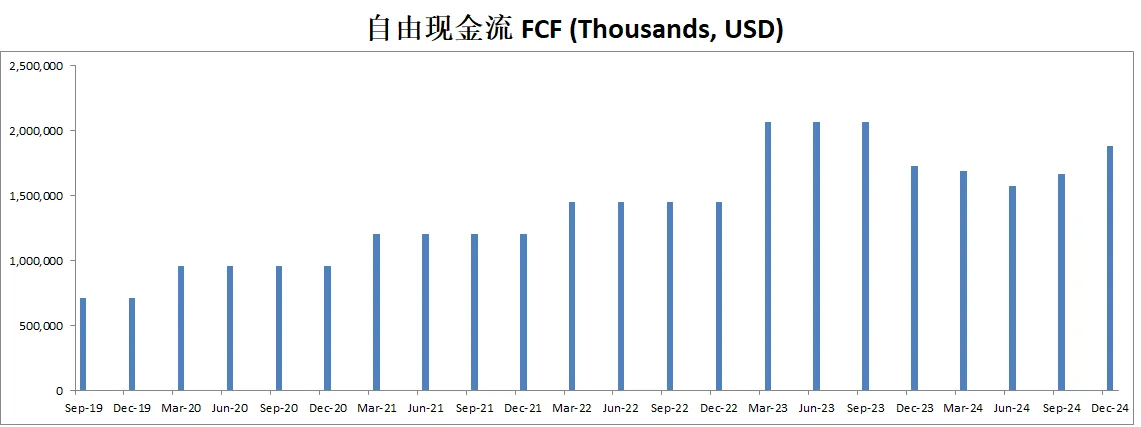

-Price to FCF为30.14

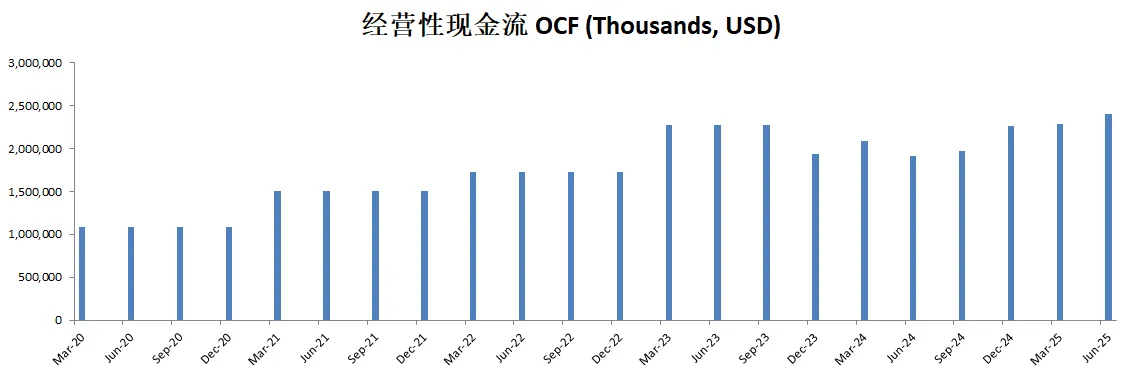

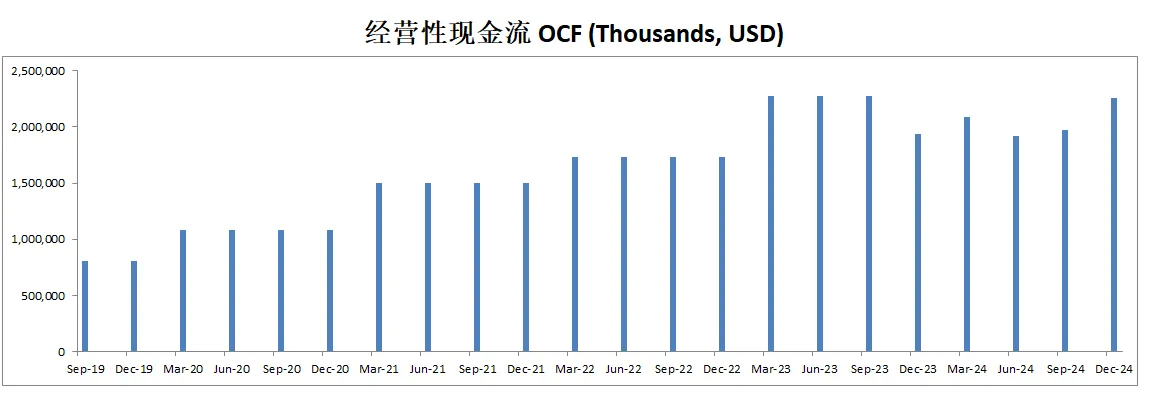

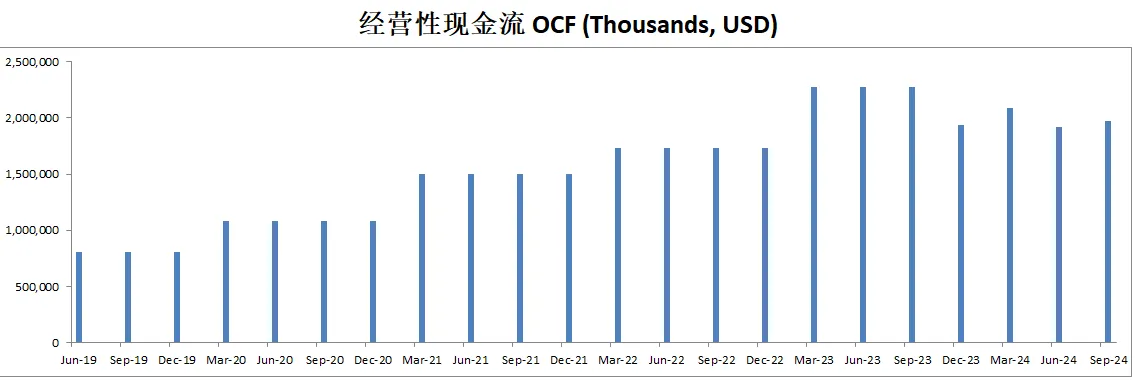

-公司善于创造现金,OCF是经营利润的1.23倍

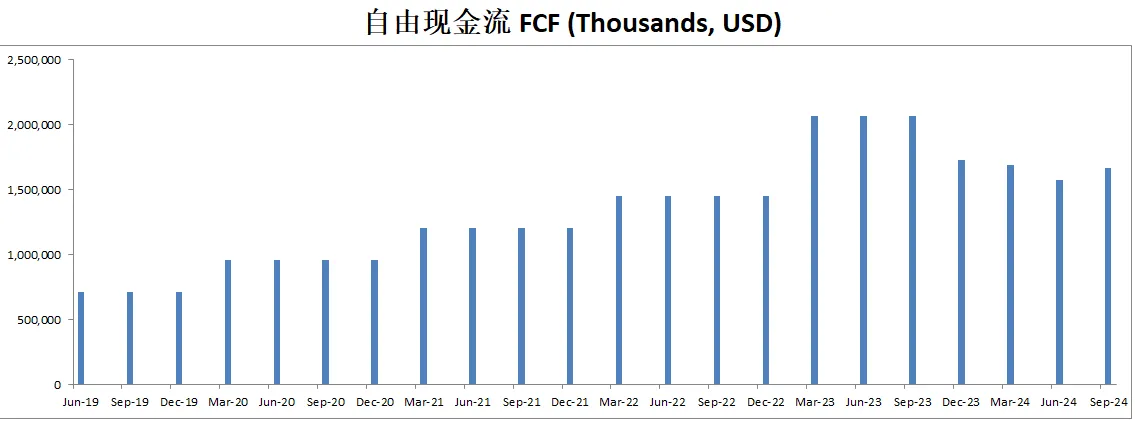

-R&D开支占FCF的38.69%

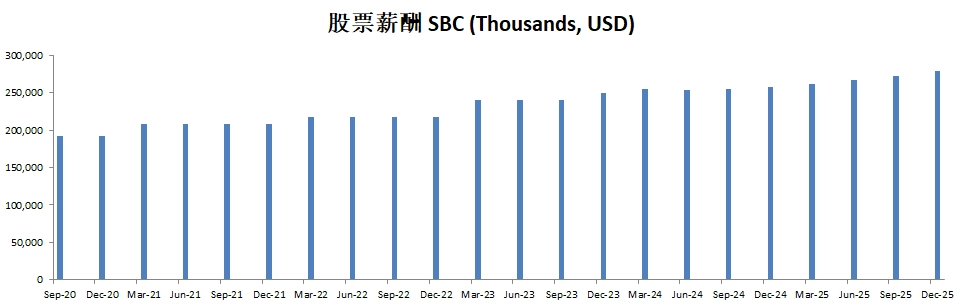

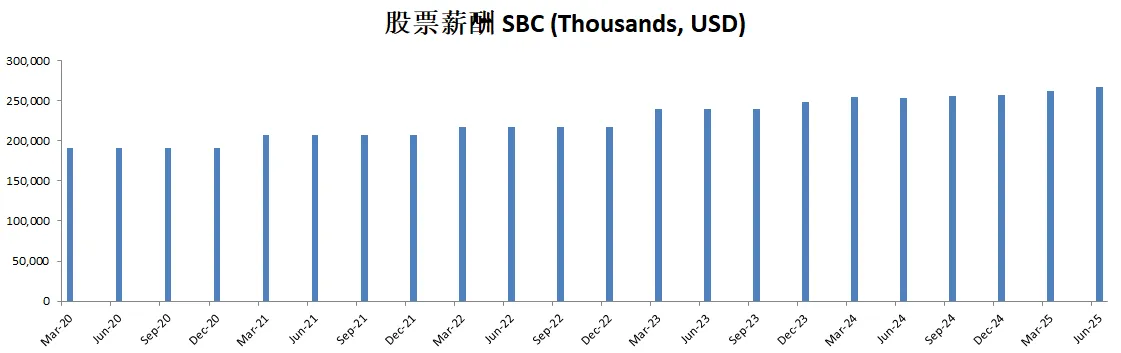

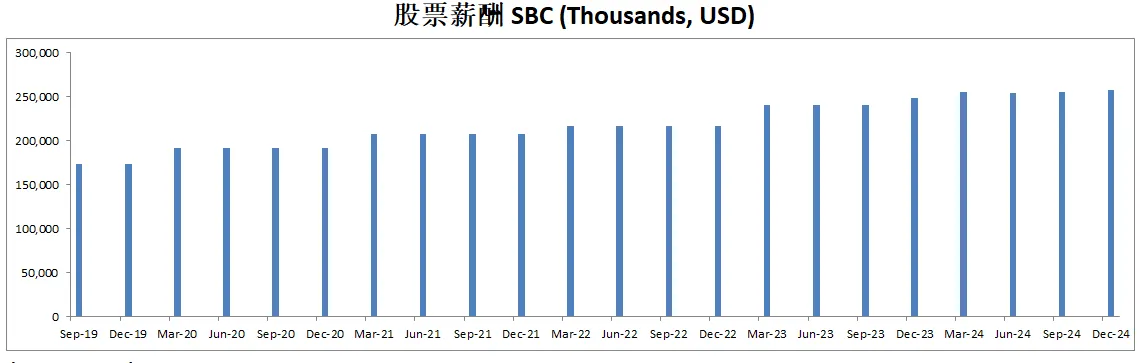

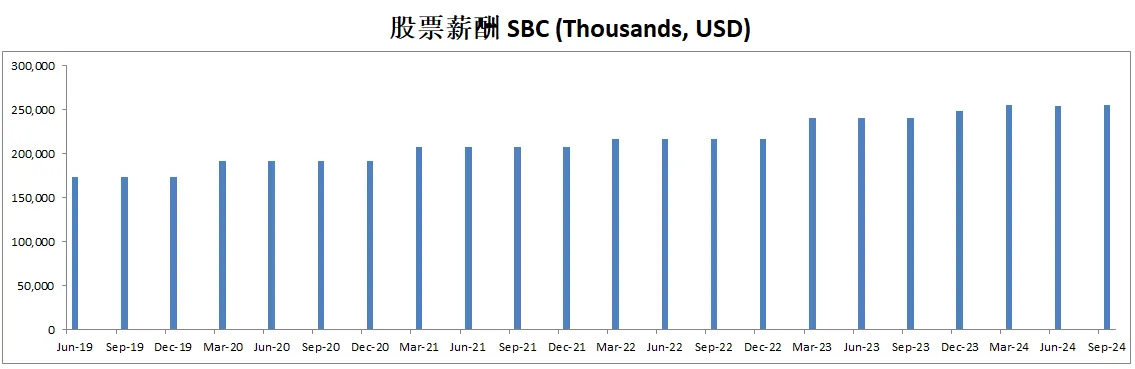

-SBC派发为FCF的13.13%

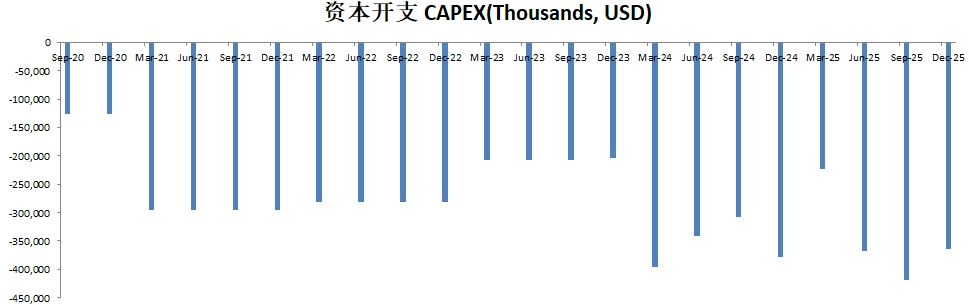

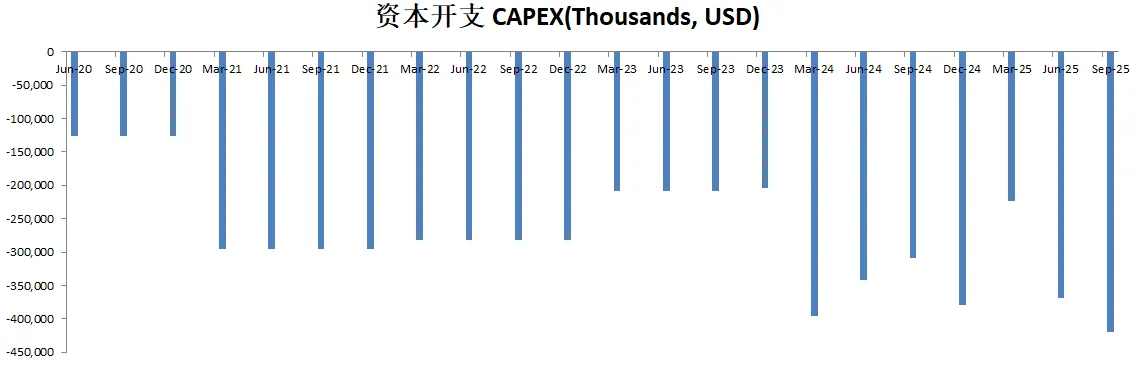

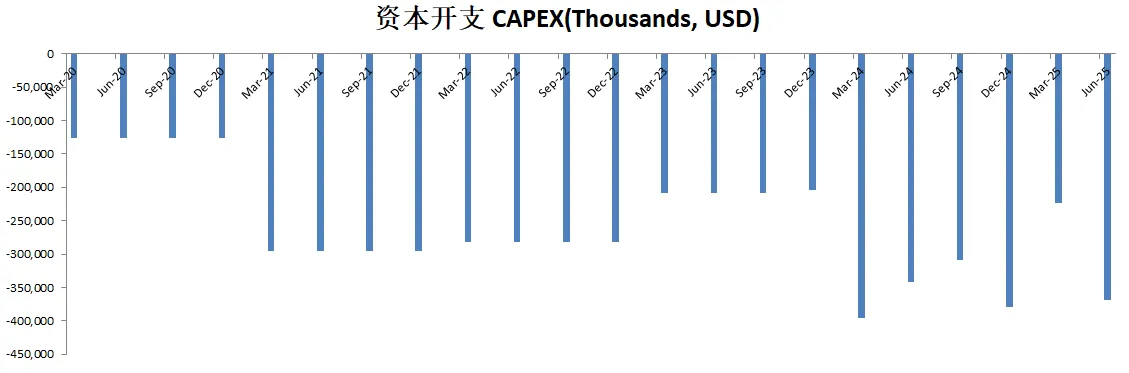

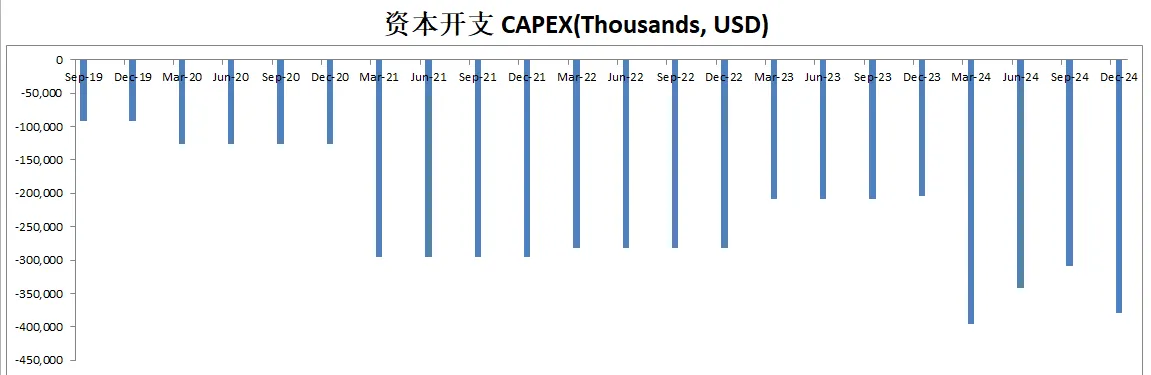

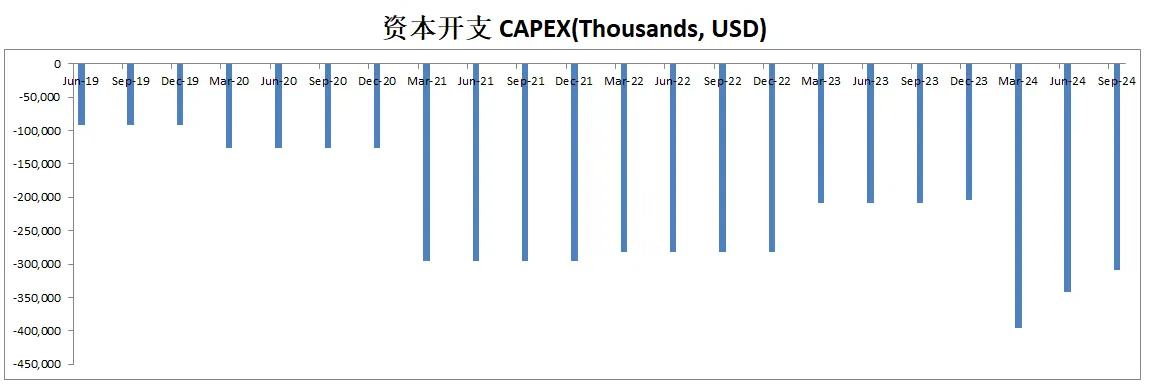

-CAPEX占FCF的18.11%

-股份回购占FCF的25.41%

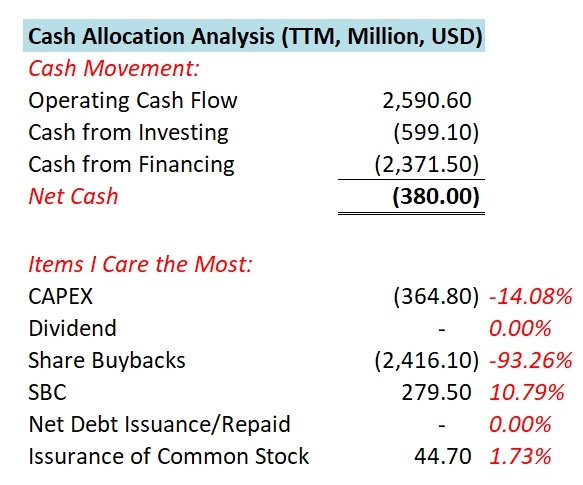

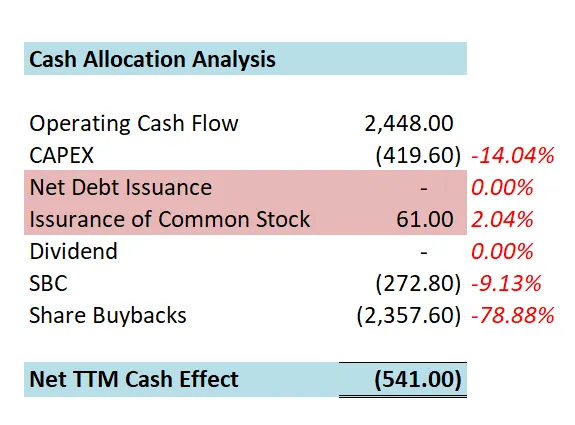

-公司管理层现金分配很nice,最后有1.32B的结余

-目前主要花钱的地方是3个,CAPEX,SBC,和股份回购。

技术面

-股价目前暴跌到了0.5~0.618线区间内

-随机指标仍然在50附近,市场中多空双方为均势

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期。

-最新有效现金流1.76B,CAGR用15%(5年CAGR为15.74%),合理价算下来为92.17

-在我的打分体系下,现在FTNT可以打到82.30分,公司各方面打分都很高,在我的观察单中,FTNT也是一直名列前茅。

-这次公司股价突然暴跌,似乎很有意思。

2025年03月20号

$FTNT 最新财报数据一页概览

-财务健康,资产负债表非常强势,现金是借款的4倍多

-ROIC表现优秀

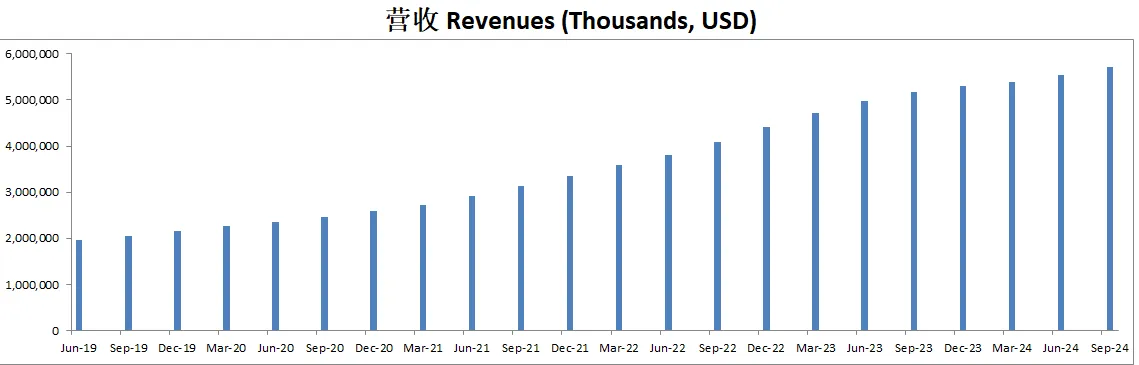

-营收刷新新高

-经营利润刷新新高,利润率为30.20%

-公司善于创造现金

-R&D投入很大

-CAPEX投入很大

-SBC派发也不少

-公司不发股息,股份回购力度不大

技术面

-目前股价开始回调,暂时在Fibonacci 0.236价位附近

-目前股价处在随机指标超买区域,刚刚实现死叉

核心数据

公司品质

最新财报重点

财务与运营亮点 在第四季度,Fortinet表现强劲,创下了39%的历史最高营业利润率,总收入环比增长17%,其中产品收入增长18,为六个季度以来的最高水平,同时服务收入增长17%。此外,Fortinet成功新增了6900个新客户。统一SASE业务实现了13%的增长,现已占据公司业务的23%,而安全服务收入则实现了85%的增长,显示出客户对其单一供应商SASE策略的高度认可。毛利率也提升了340个基点至81.9%,部分原因在于收入结构优化和库存费用的正常化。

未来指引与展望 对于2025年的展望,公司预计第一季度收入在15亿至15.6亿美元之间(约13%的增长),非GAAP毛利率保持在80%至81%,营业利润率在30%至31%,每股收益介于0.52美元至0.54美元之间;全年预计账单收入在72亿至74亿美元之间,全年总收入在66.5亿至68.5亿美元之间。未来业绩增长将继续受益于硬件刷新带来的升级销售机会,以及通过新硬件支持的增强型统一SASE功能带动的订阅服务增长。但同时,全球贸易摩擦、关税不确定性以及地缘政治风险等外部因素使得管理层在短期内保持较为谨慎的态度,尤其是在北美、拉美和加拿大等地区。

问答环节的见解 在问答环节中,分析师们关注了Fortinet如何利用其独特的ASIC技术为云数据中心和大型企业提供安全保障,以及如何应对账单收入指导中存在的波动性问题。管理层表示,尽管第四季度账单表现强劲,但第一季度指导较为谨慎,部分原因在于宏观经济不确定性和关税冲击。此外,Fortinet还强调了在渠道合作伙伴和销售团队方面的加强投入,这不仅帮助其在传统市场中保持领先,也为在大型企业中争取新客户提供了有力支持。公司还通过战略性收购(如Linksys)拓展了在消费者和中小企业市场的布局,进一步巩固了其市场地位。

观点平衡与总结 总体而言,Fortinet在第四季度展现了强劲的增长势头和卓越的利润表现,得益于统一SASE和AI安全解决方案等关键业务板块的出色表现,以及通过产品升级和跨售策略推动的收入增长。正面来看,这些因素为公司未来提供了强有力的支撑;但同时,管理层也对短期内因关税、供应链风险及宏观经济波动可能带来的挑战持谨慎态度。投资者应关注公司在平衡短期风险和长期增长之间的策略调整,以及在不断变化的市场环境中如何保持竞争优势。

投资Thesis

-FTNT属于典型的高增长,高品质成长股。给它的估值完全是基于对未来公司CAGR的期待。以目前最新季度有效现金流为基础,我愿意给它15%的CAGR(目前5年来公司CAGR有21.21%)。合理价算出来大约为104.83。

-FTNT已经慢慢进入我的能力圈范围。这家公司我已经关注好几个季度了,期间我也是每个季度都在跟踪公司财报,跟踪公司基本面各方面表现。目前观察下来,Fortinet毫无疑问是目前网络安全行业的龙头之一。FTNT家的旗舰产品 FortiGate防火墙目前也是处于领导地位。

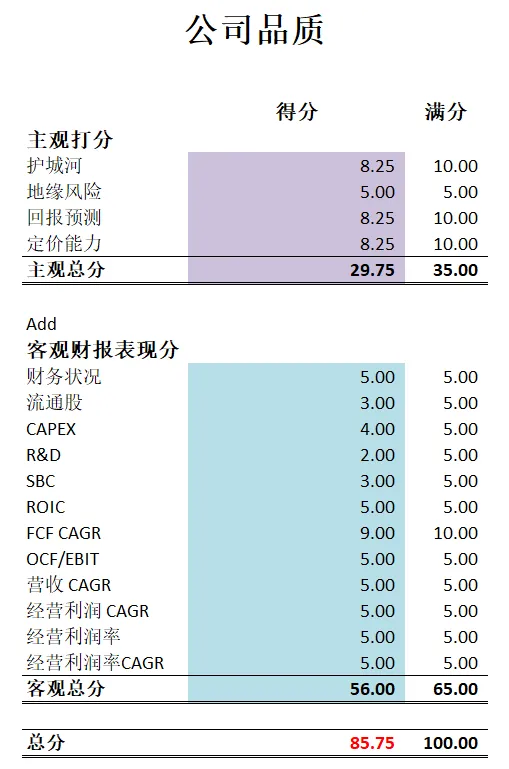

-公司最新财报之后,在我的打分体系中可以打到85.75分,这个分数非常高了,已经是最高的公司之一了。而且较上个季度,增加了2分。这也说明公司仍然在不断刷新自己的记录。

-假如它可以提供15%以上的安全边际,我应该会很感兴趣。

2024年12月02号

$FTNT Fortinet 1年以来已经涨了127.99%了,翻了2.3倍。

财报数据一页概览:

-财务健康,现金是借款的3倍

-ROIC表现夸张,66.38%简直亮瞎眼

-营收刷新新高

-经营利润刷新新高,利润率有28.19%

-R&D投资较大

-CAPEX投入不算大

-SBC派发不算高

技术面

-目前股价刷新新高

-公司股价目前已经处在随机指标超买区域,即将实现死叉

核心数据

财报会议重点

-统一SASE业务的账单收入增长14%,管道增长30%,年度经常性收入(ARR)增长达到74%;安全运营业务的账单收入增长32%,服务收入增长50%;地域表现方面,EMEA地区(欧洲、中东和非洲)实现两位数的收入增长,同时中小企业(SMB)和制造业领域表现强劲。

-连续第五年被评为Gartner SD-WAN魔力象限的领导者;在零售、医疗和金融服务领域取得了重要突破,赢得了数百万美元(7位数)和数千万美元(8位数)的合同,突显了产品的卓越优势。

-研发与创新:通过推出基于生成式人工智能的产品(如FortiAI和FortiCNAPP)扩展了产品组合;持续投资于自主研发的FortiASIC芯片和统一的FortiOS平台,为客户提供了显著的成本和性能优势。

-公司进行了收购:将Lacework和Next DLP整合到Fortinet的产品组合中,新增了约100亿美元的潜在市场规模(TAM),并对第三季度业绩做出了贡献。这些收购为账单收入和营收带来了60到90个基点的增长,同时推动了利润率的提升。

-Fortinet预计2024年第四季度营收将在15.6亿美元至16.2亿美元之间,同比增长中值为12%;非GAAP运营利润率预计为33%至34%;每股收益(EPS)为0.58美元至0.62美元;账单收入预计在19亿美元至19.8亿美元之间,同比增长中值为5%。全年预测显示,2024年营收将在58.56亿美元至59.16亿美元之间,同比增长11%;非GAAP运营利润率为32.9%至33.9%;每股收益为2.20美元至2.28美元。此外,截至目前,调整后的自由现金流已达17.5亿美元,展现出强劲的财务表现。

估值

-公司FCF增长特别快,有效现金流CAGR太快了,未来10年应该很那保持

-我认为FTNT的合理价为77.5

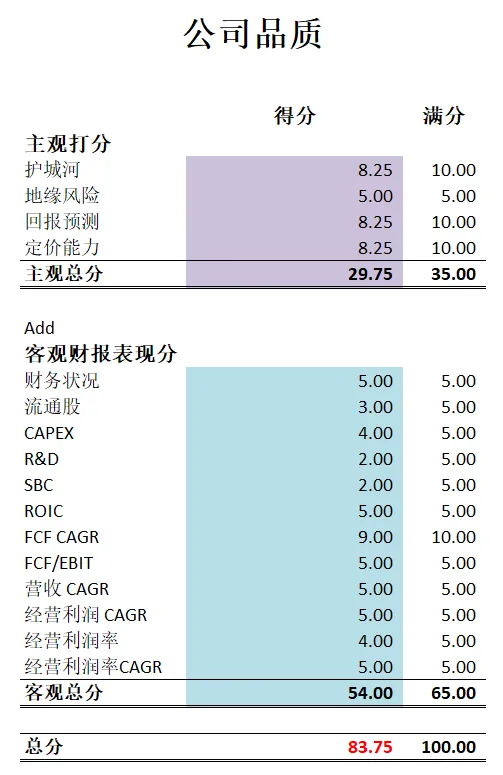

公司品质

投资Thesis

-Fortinet暂时还不在我的能力圈内,不过我已经关注它有一段时间了,我也很喜欢这家公司。

-公司品质很高,有83.75分!并且几乎没有任何短板,假如主观分我再多给点,公司可能能打到85分以上。

-Fortinet是网络安全界的四大天王,和Crowdstrike,Palo Alto,以及Cisco一起瓜分了整个市场。而其中Fortinet感觉是财报非常优秀的一家。

-我也会继续研究这家公司,毕竟网络安全可能随着AI热潮越演越热,任然会有很长一段时间的高增长福利期。

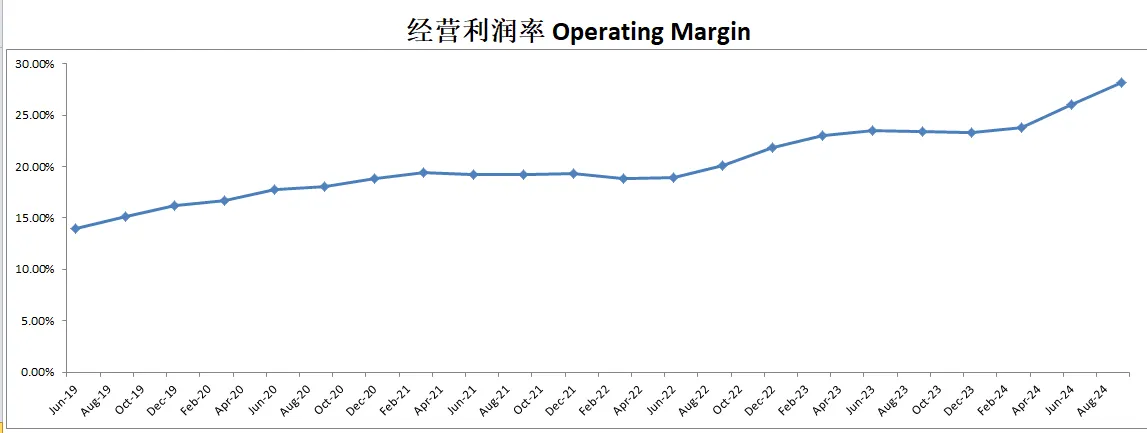

2024年6月24号

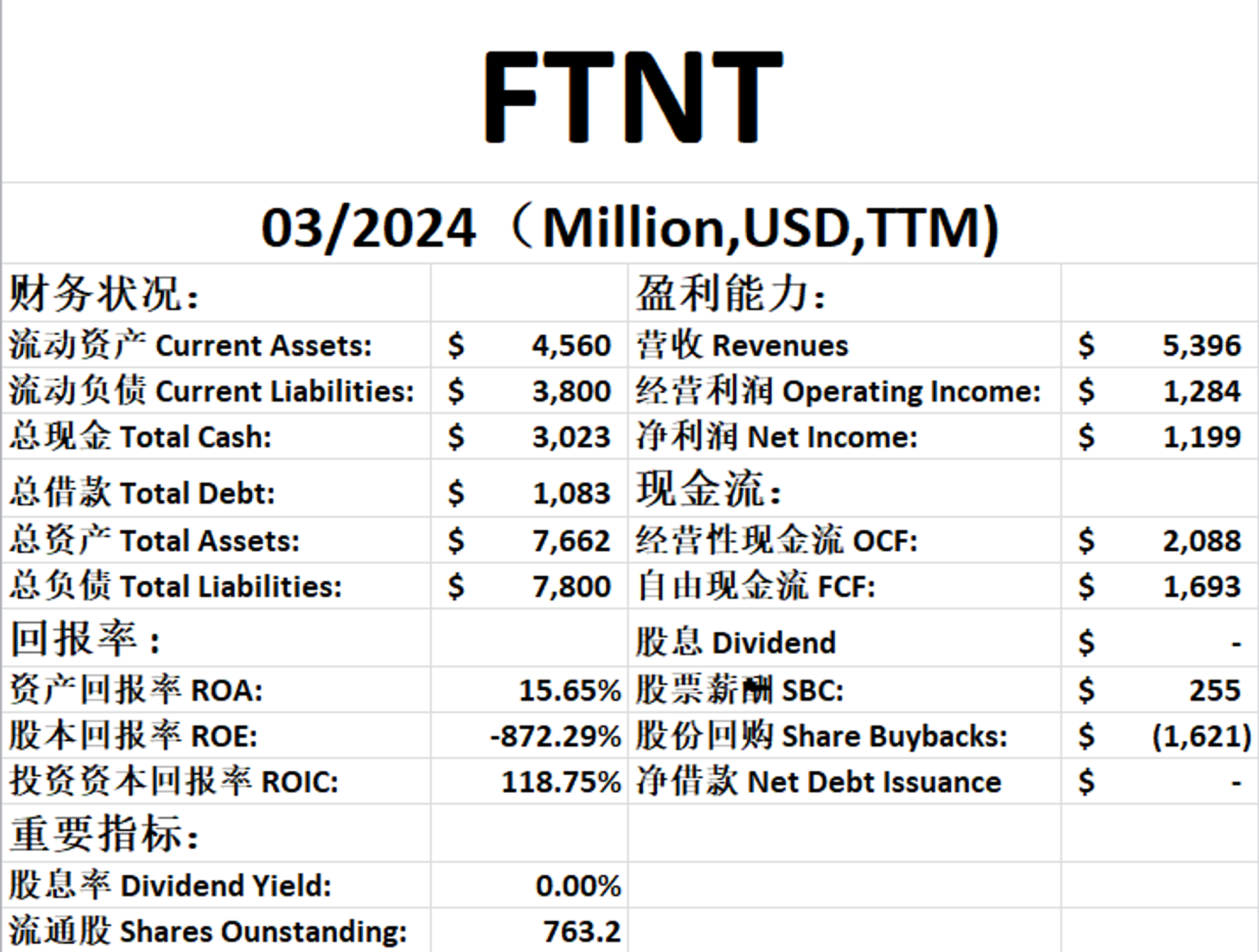

Fortinet ( $FTNT )是全球领先的网络安全解决方案提供商,公司股价刚经历了一波大幅调整,跌了45.69%,现在开始反弹

基本面

总资产小于总负债,不过现金可以偿还借款

ROIC表现亮眼,有118.75%,不过相较上个季度179.72%,下跌比较明显

营收经营利润刷新新高,且增长迅速,利润率有23.8%

公司善于创造现金流

SBC不算高,只占FCF 15.06%

CAPEX占FCF 23.38%

公司回购了大量的股份,差不多用了95.79% FCF

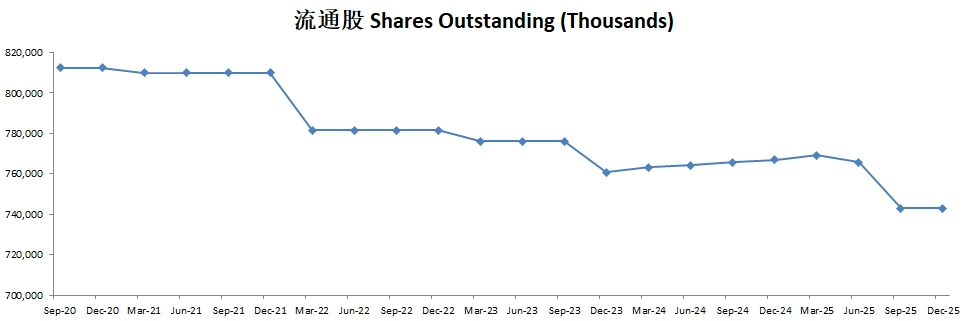

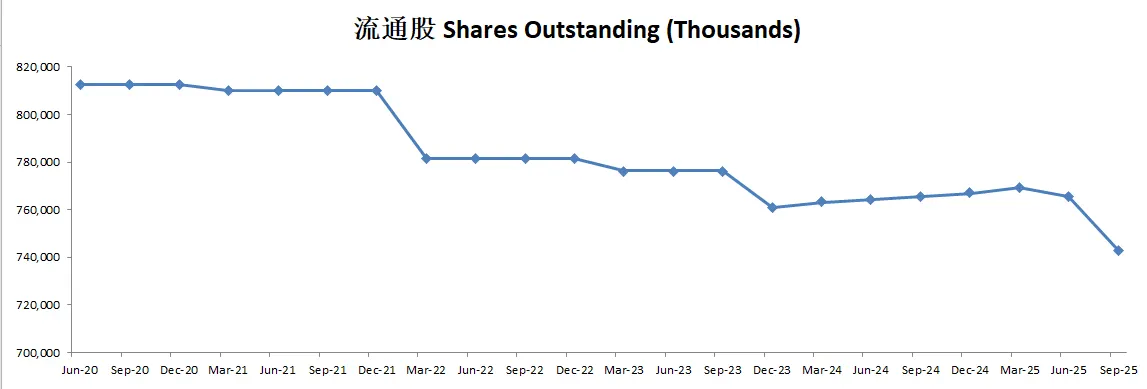

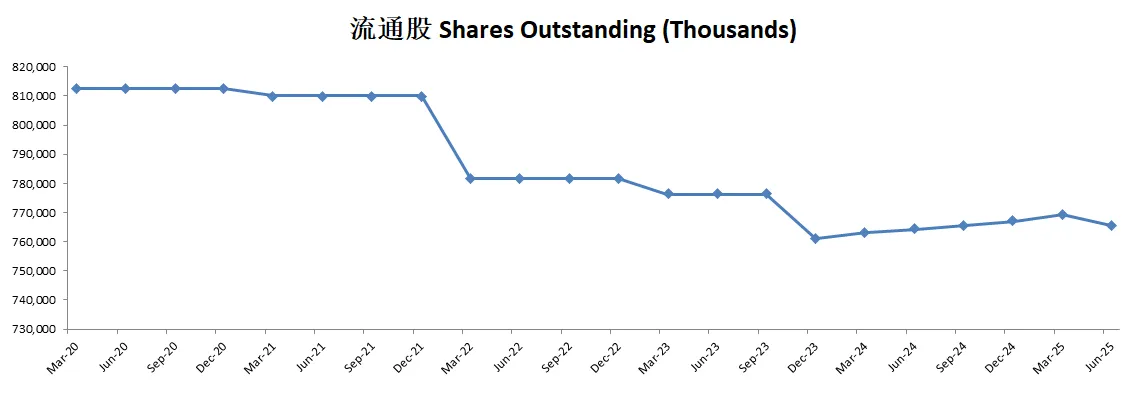

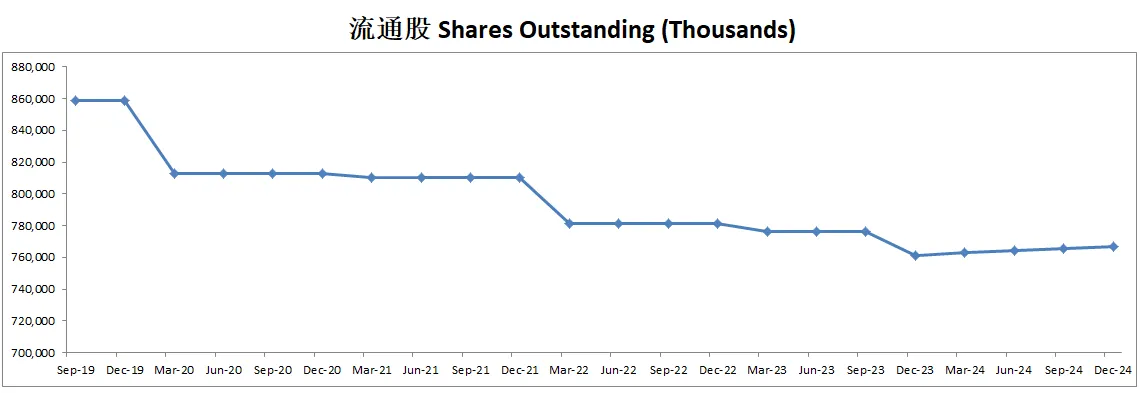

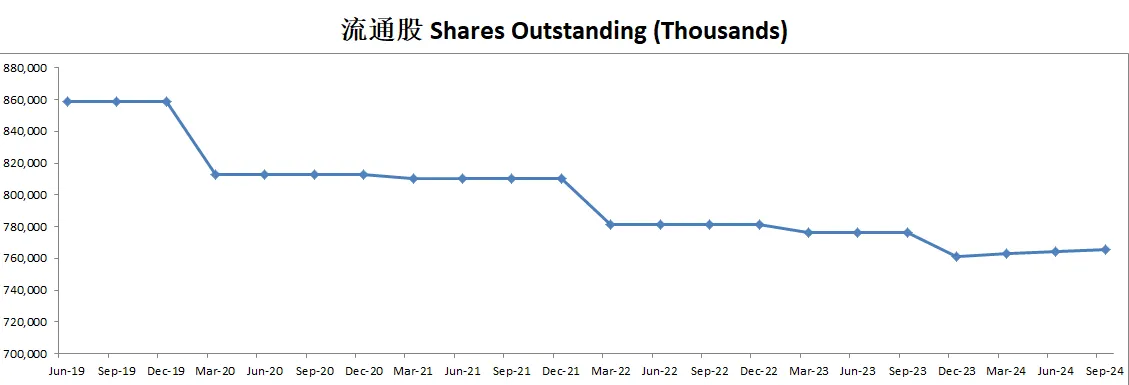

流通股在逐渐减少

技术面

股价在44附近找到了低,这也是长期支撑带

目前已经在随机指标73.39价位附近实现死叉

财报会议重点

主要发言的高管包括:

Peter Salkowski - 高级副总裁,投资者关系

Ken Xie - 创始人、董事长兼首席执行官

Keith Jensen - 首席财务官

John Whittle - 首席运营官

主要财务数据

每股收益(EPS):0.43美元,高于预期的0.3843美元。

营收:13.5亿美元,处于指导范围内。

运营利润率:28.5%,同比增长200个基点,创第一季度新高。

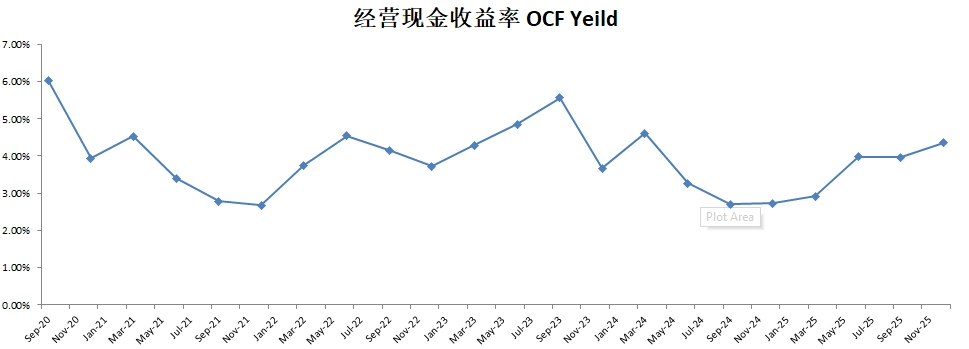

自由现金流:6.09亿美元,调整后的自由现金流为8.21亿美元,自由现金流率为61%。

业务亮点

统一SASE和SecOps市场的投资:这两个市场占第一季度账单的三分之一。Fortinet在统一SASE和安全运营(SecOps)方面继续增加市场份额,依赖其先进的FortiOS和FortiASIC技术。

现金流和支出管理:Fortinet在第一季度实现了创纪录的8.3亿美元运营现金流,并且调整后的自由现金流利润率达61%。

产品和技术

统一SASE解决方案:占总账单的24%。该解决方案整合了ZTNA(零信任网络访问)、安全Web网关、CASB(云访问安全代理)以及市场领先的SD-WAN和防火墙技术。

新产品发布:推出了新一代FortiGate 200G防火墙,采用新的SD FortiASIC,性能领先行业3到10倍,同时降低了成本和能源消耗。

AI应用:推出了首个物联网(IoT)安全生成AI助手,支持30多种语言。

客户和市场

大客户增长:大企业和中型企业分别占SecOps和统一SASE账单的78%和84%。大的服务提供商和政府部门表现最佳。

地理表现:国际新兴市场表现最佳,美国市场由于大额交易减少而表现略逊。

市场前景和策略

未来展望:预计第二季度账单在14.9亿至15.5亿美元之间,营收在13.75亿至14.35亿美元之间。全年账单预计在64亿至66亿美元之间,营收在57.45亿至58.45亿美元之间。

客户和合作伙伴活动:Fortinet在年度加速会议上增加了25%的参与者,总数接近5000人。新产品和技术(如统一SASE和AI)在合作伙伴和客户中引发了极大的兴趣。

问答环节要点

欧洲和美洲市场的表现:欧洲市场略有疲软,美洲市场因大额交易减少表现出一定波动。

企业协议(EA)策略:Fortinet正在推动更多的企业协议,特别是在大客户中,期望通过长期客户关系和更多产品整合来提高销售额。

定价策略:在供应链成本降低后,Fortinet调整了部分产品价格,回归到疫情前的水平。

收购和回购策略

股票回购:当前剩余回购授权为10亿美元,Fortinet将继续在市场条件合适时进行股票回购。

并购(M&A):Fortinet保持开放心态,考虑在合适时进行战略性并购。

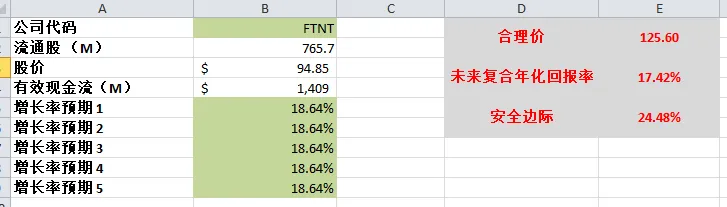

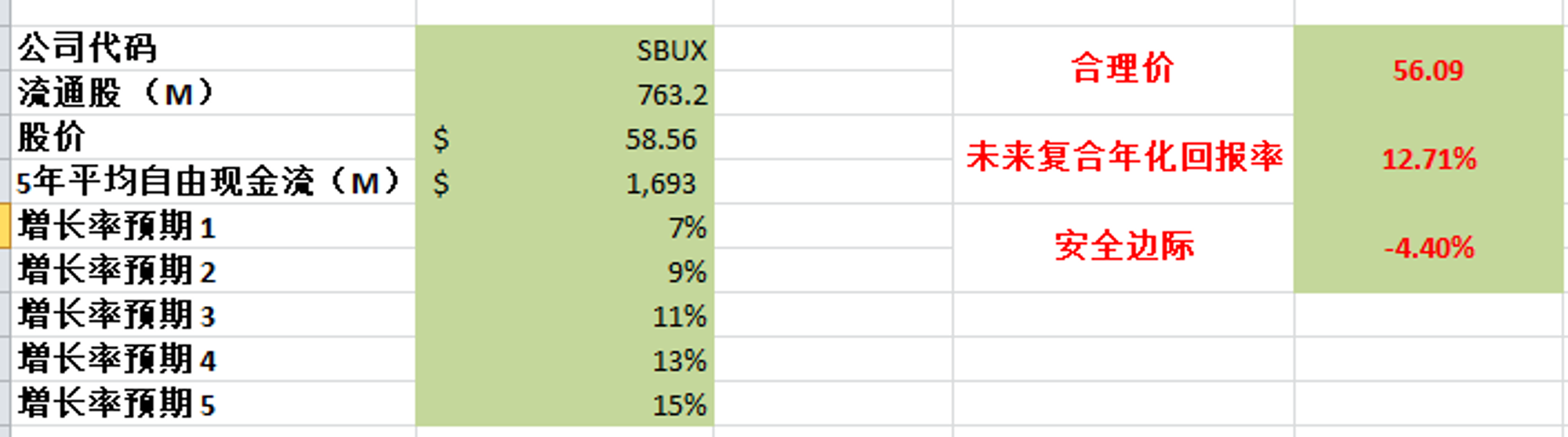

估值

目前最新FCF 1.69B,我给了一个成长预期最低7%,最高15%,合理价为56.09

目前市场给FTNT的定价合理,不存在较大安全边际,大概有11%的增长预期

投资Thesis

公司财报数据各方面很优秀,并且比较注重股东利益

公司在网络安全市场全球排行第二

FTNT不在我的能力圈范围内

管理层在财报会议中有提到潜在并购的想法

根据我的估值,目前市场定价合理,不存在较大安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你