PANW

PANW

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年04月13号

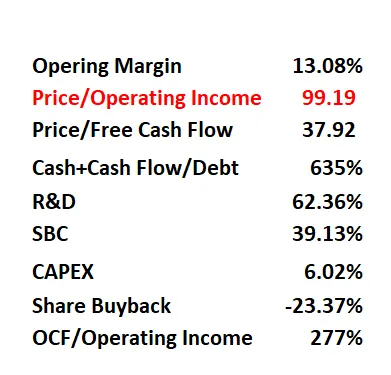

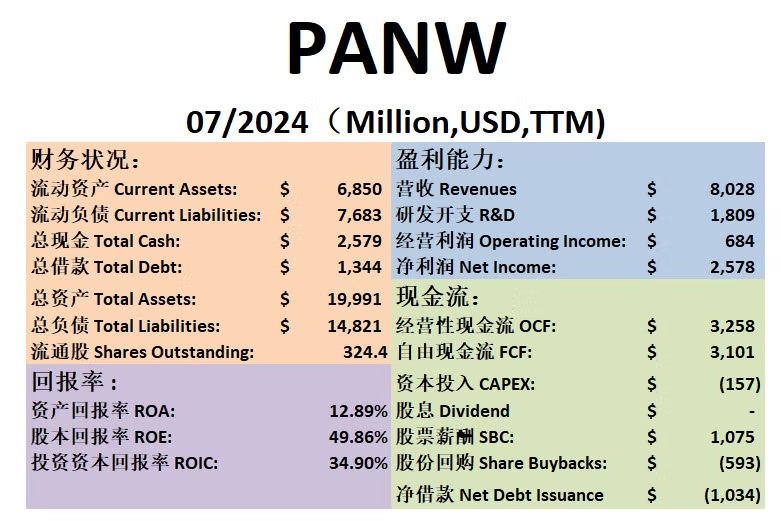

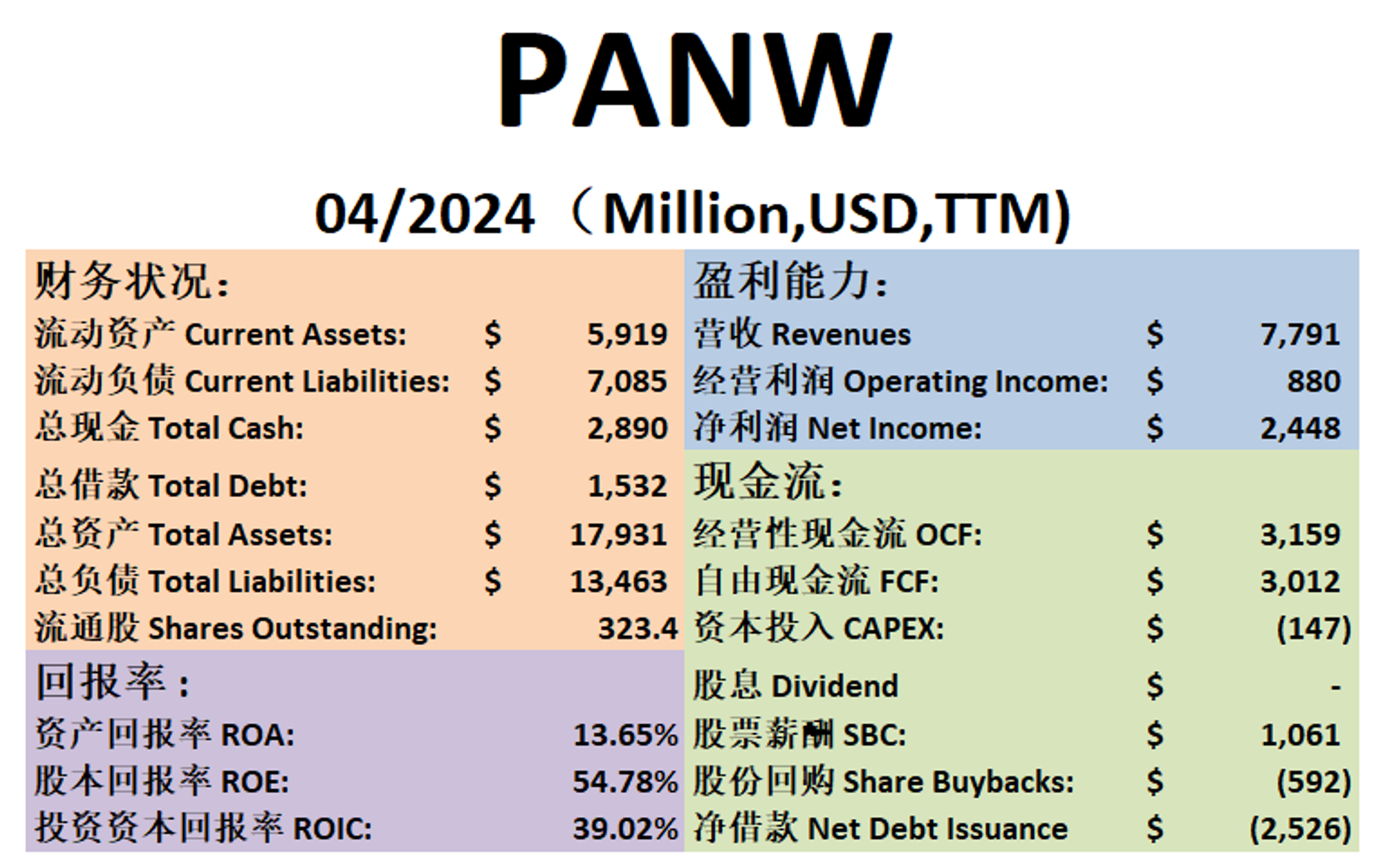

PANW 最新财报一页概览

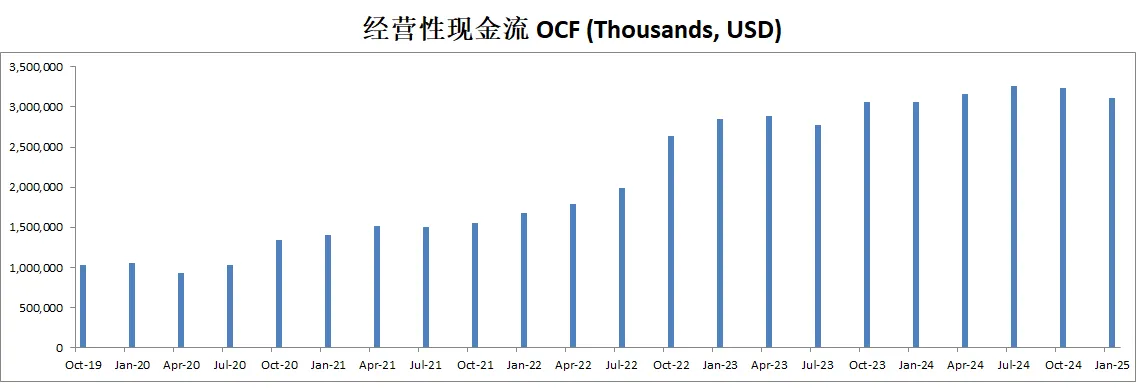

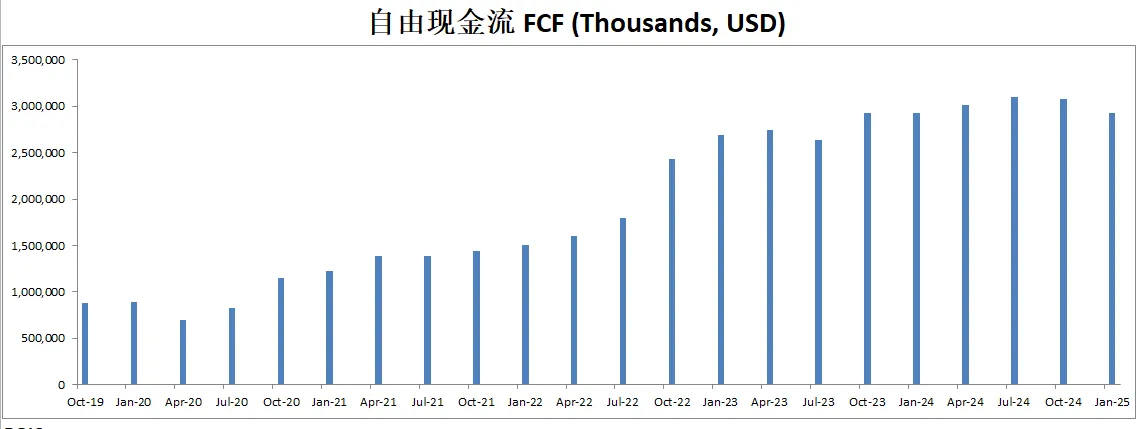

-财务健康,现金是借款的3倍

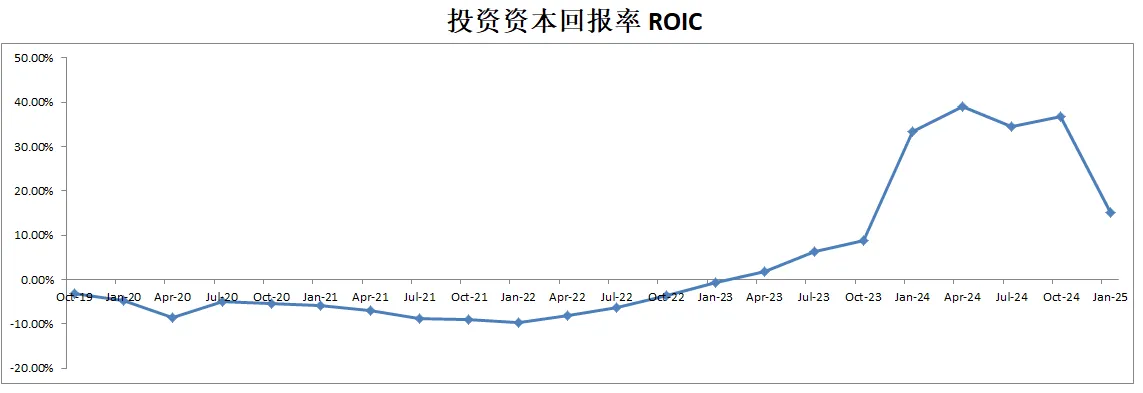

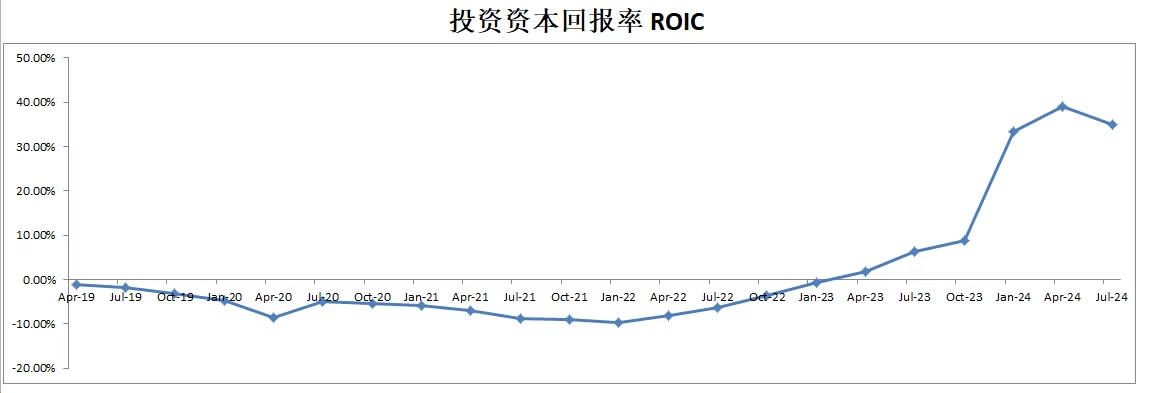

-ROIC有大幅缩水,这里主要原因是因为之前每个季度大额Tax Credit没了。这也是每个公司走向成熟的标志之一。

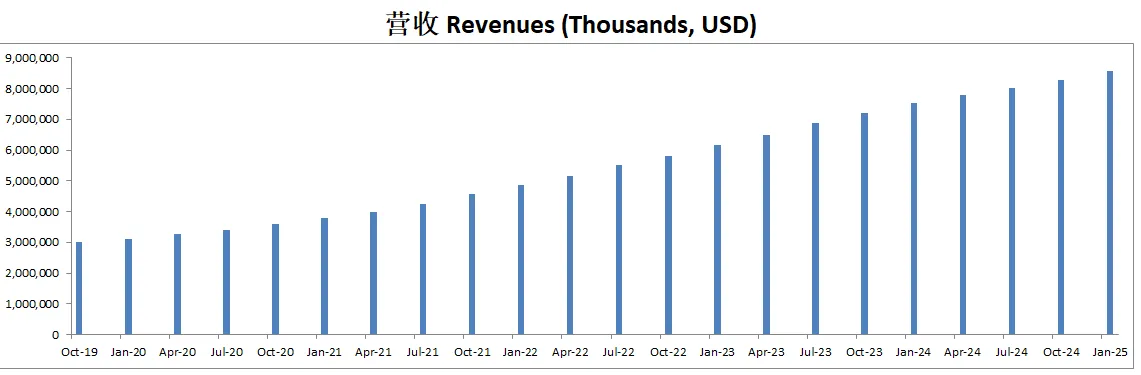

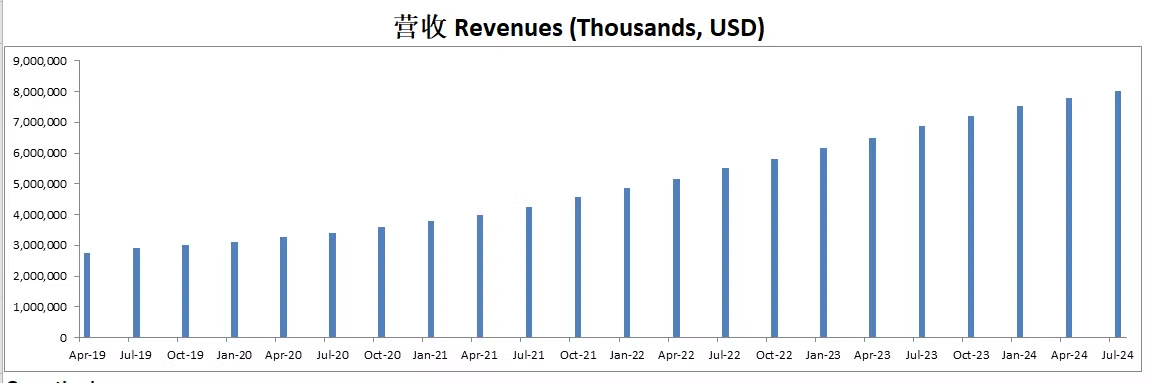

-营收刷新新高

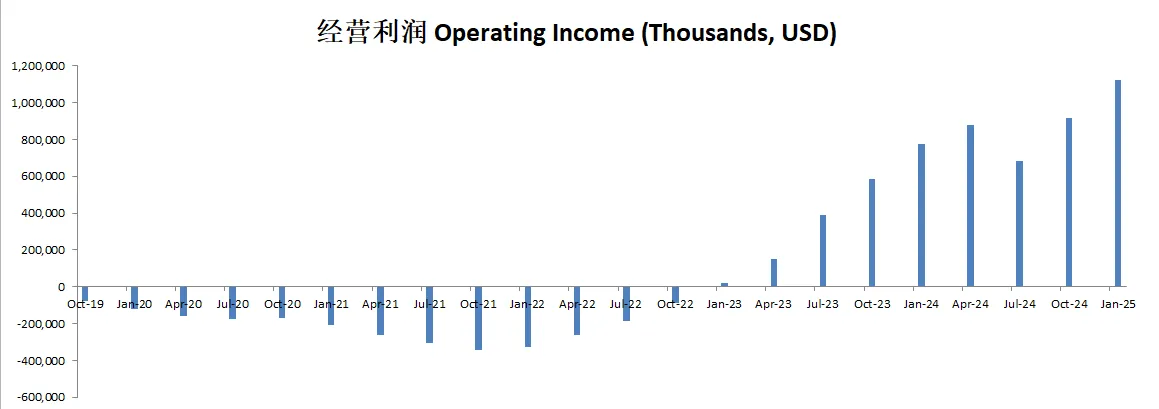

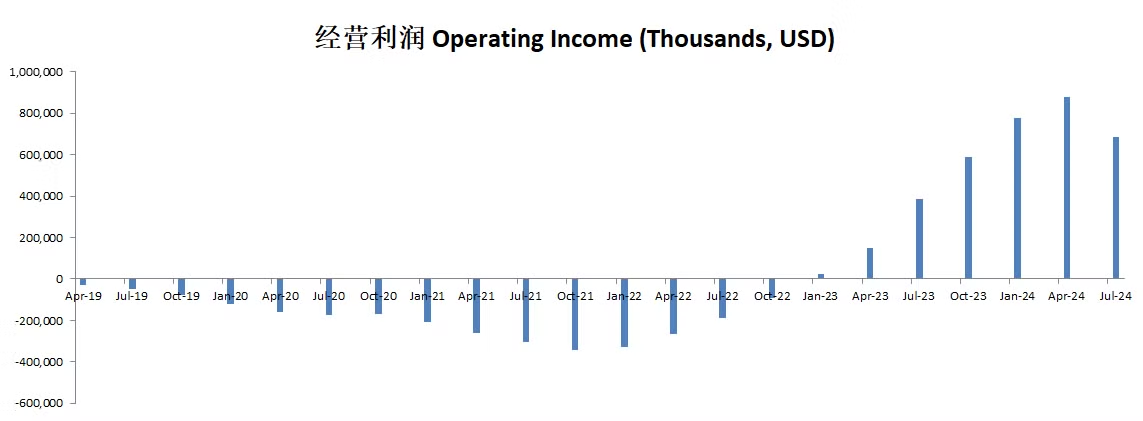

-经营利润刷新新高,利润率为13.08%

-公司R&D开支特别高

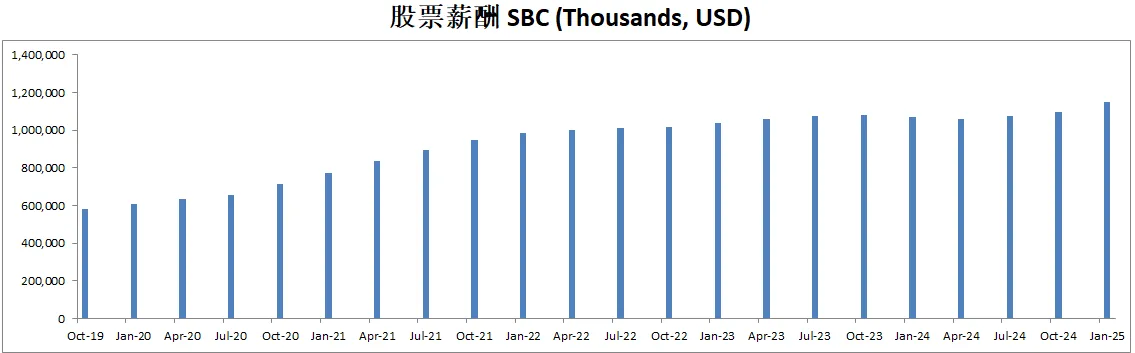

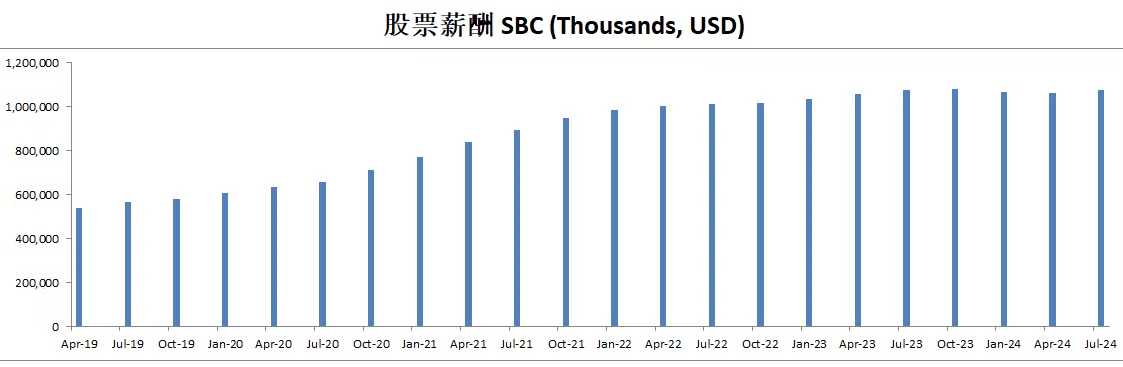

-公司SBC派发特别高

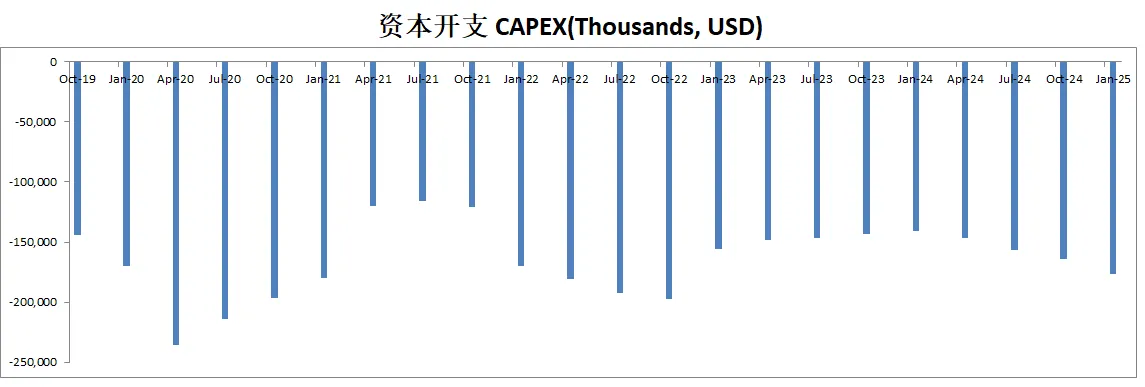

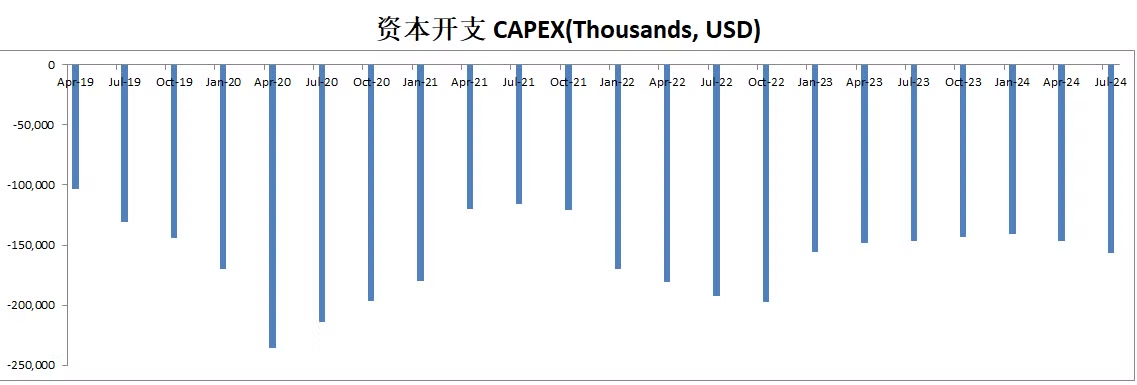

-公司几乎没有什么CAPEX

-目前来说公司回购股份力度一般,暂时不发股息

技术面

-这波调整似乎在Fibonacci 0.382线找到了支撑

-目前随机指标处在50附近,市场中多空双方似乎为均势

核心数据

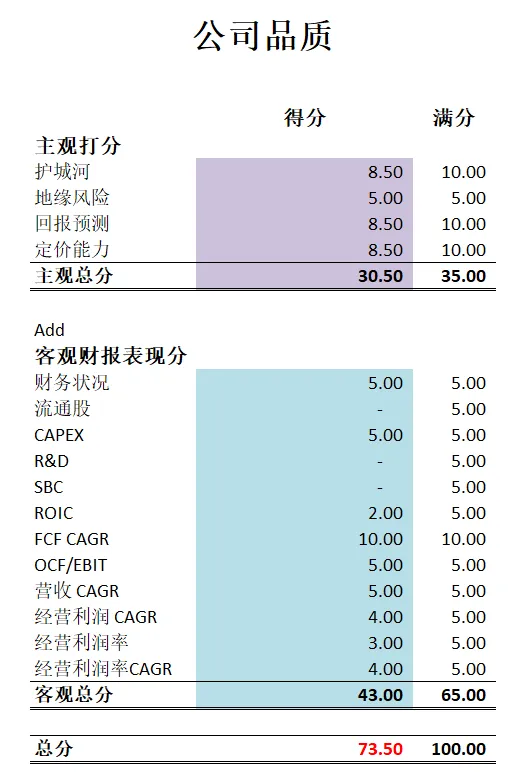

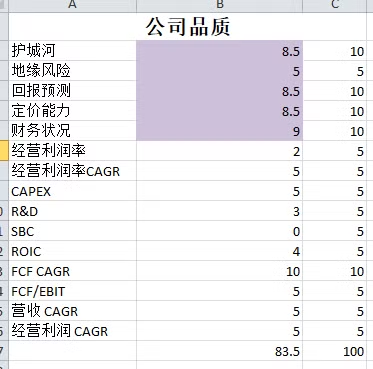

公司品质

最新财报重点

主要财务亮点 公司第二季度营收达 22.6 亿美元,同比增长 14%,超出此前预期。其中,产品收入增长 8%,订阅及支持收入合计增长 16%。下一代安全(NGS)年度经常性收入(ARR)达 47.8 亿美元,同比增长 37%。未完成履约义务(RPO)增至 130 亿美元,同比增长 21%。公司盈利能力方面,运营效率持续提升,使毛利率与运营利润率表现优于内部目标,调整后自由现金流达 5.09 亿美元。

业务驱动因素与亮点 在过去的一年里,Palo Alto Networks 大力推动“平台化”战略,帮助客户整合网络安全、云安全和安全运营(Cortex)三大平台。大额交易数量显著提升,包括 74 笔超过 500 万美元的交易以及 32 笔超过 1000 万美元的交易,增速在 25% 至 50% 不等。管理层指出,云计算和人工智能的加速落地以及客户对统一平台的需求,是公司实现增长的重要动力。

平台化战略进展 公司积极推进客户采用多种安全方案整合在同一平台,目前已有超过 1150 家顶级客户实现了平台化部署。平台化帮助提升销售效率并获得更高的平均合同价值,大部分大型客户同时选用网络安全与其他安全产品,从而实现跨部门、跨地域的统一安全管理。管理层对平台化进程的速度和成果表示满意,也强调这能带来持续的 ARR 和更好的销售杠杆。

网络安全业务 在网络安全(NetSec)方面,“防火墙即平台”业务在本季度的预订量同比增长 21%,其中硬件防火墙需求保持稳定,软件防火墙以及 SASE 安全接入服务增长更为强劲。SASE 业务同比增速超过 50%,坐席数已累计突破 2300 万,并持续获得大额交易。此外,软件防火墙预订量同比增长约 50%,主要受公有云快速 adoption 拉动。

Cortex 与云安全业务 Cortex 和 Prisma Cloud 本季度预订量均约增长 50%。XSIAM(基于 AI 的安全运营平台)自推出以来,累计预订量已突破 10 亿美元。公司与 IBM 合作(包括先前的 QRadar 交易)在二季度贡献了超过 1 亿美元的预订量。随着客户对于云端运行时安全和数据安全需求的提升,Palo Alto Networks 推出并整合了 Cortex Cloud,以覆盖从应用程序开发到生产运行的全流程安全,并将其无缝连接到安全运营(SOC)环节。

人工智能(AI)应用 公司在内部运营上广泛采用 AI,显著减少外包合同员工数量,提升客服案例解决效率,并加速软件开发进度。对外而言,Palo Alto Networks 利用 AI 技术强化安全能力,如 AI 防火墙、AI Access 管控和生成式 AI 的应用监控等。管理层认为,随着企业继续加速 AI 部署,数据和实时安全需求的增加,将使得统合式平台和 AI 赋能的安全解决方案更具吸引力。

行业与市场趋势 管理层强调,网络安全需求依旧旺盛,主要受人工智能和云计算等领域的持续变革驱动。客户在推进基础架构现代化的同时,需要统一的安全方案来保护混合环境和多云部署。针对美国政府及公共部门需求方面,联邦政府业务整体稳定,公司已取得 FedRAMP High 认证,为更多高敏环境提供了合规和安全保障。

未来指导与展望 公司对 2025 财年的展望包括:NGS ARR 目标介于 55.2 亿至 55.7 亿美元之间,RPO 将增至 152 亿至 153 亿美元,全年营收目标在 91.4 亿至 91.9 亿美元左右,并将运营利润率提高至 28% 至 28.5%,每股收益上调至 3.18 至 3.24 美元。同时,管理层对自由现金流保持 37% 至 38% 的利润率持有信心,并预计在 2026 至 2027 财年依旧能保持在 37% 以上,进一步反映了公司对可持续盈利增长和强劲现金流表现的乐观态度。

投资Thesis

-Palo Alto 我也关注有差不多2年了。总体观察下来公司表现还是很不错的。属于典型的成长型科技股。

-基于目前最新季度有效现金流1.79B,如果使用CAGR 15%来计算的话,(5年来CAGR目前为21.30%)合理价算出来为172.41。

-公司目前在我的打分体系下,可以打到73.50分。公司主要扣分项目还是成长型科技股的那老项目。公司一直在进行少量增发,公司R&D开支巨大,公司SBC派发巨大。而其他项目,特别在盈利能力项目上,公司表现出色。业务增长特别快。

-网络安全行业是我密切关注的行业。虽然目前来说,我仍然没有建仓任何一支行业龙头。但是我一直保持着浓厚的兴趣。

2024年9月11号

$PANW 在过去4年,就是艘火箭。

股价已经飞过月球了。

我跟踪Palo Alto Networks 已经好几个季度了。

今天来我们来分析下最新财报表现。

技术面

-目前股价似乎在Fibonacci 0.382线找到了支撑。

-目前处在随机指标60附近,多头占主导。

最新财报数据一页概览:

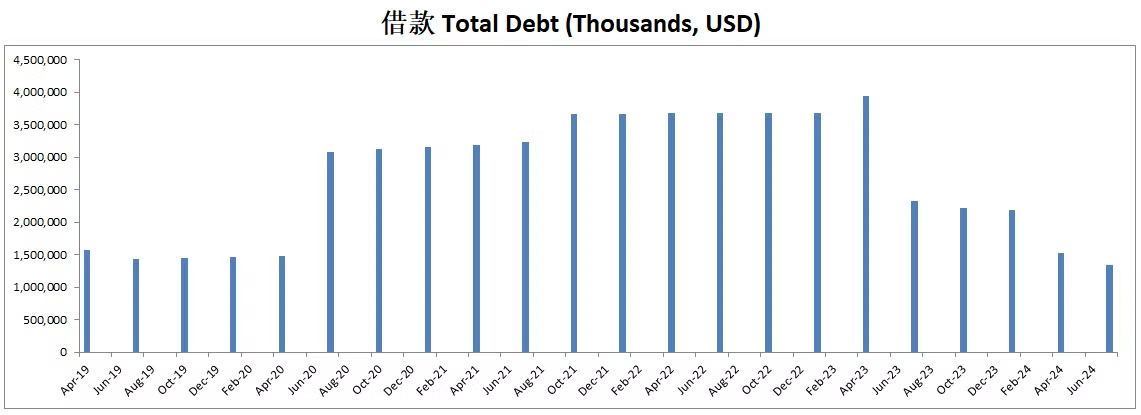

-财务健康,现金大于借款

-ROIC 表现很亮眼

-营收刷新新高

-经营利润有较大程度的缩水,经营利润率不高,只有8.52%

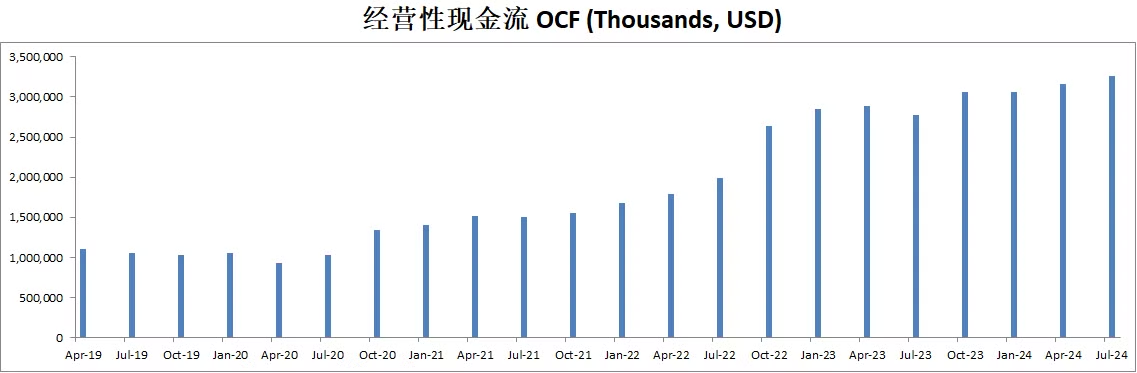

-公司善于创造现金

-CAPEX很低

-SBC派发很高,占FCF 34.68%

-公司有进行一定程度的股份回购

核心数据

财报会议重点

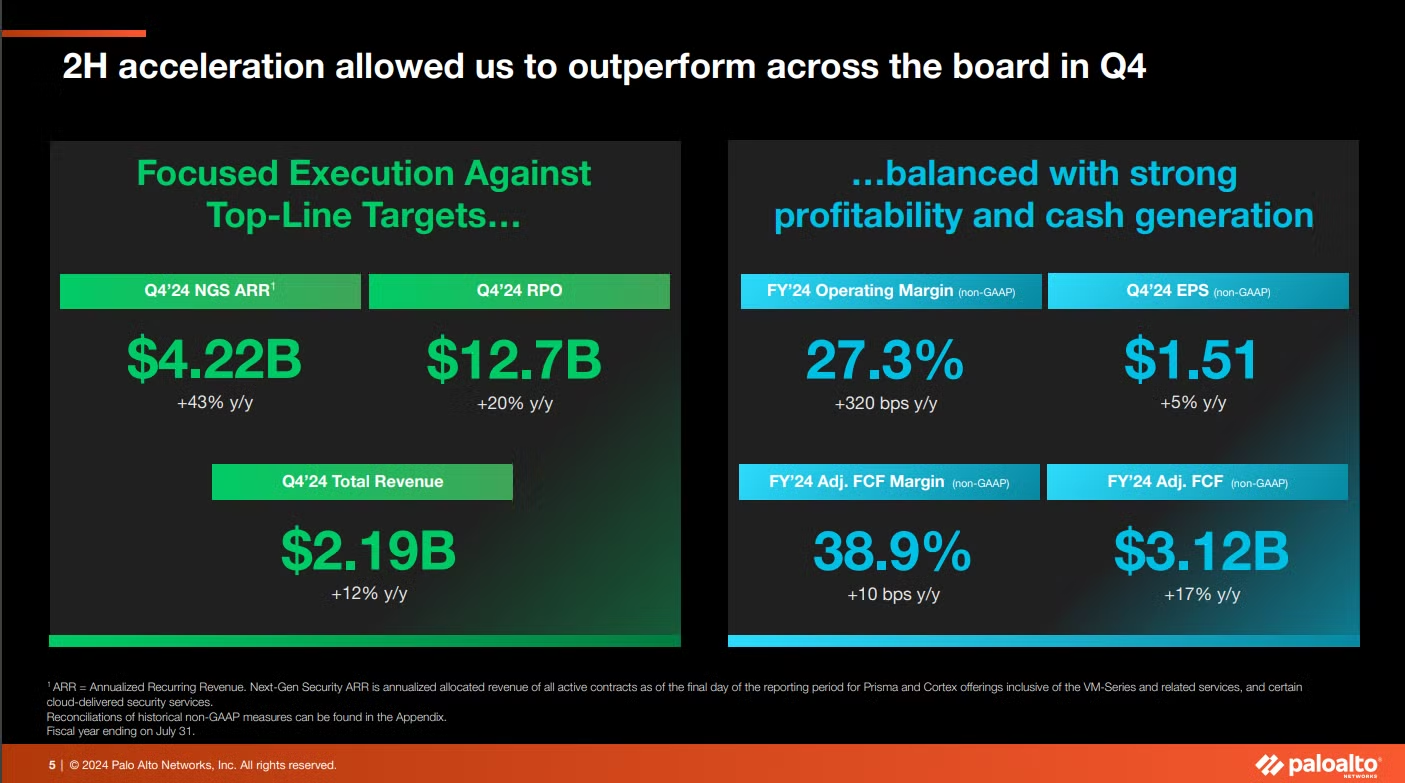

-EPS of $1.51 beats by $0.10

-Revenue of $2.19B (12.09% Y/Y) beats by $26.10M

-关键表现领域:强劲的增长主要得益于下一代安全 (NGS) 业务,NGS ARR(年度经常性收入)增长43%,达到42.2亿美元。该部门现在占2024财年总收入的一半以上。

-盈利能力:运营利润率扩大了320个基点,自由现金流利润率接近39%。公司产生了超过30亿美元的自由现金流。

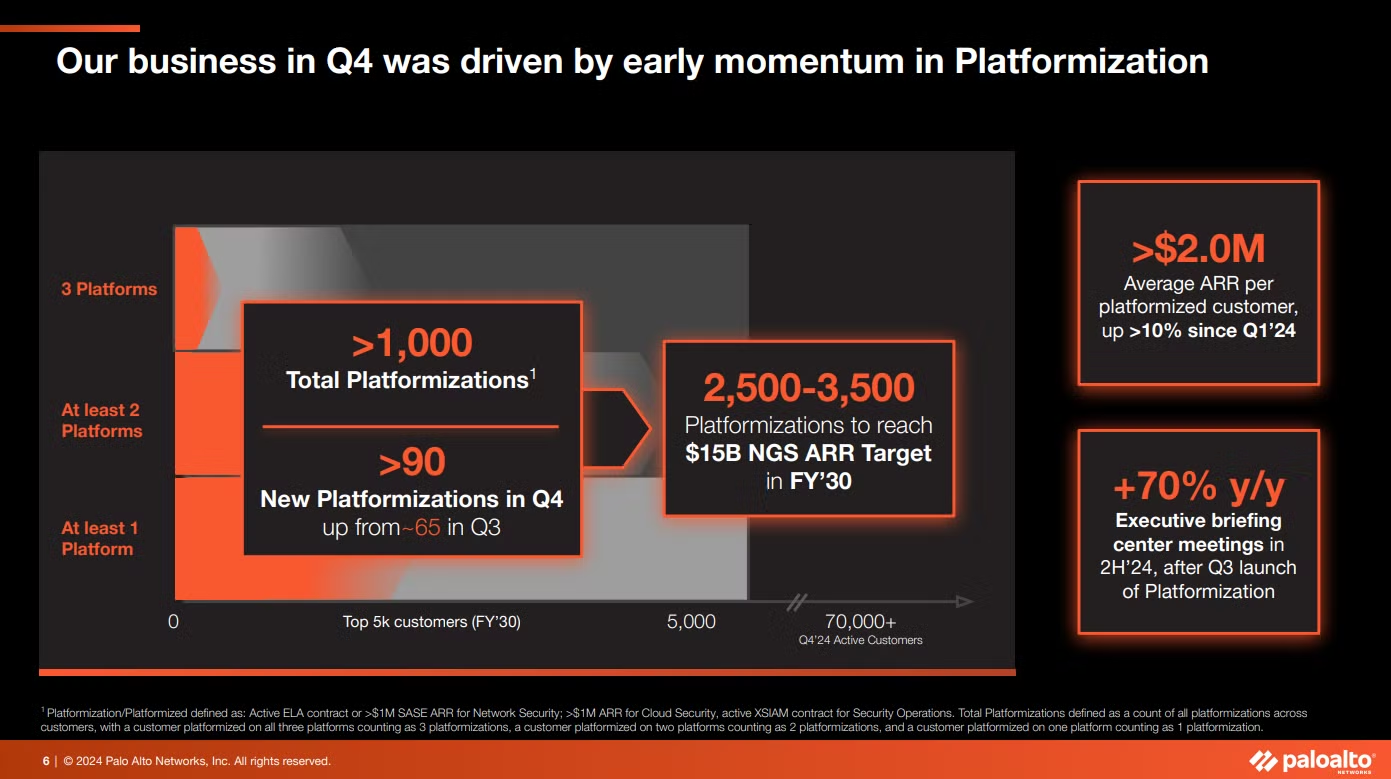

-平台化战略:公司对其平台化战略表现出极大兴趣,第四季度新增了超过90个新平台化交易,推动每位客户的ARR(年度经常性收入)增长。平台化包括将客户整合到Palo Alto的安全平台上,提供更全面的网络安全解决方案。

-人工智能和云安全:Palo Alto的AI驱动安全产品,特别是其AI Access和XSIAM平台,取得了进展。AI相关产品贡献了超过2亿美元的ARR,公司认为AI是未来增长的关键驱动力。Prisma Cloud部门也表现出色,新增模块和安全功能以保持在市场中的领先地位。

-指导预期:Palo Alto预计2025财年NGS ARR将增长28-30%,营收预计在91亿美元到91.5亿美元之间,增长13-14%。预计运营利润率在27.5%-28%之间,自由现金流利润率预计在37%-38%。

估值

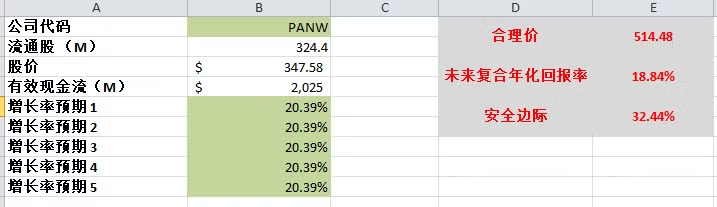

-20.39%似乎过于乐观

-我认为合理价为 315

公司品质

投资Thesis

-公司品质很高,有83.5分,盈利指标增长非常快,特别是FCF指标,所以评分很高,因为我的评分系统中,自由现金流增长速度,权重很高。

-公司渐渐进入我的能力圈,我开始了解cyber security在未来将会一直很重要,PANW作为龙头之一,和CRWD居然不存在太大的竞争,因为它们不在同一个行业,CRWD主要是在终端,而PANW主要侧重云端。

-公司也不是完美的,R&D开支很大,SBC派发巨大,经营利润率不高。

-我会密切关注PANW

2024年7月9号

Palo Alto Networks ( $PANW )自从20年3月以来,已经涨了810.59%,翻了9.1倍

PANW 是网络安全行业中市值排名第二的公司

市值仅次于思科( $CSCO )

今天我们来分析下截止24年4月,公司表现 🧵

财报数据 One Pager:

-财务健康,现金可以偿还借款

-ROIC亮眼

-经营利润率11.29%

-善于创造现金

-CAPEX不大

-SBC占FCF35.21%,有点多

-股份回购占FCF19.66%

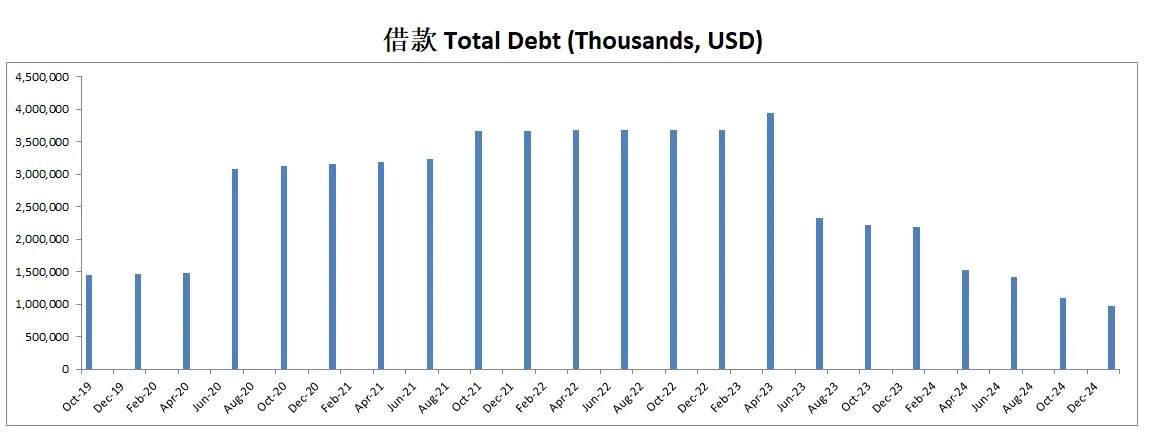

-公司正在大量偿还借款

技术面

股价近期在Fibonacci回调线0.5线附近找到支撑

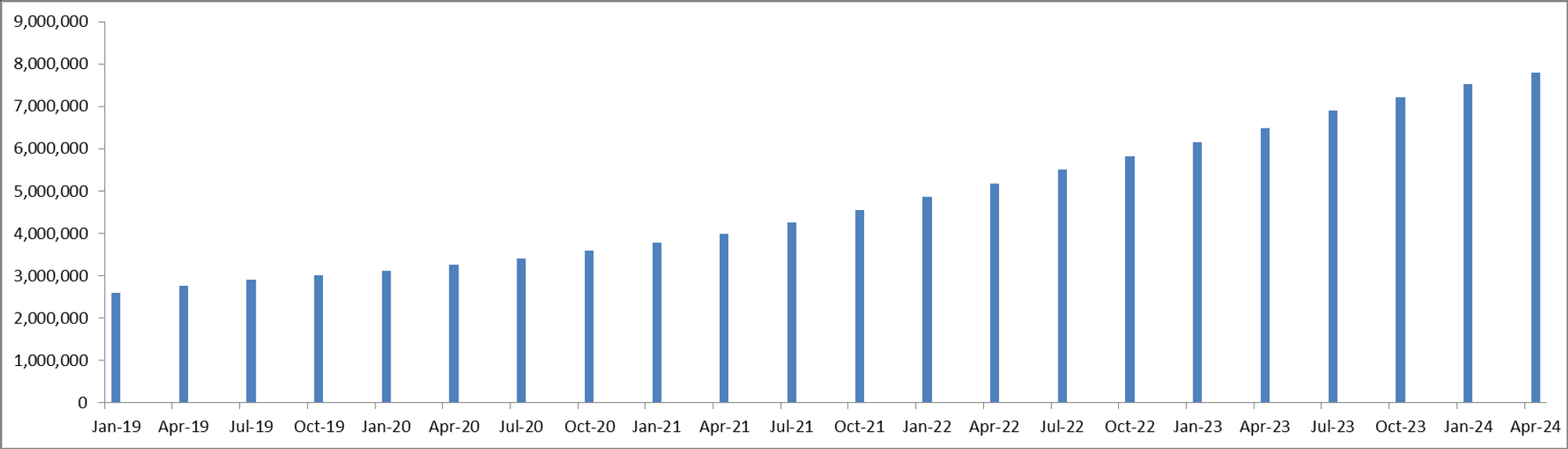

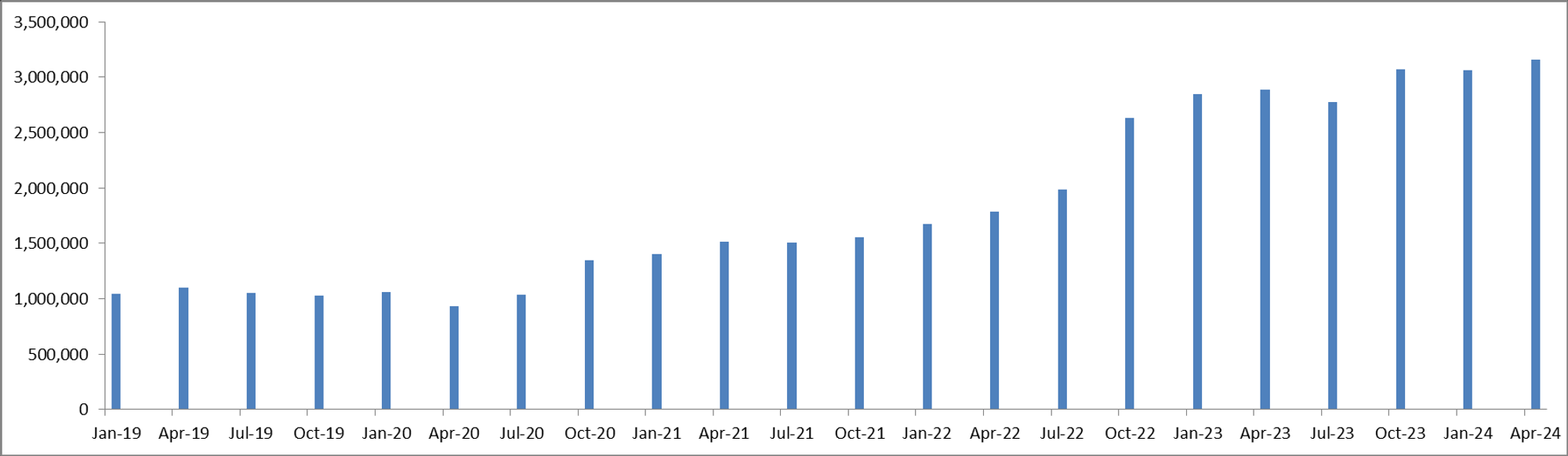

营收

5年来营收不断刷新新高,没有回过头

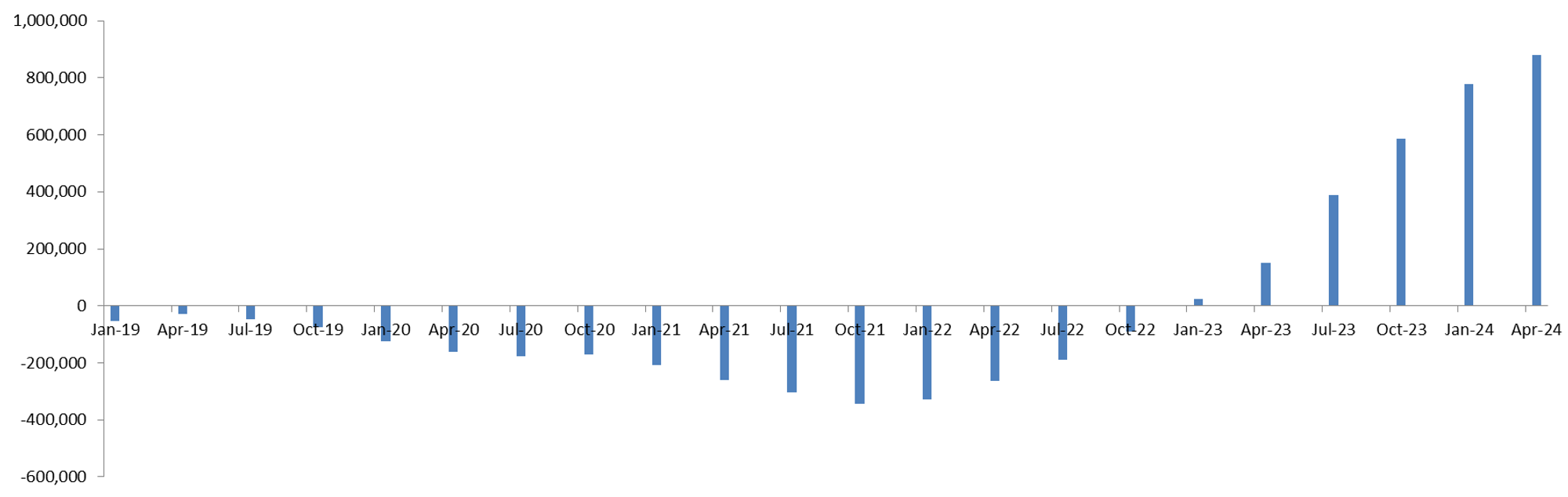

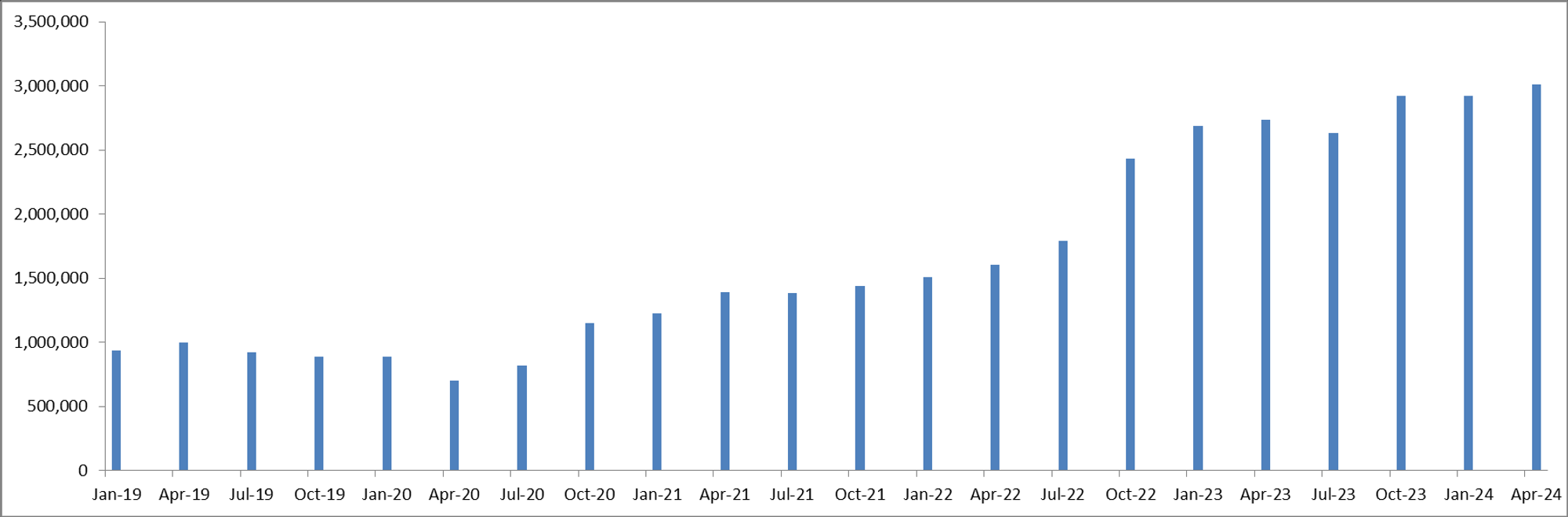

经营利润

23年1月,公司开始报告正向经营利润,且增长迅速

OCF

公司善于创造OCF

最新TTM数据:880M EBIT,可以创造3.16B OCF,这里值得肯定

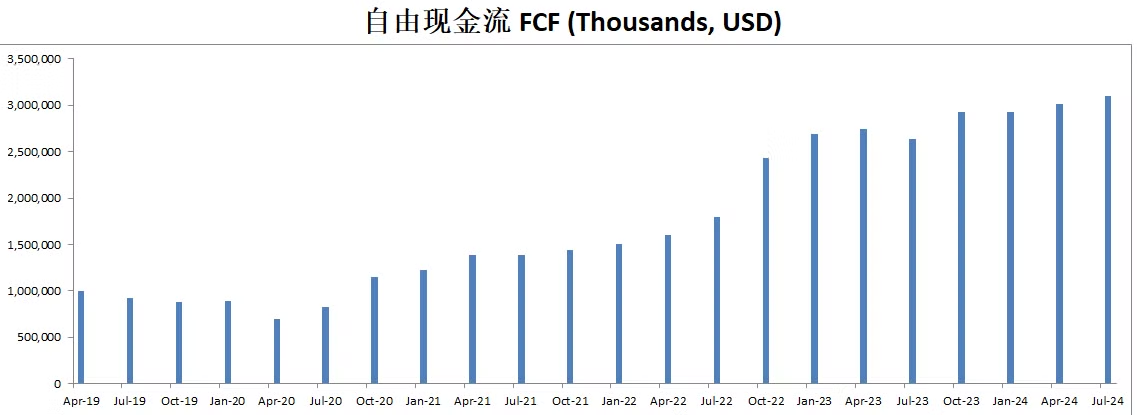

FCF

由于公司CAPEX很少,所以FCF和OCF基本上在同一个体量,这里也是值得加分的点

我很喜欢这种不需要CAPEX也能维持高增长的公司

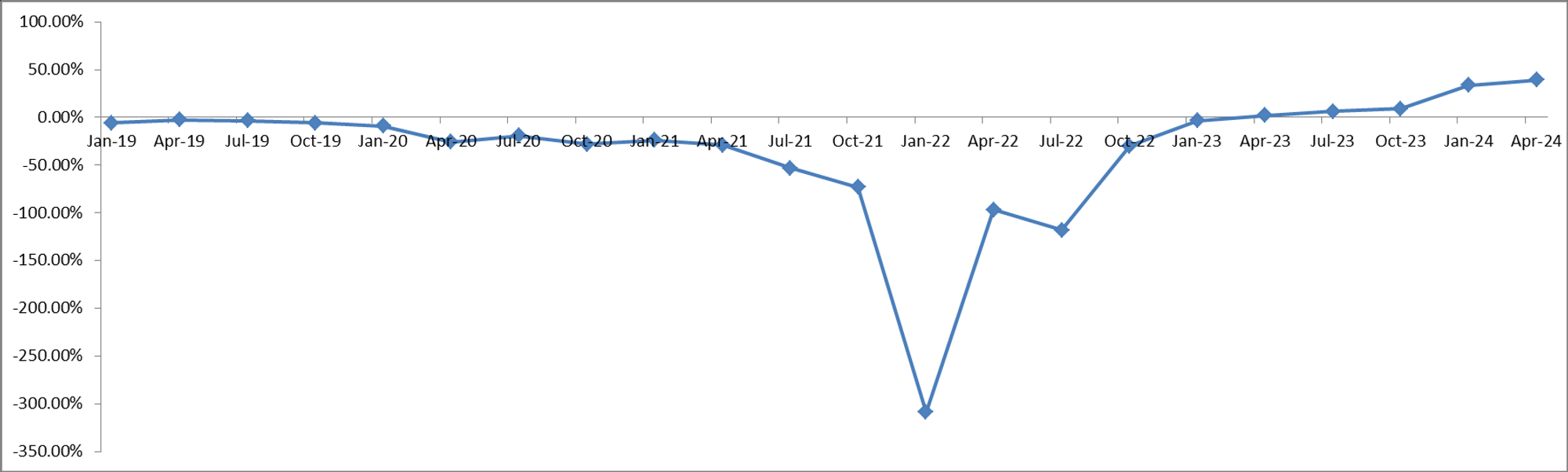

ROIC

ROIC 自从23年1月以来,增长迅速,目前39.02%表现很亮眼

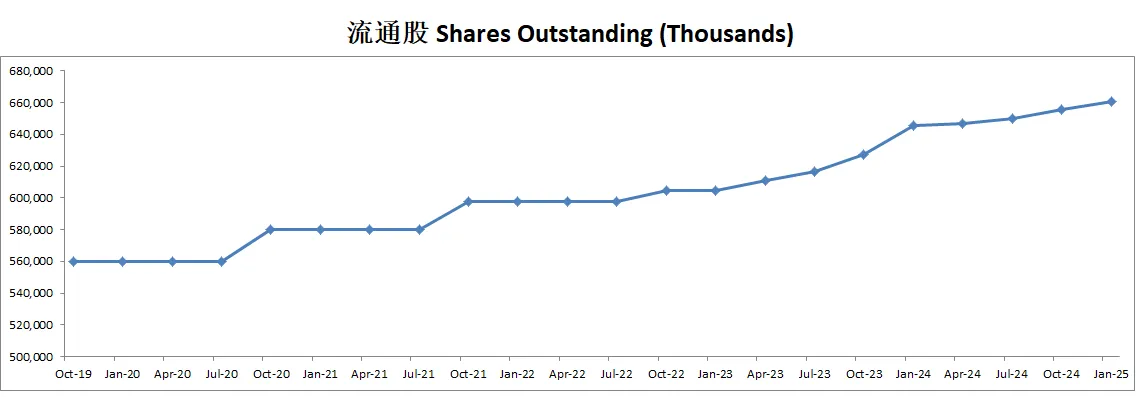

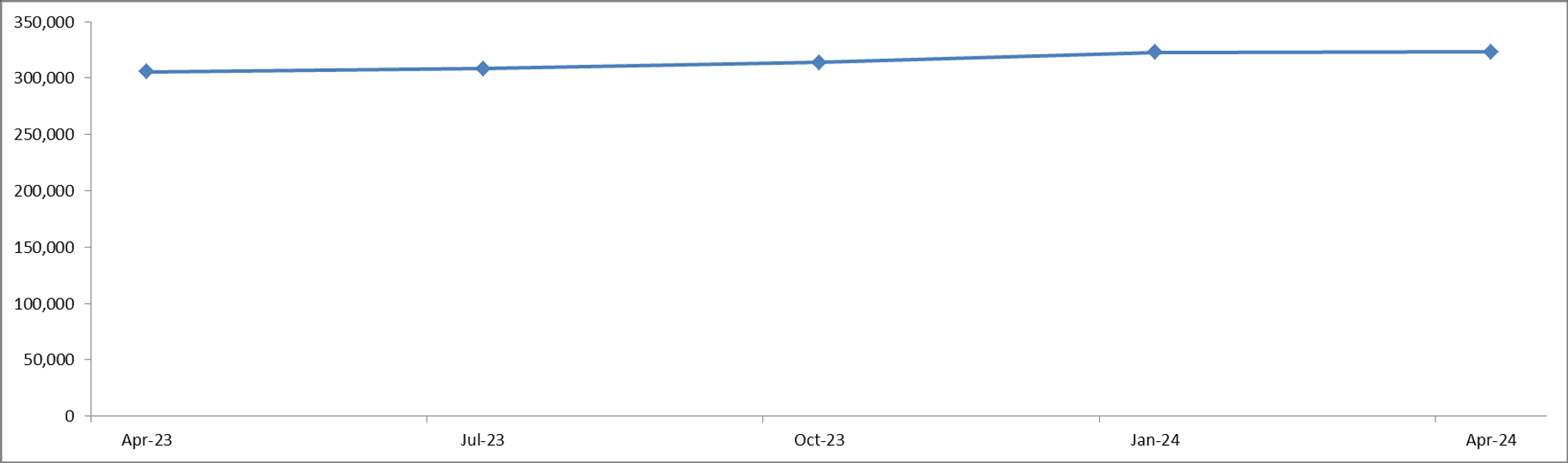

流通股

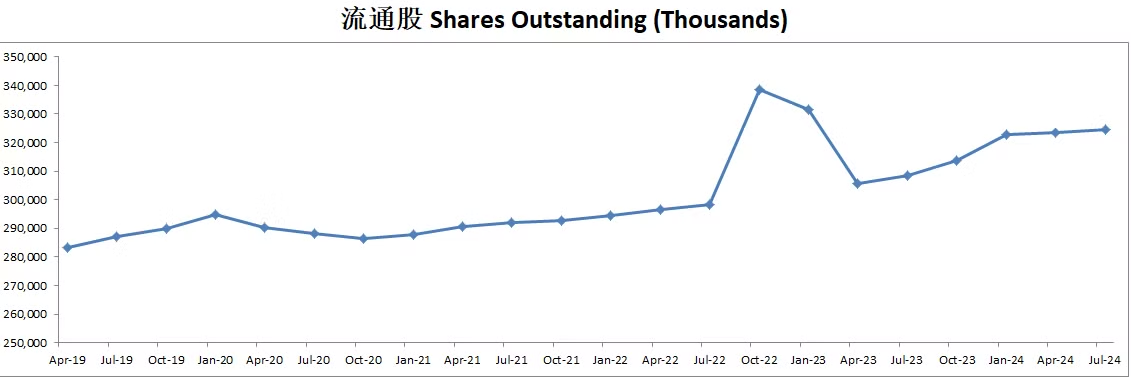

由于增发和较高的SBC,虽然公司持续回购股份,但是流通股还是有些微增加

财报会议重点

Palo Alto Networks (PANW) 2024年第三季度财报会议内容的中文总结:

财务表现概述:

每股收益(EPS)为$1.32,超过预期$0.07。

收入为19.8亿美元,同比增长15.33%,超过预期1789万美元。

公司参与者:

Walter Pritchard - 高级副总裁,投资者关系与企业发展

Nikesh Arora - 董事长兼首席执行官

Dipak Golechha - 首席财务官

Lee Klarich - 首席产品官

关键会议内容:

市场趋势与挑战:

网络攻击持续增多,国家级攻击活动依旧活跃,寻找软件供应链和硬件零日漏洞进行大规模利用。

组织面临在攻击者入侵后快速发现并阻止恶意活动的挑战。

AI和网络安全:

人工智能(AI)的使用正在快速增长,约50%的公司员工在使用某种AI应用。PANW推出了一套旨在安全使用AI的新产品。

PANW预计AI攻击将更快、更复杂。

财务状况:

第三季度收入19.8亿美元,同比增长15%。

运营利润增长25%,EPS增长20%至$1.32。

现金生成能力强,GAAP净收入同比大幅增长。

公司提高了对未来几个季度的预期。

平台化战略:

PANW推动平台化战略,推动多个产品平台的整合以提供更全面的安全解决方案。

平台化客户的ARR显著高于未整合客户,平台化客户的ARR范围从200万美元到1400万美元不等。

第三季度完成约65个增量平台化销售,比第二季度增长40%。

重大交易和合作:

与IBM达成重大合作,PANW将收购IBM的QRadar SaaS资产和部分知识产权,并将其客户迁移到XSIAM平台。

其他重要交易包括与大型金融服务公司和全球数据服务提供商签订的多百万美元合同。

未来展望:

PANW对第四季度和整个2024财年的预期乐观,预计收入、NGS ARR和EPS将继续增长。

未来几年,PANW计划通过平台化战略实现150亿美元的NGS ARR目标。

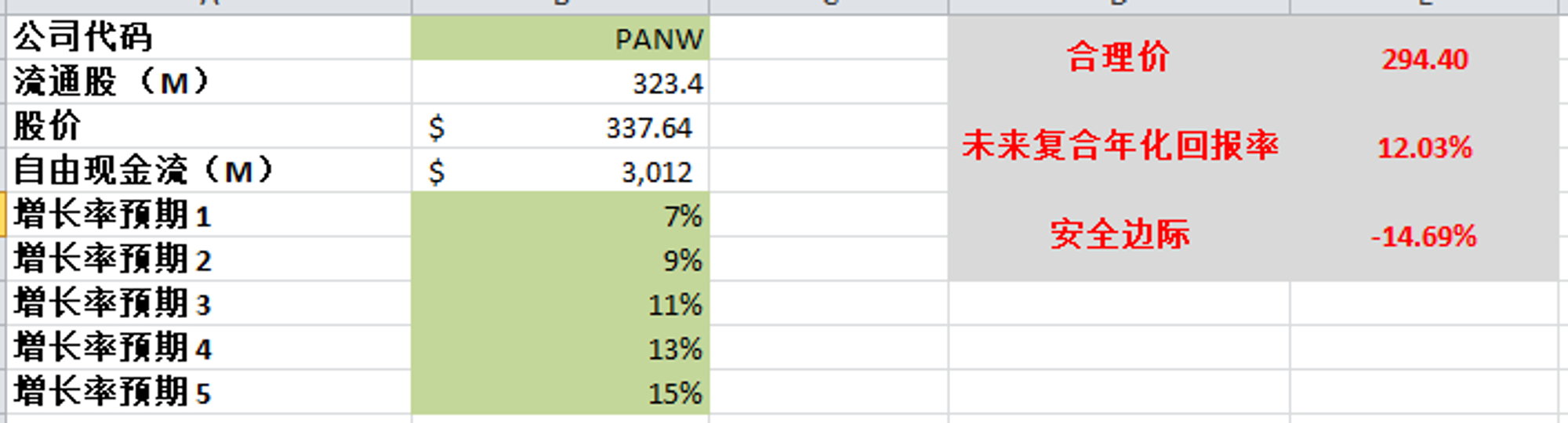

估值

最新FCF有3B,5年CAGR有24.96%

这个增长的确是很夸张了,不过我代入最新的数据,已经是ATH了,所以接下来我给了一个保守的增长预期,算出来合理价为294.4

目前不存在安全边际

投资Thesis

PANW不在我的能力圈内,我没有使用过该公司的产品

自从23年1月开始,明显能感受到公司经历了大幅的增长

公司财报数据目前来看非常亮眼

根据我的估值,目前市场给PANW的定价基本合理,不存在安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你