WBD

WBD

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年03月28号

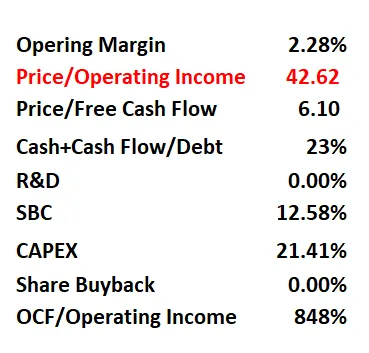

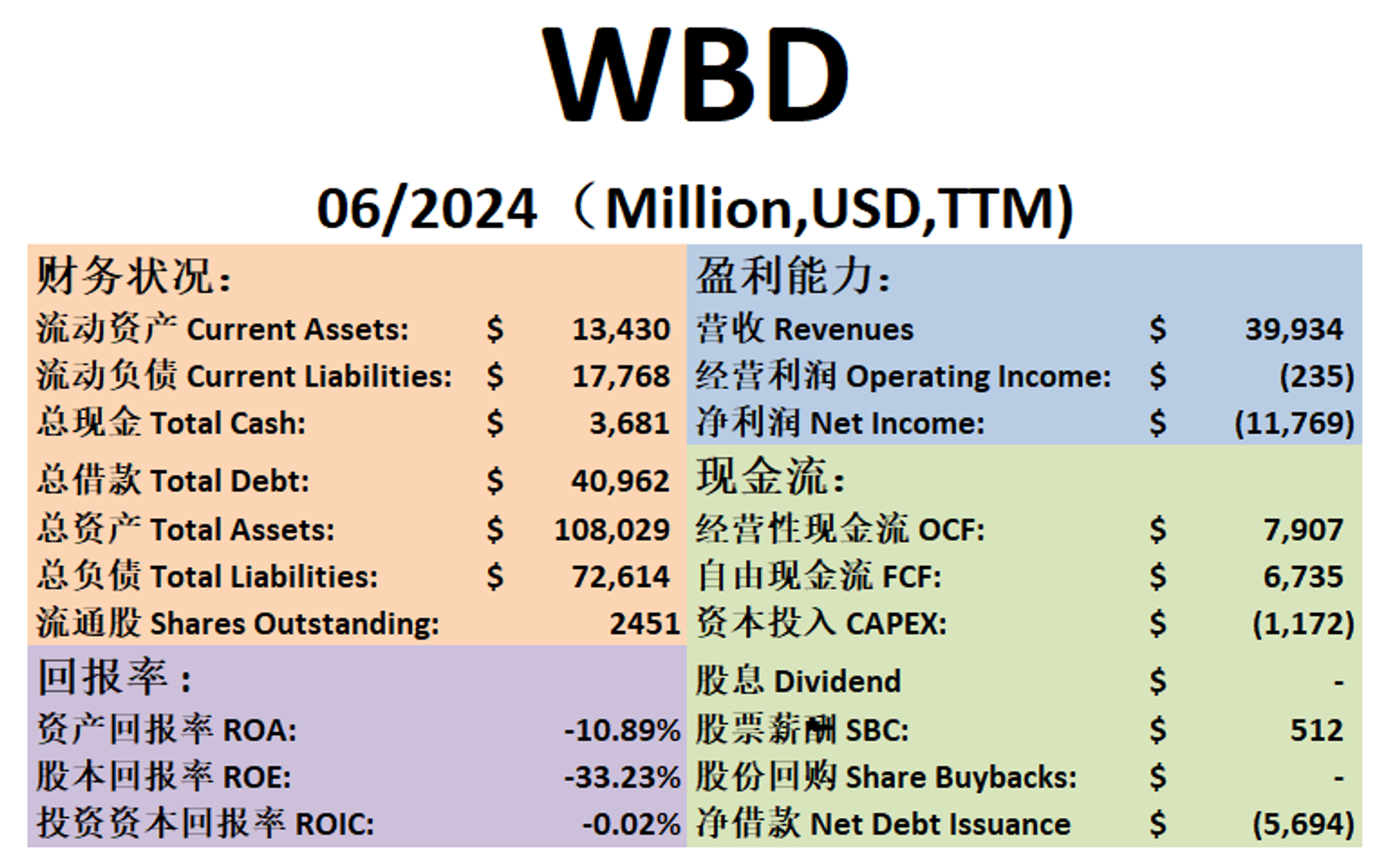

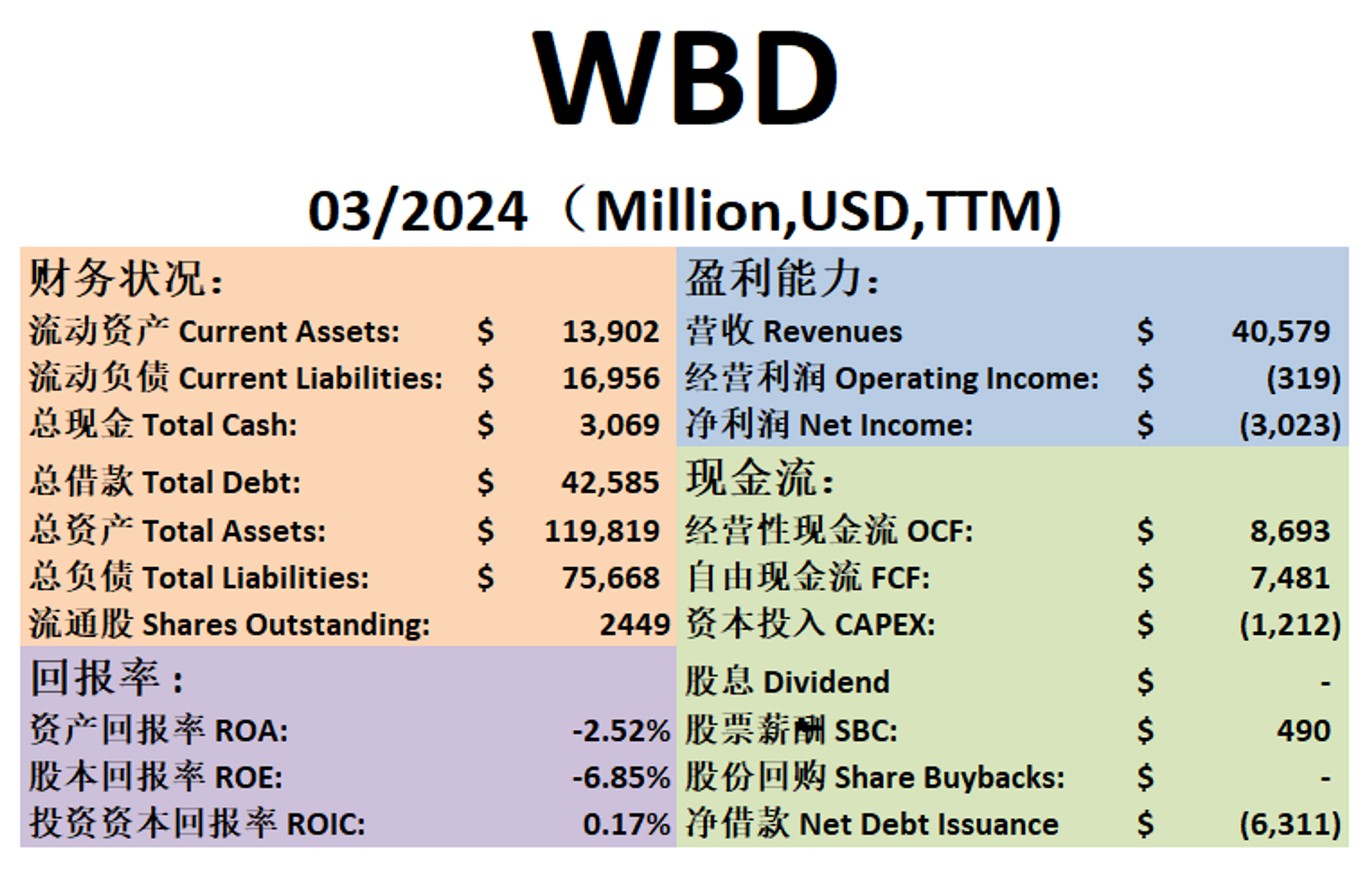

$WBD 华纳最新财报一页概览

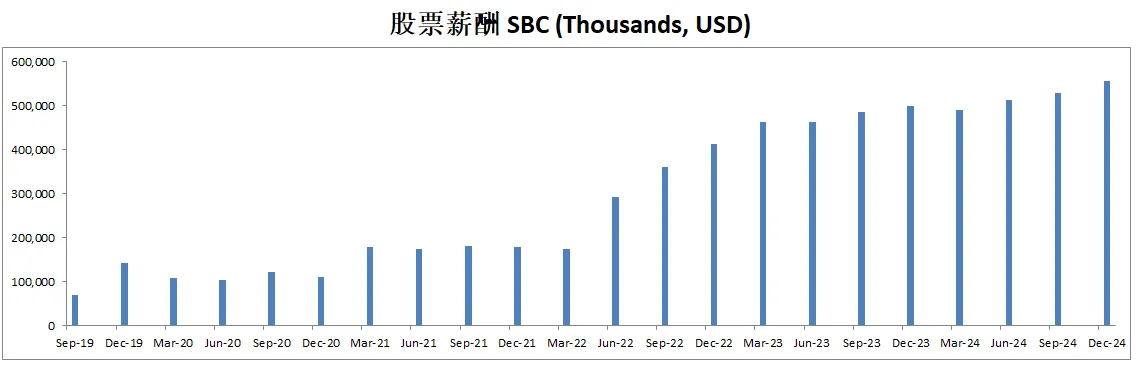

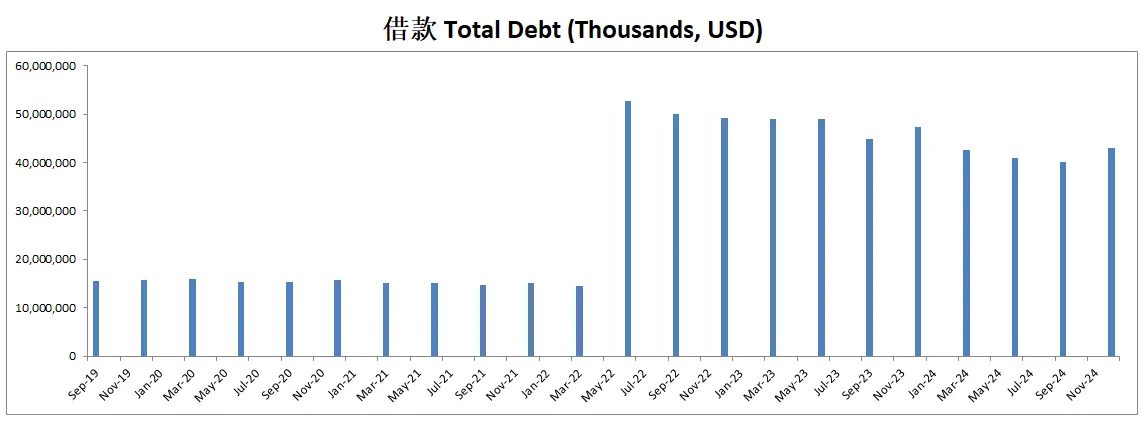

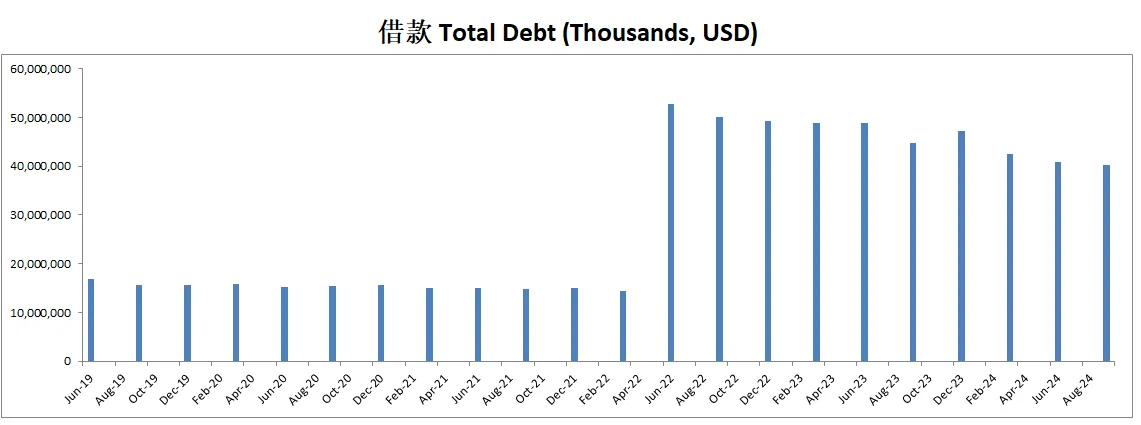

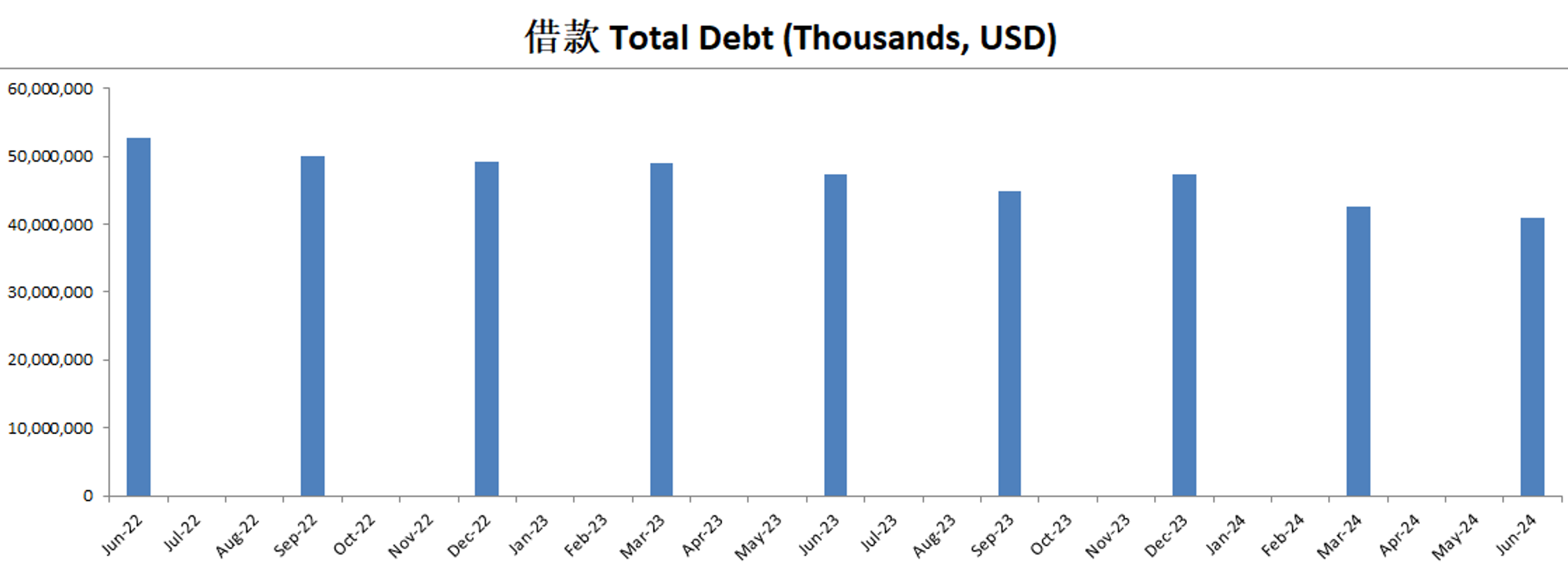

-财务堪忧,而且这个季度借款开始回升了。多了3B

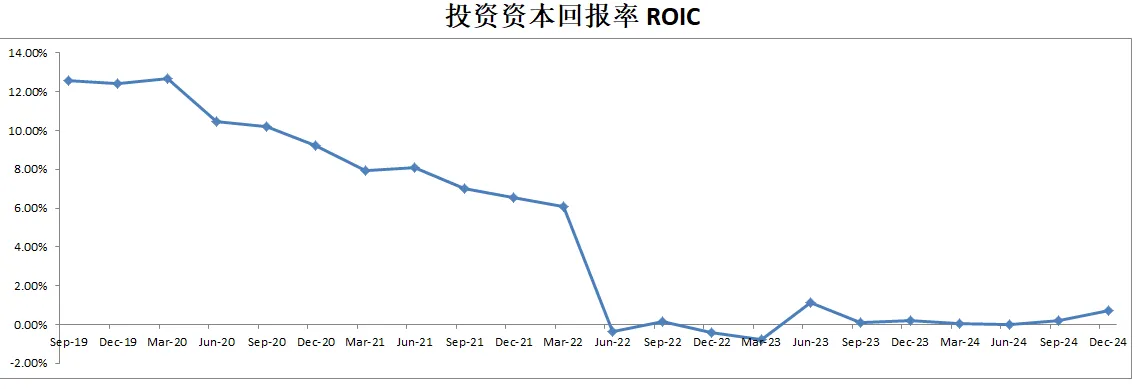

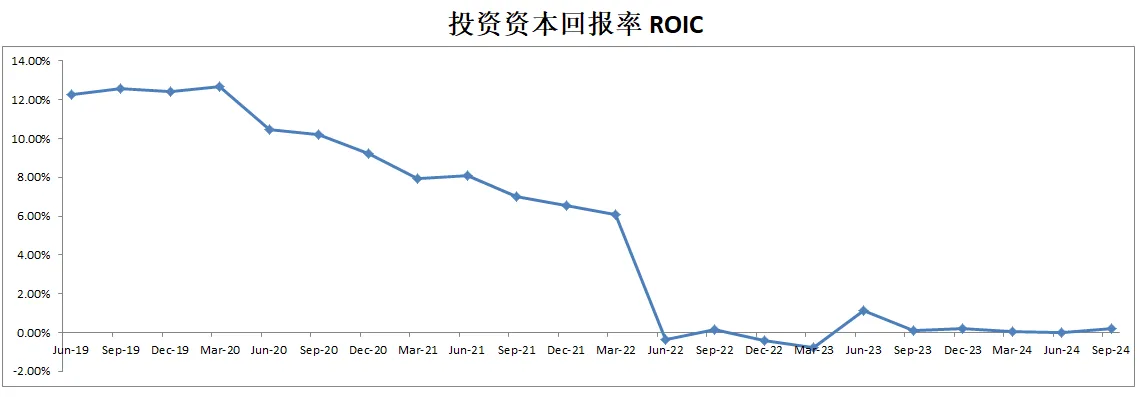

-ROIC表现很差

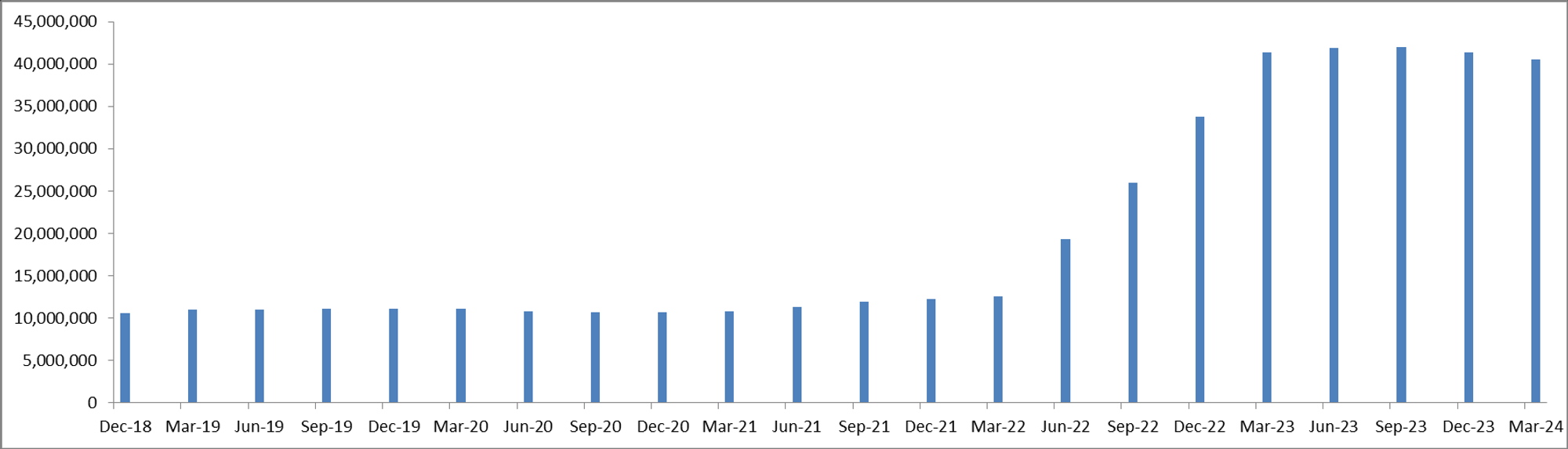

-营收较上个季度缩水了一些

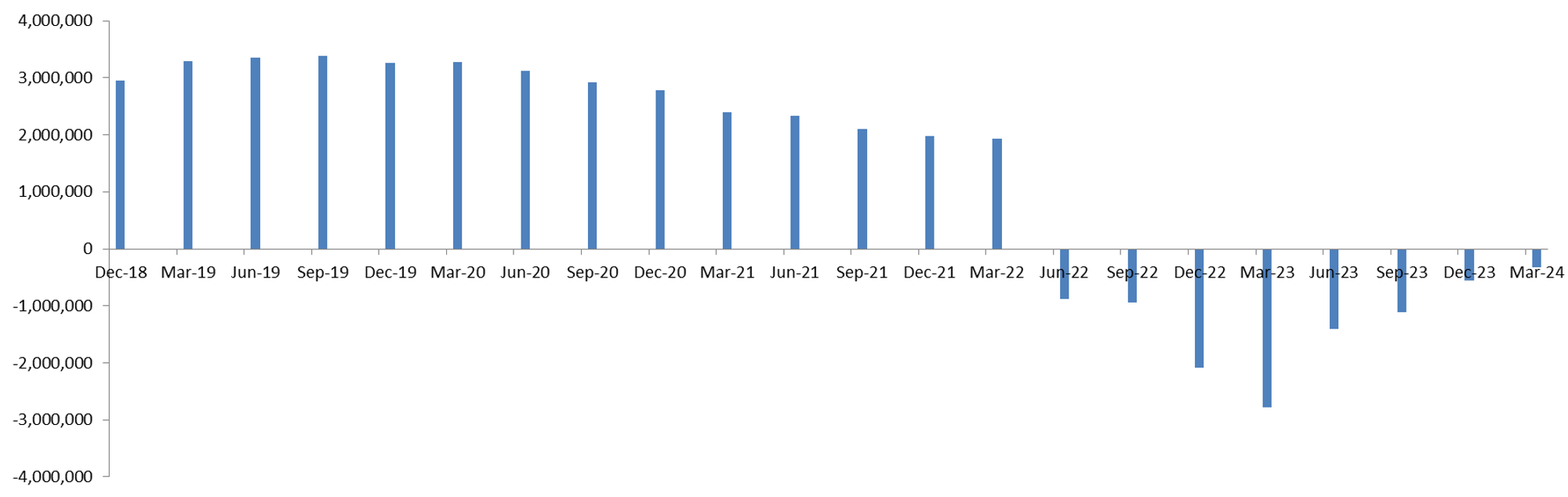

-经营利润开始是正数了

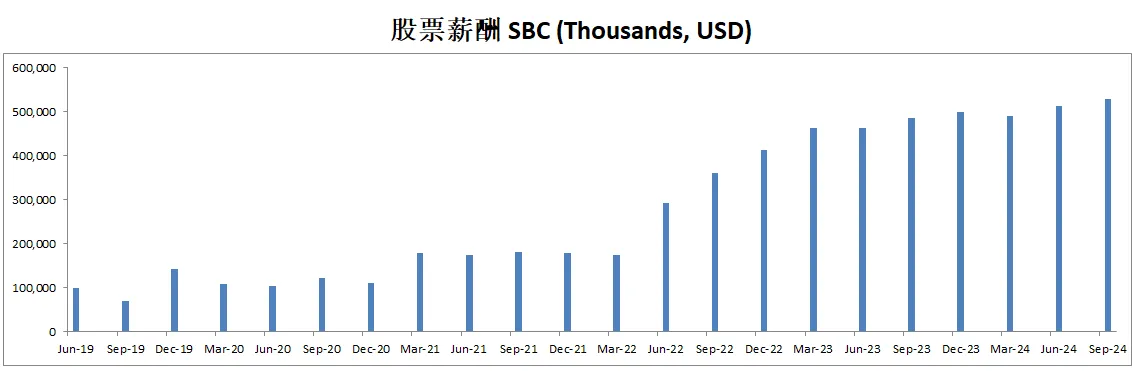

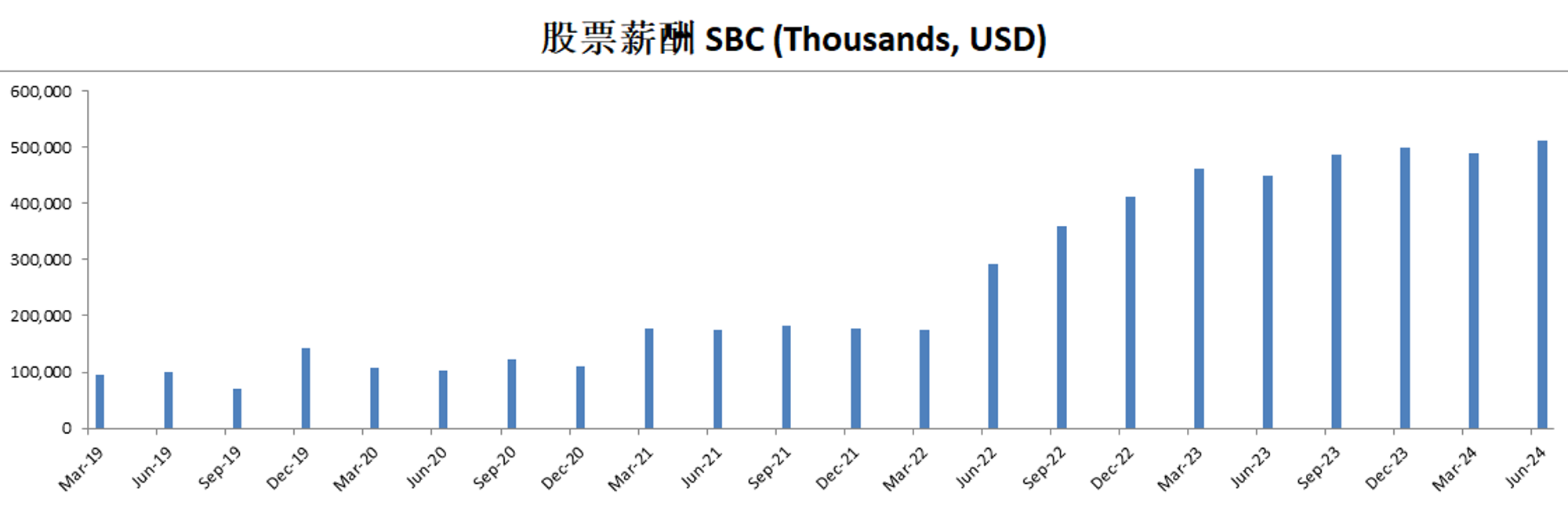

-SBC派发不算大

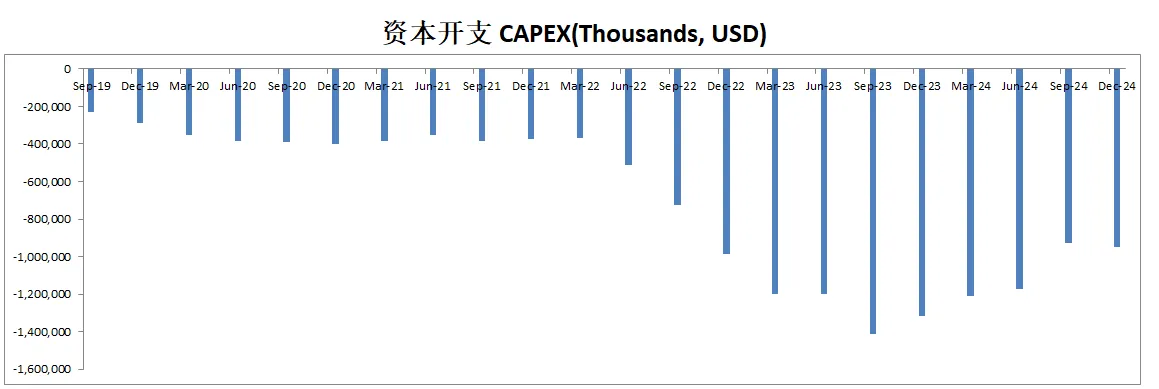

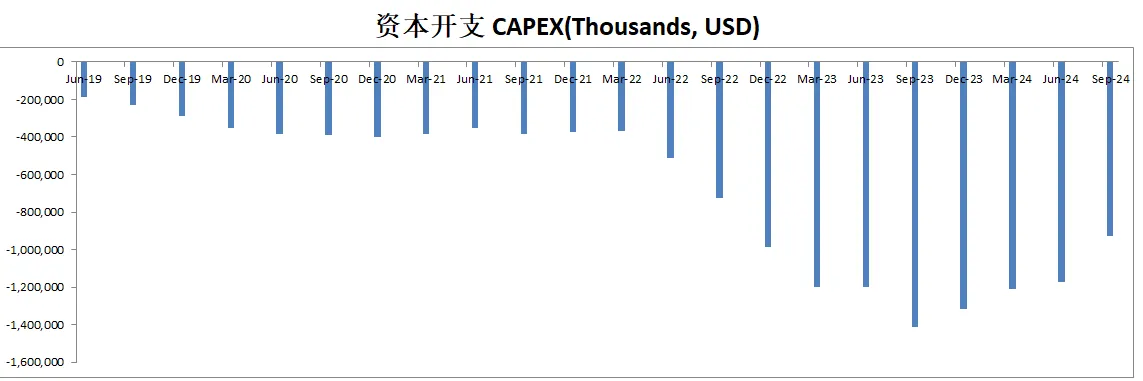

-CPAEX投资也不算太大

-目前公司没有派发股息,也没有进行股份回购。

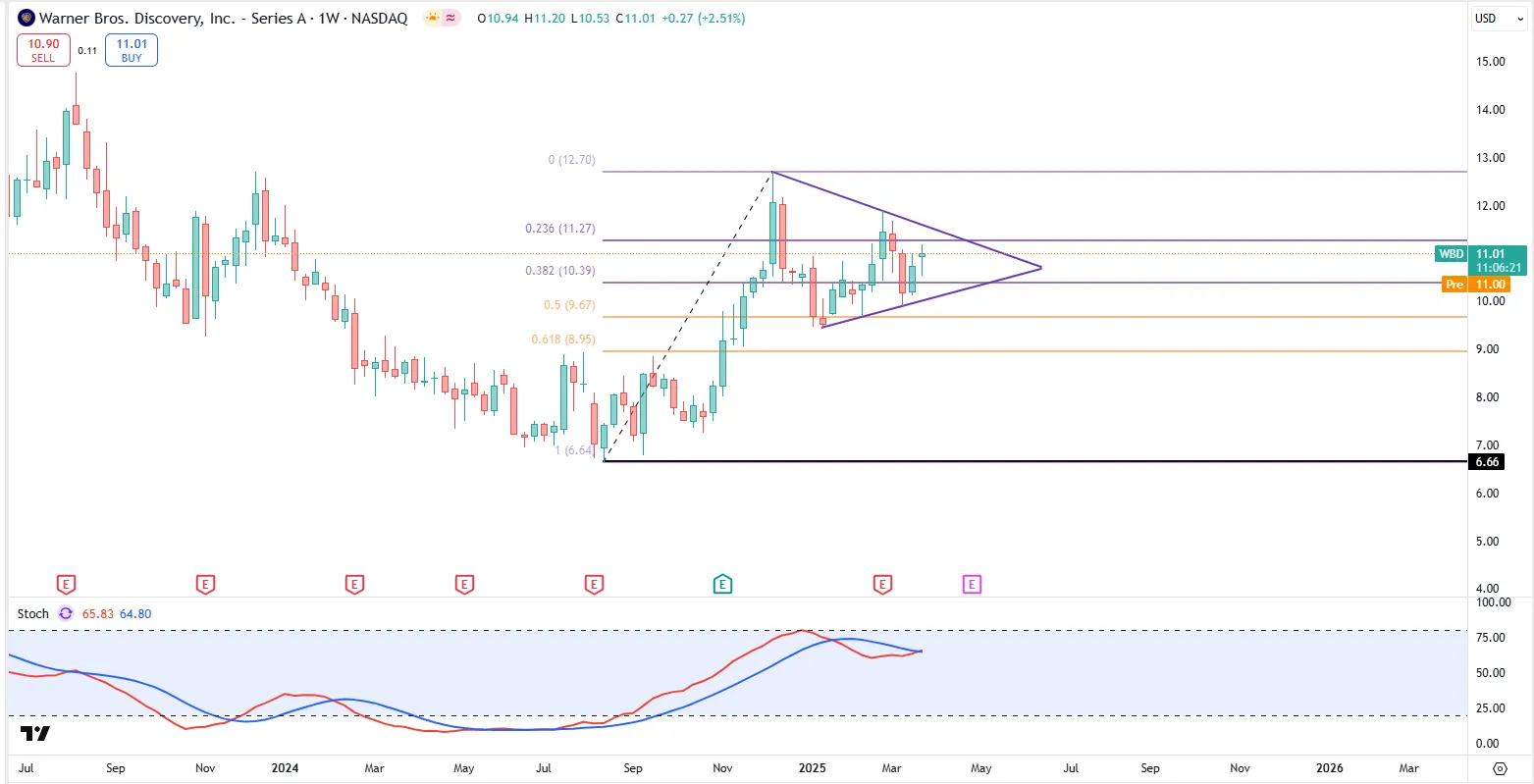

技术面

-股价目前成一个大的三角形整理当中

-似乎在Fibonacci 0.5线找到了支撑

-随机指标处在65附近。似乎要形成金叉

核心数据

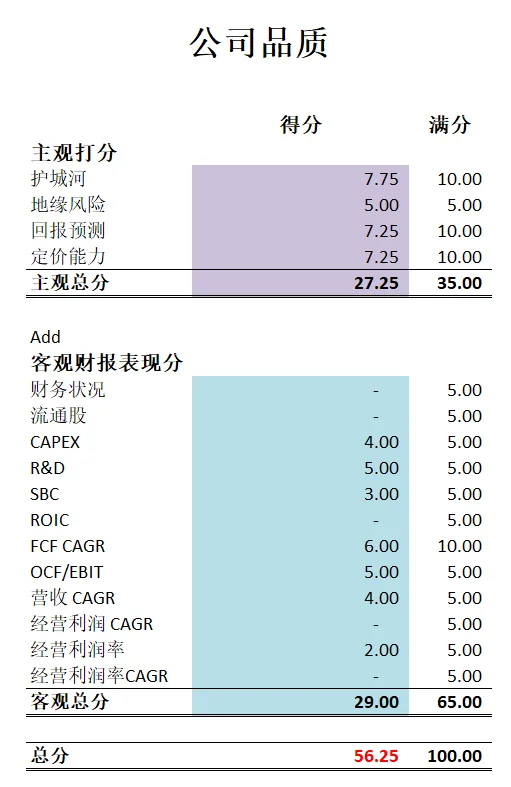

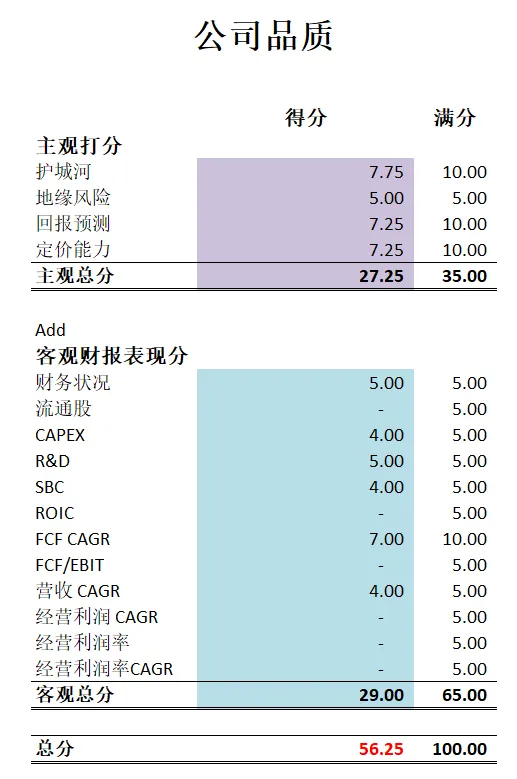

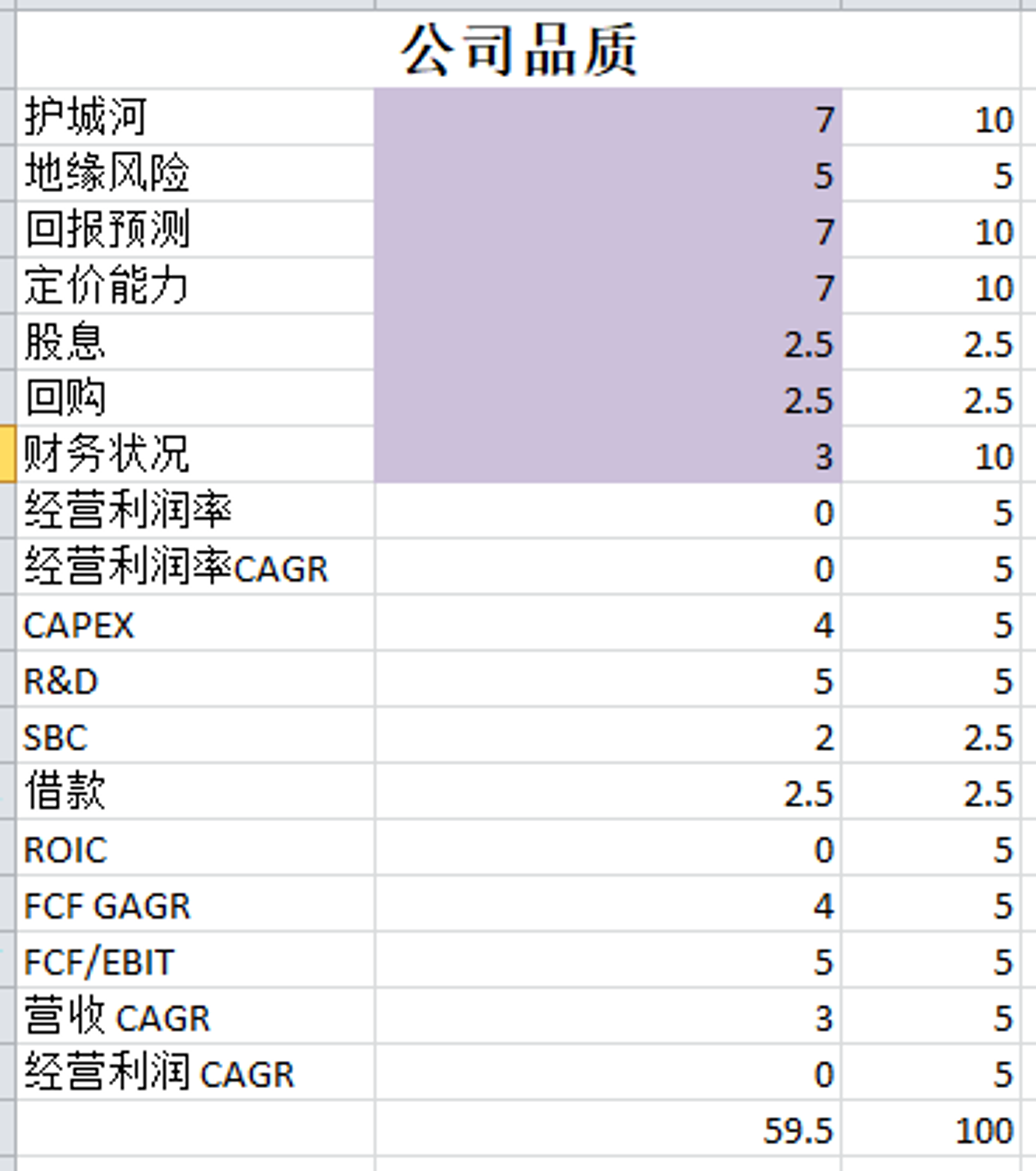

公司品质

最新财报重点

Warner Bros. Discovery(WBD)在2024年第四季度新增了650万用户,全年用户总数达到1.17亿。其DTC(直接面向消费者)业务2024年实现了近7亿美元EBITDA,相比两年前改善了30亿美元。管理层表示,2025年工作重点是提升工作室盈利能力并优化财务结构,目前已完成公司结构重组。此外,公司在并购后的去杠杆进展良好,至今已还债190亿美元,净杠杆率降至3.8倍,目标是维持在2.5–3倍之间。

流媒体(Max/DTC) DTC是WBD未来增长的核心,目标在2026年底前实现1.5亿订阅用户。目前Max已覆盖70多个国家,未来还将扩展至英国、意大利、德国、澳大利亚等关键市场。2024年该业务实现了约7亿美元EBITDA,预计2025年将接近翻倍至13亿美元。DTC已成为盈利业务,长期目标是实现20%的EBITDA利润率。用户增长将主要来自国际市场,但短期ARPU(每用户平均营收)会面临压力,原因包括进入低ARPU地区(如亚洲)、拓展广告支持方案,以及与区域合作伙伴进行定价较低的捆绑销售。

工作室(电影、电视、游戏) 由于内容供应受限、好莱坞罢工影响以及游戏业务(2023年高基数)表现下滑,2024年工作室业务遭遇低谷。2025年,公司预期工作室EBITDA将显著改善,得益于更多内容授权、更强的电视制作业务,以及游戏部门的结构重组。公司目标是在短期修复后,将工作室EBITDA推向30亿美元以上,且此为基础水平,未来仍有上升空间。与此同时,公司已将内容授权与衍生收益(如商品、主题展览等)纳入决策早期,以提升长期边际收益。

线性频道业务(有线电视与传统广播) 尽管线性电视面临长期挑战,但WBD已提前与美国六大付费电视运营商中的五家达成续约协议,并获得费率增长,这在当前环境下十分罕见。尽管国内费率增长放缓(从6%降至低单位数),国际业务通过与DTC的组合捆绑实现了净收入增长。管理层目标是在行业整体下滑的大背景中,稳定公司自身的收入趋势。此外,公司还计划更有效利用HBO与华纳兄弟的深厚内容库,以提升内容表现和观众留存。

体育与新闻策略 WBD正在根据不同市场环境灵活配置新闻与体育内容。例如,在美国,公司将体育与新闻从广告轻度版本移至付费高级方案;在欧洲与拉美,则采用捆绑或增值方式。管理层强调,WBD不依赖“租赁型体育版权”,而是专注于投资长期原创IP(如哈利波特、DC)。例如,哈利波特影集将支持未来十年在全球范围内分摊内容成本,并同步带动周边授权与体验营收。对于CNN,公司正探索将其打造成一个独立数字订阅新闻品牌。

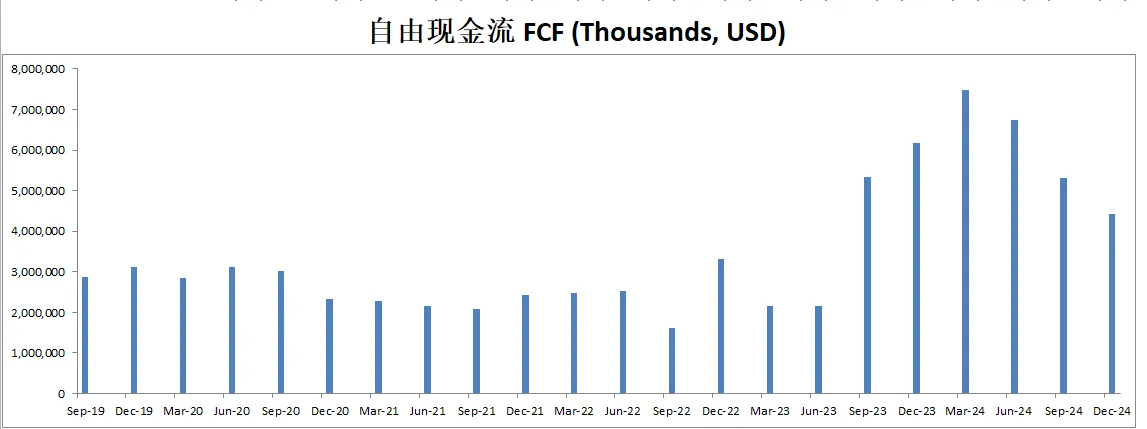

自由现金流与资产负债表 自由现金流(FCF)仍是公司财务首要任务。管理层指出,2024年公司尽管有5亿美元的资产证券化相关付款拖累,依旧实现了强劲的现金转换率。2025年,公司预期FCF表现将进一步增强,原因包括资本支出适度增长、重组费用下降,以及利息支出减少。截至目前,公司已偿还190亿美元债务,目标净杠杆率仍为2.5–3倍。整体而言,公司认为其资本结构具备战略优势,无近期再融资压力。

战略视野与并购思路 WBD认为,未来全球仅会剩下4至6家能够生存并繁荣的主流媒体平台。公司当前重点在于抢占其中一席,而非主动出手收购或出售资产。不过,WBD已与许多地区级合作伙伴展开合作捆绑(例如:巴西Globo、墨西哥Televisa、英国Sky),支持多平台整合体验。同时,公司预计行业将逐步走向“再聚合”(Re-aggregation)阶段,即透过内容捆绑、统一入口,为消费者提供更加简便的观影体验,提升平台粘性。

投资Thesis

-我在华纳上个季度财报之后,清光了我的仓位,虽然本身仓位也不大,不足3%。

-这个季度财报同样在我这是不过关的。借款居然多了3B。上个季度只是放缓,这个季度公司已经没法继续偿还借款了。

-盈利能力仍然堪忧,虽然实现了盈利,经营利润是正的,但是现金流越来越少,而且Top Line营收也一直在缩水。

-虽然目前公司股价似乎还是能提供很大的安全边际,这也是为什么我一开始会建仓的原因。但是公司品质分仍然很低,目前还是56.25分。而且,公司的内在价值因为现金流不断缩水,也是每个季度都在降低。

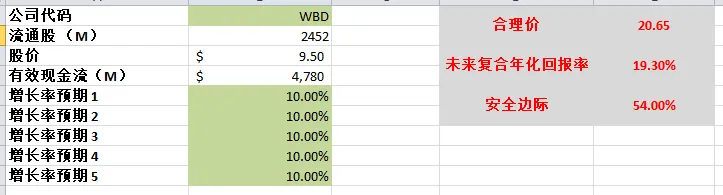

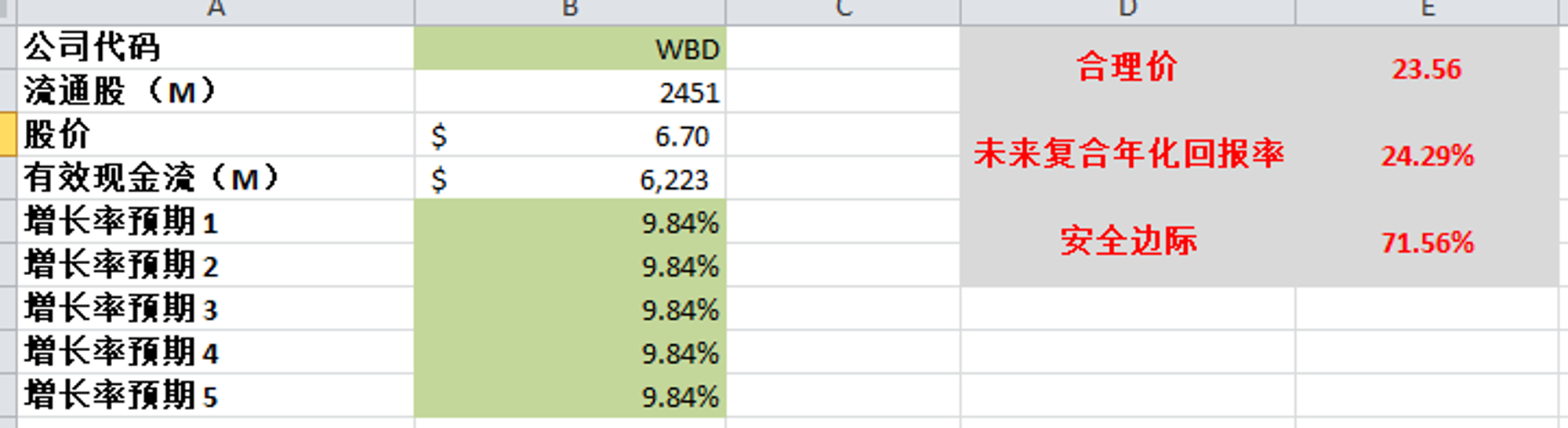

-目前基于公司有效现金流3.87B,CAGR9.82%,计算出来合理价为18.35

-总的来说,我认为我卖出清仓的决定还是比较明智的。目前公司没有能够保持网好的方向发展,反而一直在恶化。

2024年11月20号

$WBD 华纳3个月已经涨了49.77%了,这家影视巨头+流媒体巨头要翻身做主人了?

财报数据一页概览:

-财务仍然很堪忧,借款较上个季度下降不多,虽然仍然还了700M

-ROIC表现很差

-营收有所缩水

-经营利润仍然是亏损

-现金流缩水也是比较明显

-CAPEX投入不大

-SBC占比也很低

-借款偿还速度也开始减缓了

技术面

-目前股价一户突破了neck line,走出了一个双底结构

-股价目前处在随机指标60附近,市场中多头暂时占优势

核心数据

财报会议重点

-EPS击败预期,但是营收暴雷

-这个季度Max全球新增 720万订阅用户,全球总订阅数达到 1.1亿。D2C业务收入同比增长 9%,达到26亿美元,EBITDA同比增长 175%,达到2.9亿美元。Max持续增长,国际扩张力度显著,今年已在 65个市场上线,计划扩展到 东南亚、澳大利亚和欧洲。

-华纳在债务削减与自由现金流方面表现强劲,截至目前累计偿还债务超过160亿美元,同时在内容支出增加的情况下,第三季度仍然实现了6.3亿美元的自由现金流。首席执行官David Zaslav 强调公司三大核心战略:全球范围内推广Max作为领先平台,优化电视网络业务,以及恢复工作室的行业领导地位,以推动公司长期发展并创造股东价值。

-华纳持续加大对重点剧集的投资,包括《龙之家族》(House of the Dragon)、《企鹅人》(The Penguin)、《白莲花》(White Lotus)和《最后生还者》(The Last of Us),同时通过本地化内容与体育赛事在国际市场实现增长。此外,各平台之间的内容整合依然是公司战略的核心,旨在充分发挥内容资源的协同效应,提升全球竞争力。

-华纳的工作室业务表现欠佳,主要受到游戏业务约3亿美元的减值以及电影《小丑2》(Joker 2)表现不及预期的拖累。然而,工作室业务也有亮点,包括华纳电视(Warner Bros. TV)的强劲表现,其剧集内容的盈利能力显著提升,为业务带来了积极的增长动力。

-华纳对未来发展充满信心,预计到2025年D2C业务的EBITDA将超过10亿美元,并预测第四季度盈利能力将进一步改善,特别是在工作室和D2C业务领域。公司将持续致力于高效利用资源,以实现长期股东价值的稳步增长。

估值

公司品质

投资Thesis

-这个财报说老实话,不太理想。华纳属于我能力圈的公司,我也持有华纳,但是目前我是有点失望的。

-公司品质分目前只能打到56.25分了。很多客观分上几乎得不到分。

-自由现金流缩水的速度,说实话,让我有点担忧。最新12个月只能产生$5.3B的自由现金流了,要知道上个季度,公司还有$6.7B。还款速度似乎也在下降,没有像之前那样$2B一年的速度还借款了。

-公司仍然没有扭亏为盈。

仓位操作

我清光了华纳,买了更多ASML。不是因为我觉得华纳未来没有任何前途,而是因为我认为目前来说,ASML是更好的选择。

华纳这个季度没有延续之前强有力的借款偿还速度,并且接连好几部电影都扑街了,让我体会到了查理芒格不喜欢电影产业公司的原因。另一个点是我前面提到的,华纳的自由现金流缩水有点严重,让我有点担忧。不过,虽然华纳Studio我觉得未来不好预测,但是华纳旗下流媒体Max我还是很看好的。澳洲似乎马上也要上架了。

ASML,对于目前我的策略和仓位配置上来说,是最Make Sense的投资决策之一。

2024年8月13号

华纳兄弟 WBD 一页概览:

-财务堪忧,不过最新借款已经只剩下40.96B了,公司还款速度越来越快

-ROIC仍然是在0%附近

-营收继续缩水

-经营利润仍然是负值

-最新的净利有-11.77B!这个季度是一个特殊情况,公司减值了9.1B的非现金Goodwill。这里包括NBA版权没能续约,CNN表现萎靡等因素。

-公司很善于创造现金,虽然EBIT是负的,但是却能创造7.9B的OCF

-CAPEX不高,占FCF17.4%

-SBC占FCF 7.6%

-目前现金主要用于偿还借款,最新12个月公司偿还了 5.69B的借款。

核心数据:

技术面

-红色竖线是WBD上市IPO时间点,当时是24.08

-目前已经再创新低,最新股价来到了6.71

-目前在随机指标超卖区域再次将要实现死叉

财报会议重点

-EPS -$0.18,比预期低 $0.20

-营收$9.71B,同比降低6.23%,比预期少了$358.82M

-商誉减值:公司因市场条件艰难以及计划假设的调整,对其传统电视网络(线性网络)计提了$9.1B美元的非现金减值准备(NBA未能续约,CNN表现疲软等等)

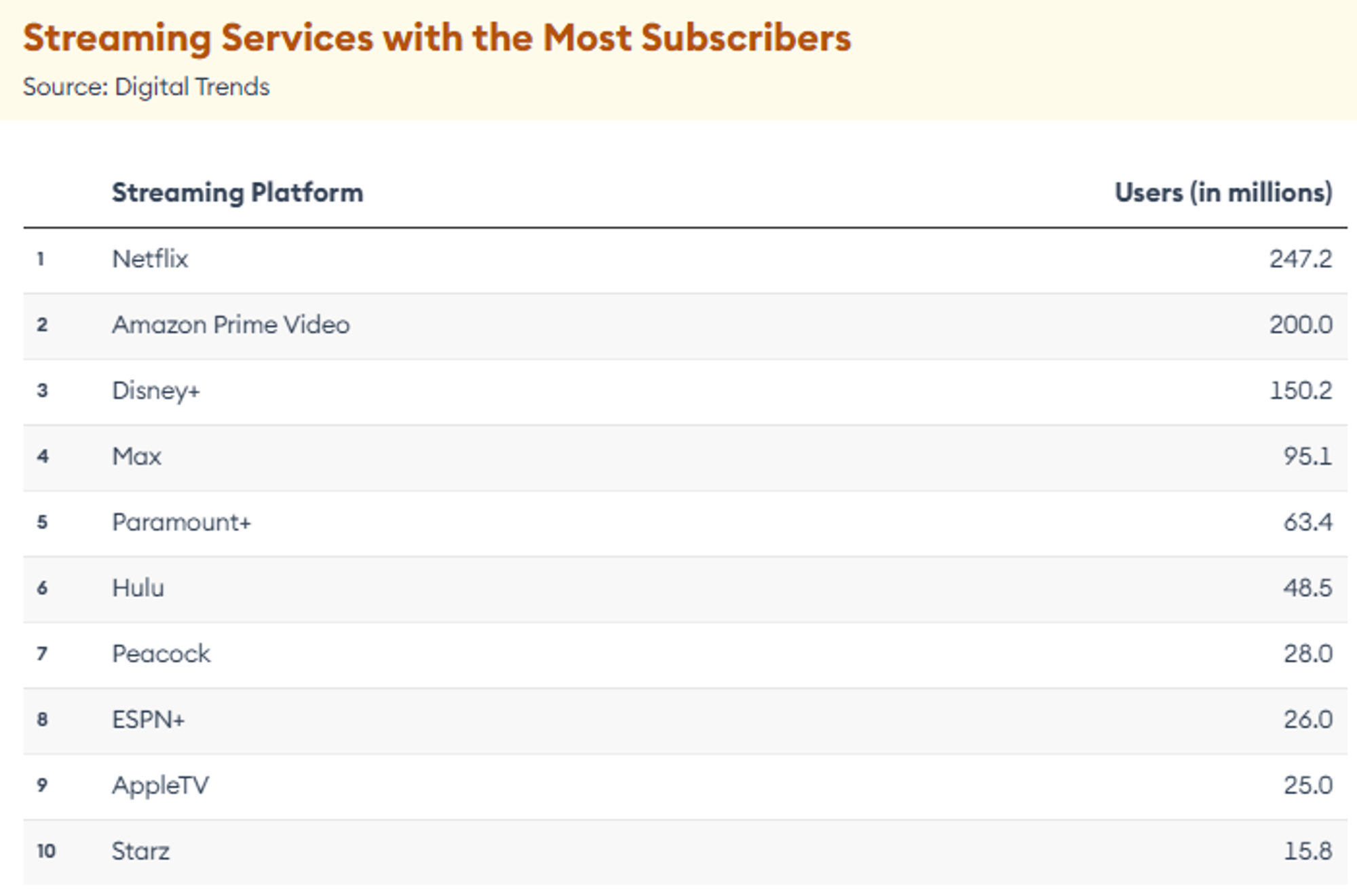

-MAX新增了3.6M用户,全球总订阅量超过100M

-Max在欧洲和拉丁美洲的成功推出为国际增长做出了贡献

-预计DTC业务将在2024年下半年实现盈利,并在2025年实现超过$1B的 EBITDA 目标

-公司正专注于利用其强大的知识产权(IP)组合,跨多个平台进行开发,包括真人电影、动画电影、电视节目和游戏。影视制作部门正处于一个为期多年的转型过程中,最近的影片如《龙卷风》在票房上取得了成功,而即将上映的电影如《阴间大法师2》和《小丑:双重疯狂》也备受期待。

-继续专注于偿还债务,已成功将净债务减少至$37.8B美元

-致力于全球战略,计划将Max扩展到更多的国际市场,并利用其全球内容和体育产品的优势。

-注于最大化其广泛的内容库和知识产权的价值,特别是在游戏、流媒体和国际发行方面。

估值

公司品质

投资Thesis

-华纳处在我能力圈的中心,同时也是我最新建仓的公司。

-公司偿还借款的力度越来越大,这点是值得我认可的。公司22年刚刚重组上市,沿袭了大量的借款,当时有52.77B借款,而最新季度,已经只剩下40.96B,其中净借款为37.8B。

-虽然公司尚未盈利,但是却能产生很多现金流,这一点也是我之所以投资华纳的原因,因为华纳目前的Price to FCF,只有2.5。

-公司拥有大量著名IP,公司如果能够增加经营效率,继续扩展流媒体市场,其实完全是有可能实现一个良性循环,越做越好的。新的超人,蝙蝠侠,魔戒,哈利波特电影,并不缺观众。

-MAX和迪士尼的合作,在流媒体市场占比很大,可以直接与Netflix和亚马逊竞争。

2024年7月11号

根据我的计算,华纳股价目前存在非常大的安全边际,自然它引起了我浓厚的兴趣

我又深入研究了下 $WBD ,和你们分享下

-2022年4月, $WBD IPO价格是 $24.08

-华纳重要资产很多,耳熟能详的有:DC宇宙,《指环王》,《哈利·波特》,《黑客帝国》,《权力的游戏》,《切尔诺贝利》,《荒野求生》

-根据24年3月最新财报数据,目前HBO Max订阅人数已经过了100M,排行老四,还是没法撼动 $NFLX $AMZN 和 $DIS

-不过体量也已经不容小觑

-华纳旗下内容资产雄厚,版税这块的营收在最新季度财报中,占总营收的25.7%,版税收入基本上可以理解为被动收入

-华纳与迪士尼达成了一个新的战略合作,把3个流媒体平台捆绑打包卖

-看上去,似乎会影响Top Line营收,不过也有好处

-捆绑服务提供更大的价值,可以吸引更多的用户订阅

-用户一旦订阅了捆绑包,可能更不容易取消

-这个合作,相当于老三,老四,加上老六合体一起对抗Netflix和亚马逊

-未来可期

2024年7月10号

提到现在最火的电影系列,非得漫威宇宙和DC宇宙莫属

其中漫威是迪士尼旗下的

而DC宇宙就是华纳兄弟 ( $WBD )旗下的

超人,蝙蝠侠,神奇女侠,都是这家公司赚钱的大IP

可是华纳股价却从21年3月以来,暴跌91.11%

今天我们来分析下究竟华纳发生了什么

注意这是一篇完整的会员区个股分析报告

财报数据 One Pager:

- 财务堪忧,短期资不抵债,42B借款偿还压力还是不小

-ROIC很低

-最新TTM数据公司仍然亏损

-善于创造现金

-CAPEX占FCF比重不大

-SBC开得不多

-公司正在努力偿还借款

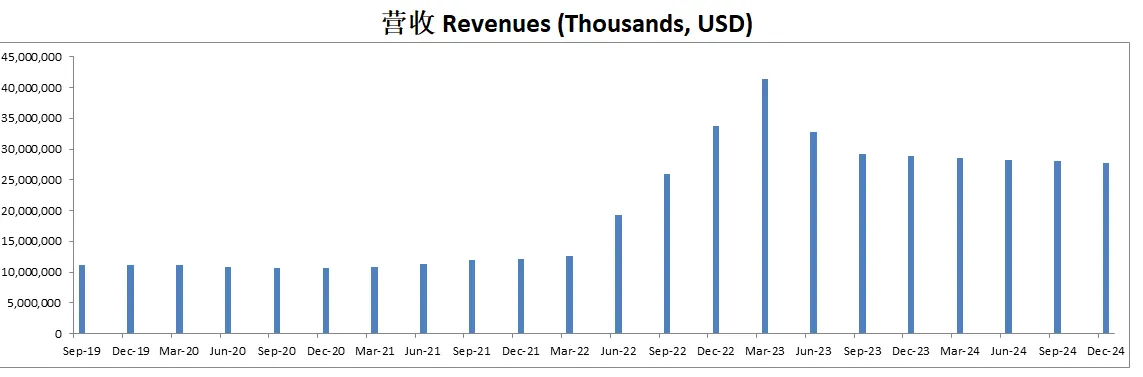

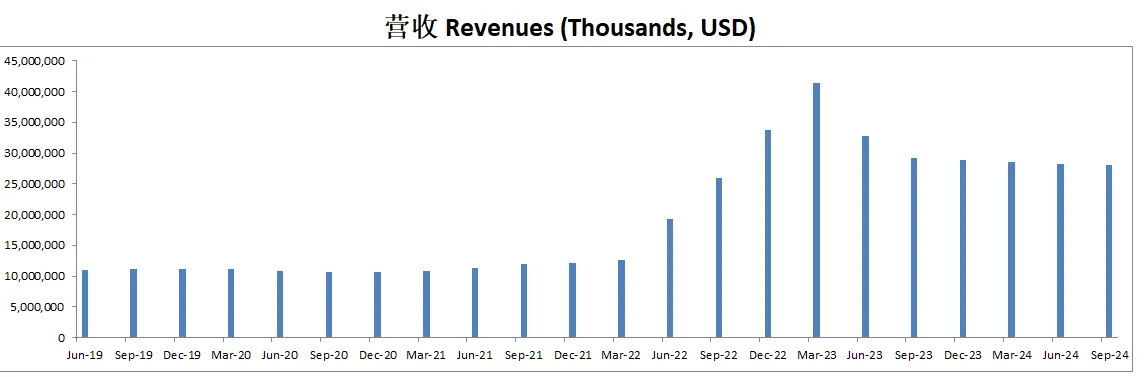

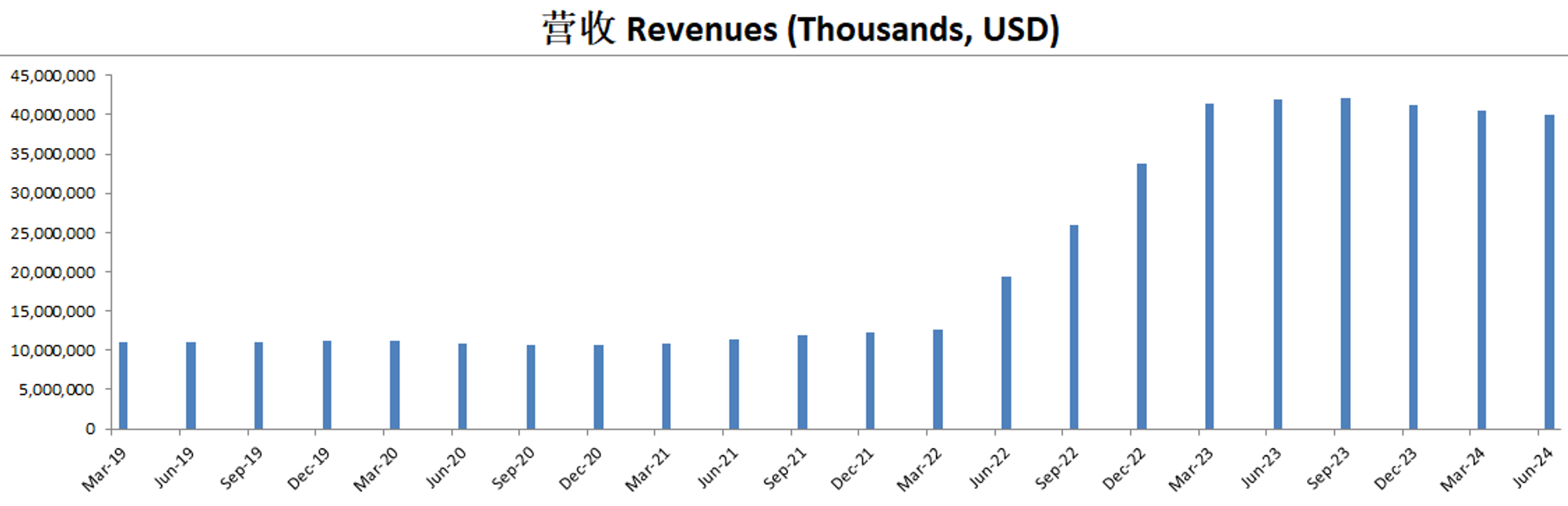

营收:

AT&T把华纳剥离,和探索(Discovery)在22年4月合并成立新公司后,营收有着指数型的提升

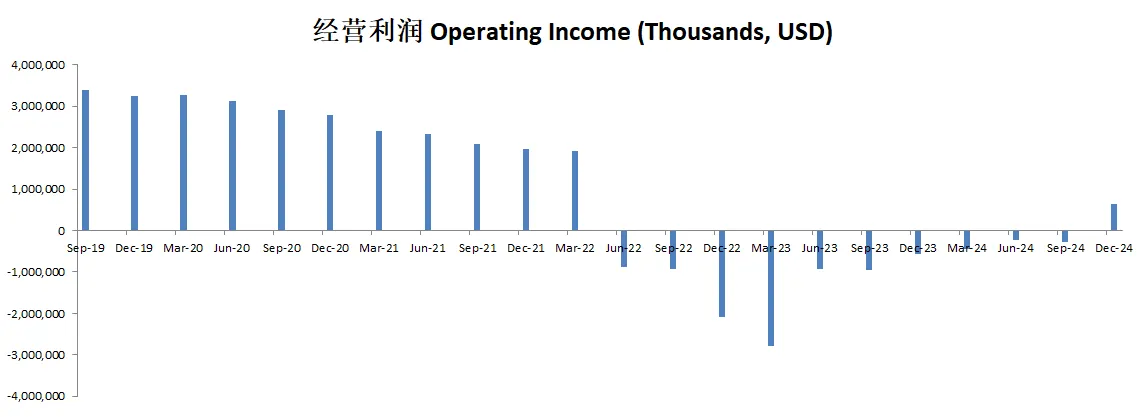

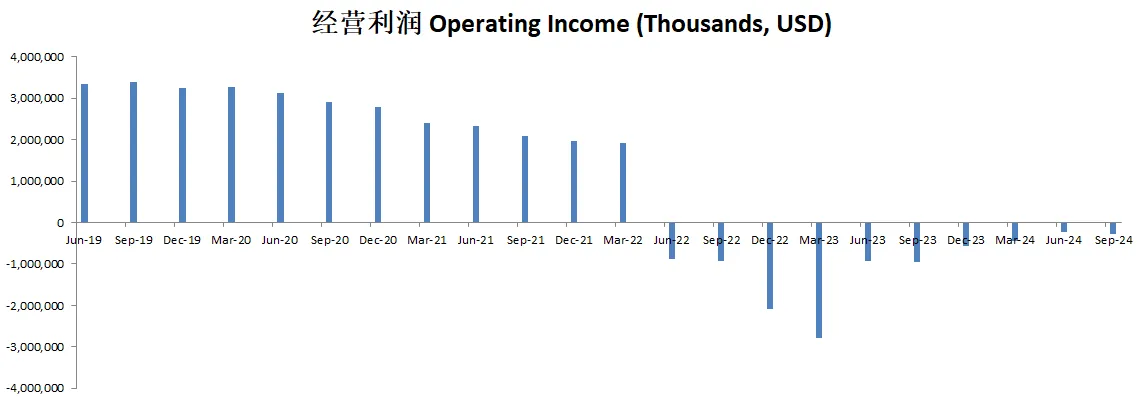

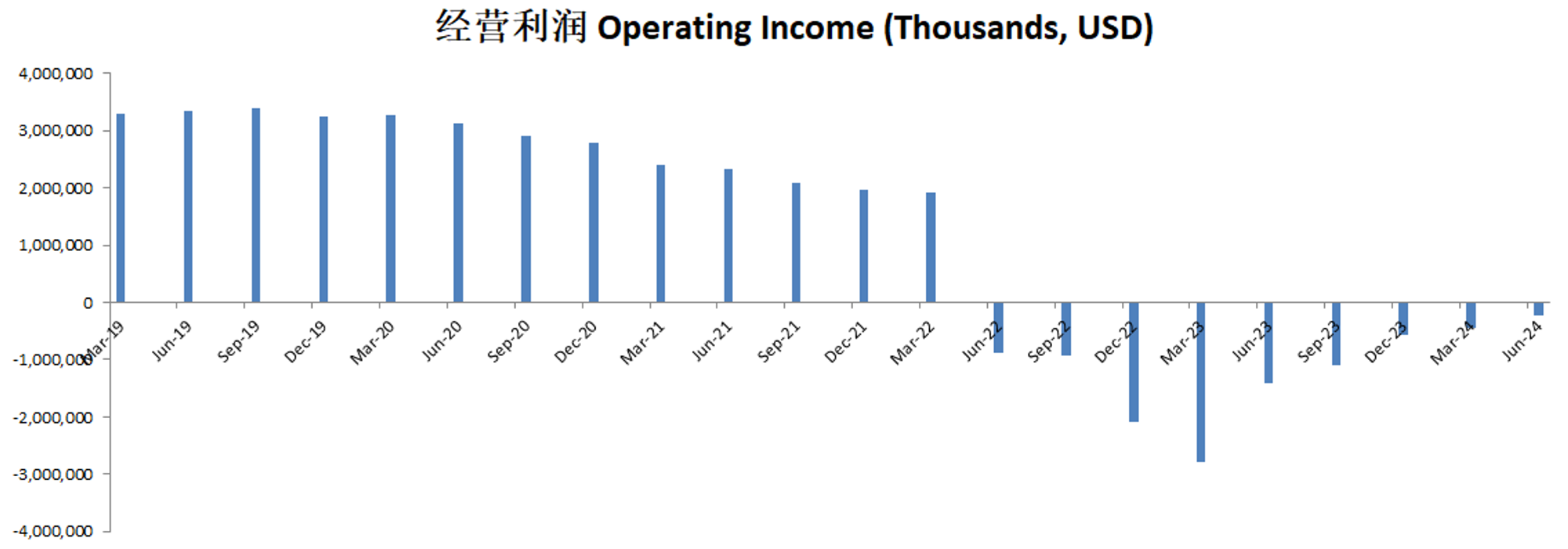

经营利润:

同时可以看到,合并带来的,并不是大好局面

反而,华纳从22年6月开始,连续8个季度报告亏损

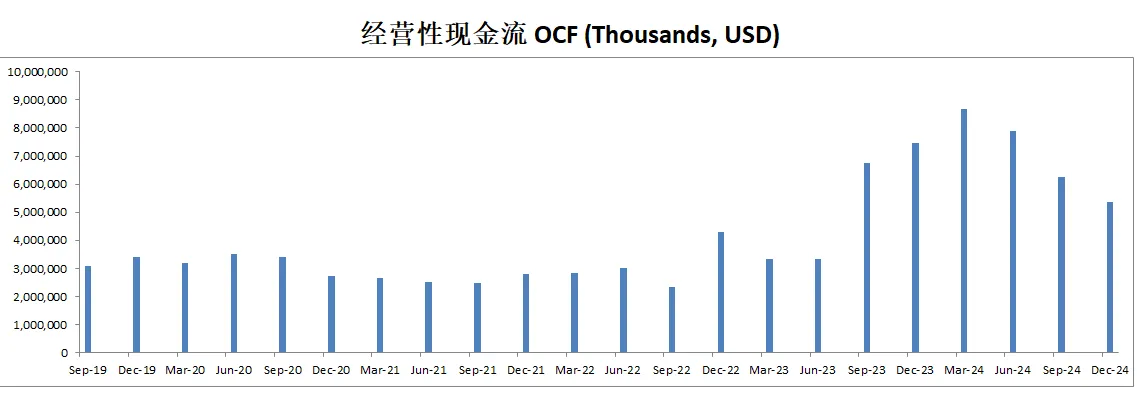

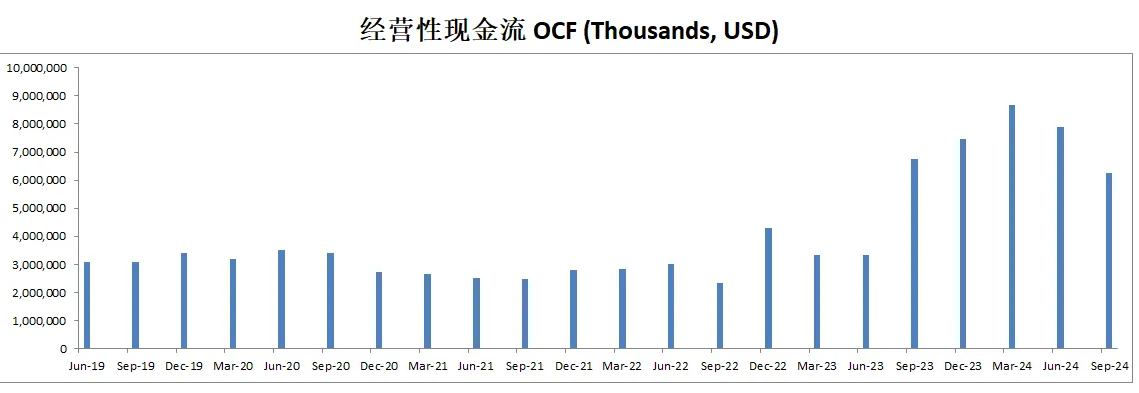

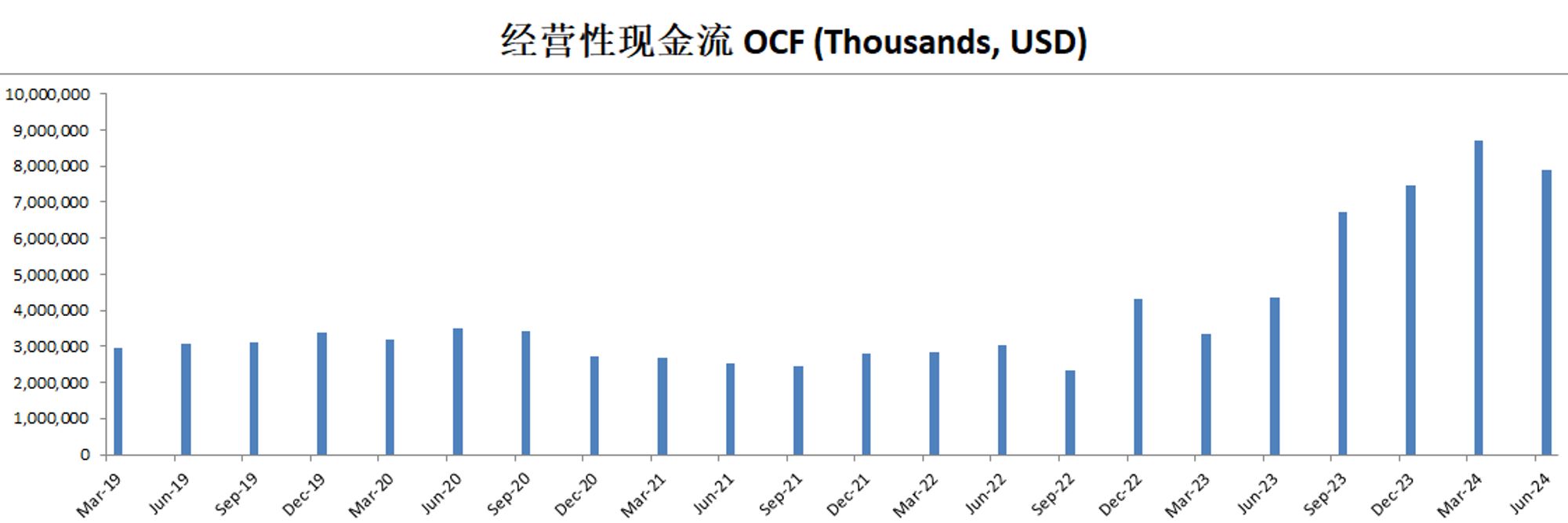

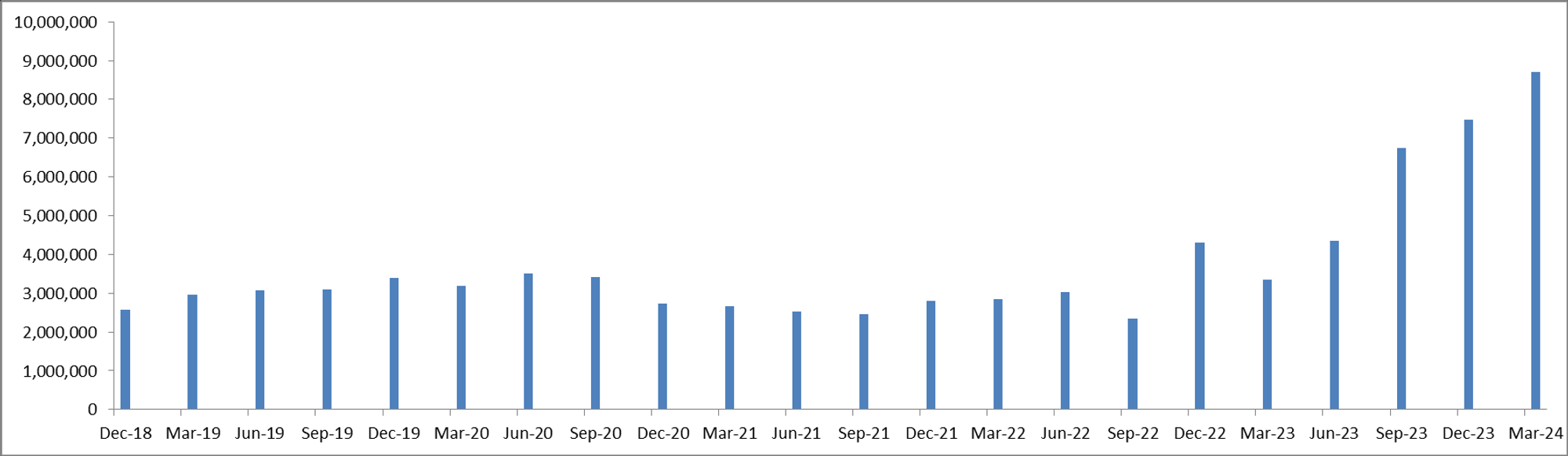

经营性现金流 (OCF):

看得出,华纳善于创造现金,这里值得肯定,经营利润亏损的情况,OCF反而一再刷新新高

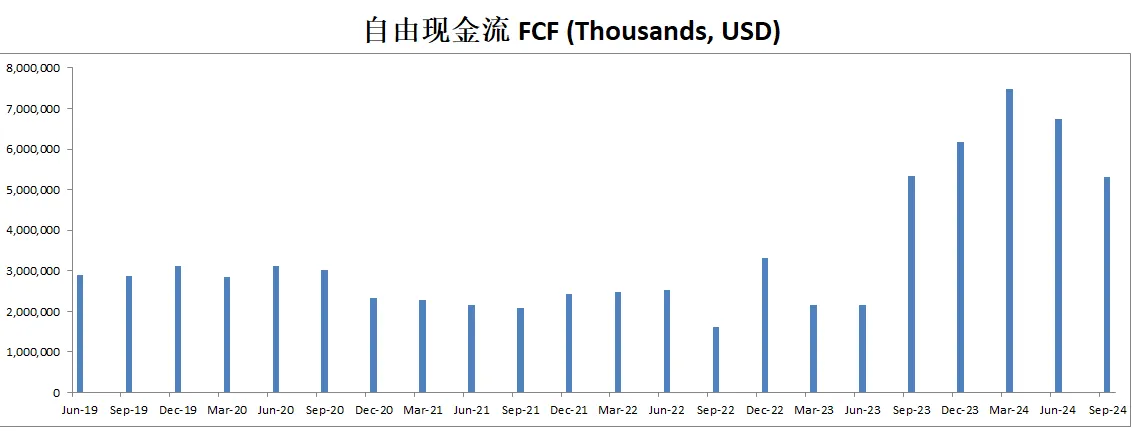

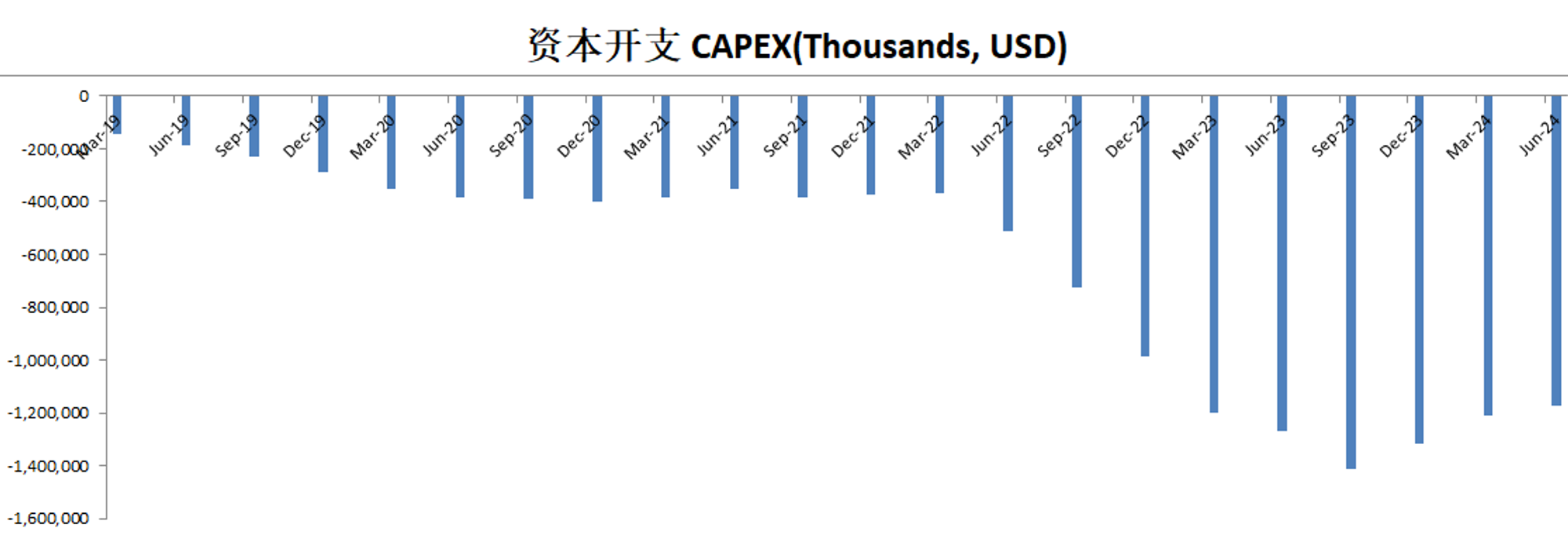

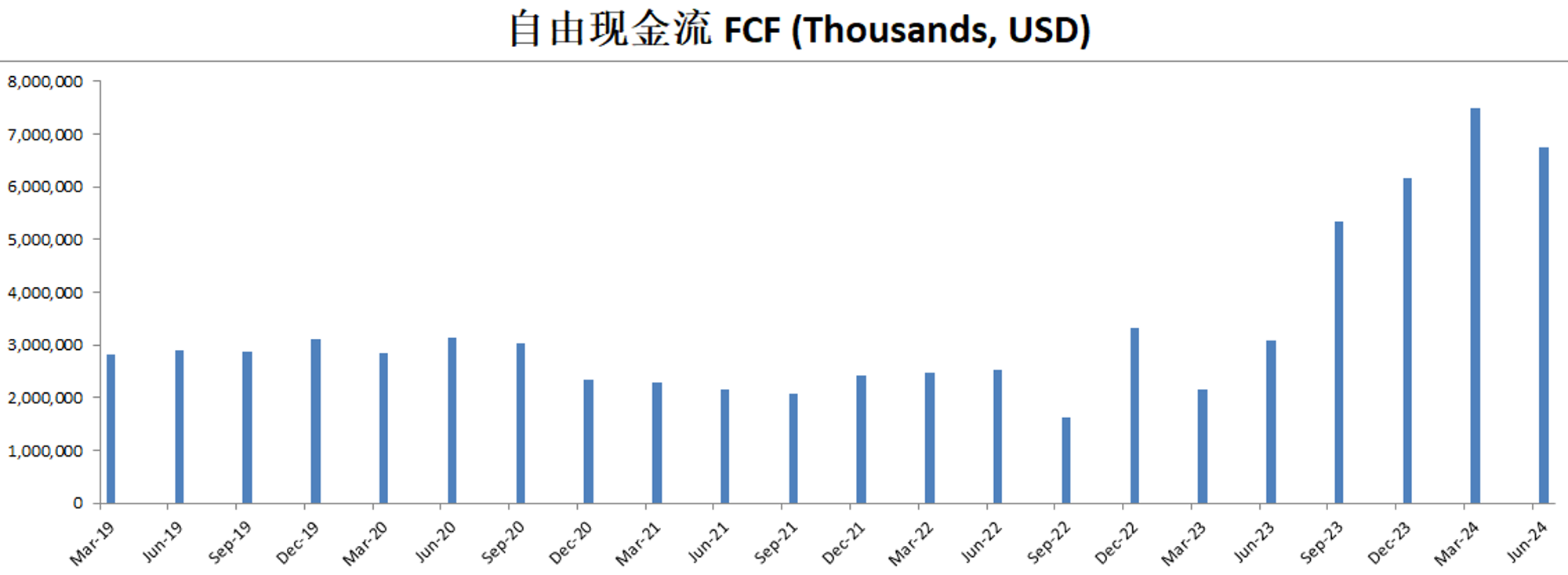

自由现金流(FCF):

华纳CAPEX不高,所以FCF和OCF几乎在同一个体量,这点也是要加分的

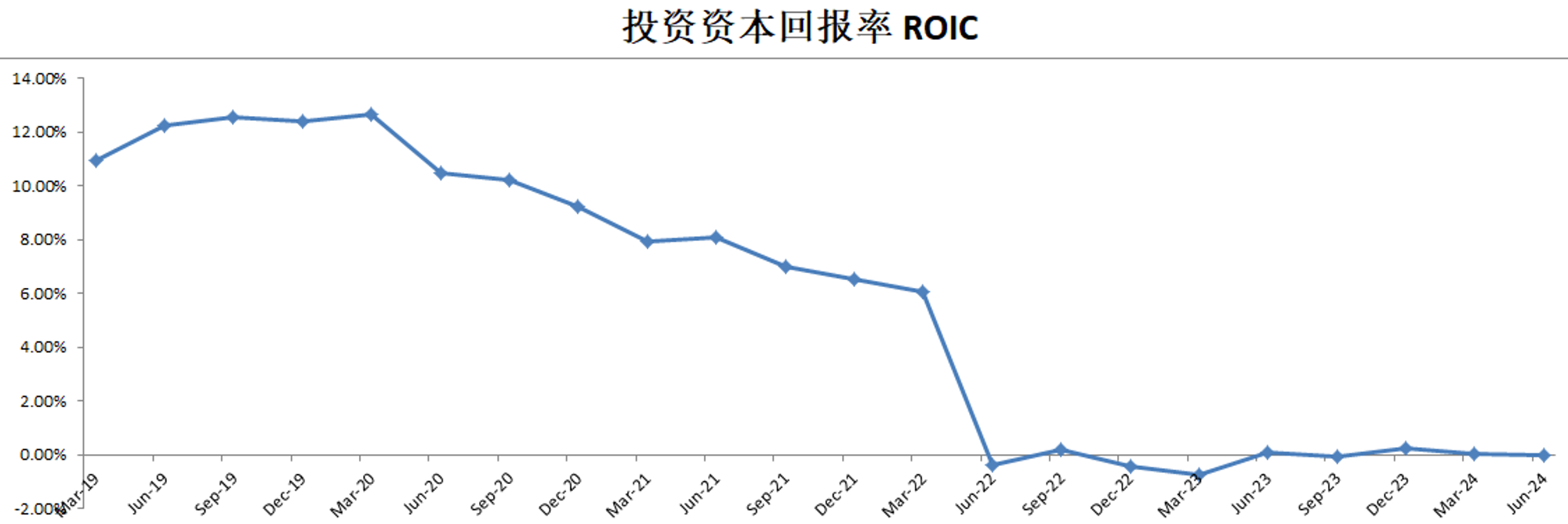

投资资本回报率(ROIC):

合并后,ROIC可以说是一落千丈

技术面:

-目前股价一再刷新新低

-处在随机指标超卖区域

财报会议重点:

华纳兄弟探索公司(Warner Bros. Discovery, Inc.)的第一季度2024年财报会议于2024年5月9日上午8:00(美国东部时间)举行

David Zaslav - 总裁兼首席执行官(President and CEO)

Gunnar Wiedenfels - 首席财务官(CFO)

JB Perrette - 全球流媒体和游戏部门首席执行官兼总裁(CEO and President, Global Streaming and Games)

Andrew Slabin - 全球投资者战略执行副总裁(Executive Vice President, Global Investor Strategy)

财务表现

第一季度每股收益(EPS)为-0.24美元,低于预期0.07美元。

营收为99.6亿美元,同比下降6.93%,低于预期2.6578亿美元。

自由现金流同比增加了13亿美元,达到了4亿美元。

业务亮点

订阅增长:Max在全球范围内新增了200万订阅用户,总订阅用户接近1亿。

广告销售:广告销售有所改善,特别是通过D2C(直接面向消费者)的广告销售增长了70%。

电影和电视制作:华纳兄弟的电影制作表现强劲,今年以来全球票房收入超过18亿美元。

技术创新:公司正在利用数据驱动系统和人工智能(AI)来提升消费者体验并提高运营效率。

市场和产品扩展

全球扩展:Max服务已经从美国扩展到39个国家和地区,并计划在未来几周内在欧洲的25个市场推出,包括法国和比利时。

内容阵容:未来18个月内,Max将推出大量高影响力的全球原创系列和华纳兄弟的最新电影,包括《龙之家族》第二季、《白莲花》第三季、《最后生还者》第二季、《沙丘2》等。

战略合作

与迪士尼合作:华纳兄弟探索公司和迪士尼将推出包含Max、Disney+和Hulu的捆绑包,预计将在夏季推出,旨在为消费者提供更多价值。

广告和营销

广告技术:公司正在使用AI技术来改进广告定位和推荐算法,提升广告效率。

营销策略:公司将通过内部平台和合作伙伴关系进行广泛的市场推广,以增加订阅用户并降低流失率。

未来展望

财务目标:公司计划在2025年实现10亿美元的EBITDA目标,并在未来实现进一步增长。

内容投资:华纳兄弟探索公司将继续投资于高质量的内容,增强全球市场的竞争力。

亏损原因

广告收入下降:尽管D2C广告收入有所增加,但整体广告收入同比下降了7%,对公司整体财务表现产生了负面影响。

内容支出和重组成本:公司在重组和优化内容投资方面花费了大量资金,这些支出短期内增加了公司的运营成本,导致亏损。

管理层对亏损的应对措施

成本控制:公司正在通过多项措施来控制成本,包括减少重组成本和优化内容投资。

提高效率:通过使用AI技术和数据驱动系统来提高运营效率,以减少不必要的支出。

扩展市场和订阅增长:通过全球扩展Max服务和推出新的捆绑包来增加订阅用户,从而提高收入。

估值

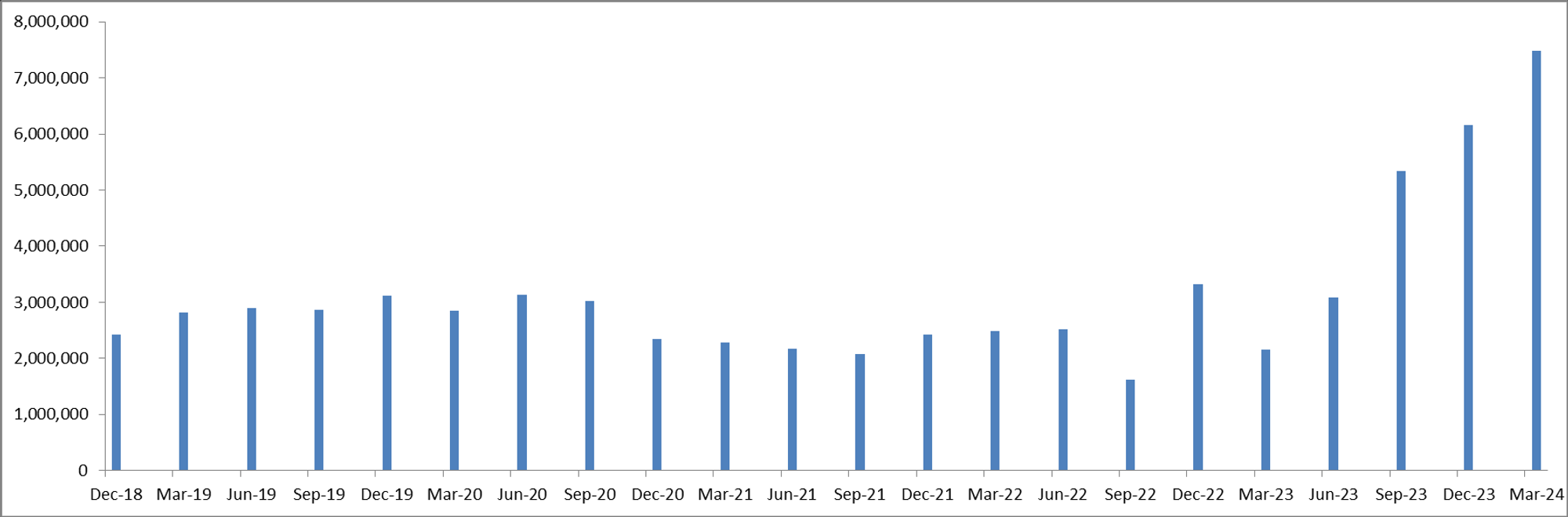

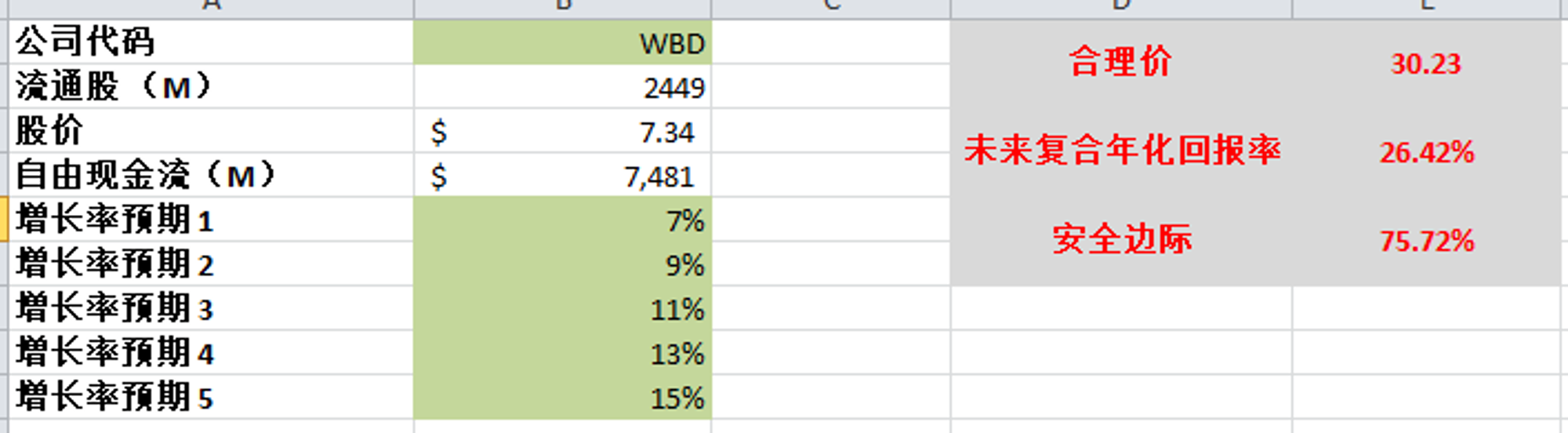

-FCF最新为7.48B,5年CAGR有23.9%

-这里我给了一个最高15%,最低7%的增长预期,可以看出合理价算出来有30.23

-市场目前给华纳的定价似乎过于低估,存在较大安全边际

投资Thesis

我从小就看DC电影,但是华纳这家公司,我不能说在我的能力圈范围内,因为我并没有跟踪关注这家公司足够长时间

AT&T收购华纳后,又将华纳剥离,并且和探索合并,这一系列的操作,都让投资人对新华纳探索公司存在一种熟悉的陌生感,虽然你从小就熟悉华纳,但是你又不太熟悉最新的华纳公司

华纳在流媒体盛行的年代,显然比 $NFLX $DIS $CMCSA 要落后很多了,目前的体量还不够人家的零头,管理层似乎也是意识到了这点

从财报总,可以看出华纳目前仍然没有实现盈利,并且债务累累,不过也不是完全没有希望,现金流表现还是过得去

从我的估值来看,因为我比较侧重现金流,所以现在股价存在较大安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你