LMT

LMT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年01月08号

$LMT 最新财报一页概览

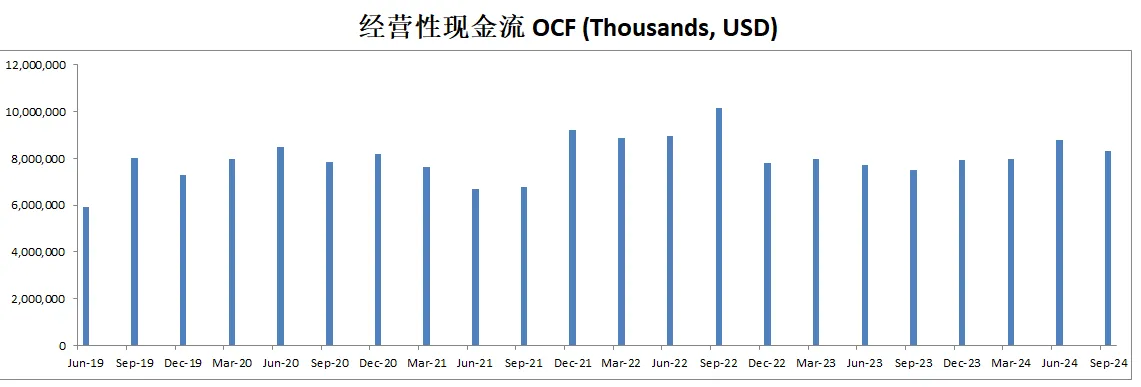

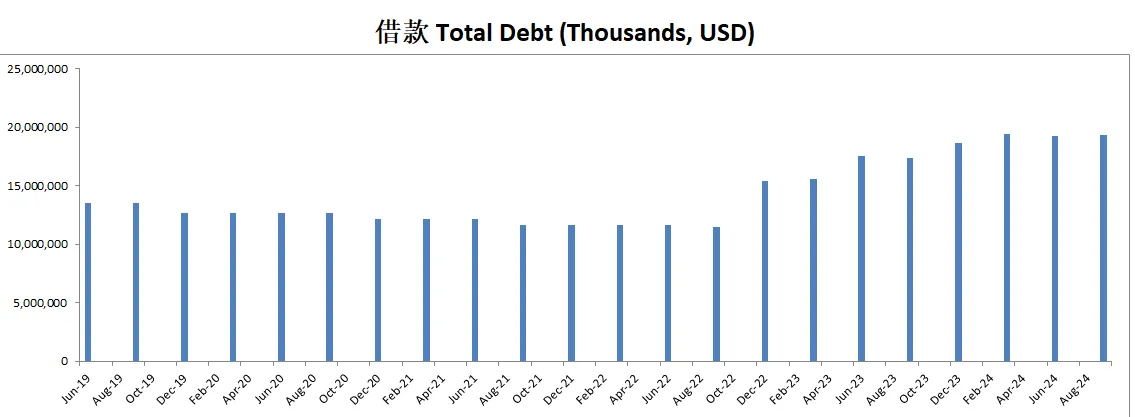

-财报还算健康,杠杆率有点高,不过现金+FCF偿还借款压力还不算大

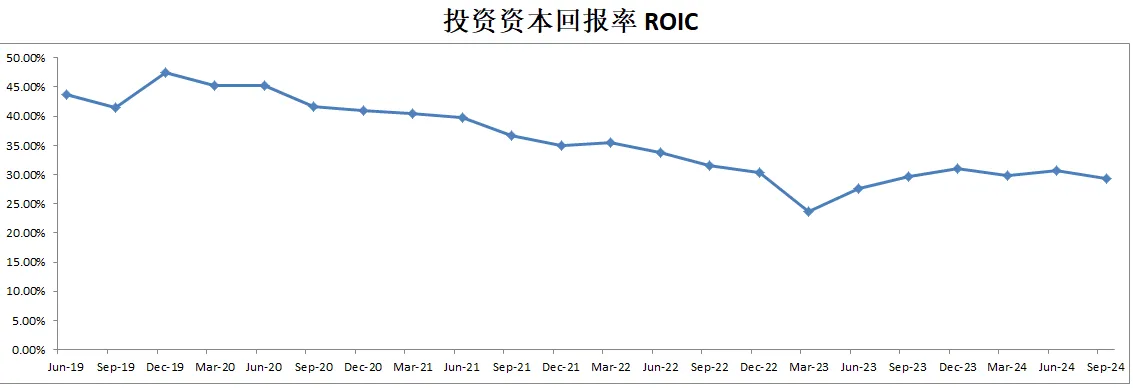

-ROIC表现亮眼

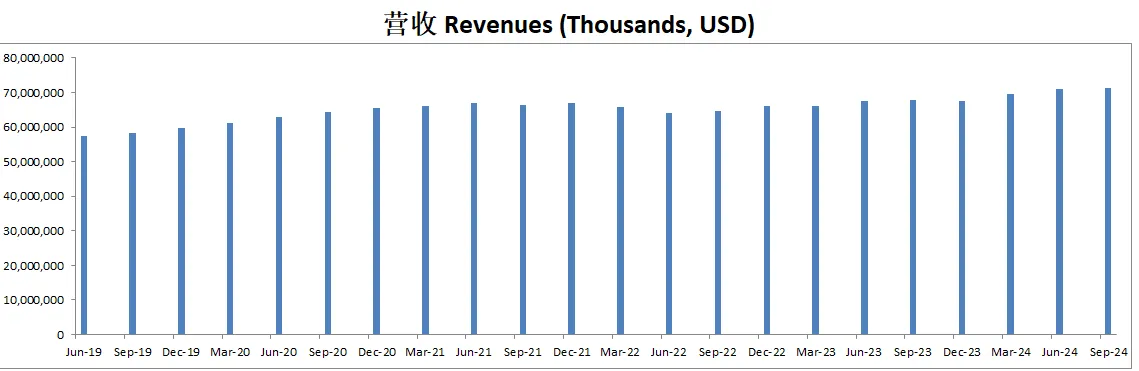

-营收刷新新高

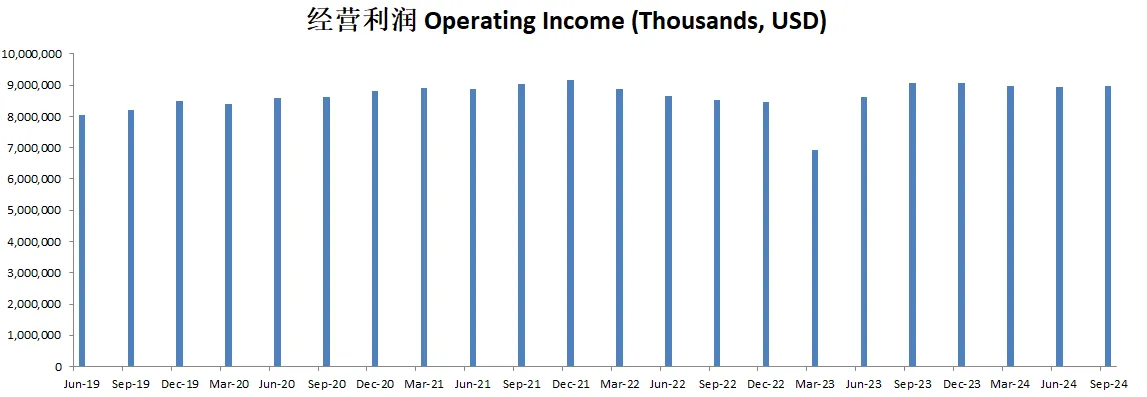

-经营利润也是刷新新高,表现稳定

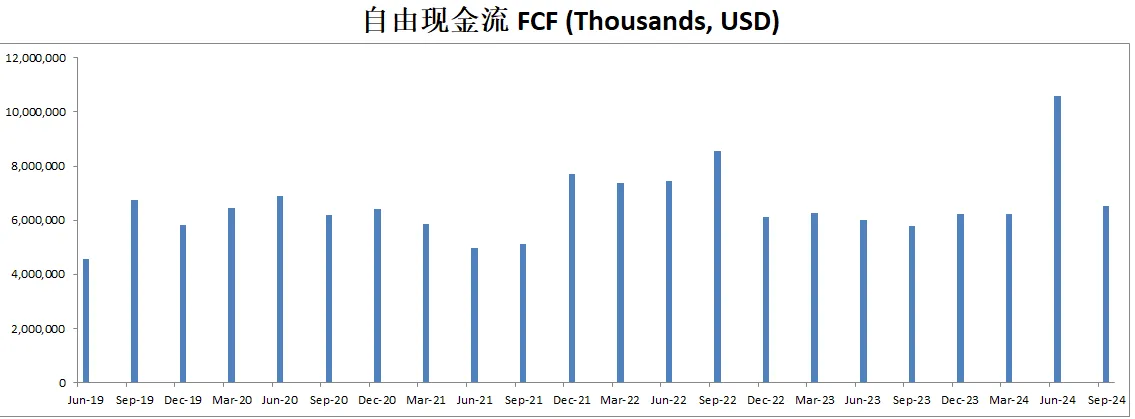

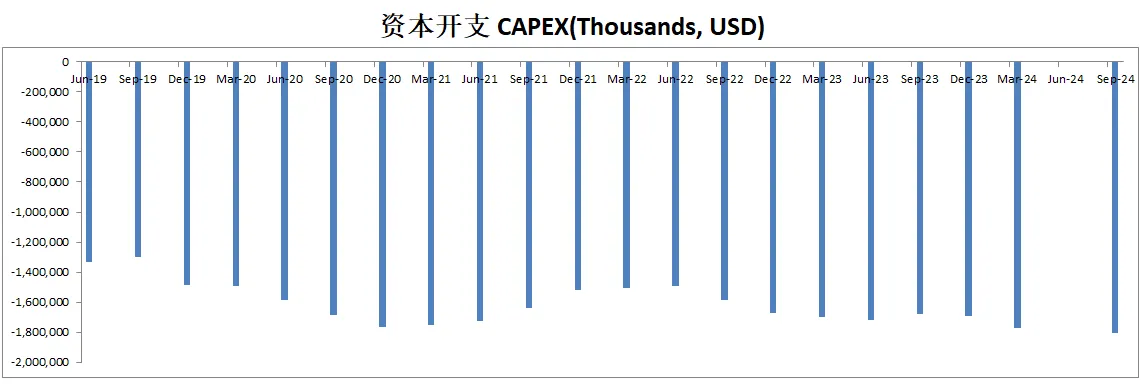

-CAPEX不算高

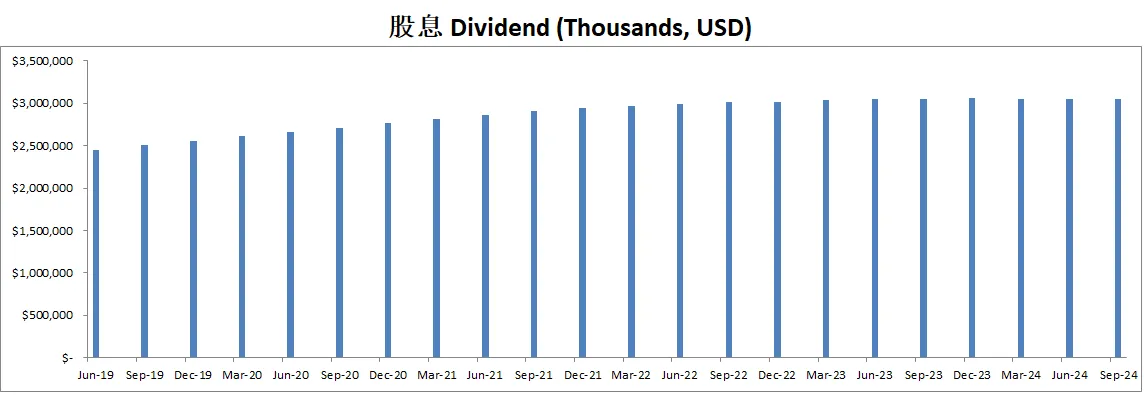

-股息稳定

-SBC派发很低

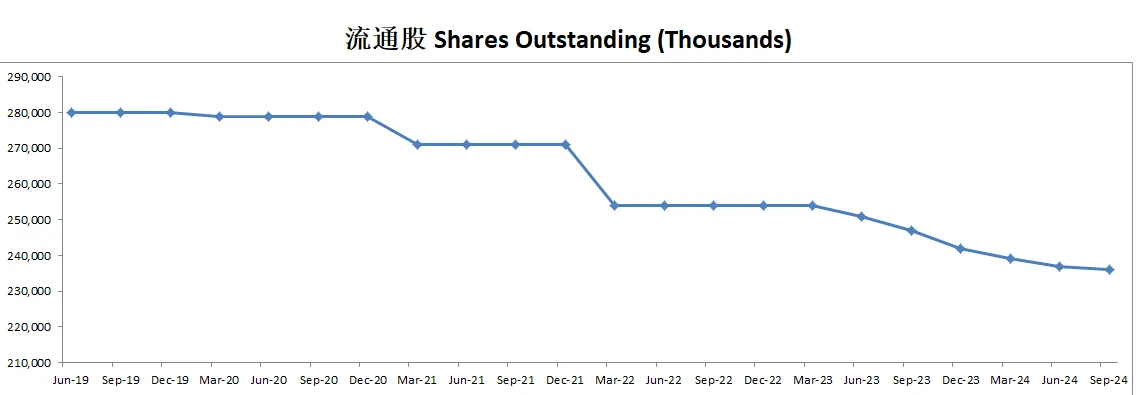

-公司大力回购股份

技术面

-LMT的股价简直是在坐过山车,一下涨到618.95,立马又跌回到了464.95

-目前已经处在随机指标36.42水平附近了

核心数据

估值

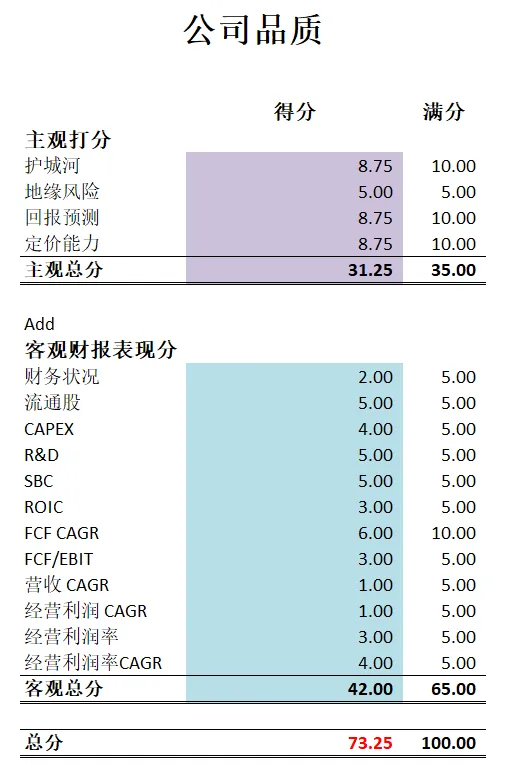

公司品质

财报会议重点

-洛克希德·马丁第三季度营收为171亿美元,同比增长1%(若排除F-35项目延迟的影响,同比增长5%)。公司创下1650亿美元的历史最高订单储备,账单比为1.3。自由现金流为21亿美元,年初至今累计48亿美元。每股收益(EPS)为6.80美元,同比增长1%,得益于利润增加和股票回购,但受到利息成本和税率上升的部分抵消。公司季度股息提高5%至每股3.30美元,连续22年增长,并在本季度通过股息和回购向股东返还了17亿美元。

-航空部门(Aeronautics):营收同比下降3%,主要由于F-35合同延迟。第三季度交付48架F-35,预计2024年全年交付90至110架,2025年后每年交付180架。此外,C-130J运输机取得重要里程碑,包括向新西兰交付首批飞机。

-导弹与火控部门(MFC):营收同比增长8%,得益于精确打击项目(如GMLRS和LRASM)的生产增加。本季度利润率达14.4%,订单储备创纪录地达400亿美元,主要来自13亿美元标枪导弹合同和40亿美元的GMLRS合同。

-旋翼与任务系统部门(RMS):营收同比增长6%,主要由雷达和加拿大护卫舰项目以及西科斯基直升机(如CH-53K和黑鹰)的高需求推动。利润基本持平。

-航天部门(Space):营收同比略有下降,但战略导弹和环境卫星项目有所增长。本季度赢得了3亿美元的GeoXO合同,并继续扩大弹道导弹项目。

-洛克希德·马丁加大了在人工智能(AI)、自主技术和数字化转型领域的投资,包括无人系统的作战能力演示以及适应性飞行控制技术。同时,公司通过与澳大利亚、德国、波兰和印度等国的合作,加强全球化生产与维持能力。此外,公司与通用动力签署了团队合作协议,预计2027年启动第三条固体火箭发动机的生产线,以增强供应链韧性。

-2024年的全年展望为销售额约712.5亿美元,同比增长5%;每股收益约26.65美元,较先前上调0.30美元;自由现金流为62亿美元,尽管F-35延迟带来6亿美元的不利影响。2025至2027年,公司预计营收年复合增长率为低个位数,但若供应链和生产效率改善,可实现中个位数增长。利润率每年有望提高10-20个基点,到2027年达到11%左右。

投资Thesis

-我跟踪LMT有一段时间了,目前我还不能很自信的说,我能完全看懂它。不过总体感觉,我认为这家公司很稳。我也会继续尝试进一步了解Lockheed Martin。

-估值上看,这次我的估值比之前几个季度要高,这说明了公司自由现金流增长不错。

-公司品质有73.25分,分数不低了。公司其实很稳定,只不过增长不快,不是那种盈利指标增长很夸张的公司。

-虽然不是高增长公司,但是LMT很注重股东利益,通过股息和股份回购的方式返利给股东。这一点我是看好的。

2024年7月15号

洛克希德·马丁公司(Lockheed Martin Corporation,$LMT )可以说是美国军方的亲儿子

这是一家全球领先的航空航天、国防、安全和先进技术公司

在多个领域为美国军方及其盟友提供尖端的技术和产品

其中包括F-35闪电II战斗机、Aegis导弹防御系统和各种太空探索项目

截至24年3月财报数据 One Pager:

-财务健康,借款管理起来没什么问题

-ROIC表现亮眼

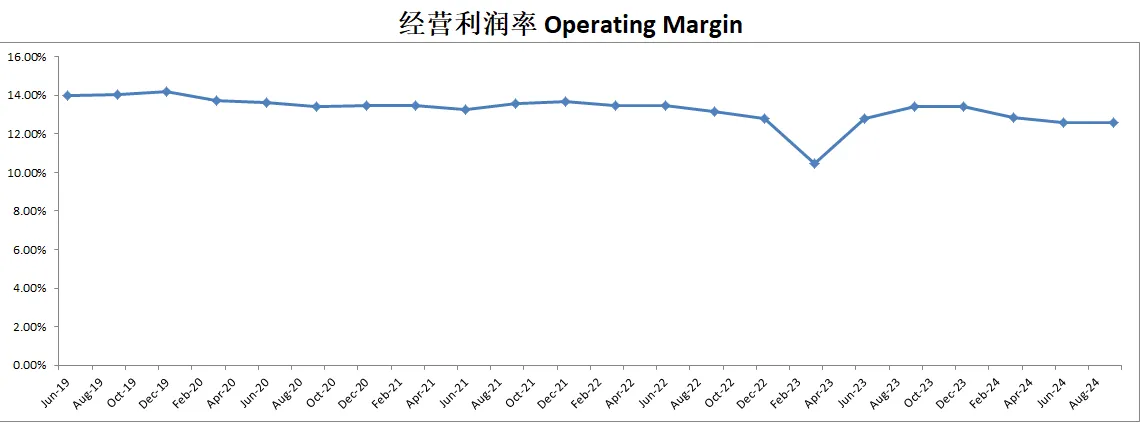

-经营利润率不算高

-CAPEX占FCF28.56%

-SBC开得很低

-股息占FCF49.1%

-公司大举回购股份,12个月回购了相当于FCF 104.57%的股份,这点说明公司很注重股东利益

-12个月公司发行了3.84B的借款

基本面:

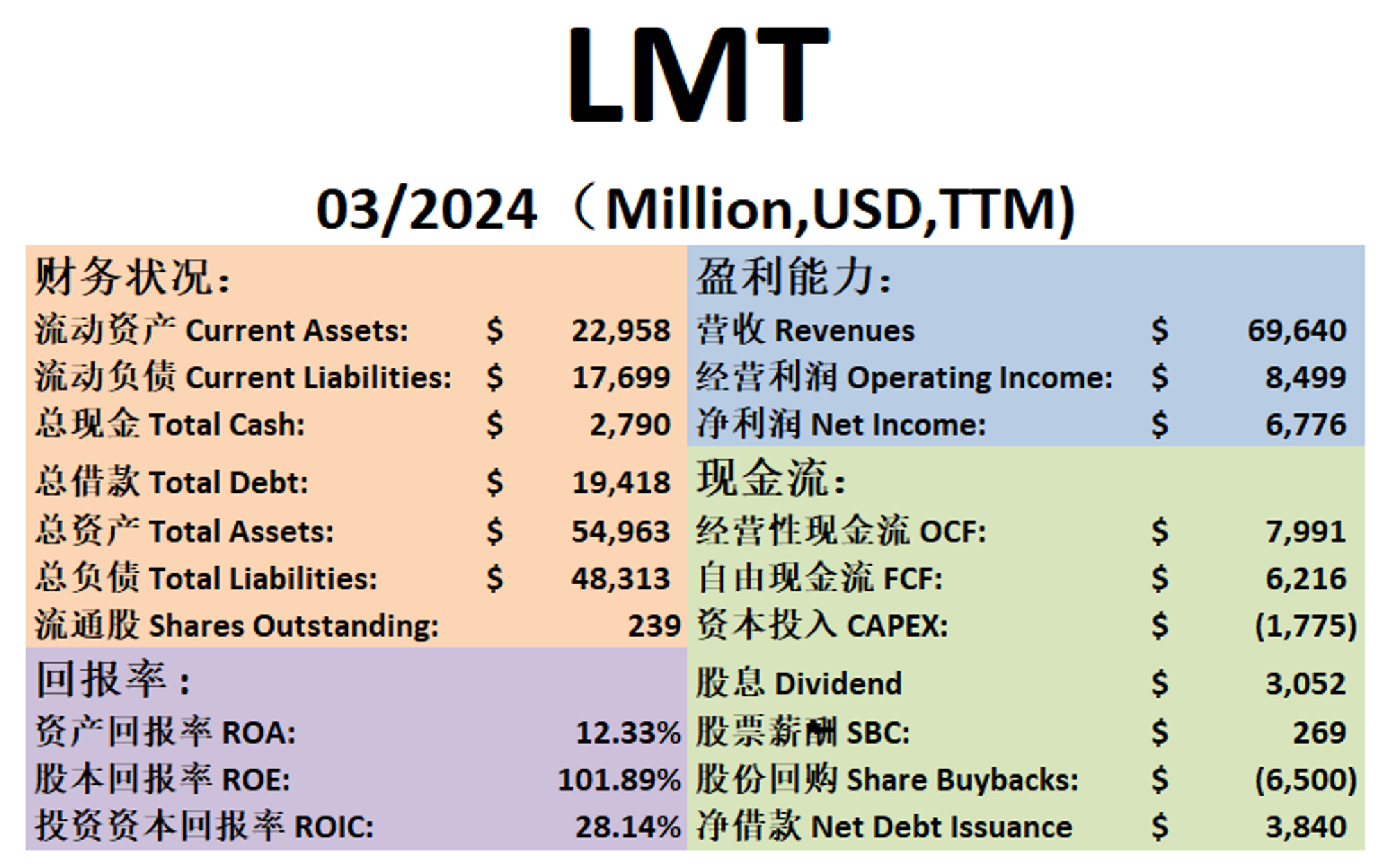

营收:

-营收增长稳定

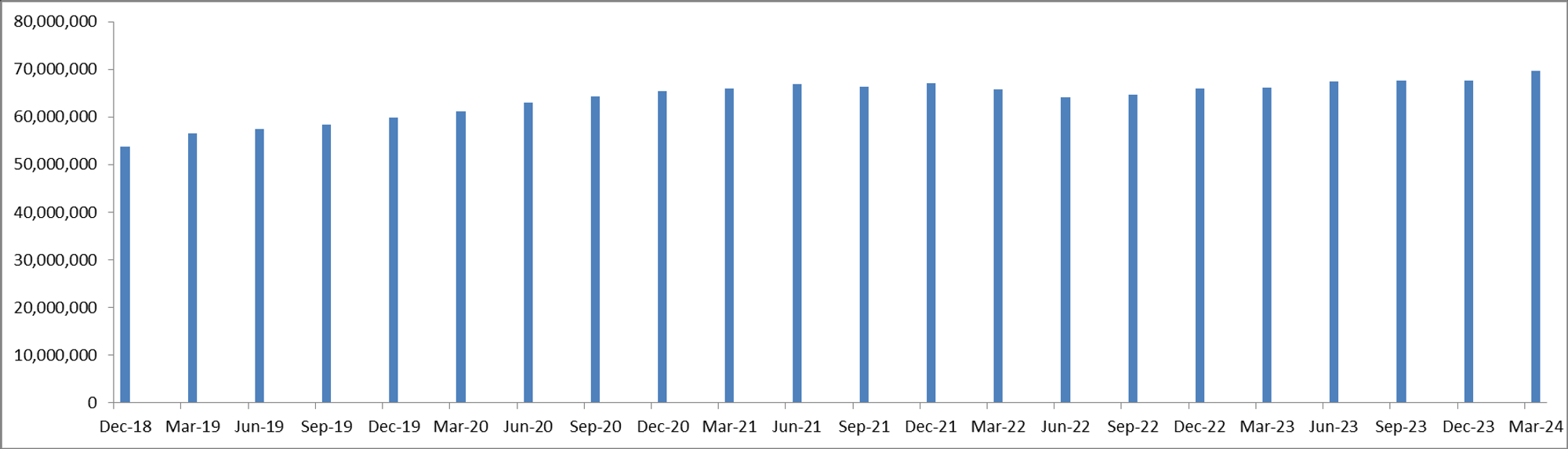

经营利润:

-经营利润相比之下增长缓慢,最近几个季度有些微缩水

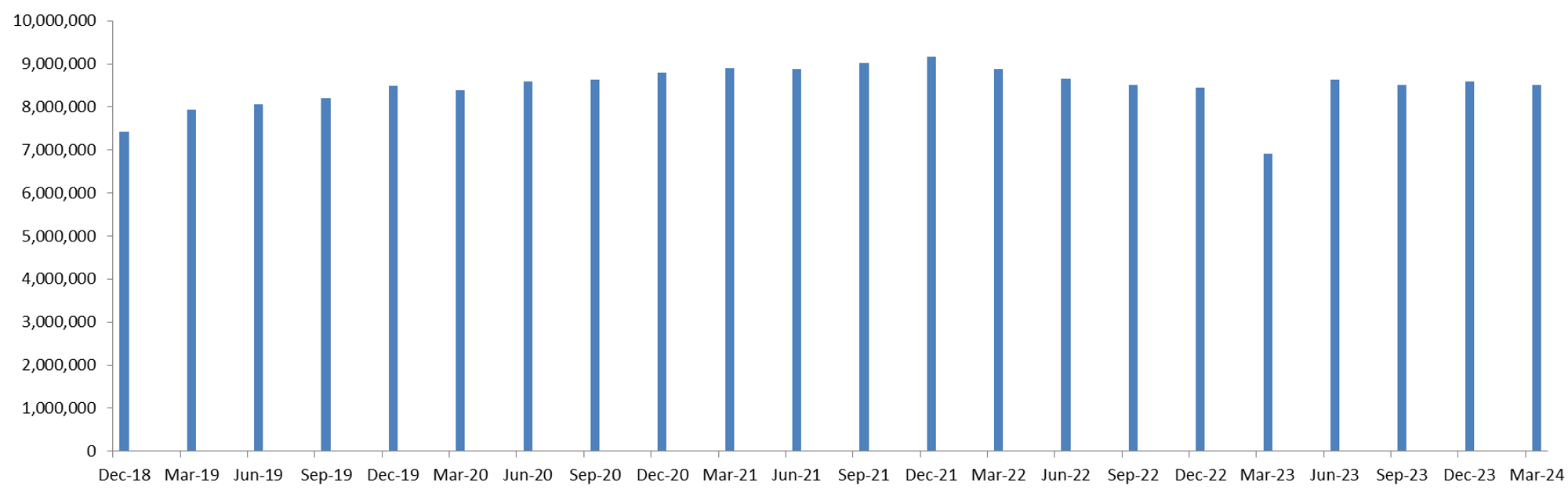

FCF:

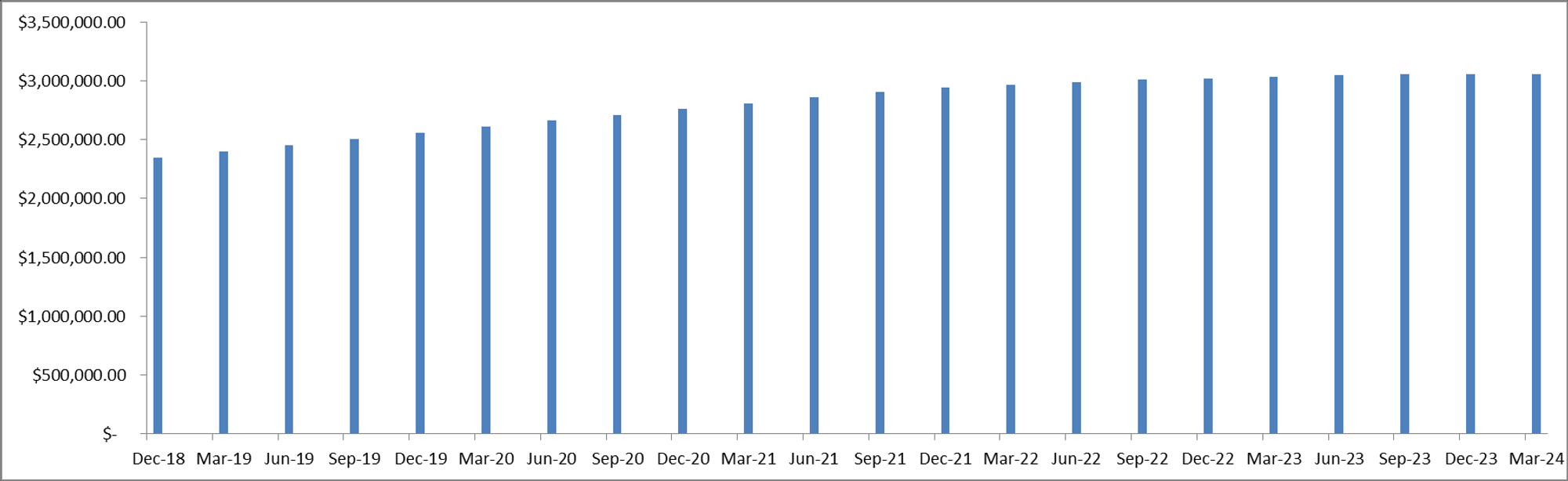

-LMT的CAPEX不算大,所以FCF基本上是OCF的体量

-FCF增长很快,5年CAGR有25.84%

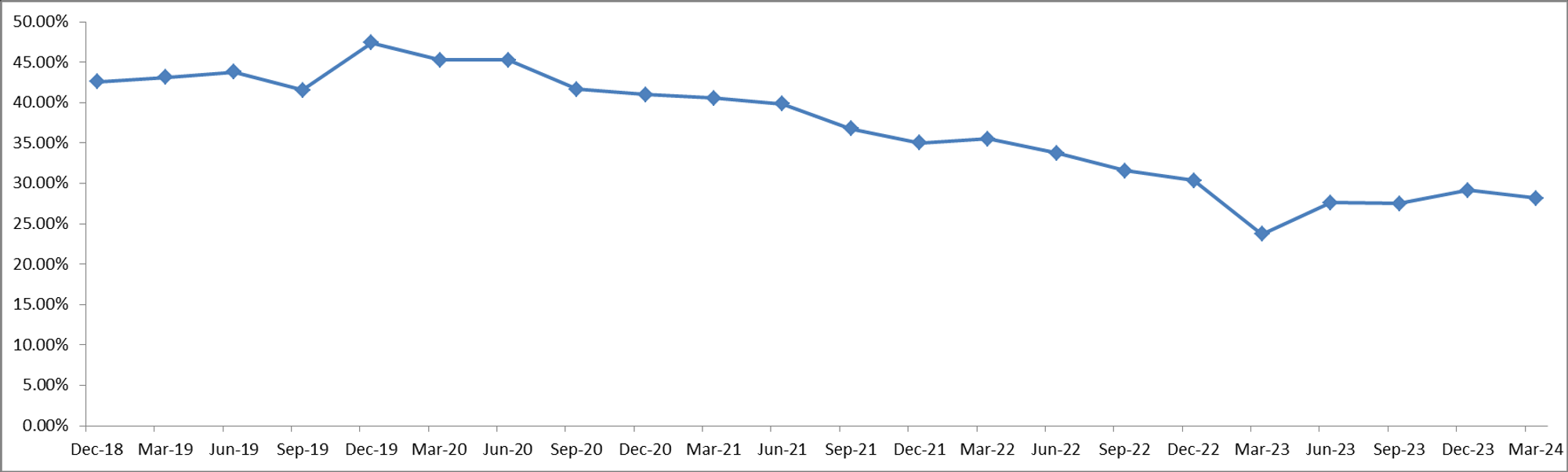

ROIC:

-ROIC虽然这些年一直在缩水,不过还是保持在30%左右

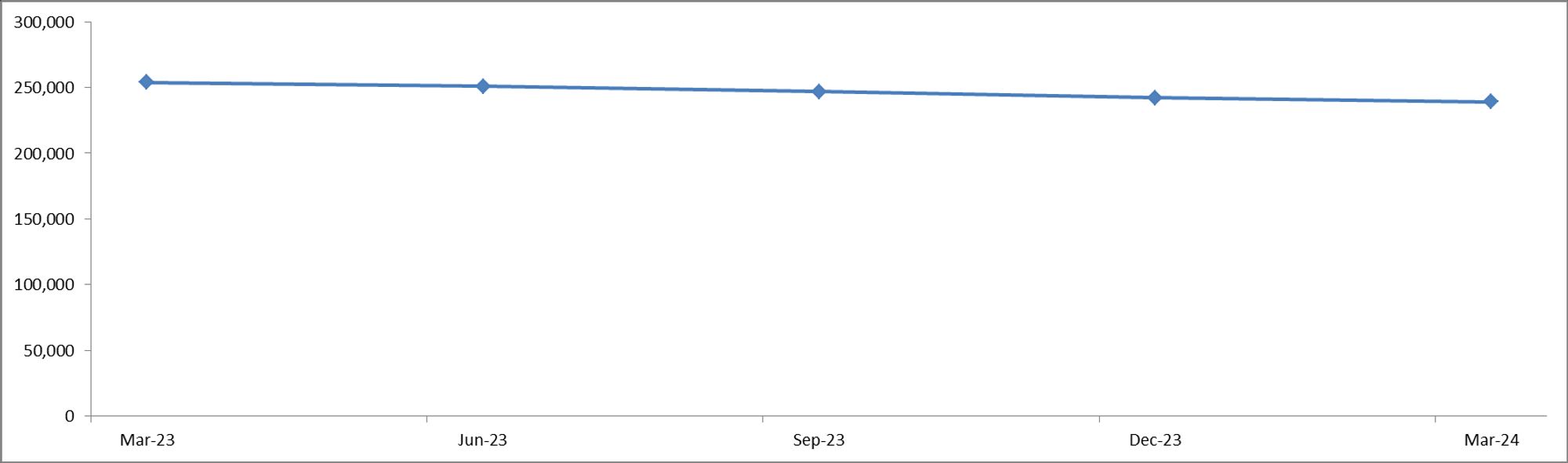

流通股:

-由于公司大举回购股份,流通股这几个季度在以肉眼可见的速度减少

股息:

-股息稳定,且一直在增长

技术面:

-目前处在打的三角形调整中

-处在随机指标超买区域

财报会议重点:

-EPS $6.33,比预期高 $0.5

-营收 $17.2B,比预期高 $1.2B

-有 $159B,非常大量的积压订单

-CH-53K直升机、F-35战机和导弹防御项目在内的多个项目将实现显著增长

-与导弹防御局签订价值40亿美元的C2BMC下一代合同后续合同

-与英特尔合作开展先进微电子封装(STAMP计划),不知道这会不会也是INTC的利好

-供应链的稳定性是F-35生产的重要因素,特别是在COVID期间遇到了一些困难。他们提到在国际供应链上存在一些薄弱环节,但他们正在采取措施改善这一情况

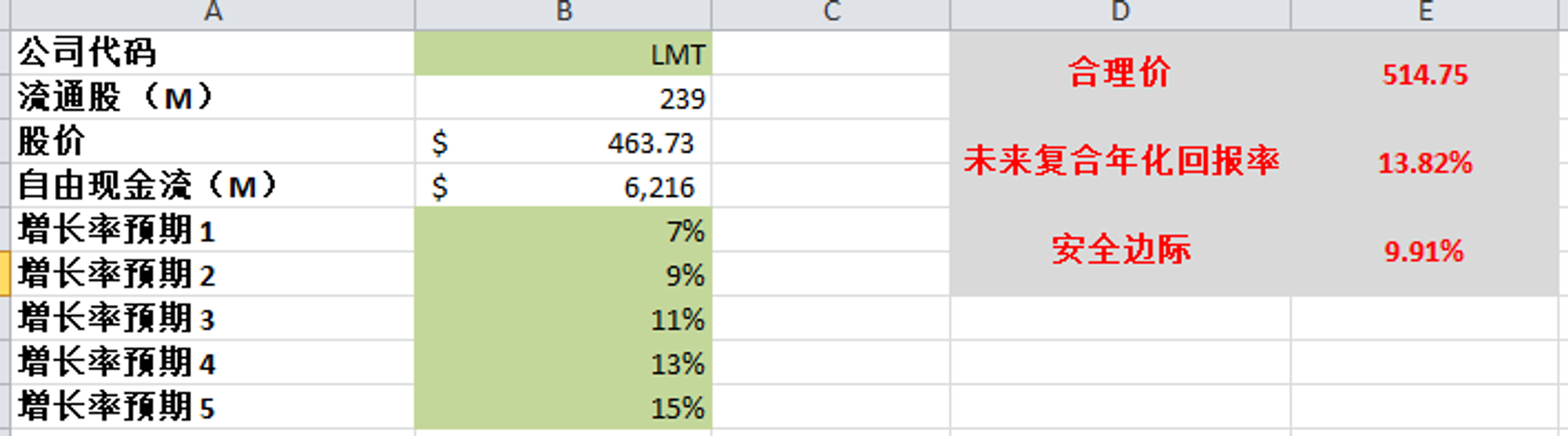

估值:

-最新FCF 6.22B,CAGR有25.84%

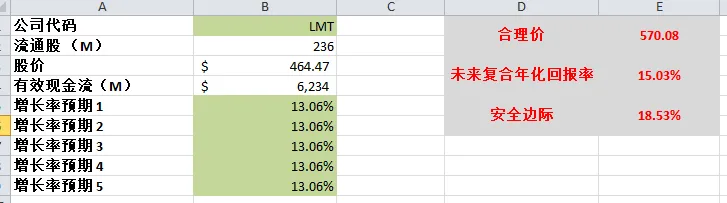

-我给了最高15%,最低7%的估值,算出来合理价有514.75

-这里市场给LMT的估值似乎低估了,存在大约10%的安全边际

投资Thesis:

-LMT不在我的能力圈内,不过我目前对该公司有浓厚的兴趣,愿意继续持续跟踪研究该公司

-公司财报非常亮眼,虽然经营利润率不高,但是大量的积压订单,以及派息的同时大举回购股份,都很符合我的投资胃口

-根据我的估值,目前似乎存在小量的安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你