CMCSA

CMCSA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年7月16号

提到媒体行业巨头,就不得不提到Comcast( $CMCSA )

Comcast是一家全球领先的媒体和技术公司,总部位于美国费城

有10位超级投资大佬持有Comcast的股票

今天我们来分析下截至24年3月Comcast的表现如何

财报数据One Pager:

-短期内资不抵债,96.6B借款体量惊人,现金+FCF,似乎很难偿还

-ROIC表现可以接受

-营收体量巨大,经营利润率有19.24%

-善于创造现金

-CAPEX非常大

-股息占FCF 34.92%

-SBC占FCF 9.16%

-股份回购占FCF 85.97%

-借款仍在增加

基本面:

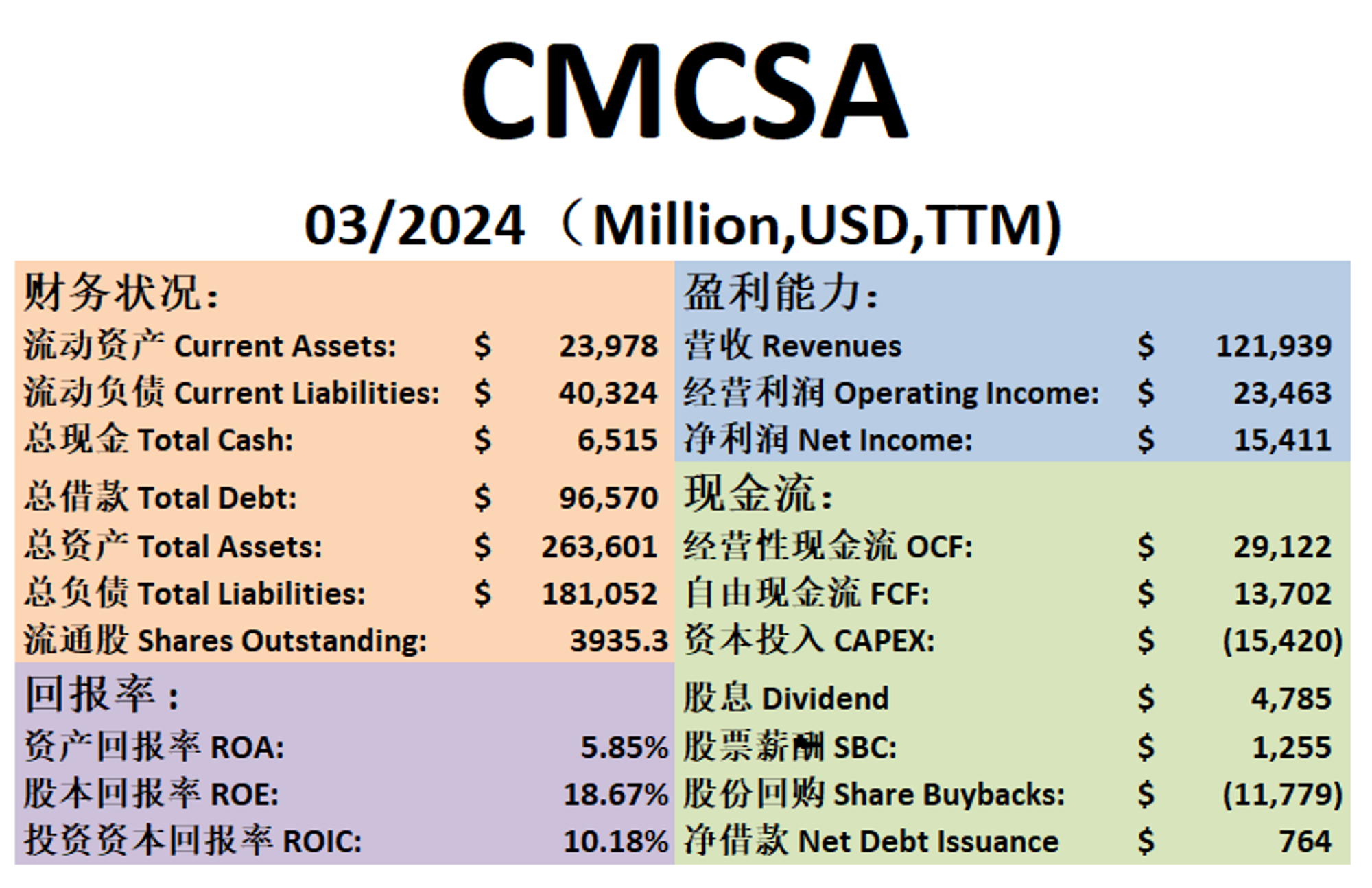

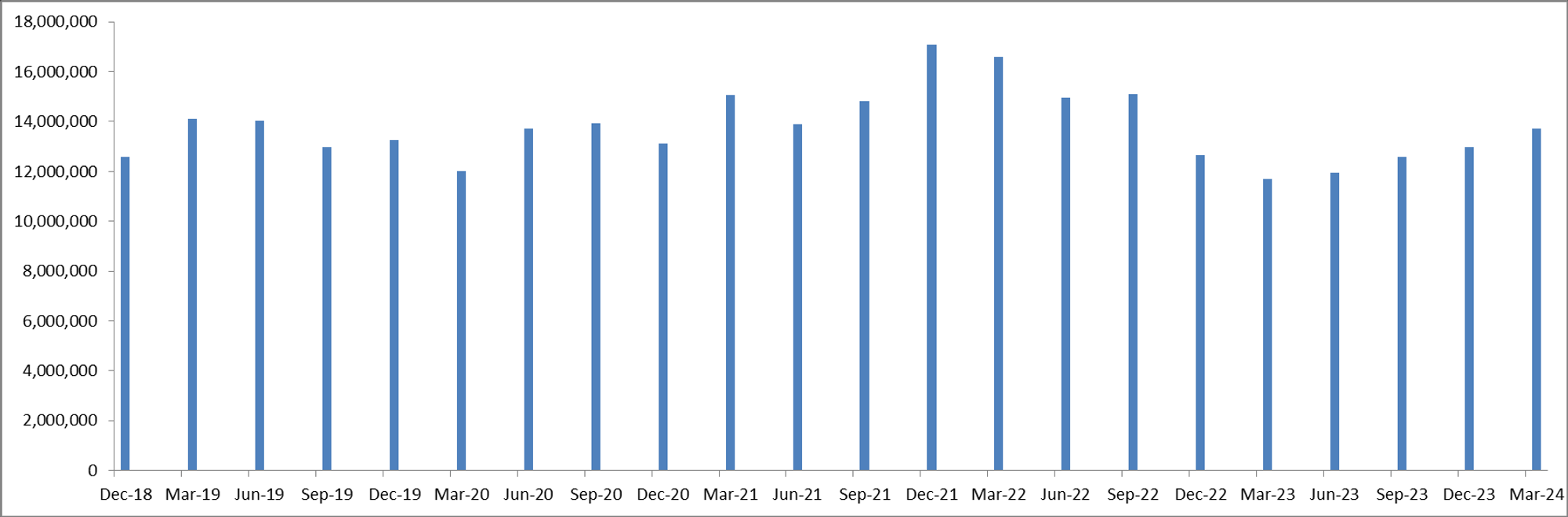

营收:

-营收增长稳定

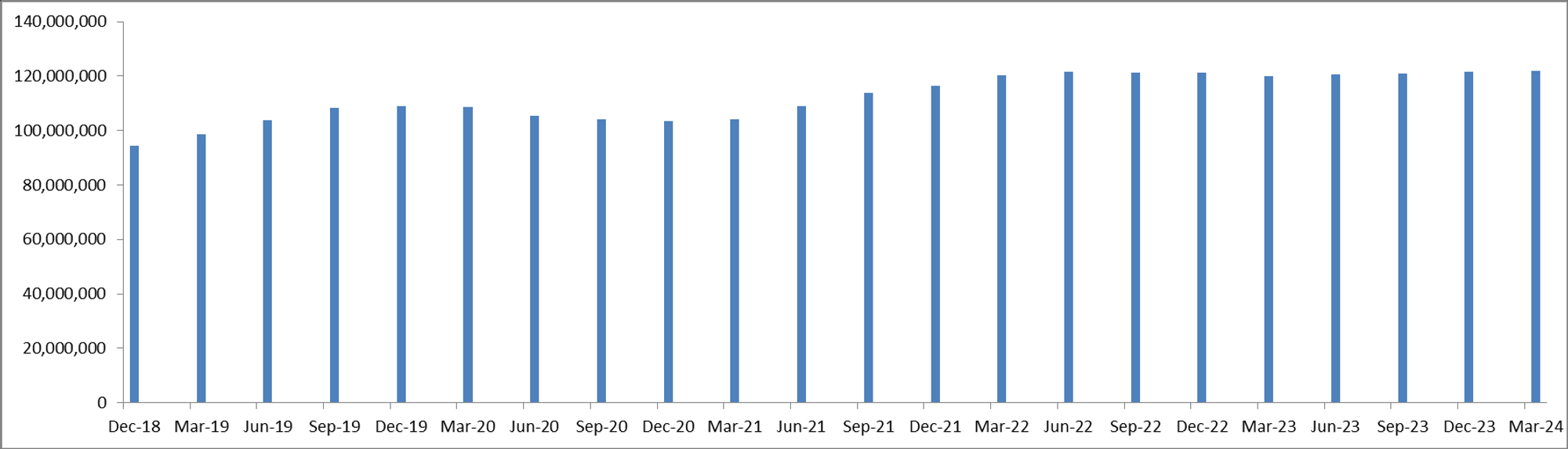

经营利润:

-经营利润同样增长稳定

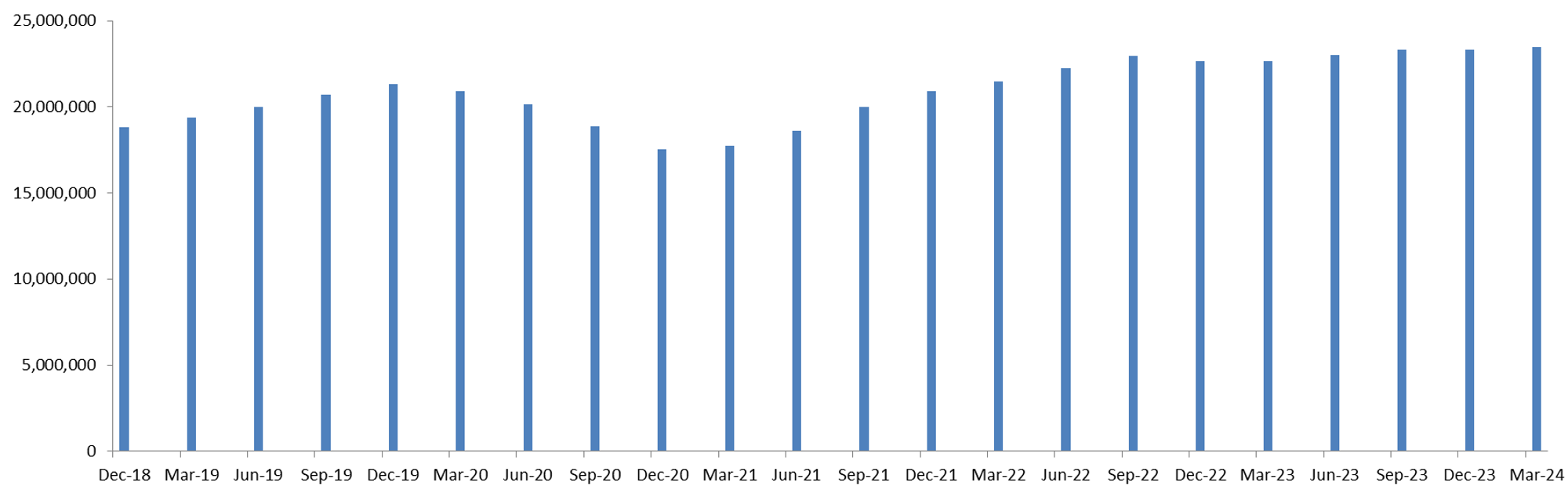

OCF:

FCF:

-FCF体量比OCF小很多,主要原因是Comcast CAPEX非常大

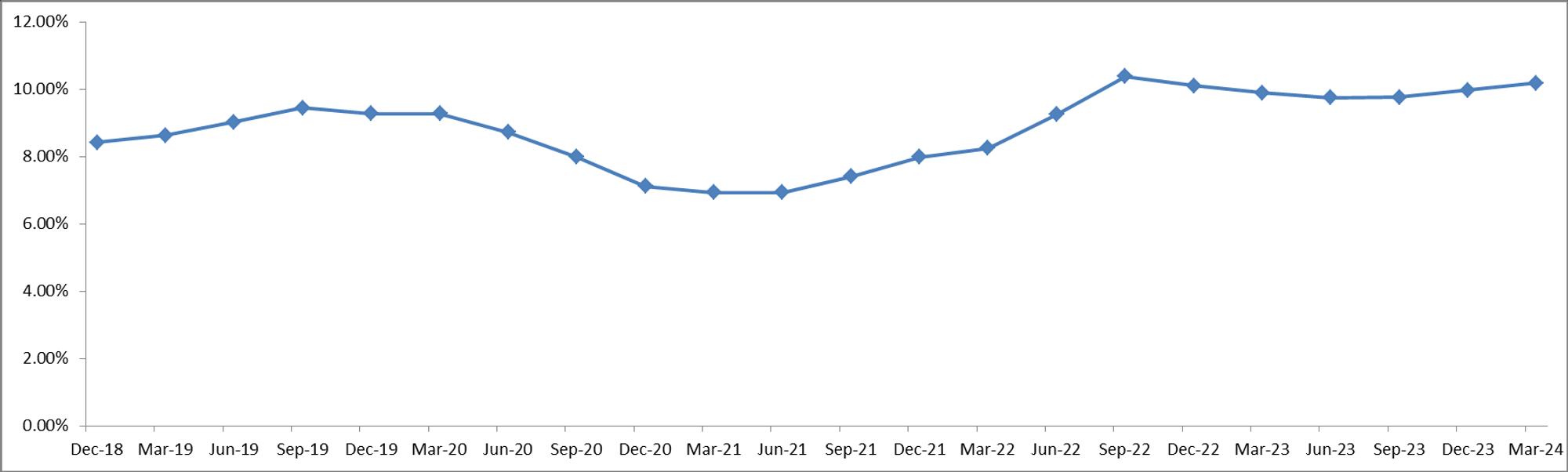

ROIC:

-ROIC表现很稳定,椅子在稳定增长

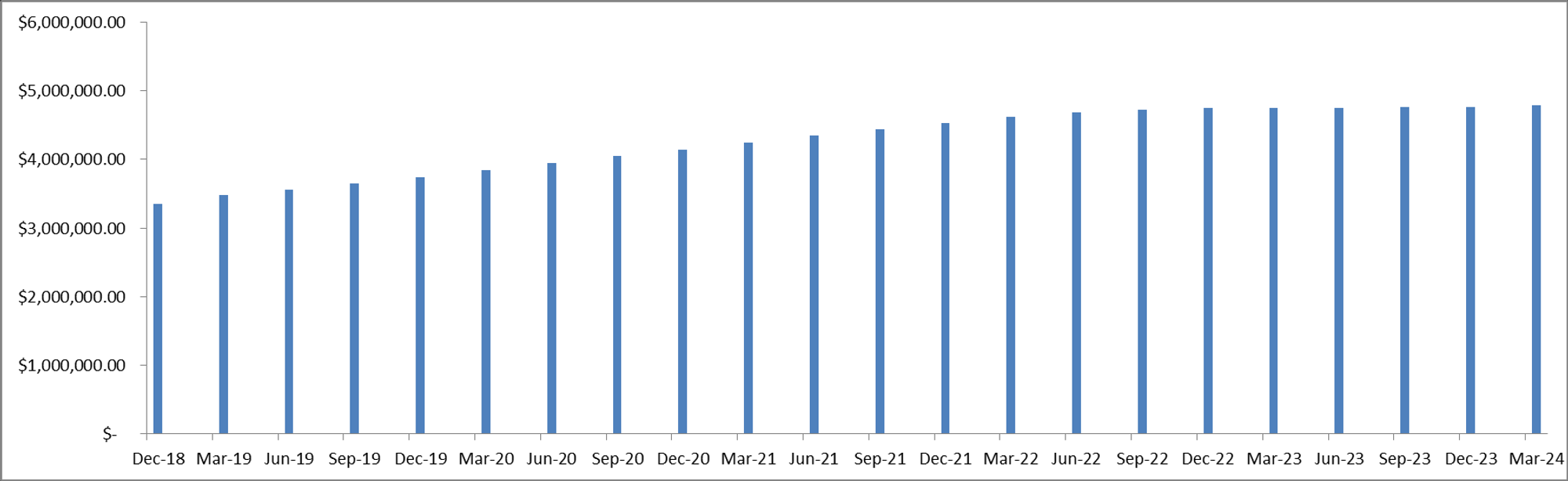

股息:

-股息稳定增长

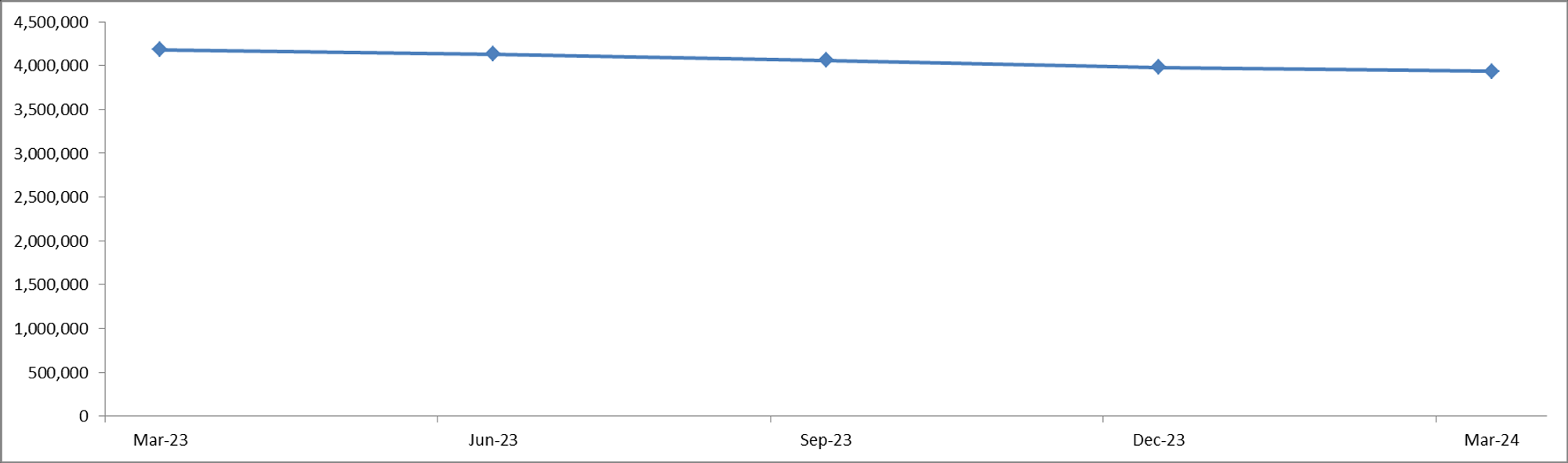

流通股:

-由于巨大的股份回购计划,公司流通股正在不断降低

技术面:

-目前价格走势成P Wave,短期内37.92是否能守住,值得关注

-目前处在随机指标22水平附近

财报会议重点:

-EPS $1.04,超出预期 $0.05

-营收 $30.06B,超出预期 $204.92M

-订阅数下降, 但是营收增长了4%

-超过70%的用户现在拥有500Mbps以上的网速

-虽然制片厂营收缩水7%,但是成功的电影发行如《功夫熊猫4》和即将上映的《神偷奶爸4》及《Wicked》预计将推动未来表现

-媒体部门受Peacock增长54%的推动,收入增加4%,订阅数从12M增长到34M,可以说是奋起直追

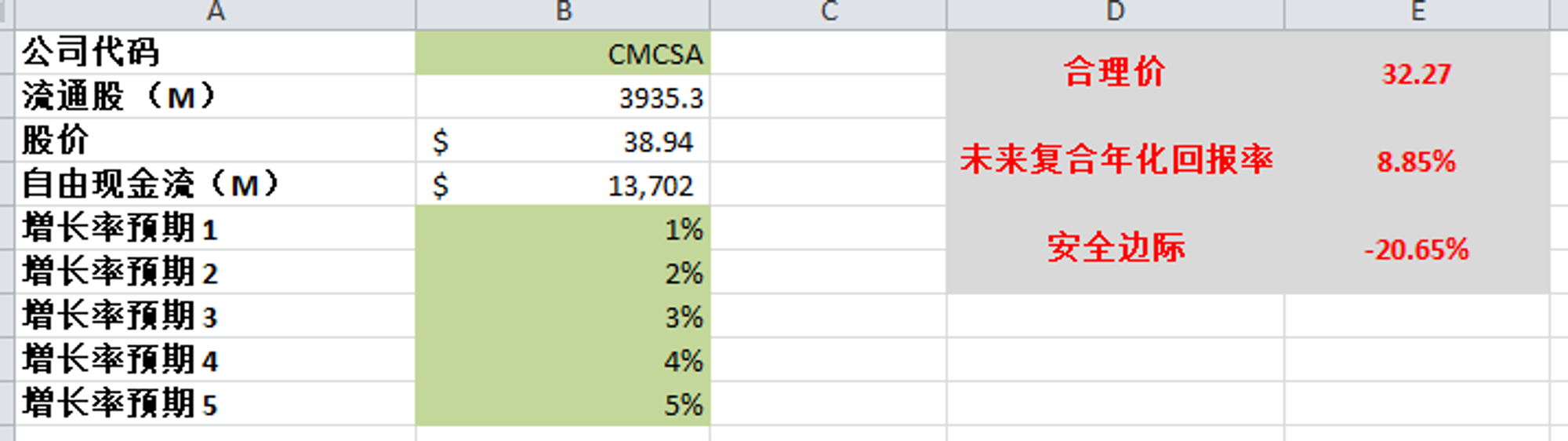

估值:

-FCF最新为13.7B,5年来CAGR为1.32%

-我用最高5%,最低1%,合理价算出来为32.27

-目前市场定价没有安全边际

投资Thesis:

-Comcast不属于我能力圈范围内的公司

-公司体量巨大,营收体量已经接近122B,业务部门同样众多

-96.5B的借款,让我有点担忧,并且公司战略中准备持续保持目前的杠杆比例

-公司注重股东利益,不但派发股息,还大量的回购股份

-根据我的估值,目前股价没有安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你