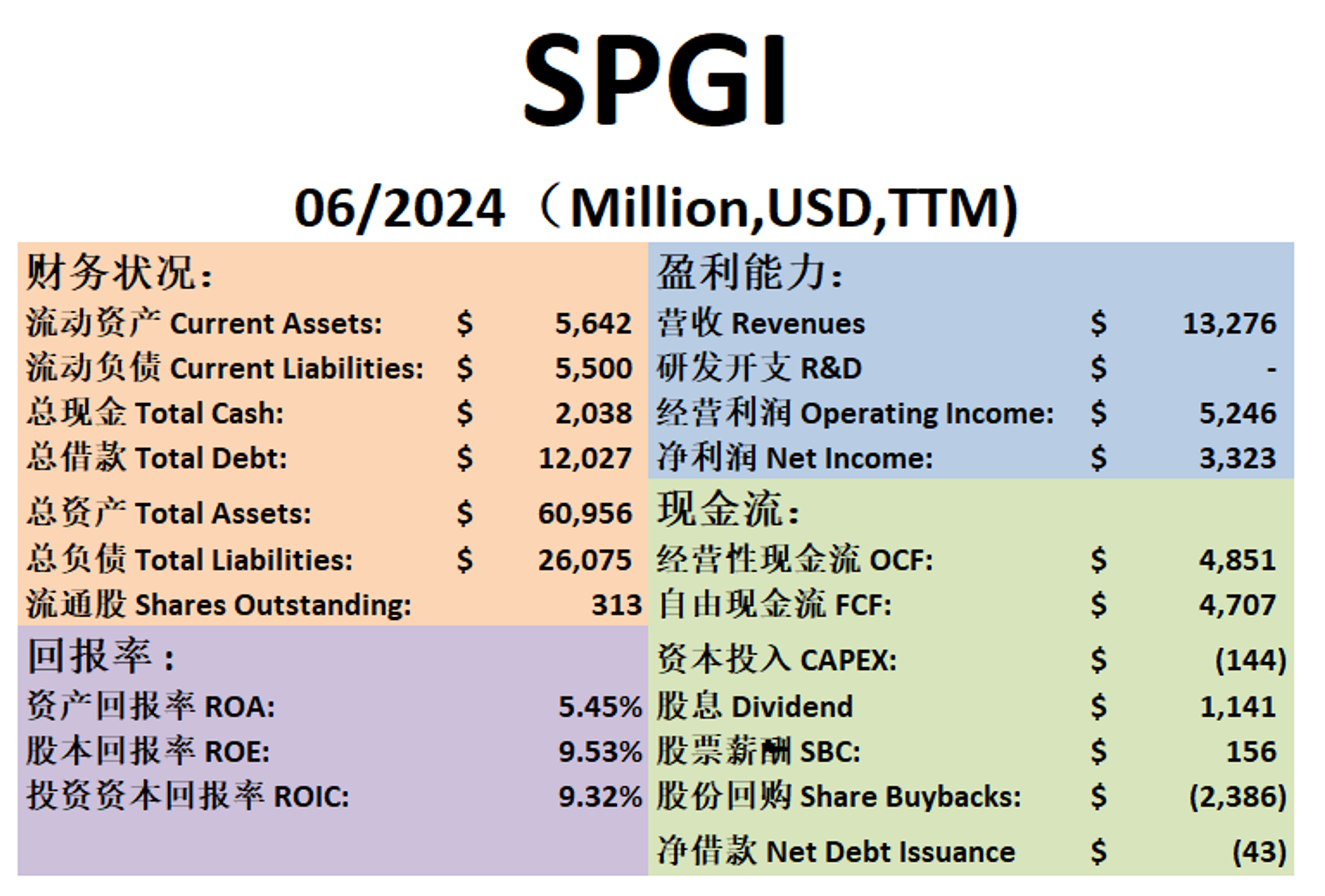

SPGI

SPGI

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

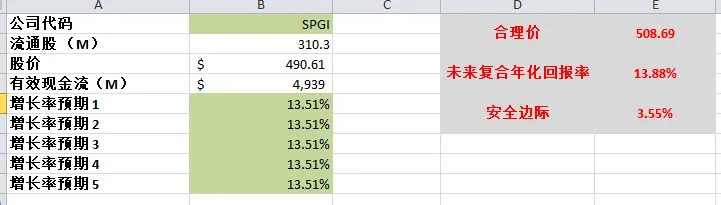

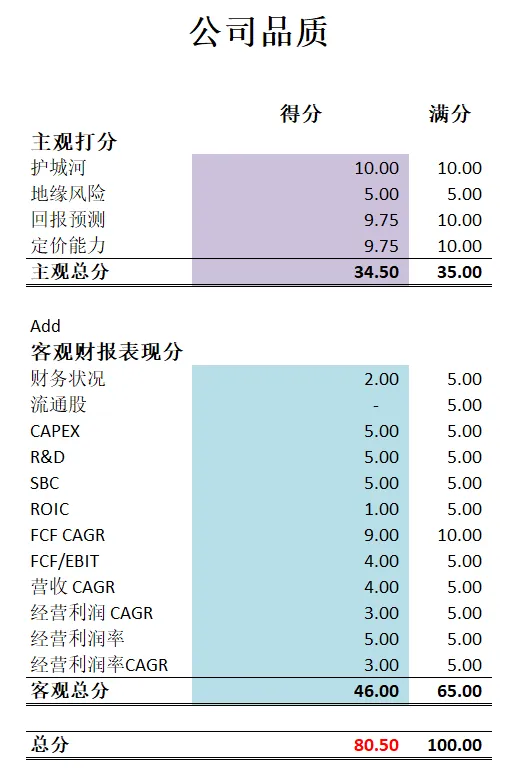

2026年02月13号

公司现金分析

核心指标

估值

公司品质

2025年11月17号

公司1年现金分配

核心数据

公司品质

投资Thesis

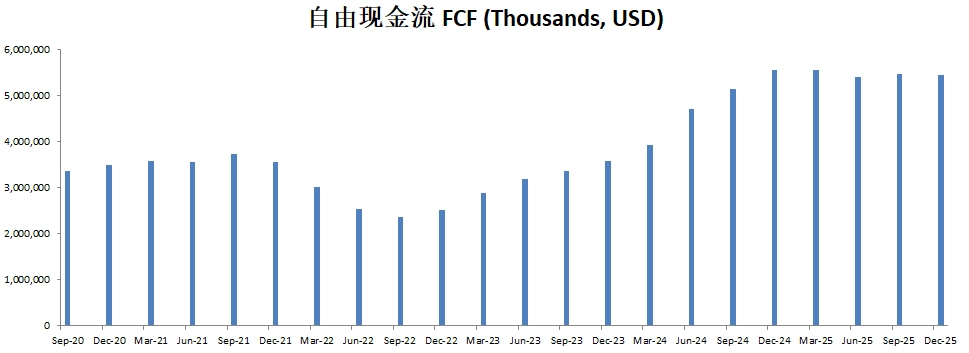

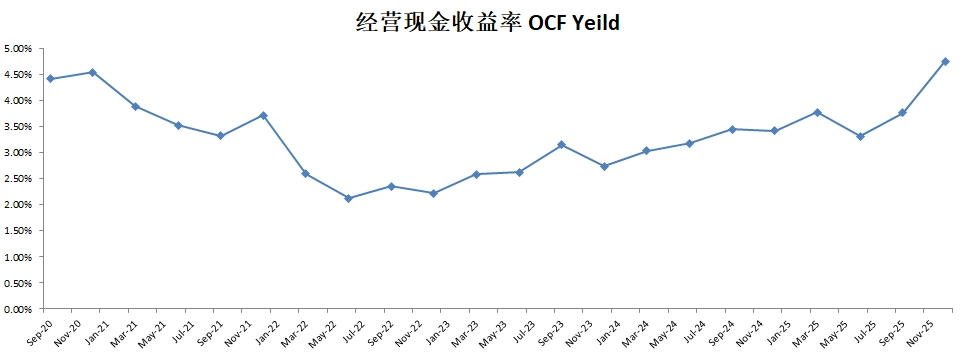

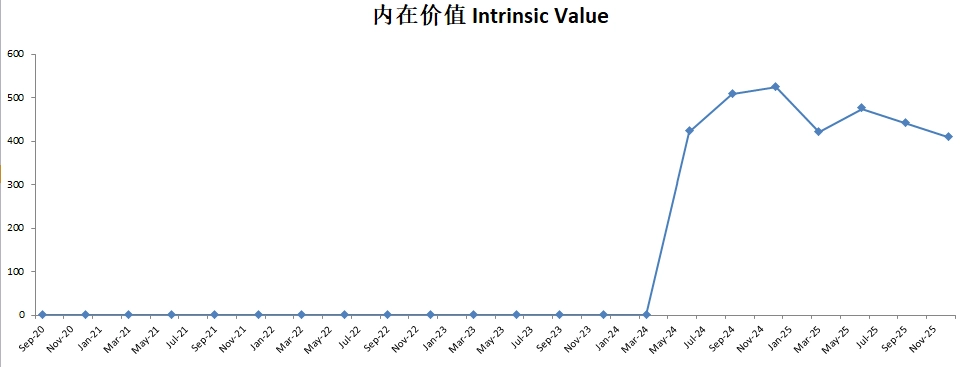

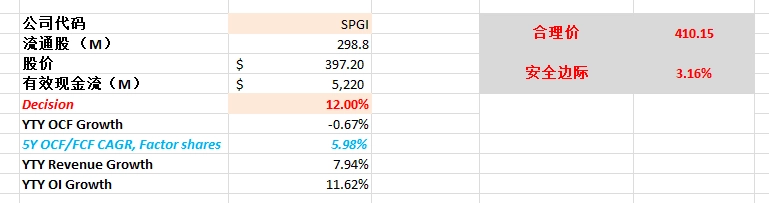

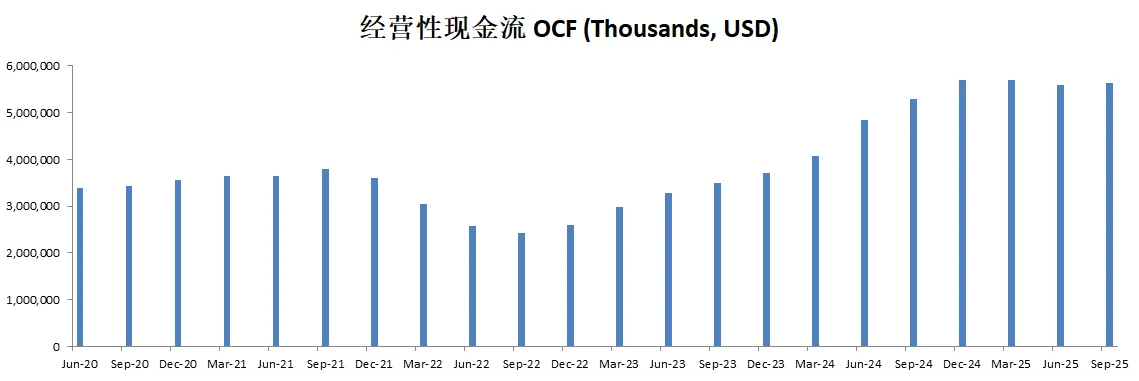

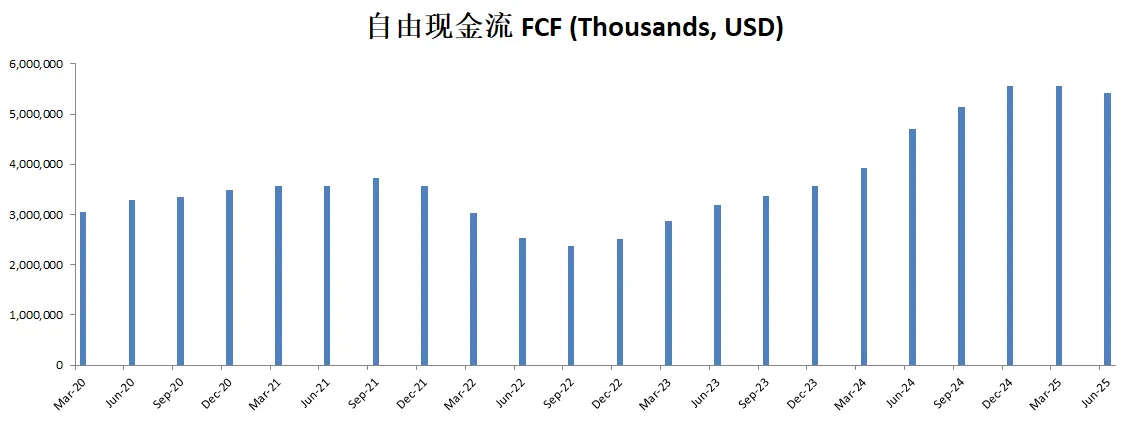

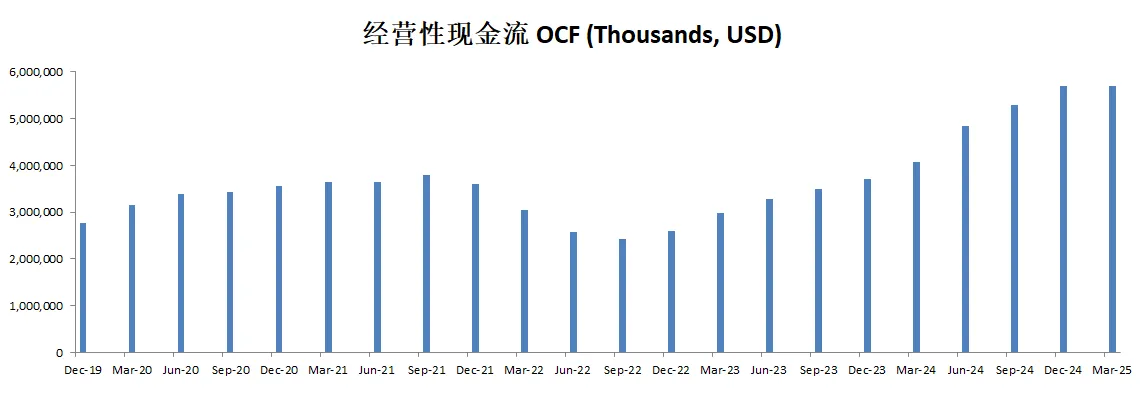

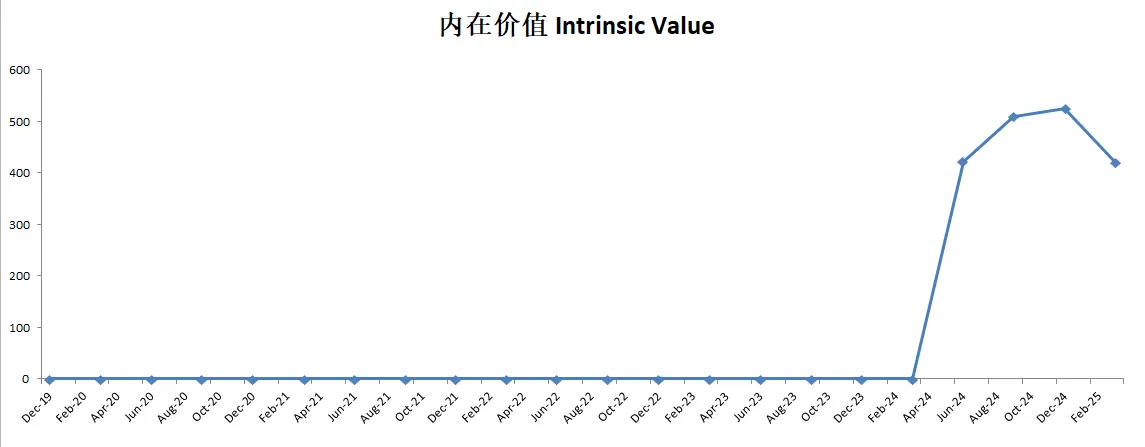

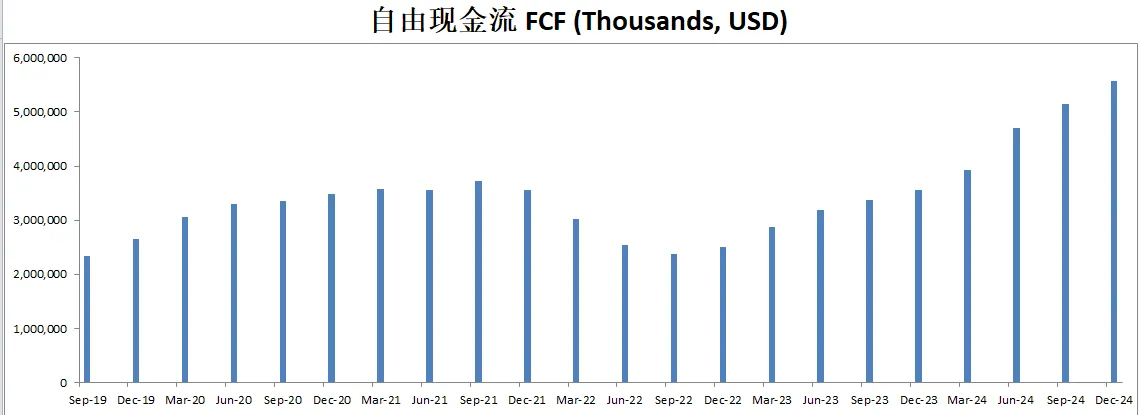

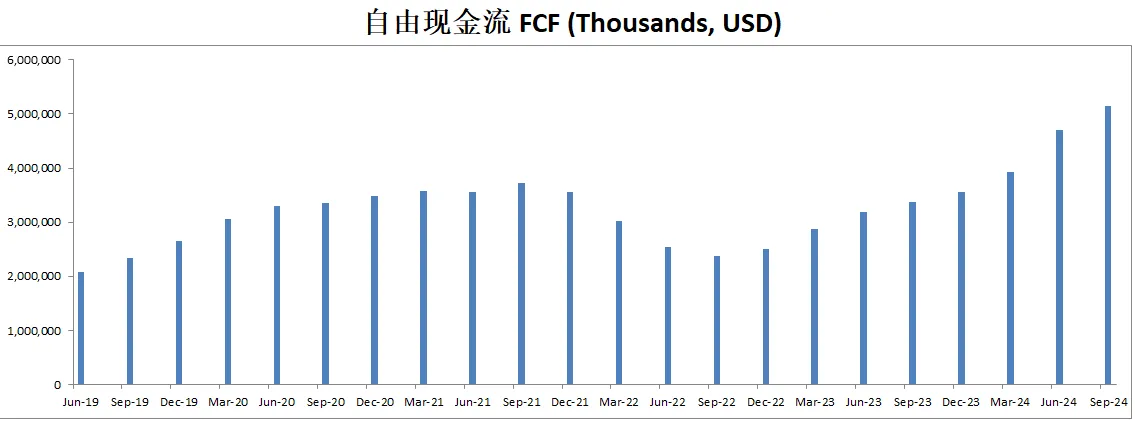

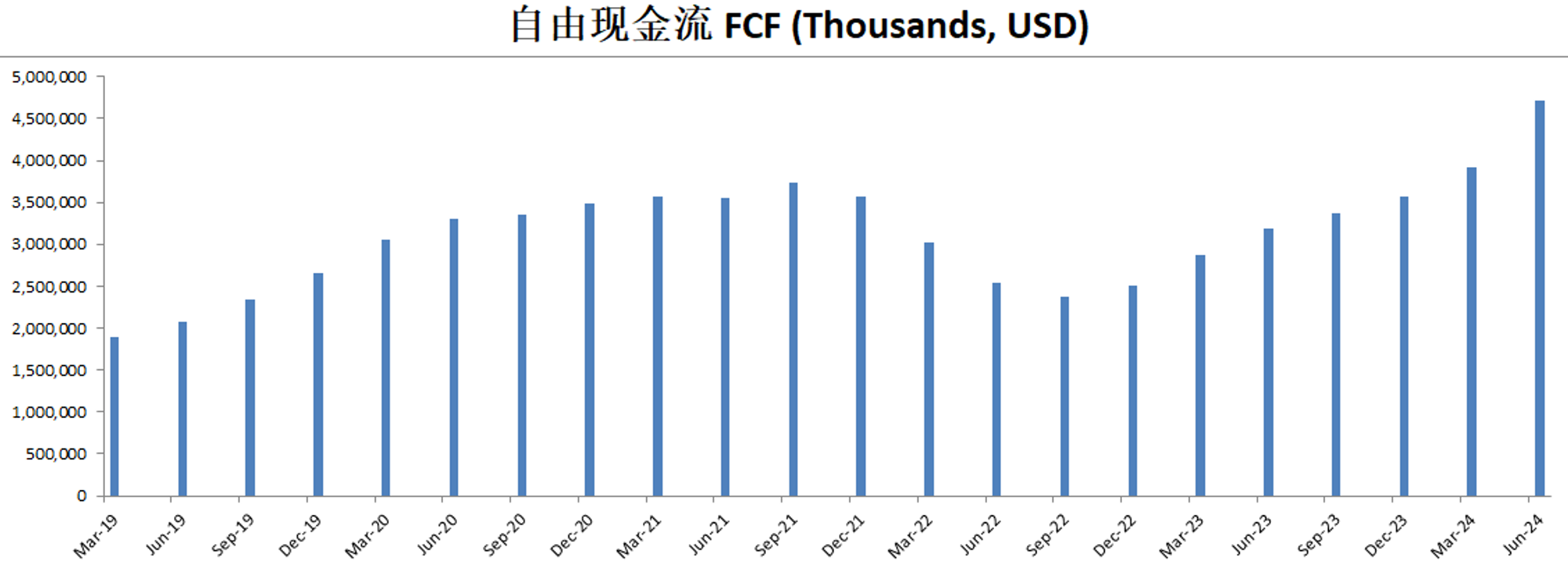

-公司最新现金为5.22B,假设CAGR为11%的话,合理价算出来为441.83

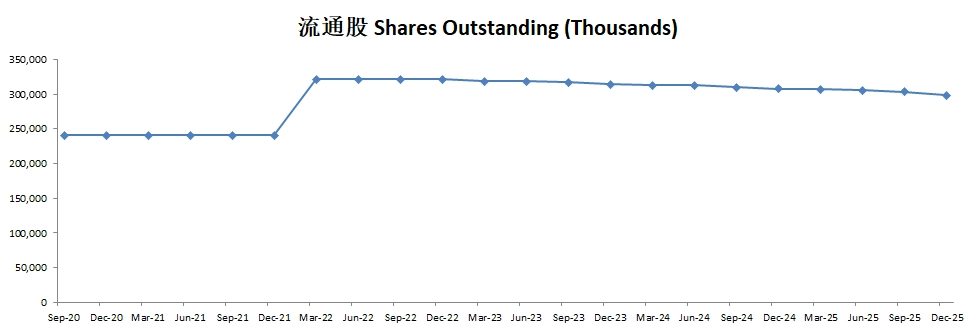

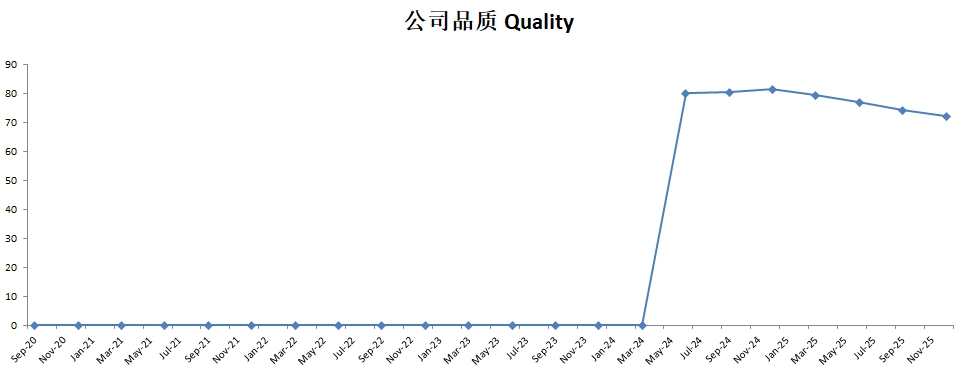

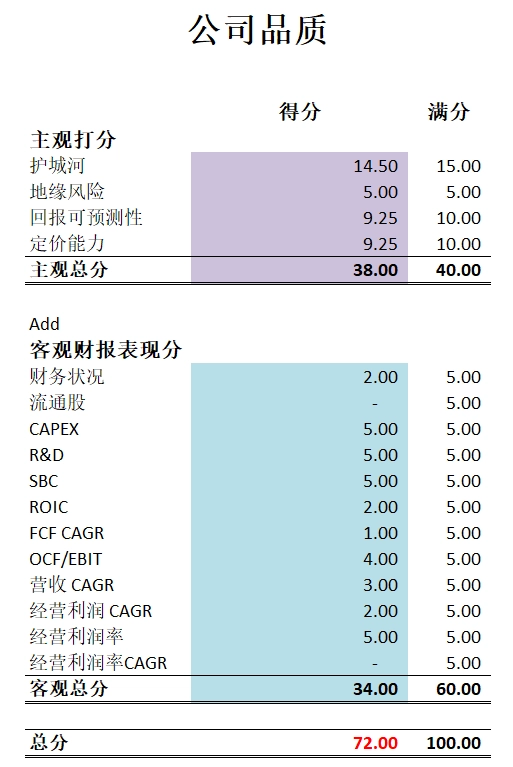

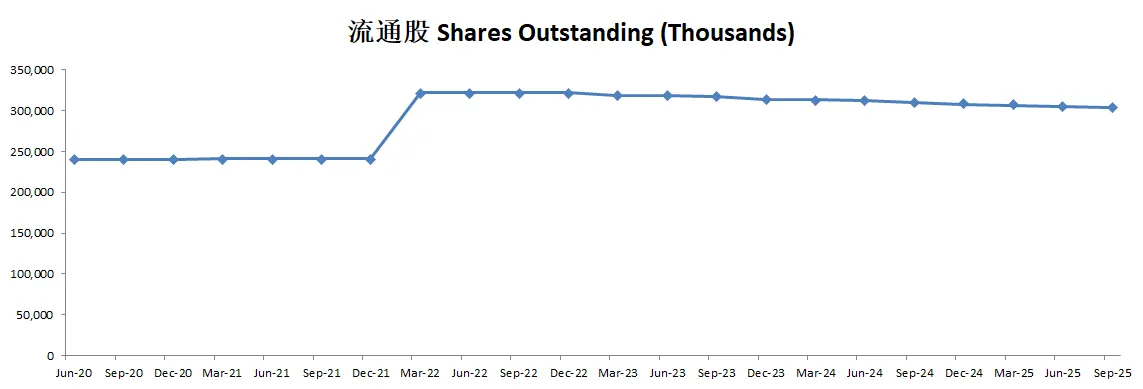

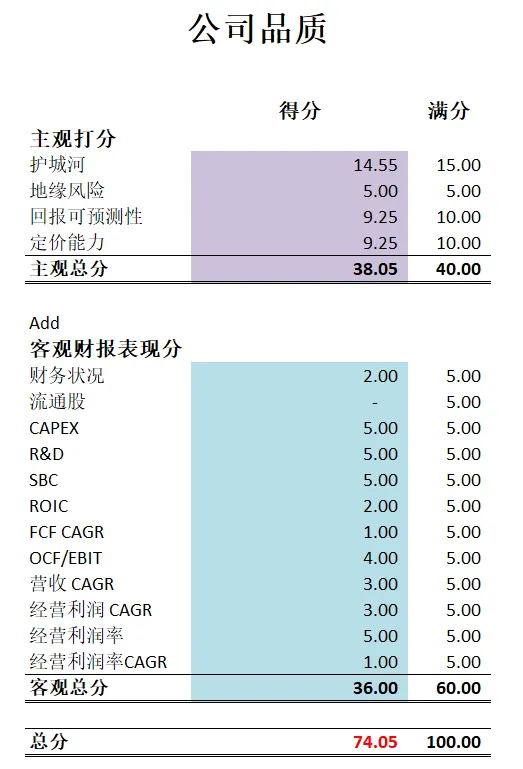

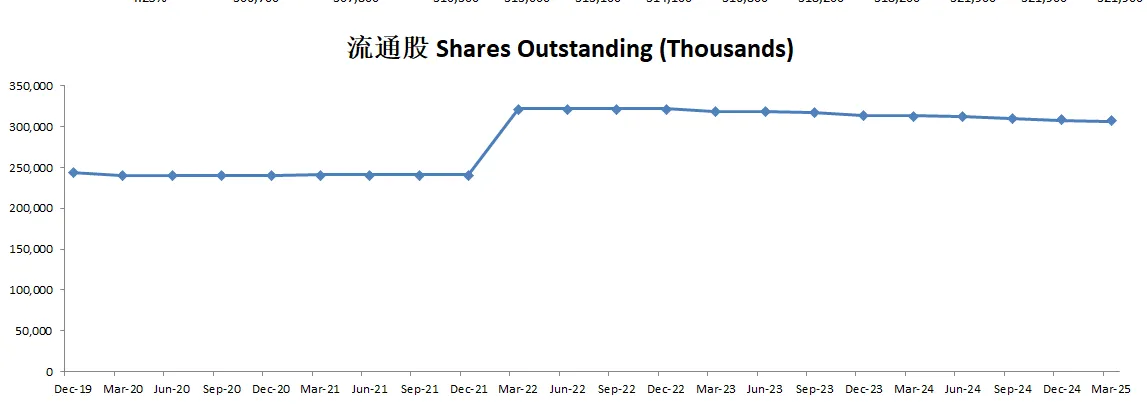

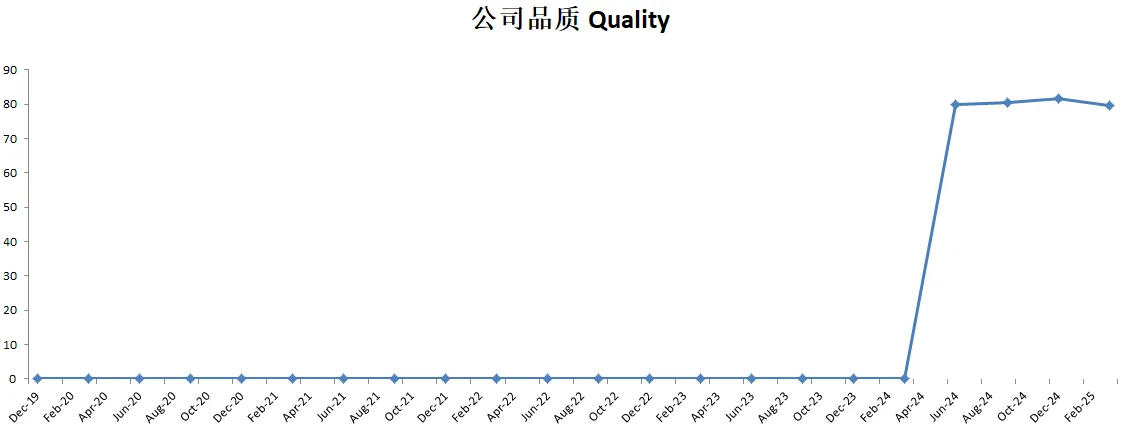

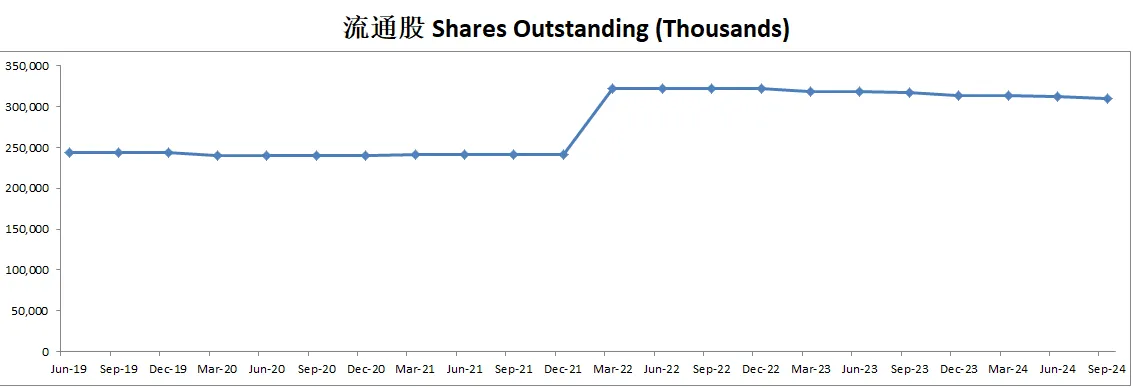

-最新公司品质分可以打到74.05分。主观分我给的很高,我认为它的护城河是全世界最强一档的存在。客观分上流通股,现金流增长率,和经营利润率增长率比较低。所以得分不高。但是总的来说74.05分的品质分还是非常高了。

2025年08月11号

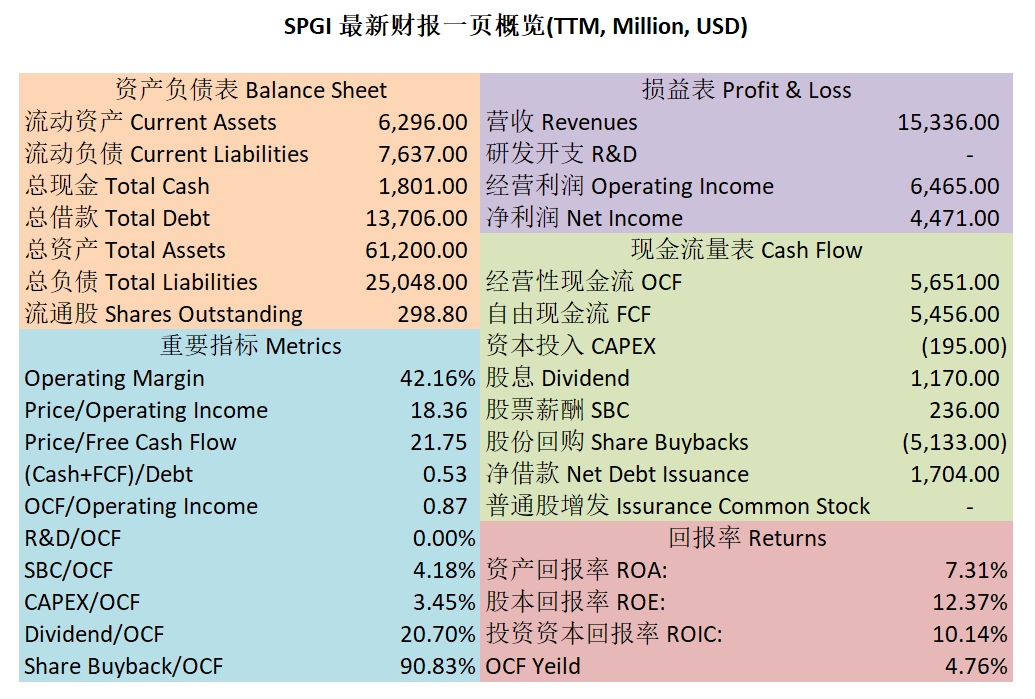

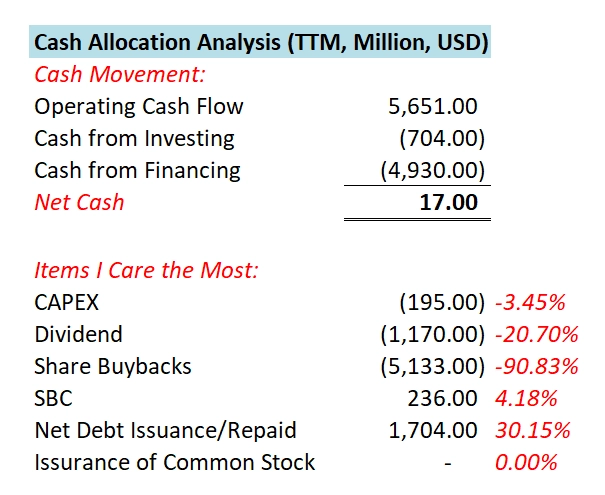

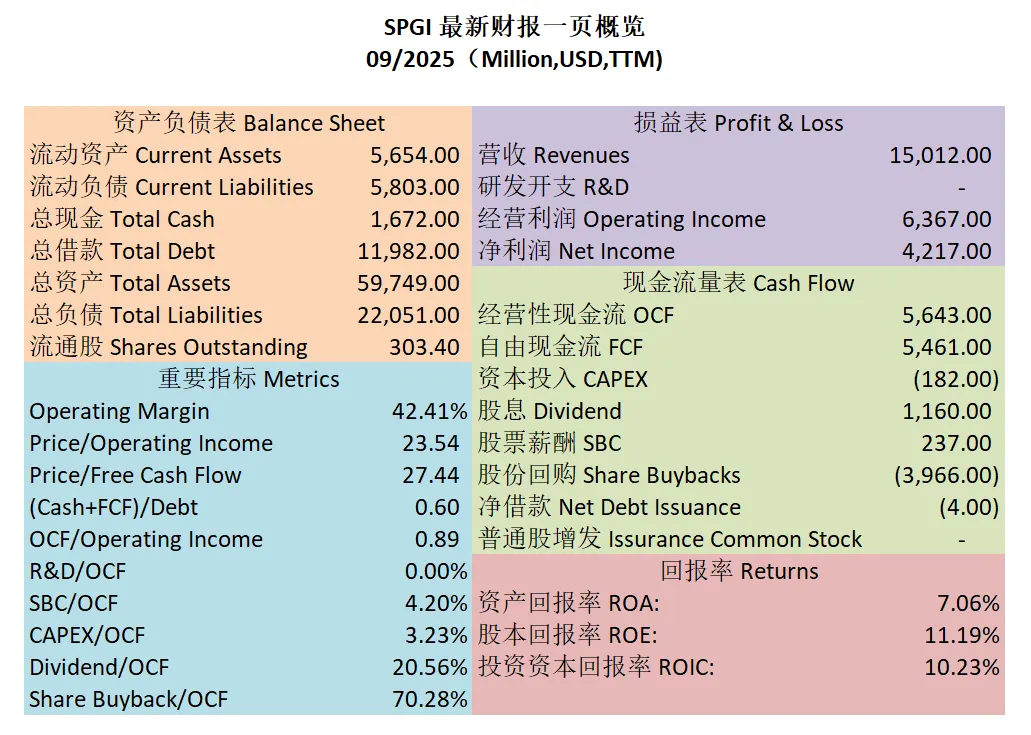

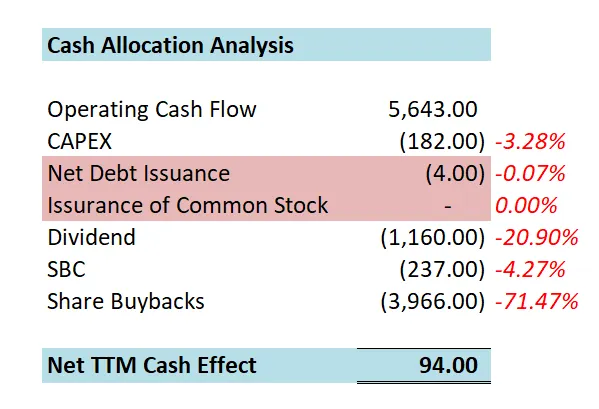

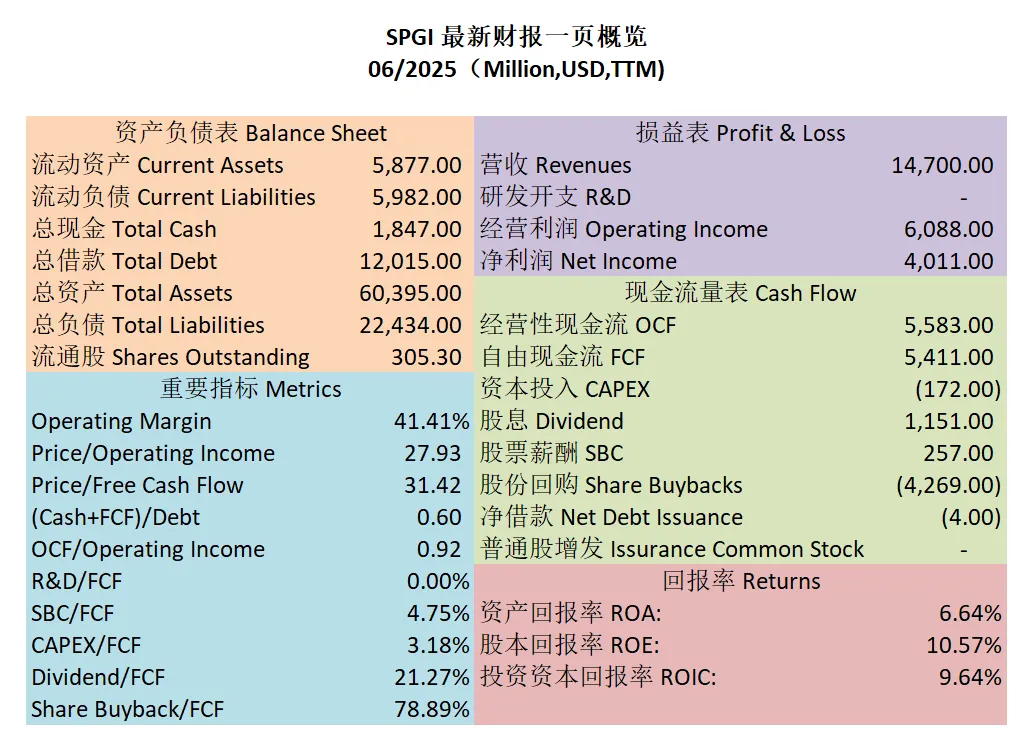

$SPGI 最新财报一页概览

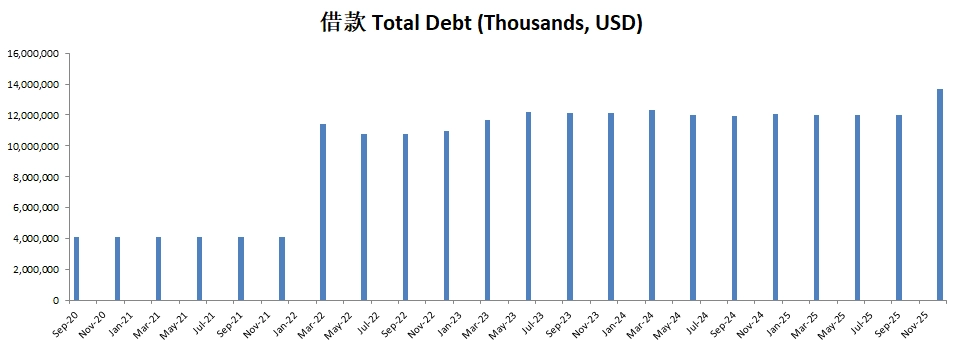

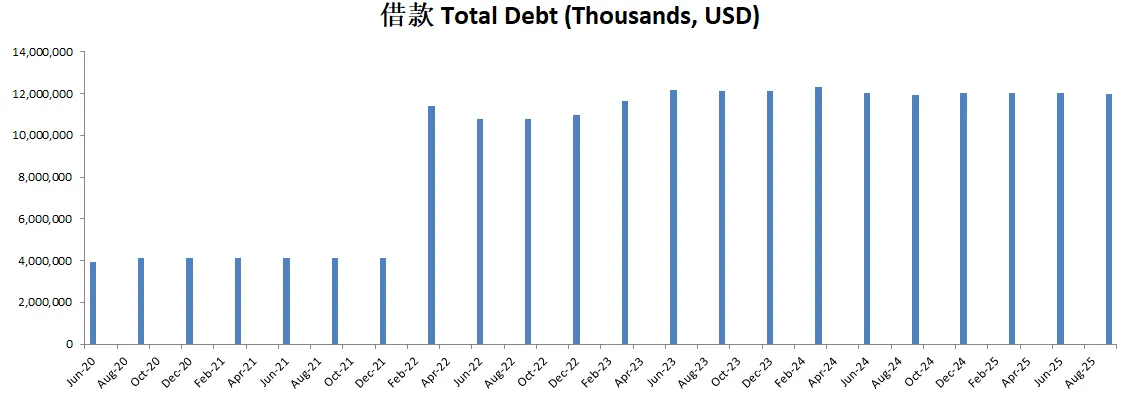

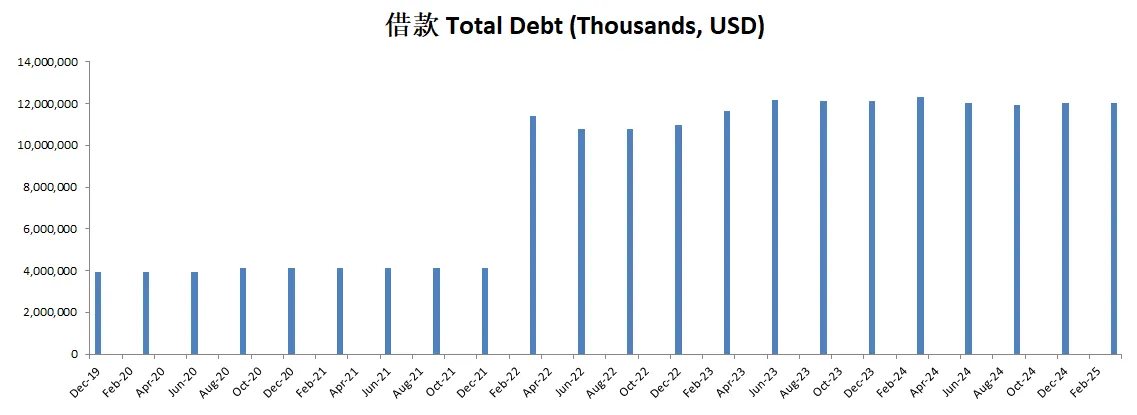

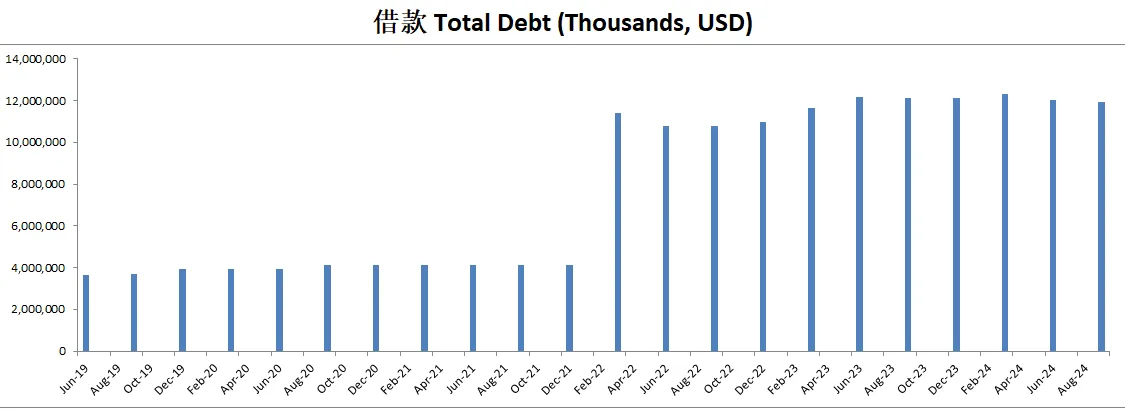

-财务还算健康,杠杆率不是很高

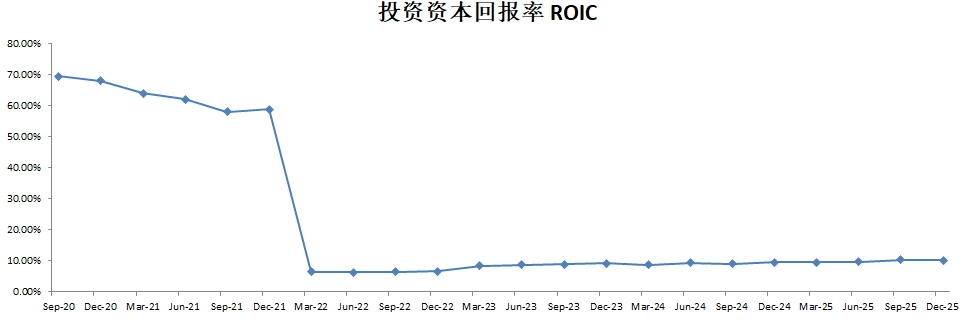

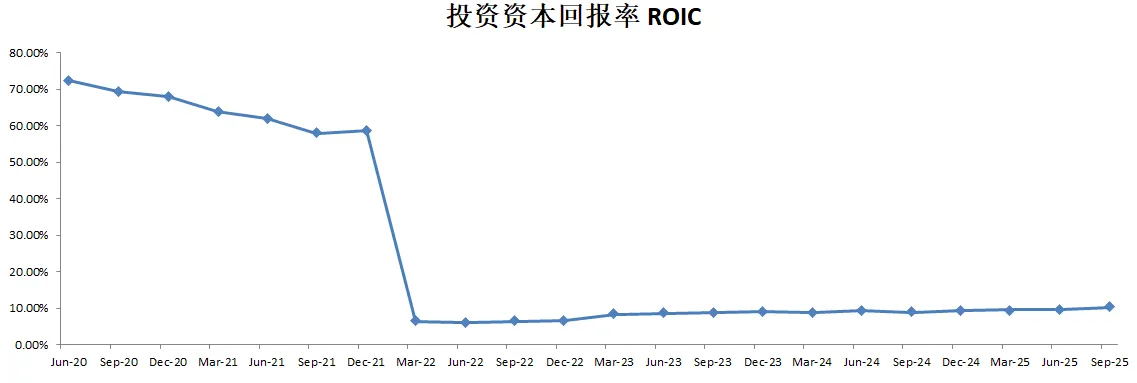

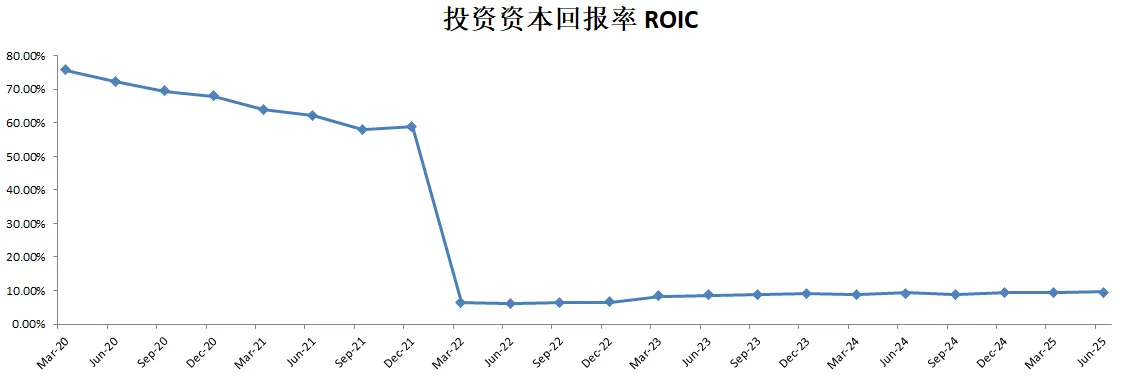

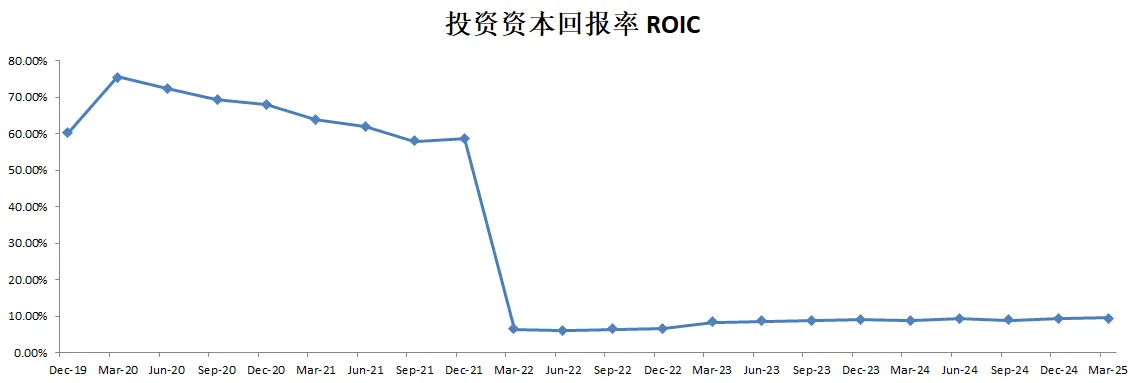

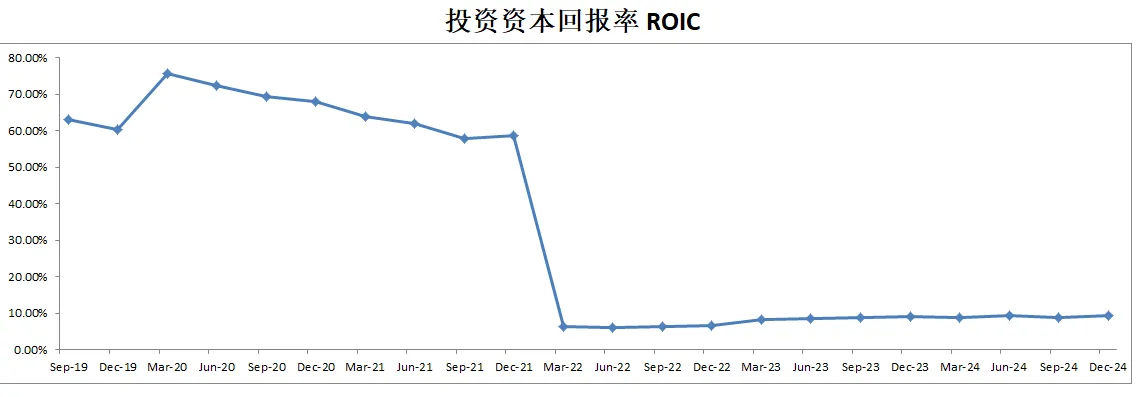

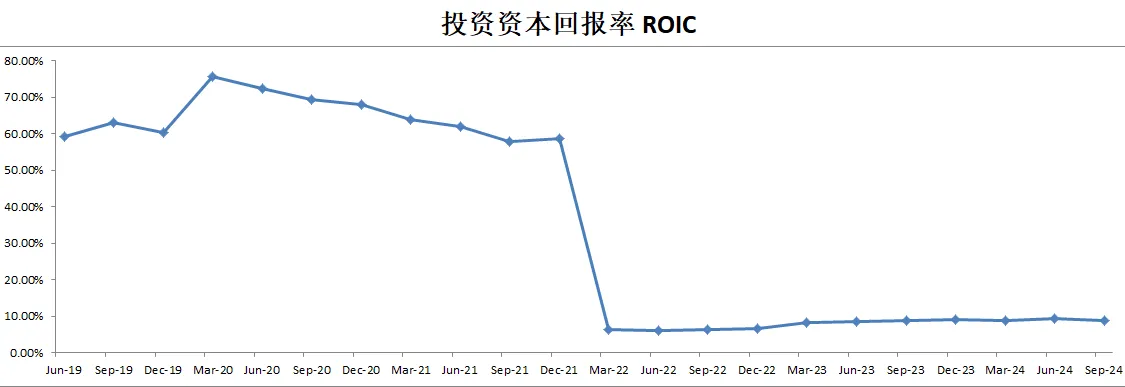

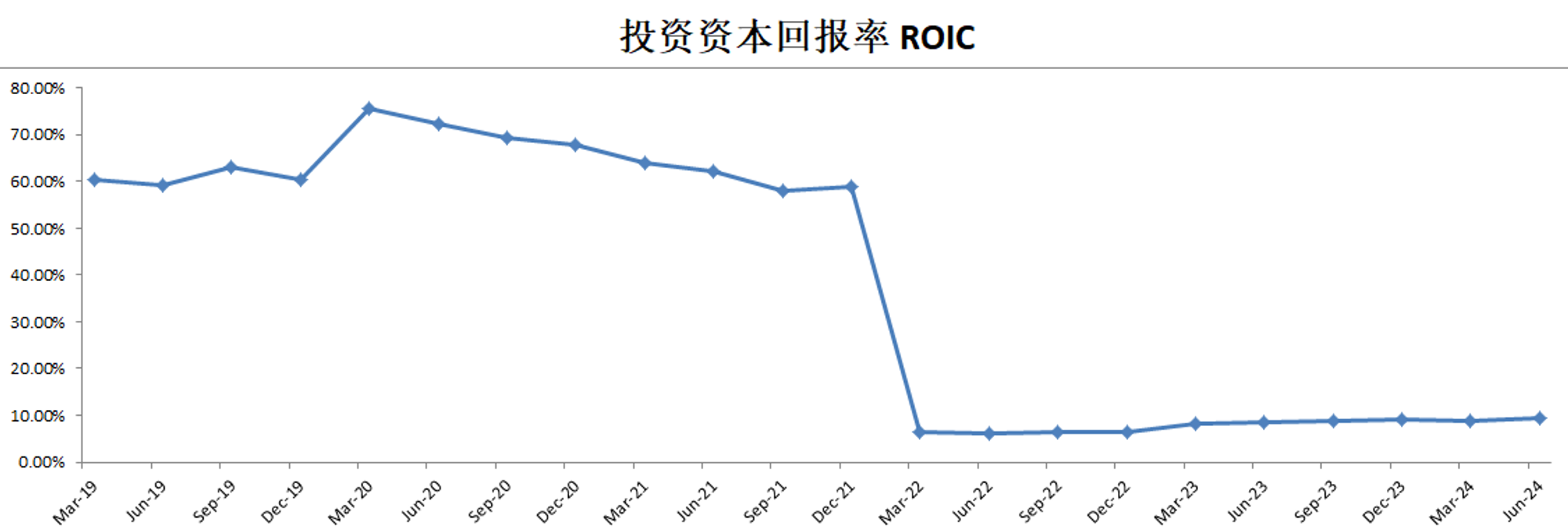

-ROIC目前为9.64%

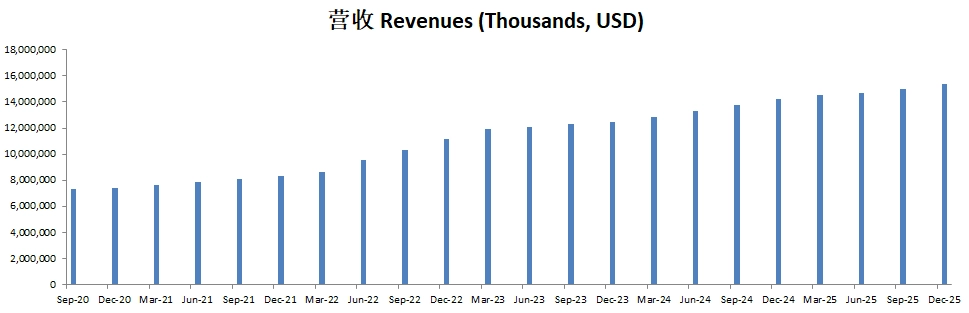

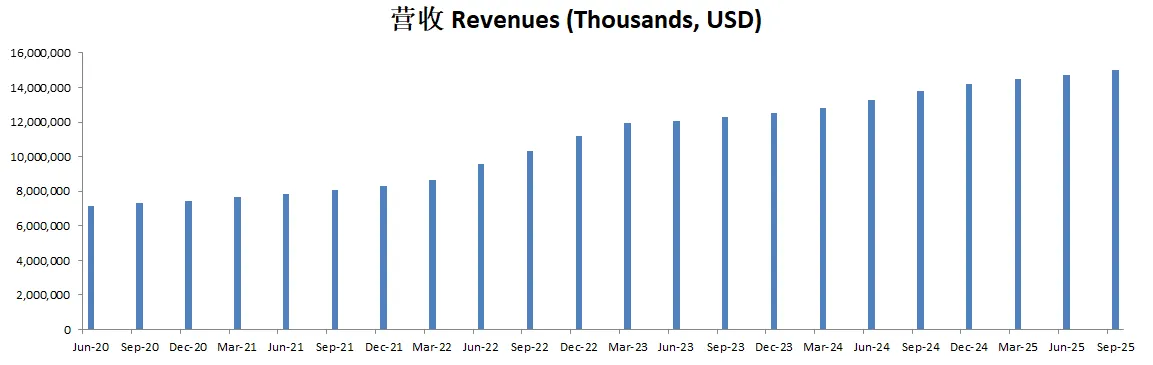

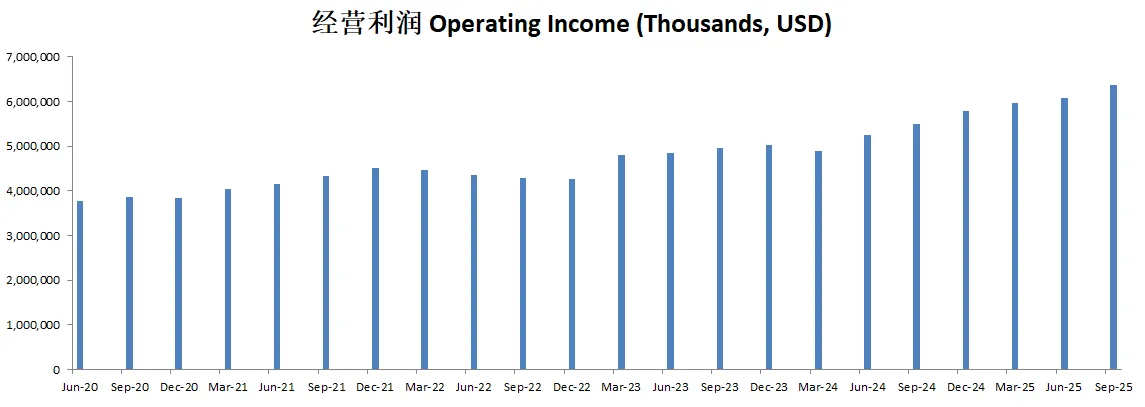

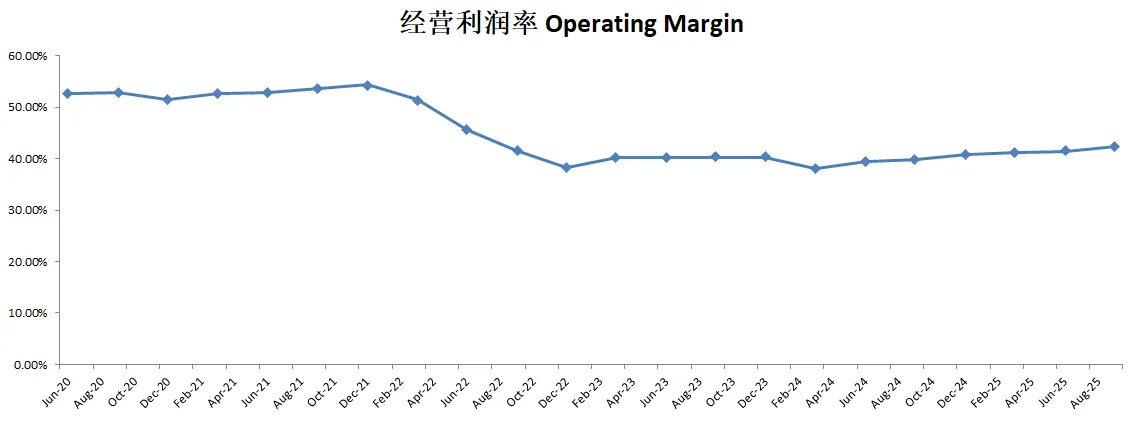

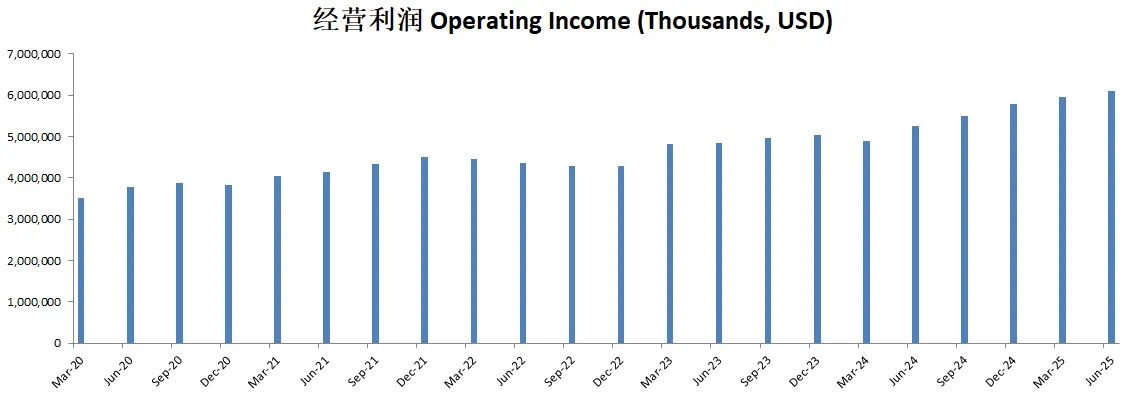

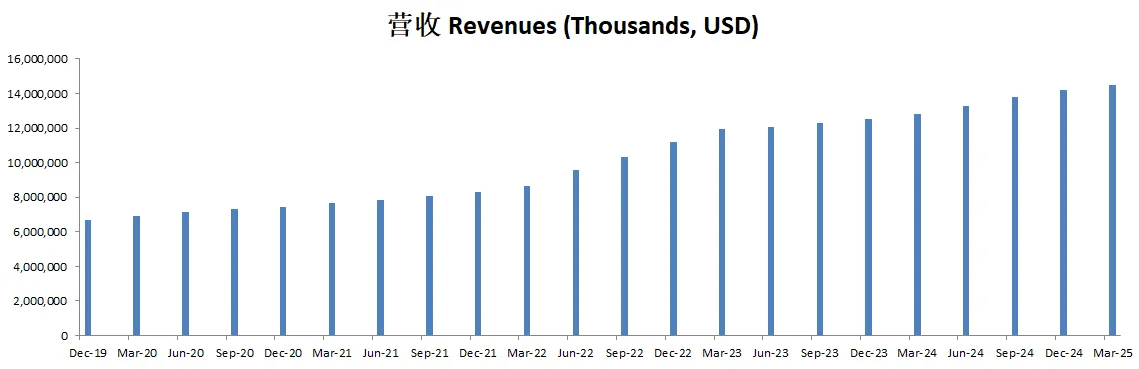

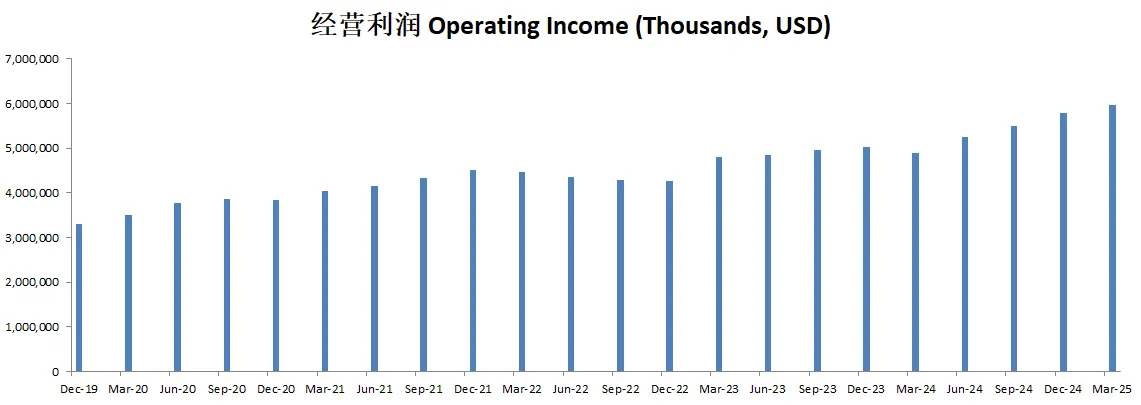

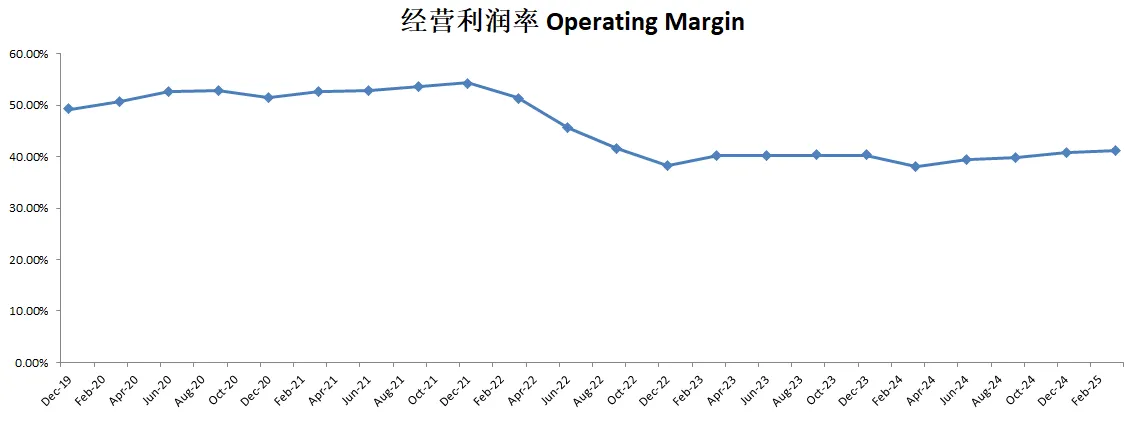

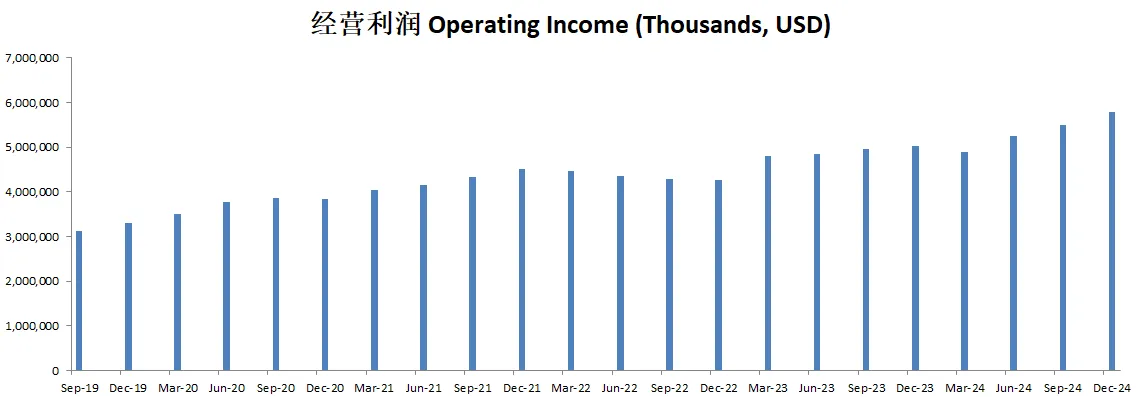

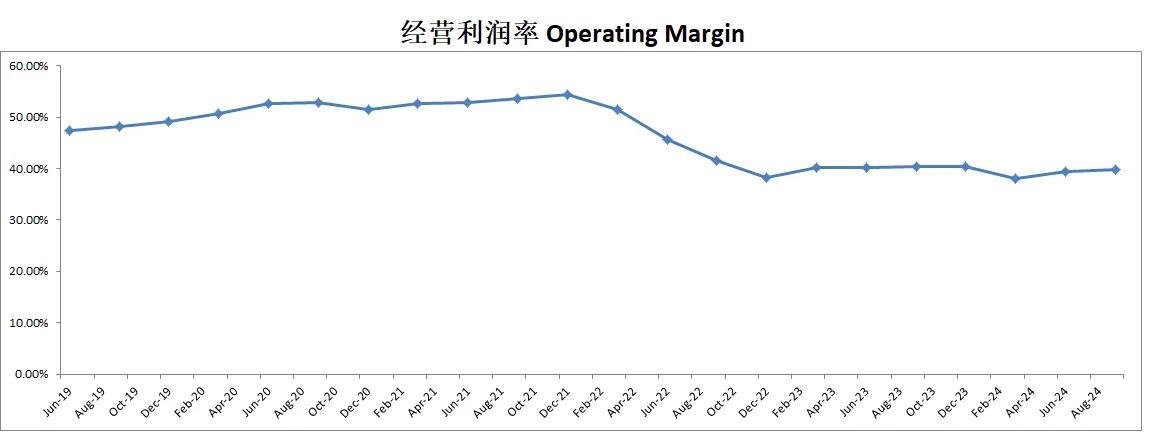

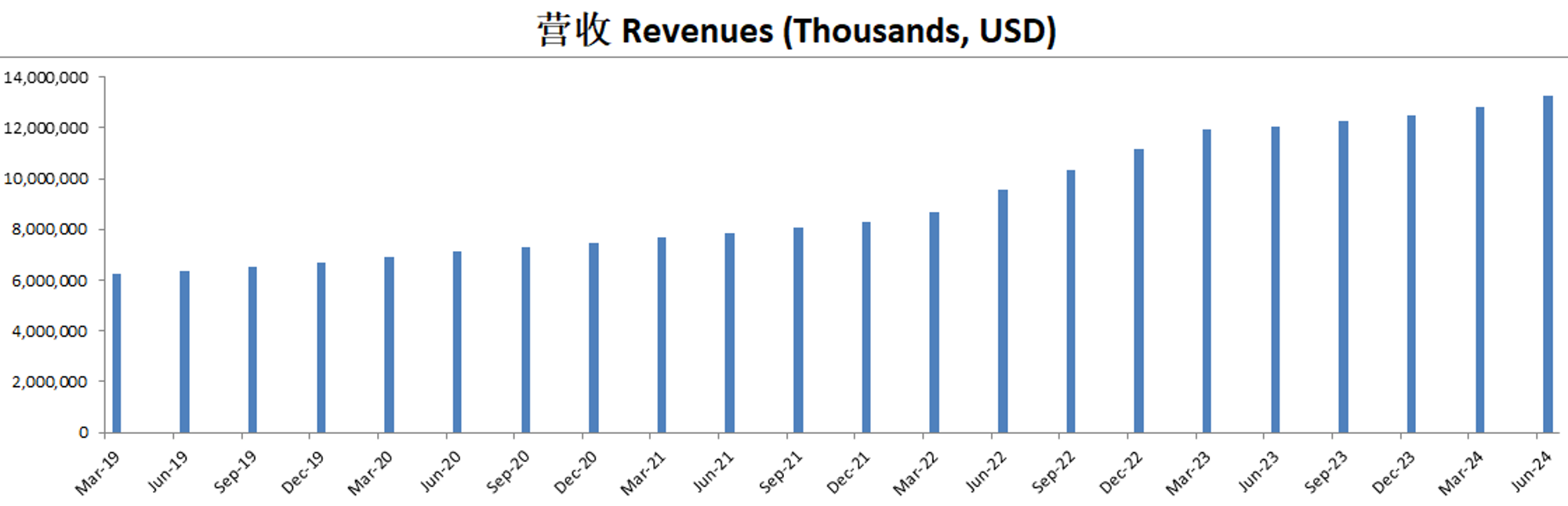

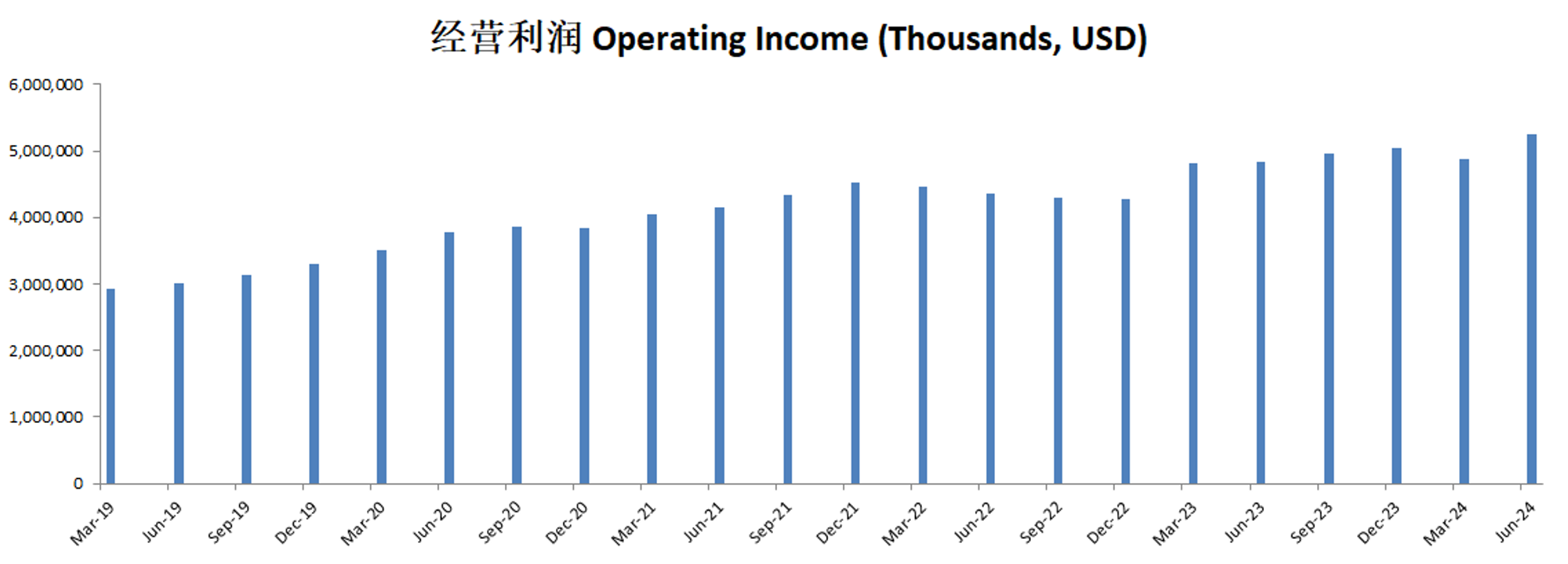

-营收刷新新高,经营利润刷新新高,利润率为41.41%

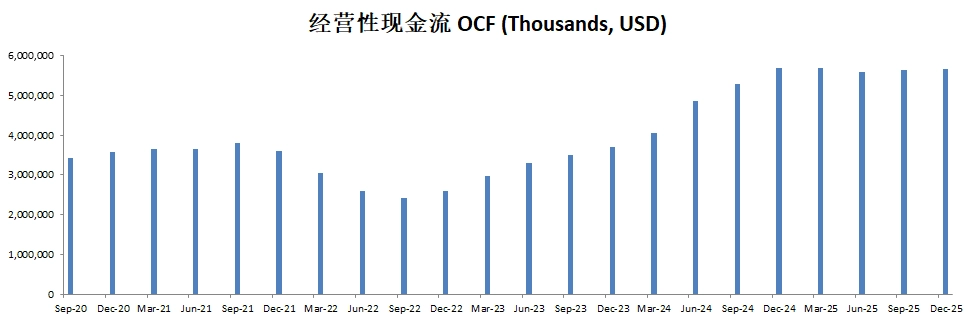

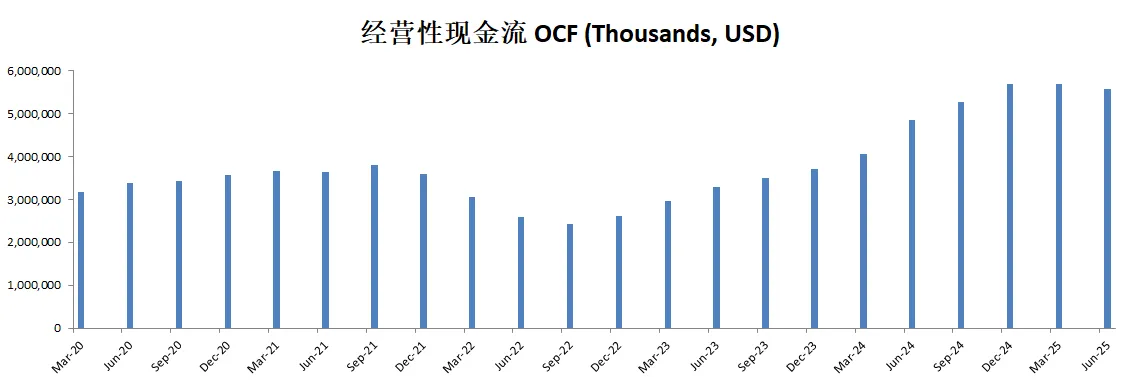

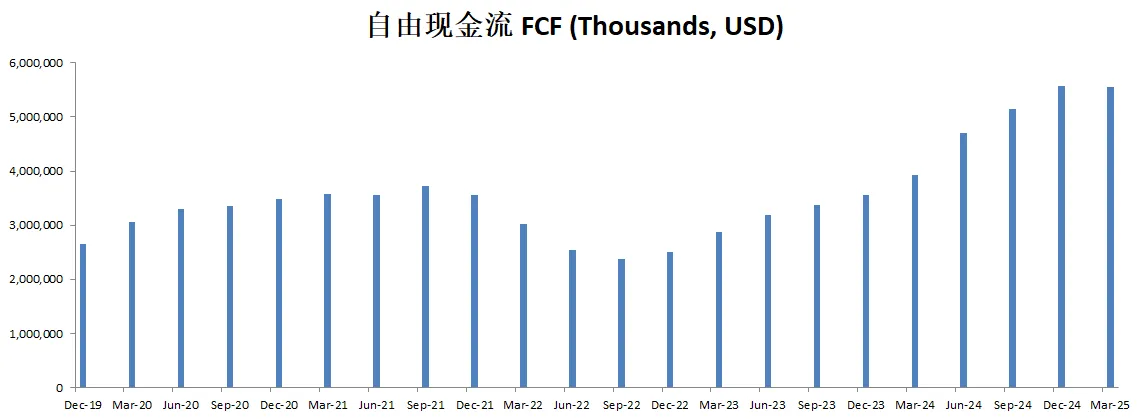

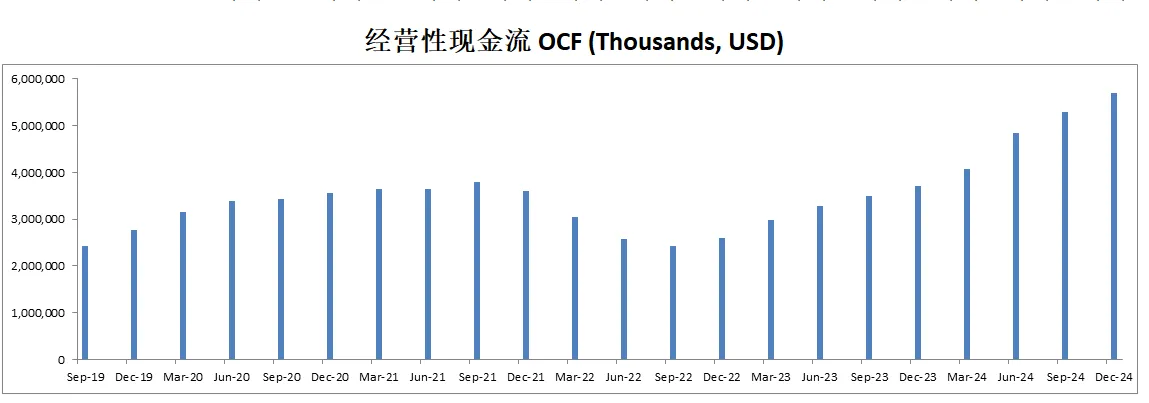

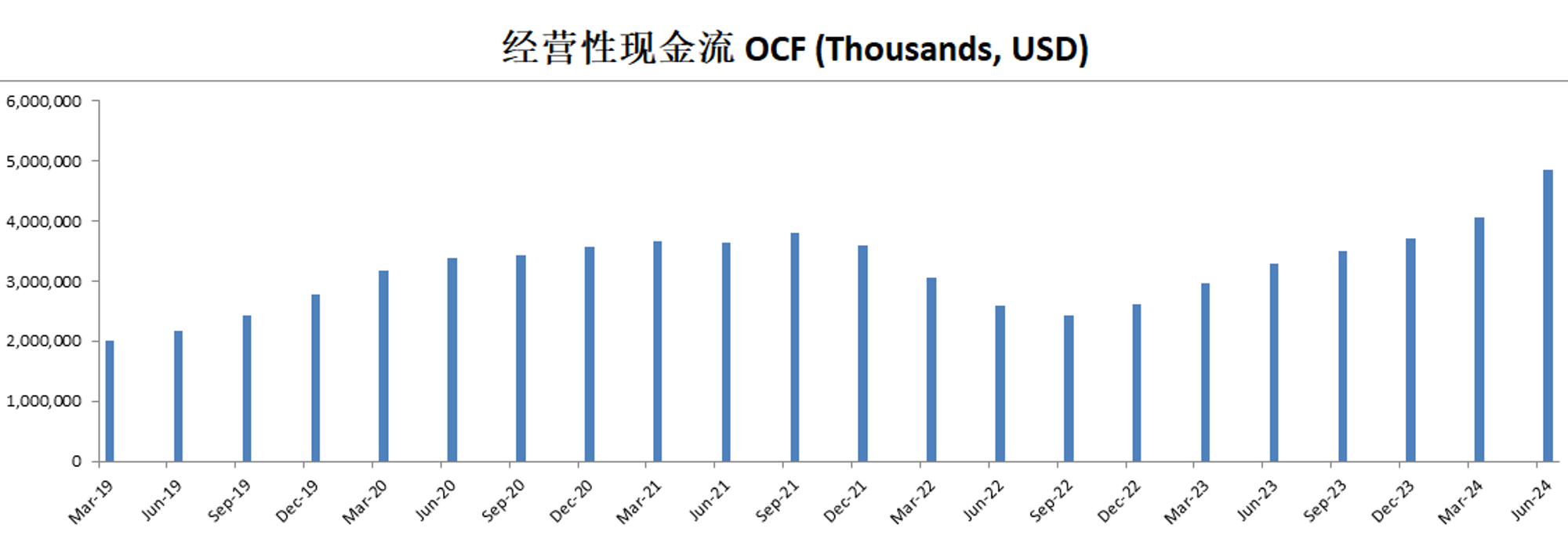

-公司创造现金的能力也不错

-POI 为27.93

-Price to FCF 为31.42

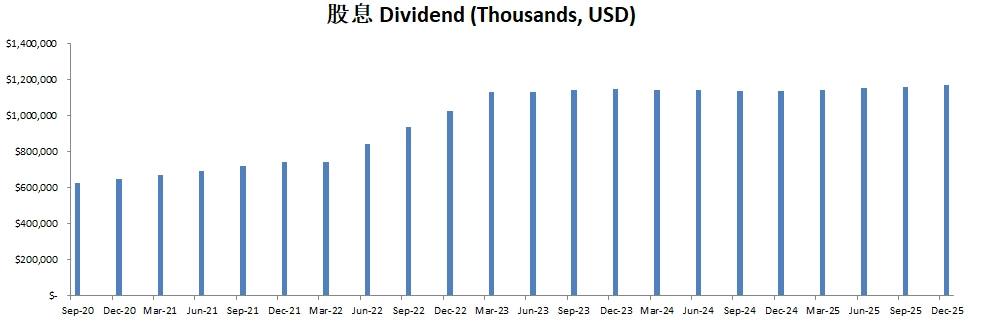

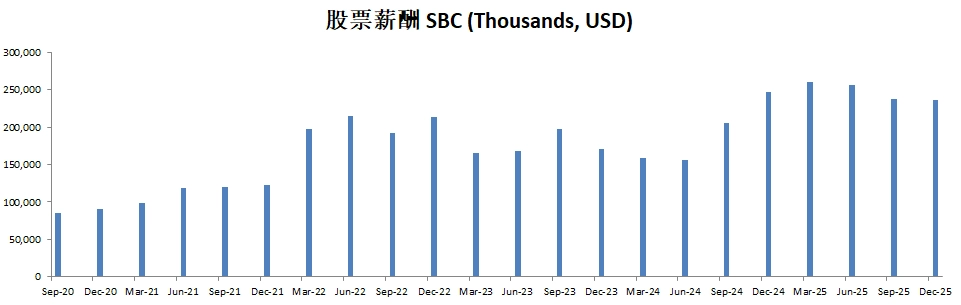

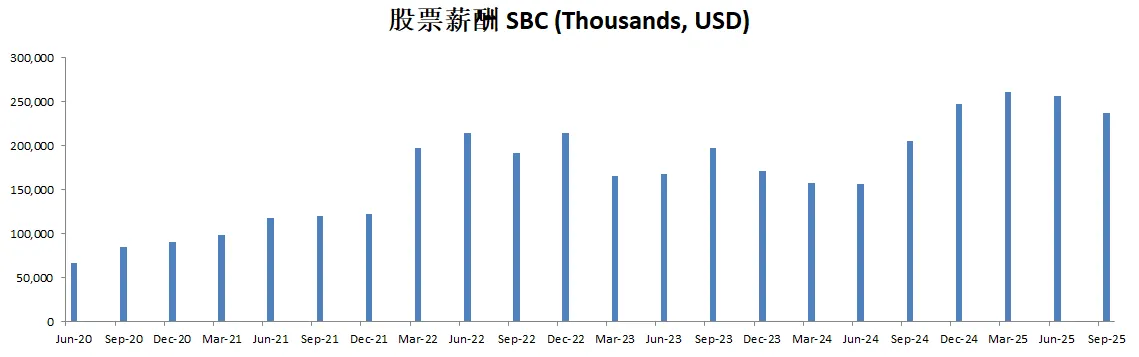

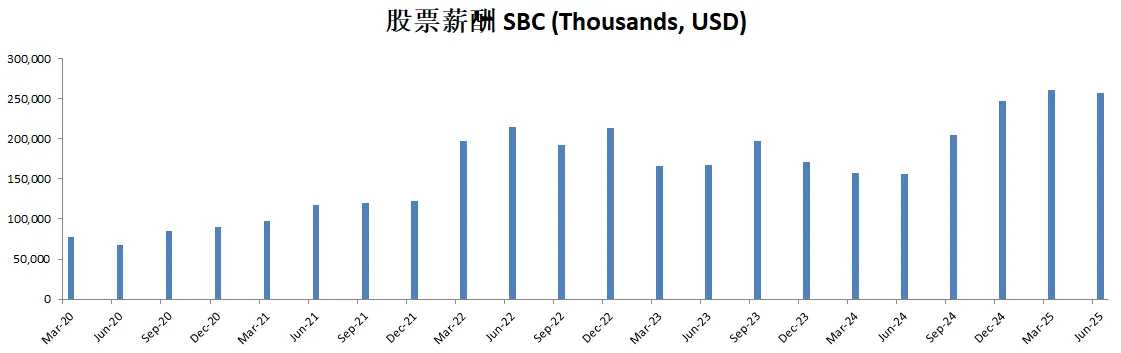

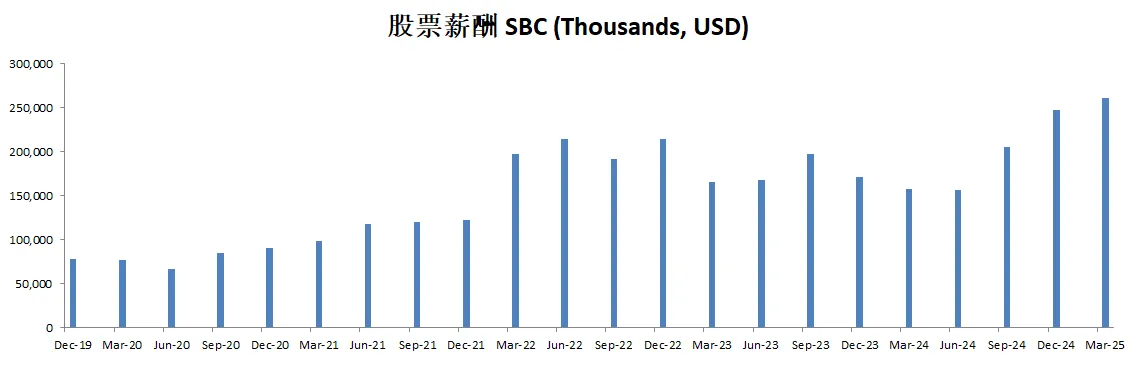

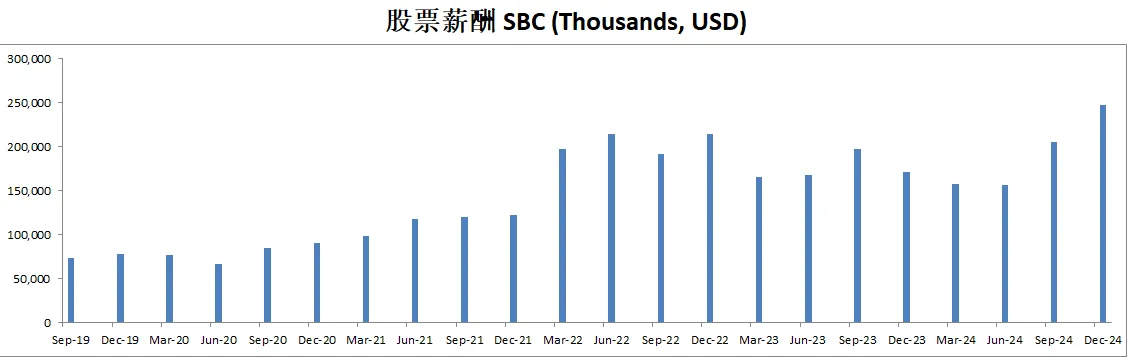

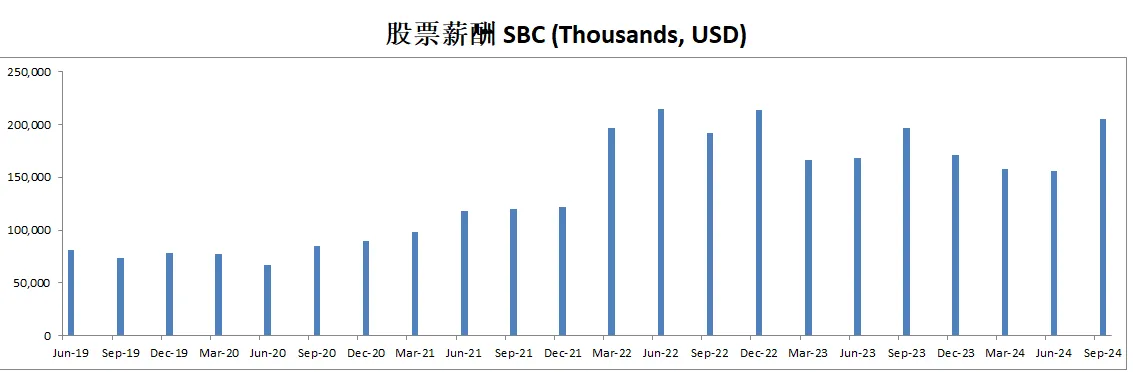

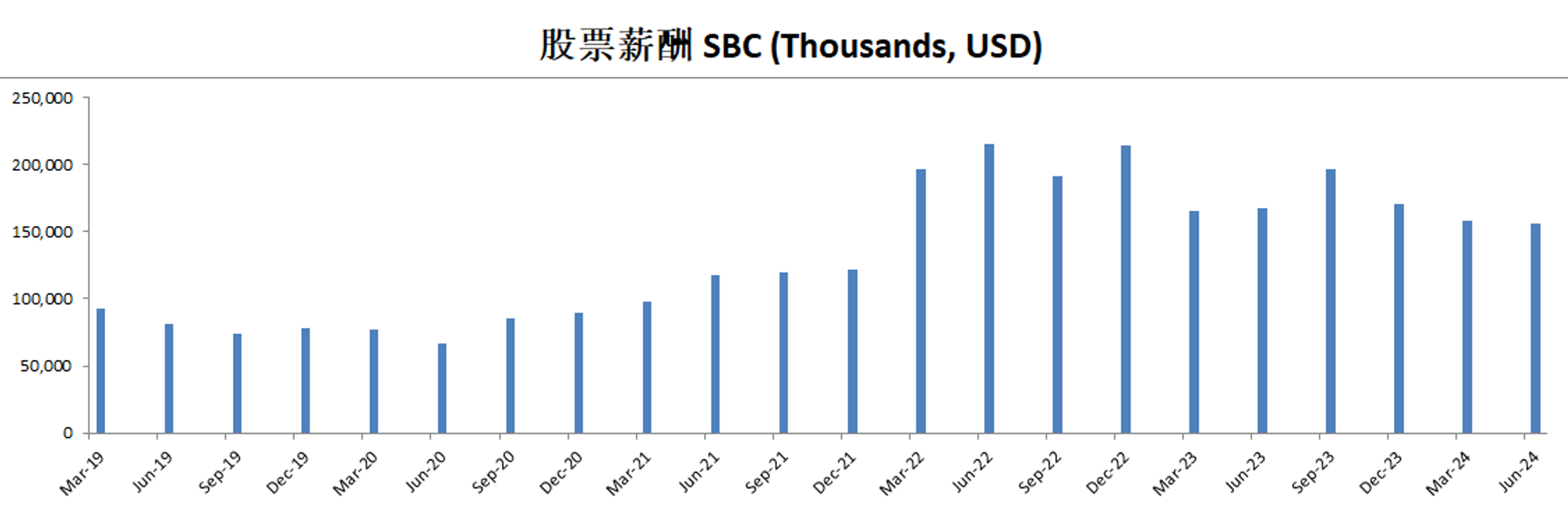

-SBC派发很低

-公司没有R&D开支

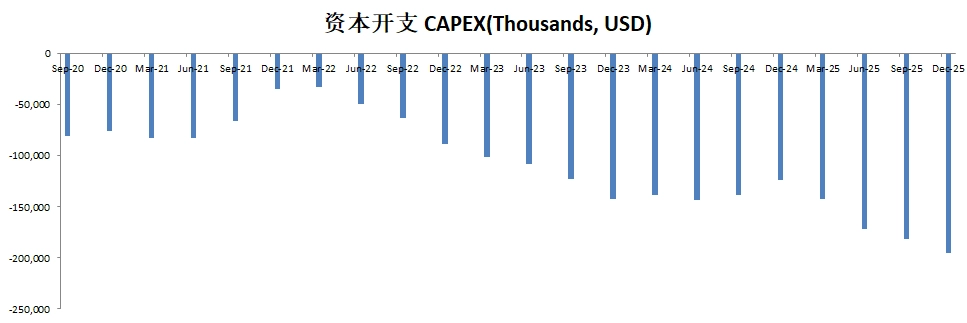

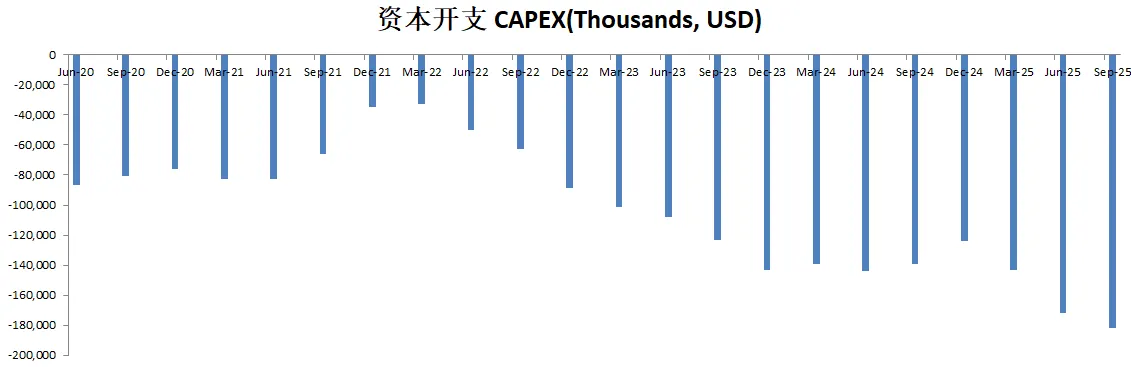

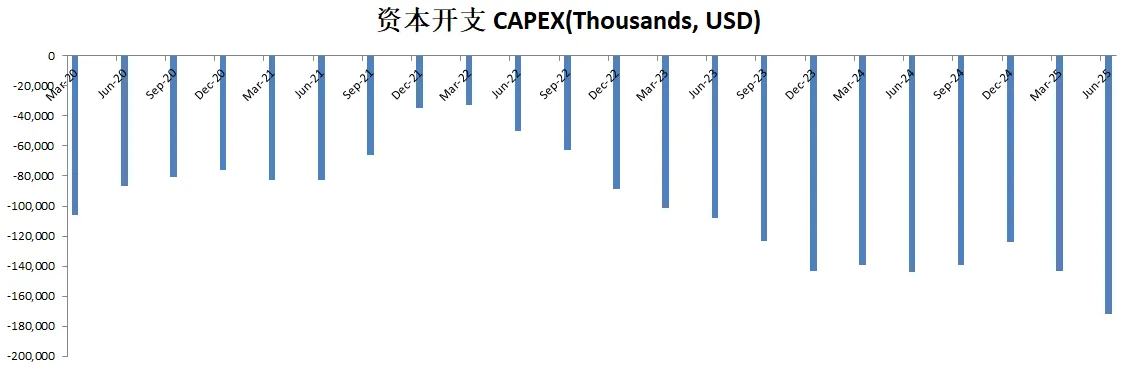

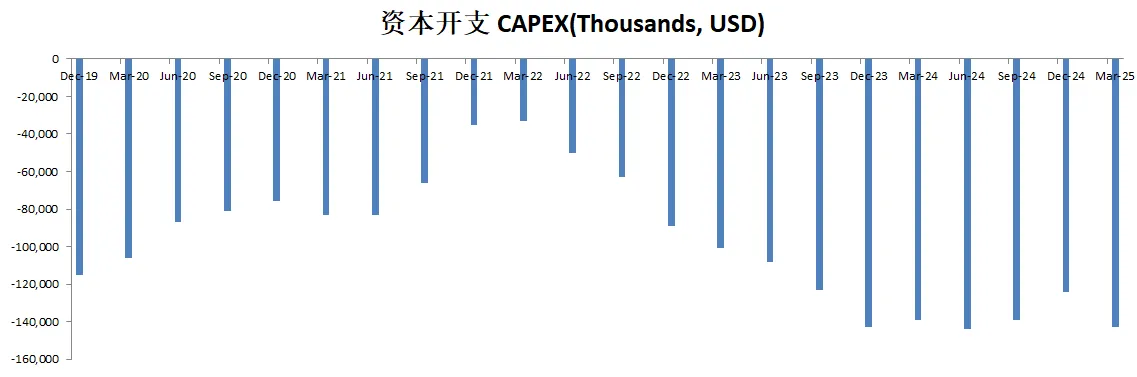

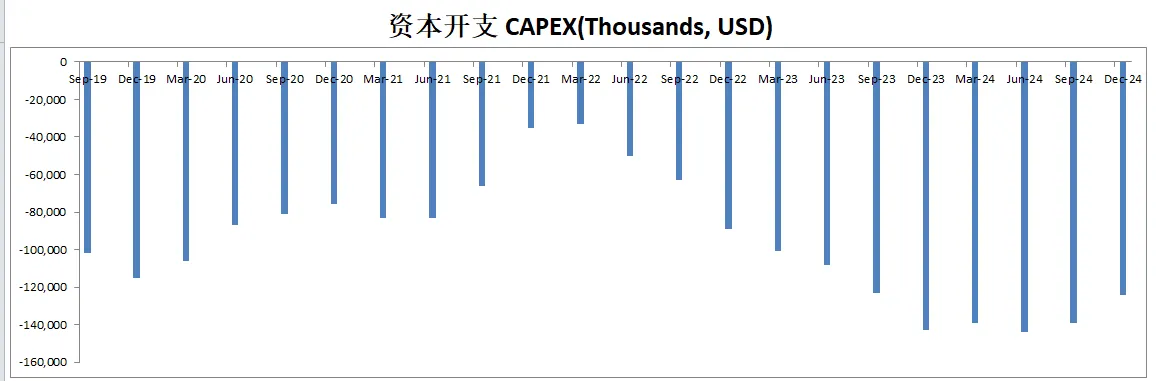

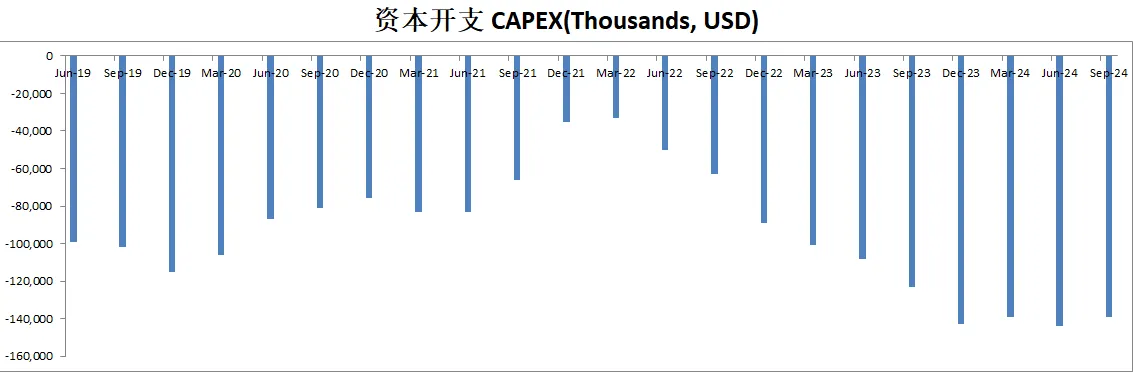

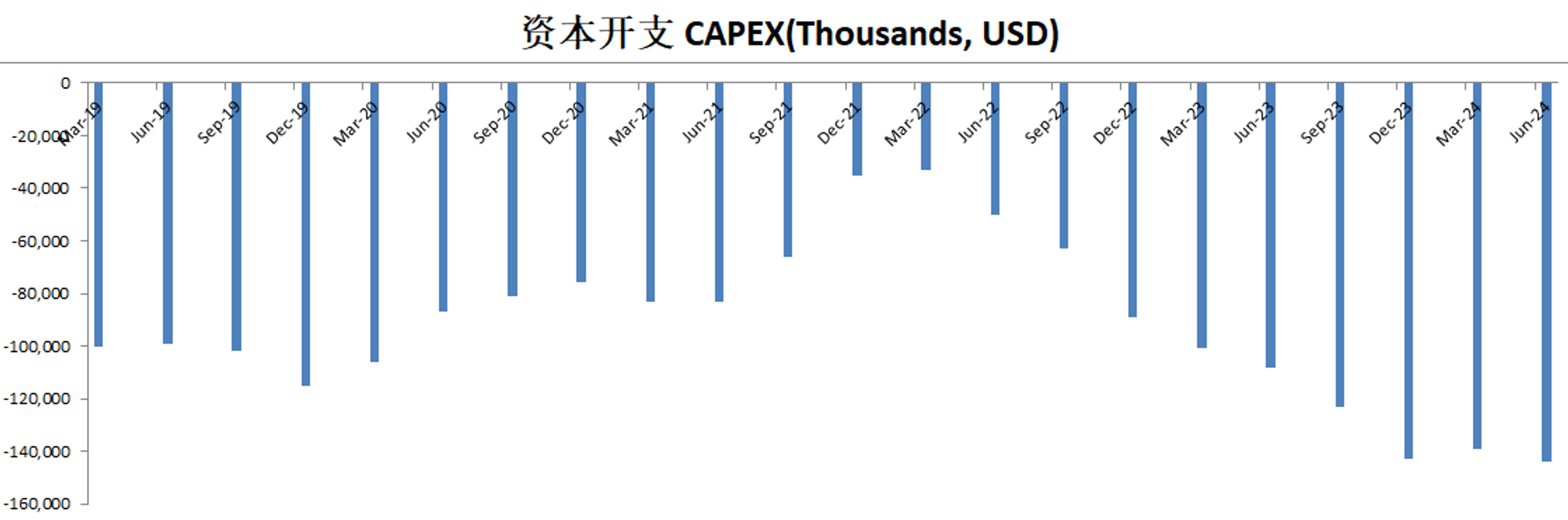

-CAPEX很低

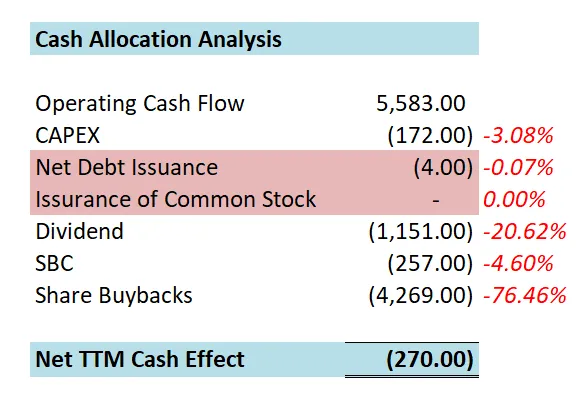

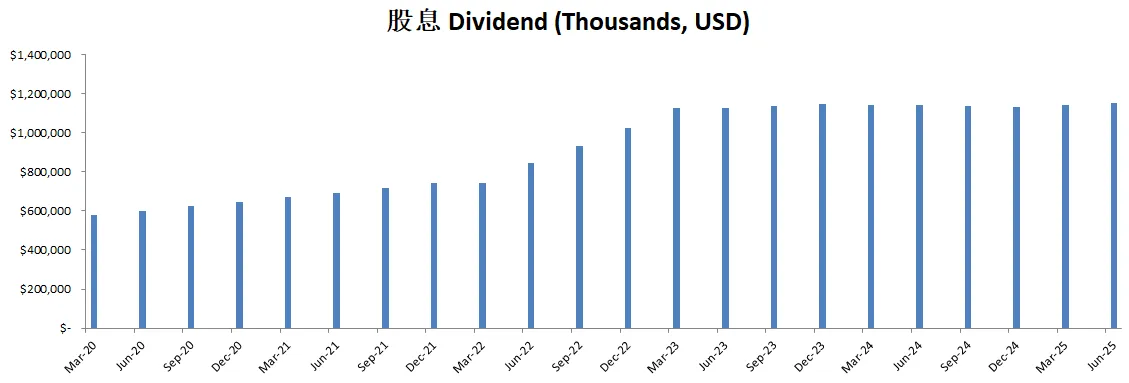

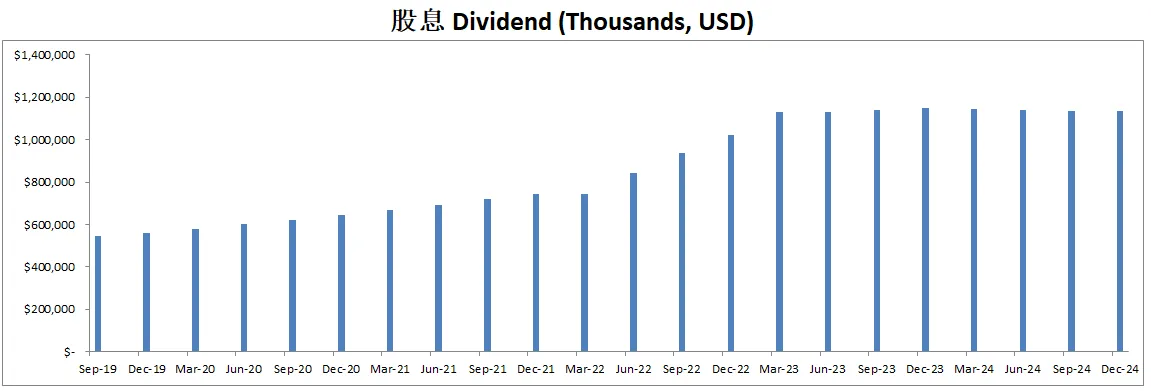

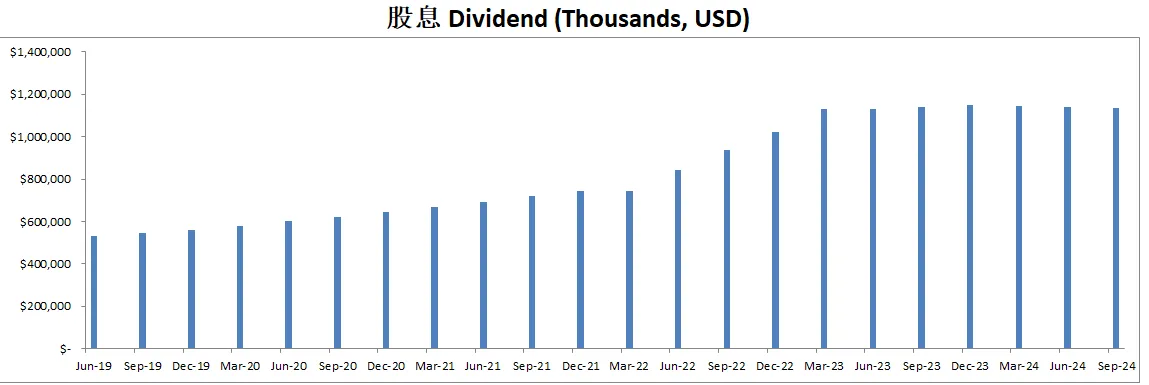

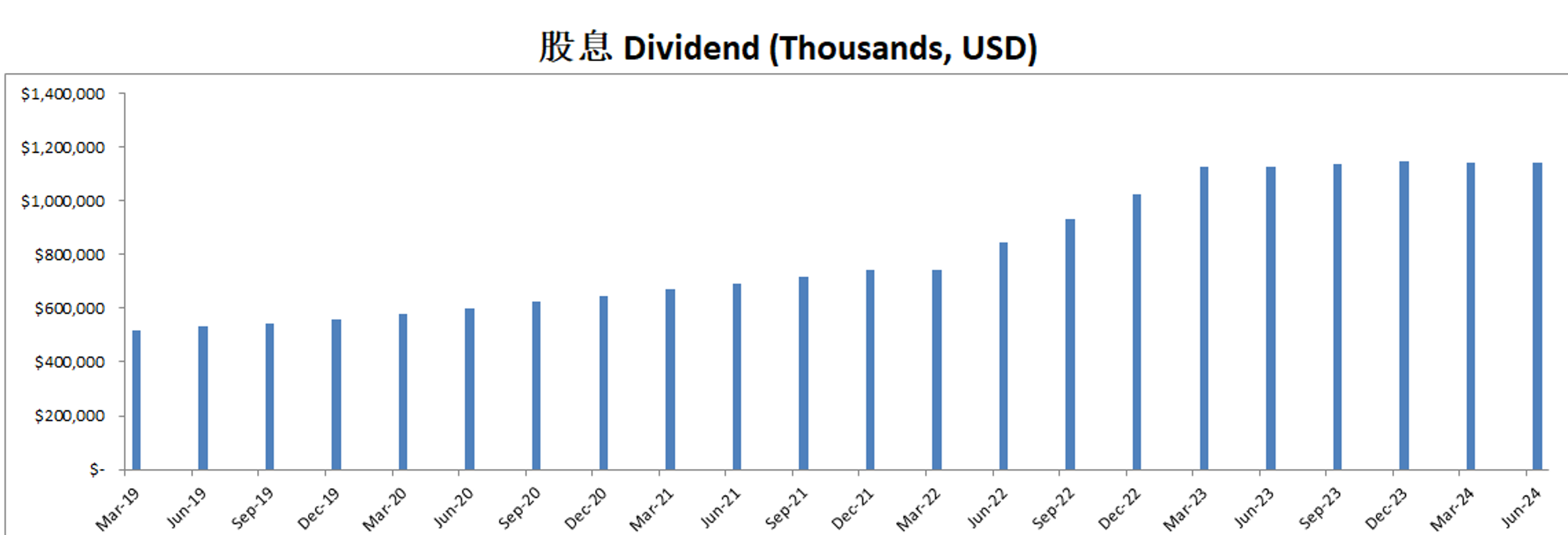

-股息稳定,股份回购占FCF的78.89%

-公司现金分配基本上就是干两件事情,股息+股份回购,股息20%,股份回购76%

-现金分配也是最大化了,钱全花完了。

技术面

-股价在Fibonacci 0.5线找到支撑后,目前也是刷新新高

-目前随机指标已经开始涉足超买区域

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-假设以目前有效现金流5.2B,CAGR用10.94%(5年CAGR 10.94%)来计算的话,合理价为475

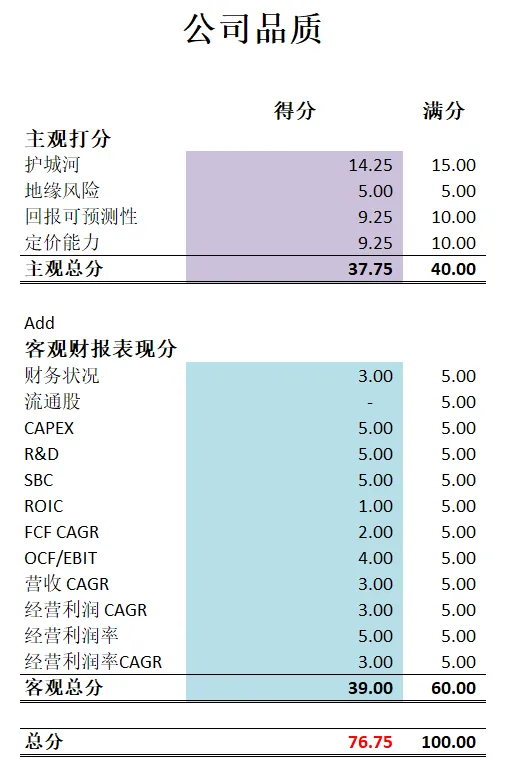

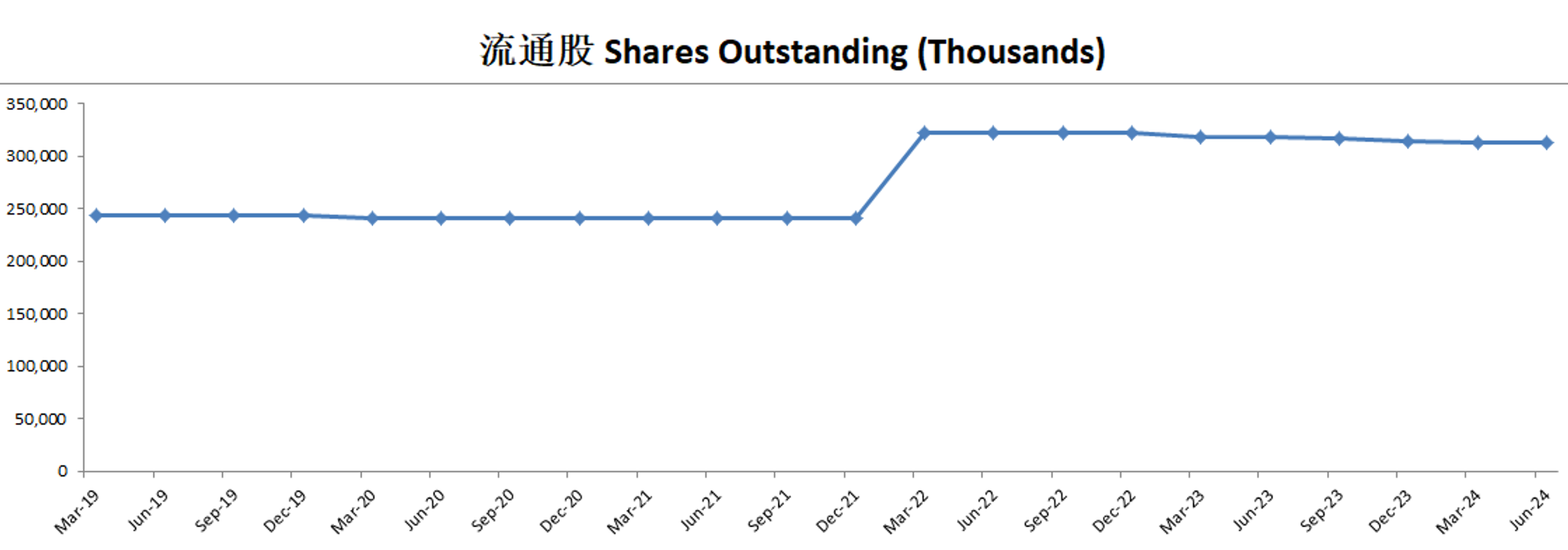

-最新财报之后,在我的打分体系中,SPGI可以打到76.75分。受到之前并购二手车业务的影响,公司流通股和ROIC受到影响很大,导致目前基本上得不到什么分。自由现金流增长速度也收到影响, 得分不高。不过即便如此,公司仍然有76.75分,说明公司基本面还是很扎实的。

-SPGI是我比较大的一个仓位了。目前大概占7%。在我看来SPGI的护城河可以说是全球最强之一。它和Moody's所属的评级市场,也是我认为最好的business之一。因为不管公司愿不愿意,只要公司想借钱,都离不开SPGI和Moody’s

2025年05月26号

$SPGI 最新财报一页概览

-财务健康,现金+FCF偿还借款压力不大

-ROIC表现一般,不过仍然在稳步回暖

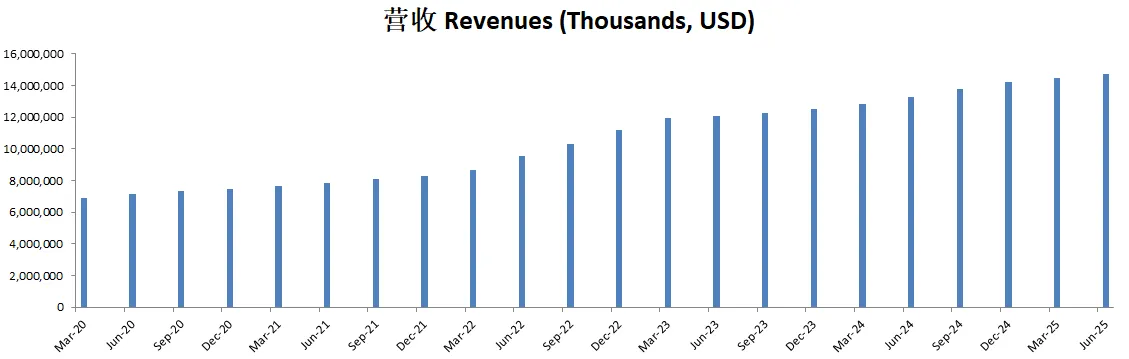

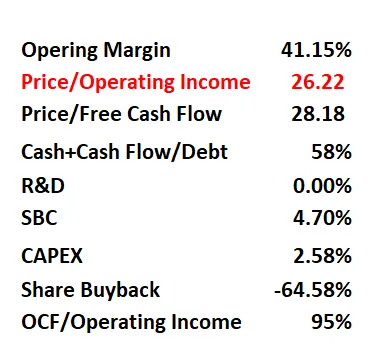

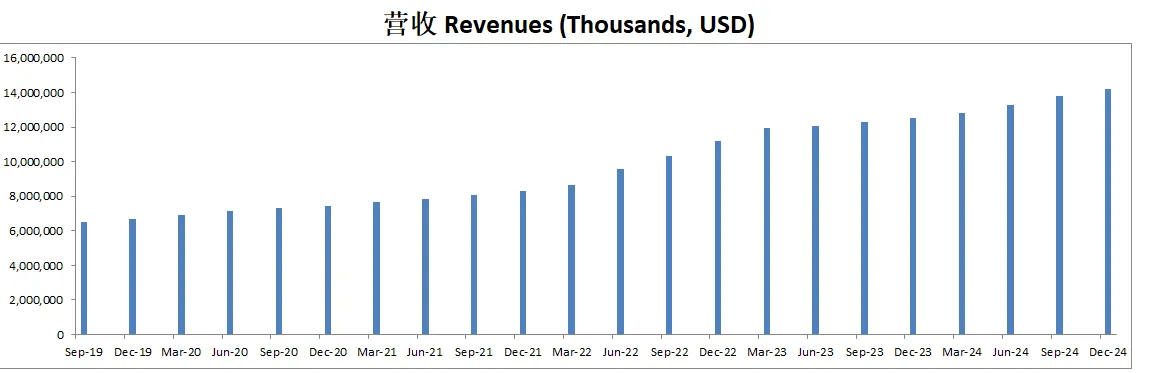

-营收刷新新高

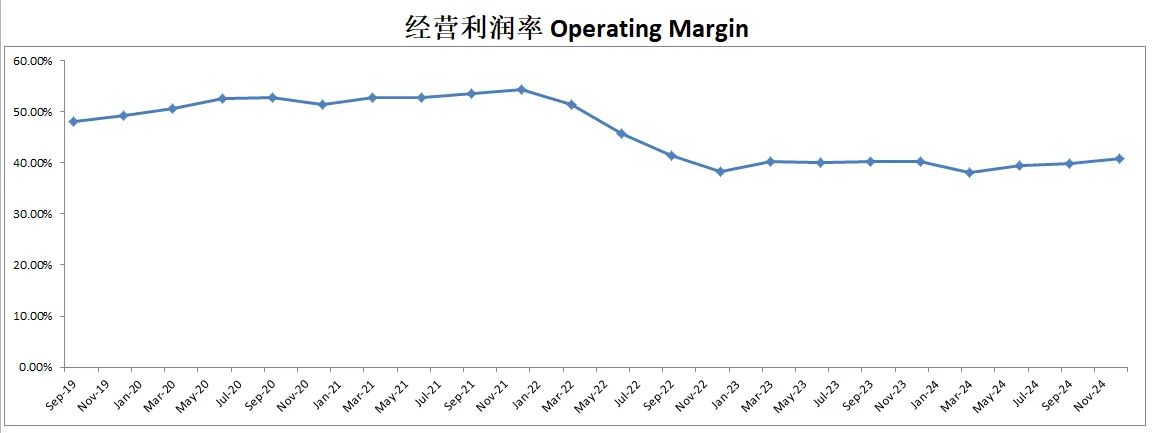

-经营利润刷新新高,利润率为41.15%

-SBC派发很低

-CAPEX投入很低

-股份回购力度很大

-股息稳定

技术面

-股价似乎在Fibonacci 0.618线和0.5线之间找到了支撑

-目前在随机指标47附近即将形成金叉

核心数据

公司品质

投资Thesis

-最新季度SPGI毫无意外EPS和营收双双击败预期。

-如果按照目前最新有效现金流5.29B,假设CAGR为10.06%(5年CAGR10.06%)来计算的话,合理价为420.28

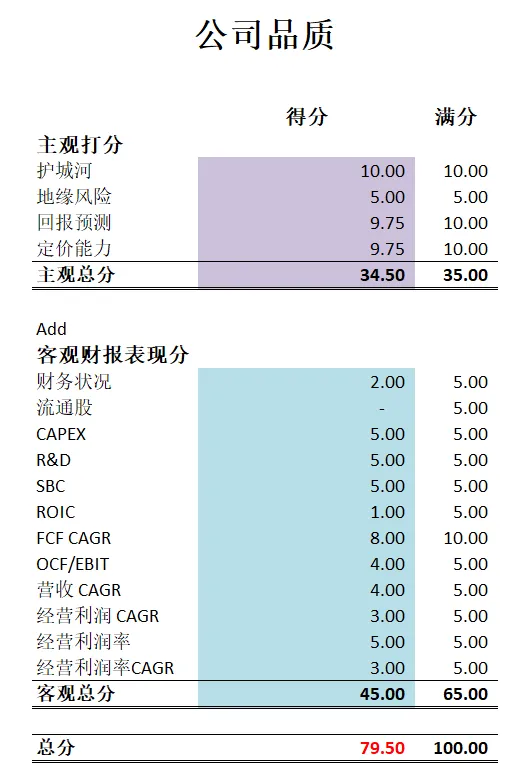

-最新财报之后,在我的打分体系下,SPGI可以打到79.50分。较上个季度也是掉了些分。目前来看,似乎很多公司品质都在掉分。SPGI的品质分还是主要因为之前并购导致分掉得很多。ROIC和流通股上都是受到很大的影响。不然,SPGI也能也是一家90分的公司。

-这次由于川普关税引起的崩盘期间,我加仓最多的股票之一,就是S&P Global。我的投资Thesis很简单,S&P Global是世界上护城河最牢固的公司之一,它,Moody's和Fitch是目前世界上仅有的3家评级公司。只要公司仍然会借款,就会用到评级服务。这个业务可说是S级。其次,S&P Global还有指数这块的业务。只要人们还会继续用标普500和道琼斯指数,S&P Global就能继续赚钱。而之前它突然打这么大折扣,建仓和加仓,对于我来说,可以说是顺理成章。

2025年02月13号

$SPGI 最新财报一页概览

-财务健康,现金+FCF偿还借款压力不大

-ROIC表现一般

-营收刷新新高

-经营利润同样刷新新高,利润率为40.77%

-SBC派发很低

-CAPEX投入也很低

-公司目前的现金60%都是用来回购股份

技术面

-目前股价走出一个双底结构,目前在Neck Line再次再到阻击。

-目前股价也处在随机指标超买区域附近

核心数据

估值

公司品质

财报会议重点

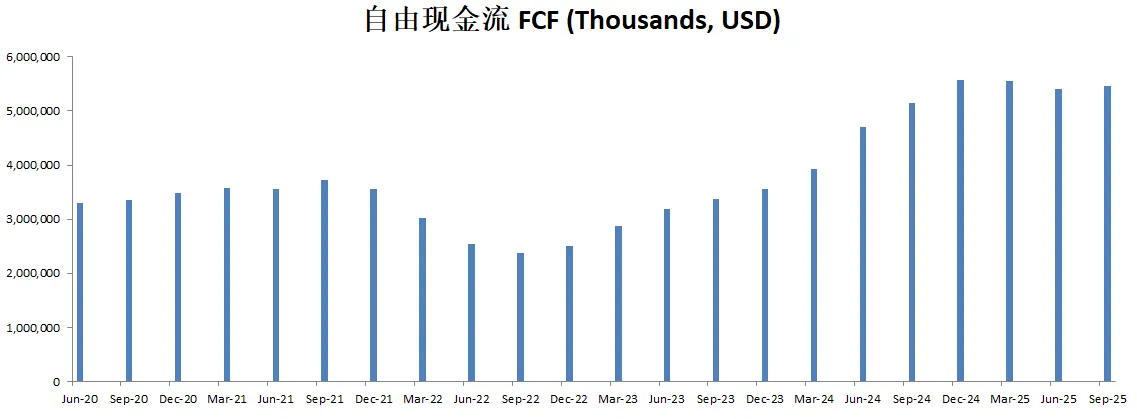

-财务亮点 (Financial Highlights) 2024年第四季度营收同比增长14%,全年营收(剔除2023年剥离的Engineering Solutions业务)同比增长15%。全年调整后每股收益(EPS)增长25%,超出指引中位数13%。全年调整后营业利润率增长300个基点,达到49%。公司全年向股东返还44亿美元,其中包括派息和回购670万股股票,并宣布第52次连续增加股息,同时批准新的43亿美元回购计划。全年调整后自由现金流(FCF)为60亿美元,并计划继续保持85%以上的现金流回馈股东的目标。

-业务部门表现 (Segment Performance) 市场情报(Market Intelligence, MI)季度营收同比增长5%(剔除收购和剥离影响后增长6%),其中订阅收入增长4%,可变收入增长20%。2024年第四季度的续约表现强劲,客户保留率达到近六个季度最高,并实现了多个竞争性胜利,但仍受到市场竞争压力和价格敏感度上升的影响,预计2025年上半年增长会较为温和。 -评级业务(Ratings)季度营收同比增长27%,其中交易收入增长54%,受债券发行和CLO交易量创新高的推动。非交易收入增长8%,主要来自评级监控费和新评级委托。全年调整后营业利润率63%,预计2025年增长将放缓至低个位数,主要受2024年高基数的影响。 -大宗商品洞察(Commodity Insights, CI)季度营收同比增长10%,其中能源转型和可持续发展相关业务增长23%,价格评估和能源数据增长9-10%。全年调整后营业利润率达46.8%,预计2025年收入增长7-8.5%,并将持续受益于能源市场需求增长。 -汽车业务(Mobility)季度营收同比增长9%,其中经销商服务收入增长10%,金融及保险业务增长18%。尽管召回业务在2024年有所影响,但预计将在2025年恢复正常。全年调整后营业利润率39%,2025年预计收入增长7-8.5%。 -S&P道琼斯指数(Indices)季度营收同比增长21%,主要受资产挂钩费用增长31%推动(ETF管理资产总额增至4.4万亿美元)。数据与定制订阅收入增长10%(剔除一次性调整)。全年调整后营业利润率70.3%,2025年预计收入增长8-10%,但利润率基本持平,因公司计划加大指数创新投资。

-战略举措与创新 (Strategic Initiatives & Innovation) 公司持续加大AI和技术投入,包括内部AI工具S&P Spark Assist(30,000+用户),以及外部AI产品如ChatIQ、Document Intelligence和Kensho LLM-ready API,以提升客户数据集成能力。S&P道琼斯指数部门推出多资产类别指数,并与UBS合作推出杠杆贷款指数。同时,Platts新增大宗商品价格评估,包括化学品、家禽和数字资产领域。此外,公司通过收购Visible Alpha、ProntoNLP和World Hydrogen Leaders强化战略增长领域,并剥离Centriq和Prime One以优化核心业务。为加强客户关系,公司成立首席客户办公室(Chief Client Office)和企业数据办公室(Enterprise Data Office),并在100天内与85%核心客户建立直接联系,推动客户整合和共同投资的机会。

-2025财务指引 (2025 Financial Guidance) 公司预计2025年整体收入增长5-7%,调整后EPS在**$17.00-$17.25之间(最高可实现两位数增长**)。预计调整后营业利润率49-50%(最高提升100个基点)。全年自由现金流预计仍将维持60亿美元以上,并保持100%以上的现金流转换率。评级业务方面,由于2024年债券发行创新高,公司预计2025年发行增长仅为低个位数。各部门具体指引如下:市场情报(MI)增长5-6.5%,利润率33-34%;评级(Ratings)增长3-5%,利润率63-64%;大宗商品(CI)增长7-8.5%,利润率47-48%;汽车(Mobility)增长7-8.5%,利润率39-40%;指数(Indices)增长8-10%,利润率持平(69.5-70.5%)。

投资Thesis

-SPGI表现很稳定。ROIC也开始加速增长了。看来并购之后整合还是很理想的。

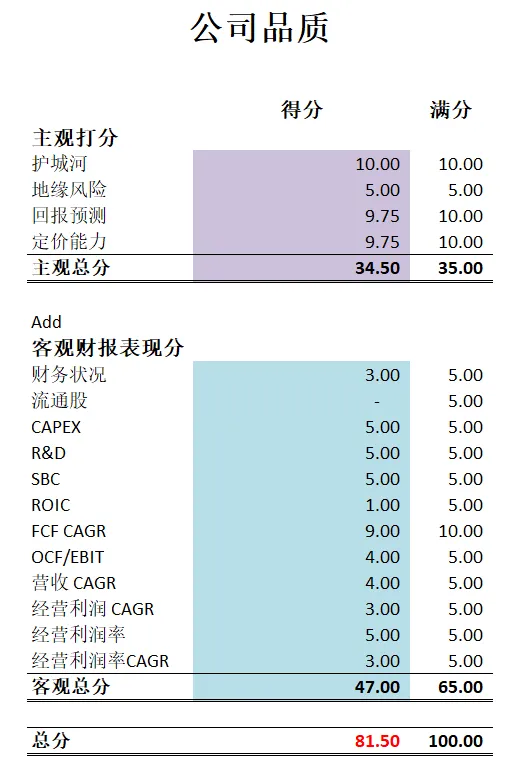

-公司品质分也增长了一分,来到了81.50分。公司除开流通股和ROIC表现暂时比较拖分之外,其他项目表现还是很理想的。

-目前就看市场给不给面子了。

2024年10月26号

$SPGI 能在未来一直跑赢QQQ和VOO么?

财报数据一页概览

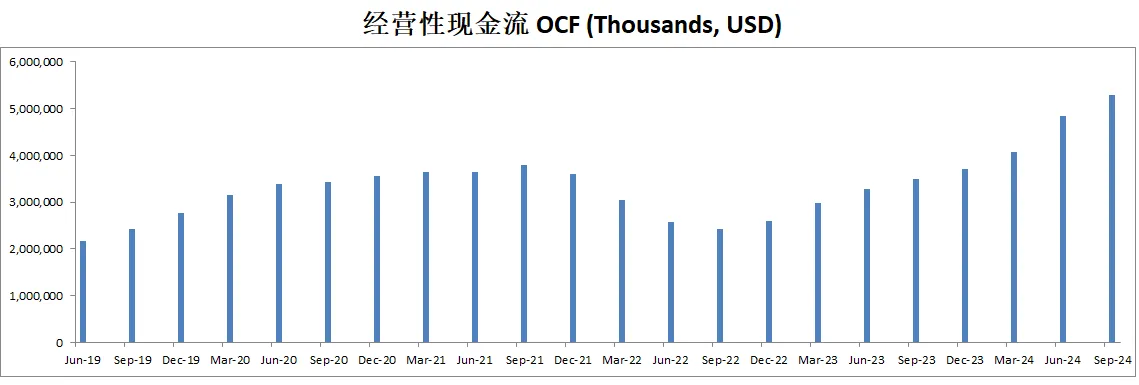

-短期内资不抵债,不过现金+2年FCF可以偿还借款,所以总的来说财务健康

-ROIC目前表现一般不到10%

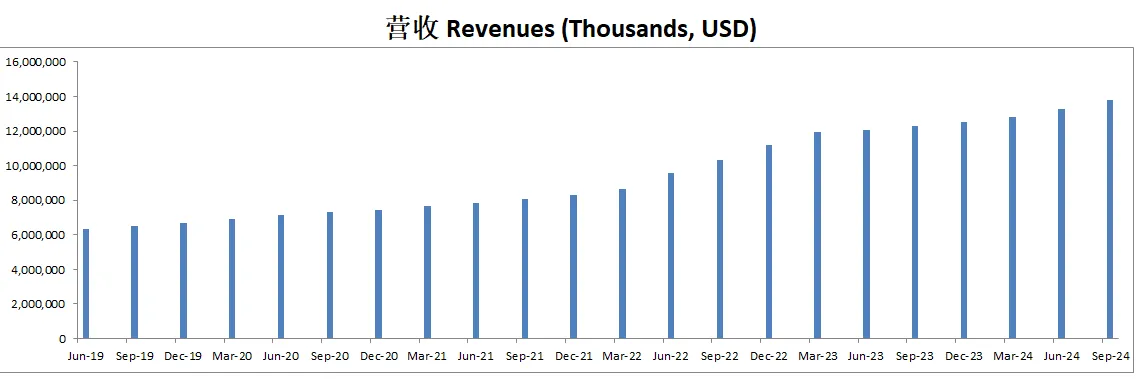

-营收刷新新高

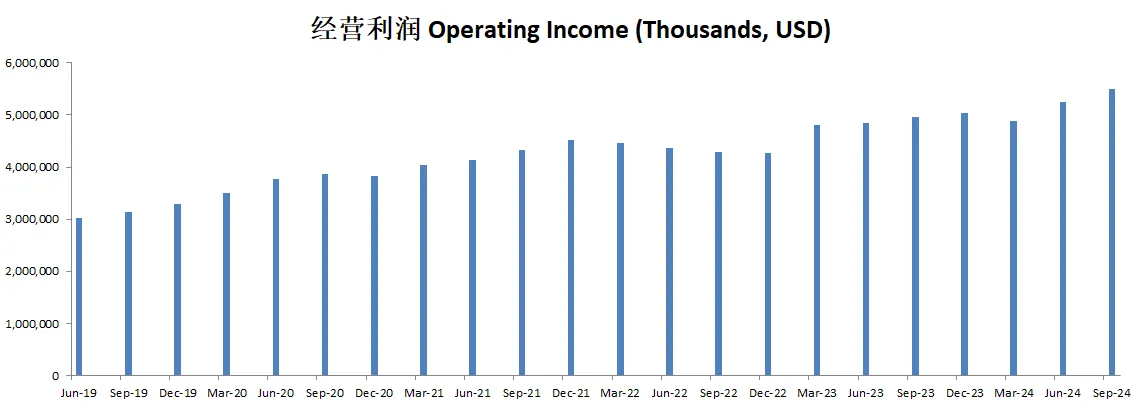

-净经营利润刷新新高,利润率有39.87%

-CAPEX开支很少

-股息目前占FCF 22.1%

-股份回购占FCF 66.35%

技术面

-目前股价开始回调,目前往Fibonacci0.382线进发

-目前在随机指标超买区域可能实现死叉

核心数据

财报会议重点

-EPS和营收双Beat预期。

-评级业务:表现出色,交易收入同比增长83%。账单发行量增长76%,在债务、股权和商品市场表现强劲。

-市场情报:收入增长6%,但由于销售周期延长和价格敏感性增加,金融服务领域仍存在一定软弱。公司继续专注于创新,以缓解这些挑战。

-商品洞察:收入增长9%,得益于强劲的客户保留率和能源与液化天然气等领域的高需求。

-移动业务:收入增长9%,主要由于CARFAX产品和制造订阅销售的增长。

-S&P 道琼斯指数:收入增长18%,得益于资产管理规模(AUM)和ETF的良好表现。

-公司继续优先发展生成式AI和其他技术创新,在各业务部门中推出了新的AI功能(例如:市场情报部门的Cap IQ Pro和商品洞察部门的ChatAI)。

-内部方面,Spark AI Academy为员工提供AI培训,提高生产力并促进跨职能协作。

-S&P上调了其2024年营收增长预期至11.5%-12.5%,调整后的每股收益(EPS)为$15.10-$15.30,自由现金流预期约为52亿美元。

-各业务部门的指引显示所有板块的收入均有所增长,其中评级业务(Ratings)和指数业务(Indices)增幅最大,分别为26%-28%和13%-15%。

估值

公司品质

投资Thesis

-标普和道琼斯指数只要存在一天,这家公司就会赚一天钱。我认为SPGI有着全球最牢固的护城河之一。

-SPGI是我能力圈内的公司,业务模型很好理解。

-公司品质分有80.50分,并且我认为ROIC也不是短板,因为它之所以目前降低严重,其实是因为公司刚刚进行了大型的激进并购。所以SPGI其实easily可是是一家85分的公司。

-市场如果在未来会给机会的话,SPGI肯定是我很想买入的公司。

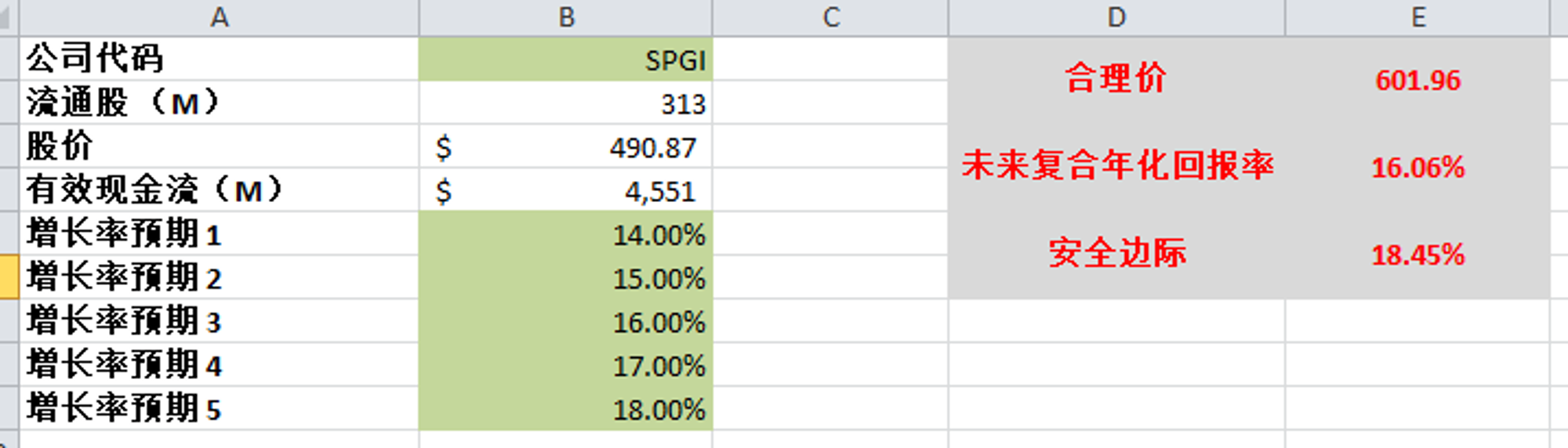

2024年8月19号

S&P Global ( $SPGI )自从22年10月以来涨幅达到了80.06%,翻了1.8倍。

这家评级界巨头我观察很长时间了。

今天我们来分析下公司最新表现。

技术面

-第一波从$186.06推到了$484.21

-第二波回撤到了Fibonacci 0.618线,找到支撑

-目前开始继续上攻

-目前处在随机指标80附近,即将进入超买区域

财报数据一页概览

🟢财务健康,现金+FCF偿还借款没有压力

🟠ROIC 表现一般,目前没有会到2位数

🟢营收刷新新高

🟢经营利润刷新新高,利润率接近40%

🟢CAPEX很小,占FCF 3.06%

🟢SBC很小,占FCF 3.31%

🟢股份回购占FCF 50.69%

核心数据

财报会议重点

-🟢EPS of $4.04 beats by $0.39

-🟢Revenue of $3.55B (14.45% Y/Y) beats by $134.18M

-评级(Ratings): 收入增长33%,其中交易收入增长63%,非交易收入增长9%。

-市场情报(Market Intelligence): 收入增长7%。金融服务领域的增长受到了一些影响,但Visible Alpha的整合对桌面端业务板块的贡献抵消了这一影响。

-大宗商品洞察(Commodity Insights): 收入增长12%,在价格评估和能源资源方面表现强劲。咨询和交易服务收入增长32%。

-移动性(Mobility): 收入增长8%,CARFAX产品推动了新业务增长。然而,召回业务的下降影响了整体利润率。

-S&P道琼斯指数(S&P Dow Jones Indices): 收入增长12%,得益于资产挂钩费用的强劲增长和创纪录的ETF资金流入。

-全年展望上调: S&P Global 上调了其全年收入增长预期至 8%-10%,运营利润率扩张预期为 125-175 个基点,预期每股收益 (EPS) 为 $14.35 至 $14.60。

估值

-最新有效现金4.55B

-5年来CAGR有18%

-算出来合理价为601.96,有18.45%安全边际,不过我个人认为这是一个非常乐观的估值

公司品质

-护城河:7

-风险:5+5

-定价能力:9

-经营利润率增长:5+4

-资本支出占比:10

-研发开支占比:10

-资本配置是否合理:2.5+2.5+2.5+2.5

-财务状况:7

-ROIC:1

-盈利能力:4+4+3+3

总分:87

投资Thesis

-S&P Global经过我分析下来的确是一家非常优秀的公司。

-公司属于我的能力圈,我能理解其业务模型。

-公司属于寡头垄断巨头。

-公司品质有86分之高。

-根据我比较乐观的的估值,目前似乎的确存在安全边际。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你