FICO

FICO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月10号

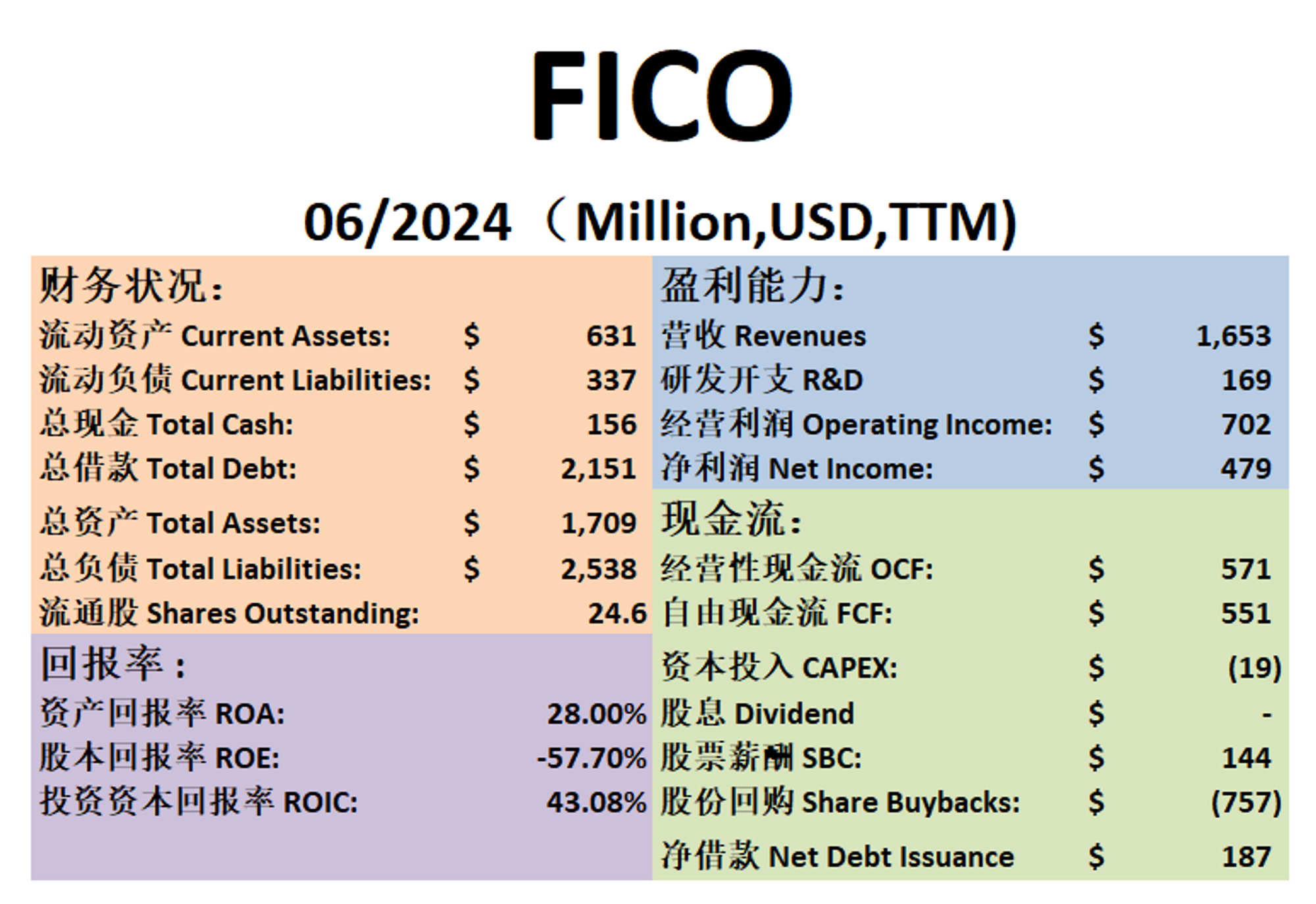

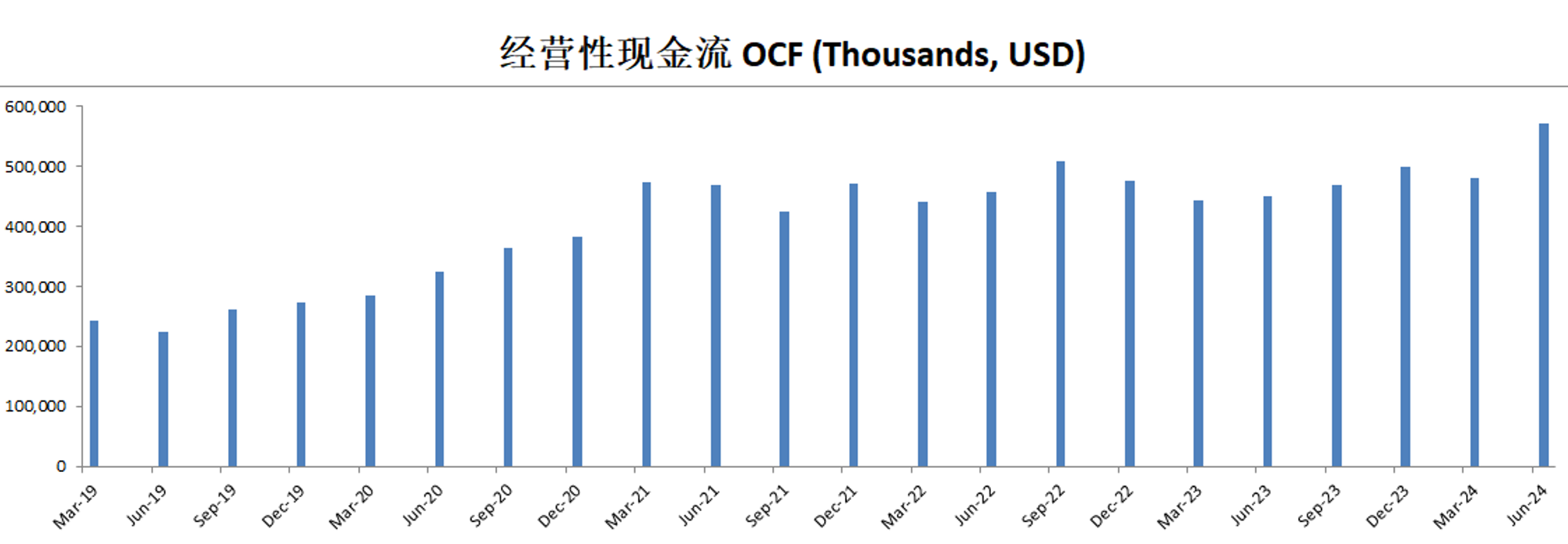

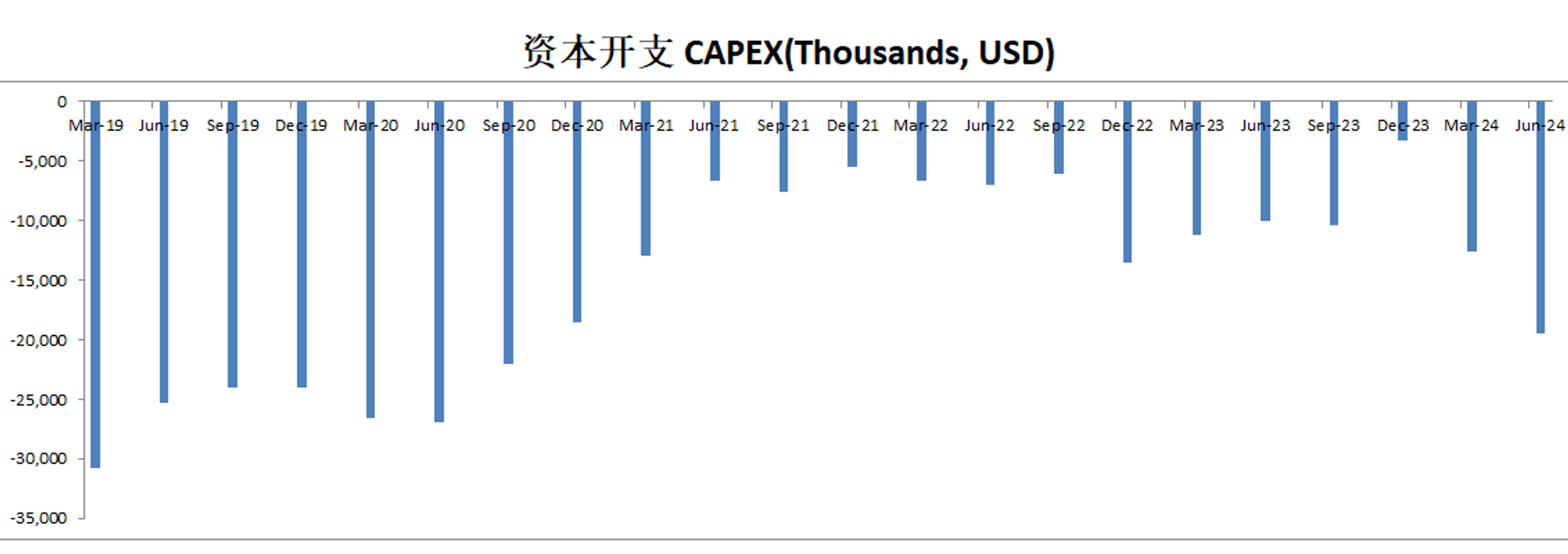

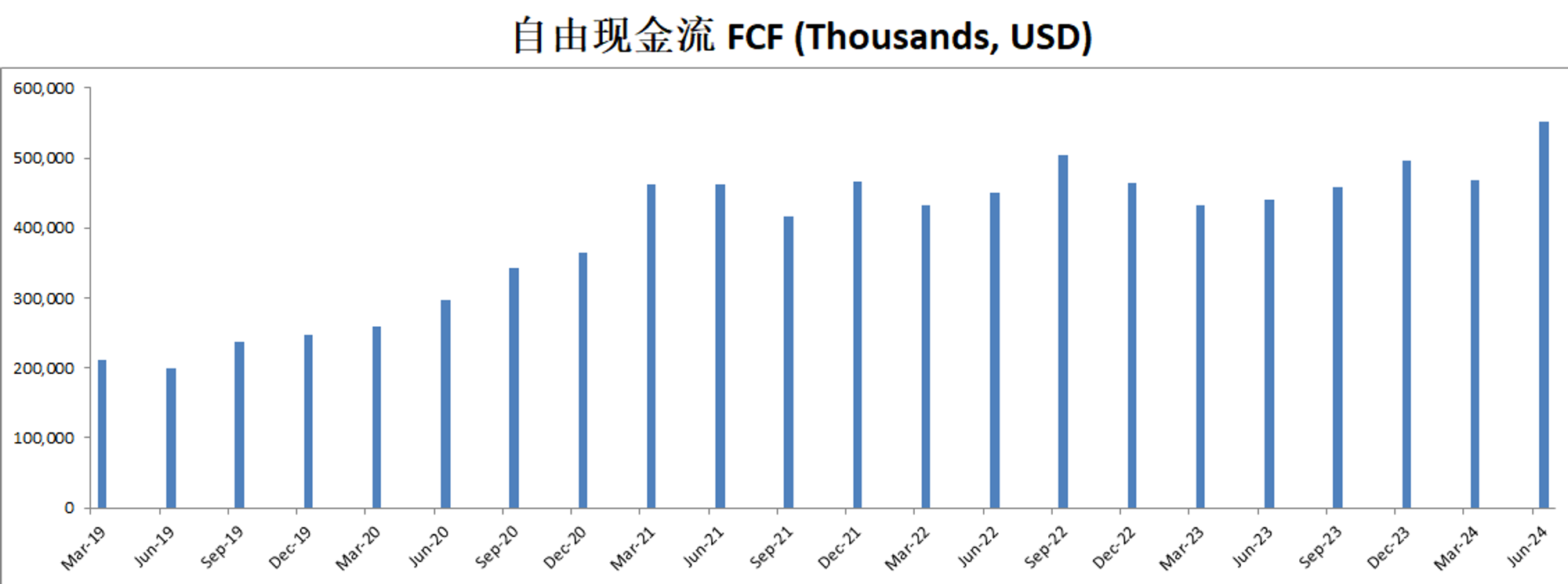

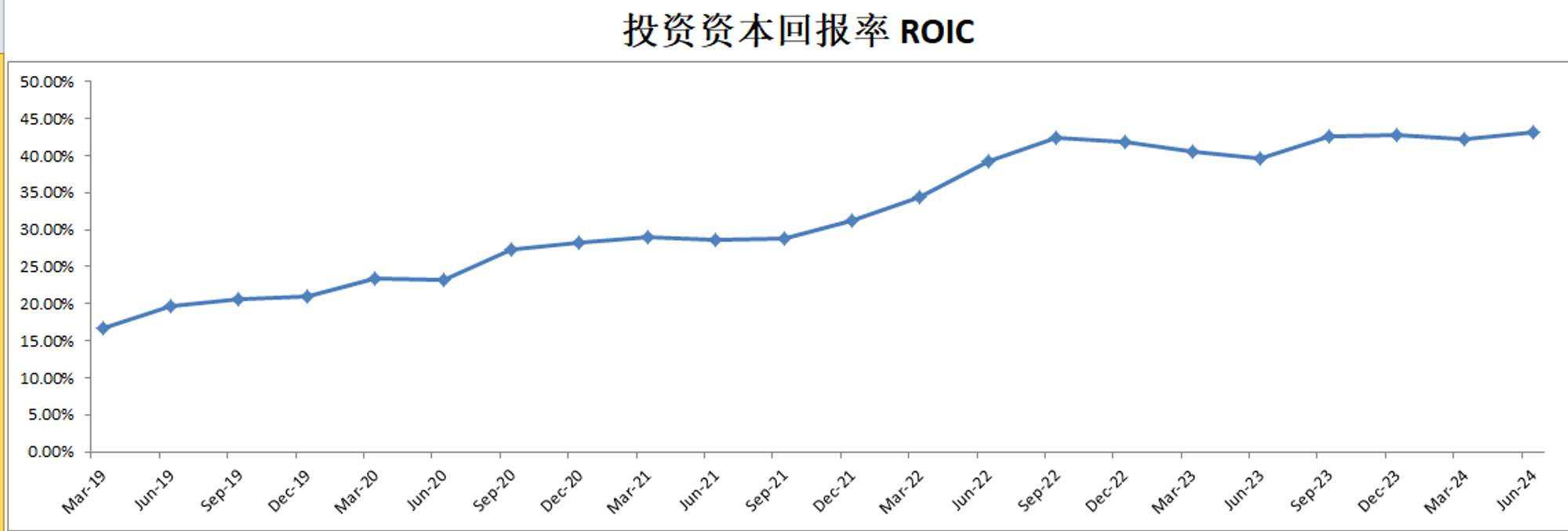

现金分析

核心数据

估值

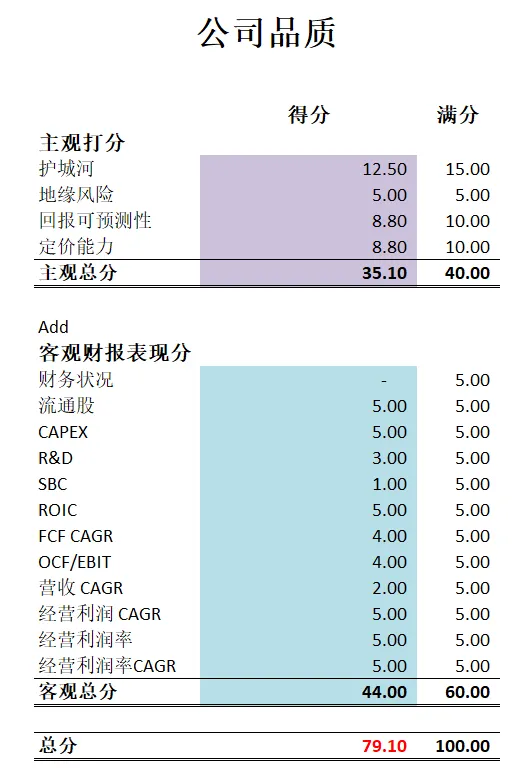

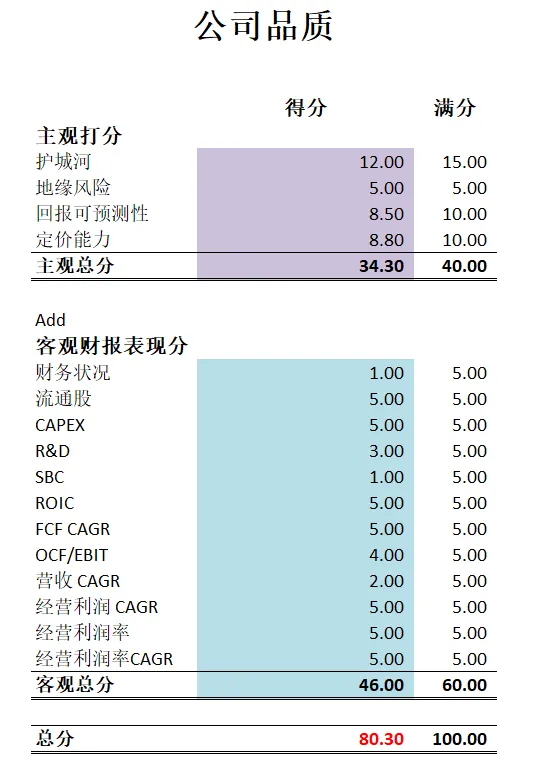

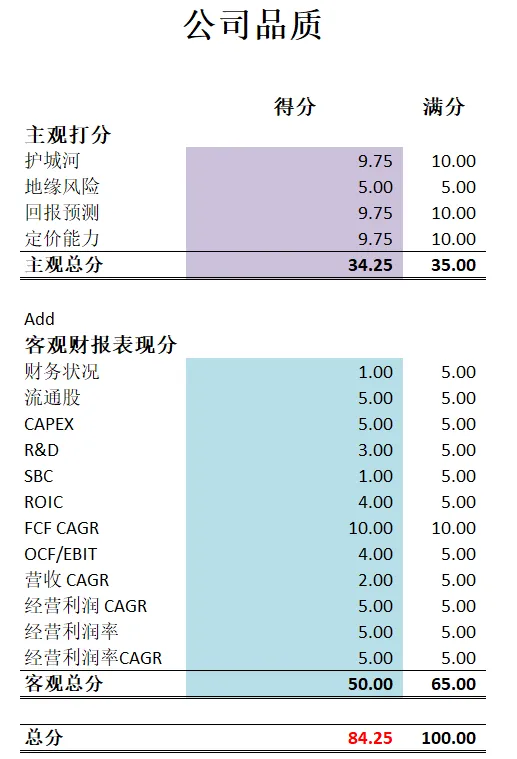

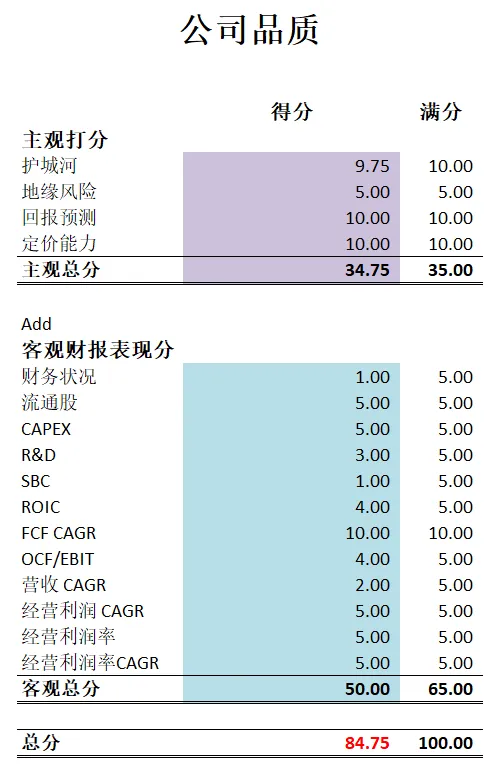

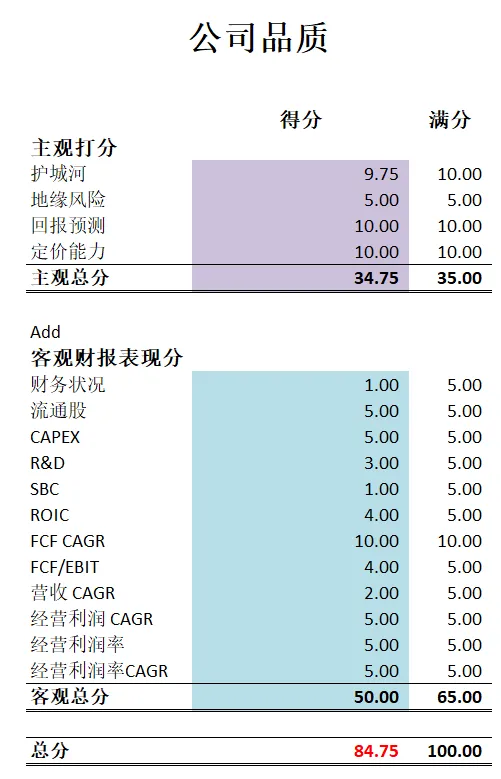

公司品质

2025年11月10号

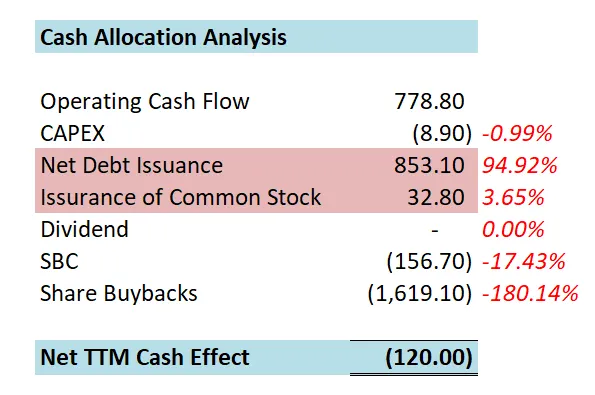

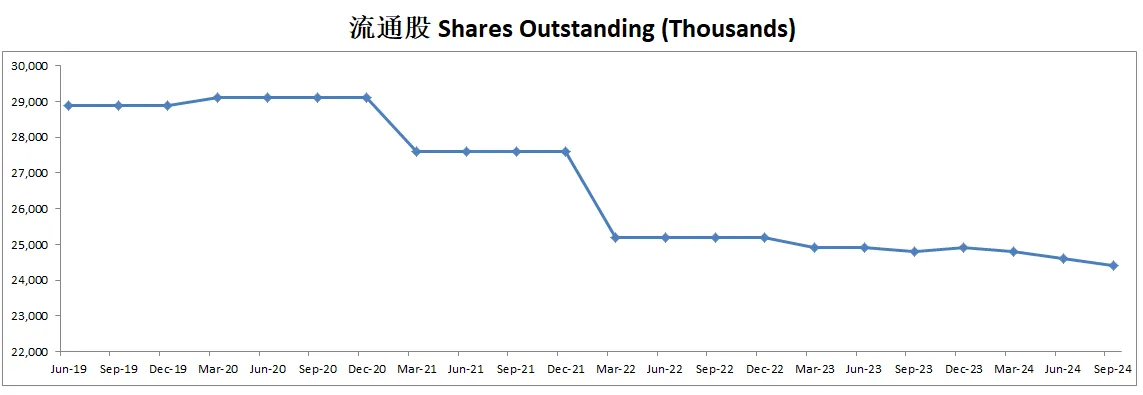

公司1年现金分配

核心数据

公司品质

投资Thesis

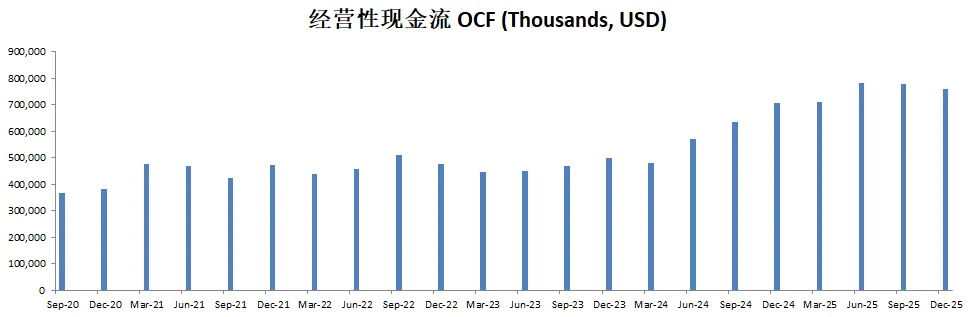

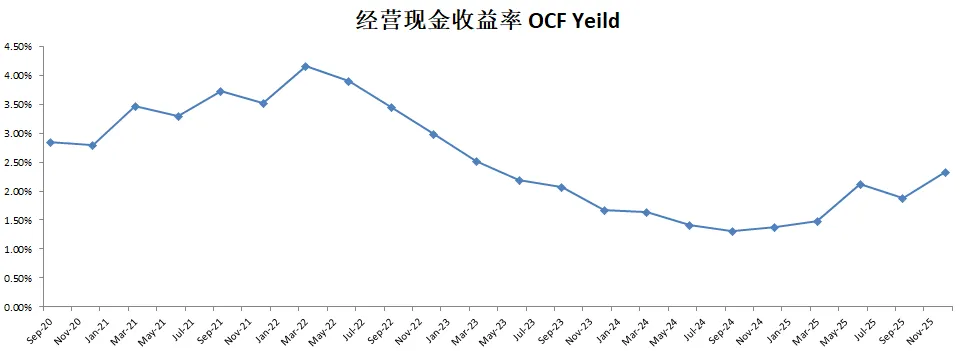

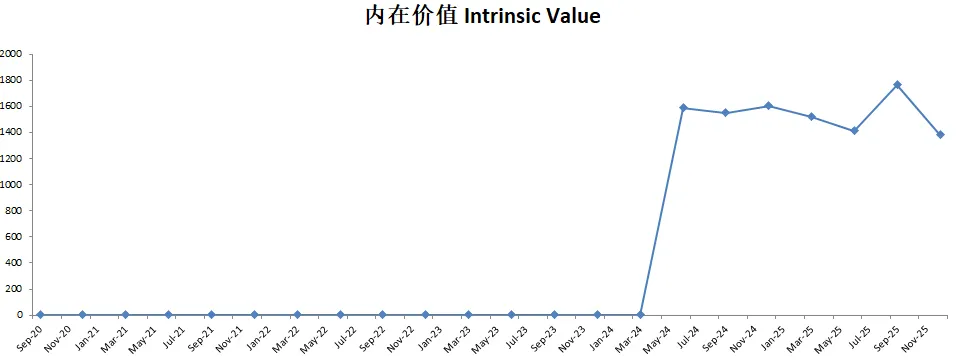

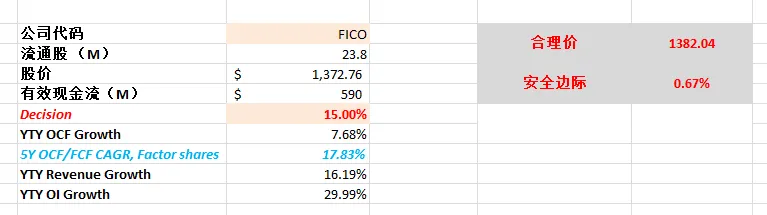

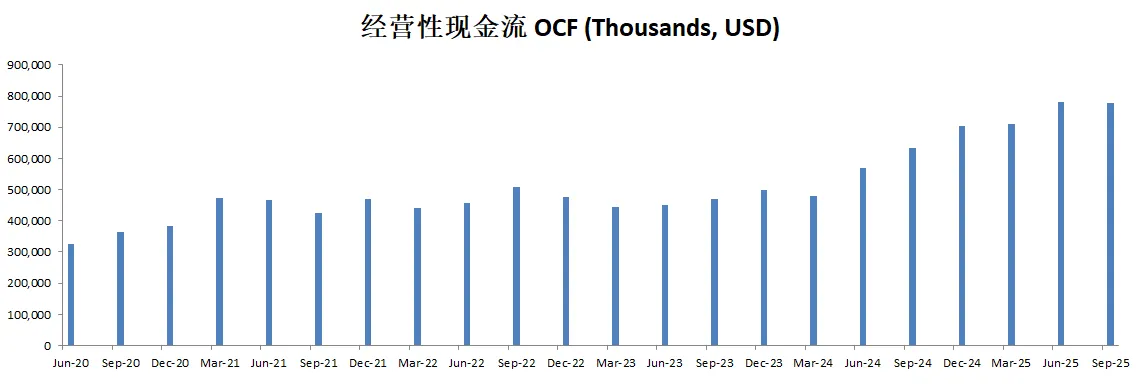

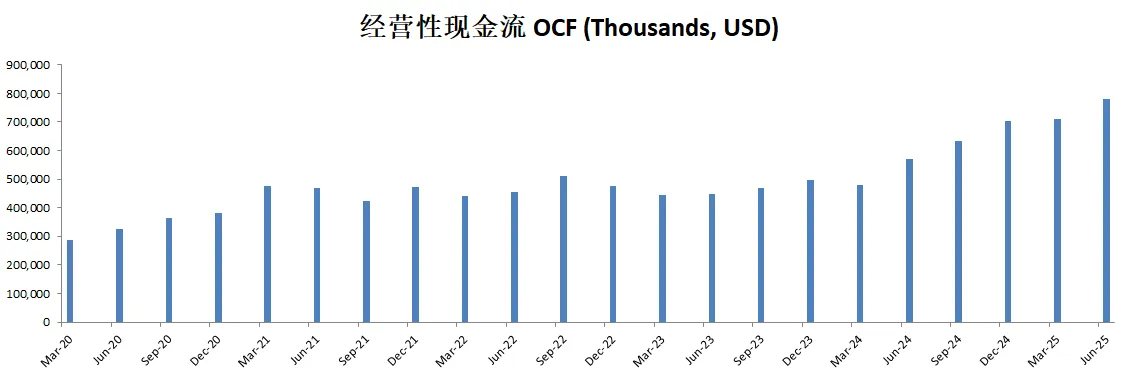

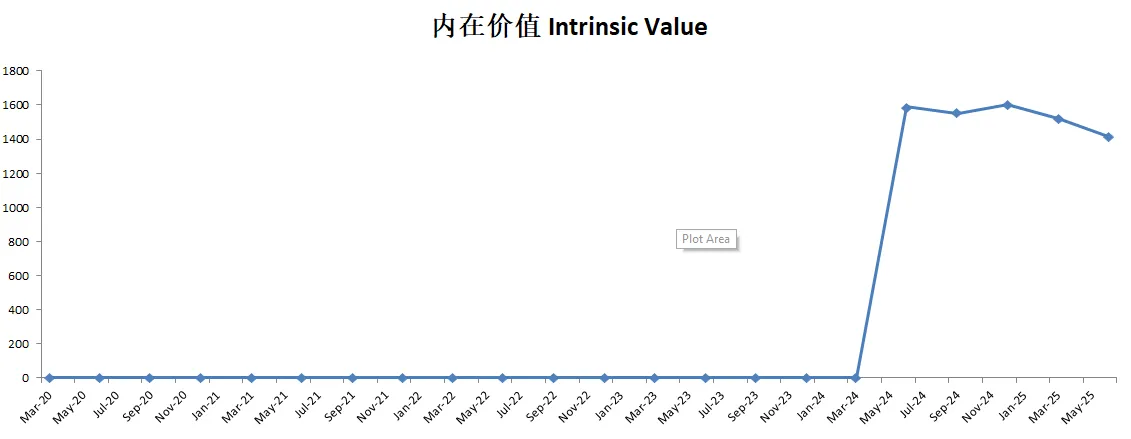

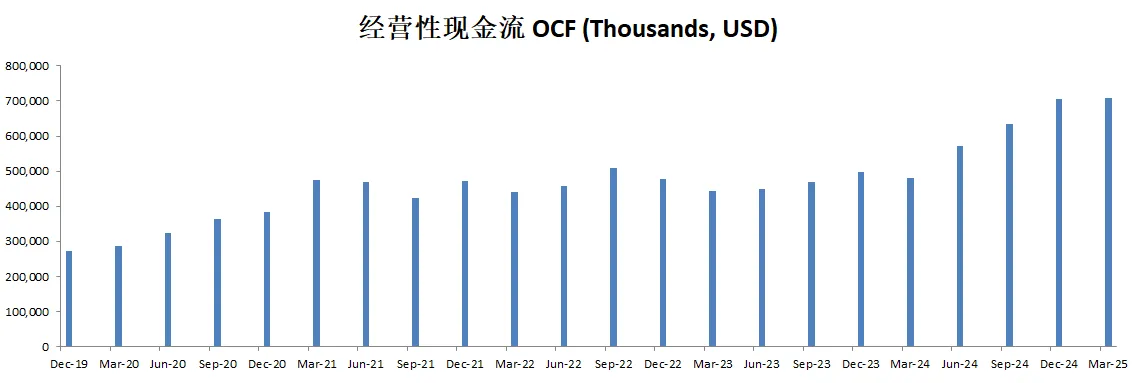

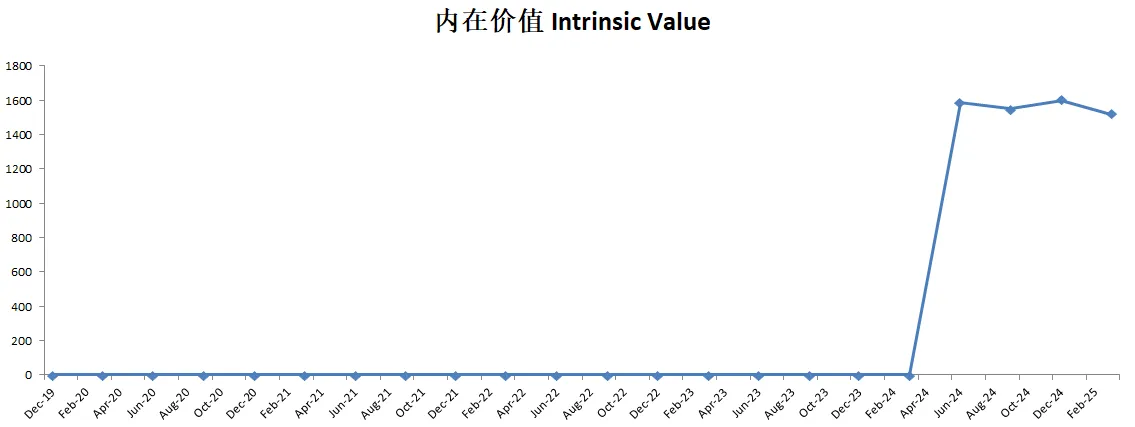

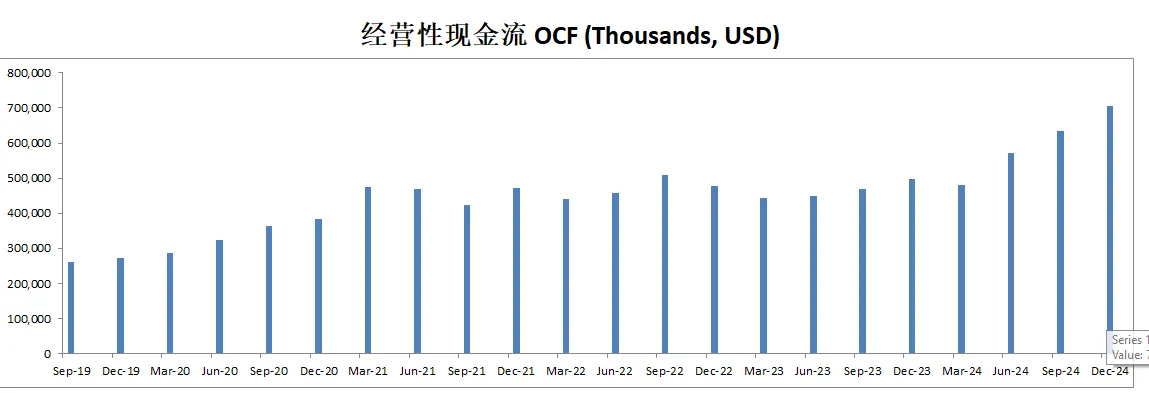

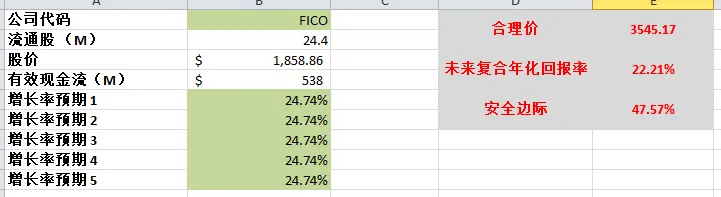

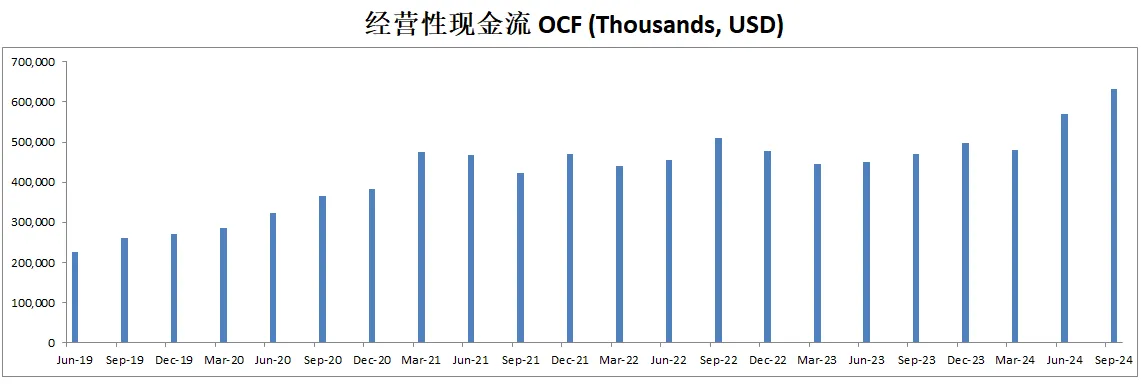

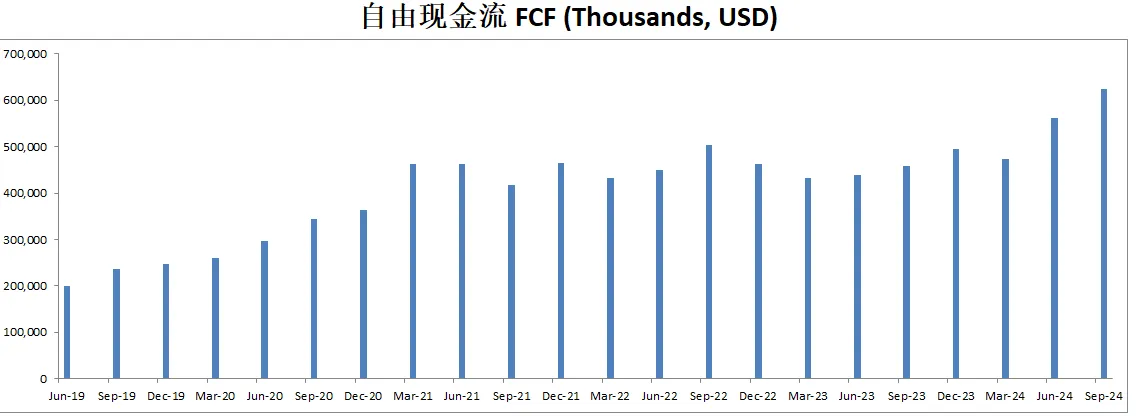

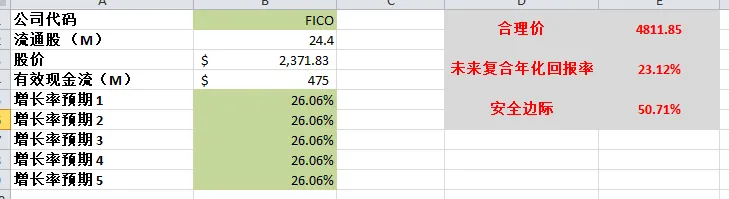

-最新有效现金流为613M,CAGR如果用15%的话,合理价算出来为1760.37

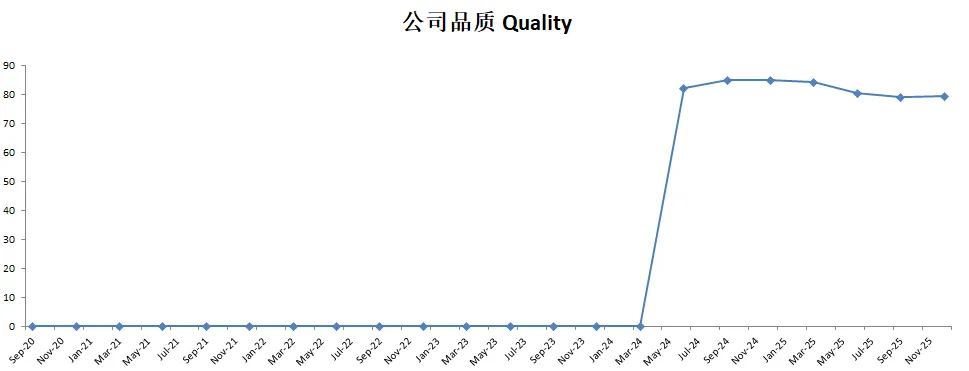

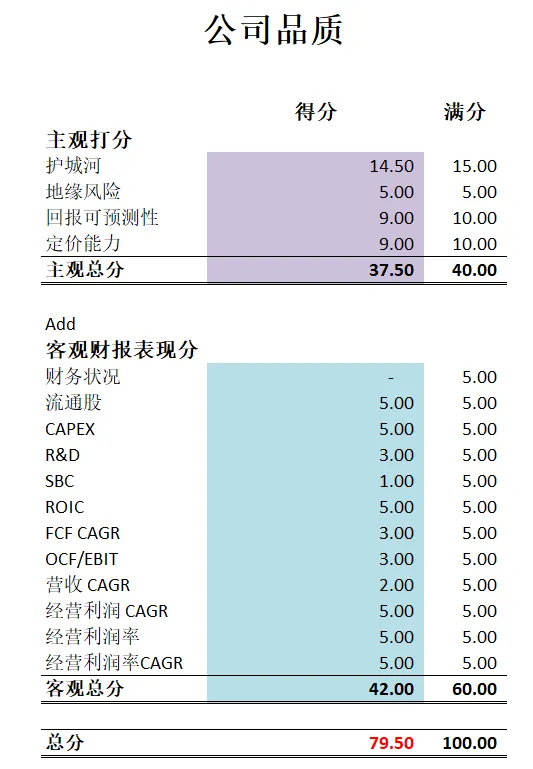

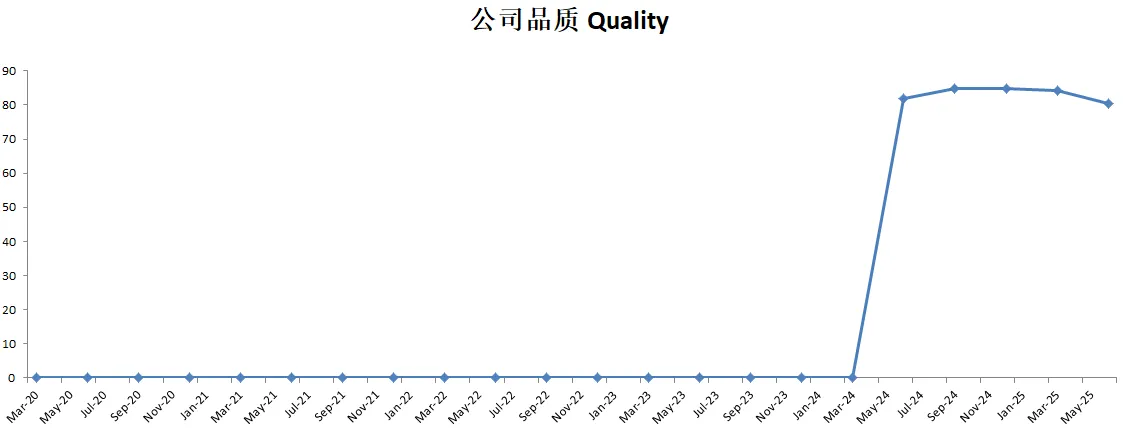

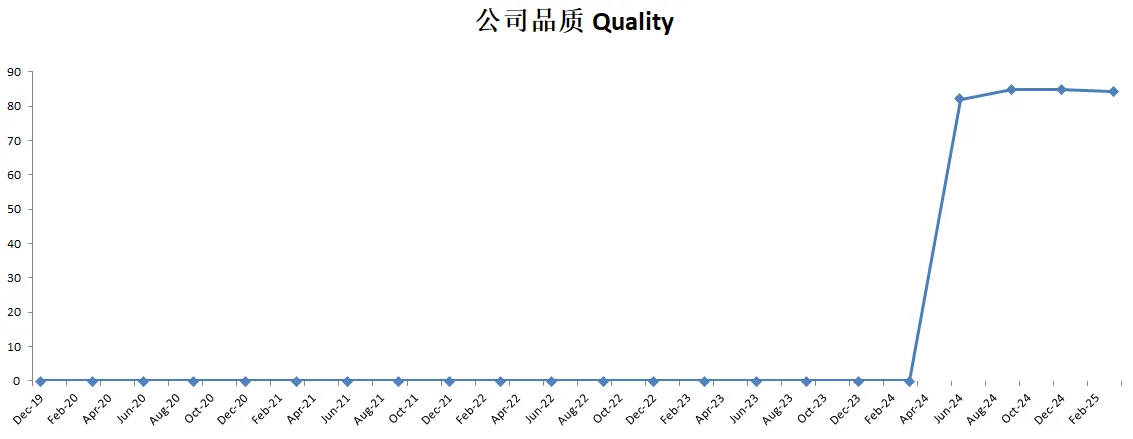

-最新品质分可以打到79.10。财务堪忧,SBC派发非常高。除开这2项之外,其他表现非常优秀。

-我仍然持有FICO,现在股价回升了很多。我还是很感兴趣。

2025年08月06号

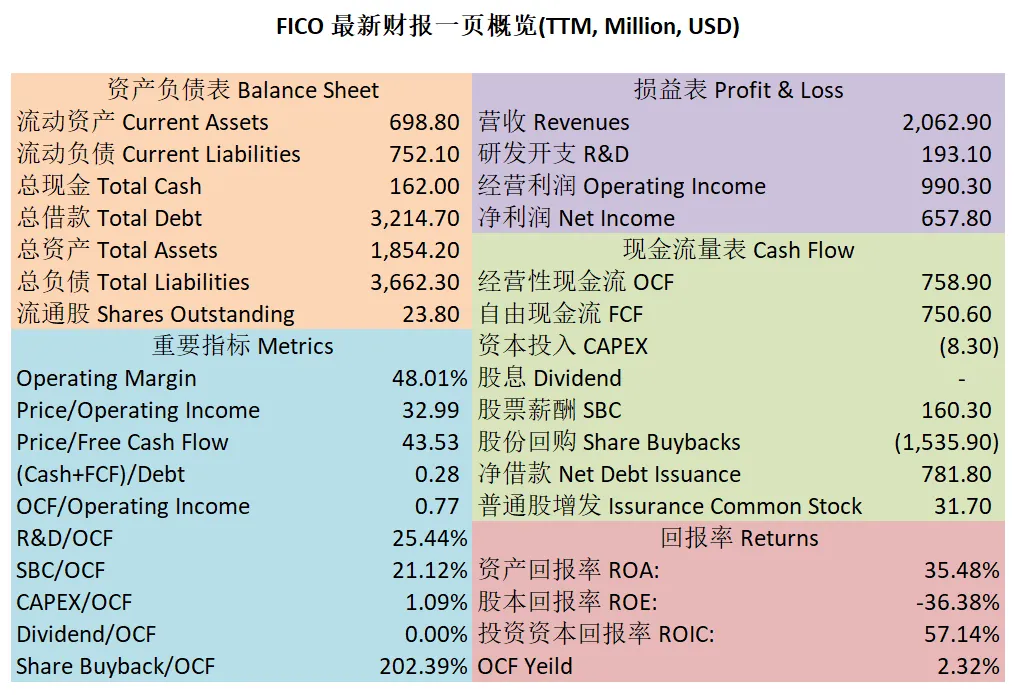

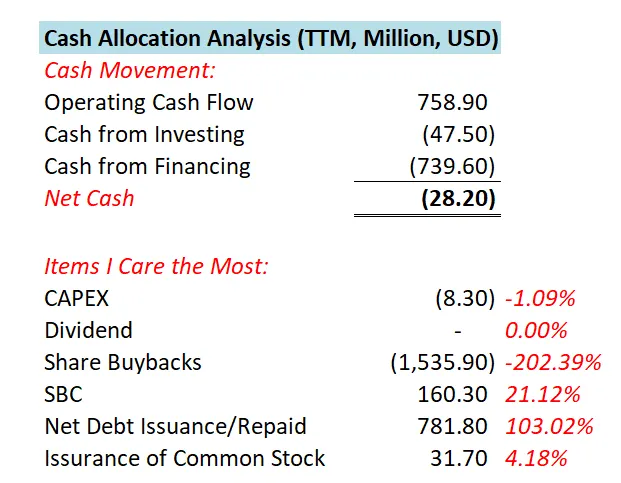

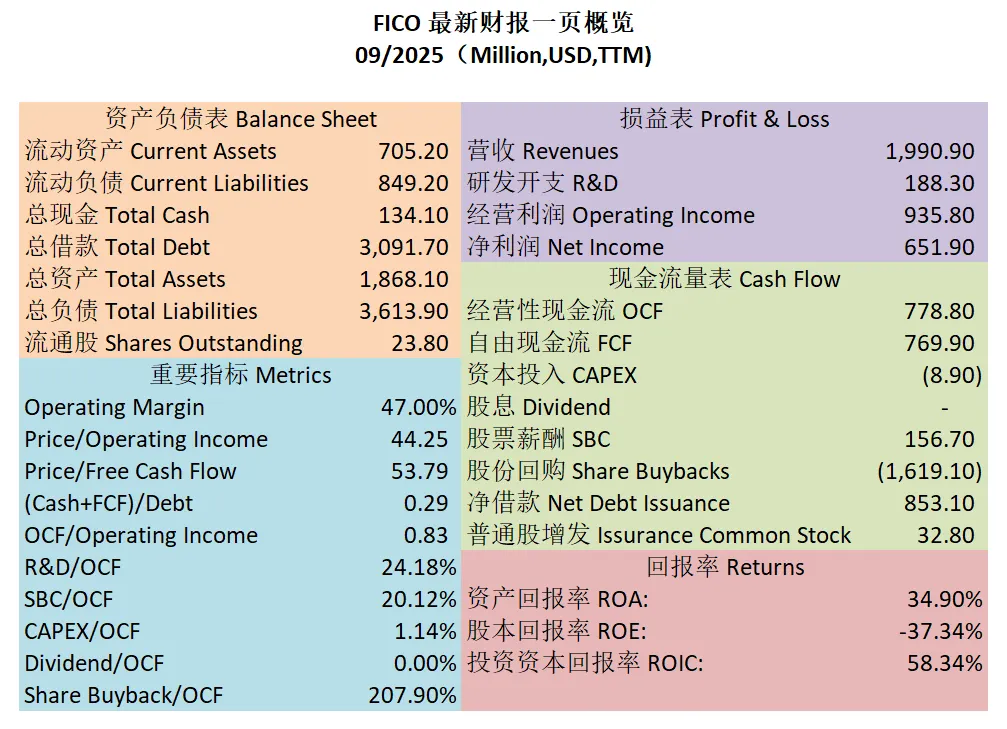

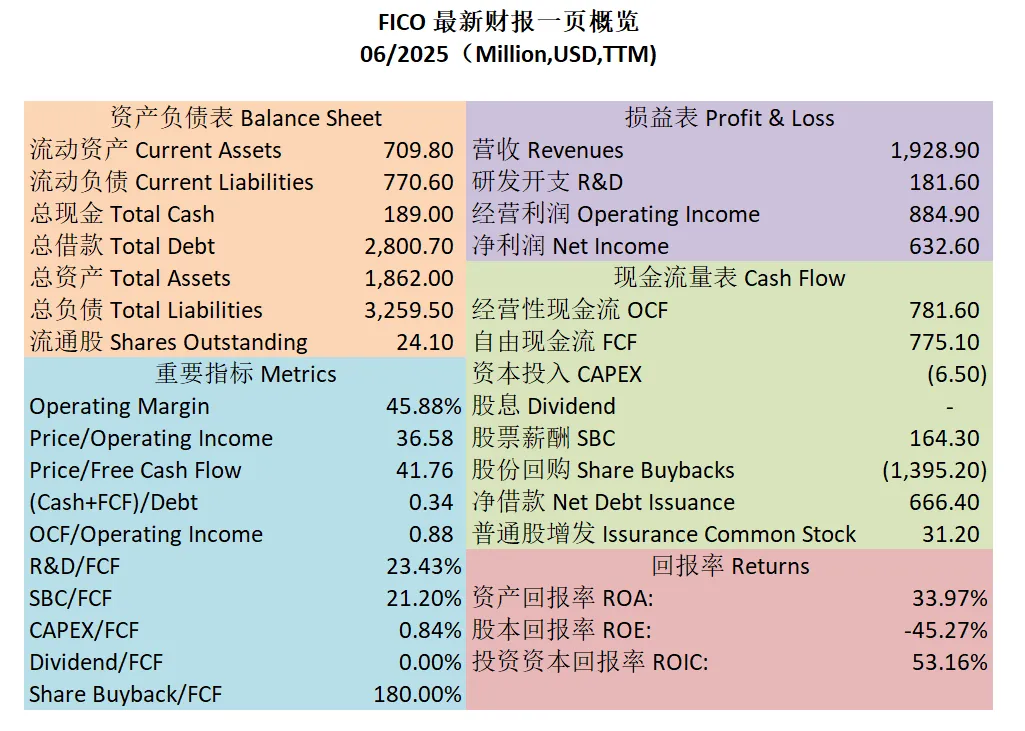

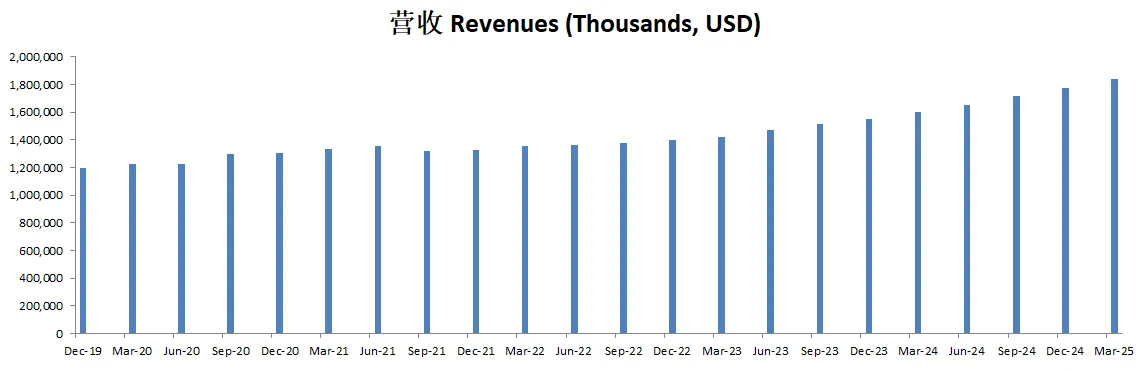

$FICO最新财报一页概览

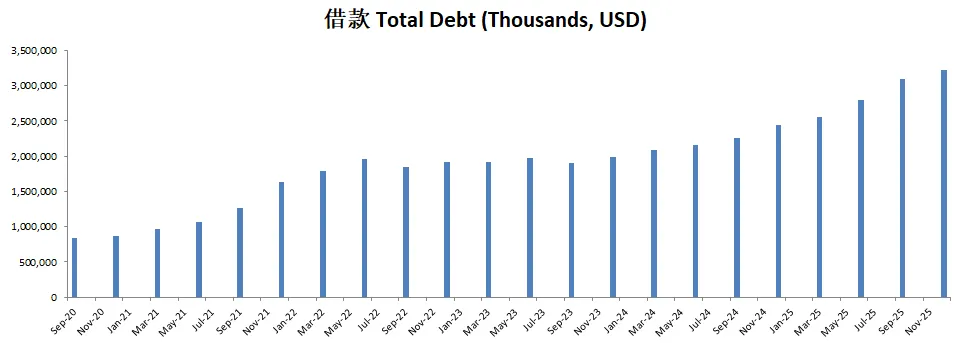

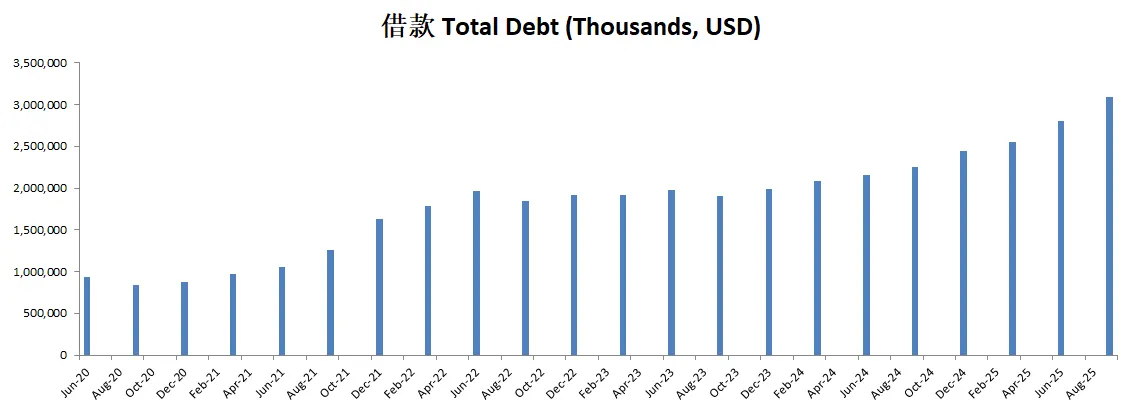

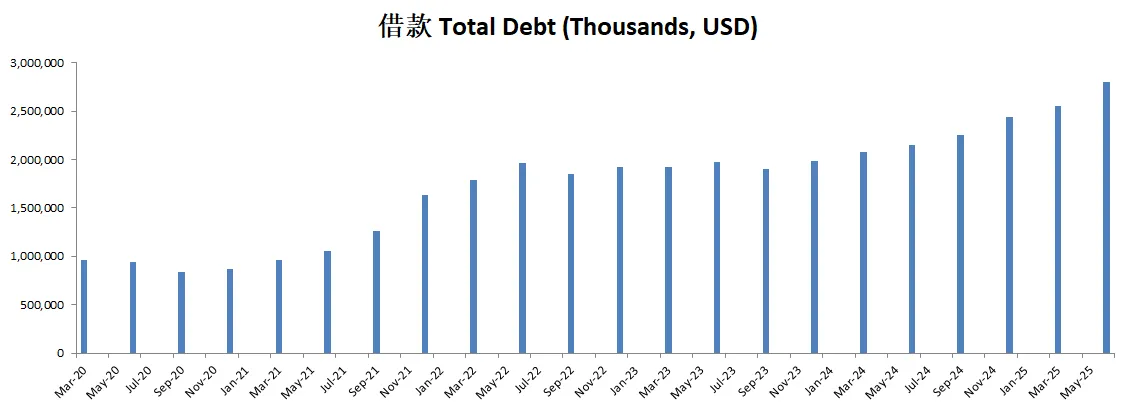

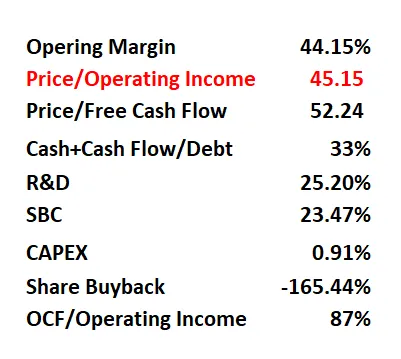

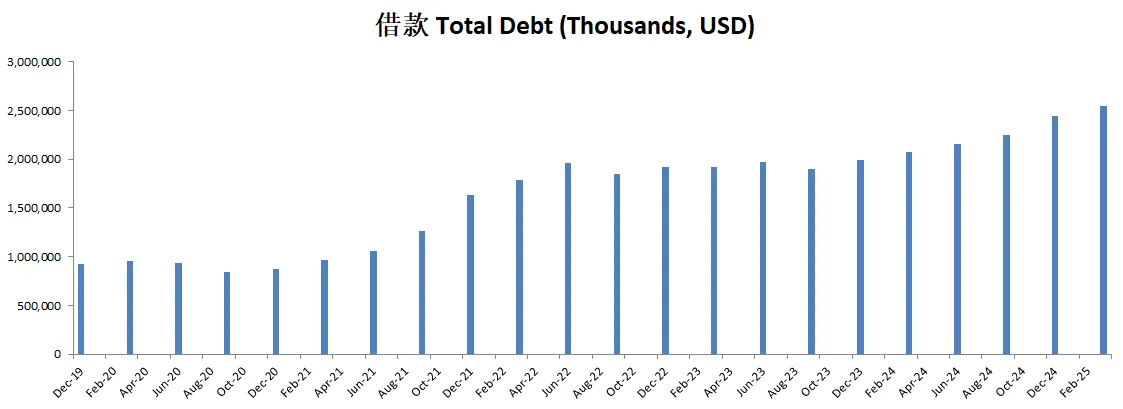

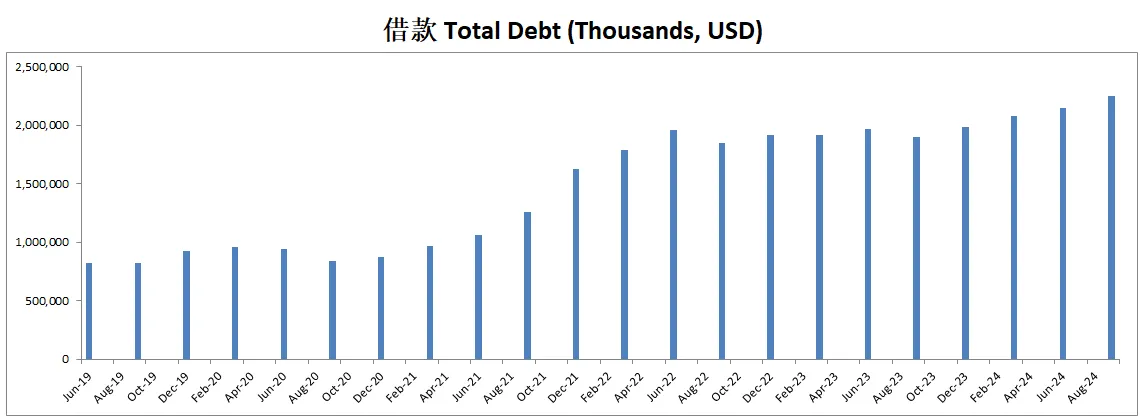

-资产负债表很弱,现金+1年FCF只有借款的0.34。不过5年FCF偿还借款还是有余的。杠杆打的比较高了。

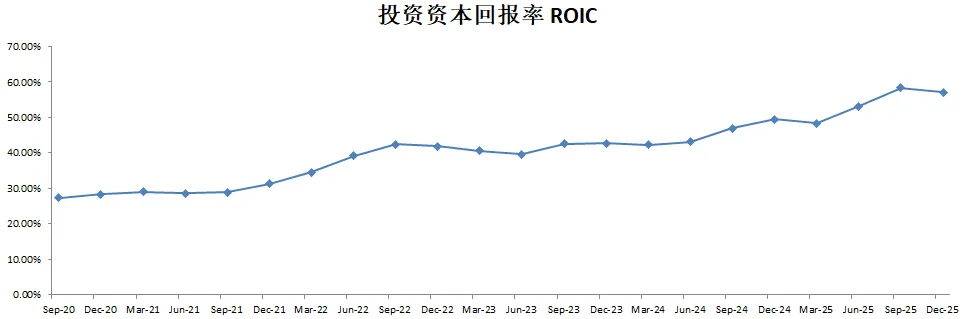

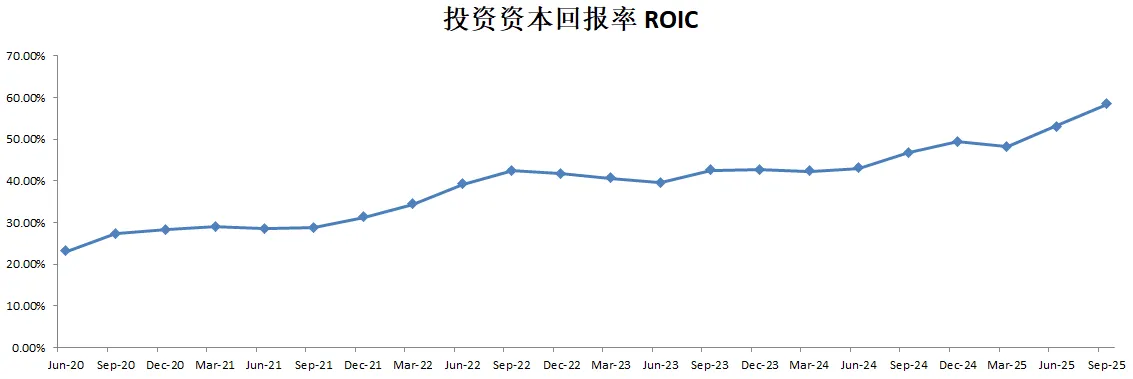

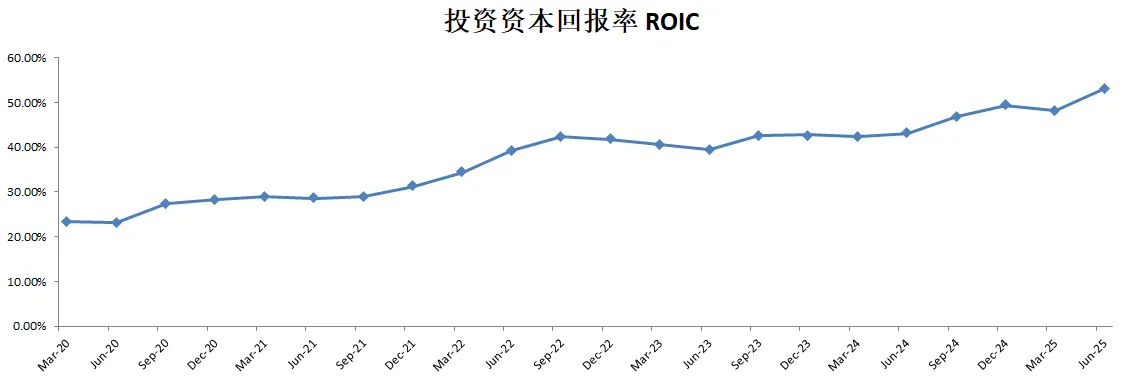

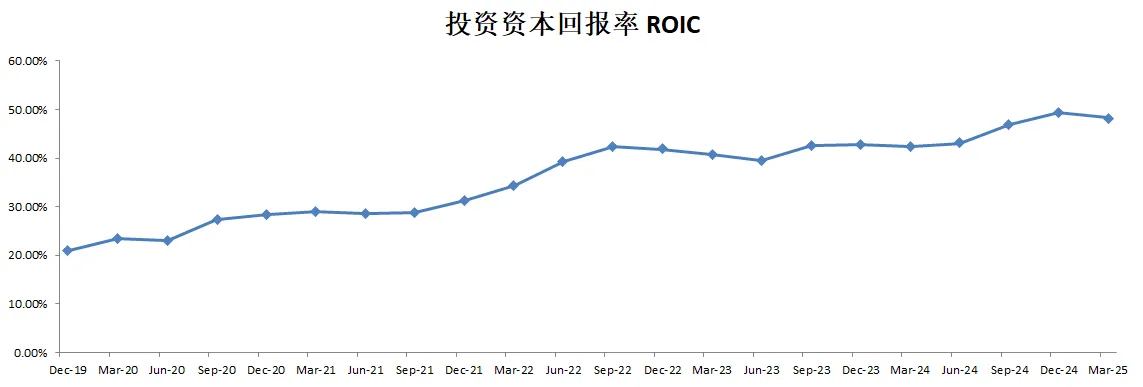

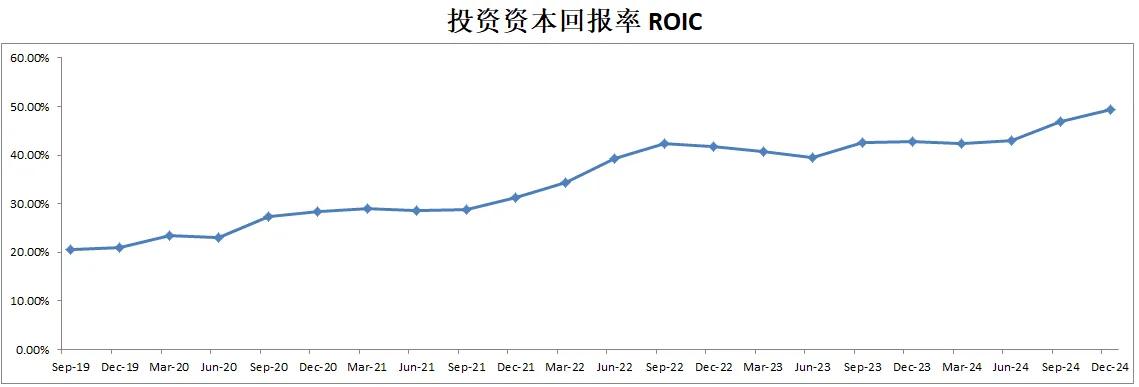

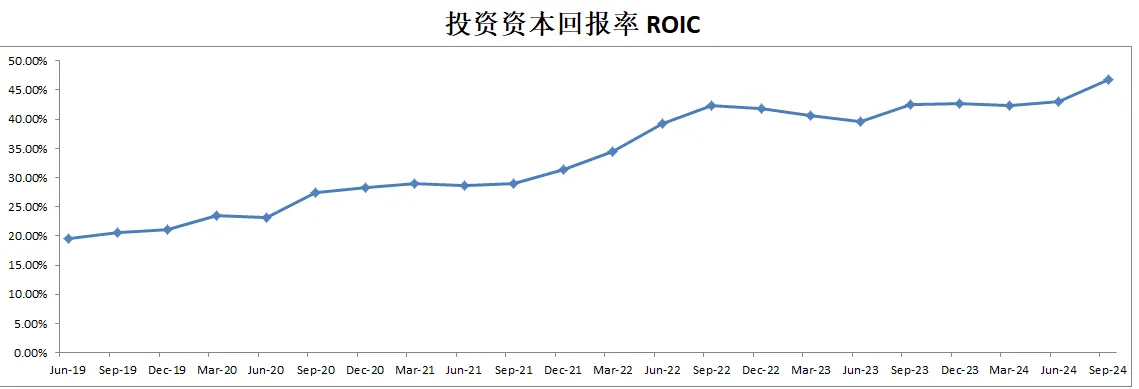

-ROIC表现非常亮眼,有53.16%

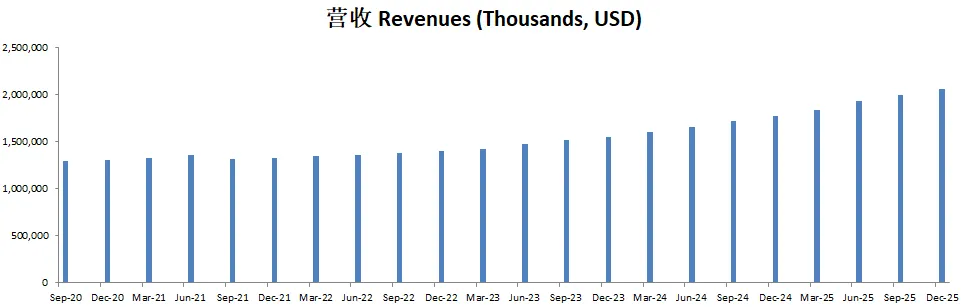

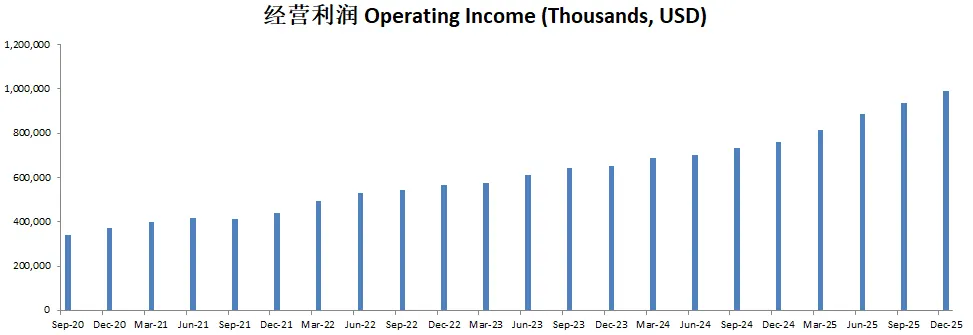

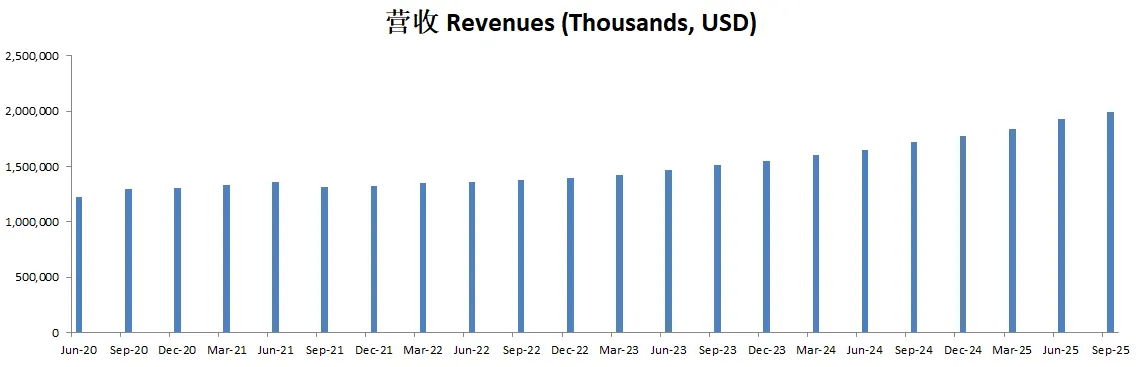

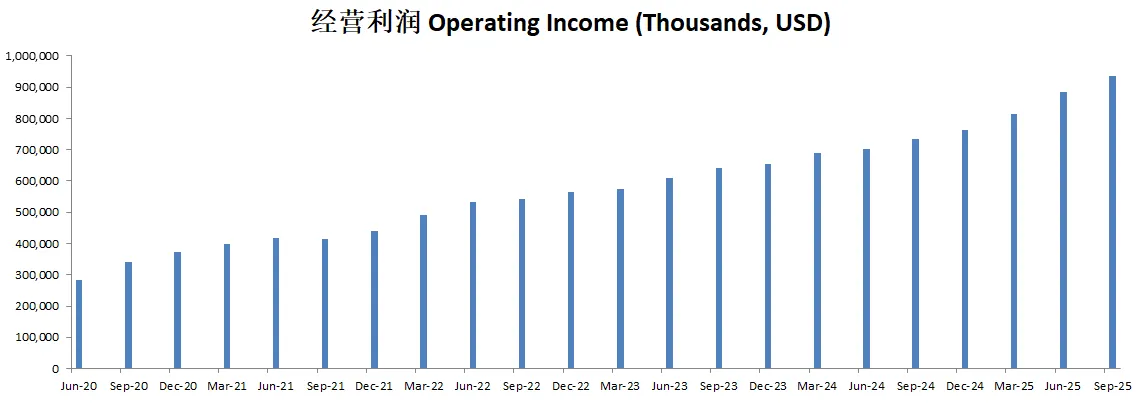

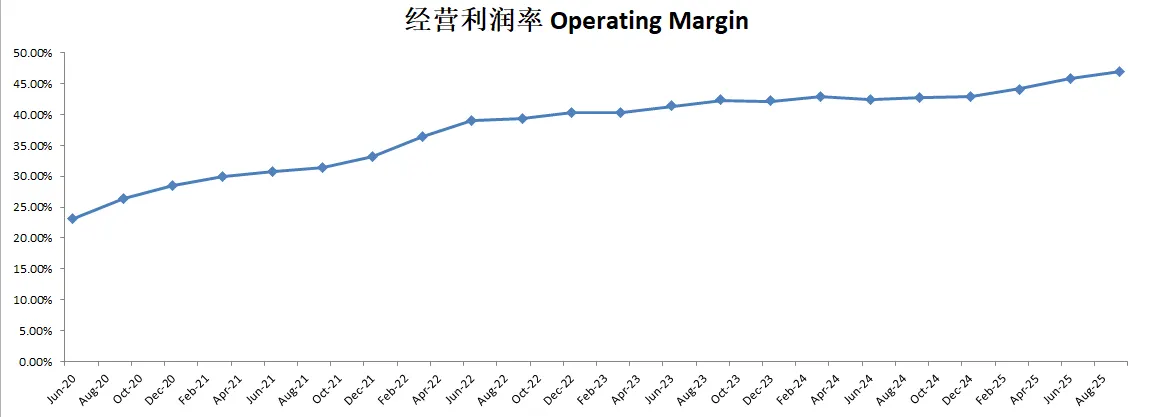

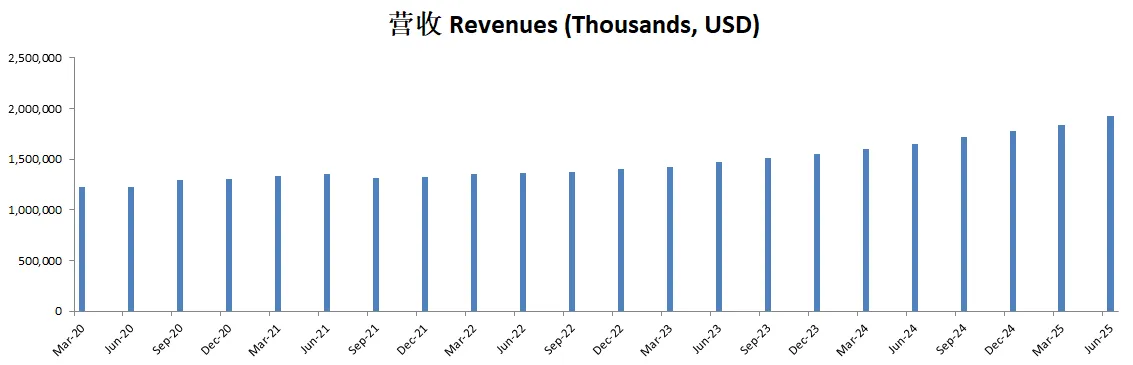

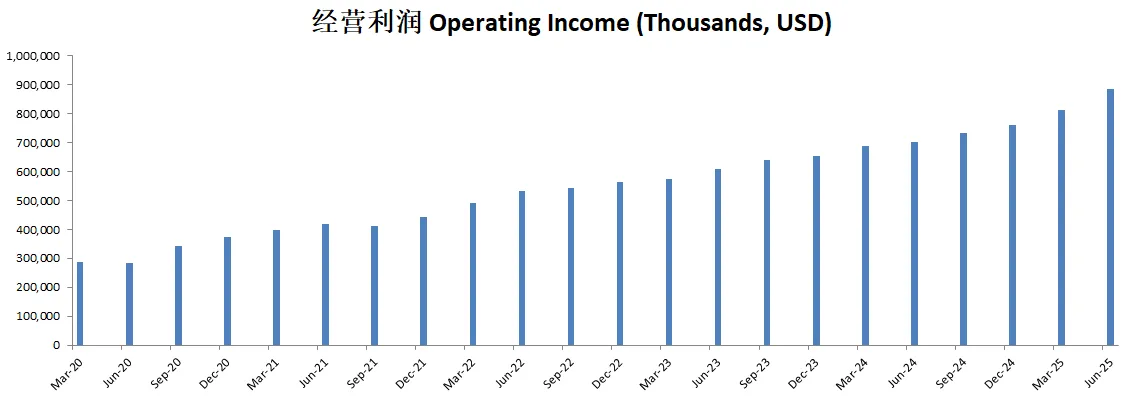

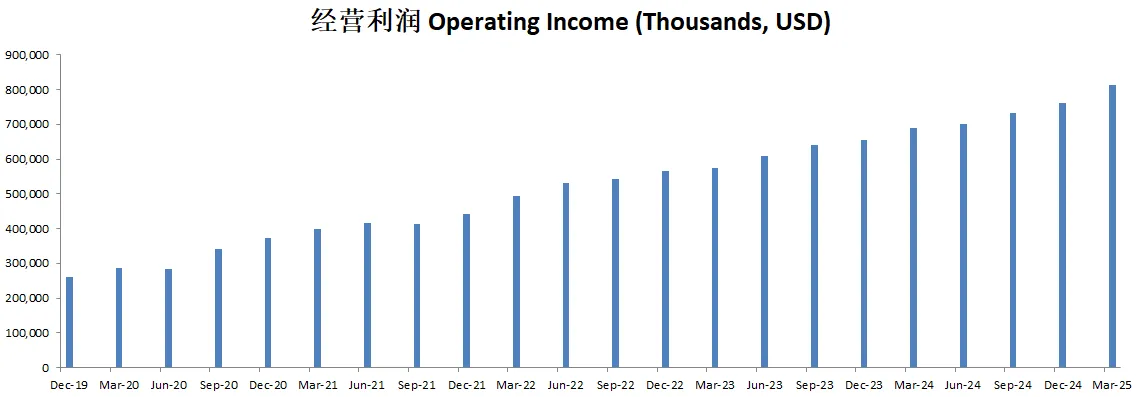

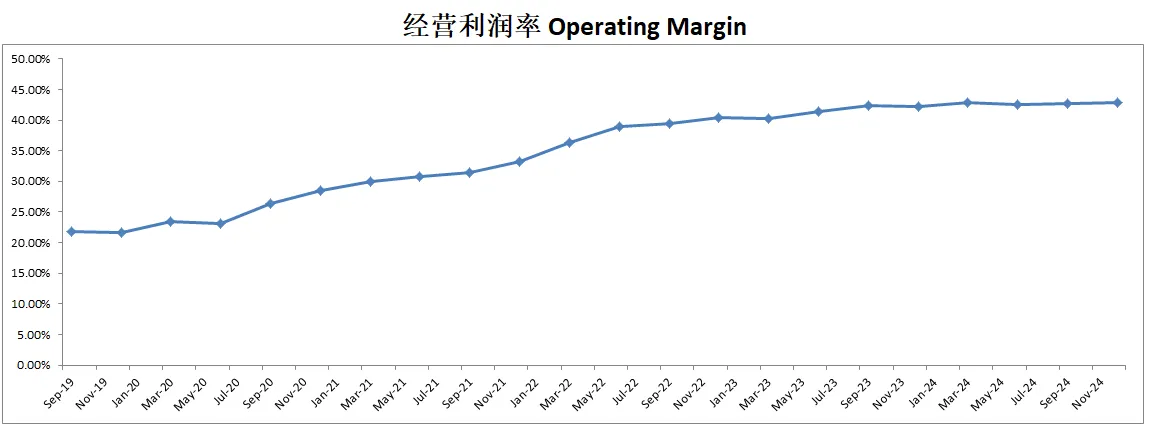

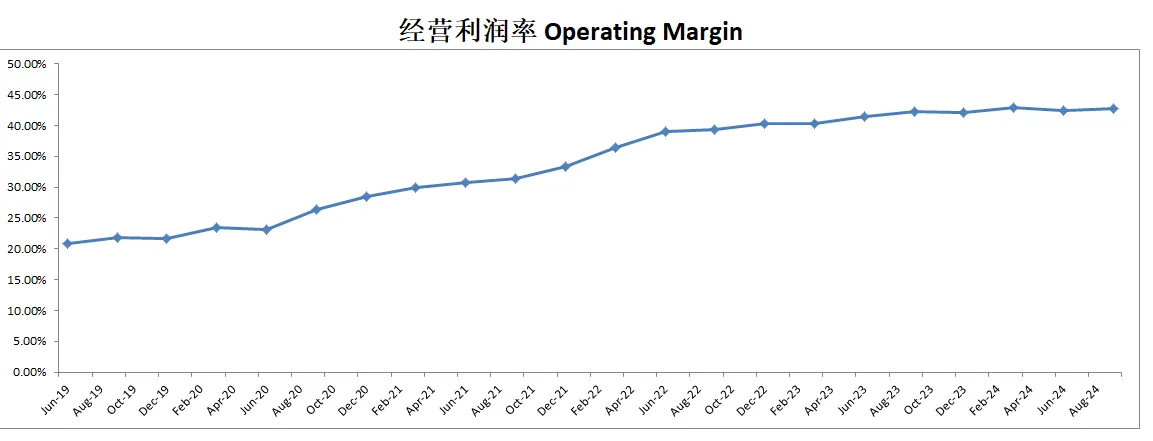

-营收刷新新高,经营利润刷新新高,利润率有45.88%,利润率高得吓人。

-POI为36.58

-Price/FCF为41.76

-R&D开支占FCF的23.43%

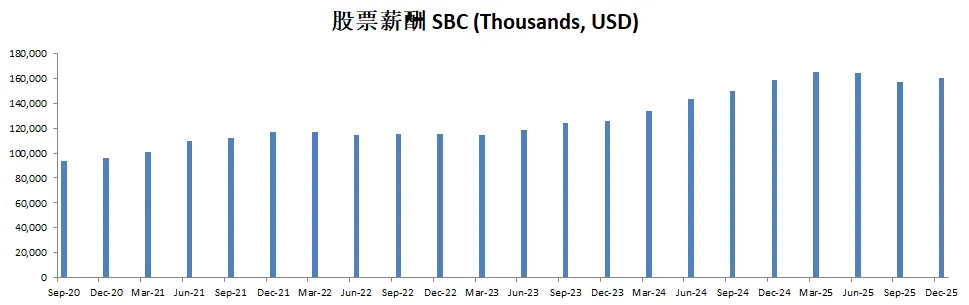

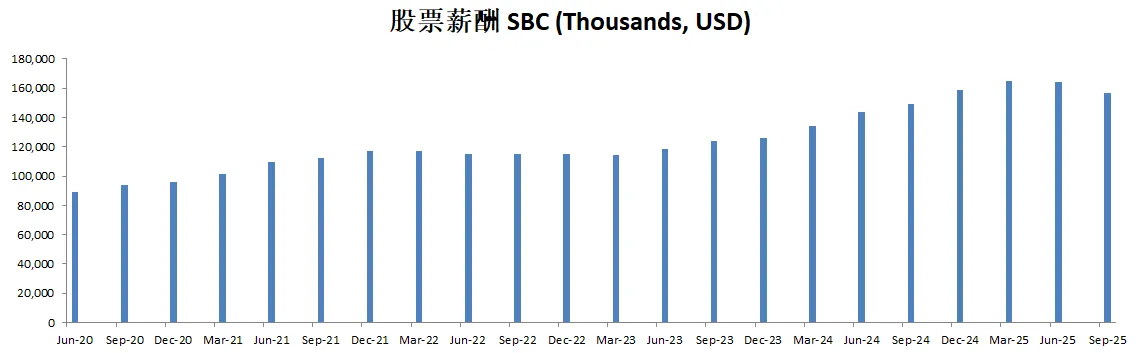

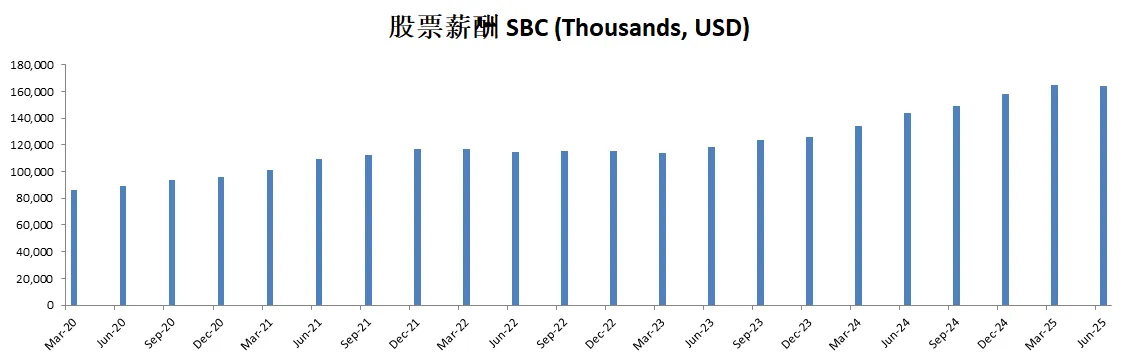

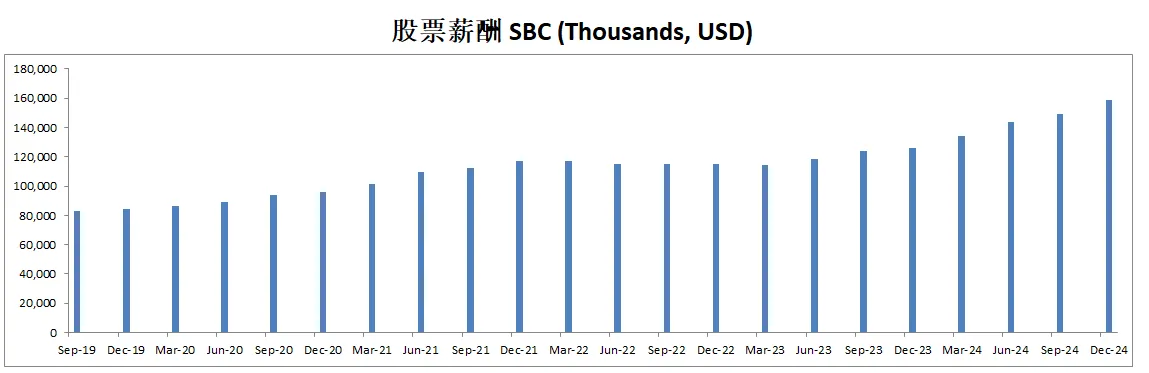

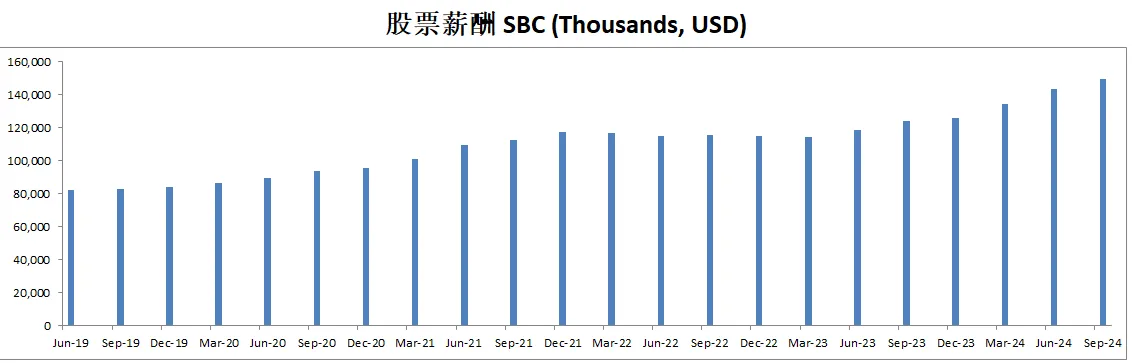

-SBC占FCF的21.2%

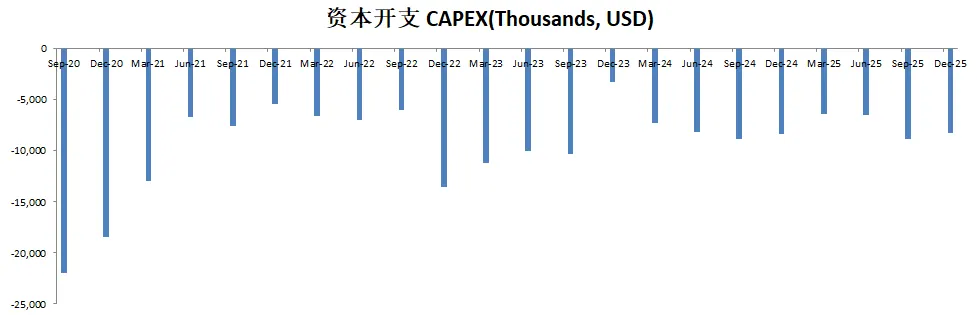

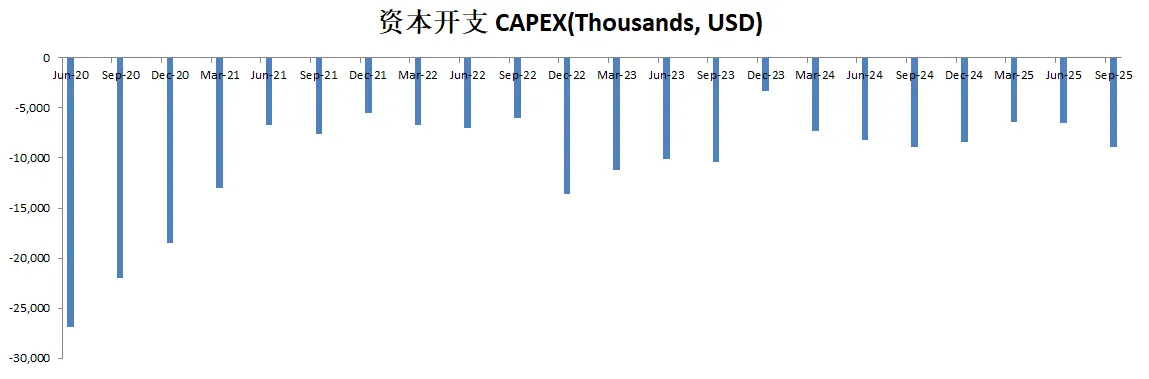

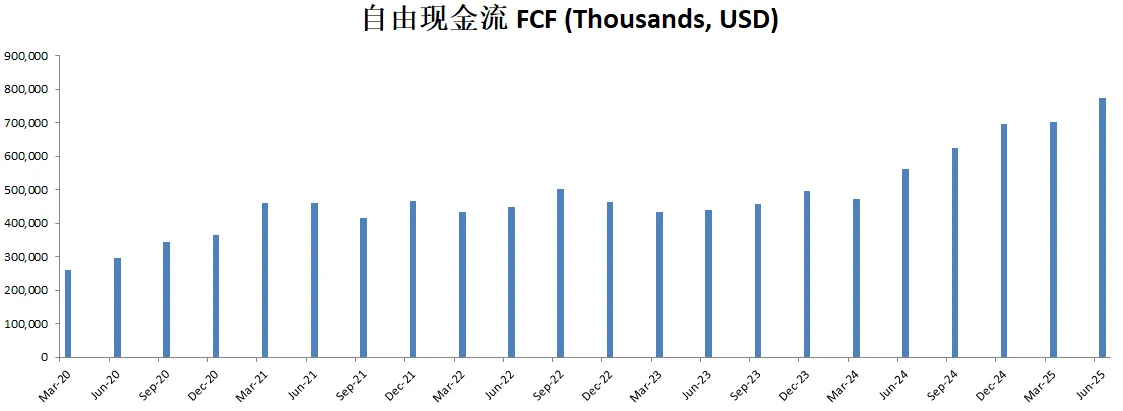

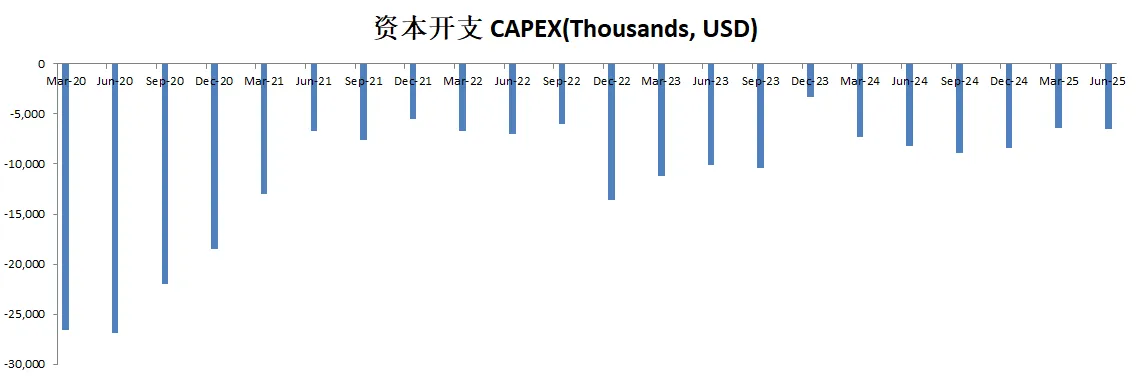

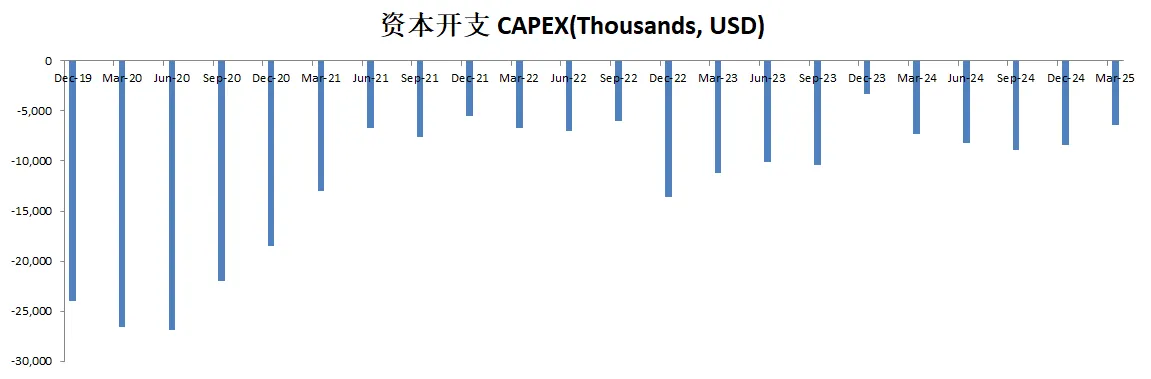

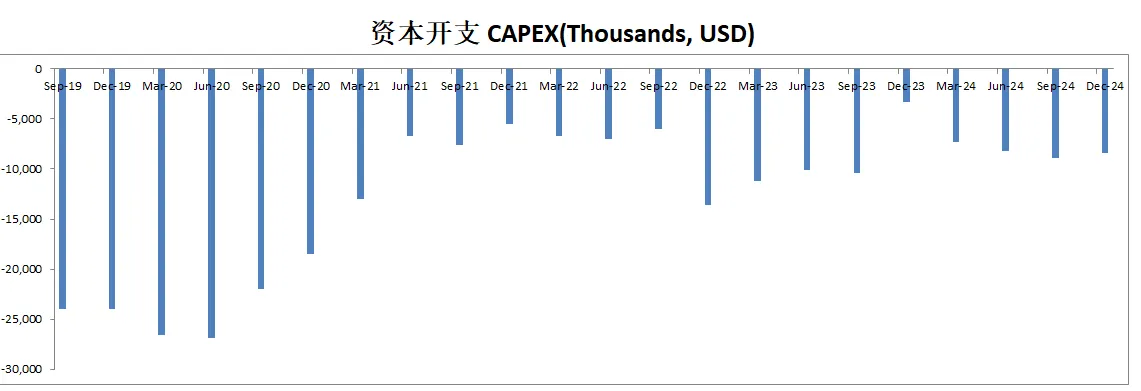

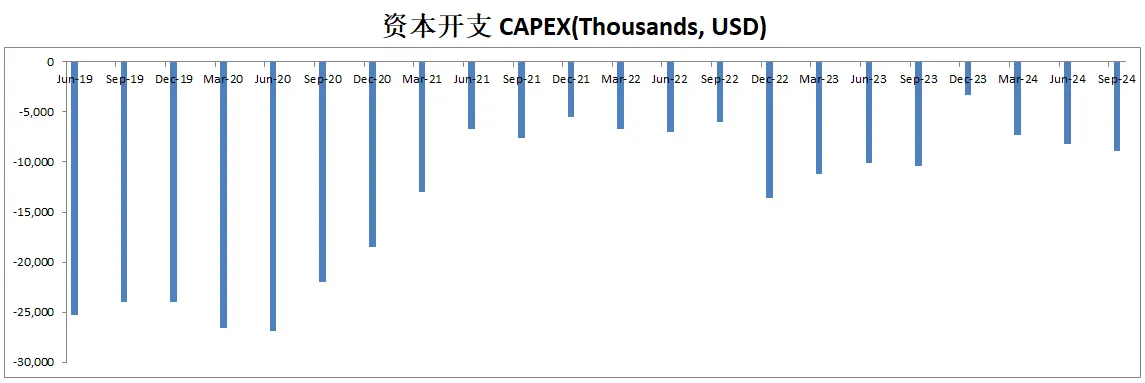

-CAPEX基本上可以忽略

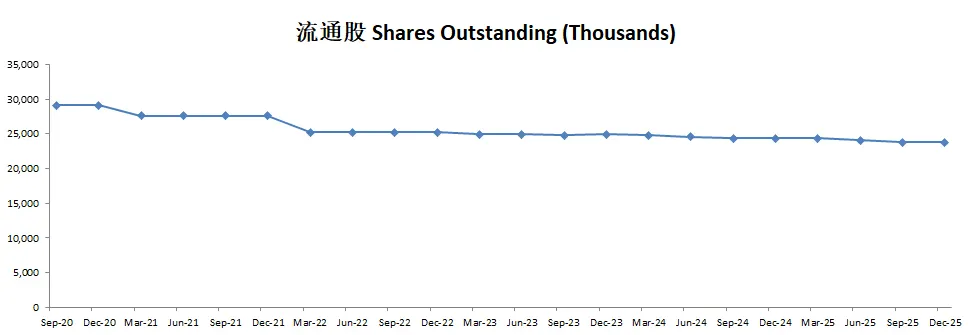

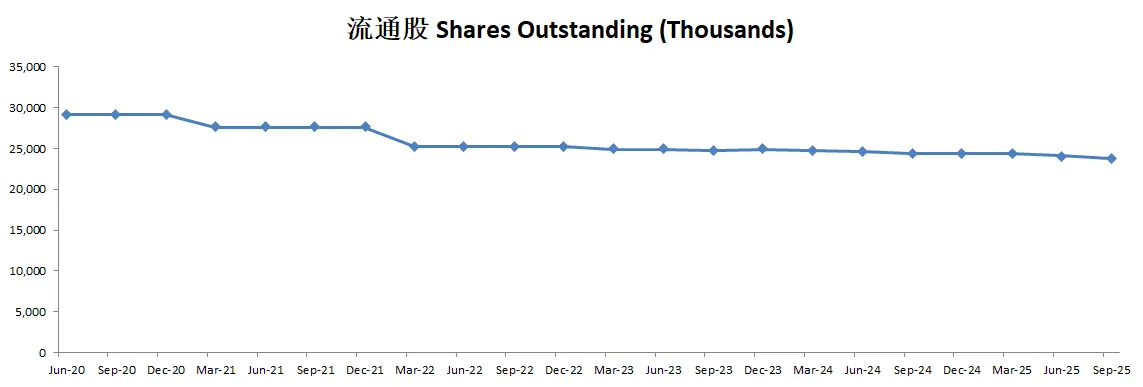

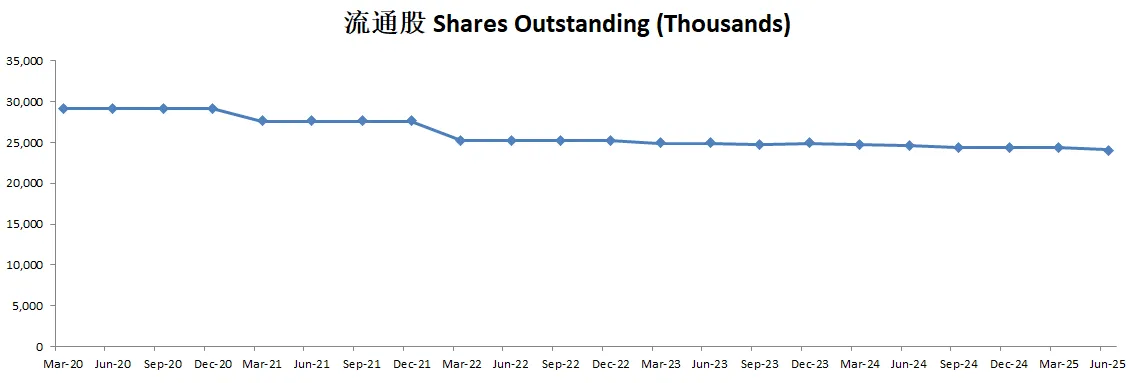

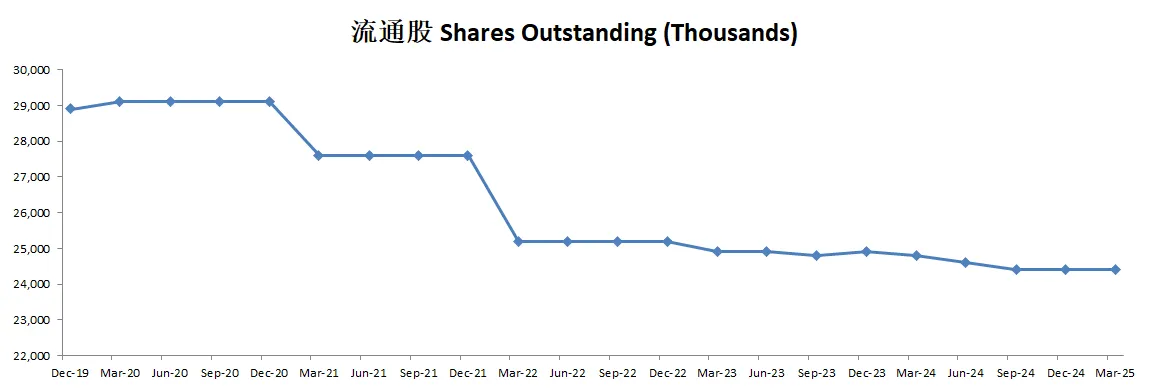

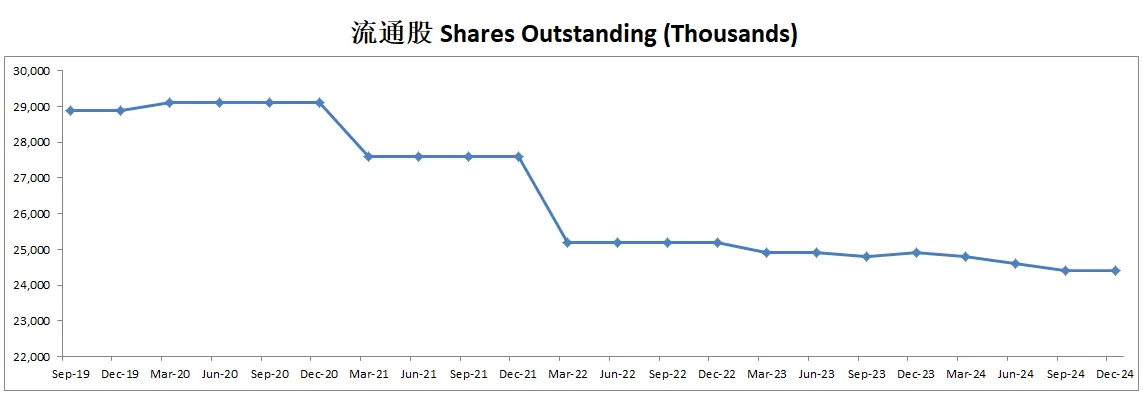

-股份回购占FCF的180%

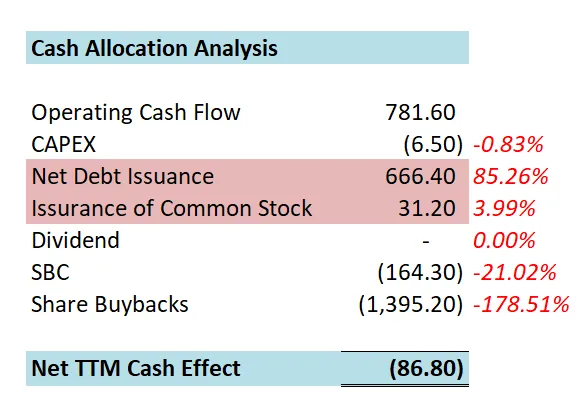

-FICO一年现金可以说是花得干干净净,最大化分配了。

-公司回购股份力度非常大,赚了781M,却花了1.4B回购股份。

-另一半回购股份的钱,是公司增发的借款。公司借这么多钱回购股份的公司比较罕见。

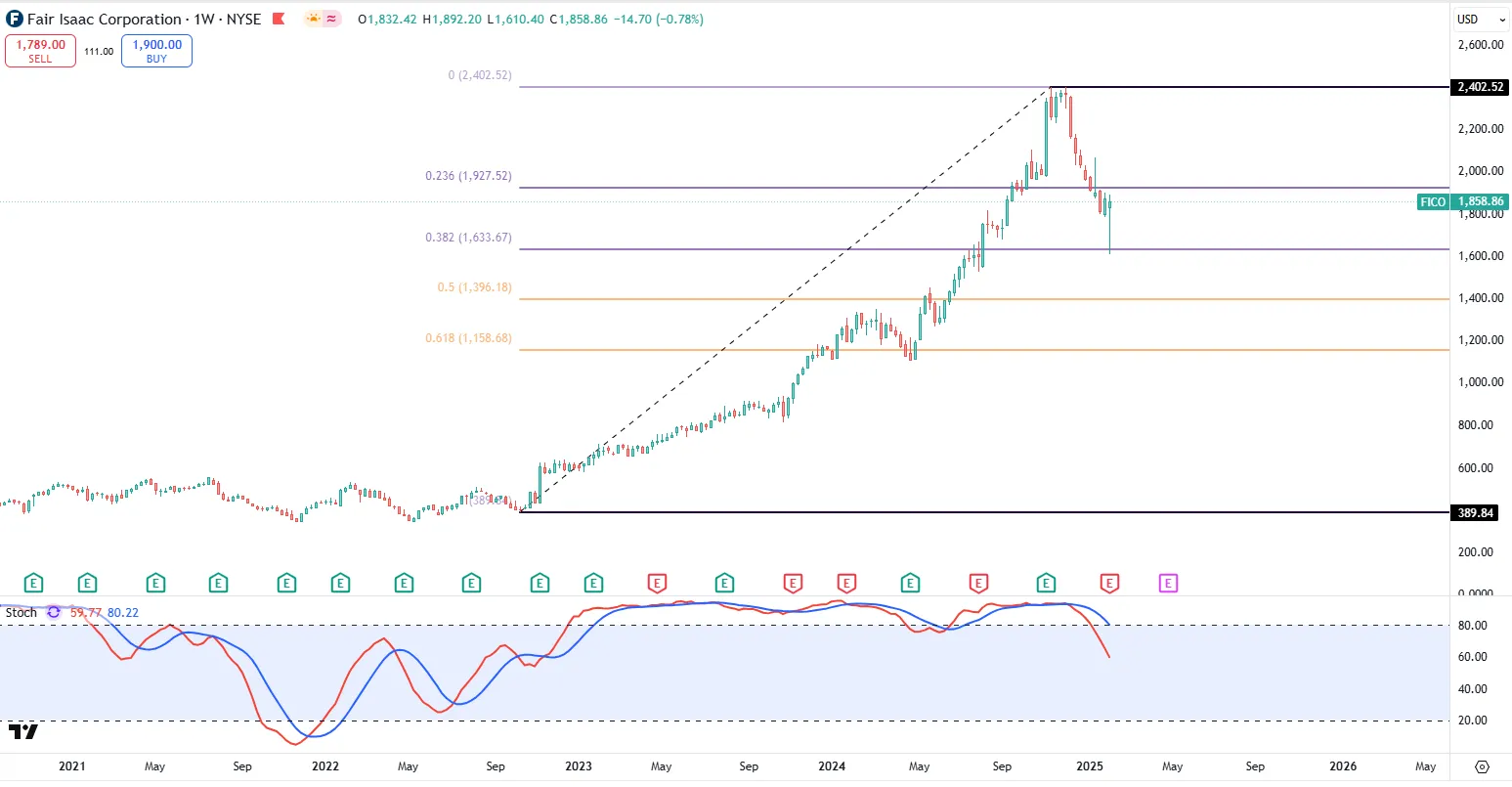

技术面

-最近股价受头风影响,跌很多。目前周线图上走出了一个双顶结构。

-目前快要进入随机指标超卖区域。

核心数据

公司品质

投资Thesis

-最新季度EPS和营收双双击败预期。

-最近季度有效现金流611M,CAGR用15%(5年CAGR为25.42%),合理价为1513.41

-最新季度财报之后,在我的打分体系下,FICO可以打到80.30分,仍然是一家复利机器。不过,公司资产负债表并不强势,而且公司SBC派发,我觉得是有点太多了。

-FICO是我最新建仓的公司。我建仓后,目前跌了好多了。现在来看,我可能这2包买得是比较贵了。

-我仍然认为FICO护城河是比较强的。虽然目前它给政府部门给盯上了,而且CEO是个很实诚的的人,不太善于圆滑地措辞来讨好政府和投资人。但是,从公司基本面上来看,目前公司仍然增长很快。

-另外,公司目前借款疯狂回购股份的操作,虽然我不是太明白,但是,作为公司股东,我并不太介意。不过,我还是会紧盯着接下来公司的操作,因为目前公司杠杆率比较高了。

-暂时我不会考虑卖,假如公司股价再跌一点,我应该会逢低补仓。

2025年05月28号

$FICO最新财报一页概览

-FICO资产负债表不算强劲,不过现金+FCF偿还借款勉强还能接受

-ROIC表现优秀

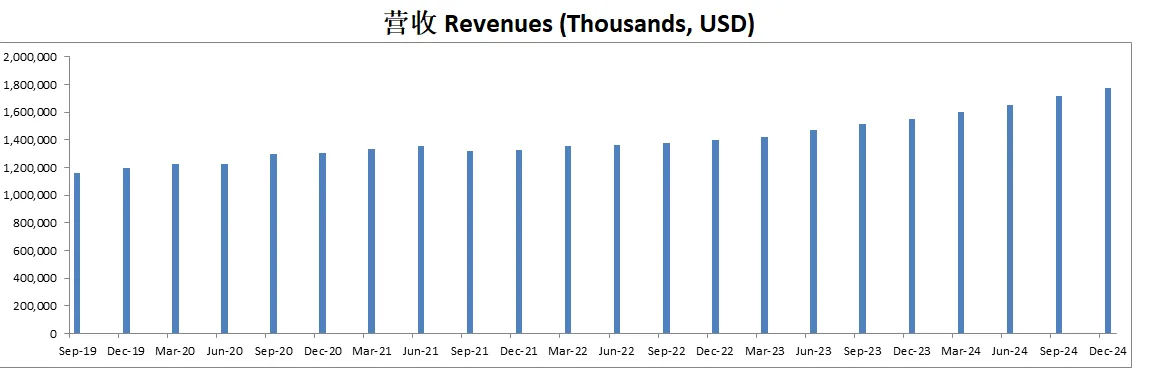

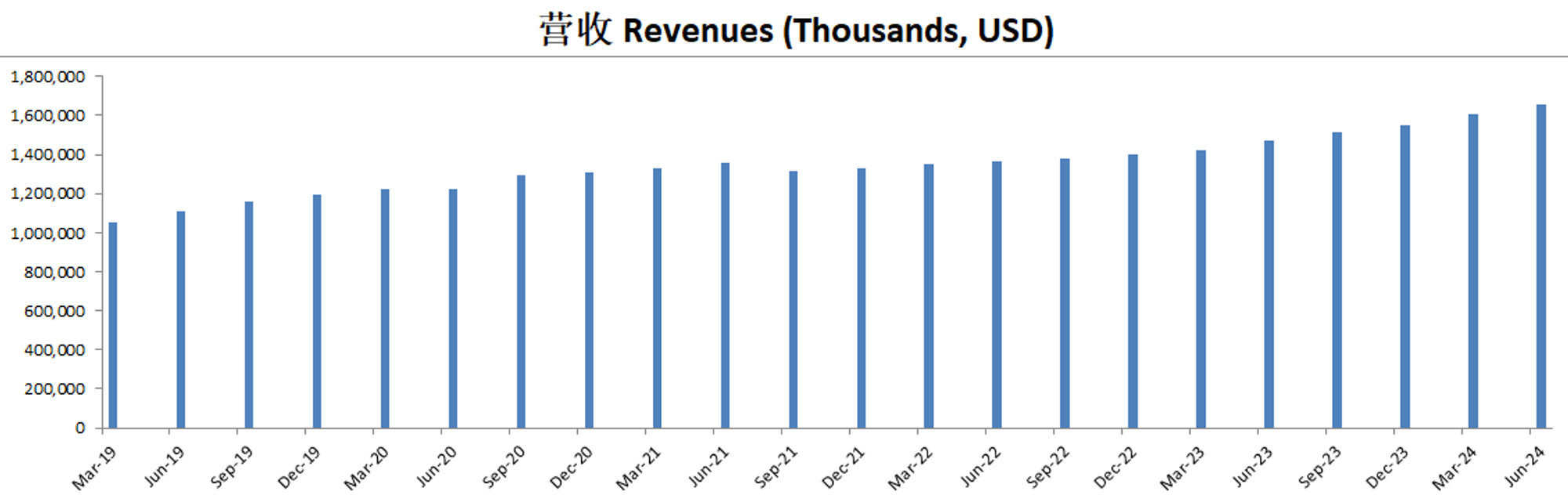

-营收刷新新高

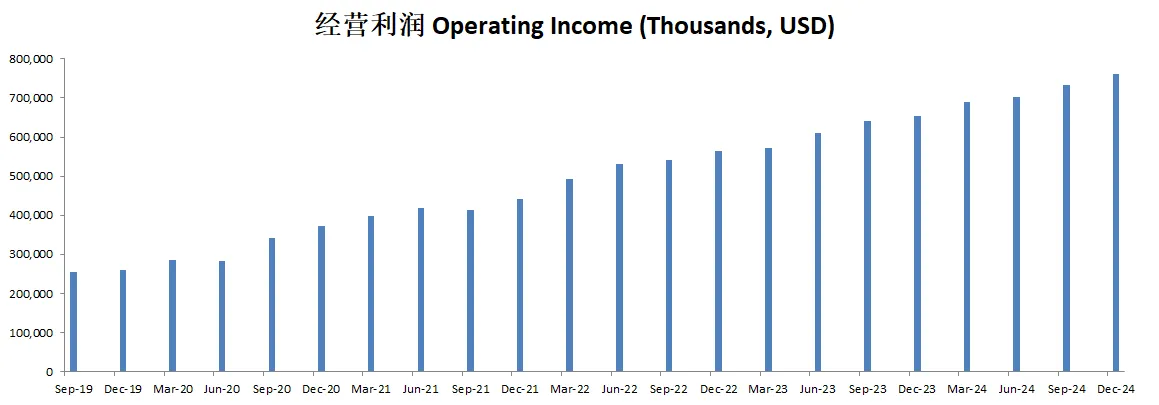

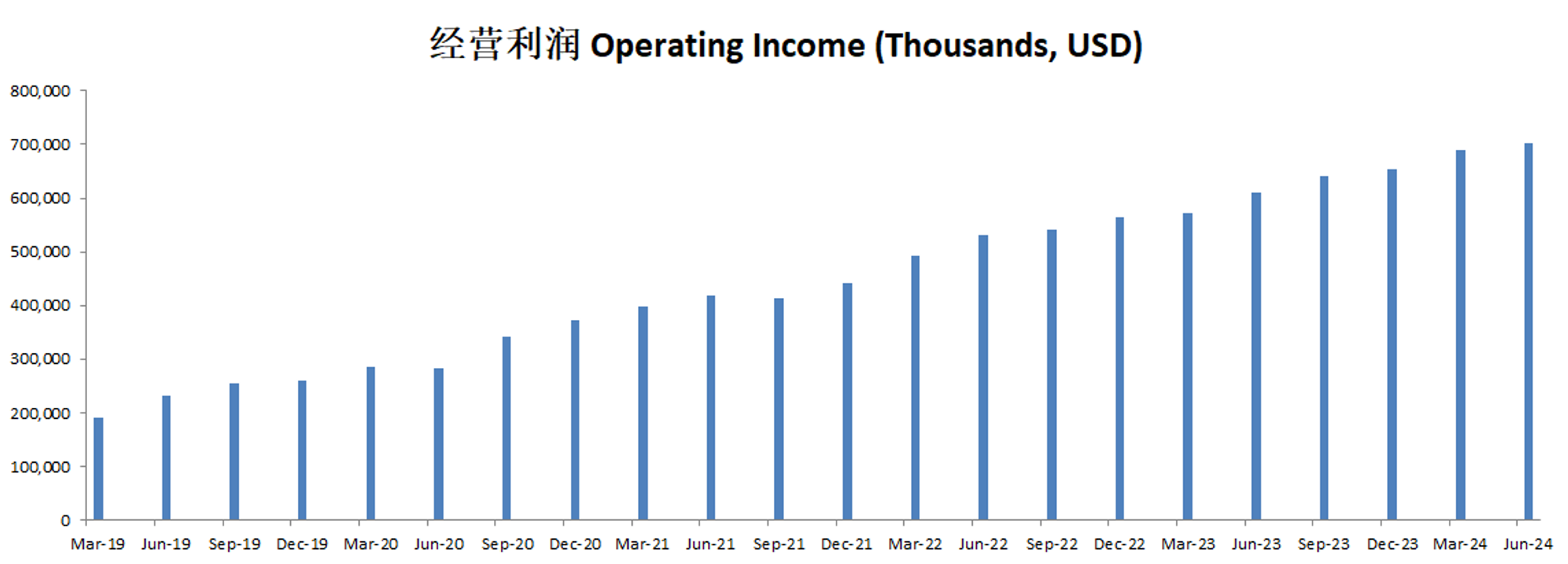

-经营利润刷新新高

-R&D开支比较高

-SBC派发也比较高

-CAPEX几乎可以忽略不计

-股份回购力度很大

技术面

-目前股价击穿了Fibonacci 0.382线,很有可能会继续下跌测试0.5线。

-目前在随机指标33附近实现了金叉

核心数据

公司品质

投资Thesis

-最新季度FICO EPS和营收双双击败华尔街预期。

-根据最新FICO的有效现金流1.5B,如果按照15%的CAGR来计算的话(5年的CAGR为23.87%),合理价为1518.87。不过基于FICO5年的CAGR有23.87%,所以我认为实际合理价可能会高于1518.87。

-最新财报之后,FICO在我的打分体系中,仍然可以打到84.25分。属于一家妥妥的复利机器。公司除开财务上和SBC派发上得分比价低之外,其他的表现可以说是非常惊艳。

-FICO最近暴跌了33.07%,主要因美国FHFA提议将房贷信用报告从必须使用三家信用评分机构改为只需任意两家。削弱了FICO作为唯一评分提供商的垄断地位。与此同时,FICO大幅涨价也引发了政界对其定价行为的反垄断审查。

-FICO目前面临来自监管部门的头风。这也是为什么目前股价会有较大的调整,不过目前股价也不会说提供非常大的安全边际。另外,假如FHFA提议真的被采纳的话,FICO其实也不是直接会少1/3的营收。因为在目前3家房贷评级中,FICO可能还是更加会被选择的选项。所以这对FICO的影响可能也不会是毁灭性的。

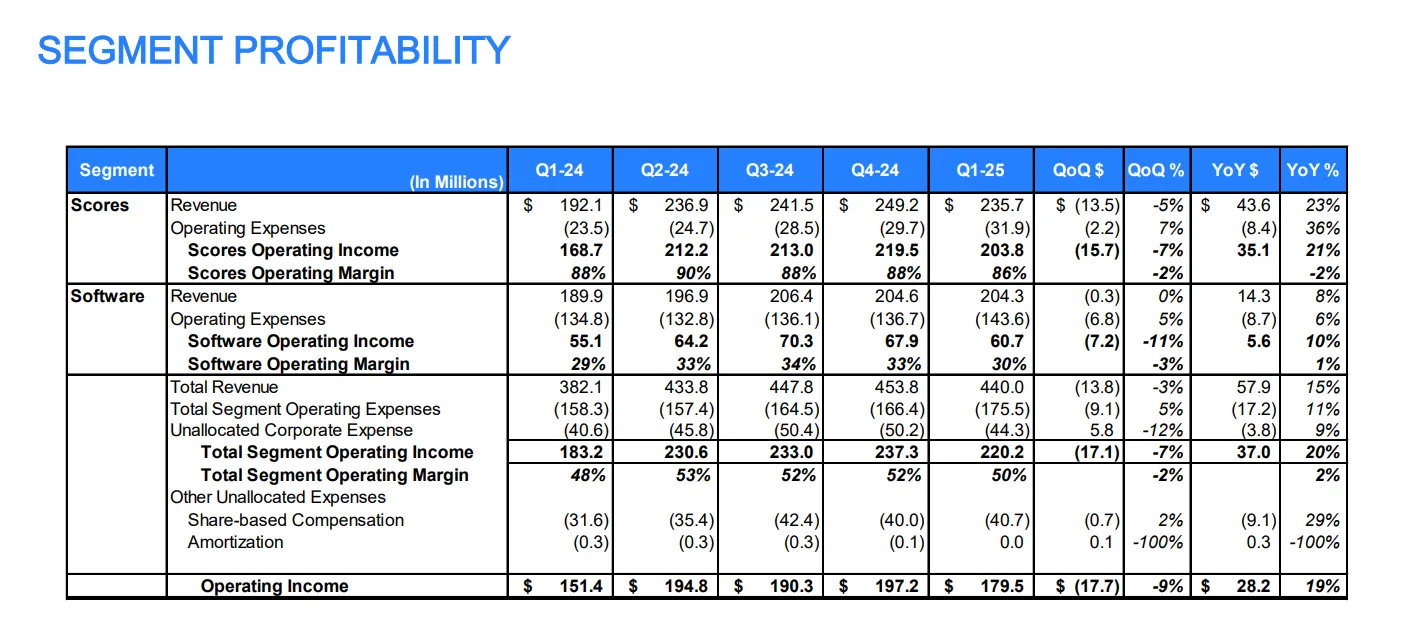

-FICO业务很简单,它就干两件事情,FICO Score(评级) 和 FICO Software(软件)。目前虽然最新季度营收上来看,Score 235.7M,Software 204.3M,似乎差不多。但是,其实这两个业务相差甚远!因为利率润完全不在一个量级上。FICO Score 经营利润率有86%,而Software只有30%。FICO Score最新季度经营利润都有203.8M。这也是为什么我一直对FICO很感兴趣的原因。因为它的利润率实在是太高了,而且还处在一个垄断行业,并且还有很强的定价能力。

-FICO是我关注很久的一家公司了。之前它的股价太贵,增长太快,感觉这艘船已经开走了。但是,现在由于监管的压力,股价似乎又拐了个弯回来饿了。目前,我会抱着浓厚的兴趣继续关注FICO。假如它继续跌,可能会很有趣。

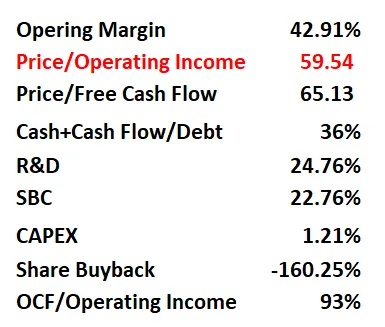

2024年02月10号

$FICO 最新财报一页概览

-财务还算健康,杠杆率不算太高,FCF+现金偿还借款不算难

-ROIC表现炸裂

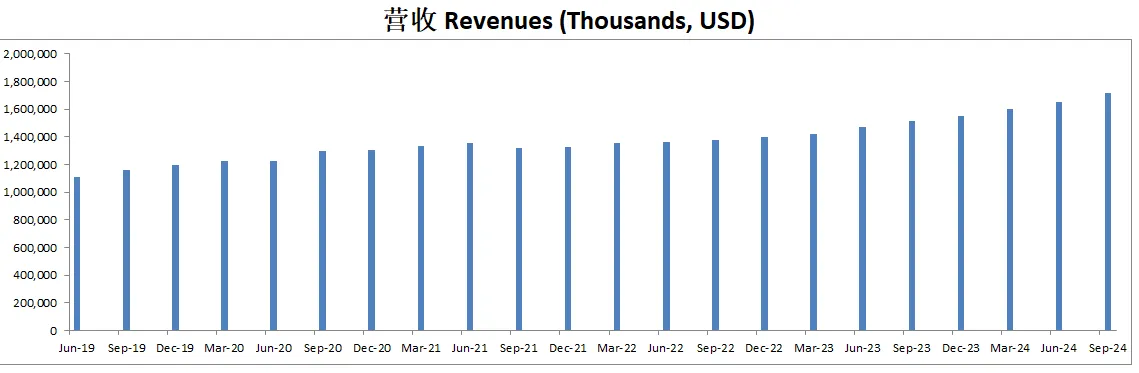

-营收刷新新高

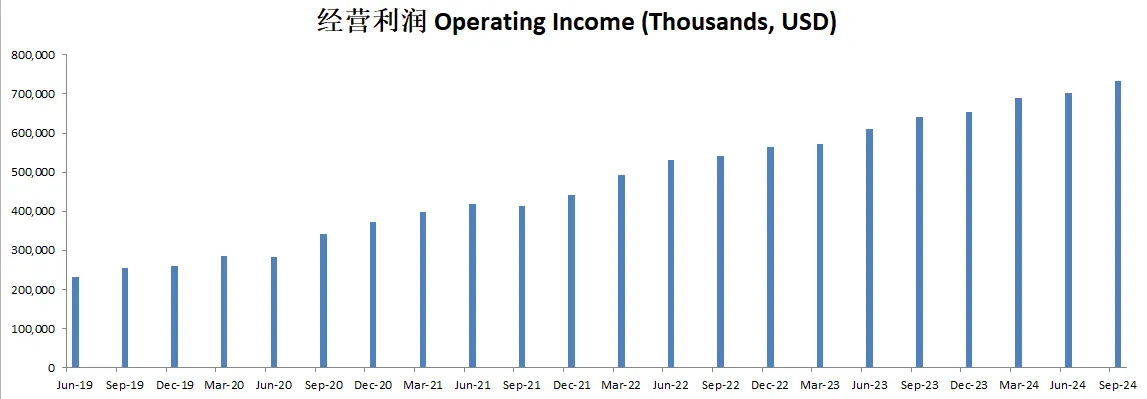

-经营利润刷新新高,经营利润率42.91%

-R&D不算太大

-SBC也差不多,不算太大

-CAPEX几乎没有

-公司目前花很多钱大力回购股份

技术面

-股价似乎在Fibonacci 0.382线找到了支撑。

-可以看到一个很长的Bullish pin hammer

核心数据

估值

-22.21%的CAGR实在是太惊人

-我认为目前合理价为1900

公司品质

公司财报重点

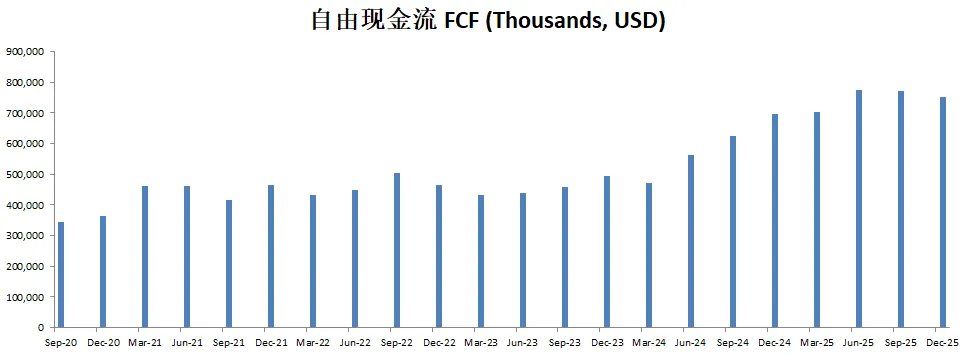

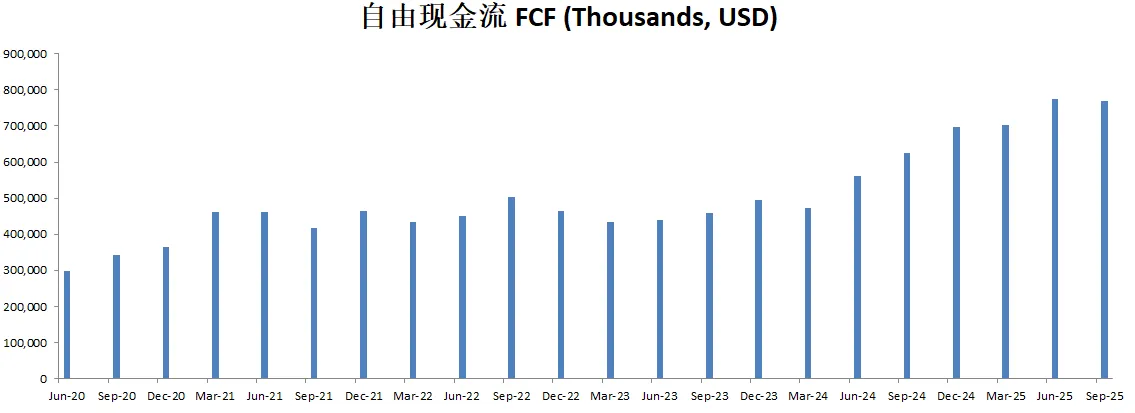

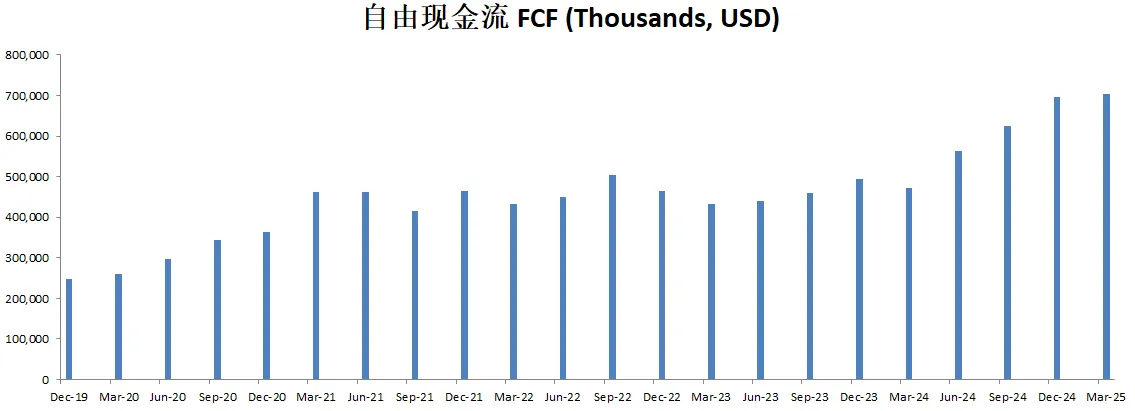

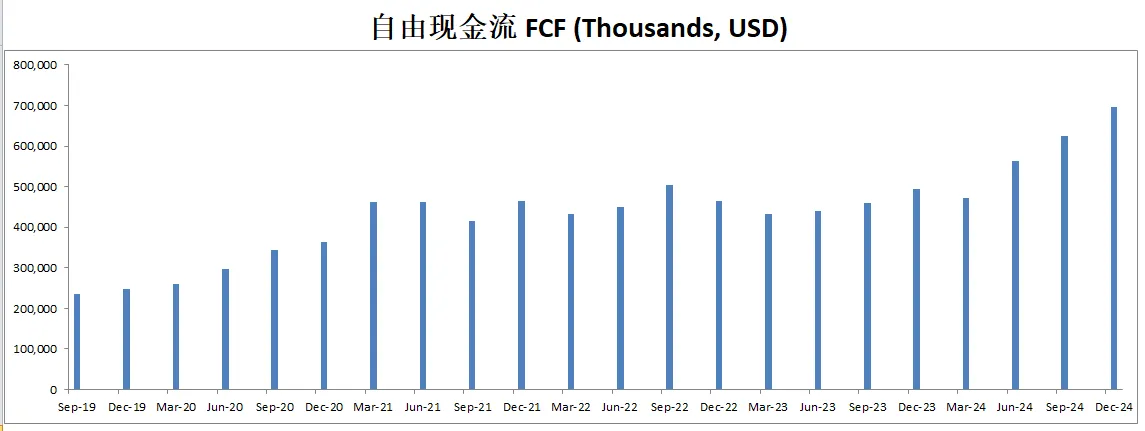

-财务亮点 FICO 本季度营收达 4.4 亿美元,同比增长 15%。GAAP 净利润 1.53 亿美元,同比增长 26%,每股收益(EPS)6.14 美元,同比增长 28%。非 GAAP 净利润 1.44 亿美元,同比增长 19%,非 GAAP 每股收益 5.79 美元,同比增长 20%。自由现金流(Free Cash Flow)为 1.87 亿美元,过去四个季度累计 6.73 亿美元,同比增长 36%。公司持续回购股票,在第一季度回购 7.9 万股,并在 1 月份额外回购 4.7 万股。

-业务部门表现 评分(Scores)业务收入 2.36 亿美元,同比增长 23%,其中 B2B 业务增长 30%,主要受 房贷评分业务增长 110% 的推动,房贷评分业务占 B2B 业务的 44%,占总评分业务的 34%。B2C 业务收入同比增长 3%,主要来源于间接渠道合作伙伴。汽车贷款评分业务增长 5%,而信用卡、个人贷款和其他贷款评分业务则同比下降 3%。软件(Software)业务收入 2.04 亿美元,同比增长 8%,受到外汇影响拖累。SaaS 软件和许可证收入增长 10%,但专业服务收入下降 14%。软件业务的年经常性收入(ARR)达到 7.29 亿美元,同比增长 6%,其中 平台 ARR 为 2.28 亿美元,同比增长 20%,非平台 ARR 增长 1%,达 5.01 亿美元。

-运营及战略进展 FICO Score 10 T 在 非 GSE(政府资助企业)抵押贷款市场 取得更多应用,目前已有 2610 亿美元年度房贷发放量 和 1.43 万亿美元可抵押组合 的客户签约使用该评分。FHFA(联邦住房金融局)推迟实施 双评分系统,FICO 预计这不会对其业务产生重大影响。此外,FICO 与 Affirm 进行的一项研究表明,将“先买后付”(BNPL)数据纳入信用评分可提升消费者信用评分,并改善贷方风险模型,目前 FICO 正在与行业利益相关方探讨如何在市场中引入该数据处理方案。

-创新与市场认可 FICO 的 诈骗信号解决方案(Scam Signal Solution) 在信用与催收技术奖(Credit and Collections Technology Awards)中被评为 最佳反欺诈解决方案,其区块链技术 AI 模型治理方案在银行科技奖(Banking Tech Awards)和 Big Innovation Awards 中获奖。此外,公司将在 2025 年 5 月举办 FICO World 全球大会,届时将展示其平台能力和客户案例,以进一步推动市场拓展。

-财务与资本管理 FICO 本季度的 有效税率为 -1.6%(因股票奖励获得 4000 万美元的税收优惠),运营税率为 24.3%,全年预计 有效税率为 22%,经常性税率为 26%。公司目前持有 2.3 亿美元现金,债务总额 24.2 亿美元,其中 53% 为固定利率,平均利率为 5%。FICO 继续实施 股票回购,1 月份以 1905 美元/股 的均价回购 4.7 万股,管理层认为回购股票仍然是资金的良好配置方式。

-未来展望 FICO 重申 2025 财年业绩指引,并预计 ARR 增速将在下半年加快,主要受 客户扩展和强劲的销售管道 驱动。房贷评分价格调整已实施,但 未对市场需求产生重大影响。FICO 继续谨慎评估宏观经济形势,尽管利率走向仍不确定,但管理层对业绩目标保持信心。

Q&A 重点 管理层表示,FHFA 推迟实施双评分系统 并不令人意外,预计对 FICO 业务影响有限。软件 ARR 增长放缓主要受 过去几个季度订单较少 及 外汇影响,但预计在 2025 财年下半年加速增长。FICO Score 10 T 与经典 FICO 评分在市场中将 共存,投资者仍然会继续采用两者进行资产证券化。软件业务 ARR 本季度的下降主要受 客户使用量波动影响,但 FICO 预计新签订单将 推动未来 ARR 增长。此外,FICO 正在积极推进 “先买后付”(BNPL)数据的信用评分应用,未来有望推出相关产品,以进一步增强信用评分的预测能力。

投资Thesis

-FICO是我很感兴趣的一家公司。它也是慢慢进入我的能力圈。

-目前公司品质分仍然保持84.75分。分数非常高。公司现金流增加非常快。总的来说,除开R&D开支有点大,杠杆打得有点高之外,其他项目表现非常出色。

-如果FICO的股价能打折的话,我应该会很感兴趣。

2024年12月08号

$FICO 2年来已经涨了516.29%了,目前股价已经站上了2371.83的新高,上次我作FICO的分析,它的股价才1700多,短短1个季度,它的股价真的是如同火箭般暴涨。

财报数据一页概览

-财务健康,现金流加上手里现金偿还借款压力不大

-ROIC表现非常亮眼

-营收刷新新高

-经营利润刷新新高,利润率为42.71%

-R&D开支较大

-SBC派发也是比较大了

-CAPEX投资很低

-目前公司股份回购力度很大

技术面

-这种图形其实没啥好说的,一路暴涨

-目前已经在随机指标超买区域700多天了

核心数据

财报会议重点

-EPS和营收轻松双Beat

-在评分(Scores)业务方面,第四季度收入达到2.49亿美元,同比增长27%;全年收入为9.2亿美元,同比增长19%。其中,B2B收入在第四季度增长38%,主要得益于强劲的抵押贷款发放收入(同比增长95%);B2C收入则在第四季度下降1%,全年下降2%,主要是因为MyFICO.com网站的销售额下降。此外,公司还宣布了2025年的新抵押贷款授权价格,每次评分为4.95美元。在软件(Software)业务方面,第四季度收入为2.05亿美元,同比增长5%;全年收入达到7.98亿美元,同比增长8%。这一增长主要由SaaS软件业务推动,而专业服务收入有所下降。

-FICO的运营亮点包括以下两个方面:平台扩展方面,总年度经常性收入(ARR)达到7.21亿美元,同比增长8%;其中平台ARR增长31%。基于美元的净留存率(NRR)显示,平台的NRR达到123%,非平台NRR为99%。公司还与塔塔咨询服务公司(TCS)和iSON Xperiences建立了新的合作伙伴关系,共同开发垂直领域的解决方案。在创新方面,公司推出了FICO评分抵押贷款模拟器,用于信用决策,并且FICO Score 10 T继续受到主要抵押贷款机构的广泛采用。

-FICO在资本分配方面的重点是股票回购:第四季度以每股1721美元的价格回购了18.8万股;全年共回购了60.6万股,平均价格为每股1366美元,总计耗资8.28亿美元。公司继续专注于高效的资本分配,将股票回购作为优先事项,优先于其他投资项目。

-FICO对2025财年的指引如下:预计营收约为19.8亿美元,同比增长15%。GAAP净利润预计为6.24亿美元,同比增长22%,每股收益(EPS)预计为25.05美元,同比增长23%。非GAAP净利润预计为7.12亿美元,同比增长20%,每股收益预计为28.58美元,同比增长20%。此外,公司预计2025财年的运营利润率将扩张,因为与2024财年相比,费用增长将有所降低。

估值

-公司保持这么高的CAGR似乎也不太现实

-我认为合理价为 1800

公司品质

投资Thesis

-FICO是我近半年来仔细研究的一家公司,目前我还不认为它处在我的能力圈内,但是,我能理解它的业务模型,我也能感受到,这其实又是一家垄断型公司。

-FICO在它所属市场中 — 美国评级B2C领域,可谓是一家独大的公司,几乎没有面临任何有力的竞争。而且,它近期之所以增长如此迅速,是因为它直接翻倍的涨价,并且由于其垄断地位,它的重要性,和本身价格就不是很贵,导致消费者似乎并没有太在意它涨价如此夸张。设想一下,你买一套房,使用FICO Score来做你的Credit Rating,你会在意它从$5涨到$10么?

-它在我的打分体系中,可以打到84.75分。这个分数非常夸张了,可以排到我分析过所有公司的前5。除开SBC和财务健康上得分较低之外,其他项目基本上都是满分。

-目前从公司的增长CAGR上来看,公司的增长也是非常的快,管理层在会议中也是提到了,增长不会继续保持,因为已经和很多企业客户签署了长期合同。所以,给FICO估值其实是一个难题,我给的估值,其实也没有十足的把握。

-另一点我比较喜欢的是,FICO目前重心似乎转移到给股东提供利益上,目前大力回购股份,这也是比较对我胃口的策略。

2024年8月21号

Fair Isaac Corp ( $FICO )在美国的消费者信用评分市场中占据垄断地位。

自从22年10月至今,已经涨了366.36%,翻了4.66倍。

今天我们来分析下截至目前为止公司表现。

技术面

-第一波推到了1349.75

-第二波在Fibonacci 0.236线就找到支撑

-现在距离第三波1942.98不远了

-随机指标处在超买区域已经600多天了

最新财报数据一页概览

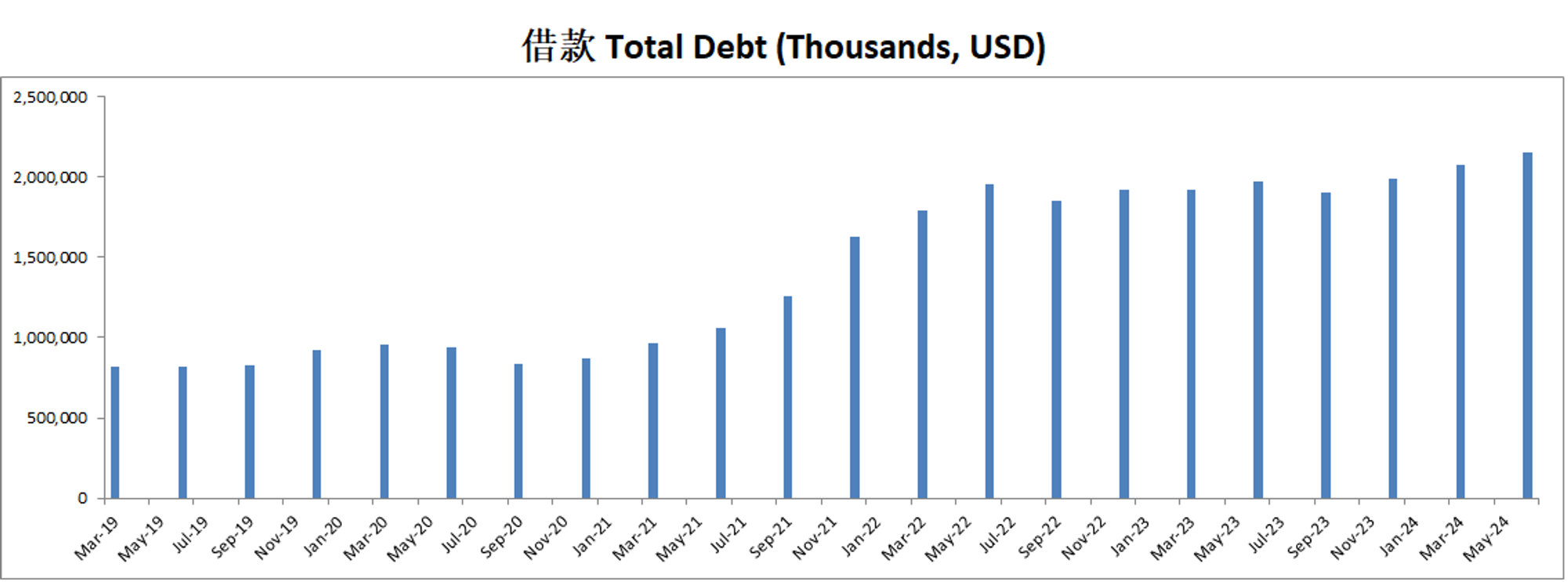

🟢财务健康,现金+FCF偿还借款压力不大。

🟢ROIC表现亮眼。

🟢营收刷新新高

🟢经营利润刷新新高,经营利润率有42.47%

🟢R&D 占 营收 10.24%

🟢CAPEX 占FCF 3.54%

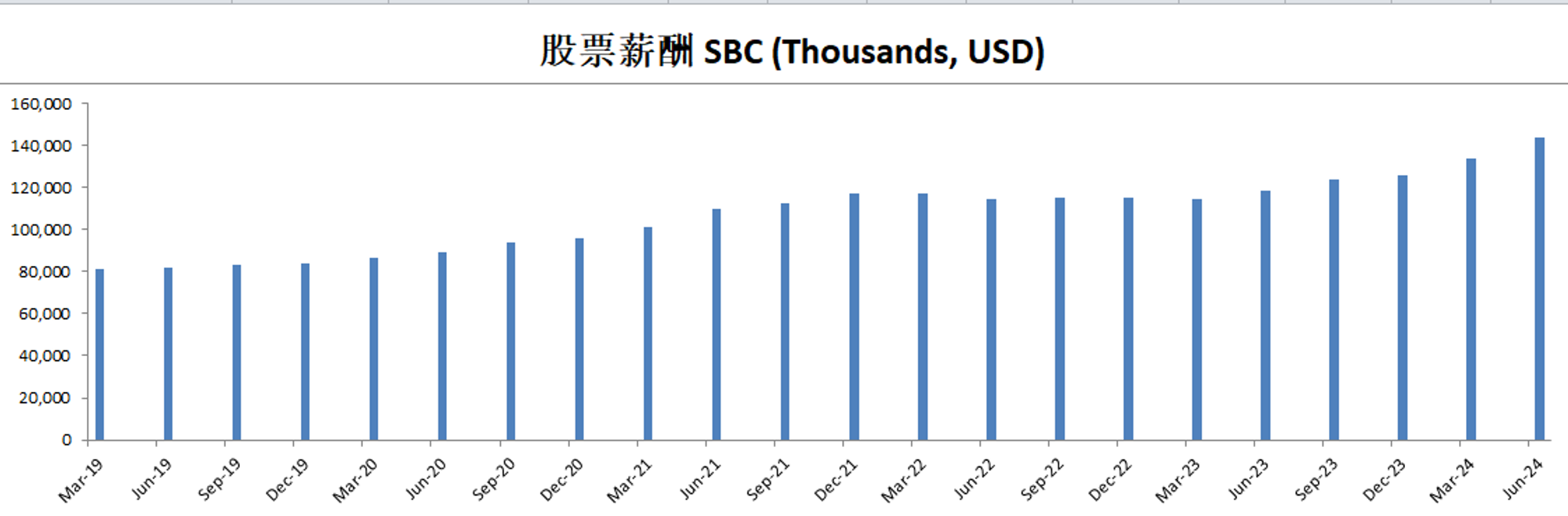

🟠SBC占 FCF 26.06%

🟢股份回购占FCF 137.38%

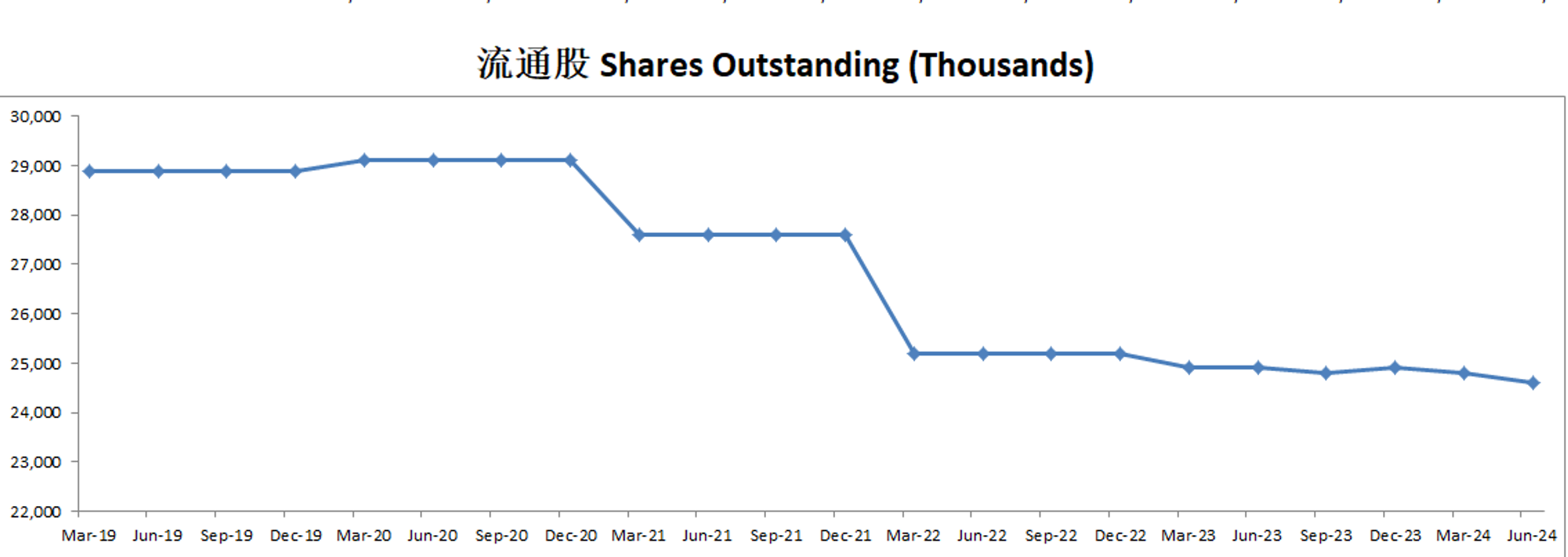

🟠12个月发行了187M借款

核心数据

财报会议重点

-🟢EPS of $6.25 misses by $0.07

-🟢Revenue of $447.85M (12.33% Y/Y) beats by $2.43M

-评分部门:营收为$241M,同比增长20%。B2B收入增长了27%,主要受抵押贷款发起业务的推动,而B2C收入下降了2%。

-软件部门:收入为$206M,同比增长5%,主要由SaaS产品的增长推动。

-FCF破纪录 $206M,同比增长69%。

-公司以每股1,293美元的平均价格回购了196,000股,并宣布了一项新的$1B股票回购授权。

-公司将其全年营收预期上调至$1.7B,并预计GAAP净收入为$500M,每股收益(EPS)为$19.90。非GAAP净收入预计为$582M,每股收益为$23.16。

-FICO Score 10-T:FICO Score 10-T在抵押贷款市场的强劲采用。 -平台年经常性收入(ARR):平台的年经常性收入(ARR)增长了31%,显示出FICO SaaS产品的强劲增长。 -公司指出,汽车贷款发起收入下降了3%,非平台ARR增长略有下降,达到101%。

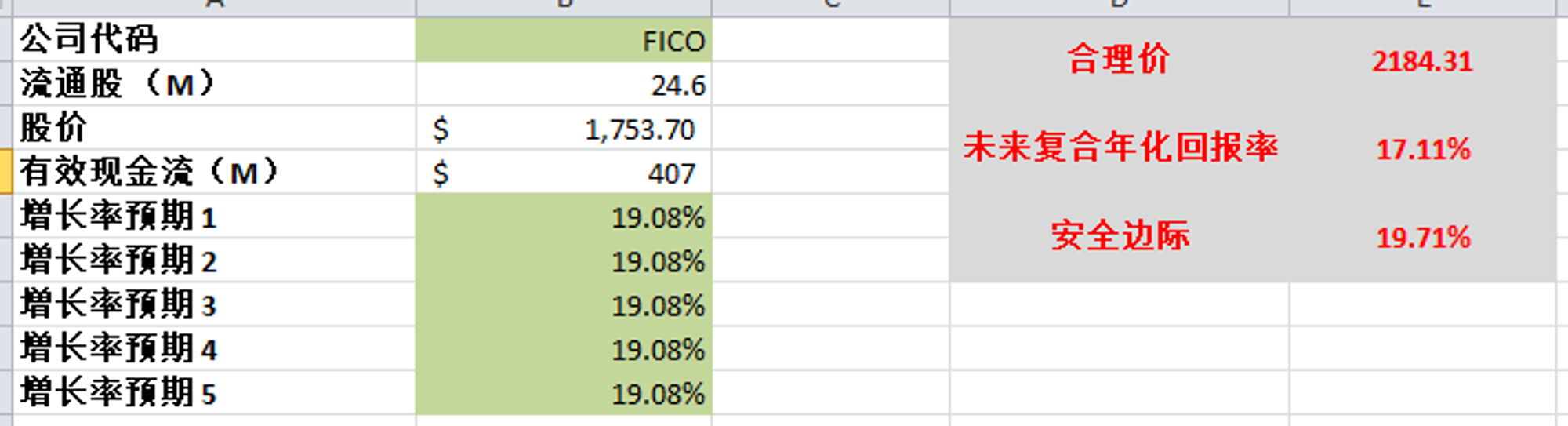

估值

-有效现金流407M

-5年CAGR 19.08%

-合理价算出来为2184.31,这个增长率是否能保持,值得观察。

公司品质

-护城河:10

-风险:5+10

-定价能力:10

-经营利润率增长:5+5

-资本支出占比:5

-研发开支占比:5

-资本配置是否合理:2.5+2.5+0+0

-财务状况:5

-ROIC:4

-盈利能力:4+4+2+5

总分:87

投资Thesis

-FICO是我很想进一步学习了解的公司

-护城河很宽很深,是美国评分B2C最大的玩家

-公司品质很高,有87分

-从估值上来看,目前不存在安全边际

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你