WMT

WMT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年7月8号

沃尔玛 ( $WMT )任然是超市界的一哥

5年来甚至跑赢了标普500大盘指数

沃尔玛的涨幅为126.74%,标普500为119.88%

今天来分析下截至24年4月,WMT的表现如何

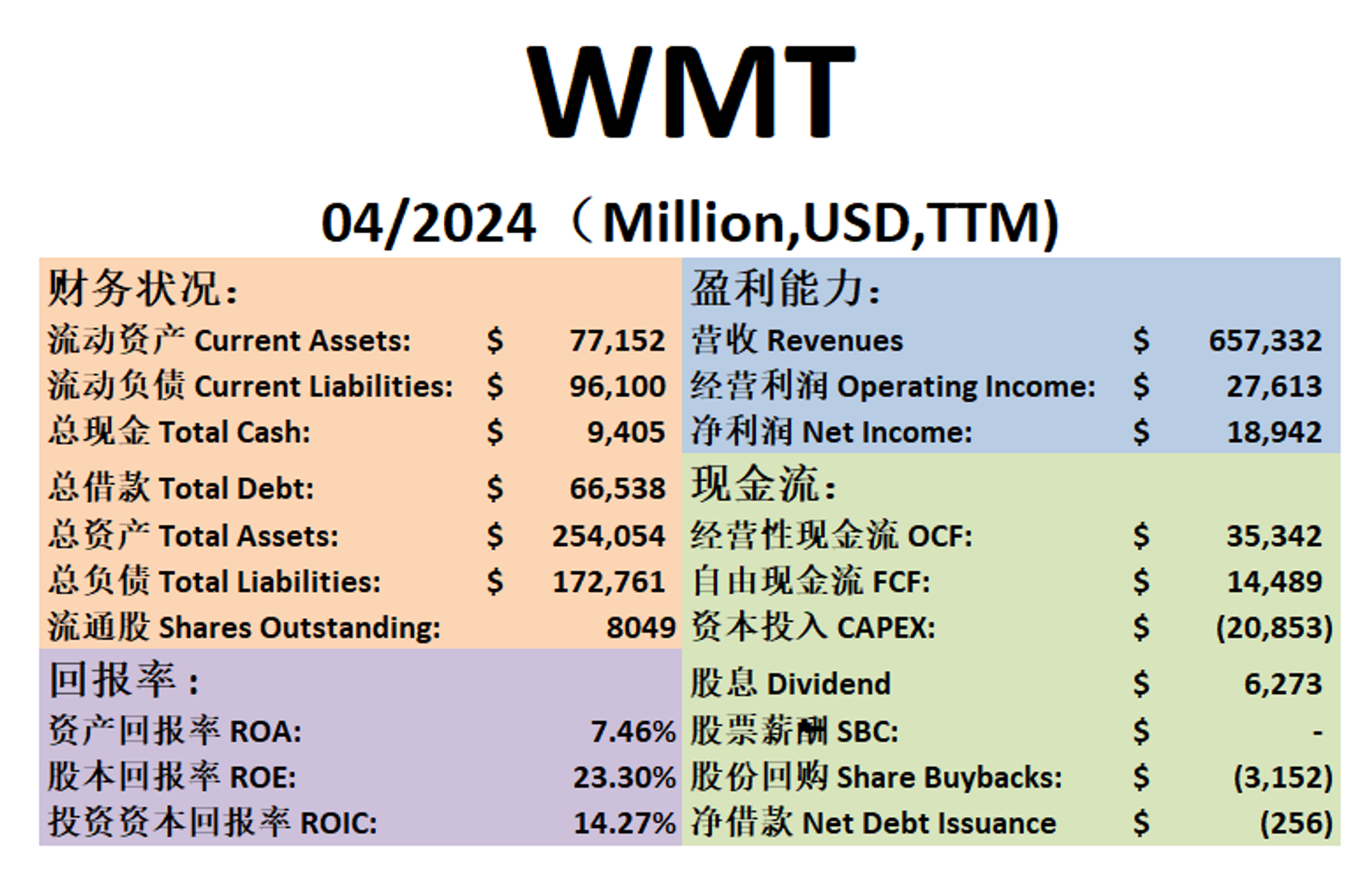

基本面

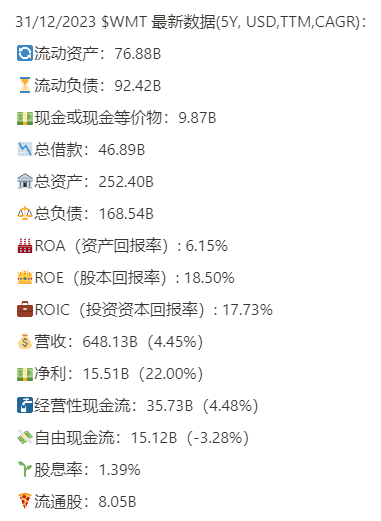

-短期内资不抵债,总借款高达66.54B,不过1年FCF有14.5B,偿还借款似乎也不是难事

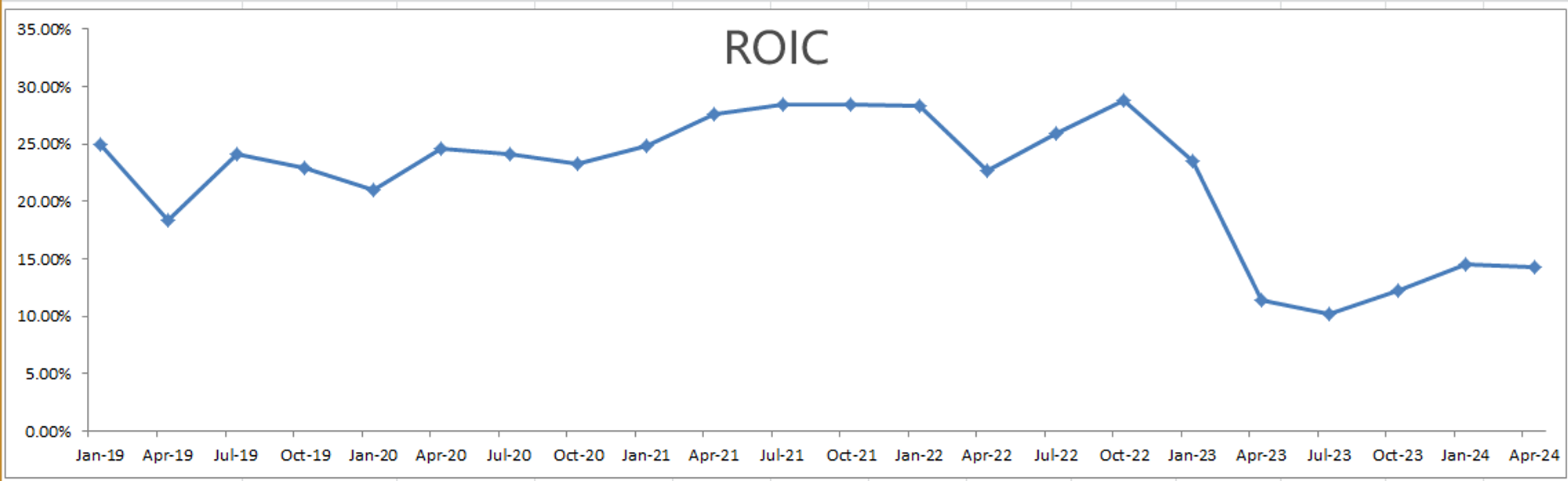

-ROIC目前有所回暖

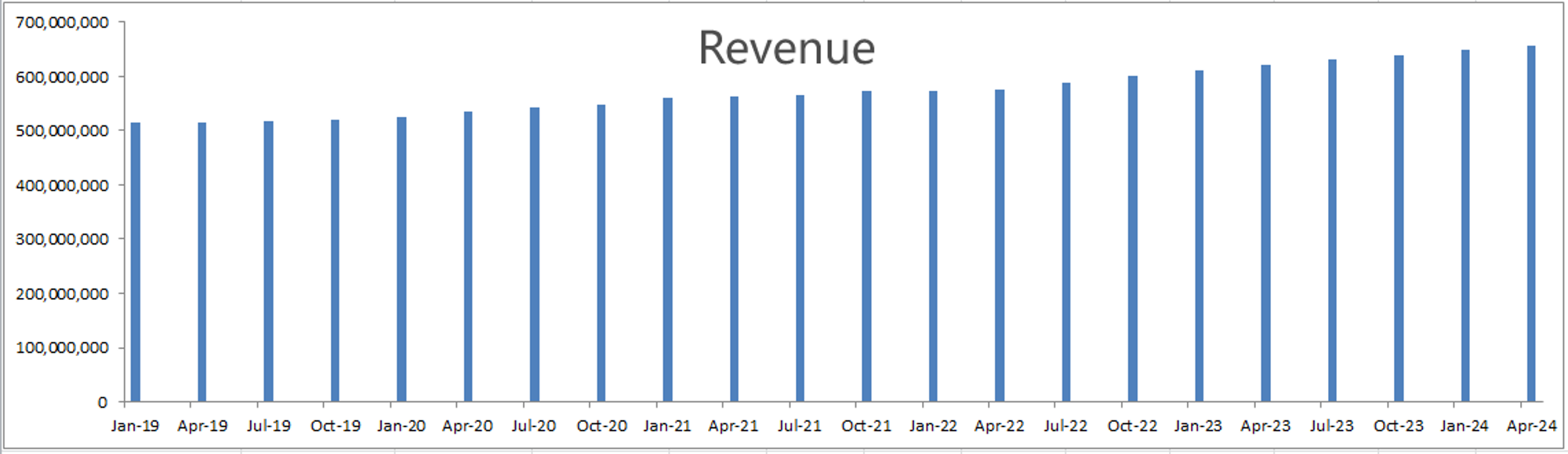

-营收刷新新高

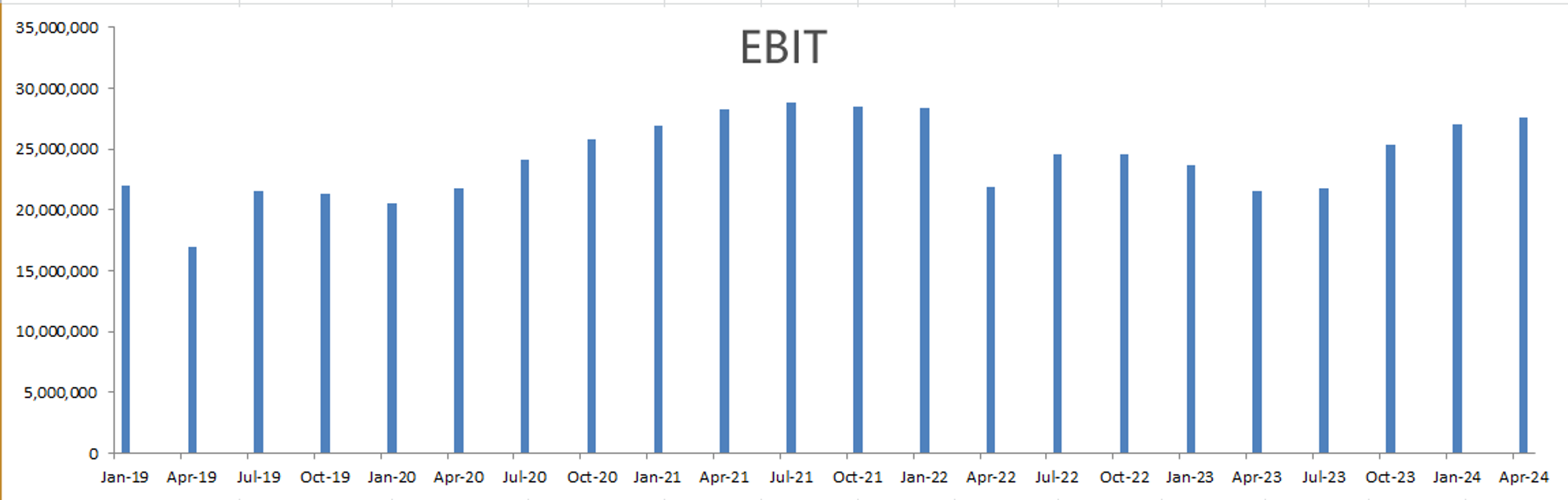

-经营利润有所回暖,不过经营利润率很低,只有4.2%,传统超市行业利润率的确是很低

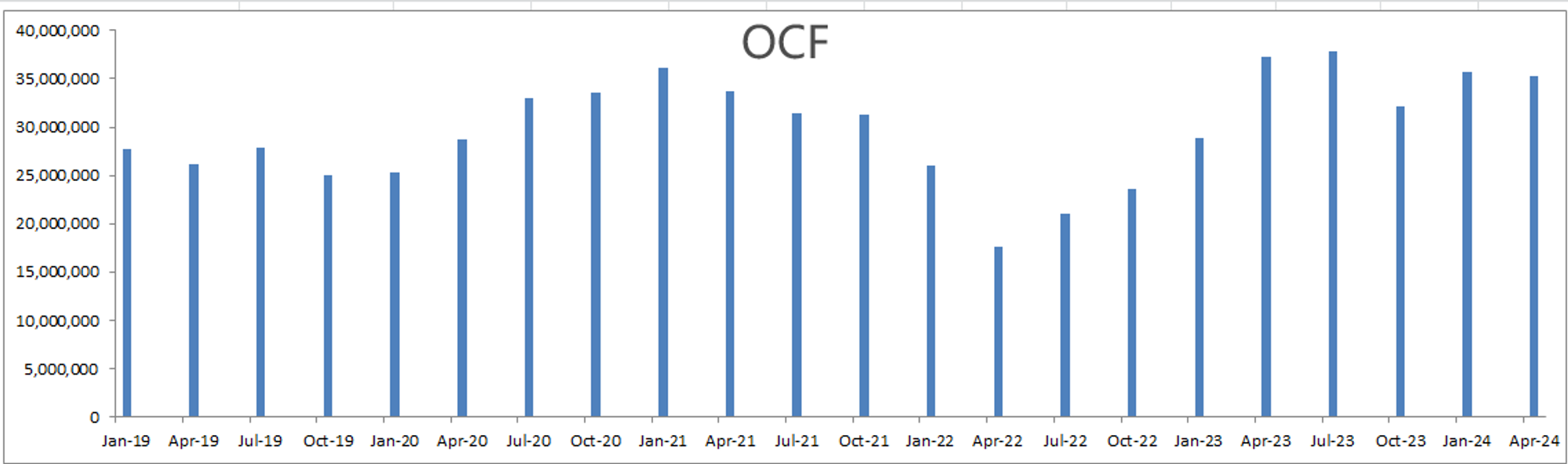

-公司善于创造现金,OCF大幅高于EBIT

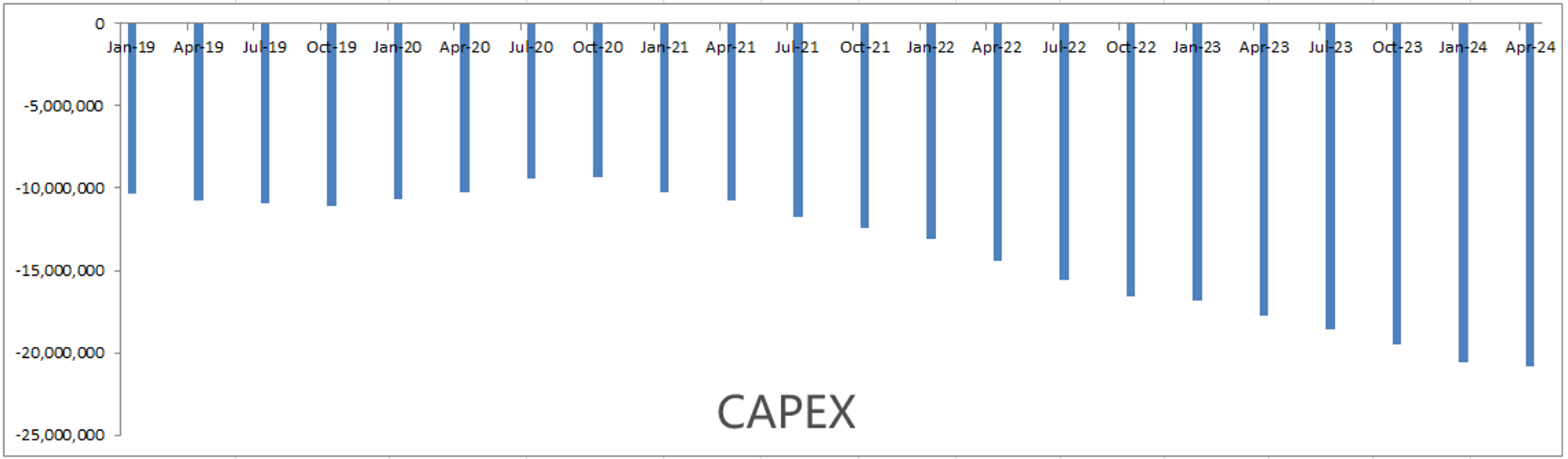

-公司CAPEX巨大,而且越来越大

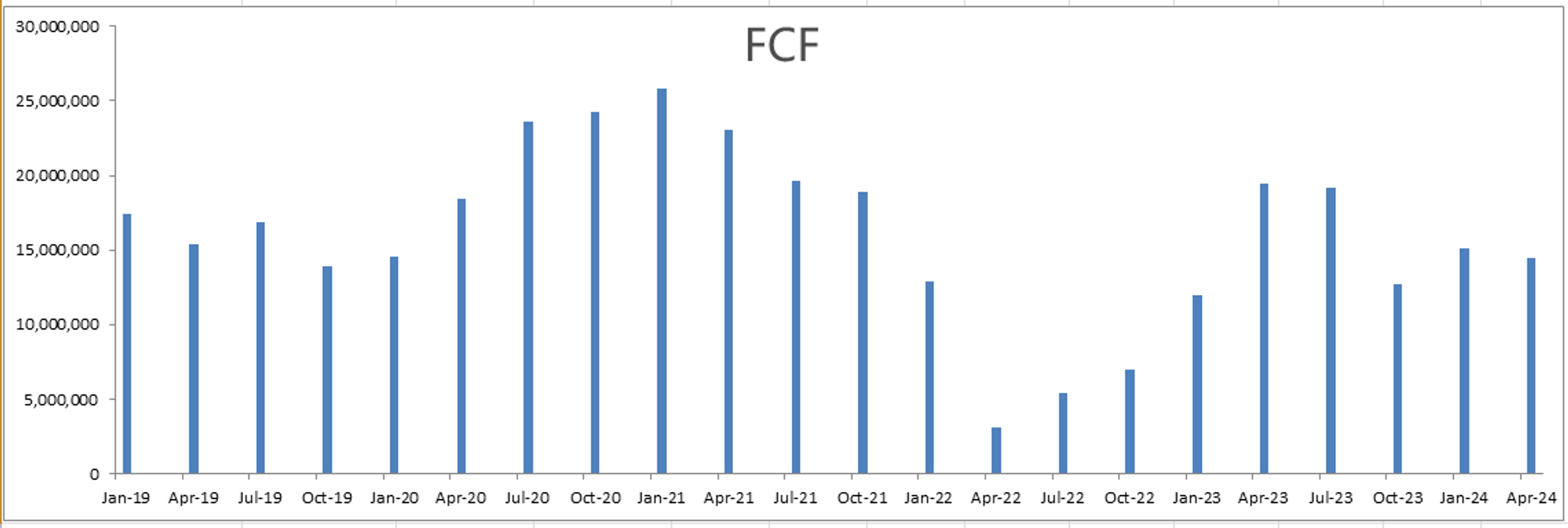

-这也导致了公司FCF 5年来,有略微缩水,大概CAGR为 -3.44%

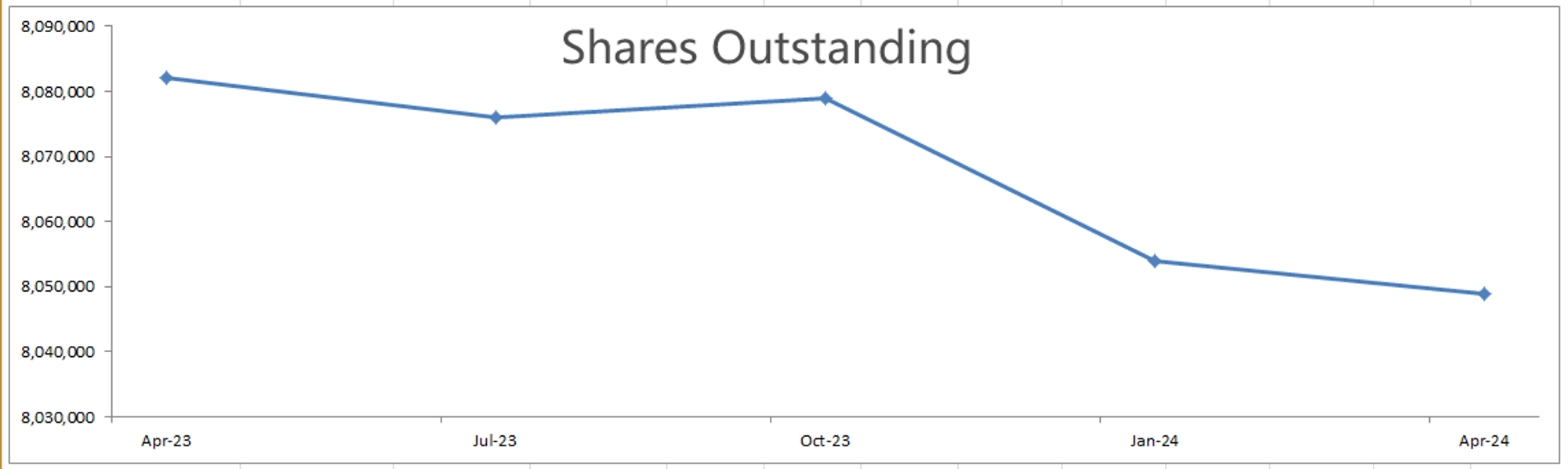

-可以看出WMT非常注重股东利益,股息稳定,且一直坚持股份回购,5年来流通股也是有小幅降低

-另外公司不派发SBC,这点很对我胃口

-12个月偿还了256M的借款

技术面

-从22年5越来,股价也涨了79.46%了

-目前股价刷新新高,处在随机指标超买区域

财报会议重点

沃尔玛第一季度2025年财报会议于2024年5月16日上午8:00(美东时间)举行

公司参与者

Steph Wissink - 投资者关系高级副总裁

Doug McMillon - 总裁兼首席执行官

John David Rainey - 执行副总裁兼首席财务官

John Furner - 沃尔玛美国总裁兼首席执行官

Kath McLay - 沃尔玛国际总裁兼首席执行官

Chris Nicholas - 山姆会员店总裁兼首席执行官

财报亮点

收益:每股收益(EPS)为$0.60,超出预期$0.07;收入为$1599.4亿,增长5.92%,超出预期$16.7亿。

运营利润:调整后的运营利润在固定汇率下增长了12.9%。

销售增长:所有三个运营部门(沃尔玛美国、沃尔玛国际和山姆会员店)表现良好。

主要业务领域的表现

沃尔玛美国:

同店销售增长3.8%,其中电商增长22%,主要由店内取货和配送、市场和广告推动。

食品和消费品的低单一数字通胀和普通商品的中单一数字通缩。

新推出的私人品牌食品“Better Goods”,70%的商品价格低于$5。

沃尔玛国际:

固定汇率下销售额增长10.7%,由墨西哥、中国和Flipkart(印度)带动。

电商销售增长19%,其中加拿大市场的增长主要来自沃尔玛履行服务。

强调了在中国的新年庆祝活动、复活节和沃尔玛加拿大30周年纪念活动中的良好销售表现。

山姆会员店:

同店销售增长4.4%,会员品牌“Member’s Mark”推动了高单位数增长。

使用计算机视觉技术提升会员购物体验。

新业务

广告和会员业务分别增长了24%。

扩展了数据分析和洞察产品“Walmart Luminate”到墨西哥和加拿大。

全球电商增长21%,其中美国的净配送成本每单下降了近40%。

展望

预计第二季度销售增长在3.5%至4.5%之间,运营收入增长约在3%至4.5%之间。

对2025财年的全年展望保持乐观,预计全年销售额和运营收入将达到高端或略高于指导范围。

管理层总结

Doug McMillon:强调了电商增长、库存管理和定价策略的成功。沃尔玛将继续专注于增长销售、提高利润并优化资本投资。

会议问答

消费行为:低收入消费者的支出保持一致,较高收入消费者的支出增长更为显著。公司通过价格回滚和提升购物便利性吸引更多消费者。

业务策略:沃尔玛将继续投资于价格和员工,并通过新业务(如广告和会员)推动盈利能力增长。

未来增长:沃尔玛将继续通过创新和技术改进(如AI驱动的产品搜索)提升客户体验。

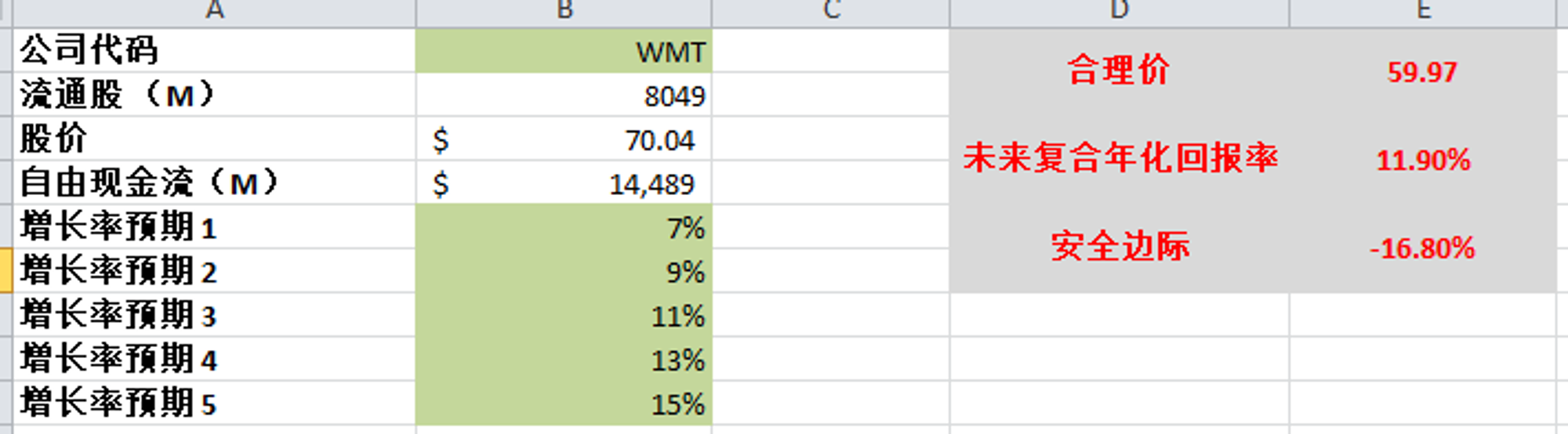

估值

-目前FCF为14.49B,5年CAGR是 -3.44%

-目前市场给沃尔玛的定价明显已经Price In了大约13%-14%的增长预期

-我这里其实不太认可,不过沃尔玛一直在通过股息和回购返利给股东,而且这可是超市界的一哥,旗下一个部门:Sam Club,就可以是Costco的直接竞争对手,所以我还是愿意给一个比较乐观的预期

-算出来合理价为59.97

-目前股价不存在安全边际

投资Thesis

-沃尔玛不属于我能力圈内的公司,因为澳洲没有沃尔玛,而且也没有Sam,起码我没有在沃尔玛消费过,相反,我的生活离不开Costco,Costco可以说是我能力圈绝对中心的公司

-沃尔玛能成为龙头,可以看出管理层还是相当有能力的,从财报中能看出公司基本面非常扎实,而且注重股东利益,不发SBC,派息的同时,一直坚持股份回购,这些都是要加分的

-经营利润实在是有点低

-虽然公司善于创造OCF,但是CAPEX非常大,而且5年的趋势是资本投入越来越大

-根据我的估值,目前沃尔玛的股价不存在安全边际

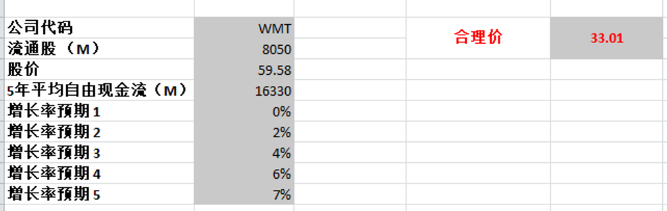

2024年2月29号

沃尔玛最新面板:短期财务堪忧,流动资产小于流动负债,长期来看财务健康,回报率很不错,15%以上的股本和投资资本回报,营收持续增长,自由现金流有所缩水,但不大,股息稳定

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你