DASH

DASH

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年09月17号

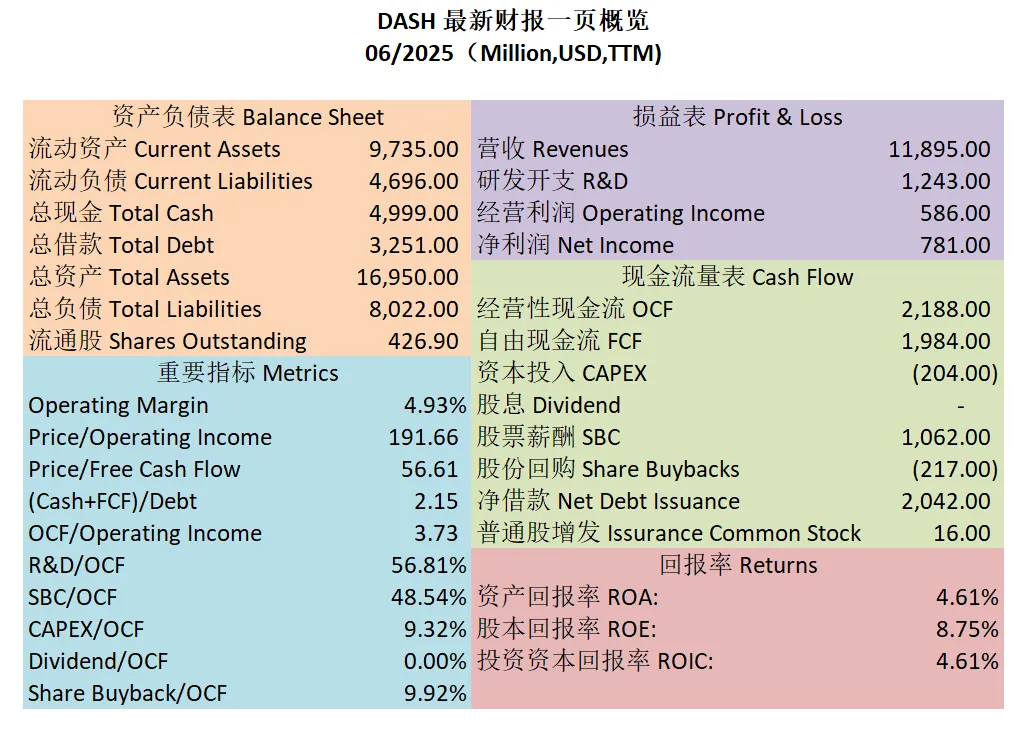

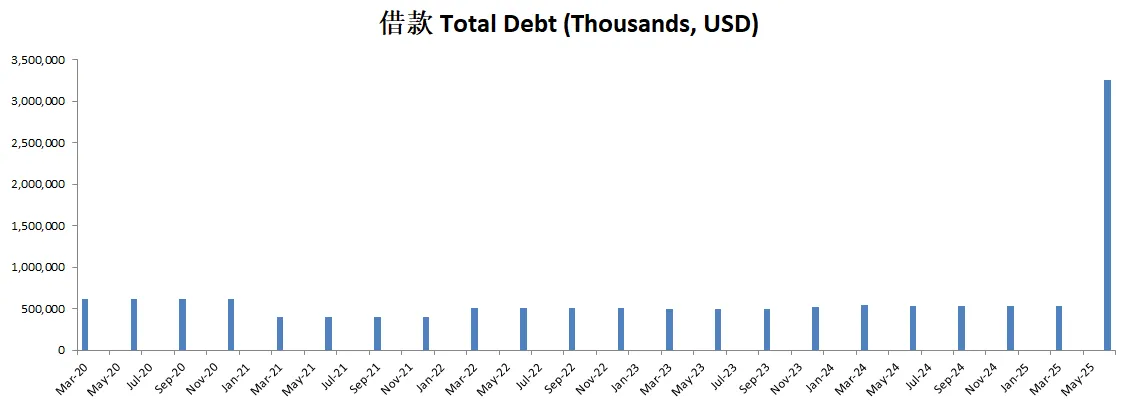

-财务健康,现金+1年FCF有借款的2.15倍

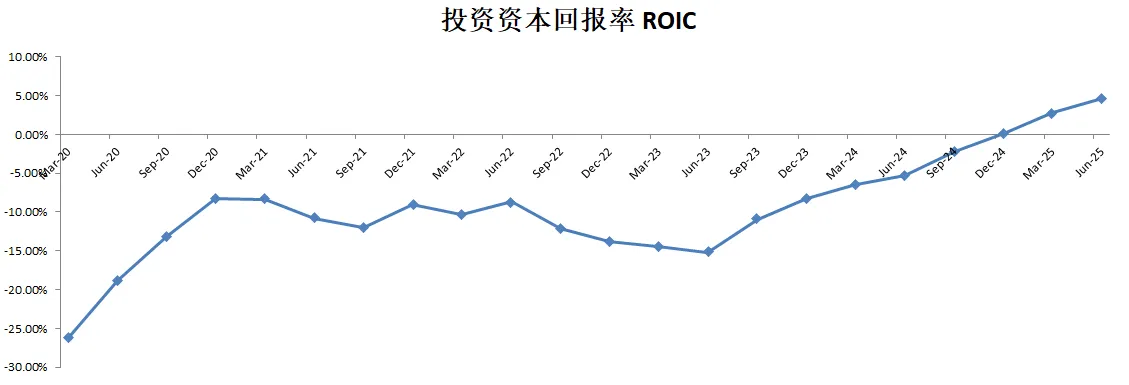

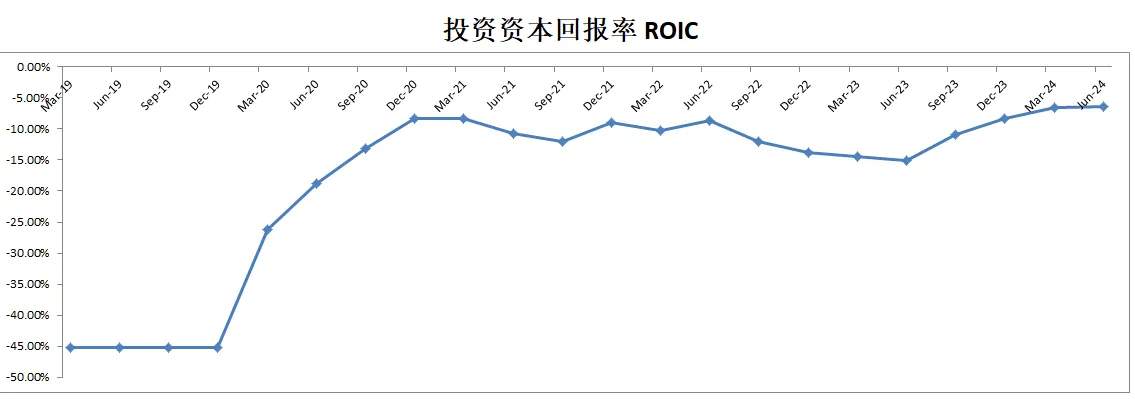

-ROIC目前为4.61%

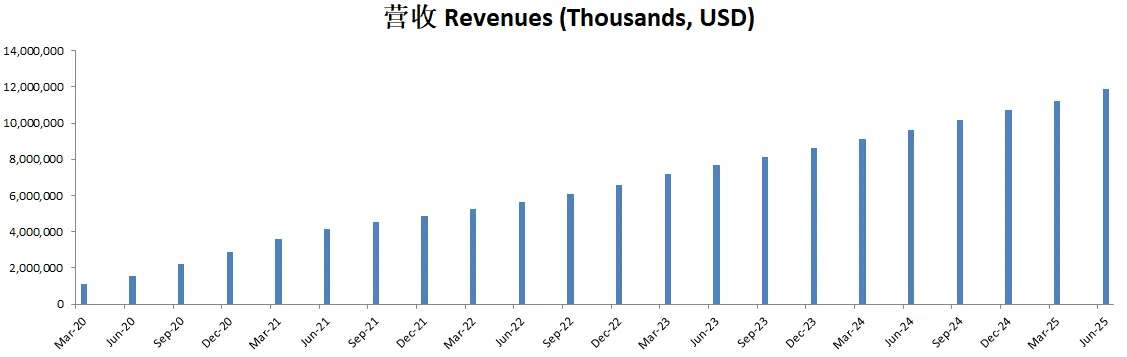

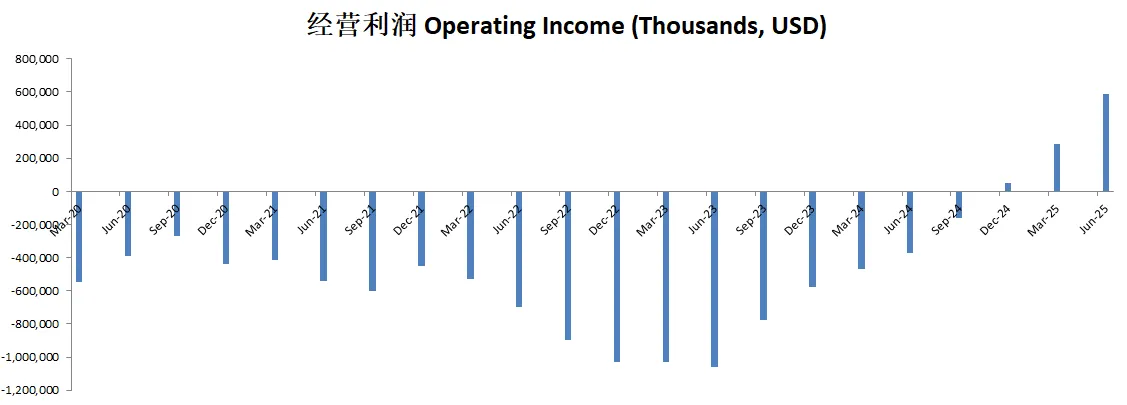

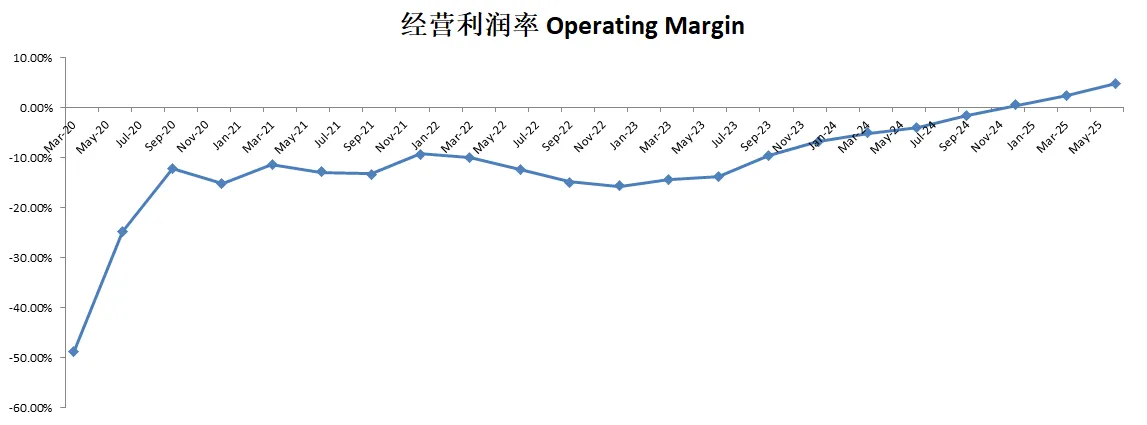

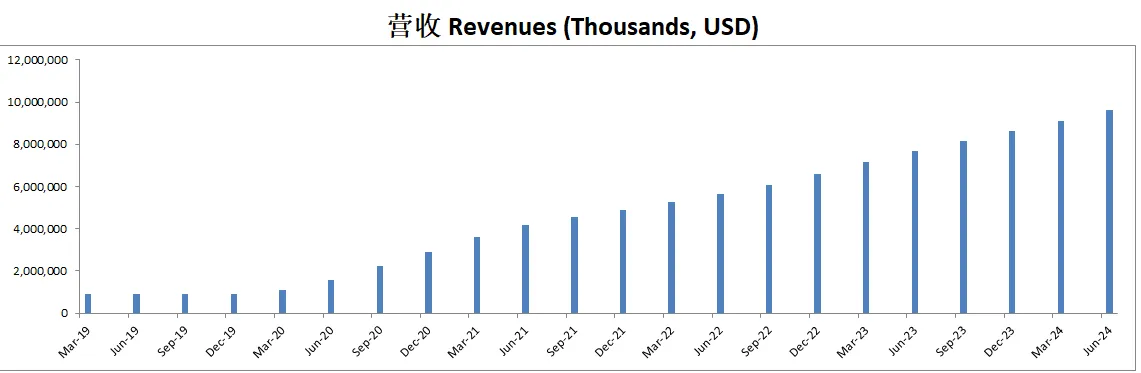

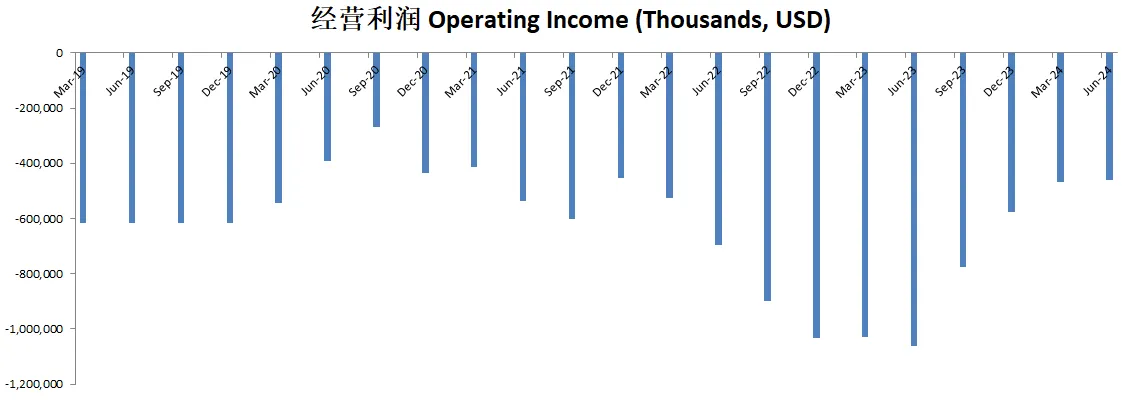

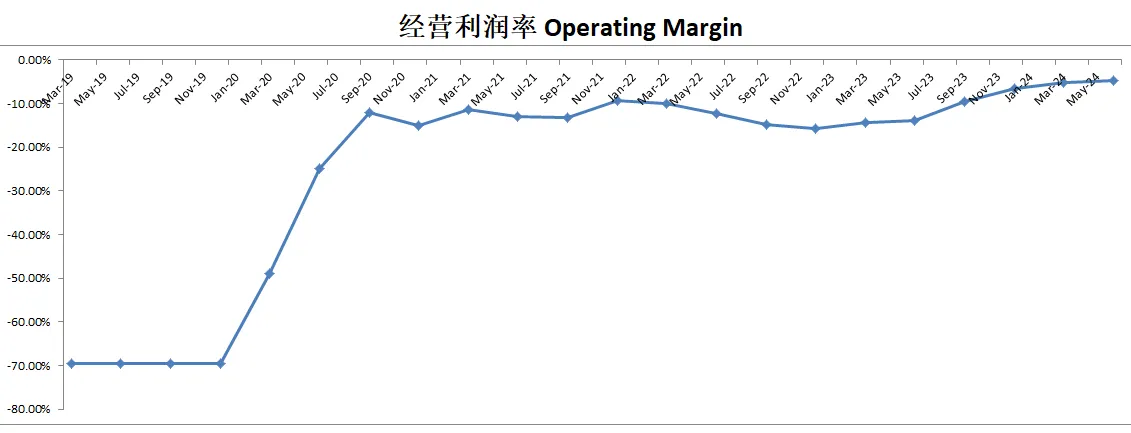

-营收刷新新高,经营利润刷新新高,利润率目前为4.93%

-POI为191.66

-Price to FCF为56.61

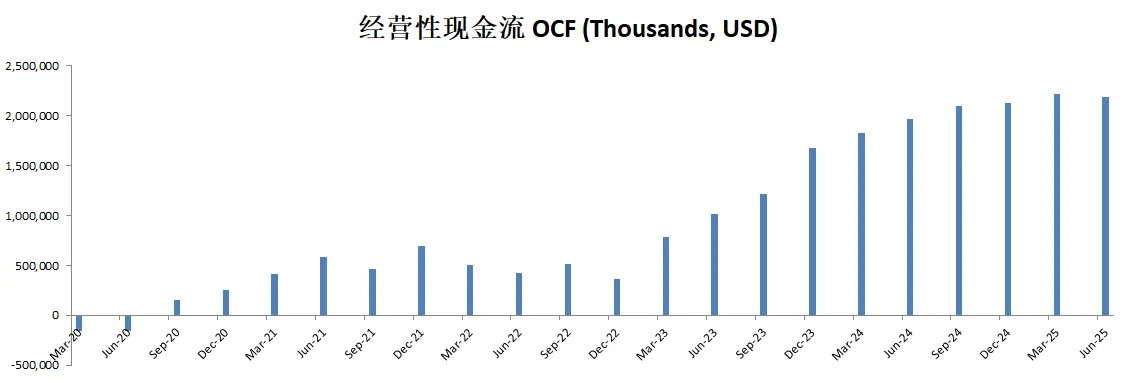

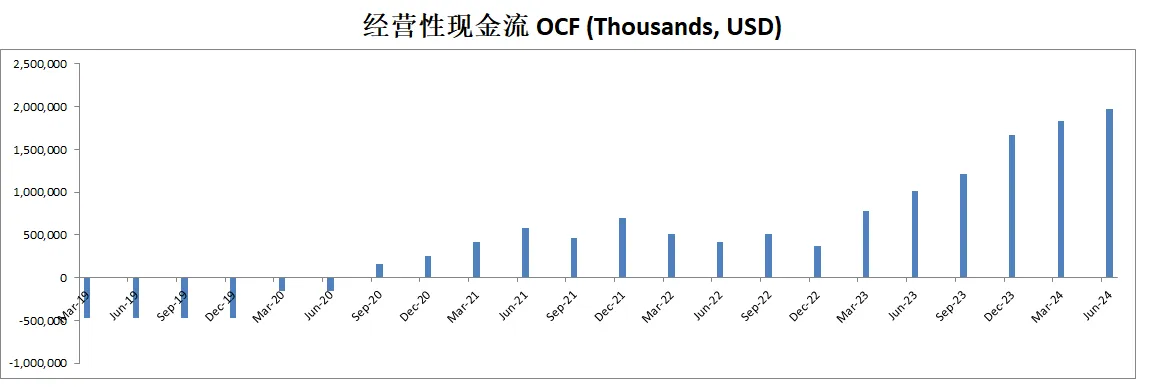

-公司善于创造现金,OCF是OI的3.73倍

-R&D占OCF的56.81%

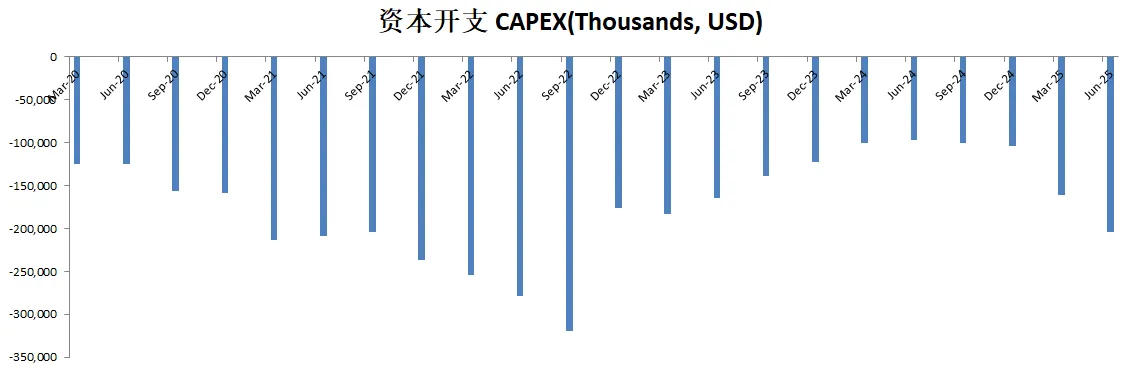

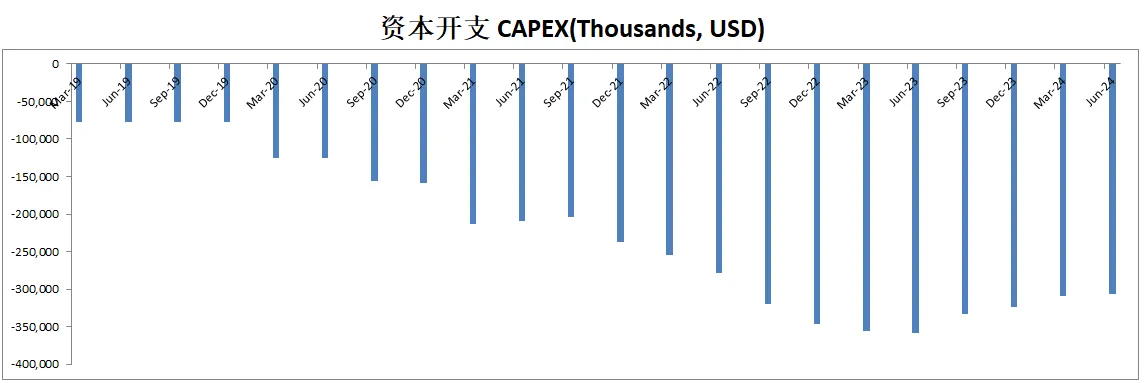

-CAPEX占OCF的9.32%

-股份回购占OCF的9.92%

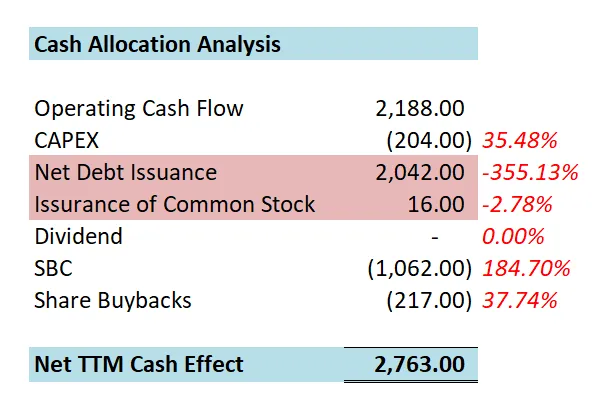

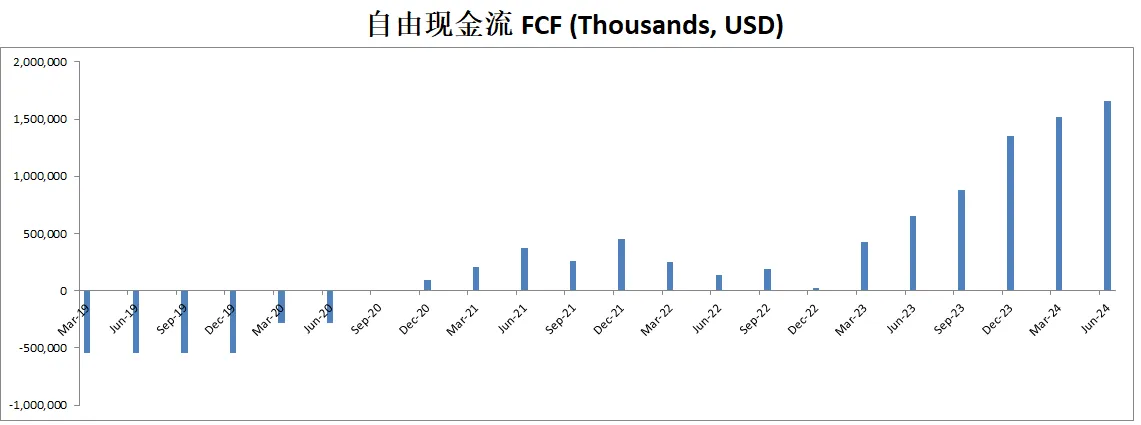

-公司1年的现金分配很有趣,最终的效果是剩下2.76B

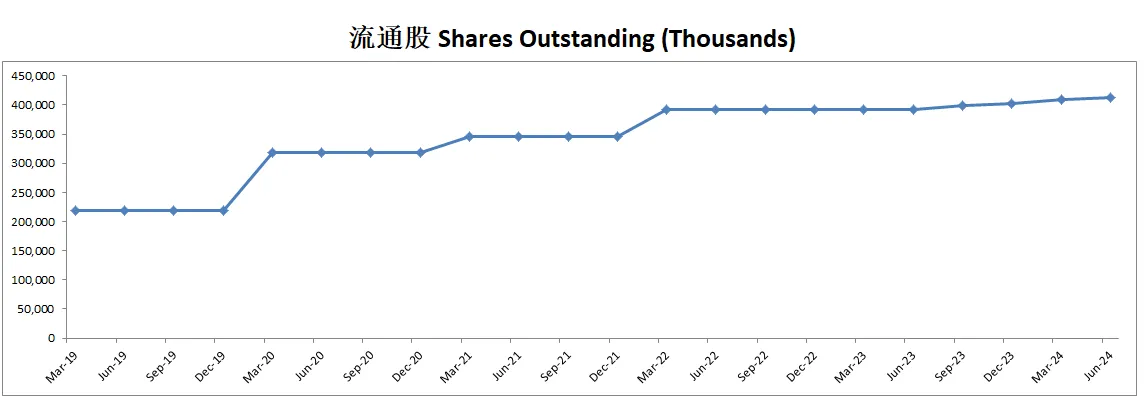

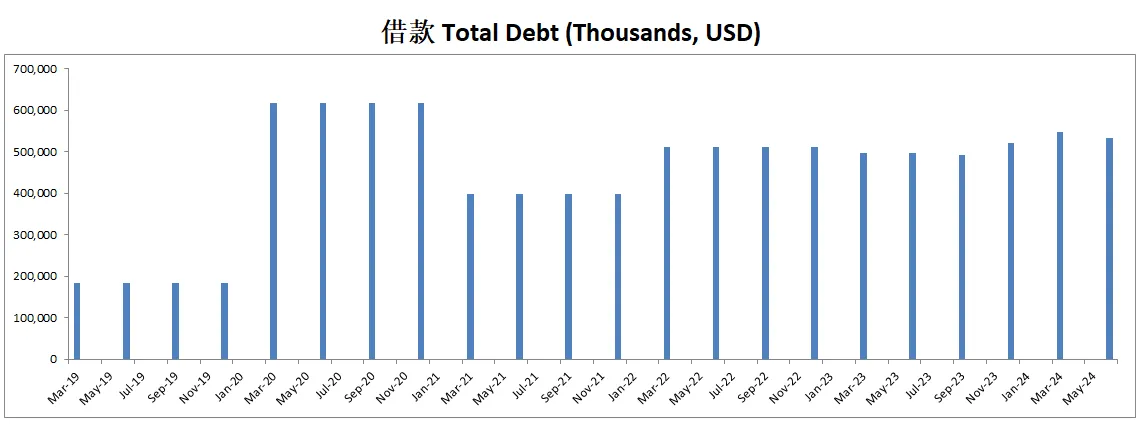

-公司增发了2B的借款,1年下来赚了2.19B的OCF。

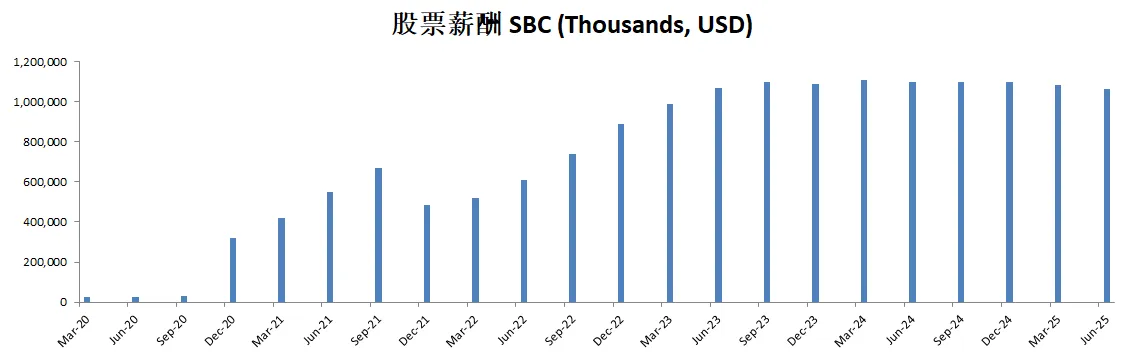

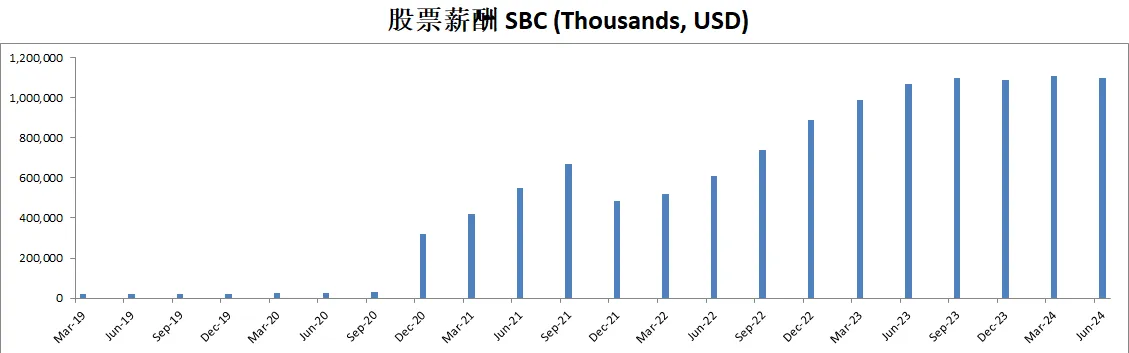

-公司发了1个B的SBC,这里我个人觉得SBC的派发实在是太高了。

技术面

-公司目前股价重新开始挑战21年的前高了

-在随机指标超买区域已经300多天了

核心数据

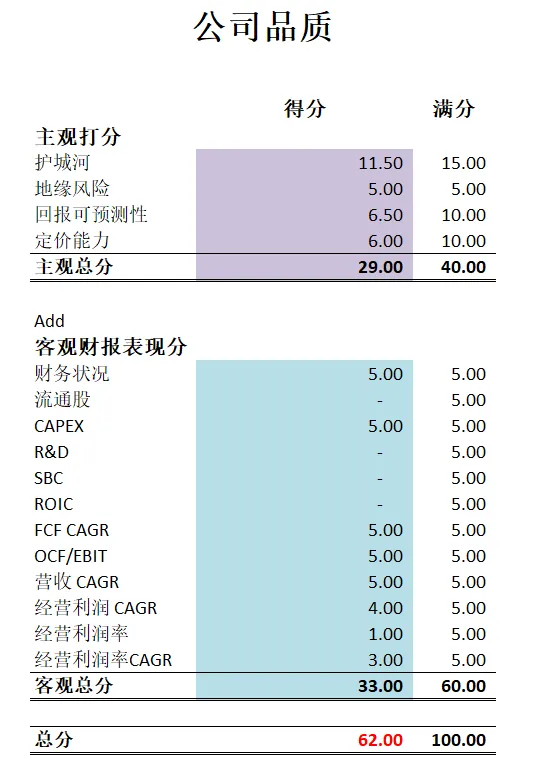

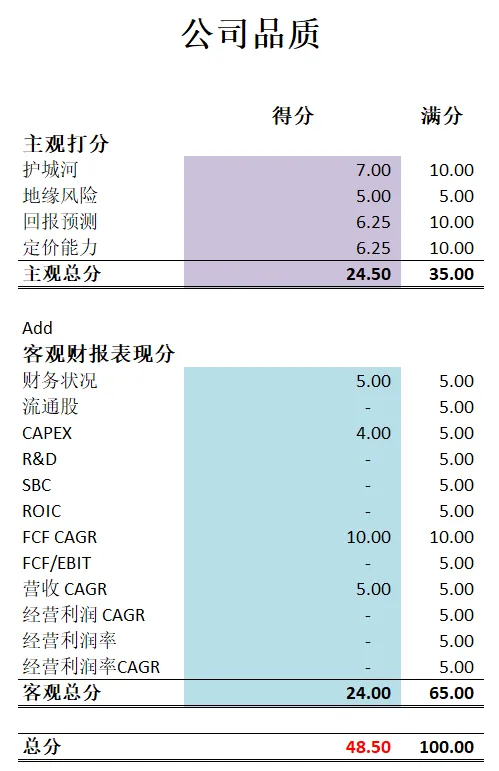

公司品质

投资Thesis

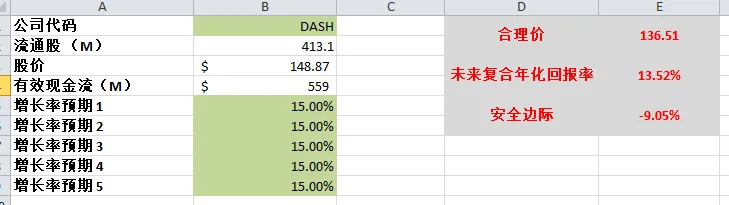

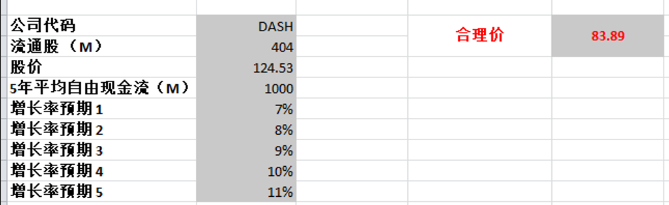

-最新有效现金流为922M,公司SBC派发实在是太大了,如果CAGR用15%(5年来FCF增长率非常快,不够之前一直是负的),合理价算出来为248.81

-公司品质最新为62分。主观分我给的中规中矩,公司还是面临Uber等其他Local竞争者。公司盈利能力还是有目共睹的,客观分很高。不过,公司很多客观分上都得不到分。

-Dash目前是一个高增长的成长股,股价也是开启了新一轮的暴涨,不过,它距离复利机器的要求还是有一段距离。

2024年10月16号

$DASH 自从22年10月以来,已经涨了263.33%了,翻了3.63倍。

财务数据一页概览

-财务健康,现金是借款的将近10倍

-ROIC暂时虽然还是负的,但是增长还是很稳定

-营收刷新新高

-经营利润仍然是亏损,利润率为 -4.78%

-R&D开支很大,占FCF的52.59%

-CAPEX不大,占FCF 18.43%

-SBC派发巨大,占FCF的66.33%

技术面

-目前股价在Fibonacci 0.382线似乎找到支撑,目前已经突破前高

-目前重新触及随机指标超买区域

核心数据

财报会议重点

-EPS miss了预期,但是营收Beat预期。

-首席执行官Tony Xu和首席财务官Ravi Inukonda强调了强劲的需求,尤其是在数字和全渠道体验方面。DoorDash在美国和国际市场上都表现出强劲的增长,餐饮或零售需求没有明显的放缓迹象。尽管一些餐厅面临挑战,DoorDash的数字渠道仍在增长,餐厅和其他领域的渗透率也在不断提高。

-DoorDash的订阅服务DashPass订户数量达到了历史新高,推动了订单频率的增加和客户留存率的提升。

-DoorDash在餐厅以外的领域中看到越来越多的客户采用其服务,尤其是在杂货、便利店以及健康和美容品类。新的合作伙伴关系,例如与Chase合作的餐厅和杂货配送服务,正在扩大DoorDash在这些领域的影响力。

-DoorDash专注于提高效率,特别是在配送员成本和物流方面,这导致了提成率(DoorDash保留的交易总额百分比)的增加。他们的目标是在增长的再投资与盈利能力的提升之间找到平衡。国际市场已经实现了毛利润为正,公司在成本结构上有所改善,特别是在像纽约和西雅图这样监管严格的市场。

-广告业务正在快速增长,餐厅和消费品(CPG)的贡献都在增加。DoorDash计划通过提供更好的目标定位和归因能力来扩展这一业务。然而,他们也十分谨慎,不会用过多的广告淹没平台,以维护消费者体验。

估值

公司品质

投资Thesis

-Doordash 属于我能力圈内的公司,在澳大利亚Doordash和Uber也算是送餐业务的主要玩家,在全球亦是如此。

-公司品质目前为48.5分,毕竟公司上市还未满5年,很多核心指标上都拿不到分,目前公司还没有实现盈利。不过从营收和现金流上来看,这个生意还是具备发展潜力的。

-目前市场也是已经price in了公司未来的成长,股价并没有安全边际。

-未来如果公司发展越来越快,资本配置越来越合理,Doordash还是很值得关注的。

2024年5月21号

DoorDash( $DASH )500天,一度涨了246.52%,翻了3.47倍

DoorDash是Uber的竞争对手之一,主要是在配送业务领域

公司刚刚发布了最新财报

我们来分析下截至目前为止,DoorDash的表现

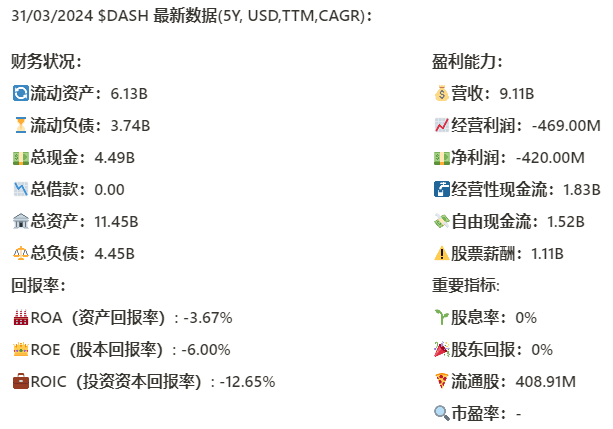

基本面来看,公司资产负债表强劲,没有借款

回报率虽然3项指标仍然都是负的,但是有变好的趋势

不过ROIC最新还是-12.65%

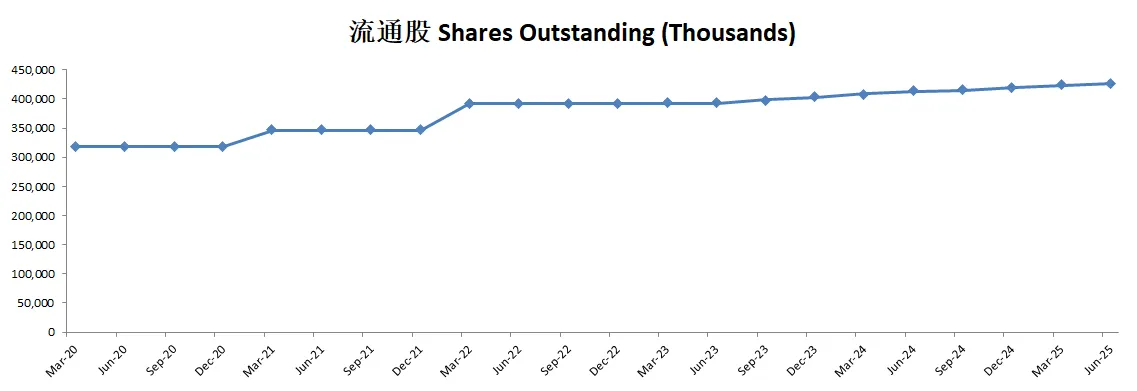

营收刷新新高,最新来到了9.11B,上市以来CAGR有73.1%,公司增长非常快

不过公司仍然没有盈利,经营利润最新为-469M

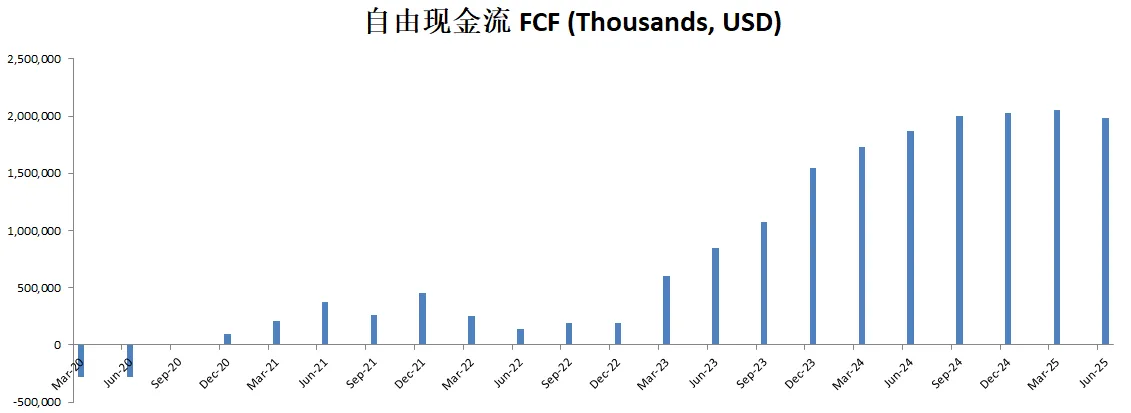

公司创造现金流的能力增长也很迅速,最新FCF有1.52B,刷新新高

公司目前有进行少量的回购,目前一年买回去了价值353M的股份

公司CAPEX一年为309M

值得关注的是,目前公司SBC居然有1.11B,5年CAGR有172.12%,我认为公司管理层开太高了,非常影响股东利益

技术面来看,目前股价开始回调

在随机指标超买区域,目前已经实现死叉

拉一个Fibonacci回调线的话,目前股价刚刚跌破0.236线

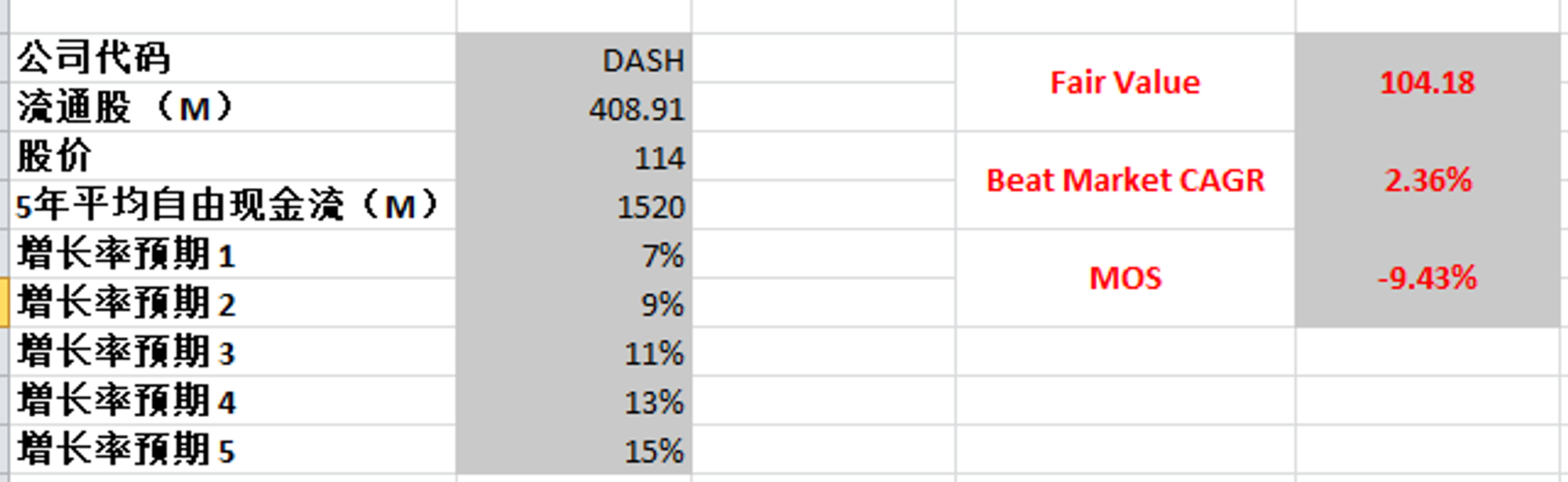

最新FCF为1.52B,DoorDash FCF增长很快,这里我给一个比较适合成长股的10年期CAGR,算出来合理价为104.18

2024年3月1号

DoorDash(Uber)的竞争者,最新面板:财务健康,没有借款,回报率和前两年Uber一样,惨不忍睹(Start Up Nature)营收增长非常快,CAGR 76.74%,但是bottom line 净利还是亏损

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你