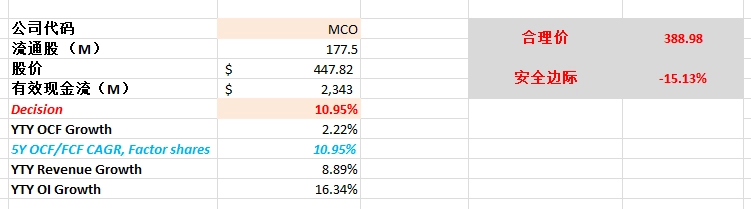

MCO

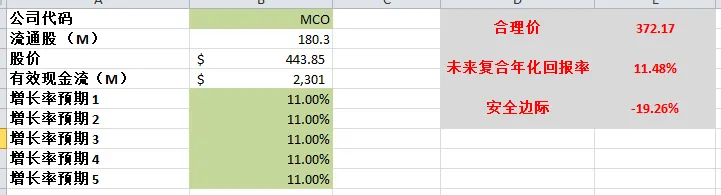

MCO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月22号

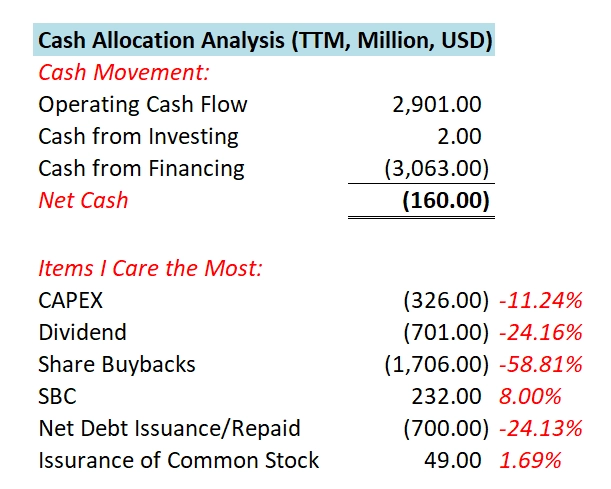

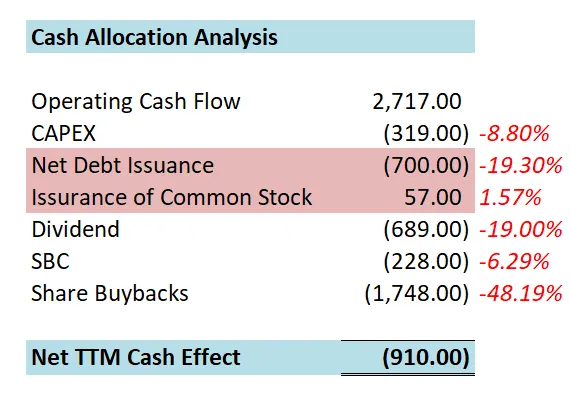

现金分析

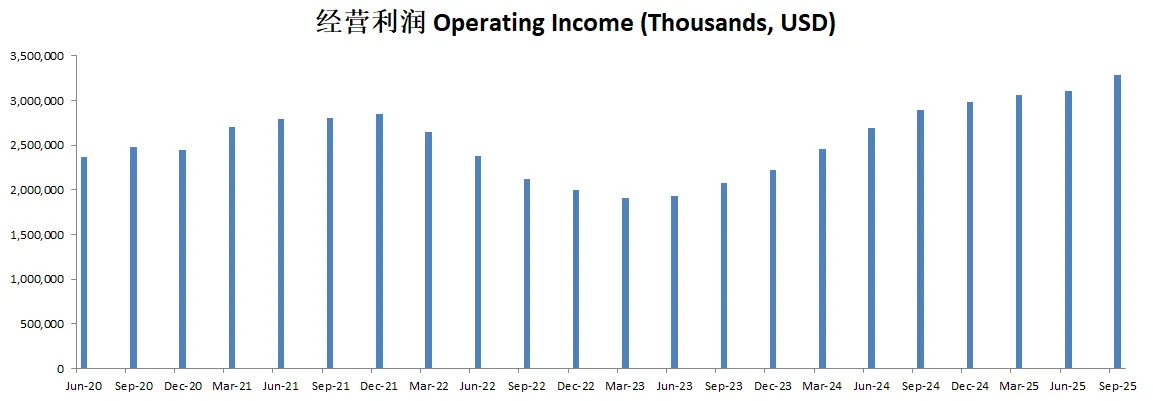

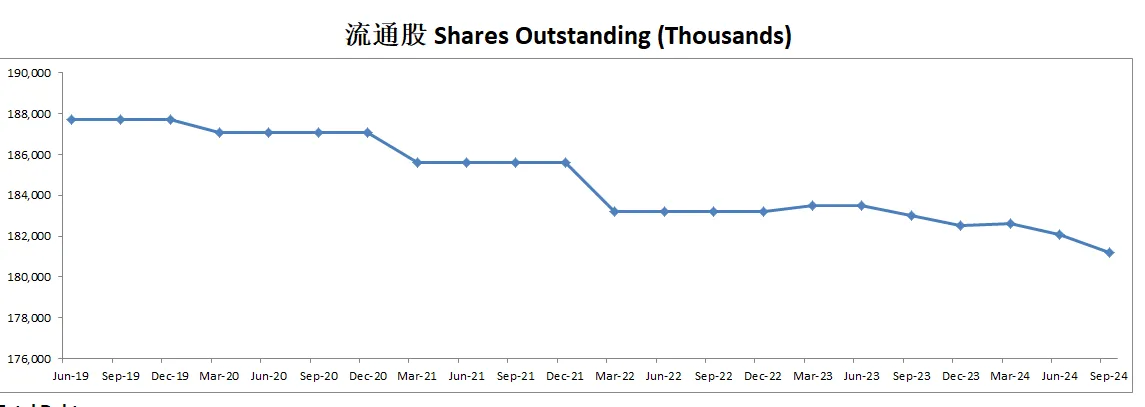

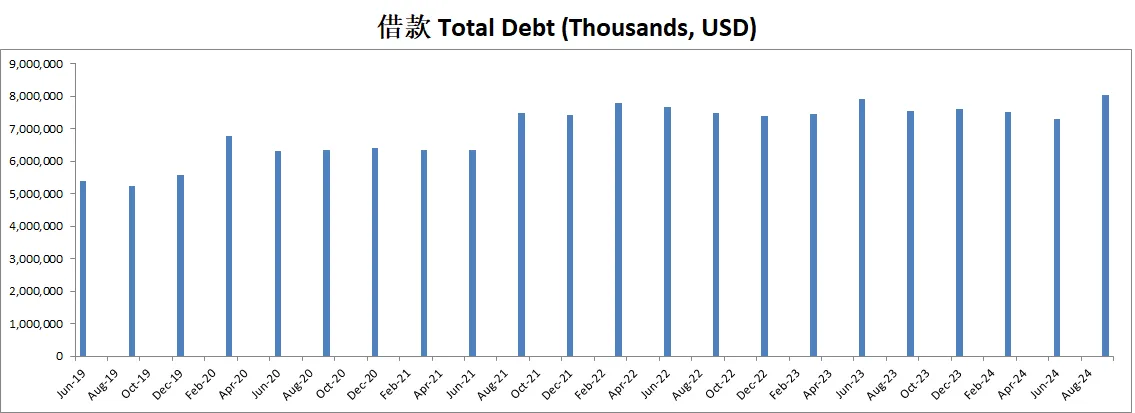

核心数据

估值

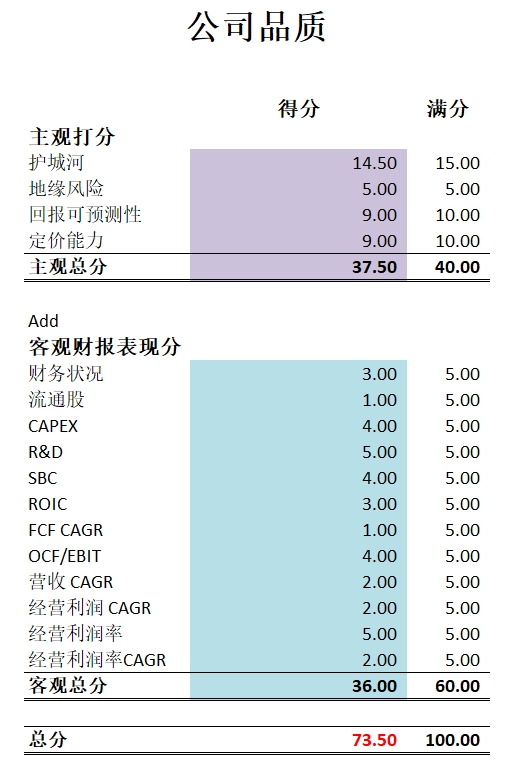

公司品质

2025年12月21号

公司1年现金分配情况

核心数据

公司品质

投资Thesis

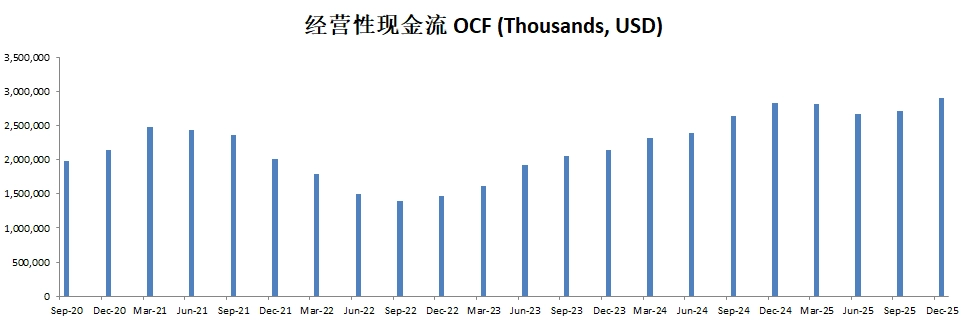

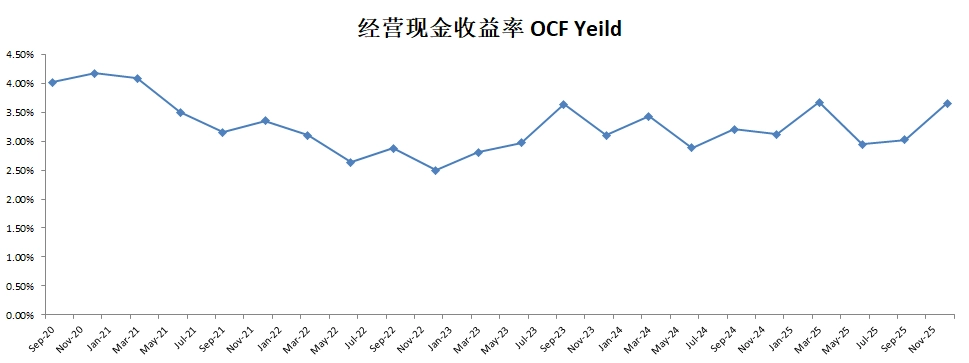

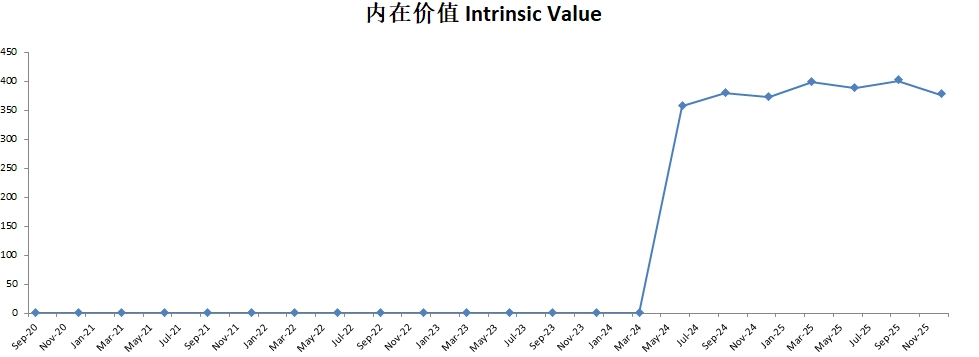

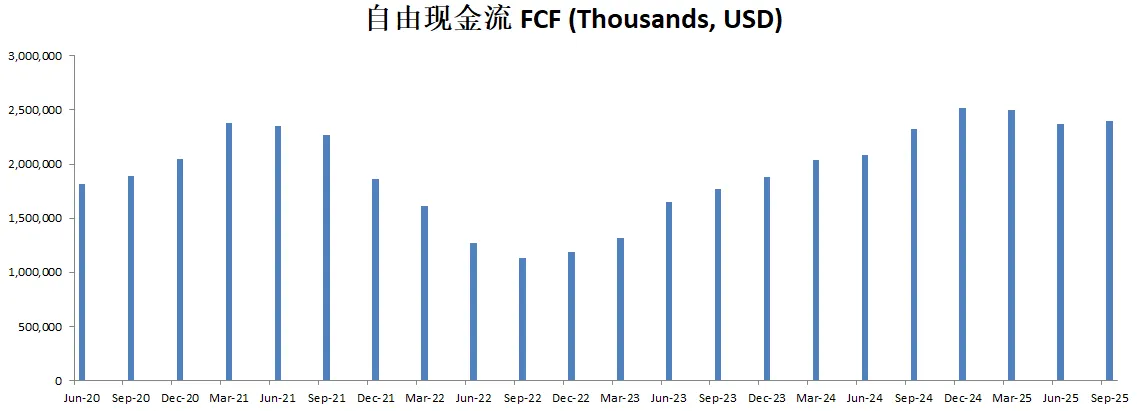

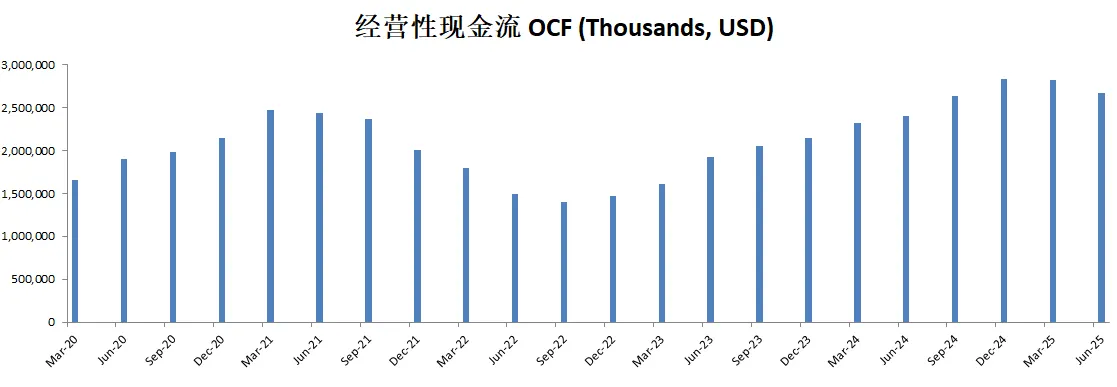

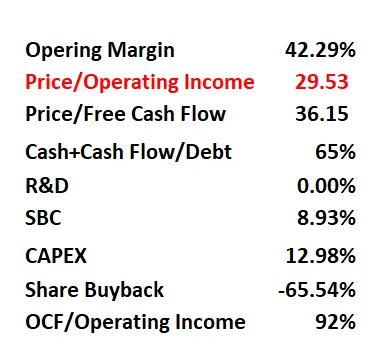

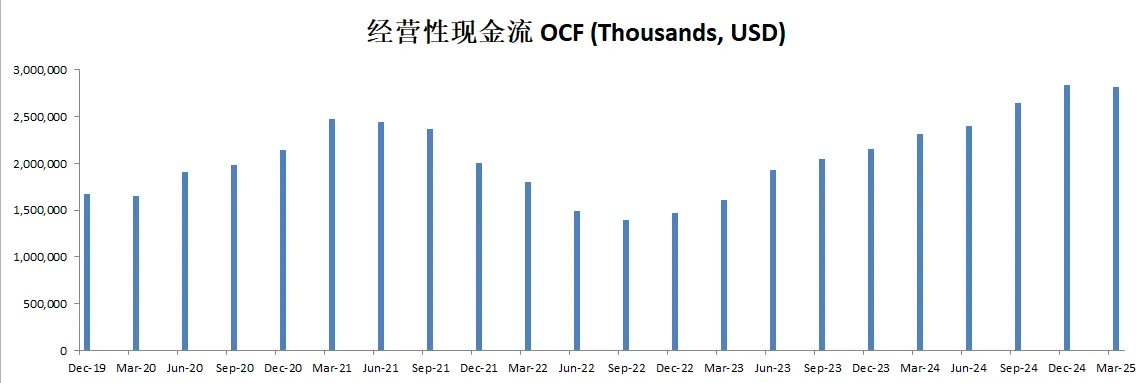

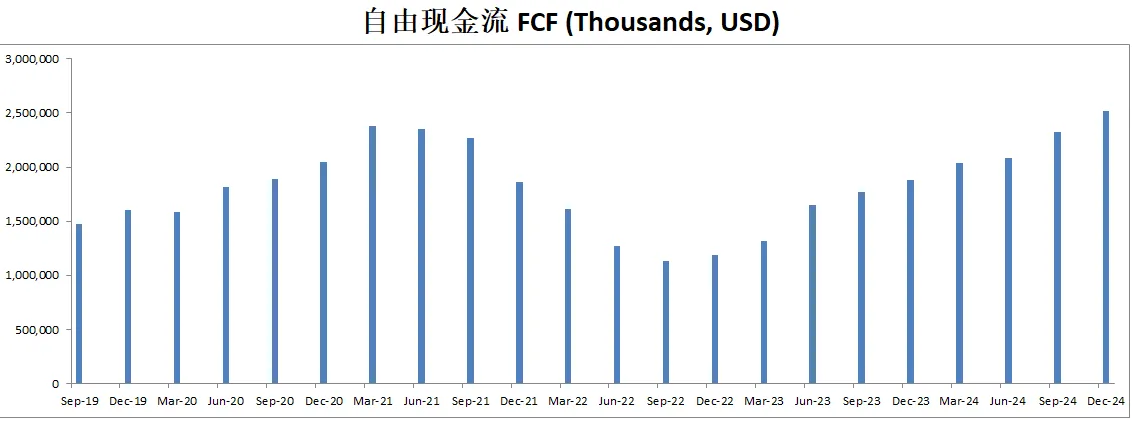

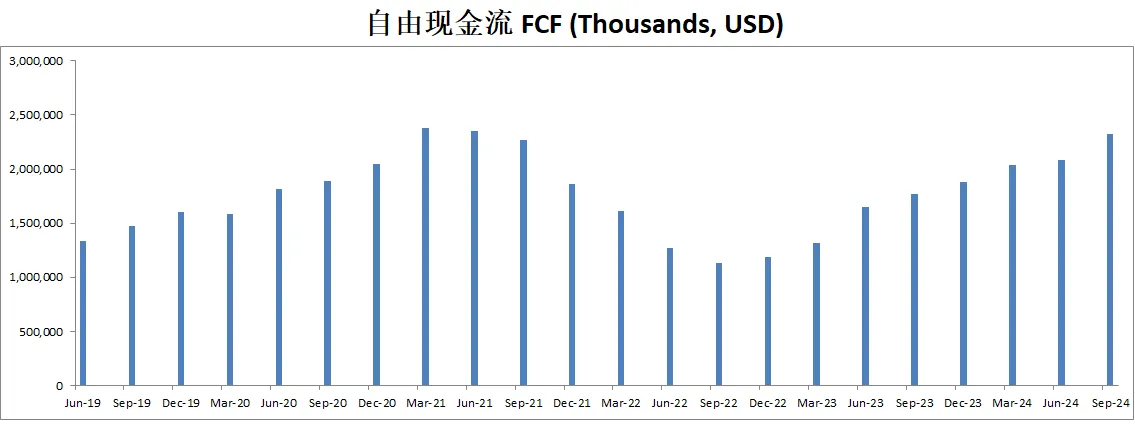

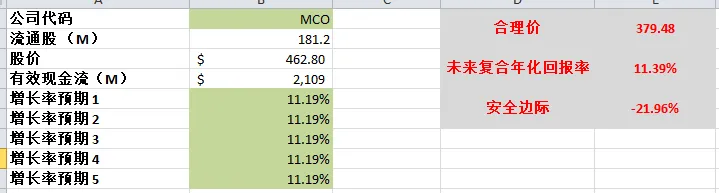

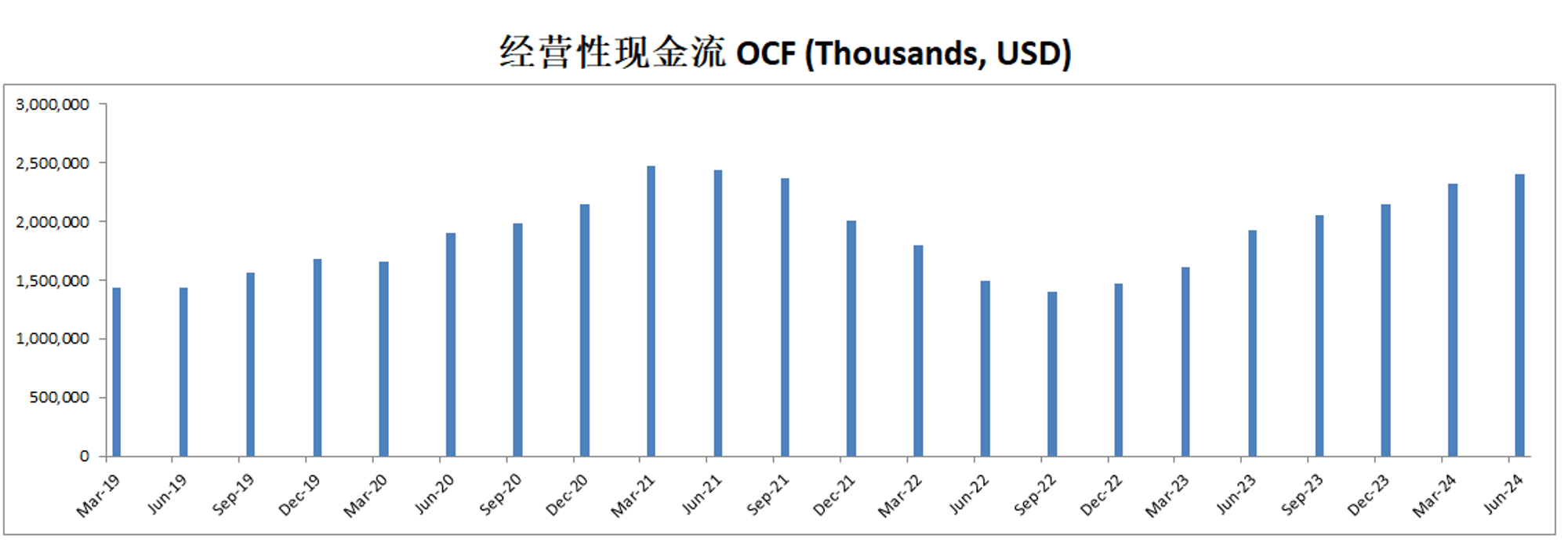

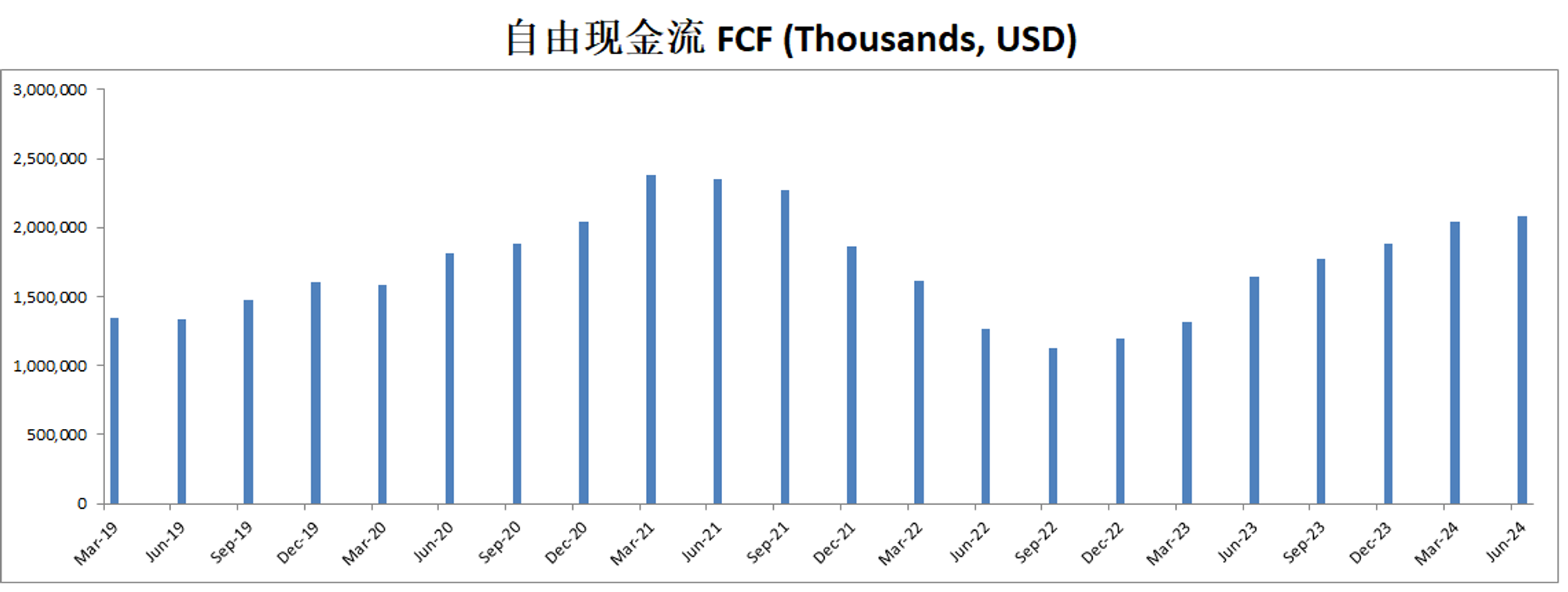

-最新有效现金流为2.1B,如果CAGR用10.86%来计算的话,合理价算出来为401.09

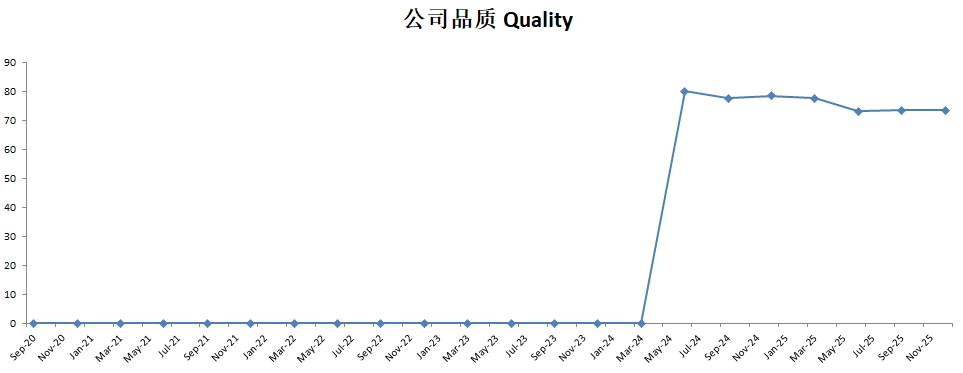

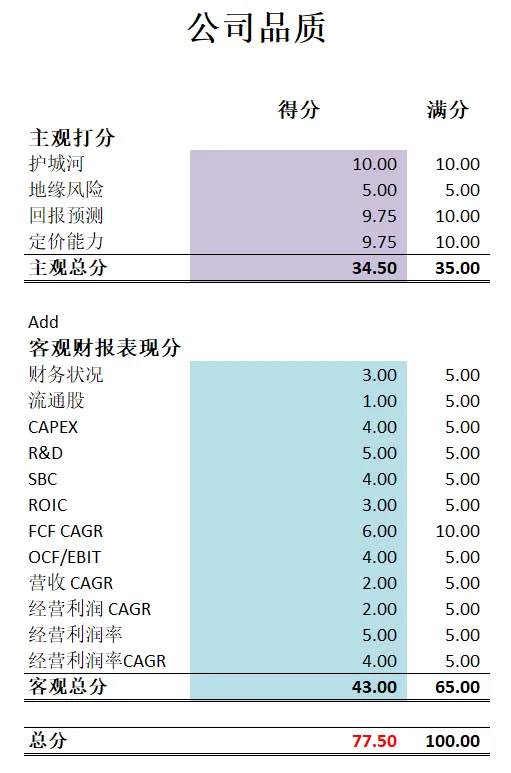

-最新公司在我的打分体系下可以打到73.50分

2025年10月08号

现金分配

核心数据

公司品质

投资Thesis

-有效现金流最新为2.14B,按照CAGR 10.76%来计算的话,合理价为4387.45

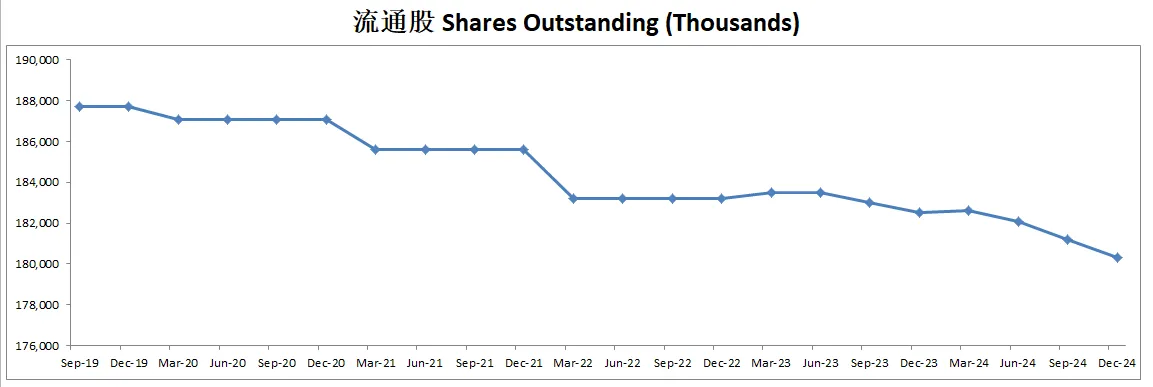

-最新公司品质分为73.30分。分数不低。流通股回购速度不快,FCF增长率也不快。其他项目表现都不错。

-Moody‘s是我常驻观察单中的公司。我持续看好它。但是,它的股价似乎从来没打过折。’

2025年07月01号

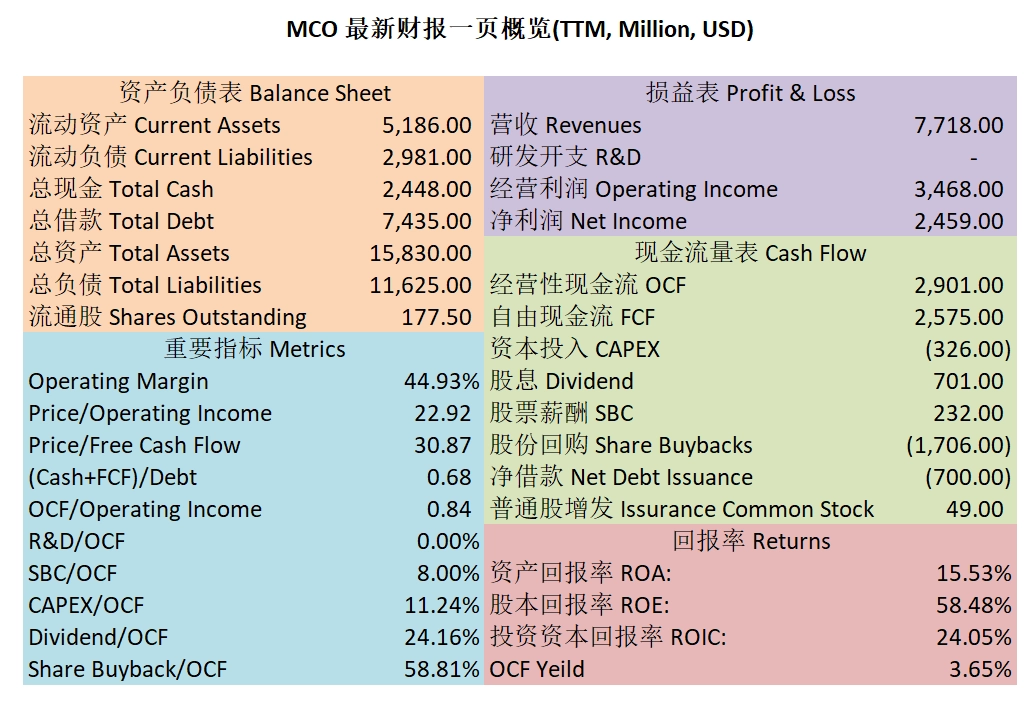

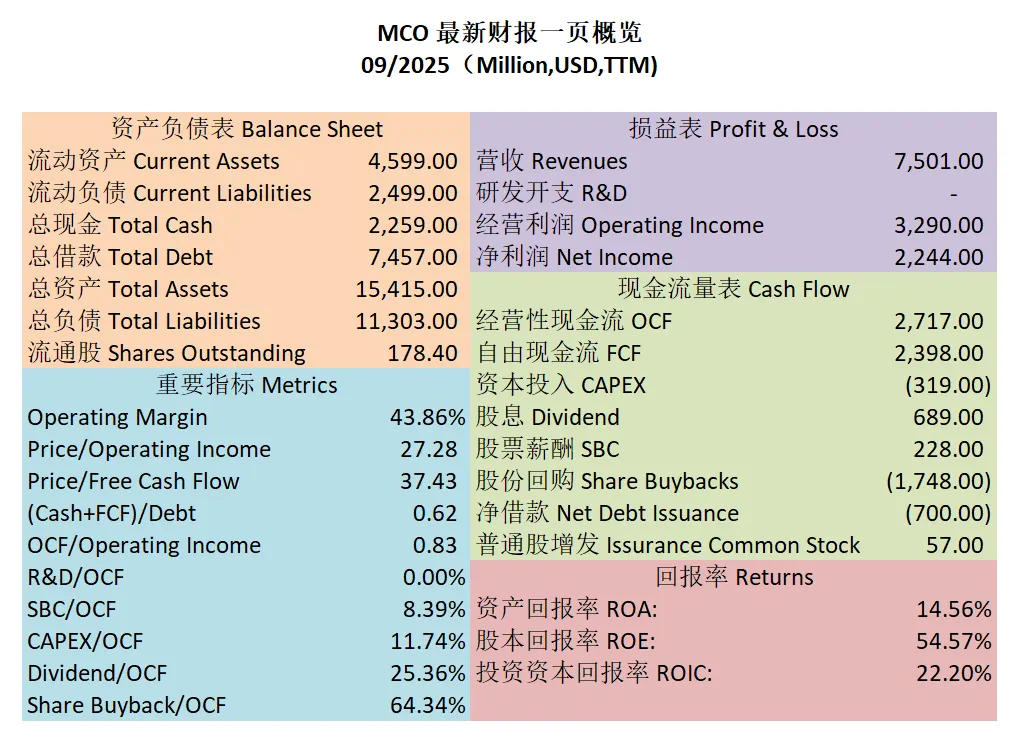

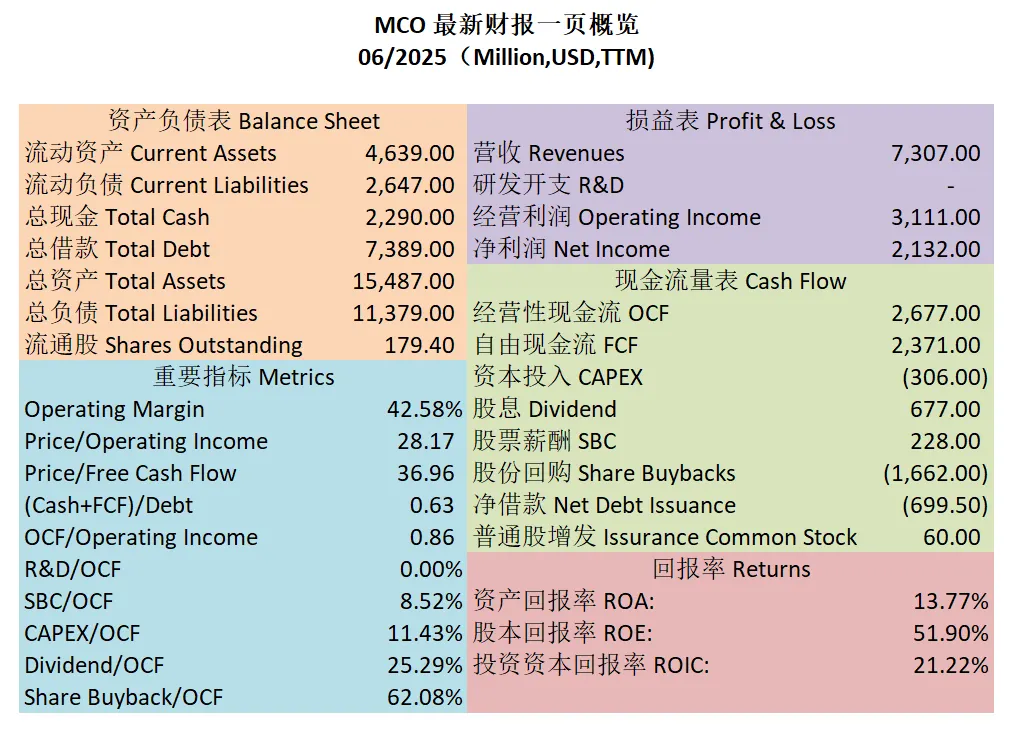

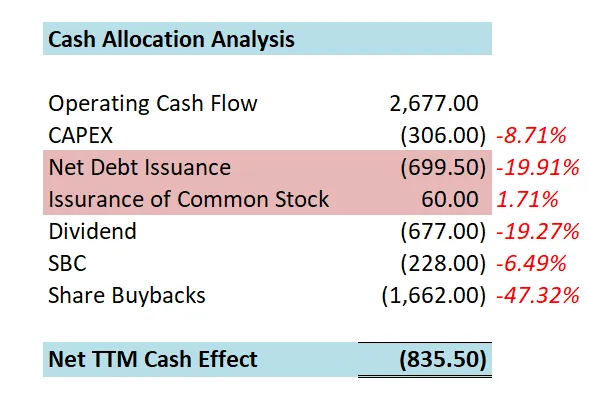

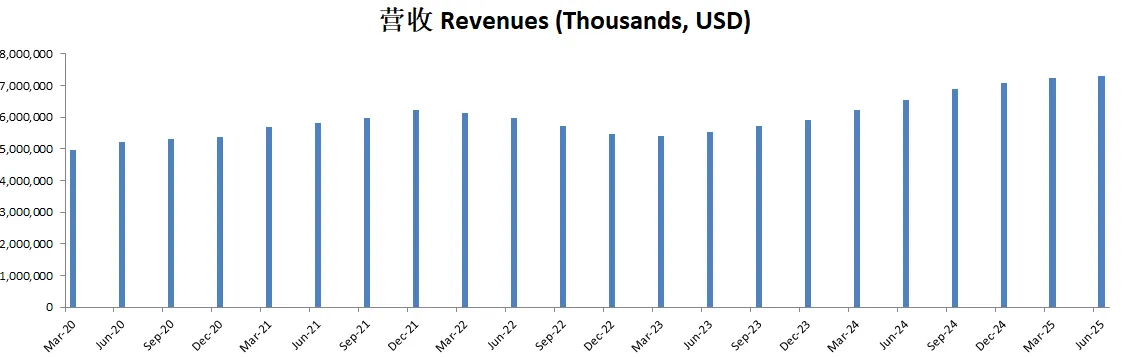

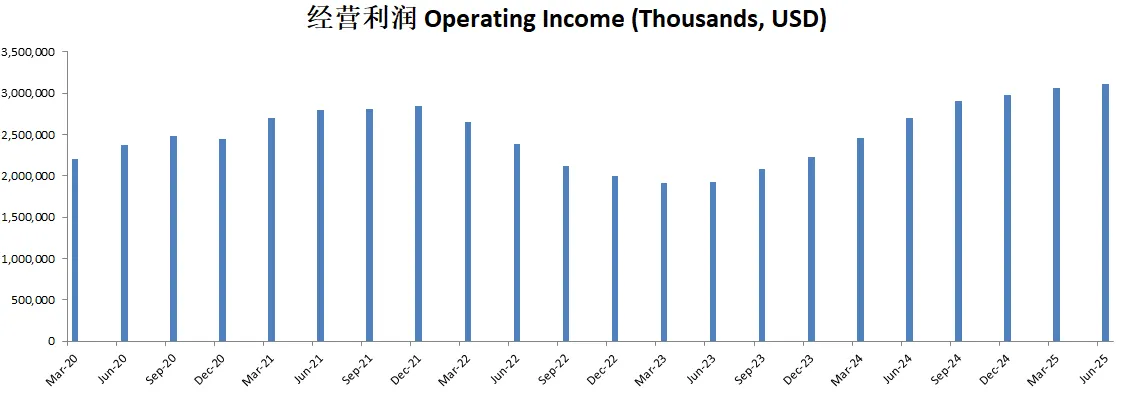

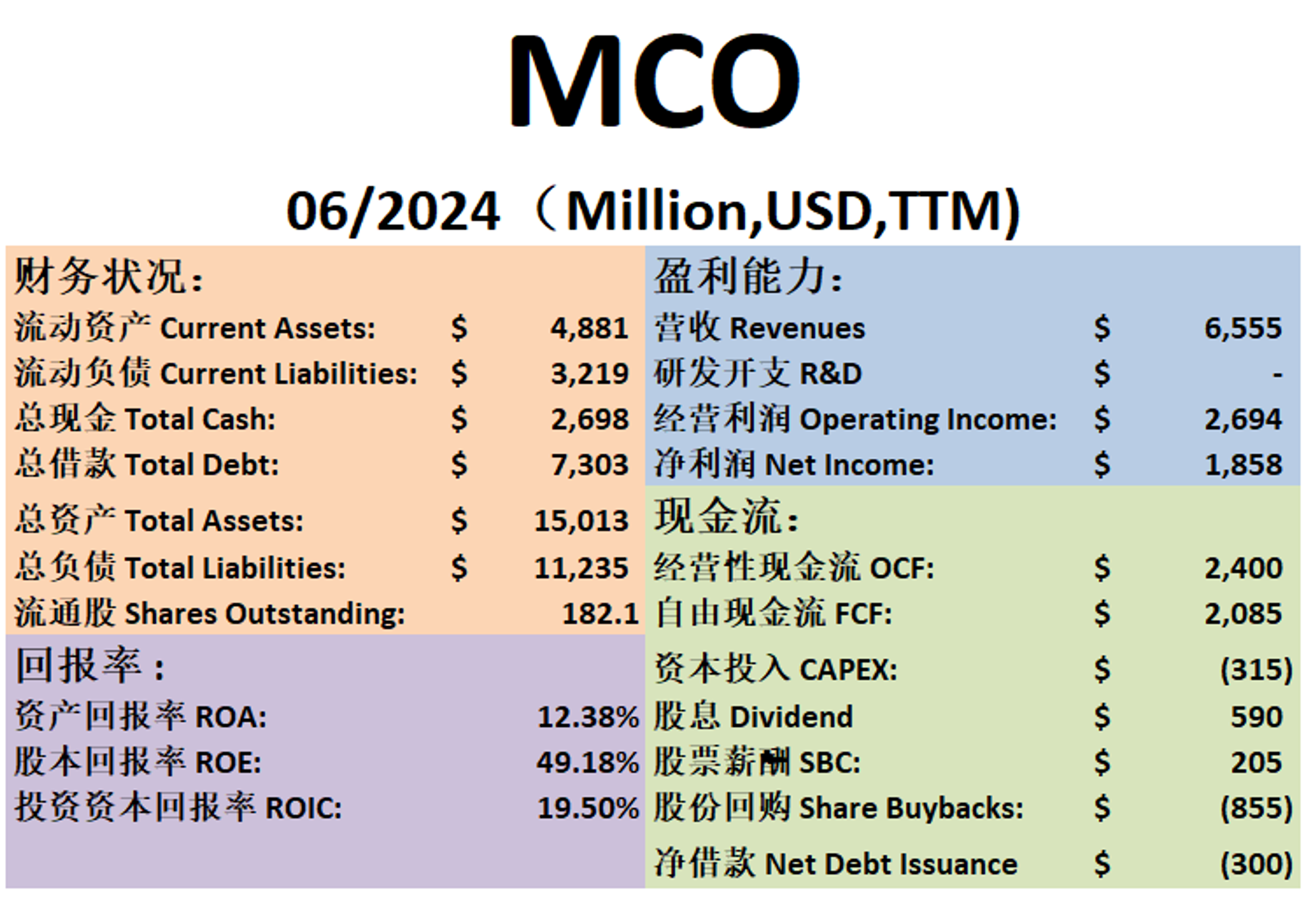

$MCO最新财报一页概览

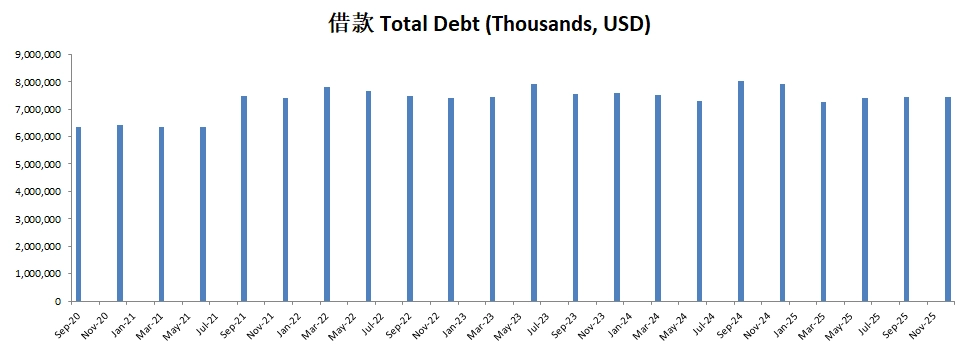

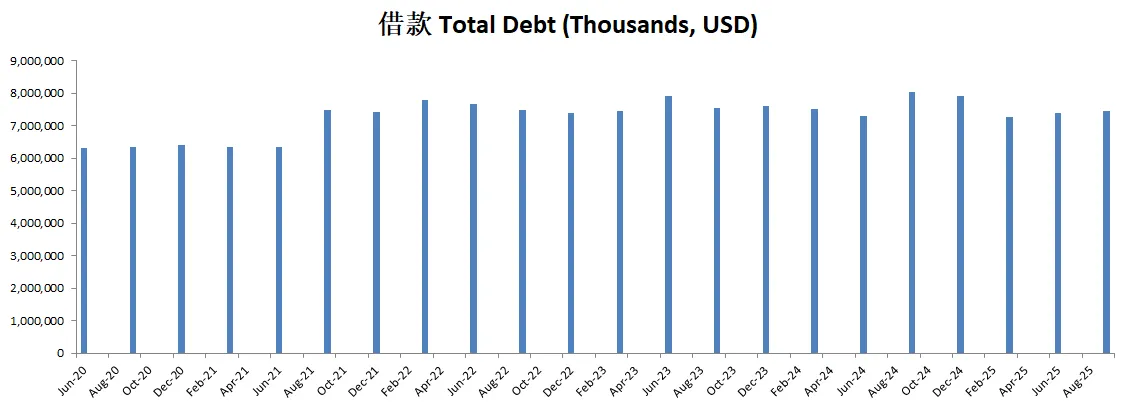

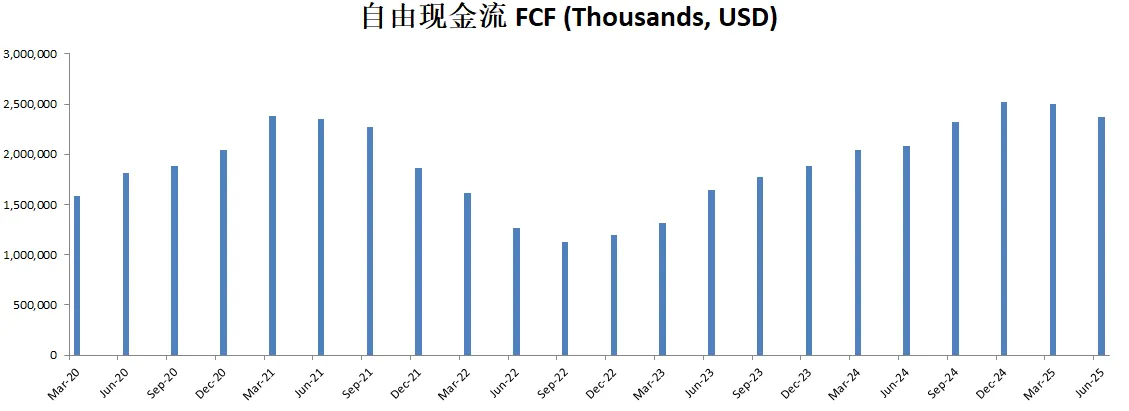

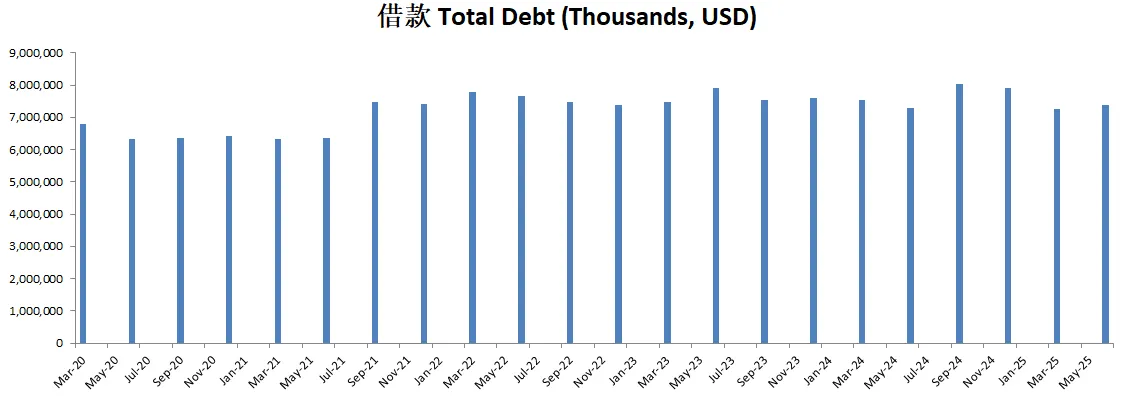

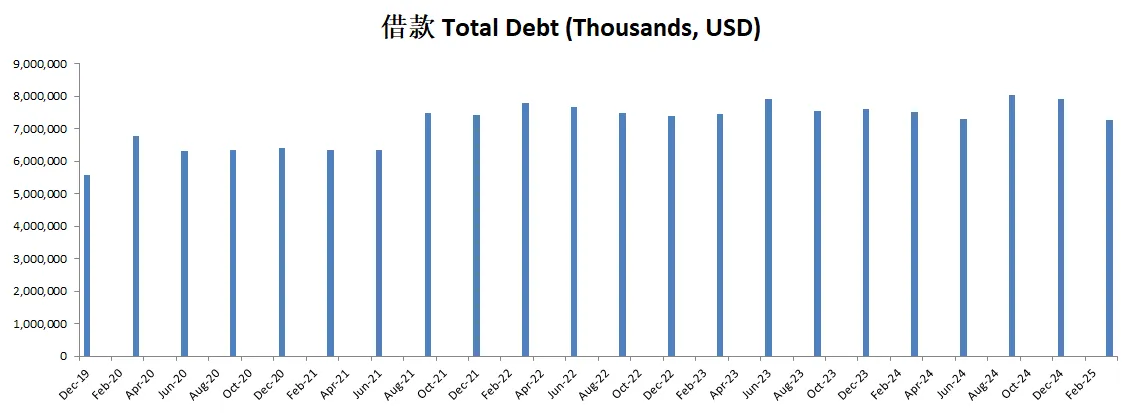

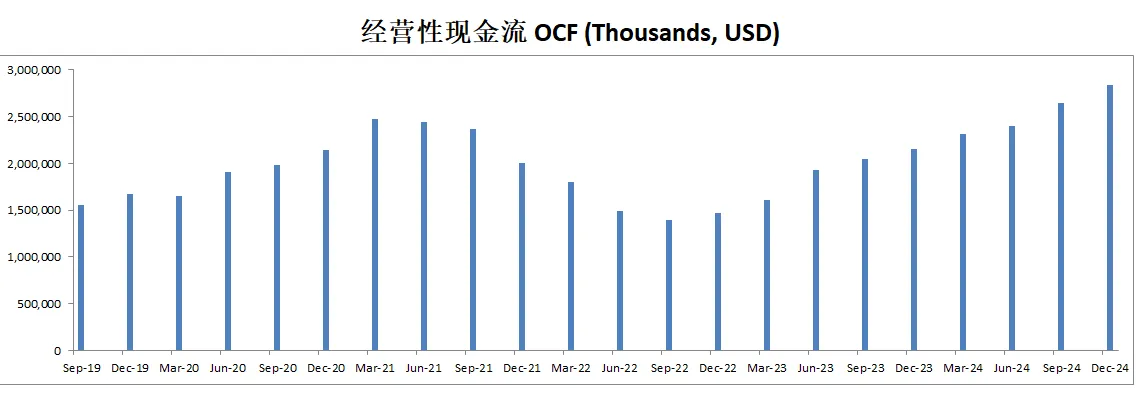

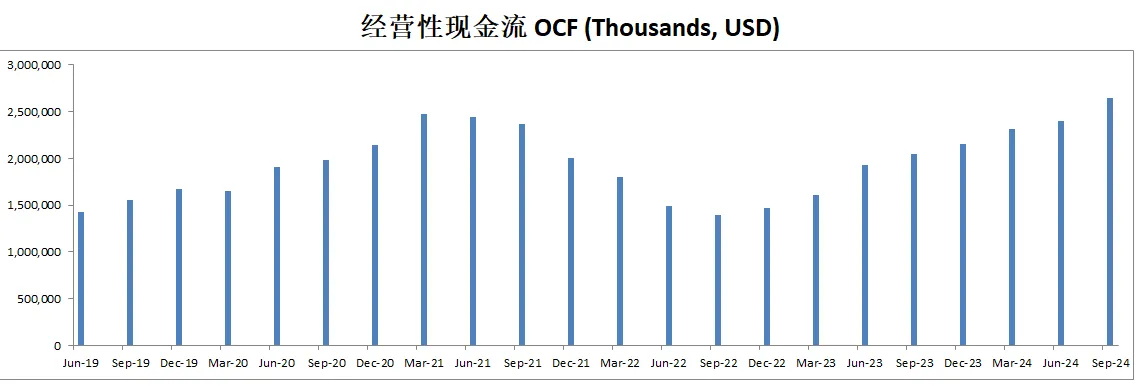

-财报还算健康,现金+FCF偿还借款没有压力

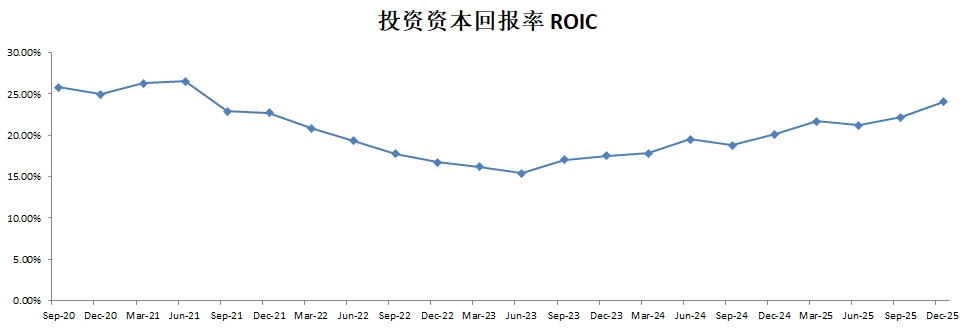

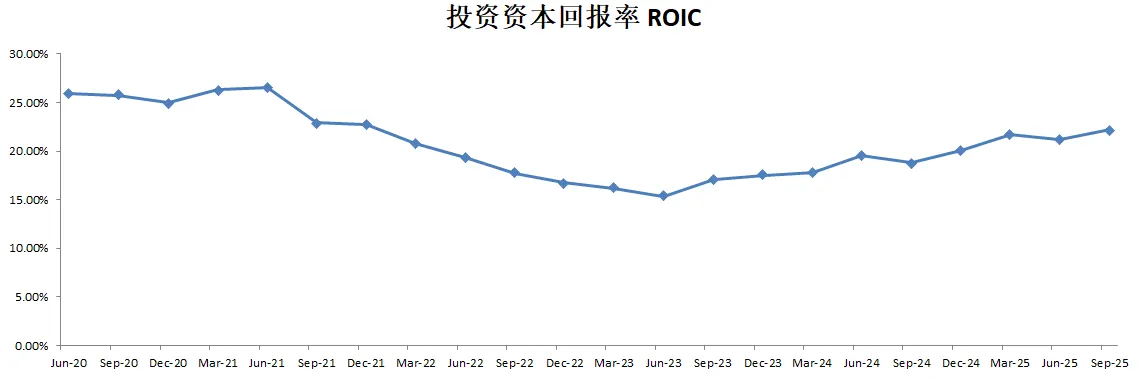

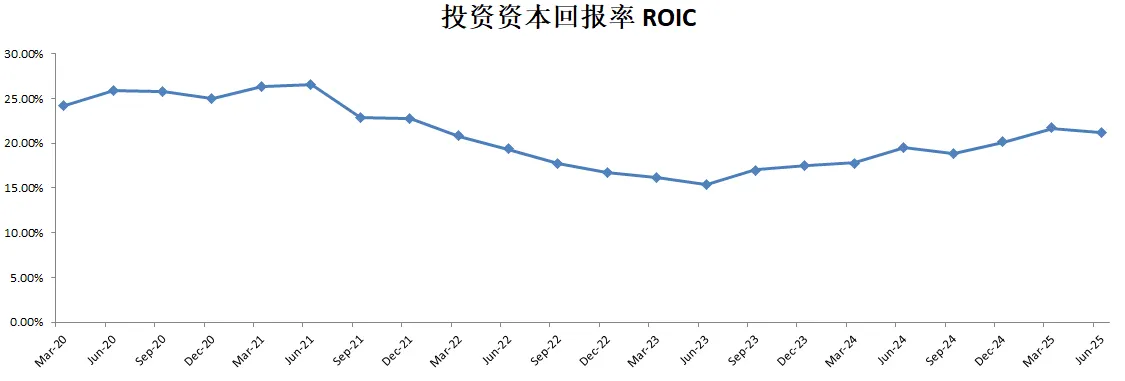

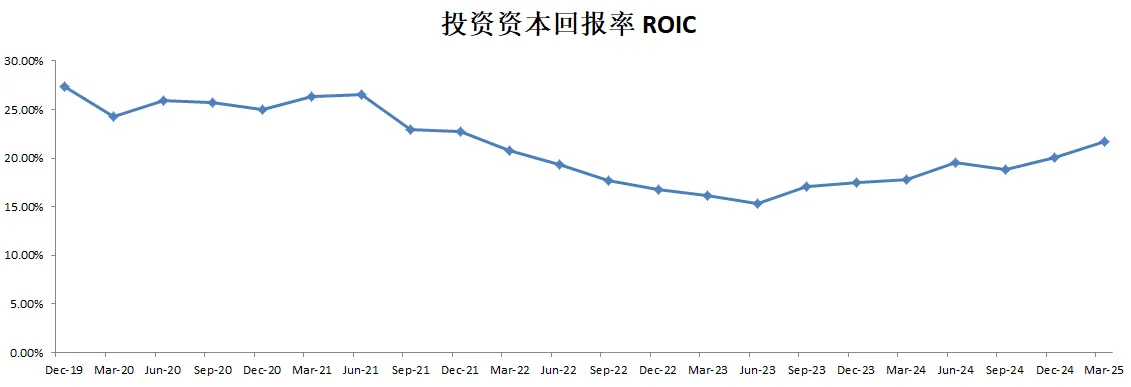

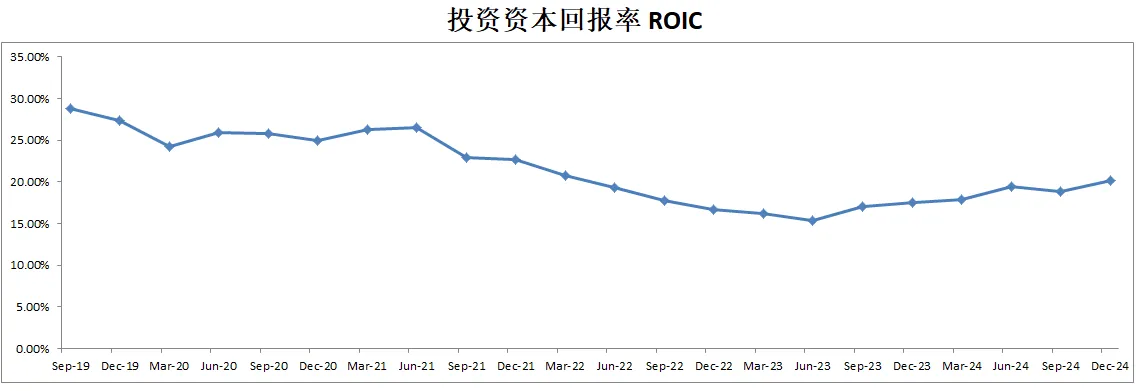

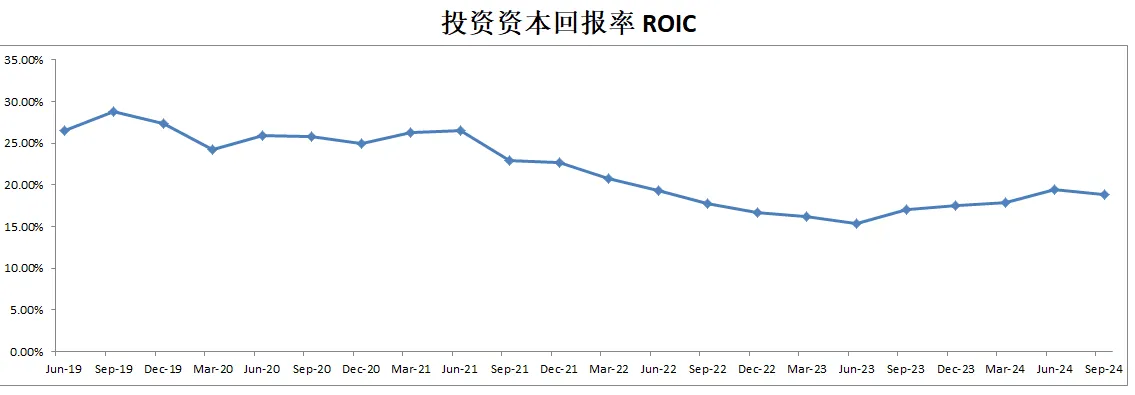

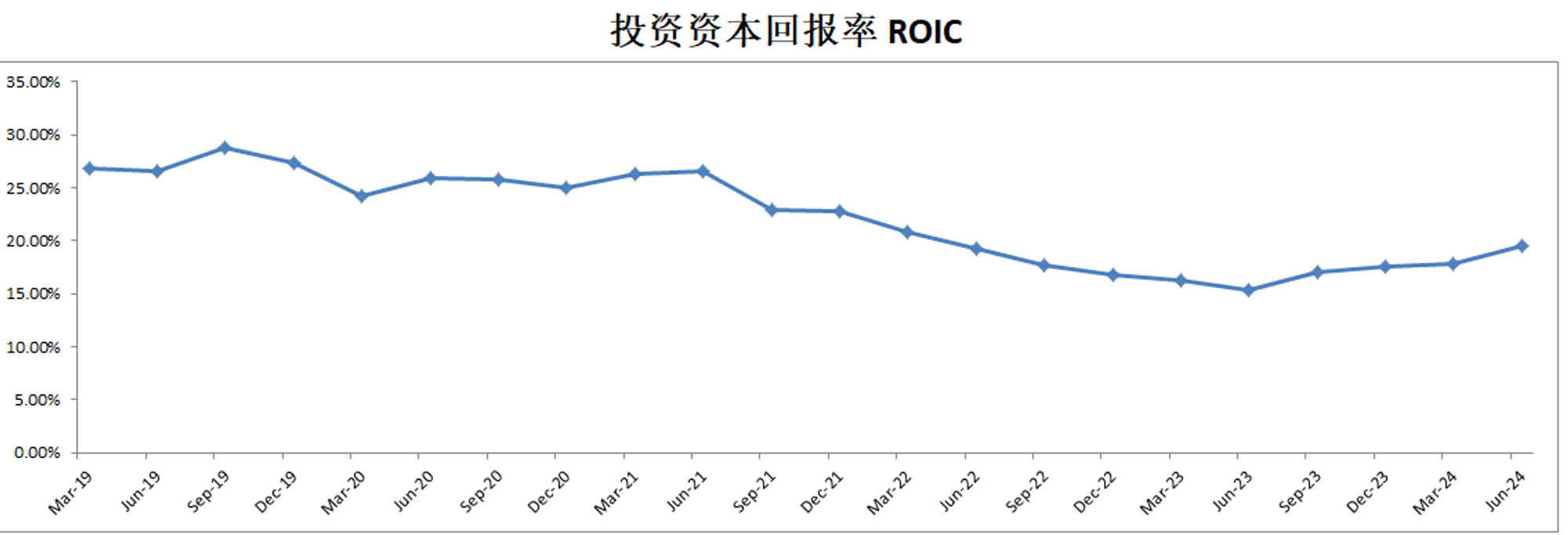

-ROIC表现不错

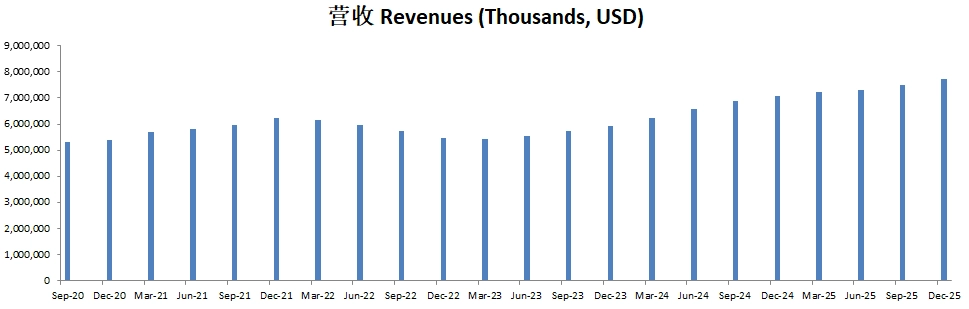

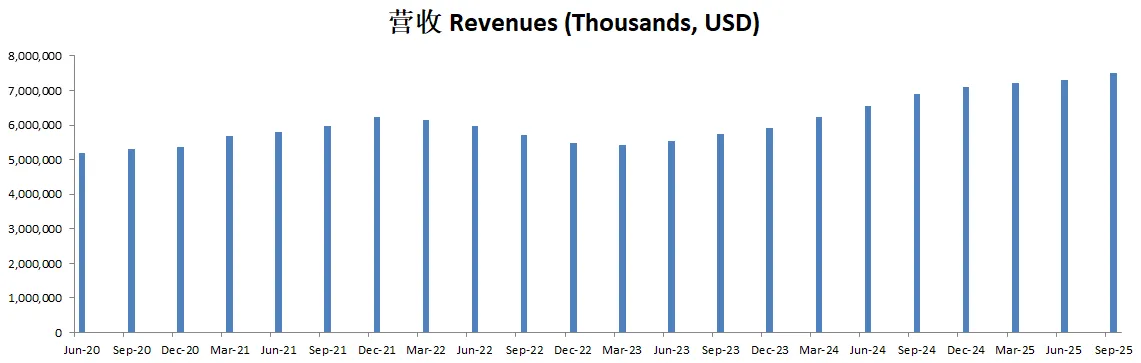

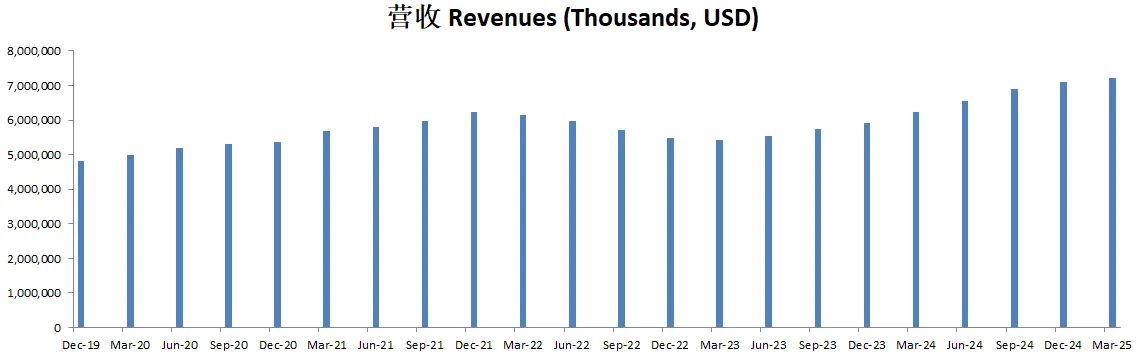

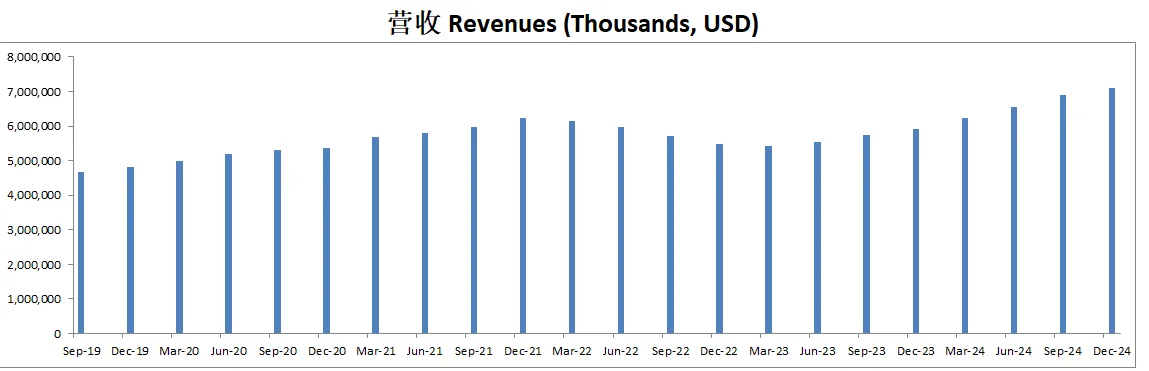

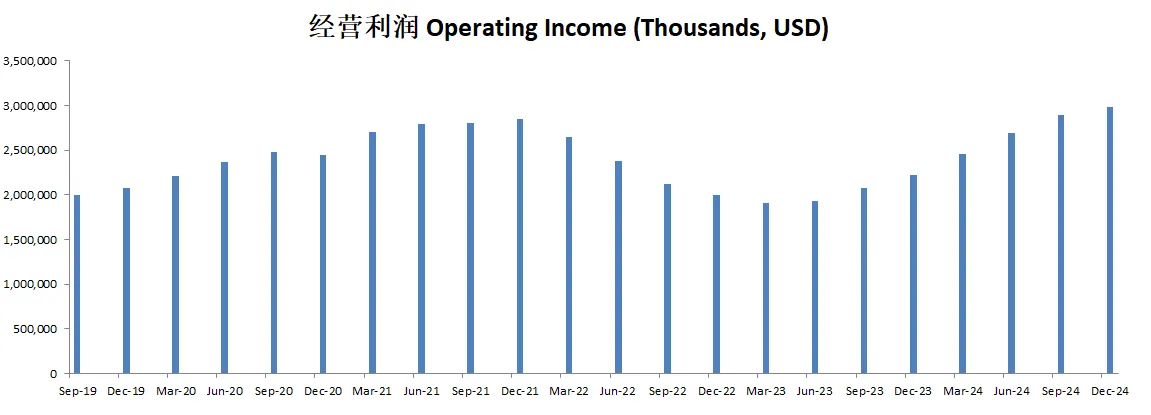

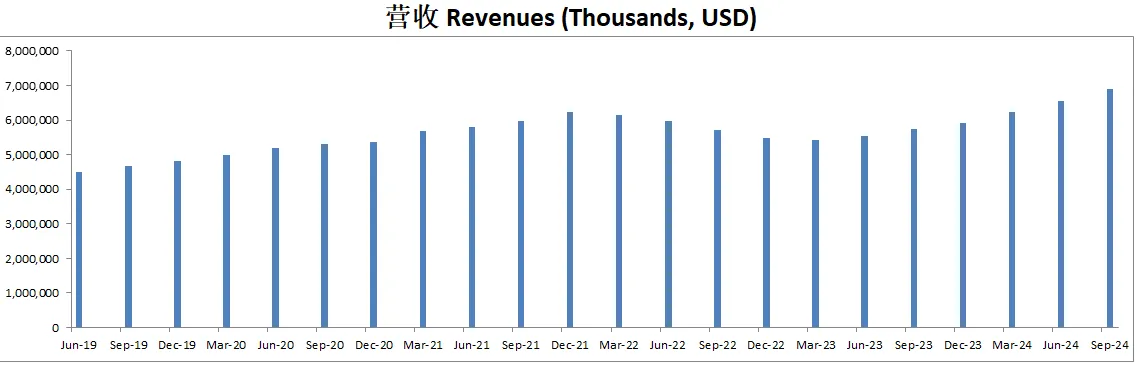

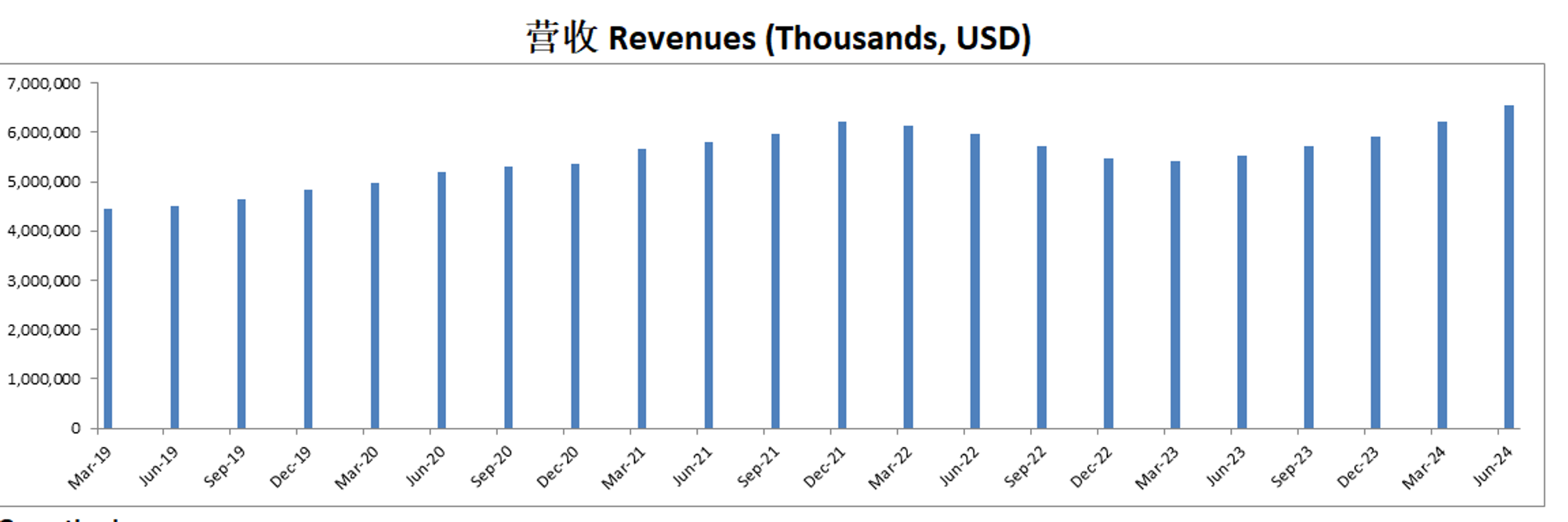

-营收刷新新高

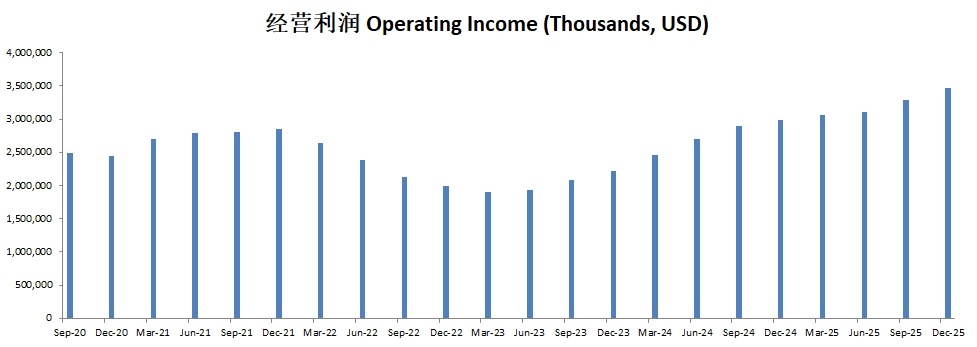

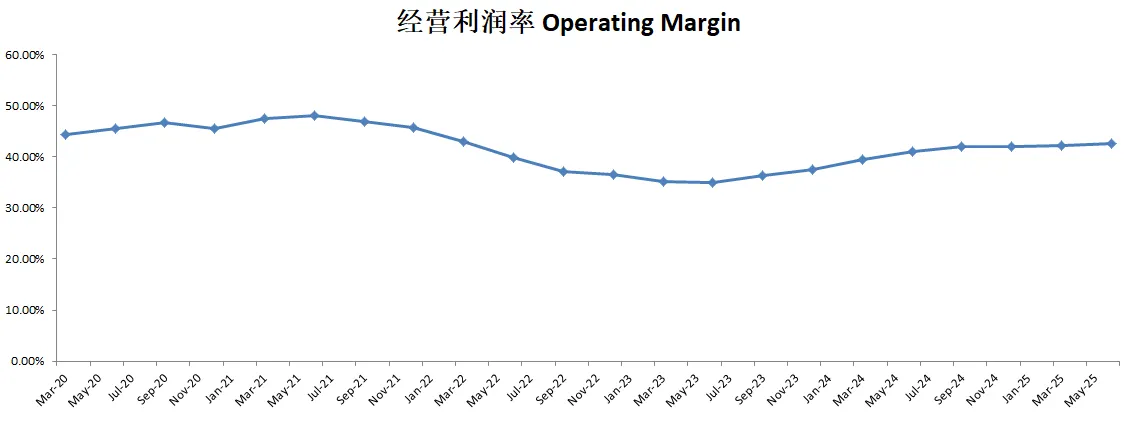

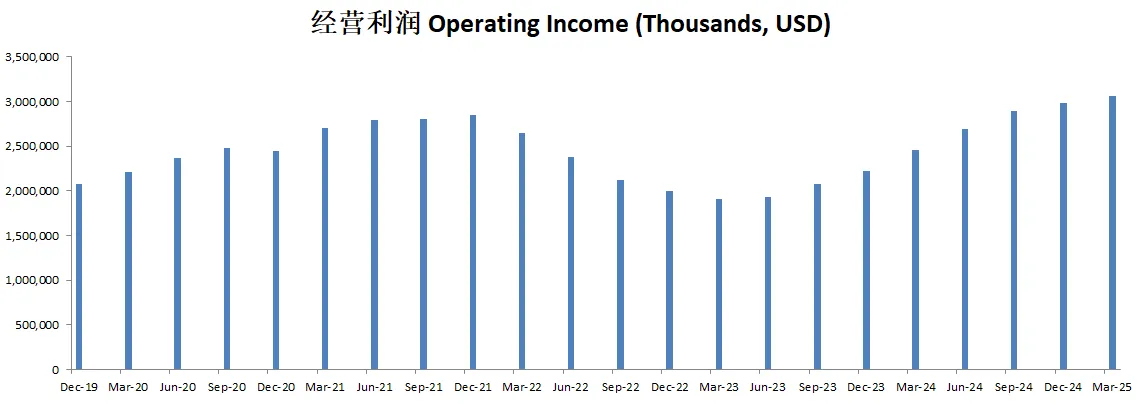

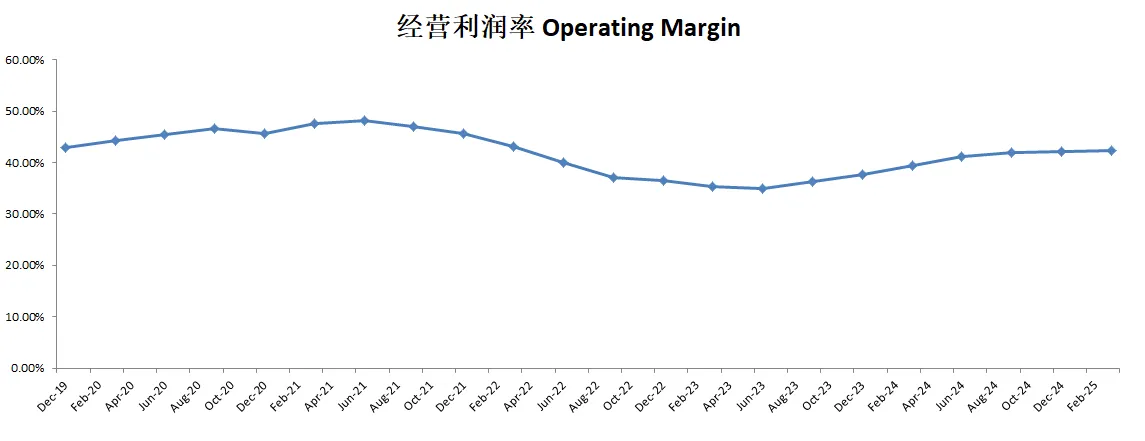

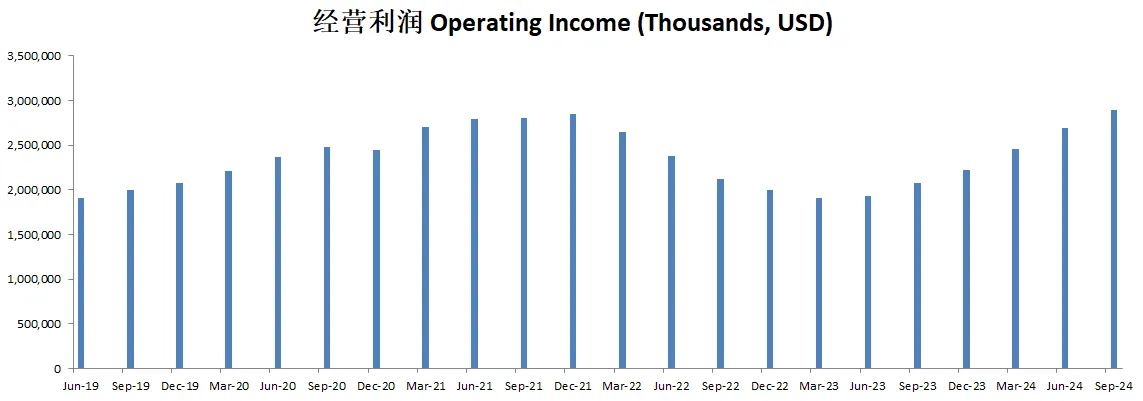

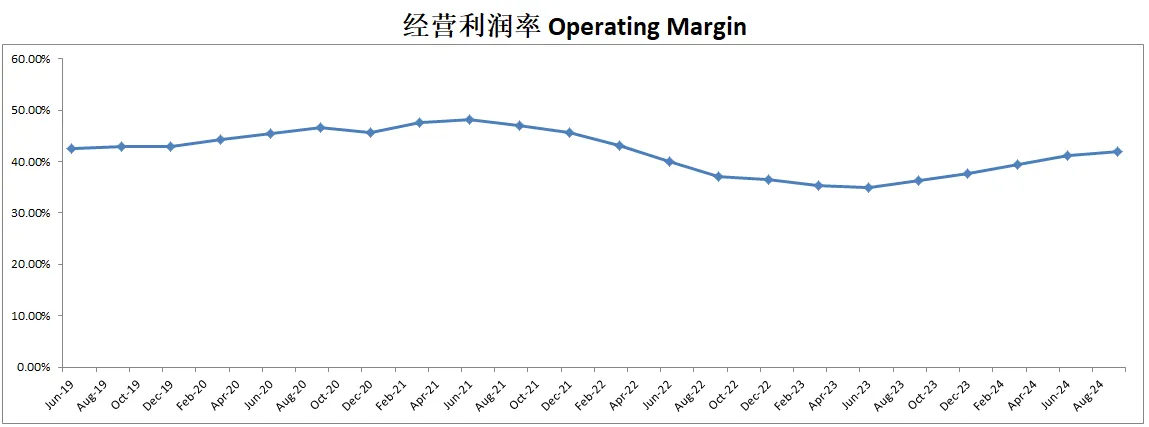

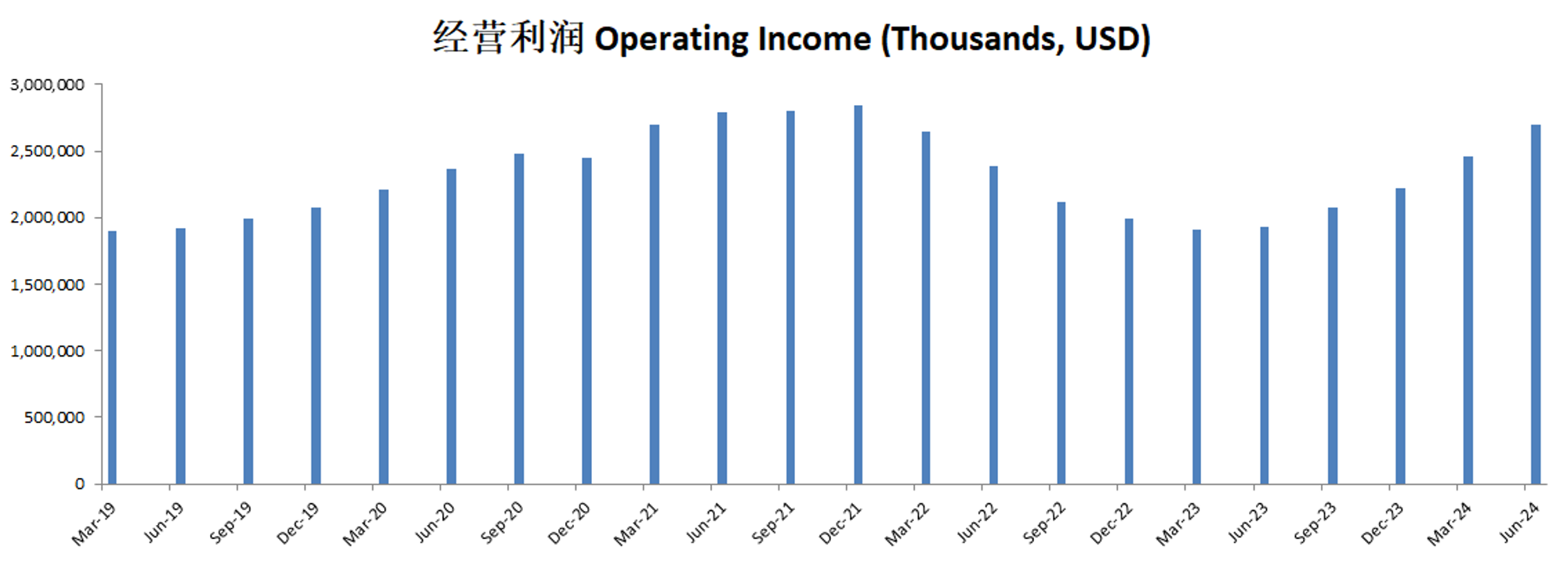

-经营利润率刷新新高

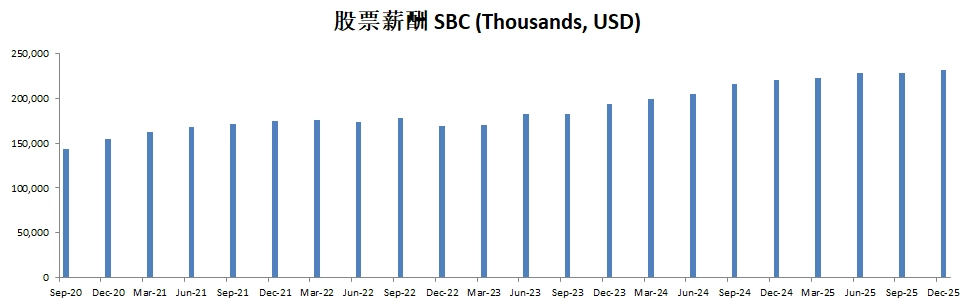

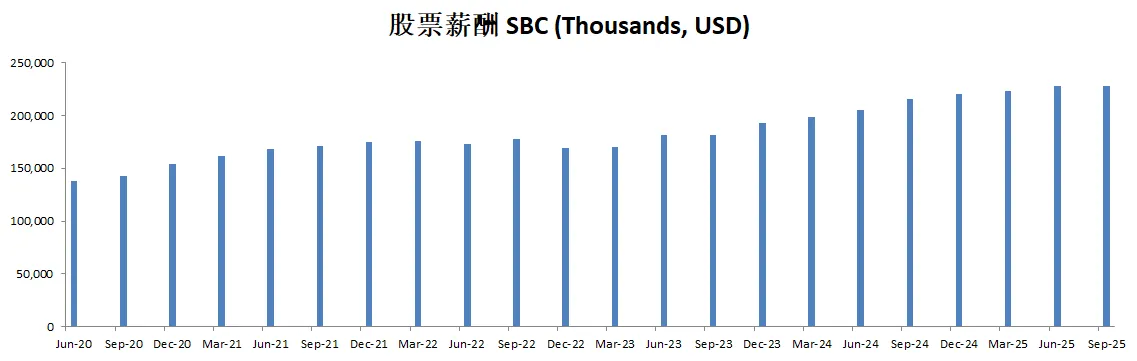

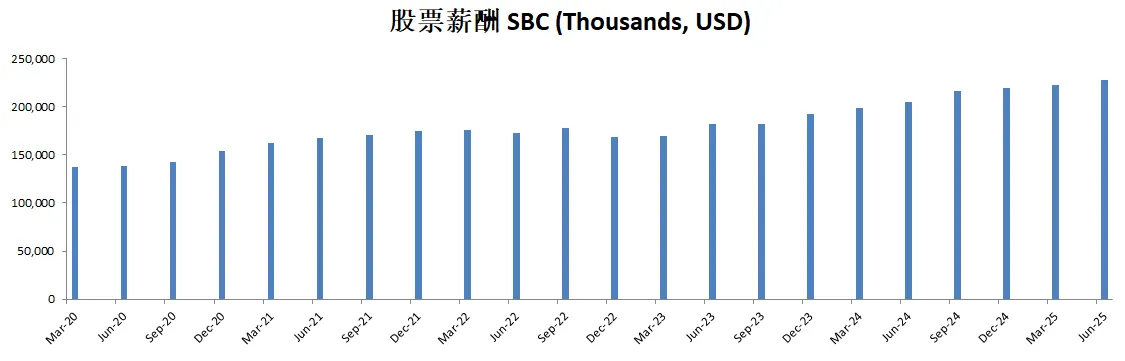

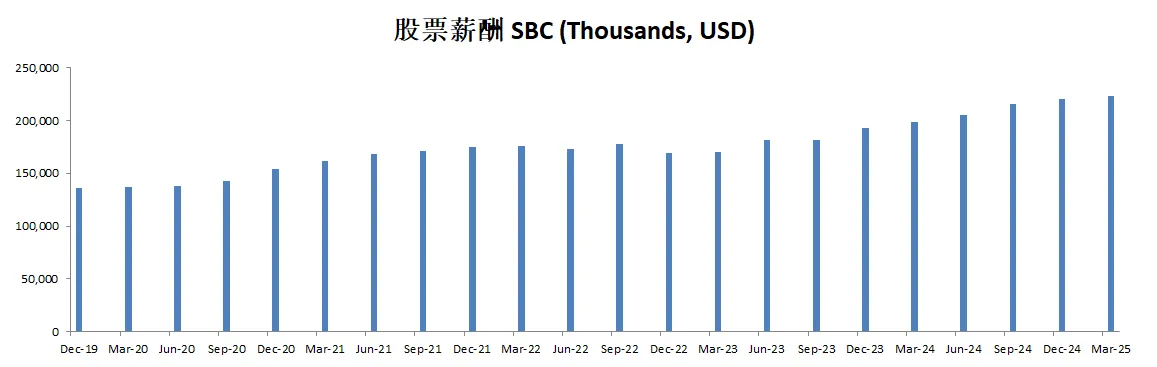

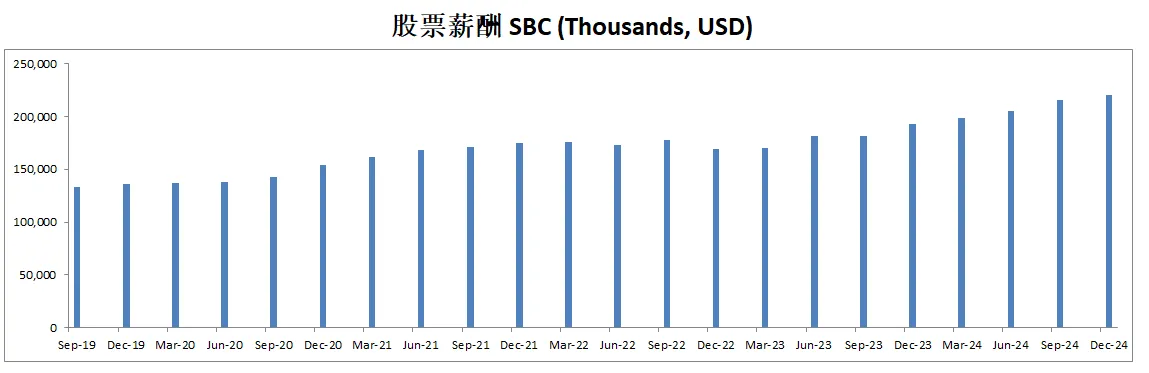

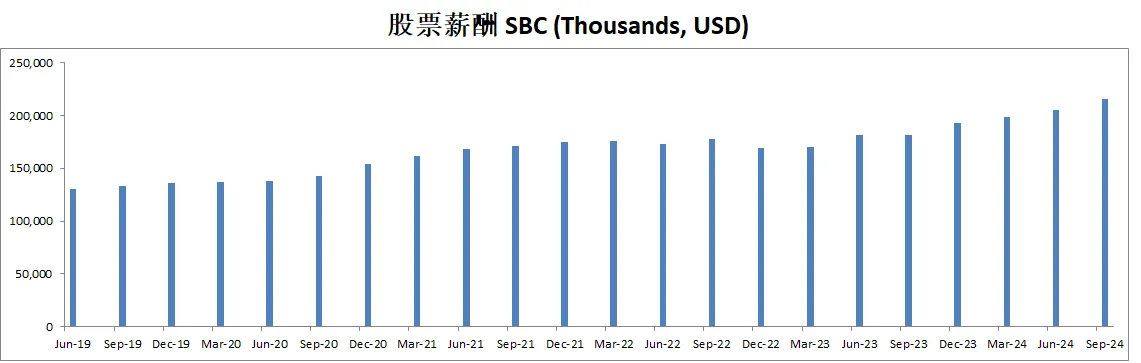

-SBC派发很低

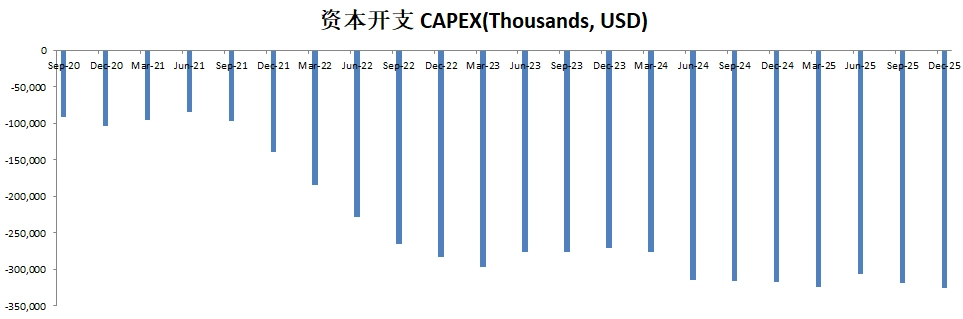

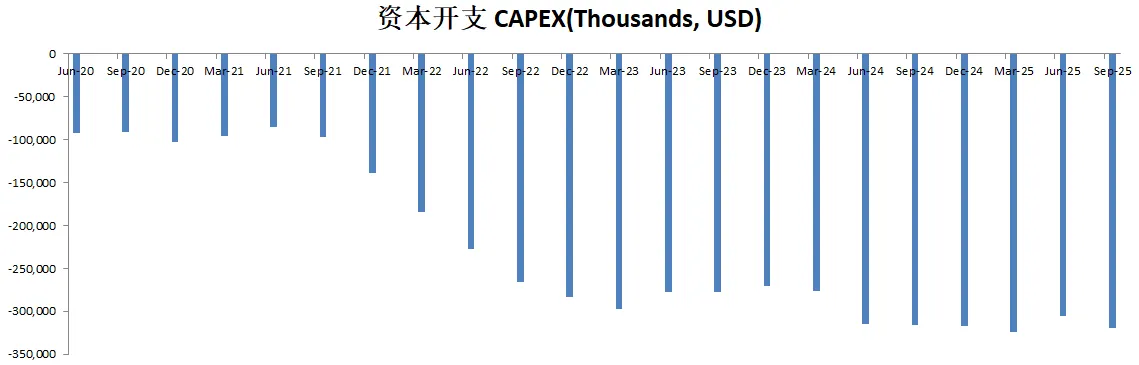

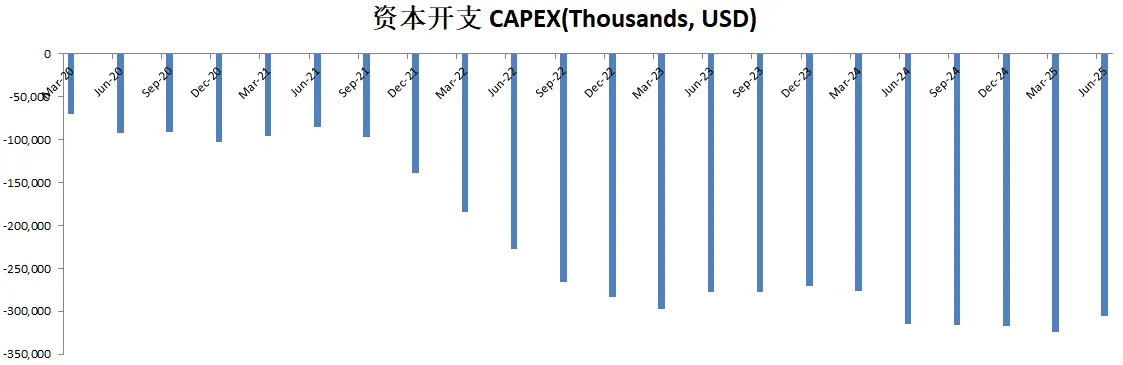

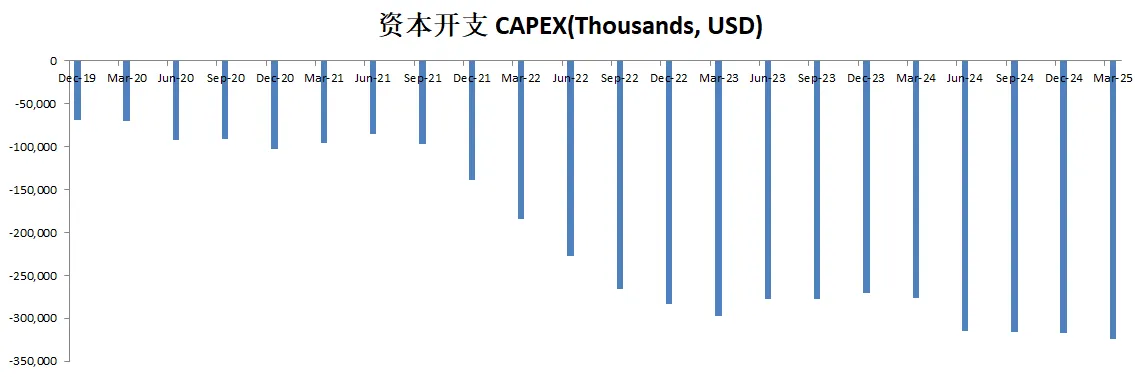

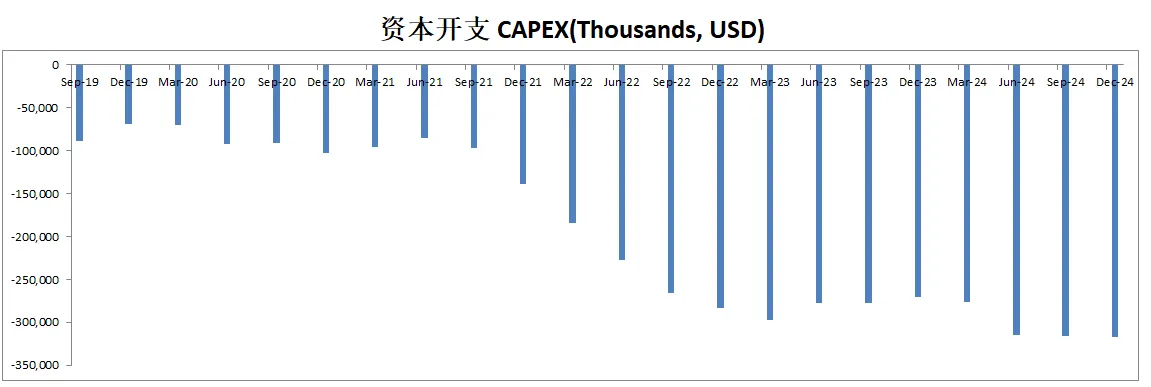

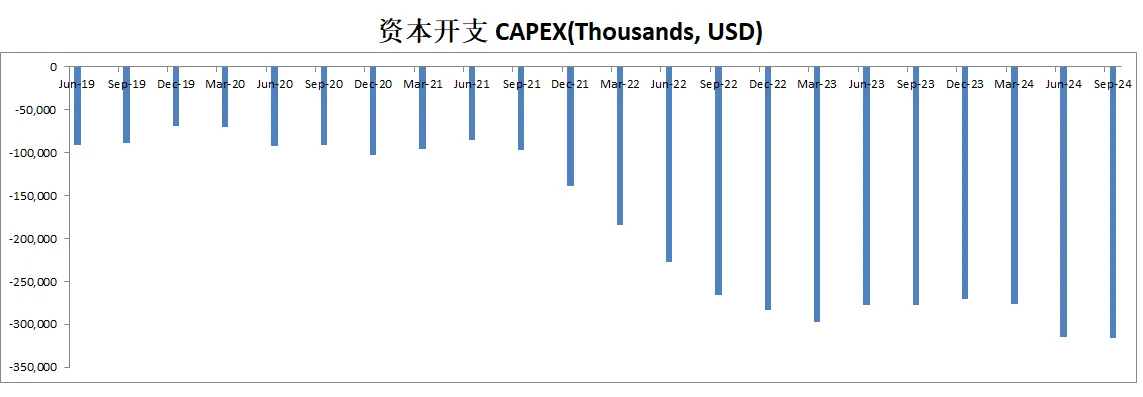

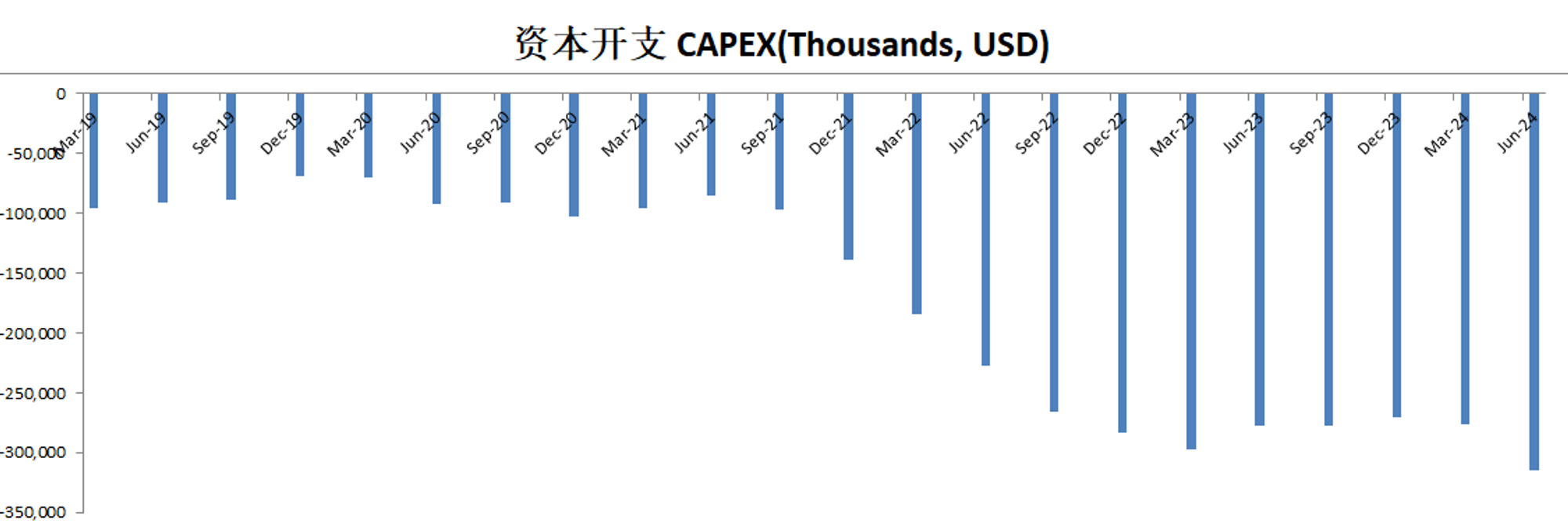

-CAPEX投入很低

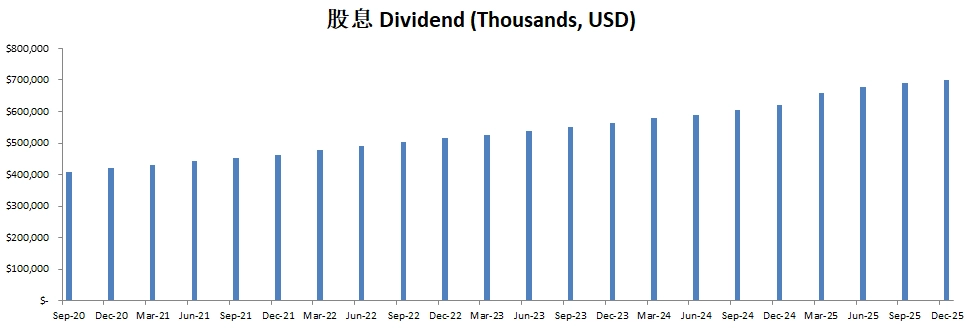

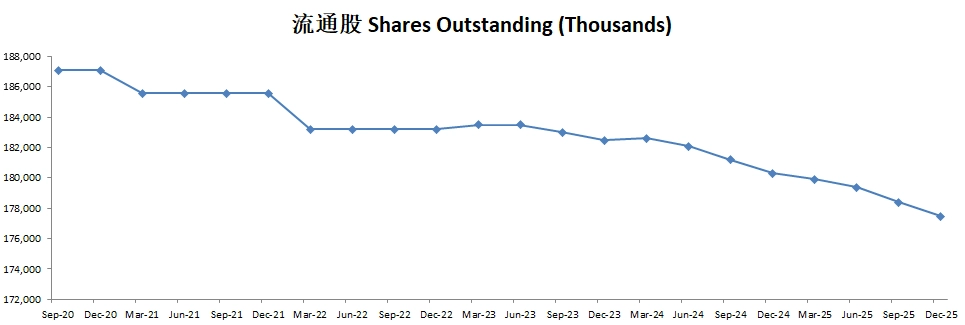

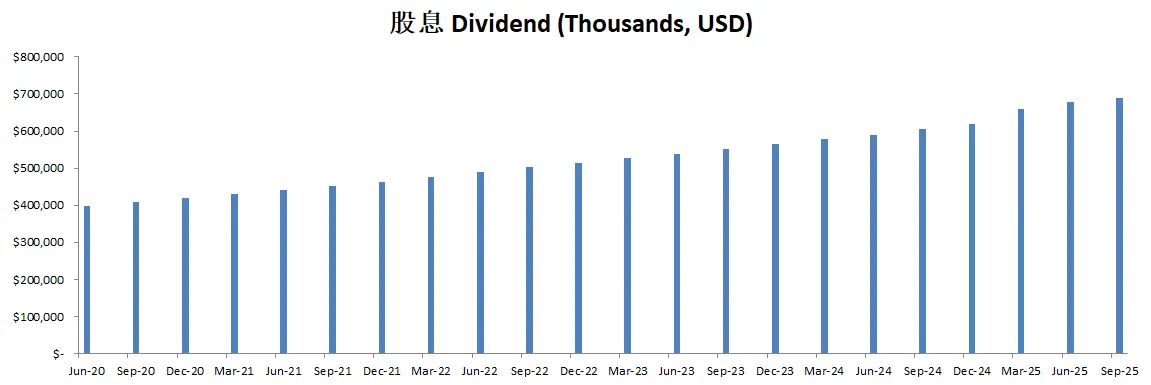

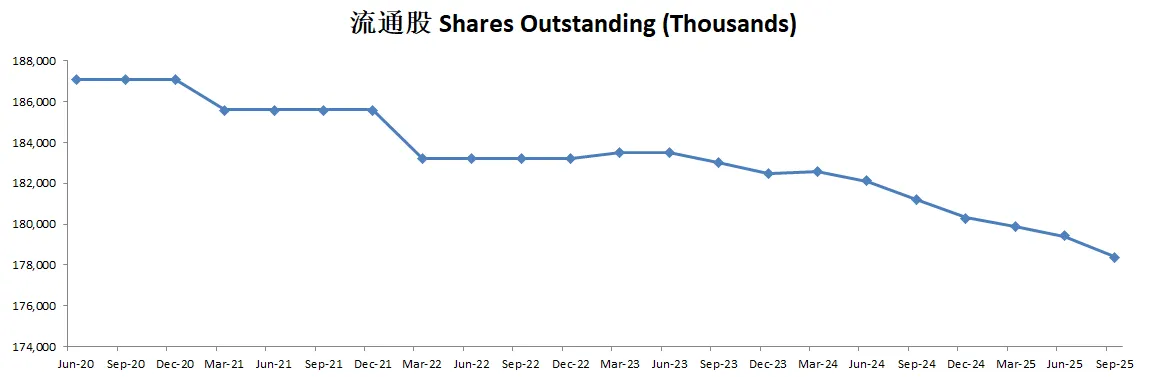

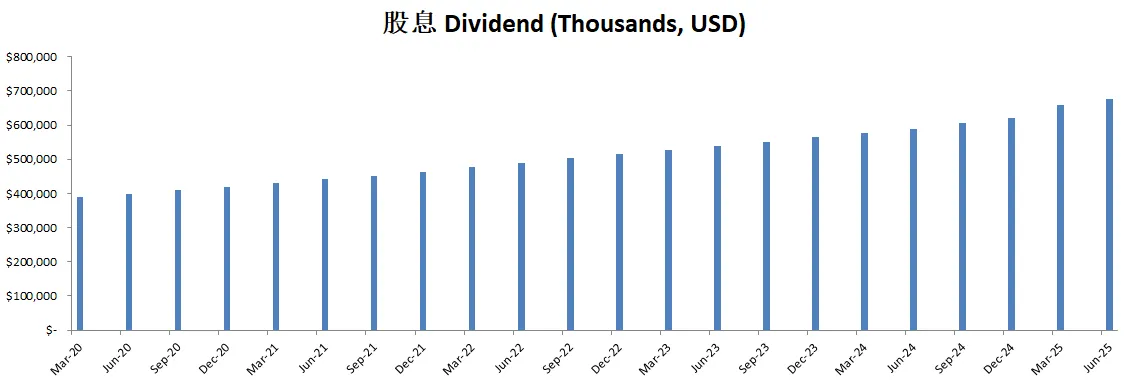

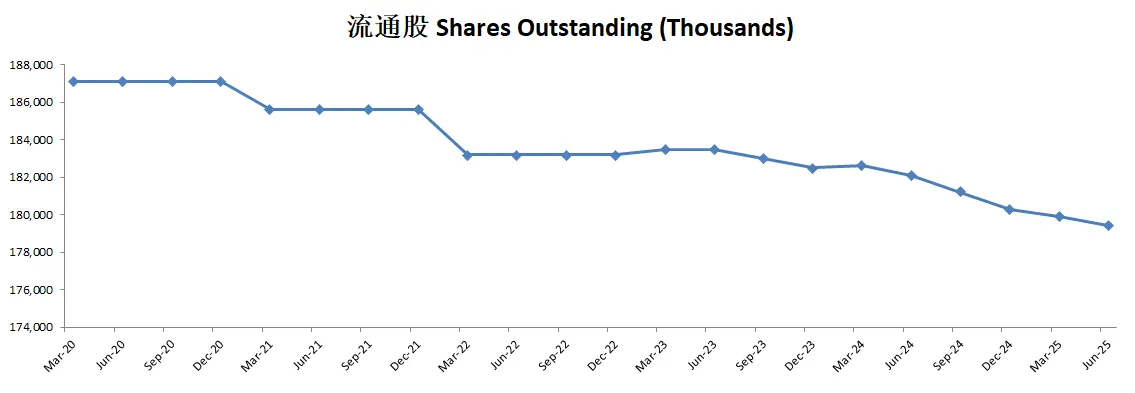

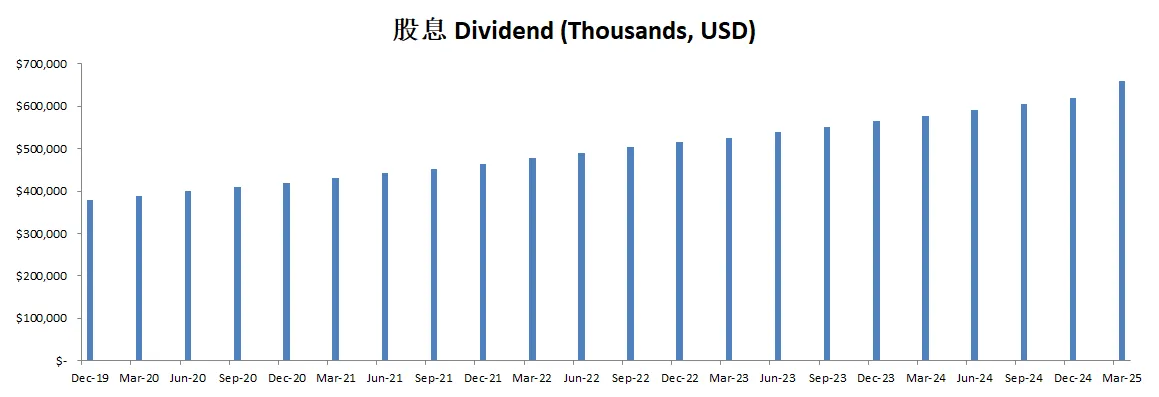

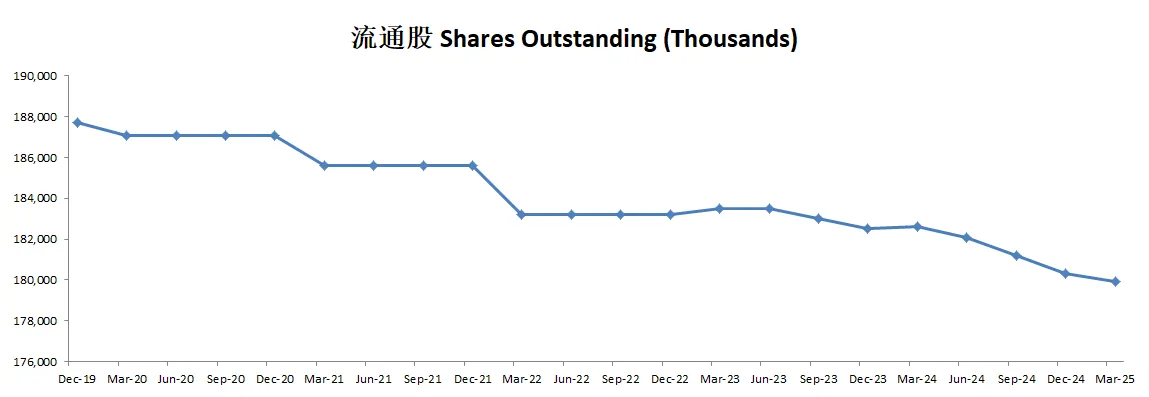

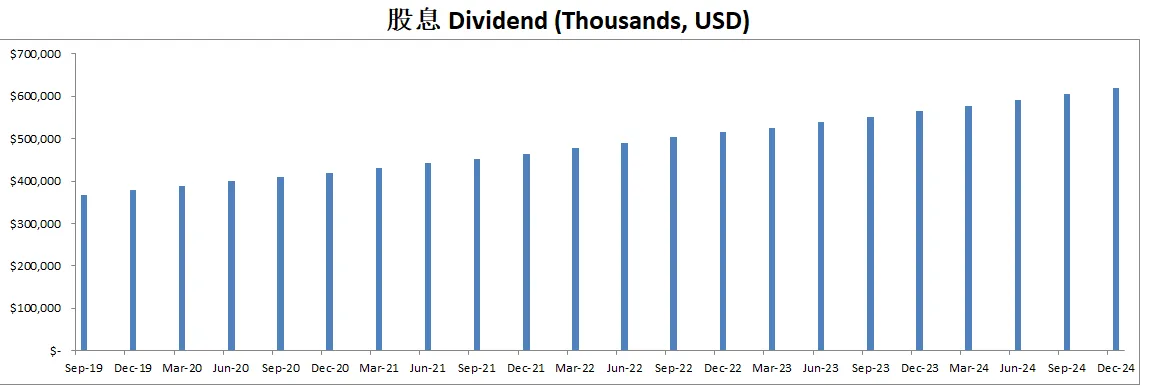

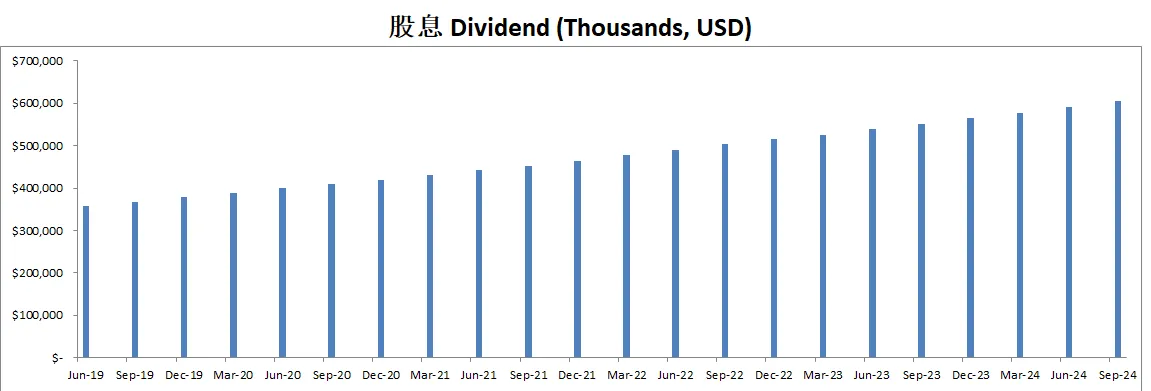

-股息稳定,股份回购力度比重很大

技术面

-股价在Fibonacci 0.5线找到了支撑

-目前也是在随机指标41水平形成了金叉,股价再次尝试挑战前高

核心数据

公司品质

投资Thesis

-最新财报穆迪 EPS 和营收双双失败预期。

-目前有效现金流2.27B,如果CAGR用10.77%(5年CAGR 10.77%),合理价为399.12。

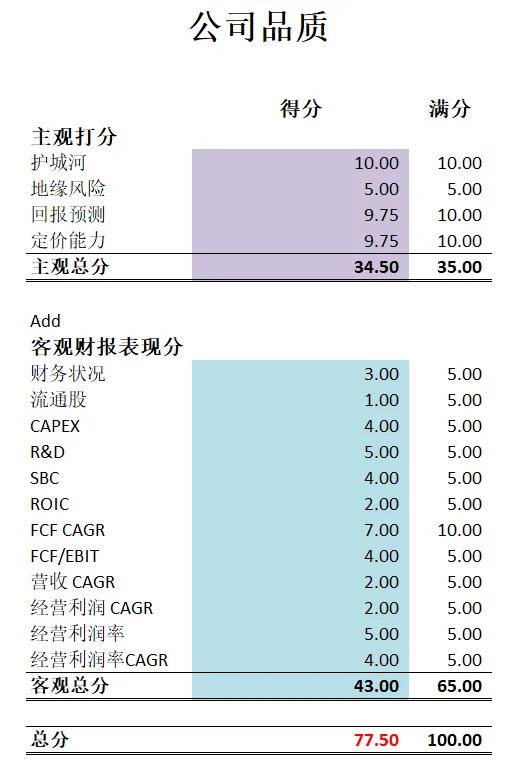

-最新财报之后,穆迪在我的打分体系中,可以打到77.50分。流通股回购力度似乎不是很大,其次营收增长也不是特别快。其他项目表现出色。

-穆迪是全世界最大的信用评级公司之一,和S&P Global各占40%的市场份额。同时,穆迪也是我能力圈中心的公司。

-而且,穆迪这种法定护城河也是属于最强护城河之一。

-如果它哪天能多打点折,它应该是我优先考虑的公司之一。

2025年03月12号

$MCO 最新财报一页概览

-财务健康,现金+FCF偿还借款没有压力

-ROIC目前已经重新回到20%以上

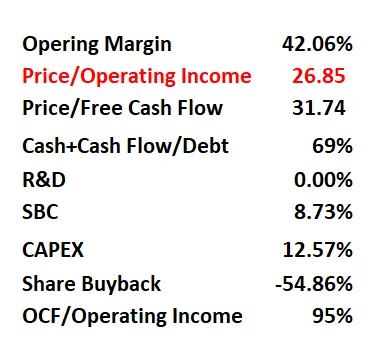

-营收刷新新高,经营利润目前有42.06%

-公司善于创造现金

-SBC派发不算高

-CAPEX投入不算高

-股息稳定,公司回购股份力度很大

技术面

-股价目前开始回调,刚刚击穿了Fibonacci 0.236价位

-目前随机指标也是重新回到了正常区域。似乎一波牛市结束了。

-另外,目前的图形走出了一个Y Wave,左边窄右边宽,这种图形往往很难判断走势。

核心数据

估值

公司品质

财报会议重点

关键财务表现 (2024) 2024 年,穆迪实现了20% 的营收增长,总营收达到 70 亿美元,穆迪分析 (MA) 和穆迪投资者服务 (MIS) 业务均表现强劲。公司通过严格的成本管理,使调整后营业利润率提升 400 个基点以上,推动调整后每股收益 (EPS) 增长 26%。在第四季度,穆迪的总营收为 17 亿美元,同比增长 13%,调整后每股收益为 2.69 美元,同比增长 20%。

穆迪投资者服务 (MIS) 业务表现 MIS 业务在 2024 年表现优异,第四季度营收达到 8.09 亿美元,同比增长 18%。其中,交易性收入增长 29%,全年的评级发行总额高达 6.2 万亿美元,同比增长 42%。此外,MIS 在 2024 年的调整后营业利润率达到 60%,创历史新高。公司在私募信贷市场取得重要进展,全年完成近 400 笔相关交易的评级,同时在过渡金融 (Transition Finance) 领域发行了 150 多个二方意见以及 20 多个净零评估。展望 2025 年,穆迪预计 MIS 业务的营收将实现中到高单位数增长,调整后营业利润率将在 62%-63% 之间。

穆迪分析 (MA) 业务表现 MA 业务在 2024 年同样强劲,第四季度营收达 8.63 亿美元,同比增长 8%,其中经常性收入增长 10%,年度经常性收入 (ARR) 增长 9%。在各细分市场中,决策解决方案 (Decision Solutions) 业务表现突出,ARR 达到 14 亿美元,同比增长 12%。关键增长领域包括KYC (客户身份验证) ARR 增长 17%,保险业务 ARR 增长 12%(受气候风险建模需求推动),银行业务 ARR 增长 9%(客户留存率较高)。穆迪继续加大对生成式 AI 的投资,AI 赋能的工具(如 Research Assistant)正在迅速获得客户认可。此外,公司完成了三项重要收购:Numerated(银行贷款发放系统)、CreditCat(财产保险承保分析)和 Tape Analytics(房产风险评估)。2025 年,穆迪预计 MA 业务营收将实现高单位数增长,调整后营业利润率预计在 32%-33% 之间。

战略与运营更新 穆迪宣布了一项优化组织架构的效率提升计划,旨在提高盈利能力和运营效率。该计划将在未来两年内产生 2 亿至 2.5 亿美元的重组费用,并预计最终每年节省 2.5 亿至 3 亿美元的成本。同时,穆迪加大对人工智能和自动化的投资,以提升工程、销售和客户服务的工作效率。此外,公司进一步拓展国际市场,在非洲和中美洲扩大穆迪本地 (Moody’s Local) 评级业务。随着气候风险建模和 KYC 解决方案的市场需求增加,公司预计这些业务将成为未来的重要增长动力。

2025 年展望及中期目标调整 穆迪预计 2025 年整体营收将保持高单位数增长,调整后每股收益 (EPS) 指导区间为 14.00-14.50 美元。公司上调了中期目标,将调整后 EPS 增长预期从低两位数增长上调至低至中两位数增长,反映了公司更强的盈利能力。MIS 业务的中期营收增长预期上调至高单位数至低两位数增长,MA 业务的 ARR 目标维持在 9%-10%。这些调整表明,穆迪对未来业务增长充满信心,并预计将继续优化盈利能力。

投资Thesis

-Moody’s 一直是我很喜欢的公司之一。同时他也是全世界3大评级巨头之一,另外两家是SPGI,和Fitch。

-公司财报一如既往很稳。公司品质分也增长了一分。公司流通股暂时回购速度没有很快,这也是唯一的短板。其次就是公司盈利能力增长速度似乎并不快,这一点也容易理解,毕竟Moody's是一家成熟的老牌公司,肯定没法和成长型科技股的增长速度相比。

-公司估值上来看,暂时还是没有提供任何安全边际。假如它在这次股市调整中股价能打折,我应该会很感兴趣。

2024年10月28号

$MCO 能在未来一直跑赢纳斯达克么?

财务数据一页概览

-财务健康,杠杆率不算太高

-ROIC表现不错

-营收刷新新高

-经营利润刷新新高,利润率有42.04%

-CAPEX很低

-SBC派发也很低

-公司不但派发股息,还进行大力的股份回购

技术面

-目前股价已经在随机指标超买区域300天了

-公司目前股价刚创下新高

核心指标

财报会议重点

-EPS和营收双Beat预期

-MA 部门的收入增长了 7%,年度经常性收入(ARR)增长了 9%,客户保留率达到了 93%。

-包括银行、保险和 KYC(了解你的客户)在内的决策解决方案表现突出,ARR 增长率达 12%。

-收购 RMS(风险管理解决方案)取得了成功,扩展了穆迪在保险行业和气候风险建模领域的影响力,RMS 现已整合到穆迪更广泛的保险解决方案部门中。

-管理层强调了对 AI 工具的近期投资,以及私人信贷评估的重要性,预计这些将带来额外的收入来源。

-穆迪将全年收入增长指引上调至高于 10% 的范围,反映了持续的高发行活动。调整后的营业利润率指引提升至 47%-48%。自由现金流指引也增加至 23 亿美元。调整后的稀释每股收益 (EPS) 指引修订至 11.90 美元至 12.10 美元,反映了约 21% 的同比增长。

-穆迪预计周期性和结构性的顺风将延续到2025年,发行活动的有利环境将由违约率下降、利差收窄和持续的再融资需求所推动。

-挑战包括来自宏观经济因素、地缘政治不确定性以及即将到来的选举的潜在阻力,这些因素可能会影响市场条件。

估值

公司品质

投资Thesis

-MCO属于我能力圈的公司,也是我特别关注的公司之一

-主观分和SPGI一样,我给的很高。我认为它和SPGI组成的寡头垄断,护城河非常牢固。

-总的来说公司品质分有77.5分,很高了。主要扣分的地方是营收增长比较缓慢。

-公司CAPEX很低,SBC也很低,而且一直坚持股份回购,这几点都代表公司很注重股东的利益。不过回购的力度似乎并不是特别大。所以这项上得分不是很高。

-总的来说穆迪属于很优质的公司。也是我长期关注的公司。

2024年8月21号

穆迪 Moody’s Corp( $MCO )自从22年10月以来,已经涨了106.18%,翻了2.06倍

今天我们来看下公司最新表现

技术面

-股价刷新新高

-目前处在随机指标超买区域

最新财报数据一页概览

🟢财务健康,现金+FCF偿还借款没有压力

🟢ROIC表现亮眼

🟢营收刷新新高

🟢经营利润刷新新高,利润率有41.10%

🟢CAPEX 占FCF 15.11%

🟢股息占FCF 28.30%

🟢SBC占FCF 9.83%

🟢股份回购占FCF 41.01%

核心数据

财报会议重点

🟢EPS of $3.28 beats by $0.26

🟢Revenue of $1.82B (21.62% Y/Y) beats by $98.49M

-MIS(穆迪投资者服务)表现: MIS部门实现了36%的收入增长,调整后的营业利润率为63.2%。这主要得益于公司财务和金融机构领域的交易收入增长56%。由于上半年表现强劲,公司上调了全年收入增长和利润率的预期。

-MA(穆迪分析)表现: MA部门的收入增长了8%(按不变汇率计算),客户保留率为94%,年化经常性收入(ARR)增长了10%。决策解决方案部门引领了这次增长,ARR增长了13%。然而,由于购买环境中的不确定性,公司预计下半年ARR增长将有所放缓。

-指导和展望: 穆迪上调了全年指导预期,预计全年收入将增长在低两位数的百分比范围内,调整后的营业利润率将在46%到47%之间。公司还将股票回购计划从$1B增加到$1.3B,并将调整后的每股收益(EPS)预期提高到$11至$11.40之间。

估值

-有效现金1.88B

-5年CAGR8.35%

公司品质

-护城河:8

-风险:5+10

-定价能力:10

-经营利润率增长:5+4

-资本支出占比:4

-研发开支占比:5

-资本配置是否合理:2.5+2.5+2+2.5

-财务状况:7

-ROIC:3

-盈利能力:2+3+2+2

总分:80

投资Thesis

-穆迪属于我能力圈内的公司

-公司品质很高,有80分

-根据我的估值,目前股价有点偏高

-穆迪也是属于我一直长期关注的公司

2024年5月31号

Moody’s Corp(穆迪 $MCO )最近500来天,涨了81.5%,翻了1.82倍

同时,不声不响的刷新新高,一度站上了417.75

最近穆迪发布了24年最新季度的财报

我们来看下公司截至24年3月的表现

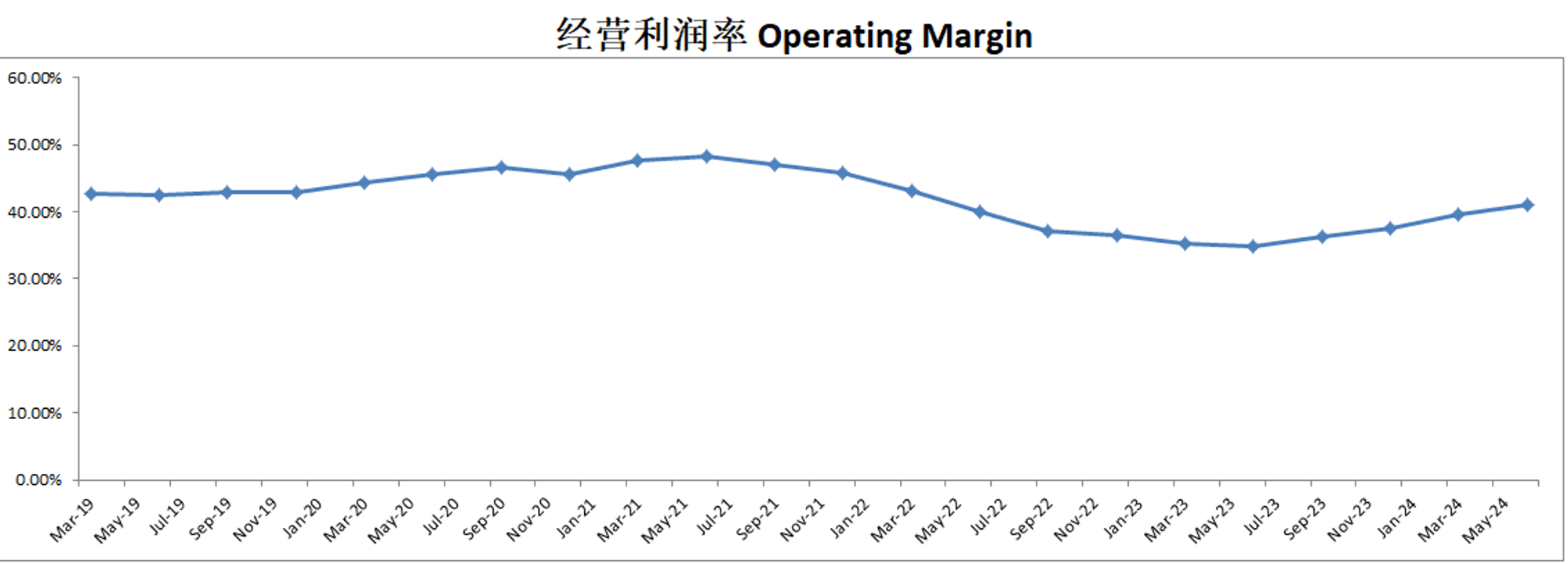

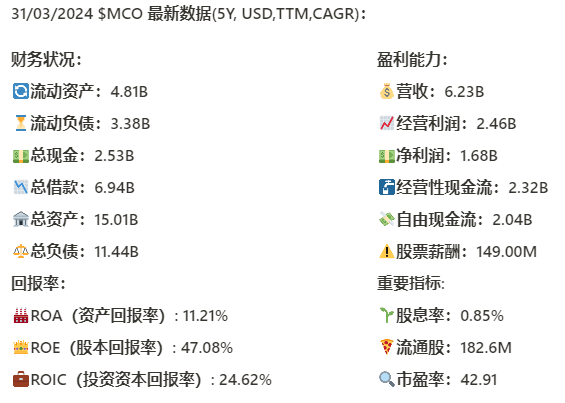

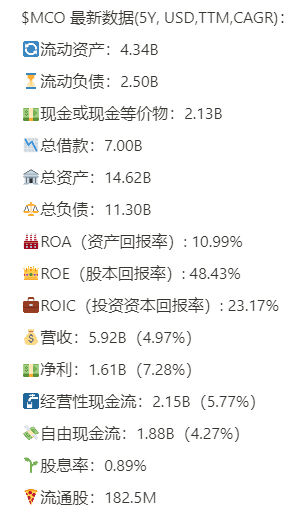

基本面来看,财务健康,虽然有6.94B总借款,但是手里有2.53B现金,一年FCF有2.04B,偿还借款没什么压力

最新ROIC来到了24.62%,5年CAGR为-6.08%,有些微缩水

营收刷新新高,来到了6.23B,5年来CAGR有5.7%,增长稳定

经营利润最新为2.46B,5年CAGR有4.01%,同样增长稳定

经营利润率为39.49%,这个利润率非常亮眼

从现金流表来看

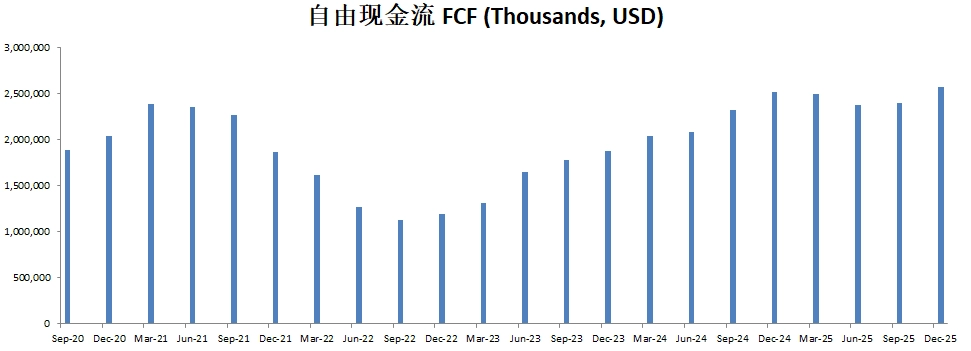

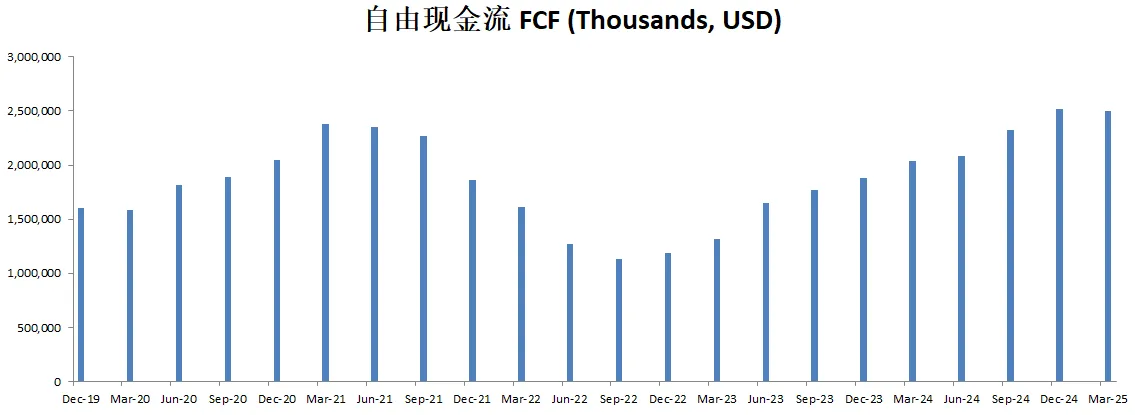

-公司创造现金流能力出色,FCF最新为2.04B,5年CAGR有5.59%

-公司派息的同时,一年下来回购了价值589M的股份

-最新一年CAPEX为276M,和公司产生的FCF比,占比很低

-最新SBC为149M,5年CAGR为1.68%,占FCF比重为7.3%,这里说明公司管理层不贪婪,注重股东利益

总的来说,穆迪财务健康,业务增长稳定,利润率非常高,善于创造现金流,派息的同时坚持股份回购,SBC只有FCF的7.3%,管理层注重股东利益

技术面来看

目前股价在突破双底结构之后,开始调整

目前处在随机指标超买区域

从Fibonacci回调线来看,目前股价在0.236线附近找到了支撑

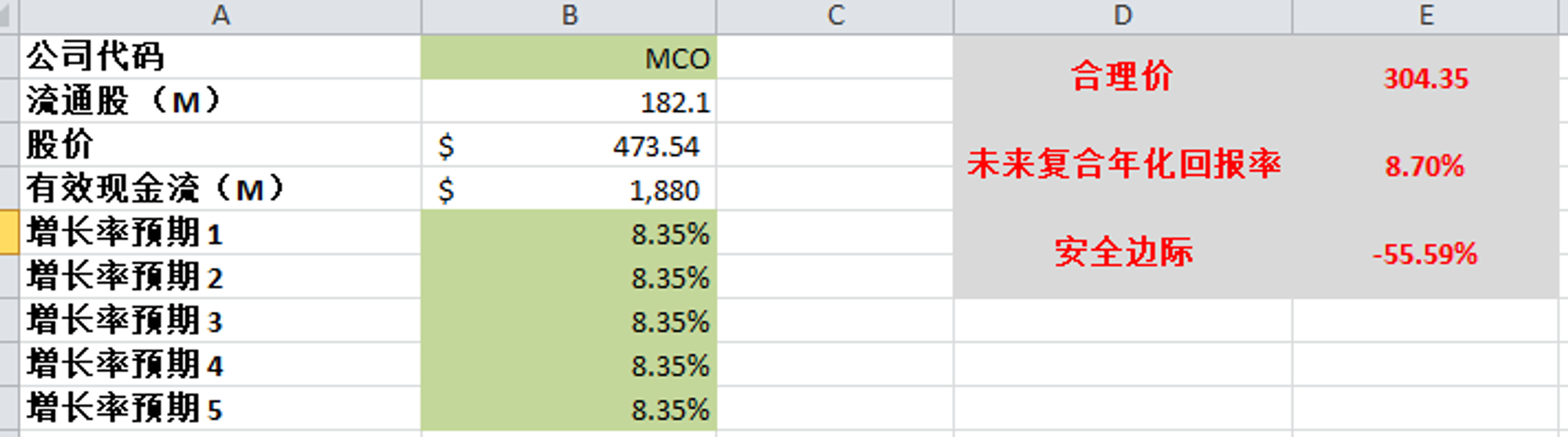

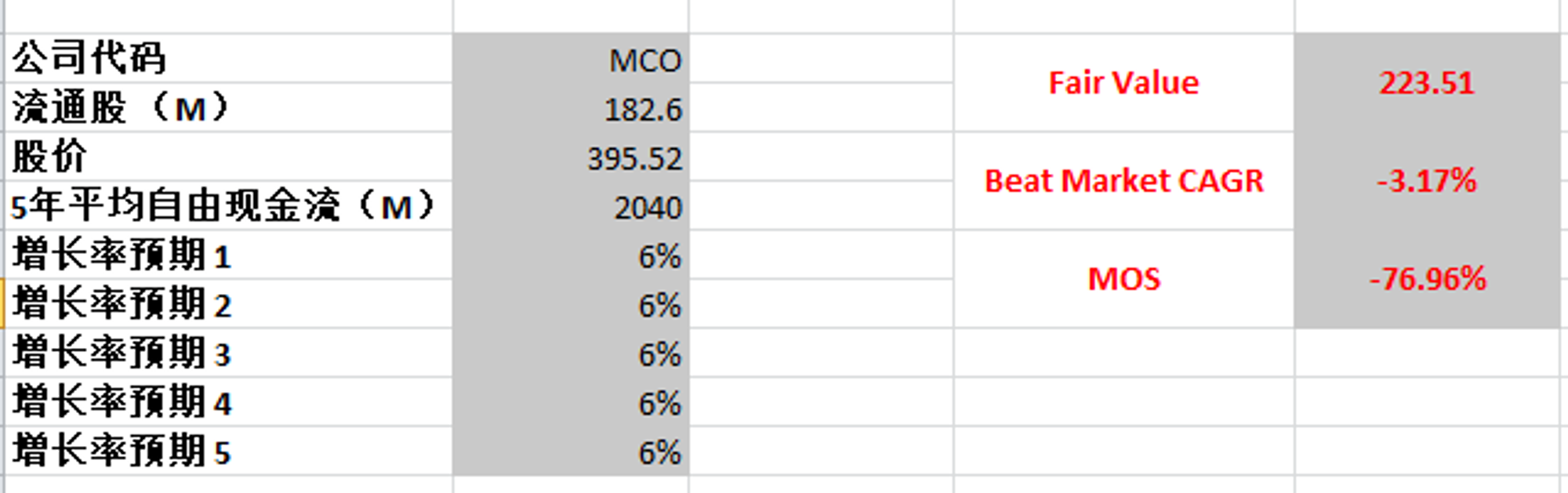

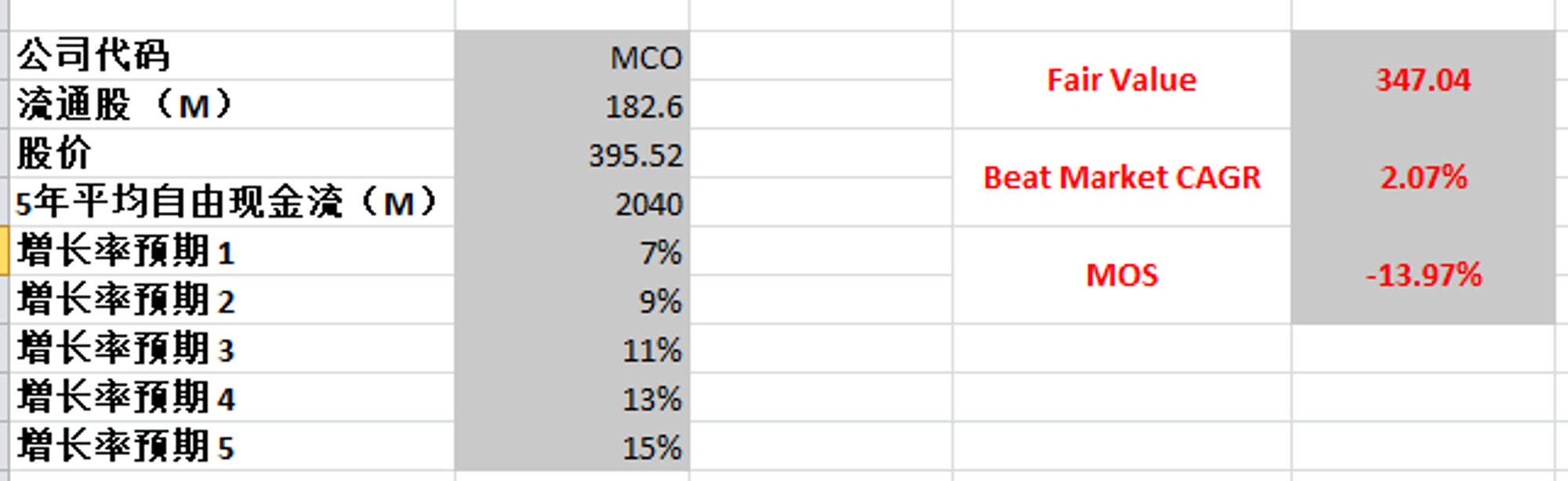

最新FCF为2.04B,5年CAGR为5.59%,如果代入这组数据,合理价为223.51

即便给一个成长型预期,合理价也才347.04,我认为目前市场对MCO是比较高估了

2024年3月2号

Moody’s Corp(穆迪),作为全球风险评估公司和S&P Global Ratings,以及Fitch Group,被投资人称为“Big Three”

穆迪最新面板:财务健康,回报率亮眼,ROIC有23.17%,盈利能力增长稳定,4项指标均在5%左右

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你