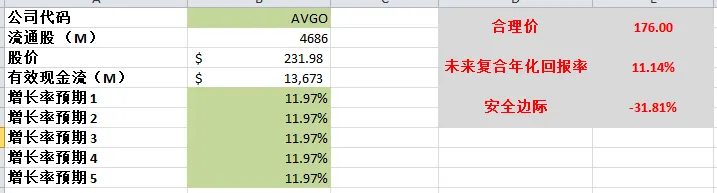

AVGO

AVGO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

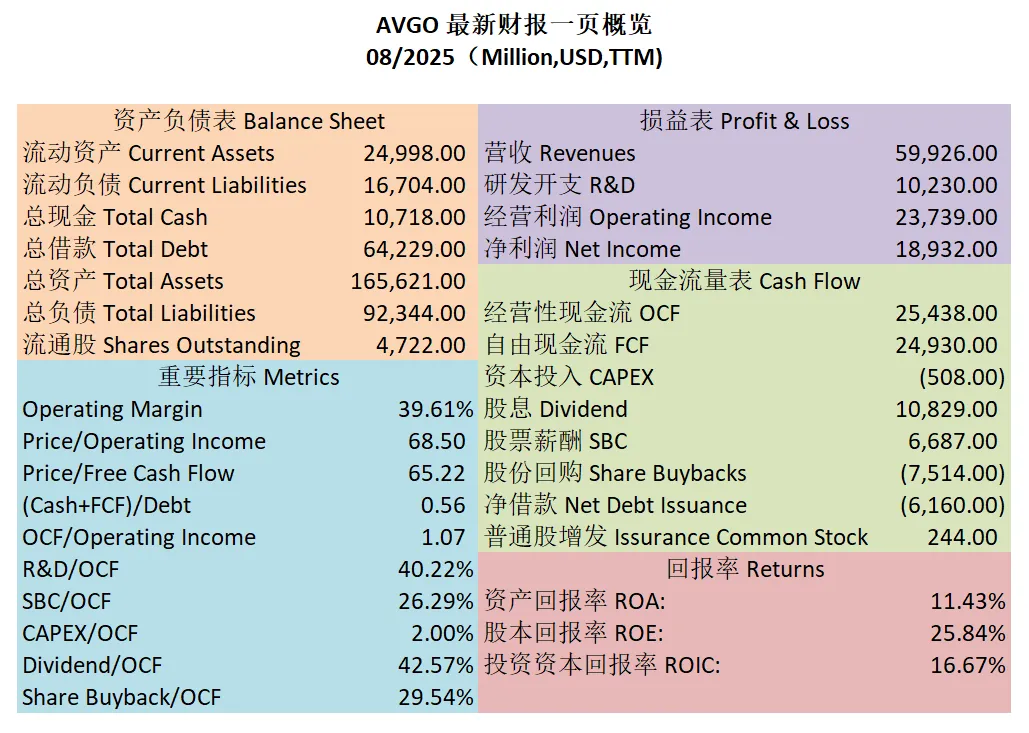

2025年09月22号

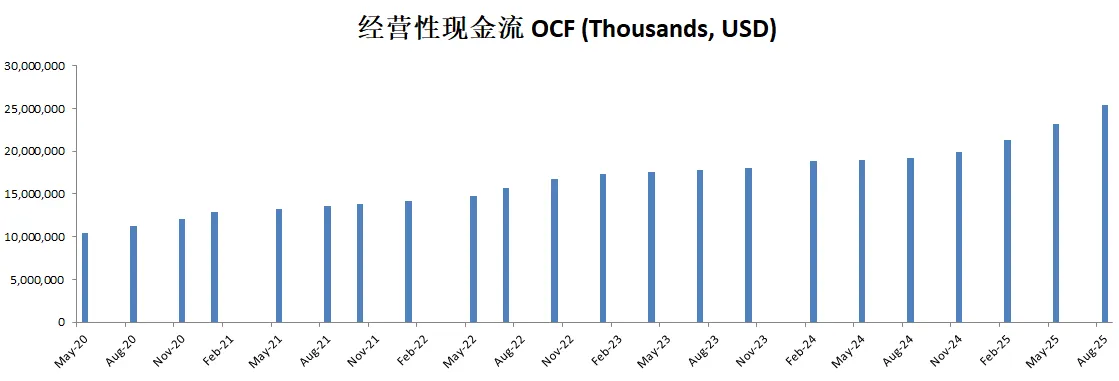

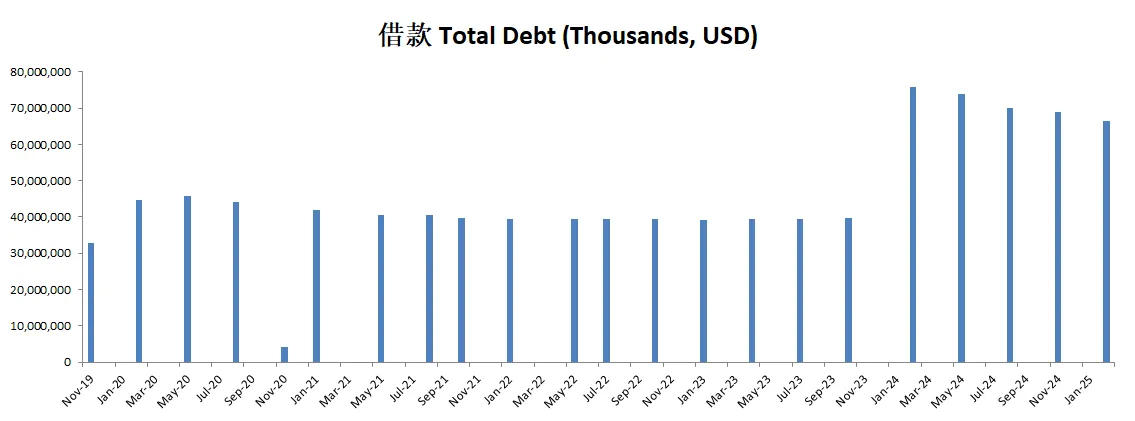

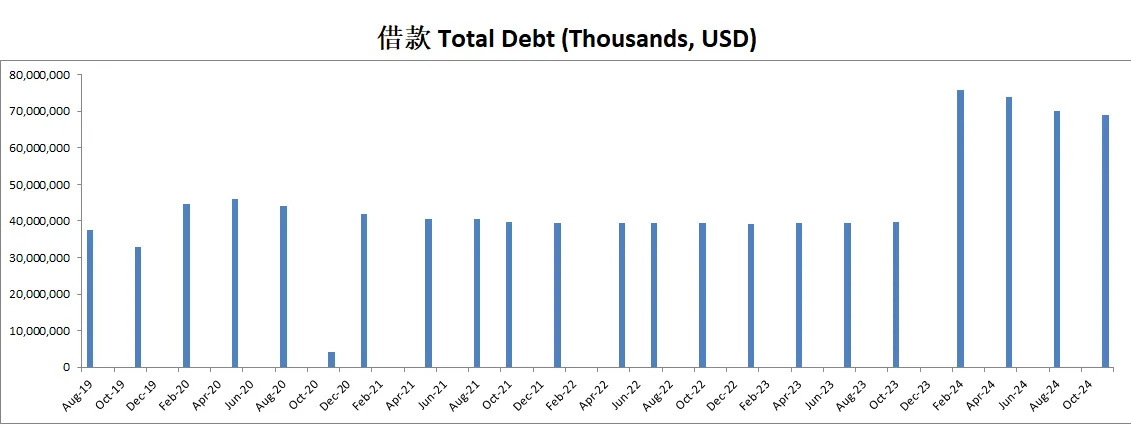

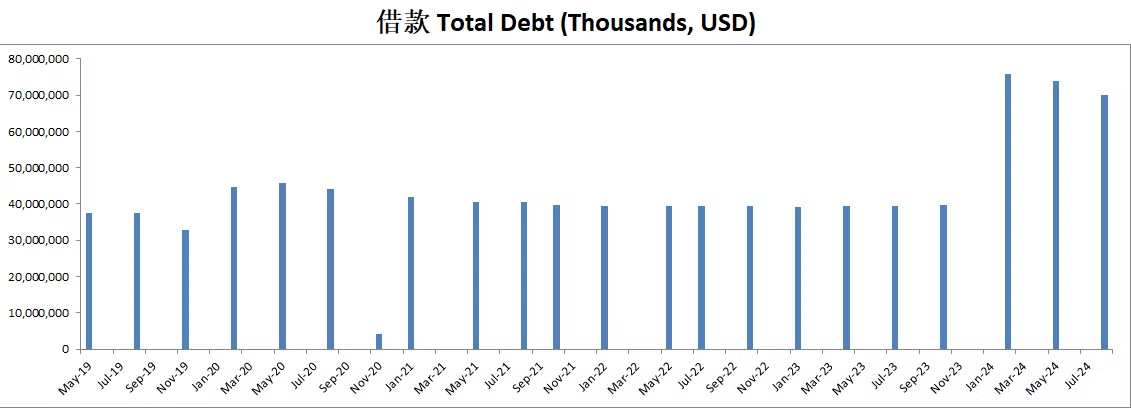

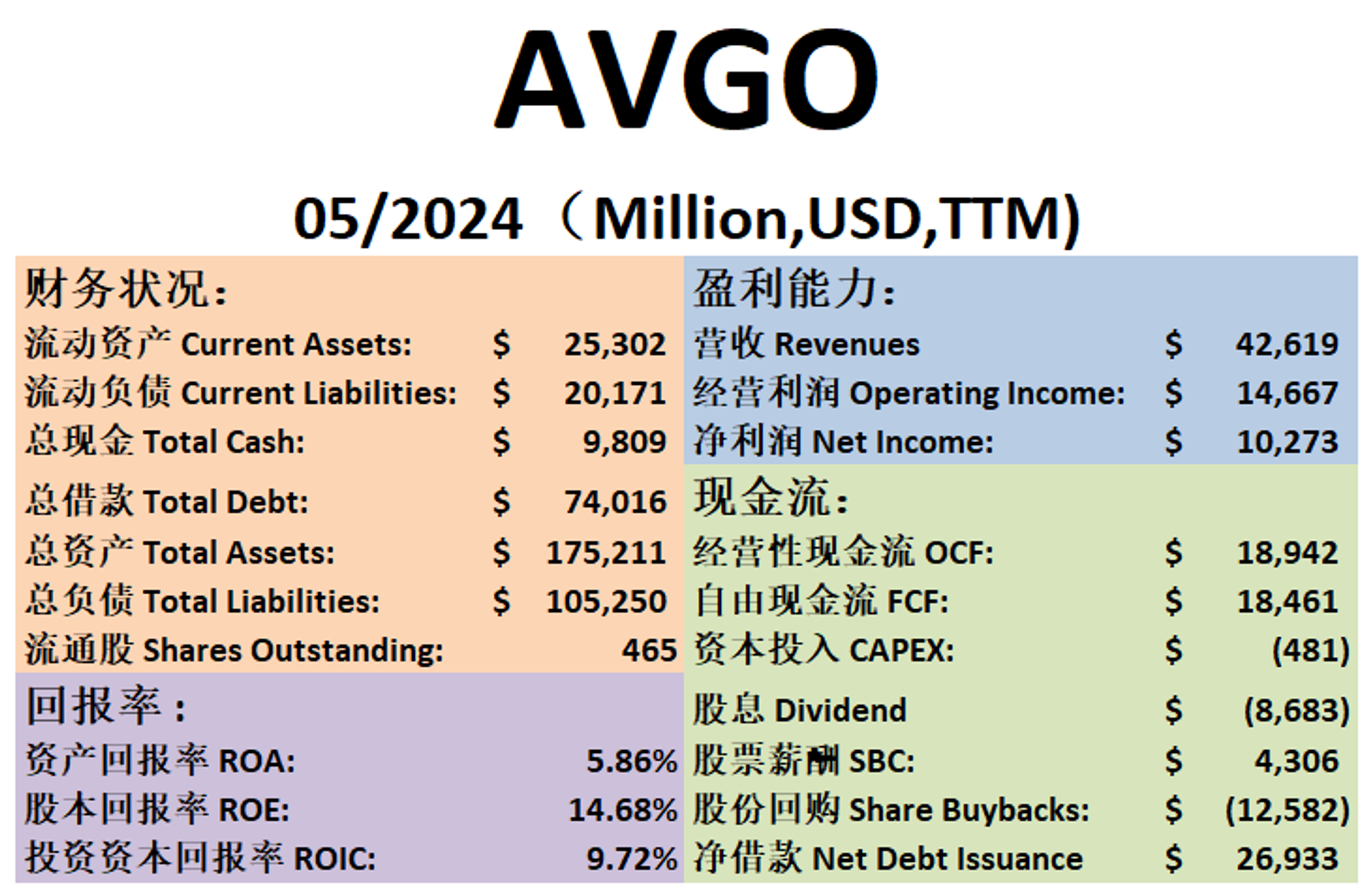

-财务还算健康,杠杆率有点高,但是还能接受。现金+1年FCF是借款的0.56倍

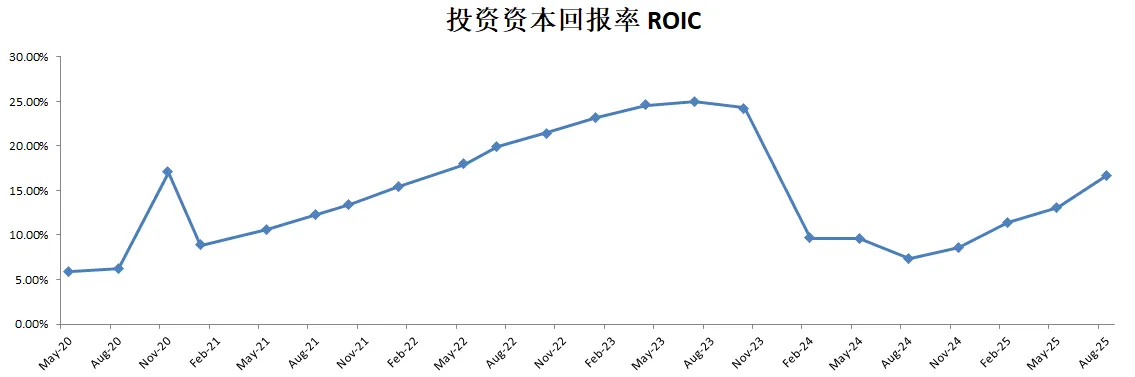

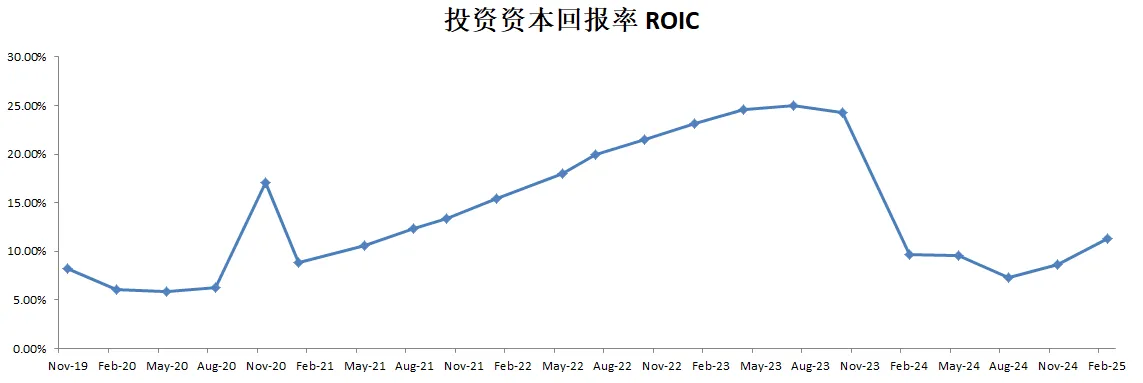

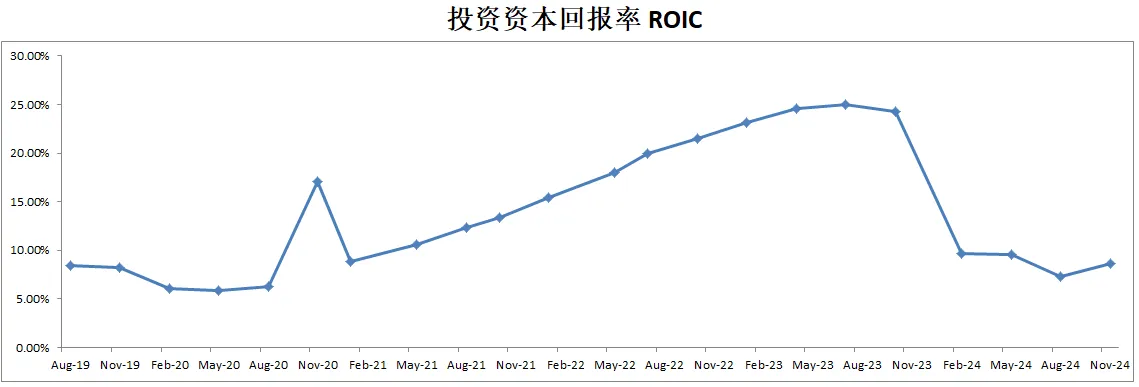

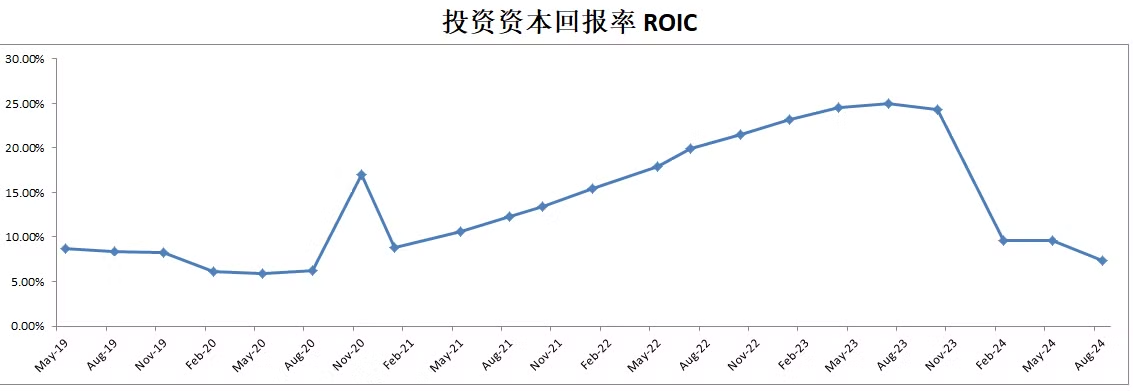

-ROIC为16.67%,表现不错

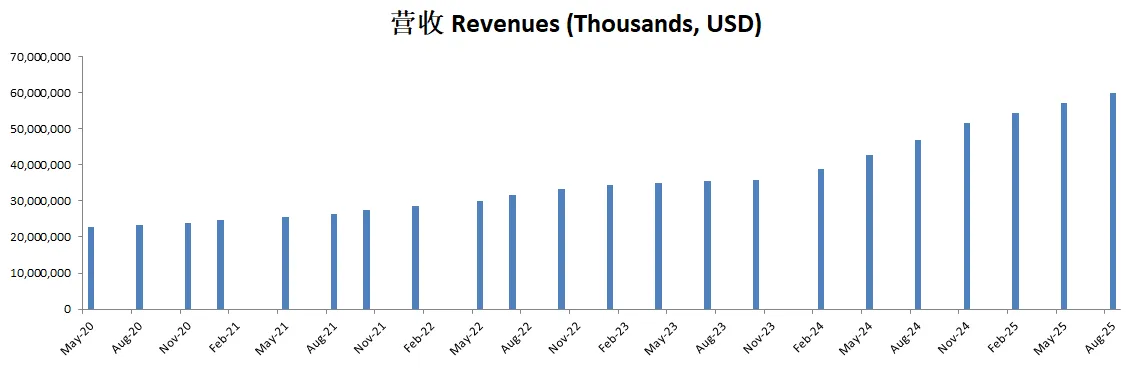

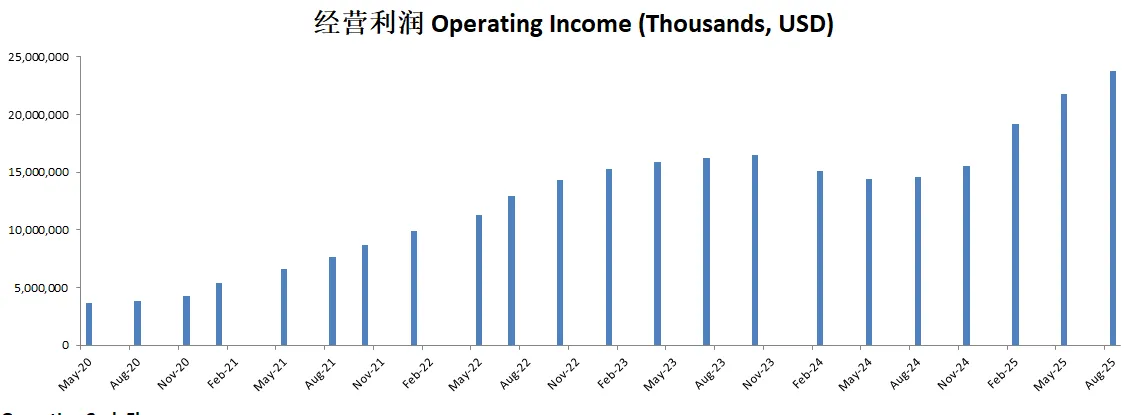

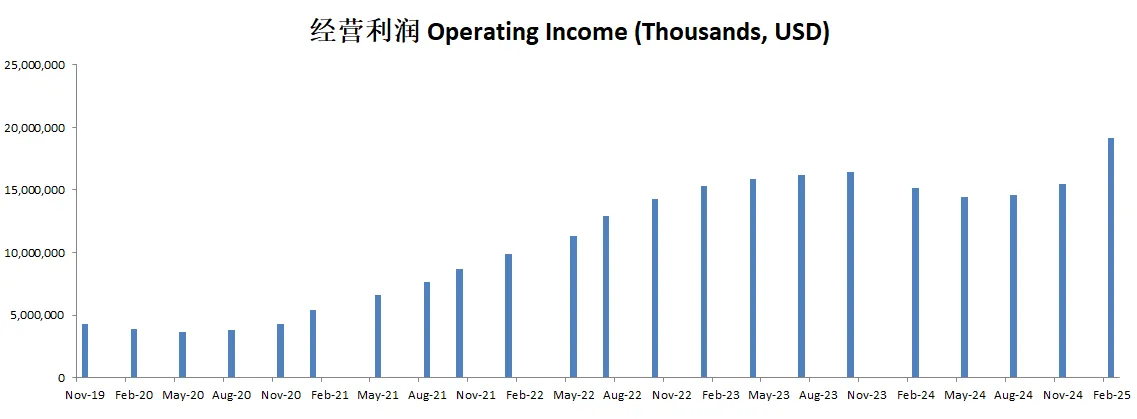

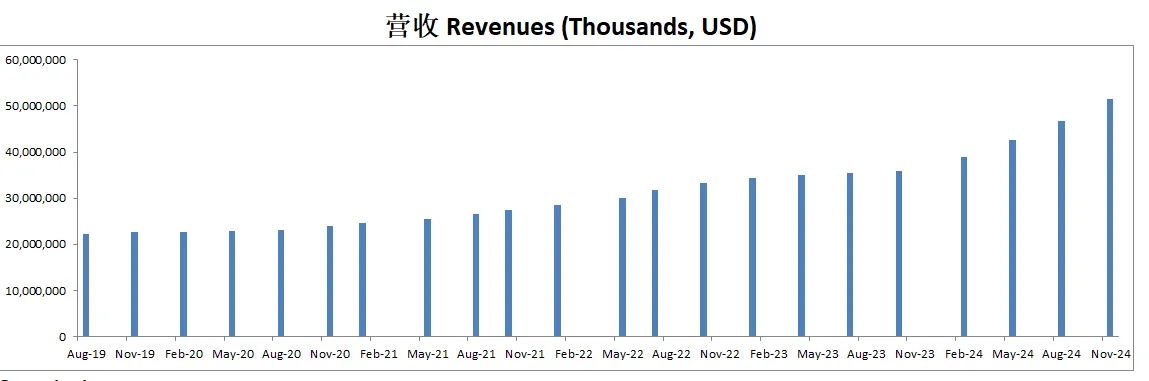

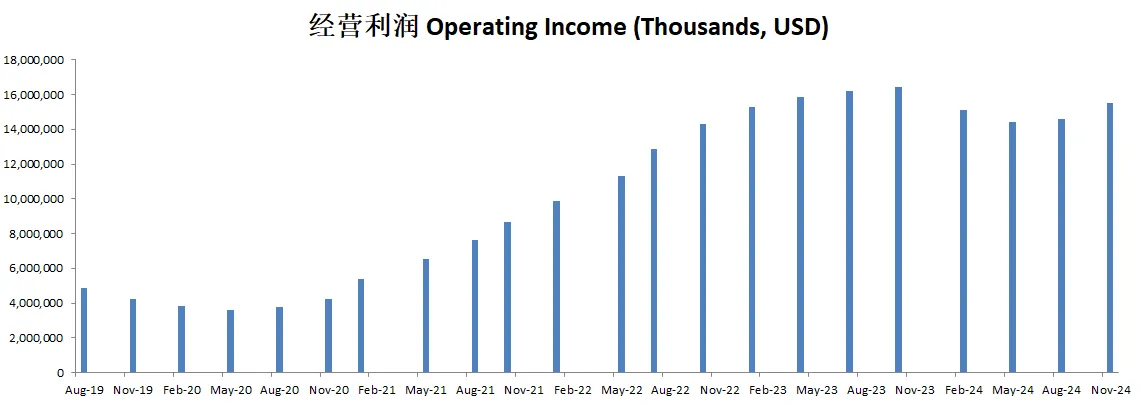

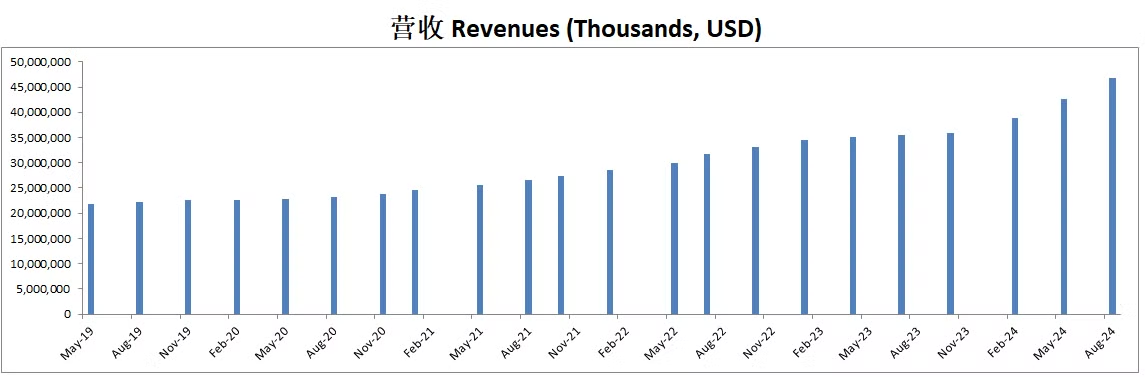

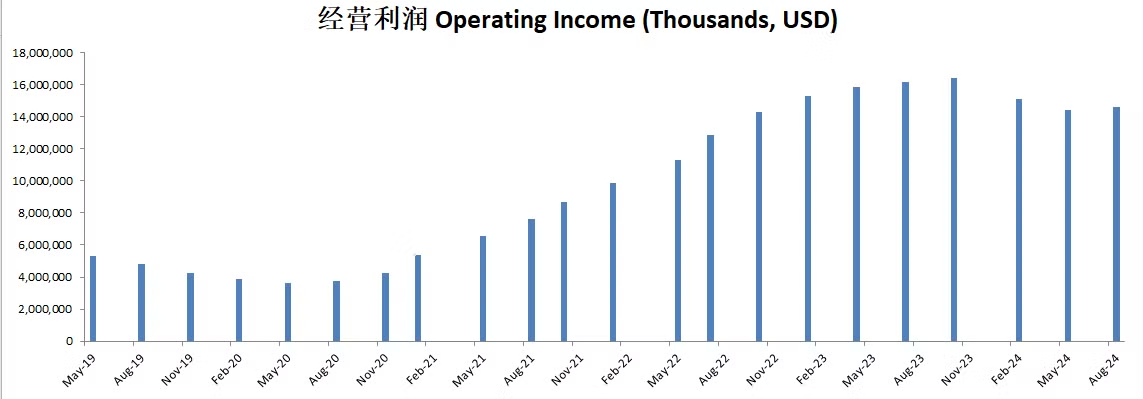

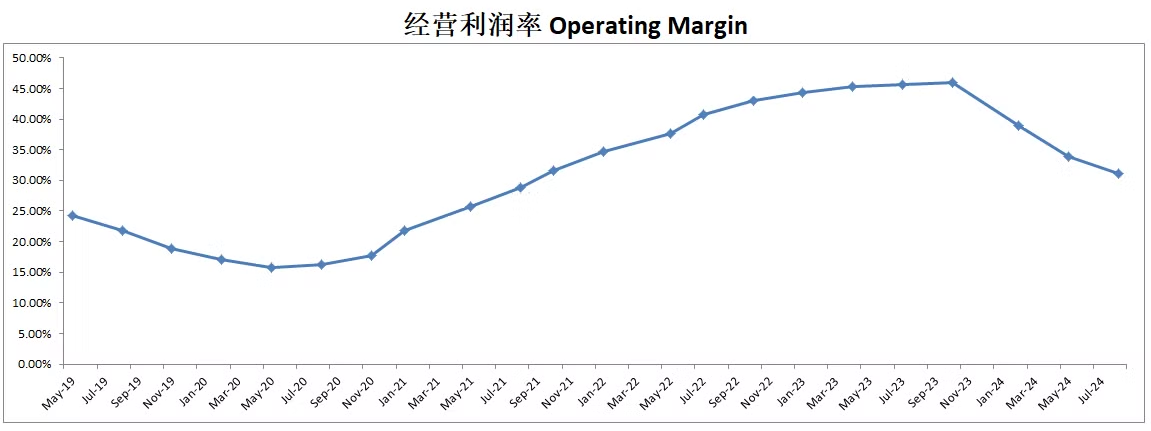

-营收刷新新高,经营利润刷新新高,利润率为39.61%

-POI为68.50

-Price to FCF为65.22

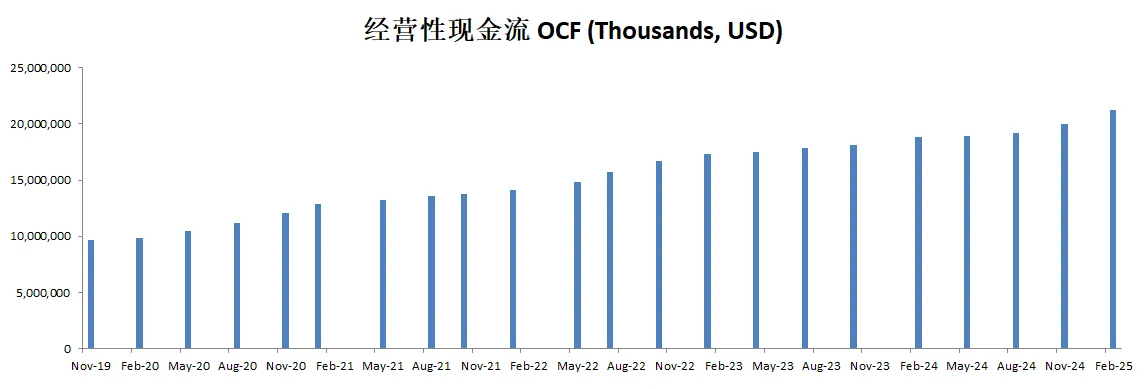

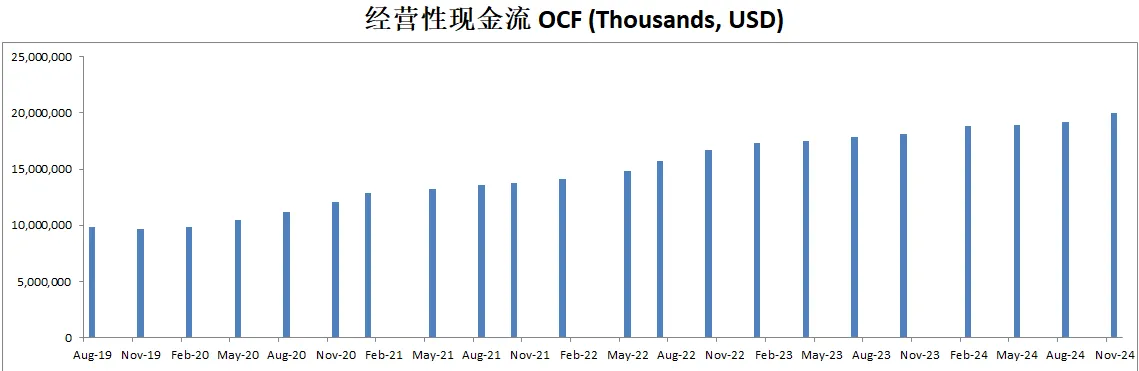

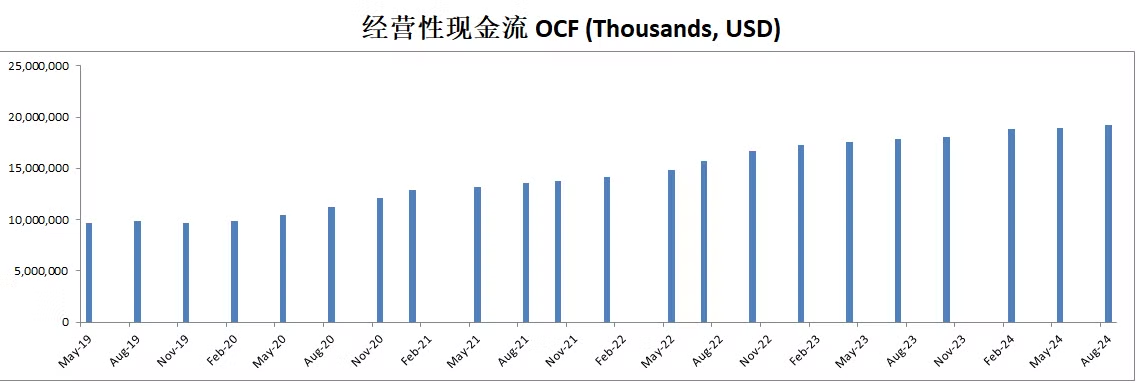

-公司产生现金的能力不错,OCF是OI的1.07倍

-R&D占OCF的40.22%

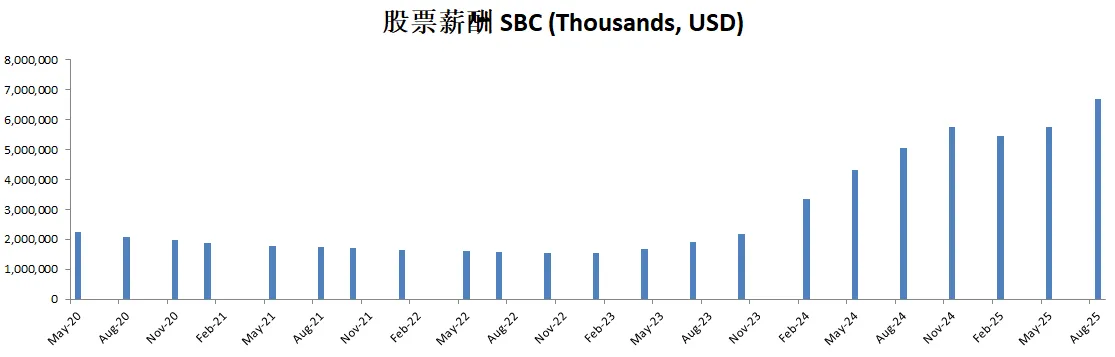

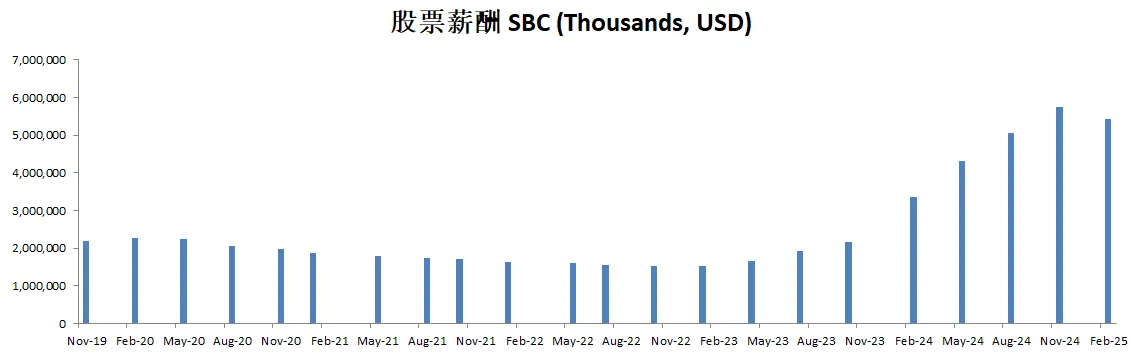

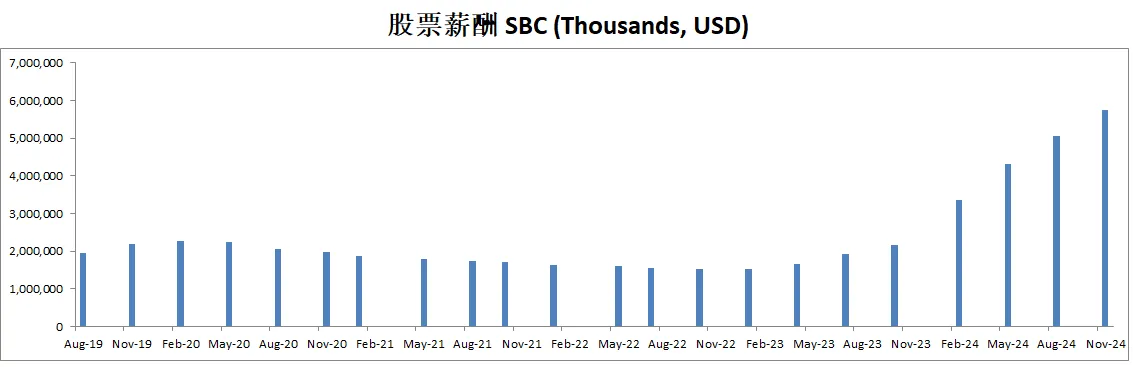

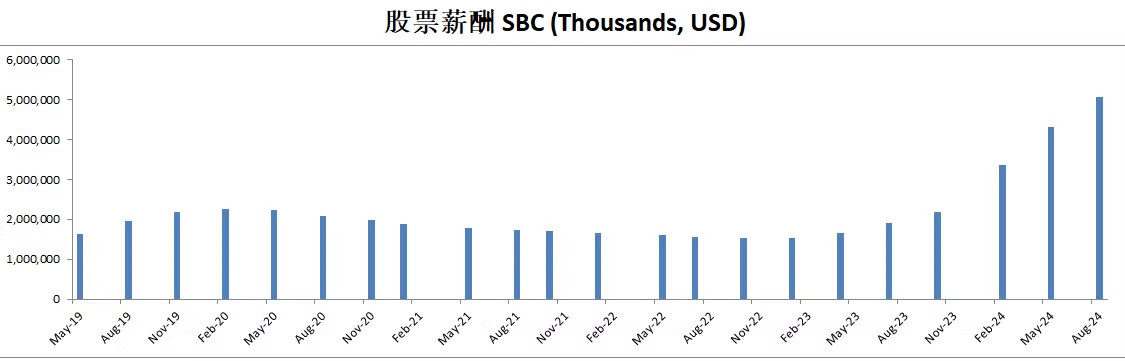

-SBC占OCF的26.29%

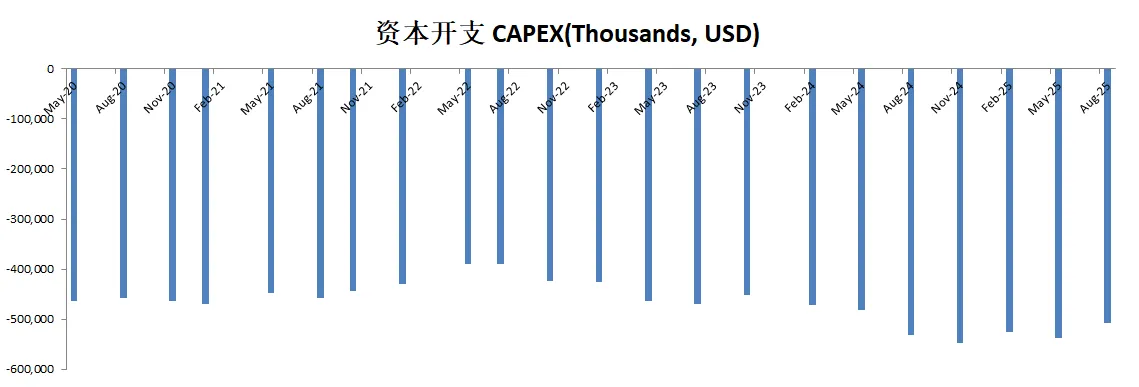

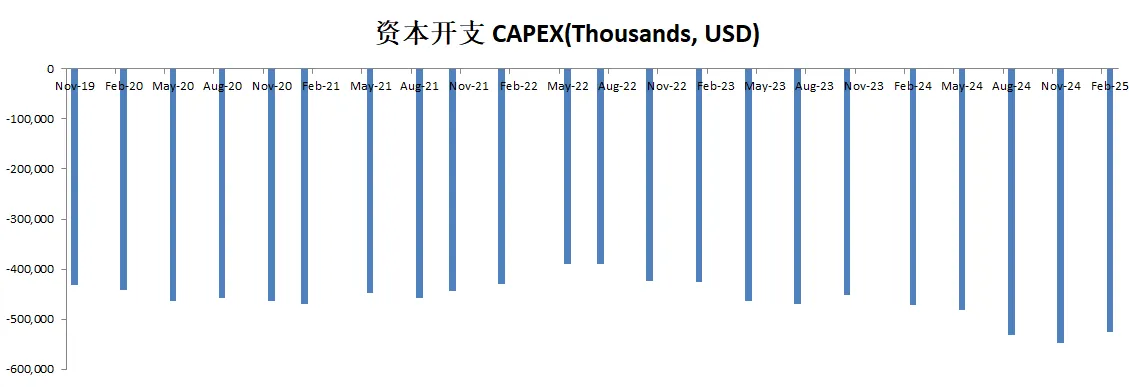

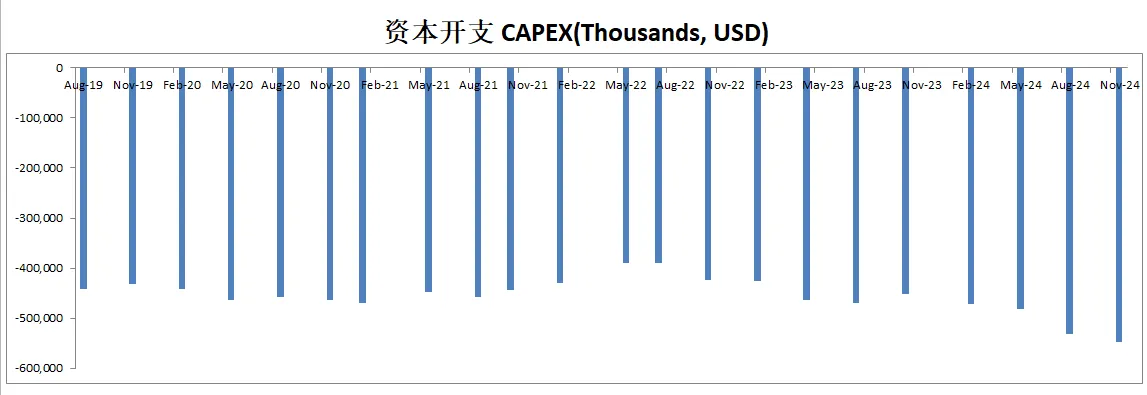

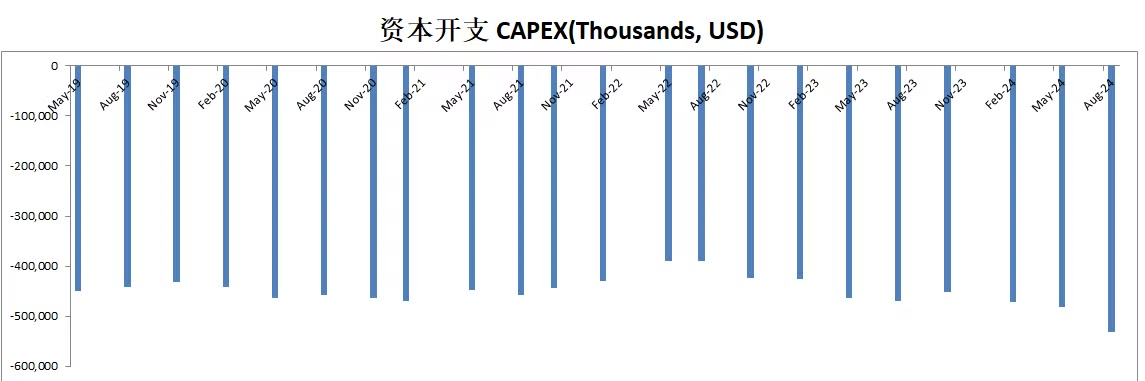

-CAPEX占OCF的2%

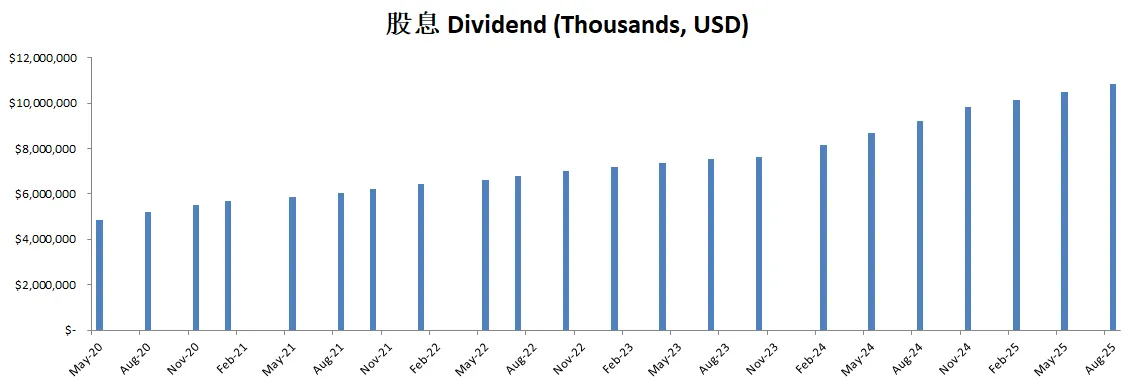

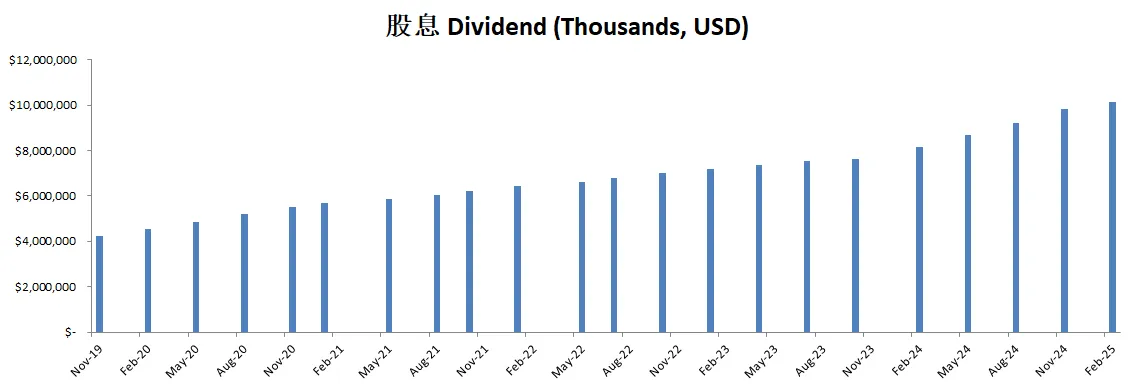

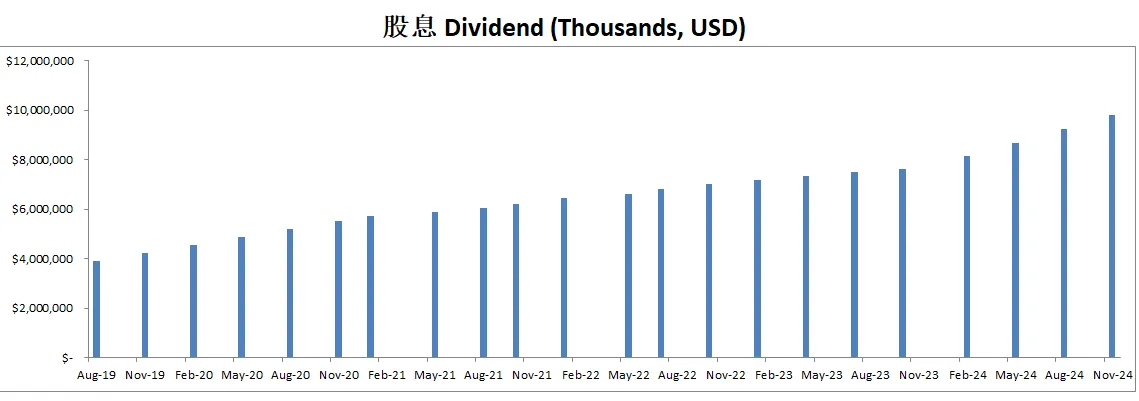

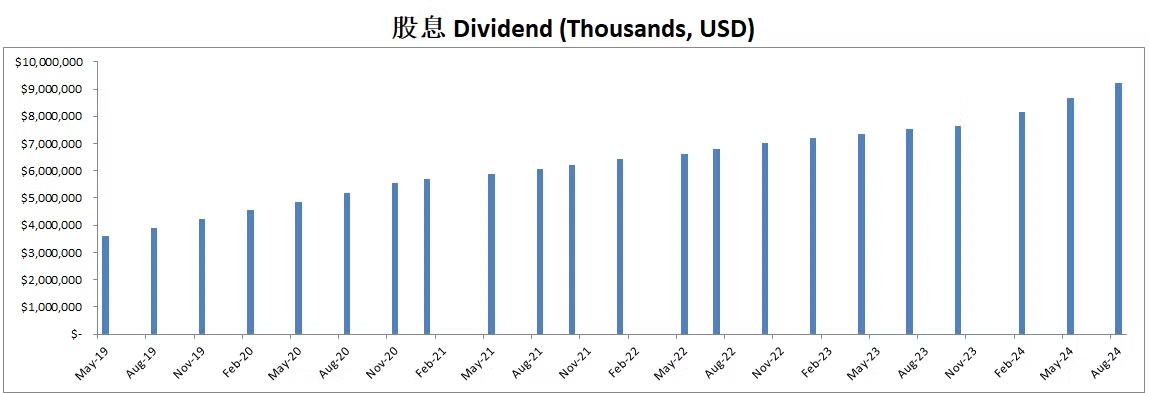

-股息占OCF 42.57%

-股份回购占OCF 29.54%

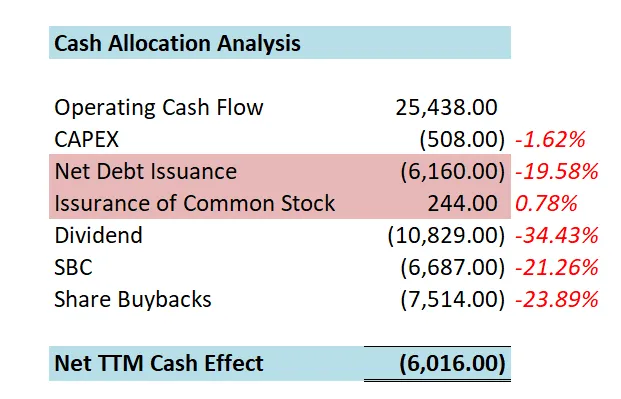

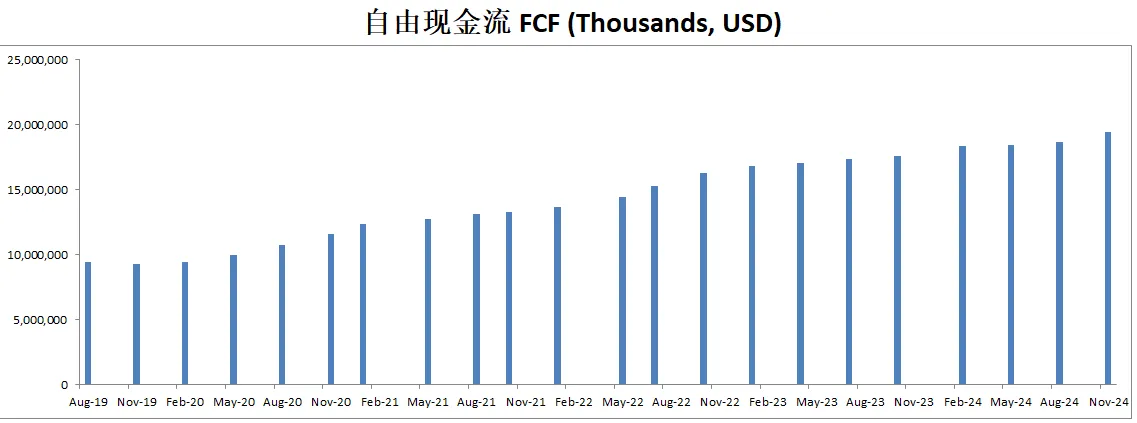

-公司现金分配一年下来效果是负的6B

-19.58%的现金用来还借款

-34.43%的现金用来发股息

-SBC占21.26%

-股份回购占23.89%

-总的来说分配很平均

技术面

-目前股价已经刷新历史新高

-股价目前也处在随机指标超买区域

核心数据

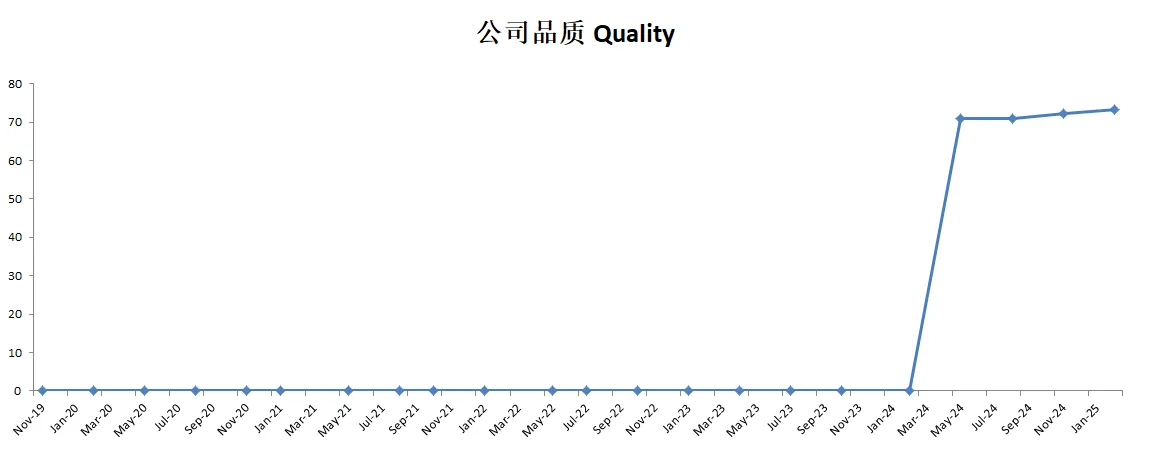

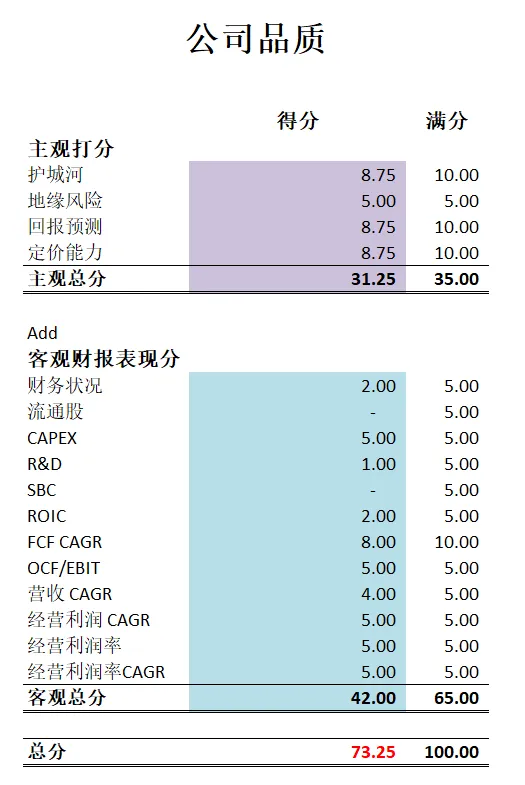

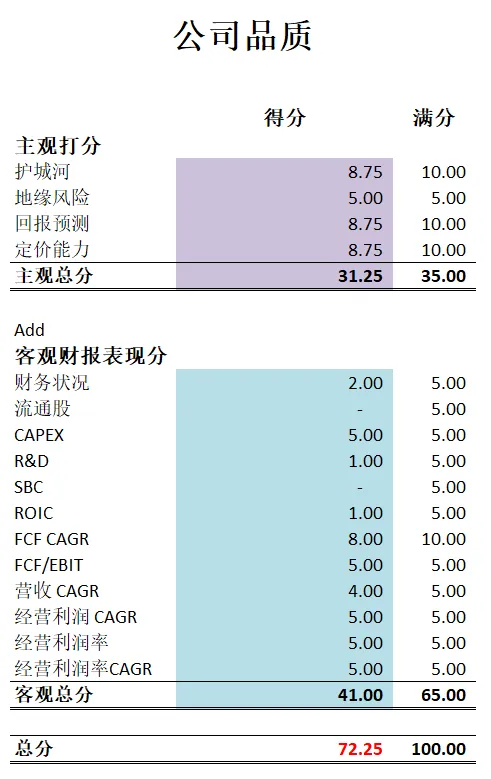

公司品质

投资Thesis

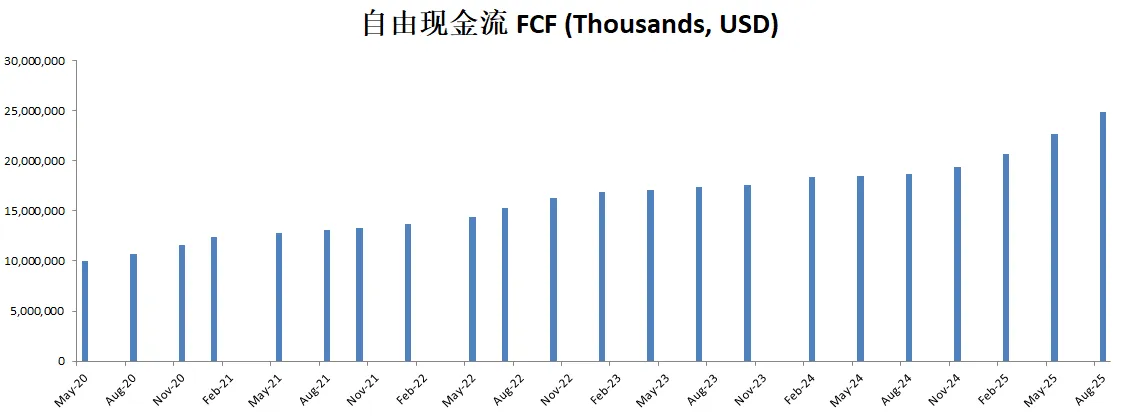

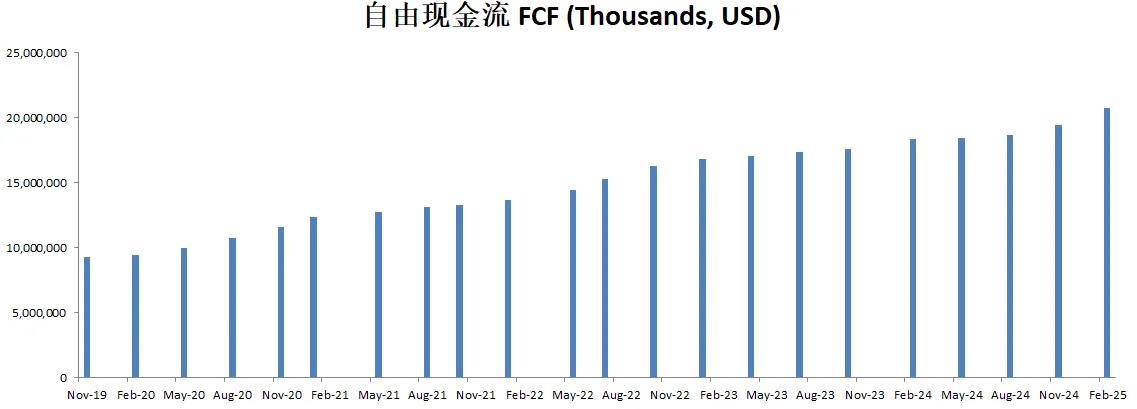

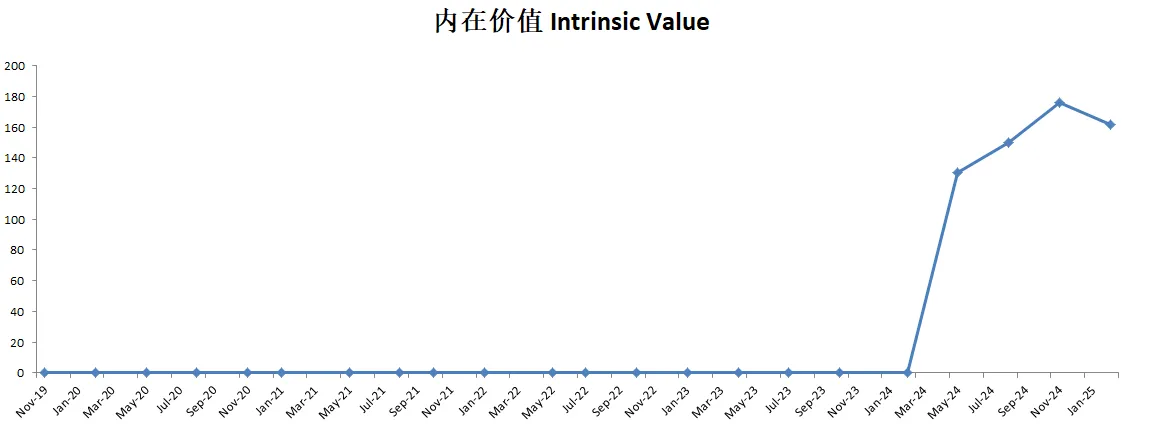

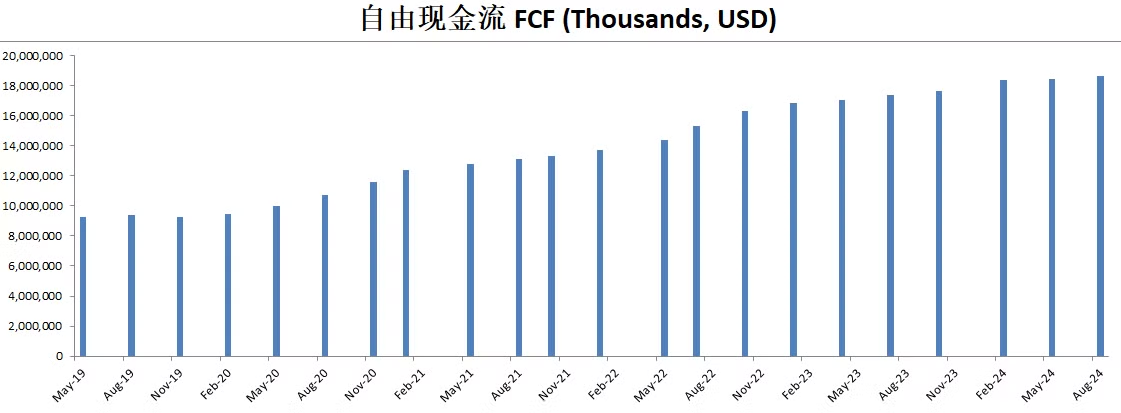

-最新有效现金流为18.2B,CAGR用15%的话,(5年CAGR为15.8%),合理价为336.03

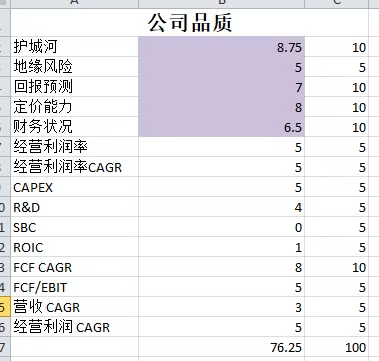

-最新公司品质分为73.20分。主观分我给得很高。护城河我给的也算是全球第一梯队打分。公司流通股,R&D,SBC,ROIC得分都不高。不过其他项目表现很出色。

-博通可以说是英伟达之外,在大AI时代最先收益公司之一。我也是会继续关注它。

2025年04月15号

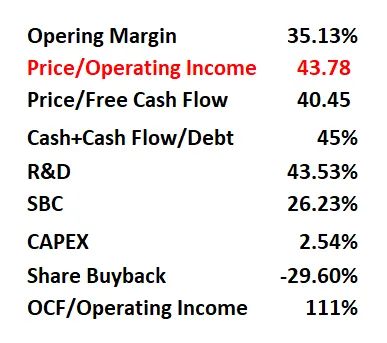

$AVGO 最新财报一页概览

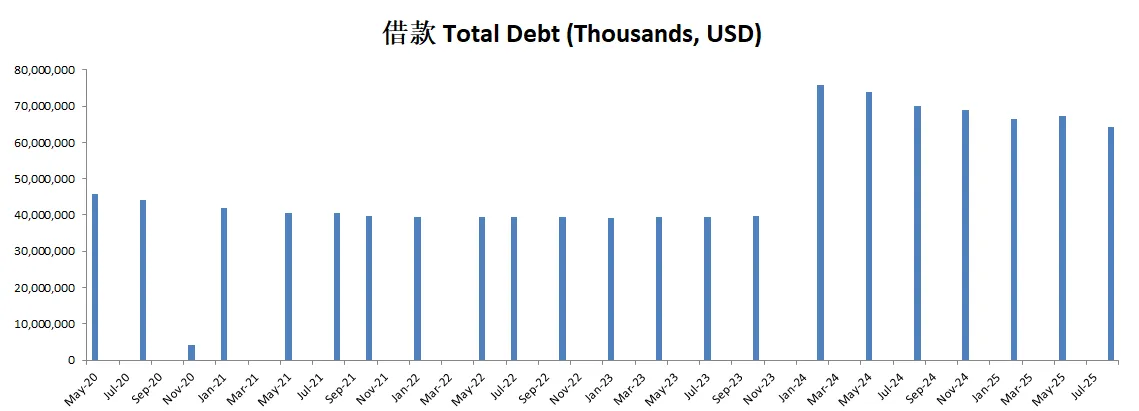

-财务上借款虽然看似很吓人,有66.58B,但是实际上,算上现金+FCF,杠杆率不算高。

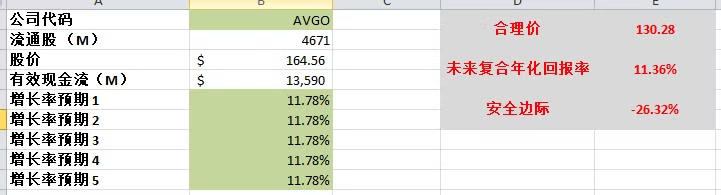

-ROIC表现一般,11.36%,不过AVGO刚刚进行了激进的并购,所以导致财报数据上有些缩水。

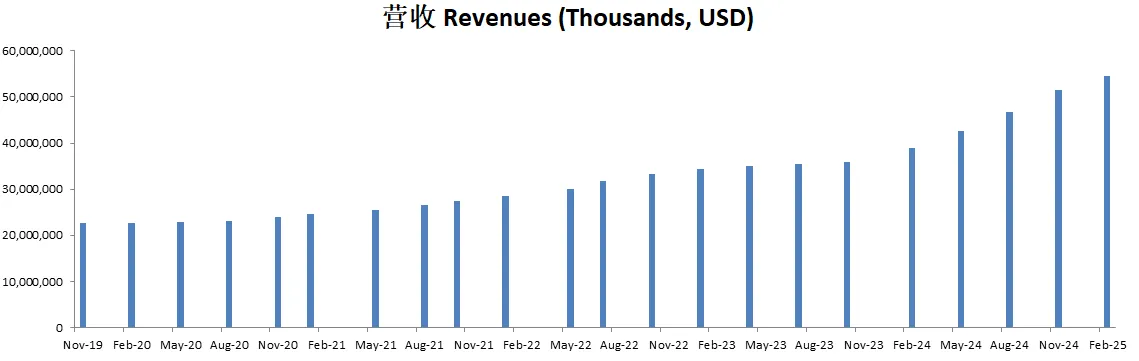

-营收刷新新高

-经营利润刷新新高,利润率为35.13%

-R&D开支巨大

-SBC派发巨大

-CAPEX很低

-公司回购股份力度还行,不过这个季度TTM数据比上个季度少了一半。

-公司股息增长稳定

技术面

-股价似乎在Fibonacci 0.5线找到支撑

-目前随机指标处在50附近,多空双方处于均势

核心数据

公司品质

公司财报重点

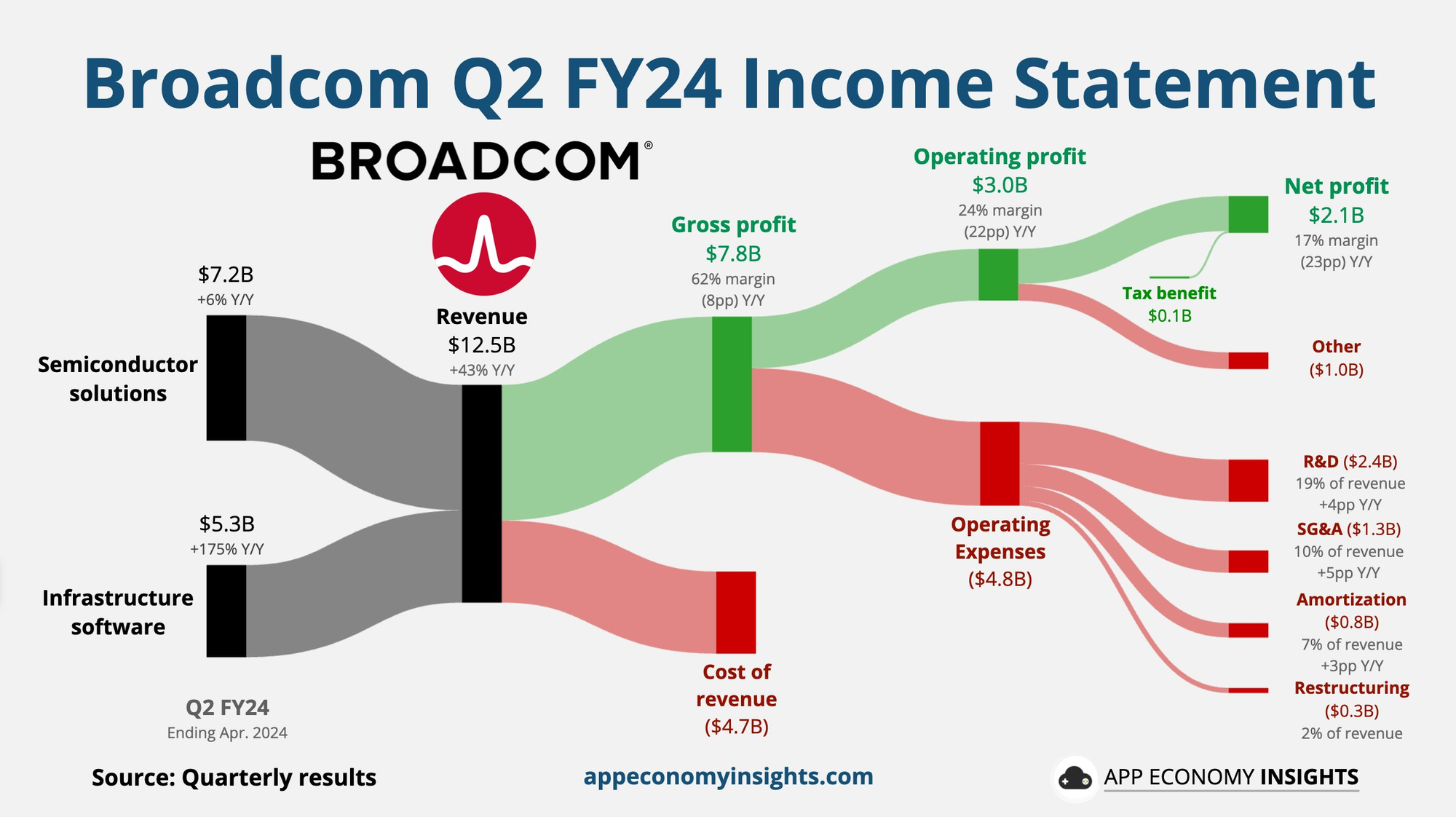

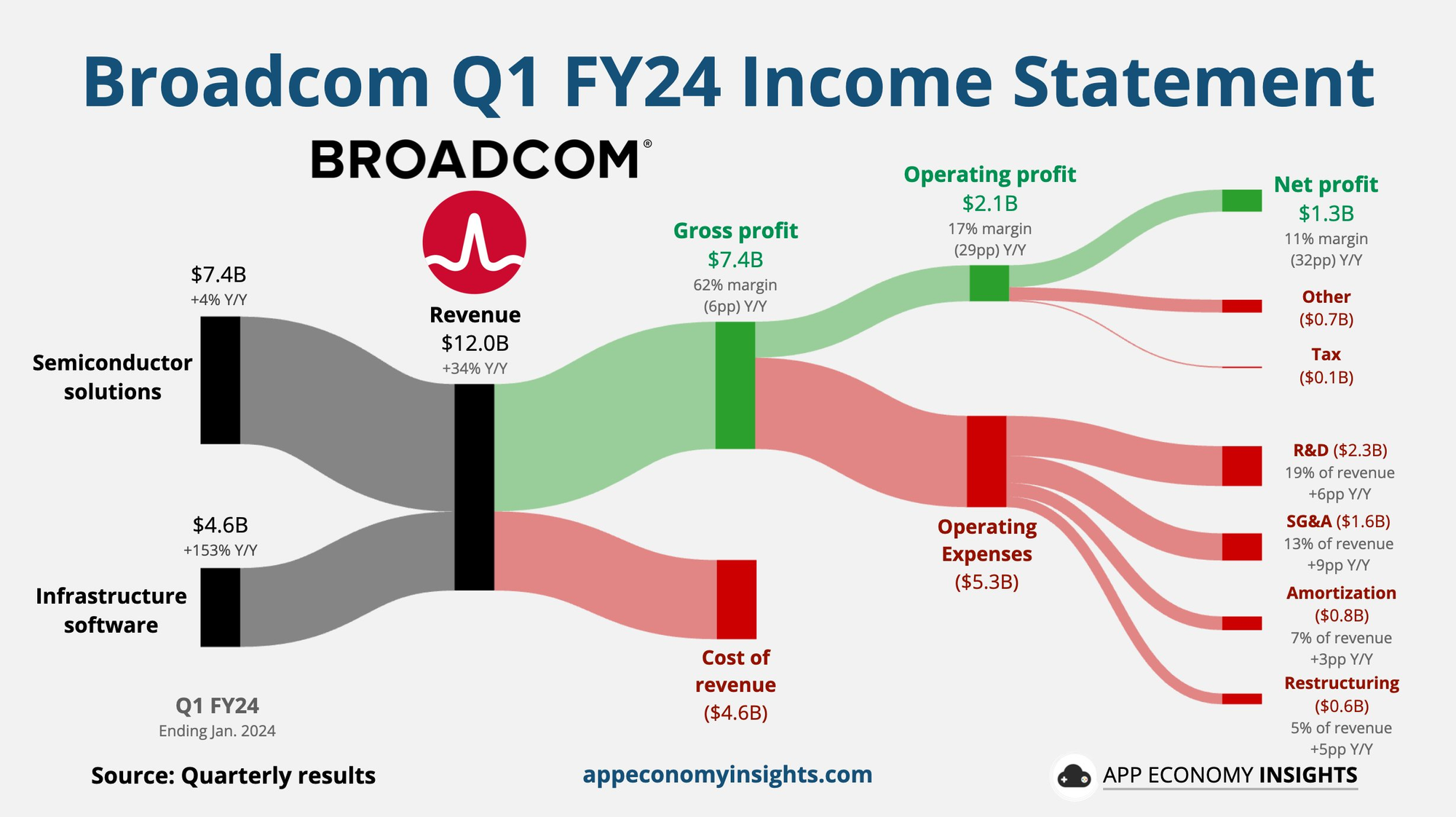

一、财务亮点与指引 Broadcom 在 2025 财年第一季度实现总营收 149 亿美元,同比增长 25%,显示出强劲的市场需求与销售表现。公司调整后 EBITDA 达到创纪录的 101 亿美元,较去年同期增长 41%,相当于 68% 的 EBITDA 利润率,主要受益于营收增长与成本控制。半导体部门营收 82 亿美元,同比增长 11%,其中 AI 相关收入达到 41 亿美元,同比大增 77%,反映出云端巨头在新一代 AI 数据中心的强劲部署需求。基础设施软件方面,第一季度实现收入 67 亿美元,同比增长 47%,得益于 VMware 的顺利整合以及从永久授权向订阅模式的加速转型。展望第二季度,公司预计总营收将继续保持在 149 亿美元上下,同比增长约 19%,并维持调整后 EBITDA 利润率在 66% 左右,其中半导体收入预期为 84 亿美元(AI 部分为 44 亿美元,同比增 44%),基础设施软件收入约为 65 亿美元(同比增 23%)。

二、半导体业务重点 Broadcom 的 AI 相关收入在第一季度达到了 41 亿美元,显著超出之前 38 亿美元的指引,主要由于超大规模云厂商为扩建新一代 AI 数据中心而积极投资高性能加速器与网络设备。公司进一步加大了在 2nm AI XPU(采用 3.5D 封装并瞄准 1 万 TFLOPS 性能)以及下一代 100Tb Tomahawk 6 交换芯片的研发力度,以满足规模可达 50 万至 100 万加速器集群的网络互联需求。为保持产品技术领先,公司在高端制程、先进封装以及网络芯片等领域持续投入,力求满足客户对 AI 训练与推理的各种性能要求。除 AI 领域之外,公司在非 AI 半导体方面虽仍在缓慢复苏,但也呈现出一定的回暖:宽带业务在上一季度触底后现已出现两位数的顺畅回升,存储和服务器相关业务从小幅下滑转向温和增长,而企业网络需求则依旧在消化库存阶段;无线业务受到季节性影响环比下滑,但与去年同期基本持平。

三、基础设施软件业务重点 基础设施软件业务在第一季度实现了 67 亿美元营收,同比增长 47%,既有 VMware 并表所带来的量能提升,也得益于许可模式转向订阅模式所释放的营收潜力。目前已有超过 60% 的 VMware 老用户从永久授权升级到了订阅方式,且在此过程中,约 70% 的核心大客户成功由单一的虚拟化产品进一步转向了 VMware Cloud Foundation(VCF)以实现对整个数据中心的虚拟化。随着企业对混合云及私有云需求的提升,Broadcom 与英伟达(NVIDIA)合作推出的 VMware Private AI Foundation 成为关注焦点,已有约 39 家大型企业客户开始导入,用于在本地 GPU 与 CPU 资源上运行大规模的 AI 工作负载,从而在数据主权与自动化成本控制方面获得更多灵活性。这些新产品与服务的推出显著提升了运营效率和软件业务的盈利能力,目前基础设施软件部门运营利润率已经达到 76% 的水平。

四、资产负债表与现金流 公司第一季度自由现金流约为 60 亿美元,占营收比重为 40%,虽然受到美国税制变化与较高债务利息的影响,但依然保持了健康的现金流表现。本季度资本支出仅为 1 亿美元,相对营收规模处于较低水平,凸显了公司在资本投入方面一贯的谨慎管理。债务方面,Broadcom 通过再融资及偿还浮动利率债务净计减少约 11 亿美元,目前固定利率债券加权平均票息约为 3.8%,平均到期期限为 7.3 年,浮动利率部分的票息约为 5.4%。在向股东回报方面,公司在第一季度支付了 28 亿美元现金股息,每股季度股息为 0.59 美元,同时因员工股票解禁所需的预扣税费而回购了约 20 亿美元的股份。

五、问答环节要点 在本次财报会上,Broadcom 透露其 AI 定制化芯片业务正在快速拓展,除已为三家超大规模云厂商提供量产 XPU/ASIC 之外,现正与另外四家潜在客户进行深度合作,帮助其研发定制化 AI 芯片。公司强调会慎重选择客户,以确保对方具备可长期支持大规模 AI 需求的条件。训练与推理在 AI 市场中同样受到 Broadcom 重视,虽然当前大部分收入主要由训练芯片驱动,但推理芯片的需求也在不断上升。对于地缘政治与出口管制等外界关切,公司暂未见到有实质性需求冲击,而 VMware 的整合则正顺利推动客户从传统 vSphere 转向 VCF,并协助大型企业在本地数据中心内自行部署 AI 系统。

六、总结 整体而言,Broadcom 第一季度在半导体与软件两大业务中均表现亮眼,AI 相关硬件与网络产品需求强劲远超预期,而 VMware 订阅化转型与企业对私有云部署的兴趣上扬也让基础设施软件营收与利润率同步增长。公司预计将在未来持续加大对尖端制程、先进封装以及网络架构的投入,巩固其在 AI 与企业软件领域的领先地位,同时依托健康稳定的自由现金流与经营效率,为股东提供稳健的长期回报。

投资Thesis

-Broadcom在最近调整之前,是另一家Trillion club member。它在所属领域是绝对的王者。

-我跟踪Broadcom也差不多快2年了。公司每个季度的财报,我也是一直都在keep up。

-基于目前最新季度公司有效现金流15.30B,假设CAGR为13.52%(5年公司现金流CAGR),算出来合理价为161.46。暂时公司股价虽然有大幅调整,不过似乎还是没有提供安全边际。

-最新财报之后,在我的打分体系中,Broadcom可以打到73.25分。较上个季度增加了一些。

-目前来说,我还是不认为Broadcom是我能力圈中心的公司。我还是有很多不了解的地方。不过,未来我还是会继续跟踪它的发展。

2025年01月03号

$AVGO 最新财报一页概览

-财务还算不错,虽然69B借款实在是有点吓人,但是Broadcom12个月有19.42B FCF,所以总的来说似乎还算行。

-ROIC表现继续回暖

-营收刷新新高

-经营利润较上个季度也有所回暖,利润率目前有30.06%,表现不俗。

-R&D开支巨大

-CAPEX开支很小

-股息稳定增长

-公司大力回购股份,12月已经回购了63.83%的股份。

技术面

-目前股价爆发式突破前高,距离Wave 3的目标价位已经很近了。

-公司也是处在随机超买区域很长时间了。

核心数据

财报会议重点

-Broadcom 2024 财年营收达到创纪录的 516 亿美元,同比增长 44%。如果排除 VMware 的贡献,收入的有机增长为 9%。全年运营利润增长了 42%,并通过分红和股票回购向股东返还了创纪录的 220 亿美元,同比增长 45%。

-VMware 集成成功,运营利润率达到 70%。第四季度 VMware 的年度预定收入(ABV)增长至 27 亿美元(第三季度为 25 亿美元)。超过 4,500 位客户采用了 VMware 云基础架构(VCF)。

-2024 财年 AI 收入增长至 122 亿美元,同比增长 220%,占半导体收入的 41%。AI 网络产品(例如 Tomahawk 和 Jericho)的大量出货推动了强劲增长。

-第四季度收入为 82 亿美元,同比增长 12%。其中 AI 半导体收入为 37 亿美元,同比增长 150%。尽管非 AI 收入同比下降 23%,但显示出复苏迹象。

-第四季度收入为 58 亿美元,同比增长 196%,主要由 VMware 推动。运营利润率为 72%-73%。

-网络收入同比增长 45%;无线收入同比增长 7%,得益于北美客户的季节性产品发布。宽带业务达到最低点,但预计将在 2025 财年恢复。

-2024 财年自由现金流为 194 亿美元,同比增长 10%。第四季度资本支出为 1.22 亿美元,公司通过偿还 25 亿美元债务减少了浮动利率的债务风险。2025 财年的重点是继续降低利息支出。

-Broadcom 预计 2025 财年第一季度的总收入为 146 亿美元,同比增长 22%。其中半导体收入为 81 亿美元(同比增长 10%),基础设施软件收入为 65 亿美元(同比增长 41%)。预计第一季度调整后的 EBITDA 将占收入的 66%。AI 收入预计同比增长 65%,季度股息提高 11% 至每股 0.59 美元,全年股息为 2.36 美元,同比增长 12%。

-Broadcom 预计到 2027 财年,AI 的服务性可达市场(SAM)将达到 600 亿至 900 亿美元。AI 网络的收入占比将持续增长。Broadcom 在定制 AI 加速器和网络解决方案领域被认为是市场领导者。

估值

公司品质

投资Thesis

-我是没有意识到 AVGO能有如此爆发式的涨幅。它暂时也算是慢慢进入我的能力圈范围内,我已经跟踪它好几个季度了。

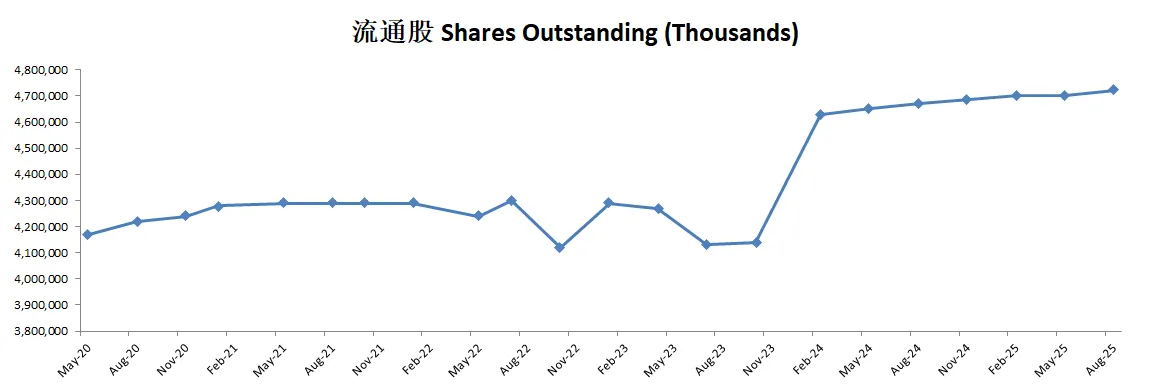

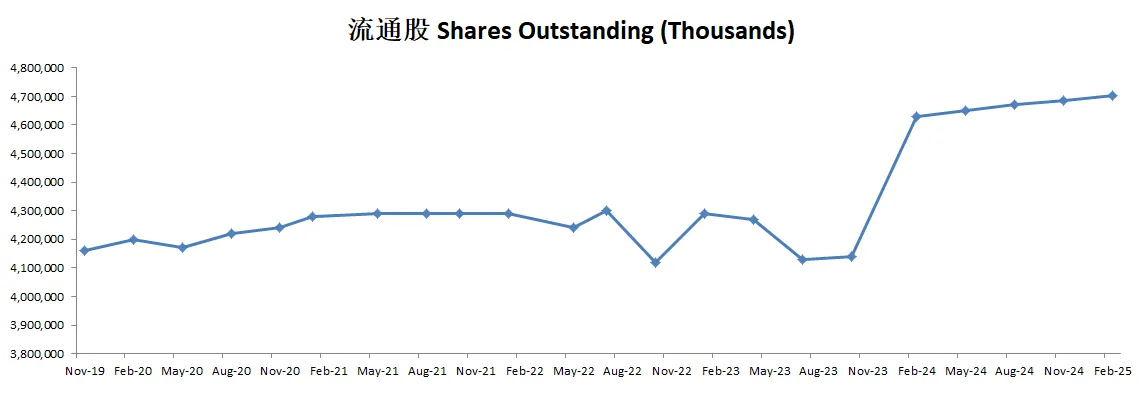

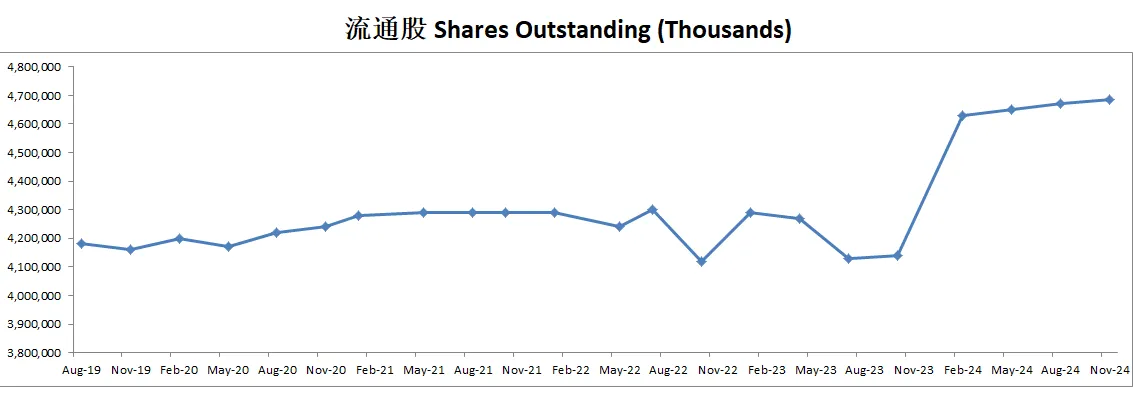

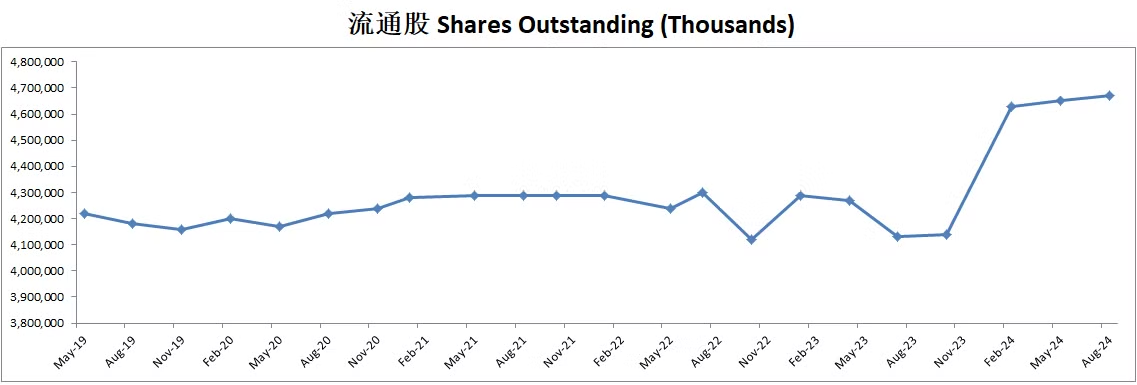

-公司品质有72.25分,分数不低了,这还是因为公司刚刚进行了大型的并购,拉低了自身各方面的表现。公司目前短板也是比较明显。流通股增发了不少。R&D投入特别大。ROIC表现仍然不算优异。但是其他方面表现可以用优秀来形容。

-目前从估值上来看,我认为公司估值过高了。暂时股价不提供任何安全边际。

2024年9月13号

$AVGO 可能是全世界最大的公司中,话题最少的,然而它是全世界第11大的公司。

财报数据一页概览

-总的来说资产负债表不算强劲,不过借款相较上个季度,已经明显降低不少了,少了接近5B。而之所以杠杆打这么高,主要是因为Broadcom又进行了大型的并购。

-ROIC收到影响也是不足10%

-营收刷新新高

-经营利润率有31.16%

-公司善于创造现金

-CAPEX很低,Boradcom似乎不需要资本投入也能保持增长

-SBC派发很高,占FCF 27.15%

-股份回购力度很大

技术面

-似乎在Fibonacci 0.382线附近找到了支撑

-随机指标处在60附近,多头还是占主导

核心数据

财报会议重点

-EPS of $1.24 beats by $0.03

-Revenue of $13.07B (47.27% Y/Y) beats by $108.35M

-半导体: 73亿美元收入,占总收入的56%。得益于超大规模客户的需求,特别是人工智能和网络产品的强劲需求。

-人工智能相关收入在第三季度为31亿美元,预计第四季度将增长至35亿美元。

-非人工智能网络收入在第二季度触底后显示出恢复迹象,环比增长17%。

-基础设施软件: 收入为58亿美元,主要由VMware的贡献(38亿美元)推动。VMware的业务转型进展顺利,预订量强劲,成本也有所降低。

-宽带业务: 由于电信支出减少,宽带业务依然疲软,同比下降49%。

-人工智能需求依然强劲,博通预计2024财年的人工智能收入将达到120亿美元。

-收入: 预计约为140亿美元,同比增长51%。

-半导体收入: 预计约为80亿美元,伴随着强劲的人工智能收入增长。

-基础设施软件收入: 预计为60亿美元。

估值

公司品质

投资Thesis

-跟踪博通好几个季度了,它似乎慢慢进入我的能量圈。

-公司品质还算不错了,有76.25分,扣分项目也是因为激进的并购导致的,似乎有点低估了它的实力。

-接来下我们密切关注博通。

2024年6月26号

博通Broadcom Inc( $AVGO )在世界上市值最大的公司中排第11

600天以来,一度涨了320.95%,翻了4.2倍

今天来分析下截至2024年5月的表现:

短期内和长期内财务健康,总借款74B,手里有9.8B现金,12个月FCF 18.46B,偿还借款压力不算太大,不过杠杆还是打的比较高了

博通于2024年Q1季度以 69B 收购VMware,交易在2024年初获得多个国家监管批准。此收购大幅增加了博通的资产和负债,尤其是在2024年第一季度财报中表现显著。公司通过发行约30B的借款,导致总借款从39.65B增加到75.90B。

最新ROIC有9.72%,相较上个季度进一步缩水

营收刷新新高,经营利润有小幅缩水,利润率有34.41%,公司效率还是蛮高的

善于创造现金流,14.67B EBIT可以创造18.94B OCF

CAPEX投入很低,只有FCF的2.61%,公司似乎不需要大量的投入资本也能保持增长

股息发得还是挺多的,占FCF 47.03%

SBC目前占FCF 23.32%,在科技公司中不算太高

公司也花了不少钱进行股份回购,占FCF 68.15%

12个月内,公司发行了26.93B借款

技术面

目前已经在随机指标超买区域待了518天了

3周前财报一经发布,股价再次向上突破,猛涨

业务模型

基础设施软件业务增长非常快,这里主要就是源于VMware的并购

最新季度利润率只有24%,小于12个月数据,说明虽然营收大幅增长,但是VMware的业务,利润率没有原先博通业务利润率高

财报会议重点

Broadcom (AVGO) 在2024年6月12日举行了第二季度财报电话会议

第二季度财报电话会议上的主要发言人有:

Ji Yoo - Broadcom的投资者关系总监

Hock Tan - Broadcom的总裁兼首席执行官

Kirsten Spears - Broadcom的首席财务官

Charlie Kawwas - Broadcom半导体解决方案集团的总裁

公司整体表现:

Broadcom的总收入为125亿美元,同比增长43%。如果不包括VMware的贡献,收入同比增长12%。

AI相关收入同比增长280%至31亿美元,弥补了企业和电信半导体收入的周期性疲软。

软件业务:

基础设施软件部门的收入为53亿美元,同比增长175%,其中VMware贡献了27亿美元。

VMware产品的年化预订价值(ABV)从第一季度的12亿美元增长到第二季度的19亿美元。

VMware的整合进展顺利,削减了冗余功能,预计2024财年第四季度的支出率将下降到13亿美元,并在整合后稳定在12亿美元。

半导体业务:

半导体解决方案部门的收入为72亿美元,同比增长6%。

网络业务的收入为38亿美元,同比增长44%,占半导体收入的53%。

无线业务的收入为16亿美元,同比增长2%,占半导体收入的22%。

服务器存储连接收入为8.24亿美元,同比下降27%,预计下半年会有适度复苏。

宽带收入为7.3亿美元,同比下降39%,预计2025年会复苏。

工业转售收入为2.34亿美元,同比下降10%。

财务数据:

毛利率为76.2%,营业利润为71亿美元,占收入的57%。调整后的EBITDA为74亿美元,占收入的60%。

自由现金流为44亿美元,占收入的36%,扣除重组和整合相关的现金成本后,自由现金流为53亿美元,同比增长18%。

展望:

Broadcom将2024财年的收入预期上调至510亿美元,并预计AI相关收入将超过110亿美元。

公司宣布将进行10比1的股票分割,以便让更多投资者和员工能够持有公司股票。

关键问题与回答:

AI业务增长显著,但与Nvidia的竞争不大,主要因为两者在不同的市场领域。

网络业务和服务器存储业务预计将在下半年适度复苏。

VMware的整合和转向订阅模式进展顺利,预计未来收入将加速增长。

估值

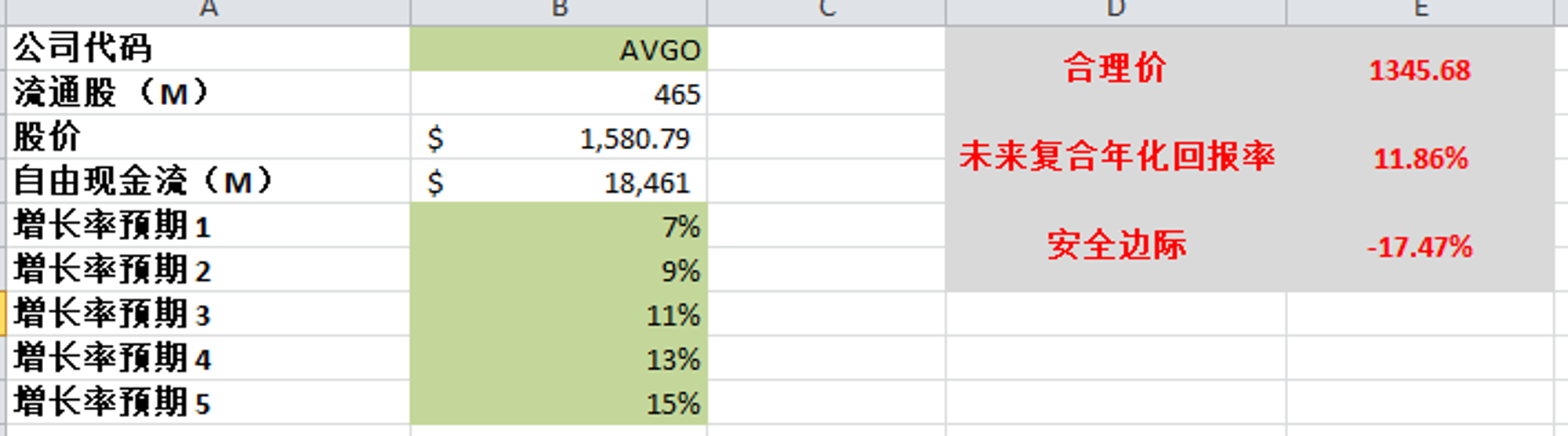

FCF最新为18.46B,5年CAGR为15%,我这里用的预期最高15%最低7%,算出来合理价为1345.68

目前市场已经Price In了未来13%左右的增长预期

我认为目前市场定价合理,不存在安全边际

投资Thesis

总的来说财报表现很不错,VMware虽然带来了负债和借款上的提升,不过管理起来不难。营收增长了很多,接下来看Broadcom如何进一步提升经营效率,提升利润率。

公司不但派息,而且还坚持回购股份,不过即便如此,近5个季度来,流通股有一定的增发,稀释了股东权益

Broadcom暂时不在我的能力圈内,我会接下来继续密切关注公司的发展和公司的产品和服务

经过我的估值,目前市场给公司的定价基本合理,不存在安全边际

2024年5月9号

Broadcom Inc( $AVGO )500天,涨幅246.49%,翻了3.46倍

谢谢推友提醒,这家公司也进入了我的雷达范围

我们今天来分析下这家芯片巨头

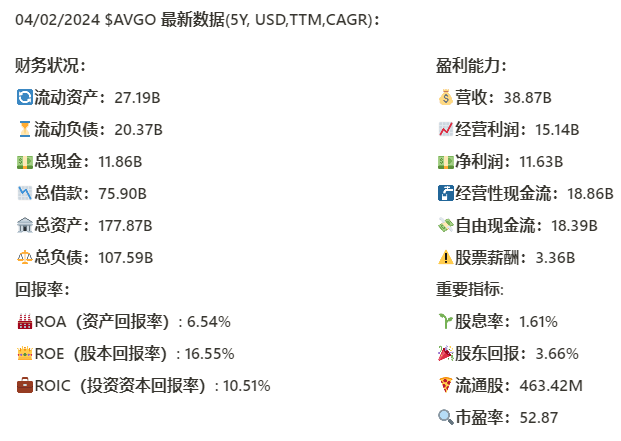

基本面来看,75.9B的总借款,比较醒目,手上现金为11.86B,一年FCF是18.39B,公司保持发展的话,5年FCF有91.95B,总的来说应该问题不大

最新的ROIC是10.51%,5年来CAGR是-4.76%,相较上个季度缩水严重,上季度是31.49%,这里暗示公司在最新季度加大了投入,但是短期内没有看到明显的成效

营收增长稳定,目前也是创下新高38.87B,5年CAGR是12.59%

经营利润表现突出,最新来到15.14B,5年CAGR有24.06%

值得一提的是,经营利润率有39%

公司创造自由现金流的能力也很出色,维持增长的同时,并不需要多少CAPEX,平均一年也就460M左右,这一特点是我很喜欢的公司类型,不用投入就能赚钱

公司不但派发股息,还进行了股份回购,最新季度公司回购了目前为止最大一笔,价值8.29B的股份,目前一年下来公司要买回去价值14.33B的股份

股票薪酬也是水涨船高,目前来到了3.36B,占自由现金流比重也是越来越高

技术面来看,目前股价在随机指标超买区域已经460多天了

目前股价短期内有所调整,1200附近是一个短期的支撑带

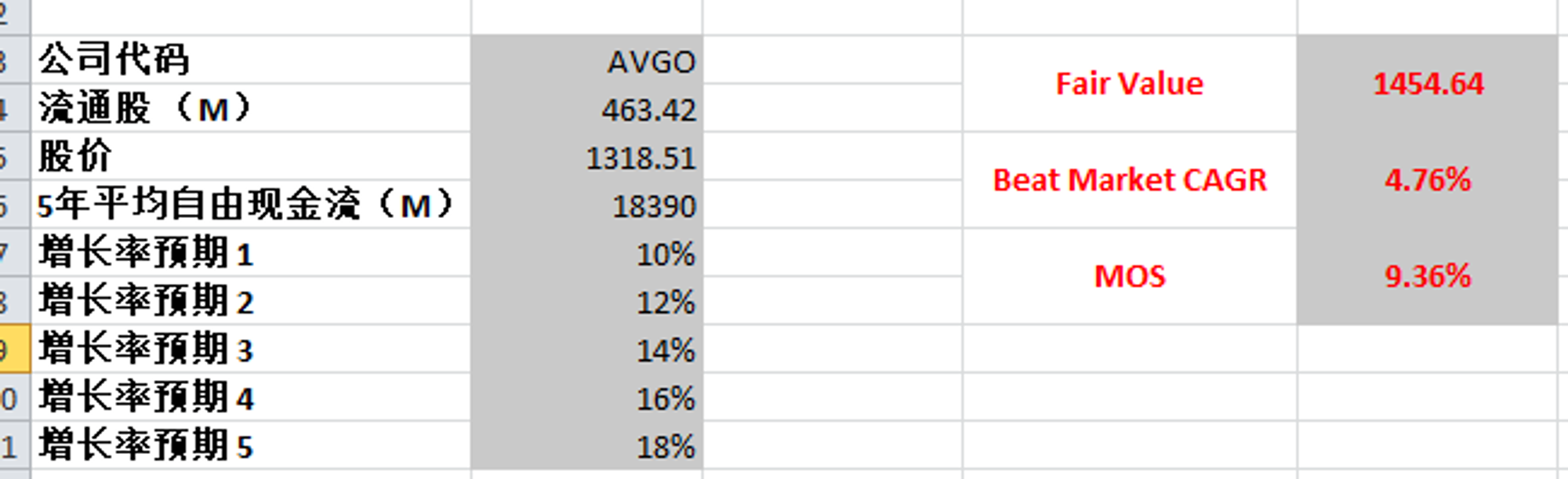

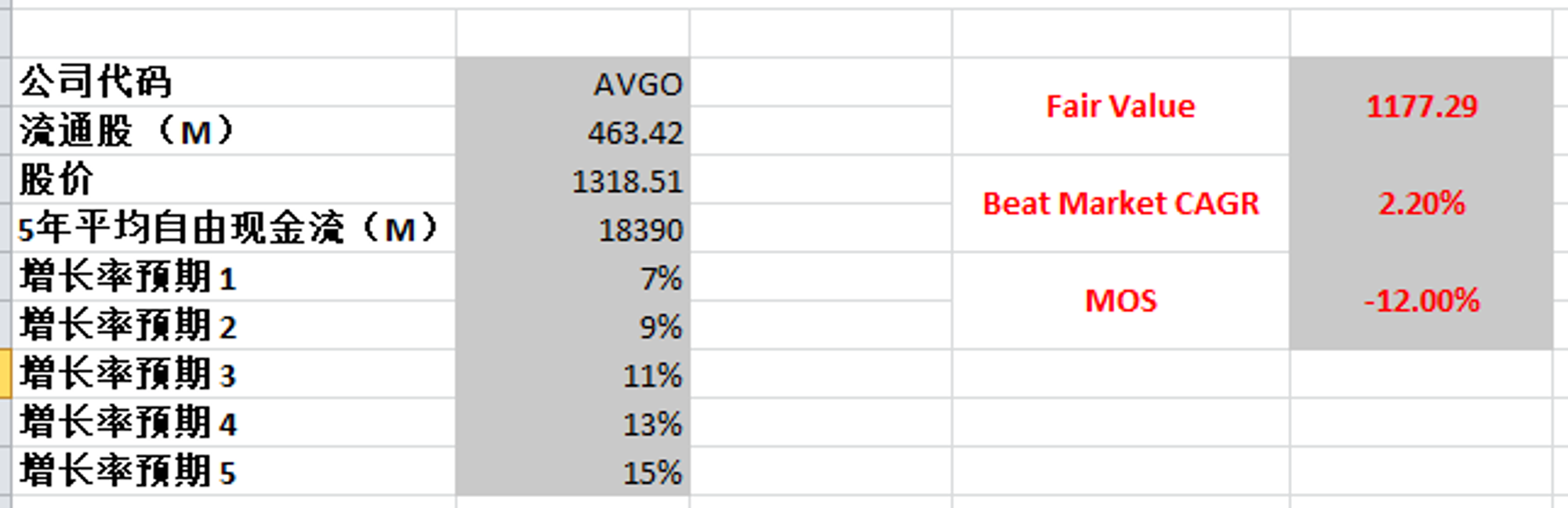

最新FCF为18.39,5年CAGR17.89%

如果使用最新FCF,最高使用18%的话,合理价为1454.64,不过根据我的经验,这个增长率太乐观了

如果最高使用15%的话,合理价为1177.29

目前Broadcom主要是以半导体芯片业务和软件业务为主,而且根据最新季度的数据,软件这块增长迅速,+153% YY

同时,最新公司R&D科研上投入也是开始加大力度,来到了2.31B,这是平时季度的2倍,大量经营开支的同时,最新单季度经营利润率也是受到了影响

这些投入是否能让公司Top-line营收实现飞跃,还是值得期待的

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你