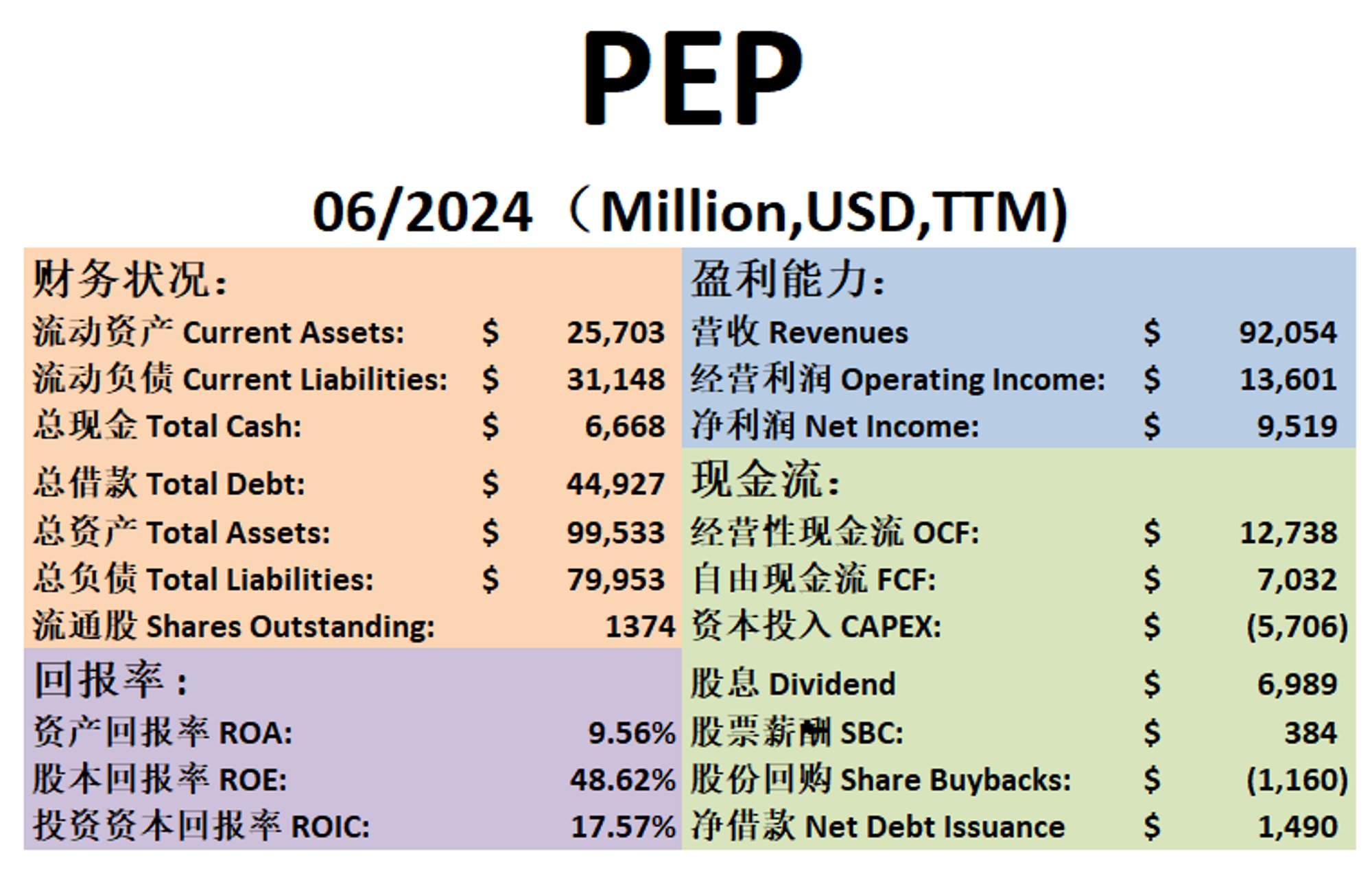

PEP

PEP

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

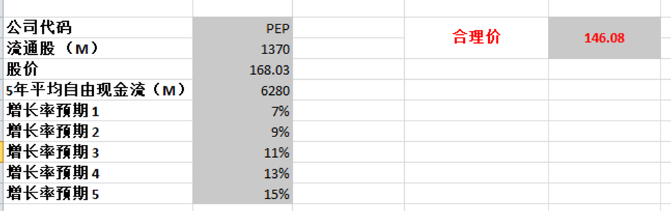

2024年7月12号

百事可乐( $PEP )在高利率时代,似乎没有跑赢大盘

今天我们来分析下,看看截至24年6月,PEP的表现如何

最新财报数据 One Pager:

短期资不抵债,这个似乎是行业常态

44.93B借款,勉强能够管理

ROIC表现不错

经营利润率不高只有14.78%

CAPEX巨大,占FCF 81.14%

股息派发也很多,占FCF 99.39%

SBC不多

公司有坚持回购股份,体量不算大

借款仍在增加

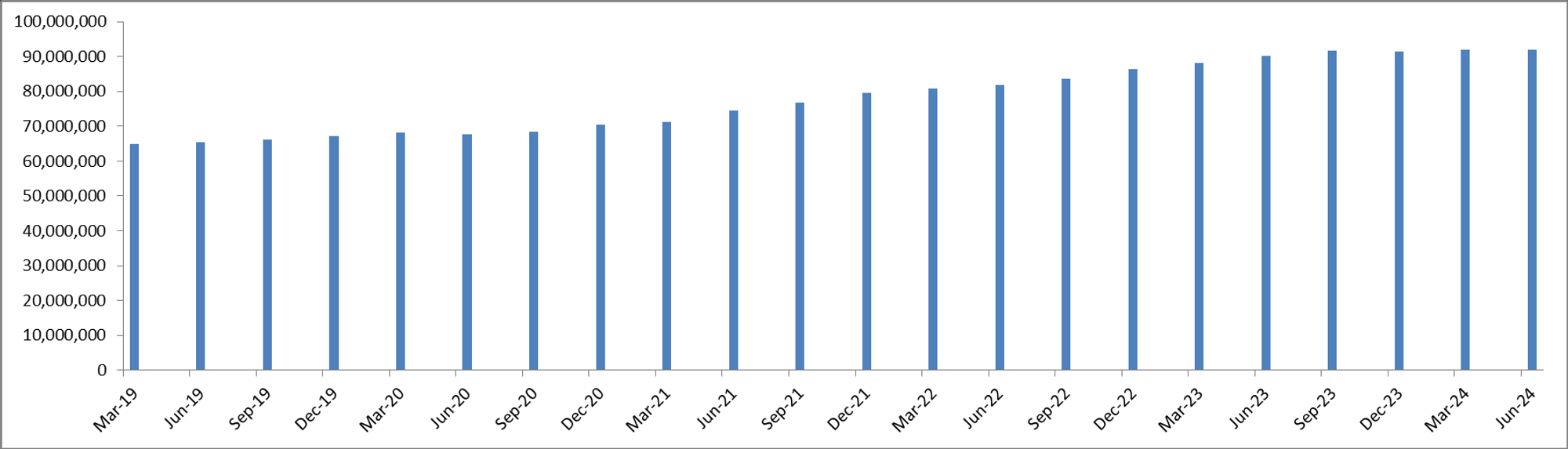

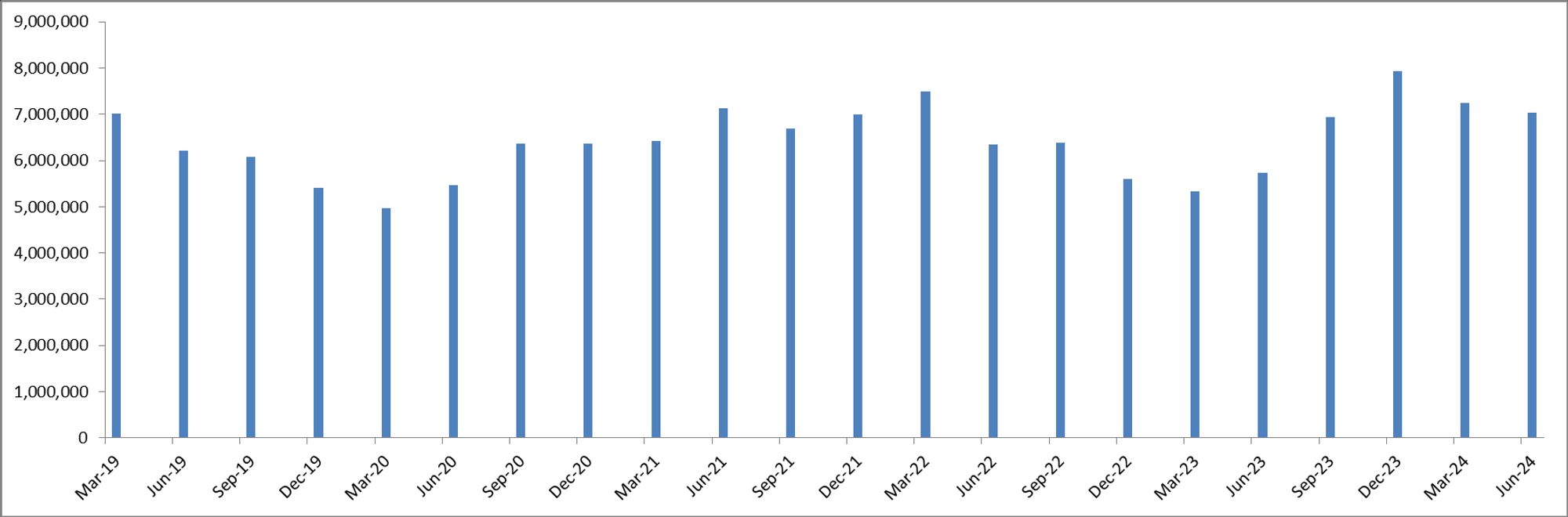

营收:

-营收仍然在刷新新高,CAGR 7.17%

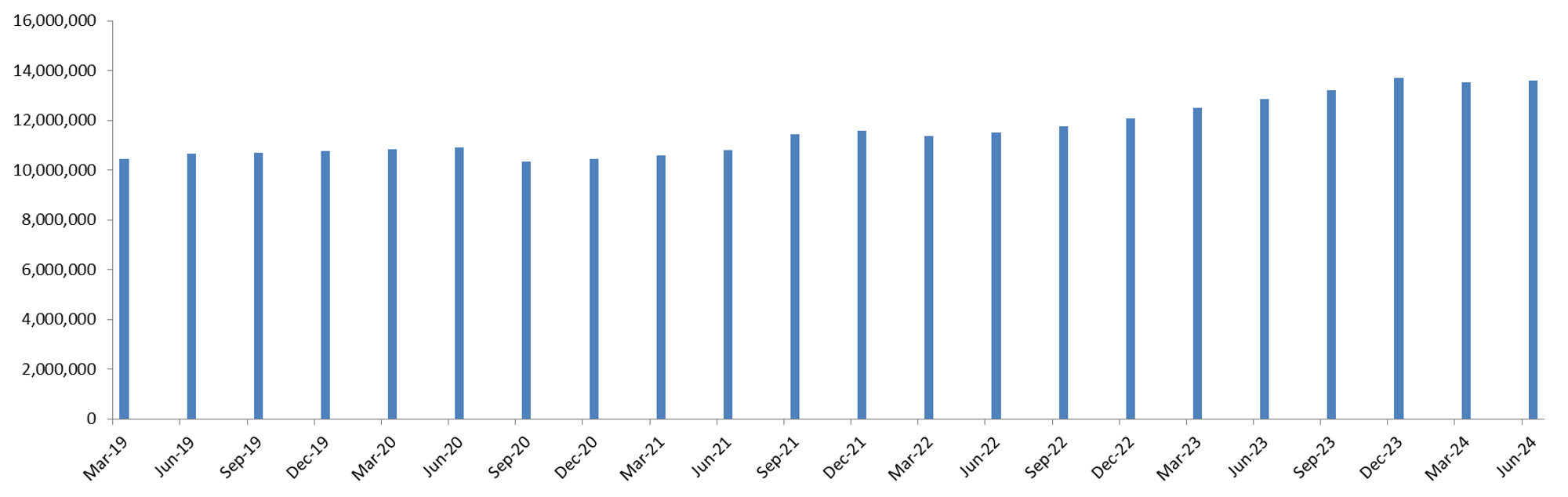

经营利润:

-经营利润同样逐年增加,CAGR 5.4%

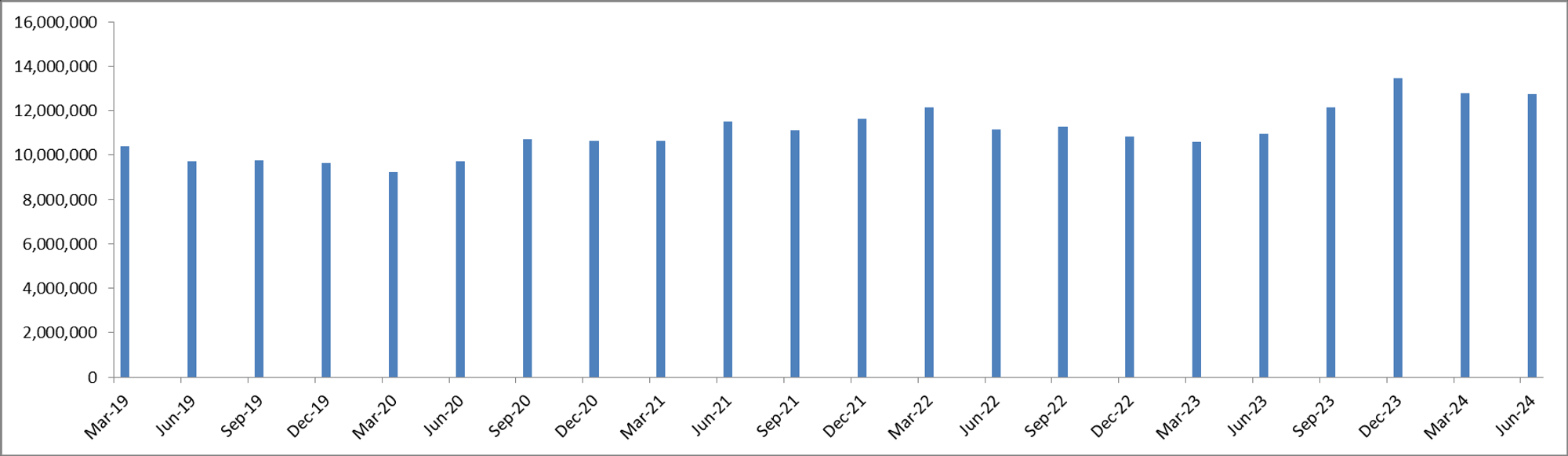

OCF:

-经营性现金流同样逐年增加,CAGR 4.27%

FCF:

自由现金流则增长非常缓慢,几乎没有增长

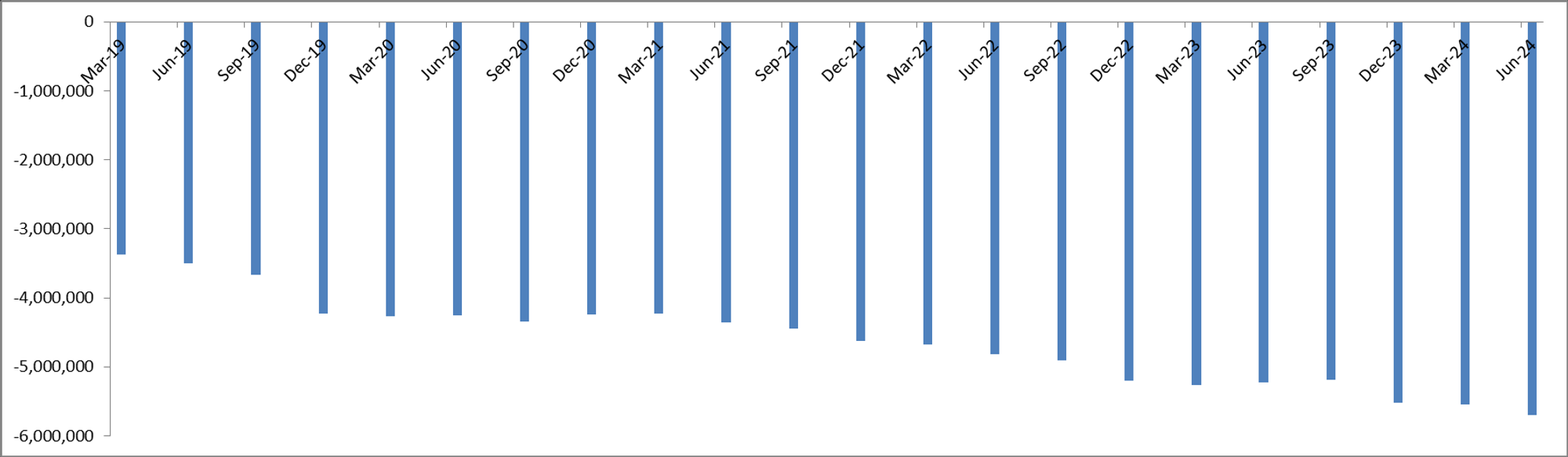

CAPEX:

之所以FCF增长缓慢,是因为越来越高的CAPEX

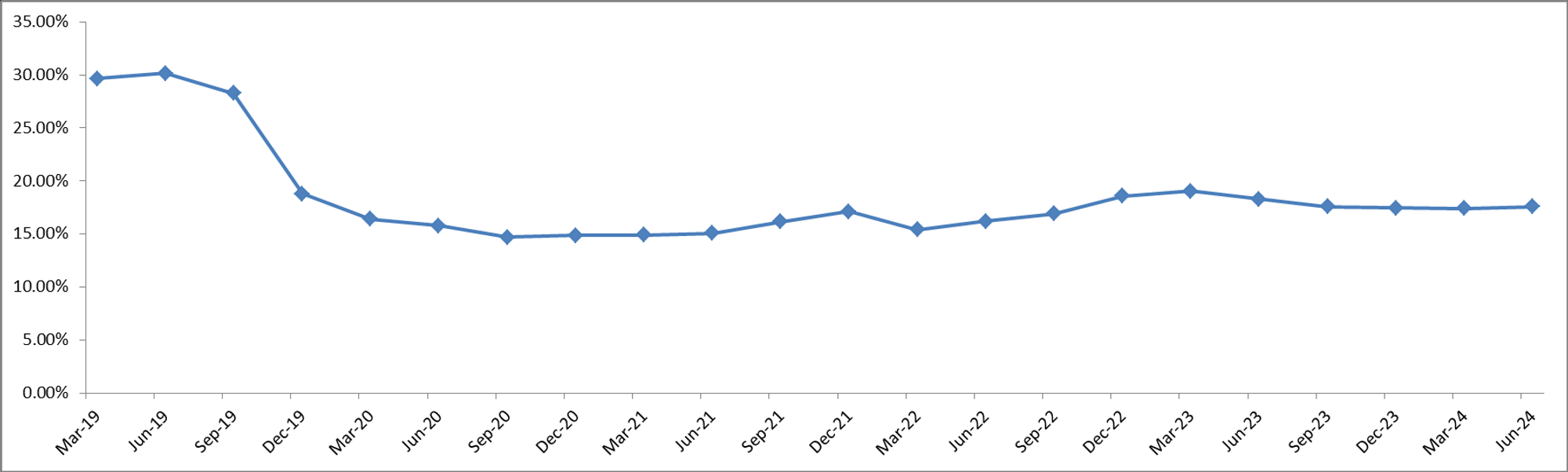

ROIC:

ROIC表现稳定,基本上维持在15%-20%之间

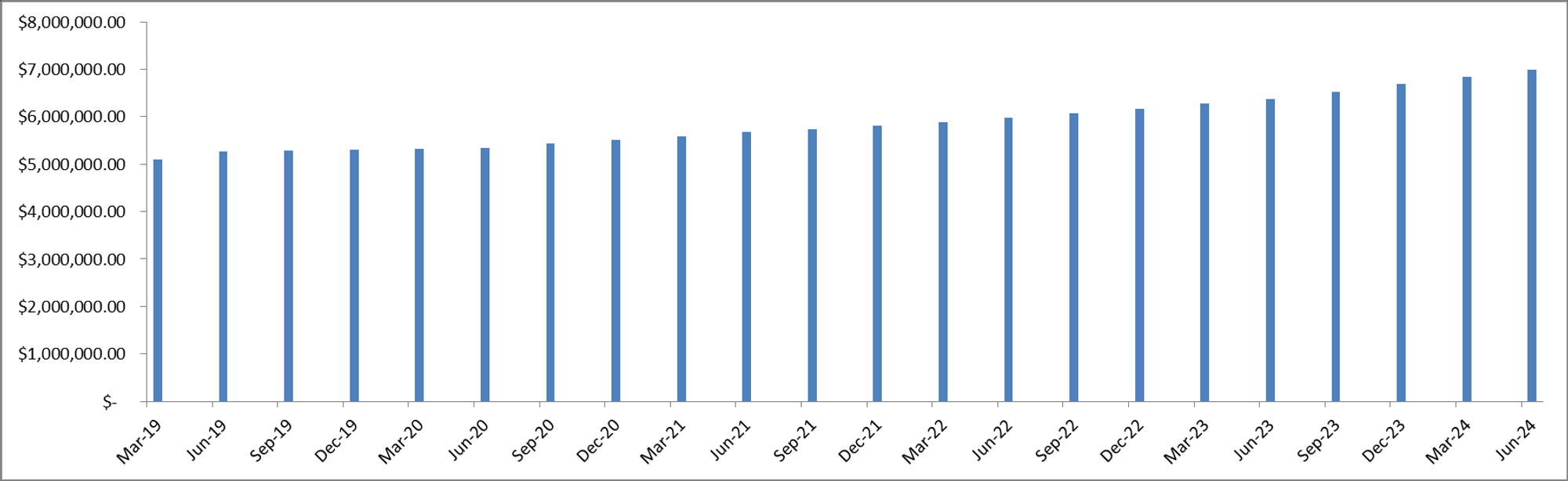

股息:

百事股息稳定,而且一年比一年高

财报会议亮点

财报:

EPS $2.28,比预期要每股多 $0.12

最新季度营收 $22.50B,比预期少了 $91.23M,小幅低于预期

重点:

降低了预期,从5%的增长,调低到了4%,这也是近期股价下跌的主要原因

消费者购买力下降,导致销量疲软

定价能力存在疑虑,高价格可能会导致消费者流失

策略:

根据不同的消费者群体定制价值策略

增加市场营销和广告投资,以增强品牌忠诚度和推动需求

利用强大的研发能力开发地区特定产品,迎合当地口味

重点保持在欧洲等已建立市场的强劲表现,并推动新兴市场的增长

强调自动化、数字化和成本效率措施,以维持利润率的提高

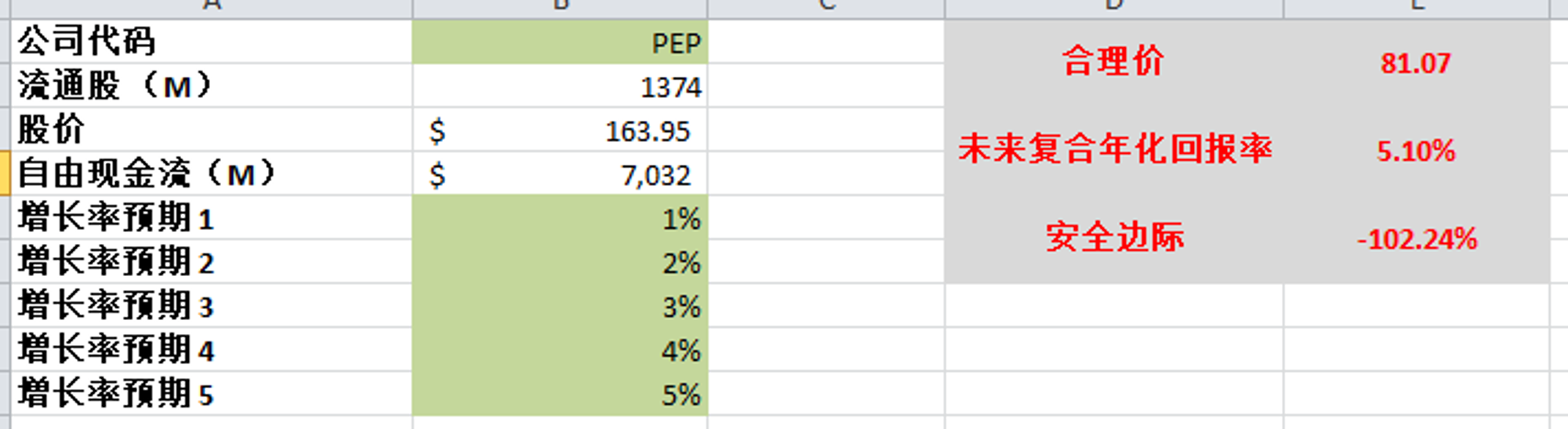

估值

最新FCF有7B,但是5年来FCF增长率不足1%,只有0.66%

这里我给一个比较乐观的预期,算出来合理价大概81.07

投资Thesis

百事属于我能力圈内的公司,我经常喝百事可乐

我认为百事财报的问题主要就是出在大量的股息,回购,和资本支出几乎已经消耗光了所有公司的现金,而且借款越来越高

虽然营收,经营利润持续增长,但是FCF增长几乎停滞

股息非常稳定,如果你居住在美国,百事是一个稳定的股息股

根据我的估值,目前市场给百事的定价过高了,不存在安全边际

2024年5月25号

百事可乐 ( $PEP )已经有105年历史了

再次验证了,Water Business is a good Business

不过从最近20年的回报上来说,百事的回报并没有跑赢标普500的回报

最近百事更新了24年最新季度财报

我们来看看百事截至目前的表现如何

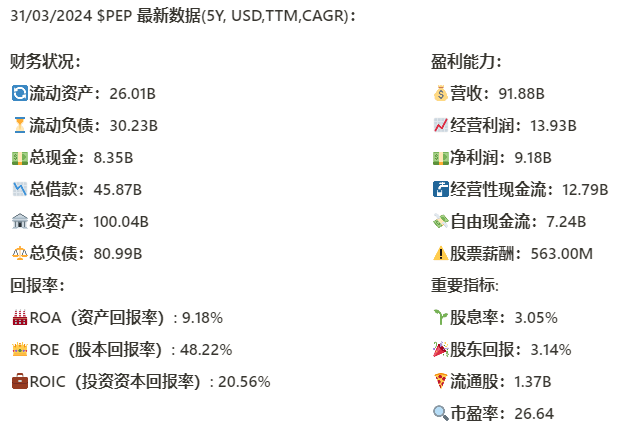

基本面来看,资产负债表一般,短期内,资不抵债,借款来到45.87B,手上有8.35B现金,公司一年FCF有7.24B,偿还借款勉强过得去,长期来看,公司财务健康

回报率稳定,ROIC仍然有20.56%,但是5年来CAGR是-2.55%,有小幅缩水

营收刷新新高,来到了91.88B,5年CAGR有6.35%

经营利润同样刷新新高,来到了13.93B,5年CAGR有4.96%

经营利润率为15.16%

从现金流表来看

-公司创造现金流的能力值得肯定

-今年增加了4.12B借款

-回购了价值850M的股份

-CAPEX为5.55B,这个资本支出还是很大的,并且几乎每年都有5B CAPEX

-SBC最新为563M,5年CAGR为3.45%,占FCF的比例7.77%

公司还派息,目前股息率为3.05%

技术面来看,可以发现目前已经形成了一个双底结构,neckline为175.2价位

从随机指标来看,目前马上要攻入超买区域,可以看出市场中多头占主导

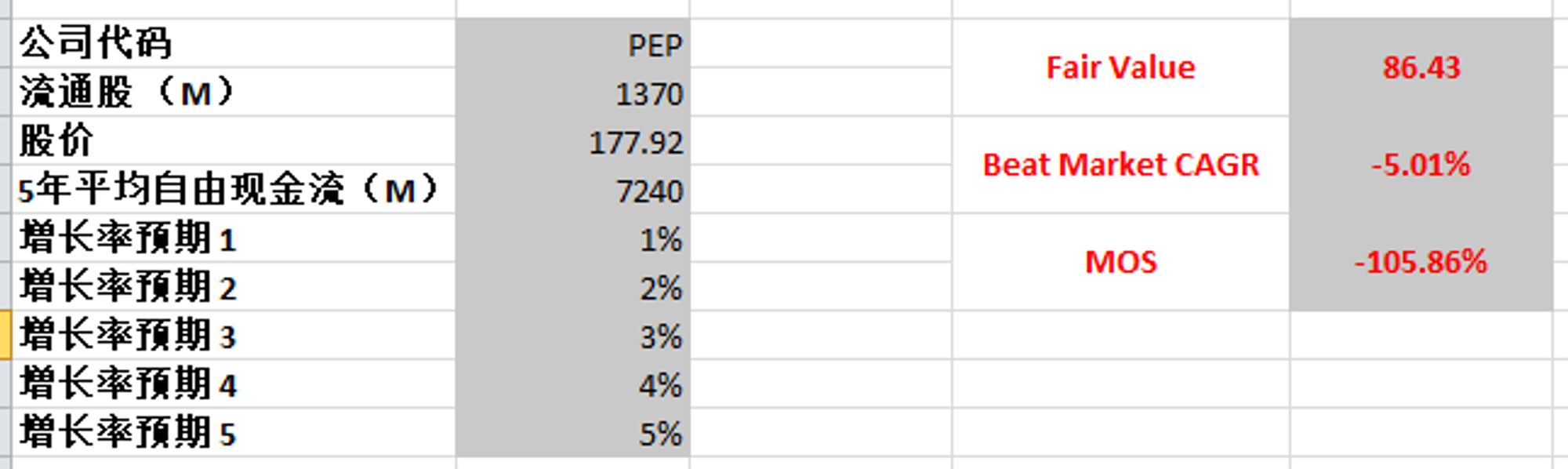

最新FCF为7.24B,5年CAGR有3.45%

我使用最高一档CAGR 5%,合理价为86.43

2024年2月28号

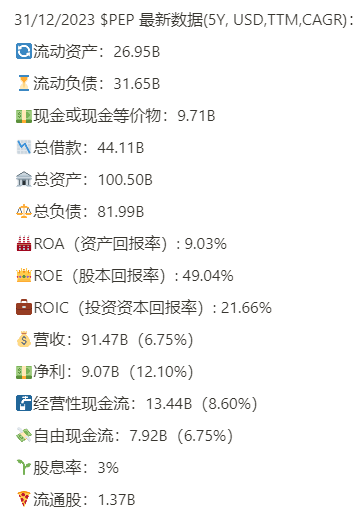

百事可乐最新面板:短期内流动资产小于流动负债,长期来看财务还算健康,回报率和 $KO 相似,ROE特别高,营收增长稳定,股息稳定

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你