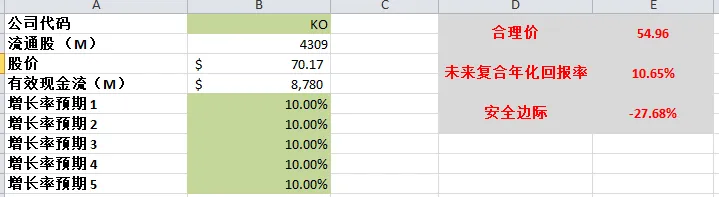

KO

KO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年09月04号

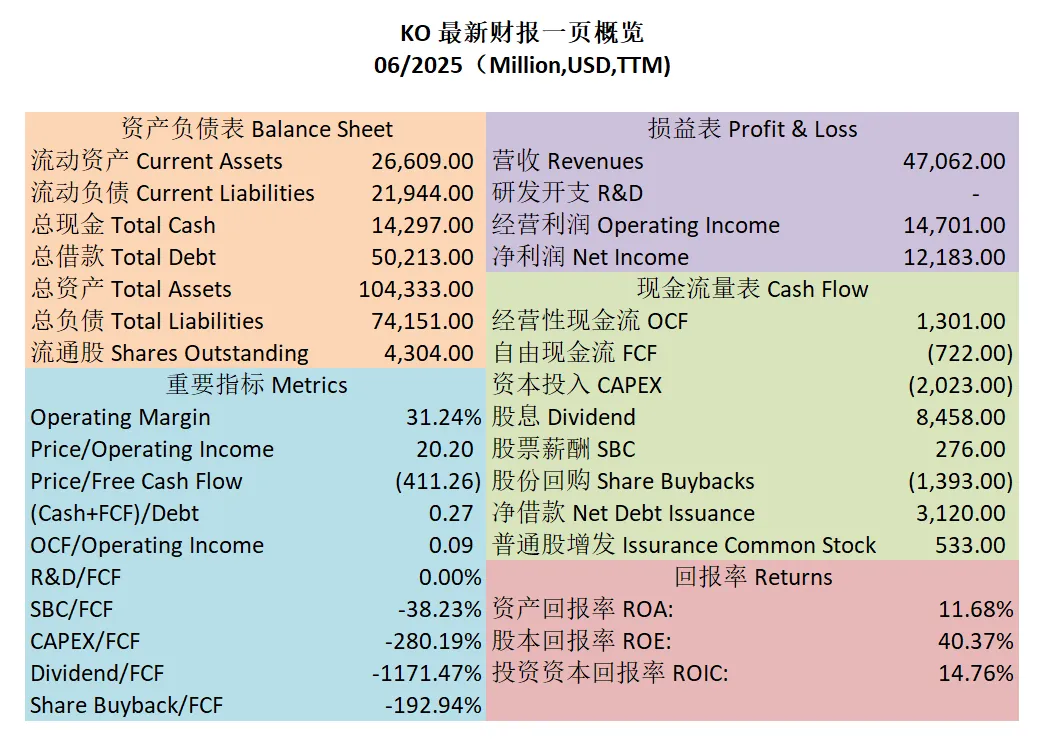

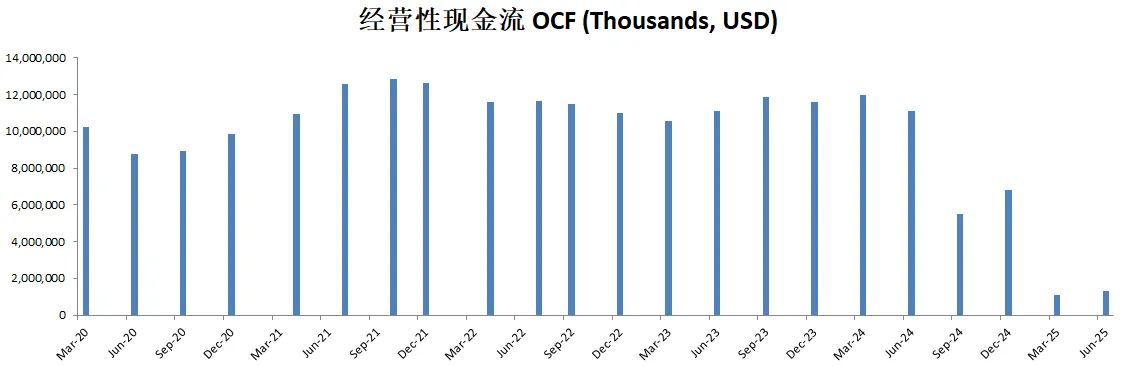

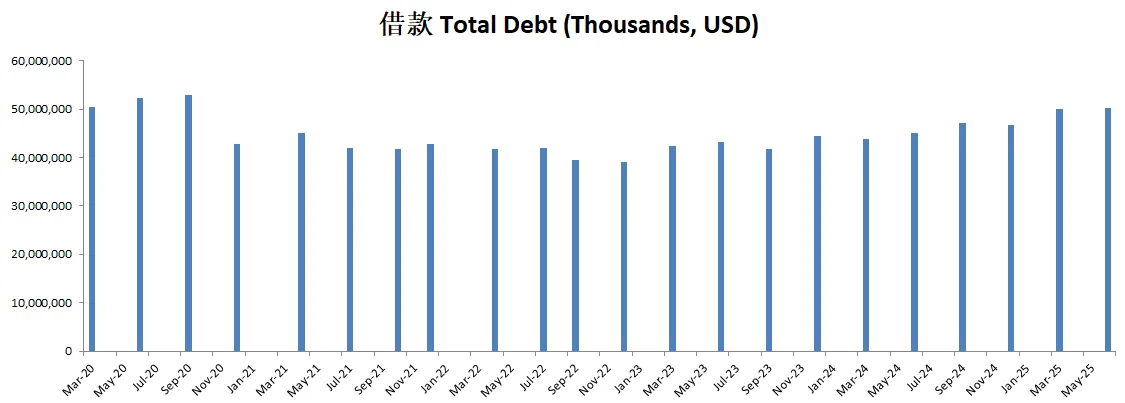

-财务堪忧,现金+1年FCF只有借款的0.27倍

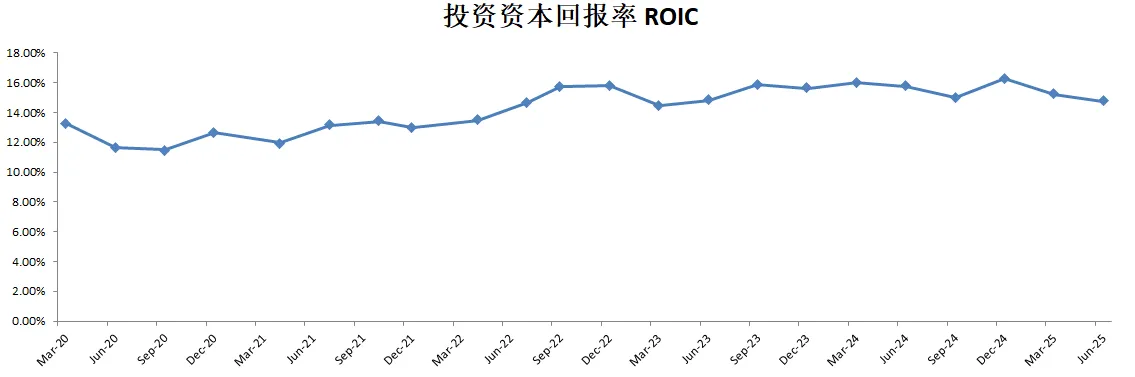

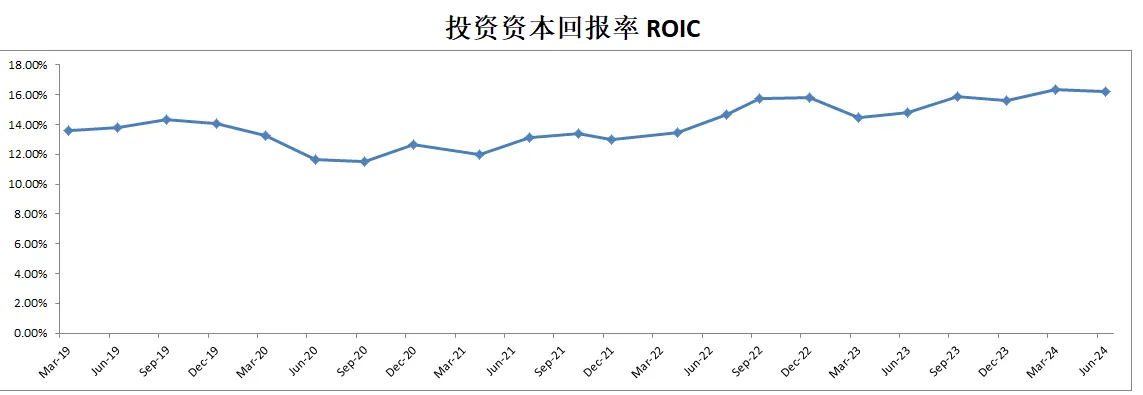

-ROIC表现还行,有14.76%

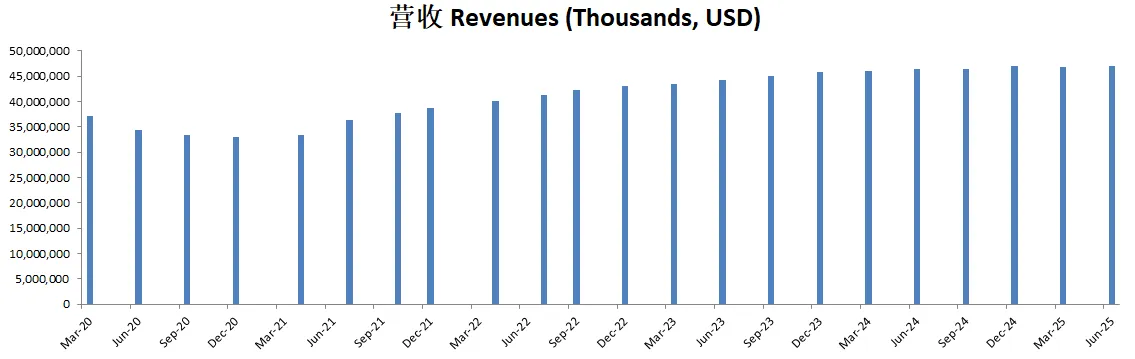

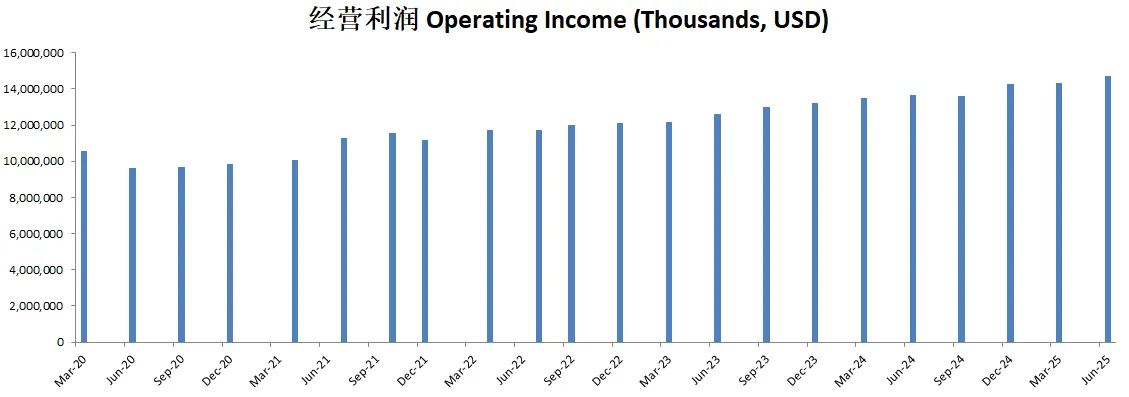

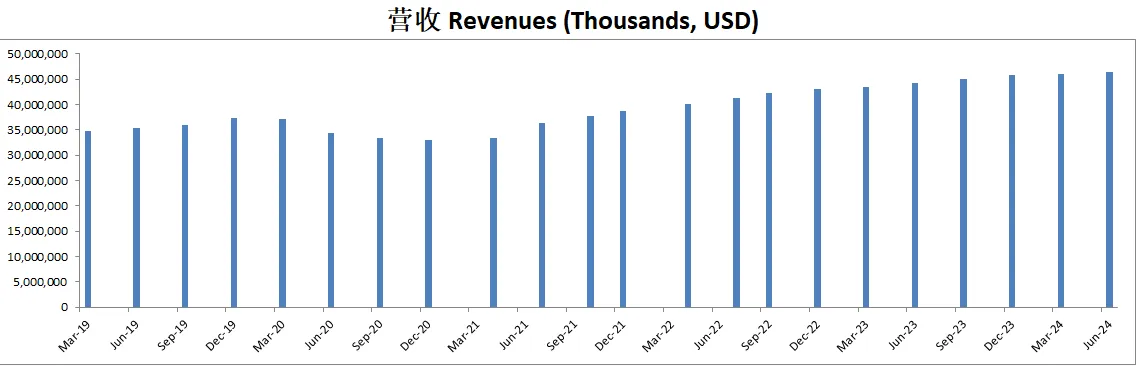

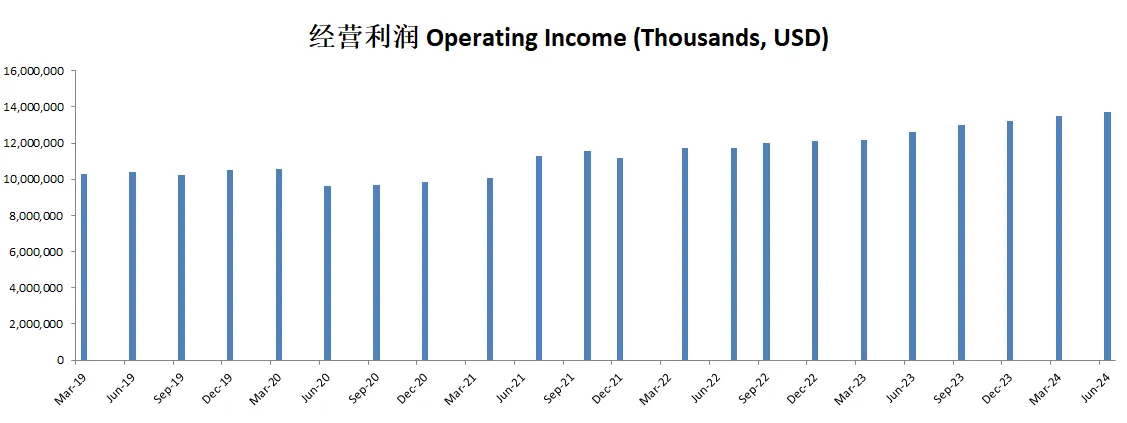

-营收和经营利润都刷新新高,利润率目前有31.24%

-POI为20.204

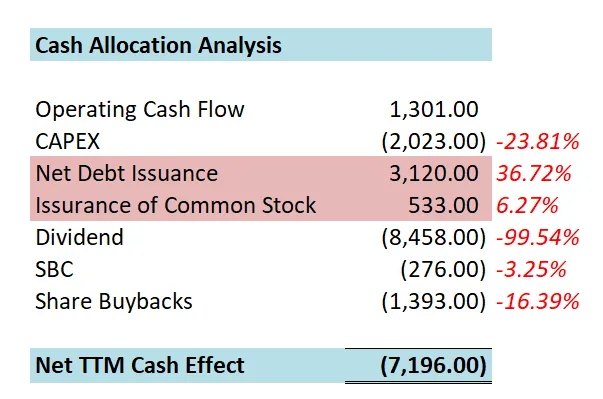

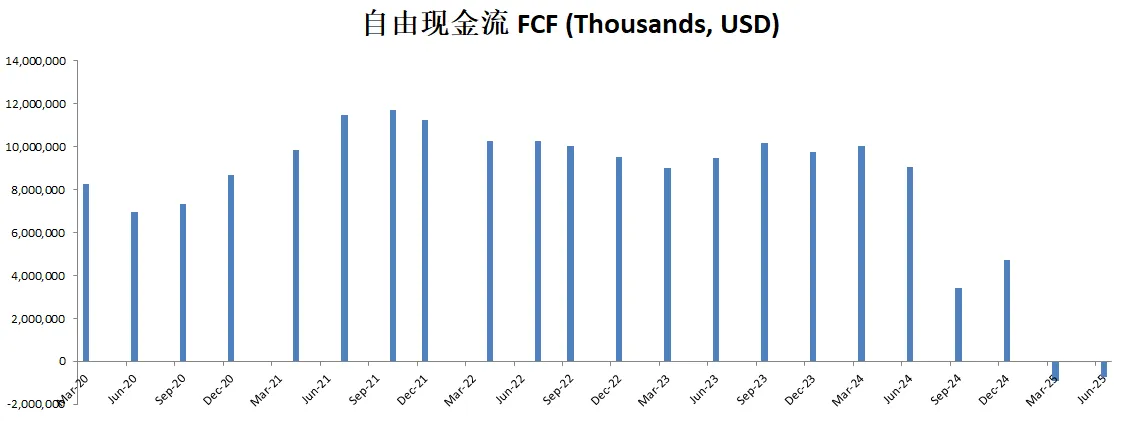

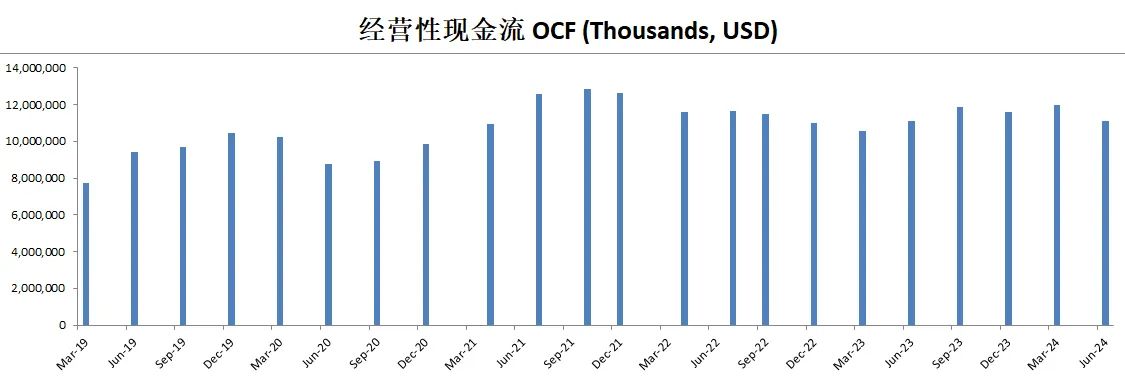

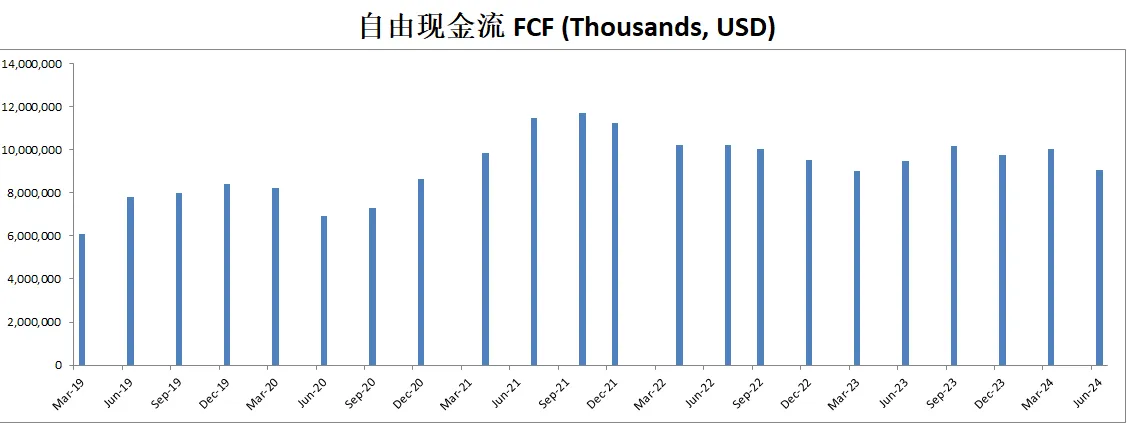

-FCF现在是负的,看来这两笔IRS的罚款实在是够可乐喝一壶了。

-其他指标也是迎来了断崖式下降

-最终效果为负的7.19B

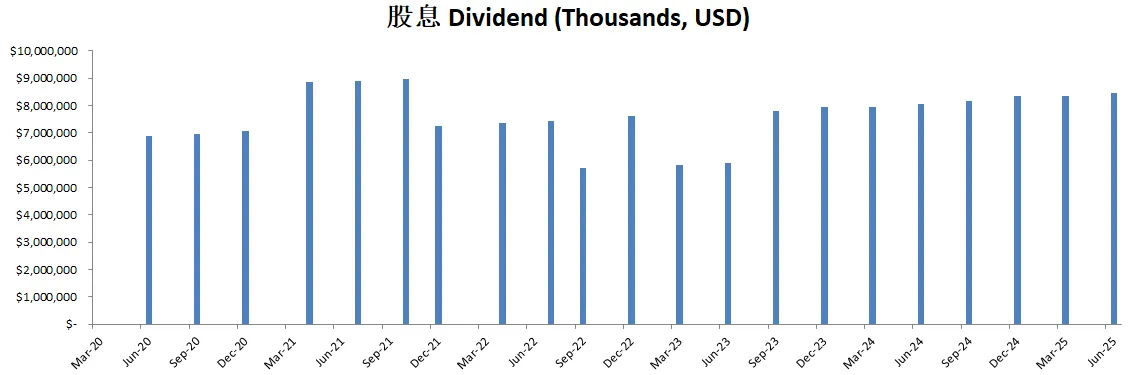

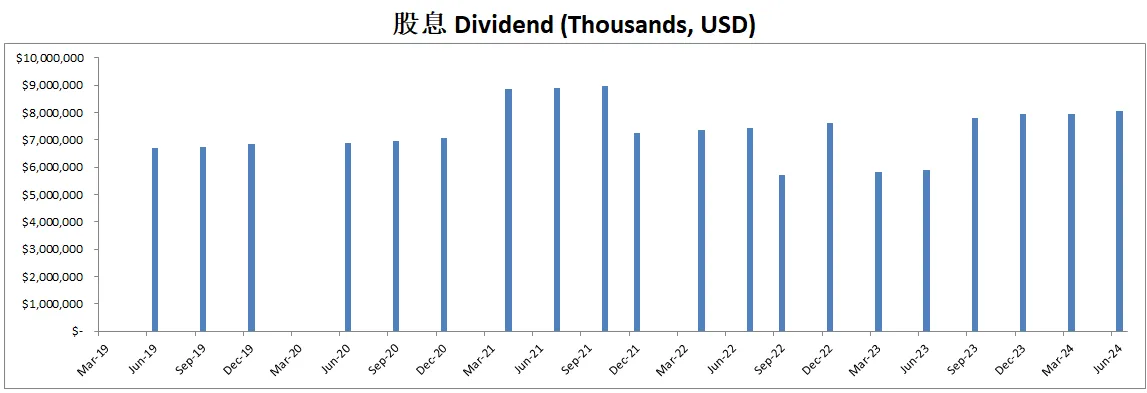

-股息还是能够维持,可以看出罚款虽然很大,但是,应该不会影响公司未来现金流。

技术面

-股价在Fibonacci 0.5~0.618线之间找到支撑之后,暂时又来到了历史新高附近。

-随机指标处于63水平附近

核心指标

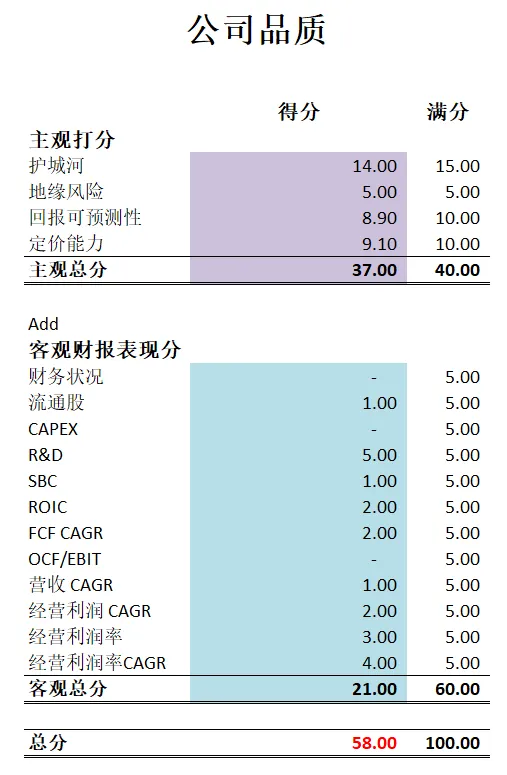

公司品质

投资Thesis

-IRS的2笔罚款可以说是让KO的基本面蹦得厉害。

-最新财报营收和EPS还是双双击败预期。

-估值的话,我还是决定继续沿用之前的估值,因为这次如果用最新数据估值的话可能不能反映出公司的内在价值。所以我还是决定用55

-最新财报客观分可以说是全面崩盘。这也说明了当公司现金流出现断崖式暴跌对公司客观分的影响是非常大的。公司财务上也是不容乐观,杠杆率目前很高。

-总的来说,我对可乐还是比较乐观的。公司虽然增长不快,但是可乐股息很稳定,而且绝大部分的现金都是用来给股东发股息。

2024年10月7号

$KO 可口可乐,1年来,已经涨了42.64%,老巴的可乐仓位又翻了好多倍。

最新财报数据一页概览:

-财务还算健康,现金+FCF偿还借款压力不大,不过可乐杠杆打的也不低

-ROIC表现不错

-营收刷新新高

-经营利润刷新新高,利润率有29.58%

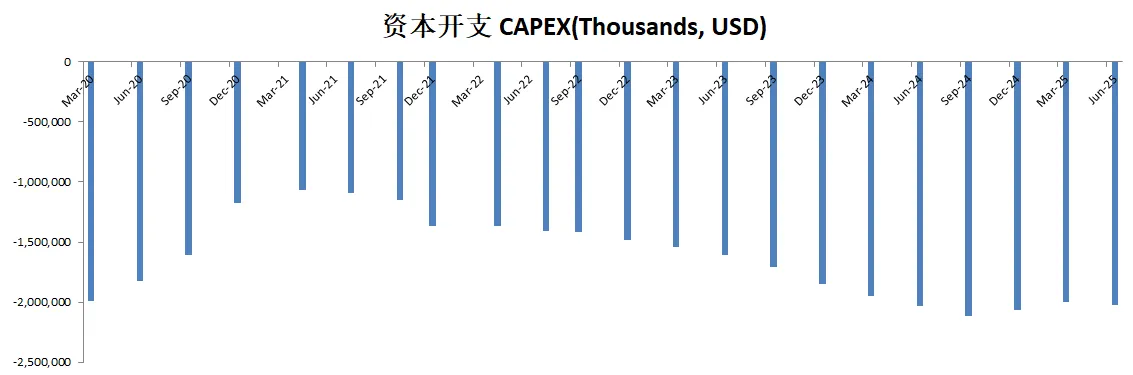

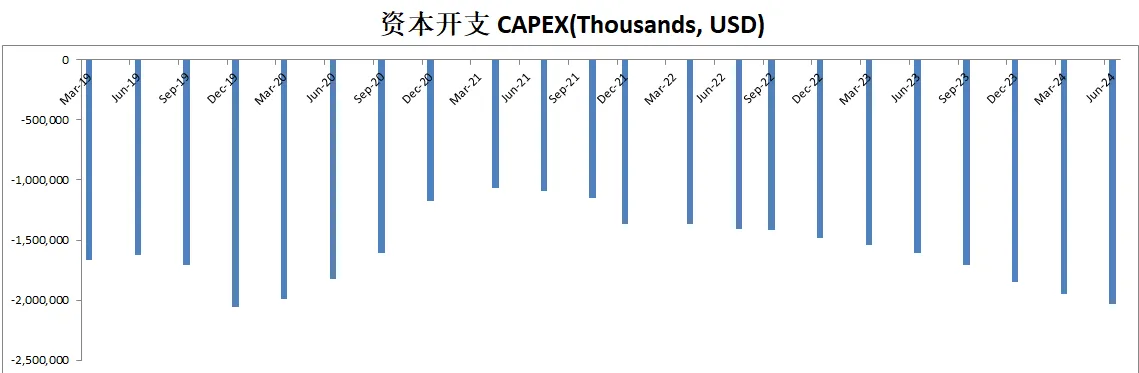

-CAPEX 占FCF 22.41%,不算太大

-公司现金基本上就干2件事情,发股息,和股份回购。

技术面

-最近股价刷新历史新高

-目前处在随机指标超买区域

核心指标

财报会议重点

-EPS of $0.84 beats by $0.03 | Revenue of $12.31B (2.90% Y/Y) beats by $559.44M,双Beat

-亚太地区:东南亚和南太平洋市场表现强劲,特别是在菲律宾和印度,达到了两位数的增长。然而,由于消费者信心减弱,中国的表现相对疲软。

-欧洲、中东和非洲(EMEA):欧洲表现参差不齐,受天气和地缘政治因素影响,但非洲市场表现强劲,录得稳健的销量和价值份额增长。

-北美:尽管线下消费渠道表现疲软,北美地区在家庭消费产品(如可口可乐和Fairlife)方面表现强劲,价格/产品组合增长达11%,主要受通货膨胀和产品组合影响。

-拉丁美洲:墨西哥和巴西表现强劲,零度可乐(Coca-Cola Zero Sugar)实现了超过20%的销量增长,公司继续扩大市场份额。

-市场动态:尽管线下消费渠道由于客流量减少而有所下降,可口可乐通过与餐饮服务企业合作推广套餐组合来弥补这一不足。家庭消费产品、高端产品和经济实惠的包装帮助维持了整体的消费者需求。

-创新与技术:可口可乐正在利用人工智能和技术支持的解决方案来优化定价和供应链。通过个性化零售商消息的AI驱动工具,销售额提高了30%以上。公司还强调了其在营销方面的转型,包括与漫威的合作,这大大提升了全球参与度。

-成本管理与投资:可口可乐继续优先考虑增长方面的投资,包括营销和冷饮设备。公司通过发行长期债务筹集了40亿美元,用于资助增长计划,其中包括应对美国国税局税务案件及支付Fairlife收购的款项。

-前景展望:可口可乐预计将在2024年下半年继续保持增长势头,但也承认全球经济中存在不确定性,包括发达市场面临的压力。然而,公司有信心能够按照更新的指引完成目标,重点是通过营销、创新和可负担性来维持增长。

估值

公司品质

投资Thesis

-可乐相信属于很多人的能力圈,至少我很喜欢喝可乐

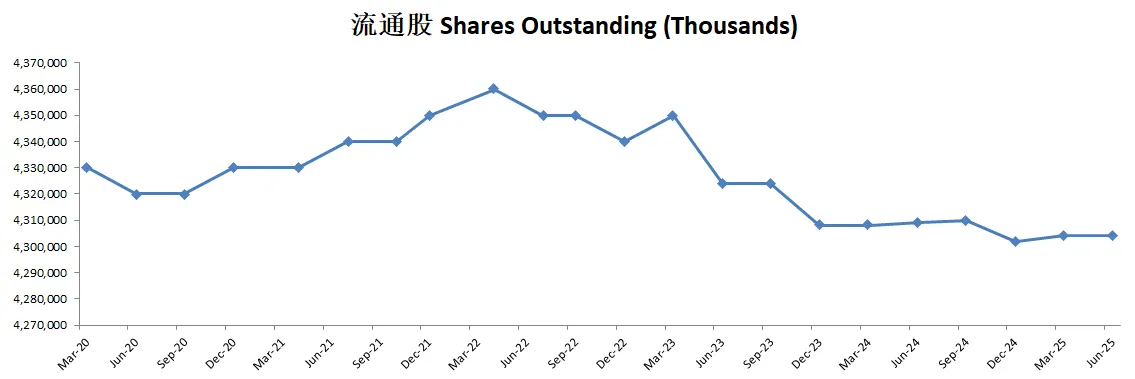

-公司品质,我主观分打了满分,好像只有可乐我愿意打满分。不过总分其实只有76分,也算很高了,公司没有明显短板。唯一我觉得不满意的地方,是流通股回购速度不快。不过可乐80%的自由现金流都用来发股息了,所以也可以理解。

-总的来说,我觉得可乐是非常优秀的公司,也难怪老巴会买。

2024年5月11号

可口可乐( $KO )自从23年10月以来,已经涨了22.91%

可乐最近也发布了24年Q1季度财报

我们来分析下截至目前可乐的表现

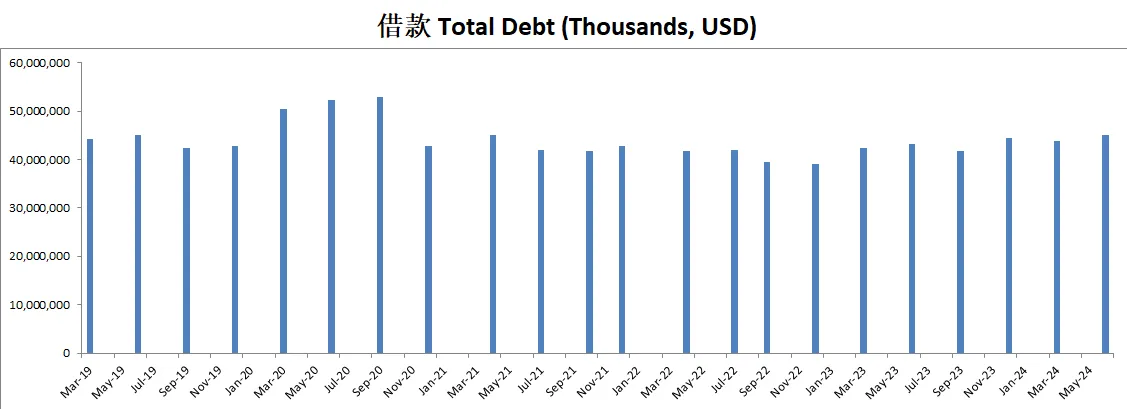

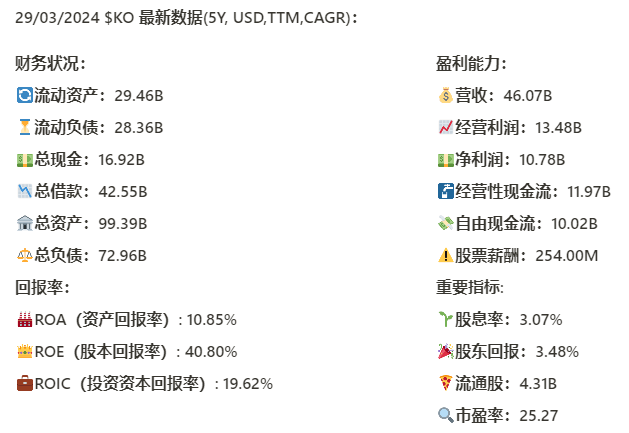

基本面来看,财务还算健康,虽然有42.55B借款,但是手里有16.92B现金,并且一年有10B FCF,总的来说债务管理不算大问题

回报率还是很不错的,最新ROIC来到了19.62%,5年来CAGR有4.4%

盈利能力增长稳定,公司创造现金的效率很高

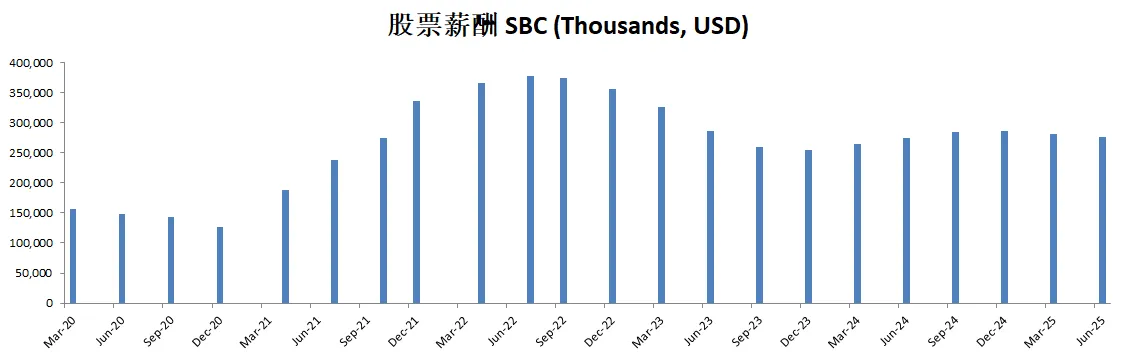

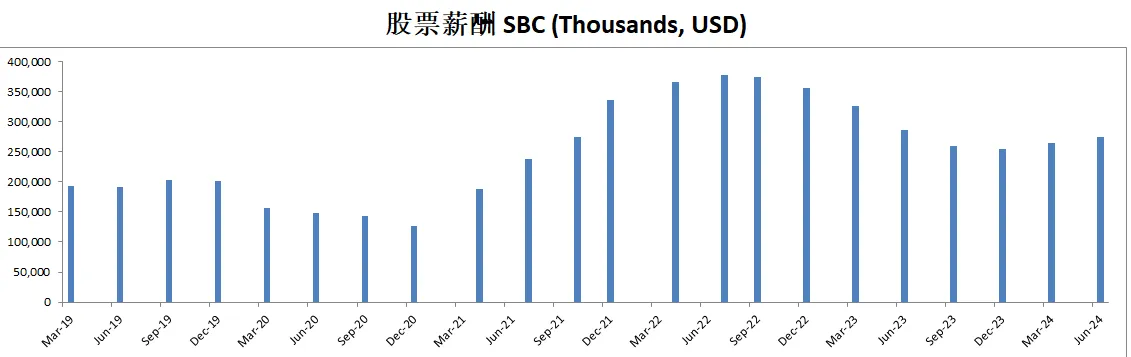

和科技公司比起来,可乐的管理层股票薪酬开得很低,10B FCF才发254M的SBC,这点值得点赞

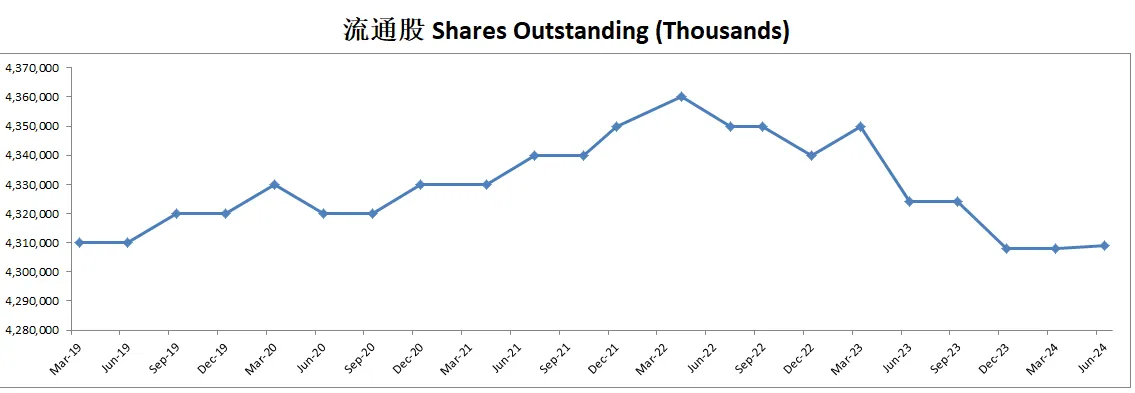

公司派息的同时,还持续进行股份回购,目前一年能买回去价值1.54B的股份

技术面来看,目前股价突破了紫色的趋势线

同时,也进入了随机指标超买区域

距离67.2的历史峰值也不远了

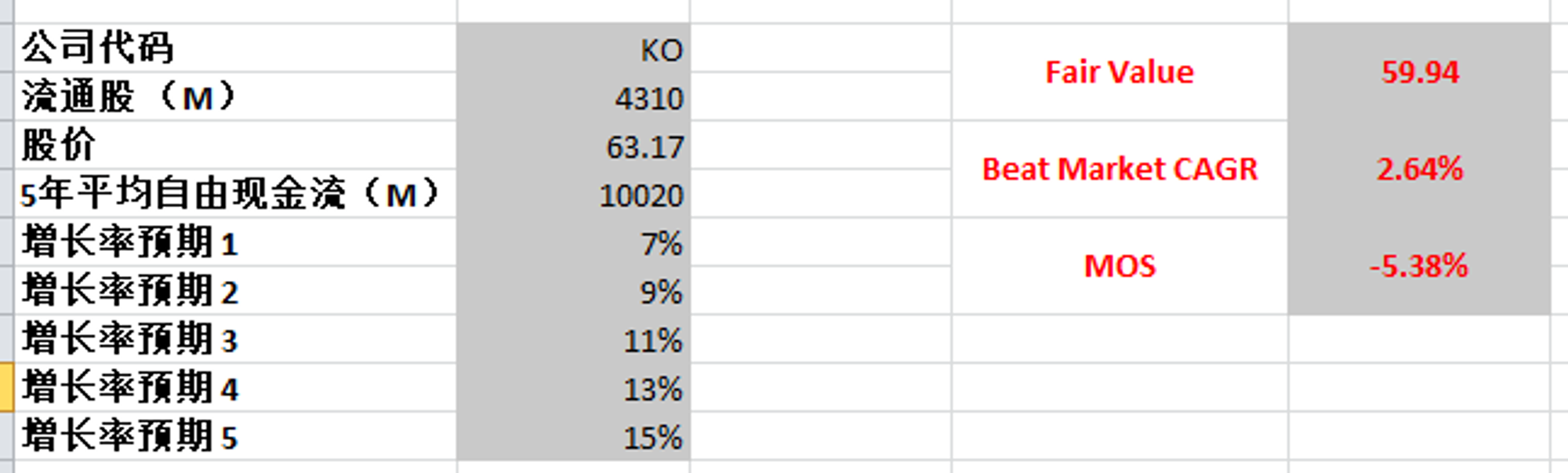

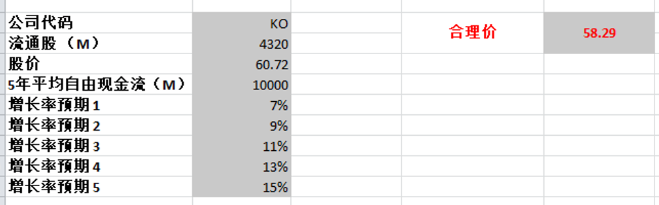

最新FCF为10.02B,5年CAGR有13.75%

我使用10.02B,最高CAGR使用15%,合理价为59.94

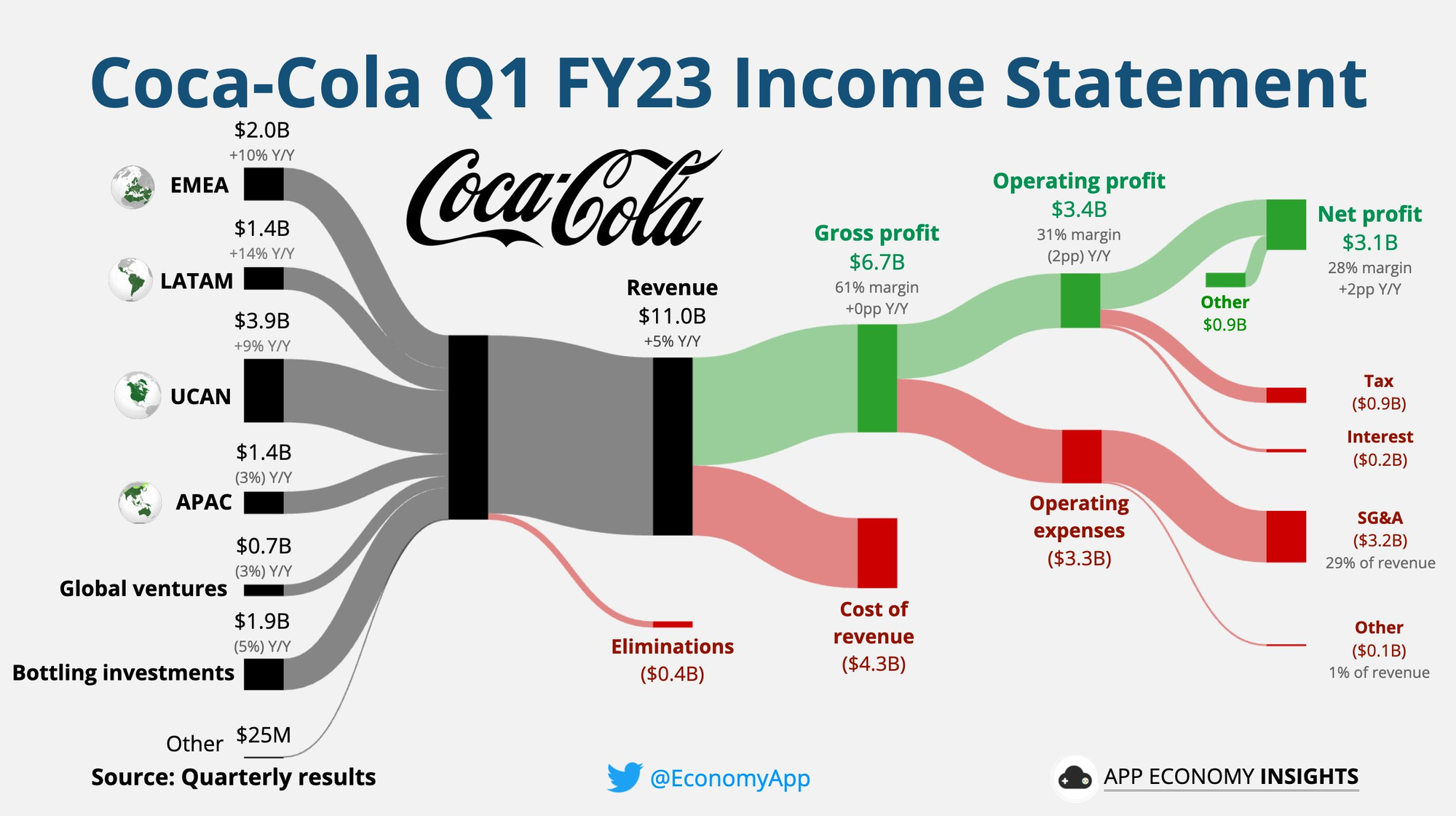

这张图是23年Q1季度的业务模型,还是很有参考性

可乐经营效率是很高的,23Q1经营利润为31%

目前TTM数据,经营利润还是29.2%,基本上在30%左右

2024年2月27号

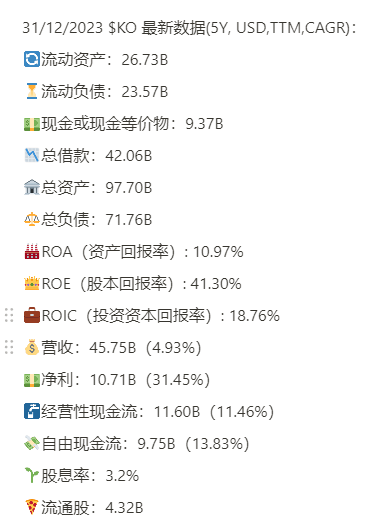

可口可乐最新面板:财务健康,回报率3项指标都在两位数,其中股本回报率41.3%表象亮眼,盈利能力稳步增长,近期利润率表现出色,净利增长迅速,股息稳定

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你