ABNB

ABNB

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

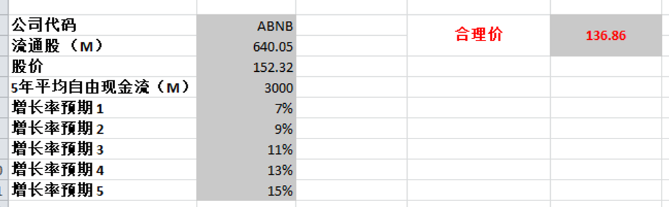

2026年1月19号

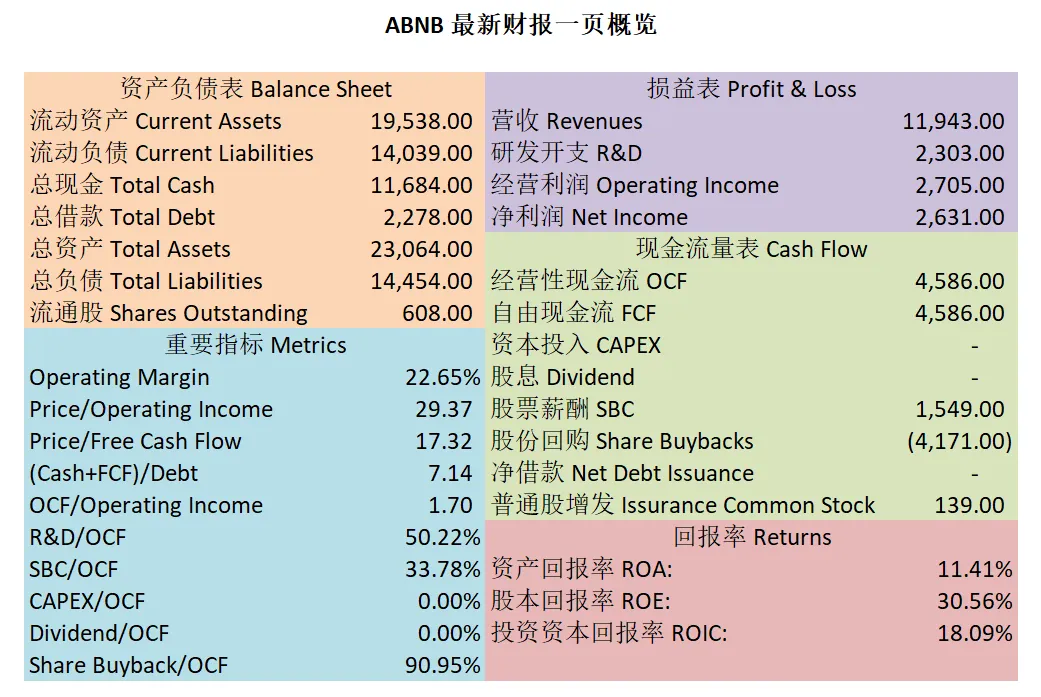

最新1年公司现金分配情况

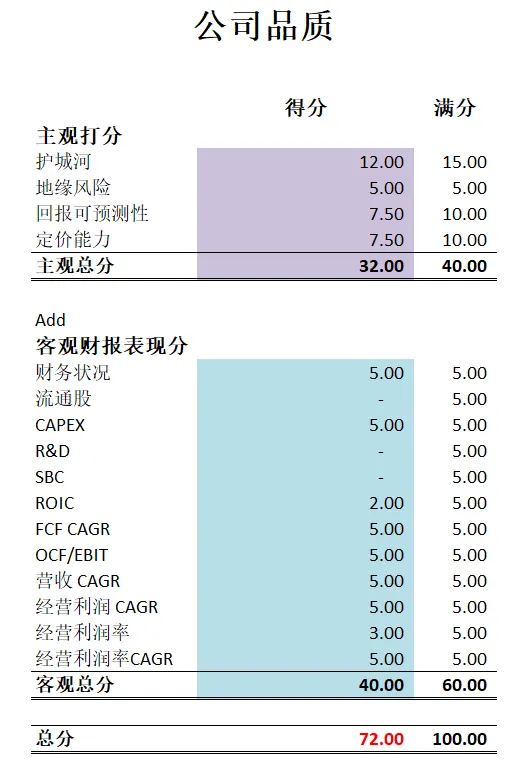

核心数据

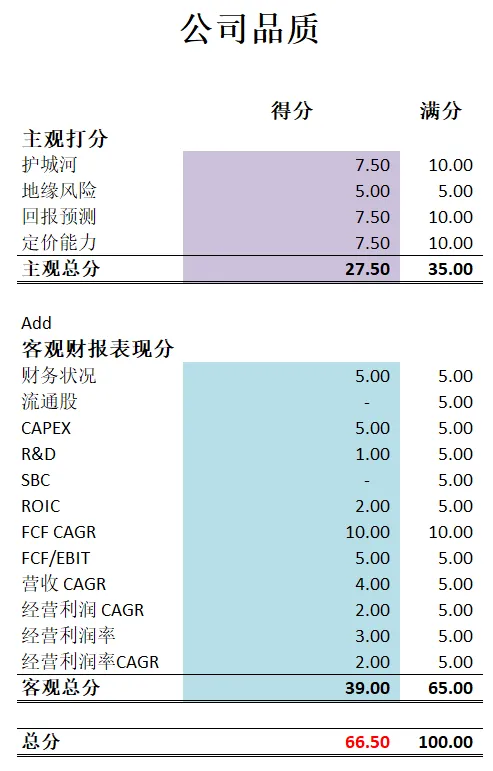

公司品质

投资Thesis

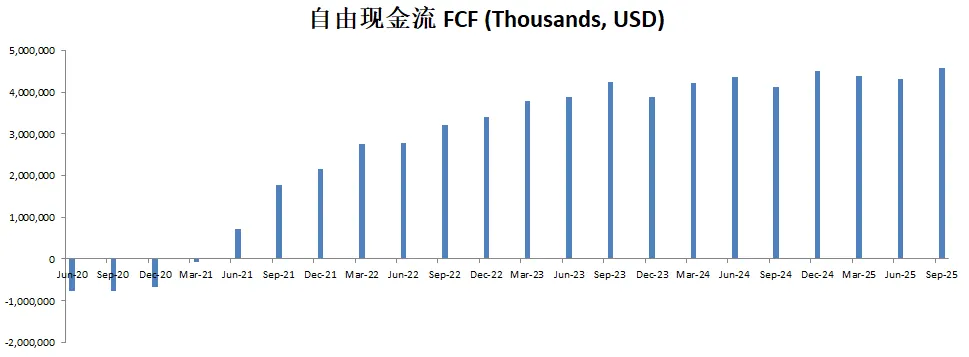

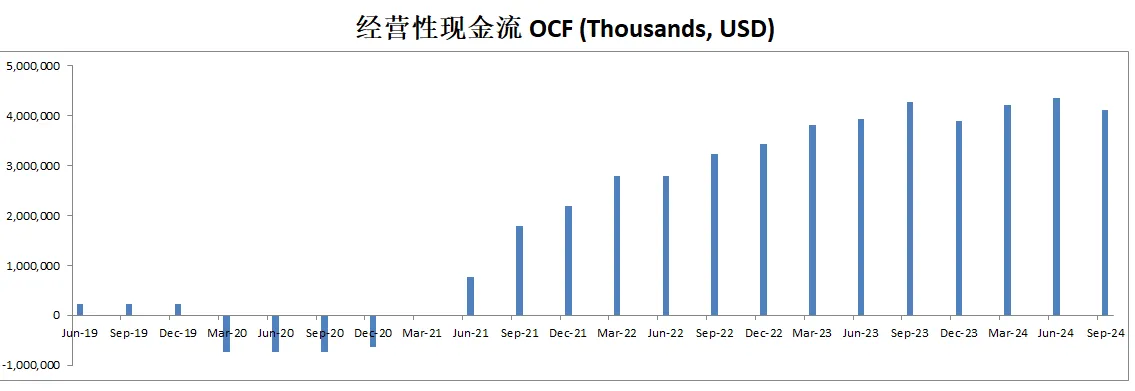

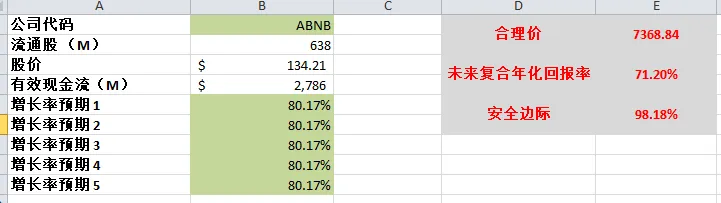

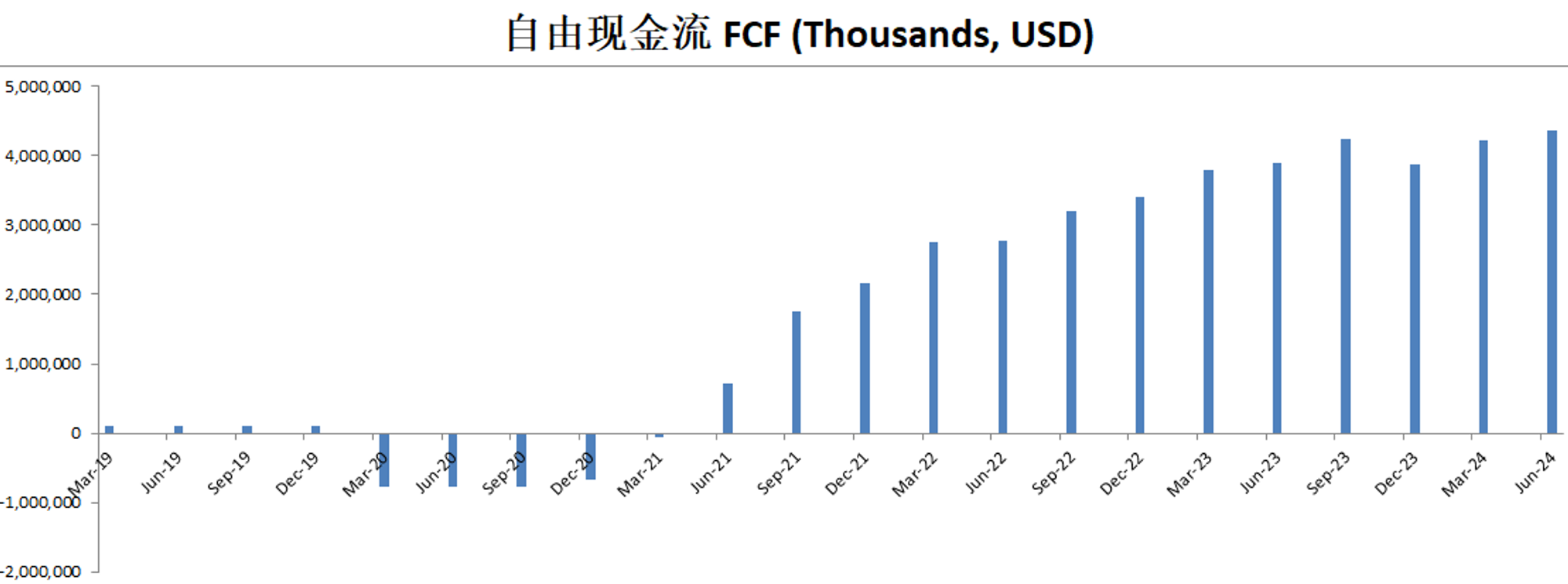

-最新有效现金流为3B,假如CAGR用15%来算的话,合理价为157.89。不过目前现金流增长其实没这么快。但是5年来看,CAGR是很夸张的。

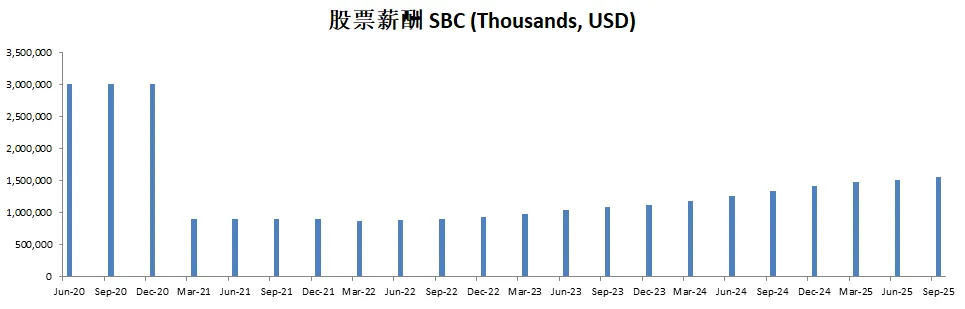

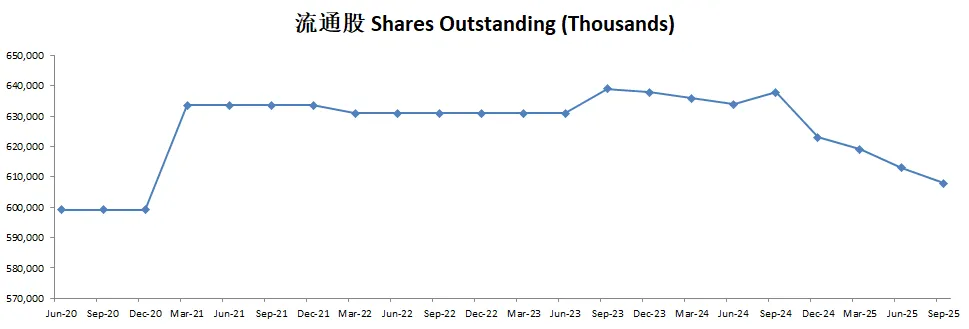

-最新品质分可以打到72分。分数很高了。主观分我认为我给得是比较合理的。流通股R&D和SBC都得不到分。所以客观分被拉低了很多。其他项目表现可以说是非常优秀了。

2024年12月23号

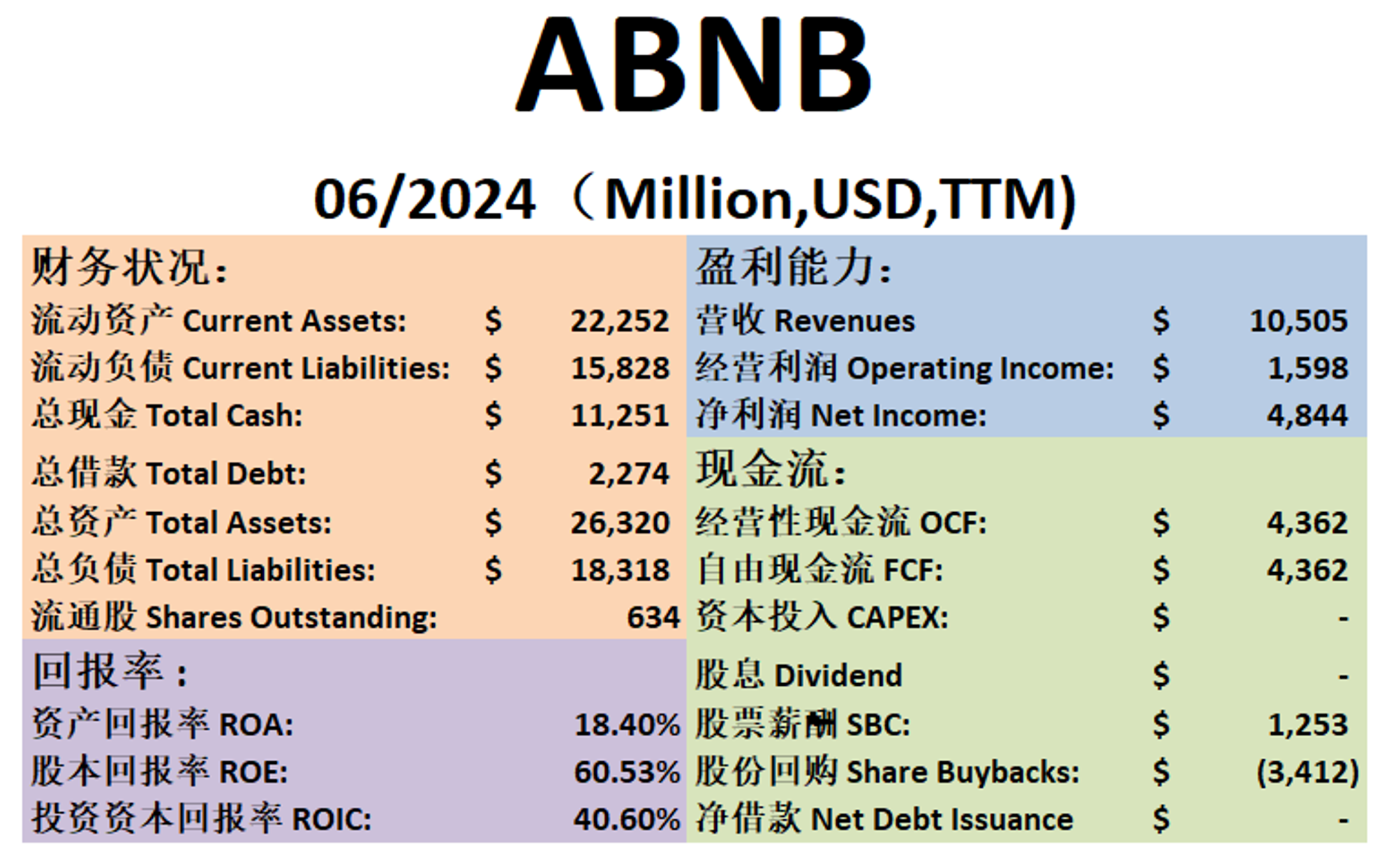

$ABNB 最新财报分析一页概览

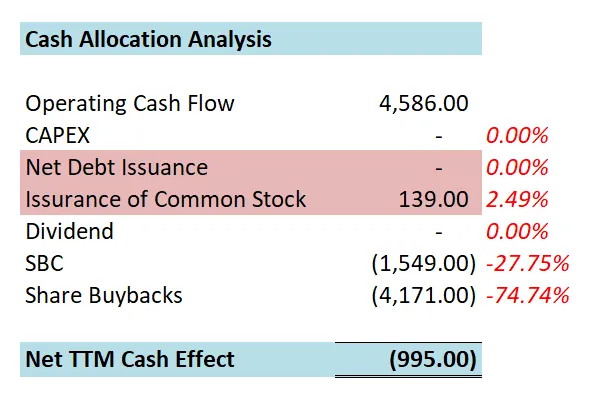

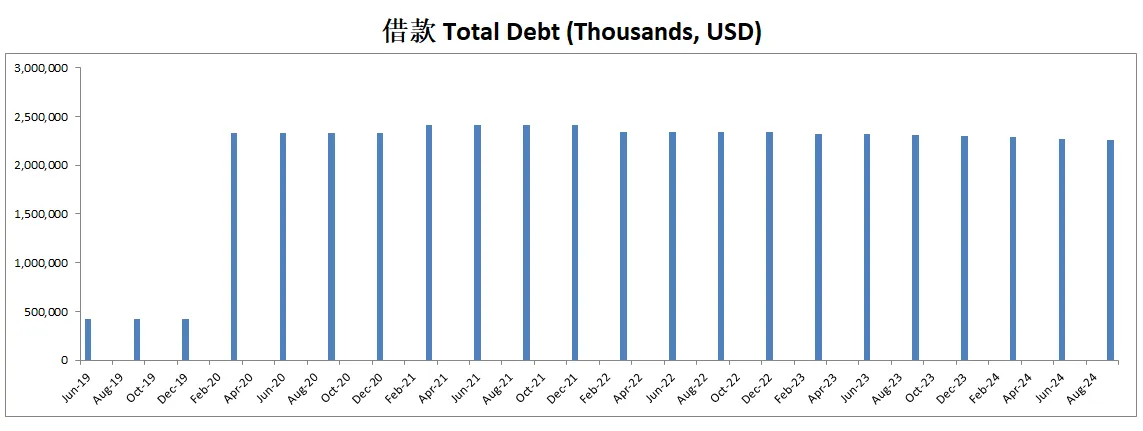

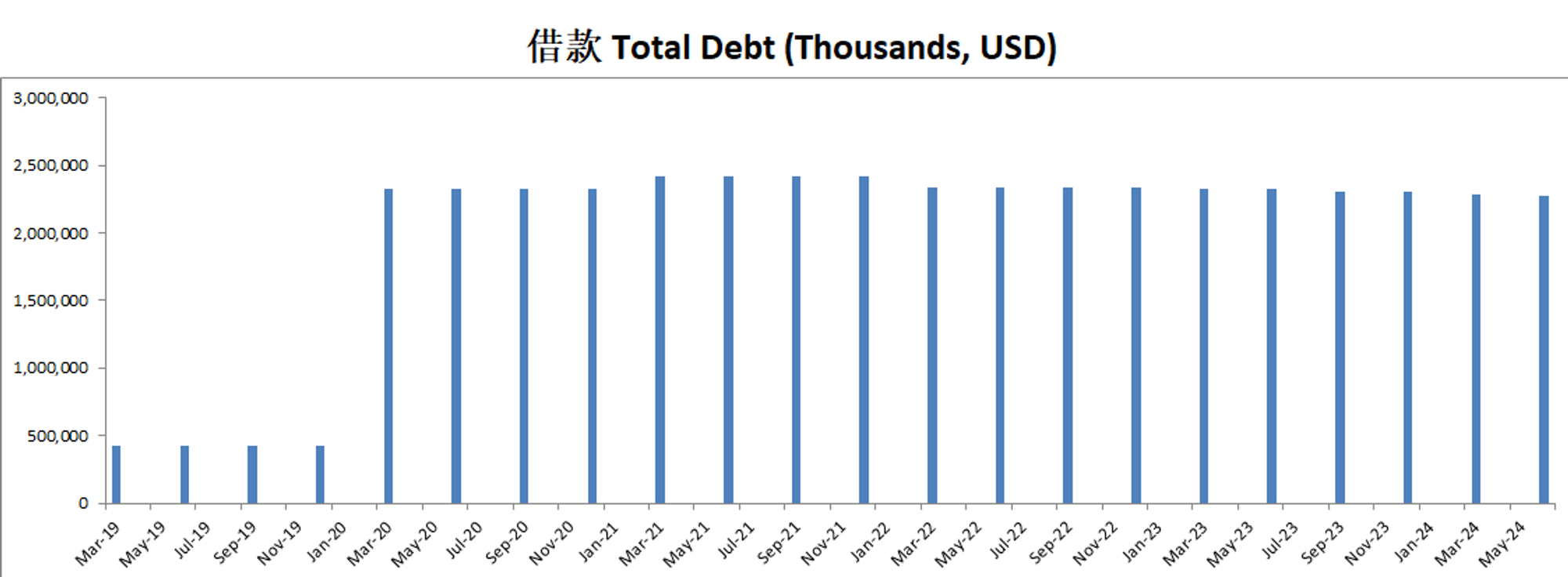

-财务健康,手里现金是借款的5倍多

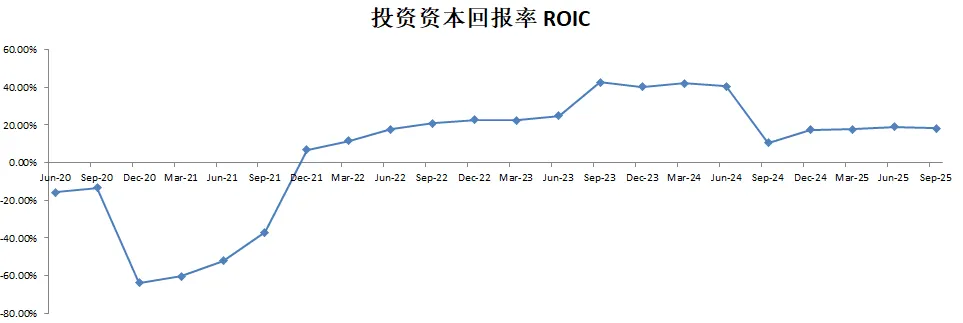

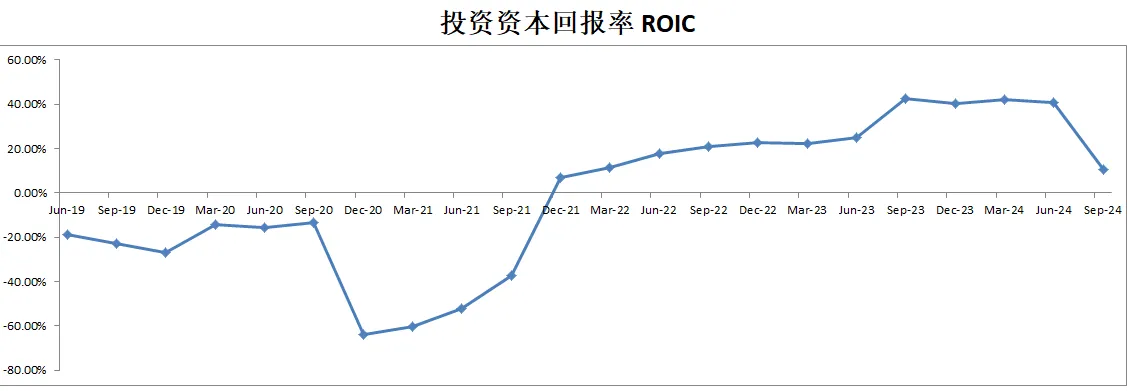

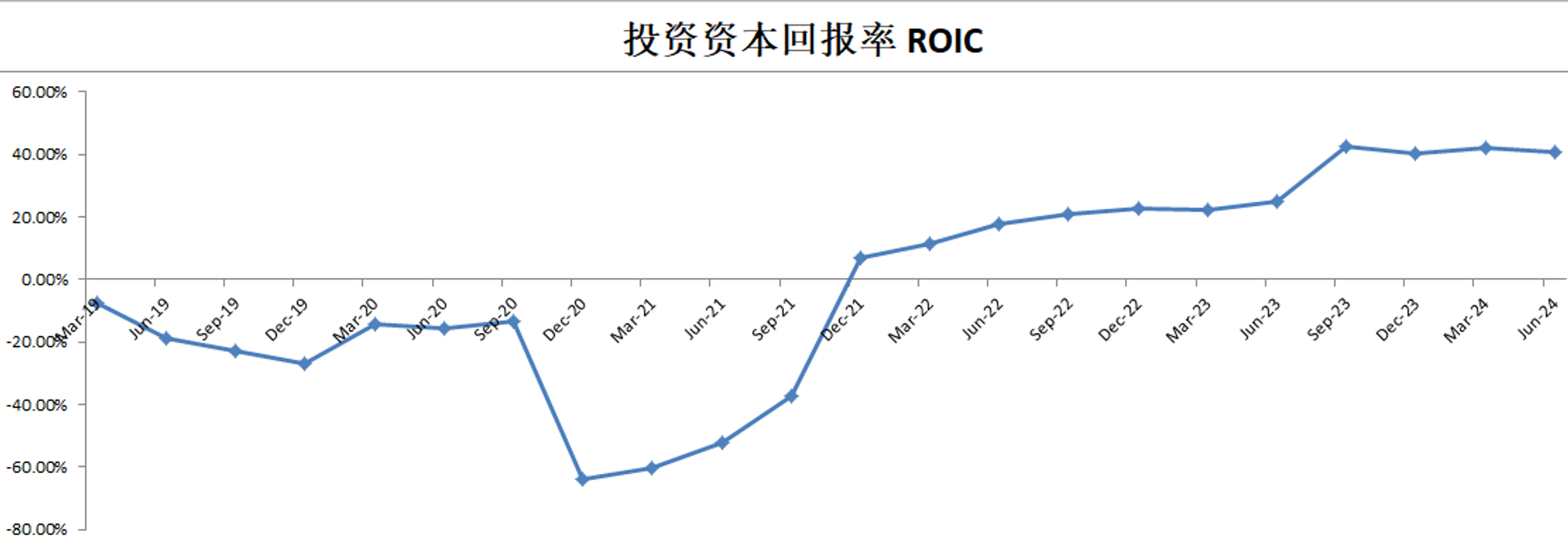

-ROIC这个季度下跌严重,这里主要是因为连续多个季度的Tax Credit停止了

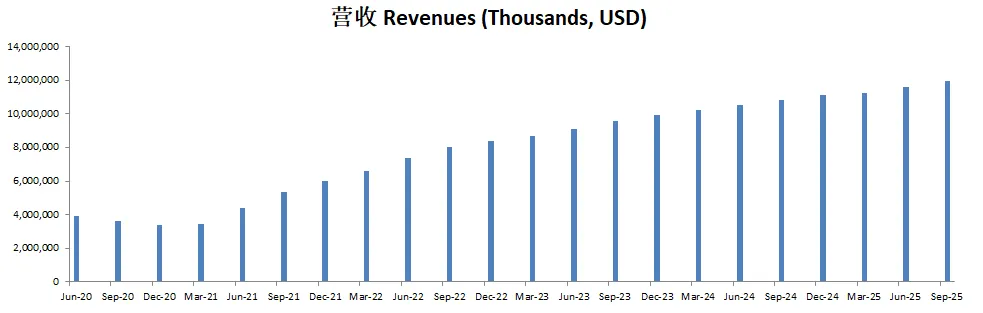

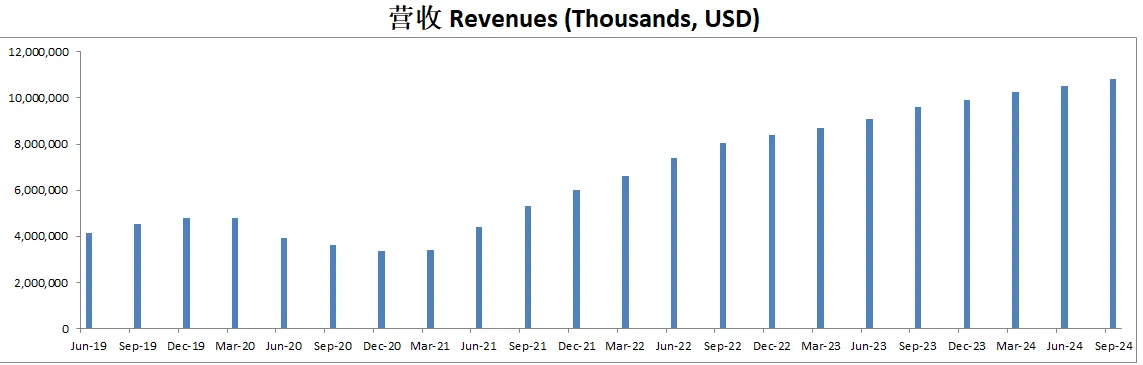

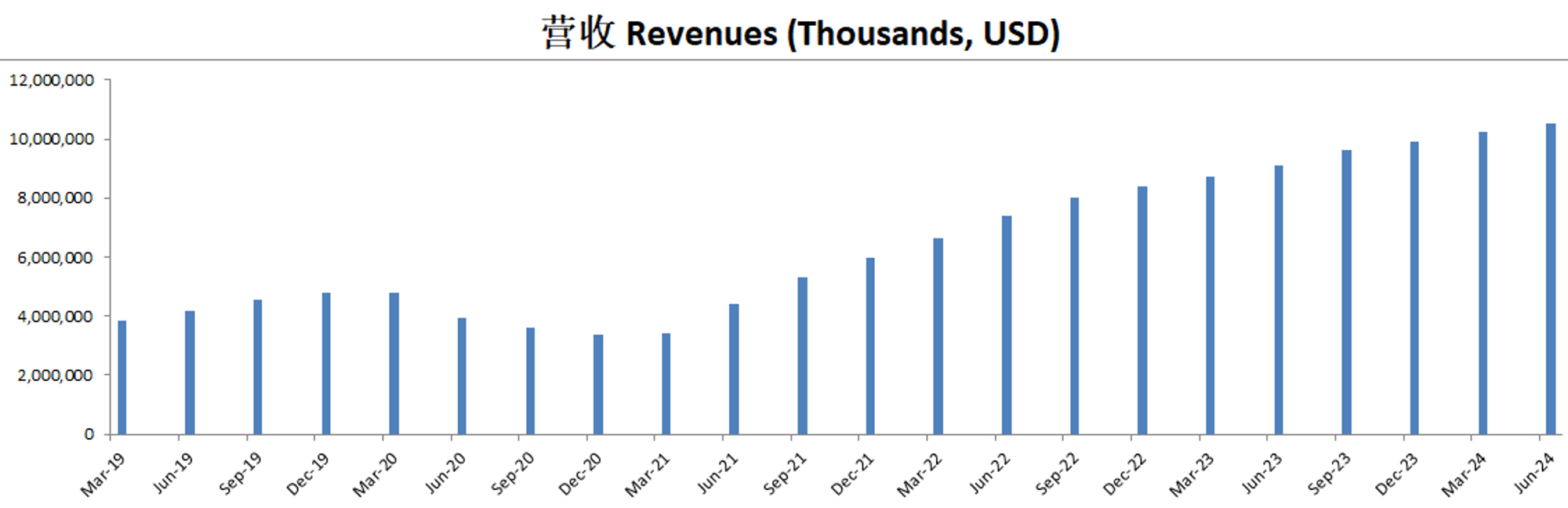

-营收刷新新高

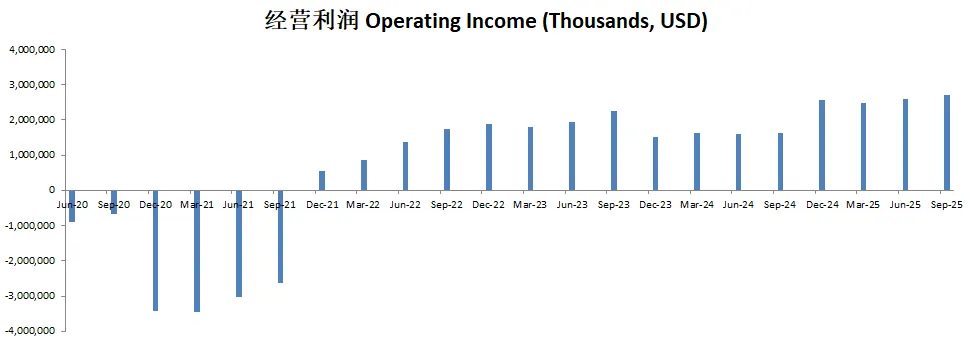

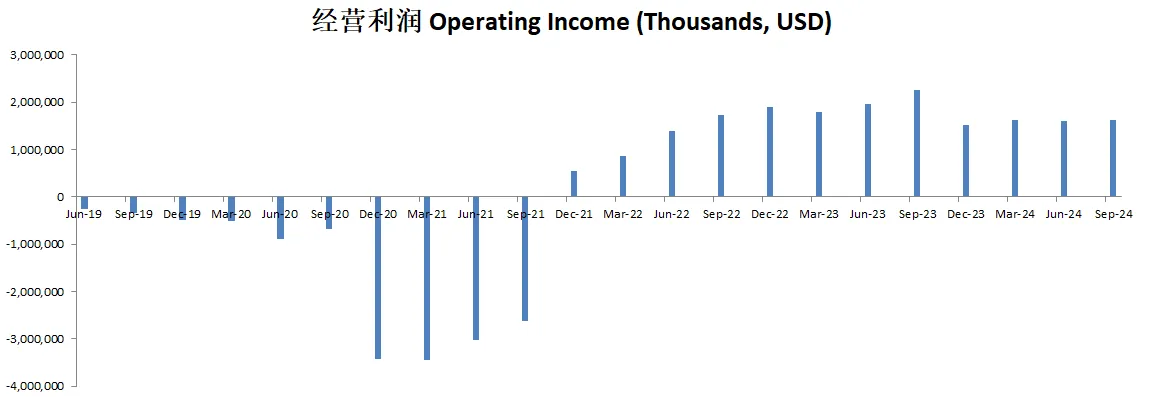

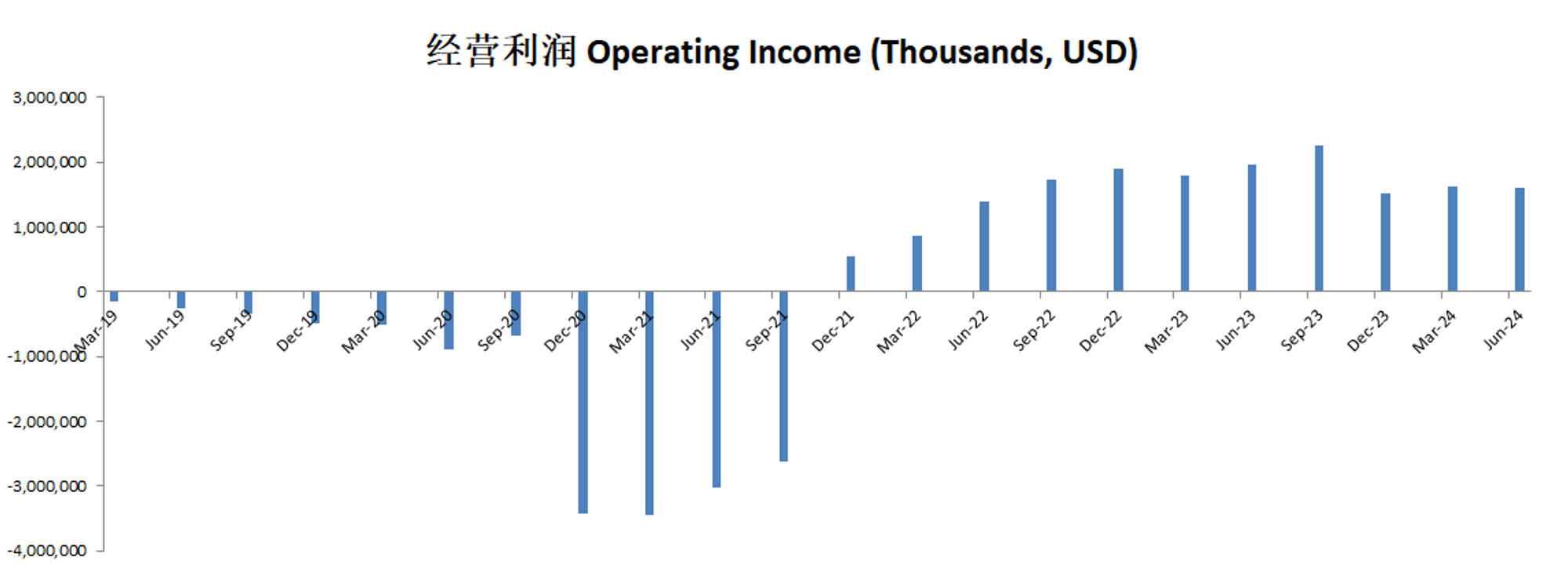

-经营利润开始回暖,利润率为15.01%

-R&D投入非常高,12个月投入比经营利润都大

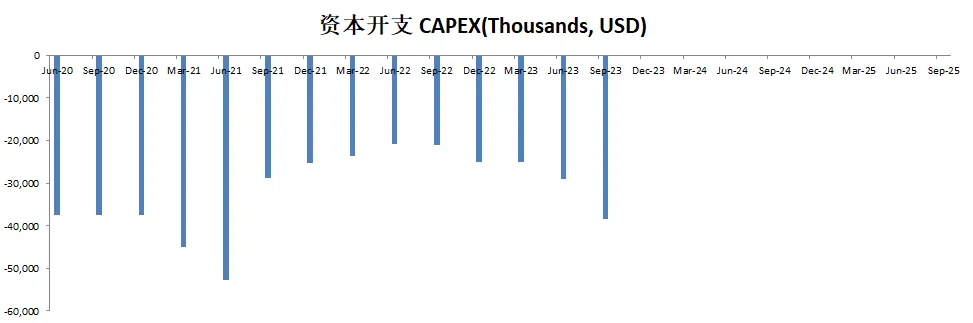

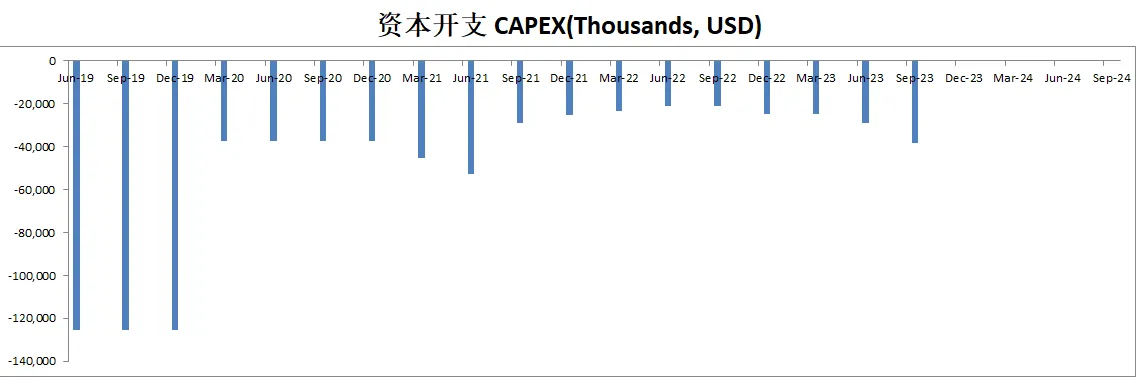

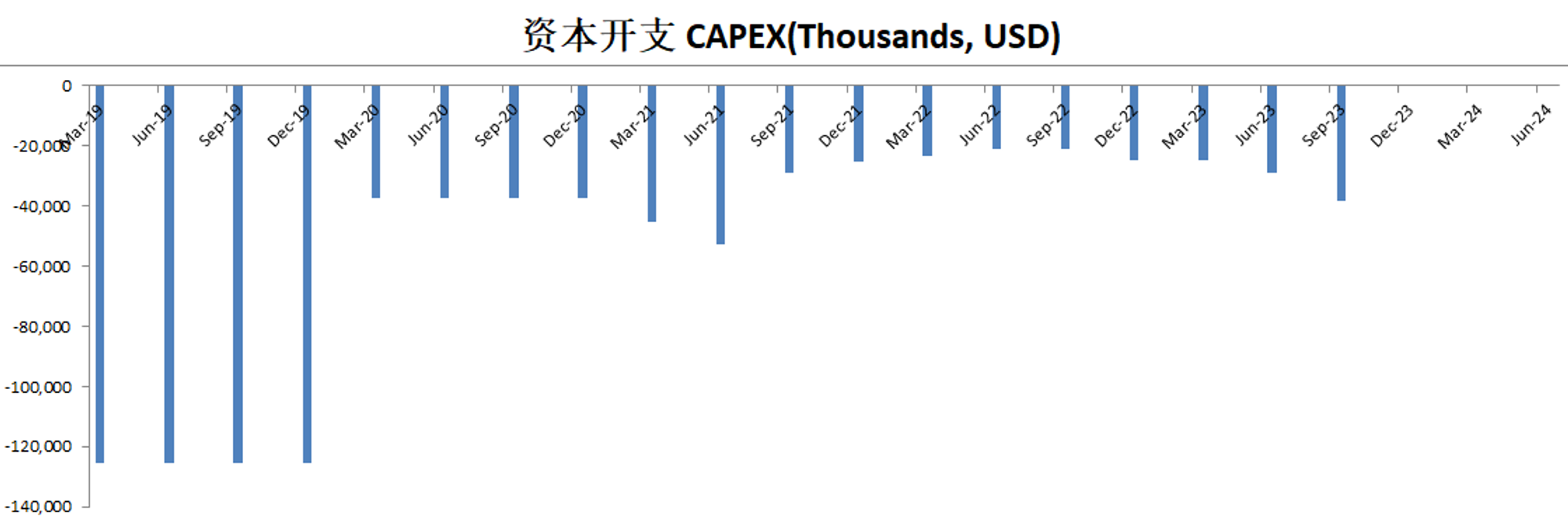

-公司没有CAPEX

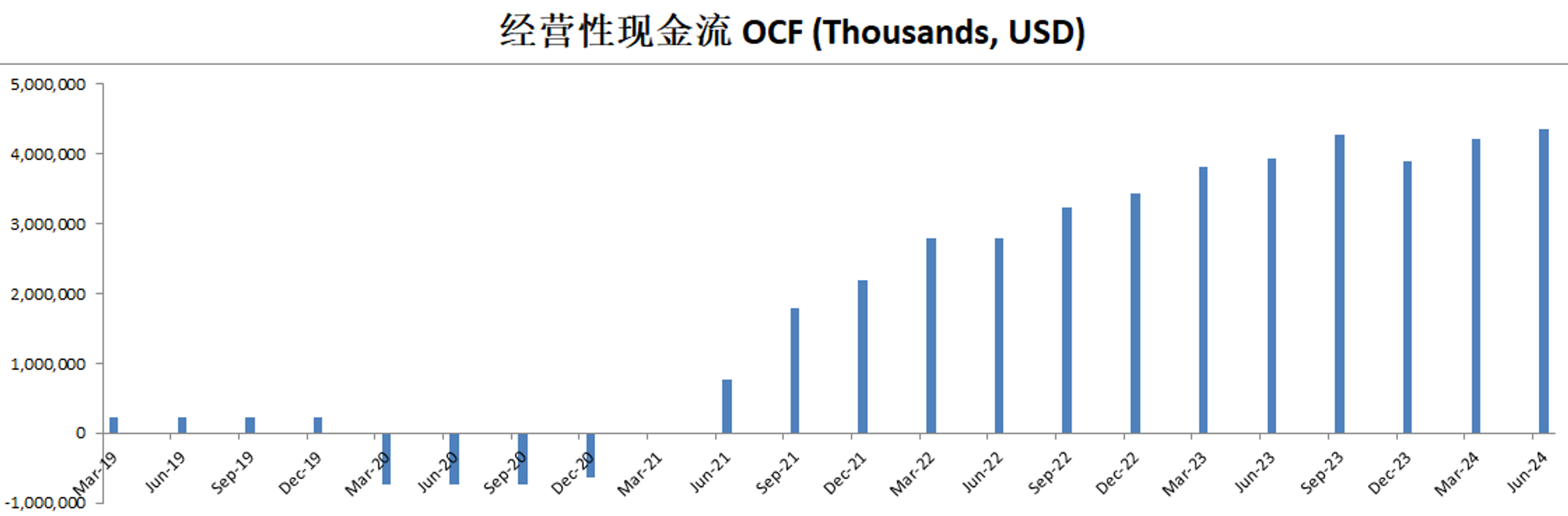

-善于创造现金

-公司12个月回购了价值3.97B美元的股份

技术面

-之前似乎在Fibonacci 0.618线找到了支撑

-目前股价处在随机指标50附近

核心数据

财报会议重点

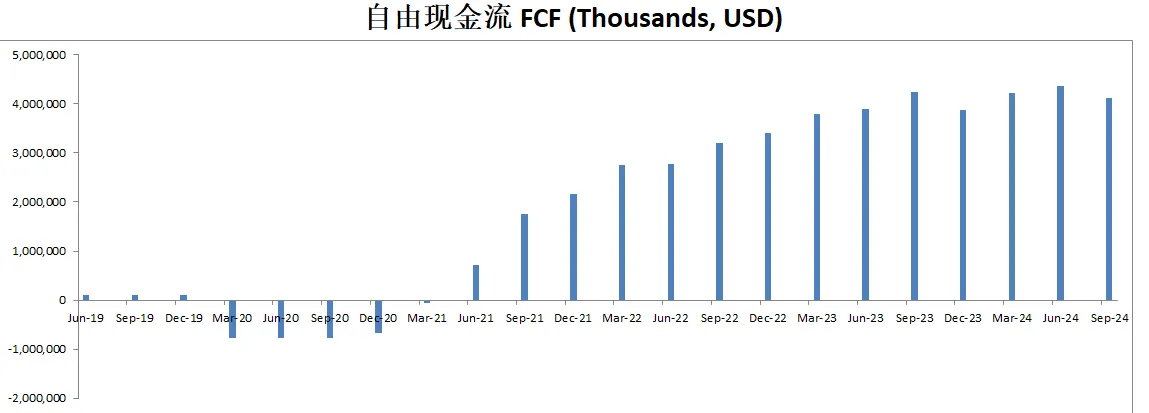

-Airbnb第三季度收入达到37亿美元,同比增长10%;净利润为14亿美元,净利润率为37%;季度自由现金流为11亿美元,过去12个月自由现金流累计达到41亿美元。此外,公司在第三季度回购了11亿美元股票,目前剩余42亿美元的回购授权。

-Airbnb的预订量持续增长,第三季度“夜晚和体验”预订数达到1.23亿次,其中58%的预订通过App完成,高于去年同期的53%。活跃房源数量超过800万,同比增长超过10%。

-Airbnb专注于三大核心战略:让房东服务更加普及(推出“共同房东网络”,吸引2万名新共同房东申请);优化核心服务(过去三年推出535项功能升级,重点提升房源质量,移除30万个低质量房源);以及扩大核心业务以外的市场(新兴市场如巴西和日本的预订增长速度是核心市场的两倍,并计划到2025年春季提供40种本地支付选项)。

-为提升客户体验,Airbnb在价格方面推行透明化措施,如清洁费调整和总价显示,帮助房东提供更具竞争力的价格。此外,通过推荐顶级房源(Guest Favorites)和AI驱动的客服系统,公司显著提升了可靠性和客户满意度。

-面对纽约市严格的监管挑战,Airbnb表示乐观,认为未来有望重新进入市场。同时,巴黎作为成功案例,在奥运期间吸引了70万名游客入住Airbnb房源,展示了Airbnb支持大型活动的能力。

-公司预计第四季度预订量将进一步加速增长,重点投资于全球市场扩展、新产品发布,以及平台的持续优化。2025年将专注于扩大市场规模和产品创新,为长期增长奠定基础。

估值

-80%的CAGR显然是不太可能保持的。

-我觉得合理价应该在133左右,不过,这也是我的大概估值。

公司品质

投资Thesis

-ABNB算是我能力圈的公司,我之前还专门研究要不要把我的出租房转成做ABNB。不过因为维州政府特立独行的政策导致我的美梦破灭。不过总的来说Airbnb的业务模型我很熟悉。

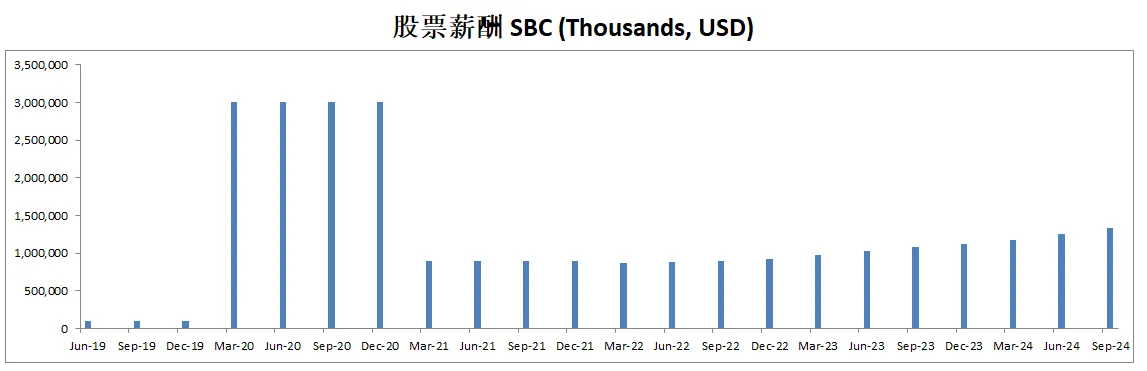

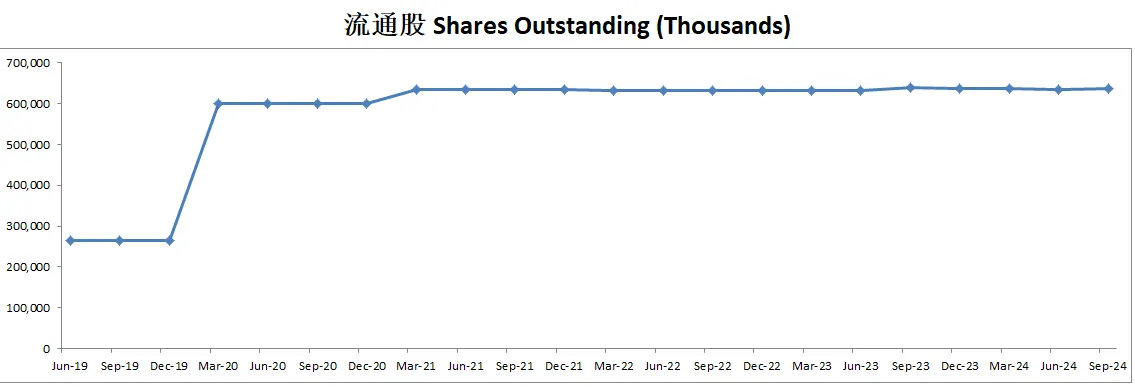

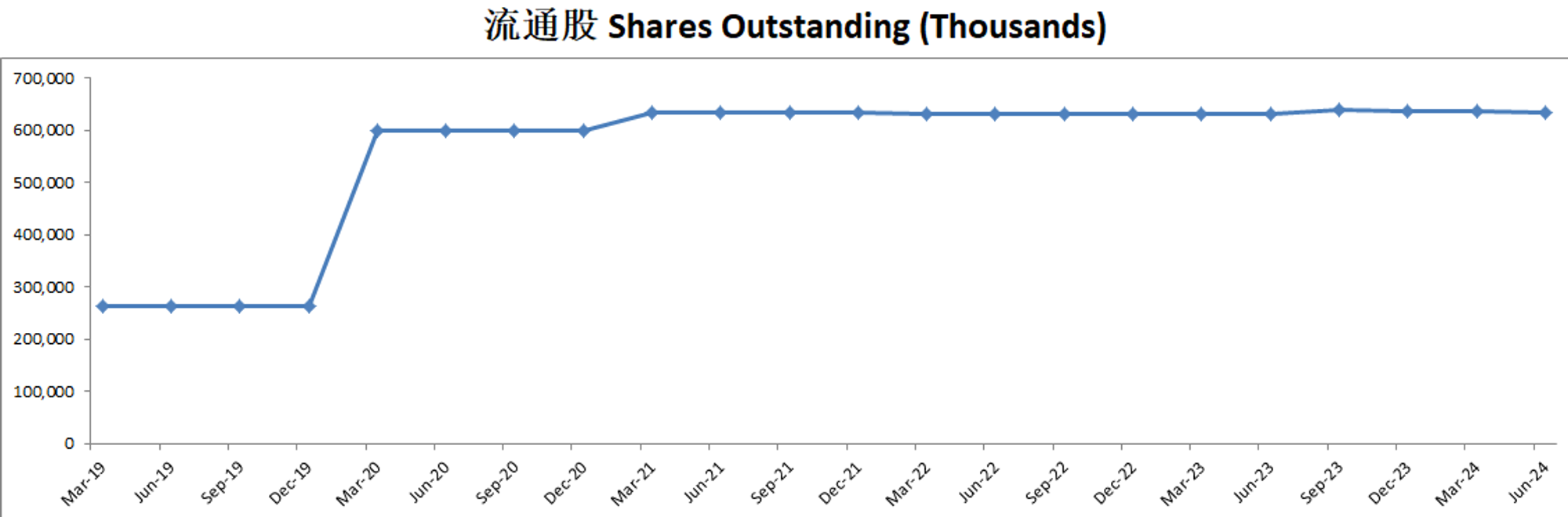

-公司品质分不算高,66.50分。短板很明显,公司20年的时候有进行大幅增发。R&D投资非常高。SBC派发非常高。

-目前股价算比较合理,不算太贵,也没有打很大的折扣。

2024年8月10号

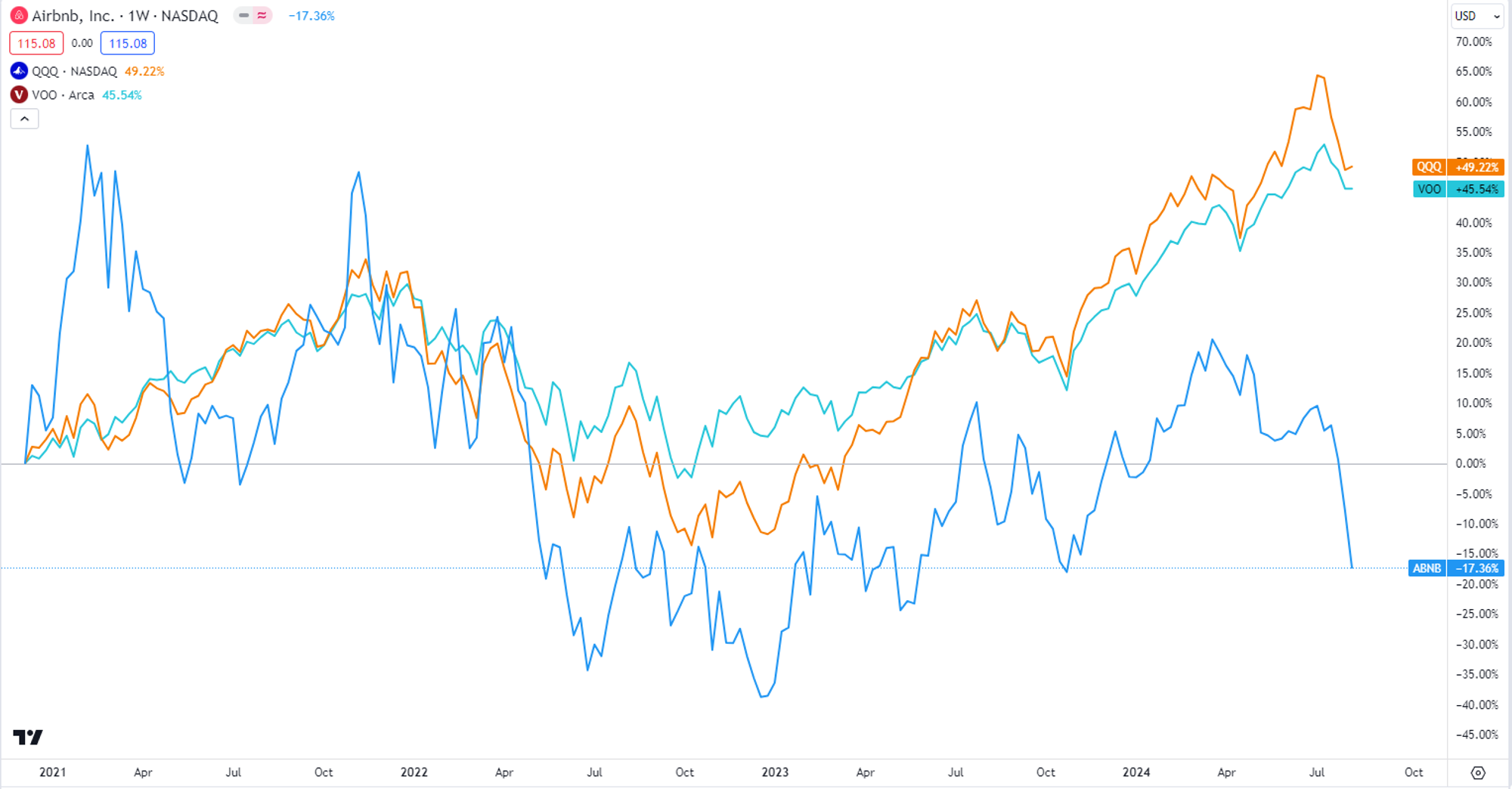

Airbnb( $ABNB)140天以来,下跌了35.11%

尤其是最近1个月,跌了29.09%

今天我们来分析下截止24年6月,Airbnb的表现

最新财报数据One Pager:

-财务健康,现金可以偿还总借款

-ROIC很高有40.60%

-营收刷新新高

-经营利润最近3个季度有点挣扎,利润率最新为15.21%

-值得关注的是净利之所以很高,是因为有很大的税务抵免

-公司很擅长创造现金,1.60B EBIT可以创造4.36B OCF

-公司没有CAPEX,没有任何资本开支,这点我很喜欢

-SBC派发为FCF的 28.73%,派发还是比较大了

-股份回购是大头,占FCF的78.22%

主要数据:

技术面

-$ABNB 自从上市以来,既没有跑赢 $VOO 也没有跑赢 $QQQ

-目前股价似乎在Fibonacci回调线0.618线附近找到支撑

-处在随机指标37.65水平附近,空头占主导

-已经往下突破了上行通道

财报会议重点

-EPS $0.86,低于预期 $0.05。

-营收 $2.75B,同比增长10.63%,击败预期 $10.54M。

-Airbnb的活跃房源数量已超过800万,覆盖全球各地区。公司致力于提高房源质量,移除那些未能满足客人期望的房源。

-Airbnb正准备拓展其核心短期租赁业务之外的领域,计划重新推出“体验”项目,并推出新的客人和房东服务。此外,他们还在开发一个联合托管市场,以匹配那些时间有限的房东与有能力管理房产的人。

-注意到预订提前时间缩短的趋势,尤其是在北美地区,这可能会影响第三季度的表现。此外,他们还观察到美国客人的需求有所减缓的迹象。

-Airbnb计划从2025年开始推出一系列新产品和服务,旨在多样化其产品组合并推动长期增长。他们还打算继续拓展国际市场,并加大市场营销投入以加速增长。

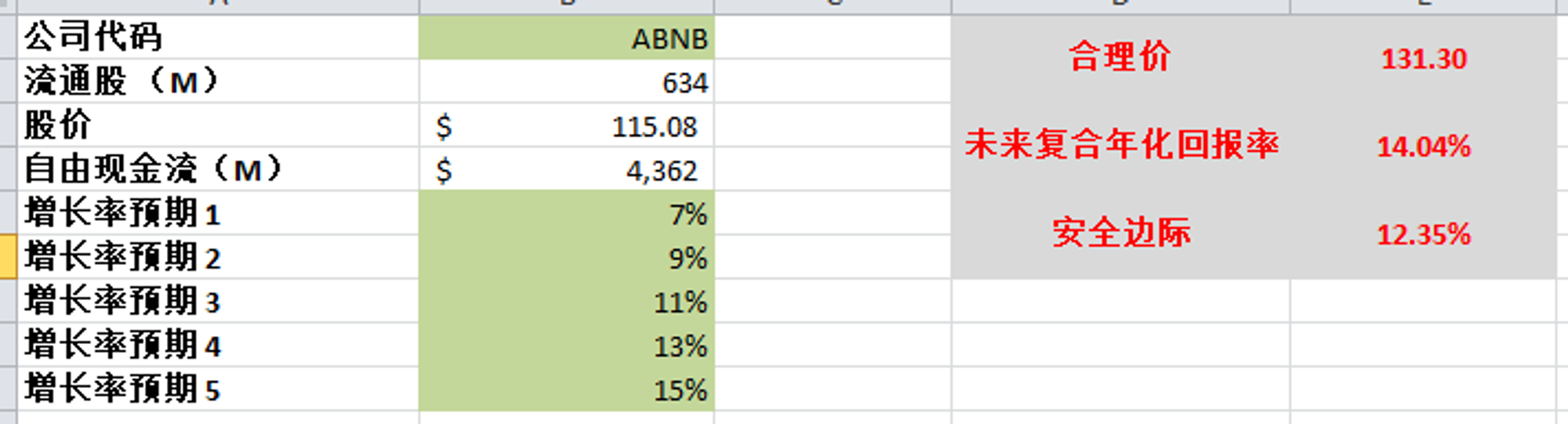

估值

-最新FCF 4.36B,算出来合理价为$131.3

-目前市场似乎的确有点低估Airbnb,有12.35%的安全边际

投资Thesis

-Airbnb还不能算是我能力圈内的公司

-我喜欢它的核心生意,不需要CAPEX也能保持增长

-利润率可以接受,虽然和UBER一样,不算高

-公司很擅长创造现金

-公司业务目前比较单一,和bookings比起来似乎业务较少

-根据我的估算,目前股价的确存在安全边际,如果继续下跌,会很有趣

2024年5月16号

Airbnb( $ABNB)自从22年12月以来,已经一度涨了107.67%,翻了2倍

5月8号ABNB发布了最新24年Q1季度财报

我们来分析下最新ABNB的表现

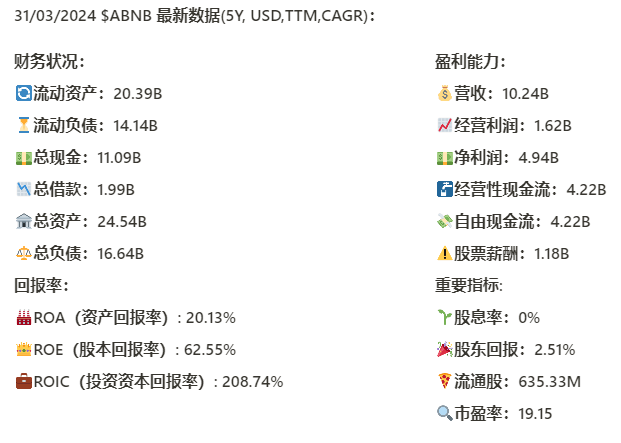

基本面来看,资产负债表非常强劲,总借款只有1.99B,而手里现金有11.09B

回报率惊人,最新ROIC来到了208.74%,比上季度差不多翻了2倍

营收创下新高,来到了10.24B,5年CAGR有34.54%

经营利润连续2个季度表现比较疲软,目前把TTM数据拉到了1.62B,经营利润率为15.8%

ABNB创造现金的能力值得肯定,并且公司几乎没有CAPEX,不需要投资资本就能保持增长,这种类型的公司一般会很吸引我

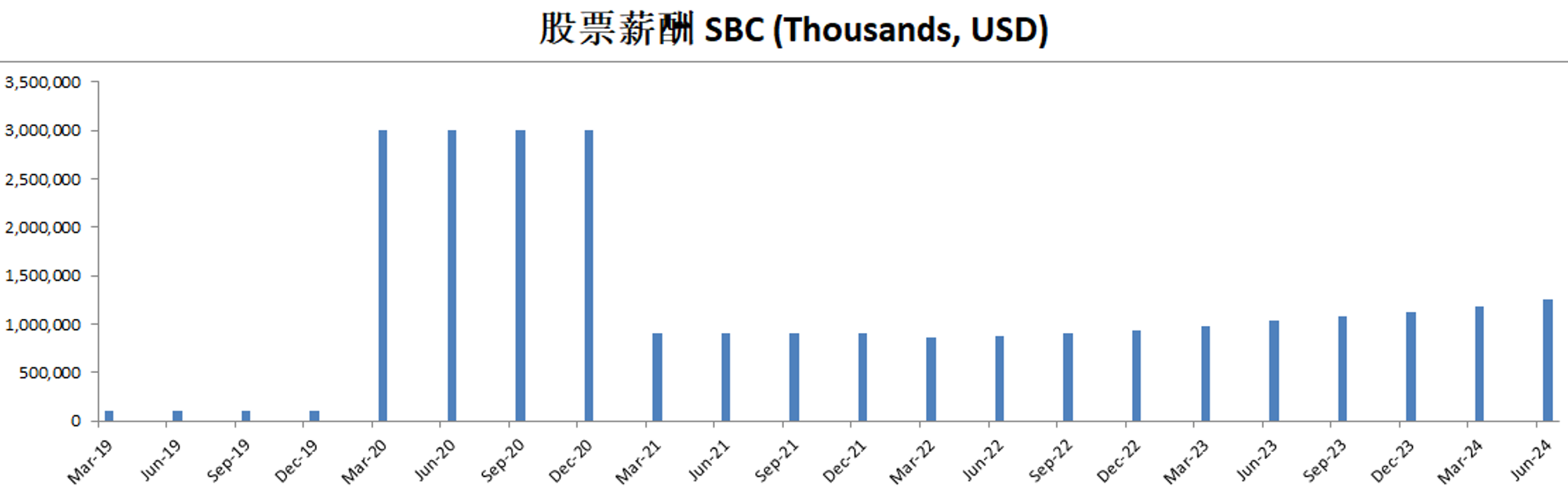

公司股票薪酬来到了1.18B,虽然很多,不过占FCF的比例还算过得去,虽然作为股东肯定希望管理层一点SBC都不拿,但是现实是,你肯定还是需要激励才能促使管理层更加努力工作

公司不派发股息,但是目前一年能回购价值2.37B的股份

技术面来看,公司仍然保持在一个上升通道中

目前处在随机指标超买区域,股价开始回调

短期内,紫色的趋势线值得关注

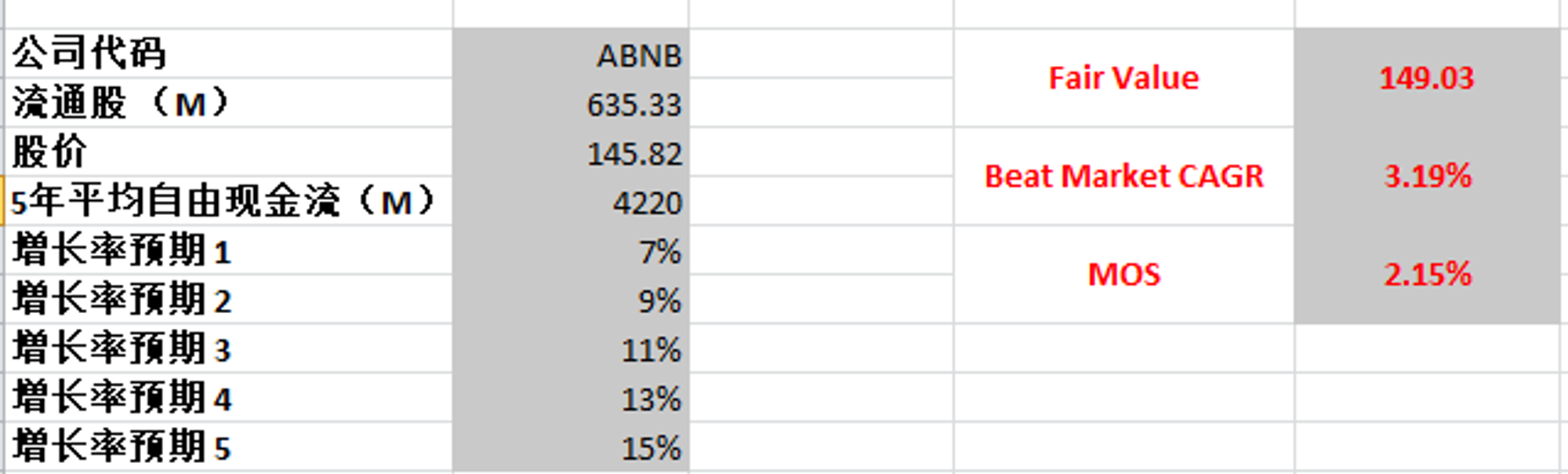

最新FCF是4.22B,目前增长迅速,假设最高CAGR使用15%的话,合理价为149.03

2024年2月25号

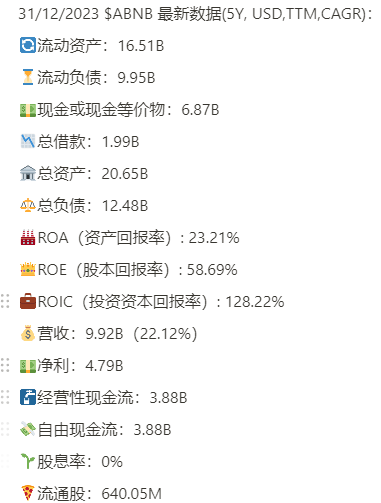

Airbnb最新面板:财务非常健康,资产负债表很强势,现金充足,现金是总借款3倍,回报率表现优异,营收增长很快(22.12%),有意思的一点是,公司最新数据没有任何CAPEX

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你