DIS

DIS

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

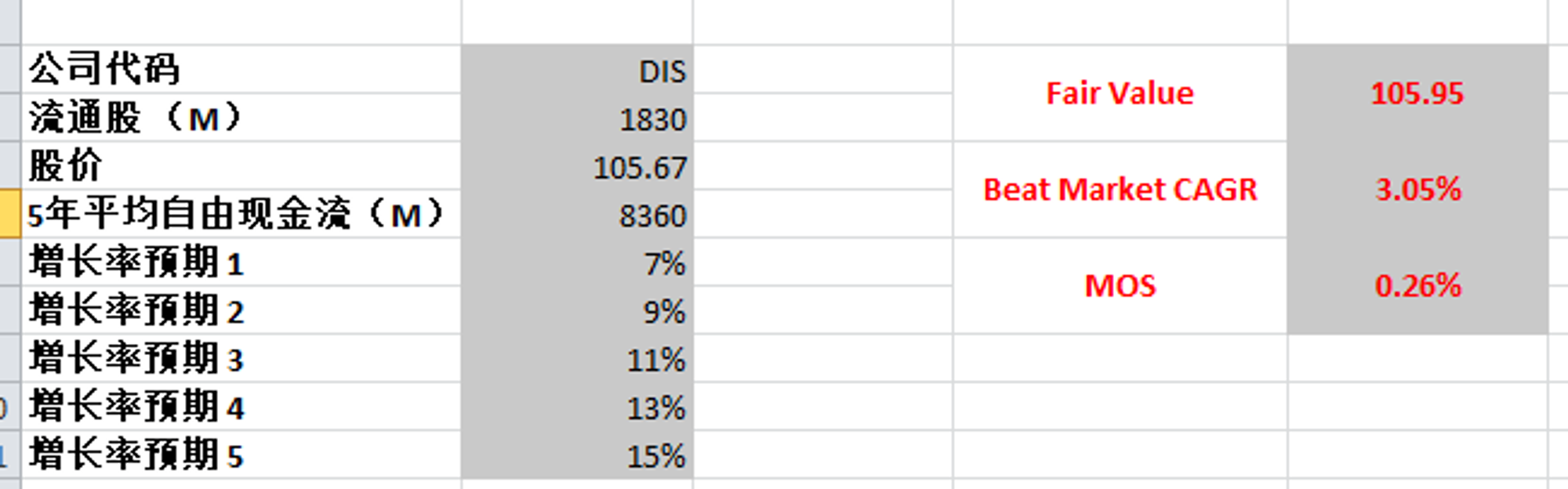

2025年1月27号

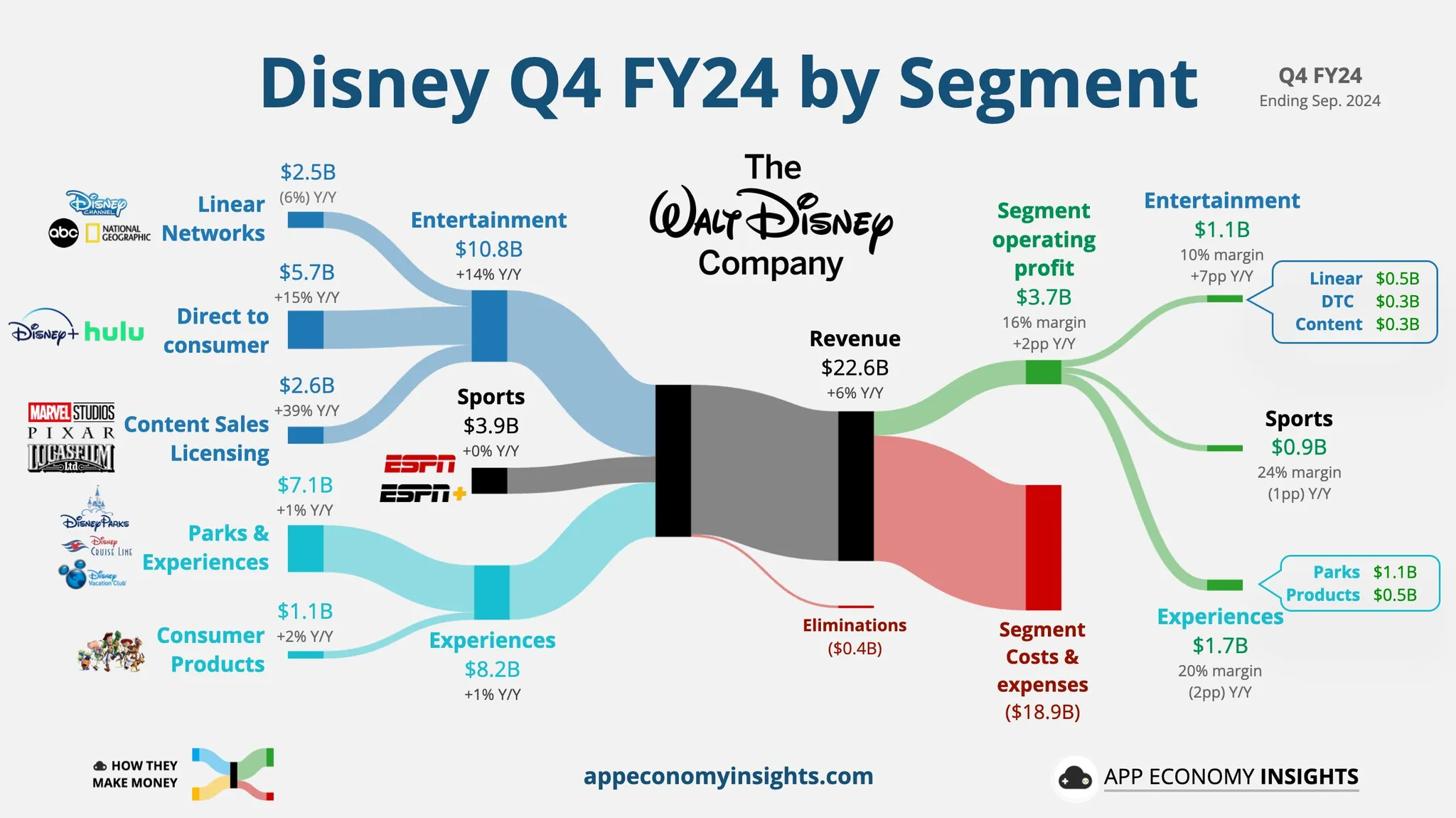

$DIS 最新财报数据一页概览

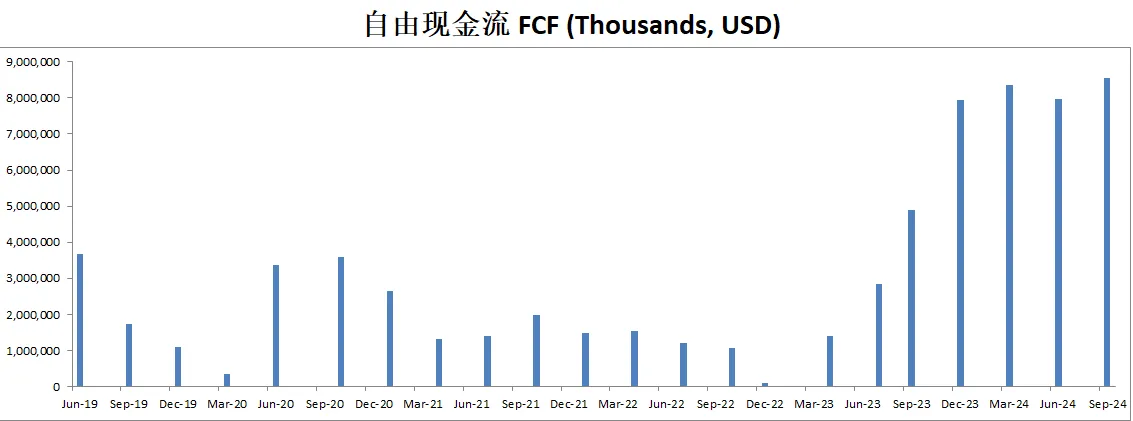

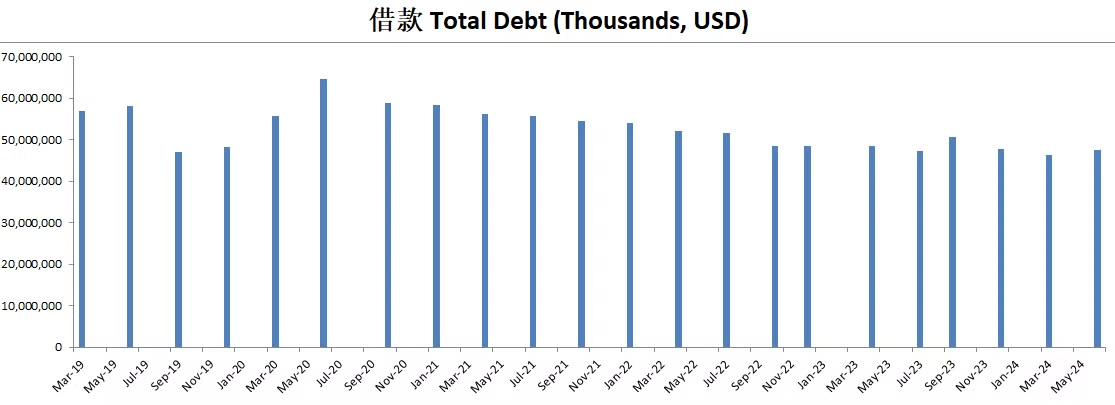

-财务比较堪忧,借款达到49.5B了,虽然现金+5年的FCF似乎可以偿还借款。不过这个杠杆率可以说是打得非常高了。

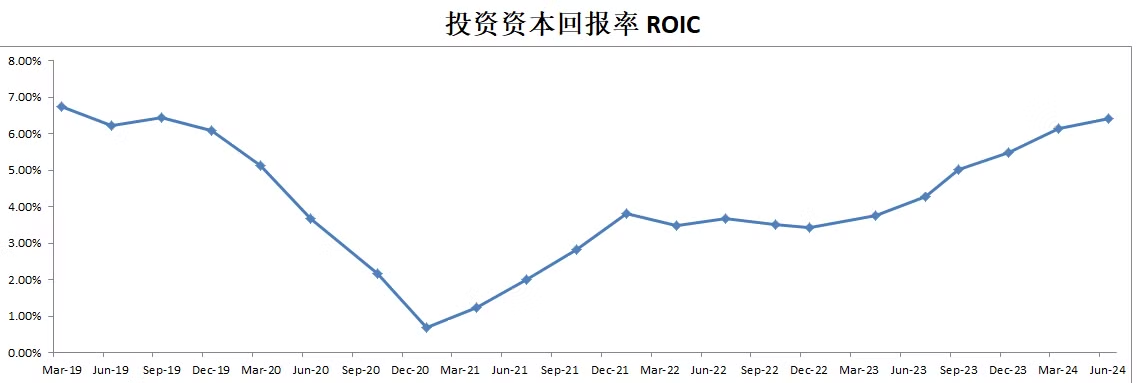

-ROIC表现一般,不过较上个季度有所增长。

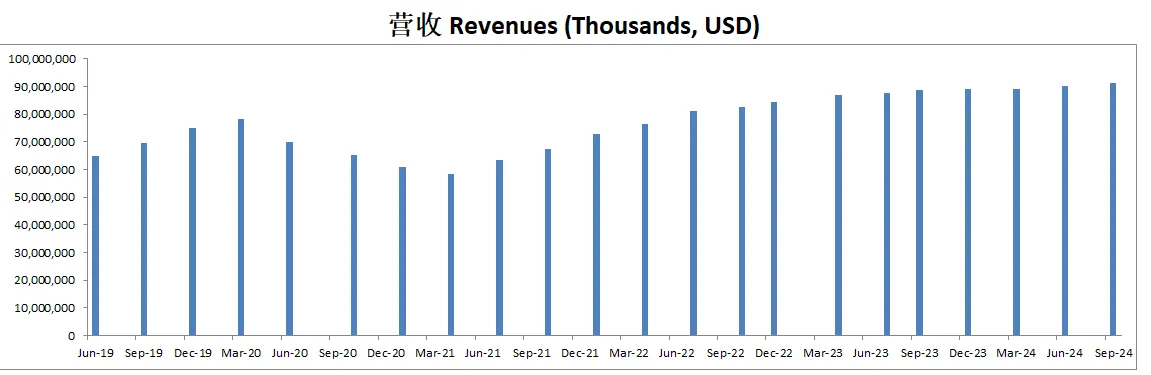

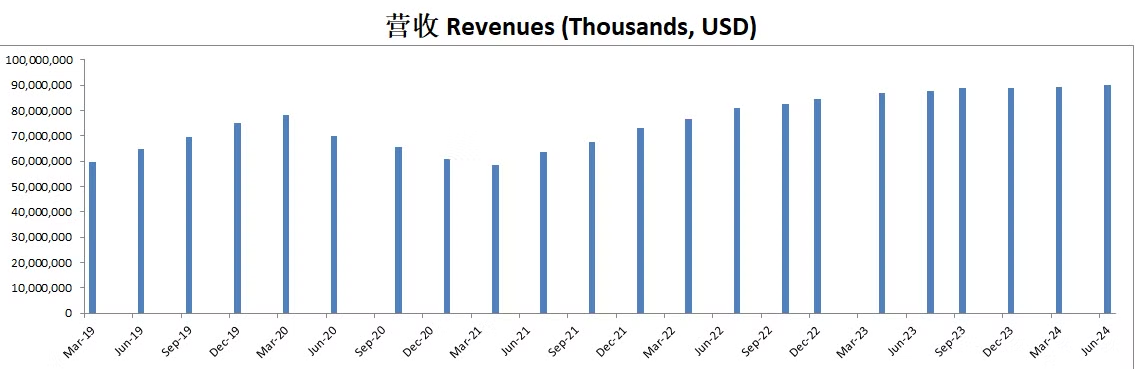

-营收刷新新高

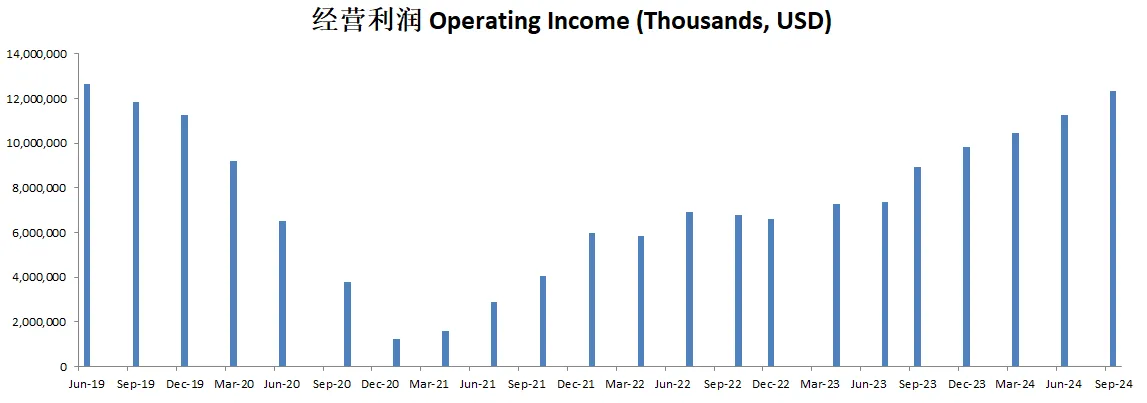

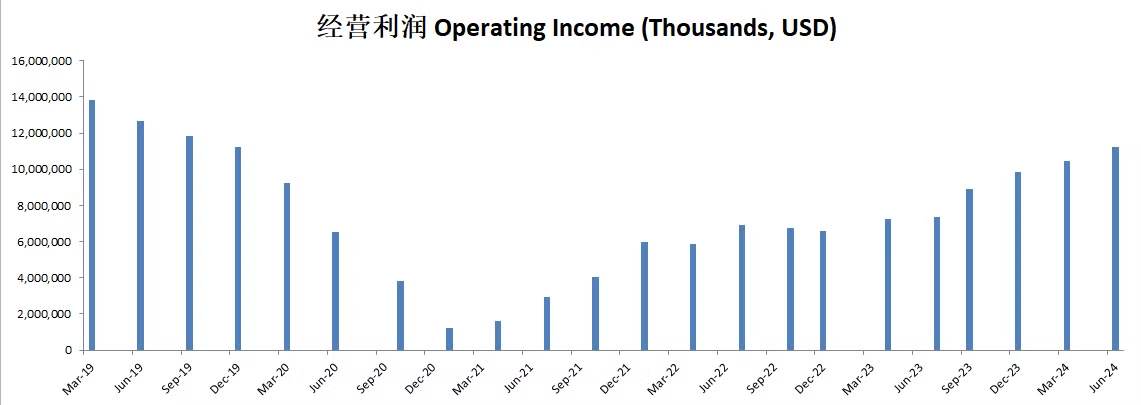

-经营利润刷新新高,利润率为13.48%

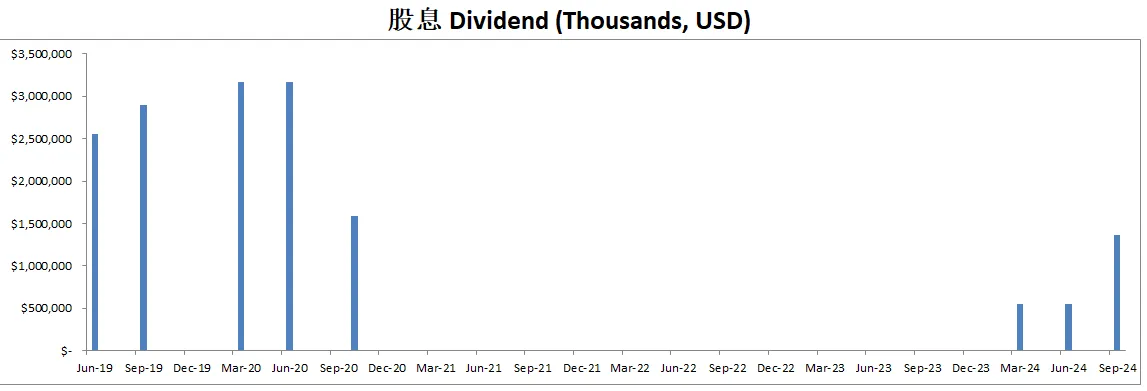

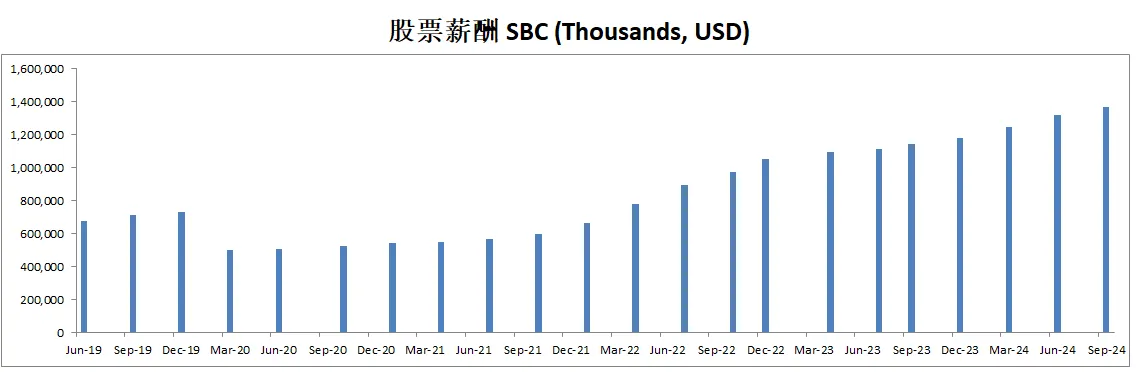

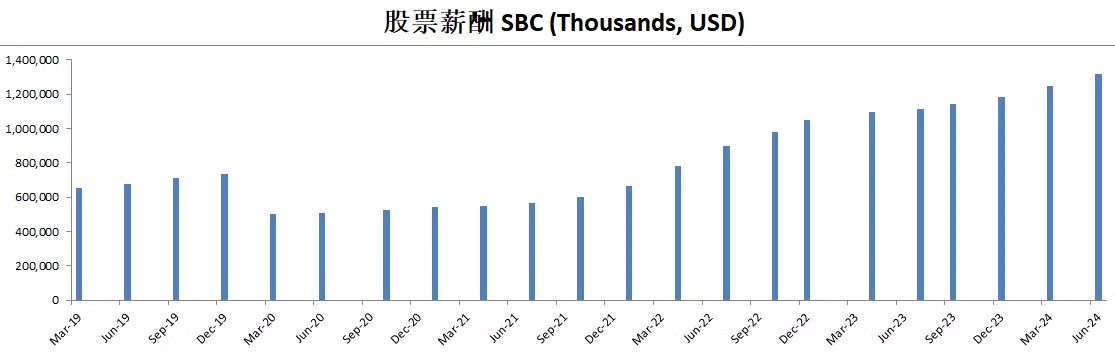

-SBC派发不算太大

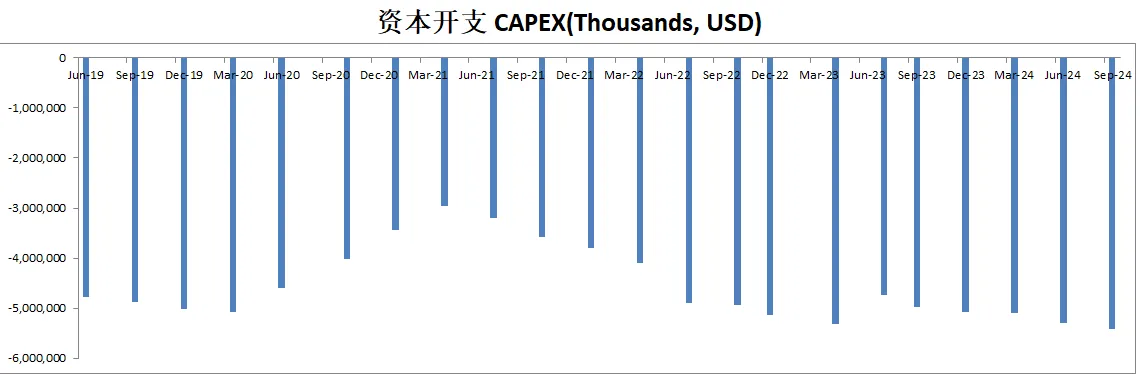

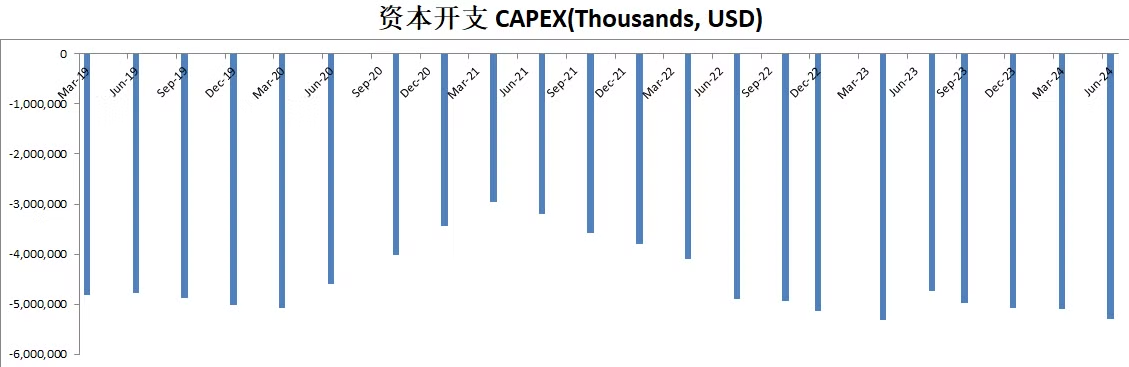

-CAPEX投资巨大

-公司股份回购力度还算不错

技术面

-118价位附近有一条明显的阻力带

-目前股价也开始触及随机指标超买区域了

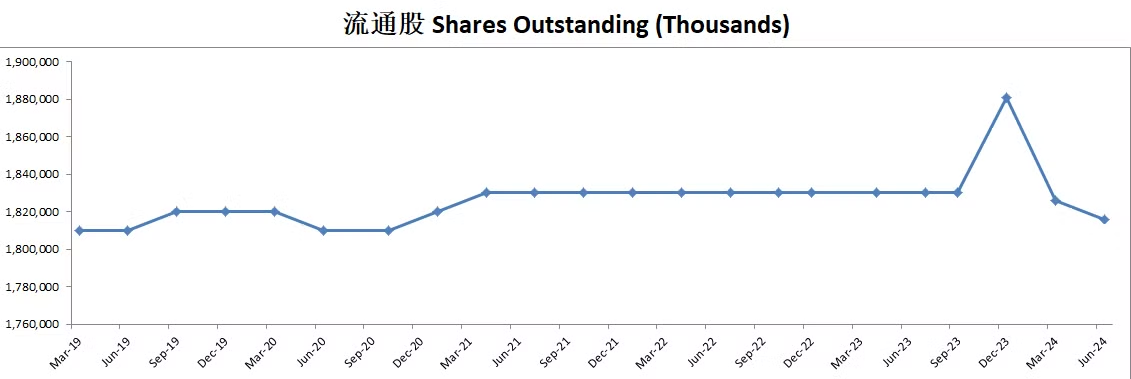

核心数据

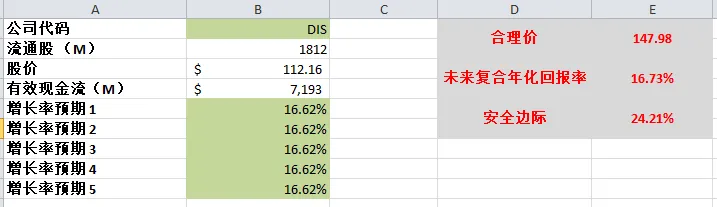

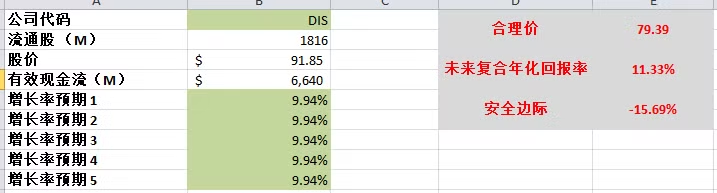

估值

-迪士尼这个季度,预示着5年区间的起始季度为疫情的最低值,这也是为什么现在迪士尼的CAGR如此大,有16.62%。我认为保持16.62%的增长可能不太现实。

-我认为目前迪士尼的内在价值大概在100附近。

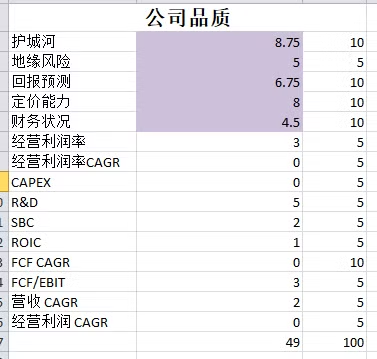

公司品质

财报会议重点

-财务亮点 调整后每股收益 (EPS) 指引:预计2025财年实现高个位数增长,2026年和2027年将加速至两位数增长。Disney+ 和 Hulu 订阅用户:Disney+核心订阅用户已超过1.2亿,Disney+和Hulu的总订阅用户达到1.74亿。流媒体业务:流媒体业务仍是公司的主要增长驱动因素,2024年12月4日Disney+将上线ESPN专栏,进一步强化其内容阵容。收入增长驱动:通过内容表现、广告强势增长以及平台价格调整实现综合推动

-流媒体 Disney+通过个性化推荐和技术改进提升用户粘性,同时反共享密码措施已覆盖130个国家,有效减少用户流失。ESPN旗舰流媒体服务预计在2025年推出,融合博彩功能和AI个性化内容,为用户提供前所未有的体育观看体验。

-内容与创意 迪士尼的内容表现亮眼,影片《头脑特工队2》和《死侍与金刚狼》成为今年最成功的电影。2025年的内容储备包括《美国队长:勇敢的新世界》、《疯狂动物城2》和《阿凡达:火与灰烬》等。这些作品通过“倍增效应”驱动主题乐园、邮轮和消费品等多领域收入增长。

-主题公园与体验业务 美国国内主题公园需求回暖,国际公园受短期因素影响略有疲软。迪士尼即将推出新的邮轮Disney Treasure,并在多个公园扩展设施,提升游客容量和票价能力,预计2025年主题公园收入将显著增长。

-广告业务 迪士尼的广告收入表现强劲,线性电视广告仍受直播体育内容的推动,同时流媒体广告技术改进进一步提升了广告定位和变现能力。通过整合多个平台(如在ABC上播放ESPN内容),迪士尼实现了更高效的广告覆盖。

-战略更新 迪士尼将印度的电视和流媒体业务出售给信实集团(Reliance),保留约37%的少数股权,以减少运营负担并继续参与该市场的发展。同时,未来将聚焦于国际市场的本地内容投资,但主要依靠全球知名IP驱动增长。

投资Thesis

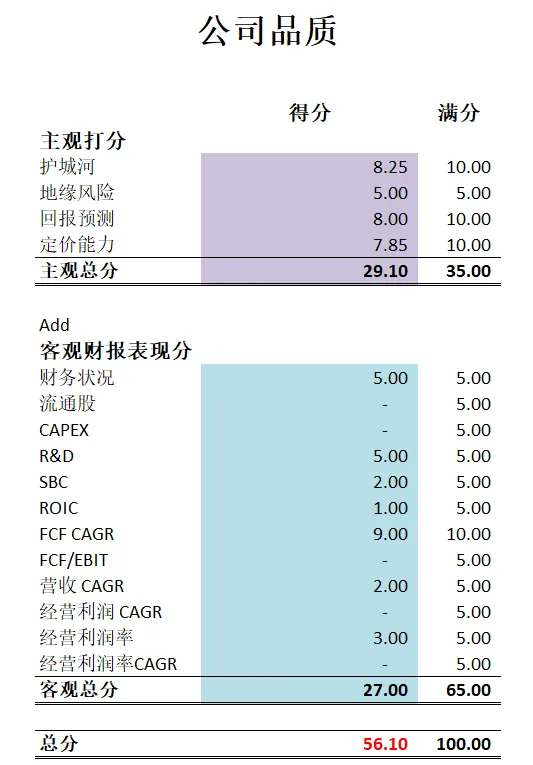

-迪士尼回暖势头不错,目前财报数据各方面都在增长。

-公司品质分也是有所增加,目前有56.10分了。

-就目前来看,迪士尼最赚钱的,还是流媒体和主题公园+邮轮。这两个业务我认为未来的增长还是很可观的。只不过迪士尼目前最大的问题是,它的经营成本实在是太大了,导致经营利润率很低。

-总的来说,迪士尼在一个好的节奏上,未来我也是会继续观察。

2024年9月17号

$DIS 的复苏计划,似乎延迟了不少。

最新财报数据一页概览:

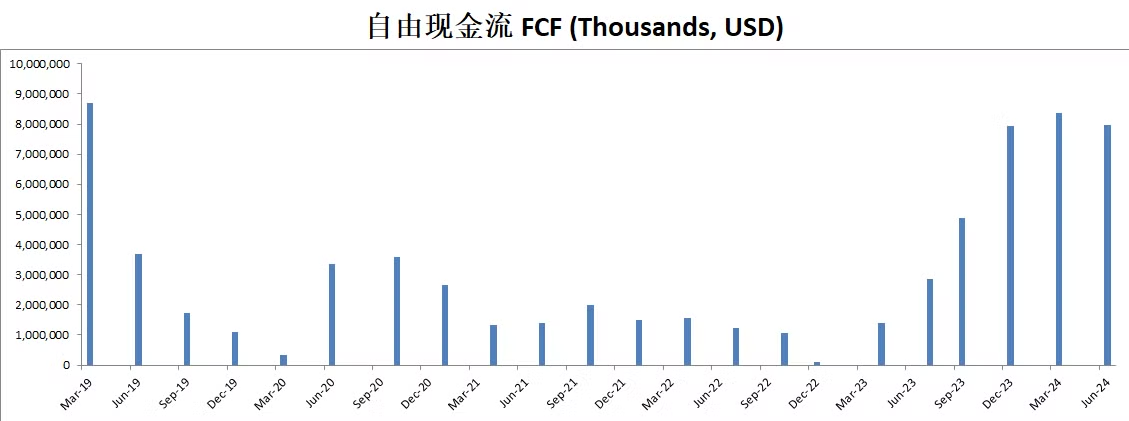

-财务堪忧,现金+6年FCF才能勉强偿还借款

-ROIC表现很一般

-营收刷新新高

-经营利润有所增长,利润率只有12.5%

-CAPEX巨大,占FCF 66.56%

-SBC派发不算大,占FCF 16.56%

技术面

-118价位是一个大的阻力带

-目前处在随机指标超卖区域

核心数据

公司财报会议重点

-EPS of $1.39 beats by $0.20

-Revenue of $23.16B (3.69% Y/Y) beats by $65.79M

-主图公园第三季度的收入增长了 2%,主要由强大的知识产权(IP)驱动。然而,需求略有放缓,游客人数持平,但人均消费有所增加。

-迪士尼预计第四季度的公园收入将持平,未来几个季度表现相似。由于新游轮的投入,费用预计将上升。

-Disney+ 正在扩展内容,包括新闻、体育和 ESPN。尽管最近价格上涨,但用户流失率很低。迪士尼对用户增长和定价能力持乐观态度,海洋奇缘 2、木法沙、阿凡达 和 玩具总动员 等重点发布支持未来增长。迪士尼的密码共享打击行动将于九月份开始,目前尚未出现显著的负面反应。

-迪士尼预计今年的自由现金流将达到 80 亿美元。直接面向消费者(DTC)业务的利润率预计将有所改善,目标是在不久的将来超过两位数的利润率。

估值

公司品质

投资Thesis

-迪士尼在我的能力圈内。

-公司品质只有49分,可以说是非常糟糕了,几乎没任何亮点。

-迪士尼复苏可能需要很长一段时间了。

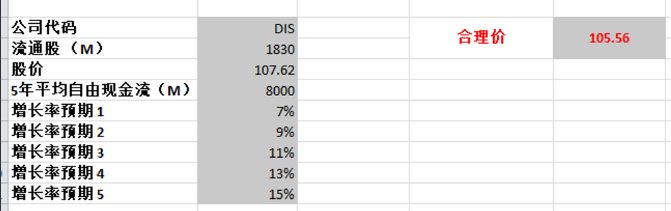

2024年5月12号

迪士尼( $DIS )175天,一度涨了57.17%

这家上市67年的老牌媒体巨头,最近几年其实面临了来自多放的头风

5月7号,迪士尼发布了最新2024Q1季度财报

我们来分析下截至目前迪士尼的表现

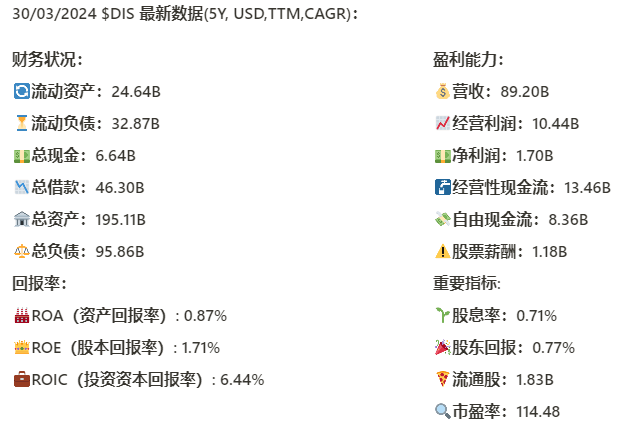

基本面来看,短期内资不抵债,46.3B借款额外醒目,手里现金6.64B,一年FCF有8.36B,5年差不多刚好能偿还借款,财务职能说是勉强还能管理,借款还没有太超出偿还能力,不过挑战还是很艰巨

ROIC目前仍然是个位数回报率6.44%,5年来CAGR是-15.54%,回报也是缩水比较严重

最新营收刷新新高,5年来CAGR有7.8%

但是公司经营利润最新为10.44B,5年来CAGR是-5.71%,说明迪士尼在经营效率上仍然有待改善

经营利润率有11.7%

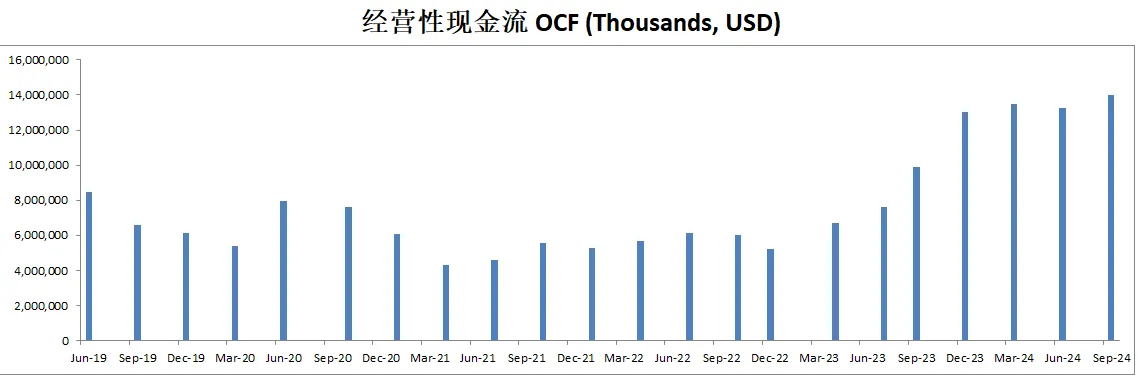

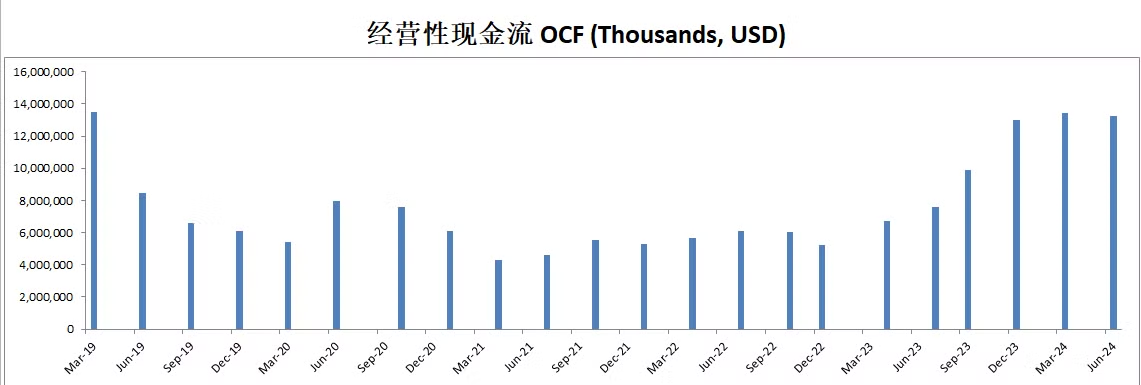

公司创造现金流的能力还是不错的,但是5年来仍然是稍有缩水

股票薪酬目前最新是1.18B,刷新新高,5年CAGR有22.15%,不过占FCF的比重,暂时来说还算合理

迪士尼CAPEX还是每年投入还是很大的,平均下来有5B

技术面来看,目前股价站上123.74之后,开始回调

我们拉一条Fibonacci回调线的话

目前上周股价击穿0.382线,短期内0.5线,101.24价位附近值得做短线交易的朋友关注

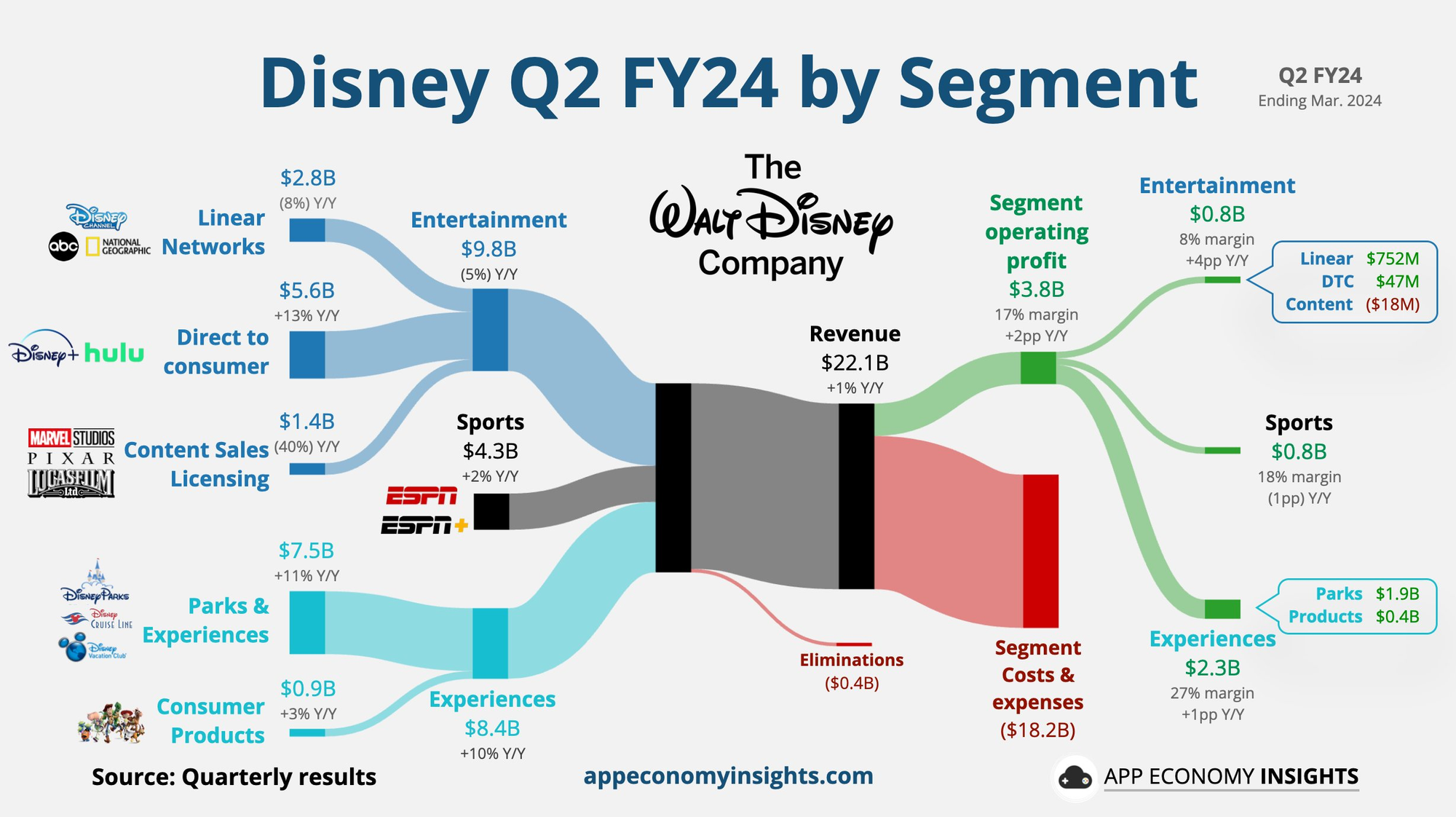

这张图是最新24年截至3月30号的单季度业务模型

迪士尼有多个部门,其中目前来看增长最快的业务是版权销售部门,目前增长率有40%,营收已经来到1.4B

流媒体业务目前来说体量也越来越大,迪士尼plus和Hulu营收已经来到5.6B,增长率有13%

迪士尼最大的业务部门仍然是主图公园,游轮,和迪士尼俱乐部,目前营收来到7.5B,增长率有11%

迪士尼业务成本非常大,22.1B营收,成本有18.2B,剩下3.8B经营利润中,主题公园和体验部门的利润率是最高的,营收有2.3B,利润率有27%

剩下的业务都不太赚钱

迪士尼的效率还是有待提升,尤其是流媒体业务

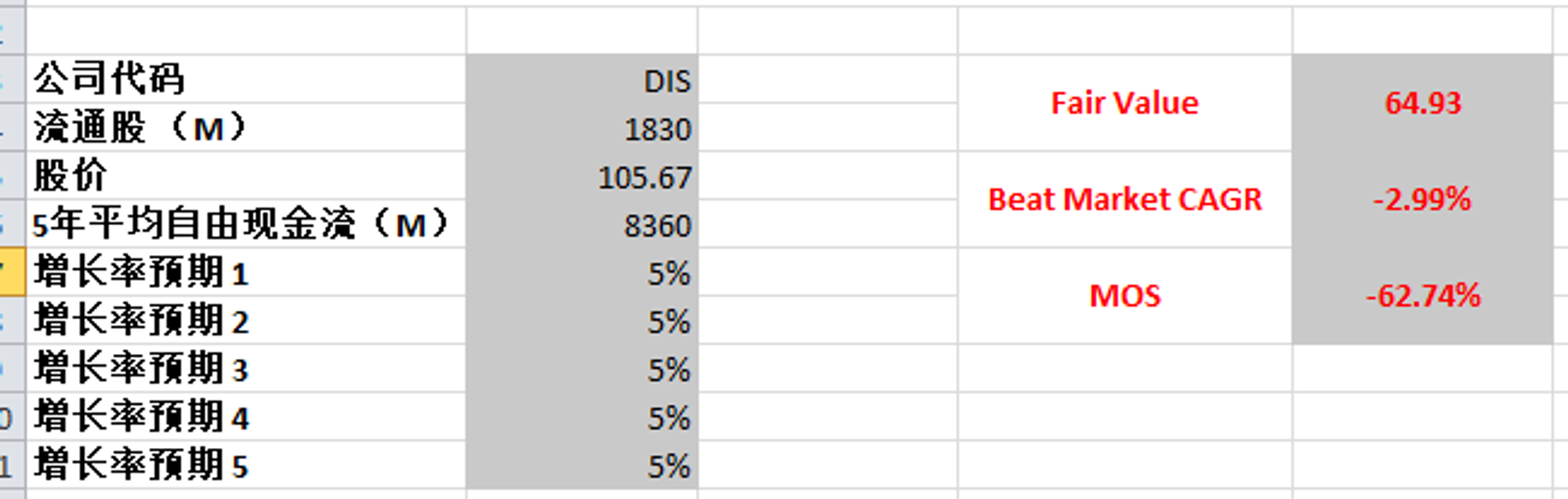

最新FCF 8.36B,5年CAGR是-28.2%,10年CAGR是3.15%,20年CAGR是4.51%,我的估值模型是10年

假设我们全部按4.51%来算,使用最新FCF,合理价也就64.93

目前市场给迪士尼的定价,仍然把它当成一个高速增长的公司来定价,给予未来10年中两位数的CAGR

从迪士尼近20年的表现,我认为市场过于乐观了

综合来看,迪士尼最赚钱的业务仍然是主题公园和各种体验业务,如果迪士尼能够提升自己的效率,摒弃掉没有效率的业务,未来还是值得期待的

就目前来说,我也不会用64.93作为合理价,我对迪士尼的护城河还是比较看好

所以我最新使用的合理价为70

如果迪士尼的股价跌到70以下,我会考虑建仓

2024年2月23号

迪士尼最新面板:短期内财务堪忧,流动资产小于流动负债,借款从19年Q1开始高居不下,回报率有所回暖,总算正了,但是仍然很丑,盈利能力也有所回暖,其中现金流明显有所好转,从5年数据来看,迪士尼还是比较挣扎

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你