AMD

AMD

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月03号

公司1年现金分配情况

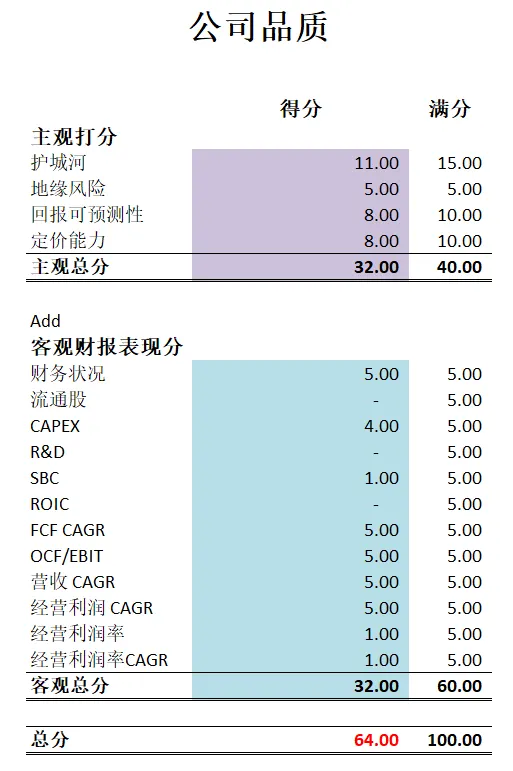

核心数据

公司品质分打分

投资Thesis

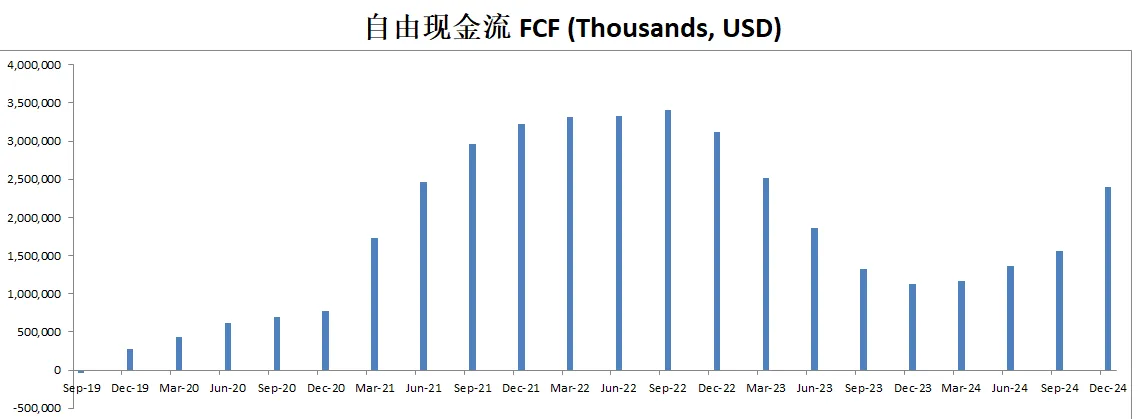

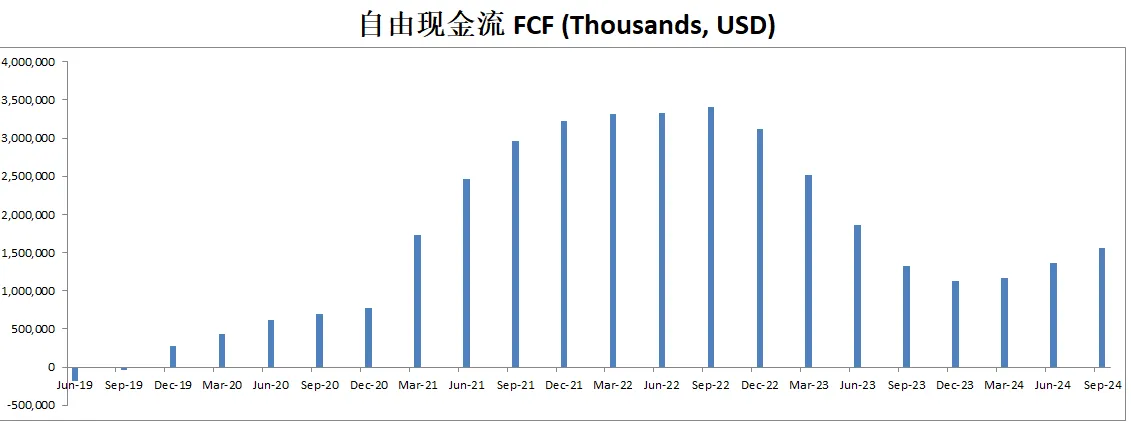

-最新公司有效现金流为3.96B,按照15%的CAGR来算的话,合理价算出来为217.30

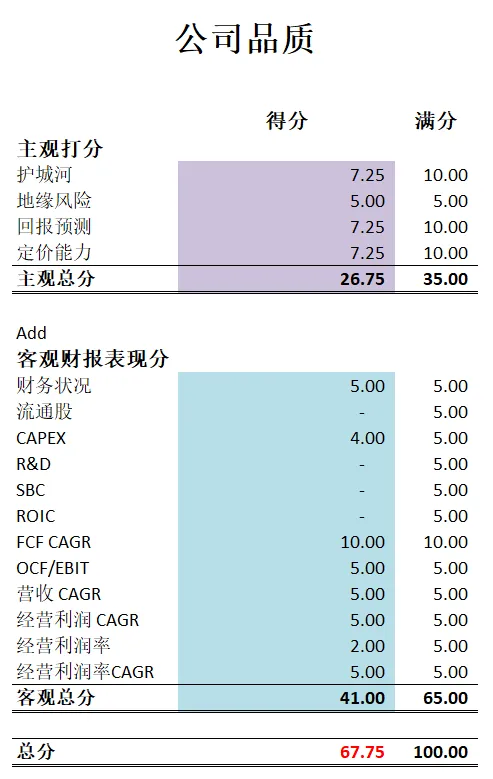

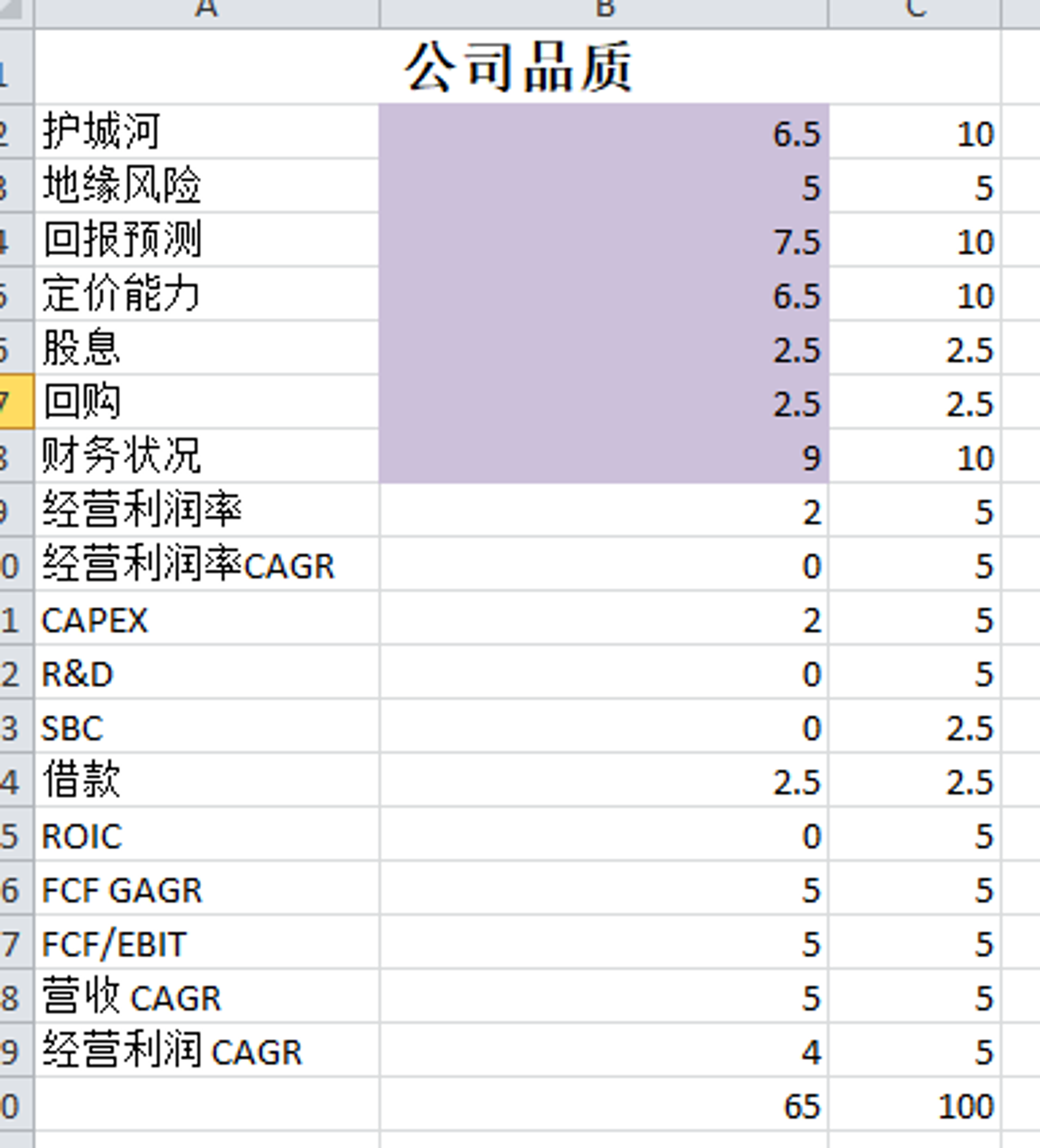

-最新公司品质分有64分。这个分数谈不上优秀了,但是,公司盈利能力表现出色,几乎都是满分。

2025年04月07号

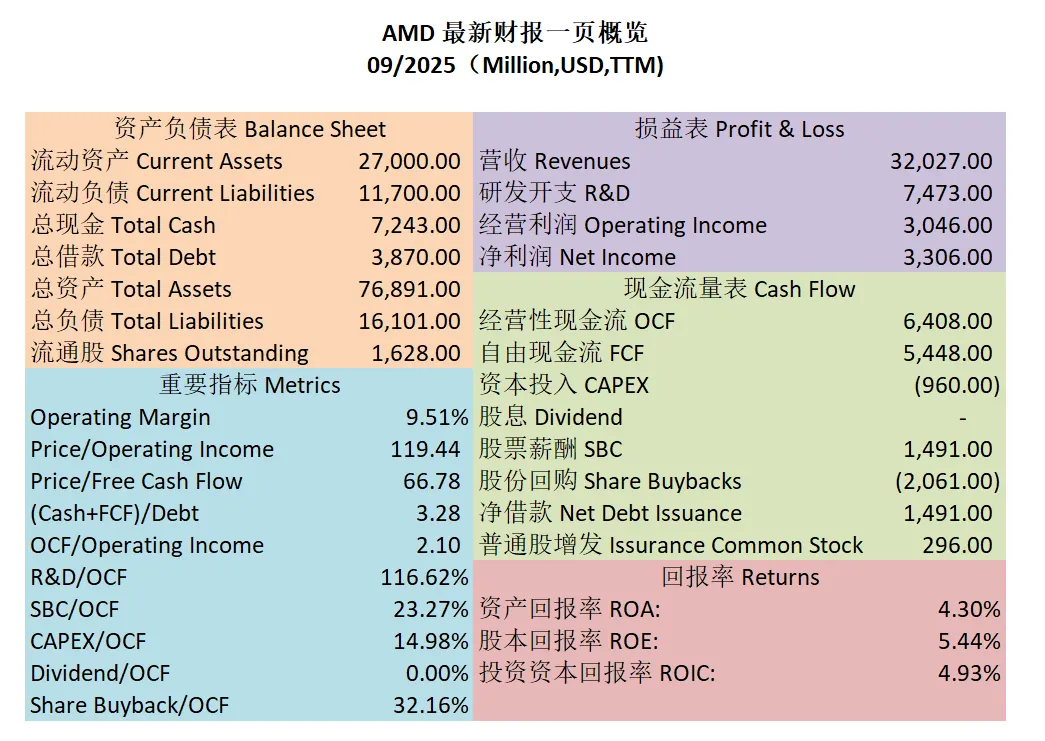

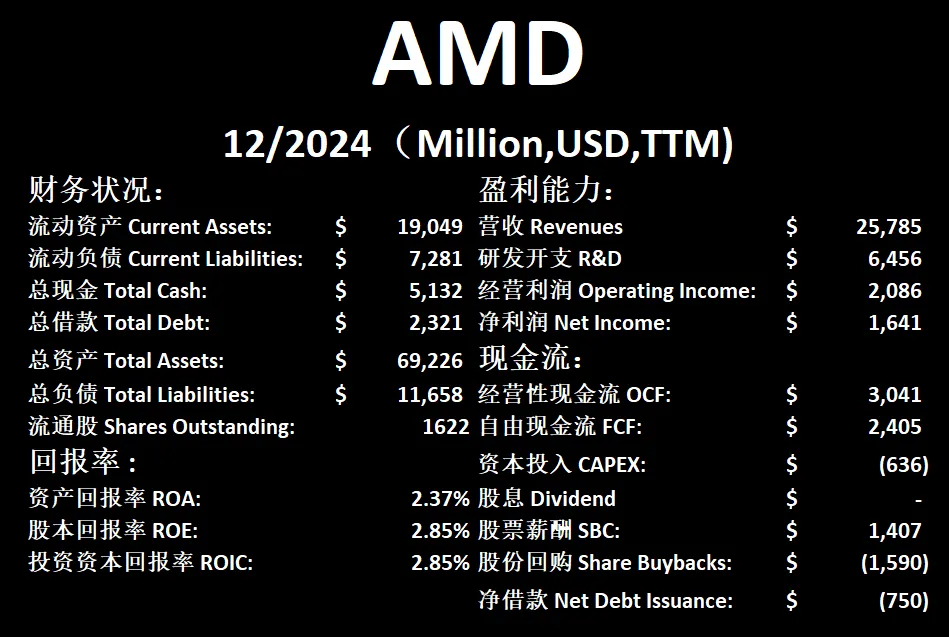

$AMD 最新财报一页概览

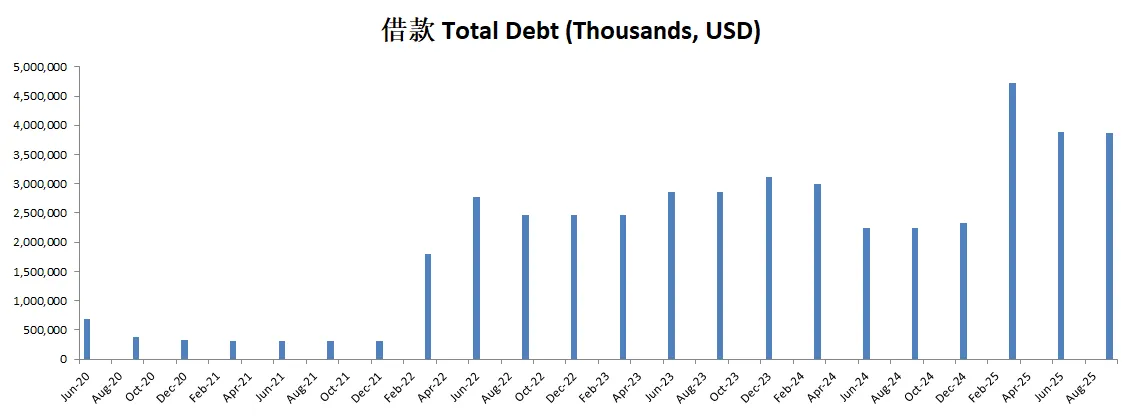

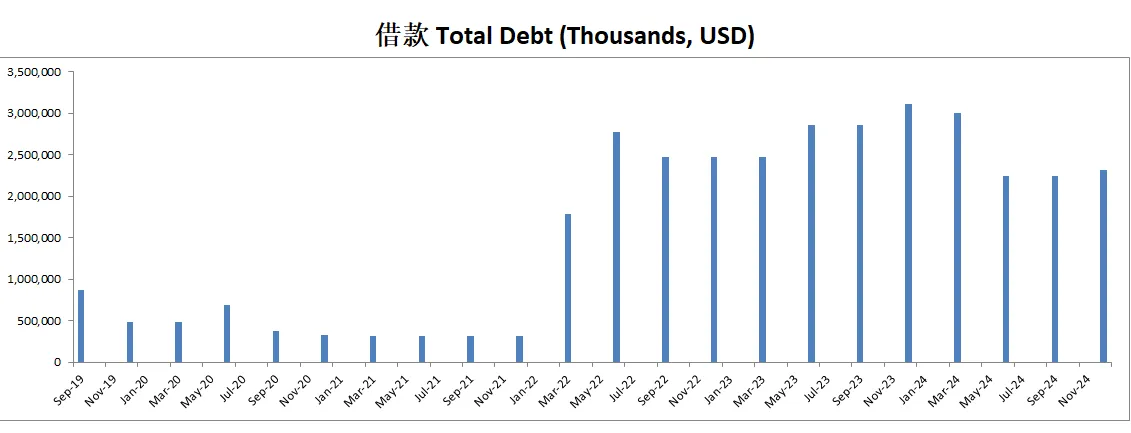

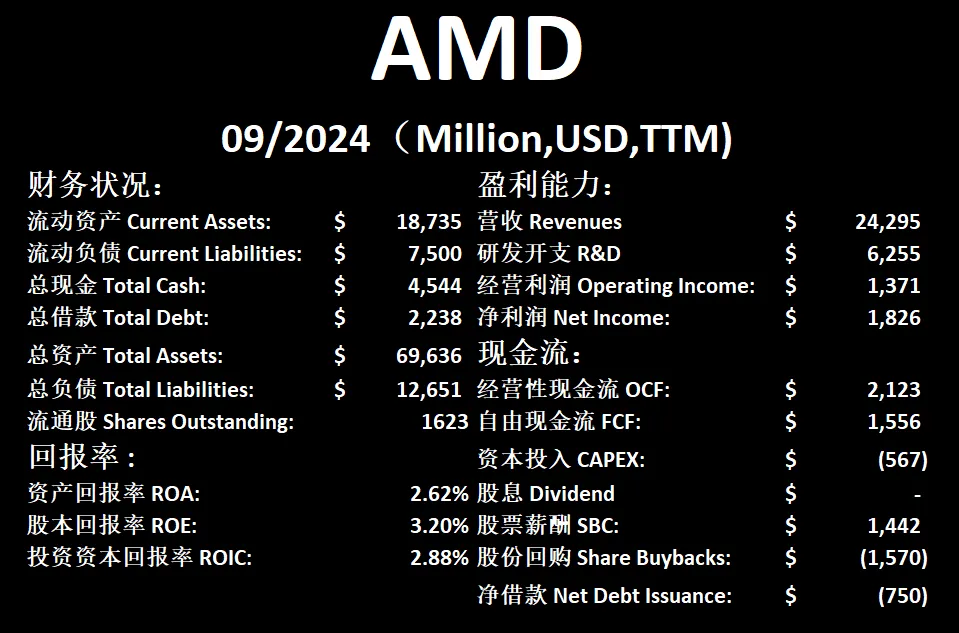

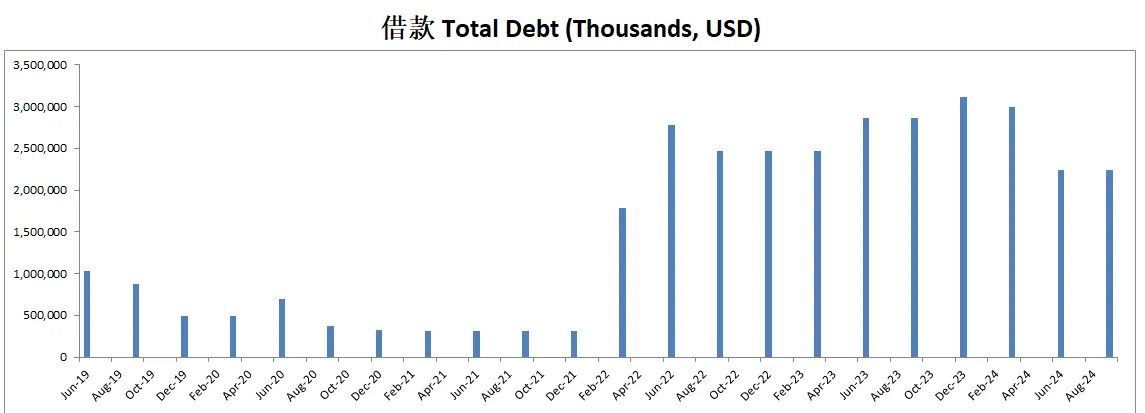

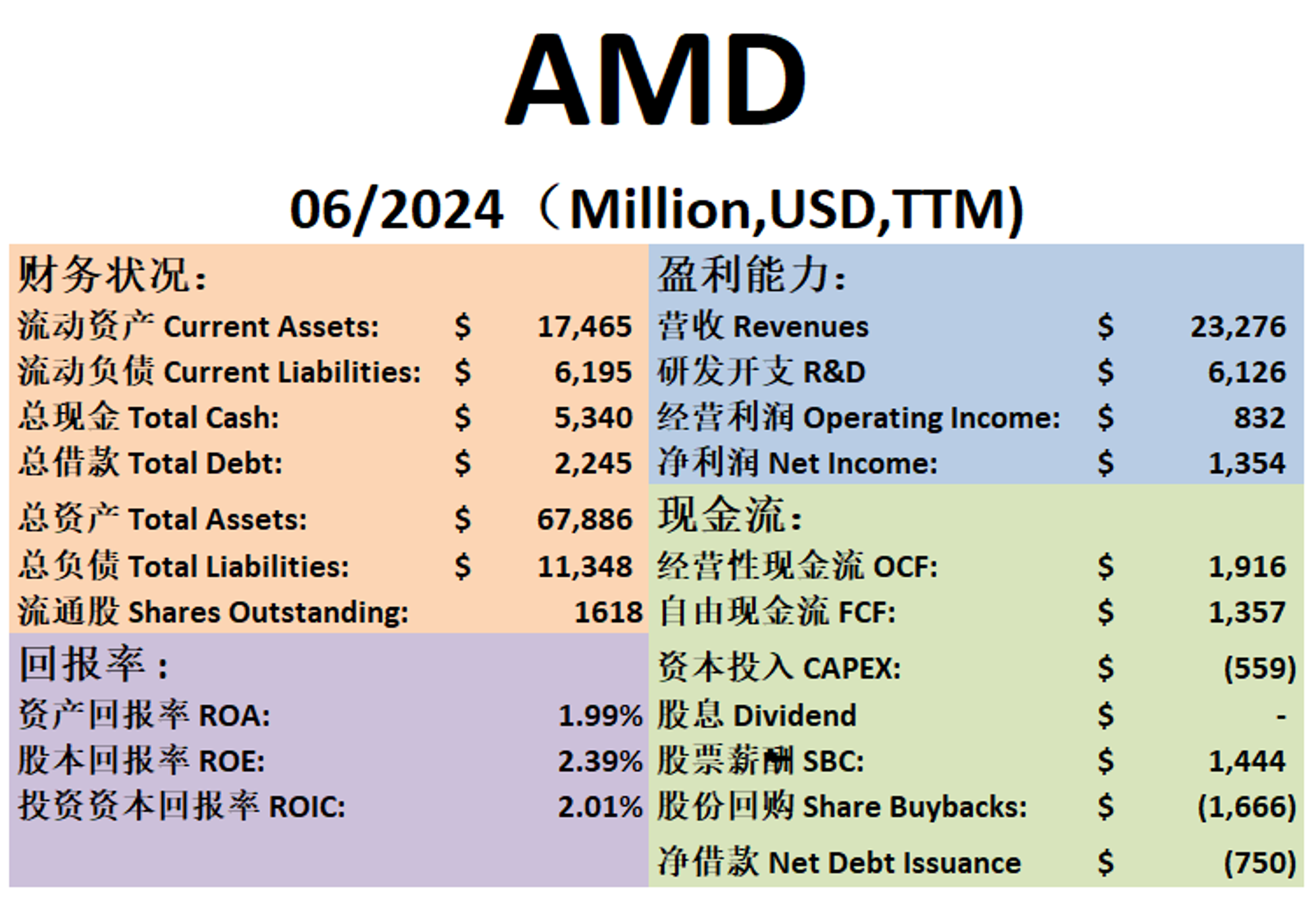

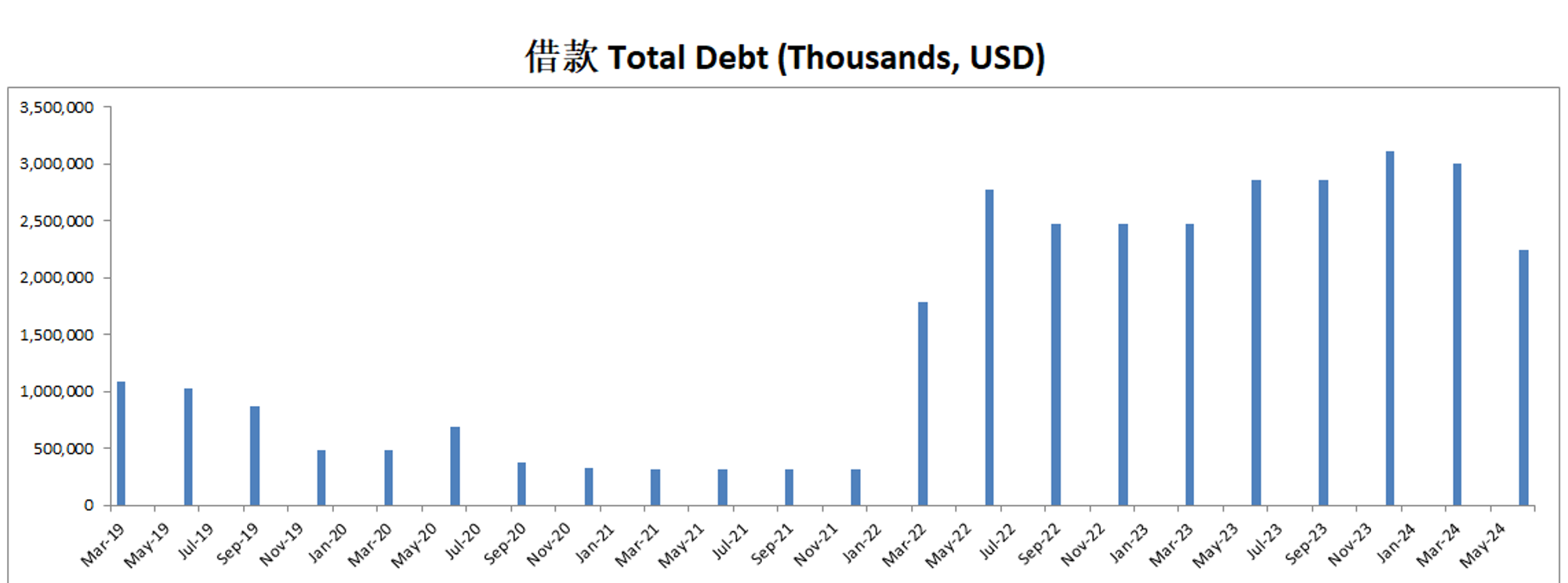

-财务健康,现金是借款的2倍

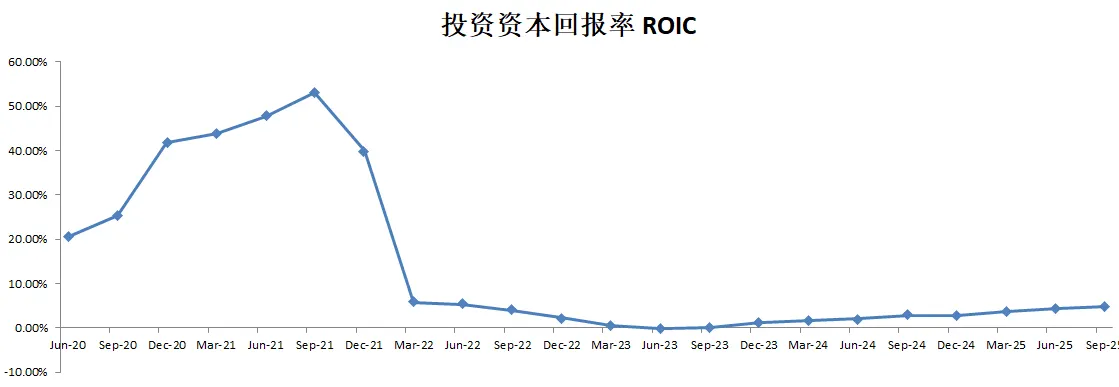

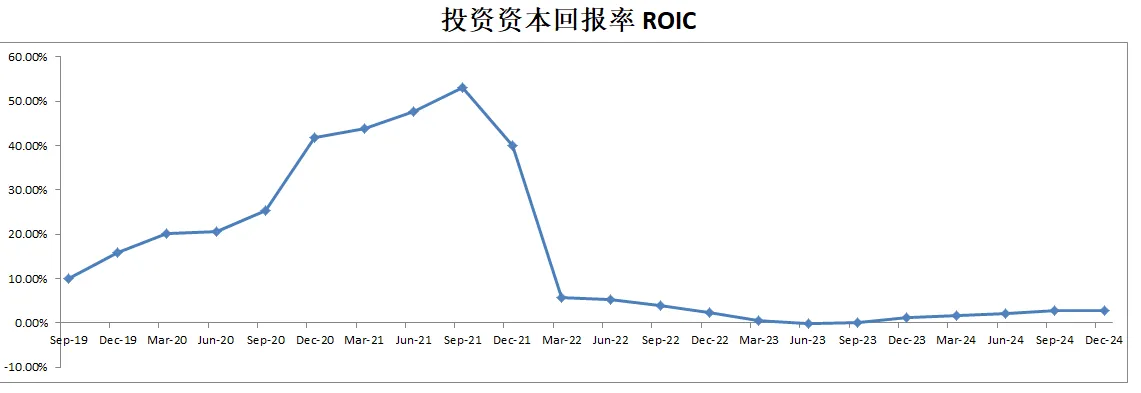

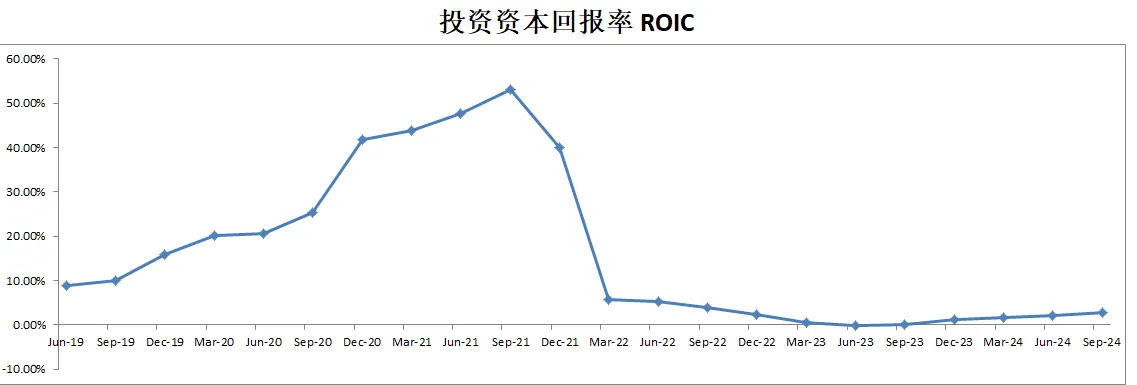

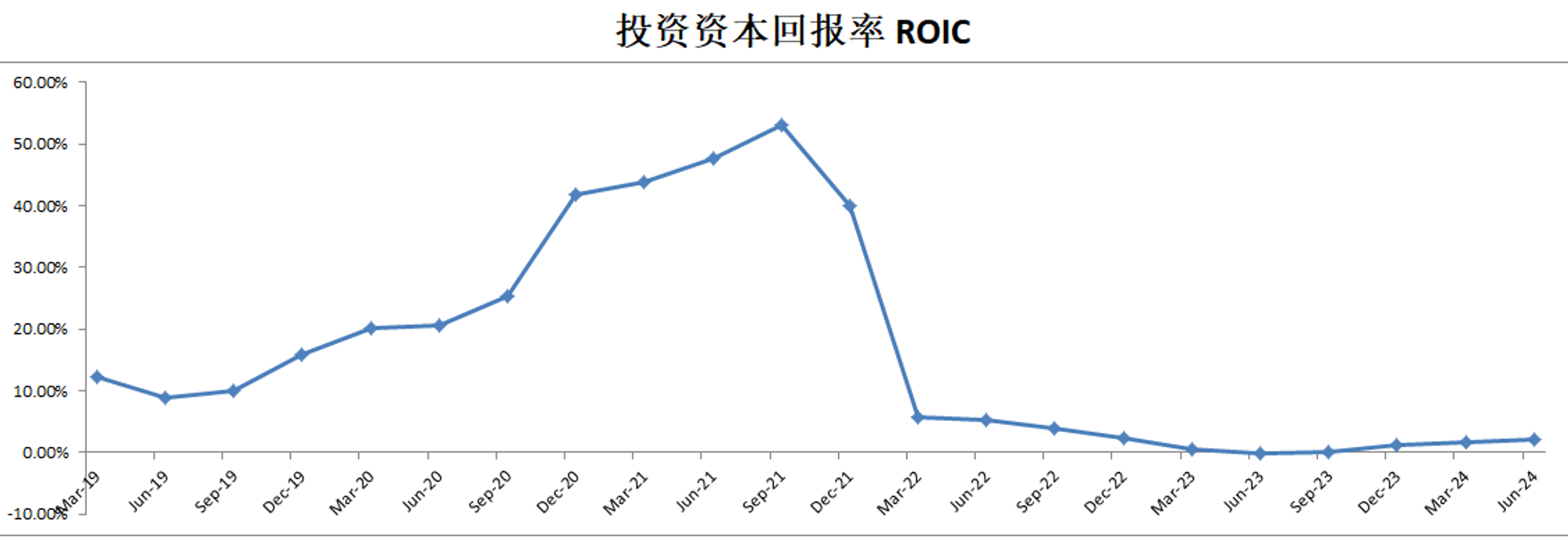

-ROIC表现还是很差

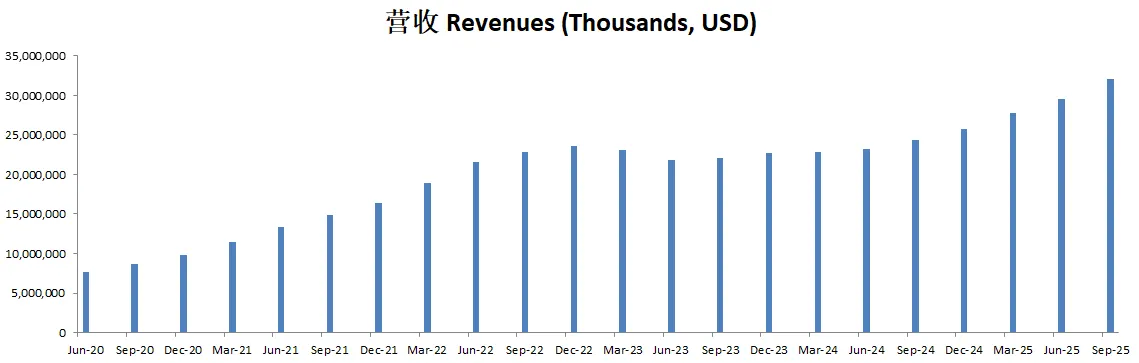

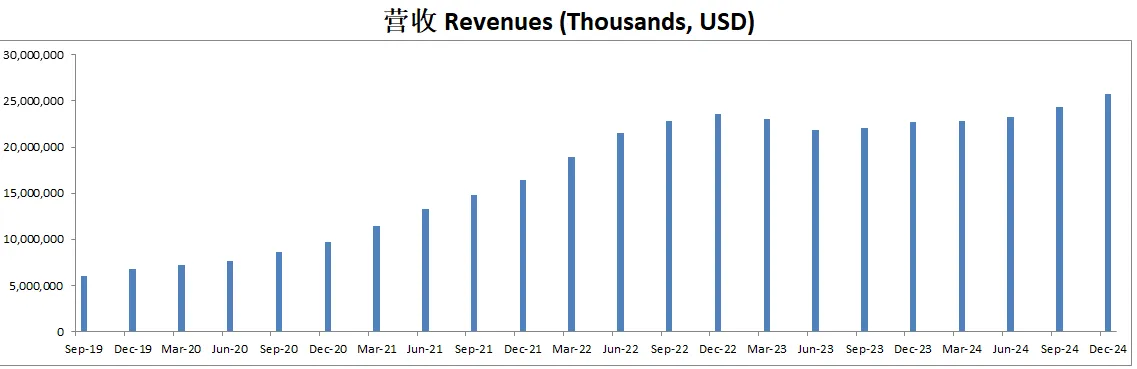

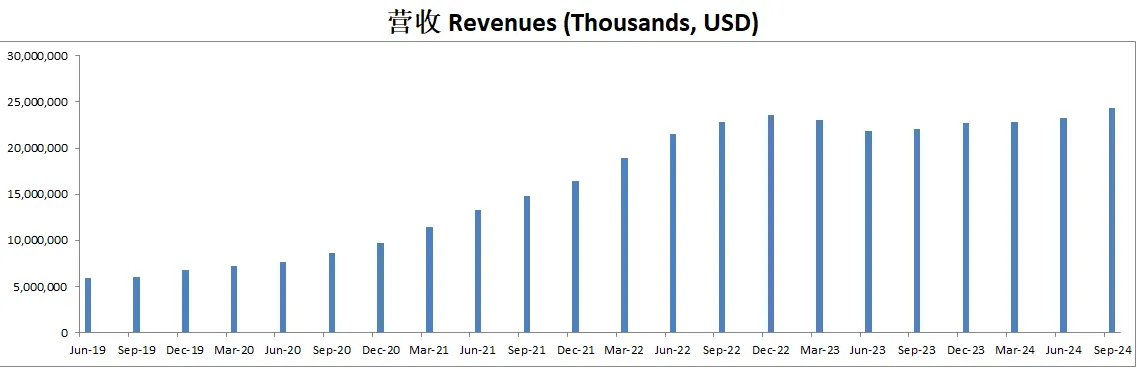

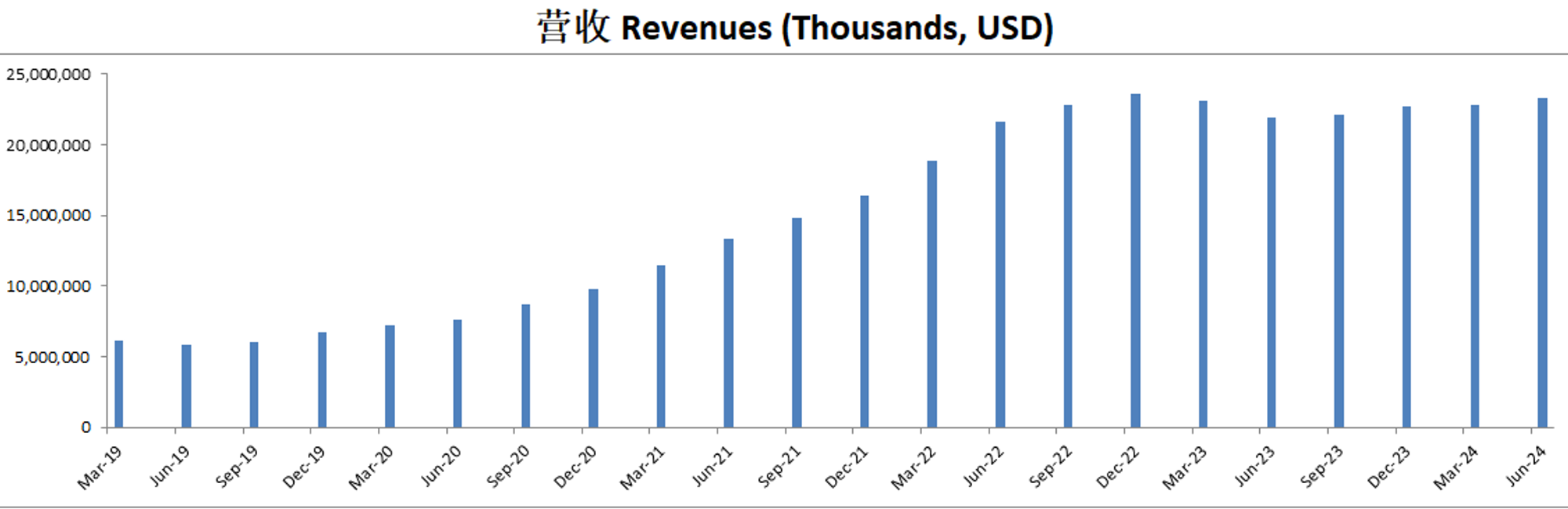

-营收刷新新高

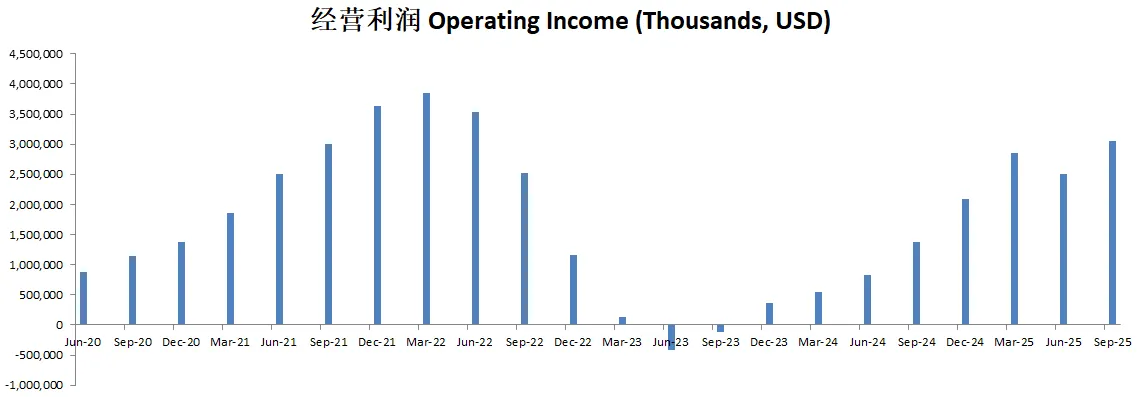

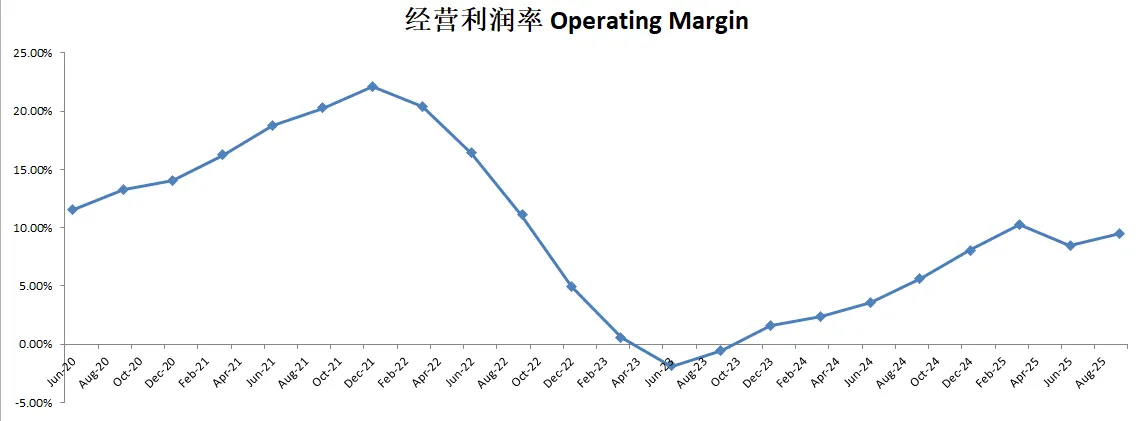

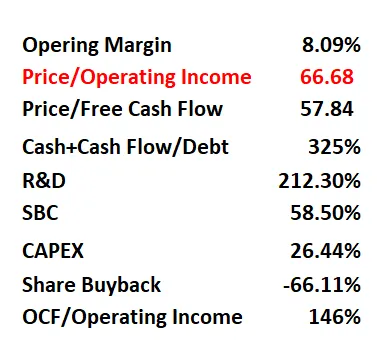

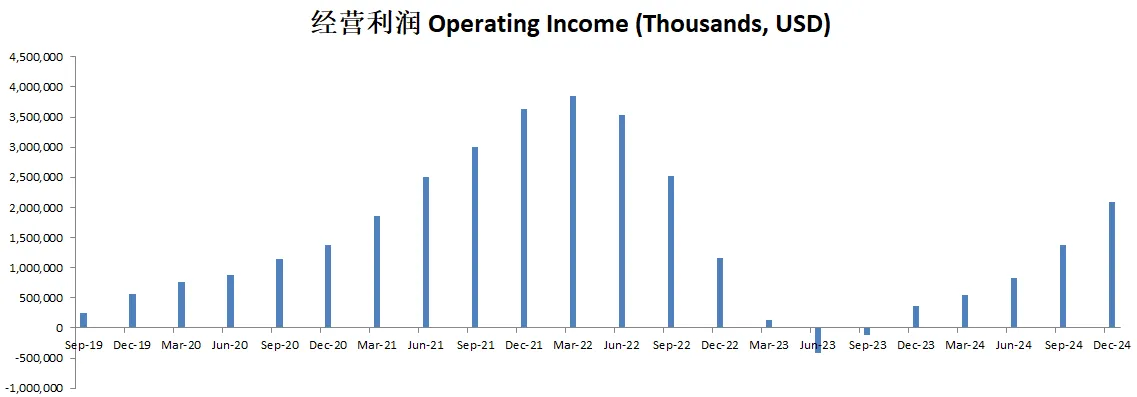

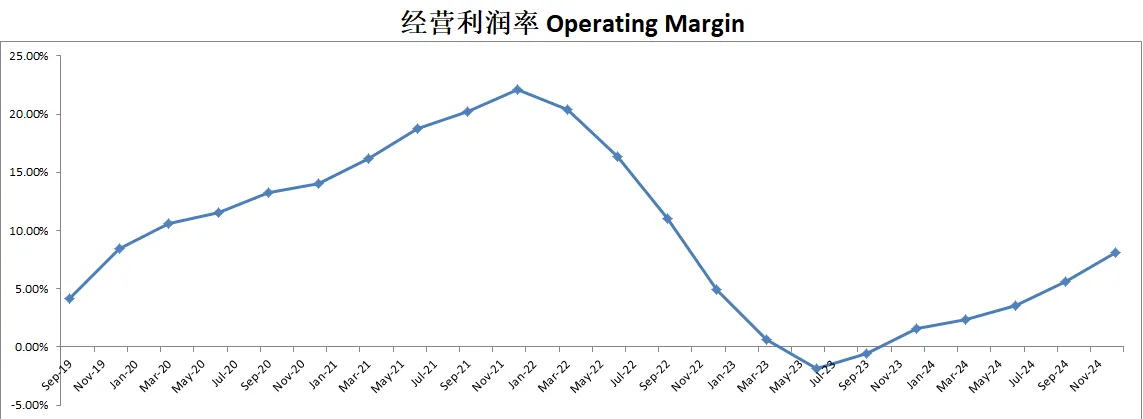

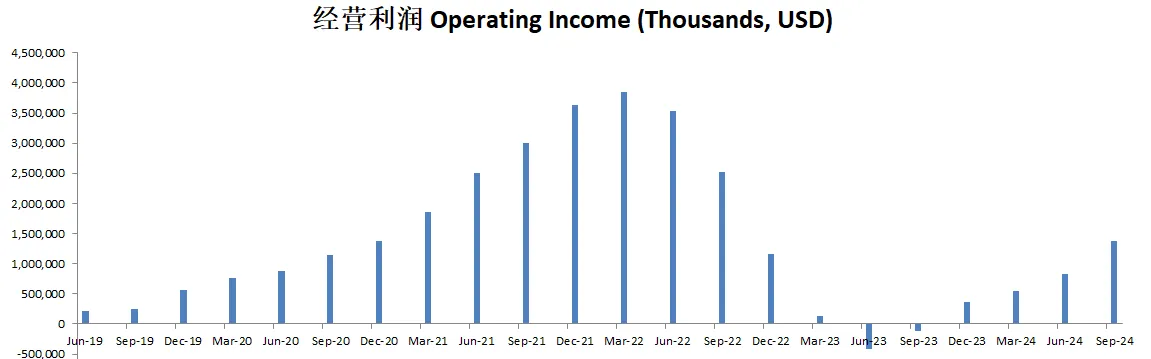

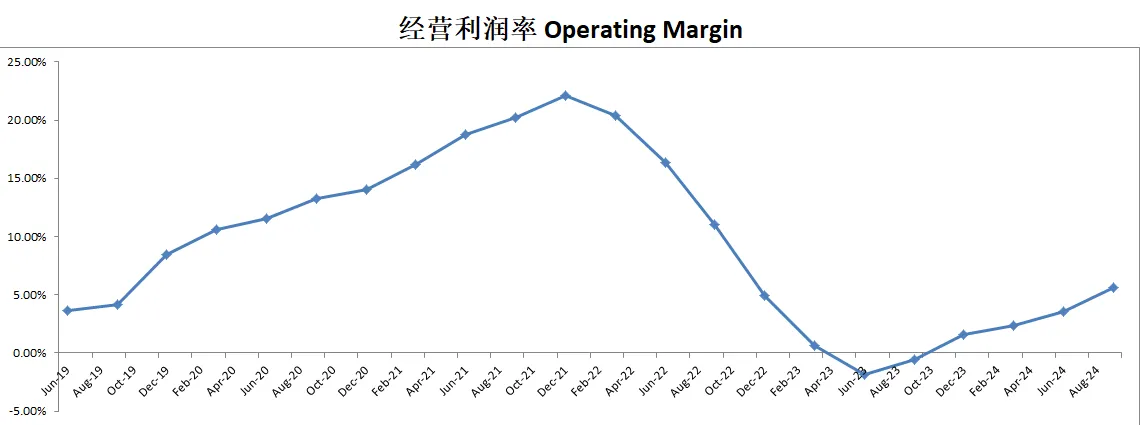

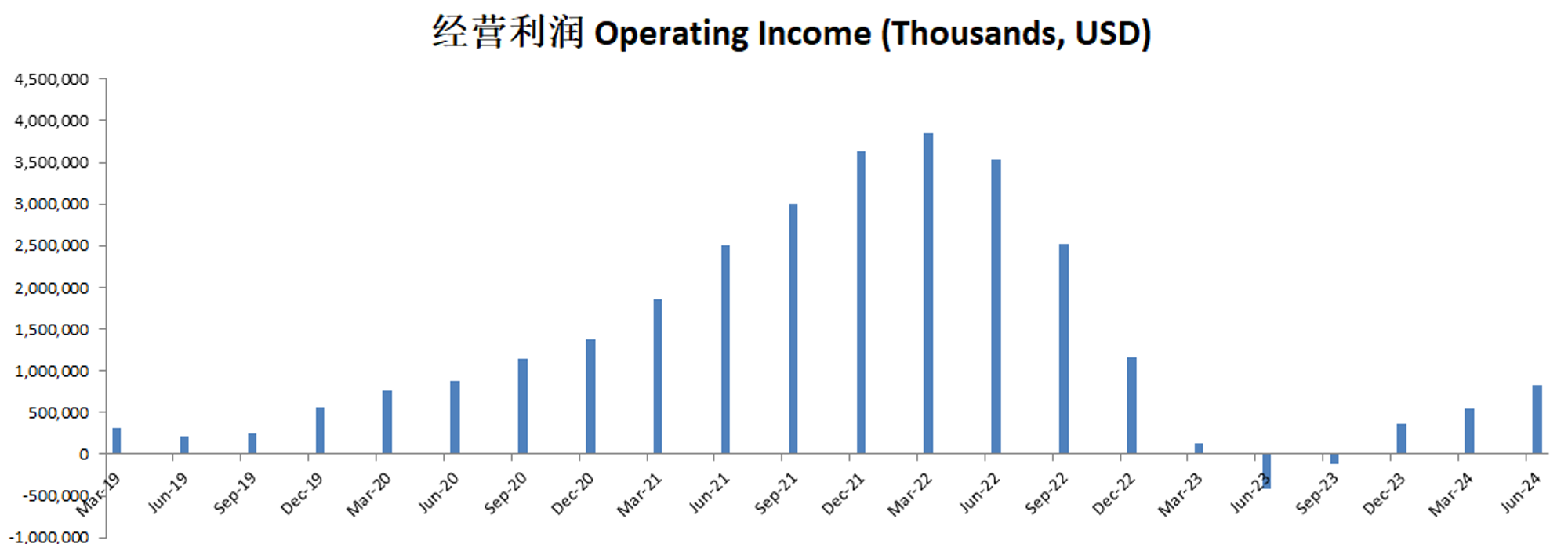

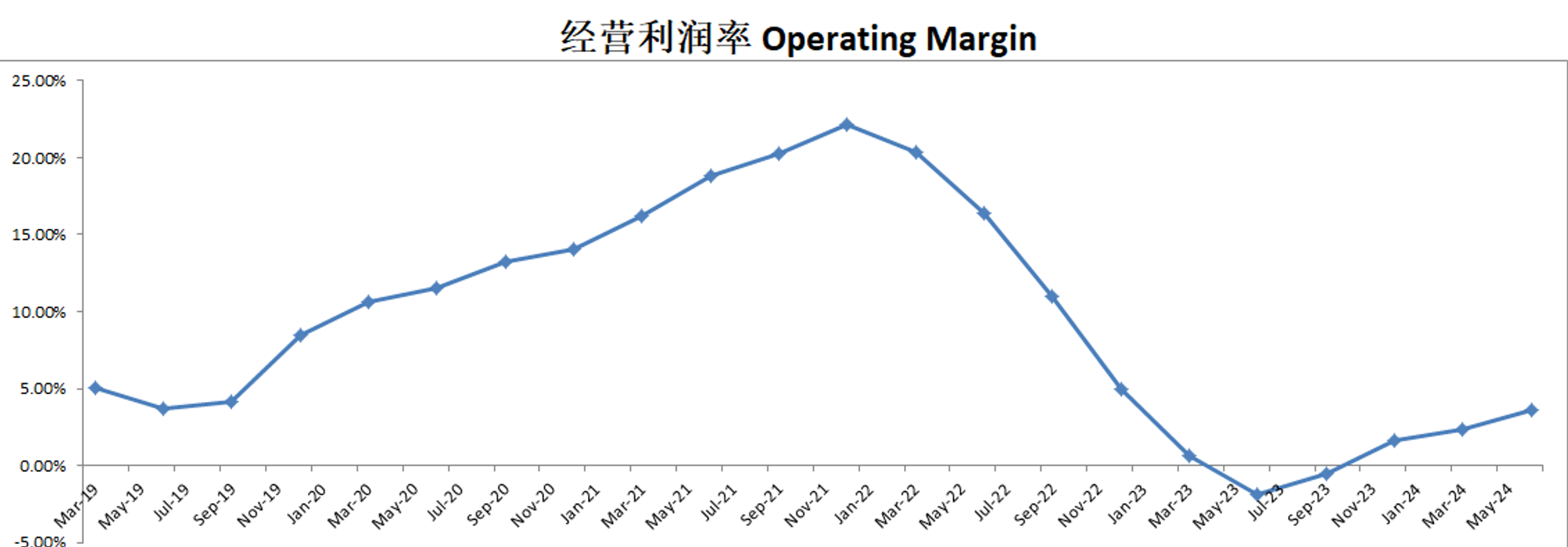

-经营利润刷新新高,利润率为8.09%

-公司R&D开支巨大

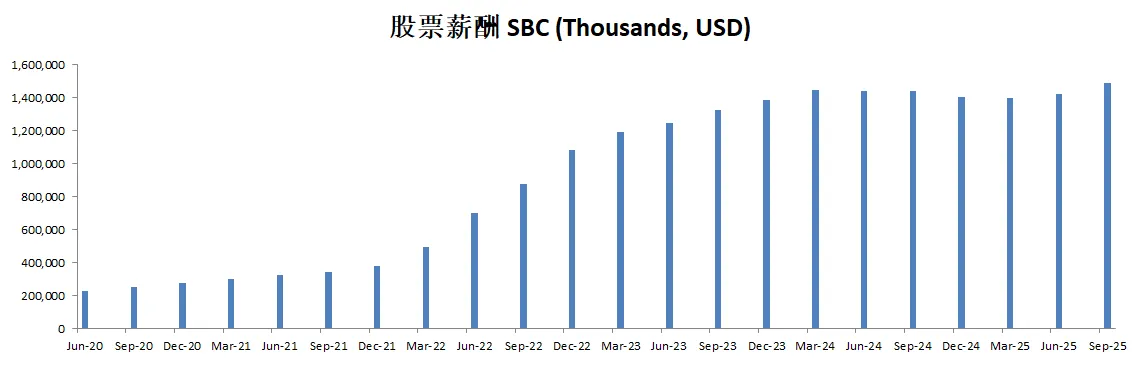

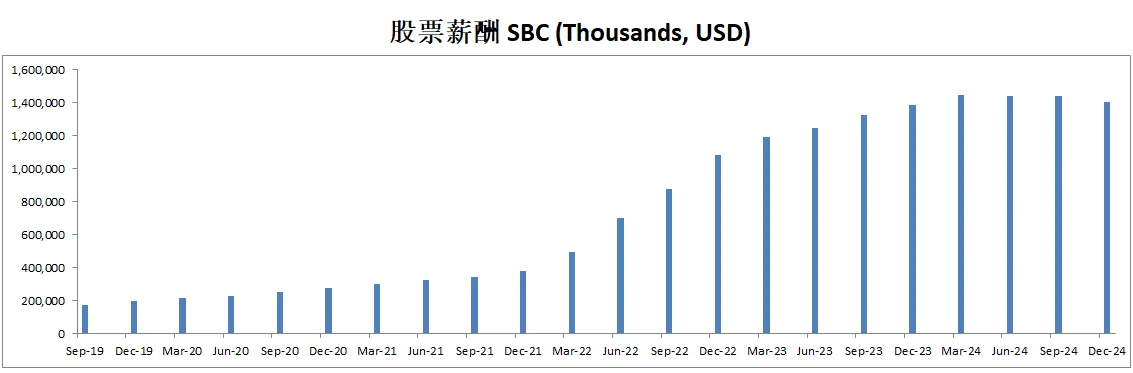

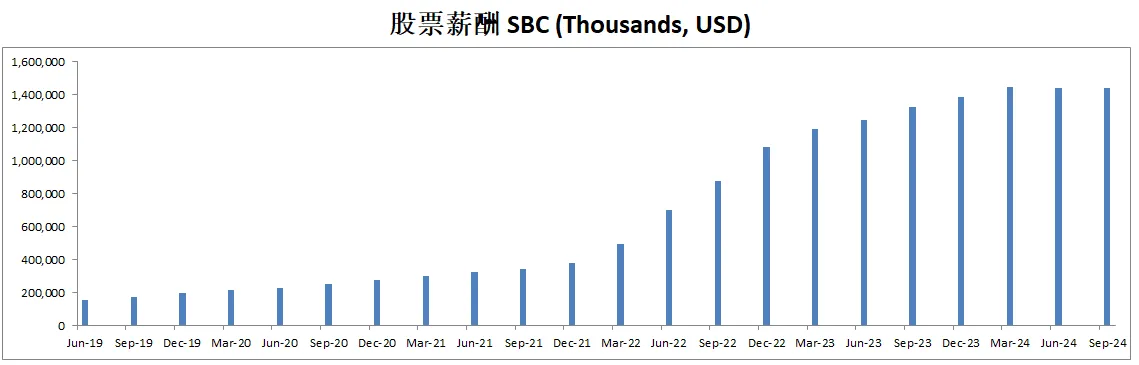

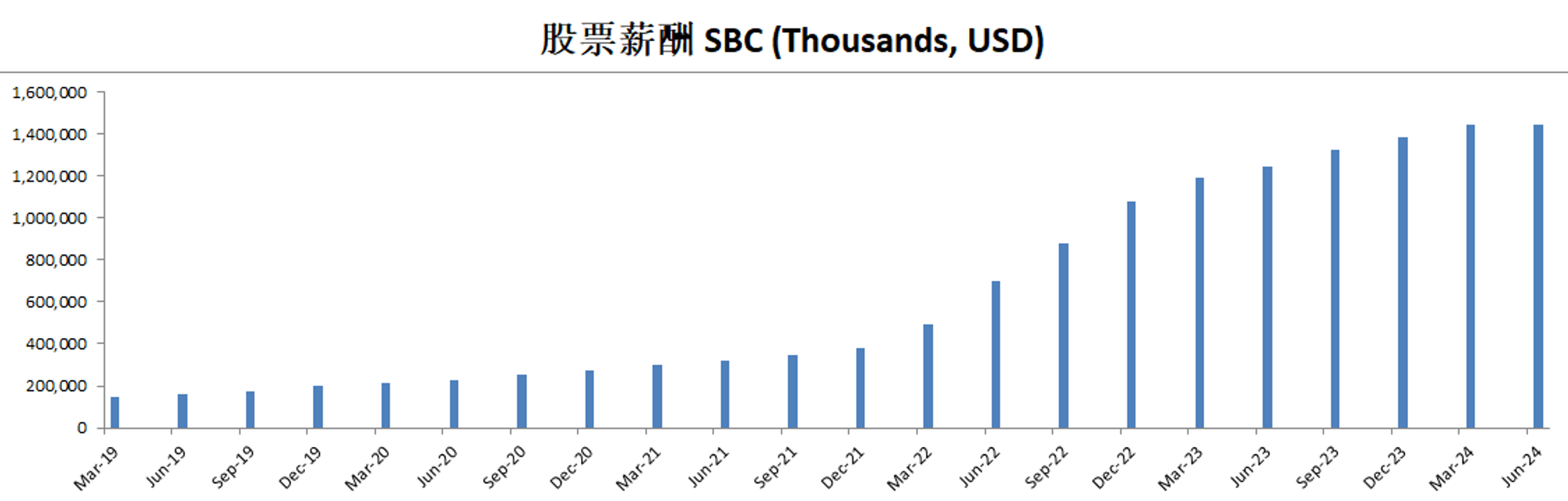

-公司SBC派发巨大

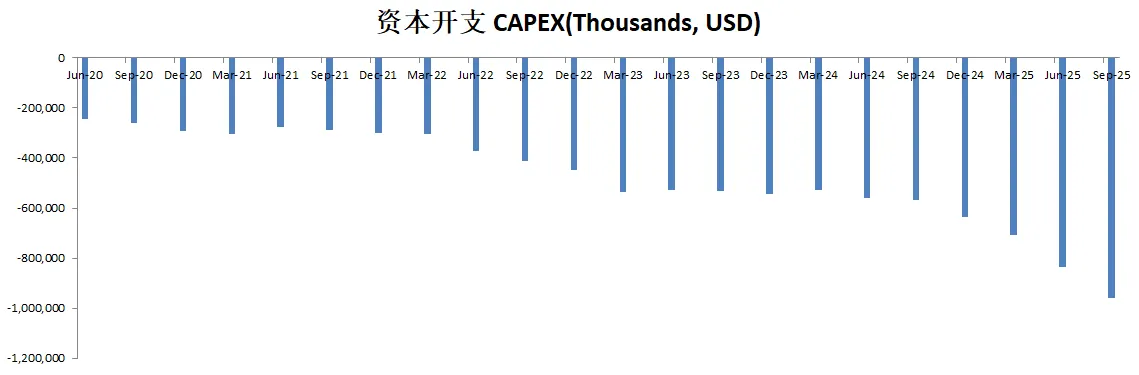

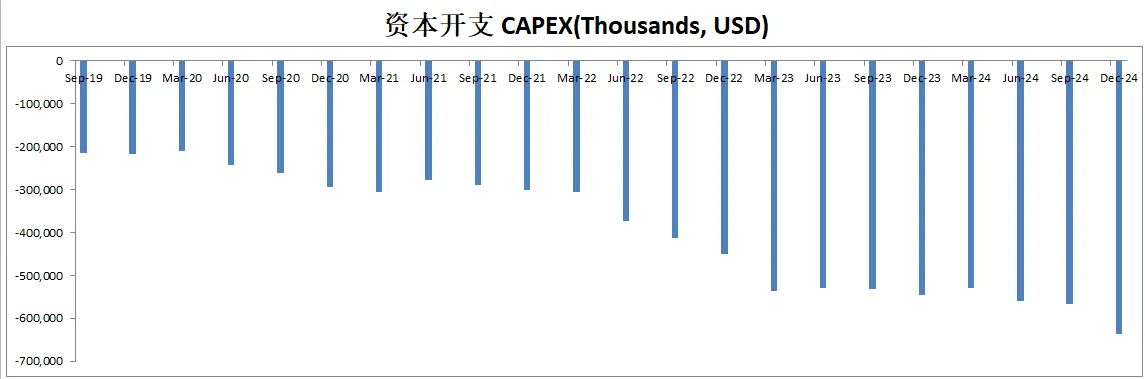

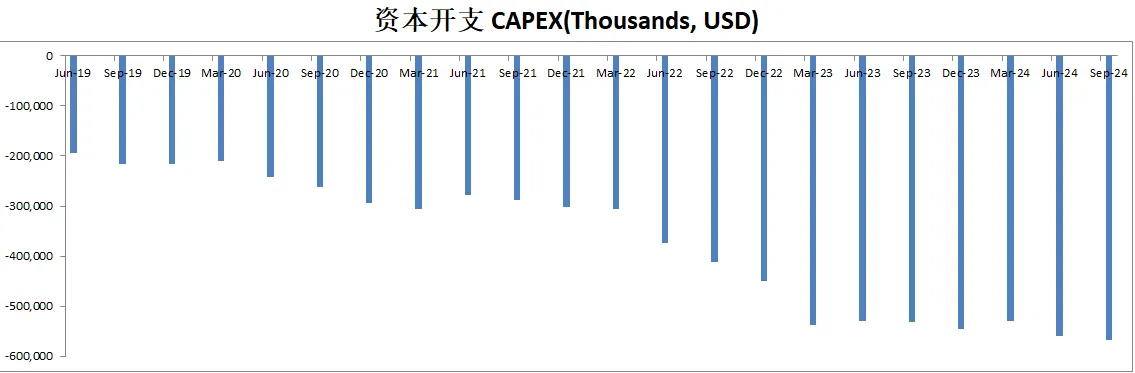

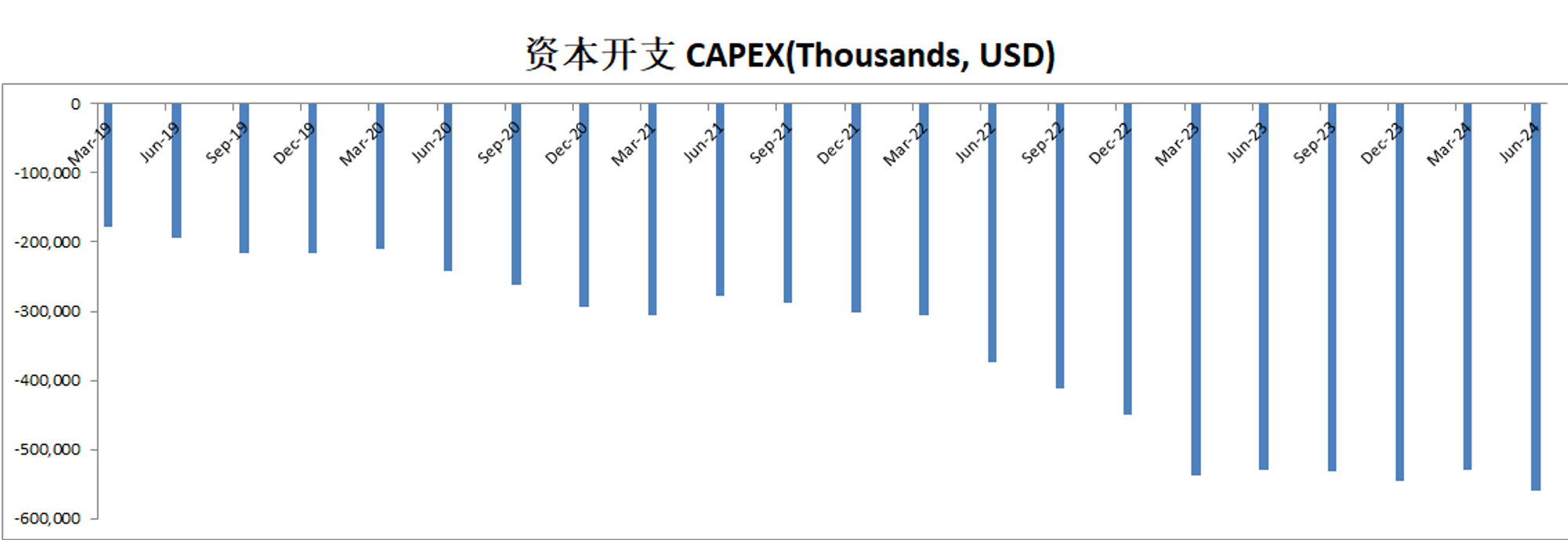

-公司CAPEX派发也很大,虽然没有前面2项这么夸张

-公司股份回购的力度也很大,较上个季度明显增加了股份回购力度

技术面

-目前股价已经击穿了Fibonacci 0.618线。回调线不再成立。

-下一个支撑位是23年中旬的54.57价位

核心数据

公司品质

最新财报会议重点

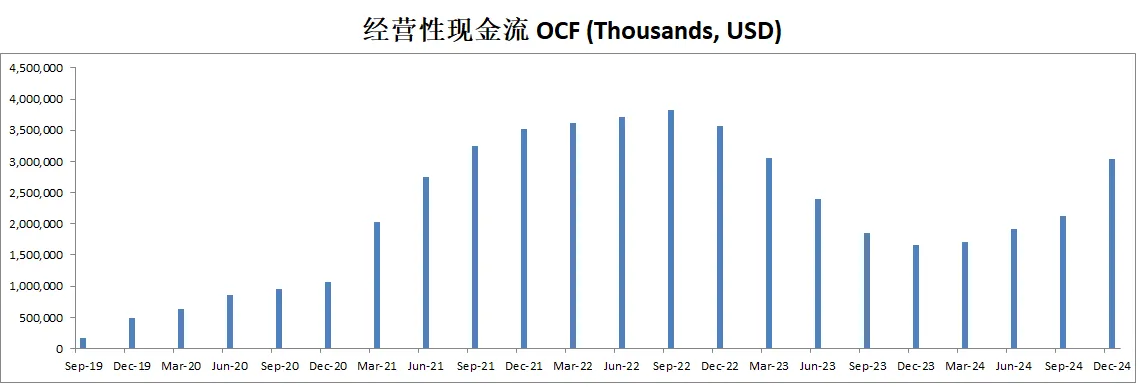

整体财务表现 AMD 第四季度(Q4)营收达 77 亿美元,同比增长 24%,创下新纪录,全年营收 258 亿美元,同比增长 14%。Q4 毛利率为 54%,比去年同期提升 330 个基点。摊薄后每股收益为 1.09 美元,同比增长 42%,同时自由现金流(Free Cash Flow)在 Q4 达到 11 亿美元。整体来看,AMD 在数据中心与客户端这两个业务领域表现尤为突出,展现了强劲的产品推进与稳健执行力。

各业务领域亮点 数据中心业务(涵盖 CPU 与 GPU)在 Q4 收入达到 39 亿美元,同比大增 69%,现在约占全年营收的 50%。其中,EPYC 系列 CPU 在云端与企业端继续取得显著市占率增长,而 Instinct GPU(专注 AI 领域)也为公司带来了超过 50 亿美元的年收入。 客户端业务(PC CPU)Q4 收入达 23 亿美元,同比增长 58%,创下新高,主要得益于 Ryzen 桌面与笔电处理器在高端、商用与游戏市场的强势表现。 游戏业务(包含主机芯片与 Radeon 显卡)Q4 收入 5.63 亿美元,同比下滑 59%,主要因为 Sony 与微软的游戏主机出货放缓;但随着库存恢复正常,2025 年游戏主机业务将回归更具季节性的出货节奏。 嵌入式业务(包含 Xilinx 的自适应计算产品)Q4 收入 9.23 亿美元,同比减少 13%,在航天国防、测试仿真等领域表现良好,但工业与通信市场相对疲软。不过 AMD 依旧取得了创纪录的 140 亿美元设计赢单,为今后增长奠定基础。

后续展望 AMD 对 2025 年第一季度营收指引约为 71 亿美元(正负 3 亿),同比增长 30%,环比下降 7%。毛利率目标约 54%,运营支出约 21 亿美元。数据中心与客户端业务将是 2025 年营收的主要增长点,而游戏和嵌入式业务也有望在需求恢复时迎来一定幅度的回升。AMD 预计 2025 年全年将实现两位数百分比的营收与每股收益增长,并进一步提升盈利能力。 AMD 的数据中心 AI 业务势头强劲,Instinct GPU 及 EPYC CPU 的广泛部署为公司带来了可观增长。而在客户端业务方面,Ryzen 产品线持续提高市场占有率;游戏业务则随着下一代 GPU 和主机需求回暖,有望在 2025 年实现相对复苏。公司在 CPU 与 GPU 双路线上均稳步升级产品路线图,并持续强化在硬件与软件层面的投入,展现了良好的长期增长前景。

投资Thesis

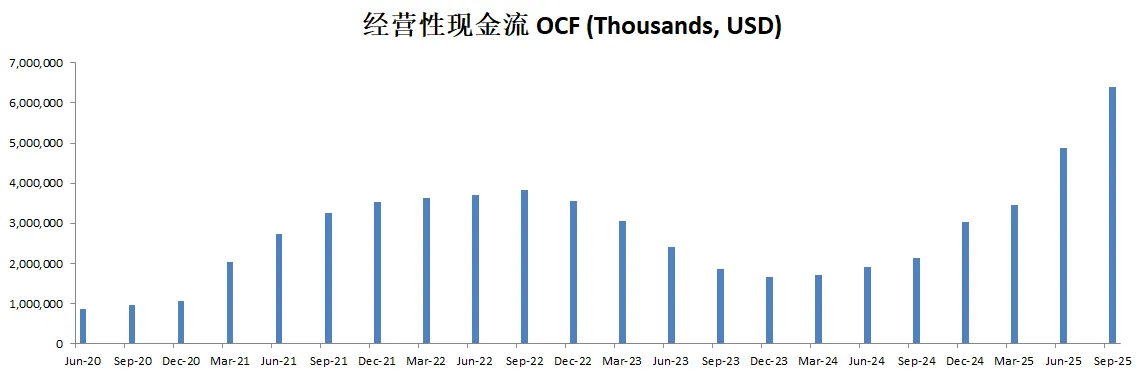

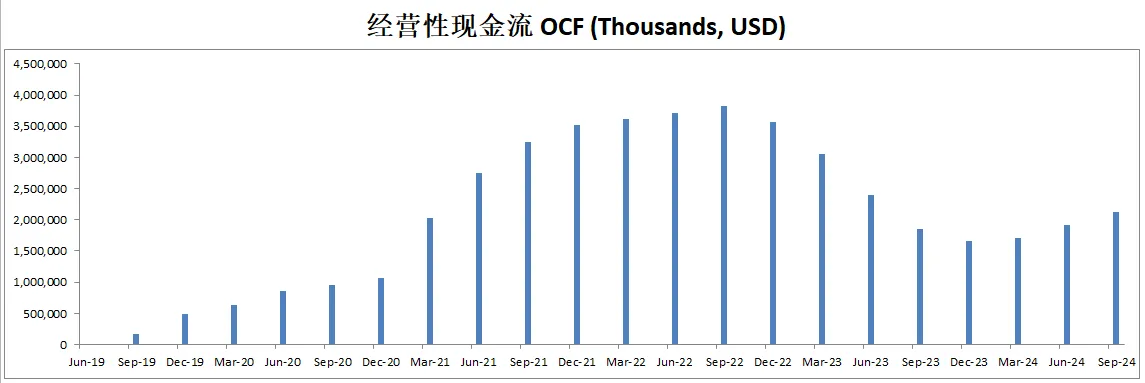

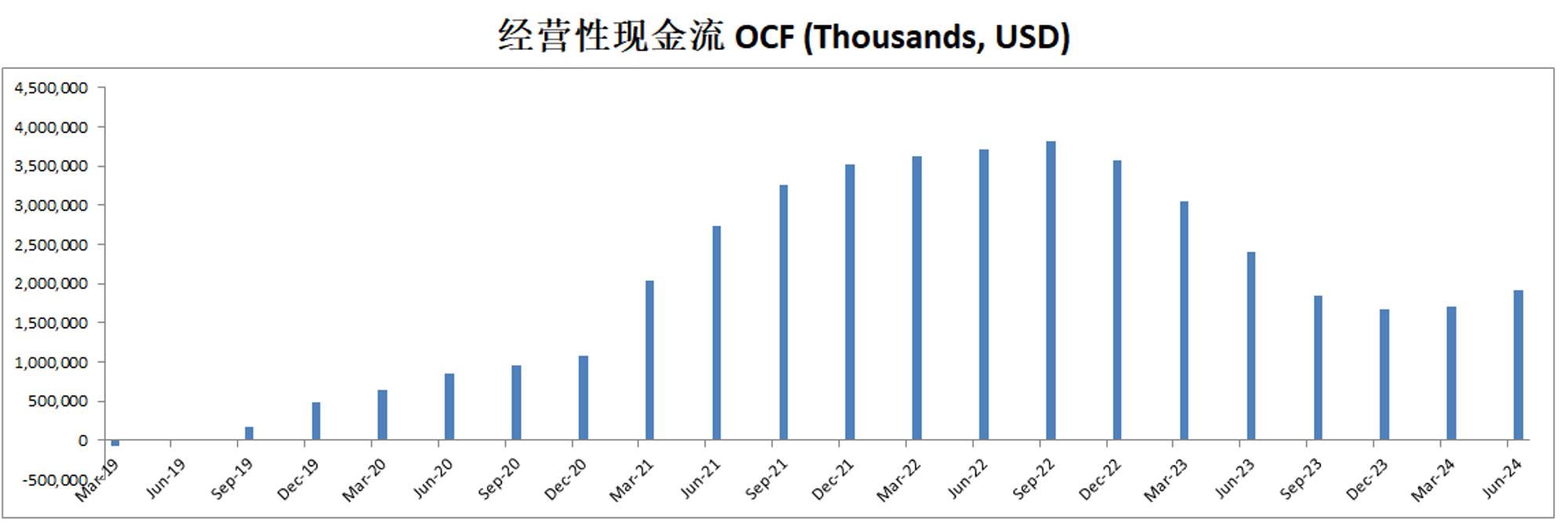

-AMD我关注很长一段时间了。这个季度财报还是有亮点的。OCF增长了很多,直接增长了1B。

-目前AMD能否抢占更多的Data Centre市场份额,是AMD投资人需要密切关注的指标。

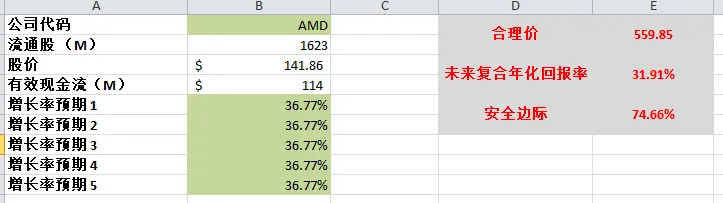

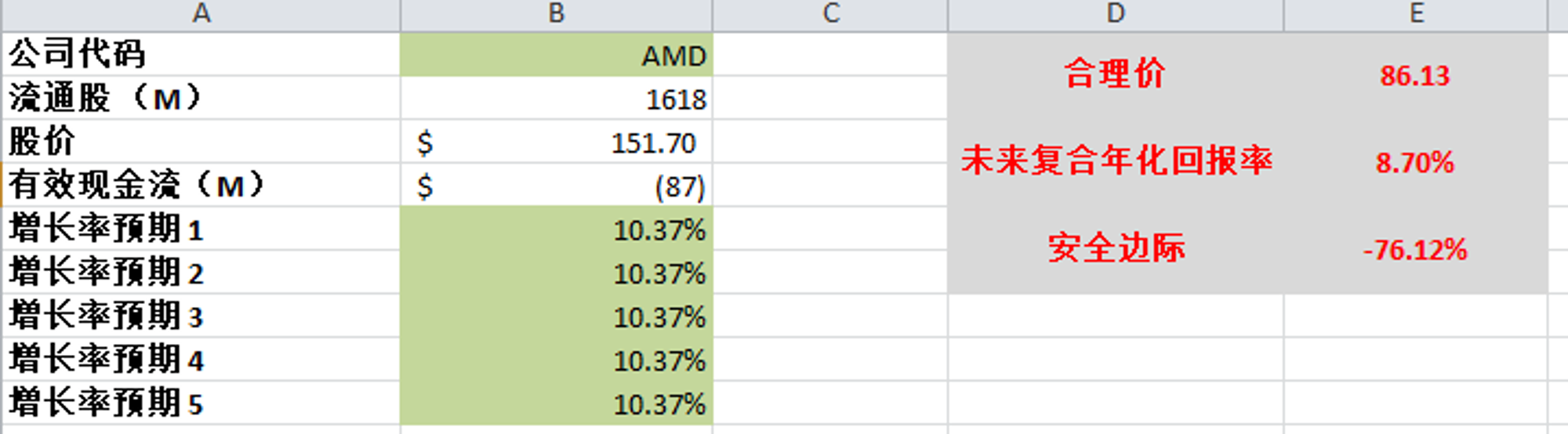

-根据目前的最新数据,基于最新的市值,以及目前有效现金流998M,和CAGR15%的前提下,合理价算出来为80.22

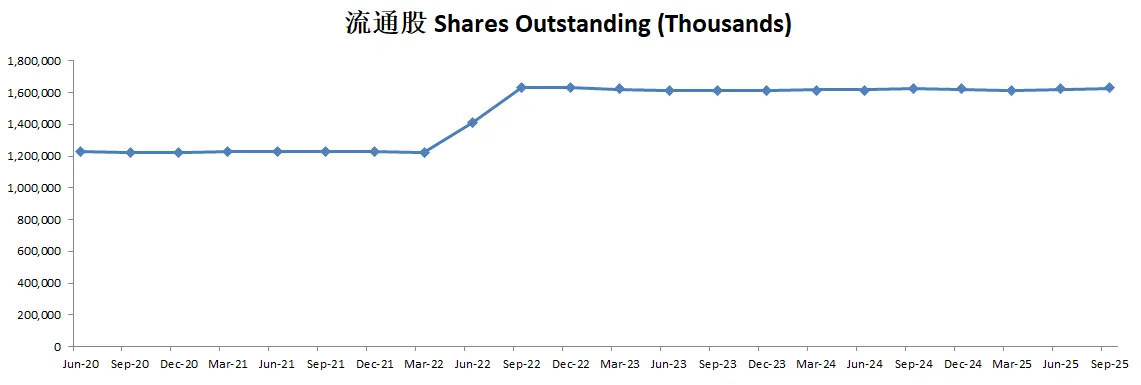

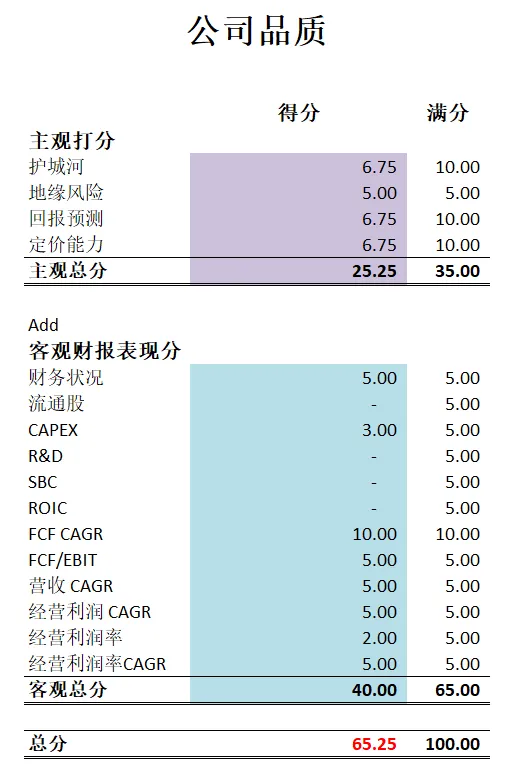

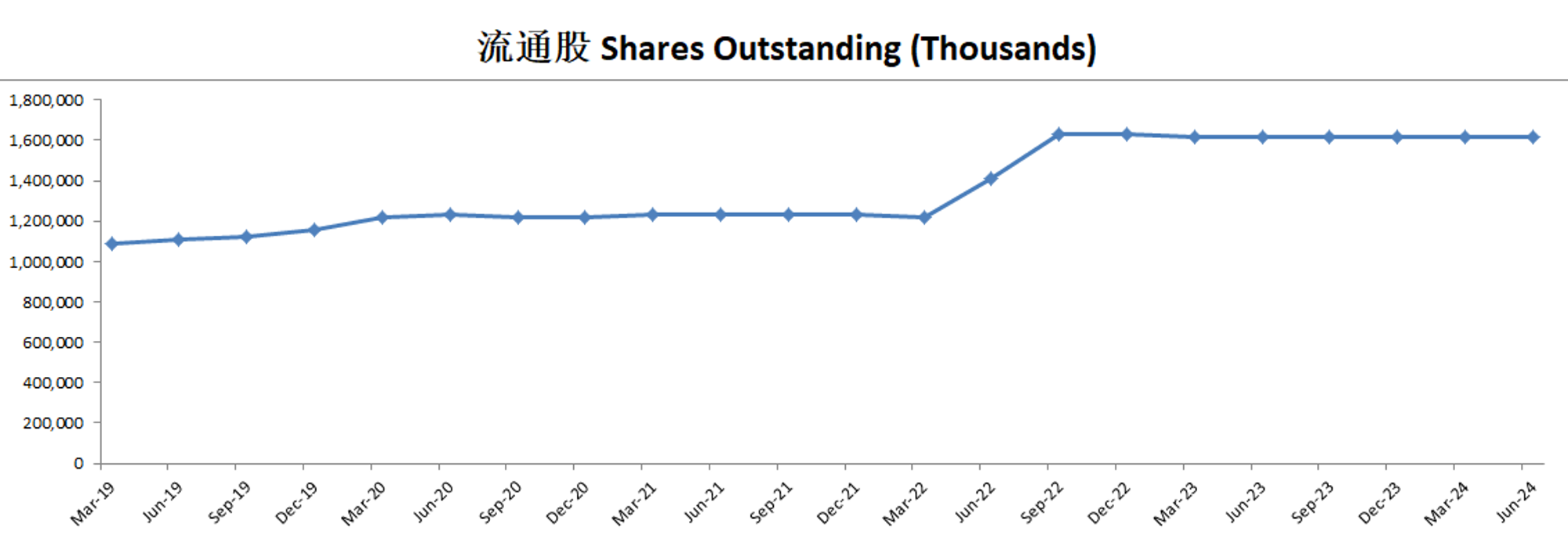

-最新AMD可以打到67.75分。分数一般。主要扣分是主观上我不认为它目前可以和Nvidia一战。另外公司之前并购增发了不少股份。R&D,SBC,ROIC,这3项上是0分。

-不过公司其他客观分很高,特别是盈利能力上,毋庸置疑,近5年增长迅速。

-总的来说,我自己对AMD的观点是,它的数据中心领导地位还是存在质疑。目前似乎市场种有很多其他的选择都比它好。

2024年12月14号

$AMD 超微自从今年3月创下历史新高之后,已经一度跌了46.40%了。

财报数据一页概览

-财务健康,现金是借款的2倍多

-ROIC表现实在是不够看,目前为2.88%

-营收刷新新高

-R&D大到令人费解

-经营利润目前成回暖趋势,利润率为5.64%

-公司善于创造现金

-CAPEX投入也不小

-SBC派发占自由现金流92.67%,合着股东赚的钱全给管理层了

技术面

-目前股价重新回到Fibonacci 0.5线和0.618线之间,短期内,可能会再次回测0.618线价位

-目前在随机指标37水平再次实现死叉

核心数据

财报会议重点

-EPS暴雷,不过营收仍然击败预期。

-AMD数据中心部门在2024年第三季度表现强劲,收入达到35亿美元,同比增长122%,环比增长25%。增长主要由创纪录的EPYC服务器CPU销售和Instinct GPU的强劲需求推动。市场份额进一步扩大,包括微软、AWS、Meta和甲骨文等主要云服务提供商,以及Adobe、波音和汇丰银行等企业客户均广泛采用。全新的EPYC Turin CPU获得了广泛应用,并创下130多项性能记录。此外,Instinct GPU凭借AI工作负载的强劲需求,全年收入预期已超过50亿美元。Meta和微软在推理和训练工作负载中也持续采用Instinct GPU,加速了该业务的增长。

-AMD的客户端业务在2024年第三季度表现出色,收入达到19亿美元,同比增长29%,环比增长26%。增长主要得益于Zen 5 Ryzen处理器的需求提升以及对AI功能笔记本的需求增加。此外,企业客户领域的合作也进一步扩展,包括阿斯利康(AstraZeneca)、壳牌(Shell)和大众(Volkswagen)等公司。随着2025年Windows 10技术支持结束,公司预计将迎来强劲的硬件更新需求。

-AMD的游戏业务在2024年第三季度收入为4.62亿美元,同比下降69%,环比下降29%。下降的主要原因是微软和索尼游戏主机的半定制SoC销售减少。与此同时,AMD正在准备推出基于RDNA 4架构的下一代Radeon显卡,计划于2025年初上市。

-AMD的嵌入式业务在2024年第三季度收入为9.27亿美元,同比下降25%,但环比增长8%。增长主要受航空航天、国防以及测试与仿真市场的强劲需求推动,但工业和通信市场的疲软表现对整体业绩产生了一定的抵消作用。

-AMD的AI和Instinct GPU业务在2024年第三季度表现亮眼,收入超出预期,主要受Meta和微软在AI工作负载上的大规模部署推动。软件生态系统方面,公司扩展了ROCm功能,现在可支持超过100万个模型开箱即用。在未来产品管线中,MI325X GPU将于2024年第四季度末出货,并于2025年第一季度进入大规模生产;MI350预计将在2025年下半年推出,带来显著的性能提升。

-AMD对2024年第四季度和2025年的增长前景充满信心。公司预计第四季度收入将达到约75亿美元,同比增长22%,并在数据中心、客户端和游戏业务中实现强劲的环比增长。

展望2025年,公司将通过以下几个方面推动增长:

数据中心:EPYC CPU和Instinct GPU在云端和企业工作负载中的持续采用。

客户端:AI PC的增长以及Windows 10更新周期的驱动。

嵌入式业务:工业和通信市场的逐步复苏。

在供应链管理方面,AMD成功扩展产能,以满足在紧张供应环境下日益增长的需求。此外,公司还进行了战略性投资,包括收购ZT Systems以增强AI系统级能力,以及每年推出新一代GPU以保持竞争力。

估值

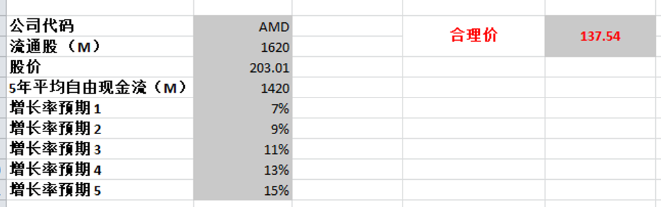

-显然36.77%的CAGR是很难保持的

-我认为公司合理价大约在154附近,不过这个估值,我的把握也不大。

公司品质

投资Thesis

-我跟踪AMD很长一段时间了,最近几年AMD一直在进行激进的并购,导致自身的财报表现可谓是一落千丈。目前投资人很难光从数据中体会到公司的内在价值。

-公司在我的打分体系中,只能打到65.25分,公司在很多客观表现上都是0分,但是公司盈利能力增长特别快。这也是为什么我会提到很难给AMD估值。

-AI 数据中心显然在未来仍然会是福利期,AMD应该也会获利不少,不过,目前我实在是很看看懂。

-看不懂的公司,也就意味着不在我的能力圈,所以我是不会碰的。

-未来我还是会持续关注它。

2024年8月23号

Advanced Micro Devices,超微( $AMD )最近150天跌了46.40%,市值蒸发快一半。

今天我们来分析下公司最新财报表现。

技术面

-似乎在Fibonacci 0.618线附近找到支撑,还有待验证

-随机指标处在25水平

最新财报数据一页概览

🟢财务健康,现金是借款2倍多

🔴ROIC很低

🟢营收刷新新高

🔴R&D开支巨大

🔴经营利润有所回暖,但是利润率目前很低,只有3.57%

🟢善于创造现金

🟠CAPEX占FCF 41.19%

🔴SBC 占 FCF 106.41%

🟢公司在大力回购股份

核心数据

财报会议重点

-🟢EPS of $0.69 beats by $0.01

-🟢Revenue of $5.84B (8.88% Y/Y) beats by $113.81M

-数据中心部门:营收比增长115%,达到创纪录的$2.8B,主要由EPYC处理器和Instinct GPU的强劲销售驱动。

-客户端部门:营收为$1.5B,同比增长49%,主要由于Ryzen处理器的强劲需求。

-游戏部门:营收同比下降59%,降至$648M,主要原因是半定制SoC和游戏主机周期需求减少。

-嵌入式部门:营收为$861M,同比下降41%,主要由于库存水平的正常化。虽然收入有所下降,但AMD在嵌入式产品组合上看到了逐渐的恢复迹象以及强劲的设计赢得势头。

-继续加速人工智能领域的进展,Instinct MI300 GPU的销售推动了数据中心部门的创纪录收入。公司正在扩展其AI产品路线图,包括即将推出的MI325X和MI350系列GPU。

-发布了基于Zen 5的新Ryzen处理器,适用于桌面和笔记本电脑,受到了客户的强烈关注和好评。

-宣布收购了欧洲最大的私人AI实验室Silo AI,以增强其AI能力并支持企业客户。

-2024年第三季度收入指引: 预计约为67亿美元,由数据中心和客户端部门的持续增长推动。嵌入式部门预计将增长,而游戏部门预计将下降。

估值

公司品质

投资Thesis

-AMD属于我能力圈范围内的公司。

-公司品质分不高,因为收购导致很多财报指标缩水明显,不过公司体量越来越大。

-AMD未来仍然存在很多不确定性,和英伟达一样,数据中心营收是否能持续保持火热,是未来AMD发展的主要催化剂。

2024年5月8号

Advanced Micro Devices,超微( $AMD )56天,暴跌37.9%

4月30号,AMD也是发布了最新2024Q1季度财报

今天我们来分析截至目前为止AMD的表现

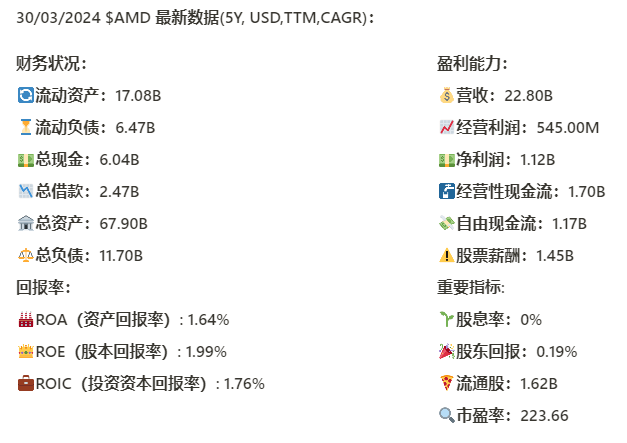

基本面来看,资产负债表相当强劲,现金是总借款的2.4倍

3项回报率虽然都是正的,并且相较于上个季度都有所增长,但是仍然很难看

营收最新有22.8B,不过目前为止还未能超过21年的峰值,5年CAGR还是不错的,有24.98%

经营利润自从22年Q4开始断崖式的下跌,经过23年Q3季度的谷底,目前有回暖的迹象,不过545M的EBIT和22年Q1季度的峰值3.85B比起来,仍然有相当大的一段距离,目前经营利润率很低,只有2.4%

现金流情况同样有所改善,不过效果并不明显,种种迹象表明,疫情期间AMD经历爆发式的增长,很难复制

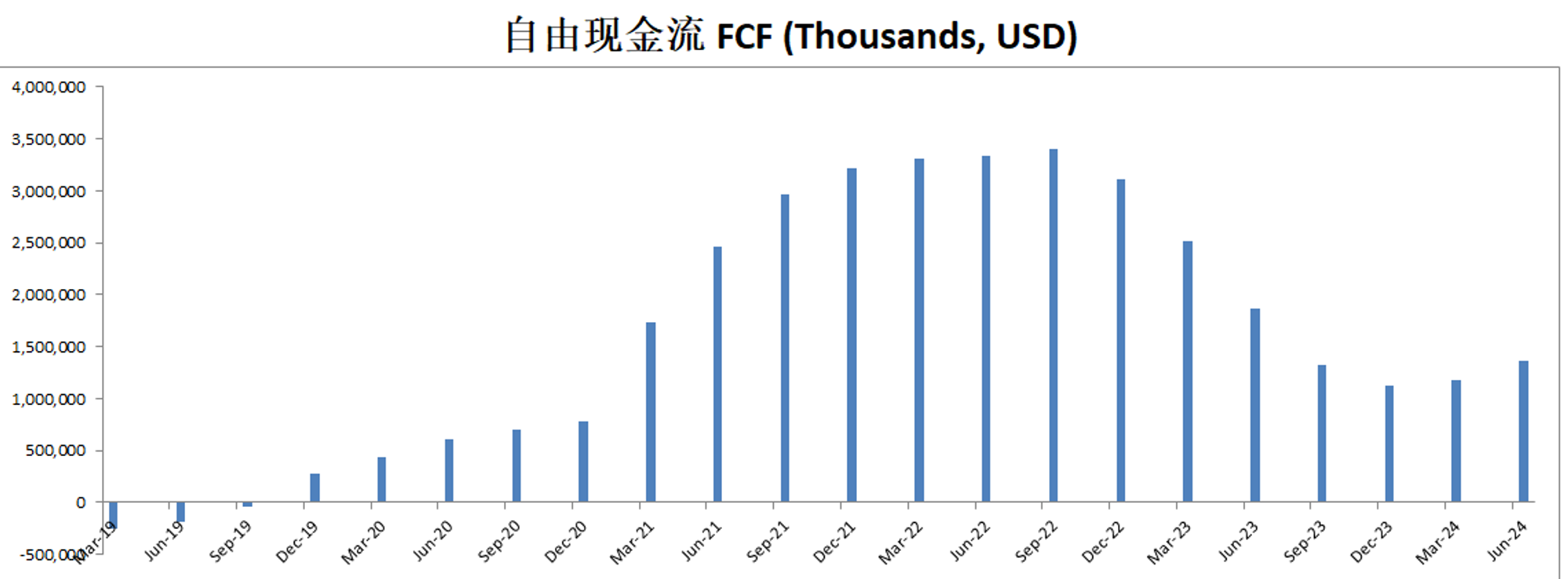

股票薪酬目前来到了1.45B,这点我是不认可的,目前1年也就1.17B的自由现金流,反而要开出1.45B的SBC,这我是不懂,为什么管理层对自己这么大方

技术面来看,3月初创下新高之后,目前股价开始调整

随机指标也在超买区域实现死叉,目前空头已经向下推到了56.5水平附近

我们从这波行情的最低点到最高点拉一个Fibonacci回调线,可以看到目前股价在0.5线,140.94附近找到了支撑

短期内0.5-0.618区间值得关注

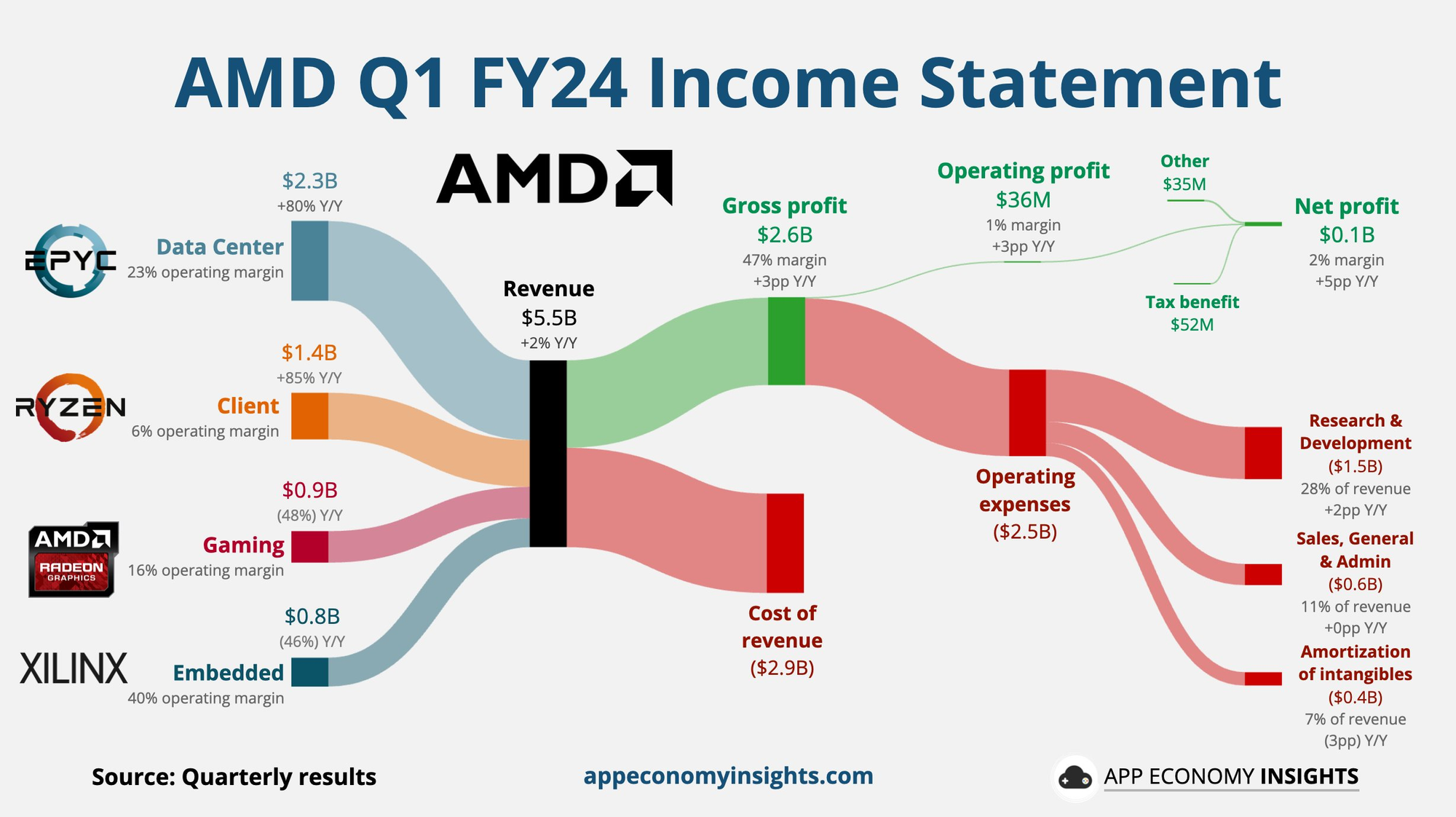

目前22年大价钱收购的XILINX业务经营利润是最高的,和去年比同比增长46%

然后值得注意的是,EPYC 专为数据中心、云计算和企业级服务器市场设计的高性能服务器处理器,目前已经成为AMD最大的业务

我们熟知的Ryzen CPU,和AMD显卡业务,同样有所增长,不过速度明显不如上述业务,并且利润率较低

COGS 2.9B,经营成本2.5B,加起来5.4B,而Q1季度营收也就5.5B,可想而知,AMD目前这个生意真的是不赚钱

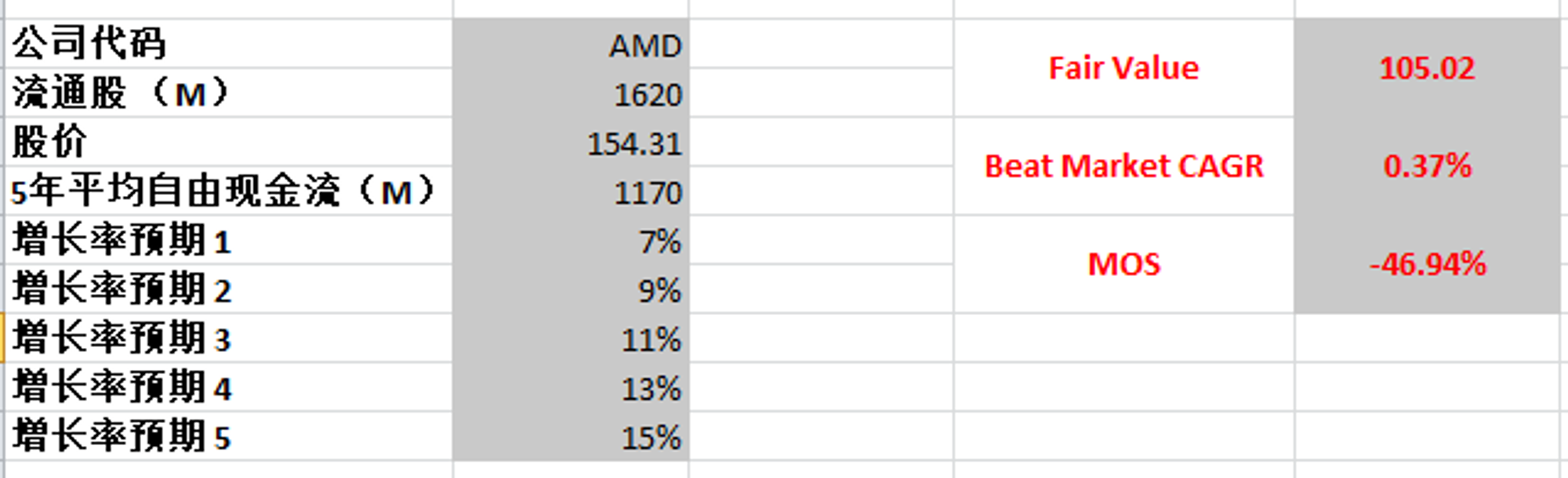

最新FCF 1.17B,5年平均1.3B,CAGR没法计算,因为一直在缩水

我使用最新FCF 1.17B,即便最高CAGR使用15%,合理价105.02

2024年3月4号

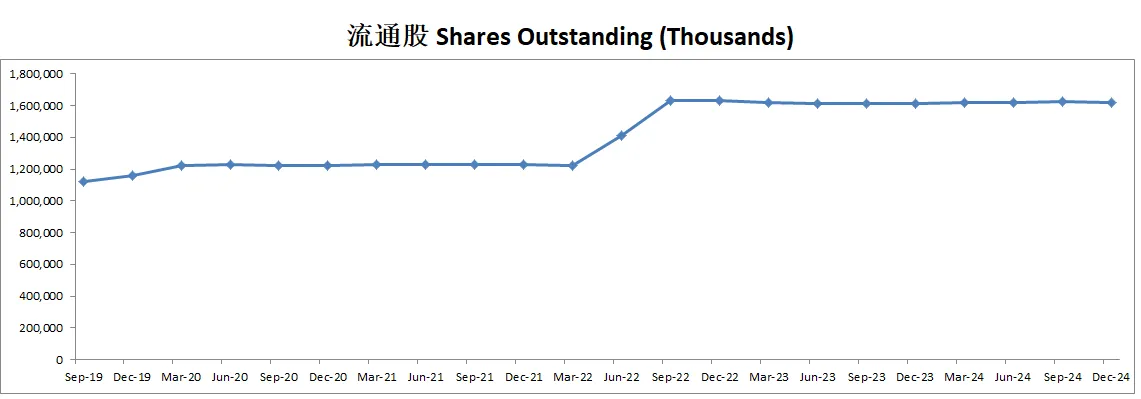

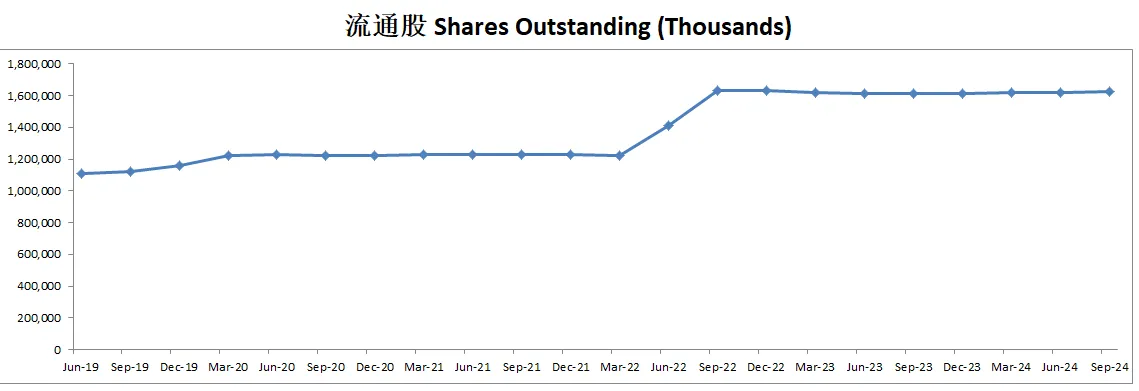

Advanced Micro Devices(超微)最新面板:资产负债表强劲,财务健康,回报率大起大落,21年Q4开始断崖式下降(大量增发,导致股东股权被稀释所致,5年增发41.67%),目前3项回报率有稍微回暖趋势,开始是正数了,盈利能力表现亮眼,现金流增长迅猛

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你