V

V

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月05号

现金分析

核心数据

估值

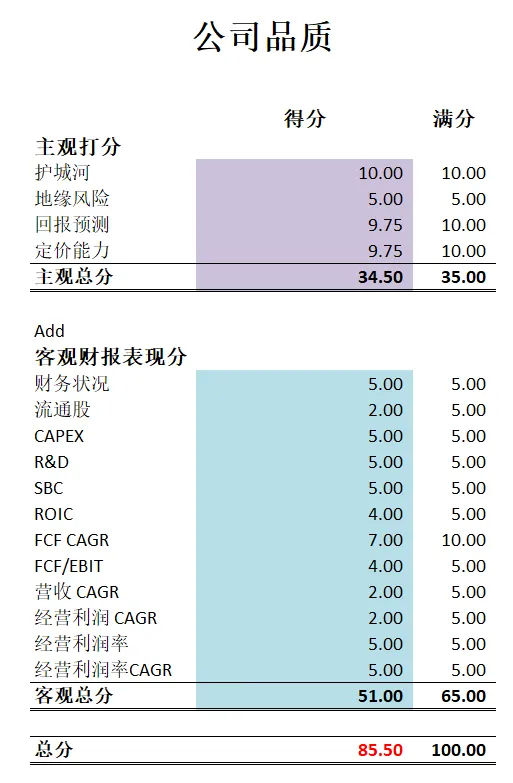

公司品质

2025年12月19号

公司1年现金分配情况

核心数据

公司品质

投资Thesis

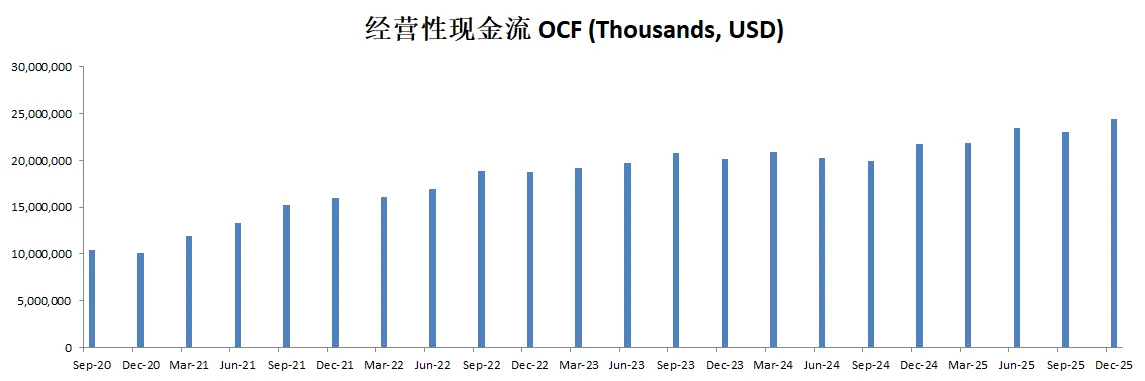

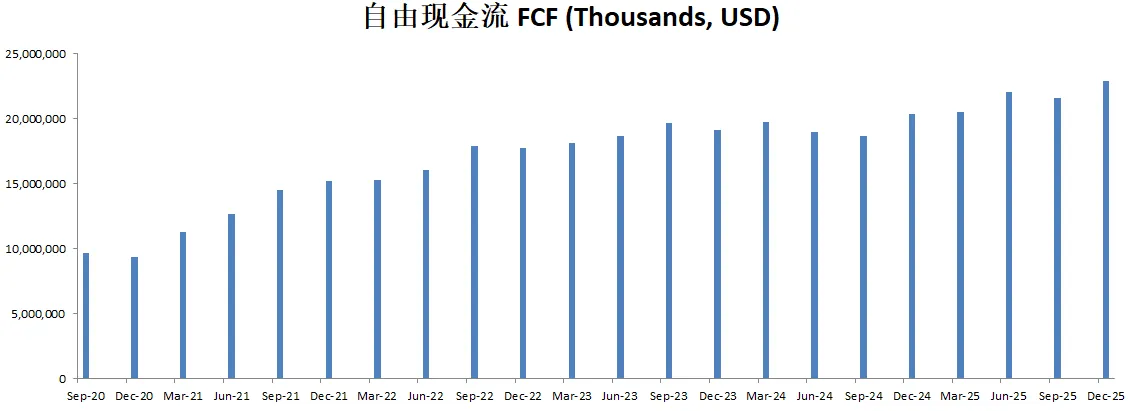

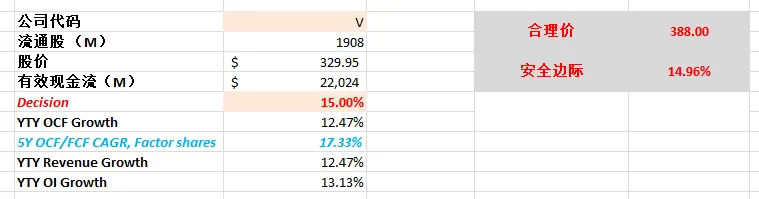

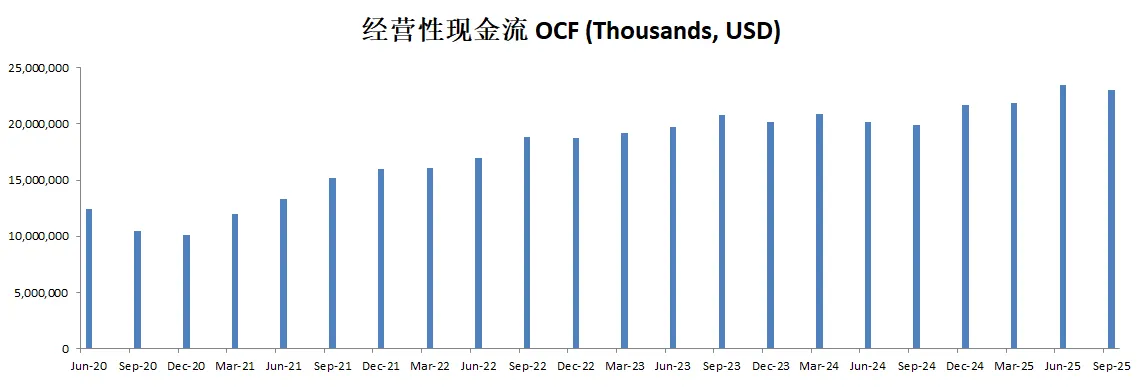

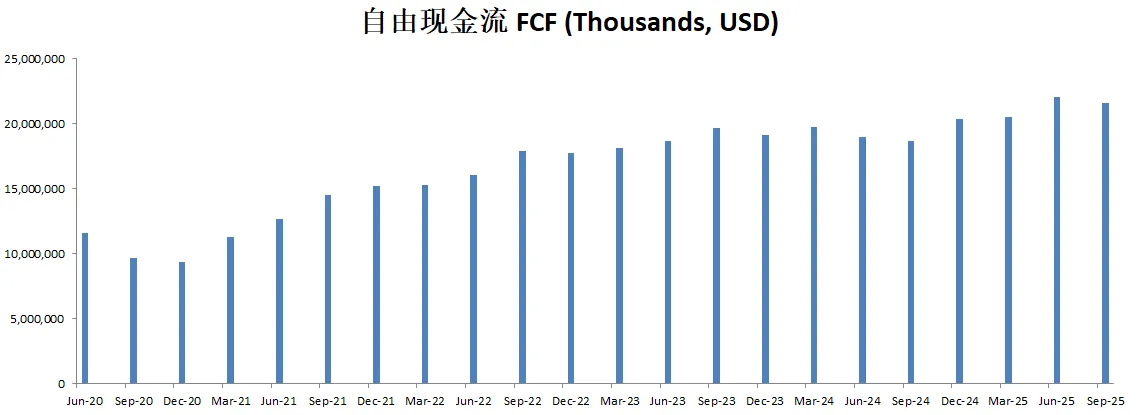

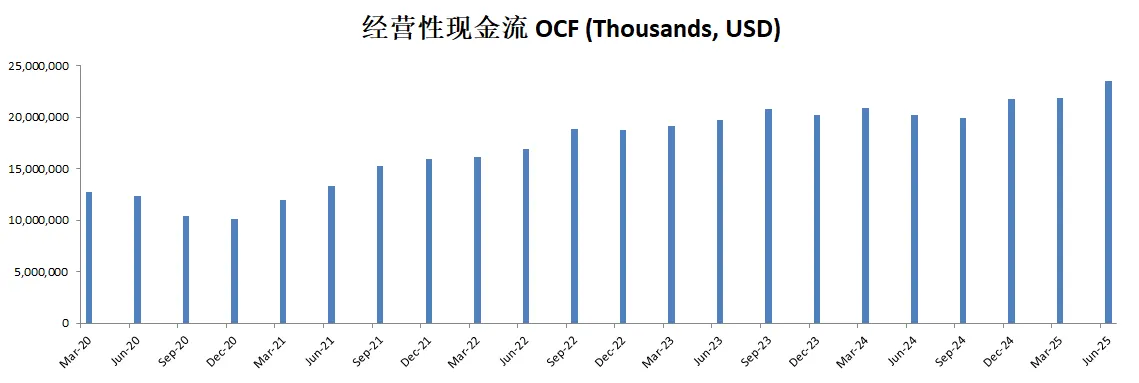

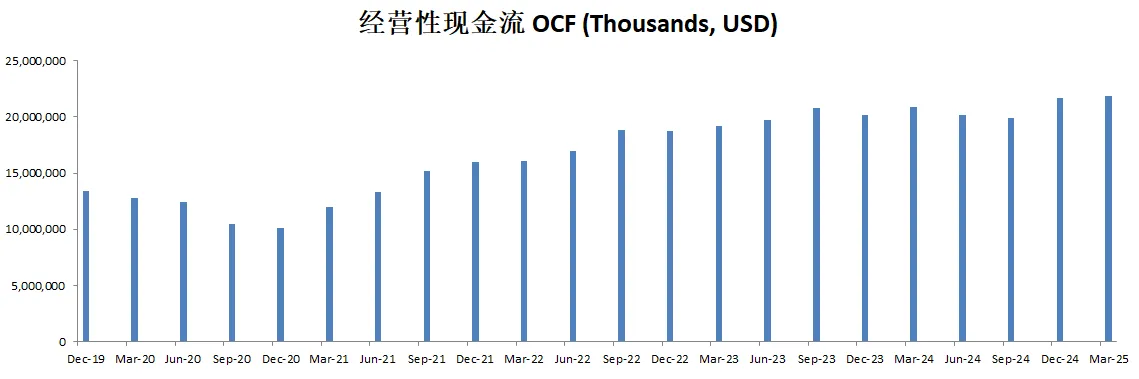

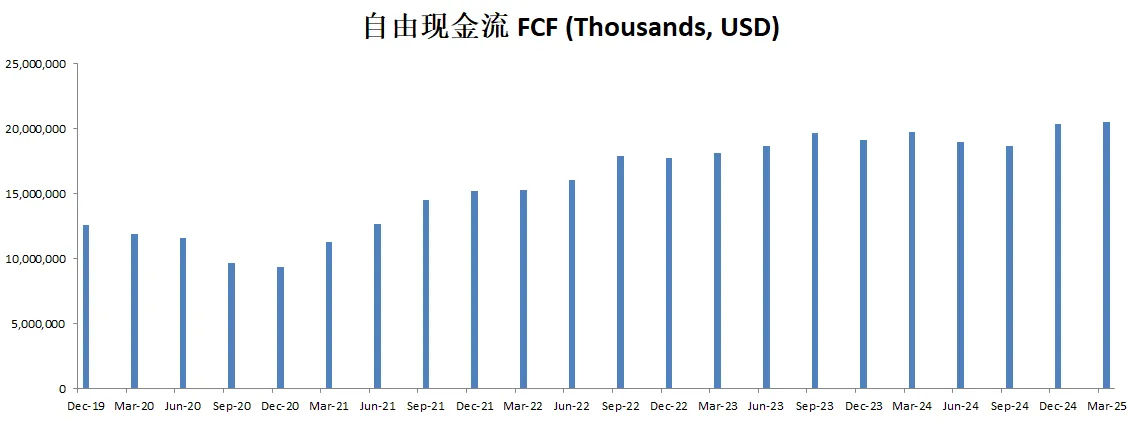

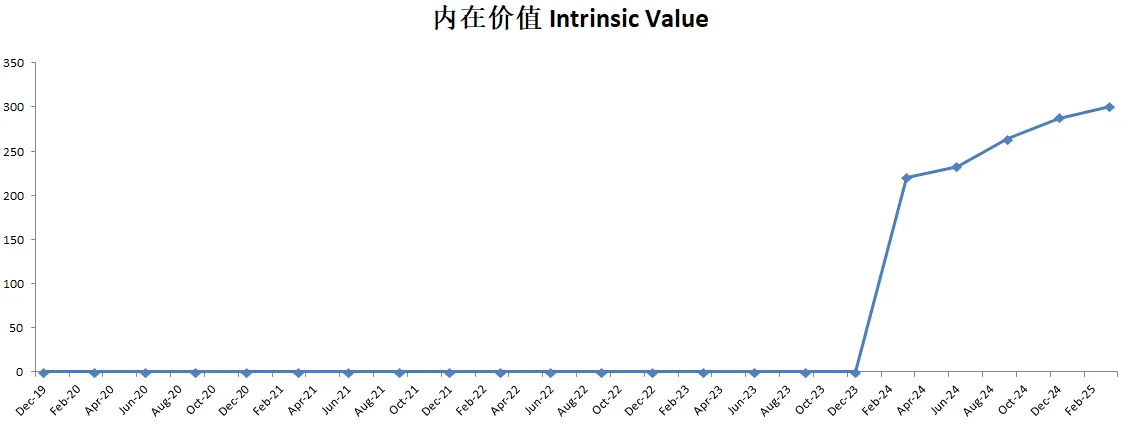

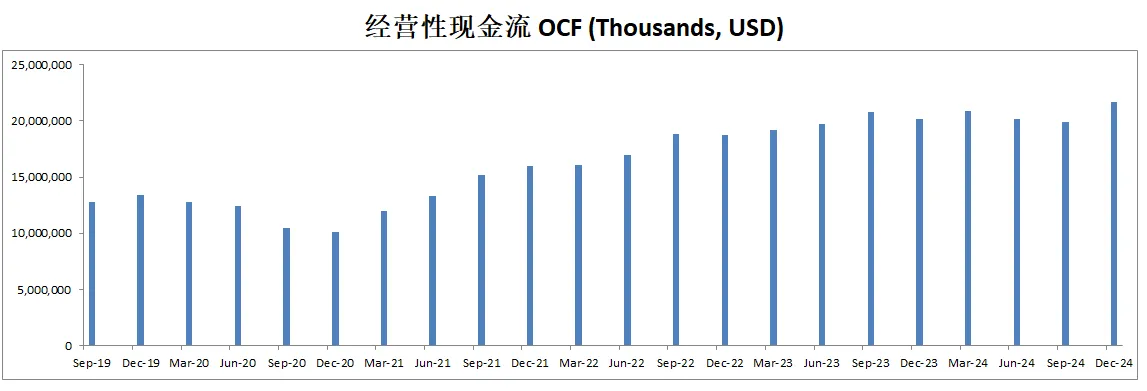

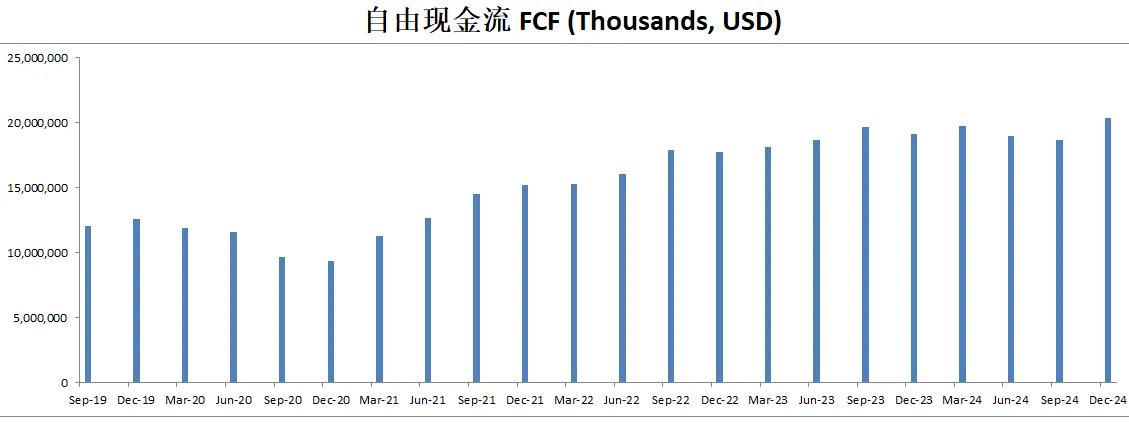

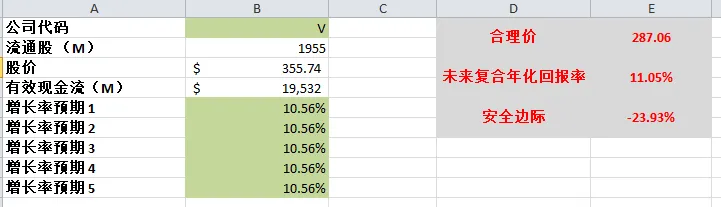

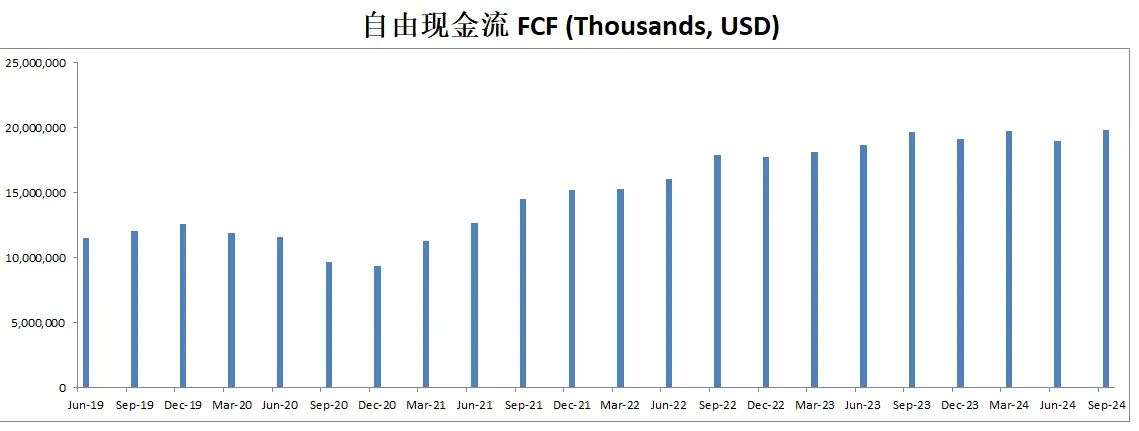

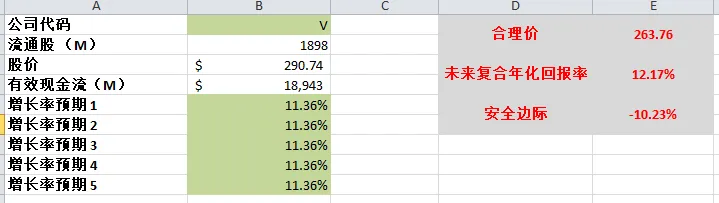

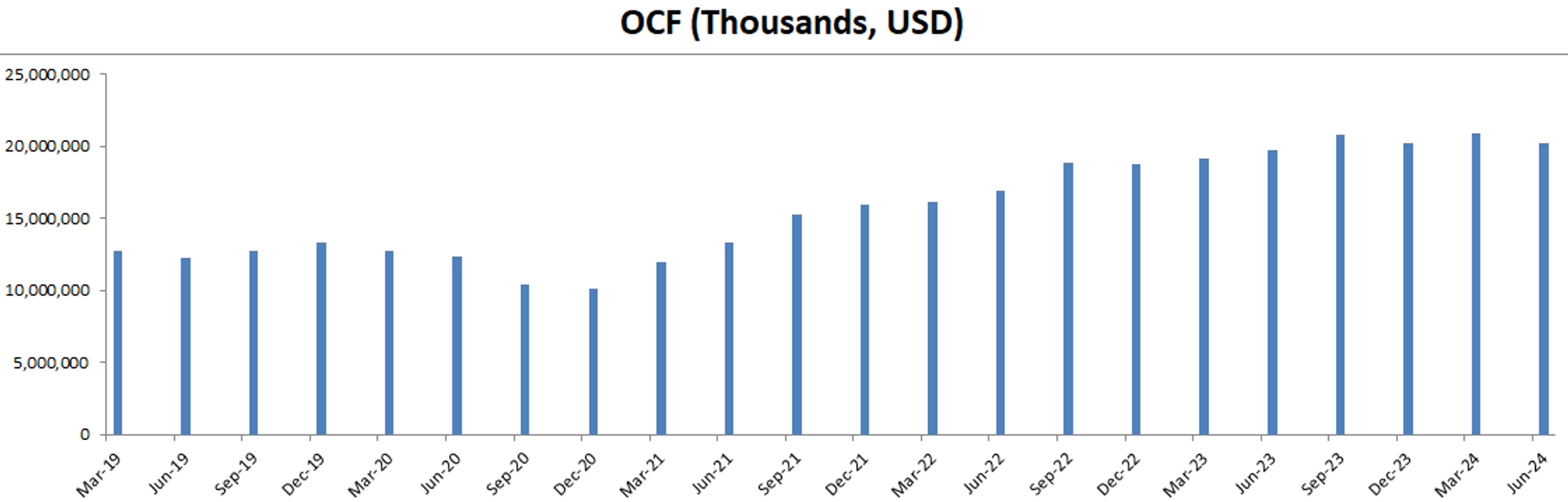

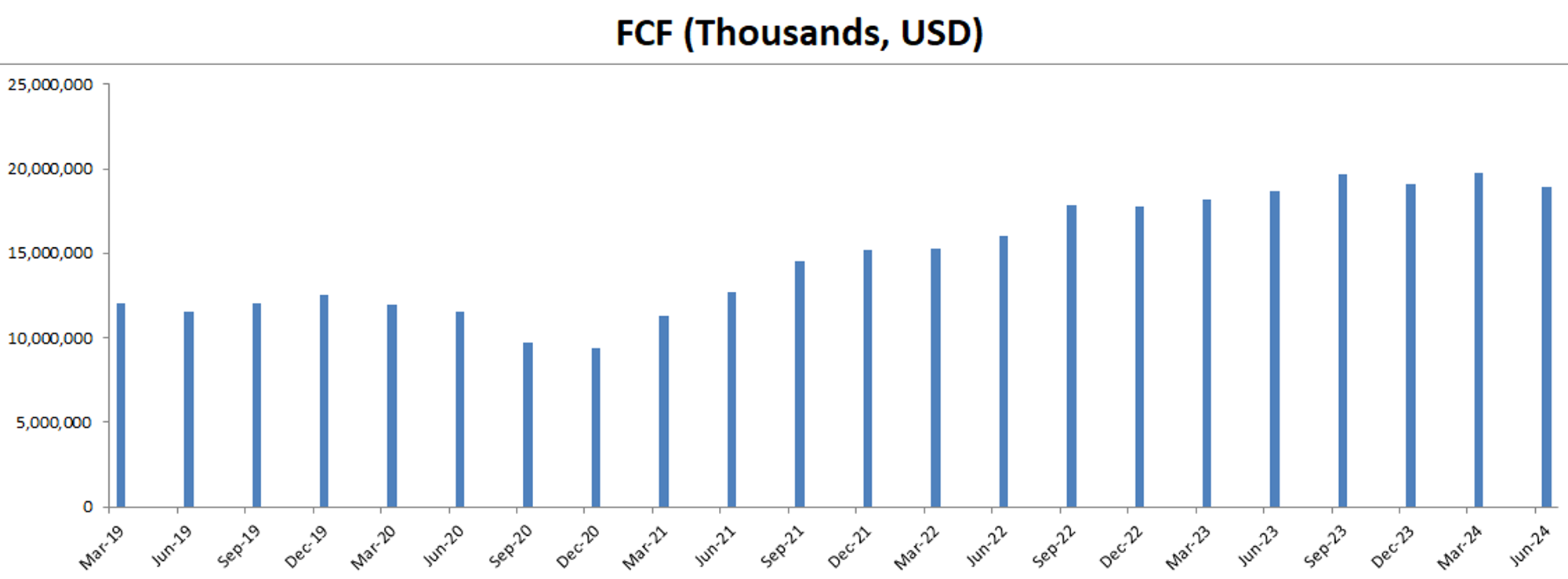

-最新有效现金流为20.68B,如果CAGR用12.47%来计算的话,合理价算出来为334.85

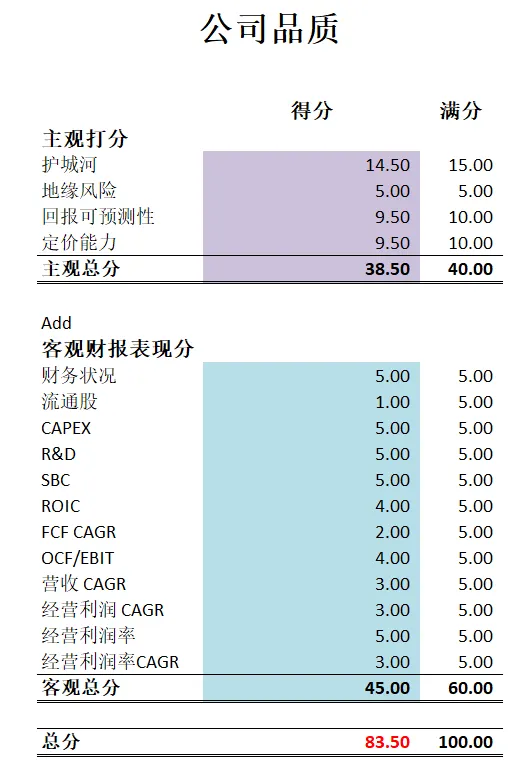

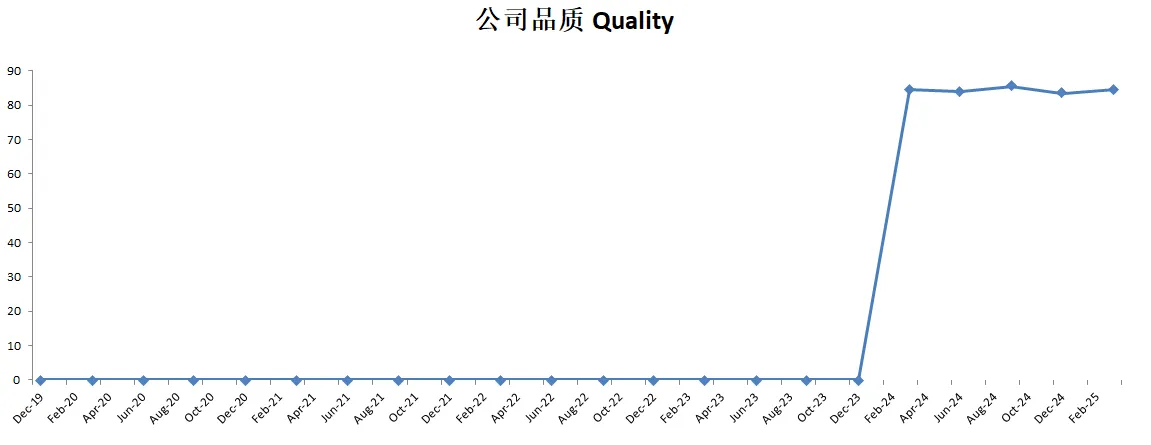

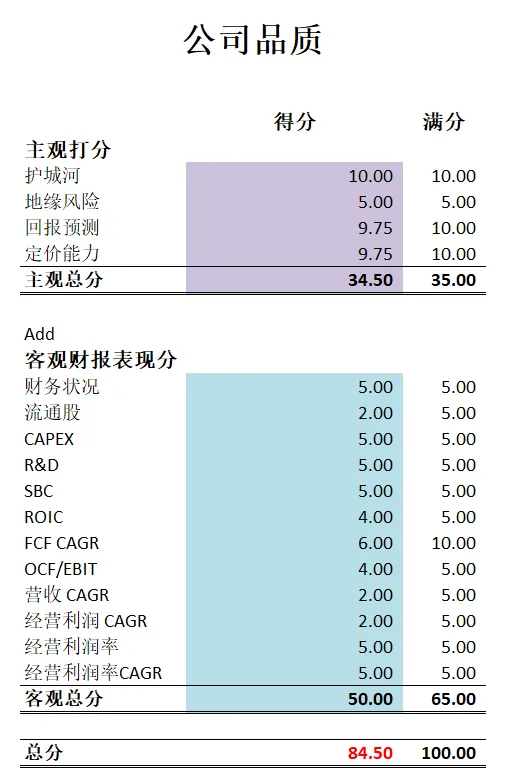

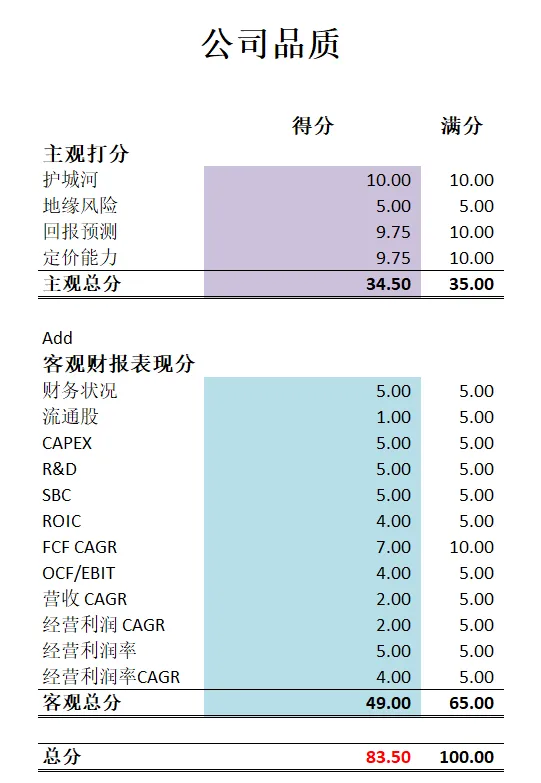

-最新公司打分可以打到83.50分。属于非常优秀的复利机器打分。我主观分给Visa打分也是全球第一梯队头部打分,基本上是最高一档。从公司客观分上来看,公司表现也是能用卓越2个字来形容。

2025年10月02号

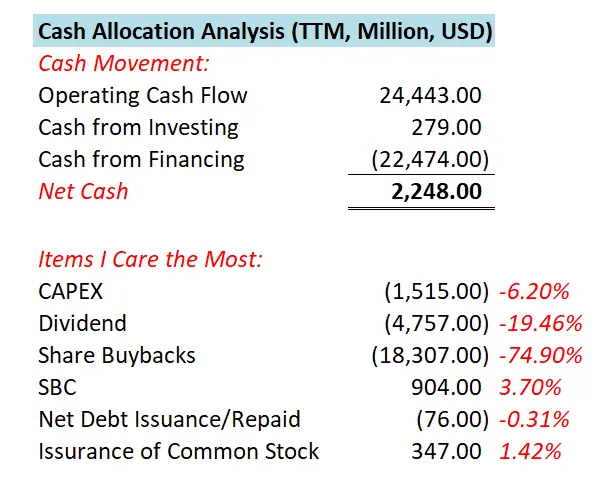

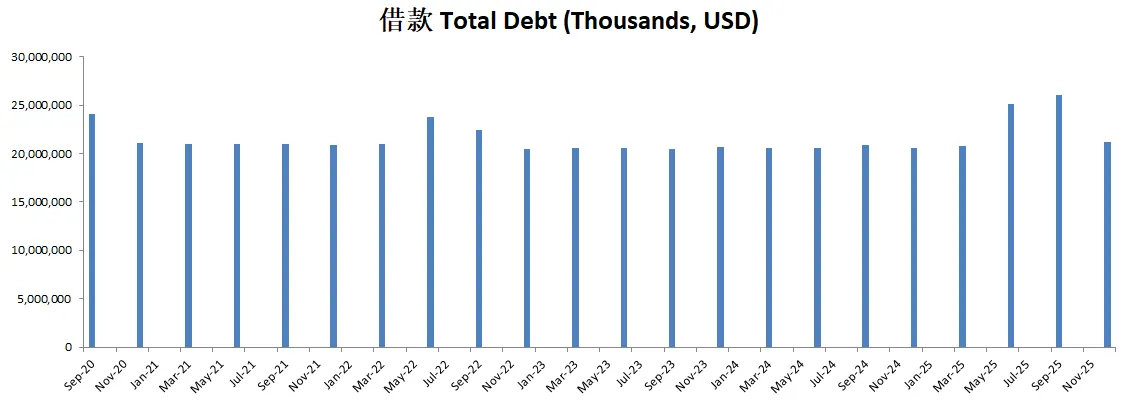

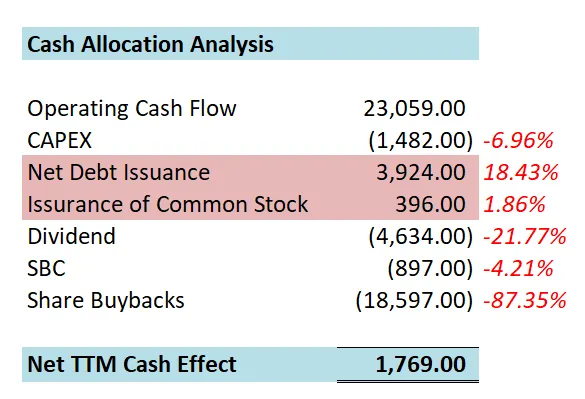

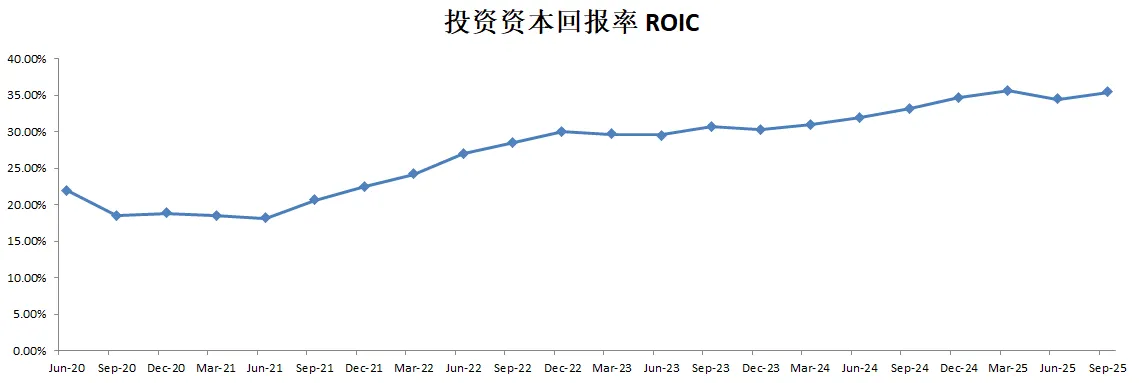

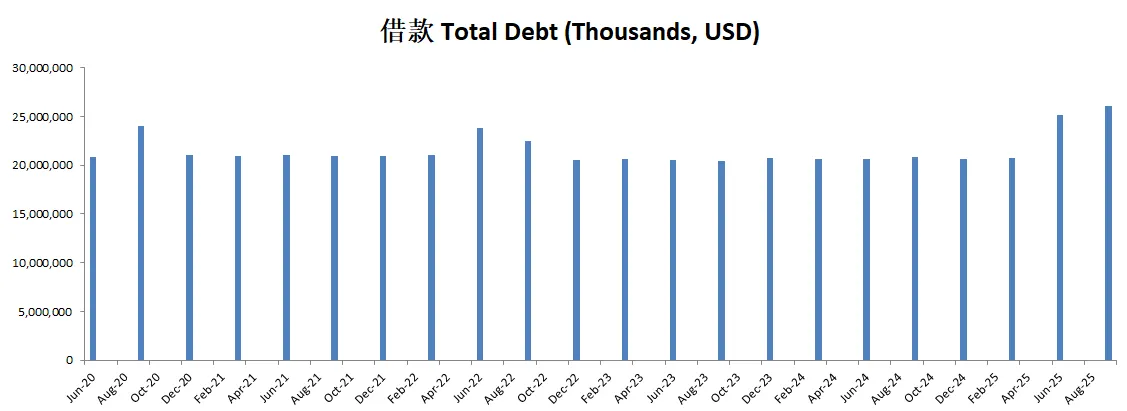

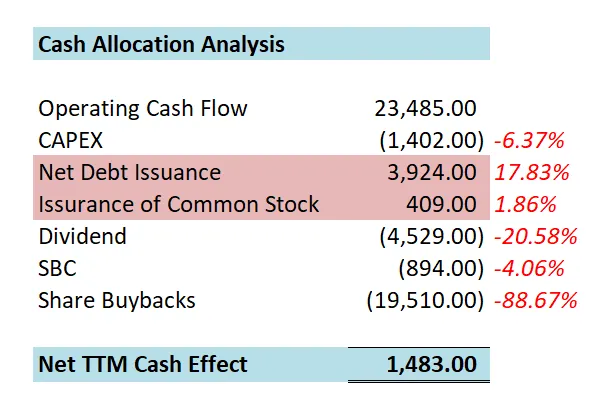

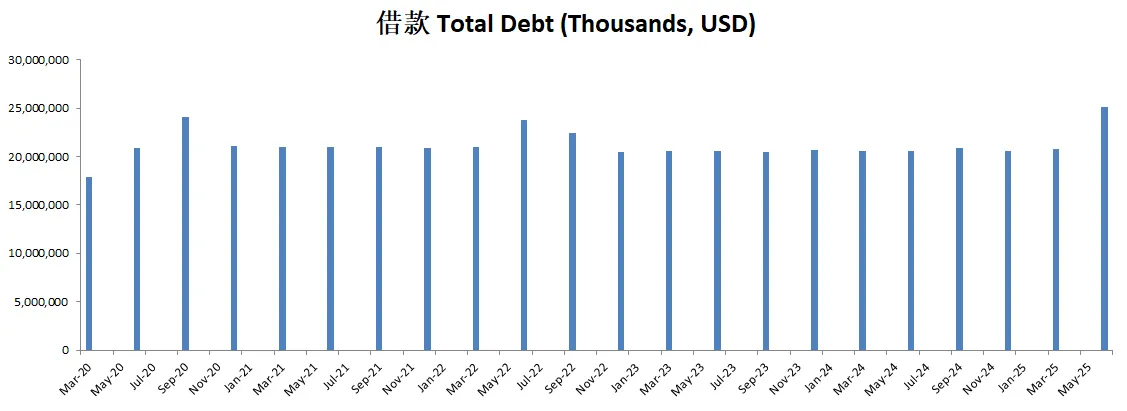

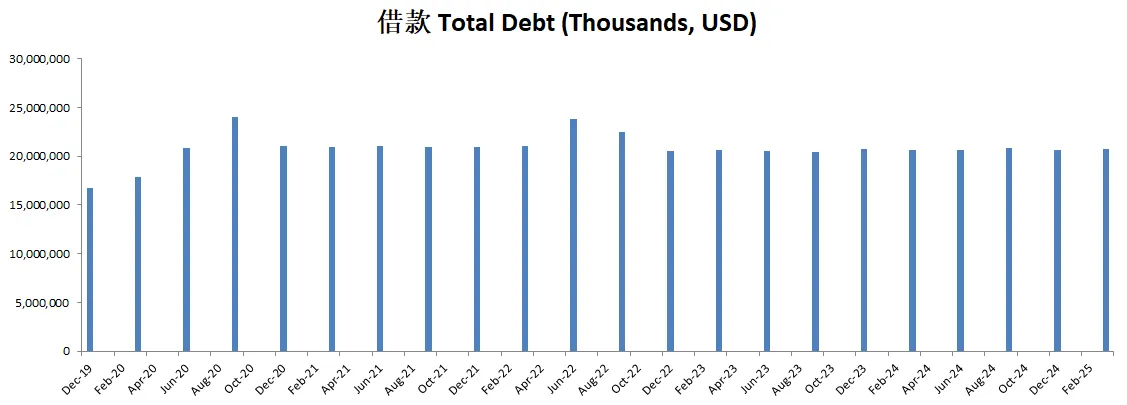

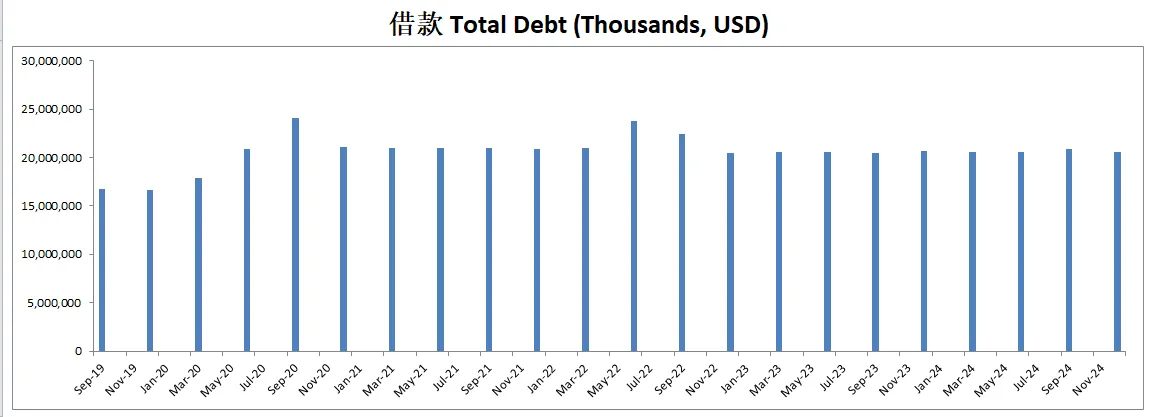

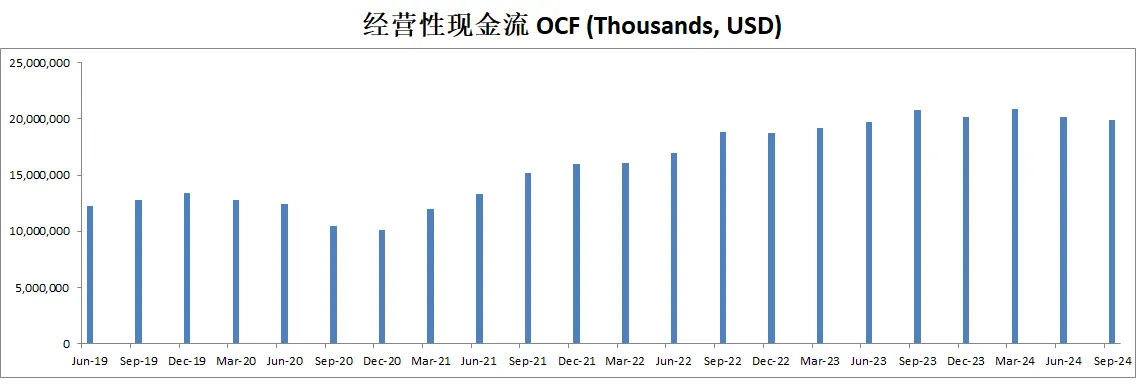

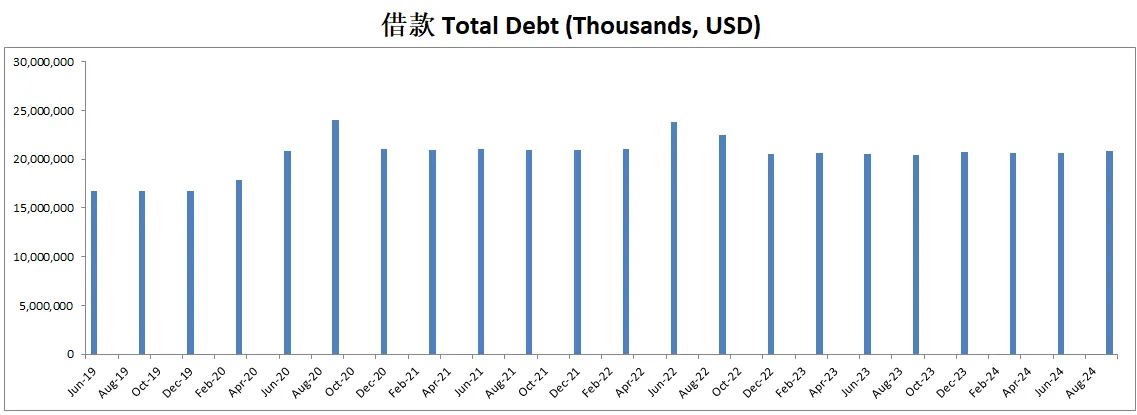

-财务健康,现金+1年FCF是借款的1.64倍

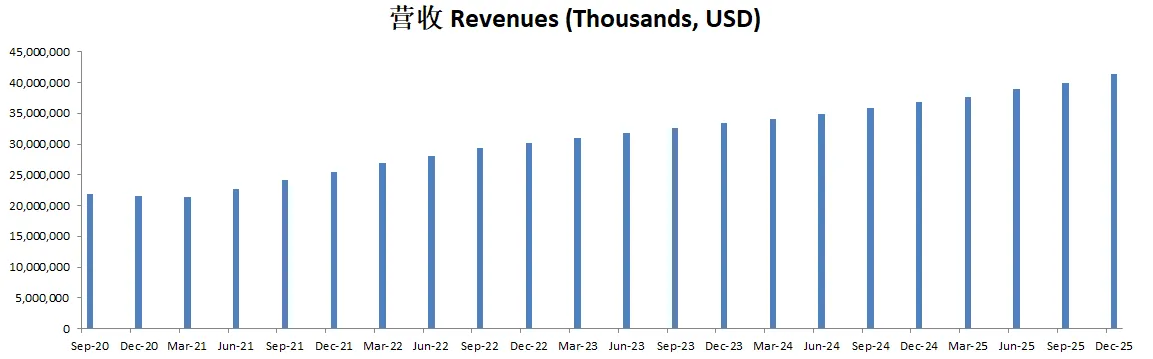

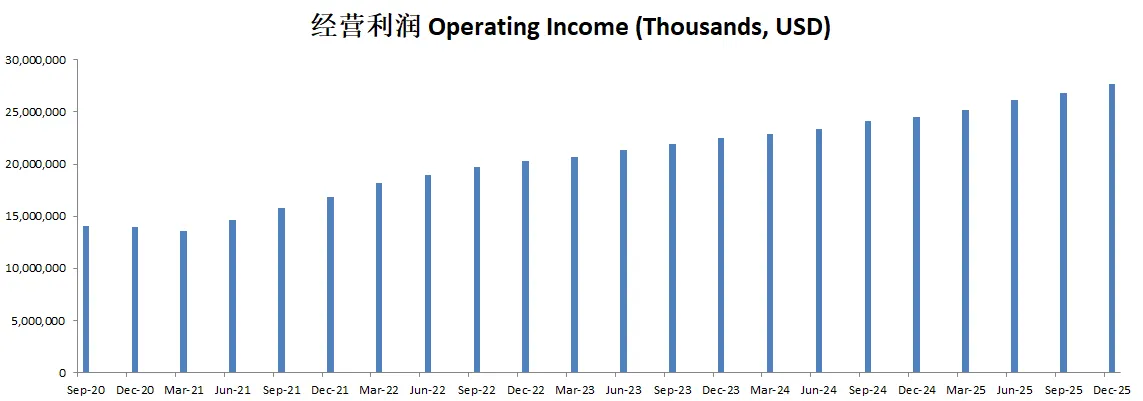

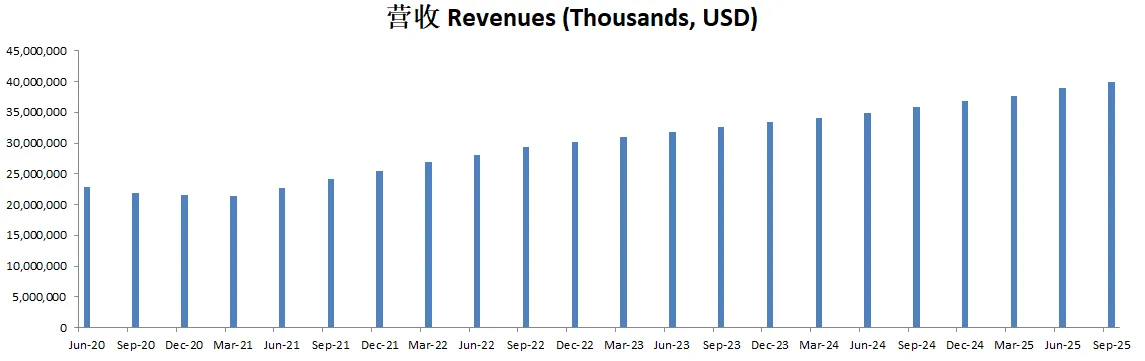

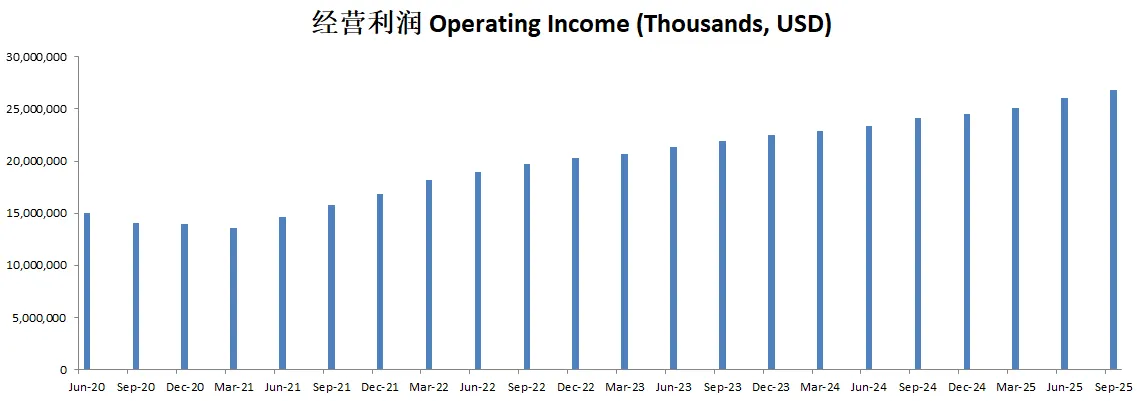

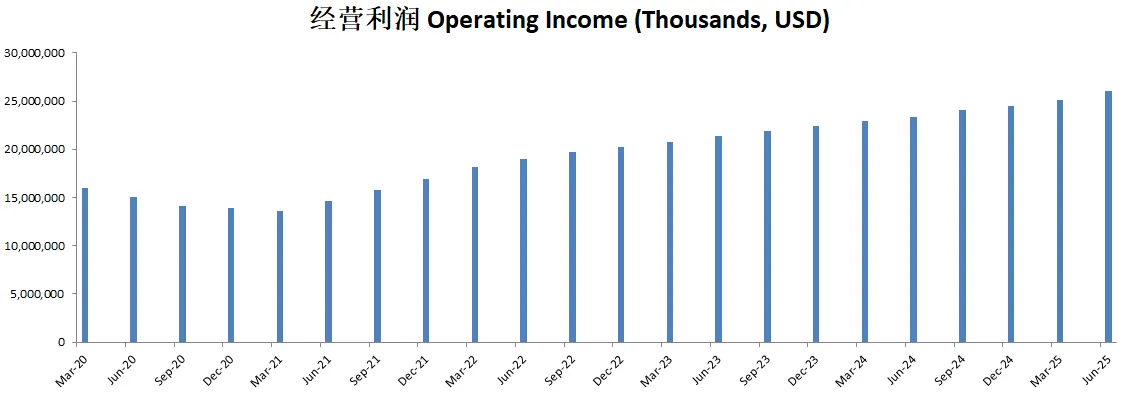

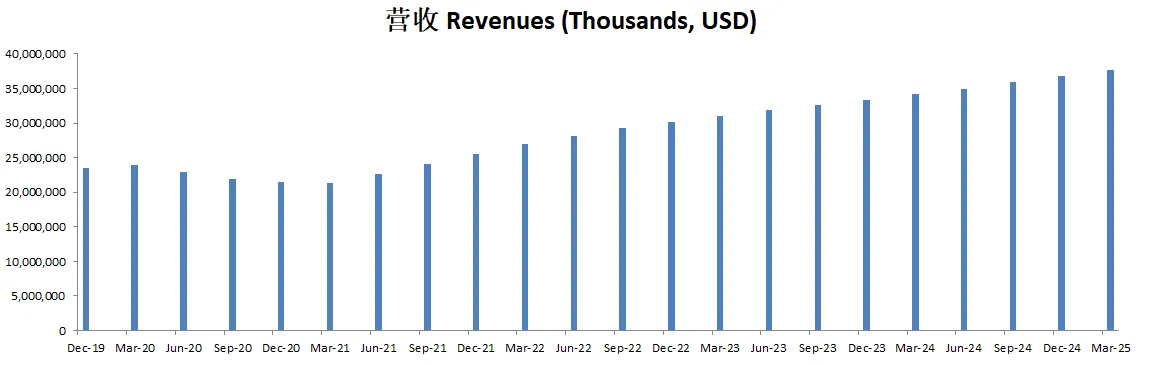

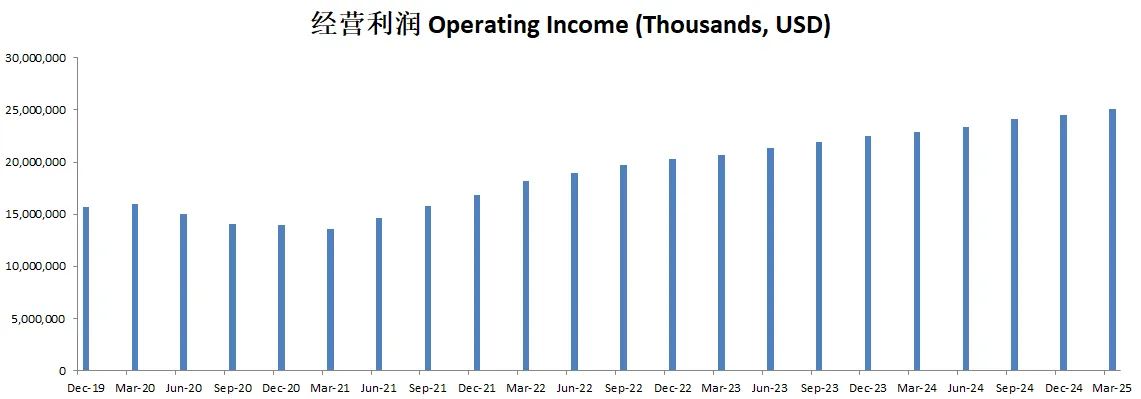

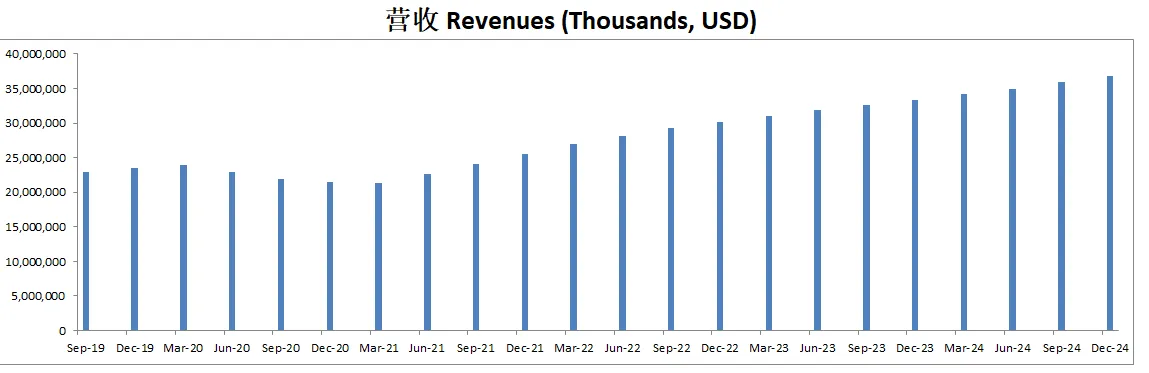

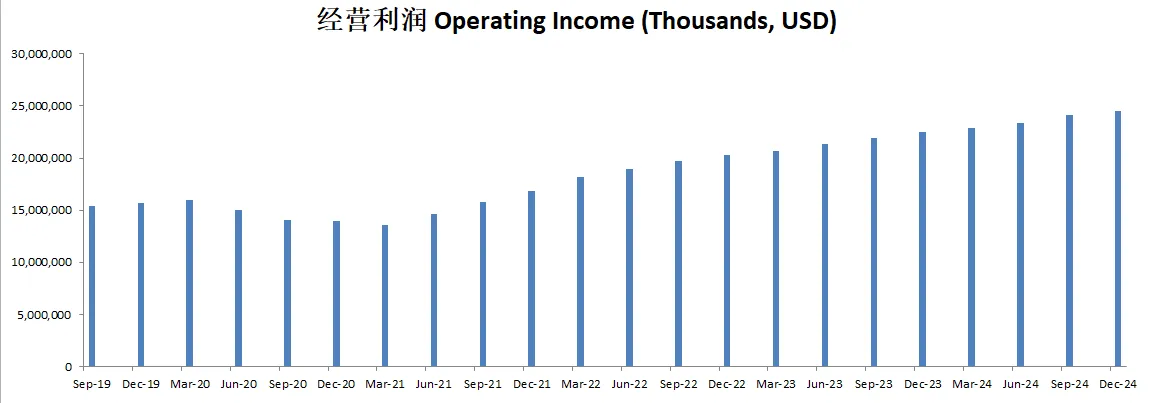

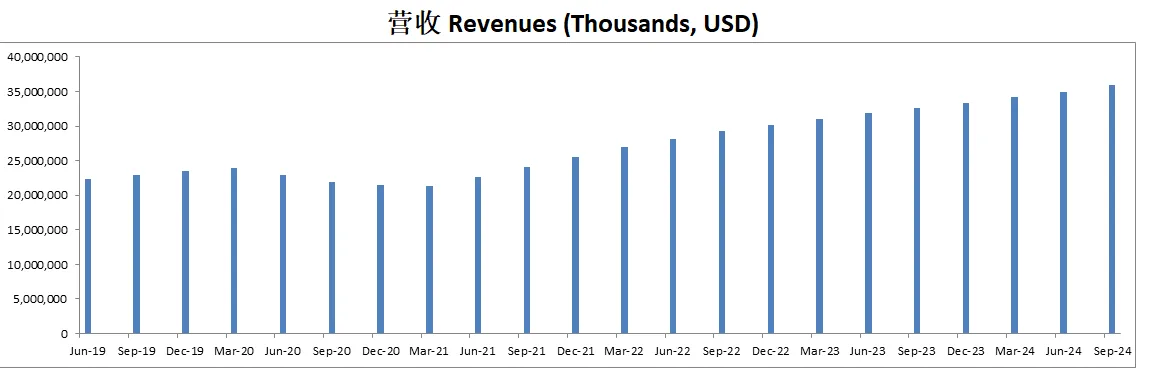

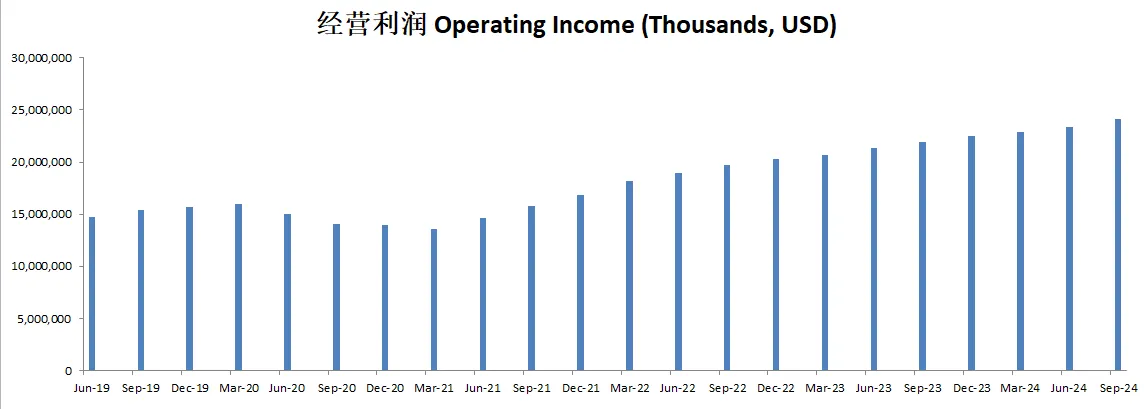

-营收刷新新高,经营利润刷新新高

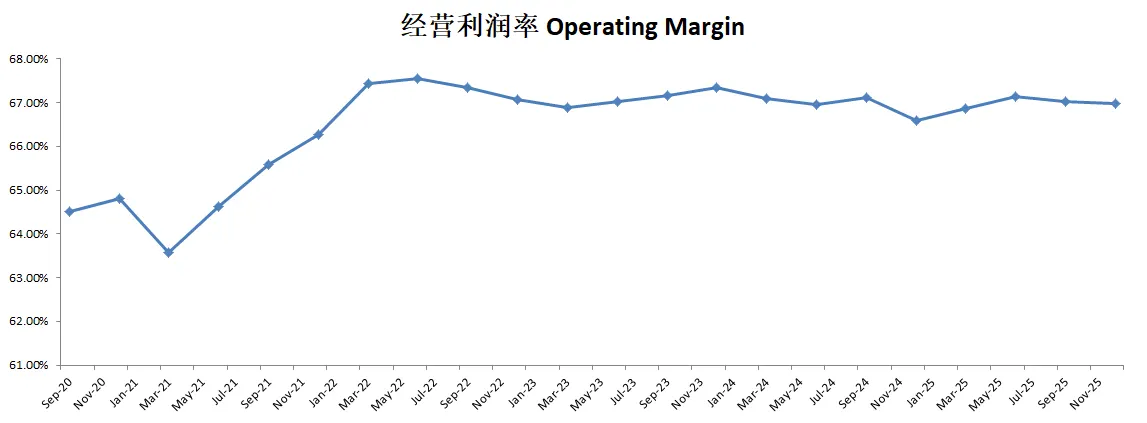

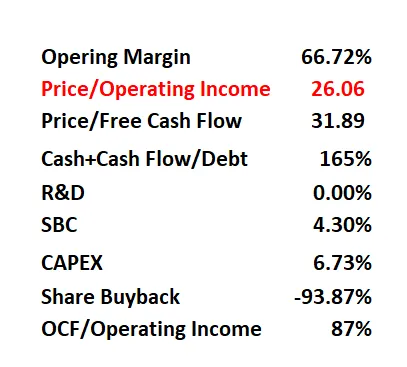

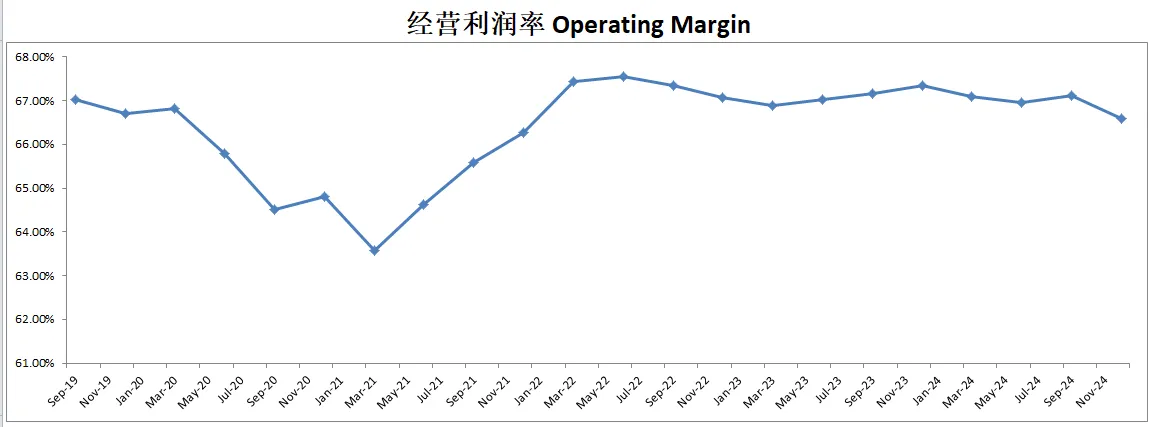

-利润率目前为67%,这个利润率很夸张

-POI为25.76

-Price to FCF为30.40

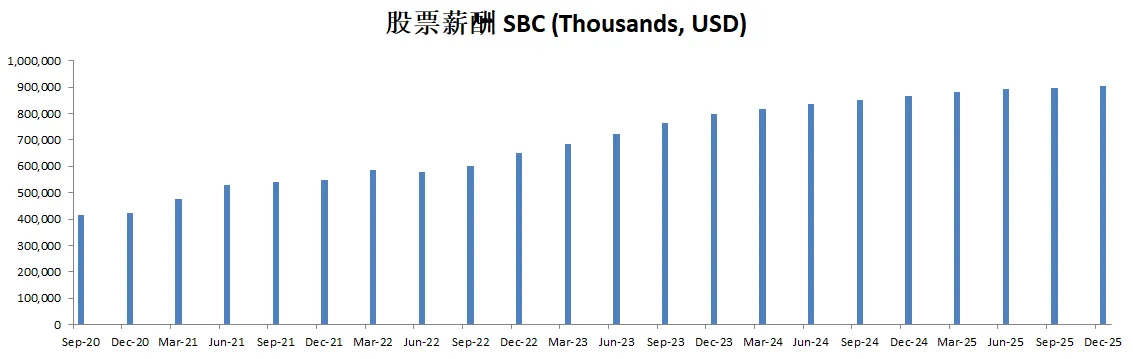

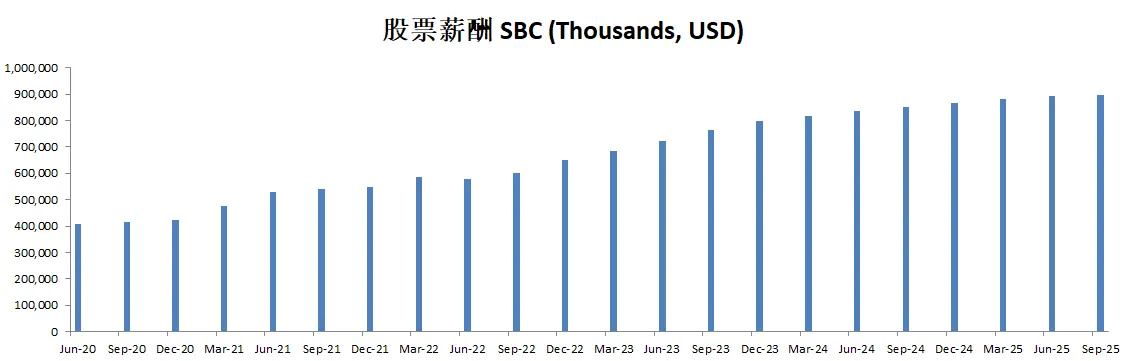

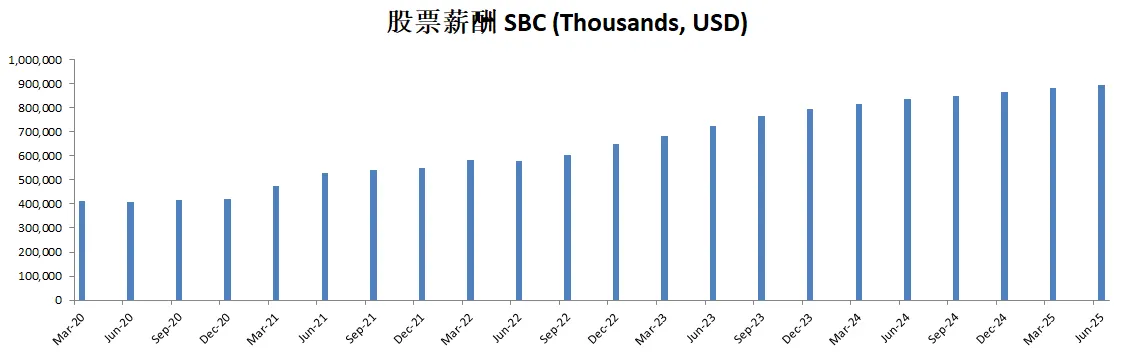

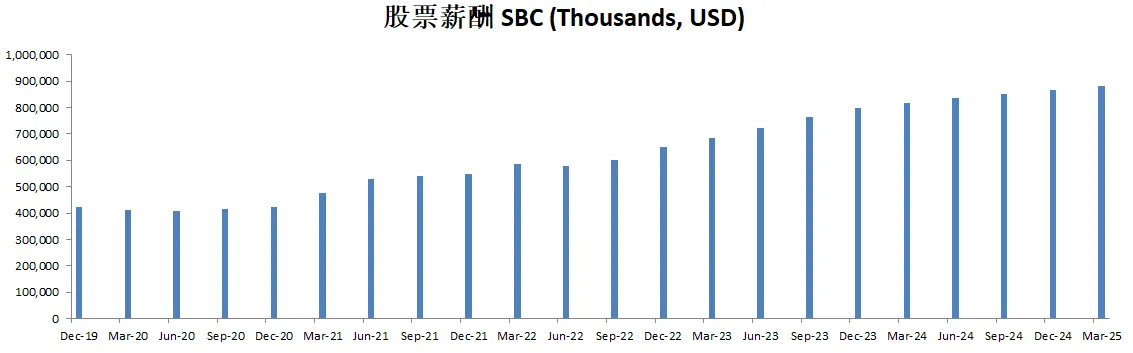

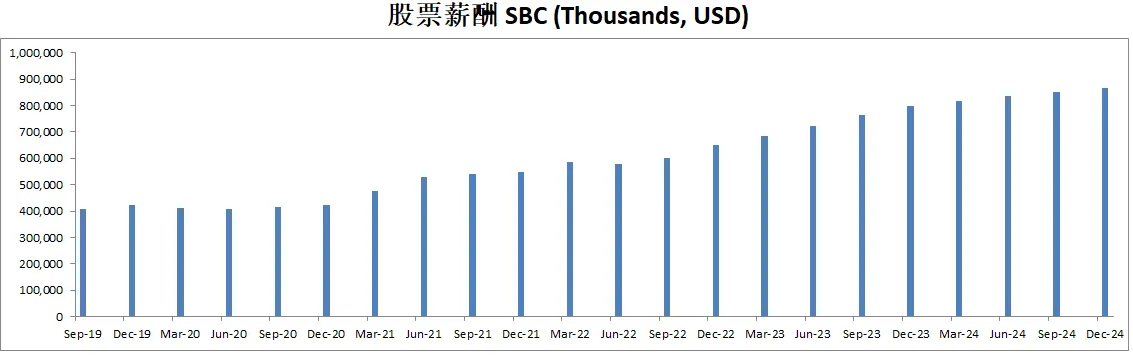

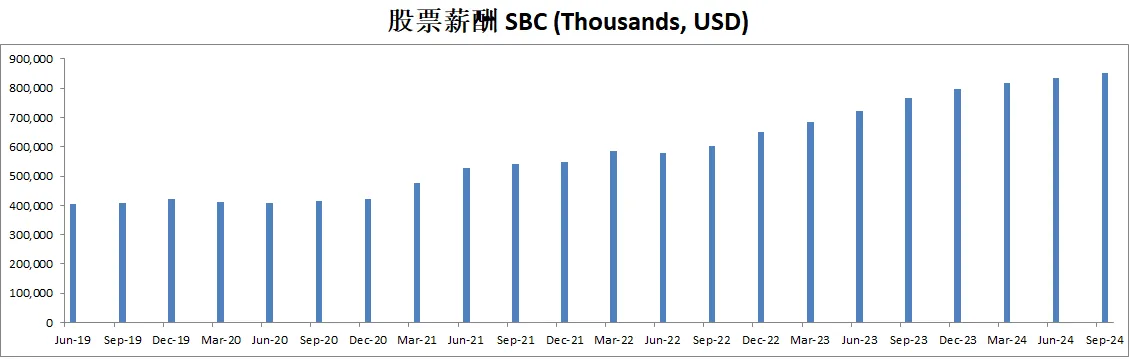

-SBC占OCF的3.81%

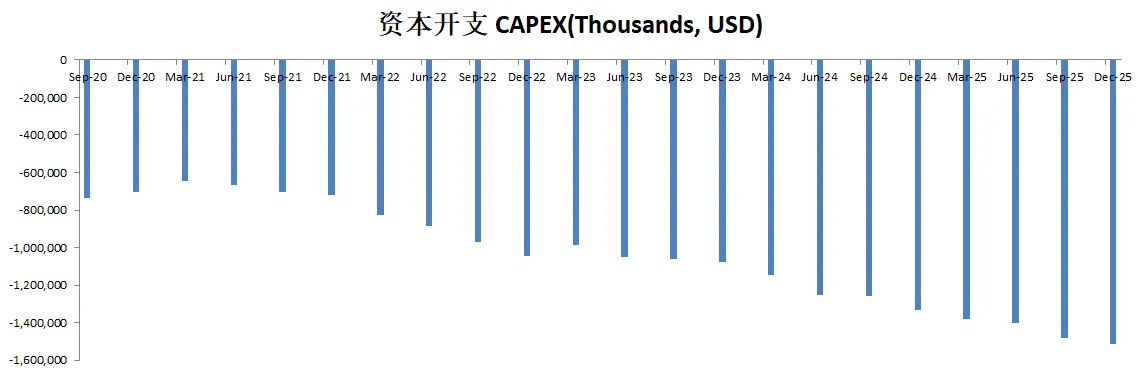

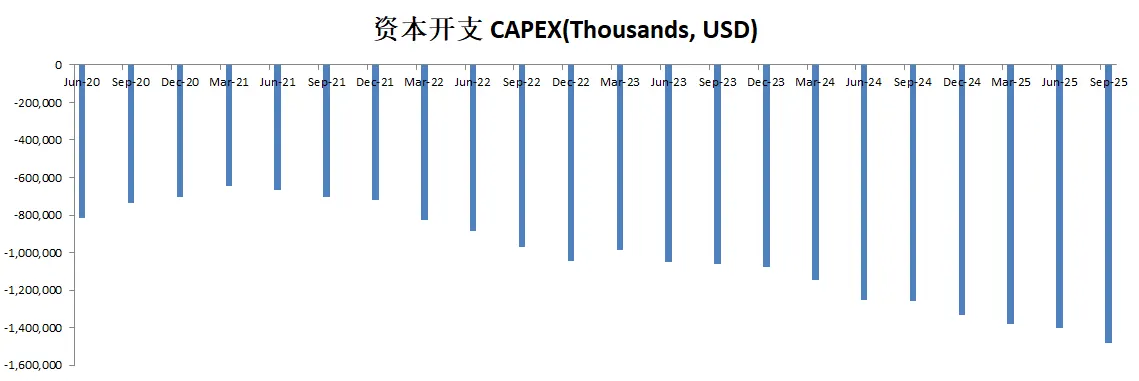

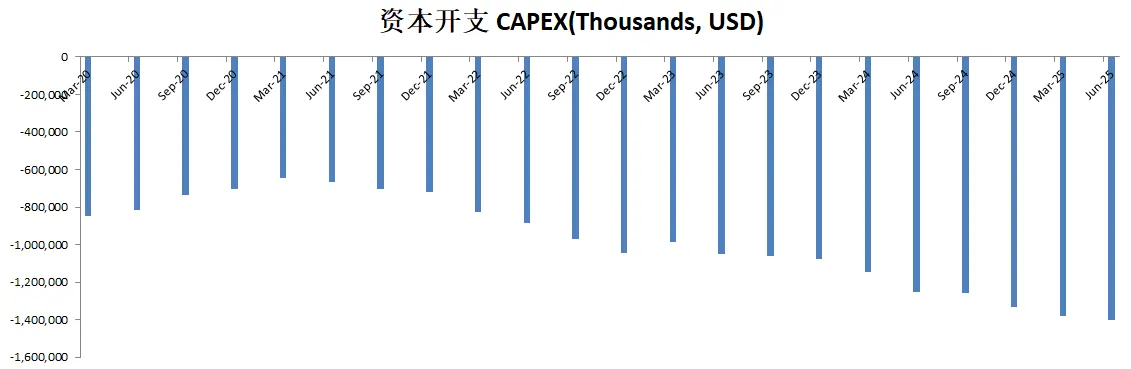

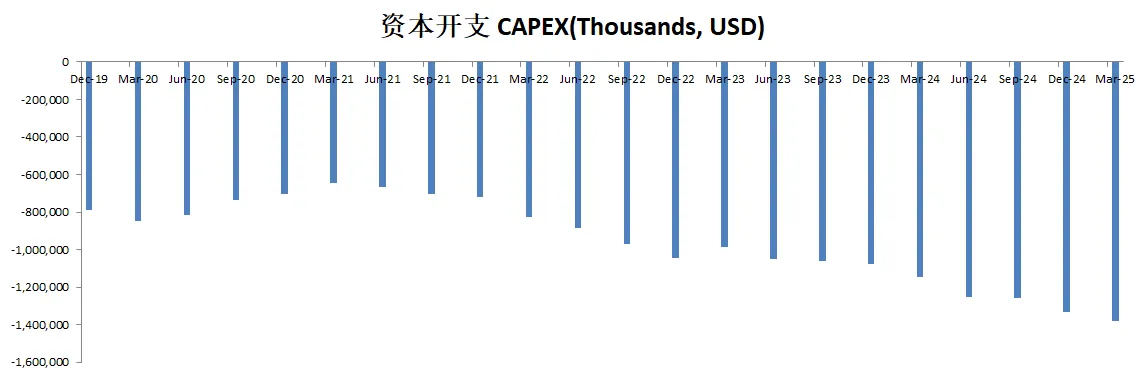

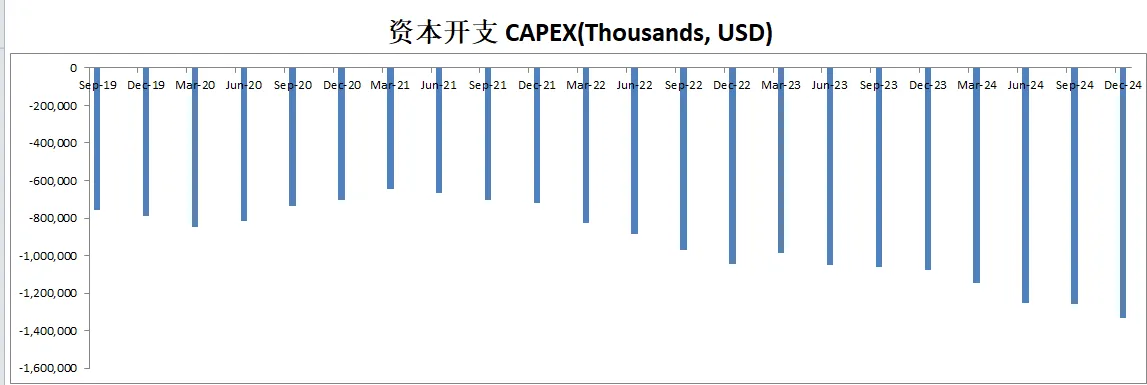

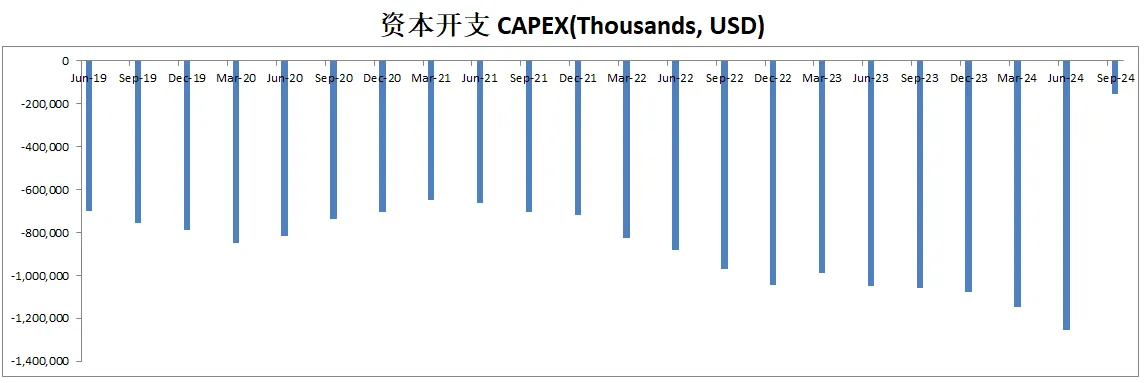

-CAPEX占OCF的5.97%

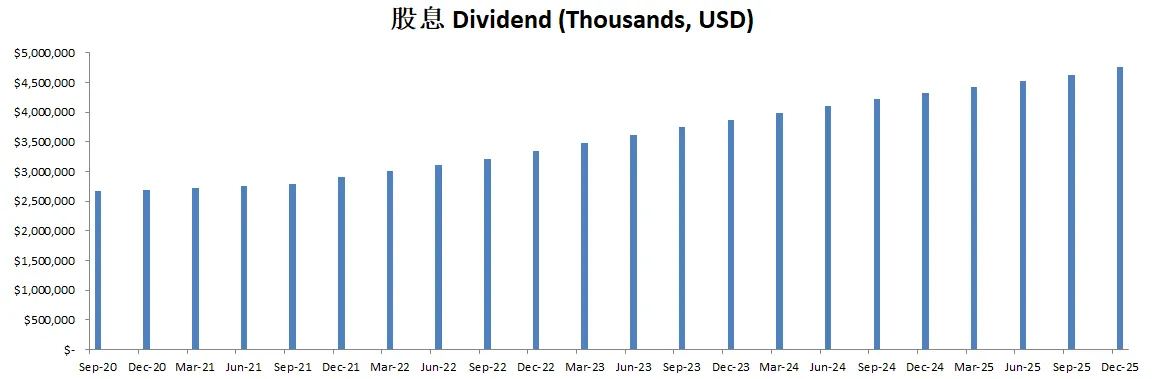

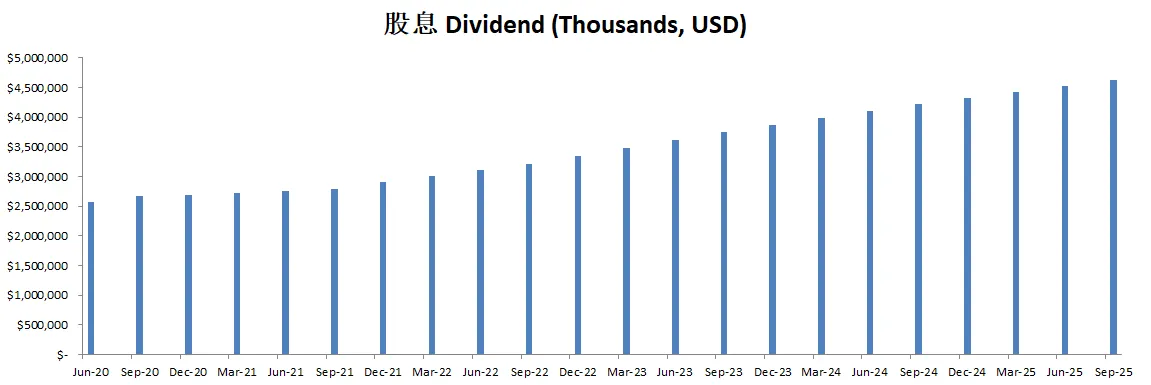

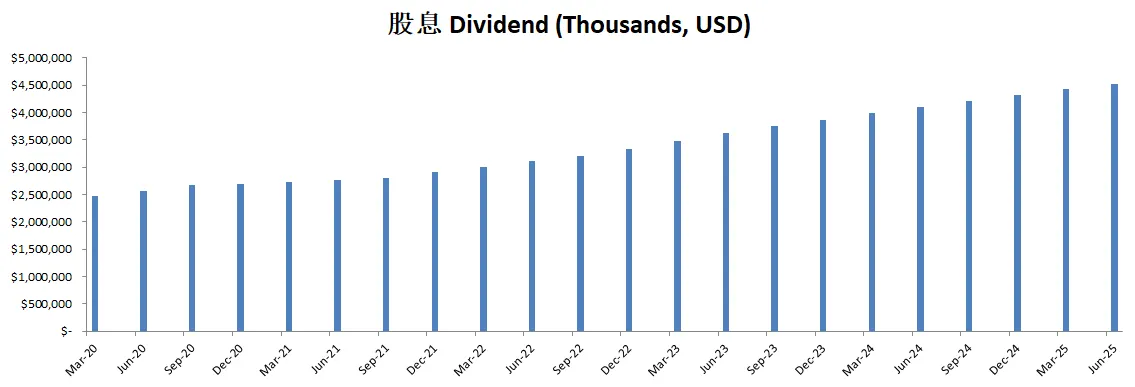

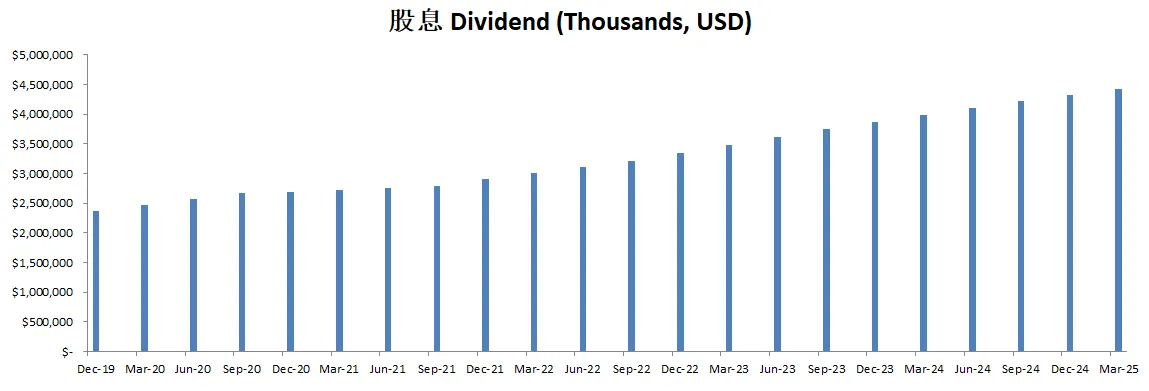

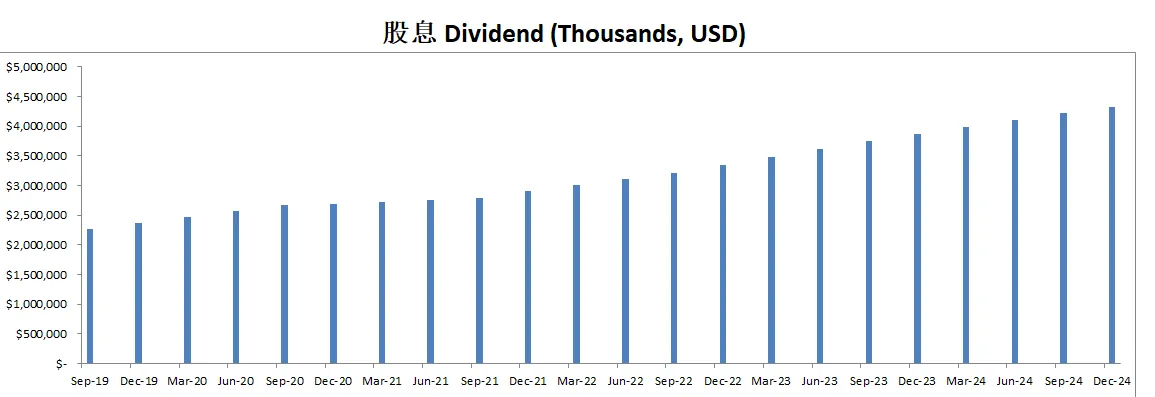

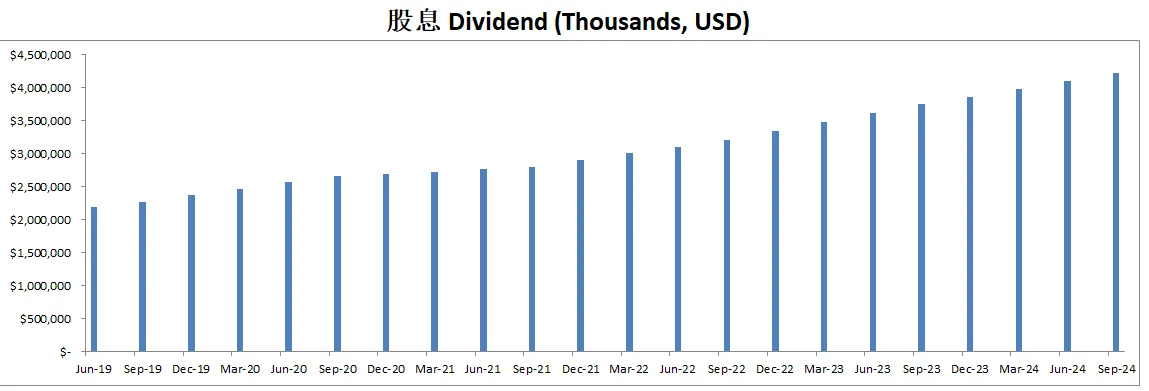

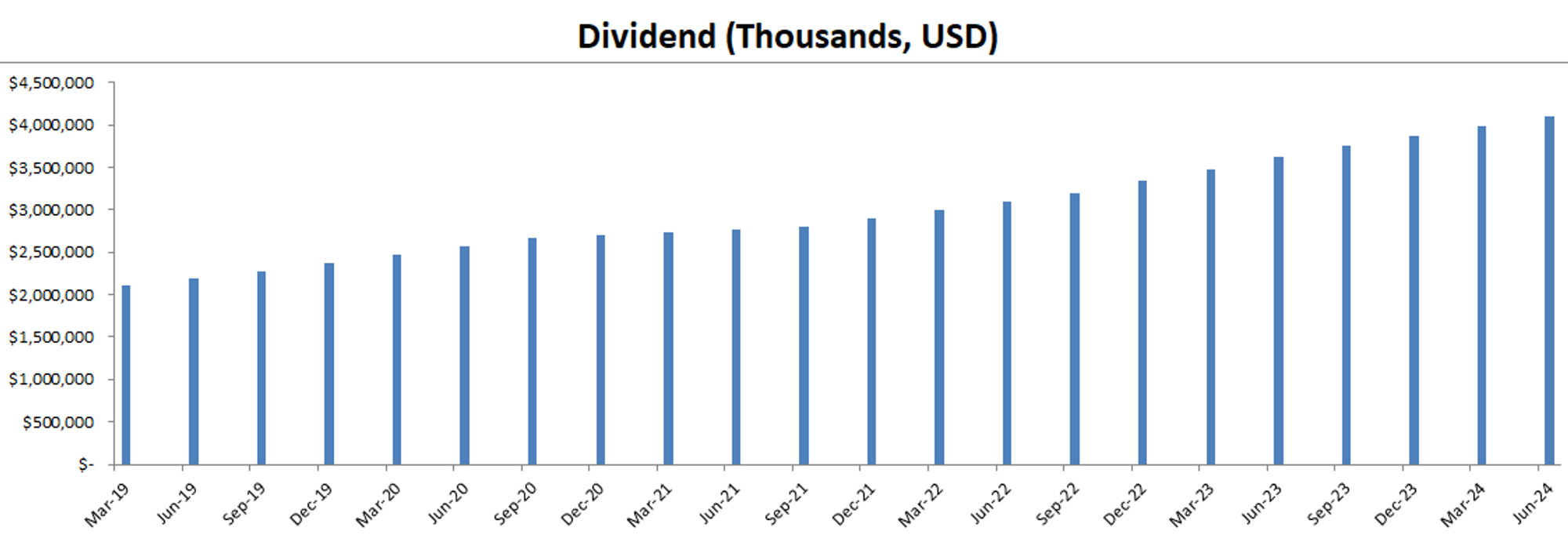

-股息占OCF的19.28%

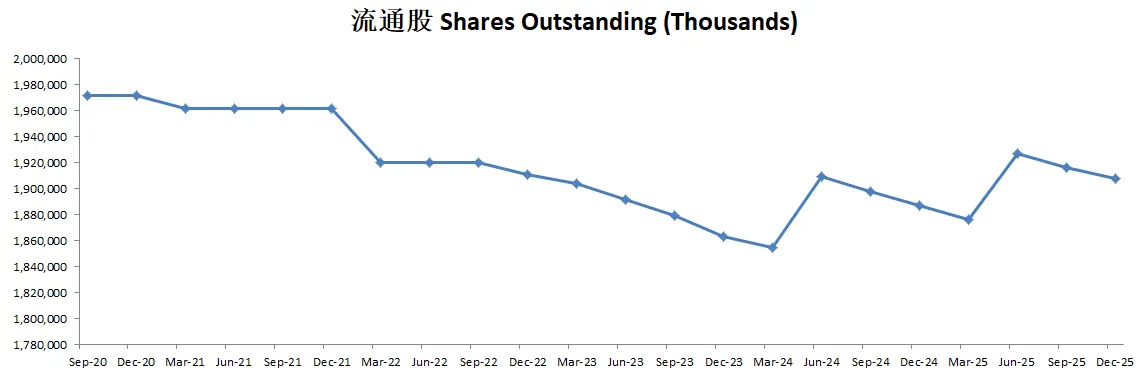

-股份回购占OCF的83.07%

-公司1年下来效果是剩下1.48B

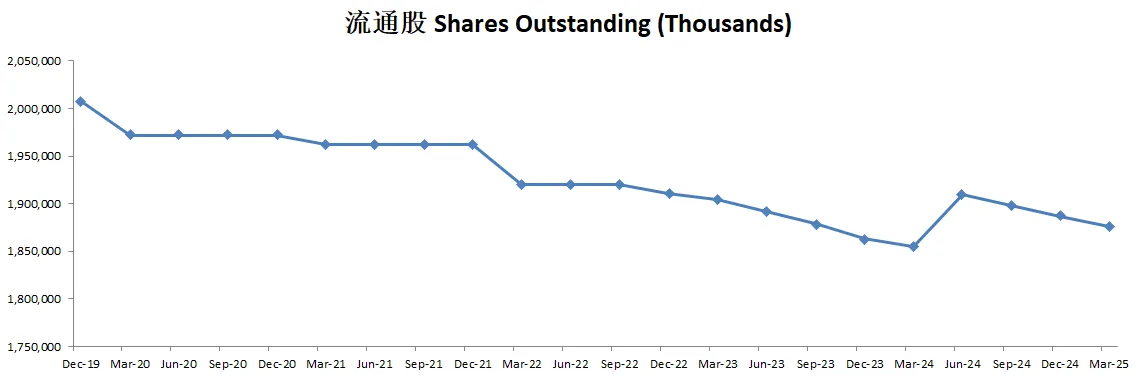

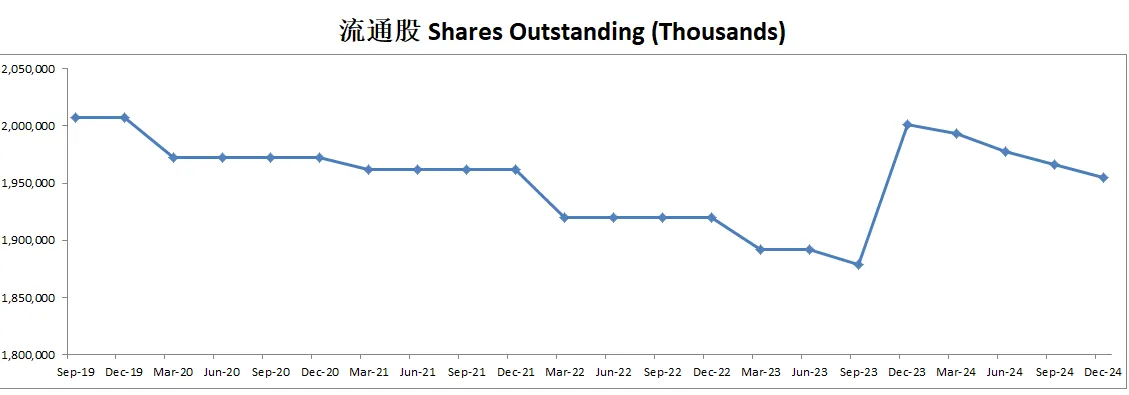

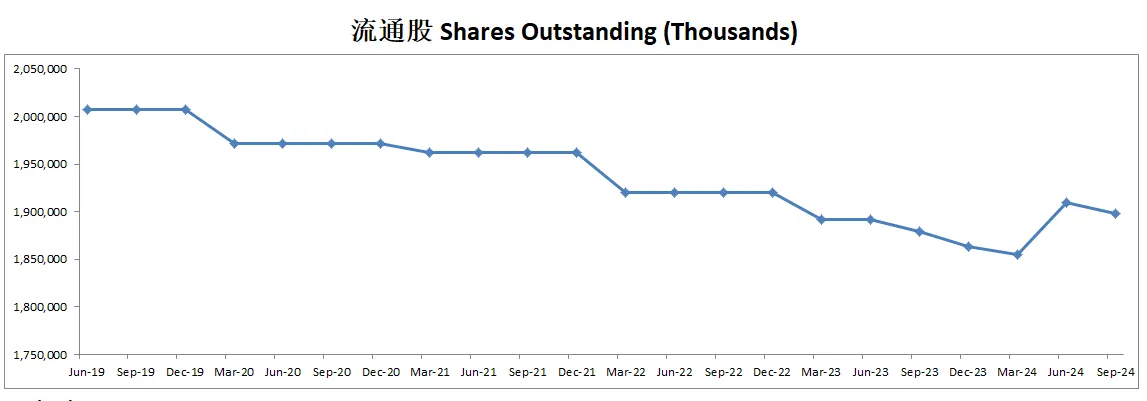

-公司一年下来,花了88.67%的钱来股份回购

-增发了3.9B借款

-20%的钱用来发股息

-从管理层花前来看,Visa非常注重股东利益

技术面

-Visa股价走势很稳,目前股价再次调整,尝试挑战历史前高。

-目前处在随机指标57附近

核心数据

公司品质

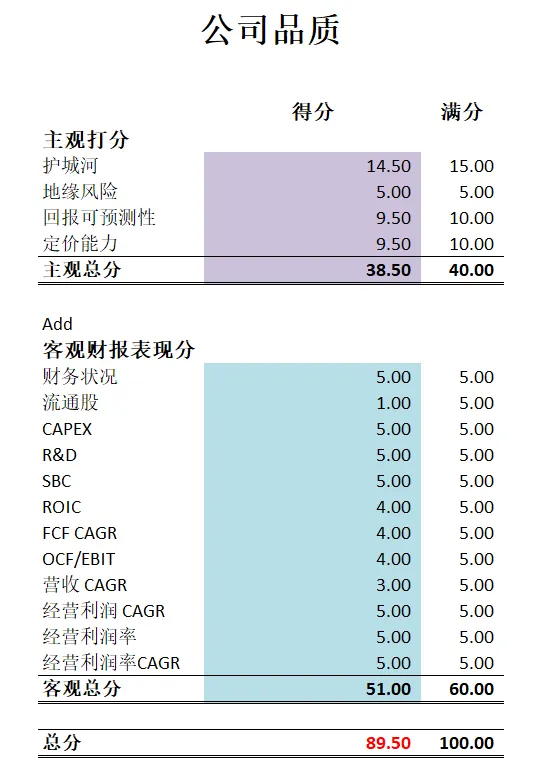

-最新有效现金流为21.19B,CAGR用12.11%的话,合理价算出来为328.60

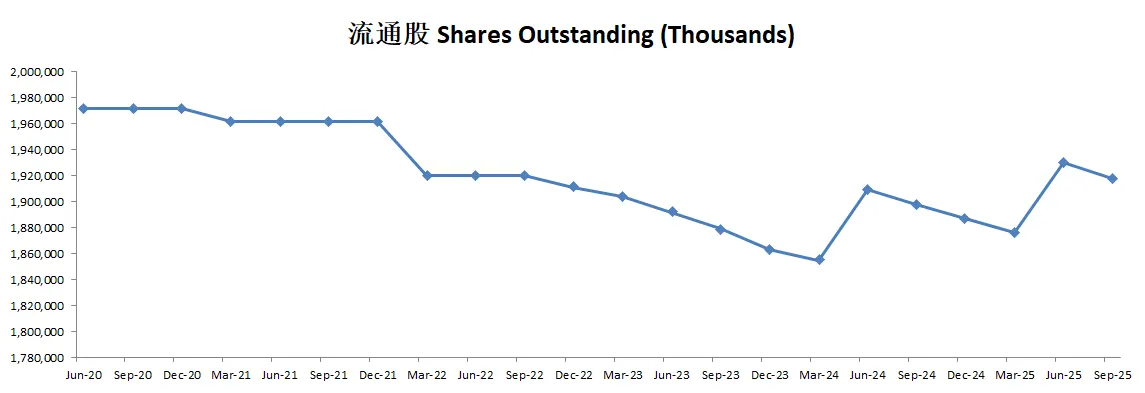

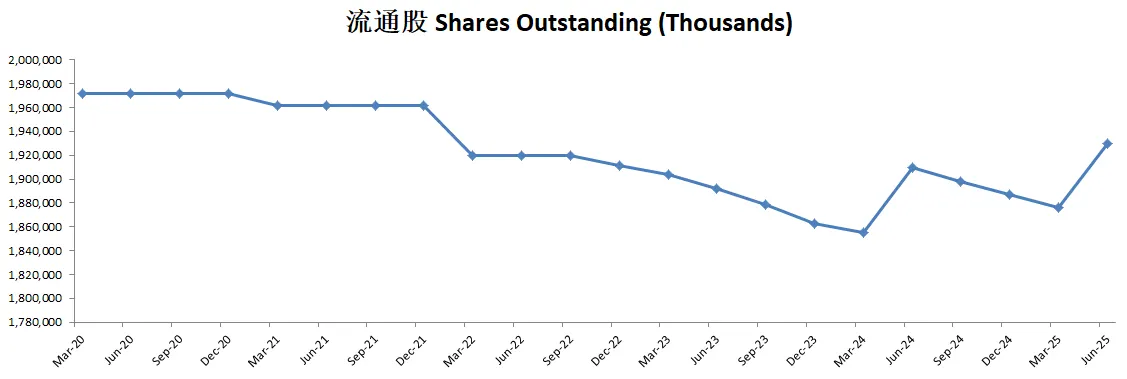

-公司最新品质分为81.50。主观分我给的分和MA一模一样。我认为他们两都属于全球第一梯队护城河和定价能力。客观分得分也很高,除开流通股回购速度上只能得到1分之外,其他表现几乎完美。

-Visa是我能力圈中心的公司。也是毫无疑问的复利机器。只不过,Visa的股价从不打折。

-Visa是常驻我观察单中的一家我很想买的公司。看看未来市场会不会给我机会。

2025年06月29号

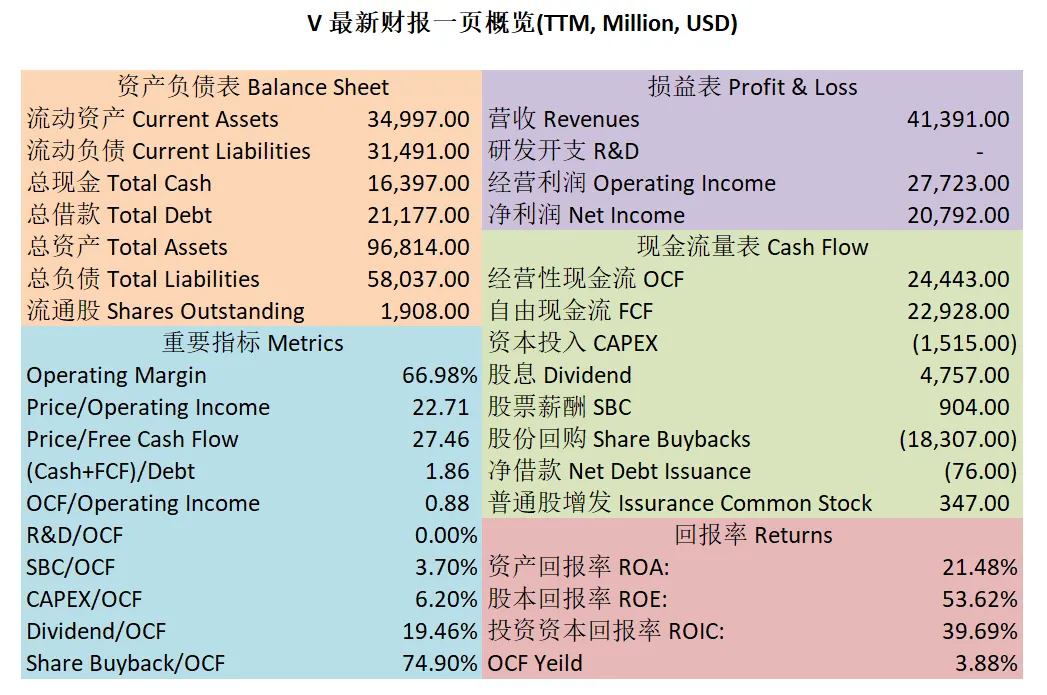

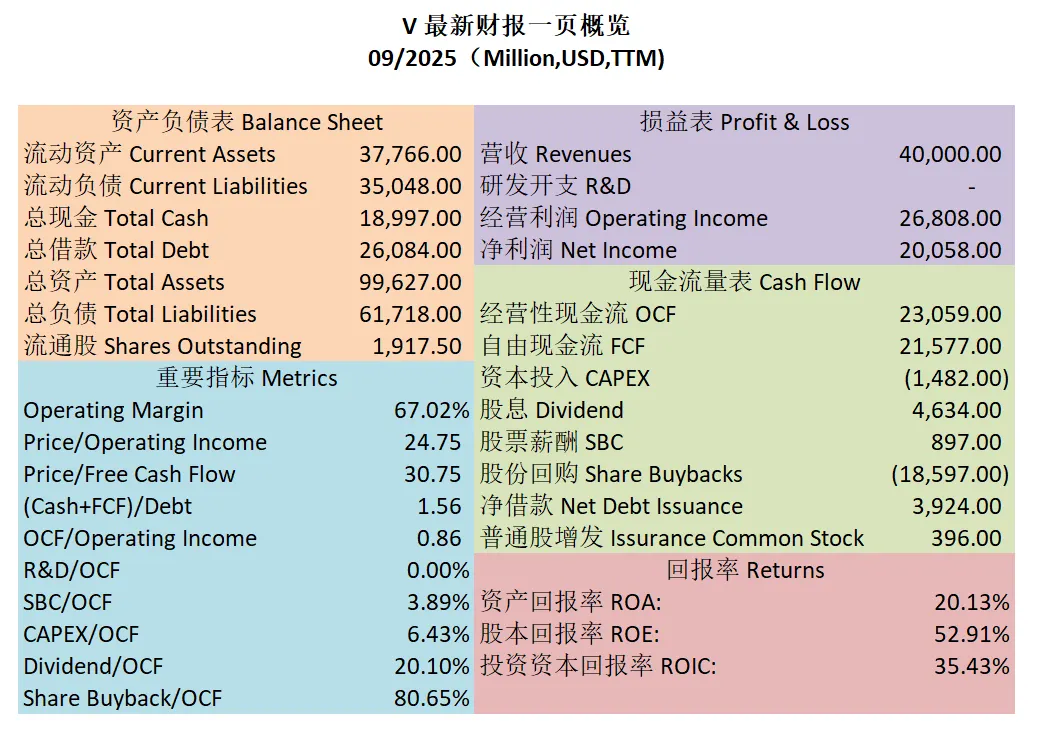

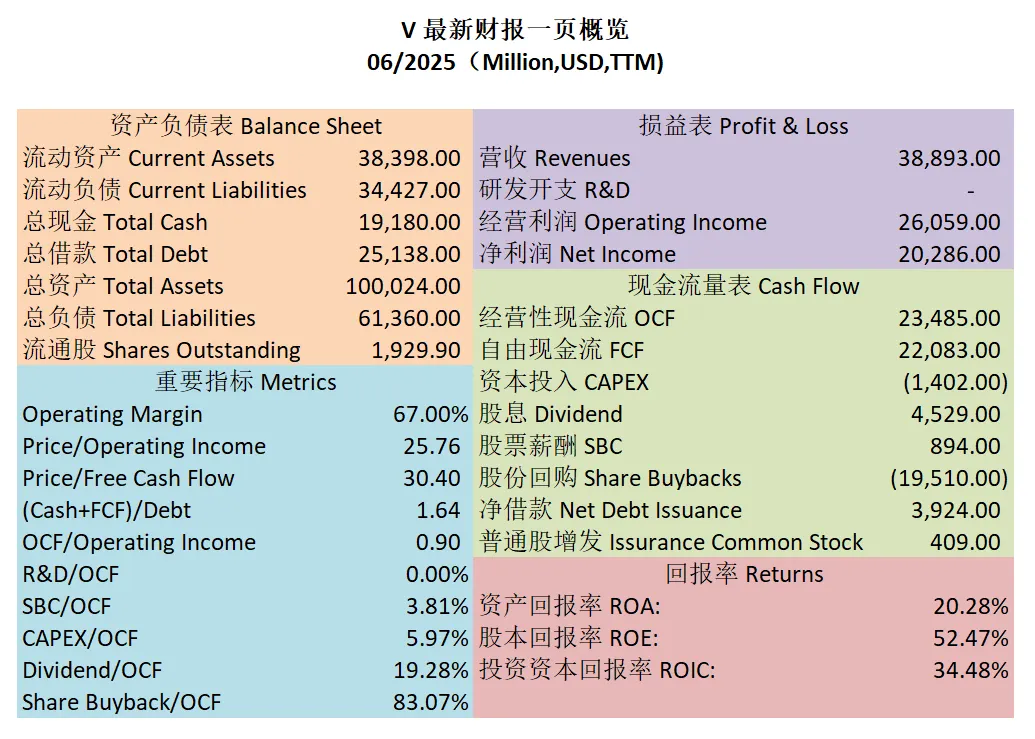

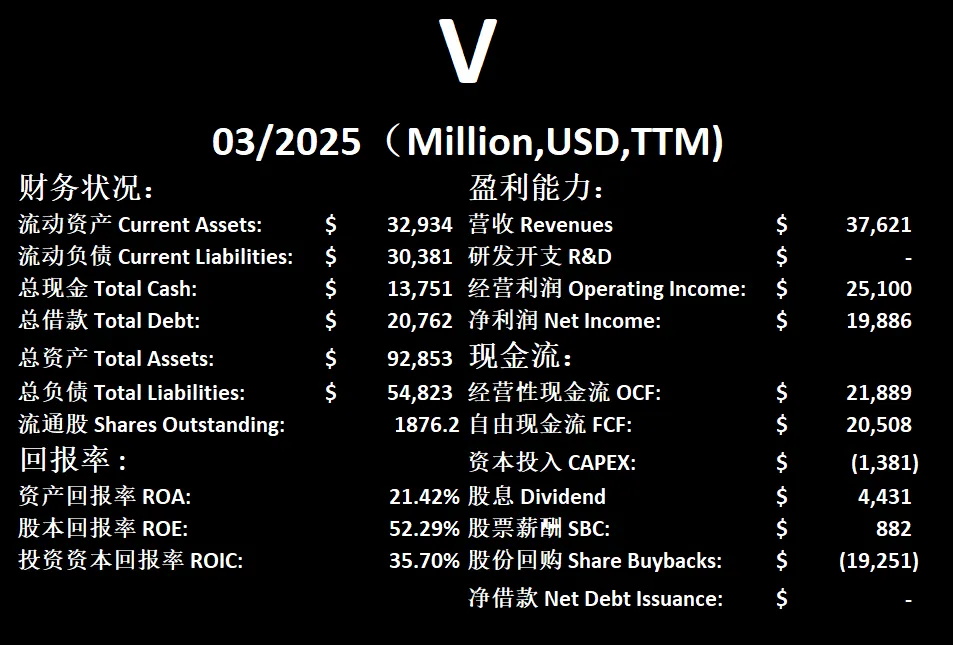

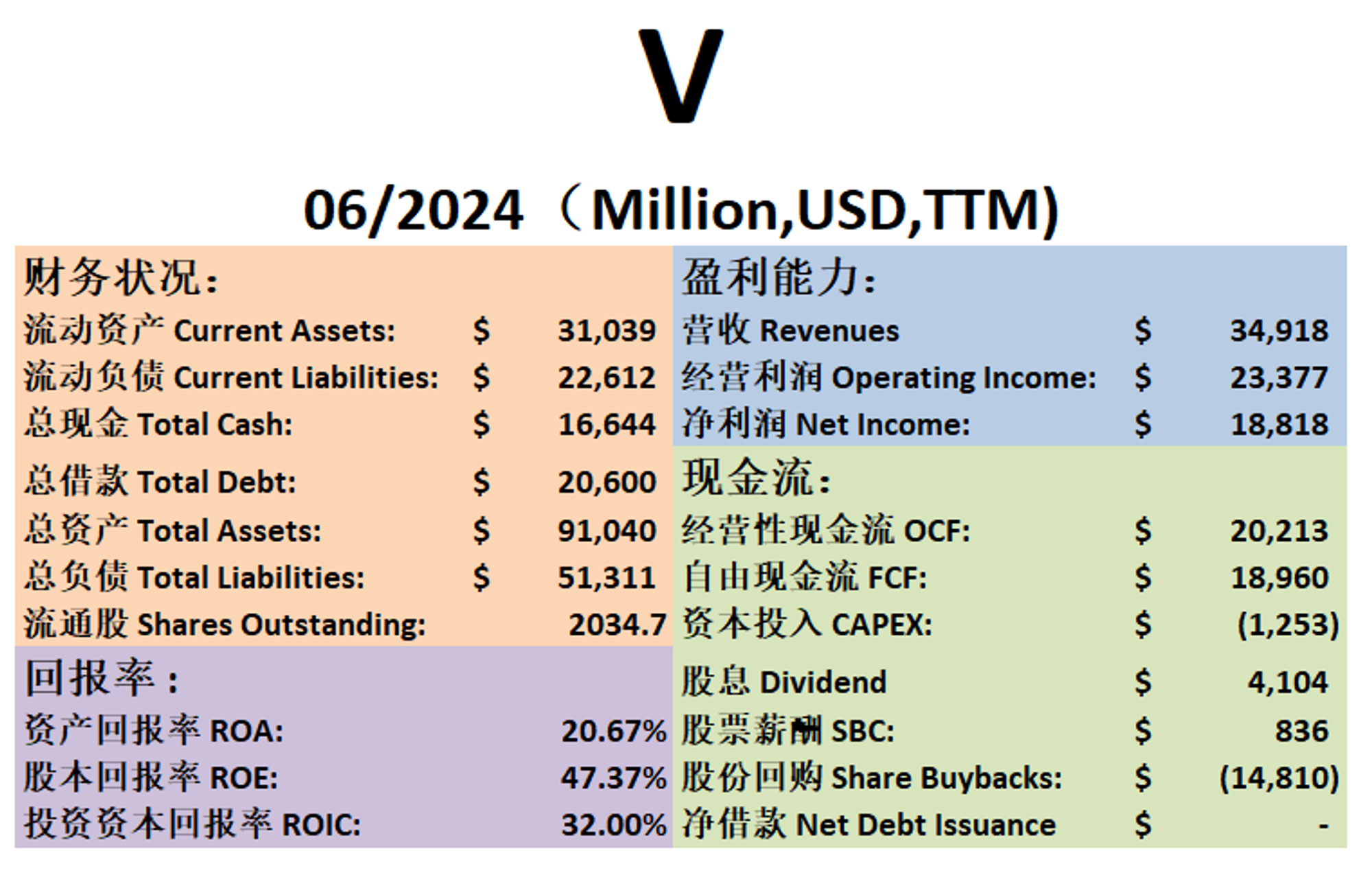

$V 最新财报数据一页概览

-财务健康,现金+FCF偿还借款没有压力。

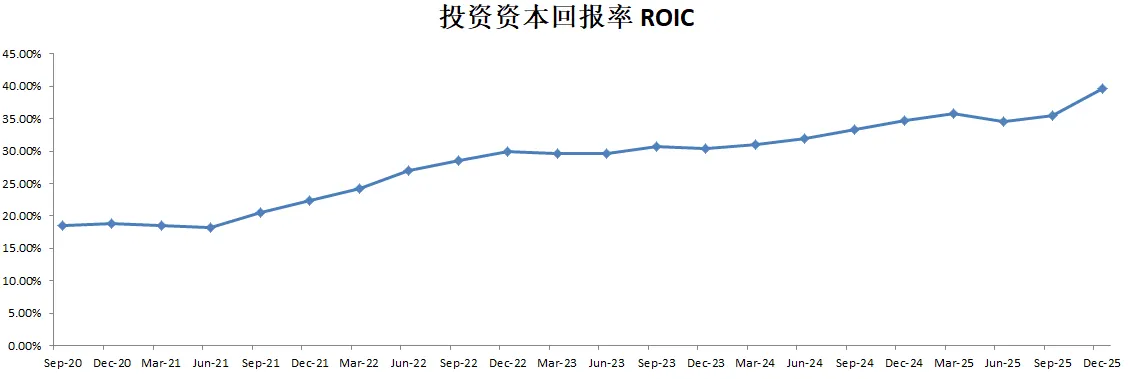

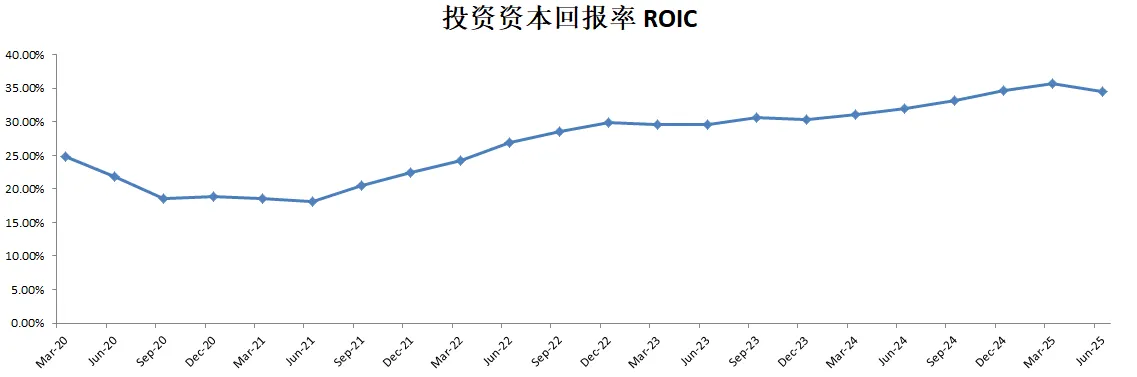

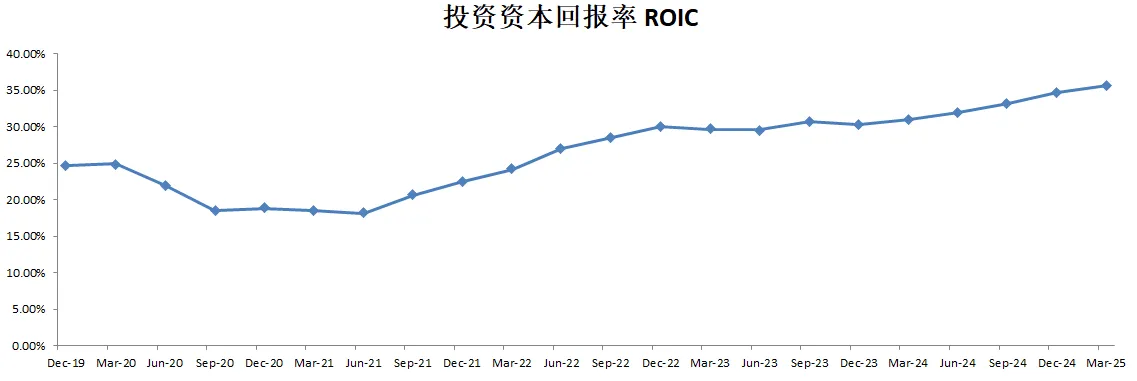

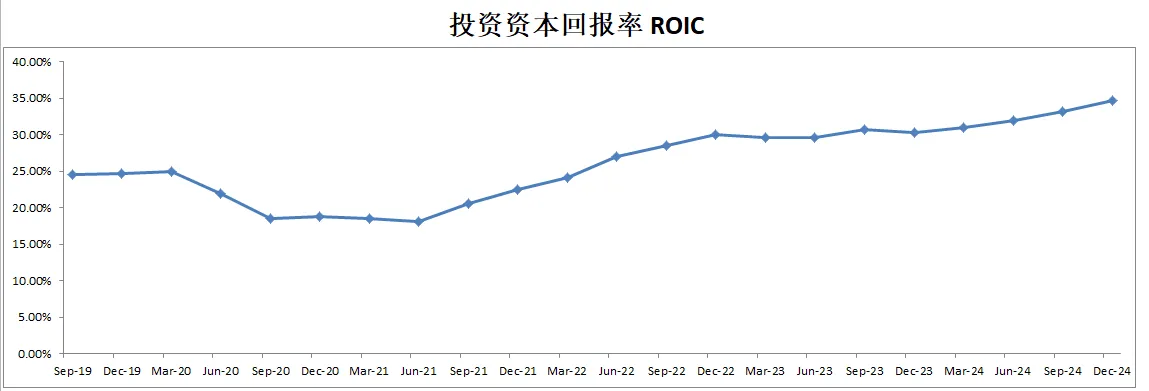

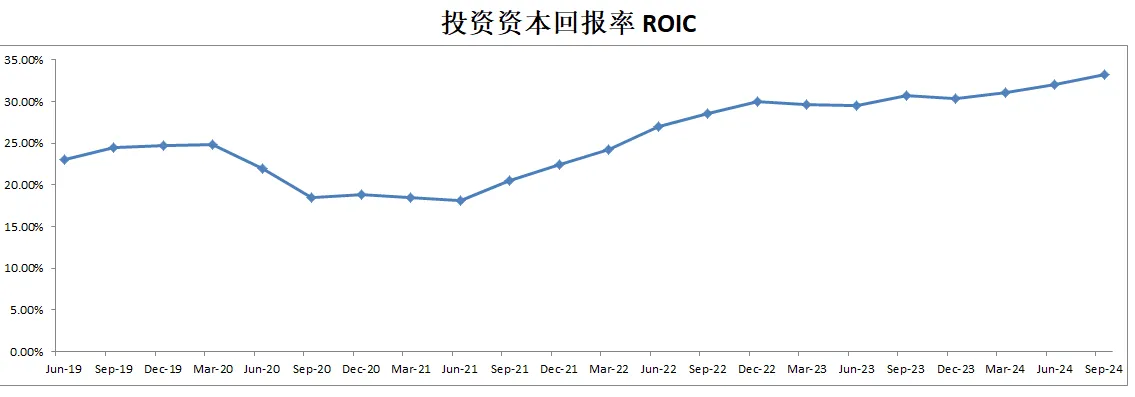

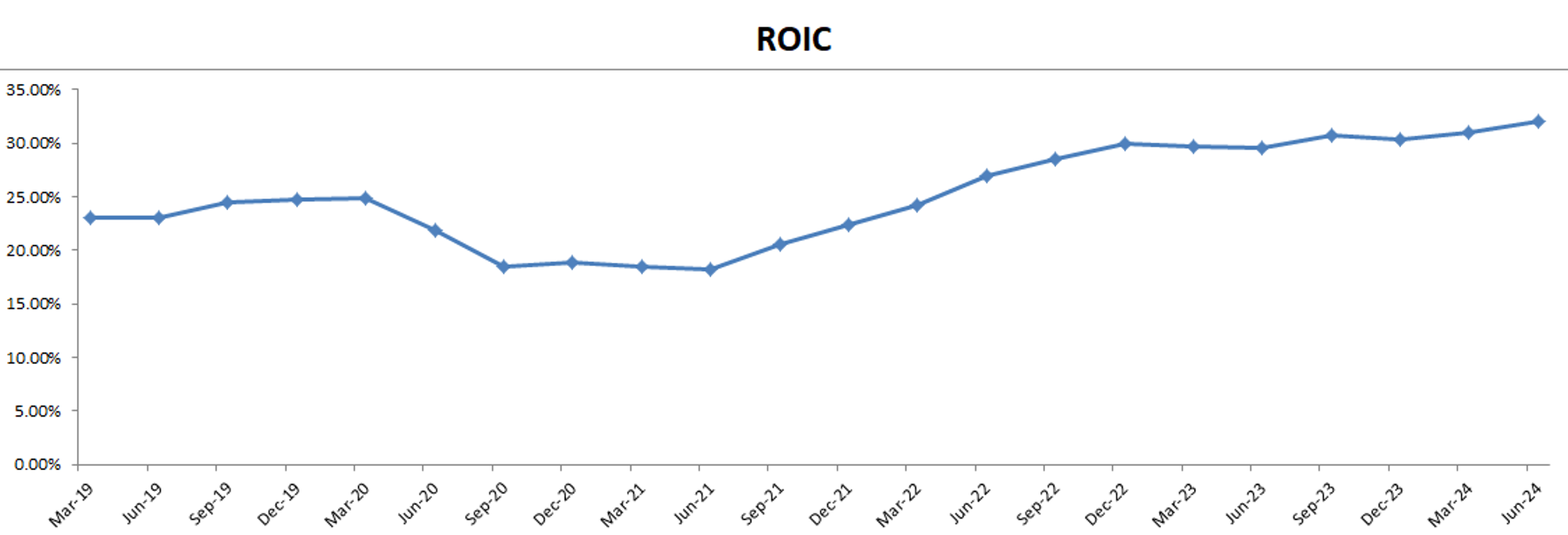

-ROIC 表现很不错。

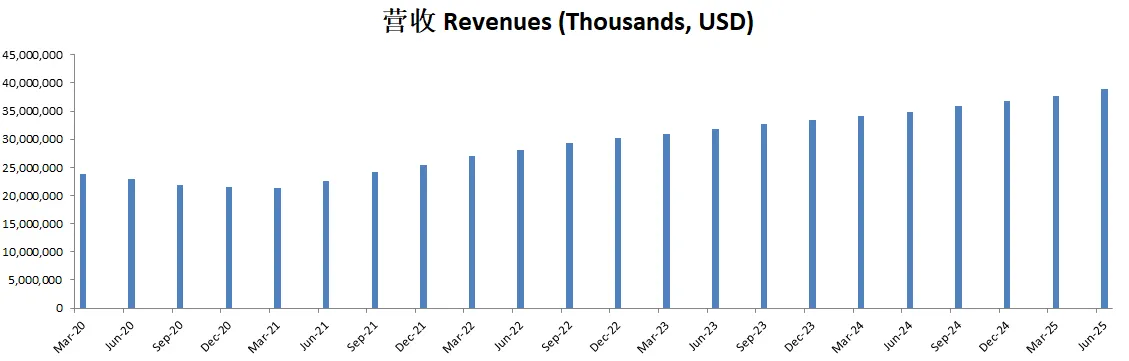

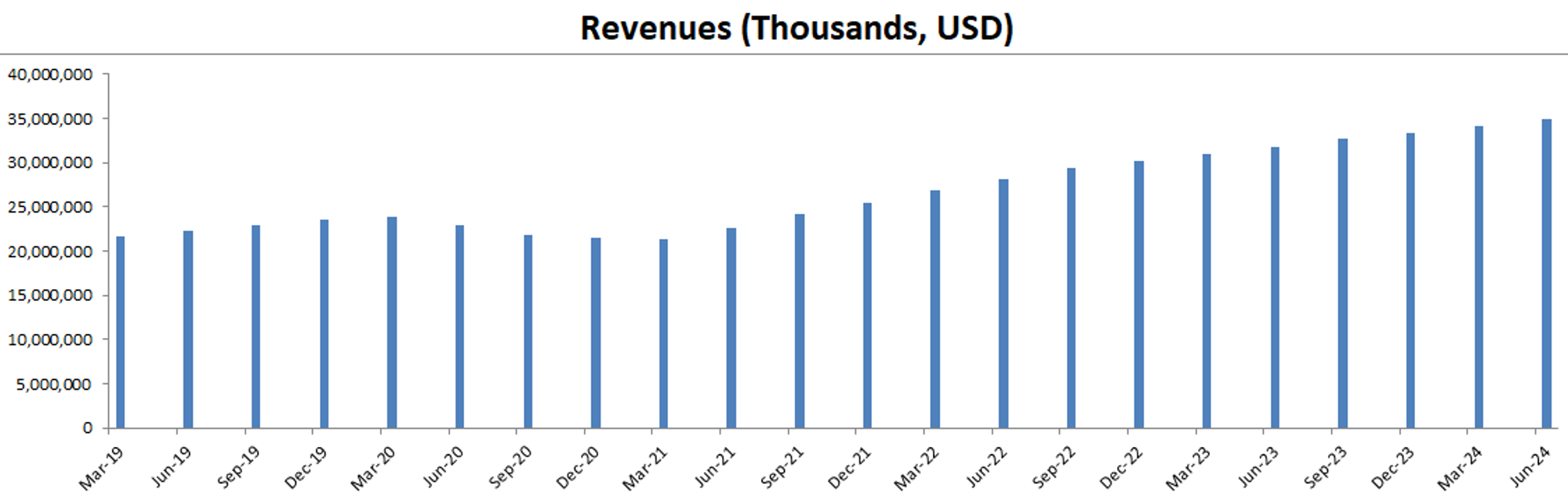

-营收刷新新高。

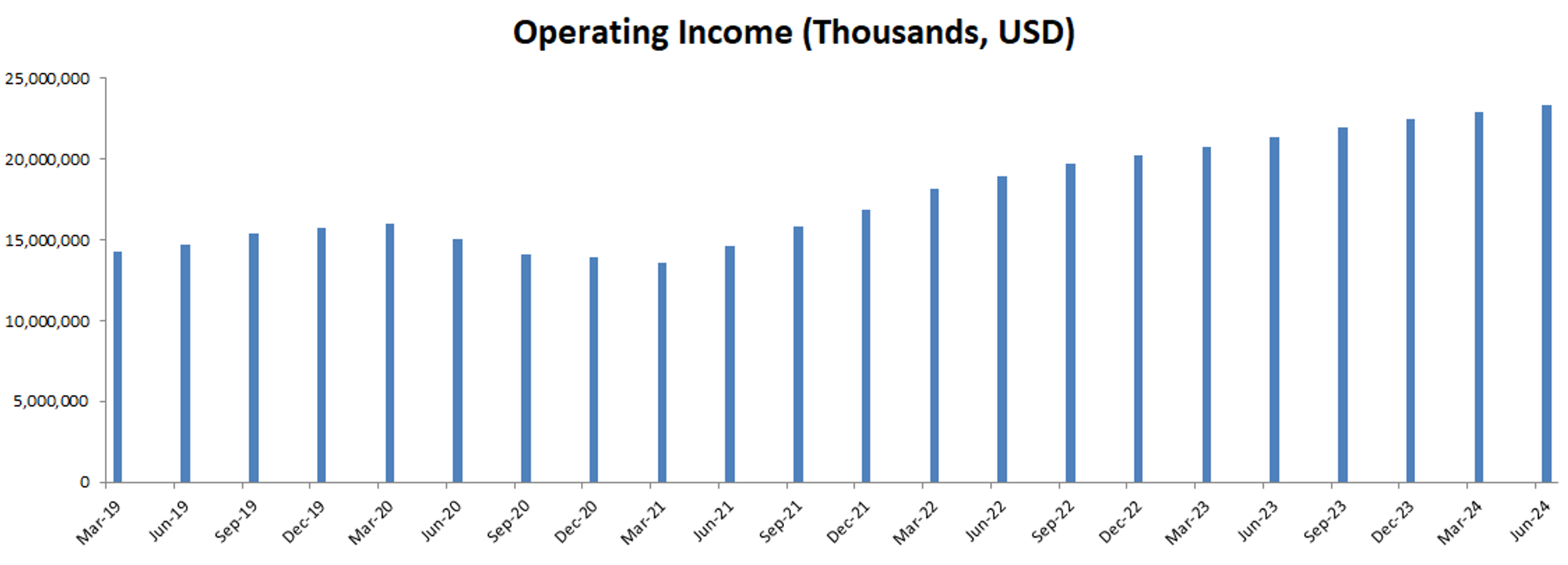

-经营利润刷新新高。

-公司不存在R&D开支。

-CAPEX投入很低。

-SBC派发很低。

-公司股息稳定,并且股份回购力度非常大,几乎全部自由现金流全部用于股份回购。

技术面

-股价自从22年2月开始就没有回调过,即便在川普关税崩盘期间,股价跌幅也才18%左右。

-目前似乎在Fibonacci 0.382线找到了支撑。

-目前随机指标刚离开超买区域,再次实现金叉。

核心数据

公司品质

投资Thesis

-最新季度Visa毫无悬念EPS,营收双双击败预期。

-如果按照目前的有效现金流19.63B,CAGR如果用11.22%(5年CAGR为11.22%)来计算的话,合理价为300.58。

-最新财报之后,在我的打分体系中,Visa可以打到84.50分。这个分数可以说是非常高,没有任何短板。并且各项客观分表现都非常优秀。整体在我分析过所有公司中,可以排到第6名。

-Visa应该属于每个人的能力圈中心的公司,它和我们日常生活密切相关。我之所以之前建仓了Mastercard,但是没有建仓Visa,其实还是因为估值原因。目前Mastercard从估值上来看,比Visa便宜。两家公司品质分Mastercard还要更高。所以我自然选择了MA。

-Visa可以说拥有全世界最牢固的护城河之一。它的护城河主要来自网络效应和规模效应。网络效应也是我非常看重的一点。另外2家网络效应巨头是mastercard和META。

-现在Visa这次小幅下跌是因为稳定币的头风,但是,在我看来,这个新闻其实没有实质性的意义。因为Visa它也可以做加密货币。

-如果Visa在未来也能打折的话,我应该会考虑建仓。

2025年02月28号

$V 最新财报数据一页概览

-财务健康,一年的现金就能偿还全部借款。

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新新高,利润率仍然有66.59%

-CAPEX不大

-公司没有R&D

-SBC派发基本上可以忽略

-公司注重的只有股息和股份回购

技术面

-目前股价开始刷新历史新高

-目前也是处在随机指标超买区域

核心数据

估值

公司品质

财报会议重点

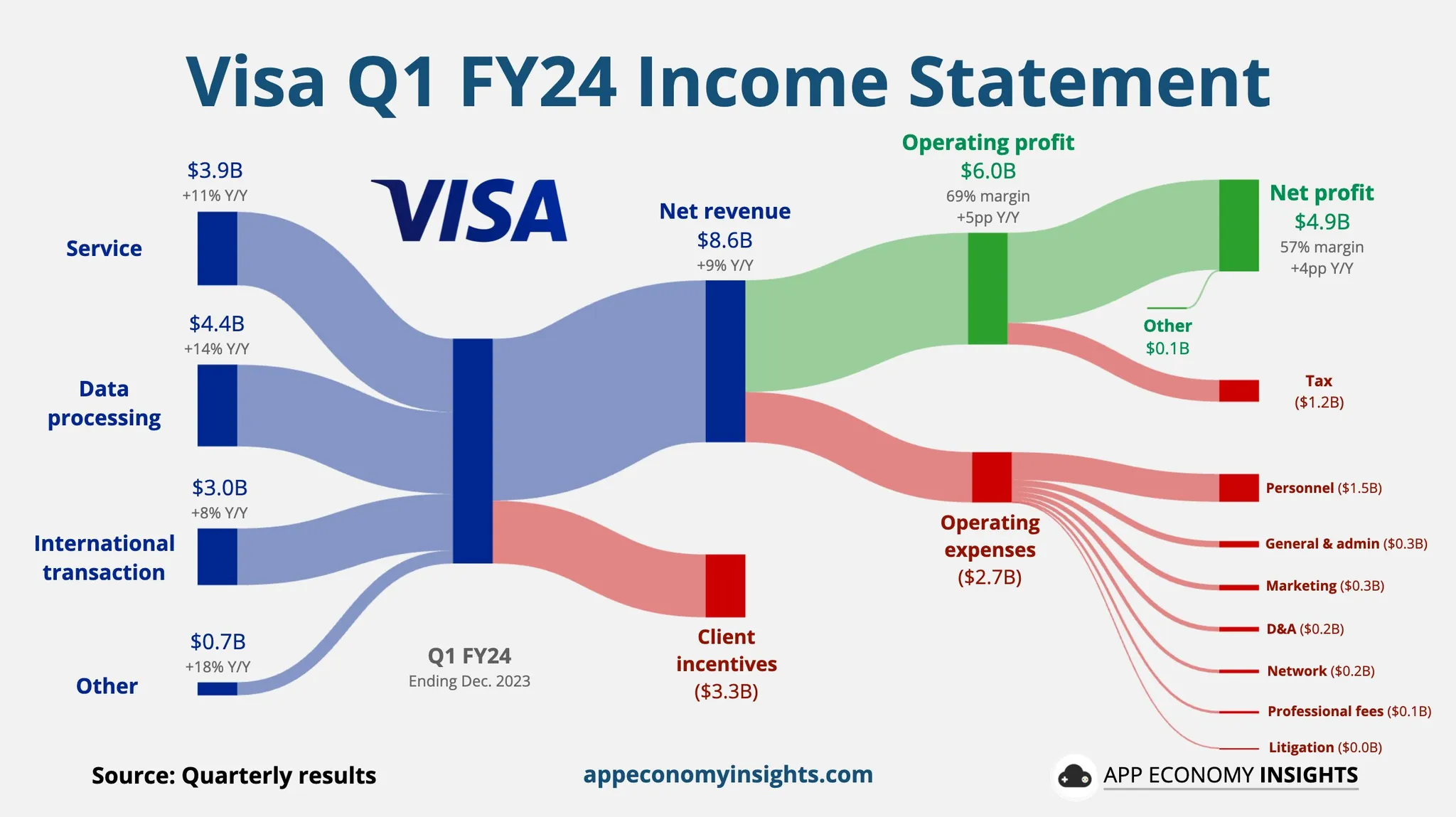

-关键财务亮点 Visa 本季度实现 营收 95 亿美元,同比增长 10%(按恒定汇率计算增长 11%),每股收益(EPS)为 2.75 美元,同比增长 14%(按恒定汇率计算增长 15%)。全球 处理交易量增长 11%,跨境交易量(不包括欧洲内部交易)增长 16%,支付总额增长 9%,其中 美国市场增长 7%,国际市场增长 11%。客户激励支出增长 13%,反映出强劲的合同续签情况,运营费用增长 11%,符合公司预期。此外,Visa 在本季度 回购了 39 亿美元股票,并向股东派发了 12 亿美元股息。

-业务表现与最新动态 Visa 在 消费者支付业务、新兴支付流(Visa Direct 和 B2B 业务)以及增值服务 三大业务板块均取得良好增长。在消费者支付方面,Visa 全球活跃卡片数达 47 亿张,同比增长 7%,代币化交易量增长 44%,代币总数已达到 126 亿个,并且 全球 74% 的面对面交易已支持 Tap to Pay。此外,Visa 与多家银行续签了重要合作协议,包括 中国工商银行(ICBC)、印度 ICICI 银行、阿根廷和乌拉圭的桑坦德银行(Santander)以及欧洲的 BNP Paribas。在 Visa Direct 和 B2B 业务方面,Visa Direct 过去 12 个月内交易量突破 100 亿笔,同比增长 34%,并在 X Money、OnePay、Banco Pichincha(厄瓜多尔)和 Airwallex(空中云汇) 等多个金融科技公司和银行中推广其支付解决方案。增值服务收入同比增长 18%,Visa 正在通过 人工智能和风控技术(如 Featurespace 的收购)进一步增强其欺诈预防能力,同时扩大与 Fiserv、NeoNet 和 Bancard 等公司的合作。

-前景展望 Visa 预计 2025 财年 第二季度营收增长将在高个位数到低双位数之间,每股收益增长保持在高个位数。公司预计 全年营收增长在低双位数范围内,每股收益增长在低两位数,全年税率预计在 17.5% 至 18% 之间。由于 Visa 正在优化业务结构,运营成本增长预计维持在 高个位数到低双位数 的区间,同时,公司已完成对 Featurespace 和 Pismo 的收购,预计对全年营收的影响较小。

-Q&A 重点 Visa 在问答环节重点讨论了 消费支出趋势、监管环境、代币化与 AI 技术、跨境交易及外汇影响 等多个话题。假日购物季为 美国零售、旅游和娱乐 类支出带来增长,电子商务继续扩张,助推跨境交易量增长。监管方面,Visa 预计 美国金融行业监管环境将有所放松,这将有助于银行加速数字支付 adoption。此外,Visa 正在加速代币化技术的应用,全球 33% 的 Visa 交易已实现代币化,有效提升交易审批率并降低欺诈风险。跨境交易方面,Visa 预计 美元走强将促进美国境外消费,但可能对访美游客的消费需求带来一定压力。在技术创新领域,Visa 正在利用人工智能优化欺诈检测和支付授权流程,以进一步提升运营效率并开拓新的收入机会。

投资Thesis

-Visa其实没什么太多好说的,属于我能力圈中心的公司。

-如果Visa股价打折的话,按照目前的情况,我肯定会建仓。

2024年12月17号

$V 最新季度财报分析

财务数据一页概览

-财务健康,现金+FCF偿还借款没有压力

-ROIC表现出色

-营收刷新新高

-经营利润刷新新高,利润率有67.12%,极为夸张

-CAPEX很低

-股息派发不错

-SBC派发很低

-公司打理回购股份

技术面

-股价再创新高

-目前也也是再次进入随机指标超买区域

核心数据

财报会议重点

-Visa在2024财年第四季度的净营收为96亿美元,同比增长12%,每股收益(EPS)同比增长16%。关键业务驱动因素包括支付总量同比增长8%(美国+5%、国际+10%),跨境支付(不包括欧洲内部)增长13%,处理交易量同比增长10%。2024财年全年净营收同比增长10%,EPS同比增长15%。

-Visa的发卡凭证总数同比增长7%,超过46亿。代币化交易占比超过30%,全球商户接受地点已超过1.5亿。Tap-to-Pay快速普及:美国渗透率达到54%,同比增长13个百分点;美国以外市场渗透率达82%。Visa还扩展了移动支付和公共交通解决方案,全年新增了110个城市的交通支付系统。

-新支付流的营收同比增长22%,Visa Direct交易量增长38%,达到28亿笔交易。商业支付总量同比增长5%,Visa专注于B2B领域的增长,例如与JPMorgan Chase和Adyen合作扩展B2B旅行业务。

-增值服务营收同比增长22%,主要受益于风险防范工具(如通过收购Featurespace的AI实时反欺诈技术)、咨询服务和支付处理解决方案(如Pismo)。此外,Visa在风险管理、开放银行和非Visa交易服务领域持续取得进展。

-Visa通过创新推动业务增长,包括将在英国推出Visa A2A账户对账户支付解决方案,并计划2025年全球上线Flexible Credential,实现单个Visa凭证支持多种支付方式。此外,公司加大在AI和风险管理技术方面的投入,比如通过收购Featurespace加强反欺诈能力。Visa与全球各地区的主要客户(如Standard Chartered、US Bank、RBC等)续签合作协议,进一步巩固市场地位。

-Visa预计2025财年净营收将实现高单位数至低双位数增长,主要受大规模客户续约影响,预计激励费用将在2025年大幅增长。全年运营支出预计将增长高单位数至低双位数,以支持创新和业务扩展。调整后每股收益预计将增长至低双位数的高端水平。第一季度展望:调整后净营收增长高单位数;激励费用因客户续约在第一季度大幅增加;调整后EPS增长低双位数。

估值

公司品质

投资Thesis

-Visa用一句话总结就是 Business as usual,这是一家绝大多数人能力圈中心的公司,不管你使用信用卡,还是借记卡,还是做任何消费,Chances are 你每天都在使用Visa的Network。

-公司在我的打分体系中几乎是一家完美的公司,可以打到85.5分。你几乎找不出任何短板。

-Visa也是我很想买,但是一直找不到建仓机会的公司。

-希望未来市场也能给机会让我能持有Visa的股票。

2024年7月28号

Visa ( $V )自从2008年上市以来,可以说是拳打 $QQQ,脚踢 $SPY

给投资人一度带来了1856.03%的回报,可以说是吊打大盘回报

但是Visa在疫情后高利率时代,股价走势并没有之前那么强势,目前没有跑赢大盘

今天我们来分析下Visa截止24年6月的表现

最新财报数据 One Pager:

-财务健康,现金+FCF,偿还借款毫无压力

-ROIC表现亮眼

-营收持续刷新新高

-经营利润率有恐怖的66.95%,这也是为什么我如此喜爱Visa这家公司的原因,太赚钱了

-CAPEX很小,只占FCF6.61%

-股息占FCF 21.65%

-SBC很少,占FCF 4.41%

-股份回购很大,占FCF 78.11%

-营收持续刷新新高

-经营利润持续刷新新高

-由于CAPEX很小,所以FCF几乎就是OCF的体量

-ROIC持续刷新新高

-股息稳定,且持续增加

技术面

-目前股价开始回调,目前已经击穿Fibonacci回调线0.236线

-目前来到了随机指标46水平附近,多空双方目前处于均势

财报会议重点

-EPS $2.42,和预期持平

-营收 $8.9B,同比增长9.57%,低于预期 $25.83M

-支付量同比增长7%

-全球净推荐值 (NPS) 达到 76,比去年提高了 3 分(Visa 的全球净推荐值为 76,意味着其客户满意度和忠诚度较高,并且较去年提高了 3 分,表明客户对 Visa 的满意度进一步增加)

-捕捉超过 $20T 美元的机会,这些机会包括现金、支票、自动清算中心(ACH)、国内支付系统和其他形式的电子支付

-对于第四季度,Visa 预计调整后的净收入增长将达到低双位数,略高于第三季度的 10% 增长

估值

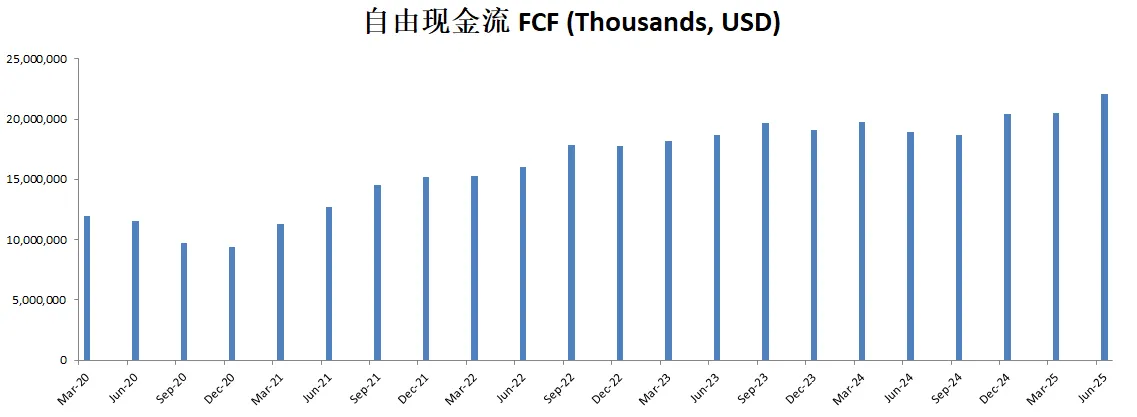

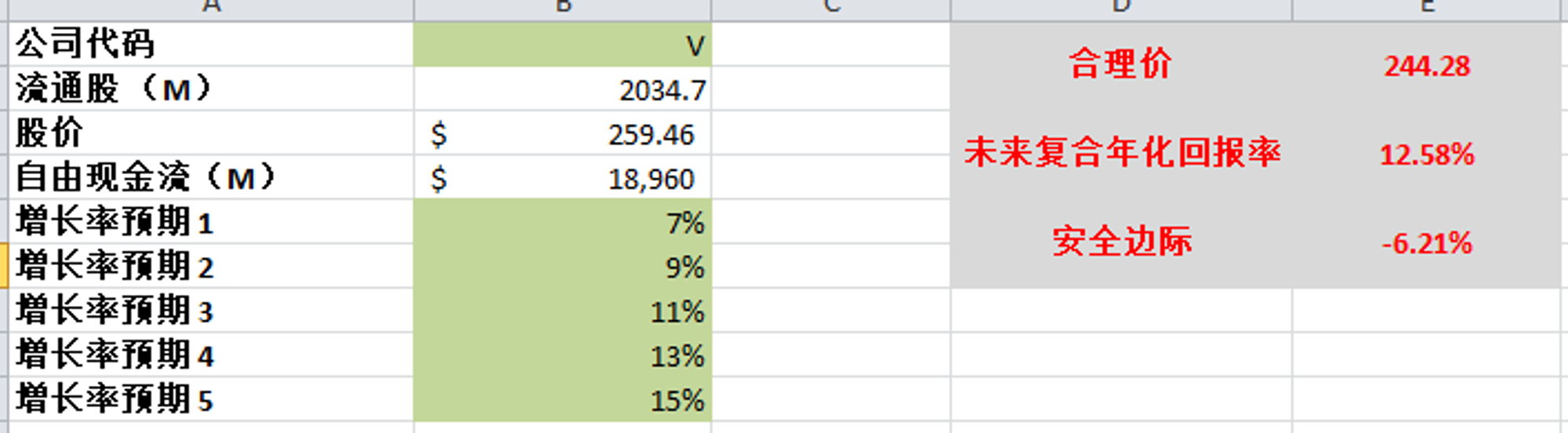

-最新FCF 18.96B,这次我调整了预期,我认为Visa值得更为乐观的估值预期

-最新合理价算出来有244.28,目前虽然没有安全边际,不过很接近合理价了

投资Thesis

-Visa属于绝大多数人的能力圈,你几乎每天都会使用Visa的服务

-Visa的基本面可以说是legendary,即便你想鸡蛋挑骨头,也很难跳出毛病

-唯一我不太赞同的,也许是在过高的价位回购股份,不过Visa几乎没有CAPEX,所以用FCF回购股份可能也是唯一能做的,起码大力回购股份在我看来,比全部发股息要强

-根据我的估值,目前调整过后,市场对Visa的定价基本合理,目前不存在安全边际

-如果Visa继续下跌,将会很有趣

2024年5月7号

Visa ( $V )500天,涨幅达到了66.64%,虽然没上头条,但是比最近很火的黄金涨幅大多了

Visa仍然是信用卡界的一哥,支付总额(TPV)比AXP和MA大得多

4月23号,Visa发布了最新2024Q1季度财报

今天我们来分析Visa截至目前的表现如何

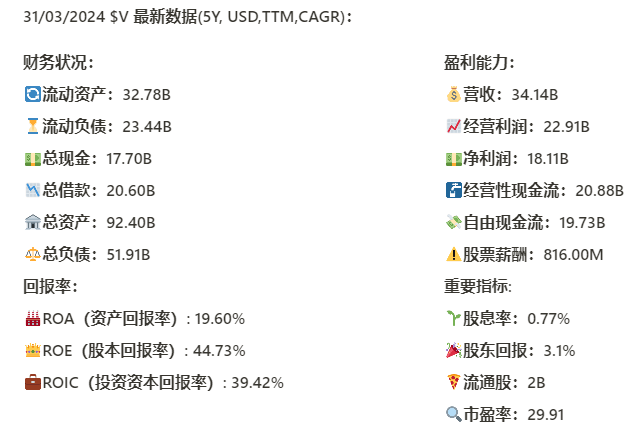

基本面来看,财务健康,总借款只有20.6B,手里现金就有17.7B,Visa一年的FCF也有19.73B,偿还借款没有任何问题

回报率保持了惊人的表现同时,还有所增长,最新ROIC来到了39.42%,5年CAGR有7.8%

盈利能力增长稳定,5项盈利指标均创下新高,并且5年CAGR均在10%左右

这里值得注意的是,Visa的经营利润率高到令人发指,34.14B Top-line营收,居然有22.91B经营利润,经营利润率高达67.1%

另一个值得关注的点是,Visa这个生意CAPEX很小,不用投啥钱,就能赚很多钱

和科技巨头比起来,Visa的股票薪酬不算高,最新只有816M

Visa派发股息的同时还进行了相当可观的股份回购,最新季度回购了价值2.68B的股份,目前一年回购价值12.81B的股份

技术面来看,Visa在随机指标超买区域已经480多天了

目前股价创下新高之后,开始有所回调

我们从这波行情最低点到最高点,拉一个Fibonacci回调线的话,短期内,股价有可能会测试0.236线(263.5价位)

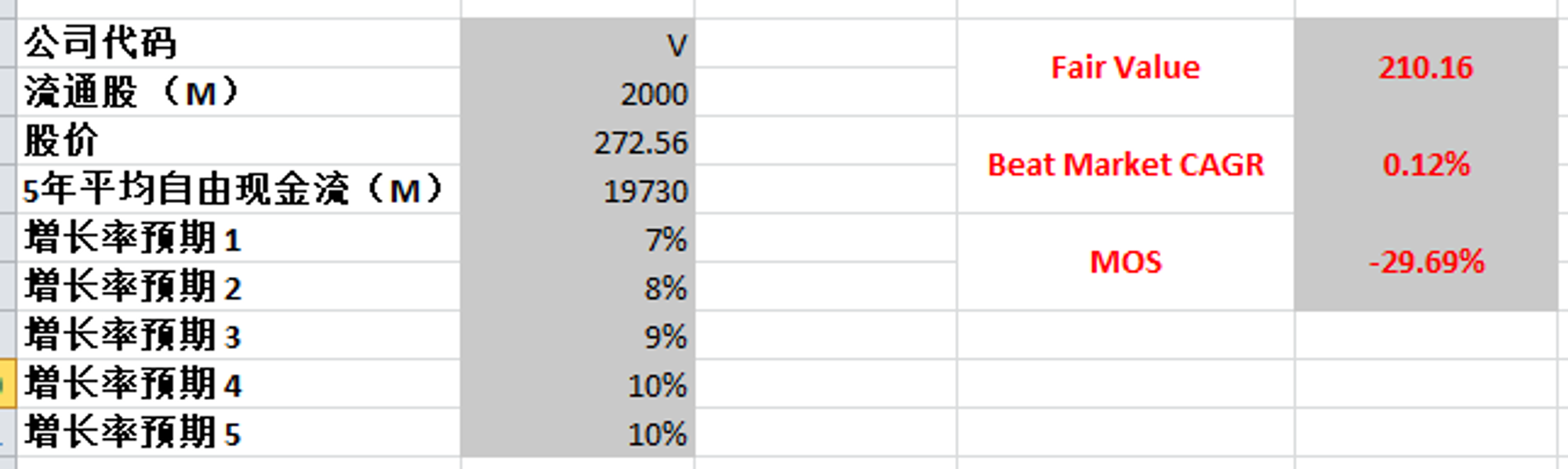

最新FCF为19.73B,5年CAGR为9.64%

Visa这个生意很好预测,因为增长一直都是10%,使用最新FCF19.73B,CAGR我最低用7%,最高用10%

算出来合理价为210.16

2024年3月17号

Visa $V 是信用卡界的王者

支付总额(TPV)14.8T 稳居世界第一

甩开 Master Card $MA 一大截

American Express $AXP 只有Visa 十分之一

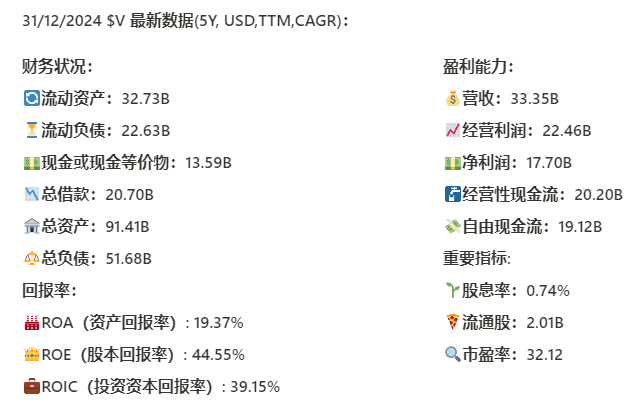

最新面板来看,资产负债表强劲,财务非常健康,回报率亮眼,ROIC有39.15%,盈利能力增长很稳定,基本上CAGR在10%左右,股息稳定增长

技术面来看,趋势上400多天都在超买区域

Visa的走势,直接反映了全世界的消费走势

这周创下新高,289.04

从Fibonacci Retracement来分析,258.54 - 251.34附近值得关注

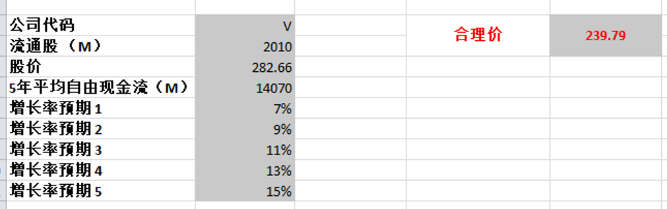

使用了5年平均FCF 14.07B 最高CAGR使用了,合理价239.79

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你