ORCL

ORCL

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年06月19号

$ORCL 2天暴涨了22.93%

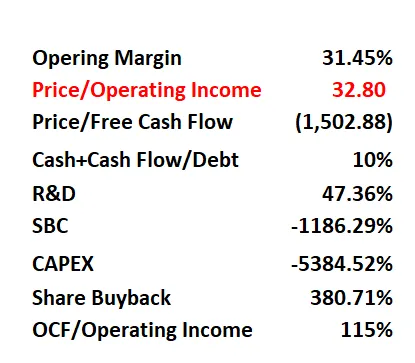

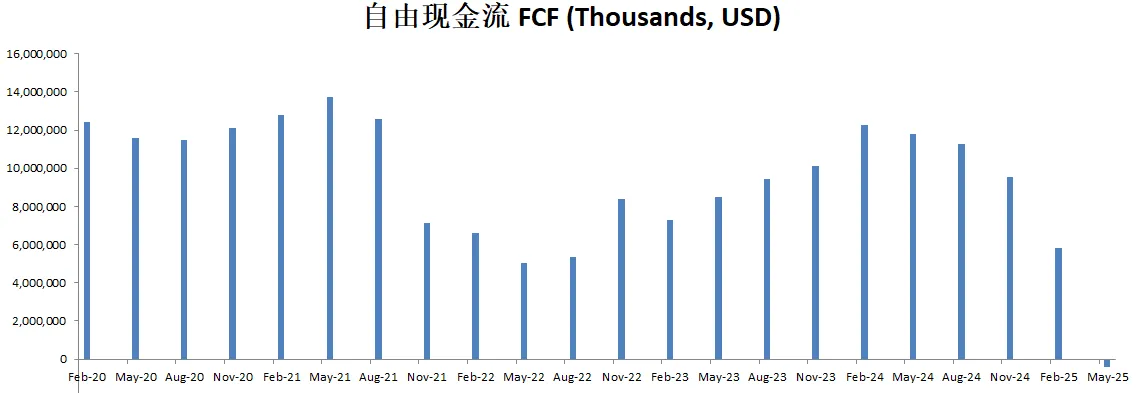

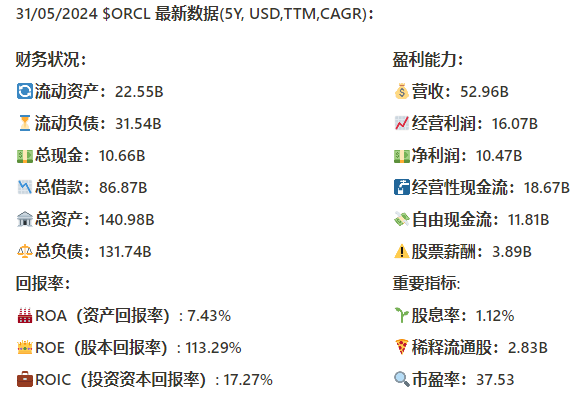

-Oracle有104B的借款,只有11B现金,而且,公司目前FCF是负的。

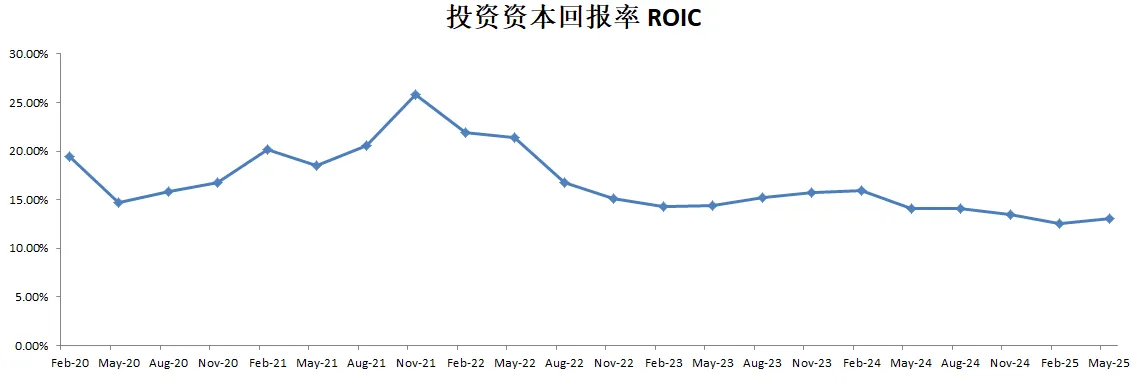

-ROIC一般。

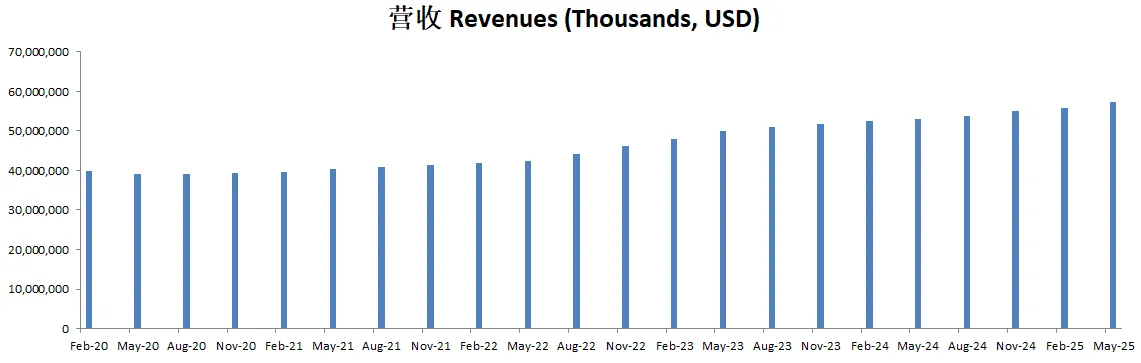

-营收刷新新高。

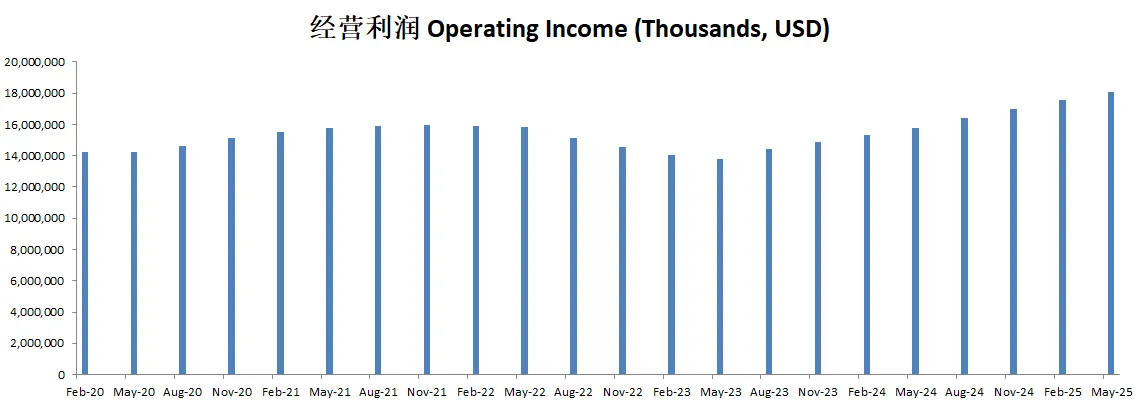

-经营利润刷新新高,利润率有31.45%,这个利润率还是很不错的。

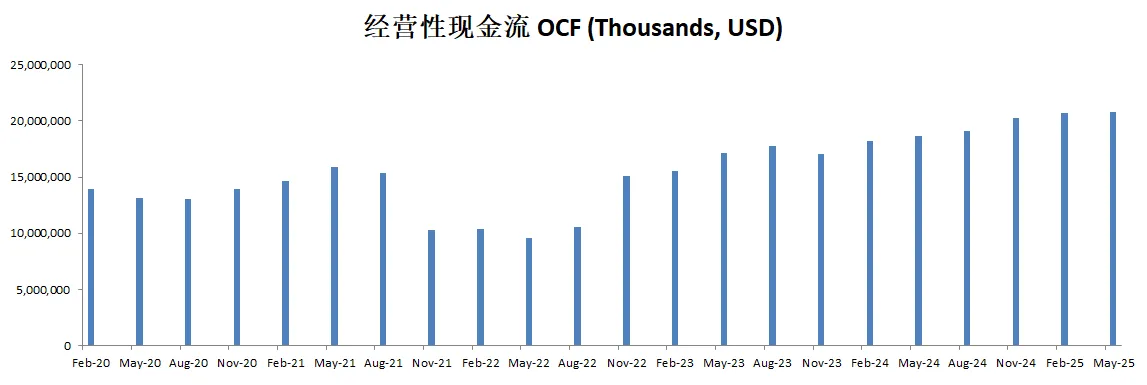

-公司很善于创造现金,经营现金流有20.82B。

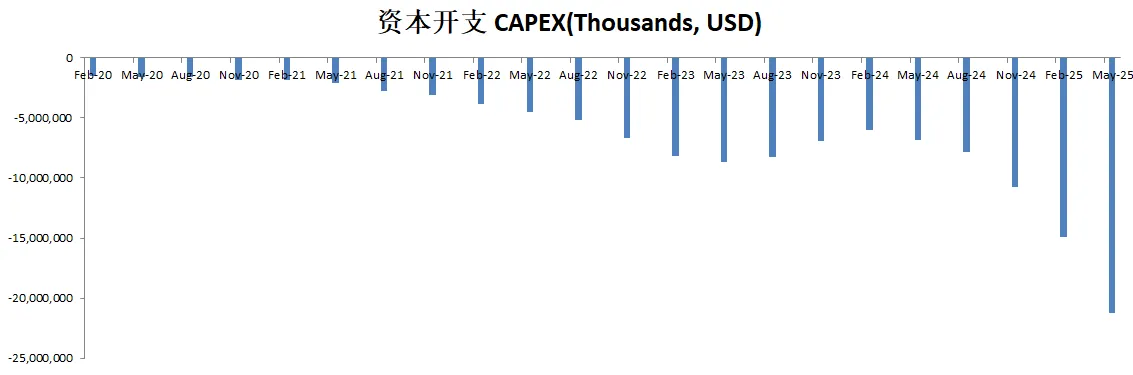

-现在Oracle的CAPEX已经无限拉满,All in AI了。这也是为什么FCF这么低的原因。

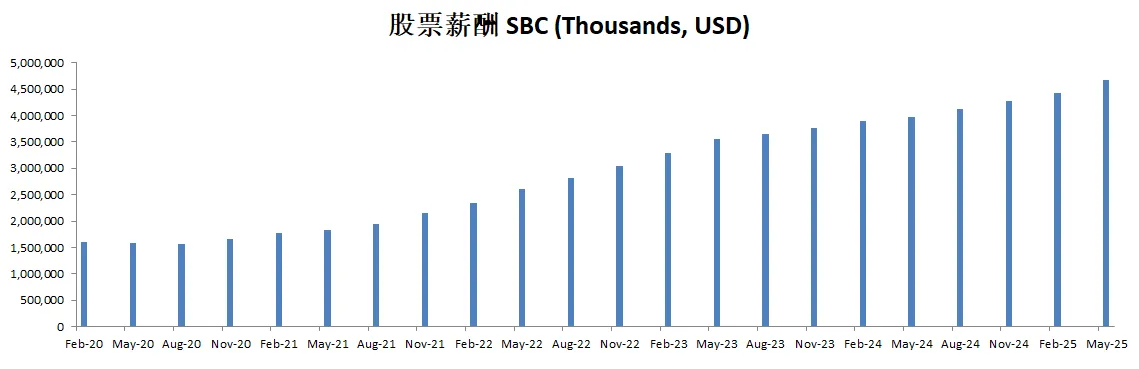

-SBC派发也同样非常大。

-公司回购股份力度也很大。

技术面

-股价似乎在0.5线和0.618线区间内找到了支撑,直接爆涨了一波

-随机指标目前也飙升到了56水平附近

核心指标

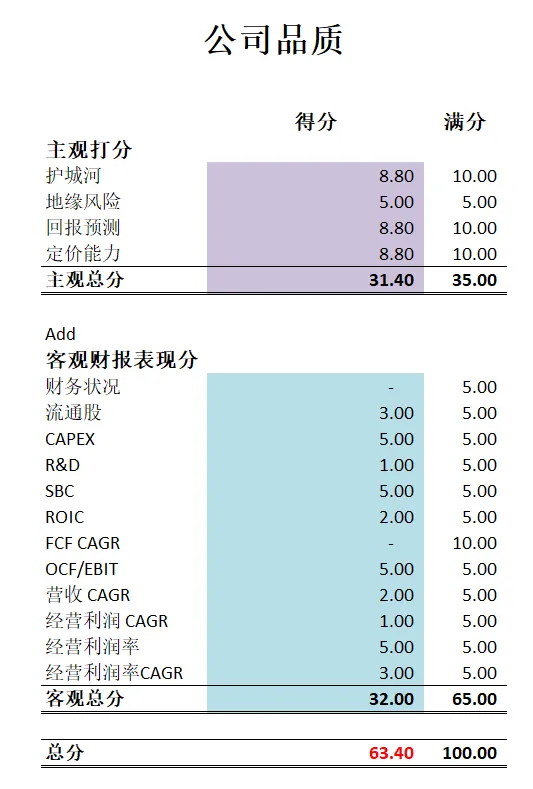

公司品质

投资Thesis

-Oracle最新财报EPS和营收双双击败预期。

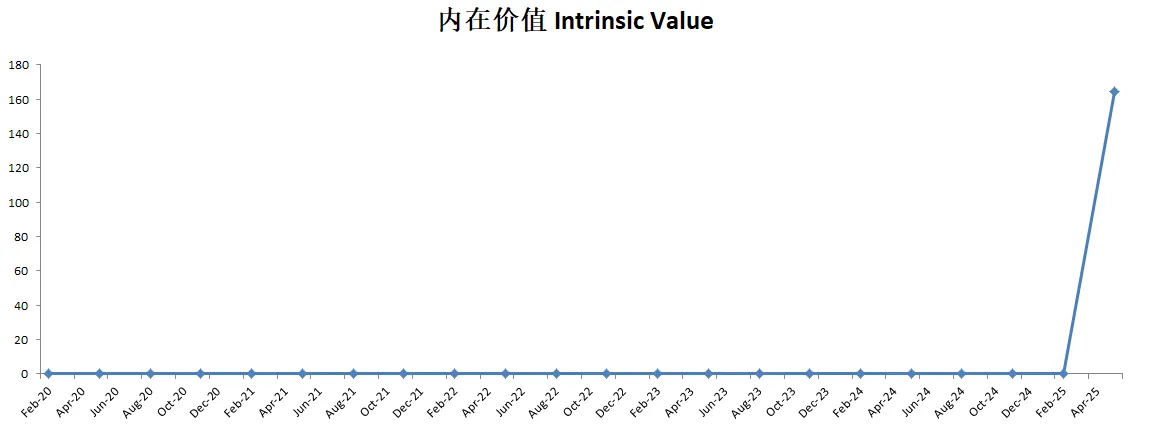

-如果按照目前有效现金流 -5B,没错,是负数。CAGR用15%(5年CAGR为负值),合理价算出来为165。最新季度由于公司巨额的CAPEX,导致即便公司TTM数据有20.8B 经营现金流,但是,仍然没剩下任何自由现金流。

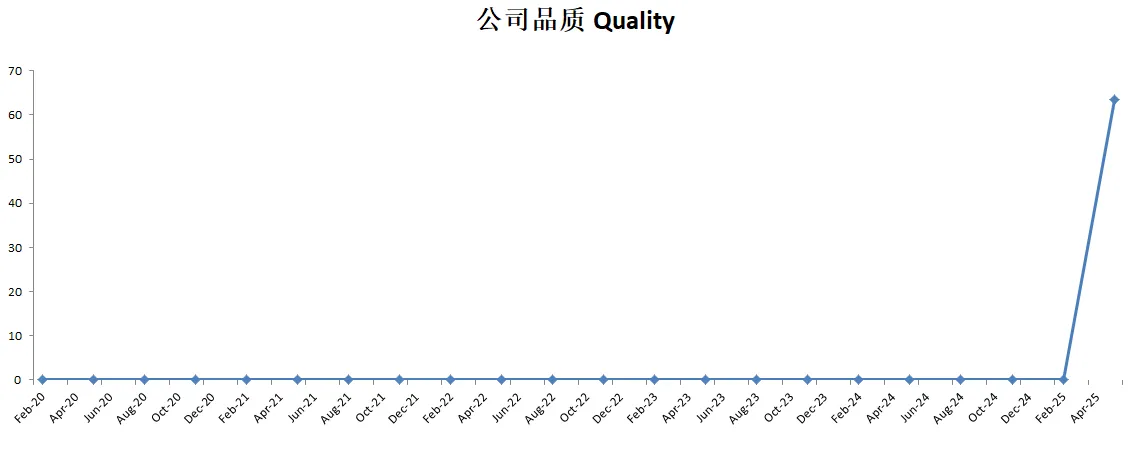

-最新公司品质分,在我的打分体系中,很低,暂时只能打到63.40分。因为公司FCF断崖式跳水,同时公司财务状况也很堪忧。

-目前Oracle也算是All In 数据中心了。投资非常惊人。不过和其他巨头相比,它的基本面算是最弱的。其实公司盈利能力不错,经营利润率也很高,只不过,公司资产负债表很弱,并且公司现在似乎有点不计成本,感觉在赌博似地,大力投资AI。

-我可能对Oracle还是不太了解吧。本身它的企业云软件,我就没用过,现在又在尝试新的领域,我还得多做些研究,劲量多对Oracle有所了解才行。

2024年6月22号

Oracle( $ORCL )最近突破了P Wave,价格一度站上了145.32,20天涨幅达到了26.86%,截至24年5月表现:

基本面

资产负债表:

短期资不抵债

总借款86.87B,手里只有10.66B现金,12个月FCF只有11.81B,偿还借款压力很大

回报率:

ROIC 17.27%,相较上个季度进一步缩水,5年CAGR为 -11.11%,缩水严重

损益表:

营收刷新新高,52.96B,5年CAGR有6.35%

经营利润刷新新高,16.07B,5年CAGR2.76%

利润率为30.34%

现金流表:

FCF11.81B,5年CAGR -0.63%

SBC3.89B,占FCF比重32.93%,这里SBC开的是相当的高

12月公司偿还了3.67B借款

12个月公司回购了价值2.5B的股份

12个月CAPEX有6.87B,占FCF 58.17%

总结:

公司资产负债表不容乐观,偿还借款压力较大

回报率进一步缩水,不过可以接受

营收,经营利润刷新新高,利润率很高

现金流5年来没什么变化

SBC开得很高

CAPEX资本支出巨大

技术面

公司股价成功突破P Wave

目前在随机指标64水平附近,再次实现金叉

业务模型

云许可证业务增长较快,最新季度来到了1.8B

最新季度利润率比12个月要高

财报会议重点

Safra Ada Catz - 首席执行官 (CEO)

Lawrence Joseph Ellison (Larry) - 董事会主席兼首席技术官 (CTO)

公司整体表现

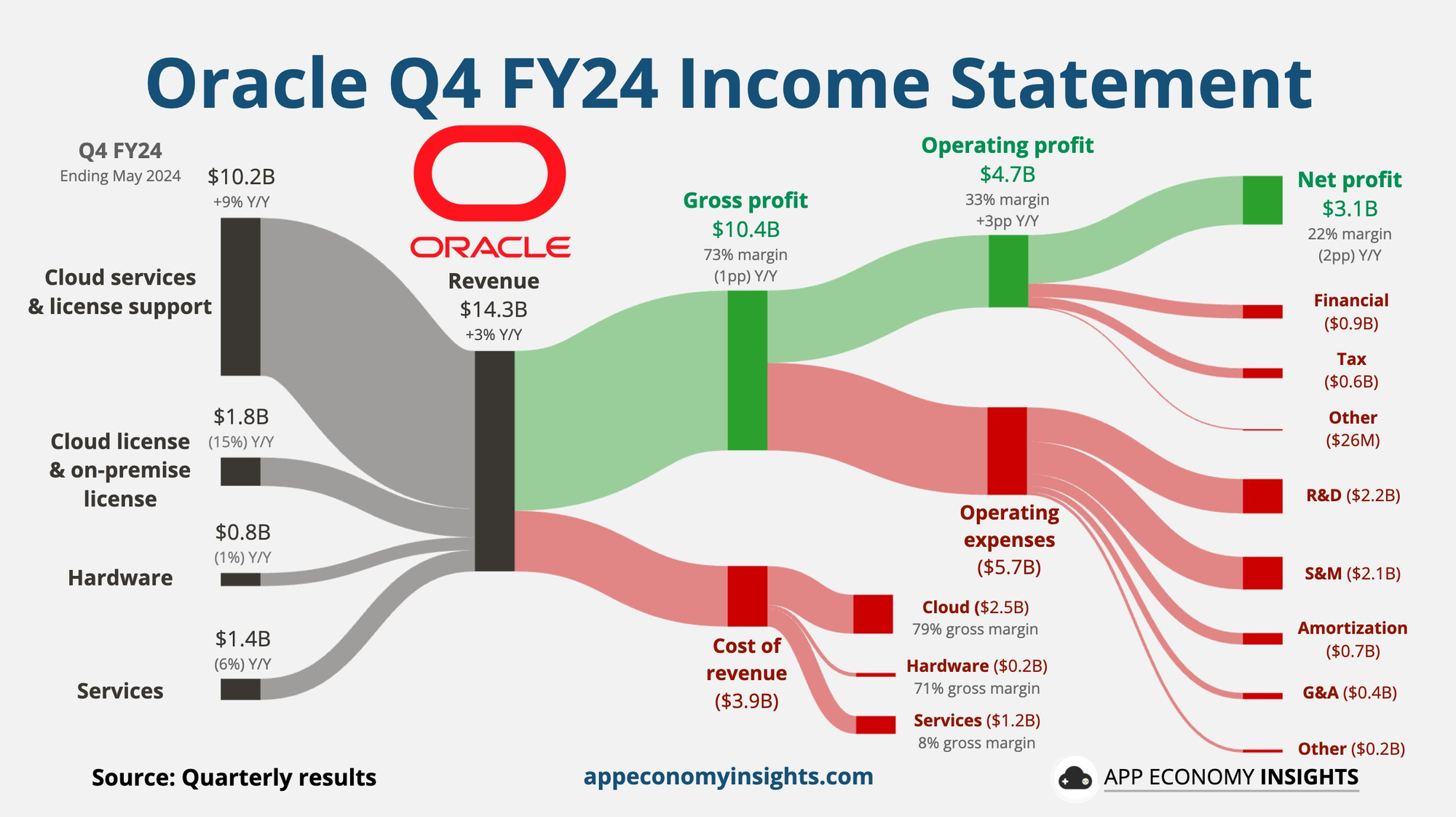

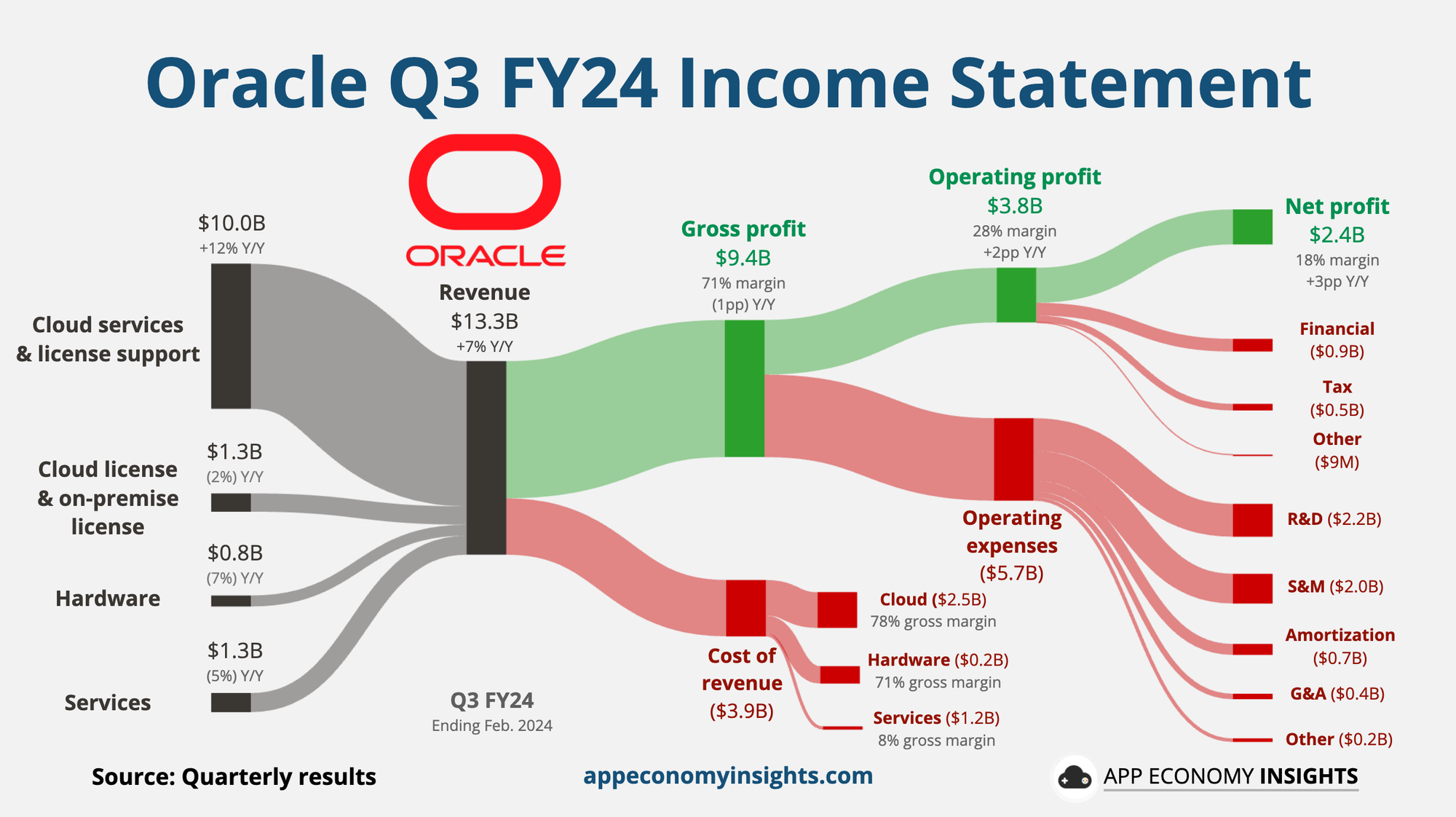

2024年第四季度总收入为143亿美元,同比增长4%(排除Cerner为5%)。

云服务和许可证支持总收入为102亿美元,同比增长10%。

非GAAP每股收益(EPS)为1.63美元,同比增长11%。

剩余履约义务(RPO)为980亿美元,同比增长44%。

云业务

总云收入(SaaS + IaaS,不包括Cerner)为47亿美元,同比增长23%。

SaaS收入为33亿美元,同比增长10%。

IaaS收入为20亿美元,同比增长42%。

Oracle Cloud Infrastructure(OCI)签署了创纪录的合同,主要需求来自于大语言模型训练,OCI消费收入同比增长53%。

客户和合作伙伴

Oracle与多家大型公司(包括Nvidia、Microsoft、Google、xAI、OpenAI等)签订了合同,展示了其在云计算和AI领域的领先地位。

与Google签署了多云合作伙伴关系,OCI和Google Cloud网络互连将在10个区域内立即生效。

Oracle数据库服务将在2024年9月于Google Cloud上线。

财务和资本

第四季度非GAAP经营收入为67亿美元,同比增长9%,经营利润率为47%。

全年非GAAP EPS为5.56美元,同比增长9%。

全年经营现金流为187亿美元,同比增长9%;自由现金流为118亿美元,同比增长39%。

截至季度末,公司持有现金和有价证券近107亿美元。

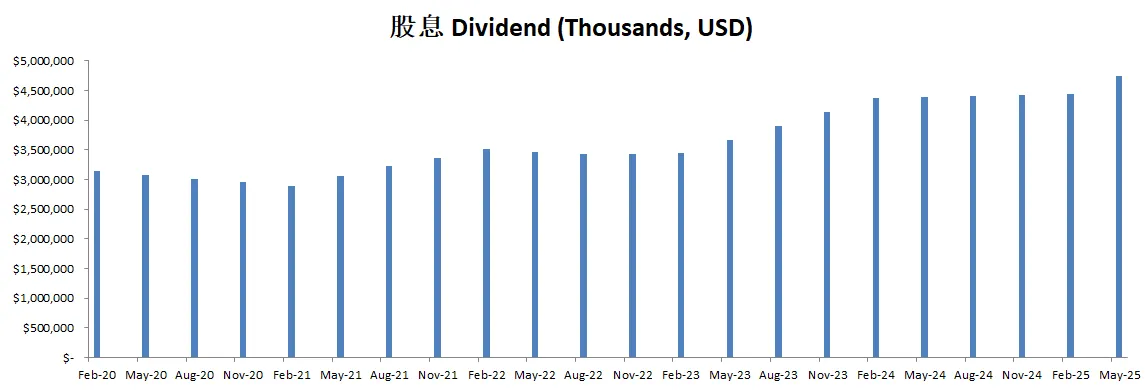

宣布季度股息为每股0.40美元。

未来展望

预计2025财年总收入将实现两位数增长,随着OCI容量增加,每个季度的增长速度将超过前一个季度。

预计2025财年IaaS收入增长将超过2024年的50%。

预计2025财年资本支出将达到2024财年的两倍。

估值

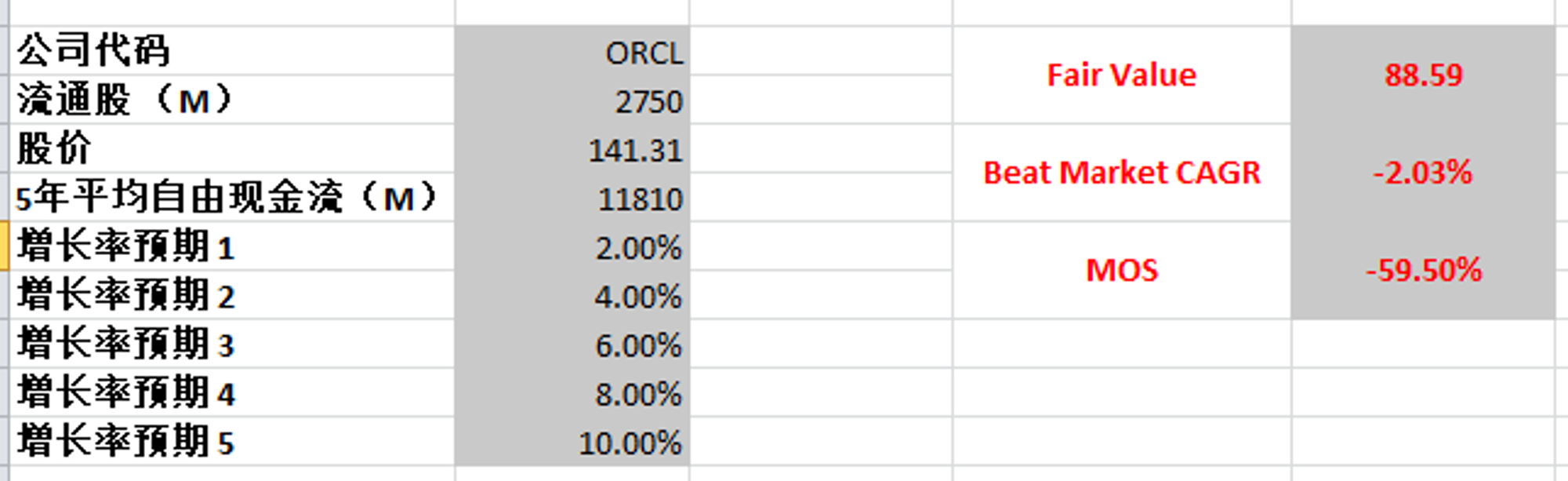

最新FCF 11.81B,5年CAGR -0.63%

虽然现在没有任何增长,但是ORCL准备大量投资,我这边也还是给一个比较保守的增长预期,最高10%,最低2%

合理价算出来为88.59,目前市场给ORCL的定价非常乐观,我个人认为没有安全边际了

投资Thesis

公司资产负债表不容乐观,偿还借款压力较大。回报率进一步缩水,不过可以接受。营收,经营利润刷新新高,利润率很高。现金流5年来没什么变化。SBC开得很高。CAPEX资本支出巨大

Oracle不在我的能力圈范围内

管理层对未来预期很高,并且预计将会进行大量CAPEX

公司业务主要来自云服务和云许可证

根据我的估值,目前不存在安全边际

2024年6月5号

Oracle( $ORCL )500来天,一度涨了118.36%,翻了2.18倍

在企业云市场,Oracle是最大的玩家之一,Oracle主要营收来源是云服务和许可证

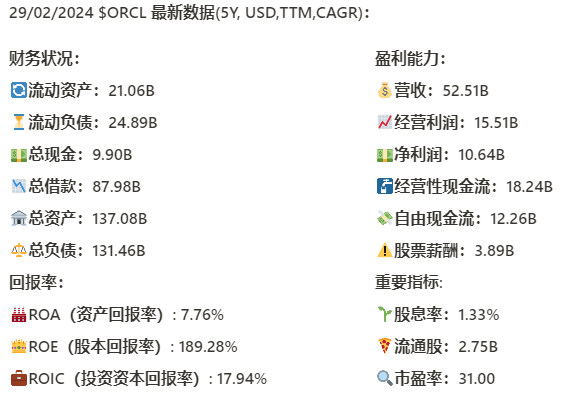

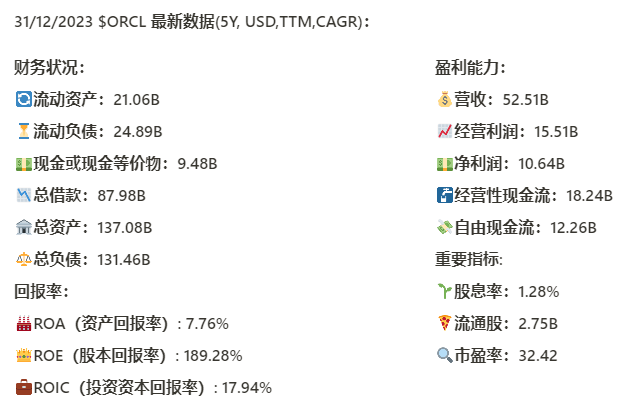

我们今天来分析,截至24年2月,Oracle的表现如何

基本面

资产负债表:

短期资不抵债

总借款87.98B,手上只有9.9B现金,12个月FCF只有12.26B,管理如此庞大的借款,是管理层需要面临的挑战

回报率:

最新ROIC为17.94%,但是5年CAGR是 -10.95%,缩水比较严重

损益表:

营收刷新新高,来到了52.51B,5年CAGR有6.51%,增长稳定

经营利润最新为15.51B,5年CAGR有2.11%,增长比较慢

经营利润率为29.54%,利润率还是相当亮眼的

现金流表:

公司创造现金流的能力值得肯定,最新OCF为18.24B,大于EBIT

最新FCF为12.26B,5年CAGR为0.17%,自由现金流增长缓慢

SBC最新为3.89B,5年来CAGR为20.79%,占FCF比重为31.73%,我认为激励发得也太多了,业务并没有迅速增长

12个月公司偿还了3.94B的借款

12个月CAPEX为5.98B,公司投入了大量的资本,但是似乎没有取得满意的增长

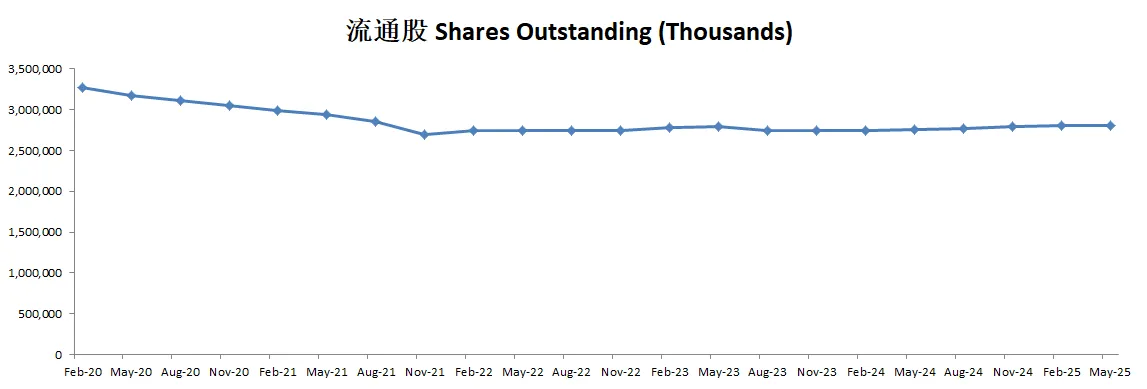

12个月公司派息的同时,买回去了价值2.34B的股份,5年来公司大约买回去了17.33%的股份,但是最近比较讽刺的是,由于巨额的SBC,虽然公司坚持股份回购,但是短期内公司流通股反而有所增加

值得注意的是,从20年5月,到22年8月,公司发行了大量的借款,同时回购了大量的股份,给员工发了大量的SBC,同时投入了大量的CAPEX

总结:

Oracle短期资不抵债,庞大的借款是管理层接下来需要解决的棘手问题。ROIC 5年缩水严重。营收刷新新高,但是增长并不太乐观。经营利润增长缓慢,不过经营利润率还是很高的。公司现金流增长缓慢,在20年到22年2年中发行了大量的借款,用于回购,CAPEX,和SBC。公司巨额的CAPEX,似乎并没有促使公司业务高增长。

技术面

公司股价走势成 P Wave结构,127.54价位能否突破,值得关注

目前在随机指标62水平附近形成了死叉

业务模型

公司主要业务来源于云服务和许可证,并且也是唯一有2位数增长的业务

开支主要是云服务器成本,R&D(科研)和S&M(市场营销)

最新季度公司仍然保持了28%的经营利润率,这和12个月数据(29.54)基本一致

财报会议重点

Safra Catz - 首席执行官

Safra Catz总结了公司本季度的表现:

第三季度收入符合预期,每股收益(EPS)超出预期高端$0.02。

基础设施云业务是收入加速增长的主要驱动力,增长速度远超竞争对手。

Oracle云基础设施(OCI)的优异性价比吸引了众多客户,特别是在人工智能和数据库服务方面。

Oracle提供灵活的部署选项,支持多云服务,客户可以在他们选择的公共云中使用Oracle数据库。

第三季度,云收入(不包括Cerner)达到 4.4B 美元,同比增长26%;包括Cerner在内,总云收入达到 5.1B 美元,同比增长24%。

总收入为 13.3B 美元,同比增长7%。

Larry Ellison - 董事长兼首席技术官

Larry Ellison讨论了与Nvidia的合作以及Oracle在AI基础设施业务的增长:

Oracle签署了与Nvidia的大规模合同,AI基础设施业务正在快速增长。

Oracle正重新设计行业特定的应用程序以充分利用生成性人工智能,特别是在医疗保健领域。

新的医疗应用程序将帮助客户实现更高的效率和安全性。

问答环节

问题1:OCI增长的关键因素

Safra Catz表示,本季度的增长主要来自常规业务,未来将有更多新客户上线。Larry Ellison补充道,Oracle正在快速建设大型数据中心以满足需求,并与Microsoft等公司签署了多云协议。

问题2:Cerner业务整合

Larry Ellison解释了将Cerner迁移到OCI的好处,包括节省成本、提高安全性和实现快速更新。他指出,新的应用程序将在第四季度交付给客户。

问题3:资本支出计划

Safra Catz透露,Oracle计划在2025财年支出约100亿美元用于资本支出,以满足不断增长的需求。

问题4:多云战略和数据库迁移

Larry Ellison讨论了Oracle与Azure的合作,并表示多云战略将有助于Oracle数据库的广泛采用,特别是Autonomous Database。

问题5:国际市场和Alloy产品

Larry Ellison强调,日本市场对Alloy产品的需求很高,预计将有更多的国家和公司采用Oracle的云服务。

公司面临的挑战

1. 竞争压力

Safra Catz和Larry Ellison都提到了Oracle在云计算领域的竞争压力。虽然Oracle的OCI云服务表现强劲,但他们面临着来自其他云服务提供商(如AWS、Microsoft Azure和Google Cloud)的激烈竞争。Larry Ellison特别提到Oracle在与Microsoft Azure的合作中取得了进展,这种多云战略被认为是应对竞争的一种有效方法。

2. 基础设施建设和供应链问题

Larry Ellison指出,尽管Oracle在快速建设大型数据中心,但这个过程存在挑战,包括电力供应和通信线路的连接。这些基础设施建设的挑战可能会影响Oracle满足不断增长的客户需求的能力。

3. 人工智能和生成性AI的整合

Larry Ellison提到,Oracle正在重新设计其行业特定的应用程序以充分利用生成性人工智能。这种转变需要大量的研发投入和技术创新,同时也需要确保新应用程序的安全性和可用性。

4. 大规模的资本支出

Safra Catz提到Oracle在未来几个财年计划投入大量资本支出(CAPEX),用于扩展其数据中心和基础设施。虽然这有助于满足客户需求,但也带来了资金管理和资源分配的挑战。

5. 供应链和GPU获取

在回答关于资本支出和GPU供应的问题时,Safra Catz和Larry Ellison都提到,尽管与Nvidia有良好的合作关系,但仍需要解决供应链问题,以确保数据中心建设和AI基础设施的扩展。

6. 国际市场和数据主权

Oracle在国际市场的扩展,包括提供主权云和专用区域,也带来了一些挑战。Larry Ellison提到,日本市场对Alloy产品的需求很高,Oracle需要在多个国家和地区建设符合当地法规和数据主权要求的云基础设施。

估值

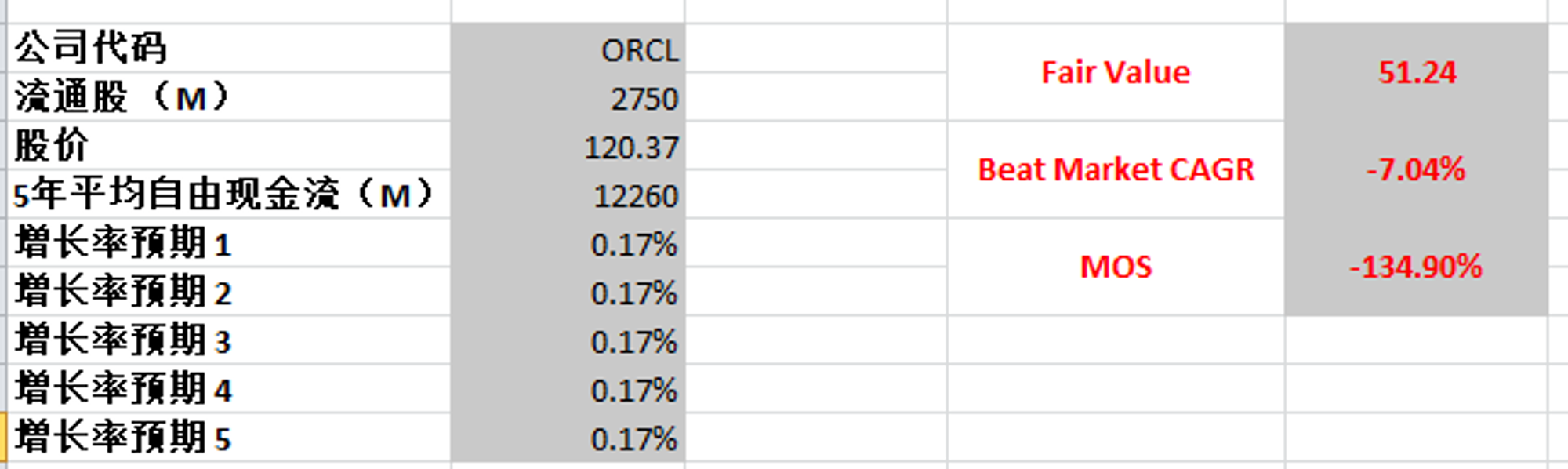

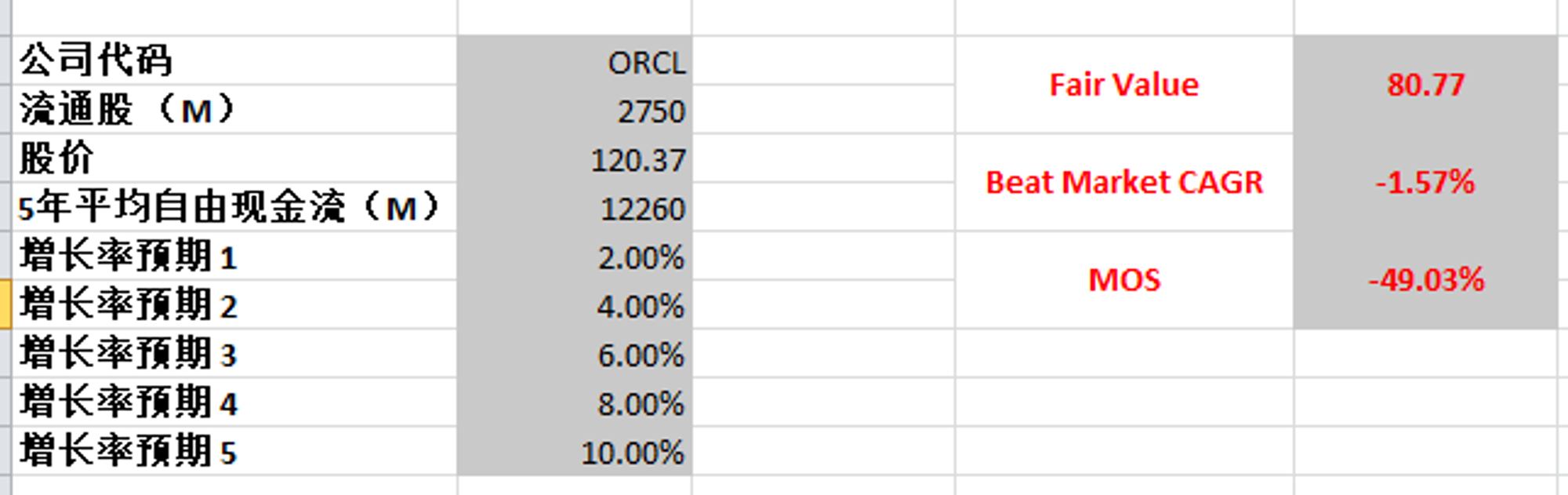

最新FCF为12.26B,5年CAGR为0.17%,如果代入这组数据,合理价为51.24

未来公司是否能够继续增长,比较难以预测

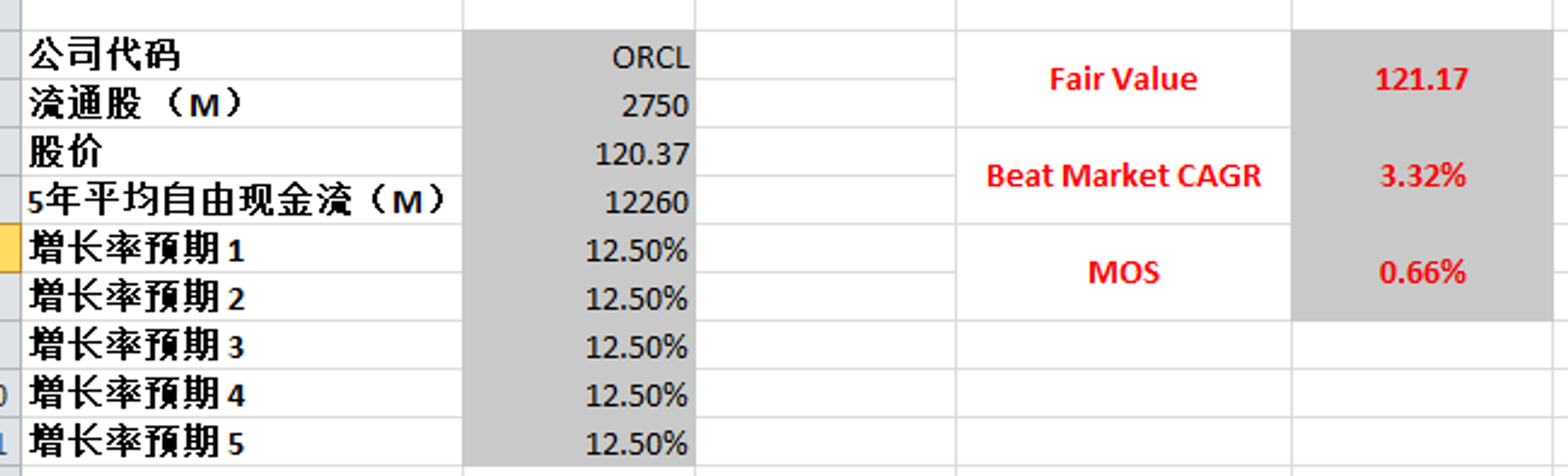

目前市场给Oracle的定价,已经Price In了12.5的CAGR

我认为过于乐观了,毕竟目前5年都没有增长了

我给的预期很保守,但是最高我仍然给了10%的CAGR,算出来合理价为80.77

Oracle目前我认为是被市场高估了

我的投资Thesis

公司债务问题是作为投资人需要密切关注的,目前来看,公司借款管理压力很大

投资资本回报缩水严重,这说明了公司在大量CAPEX下,暂时还没看到成效

Oracle虽然自由现金流维持得不错,但是增长缓慢

Oracle不在我的能力前范围内,我没有使用过其产品和服务

Safra Catz 提到,CAPEX将在25年来到10B,可是钱从哪来呢?管理层在会议中没有具体指出,Bottom line:公司借款已经很难管理了

通过我的估值,我认为Oracle目前被市场高估了,市场已经price in了未来12.5%的增长

2024年3月15号

Oracle是一家全球知名的大型技术公司,专注于开发和销售云计算和数据库技术产品及服务

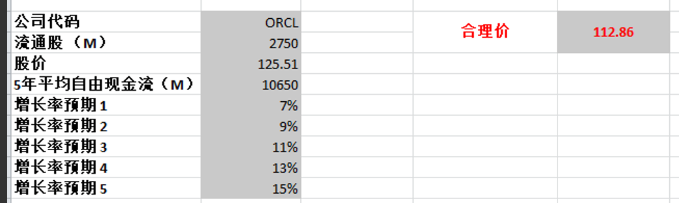

Oracle Corp $ORCL 最新面板,借款最新来到了87.98B,资产负债表一般,短期内资不抵债,不过差距不大,回报率仍然亮眼,ROIC相较于22年,缩水很大,不过仍然有17.94%,营收增长稳定,经营利润率很大,现金流稳定增长,股息稳定

技术面,趋势上,在50下方已经形成金叉,目前股价在突破双底结构neck line 117.67之后,伴随着强劲的财报,已经创下新高

ORCL FCF 5Y CAGR是-2.25%,我给最高15%, 合理价112.86

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你