CROX

CROX

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月6号

Crocs 鳄鱼鞋 ( $CROX )700天,也涨了242.88%了,翻了3.42倍

今天我们来分析下CROX截至24年3月的表现如何

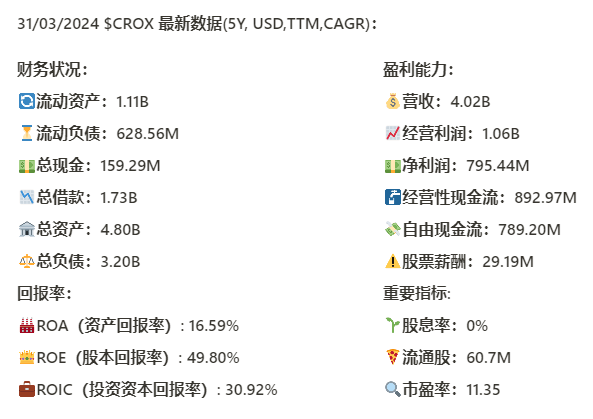

基本面

资产负债表:

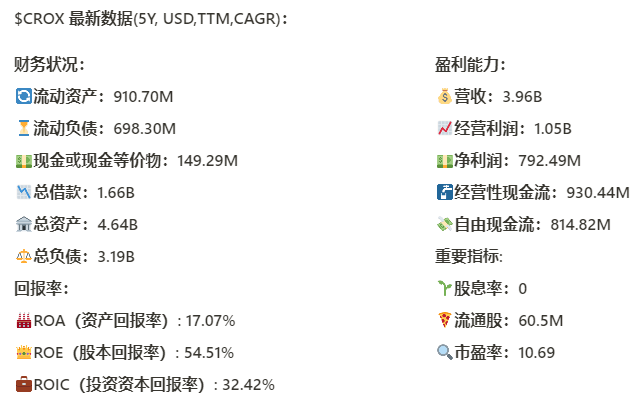

财务健康,短期内,长期内都没太大问题

总借款1.73B,不过手里有159.29M现金,12个月FCF有789.2M,管理借款没什么压力

回报率:

ROIC最新有30.92%,5年CAGR为 -0.14%,基本保持在31%水平,这个投资资本回报其实相当的炸裂

损益表:

营收刷新新高,来到4.02B,5年CAGR有30.56%,仍然增长迅速

经营利润刷新新高,来到了1.06B,5年CAGR有72.21%!增长比营收快2倍多

经营利润率为26.37%

现金流表:

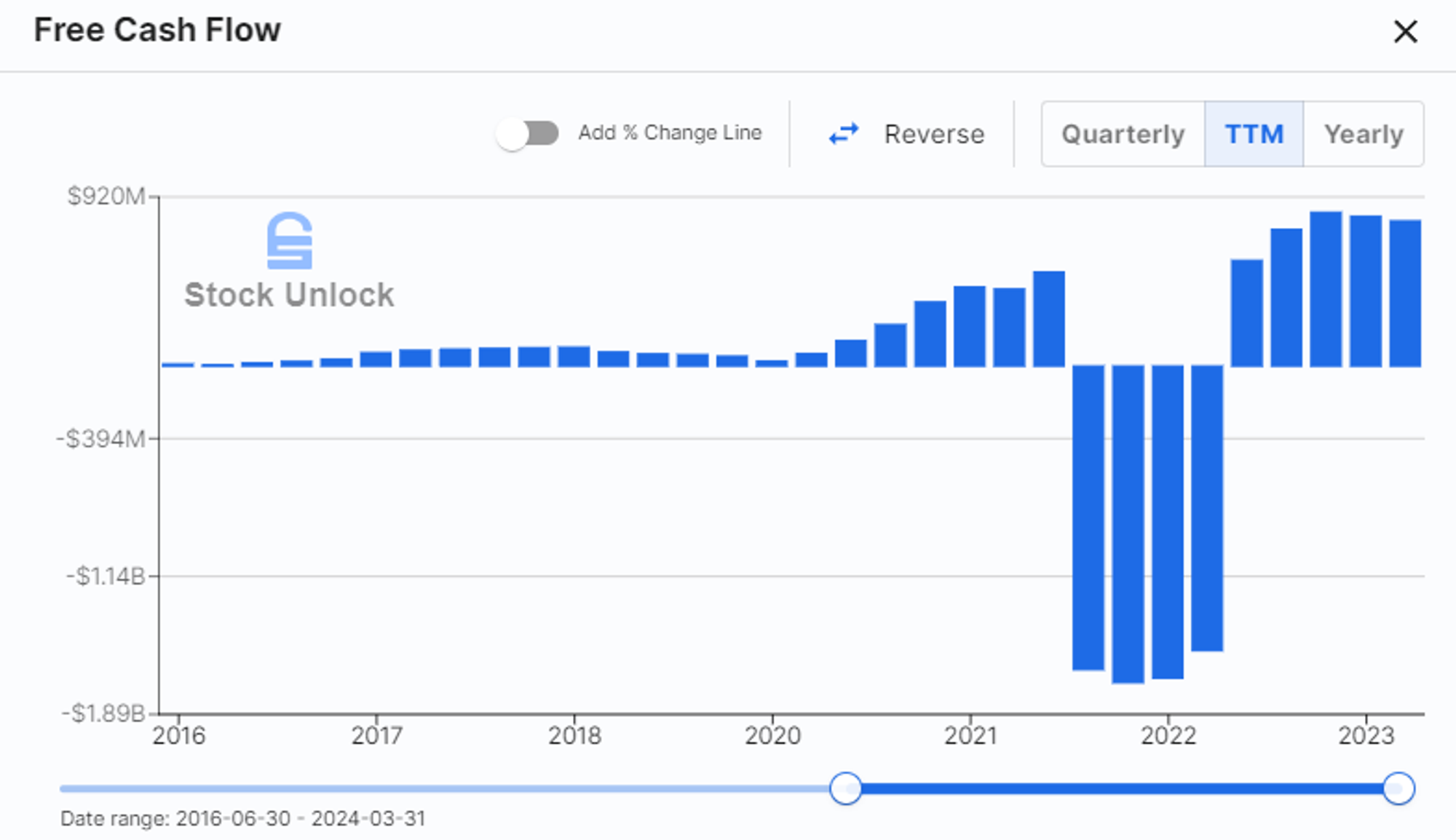

FCF最新为789.2M,5年CAGR有68.61%,增长迅速

SBC只有29.19M,5年CAGR为15.87%,占FCF比重为3.7%,这点我是很喜欢的

22年4个季度,公司发行了大量的借款,用于大量的CAPEX,从23年到现在公司一直在偿还借款

可以看到,公司在这4个季度连FCF都是 -1.7B左右,公司看上去似乎是Over Spend on CAPEX,实际上带来了目前非凡的增长,目前已经连续5个季度增长不错

公司12个月CAPEX为103.78M,占FCF比例为13.15,公司目前来看,不需要进一步巨额的CAPEX维持惊人的增长

公司12个月偿还了562.15M借款

公司不派息,是12个月买回去了价值187.62M的股份

总结:

公司财务健康,借款管理压力不大。公司回报率表现非常炸裂。营收和经营利润刷新新高,利润率有26.37%。公司在22年的时候进行了大规模的扩张,有大量的CAPEX,目前来看这些投入回报非常高,表现出色。公司目前似乎不需要大量的CAPEX也能维持高增长。公司一直在回购股份。

技术面

股价目前突破了大的三角形整理结构

目前在随机指标超买区域实现了死叉

业务模型

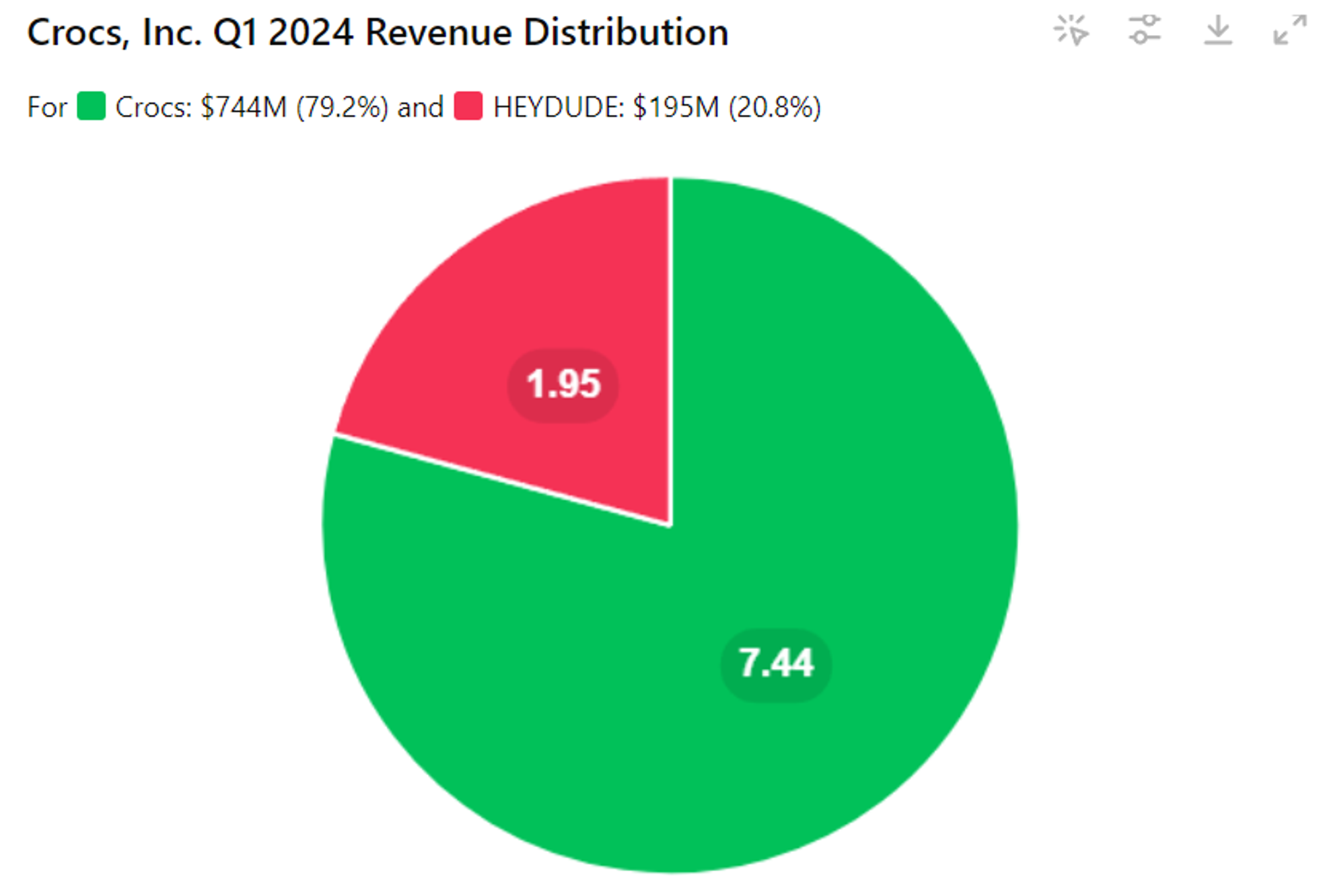

Crocs 品牌收入为744M 美元,同比增长16%

HEYDUDE 品牌收入为195M 美元,同比下降17%

财报会议重点

Andrew Rees

报告了非常强劲的第一季度业绩,超出了预期。

企业层面收入同比增长7%,其中 Crocs 品牌增长16%,HEYDUDE 品牌也超出预期。

调整后毛利率为56%,比去年提高了180个基点。

调整后每股收益增长16%至3.02美元。

介绍了公司持续的增长策略,主要包括三个方面:提高品牌知名度和全球影响力、通过战略投资在关键市场获得市场份额、通过多样化产品吸引新消费者。

宣布 Susan Healy 为新的执行副总裁兼首席财务官。

产品和市场表现

Crocs 品牌:

产品包括经典款、凉鞋和个性化配件Jibbitz。经典款在第一季度表现突出,儿童业务也实现了两位数增长。

推出了一些新的产品系列,如 Echo Storm 全模压运动鞋和 NBA 球星穿的 Crocs NBA Slide。

两个新的凉鞋系列Classic Slide 2.0和Getaway取得了积极反响。

HEYDUDE 品牌:

重点是巩固业务,建立 Wally 和 Wendy 作为标志性产品系列。

第一季度表现符合预期,计划今年开设大约30家新店。

财务表现

Anne Mehlman

第一季度合并收入为 939M 美元,同比增长近7%。

Crocs 品牌收入为 744M 美元,同比增长16%。

北美市场收入同比增长9%,国际市场收入增长24%,其中中国和澳大利亚市场增长三位数。

HEYDUDE 品牌收入为 195M 美元,同比下降17%。

调整后毛利率为56%,同比提高180个基点。

调整后每股收益为3.02美元,超出指导预期。

面临困难

市场环境不稳定:

Andrew Rees: “performance around Easter and into April has fallen short of expectations with sellout rates softening in wholesale”。Andrew Rees 提到,在复活节和四月期间,批发渠道的销售放缓,表现不如预期。

Andrew: “Based on the visibility we have quarter-to-date and given the choppy retail environment, we're taking a more prudent approach around trends for the balance of the year”考虑到零售环境的不稳定性,公司采取了更谨慎的方法来预测全年趋势。

HEYDUDE 品牌的销售挑战:

Anne Mehlman: “HEYDUDE revenues were $195 million ahead of our guidance but down 17% from last year. The brand sold 7 million pairs of shoes, a decrease of 21% from last year, as we last pipeline fill and focused on improving our full price selling”

HEYDUDE 品牌的收入同比下降17%,主要原因是渠道库存管理和数字化平台价格完整性维护。 HEYDUDE 的批发收入同比下降20%,因为公司专注于渠道库存管理

未来趋势的谨慎态度:

Andrew Rees: “As we have discussed, our focus is on making sure we end the year with sell-in and sell-out trends converging, and we have better segmented inventory in the channel” 我们的重点是确保在年底实现销售和售罄趋势的趋同,并在渠道中有更好的库存细分

虽然第一季度表现强劲,但管理层对于未来的销售趋势持谨慎态度,尤其是 HEYDUDE 品牌在全年可能面临的销售挑战

经济环境的影响:

公司对宏观经济环境的变化保持警惕,并意识到这些变化可能会对消费者行为和销售产生影响。

未来展望

对于2024年第二季度,预计合并收入增长1%至3%,其中 Crocs 品牌增长7%至9%。

预计 HEYDUDE 品牌收入将下降19%至17%。

全年2024年,预计合并收入增长3%至5%,Crocs 品牌增长7%至9%,HEYDUDE 品牌收入下降8%至10%。

预计全年调整后每股收益在12.25美元至12.73美元之间。

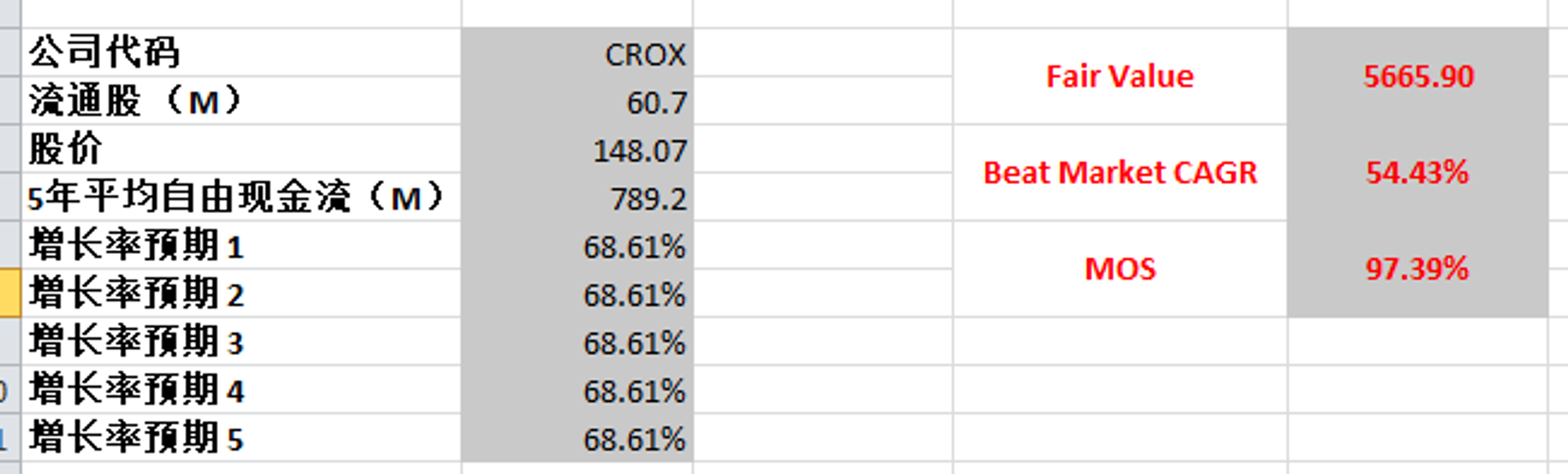

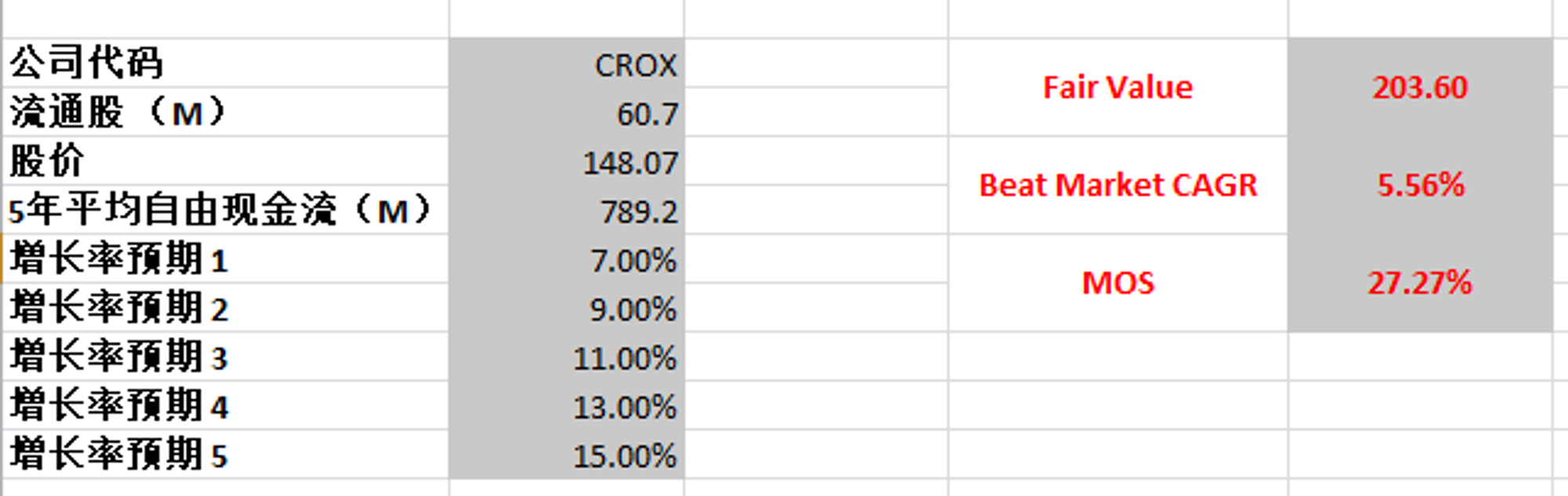

估值

最新FCF为789.2M,5年CAGR有68.61%,代入这组数据,合理价简直要亮瞎

维持68.61% CAGR是完全不可能的

之所以这么高的CAGR是因为前面提到的22年巨大的CAPEX,如果除去这段时间,CAGR大概也有30%,仍然很快

我给一个保守型的成长预期,最高15%,最低7%,合理价为203.6,目前有27.27%的安全边际

说实话,我认为至少目前公司的增长远超这个预期,这说明市场目前对CROX低估了

投资Thesis

公司财务健康,借款管理压力不大。公司回报率表现非常炸裂。营收和经营利润刷新新高,利润率有26.37%。公司在22年的时候进行了大规模的扩张,有大量的CAPEX,目前来看这些投入回报非常高,表现出色。公司目前似乎不需要大量的CAPEX也能维持高增长。公司一直在回购股份。

公司几乎不开SBC,并且一直在回购股份,宁愿发行大量借款,也不愿意稀释股东,这种公司是我非常喜欢的类型

管理层态度诚恳,预期给的很保守,不吹牛逼,对Heydude暂时的失败也是毫不避讳,直接承认困难,这点是比较符合我胃口的

我和我老婆都喜欢穿Crocs的鞋子,这家公司处在我的能力圈中心

我认为公司鳄鱼鞋存在护城河,并且通过与多位名人和品牌的合作,如 Post Malone、Justin Bieber 和 Balenciaga,Crocs 增强了其在时尚界的地位,而且我认为鞋子属于必需品,人类不可能不穿鞋,而舒服的鞋子,可能被低估了

这些年鳄鱼鞋培养了一大群忠实的粉丝,而且很多有扁平足的人非常喜爱鳄鱼鞋

Heydude品牌目前占公司营收25%,而且一直在缩水,这是我比较担忧的一点,我认为这个品牌前景很迷茫

根据我的估值,CROX目前被市场低估了

我现在没有仓位,不过,我有建仓的欲望

2024年3月22号

Crocs 鳄鱼鞋从20年3月,到21年11月期间

创下了600天涨幅2089.05%的奇迹

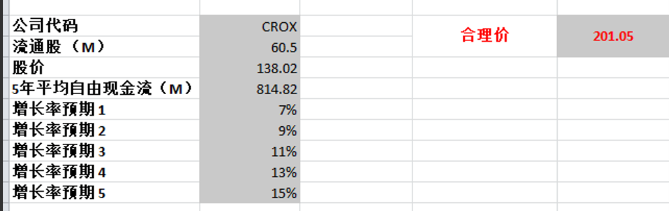

从 $CROX 基本面来看,资产负债表还行,但是借款还是太高,不过公司从22年开始正在陆续偿还

回报率亮眼,ROIC有32.42%

盈利能力同样亮眼,值得一提的是,Crocs家的利润率特别高,比$NKE $ADDYY 都要高

目前市盈率只有10.69

技术面来看,目前价格突破了三角形整理

趋势上,直奔超买区域去了

23年4个季度FCF表现不错,如果按照最新814.82M FCF来算,现在的确是算便宜的,不过才1年的数据,值得一直关注

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你