COST

COST

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月15号

公司1年现金分析

核心数据

估值

公司品质

2025年12月10号

公司1年现金分配

核心数据

公司品质

投资Thesis

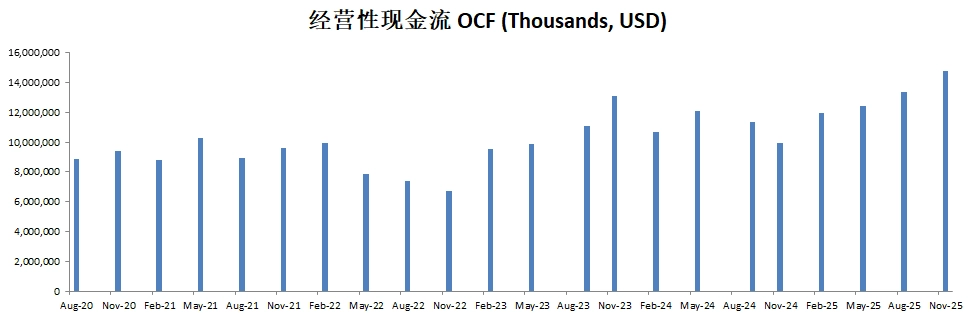

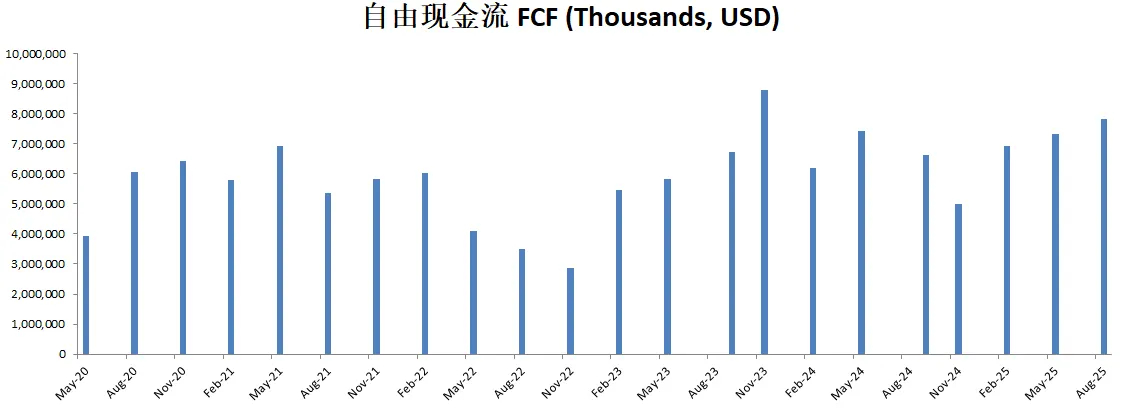

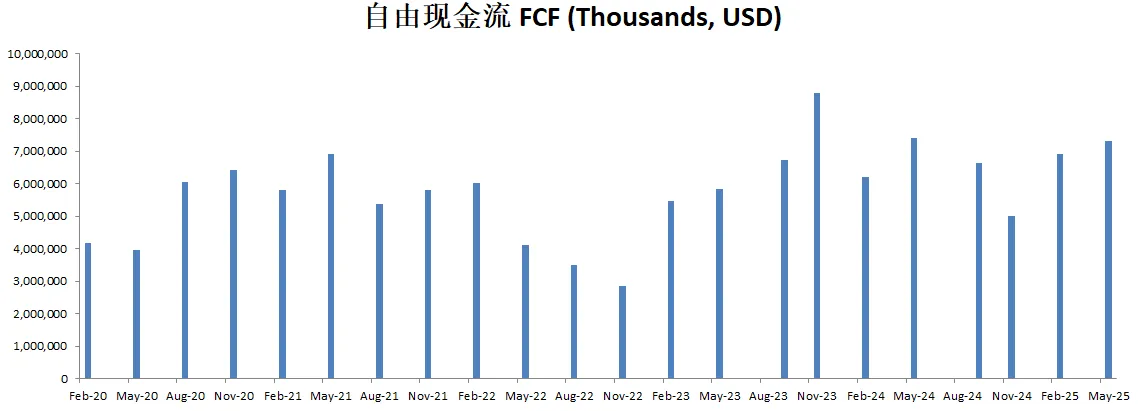

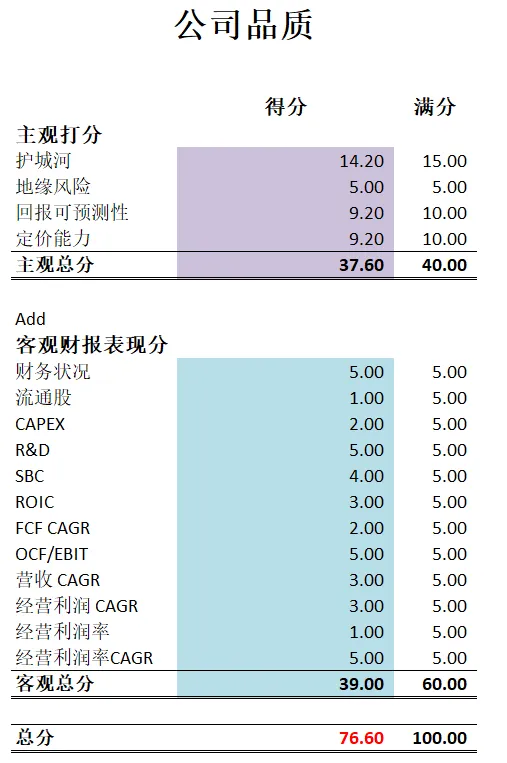

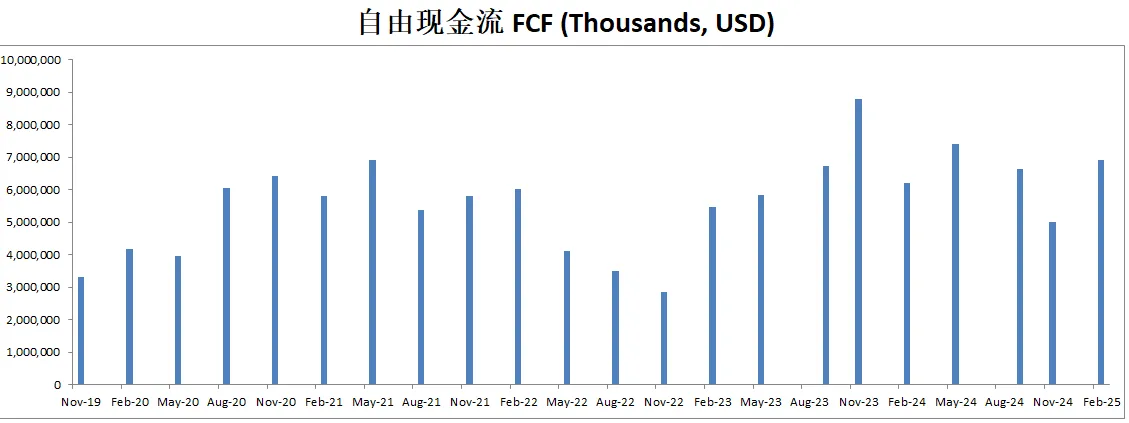

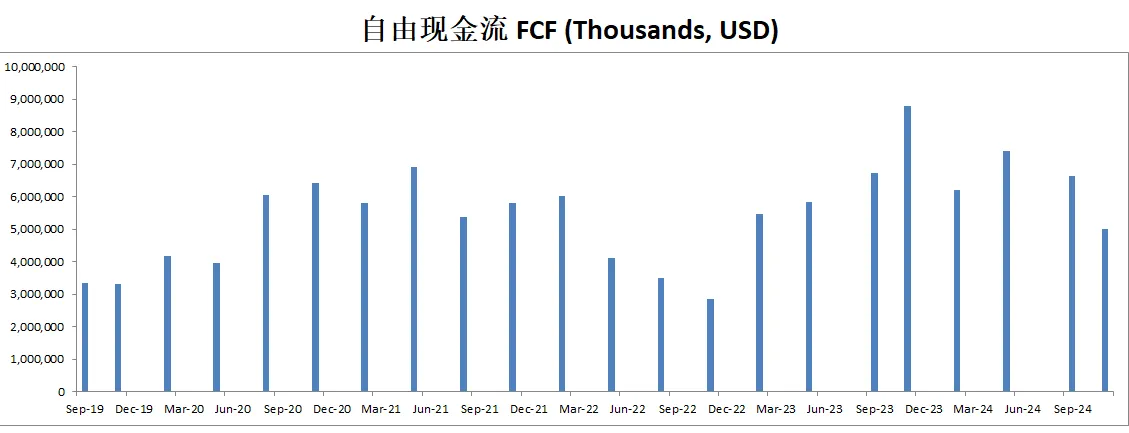

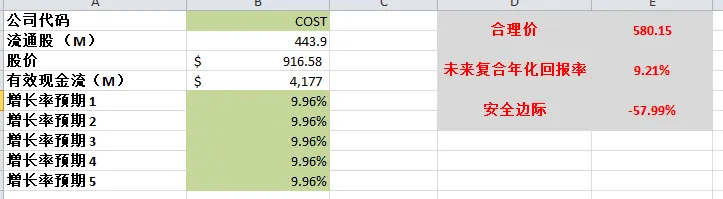

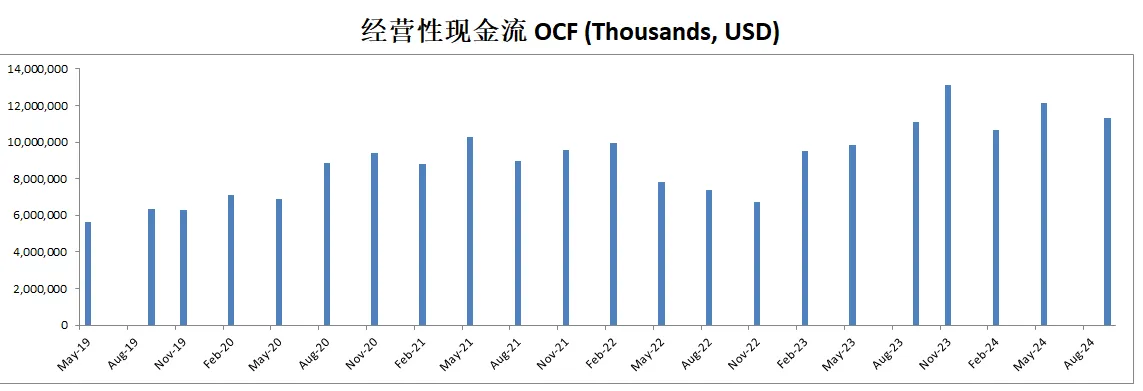

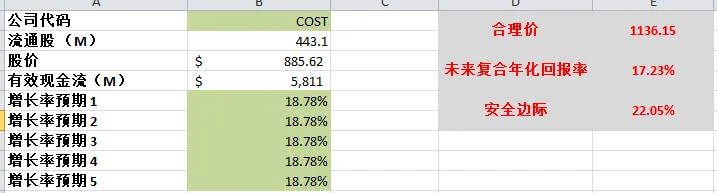

-最新有效现金流为8.73B,如果CAGR用12.72%来算的话,合理价为804.82

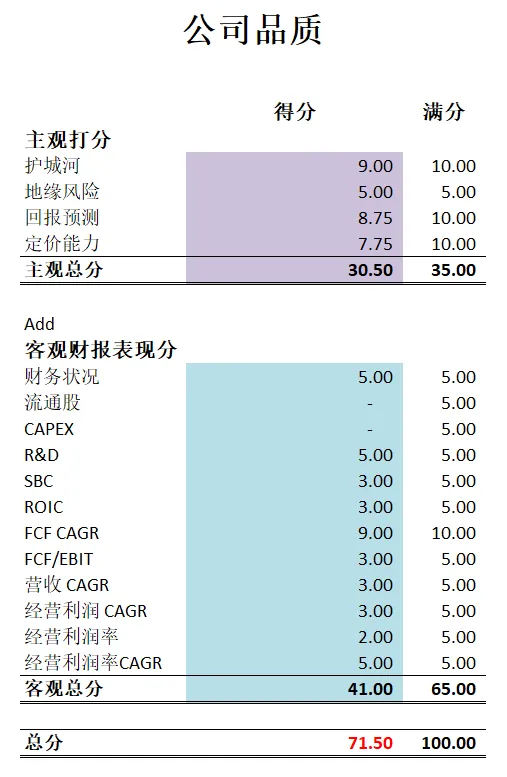

-公司最新可以打到76.75分,打分很高。主观分我一直给costco都很高。最近如果Costco的股价继续跌,将会越来越有趣了。

2025年09月11号

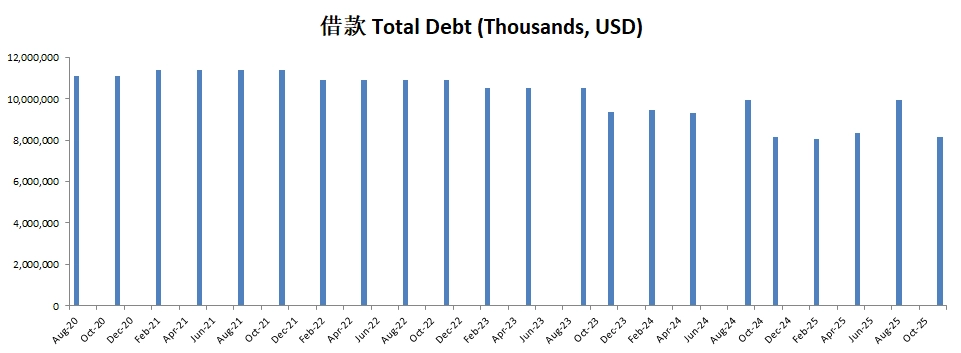

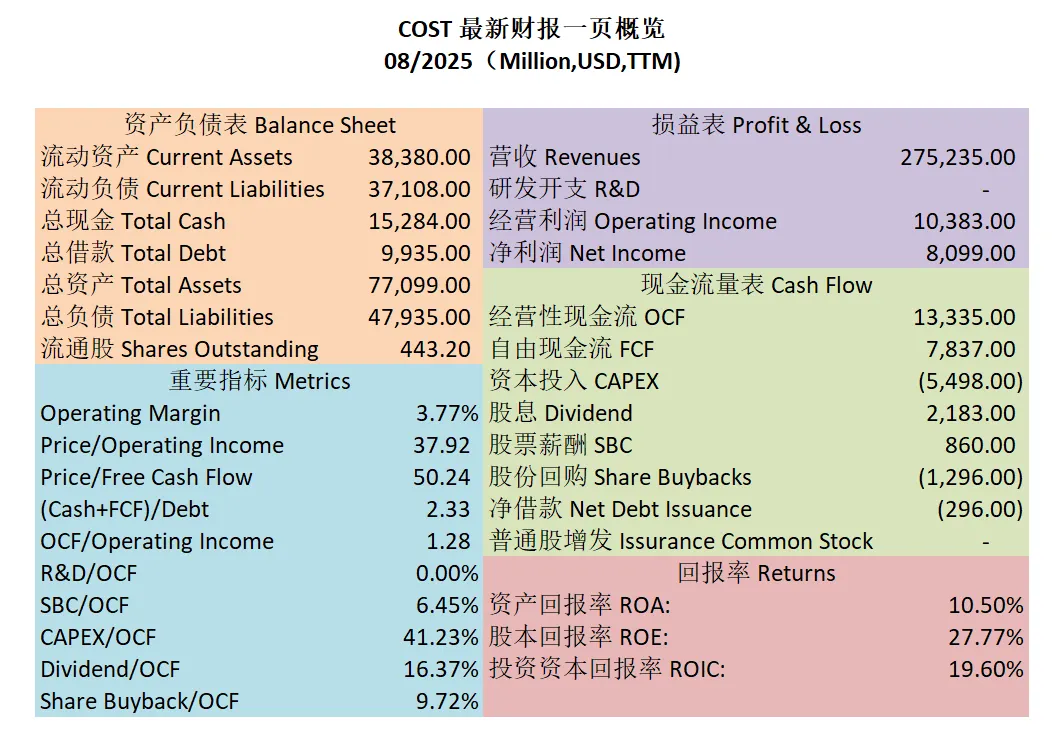

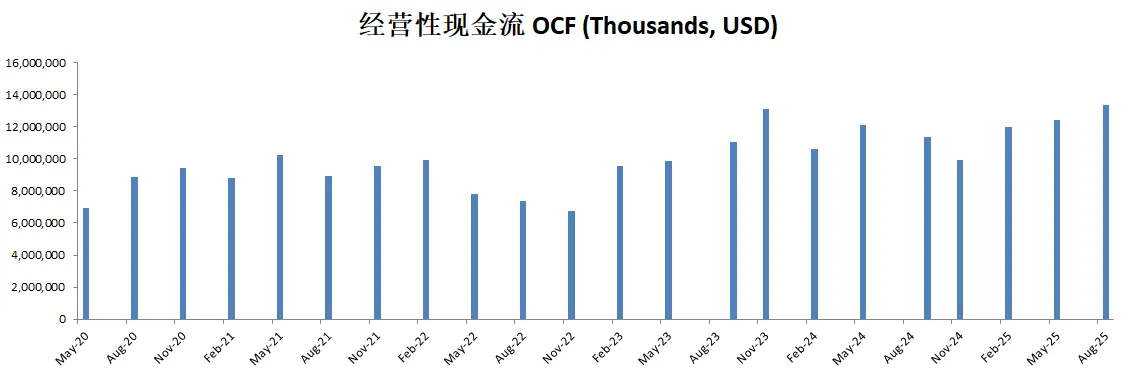

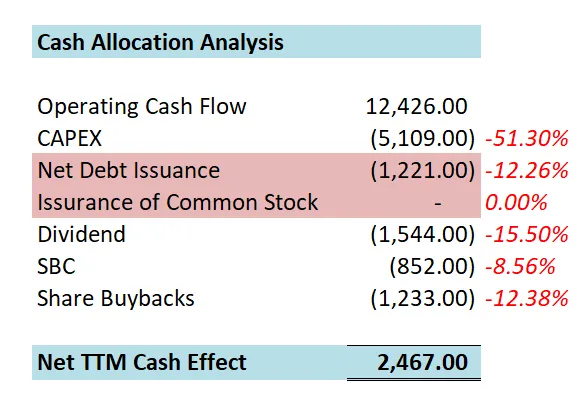

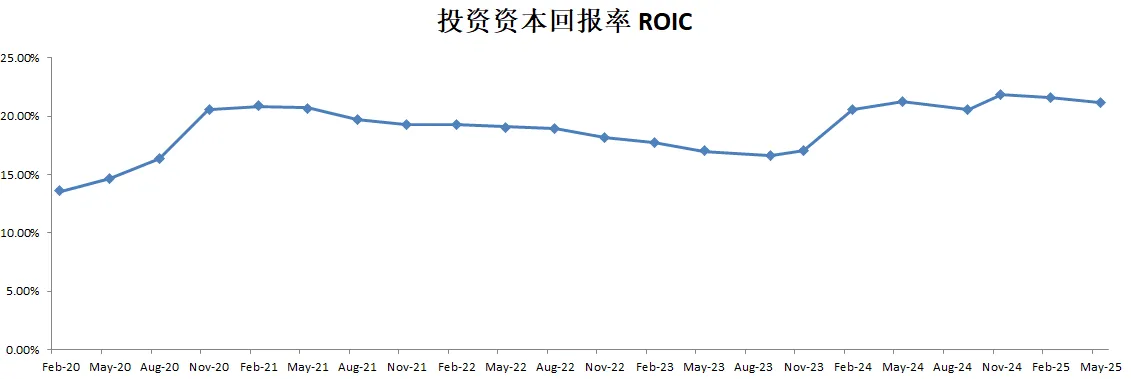

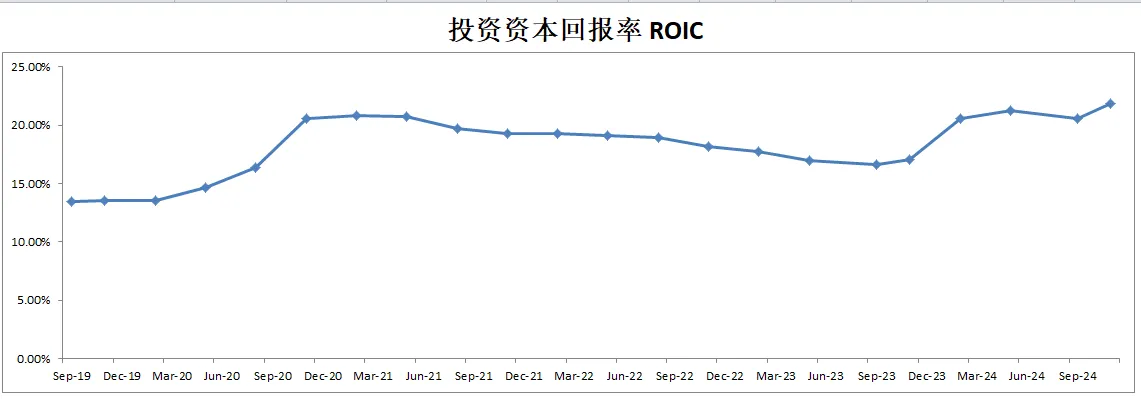

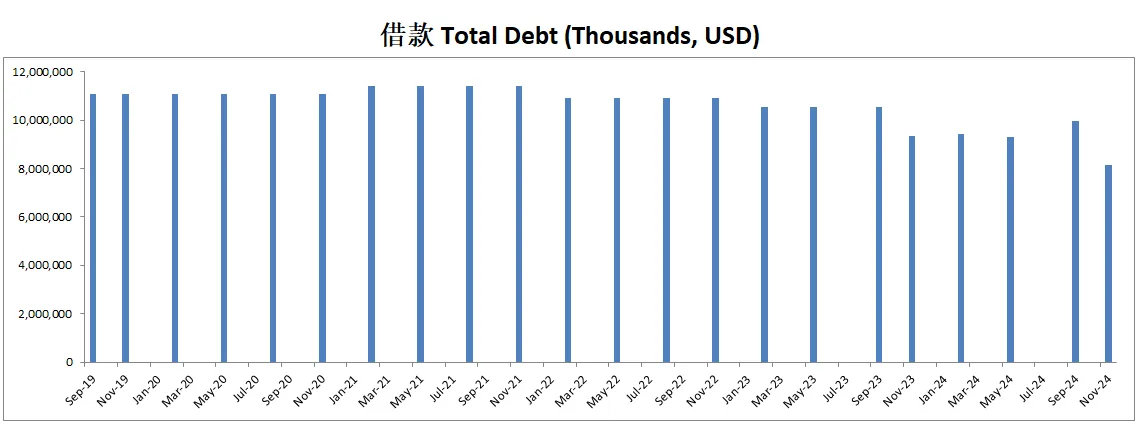

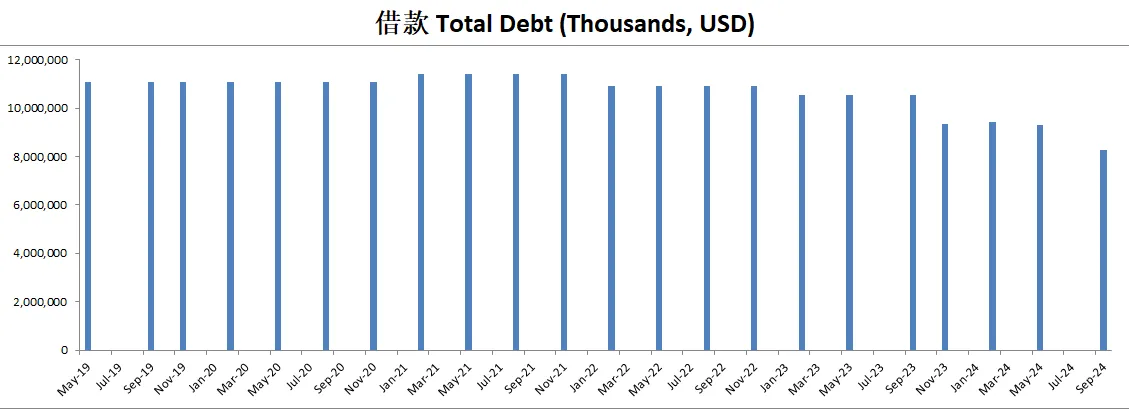

-资产负债表非常强劲,现金+1年FCF是借款的2.65倍

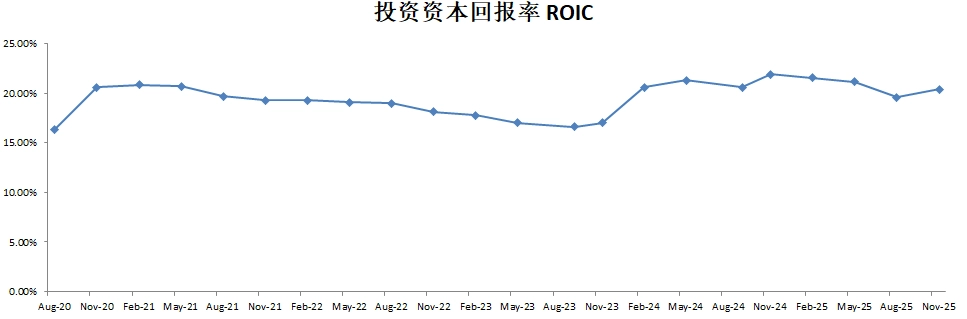

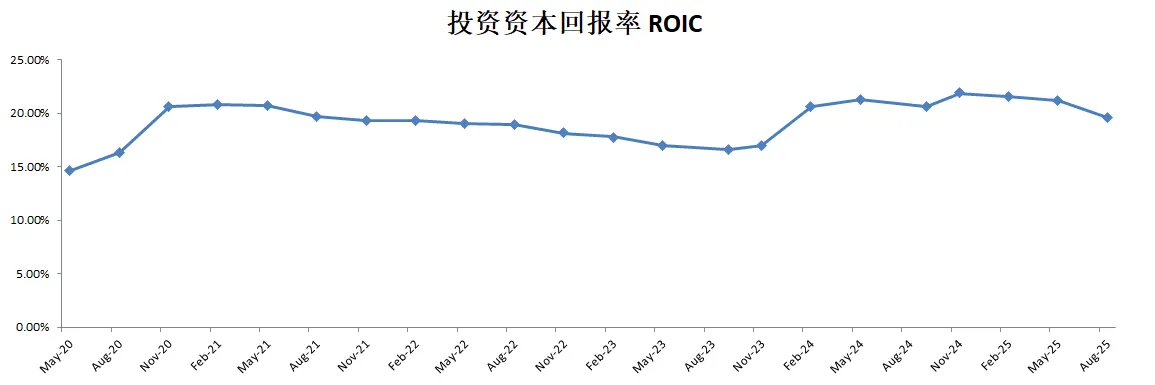

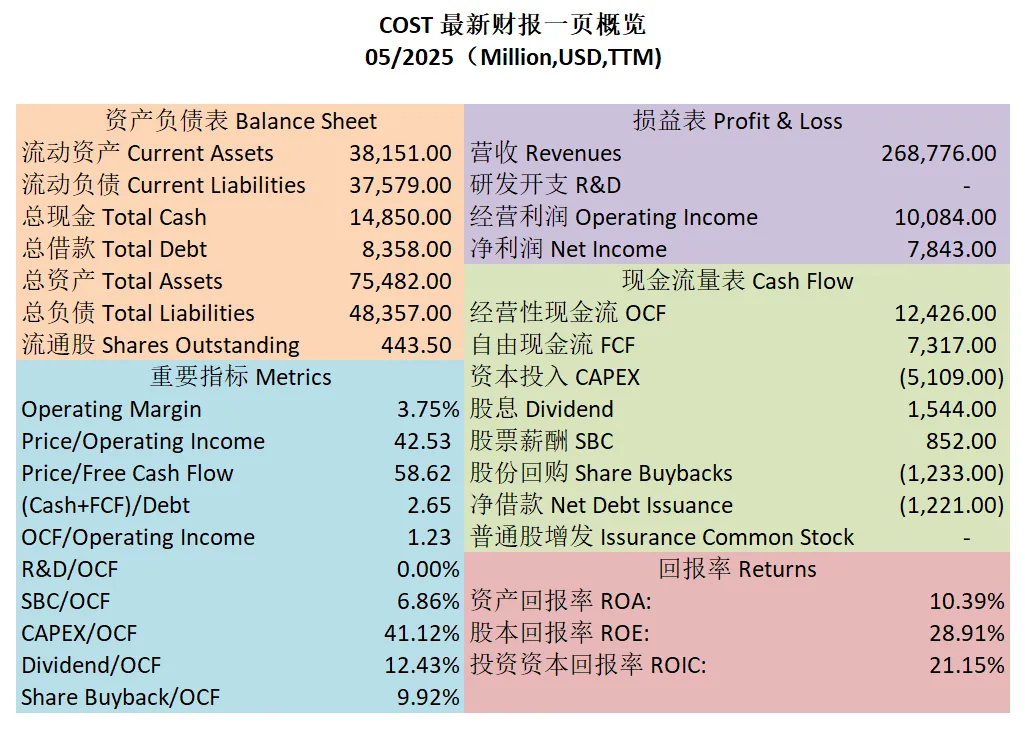

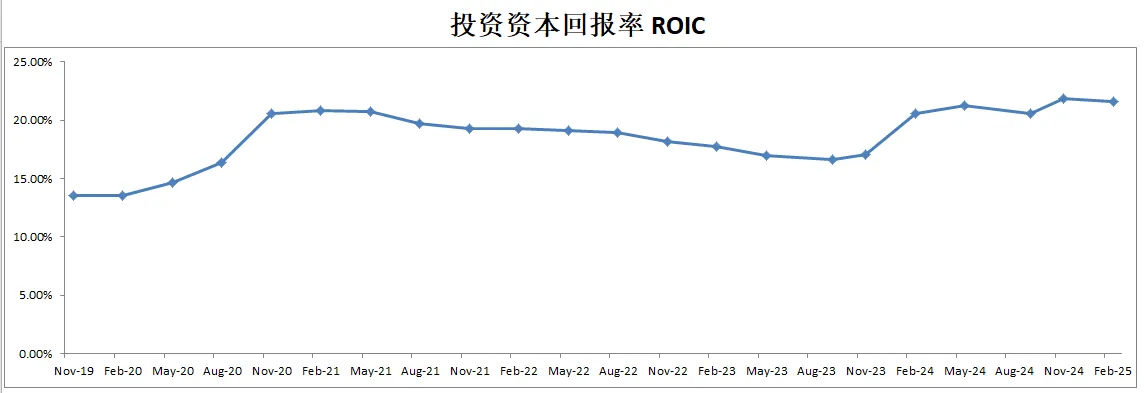

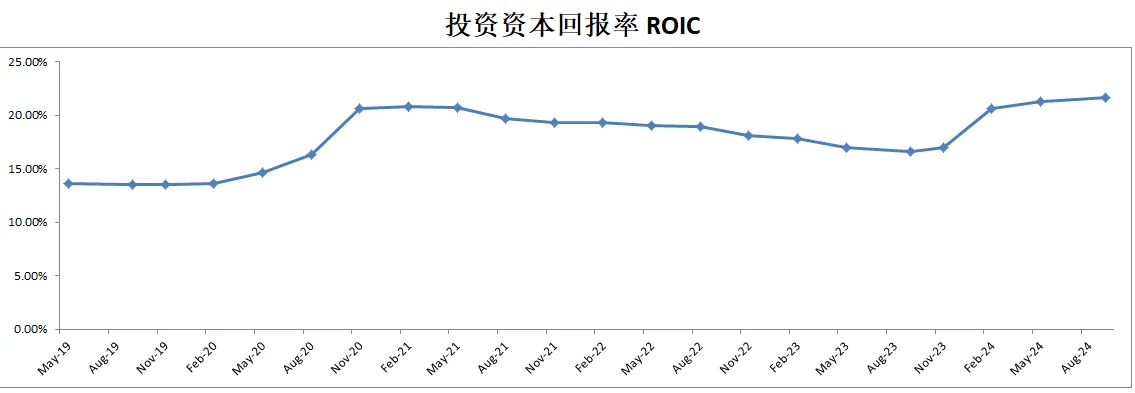

-ROIC表现不错,有21.15%

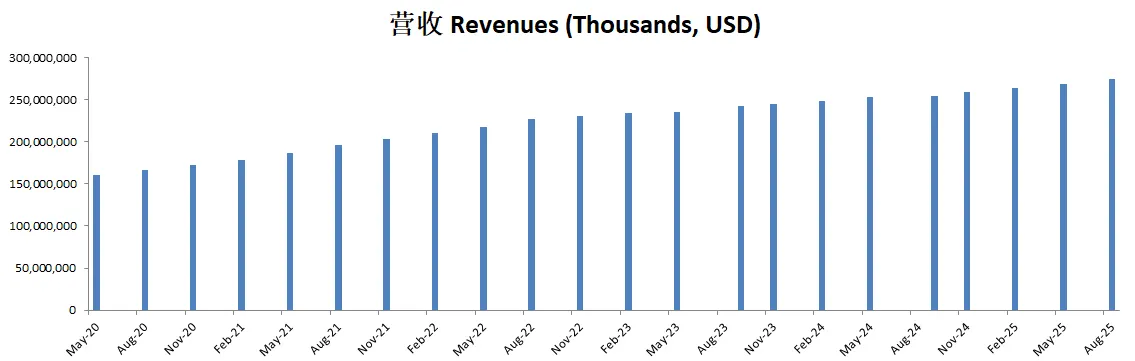

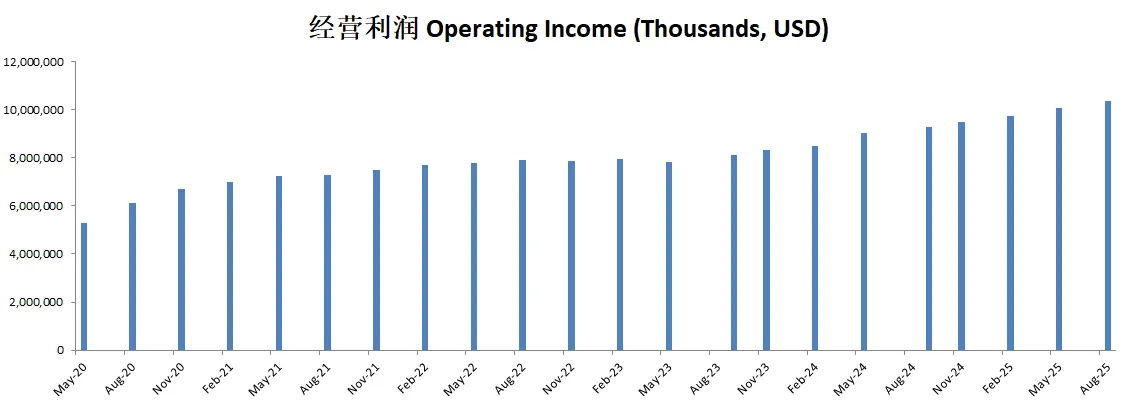

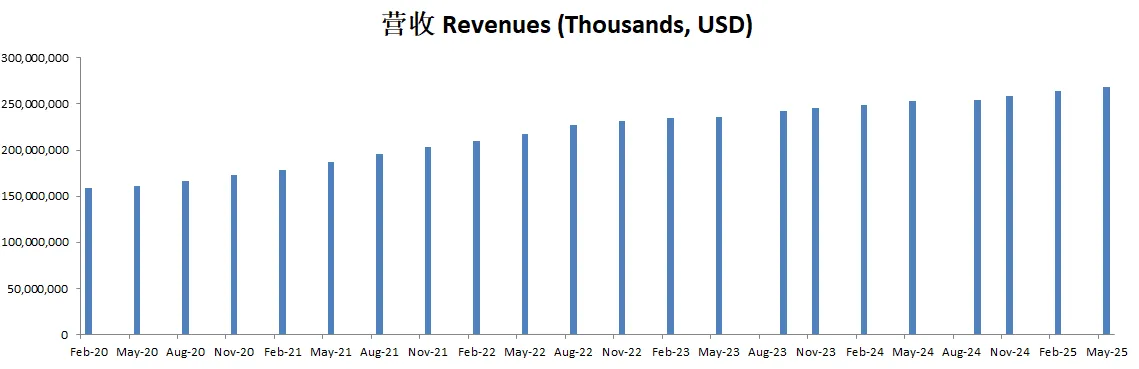

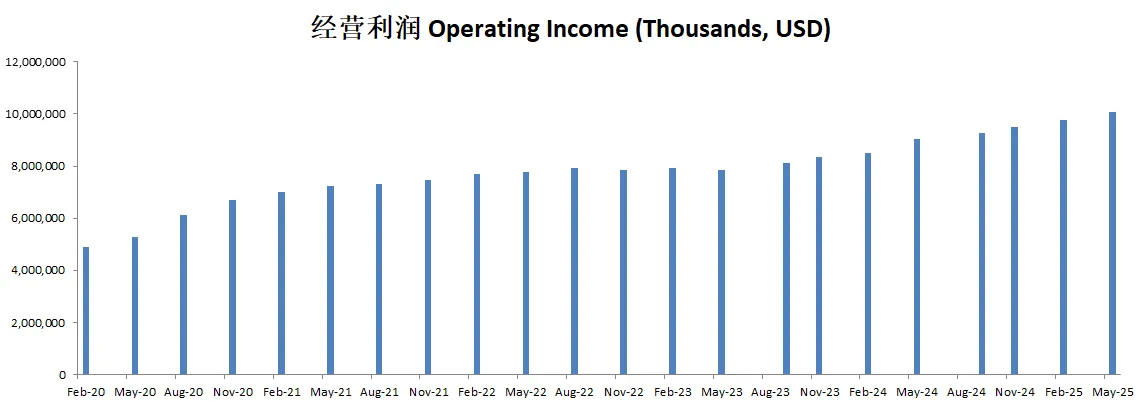

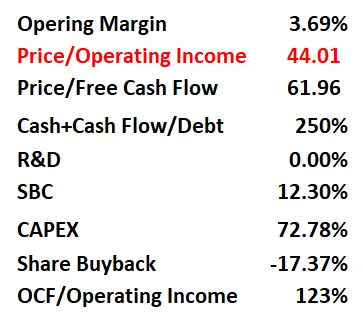

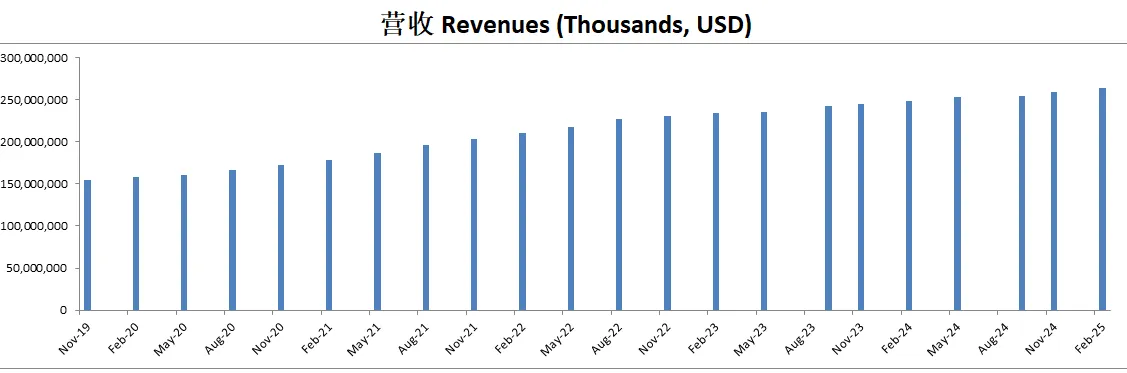

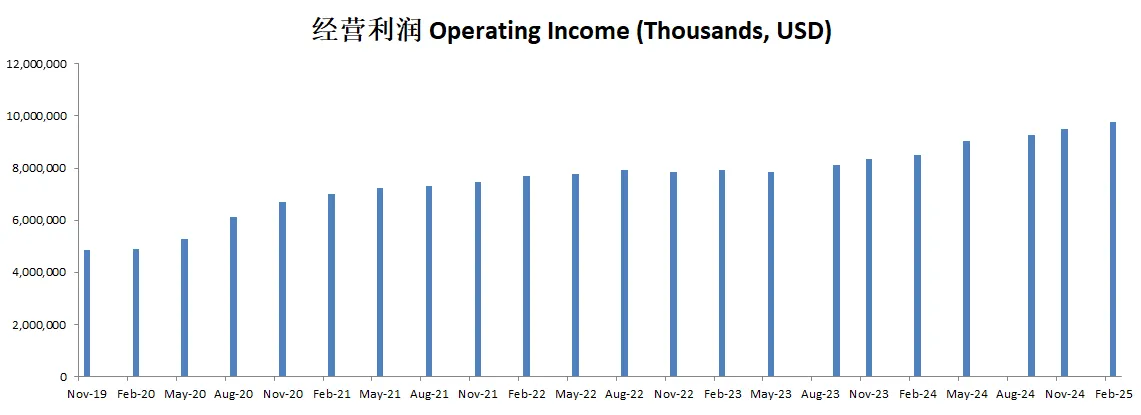

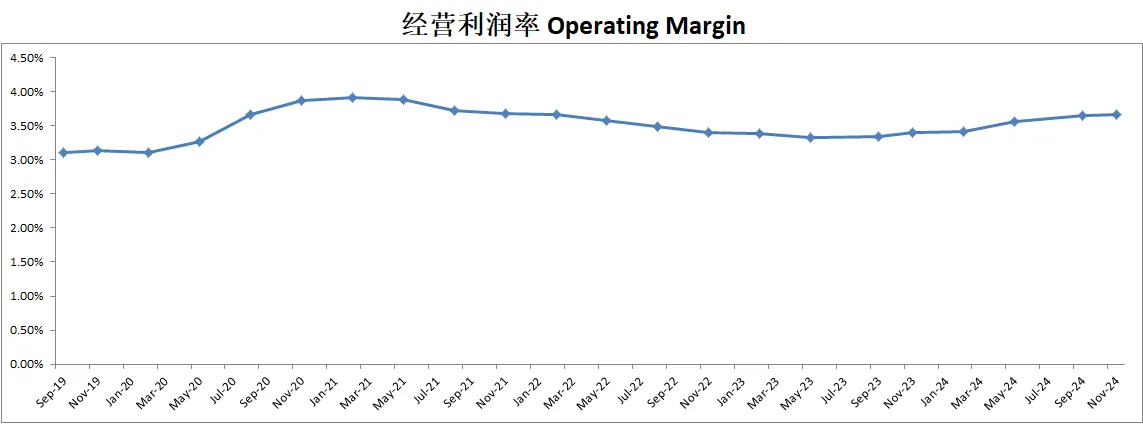

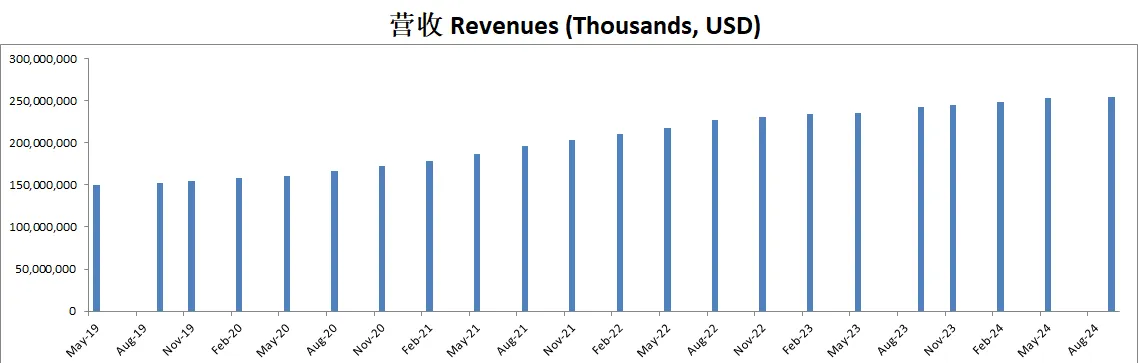

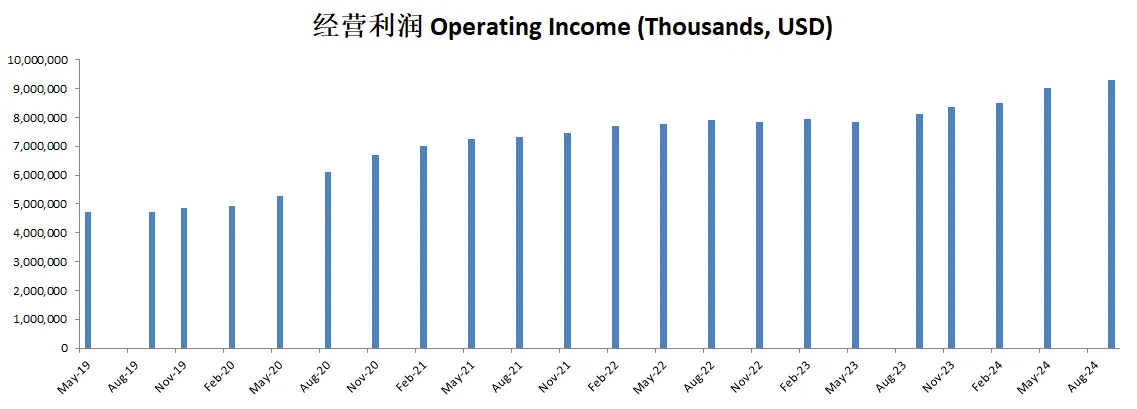

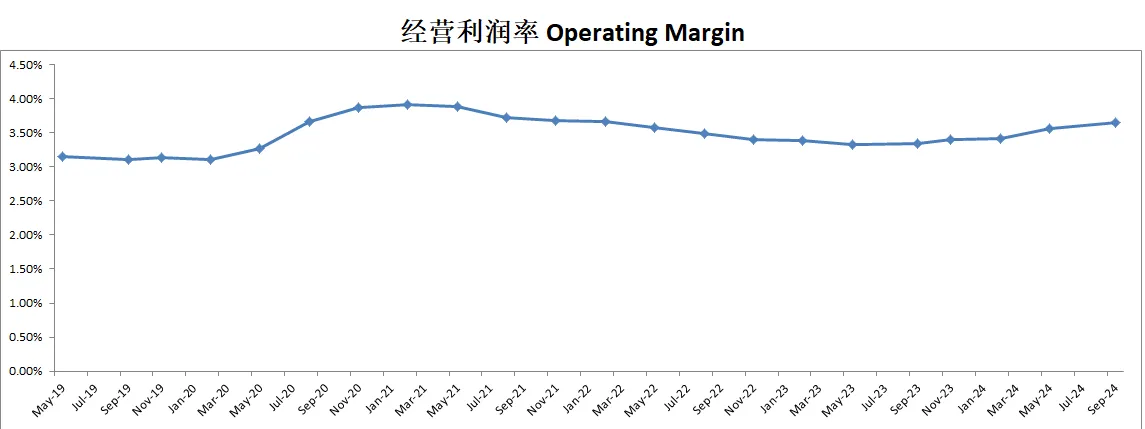

-营收刷新新高,经营利润刷新新高,利润率有3.75%,这里利润率的确很低,不过,这是Costco的特点。

-POI为42.53

-Price to FCF为58.62

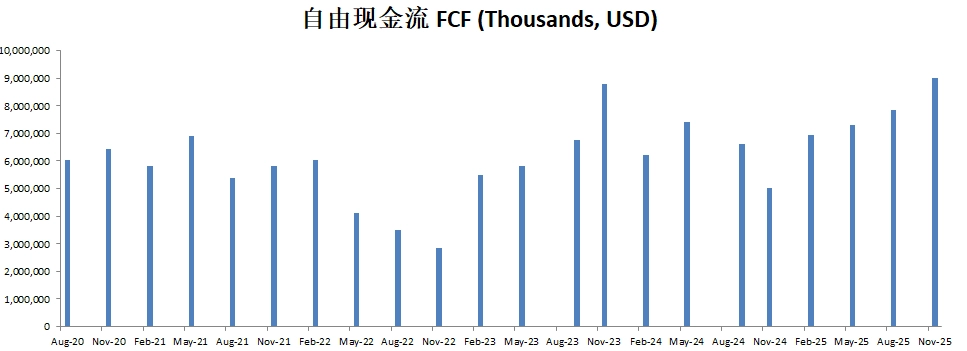

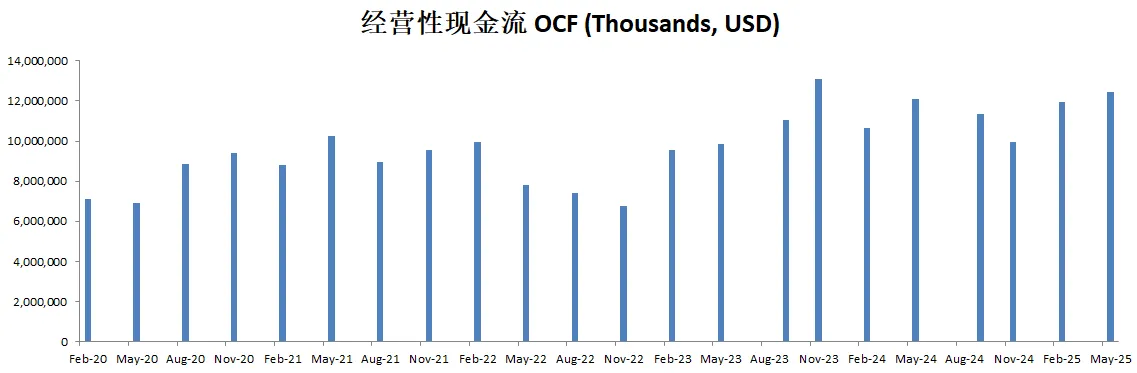

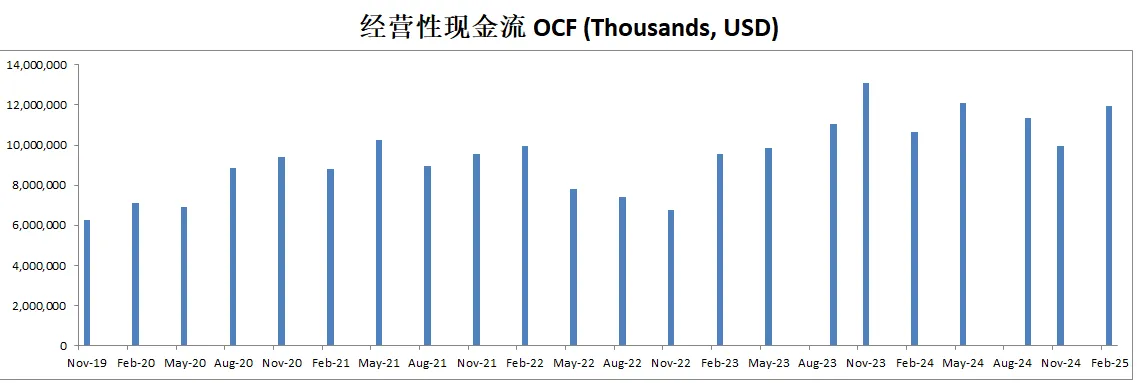

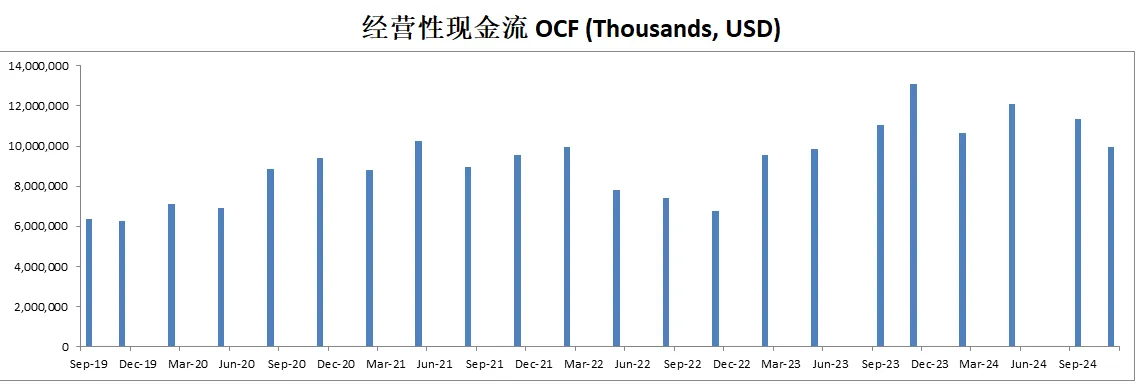

-公司善于创造现金,OCF是OI的1.23倍

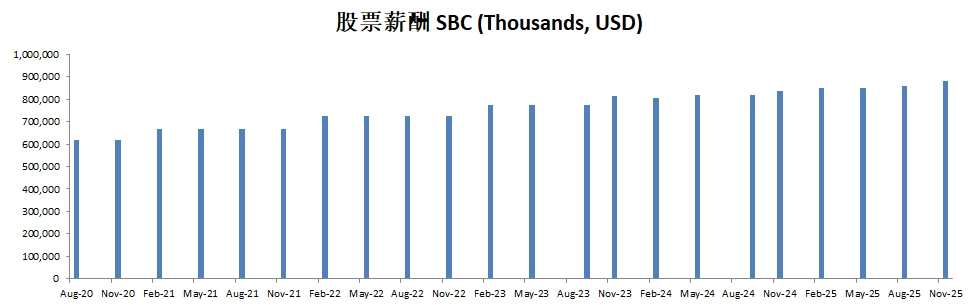

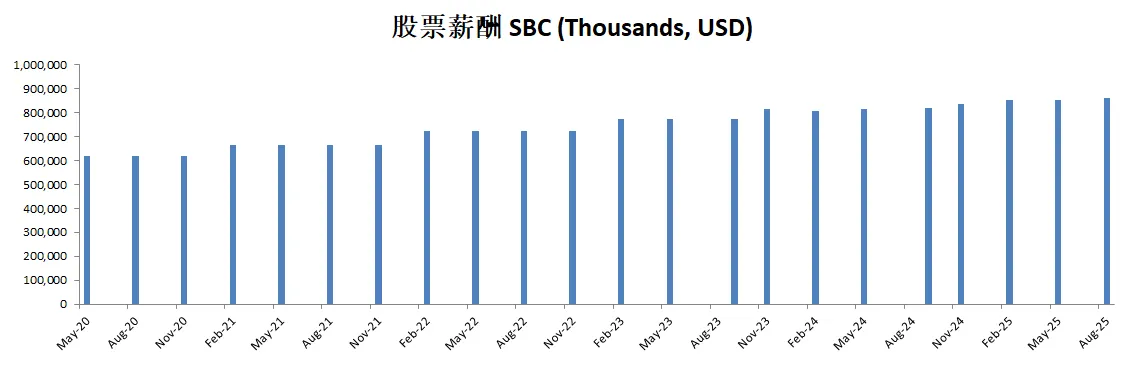

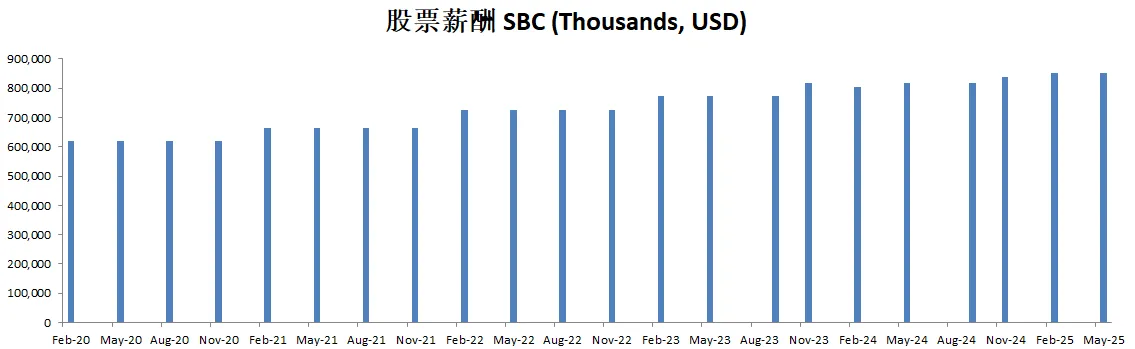

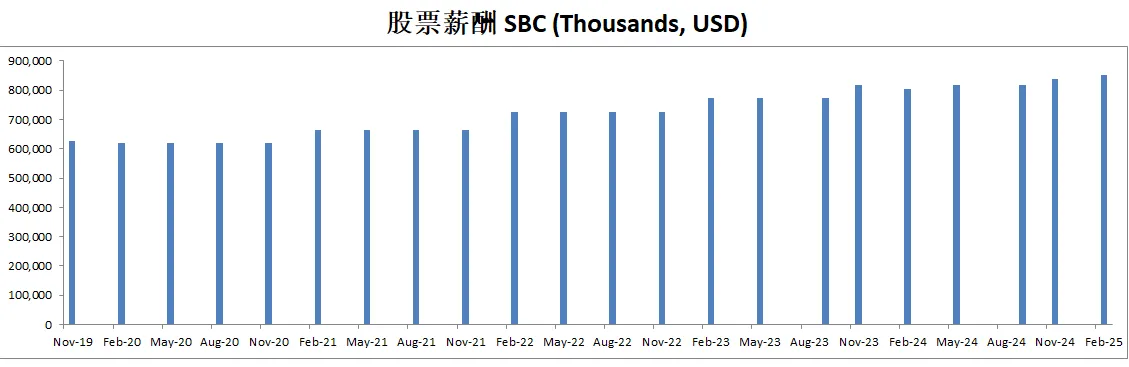

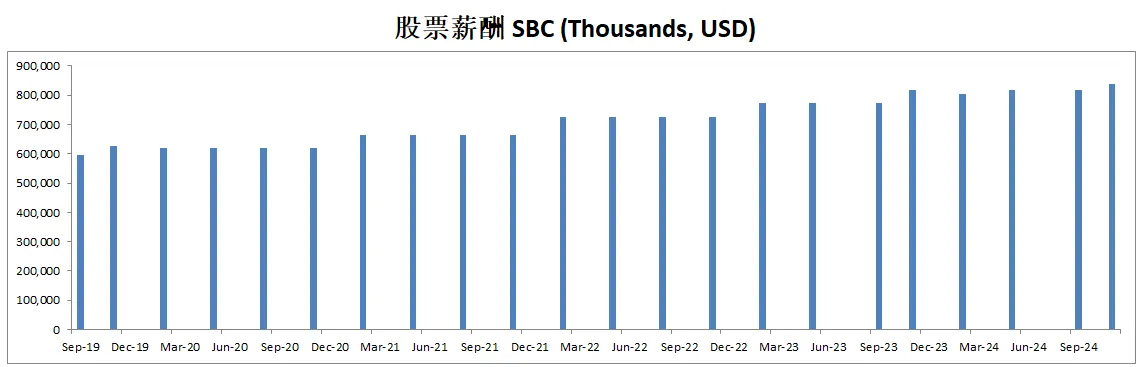

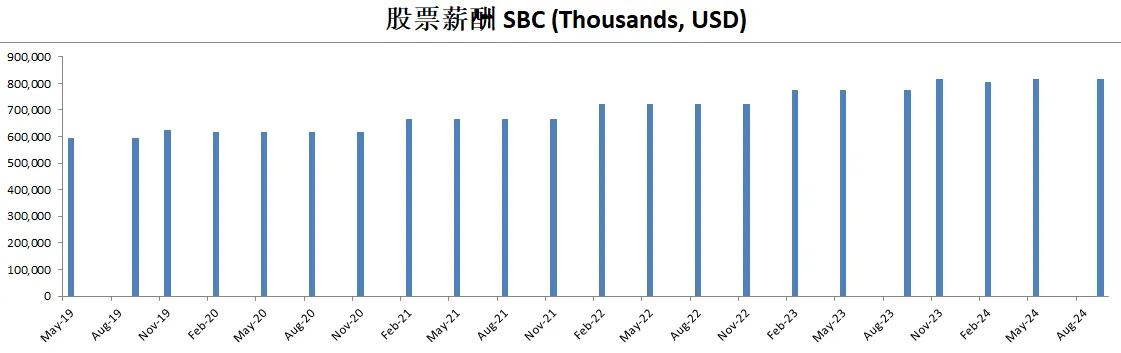

-SBC派发占OCF 6.86%

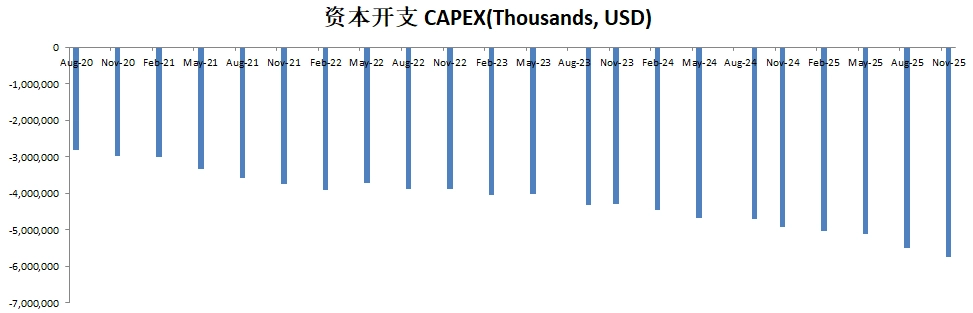

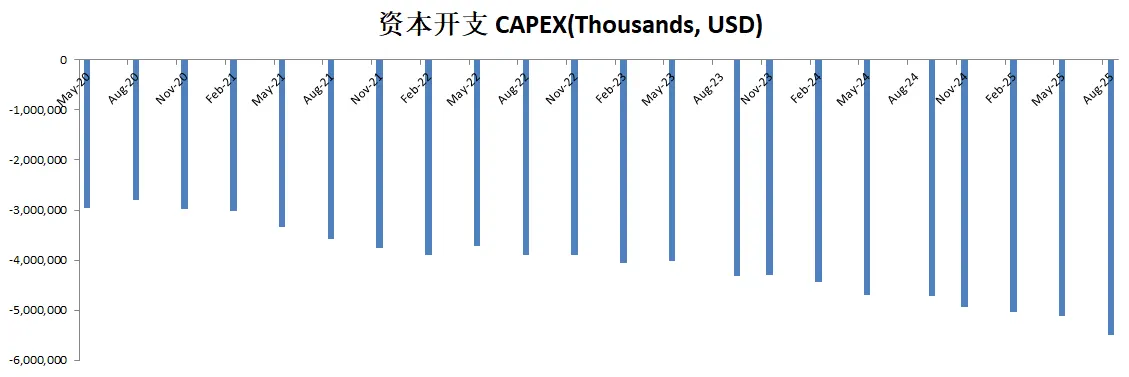

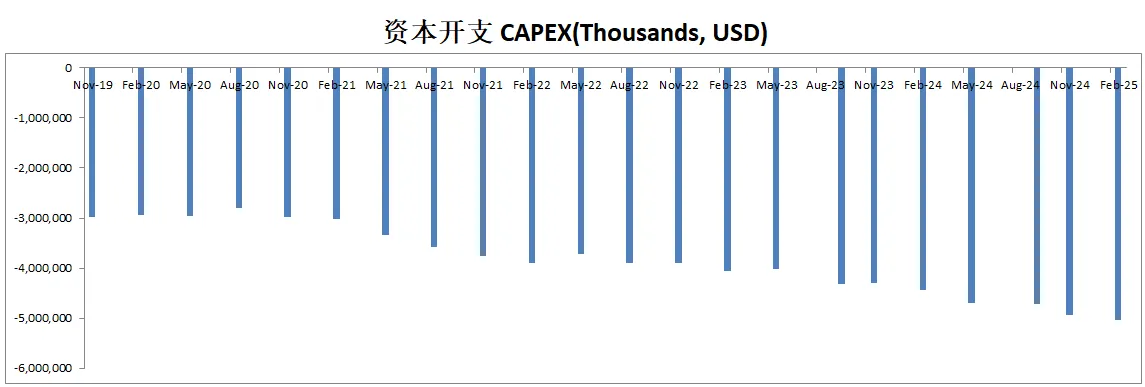

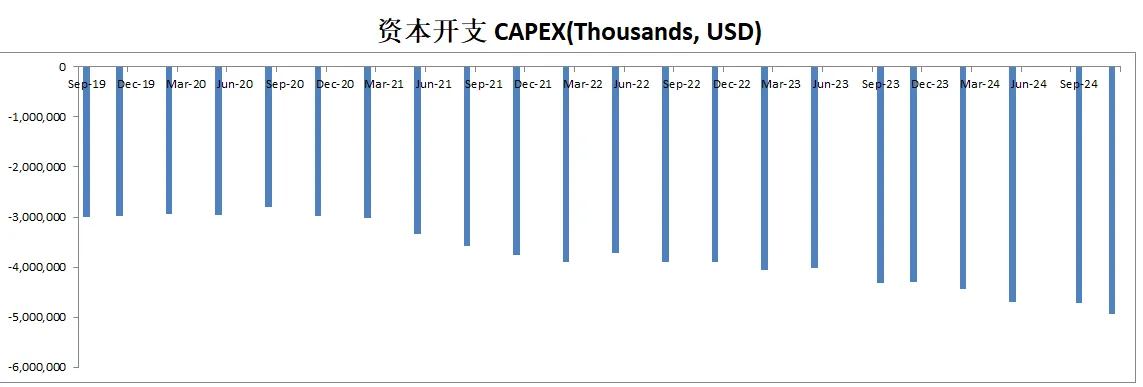

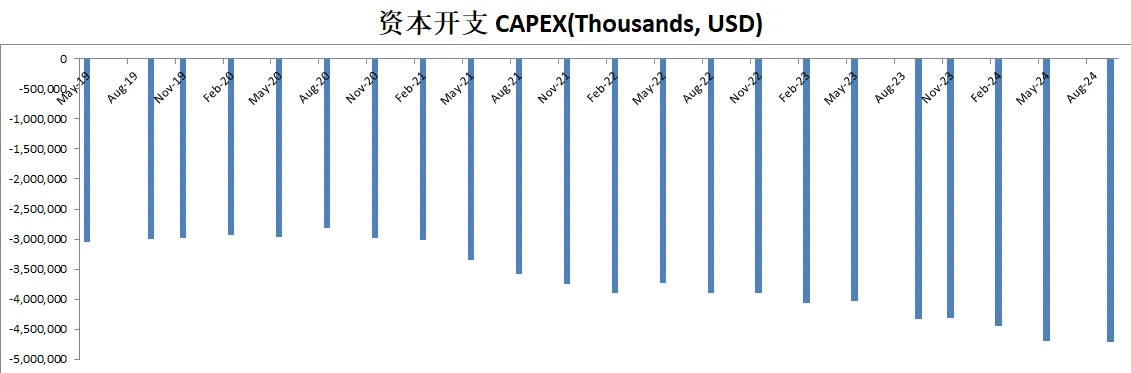

-CAPEX占OCF 41.12%

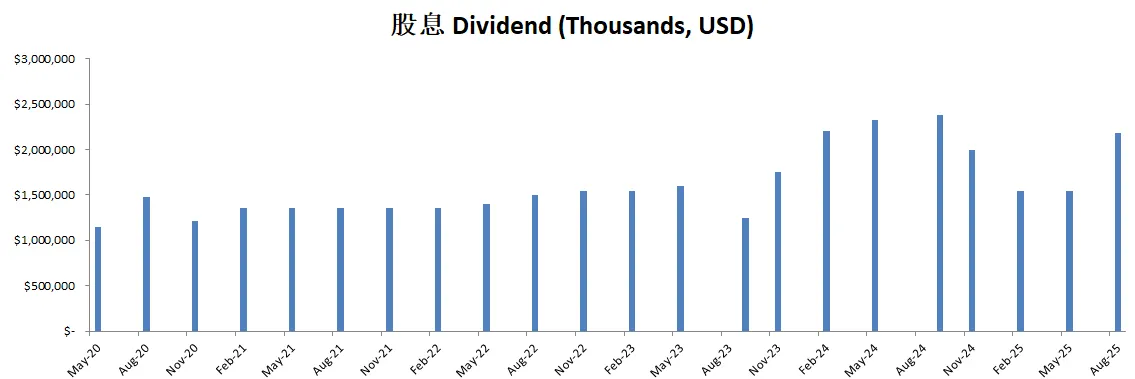

-股份回购占OCF的9.92%

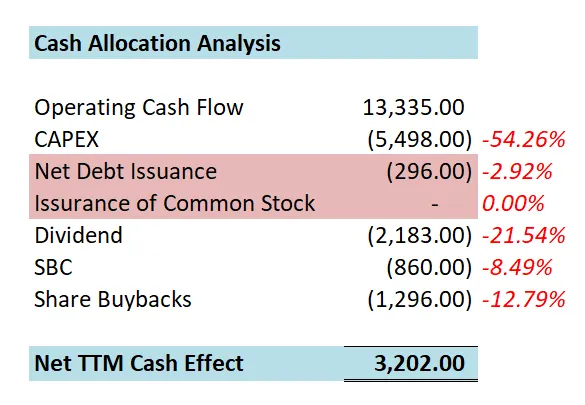

-一年下来的效果是2.47B

-公司资本投入CAPEX差不多是公司赚的50%的钱

-剩下的钱还了写借款,发了些股息,发了些股票薪酬SBC,回购了些股份

技术面

-Costco股价上升势头很强势,可以看到一系列的higher lows

-目前形成了一个 Ascending Triangle的图形,1067价位可能再攻几次就击穿了

核心数据

公司品质

投资Thesis

-EPS和营收双双击败预期

-最新有效现金为6.46B,CAGR用10.75%(5年CAGR为10.75%),合理价算出来为685.93。

-最新财报之后,公司品质在我的打分体系下可以打到76.60分。主观分我给得很高,原因也很简单,在Costco所处的仓储型市场中,它是无敌的,即便是亚马逊和沃尔玛也是没法挑战它。客观分打分也很高。虽然公司经营利润率得分很低,但是公司利润率低是因为这是Costco的战略。它赚的主要是会员费。从某种意义上来讲,Costco也是一家订阅式的SAAS模式公司。

2025年04月04号

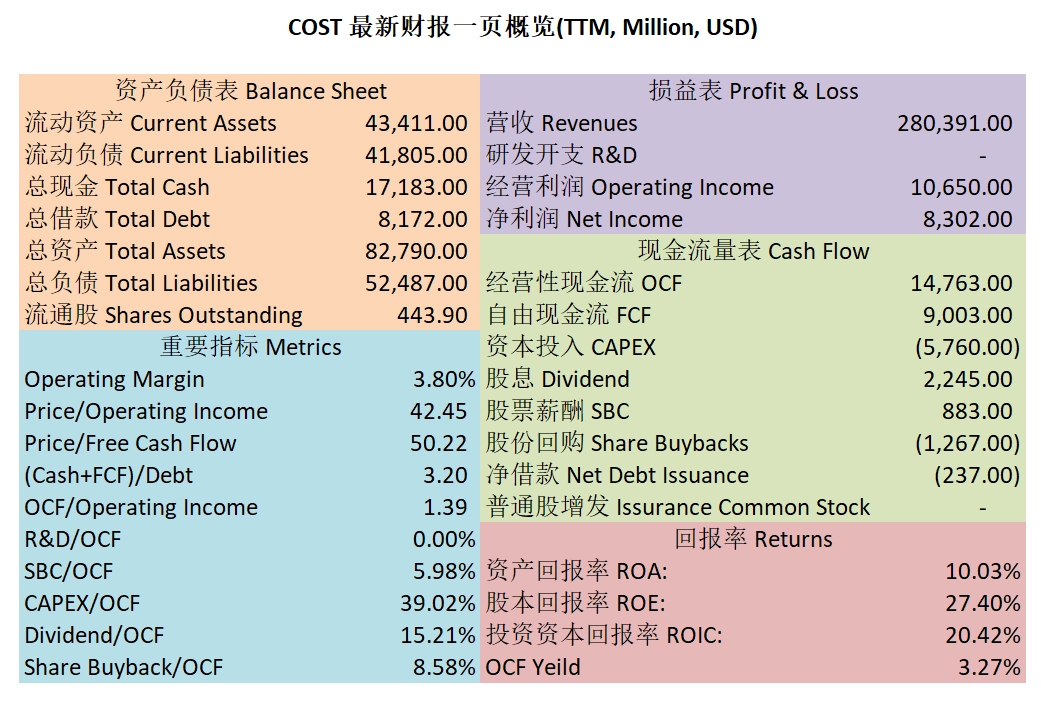

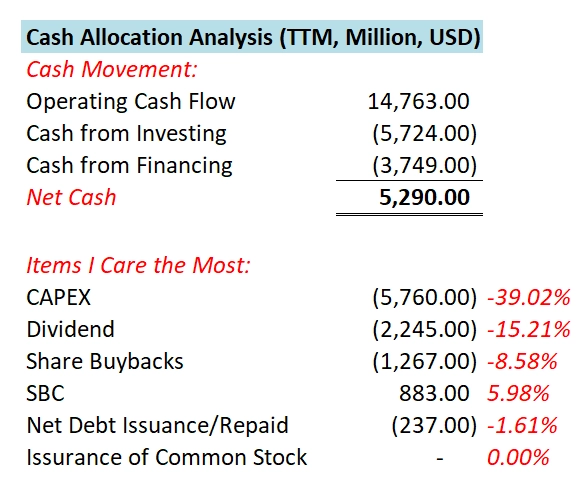

$COST 最新财报数据一页概览

-财务健康,现金+FCF偿还借款没有任何压力

-ROIC表现不错

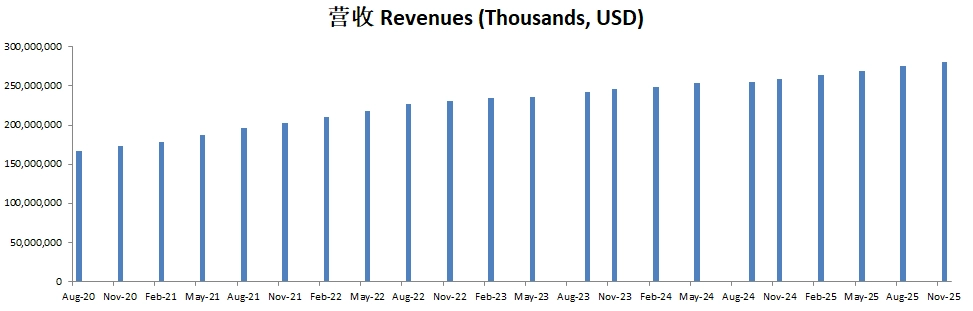

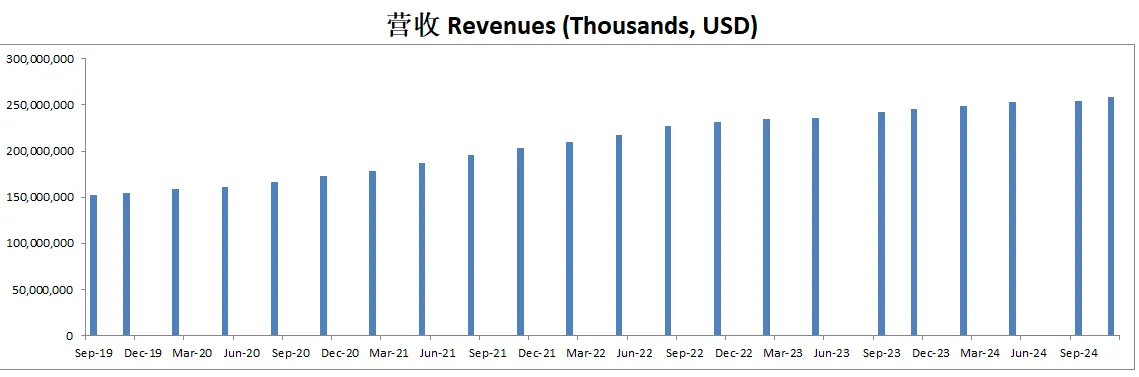

-营收刷新新高

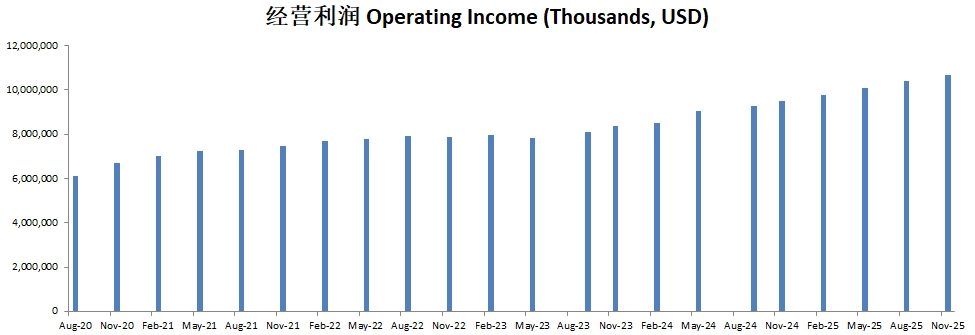

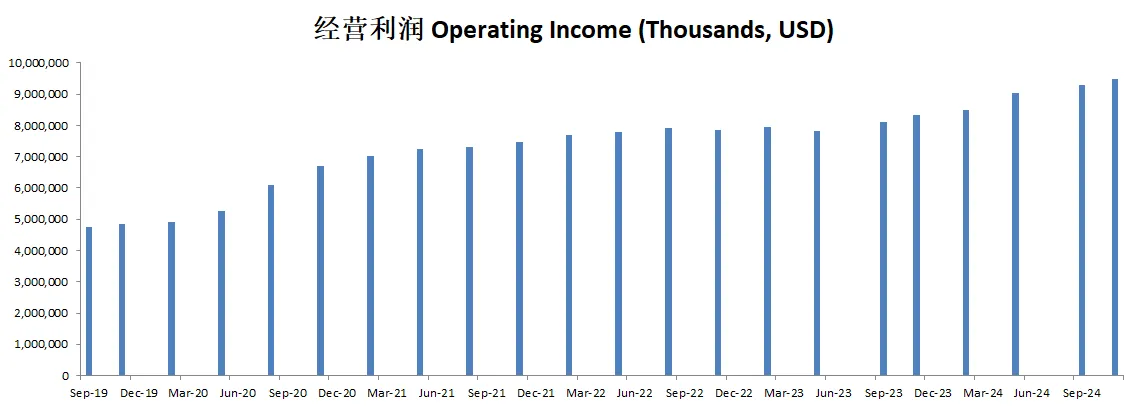

-经营利润刷新新高,最新利润率为3.69%

-SBC派发很低

-CAPEX投入特别大

-股份回购力度还是比较可观的

技术面

-股价目前在Fibonacci 0.236线找到支撑

-目前股价已经离开了超买区域

-值得一提的是,Costco是少数在Liberation day股价还能是绿色的股票

核心数据

公司品质

最新财报重点

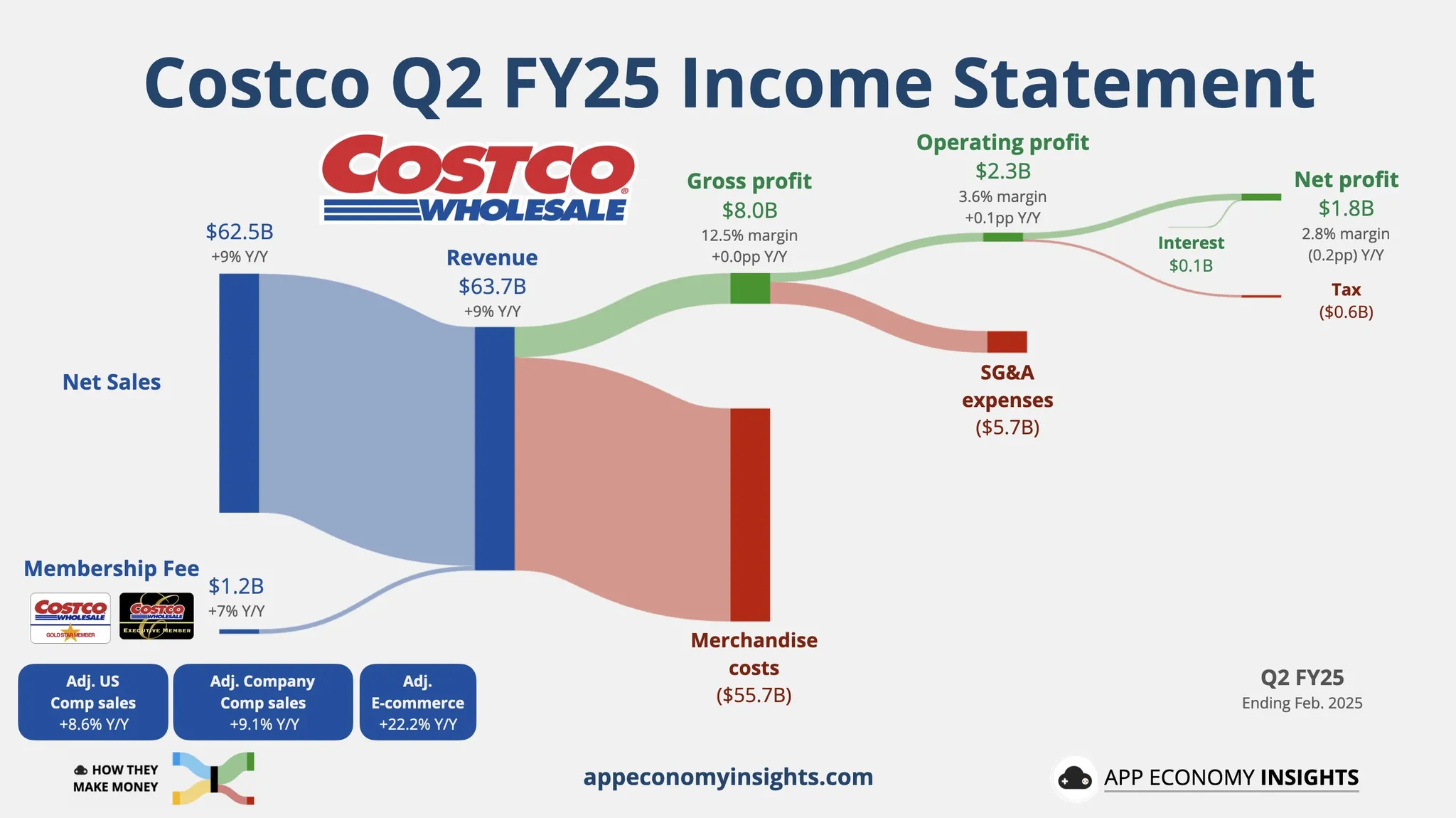

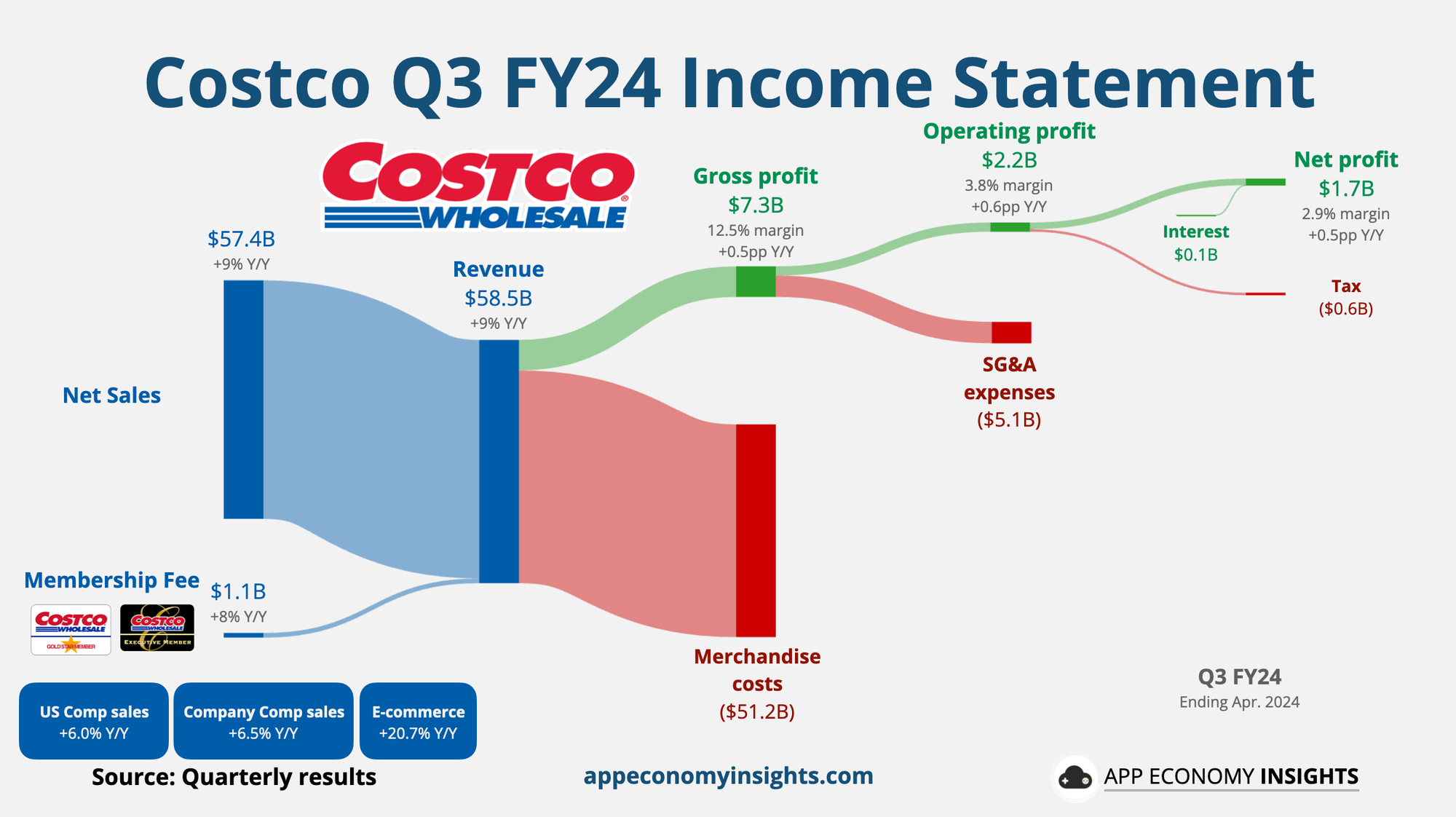

整体财务表现 Costco 在 2025 财年第二季度(截至 2 月 16 日)的净销售额达到 625.3 亿美元,同比增长 9.1%。同店销售(comps)整体增长 6.8%,若排除油价和汇率影响则达 9.1%,其中美国同店销售增长 8.3%、加拿大增长 4.6%、其他国际增长 1.7%、电商增长 20.9%。第二季度净收益为 17.88 亿美元,每股摊薄收益 4.02 美元,若剔除上一年一项特殊税收减免,净收益同比增幅约为 8.4%。2 月份销售额为 198.1 亿美元,同比增长 8.8%,当月同店销售增幅为 6.5%,排除油价和汇率影响则为 8.3%。

会员趋势 第二季度会员费收入为 11.93 亿美元,同比增长 7.4%,若不计汇率影响则增长 9.4%。美国和加拿大地区的会员费上调为本季度会员费收入贡献了约 3% 的增幅。美国/加拿大会员续卡率为 93%,全球会员续卡率为 90.5%。付费住户会员总数达 7840 万,同比增长 6.8%;总持卡人数达 1.406 亿,同比增长 6.6%。其中,执行会员(Executive Membership)数量增至 3690 万,占全球付费会员的 47.1%,贡献了约 73.8% 的销售额。

毛利率与营运费用(SG&A) 第二季度整体毛利率同比微增 5 个基点至 10.85%,若排除油价影响则上涨 4 个基点。核心商品“核心对核心”毛利率略有下滑,主要受供应链成本上升和非食品与食品之间的品类组合变化影响。同期 SG&A 费用率同比下降(改善)8 个基点,排除油价影响则下降 9 个基点,主要得益于劳动力生产率和成本管控。最新生效的劳资协议从 3 月起为员工加薪,将在本财年余下时间给 SG&A 带来中个位数基点的增量压力。

商品与品类重点 非食品类季度同比增幅在中双位数,珠宝、礼品卡、家居用品、运动用品和小家电等表现亮眼;超大尺寸电视、游戏设备和弹珠机在假日季尤其畅销。生鲜类同比增长高单位数,其中肉类增长尤为强劲。食品和日用品则录得低至中个位数增幅,国际食品和冷藏品表现突出。药房和美食广场在辅营业务中表现领先,光学部门也表现良好。汽油全年销量仍略微增长,但 2 月份有轻微下滑;整体通胀在低个位数范围,肉类等生鲜产品通胀相对更高。

数字化、电商与技术 电商同店销售同比增长 20.9%(排除汇率影响为 22.2%),受惠于黄金、家居、五金、运动用品等类别表现优异。Costco App 的“当地仓库存与价格”查询功能获得了约 4300 万次访问。通过针对不同会员行为的数据分析,数字版多供应商促销(MVM)的定向推送初见成效。Costco 物流在假日期间创纪录,大件派送超 50 万次,精选品牌平台 “Costco Next” 也突破近 100 家合作供应商网站。

其他亮点 公司本财年计划新开 28 家仓储店(其中 3 家为搬迁),第二季度仅开了 1 家,但在随后的数周内,美国境内会再开 6 家新仓,其中马萨诸塞州 Sharon 将成为美国第 620 家、全球第 900 家仓储店。北美地区的加油站营业时间已普遍延长,以满足会员加油需求。最新的美加雇佣协议大幅提高了顶薪(美国服务员时薪上限达 31.90 美元)并将起薪提升至 20 美元,还增加了带薪假天数。面对潜在关税不确定性,公司将充分利用全球采购规模,并在进口品替代等方面保持灵活性。

整体结论 本季度 Costco 继续展现了强劲的销售势头(同比增长 9.1%),会员规模与到店频次依旧保持健康。毛利率和 SG&A 方面均有改善,同时不断加大对员工福利和商品价值的投入。数字化业务表现突出,Kirkland Signature 以及新品开发持续为业绩带来增长。管理层强调会密切关注通胀、汇率和关税等宏观因素,但借助高粘性的会员基础和强大的性价比优势,公司整体业务依旧稳健向前发展。

投资Thesis

-Costco属于我能力圈中心的公司。只不过我一直认为它的股价太贵。所以一直没有投它。

-最新财报之后,如果基于6B的有效现金流,14.45%的现金流CAGR,合理价为898.60。目前股价任然没法提供安全边际。

-Costco居然在Liberation day没有跌,反而是绿的。这再次说明了Costco就是在大家都恐慌的时候的Safe heaven,广大惶惶不安的股民们的避风港。

-目前Costco在我的打分体系中可以打到75分。品质很高了。短板也仅仅是超市行业的硬伤,CAPEX巨大,利润率很低。这一点虽然适用于传统超市,但是Costco是一家卖Membership的公司。他的会员是纯现金利润。这一点是在总利润里上没有体现出来的。毕竟它的turn over太大了。

-总的来说,我任然非常看好Costco,而且这几次股灾中,Costco已经证明了,它不仅仅在市场大涨的时候表现好,即便市场大跌,它任然是最强力的hedging stock。

-如此一来,Costco想要打折,可能很难了。

2025年01月05号

$COST 财报数据一页概览

-财务健康,现金可以直接还清借款

-ROIC表现不错

-营收刷新新高

-经营利润刷新新高,利润率有3.67%

-CAPEX投入巨大,已经占FCF接近100%

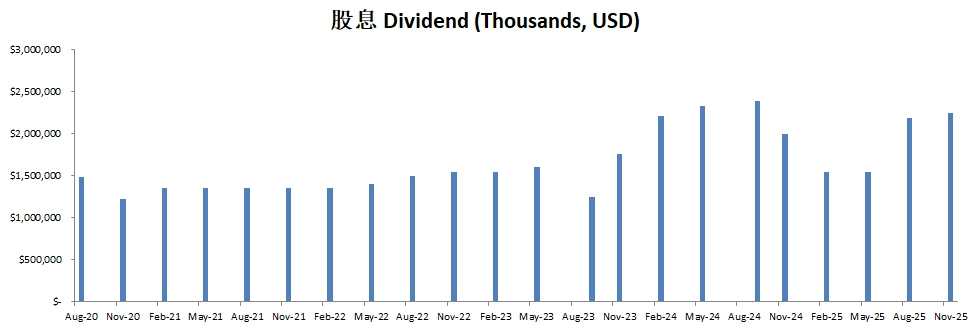

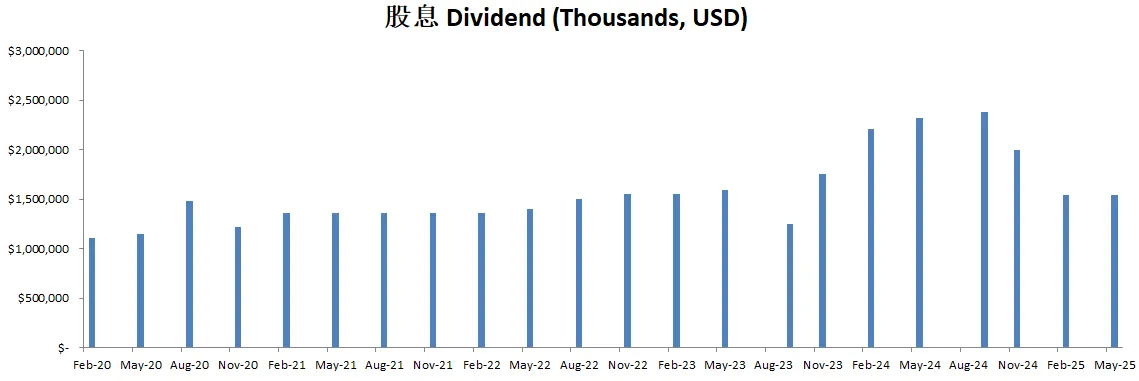

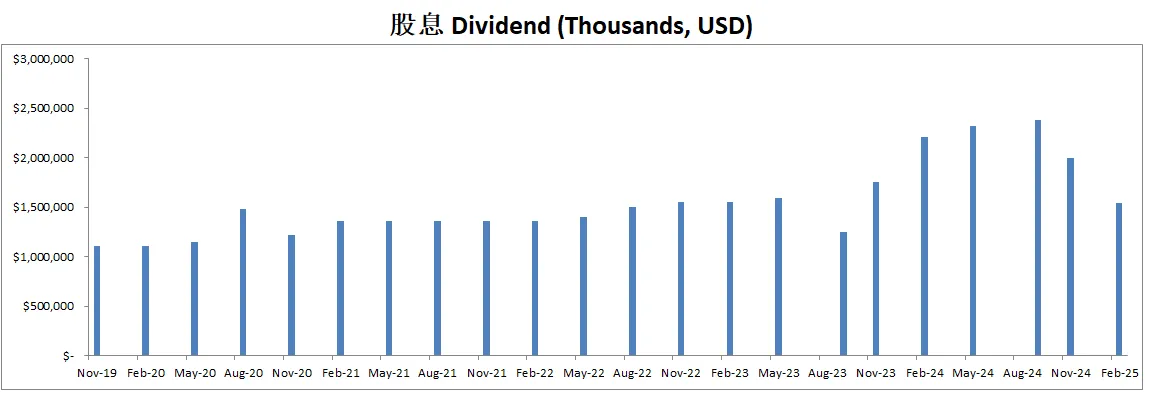

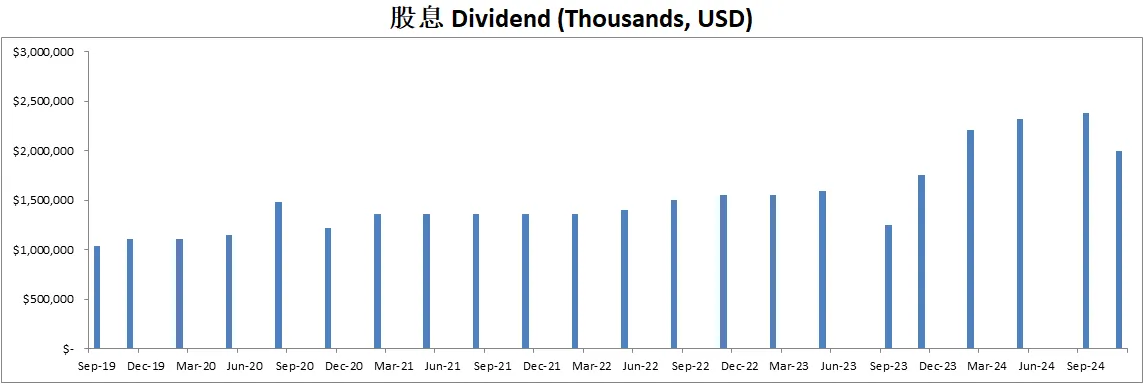

-股息稳定

-SBC派发较低

-公司有进行一定的股份回购

技术面

-公司股价自从22年初以来,已经涨了快150%了

-公司股价长期保持在随机指标超买区域

核心数据

财报会议重点

-Costco 第一季度净收入达 17.98 亿美元(每股 4.04 美元),较去年同期的 15.89 亿美元(每股 3.58 美元)增长 13.2%。本季度销售额增长 7.5%,达到 609.9 亿美元,其中美国可比销售额增长 5.2%,电商销售额增长 13%。会员费收入增长 7.8%,达到 11.66 亿美元,尽管数字化会员注册的增长略微拖低了续订率,但整体会员数量增长 7.6%,达到 7740 万家庭付费会员。

-第一季度 Costco 新开设 7 家仓库(包括 1 家迁移仓库),全球总仓库数达到 897 家,并计划在 2025 财年新开 29 家(净增加 26 家),其中 10 家位于美国以外。美国加州 Pleasanton 新店开业首日销售额创下 290 万美元的纪录,反映出会员强劲的需求。物流方面,Costco 完成了近 100 万次大件商品配送,并创下单周 19.6 万次的新纪录。

-鲜食类表现强劲,尤其是肉类和农产品,实现高个位数增长;非食品类(如珠宝、礼品卡、家居用品和运动器材)也录得两位数增长。Costco 自有品牌 Kirkland Signature 继续超越整体业务增长,销售额占比达到 33%,并推出新产品,如食品储存袋和清洁粉。电商领域增长显著,数字销售占比达 7%-8%(如包括第三方服务则超过 10%),得益于功能改进和更快的配送速度。

-毛利率同比提升 24 个基点至 11.28%,核心商品毛利率同比增加 17 个基点,主要受产品组合优化和信用卡联名计划推动。营业费用率同比增长 14 个基点至 9.59%,主要因员工工资上涨和通胀压力,但部分被生产率提升和销售杠杆效应抵消。本季度资本支出约为 12.6 亿美元,全年预计达 50 亿美元,重点投资新仓库、供应链设施和技术改进。

-Costco 在零售媒体领域处于起步阶段,本季度与 25 家供应商合作开展外部广告活动,并取得 2-3 倍广告投资回报。数字化改进持续推进,例如通过 Costco 应用程序实时查看库存,应用程序下载量达 290 万次,总下载量达到 4200 万次。同时,Costco 在会员购物体验和物流效率上不断提升,例如将大件商品配送时间从 2 周缩短至 4 天。

-尽管受数字会员注册比例上升的影响,会员续订率略微下降,但整体会员增长强劲,且核心会员群体表现稳定。供应链方面,虽然存在印度、加拿大和东海岸可能的港口罢工风险,Costco 表示其库存管理已做好充分准备。展望未来,公司计划继续通过开设新仓库、扩展电商业务和优化会员体验来推动长期增长。

估值

-这个季度估值CAGR大幅降低,因为我的估计区间是5年,而起始季度FCF已经有很大的增加了。所以导致整体5年取件内CAGR没有以前估值计算多。不过这也是所有公司迈向成熟的标志。毕竟没有公司能够保持恐怖的CAGR一直跑下去。

-我认为这个估值是诚恳的,虽然感觉有点低估COST,不过它最新季度FCF表现大幅降低,再加上估计只算起始季度的FCF值已经有3.35B,突然觉得5年后的今天,FCF仍然只有5B,似乎显得有点差强人意。

-这也是从侧面揭示了,从不同的角度分析一家公司,公司的估值会有多大的变化。要知道上个季度,我给COST的估值还有810。

-我应该会使用最新的估值,我认为Costco的股价目前的确是太高了。未来应该估值会越来越稳定。

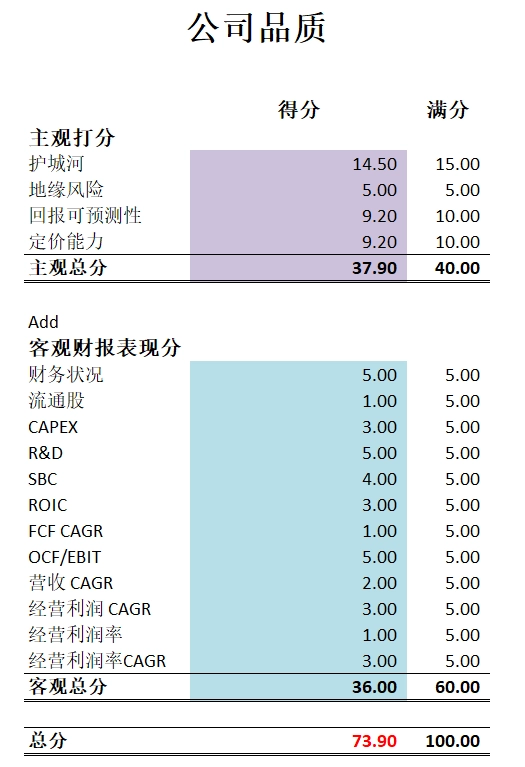

公司品质

投资Thesis

-Costco是属于我能力圈中心的公司。我也做过很多内容表达过我对Costco的喜爱。

-我认为Costco是一家毫无疑问在未来很长时间都会继续稳定增长的公司。他们的仓储卖场也会在全球范围内月开越多。

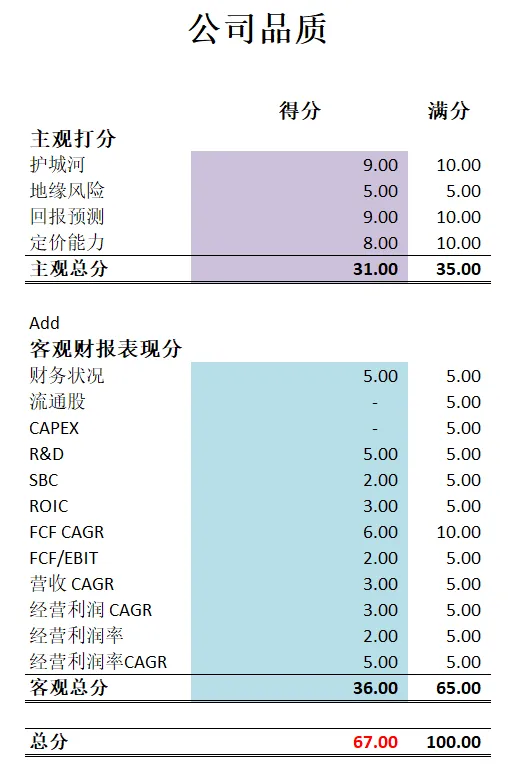

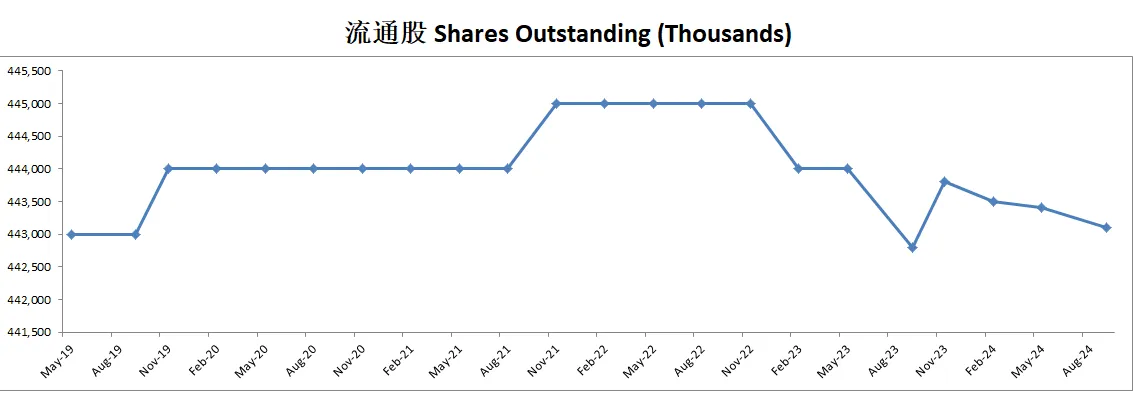

-公司品质为67分。分数在我的打分体系中,可能是被低估的,不过公司的确在很多项上得分很低。这个季度财报在公司品质分上掉分很多,一下掉了4.5分。

-公司估值也很有意思。因为我估值都是取5年的取件来计算CAGR,这个季度算下来CAGR只有不到10%,而之前都是大于18%。这是因为起始季度数据出现大幅提升的原因,另一个原因是最新季度FCF下跌很大。

-Costco仍然是我很喜欢的公司。假如我很早就持有Costco的股票的话,我不会卖出,但是我没有任何仓位的情况下,现在这个股价,基本上我会直接pass。希望未来市场能给机会让我建仓把。

2024年9月30号

$COST 自从22年5月以来,已经涨了127.26%,翻了2.27倍。

财报数据一页概览:

-财务健康,现金可以直接还清借款

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率只有3.65%

-公司擅长创造现金

-CAPEX巨大,占FCF 71.05%

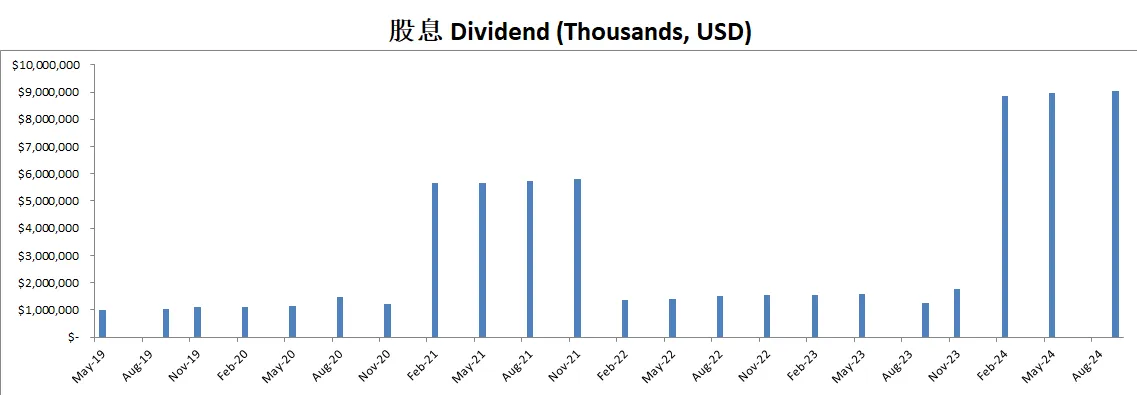

-股息之所以这么高,是因为派发了特殊股息,这点值得肯定

-公司持续回购股份

技术面

-股价不断刷新新高

-在随机指标超买区域已经430多天了

核心数据

财报会议重点

-EPS of $5.15 beats by $0.07。

-Revenue of $79.70B (0.96% Y/Y) misses by $335.55M,营收miss了预期。

-美国可比销售额 增长了 5.3%(剔除汽油价格因素后的调整增长为 6.3%)。加拿大可比销售额 增长了 5.5%(剔除汽油价格因素和汇率变动后的调整增长为 7.9%)。国际可比销售额 增长了 5.7%(调整后增长为 9.3%)。

-全球客流量增长 为 6.4%,其中美国为 5.6%。

-会员费收入 为 15.12 亿美元,增长 0.2%,美国和加拿大的续费率保持在 92.9%,全球续费率为 90.5%。

-Costco 本季度末有 7620 万付费家庭会员和 1.368 亿会员卡持有者,执行会员增长显著(增长 9.6%)。

-仓库扩展:新增了 29 个净仓库,包括缅因州的第一个仓库和美国的第 600 个仓库。Costco 计划在 2025 年新增 26 个净仓库。

-电子商务:发展势头强劲,尤其是在家电和家具等大件商品方面。Costco 物流在本年度交付了超过 450 万件商品,同比增长 29%。美国已推出电视的在线购买并店内取货服务。

-持续投资于员工工资 并 降低会员价格(例如,Kirkland Signature 产品的价格下降)。

-会员费增加 于 9 月 1 日生效,大部分收益预计在 2025 财年的下半年体现。

估值

-我认为18.78%CAGR不太现实,我认为合理价为810

公司品质

投资Thesis

-Costco是我能力圈中心的公司。我从13年开始,就是Costco的忠实消费者。

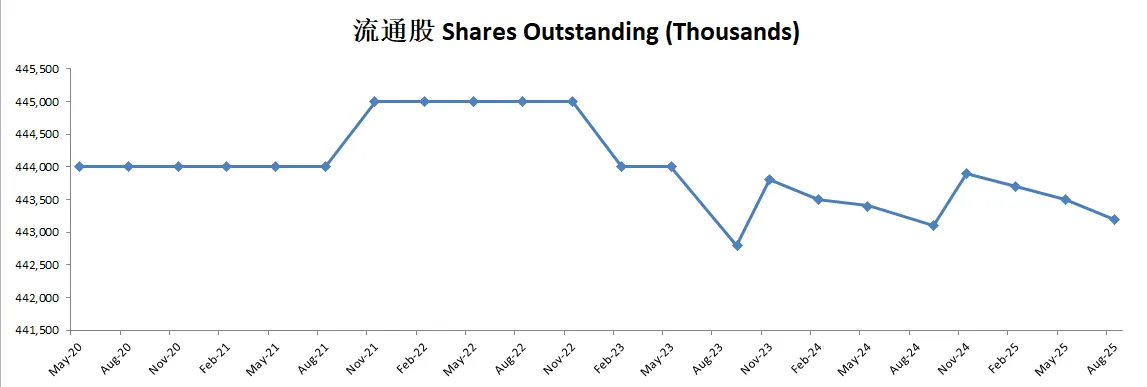

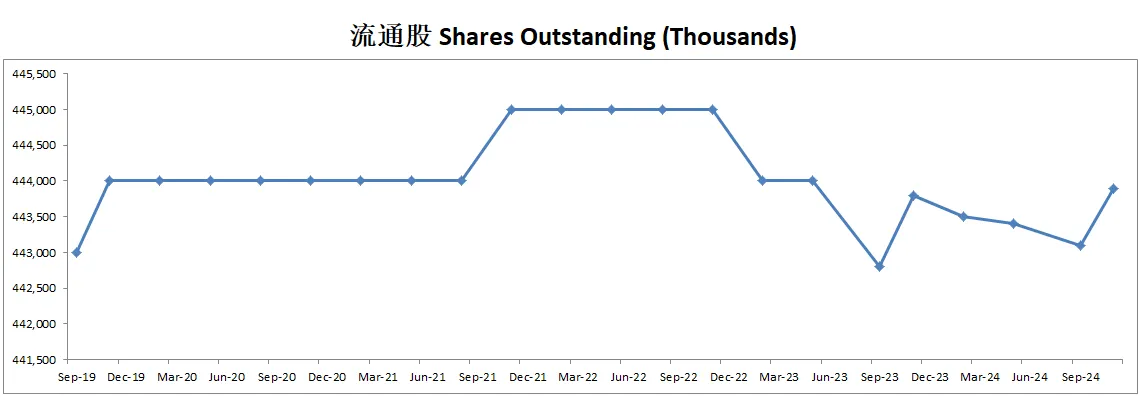

-公司品质为71.50分,主要扣分是在流通股和CAPEX上。其次由于Costco所述超市行业利润率本身就很低,所以盈利分上也扣了不少分。不过,我认为Costco不能用一般的超市来衡量它,它也是另一个在竞争激烈,费力不讨好的行业中,把自己做到极致的公司。

-特殊股息,让我感到意外,不过21年的时候也发过一次,看来每隔几年Costco就会给股东派发特殊股息。

-总的来说我很喜欢Costco,只是目前股价实在是不便宜。我在未来会一直关注它。

2024年6月7号

Costco再次刷新新高,最新已经站上849.09价位

似乎没人可以阻挡Costco前进的步伐

今天我们来分析下截至24年5月,Costco的表现如何

基本面

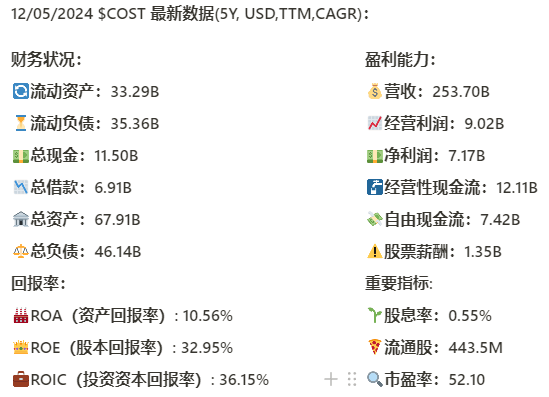

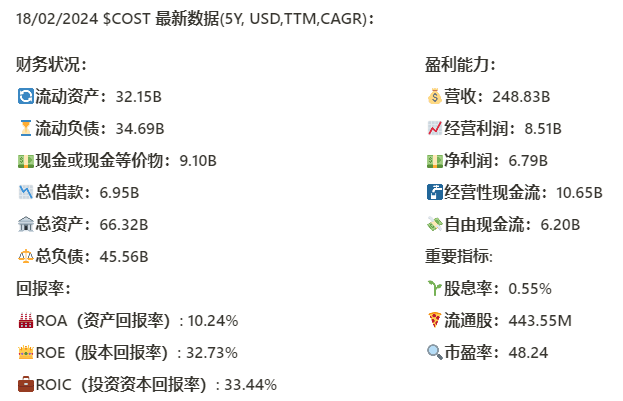

资产负债表:

短期内资不抵债

手里有11.5B现金,总借款只有6.91B,现金可以直接还清借款

回报率:

ROIC最新来到了36.15%,并且5年CAGR有7.28%,如此惊人的投资回报,还在快速增长

损益表:

营收刷新新高,来到了253.7B,5年CAGR有11.42%

经营利润刷新新高,来到了9.02B,5年CAGR有14.71%

经营利润率为3.56%,虽然低,不过这也是超市行业的特点

现金流表:

公司创造现金的能力值得肯定,9.02B EBIT能创造12.11B OCF

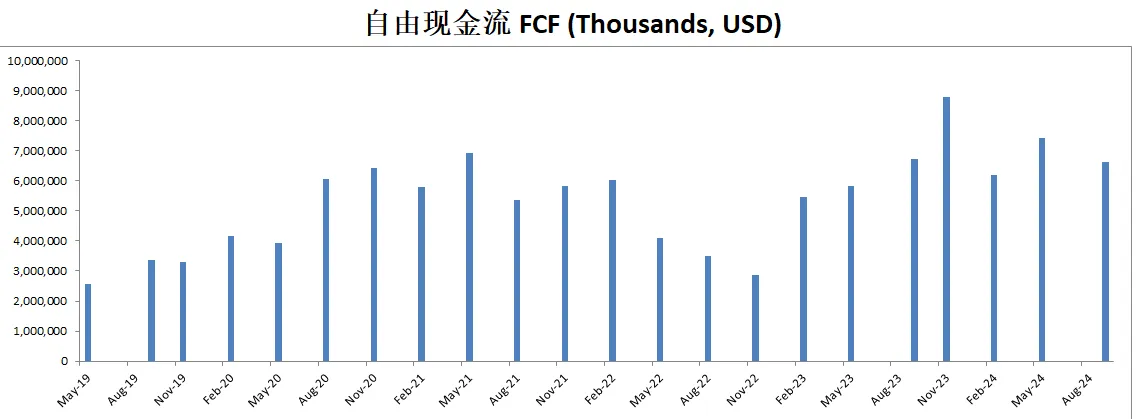

FCF最新为7.42B,5年CAGR有18.38%,这个增长相当的快

SBC最新为1.35B,5年CAGR有20.23%,Costco对员工激励也是很慷慨

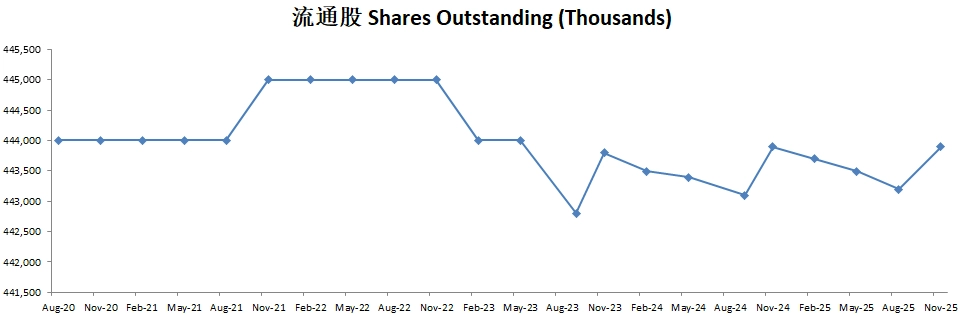

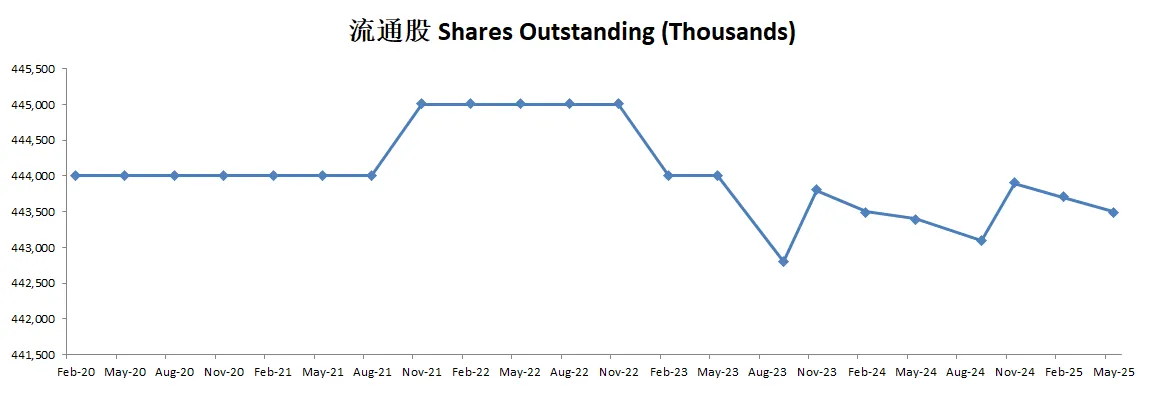

公司派息的同时,12个月买回去了价值714M的股份,值得一提的是,由于巨大的SBC,公司流通股反而有少量的增加,稀释了股东权益

公司12个月CAPEX为4.69B,不过公司ROIC这么高,巨额的投入带来了非常大的增长

公司12个月发行了99M的借款

总结:

Costco财务健康,现金可以偿还所有借款。ROIC表现惊人,有36.15%,并且还在以CAGR7.28%的速度增长。营收和经营利润均刷新新高,且均有2位数的增长。公司善于创造现金流,自由现金流最新来到了7.42B,并且有18.38%的CAGR。公司派息的同时一直在坚持回购股份,但是由于巨大的SBC,反而流通股有少量增加

技术面

股价一路向上,没有回头的迹象

目前在超买区域再次实现金叉

这个技术图形,也是绝了,仅此一家

业务模型

Costco的业务模型很简单,卖产品,卖会员

最新季度数据来看,其实会员营收并不多,不过要记住会员营收就是毛利

经营利润率为3.8%,比起12个月数据有所进步,Costco经营效率仍然在提升

财报会议重点

Gary Millerchip (CFO)

Ron Vachris(CEO)

财务数据与业绩分析

Gary Millerchip:

公司第三季度的净收入为 1.68B 美元,每股摊薄收益3.78美元,较去年同期有所增长。

第三季度的净销售额为 57.39B 美元,同比增长9.1%。

美国的同店销售增长为6.2%,调整后为6%;加拿大为7.7%,调整后为7.4%;其他国际市场为7.7%,调整后为8.5%。

电商销售同比增长20.7%。

会员收入为 1.123B 美元,同比增长7.6%;美国和加拿大的续费率为93%,全球续费率为90.5%。

第三季度的毛利率为10.84%,相比去年的10.32%有所提升。

SG&A(销售、一般和行政费用)占比为8.96%,相比去年的9.11%有所降低。

问答环节

Simeon Gutman(Morgan Stanley分析师):

问及会员费增长问题,Gary回应表示公司正在评估最佳时机,但目前没有具体计划。

Michael Lasser(UBS分析师):

问及价格竞争问题,Ron表示公司每天都在保持竞争力,并没有特别的价格调整计划。

问及技术和数据利用,Ron确认公司在这些领域有很大的发展潜力,并已在逐步实施相关战略。

Chuck Grom(Gordon Haskett分析师):

问及毛利率问题,Ron确认公司将继续保持14%-15%的毛利率上限。

问及数字化和电商业务的优劣势,Ron和Gary强调了技术改进和会员个性化服务的机会。

Scot Ciccarelli(Truist Securities分析师):

问及非必需品销售增长是否意味着会员消费信心增加,Ron确认确实如此。

问及高层管理变化可能带来的影响,Ron表示公司将继续现有战略,不会有重大改变。

Kelly Bania(BMO Capital Markets分析师):

问及零售媒体和个性化策略,Gary和Ron强调这是未来的重大机遇,公司会在不损害会员隐私的情况下充分利用数据。

John Heinbockel(Guggenheim Partners分析师):

问及个性化购物体验的机会,Ron表示这是提升会员体验的重要方面,但不会过度个性化以免损失“寻宝”体验。

Peter Benedict(Robert W. Baird分析师):

问及会员行为和收入群体变化,Ron表示公司在各收入层次的表现都很好。

问及垂直整合策略,Ron表示公司会根据需要进行垂直整合,但不会为了整合而整合。

Brandon Cheatham(Citi分析师):

问及销售Instacart礼品卡的策略,Ron表示这是为了给会员提供更多价值。

问及仓库开设对现有市场的影响,Ron解释了公司在开设新仓库时如何管理和规划现有仓库的影响。

Greg Melich(Evercore ISI分析师):

问及SG&A费用下降的潜力,Ron表示公司会继续努力降低费用。

问及油气销量的影响,Ron和Gary确认油气销量增加对流量有积极影响,但油气利润有所下降。

Rupesh Parikh(Oppenheimer分析师):

问及仓库扩展计划,Ron表示未来几年计划每年开设25-30个新仓库。

问及与Uber的合作,Ron解释了扩大合作的策略和国际市场的扩展计划。

Christian Carlino(JPMorgan分析师):

问及非食品类商品创新和竞争环境,Ron强调了新产品和独特商品的重要性。

问及电商和数字化业务的竞争优势,Ron和Gary表示公司在技术和物流方面有显著优势。

Scott Mushkin(R5 Capital分析师):

问及是否需要增加会员费,Ron解释了增加会员费如何用于为会员带来更多价值。

问及消费环境是否改善,Ron表示公司在各类商品的销售中表现优异,证明会员对Costco的信任度高。

Ed Kelly(Wells Fargo Securities分析师):

问及会员费增长后的再投资领域,Ron表示公司会根据会员需求灵活调整。

问及仓库的吞吐量,Ron解释了公司通过技术改进和仓库扩展提升吞吐量的策略。

Oliver Chen(TD Cowen分析师):

问及商品选择和会员个性化服务,Ron强调了不断创新和提供高价值商品的重要性。

问及亚洲市场的发展和机会,Ron表示公司在亚洲市场有很大增长潜力,特别是中国市场的扩展。

Joe Feldman(Telsey Advisory Group分析师):

问及Costco Logistics的增长驱动因素,Ron解释了物流业务的增长主要来自于电器和家具的需求。

问及Costco Next的未来发展,Ron表示这是公司未来的一个重要增长领域。

估值

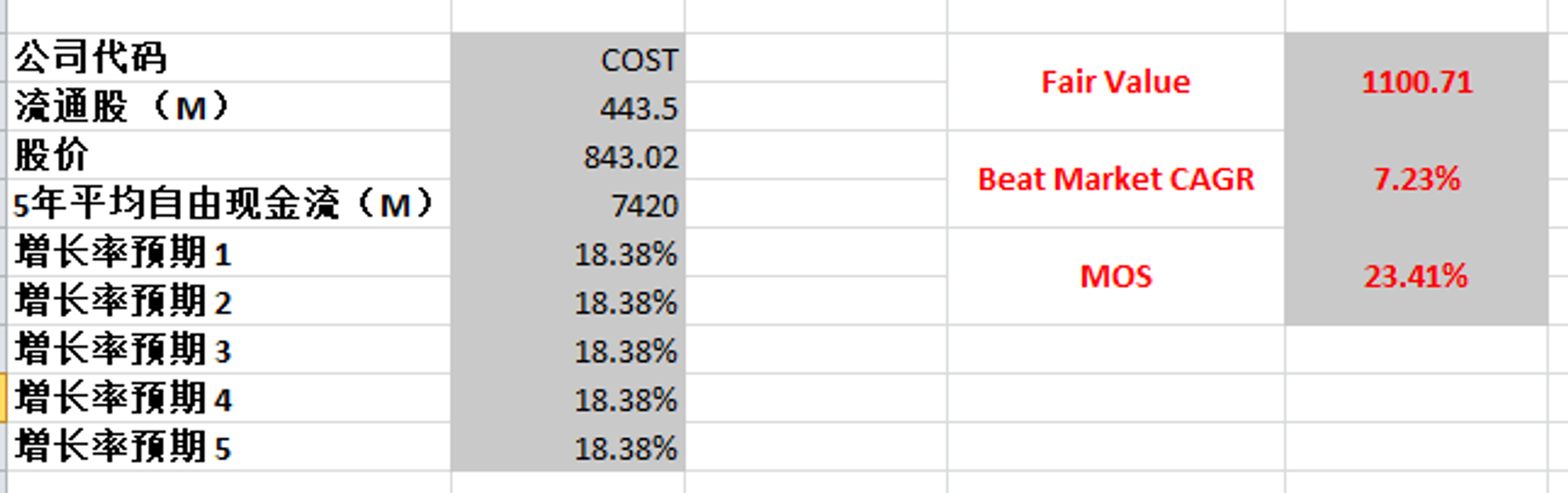

最新FCF为7.42B,5年CAGR有18.38%

代入这组数据,算出来合理价得有1100

要说完全不可能,似乎也是有可能的,不过这是最完美的情况,显然目前市场也没有Price In完美的情况

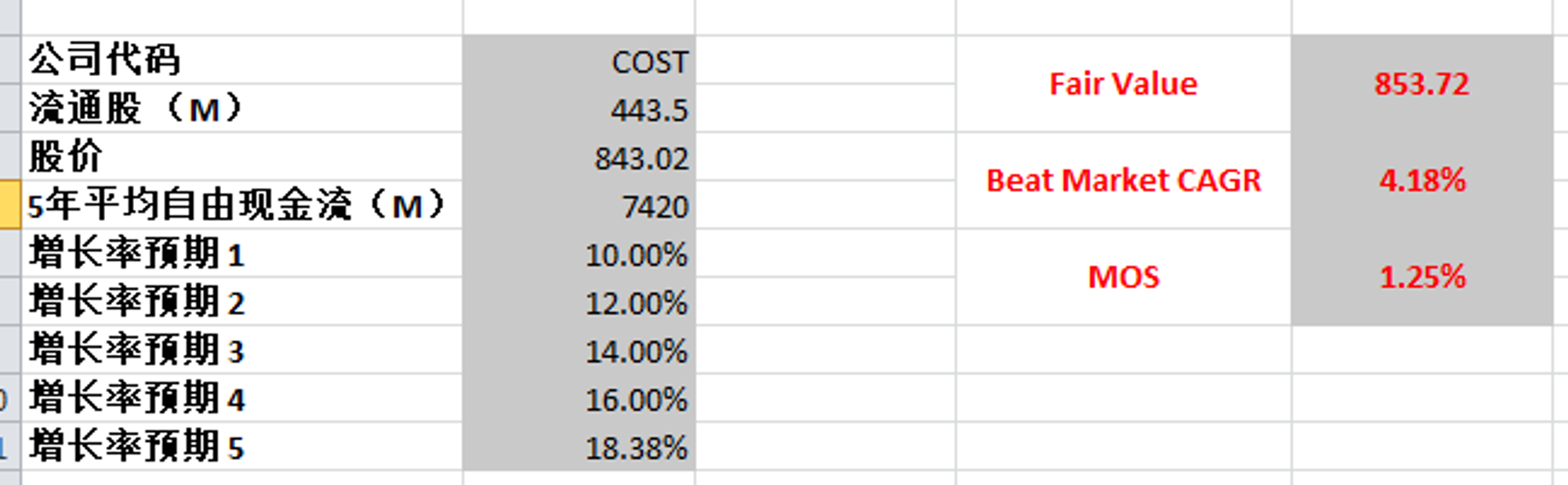

我愿意给Costco一个Premium的预期,最高使用18.38%,最低用10%的话

合理价为853.72,似乎目前市场对Costco的定价就是我这个预期

目前我认为市场对Costco定价合理,不存在较大的安全边际

投资Thesis

Costco财务健康,现金可以偿还所有借款。ROIC表现惊人,有36.15%,并且还在以CAGR7.28%的速度增长。营收和经营利润均刷新新高,且均有2位数的增长。公司善于创造现金流,自由现金流最新来到了7.42B,并且有18.38%的CAGR。公司派息的同时一直在坚持回购股份,但是由于巨大的SBC,反而流通股有少量增加

Costco是我能力圈中心的公司

Costco是目前最火爆的超市,没有之一,我生活在澳洲,无论什么时候去Costco都是爆满

Costco经营理念我是很认同的,客户满意至上,这么多年在Costco购物不管遇到什么问题,Costco都能帮我圆满解决,有任何瑕疵,就可以直接退换,并且在你购买30天内,只要打折,可以退给你差价

Costco的烤鸡和Costco的厨房,也是我非常喜爱的,我严重怀疑Costco这2个业务应该是不赚钱的

通过我的估值,Costco目前股价不存在安全边际

2024年3月23号

Costco 最近股价来到了历史峰值787.08

这波美股牛市可以说是领涨全盘大盘股之一

最新基本面来看,$COST 资产负债表强劲

回报率也是刷新纪录

盈利能力稳步增长

股息稳定

技术面来看,趋势上已经在超买区域240天了

3周前创下新高之后开始回调

从Fibonacci来看,500和618线,639.18到604.27价位之间值得关注

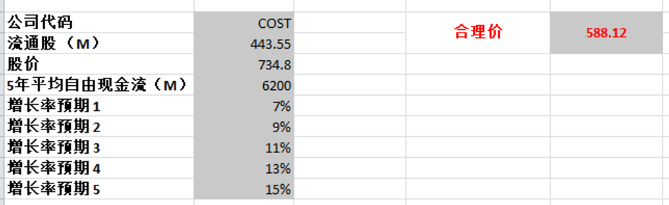

使用最新FCF 6.2B,CAGR最高用15%,合理价是588.12

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你