ASML

ASML

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

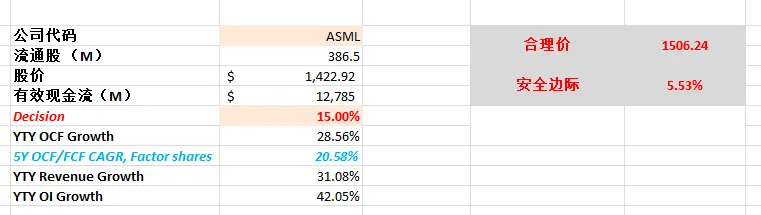

2026年01月29号

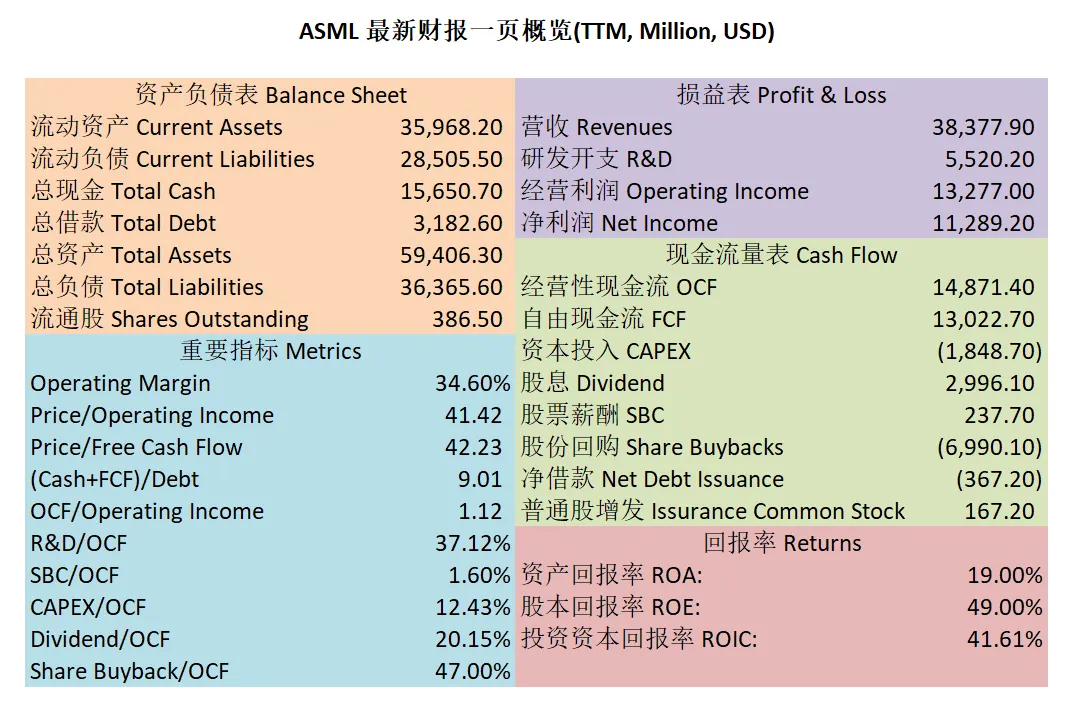

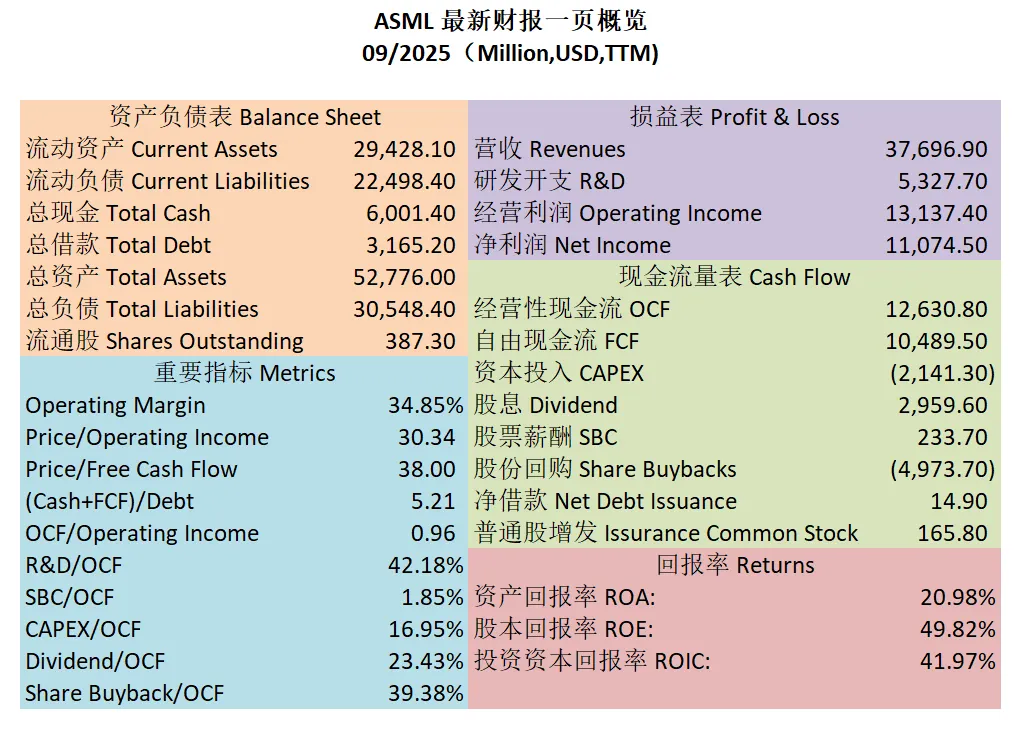

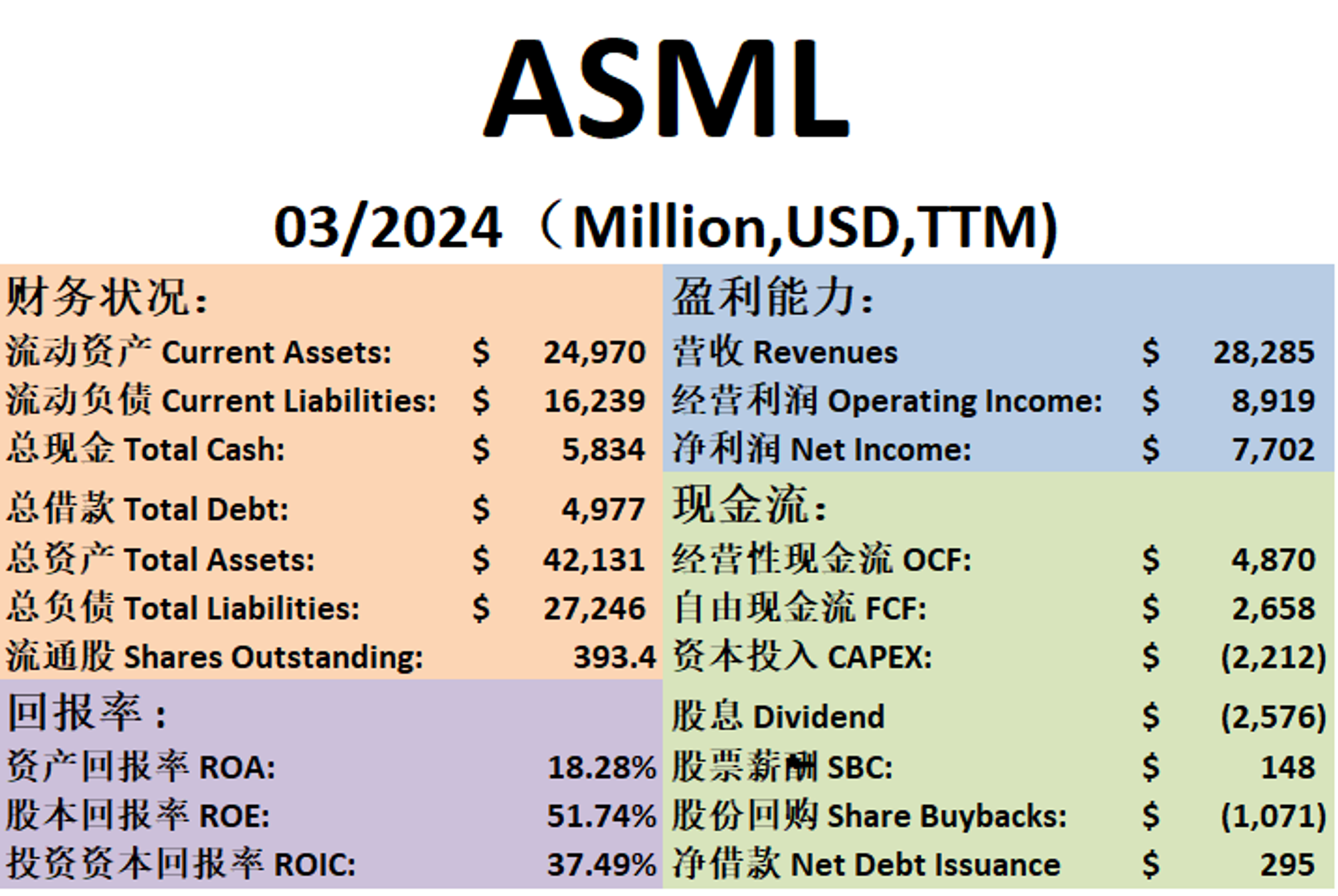

财报一页概览

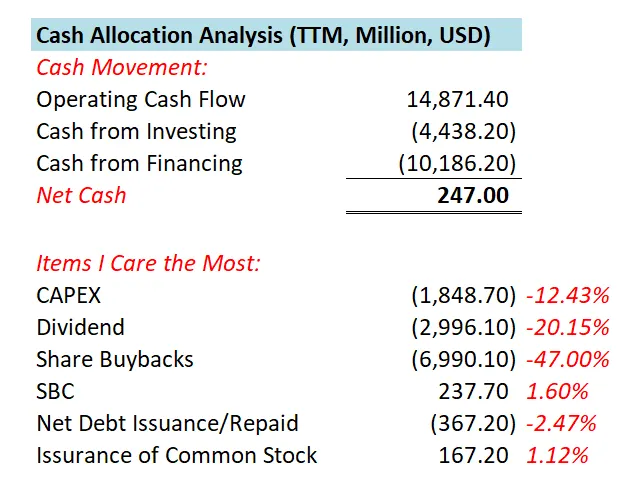

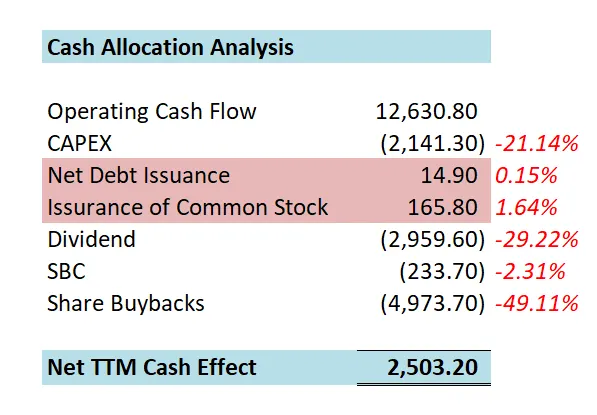

公司1年现金分配情况

核心数据

估值

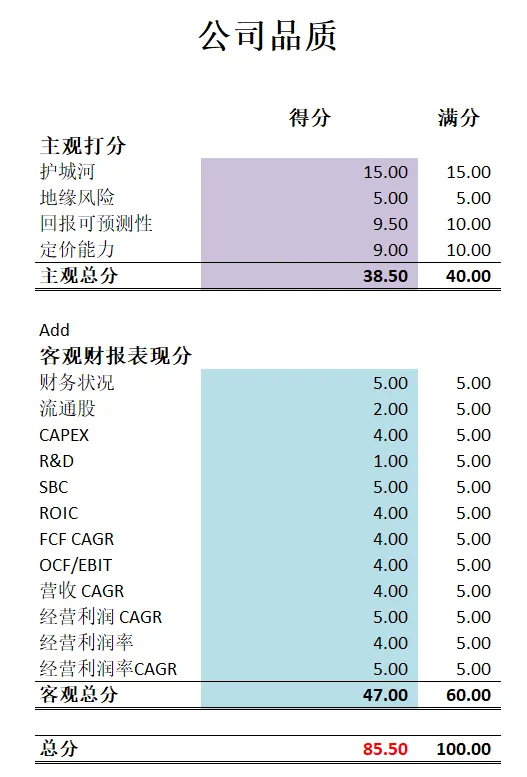

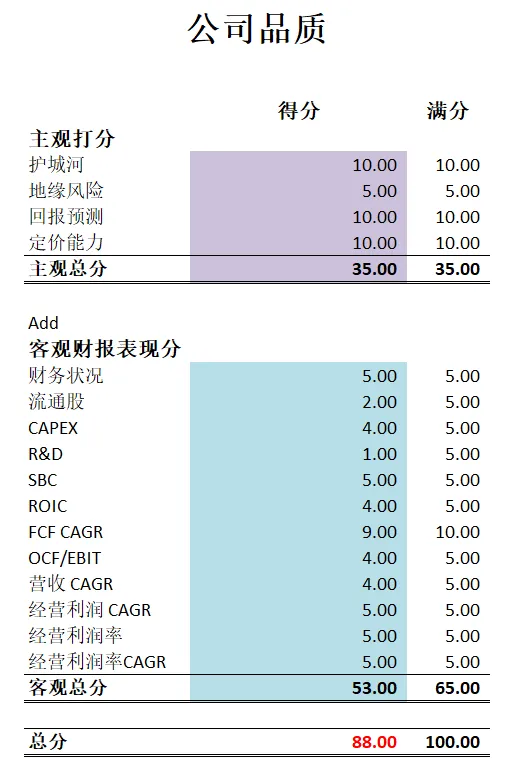

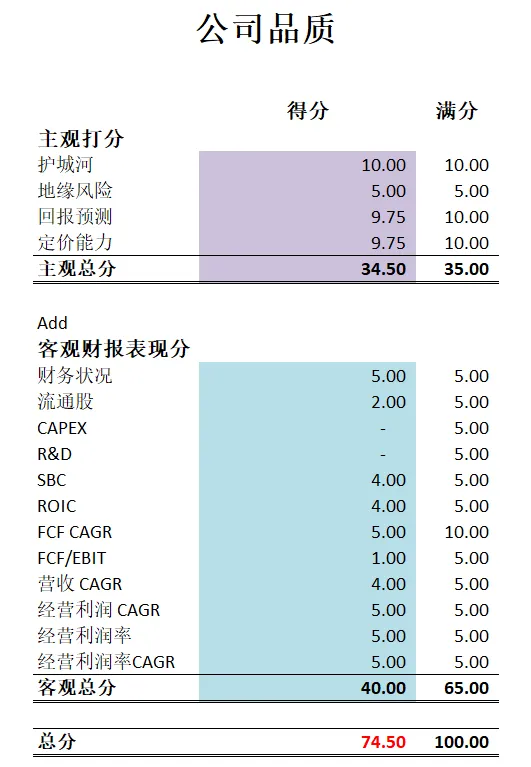

公司品质

2025年10月19号

现金分配

核心指标

公司品质

投资Thesis

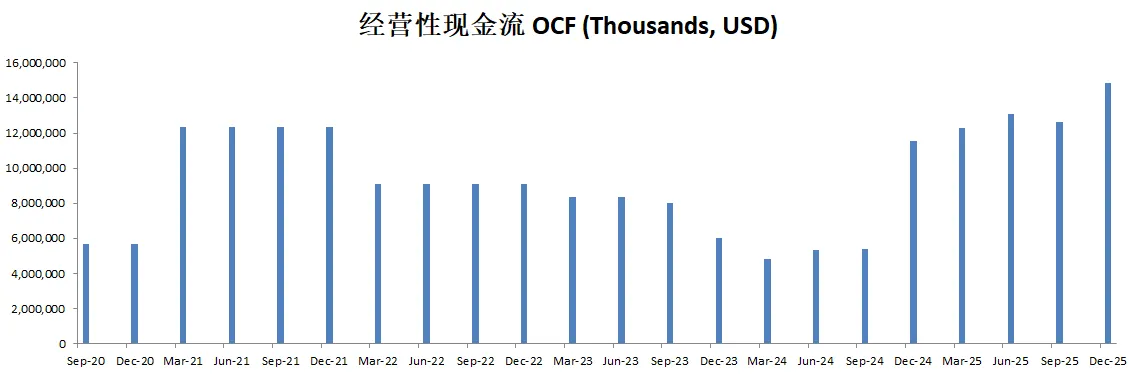

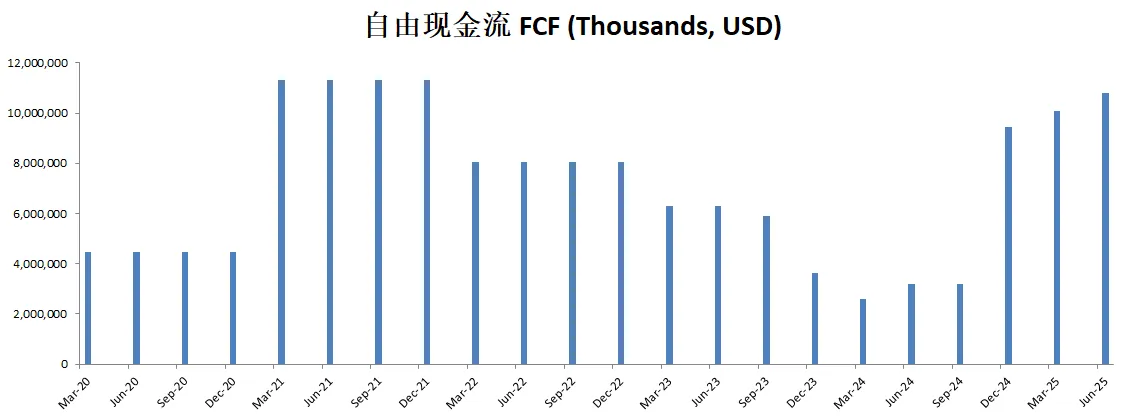

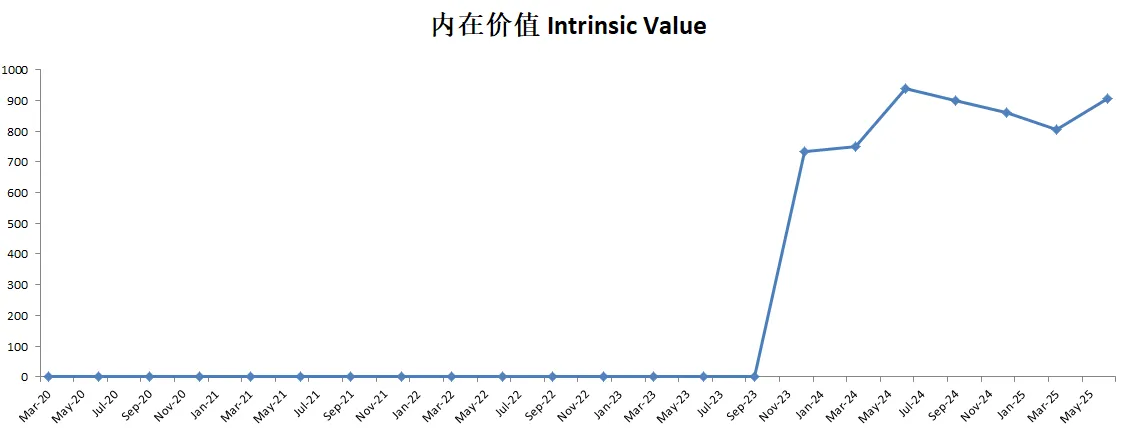

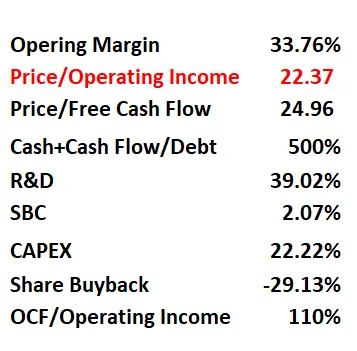

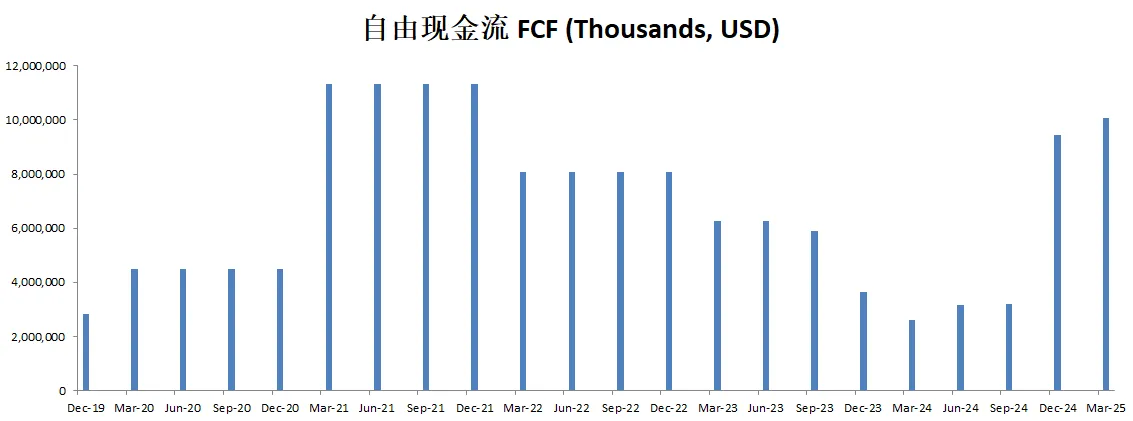

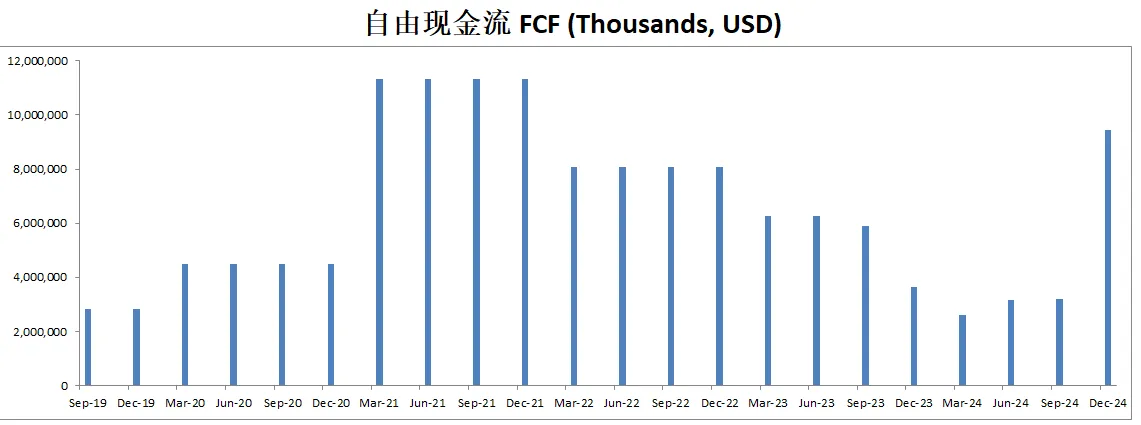

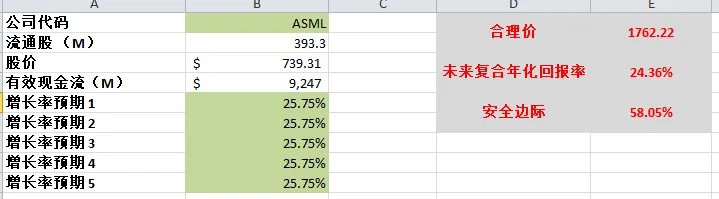

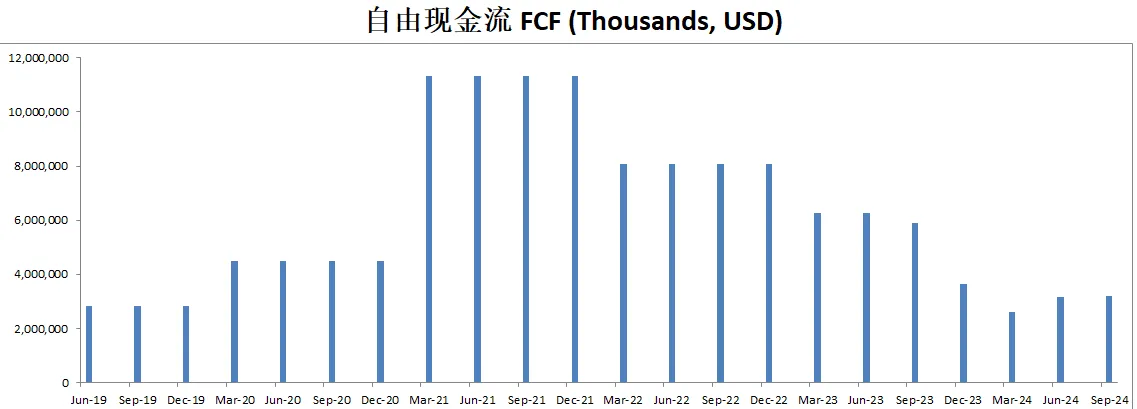

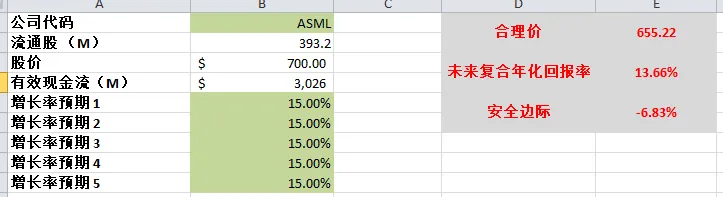

-最新有效现金流为10.26B,假如用15%的CAGR的话,合理价为1153.72。

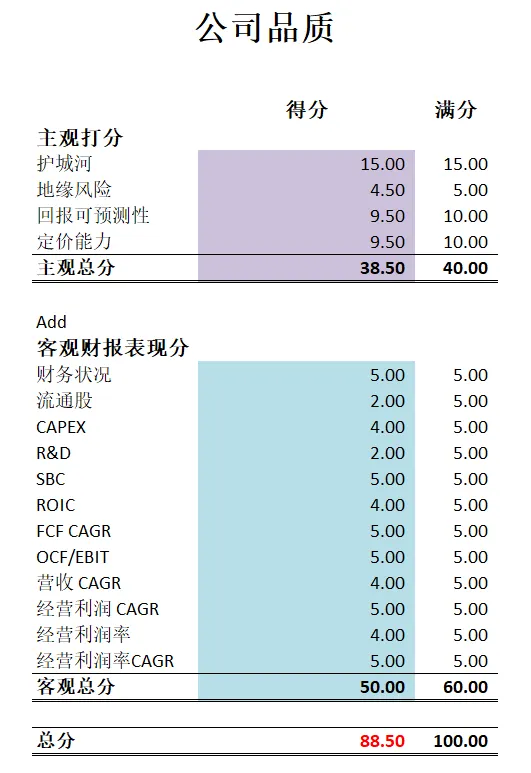

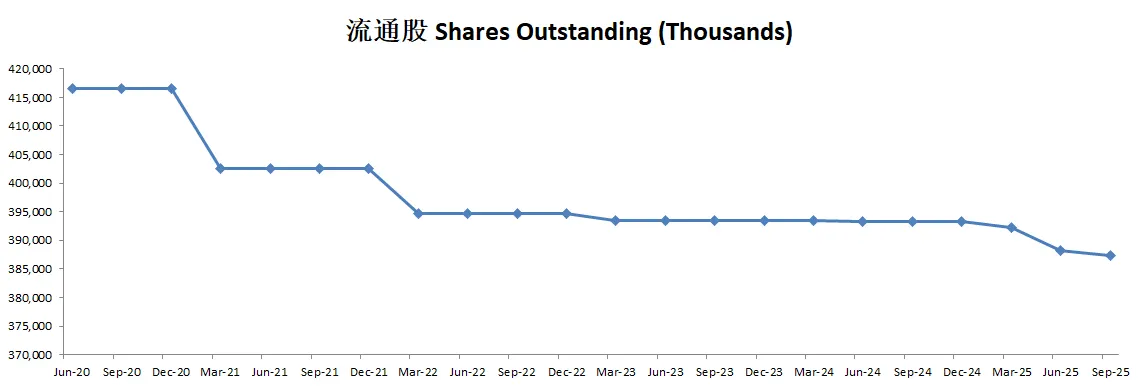

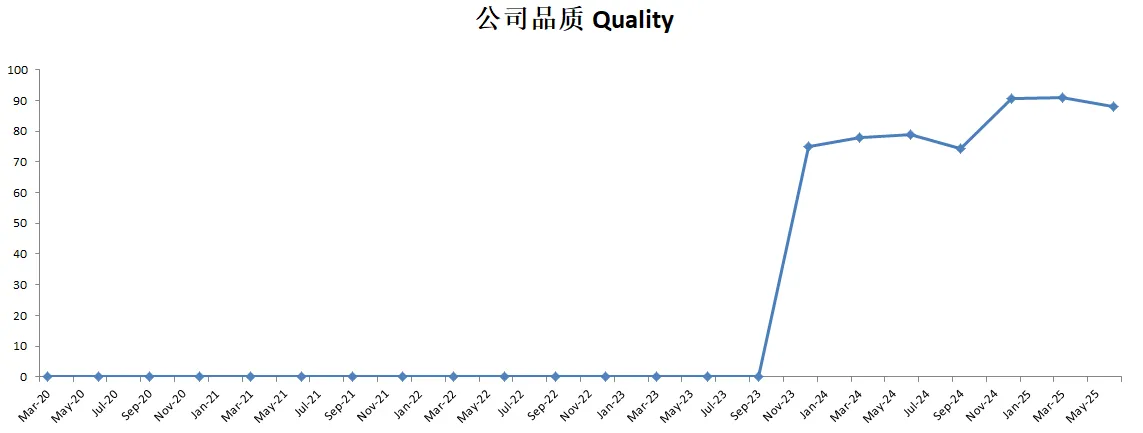

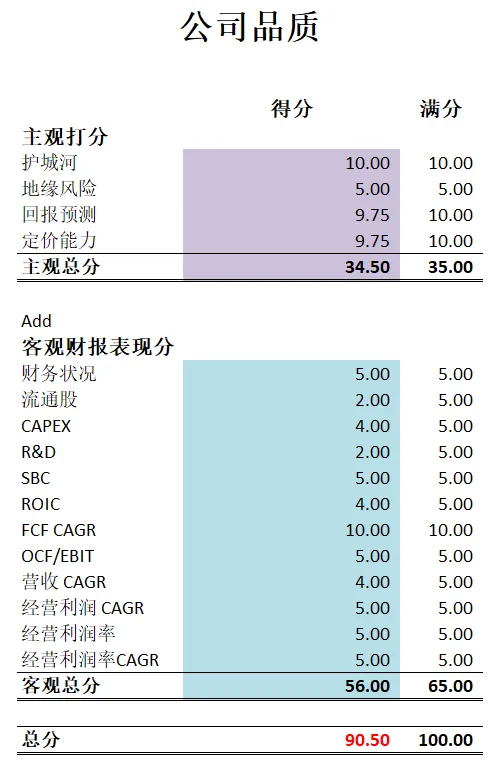

-主观分我还是给了满分15分。我仍然认为ASML目前来看,拥有全世界第一的护城河。客观分得分ASML也是非常高。不过比起上个季度,稍微掉了2分。总的来说,除开R&D开支很大以外,其他指标表现非常优秀。

-ASML目前已经一度成为过我最大的仓位。股价也是刚经历了一波暴涨。我仍然看好ASML的未来。

2025年07月20号

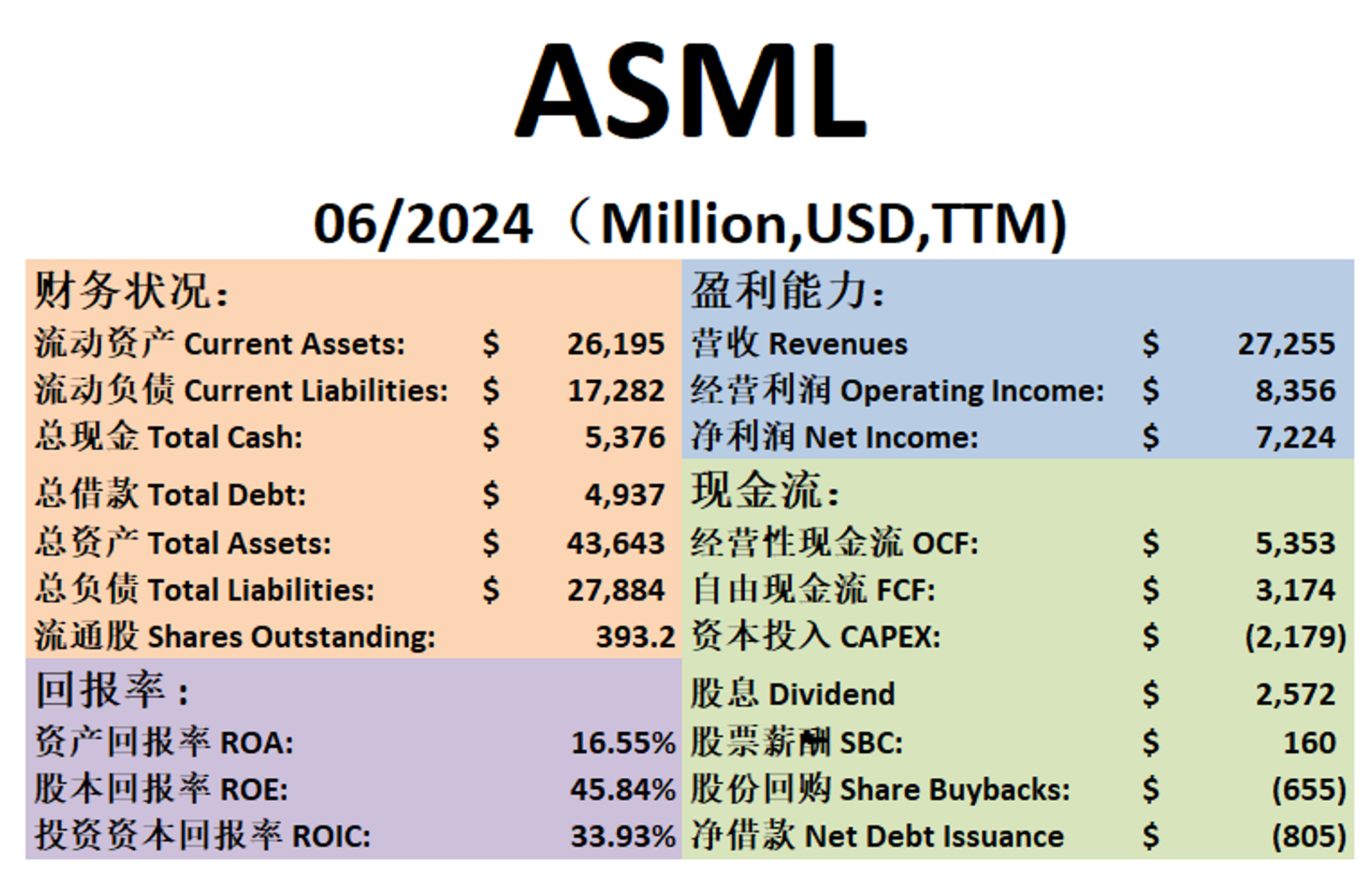

$ASML 最新财报一页概览

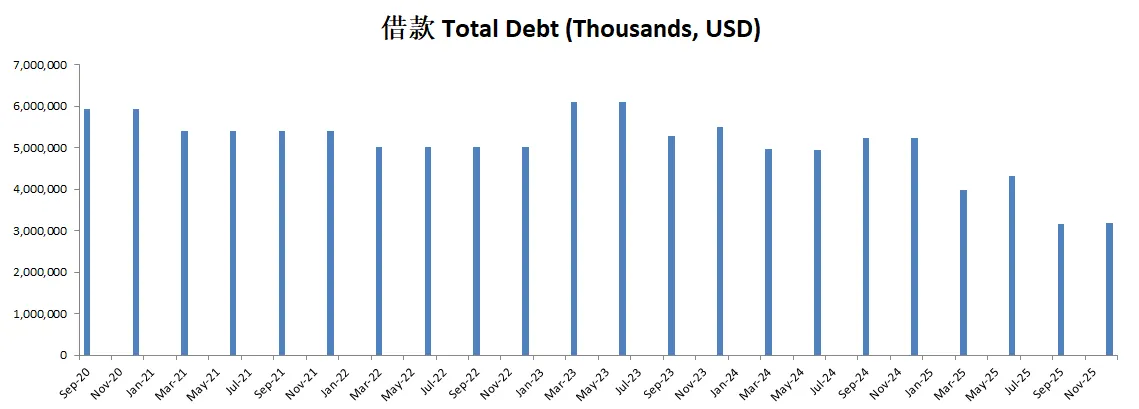

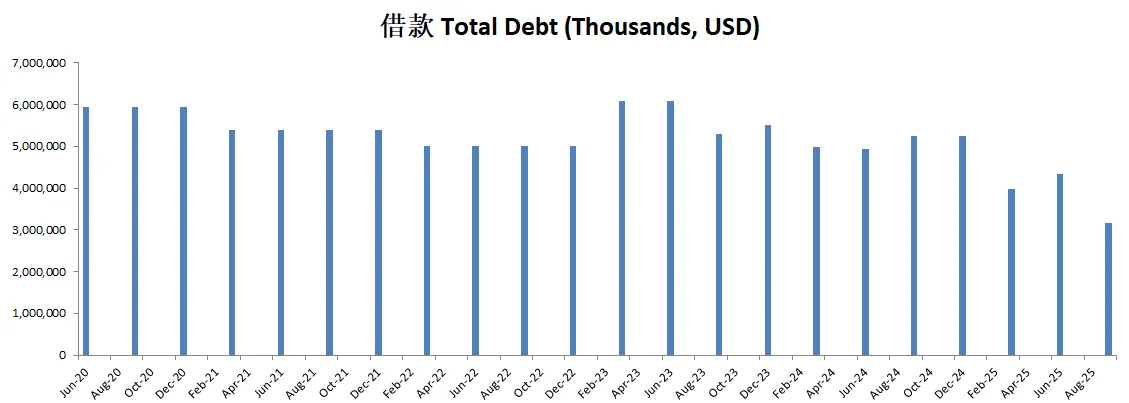

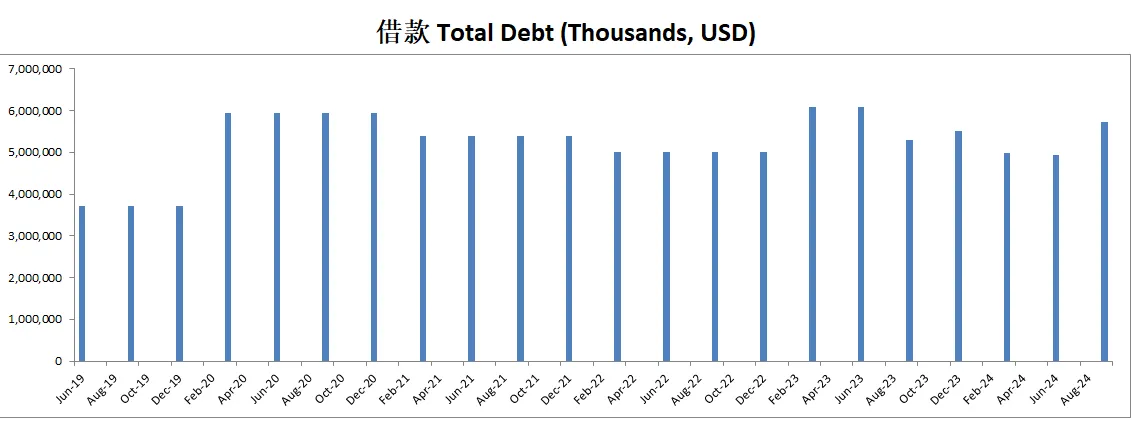

-财务健康,资产负债表强劲,现金是借款的2倍

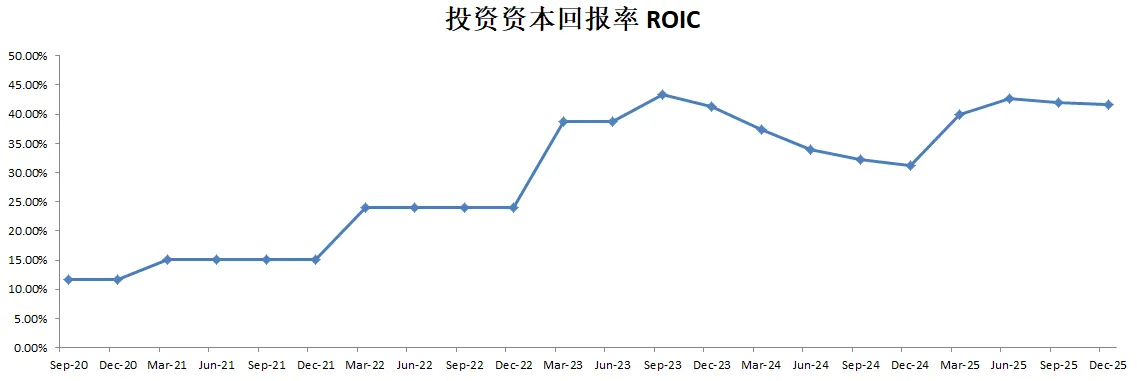

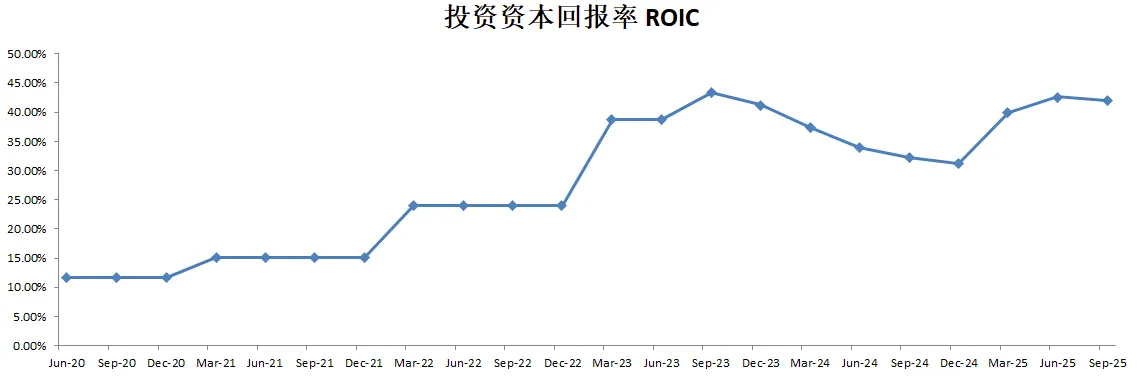

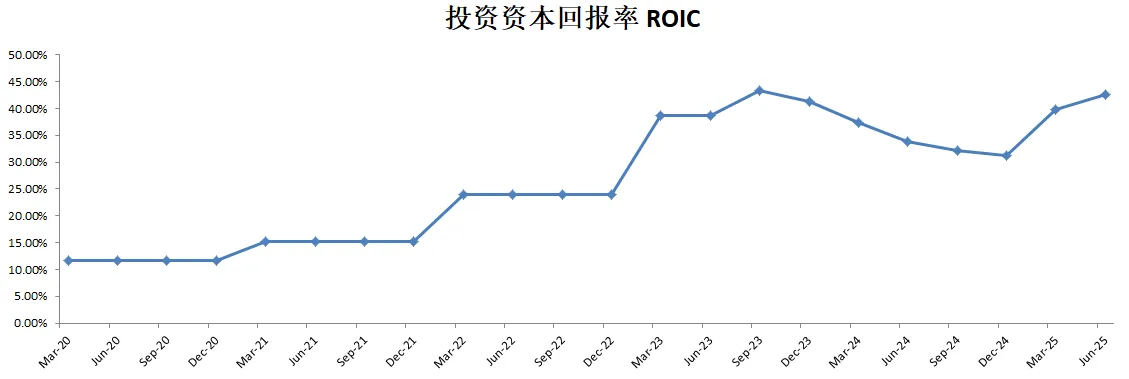

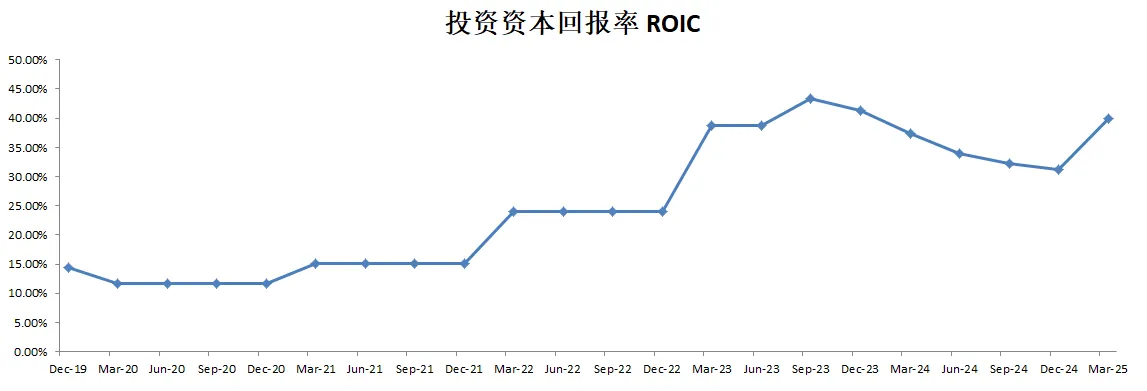

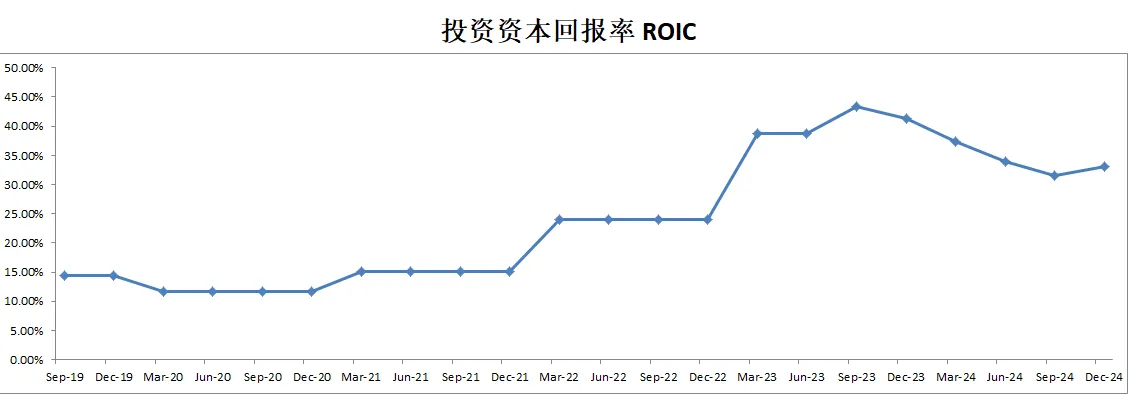

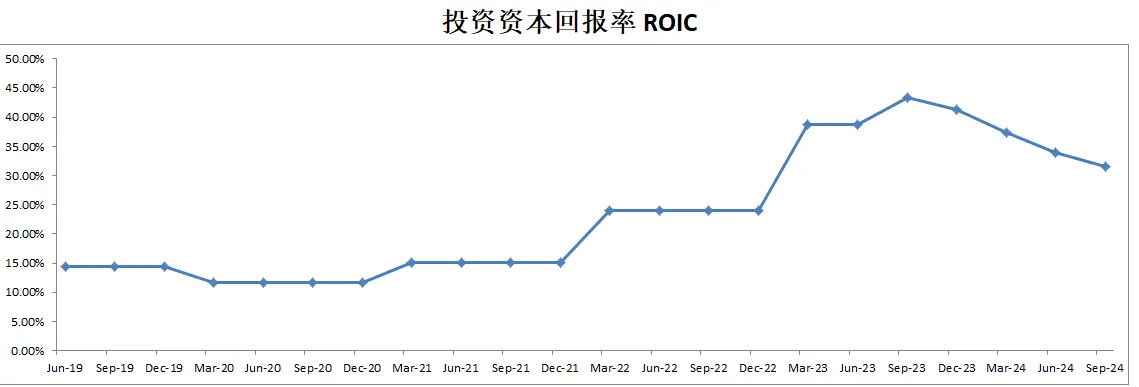

-ROIC继续增长,现在已经来到了42.60%,这个数据非常优异了

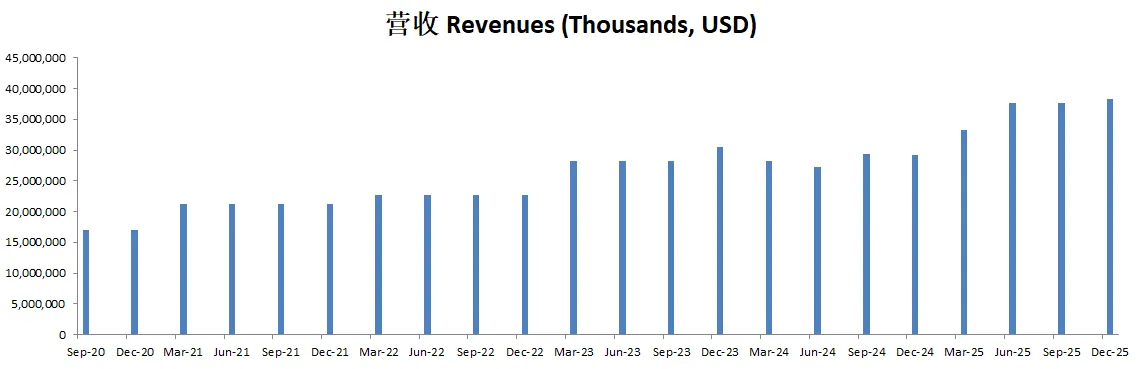

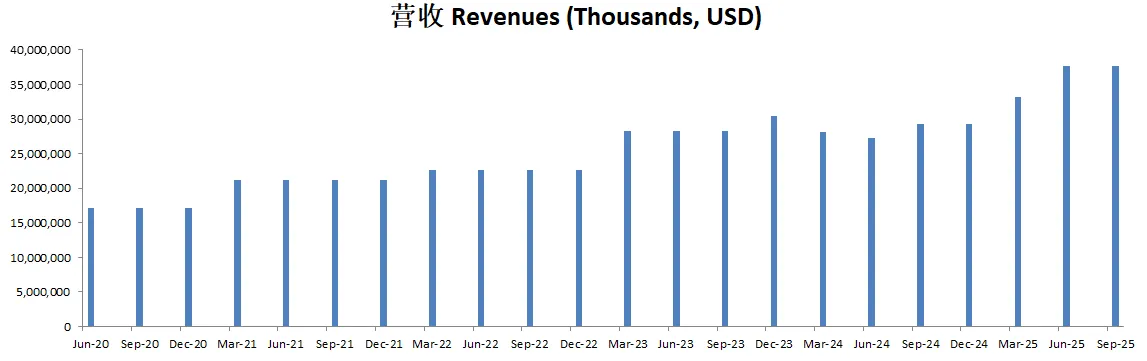

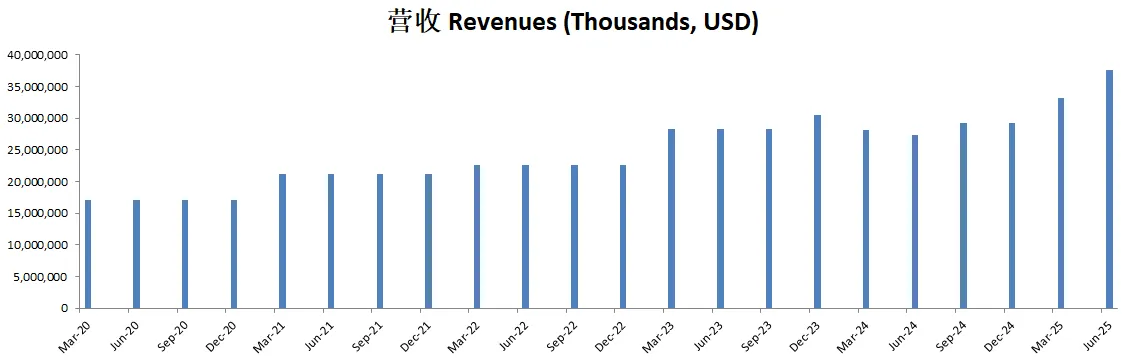

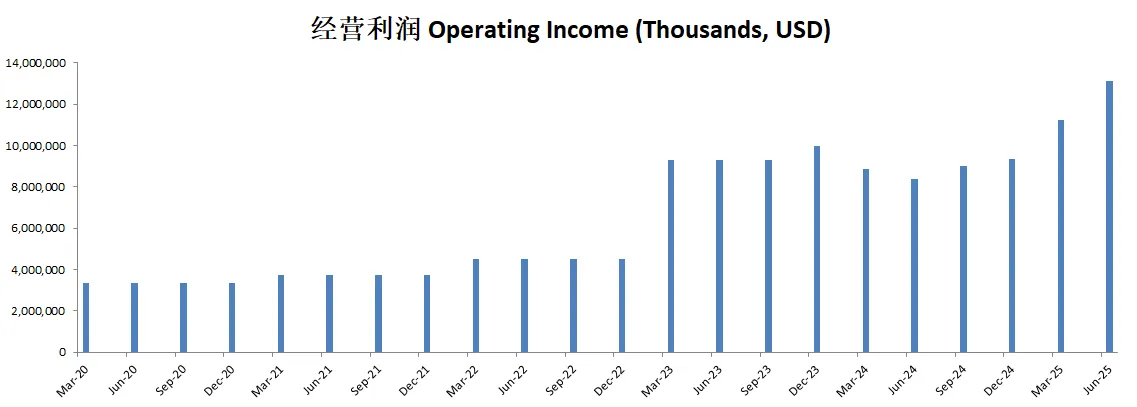

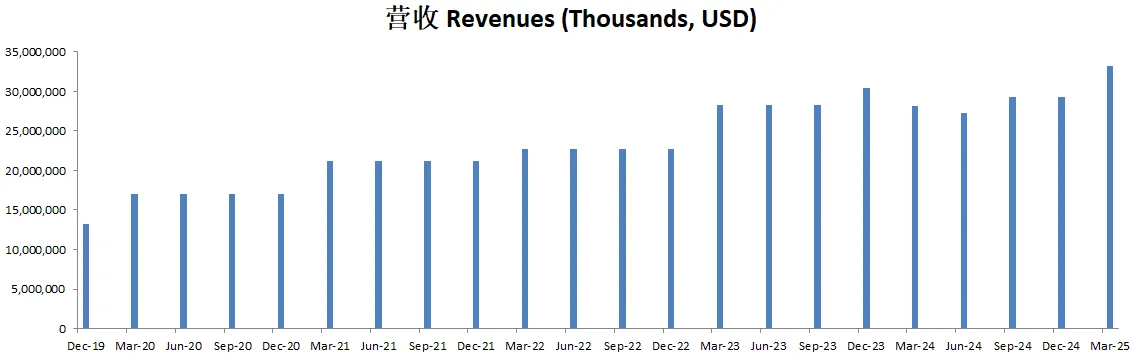

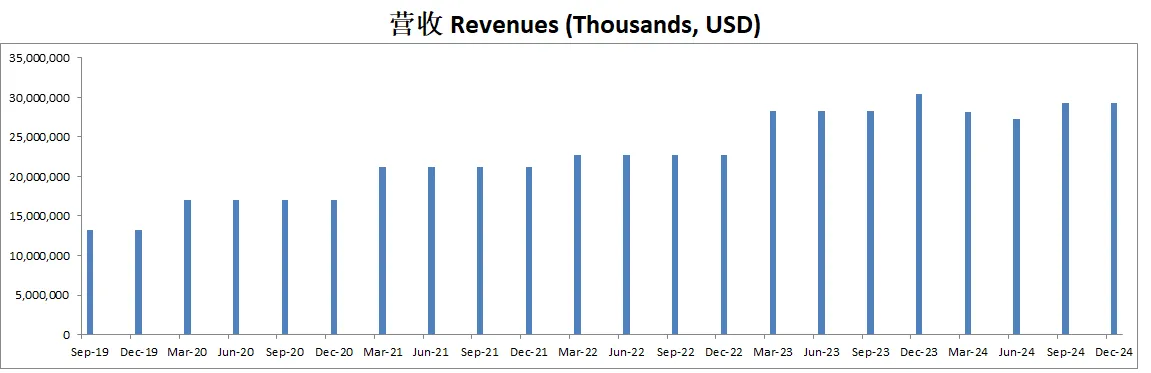

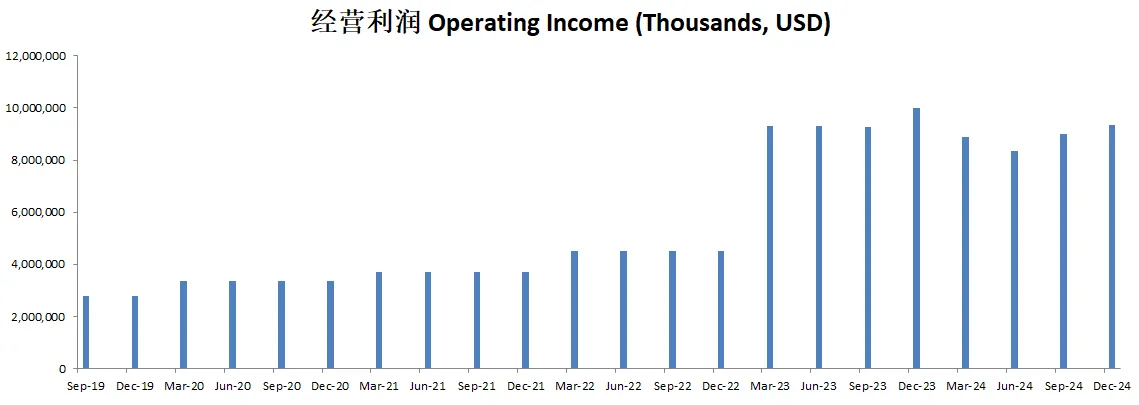

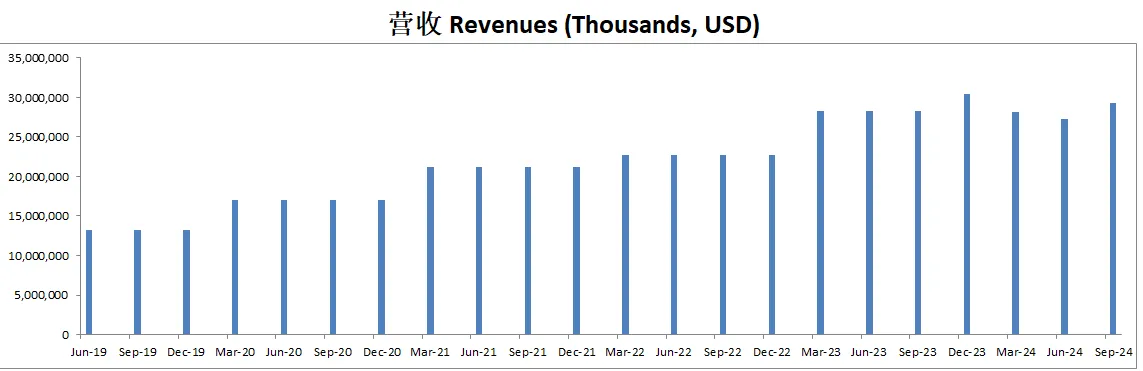

-营收刷新新高

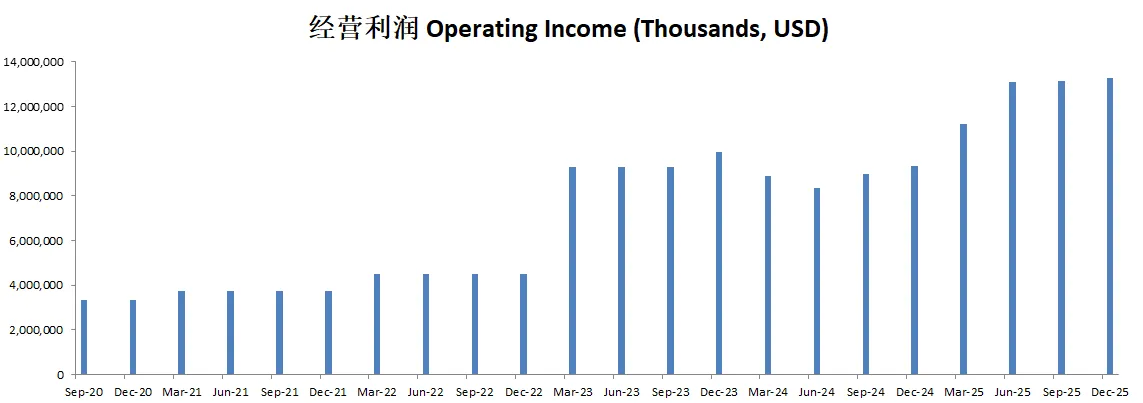

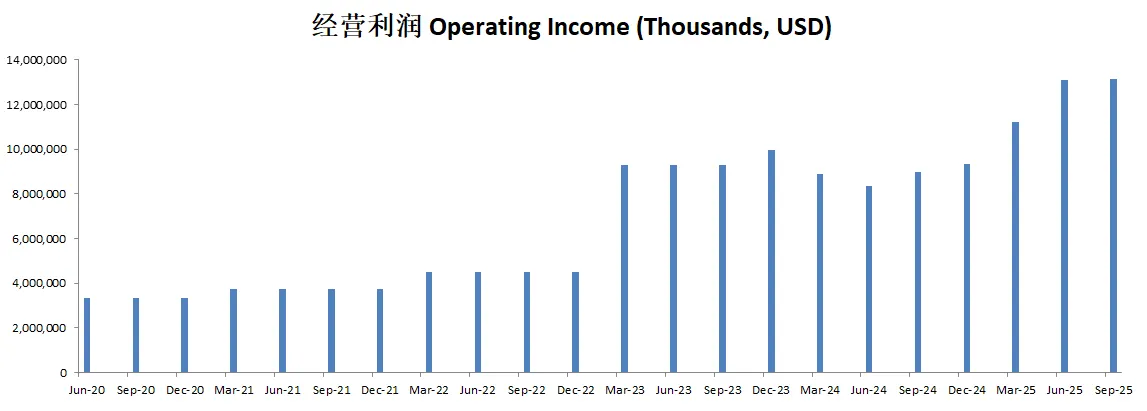

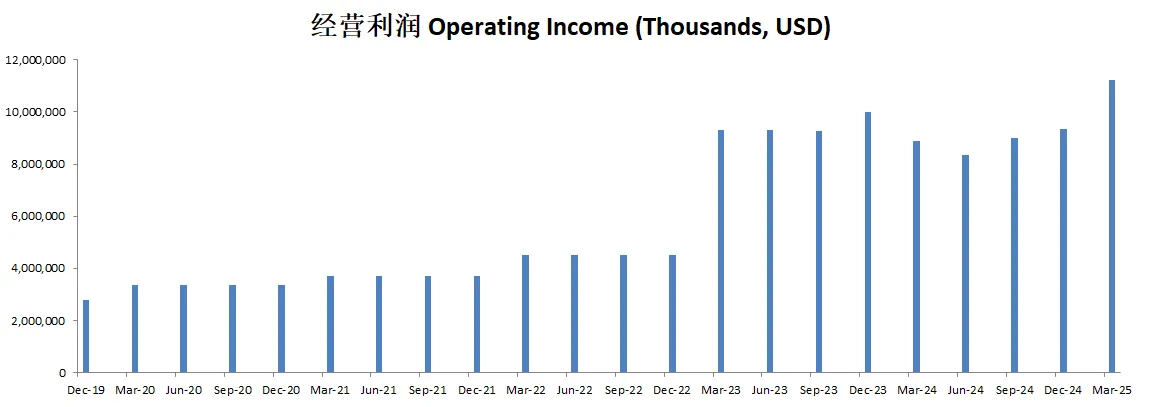

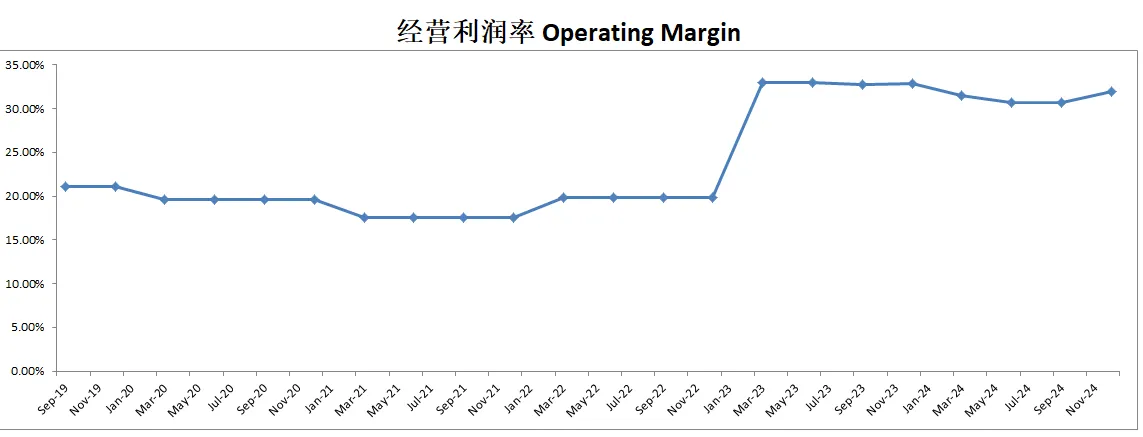

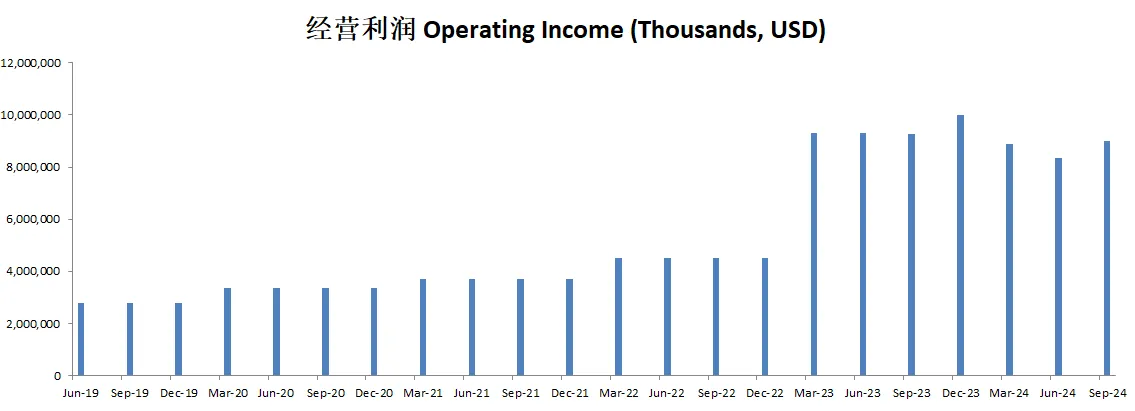

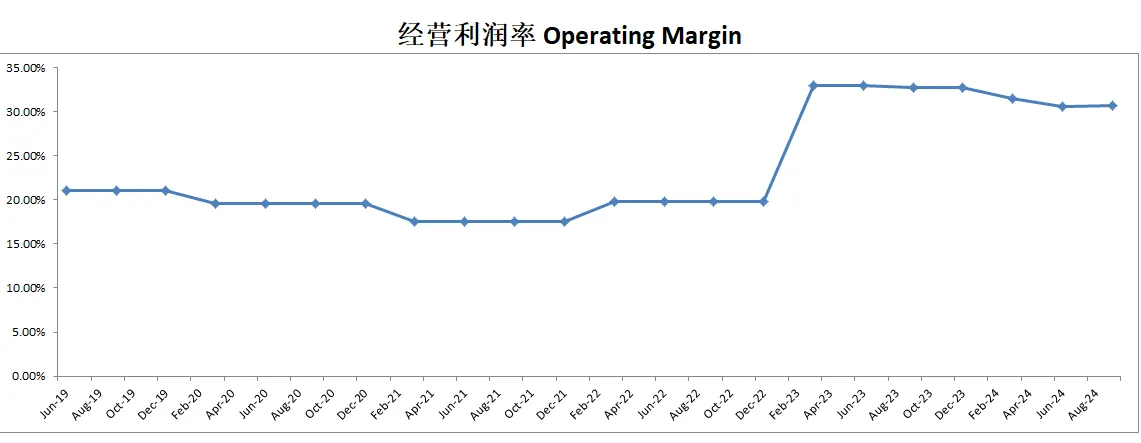

-经营利润刷新新高

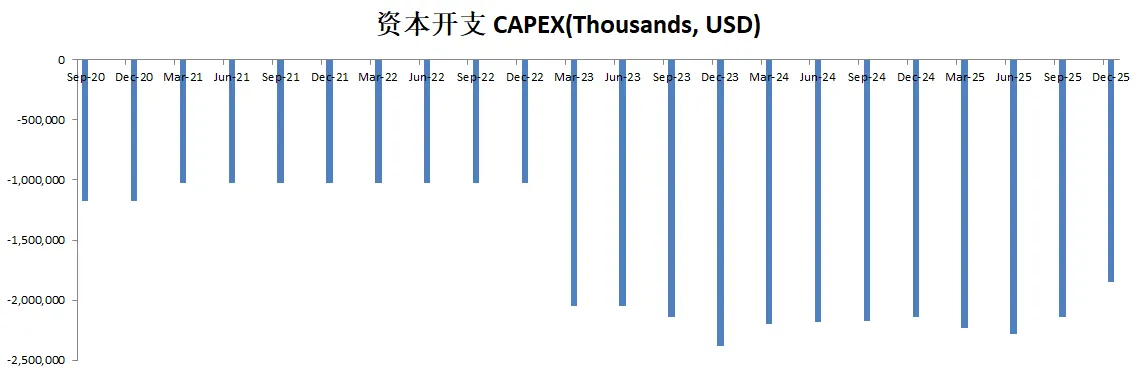

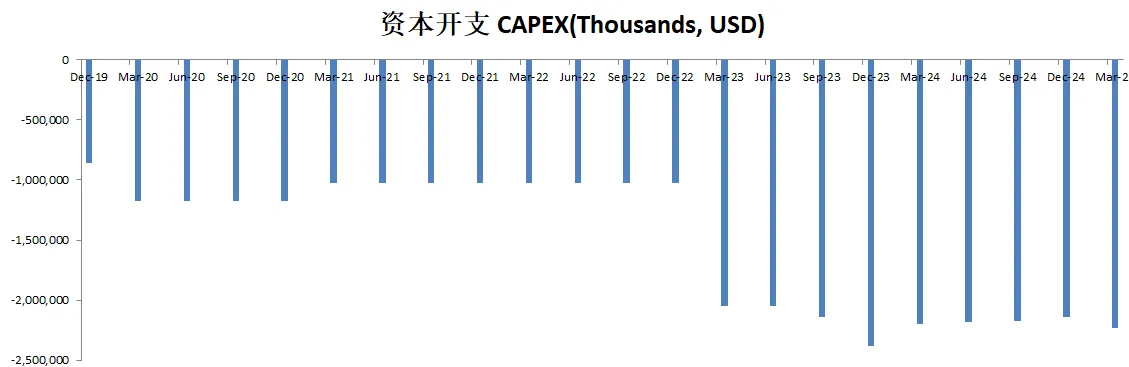

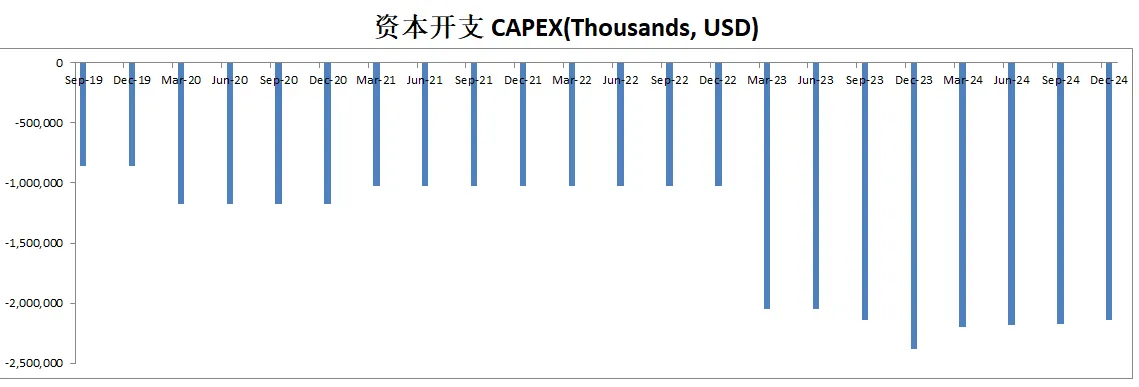

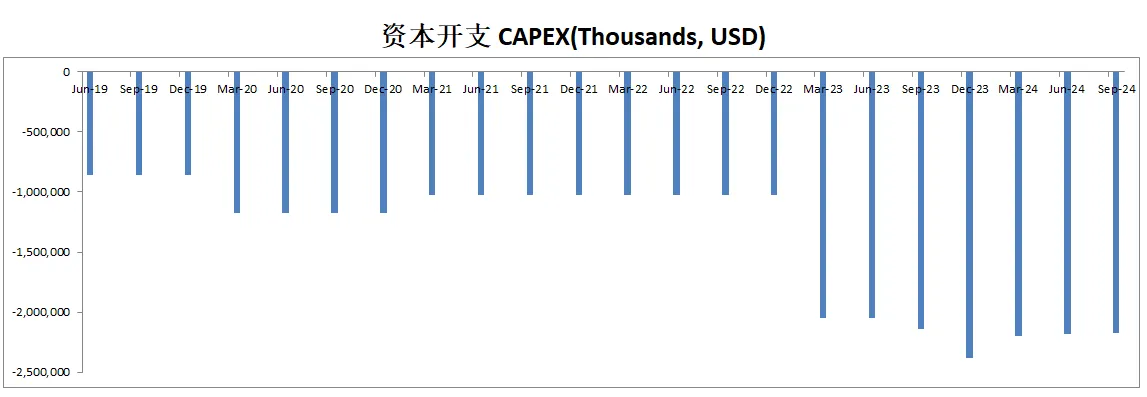

-R&D开支巨大

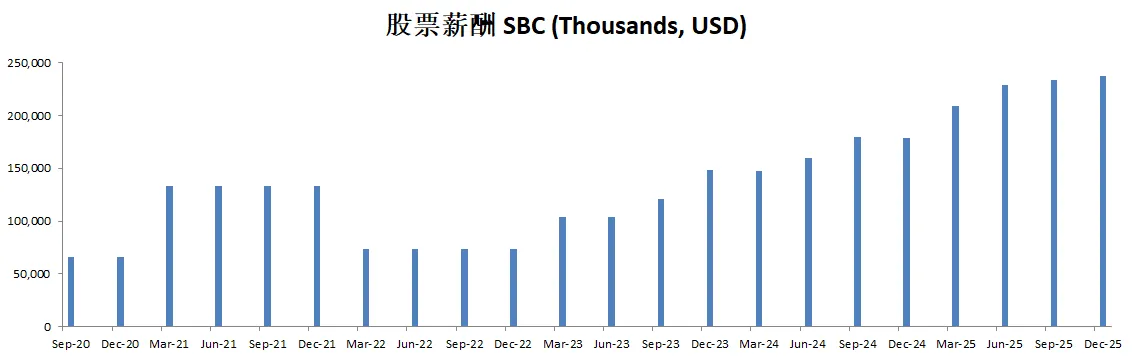

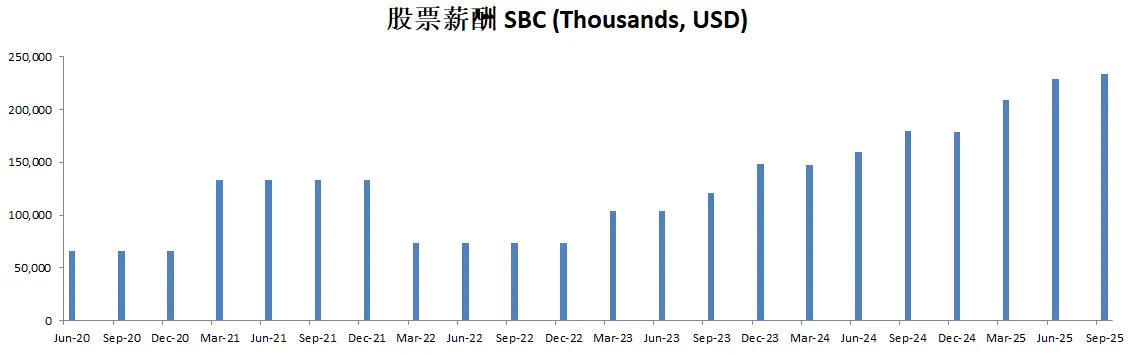

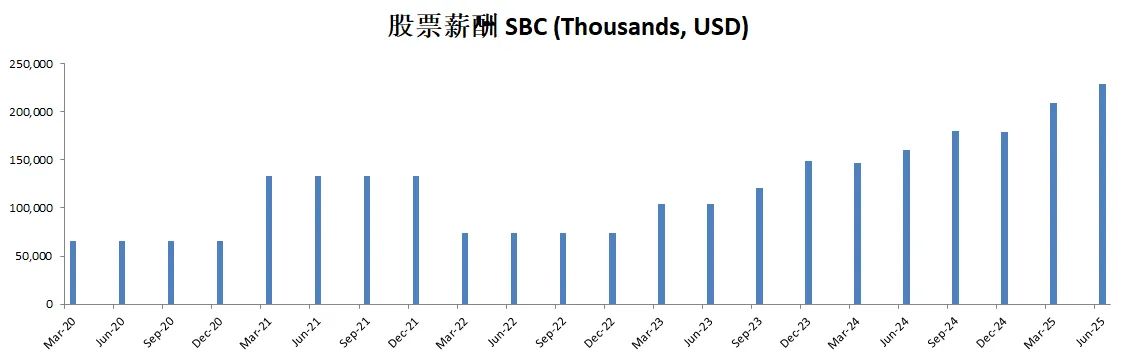

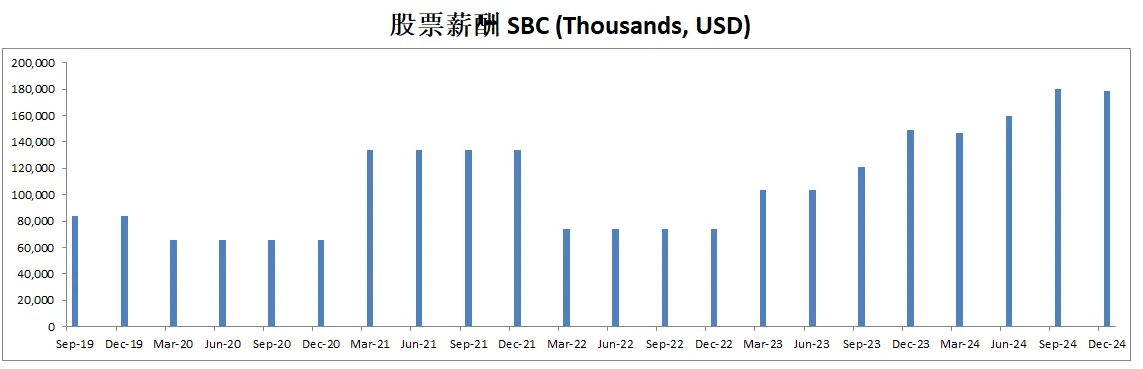

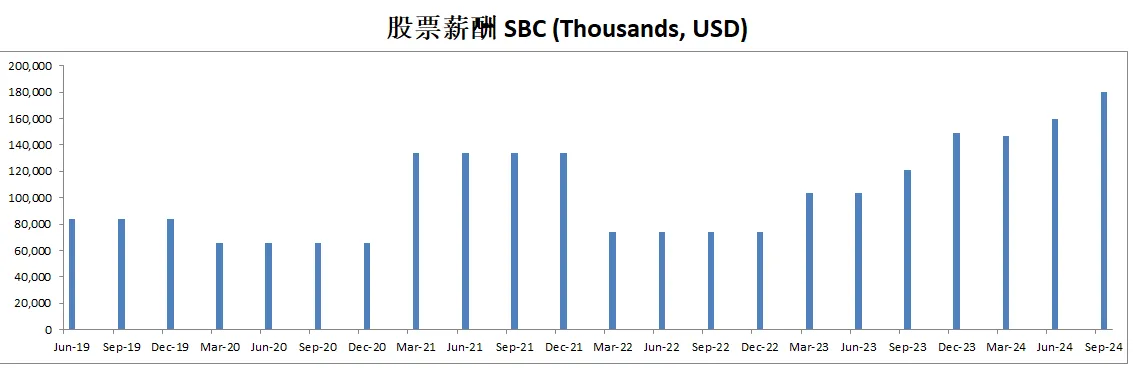

-SBC派发几乎没有

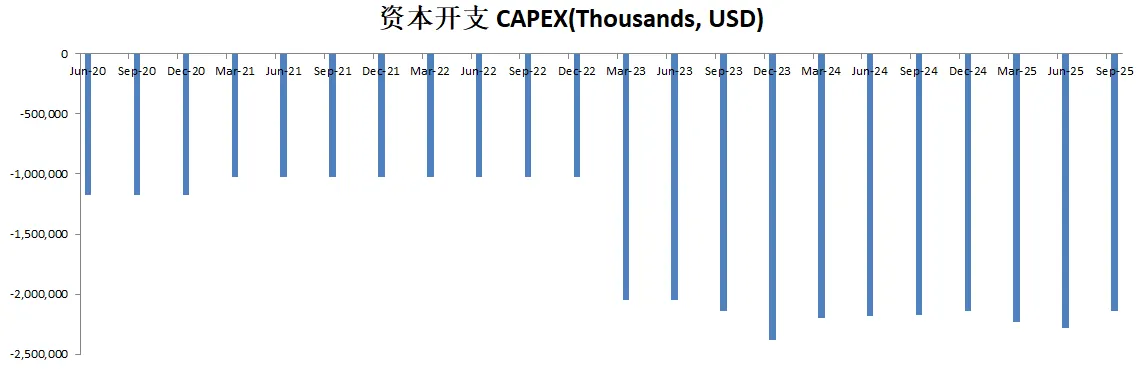

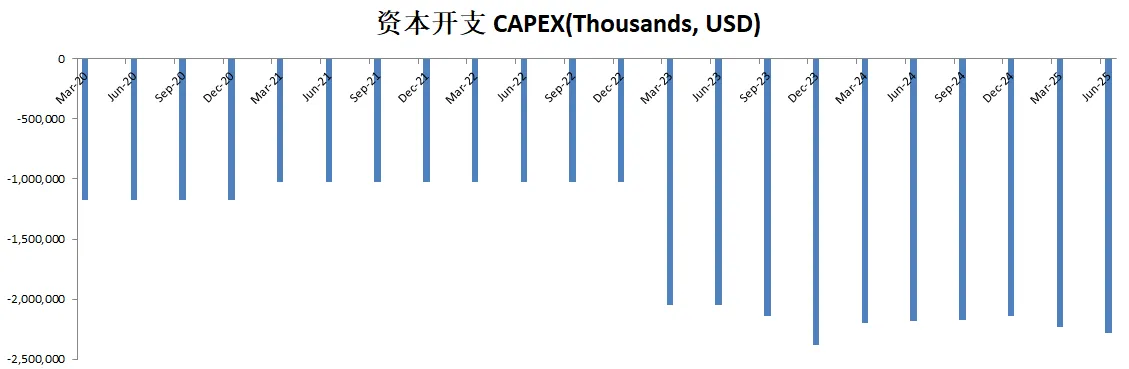

-CAPEX投入比重不算大

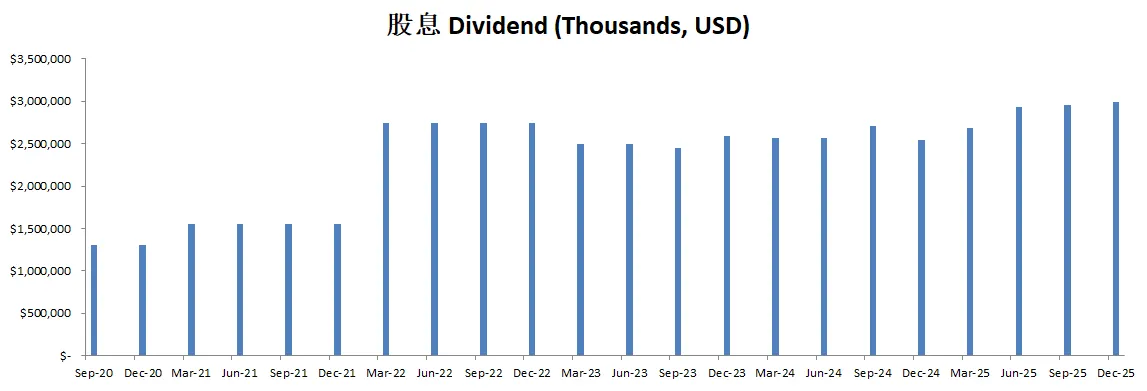

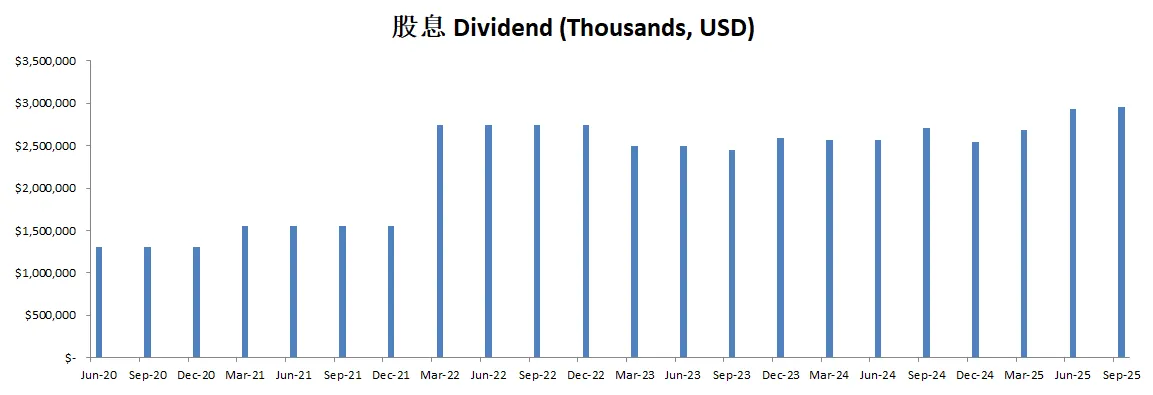

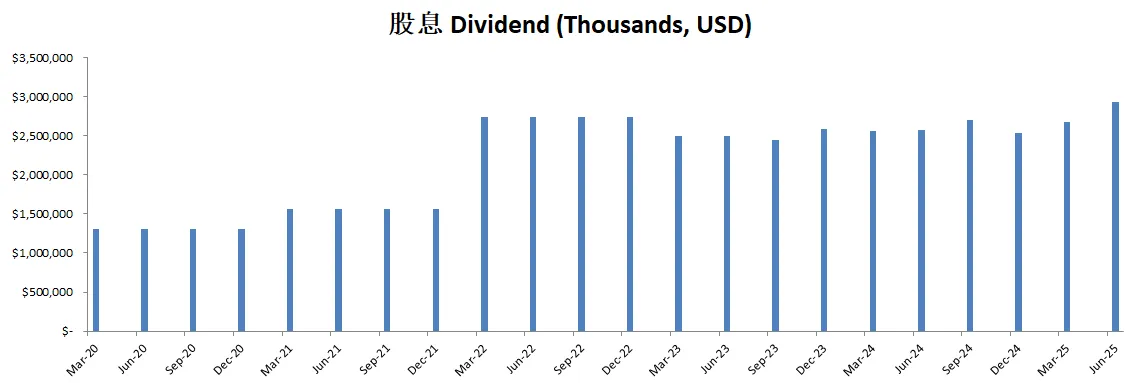

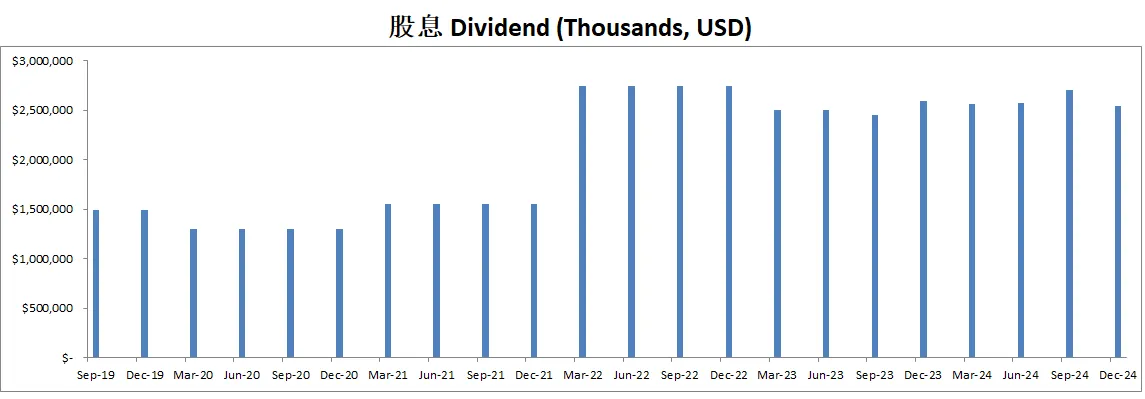

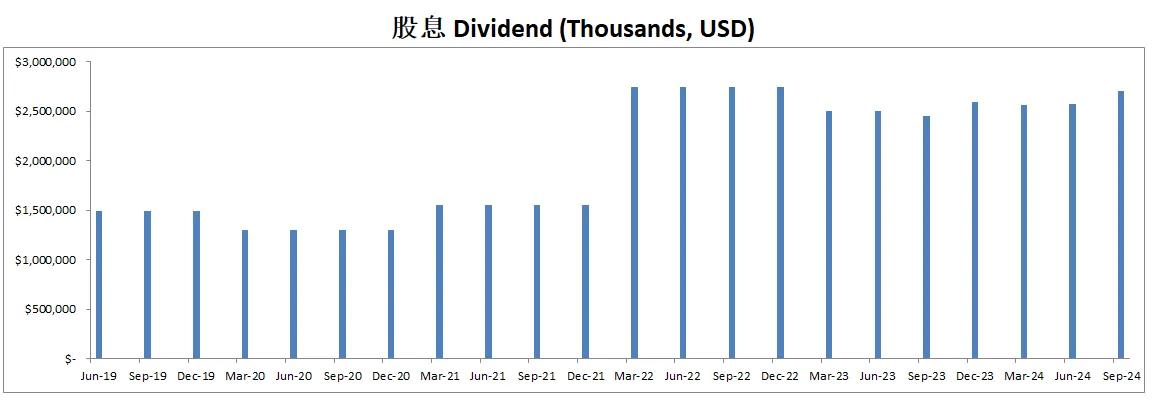

-公司股息稳定,股份回购力度很大,最新季度12月回购股份价值蹿升了差不多2倍。这里也是令我眼前一亮。

技术面

-股价一直在刷新前低。

-目前相较于前高,跌幅为34%

-而这波小反弹也是把随机指标推到了超买区域附近

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

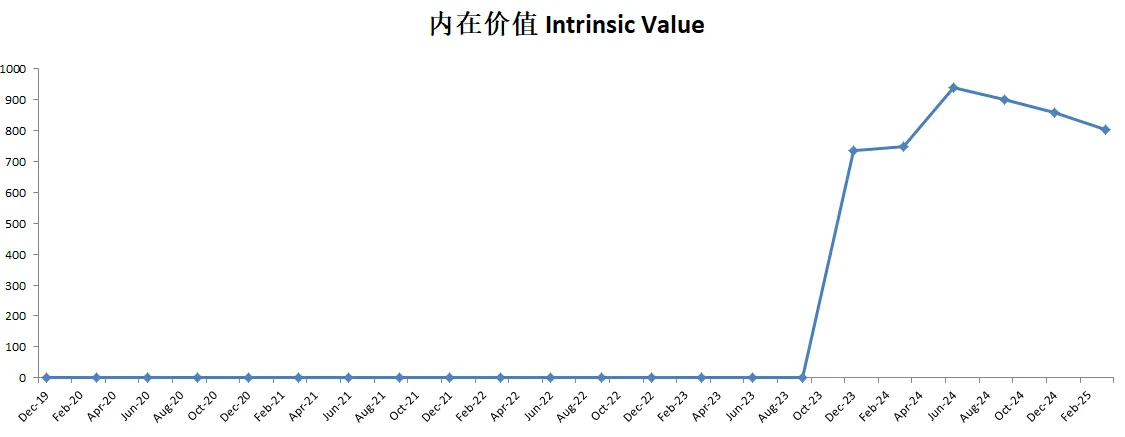

-按照最新有效现金流,10.58B,如果CAGR用15%(5年CAGR为18.65%)来计算的话,合理价算出来为906.99

-最新财报之后,公司品质分为88,分数仍然非常高。在我的观察单中,仍然可以排到第三。公司R&D开支非常大,这个季度公司也是加大了科研投入。所以这个项目上得分很低。其他项目上公司表现可以用优异来形容。另外值得注意的是,这个季度,公司股份回购力度翻了2倍。

-ASML目前是我最大的仓位之一。我仍然看好它的未来。因为我认为AI需要芯片,芯片需要EUV这个底层逻辑没有变化的话,投资ASML是一个非常Easy的决定。

2025年04月20号

-财务健康,资产负债表非常强劲。

-ROIC表现一如既往地夸张,并且有大幅增加

-营收刷新新高,增加幅度也很大

-经营利润刷新新高,利润率为33.76%

-R&D开支巨大

-SBC派发很少

-CAPEX投入不算太大

-公司不但股息稳定增长,而且这个季度回购力度大幅增加

技术面

-目前股价重新回到Fibonacci 0.618线附近

-随机指标仍在超卖区域边缘徘徊

核心数据

公司品质

投资Thesis

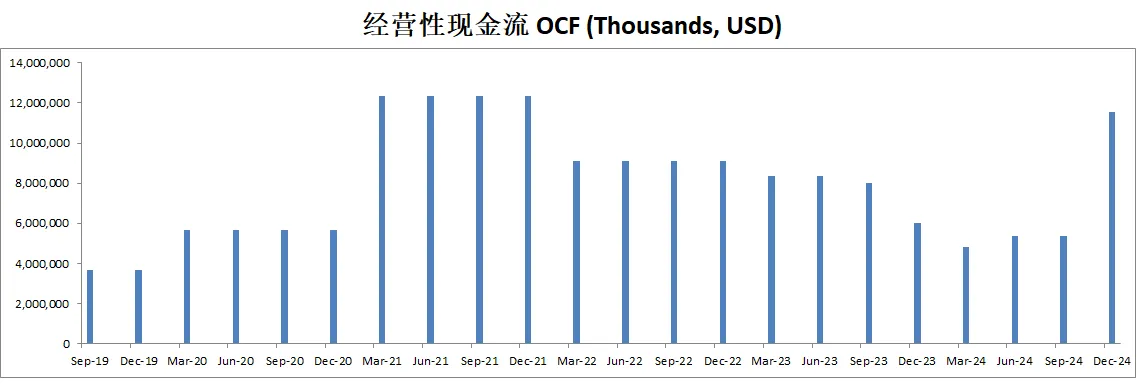

-最新财报营收和EPS双双击败华尔街预期,盈利能力大幅提升,营收,经营利润,OCF,FCF全面提升。可是市场似乎还是不太买单。这也算是市场提前预期了关税可能带来的未来的影响吧。

-这次ASML一度跌破了600,我在586价位又补了一包。既然市场肯打折,我当然欣然接受了。目前我的持仓均价是679.34,暂时有一定的浮亏。

-以目前最新有效现金流9.85B,基于CAGR 15%(5年CAGR为27.28%)算下来,合理价目前为804.02。这里有2点,第一,我认为我给15%的CAGR其实是对ASML有一定低估的,毕竟它5年来的现金流增幅是非常夸张的,我认为大概率会比15%高。第二,随着股价继续跌,估值也会有一定程度的下降,因为基数变低了。这也是DCF模型的特点。不过我认为不管怎么算,800以上的合理价是比较保守的。

-最新财报之后,ASML的品质分有91分。当然,这里我给它的主观分打的是满分。我已经阐述过我对ASML的观点。这家公司的护城河是我见到过的,最牢固的。我认为它比MA或者Visa这种公司还要夸张。它是真正意义上的垄断。目前看下来唯一可以挑剔的地方,就是公司的R&D开支很大。不过R&D是ASML的立足之本,所以这里也是完全可以理解的。

-短期内的风险其实还是围绕着中美贸易战和关税展开的。这里的担心并不是完全没必要的。只不过从财报表现来看,我觉得ASML还是交出了一份优秀的答卷。

-目前ASML已经成为了我的全仓仓位(Full Position)。注意这里不是说我All In,而是说我已经买到差不多一只股票我能投的上限了。不过,假如股价继续跌,我大概率还是会继续补仓的。

2025年02月01号

$ASML 这个季度财报简直是王炸,恭喜会员朋友们。

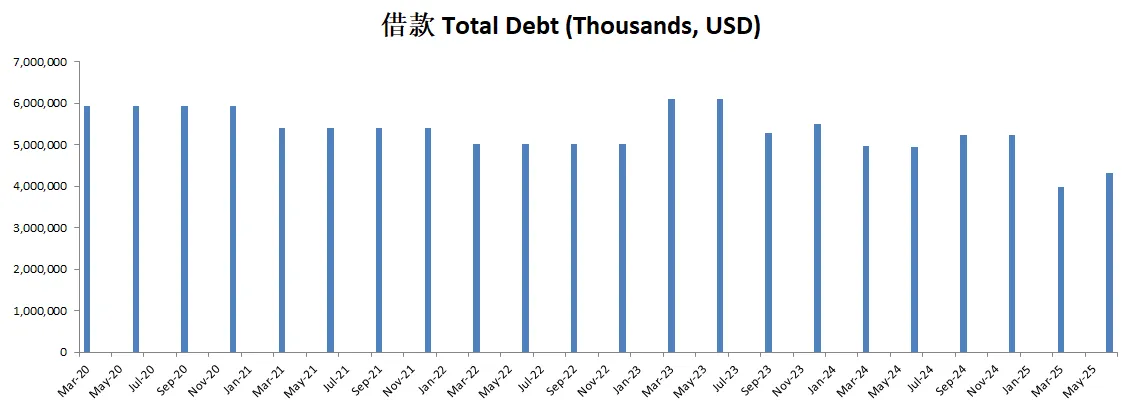

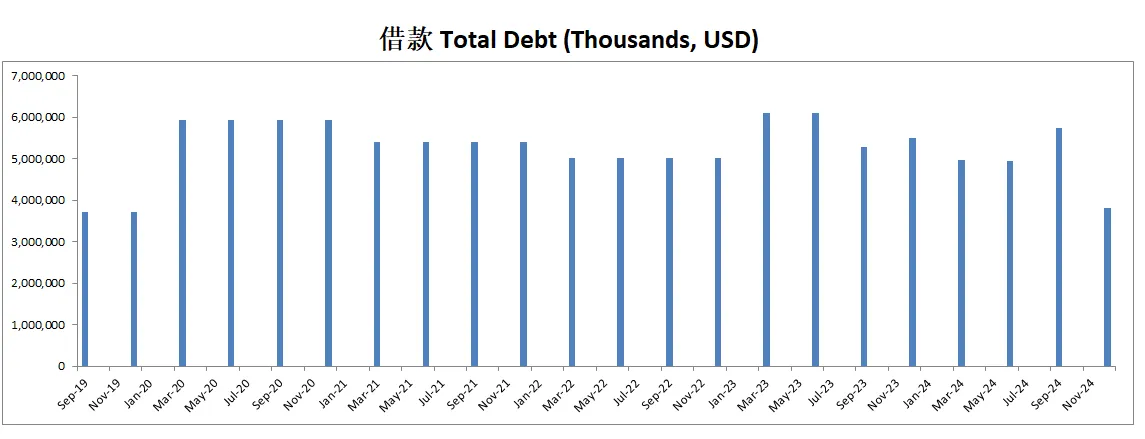

-财务健康借款已经只剩下3.8B了,现金是借款的4.5倍

-ROIC表现亮眼,有33.14%

-营收和上个季度相比差不多

-经营利润再次回暖,经营利润有31.92%

-R&D开支巨大

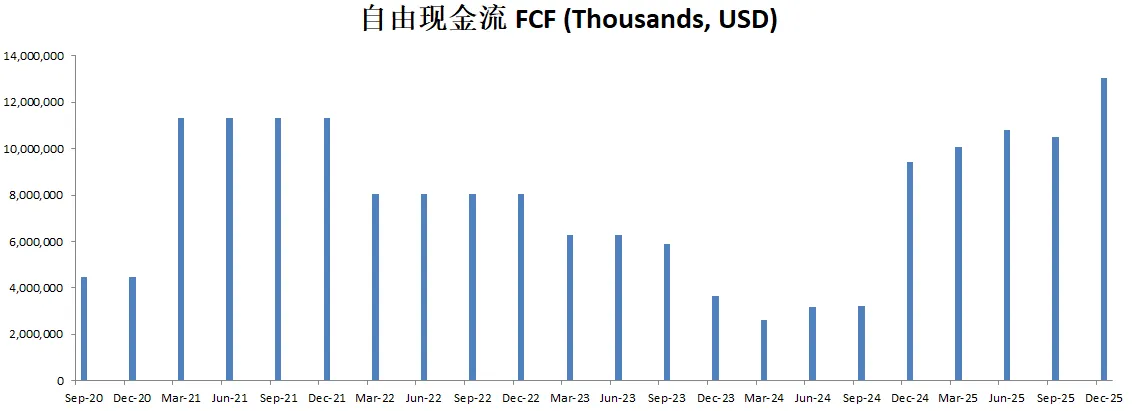

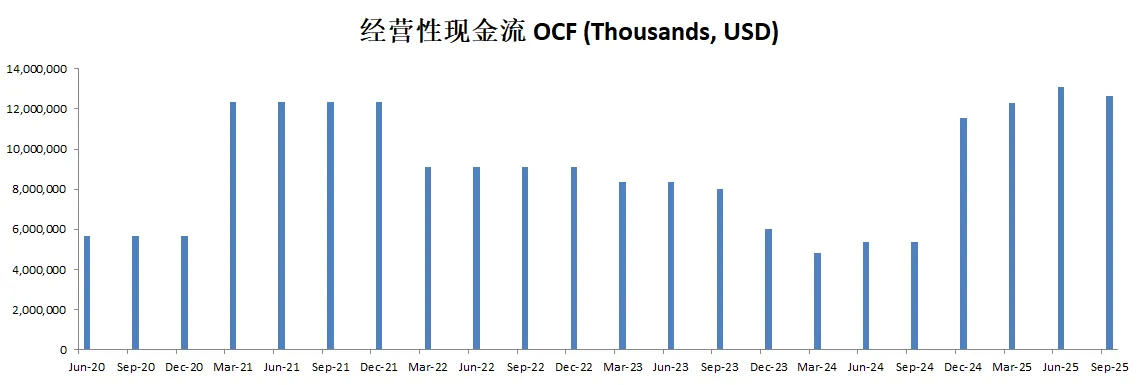

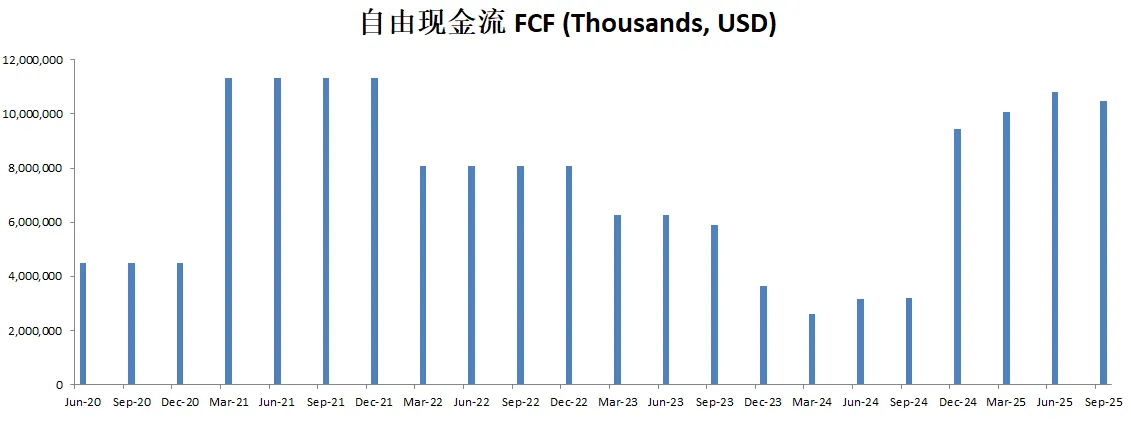

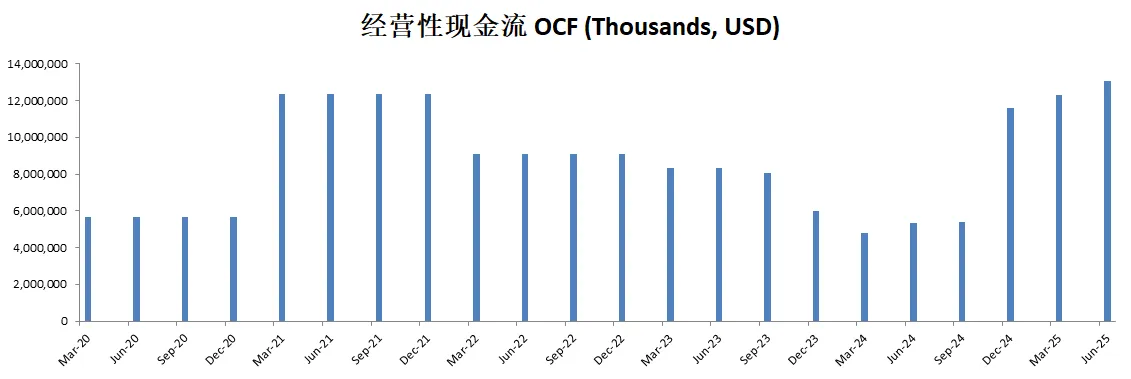

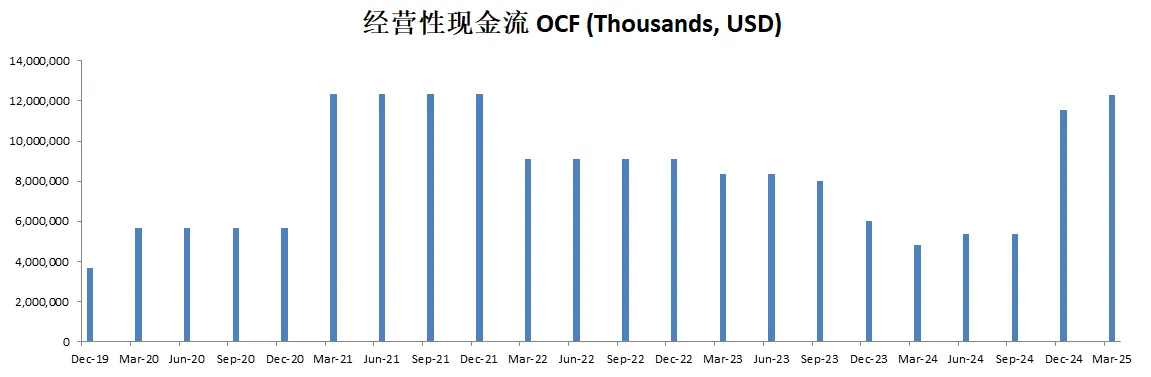

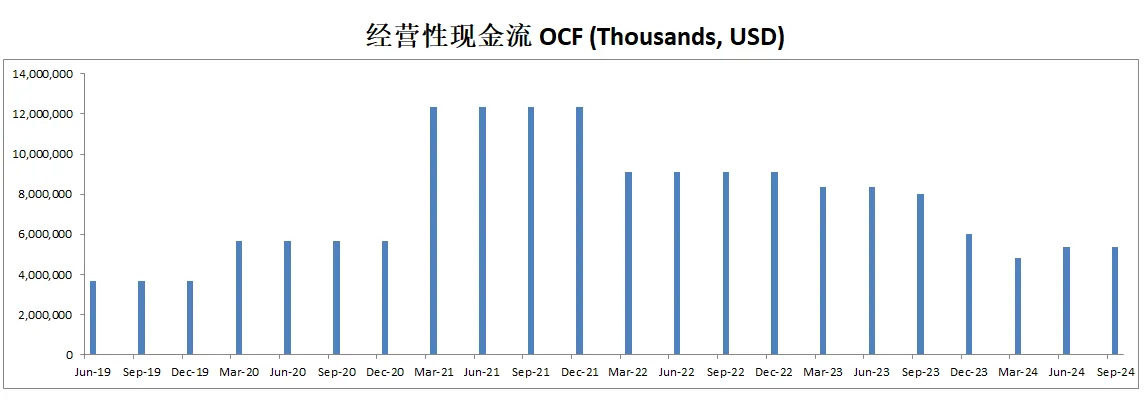

-现金流是这个季度的亮点,FCF差不多翻了3倍

-CAPEX因为自由现金流的强势表现,显得似乎并不多了

-SBC派发几乎可以忽略不计

-公司股息稳定,且仍在进行一定程度上的股份回购

技术面

-股价受到Deep Seek的影响暴跌之后,立马又因为强劲的财报反弹,目前处在Fibonacci 0.5线附近。

-目前在随机指标超卖区域实现金叉

核心数据

估值

-很搞笑,上个季度我还在说当时ASML处在FCF低谷,可能CAGR受到影响。这个季度直接CAGR跳到25.75%。这也说明了单纯从数据上来计算,其实无法衡量预期。预期是一个很主观的概念。

-25.75%很明显不可能一直保持的。ASML的现金流具有很强的周期性。我认为它的合理价应该在880附近。

公司品质

-我一直在想,什么情况下能够让80分左右的公司一举突破到90分。因为这很难,基本上80分以上的公司每加1分都是量级上的变化。

-我算是找到答案了,如果公司能在一个季度TTM FCF数据翻3倍,这家公司就能从74.50分直接突破90。

财报会议重点

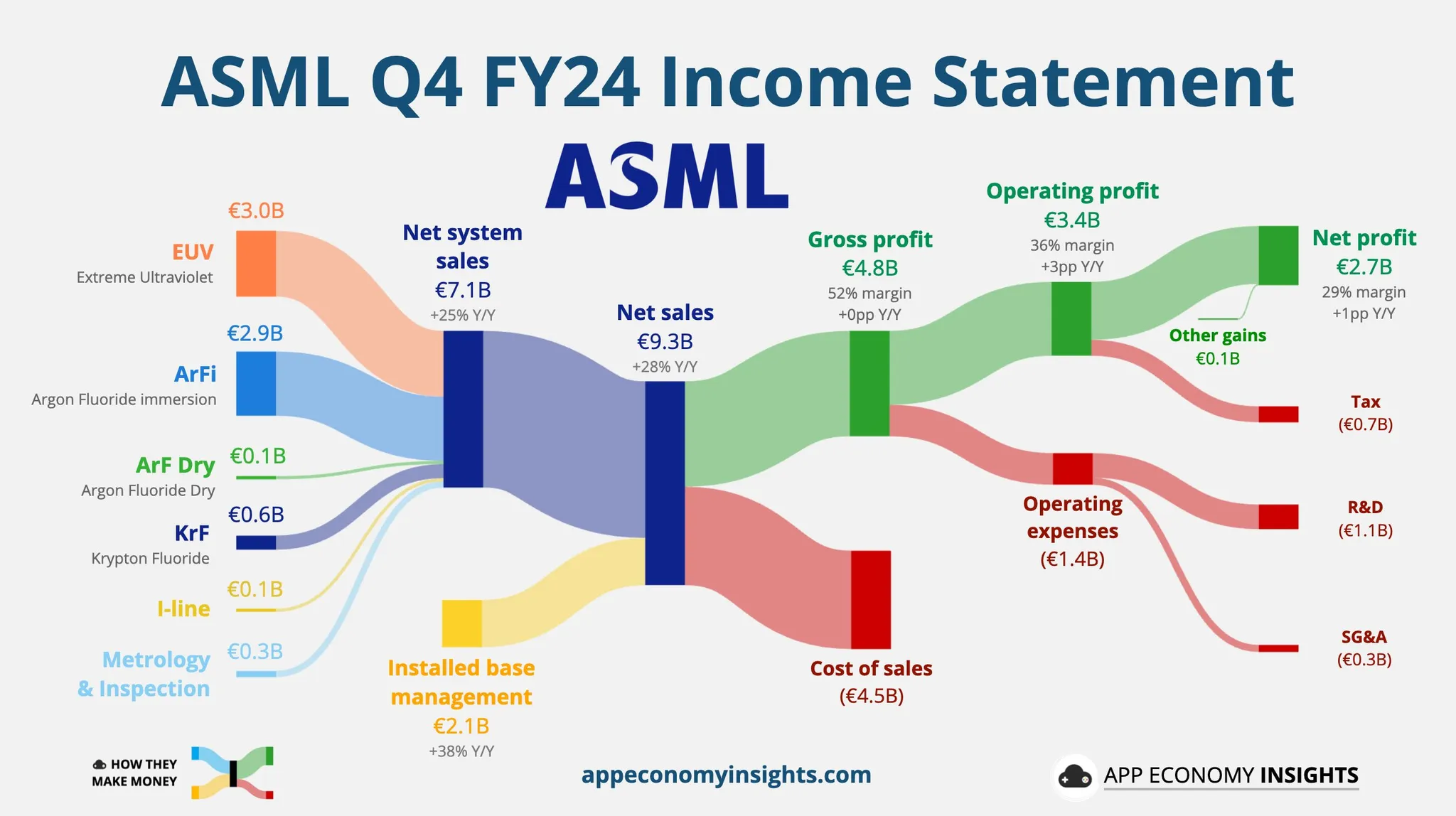

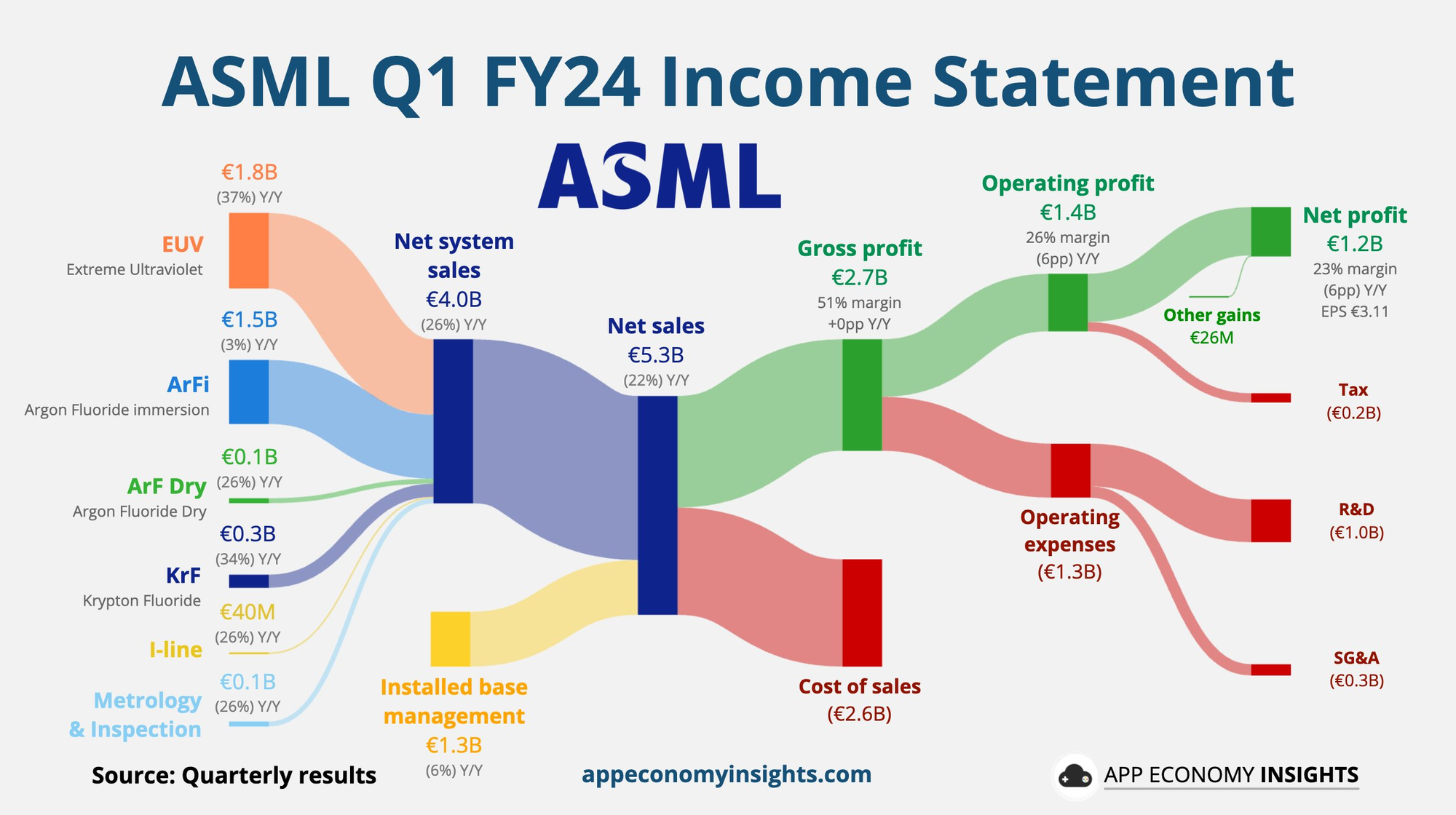

-关键财务数据 ASML 2024年第四季度营收达 93亿欧元,超出指导上限,主要由于 已安装设备管理(Installed Base Management)业务 带来的额外收入。其中,净系统销售收入 71亿欧元,其中 EUV(极紫外光刻)收入为29亿欧元,非EUV系统收入42亿欧元。第四季度毛利率 51.7%,高于指导值,部分原因是高数值孔径(High NA)EUV系统的安装成本低于预期。净利润 27亿欧元,自由现金流 88.4亿欧元,公司持有 127亿欧元现金及短期投资。本季度新增订单 71亿欧元,其中 EUV订单30亿欧元,非EUV订单41亿欧元。全年总营收 283亿欧元,毛利率 51.3%,净利润 76亿欧元,每股收益(EPS) 19.25欧元,自由现金流 91亿欧元,并通过分红和股票回购向股东返还 30亿欧元。

-2025年第一季度业绩指引 ASML 预计 2025年第一季度营收将在 75亿欧元至80亿欧元 之间,毛利率 52%-53%,已安装设备管理业务收入约 21亿欧元。预计 研发费用 约 11.4亿欧元,销售及管理费用 约 2.9亿欧元。整体来看,尽管市场需求存在不确定性,但公司仍对今年的增长充满信心。

-2025年全年展望 ASML 预计 全年营收将在300亿欧元至350亿欧元之间,毛利率 51%-53%。逻辑半导体(Logic)业务预计增长,受先进工艺节点需求拉动,而 存储(Memory)业务预计与2024年持平。中国市场的销售预计将回归 更正常的水平,占总营收约 20%,低于过去两年的高峰期。整体来看,公司预计 2025 年仍将保持稳健增长,但需关注市场变化和客户投资动态。

-业务动态 ASML 继续推动技术创新,高数值孔径(High NA)EUV 方面,已成功在客户处安装并验收 两台系统,客户已处理 超过1万片晶圆,反馈积极,并在第四季度交付 第三台系统。低数值孔径(Low NA)EUV 方面,NXE: 3800E 已达 220片/小时的全规格性能,预计 2025年上半年 开始交付符合该标准的新系统并进行升级。在 深紫外光刻(DUV) 领域,ASML 交付了最新一代 NXT: 870B KrF系统(每小时超过400片晶圆)和 NXT: 2150i 浸没式DUV系统(每小时超过310片晶圆,重叠精度≤1纳米)。此外,ASML 在 光学计量与检测(Metrology & Inspection) 方面,首次确认 eScan 1100 多束检测系统的收入,进一步扩大产品布局。

-订单和订单披露调整 ASML 2024年第四季度订单总额71亿欧元,其中 EUV订单30亿欧元,非EUV订单41亿欧元。公司计划 2025年仍保持季度订单披露,但 2026年起不再按季度披露订单数据,而是 改为每年披露一次总系统积压订单(Backlog)。管理层认为,订单流动性较大,季度数据不能准确反映业务趋势,因此调整披露方式,以提供更稳定的信息。

-投资者问答要点 投资者关注ASML的 订单趋势、AI需求、中国市场 及 客户资本开支(CapEx)。管理层表示 EUV订单充足,有望支撑 2025年业绩目标,但仍需警惕客户延迟采购的风险。中国市场需求已恢复正常,2023-2024年的高订单量主要是由于过去订单积压的释放,目前 订单增速趋于平稳。AI 需求强劲,但 智能手机市场仍处于疲软状态,尽管台积电(TSMC)预计移动市场将有所恢复。ASML 仍然 保持产能灵活性,以应对市场变化。此外,管理层提到,客户的 2nm 制程 投资正在推进,预计 2026 年将进入高产能阶段,未来订单的可见性仍然较高。

-长期展望(2030年) ASML 预计,到 2030年,公司营收将达到440亿至600亿欧元,毛利率预计在 56%-66% 之间。人工智能(AI)和高性能计算(HPC)等领域的 先进半导体工艺需求将推动ASML产品增长,特别是 EUV 和 High NA EUV 的市场渗透率将进一步提升。此外,HBM(高带宽存储)需求 也在增长,推动 DRAM 技术升级,进一步增加 ASML 光刻设备的市场需求。

投资Thesis

-ASML是我近期建仓,并且在不断买入的一家公司。财报前一天,Deep Seek的消息导致ASML大跌,我还又补了一包。

-既然之前公司74.50分的时候我都很喜欢,自然公司品质达到90.50分,我会更喜欢。老实说,我是没想到它能突然有如此炸裂的财报。从另一方面,也体现了,半导体这个行业具有明显的周期性。这让我对美光下次财报突然也很期待了。

-50%的毛利,实在是令同行羡慕。哦!等等,ASML压根就不存在同行。它这个行业不是碾压竞争对手,而是压根就不存在竞争对手。

-目前从估值上来,其实我任然不认为ASML的股价很贵。相反我认为,目前股价仍然有些微的安全边际。

2024年10月18号

$ASML 90来天,跌了快40%了,这家半导体行业巨头究竟发生了什么?

财报数据一页概览

-财务健康,现金几乎可以还清借款

-ROIC表现亮眼

-连续2个季度营收缩水后,这个季度有所回暖

-经营利润也是如此,这个季度也有所回暖,利润率有30.72%

-R&D开支很高

-CAPEX开支也很高

-公司非常注重股息,目前股息占FCF的84.49%

-SBC派发很低

技术面

-目前股价冲着Fibonacci 0.618线去了

-目前股价可能触及随机指标超卖区域

-564的前低,也会是值得关注的一个价位

核心数据

财报会议重点

-EPS和营收双Beat

-营收指引:调整至 300 亿欧元至 350 亿欧元之间,反映出市场复苏较慢和光刻需求减少。

-毛利率:预计在 51%-53% 之间,低于早期预期,原因是产品组合变动、EUV 出货量减少以及对中国市场的谨慎展望。

-中国销售:预计将恢复至总收入的约 20%,低于近期的高点,主要原因是积压订单减少和潜在的出口管制。

-挑战:存储和逻辑市场复苏较慢,逻辑市场的竞争动态,以及客户在当前环境中的谨慎行为导致晶圆厂投资延迟。

-EUV 进展:低 NA 和高 NA 系统持续取得进展。新的 NXE:3800E 系统正在加速部署,吞吐量提升了 37%。

-高 NA 系统:成功曝光晶圆,订单增加,展示了 8 纳米的分辨率。

-AI 和长期增长:ASML 对 AI 作为未来增长的关键驱动力保持乐观,尽管其他领域(如移动、PC、存储)的复苏比预期的要慢。

估值

-目前自由现金流处在低谷,算下来,现在最糟糕的情况下,合理价大概是655.22

-我个人认为,FCF不会一直处在低潮期,接下来我会提到

-合理价我认为应该有900左右,目前股价,我认为提供了一定的安全边际。

公司品质

投资Thesis

-会员应该都收到email了,ASML是我最新建仓的仓位。

-我跟踪ASML很久了,之前这家公司股价太贵了,我实在是没机会买,这次市场似乎给了我这个机会。我认为ASML属于我能力圈内的公司。

-公司品质虽然只有74.5分,但是你如果注意看下公司扣分的地方就会发现,其实这家公司的品质可能被低估了。所有扣分项目都是围绕着公司特别巨大的R&D和CAPEX,导致公司目前自由现金流很低迷。

-ASML的护城河,可以说是目前世界上最宽最深的,我甚至可以说,我没见过一家公司在所属领域没有竞争对手。ASML在EUV光刻机领域,就是独此一家,全球找不出第二家能和它比的公司。这也是为什么我给它的主观分打的很高。因为这是一家垄断型的公司。

-目前最大的头风来自中国,虽然公司EPS和营收双Beat预期,但是因为中国的管制,导致订单数下降了50%。其次就是公司调低了指引,这也是直接导致股价跳水的原因。

-目前我建仓仓位不大,希望市场能够over shoot,让我能用更好的价格积累更多的头寸。

2024年7月19号

ASML Holdings ( $ASML )英伟达四兄弟之一

财报一经发布,暴跌了17.93%

今天我们来详细分析下最新ASML财报,看看ASML未来前景如何

最新财报One Pager:

-财务健康,现金可以偿还借款

-ROIC略微缩水, 仍然很亮眼

-营收略微缩水,经营利润率有30.66%

-CAPEX巨大,占FCF 68.66%

-股息占FCF 81.03%

-SBC开得很低,只占FCF 5.04%

-股份回购占FCF 20.63%

-公司在尝试降低借款(Deleveraging)

技术面

-目前股价开始调整

-目前处在Fibonacci回调线0.236线附近

-目前任然处在随机指标超买区域

财报会议重点

-EPS $4.39,比预期高 $0.36

-营收 $6.83B,同比下降了11.69%,但是比预期高 $212.72M

-由于AI热潮,目前能看到回暖趋势

-遵守出口管制规定前提下,大约20%的积压订单来自中国

-财报中提到了2纳米的EUV光刻机。英特尔已从ASML公司获得大量高数值孔径(High-NA)EUV机器。每台高数值孔径机器的成本约为3.7亿美元(3.5亿欧元),据报道,英特尔在2024年为这些订单花费了大约20亿美元

-管理层认为,鉴于他们强劲的现金流和对其先进光刻系统的持续增长需求,目前的股息政策是可持续的

估值

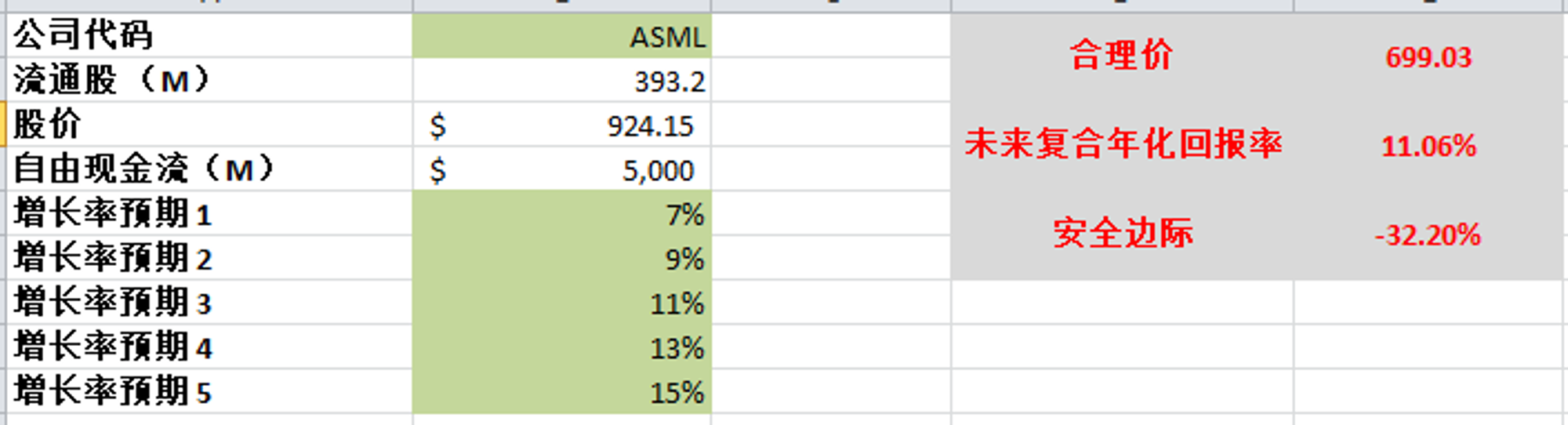

-上次估值,我使用了ASML 5年的FCF平均值5B,这次我仍然使用5B平均值

-预期给的和上次一样,最高15%,最低7%,算出来合理价为699.03

-目前股价不存在安全边际

投资Thesis

-ASML我已经跟踪了4个季度了,总的来说我很看好它的前景,毕竟它是全世界唯一能生产5纳米以下EUV的公司,属于一家垄断的局面

-ASML护城河很宽很深,短时间很难有另一家公司能与其竞争

-公司CAPEX巨大的同时,还有巨额的股息派发,公司管理层对股息还是很有信心

-根据我的估值,目前股价不存在安全边际

2024年6月25号

ASML Holdings ( $ASML )在过去的600天,已经涨了196.63%,差不多翻了3倍

它是世界上唯一能制造5纳米以下光刻机的制造商

和台积电和英伟达可以说是绑定的好兄弟

截至24年3月表现:

财务健康,现金能偿还借款

ROIC表现亮眼

营收和经营利润略微缩水,利润率有31.53%,还是很可观的

不善于创造现金流,8.92B EBIT,只能创造4.87B OCF,并且OCF和FCF 12个月数据有明显下滑

CAPEX巨大,占FCF 83.24%

股息占FCF 96.93% (FCF payout ratio)

SBC不高,只占FCF 5.55%

派息的同时公司持续回购股份

过去12个月中,公司发行了295M的净借款

技术面

目前在随机指标77水平附近再次实现金叉

3周前站上了历史新高

业务模型

公司主营业务,光刻机(EUV)有37%的同比增长

最新季度利润率26%,低于12个月数据

ArFi业务只有3%增长,值得进一步研究

ASML的业务主要是制造成本(COGS)和科研(R&D)

财报会议重点

在2024年第一季度的财报会议中,ASML总结了其财务业绩并展望了未来几个季度的市场情况。会议由投资者关系副总裁Skip Miller主持,ASML的CEO Peter Wennink,首席财务官Roger Dassen以及即将成为新CEO的首席业务官Christophe Fouquet也参与了会议。

财务业绩概览:

第一季度总销售额为53亿欧元,符合预期中值。

发货了12台EUV系统,认收了11台系统的收入,总计18亿欧元。

系统销售额达到40亿欧元,其中逻辑销售占63%,存储销售占37%。

安装基础管理销售额为13亿欧元。

毛利率为51%,高于指导预期,主要得益于产品组合优化。

研发支出为13.2亿欧元,销售与管理费用为2.73亿欧元,均略低于预期。

净收入为12亿欧元,占总销售额的23.1%,每股收益为3.11欧元。

季末现金及短期投资余额为54亿欧元,自由现金流为负,主要由于较低的预付款和相对于上一季度更高的库存。

市场与未来展望:

预计第二季度总销售额在57亿至62亿欧元之间。

第二季度的安装基础管理销售预计为14亿欧元。

预计第二季度毛利率在50%至51%之间。

预计2024年研发支出约为17亿欧元,销售与管理费用约为2.95亿欧元。

预计2024年的有效税率在16%至17%之间。

股息与股票回购:

第一季度支付了每股1.45欧元的季度临时股息。

对于2023年,提议在年度大会上批准最终股息为每股1.75欧元,使全年总股息达到6.10欧元,比2022年增加5.2%。

此外,Peter Wennink在会议上宣布,他将在4月24日的股东大会后退休,这将是他作为CEO的最后一次工作日。他对在ASML的工作经历表示感激,并对未来充满期待。Christophe Fouquet将接替他成为新的CEO。

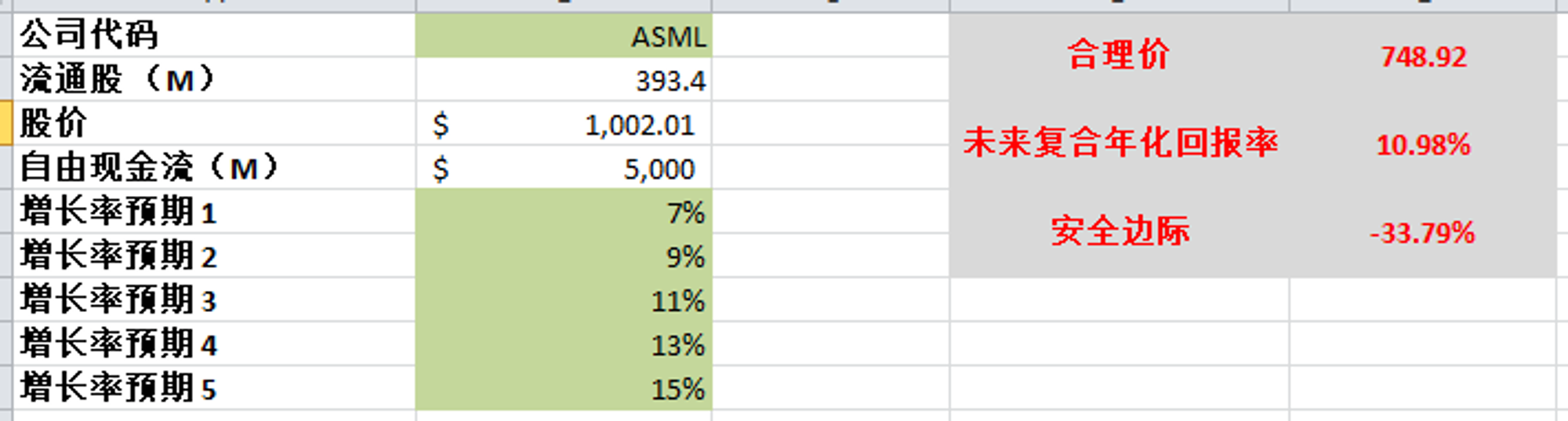

估值

FCF最新有2.65B,不过相较上个季度明显下滑,5年来CAGR有差不都20%多

这里我使用5年来均值,大约5B,给一个成长型预期,7%-15%,合理价大约为748.92

目前市场给ASML的定价,已经Price In了大约16%的成长预期,我认为是过于乐观了,目前不存在安全边际

投资Thesis

公司财报数据表现很不错,SBC开得也不高,股息发得很多,虽然CAPEX巨大,但是公司增长也很快

ASML是全世界唯一一家可以制造高精度光刻机的公司,它可以说是垄断了市场

随着我接近2年对ASML的研究,其业务模型和产品逐渐被我了解,我认为ASML属于我能力圈范围内的公司,并且随着AI的狂潮愈演愈热,世界对ASML的EUV机器将会持续增长

根据我的估值,目前市场给ASML的定价过于乐观了,不存在安全边际

2024年3月24号

ASML Holding NV 是一家最近暴涨的荷兰半导体公司

专注于先进半导体设备的开发、生产和服务,包括光刻、计量和检查系统

公司运营遍布全球多个国家,提供关键的TWINSCAN系统,适用于高精度半导体制造

最近这家公司也是来到我的雷达内

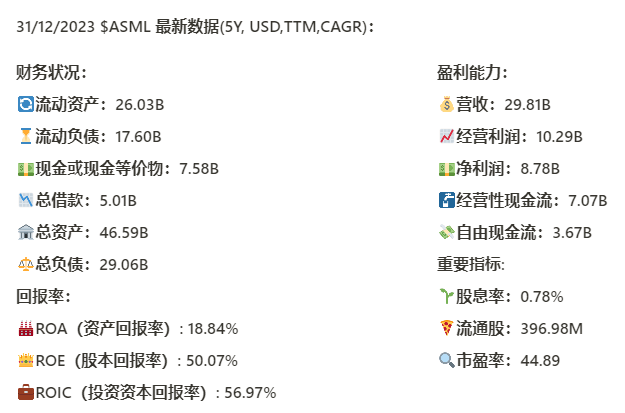

$ASML 基本面来看,资产负债表强劲,现金充足

回报率非常高,ROIC最新有56.97%,很惊艳

盈利能力出色,利润率惊人,经营利润率有34.5%

半导体行业特点明显,CAPEX很高

股息稳定

技术面来看,趋势上,已经进入超买区域

价格开始回调,过去3周价格成bearish engulfing

从Fibonacci来看,500到618价位,810.17-752.07,值得关注

ASML是一家垄断EUV技术的公司,全球IT巨头都是他的客户

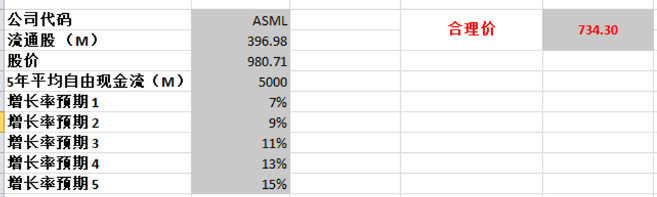

最新FCF缩水2B,用了5年平均FCF 5B,最高CAGR使用15%,也才734.3

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你