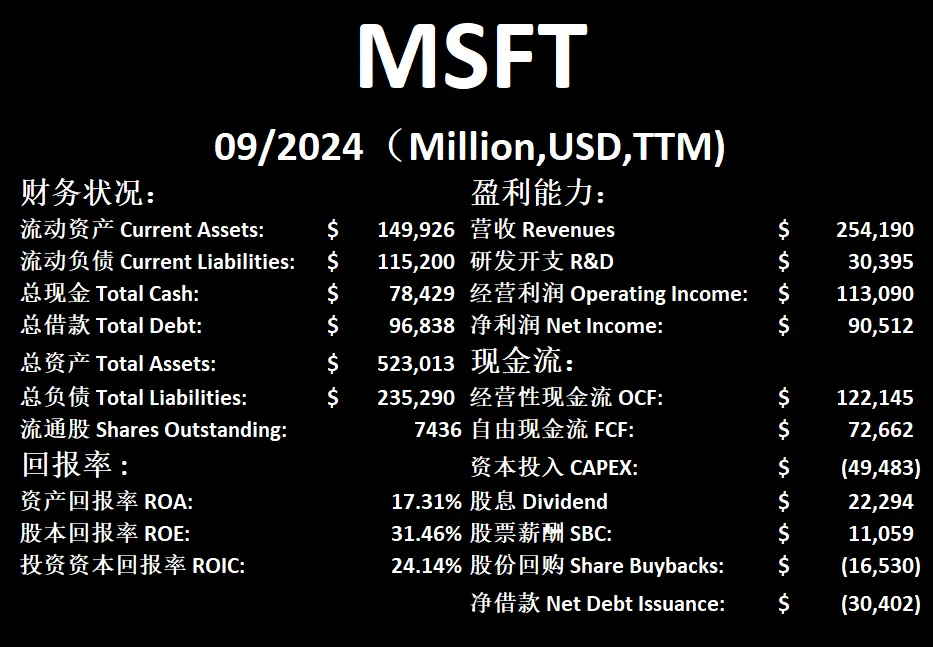

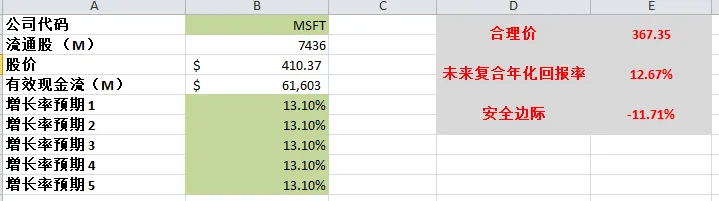

MSFT

MSFT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月30号

一页概览

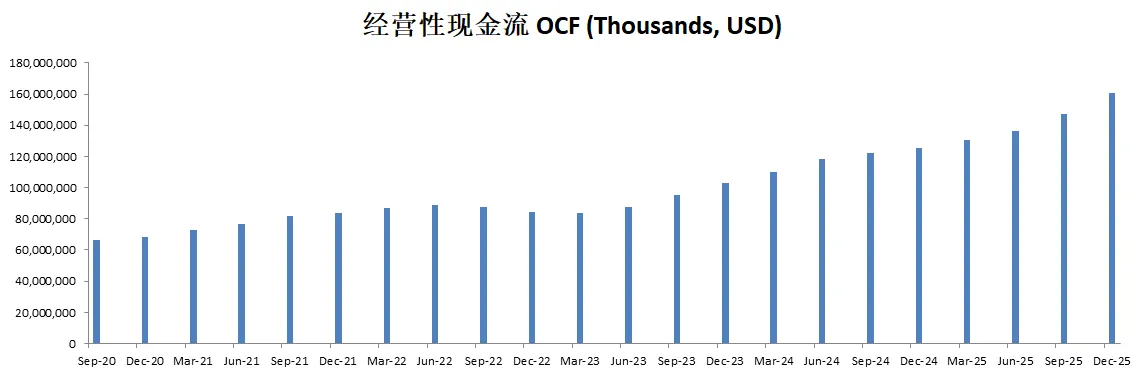

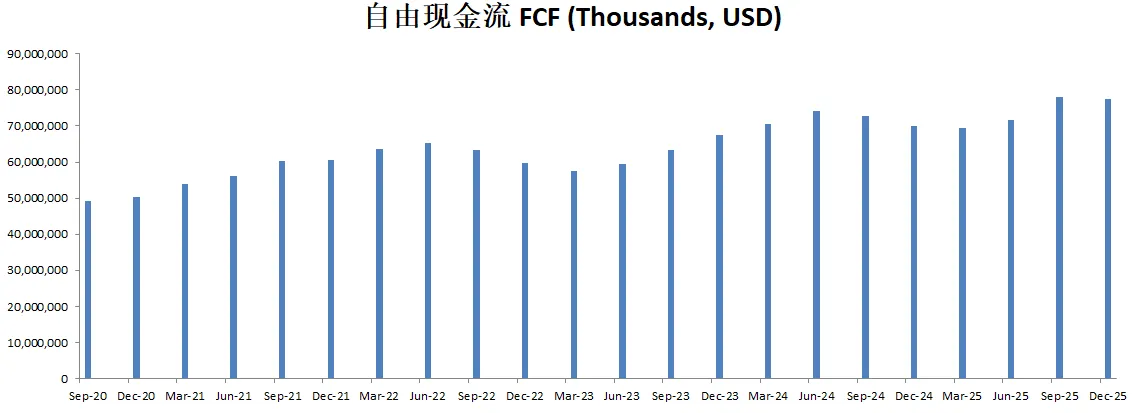

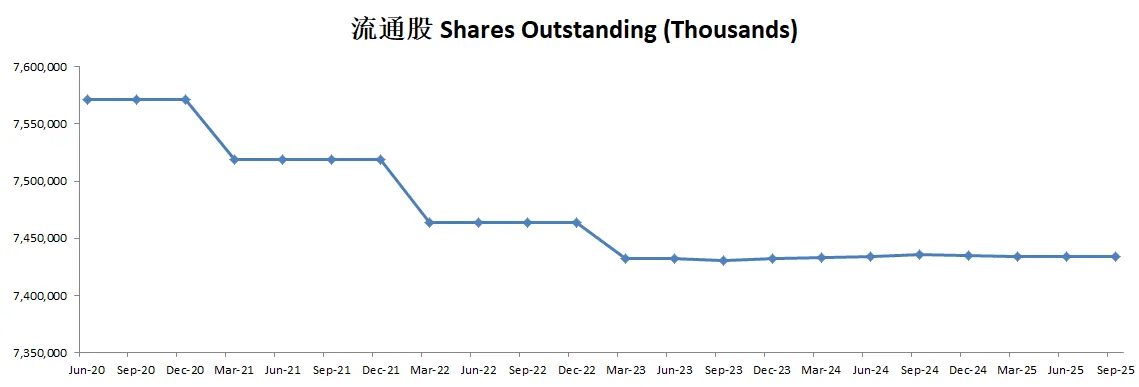

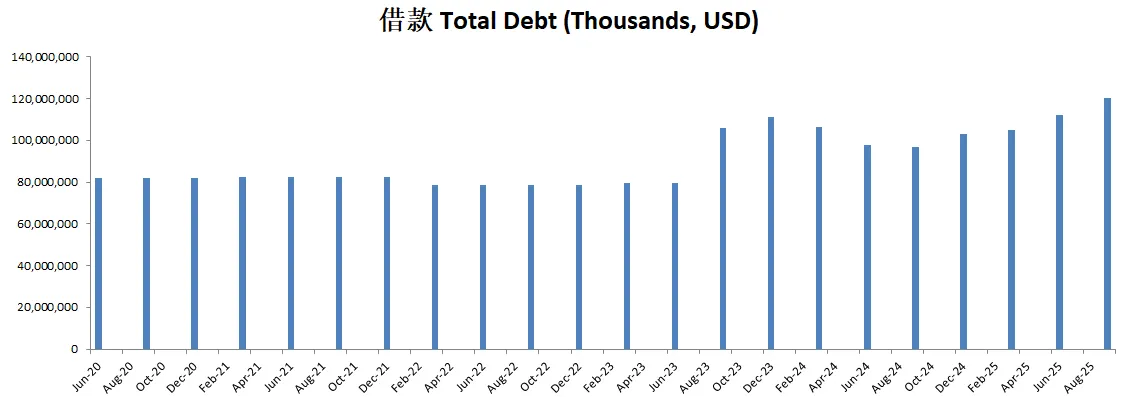

现金数据

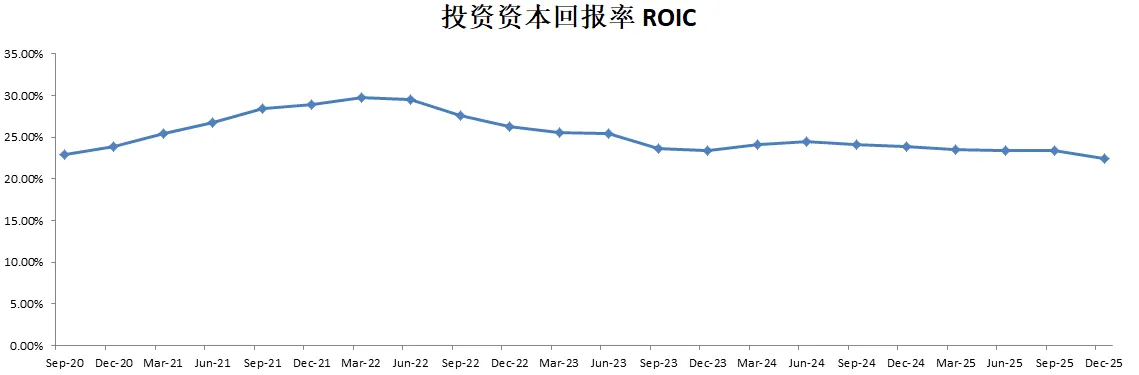

核心数据

估值

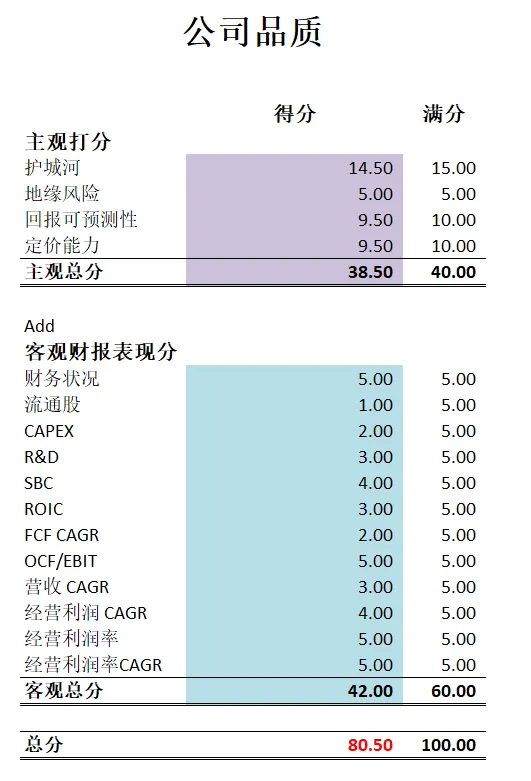

公司品质

2025年11月22号

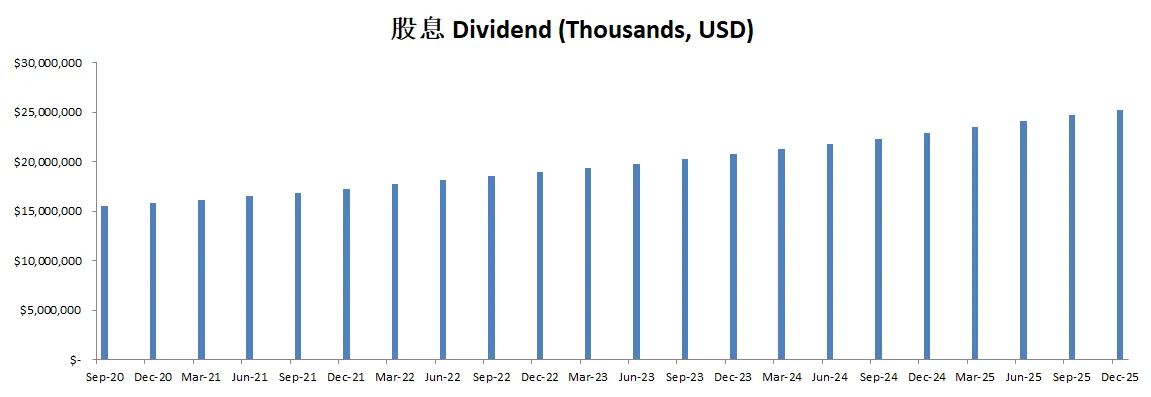

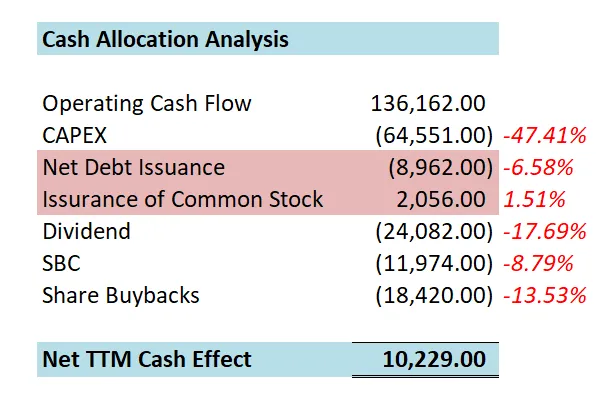

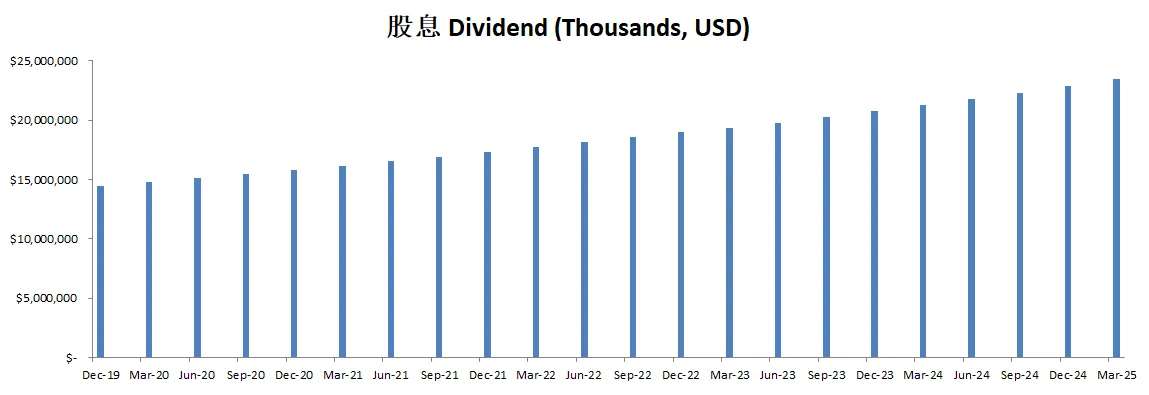

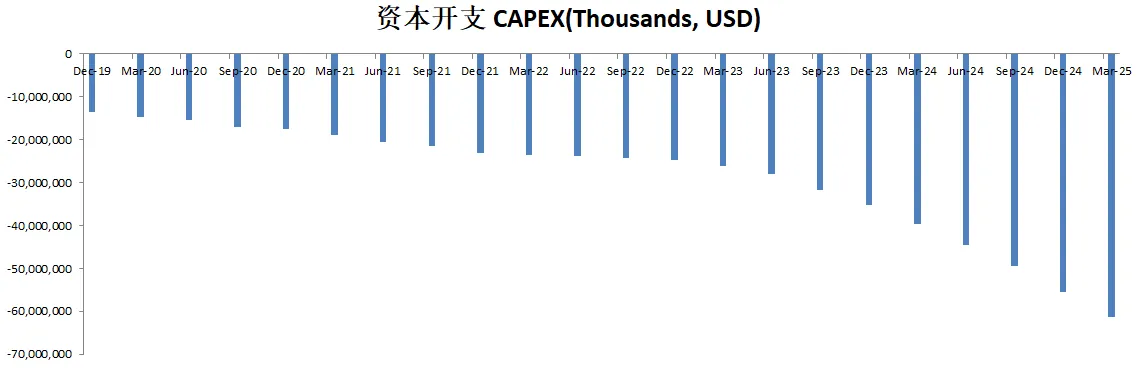

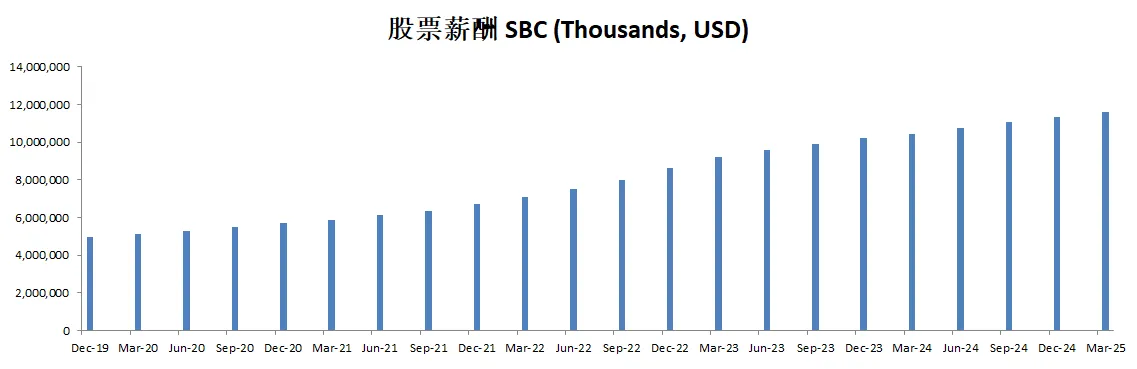

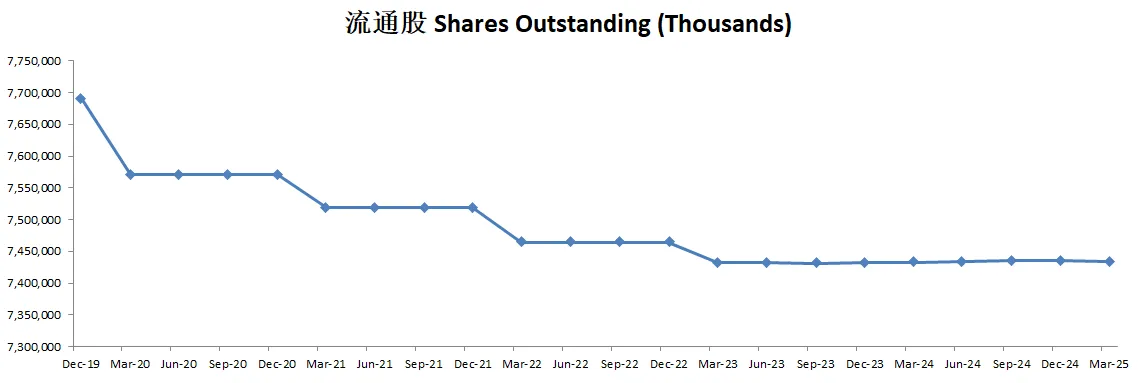

公司1年现金分配

核心数据

公司品质

投资Thesis

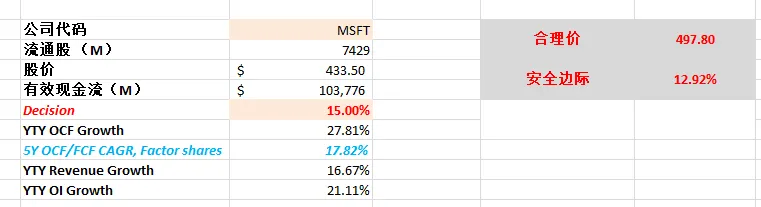

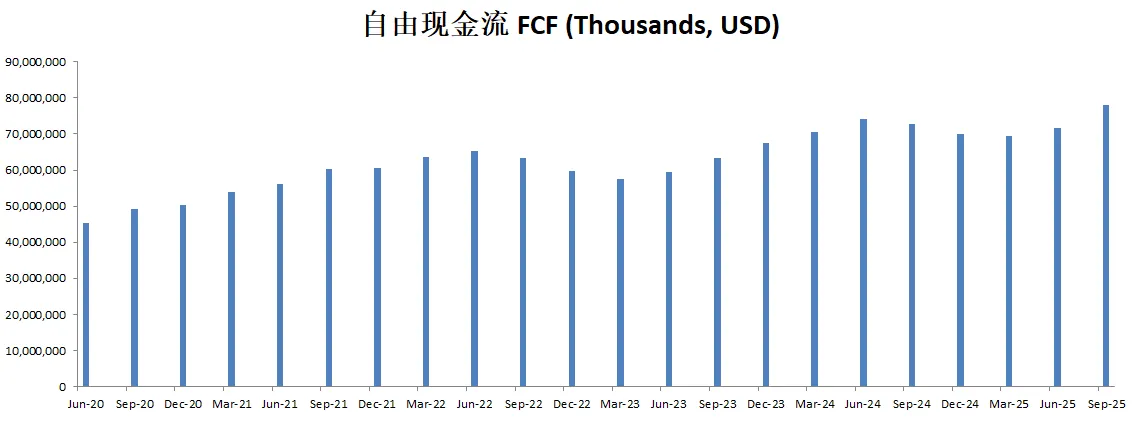

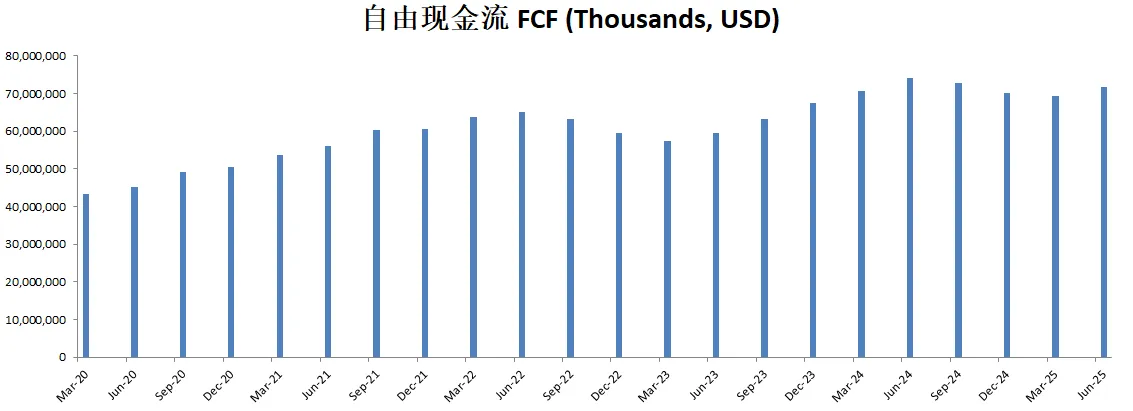

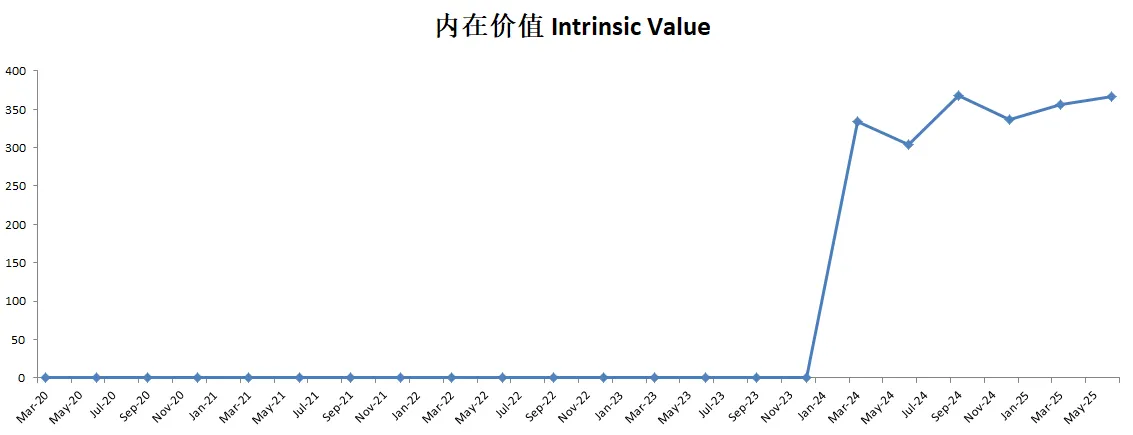

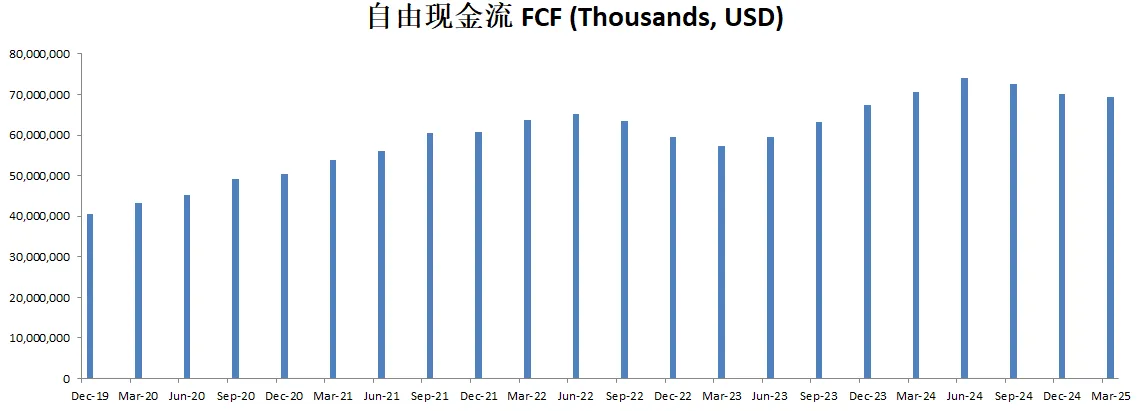

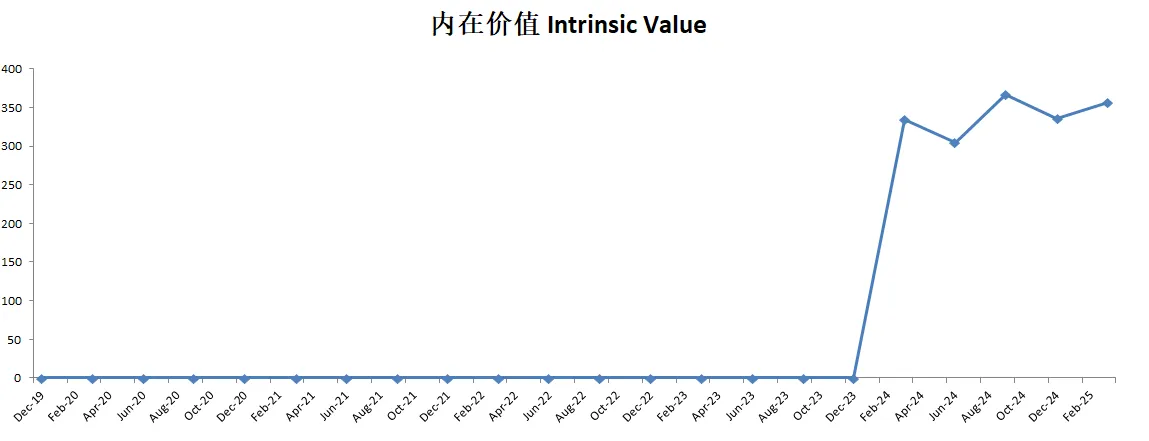

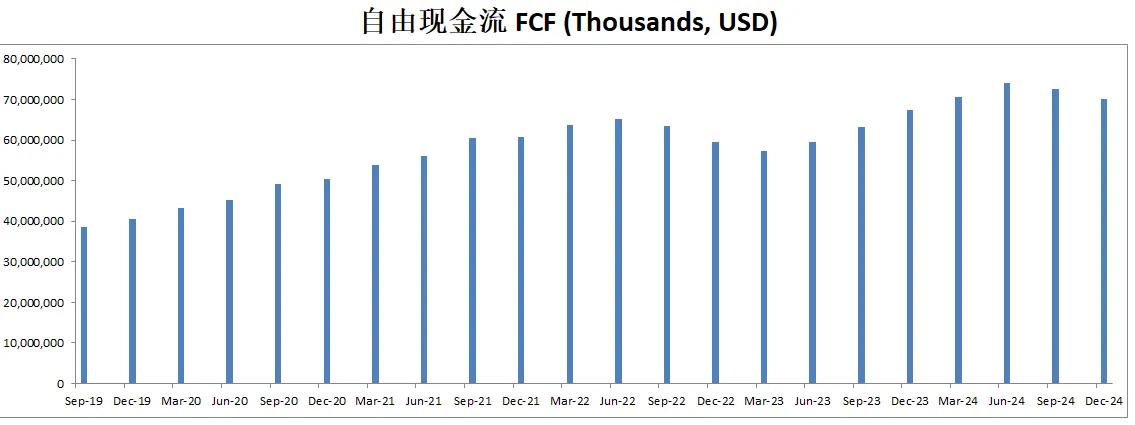

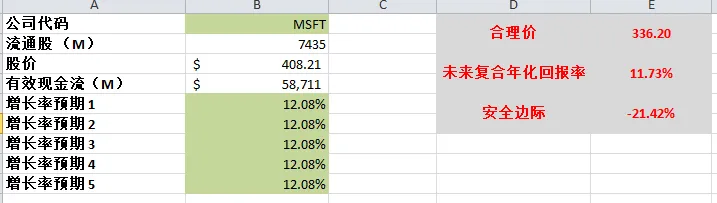

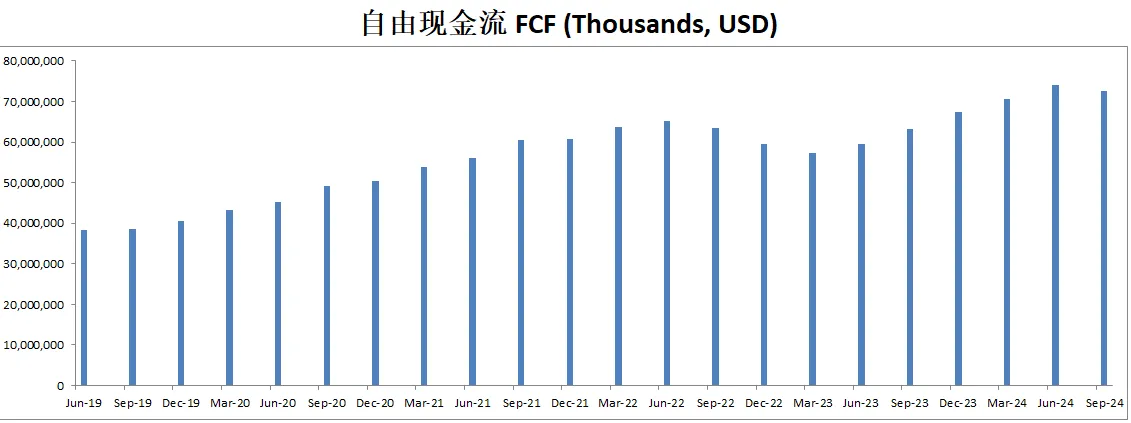

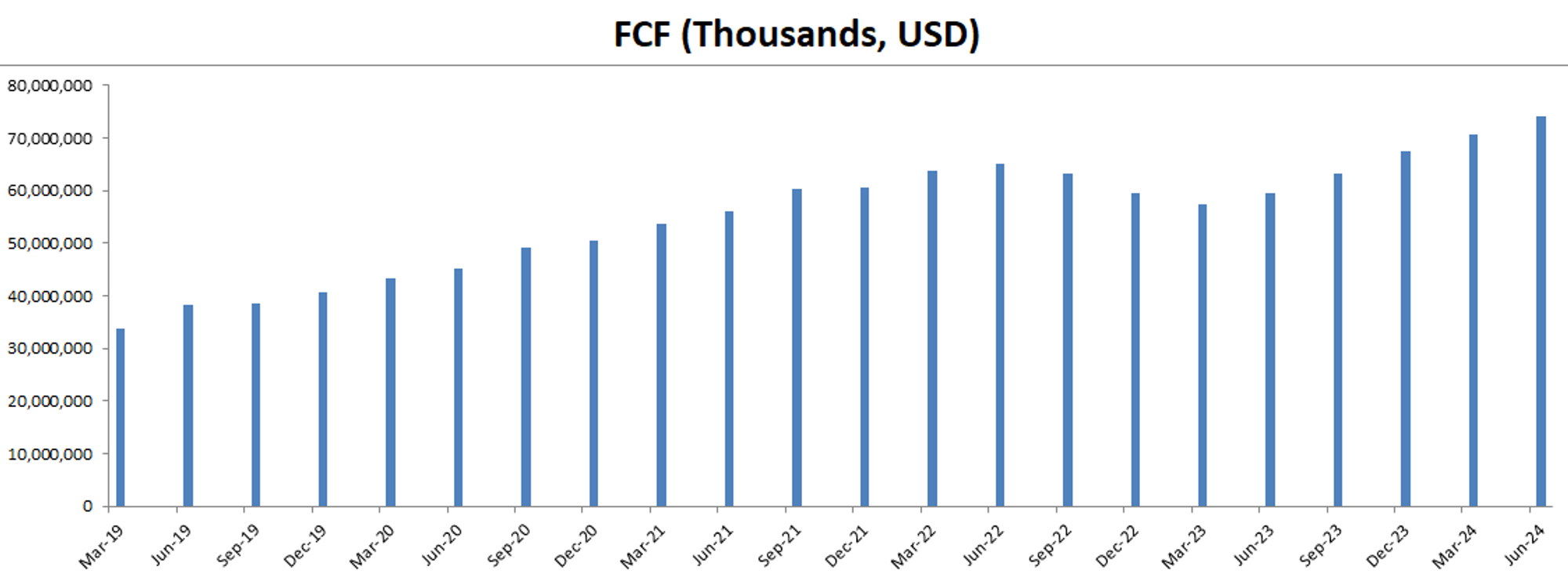

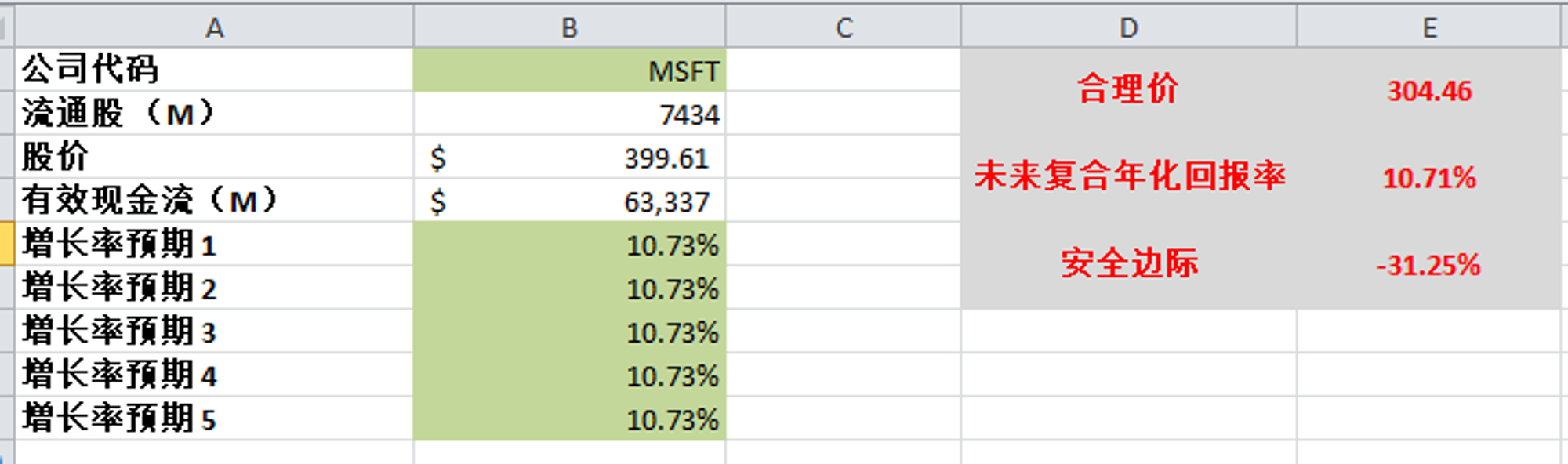

-微软最新有效现金流为94.44B,CAGR 如果用15%的话,合理价算出来为534.78。

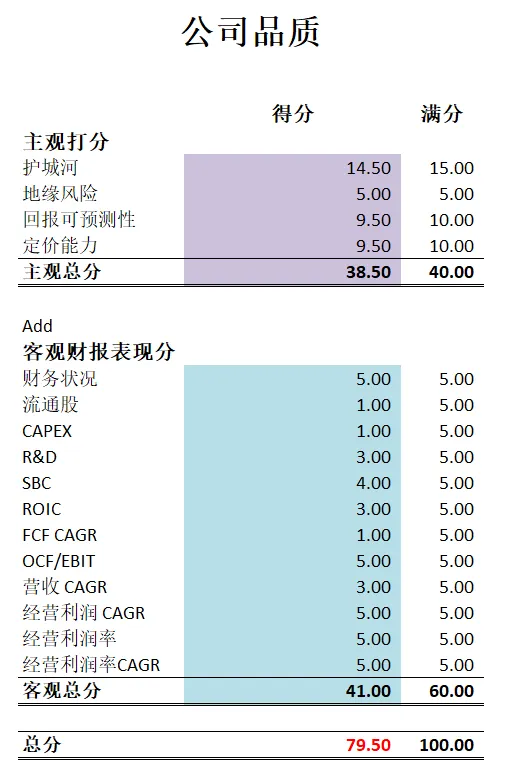

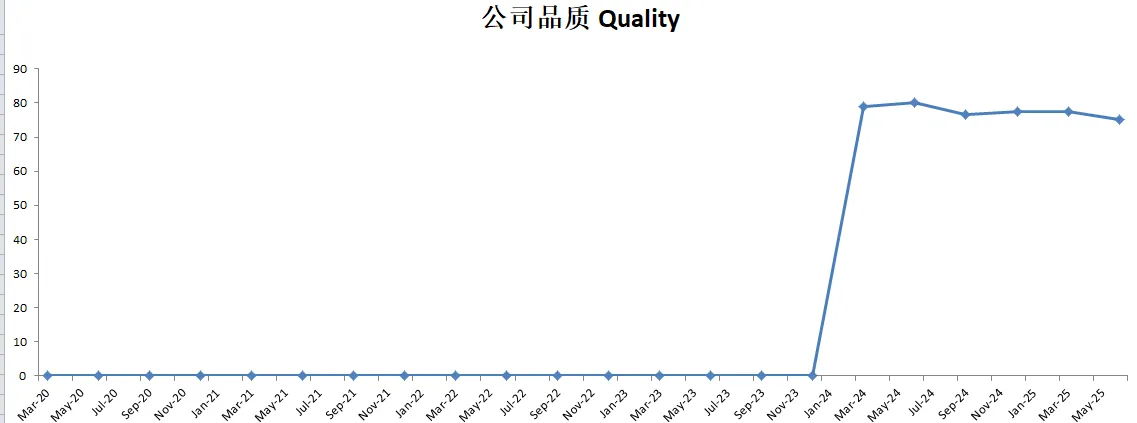

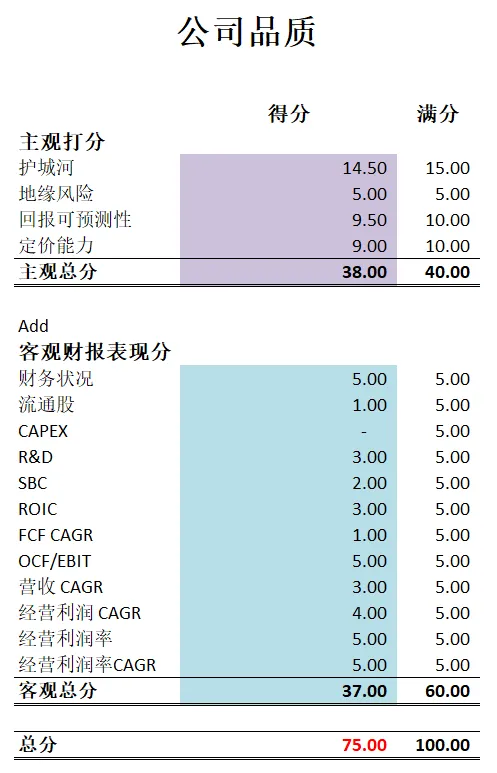

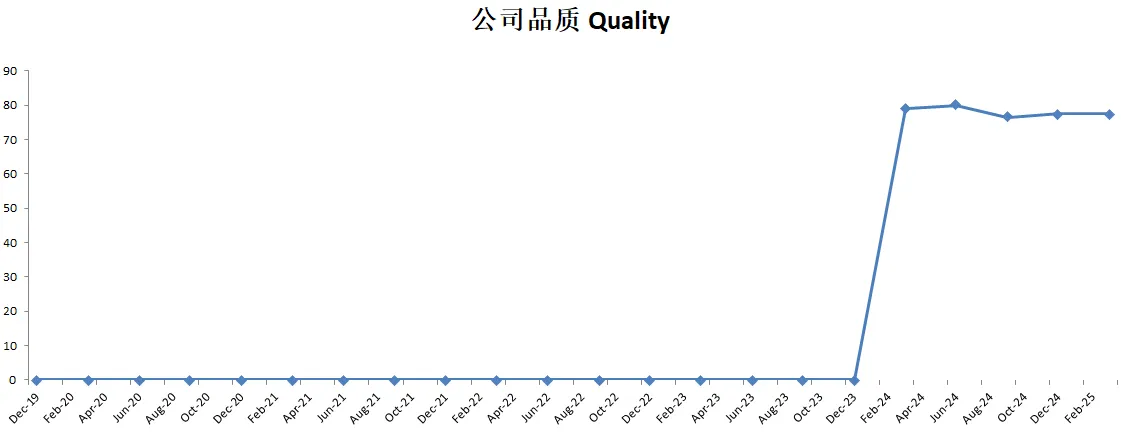

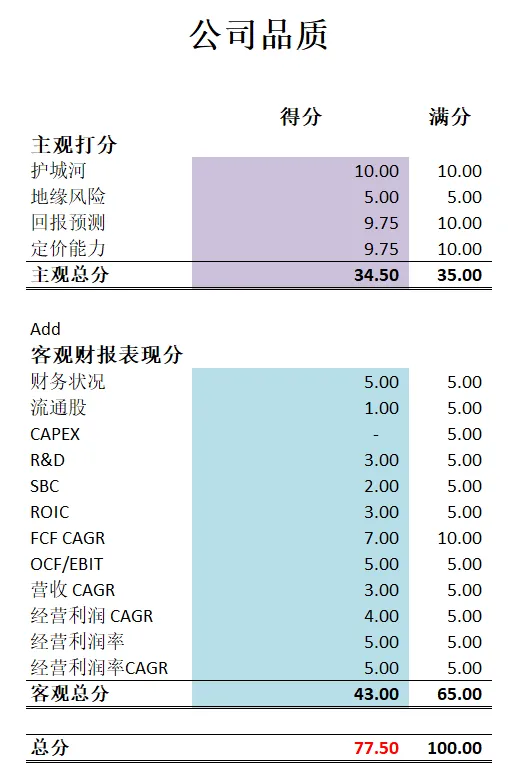

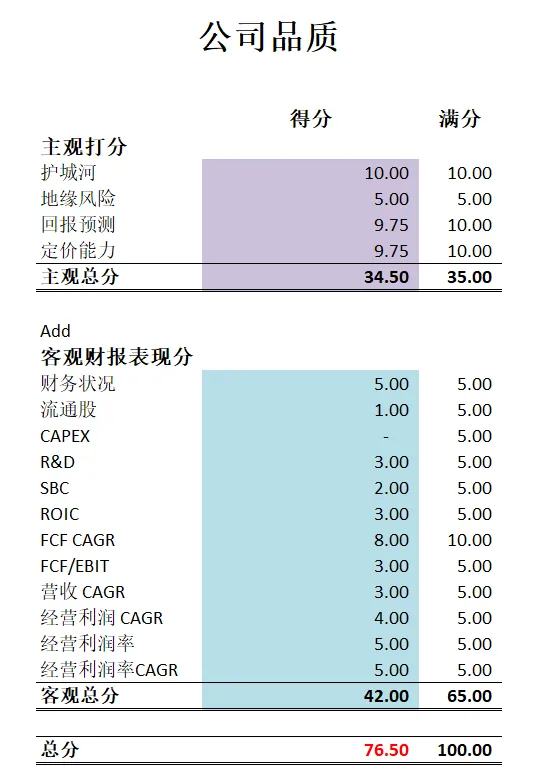

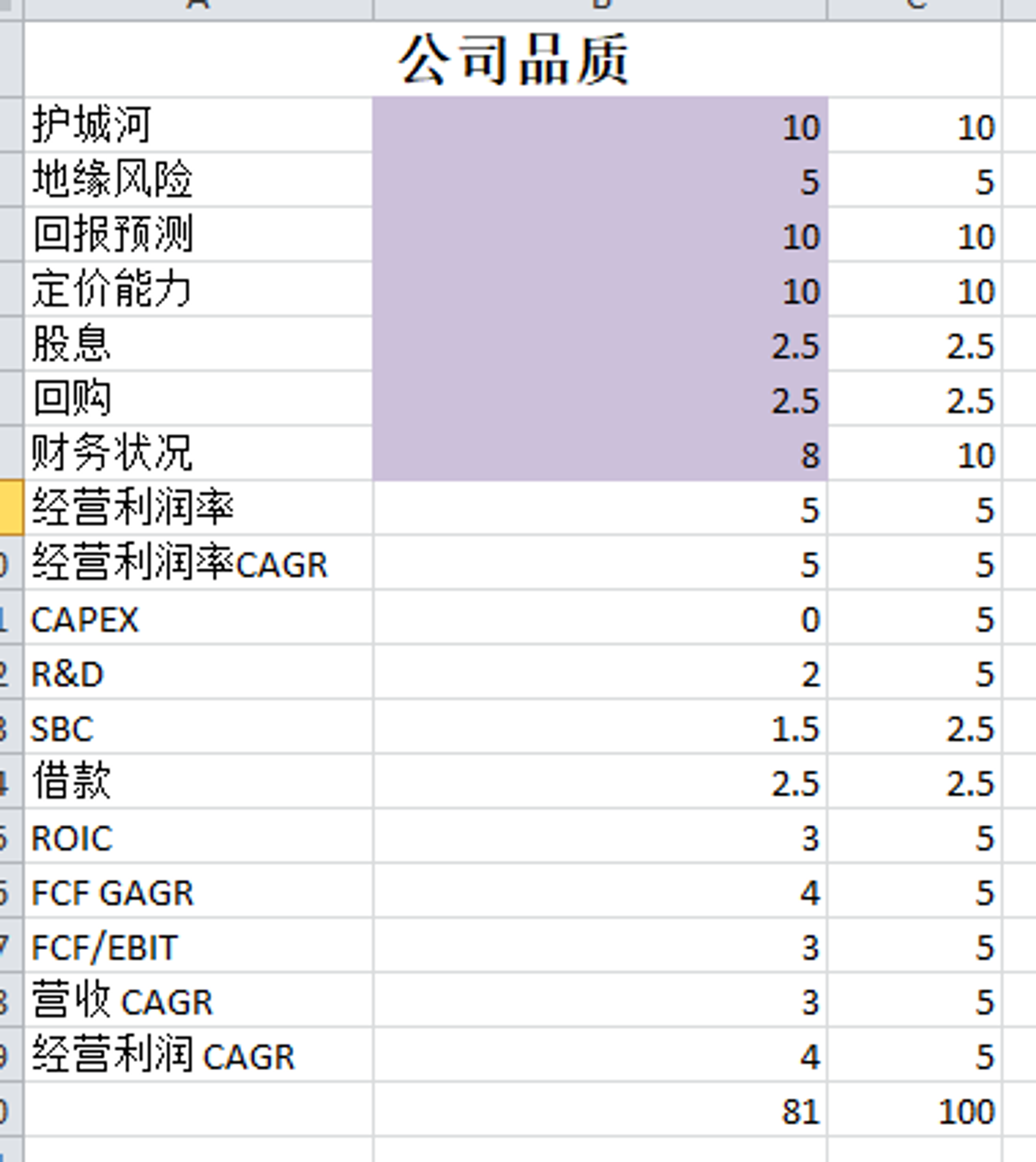

-公司品质分为80.50分。妥妥一家复利机器的打分。

2025年08月13号

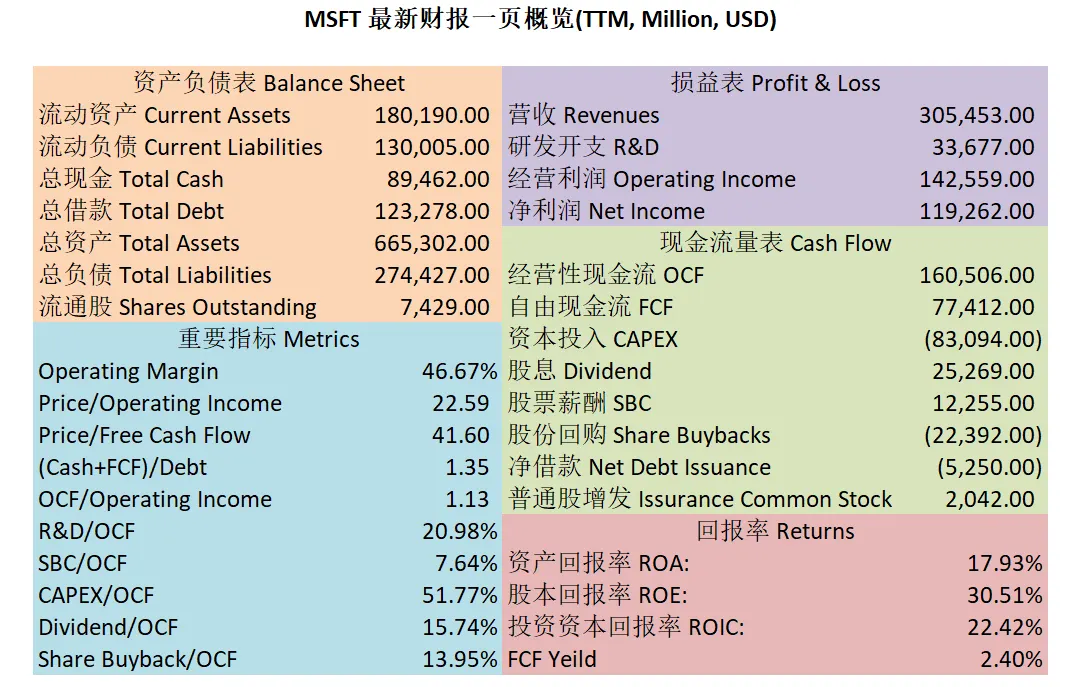

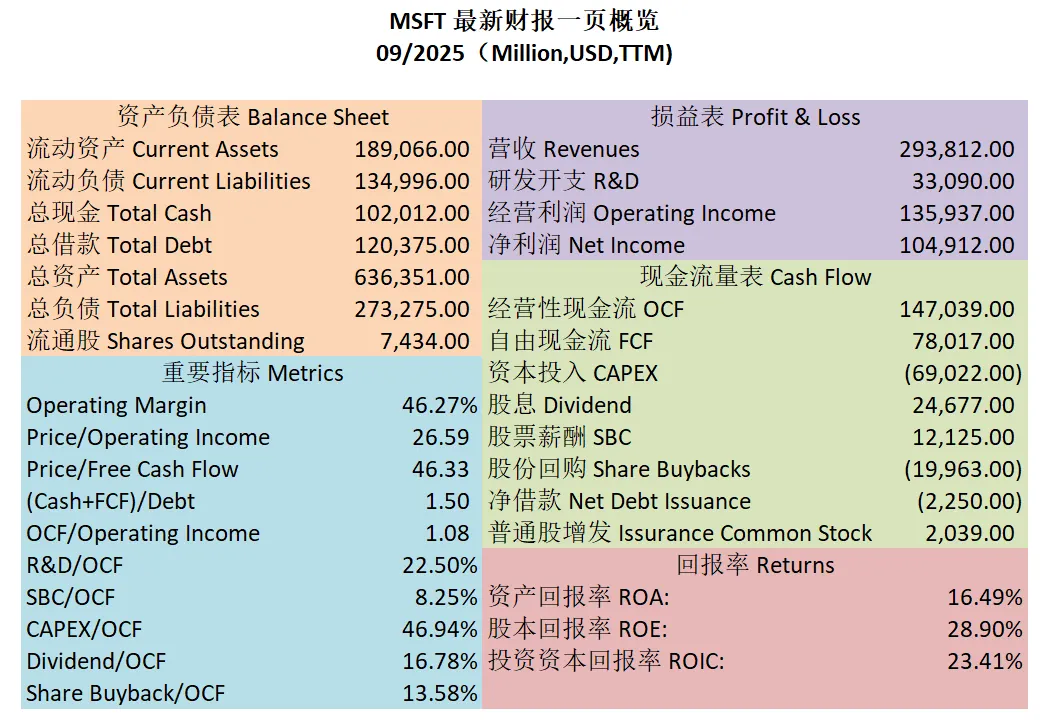

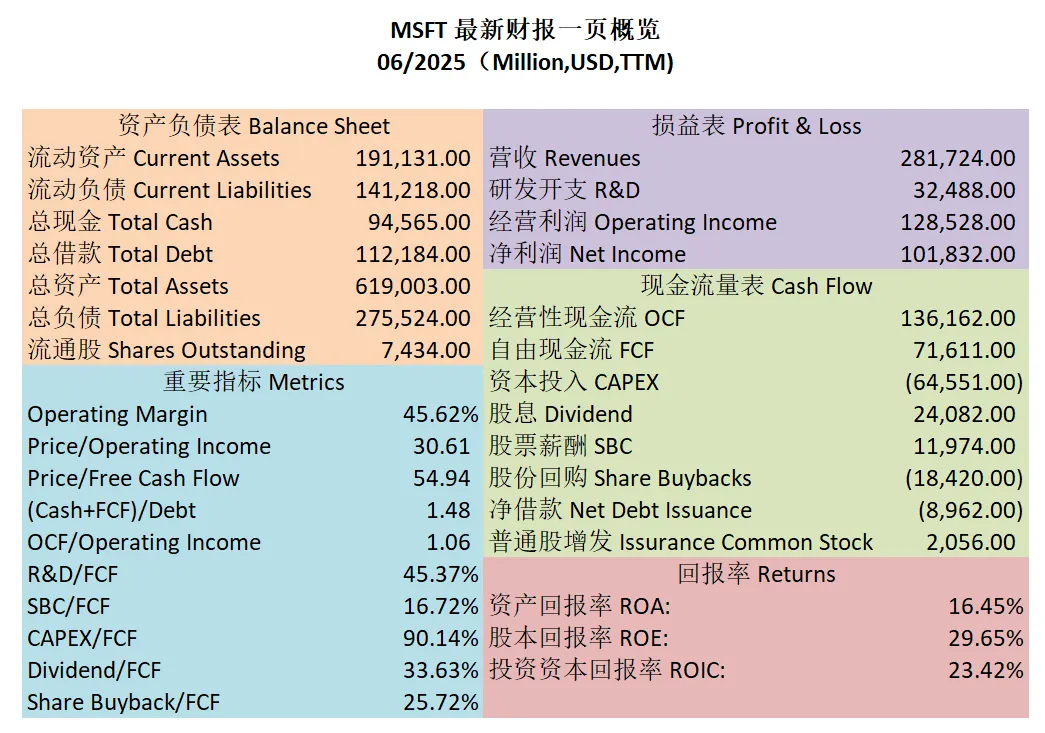

$MSFT 最新财报一页概览

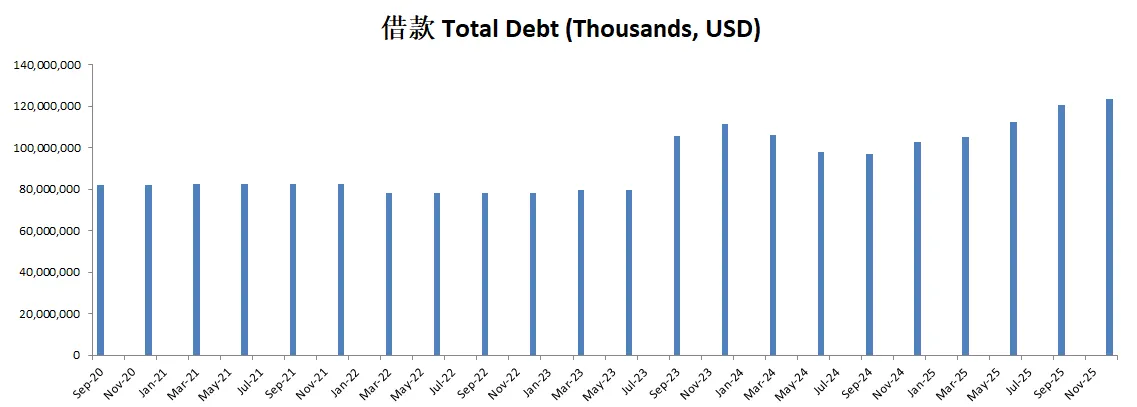

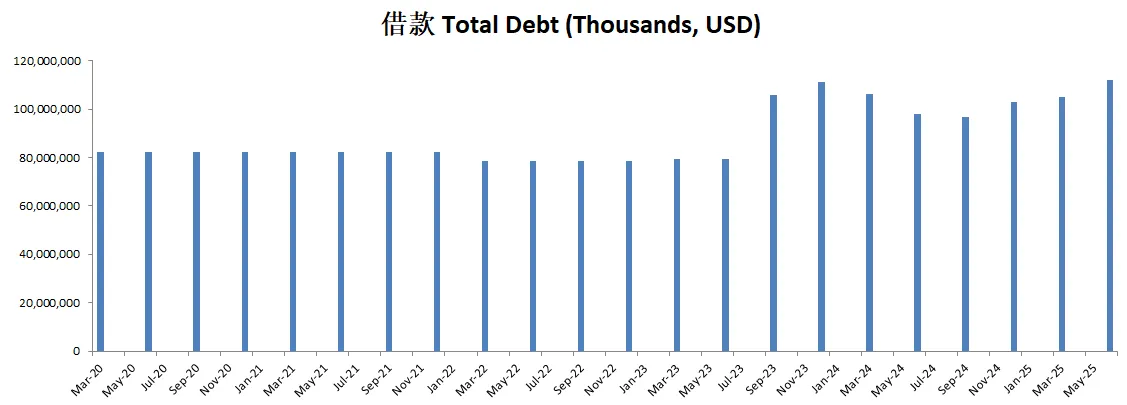

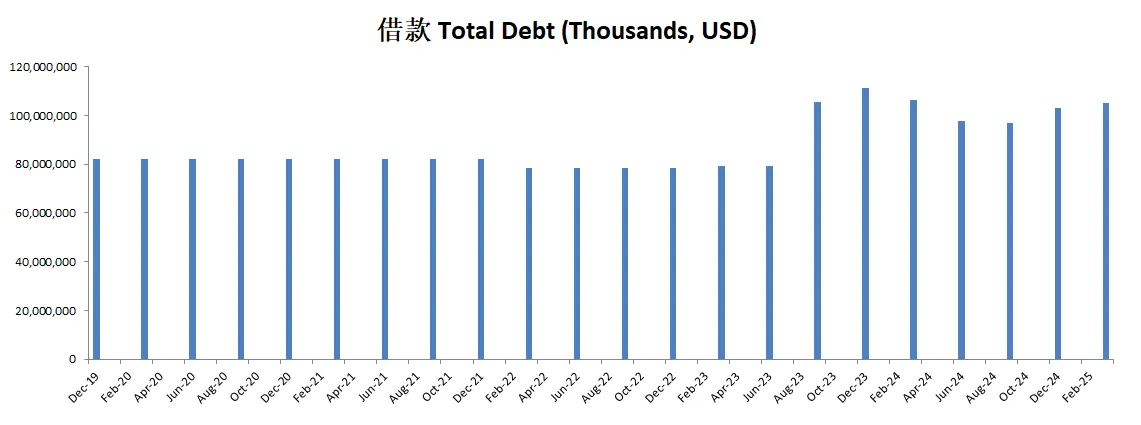

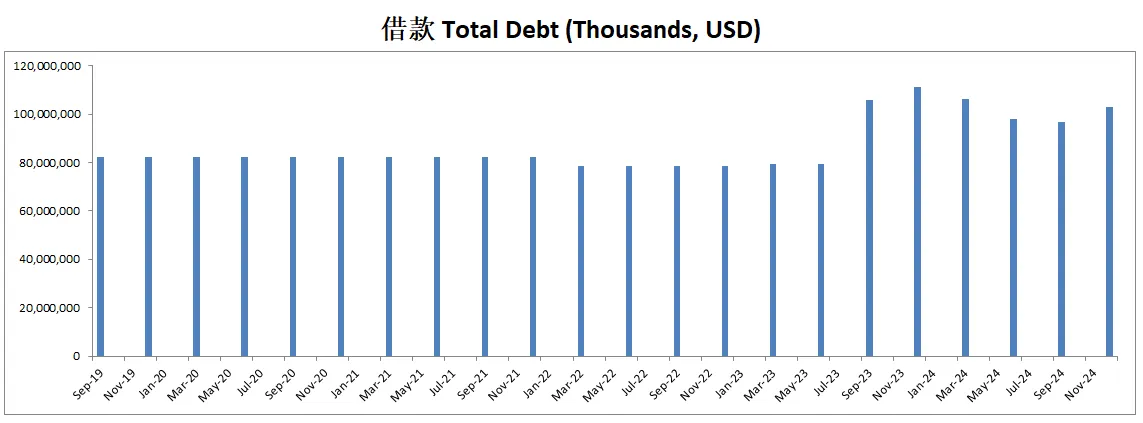

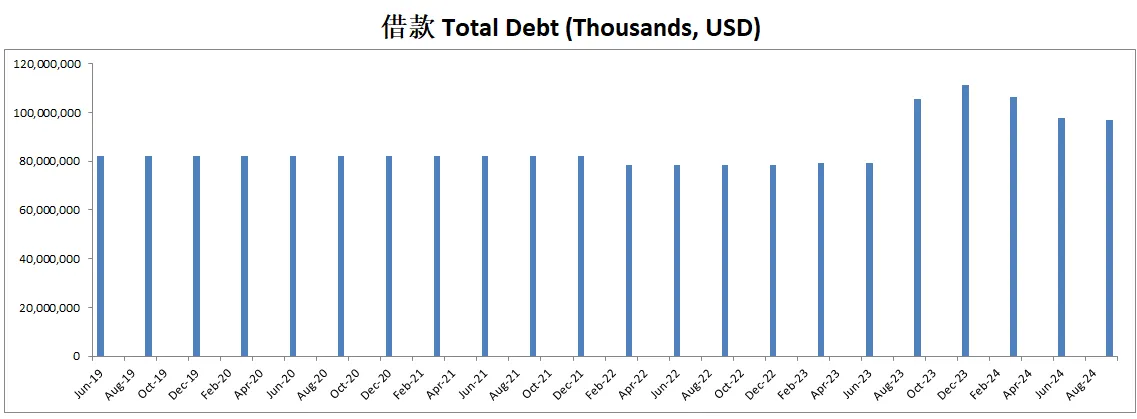

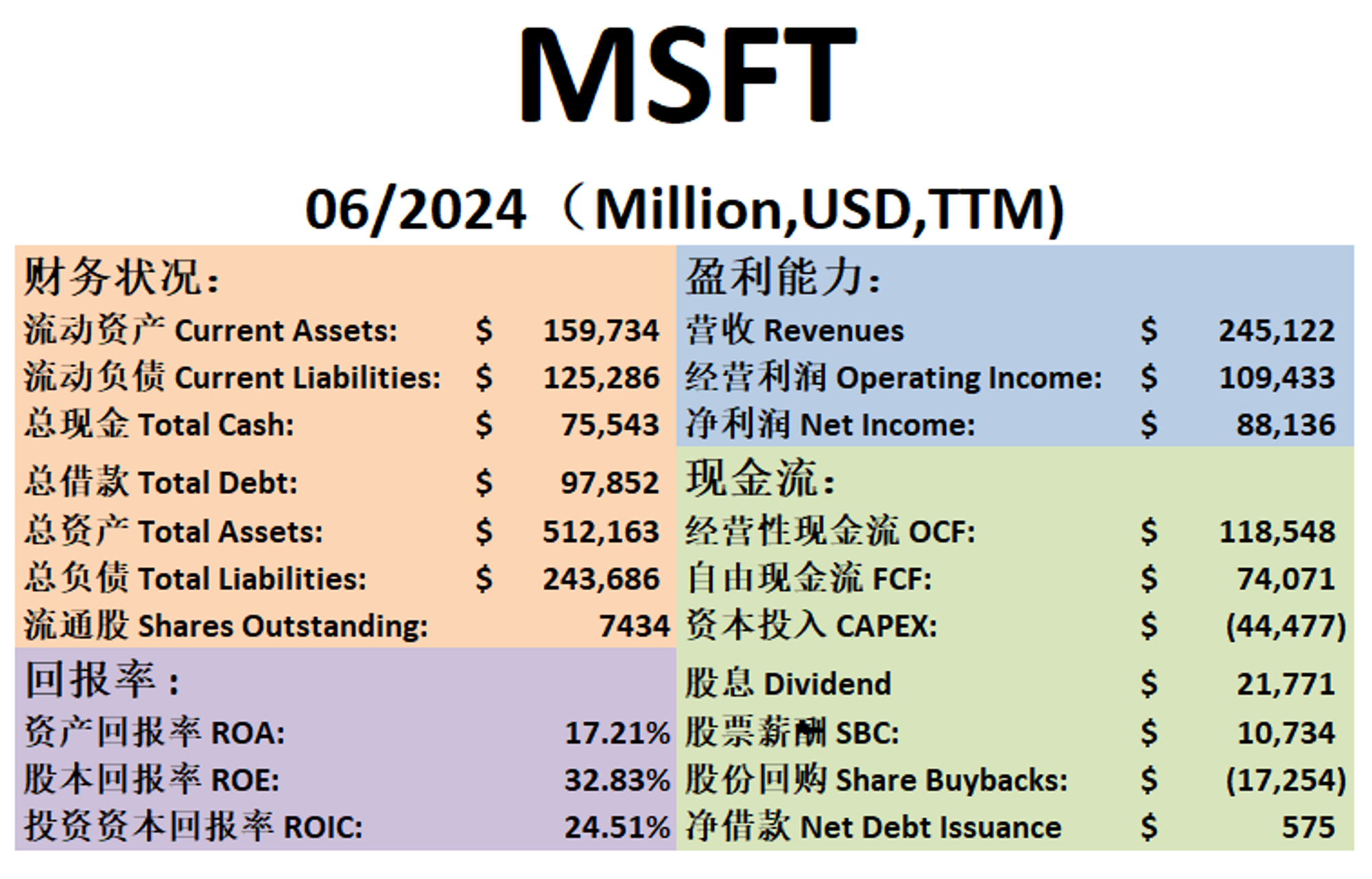

-资产负债表强劲,现金+1年FCF是借款的1.48倍。

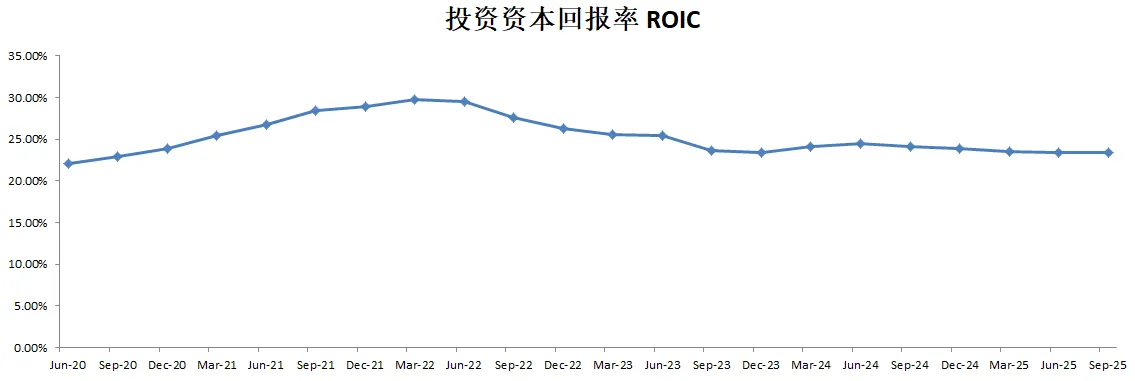

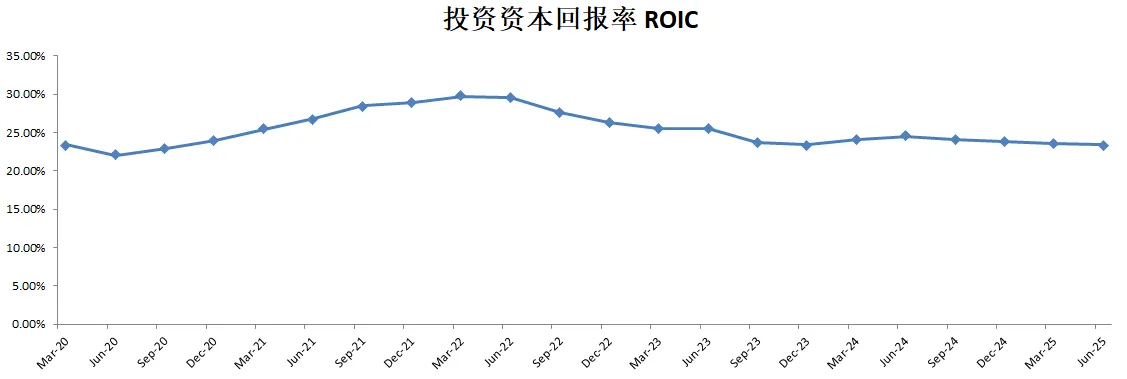

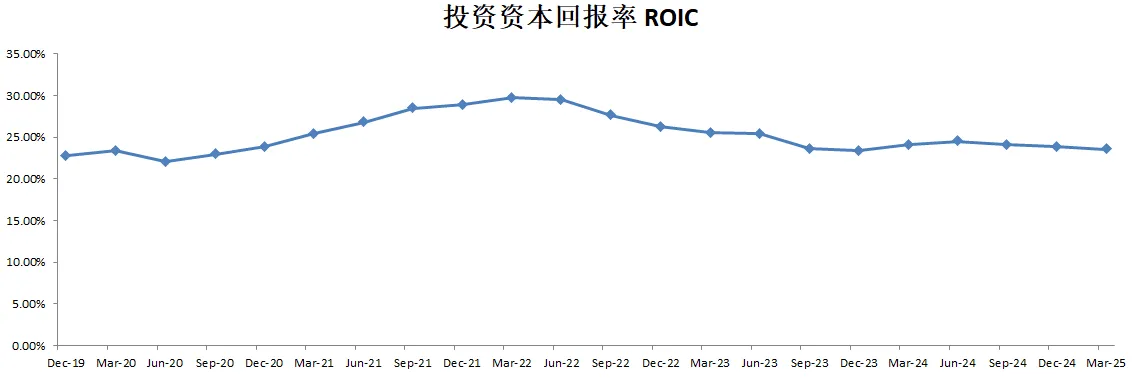

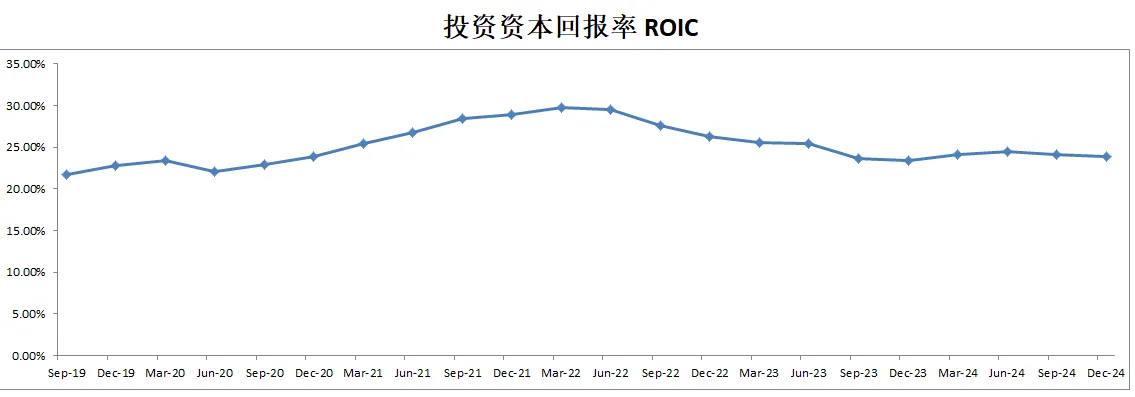

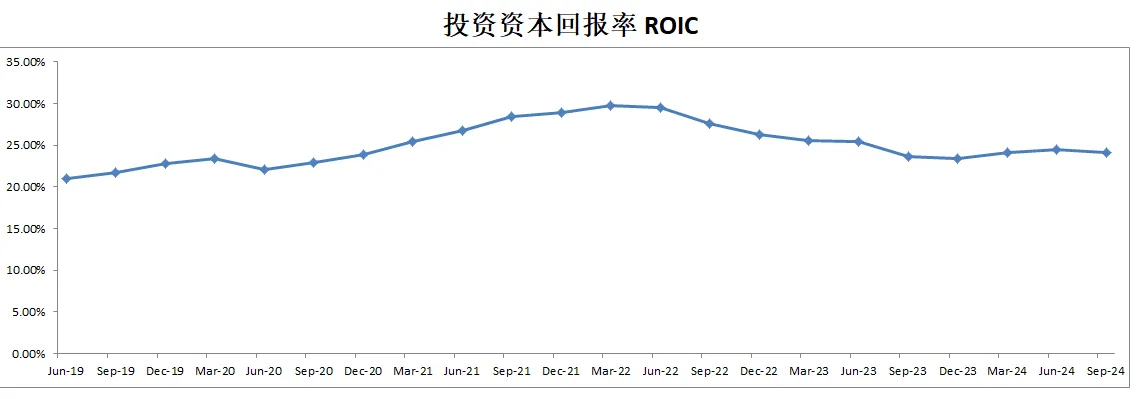

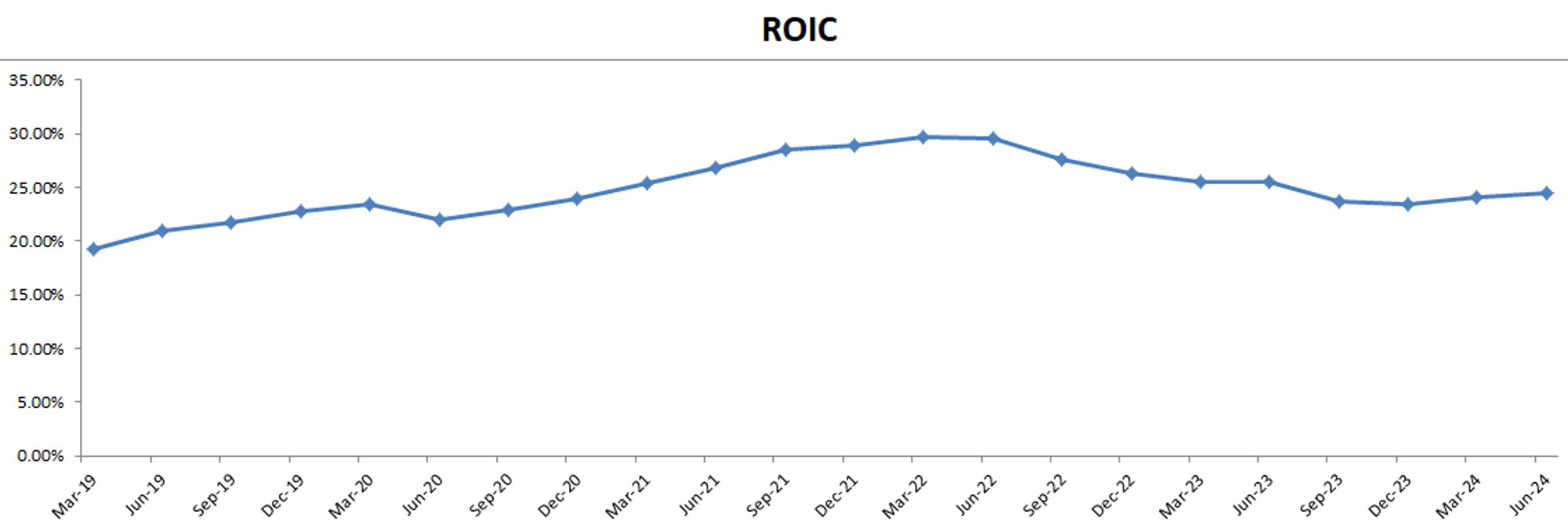

-ROIC表现不错,有23.42%

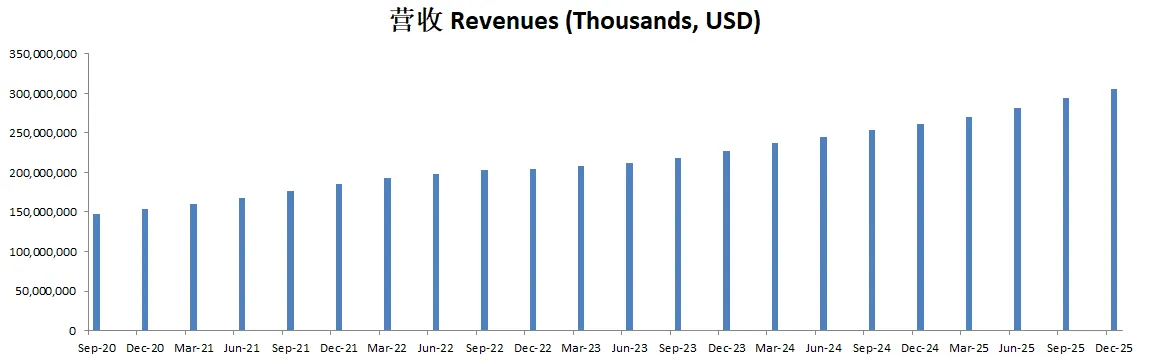

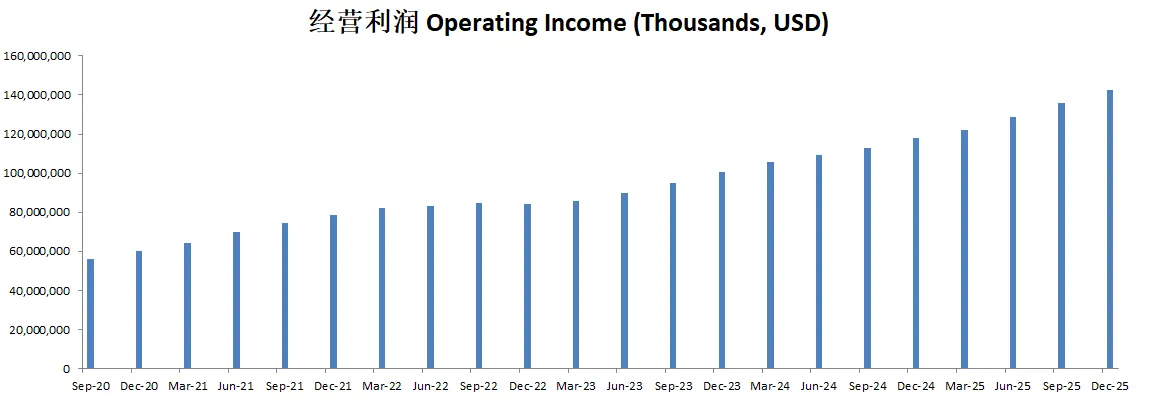

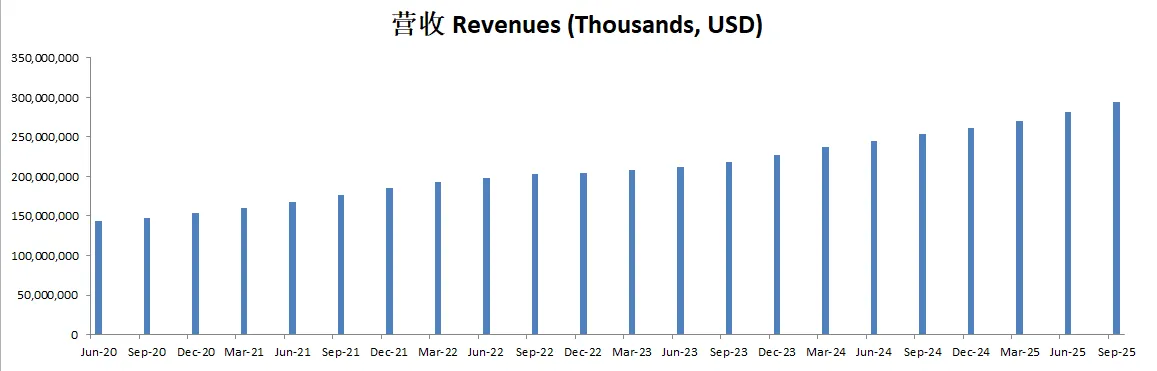

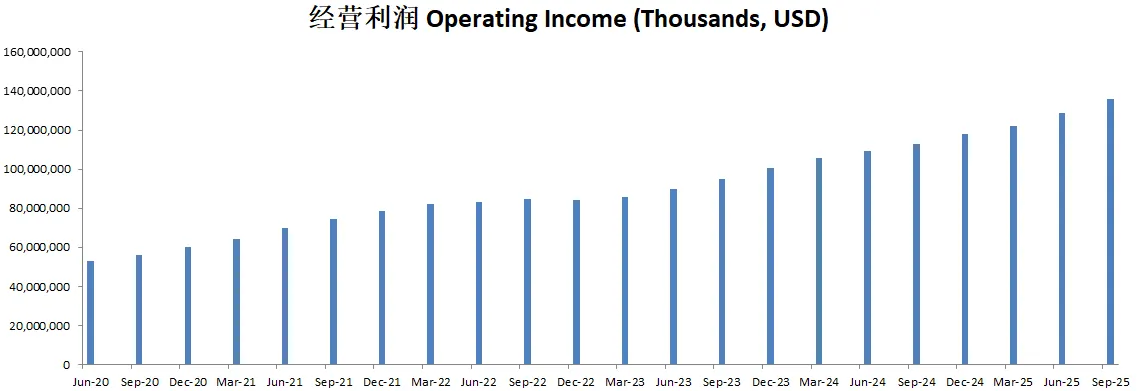

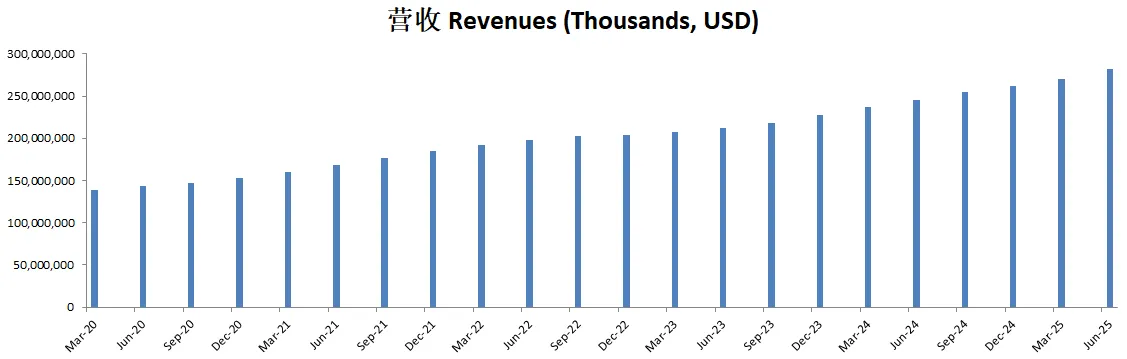

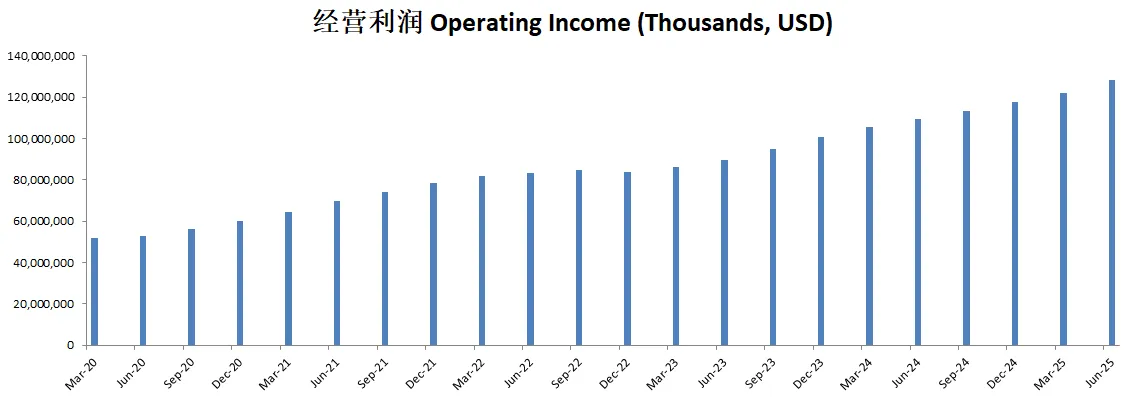

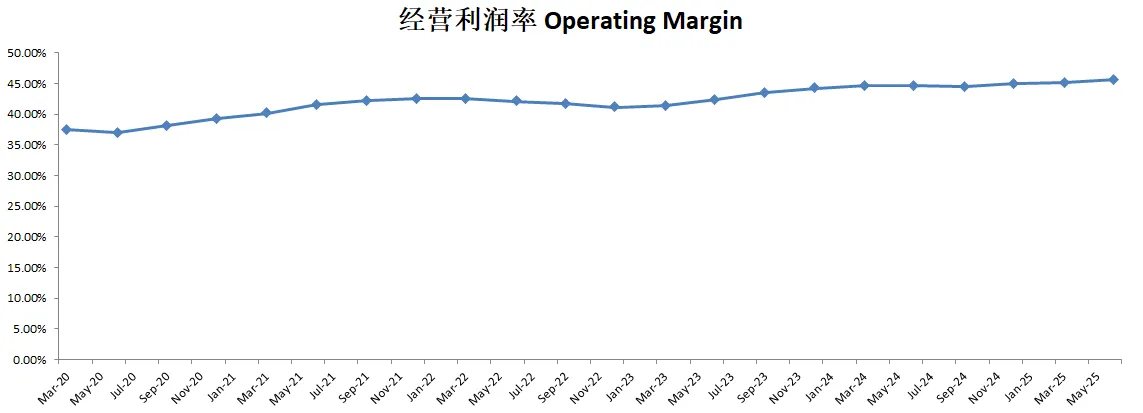

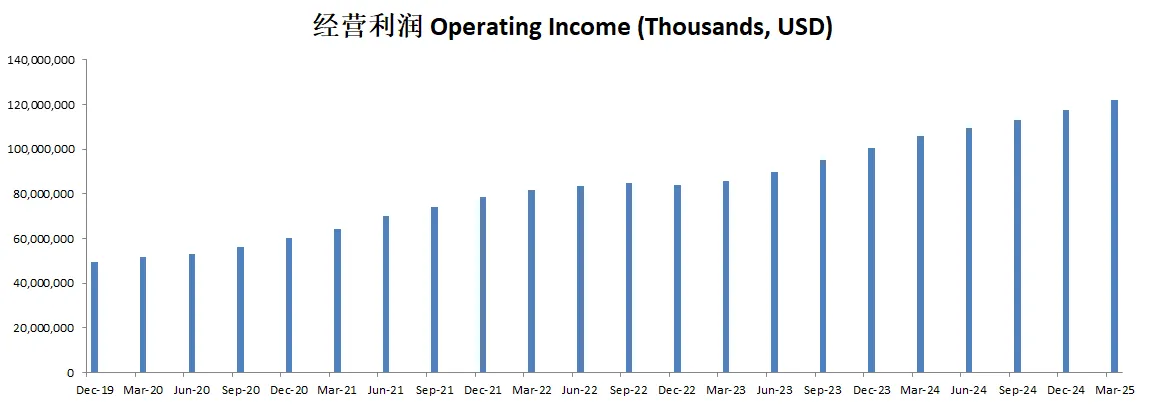

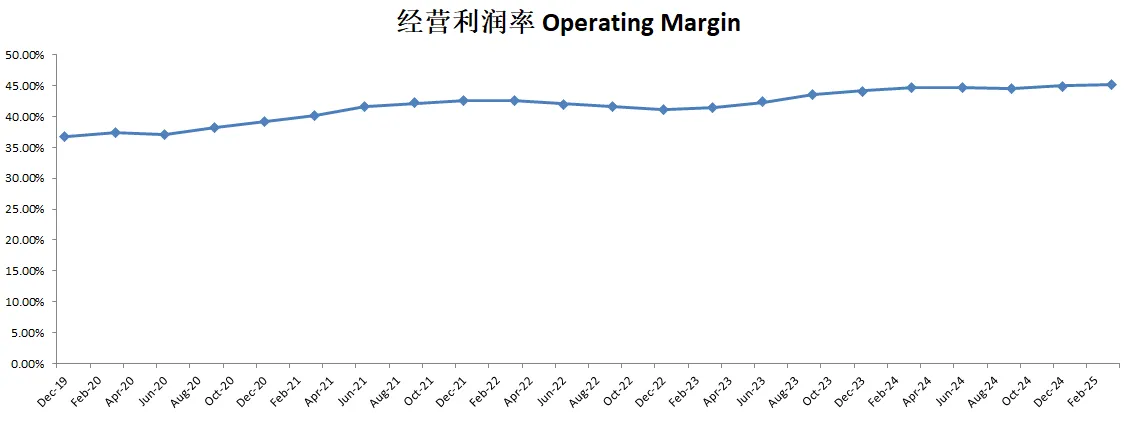

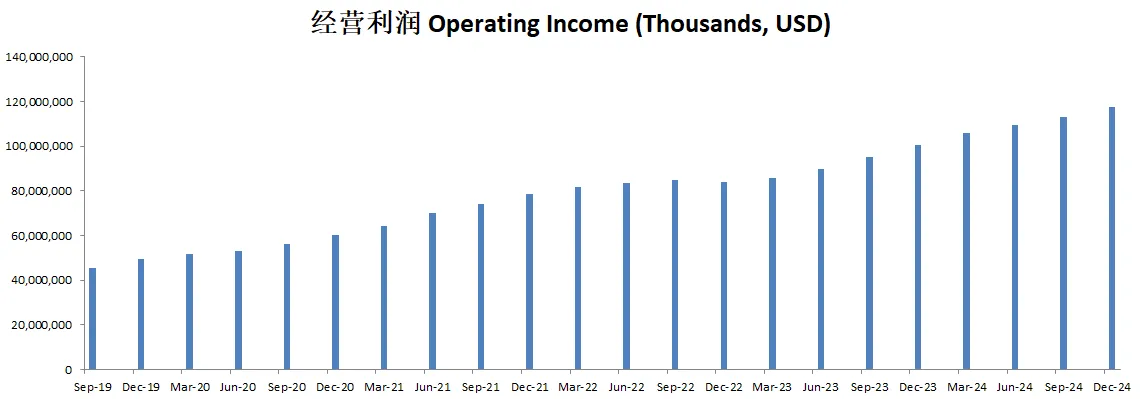

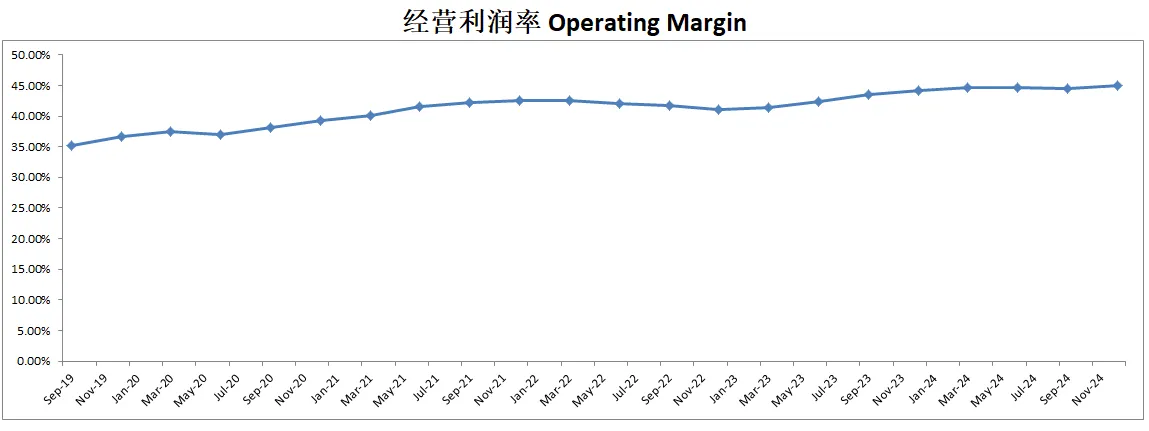

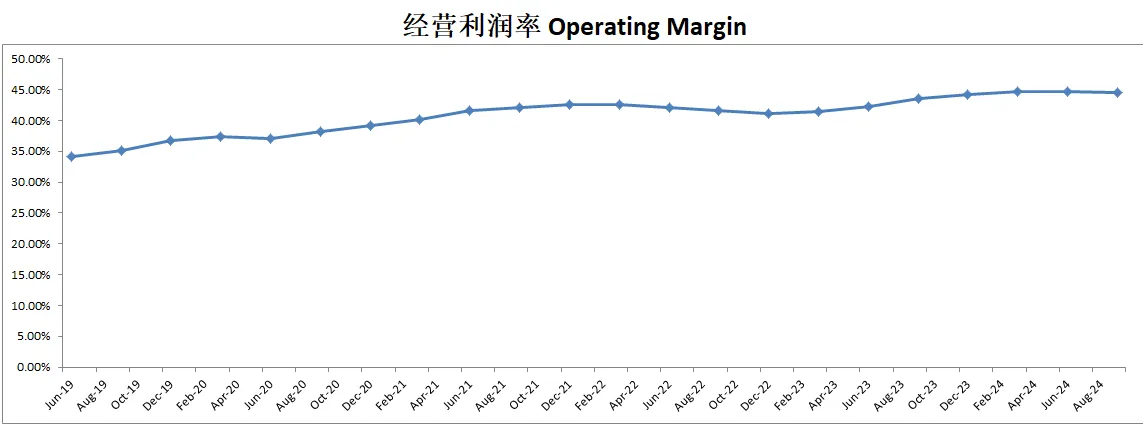

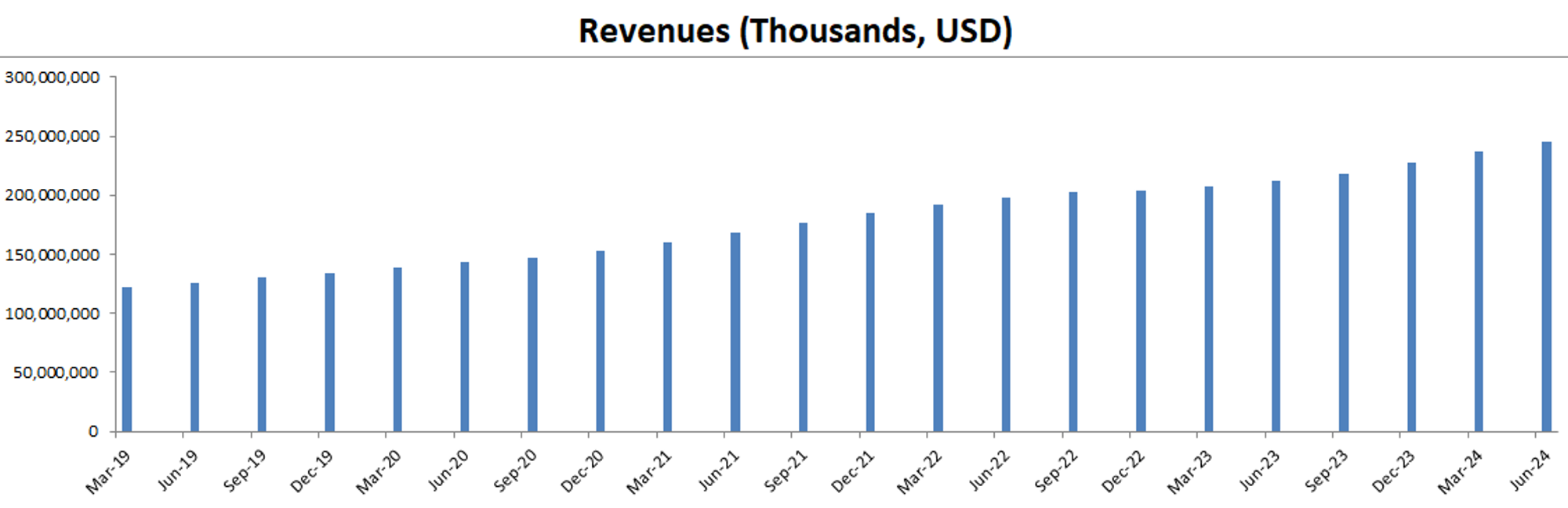

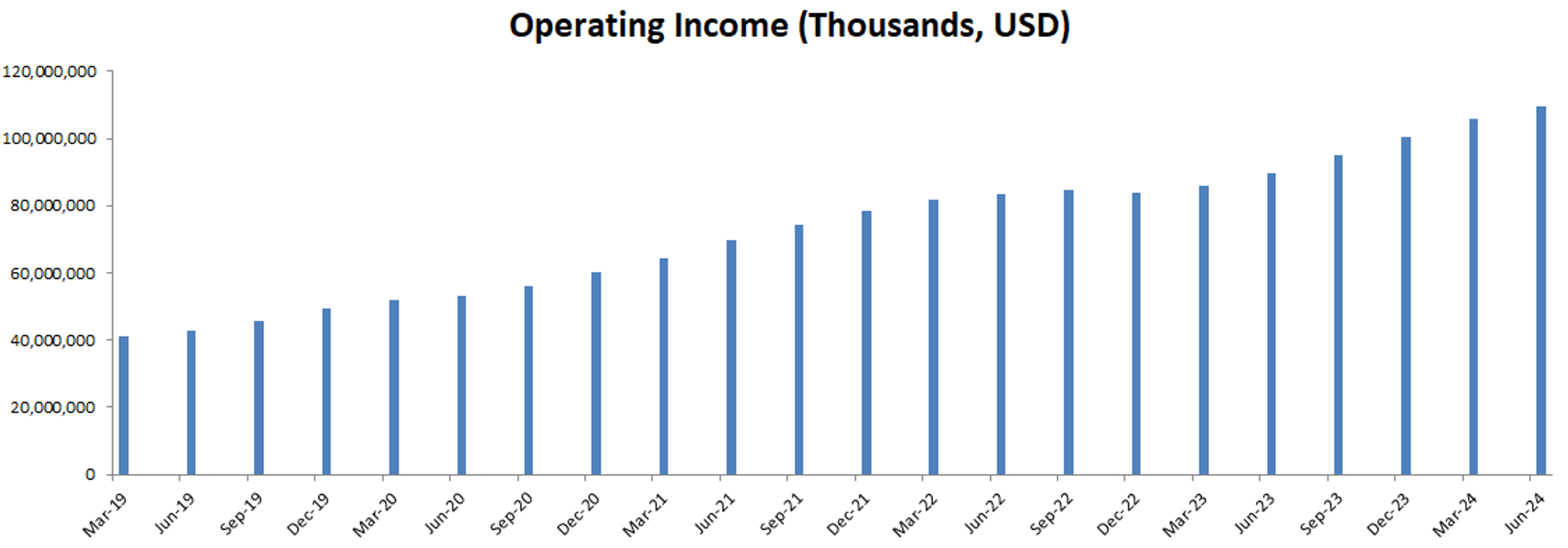

-营收刷新新高,经营利润刷新新高,利润率目前已经来到了45.62%

-POI 为 30.61

-Price to FCF 为 54.94

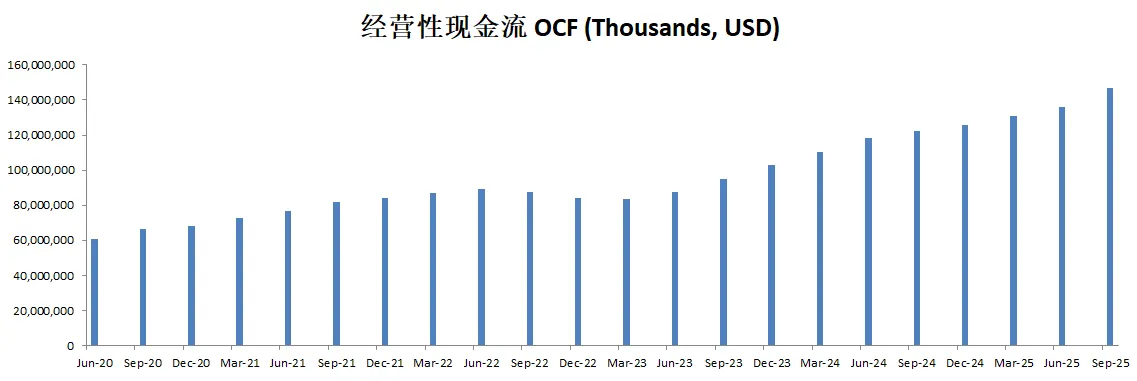

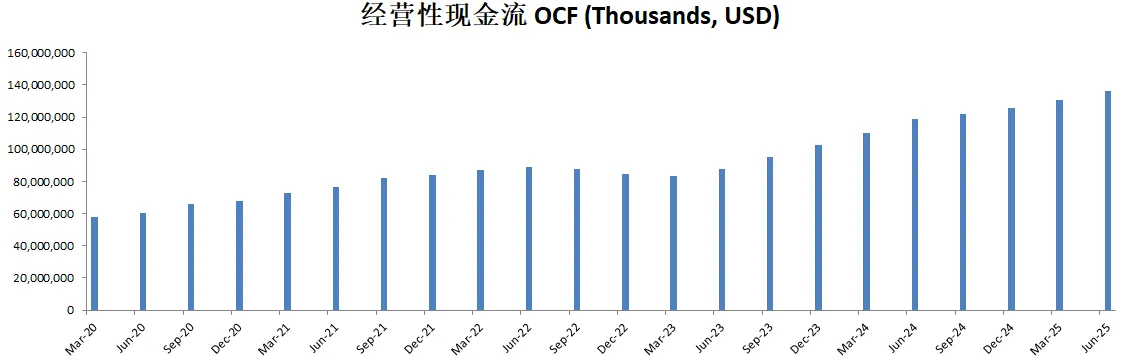

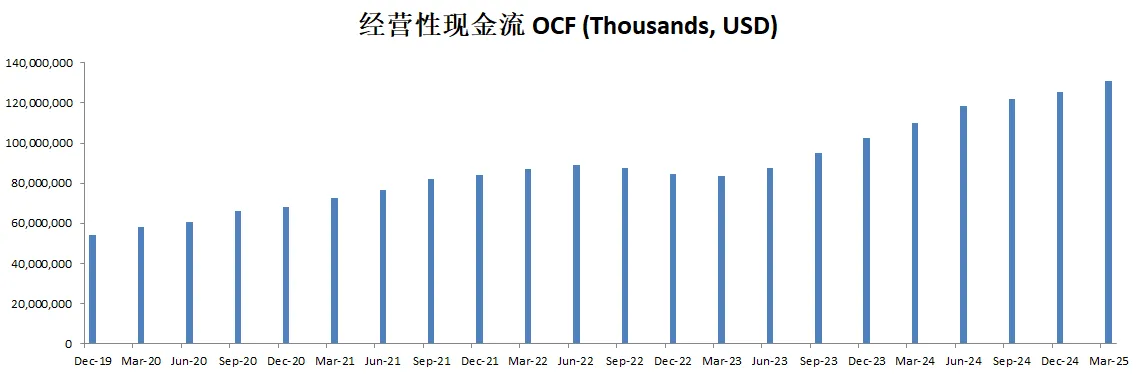

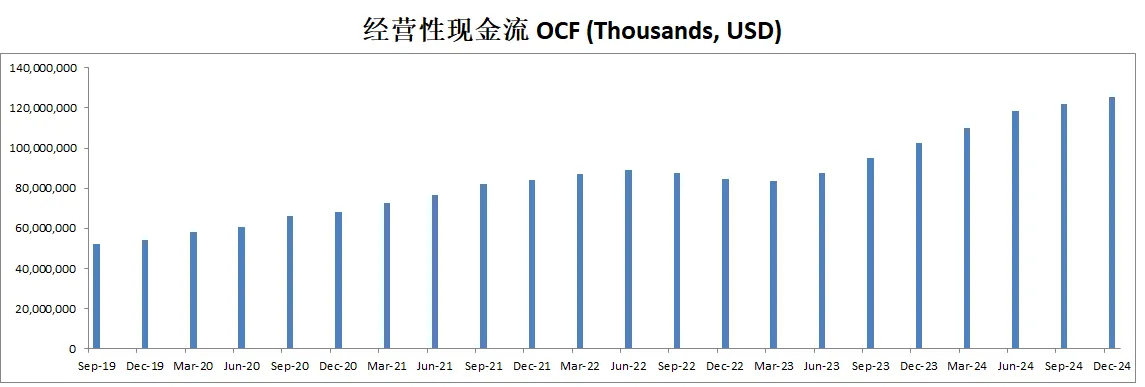

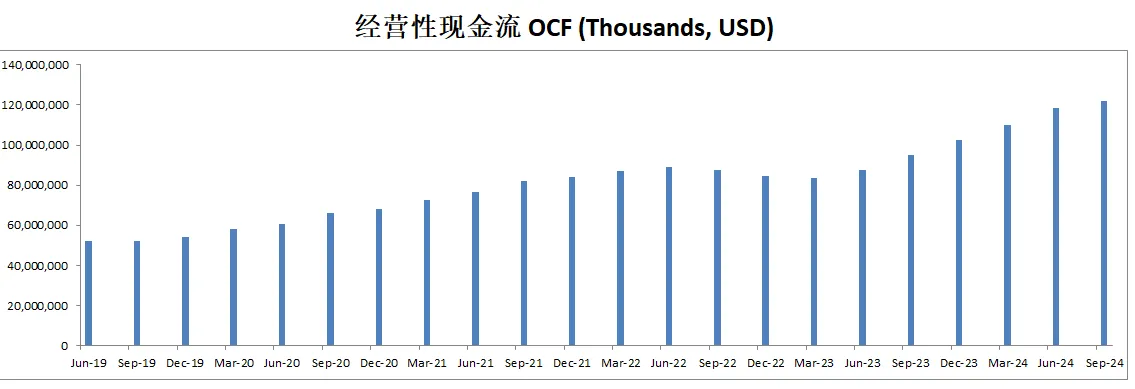

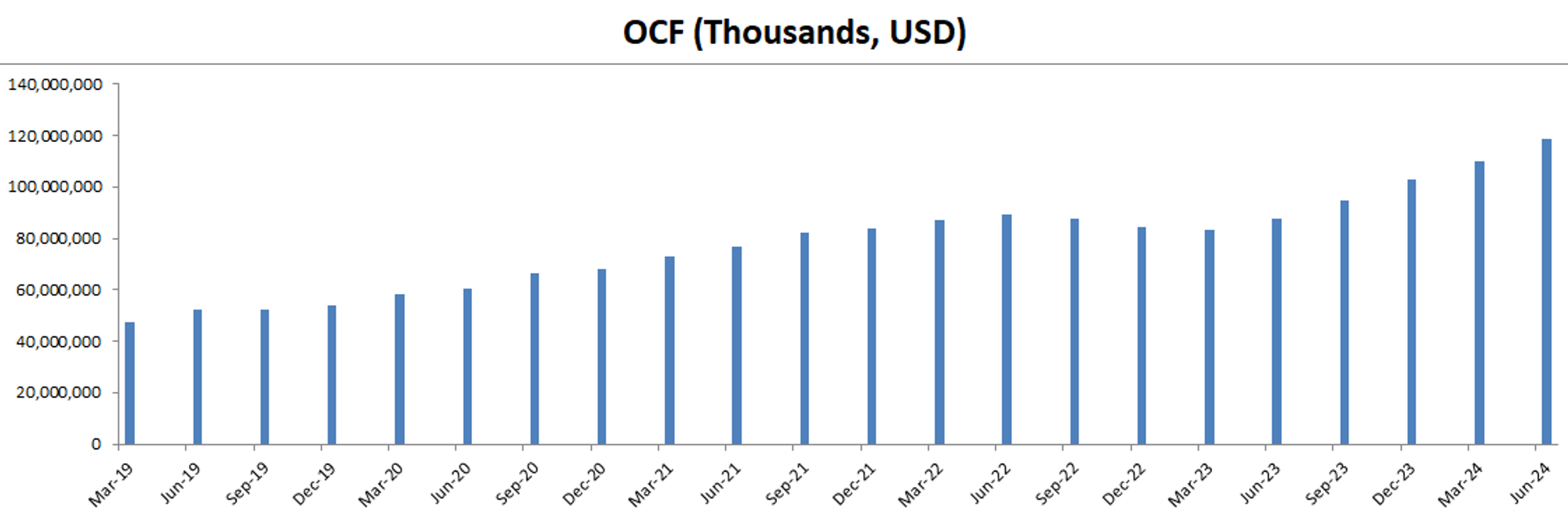

-公司善于创造现金,OCF是OP的1.06倍

-R&D占FCF 45.37%

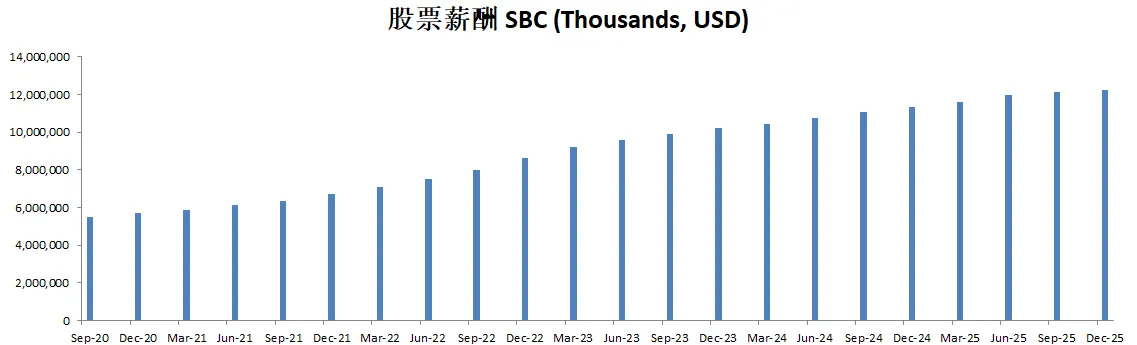

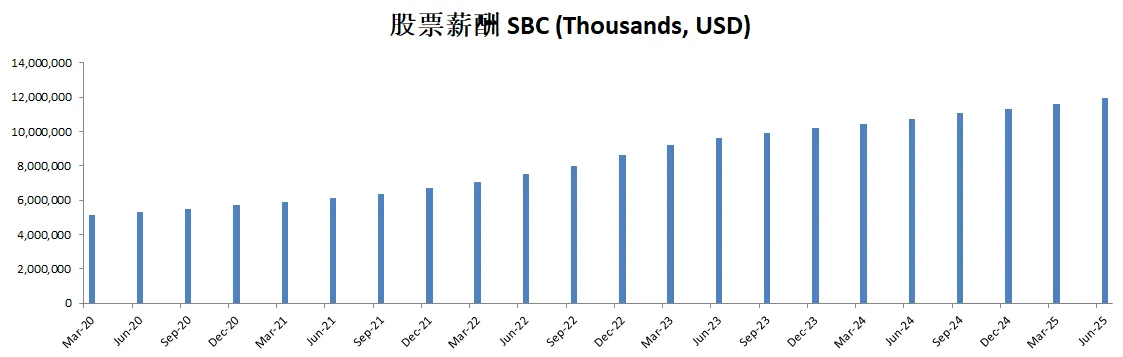

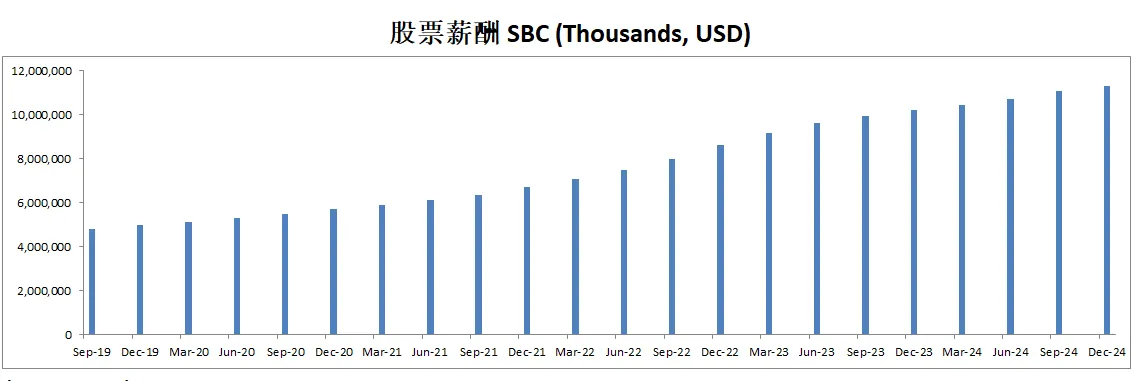

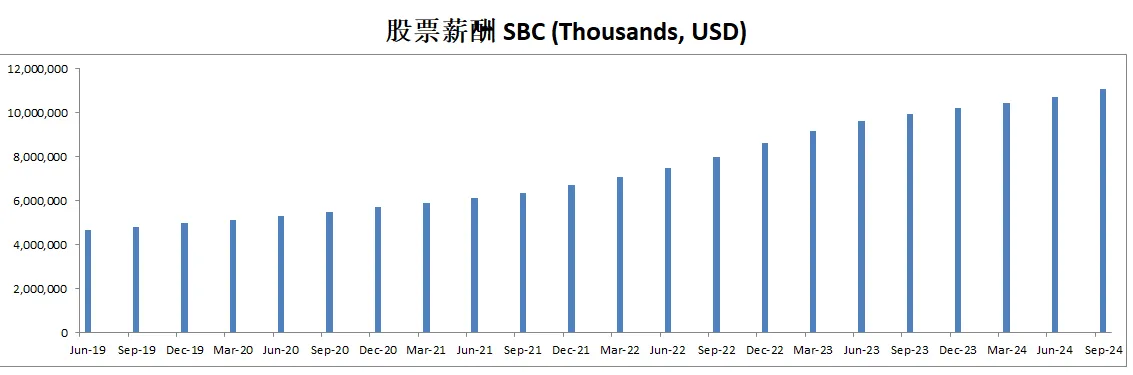

-SBC占FCF 16.72%

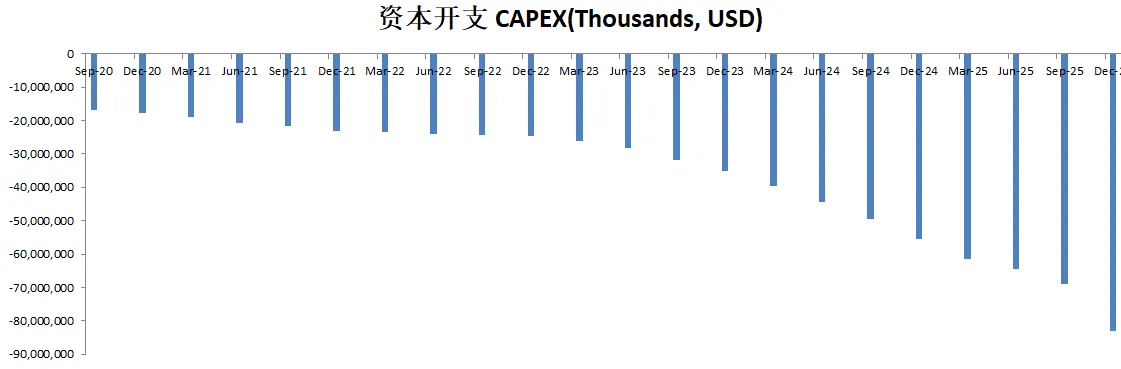

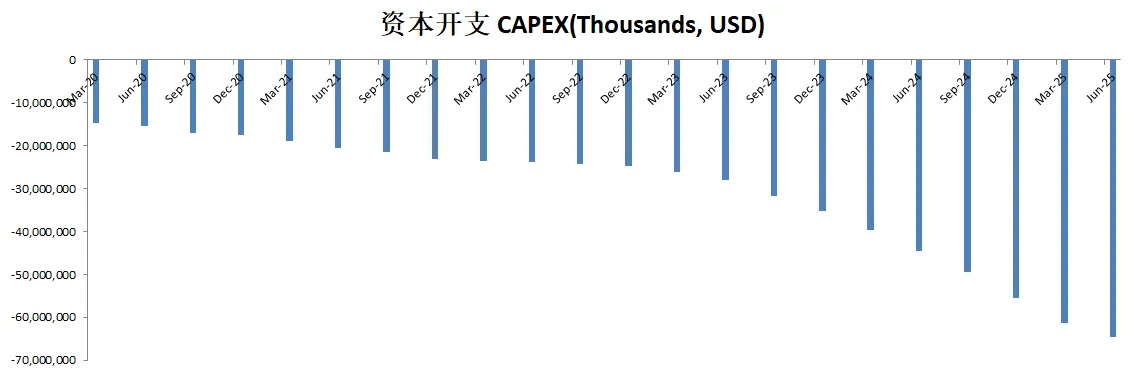

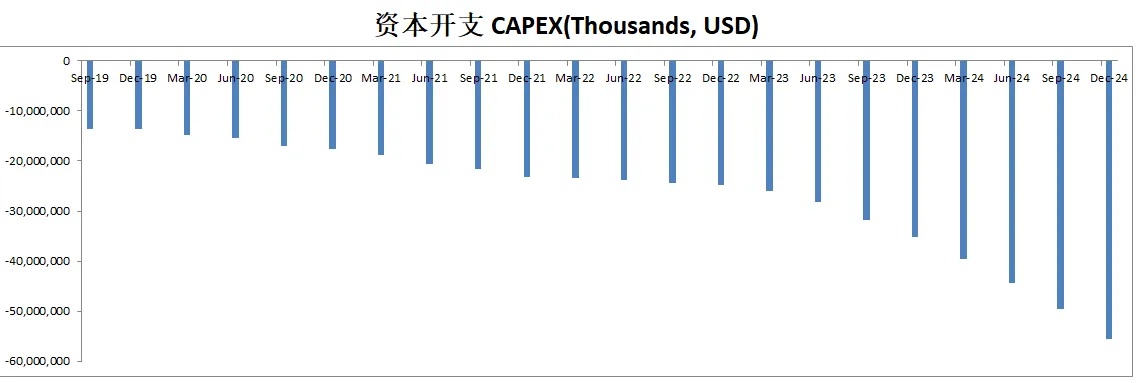

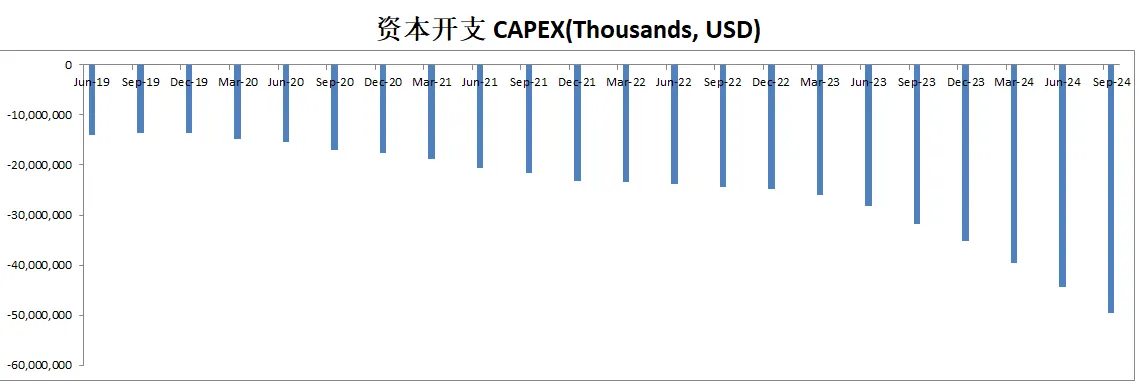

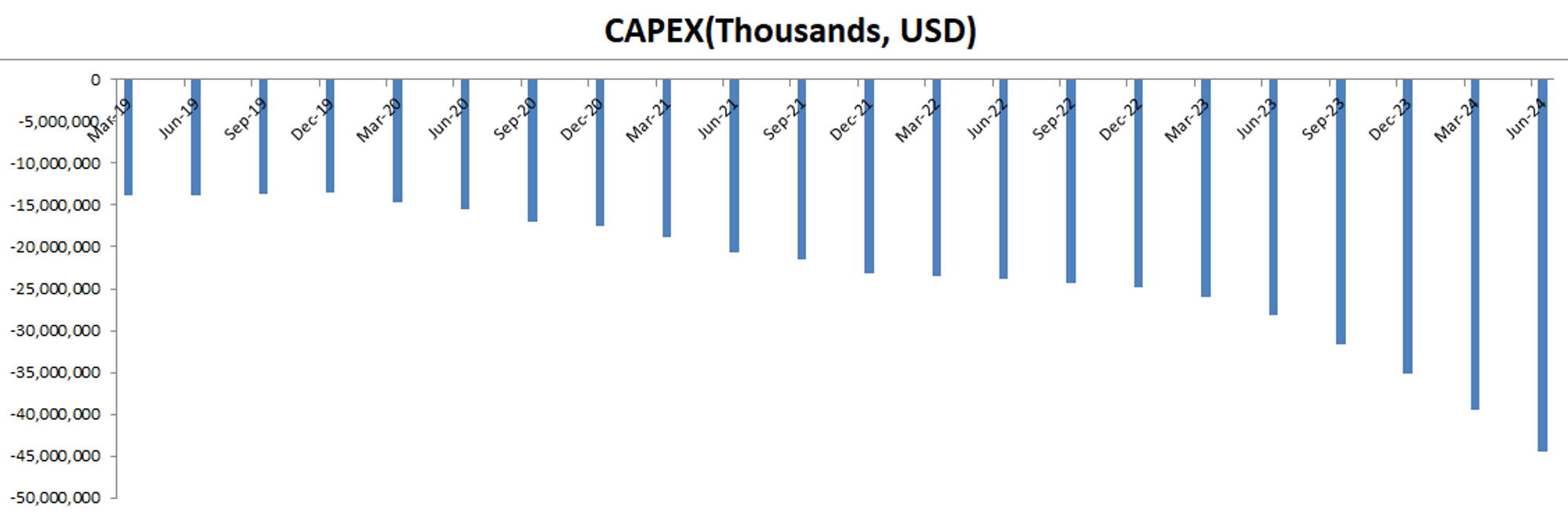

-CAPEX占FCF 90.14%

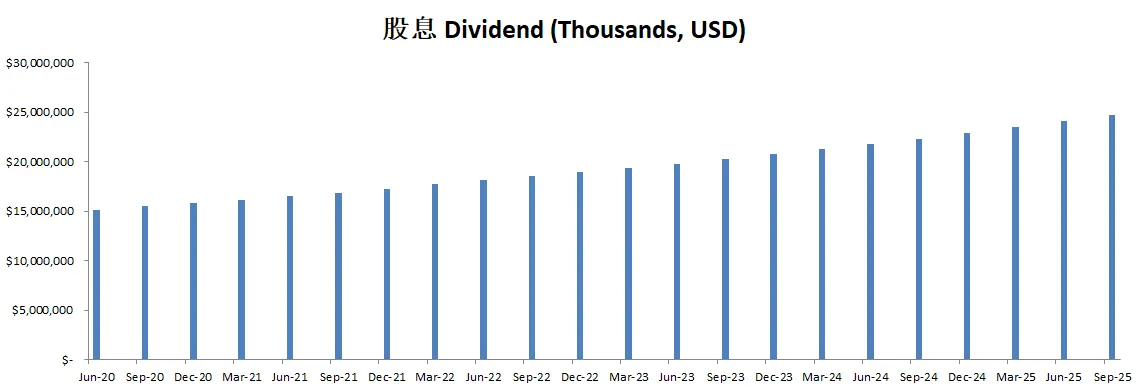

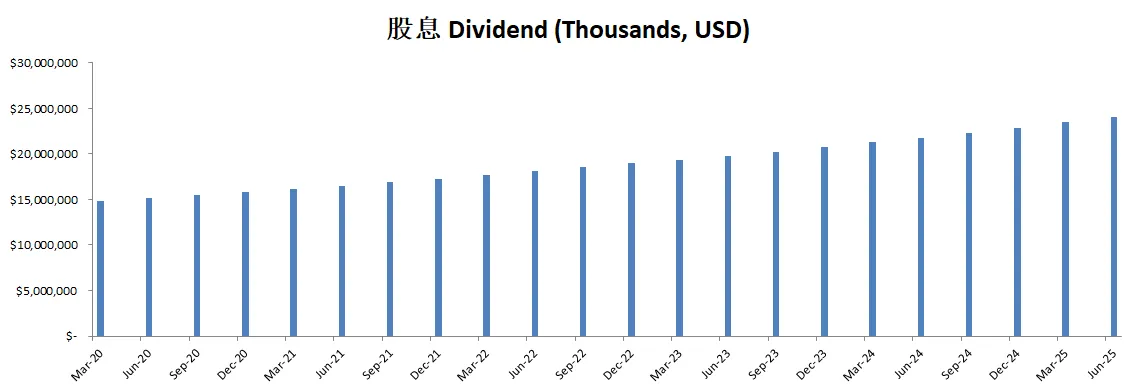

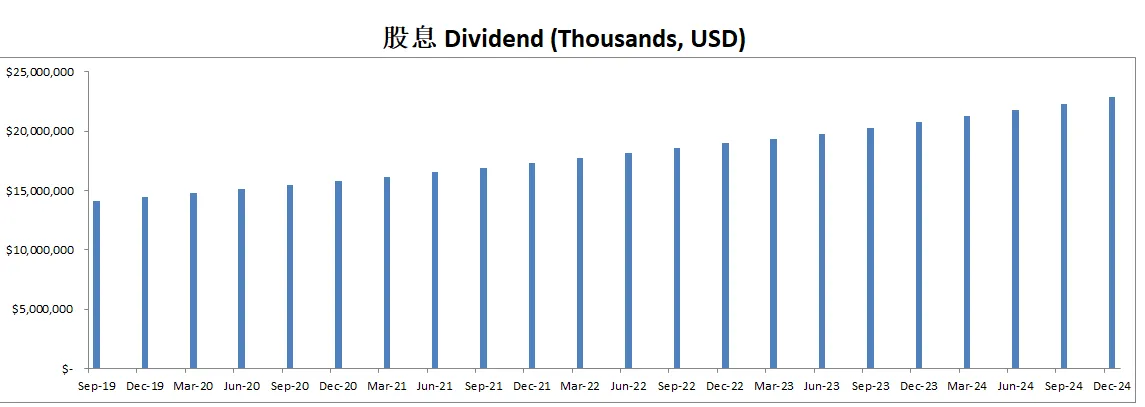

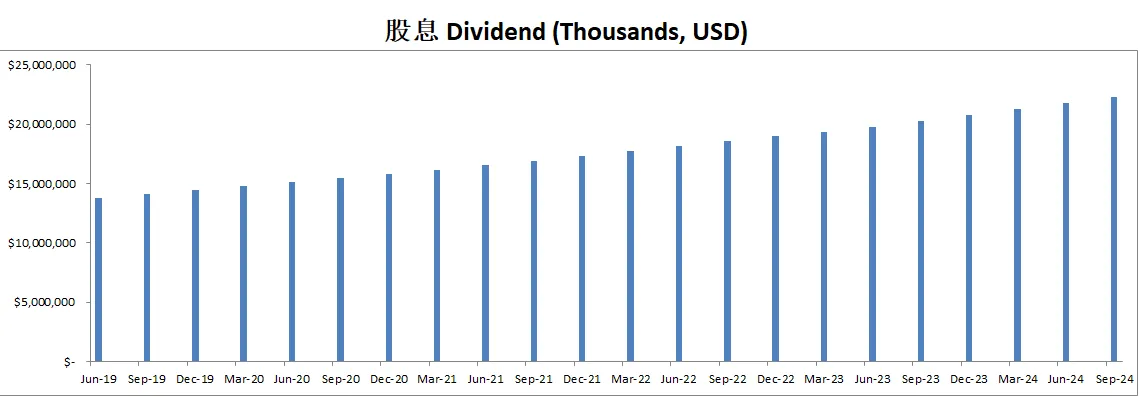

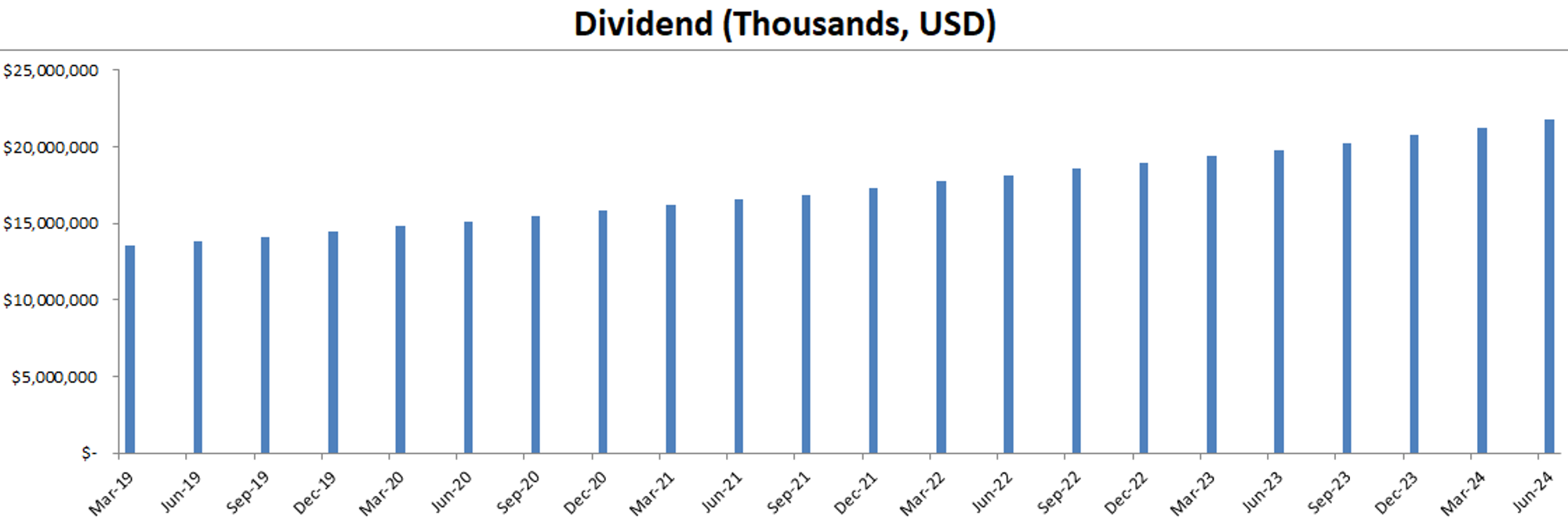

-股息占FCF 33.63%

-股份回购占FCF 25.72%

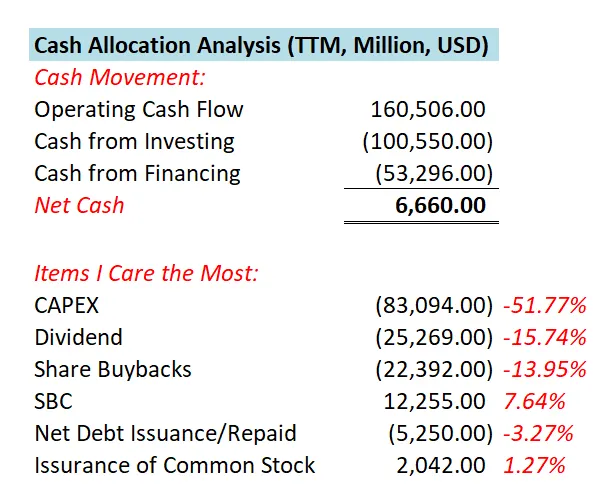

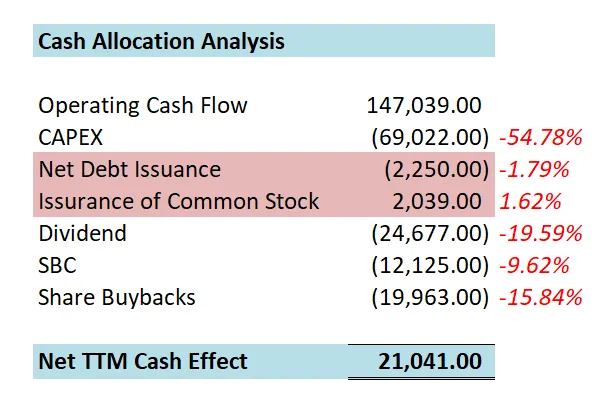

-微软的现金分配可以说是教科书级别。

-CAPEX 47.41%

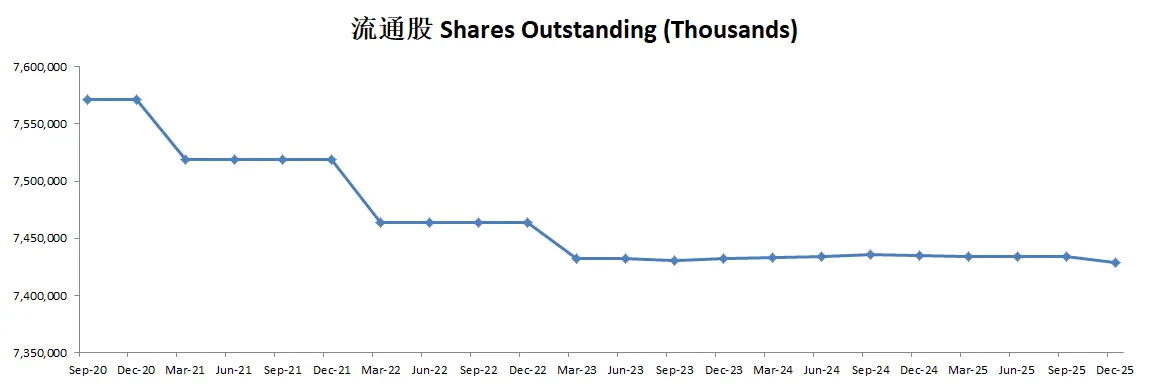

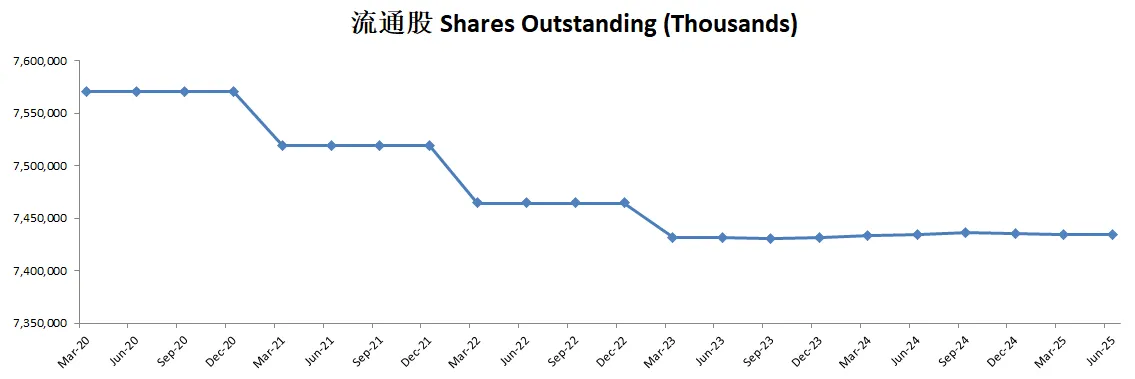

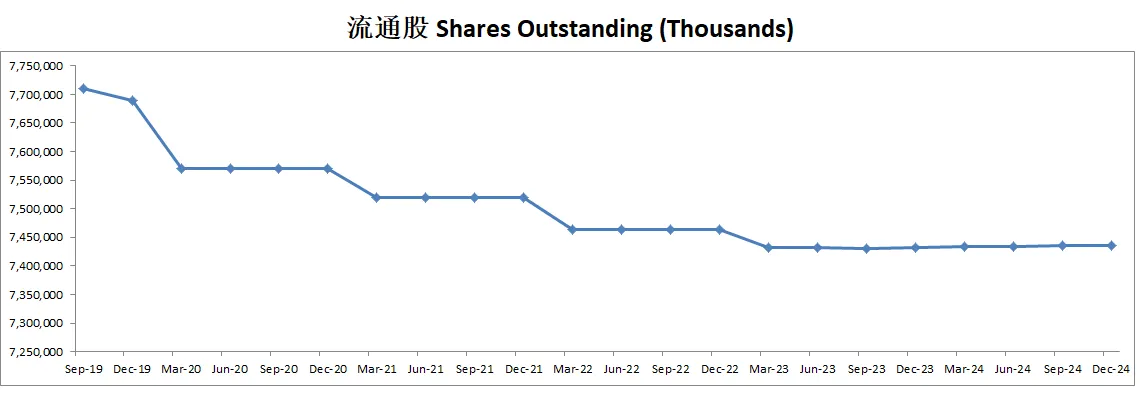

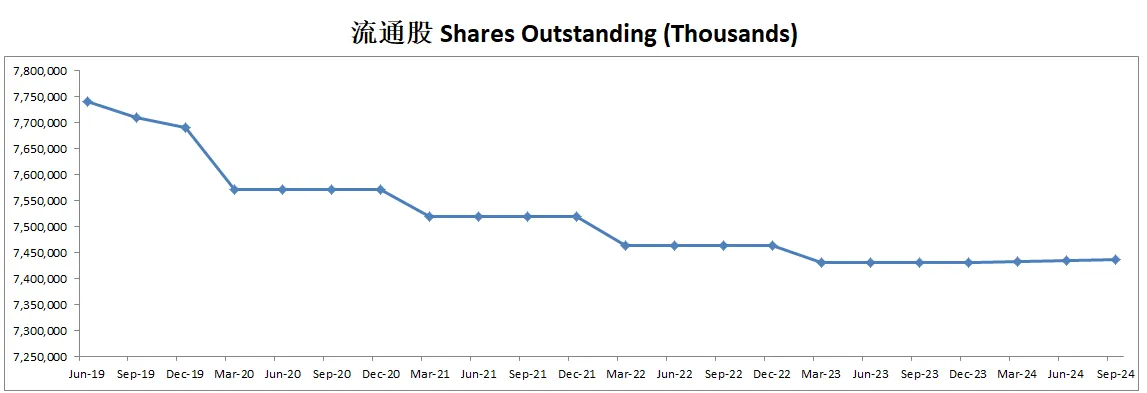

-还了一点点借款,增发了一点股份

-股息发了17.69%

-SBC发了8.79%

-股份回购13.53%

-最后还剩下10.23B

技术面

-2周前刷新历史新高 555.45价位。

-目前在随机指标超买区域即将实现死叉。

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期。

-最新有效现金流为59.64B,CAGR用10.33%(5年CAGR为10.33%),合理价为366.27

-最新财报后,在我的打分体系下,微软可以打到75分。分数很高。公司主观分特别高,客观分上,FCF增长速度,CAPEX,流通股,这3个项目上得分很低。其他项目得分优秀。

-微软在我看来,拥有全球最强护城河之一。我也是一直想买微软的股份。但是,它一直不打折,目前估值也是越来越高。所以,我还是抱着浓厚的兴趣,慢慢等机会。

2025年07月03号

$MSFT 最新财报一页概览

-财务健康,现金+1年FCF偿还借款轻轻松松。

-ROIC表现不错。

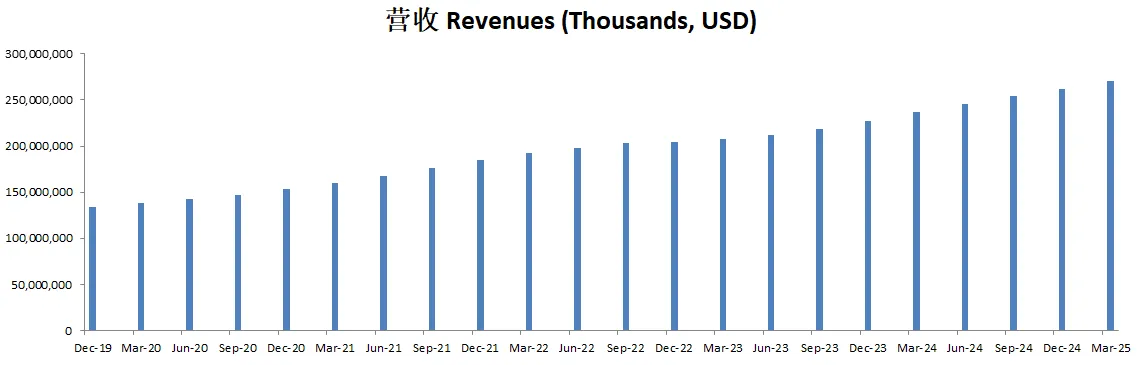

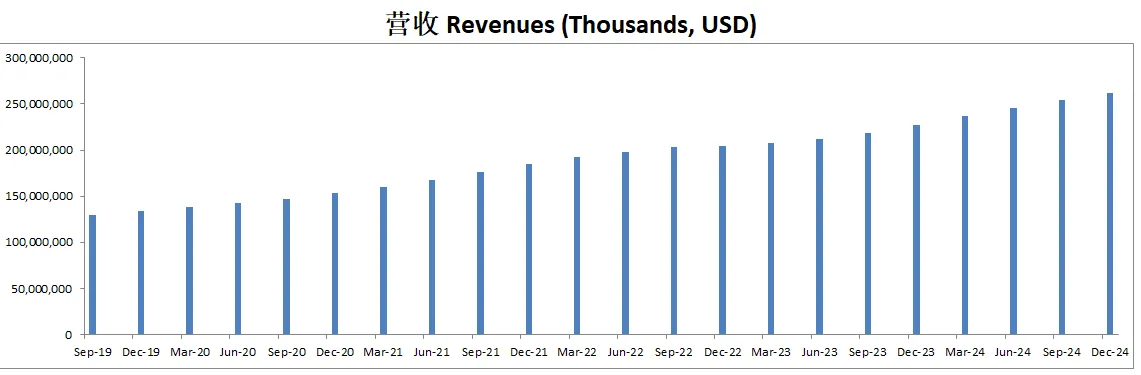

-营收刷新新高。

-经营利润刷新新高。

-R&D投入占比很大。

-SBC派发虽然看上去也很大,有11.6B,但是对于微软的体量来说,其实不算大。

-CAPEX投入极大。

-股息稳定,并且公司也在进行股份回购。

技术面

-股价在Fibonacci 0.5线附近找到支撑,极短时间创下历史新高。

-目前已经进入随机指标超买区域。

核心数据

公司品质

投资Thesis

-最新财报公司EPS和营收双双击败预期。感觉毫无悬念。

-公司最新有效现金流为57.77B,假设按照10.85%的CAGR(5年CAGR为10.85%),合理价算出来为355.87

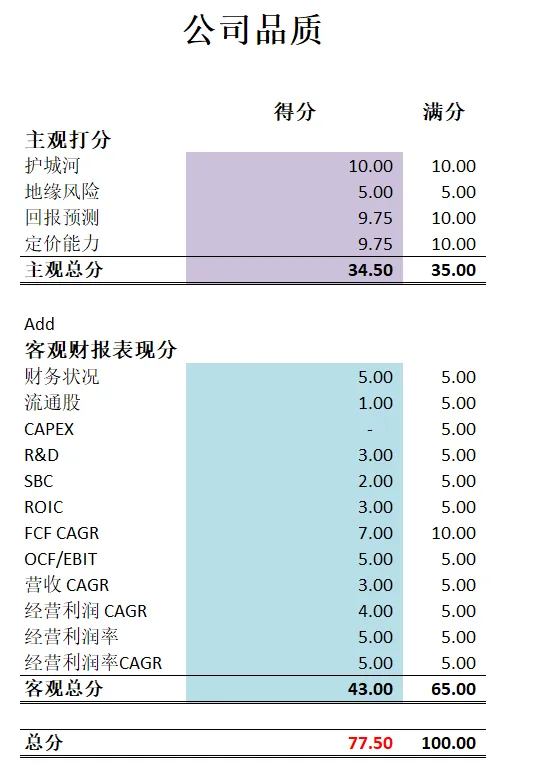

-最新财报之后,公司品质分可以打到77.5分。微软可以说是复利机器的标杆了。目前大力投资数据中心导致CAPEX得分为0。CAPEX大了自然就影响到了自由现金流,以及股份回购力度。不过,77.50分实在不低了。也没什么好挑刺地方。

-微软可以说是我能力圈中心的公司。我可能由于职业原因,我在工作日常中使用最多的软件,就是Excel。Excel可以说是任何一家公司必备软件。别看我是在Publick Practise工作的职业会计,使用各种MYOB, XERO,和QUICKBOOKS等专业会计软件。但是真的遇到要Reconcile任何一个Account,Excel都会更好用。我们做会计的,所有Working paper都是在Excel上做的。

-微软不单单有Office这种无敌的生态系统,还有Github这种编程必备软件,再加上Azure全世界第二大的云计算业务,其实这家公司应该是在所有复利机器中最无脑的了。

-不过我一直没买可能还是因为估值。不过,它哪天要是能打打折,我应该会优先考虑。

2025年02月25号

$MSFT 最新财报一页概览

-财务健康,现金+FCF偿还借款没有压力

-ROIC 表现优秀

-营收刷新新高

-经营利润刷新新高,目前利润率为44.96%,这个利润率一如既往地惊人

-R&D投入算挺大的了

-SBC派发不算大

-CAPEX非常大,目前12月已经来到了55.55B

-股份回购力度并不是特别大,不过微软的股息增长稳定

技术面

-目前股价在Fibonacci 0.236线附近调整

-随机指标同样处在多空均势局面

核心数据

估值

公司品质

财报会议重点

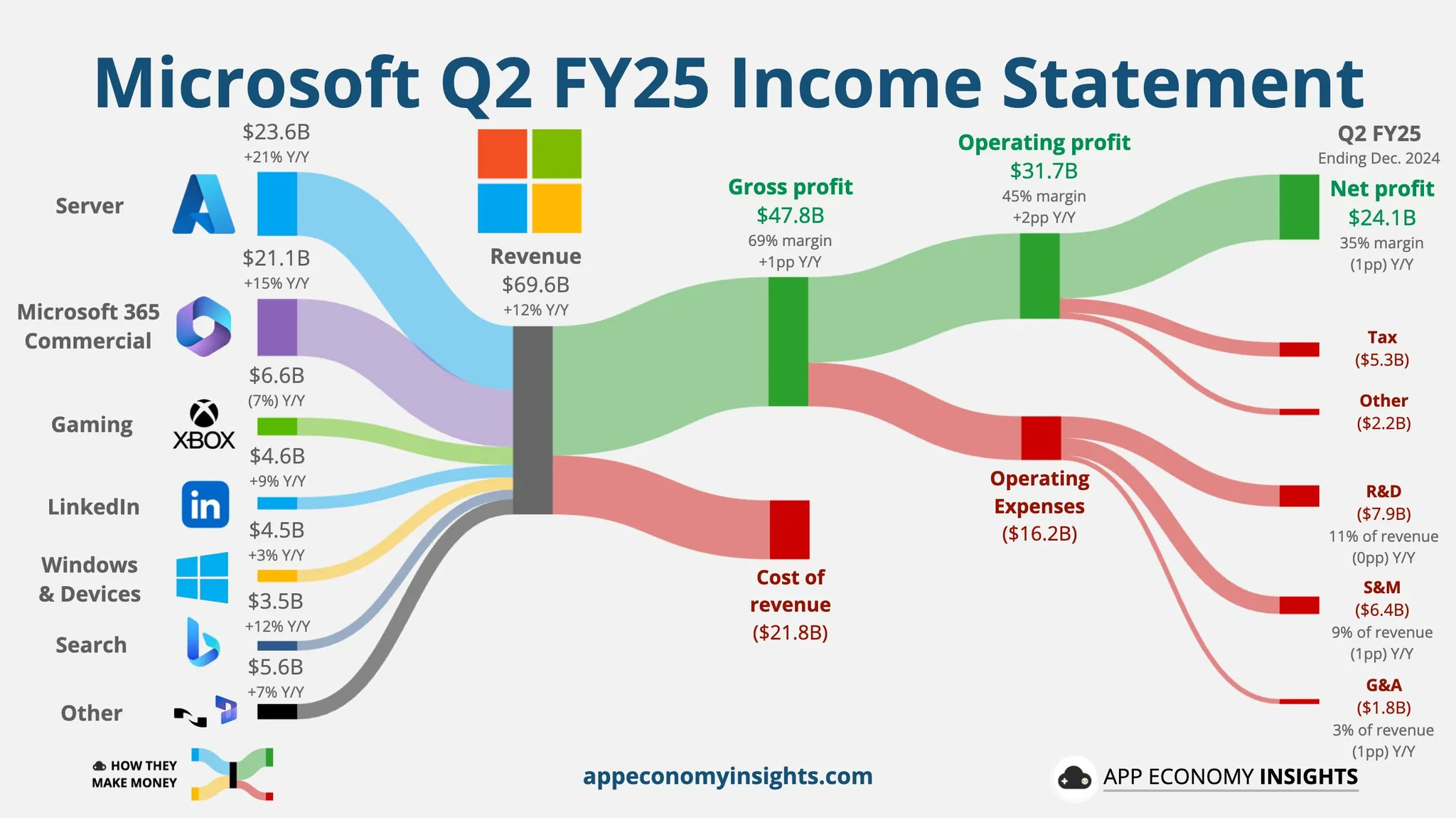

-财务表现概览 微软本季度收入 $69.6B(同比增长 12%),其中 云业务收入达 $40.9B(同比增长 21%),AI 业务的 年度收入运行率已达 $13B(同比增长 175%)。毛利率保持 69%,营业利润同比增长 17%,每股收益 $3.23(同比增长 10%)。商业预订额增长 67%(按固定汇率计算增长 75%),剩余履约义务(RPO)总额达到 $298B(同比增长 34%)。资本支出 $22.6B,主要用于 AI 和云基础设施建设,同时 回购及分红合计 $9.7B。

-CEO 萨提亚·纳德拉 (Satya Nadella) 讲话重点 微软云业务本季度首次突破 $40B,AI 业务增长迅猛,年度收入运行率已达 $13B。Azure AI 服务推动 Azure 收入增长 31%,AI 相关计算需求激增,带动存储、数据库和计算能力的增长。微软数据中心 过去三年容量翻倍,并持续投入 自研芯片(Maia、Cobalt、Boost、HSM),同时支持 AMD、英特尔、NVIDIA 的最新硬件。企业 AI 采用进入 从概念验证(PoC)到全面部署 的阶段,Copilot 需求强劲,企业用户席位增长 10 倍,Novartis 购买 40,000 个 Copilot 席位,Barclays、Carrier、Pearson、迈阿密大学等公司分别采购 10,000+ 席位。

-云与 AI 业务增长 微软云基础设施投资持续扩大,过去一年新增的数据中心容量创历史新高,并实现更高效的计算资源管理。AI 计算成本持续优化,每代硬件的价格性能比提升 2 倍,每代 AI 模型的性能优化 10 倍。微软的 AI 业务正在突破云计算的边界,例如 DeepSeek R1 模型的发布 进一步提升了 AI 计算效率。微软 AI 生态系统持续扩展,GitHub Copilot 用户已达 150M(两年增长 50%),安全 AI 解决方案 Security Copilot 帮助企业提高 30% 的安全事件解决速度。

-CFO 艾米·胡德 (Amy Hood) 讲话重点 微软云与 AI 业务表现超出预期,AI 服务收入增长 157%,但 非 AI 云业务面临销售执行挑战,主要是由于企业客户在 AI 与传统云迁移之间的投资平衡问题。资本支出仍然较高,但投资方向正在从基础设施转向 直接带来收入的计算资源(CPU/GPU)。预计 2025 财年末 AI 产能供需将趋于平衡。商业预订额创新高,Azure 承诺合同数量增长,E5 及 Copilot 需求旺盛,进一步推动商业云产品收入增长。

-各业务部门表现 生产力与业务流程部门(营收 $29.4B,同比增长 14%):Microsoft 365 商业云收入增长 16%,主要由 E5 订阅和 Copilot 采用 驱动。LinkedIn 业务增长 9%,LinkedIn Premium 订阅收入 首次突破 $2B。Dynamics 365 收入增长 19%,市场份额持续提升。 智能云部门(营收 $25.5B,同比增长 19%):Azure 收入增长 31%,其中 AI 业务贡献 13 个百分点。本地服务器业务收入下降 3%,主要受 Windows Server 2025 过渡影响。 个人计算部门(营收 $14.7B,同比持平):Windows OEM 收入增长 4%,得益于企业端的 Windows 10 终止支持 导致的提前采购。Bing 和 Edge 市场份额持续上升,搜索与广告收入增长 21%。游戏业务收入下降 7%,但 《使命召唤》推动 Xbox 内容与服务收入增长 2%。

-关键问答(Q&A)摘要 Azure 业务增长符合预期,AI 需求强劲,但非 AI 云销售执行遇到挑战。Copilot 采用率持续上升,用户活跃度环比增长 60%,企业开始从部门级试点扩展至全员部署。微软仍 坚定支持 OpenAI,但在 AI 训练资本支出方面采取更均衡策略,以维持更具弹性的 AI 基础设施投资。未来 AI 推理成本将继续下降,使 AI 服务更广泛可用,微软将受益于 AI 计算的广泛普及。

-2025 财年 Q3 业绩展望 微软预计下季度仍将保持 两位数收入增长,Azure 业务预计增长 31%-32%,Microsoft Cloud 毛利率预计维持 69%,资本支出 Q3 & Q4 仍处于高位,但 2026 财年资本支出增长率将放缓,更偏向直接收入相关资产。随着 AI 计算资源扩展,Copilot 与 AI 业务预计将继续推动业绩增长。

投资Thesis

-微软的财报可以说是最让人放心的公司之一。公司各项指标稳步增长。

-公司品质分较上个季度涨了1分。目前可以打到77.50分。总体来说,公司表现不错,除开SBC CAPEX和流通股上扣分比较多,其他项目上公司表现非常稳定。

-微软最大的优势是,它的每项业务增长都很稳定,都很赚钱。这一点实在是很难得。

-微软的护城河可以说是全世界最宽最深的护城河之一。旗下windows 和 Office,几乎是我们每天都会用到的产品。

-不过微软已经很长时间没有打折了。假如它也打折的话,我应该会很感兴趣。

2024年11月6号

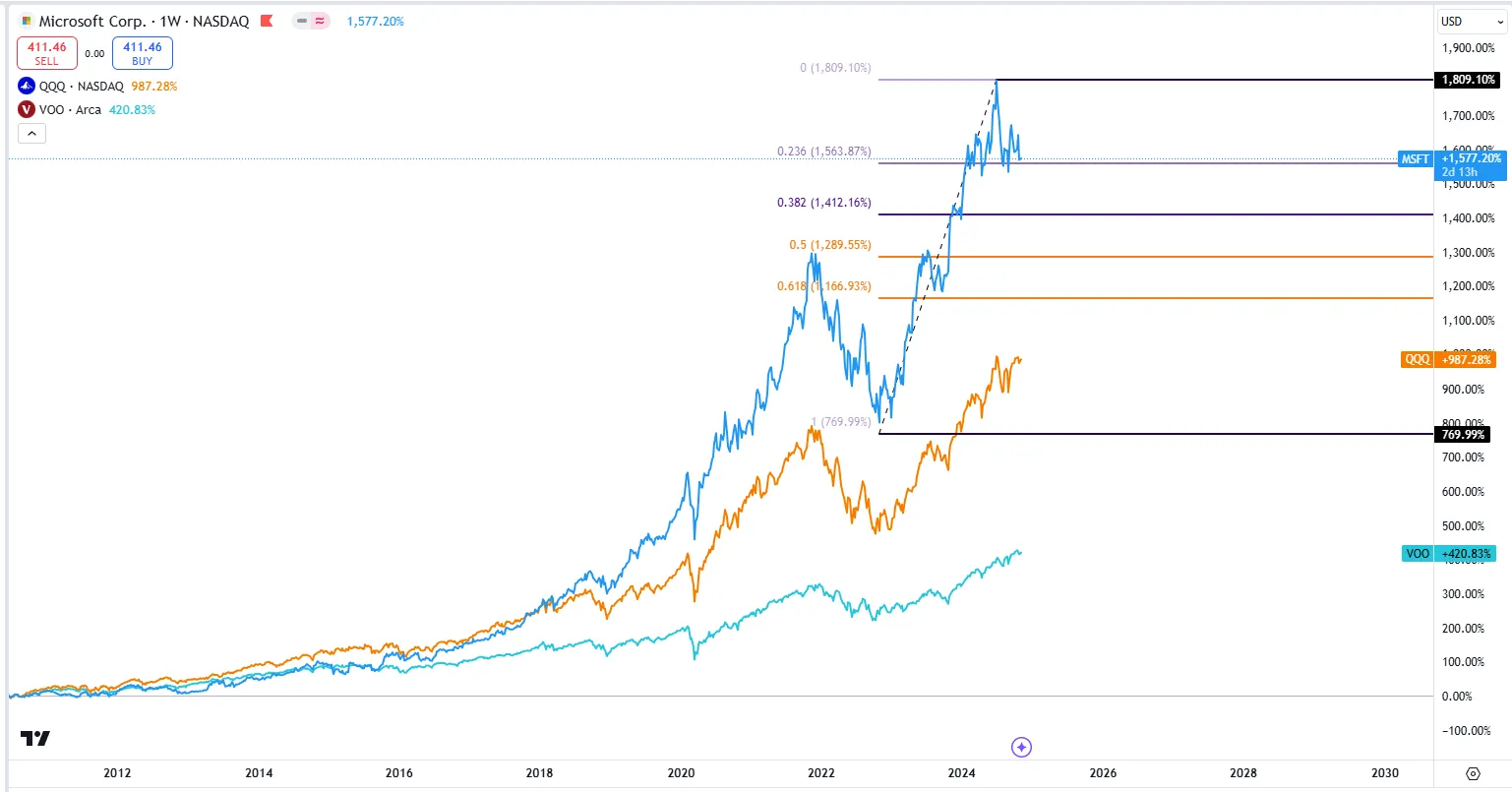

$MSFT 可以说是跑赢VOO和QQQ最简单的Bet,假如你近10几年来投资了微软,你轻轻松松跑赢大盘。

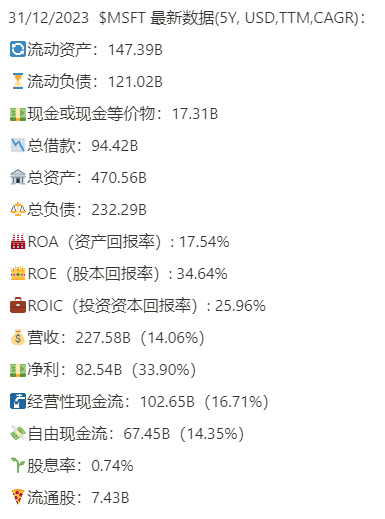

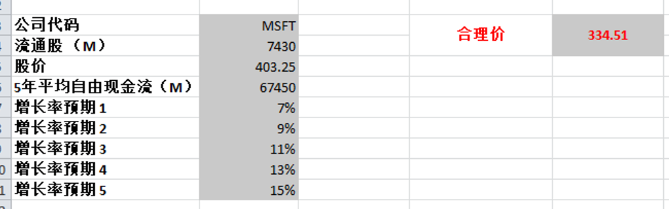

财报数据一页概览:

-财务健康,现金+FCF偿还借款毫无压力

-ROIC表现不错

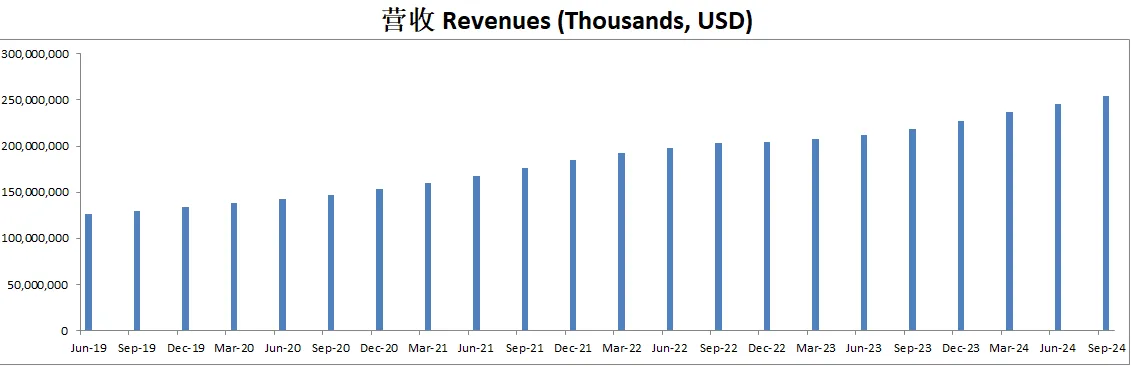

-营收刷新新高

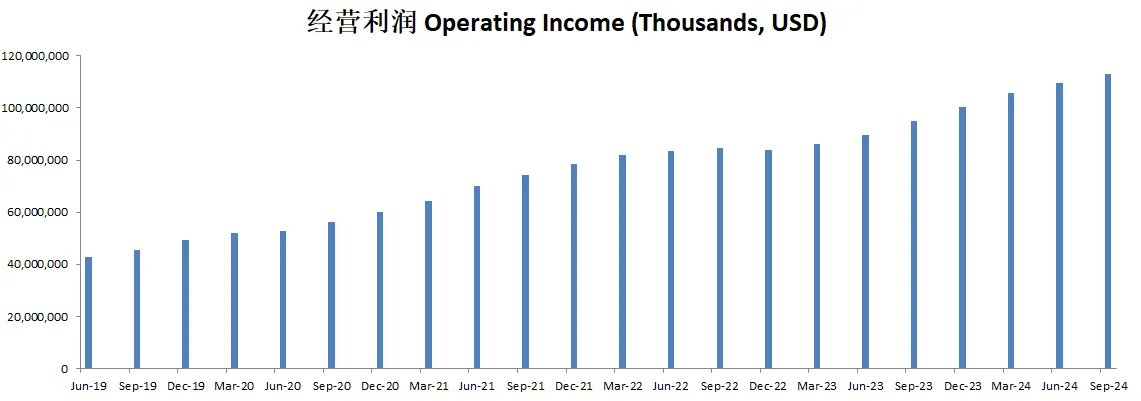

-经营利润刷新新高,利润率有44.49%

-R&D开支巨大

-CAPEX开支巨大

技术面

-微软目前股价开始调整,现在似乎走成了一个头肩图形,如果neck line向下突破,可能会很有趣。

-目前股价处在随机指标40附近,多空双方差不多均势。

核心数据

财报会议重点

-EPS和营收Double Beat预期。

-Azure 和 AI 增长:Azure 增长:按不变汇率计算,同比增长 33%,主要由一般云服务和 AI 服务推动。全球扩展数据中心和 AI 基础设施(例如,在巴西、意大利、墨西哥和瑞典的新投资)。与 OpenAI 的合作持续取得成效,Azure OpenAI 的使用量在 6 个月内增长超过一倍。

-AI 在产品中的整合:Copilot 采用率:Microsoft 365 Copilot 显著增长。近 70% 的《财富》500 强企业使用该产品,其中包括 Vodafone 和 UBS 等知名客户。GitHub Copilot:企业客户同比增长 55%。Dynamics 365:每月活跃用户中使用 AI 驱动功能的用户环比增长 60%。

-游戏增长:游戏收入:同比增长 43%,受益于对动视暴雪(Activision Blizzard)的收购。月活跃用户和 Game Pass 订阅收入创下新高。

-LinkedIn 和搜索:LinkedIn 收入:同比增长 10%,由强劲的用户参与度和 B2B 广告推动。搜索和广告:Bing 的扣除流量获取成本(ex-TAC)收入增长快于市场(+18%)。

-资本支出(CapEx)和运营成本:资本支出总额为 200 亿美元,反映了对云和 AI 基础设施的持续投资。自由现金流同比下降 7%,主要由于资本支出的增加。

-2025 财年第二季度指引:收入:预计在 571 亿美元至 581 亿美元之间。Azure 增长预计因供应限制而略微放缓,但随着新容量上线,增长将在 2025 财年下半年反弹。持续专注于AI 的货币化,预计企业和消费者领域的需求将增加。

估值

公司品质

投资Thesis

-微软属于我能力圈中心的公司

-公司品质有76.5分, 而且表现很不错了,特别对于微软这种体量。近段时间微软和苹果也是交替世界第一的宝座。

-微软难能可贵的一点是,它的业务不但多元化,而且每个业务增长都很不错。

-目前来看,微软暂时不存在安全边际,未来我也会一直关注微软的发展。

2024年8月7号

微软( $MSFT )最近1个月跌了17.67%

AI热潮已经结束了?

今天我们来分析下截至24年6月微软的表现

最新财报数据 One Pager:

-财务健康,现金+FCF还借款绰绰有余

-ROIC表现亮眼

-营收刷新新高,经营利润刷新新高,经营利润率有44.64%!

-CAPEX巨大,占FCF60.05%

-SBC占FCF 14.49%

-股份回购占FCF 23.29%

-营收增长5年来很稳定

-经营利润增长越来越快

-公司善于创造现金,OCF比EBIT要多

-随着AI竞争愈演愈热,CAPEX也是越来越大,增长惊人

-FCF同样刷新新高

-ROIC表现稳定

-股息稳定,且持续增长

技术面

-目前股价已经向下突破Fibonacci回调线0.236线

-目前股价来到了随机指标75水平附近,离开了超买区域

财报会议重点

-EPS $2.95,击败预期 $0.01

-营收 $64.73B,同比增长 15.20%,击败预期 $287.80M

-云营收(Azure),营收超过 $135B,增长23%

-Azure AI客户达到60,000人,同比增长近60%

-GitHub Copilot的采用率增加到超过77,000家组织,推动了GitHub的收入运行率达到 $2B

-Microsoft 365 Copilot的客户采用率显著增长,季度环比翻倍

-LinkedIn继续增长,创纪录的参与度,视频成为增长最快的格式

-Bing、Edge和Copilot推动了更多的用户参与和收入

-游戏部门月活跃用户超过5亿,内容管道强大,Game Pass增长显著

估值

公司品质

投资Thesis

-微软属于我能力圈中心的公司

-从Windows95开始,我从来没有用过其他公司的操作系统,Office是我每天都要用到的软件,我的工作,离不开Excel

-财报表现非常亮眼,挑不出什么大问题

-根据我的估值,目前股价不存在安全边际

2024年5月5号

微软( $MSFT )500天,翻了2倍,上个季度微软也干翻苹果重回世界第一宝座

4月25号,微软发布了最新2024Q1季度财报

今天我们来分析下微软最新的表现

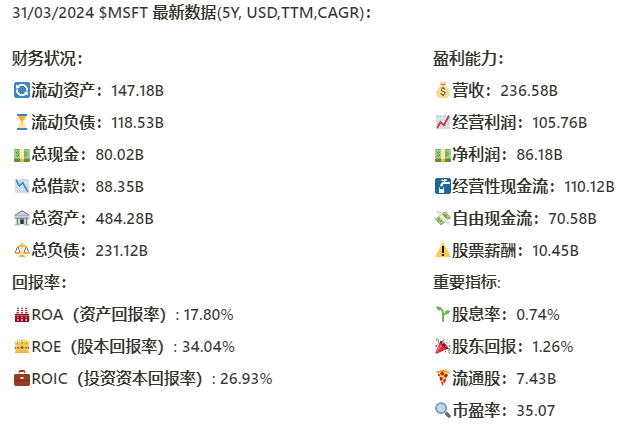

基本面来看,总借款相较于上个季度,降低了6.07B,目前虽然还有88.35B借款,但是手上现金有80.02B,基本上可以直接还清

3项回报率相较于上个季度差别不大,表现很稳定

5项盈利能力指标全部创下新高,5年来CAGR在14.18%-33.21%不等,而且微软的经营利润率有44.7%,这点是非常惊人的

公司派发股息的同时,还进行了股份回购,最新季度回购了价值3.69B的股份,目前1年回购的股份价值16.77B

技术面来看,目前微软已经在随机指标超买区域371天了

如果我们从这波最低点到最高点拉一个Fibonacci回调线的话,目前来看,还算不上回撤,短期内0.236价位(379.52)值得关注

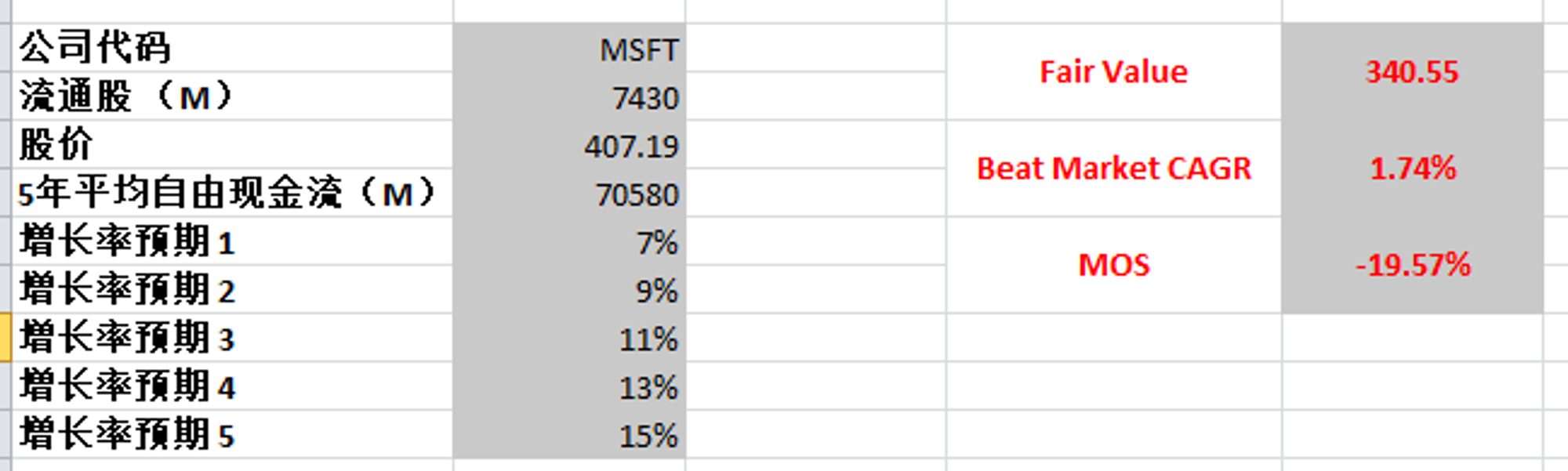

最新FCF是70.58B,5年CAGR是14.59%

我使用70.58B,最高一档用15%,合理价为340.55

2024年2月19号

微软(Microsoft)最新面板:看看世界第一涨啥样子,财务健康,回报率优异,盈利能力增长迅速,和想象的几乎没差别

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你