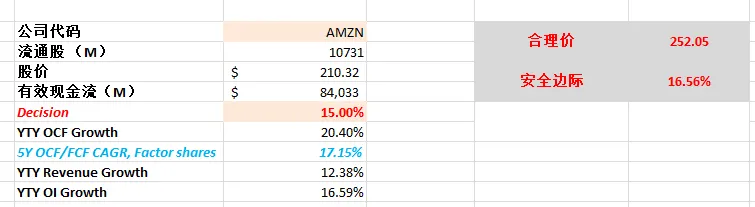

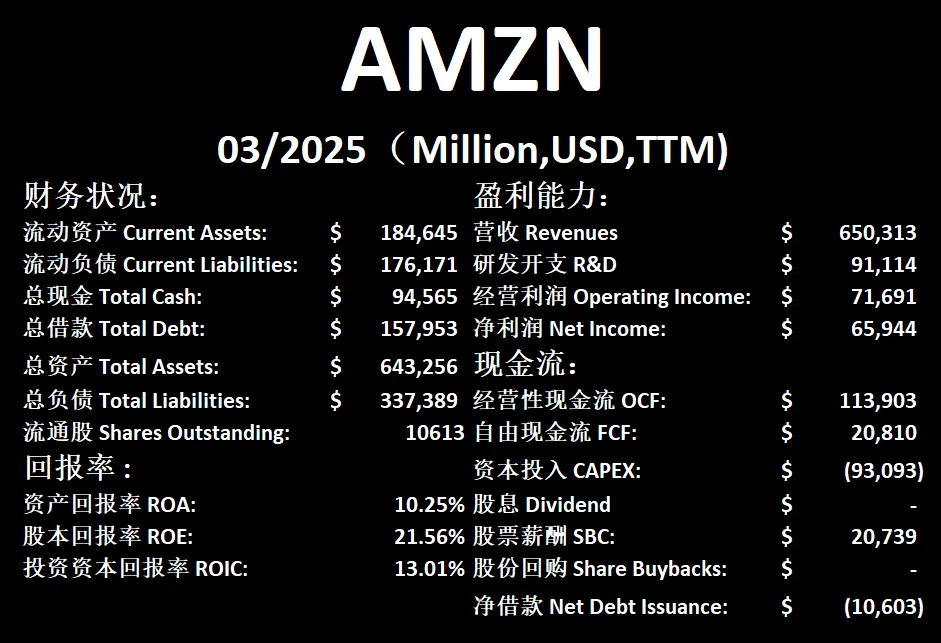

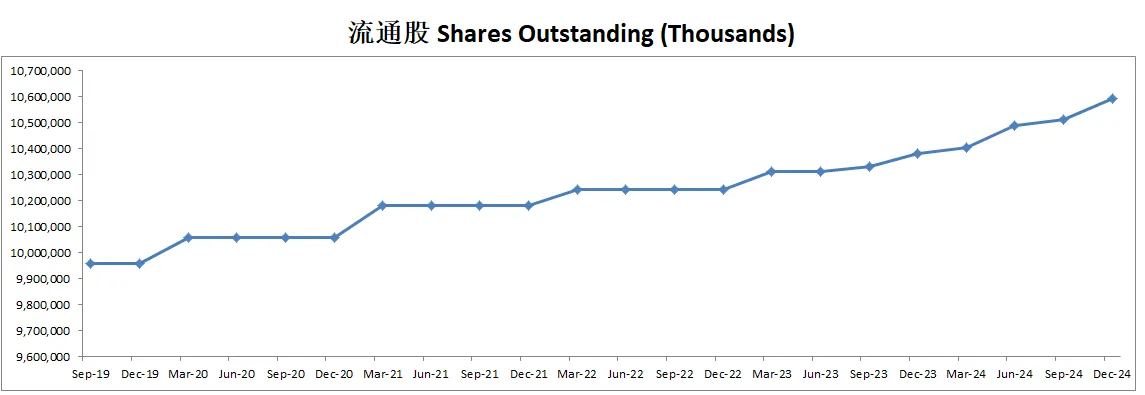

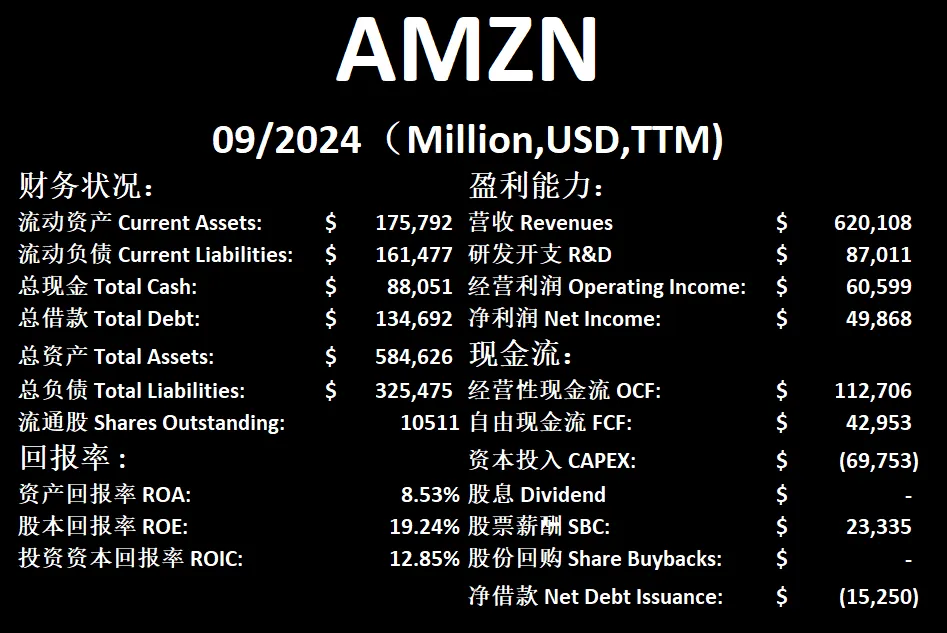

AMZN

AMZN

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

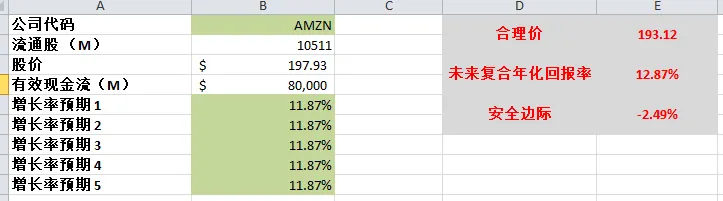

2026年02月07号

现金分析

核心指标

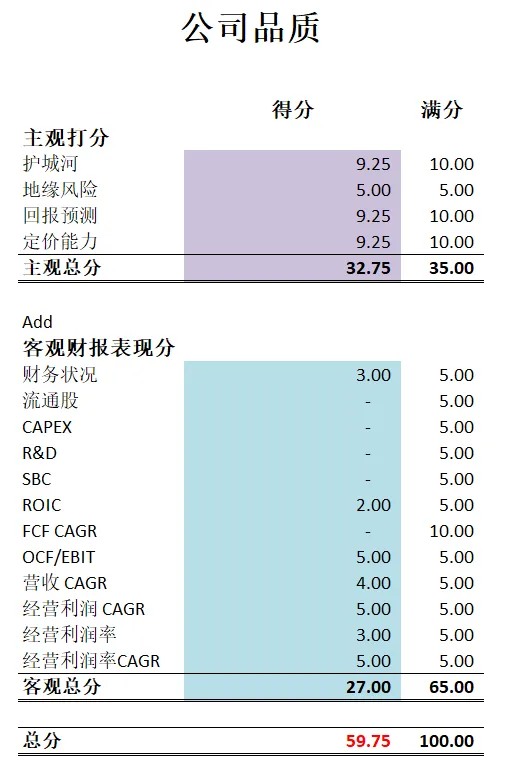

估值

公司品质

2025年11月04号

公司1年现金分配

核心数据

公司品质

投资Thesis

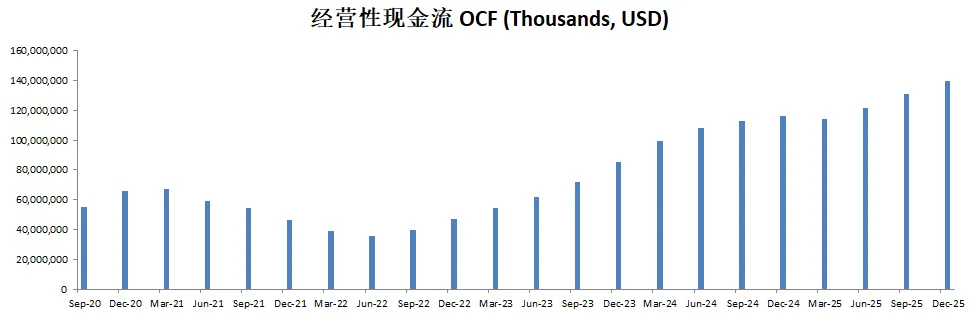

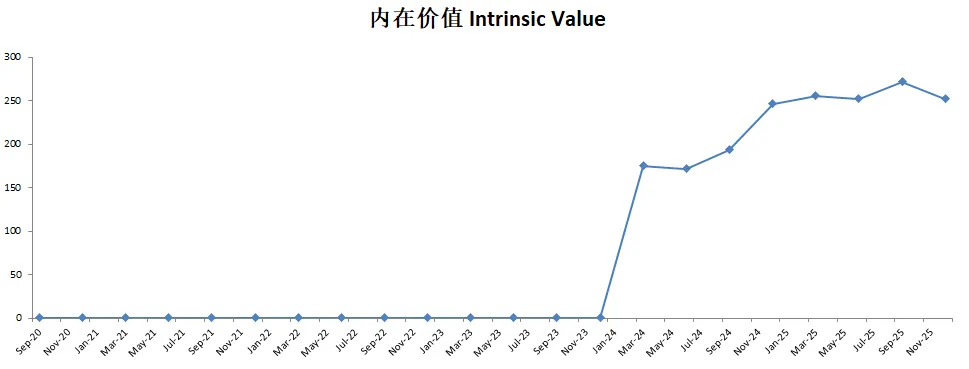

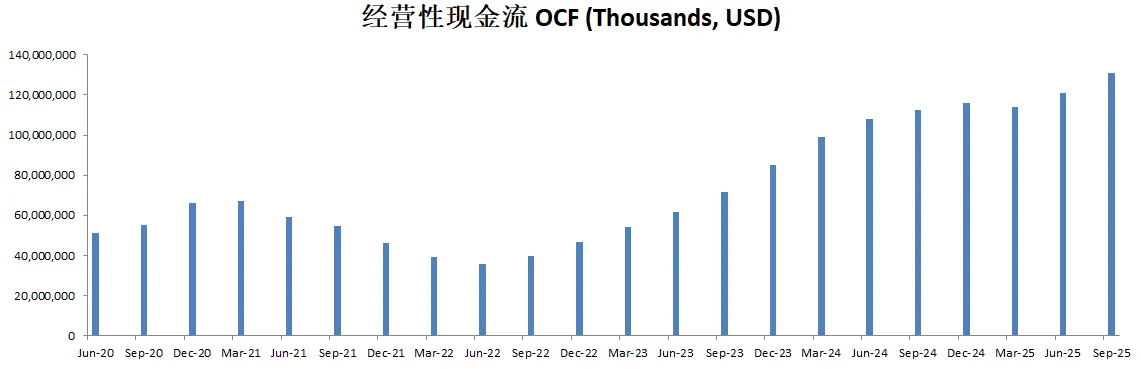

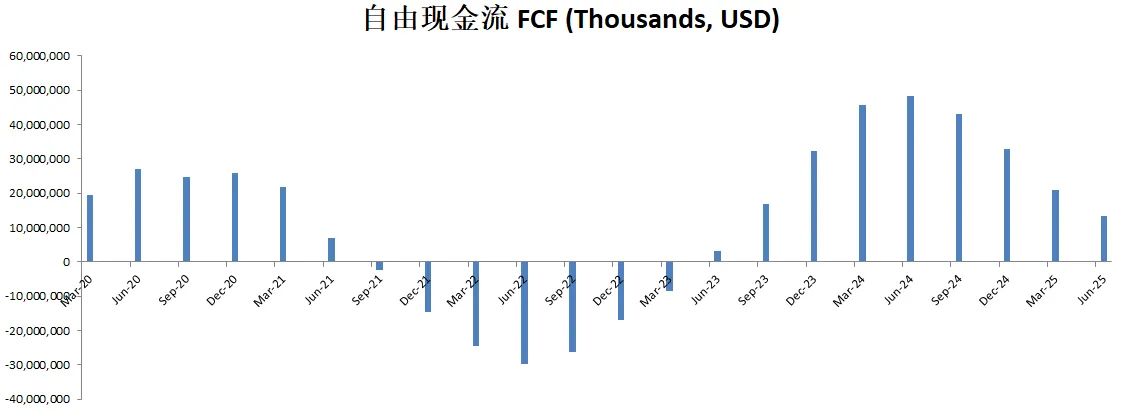

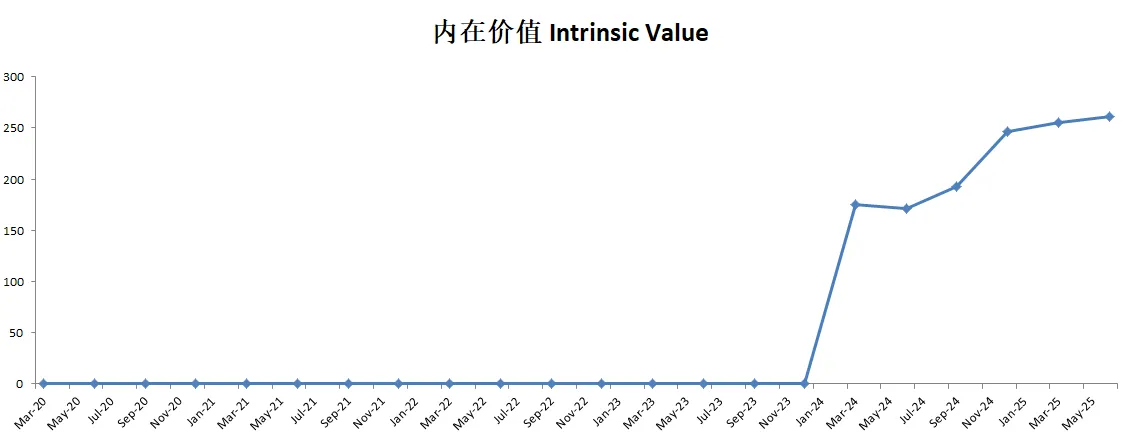

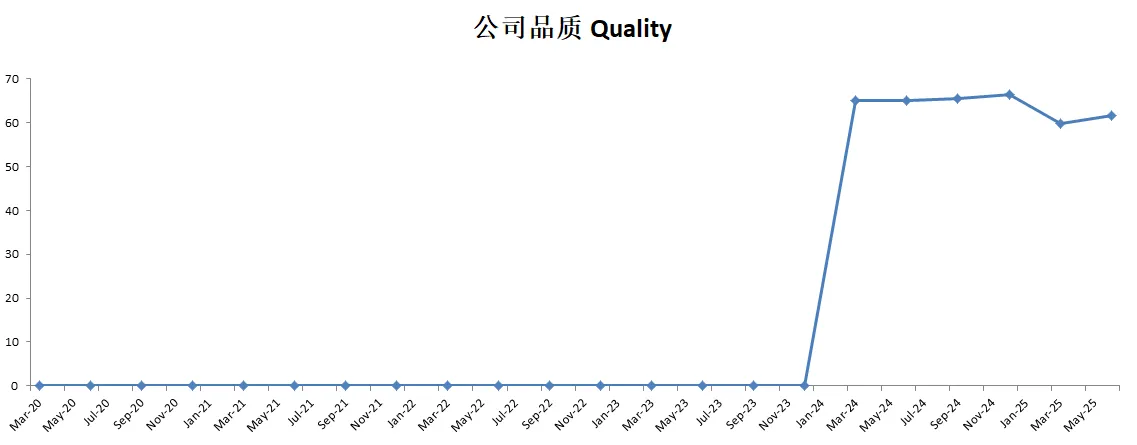

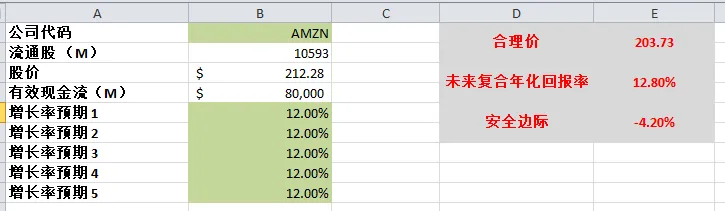

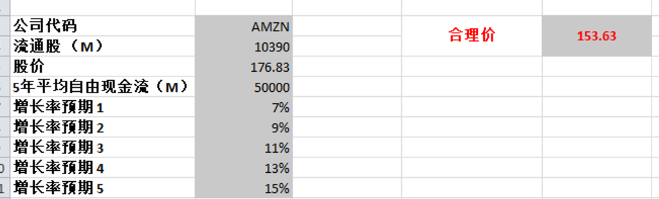

-最新有效现金流为77.44B,CAGR如果用15%的话,合理价算出来为291.82

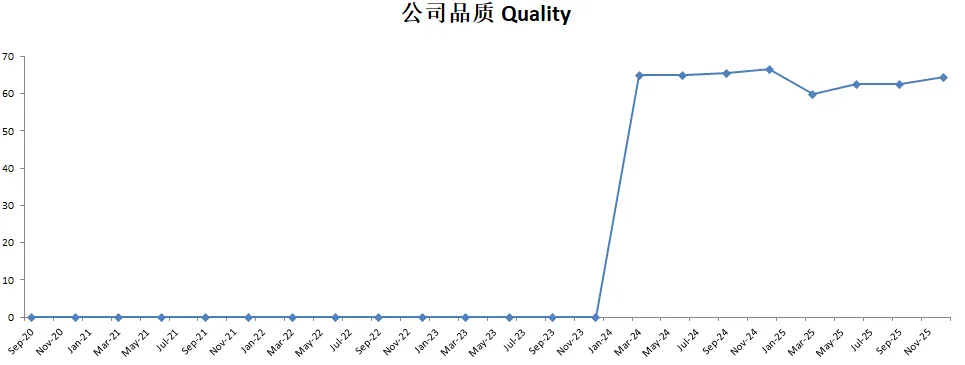

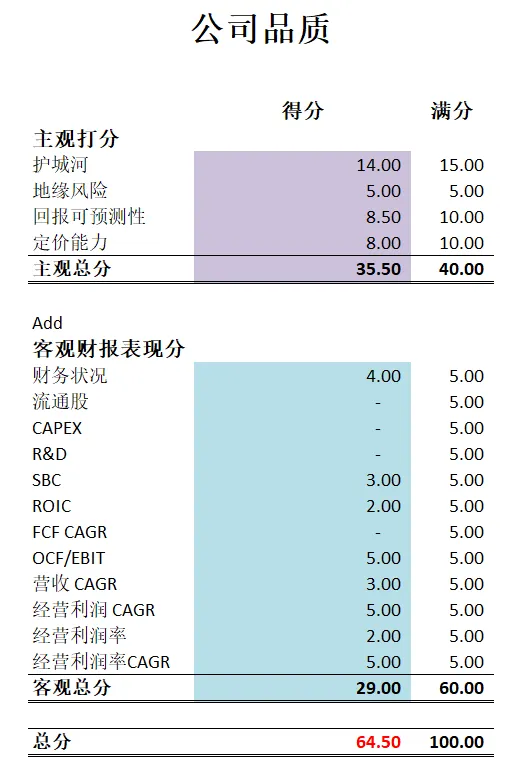

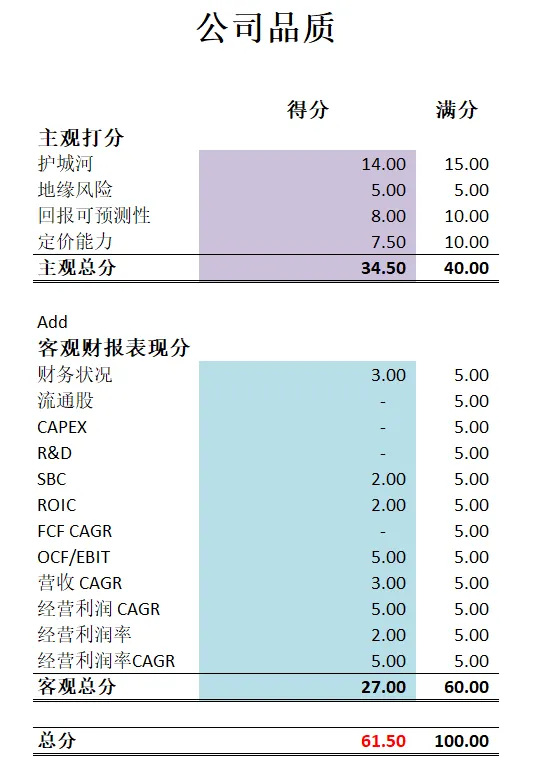

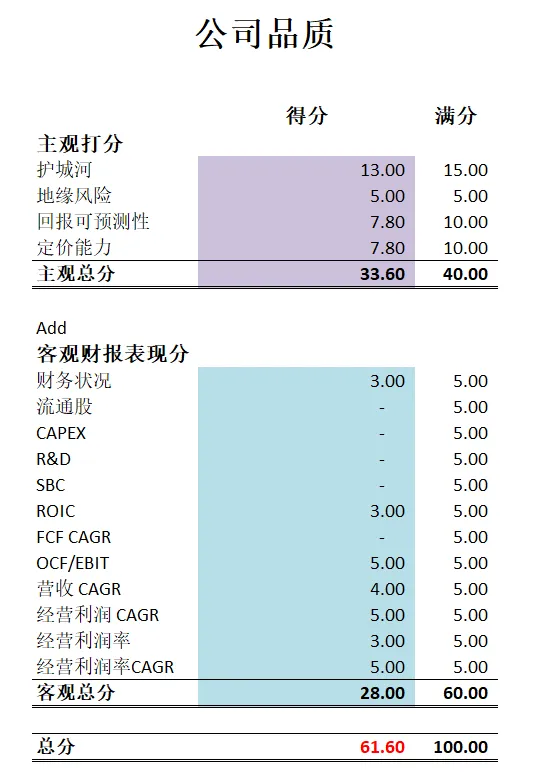

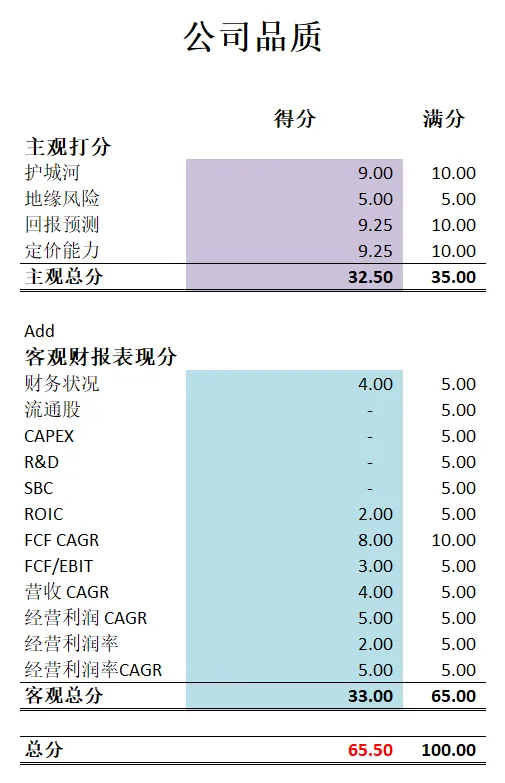

-最新公司品质分为61.50分。亚马逊的基本面打分一如既往的差。但是, 我还是认为亚马逊是独一档的存在。

2025年08月04号

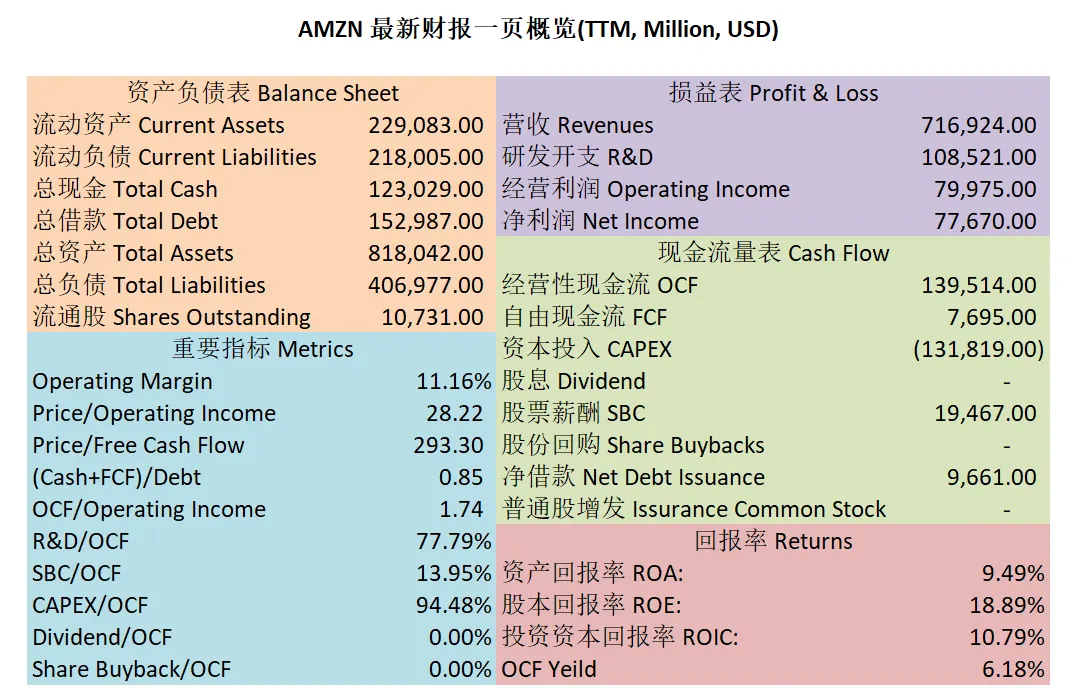

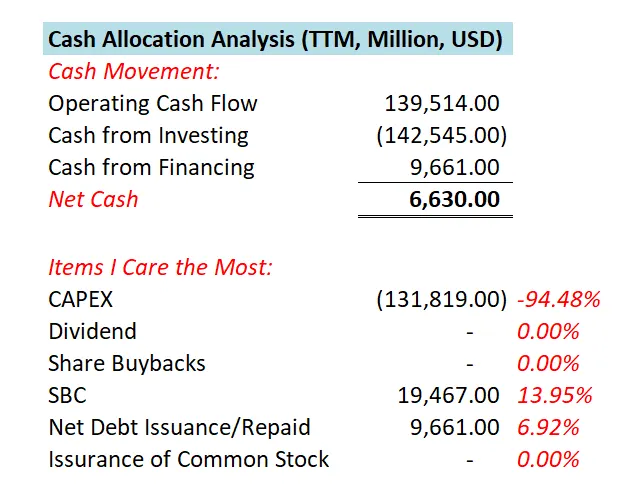

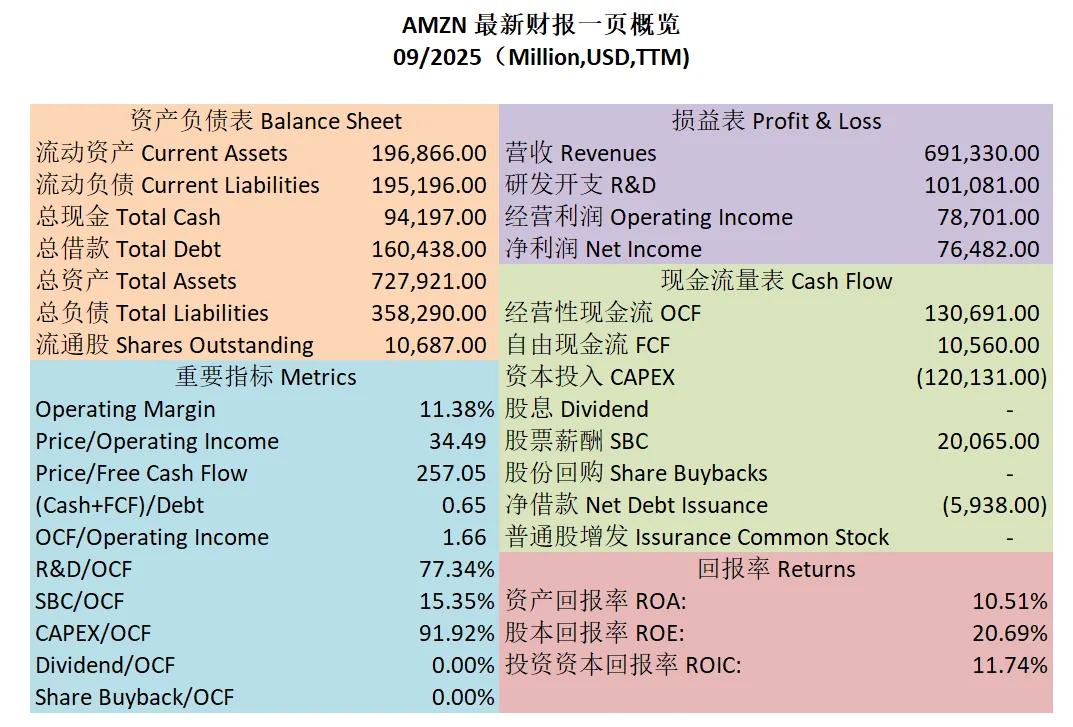

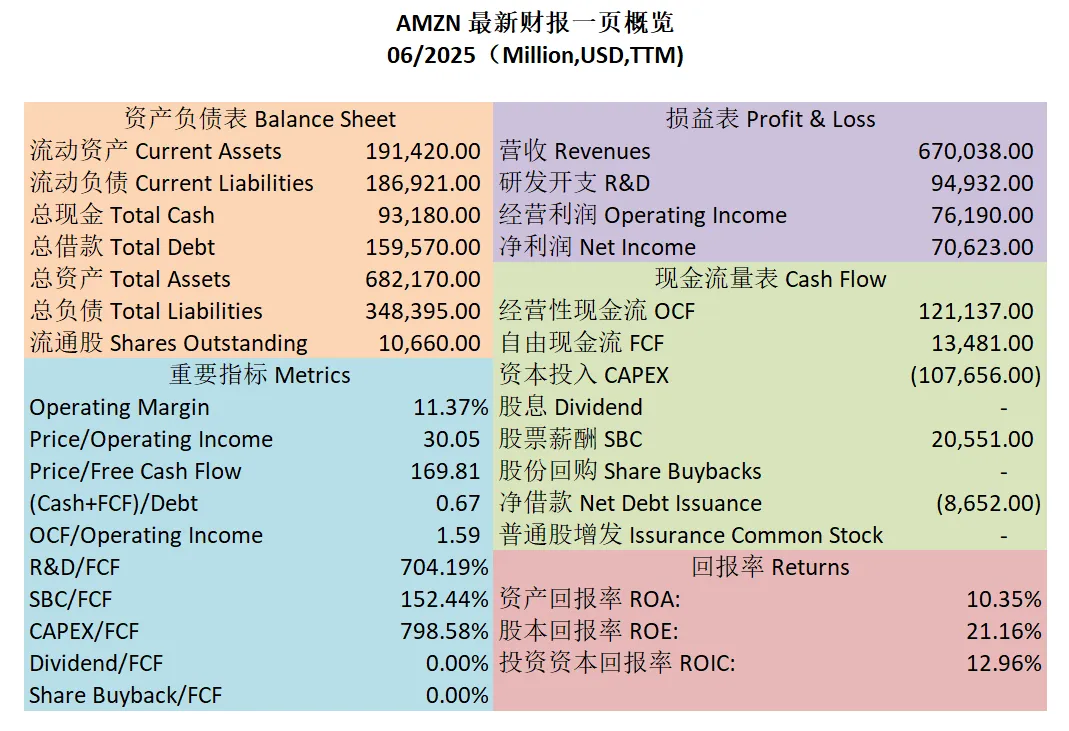

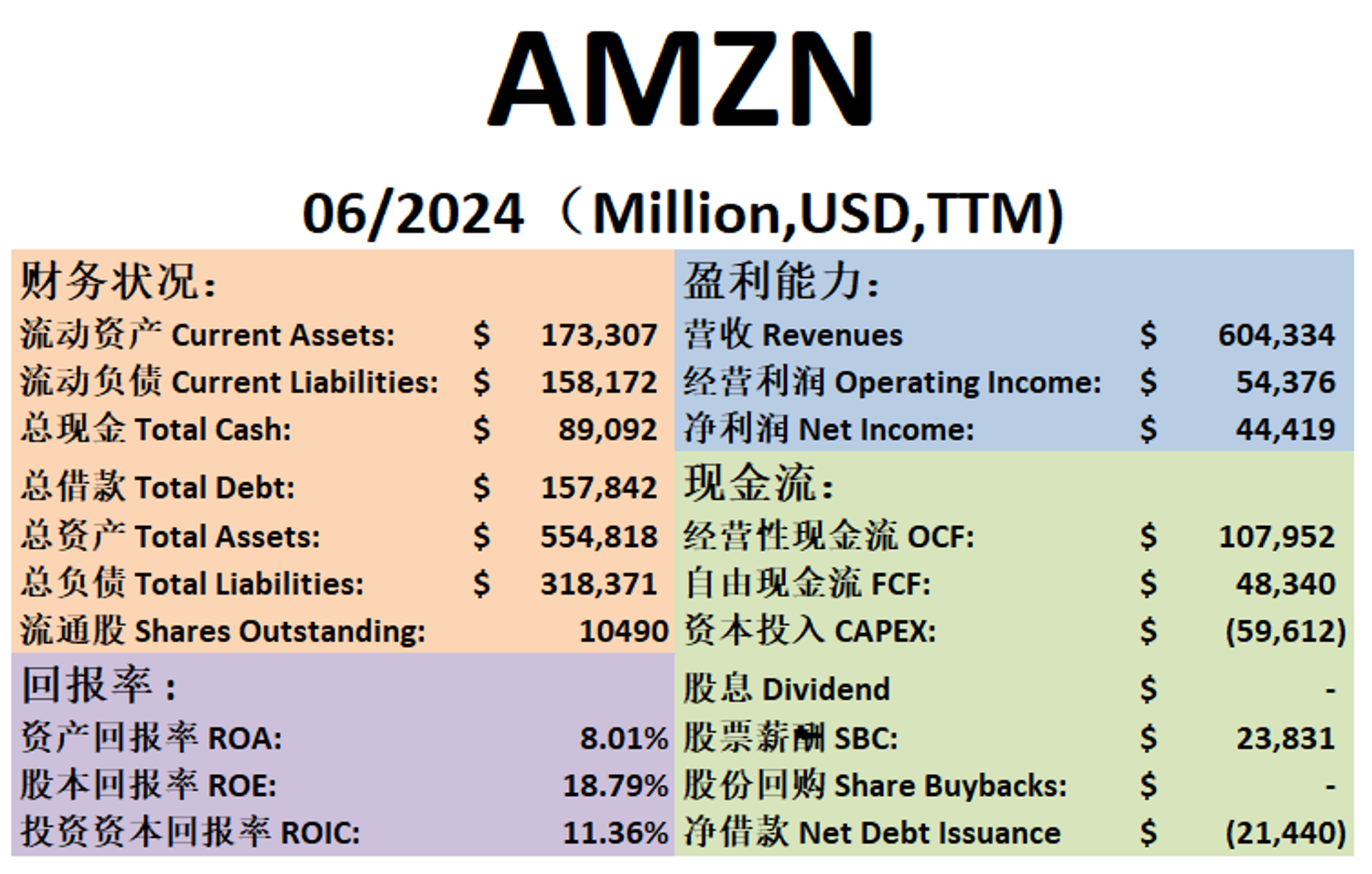

$AMZN 最新财报一页概览

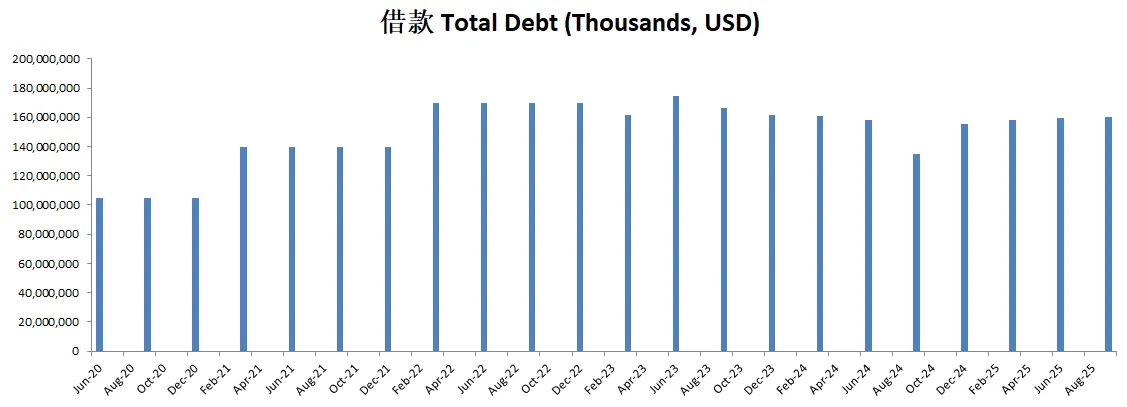

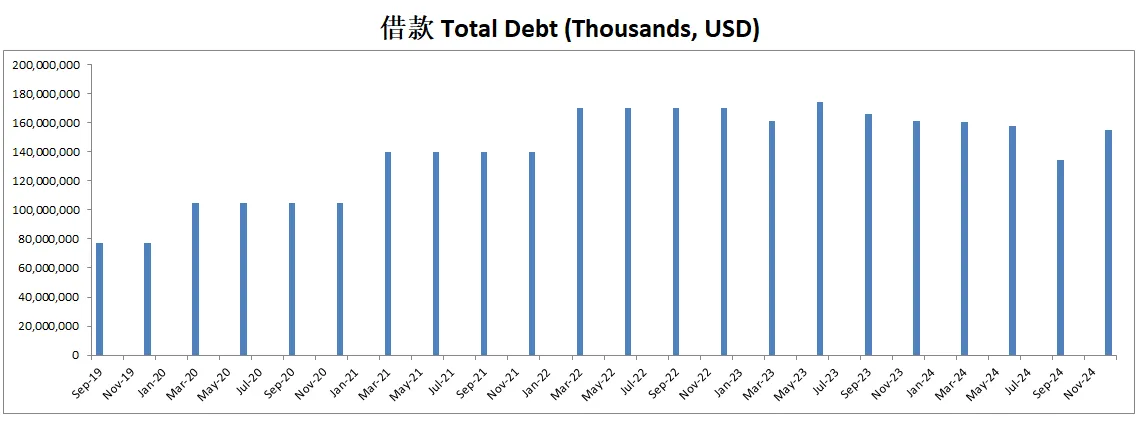

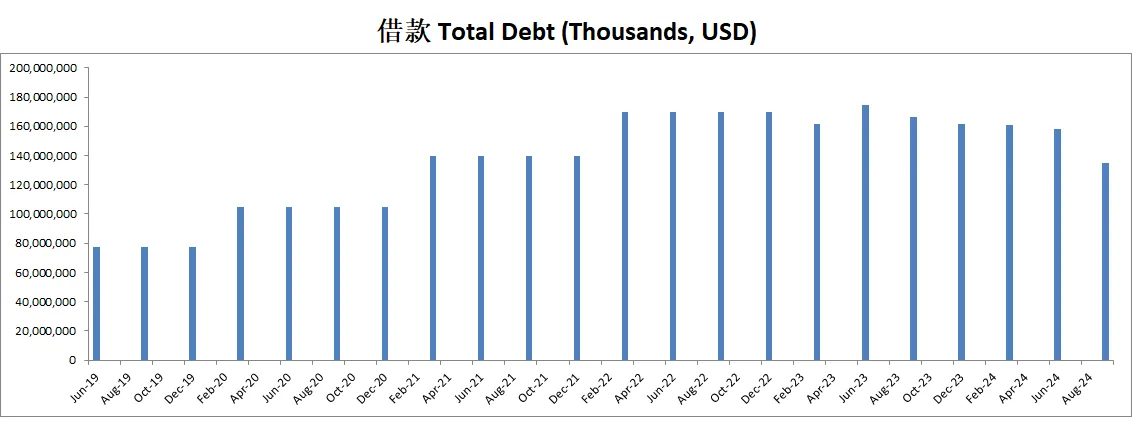

-资产负债表还算健康,杠杆率不算太高。

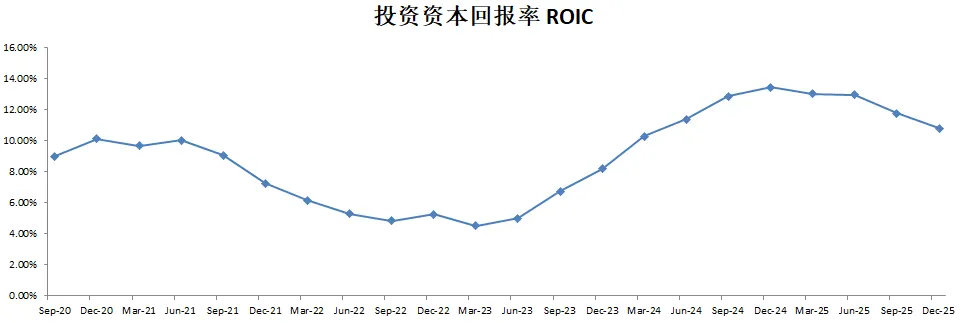

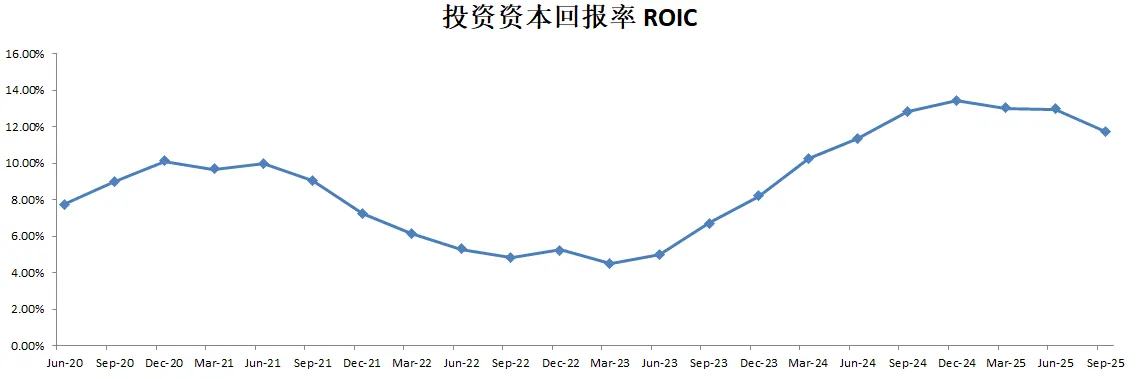

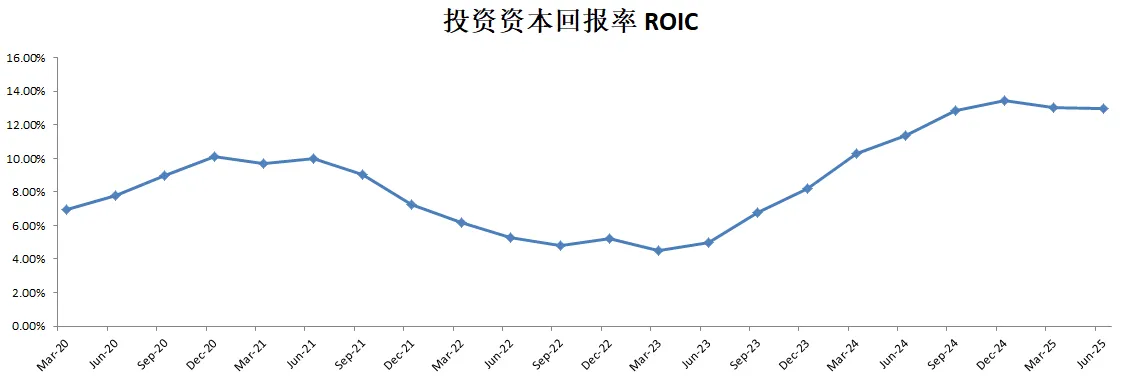

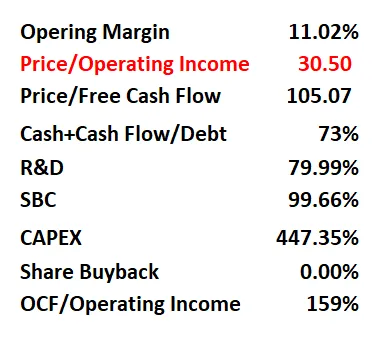

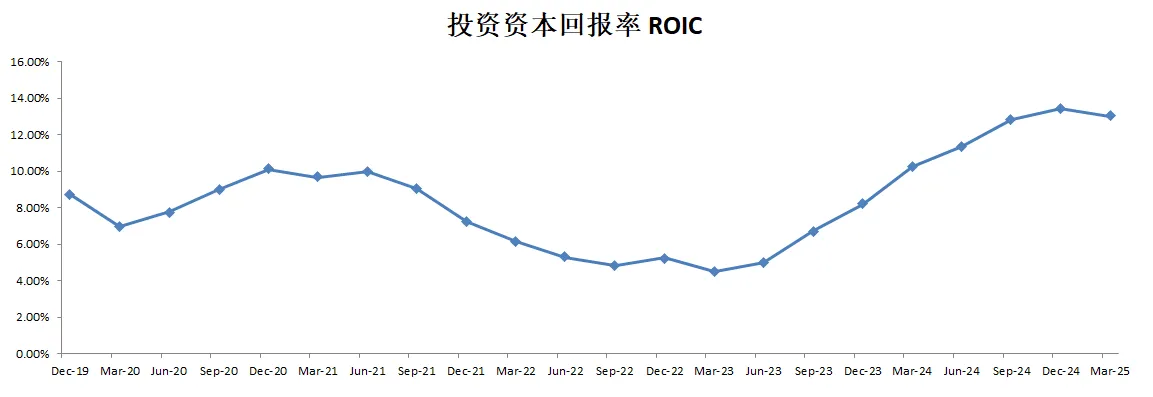

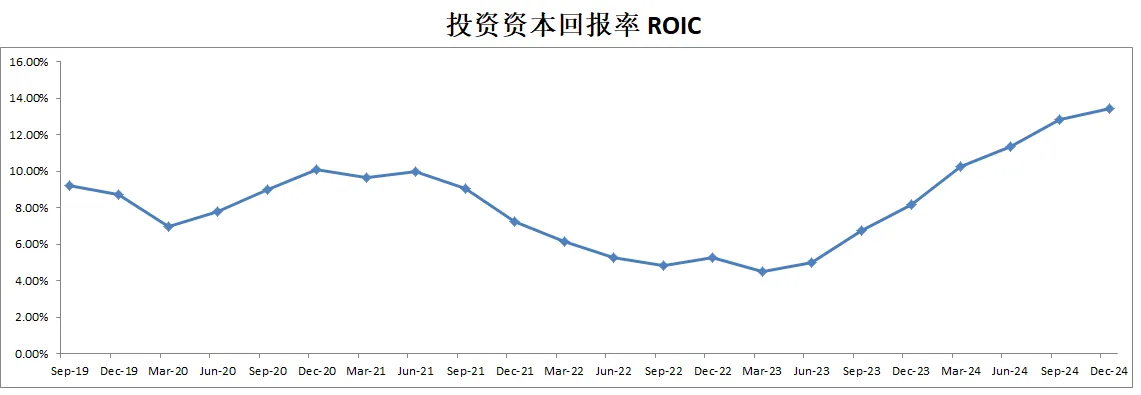

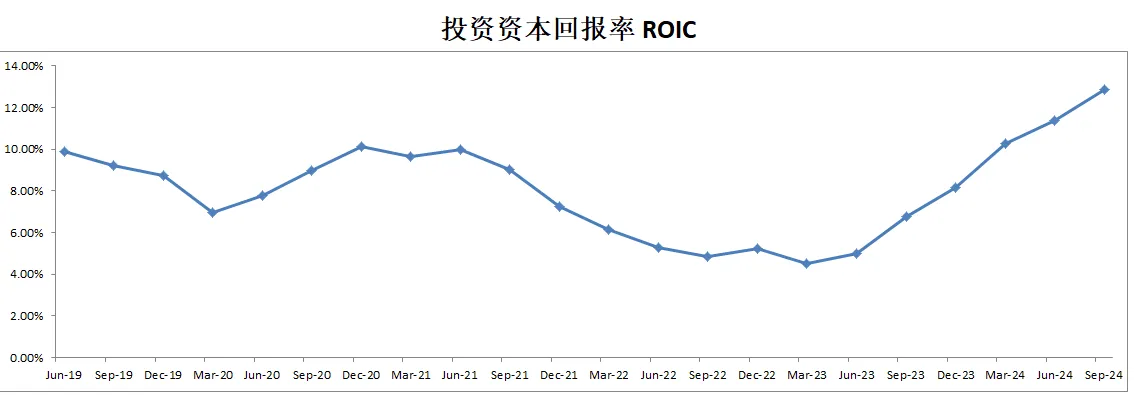

-ROIC表现一般,目前为12.96%

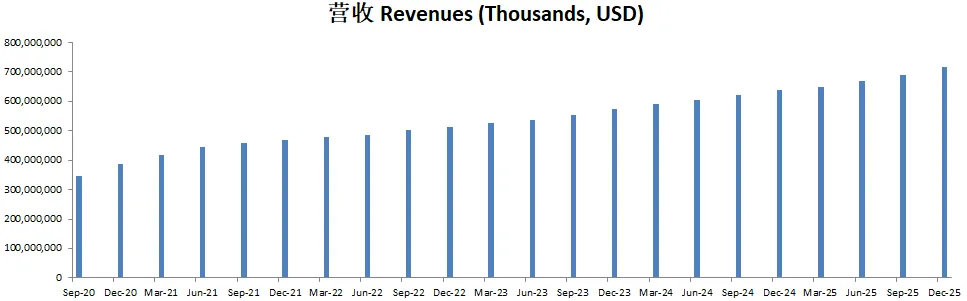

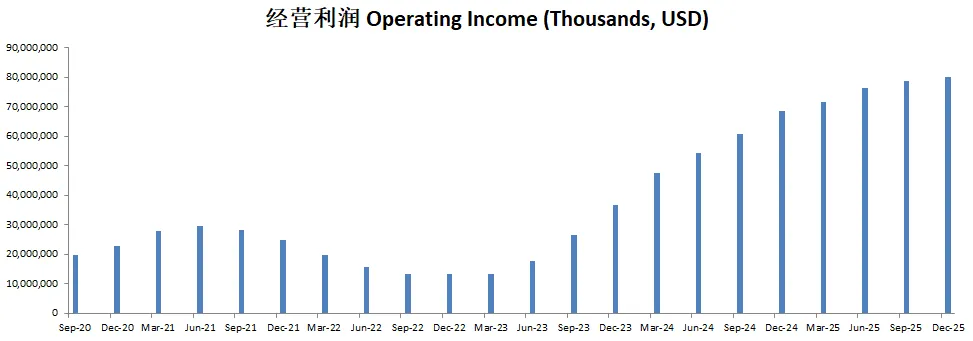

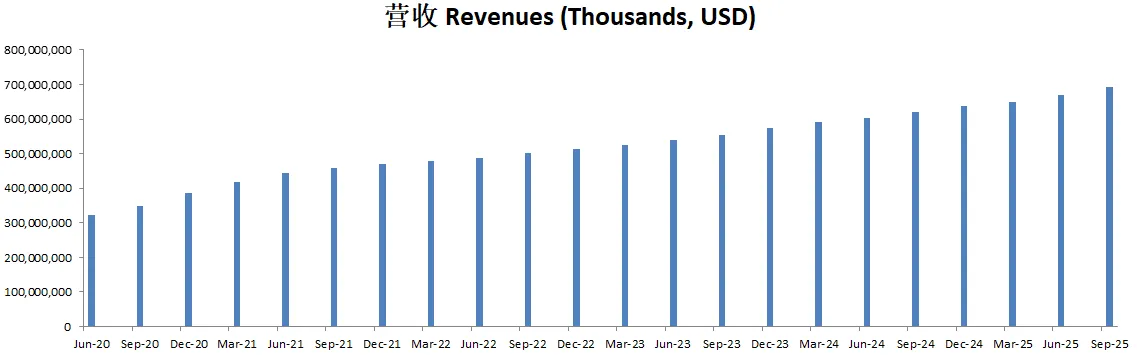

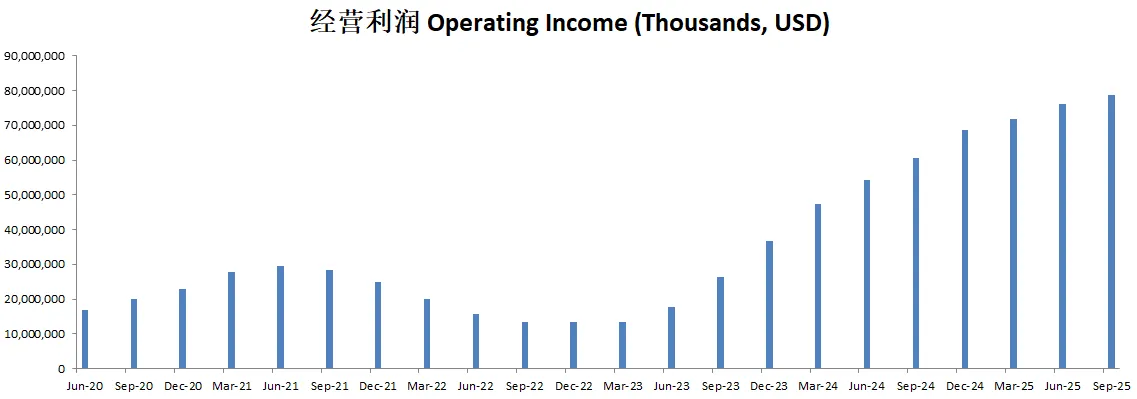

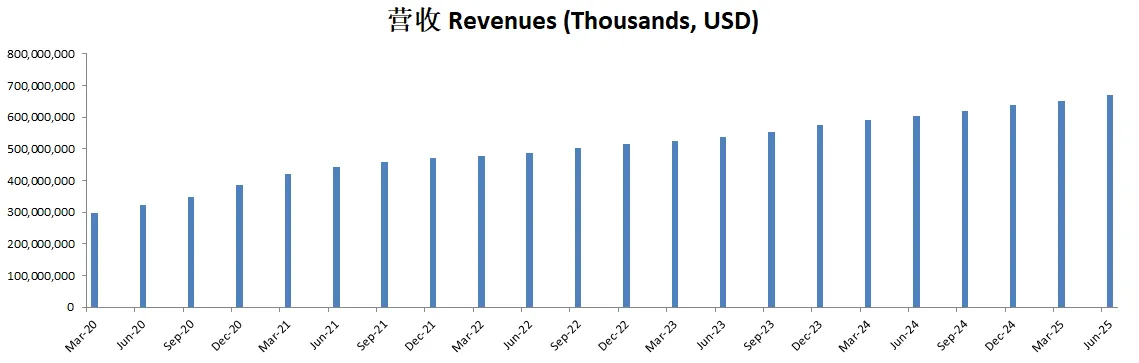

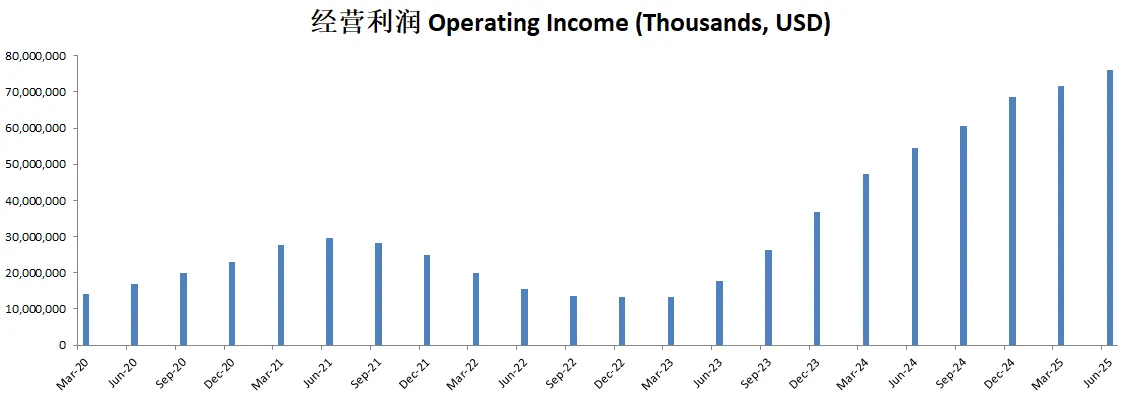

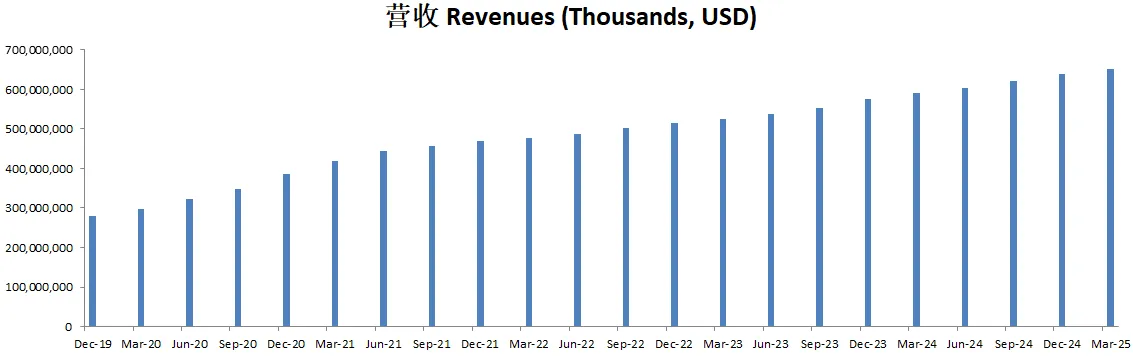

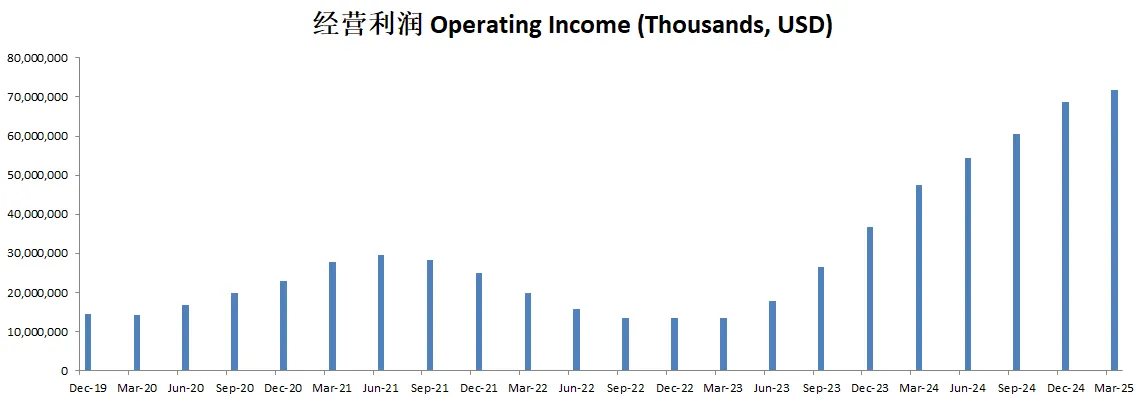

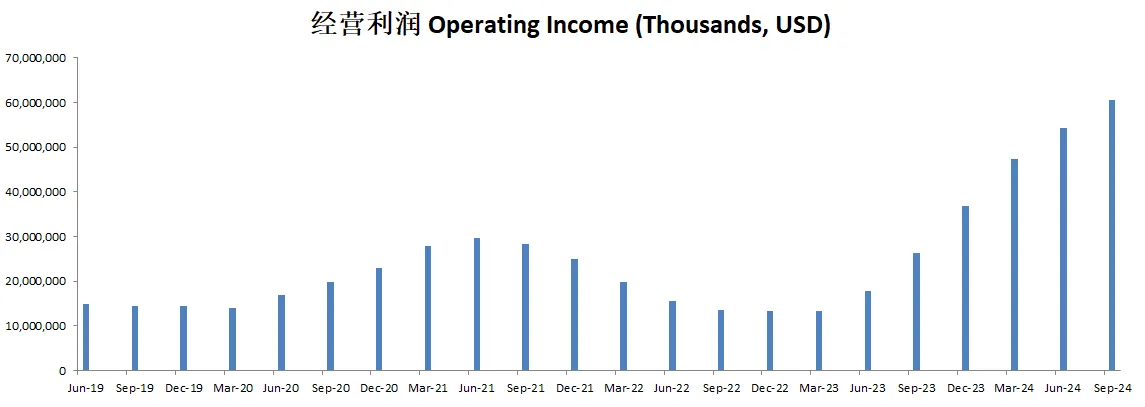

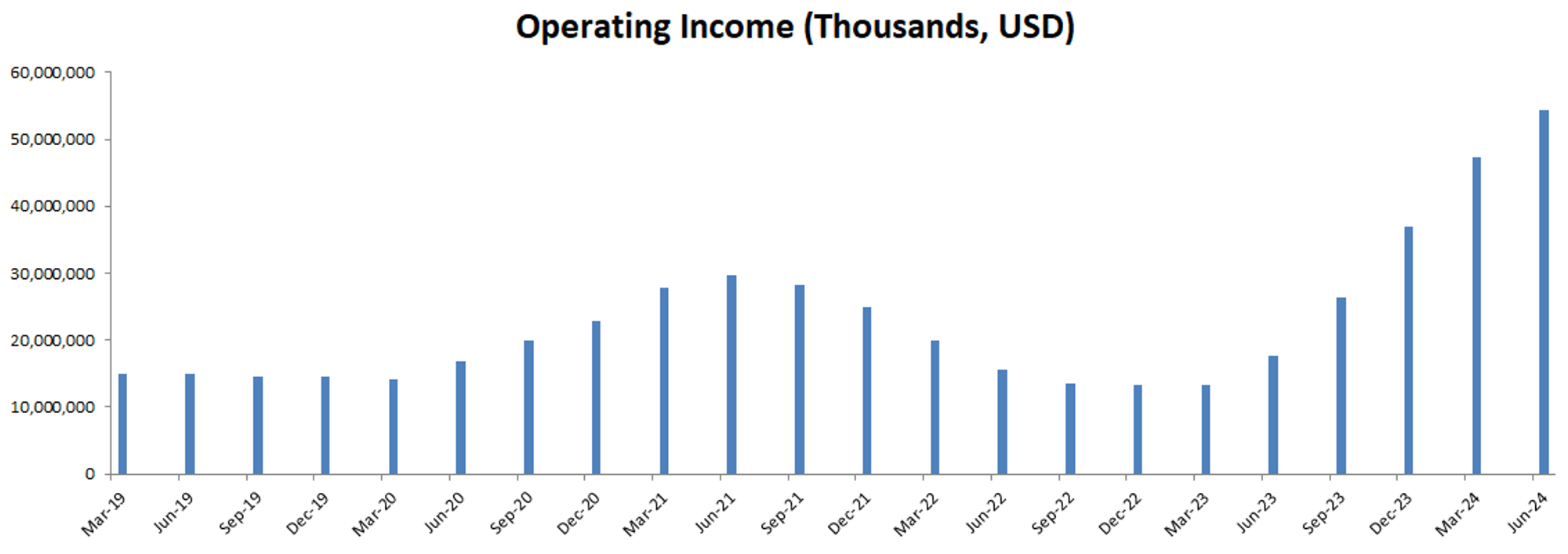

-营收刷新新高,经营利润刷新新高,利润率为11.37%。

-POI为30.05

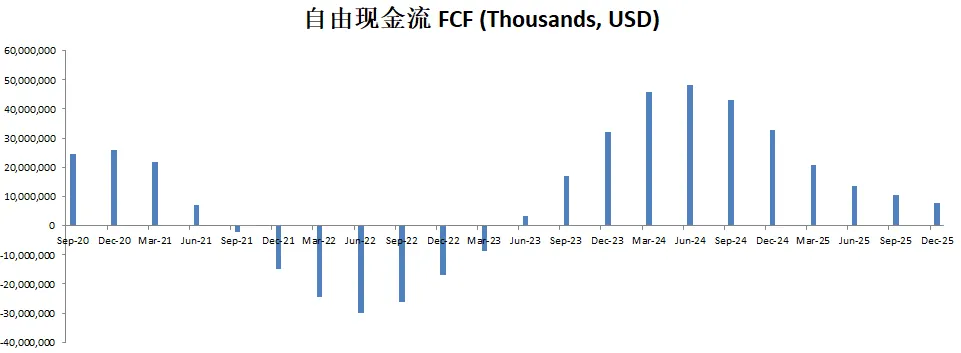

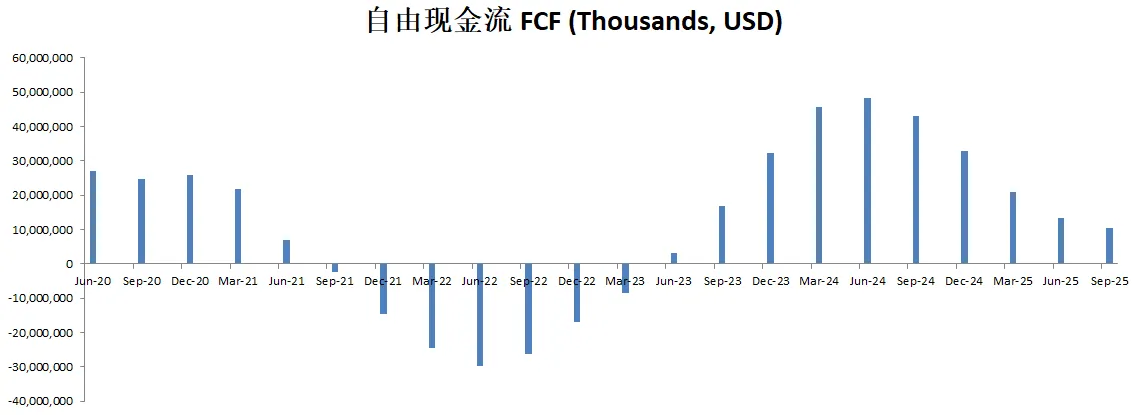

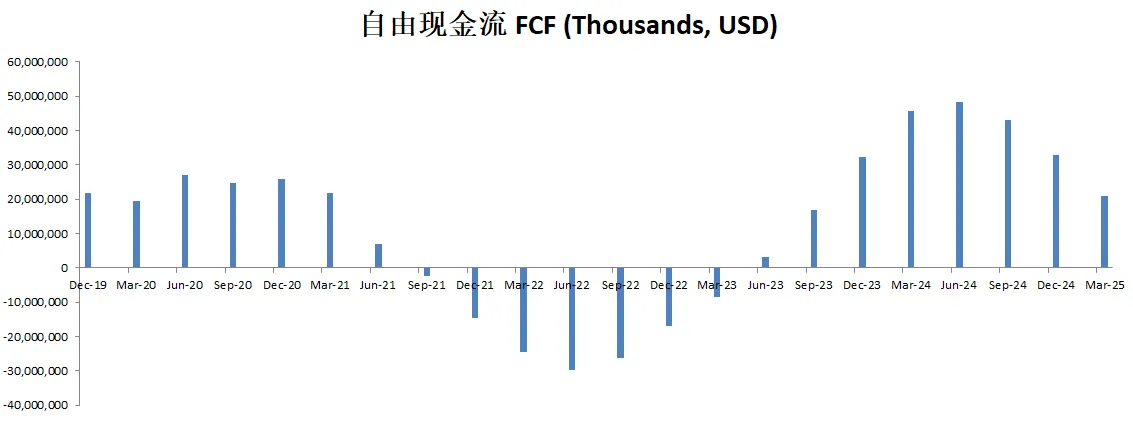

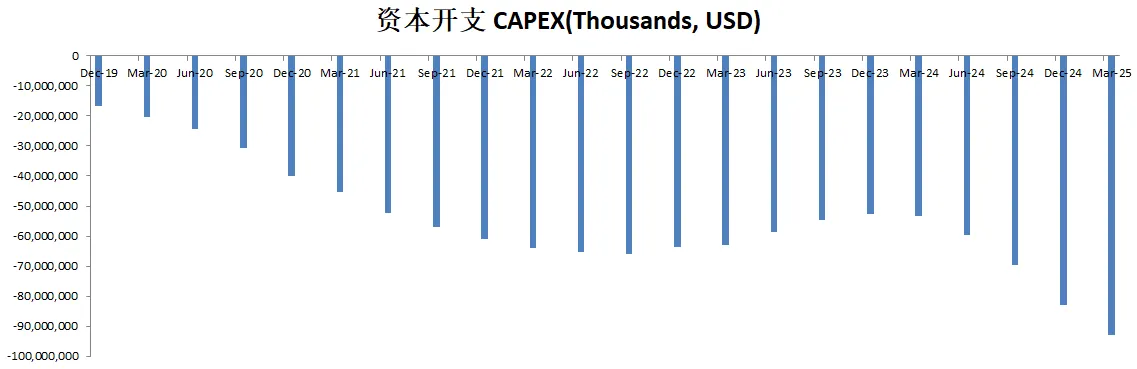

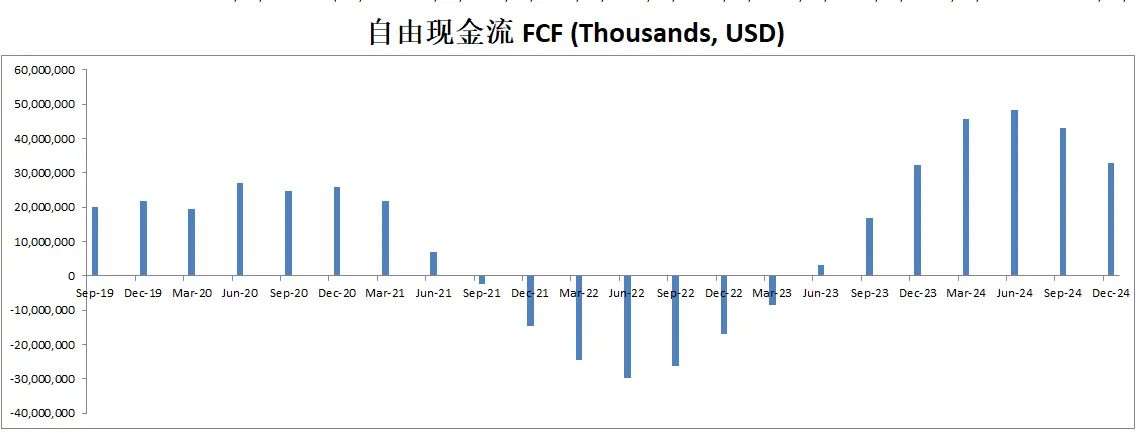

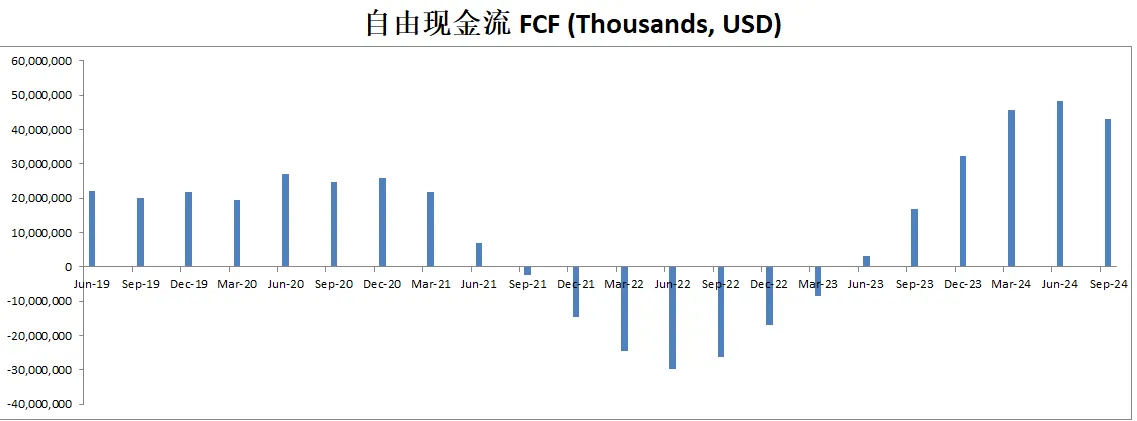

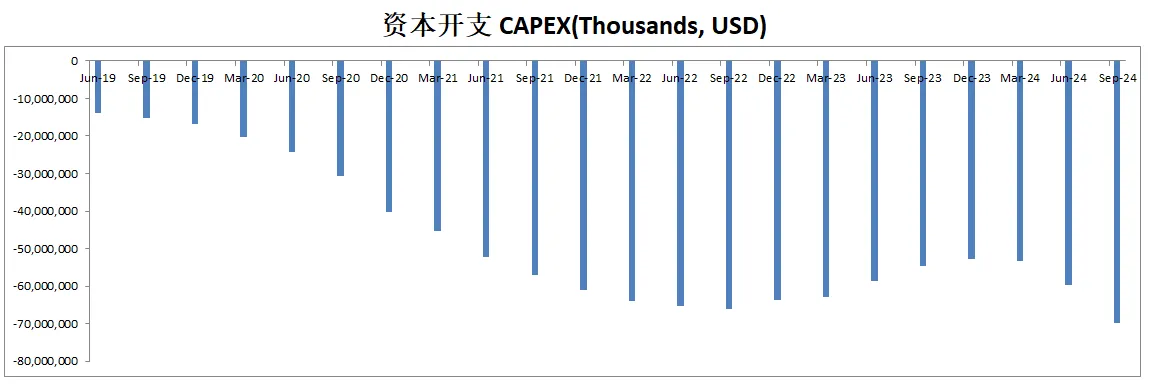

-Price/FCF 为169.81,这里自由现金流的倍数之所以这么高,主要是因为亚马逊令人发指的CAPEX

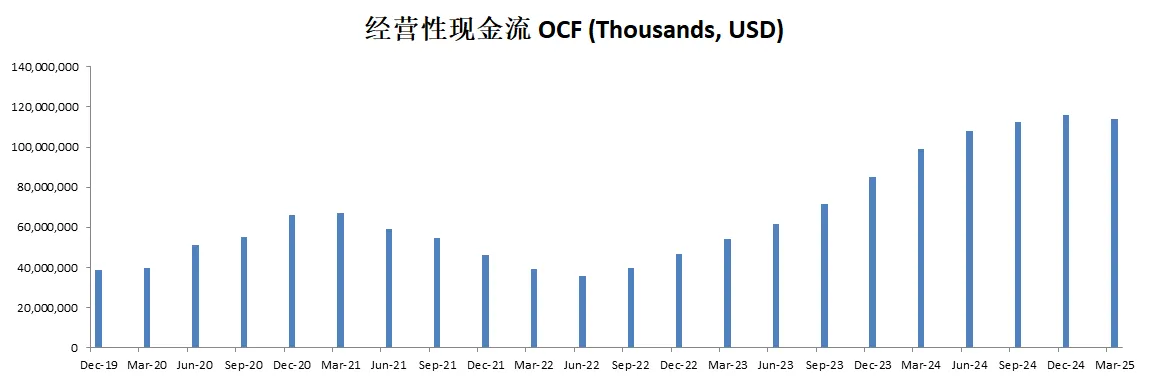

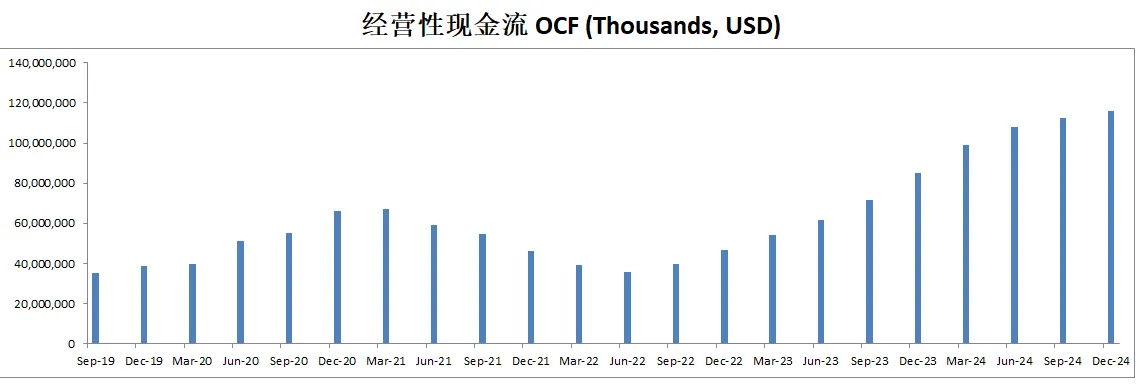

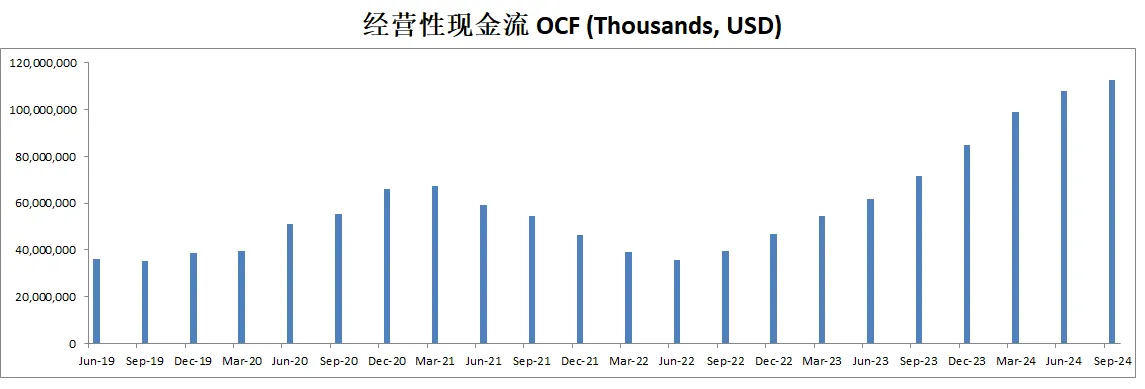

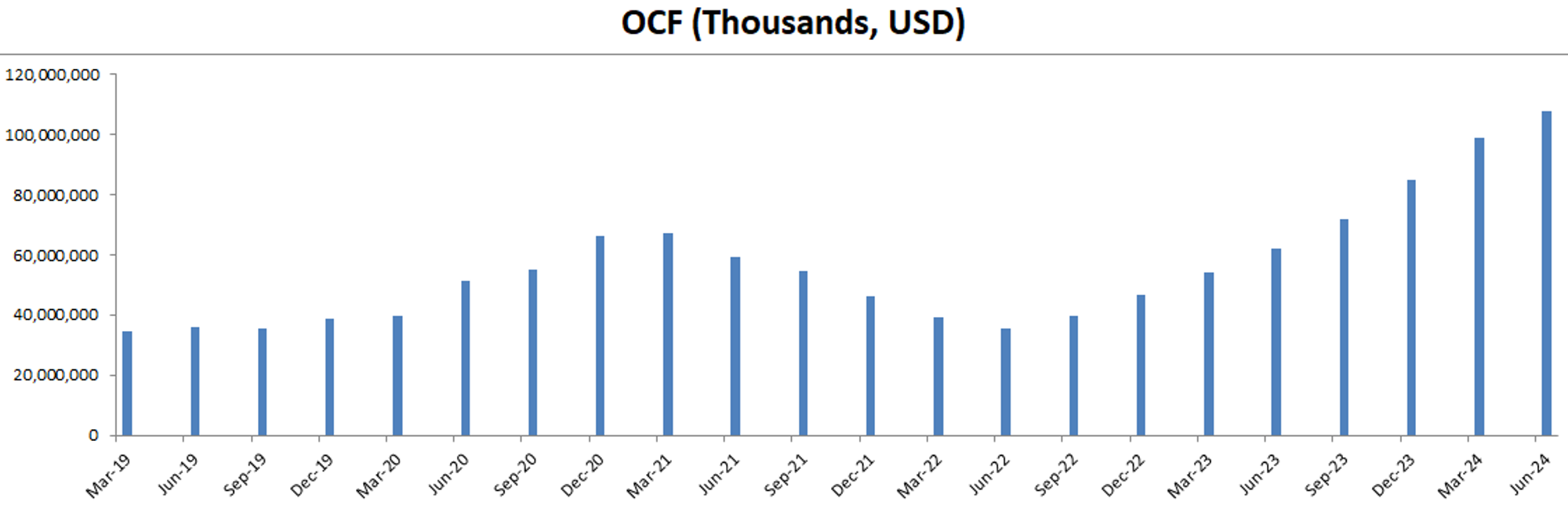

-公司非常善于创造现金,经营现金是经营利润的1.59倍

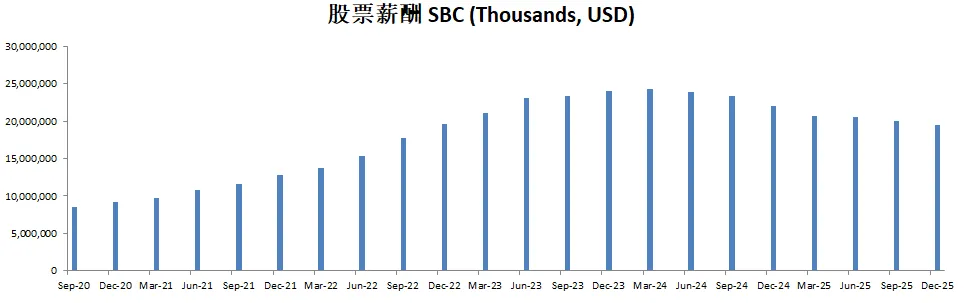

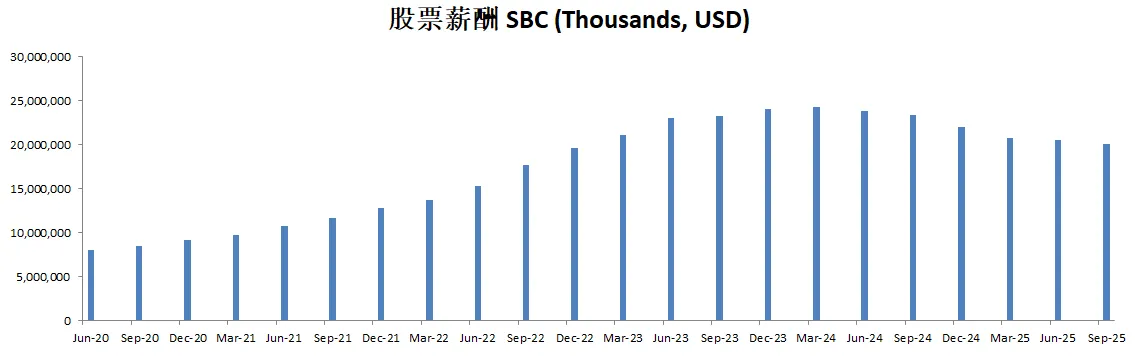

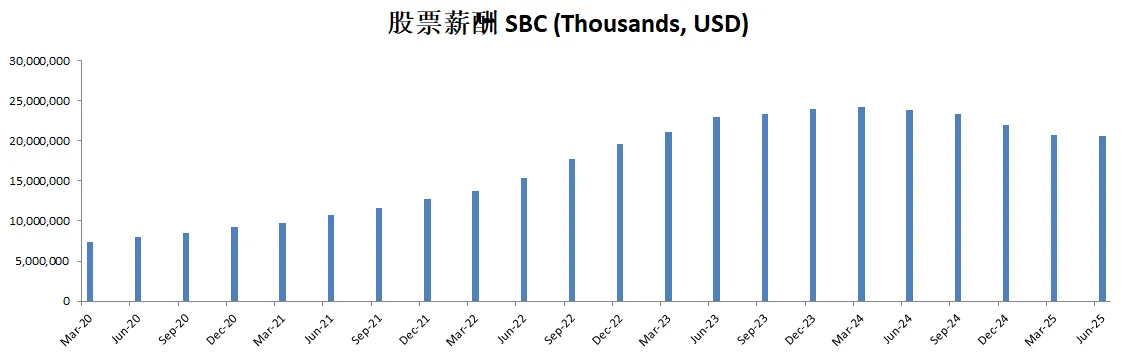

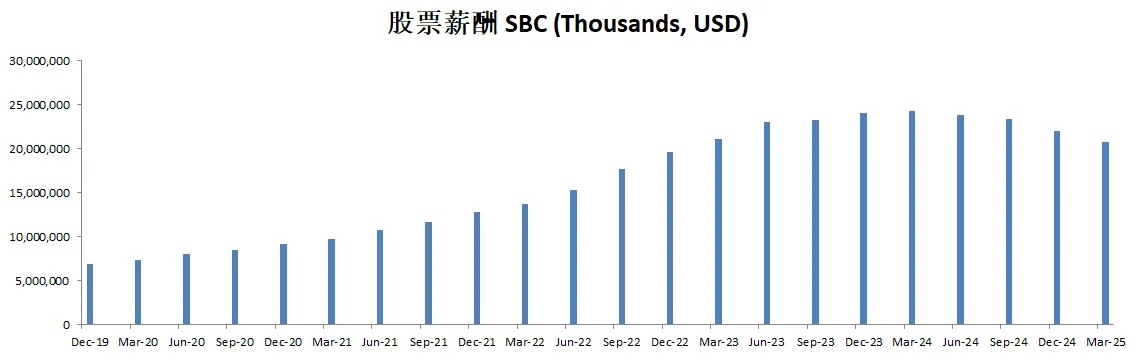

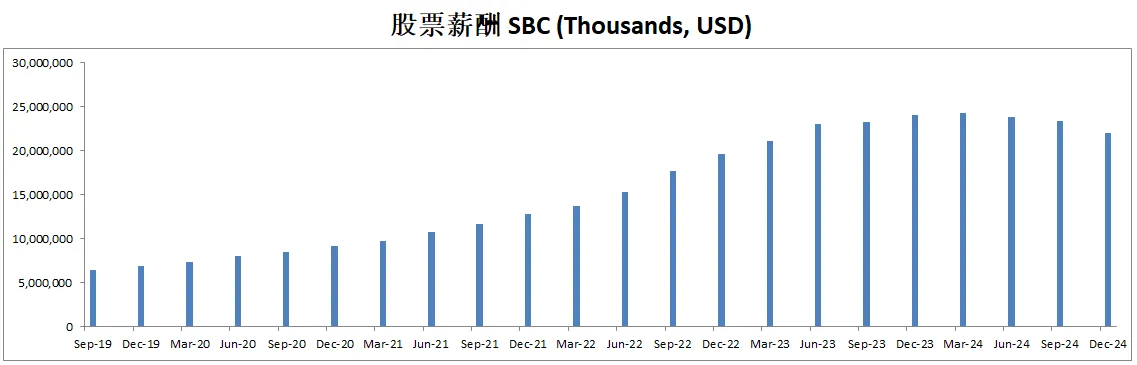

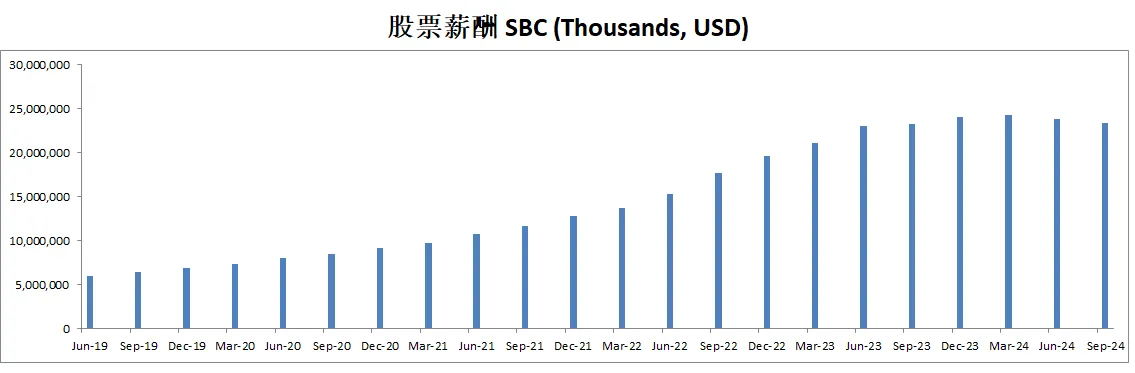

-R&D占FCF的704.19%

-SBC占FCF的152.44%

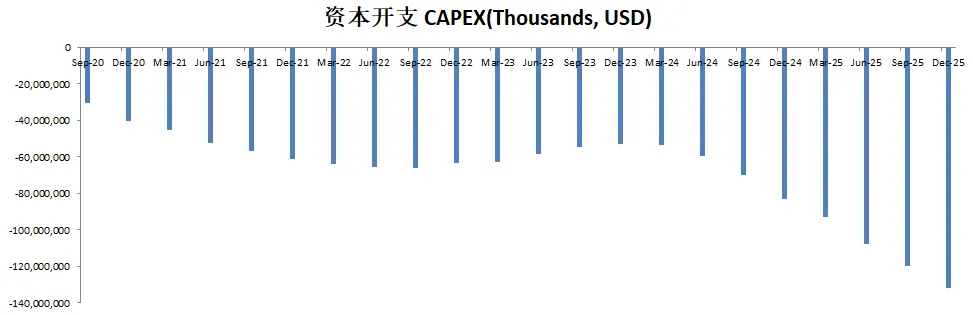

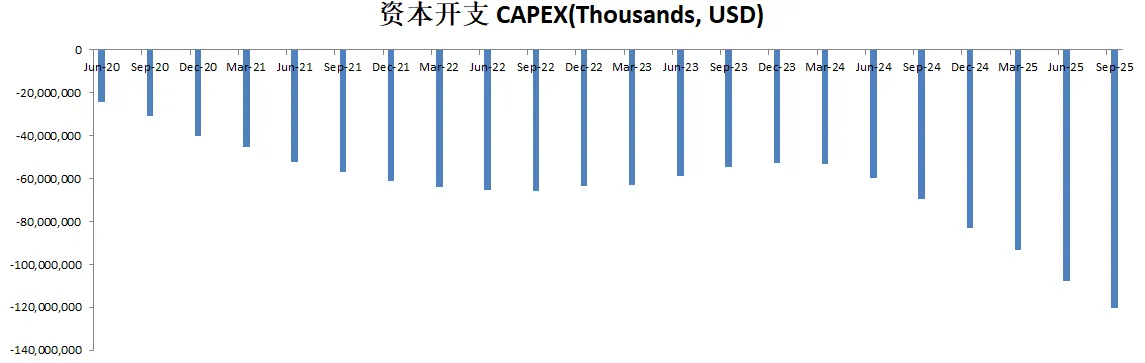

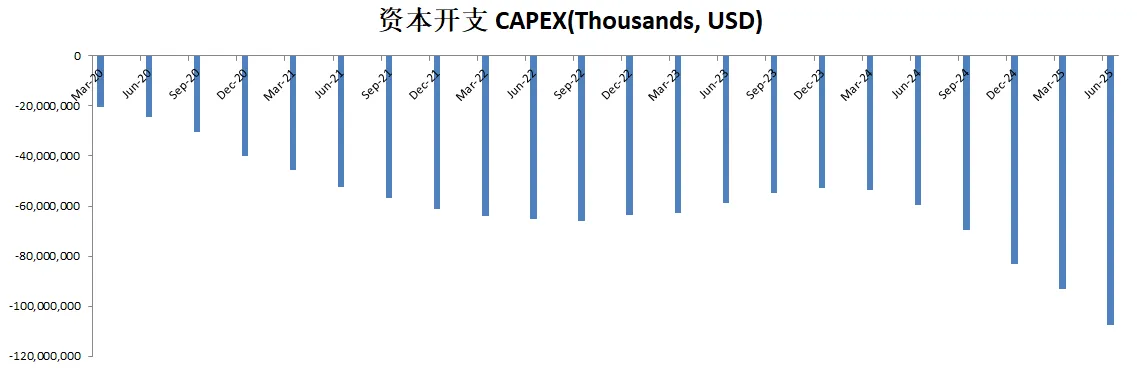

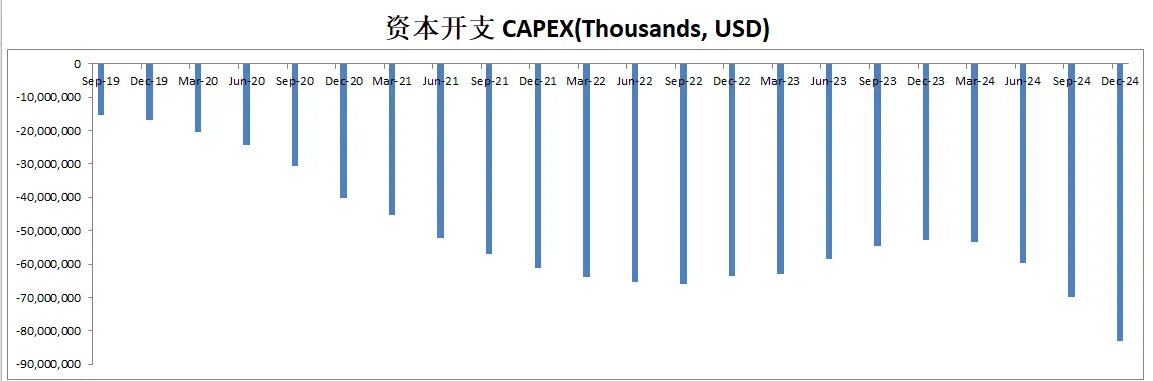

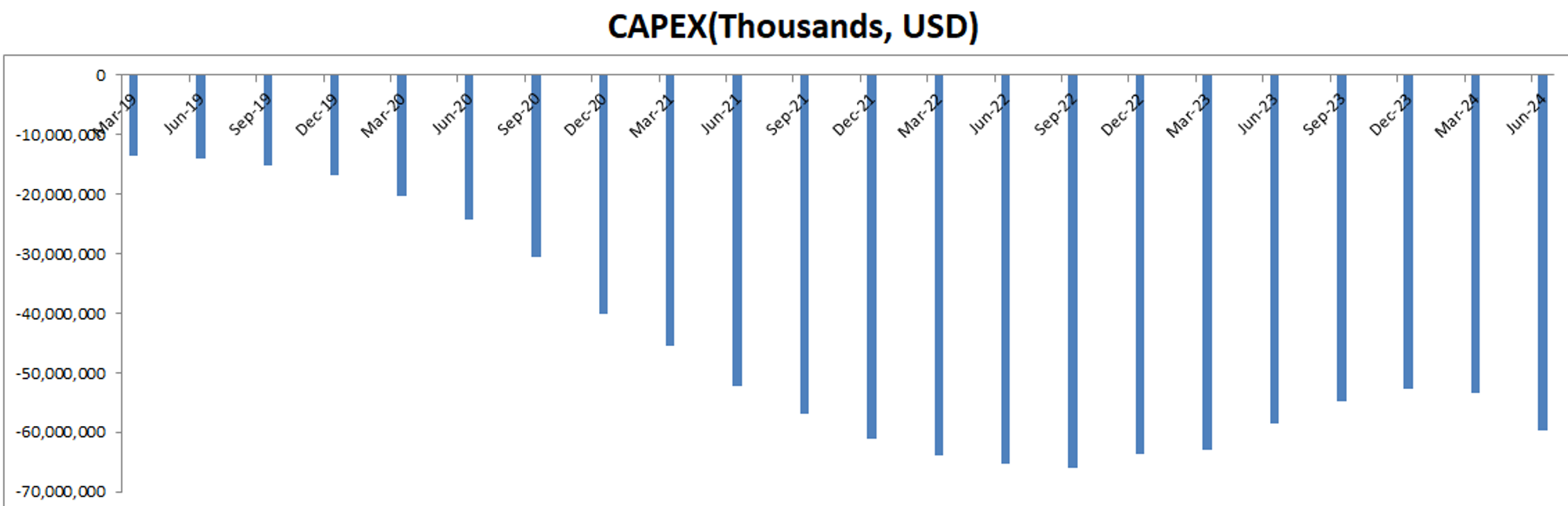

-CAPEX占FCF的798.58%

-每次我分析亚马逊,我都会感叹,世界上只有一家亚马逊。除开它之外,没有任何一家公司敢这么玩。

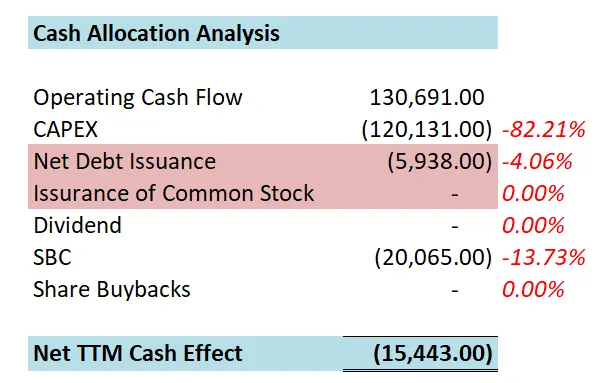

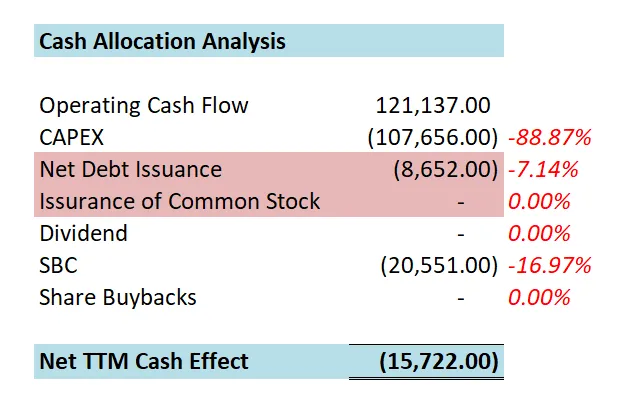

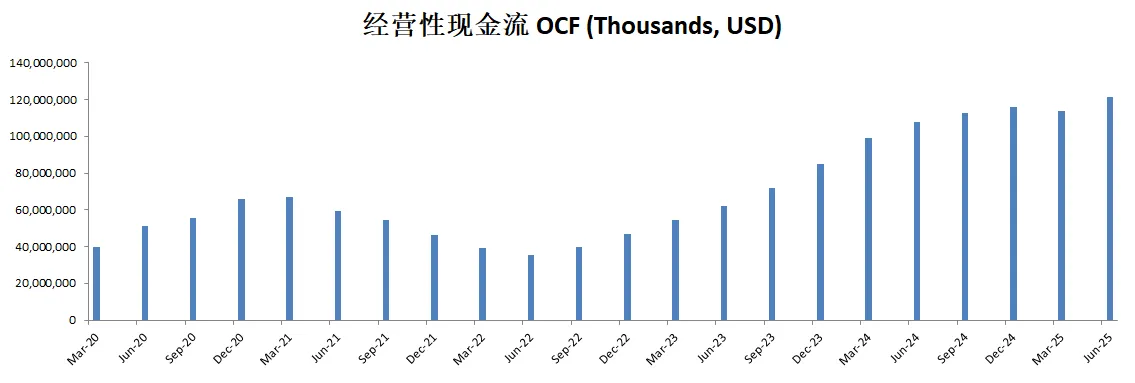

-最新季度的经营现金,已经来到了121B!

-并且,CAPEX来到了107.66B!88.87%的经营现金直接用来资本投入了。

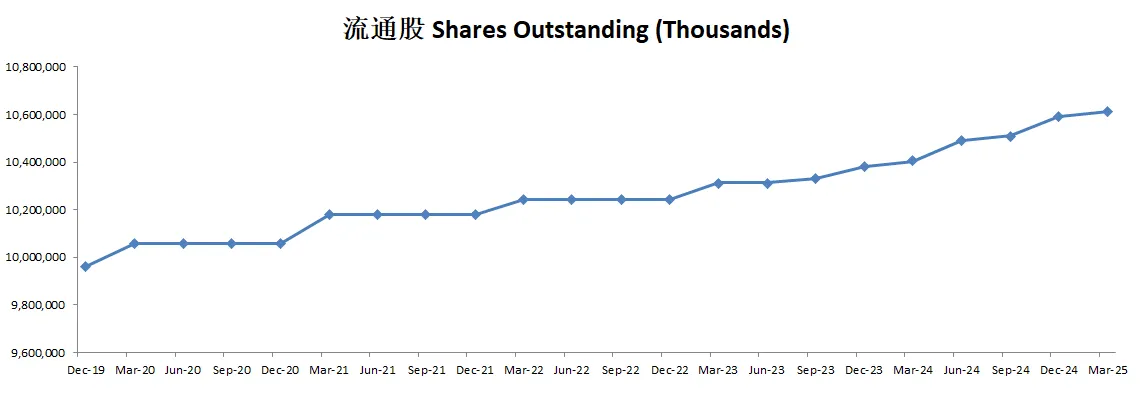

-剩下的钱,除开还了点借款以外,全部用来发SBC了。

-亚马逊,就是这个时代,油门踩死的代名词。

技术面

-上周股价大幅回调,一度1天时间跌了8%

-随机指标处在70水平附近。

核心数据

公司品质

投资Thesis

-亚马逊最新财报EPS和营收双双击败预期

-亚马逊是我在做估值的时候每次都很头疼的公司。不过这个季度我还是决定了用一个模型来固定专门针对亚马逊。注意,这是我唯一特殊对待的公司。最新有效现金流为80.47B,CAGR如果用15%的话(5年OCF的CAGR为22.47%),合理价算出来为260.95

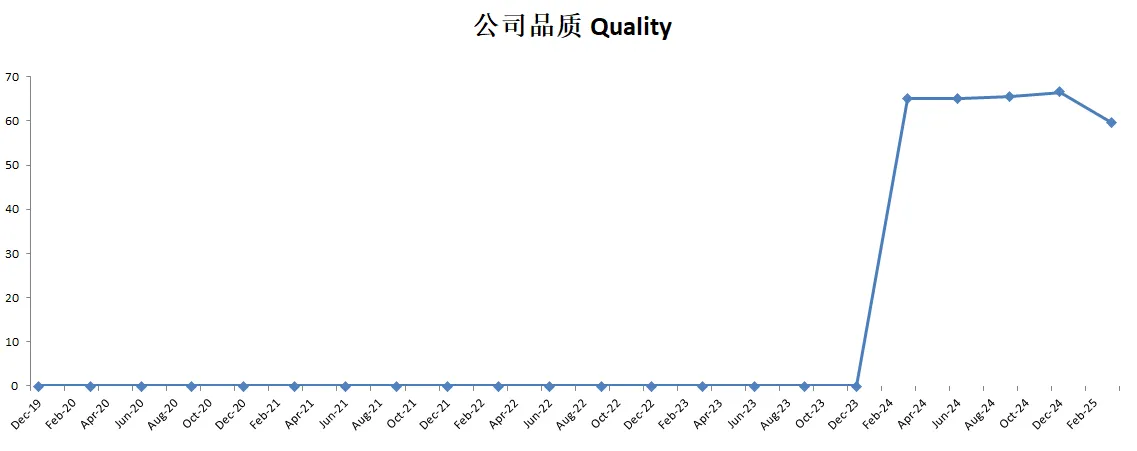

-最新财报之后,亚马逊在我的打分体系下,一如既往的拉跨。目前为61.60分。这也是我不得不特殊对待它的原因。也只有亚马逊这家公司,我愿意妥协,因为我欣赏它的企业文化,我自己如果开公司,我也会这么干。

-时间一晃,我目前也积累了不少亚马逊的头寸了。它的股价要是继续跌,我估计慢慢买,得买到10%左右的仓位了。不过,这也是看市场会不会给我机会了。

-目前来看,我认为把钱放在亚马逊上是一个easy decision。我认为,亚马逊不但也是一家AI公司。而且无论是AI模型,还是AI机器人,对亚马逊的利润率提升比一般的公司会大很多。而目前亚马逊的CAPEX已经来到了史无前例的体量。

-并且,还有一点,我要提到的。亚马逊这套油门踩死的打法,就注定了它可以把更多的钱花在资本开支上。我认为,这是它相比其他竞争对手的优势。

-目前来看,我愿意陪跑。

2025年05月28号

AMZN 最新财报一页概览

-财务健康,杠杆率不算高

-ROIC一般

-营收刷新新高

-经营利润刷新新高,利润率为11.02%

-R&D开支巨大

-CAPEX投入超级巨大

-SBC派发巨大

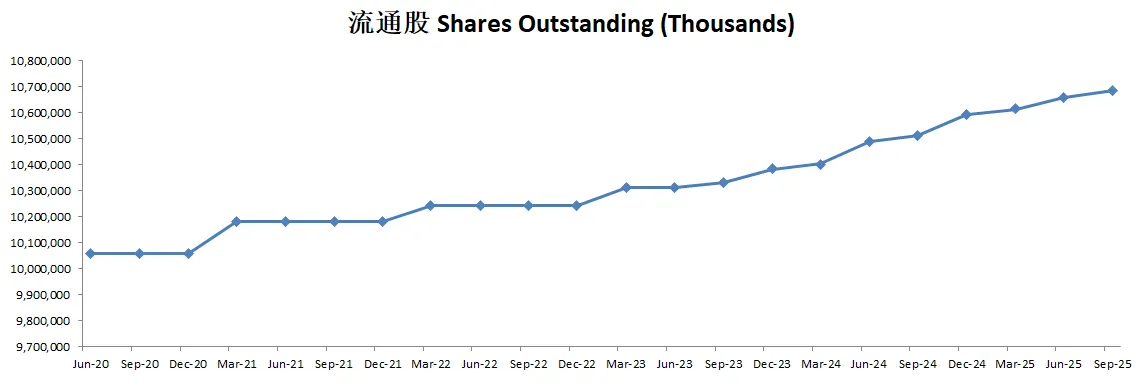

-公司既不发股息也不回购股份

技术面

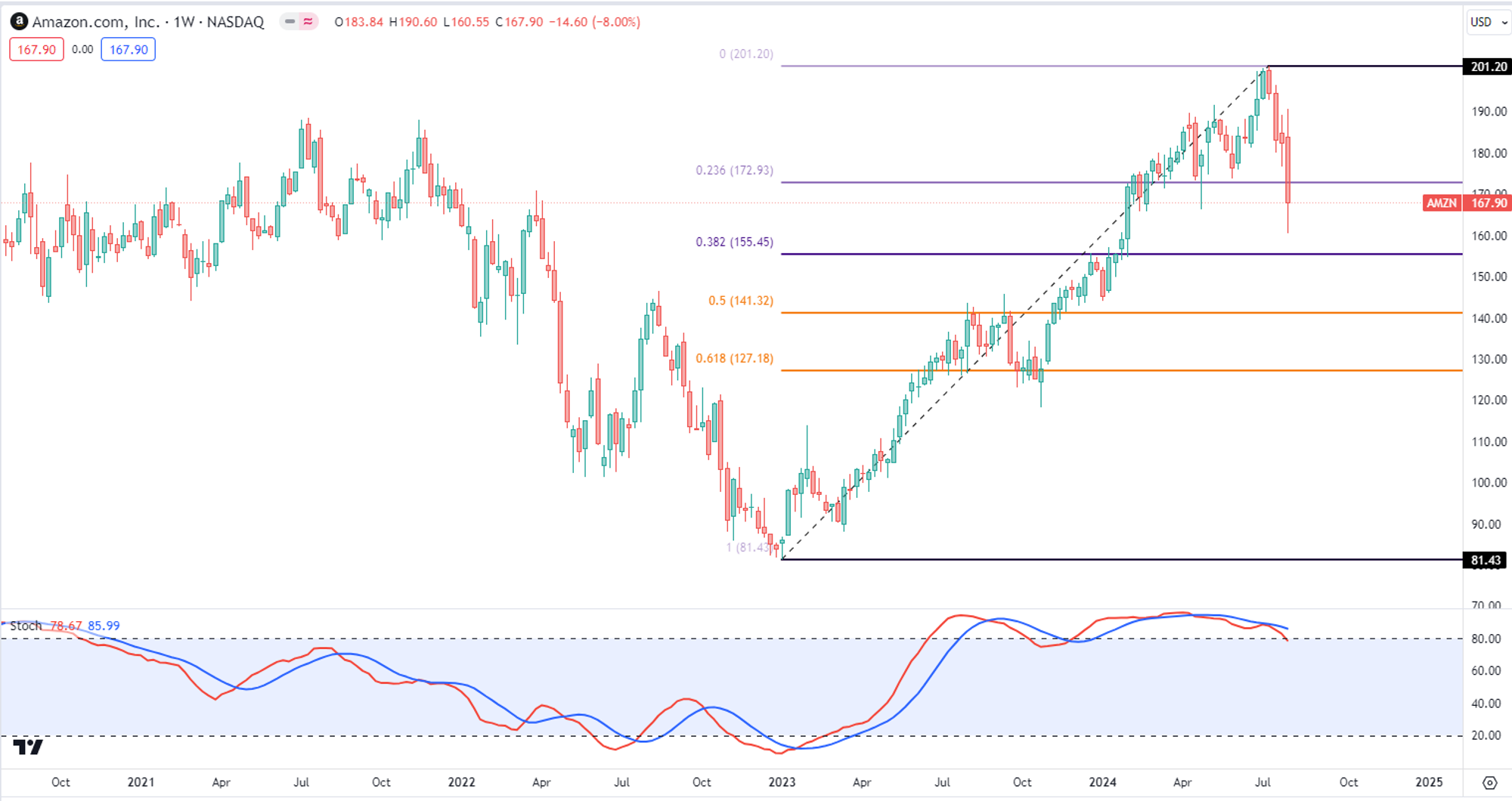

-股价目前又回到了200以上,似乎在Fibonacci 0.382线找到了支撑。

-目前即将在随机指标40附近形成金叉

核心数据

公司品质

投资Thesis

-最新季度亚马逊EPS和营收双双击败华尔街预期。

-亚马逊仍然是我认为很特殊存在的一家公司。所以我给它的有效现金流不是用传统FCF计算方式考虑SBC的派发。而是根据经营现金流考虑SBC因素之后,再打一个折扣。如果按照有效现金流80B,假设CAGR为15%(5年Operating Cash Flow CAGR为21.79%)合理价计算出来为255.2

-最新财报之后,亚马逊在我的打分体系中,可以打到59.75分。较上个季度掉了不少分。这里主要是因为FCF进一步大幅缩水。因为亚马逊又开始了新的一轮巨额CAPEX。

-经营利润肉眼可见越来越大。

-我持有亚马逊时间也不短了。而且,我还在这次川普关税崩盘日进行了补仓。

-我投资亚马逊理由其实很简单,它在很多个行业都是第一和第二大的,可以说是竞争力非常夸张的一家公司。而且它的企业文化,以及管理层的操作,似乎一直没有改变。我也是很欣赏的。

2025年03月03号

$AMZN 最新财报一页概览

-财务健康手里现金加上现金流偿还借款没有压力

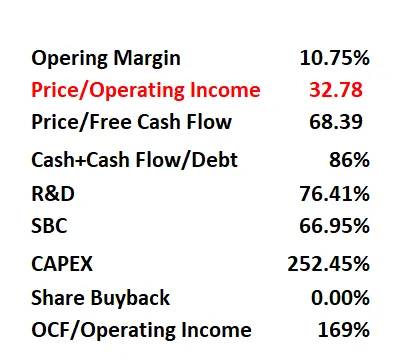

-ROIC表现一般

-营收刷新新高,经营利润刷新新高,利润率为10.75%

-R&D开支特别高

-SBC派发特别高

-CAPEX特别大

-公司既不发股息,也不回购股份

技术面

-目前这波回调似乎在Fibonacci 0.236线找到了支撑

-不过目前在随机指标超买区域已经实现了死叉

核心数据

估值

公司品质

财报会议重点

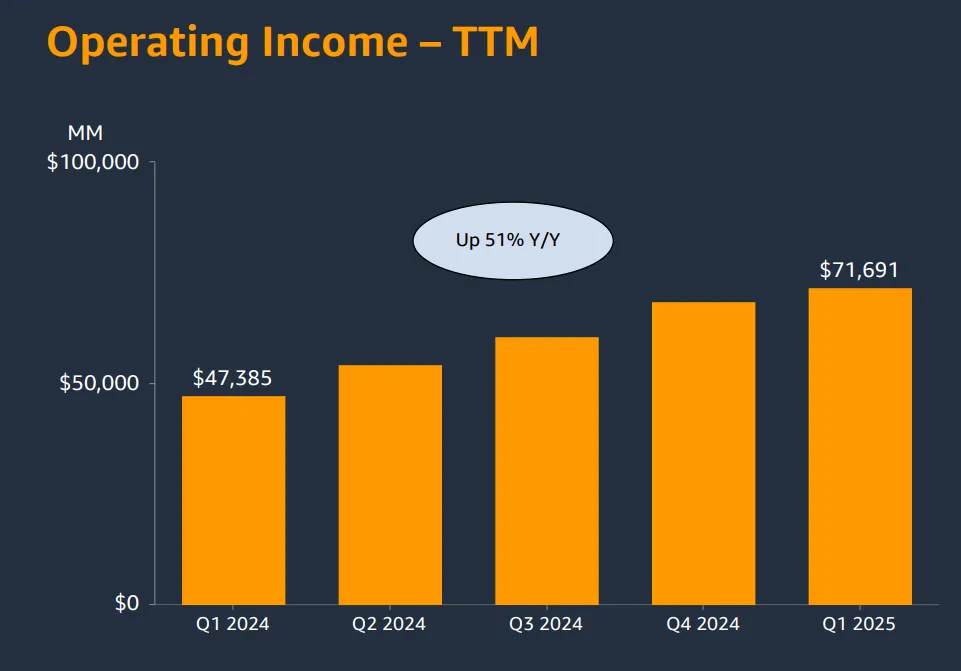

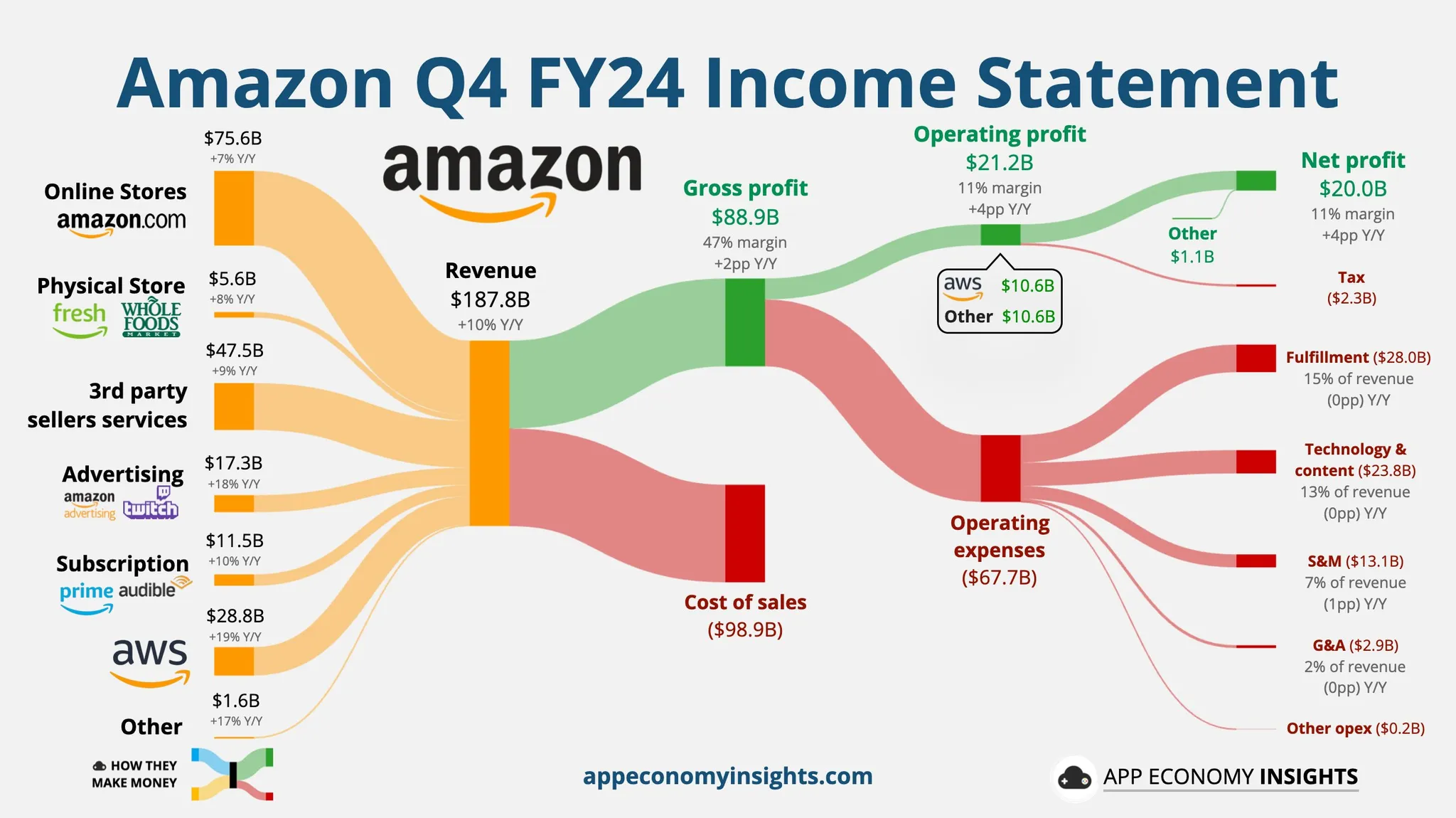

核心财务数据 第四季度(Q4)营收为 1878 亿美元,同比增长 10%(若排除外汇影响则为 11%);运营利润为 212 亿美元,同比增长 61%,创历史新高;过去十二个月(TTM)调整后的自由现金流达 362 亿美元,同比增加 7 亿美元。

各业务板块概览 北美(North America)营收 1156 亿美元,同比增长 10%,运营利润 93 亿美元,利润率 8%;国际(International)营收 434 亿美元(排除外汇后同比+9%),运营利润 13 亿美元,利润率 3%;AWS(Amazon Web Services)营收 288 亿美元,同比增长 19%,已达到 1150 亿美元的年化营收规模,运营利润 106 亿美元。

广告业务 广告收入在第四季度达到 173 亿美元,同比增长 18%,年化规模约 690 亿美元,与四年前的 290 亿美元相比已翻倍;增长主要得益于“赞助商品(Sponsored Products)”以及视频和流媒体广告(如 Prime Video 广告、NFL 周四夜橄榄球播报时段等)。

主要讨论主题之一:大规模生成式 AI(Generative AI)和投资(Major Discussion Themes – AI) 亚马逊将生成式 AI 视为自云计算以来最大的技术转折点,认为几乎所有应用都会内置 AI;AWS 三层 AI 堆栈包括底层自研芯片(Tranium 2 等)及与 NVIDIA 的深度合作,中间层以 Amazon Bedrock 提供各类前沿模型,最上层则是帮助客户进行应用和代码迁移的 Amazon Q;尽管受到芯片、电力和部分组件供应的限制,AI 相关业务依然保持三位数的增长,管理层预计 2025 年下半年供给瓶颈将有所缓解。

主要讨论主题之二:电商与物流 电商业务继续扩大第三方卖家比重,Q4 第三方商品占比达 61%;推出名为 Amazon Haul 的特价商品板块;在全球范围内 2024 年交付了超过 90 亿件当日达或次日达订单;持续降低单位配送成本,通过改进仓储和运力布局,尤其在美国采用区域化物流和新型入库网络,以及加大自动化和机器人技术的投入,以提升效率并改进安全。

主要讨论主题之三:资本投资 Q4 资本支出达到 263 亿美元,主要用于满足 AWS 对基础设施(尤其是 AI/ML)不断增长的需求;仓储与物流方面则会继续建设同日达设施,扩展最后一英里网络并增强自动化与机器人应用;预计 2025 年的全年资本支出节奏将大体和 Q4 的支出水平相当,反映了在 AI 和配送领域的持续大规模投入。

前瞻与指引 2025 年第一季度营收指引为 1510–1555 亿美元,受汇率变动产生约 21 亿美元的不利影响,此外对比 2024 年一季度还少了闰年多出的一天(约 15 亿美元营收);运营利润指引为 140–180 亿美元;在调整固定资产的折旧年限后,服务器与网络设备从 6 年降至 5 年,部分设备提前退役,但某些仓储重型设备则从 10 年提升到 13 年,总体上会使 2025 年运营利润减少约 4 亿美元。

其他补充信息 与 UPS 的合作量下降,部分原因是 UPS 认为亚马逊订单利润率较低,因而选择主动减少承运规模,而亚马逊自建物流网络有能力承接这部分运量;AWS 的广告投放与归因能力继续提升,为广告主提供全渠道分析;生成式 AI 在电商端有广泛应用,比如客服聊天机器人、商品详情自动生成、库存预测和图像识别购物等功能正在进一步迭代。

整体总结 第四季度营收和运营利润均创下新纪录,大力投资生成式 AI 及其基础设施,以期把握下一波大规模技术变革机会;电商业务在成本效率、配送时效和品类扩张方面持续优化,Prime 会员价值也在不断提升;2025 年大规模的资本支出大部分将继续投入到 AWS 的 AI 芯片和数据中心建设上,同时物流与自动化升级也会带来长期的成本优势和运营效率。

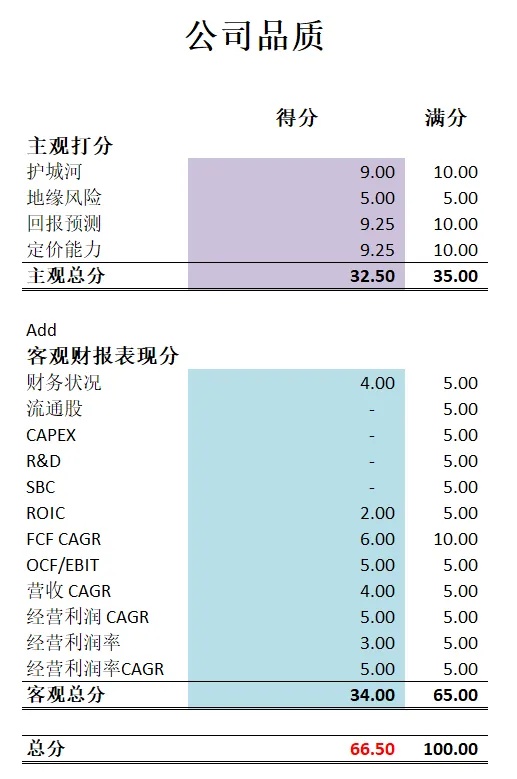

投资Thesis

-亚马逊这个季度表现还不错,盈利能力各方面都有所增长

-亚马逊最新财报后,在我的打分体系中可以打到66.50分,较上个季度增长了一些。

-公司仍然坚持特立独行,油门踩死,完全不顾及股东利益。不过这一点也让亚马逊成为了市场中独一档的存在。因为你在世界上找不到第二家亚马逊。

-我持有的亚马逊仓位不大, 主要是亚马逊之前就给了一个很小的建仓机会。假如以后它还能给面子。我还是很看好它的未来。

2024年11月28号

$AMZN 亚马逊终于跌跌撞撞站上了每股$200。

财报数据一页概览

-财务健康,现金加上FCF偿还借款没有压力。

-ROIC表现一般

-营收刷新新高

-经营利润刷新新高,并且增长迅速,利润率不高,9.77%

-R&D开支非常巨大

-CAPEX投入非常巨大

-SBC派发非常巨大

-公司不派发股息,也不回购股份

技术面

-目前股价接近随机指标超买区域。

-公司在震荡很长时间之后,终于站上了 $200

核心数据

财报会议重点

-EPS和营收双双击败预期。

-业务分部表现:北美地区营收同比增长9%,达到955亿美元;运营利润提升至57亿美元,利润率为5.9%。国际业务营收同比增长12%,达到359亿美元;运营利润同比增长14亿美元,达到13亿美元。AWS云服务受云计算和生成式AI需求驱动,运营利润为104亿美元,利润率高达38%。

-运营亮点:创纪录的Prime会员活动(包括Prime Day和Prime Big Deal Days)为客户节省了超过50亿美元,同时推动付费Prime会员数量加速增长。在履约和物流方面,库存分配效率同比提升25%,每箱发货效率显著提高,同日达服务的采用率同比增长25%。在机器人技术领域,位于路易斯安那州的新履约中心引入了先进的机器人技术,将履约处理时间缩短了25%,并提高了成本效率。此外,公司加大对低单价商品(如食品杂货和个人护理用品)的关注,这种策略提高了客户留存率并带来了更大的购物篮规模。

-亚马逊在人工智能(AI)和亚马逊云服务(AWS)领域取得了显著进展。AWS的生成式AI收入正以三位数的速度增长,超过了AWS早期的发展速度。通过推出第二代Trainium和Inferentia芯片,亚马逊致力于提升AI工作负载的性价比。此外,亚马逊将AI技术广泛应用于消费者产品(如Alexa和购物助手)以及卖家工具(如Project Amelia),以增强用户体验和运营效率。

-核心战略:通过在机器人技术、自动化和物流领域的投资,亚马逊成功降低了服务成本,使得公司能够以盈利的方式提供低单价商品。同时,亚马逊在全球市场持续扩张,不仅在英国和德国等成熟国际市场保持增长,还在新兴市场扩大运营规模。在人工智能领域,亚马逊对AI硬件、定制芯片以及AI驱动的消费级和商业级解决方案进行大量投资,保持技术领先。此外,亚马逊始终以客户为中心,通过扩大商品选择范围、提供有竞争力的价格以及更快的配送服务,持续优化用户体验。

-指引与展望:2024年的资本支出预计将达到750亿美元,主要用于支持AWS和生成式AI的发展,并预计2025年的支出将进一步增长。尽管目前存在产能限制,管理层仍预期AWS和AI业务将持续实现强劲增长。

估值

公司品质

投资Thesis

-我持有亚马逊的股份,但是不多,大概只有1/4仓位。

-亚马逊属于我能力圈的公司,我很多购物都使用亚马逊。它的物流目前也是越来越完善了,基本上都是第二天到货。亚马逊AWS仍然是世界上最大的云服务提供商,亚马逊所涉及的领域基本上都是行业龙头。

-公司品质分只有65.5分,关于这点我之前有专门做过内容解释,亚马逊可能是少有的,在我的打分系统中被低估的公司。公司在很多客观打分上基本上都是0分,因为公司R&D,CAPEX,SBC都是油门踩死,投入非常猛。而公司似乎不太注重股东利益,这也会是很多人诟病亚马逊的一点。感觉公司似乎不太注重股东。

-但是,我反而同意公司的资产分配。因为世界上很少有公司像亚马逊的企业文化这种坚持油门踩死的例子。

-很多人说亚马逊的广告业务也开始赚大钱了,应该自由现金流会越来越多,应该考虑回购股份了,开始派发股息了。结果亚马逊又开始变本加厉投资AI相关业务,大力拓展数据中心。

-亚马逊最近还开支研发自己家的芯片了。亚马逊可能会成为半导体市场的有力竞争者,而且,我可能并不会觉得意外。

-如果市场肯给机会的话,我应该会继续加仓。

2024年8月4号

亚马逊( $AMZN )自从疫情以来,既没跑赢 $SPY ,也没跑赢 $VOO。

近期还一度跌了20.2%

今天我们来详细分析截至24年6月,亚马逊的表现如何

最新财报数据One Pager:

-财务健康,现金+FCF,偿还借款没什么压力

-ROIC 目前增长速度还行,不过现在才11.36%,表现可以接受

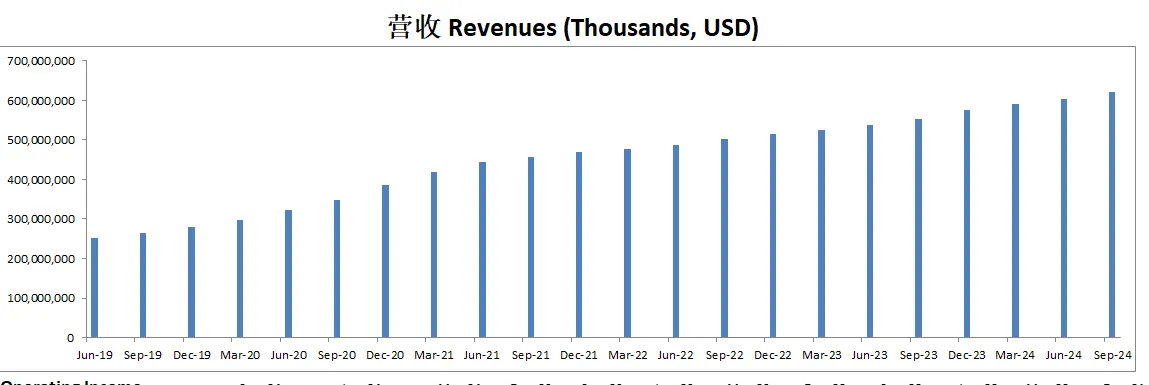

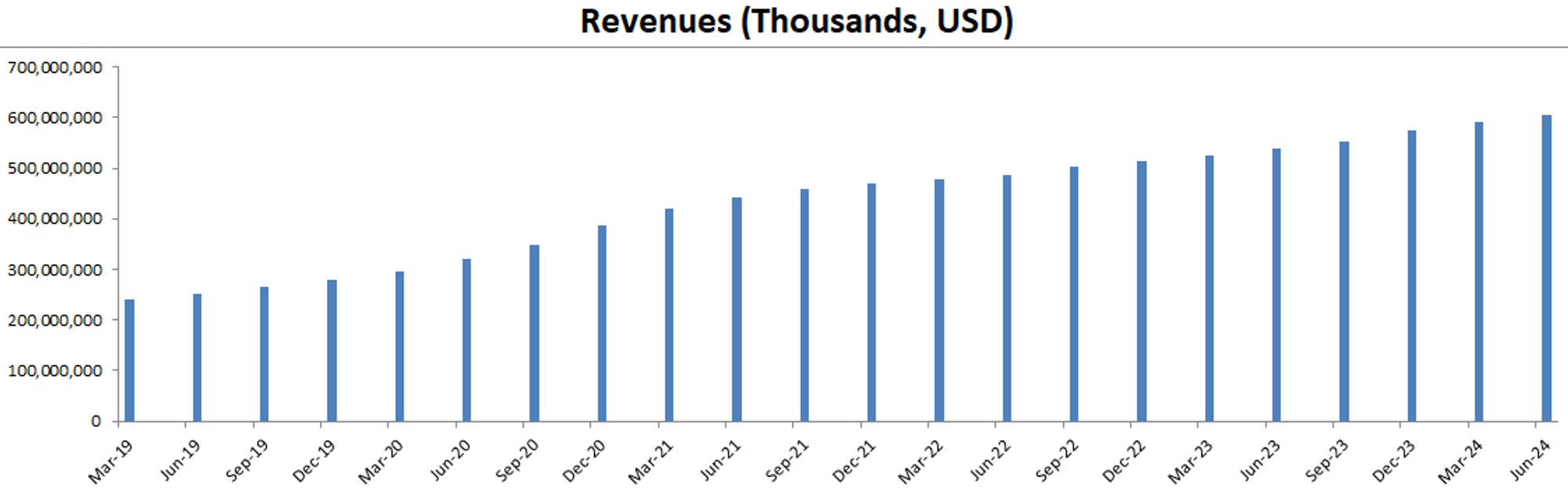

-营收刷新新高,5年来每个季度营收都刷新新高,从未失手

-经营利润开始爆发式增长,目前利润率为9.00%

-CAPEX巨大,占FCF 123.32%,这也是亚马逊惯例,历来都是油门踩死

-不派发股息,不进行股份回购,这也是亚马逊的惯例

-SBC 占 FCF 49.3%,员工股票薪酬激励已经开到了23.83B

-营收刷新新高,5年来每个季度都如此,从未失手

-经营利润从23年Q2季度开始提速,目前增长迅速

-OCF同样刷新新高,并且增长迅速

-亚马逊12个月CAPEX曾经达到66B,目前也是重新逼近峰值,资本开支非常大

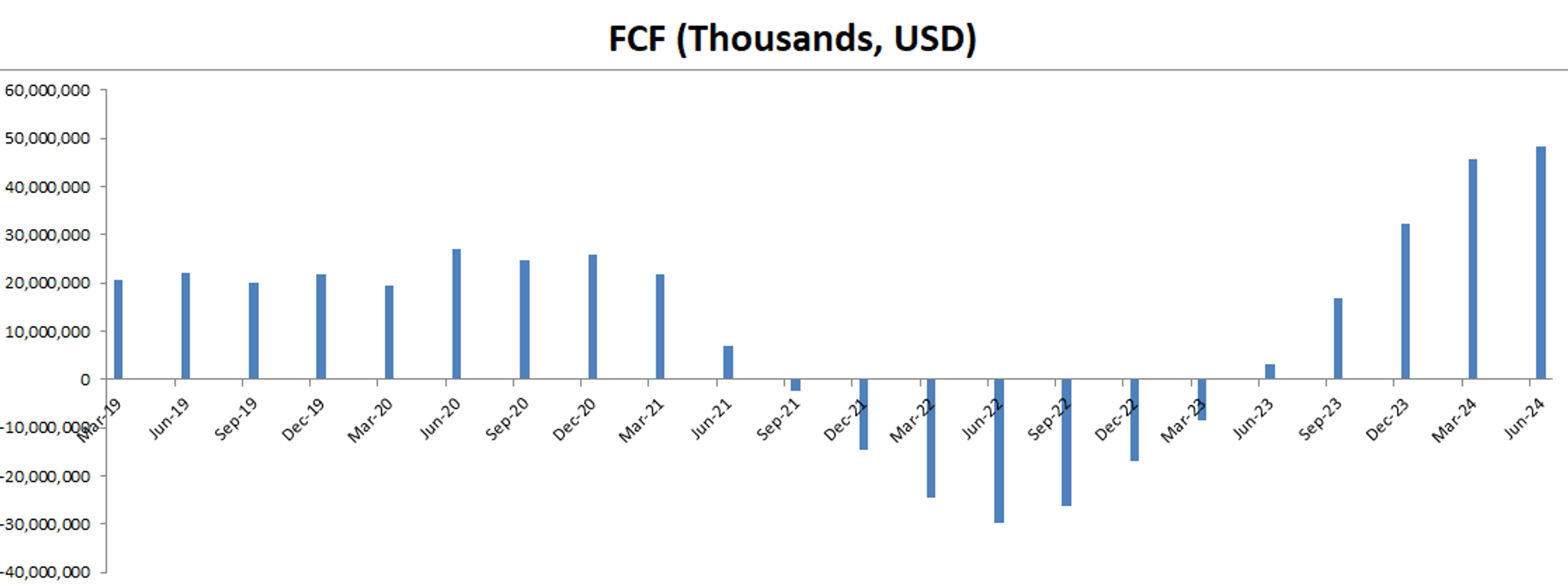

-由于巨大的CAPEX,21年Q3季度一直到23年Q1季度这两年中 FCF每个季度都是负的,从这里也是能看出亚马逊的管理层压根就不管财报数据好不好看,只管把油门踩死一个劲疯狂做项目。

-目前FCF也是大幅提升

-ROIC目前也是重新刷新新高

技术面

-目前股价刷新历史新高之后,开始回调

-目前在Fibonacci回调线0.236~0.382线之间似乎找到支撑,可以看到比较长的下影线

-目前仍然处在随机指标超买区域

财报会议重点

-EPS $1.26,击败预期$0.24

-营收 $148B,同比增加11%,低于预期$780.22M

-AWS单季度营收 $26.3B,同比增加18.8%,一年下来有$105B

-零售北美营收 $90B,同比增长9%,国际营收 $31.7B,同比增长10%

-AI 业务快速增长,客户需求显著

-广告业务,年同比增加超过 $2B,重心在视频广告上

-亚马逊药房持续扩展,包括当日送达服务和 RxPass 计划

-扩大机器人使用以降低成本

-持续投资于 AI 和生成式 AI 能力

-AWS云计算业务上,持续投资于 AI 和定制芯片,预期有强劲的回报

估值

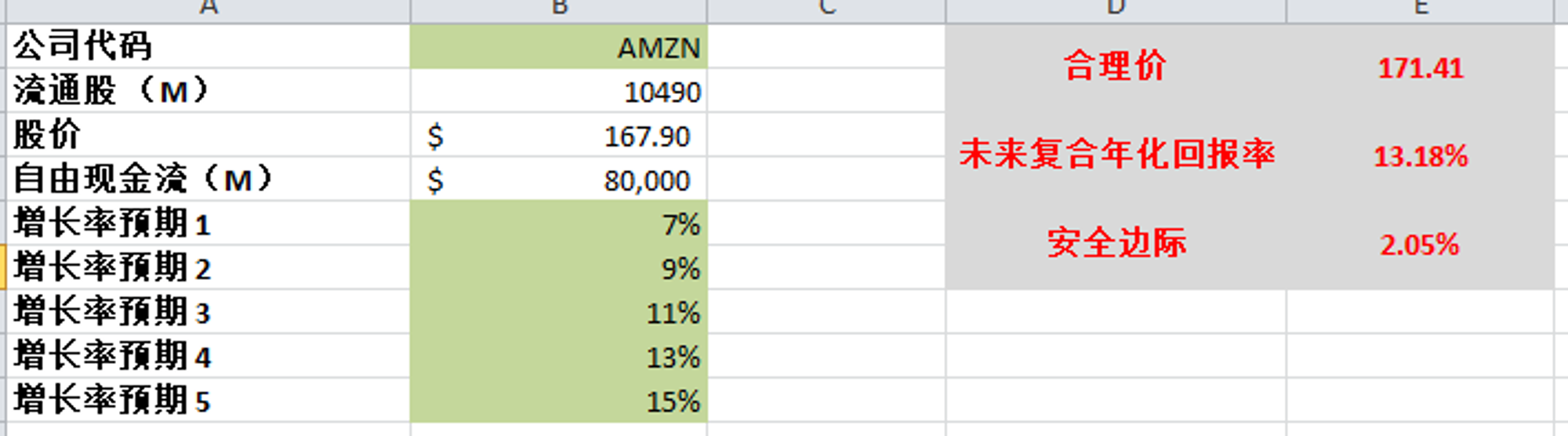

-亚马逊估值一直是难题,这个季度开始,我决定用OCF和FCF的均值来算好了,注意之所以我不会只考虑FCF来给亚马逊估值,是因为我认为它是一个很特殊的存在,如果光用FCF来考虑,会存在低估

-我用了80B FCF,保守预期算出来,合理价应该是171.41

-目前存在较小的安全边际

投资Thesis

-亚马逊属于我能力圈中心的公司,它所在很多领域已经遍布我生活的各个方便

-随着我对亚马逊不断跟踪和研究,我越来越欣赏亚马逊的企业文化和经营理念,他们不会为了讨好机构而做一下没有效率的事情

-财报数据在我这是ok的,非要挑毛病的话,可能我会觉得ROIC有点低,经营利润率有点低,不过都过得去

-我赞同亚马逊坚持不发股息,我也赞同他们不在溢价的时候进行股份回购

-根据我的估值,目前这波调整,市场定价合理

-如果亚马逊股价继续回调,我应该会考虑建仓

2024年5月6号

亚马逊( $AMZN )460天,翻了2.3倍数

4月30号,亚马逊发布了最新2024Q1季度财报

今天我们来分析下最新亚马逊的表现

基本面来看,资产负债表强劲,手上现金正好能还清总借款

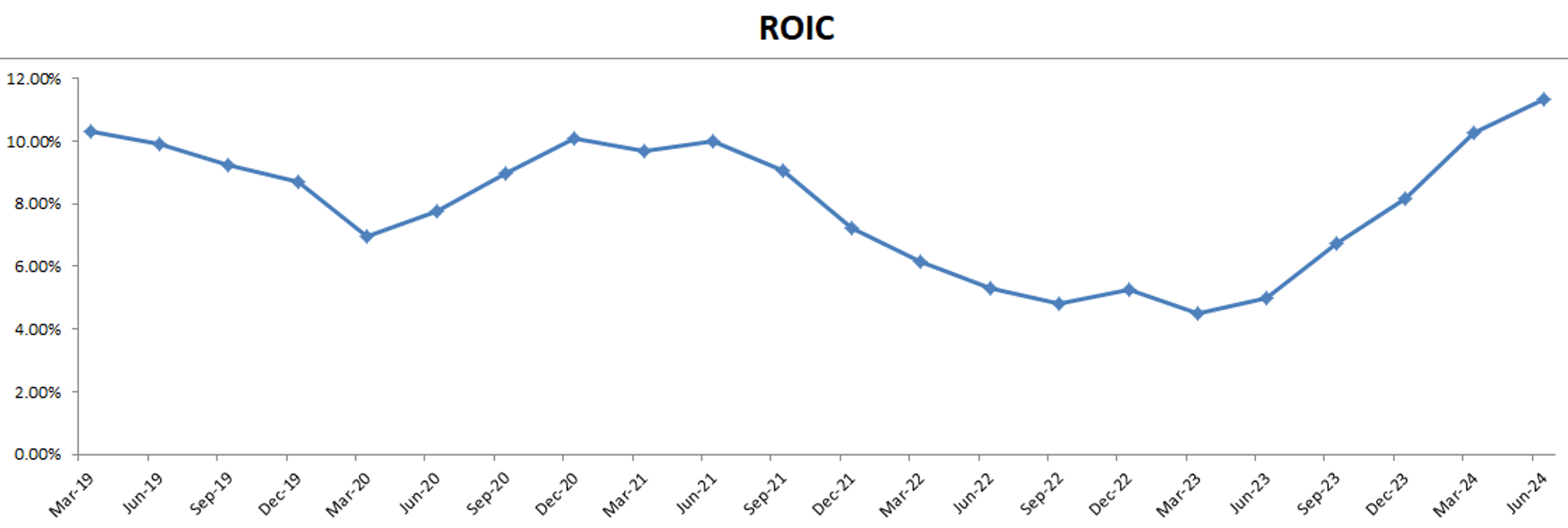

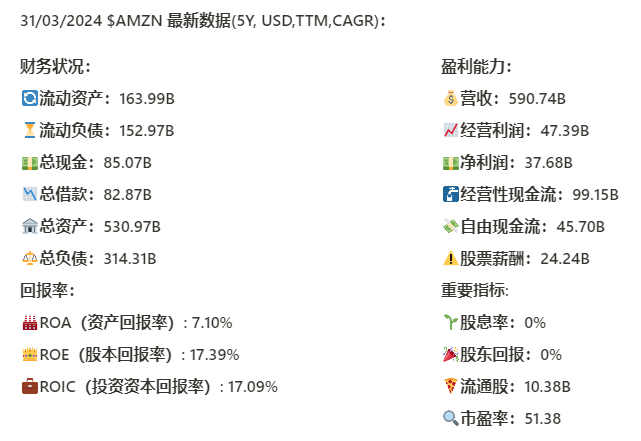

3项回报率继续回暖,最新ROIC来到了17.09%,5年CAGR有9.57%

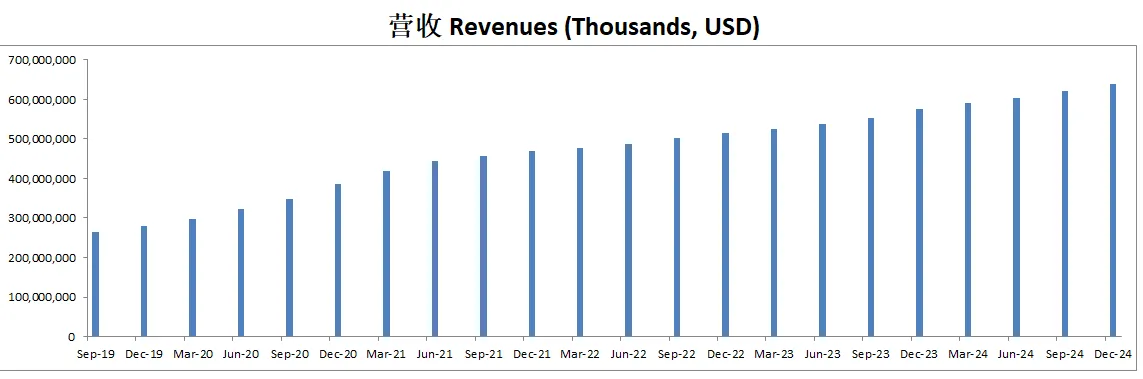

5项盈利指标均创新高,最新营收已经来到惊人的590.74B,5年CAGR有19.89%

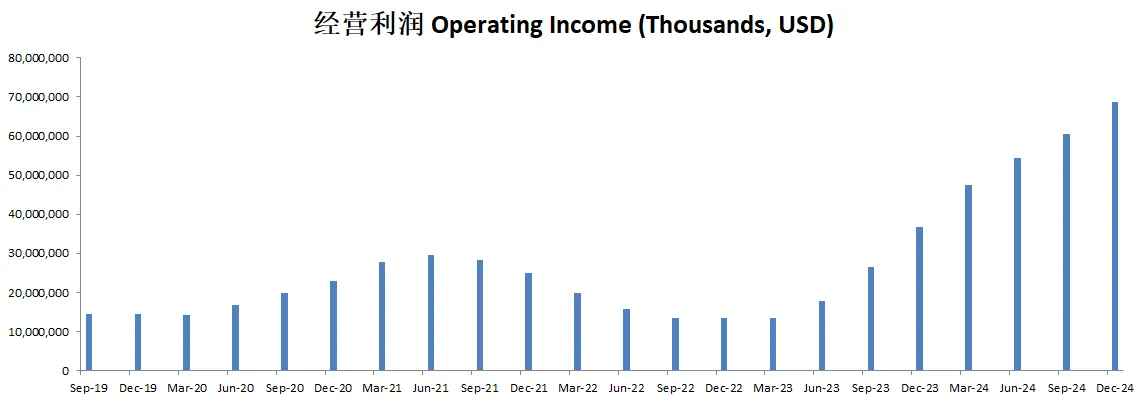

值得注意的是亚马逊的经营利润率有所改善,目前为8%,金额来到47.39B,5年CAGR有38.17% 增长迅速

股票薪酬也是相当的高,最新为24.24B,5年CAGR有31.98%

公司既不发股息,也没有进行股份回购

查看过往数据,公司在22年股价低迷的时候曾经进行过大规模的股份回购,自从股价回暖便停止了,这里和其他巨头们发股息,疯狂回购,呈现鲜明的对比

亚马逊一年的CAPEX基本上在50B以上

技术面来看,目前188.65价位附近是一个大的阻力带,几周前尝试突破失败后,最新2周,股价准备再次尝试突破

目前已经处在随机指标超买区域300多天了

短期内,188.65攻坚战,值得关注

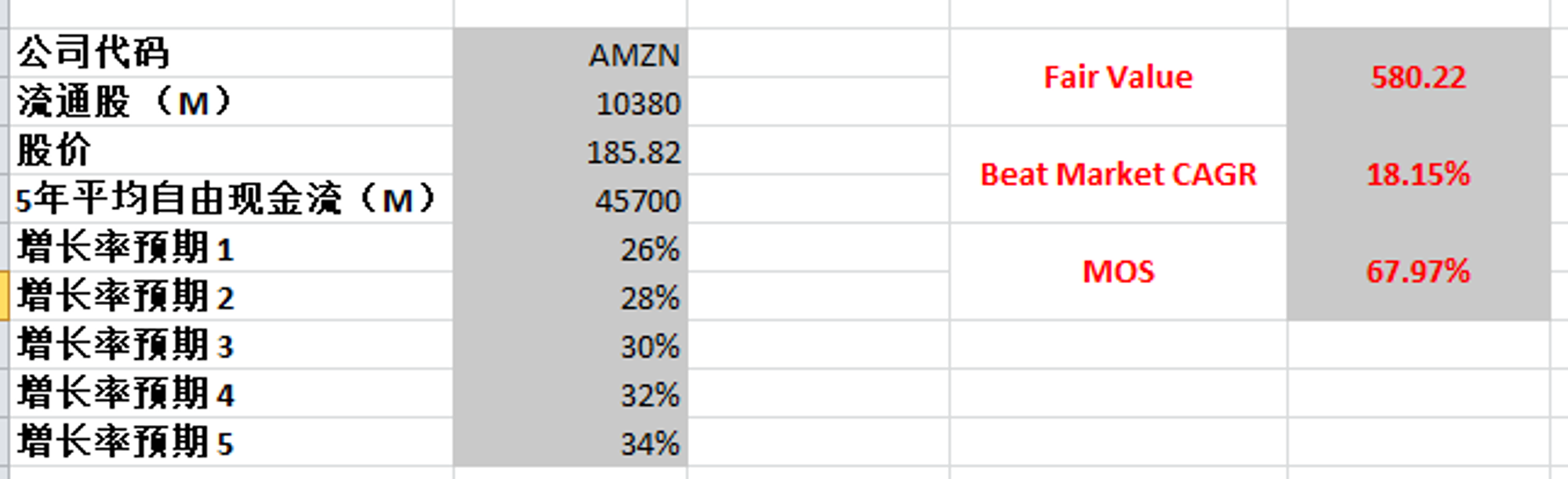

最新FCF 45.7B,5年CAGR有33.29%,这个增长非常恐怖,如果使用这套数据,得出合理价580.22,不过我认为这过于乐观了,未来10年,亚马逊很保持这么快的FCF增长

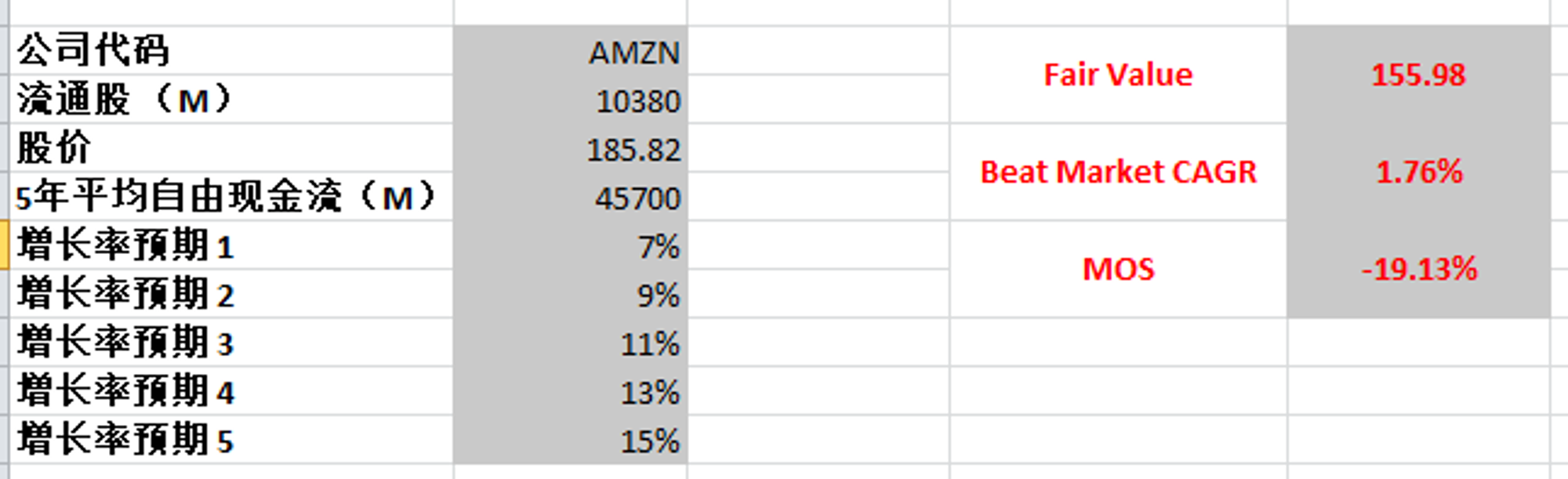

如果使用15%最高一档,和其他巨头使用标准一样,合理价为155.98

不过我认为,这样算对亚马逊有所低估,我个人很喜欢亚麻性的经营模式,并且不发股息,不盲目回购,只在股价低的时候回购,我非常认可

我认为听Jeff Bezos 如果用OCF来算的话,可能的确会更合适

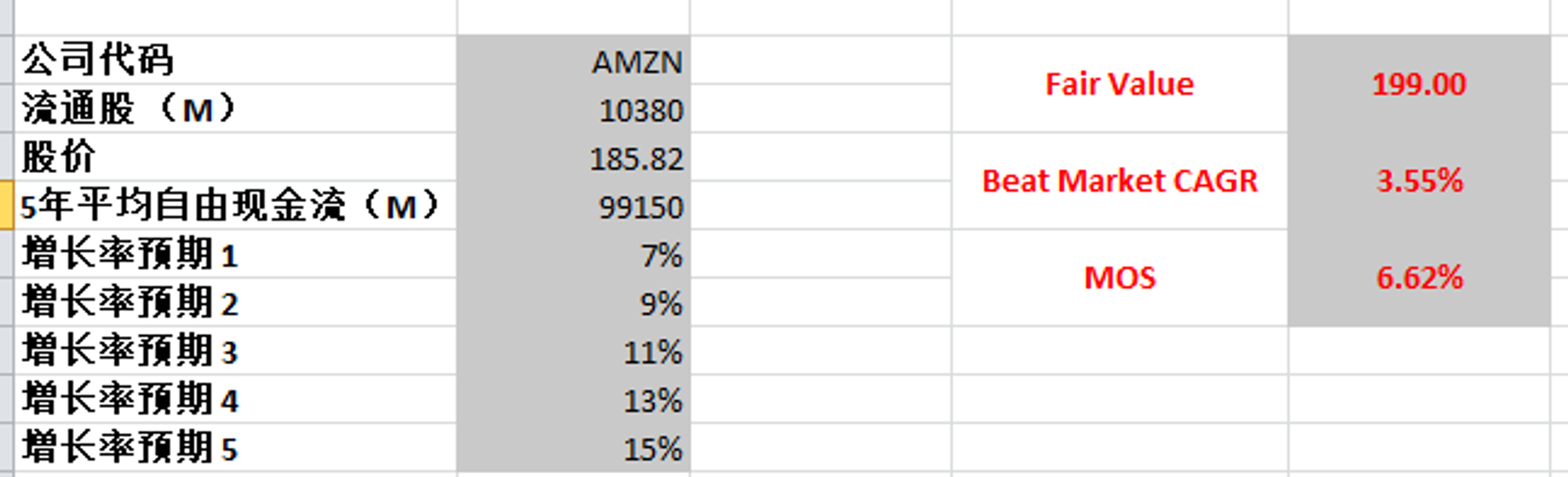

最新OCF为99.15B,CAGR有30%,同样非常夸张

我用99.15B,CAGR最高用15%,的出来合理价为199,这么来看亚马逊如果股价调整,的确会很诱人,看来我得专门来做一期研究了

2024年3月8号

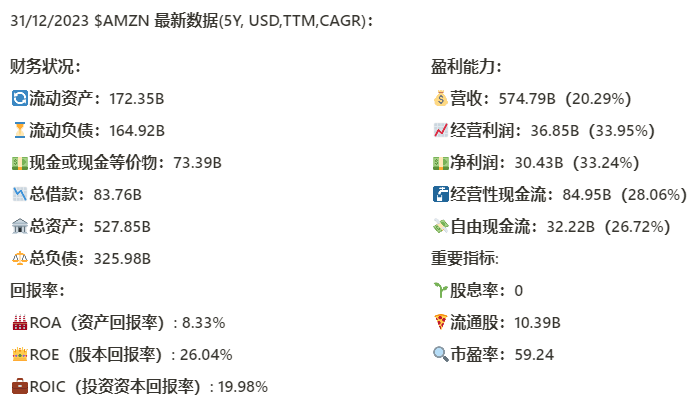

亚马逊最新面板:财务健康,此外,亚马逊的资产体量真是大,回报率稳定,ROIC表现亮眼,有将近20%,盈利能力稳定增长,Top line 营收 574.79B,可是说是独一档的存在

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你