MA

MA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

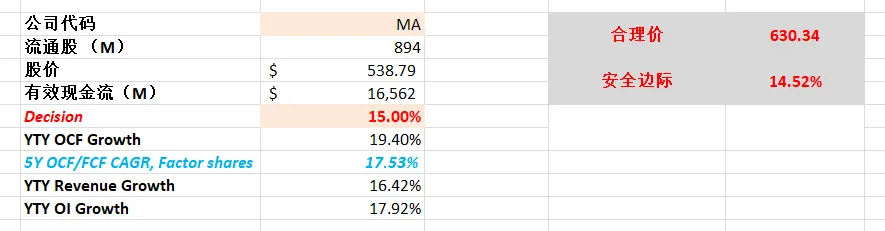

2026年02月01号

一页概览

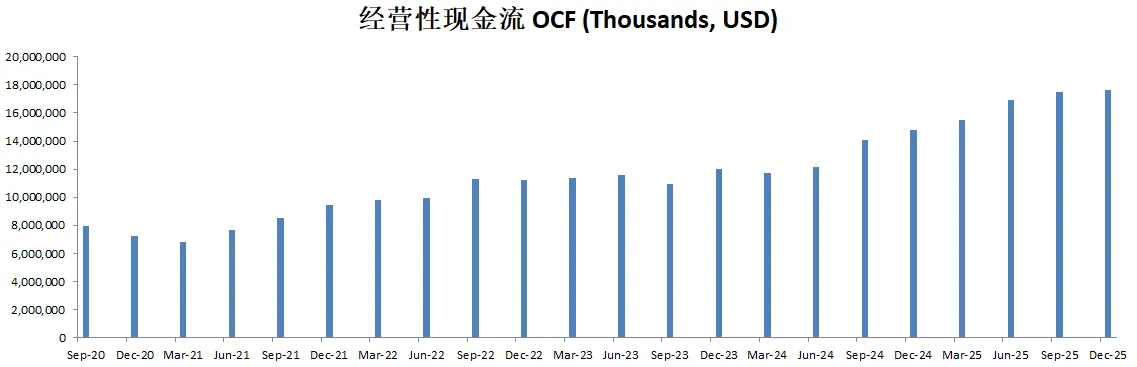

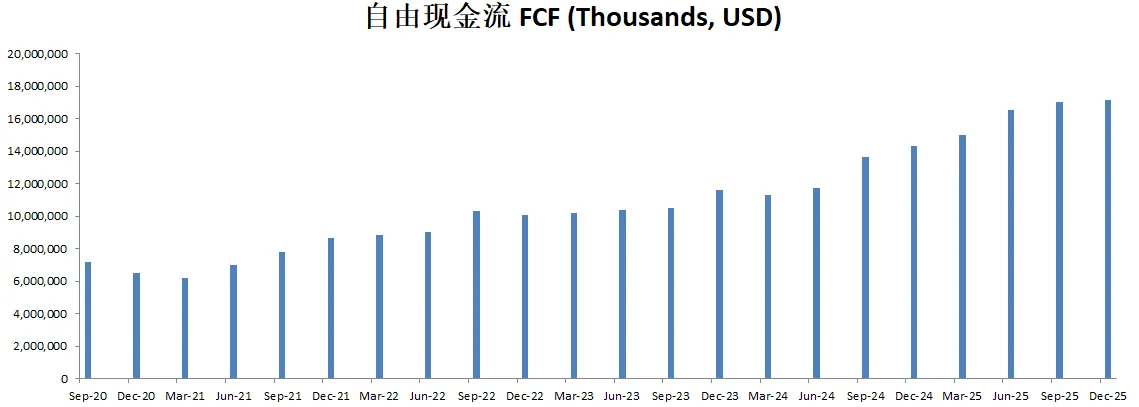

现金分析

核心数据

估值

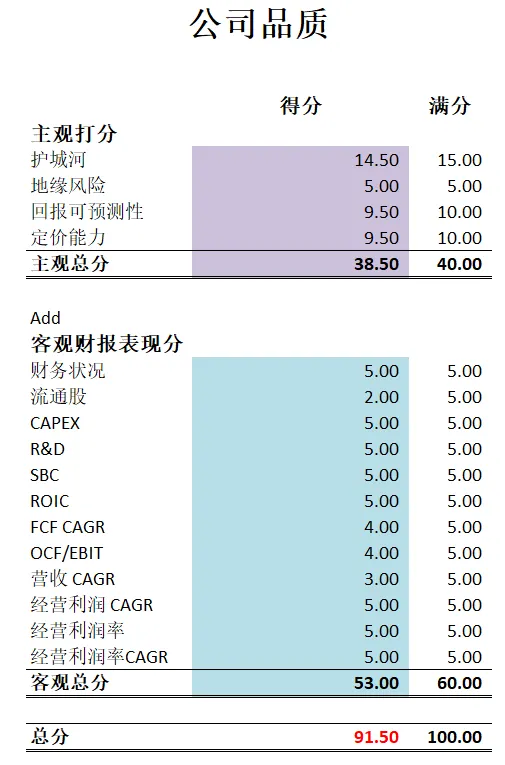

公司品质

2025年11月24号

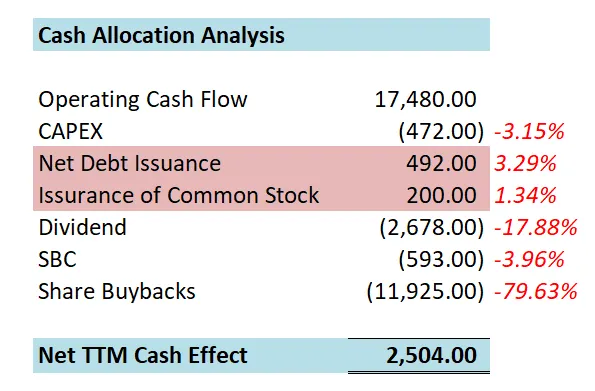

公司1年现金分配

核心数据

公司品质

投资Thesis

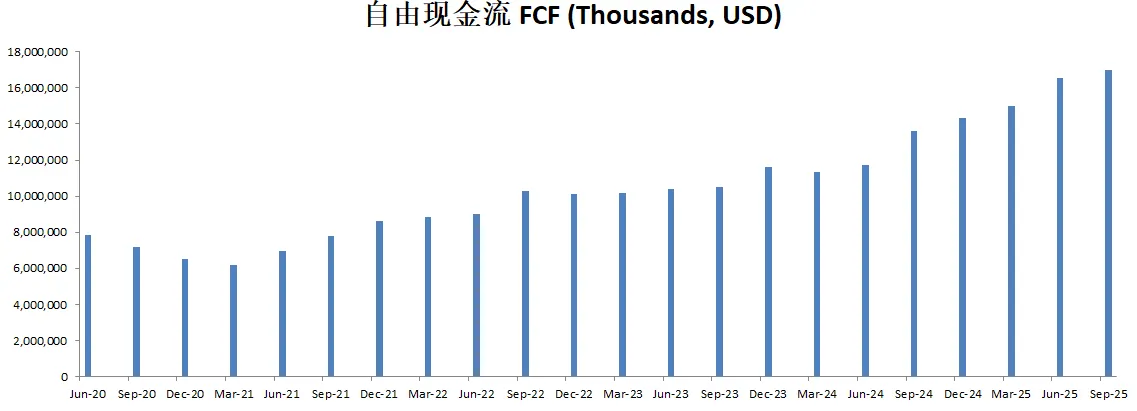

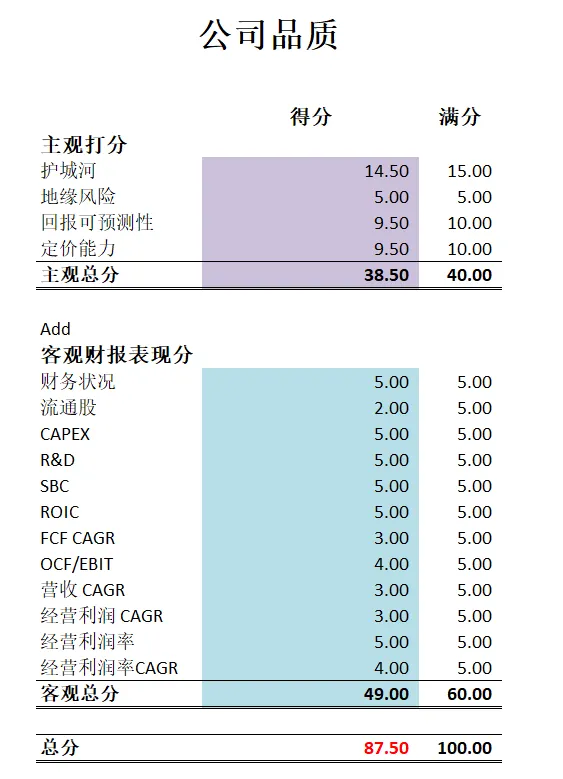

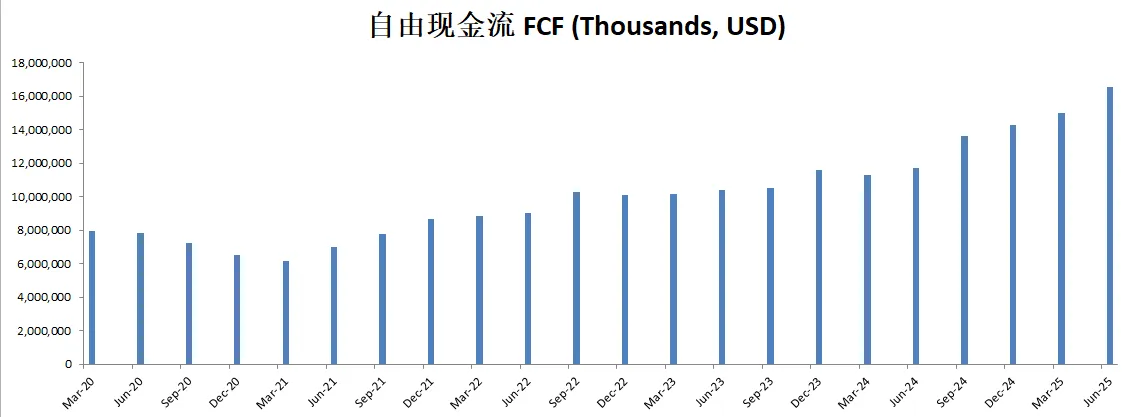

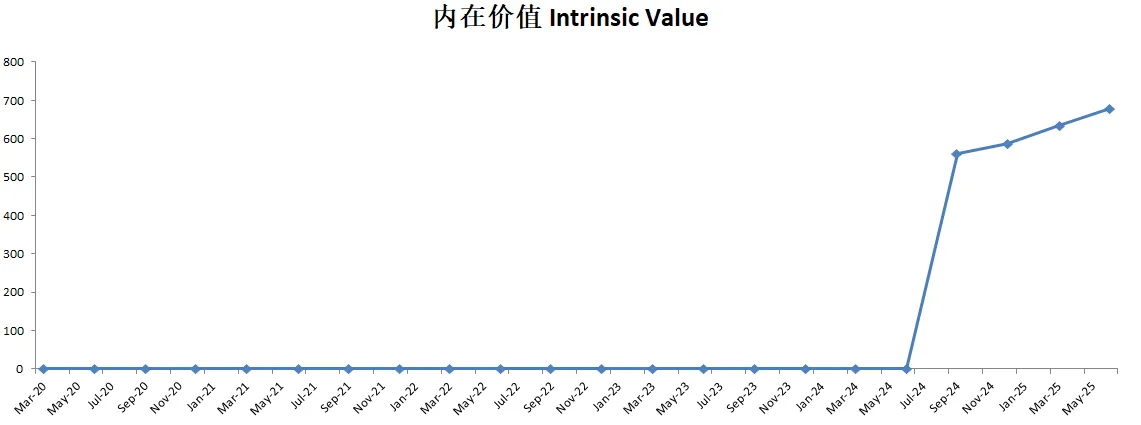

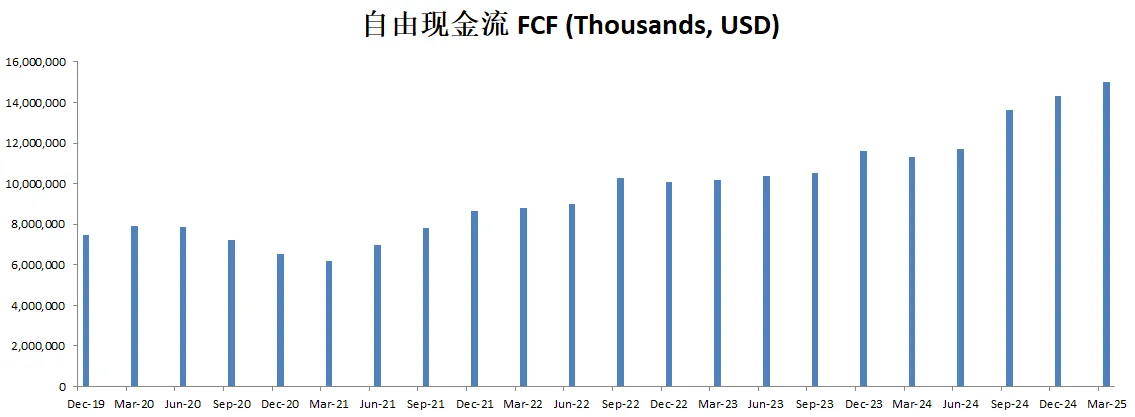

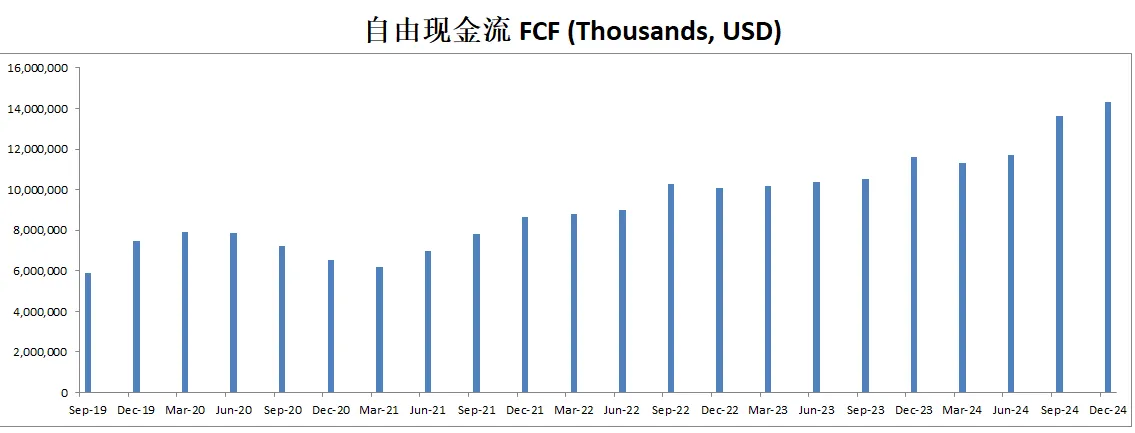

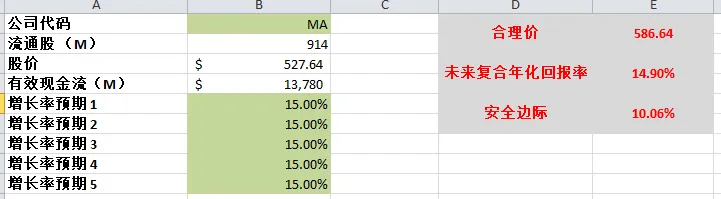

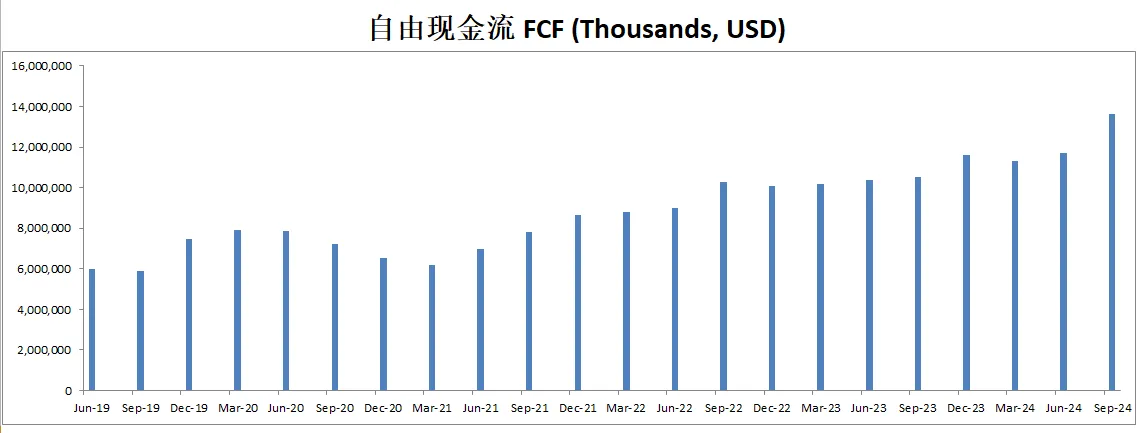

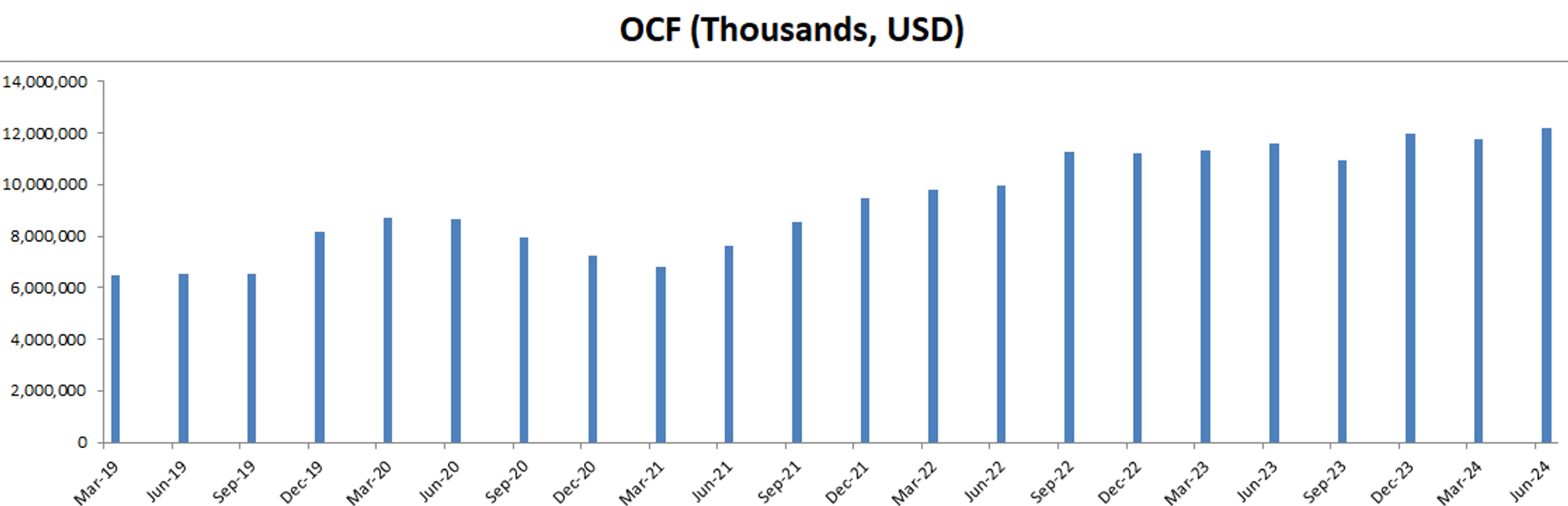

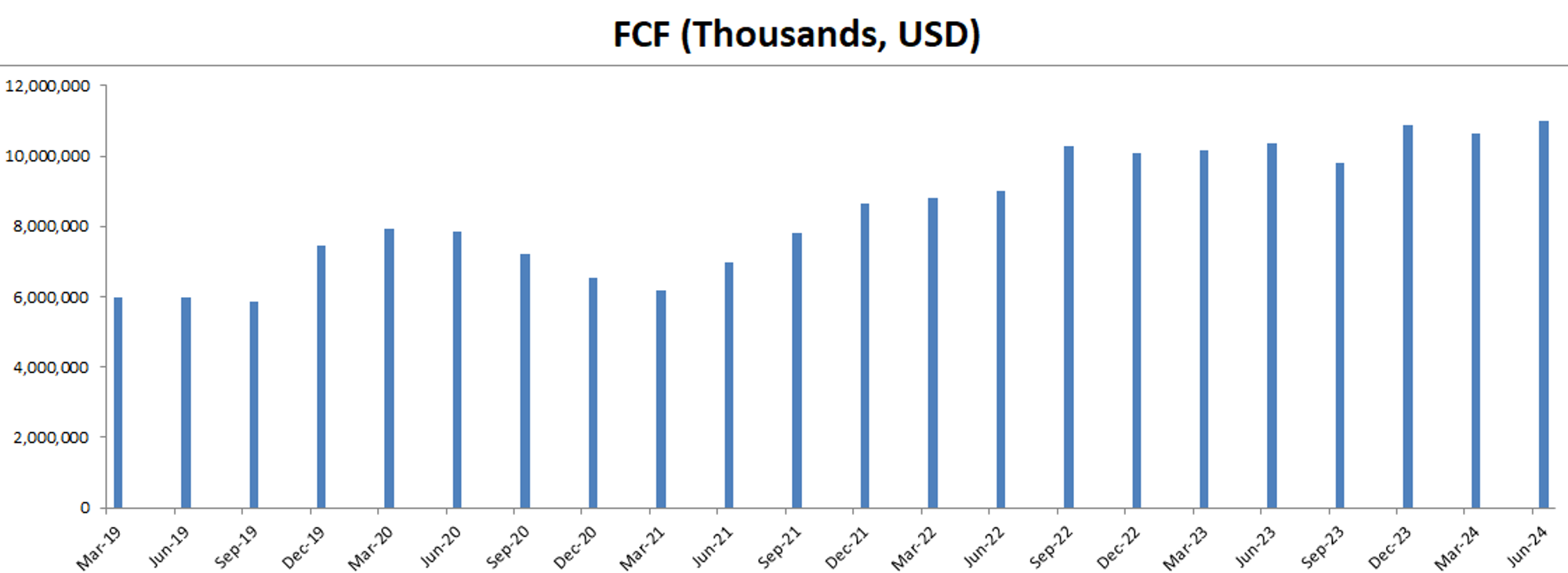

-最新有效现金流为16.42B,CAGR用15%来算的话,合理价为649.08

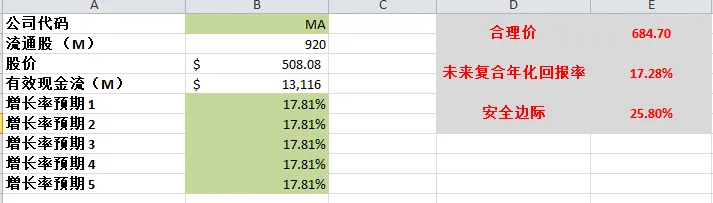

-最新公司品质分可以打到87.50分。公司主观分和客观分几乎无可挑剔。Mastercard现在在所有公司中,可以打到第二名。

-目前我的MA仓位也是越来越大了。假如股价继续跌的话,我不介意继续买。

2025年08月18号

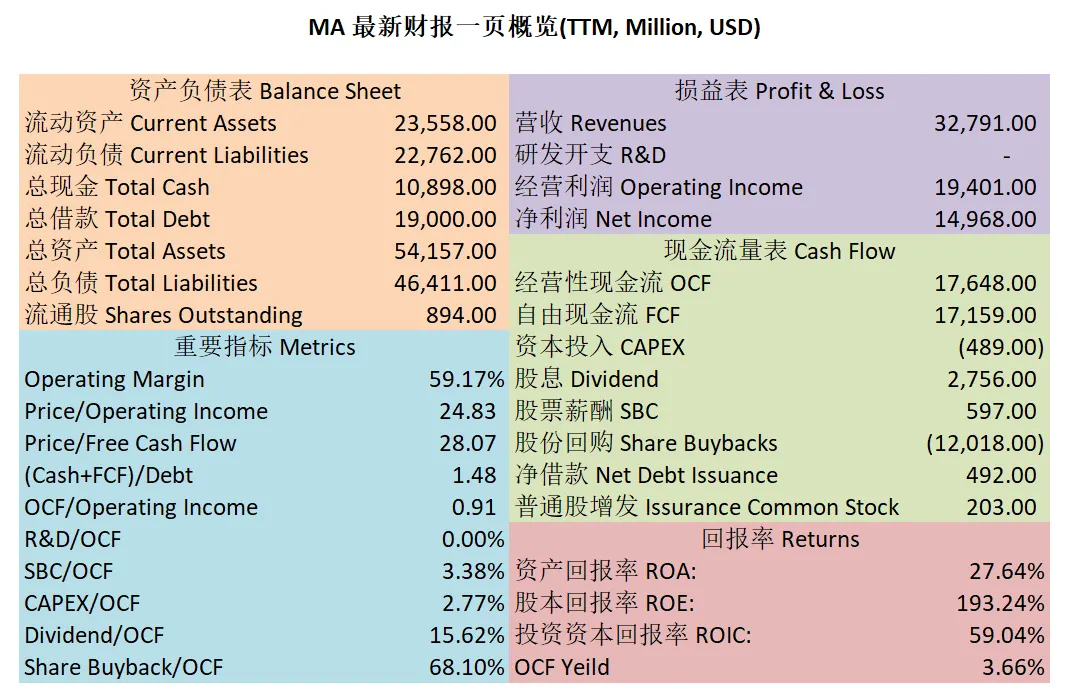

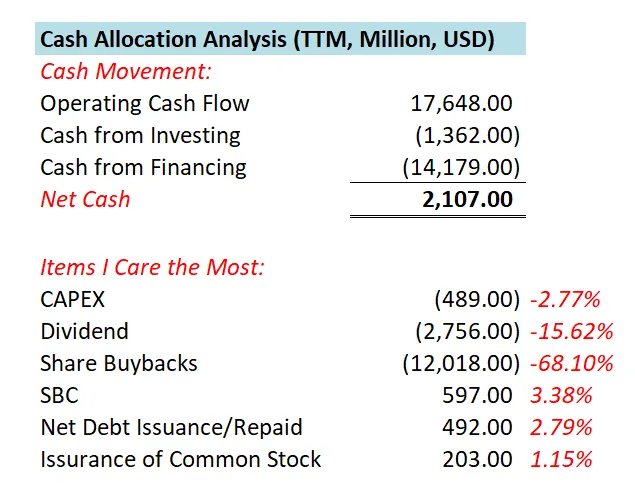

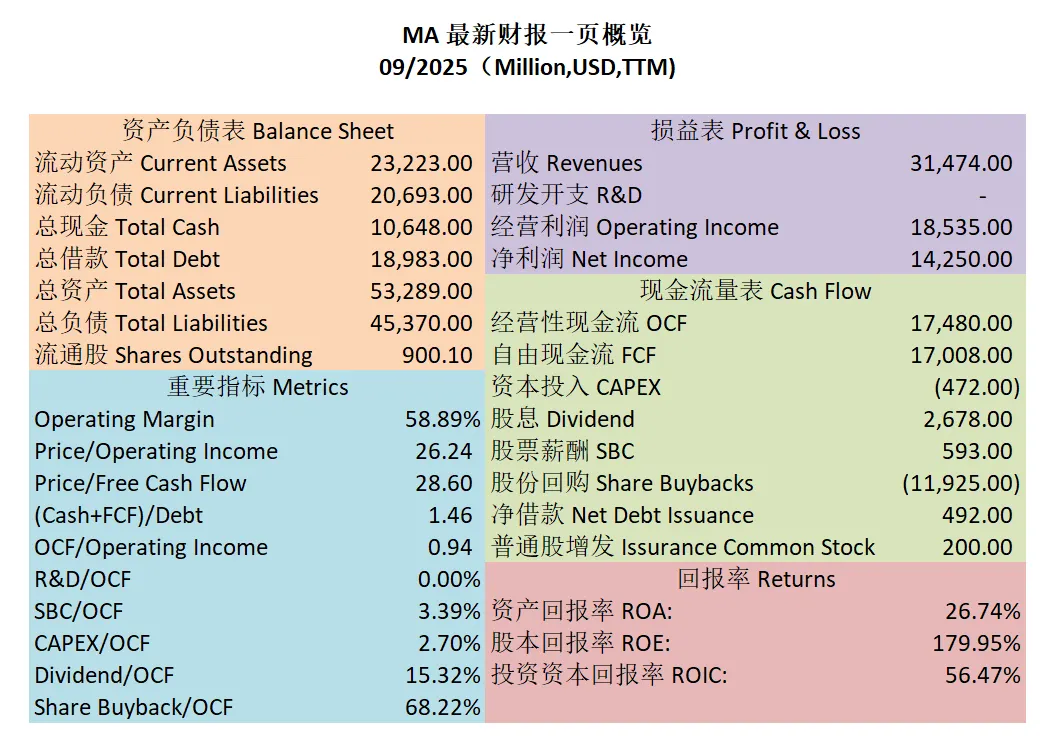

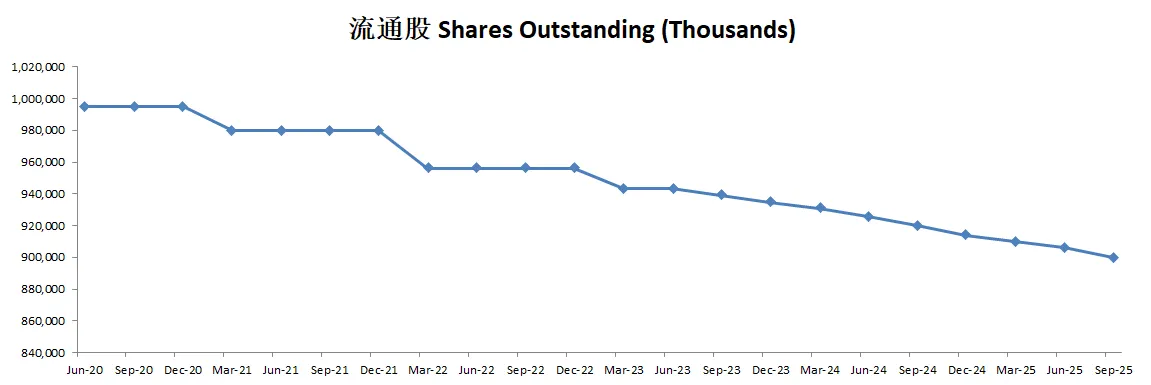

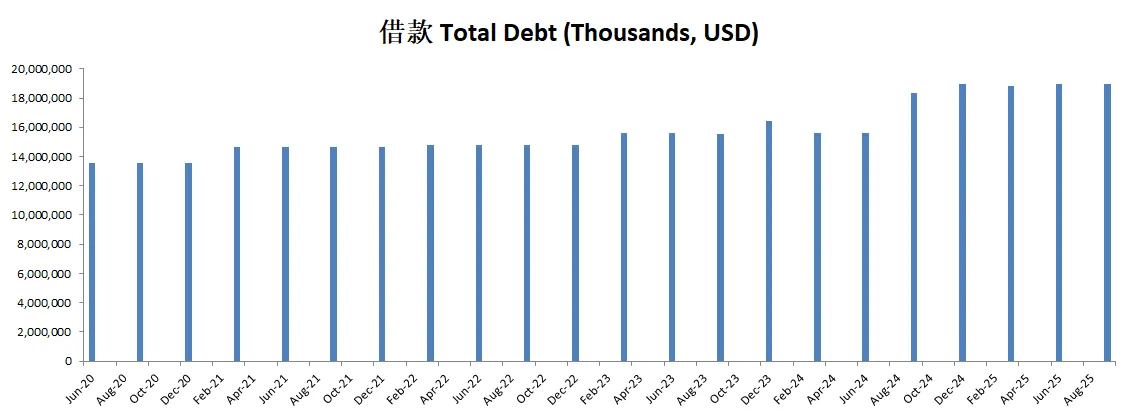

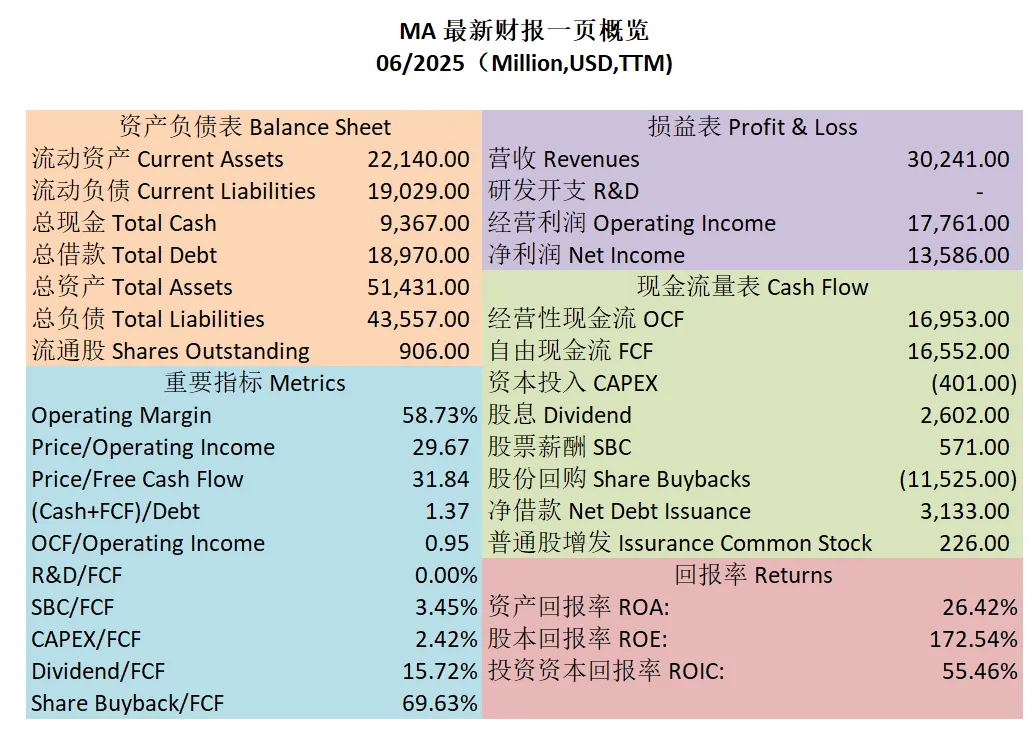

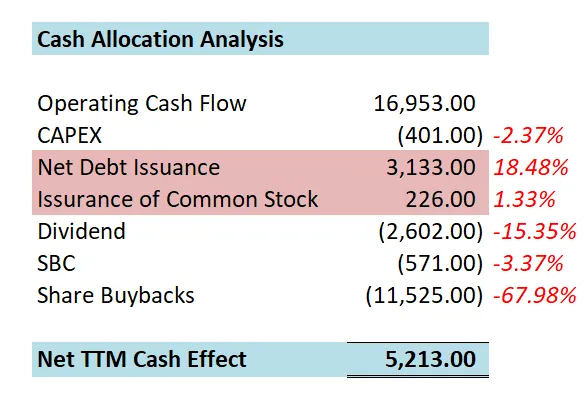

$MA 最新财报数据一页概览

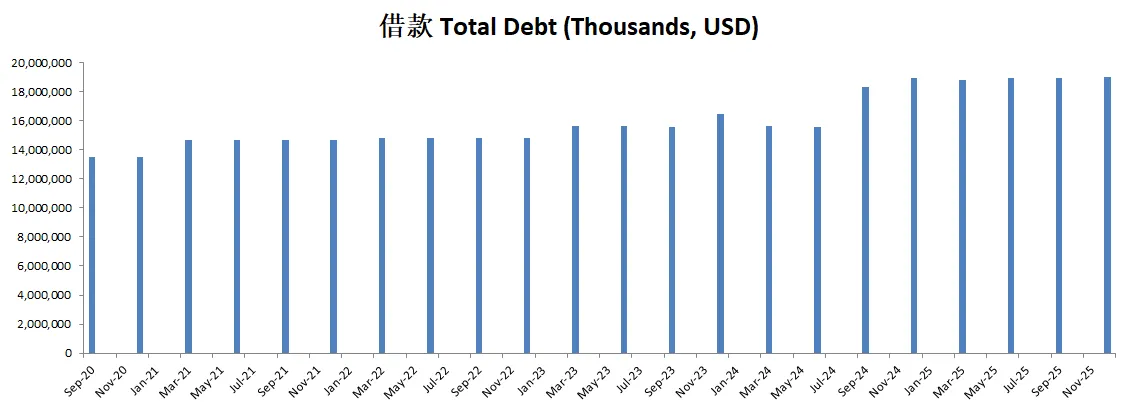

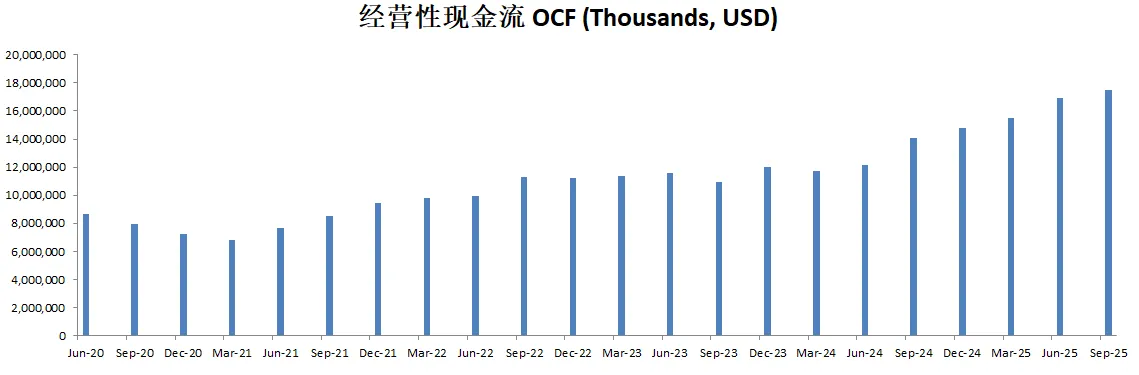

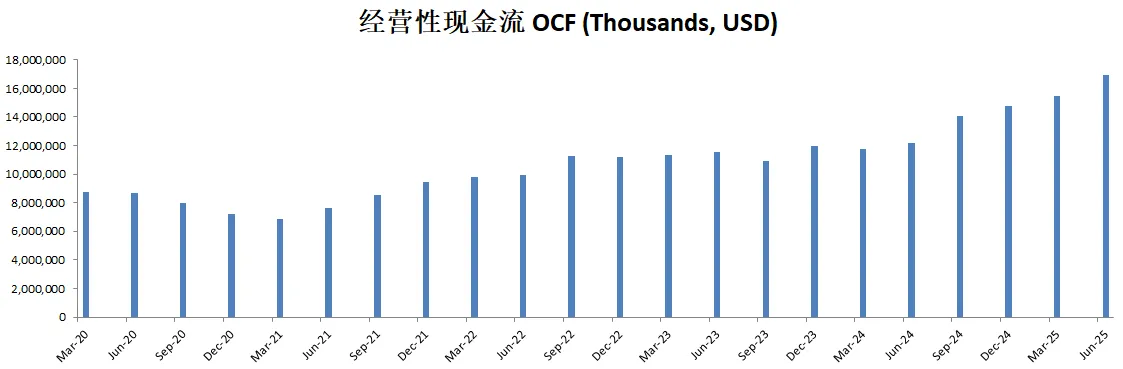

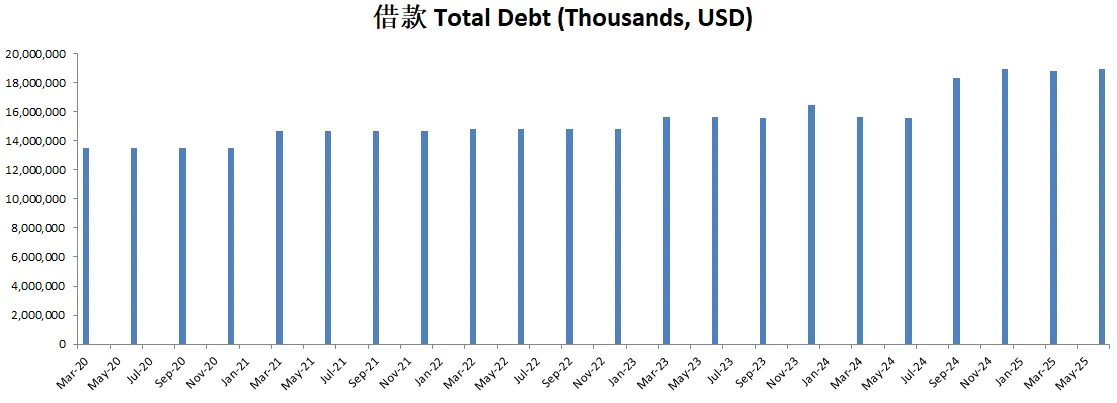

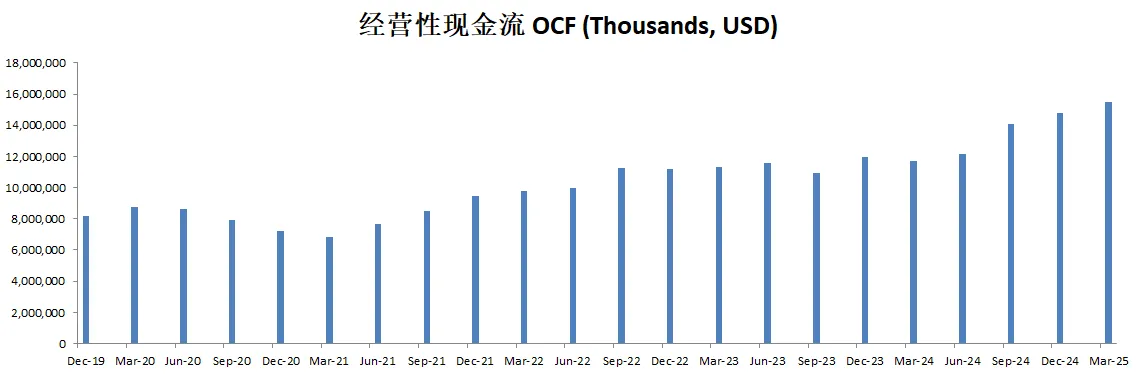

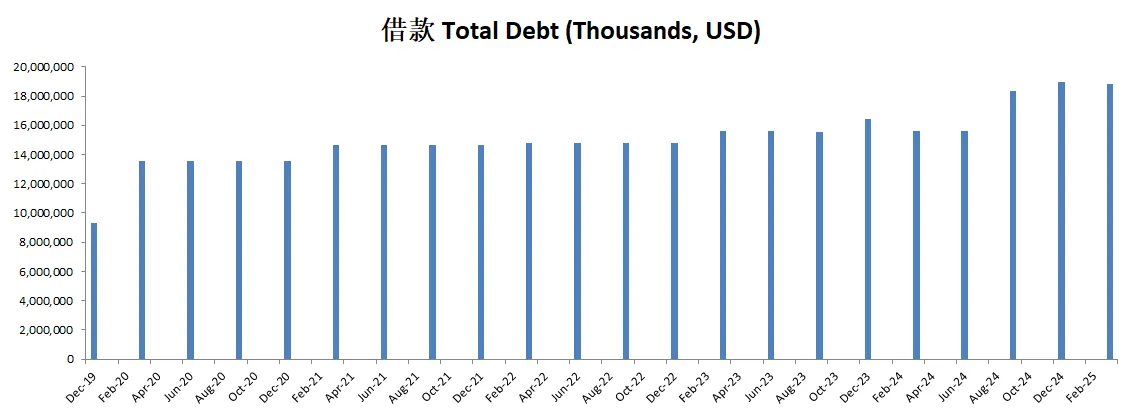

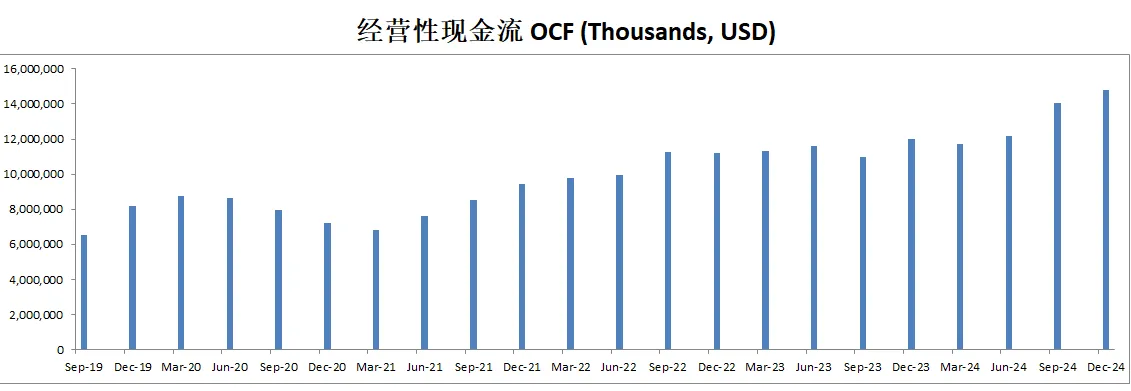

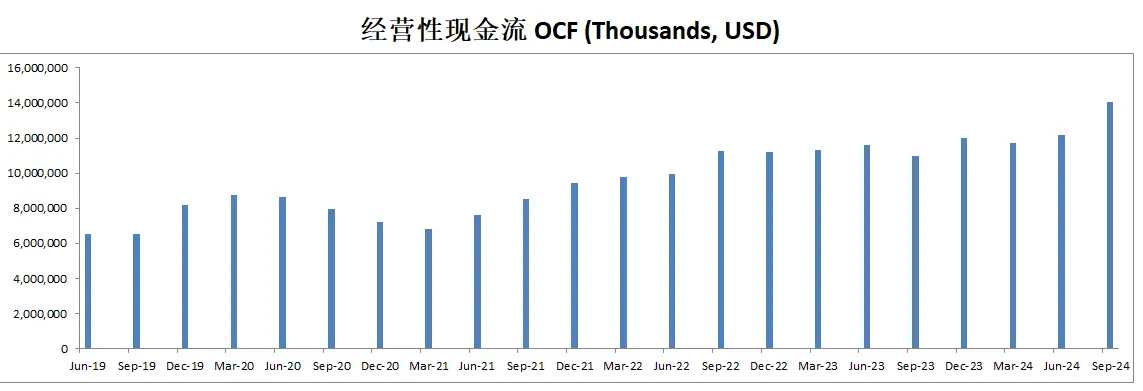

-财务健康,现金+1年的FCF是借款的1.37倍

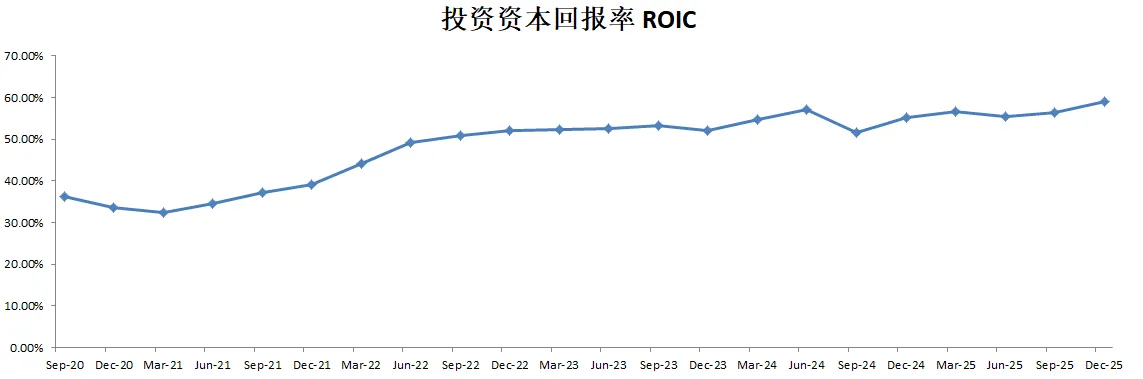

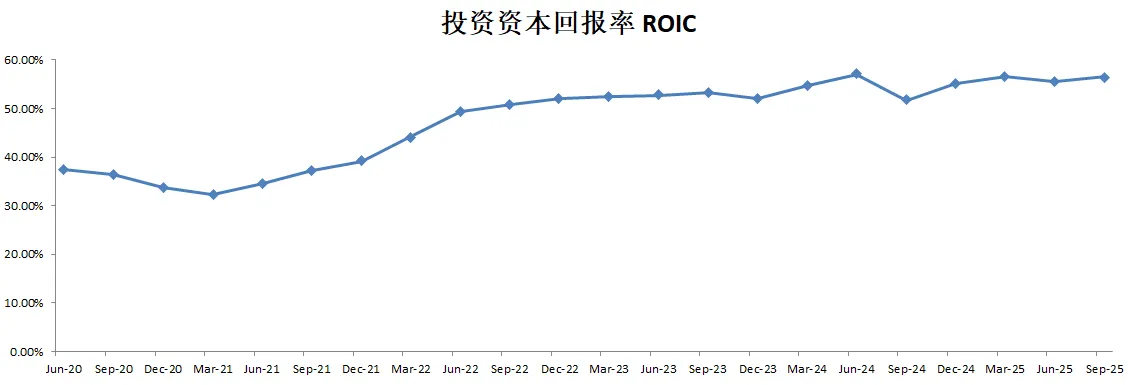

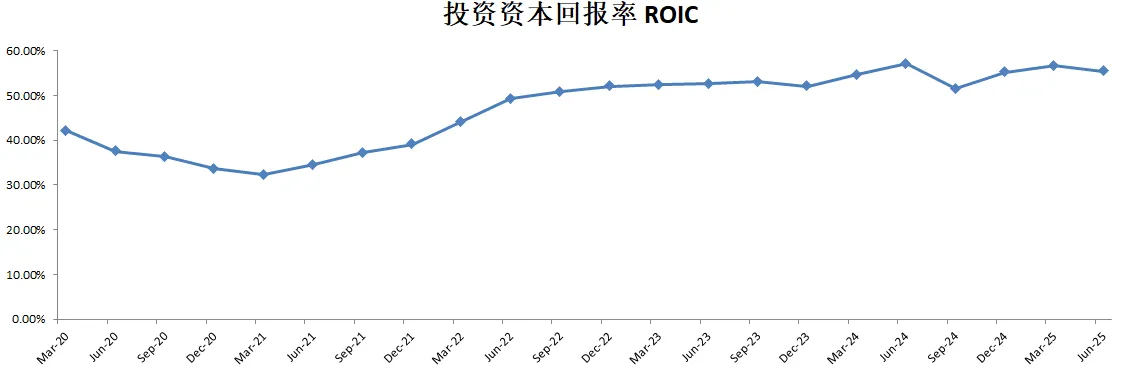

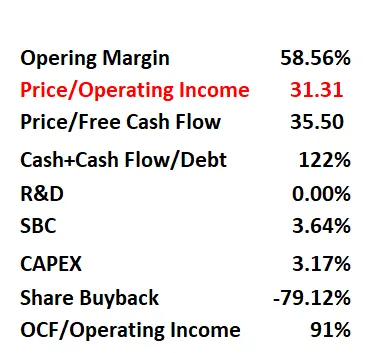

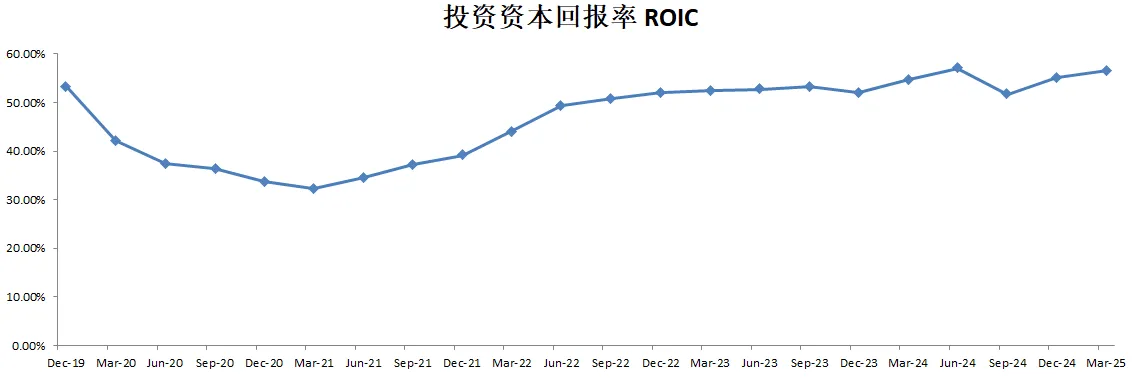

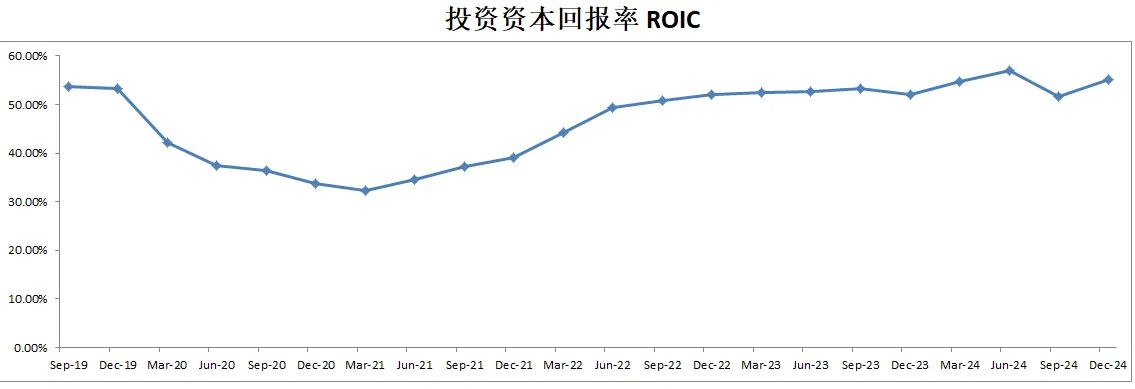

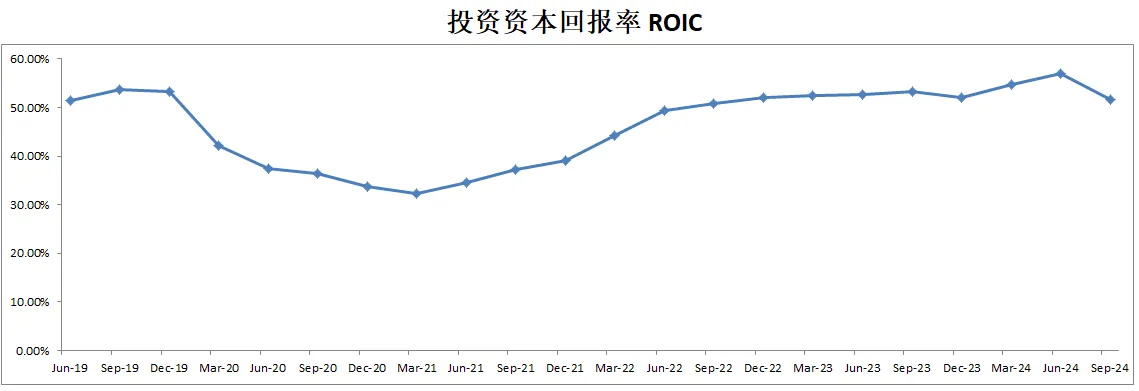

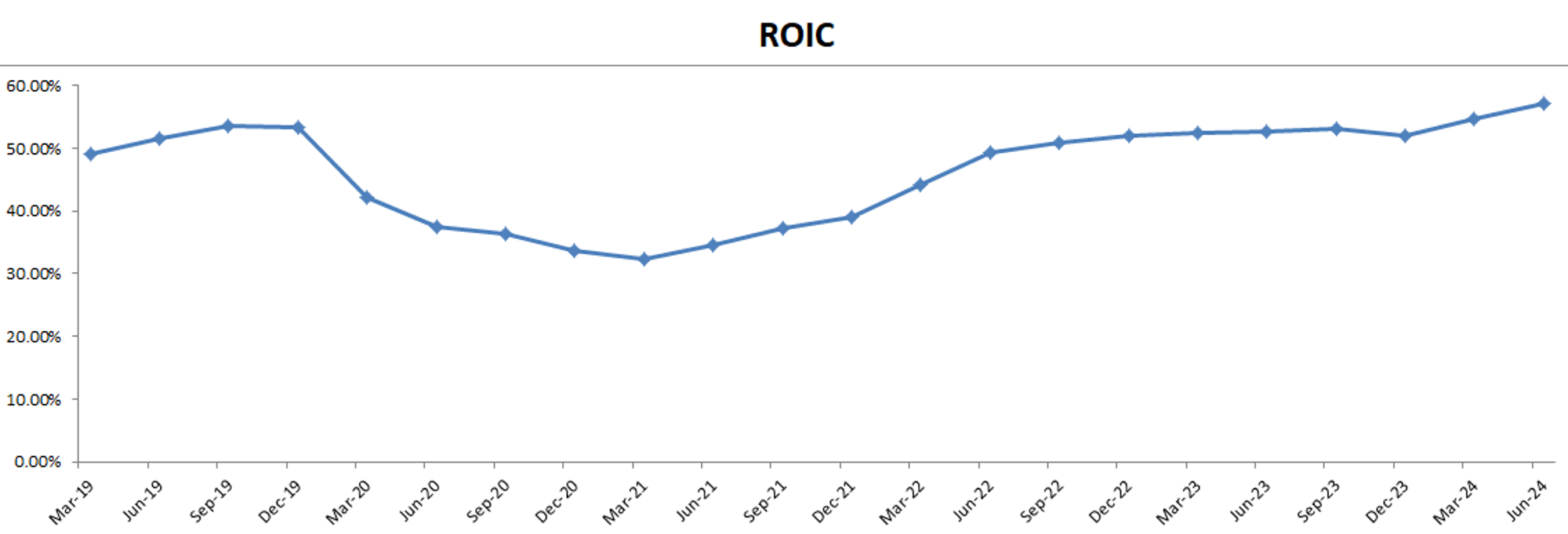

-ROIC表现耀眼,有55.46%

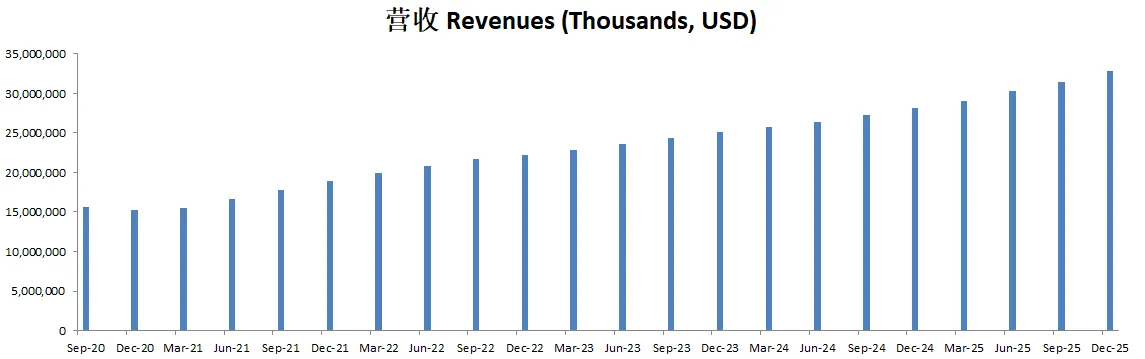

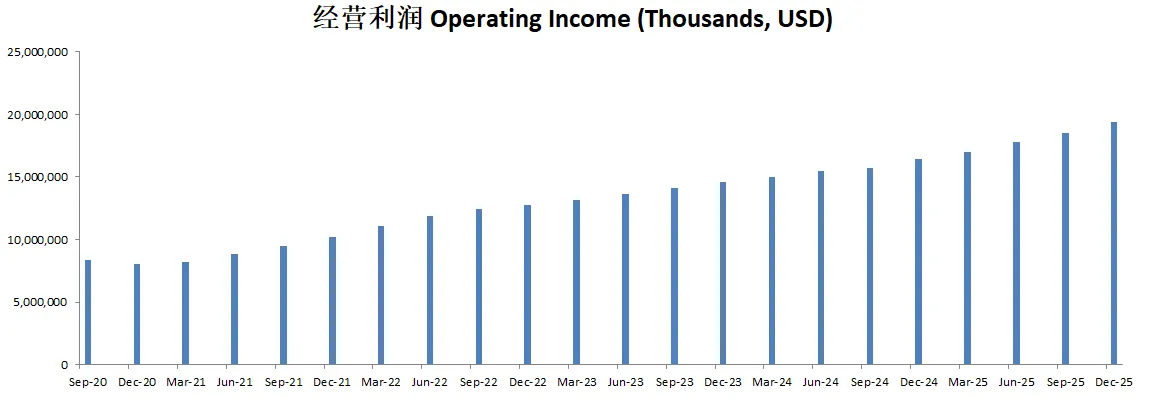

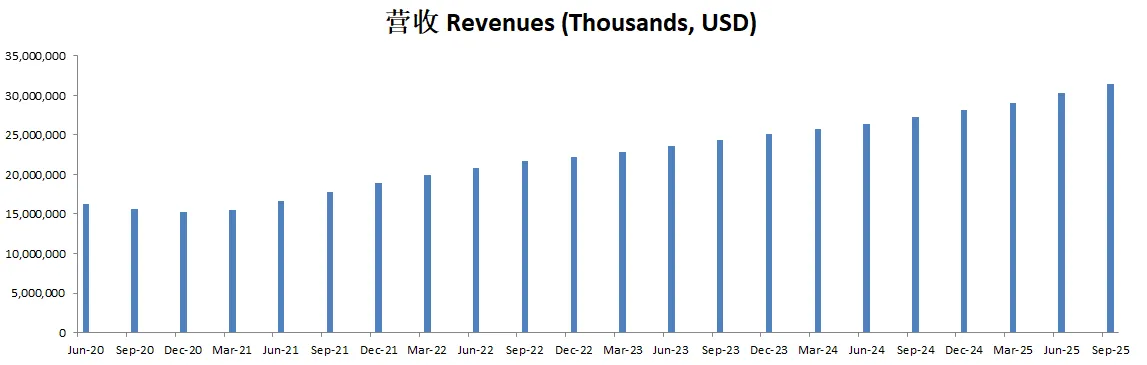

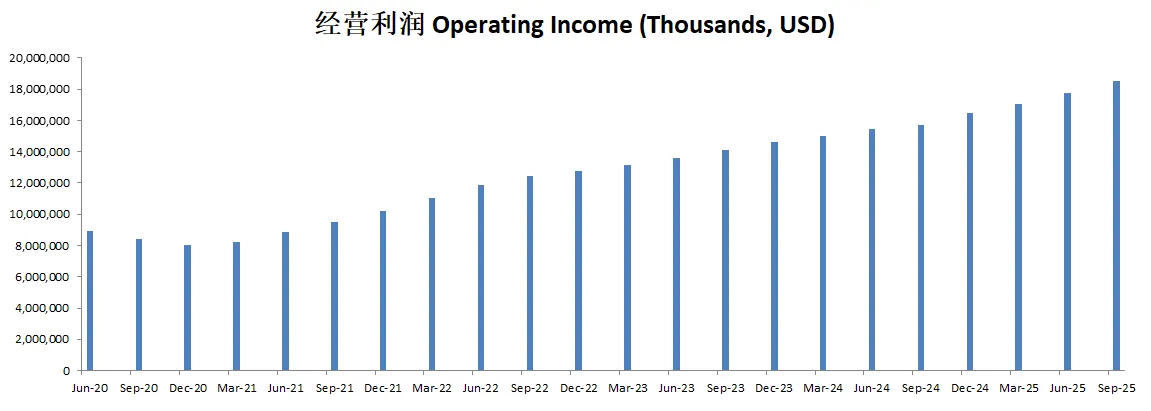

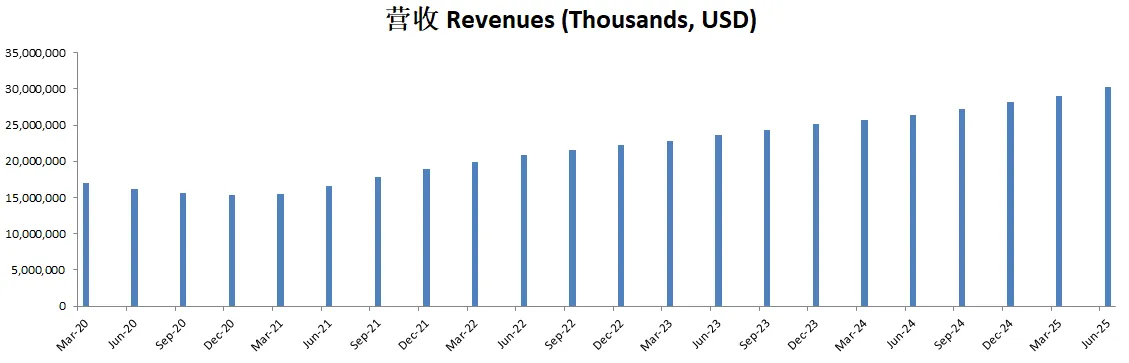

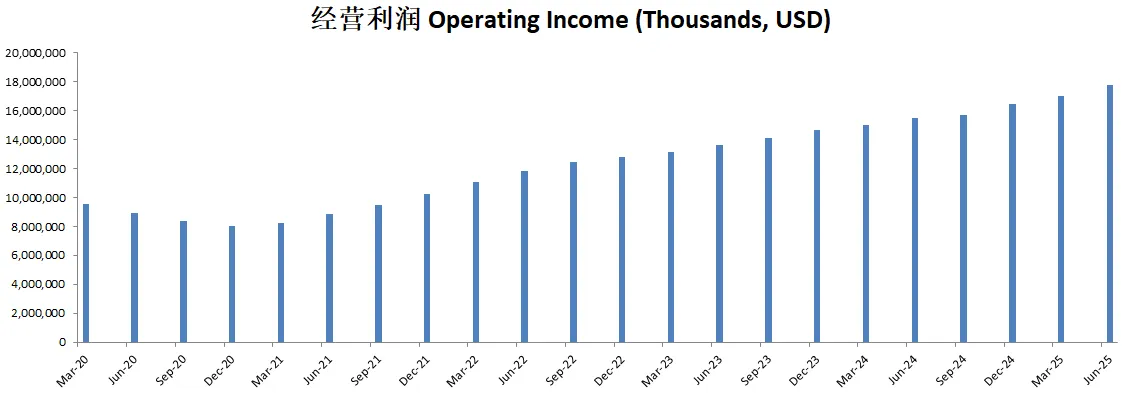

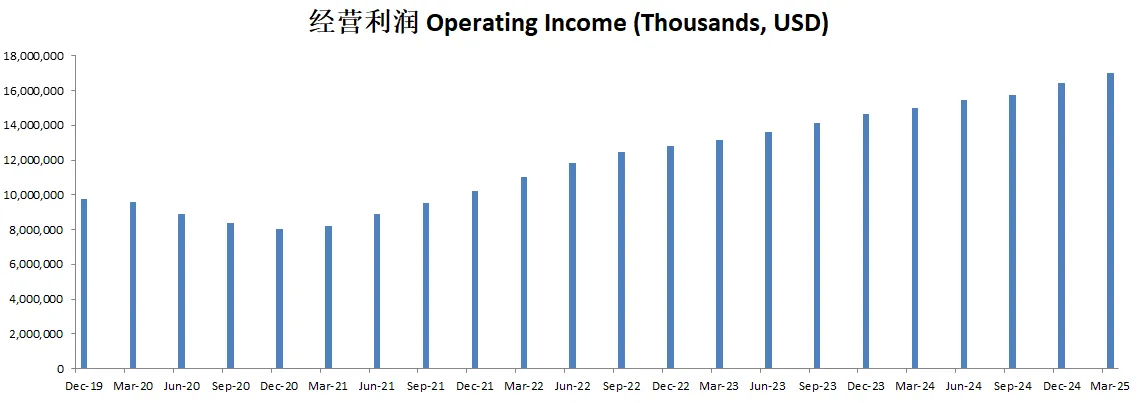

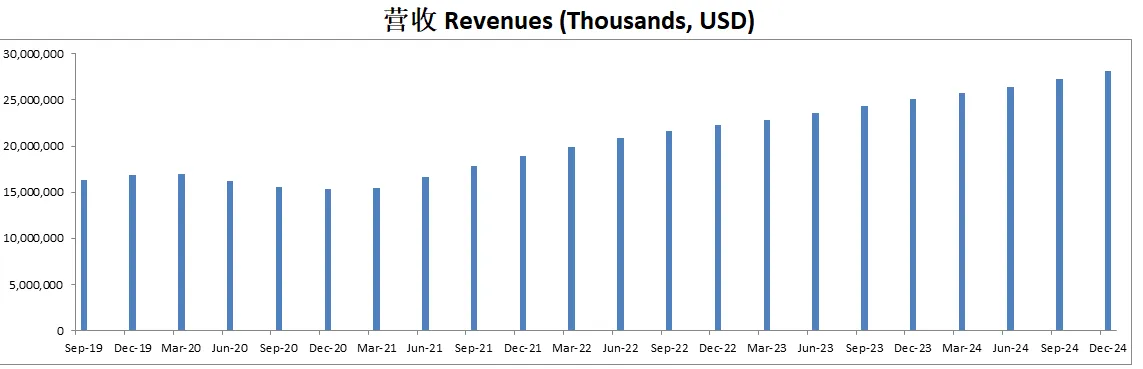

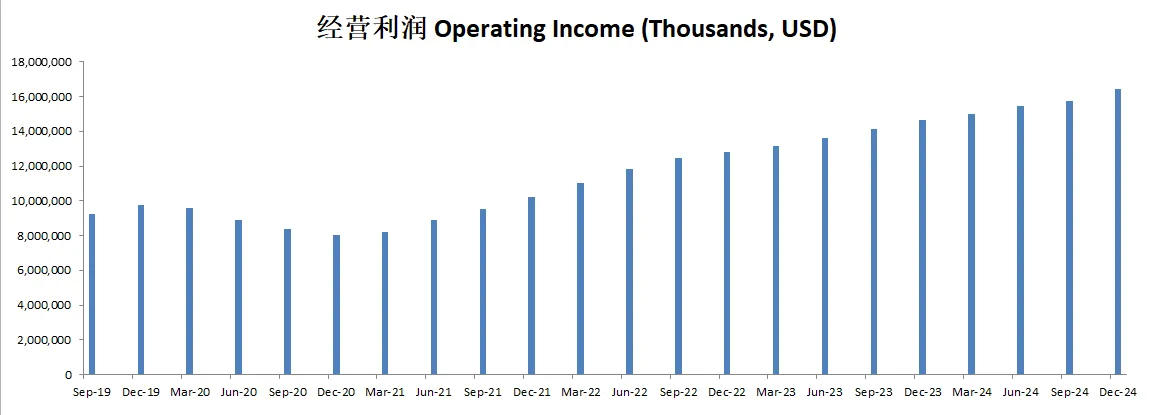

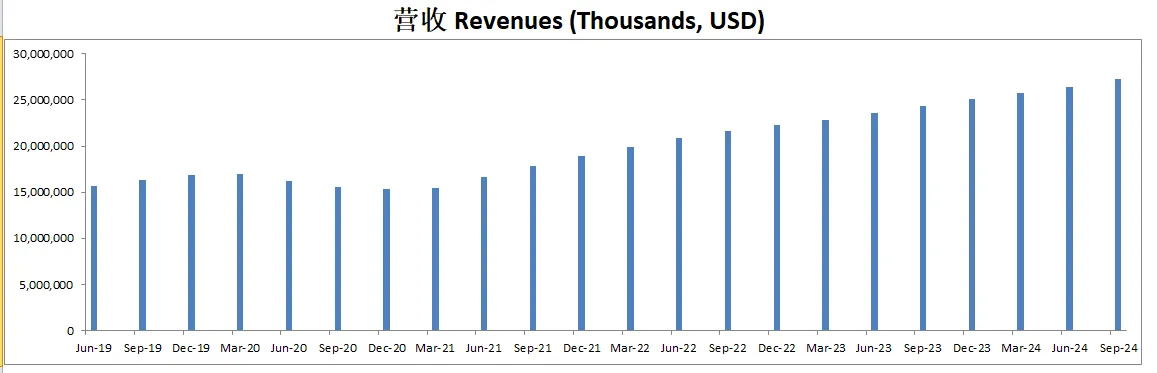

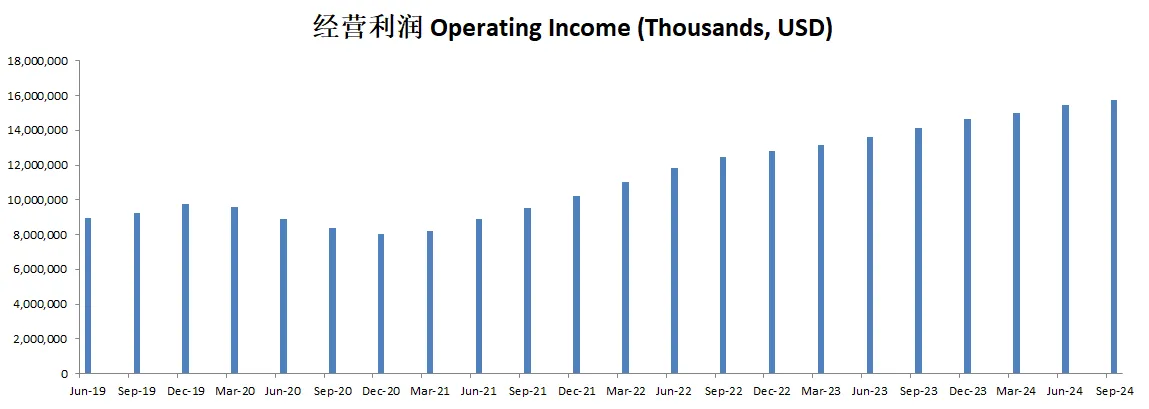

-营收刷新新高,经营利润刷新新高,利润率有58.73%,将近60%了。

-POI为29.67

-Price to FCF 为31.84

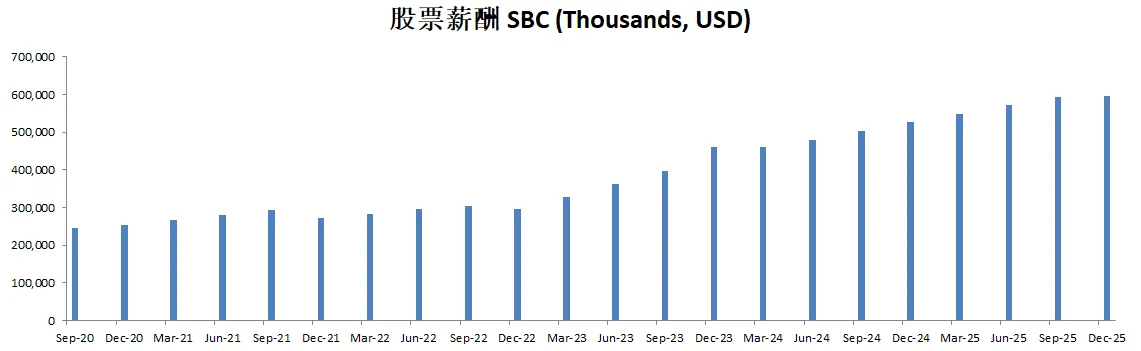

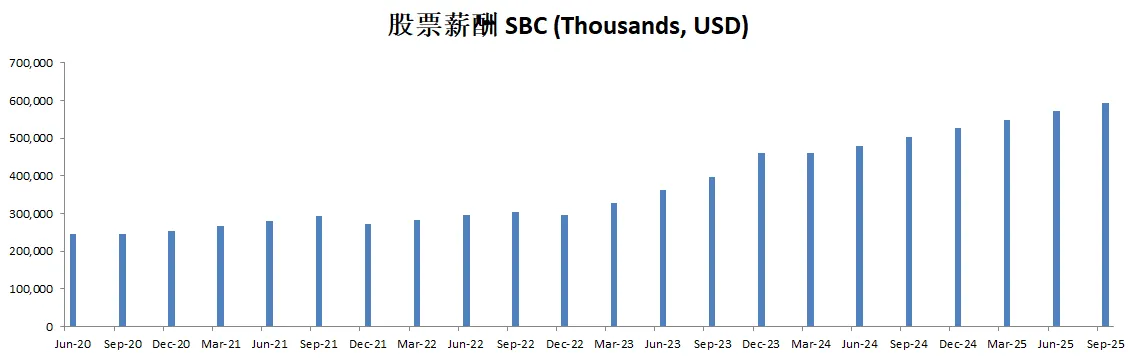

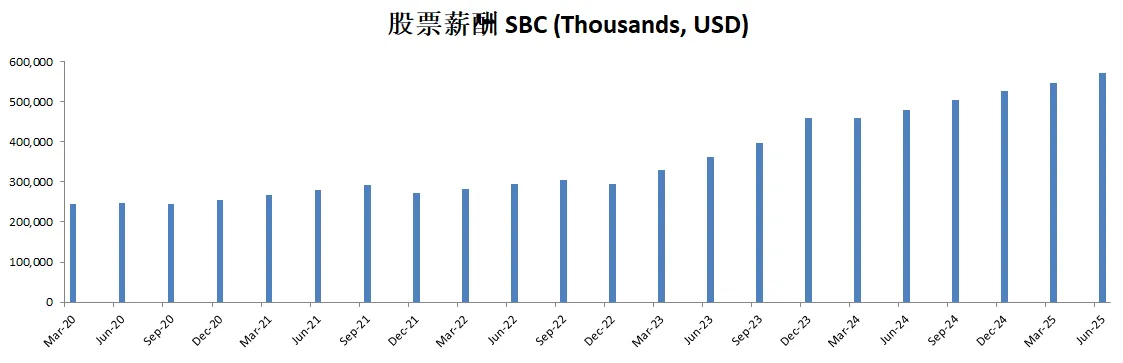

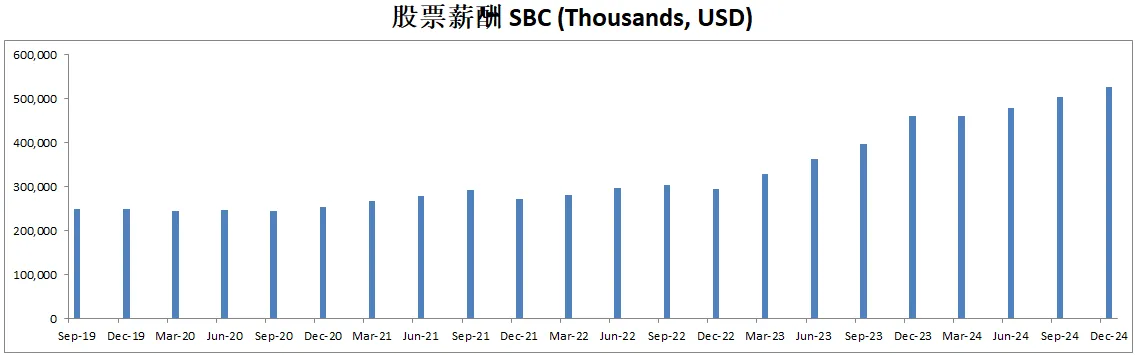

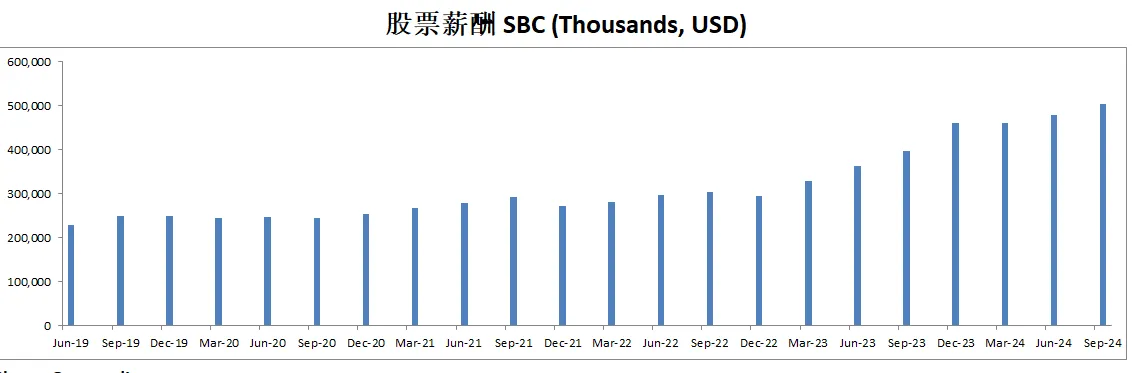

-公司SBC派发占FCF的3.45%

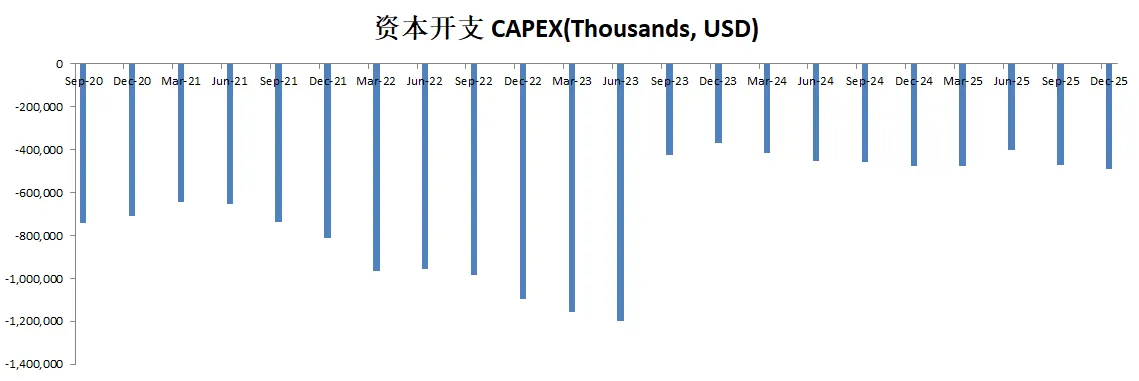

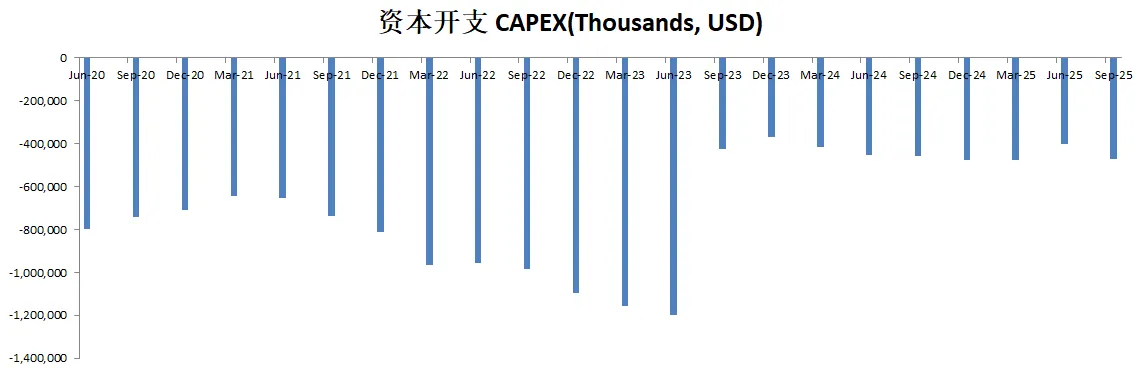

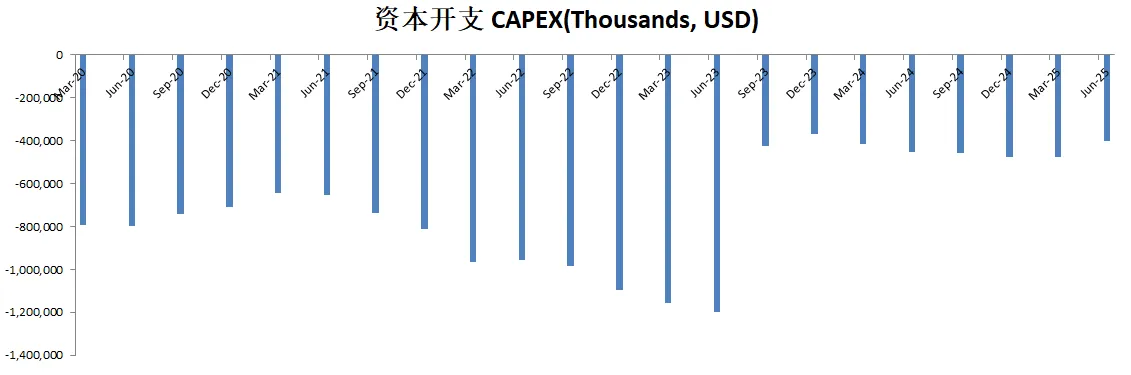

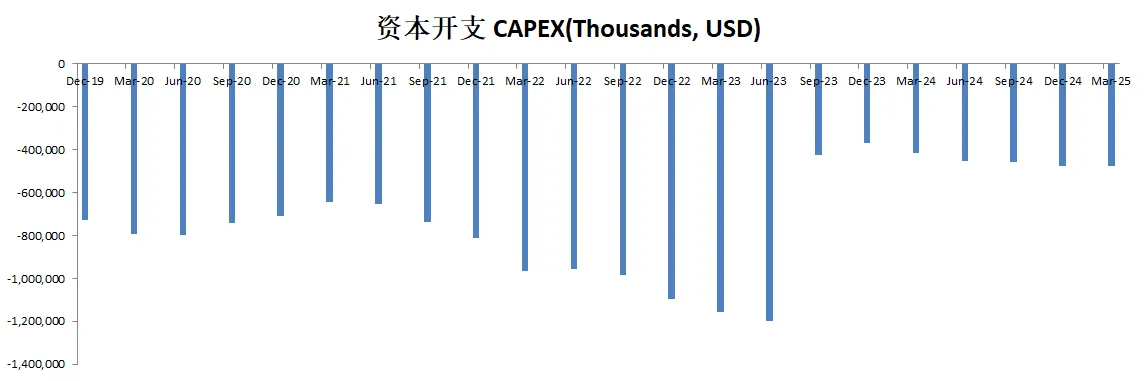

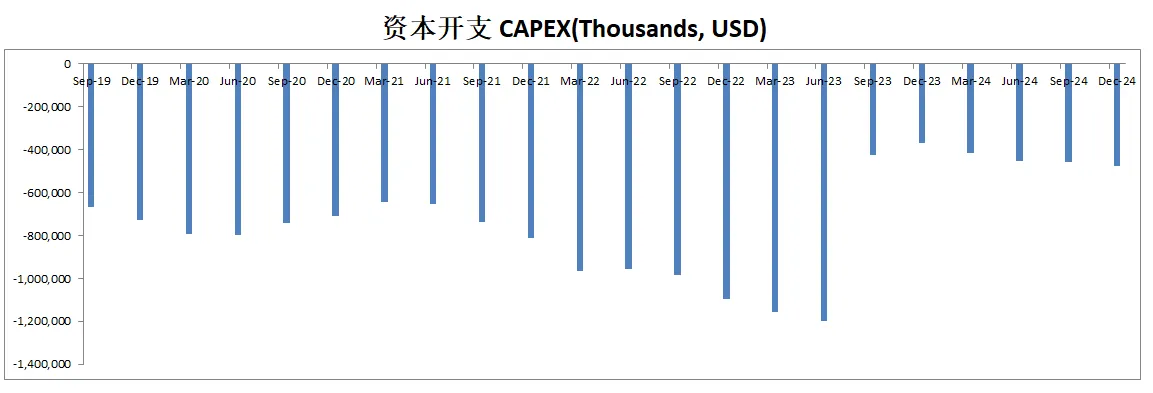

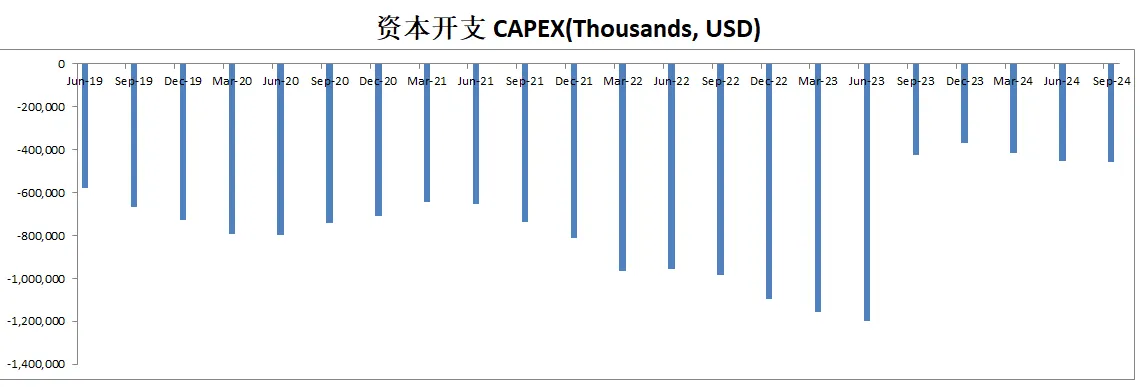

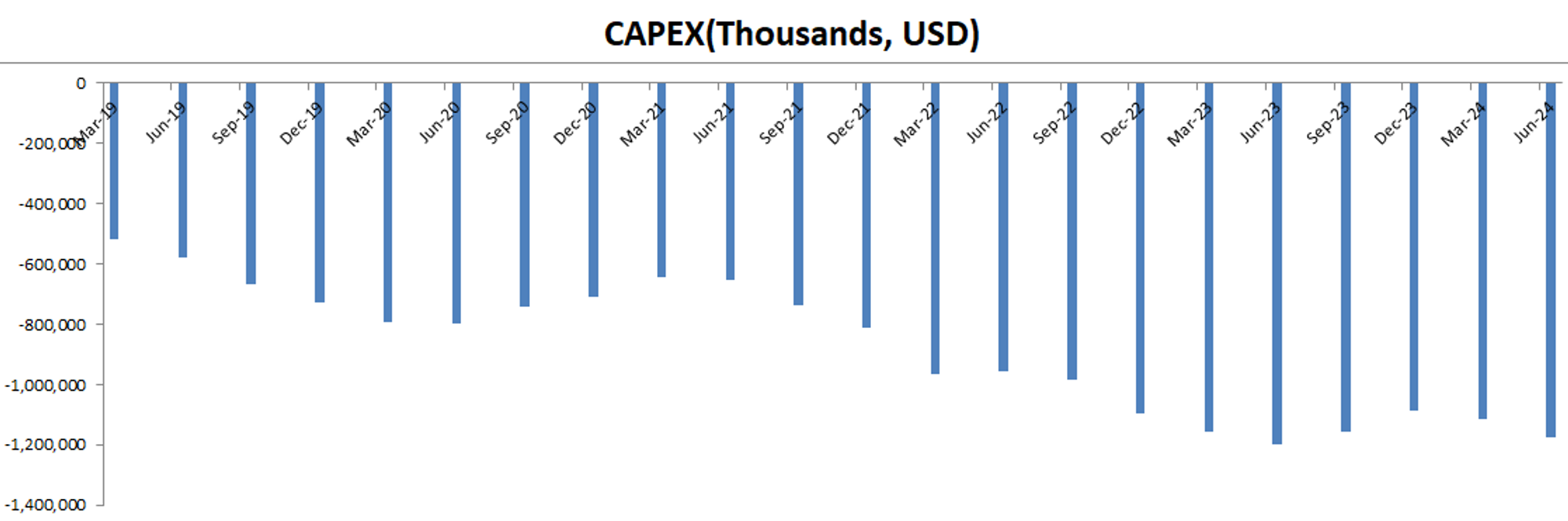

-CAPEX占FCF的2.42%

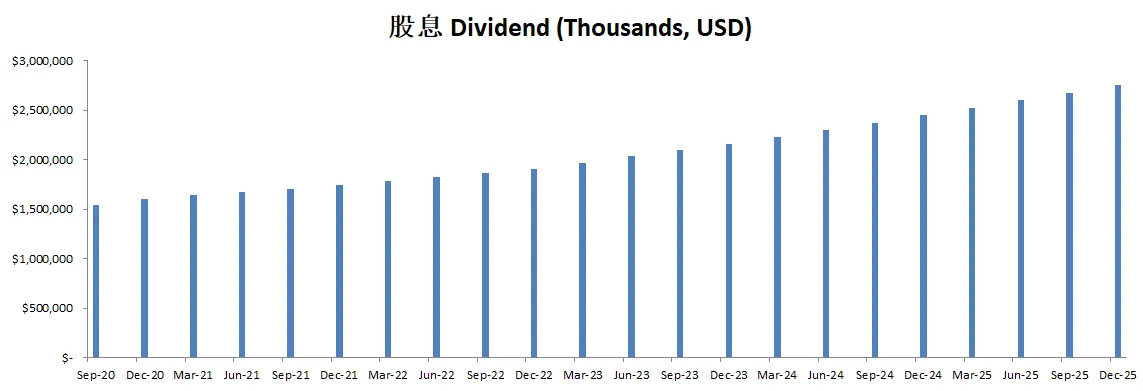

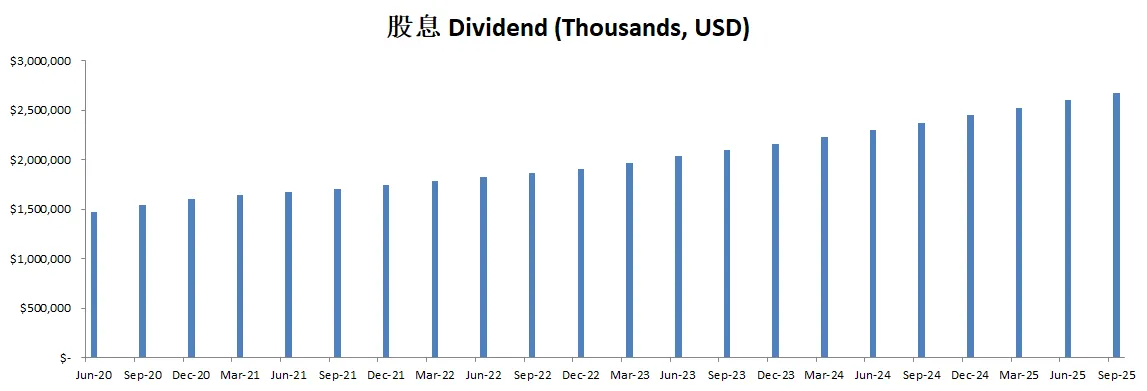

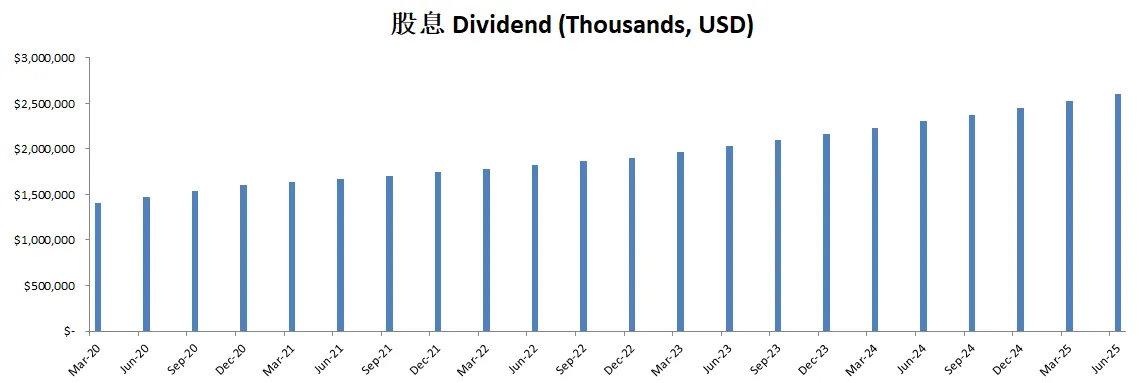

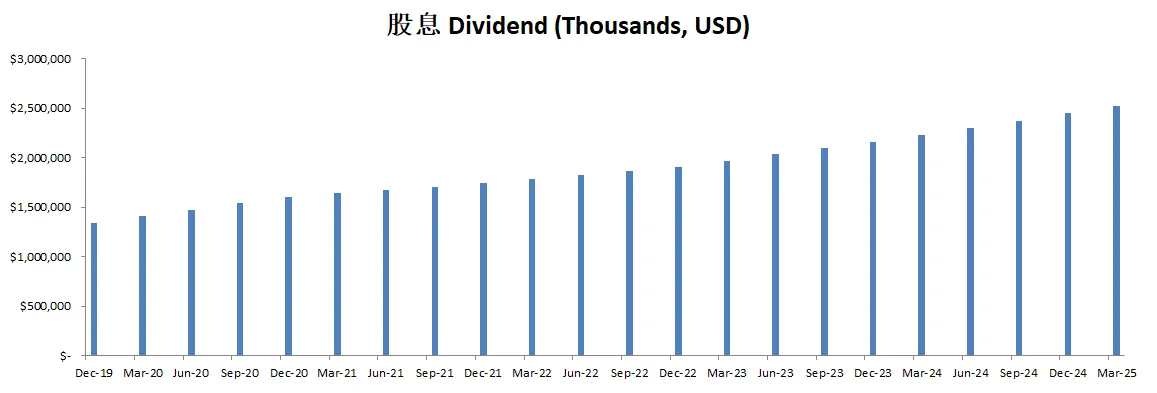

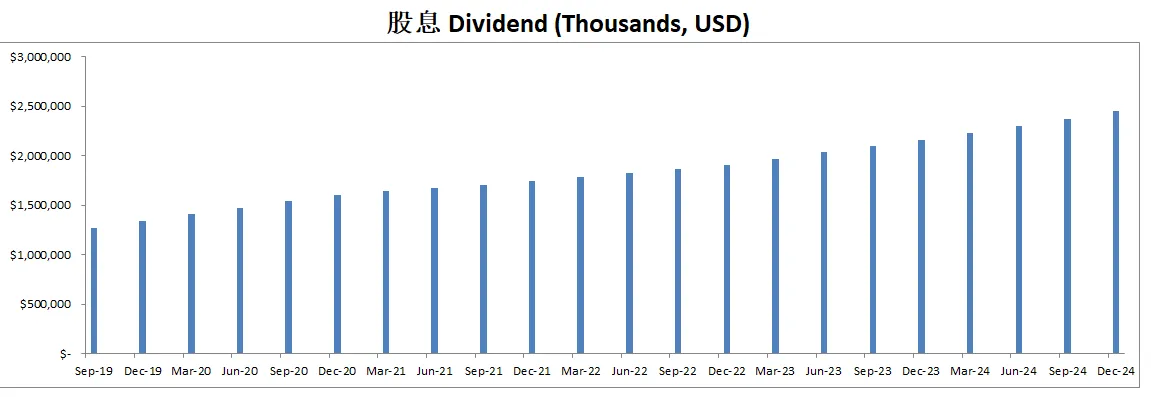

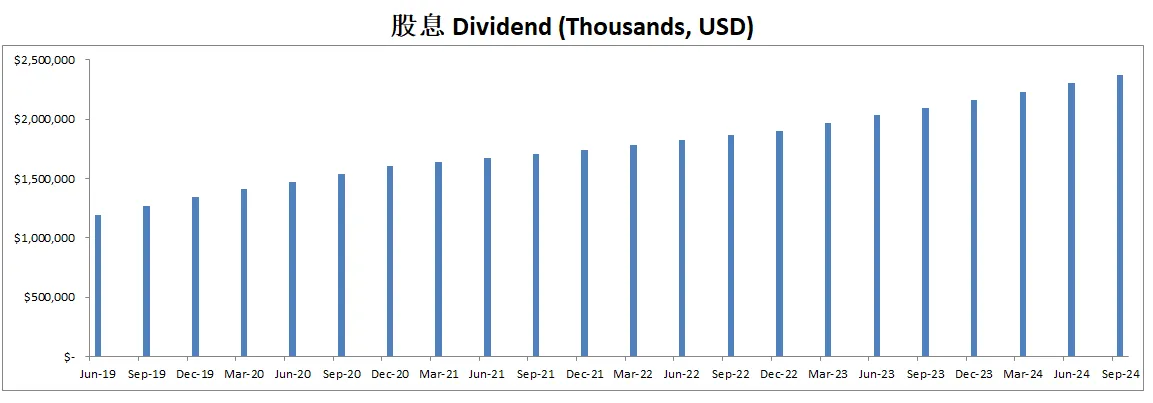

-股息占FCF的15.72%

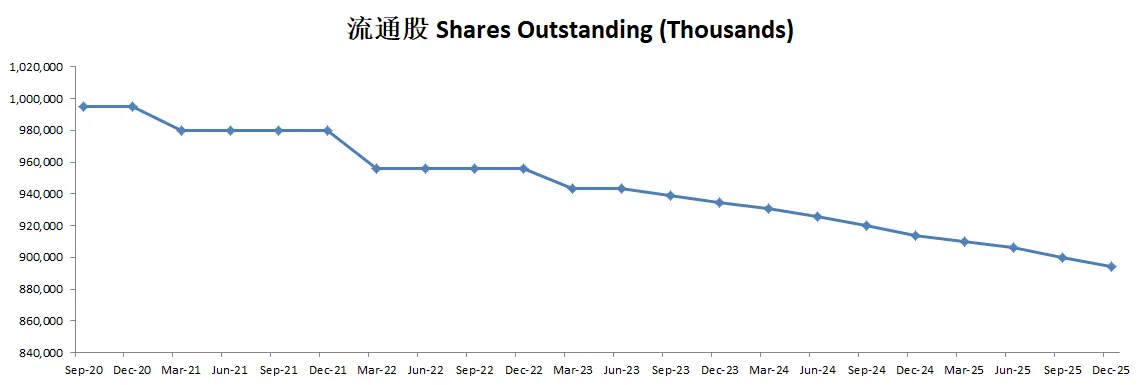

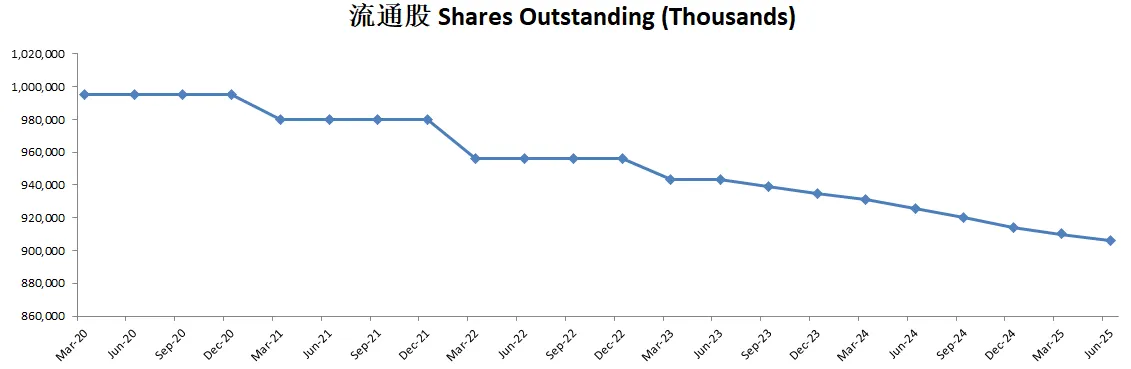

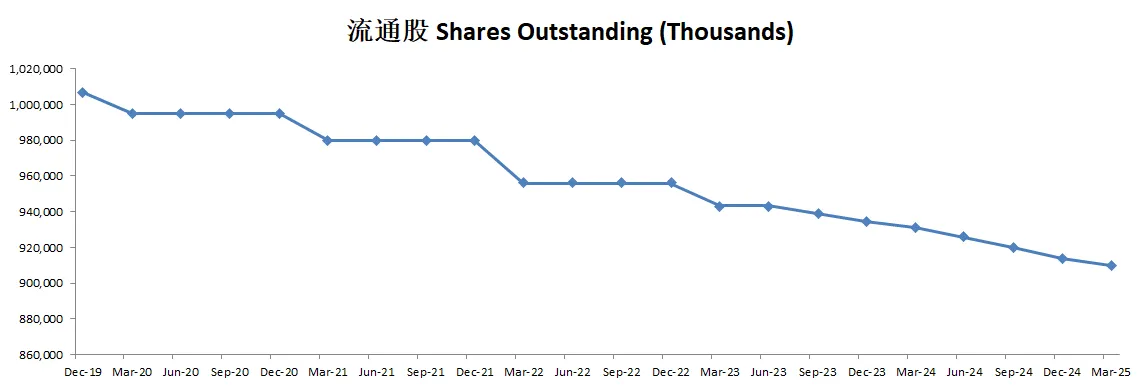

-股份回购占FCF的69.63%

-Mastercard现金安排可以说是教科书式的。

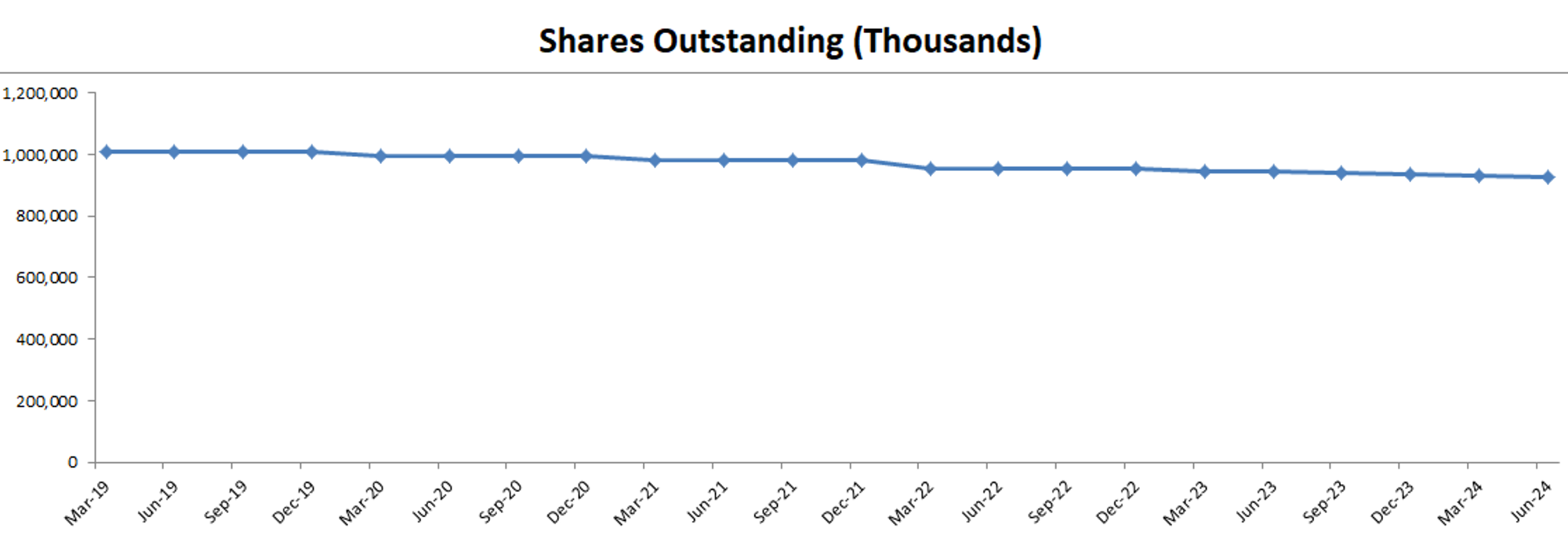

-股份回购占OCF的67.98%

-增发了一些借款,发了一些股息

-最后效果, 一年下来剩下5.2B的现金

技术面

-4月份在Fibonacci 0.382线找到支撑之后,最近股价也是再次开始挑战前高

-目前在随机指标超买区域边缘实现了死叉

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-按照最新有效现金流15.98B,CAGR用15%(5年CAGR为15.99%),合理价算出来为678.77

-最新财报之后,公司在我的打分体系下,可以打到88.50分。没什么好说的,MA在我分析过所有公司中排名第二。

-MA目前在我的投资组合中占比4.48%,有机会的话,我应该还会继续Average Up

2025年06月02号

$MA 最新财报数据一页概览

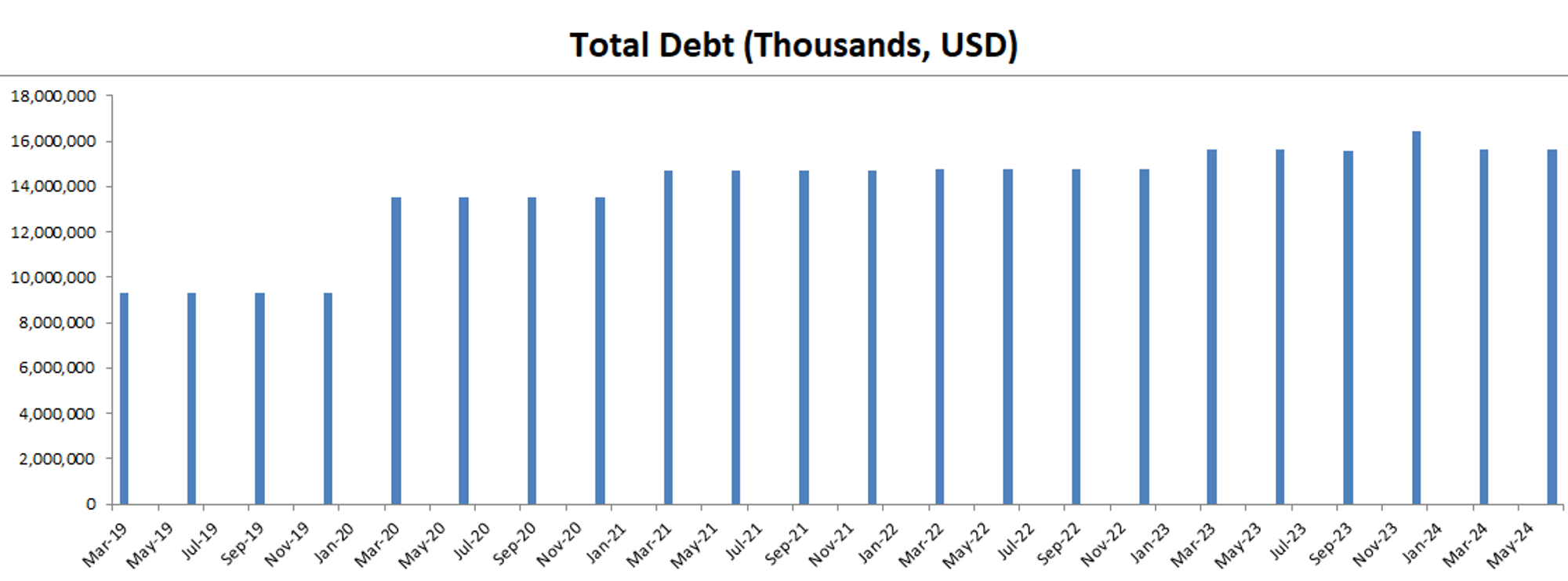

-财务健康,一年的自由现金流基本上就能还清借款

-ROIC表现非常好

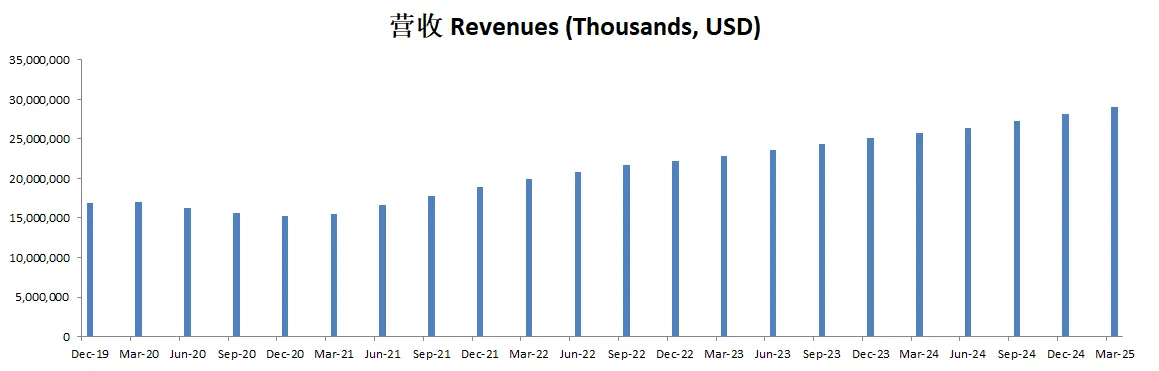

-营收刷新新高

-经营利润刷新新高,利润率为58.56%

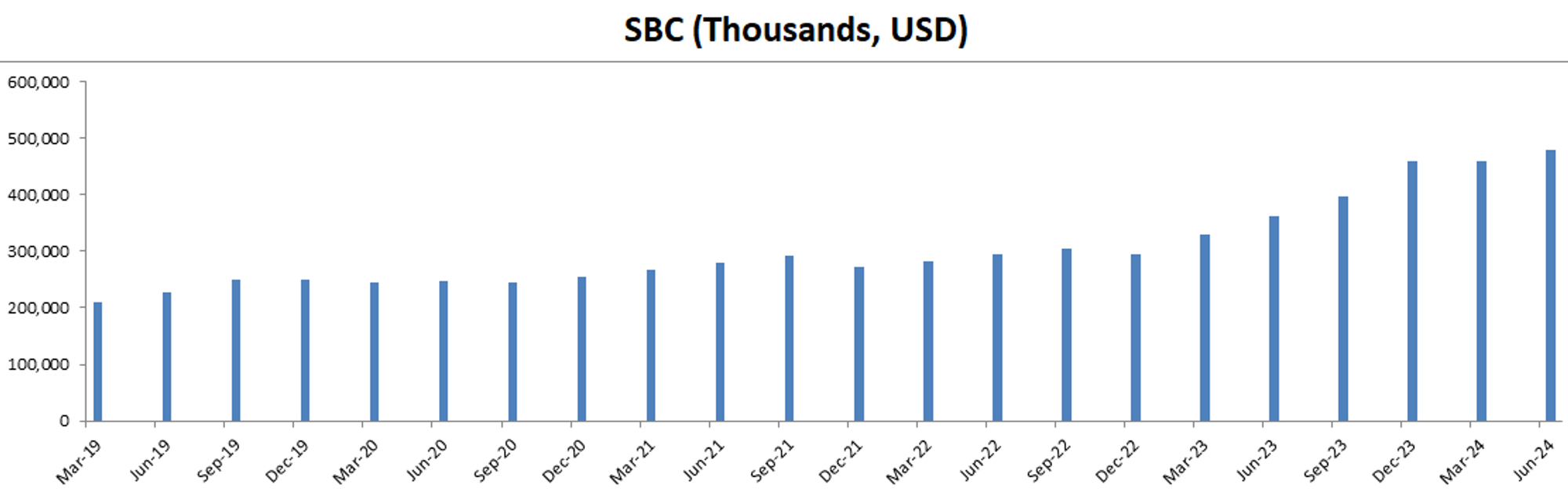

-公司SBC派发很低

-CAPEX投入也很低

-公司股份回购力度很大

技术面

-目前股价快要再次刷新历史新高了

-这次即便是在川普关税崩盘日,股价也在Fibonacci 0.381线找到了支撑

-目前处在随机指标65附近,并且实现了金叉

核心数据

公司品质

投资Thesis

-最新季度Mastercard毫无悬念EPS和营收双双击败预期。

-最新有效现金流为14.47B,如果按15%的CAGR(5年CAGR为15.4%),合理价为630.02

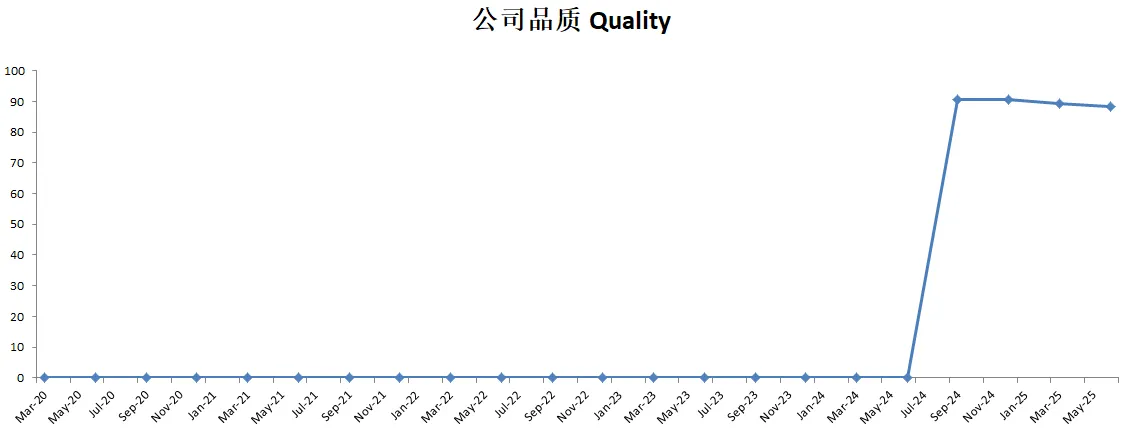

-最新季度财报之后,在我的打分体系中,Mastercard也掉出90分了,目前为89.50分。自由现金流增长率上掉了1分。不过它仍然是我分析过所有公司中,品质分最高的公司之一。

-我在前段时间大跌的时候,建仓了Mastercard。这也算是我一直想买,终于等到机会的一家公司。

-我的投资Thesis非常简单。Mastercard拥有全世界最强一档的护城河,并且公司财报表现非常惊人,在我看来就是我逛超市一直眼红想买,但是一直没机会买的东西。所以这次我建仓也是No Brainer。

2025年03月16号

$MA 最新财报数据一页概览

-财务健康,现金+FCF偿还借款压力不大

-ROIC非常恐怖,有55.18%

-营收刷新新高

-经营利润刷新新高,利润率目前有58.41%

-公司善于创造现金

-SBC派发很小

-CAPEX投入很小

-股息派发稳定增长

-公司大力回购股份

技术面

-公司自从22年底也是开启了一波大牛市,股价没有明显调整

-目前股价尝试回撤测试Fibonacci 0.236价位

-目前仍处在随机指标超买区域

核心数据

估值

-MA的CAGR有差不过20%,我这边使用15%其实算是比较保守了

公司品质

财报会议重点

财务表现 第四季度净营收同比增长 16%(以非 GAAP 货币中性基础计算)。调整后净利润增长 19%,每股收益(EPS)增长 22% 至 3.82 美元,得益于强劲的运营利润增长和一次性税收优惠。运营费用同比增长 15%,其中收购影响了 1 个百分点(ppt)。公司在第四季度回购了 34 亿美元的股票,并在 2025 年 1 月额外回购 6.44 亿美元。

主要业务增长驱动 全球总支付交易额(GDV)同比增长 12%,其中美国市场增长 9%(信用卡 +8%,借记卡 +11%),国际市场增长 13%(信用卡 +11%,借记卡 +14%)。跨境交易量增长 20%,主要受旅行和非旅行相关支出持续增长的推动。处理的交易总量增长 11%,其中 72% 的线下交易已经实现非接触支付(如 Apple Pay 等)。

战略重点与合作伙伴关系 在消费支付领域,公司在美国赢得了多个重要合作,包括 ICBA Payments(社区银行联盟)和 Mid-Florida Credit Union(大型信用合作社)。继续扩大政府支付业务,与 Direct Express(政府福利支付项目,覆盖 300 万美国人)续约,并扩大与 Porter Airlines、IHG & Chase、Sam’s Club 等公司的联名信用卡合作。此外,公司还与 沙特国家银行(SNB) 续签独家借记卡协议,并加强与 Nubank、桑坦德英国(Santander UK)、汇丰银行(HSBC) 的合作关系。

代币化与支付安全 2024 年 MasterCard 每月处理 40 亿笔代币化交易,较 6 年前增长 40 倍。推出 Mastercard 1 Credential,让用户可以在银行应用程序中设定支付偏好(信用卡、借记卡、预付卡、先买后付等),所有交易均由单一代币管理。此外,公司正在推动 2030 计划,逐步取消在线支付时手动输入卡号和密码,提高支付体验和安全性。

数字钱包及闭环支付系统 公司正在与全球多个数字钱包合作,包括 Swish(瑞典)、支付宝、GrabPay(东南亚)、Dana(印度尼西亚)、Touch & Go(马来西亚)、Bakong(柬埔寨)、Lanka Pay(斯里兰卡),以促进全球消费者更广泛地使用 Mastercard 网络进行支付,并推动金融普惠。

加密货币与区块链 公司正在深化加密货币生态系统的布局,与 Crypto.com 和 Metamask 等公司达成合作,支持消费者使用 Mastercard 购买加密货币并进行消费。同时,公司推出了 多代币网络(MTN),并与 摩根大通(JPMorgan)旗下的 Conexus 进行整合,以加速跨境 B2B 结算交易,提高支付透明度和效率。

商业支付与 B2B 业务 全球商业支付市场规模高达 80 万亿美元,但目前仅 3 万亿美元 采用卡支付。2024 年,MasterCard 商业信用卡和借记卡交易量增长 11%,占公司总 GDV 的 13%。同时,公司推动 Mastercard Move(企业支付及汇款解决方案),第四季度交易量同比增长 40%。此外,公司在 虚拟信用卡(VCN) 领域取得突破,与 Net Narest(英国) 合作推出移动虚拟信用卡,并与 花旗银行(Citi) 在阿根廷推出虚拟卡,进一步扩展 B2B 业务。

服务与解决方案 2024 年,公司在 服务与解决方案(Value-Added Services & Solutions) 业务的收入达到 110 亿美元,但目前在 1650 亿美元的市场 中仅渗透 7%,仍有巨大增长空间。今年,公司完成了 Recorded Future(全球最大威胁情报公司)和 Minna Technologies(订阅管理服务公司)的收购,增强了网络安全和人工智能能力。此外,公司与 Stripe、Itaú Unibanco、DoorDash、Sony PlayStation、Hilton 等公司达成合作,扩展安全支付和数据分析解决方案的应用场景。

2025 年展望 公司预计 2025 年全年营收增长在低双位数至低青少年(low teens)水平(以货币中性计算,不含收购影响)。预计外汇波动将带来 2 个百分点的不利影响,而收购将带来 1-1.5 个百分点的正向影响。运营费用预计将在 低双位数范围内增长,但 收购影响将使增长率额外增加 5 个百分点。2025 年第一季度,营收预计将在 低双位数增长,运营费用预计 同比增长低双位数。

问答环节要点 公司指出,2024 年第四季度跨境交易量同比增长 20%,2025 年 1 月前四周增长 18%,部分原因是 12 月旅行支出的提前释放。Capital One 计划将部分借记卡交易迁移至 Discover,但这一影响已被纳入 2025 年财务指引。公司认为 稳定币和区块链支付 仍然是未来增长点,尤其是在 B2B 跨境支付 领域。此外,Mastercard 在欧洲市场继续获得份额,特别是与 UniCredit 的合作覆盖 13 个国家,并在英国、意大利等地扩展业务。公司在欧洲推出的 Mastercard 2030 计划,旨在淘汰在线支付时的手动输入,提高支付安全性和便利性。

总结 MasterCard 在 2024 年第四季度和全年表现强劲,持续推动 支付业务增长、市场份额扩展、代币化技术创新 以及 B2B 和增值服务的发展。2025 年,公司预计将继续受益于消费者支付增长、跨境交易强劲需求,以及在 加密货币、区块链和网络安全 领域的扩展。CEO Michael Miebach 表示,公司将坚定执行增长战略,继续加强竞争力,并确保长期盈利能力。

投资Thesis

-MA属于我能力圈的正中心,而且我认为它也属于绝大部分人们的能力圈内。

-我意识到,之前我给MA的估值似乎过于低估它了。我一直认为MA的CAGR有18-20%没法保持,所以我根据供需关系,给它定了估值。我认为这是一个错误的想法。估值还是应该对所有股票一视同仁,给所有公司一个公平的估值规则。所以这个季度,我更改了估值方法,这也是为什么这个季度我给MA的估值会高很多。理由很简单,事实证明,MA目前的有效现金在未来增长15%,比它5年来的年化率要低很多。这本身就是一个很保守的估值。同时,我也意识到,目前市场对MA似乎还是有所低估。这也是为什么自从疫情以来,MA没有跑赢大盘的原因。

-MA是我特别喜欢的公司,同时也是为数不多的,在我的打分体系中可以有90分以上的公司。

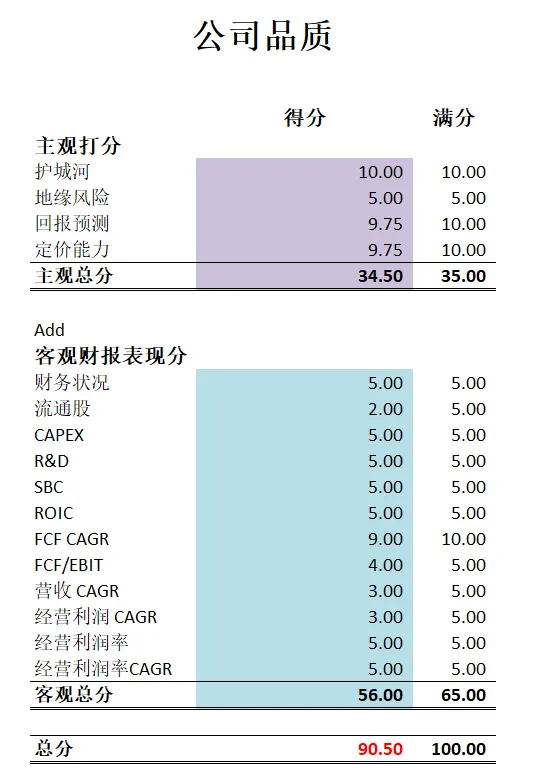

-MA的基本面数据,可以说是好到夸张,我没有任何可以挑剔的地方。

2024年12月18号

$MA 最新季度财报分析—财务数据一页概览

-财务健康,现金+FCF偿还借款没有压力

-ROIC表现亮眼,有51.68%

-营收刷新新高

-经营利润刷新新高,利润率有57.75%!

-公司善于创造现金

-几乎没有什么CAPEX

-股息稳定

-SBC派发很低

-股份回购力度很大

技术面

-目前股价刷新新高

-股价处在随机指标超买区域

核心数据

财报会议重点

-EPS和营收双双击败预期

-Mastercard第三季度的净营收同比增长14%(按固定汇率计算),得益于支付网络和增值服务的强劲增长。调整后净利润增长了13%,每股收益(EPS)达到3.89美元,同比增长16%,其中股票回购贡献了0.08美元。公司在第三季度回购了价值29亿美元的股票,截至10月28日又回购了9.83亿美元的股票。全球总交易量(GDV)同比增长10%,美国市场增长7%,国际市场增长12%。跨境交易量增长了17%,主要受旅行和非旅行消费支出的推动。交易处理量同比增长11%,接触式支付交易在线下支付中占比达到70%。

-Mastercard在扩大全球支付接受范围方面取得显著进展,现有110个市场支持“手机感应支付”功能。通过代币化和生物识别密钥等创新,提升交易的安全性和便利性。公司在交通支付和二维码技术上与新兴市场(如非洲和亚洲)达成重要合作,进一步推动数字支付的普及。

-在网络安全领域,Mastercard通过收购Recorded Future增强了威胁情报能力,进一步加强防欺诈和安全服务。在订阅经济领域,公司收购了Minna Technologies,为消费者和企业提供订阅管理解决方案。在开放银行领域,扩大了与合作伙伴的合作,为贷款流程提供收入验证和优化服务。

-Mastercard与SAP、Oracle等企业合作,将解决方案整合到中小企业的后台系统中。通过与拉丁美洲等地区的主要合作伙伴合作,推动商业支付的广泛应用。

-欧洲市场表现强劲,得益于向数字支付的结构性转型以及通过与UniCredit和德意志银行等合作伙伴的合作扩大市场份额。在拉丁美洲,公司专注于将现金支付转换为数字支付,并与危地马拉、智利和乌拉圭的本地机构建立了合作关系。在中国,公司通过与本地合作伙伴的合作,推出了国内与国际通用的单次支付卡,进一步参与这一庞大的市场。

-Mastercard预计第四季度的净营收将同比增长低双位数(按固定汇率计算),外汇波动影响有限。运营费用将同比增长低双位数高端区间,主要因广告和市场推广支出的增加。税率预计为17%左右,并从2025年开始因Pillar Two全球最低税率规则,部分新加坡税收优惠将被抵消。

估值

-17.81%的CAGR实在是有点夸张,我觉得保持的可能性可能不太高。

-我认为合理价应该在480左右

公司品质

投资Thesis

-Mastercard 和Visa一样也是所有人能力圈内的公司。

-MA的公司品质,在我的打分体系中有90.50分,和英伟达处在90分以上俱乐部,仅此两家公司。基本面无可挑剔。

-阻止我建仓的,还是目前较贵的股价。如果未来MA也能打打折,我大概率会优先考虑。

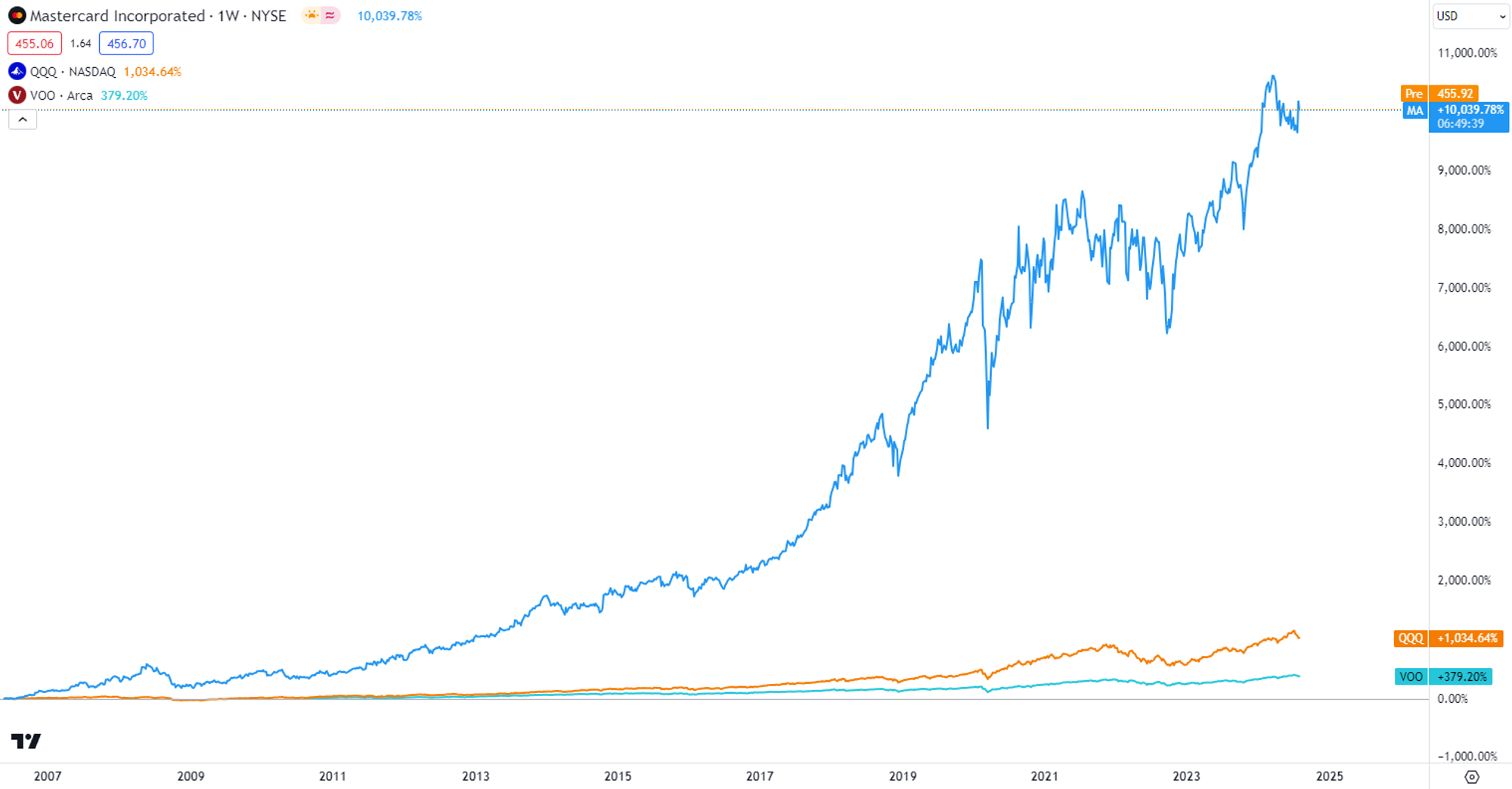

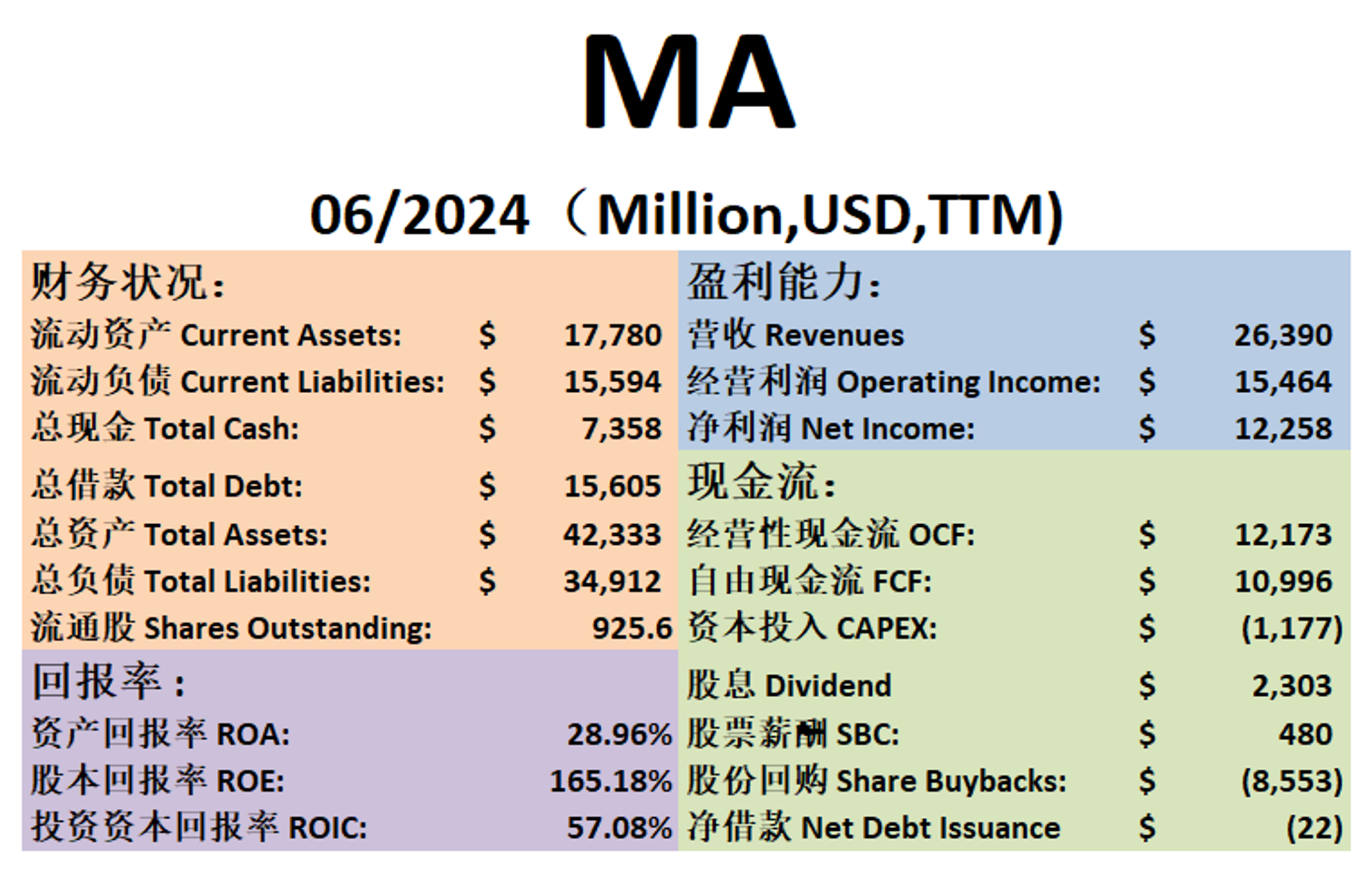

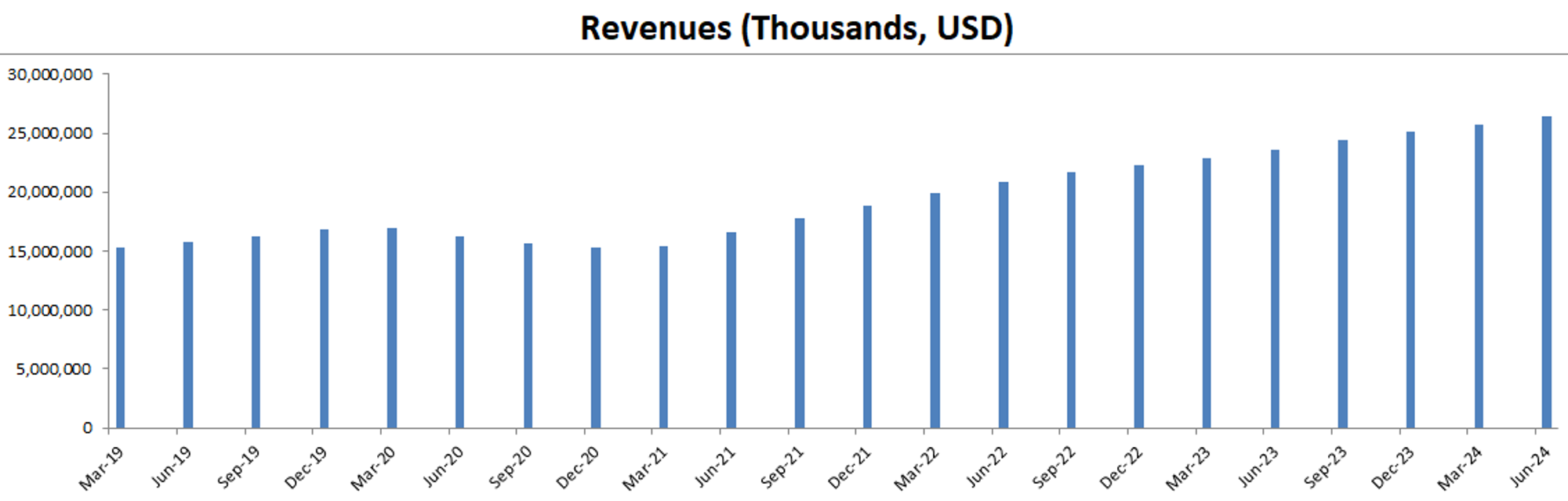

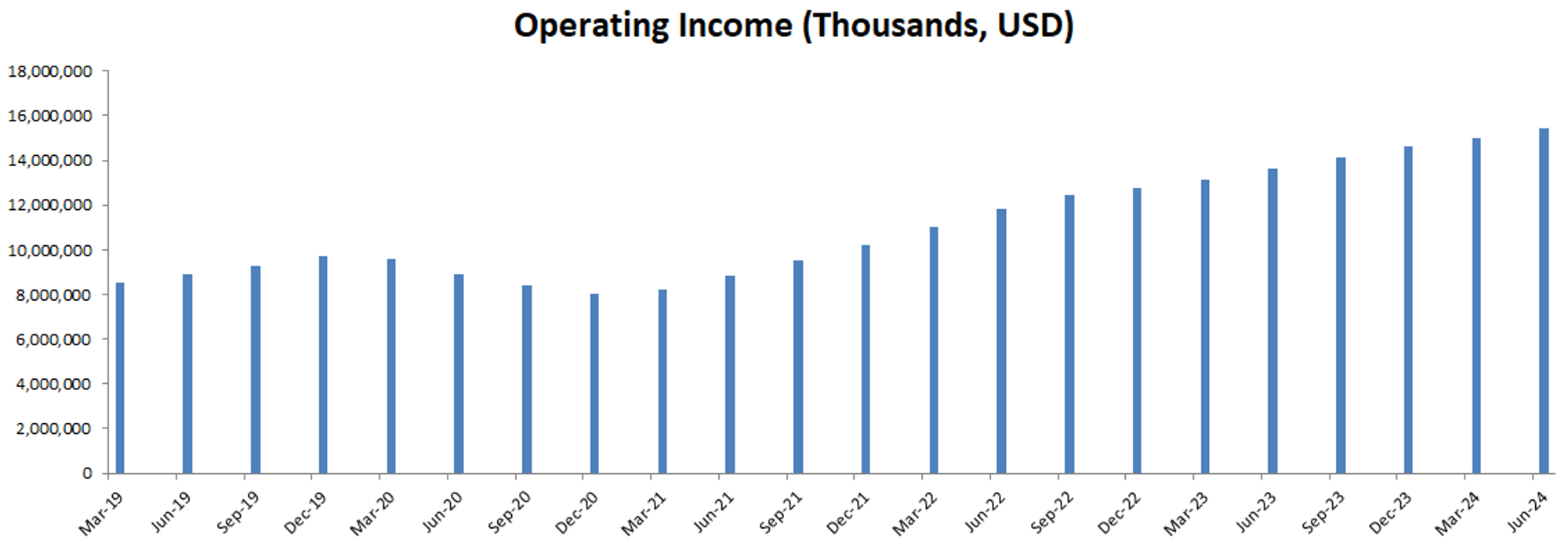

2024年8月10号

Mastercard ( $MA )自从疫情以来,既没有跑赢 $QQQ 也没有跑赢 $VOO

但是你可不要忘了

这是一家自从2006年上市以来给投资人提供10039.78%回报的公司

最新财报One Pager:

-财务健康,现金+FCF偿还借款绰绰有余

-ROIC有57.08%,这个回报率,可以说难有公司能出其右,直逼苹果

-营收刷新新高

-经营利润刷新新高,利润率有58.60%,这个利润率太优秀了

-CAPEX只占FCF的10.70%

-股息占FCF的20.94%

-SBC占FCF的4.37%

-股份回购非常大,占FCF的77.78%

主要指标

技术面

-目前股价处在Fibonacci回调线0.236线区间内调整

-目前处在随机指标46水平附近,多空双方处于均势

财报会议重点

-EPS $3.59,击败预期 $0.08

-营收 $6.96B,同比增长11.04%,击败预期$109.93M

-消费信心回暖,跨境交易量同比增长17%

-咨询、数据分析和网络安全服务同比增长19%

-专注于在现金使用率高的市场(如非洲和其他新兴市场)进行扩展

-经营开支预计将以低双位数的速度增长

-与商户之间的诉讼正在进行中,公司对法院的裁决表示失望,并正在努力在案件进入审判之前找到解决方案

估值

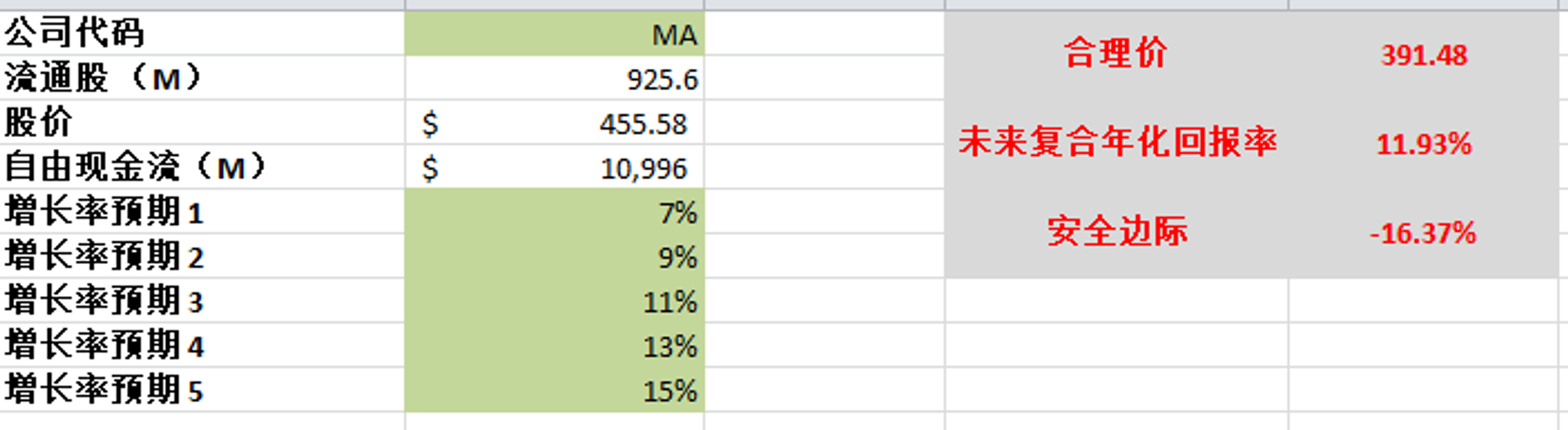

-FCF最新为10.99B,合理价根据我的计算,为391.48

-目前股价不存在安全边际

投资Thesis

-Mastercard属于我能力圈内的公司,护城河又宽又深,这种支付媒介的公司,属于我一直想买,但是没有机会买的公司之一

-财报数据非常亮眼,ROIC直逼苹果,经营利润率居然有57.08%,重视股东利益,不但派发股息,还进行大力的股份回购

-目前股价大力进行股份回购,其实我并不赞同,不过MA似乎也没有其他更好的地方来用FCF,所以可能回购也是相对来说最好的配置了

-CAPEX相对而言很低,只占FCF的10%左右,我个人很喜爱这种不需要资本开支就能保持增长的公司

-目前高利率的环境中,似乎没有像原来那样被市场推崇,根据我的估值,虽然目前任然没有安全边际,但是定价还算合理,并不夸张

2024年6月9号

提到过去10年轻松跑赢大盘的公司

Mastercard ( $MA )可以说是不费吹灰之力

标普500过去10年涨幅197.36%

而MA涨幅有512.7%,10年翻了6.13倍

今天我们来分析截至24年3月,MA的表现如何

基本面

资产负债表:

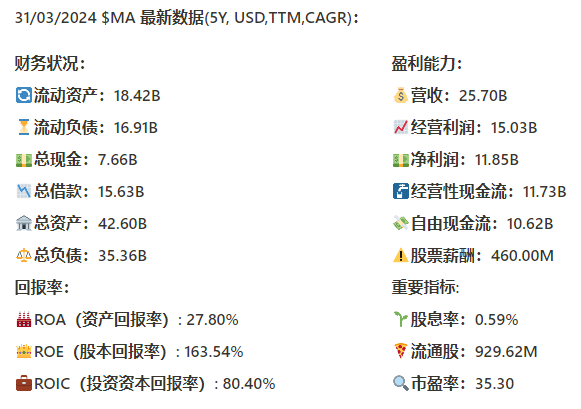

财务健康

总借款15.63B,手里有7.66B现金,12个月FCF有10.62B,借款管理没有任何压力

回报率:

最新ROIC仍然有让人惊掉下巴的80.4%,不过5年CAGR为 -5.14%,所有缩水,但是80%的ROIC仍然是无与伦比

损益表:

营收刷新新高,最新有25.7B,5年CAGR有10.92%,仍然有2位数增长

经营利润刷新新高,来到了15.03B,5年cAGR有11.58%,比营收增长快,说明公司仍然在提升效率

经营利润率为58.48%!

现金流表:

最新FCF为10.62B,5年CAGR有12.89%,公司保持了2位数增长

SBC最新为460M,5年CAGR有15.92%,占FCF比重为4.33%,这点我很喜欢

公司12个月CAPEX为1.11B,占FCF比重为10.45%,资本投入和公司体量比起来不算太高

公司12个月增加了65M的借款,几乎可以忽略不计

公司12个月,在派息的同时,回购了价值7.87B的股份

总结:

Mastercard财务健康,借款管理没有压力。ROIC仍然有惊人的80.4%。营收和经营利润刷新新高,均有2位数增长。公司自由现金流5年CAGR有12.89%。公司似乎不需要巨额的CAPEX来维持稳定的增长。公司SBC只占FCF的4.33%,这点值得肯定。公司在派息的同时保持回购大量的股份。

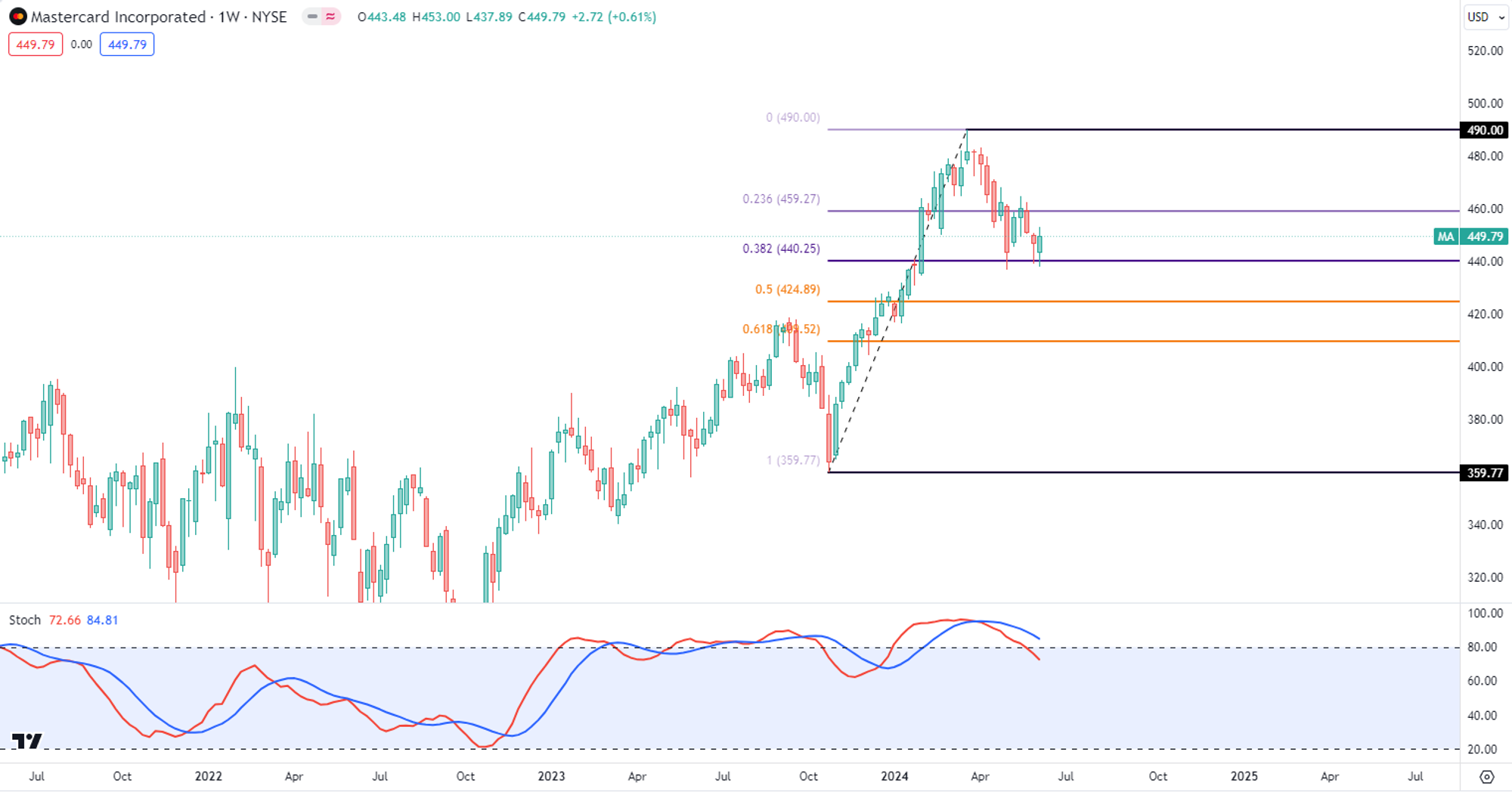

技术面

目前股价在创新高之后,开始回调

目前回撤到了随机指标72水平附近

拉一个Fibonacci回调线的话,目前似乎在0.382线找到了支撑,已经3周在这个价位附近开始反攻,并且可以看到下影线比较长

财报会议重点

关键财务数据:

收入和利润:

第一季度净收入同比增长11%,调整后净利润同比增长16%(非GAAP货币中立基准)

第一季度每股收益(EPS)为3.31美元,包括0.07美元的股票回购贡献

交易量:

全球总交易额(GDV)同比增长10%

美国市场GDV增长6%,国际市场增长13%

跨境交易量同比增长18%

运营开支:

运营开支同比增长9%,主要用于支持战略计划和增加的间接税

股票回购:

第一季度回购了价值 2B 美元的股票,截至2024年4月26日,额外回购了815M 美元

重要业务亮点:

消费者支付:

无接触支付技术推动现金替代,无接触支付交易现在占所有亲自刷卡交易的67%以上。

代币化交易同比增长50%,但目前只有四分之一的交易被代币化。

新支付流和服务:

商业支付和汇款领域的增长策略,合作伙伴包括银行、ERP供应商等。

推出新型移动虚拟卡应用,优化商业支出管理。

国际汇款交易量同比增长40%。

服务和新网络:

继续提供包括欺诈防护、数据分析、咨询、营销、忠诚度计划等服务。

重点通过人工智能(AI)提升服务,推出新的防诈骗工具(Scam Protect)。

市场拓展:

在美国、欧洲、亚太、中东和非洲市场签署多项重要合作协议,继续扩大业务版图。

在中国市场获得国内支付许可,预计2024年5月开始处理首笔交易。

市场前景与展望:

宏观经济环境:

劳动力市场强劲,消费者支出健康。

美国的持续通胀可能推迟降息。

全年展望:

预计2024年全年净收入将以低两位数高端增长,运营开支将以低两位数低端增长。

宏观经济不确定性:

通货膨胀和利率:

虽然全球许多国家的通胀正在缓解,但美国的持续通胀可能会推迟降息,这对消费者支出和市场利率有一定的影响。

管理层提到美国的高通胀可能延迟利率的下降,这会影响公司的运营成本和消费者的支付能力。

地缘政治不确定性:

全球多个国家的地缘政治不确定性可能会对市场稳定性和消费者行为产生影响。

管理层表示,他们正在密切关注美元强势、商品价格和消费者资产负债表的健康状况。

市场竞争激烈:

支付市场的竞争:

欧洲市场竞争特别激烈,尤其是来自当地支付网络的竞争以及主要竞争对手的市场份额争夺。

公司需要不断创新和提升服务以保持竞争优势,同时也要应对价格竞争和市场份额压力。

法规和政策变化:

监管压力:

在美国,管理层提到与监管相关的挑战,例如Reg II关于借记卡路由规则的影响。

法规变化可能会增加公司的运营复杂性和合规成本。

技术和安全挑战:

网络安全和欺诈:

随着支付技术的不断发展,网络安全和防欺诈措施变得越来越重要。

管理层提到推出新的防诈骗工具(Scam Protect),但同时也意味着公司需要持续投入以应对不断变化的网络安全威胁。

跨境支付和汇率波动:

汇率波动:

汇率波动特别是美元的强势,对公司的财务业绩产生影响。

管理层提到,由于美元升值,对公司报告的净收入和经营费用产生了一定的负面影响。

消费者行为变化:

支付方式的变化:

随着消费者支付行为的变化,公司需要不断调整和优化其支付解决方案,以满足不断变化的市场需求。

管理层强调了从现金到电子支付的转变,以及如何在这一过程中继续推动无接触支付和代币化交易的增长。

中国市场的进入与发展:

中国市场挑战:

尽管公司已经获得了中国国内市场的支付许可,但仍需时间建立发行关系和扩大接受网络。

管理层提到在中国的业务是一个中长期的机会,短期内还需要进行更多的工作来扩展接受度和发行卡项目。

估值

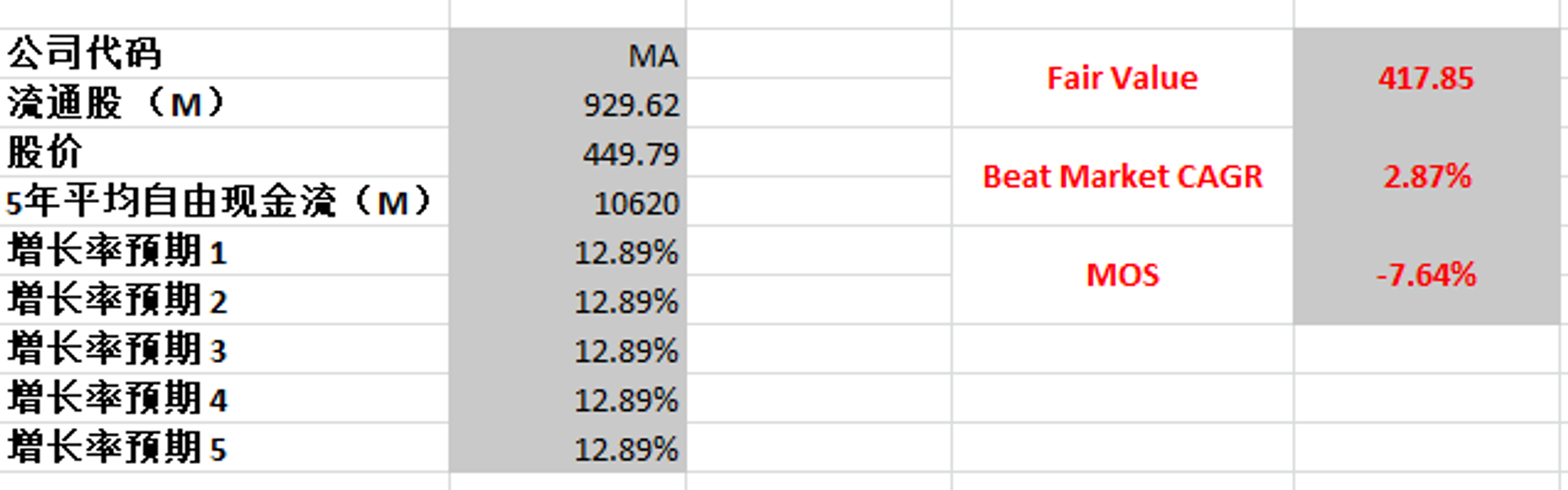

FCF最新为10.62B,5年CAGR有12.89%

代入这组目前最新的数据,合理价为417.85

目前市场给MA的定价,我认为已经Price In了目前最新的数据,甚至还有所高估

投资Thesis

Mastercard财务健康,借款管理没有压力。ROIC仍然有惊人的80.4%。营收和经营利润刷新新高,均有2位数增长。公司自由现金流5年CAGR有12.89%。公司似乎不需要巨额的CAPEX来维持稳定的增长。公司SBC只占FCF的4.33%,这点值得肯定。公司在派息的同时保持回购大量的股份。

MA属于任何人能力圈中心的公司,你可能每天都在用Mastercard的业务

公司财报业绩非常亮眼

付款处理行业是我非常喜爱的行业,因为这种公司只是交易的媒介,只要经济发展,这种公司就会跟着一起发展

根据我的估值,目前Mastercard市场已经fully price in目前最新的数据,不存在安全边际

如果Mastercard的股价什么时候打折了,我肯定会开始建仓

2024年3月25号

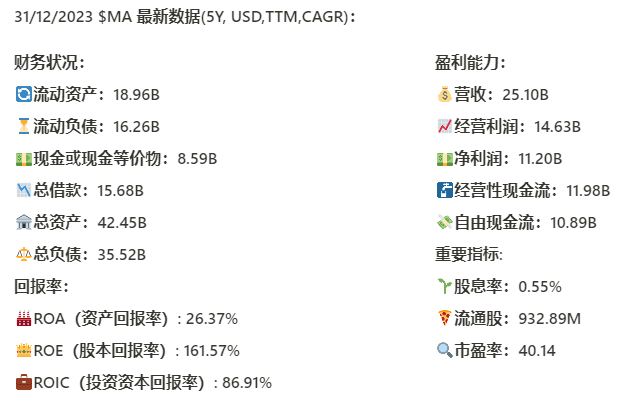

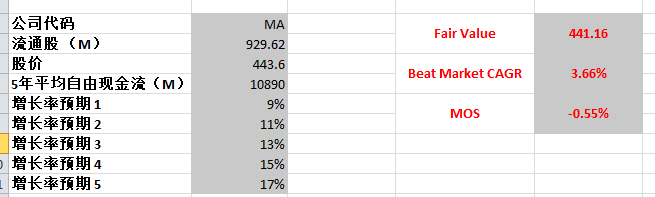

Mastercard($MA), $V 和 $AXP 在全球支付处理市场上是寡头垄断的局面

可以说是三分天下

从基本面来看,资产负债表强劲

回报率吓人,ROIC 最新缩水至86.91%

盈利能力稳定增长

股息稳定

技术面来看,趋势上,目前在超买区域90来天

目前价格处在明显的上升通道中

这周价格刷新历史新高

最新FCF10.98B,5年CAGR有17.9%

我使用FCF10.98B,最高一档用17%,算出来合理价有441.16

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你