LULU

LULU

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月19号

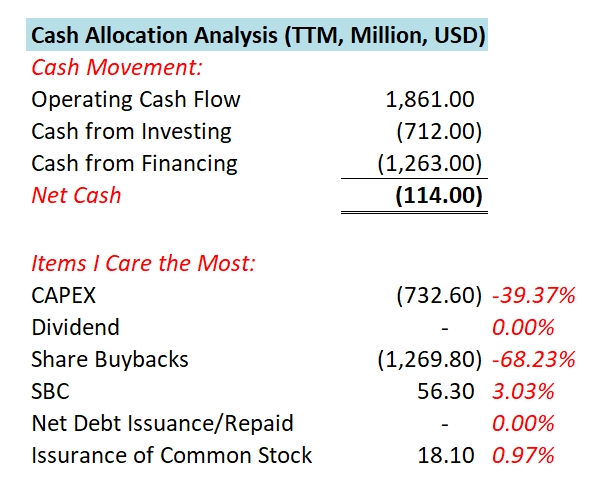

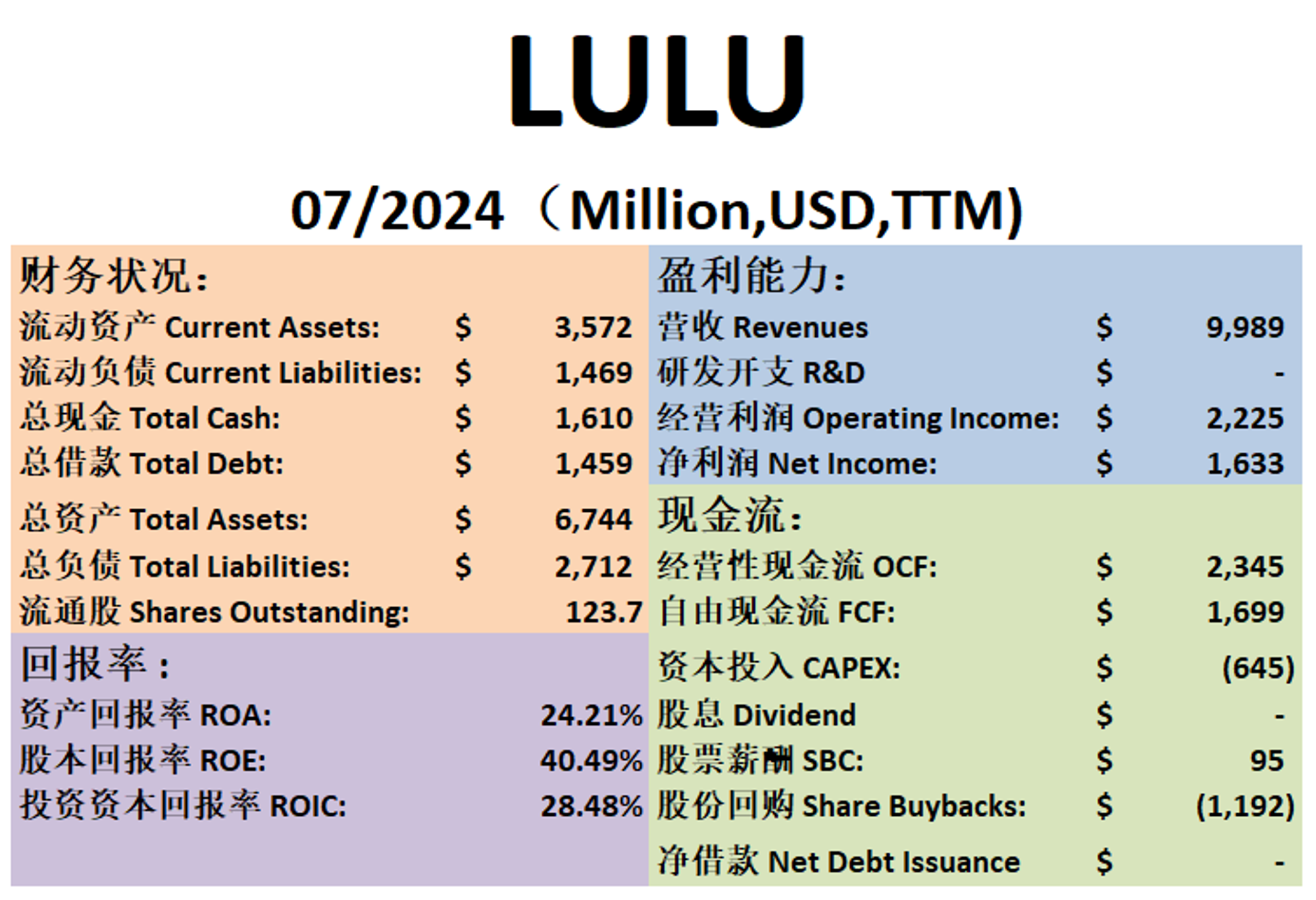

公司现金分析

核心数据

估值

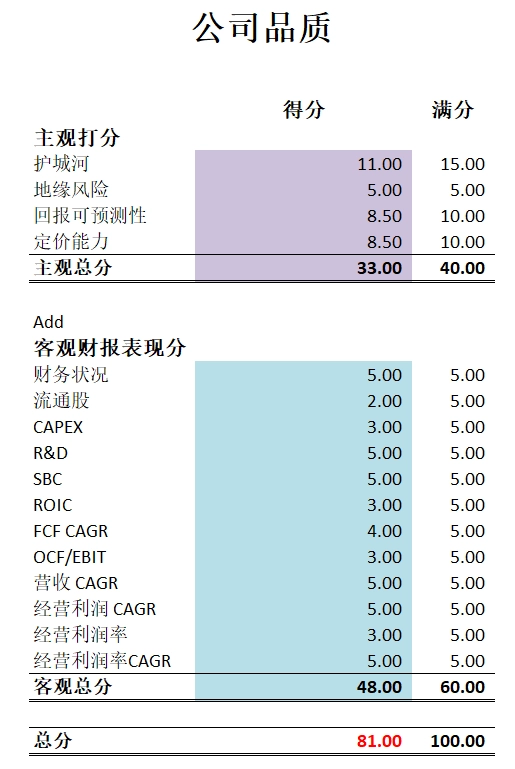

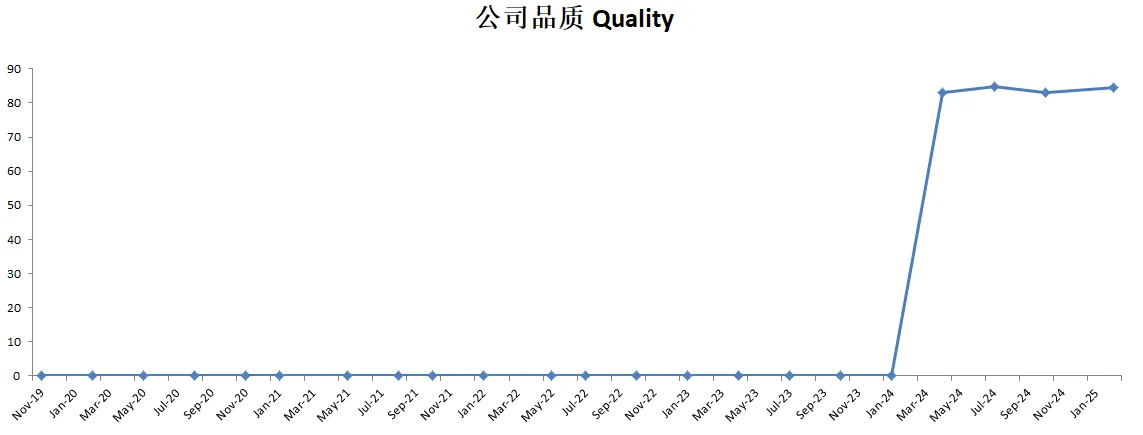

公司品质

2025年10月23号

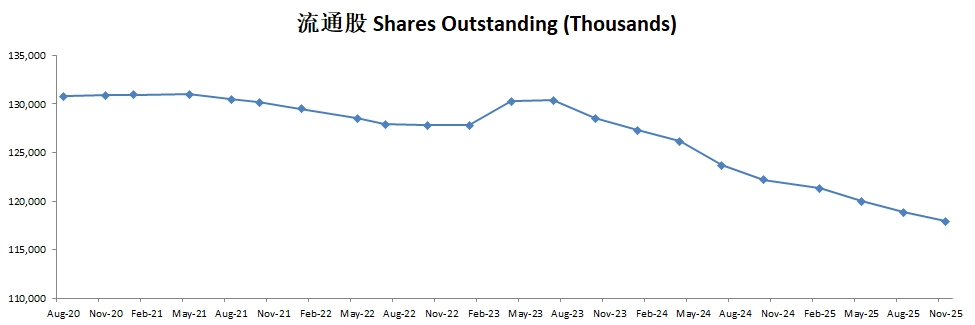

公司一年现金分配

核心数据

公司品质

投资Thesis

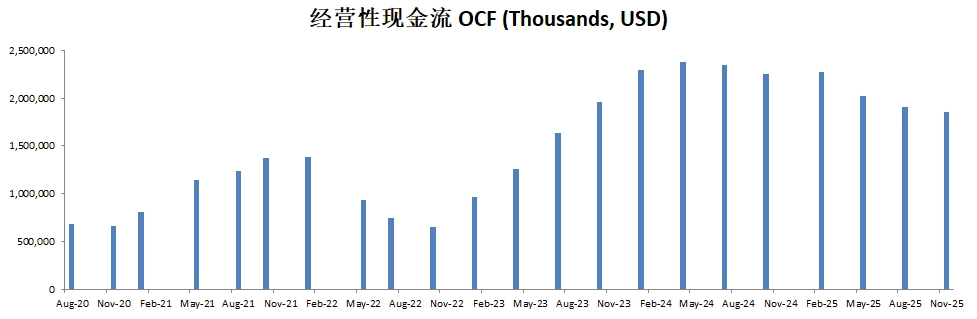

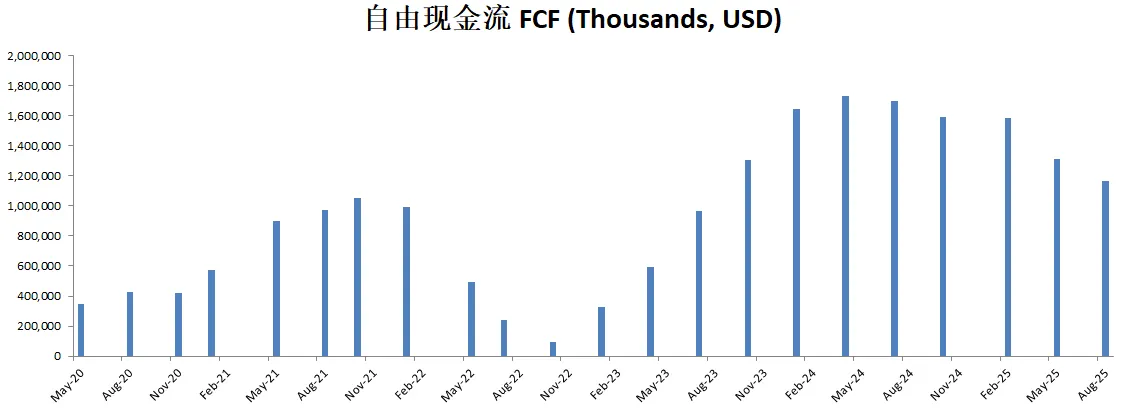

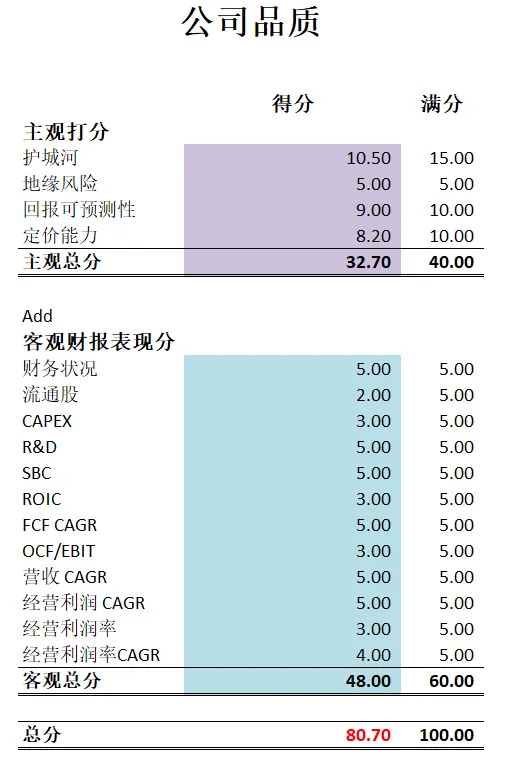

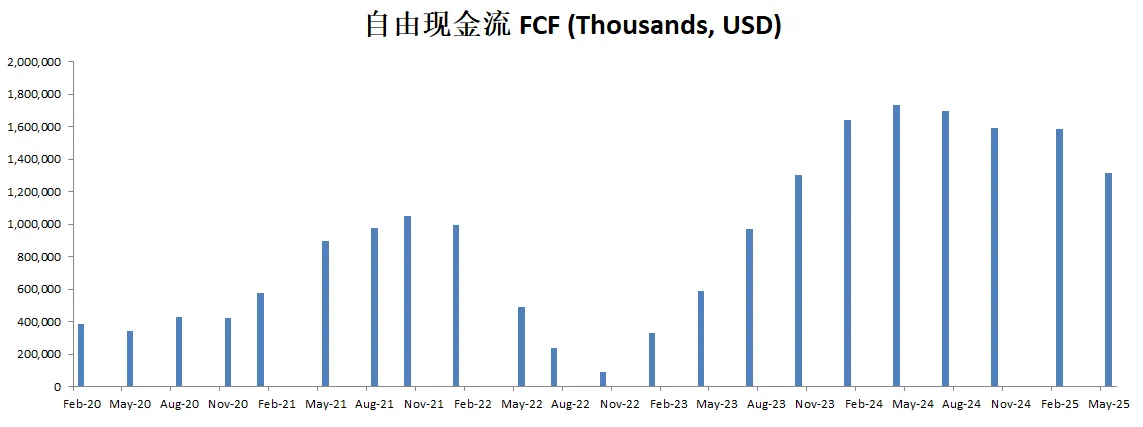

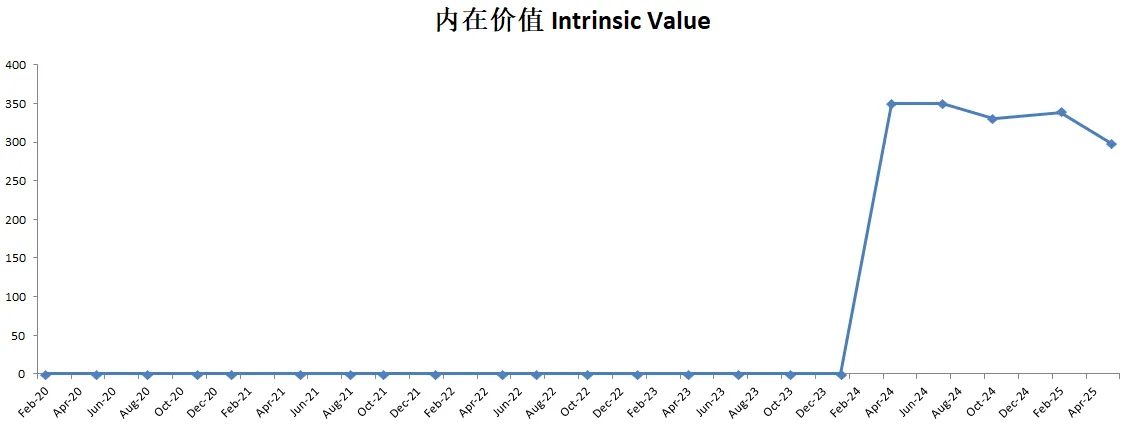

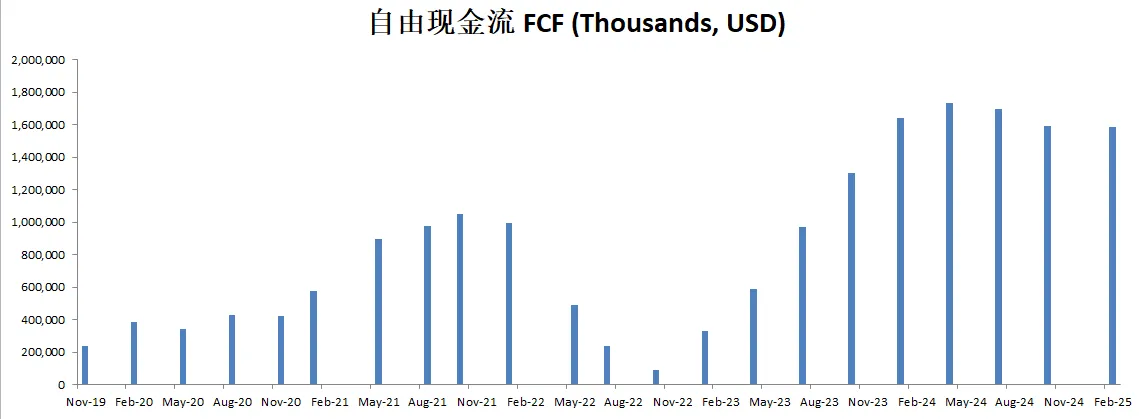

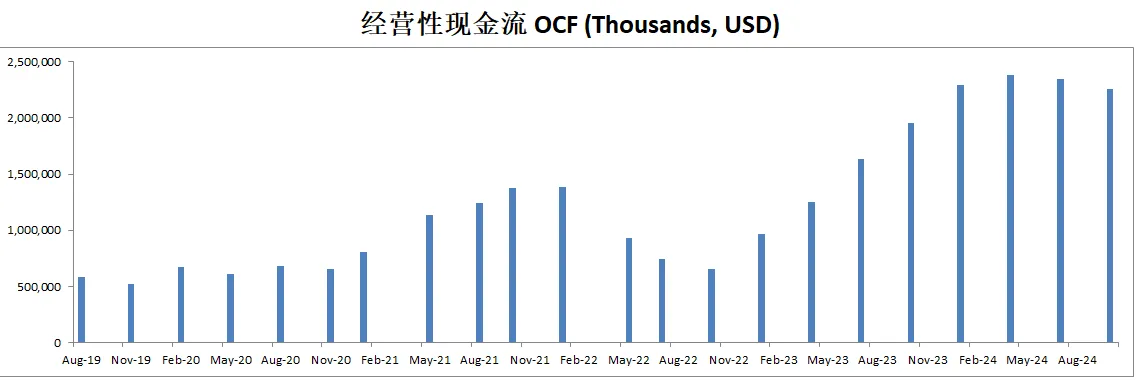

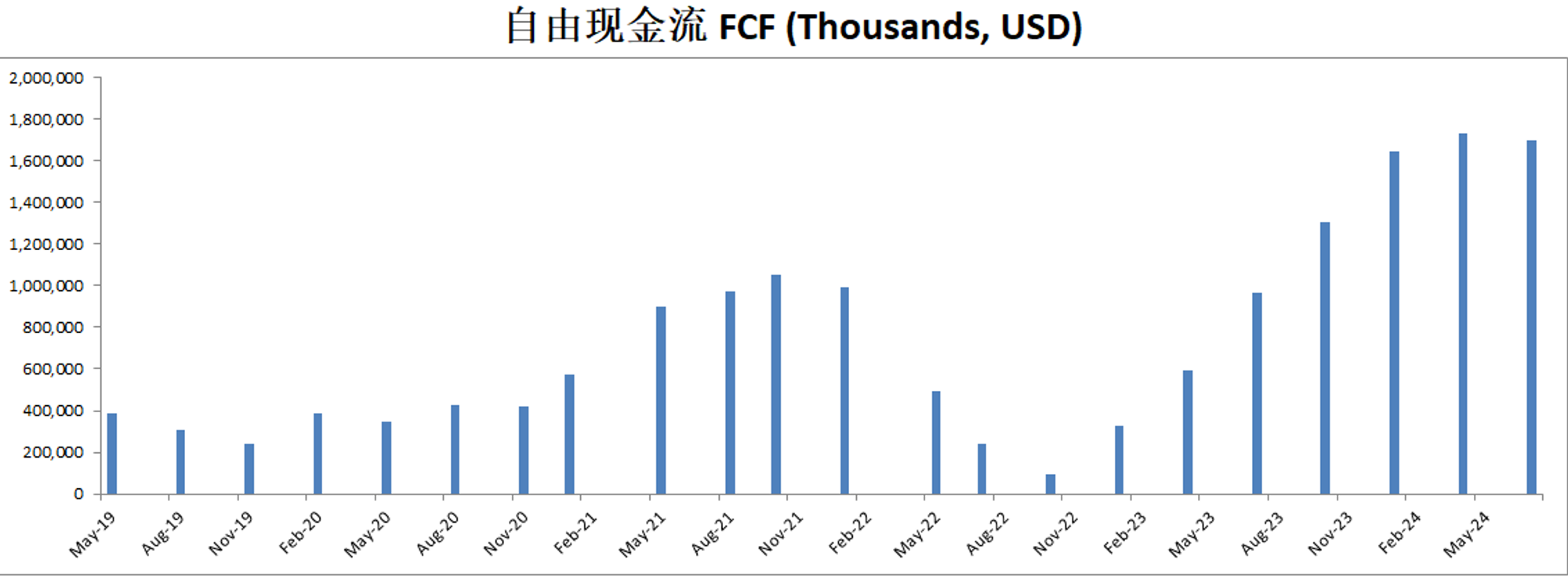

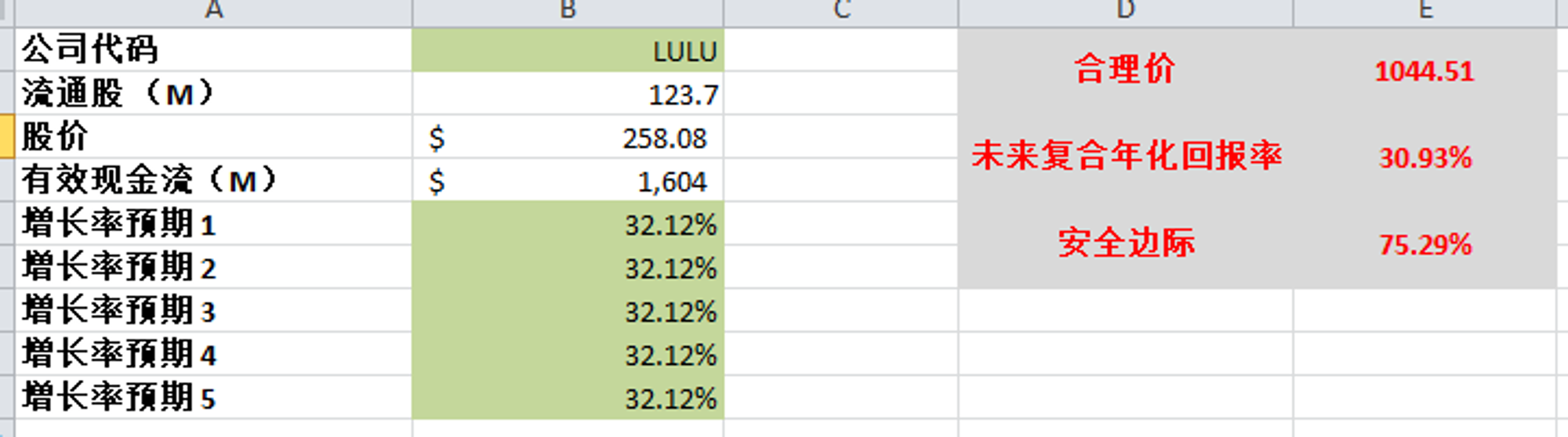

-最新有效现金流为1.29B,CAGR用15%的话,合理价算出来为262.77。

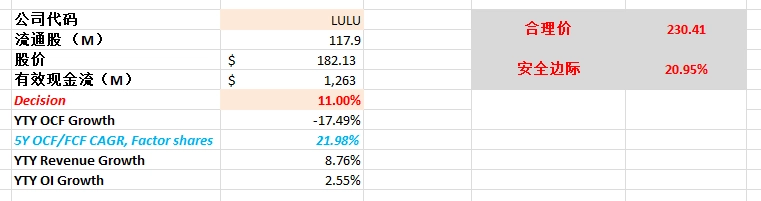

虽然LULU 5年来现金流增长非常快。但是,最近3个季度一直在缩水,所以我算出来的估值虽然还是合理,不过公司如果继续这个势头,合理价也会随之降低。

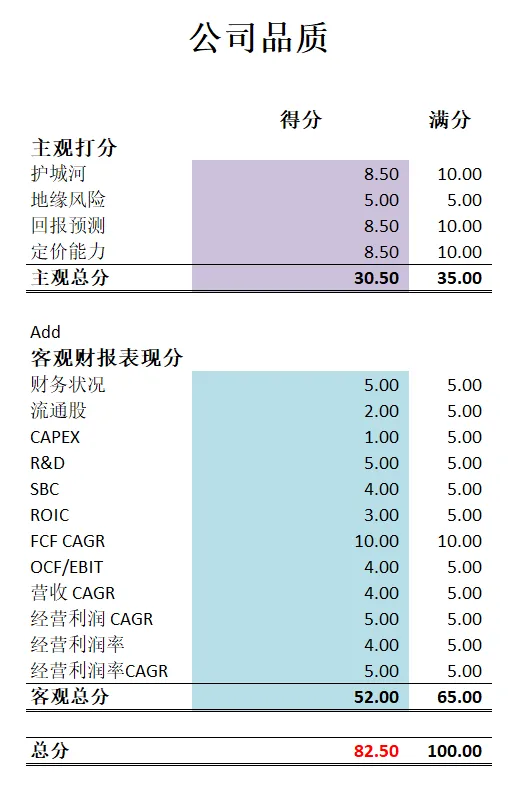

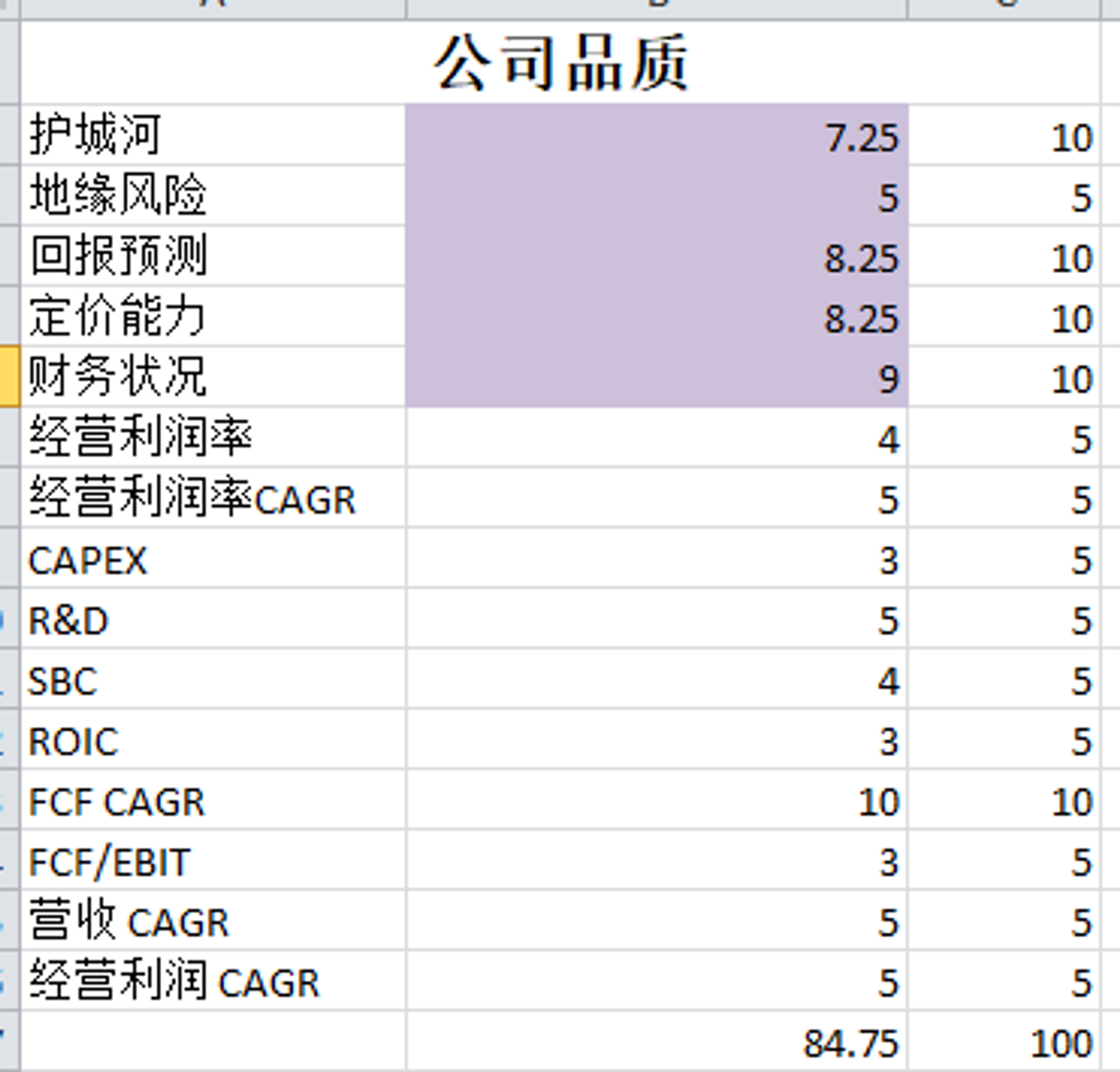

-公司品质分最新为80.70分。公司打分仍然非常高,仍然是复利机器的量级。即便我给护城河上打分其实不高。但是我没法忽视LULU定价能力上似乎还是狠出色。回报似乎还是很确定。公司客观分打分可以说是极为出色。一如既往的表现出色。放眼望去实在是挑不出毛病。

2025年07月17号

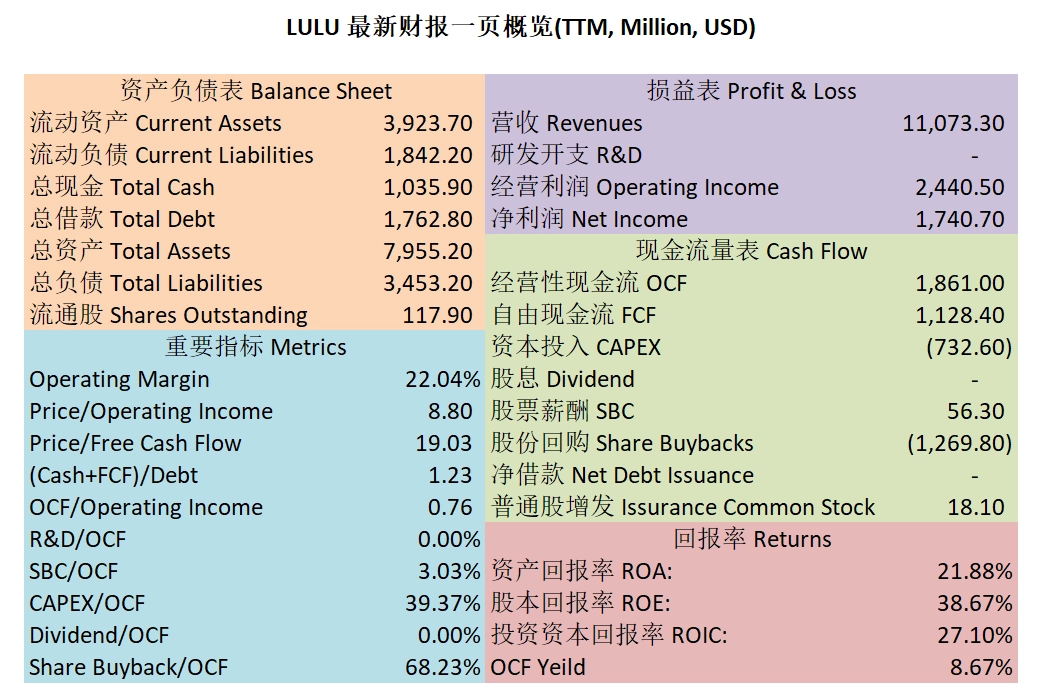

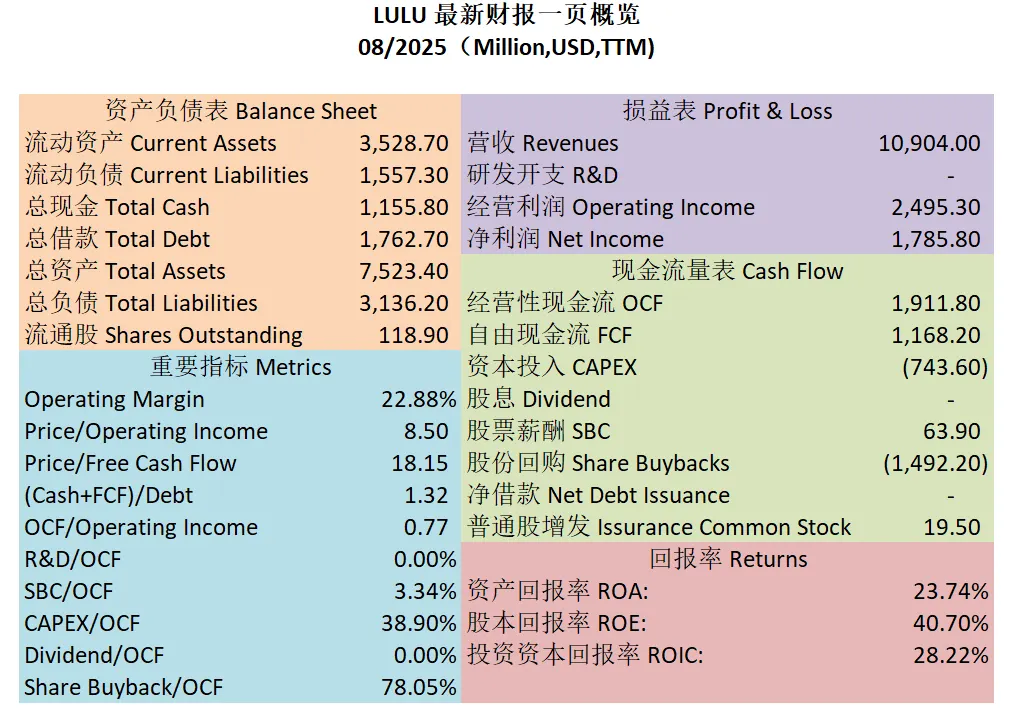

$LULU 最新财报一页概览

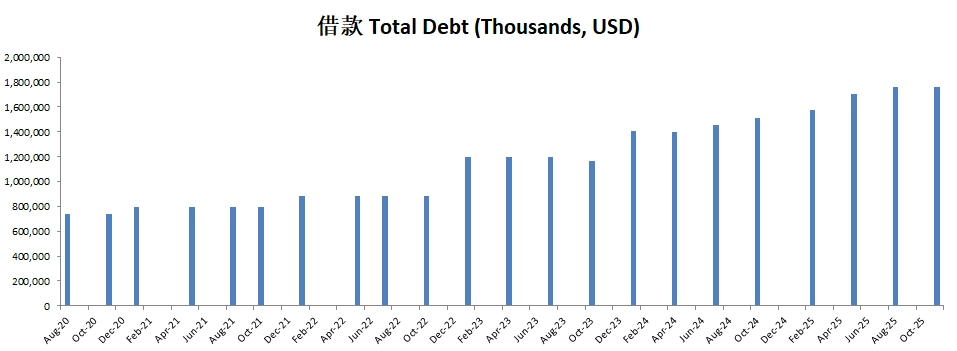

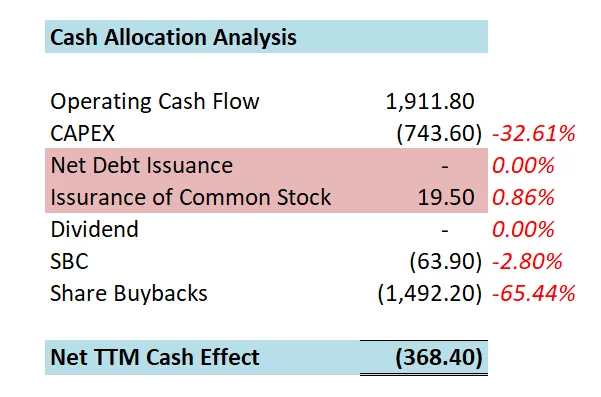

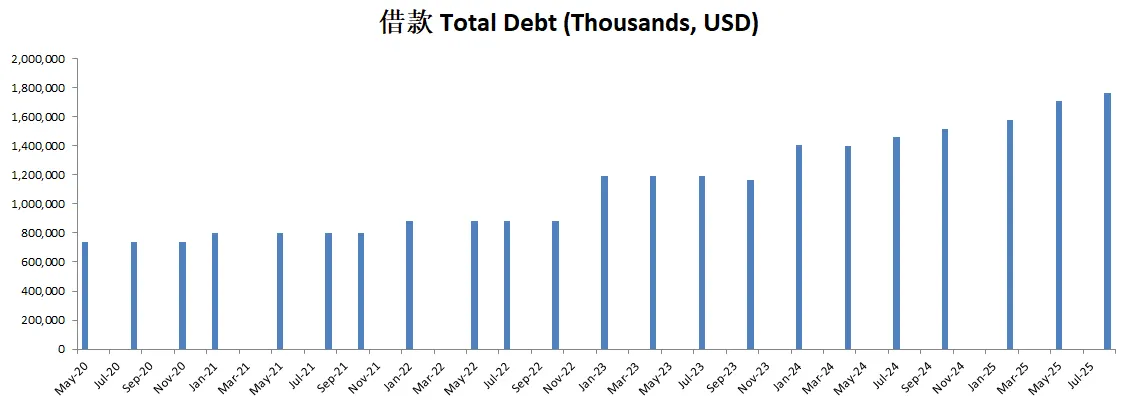

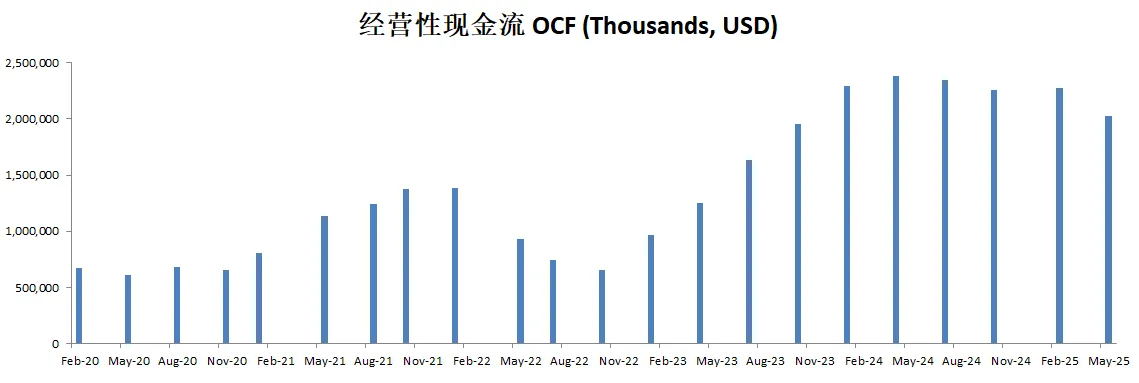

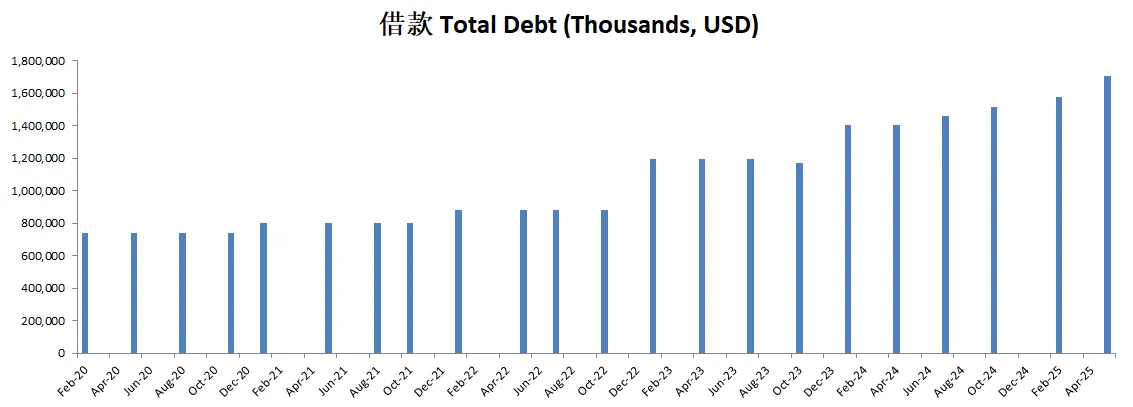

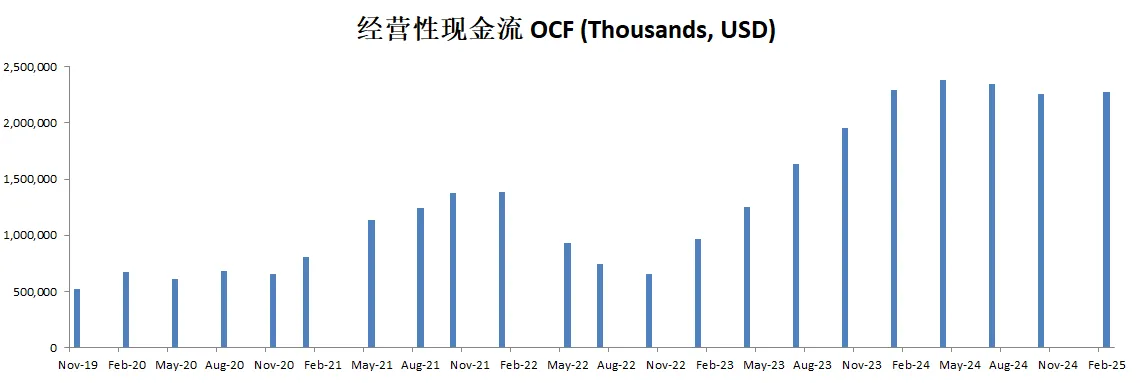

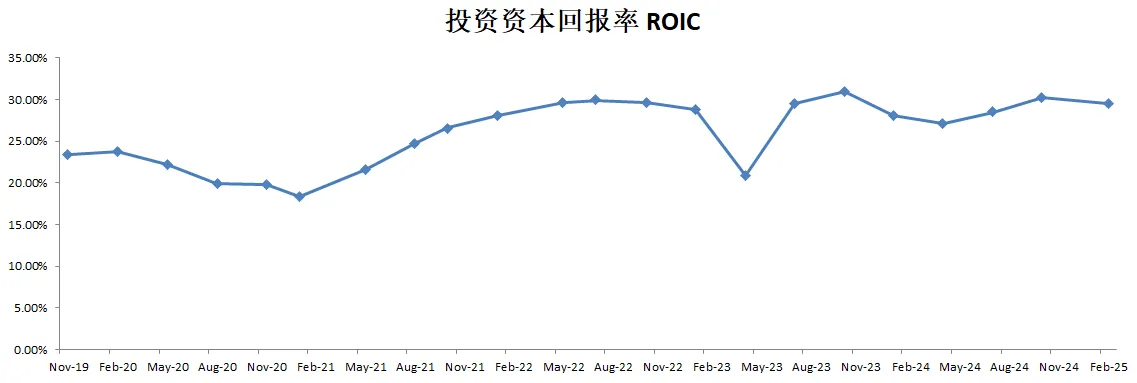

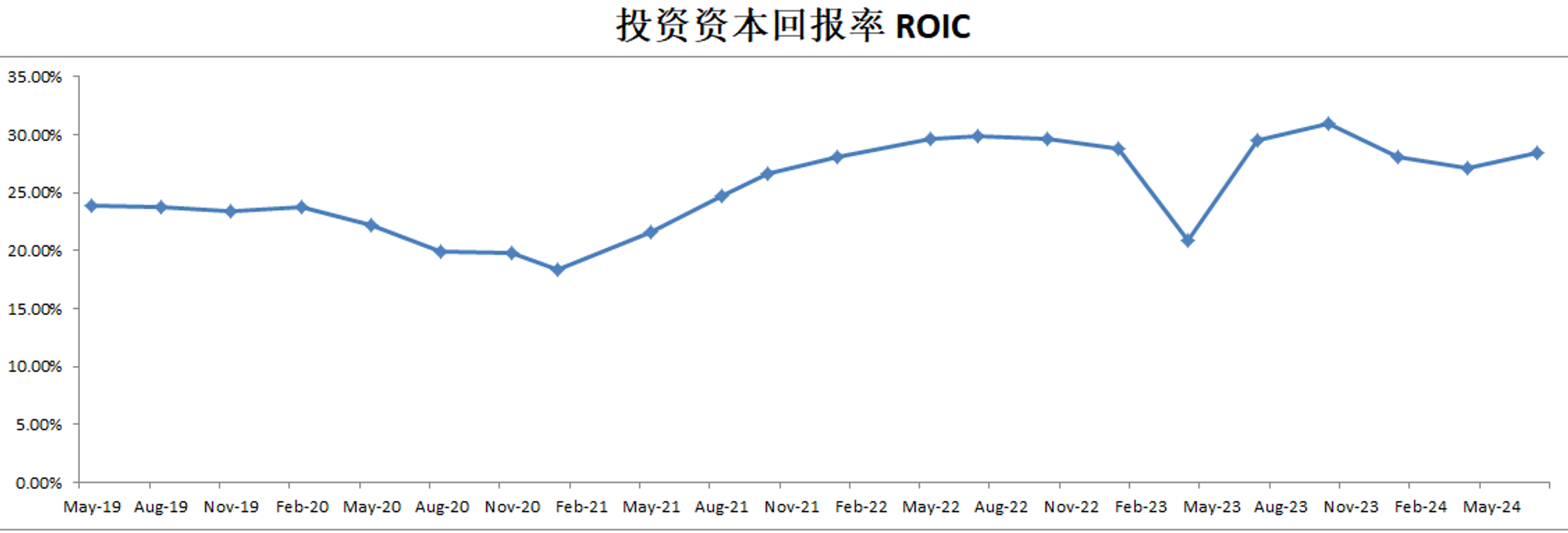

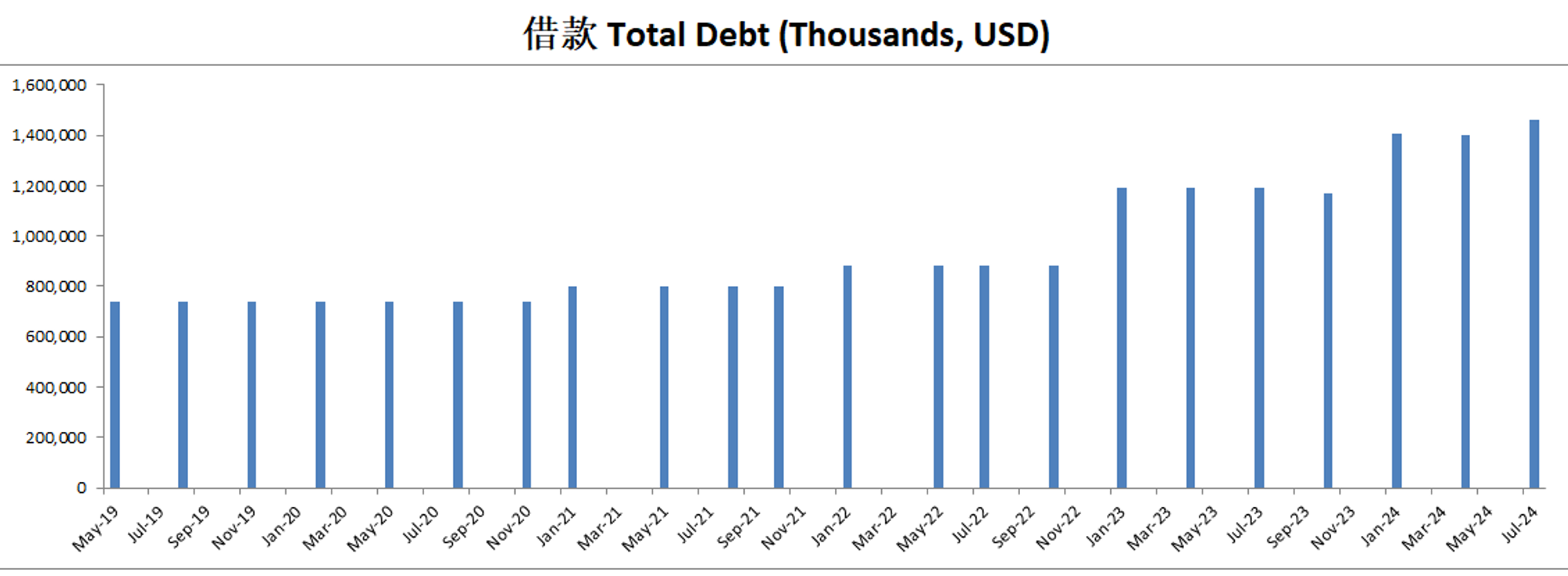

-财务健康,现金储备不错,现金+1年FCF就能还清借款。

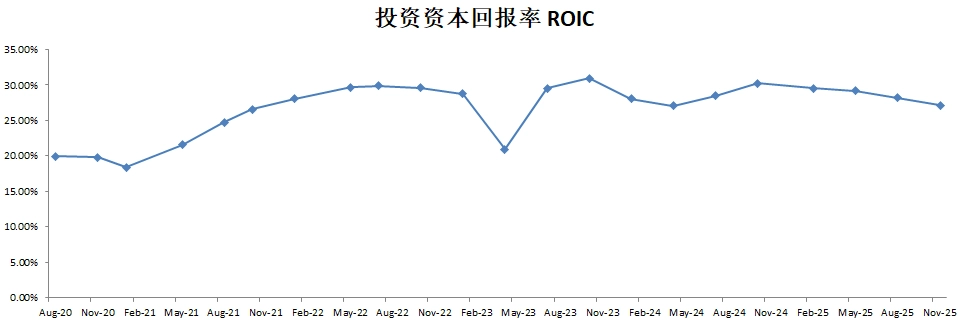

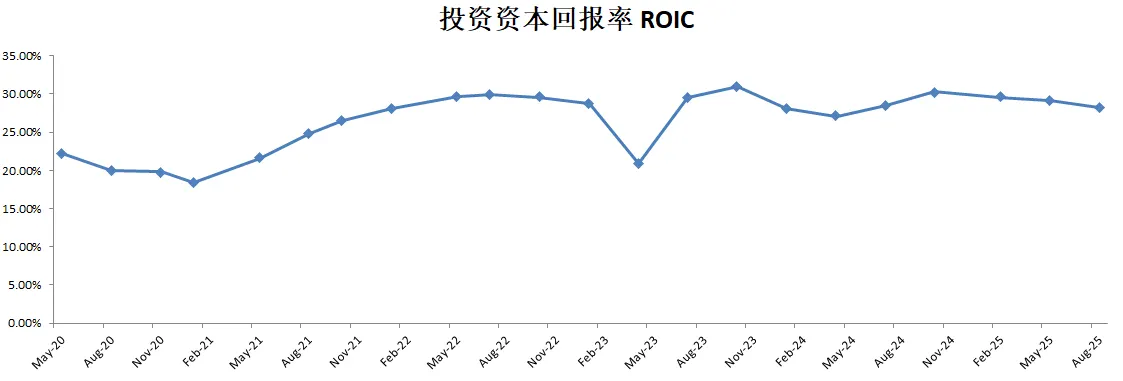

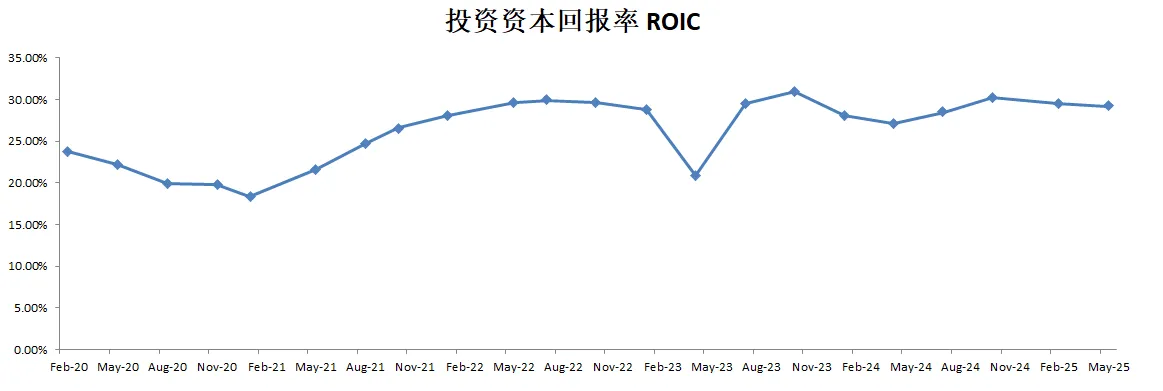

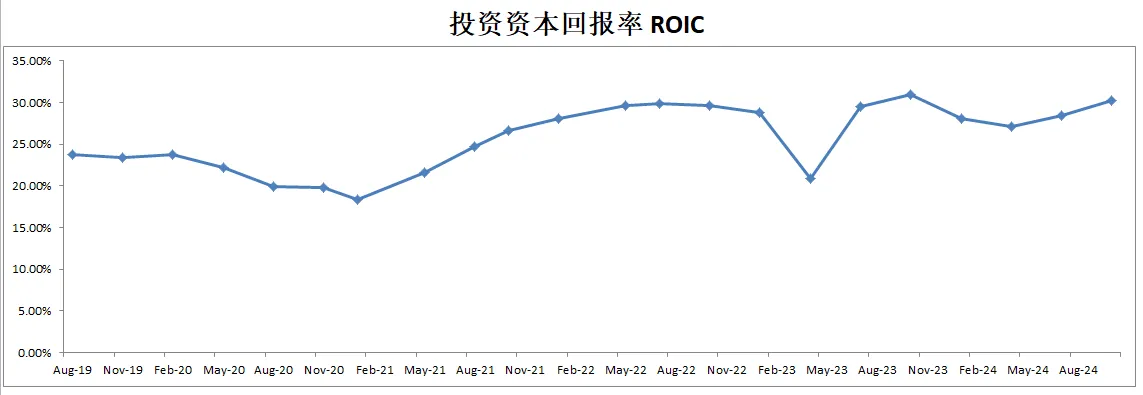

-ROIC表现不错

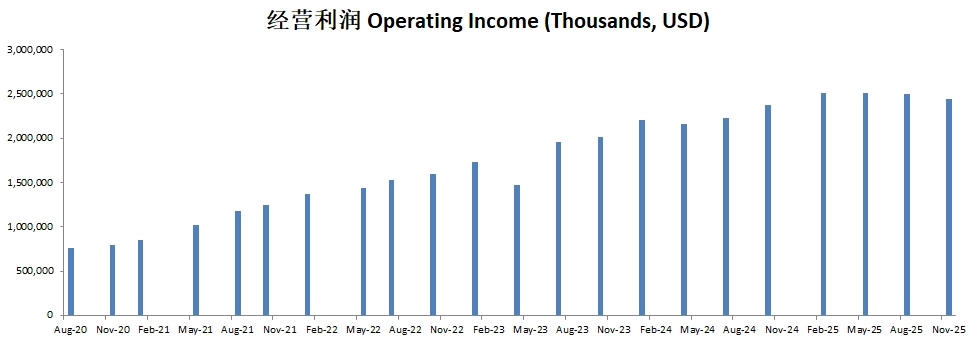

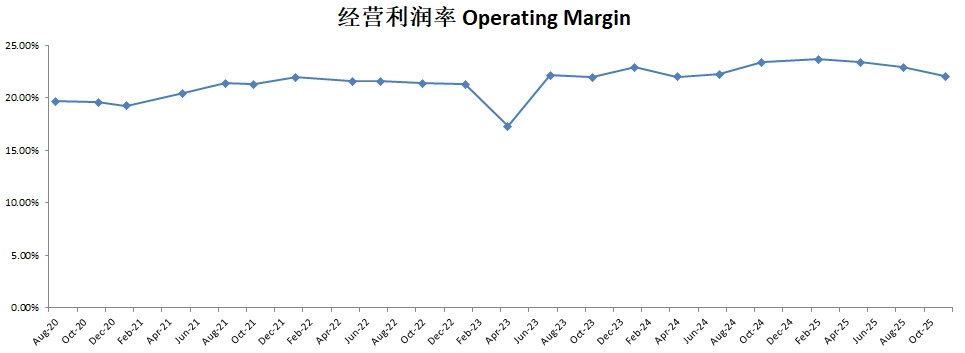

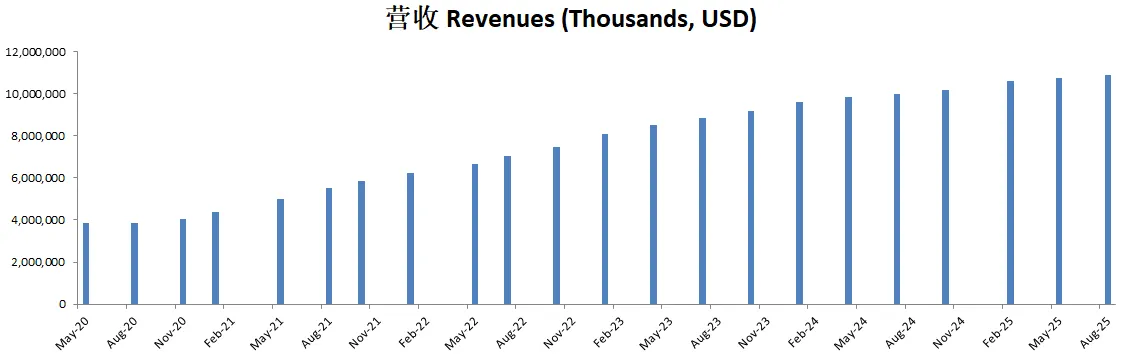

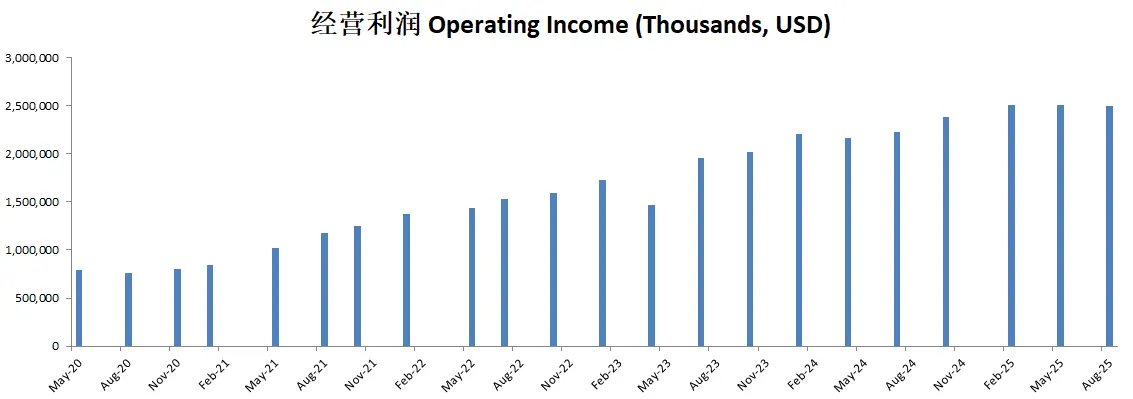

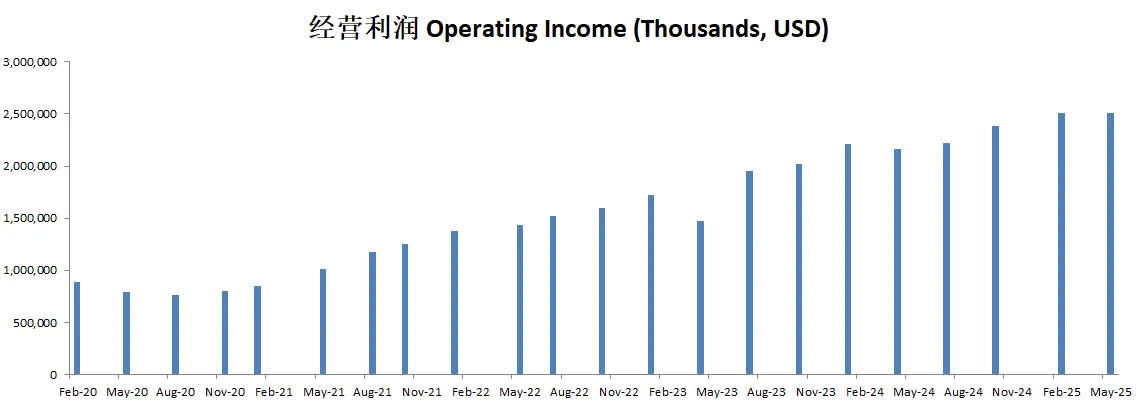

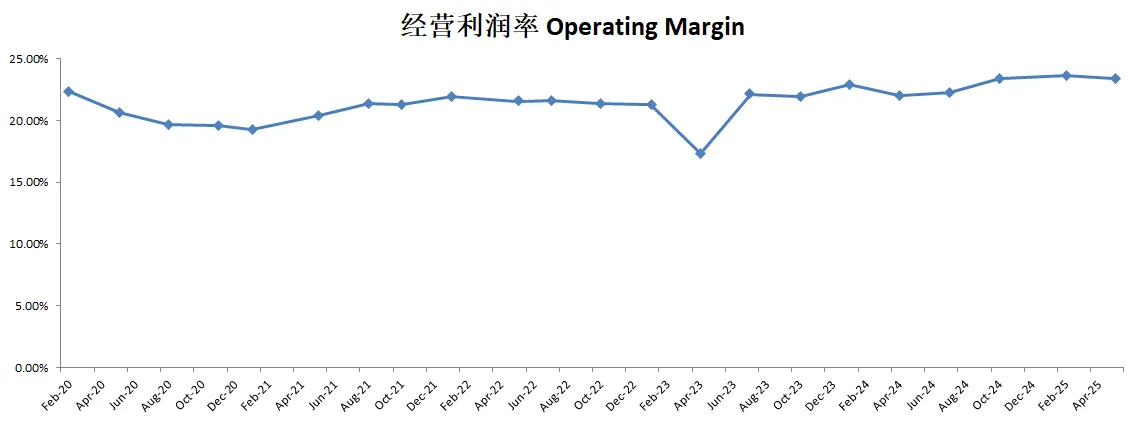

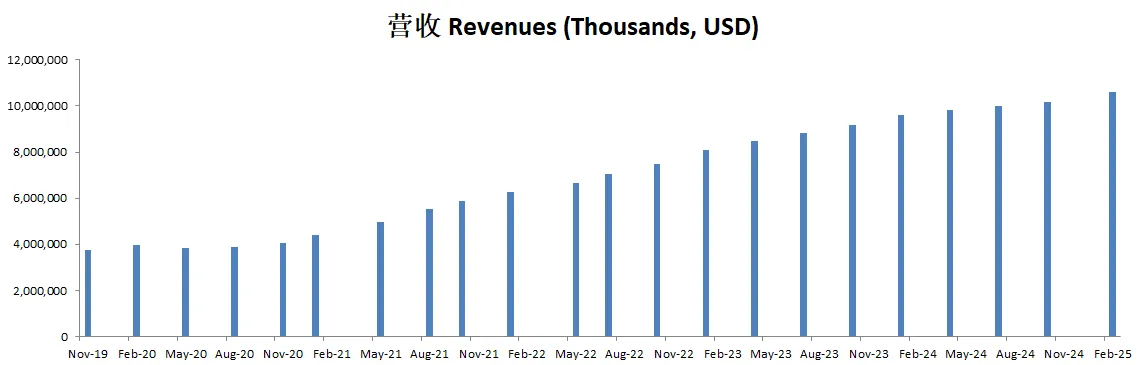

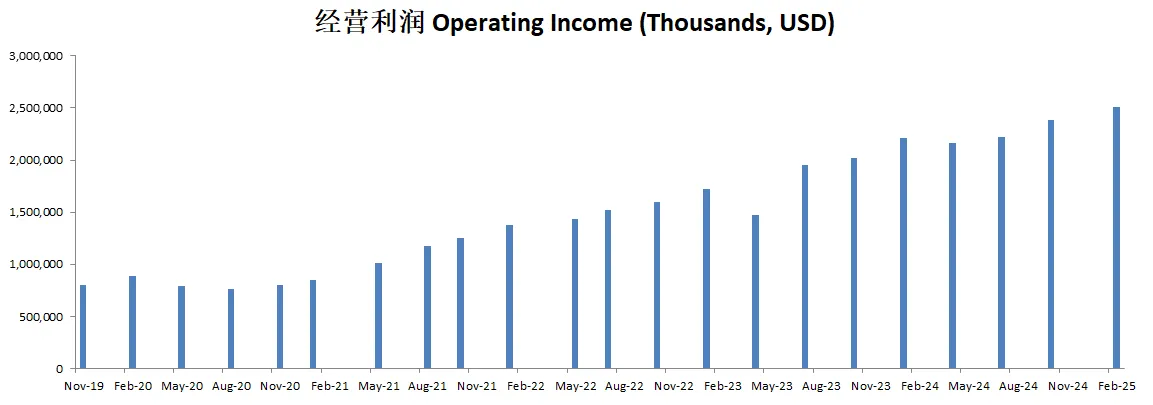

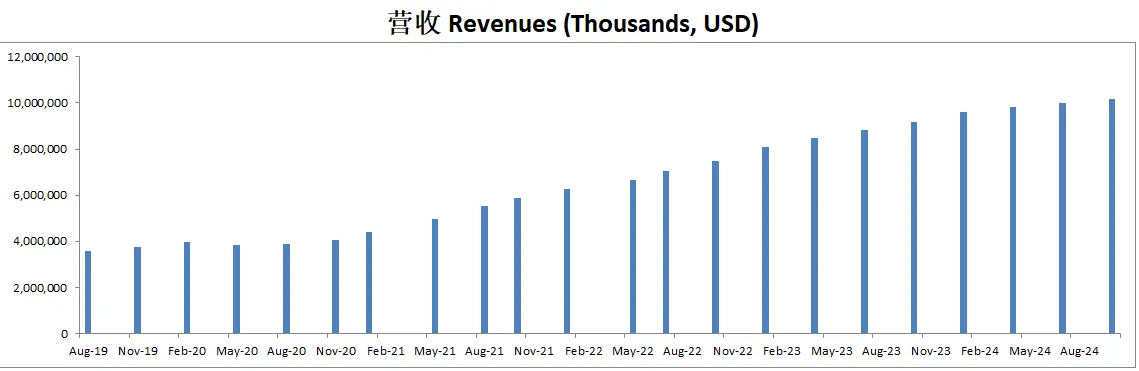

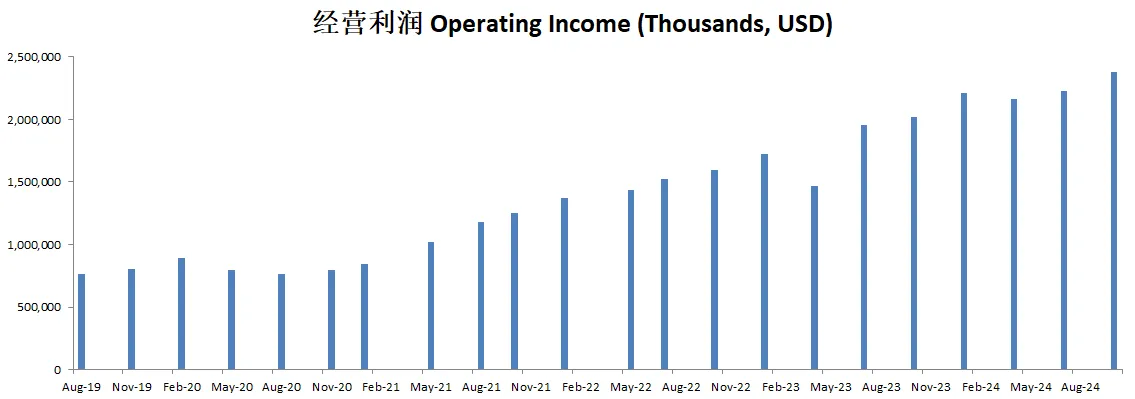

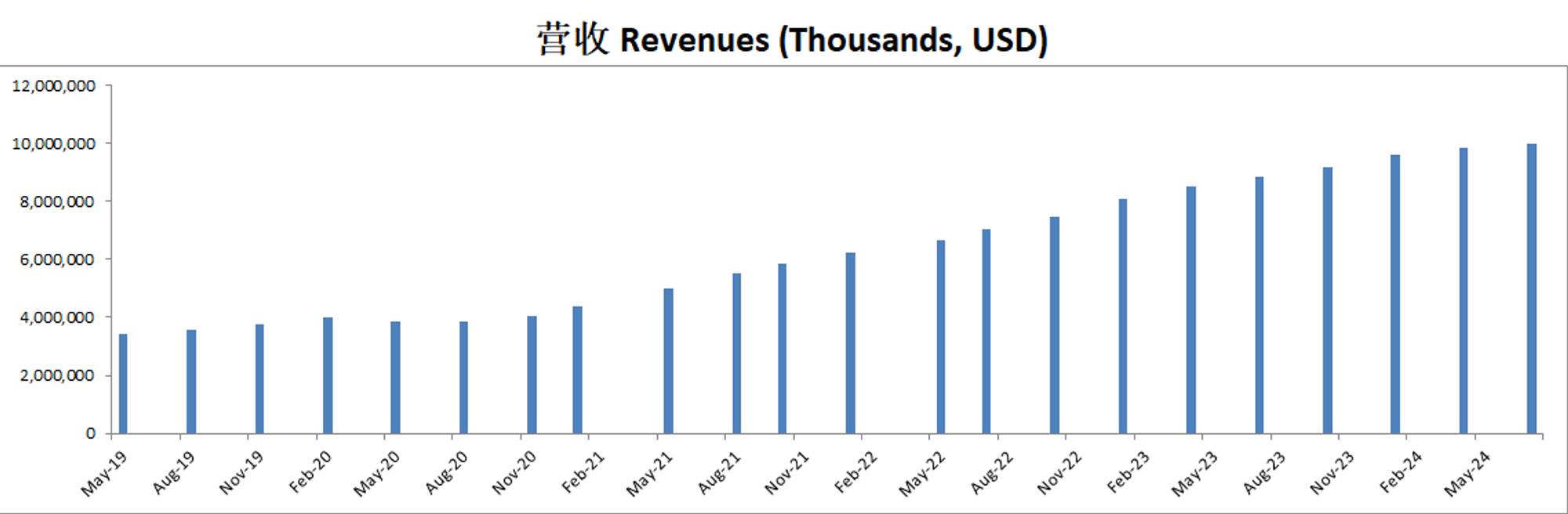

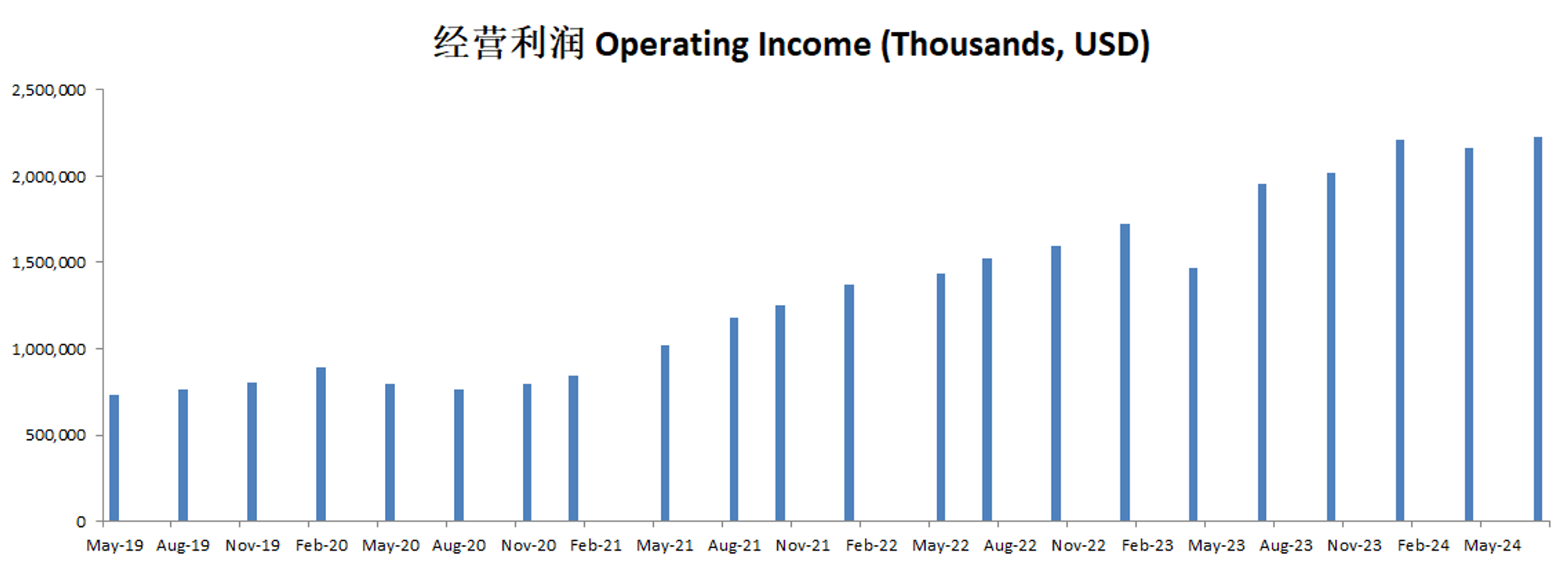

-营收刷新新高,经营利润也刷新新高,但是,增长速度不快

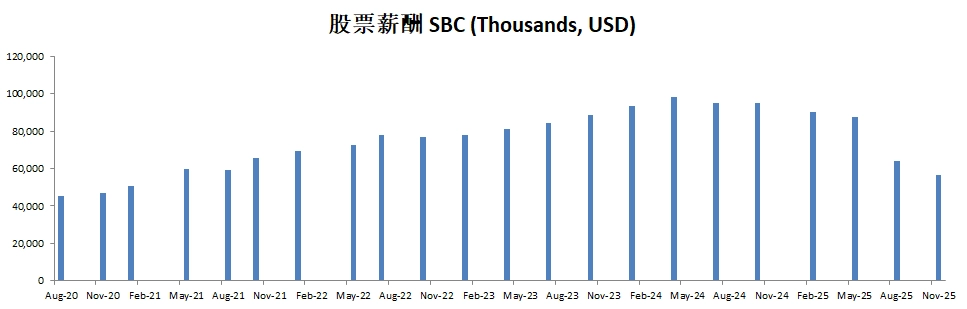

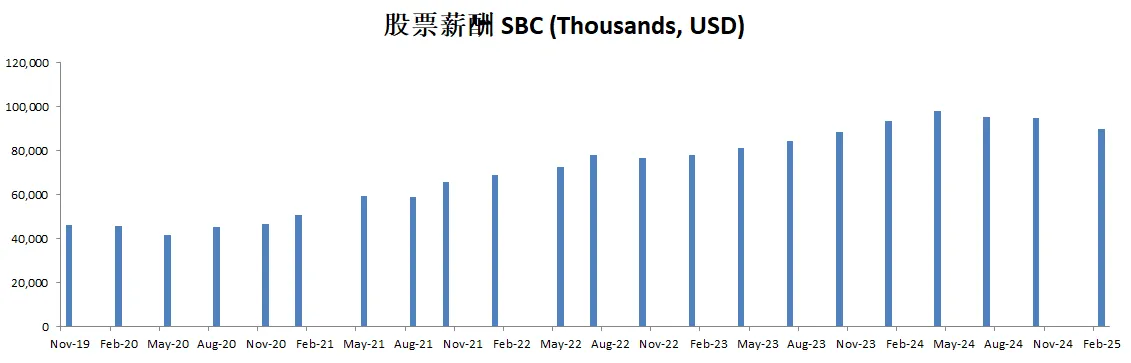

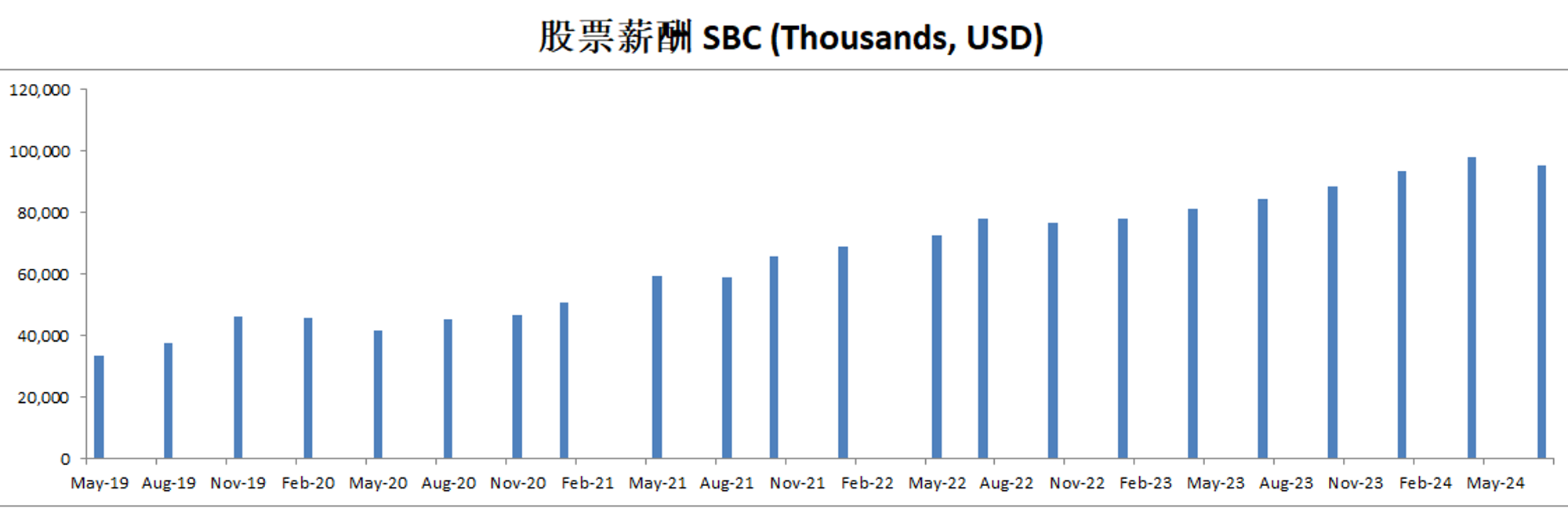

-公司没有R&D开支

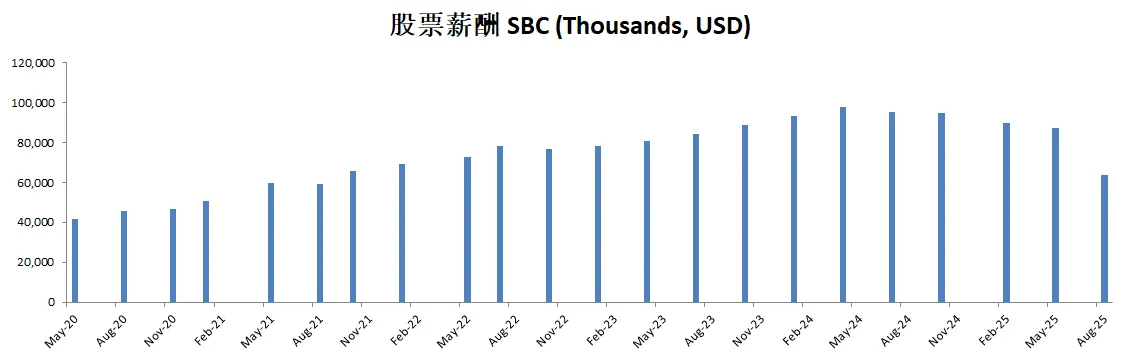

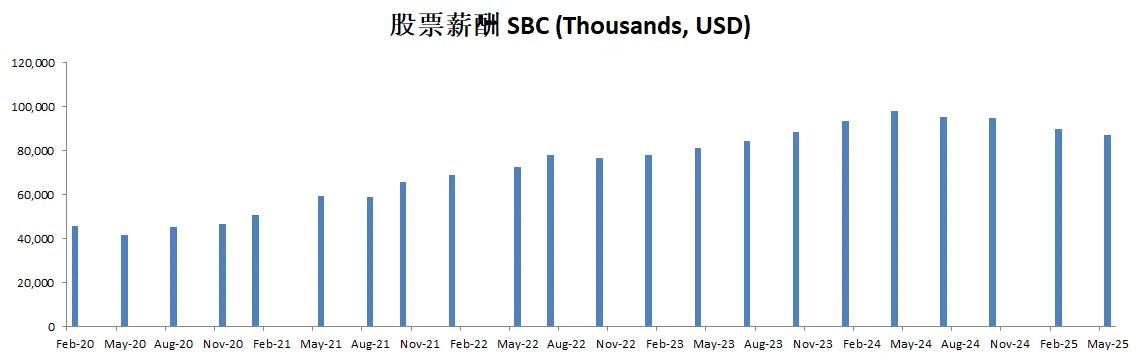

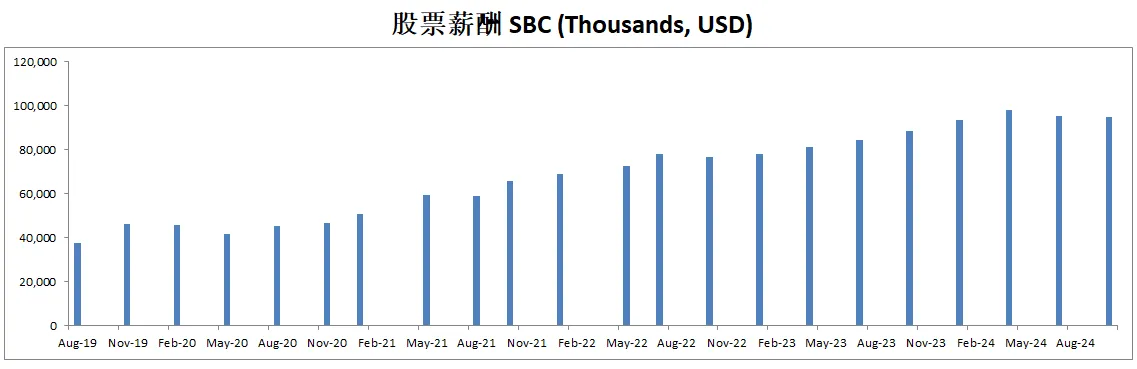

-公司SBC派发很低

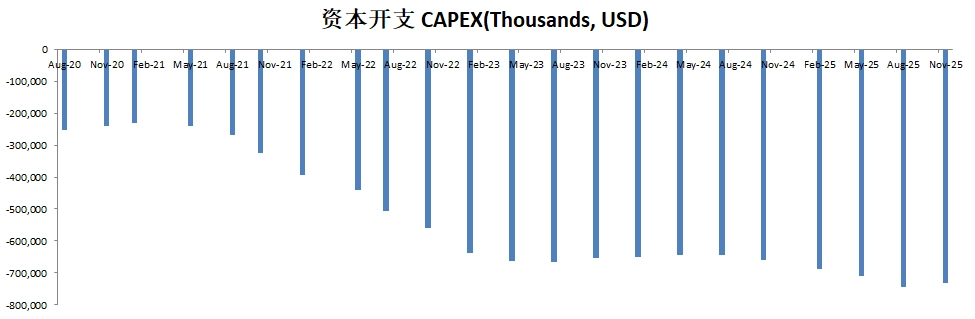

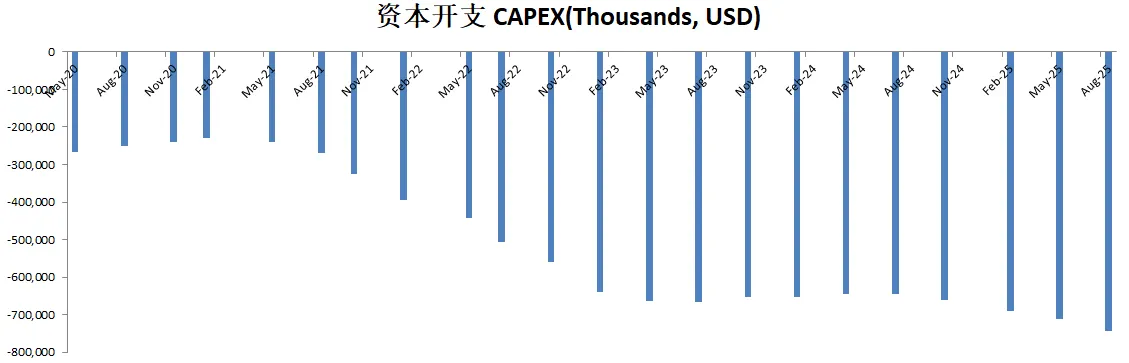

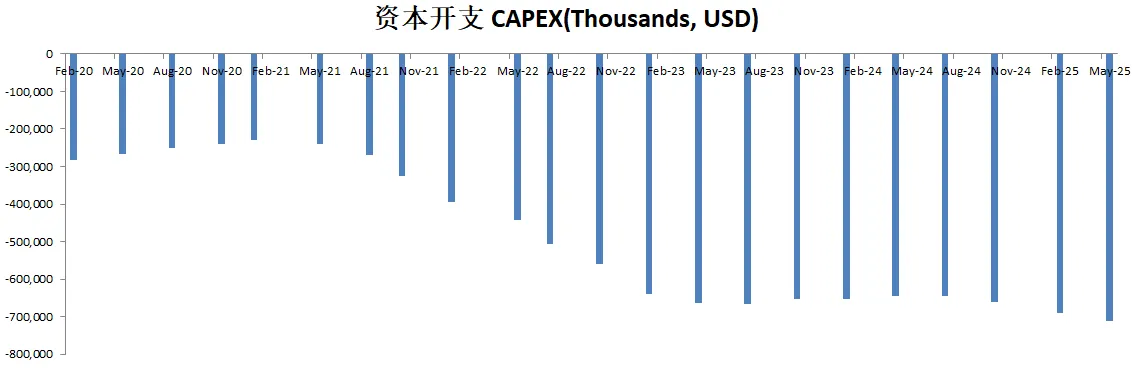

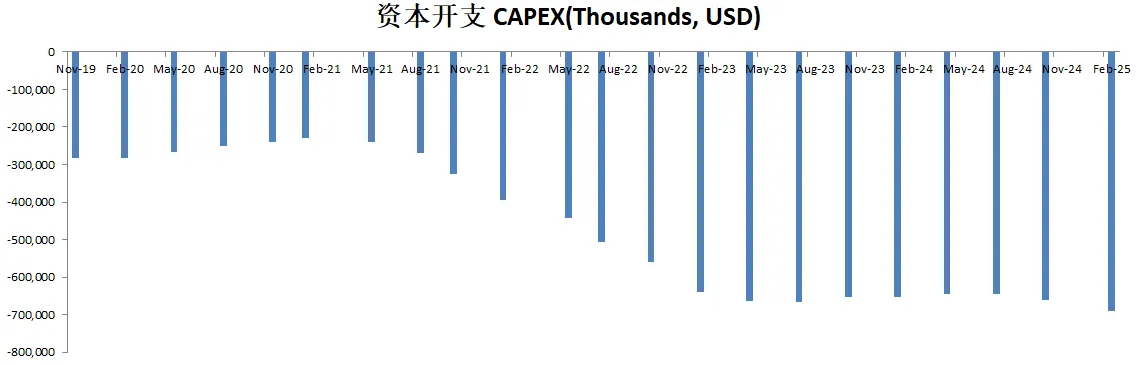

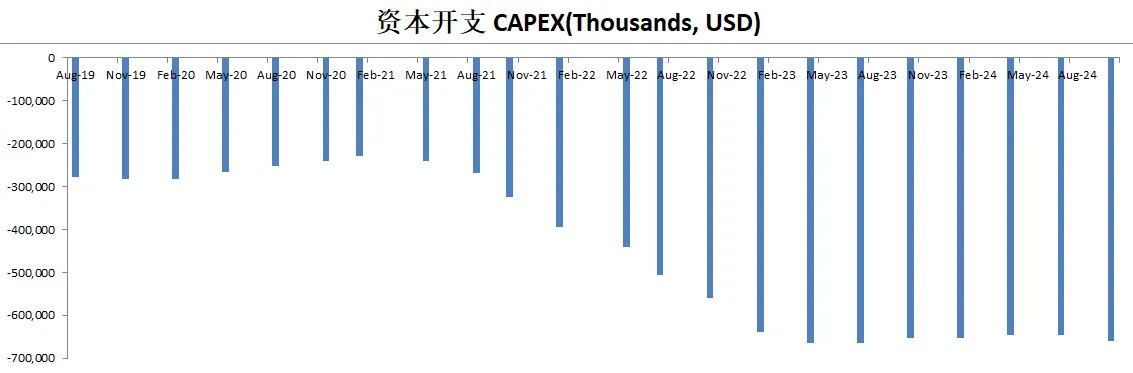

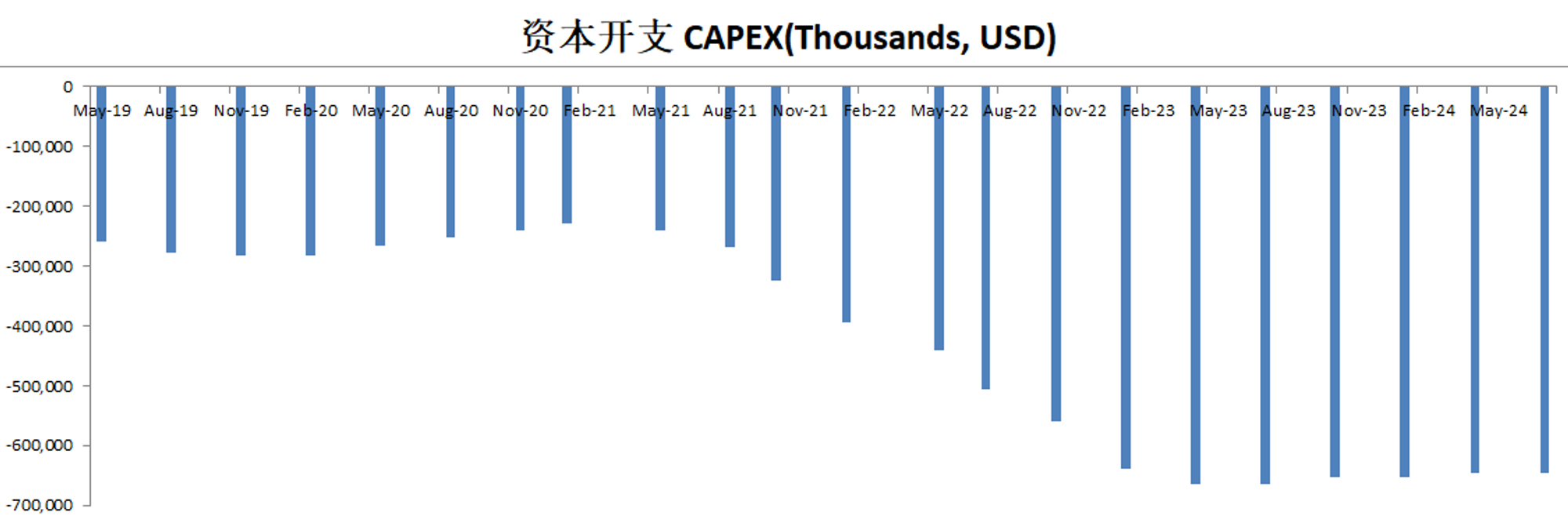

-公司CAPEX投入比较大

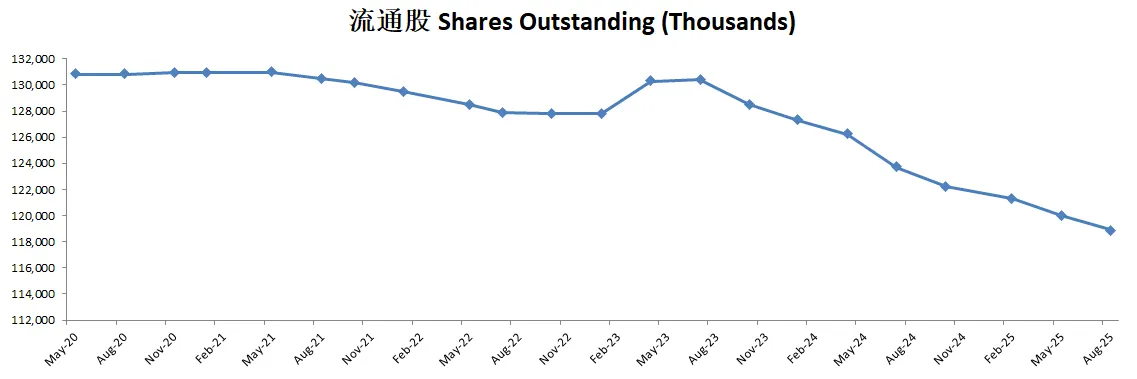

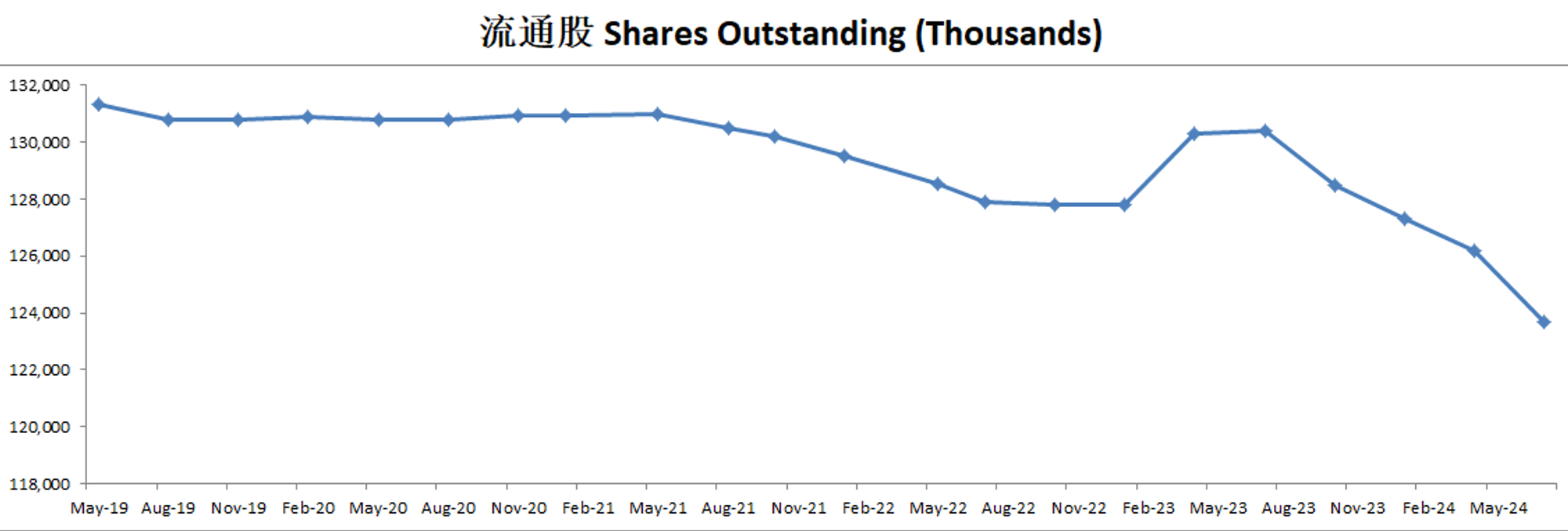

-虽然公司不发股息,但是公司回购股份力度非常大。

技术面

-股价目前已经再次回测前低

-并且,前面已经有好多个lower high了,感觉向下的趋势很强大

-股价已经触及随机指标超卖区域

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期。

-最新财报之后,按照目前有效现金流1.23B,CAGR用15%来计算(5年CAGR26.52%),合理价算出来为297.62

-在我的打分体系中目前公司为82.50分。公司分数仍然很高,即便我给的主观分不是顶级,但是公司盈利能力在过去5年仍然非常牛。公司目前CAPEX投入非常大,所以扣分比较多。但是,其他项目上公司仍然表现优秀。

-LULU一直是一家在我的打分体系中分数特别高,一直被市场低估,可以提供安全边际的公司。之前也是一度有种一飞冲天的感觉,但是,现在又回到了前低。

-我之所以不投LULU主要是2点。第一,我不是LULU的客户,我没买过,感觉也不需要LULU的产品。第二,我认为LULU面临的竞争太激烈了。这段时间LULU又开始告Costco,说Costco抄袭他们。在我看来,This is just sad..

-所以我认为LULU的护城河不宽,我给了它8.5,感觉似乎已经有点高估它了。

2025年04月17号

$LULU 最新财报数据一页概览

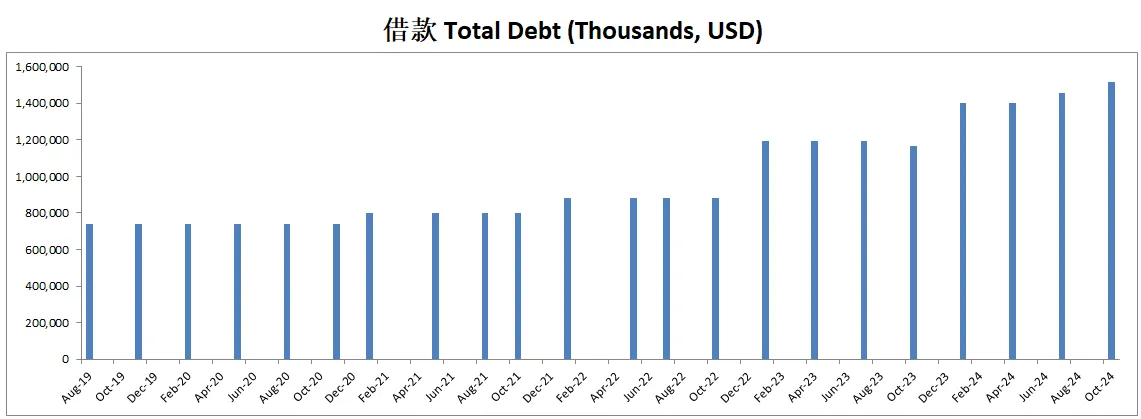

-财务健康,现金可以直接还清借款

-ROIC表现不错

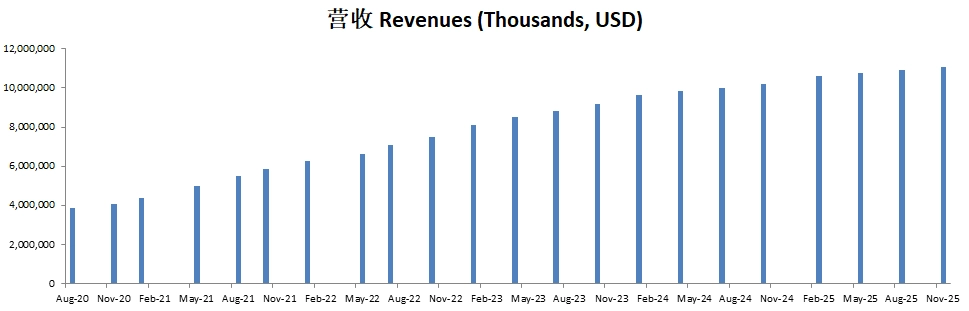

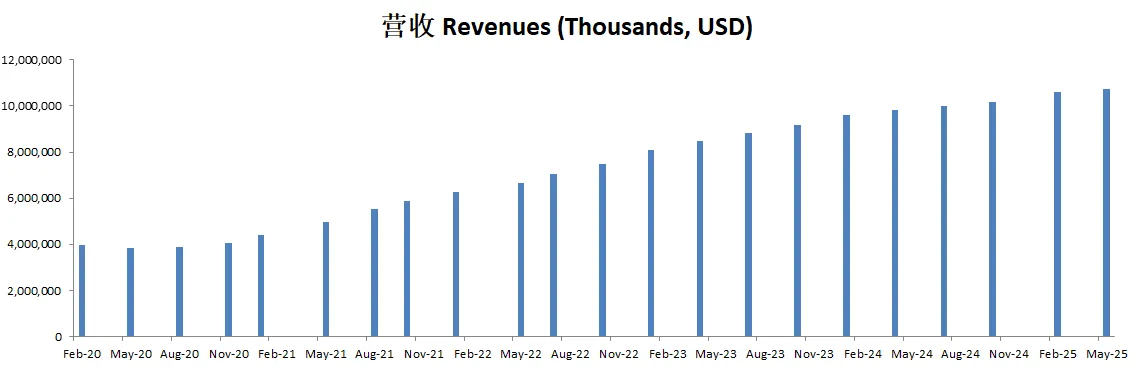

-营收刷新新高

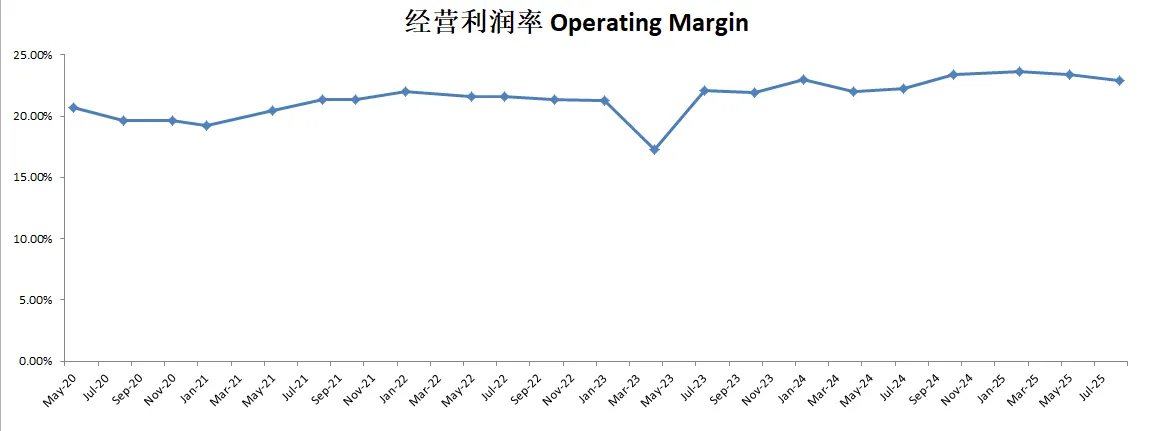

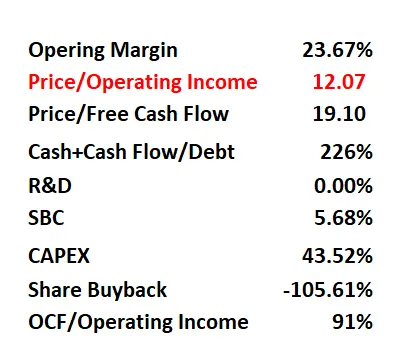

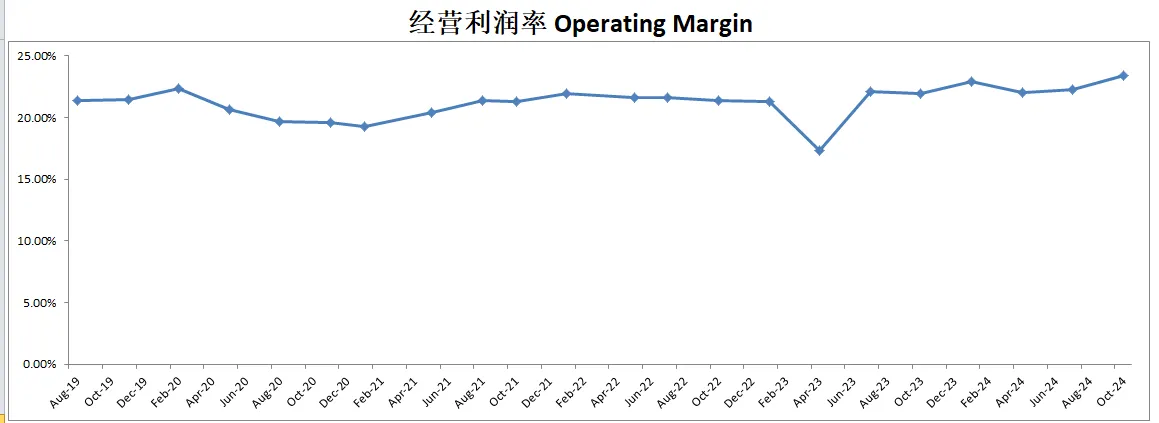

-经营利润刷新新高,利润率为23.67%

-公司CAPEX巨大

-不过SBC派发很小

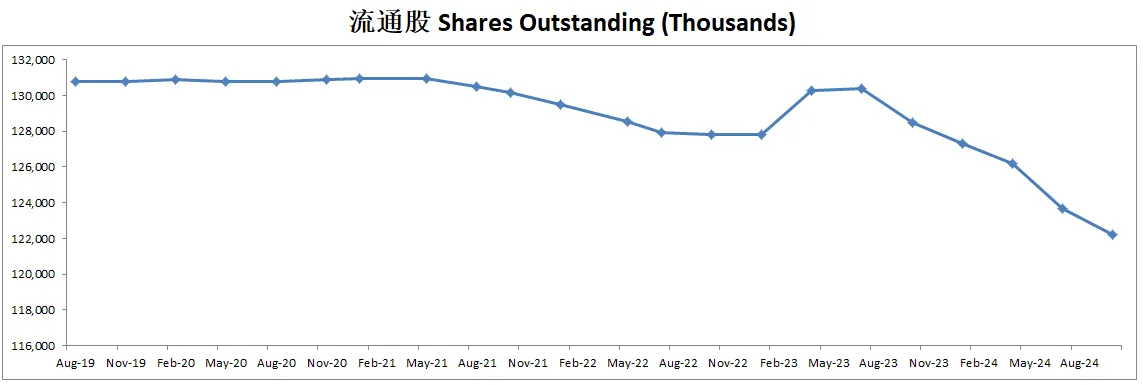

-公司不派发股息,不过股份回购力度很大

技术面

-股价目前又大幅下跌,可能测试前低226.01

-目前已经不构成Fibonacci回调结构了。

-随机指标处在40附近,市场中空头还是为主导。

核心数据

公司品质

最新财报重点

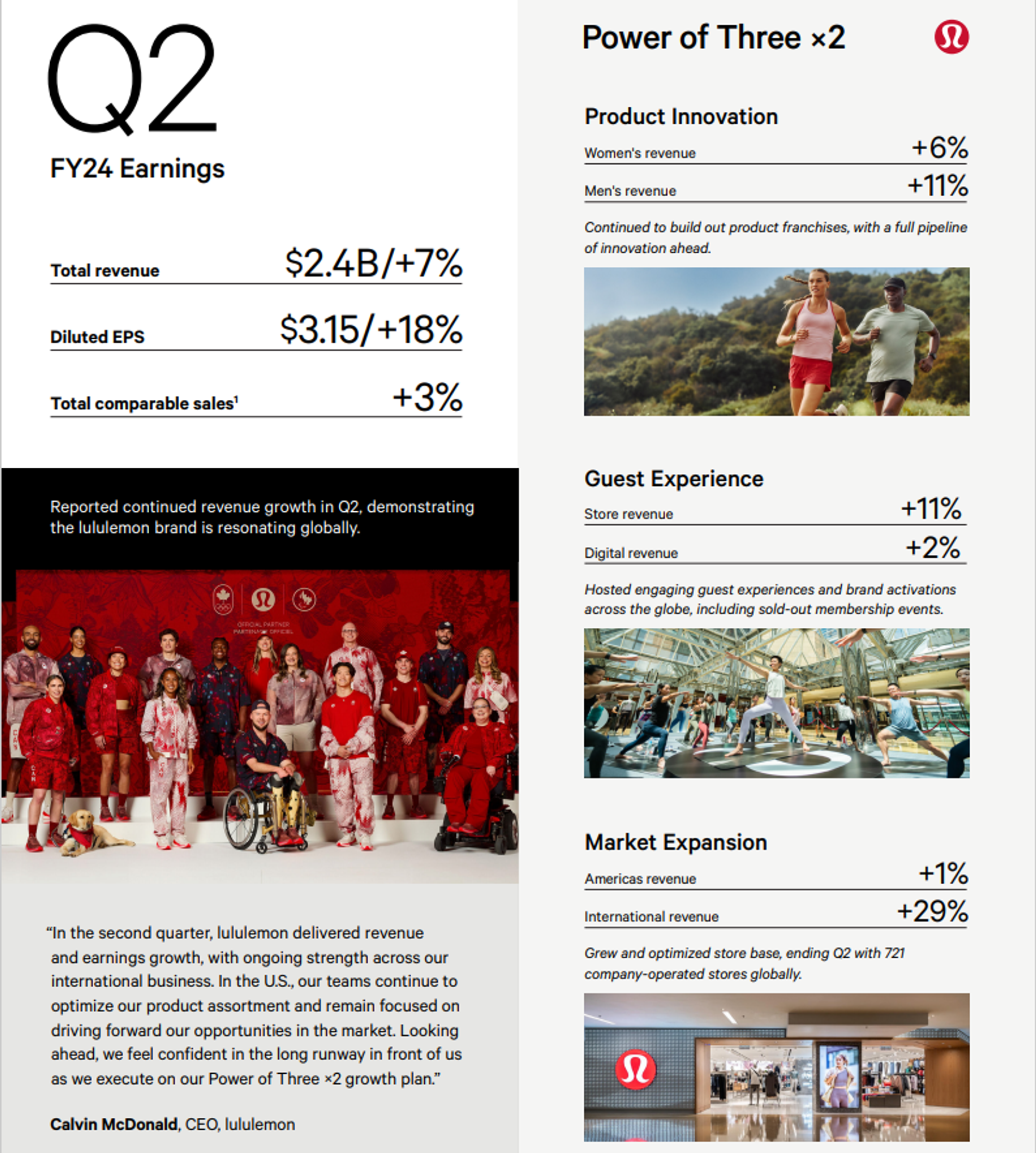

总览 Lululemon 在 2024 财年交出稳健成绩:第四季度营收与利润双双实现双位数增长,全年也实现营收、利润和经营利润率同步提升,并通过 16 亿美元回购彰显现金实力;不过公司对 2025 年持谨慎态度,预计汇率、关税与品牌投入将拖累经营利润率约 1 个百分点,即便营收仍保持增长。

2024 年第四季度重点 第四季度净营收 36 亿美元,同比增长 13%(剔除第 53 周为 +8%,常汇同店 +4%);毛利率升至 60.4%,提升 100 个基点,主因成本下降、折扣减少和损耗改善;营业利润率 28.9%,提升 40 个基点;摊薄每股收益 6.14 美元,同比增长 16%,并在当季回购 3.32 亿美元股票。

2024 财年总结 全年净营收 106 亿美元,剔除第 53 周增长 8%(常汇 +9%);调整后营业利润率提高 50 个基点至 23.7%;调整后每股收益增长 15%;自 2021 年“Power of Three × 2”五年计划起,营收、EPS 年复合增速分别达 19% 与 23%,经营利润率累计提升 170 个基点,均跑赢原定目标。

产品与创新动能 2025 年初推出的 Glow Up 训练紧身裤、Daydrift 休闲长裤与 BeCalm 瑜伽系列上市即热销;后续管线包括男士 Mile Maker 跑步短裤、更新版 License to Train,女士 Fast & Free、Swiftly 与 Align 10 周年系列(首推无前缝紧身裤),以及全新功能性面料 LuluLinen,意在恢复并强化女装“新品密度”。

品牌认知与社区策略 公司在法国、德国、日本等市场的无提示品牌认知仍处个位数,中国大陆约为中高十位数,英国、澳洲为 20% 出头,美国仅 30% 多;为此积极举办本地化活动(如拉斯维加斯半程马拉松、纽约 Glow Up 快闪、伦敦摄政街重开)、引入明星代言人(刘易斯·汉密尔顿等),并发布全球品牌平台“Live Like You Are Alive”,借此双向驱动新客获取与老客粘性。

各区域表现与展望 美国市场一季度开局整体客流转负,反映宏观疲软,但转化率和客单价因新品回升;全年仅指引低速正增长。加拿大表现优于美国,预计中单位数增长;中国大陆延续高增长,四季度营收 +38%,2025 年目标再增 25–30%;除中美外的其他国际市场预计维持约 20% 增速。

门店网络扩张 2025 年计划新开 40–45 家直营店并完成约 40 家优化,总面积增长约 10%;美洲新店仅 10–15 家,其余集中在国际,重点是中国;同时进入意大利(直营)以及丹麦、比利时、土耳其、捷克(特许经营)等新国家,继续通过旗舰店升级提升品牌形象与旅游客渗透。

2025 年经营指引与关键假设 公司预计 2025 财年营收 111.5–113 亿美元(同比 +5–7%,剔除额外周为 +7–8%,汇兑拖累 1 个百分点);毛利率下滑约 60 基点,主因固定成本摊薄、汇兑与中国/墨西哥新增关税约 20 基点;SG&A 占比上升 40–50 基点,用于品牌、国际扩张与技术数据投入;综合影响营业利润率预计下降约 100 基点,每股收益 14.95–15.15 美元,汇兑造成 0.30–0.35 美元负面影响。

资产负债与现金运用 公司持有约 20 亿美元现金,库存同比增至高十位数百分比,以支撑春季到来的核心补货与新品上市,管理层预计全年折扣率与去年大致持平;已授权回购余额 13 亿美元,回购仍是首选资本回报方式;年度资本开支 7.4–7.6 亿美元,用于多地仓储中心、门店建设及数字化升级。

投资Thesis

-LULU的股价又快跌到前低了。这里我并不想说 “I Told You So”。因为我其实一直认为LULU的财报表现一直很优秀。我之前也总结过为什么我不投资它的原因。总结一点就是,我对消费品零售行业还是不太在行。我之前短时间内建仓过耐克,但是很快我还是清光了耐克的仓位。另一个原因是,我不认为LULU属于我能力圈中心。我到目前为止任然还是没有买过任何一件LULU家的产品。

-以目前LULU最新的有效现金流 1.49B,基于CAGR 15%(5年FCF的CAGR有42.53%),算下来合理价为338.49。这里LULU其实在过去5年增长率非常夸张,我之所有没有用42.53%是因为我不认为LULU还能以如此快的速度增长。不过,即便是用338.49来看,LULU的股价目前似乎也能提供不小的安全边际。和之前LULU 2022年下跌一样。目前LULU再次打折甩卖。

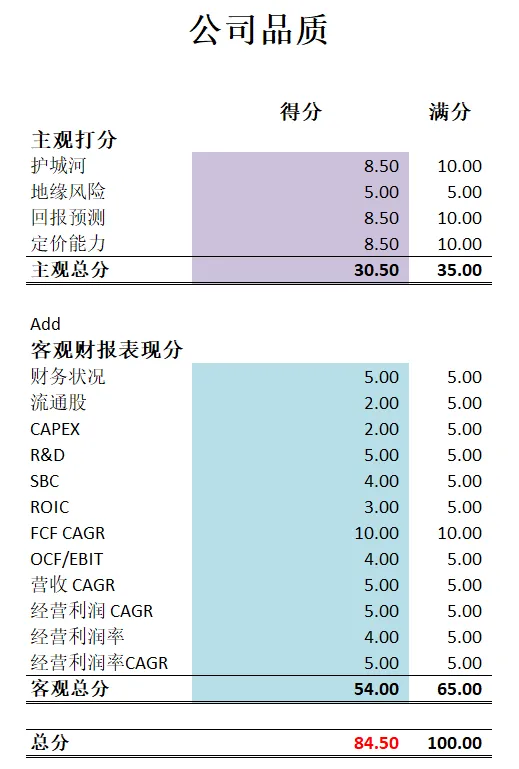

-最新财报之后,LULU在我的打分体系中,仍然有84.50分。这个分数仍然非常高,并且我还没有给它特别高的主观分。这也间接说明了LULU的客观财报分究竟有多优秀。

-总的来说,LULU的财报没的说,自从我开始研究它,这些年下来,它的财报表现一直很优秀。目前股价似乎也打了很大的折扣。但是,因为我还是拿不准,所以我没有投它。

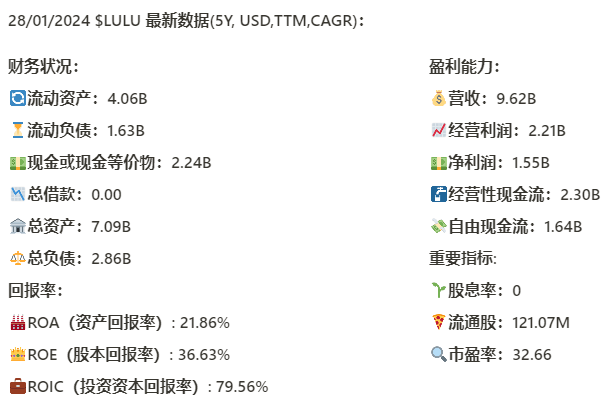

2024年12月25号

$LULU 最新财报数据一页概览

-财务健康,现金+FCF偿还借款没有压力

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有23.37%

-CAPEX投入很大

-SBC派发很小

-公司大力回购股份

技术面

-目前股价经历了一波大反弹

-股价开始朝着超买区域进发

核心数据

财报会议重点

-EPS和营收双双击败预期

-国际市场增长强劲,中国大陆收入增长领跑;加拿大收入同比增长9%。美国市场表现持平,但符合预期,公司正在通过提高产品“新鲜感”来推动增长。

-季节性颜色、印花和图案在紧身裤、短裤和配饰等关键品类中表现出色。全球男女产品线增长均衡,合作项目(如与NHL和迪士尼)也取得成功。

-会员人数已扩展至2400万,提供早期购买、合作优惠和会员专属活动,会员忠诚度和参与度持续提升。

-过去一年新增了63家门店,包括墨西哥的15家门店。墨尔本Emporium购物中心的新旗舰店是亚太地区最大的门店,面积11,000平方英尺。

-公司重申对“3倍力量2倍速”(Power of 3x2)战略的承诺,目标在2026年实现125亿美元的收入。根据更新的2024年指导,2021至2024年收入复合年增长率为19%,高于目标的15%。

-中国市场的收入和利润率增长强劲,公司计划继续投资以扩大市场份额。公司从中国的采购量仅占3%,整体关税风险较低。但如果美国对所有进口商品征收关税,将对成本产生更大影响,公司将通过利润表的其他部分来应对。

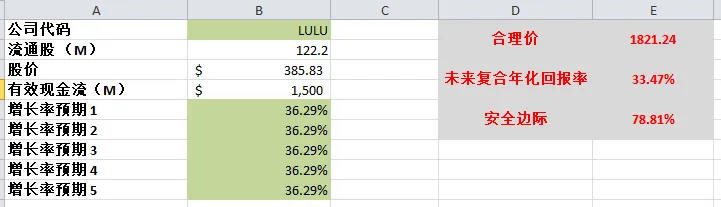

估值

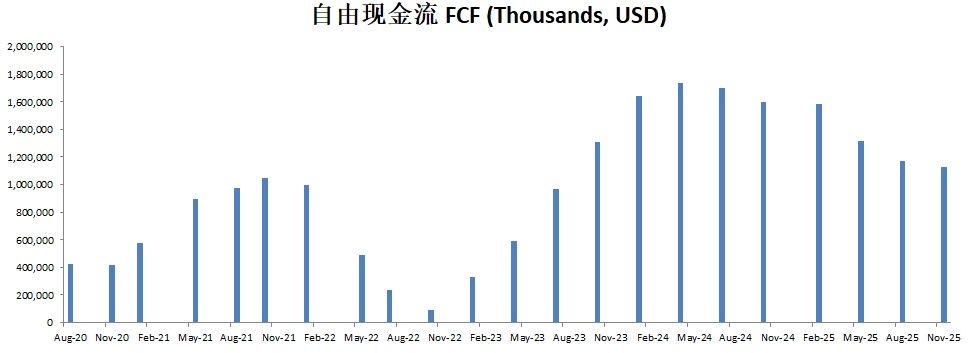

-36.29%的CAGR,我认为很难保持

-我认为合理价为330,不过我的把握并不是100%

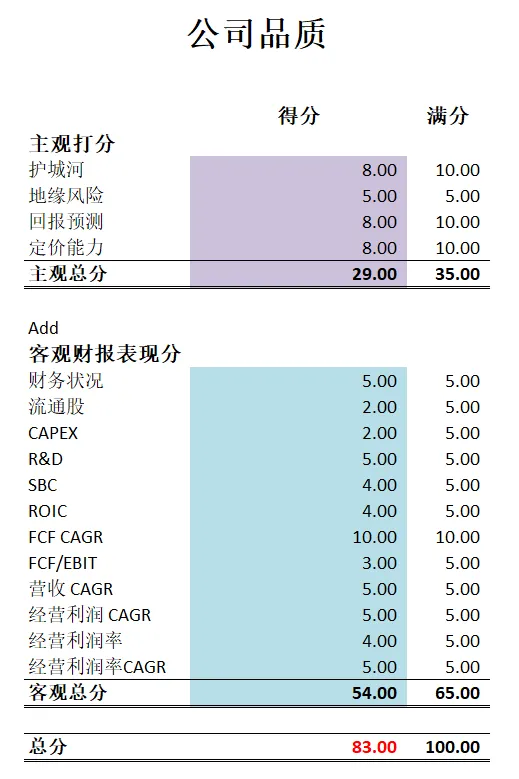

公司品质

投资Thesis

-我关注LULU差不多1年多了,我也是做了4期财报分析了。不过,我还是不认为它属于我能力圈内,或者说,我对公司的认知不够,不足以让我看懂公司未来前景。

-LULU最低的时候曾经一度跌到226.01一股。当时根据我的分析,LULU在我的打分体系中有84分,属于绝对的好公司。同时股价还打了相当大的折扣。

-我也是犹豫许久,一直站在一边肯手指甲,没有入场。

-总的来说,我不后悔,因为我不可能把握住所有机会。即便今时今日,我仍然看不懂LULU,对它的未来,我还是不确定。

2024年9月4号

Lululemon ( $LULU )自从23年12月至今,已经跌了56.23%

LULU究竟发生了什么,今天我们来分析下最新财报表现。

技术面

-目前在随机指标超卖区域实现金叉

-似乎在250的长期支撑带找到支撑

-250能否守住,值得关注

最新财报数据一页概览:

🟢财务健康,现金可以偿还借款

🟢ROIC表现亮眼

🟢营收刷新新高

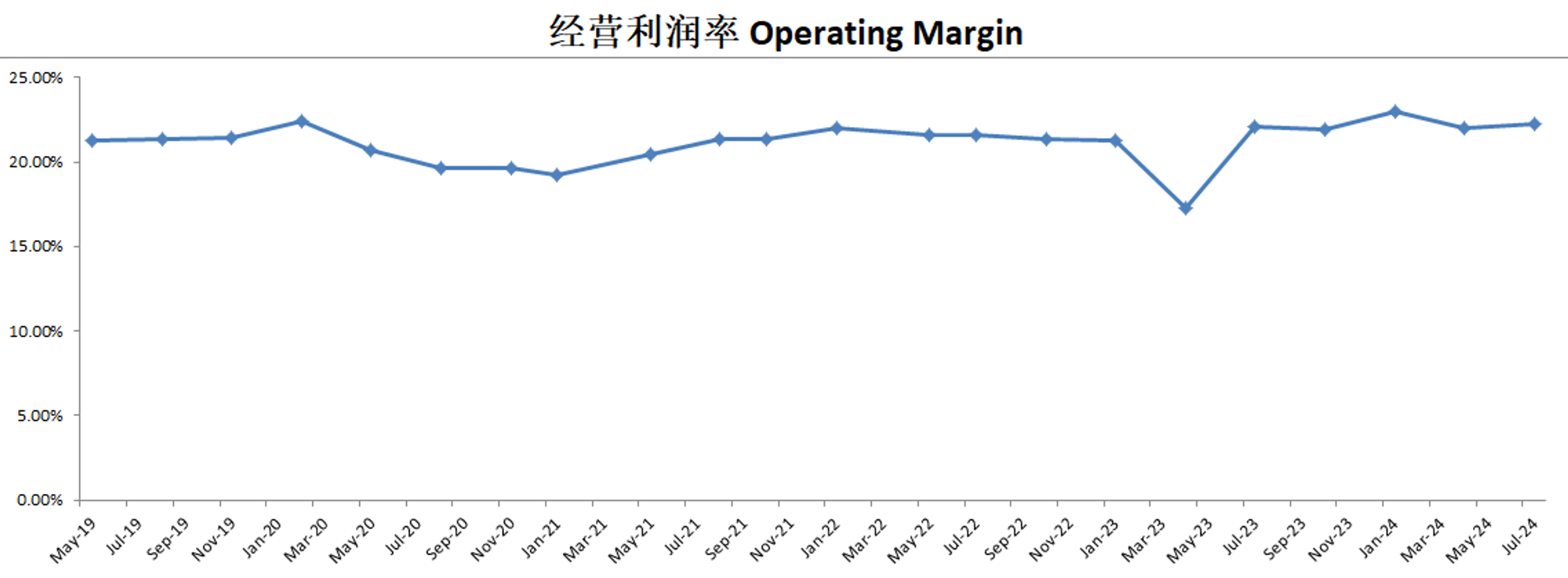

🟢经营利润刷新新高,利润率有22.27%

🟠CAPEX目前越来越高,战FCF 37.96%

🟢SBC派发很低,只占FCF 5.61%

🟢目前大部分现金还是用来回购股份 70.13%

核心数据

财报会议重点

🟢EPS of $3.15 beats by $0.21

🔴Revenue of $2.37B (7.33% Y/Y) misses by $37.28M

-在美国市场,女性产品线表现不佳,导致美国市场收入持平。然而,男性产品部门表现良好,增长了11%。 -女性产品销售下滑的原因是其产品缺乏“新鲜感”(颜色、印花和图案),这影响了转换率。

-Lululemon 已采取措施应对女性产品销售放缓,包括加速畅销商品(如紧身裤)的补货,并加快2025年新设计的推出。公司预计在2025年春季前会有所改善。

-国际收入增长了29%(按恒定汇率计算增长了31%),其中中国大陆是重要的贡献者。

-Lululemon 专注于扩展国际市场,包括在东南亚和欧洲开设新店,并计划在2026年底前使国际收入达到2021年水平的四倍。

-Lululemon 将其全年营收预期调整为 $10.375B–$10.475B,预计年增长率为8-9%。

-公司正在应对宏观经济不确定性和更短的假日购物季,但对其“Power of Three x2”计划保持信心,该计划旨在到2026年将收入翻倍。

估值

-32%几乎不可能保持

-我认为合理价为350

公司品质

投资Thesis

-公司品质很高,有84.75,唯一值得关注的地方是CAPEX目前很大。

-LULU之前我纠结了很久要不要买,从它跌破300就开始纠结了,最终我还是没有建仓。

-最大的问题是我从来没用过LULU的产品,我理解不了它的护城河,它也任然不在我能力圈内。

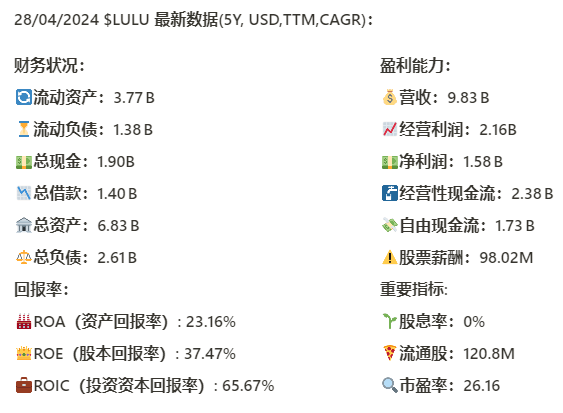

2024年6月10号

Lululemon ( $LULU )154天,一度跌了43.25%

今天我们来分析下截至24年4月LULU的表现如何

基本面

资产负债表:

财报健康

现金可以偿还总借款

回报率:

ROIC仍然亮眼,有65.67%,不过相较上个季度,有所缩水,5年CAGR为1.77%

损益表:

营收刷新新高,来到了9.83B,5年CAGR有23.79%,增长还是很快

最新经营利润为2.16B,5年CAGR有24.56%

经营利润率为21.97%

现金流表:

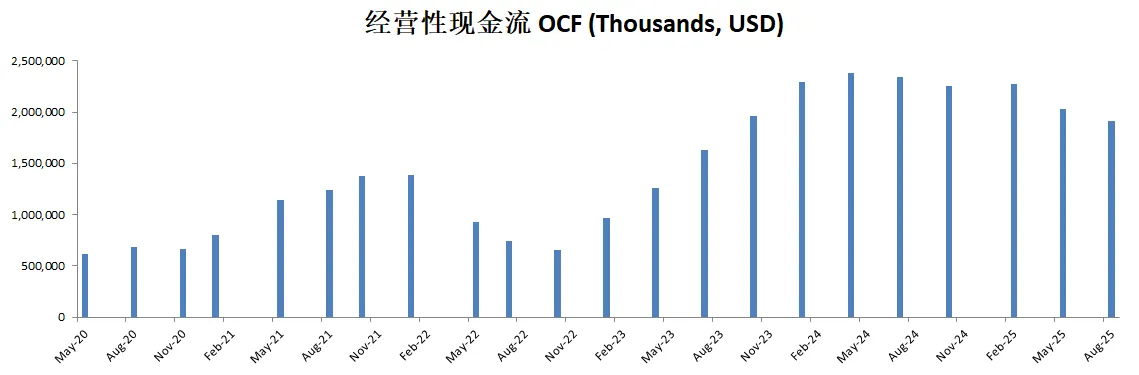

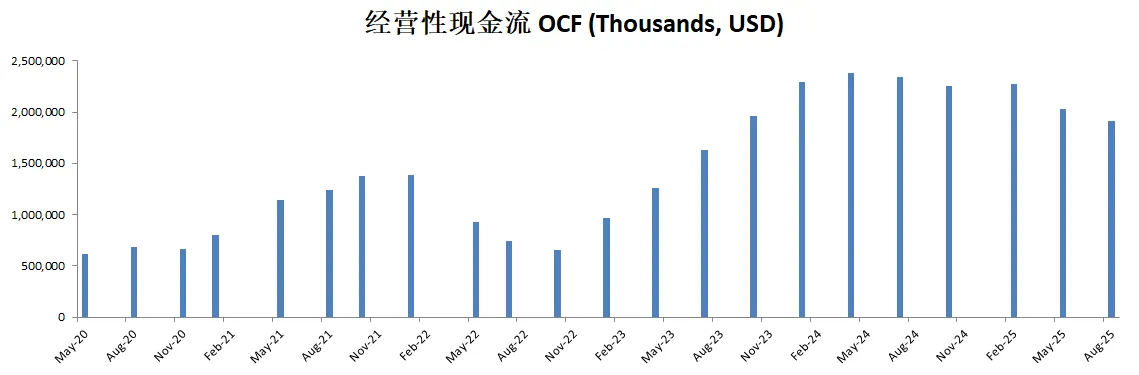

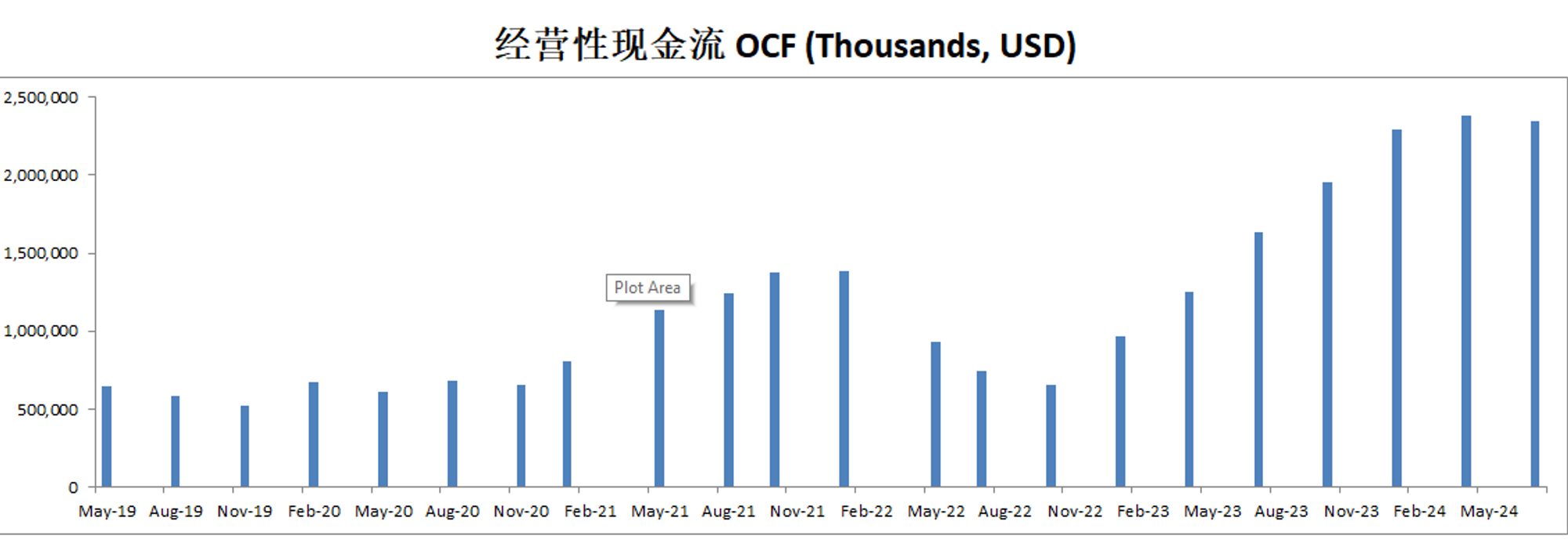

公司创造现金的能力值得肯定,2.16B EBIT可以创造 2.38B OCF

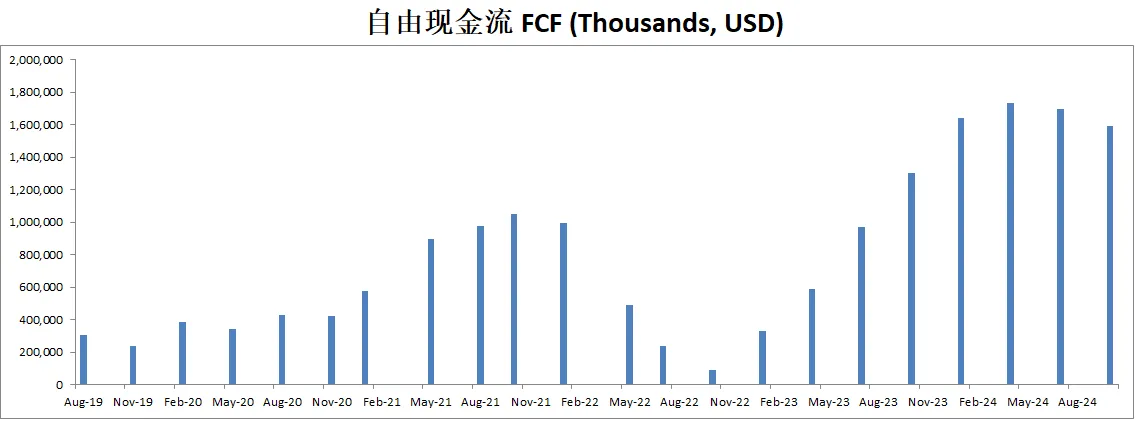

FCF刷新新高,来到了1.73B,5年CAGR有44.34%

SBC为98.02M,占FCF的比重是5.67%,这里我也是比较认可的

公司不派息,12个月,买回去了价值759.65M的股份

公司12个月CAPEX为645.60M,占FCF比重为37.32%

总结:

公司财务健康,现金可以偿还借款。回报率虽然有所缩水,但是ROIC仍然有夸张的65.67%。营收刷新新高,营收和经营利润均有20%多的增长。FCF刷新新高,5年增长率有44.34%。SBC派发较低,这里值得肯定。不过公司CAPEX还是投入很多的。

技术面

目前已经来到了随机指标超卖区域

从Fibonacci回调线来看,目前已经跌破了0.618线,已经不再成立

财报会议重点

财务表现:

总收入:总收入增长10%,以不变货币计算增长11%。中国大陆收入增长52%,加拿大增长12%,美国增长2%。

每股收益(EPS):每股收益为2.54美元,相较于去年同期的2.28美元。

股票回购:第一季度回购了近300M美元的股票,第二季度迄今为止回购了230M美元,董事会最近增加了1B美元的回购授权,总回购能力达1.7B美元。

市场表现:

国际业务:国际市场持续强劲,特别是中国大陆和其他地区。

北美市场:美国市场收入增长4%,加拿大增长12%。但美国市场的收入增长较为缓慢,主要由于女装和包包的机会错失以及消费者环境的波动。

产品类别表现:

女装:收入增长10%,但由于颜色和核心产品的选择较为狭窄,错失了一些机会。

男装:收入增长15%,表现强劲,特别是新创新产品的推出。

配件:收入增长2%,但由于去年表现异常强劲,基数较高。

库存和成本管理:

库存:库存水平下降15%,处于理想水平。

毛利率:毛利率为57.7%,略高于去年的57.5%,主要得益于产品成本降低、空运成本降低和库存准备金减少。

未来展望:

营收预期:全年营收预计在10.7B至10.8B美元之间,增长11%至12%。第二季度收入预计在2.4B至2.42B美元之间,增长9%至10%。

店铺扩展:2024年计划开设35到40家新店,并完成约40次优化。

资本支出:预计全年资本支出在670M至690M美元之间,用于支持业务增长,包括多年度的配送中心项目、新店开设、店铺搬迁和翻新以及技术投资。

战略调整:

美国市场:识别到女装业务的机会错失,正在进行调整,预计下半年将有改善。

产品创新:计划在下半年推出更多的新产品和创新,包括新的女装紧身裤和男装技术性产品。

Calvin McDonald CEO

公司对美国市场的表现进行了深入分析,并发现了一些错失的机会,尤其是在女装和配件方面。他们承认这些问题在短期内对业绩造成了一定影响,但强调这些都是可以控制和调整的因素。

Calvin McDonald 强调,尽管美国市场在第一季度表现不如预期,但公司的基本面和品牌实力依然强劲。他们已经采取措施调整库存和产品策略,预计在下半年会有显著改善。

Meghan Frank CFO

Meghan Frank 提到,公司在成本管理和库存控制方面做得非常好,这为应对市场波动提供了财务上的保障。她还强调,公司有足够的现金流和股票回购计划,显示出对未来增长的信心。

管理层重申了公司长期战略“Power of Three x2”的目标,即在五年内实现营收翻倍,并认为当前的短期挑战不会改变这一长期目标。

美国市场疲软:

识别问题:

Calvin McDonald 提到,美国市场在第一季度的表现不如预期,主要是由于女装和包包的机会错失,以及消费者环境的波动。他特别提到,在女装方面,颜色选择较为狭窄,某些核心产品(如紧身裤)的库存不足,未能满足消费者的需求。

Calvin 强调,这些问题都是可以控制和调整的因素,公司已经采取措施进行调整,预计在下半年会有显著改善。

调整措施:

管理层提到,他们正在调整库存和产品策略,增加颜色和新产品的供应,特别是在女装和包包方面。

公司对未来的产品发布和品牌推广活动充满信心,认为这些措施将有助于提升销售和市场份额。

中国市场前景:

强劲表现:

首席财务官 Meghan Frank 提到,中国市场在第一季度表现非常强劲,收入增长52%。公司对中国市场的长期增长潜力非常乐观。

Meghan 还提到,公司正在积极扩展在中国的业务,包括开设更多的门店和优化现有门店,以满足日益增长的市场需求。

潜在挑战:

虽然财报会议中并未详细讨论中国市场的前景不明朗问题,但管理层强调他们密切关注市场动态,并相信公司在中国市场的基础和品牌影响力将帮助他们应对未来的挑战。

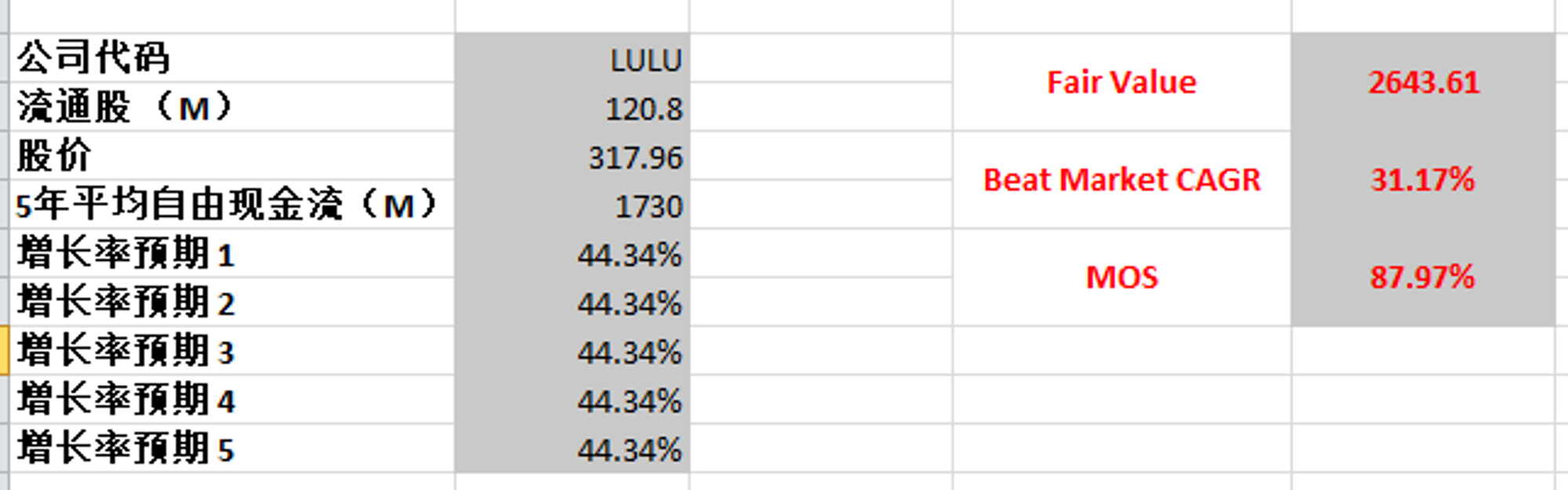

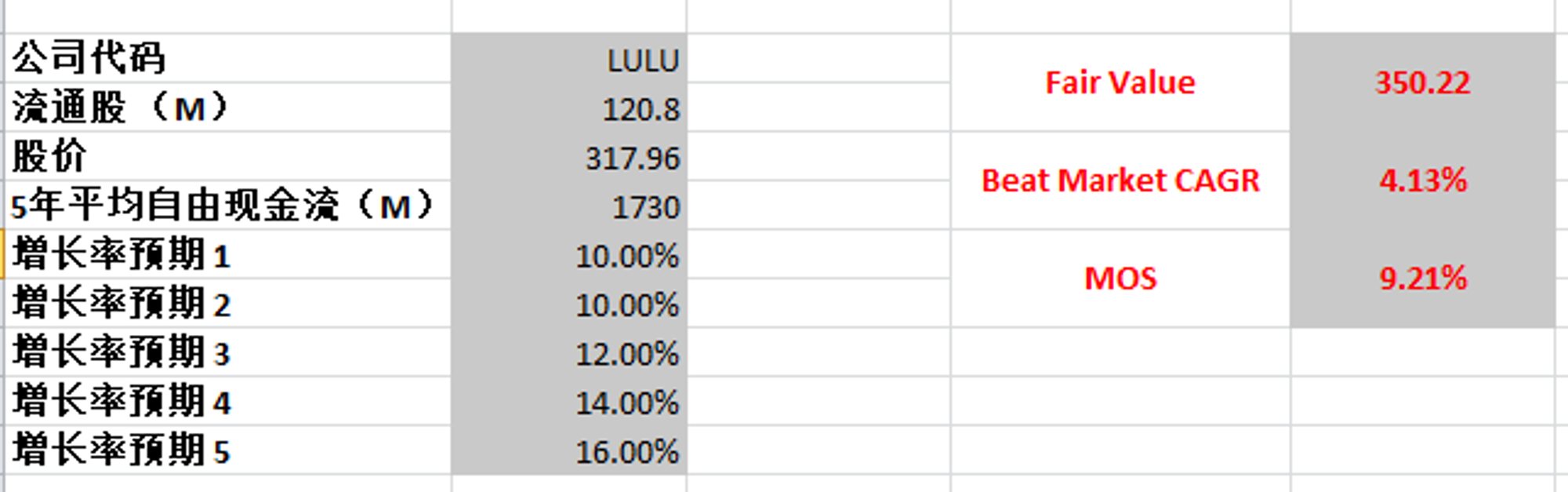

估值

FCF最新为1.73B,5年CAGR有44.34%

我认为这个数据是没法维持的

预期其实是很难给的,我最高给16%,最低给10%

合理价算出来有350.22,目前LULU的确存在安全边际9.21%

投资Thesis

公司财务健康,现金可以偿还借款。回报率虽然有所缩水,但是ROIC仍然有夸张的65.67%。营收刷新新高,营收和经营利润均有20%多的增长。FCF刷新新高,5年增长率有44.34%。SBC派发较低,这里值得肯定。不过公司CAPEX还是投入很多的。

LULU不属于我能力圈的公司,因为我没买过LULU的产品,不过我能搞懂这家公司,因为其业务模型并不复杂

财报会议中,管理层似乎很有自信,并且承诺5年营收翻倍

根据我的估值,LULU目前的确存在安全边际,股价打折

如果公司能在中国取得成功,5年实现营收翻倍,目前来看的确是一个投资的好机会

我暂时没有LULU仓位,如果我决定投资,会第一时间投资各位会员

2024年3月27号

lululemon ($LULU)自09年以来,涨幅一度达到19423.25%

他们是一家总部位于加拿大温哥华的公司

专注于设计、分销和零售技术运动服装、鞋类和配件

并通过自营店、电商、批发等多种渠道销售

基本面来看,资产负债表强劲,没有借款

回报率亮眼,ROIC最新有79.56%

盈利能力增长迅速,利润率可观

技术面来看,趋势上,目前多头开始疲软

价格自从23年底,刷新历史新高之后

开始迎来大幅调整

从Fibonacci来看,383.95-352.69价位附近可能找到支撑

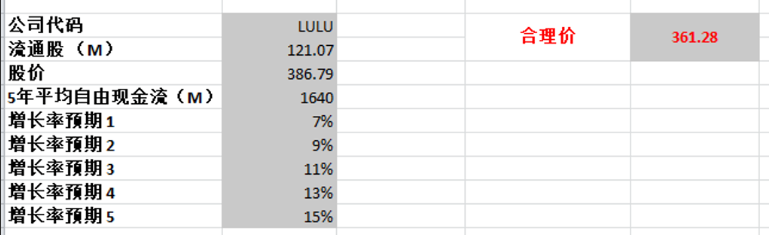

用最新的FCF,1.64B,也是峰值,不过CAGR有29.01%,我只用15% 合理价361.28

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你