NKE

NKE

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年09月01号

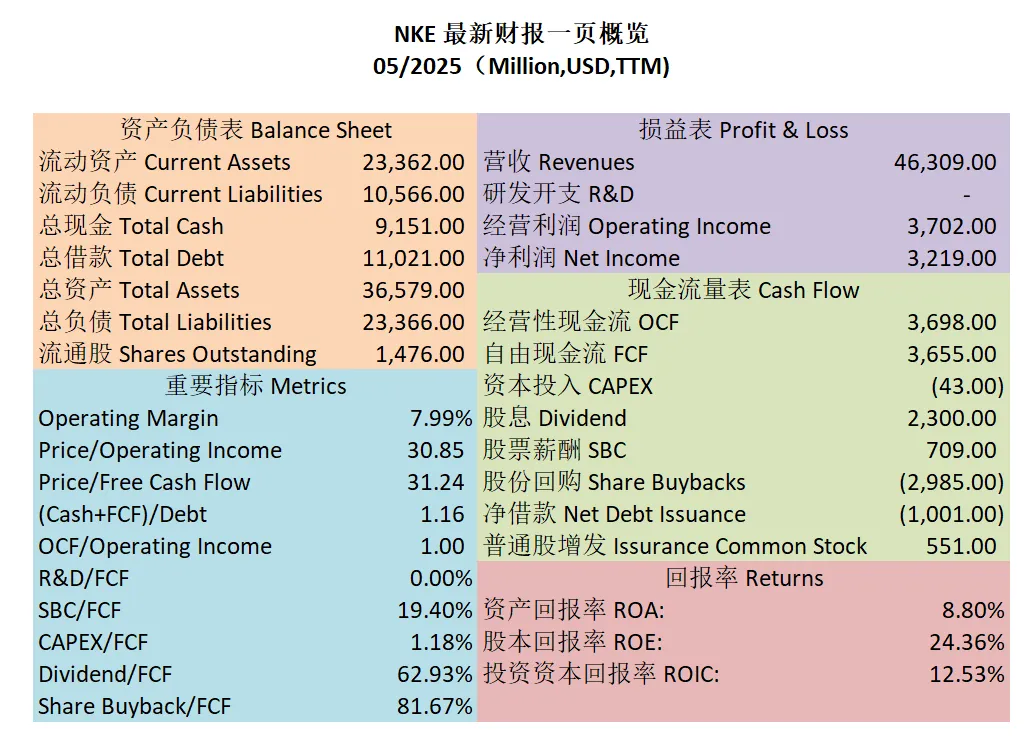

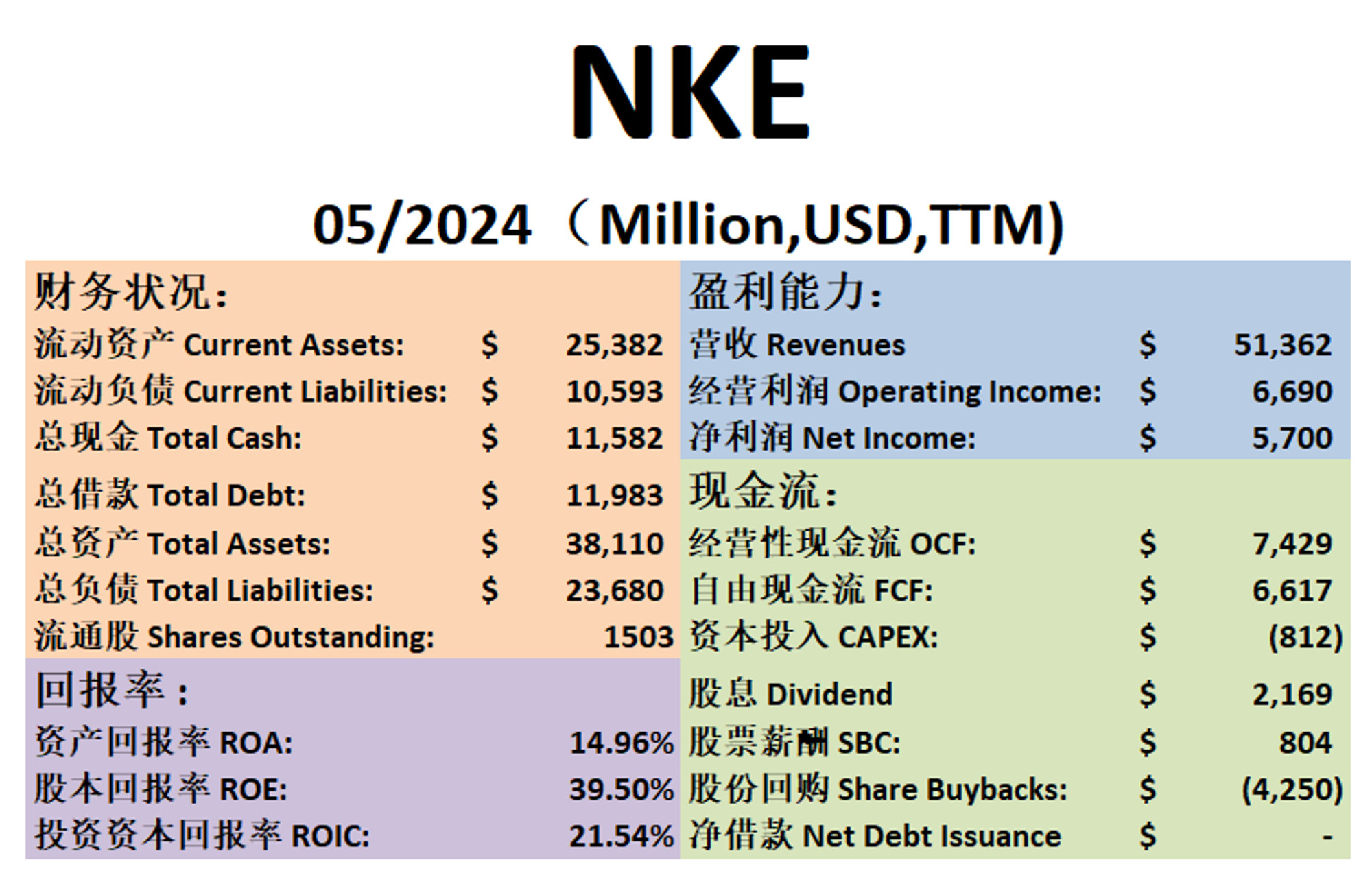

$NKE 最新财报一页概览

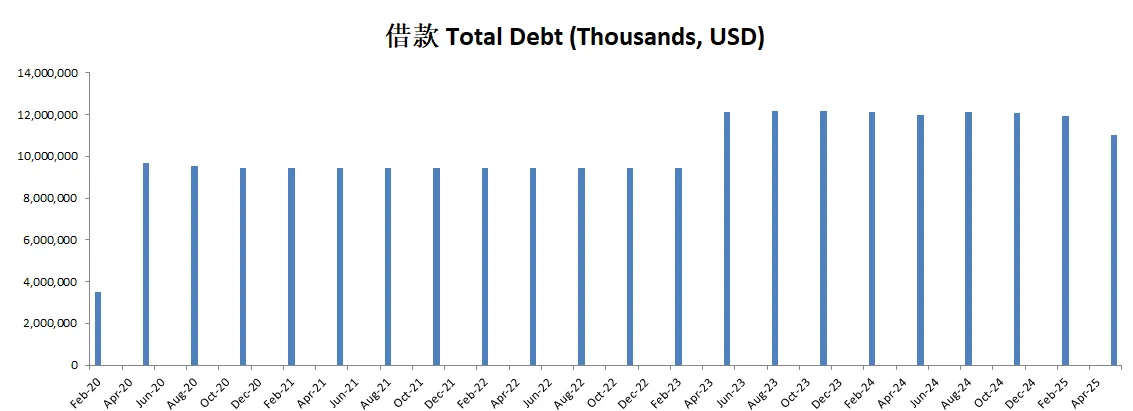

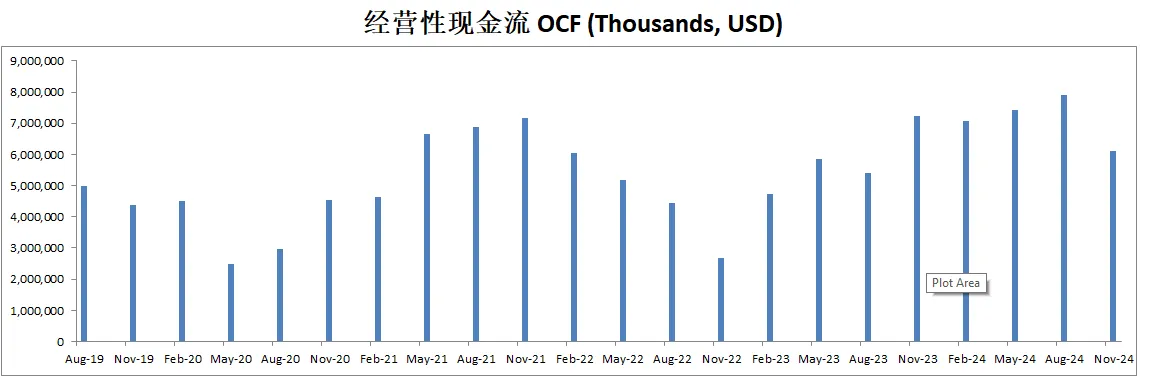

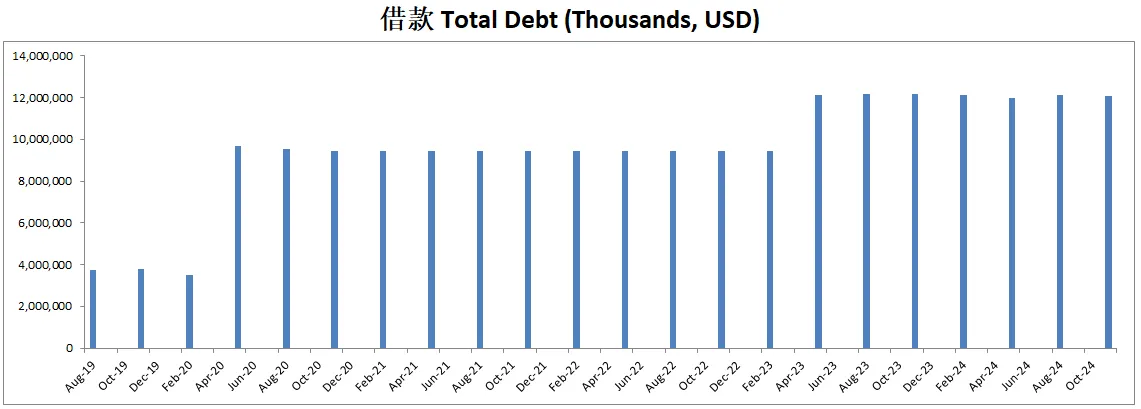

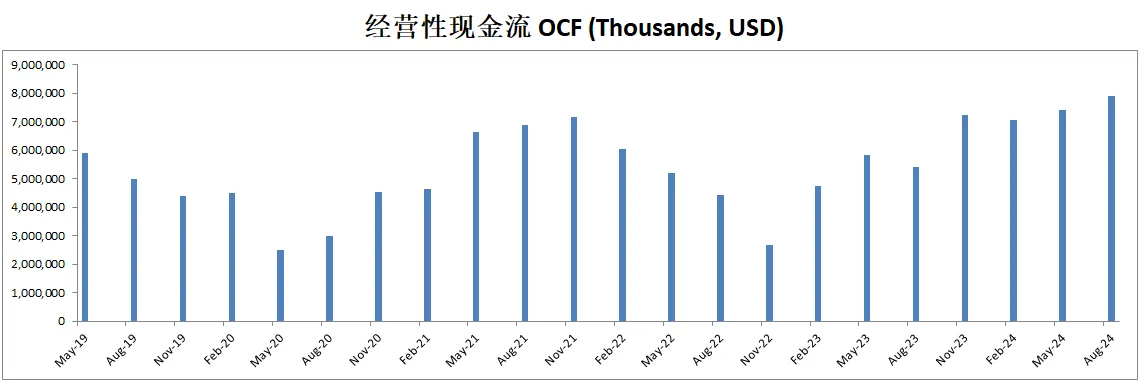

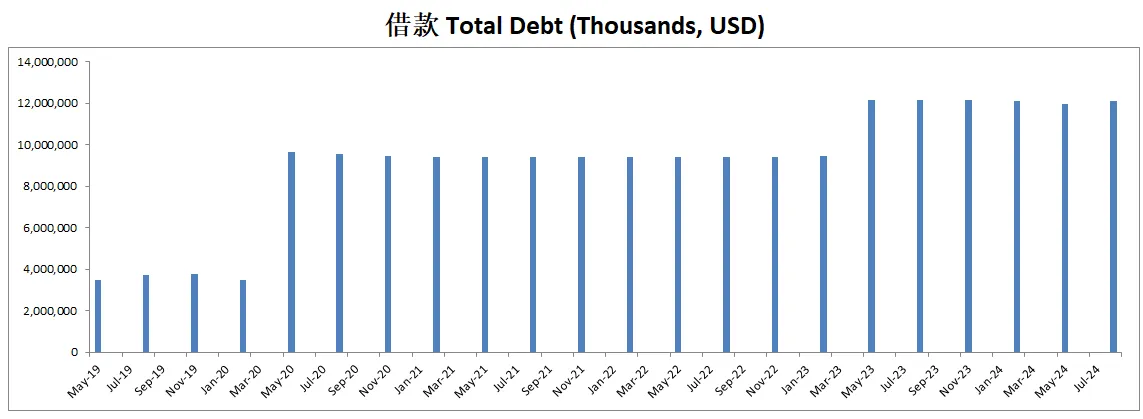

-公司财务健康,现金+1年自由现金流是借款的1.16倍

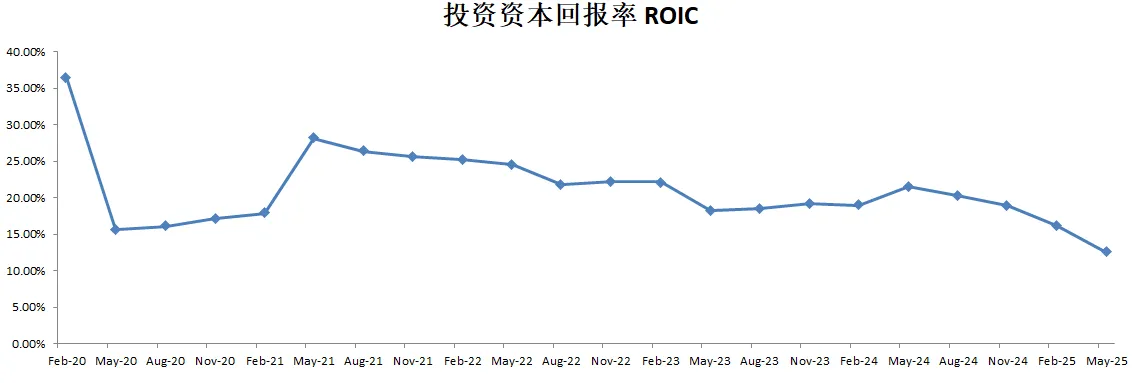

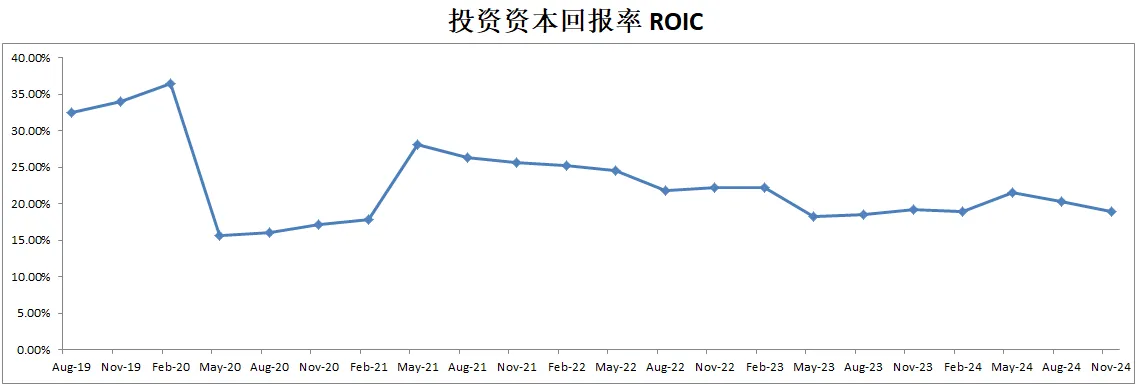

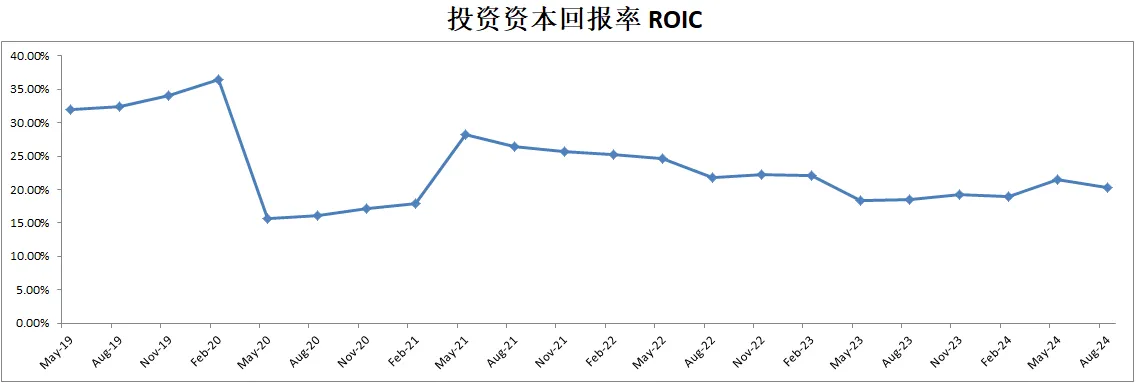

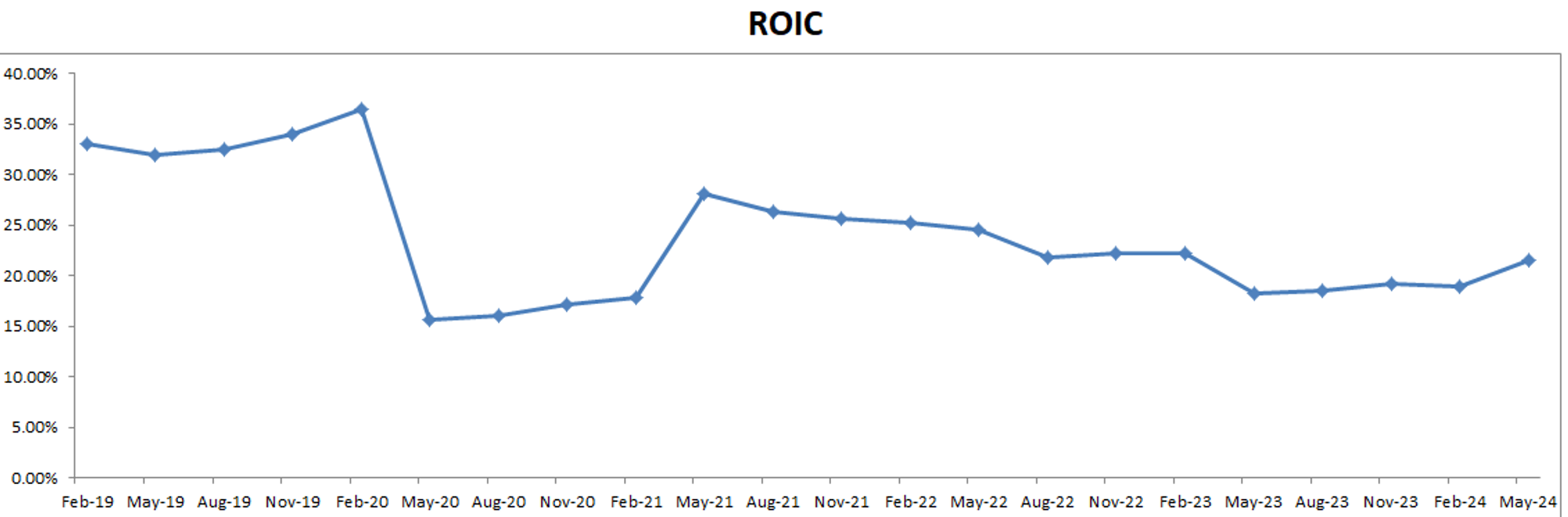

-ROIC表现一般目前为12.53%

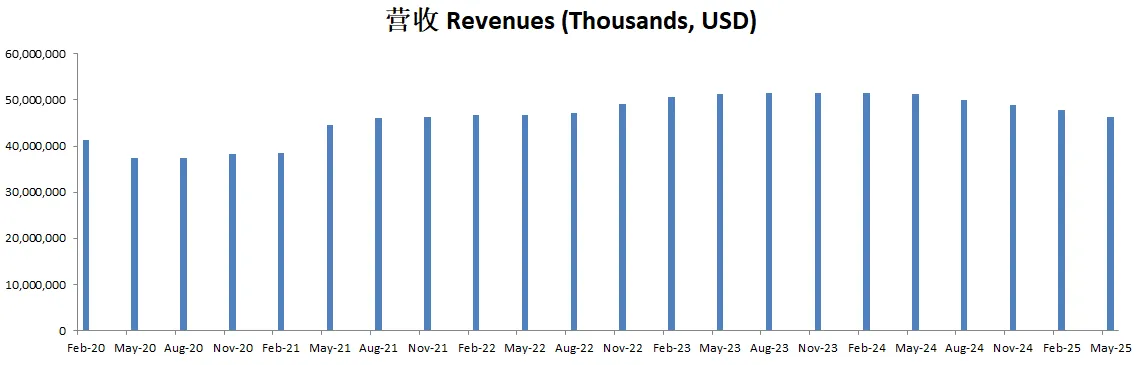

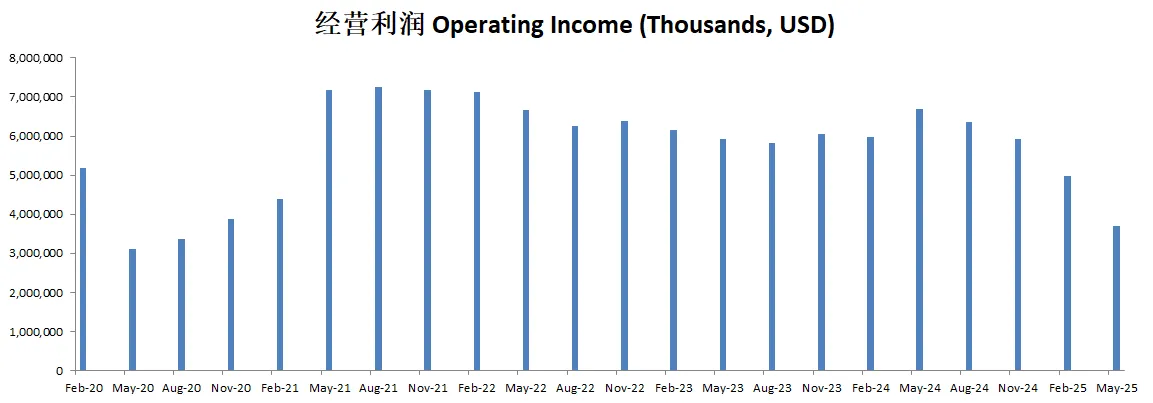

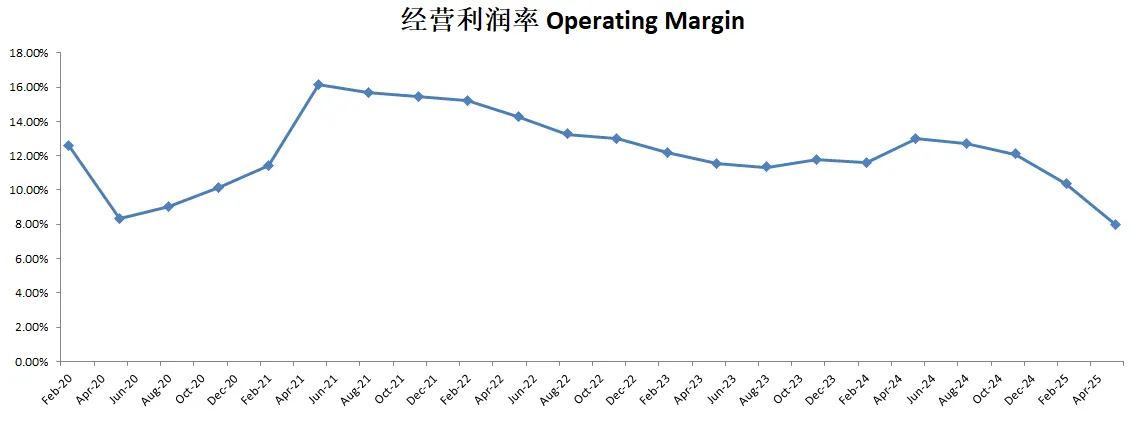

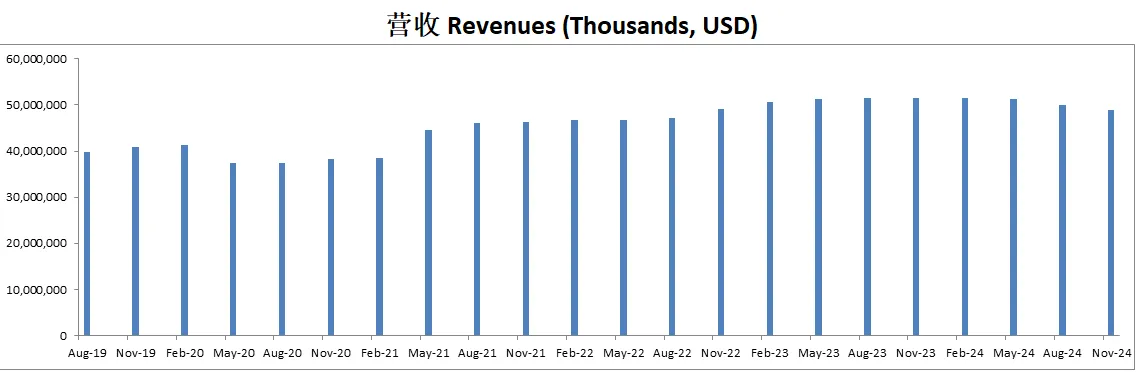

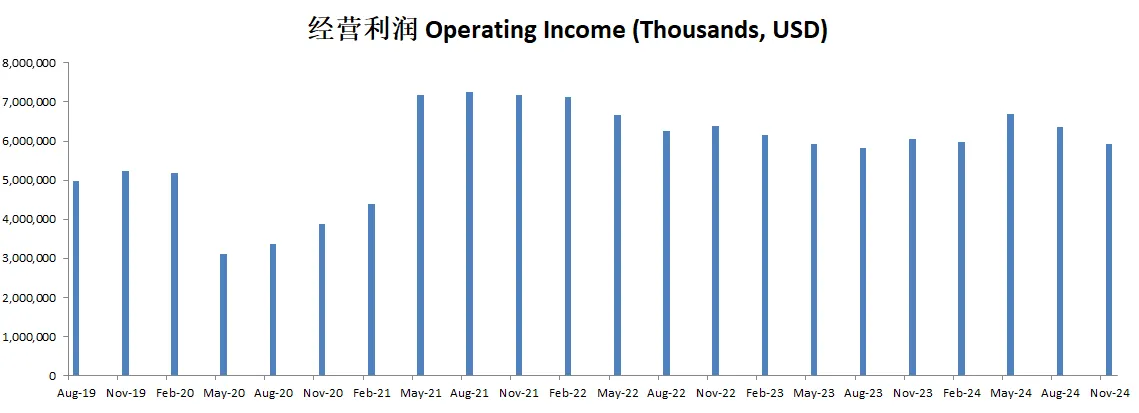

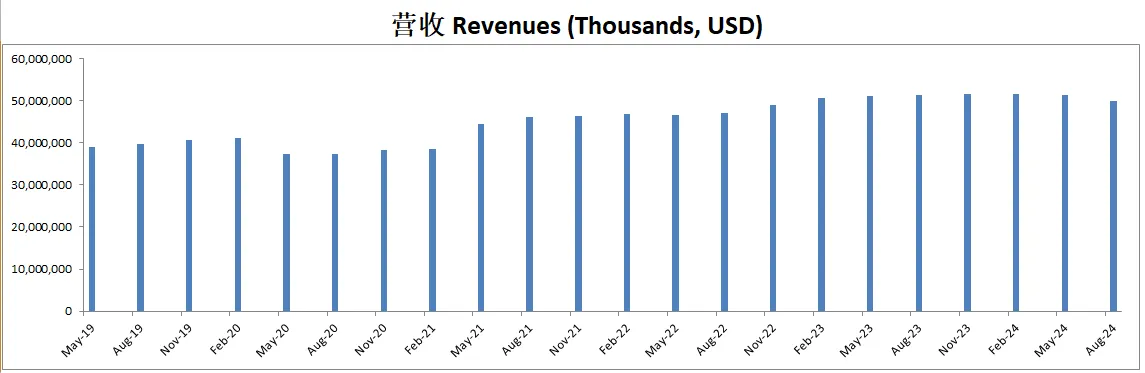

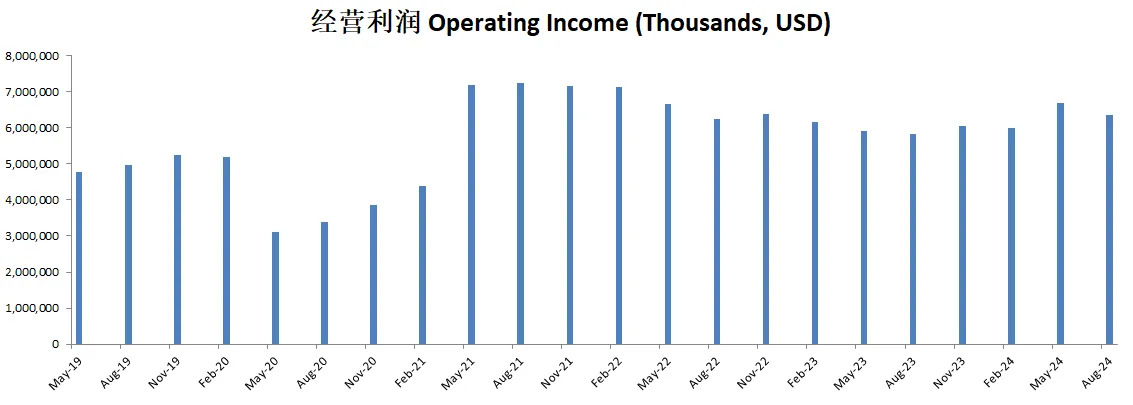

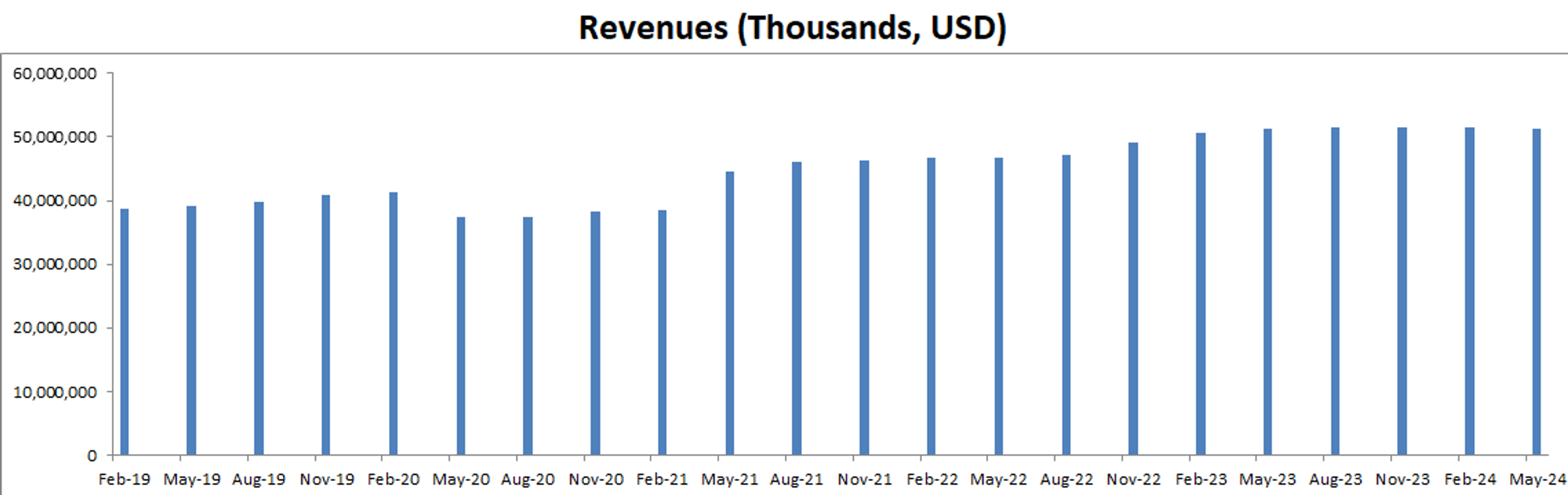

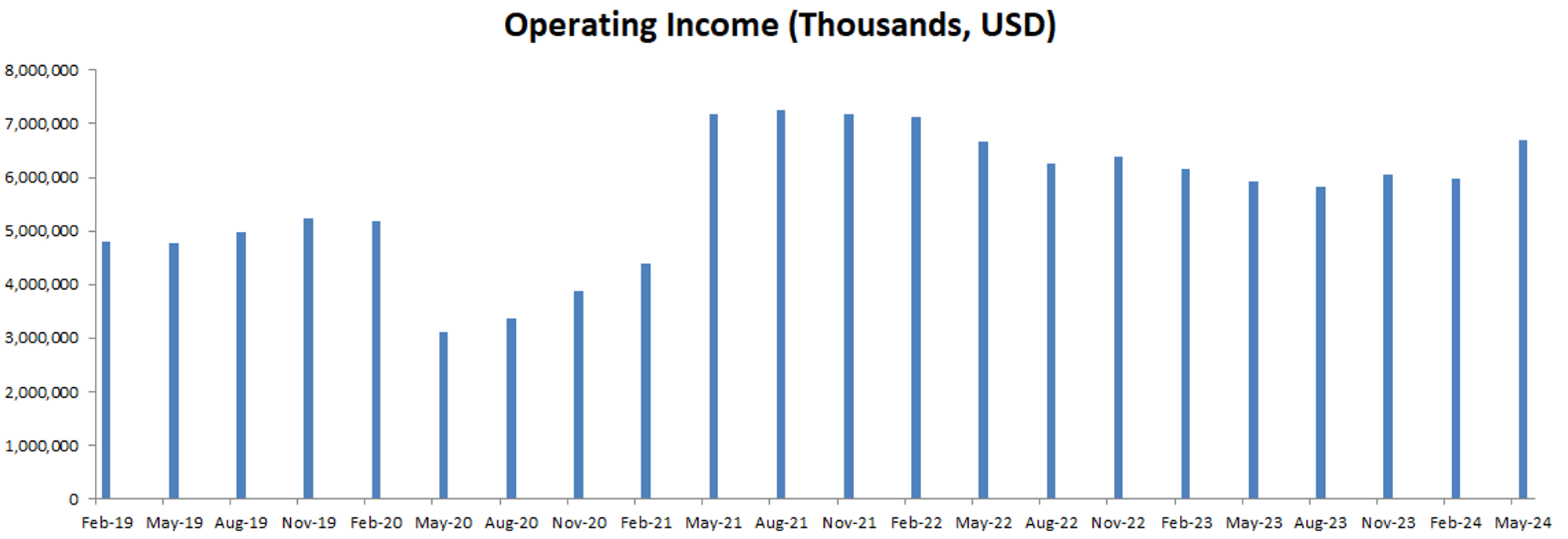

-营收继续缩水,经营利润缩水严重,利润率目前为7.99%

-POI目前为30.85

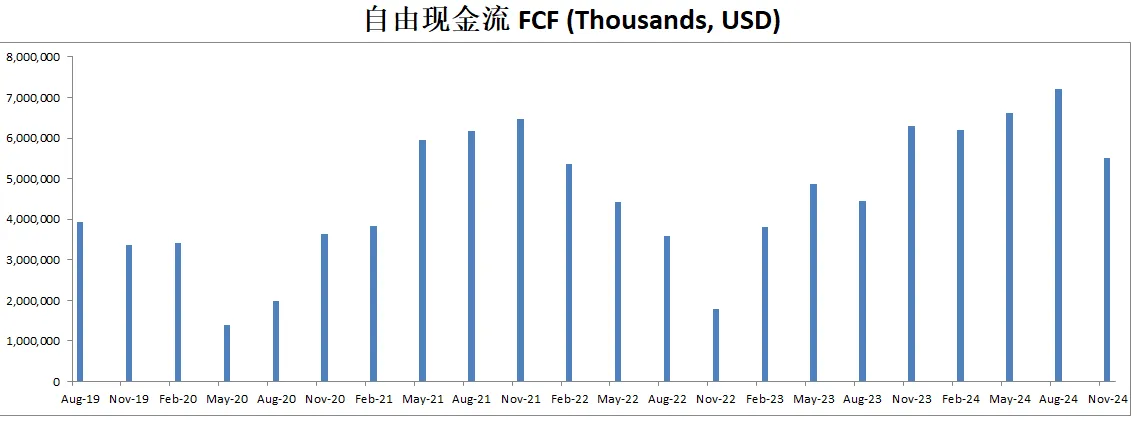

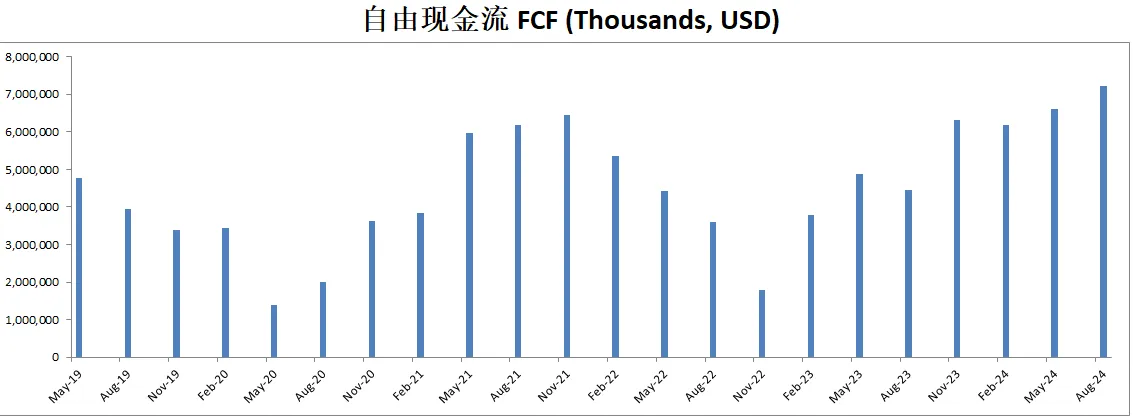

-Price to FCF为31.24

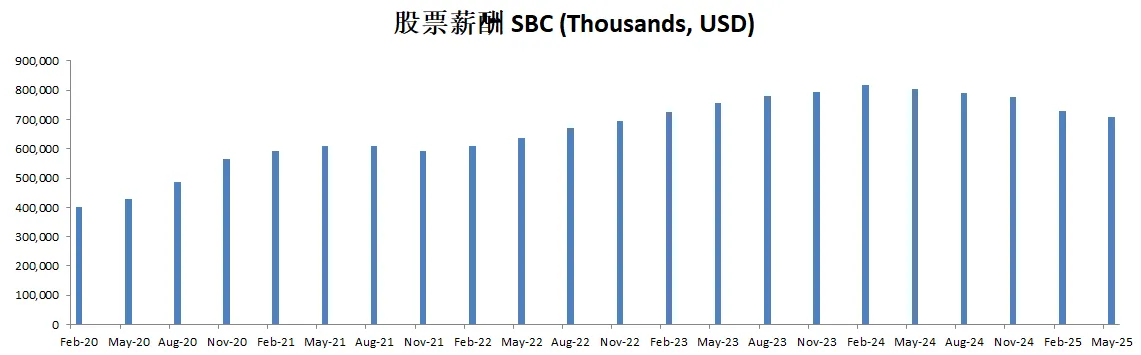

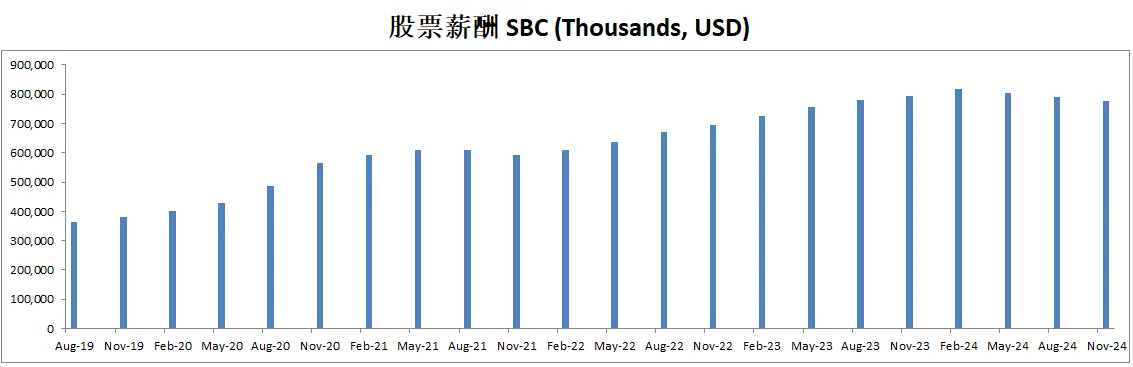

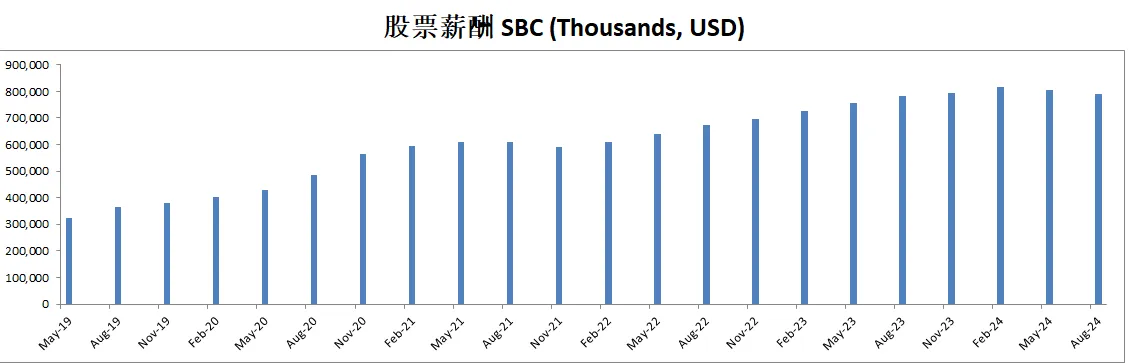

-SBC占FCF的19.40%

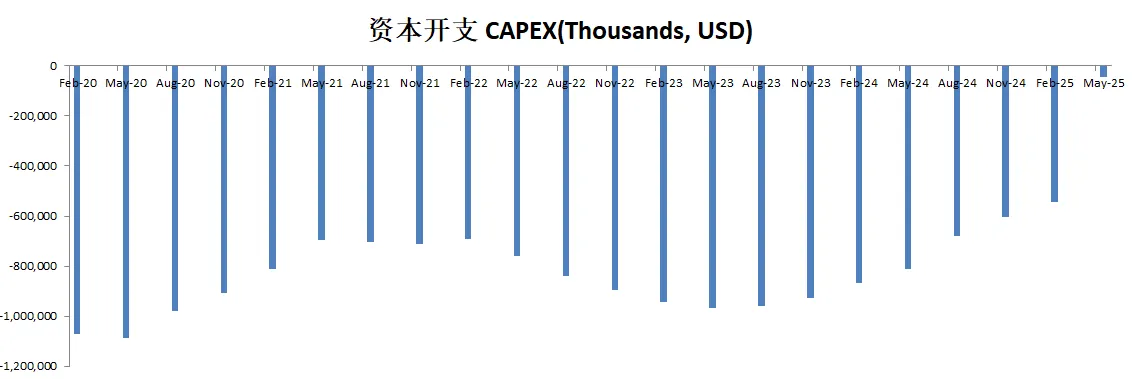

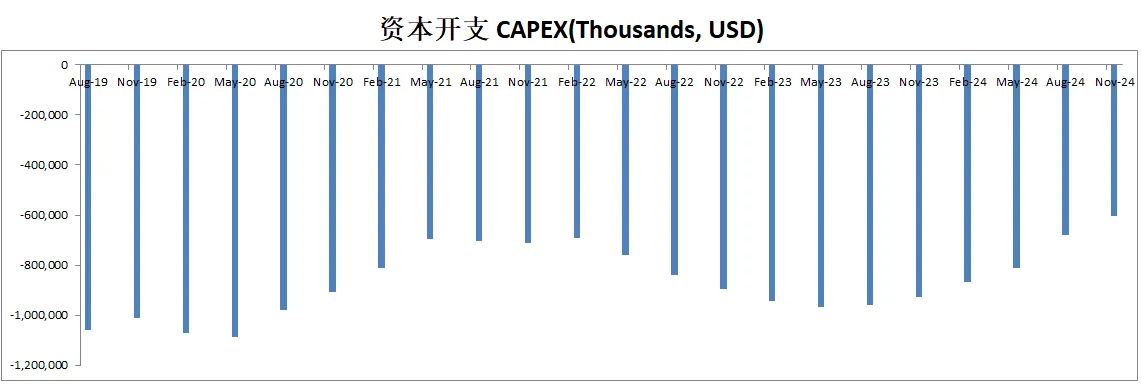

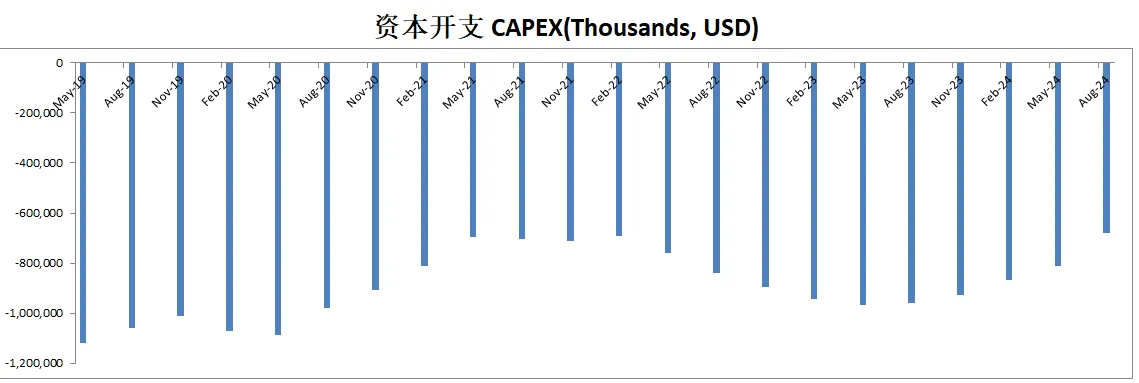

-CAPEX占FCF的1.18%

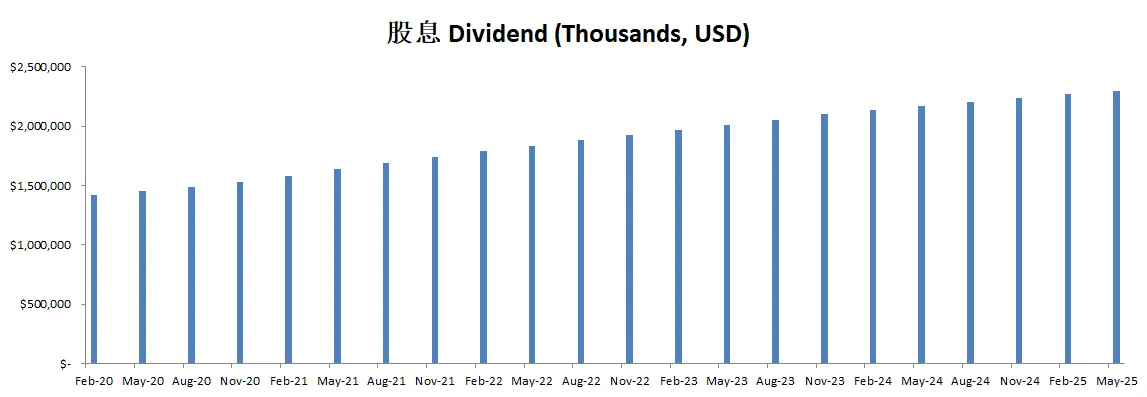

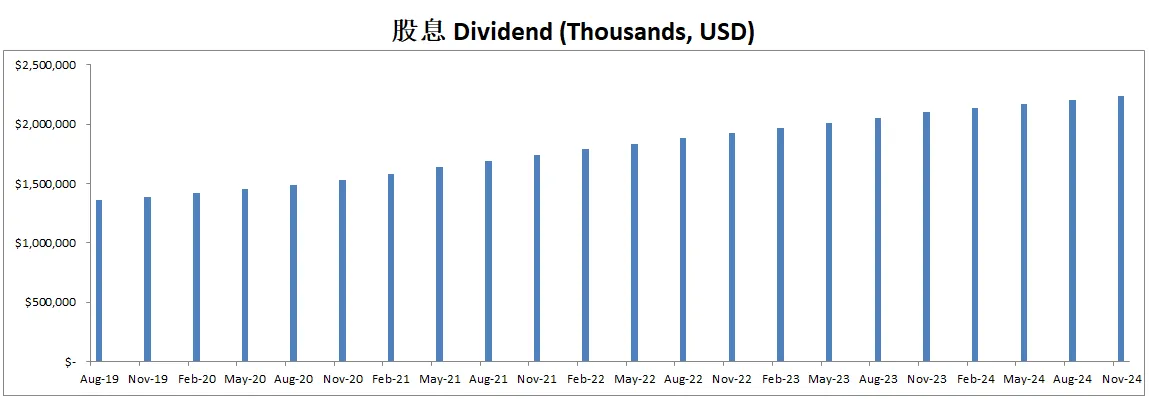

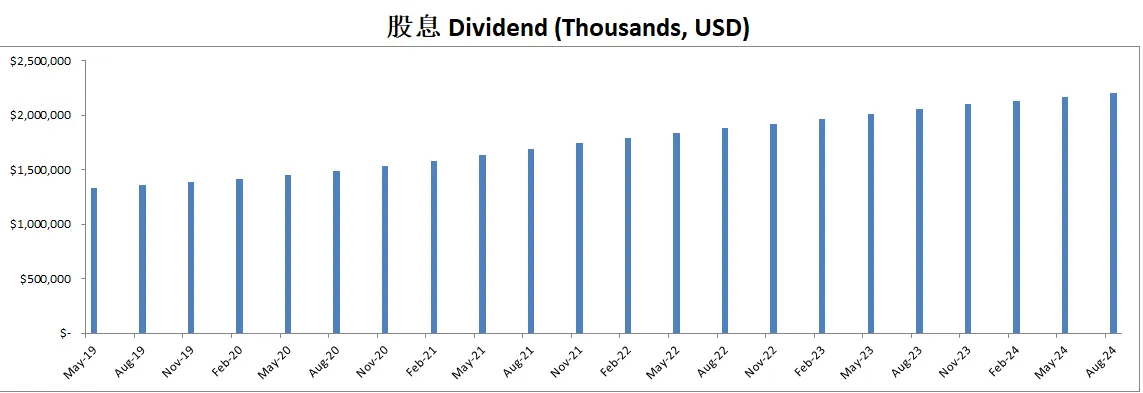

-股息占FCF 62.93%

-股份回购占FCF的81.67%

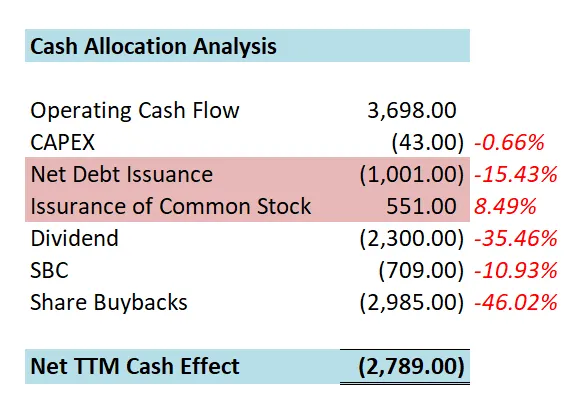

-公司现金安排上来看,也是很吃力。最后为-2.79B的效果。

-公司烧钱的大头是在股息和股份回购上,看得出来公司对股东还是诚意满满的。

技术面

-耐克股价在最近112天涨了53%

-目前股价也是开始触及随机指标超买区域。

核心数据

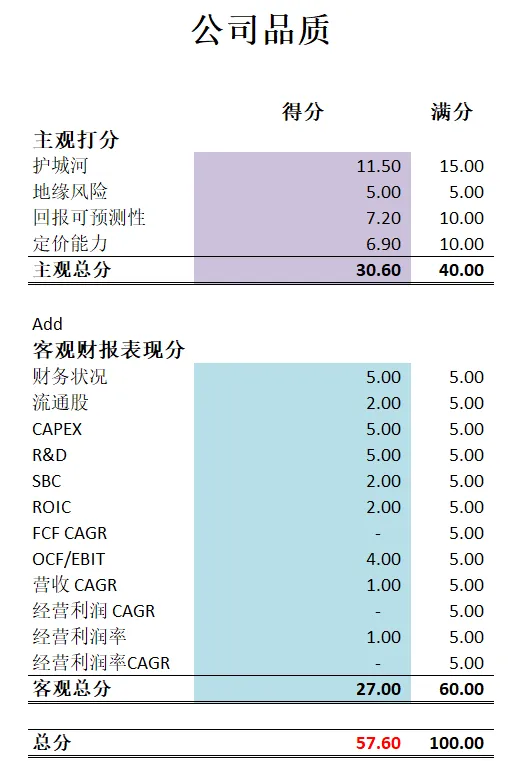

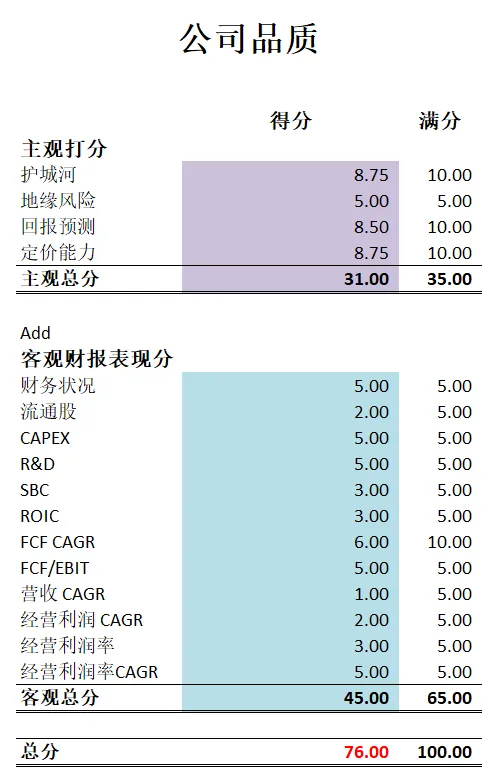

公司品质

投资Thesis

-EPS和营收最新财报双双击败预期

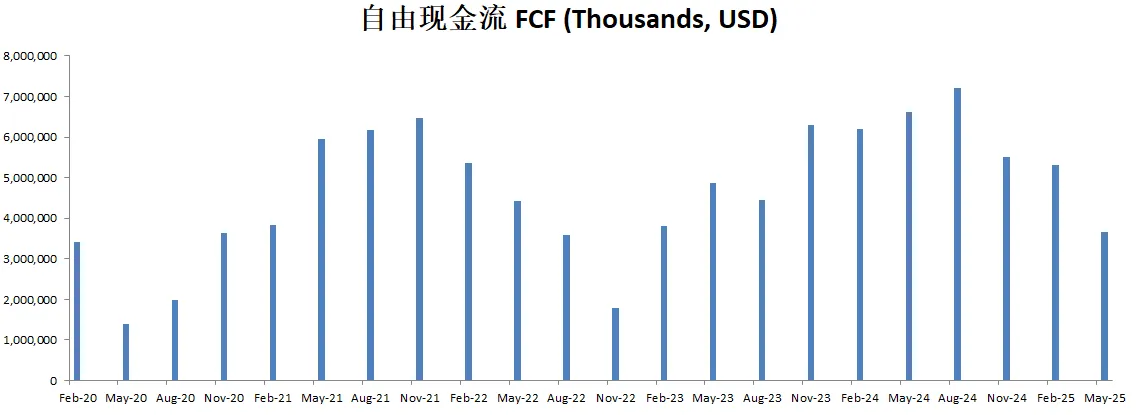

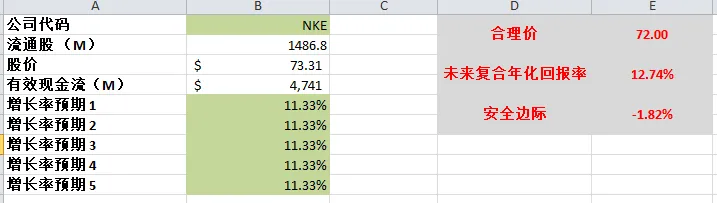

-公司最新有效现金流为2.95B,按照11.34%的CAGR来计算(5年CAGR 11.34%),合理价为65.13

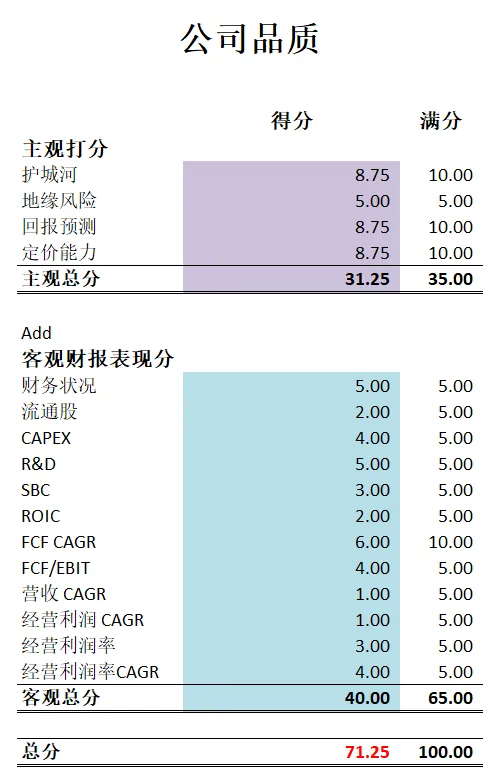

-最新公司品质在我的打分体系下为57.60分。公司经营利润崩得厉害,3项经营利润打分,只得了1分。自由现金流增长率也是得的0分。营收也是一直在缩水。看来NKE的复苏,仍重而道远呀。

-NKE可以说在基本面上最近2个季度崩得厉害。现在来看,可能我卖出NKE的仓位是明智的。

-虽然短期内NKE的股价回升很快,投资人对公司的信心,以及新管理层的信心似乎很高。Bill Ackman也是建仓可NKE。但是,在我看来,NKE的基本面现在正处在快速缩水期,暂时还看不出公司有基本面的起色。

2025年01月06号

$NKE 这次财报暴雷了,而且我等了好久才等到它的10Q报告,话说,是不是财报暴雷都会故意把10Q延迟发布,这样能缓冲下财报暴雷对股价的影响?不过,即便10Q报告延迟,耐克的股价还是跌了不少了。

Nike财报数据一页概览

-财务健康,现金+FCF偿还借款没有压力。

-ROIC开始缩水,已经跌破20%了。目前只有18.97%

-营收继续缩水,而且这次缩水程度更大

-经营利润继续缩水,利润率目前只有12.08%了

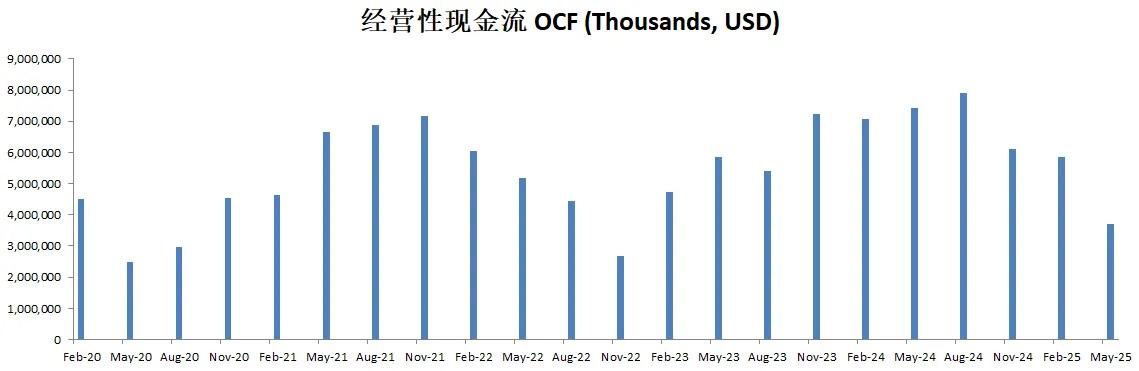

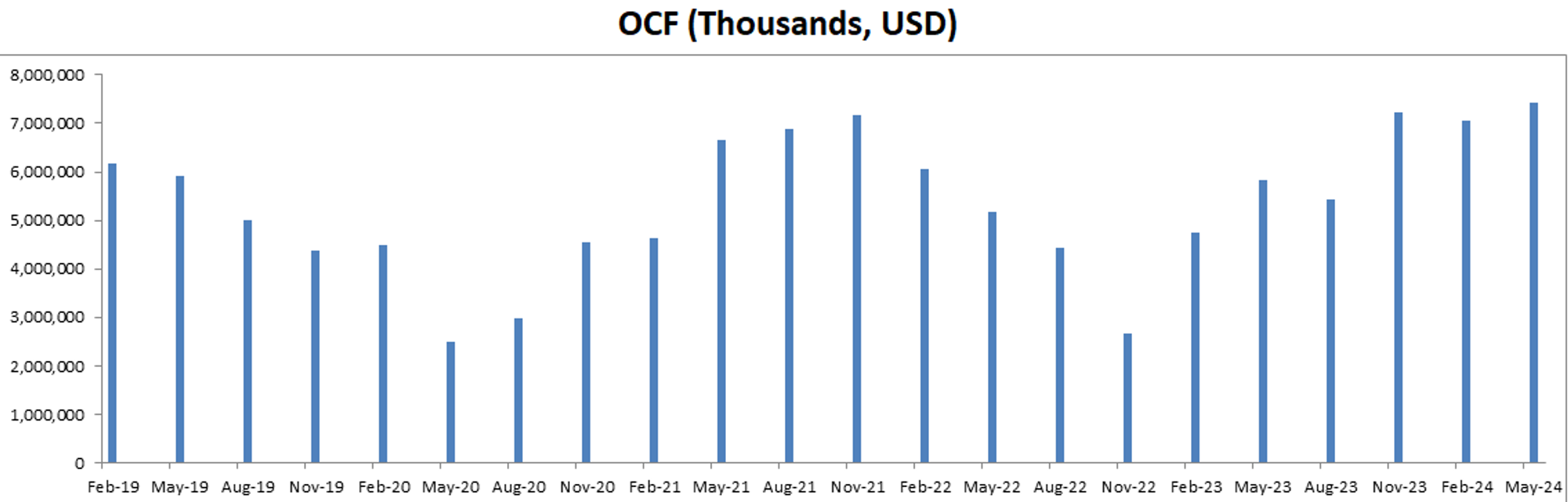

-自由现金流也是继续缩水,较上个季度跌幅很明显,目前只剩下 $5.52B

-CAPEX投资不算高

-SBC派发很低

-股息稳定增长

-公司任然在大力回购股份

技术面

-股价不断创造新的Lower High,这种图形可以说是令人绝望的,因为下跌的压力特别大。

-目前股价在随机指标30附近再次形成死叉,短期可能会尝试突破前低。

核心数据

估值

公司品质

财报会议重点

-新任总裁兼 CEO 埃利奥特·希尔(Elliott Hill)强调,耐克将重回对运动的专注,围绕运动员洞察驱动产品创新,同时加强品牌营销,重建与批发伙伴的信任。他的优先事项包括:通过运动主导的团队优化产品组合、重塑耐克数字渠道为高端定位、减少促销依赖,并在关键国家和城市投入更多资源,强化与消费者的连接。

-本季度营收同比下降 8%(按汇率中性计算下降 9%),毛利率下滑 100 个基点至 43.6%,主要受促销和渠道组合影响。尽管在体育营销领域增加投入,销售与管理费用(SG&A)同比下降 3%,每股收益为 $0.78。

-本季度耐克直接销售渠道流量疲软,但在 11 月的零售旺季有所改善。区域表现方面:北美营收下降 8%,耐克数字业务下滑 22%;大中华区营收下降 11%,面临交通量下降和宏观环境挑战;EMEA(欧洲、中东和非洲)营收下降 10%;APLA(亚太及拉美)营收仅微降 2%,受益于本地化产品的成功。

-库存水平与去年持平,但在北美和大中华区仍处于高位。耐克正在加速库存清理,以减少滞销库存,为新产品组合腾出市场空间。未来将减少促销活动,并提升耐克自有渠道和批发合作伙伴的库存质量,重回高端定位。

-在跑步、训练和篮球等核心运动领域表现强劲,新产品(如 Pegasus 41 和 Kobe 系列)反响热烈。耐克加大体育营销投资,续签了 NBA、NFL 和巴西足球协会等重要合作协议,同时通过大型赛事和本地化活动提升品牌热度。

-第三季度营收预计将同比下降低两位数,毛利率预计下滑 300–350 个基点,主要受库存清理和促销活动减少的影响。管理层强调,尽管短期财务压力增加,这些战略调整将为耐克长期可持续的盈利增长奠定基础,预计到 2025 财年秋季和假日季,新产品创新将全面发力。

-耐克将聚焦跑步、篮球、足球、训练和运动休闲五大领域,同时在 10 个重点国家和 12 个关键城市中优先选择三国五城投入资源。通过精准管理产品、品牌与市场,耐克计划逐步实现市场健康化,并在未来 18-24 个月内恢复增长动能。

投资Thesis

-我持有耐克的股份。而且我是最近耐克股价大幅下跌的时候建仓的,不过没想到最新财报暴雷,目前我的耐克仓位有浮亏。

-这次耐克的财报非常疲软。各项盈利能力全面缩水。可以说不能再差了。不过暂时来说财务还算健康,虽然盈利能力下降比较多了,但是总的来说基数还是不错的,只不过没有之前表现那么好了。

-耐克属于我能量圈中心的公司。我从小就穿耐克的运动服饰和球鞋。我也明白其品牌价值和护城河。这些都是我建仓的原因之一。

-我的估值这个季度继续下降,目前只剩下72了。我从5个季度前给耐克93的合理价,到现在为止,耐克的表现可以说是一泻千里。

-公司品质也是从3个季度前的80多分,到现在耐克已经只剩下71.25分了。各项客观分都是缓慢下降。

-所以总的趋势来看,耐克都是一直在走下坡路。我对耐克的Conviction还是很高的。我仍然认为耐克是一家有可能扭转颓势的公司。不过,暂时来说, 耐克仍然没有任何翻身的迹象。股价很有可能会继续下跌。

2024年10月29号

$NKE 是Bill Ackman最新建仓的股票,它值得你投资么?

财报数据一页概览

-财务健康,资产负债表很强劲

-ROIC表现不错

-营收稍微有所缩水

-经营利润有所缩水,利润率为12.71%

-公司善于产生现金

-CAPEX很小

-SBC派发很低

-公司大力回购股份

技术面

-股价处在随机指标35附近,空头处于优势

-股价可能会测试 70.91的前低

核心数据

财报会议重点

-EPS 营收 双Beat预期。

-Elliott Hill 于10月14日接任CEO,负责领导耐克进入下一个增长阶段。他接替了John 的职位,John在疫情、供应链问题和数字化转型等重大挑战中领导了耐克。董事会相信,Elliott 在耐克32年的任职经历,使他成为增强员工和全球合作伙伴关系的合适人选。

-北美: 收入下降11%,面临零售销售和库存水平的挑战。大中华区: 收入下降3%,主要由于消费者流量疲软,尤其是耐克直销(NIKE Direct)下降了16%。欧洲、中东和非洲地区 (EMEA): 收入下降12%,耐克数字渠道(NIKE Digital)出现显著流量下降。亚太和拉丁美洲地区 (APLA): 收入下降2%。可以看出全球范围内,Nike面临不小的挑战。

-鞋类策略调整: 耐克正在重新调整其产品组合,逐步减少经典系列(如 Air Force 1、Air Jordan 1、Dunk)的比重,以增加对新品和创新的关注。这一策略包括限制这些经典款的供应,并重新分配资源,以提高全价销售率和渠道效率。

-数字渠道下滑: 耐克数字渠道(NIKE Digital)下降了20%,主要受经典系列需求减少的影响。然而,批发渠道表现较好,促使公司重新分配资源,以优化高流量渠道的库存。

-跑步和核心产品聚焦: 在经历了几个艰难季度后,耐克的“跑步”板块表现出增长,特别是在男士和女士跑步鞋以及 Pegasus 41 产品的推动下。新推出的定价低于100美元的跑步鞋款旨在重获失去的市场份额。

-第二季度营收展望: 预计将下降8-10%,毛利率预计下降约150个基点,原因包括更高的促销活动、渠道组合的负面影响以及供应链限制。这个指导预期很疲软,难怪耐克会继续跌。

-长期战略: 在应对关键区域(特别是大中华区)的库存挑战时,耐克仍将专注于推出新产品,并扩大低价产品的覆盖面。从长远来看,耐克认为中国和全球市场的运动参与度增长是持续增长的关键驱动力。

估值

公司品质

投资Thesis

-耐克属于我能力圈的公司。

-公司品质有76分,公司品质其实很高了,我主观分打得不算高。客观财报分上盈利能力,特别是营收增长上得分很低。其他基本上表现很优秀。

-目前股价存在一定的安全边际,不过并不很大。

-营收缩水有点明显了,信任CEO能否扭转乾坤,值得关注。目前来看,战术方向是对的,Nike终于不再着重于电商,开始回归初心,开始设计好看的鞋子了。

2024年7月30号

耐克 Nike ( $NKE )已经跌了60.41%,市场似乎对服装业普遍不看好

我一直在等10K报表,终于更新了

今天来分下些耐克截至24年5月的表现如何

最新财报数据 One Pager:

-财务健康,现金差不多能偿还借款

-ROIC有所回暖,目前有21.54%,表现不错

-营收有些微缩水

-经营利润率不高,只有13.03%

-CAPEX不高,才占FCF 12.27%

-SBC派发不算高,占FCF 12.15%

-现金主要用于股份回购,占FCF 64.23%

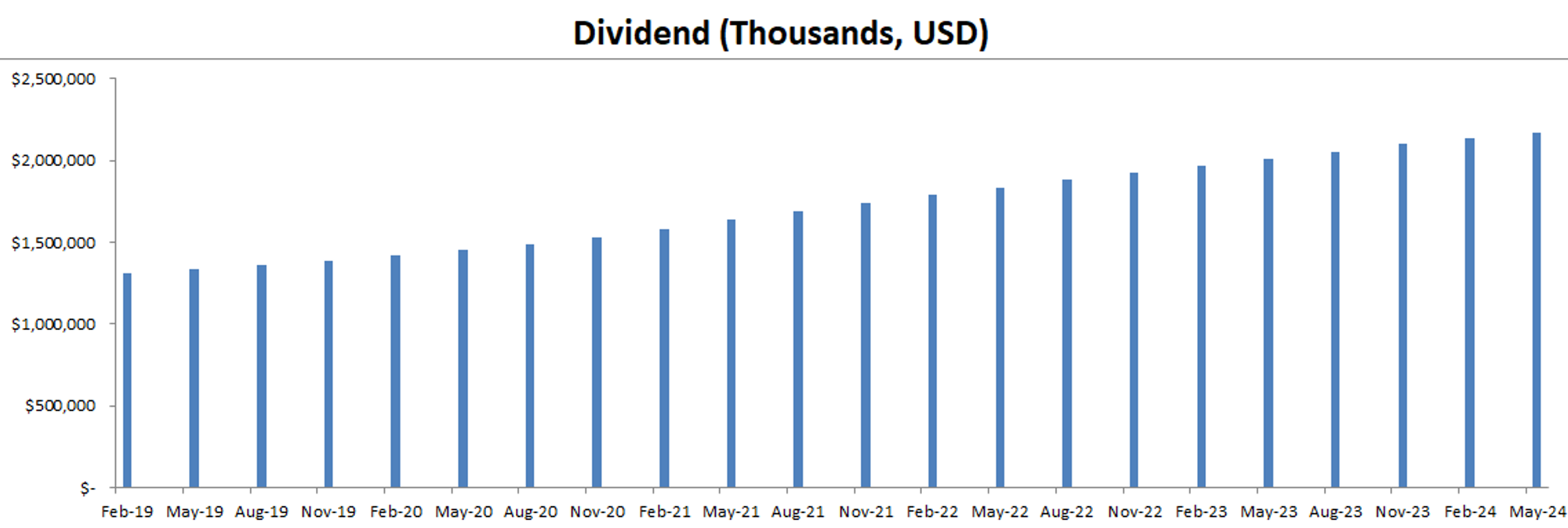

-股息是另一个大头,占FCF 32.78%

-营收虽然没有进一步刷新新高,不过基本保持目前水平,只有略微的缩水

-最新季度经营利润有回暖的趋势,近9个季度以来,是最高的一次

-创造现金能力不错,OCF比EBIT高

-CAPEX不多,所以FCF基本上有OCF的体量

-ROIC有回暖趋势。重回20%

-股息稳定,且持续增加

技术面

-目前已经直逼COVID-19最低点 70.91价位

-目前处在随机指标超卖区域

财报会议重点

-EPS $1.01,击败预期 $0.17

-营收 $12.61B,同比下降1.71%,低于预期 $249.51M

-2025财年指导: 预计收入将下降中个位数,且上半年将下降高个位数

-北美: 第四季度收入下降1%,NIKE Direct和数字渠道出现下滑,但批发渠道实现了增长

-欧洲、中东和非洲: 第四季度收入增长1%

-中国: 第四季度收入增长7%,其中天猫6/18购物节贡献显著

-亚太及拉美: 第四季度收入增长4%,在墨西哥、东南亚和印度表现强劲

-消费者信心疲软,流量发生变化,特别在中国,欧洲,中东和非洲地区,数字销售疲软

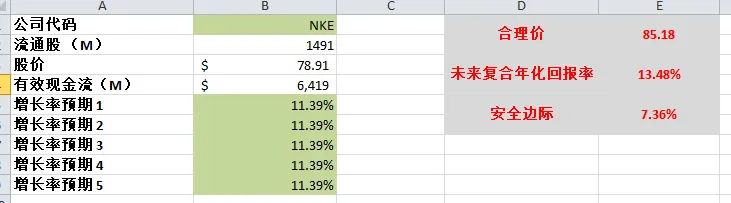

-外汇带来的逆风将会继续增加

估值

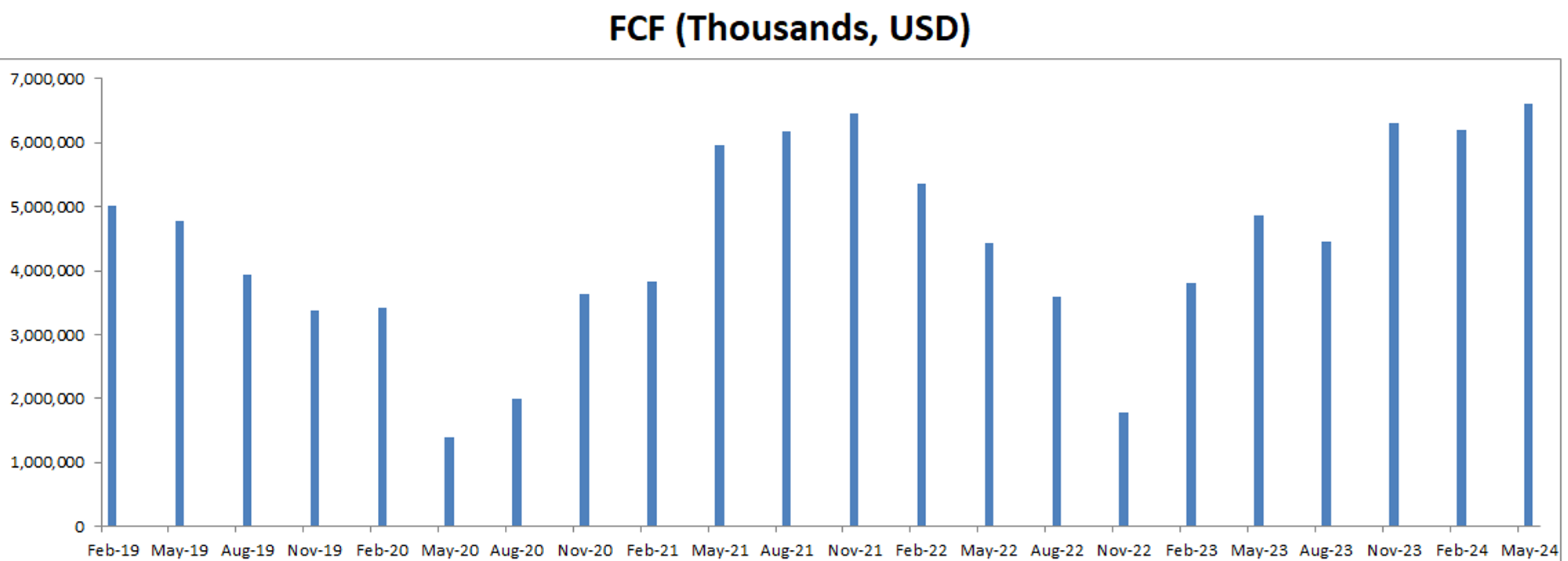

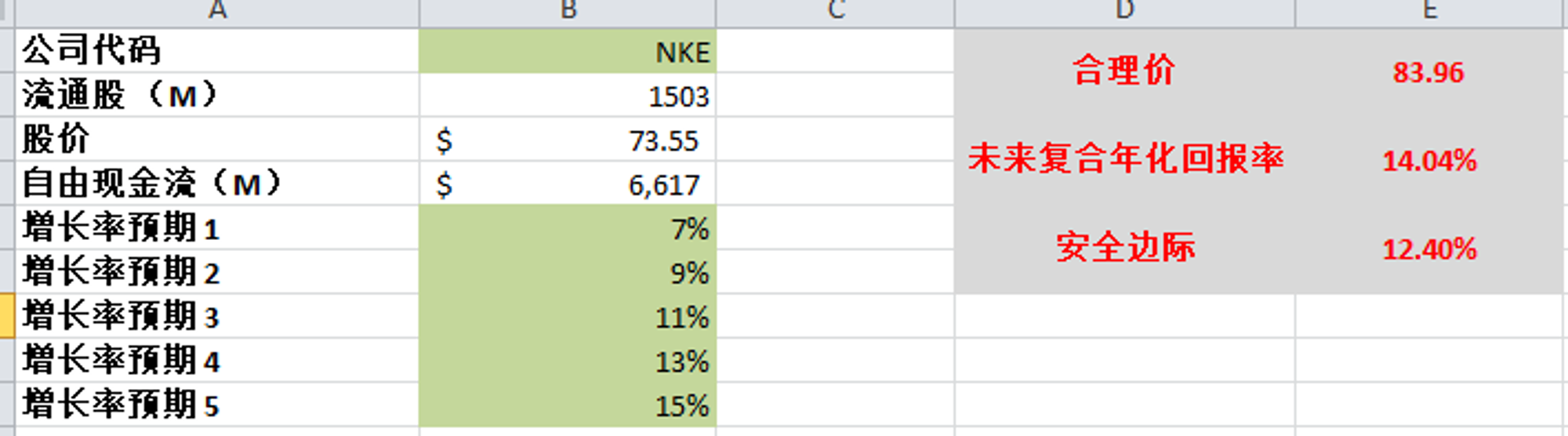

-基本上和上个季度没差,我给的预期仍然一样,最新FCF是6.62B

-目前合理价算出来为83.96,有12.4%的安全边际

投资Thesis

-Nike属于我能力圈的公司,我很喜欢NBA,从小我对耐克非常了解,也买了很多耐克的商品

-耐克在运动服饰领域我认为仍然存在强劲的护城河

-这次财报股价大跳水,主要还是因为营收低于预期,加上25年指导调低

-财报除开营收稍微缩水百分之一点几之外,挑不出太多毛病,利润率很低是另外一点

-CAPEX很低,并且公司在股价低迷的时候大量回购股份,我也是很赞同的

-根据我的估值,目前股价的确是被市场低估了,存在12.4%的安全边际

-耐克算是一个机会,不过暂时可能不是我最好的想法,我会继续考虑

2024年3月28号

耐克 $NKE 最近股价跌破$100了

21/03/2024 Nike发布了最新的财报

净利击败预期29.84%,营收击败预期1.22%

基本面来看,基本上和上季度相比,没有太大变化

资产负债表强劲,现金可以还清借款

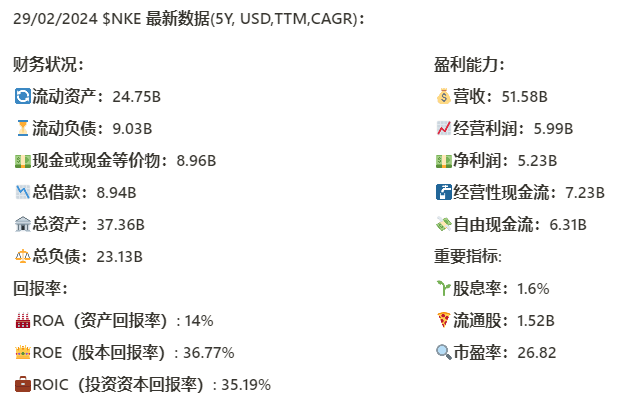

回报率亮眼,ROIC有些微增长,最新来到35.19%

盈利能力几乎没有变化

技术面来看,趋势上,空头逐渐占主动,往超卖区域下攻

价格来到了三角形整理的下沿

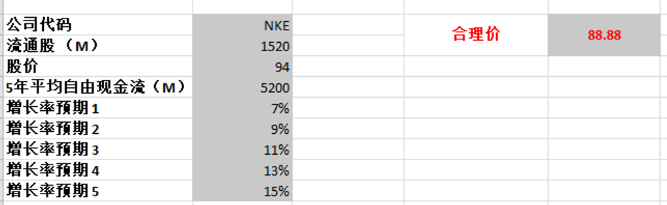

5Y OFC, 我觉得还是合理的,目前5Y CAGR是6%,等于投资NKE,你要赌未来能恢复到10%以上,即便如此,88.88是我计算最新的合理价

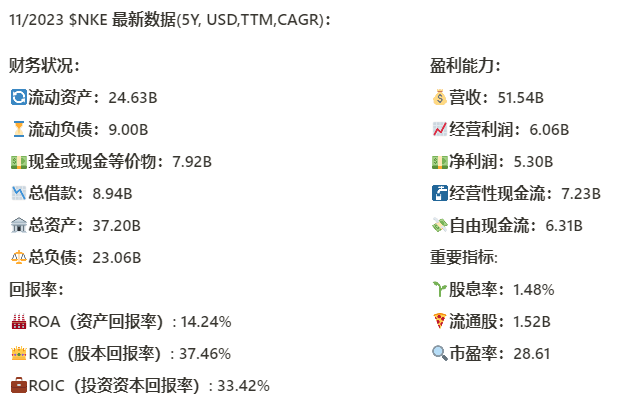

2024年1月26号

耐克(Nike)是全球运动鞋和运动装备市场的一哥

销量遥遥领先其他主要玩家: $ADDYY $PMMAF $UA $UAA

从 $NKE 基本面来看,资产负债表强劲,现金几乎可以还清所有借款

回报率仍然很强势,ROIC虽然有小幅缩水,但是仍然有33.42%

盈利能力稳定增长

股息稳定

公司持续回购股份

技术面来看,趋势上,在50上方实现了死叉

价格在一个大的三角形整理当中

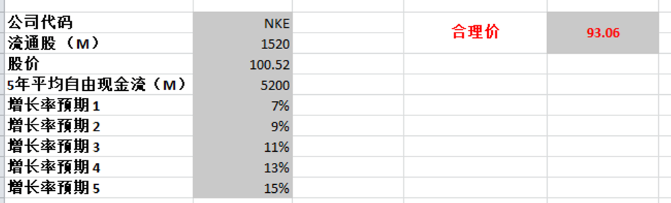

5Y OFC, 应该是合理的,目前FCF 5Y CAGR 只有6.28%,套用我的模型,应该93.06是合理的

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你