TKO

TKO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年6月11号

TKO Group Holdings ( $TKO )176天,涨了53.55%

如果你没听过这家控股公司

你一定听说过UFC和WWE,这两个炽手可热的格斗赛事背后,就是TKO

作为老格斗迷,TKO也是我每个季度都会关注的公司之一

今天来分析下截至24年3月TKO的表现如何

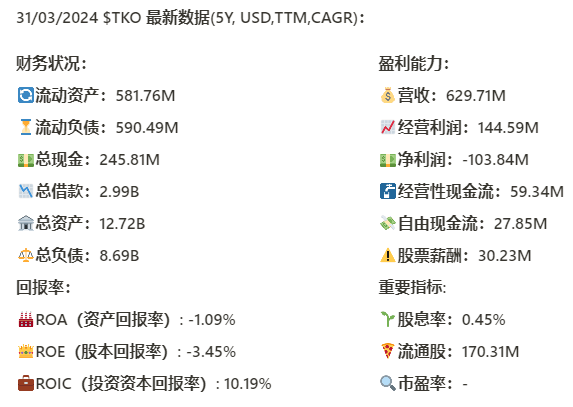

基本面

资产负债表:

短期资不抵债

总借款2.99B,手里只有245.81M的现金,12个月FCF只有27.85M,管理借款压力是相当的大

回报率:

ROA和ROE都是负的

ROIC最新有10.19%,相较上个季度增长还是很明显的

损益表:

营收刷新新高,来到了629.71M,CAGR有69.62%,增长非常快

经营利润最新为144.59M,CAGR有95.23%,同样增长迅速

经营利润率为22.96%

现金流表:

公司创造现金的能力不太行,144.59M的EBIT,只能创造59.34M的OCF,比上个季度缩水了很多

FCF最新为27.85M,也是有较大幅度的缩水

SBC12个月为30.23M,比12个月的FCF都大,这里说明公司暂时还是比较挣扎

公司12个月还了39.35M的借款

公司CAPEX 12月花了46.89M

总结:

UFC和WWE是23年9月合并的,目前来看公司资产负债表不容乐观,巨额的借款将会是未来管理层的大难题。最新ROIC还不错,来到了2位数。营收刷新新高,并且营收和经营利润都增长迅速。公司创造现金流的能力很弱,较上个季度大幅缩水。

技术面

公司自从23年12月以来,已经涨了超过50%

目前股价来到了随机指标超买区域

暂时没有回头的迹象,距离历史峰值不远了

财报会议重点

Ari Emanuel (CEO)

TKO在2024年开局良好,UFC和WWE表现强劲。

2023年两项业务的收入和盈利均创纪录,2024年第一季度也继续强劲表现。

第一季度现场活动出席人数和门票收入创纪录。

WWE与Netflix达成了全球性的重大协议,并在多个国际市场更新了UFC的版权。

WWE获得了首个擂台内赞助商。

解决了UFC的反垄断诉讼,不影响现有业务运营。

四月,WrestleMania 40创下观众人数记录,UFC 300成为历史上收入最高的活动之一。

基于第一季度的表现和业务动能,提高了全年的收入和调整后EBITDA预期。

详细介绍了UFC和WWE在第一季度的具体成绩,包括门票收入、观众人数、市场扩展和合作伙伴关系。

提到即将到来的重要比赛和活动,如Conor McGregor的回归和UFC在拉斯维加斯Sphere的首秀。

强调了体验经济的活力,特别是对于像UFC和WWE这样的高端内容和体验。

介绍了与Anheuser-Busch和其他多个品牌的新合作关系。

强调了与Netflix的5亿多美元的全球协议。

讨论了媒体权利的更新和与美国网络(USA Network)的短期协议。

强调了实现长期可持续增长和为股东创造价值的战略。

Andrew Schleimer (CFO)

介绍了业务整合的最新进展。

强调两项业务的强劲表现和持续成功。

讨论了收入和成本协同效应的实现进展。

提到拉斯维加斯将于2025年4月举办WrestleMania 41。

讨论了成本优化计划,预计今年将实现5000万至1亿美元的年度净节省。

介绍了3月解决UFC反垄断诉讼的协议,总金额为3.35亿美元,分三期支付。

提供了2024年第一季度的详细财务数据:

收入:630M美元

净亏损:250M美元(主要由于法律和解费用)

调整后EBITDA:282M美元,调整后EBITDA利润率:45%

介绍UFC和WWE的收入和调整后EBITDA的具体细节:

UFC收入313M美元,调整后EBITDA为195M美元,调整后EBITDA利润率为62%

WWE收入317M美元,调整后EBITDA为140M美元,调整后EBITDA利润率为44%

讨论了公司整体的资本结构和自由现金流:

现金和现金等价物:246M美元

债务:2.752B美元

自由现金流:28M美元

提到WWE的新总部大楼的资本支出约为32M美元。

更新了2024年的全年展望:

目标收入为2.61B至2.685B美元

目标调整后EBITDA为1.185B至1.205B美元

提到在自由现金流转化率方面,预计全年超过调整后EBITDA目标范围的40%。

问题一:Ben Swinburne, Morgan Stanley:

Ben Swinburne:询问Mark关于NBA的新闻,以及如何看待即将到来的续约机会,特别是ESPN在其中的角色。另外,询问Andrew关于和解的具体财务影响。

Andrew Schleimer:解释了和解支付在税务上的可抵扣性,减少了对现金流的直接影响。

Mark Shapiro:讨论了体育版权市场的持续价值增长,提到多项体育版权交易的强劲表现,并表示对UFC未来的续约前景充满信心。

问题二:Brandon Ross, LightShed Partners:

Brandon Ross:询问关于TKO未来的发展愿景,特别是通过收购扩展业务的计划,以及是否有其他运动可以有机发展。

Mark Shapiro:回顾了TKO对MotoGP的兴趣,并讨论了未来的潜在收购和增长机会,强调会谨慎选择并确保收购具有长期增长潜力。

Brandon Ross:询问关于在沙特阿拉伯扩展关系的计划,特别是UFC和WWE的活动安排。

Mark Shapiro:讨论了与沙特阿拉伯的现有合作和未来可能的扩展,提到目前每年各有一次活动计划,但未来可能会有更多。

问题三:Robert Fishman, MoffettNathanson:

Robert Fishman:询问关于未来媒体版权是否会保持独家或与多个合作伙伴合作,以及ESPN与Disney+整合后的UFC版权问题。

Mark Shapiro:确认ESPN现有合同中包括将UFC内容整合到Disney+的权利,讨论了未来媒体版权可能的多种合作形式。

问题四:Eric Handler, Roth MKM:

Eric Handler:询问关于WrestleMania的赞助情况,特别是赞助的数量和价格变化。

Mark Shapiro:强调WrestleMania的各项指标均创纪录,讨论了赞助合作的强劲表现和未来增长策略。

Eric Handler:询问为什么不将更多UFC活动从Apex搬到更大的场馆。

Andrew Schleimer:解释了在Apex举办活动的成本效益,并表示将继续寻找最佳的活动安排平衡。

Mark Shapiro:补充说明UFC在各地举办活动的重要性,强调现场与粉丝互动的价值。

问题五:Stephen Laszczyk, Goldman Sachs:

Stephen Laszczyk:询问Mark关于现场活动的增长机会,特别是在定价、出席人数和场地费用方面的增长潜力。此外,询问Andrew关于自由现金流的指导意见,净和解和税收优惠后的全年自由现金流是否有变化。

Andrew Schleimer:解释说,他们将自由现金流的指导从超过50%调整为超过40%,完全是因为2亿美元的现金支付影响了经营现金流,而自由现金流指标是基于经营现金流计算的。

Mark Shapiro:讨论了现场活动的强劲表现和未来的增长机会,强调在后COVID时代,体验经济依然火热,活动的票价和场地费用在持续增加。提到即将到来的重要活动和长期合作,如Conor McGregor的比赛、拉斯维加斯的Sphere活动、麦迪逊广场花园的活动以及与沙特的长期合作。

问题六:Ryan Gravett, UBS:

Ryan Gravett:询问Andrew关于公司运营杠杆率的信心来源,是否与宏观经济、利率或即将到来的媒体版权续约有关,或者是为潜在的并购留出空间。

Andrew Schleimer:解释说,公司能够产生大量自由现金流,并且收入和利润率不断增长,这使他们对高杠杆率范围内的运营感到有信心。他们对关键资产的下一轮媒体版权续约持乐观态度。

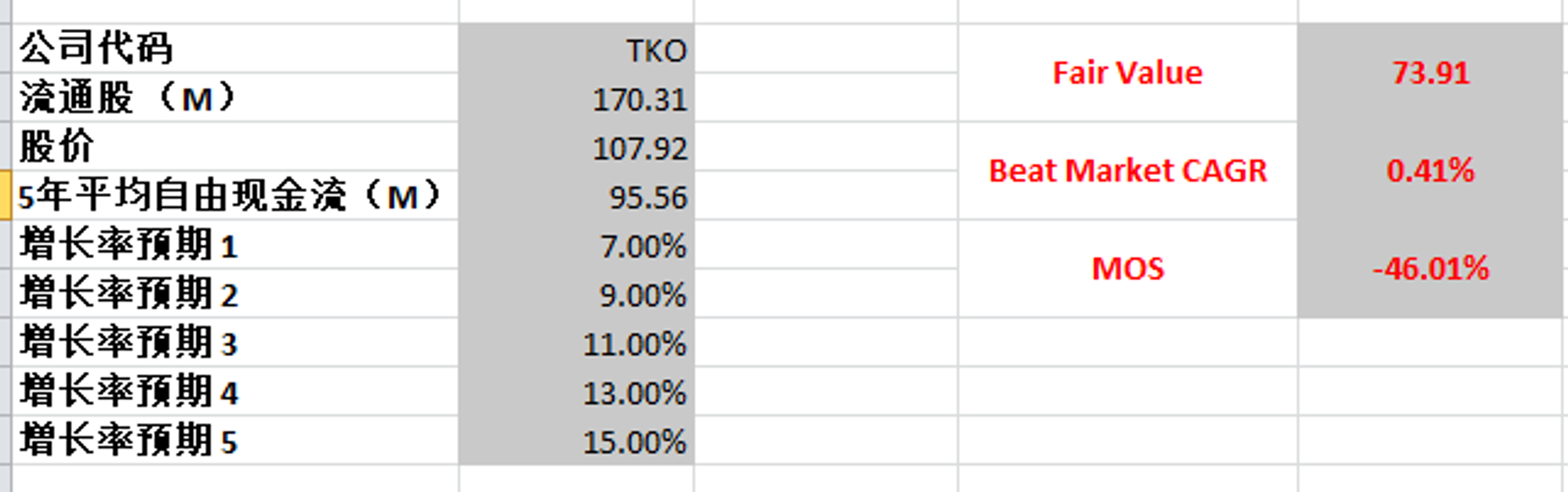

估值

公司刚刚合并,只报告了3次财报,最新FCF为27.85M

我这里用平均值95.56M,预期给了一个保守型的成长预期最高15%,最低7%

合理价算出来为73.91

投资Thesis

UFC和WWE是23年9月合并的,目前来看公司资产负债表不容乐观,巨额的借款将会是未来管理层的大难题。最新ROIC还不错,来到了2位数。营收刷新新高,并且营收和经营利润都增长迅速。公司创造现金流的能力很弱,较上个季度大幅缩水。

我个人很喜欢的2个格斗赛事UFC和WWE凑到一起了,主观上我是很喜欢的,TKO也属于我能力圈内的公司,我明白为什么格斗迷们会喜欢WWE和UFC

目前公司财报业绩样本数据还是不够多

从我的估值来看,目前市场给TKO的定价,我认为是高估了

2024年3月29号

我是一个多年格斗老粉,最喜欢的赛事就是UFC,其次就是WWE

23年9月,这两个赛事居然合体了

TKO Group Holdings ( $TKO )就是最新这两项赛事背后的公司

自然,它也顺理成章成为我能力圈内的公司

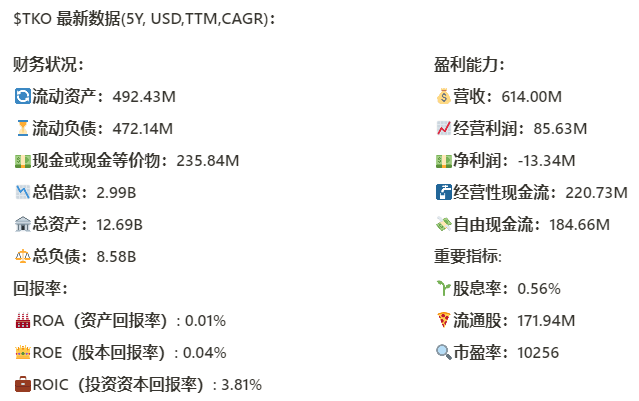

基本面来看,资产负债表堪忧,2.99B的借款摆在这,不过短期和长期财务还算健康

回报率目前都是正的,但是很低,毕竟合体公司刚刚起步,暂时谈回报还是太早

盈利能来看,数据也是太少,不过根据最新数据,利润率很低

公司还发股息,这点着实有点意外

市盈率现在是1万多😱

足以看出全世界粉丝们对UFC和WWE的热情

技术面来看,9月份之前是公司前身的数据

这里主要是为了保证图形的完整性

你需要关注的是从2023年9月之后的价格图形

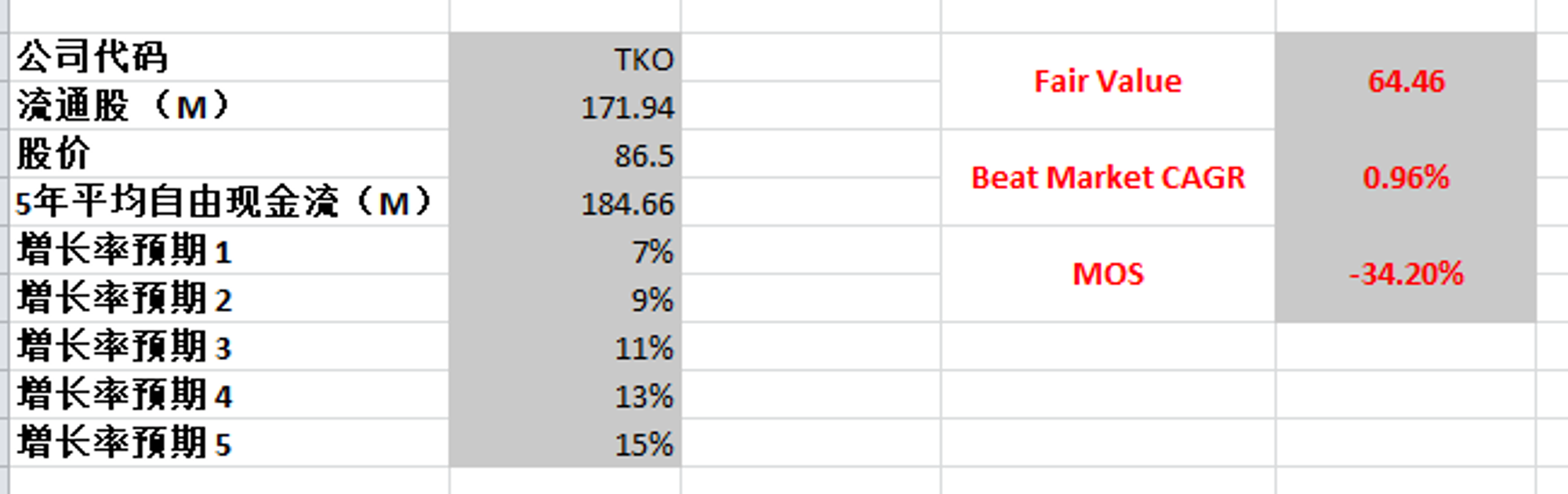

$TKO IPO价格其实是100.11

我们发现,目前股价,低于IPO价格

趋势上,现在多头逐渐扭转,开始上攻

87.67价位附近是一个阻力带

使用最新FCF184.66M,最高一档CAGR用15%,合理价算出来是64.46,现在价格高估了很多

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你