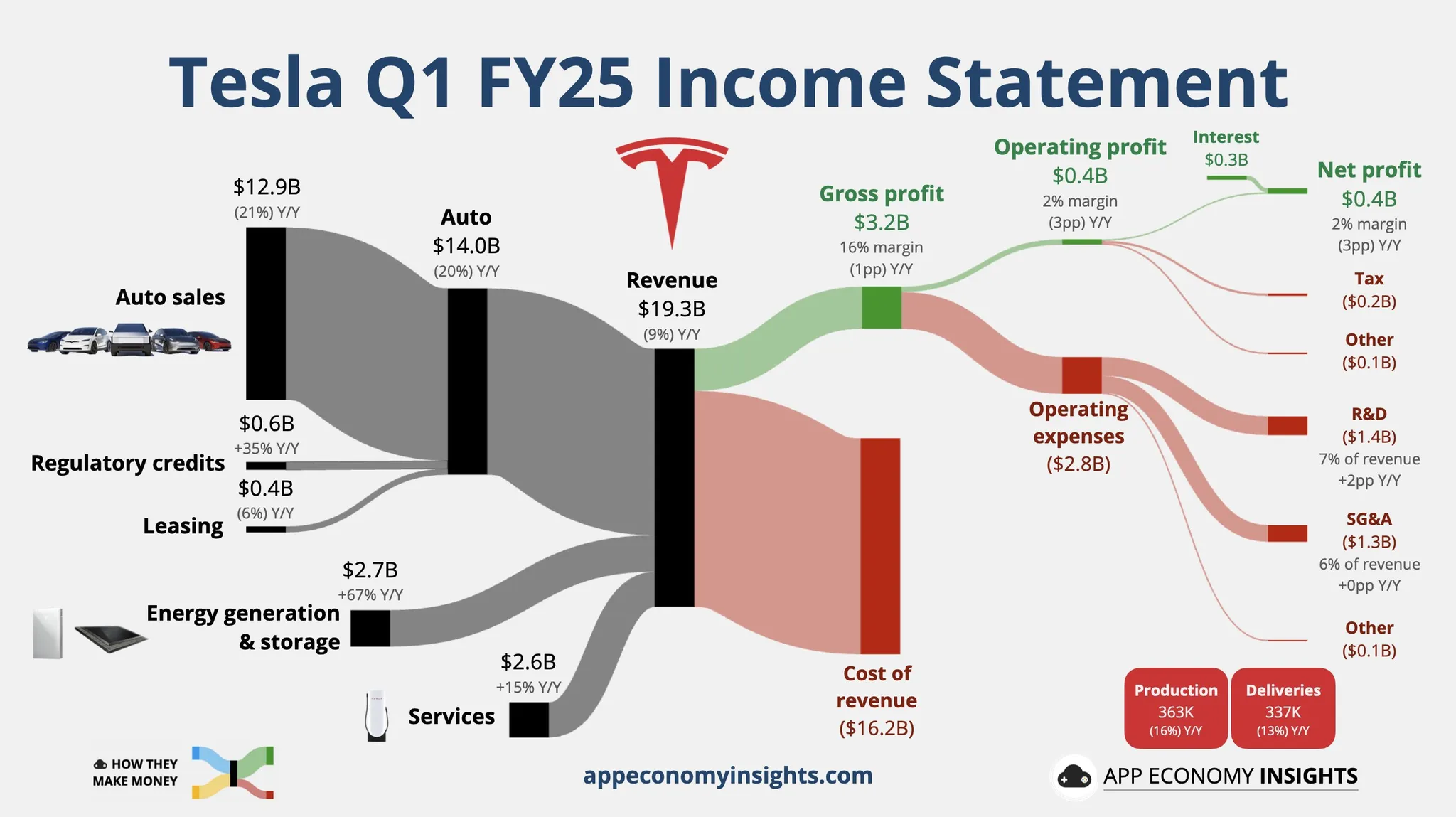

TSLA

TSLA

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年12月14号

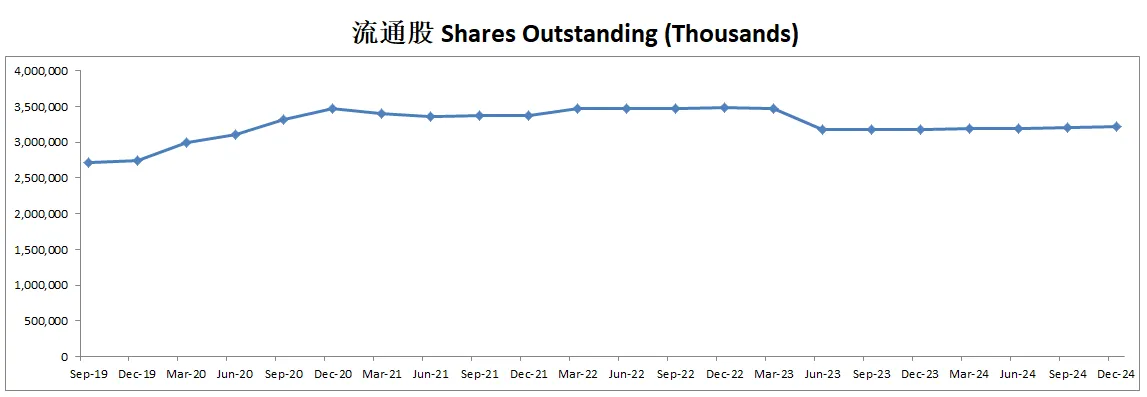

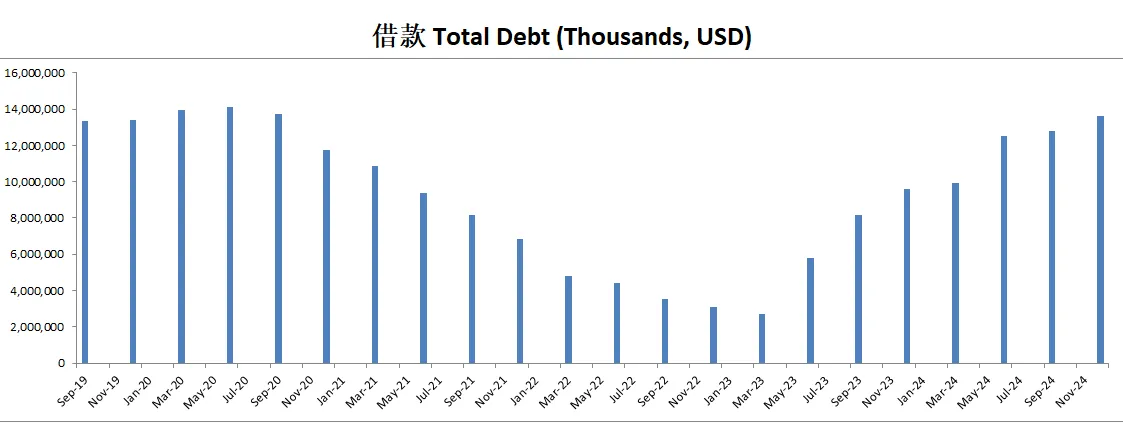

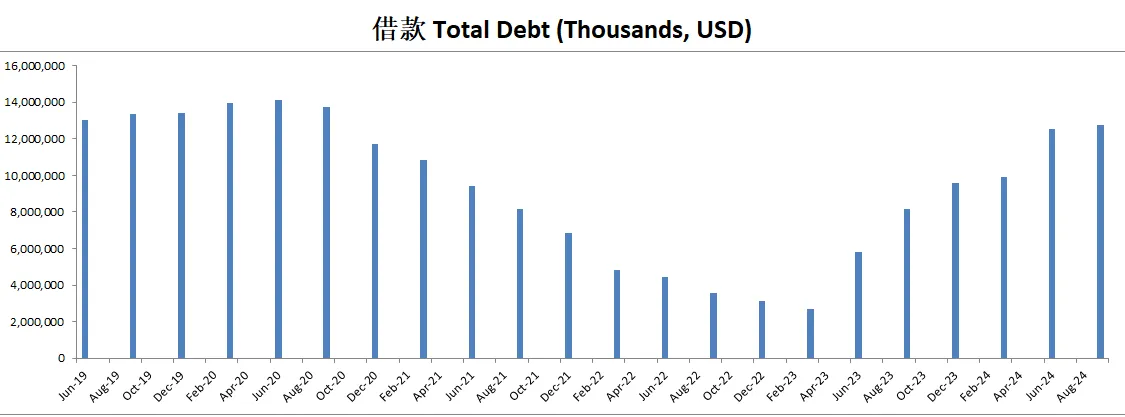

公司1年现金分配情况

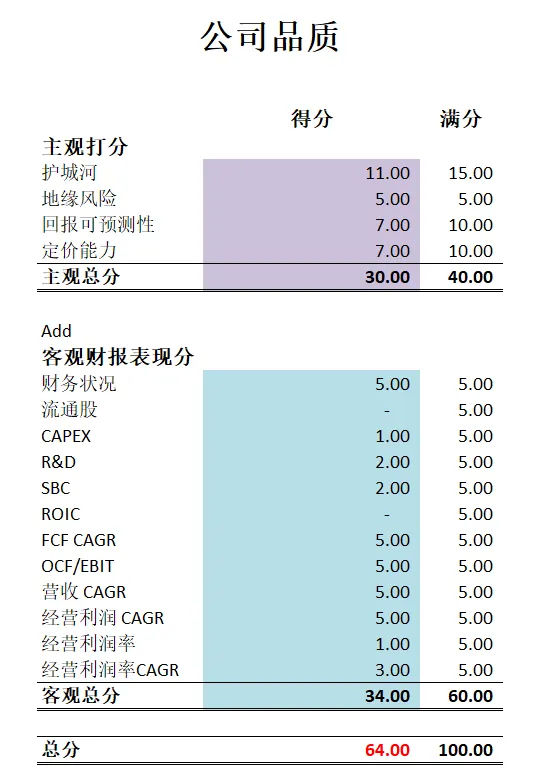

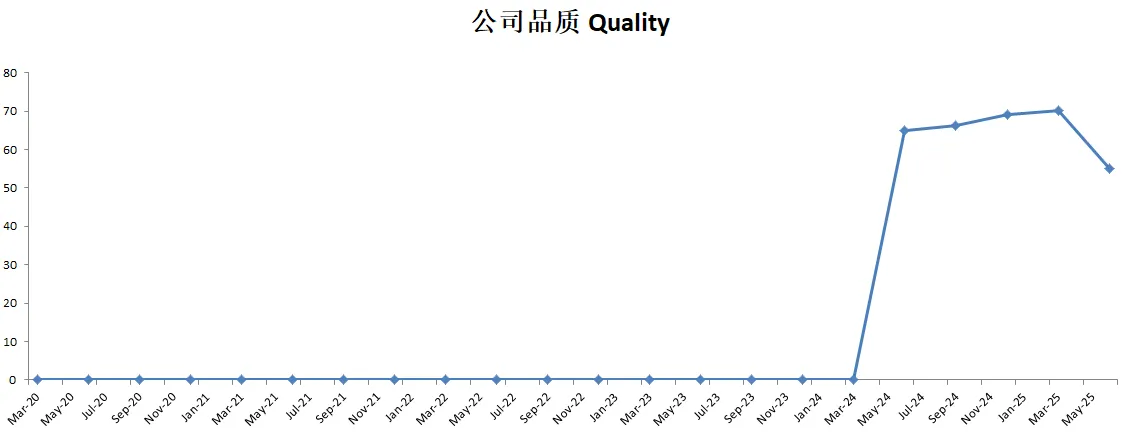

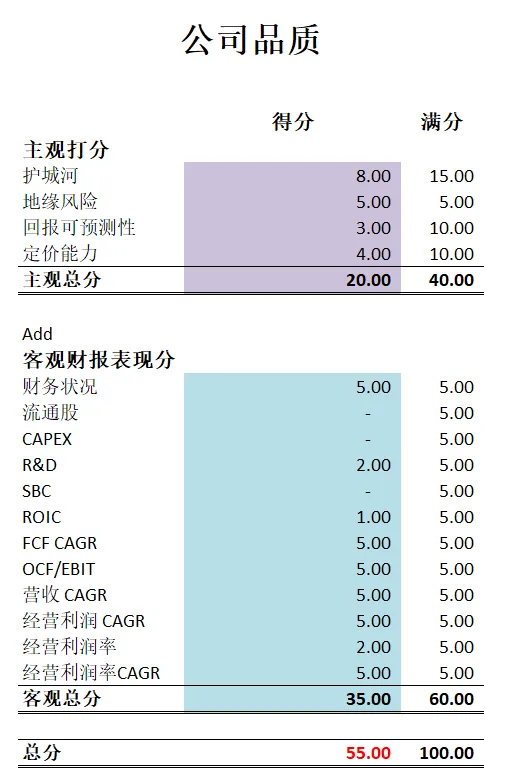

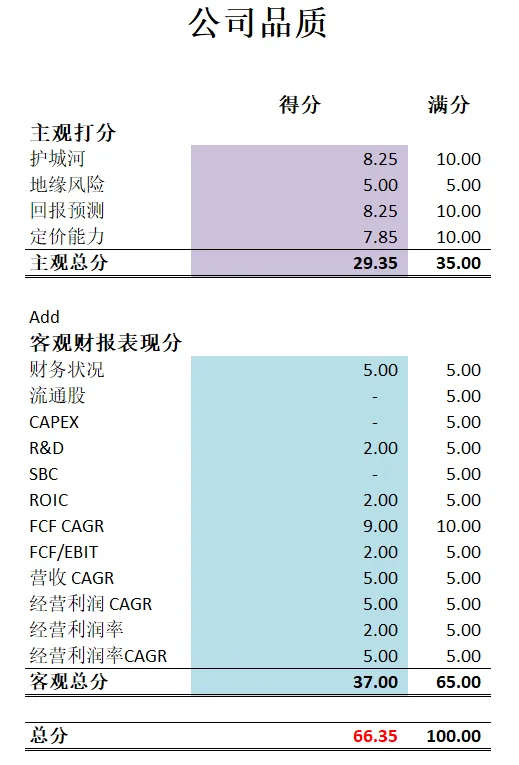

核心数据

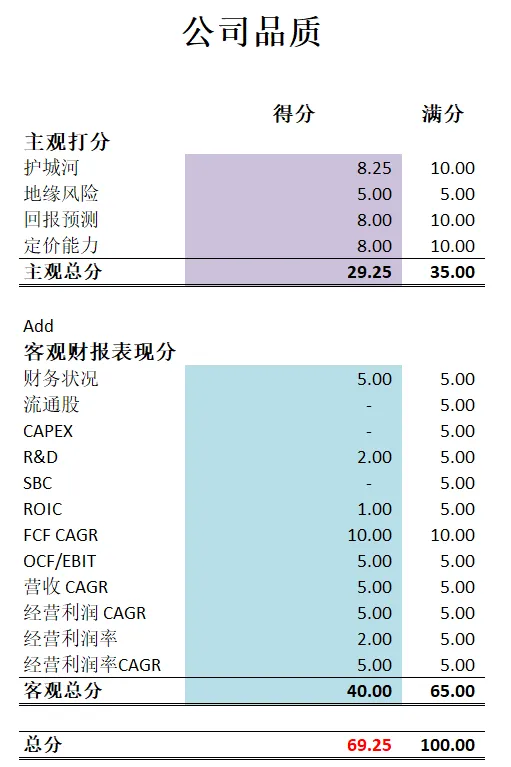

公司品质

投资Thesis

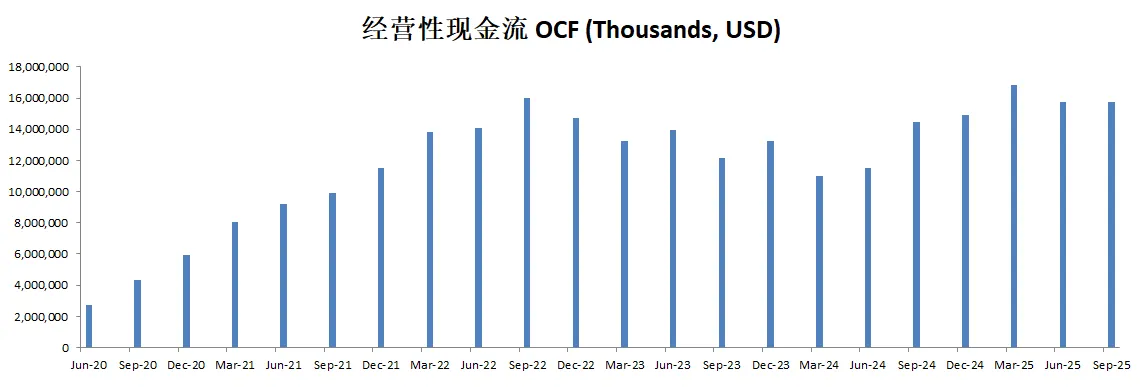

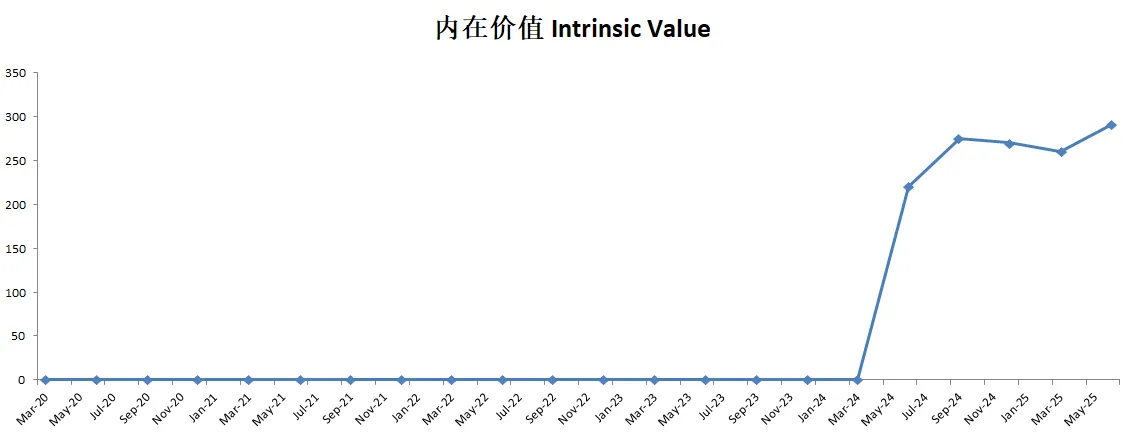

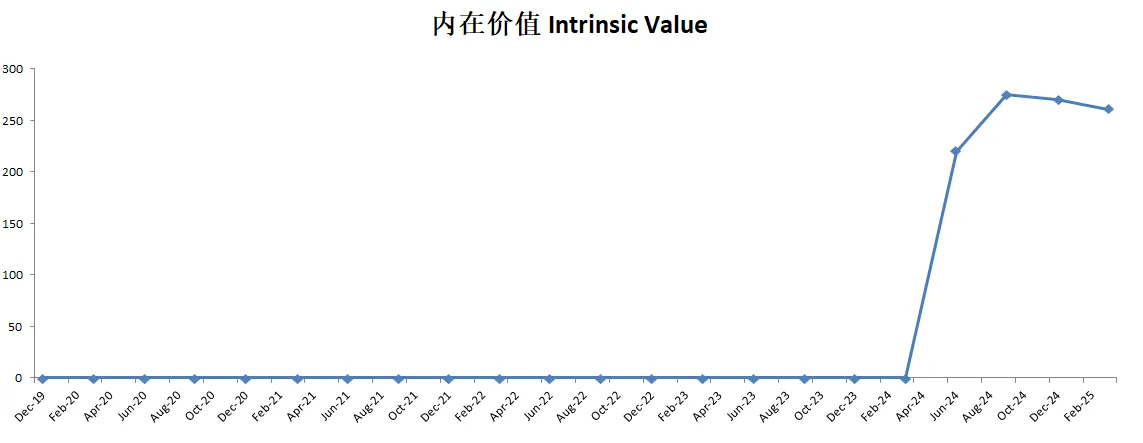

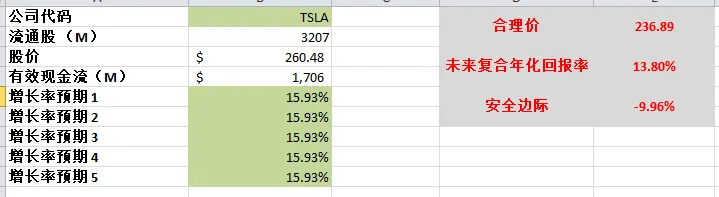

-最新有效现金流为9.3B,假设CAGR为15%的话,合理价算出来为424.38

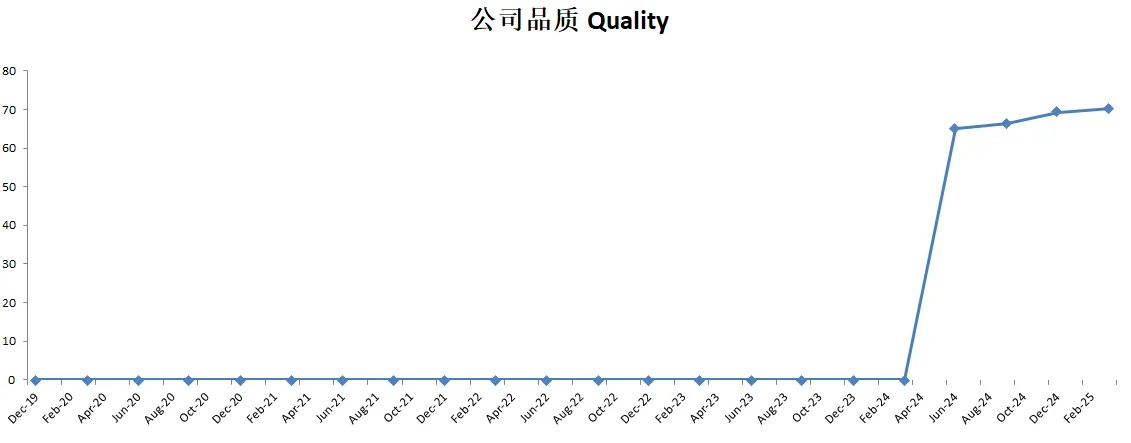

-在我的打分体系下,最新特斯拉品质分可以打到64分。主观分,我认为我打的还是很诚恳的。毕竟现在特斯拉在EV市场中可以说是增长缓慢,市场份额被不断蚕食。客观分很多项目上特斯拉也得不到分。

2025年07月29号

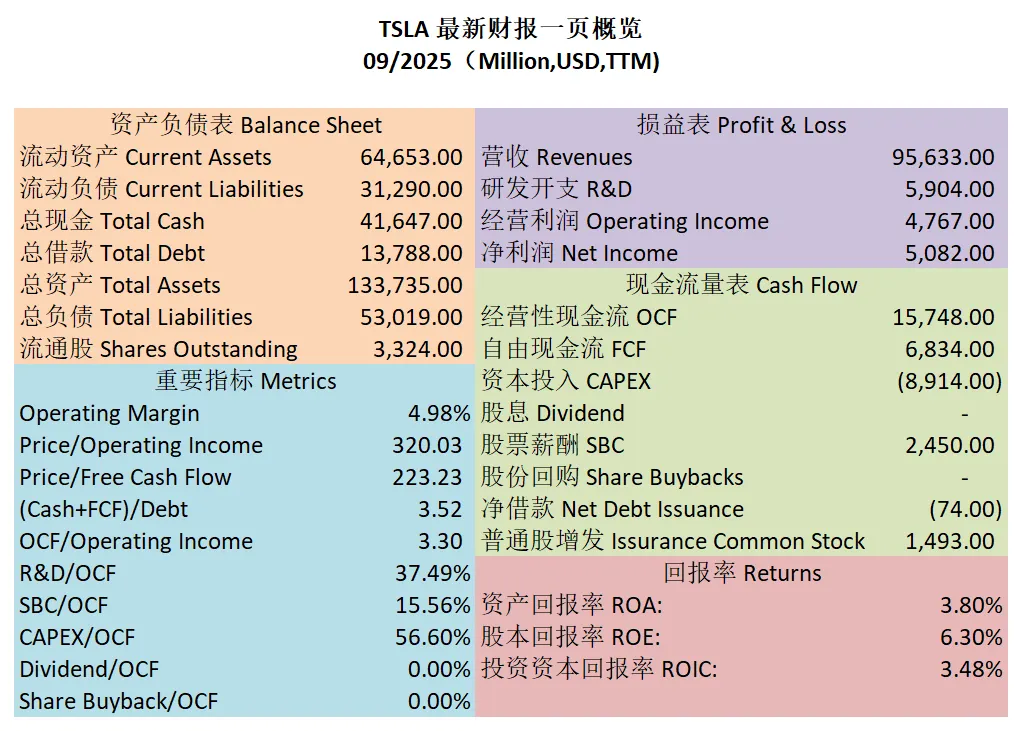

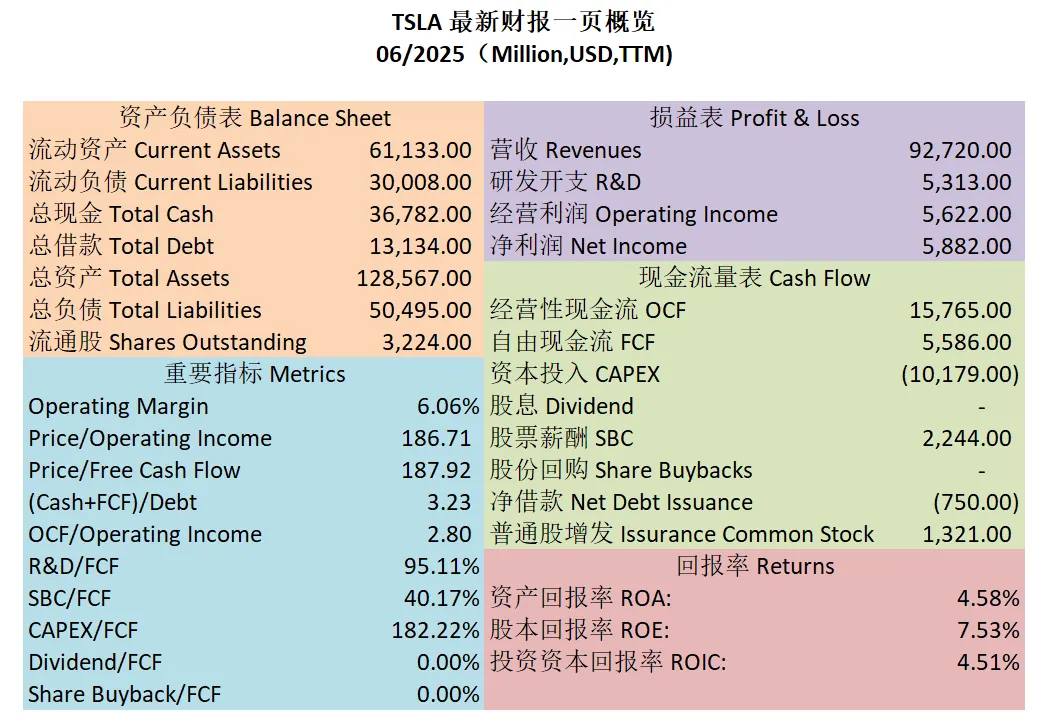

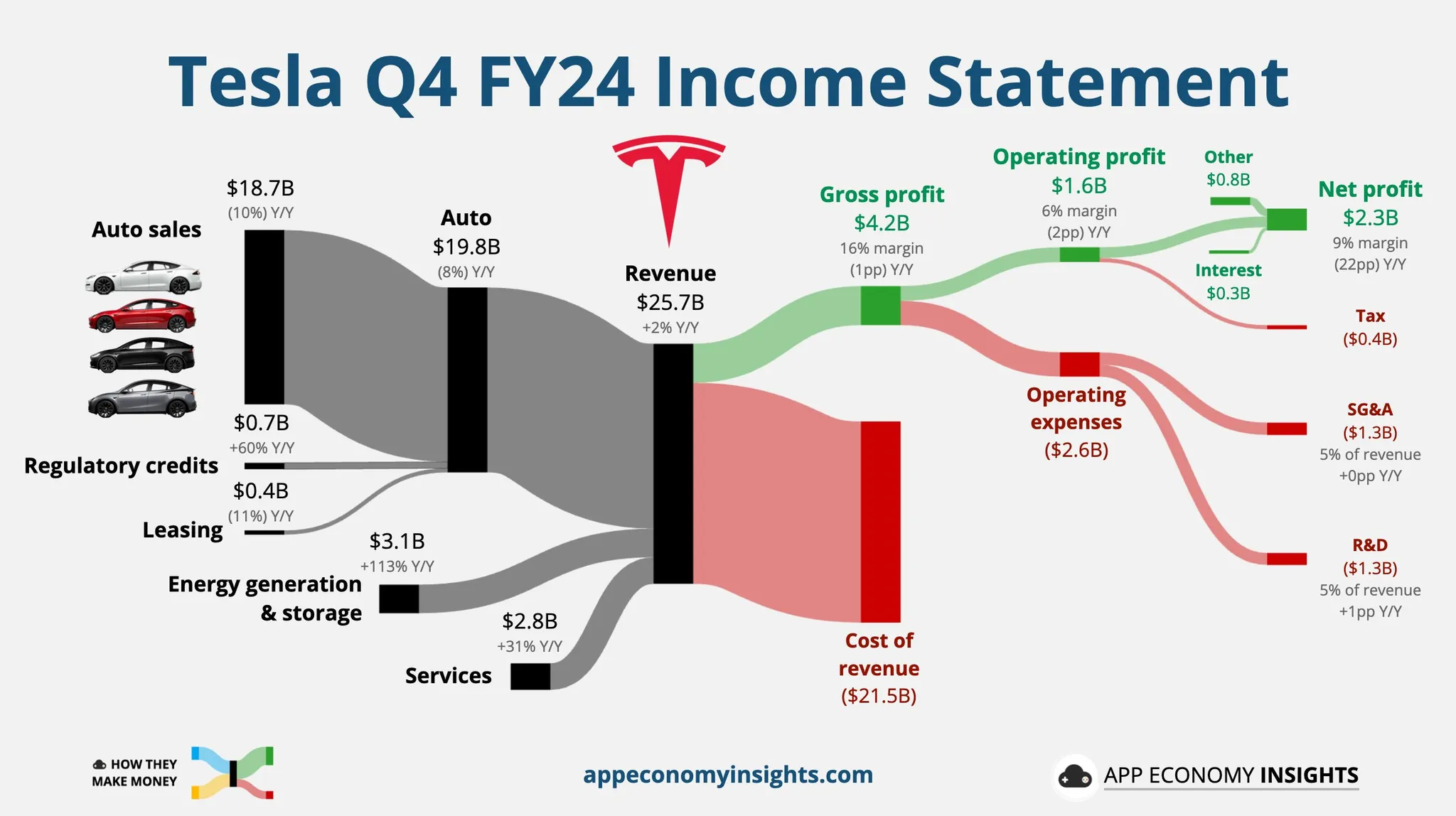

$TSLA 最新财报一页概览

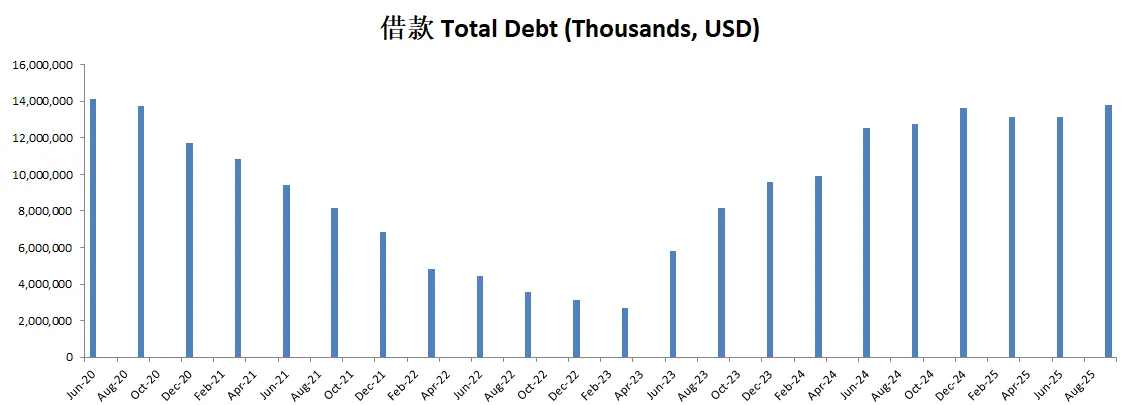

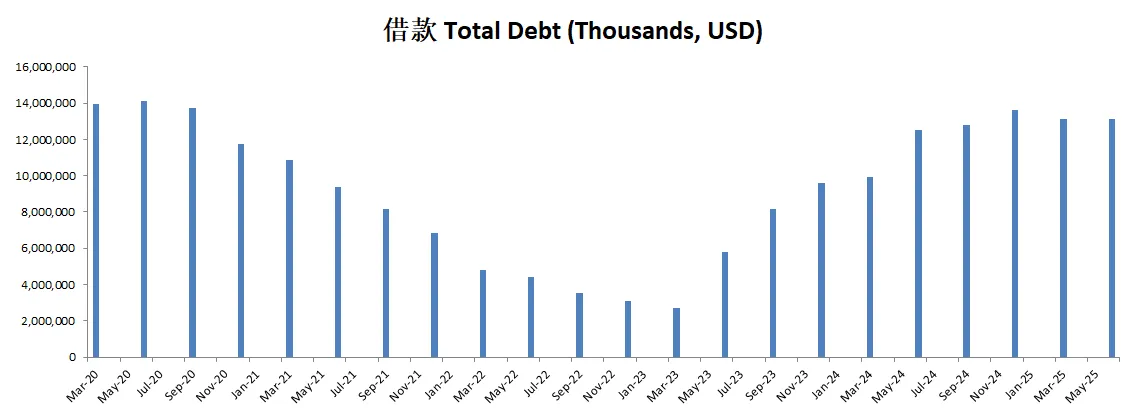

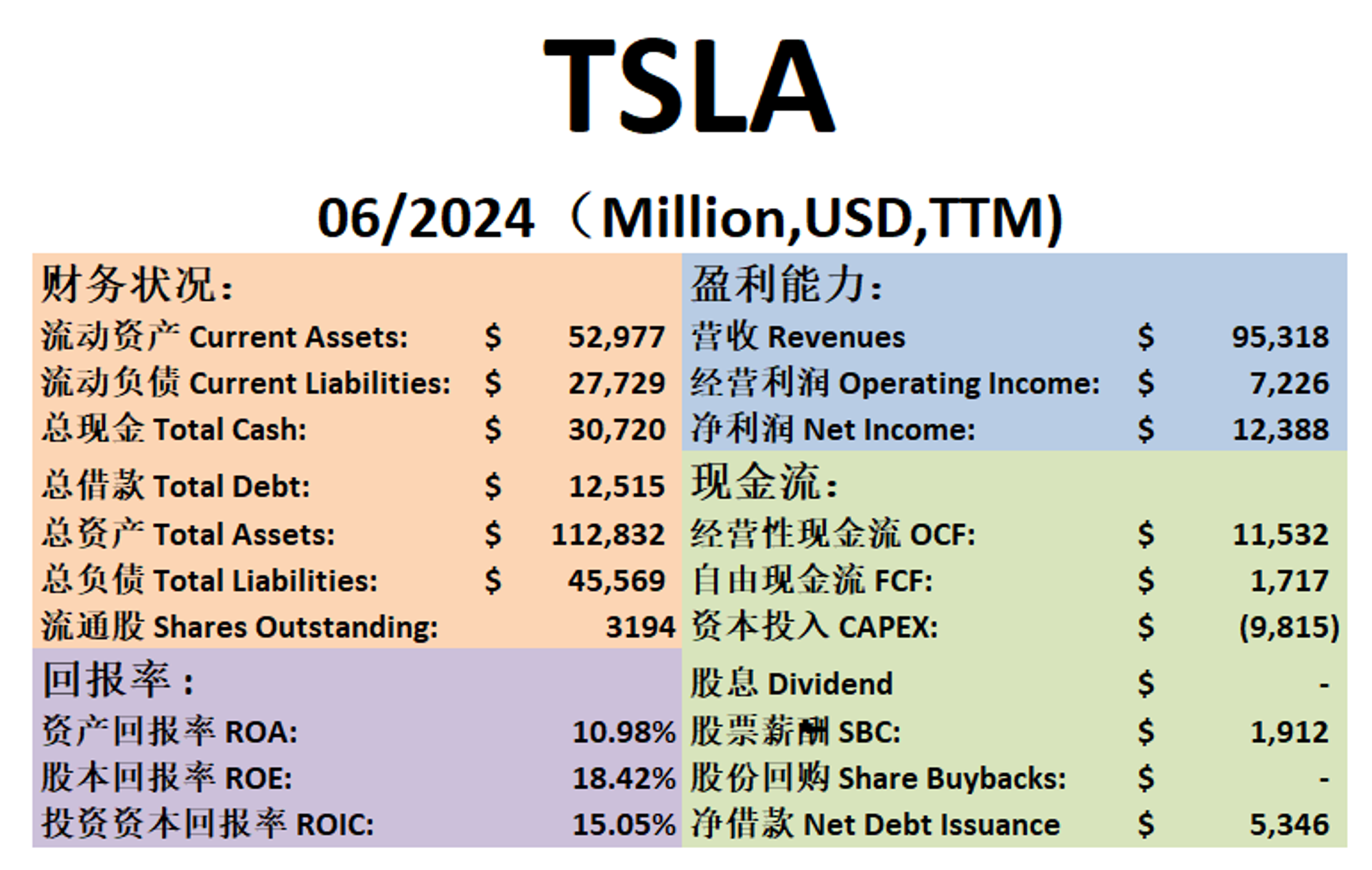

-资产负债表强劲,现金快是借款的3倍了。

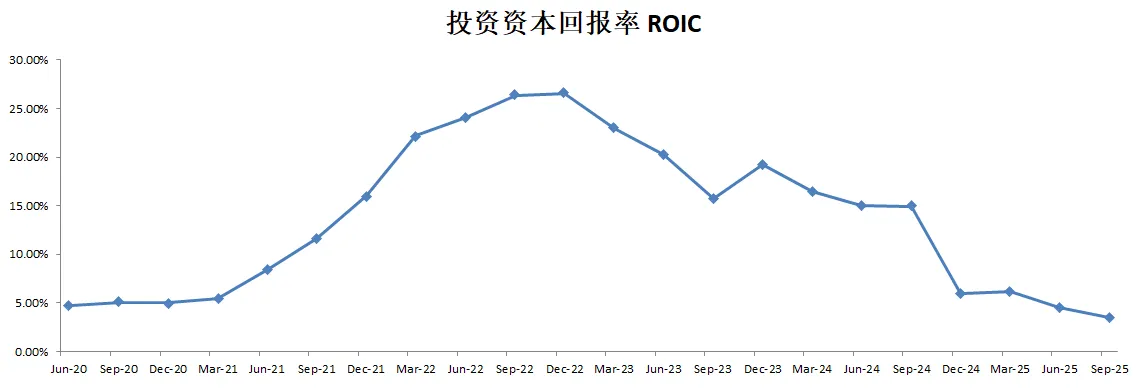

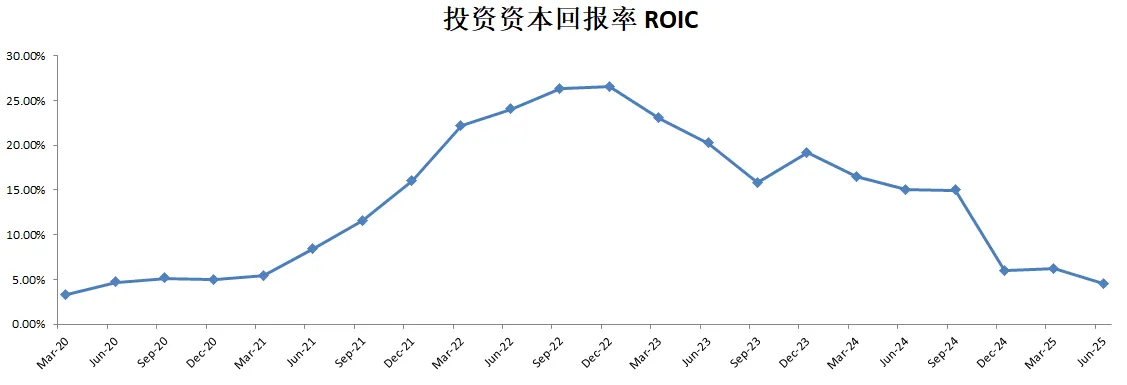

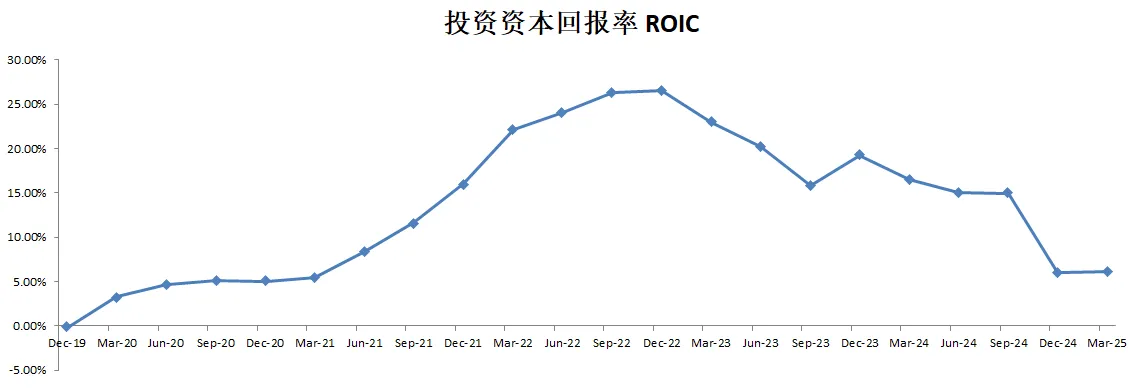

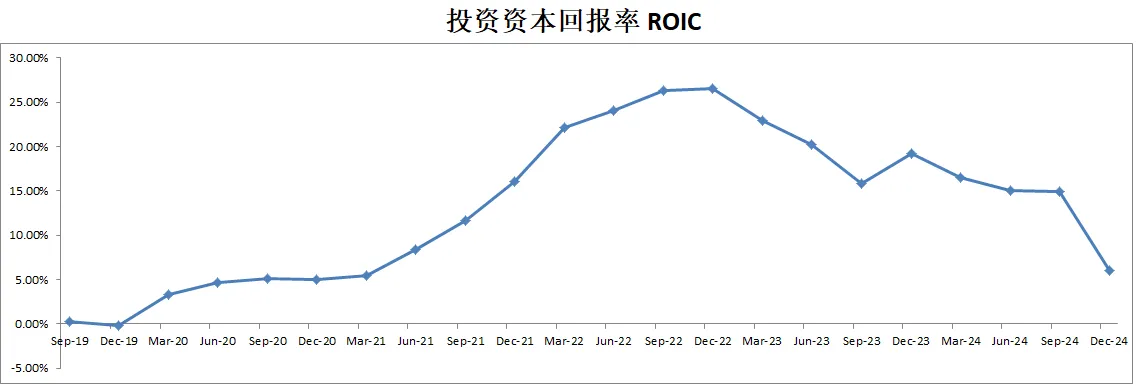

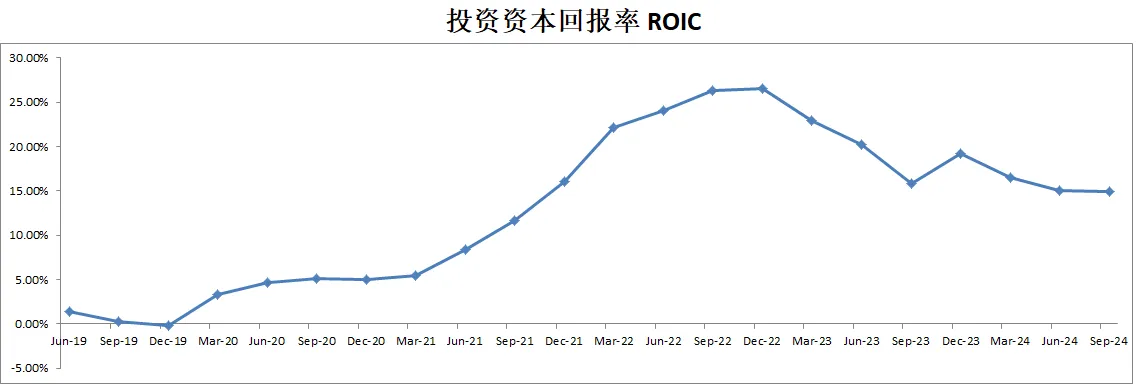

-ROIC表现很烂,只有4.51%

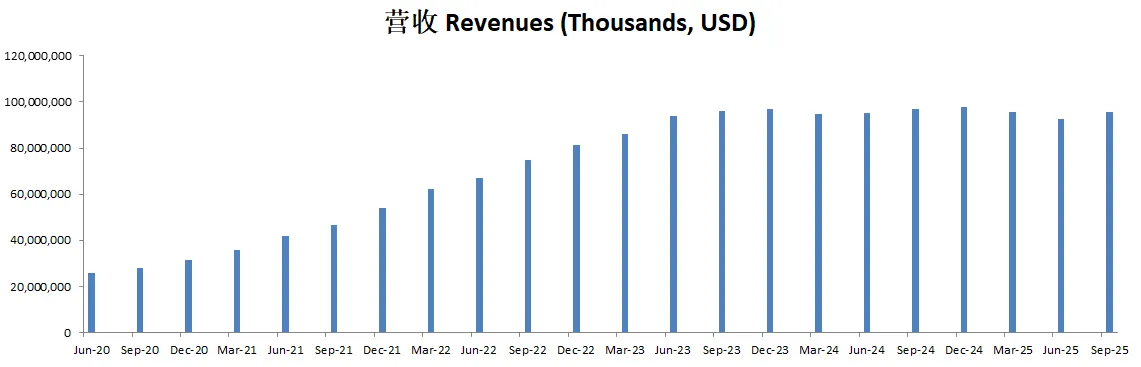

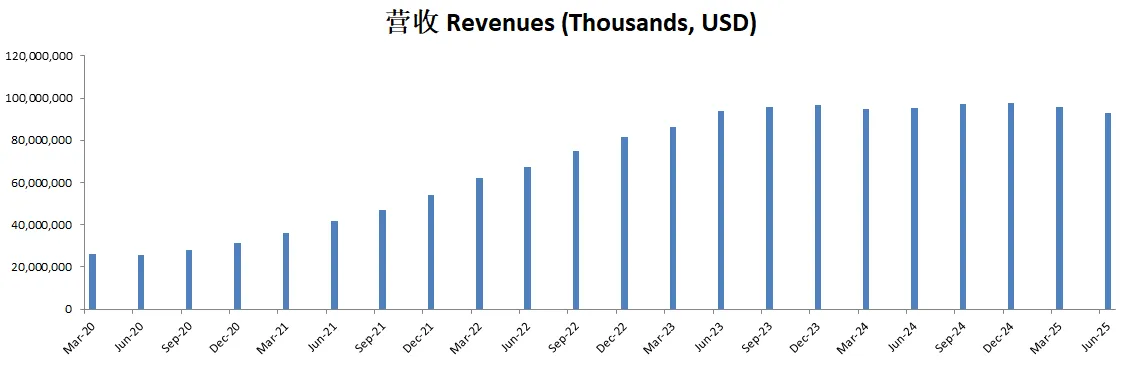

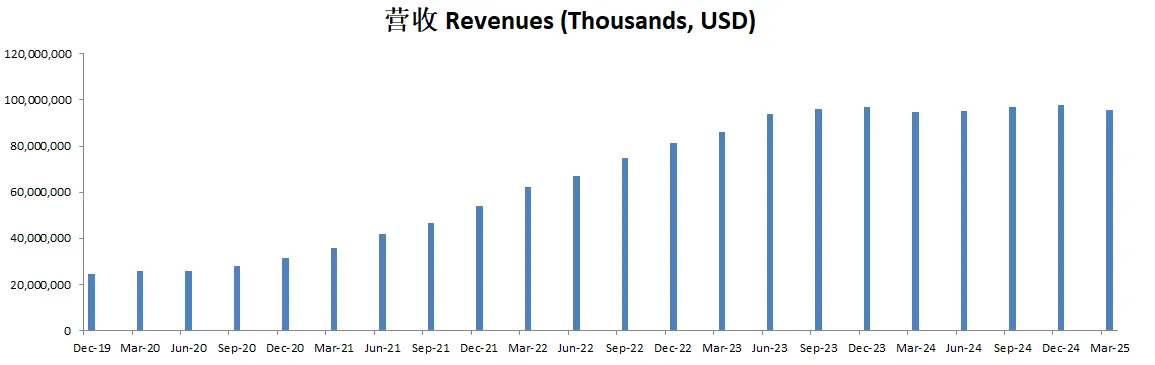

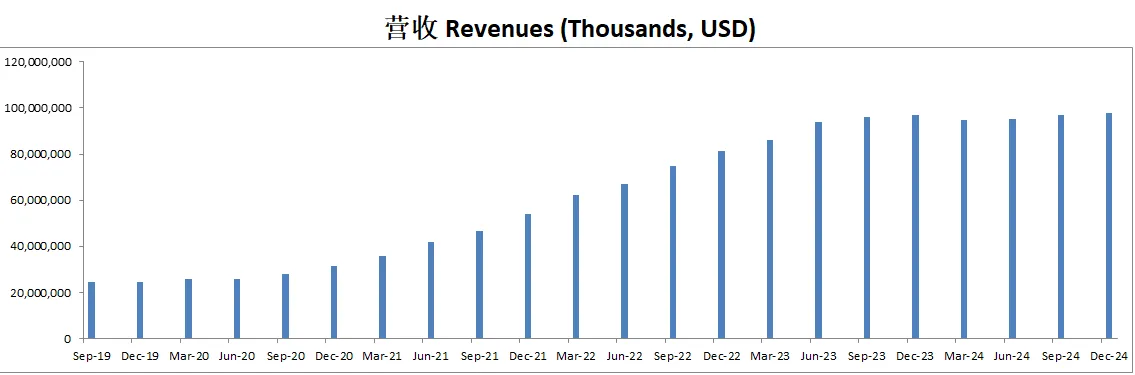

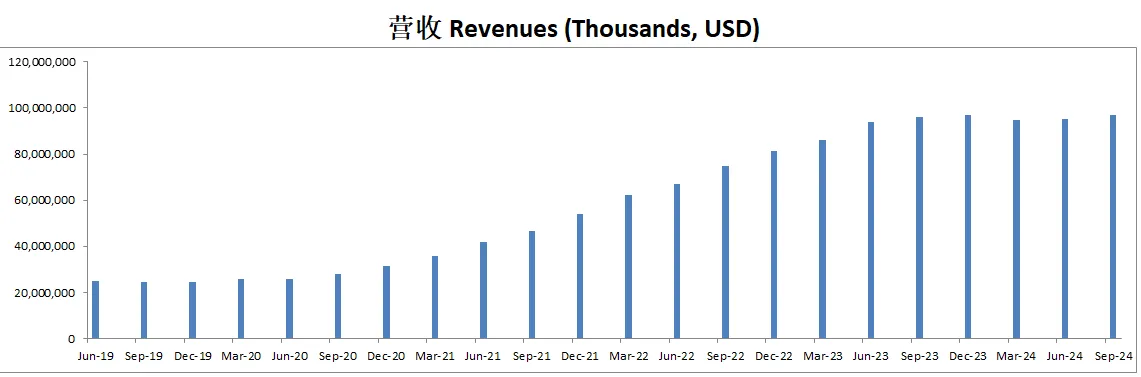

-营收继续缩水。

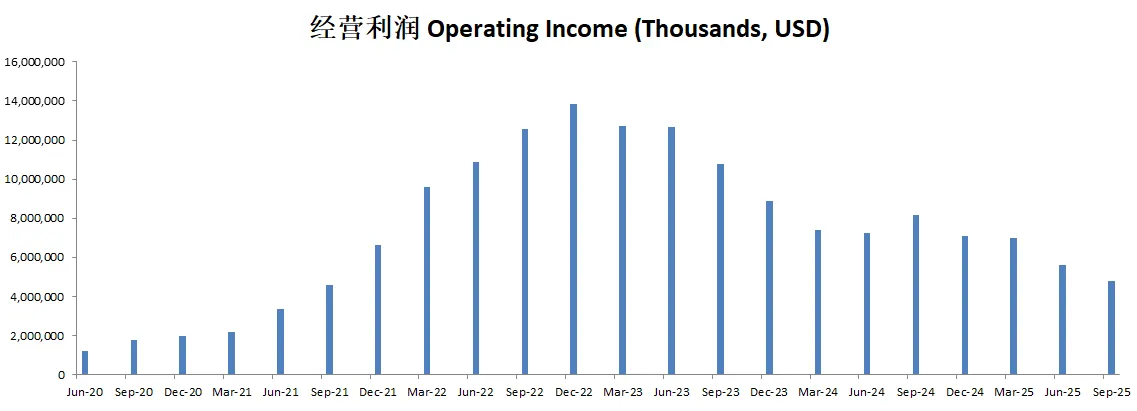

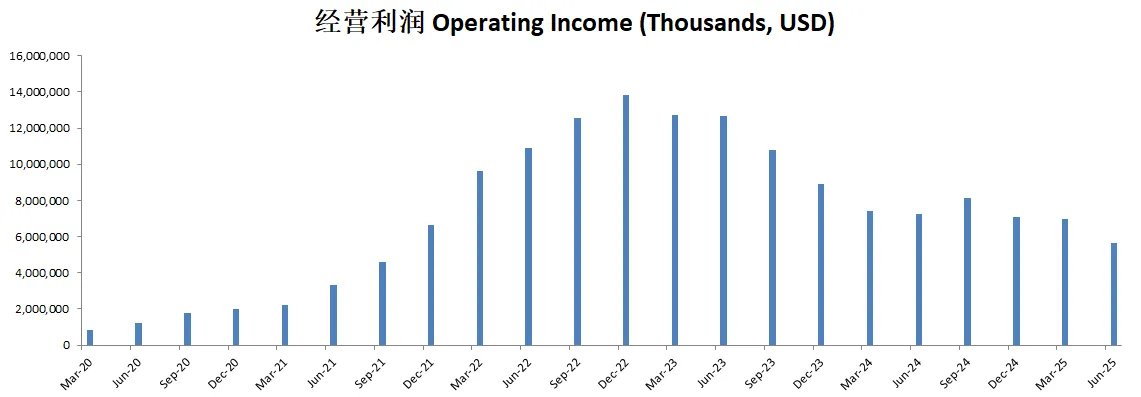

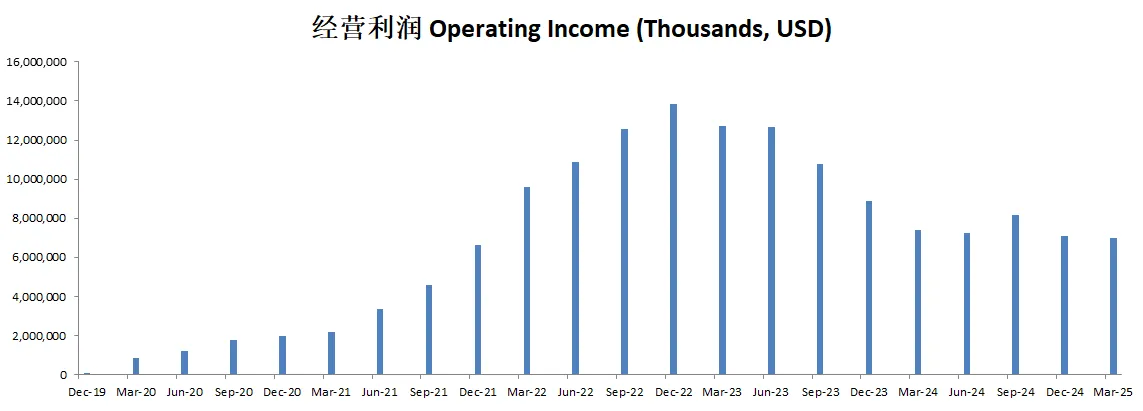

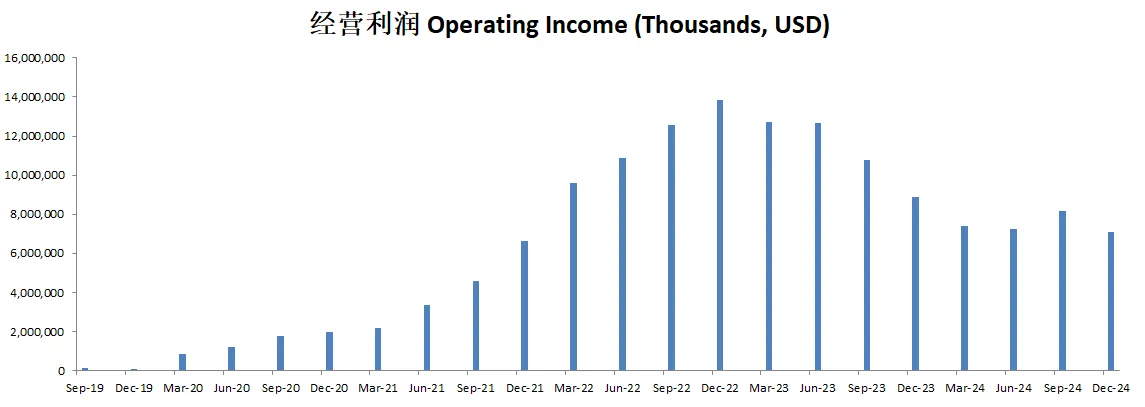

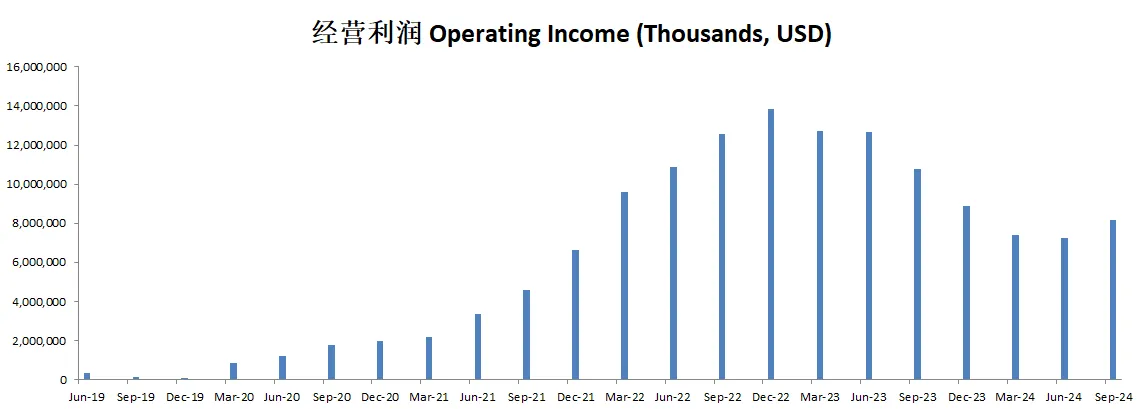

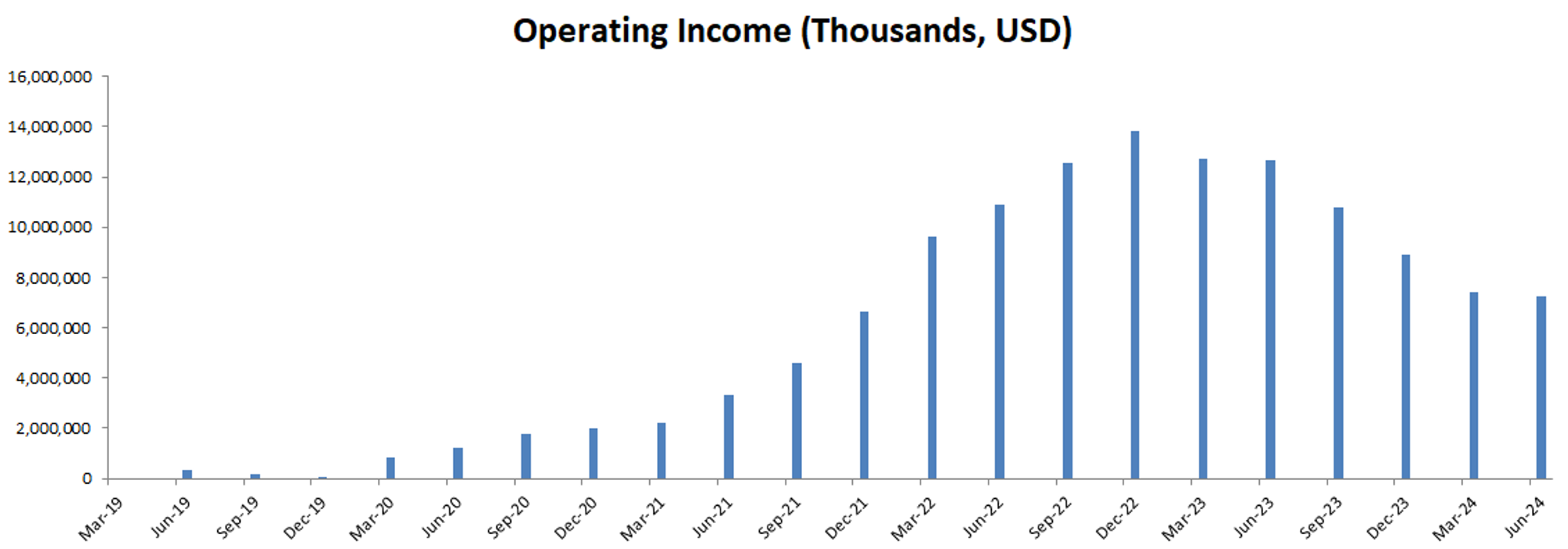

-经营利润越来越少。

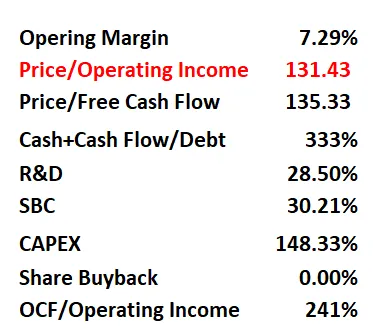

-利润率为6.06%。

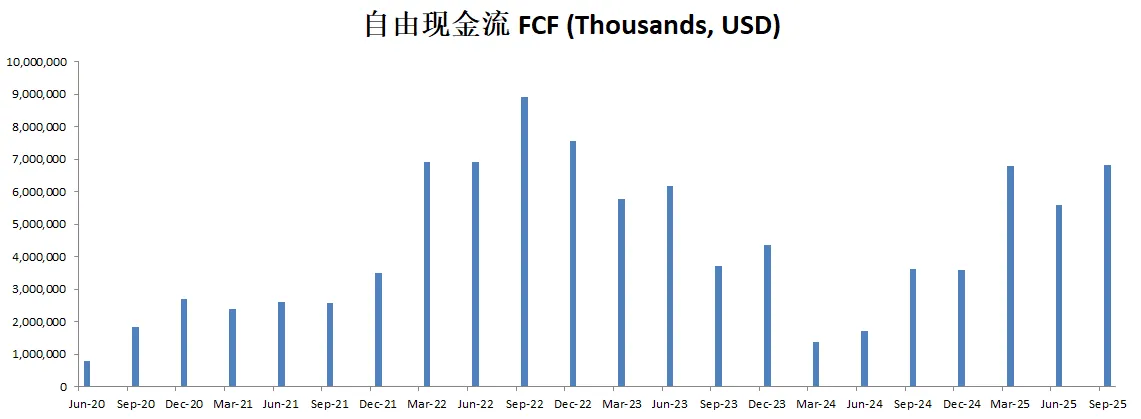

-POI 186.71,Price to FCF 187.92,这个估值,实在是难找到第二家比它还贵的公司。

-R&D占FCF的95.11%, R&D已经拉满

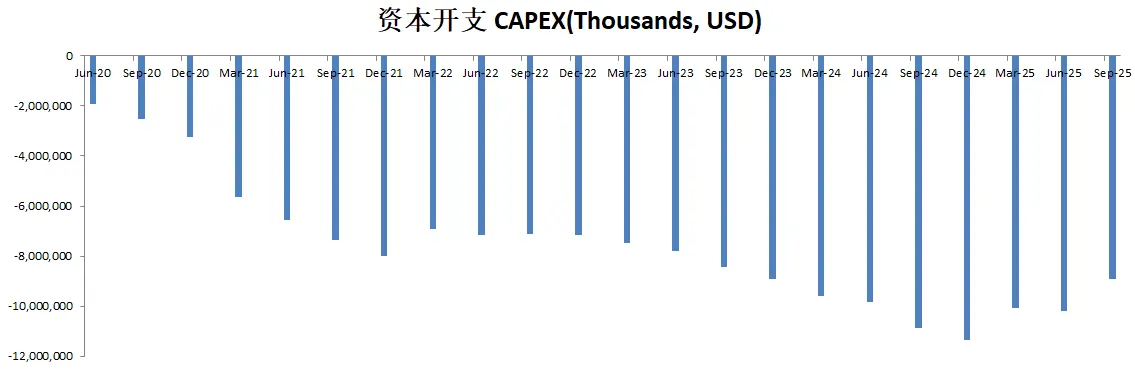

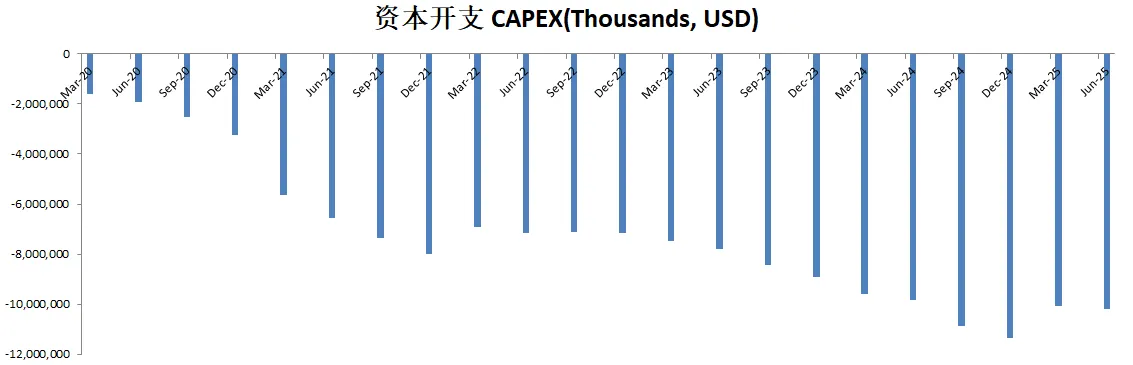

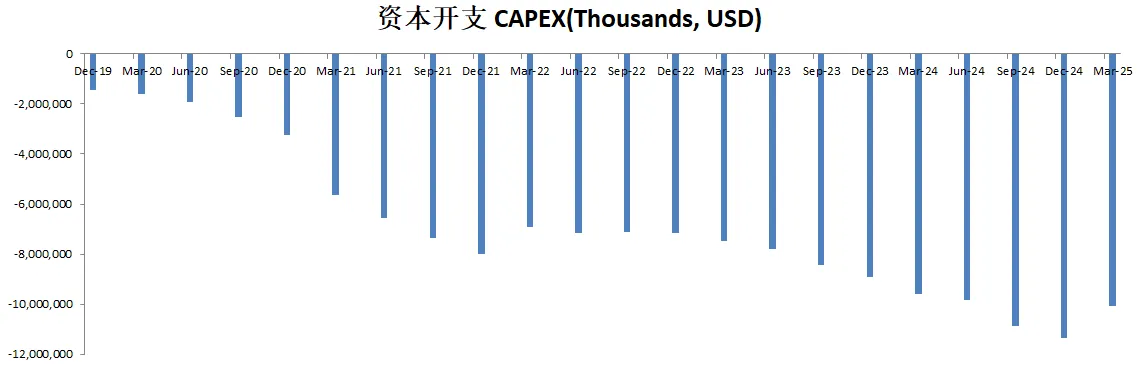

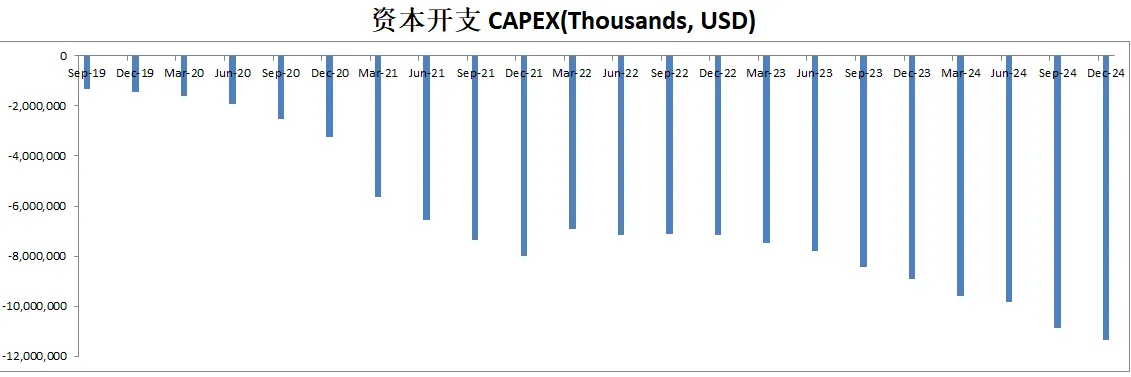

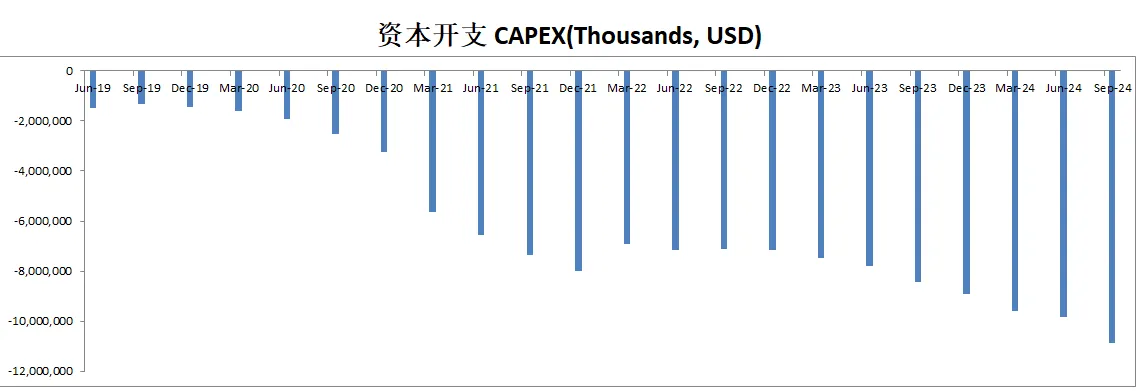

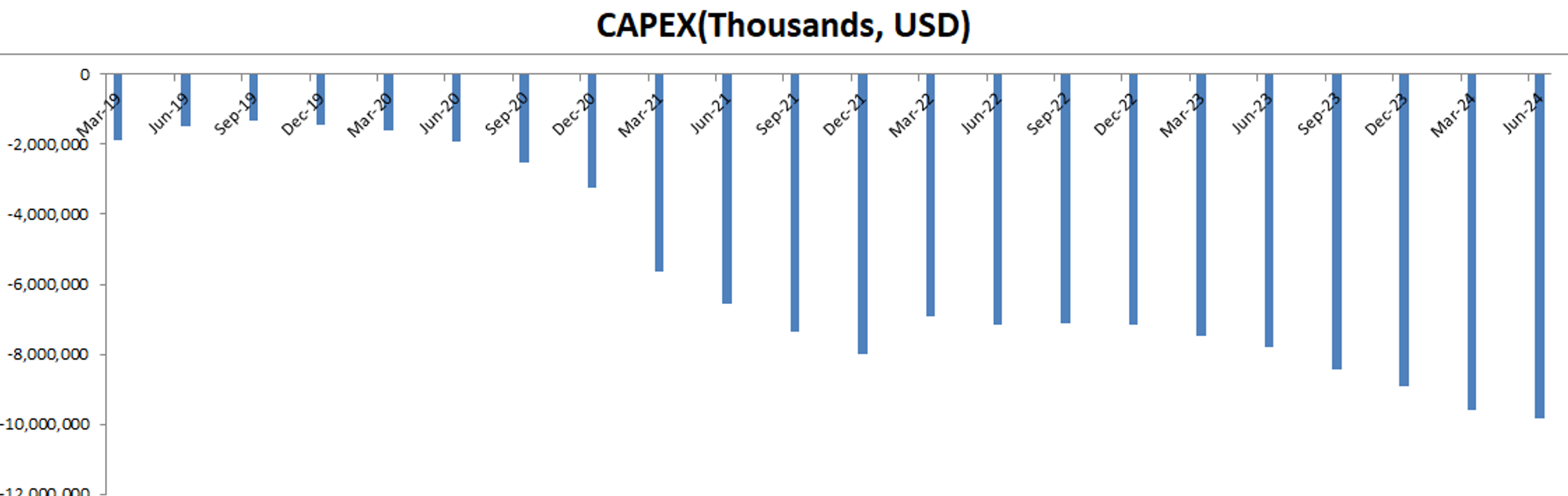

-CAPEX占FCF的182.22%,CAPEX也拉满

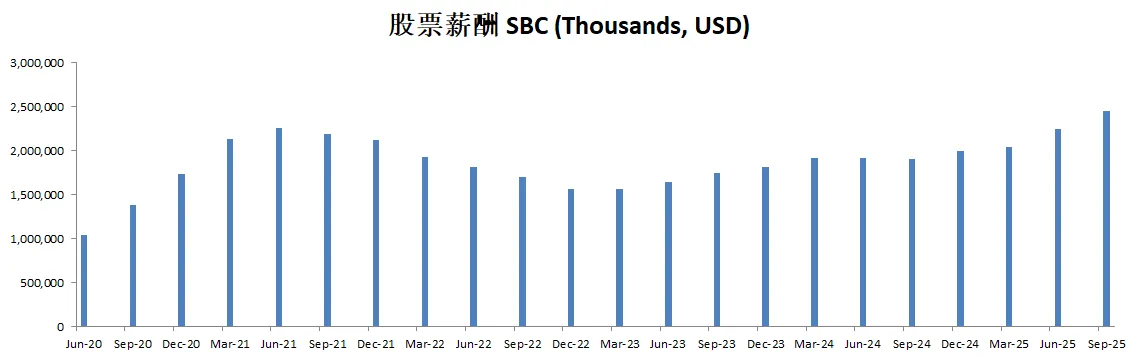

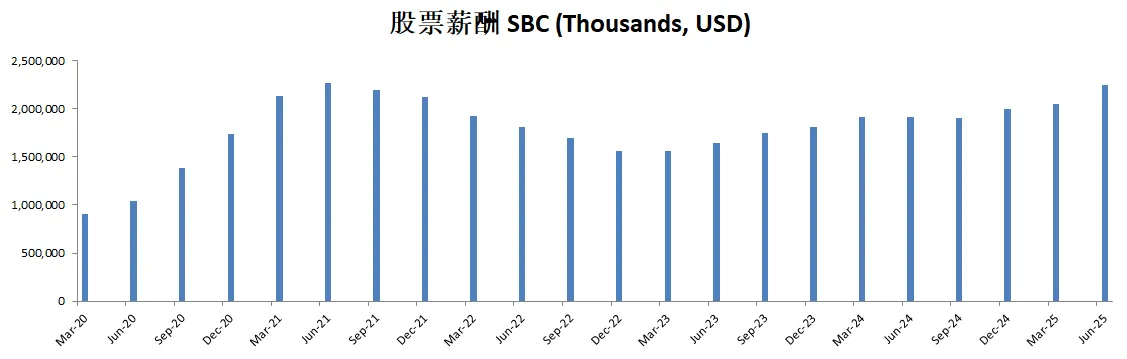

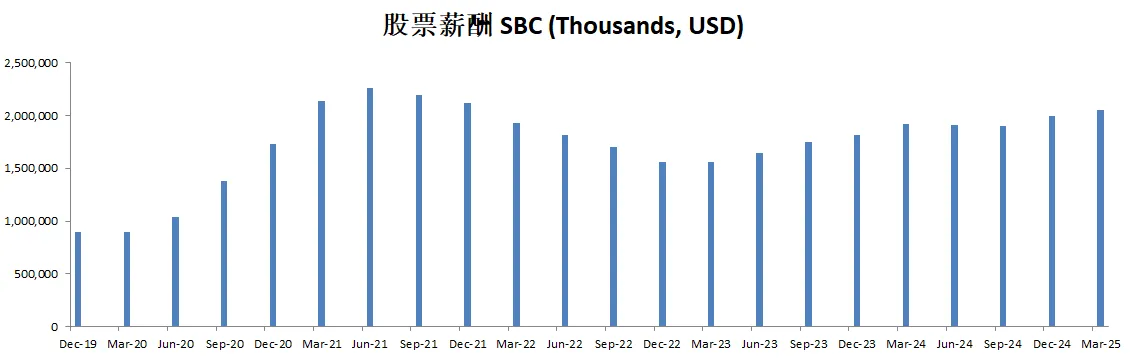

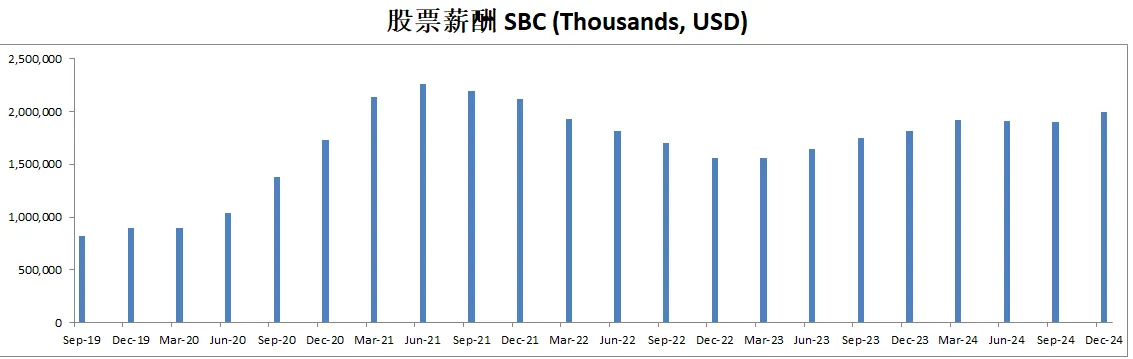

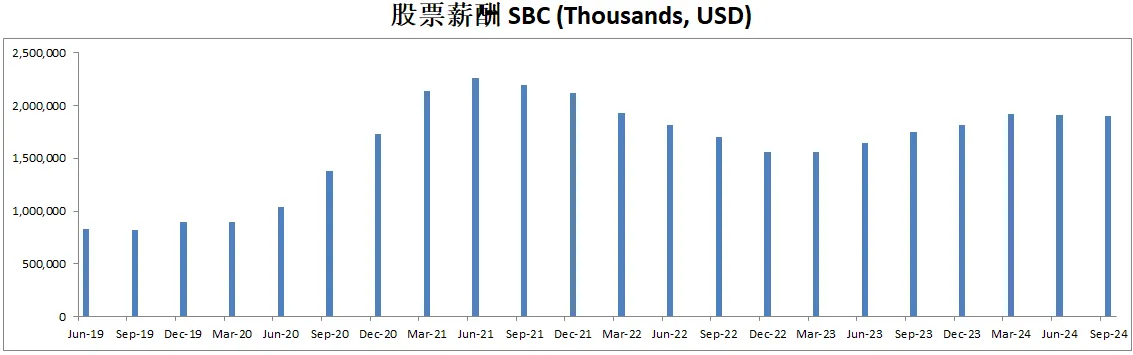

-SBC占FCF的40.17%,SBC派发也很大

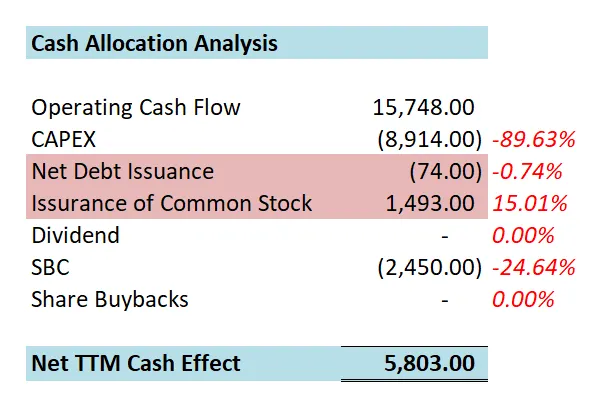

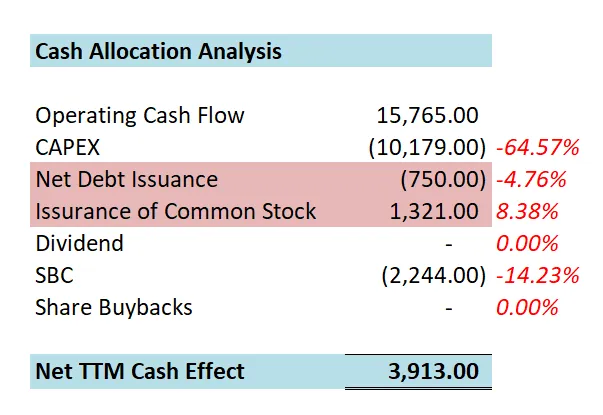

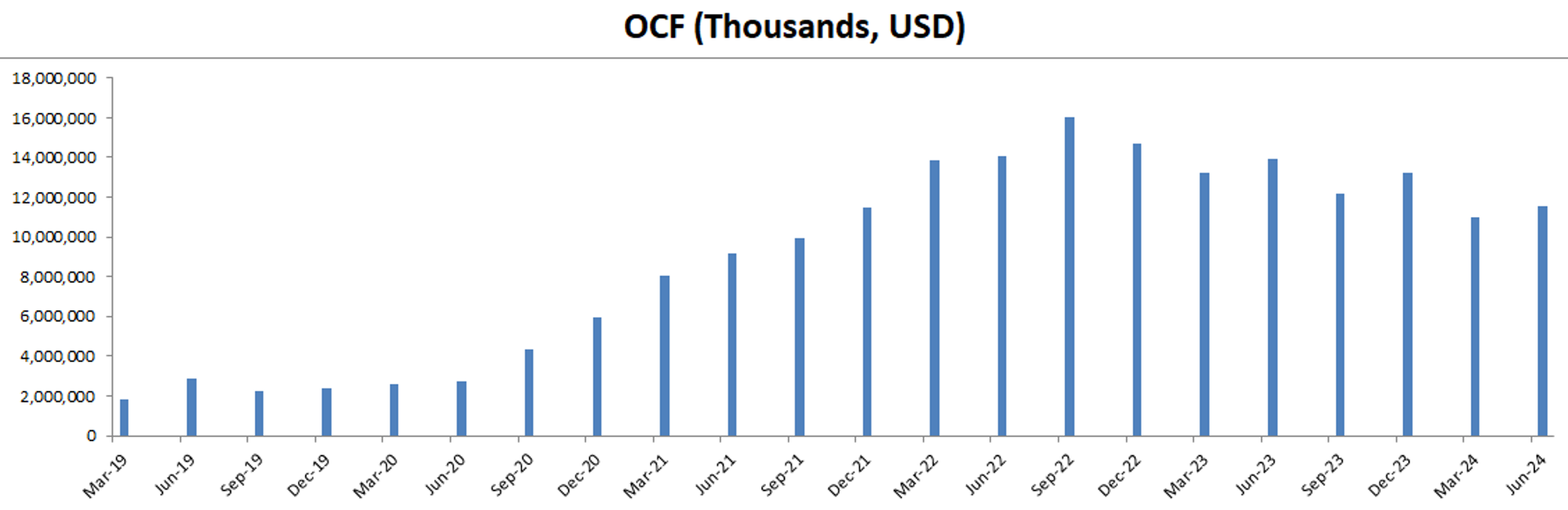

-管理层通过增发,加上经营现金流,还算是一年下来还剩了3.9B的现金。

技术面

-目前股价走出了一个大的三角形整理图形

-股价目前在Fibonacci 0.5线附近

-随机指标处在40附近,市场目前多空双方处于均势

核心数据

公司品质

投资Thesis

-这个季度EPS和营收基本上和预期一致

-按照目前的有效现金流3.34B,CAGR用15%的话,合理价算出来为291.56。

-这个季度我对我的打分模型进行了微调。我把护城河的权重增长了,把FCF的增长率权重降低了。因为随着我不断学习,我认为我应该更关注公司的护城河,而不是追求单纯的高增长。因为高增长不代表公司能在竞争中存活。特斯拉就是很好的例子,现在特斯拉在EV市场可以说是节节败退。比亚迪目前明显是更好的那家公司。

-最新的模型解决了很多我之间的模型打分和我实际评估上的不一致性。目前更加符合我的投资清单。

-特斯拉的品质分在这个模型下,比较低了。55分实在是不能称得上优秀。特斯拉一直在降价,明显体现了它没有定价能力。回报也是越来越不可预测。护城河实在是谈不上坚不可摧。

2025年04月28号

$TSLA 最新财报一页概览

-财务健康,现金仍然差不多是借款的3倍

-ROIC目前仍然拉跨,只有6.16%

-营收缩水

-经营利润缩水,利润率为7.29%

-R&D开支巨大

-SBC派发巨大

-CAPEX投入巨大

-公司不发股息,也没有回购股份

技术面

-目前股价似乎在Fibonacci 0.618线附近找到支撑

-随机指标处在20附近,即将进入超卖区域

核心数据

公司品质

投资Thesis

-最新季度财报EPS和营收双双暴雷。不过每当特斯拉财报暴雷,股价都会大涨。就好像特斯拉的股东更喜欢财报爆雷似的。这一次也不例外。

-营收降低,订单降低显然是很糟糕的,这一点毋庸置疑。特斯拉目前面临着很多头风。比如关税现在影响,马斯克参与政事带来的负面影响,以及经济型车型继续延迟。

-总的来说,特斯拉未来投资人需要关注的点还是比较多的。首先就是Austin Robotaxi即将在今年6月上线。这也应该是特斯拉make or break的重要节点。再来就是FSD订阅服务的调价。第三就是刚提到的,更便宜的车型即将问世。最后就是特斯拉一直在吹嘘的,将会改变世界的Optimus机器人。

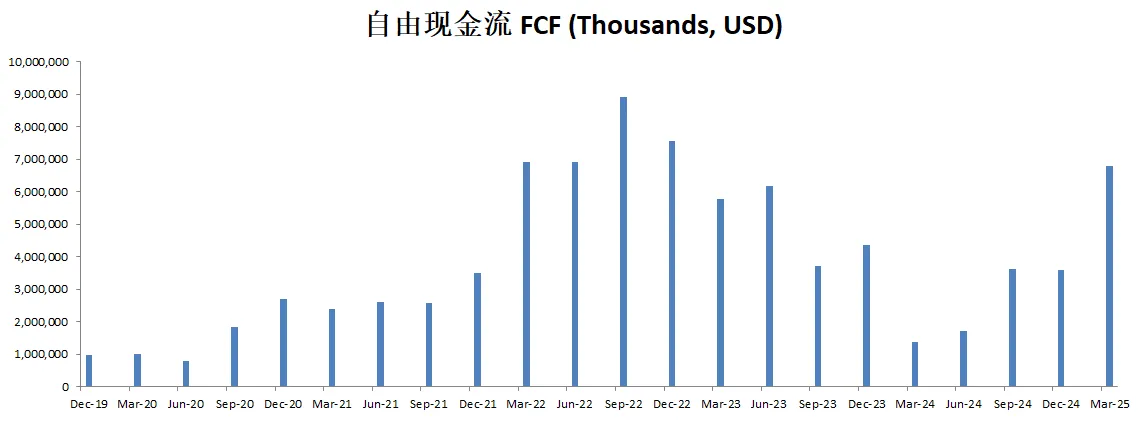

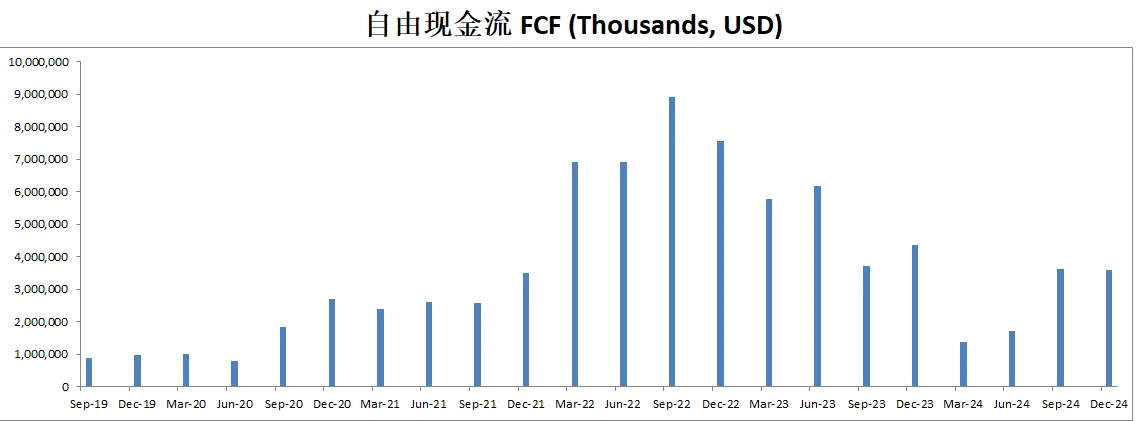

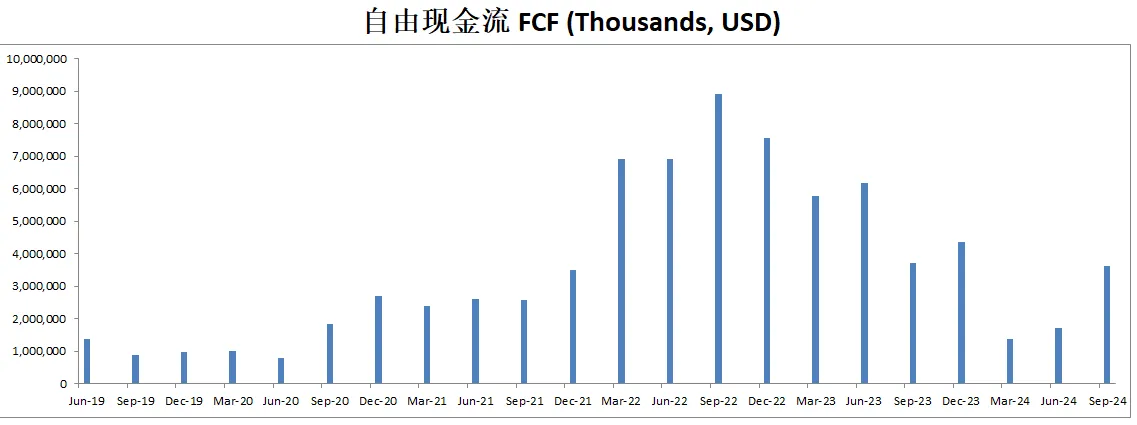

-最新财报之后,特斯拉有效现金流为4.73B,按照15%CAGR来算的话(5年CAGR为39.48%),合理价为260.79

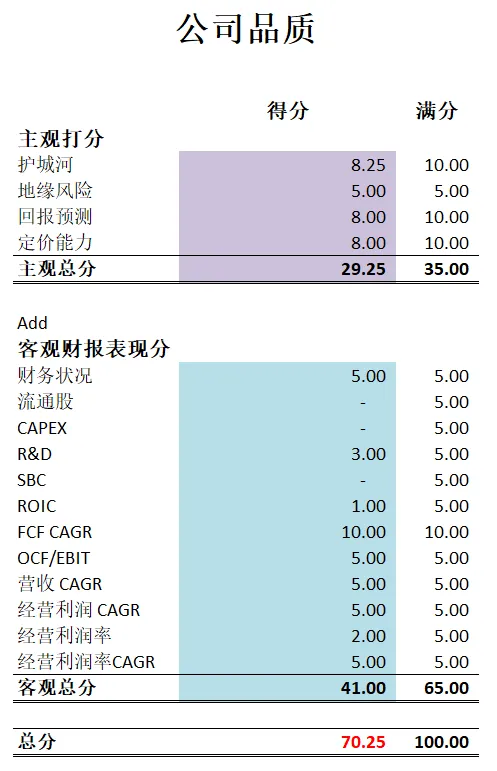

-最新财报之后,在我的打分体系中,特斯拉可以打到70.25分。特斯拉同样也是一家短板和优势非常鲜明的公司。公司流通股,CAPEX,SBC,ROIC,基本得不到分。但是盈利能力在过去的5年中,表现优异。值得一提的是,最新财报虽然营收和EPS暴雷。但是FCF较上个季度却实现了翻倍。

-总的来说,特斯拉目前我觉得还是贵。135倍的Price to Operating Income实在是让我望而却步。

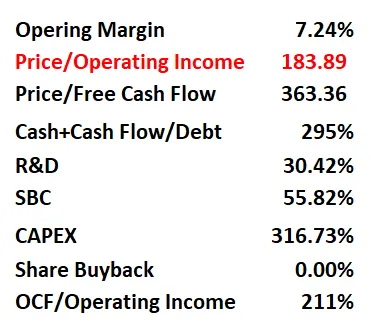

2024年02月02号

$TSLA 最新财报一页概览

-财务健康,现金差不多是借款的3倍

-ROIC这个季度断崖式的跳水,原因是因为政府的EV税务津贴没了。现在只剩下6%了。

-营收有所增长

-经营利润也有所增长,目前利润率为7.24%,这和其他汽车制造商基本上是一致的。

-P/OI (Price to Operating Income)目前为183.89,你投资特斯拉183.89块,只能买到了1块钱。

-P/FCF (Price to Free Cash Flow)目前为363.36,你投资特斯拉363.36块,只能买到1块钱特斯拉产生的现金。

-公司R&D,SBC,CAPEX都大到夸张。

-公司不发股息,也没有进行股份回购。

技术面

-近期股价再次暴涨

-目前在随机指标超买区域实现死叉

核心数据

估值

-我认为目前特斯拉的合理价差不多在270附近。

公司品质

财报重点

-创纪录的产量与交付 在第四季度,特斯拉创下了产量和交付量的新纪录,年化交付量接近200万辆,其中Model Y不仅是最畅销的电动车,还成为2024年所有车型中销量最好的车型。同时,特斯拉通过提供有吸引力的融资方案和折扣措施,以及降低库存水平,实现了每辆车生产成本降至35000美元以下,展现了强大的运营效率和成本控制能力。

-全自动驾驶(FSD)与自动化技术 在自动驾驶领域,Elon强调无监督全自动驾驶功能正在稳步推进,并计划在今年6月于奥斯汀启动初步车队测试,随后逐步在全美范围内推广。他指出,特斯拉的目标是打造一个远超人类驾驶安全水平的自动驾驶系统,同时通过持续升级软件——包括扩大神经网络模型、延长系统记忆、融入更多真实场景数据和强化学习目标——不断提升FSD的性能和可靠性。

-Optimus类人机器人及新技术 特斯拉正大力推进类人机器人Optimus的研发,尽管其设计尚未最终确定,但初期计划主要在内部工厂中用于替代那些繁琐、危险或重复性的任务。埃隆对Optimus的长期前景充满信心,预计随着生产线的快速扩张,未来大规模生产将使其生产成本大幅降低,并可能成为推动公司整体价值提升的关键动力。

-其他业务领域与运营更新 在其他业务方面,特斯拉第四季度在能源存储领域取得了历史性突破,Megapack和Powerwall的部署量创下新高,尽管环比数据有所波动,但公司正在通过上海新厂和第三家工厂的建设加速扩产。同时,太阳能屋顶产品依旧是公司高端住宅产品组合的重要组成部分,目前正通过全国认证安装商网络进行推广;此外,Tesla Semi项目也在稳步推进,预计今年晚些时候实现首批组装,并于2026年初实现量产,未来有望为公司带来显著的收入增长。

-投资者问答亮点 在投资者问答环节,与会者重点关注了自动驾驶部署进度、监管障碍、产能瓶颈(尤其是电池供应)以及硬件升级计划等问题。埃隆对无监督FSD在美国各城市的全面部署充满信心,但也承认监管问题(例如欧洲和中国的审批流程)可能成为扩展的主要限制因素;此外,他还呼吁提升美国制造业竞争力,吸引更多人才回归制造领域,为公司的长期发展提供支撑。

投资Thesis

-每次看特斯拉的财报,我都很佩服Elon的营销能力。他提到Optimus将会成为一个15Trillion的业务。。。而且。。It’s gonna be bananas….

-不得不说,特斯的投资人,是很特殊的投资人。。。。 One of the kind……

-他还提到,没有其他公司在特斯拉竞争的领域有抗衡的实力。。。

-Anyway,特斯拉应该算是我能力圈的公司了。我研究特斯拉可以追溯到6年前。

-这个季度,政府的津贴(Tax Credit)也没有了。所以净利出现了断崖式的跳水。ROIC也是直接变成了6%。这和其他汽车制造商的数据几乎一样,丰田ROIC就是5%。

-公司最新品质分为69.25分。盈利能力分上很高。其他项目基本得不到分。而且,我有一点担忧的是,特斯拉的时间不多了。假如再拖1~2年,还没发实现它15Trillion的愿景的话,届时它的财报基本面将会很难看。因为投资人考量的起始点如果不断提升,就越能体现出公司实际增长速度越来越慢。

-另一点,这些年我一直不碰特斯拉的原因,就是估值。作为投资人,我们都喜欢那种投几毛钱能换回来1块钱的买卖。而特斯拉,你投180块,才能换回来1块钱。投360块才能换回来1块钱现金。

2024年10月25号

$TSLA 又到了每90天一次的特斯拉财报分析时间,股价暴涨23.58%,这次财报特斯拉不再拉垮了?

财报数据一页概览

-财务健康,现金差不多是借款3倍

-ROIC变现一般

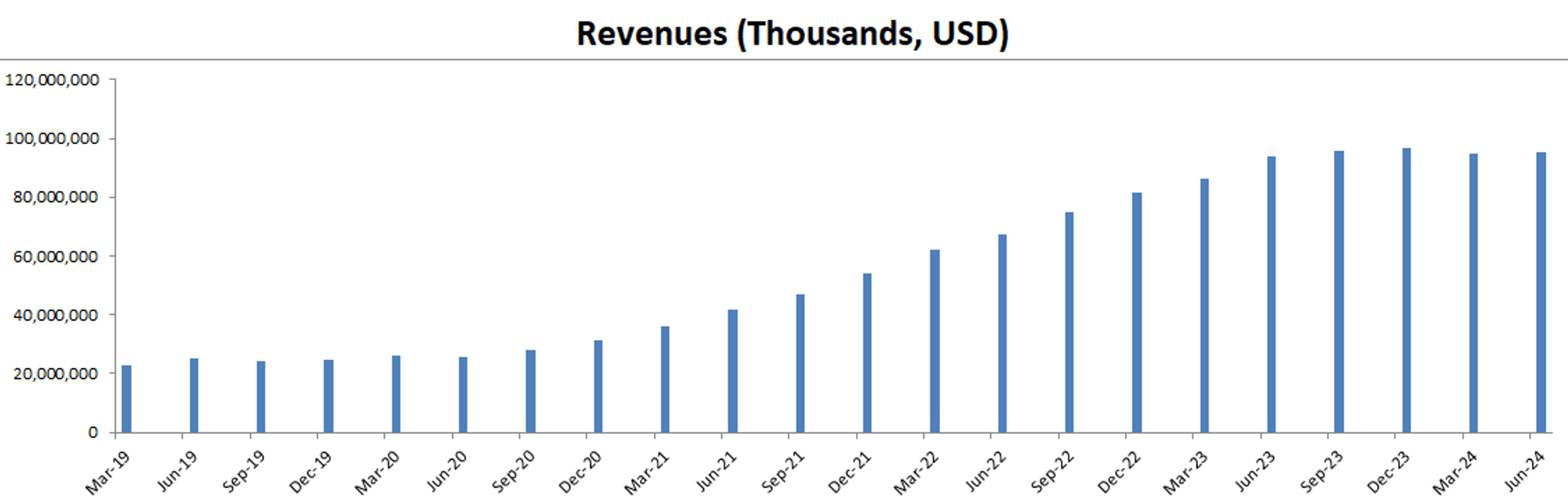

-营收刷新历史新高

-经营利润在连续缩水6个季度之后,终于开始扭转,较上个季度有所回暖,目前利润率为8.38%

-公司仍然有很大的政府抵扣

-CAPEX巨大,占FCF的301.08%,目前已经来到10B

-SBC派发巨大,占FCF的52.74%

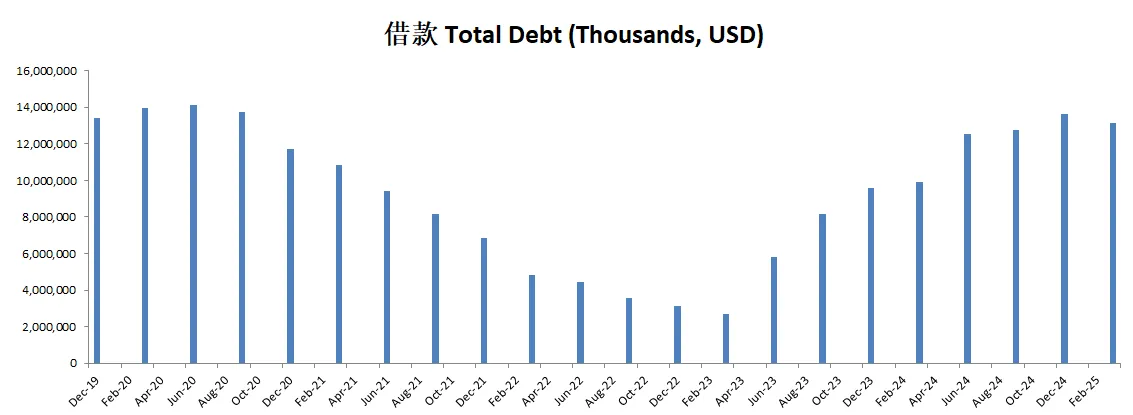

-公司仍然在发行借款,仍然在增发

技术面

-目前处在一个大的三角形整理当中

-目前处在随机指标70附近,朝着超买区域进发

核心数据

财报会议重点

-EPS击败预期,但是营收低于预期。

-尽管电动车订单在行业范围内出现下滑,特斯拉仍实现了创纪录的交付量和盈利能力,并生产了其第700万辆汽车。

-汽车收入同比增长,但平均售价(ASP)受到融资激励措施的影响。

-特斯拉举办了一场展示完全自动驾驶的活动,展示了全自动驾驶的Cybercab和Model Y车辆,它们在整个晚上都无事故运行。

-全自动驾驶(FSD)软件在减少干预次数的里程上表现出显著进步,并继续取得进展。马斯克预测到2025年第二或第三季度,全自动驾驶车队将超越人类驾驶能力。

-4680电池即将达到具有竞争力的成本效率,并将在即将推出的Cybertruck和Cybercab中发挥关键作用。特斯拉在扩大内部生产的同时,仍然致力于从供应商处采购电池。

-Lathrop Megapack工厂达到了40 GWh的运行速度,第二家20 GWh的工厂预计将于2025年第一季度在上海投产。

-特斯拉计划在2025年之前在加利福尼亚州和德克萨斯州推出带有全自动驾驶(FSD)的网约车服务,具体取决于监管批准。

-特斯拉还指出,其能源业务将显著扩展,预计项目很快将达到每年100 GWh的规模。

-马斯克指出,特斯拉在自动驾驶领域的成功取决于监管机构的批准,特别是在加利福尼亚州等州。利率和消费者的可负担性仍是潜在的宏观经济阻力。

估值

-我认为这个增长率过于乐观了,我认为合理价为100

公司品质

投资Thesis

-每次聊到特斯拉,总是围绕着一个字,“贵”。目前特斯拉还是我分析过的最贵的股票,而且现在越来越贵了。

-这次财报表现不错,连续4个季度低于预期之后,这次刷新了营收历史记录。

-不过公司品质分,根据我的系统还是只能打到66.35分。流通股上,CAPEX上,SBC派发上,基本上得不到分。经营利润和自由现金流上特斯拉表现仍然很挣扎。

-估值上来看,即便给了很高的增长率预期,任然没有安全边际。

2024年7月25号

特斯拉($TSLA)可是说是美股市场上近些年波动极大的股票

近1000天来,股价下跌了47.89%

特斯拉刚发布了最新财报,财报一经发布,股价一天内一度跌了16.05%

今天我们来分析下特斯拉截至24年6月的表现如何

最新财报数据One Pager:

-财务健康,现金可以可以偿还借款

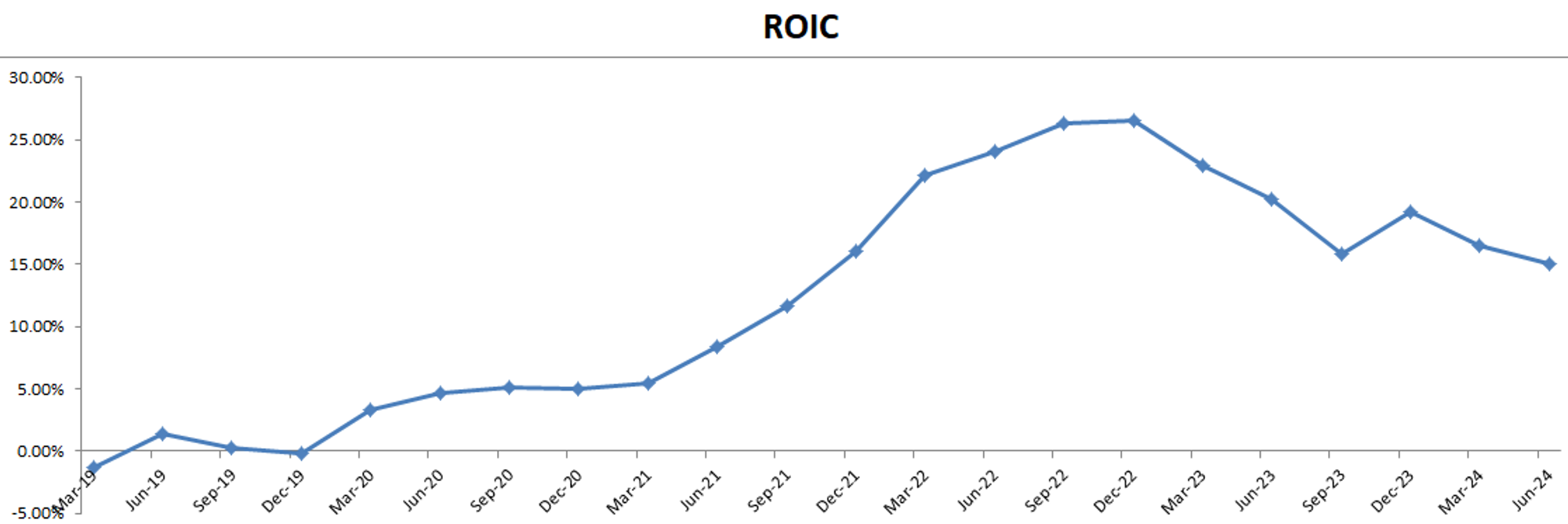

-ROIC持续缩水,目前为15.05%

-经营利润持续缩水,利润率目前仅剩7.58%

-净利之所以有12.39B,是因为有4.78B的政府税务抵免

-值得一提的是,即便目前股价下跌, 特斯拉Price/FCF 还有401.79

-CAPEX巨大,占FCF的571.64%

-SBC巨大,占FCF的111.36%

-12个月增发了5.35B的借款

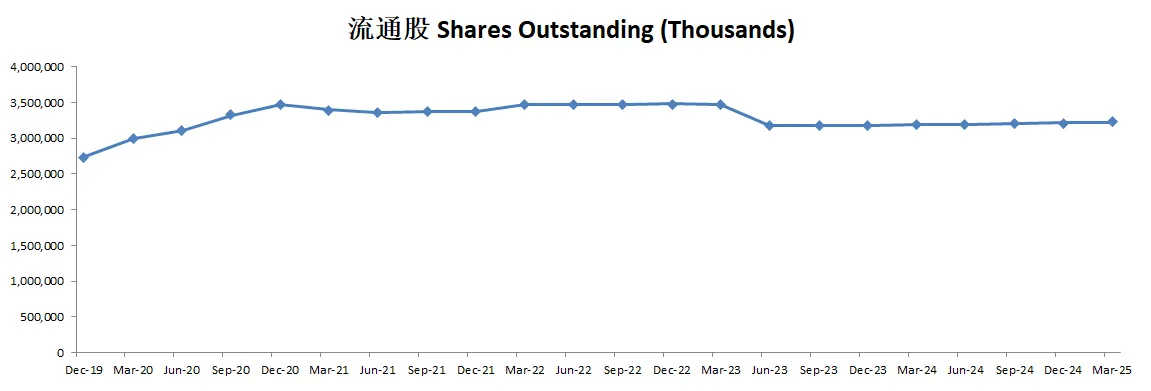

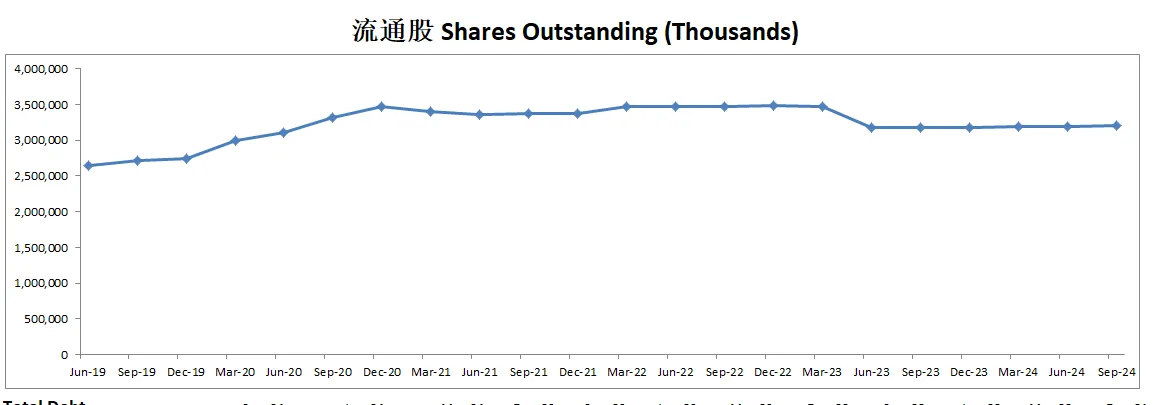

-公司持续增发股份

-近2个季度营收有略微缩水

-经营利润缩水严重

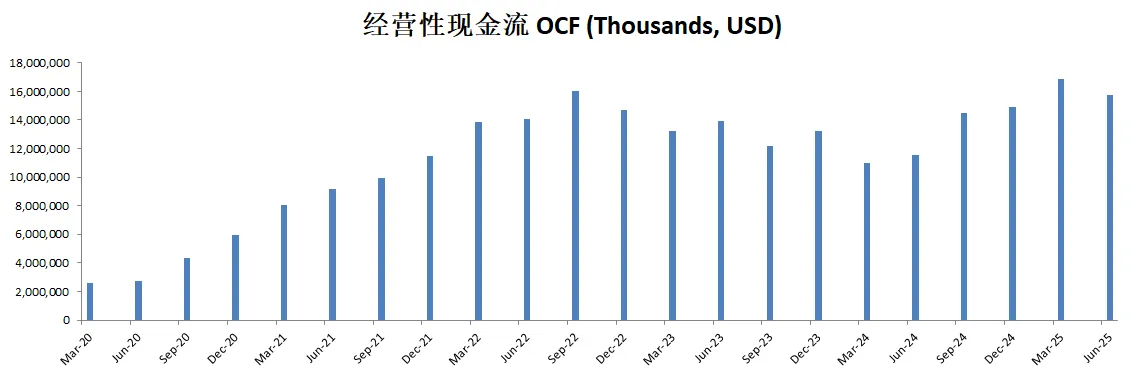

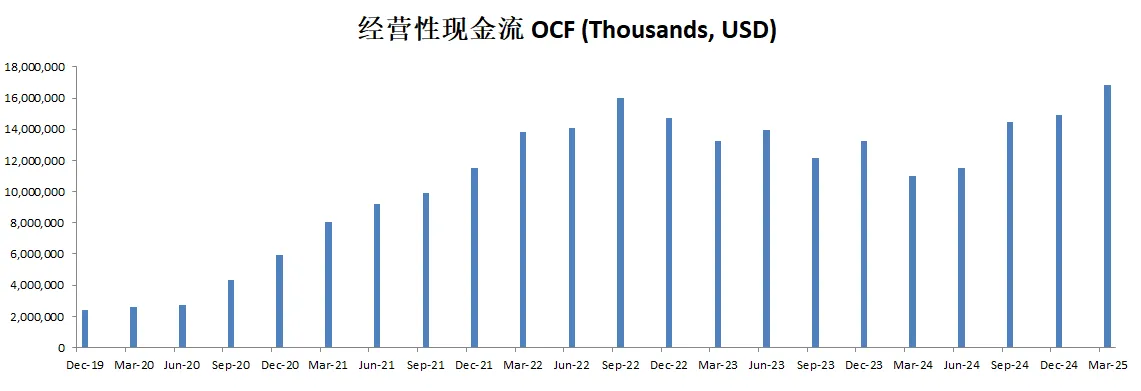

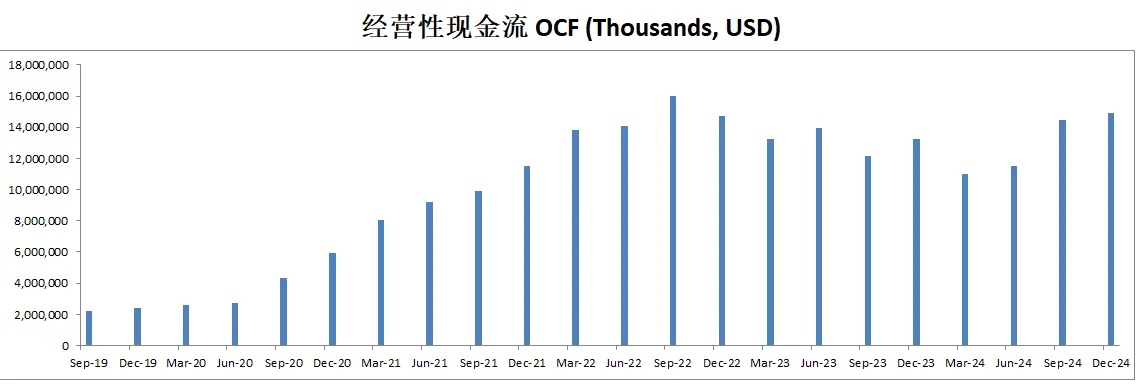

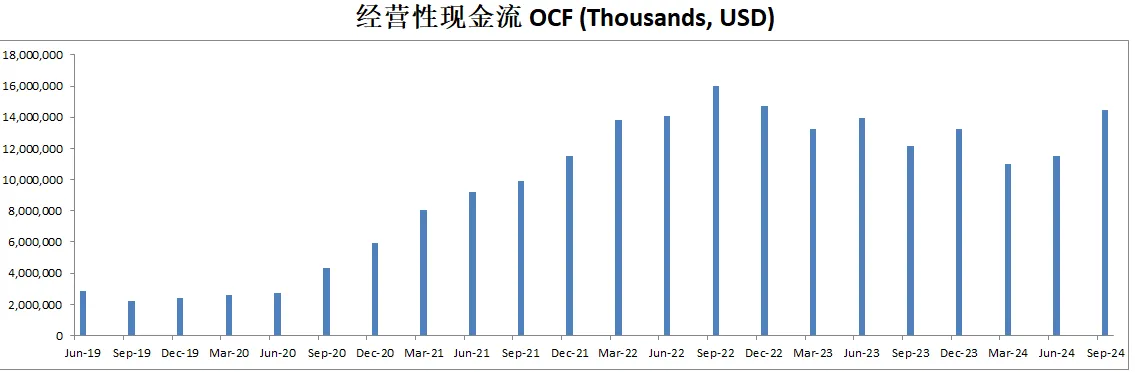

-7个季度来OCF同样缩水严重

-CAPEX越来越高

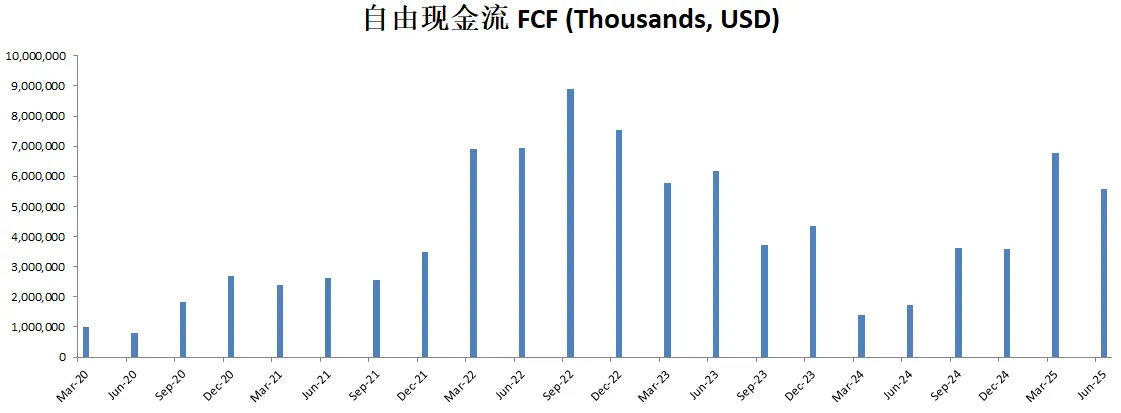

-由于不断增加的CAPEX,FCF缩水是最严重的

-ROIC虽然仍然有15.05%,但是同样自从22年12月峰值之后,差不多下降了一半

-5个季度来,虽然不多,但是公司一直在增发

技术面

-目前股价重新回到了大的Bearish P wave (下行P Wave)中

-目前在随机指标50水平附近,多空双方目前处于均势

财报会议重点

-EPS $0.52,比预期少了 $0.1

-营收$25.50B,同比增长2.30%,击败预期 $759.22M

-自动驾驶汽车和机器人出租车:专注于自动驾驶,潜在市场影响巨大。预计在年底前在欧洲和中国获得监管批准。注意这里比元机会推迟了。

-Optimus 机器人:预计明年年初开始限量生产,2026年大规模生产

-FSD 许可:主要原始设备制造商(OEM)对其表现出兴趣,可能达成大规模协议

-计划更好地利用车队的 AI 计算能力

-从 xAI 学习,并有可能集成 Grok

估值

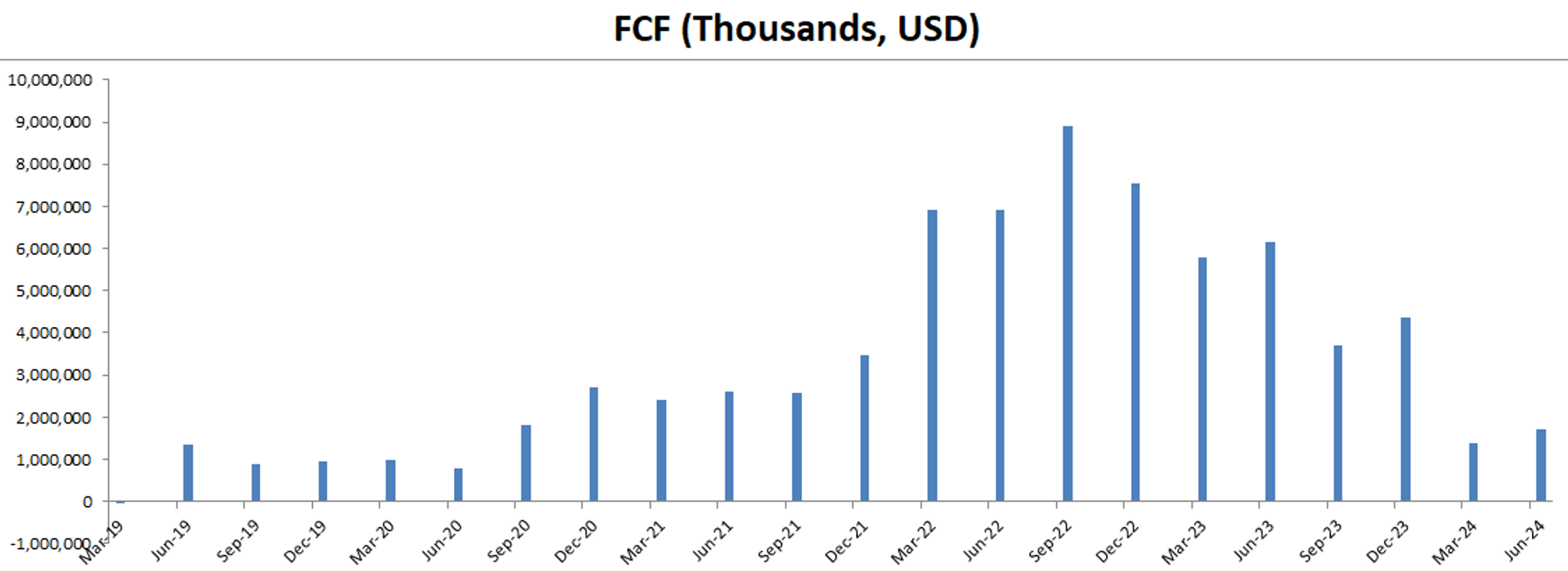

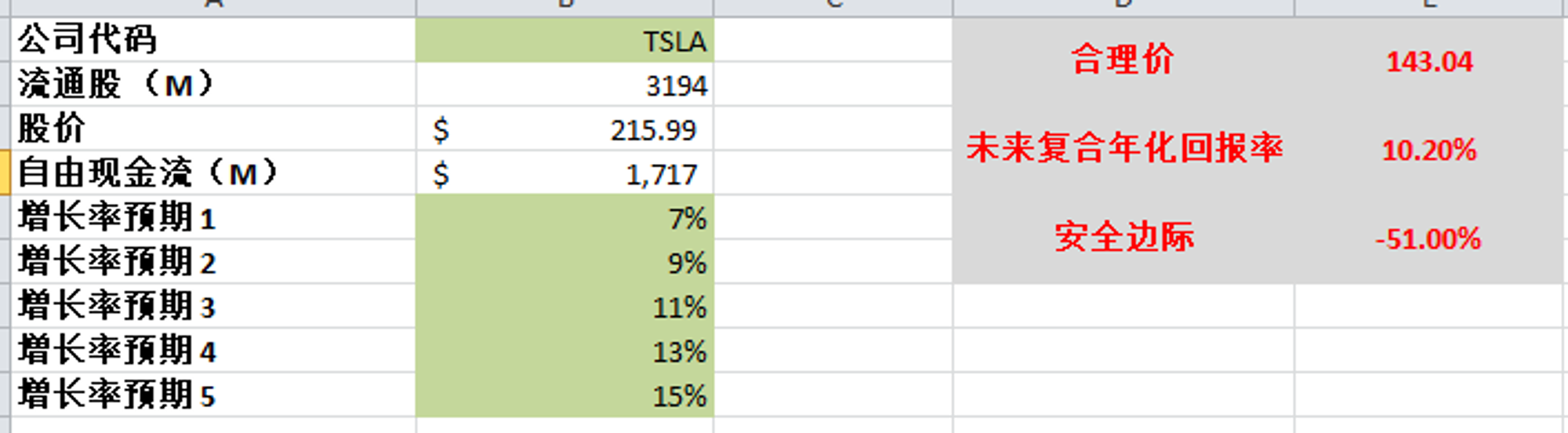

-FCF最新为1.71B

-我给了一个比较乐观的预期,最低7%,最高15%,合理价为143.04

-目前股价不存在安全边际

投资Thesis

-特斯拉属于我能力圈内的公司, 我已经跟踪关注好几年了

-毫无疑问,财报已经拉垮了5个季度了

-经营利润缩水严重,EV总量交付不断下降,但是BYD交付量却越来越多,似乎BYD抢占了不少市场份额

-公司FCF缩水严重,虽然财务健康,但是目前是靠增发借款,增发股票来维系CAPEX,和SBC。并且还有55B的SBC赌约需要兑现,不禁让我琢磨,特斯拉得怎么搞钱给Elon花。

-Price to FCF,目前有400多。要知道一般公司都在20-30左右。根据我的估值,目前不存在安全边际。

-我认为特斯拉是一家汽车制造商,但是市场明显不这么认为,这也是为什么市场会给特斯拉如此高定价的原因

-管理层在财报会议中,对目前财报的疲软只字未提,却大量的篇幅花在未来公司项目的预期上,给投资人画大饼。

-我的投资理念,是不会提前Price In公司未来的项目,我愿意投资的是根据过去和目前的表现,存在折扣的公司。

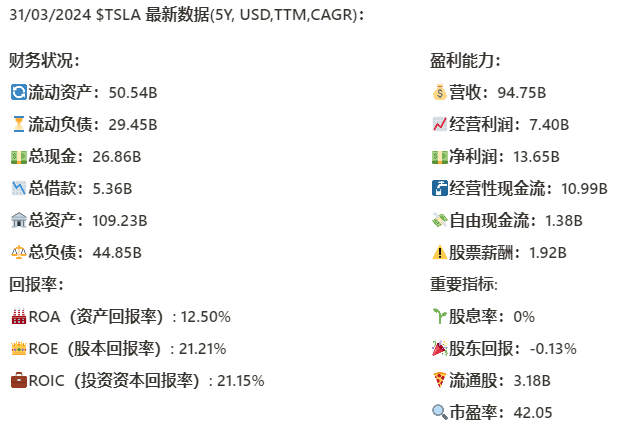

2024年5月2号

特斯拉($TSLA)最近一度跌到了138.8,但是老马光速访华,股价立马回到180附近,可谓是跌宕起伏

4月23号,特斯拉发布了2024Q1季度的财报

今天我们来分析下特斯拉目前的表现

算上最新的财报,特斯拉已经连续3次财报拉垮了

基本面来看,目前资产负债表仍然非常强劲,现金仍然充足,是总借款的差不多5倍

3项回报率和上个季度相比都在继续缩水,最新ROIC只剩下21.15%,比上季度少了14.68%,这里缩水相当严重,截至上个季度ROIC仍然属于很亮眼的行列,但是从这个季度财报来看,貌似特斯拉也跌下神坛了

盈利能力来看,5项指标都有一定程度上的缩水,其中现金流缩水比较严重,最新FCF已经只剩下1.38B了,相较于上个季度的4.36B,直接掉了2.98B

值得注意的是,特斯拉的股票薪酬高达1.92B,5年来CAGR有22.89%,管理层可没少给自己捞好处

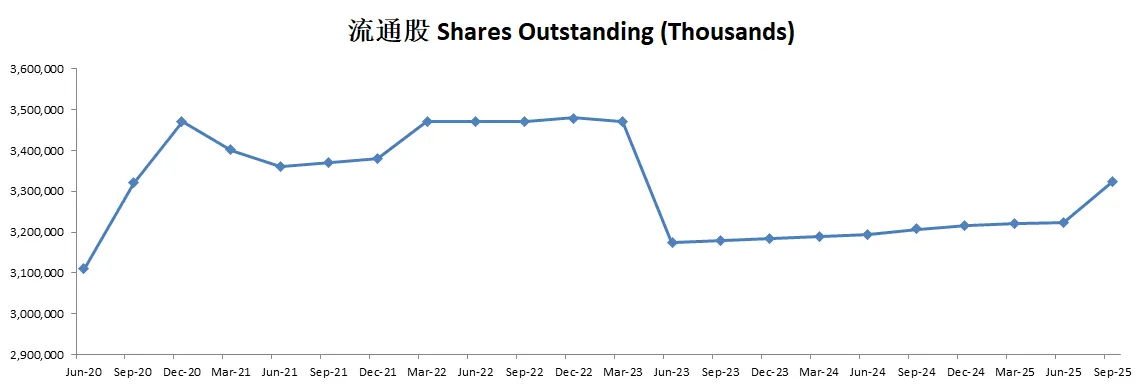

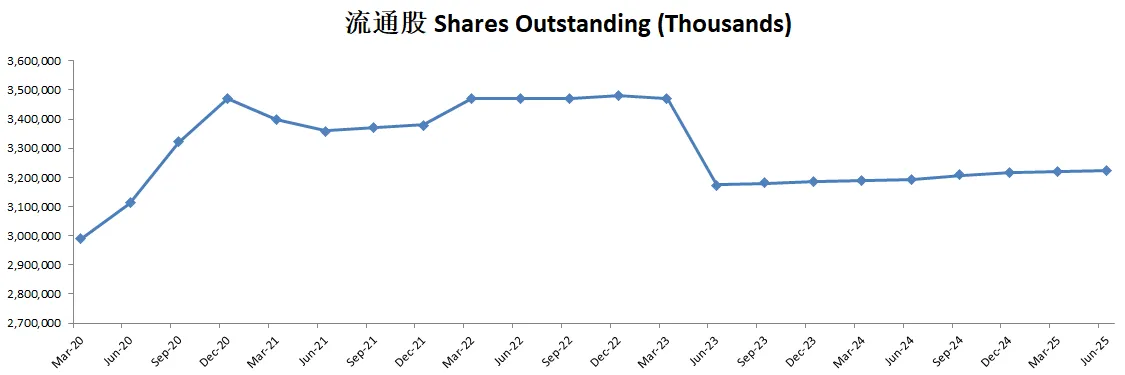

公司不派发股息,并且由于慷慨的股票薪酬,股东权益被稀释了0.13%

技术面来看,目前股价处在一个下行通道中

从随机指标来看,目前处在超卖区域,可能形成金叉

101.81价位附近仍然是需要关注的支撑带

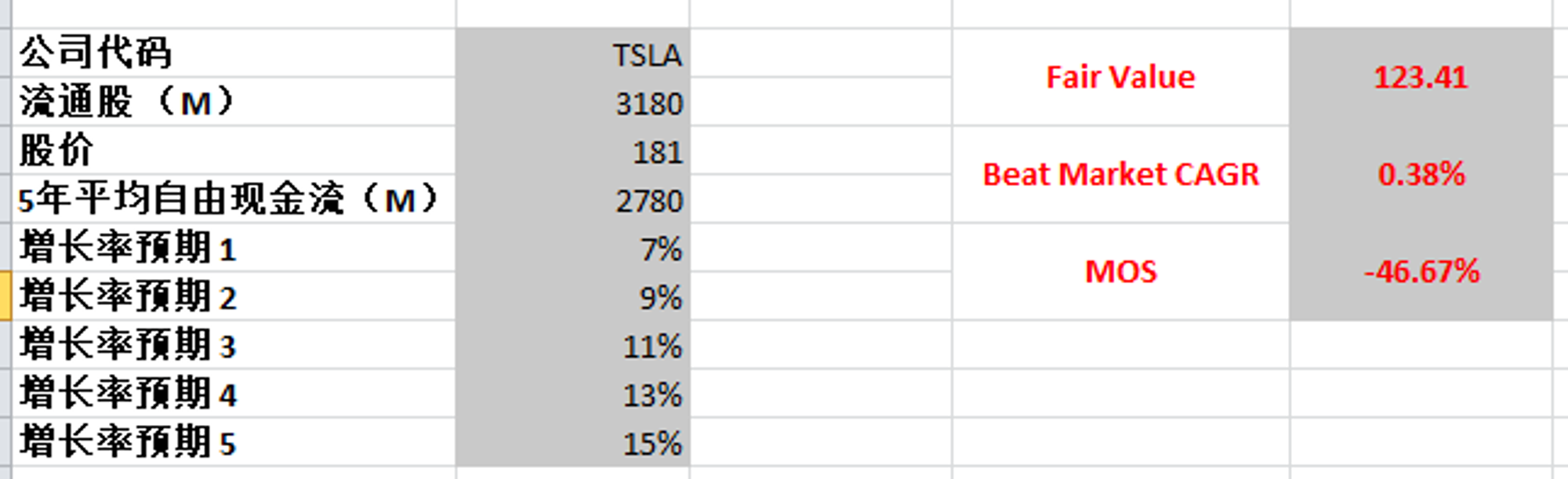

最新的FCF只有1.38了,我使用了5年平均FCF 2.78B,最高一档用15%来算,合理价也就123.41

目前特斯拉FCF CAGR已经连续3个季度下降,我都不知道给15%最高一档是否过于乐观

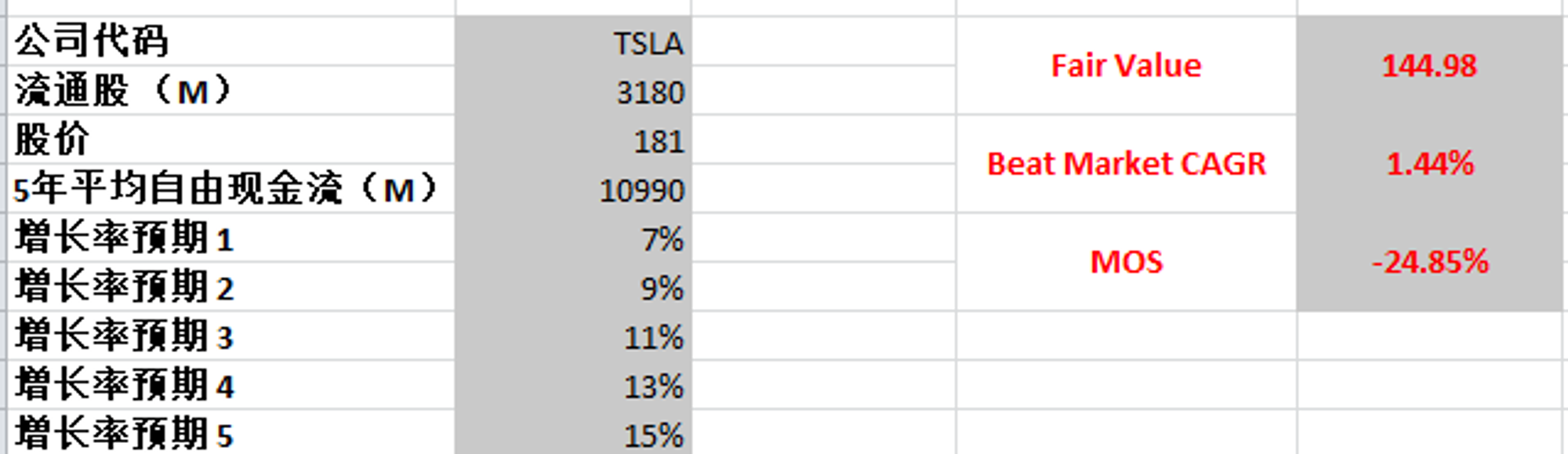

即便用最新OCF来算,给15% CAGR,合理价也才144.98,而用OCF来算CAPEX如此巨大的公司,一般会过于乐观

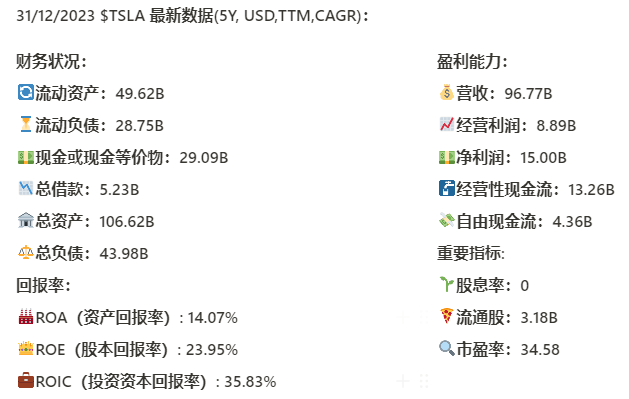

2024年3月16号

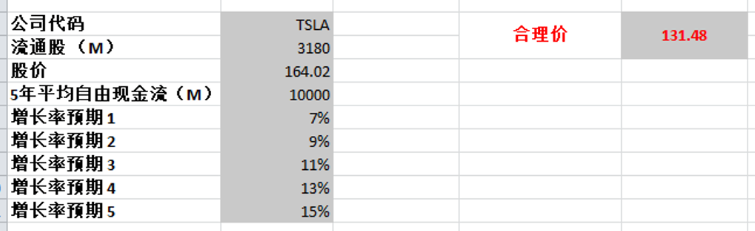

特斯拉 $TSLA 最近一直在跌,目前已经来到了164.02,各种负面新闻开始刷屏

从最新面板来看,资产负债表很强劲,回报率仍然惊人,营收虽然放缓,仍然在增长,总的来说,基本面反映特斯拉表现还是很不错,目前挑不出什么毛病,要说非要鸡蛋里挑骨头,现在股价还是太贵

即便给了10B FCF,最高使用15%CAGR,估值也才130

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你