MU

MU

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年01月05号

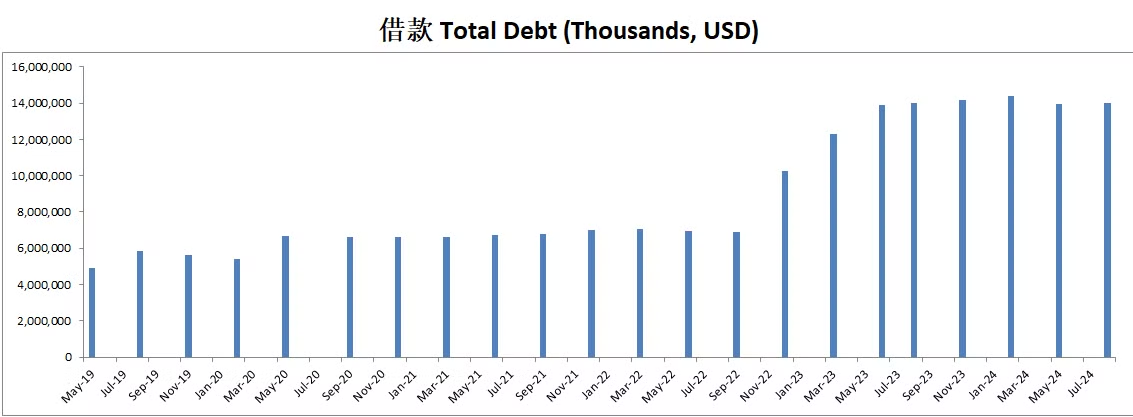

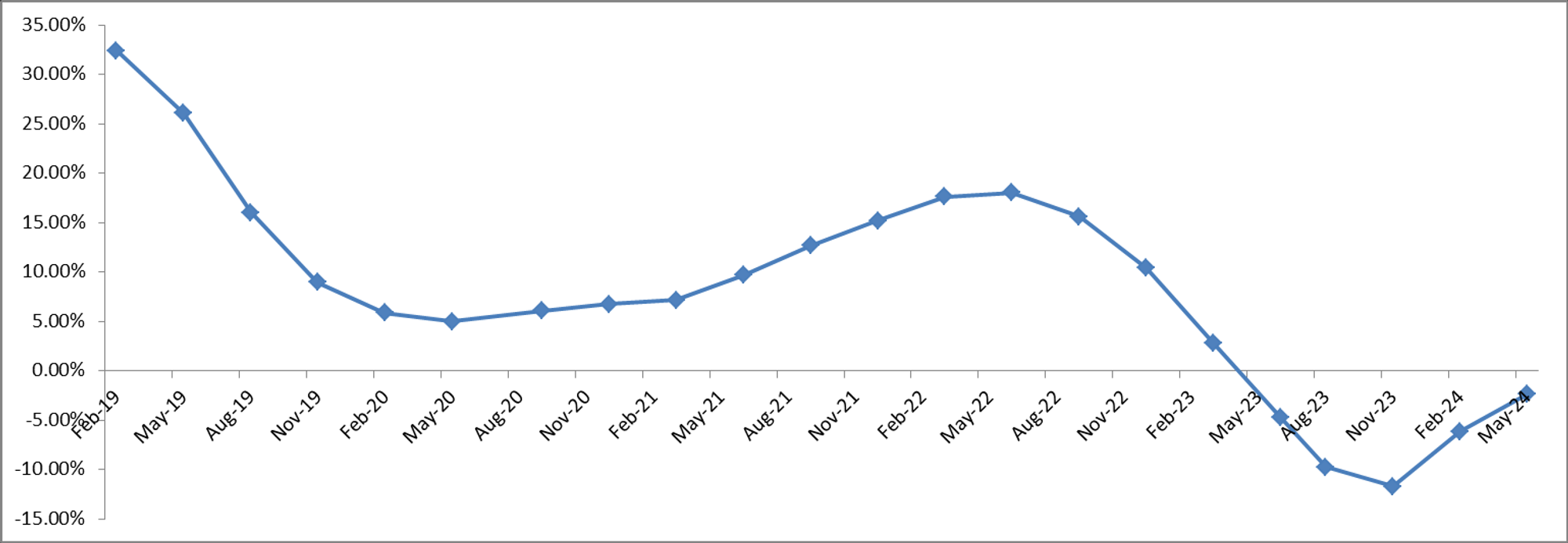

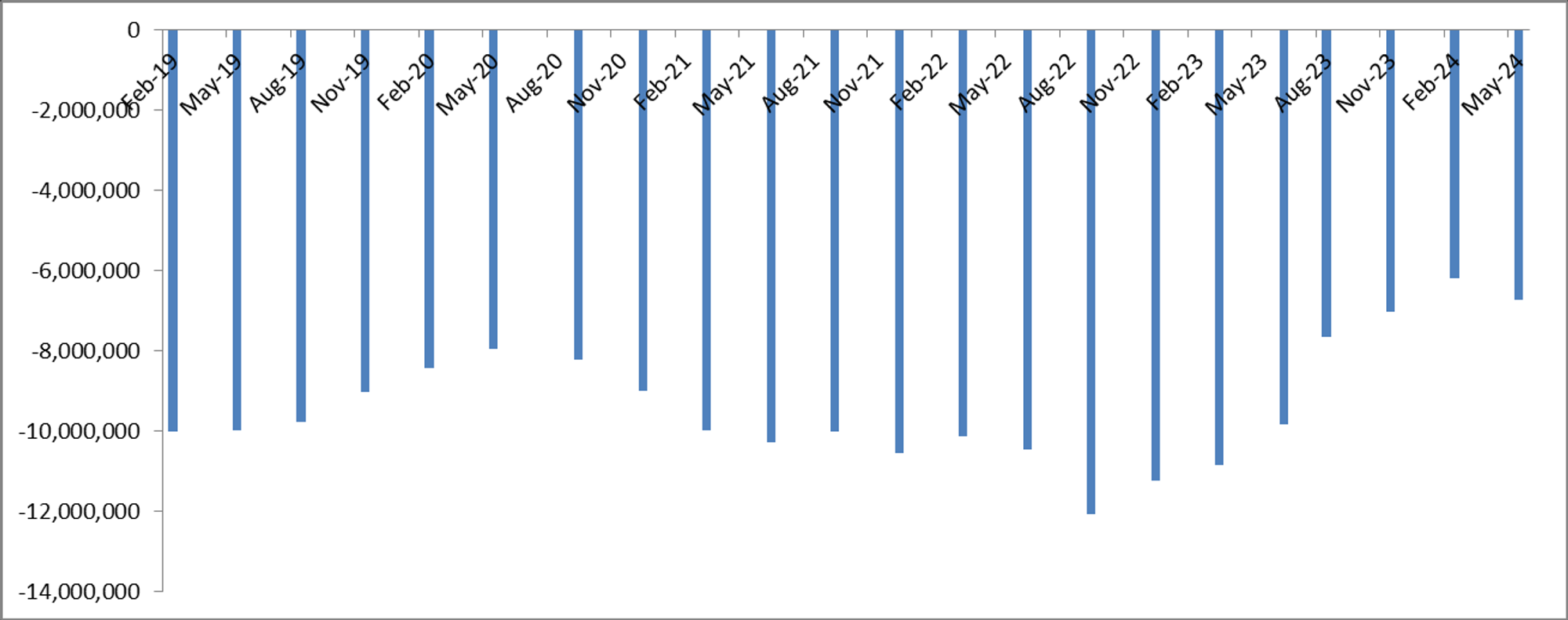

公司1年现金分配

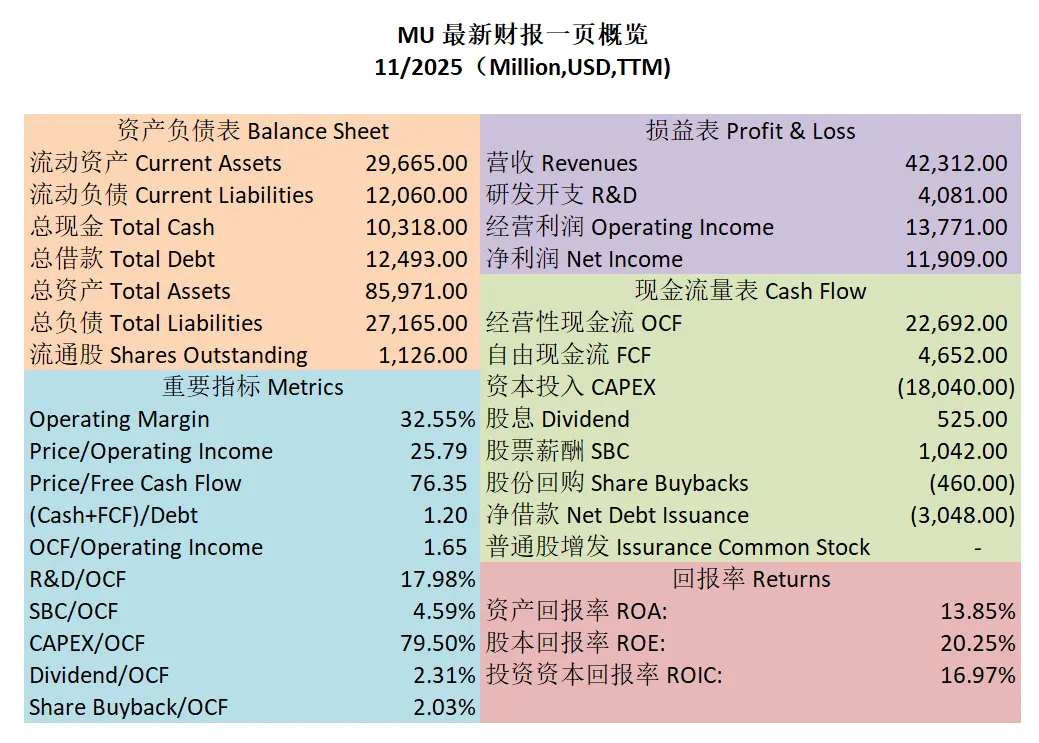

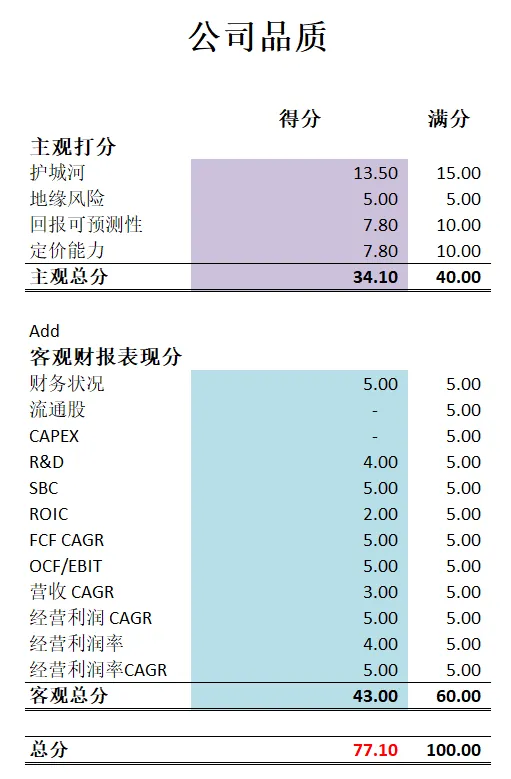

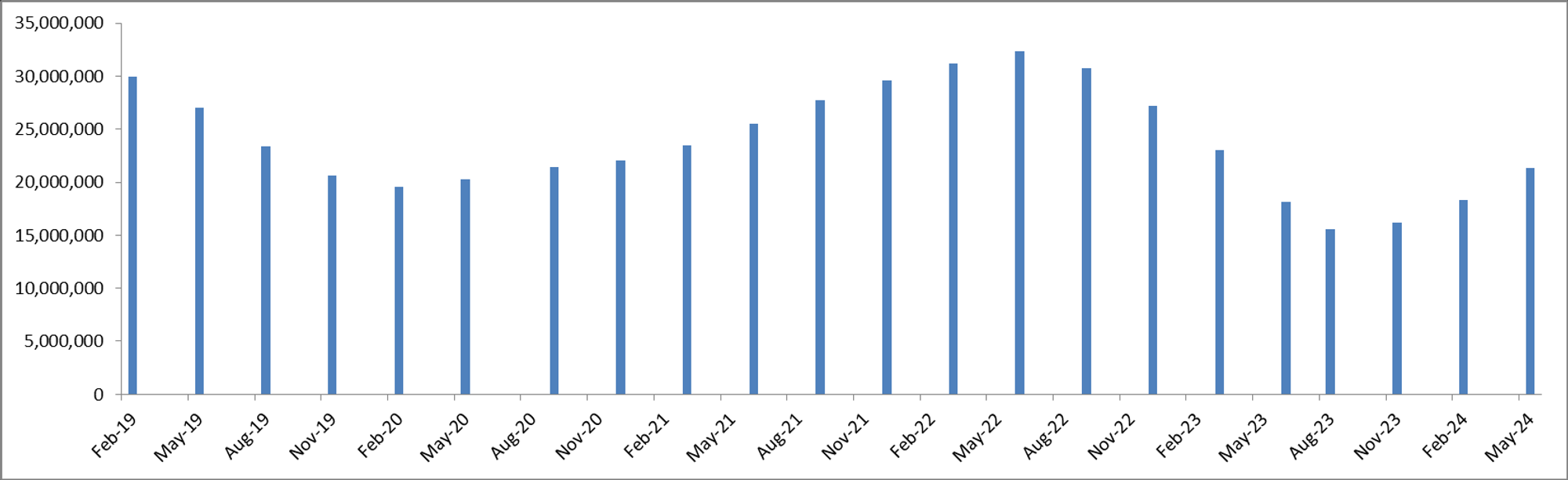

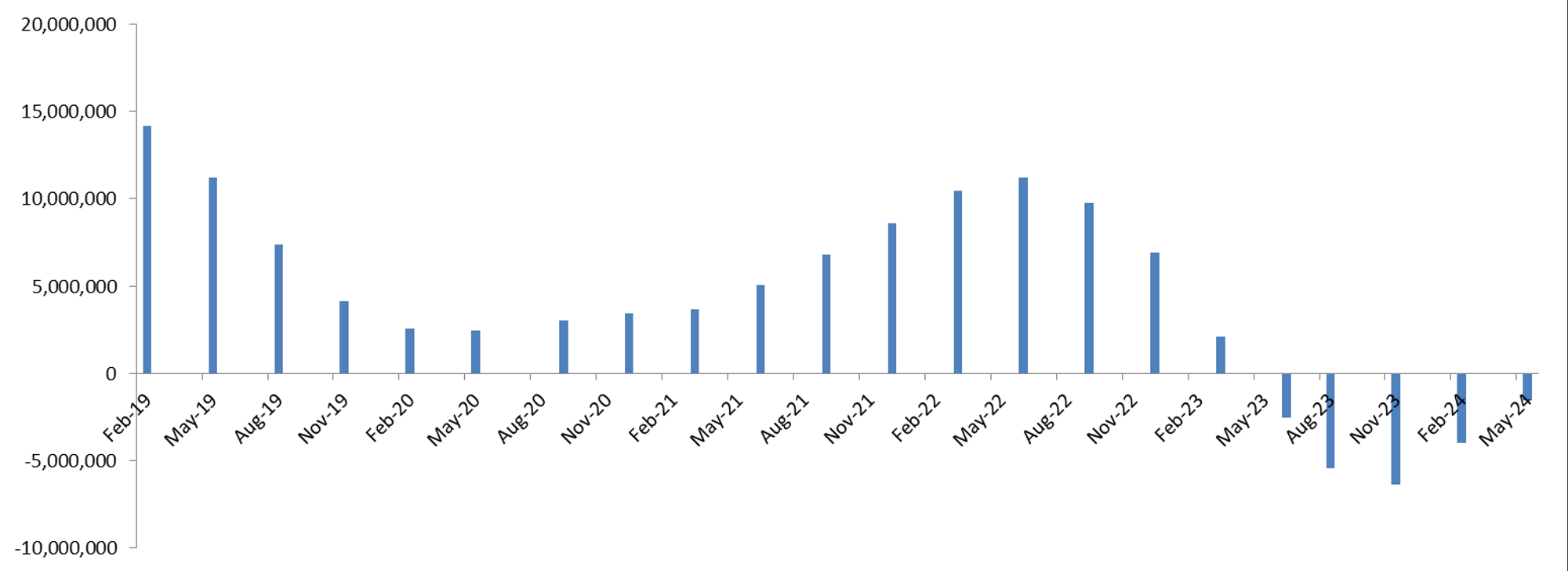

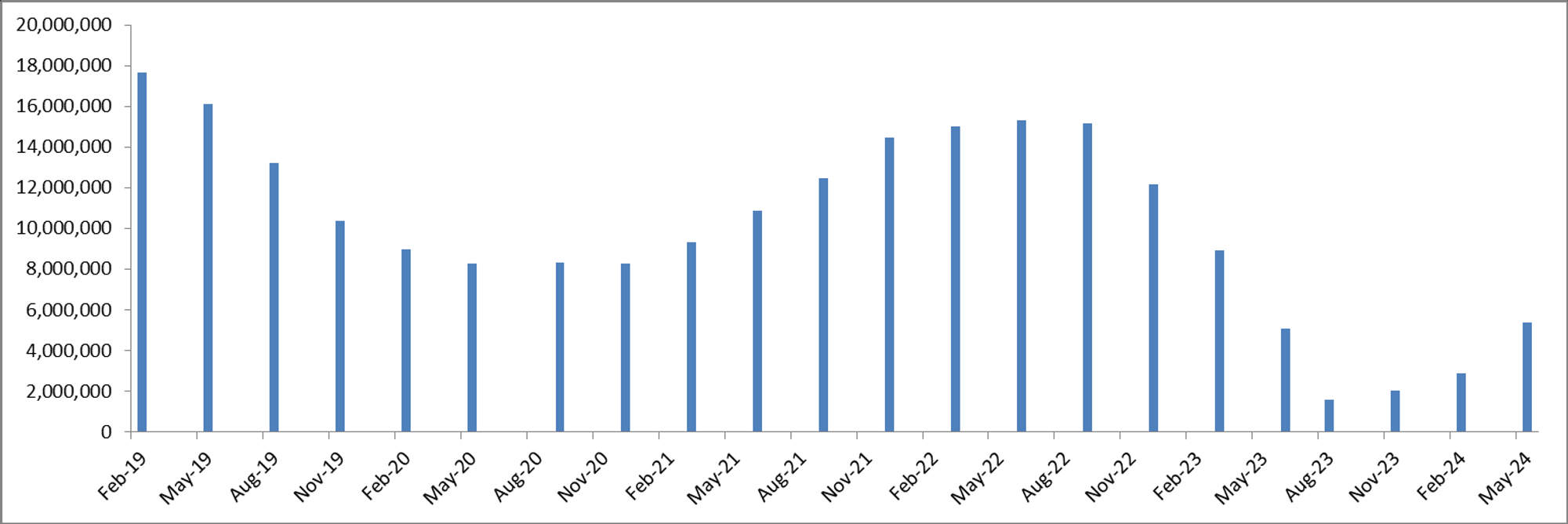

核心数据

公司品质打分

投资Thesis

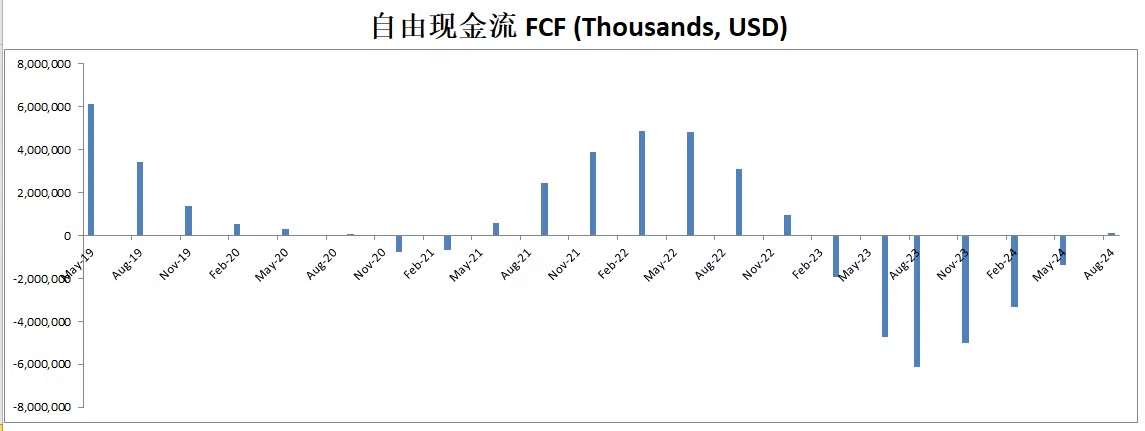

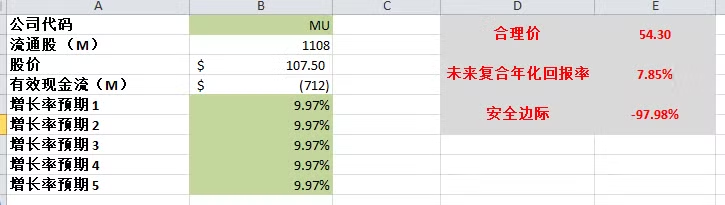

-最新有效现金流为15.15B,如果按照15%的CAGR来计算的话,算出来合理价为407

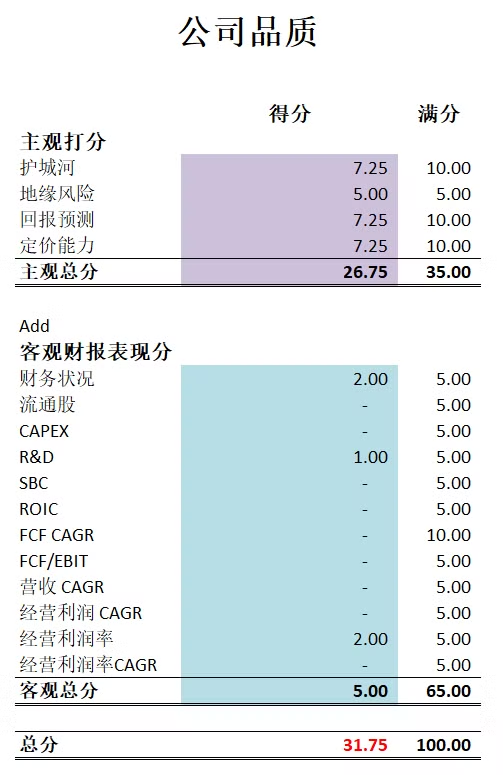

-最新公司品质为77.10分。除开流通股和CAPEX以外,其他客观分表现现在是越来越好了。

2025年09月16号

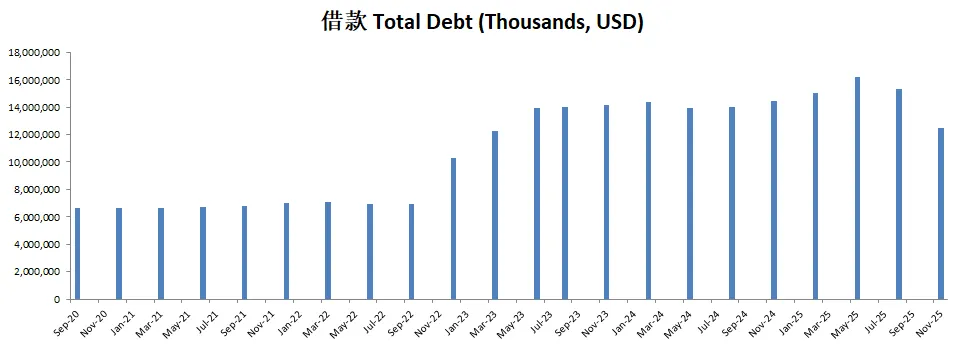

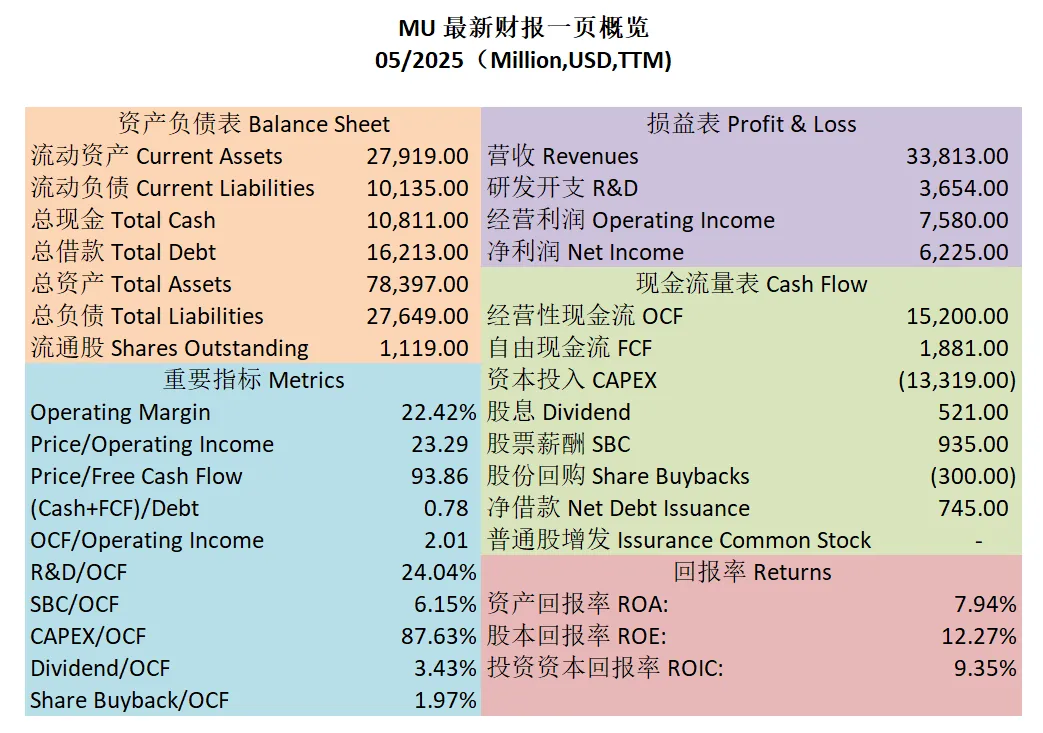

-财务还行,杠杆不算高,现金+1年FCF是借款的0.78倍数

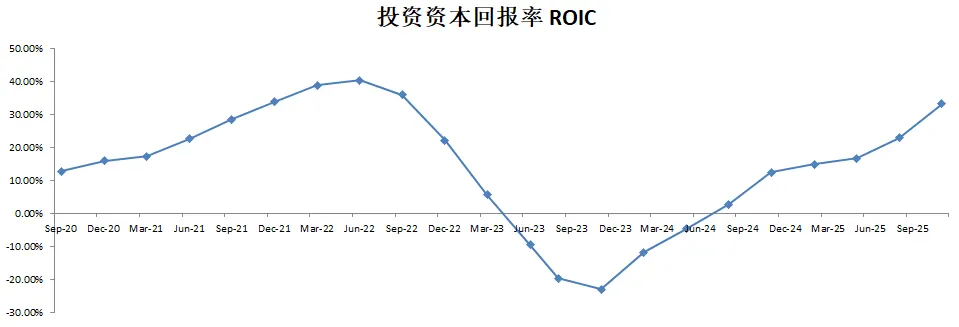

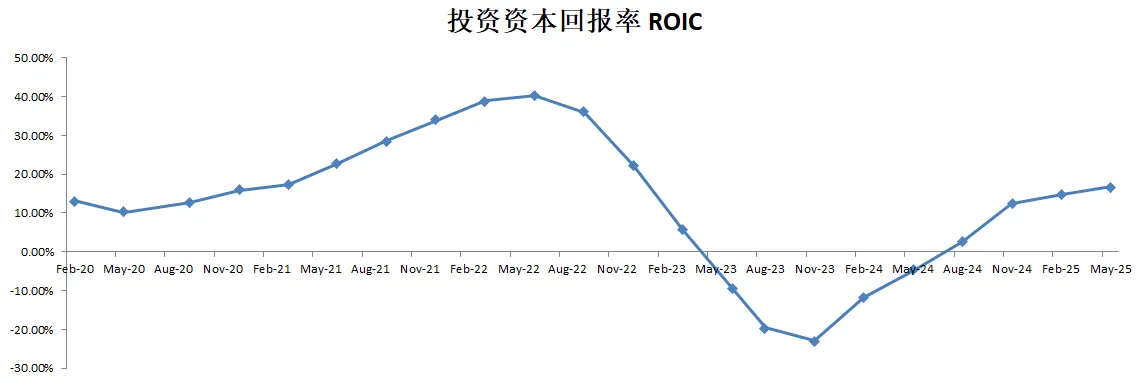

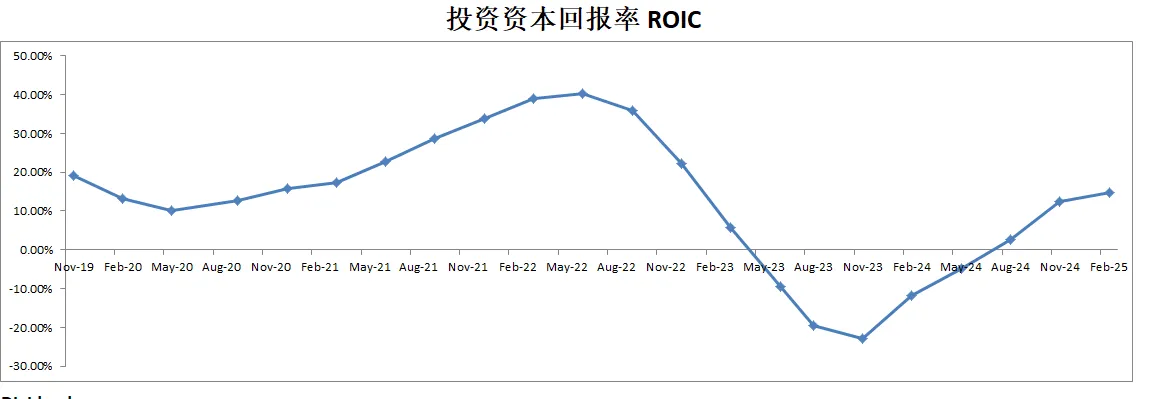

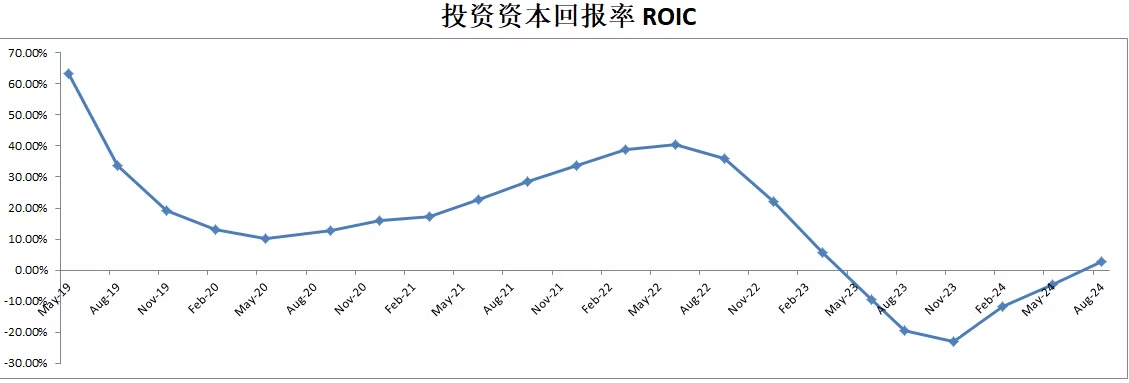

-ROIC目前为9.35%

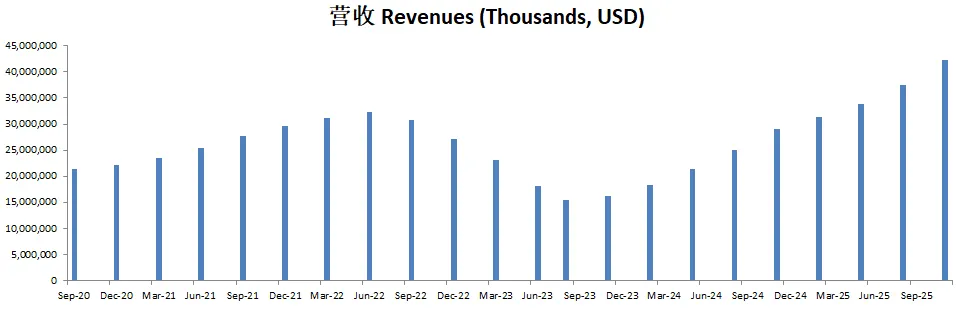

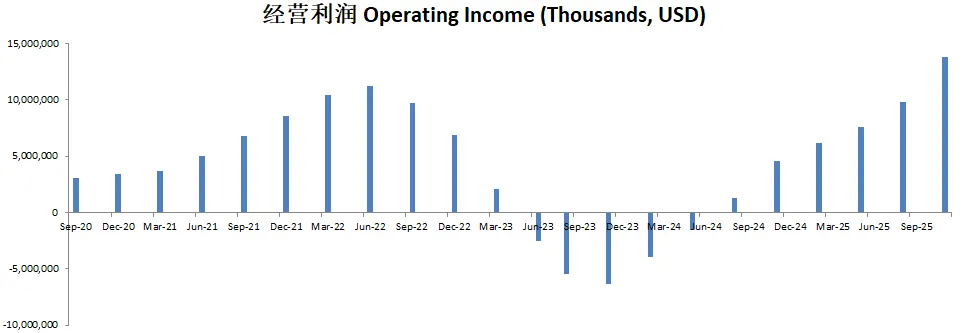

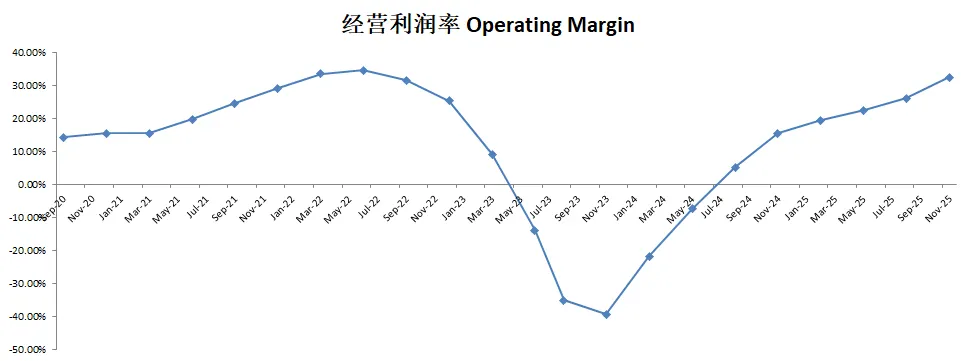

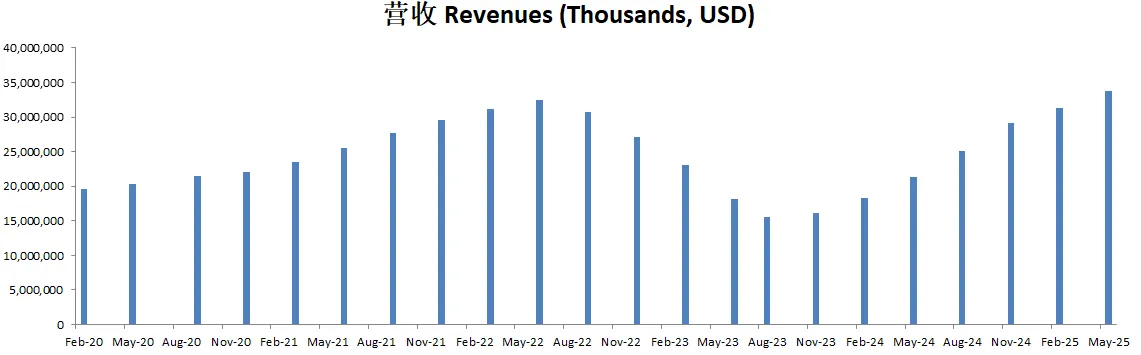

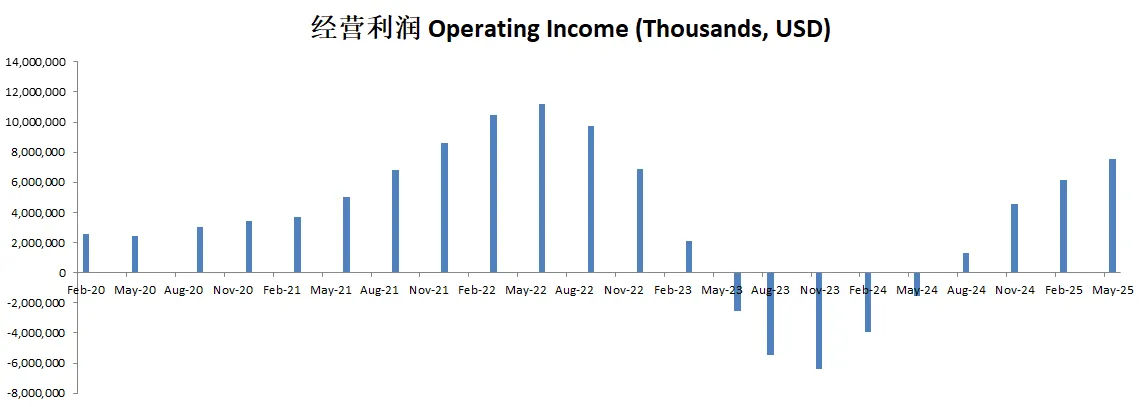

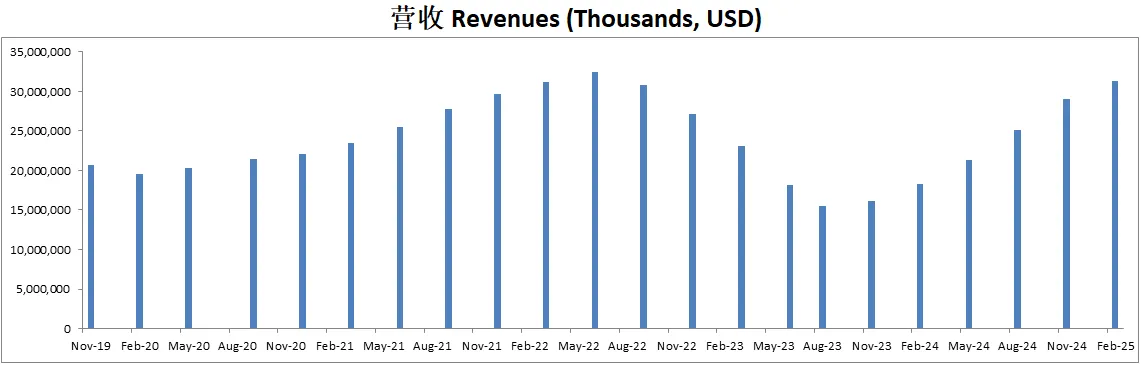

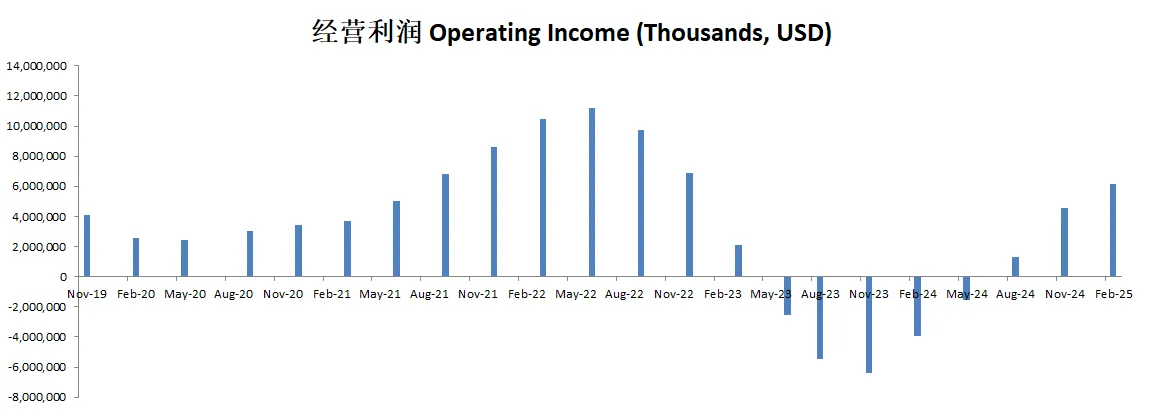

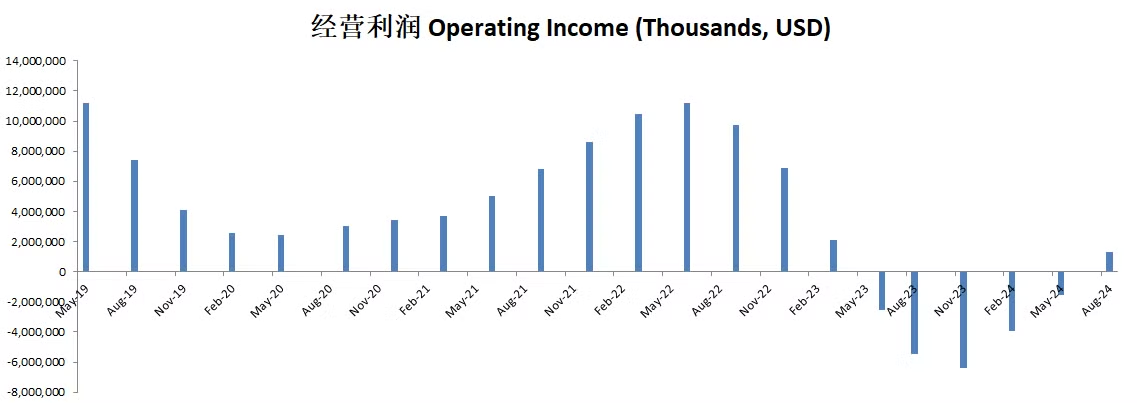

-营收刷新新高,经营利润刷新新高,利润率为22.42%

-POI为23.29

-Price to FCF为93.86

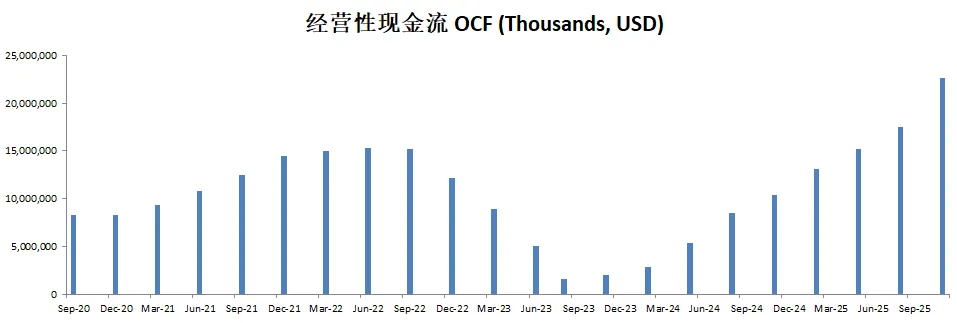

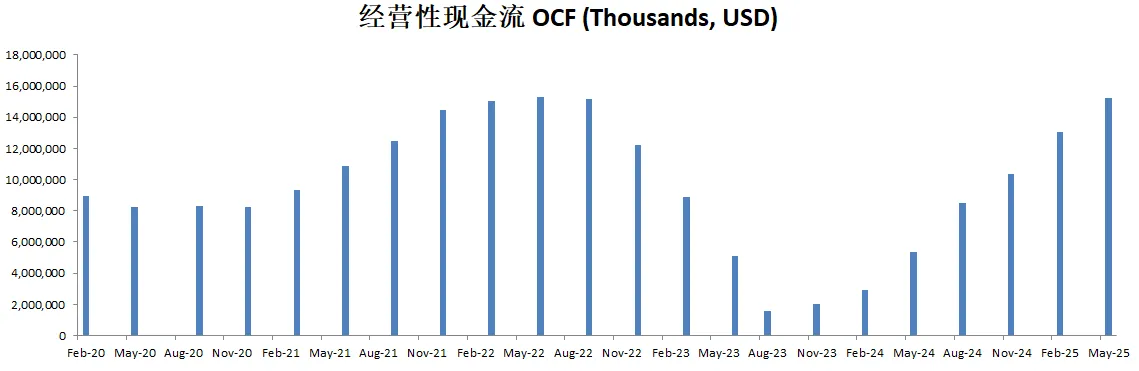

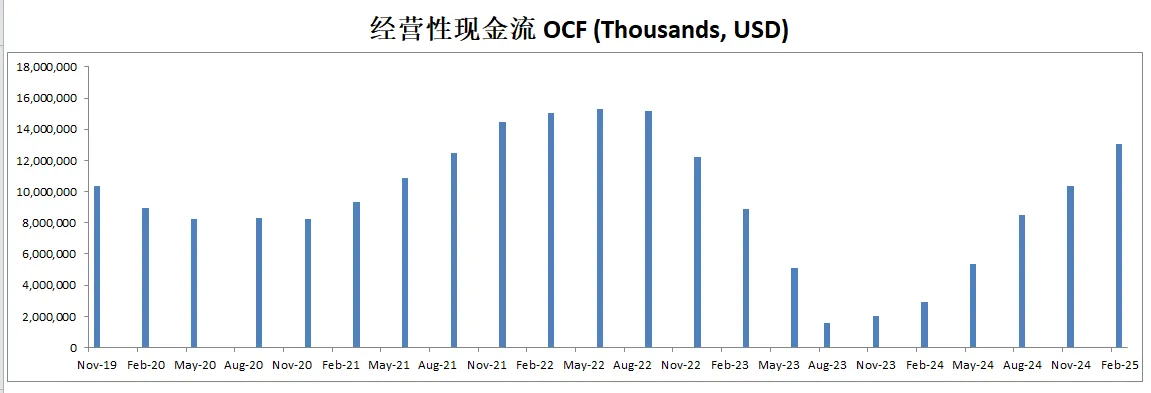

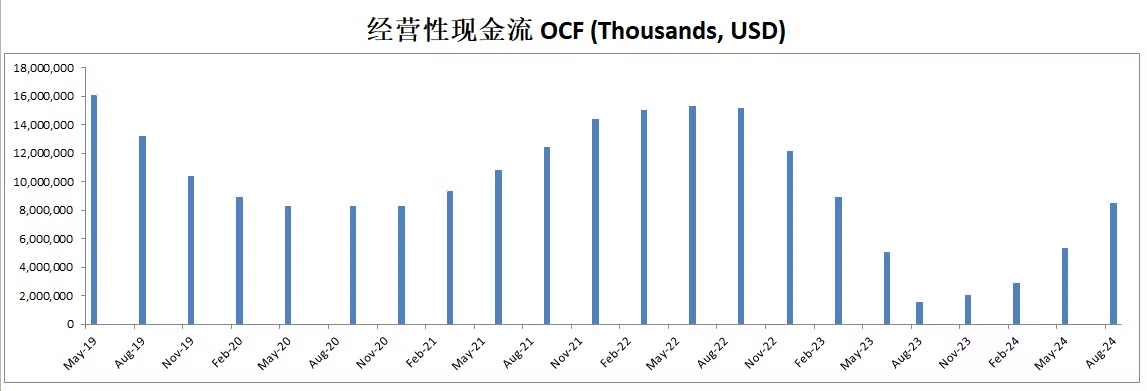

-公司产生现金能力很强,目前OCF是OI的2倍

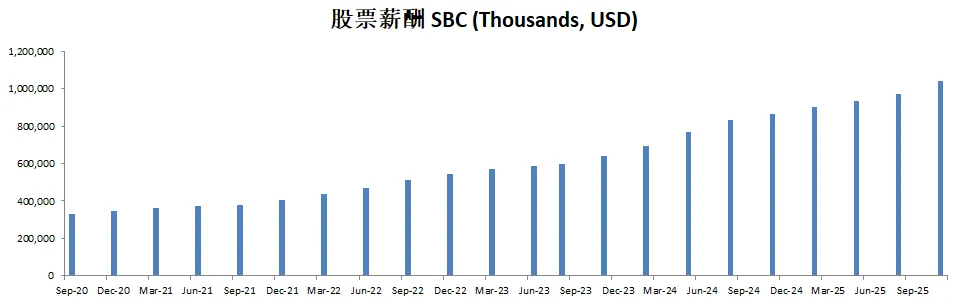

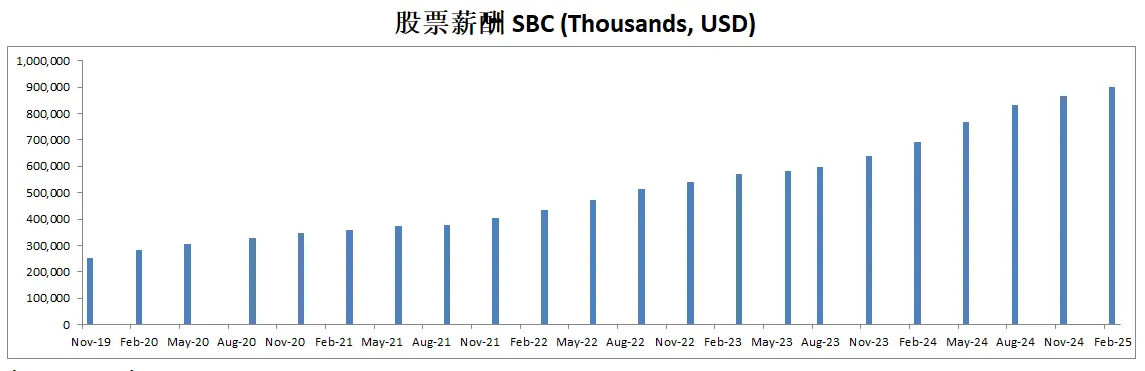

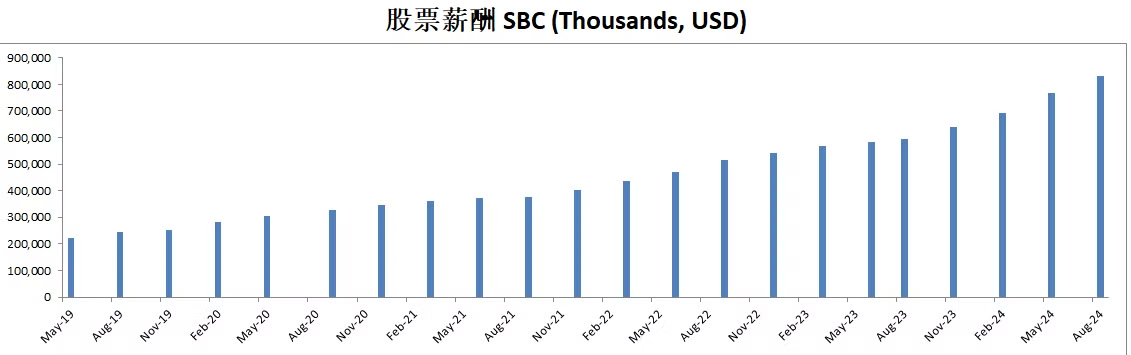

-R&D占OCF 24.04%

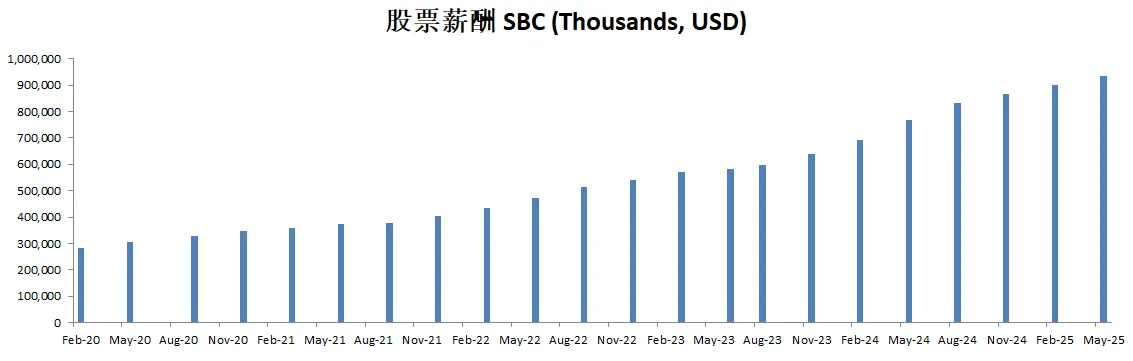

-SBC占OCF6.15%

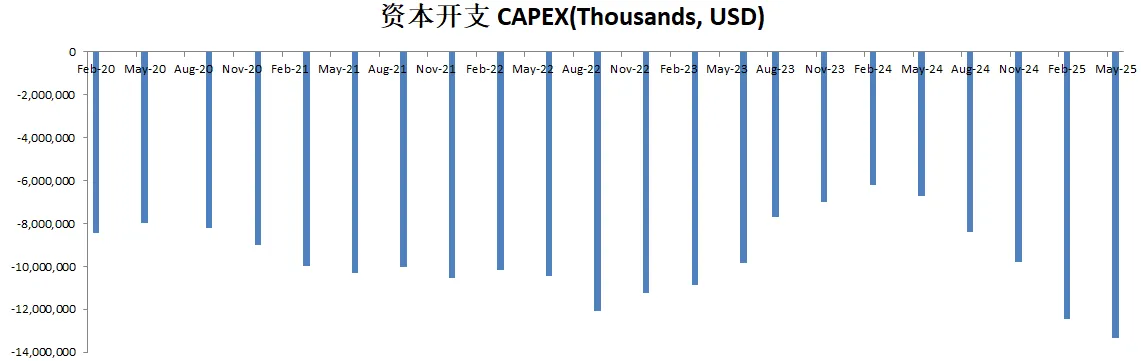

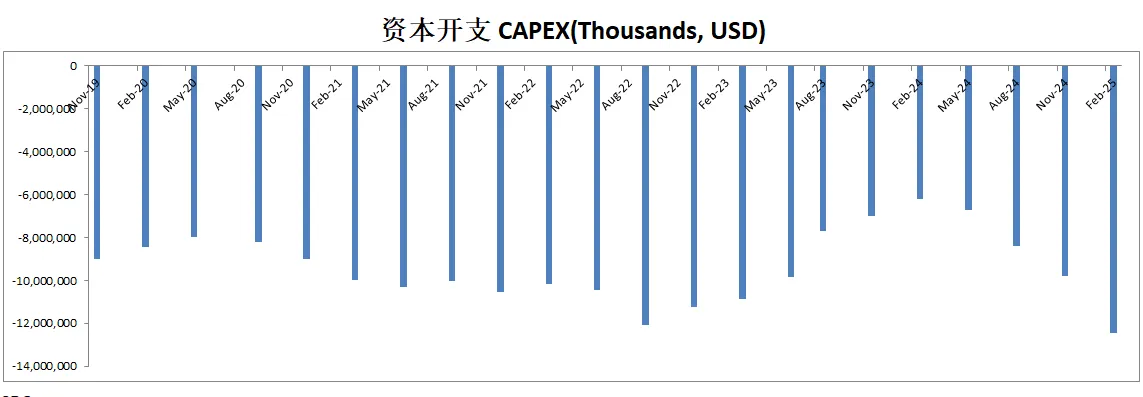

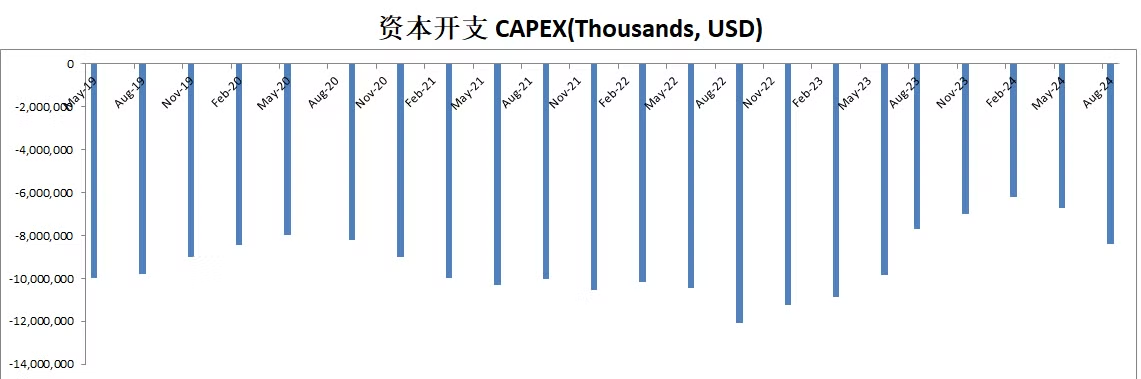

-CAPEX占OCF的87.63%

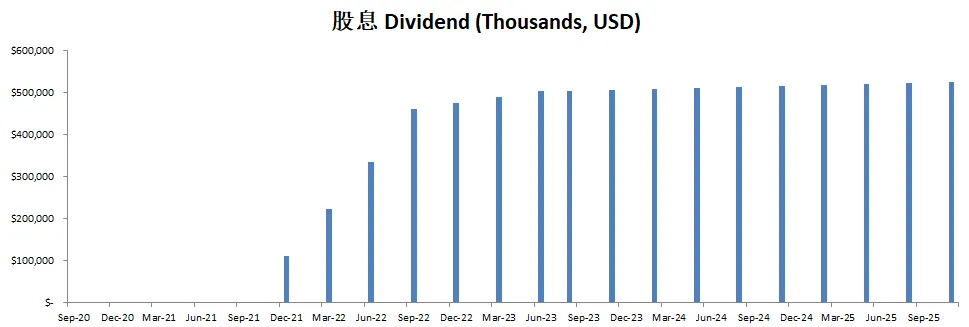

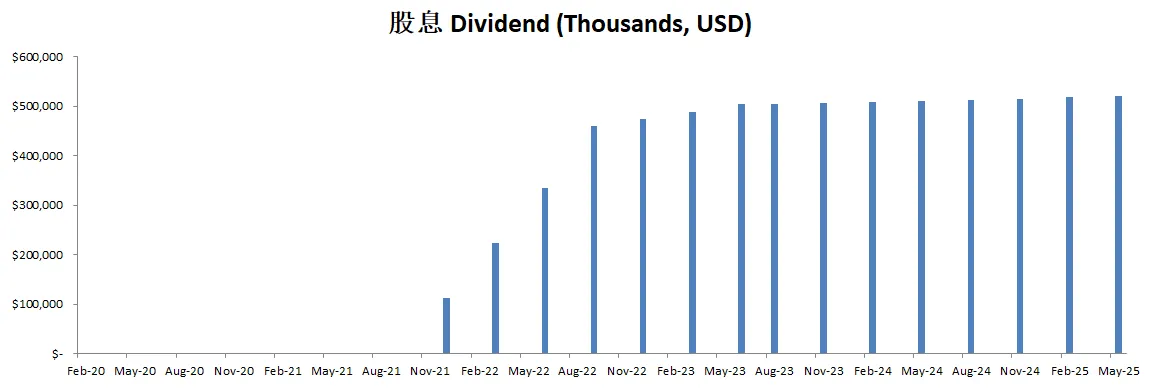

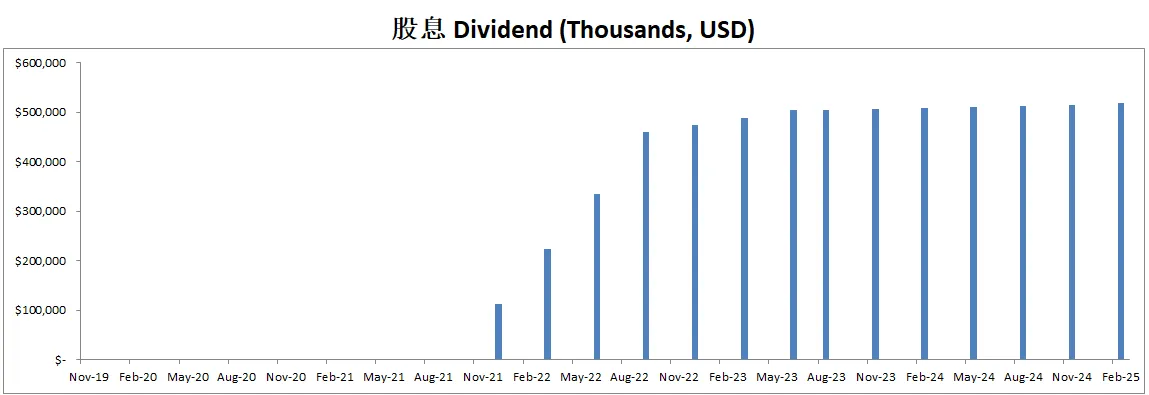

-股息占OCF3.43%

-股份回购占OCF 1.97%

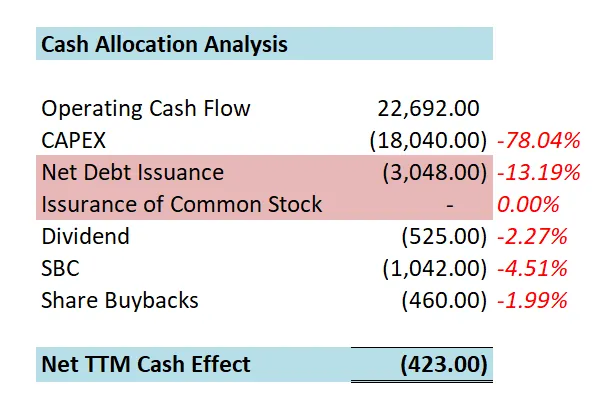

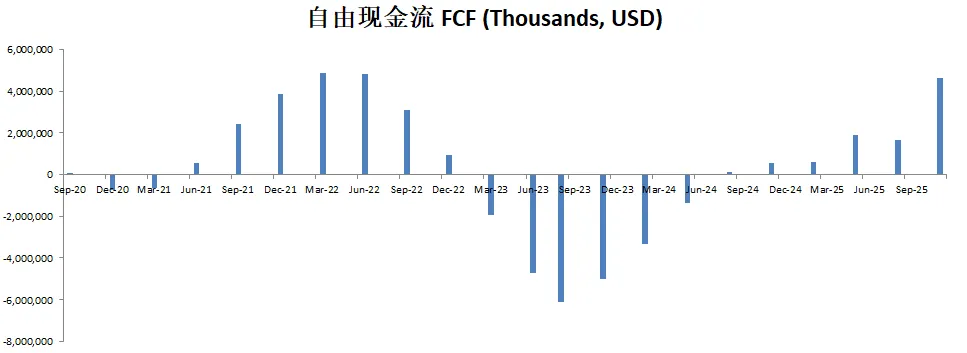

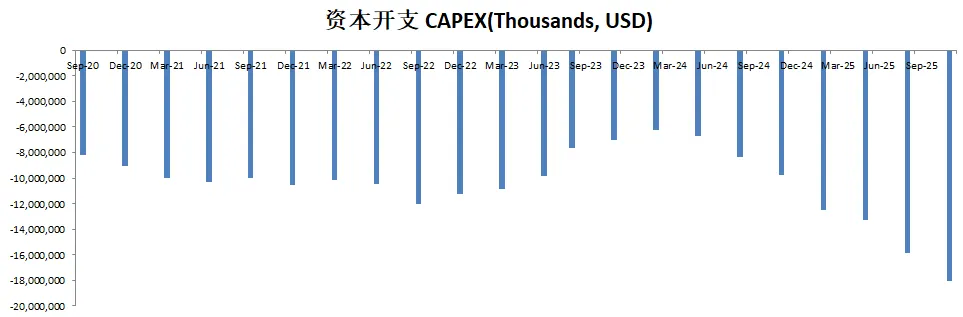

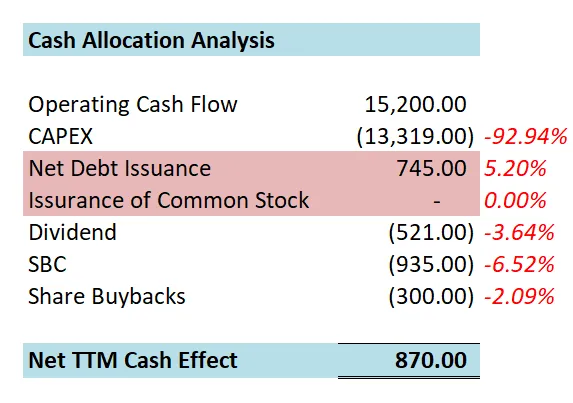

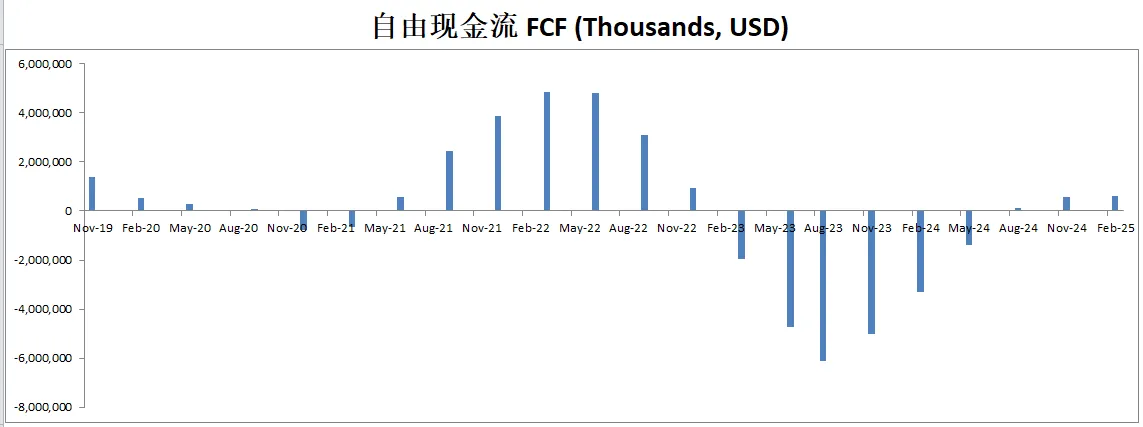

-公司一年下来92.94%的现金都用来进行CAPEX了

技术面

-股价近期暴涨了一波,目前已经突破历史新高了

-目前处在随机指标超买区域

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期

-最新有效现金流为946M,CAGR用15%的话,合理价算出来为144.71

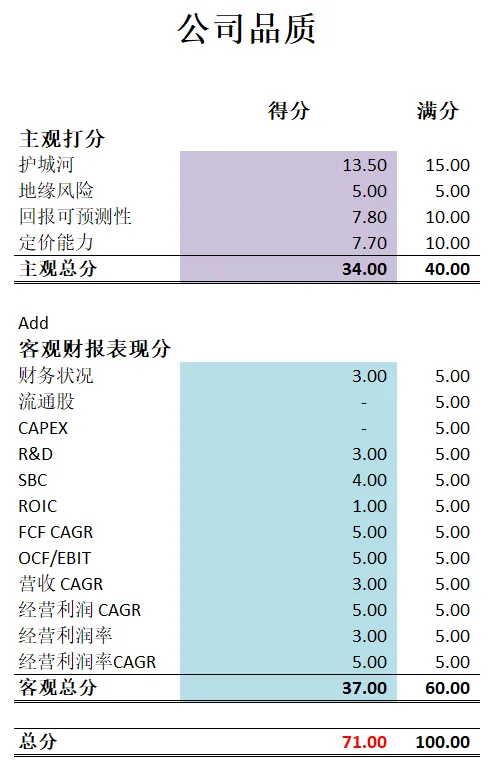

-最新财报后,公司品质分目前能打到71分。公司品质分越来越高了。

-我今年清光了我MU的头寸。从目前股价表现来看,我显然是卖飞了。少赚了很多钱。

-不过,我也不后悔,因为我卖出Micron也不是因为它股价涨了,而是我选择把钱压在了我认为更好的复利机器上。

2025年03月28号

$MU 最新财报一页概览

-财务健康,杠杆率不高

-ROIC较上个季度继续回升

-营收刷新新高

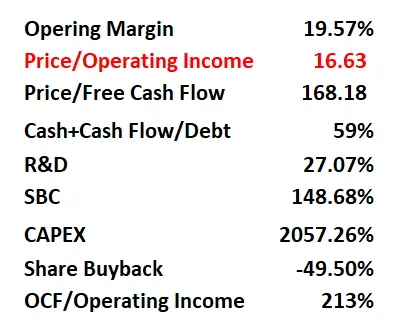

-经营利润大幅上升,利润率目前有19.57%

-公司R&D开支巨大

-CAPEX这个季度又是拉满,较上个季度大幅增加,非常夸张

技术面

-股价自从去年中旬创下157.54的新高之后,目前一直徘徊在Fibonacci 0.5~0.618线中间

-目前处在随机指标30附近,市场中还是以空头为主导

核心数据

公司品质

最新财报重点

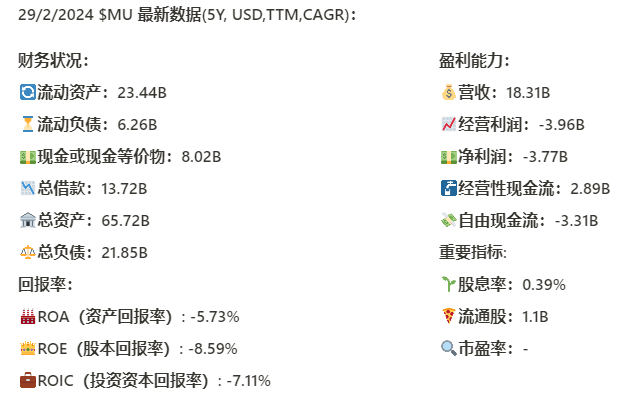

整体表现方面,Micron 第二财季营收达 81 亿美元,环比下降 8%、同比增长 38%,非 GAAP 每股收益 (EPS) 为 1.56 美元,高于原先的指引区间。毛利率为 37.9%,环比下降 1.6 个百分点,主要受 NAND 定价下滑和消费者产品出货占比上升的影响。公司当季运营现金流达 39 亿美元,净资本支出约 31 亿美元,期末持有约 96 亿美元的现金和有价证券,整体财务状况稳健。

DRAM 部分亮点集中在数据中心和 AI 应用推动的需求增长,尤其是高带宽内存(HBM)。DRAM 收入达 61 亿美元,占公司总营收约 76%。其中,HBM3E 的出货和营收均超预期,季度营收首次超过 10 亿美元,并且工艺及产能提升顺利,让高端数据中心应用对接更紧密。此外,Micron 也成为行业首家出货 1-gamma 节点(含 EUV 工艺)DRAM 的厂商,相比上一代 1-beta,位宽密度提高逾 30%,功耗下降约 20%,性能也有 15% 的提升。

NAND 部分的营收为 19 亿美元,占比约 23%,环比下降 17%,主要原因在于定价疲软和需求结构的暂时性转变。公司为应对供需失衡,采取了减少产能利用、放缓制程转换及优化设备投资等策略,从而加快市场供需恢复平衡。为提升高价值产品占比,Micron 正专注于数据中心 SSD(如 9550 系列和基于 QLC 的解决方案)与汽车级 NAND 等高端应用,这些领域有助于在长期内改善 NAND 业务的盈利能力。

终端市场方面,数据中心需求持续走强,尤其在 AI 服务器带动下,HBM、LPDRAM 以及大容量 DIMM 都实现了显著增长。PC 方面,预计在下半年会因为 Windows 10 即将停止支持以及 AI PC 普及带来的升级需求而出现一定反弹;AI PC 的内存需求从去年的平均 12GB 提升到 16GB 或更高。智能手机市场方面,单位出货量增幅不大,但高端机型配备更多 DRAM 与 NAND,且库存已逐渐回到健康水平;车用与工业及消费级嵌入式市场也在消化库存后开始出现需求回暖,尤其是车载 AI 功能对于内存与存储的要求不断上升。

公司展望与指引显示,第三财季(Q3)营收预期约 88 亿美元(上下浮动 2 亿美元),毛利率约 36.5%(上下浮动 1 个百分点),营业费用约为 11.3 亿美元(上下浮动 1500 万美元),EPS 约在 1.57 美元(上下浮动 0.10 美元)。在 DRAM 和 NAND 两条产品线上,位出货量皆可望环比增加,但 NAND 利润率短期内依然受到产能与定价压力影响;HBM 与其它高价值 DRAM 产品的比重会持续扩大。公司维持全年约 140 亿美元资本开支计划,主要投入 HBM、设施建设及后段封测研发,同时谨慎把控 NAND 设备与产能,以确保供需平衡。

综合来看,Micron 依托 AI 和数据中心带来的增长机遇,持续看好 HBM(尤其是从 HBM3E 到 HBM4)的高附加值潜力。虽然 NAND 业务的复苏速度相对较慢,但公司坚持通过减少产能、提升产品组合附加值来改善盈利。随着 DRAM 库存天数有望在财年结束前降至目标以下,公司整体毛利结构也将趋于健康。Micron 认为内存和存储正处于 AI 变革的重要时间点,将在不断强化技术与产品创新的同时,确保在高价值细分市场的领先地位,从而带动未来业绩和盈利的改善。

投资Thesis

-总的来说,这个季度的财报我是很满意的,特别是在营收和经营利润上,公司的复苏还是复合我的预期。

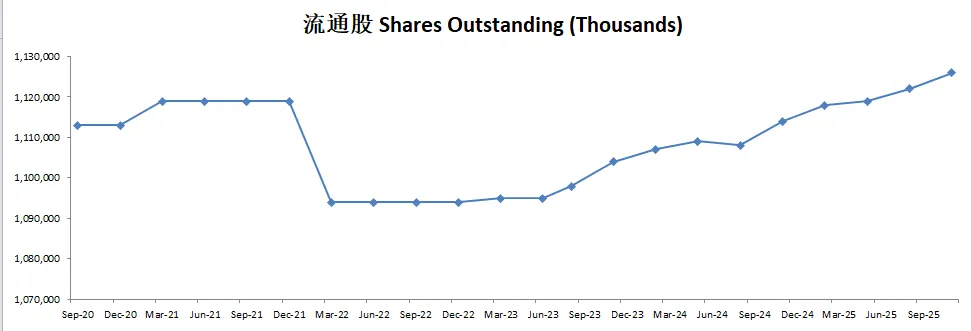

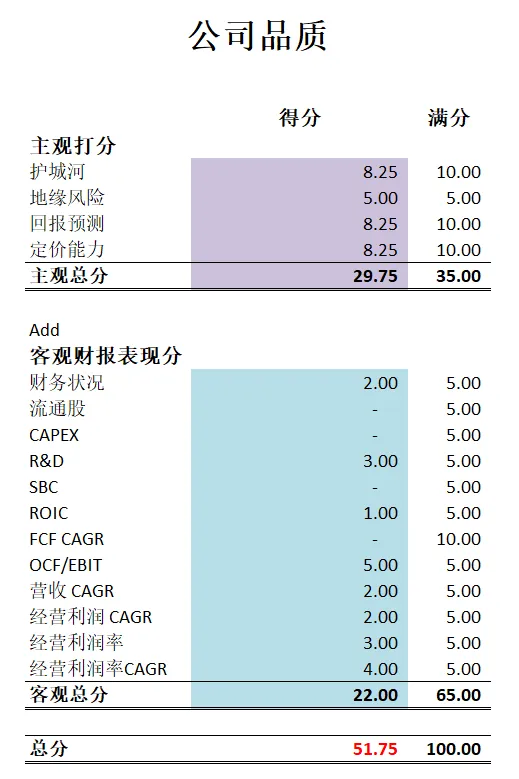

-目前公司的品质分还是很低。我反思很久之后,我认为我之前给美光的主观分有点偏低。毕竟人家是寡头垄断企业,而且三星目前在走下坡路,SK hynix 和美光显然市场份额变多了。所以这次我主观分上给美光加权了。即便如此,美光还是只有51.75分。因为公司短板太明显了。特别是在R&D和CAPEX上。公司投入巨大。由于巨额的CAPEX,导致公司的现金流项目上全是0分。同时公司还在不断的进行少量的增发,这都是我不喜欢的点。

-美光也是在我的打分体系中被低估的公司。因为它和亚马逊一样,几乎赚一分钱,投一分钱,所以还是按照OCF来计算比较合适。但是毕竟是OCF,它目前一年可以赚13B OCF。这个季度开始,我也按照OCF来计算美光的合理价。假如我给它有效现金流6B,CAGR9.8%的话,美光的合理价为91.65分。

-总的来说我的投资Thesis没有变化。目前半导体开始复苏,加上AI的崛起,这都是利好因素。美光是我很大的仓位,我还是会继续持有。

2024年9月28号

$MU 在过去的3个月内,一度跌了46.6%,这家英伟达的好兄弟股价像是在做过山车似的,现在Micron(美光科技)究竟是什么情况?

申明下,我持有美光股份。

最新财报数据一页概览

-财务健康,杠杆率不算太高

-ROIC开始变成正数了

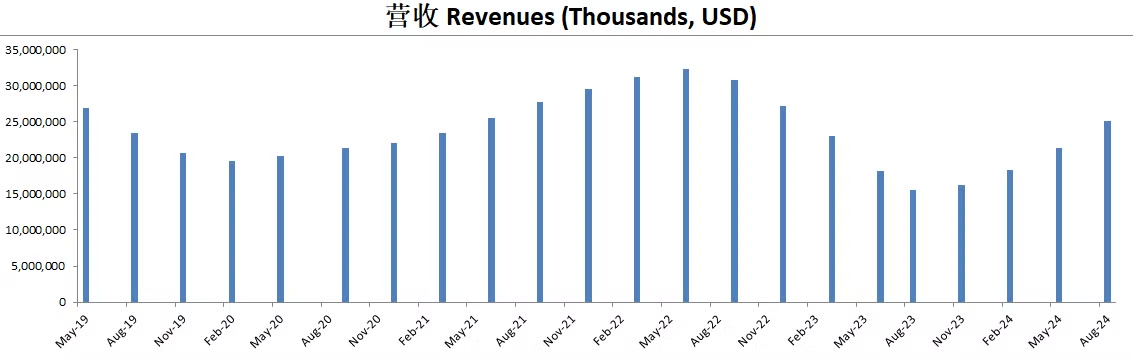

-营收开始稳定增长

-历经5个季度之后,开始重新盈利了,目前利润率为5.2%

-CAPEX巨大

技术面

-似乎股价在Fibonacci 0.618价位找到支撑

-目前快要触及随机指标超卖区域

核心数据

财报会议重点

-双Beat,EPS of $1.18 beats by $0.07, Revenue of $7.75B (93.27% Y/Y) beats by $104.47M

-数据中心和人工智能需求:数据中心和人工智能驱动的需求创下历史新高,人工智能服务器需要越来越多的DRAM和NAND。美光预计将从这些趋势中受益,直到2025财年。

-HBM(高带宽存储器):美光正在加大HBM的生产力度,预计HBM的收入将在2025财年达到数十亿美元。该公司的HBM3E产品在市场上占据领先地位,预计需求强劲,将持续到2025年。

-PC和智能手机市场:美光预计PC和智能手机市场的出货量将增长,尤其是随着人工智能设备的兴起。该公司注意到每台设备的内存容量正在增加,OEM厂商正在推动PC采用16GB到64GB的DRAM,而旗舰智能手机则采用12GB到16GB的DRAM。

-汽车市场:汽车存储解决方案的持续增长推动了美光汽车部门的收入创新高,2024财年是连续第四年创下汽车业务收入纪录。

-成本削减: 美光在2024财年实现了DRAM和NAND的高端成本削减,并预计2025财年会进一步削减成本。

-资本支出 (CapEx): 2024财年的资本支出为81亿美元,预计2025财年将显著增加,重点是新建晶圆厂和HBM投资。预计2025财年的资本支出将约为收入的35%。

-库存: 库存水平略有上升,但预计将在2025财年恢复正常。

指导:

-营收增长: 美光预计2025财年第一季度的季度营收将创历史新高,并在全年继续增长,受到人工智能、数据中心和汽车存储需求的推动。

-毛利率: 预计2025财年第一季度毛利率将提高至约39.5%,受有利的定价、产品组合和HBM产能提升的推动。

-每股收益 (EPS) 指引: 预计2025财年第一季度的非GAAP每股收益为1.74美元。

估值

公司品质

投资Thesis

-我持有Micron股份已经很久了,我的均价是 $55。之所以我之前会投资Micron主要是因为我认为当时市场低估了Micron。Micron是世界上最大的3家内存制造商之一,属于寡头垄断的行业。而且Micron财务健康不存在破产风险。半导体行业存在明显的周期性,之前属于寒冬期,结果这次赶上AI风暴席卷全球,半导体的寒冬期似乎提前结束。Micron财报数据全名回暖也说明了这一点。

-根据我现在的打分体系,Micron得分非常低,只有31.75分。因为很多我现在特别关注的点上,Micron都是0分。

-Micron目前在我的投资组合中很特殊,因为他和英伟达紧密的联系,加上半导体行业整体复苏,我认为目前Micron应该还能享受较长时间的利好。

-我仍然会继续持有。

2024年6月28号

美光科技 Micron($MU)是全世界最大的3家内存制造商之一,和Samsung,SK Hynix一直以来形成了寡头垄断的局面

538天以来,一度涨了224.7%,翻了3.25倍

同时美光也是我重仓持有的股票之一

前天美光发布了最新财报,我们来分析下截至2024年5月,美光的表现

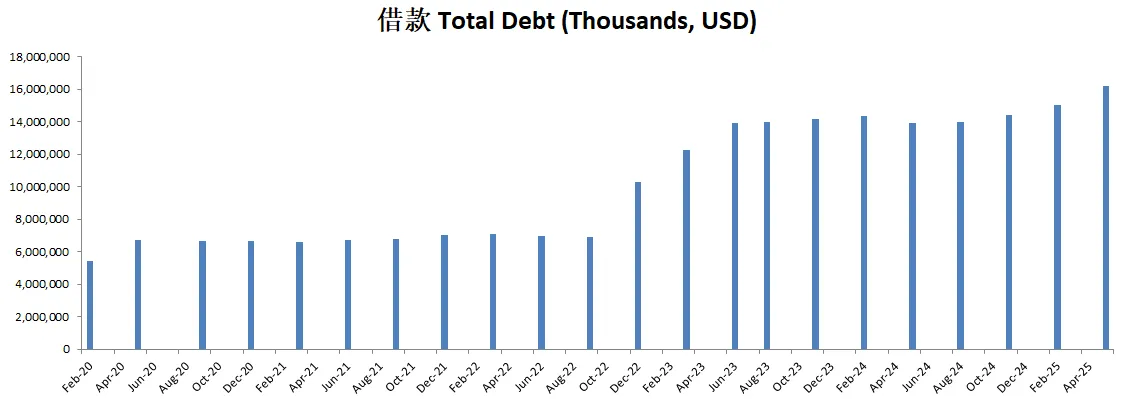

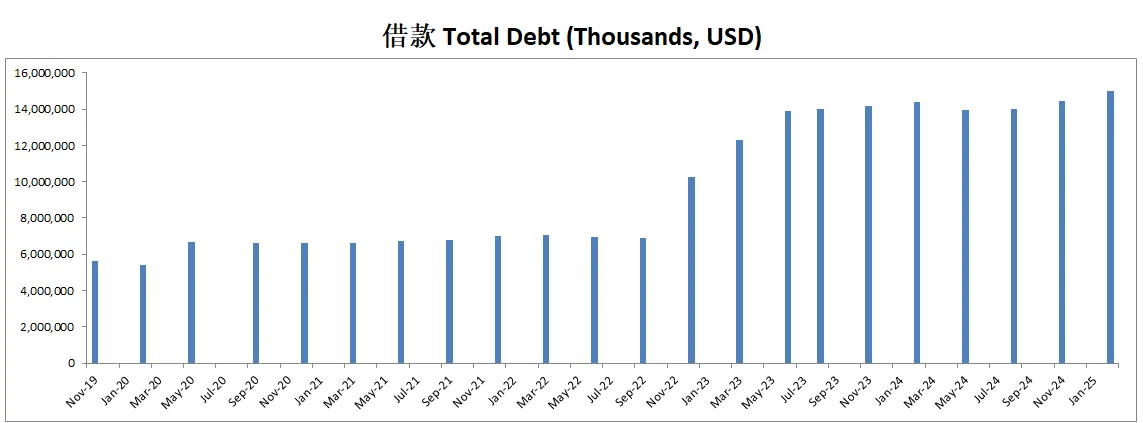

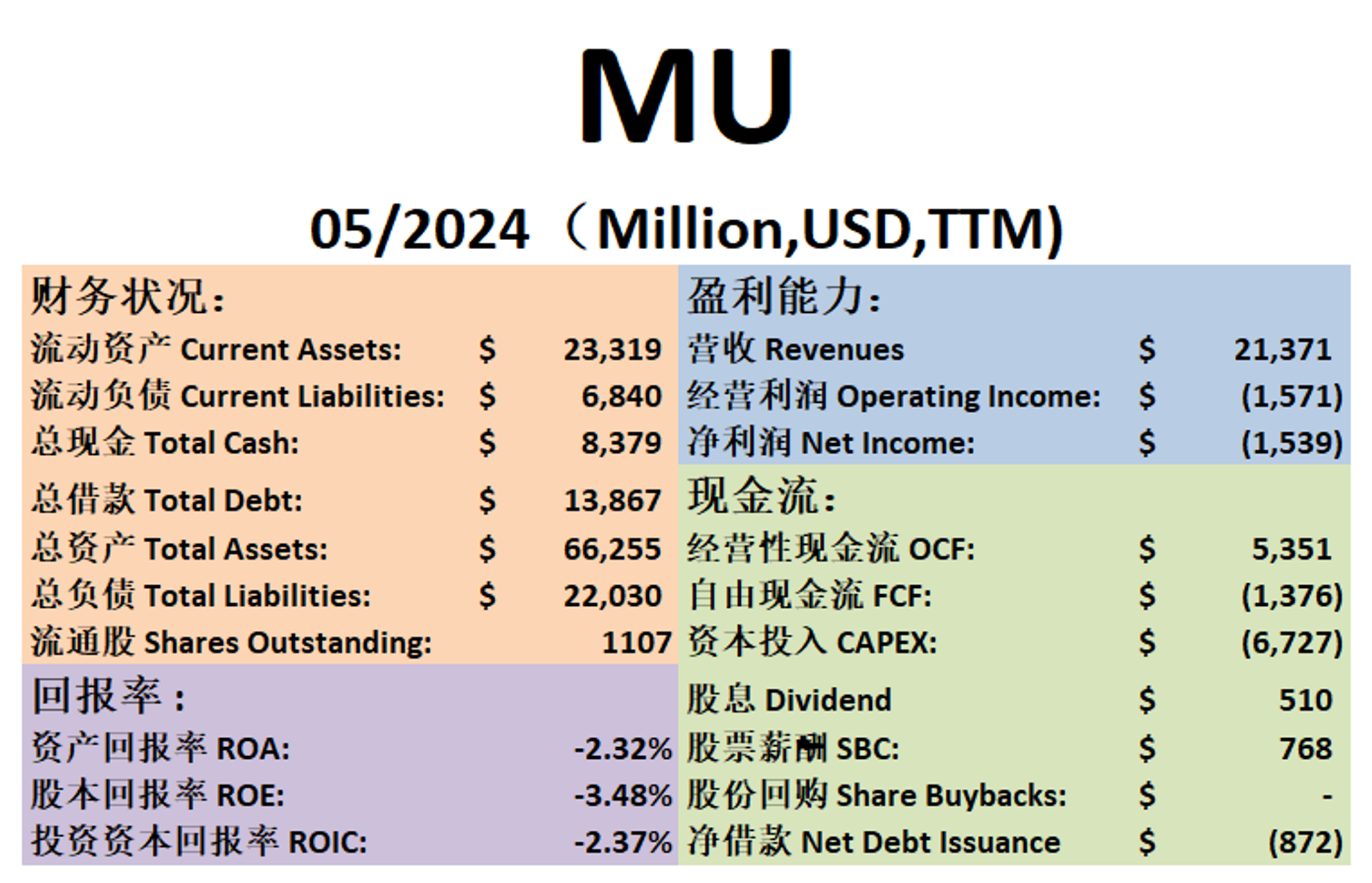

财务健康,总借款13.87B,管理起来压力不算大

ROIC

ROIC逐渐回暖,有望在接下来几个季度重回正比

营收

营收逐渐回暖

经营利润

虽然从12个月数据来看,经营利润仍然是亏损,但是美光已经连续2个季度报告正向经营利润了

从5年历史数据来看,可以感受到内存行业的周期性,目前半导体的寒冬季节,可能随着AI愈演愈热,提前结束

OCF

OCF开始回暖

CAPEX

美光是一家CAPEX巨大的公司,5年来,基本上平均一年的资本投入都在8B-10B之间

不过最新12个月CAPEX已经只有6B多美元,似乎资本投入在减少

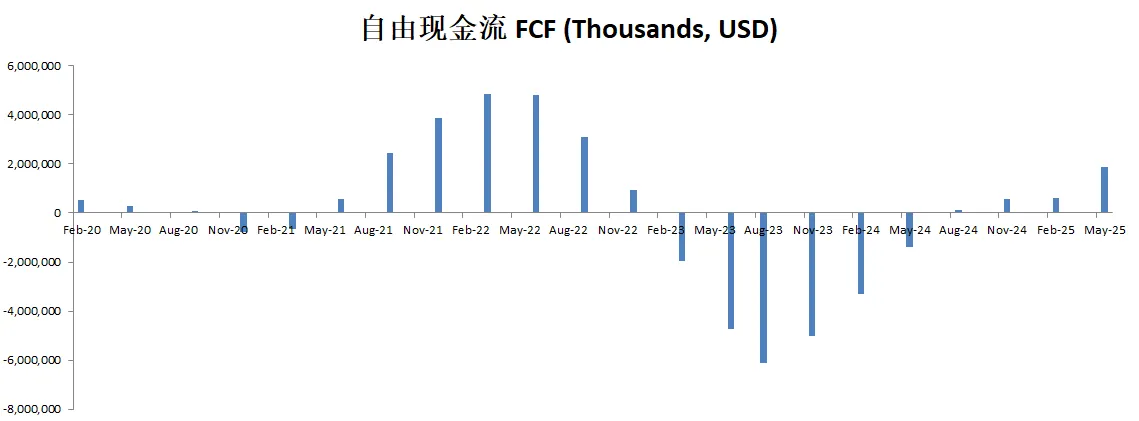

FCF

由于巨额的CAPEX,导致FCF目前仍然是负值

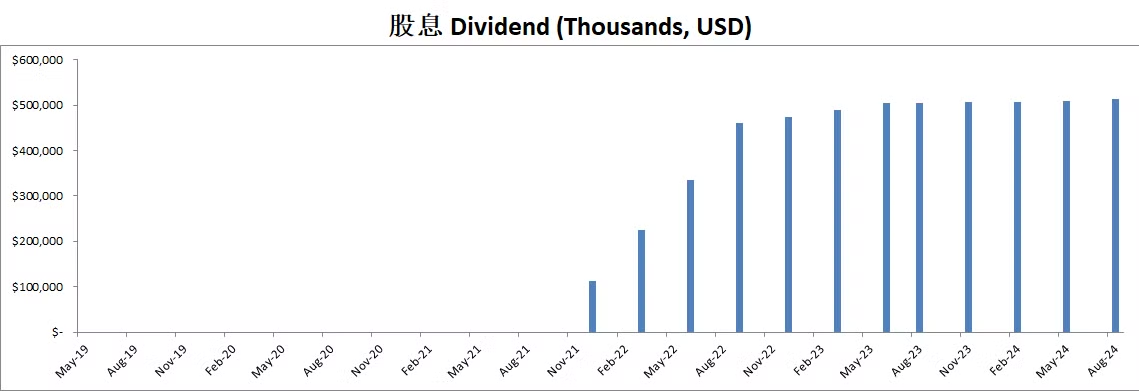

股息

公司自从21年Q4季度开始派发股息,目前来看还算稳定,但是公司目前还没有大量创造FCF,派发股息,让我有点不太理解

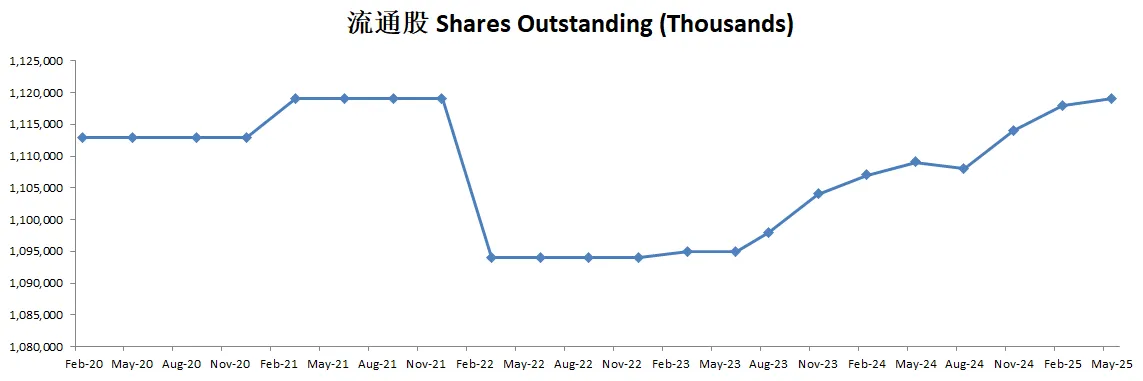

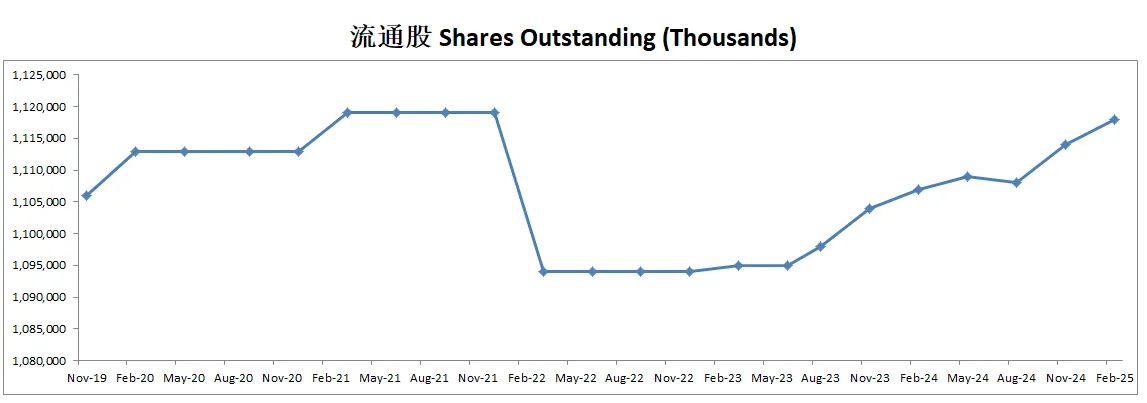

流通股

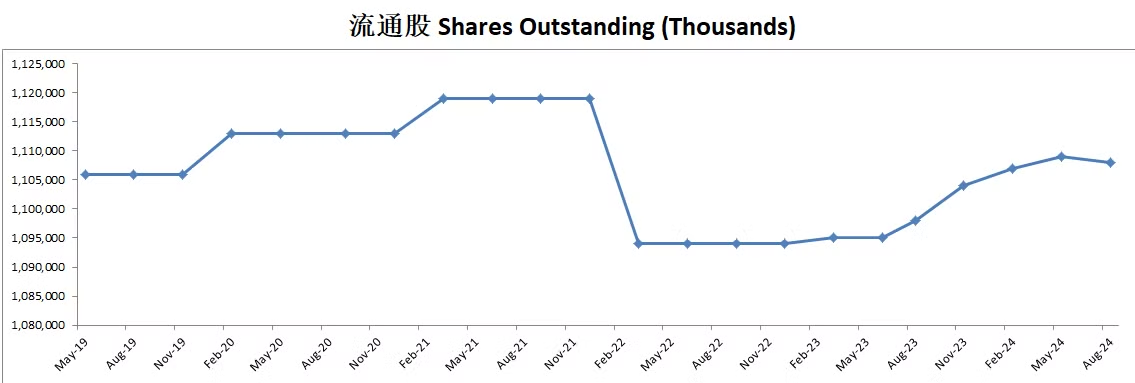

由于持续派发SBC,导致公司流通股有少量增发

技术面

目前已经在超买区域待了170多天

上周股价再次刷新新高,一度站上了157.54

财报会议重点

美光科技 (MU) 2024年第三季度财报会议

会议时间: 2024年6月26日,下午4:30 (ET)

主要发言高管

Satya Kumar - 投资者关系主管

Sanjay Mehrotra - 总裁兼首席执行官 (CEO)

Mark Murphy - 首席财务官 (CFO)

主要财务数据

每股收益 (EPS): $0.62,超出预期 $0.09

收入: $68.1亿美金,同比增长81.53%,超出预期 $136.08百万美金

DRAM 收入: $47亿,占总收入69%

NAND 收入: $21亿,占总收入30%

总毛利率: 28%,比上一季度增加了8个百分点

经营收入: $9.41亿美金,经营利润率为14%

调整后的 EBITDA: $29亿美金,EBITDA 利润率为43%

主要亮点

数据中心市场:

数据中心收入同比增长超过50%,并在高利润的AI相关产品类别(如HBM、高容量DIMMs和数据中心SSD)中占据更大的市场份额。

预计数据中心产品的收入将在2024财年达到历史最高水平,并在2025年显著增长。

AI需求:

随着AI需求的快速增长,预计2025年AI PC和AI智能手机的需求将推动收入和利润的显著提升。

HBM产品的出货量在2024财年Q3超过了1亿美元,并预计在2025财年达到数十亿美元的收入。

技术进展:

DRAM和NAND技术节点的领先地位进一步巩固。超过80%的DRAM位生产基于1-alpha和1-beta节点,超过90%的NAND位生产基于两个领先的NAND节点。

1-gamma DRAM试生产进展顺利,预计2025年实现量产。

地震影响:

最近台湾地震导致一些运营中断,但通过台湾团队和全球运营团队的努力迅速恢复。

尽管受到地震影响,预计2024财年DRAM前端成本降低的幅度将在高个位数百分比范围内,NAND前端成本降低将在低双位数百分比范围内。

CHIPS法案:

美光与美国政府签署了一项总值61亿美元的非约束性初步备忘录,以支持其在爱达荷州和纽约州的领先内存制造扩展计划。

未来展望:

预计2024年DRAM和NAND的行业需求增长中间值在15%左右。

由于AI对数据中心产品的需求强劲,预计DRAM和NAND的价格将继续上涨,2025年将实现显著的收入和利润增长。

问答环节

HBM 相关问题:

HBM3E的客户资格认证正在进行中,预计在2025年扩大客户基础。

HBM4和HBM4E的技术路线图进展顺利,预计在性能和容量方面将有进一步提升。

NAND 需求增长:

由于数据中心、汽车和工业领域的需求增长,NAND的需求增长预计会略高于整体市场的需求增长。

企业SSD市场:

企业SSD需求强劲,美光的企业SSD市场份额显著提升,预计将继续推动整体NAND业务的利润增长。

与Nvidia合作的相关内容

Sanjay Mehrotra (CEO)

HBM3E合作: Sanjay提到,美光的HBM3E解决方案在市场上具有显著的竞争力,功耗比竞争对手低30%。他指出,美光在HBM3E上的出货量和收入在2024财年第三季度已超过1亿美元,并且在2024财年预计将达到数百亿美元的收入,在2025财年将达到数十亿美元的收入。

Nvidia的产品认证: Sanjay提到,美光的HBM3E解决方案已经通过Nvidia H200的认证,并且正在进行Nvidia B100的认证。美光预计在2025年将扩大HBM3E的客户基础,包括更多的主要客户。

Krish Sankar (TD Cowen)

问题提到Nvidia: Krish Sankar提问时特别提到Nvidia H200和B100产品的认证进展情况。Sanjay Mehrotra对此作出了详细回应,强调了美光在HBM3E技术上的优势以及与Nvidia合作的进展情况。

具体合作内容总结

美光的HBM3E产品已经通过Nvidia H200的认证,并正在进行Nvidia B100的认证。

美光在HBM3E产品上的市场份额和销售收入预期增长迅速,并计划在2025年扩大客户基础。

HBM3E产品的低功耗优势使其在市场上具有竞争力,并获得了主要客户的认可,包括Nvidia。

合作展望

美光预计未来几年内与Nvidia的合作将进一步深化,特别是在AI和数据中心产品方面。

通过不断改进HBM产品的技术和性能,美光希望在Nvidia等主要客户中继续扩大市场份额。

估值

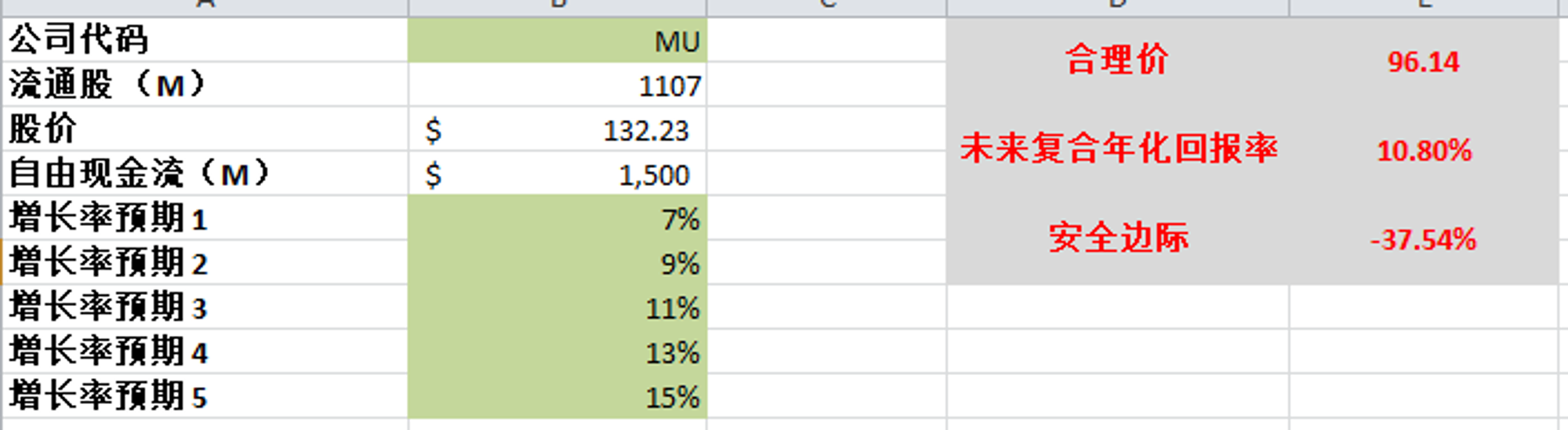

最新FCF是-1.38B,不过5年平均值大概有1.5B,管理层在会议中预期未来DRAM和NAN的增长将会在15%左右,我这边给一个比较保守的增长预期,最高15%,最低7%,合理价算出来为96.14

目前来看市场已经Price in高于15%的预期了,我认为目前美光不存在安全边际

投资Thesis

美光是我最大的仓位之一,我的投资理念没有变化

内存行业存在明显的周期性,目前有回暖的趋势

美光最大的问题是巨额的CAPEX,由于摩尔定律,公司需要源源不断的投入资本,但是从5年趋势上来,CAPEX逐渐减少,登纳德定律是否能够在未来实现,值得关注

美光在内存行业属于寡头垄断,占据了整个行业接近3成的营收

根据我的估值,目前美光股价不存在安全边际,我会继续持有,不过我不会考虑加仓

2024年4月11号

Micron ($MU)几天前发布了最新季度财报,股价也是在当天盘后一根God Candle冲破天际

今天我们来详细看看背后的原因

基本面来看,相较于上个季度而言,各方面数据大幅回暖

资产负债表健康

回报率大幅回暖

盈利能力也是大幅回暖

从Micron的数据显示,半导体的寒冬季节可能提前结束

技术面来看,趋势上,目前已经在超买区域

股价上周大幅突破历史前高之后

这周继续刷新新高,股价一度来到121.41

估值

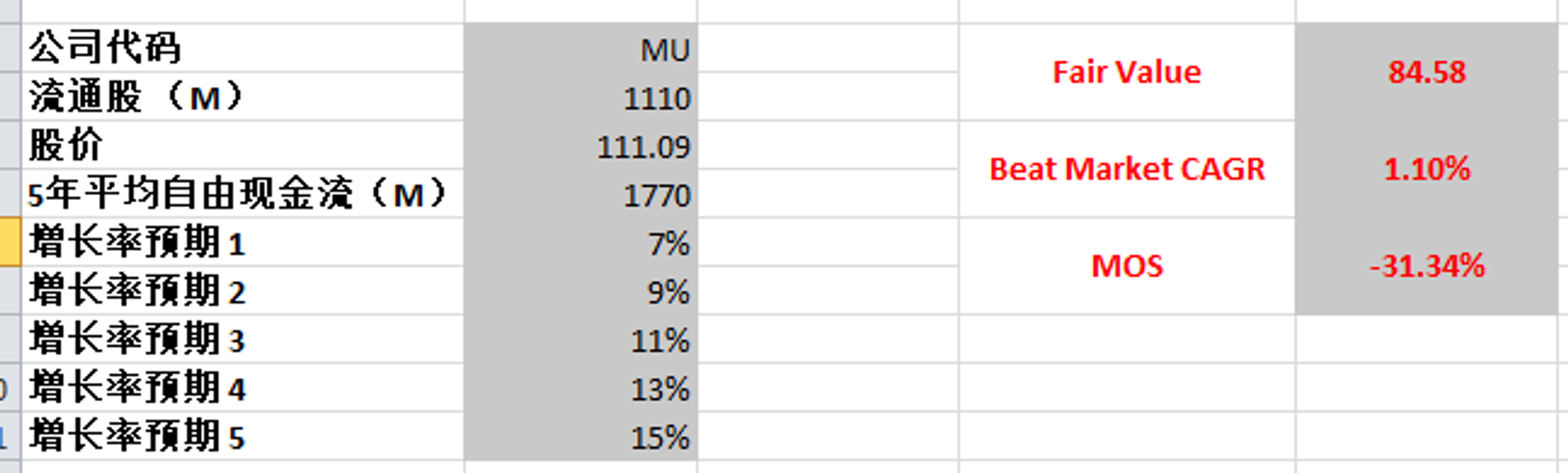

使用5年平均FCF 1.77B,最高使用15%,合理价为84.58

2024年2月11号

美光科技(Micron)随着半导体市场进入寒冬期,回报率和盈利能力受影响严重,财务健康

估值

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你