SPOT

SPOT

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月8号

$SPOT 上次研究Spotify还是135天前,如果你从22年10月31号建仓的话,现在已经一度涨了461.78%,翻了5.6倍。

最新财报数据一页概览

-财务健康,现金可以偿还借款

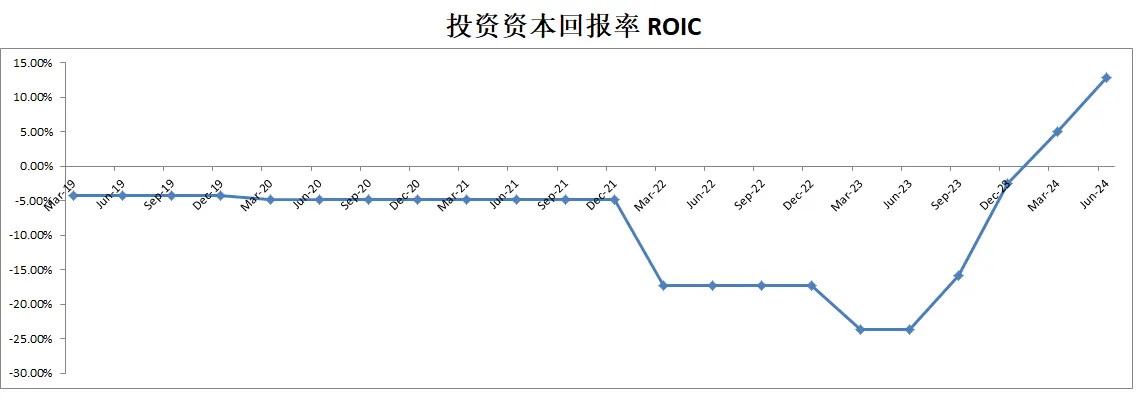

-ROIC表现不错,已经有两位数了

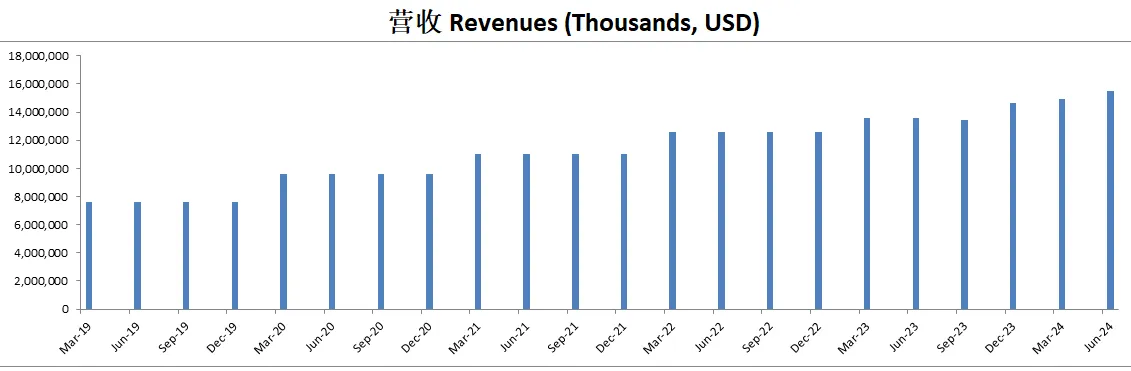

-营收刷新新高

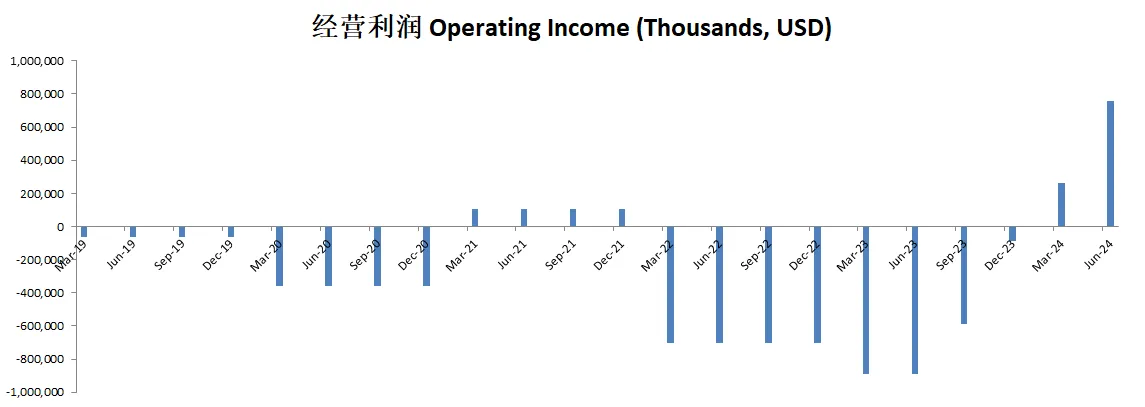

-经营利润刷新新高,利润率为4.9%

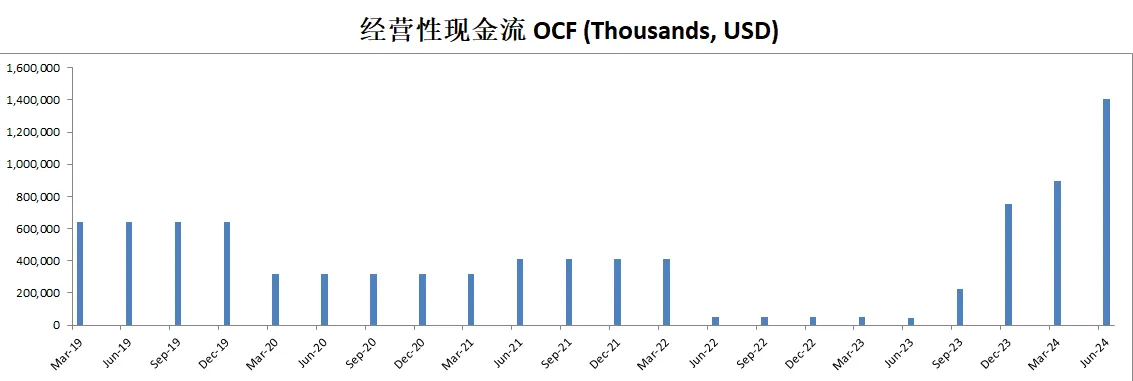

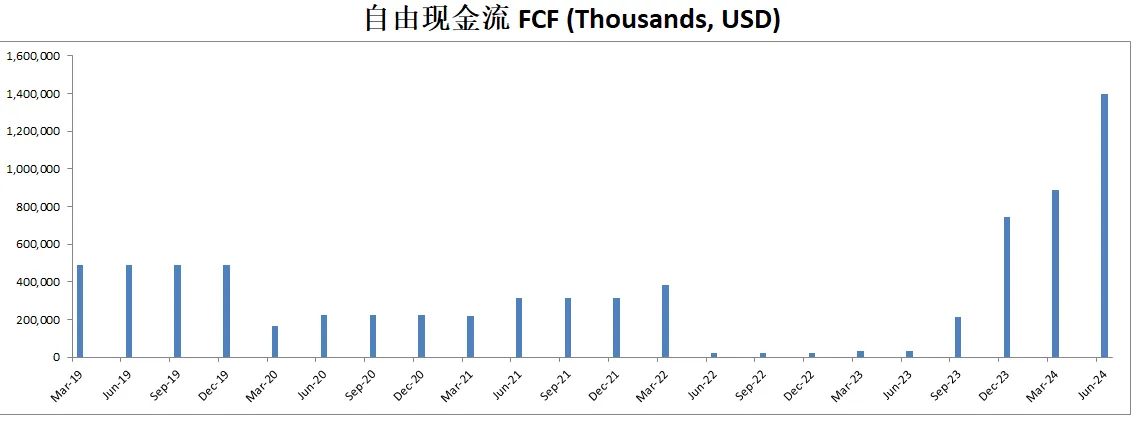

-公司善于创造现金

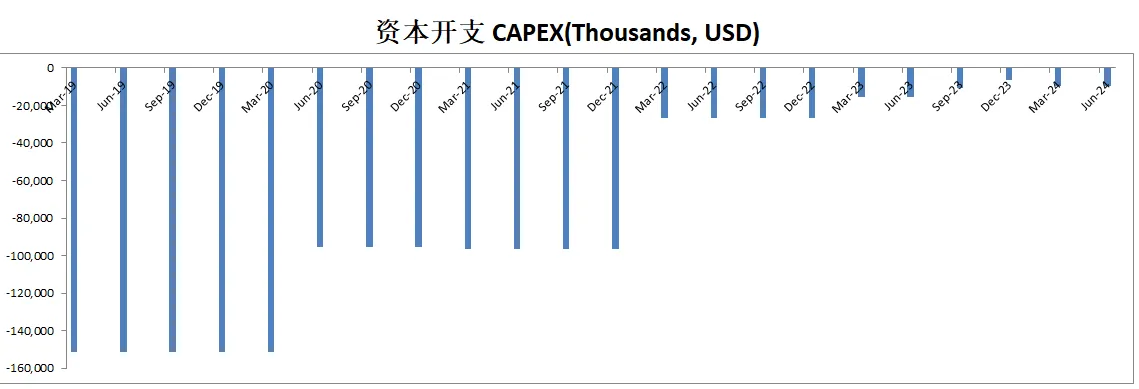

-CAPEX很低

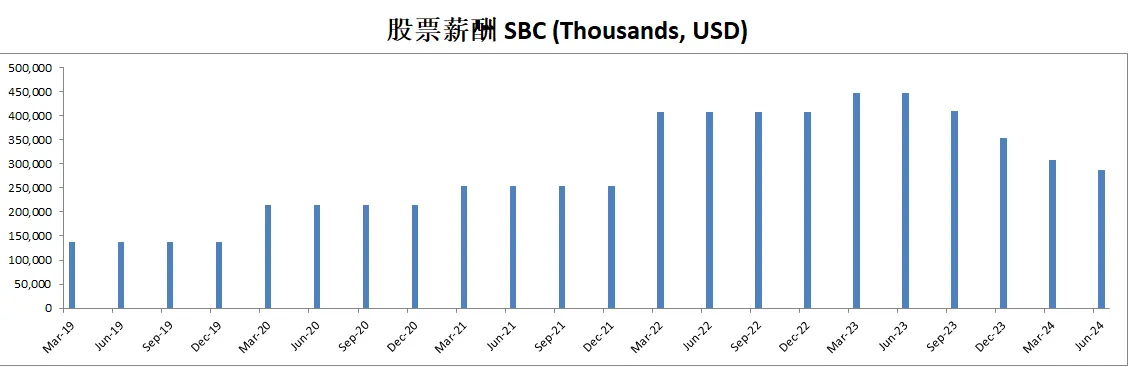

-SBC占FCF的20.66%

技术面

-股价一度站上了历史新高

-目前处在随机指标超买区域

核心数据

财报数据重点

-EPS of $1.44 beats by $0.29 | Revenue of $4.13B (17.65% Y/Y) misses by $23.18M,EPSbeat,但是营收低于预期。

-美国在内的关键市场已实施价格上涨,用户流失率较低,结果积极。

-Spotify 推出了新的订阅层级,包括有声书访问和较低成本的套餐,扩展了用户的聆听选项。

-ARPU(每用户平均收入)同比增长 10%,基于货币中性基础,并预计将继续增加。

-Spotify 的月活跃用户(MAUs)未达预期,主要由于发展中市场的困难。然而,总体参与趋势仍然强劲。

-广告业务:广告增长放缓,Q2 同比增长 12%,但计划扩展程序化广告,并进入中小企业市场。 播客和有声书:-

播客参与度良好,特别是视频播客,推动了增长。有声书已经推出,预计将带来更多的用户参与,尽管该领域的盈利仍处于早期阶段。

-价格上涨和高端订阅:Spotify 正在探索一种潜在的超高端订阅,价格比当前的高级订阅高出 5 美元,目标是面向追求更多功能的资深音乐爱好者。

估值

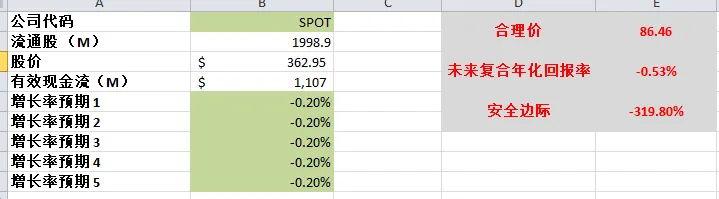

-Spotify 一直在进行增发,导致估值过低,我认为合理价大概在225左右

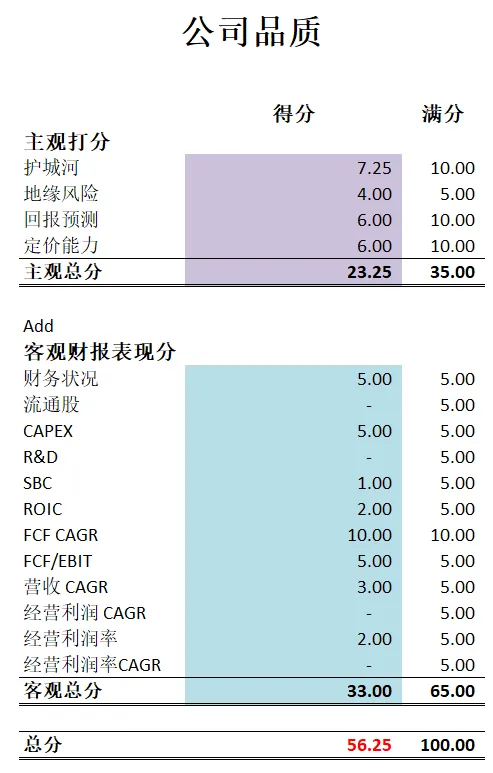

公司品质

投资Thesis

-Spotify仍然不是我能力圈的公司,我没有用过它

-公司品质56.25分, 分数不高,很多关键指标都得不到分

-不过,目前Spotify已经实现盈利了,似乎增长速度不慢,未来还是可期的

-未来我也会持续关注Spotify的发展

2024年5月7号

Spotify ( $SPOT )539天,涨了360.85%,加上100%,也就是说Spotify已经翻了4.6倍

涨幅+100%=倍数,这个技巧帮我省去了按计算器的时间

回到正题,4月23号,Spotify发布了最新2024Q1季度财报

我们今天来分析下Spotify截至最新的表现

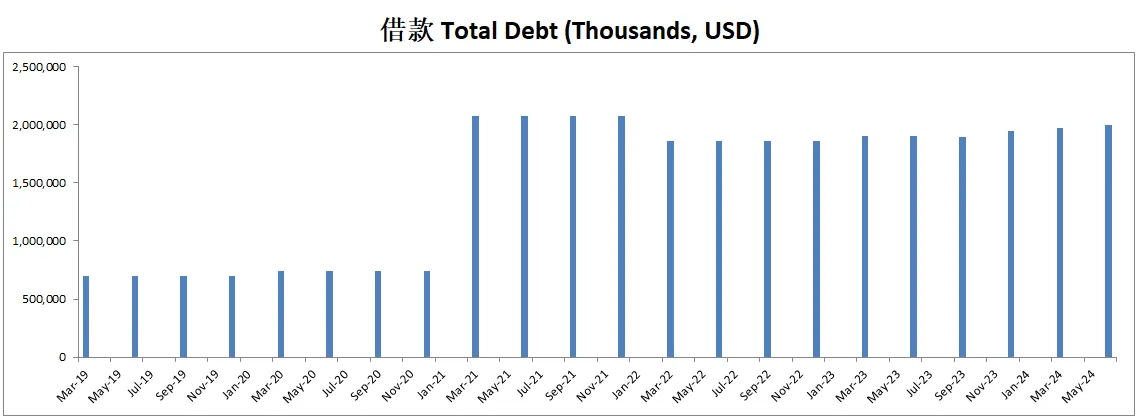

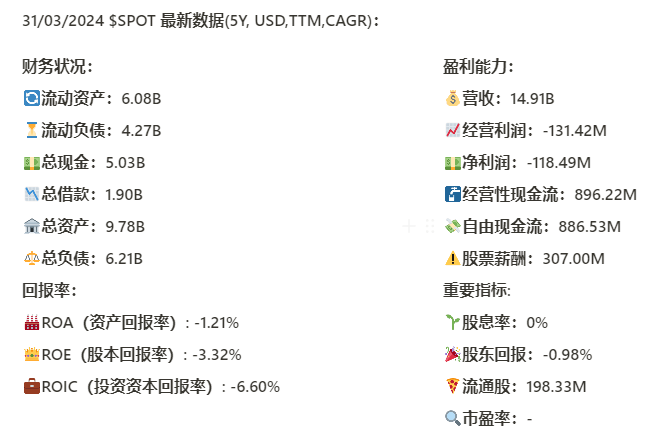

基本面来看,财务健康,手里现金是借款的2倍多

3项回报率虽然相较上个季度有所好转,但是仍然都是负的

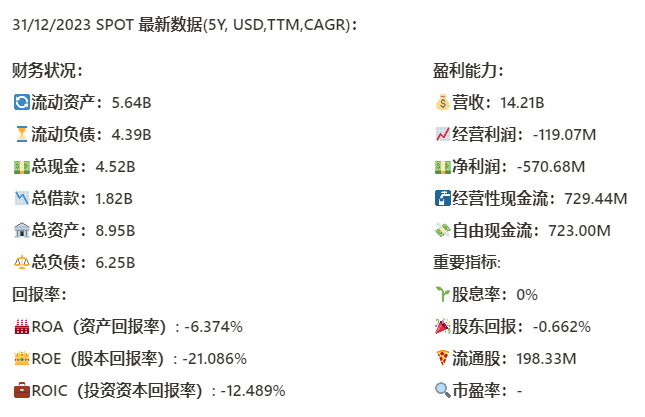

Spotify直到今时今日仍然没有实现盈利,14.91B Top-line营收,居然倒赔131.42M

管理层股票薪酬已经来到307M,5年来CAGR有40%!

这里我有点忍不住吐槽,虽然最新季度的确报告了181M的经营利润,但是整年数据(TTM)还是亏了131.42M

管理层居然好意思拿这么多股票薪酬,而且5年来平均一年增加40%

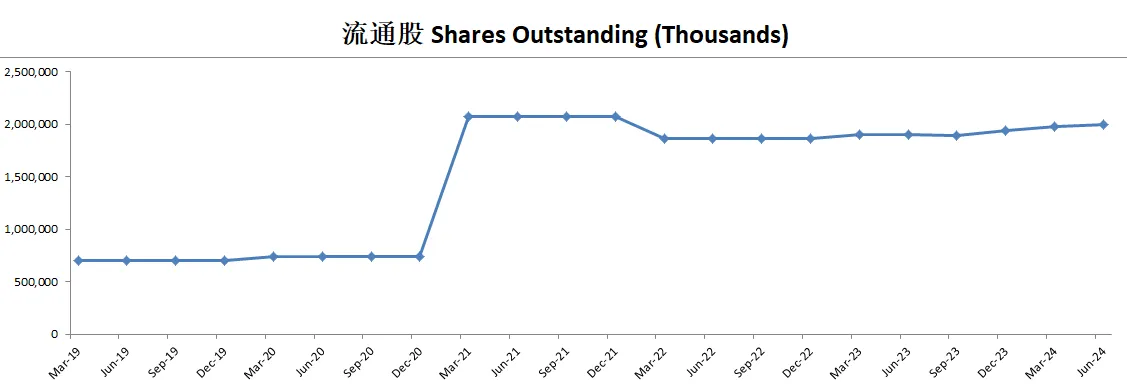

其次,最新季度再次增发价值259.2M的股份,一年下来增发了价值575.64M的股份,股东权益持续被稀释

目前Spotify市值59B,总资产才9.78B,并且一直亏钱,一直增发,管理层放肆增加股份薪酬

令我感到不解的是,市场对Spotify普遍非常看好,热情高涨

这里我只能说:祝你们好运,我就不参加了

技术面来看,目前明显能感觉到市场的追涨情绪

股价处在随机指标超买区域

借着最新财报击败预期,股价继续上攻,目前距离21年的峰值387.44仍然有一段距离

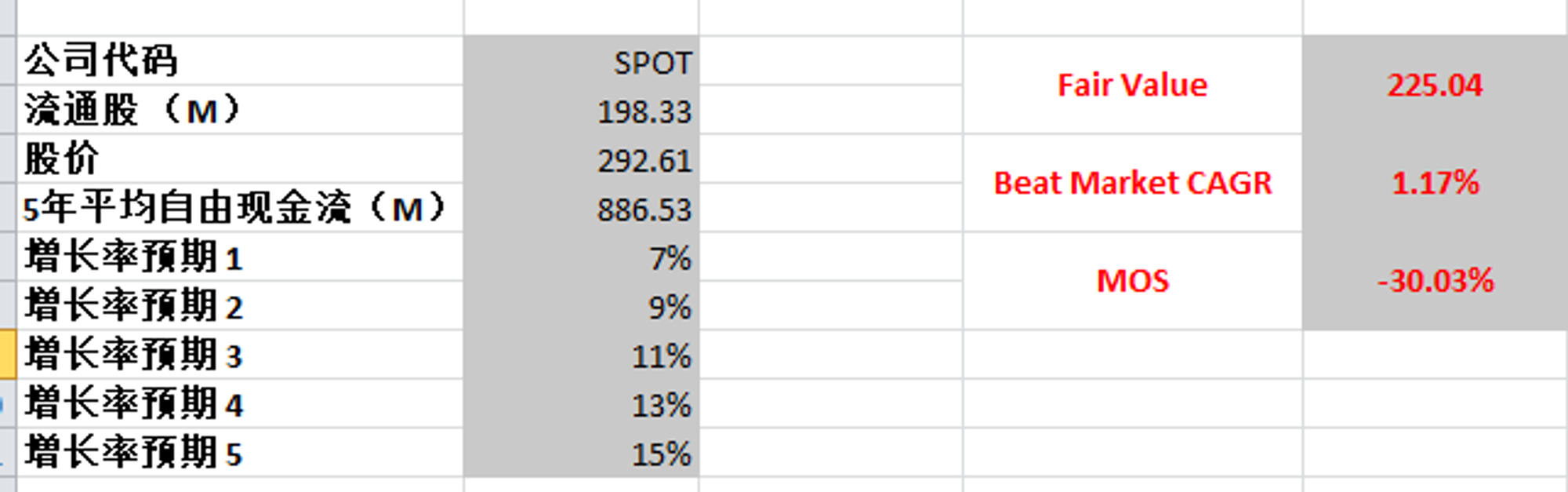

FCF最新是886.53M,CAGR不知道怎么算,因为只有最近2个季度增长迅速,并且考虑到股份薪酬,和公司持续增发,CAGR很难估计

即便我用CAGR15%最高一档来计算,合理价也就225.04

2024年4月12号

Spotify ( $SPOT )480天,翻了4.36倍

Spotify是一家全球知名的音乐流媒体服务提供商,总部位于瑞典斯德哥尔摩

创始人Daniel Ek的创业故事还是很励志的

之前网飞出的电视剧 The Playlist 讲述的就是Spotify的故事

基本面来看,资产负债表强劲,现金充足

回报率稀烂,最新ROIC是负的12.49%

营收增长很快,5年CAGR有21.24%,但是经营利润率非常糟糕,Spotify长期以来一直亏损

值得关注的是最新财报中公司报告了历史新高的自由现金流 723M

另外,公司股票薪酬非常高,最新季度虽然稍微有所收敛,仍然有344.34M,5年CAGR有45.38%

技术面来看,公司自从22年10月以来,股价可以说是一路高歌猛进,目前已经来到303.57,距离历史峰值387.44还有一段距离

从趋势上来看,目前处于超买区域

目前股价也是处于一个历史阻力带,值得后续关注

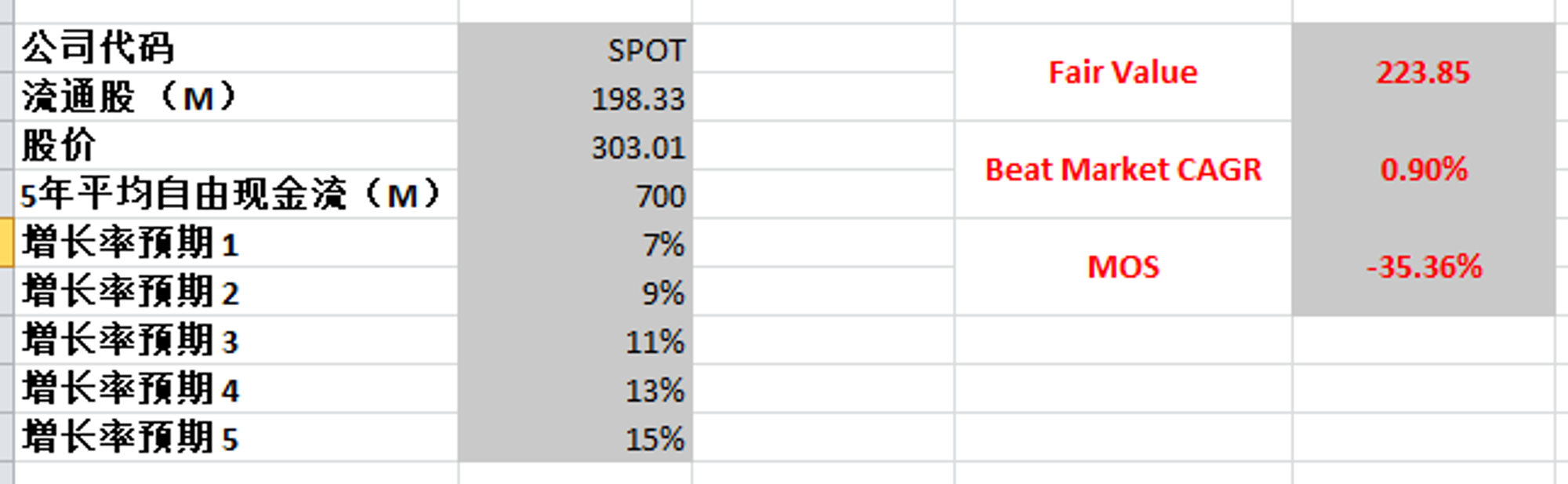

估值

用 700M FCF,最高15%的CAGR来算,合理价也就223.85

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你