SONY

SONY

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月15号

$SONY 历经9000天,仍然没有回到历史价位。它值得你关注么?

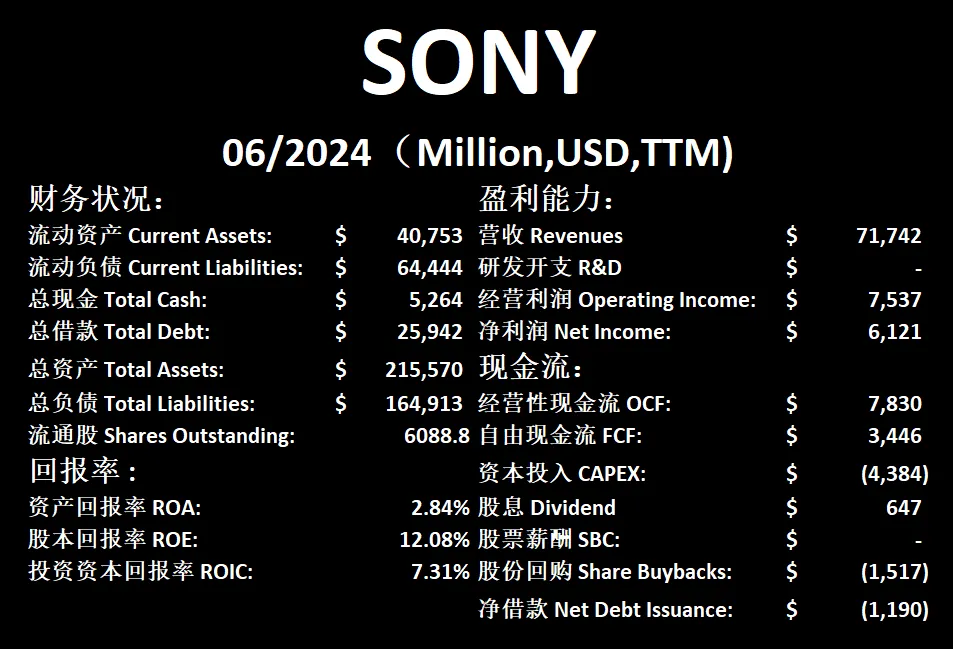

最新财报数据一页概览

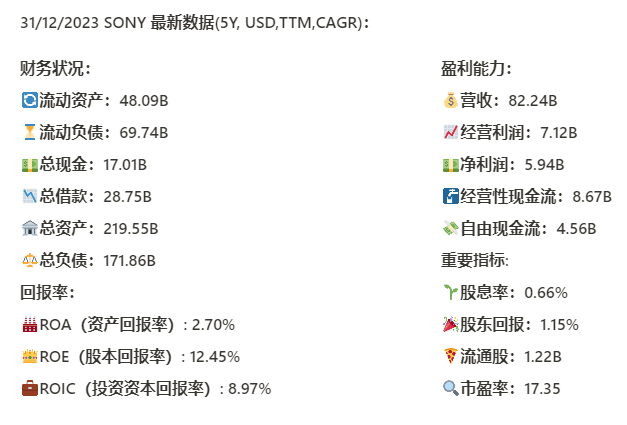

-财务令人担忧,25B借款,似乎很难偿还

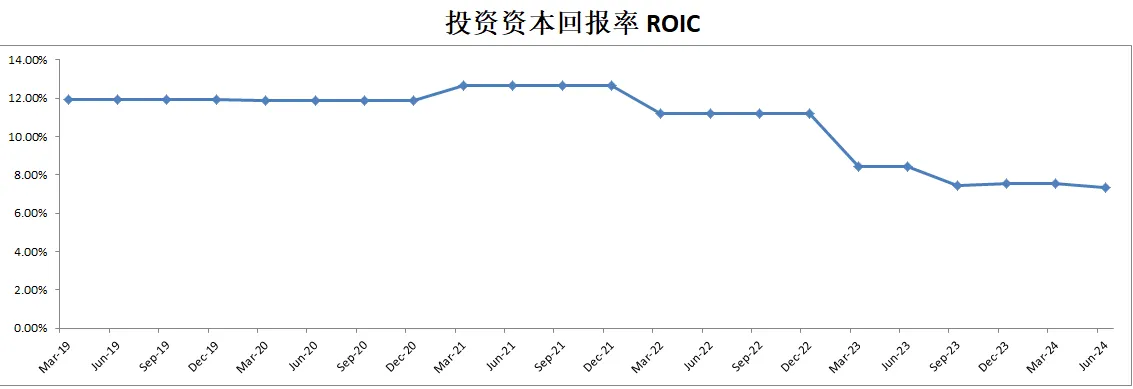

-ROIC表现一般

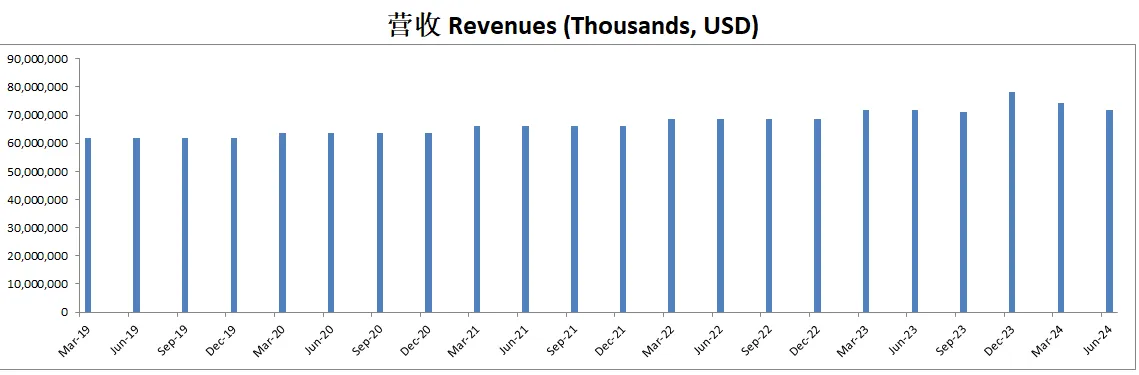

-营收连续3个季度缩水

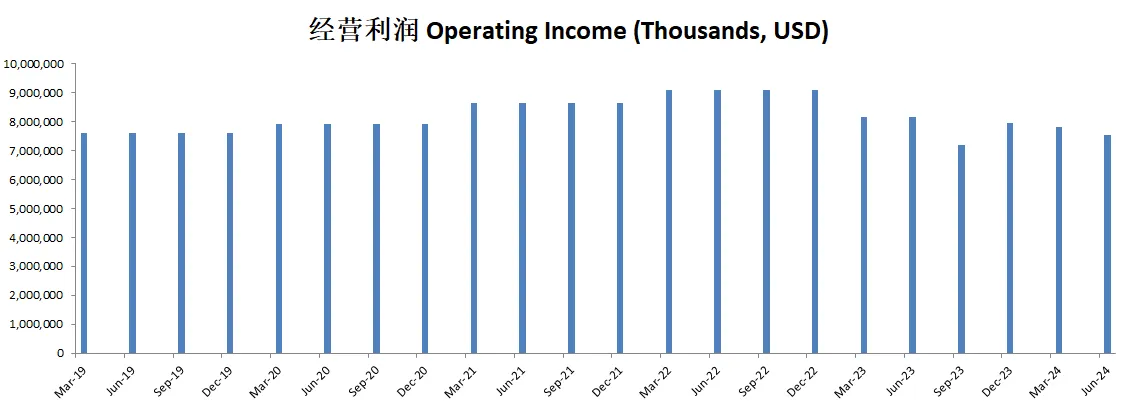

-经营利润也缩水好几个季度了,目前利润率为10.51%

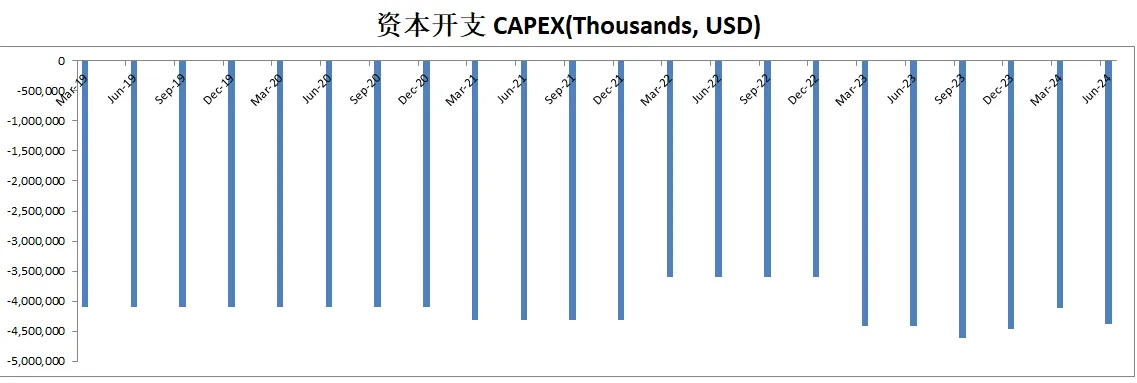

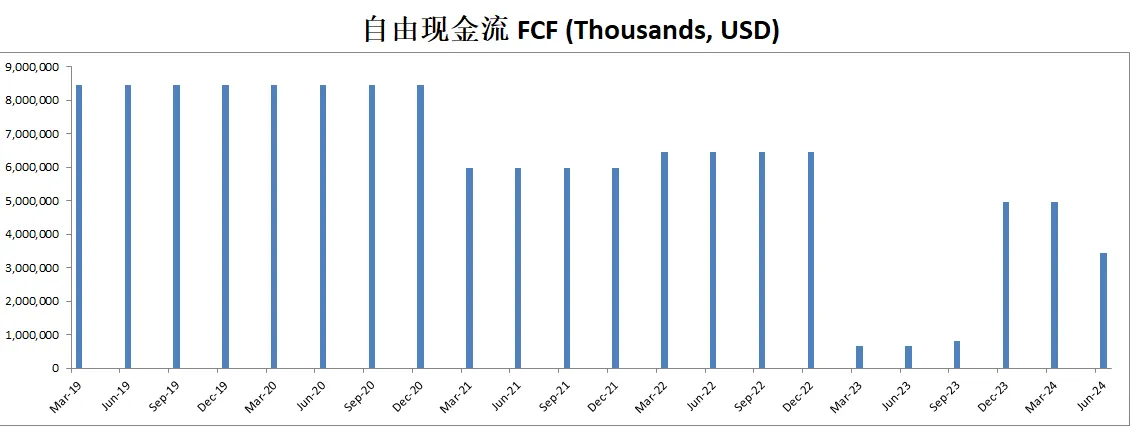

-CAPEX巨大,占FCF的127.21%

技术面

-目前成一个大的三角形调整结构

-并且已经触及随机指标超买区域

核心数据

财报会议重点

-EPS,营收双Beat

-游戏与网络服务 (GN&S):销售额同比增长12%,达到8649亿日元,主要由于汇率波动和第一方软件销售增长的推动。PlayStation 5 用户参与度保持强劲,月活跃用户达到1.16亿,这是6月的历史最高纪录。

-音乐:销售额同比增长23%,达到4420亿日元,主要受到流媒体和现场票房收入增长的推动。营业收入增长125亿日元。全球音乐市场预计将以中高个位数的年均增长率继续增长。

-影视:销售额同比增长5%,达到3373亿日元。尽管美元销售额减少,但外汇影响有利。索尼预计随着即将推出的影片,下半年业绩将有所增强。

-电子产品与解决方案 (ET&S):销售额同比增长5%,达到6009亿日元,主要由于汇率有利波动,且关键市场表现稳定。索尼将重点关注高附加值产品,例如新的 BRAVIA 9 系列。

-影像与传感解决方案 (I&SS):表现强劲,销售额同比增长21%,达到3535亿日元,主要受移动图像传感器销售的推动。营业收入增长239亿日元。

-金融服务:收入同比下降34%,至4486亿日元,主要受索尼人寿市场波动的影响。FY2024 财年的营业收入预测保持不变。

-汇率影响:索尼承认汇率波动并准备相应调整其业务策略。影像与传感解决方案 (I&SS) 和游戏与网络服务 (GN&S) 这两个关键业务部门最受汇率波动影响。

-风险与不确定性:索尼强调了潜在的经济放缓,特别是在美国,以及地缘政治风险,如美中关系,这些可能会影响其图像传感器业务。

-战略重点:索尼继续投资于以知识产权 (IP) 为核心的业务,专注于通过合作和收购扩展其在音乐和动漫方面在新兴市场中的影响力。

估值

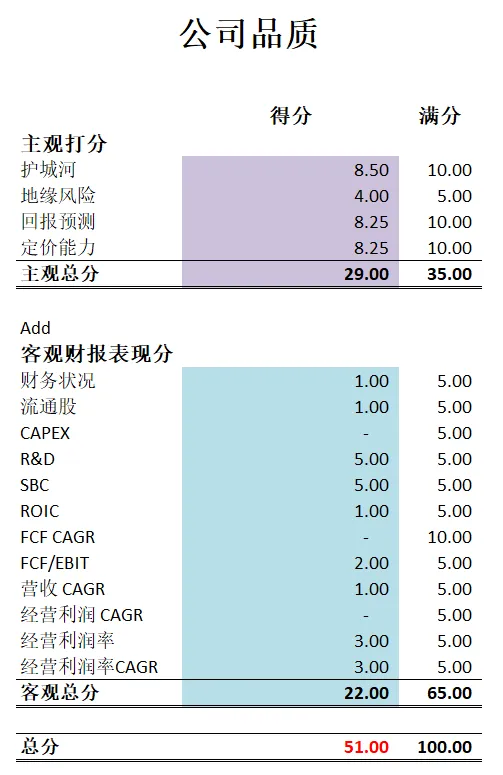

公司品质

投资Thesis

-索尼是我能力圈内的公司。

-目前从公司品质上来看,实在是不敢恭维,只有51分。财务状况很困难的同时,各项盈利数据都不太行。

-在公司解决经营效率, 解决目前财务困难之前,我可能都会一直观望。

2024年4月13号

索尼 ( $SONY )自从22年初创下历史新高之后,已经跌了37.63%

很多人不理解,为什么PS5已经几乎垄断游戏市场,SONY却一直跌呢?

今天应你们的要求,我们来简单看一下这家来自日本的巨头

基本面来看,和很多传统巨头一样,短期内,SONY 资不抵债,不过现金还算充足

总借款虽然有28.75B,不过最新SONY有4.56BFCF,加上17.01B现金,总的来说问题不大

长期来看,SONY财务还算健康

回报率三项数据并不乐观,最新ROIC已经来到了8.97%,5年来CAGR是-13.18%

索尼的管理层能力值得推敲

从盈利能力来看,索尼营收增长其实并不慢,刷新新高的同时,5年来CAGR有7.11%

但是经营利润率只有个位数,8.65%

净利表现更差

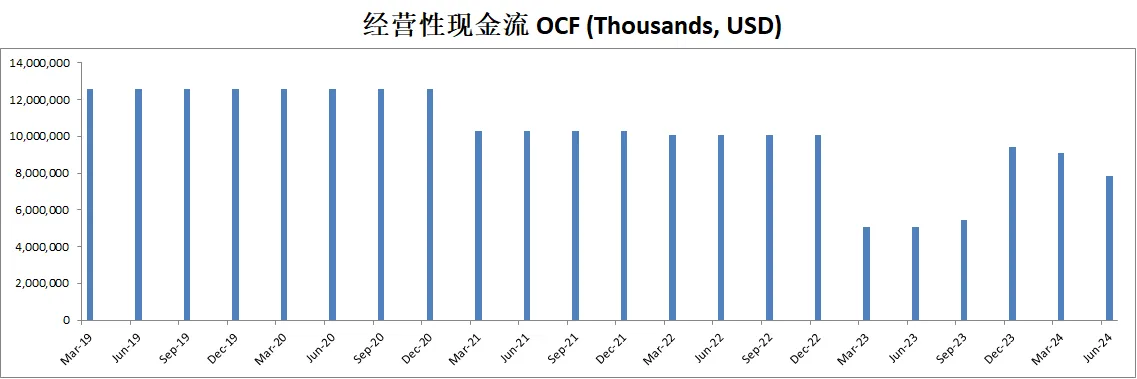

从现金流可以看出,索尼的CAPEX每年也是很稳定的2B左右

虽然经营性现金流有些微的增长,但是公司创造自由现金流的能力,5年来CAGR是-6.58%

技术面来看,从趋势上,多空双方处于均势

股价击穿了紫色趋势线,P Wave已经破位

100附近是一个大的阻力带

目前股价如果继续下跌,79.62价位可能成为下一个测试的支撑

估值

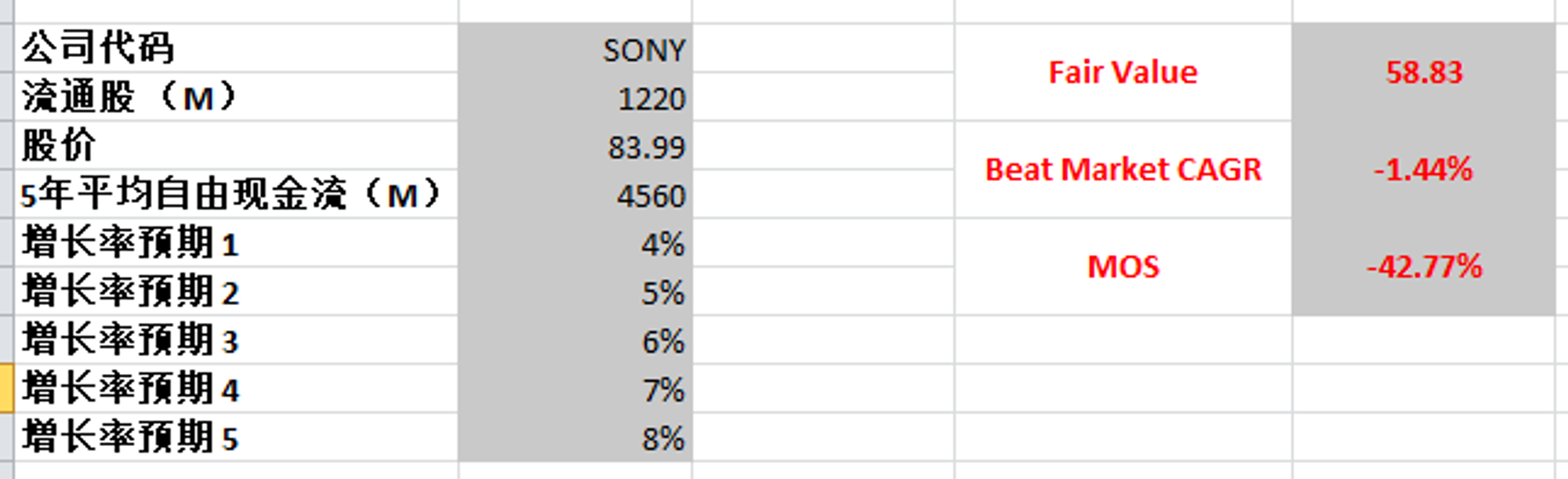

最近5年SONY很惨CAGR很低,从20年和10年来看,FCF增长率在6.2%,我最高用8%,用最新的FCF来算,合理价也就58.83

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你