TCOM

TCOM

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年06月09号

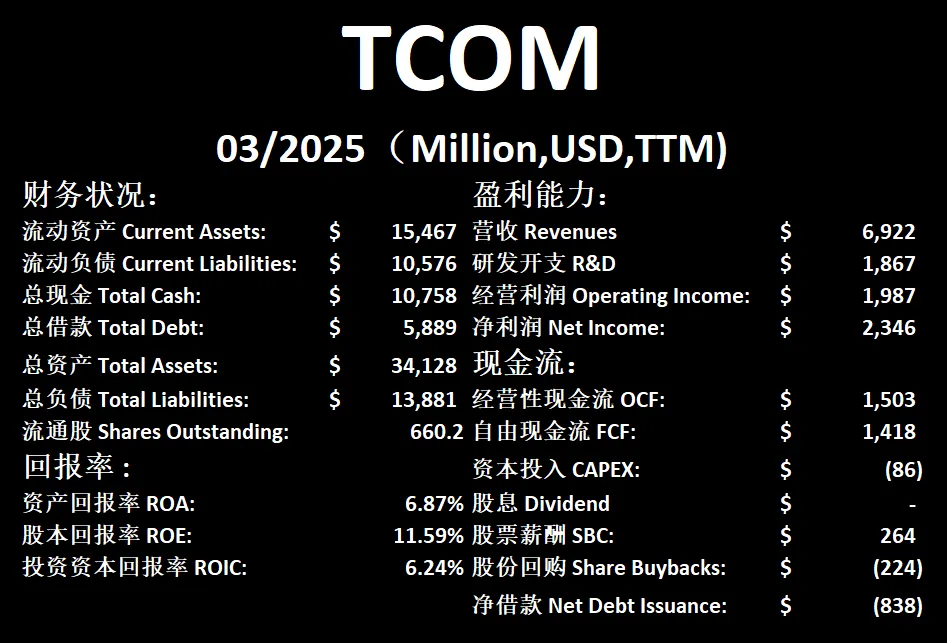

$TCOM 最新财报一页概览

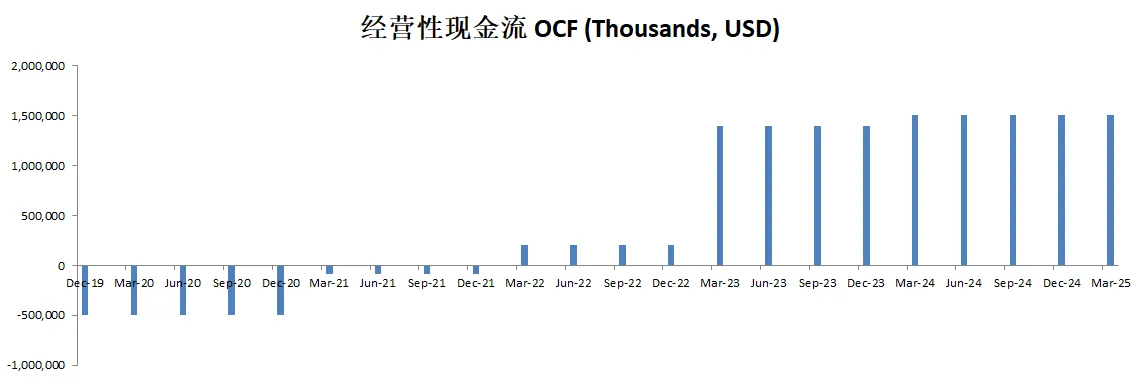

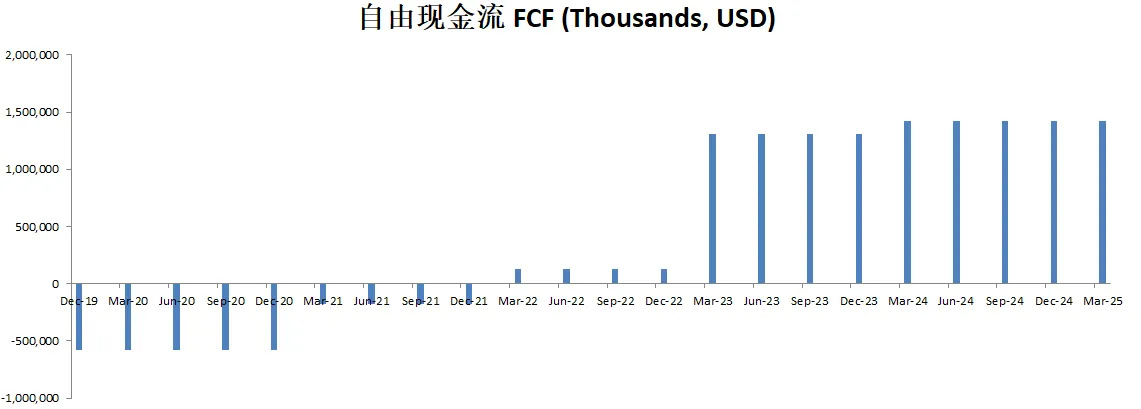

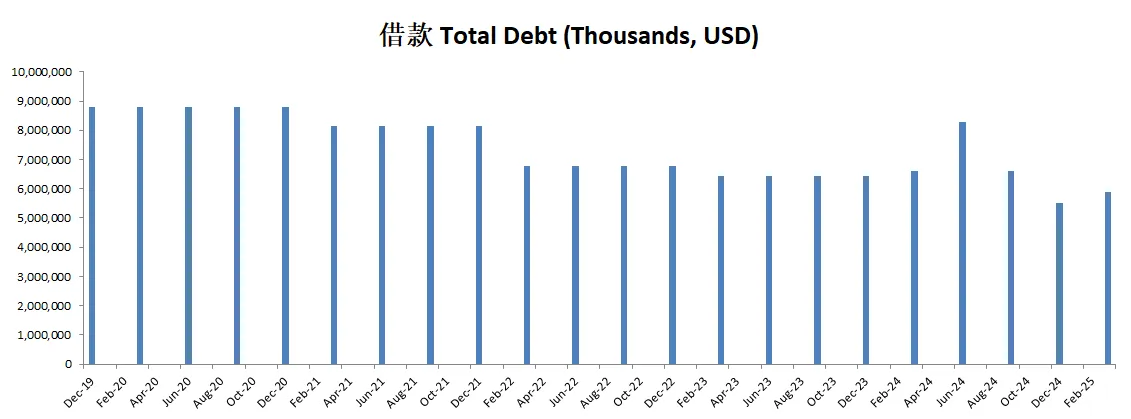

-财务健康,现金可以偿还借款

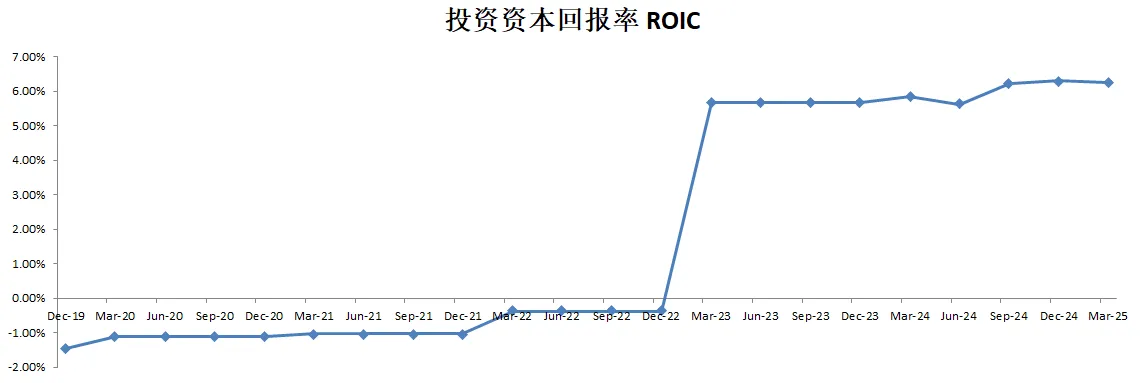

-ROIC表现一般

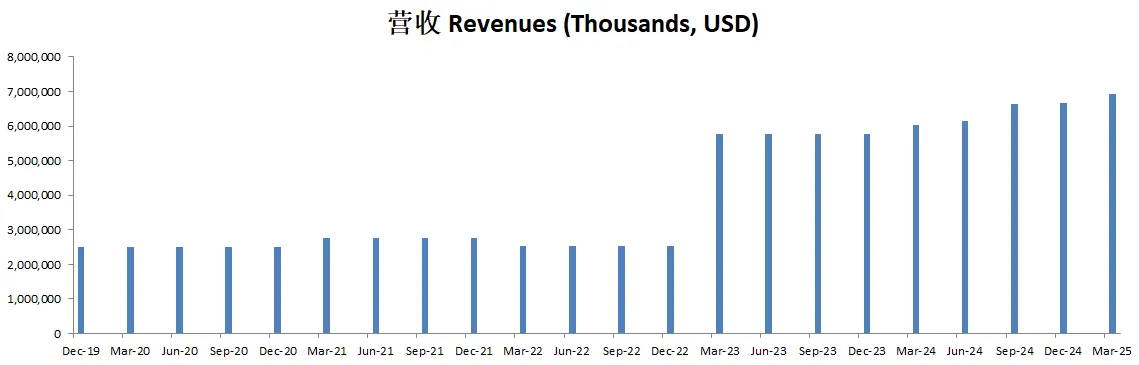

-营收刷新新高

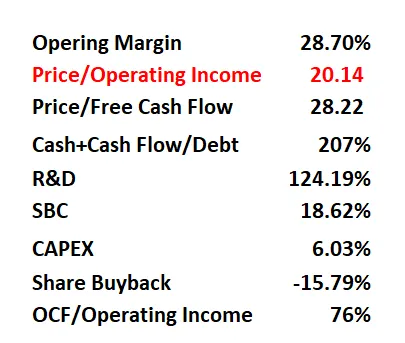

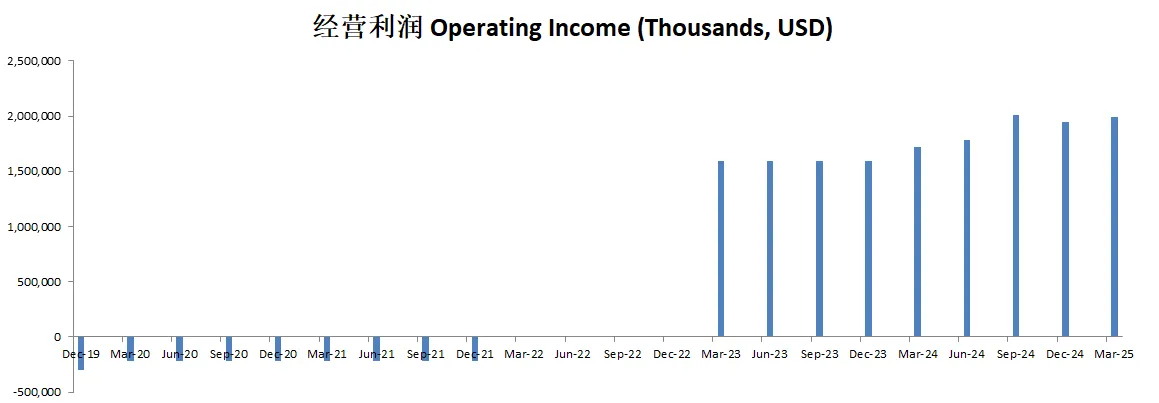

-经营利润较上个季度有所增长,利润率为28.70%

-R&D开支巨大

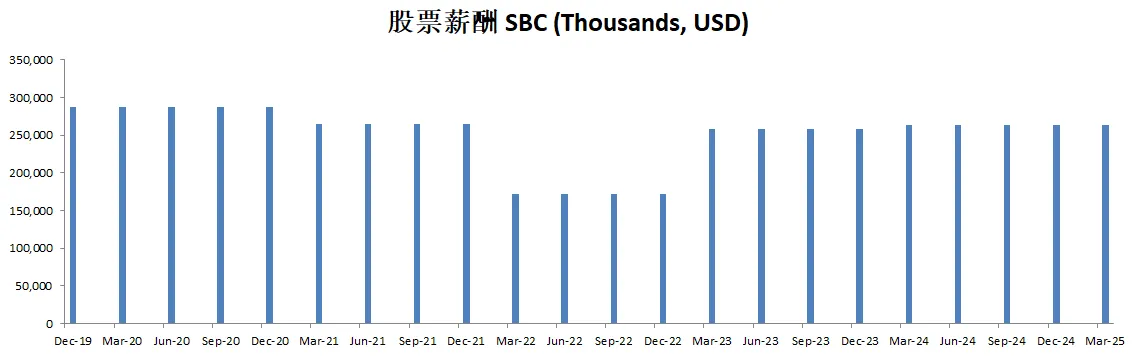

-SBC派发还算可以接受

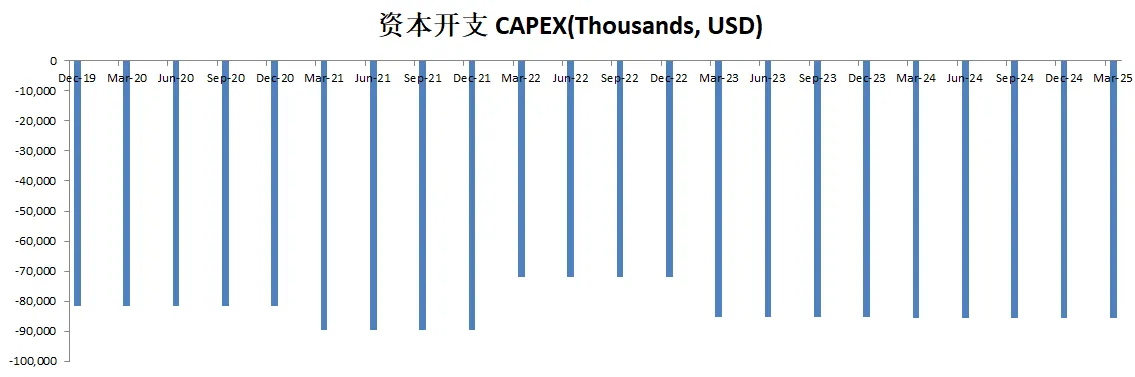

-CAPEX投入很低

-公司不派发股息,股份回购力度也不大

技术面

-股价在Fibonacci 0.618价位找到了支撑

-目前处在随机指标37水平附近,市场中暂时空头占主导

核心数据

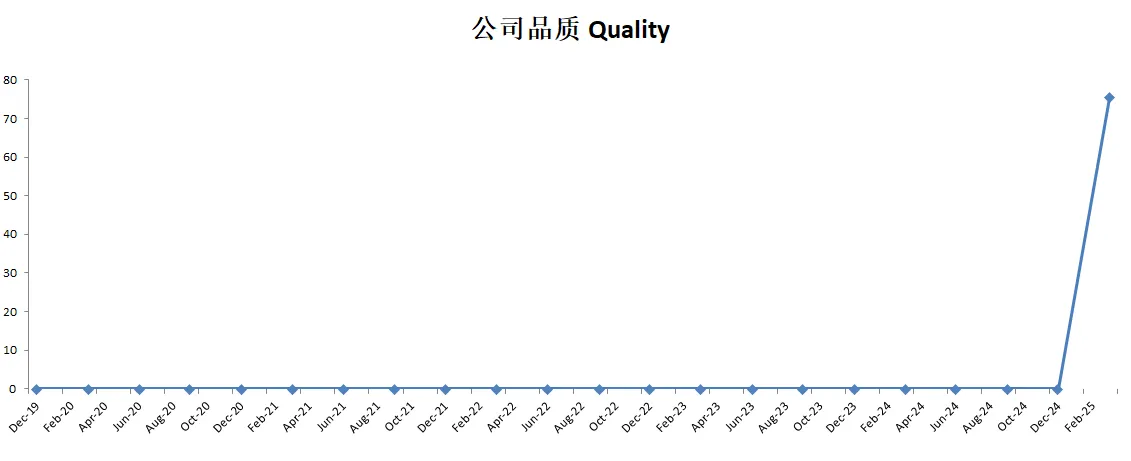

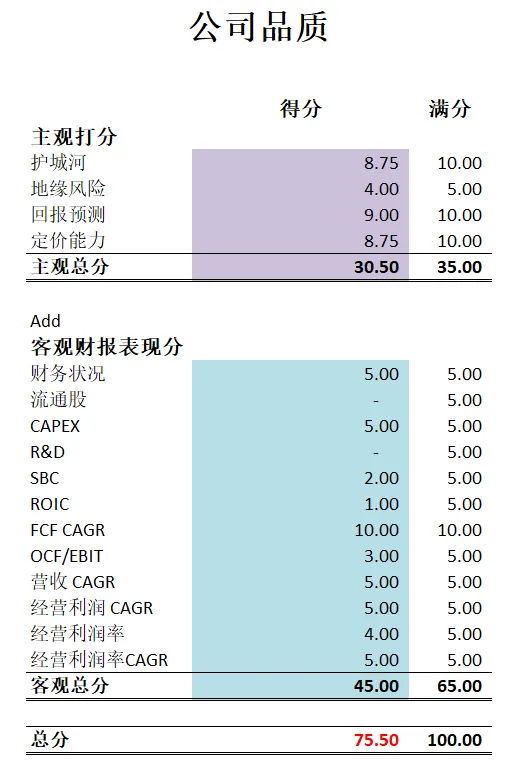

公司品质

投资Thesis

-携程最新季度营收和EPS双双击败预期。

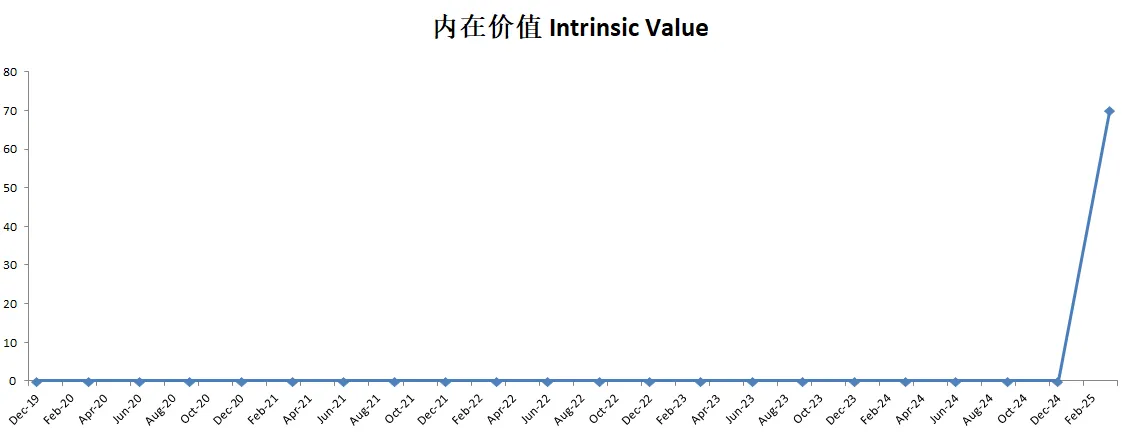

-以最新有效现金流1.15B,CAGR假设为15%的话(5年CAGR有121%)合理价算出来为69.82

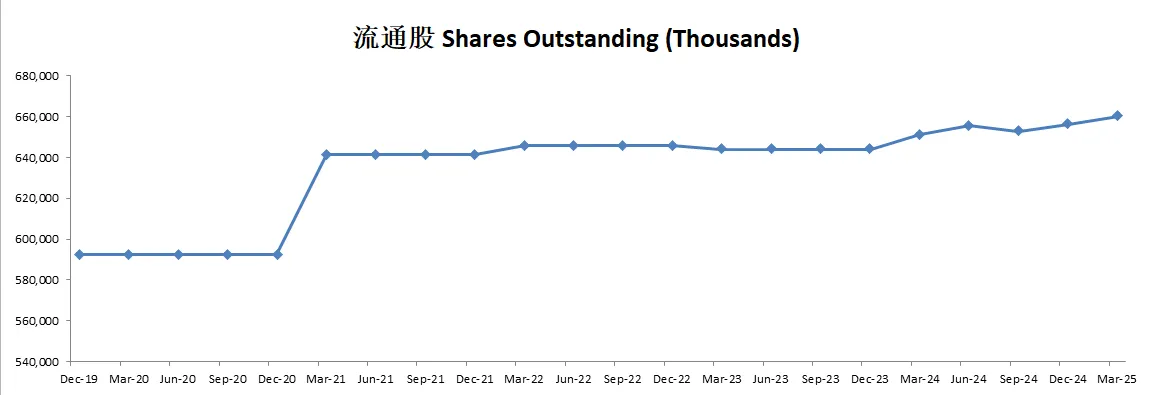

-在我的打分体系中,最新携程可以打到75.50分。流通股上有些许增发,股东权益被稀释,R&D开支巨大,SBC派发也很大。ROIC表现不佳。这些都是携程的短板。不过公司疫情以来盈利能力的飞涨,还是透露出了它的潜力。这也是为什么品质分有75.50分的原因。

-携程现在是中国OTA市场(在线旅游市场)的龙头。它目前占据了中国市场超过50%。可以说中国OTA市场第一集团就携程一家独大。目前第二集团中则是群雄割据的局面,比较大的有美团,同程,和飞猪,其中飞猪是阿里旗下的。

-虽然携程在中国已经是一家独大,占据了中国的半壁江山,但是国际上和Bookings,Expedia,以及Airbnb相比,似乎还处于起步阶段。但是,凭借着国内强势基础,以及多元化的布局,携程似乎正在加速缩小和国际OTA巨头们的距离。

-还有一点值得注意的是,携程的营收中,其实住宿相关营收只占40%,这和bookings以及Airbnb这种住宿相关营收占比超过90%的公司相比,似乎更加多元化。携程另一个营收支柱业务是售票,机票,火车票,旅游景点门票等等。所以观感上,携程业务结构似乎更加的均衡。

-旅游出行其实是一个很好的行业,同时也是一个非常巨大的行业。目前在旅游出行市场上有很多细分:OTA市场,也有邮轮市场,同时还有主题公园市场,酒店市场,等等等等。暂时我的投资组合中,还有涉及到这个行业中。不过也不是完全准确, 起码阿里旗下的飞猪就是OTA市场的。不过飞猪不是阿里的核心业务。

-携程,算是我能力圈中心的公司了。我们家买飞机票。订酒店,出行,买门票,不管干嘛,基本上都是用携程。使用下来感觉很不错,没有可抱怨的地方。久而久之,携程已经成为了我们的默认选项。所以未来我也是会抱着浓厚的兴趣关注携程。

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你