TCEHY

TCEHY

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2025年11月28号

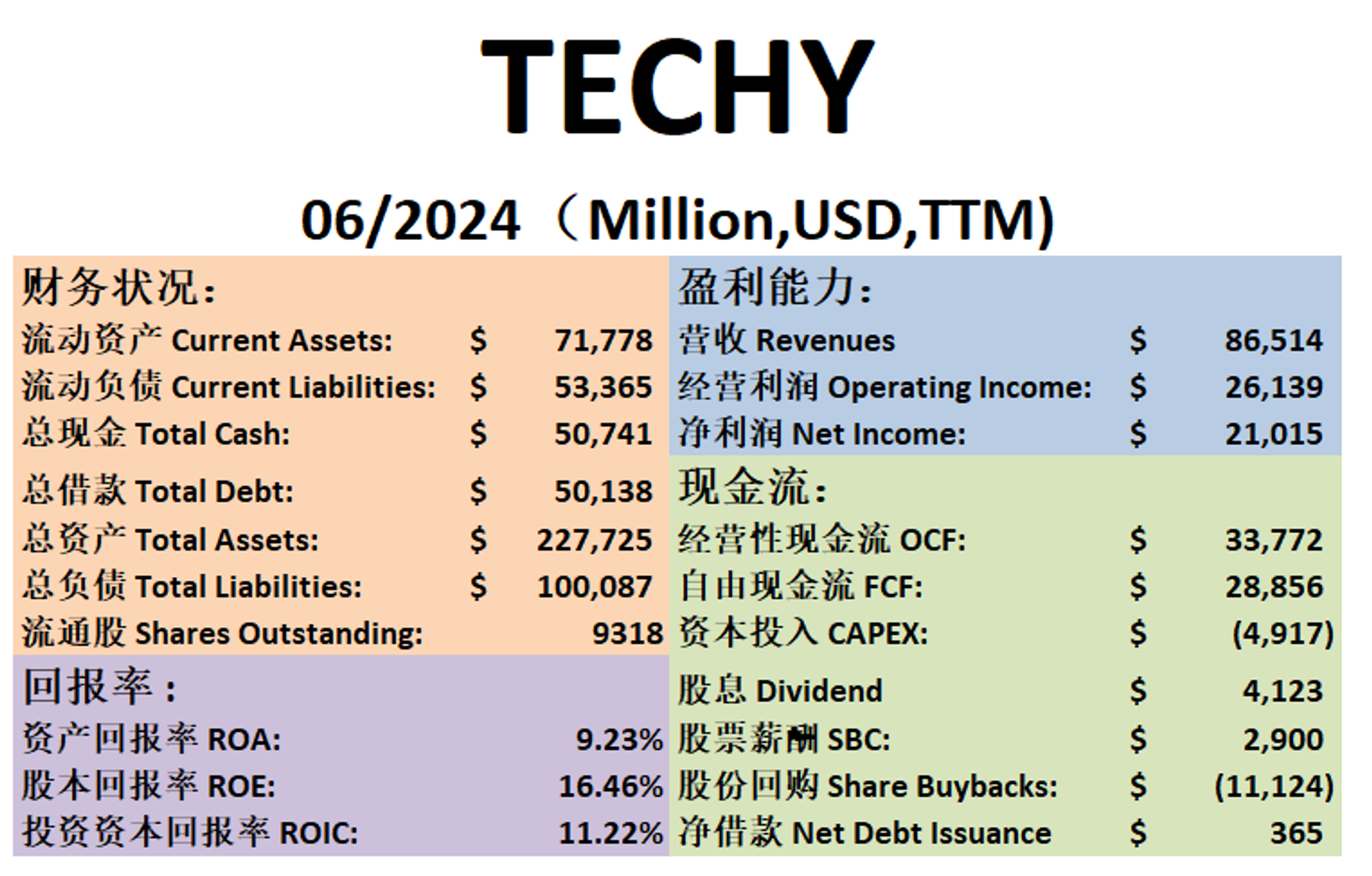

公司1年现金分配

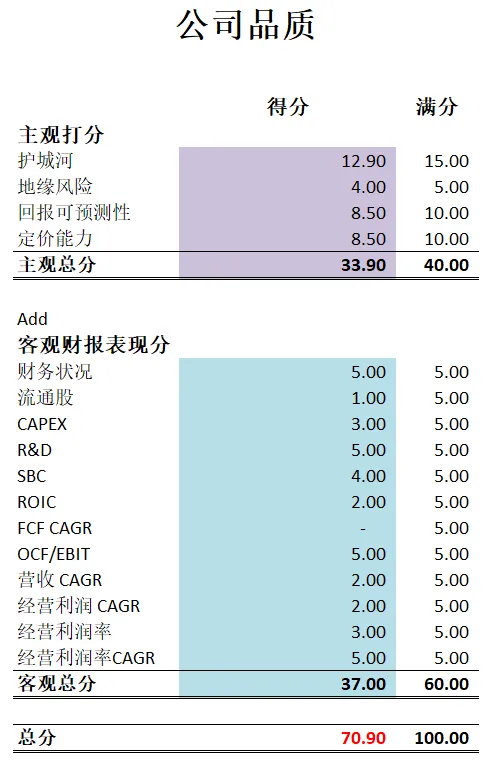

公司核心数据

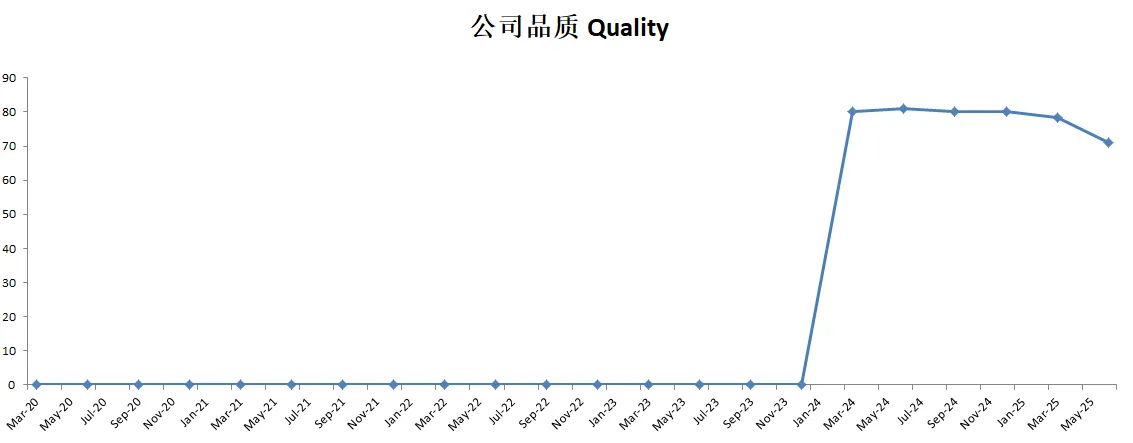

公司品质

投资Thesis

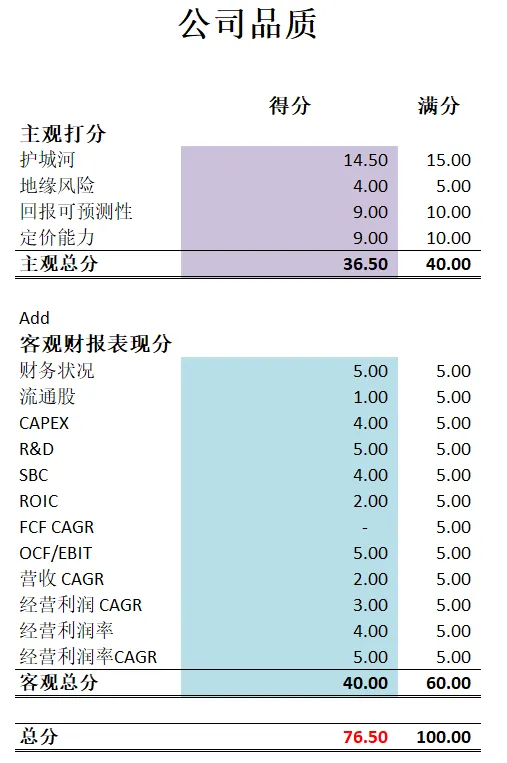

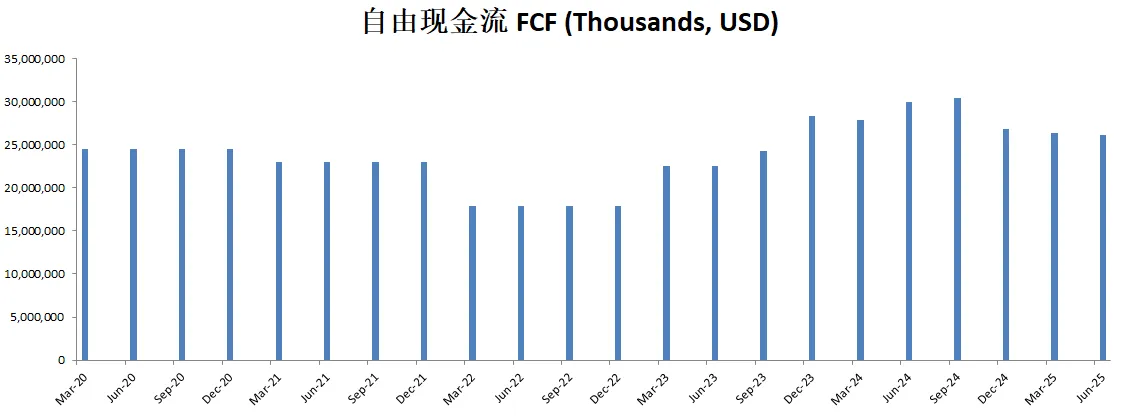

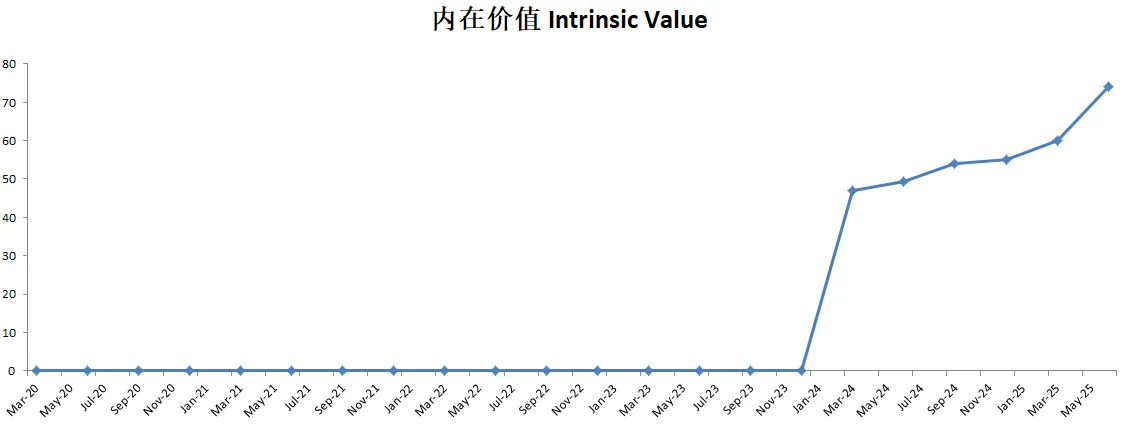

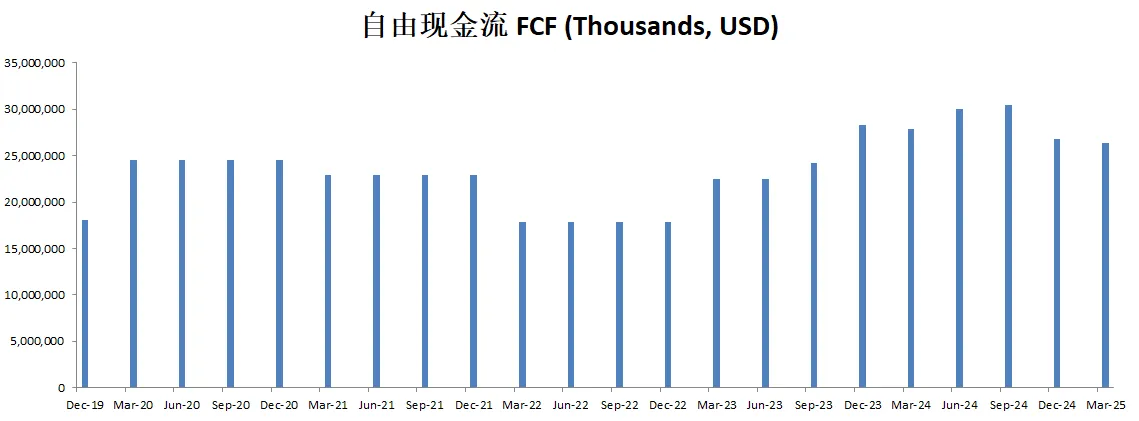

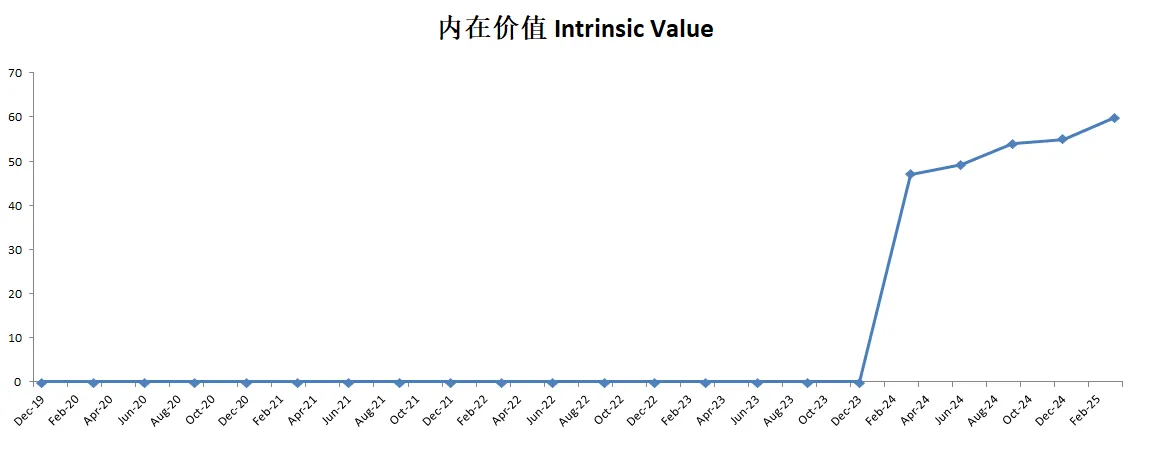

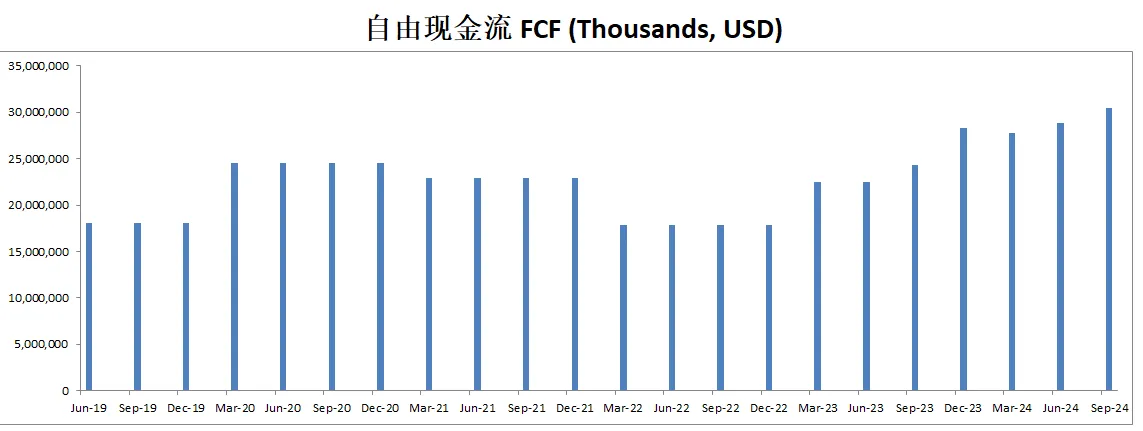

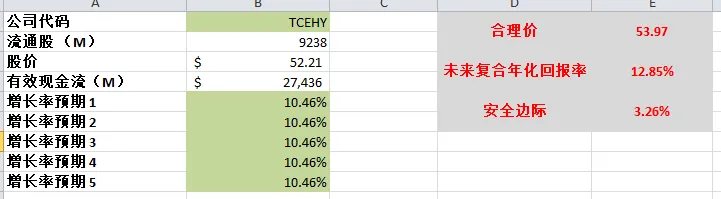

-公司最新有效现金流为26.54B,CAGR用10.84%来算的话,合理价为71.17

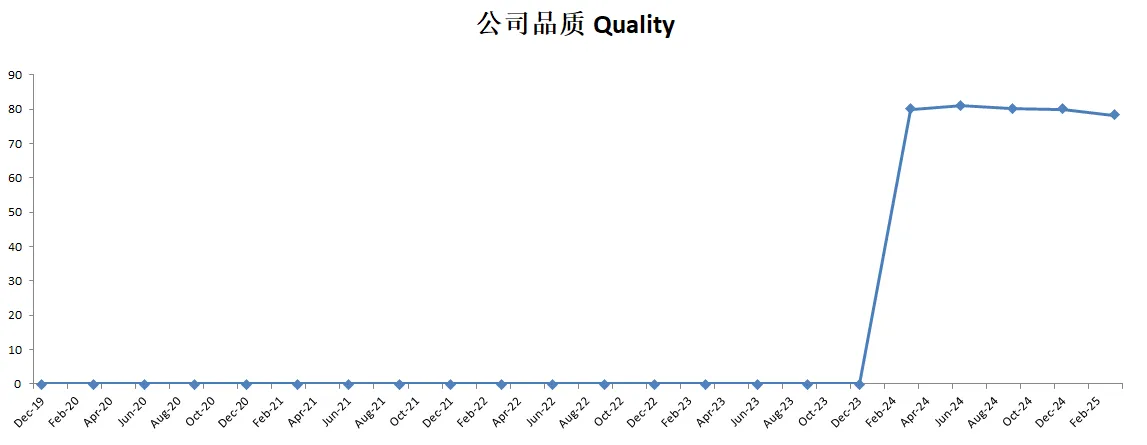

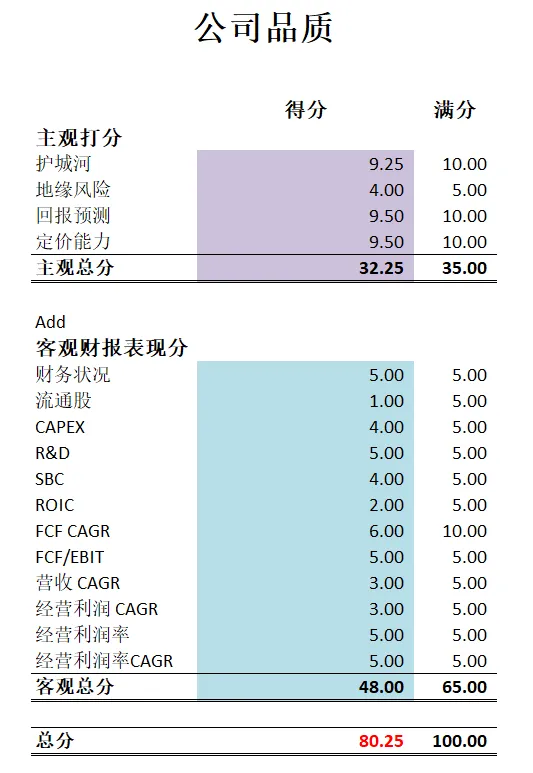

-最新公司品质分可以打到76.50分。护城河,定价能力,回报可预测性,我给得都很高。我认为腾讯这家公司属于我能力圈中心的公司。很好预测。客观分表现也很出色。

2025年09月09号

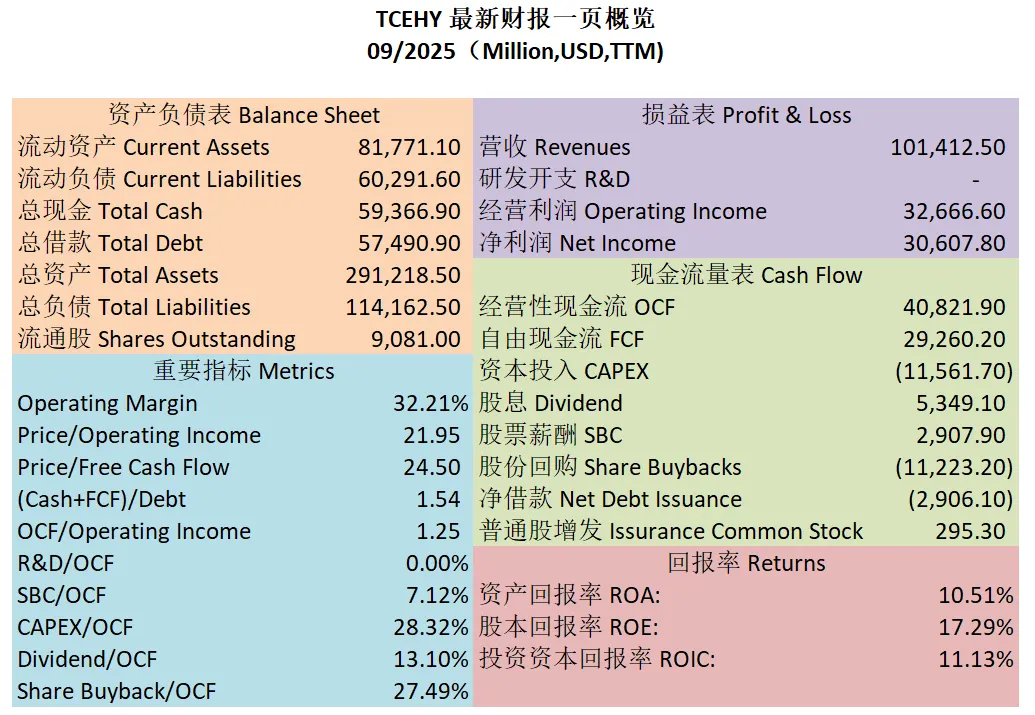

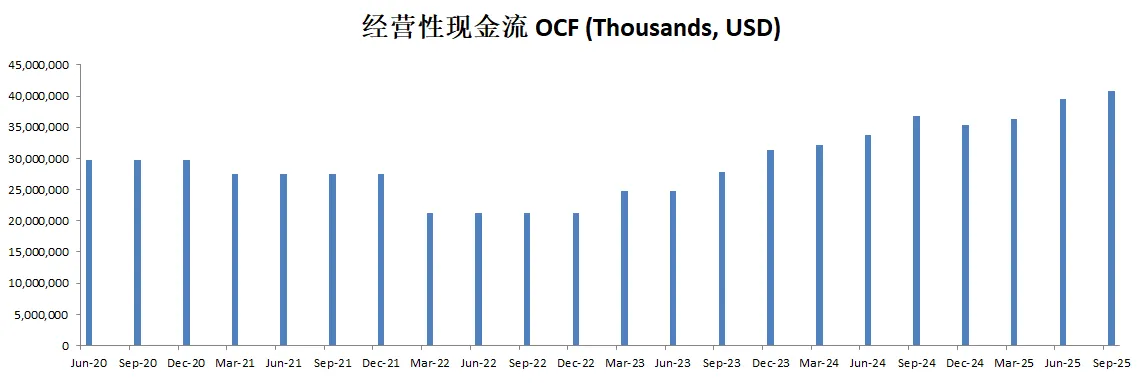

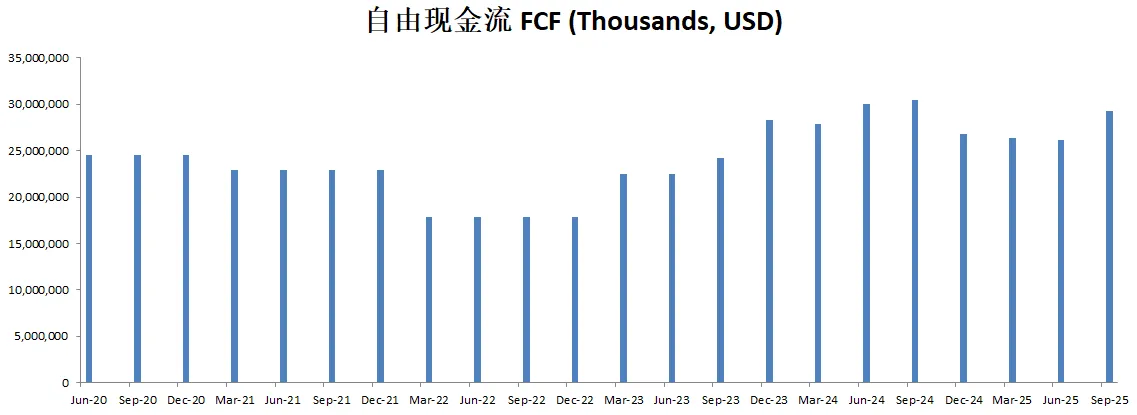

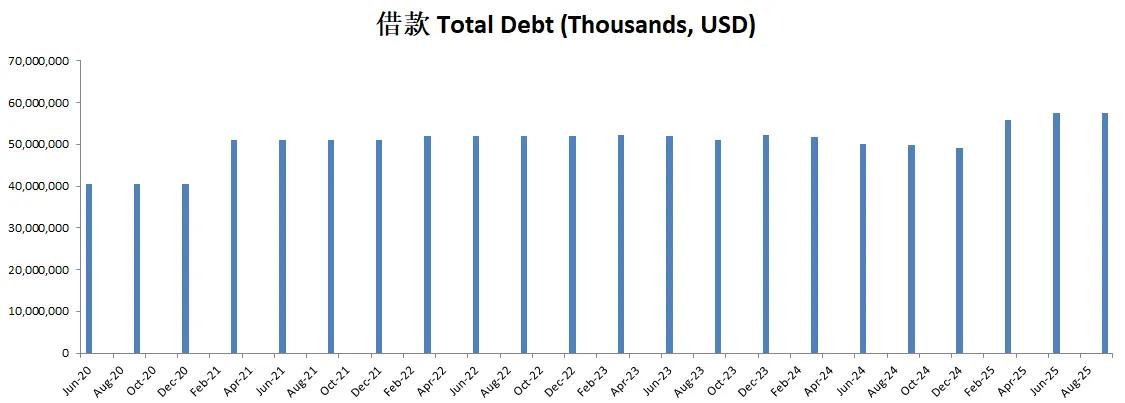

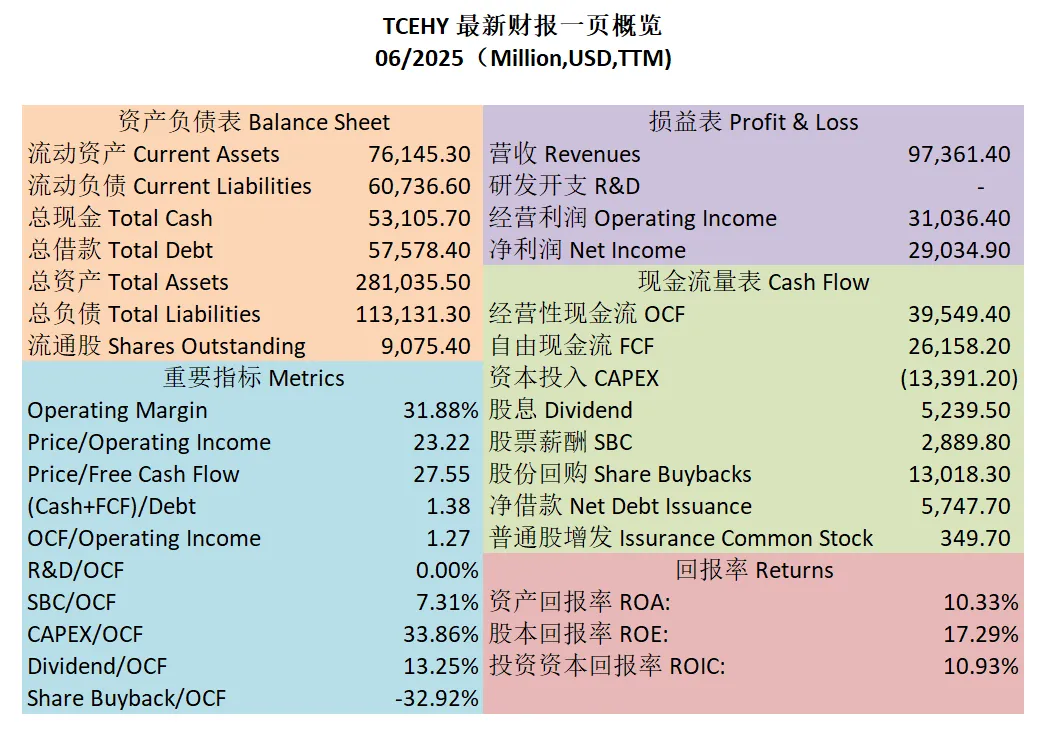

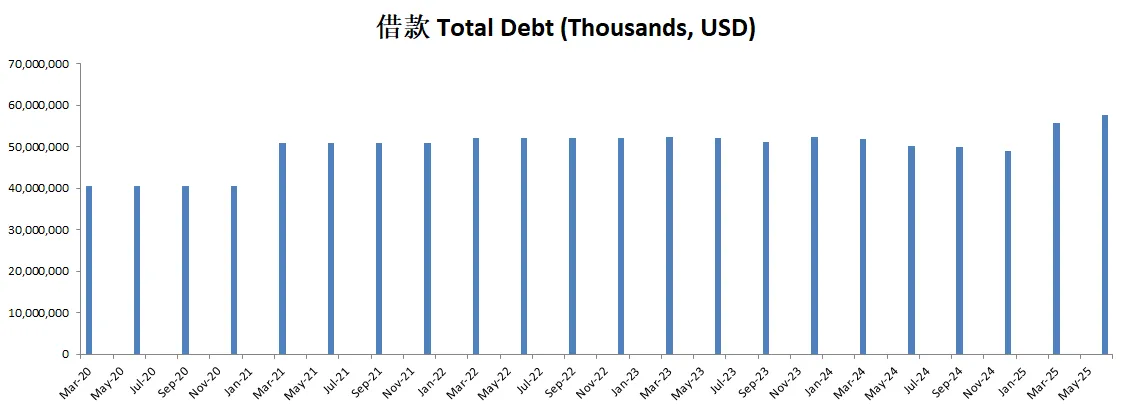

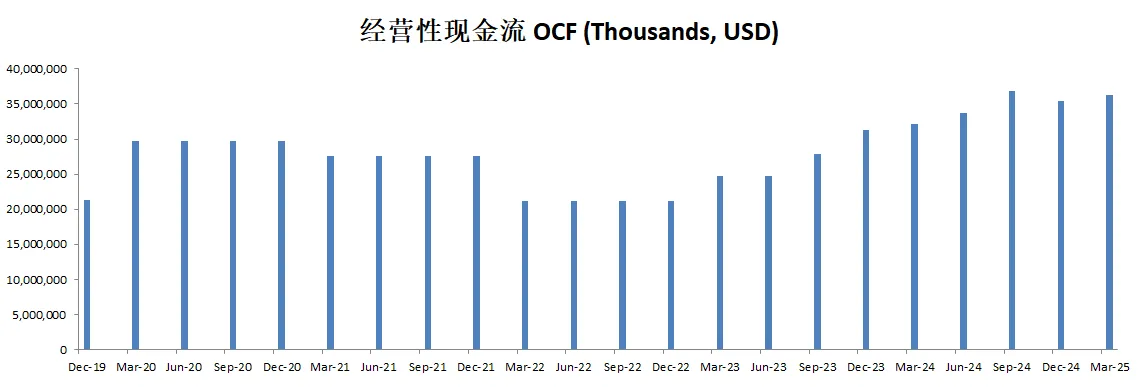

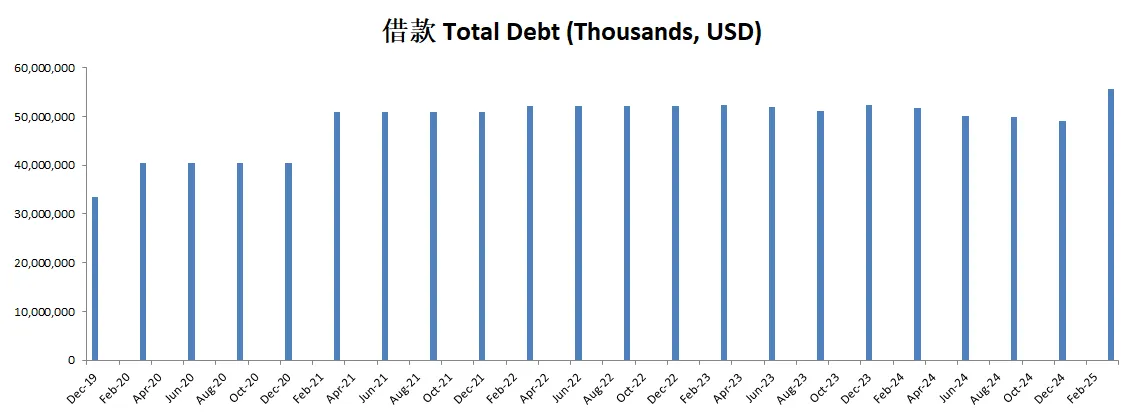

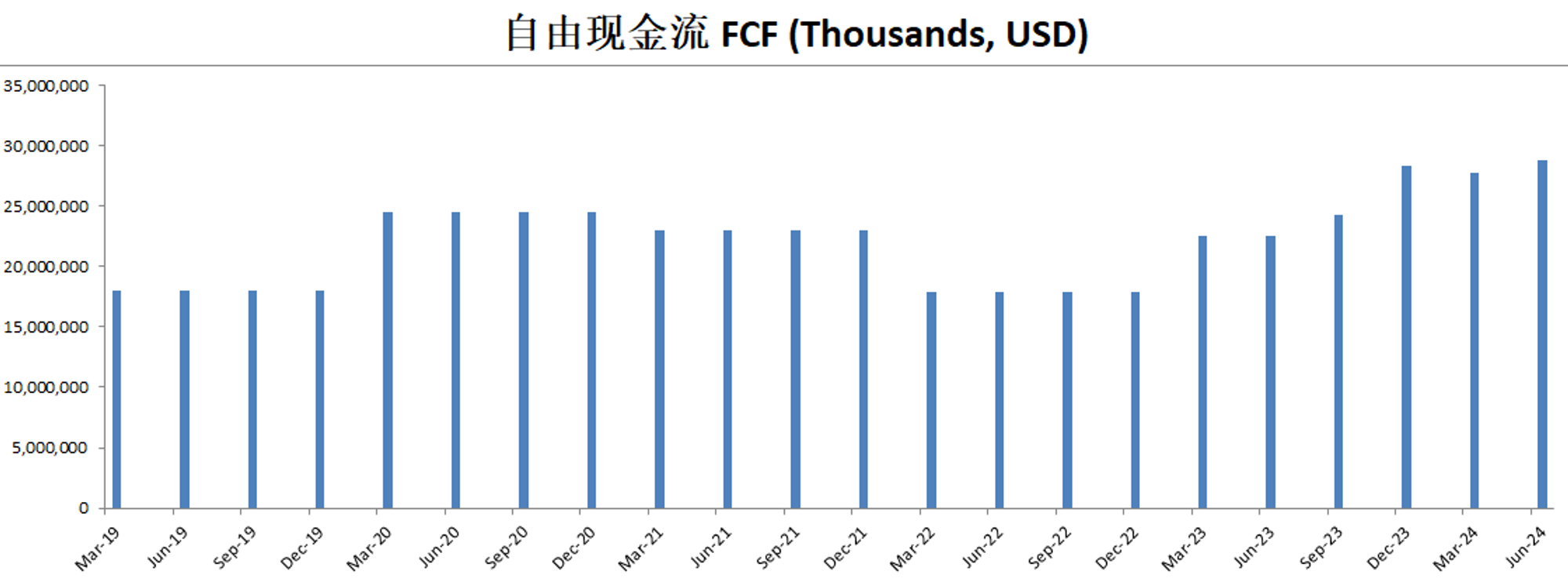

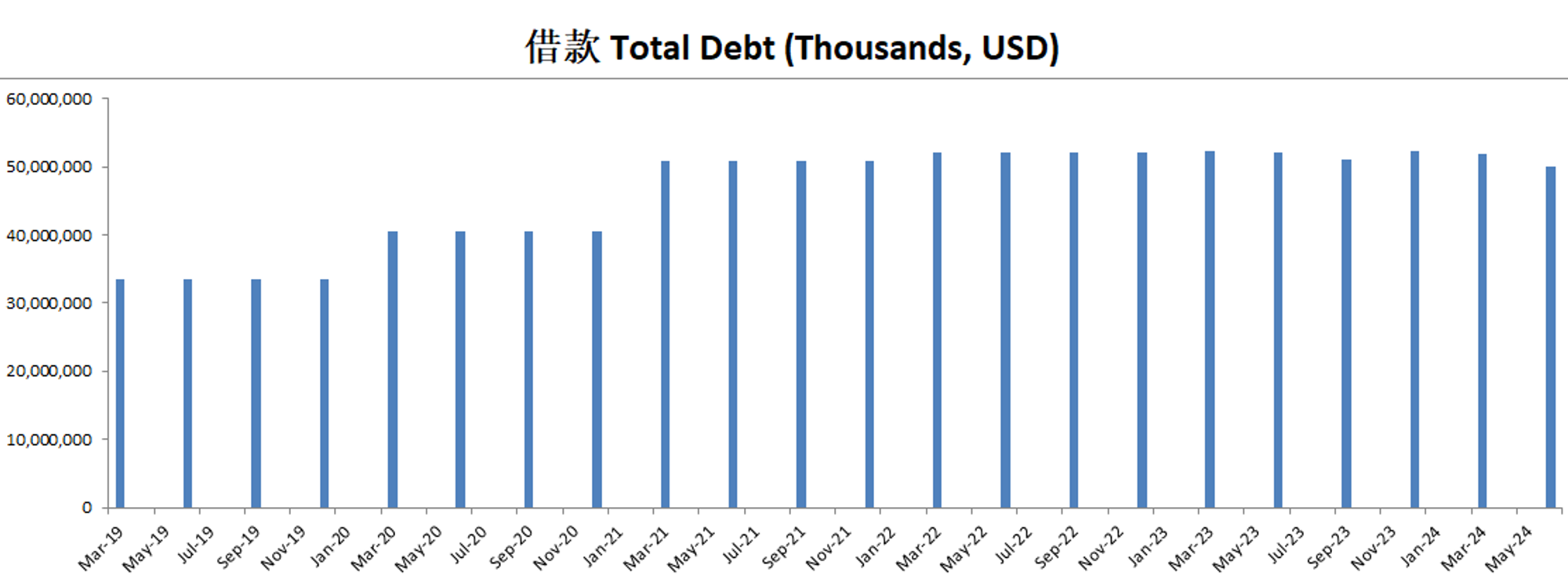

-公司财务健康,现金+1年FCF是借款的1.38倍

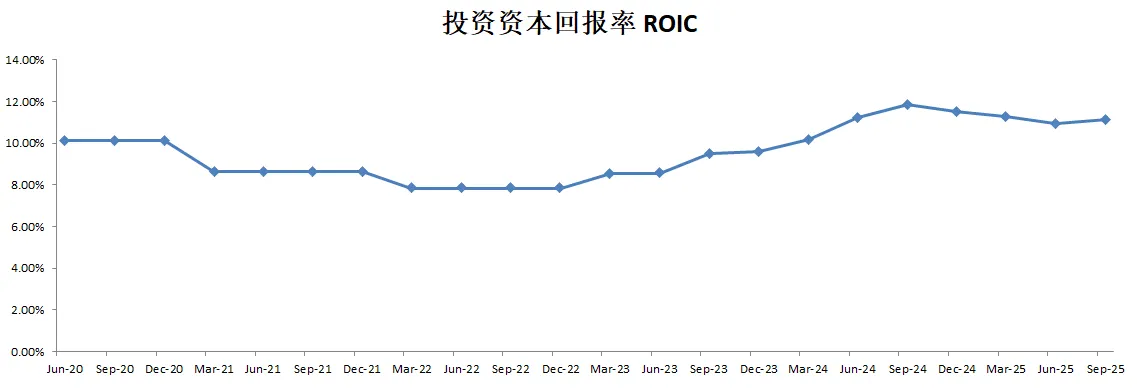

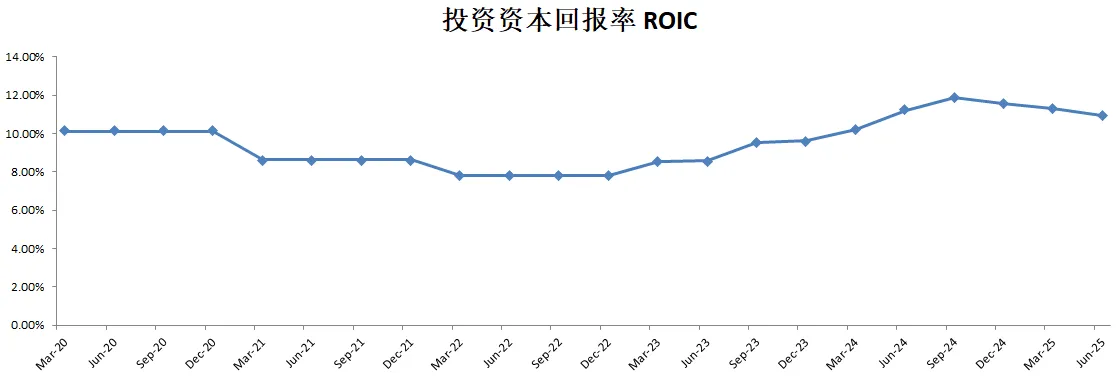

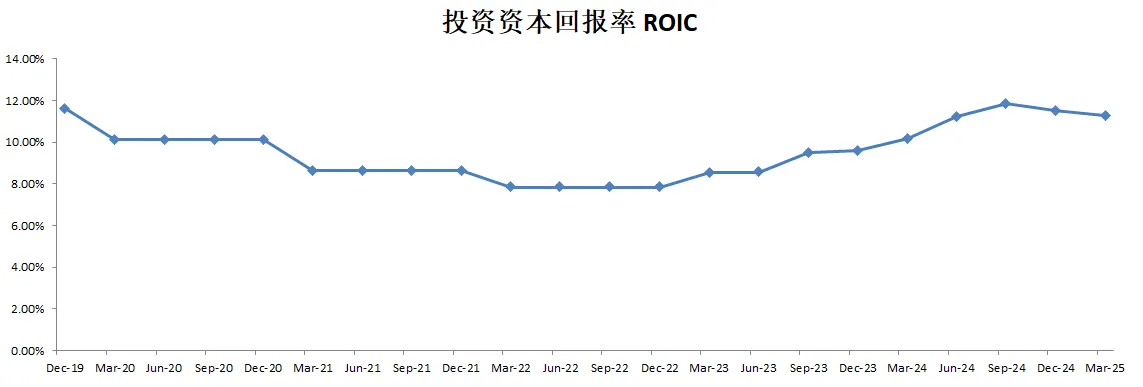

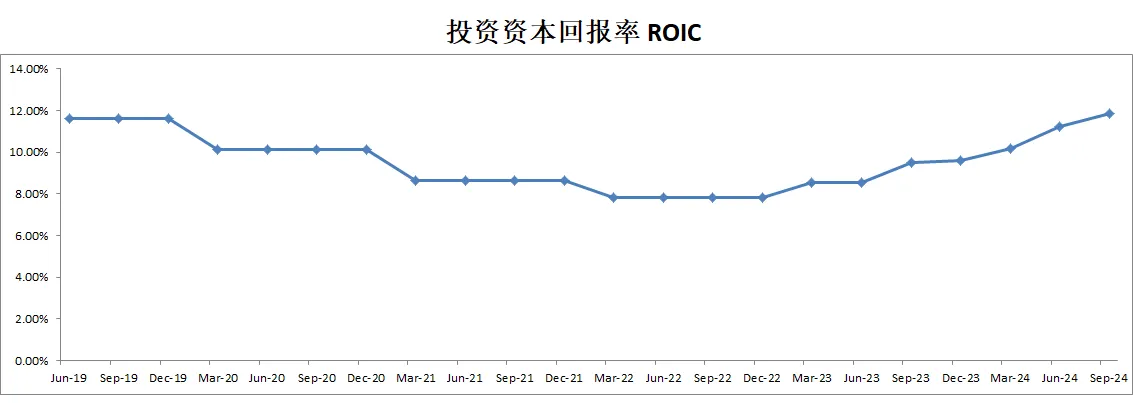

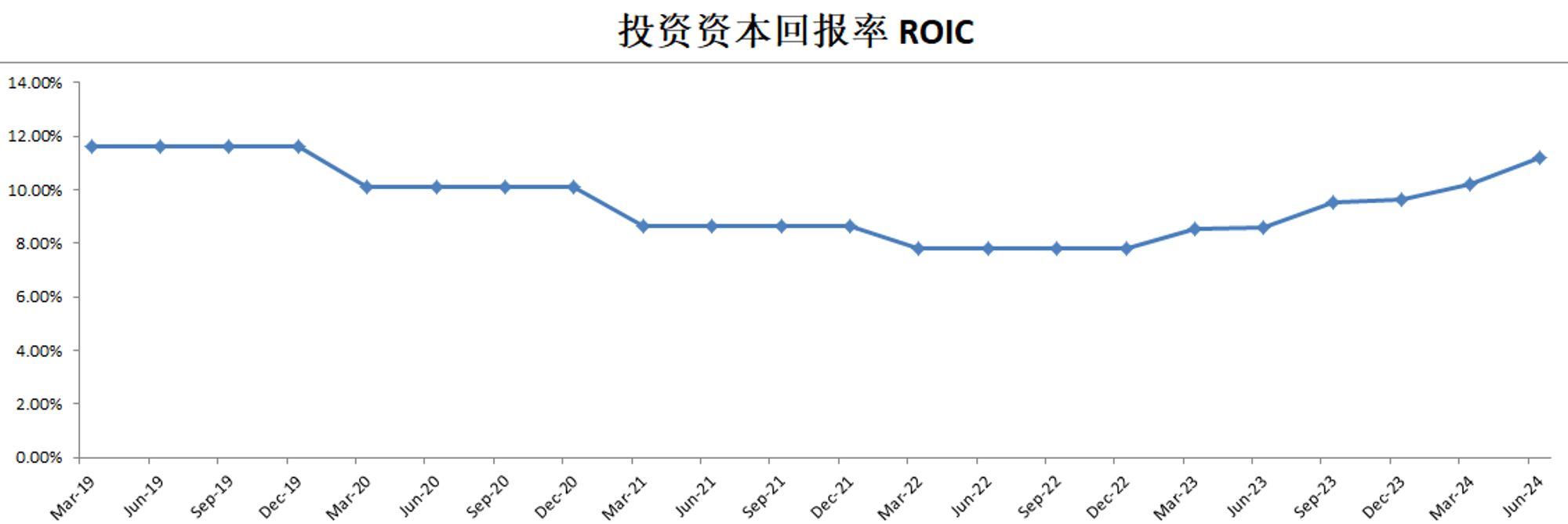

-ROIC表现目前为10.93%

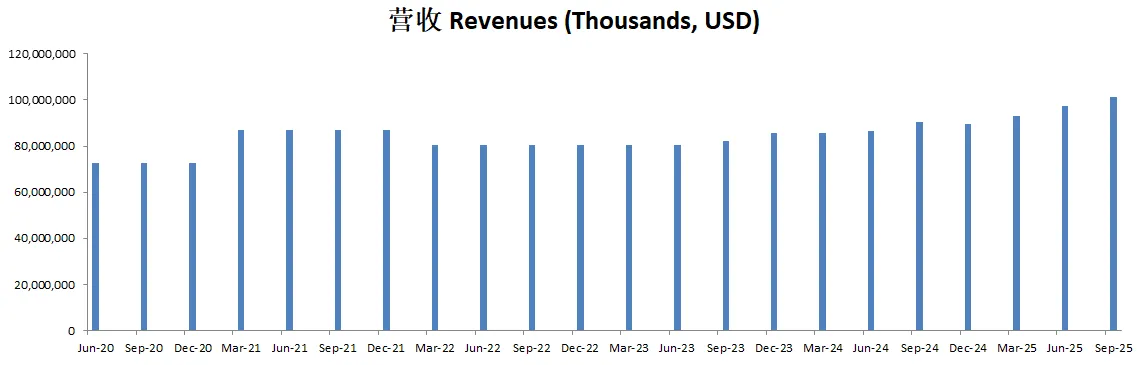

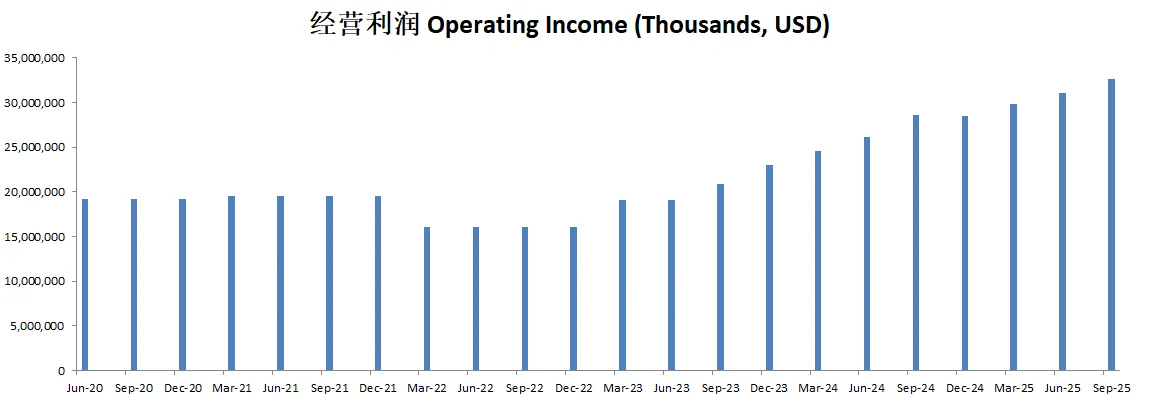

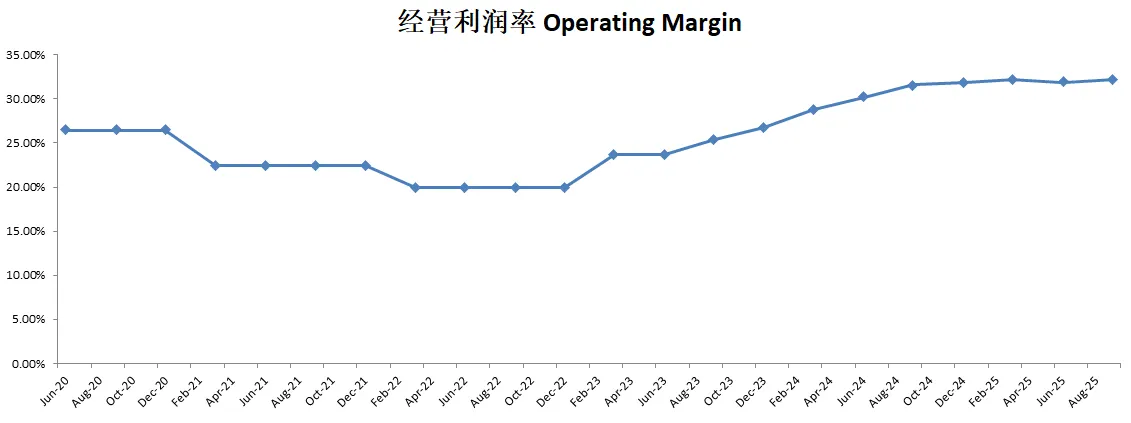

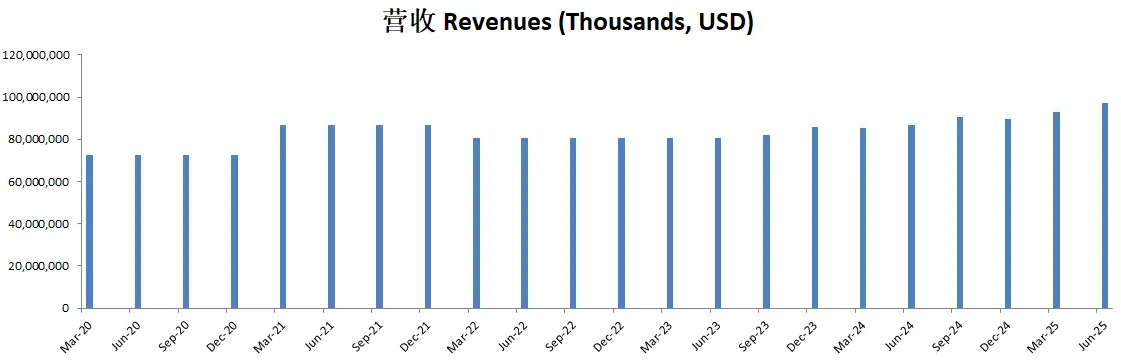

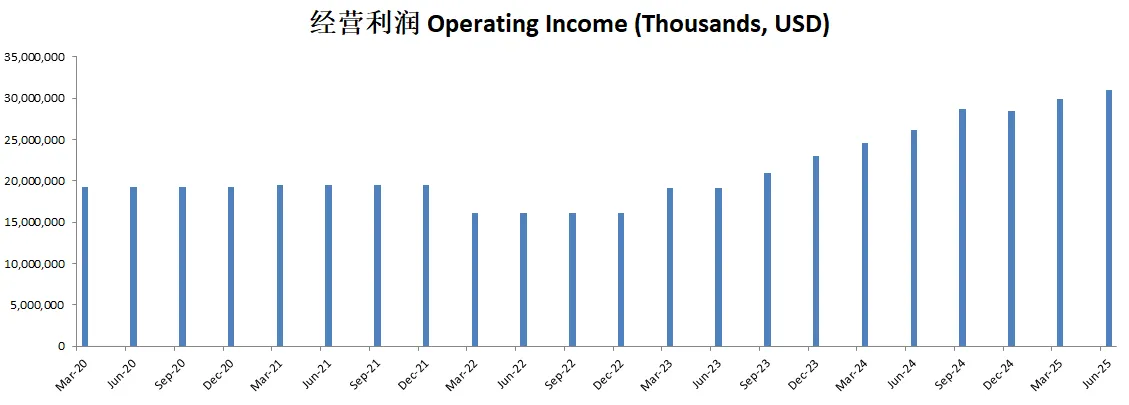

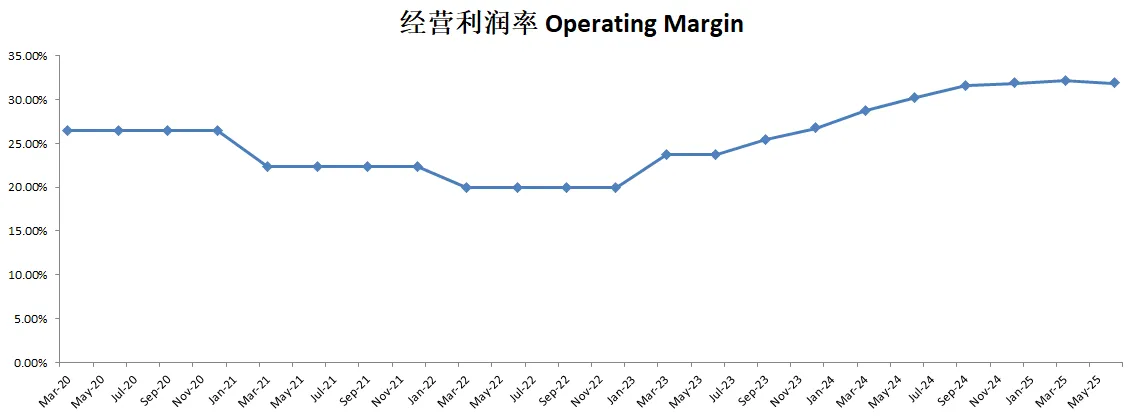

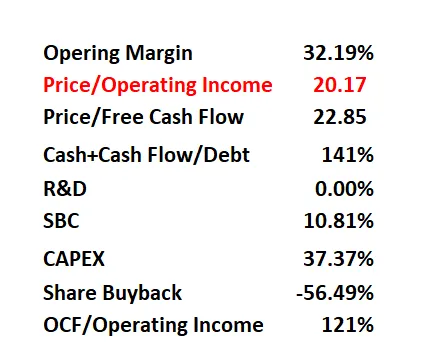

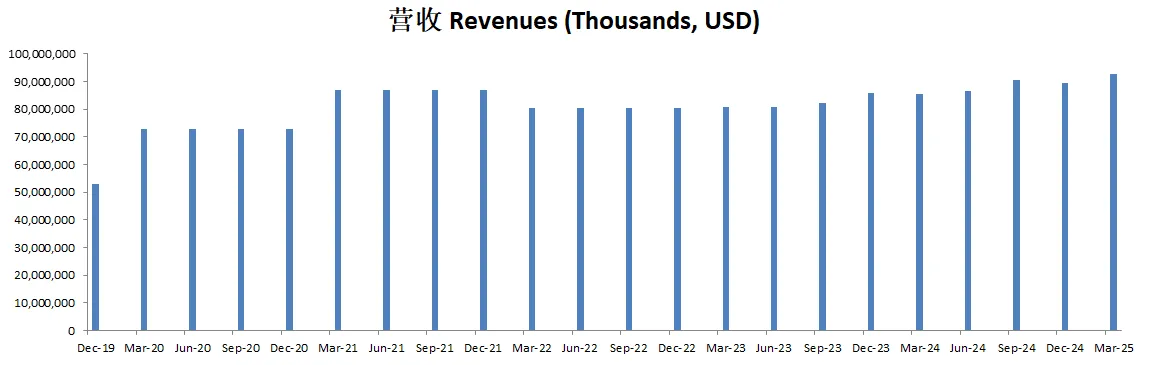

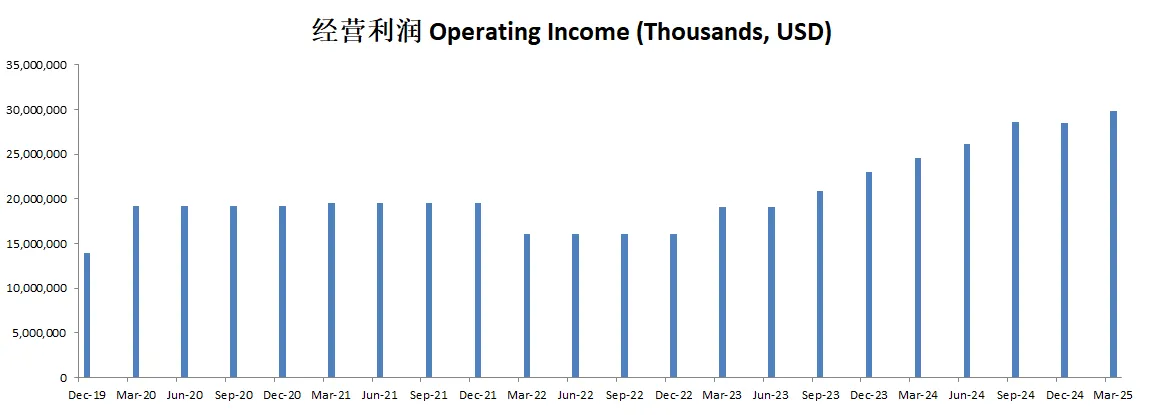

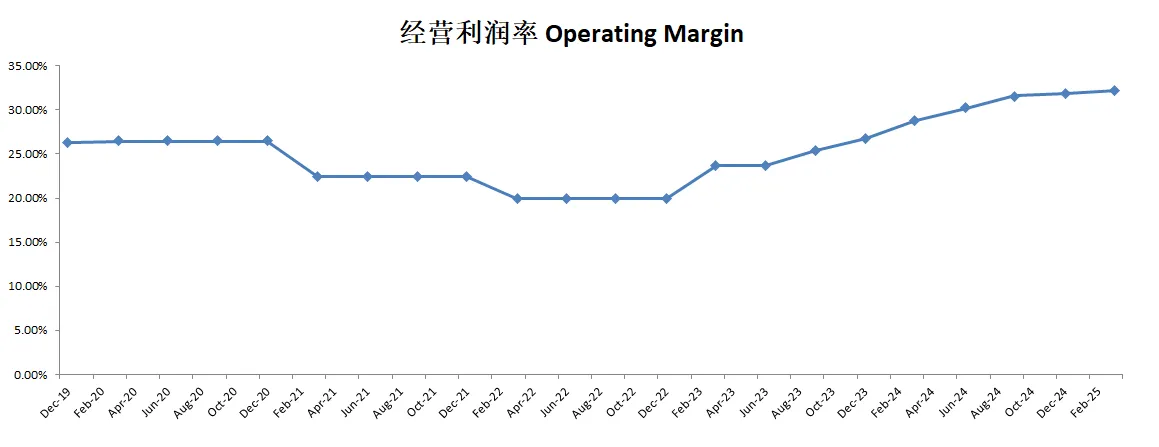

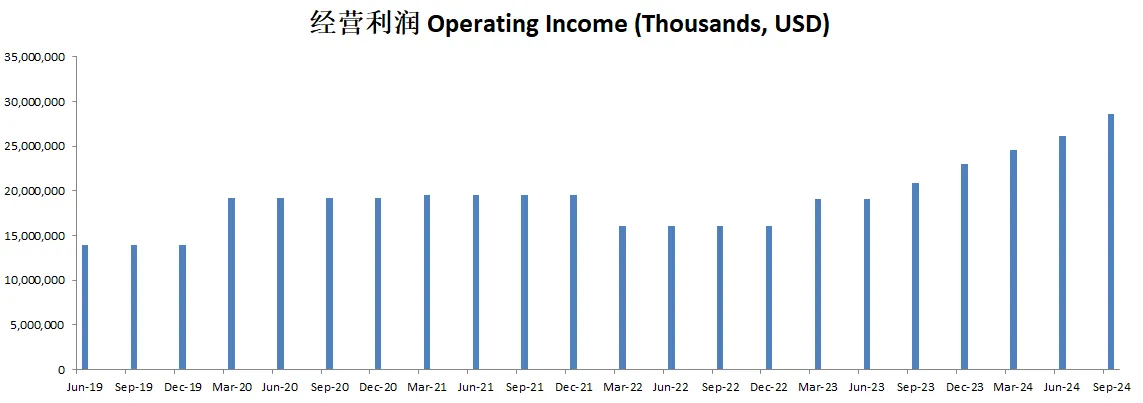

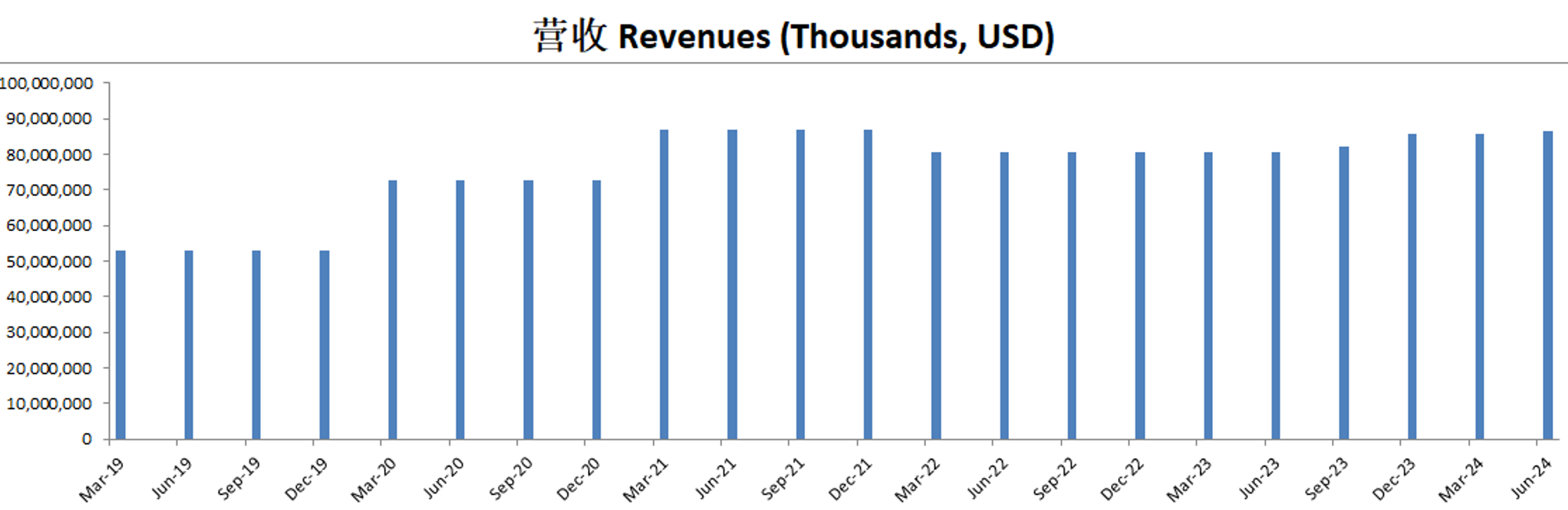

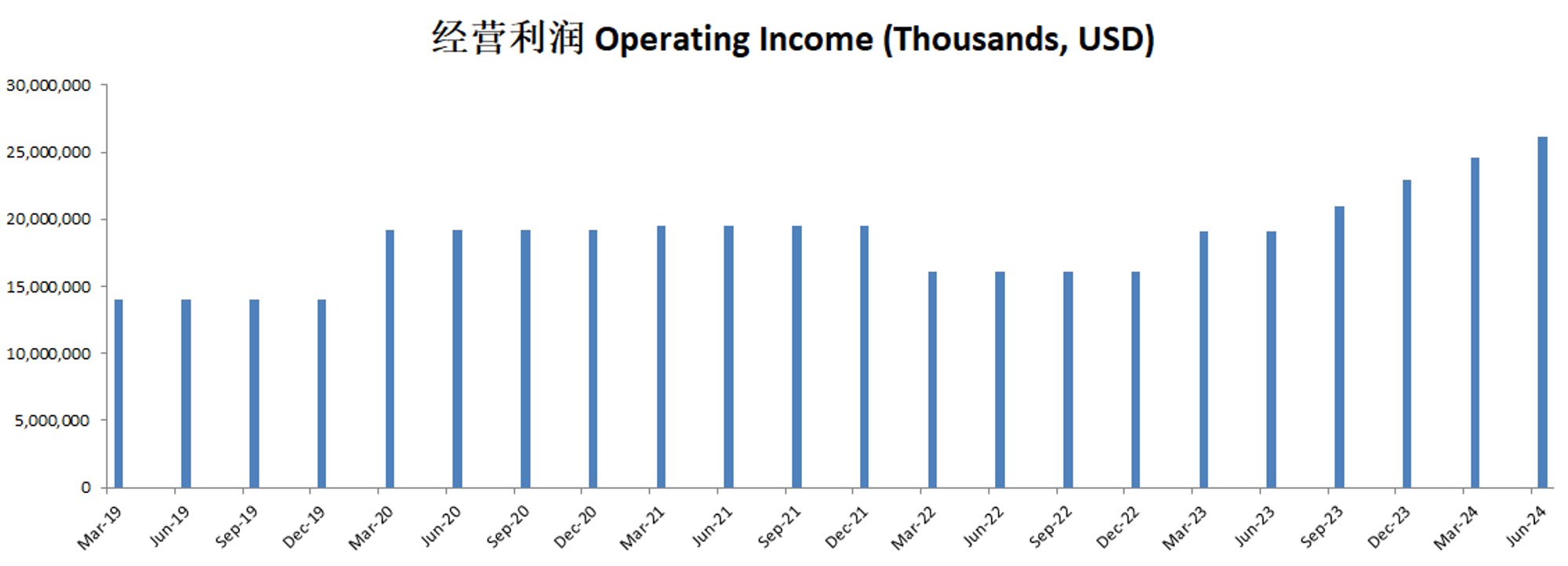

-营收刷新新高,经营利润刷新新高,经营利润为31.88%

-POI为23.22

-Price to FCF 为27.55

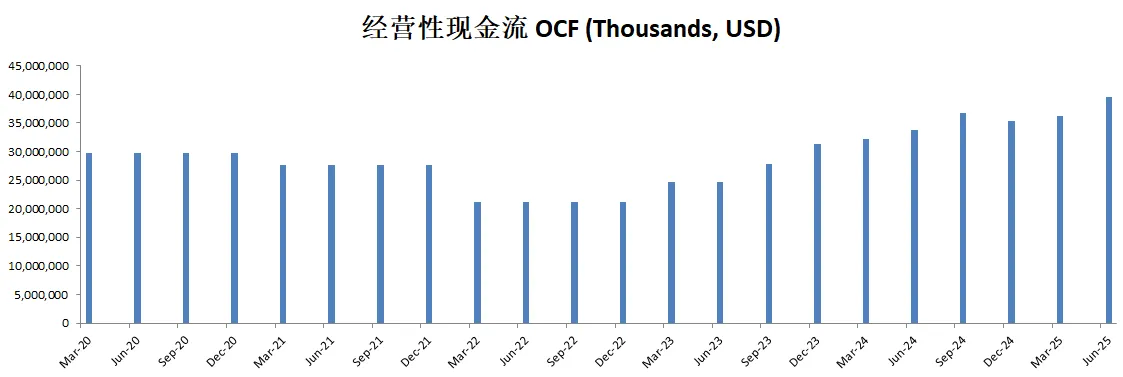

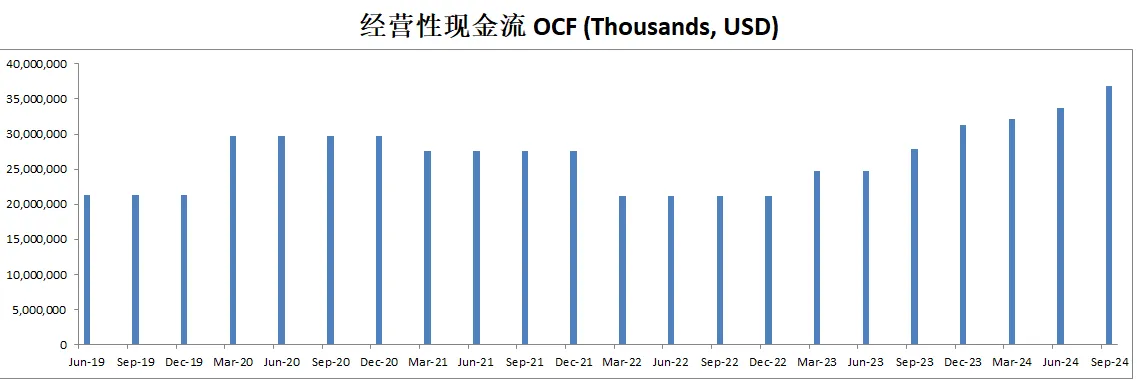

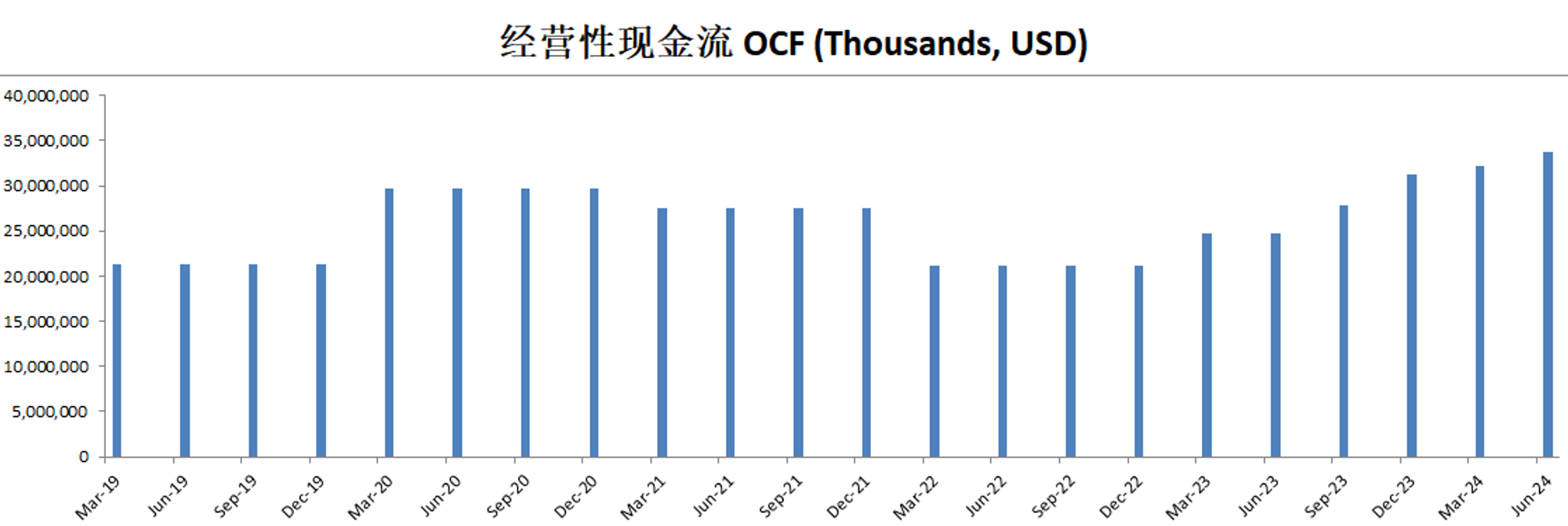

-公司非常善于创造现金,OCF是OI的1.27倍

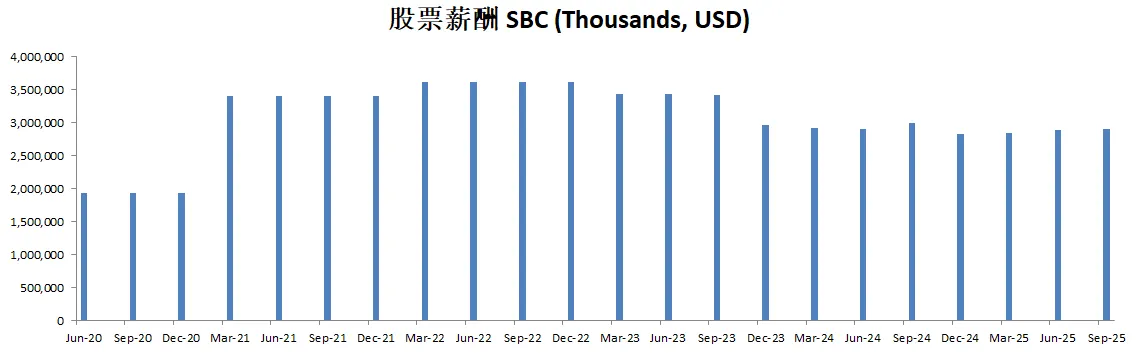

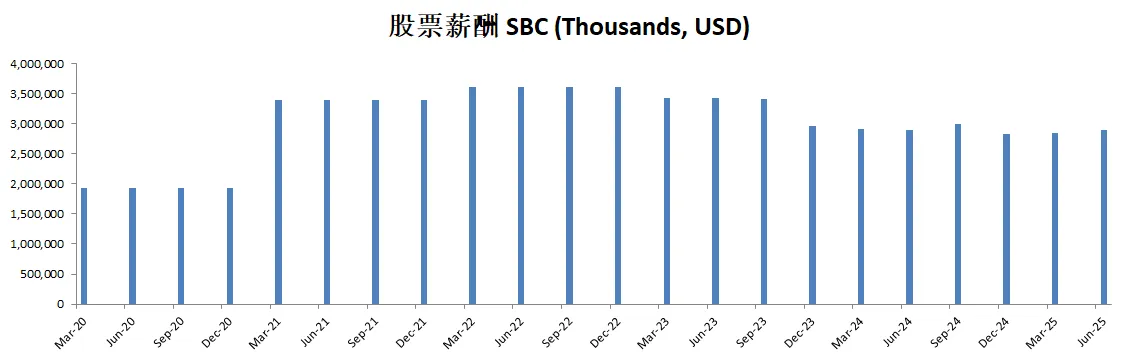

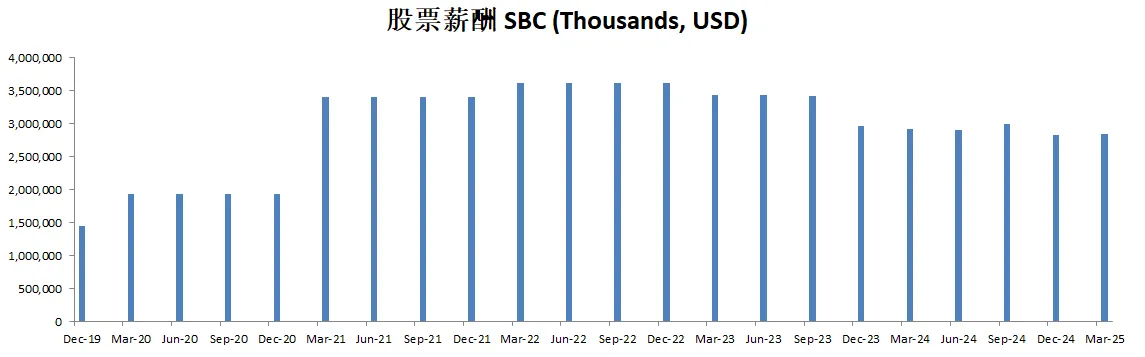

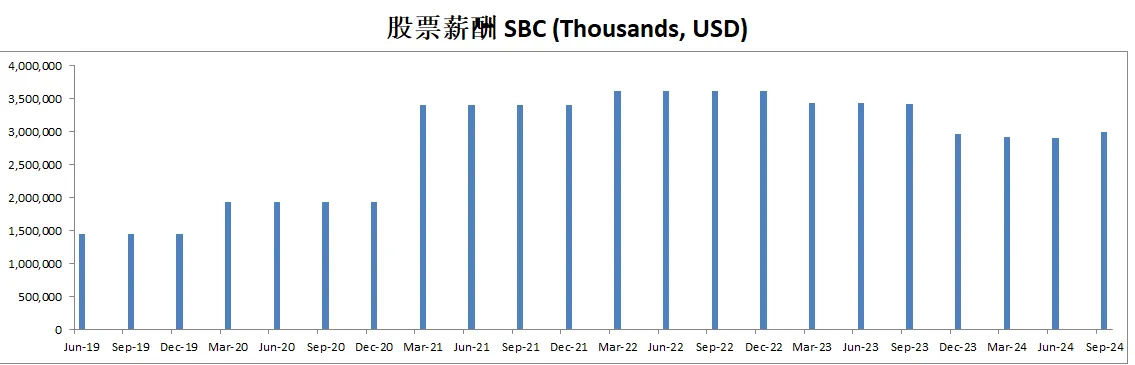

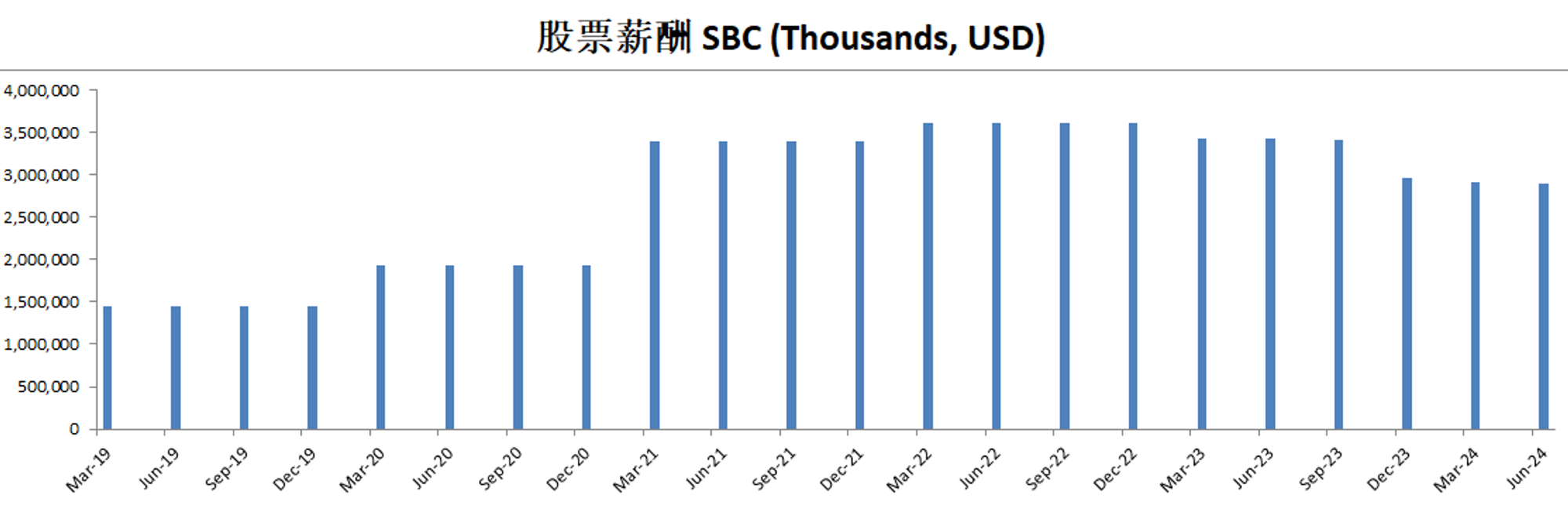

-SBC占OCF的7.31%

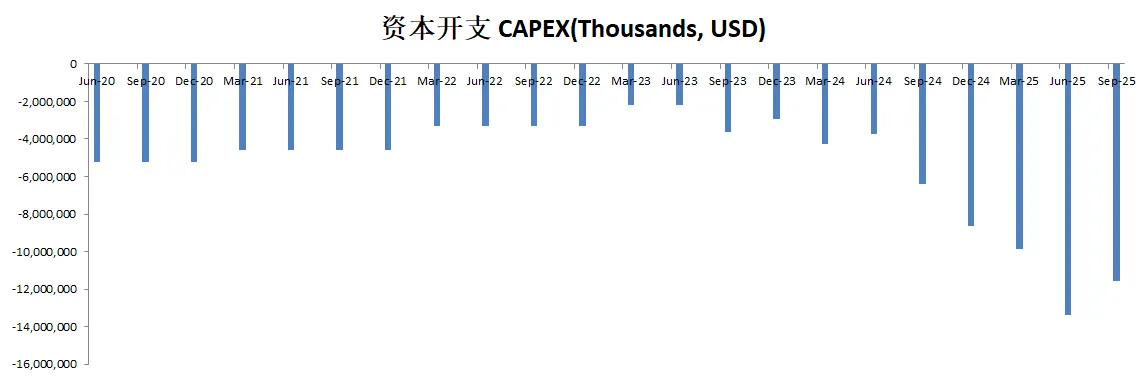

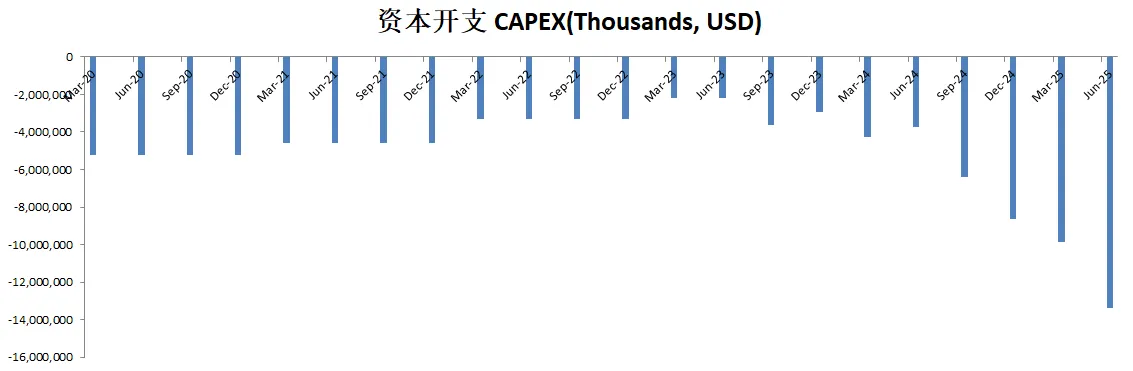

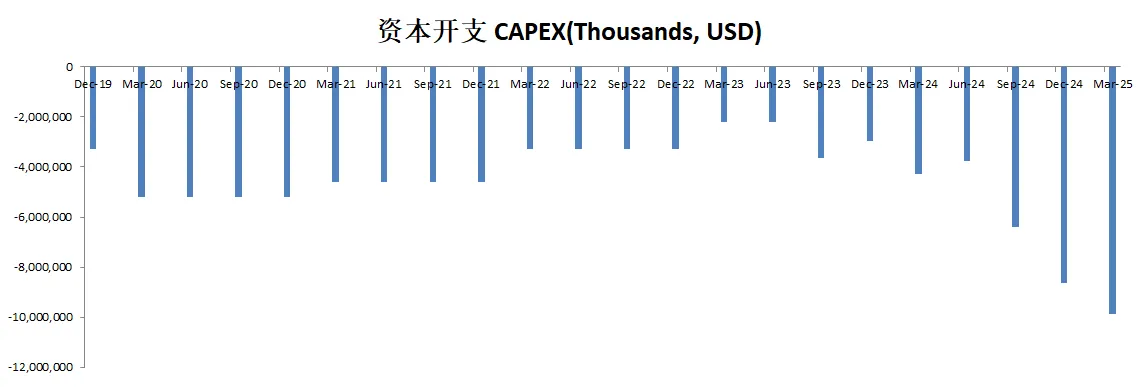

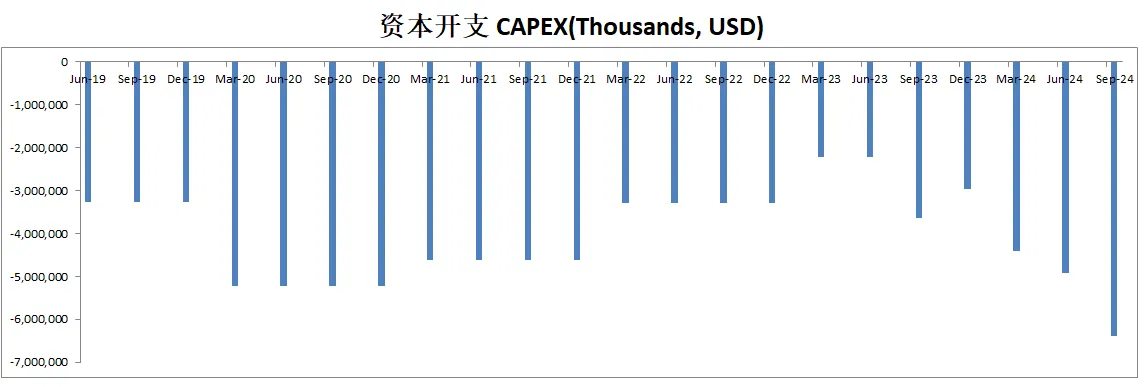

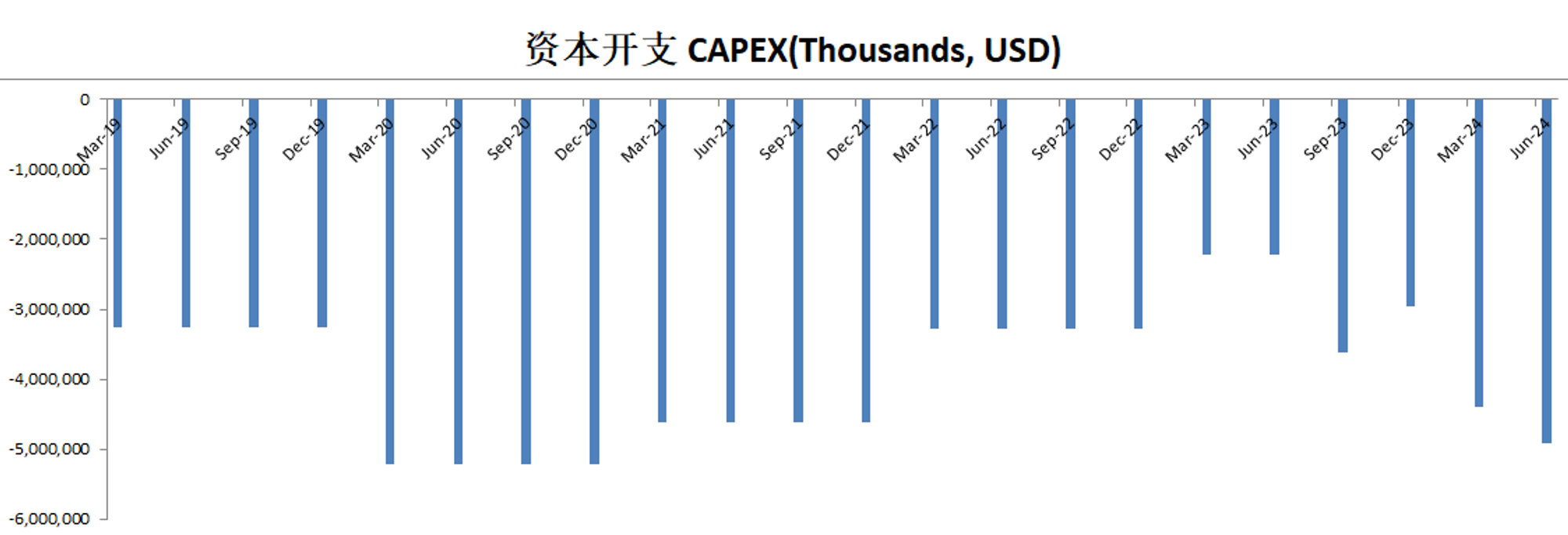

-CAPEX占OCF 33.86%

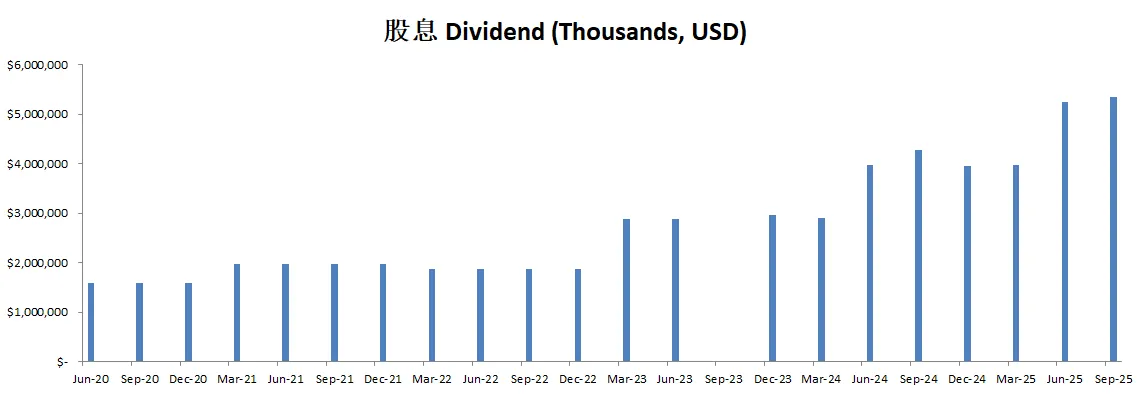

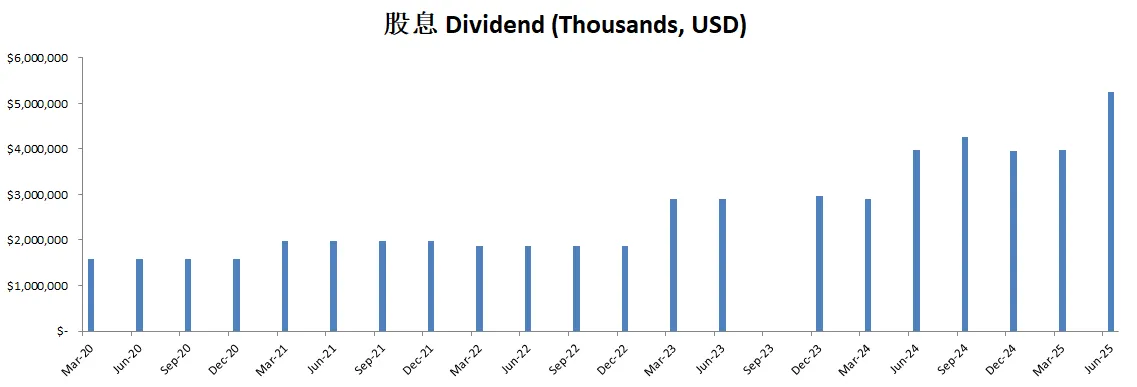

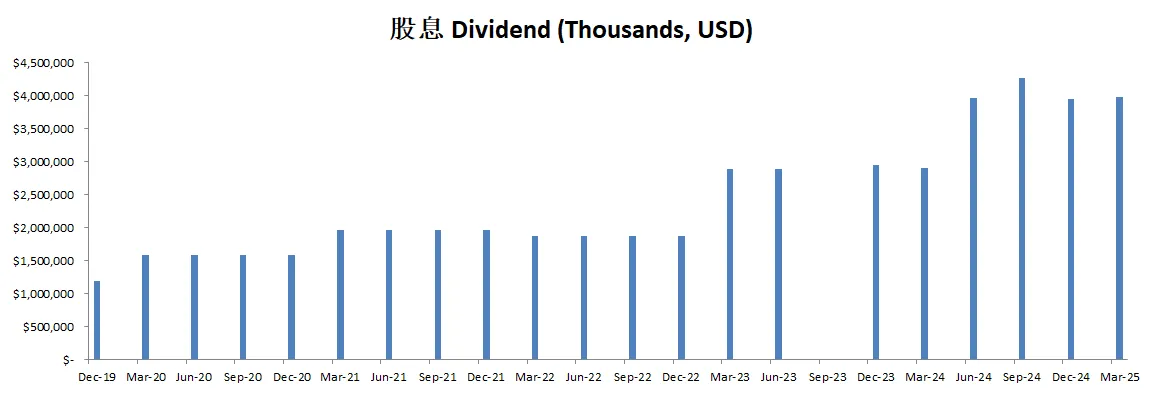

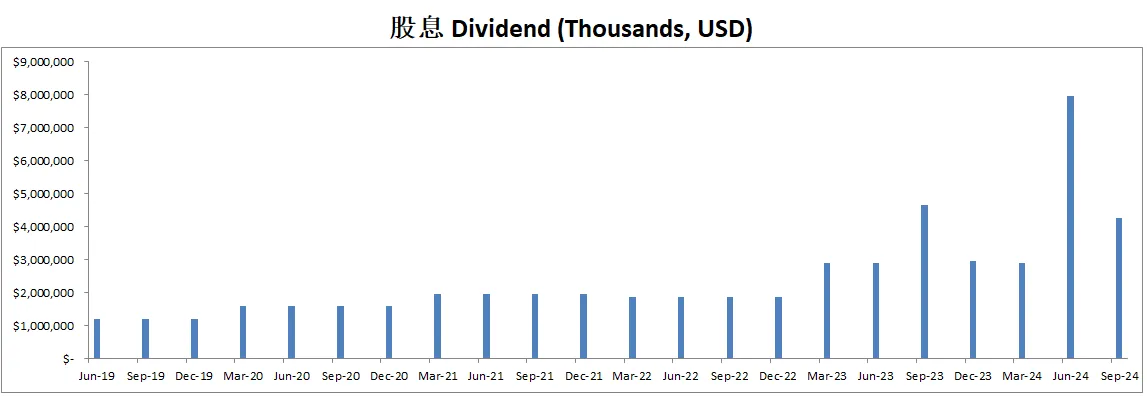

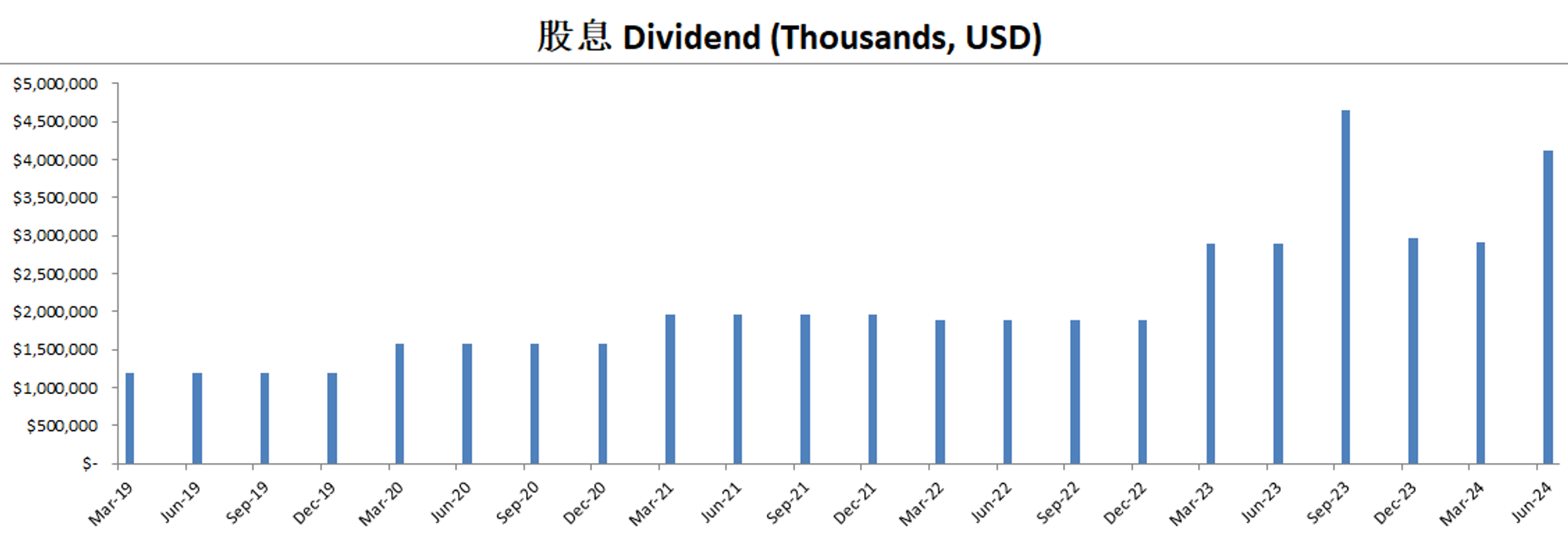

-股息占OCF 13.25%

-股份回购 占OCF的32.92%

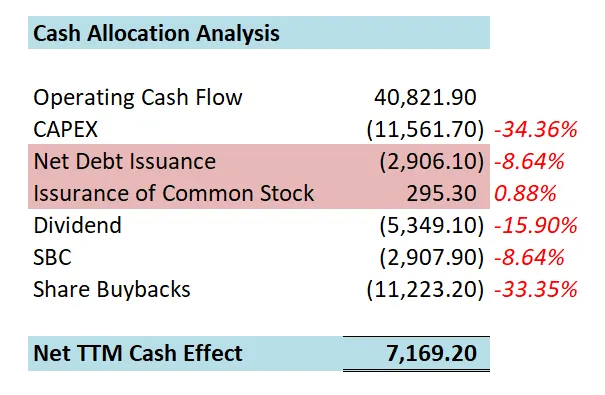

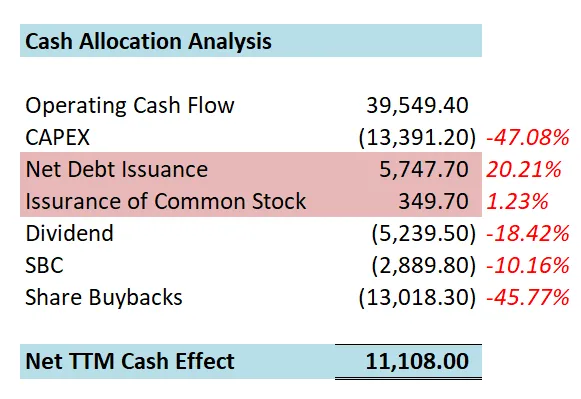

-腾讯的现金分配我认为是有效率的。最后效果是11.11B结余。这点也是符合中国企业的风格。

-现金基本上一半用来CAPEX,一半用来回购股份。

-增发的借款,用来发股息

技术面

-目前股价再次刷新前高

-股价开始涉足随机指标超买区域

核心数据

公司品质

投资Thesis

-EPS 和营收最新季度双双击败预期

-最新有效现金流为29.33B,CAGR用10.85%的话(5年CAGR为10.85%),合理价为74.03

-最新财报后,公司在我的打分体系中,可以打到70.90分。公司开始进入新的一轮CAPEX周期。

-腾讯是我的全仓仓位。微信+游戏,在我看来未来很好预测。

2025年05月22号

$TCEHY 最新季度一页概览

-财务健康,现金基本上可以直接还清借款

-ROIC表现还算可以

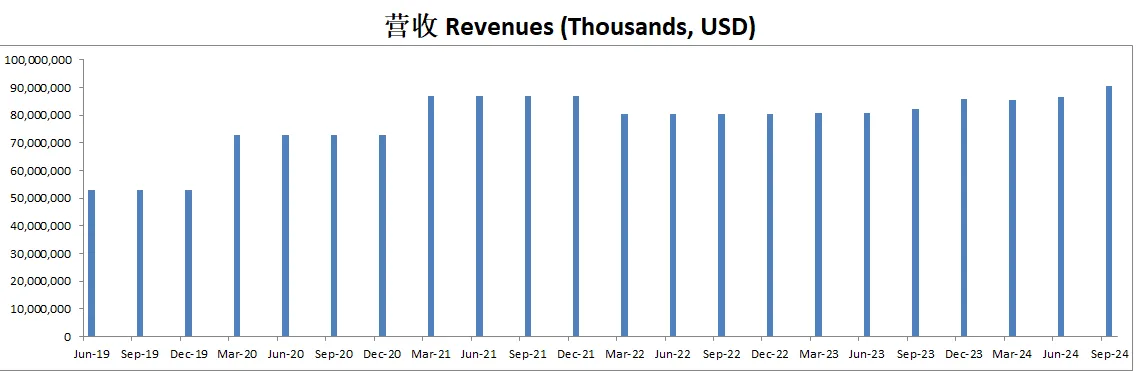

-营收刷新新高

-经营利润刷新新高,利润率有32.19%,仍然很高

-腾讯产生现金的能力很强,现金比经营利润大很多

-SBC派发很低

-CAPEX最近2个季度陡然突增,可能是受到阿里的影响,也开始大量投资数据中心了

-股份回购力度仍然很客观

技术面

-股价似乎在Fibonacci 0.5价位找到支撑,短期内,可能会挑战前高

-刚刚在随机指标66水平附近实现死叉

核心数据

公司品质

投资Thesis

-最新财报腾讯EPS暴雷,但是营收击败预期。市场似乎没有很大的波澜。

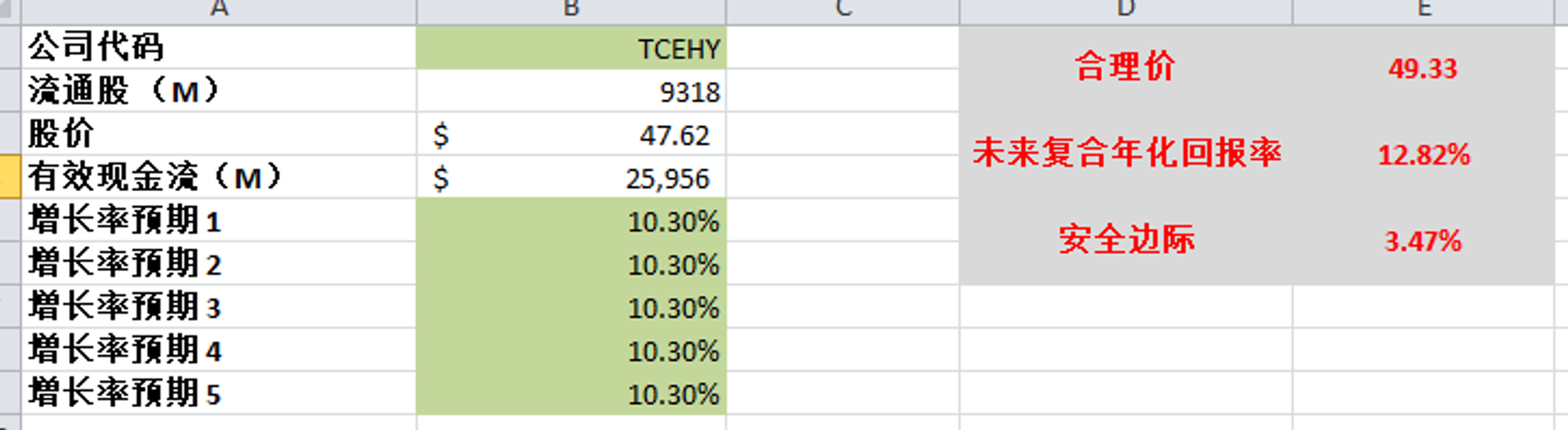

-腾讯最新有效现金流有23.53B,如果按照CAGR10.72%(5年CAGR 10.72%)来算的话,合理价为59.96。虽然不多,但是腾讯的内在价值每个季度都在慢慢上涨。

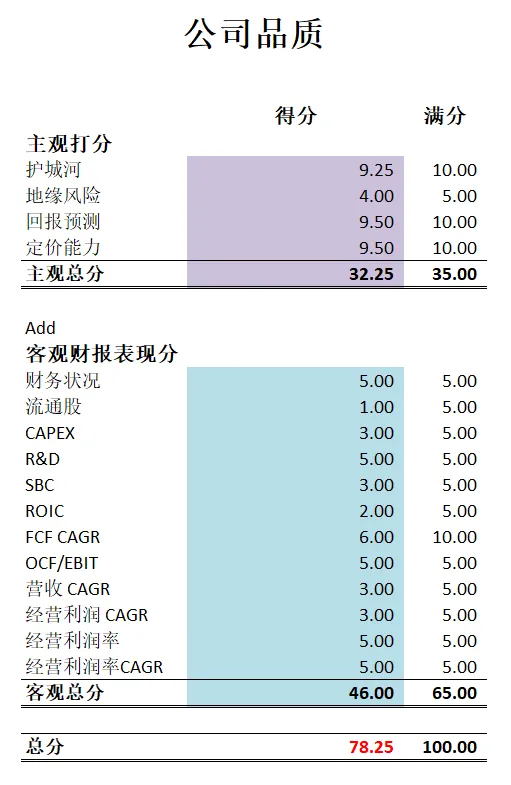

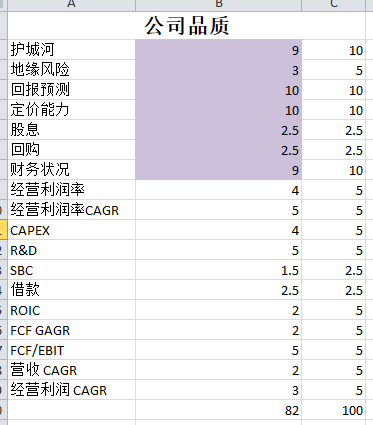

-最新财报之后,腾讯在我的打分体系中可以打到78.25分。CAPEX和SBC较之前各低了1分。目前腾讯掉出了80分俱乐部。其他方面腾讯表现还是非常稳定。唯一要吐槽的话,可能就是5年来自由现金流增长速度并不快。这也是腾讯扣分比较多的地方。

-腾讯目前是我前5大仓位之一。目前我的仓位涨幅为65.08%。在我的所有仓位中表现仅次于META。并且腾讯的仓位比META要大很多。

-腾讯目前游戏业务基本上都在20%以上的增长率。这一点,仍然非常惊艳。

-我的投资Thesis仍然没有改变。腾讯是目前全世界游戏业一哥。腾讯旗下有太多游戏行业不可或缺的重要IP。目前世界上最火爆的游戏,几乎和腾讯都有关系。另外,腾讯还拥有超级APP 微信,这一点也是羡煞旁人的顶级资产。

-腾讯如果再次提供较大幅度安全边际的话,我应该还会加仓。

2024年11月19号

$TCEHY 腾讯刚涨了一点之后马上跌了20%,这家游戏界的一哥还能稳坐全球第一么?

财报数据一页概览:

-财务健康,现金可以直接还清借款

-ROIC 表现一般

-营收刷新新高

-经营利润刷新新高,利润率有31.60%

-CAPEX不算太大,占FCF 20.98%

-SBC派发也不大

-公司大力回购股份

技术面

-之前在Fibonacci 0.5~0.618线之前走出了一个完美的双底结构,找到强大的支撑

-目前似乎朝着好的方向在发展

-目前处在随机指标超买区域,不顾已经实现死叉,短期内可能会继续调整

核心数据

财报会议重点

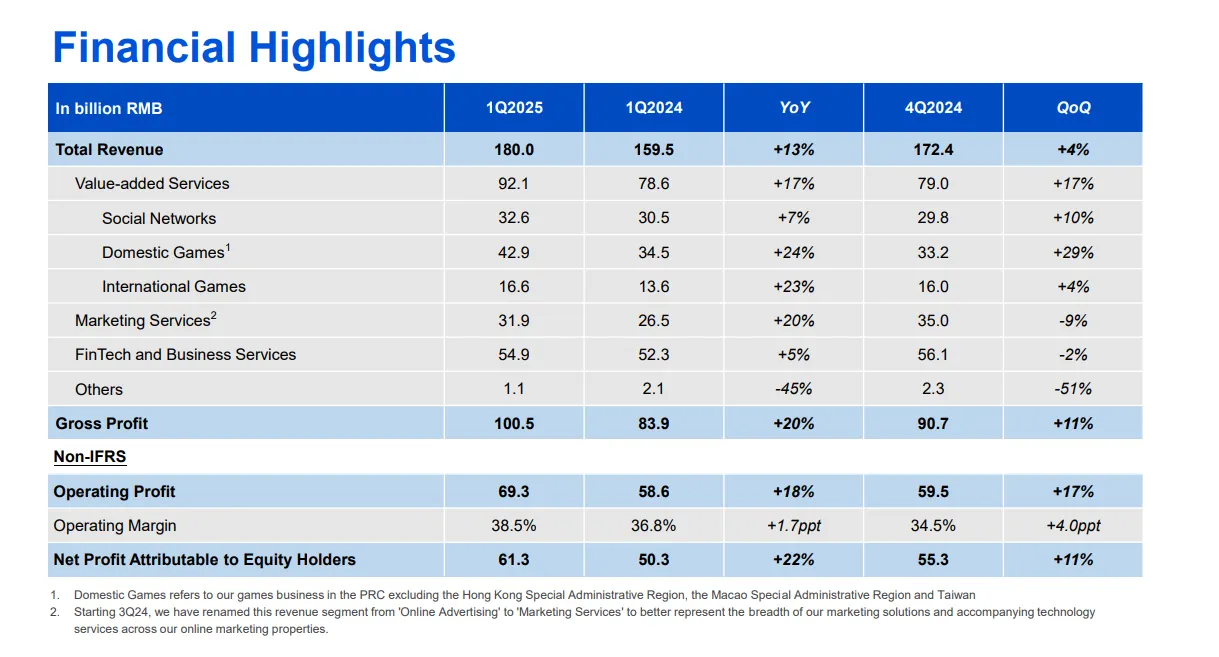

-EPS 和 营收 双双暴雷

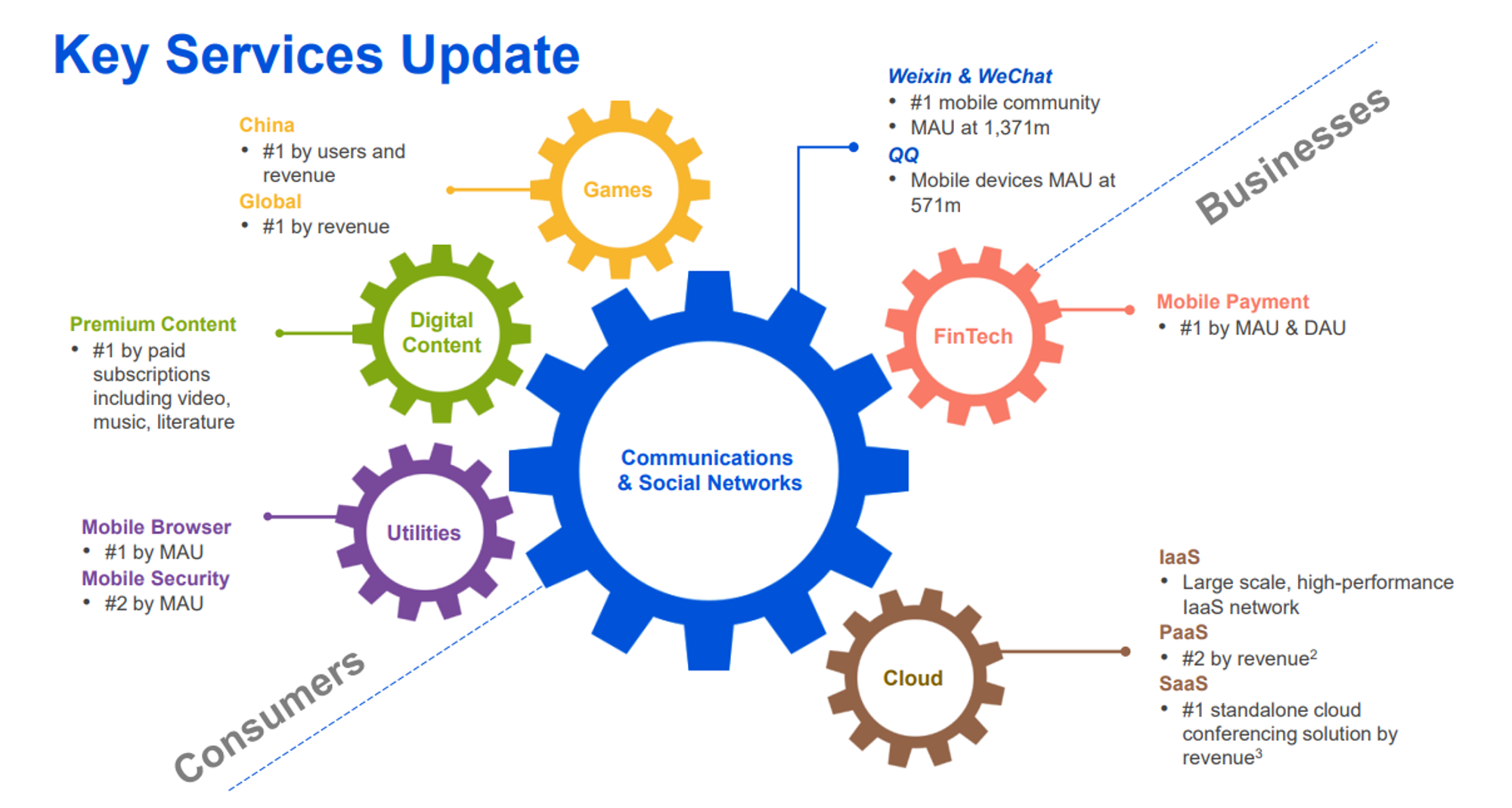

-增值服务(VAS):收入:人民币830亿元(同比+9%)国内游戏:人民币370亿元(同比+14%),由《王者荣耀》《和平精英》《VALORANT》和《地下城与勇士手游》驱动。国际游戏:人民币150亿元(同比+9%),主要由《PUBG Mobile》和《荒野乱斗》推动。

-金融科技与企业服务:收入:人民币530亿元(同比+2%)财富管理、云服务和电商技术服务费用增长强劲。云业务中,AI相关收入占基础设施即服务(IAS)收入的“十几”百分点。

-营销服务(前身为在线广告):收入:人民币300亿元(同比+17%)视频号和微信搜索广告收入增长显著。

-腾讯在本季度推出了《地下城与勇士手游》和《三角洲特种部队》,两款游戏均展现出成为长期运营常青游戏的潜力,同时着力提升《VALORANT》和《PUBG Mobile》等高参与度游戏的变现能力。在微信生态方面,小程序的GMV在第三季度达到了人民币2万亿元,微信小商店通过标准化和质量保障进一步优化了电商体验。此外,腾讯在人工智能领域也取得了显著进展,通过提升内容推荐和广告投放效果来增强用户体验,并推出了新一代高效AI模型混元Turbo,同时开源混元大模型以推动行业技术创新。

-腾讯将小商店定位为微信内电商的核心增长引擎,旨在释放电商市场的巨大潜力,同时与淘宝合作,集成微信支付,进一步扩大双方客户覆盖面。在广告业务方面,视频号和微信搜索广告已成为主要增长驱动力,广告加载率虽然已适度提升,但未来仍有较大增长空间。全球游戏战略则聚焦于常青游戏的开发与外部工作室的深度合作,同时积极拓展高增长的国际市场,进一步巩固其全球竞争力。

估值

公司品质

投资Thesis

-腾讯属于我能力圈中心的公司,我持有腾讯已经有一段时间了。

-公司品质有80.25分,作为中概股,能打到80分以上,实属不易。并且公司几乎没有短板。唯一挑刺就是股份回购的速度并不快,不过最新财报会议中管理层似乎开始注重这一问题了。

-最新公司表现低于华尔街预期,EPS和营收双双暴雷。短期内可能市场对腾讯任然不会太乐观。

-我在未来也会一直持续关注腾讯。

2024年8月16号

腾讯 ( $TCEHY )自从22年10月触底$24.75之后,目前一度涨了113.66%,翻了2.14倍。

腾讯是否还能坐稳游戏业第一把交椅?

我持有腾讯股份。

今天我们来分析下最新财报表现。

技术面

-触底之后,第一波推到了52.88价位

-第二波回撤到Fibonacci 0.618线附近,找到了支撑

-假如成功突破 $52.88 的阻力带,可能会展开下一波行情

-目前处在随机指标超买区域

最新财报数据一页概览:

🟢财务健康,现金可以偿还全部借款

🟠ROIC一般,11.22%

🟢营收刷新新高

🟢经营利润率有30.21%,表现亮眼

🟢善于创造现金

🟢CAPEX占FCF 17.04%

🟢股息占FCF 14.29%

🟢SBC占FCF 10.05%

🟢绝大部分现金用于回购,占FCF 38.55%,我同意在目前价位大力回购股份

核心指标:

财报会议重点:

-🟢EPS of $0.84 beats by $0.14

-🟢Revenue of $22.57B (10.39% Y/Y) beats by $159.74M

-各项业务均有不同程度上的同比增长,其中微信支付业务同比增长最慢(4%),广告业务增长最快(19%),国内和国际游戏增长都有9%

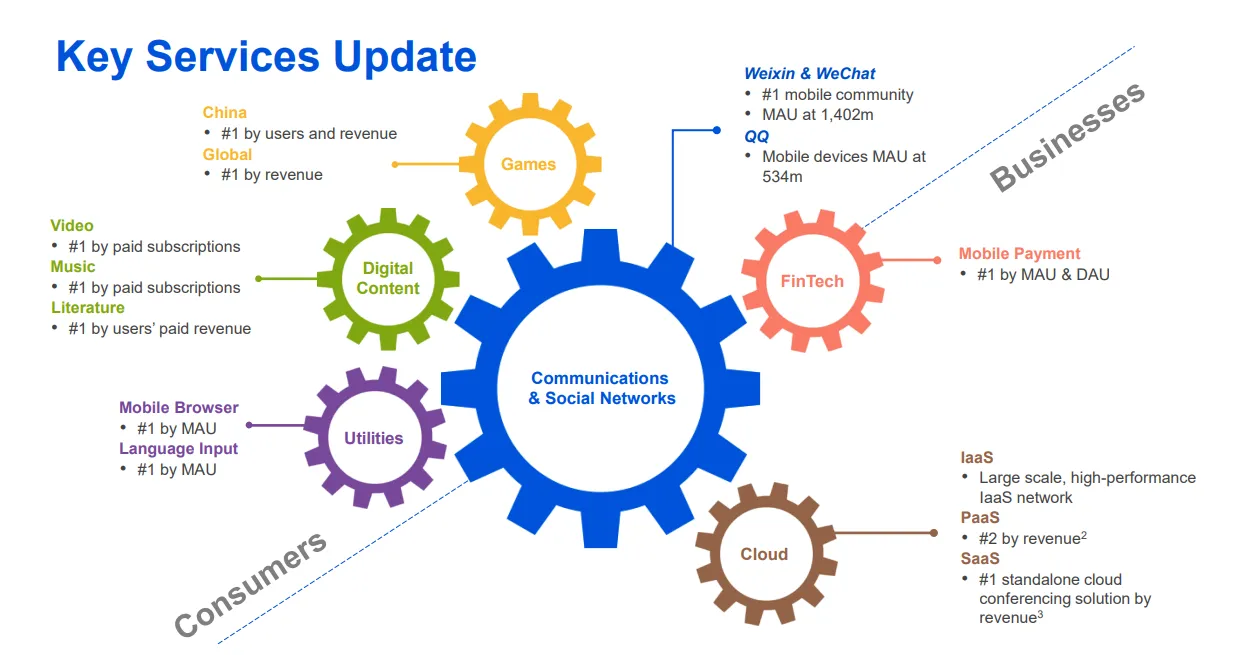

-腾讯在所处各个行业中,均处在中国第一的位置。

-《地下城与勇士手游》、《Valorant》等主要游戏取得成功。公司对这些游戏的长期可持续性表示了信心,并指出其用户留存率高,内容管道强大。

-腾讯正在将人工智能越来越多地整合到其服务中,尤其是在广告和游戏领域。由于人工智能驱动的改进,公司的广告表现和用户参与度都有所提升。

-腾讯的云业务正在受益于对人工智能相关服务日益增长的需求,尽管其对收入的整体贡献仍在逐步显现。

-腾讯强调了其在长期内容策略上的持续投资,特别是在游戏和数字媒体领域。公司认为在不同平台上利用其知识产权(IP)具有潜力。

-管理层承认当前宏观经济环境,尤其是消费者支出方面的挑战。然而,他们对未来的增长仍然保持乐观,并认为创新和战略投资将推动公司发展。

估值:

公司品质:

投资Thesis

-腾讯处在我能力圈的重心。从QQ到微信,从我玩过,接触过,深度研究过的各类型的游戏,以及腾讯这些年投资收购的游戏投资组合,我都非常了解。

-微信这个Super APP,虽然增长已经趋于缓慢,但是仍然在持续不断的给腾讯提供子弹,来收购更多的IP

-腾讯似乎开始意识到云计算的重要性,并且开始投资发展,这里是值得认可的

-财报数据上表现亮眼,利润率非常高,并且不需要大量的CAPEX,腾讯可谓是一台FCF的印钞机

-根据我的计算,目前股价仍然存在15%的安全边际

2024年4月16号

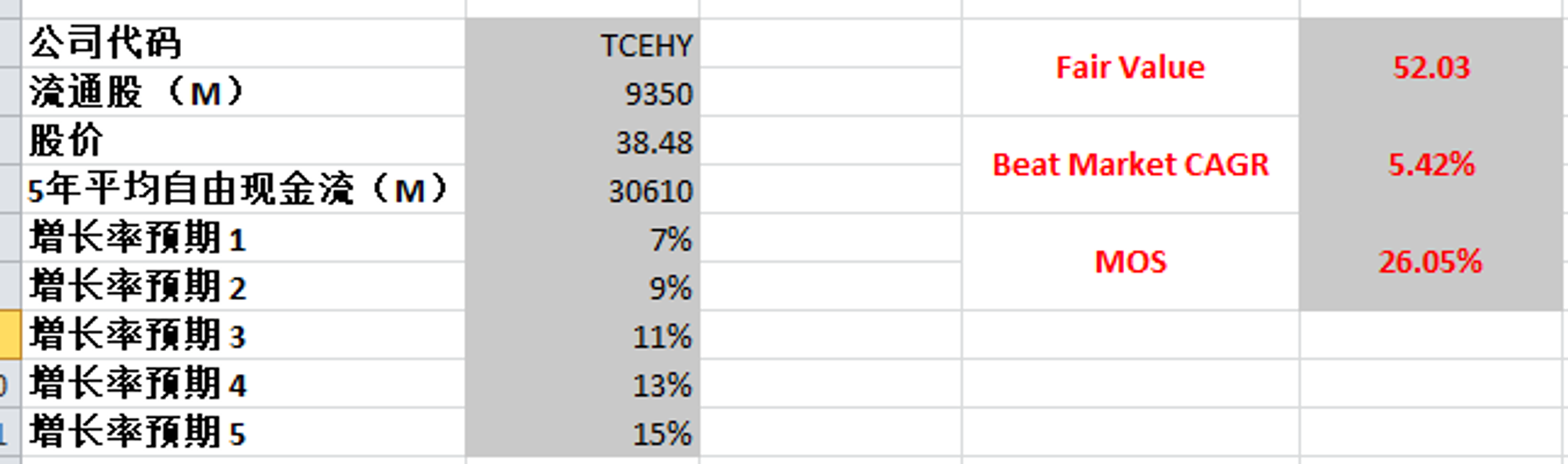

腾讯 ( $TCEHY )623天,跌了4倍,一度跌至24.75,目前稍微有所反弹,来到了38.47

这里申明下,我是持有腾讯股份的

3月20号,腾讯发布了最新财报

今天我们来再次分析下腾讯

基本面来看,资产负债表非常强劲,虽然有50B借款,但是手里现金几乎足够偿还所有借款

回报率3项指标表现还算过得去,ROIC最新有10.75%

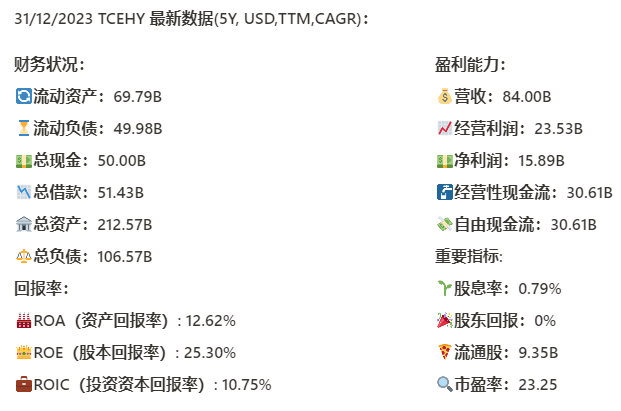

盈利能力持续增长,最新营收来到了84B,5年CAGR有15.26%

值得关注的是,自由现金流表现亮眼,最新有30.61B,5年CAGR28.31%

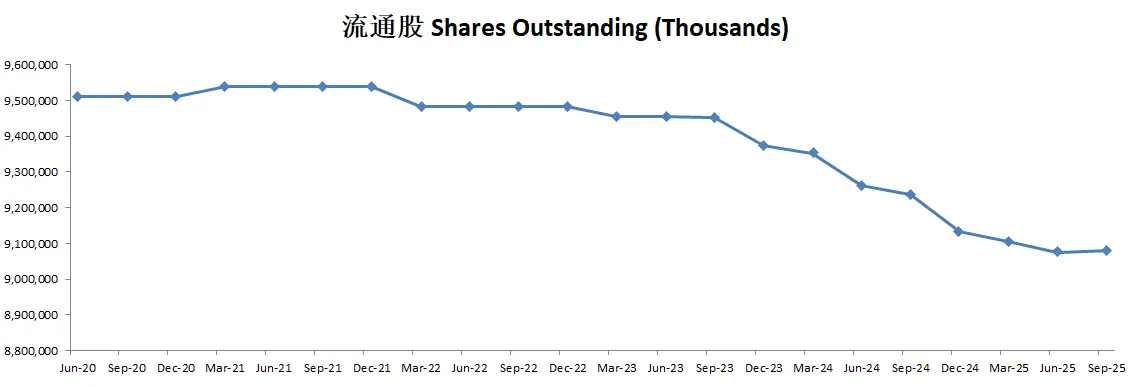

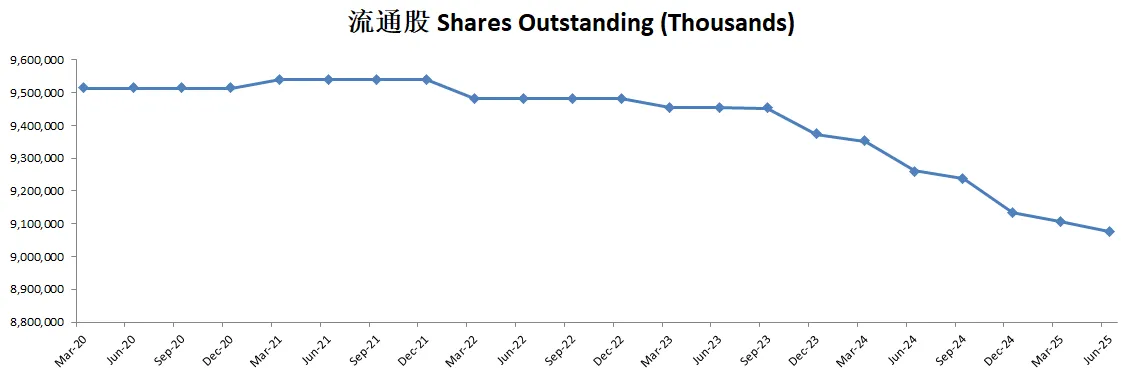

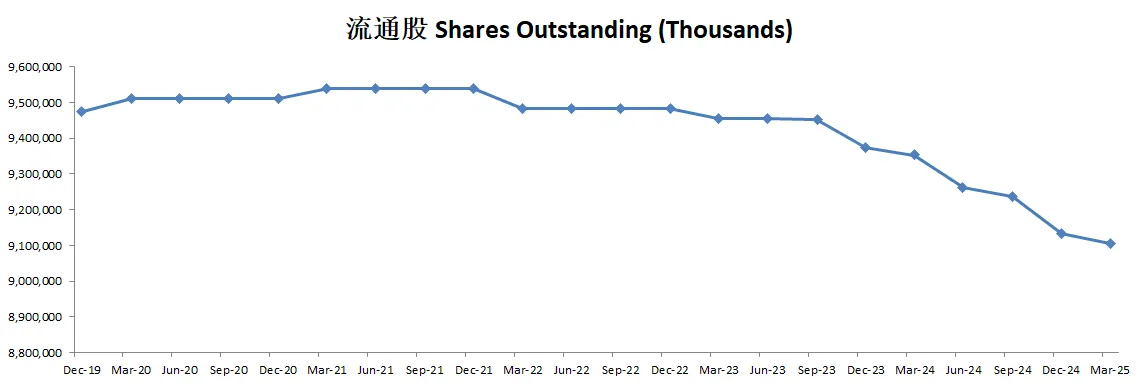

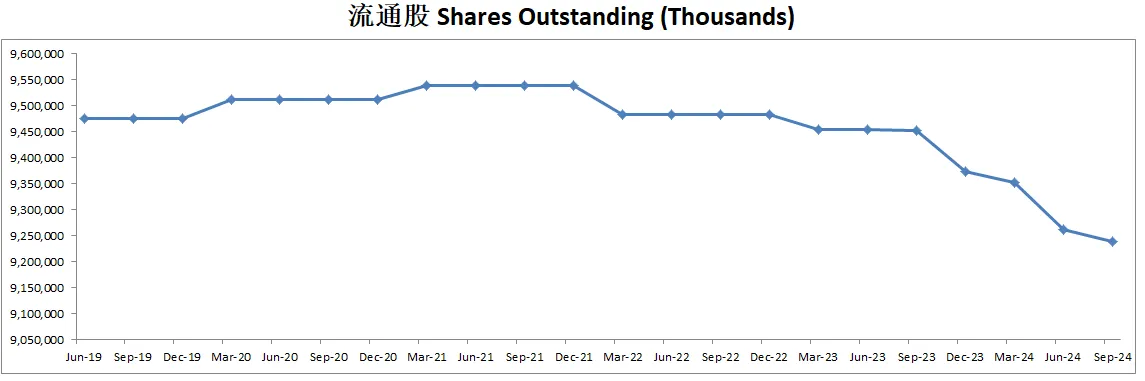

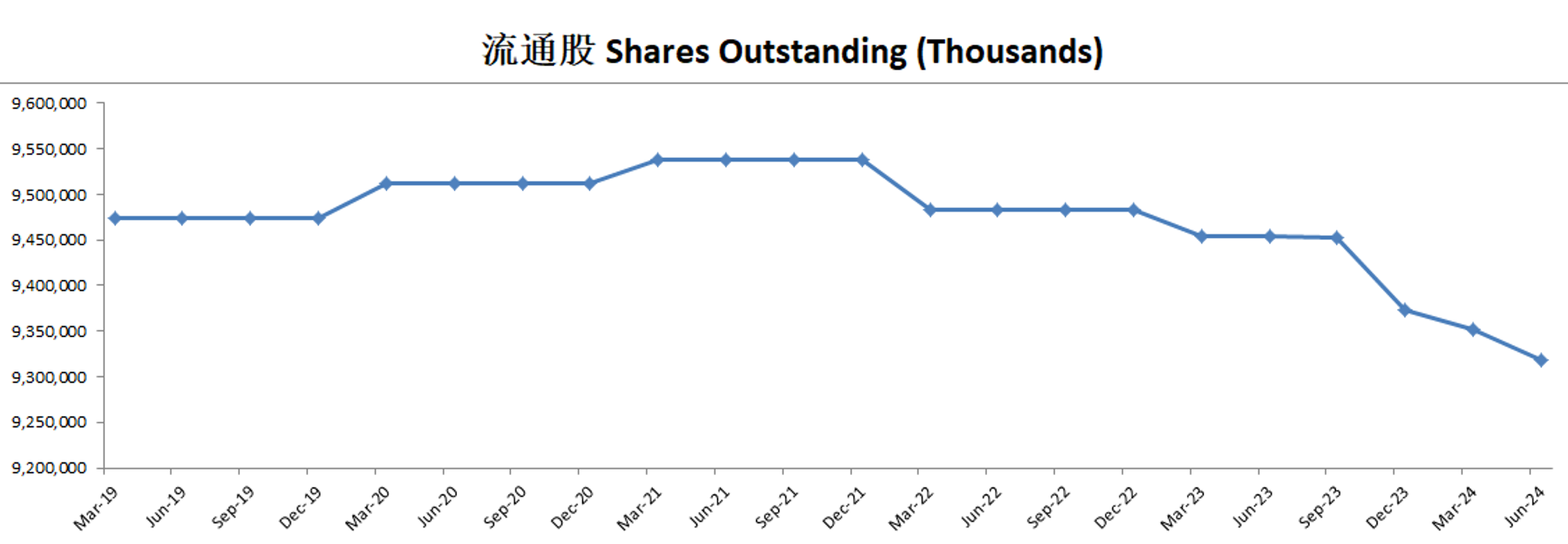

另外,腾讯最新季度进行了少量的增发,流通股从9.23B上升至9.35B

技术面来看,趋势上,空头逐渐失势,已经在 Stoch 20水平附近形成金叉

股价在2周前突破大的三角形整理图形

上周多空双方战事激烈,形成了一个类似 Doji的蜡烛图形

这周走势值得留意

估值

我用最新FCF 30.61B,最高一档用了15%,5年FCF CAGR可是有28.31%超过我的预期2倍,所以我认为还是很保守的,这么算腾讯有26.05%的MOS,Beat market 5.42%

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你