CSCO

CSCO

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月4号

$CSCO 自从2000以来,仍然只有峰值的一半。

思科这家昔日的世界第一,究竟现在是怎样的一家公司?

最新财务数据一页概览:

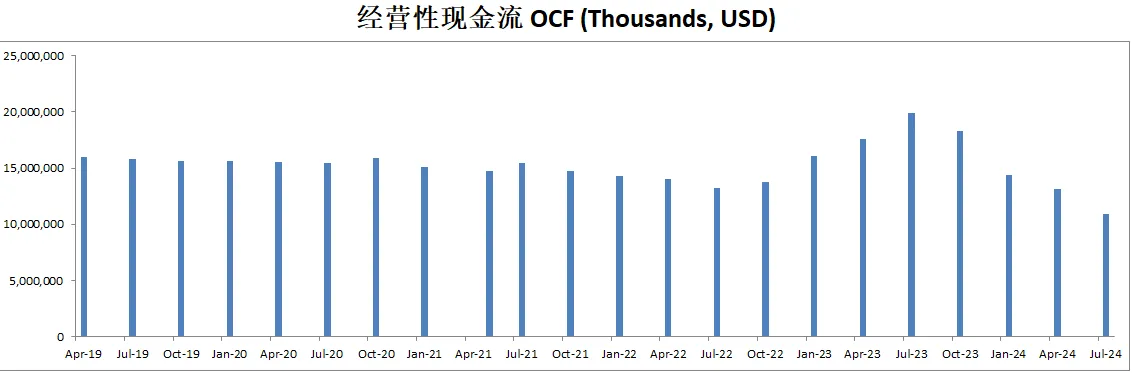

-财务健康,现金+FCF偿还借款没有太大压力

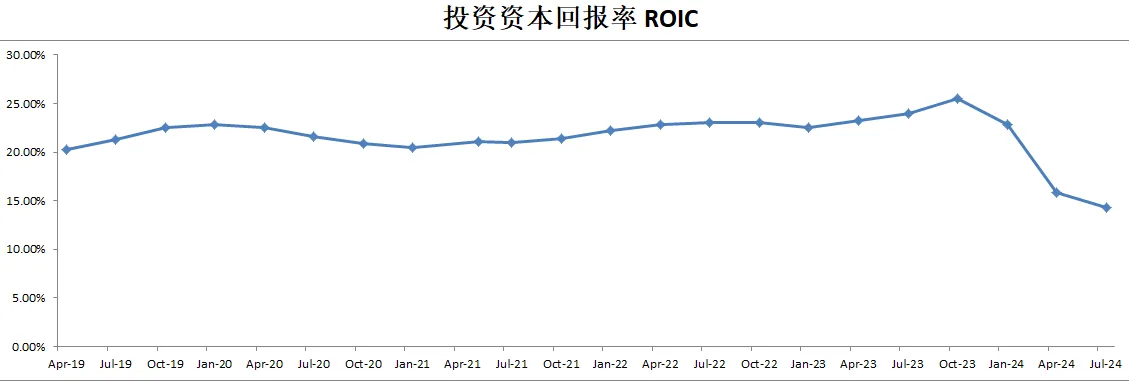

-ROIC表现一般

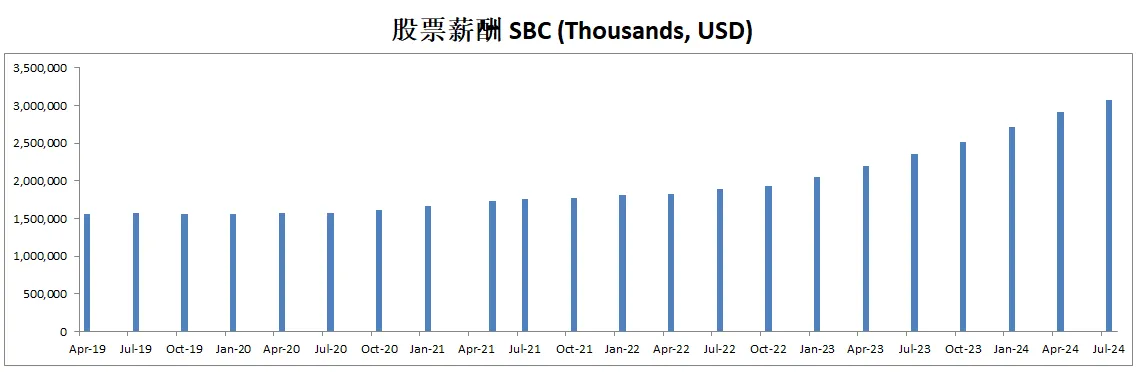

-R&D特别高

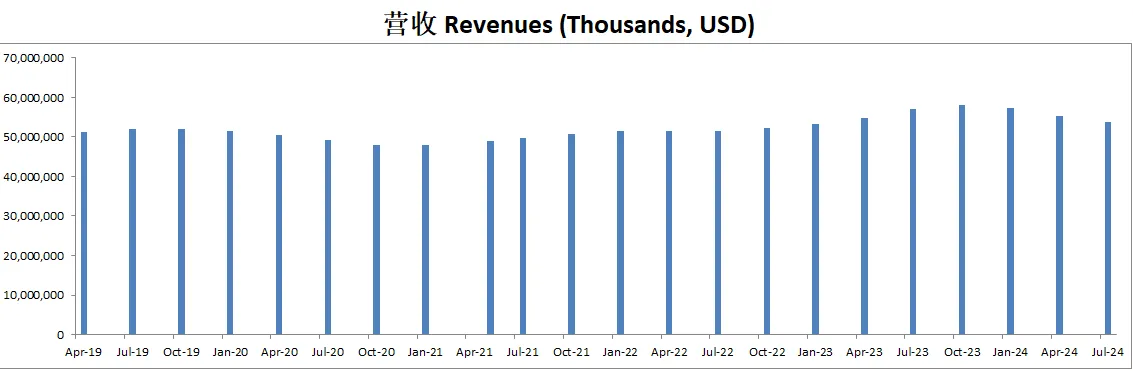

-营收连续3个季度有些微的缩水

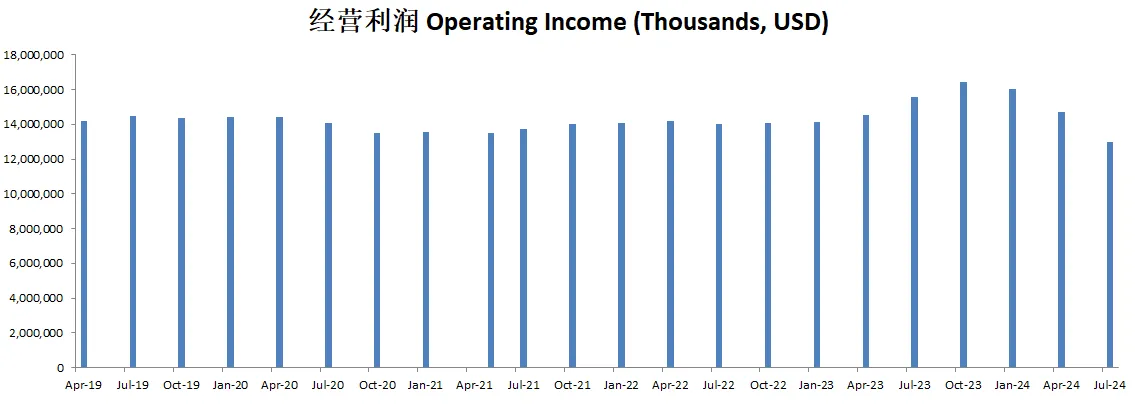

-经营利润同样也是连续3个季度缩水,目前利润率有24.15%

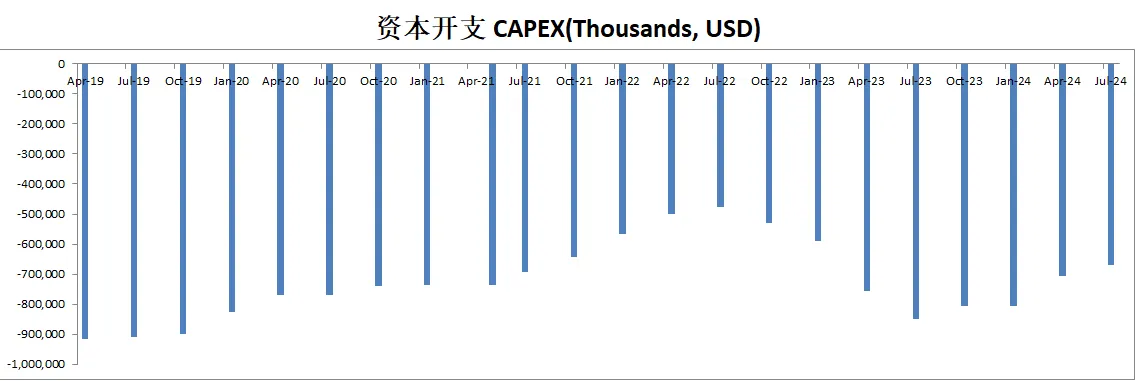

-CAPEX很低

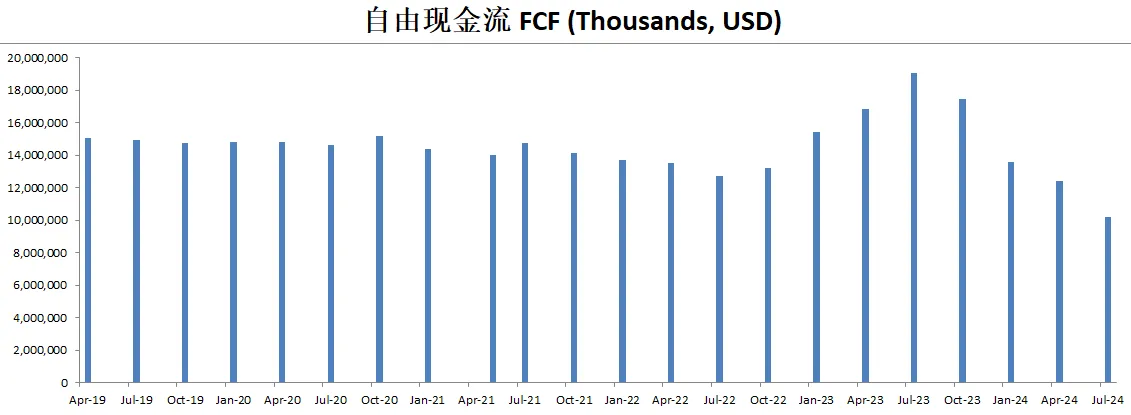

-SBC派发有点高了,占FCF 30.11%

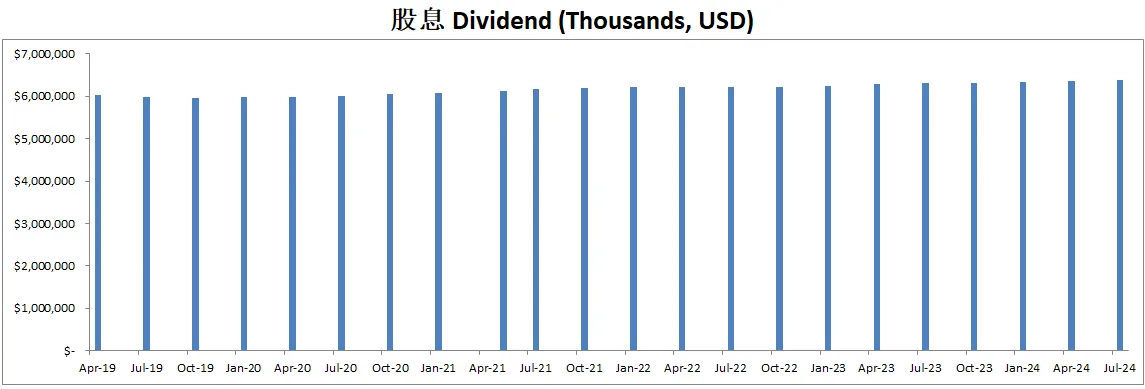

-公司现金主要用于股份回购,目前占FCF的66.4%

技术面

-目前股价在一个大的三角形整理中

-目前随机指标处在69水平附近,多头占主导

-这波能否突破整理结构,值得关注

核心数据

财报会议重点

-EPS of $0.87 beats by $0.02 | Revenue of $13.64B (-10.27% Y/Y) beats by $106.20M,双Beat

-第四季度总产品订单增长了14%(不包括Splunk增长6%),显示出在客户库存问题后订单的稳定恢复。

-安全产品订单实现了两位数的增长,Cisco新增了230个XDR客户,反映出对网络安全的强劲需求。

-AI基础设施订单超过10亿美元,预计在2025财年将进一步增长。

-Splunk的整合进展顺利,为收入作出了贡献,并推动了可观测性方面的显著增长。

-Cisco正在进行重组,影响其7%的员工,以提高效率并重新投资于AI、云计算和网络安全等增长领域。

-网络、安全和协作部门将合并到Jeetu Patel的领导下,重点是提供集成解决方案。

-2025财年第一季度的收入预计在136.5亿美元至138.5亿美元之间,非GAAP每股收益(EPS)预计在0.86美元至0.88美元之间。

-全年收入预计在550亿美元至562亿美元之间,非GAAP每股收益(EPS)预计在3.52美元至3.58美元之间。

估值

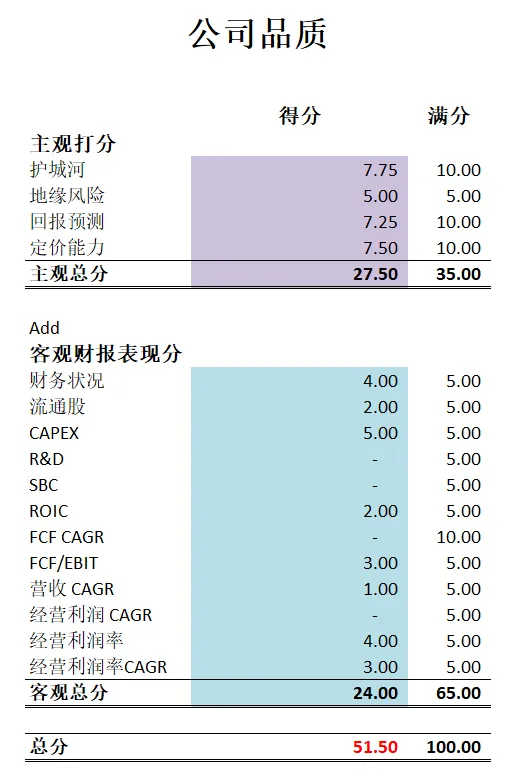

公司品质

投资Thesis

-Cisco目前不属于我能力圈的公司,公司也早就从传统硬件设备转战软件和订阅服务。而且现在Cisco在数据中心领域也是有所建树。

-公司评分不高,只有51.5分。主要扣分项目也有很多,比如R&D特别高,SBC特别高,ROIC表现一般,自由现金流增长率越来越低。

-思科能够成功转型已经是不错了,未来我也会继续关注它。

2024年6月14号

思科( $CSCO )时隔8800多天,距离2000年的历史峰值仍然差44.98%

公司这么多年早已经改头换面了

思科现在的主营业务致力于网络安全,其实和云计算和AI是息息相关的

今天我们来分析下截至24年4月,思科的表现如何

基本面

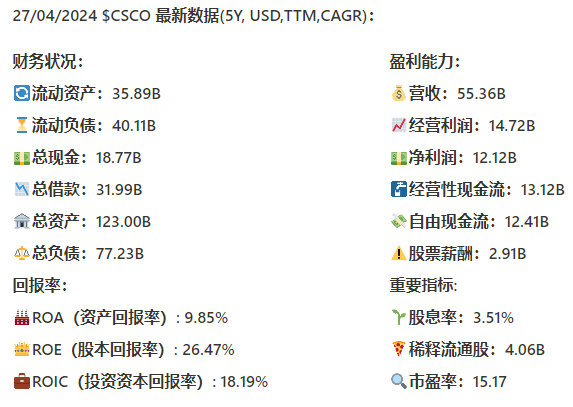

资产负债表:

短期资不抵债,相较上个季度,流动负债增加了近10B

总借款为31.99B,手里有18.77B现金,12个月FCF有12.41B,偿还借款压力不大

回报率:

最新ROIC为18.19%,5年CAGR为 -7.78%,缩水比较快

损益表:

最新营收为55.36B,5年CAGR为 1.37%,基本上没有增长

经营利润最新为14.72B,5年cAGR为0.31%,同样没有增长

经营利润率为26.59

现金流表:

公司这个季度完成了对Splunk的收购,交易金额为27.4B。Splunk一家专注于大数据分析和数据管理的软件公司

FCF 12个月有12.41B,5年CAGR为 -3.8%,同样有所缩水

SBC 12个月有2.91B,刷新新高,5年CAGR有13.85%,这里我不太明白,公司增长缓慢,没有见到成效,但是为什么管理层一直派发奖励

最新季度发行了17.19B借款,12个月发行了20.37B借款

值得关注的是,目前股息率有3.51%

12个月回购了价值4.31B的股票

12个月CAPEX为705M

总结:

公司财务健康,这个季度发行了大量借款。ROIC最新仍然有18.19%,不过这几年一直在缩水。营收和经营利润增长缓慢。FCF目前为负增长。SBC派发越来越多,这里我不太明白,公司增长缓慢,没有见到成效,但是为什么管理层一直派发奖励。公司派息的同时持续回购股份。公司这个季度完成了对Splunk的收购,交易金额为27.4B,这也是思科有史以来最大的收购。

技术面

目前价格仍然在大的三角形整理当中

目前来到了随机指标超卖区域

财报会议重点

财报会议概述 Cisco Systems(CSCO)的第三季度财报会议于2024年5月15日下午4:30举行。会议由投资者关系负责人Sami Badri主持,CEO Chuck Robbins、CFO Scott Herren,以及新收购的Splunk前CEO Gary Steele共同出席。

主要内容

收入和业绩:

第三季度总收入为127亿美元,同比下降13%。

非GAAP净收入为36亿美元,同比下降14%。

非GAAP每股收益为0.88美元,同比下降12%。

Splunk在本季度贡献了4.13亿美元的收入。

业务模式转型:

订阅收入占总收入的比例超过一半,订阅收入年增长率为12%。

年化经常性收入(ARR)达到292亿美元,增长22%。

重大事件:

完成对Splunk的收购,这是Cisco历史上最大的一笔收购。

推出Cisco Hypershield,这是一个突破性的AI驱动安全解决方案。

市场表现和客户需求:

产品订单增长4%,其中数据中心交换机和校园交换机表现强劲。

美国市场订单增长2%,欧洲市场持平,亚太市场下降1%。

公共部门在EMEA和APJC表现强劲,但美洲市场受到美国政府持续讨论的影响。

未来展望:

预计第四季度收入在134亿到136亿美元之间。

预计2024财年收入在536亿到538亿美元之间。

Splunk的整合将推动未来的收入协同效应,特别是在安全和可观测性市场。

运营现金流和资本回报:

本季度运营现金流为40亿美元,同比下降24%。

本季度通过股票回购和现金分红向股东返还了29亿美元,今年累计返还85亿美元。

客户和合作伙伴关系:

通过Splunk,Cisco发现5000个现有客户有潜力成为Splunk的重要客户。

将Splunk团队与Cisco销售团队进行整合,推动跨售和追加销售。

AI基础设施机会:

Chuck Robbins提到,Cisco在AI基础设施方面的机会,包括在超大规模网络中部署的AI以太网架构,基于Cisco验证设计的AI基础设施。

预计到2025财年,AI产品订单将达到10亿美元。

新产品和创新:

引入Cisco Hypershield,这是一个突破性的AI驱动安全解决方案,将安全性和网络结合在一起,在网络的基础架构中内置安全功能。

与Splunk的整合和AI应用:

Cisco和Splunk的整合预计将推动在安全和可观测性市场的收入协同效应。Splunk带来的数据和AI分析能力将增强Cisco的安全解决方案。

Splunk在人工智能和机器学习方面的现有功能(如自然语言助手和事件检测与响应)将与Cisco的数据集成,进一步提升AI能力。

总结 Cisco在第三季度表现稳健,尽管收入有所下降,但公司通过转型和创新推动了长期增长。完成对Splunk的收购和推出新产品Cisco Hypershield显示了公司在安全和AI领域的创新能力和市场竞争力。公司对未来展望积极,预计在2024财年和2025财年实现收入增长和运营效率提升。

估值

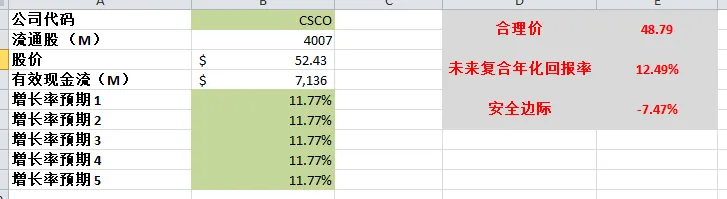

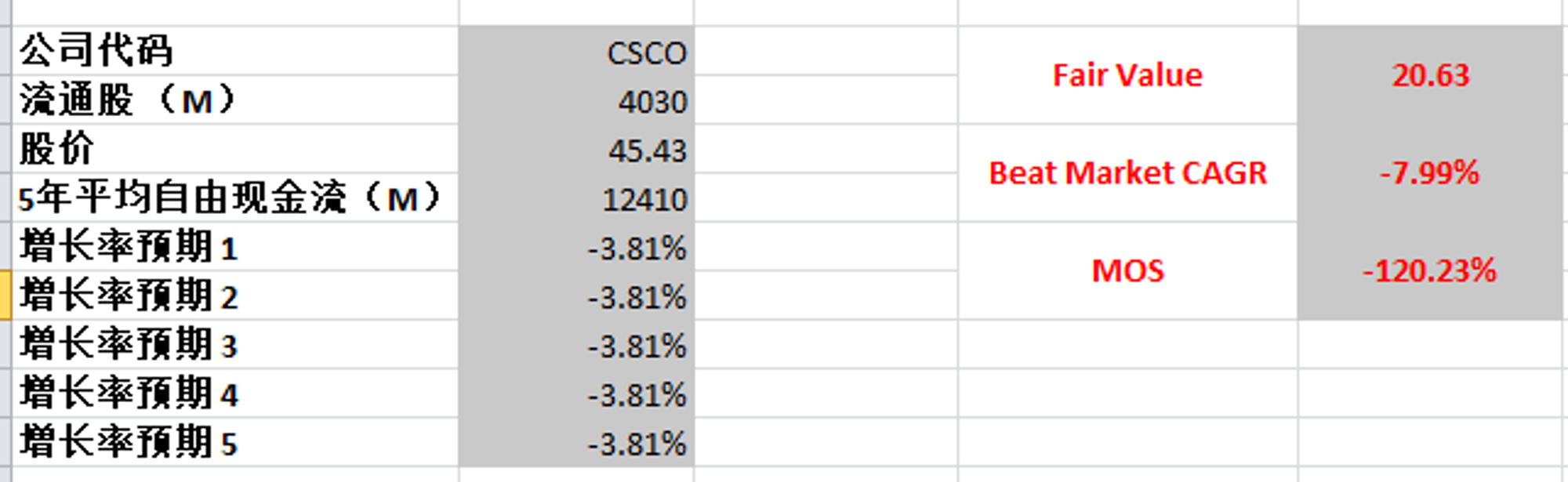

最新FCF为12.41B,5年CAGR为-3.81%,代入这组数据,合理价为20.63

不过我觉得思科不至于这么悲观,现在收购了Splunk,应该能实现FCF正增长

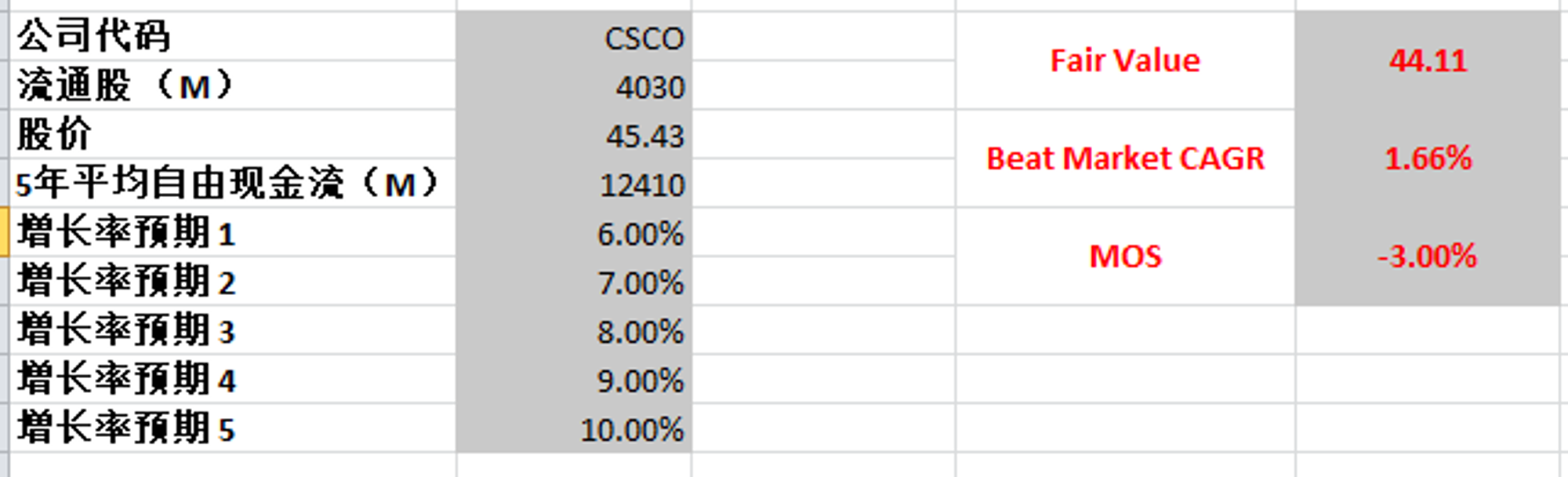

我如果给一个较为保守的预期,最高10%,最低6%,合理价算出来为44.11

目前市场定价比我更为乐观,我认为已经Price In未来的增长预期了

投资Thesis

公司财务健康,这个季度发行了大量借款。ROIC最新仍然有18.19%,不过这几年一直在缩水。营收和经营利润增长缓慢。FCF目前为负增长。SBC派发越来越多,这里我不太明白,公司增长缓慢,没有见到成效,但是为什么管理层一直派发奖励。公司派息的同时持续回购股份。公司这个季度完成了对Splunk的收购,交易金额为27.4B,这也是思科有史以来最大的收购。

思科不属于我能力圈的公司,不过我曾经用过思科的路由器,我觉得很好用

思科目前也是在转型,朝云计算和AI靠拢,准备在大数据,企业云计算软件市场扩大市场份额

思科目前网络设备和安全软件可以稳定的提供很大一部门营收贡献

管理层态度还是比较诚恳,承认了目前公司业务缩水的现状

通过我的估值,我认为目前市场定价,已经Price In未来增长的预期了,暂时没有安全边际

2024年4月17号

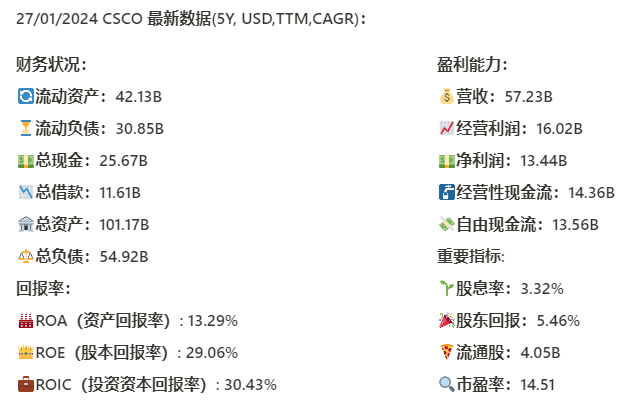

思科( $CSCO )在2000年的时候曾经是天之骄子,全世界市值最大的公司

2000年3月27日,Cisco曾经一度站上81.56价位,随后互联网泡沫破灭

时隔将近9000天,最新公司的股价仍然只有47.91,距离历史前高,仍然有一定的距离

最近,思科重新有了一定的热度,因为它的业务和 AI 息息相关

这波思科能够借助 AI 咸鱼翻身么?

今天我们来简单分析下思科

基本面来看,公司资产负债表强劲,现金充足,现金是总借款的2倍

3项回报率数据都很亮眼,其中最新ROIC有30.43%,5年CAGR有11.16%

盈利能力增长缓慢,但是比较稳定,各项指标,基本上5年CAGR在1%-2%左右

值得注意的是,经营利润率有接近28%

公司自我定位也很准确,专注股东利益,虽然股价上没法回馈股东,但是思科一直在发股息和进行股份回购

最新一年能反馈5.46%给股东,这点值得肯定

技术面来看,随机指标(Stochastic,简称Stoch)在22.87的水平附近

从动量指标来看,空头市场仍占主导地位

股价仍然在一个长期大的三角形整理当中

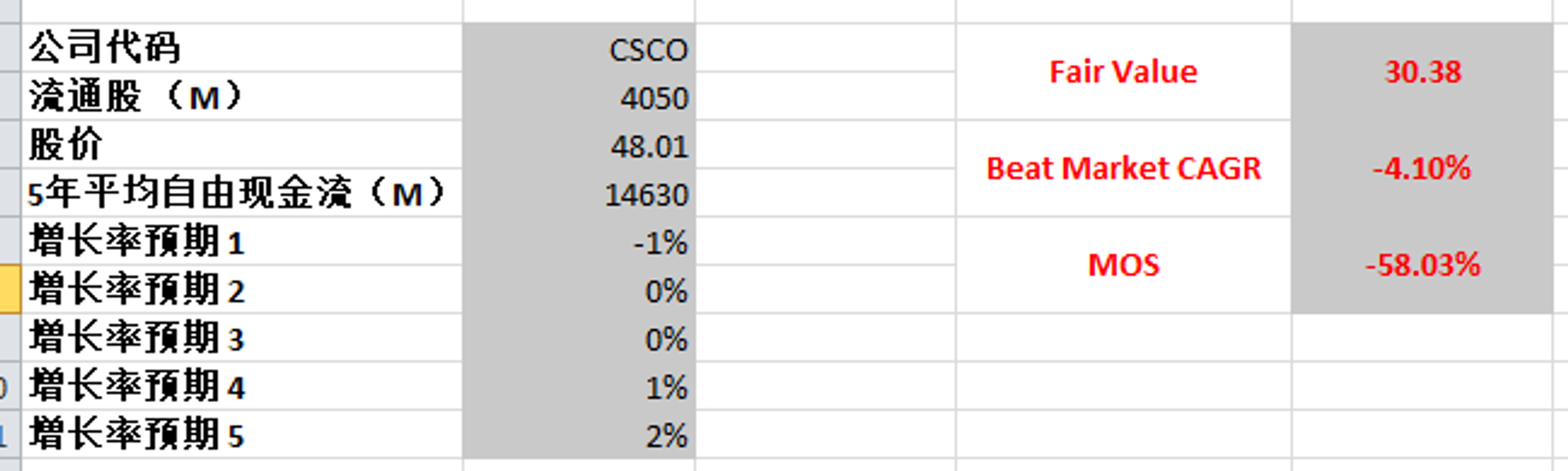

估值

FCF很可观,我用的5年平均FCF,但是CAGR也就1%,我最高一档用2%,合理价也就30.38,但是公司返利5.2%

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你