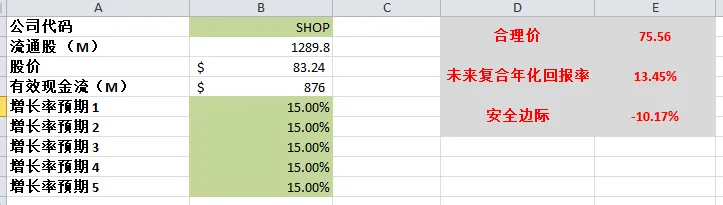

SHOP

SHOP

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年10月14号

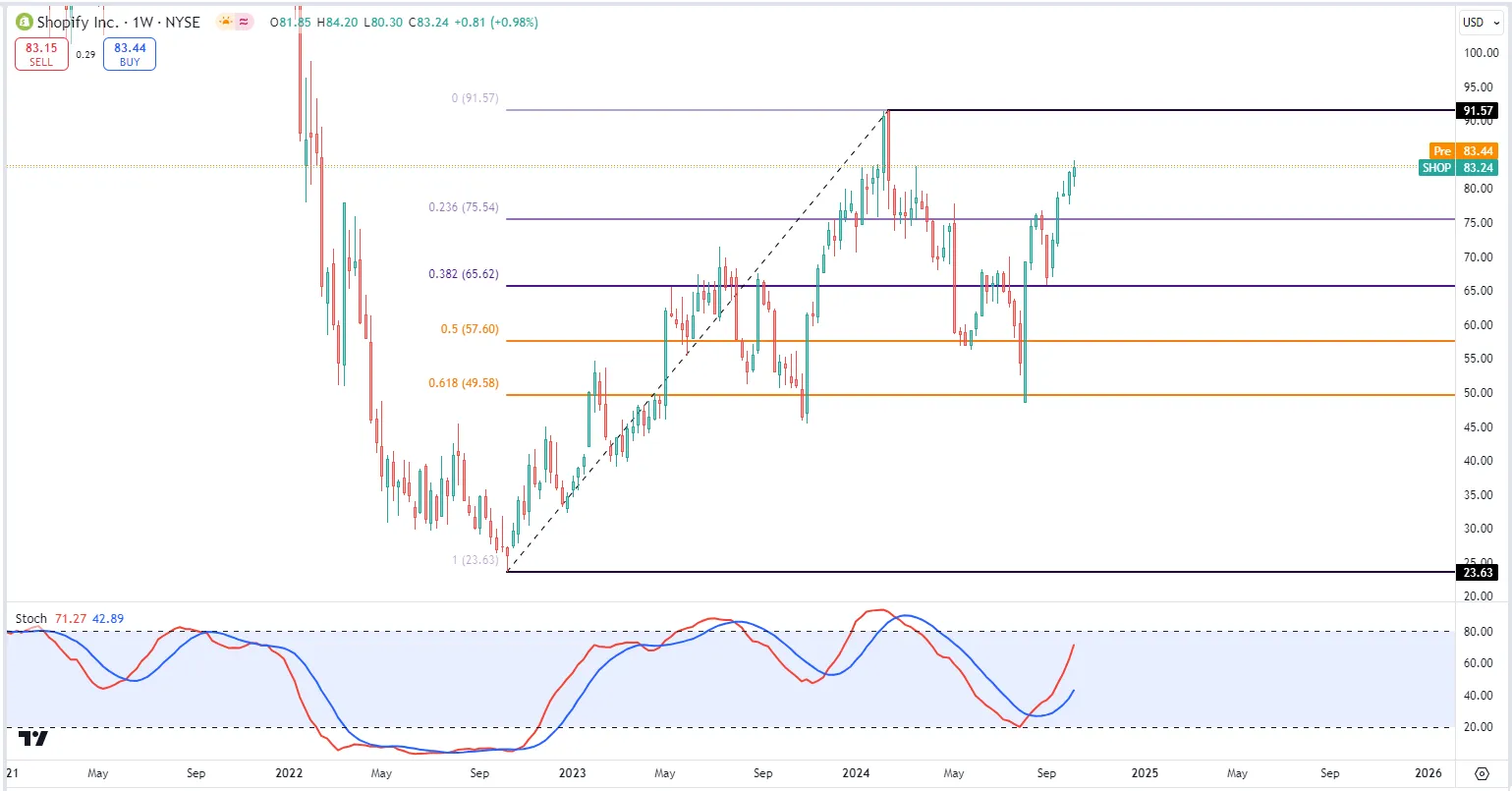

$SHOP 最近涨2个月涨了73.39%,Shopify在牛市中能一路高歌猛进么?

财报数据一页概览

-财务健康,现金是借款的5倍

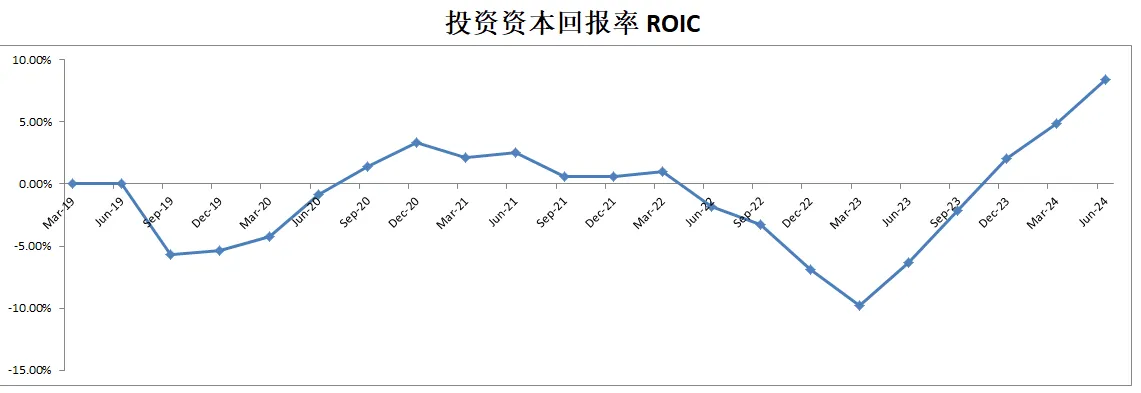

-ROIC表现一般

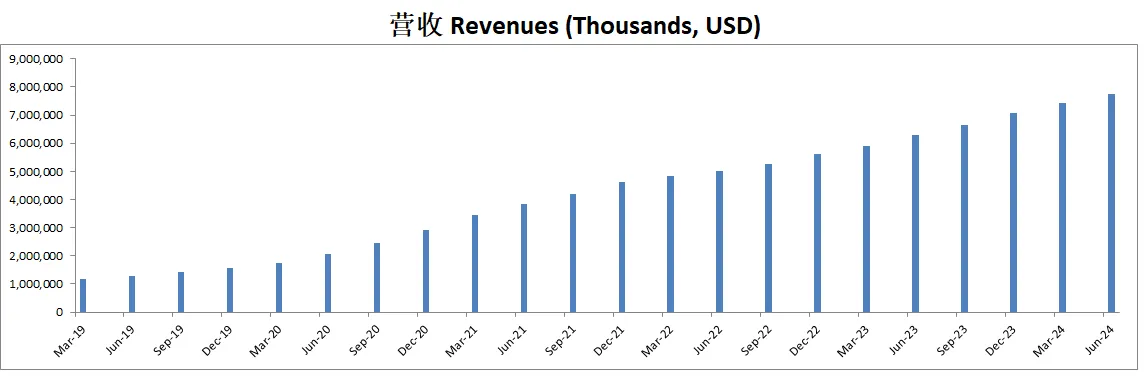

-营收刷新新高

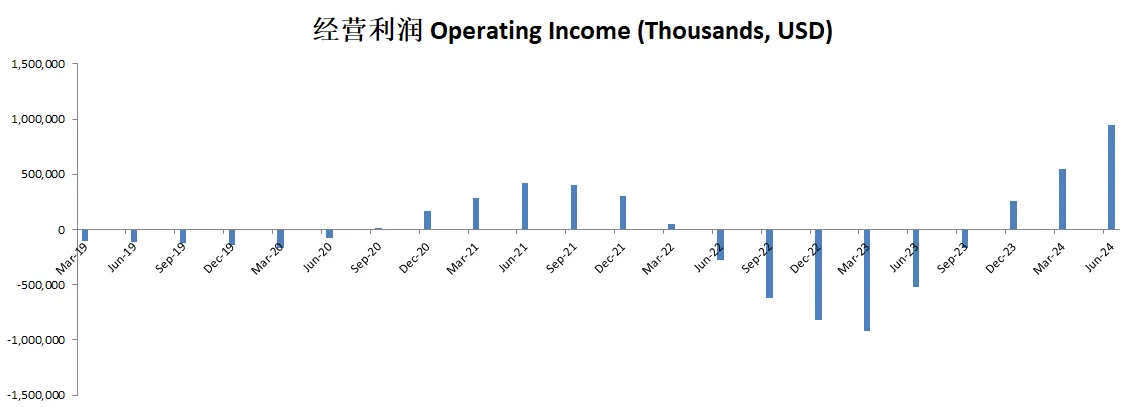

-经营利润刷新新高,利润率目前有12.21%

-R&D开支特别高

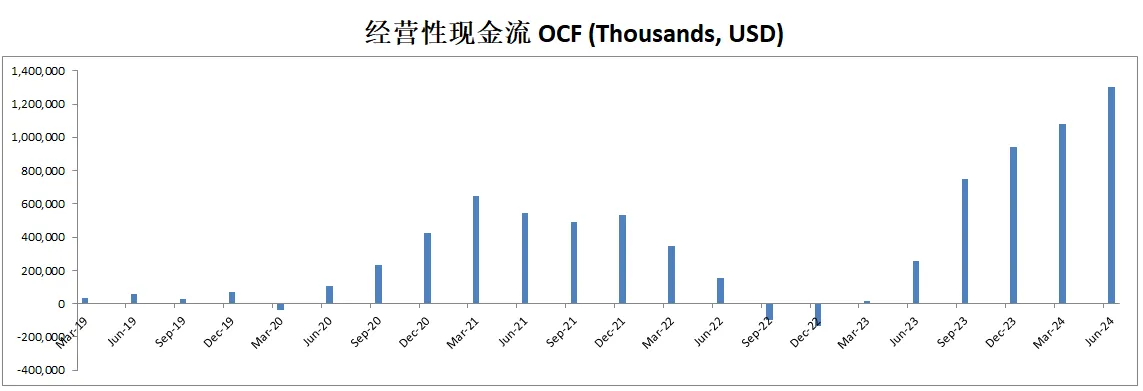

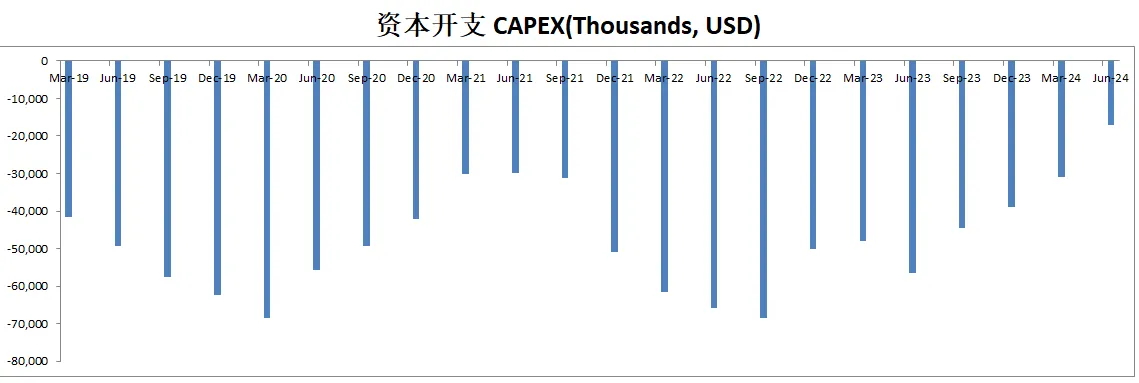

-几乎没有CAPEX

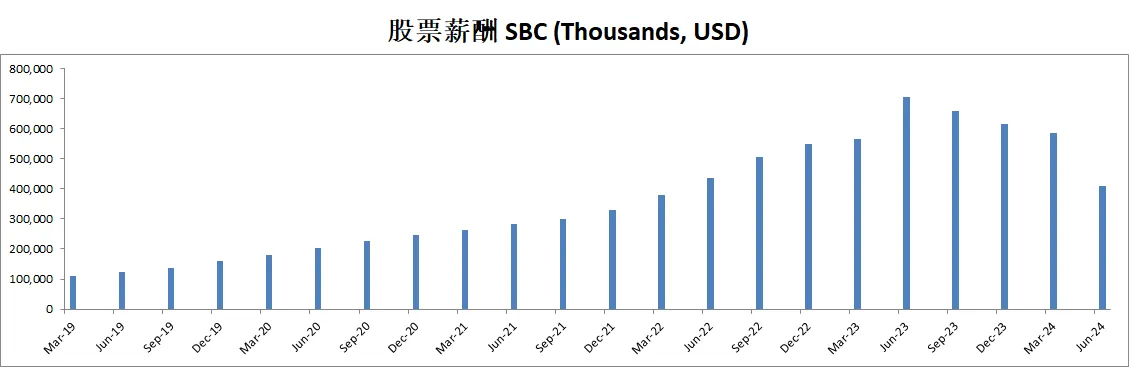

-SBC派发占FCF的31.93%

技术面

-Fibonacci0.618价位再次成为强有力的支撑

-目前开始朝随机指标超买区域进发

核心数据

财报会议重点

-EPS of $0.26 beats by $0.06 | Revenue of $2.05B (20.72% Y/Y) beats by $34.20M,EPS和营收双Beat。

-Shopify 推出了 150 项新产品更新,专注于统一其在线、线下和跨境电商平台。主要增强功能包括 Markets,它简化了国际销售,以及 Shopify Plus B2B 解决方案,其 GMV 同比增长 140%。

-Shopify 在企业市场取得了显著进展,与 玩具反斗城 (Toys "R" Us)、巴诺书店 (Barnes & Noble) 和 纽卡斯尔联队 (Newcastle United) 等主要品牌签署了合作协议。

-国际增长超过了北美,来自欧洲的 GMV 增长了 32%。值得注意的国际商家包括 Luxottica 和 Ami Paris。

-Shopify 预计 Q3 收入同比增长 20-25%,毛利率提高 50 个基点。

-运营费用预计将占收入的 41-42%,主要由于在市场营销和薪酬上的投资。

估值

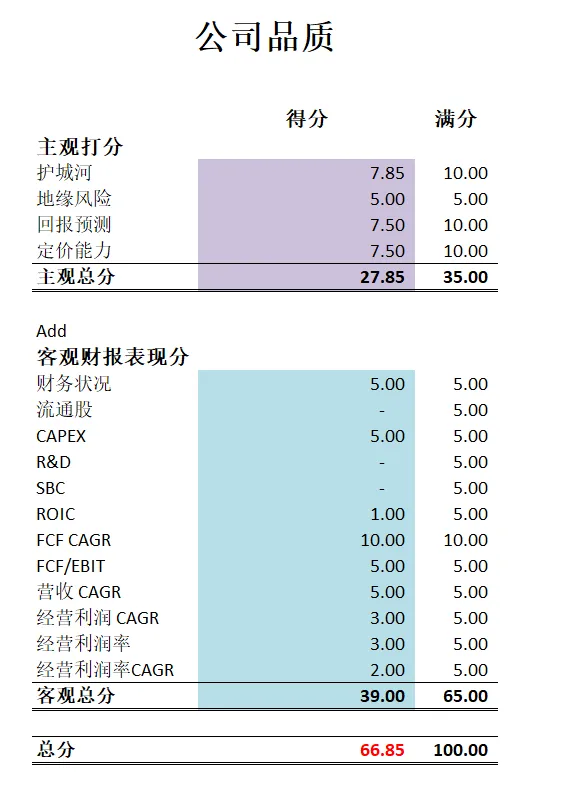

公司品质

投资Thesis

-Shopify在我的能力圈内,我有专门研究网站搭建和电商平台。

-公司品质有66.85分,表现中规中矩,扣分项目也是很明显。公司一直在稀释股东权益,并没有进行股份回购,相反,由于SBC的派发,一直在增发。公司R&D开支特别高,差不多全部的自由现金流全部都用来研发了。ROIC目前表现一般。

-不过我也理解,Shopify在几个季度钱刚刚实现盈利,属于比较年轻的高增长公司。

-我也会进一步关注SHOP未来的发展。

2024年5月16号

Shopify ( $SHOP )93天,暴跌37.84%,以至于很多创作者用暴雷来形容它

5月8号SHOP发布财报当天,一天内股价就一度暴跌了22.08%

今天我们来分析下SHOP截至20年Q1季度表现

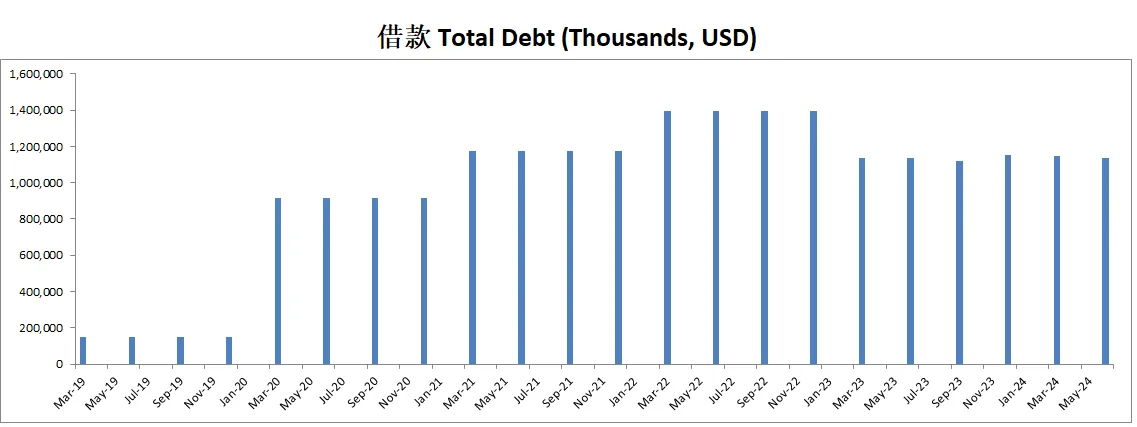

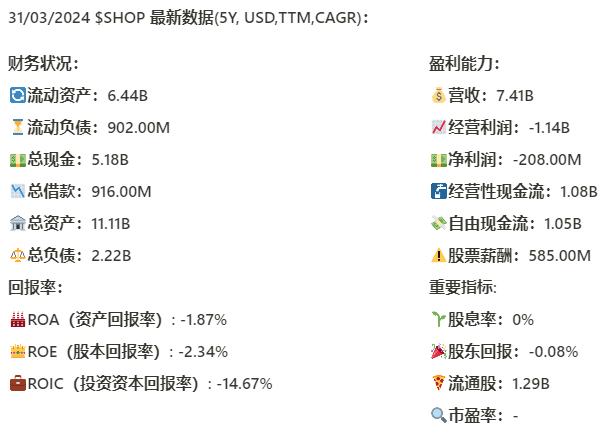

基本面来看,资产负债表非常强劲,手里有5.18B现金,只有916M的借款,公司没有任何财务烦恼

回报率缩水严重,特别是ROIC,最新已经来到了-14.67%,管理层利用资本产生回报的能力值得质疑

营收刷新新高,最新来到7.41B,5年来CAGR有45.63%,这个增长率是很夸张的

经营利润TTM最新是-1.14B,最新季度只报告了86M的经营利润

SHOP产生现金流的能力还是很稳定,并且几乎没有太多CAPEX

值得关注的是,公司股票薪酬最新来到了585M,差不多占了FCF的一半,管理层显得很贪婪

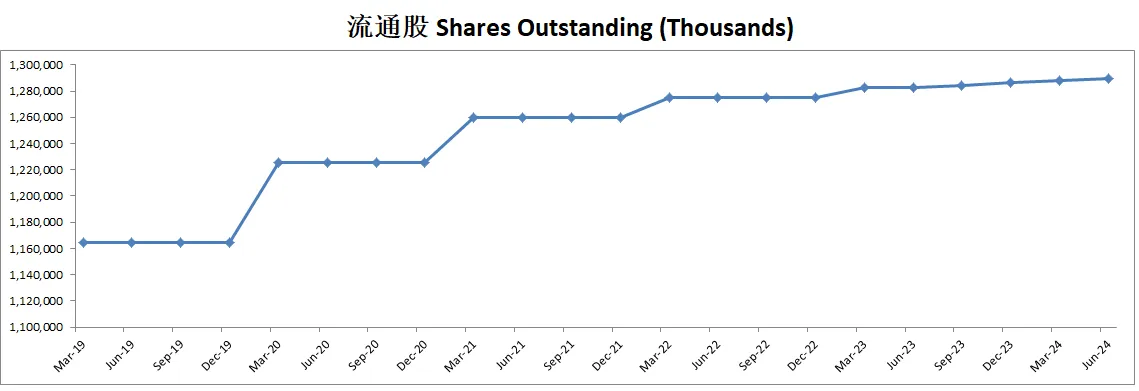

公司不派发股息,并且有小幅的增发,稀释股东权益

技术面来看,目前股价开始回调

目前处在随机指标55.52水平

拉一个Fibonacci回调线的话,目前价格在0.5线,57.6价位似乎找到了支撑,不过这周蜡烛还没走完

短期内0.5-0.618线黄金回调区间,值得关注

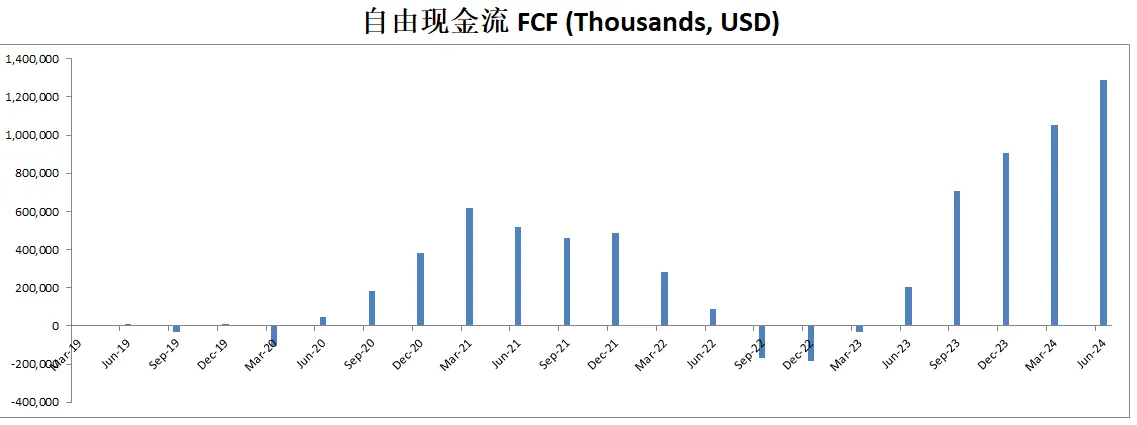

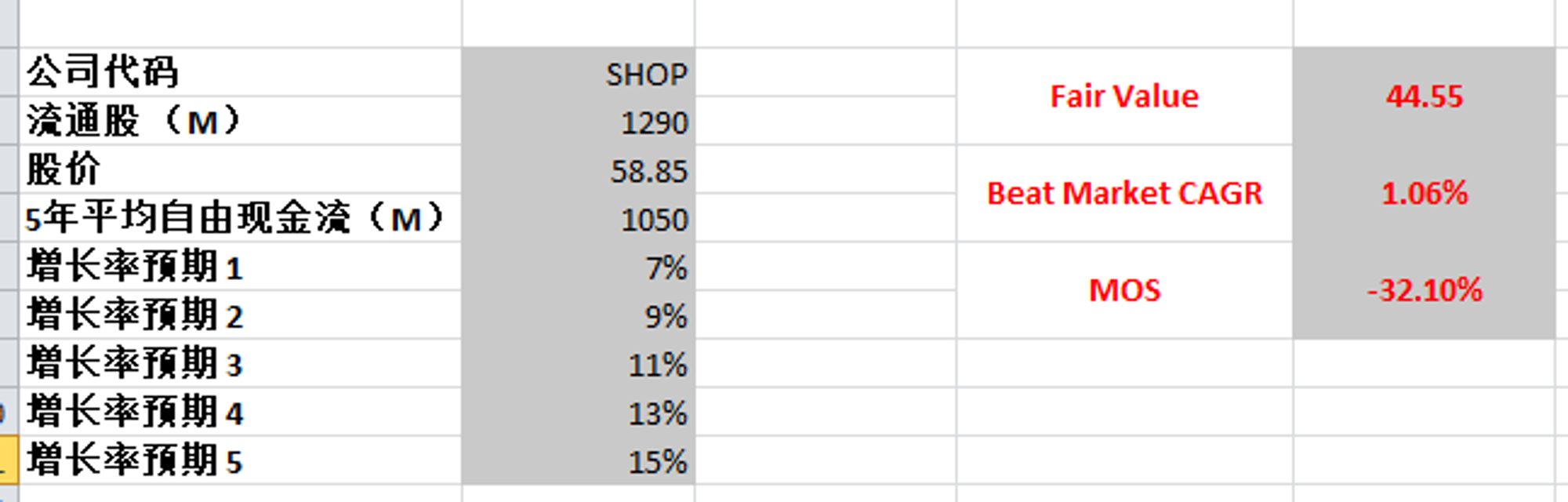

最新FCF 1.05B,今年也是第一年SHOP连续6个季度报告正向现金流,目前也没有很稳定的增长

我给它一个成长股的估值,我使用最新今年TTM的表现1.05B,并且我最高给他10年每年CAGR有15%

计算出来合理价也就44.55,目前股价虽然有了调整,仍然还是很贵

2024年3月11号

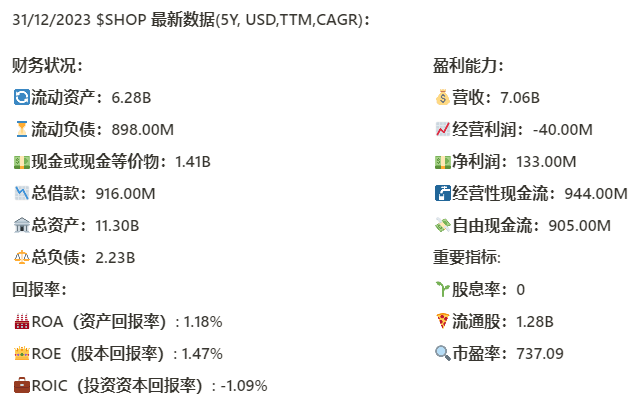

Shopify $SHOP 最新面板,财务健康,资产负债表强势,回报率有所起色,营收增长稳定,2023Q3~Q4季度经营利润报告了正值,现金流目前增长迅速,市盈率737.09

技术面,趋势上,已经在超买区域实现死叉,71.43是上一波前高,10周前,价格在这个价位找到支撑,目前价格大概率会再次回测这个价位

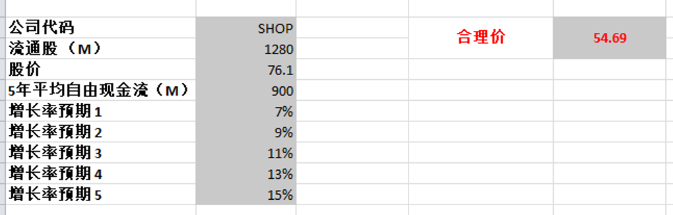

即便用最新900M计算,合理价也就54.59,15%这档是74.6

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你