MCD

MCD

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2024年8月12号

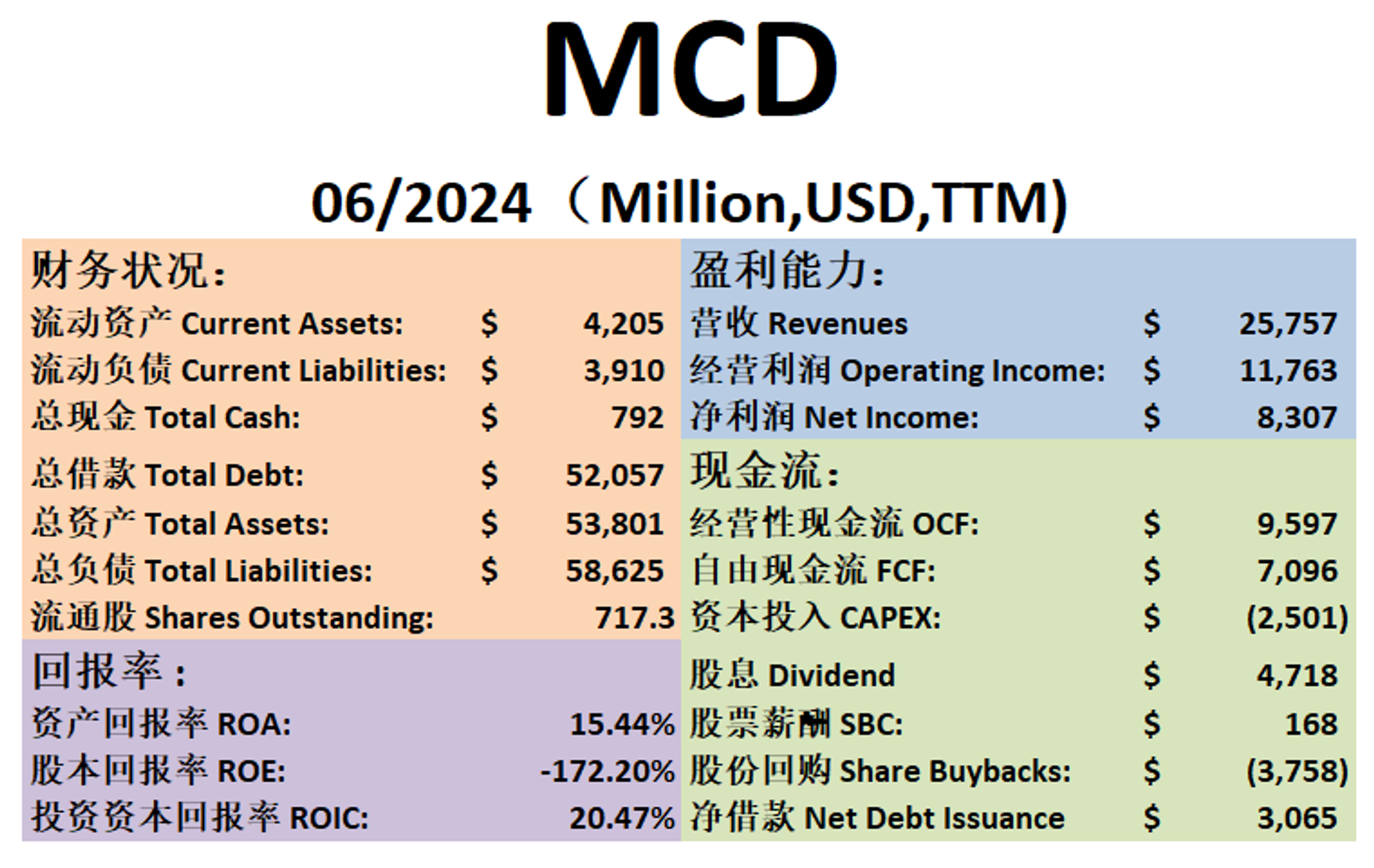

麦当劳( $MCD )一页概览:

-财务健康,借款虽然多,不过这就是麦当劳的经营模式

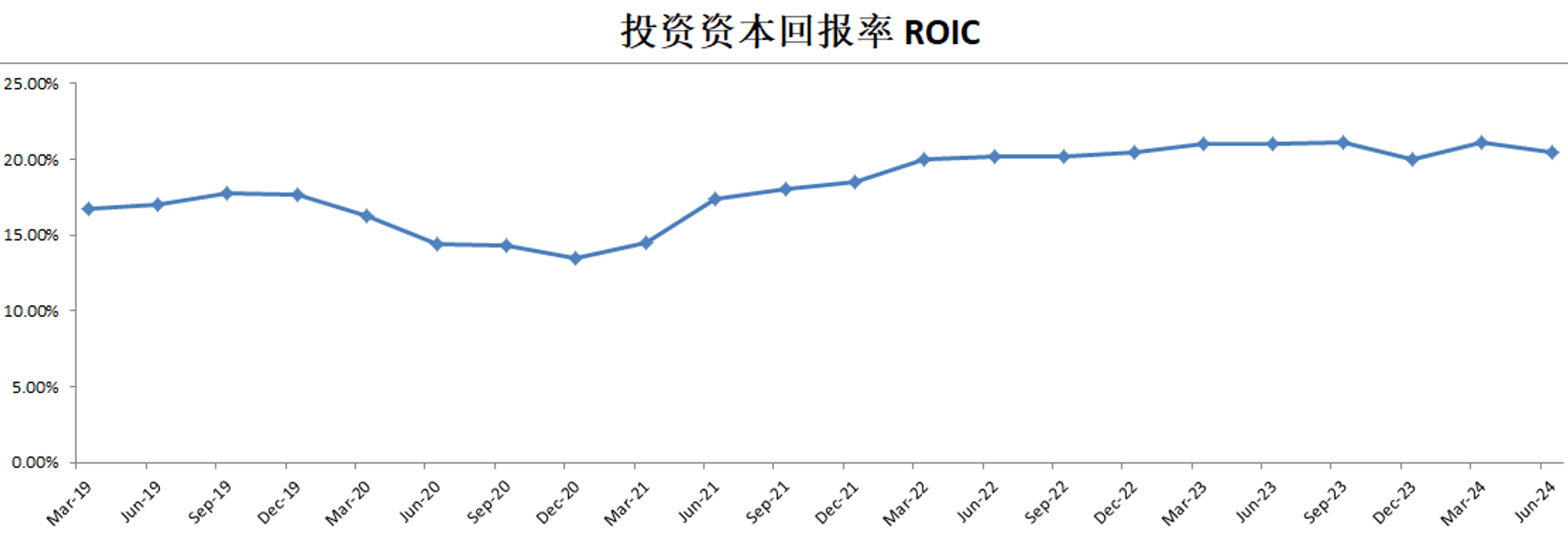

-ROIC不错

-经营利润率有45.67%,非常高

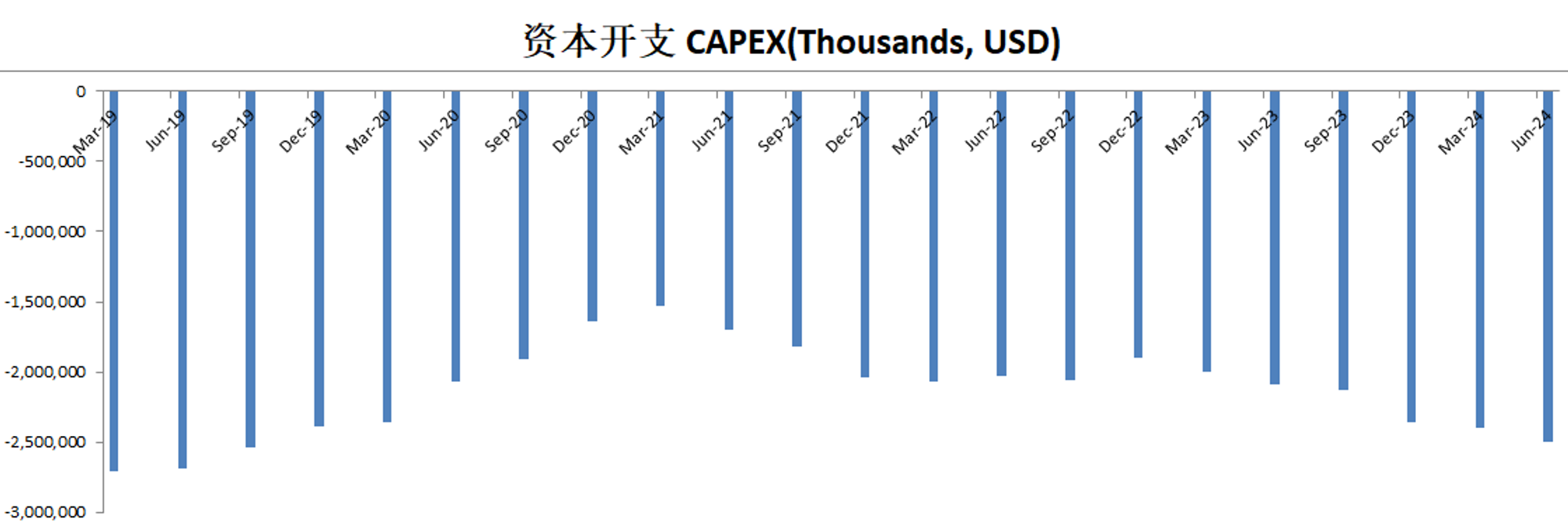

-CAPEX占FCF 35.25%

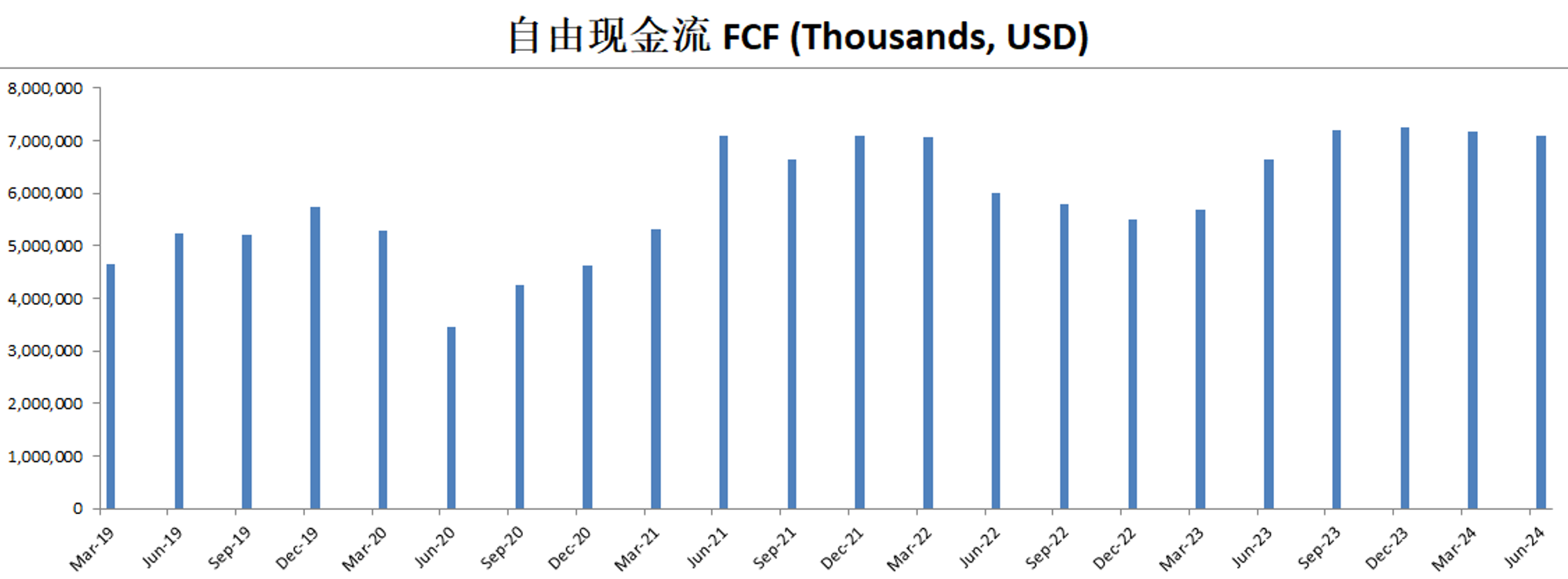

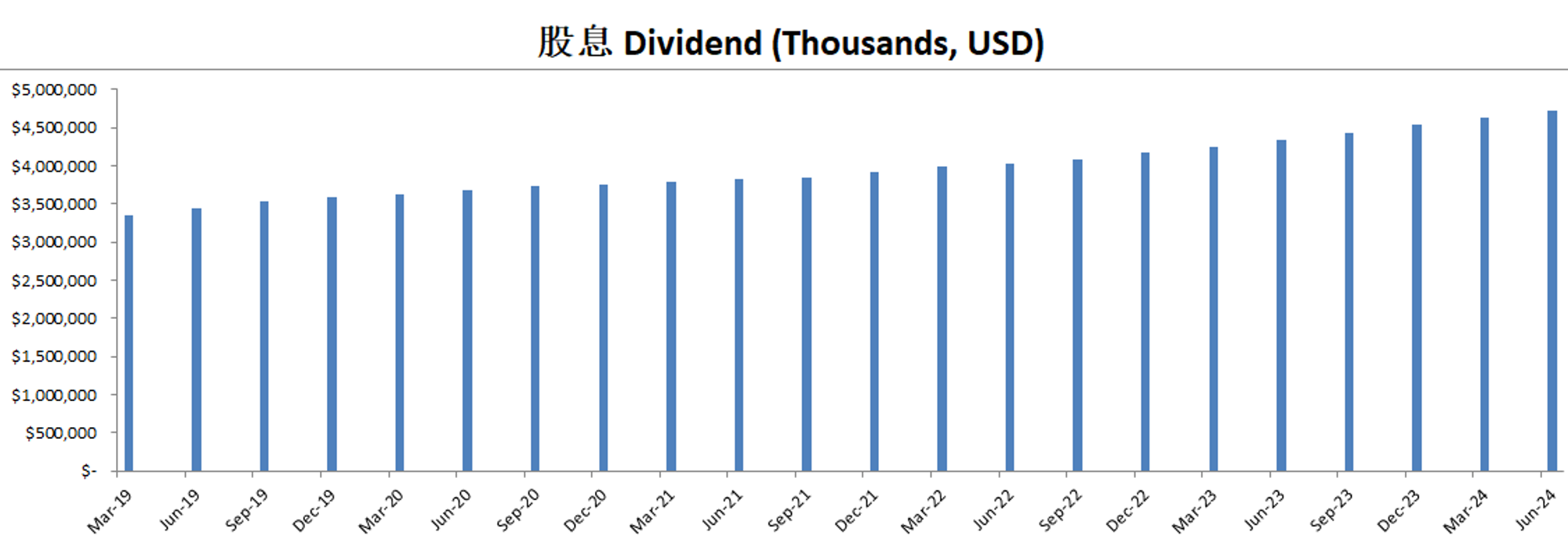

-股息占FCF 66.49%

-股份回购占FCF 52.97

核心数据:

技术面

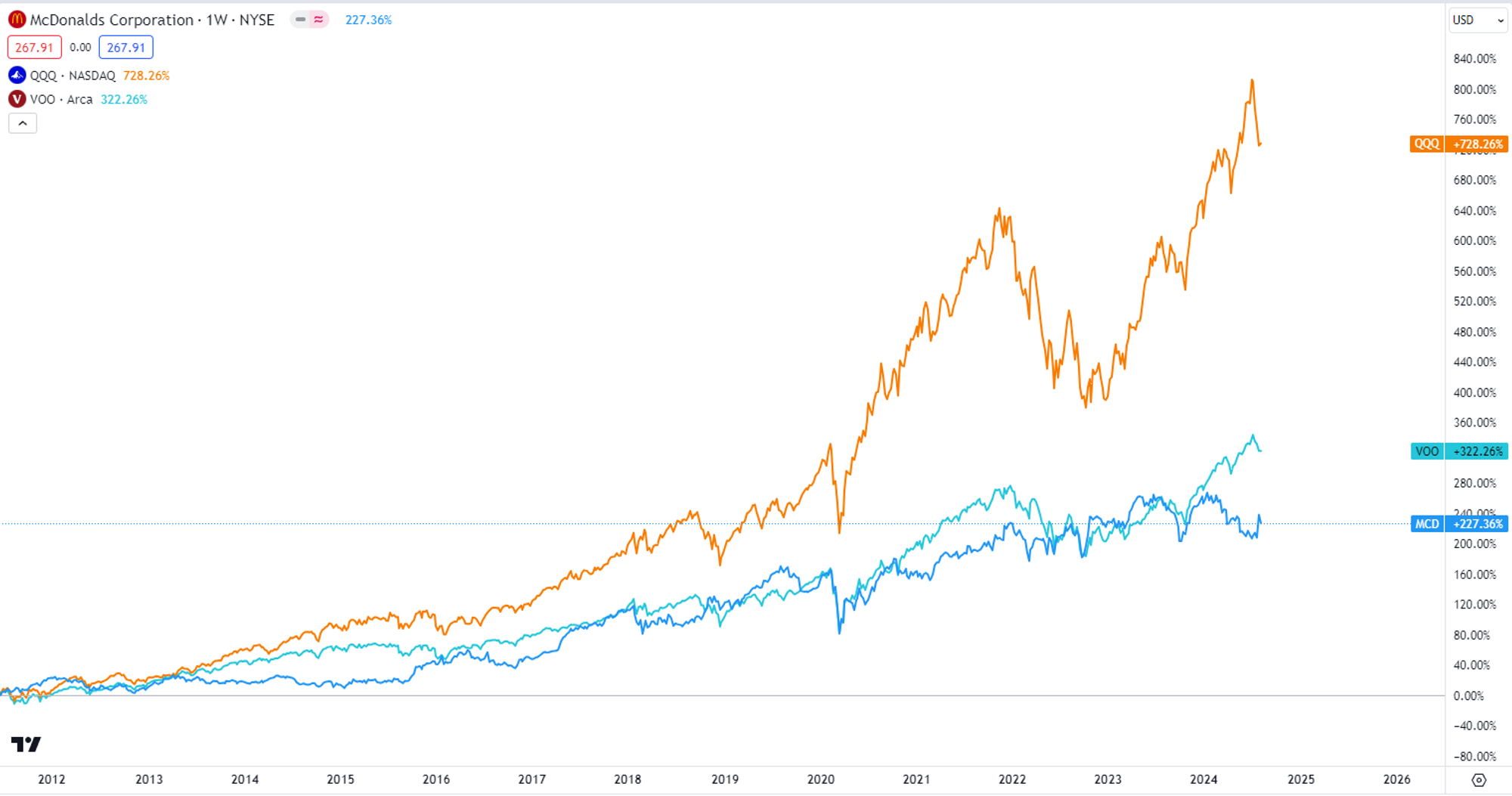

-10几年来,麦当劳没有跑赢VOO和QQQ

-明显价格处在240-300的区间内调整

-目前处在随机指标23.48水平附近,空头为主导,不过似乎要实现金叉

财报会议重点

-EPS $2.97,低于预期 $0.10。

-营收 $6.49B,同样低于预期 $137.21M。

-全球经济状况和中东战争,对麦当劳表现有直接影响。

-麦当劳观察到消费者群体变得更加挑剔,尤其是在低收入家庭中,这导致快餐(QSR)行业放缓,并在美国、澳大利亚、加拿大和德国等主要市场的客流量下降。

-公司承认其在价值方面的传统领导地位受到了挑战,竞争对手正在缩小差距。麦当劳正在努力重塑其价值平台,例如在美国推出的5美元套餐,该套餐在推动客流量方面,尤其是在低收入消费者中,表现出了积极效果,尽管这些还未转化为销售额的增加。

-麦当劳正在采取详细分析的方法来评估和改进其在各个市场的价值产品。他们还专注于提升客户体验,重点是改善服务时间和提高客户满意度,他们认为这些对于保持其价值领导地位至关重要。

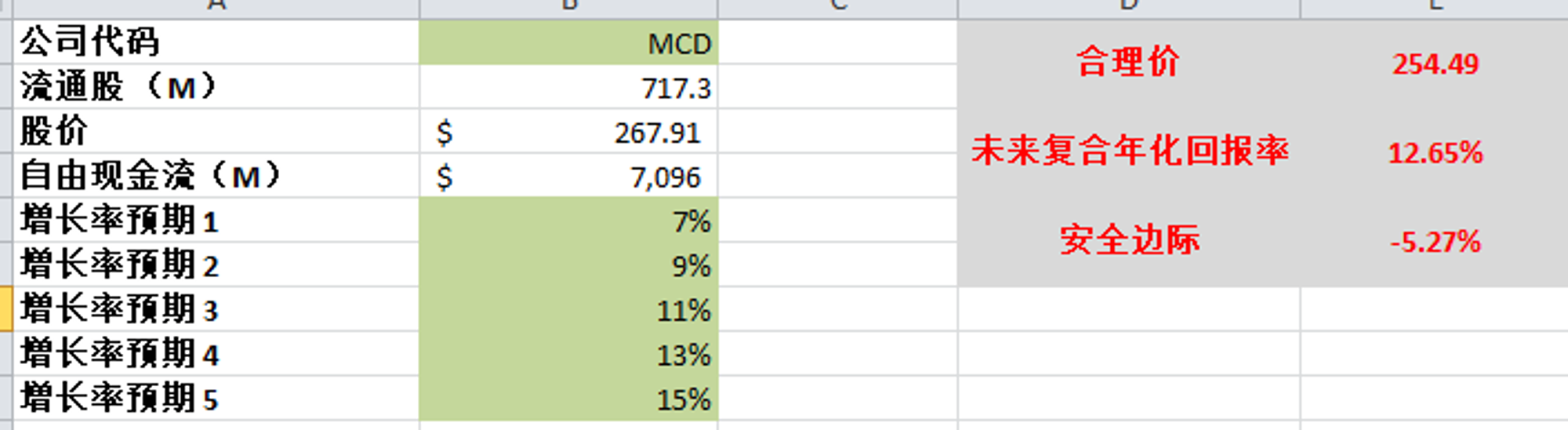

估值

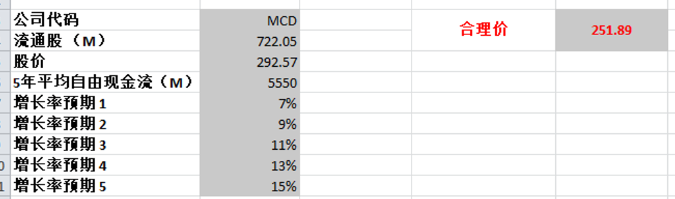

-用最新FCF,合理价算出来为254.49

-目前不存在安全边际

投资Thesis

-麦当劳属于我能力圈中心的公司,相信对于绝大多数人来说都是如此

-最新季度财报双Miss,麦当劳也是受到来自外部和内部双重挑战

-财报数据其实不算坏,麦当劳现在也算是一个股息股了,股息率还过得去,并且也在持续回购股份。

-我同意管理层的战略转变,我自己感觉近些年,麦当劳已经不再便宜了,没有原来那种超划算的感觉。管理层开始重回初心,推出价值套餐,市场反馈应该会是是积极的

-根据我的估值,目前市场对麦当劳定价合理,不存在安全边际

2024年5月28号

麦当劳( $MCD )自从创下新高以来,已经跌了14.84%

最近麦当劳发布了24年最新季度财报

今天我们来分析下截至目前为止麦当劳的表现

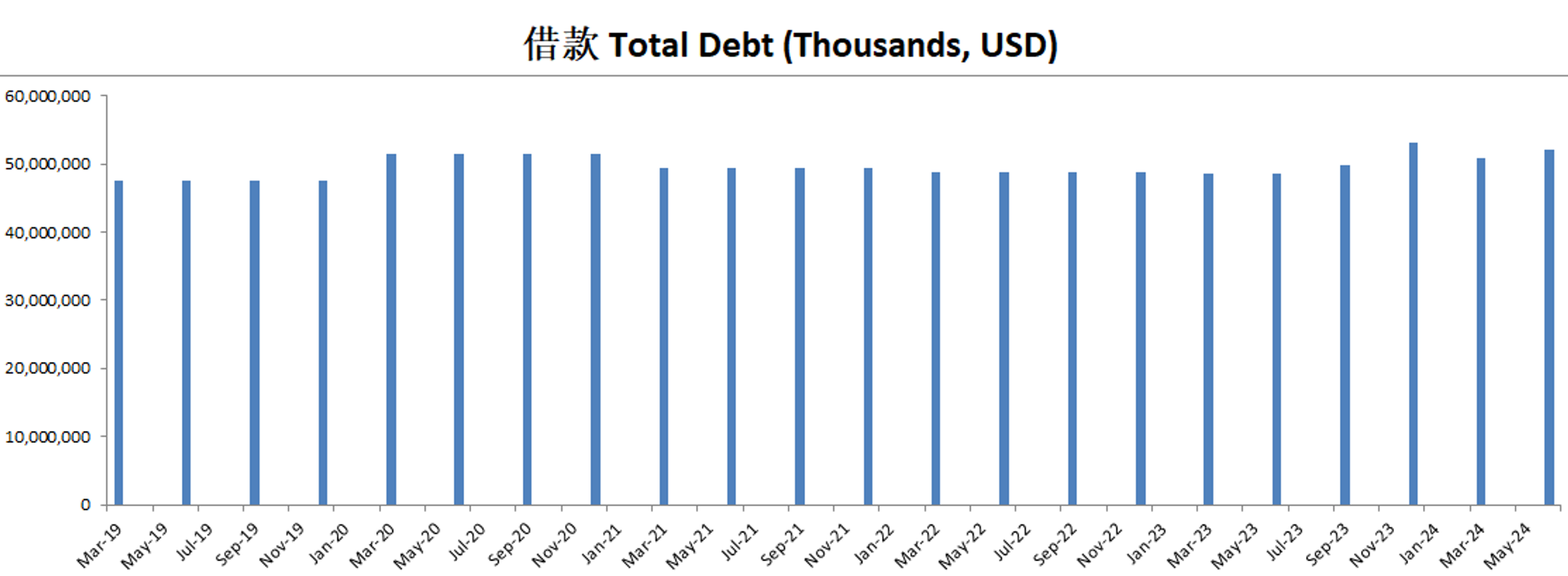

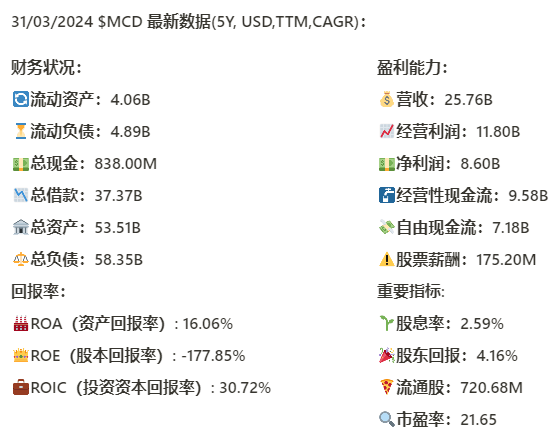

基本面来看,资产负债表仍然是资不抵债,和上季度相比,麦当劳偿还了不少借款,目前通借款为37.37B,手里有838M的现金,一年FCF有7.18B,借款管理起来还算过得去

回报率除开ROE因为长期资不抵债是负的,ROIC表现亮眼,仍然保持在30%以上,5年CAGR为2.99%

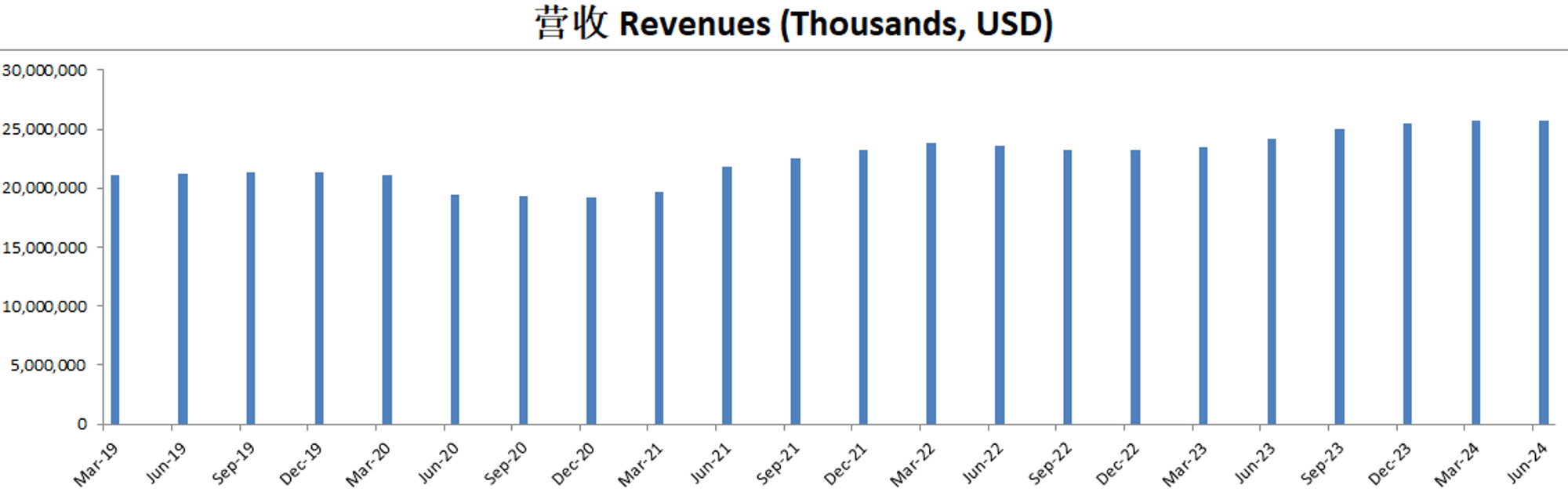

营收刷新新高,来到了25.76B,5年CAGR有3.12%

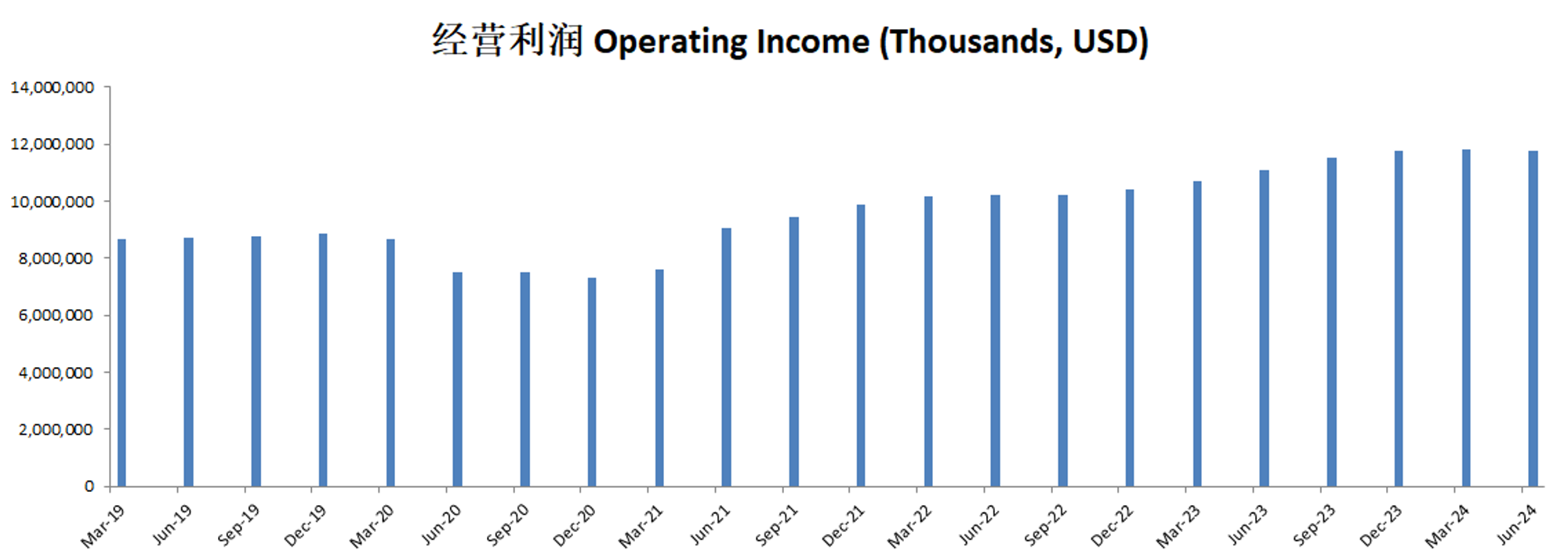

经营利润刷新新高,来到了11.8B,5年CAGR有5.88%

经营利润率为45.8%,这里还是令人叹为观止,麦当劳这个生意还是相当的赚钱

现金流表来看

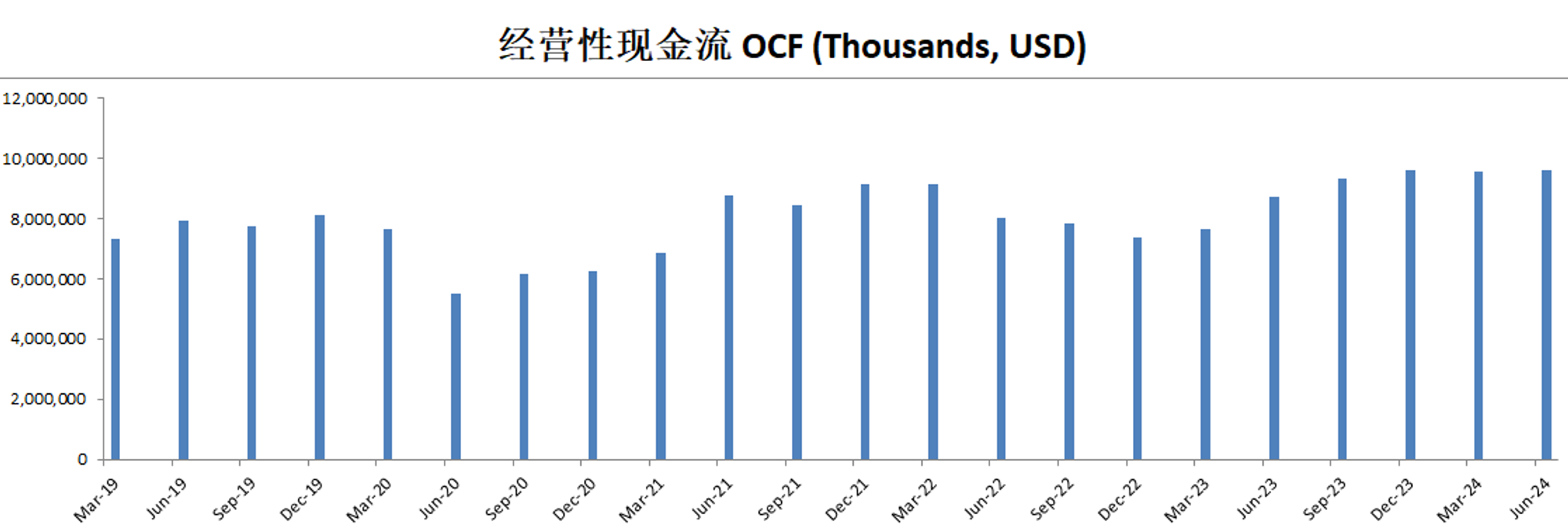

-公司创造现金的能力值得肯定,FCF最新来到7.18B,5年CAGR有13%

-公司CAPEX一年下来有2.4B

-目前一年增加借款301.7M(最新季度偿还了1.62B)

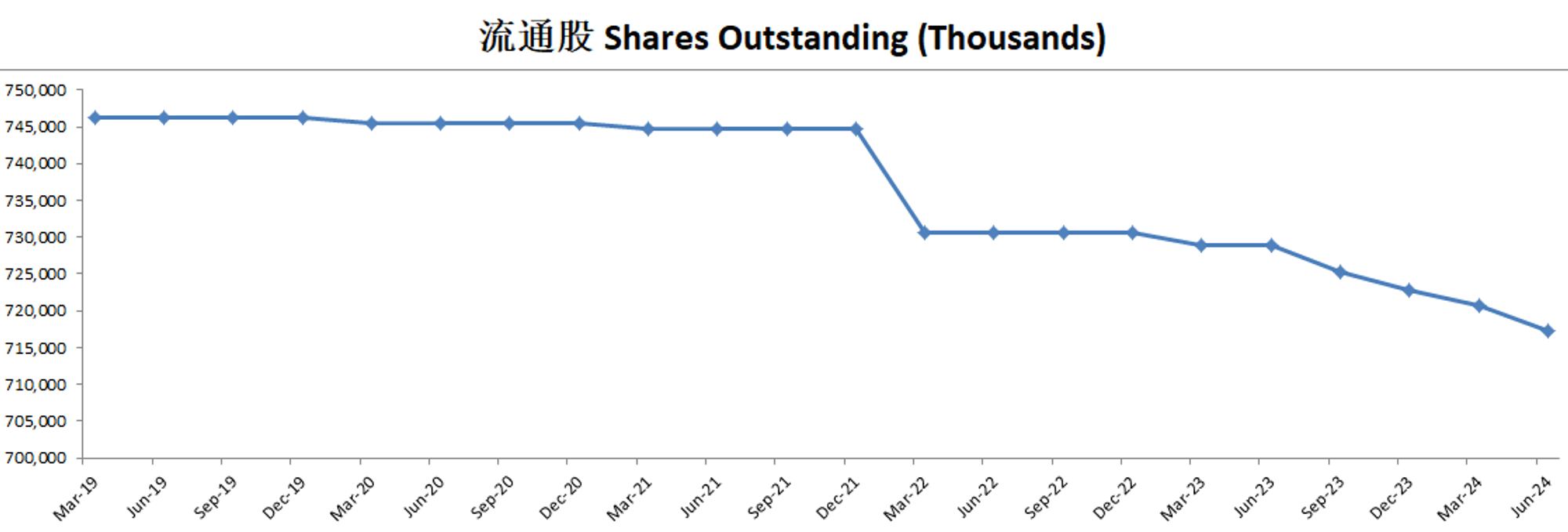

-目前一年回购了价值3.11B的股份

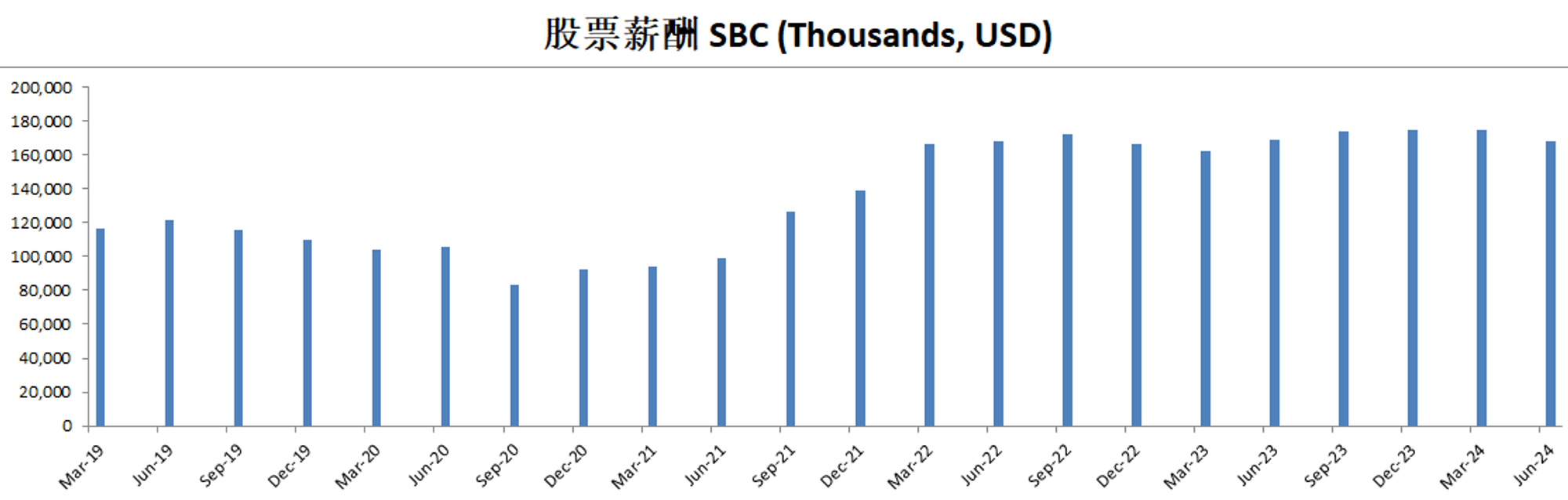

-SBC最新为175.2M,5年来CAGR为4.34%,占FCF的比例为2.44%,这里非常值得肯定

-目前股息率为2.59%

总的来说,麦当劳虽然增长不快,但是很稳定,经营效率不断提高,SBC几乎可以忽略不计,派息的同时,还在大量进行股份回购

技术面来看

目前处在随机指标44水平附近,股价开始调整

前低245.73价位,短期内值得关注

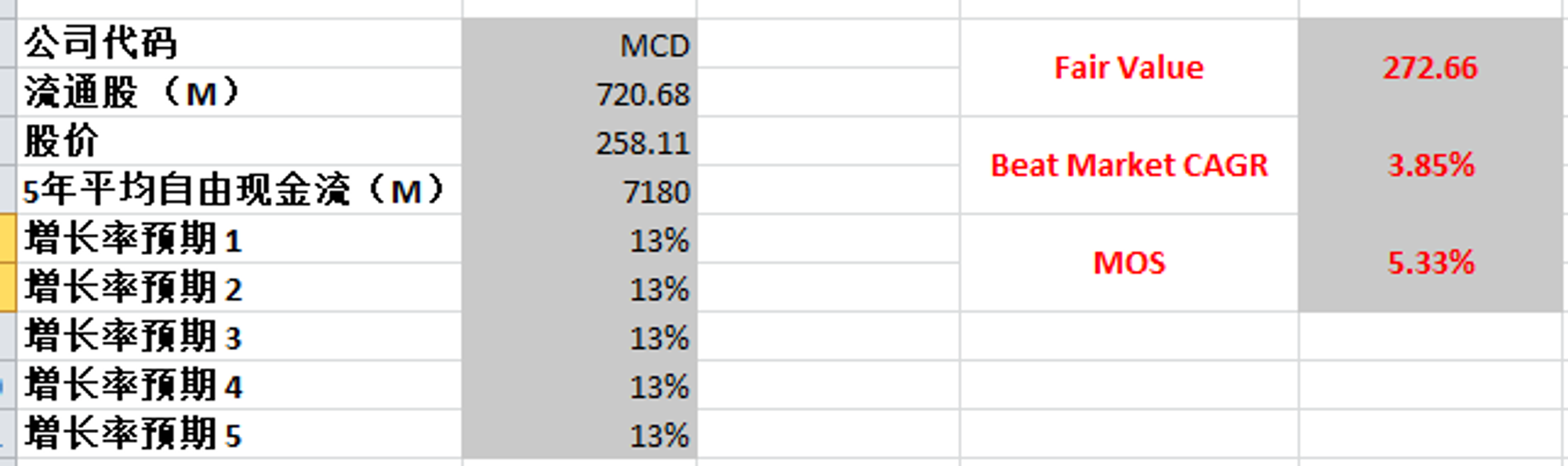

最新FCF为7.18B,5年CAGR为13%,套入这组数据,合理价为272.66

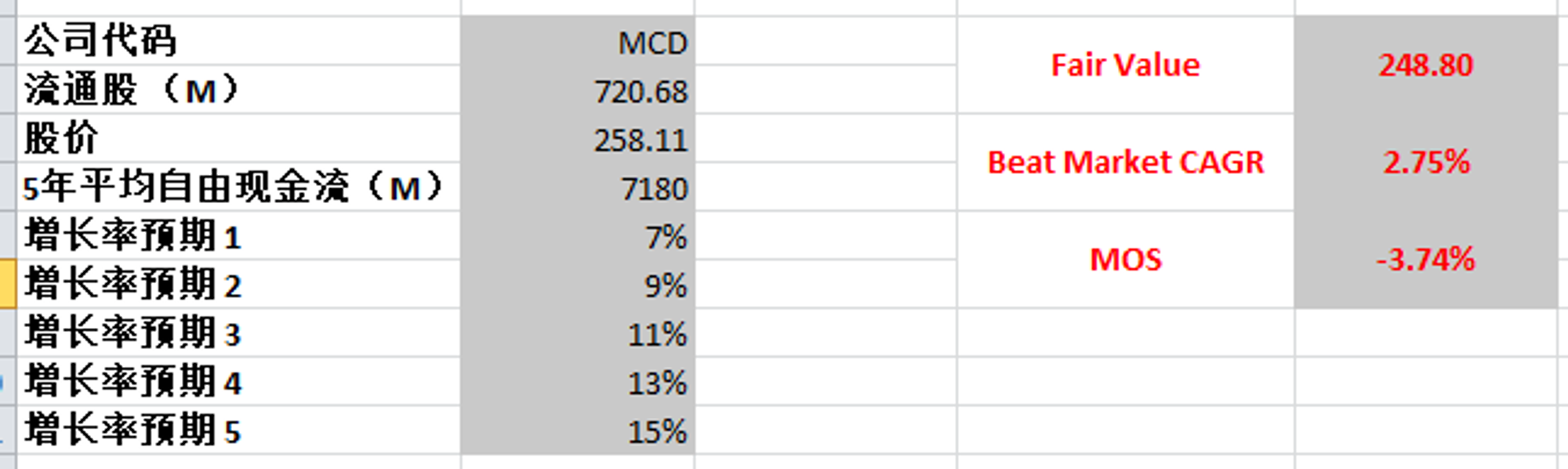

我认为过于乐观,如果从14年来看,10年CAGR其实只有5.5%

如果最高15% 最低使用7%,合理价算出来为248.8

2024年3月10号

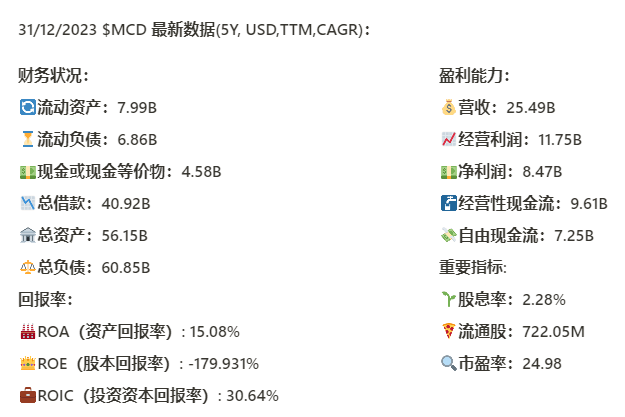

麦当劳最新面板:财务勉强合格,不过利用大量的债务,并将公司拥有的门店转型为特许经营店或卖给特许经营者是麦当劳的业务模型,回报率ROIC有30.64%,表象亮眼,而由于大量的债务和长期股份回购,麦当劳的股本(Shareholder Equity)常年都是负的6B~7B,所以这里ROE自然是负值,盈利能力稳定增长,股息稳定

技术面来看,趋势上,目前在超买区域,即将迎来死叉,299.35是一个大的阻力带

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你