绿色王者的陨落?

2024年4月7号 | 唐石峻

绿色王者的陨落?

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

开场

星巴克的股价,最新已经来到了86.85

自从跌破90之后,它也是成功进入我的雷达

星巴克是一家90年代迅速崛起的公司,当时它的扩张速度简直是一骑绝尘

不过它的发家史也不是一帆风顺

2000年代,由于过度的扩张,导致旗下很多门面入不敷出

在很多大城市,一条街上居然会有两家星巴克

要知道星巴克是直营店,他们高估了市场的接受程度

星巴克的发展一度停滞,面临重大危机

事实证明,星巴克是一家有韧性的企业,面临危机

星巴克采取了一系列的错失,最终重振了品牌和业务

这包括大量关闭业绩不好的门店,增强客户的体验,产品创新,以及大力在海外市场扩张

有点是我自己观察到的

即便在墨尔本这种咖啡文化底蕴十足的城市,星巴克也能站住脚,这一点还是能说明其独到之处

举个例子,你如果和客户谈生意,或者朋友聊天

你可能更愿意选择在星巴克,而不是在麦当劳或者肯德基

你想一边是喝咖啡,吃甜品签文件看资料

另一边是吃着炸鸡汉堡,满手油,这个画面感你应该可以感受到

头风不断

财报中,CEO Laxman Narasimhan 也是就这点给出了表态

23年11月中旬开始,星巴克的增长率开始受到3个方面的头风影响

中东地区,由于哈马斯和以色列之间的战争,导致中东地区营收受到影响

舆论的误解,这里稍微提下这个事情的背景,很多舆论媒体认为星巴克是站队以色列这方的,所以这也间接影响到了星巴克在美国的营收增长

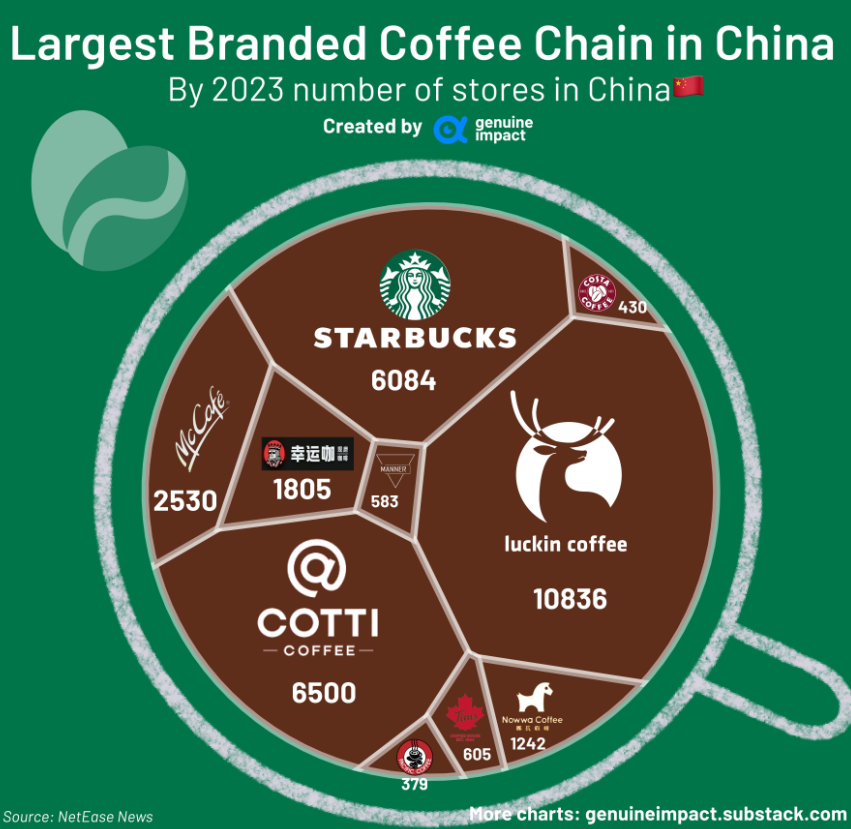

中国营收恢复比想象中慢,这里Laxman提到主要原因是因为目前中国消费者购买力疲软导致,星巴克在中国市场面临很大的竞争

这里也稍微提一下,目前国内瑞信咖啡和酷迪咖啡其实抢占了大量的市场份额,星巴克目前在中国的体量排在这2个牌子的后面,暂时位居第三

在美国,星巴克的对策是针对会员进行优惠活动,这里还蹭了一波AI的热度

他们提到利用自家的深度学习数据分析和人工智能工具,Deep Brew,来识别和激励特定的会员群体

啧啧啧,现在每家公司都在财报中提自家的AI,这波AI热潮感觉越来越热了

其次值得注意的是,星巴克对中国市场长期来看,还是非常有信心

“银行”

另外我发现了一个星巴克非常独特的业务

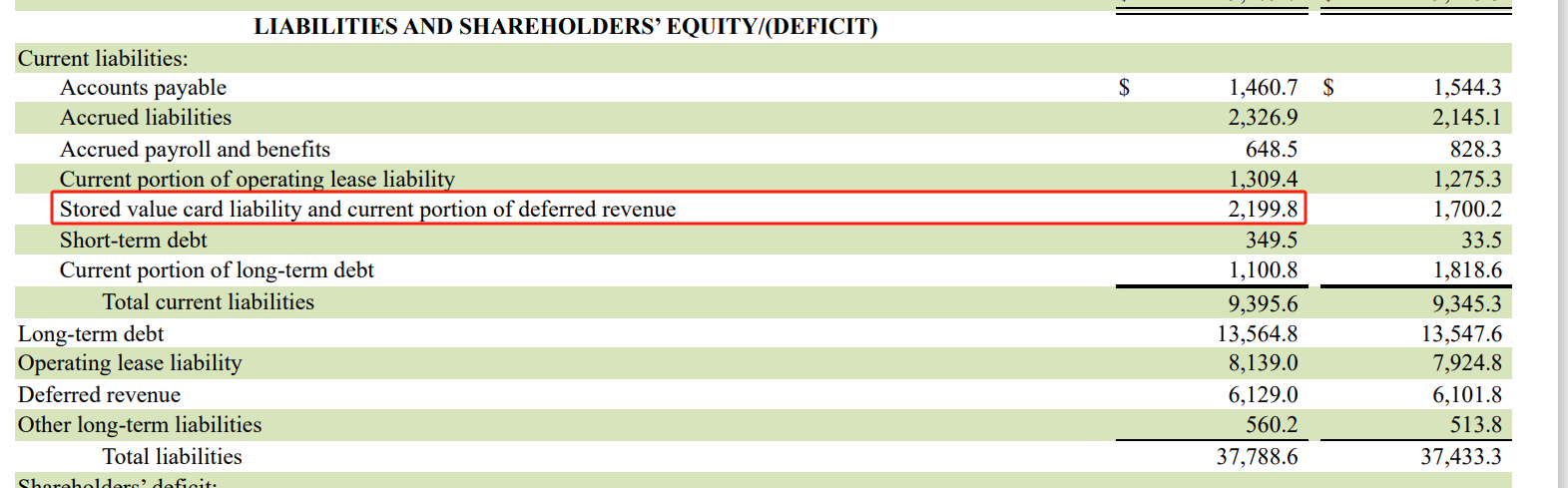

他们的会员充值业务,让星巴克是已经成为了一家不发利息的银行

发行的充值卡和礼品卡里,居然已经有接近2.2B

这相当于消费者直接借给星巴克的无息贷款

这个是消费者充值到星巴克的现金,并不是会员费,这个体量,着实惊艳到了我

技术面

我们来看下周线图

之前我分析星巴克的股价在一个大的三角形区间内整理

现在我们发现,目前股价已经破位了

下一个支撑位,大概在82.43附近

如果星巴克的股价进一步下跌

星巴克这个生意我认为会比较吸引人了

业务模型

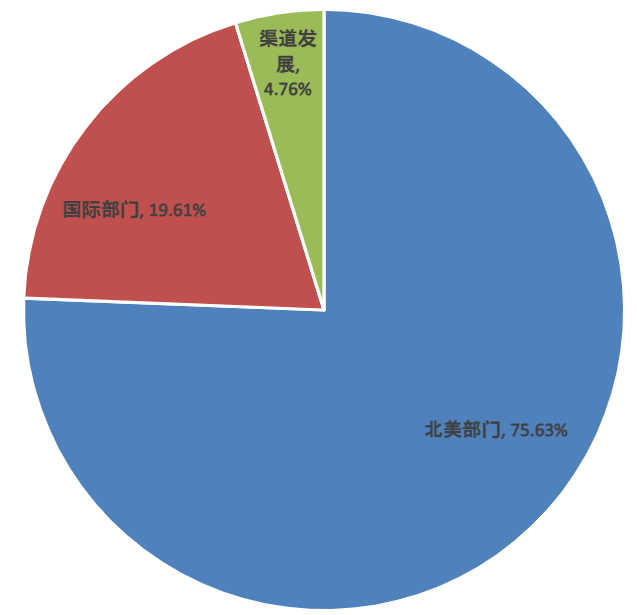

我们来看下星巴克的业务模型

这里我自制了一张大饼图

星巴克的业务,非常简单,它就是卖咖啡,甜点,以及咖啡周边

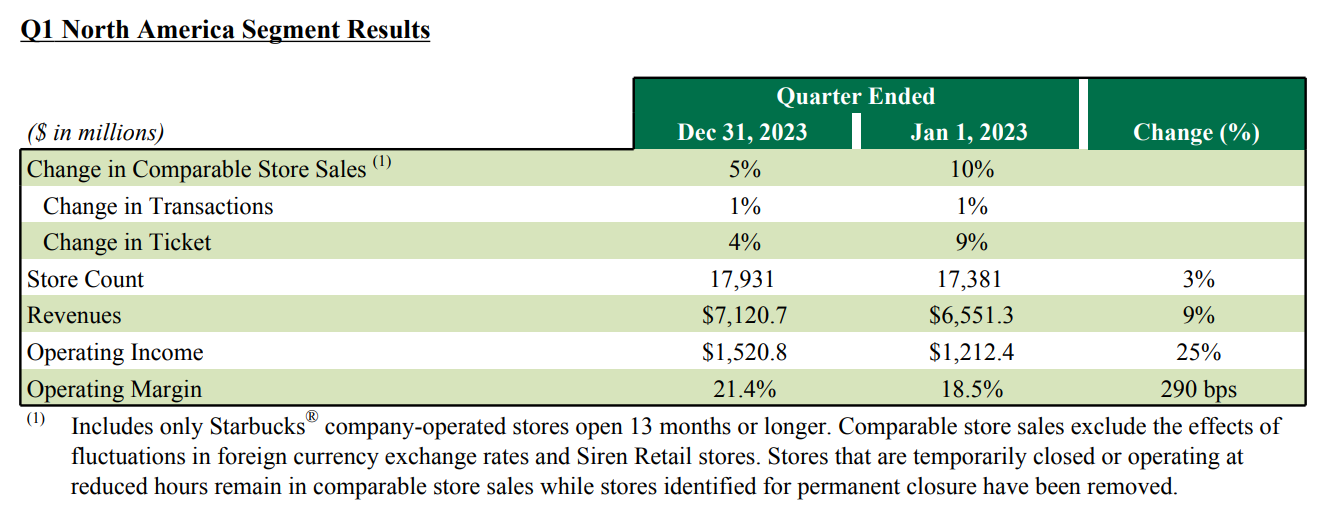

北美业务仍然占了星巴克75.63%

这边详细来看,最新季度,北美业务营收7.1B,增长9%

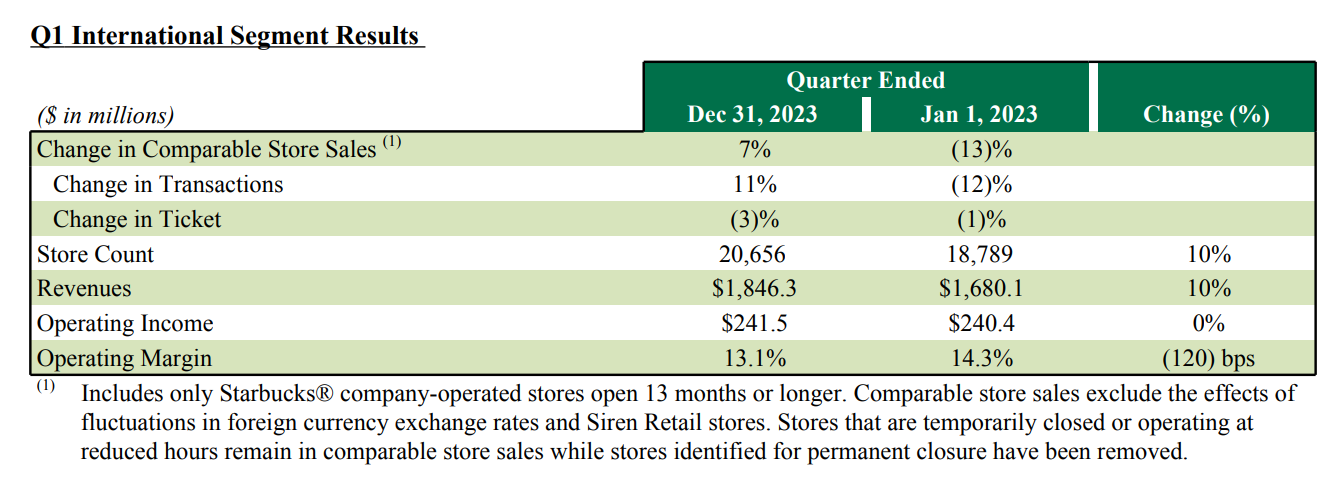

国际这边是1.85B,增长10%

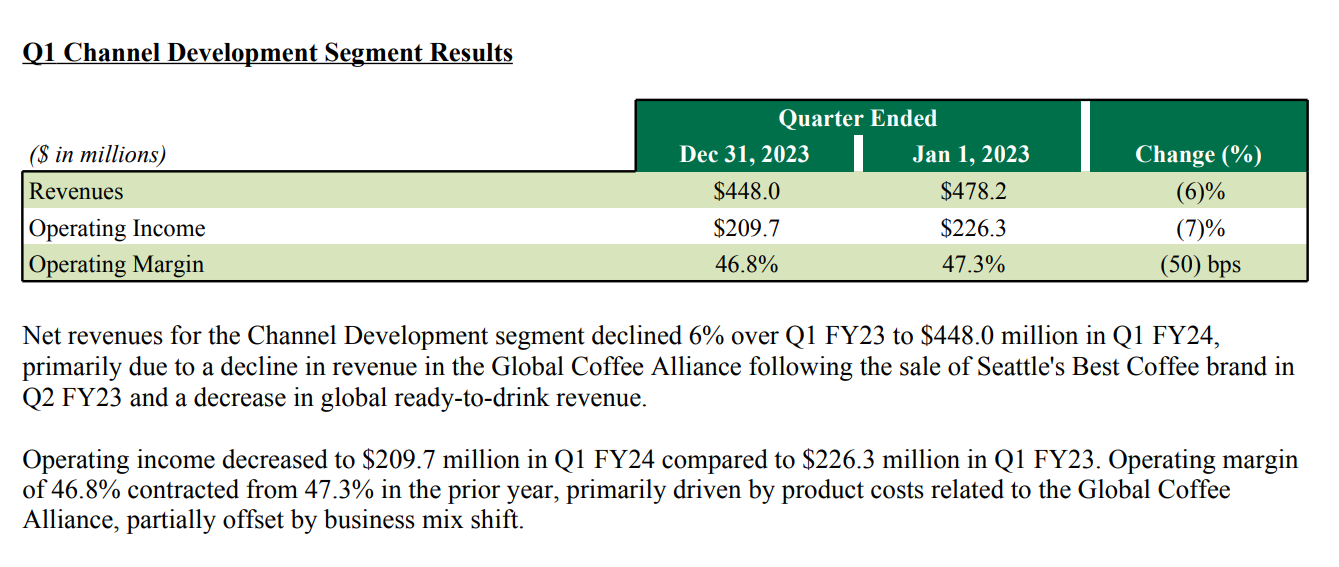

渠道发展这边业务是缩水了,最新营收只有448M,23Q1季度少了6%

基本面板

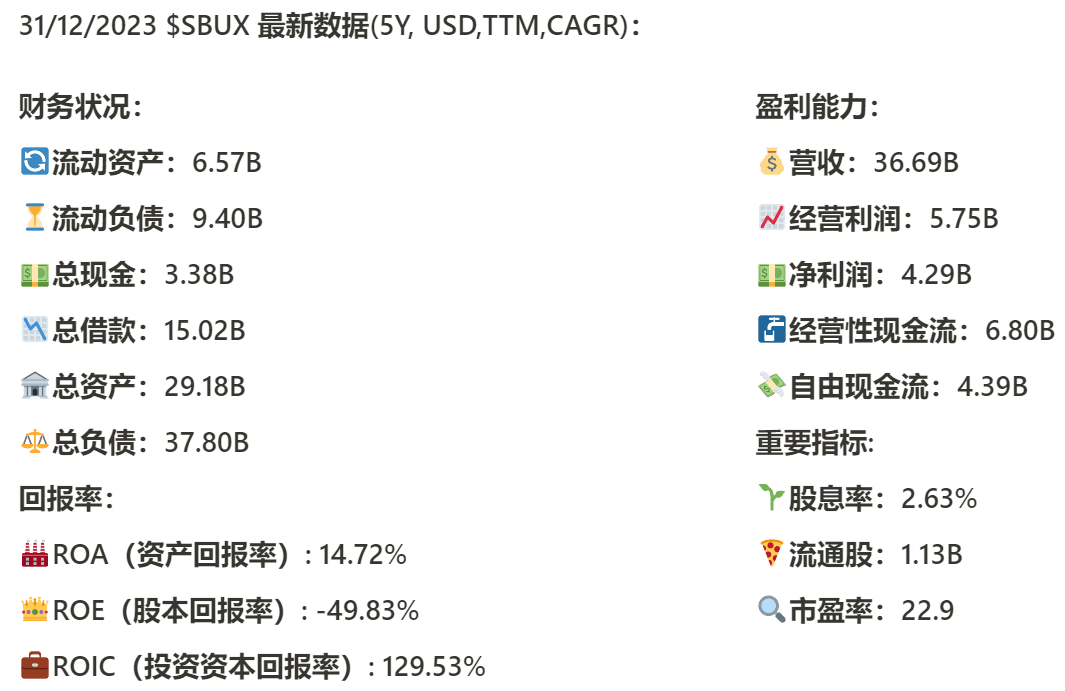

财务状况

资产负债表看上去岌岌可危,不过上面提到了,星巴克目前会员充值业务,有2.19B的“无息贷款”

这笔钱是算在流动负债中的

也就是说实际上,星巴克应该是有5.58B的现金,6.57B流动资产,只有7.2B的流动负债

这么换算下来,星巴克短期内财务还算健康

但是我仍然不喜欢他们总的资产负债表中有将近8B的洞

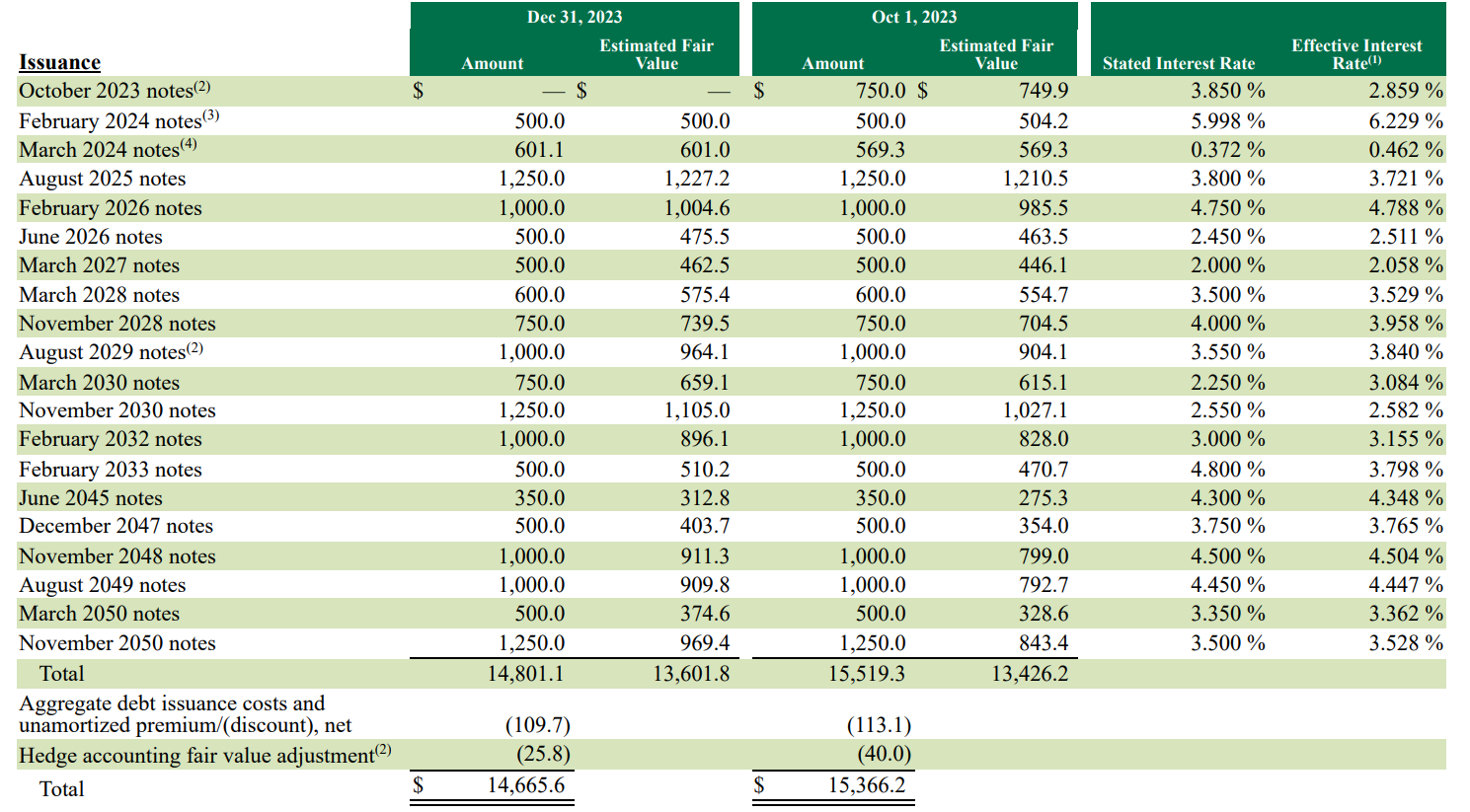

从借款到期时间来看,总的来说,问题不大,目前只有500M是24年二月到期

差不多24年整年是1.1B

这些都可以从现金中偿还

不过,这一点也是未来需要密切关注的一点

管理层

从回报率上来看,除开因为股东权益是负的,导致股本回报率也是负值之外

ROIC最新仍然有129.53%,这里还是非常亮眼的

我看过这么多公司,ROIC这么高的,屈指可数

盈利能力

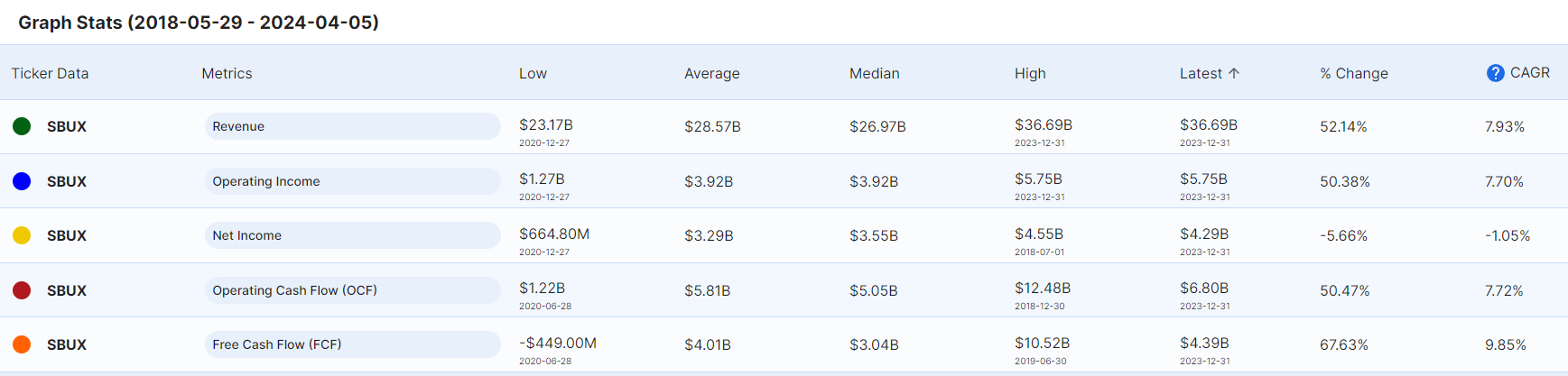

从盈利能力上来看,星巴克增长还是非常迅速

其中我最关注的自由现金流,5年来CAGR有9.85%,接近10%

作为投资人,星巴克在盈利能力上,我还是很认可的

护城河

全世界来看

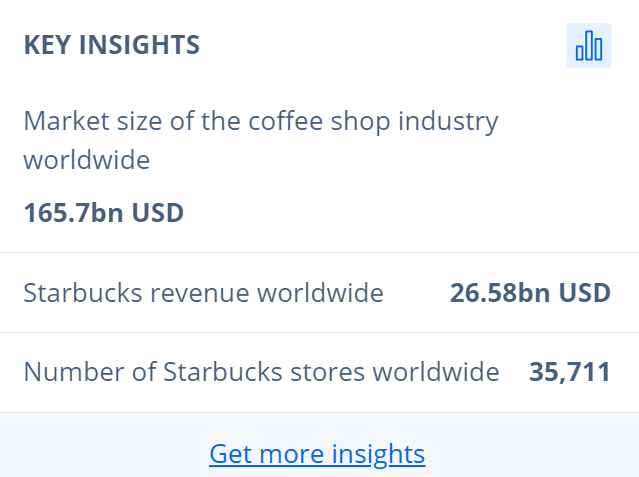

全世界咖啡店总营收是165.7B

星巴克有26.58B,这一数字最新季度已经来到了36.69B

全世界有35711家门店

毫无疑问,在全世界咖啡店领域,星巴克仍然是龙头

即便是和全世界所有快餐店品牌比

星巴克也是仅次于麦当劳

不过差得有点多,麦当劳,我们看到有200B的品牌价值,而星巴克只有61.7B

但是即便如此,它也是价值第二大的快餐品牌

中国受挫

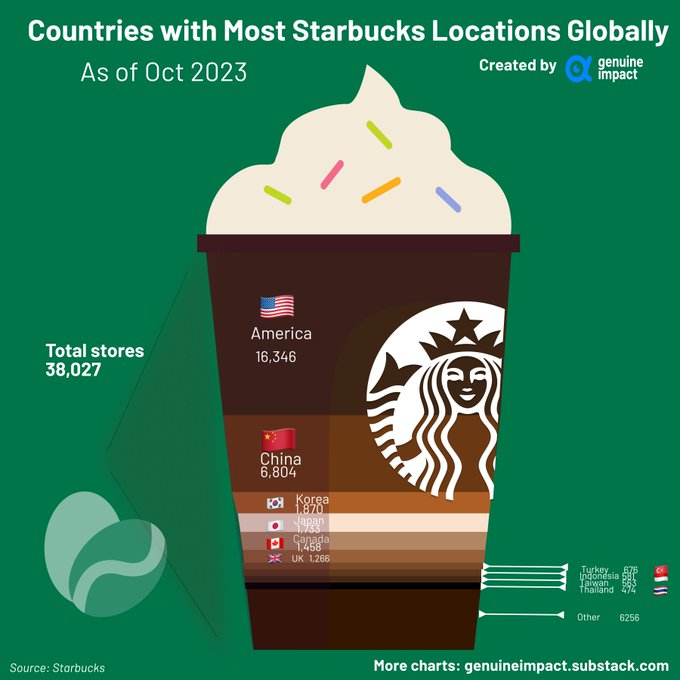

我们看到,目前星巴克在全世界除开美国以外

门店最多的就是中国,目前在中国有6804家门店

而星巴克在中国,目前只能排到第三,仅次于瑞信和酷迪的后面

星巴克的优势

我认为星巴克的优势在于,他们的品牌价值,和忠实的会员

这种多花一些钱,买同样的咖啡,但是享受星巴克的服务和环境,可能在很多人看来是一种生活方式的体现

这里从上面提到的充值会员卡里面的钱越来越多

目前已经来到2.19B的体量,足见星巴克的品牌优势

企业理解

我对星巴克很熟悉了,从很早就经常喝他们家

他们在国外,比如美国和澳洲,其实定价并不像中国那么贵

这里主要是因为汇率的原因

比如,在澳洲喝一杯星冰乐,其实也就7-8澳币

而在中国,一杯星冰乐需要35元人名币

虽然目前,中国消费能力,随着房地产泡沫的刺破,和经济通货紧缩的影响,收到质疑

但是我们还是不要忽略一个事实

中国仍然拥有全世界增长最快的中产阶级

随着中国经济回暖,和消费力恢复,星巴克应该还是能长期保持在中国市场的竞争力

股息股份回购

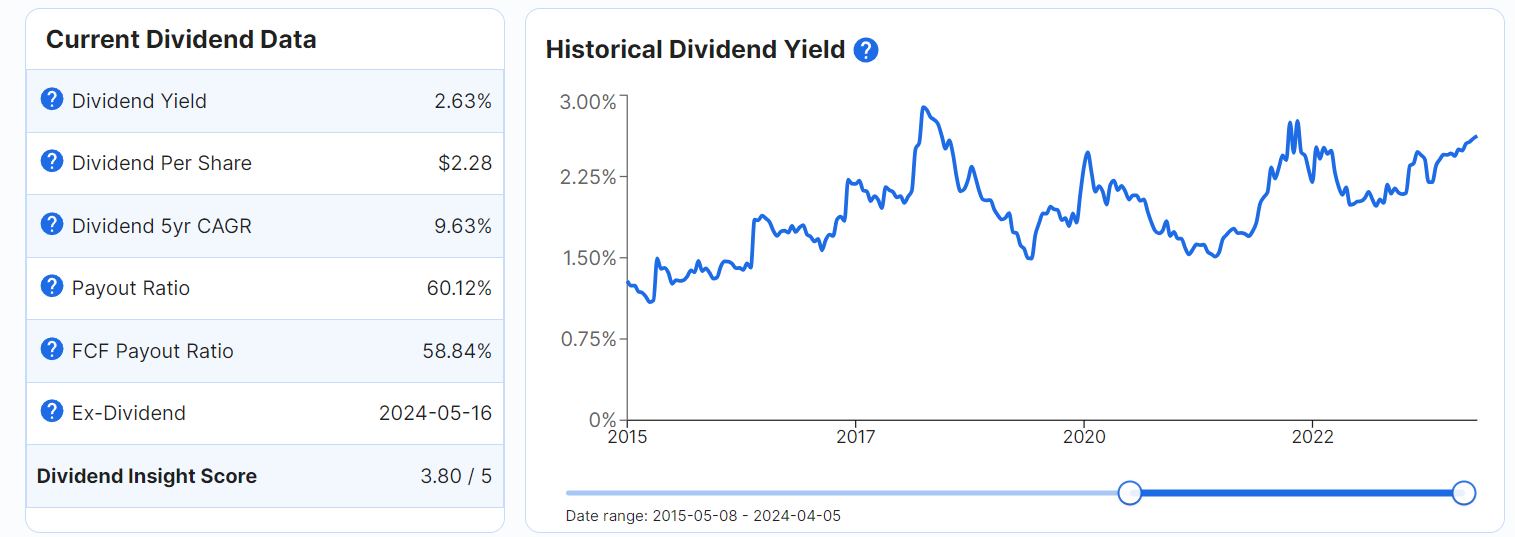

首先我们看到股息目前最新股息率是2.63%

有58.84%的自由现金流,用来支付股息了

其次我们看到,自从18年以来,星巴克进行了大量的回购

目前已经回购17.85%

平均每年3.51%

综合下来分析,目前星巴克光是股息加股份回购,一年能返利给股东4.45%

这里,我有两点需要阐述

星巴克吸取了2000年代的教训,现在并没有疯狂的扩张了

作为澳洲投资人,或者非美国投资人,其实股息我们是需要缴纳15%的预扣税的,这里其实我可能更希望星巴克能少发点股息,多回购一些股份,特别是目前股价很便宜的时候

估值

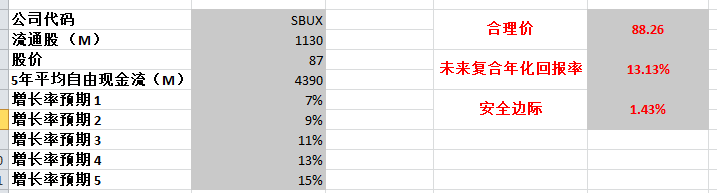

我的模型使用增长率预期还是比较保守的,计算出来合理价是88.26

目前这个价位,星巴克还是比较有吸引力的,可能我会试探性的建仓

如果继续下跌,我应该会继续加仓

总结

看多:

星巴克目前股价是比较有吸引力的

回报率非常惊人,说明管理层能力值得肯定,最新ROIC有100%+

股息+股份回购,1年的股东返利已经来到4%以上

盈利能力持续增长,自由现金流,有接近10%CAGR

护城河很深,很宽

会员充值业务,我个人是比较认可的,因为这相当于额外的无息贷款

随着中国市场的恢复,和消费能力继续稳定增长,我有理由相信,星巴克的业务在未来还是可以继续稳定增长

看空:

资产负债表疲软,长期角度上来看资不抵债

中国市场目前面临严峻的竞争(瑞信,酷迪)

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

金顶咨询:与我本人连线咨询业务(4次每次1小时)