来自加拿大的运动潮牌

2024年4月20日 | 唐石峻

来自加拿大的运动潮牌

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

开场

Lululemon最新的股价已经来到了347,自从其跌破360之后,Lululemon也成功地进入了我的关注范围

提到LULU,我承认我比较陌生

这里声明一下,我并没有持有LULU的股份

但是,在和我老婆沟通中,她用“卖瑜伽裤的”来形容这个品牌,这促使我开始了一些调查

在X上,我也发布了初步研究的成果

今天我们来详细研究一下股票代码LULU背后究竟是一家怎样的公司

Lululemon Athletica Inc.是一家起源于加拿大的公司,总部设在加拿大的温哥华,目前拥有34,000名全职员工。这家公司在2007年5月1日进行了首次公开募股(IPO)

LULU专注于设计、分销和零售技术性运动服饰、鞋类和配件。这家公司以其高品质和时尚的瑜伽服和运动服而闻名,旨在为活跃的健康生活方式提供服装支持。难怪我老婆会说这是个做瑜伽裤的品牌

Lululemon的产品线不仅限于瑜伽服,还包括跑步、训练以及其他运动活动所需的服饰

技术面

我们来看下LULU的周线图

这波行情是从2022年5月开始的,当时LULU的股价是256.15。随着这波牛市的发展,LULU的股价在2023年12月一度攀升至516.39

然而,在刷新历史新高之后,我们看到股价迎来了大幅的调整

我们从最低点到最高点拉一个Fibonacci回调线,我们发现,目前股价已经在一周前跌破了0.618的价位

从Fibonacci的角度来分析,当股价跌破0.618线之后,原有的回调趋势变得不再成立,这表明股价没有找到支撑,可能会进一步下跌

抛开基本面信息,单纯从技术面来分析的话,目前下一个支撑位是在251价位。如果LULU股价继续下跌,很有可能会尝试测试251价位的支撑带

业务模型

首先我们看到财报中目前LULU的3个大区的表现

这里为了方便大家观察,我自制了一张Pie Chart

目前LULU美国的生意仍然占总营收的81.42%,23年Q4季度已经来到了2.6B,同比增长7%

中国地区生意占总营收的9.1%,营收已经来到了290.7M,同比增长有56%,这里我们发现中国市场目前增长迅速

其他国家生意占总营收的9.48%,营收来到了302.7M,同比增长32%

总的来说,LULU在美国的生意增长开始放缓,反而在中国和其他国家,营收增长迅速,其中中国营收增长有56%

门店

接下来,值得我们关注的是门店数量,目前LULU全世界有711家门店

并且,在中国新开设了13家门店,美国7家门店,其他国家5家门店

从门店开设趋势,不难发现,LULU的意图很明显,维持美国现有的规模同时,大力抢占中国市场

财报重点

为什么LULU财报表现不错,各大市场营收都在增长,但是最近股价却大幅跳水呢

其实股价下跌最大的原因还是因为财报预期的疲软

LULU之前股价一直能不断上涨的原因,是因为公司维持着夸张的增长

就像我经常提到的,华尔街最喜欢的就是增长,只要公司能维持高增长,股价也会水涨船高,而一旦预期疲软,增长放缓,华尔街便会直接摒弃

这是LULU这波下跌的主要原因

其次美国消费者市场的前景也不容乐观,也间接导致LULU在美国市场增长放缓,目前已经只有7%的增长

基本面板

财务状况

资产负债表来看非常强劲,手上现金充足

5年来,公司资产增长迅速,CAGR基本上在21%-27%之间

值得注意的是,公司没有借款,这一点提升了不少印象分

不管是短期内,还是长期来看,LULU财务都非常健康

管理层

管理层上来看,三项回报率表现相当的炸裂

资产回报率最新有21.86%,5年来平均值有18.77%,并且CAGR有2.99%

股本回报率最新有36.63%,5年来平均值有31.52%,并且CAGR有6.07%

我个人最看重的指标投资资本回报率 ROIC最新有79.56%,5年来平均值有56.95%,并且CAGR有3.53%

80%的投资资本回报率,我看过这么多家公司,像LULU这么高的,其实屈指可数

总的来说,管理层的表现还是值得肯定的

盈利能力

接下来我们分析下LULU的盈利能力

营收最新来到了9.62B,5年平均值为5.57B,并且CAGR有24.21%

经营利润最新来到了2.21B,5年平均值为1.18B,CAGR有26.72%

净利最新来到了1.55B,5年平均值为772.63M,CAGR有31.11%

经营性现金流最新有2.3B,5年平均值为989.98M,CAGR有27.76%

自由现金流最新有1.64B,5年平均值为610.59M,CAGR有29.01%

5年来表现同样是可圈可点

公司最新季度也是同时刷新了五项数据的历史新高,并且放眼望去,5年来,LULU五项盈利指标CAGR基本上都保持在24%-31%之间

这个表现,其实说实话,是令人叹为观止的

其中净利增长尤为迅猛

值得注意的是,根据最新数据,LULU的经营利润率有 22.97%,这个经营利润率甚至比耐克还高出一倍

总的来说LULU盈利能力不但增长迅速,而且各项指标都是齐头并进,不存在短板

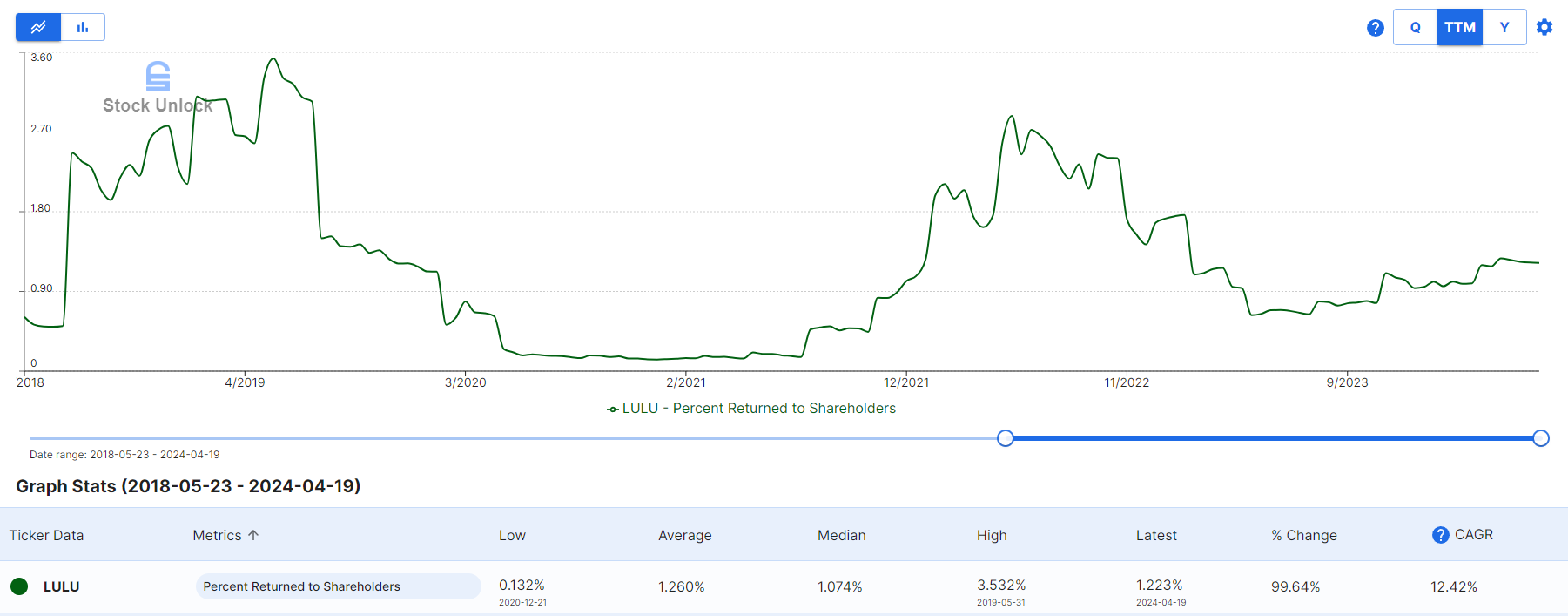

股东利益

LULU是不发股息的,但是LULU5年来一直有进行股份回购

过去的5年中,平均每年回购1.17%的股份

我们从股东收益回报率百分比上来看,目前最新是1.22%

虽然LULU不派发股息, 但是会以股份回购的形式返利给股东

另一个值得注意的点是,公司股票薪酬最新也是来到了新高,93.56M,5年的CAGR有30.18%

不过即便93.56M,和公司净利以及自由现金流体量比起来,占比其实不大,最新大概占比在5.7%

和很多其他体量的公司比起来,这个比重不算很大

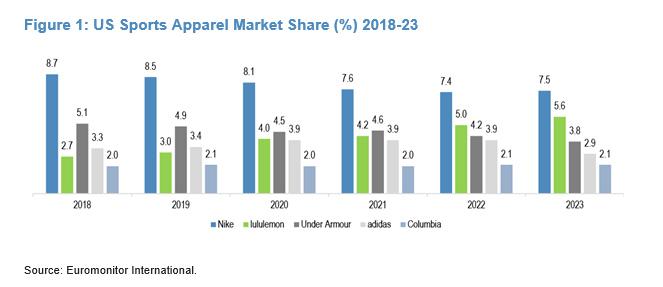

护城河

现在我们来分析LULU的护城河

从这张图上来看,就美国市场(同时也是LULU 80%的业务),LULU目前仅次于Nike排名第二

并且从图上看出,18年到23年以来,短短6年的时间,LULU的市场份额翻了2倍

相比较Nike反而市场份额降低了13.79%

LULU在美国的竞争力是有目共睹

虽然它的竞争对手很多,其他对手可能价格也比它便宜,但是LULU这个品牌极具粘性,消费者愿意花更多的钱来购买其产品

从目前的趋势来看,在美国,LULU是运动用品市场上一个越来越强势的主要玩家

中国的布局

从财报中还能看出目前LULU在中国市场的布局越来越大

中国业务也超过加拿大,成为第二大的业务大区

目前中国业务营收增长也很迅速,相较去年有56%的增长

LULU有护城河么

这个问题我很难回答,从目前LULU的表现来看,它的上升势头非常强劲,不过最新的财报中LULU在美国市场的增长开始放缓

我认为,LULU在中国接下来的发展,很有可能会成为接下来公司维持高增长的催化剂

不过,中国目前的消费信心并不高,我在之前研究比亚迪和腾讯的分析报告中有指出

目前中国经济也是面临来自多方面的压力

企业理解

LULU并不是处在我能力圈中心的公司

不过通过我的研究分析,我基本上搞清楚了LULU的业务模型,以及它是怎么赚钱的

基于这是我首次仔细研究LULU

我认为LULU目前的表现还是很亮眼的,值得我往后跟踪,继续研究

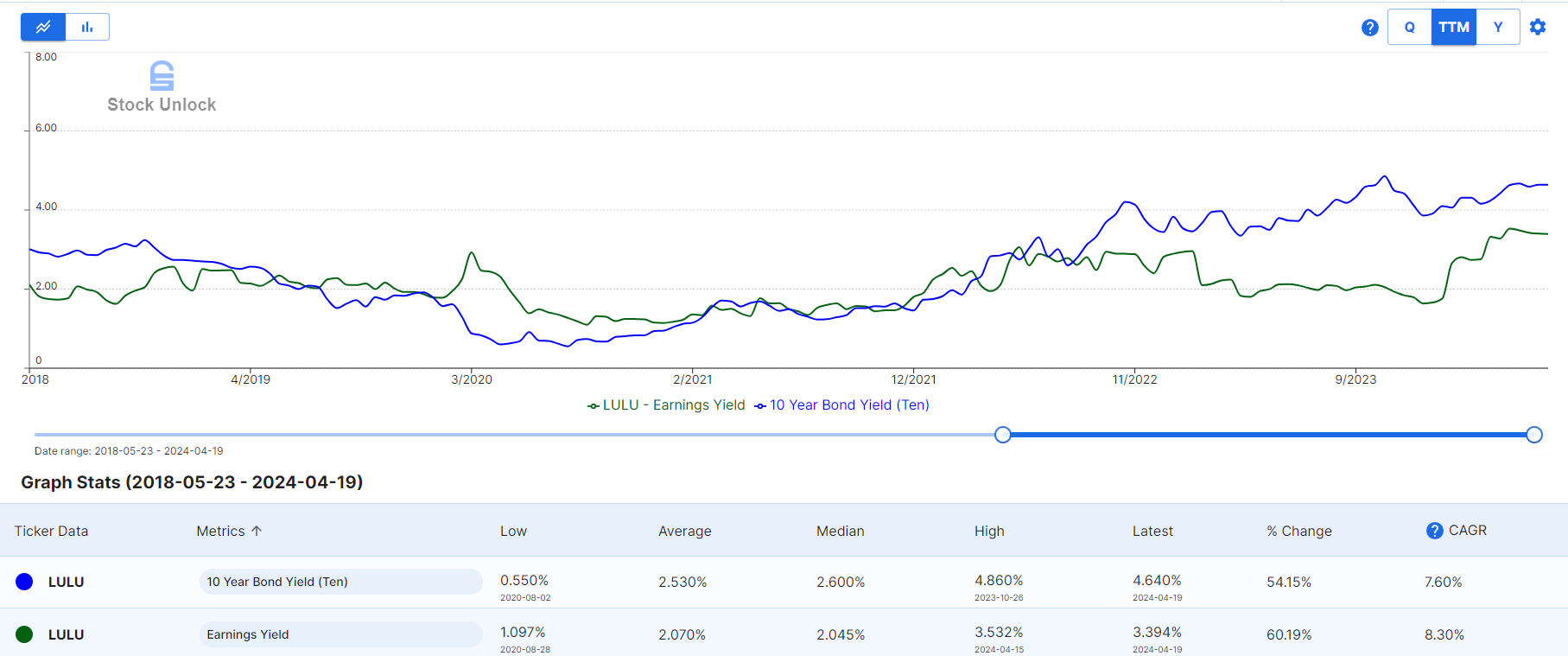

收益率分析(市盈率)

我们把LULU目前的股价和美国10年期国债作比较,我门不难发现,目前LULU收益率为3.39%,低于10年期国债回报率4.64%

所以从收益率的角度出发来分析,目前的价位投资LULU,LULU产生收益率,低于白给的国债收益率

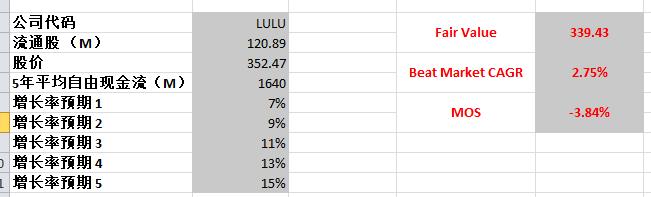

估值

我们来给LULU进行现金流贴现法估值

我使用了LULU最新的自由现金流1.64B,目前5年来CAGR有29.01%

我不认为未来10年 LULU能一直保持这么高的CAGR,我使用的是从7% 到15% 5个档位来计算

得出的合理价大概为340,目前股价暂时不具备安全边际,不过目前股价如果进一步下跌,将会变得有吸引力

总结

多头观点

LULU是一家增长非常迅速的公司,在美国运动品市场仅次于Nike,并且过去6年中抢占了大量的市场份额

LULU往期财报表现非常亮眼,无论是回报率和盈利能力上,都超额交出了令股东满意的答卷

LULU注重股东利益,虽然不派发股息,但是持续进行股份回购,并且股份薪酬并不算高

LULU在中国的布局,可能会在接下来中国经济复苏中,抢占大量市场份额,因为往往一个成功的经营模式,放到另一个大区也能取得成功

目前股价大幅调整,给予了投资者抄底的机会

空头观点

LULU所在消费品行业竞争非常激烈,它的商品,除开品牌效应,很容易被效仿

LULU最新财报显示,占据80%业务的美国大区营收增长,已经来到了个位数,开始放缓

中国经济不景气,消费信心很低,这可能会持续很长一段时间,LULU在中国的布局,可能并不会收到奇效

目前股价虽然大幅调整,但是不管从收益率角度出发,还是从现金流贴现角度出发,并没有提供很大的安全边际

我的观点

LULU目前并不处在我的能力圈中心,但是LULU的业务模型,总的来说,很容易理解

虽然LULU发展非常迅速,在过往给予了投资人丰厚的回报,但是美国市场增长放缓,是值得考量的风险之一

我并不能自信的认可LULU的护城河,这和我自己本身不使用LULU的产品有很大的关系,并且消费品市场是一个竞争非常激烈的市场

目前LULU的股价暂时并没有提供很大的安全边际

所以综上考量,我会把LULU加入到我的观察单中,在未来继续观察研究这家公司

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报

金顶咨询:与我本人连线咨询业务(4次每次1小时)