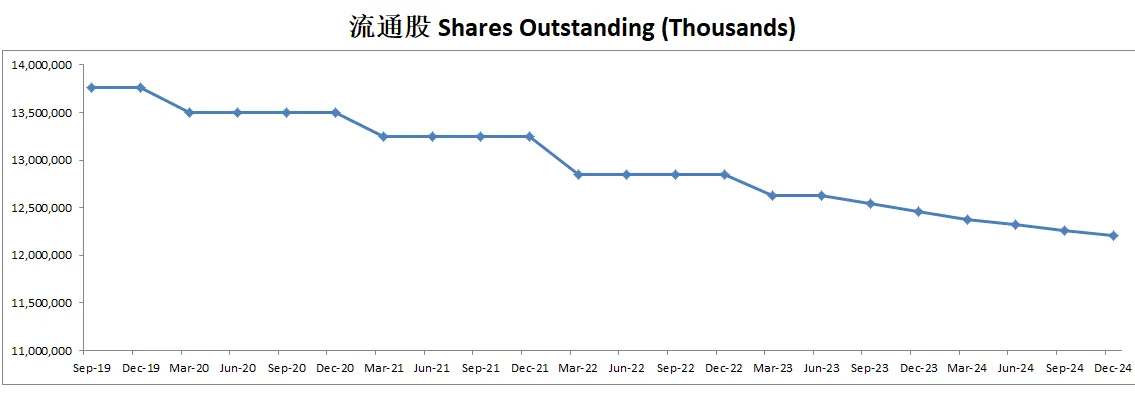

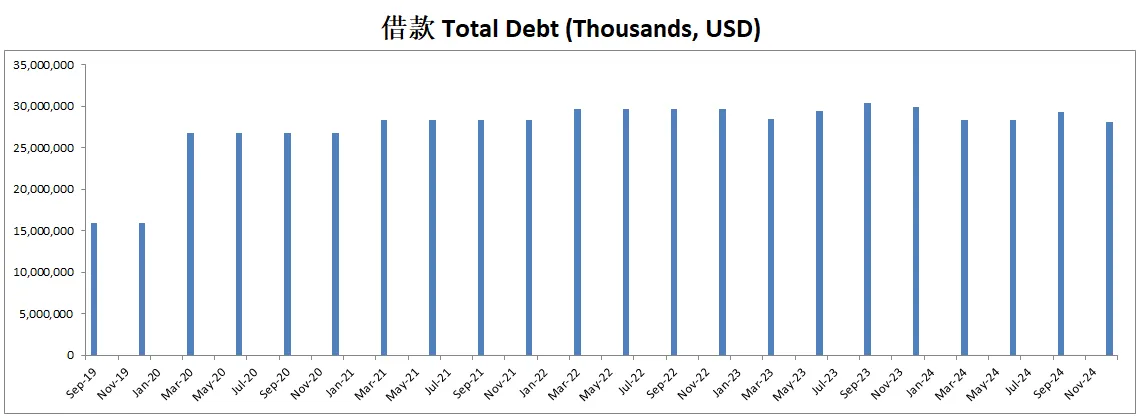

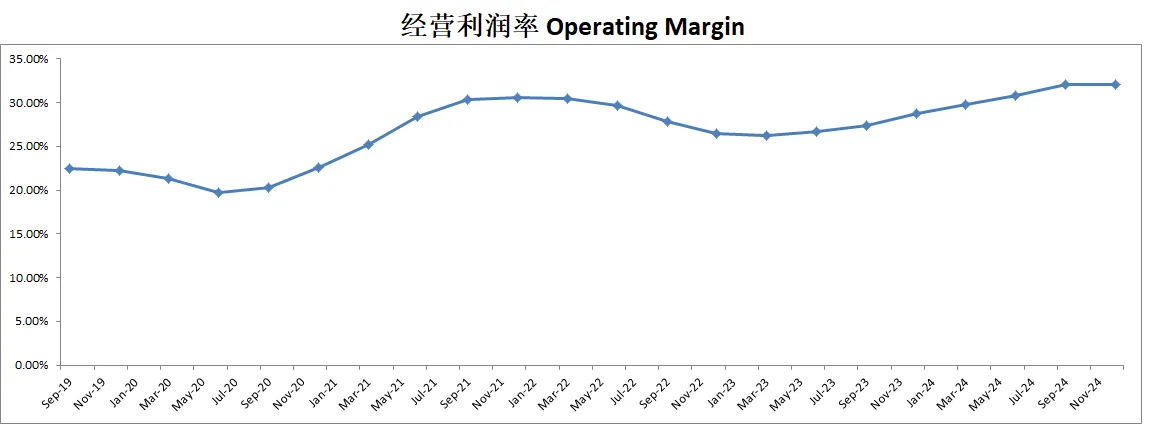

GOOGL | GOOG

GOOGL GOOG

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

2026年02月09号

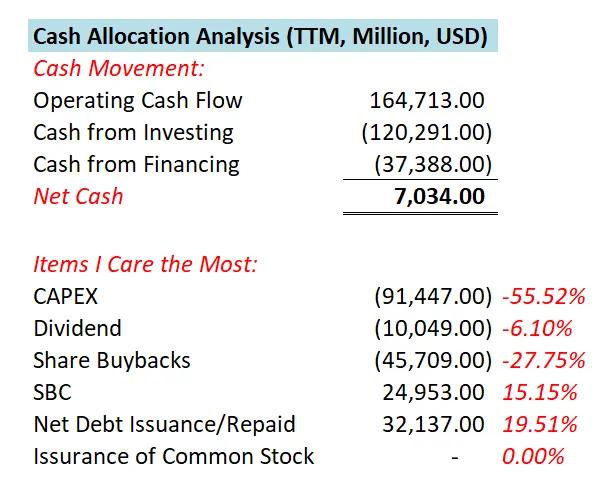

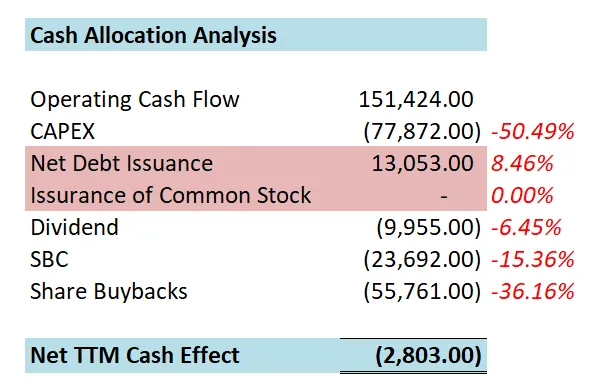

现金分析

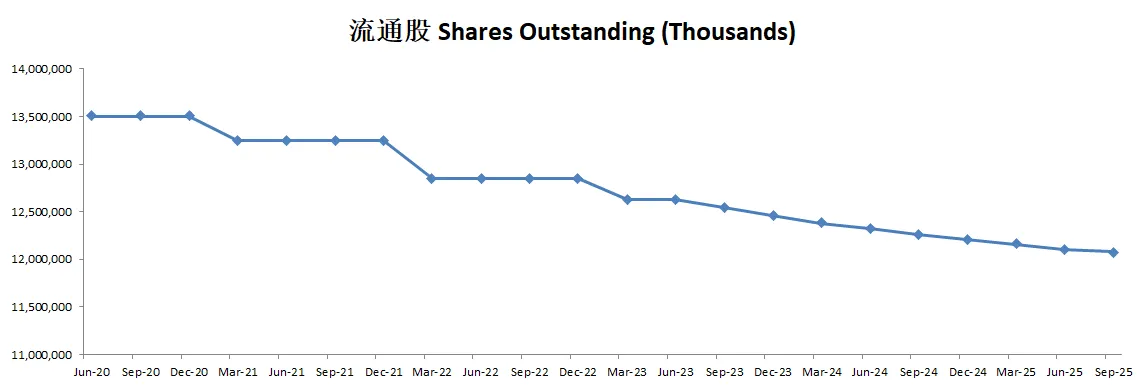

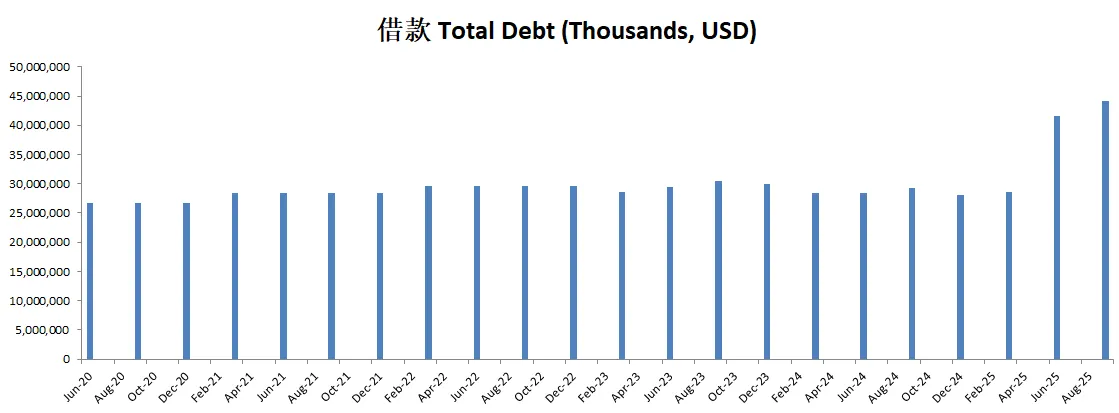

核心数据

估值

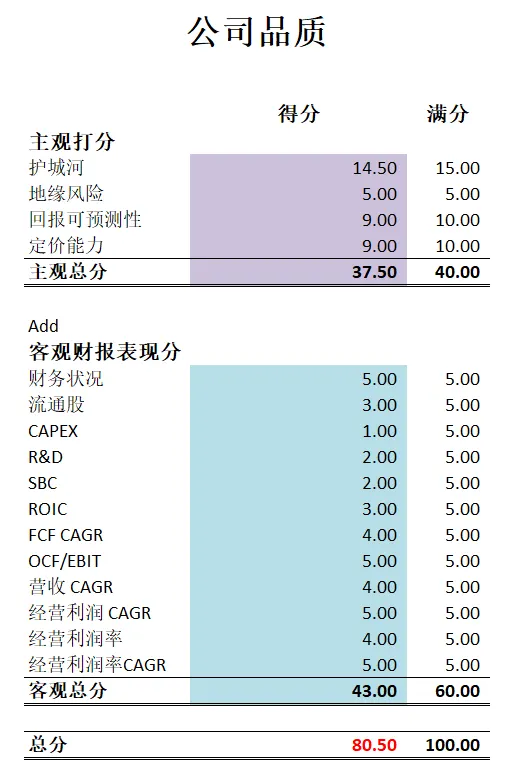

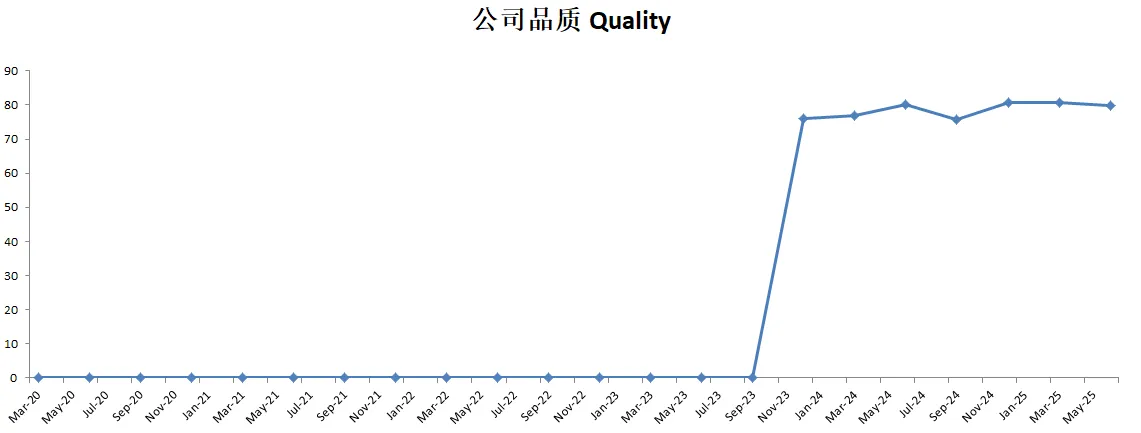

公司品质

2025年11月04号

公司1年现金分配

核心数据

公司品质分

投资Thesis

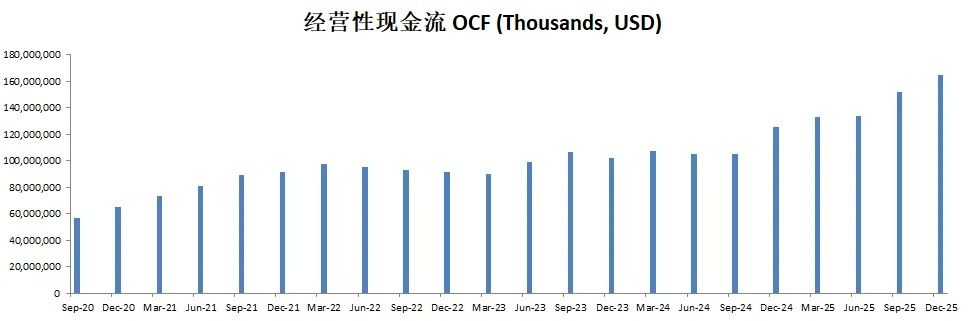

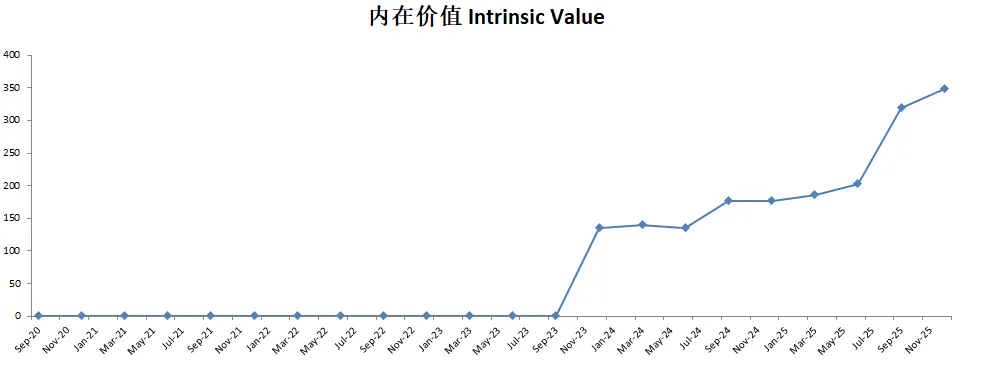

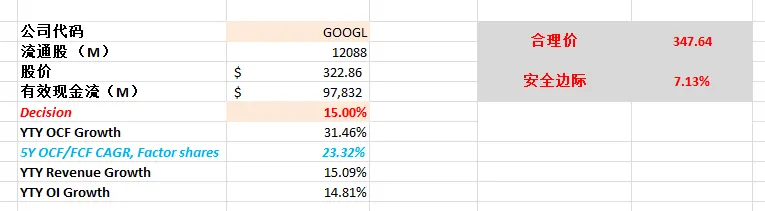

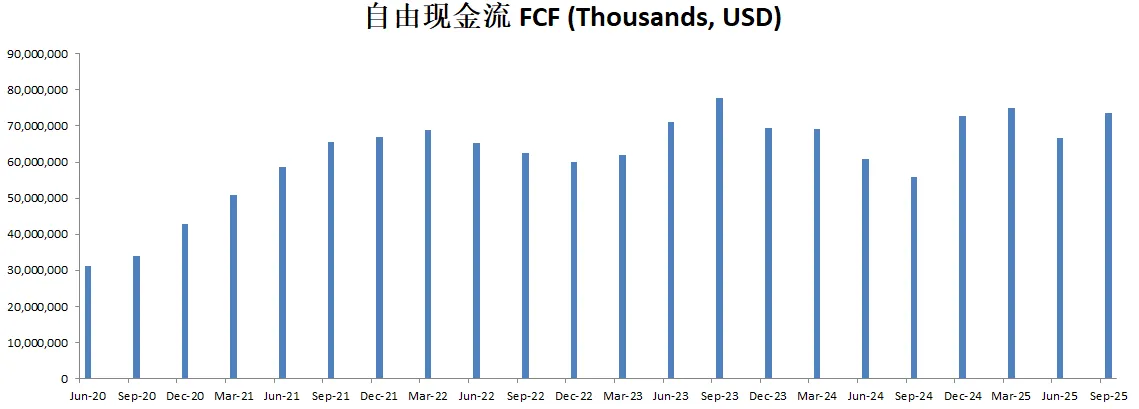

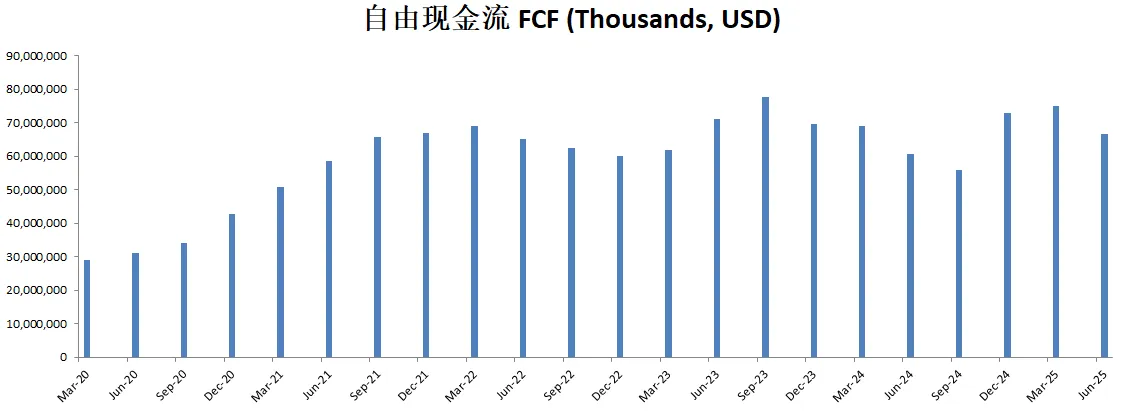

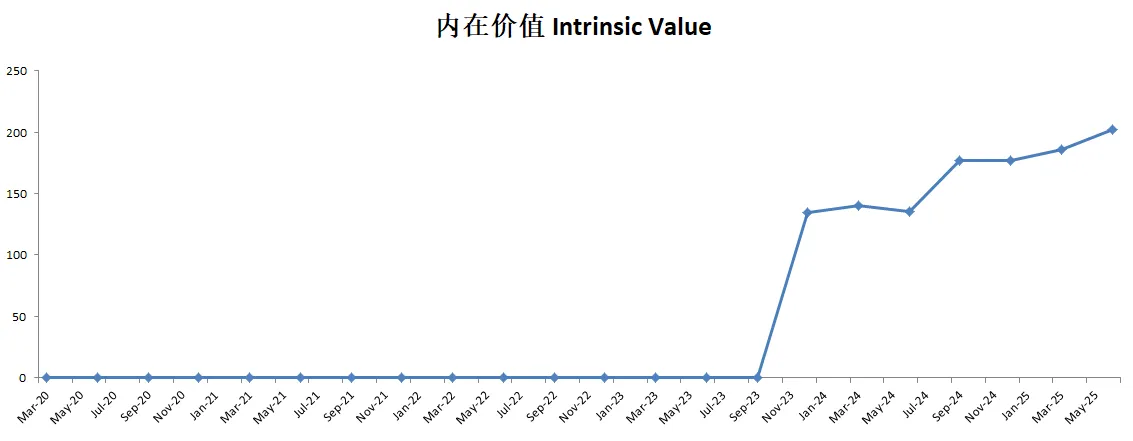

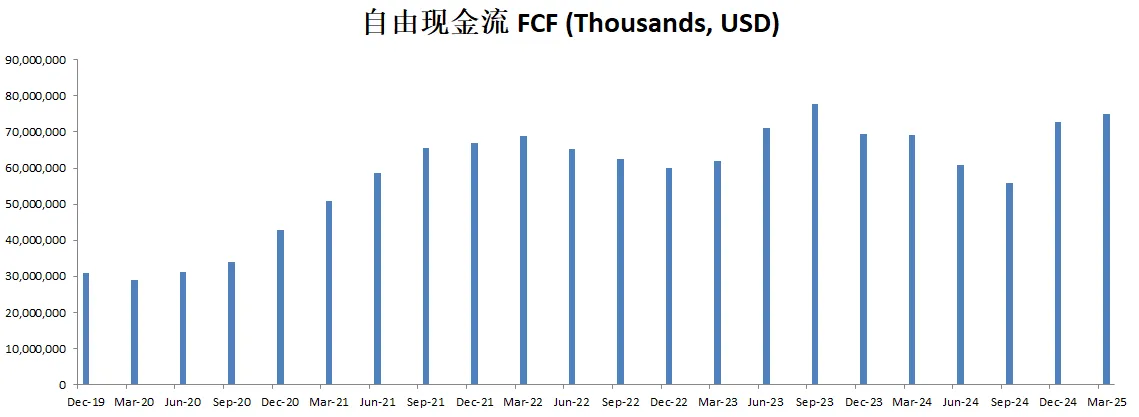

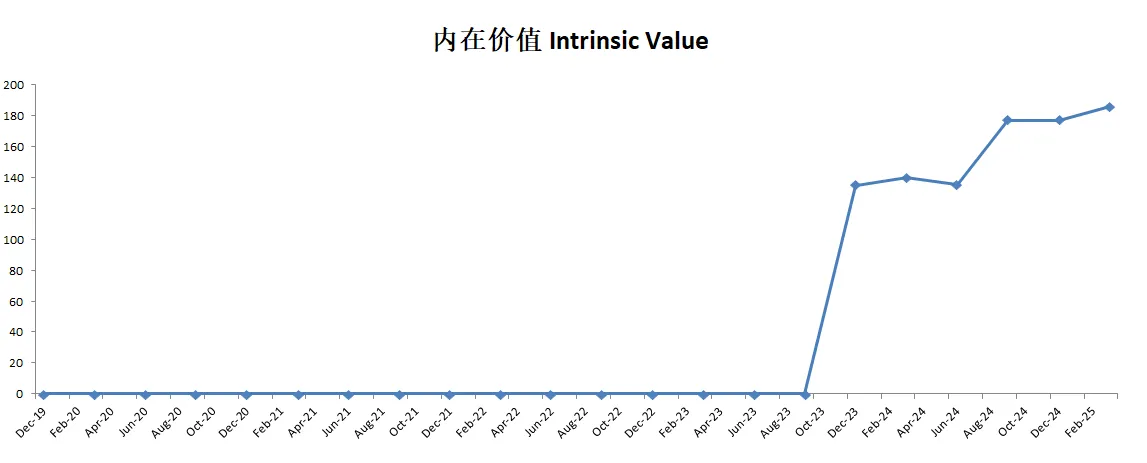

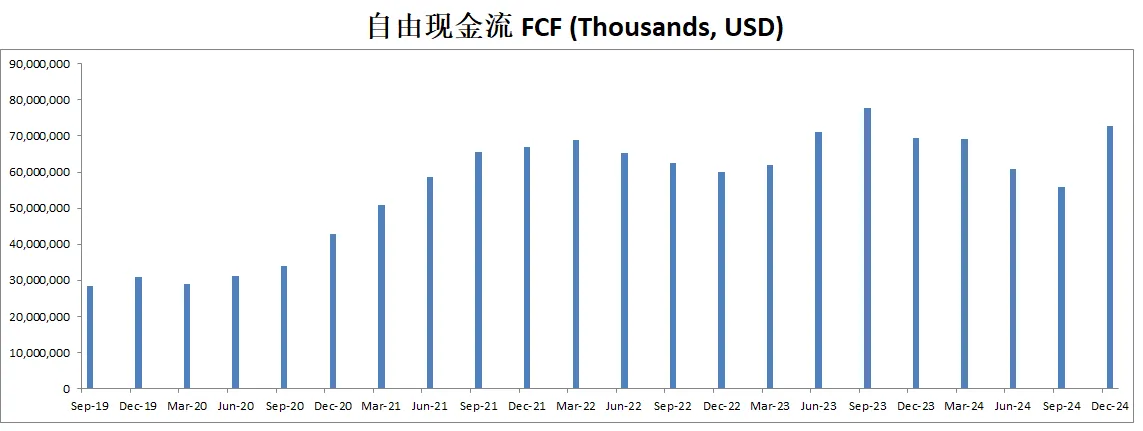

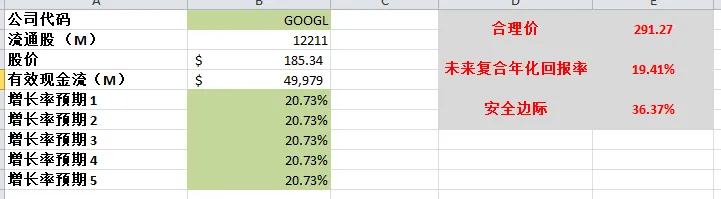

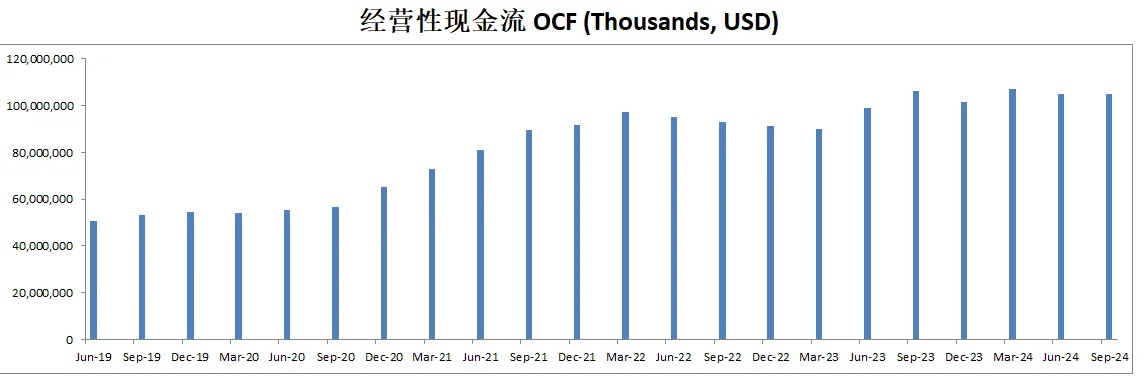

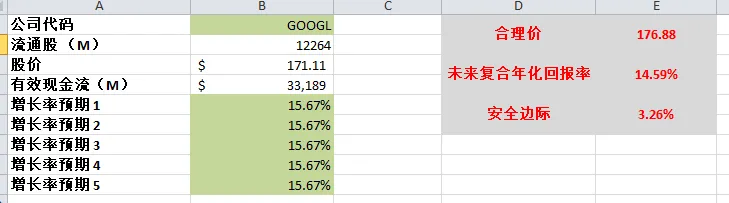

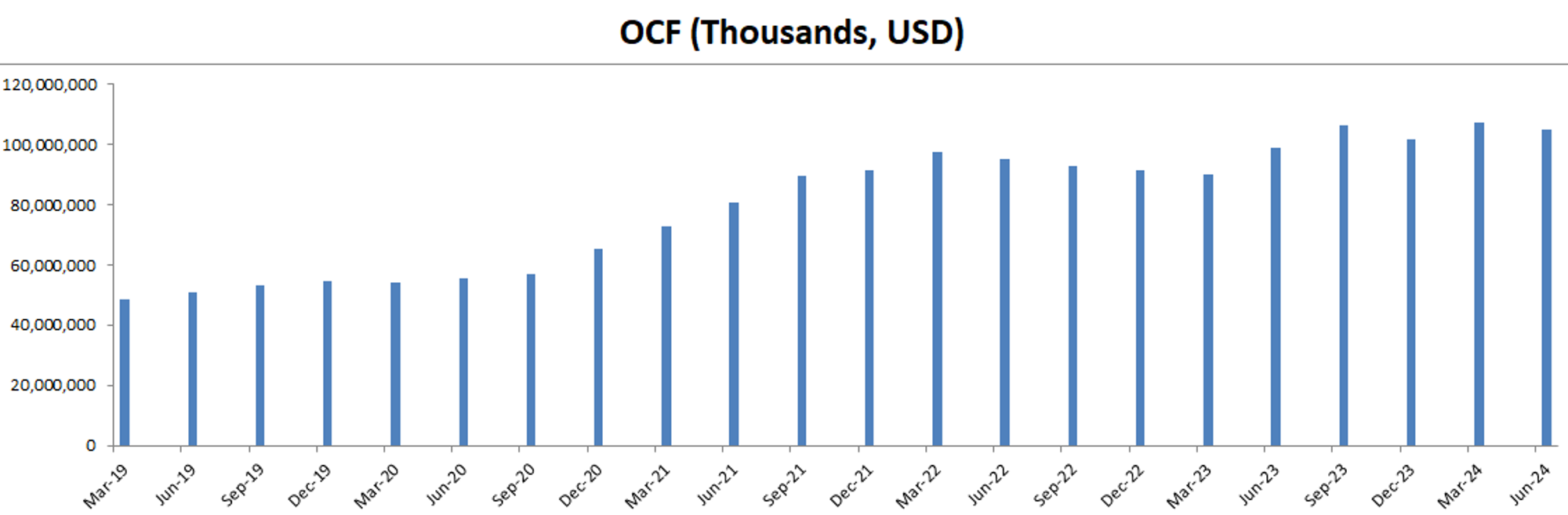

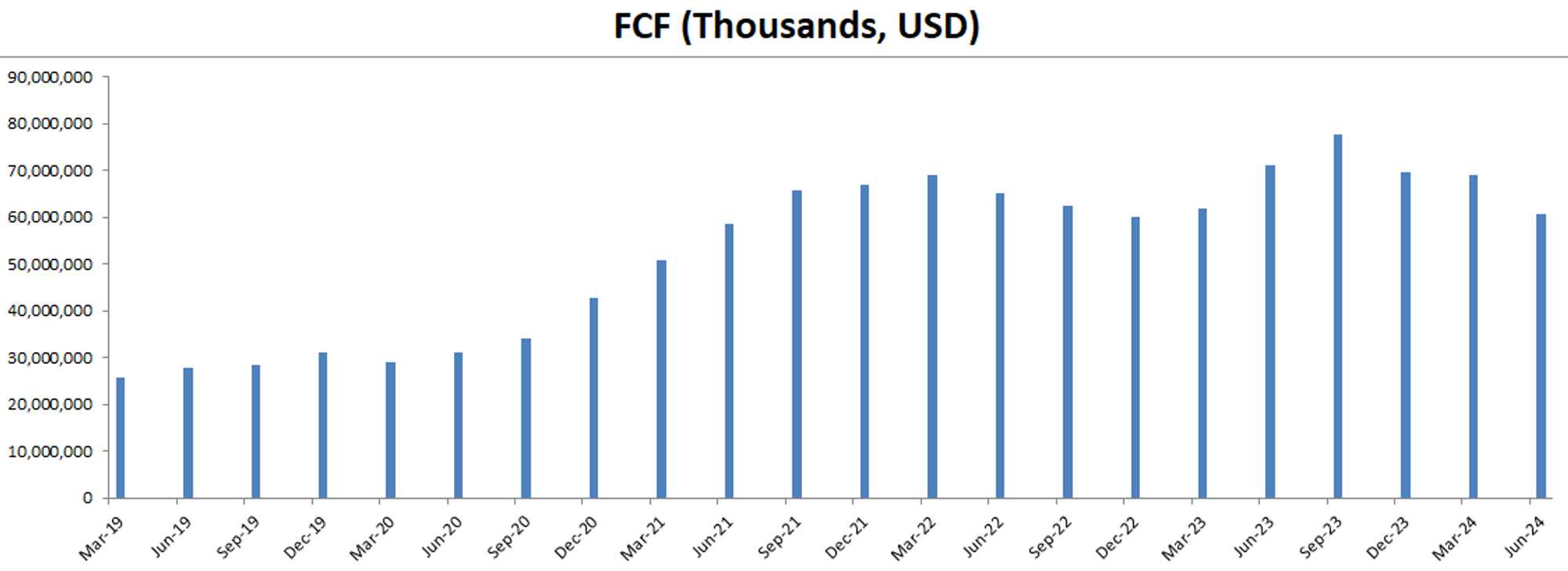

-最新有效现金流为89.41B,CAGR用15%来算的话,合理价算出来为319.07

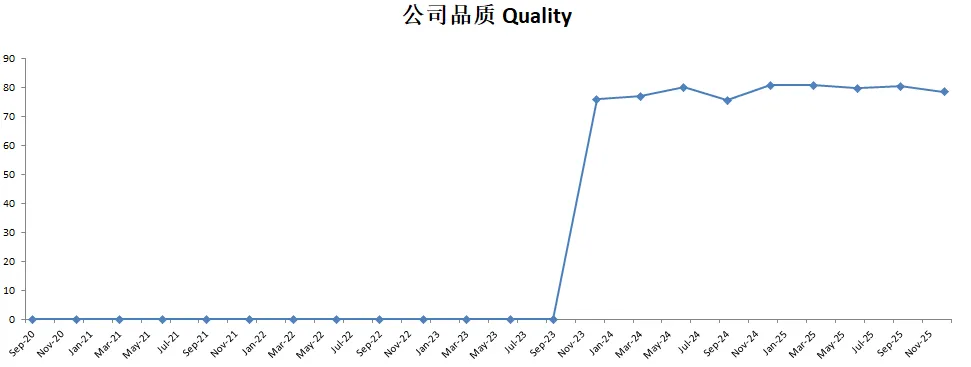

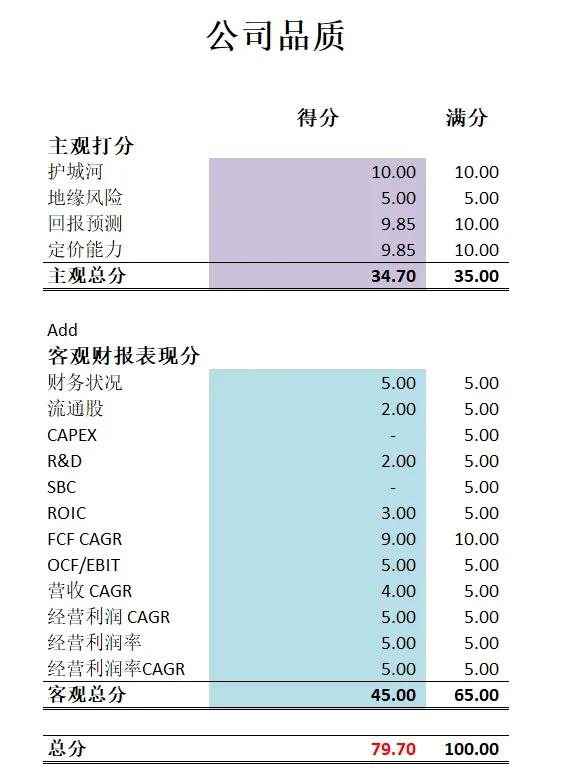

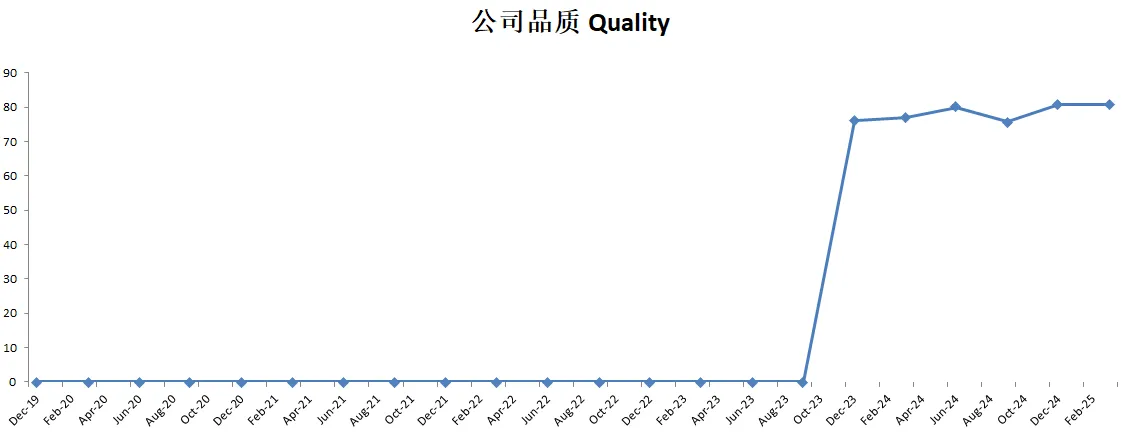

-公司品质分为80.50分。仍然是一家复利机器的打分。公司主观分我给得很高。我认为Google的护城河不但是全球第一梯队,还是最强一档的存在。所以我给了14.50分。比我给META的打分还高。

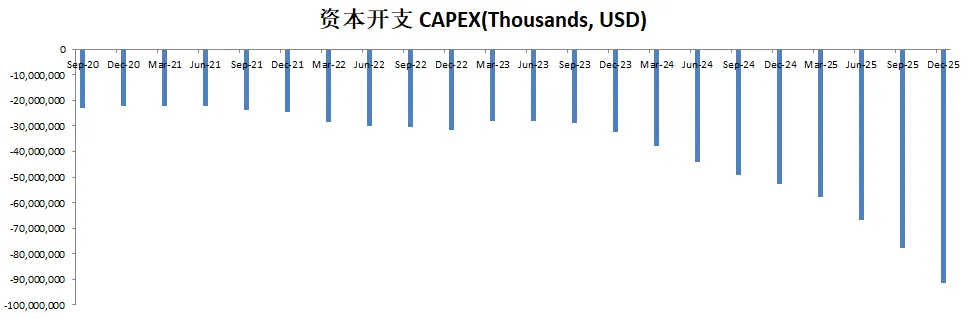

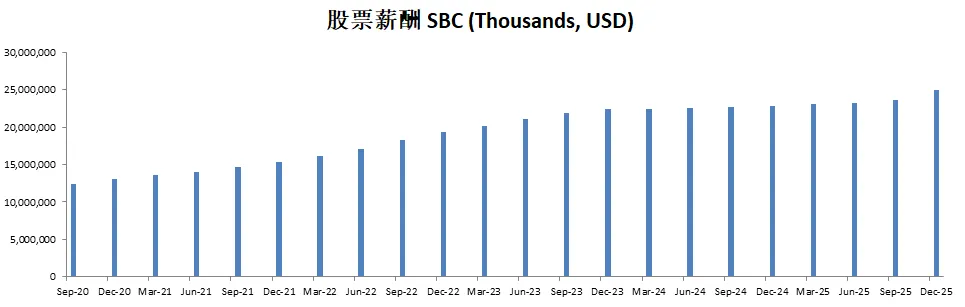

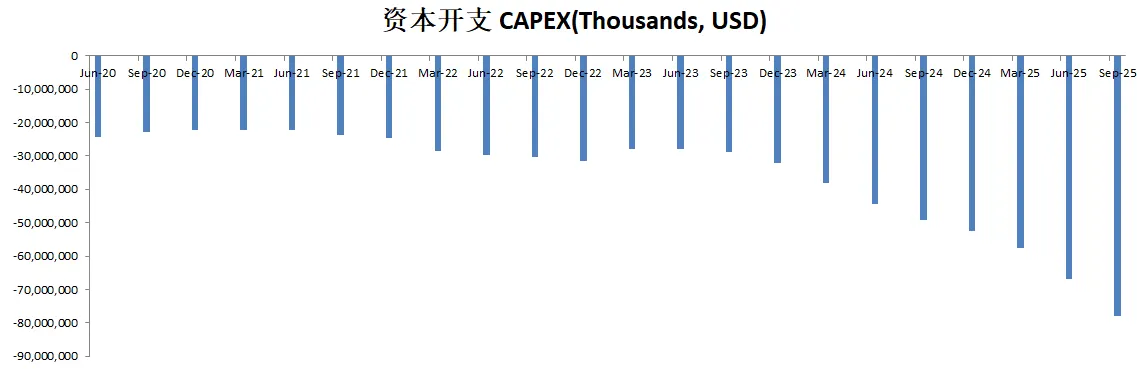

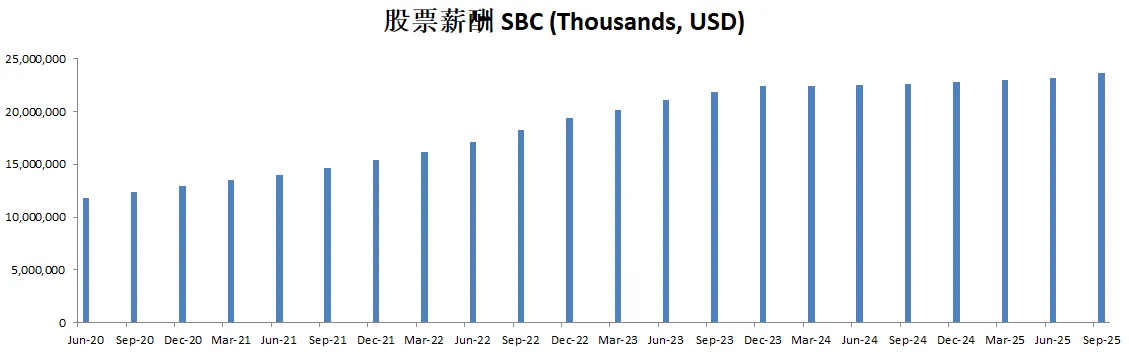

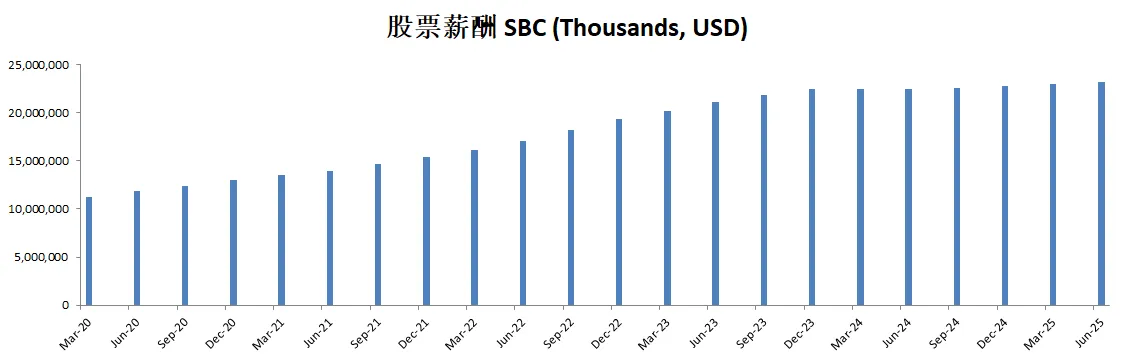

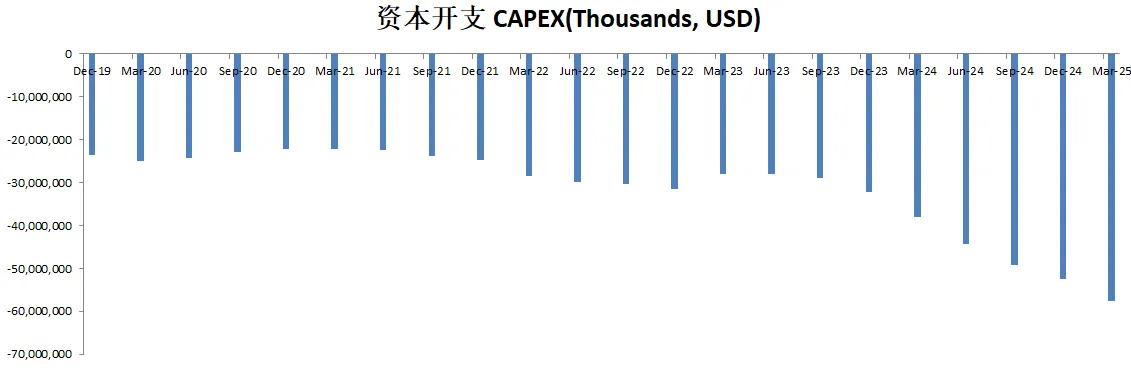

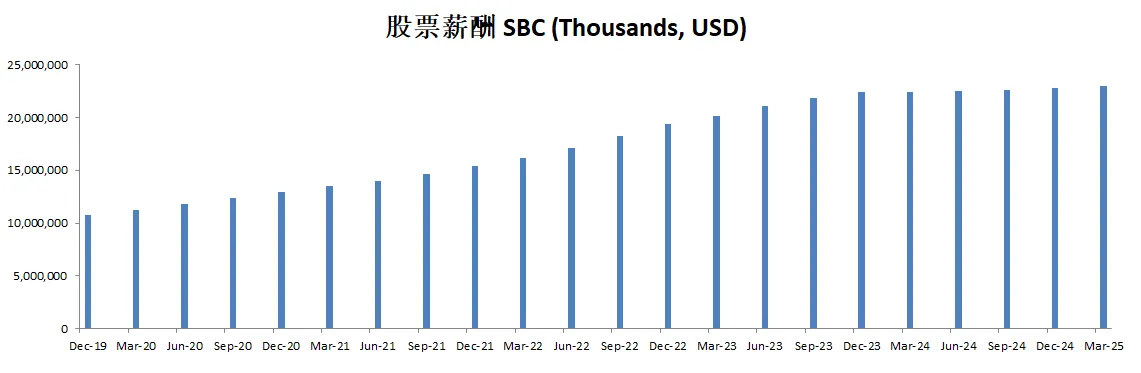

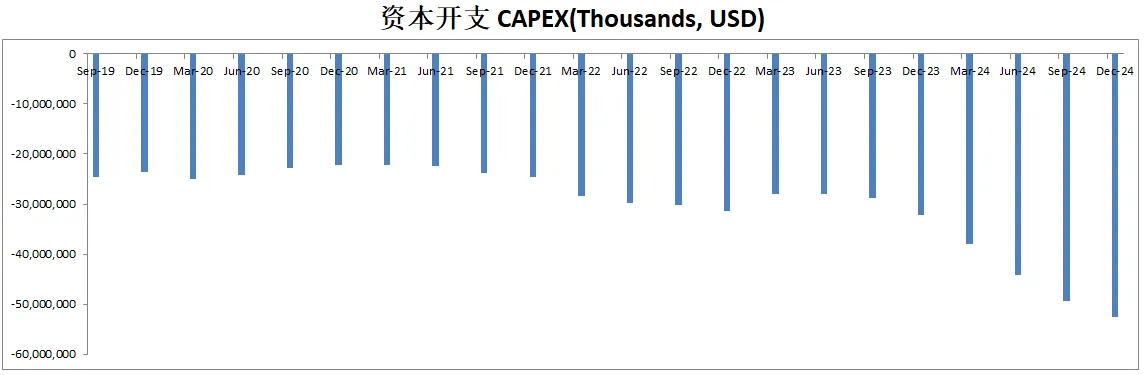

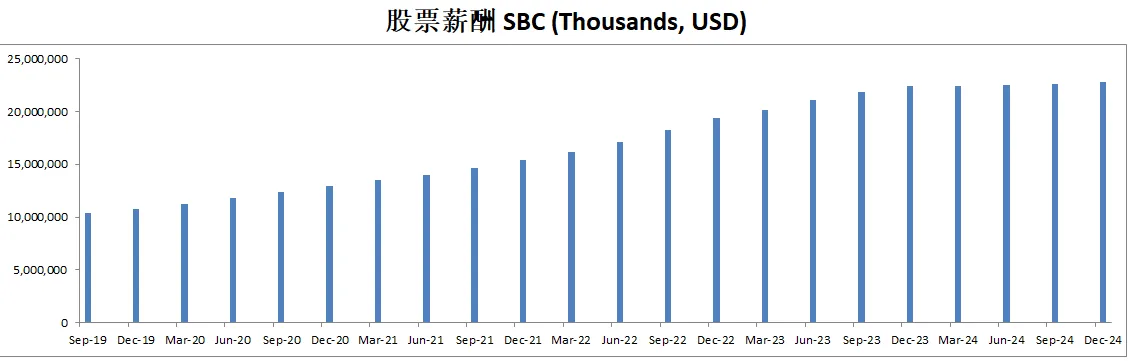

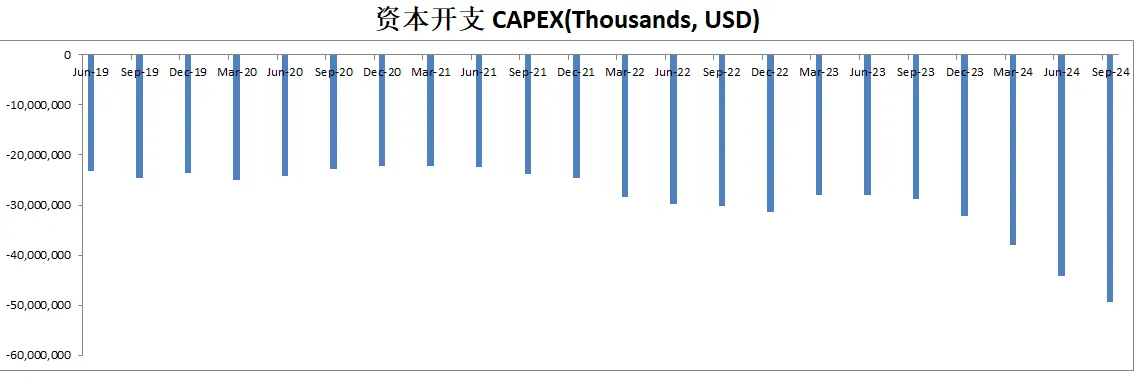

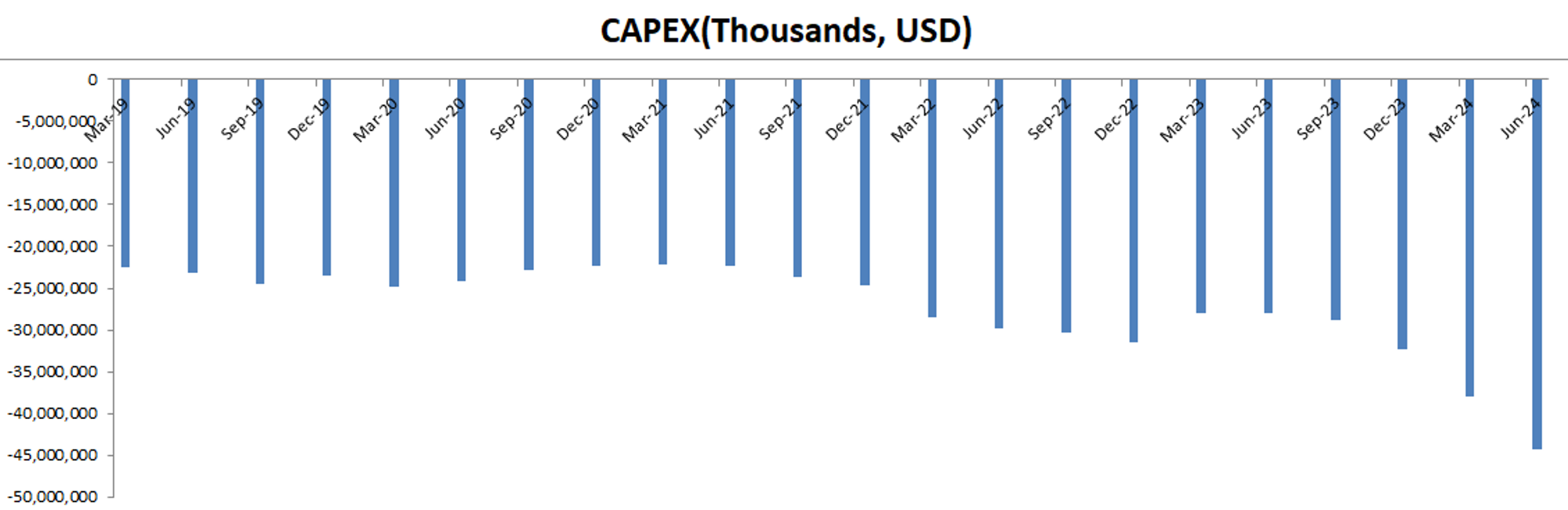

-公司除开CAPEX只能得1分之外,其他得分几乎挑不出毛病。盈利能力出色。R&D和SBC上虽然开支很大,但是也能得到2分。

2025年07月26号

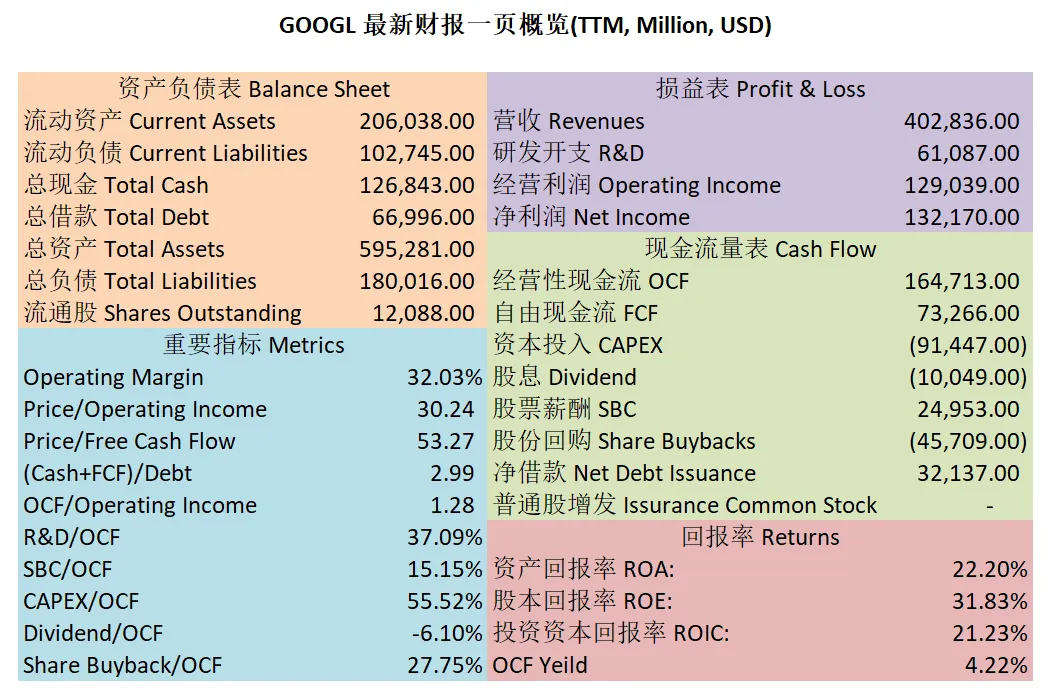

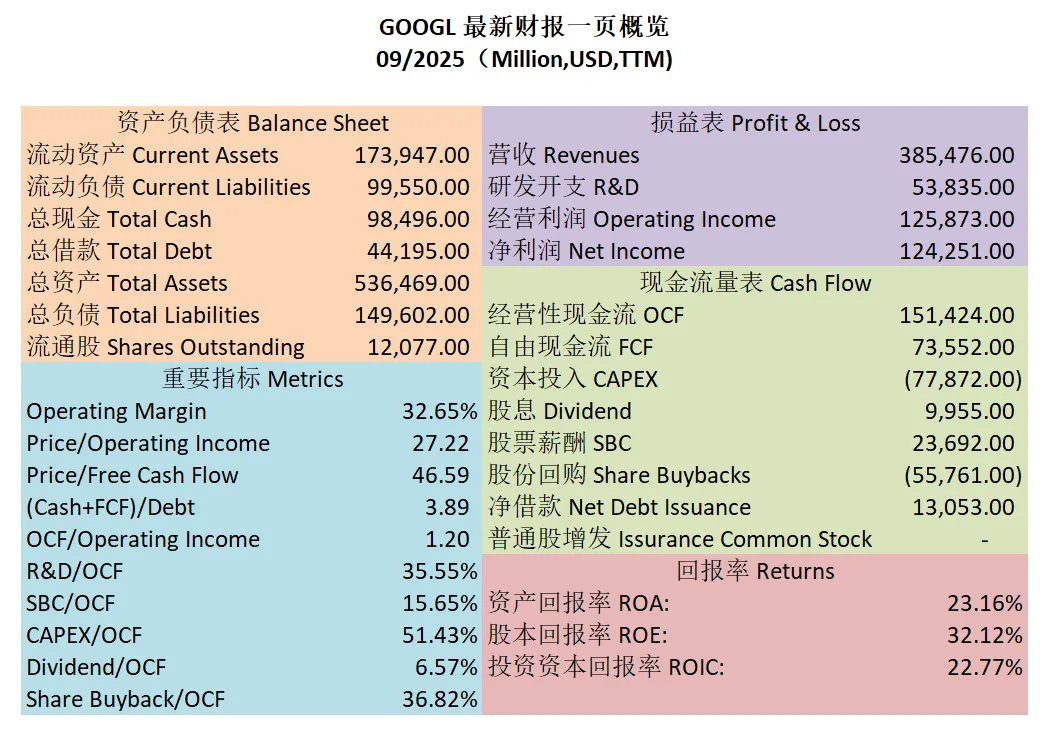

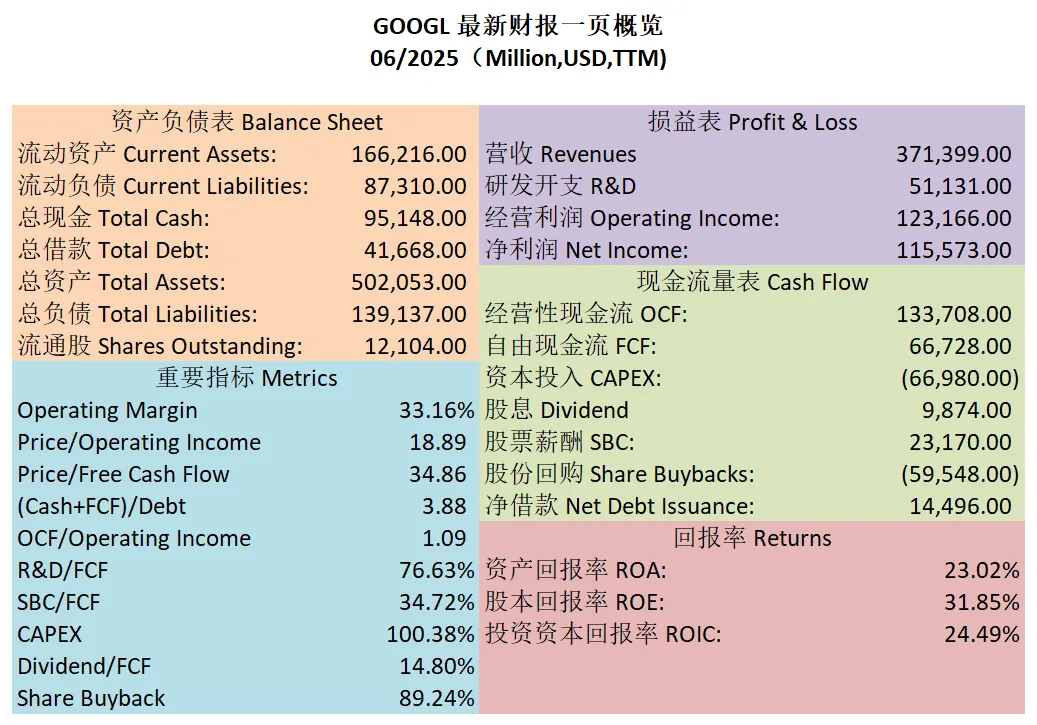

$GOOGL 最新财报一页概览

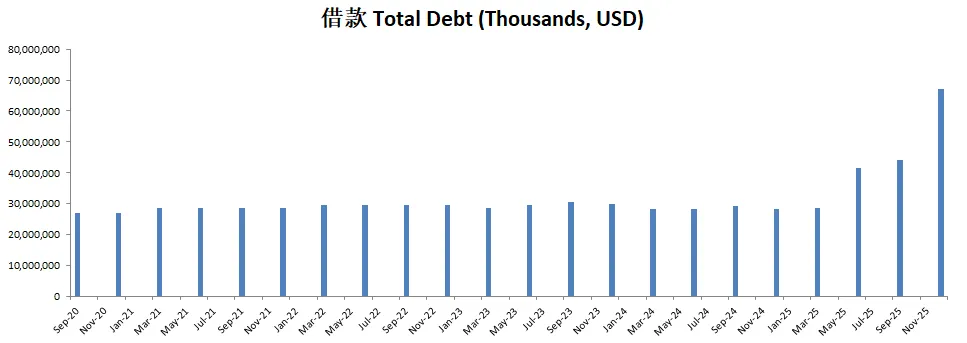

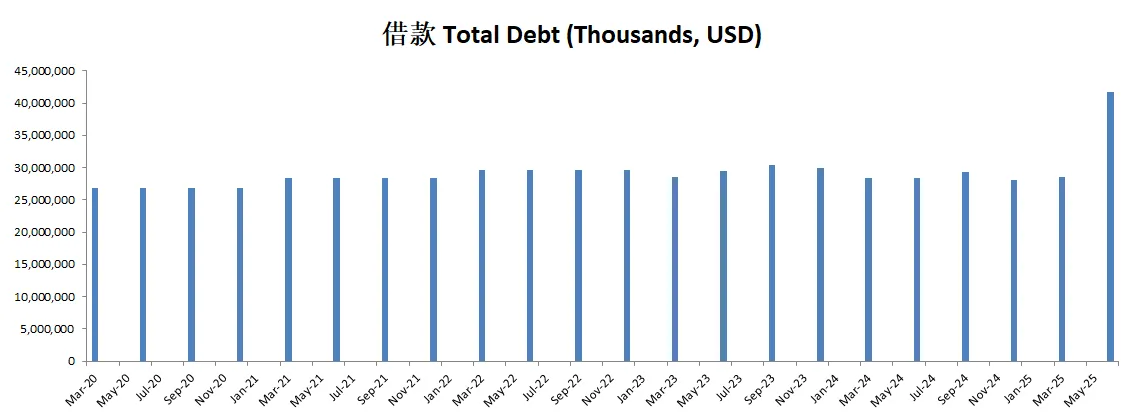

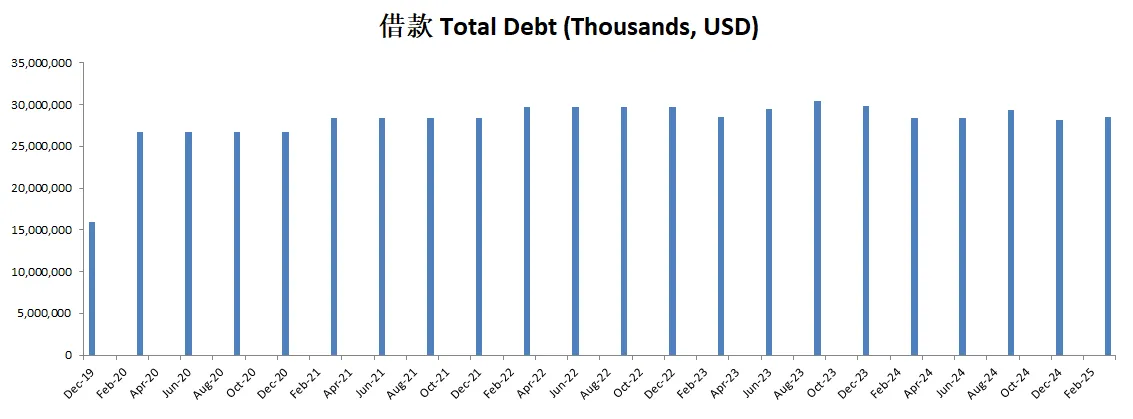

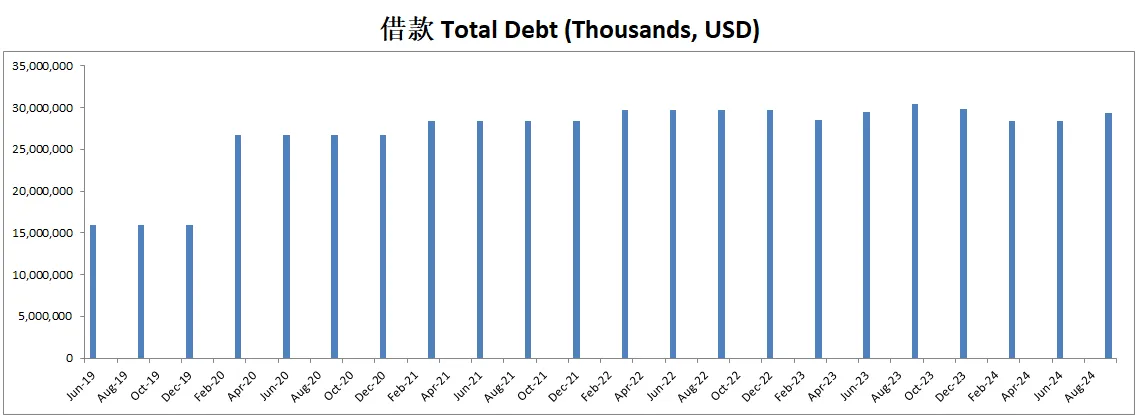

-财务健康,现金是借款的2倍多。虽然这个季度借款多了13B,但是资产负债表仍然非常强劲。

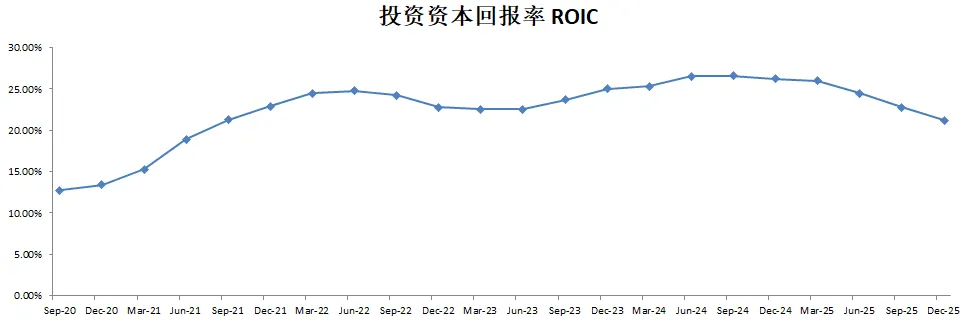

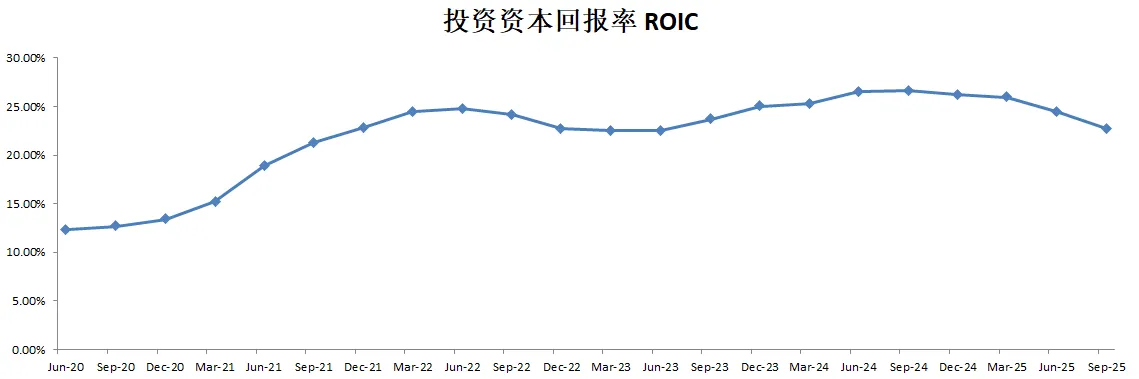

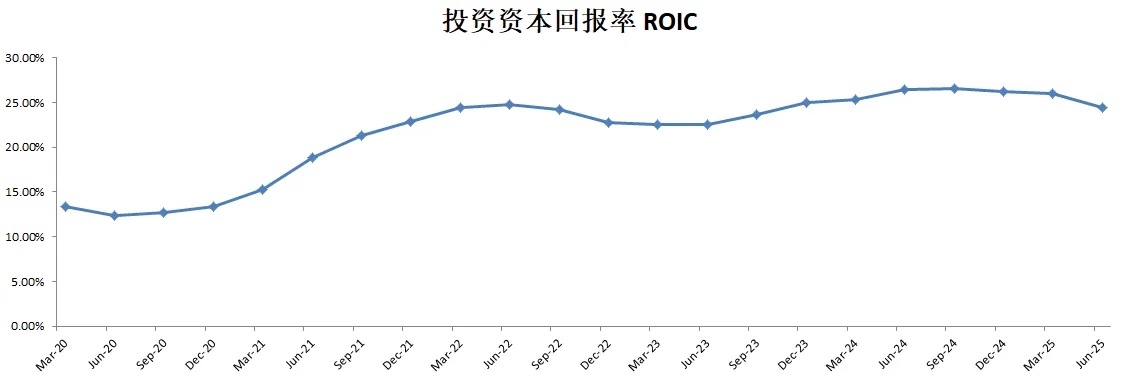

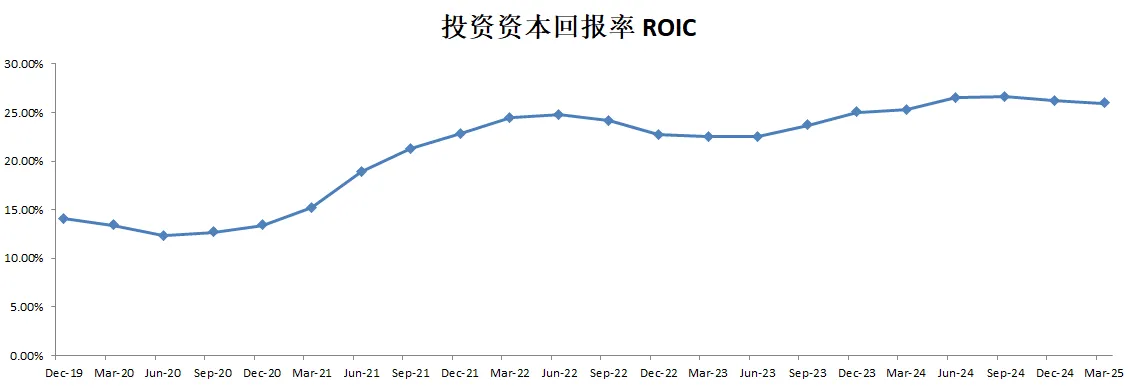

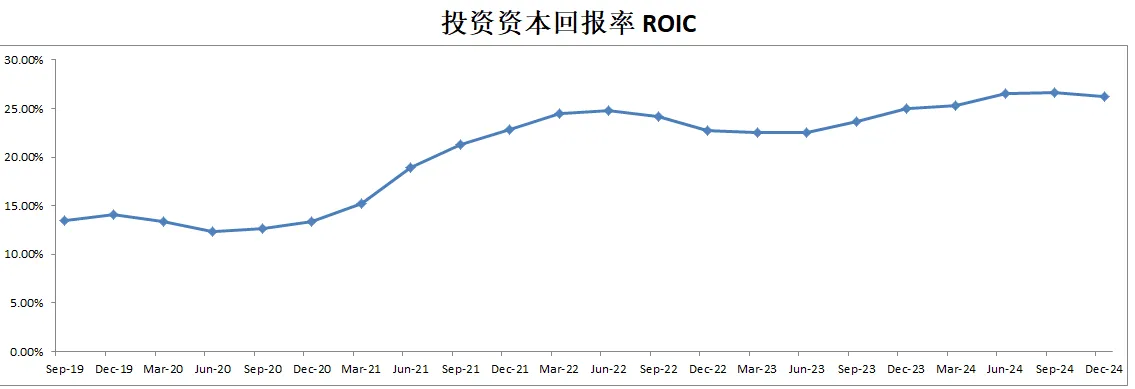

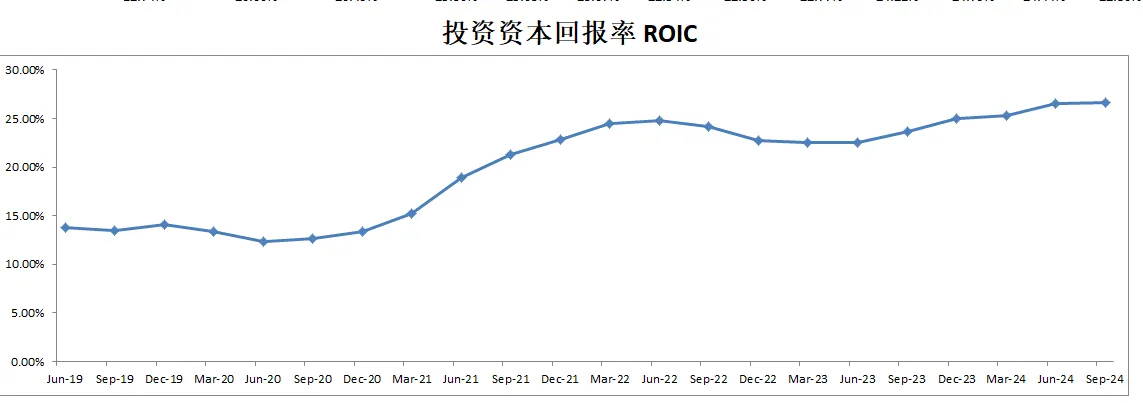

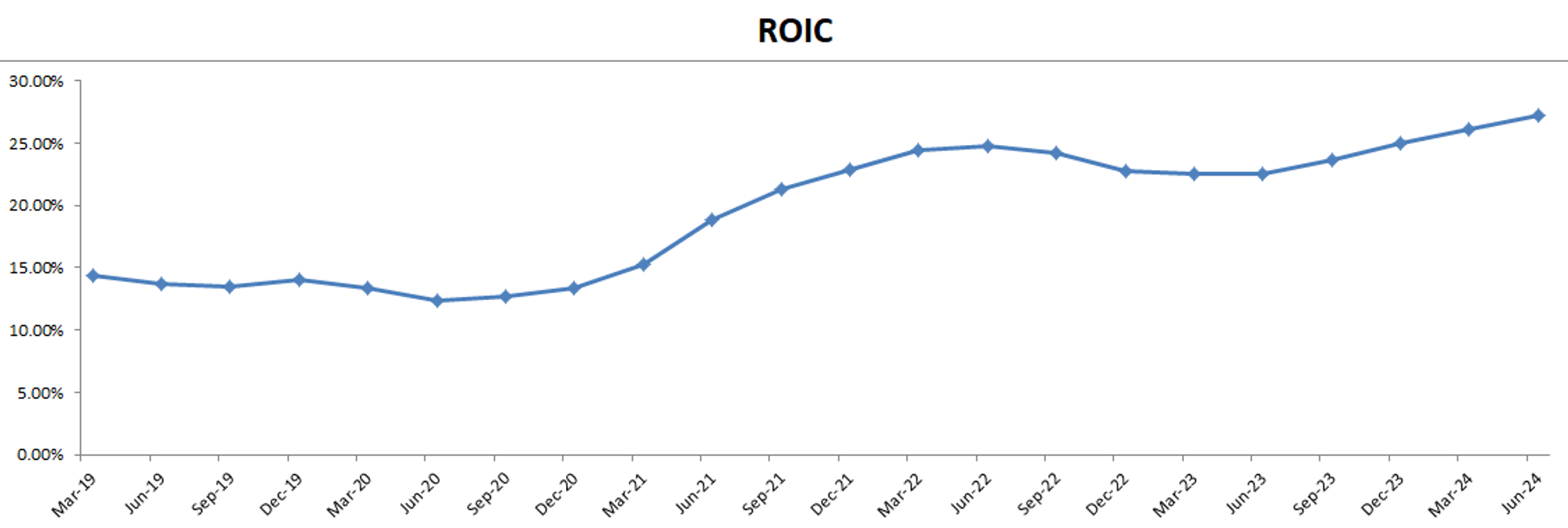

-ROIC表现不错,仍然有24.49%

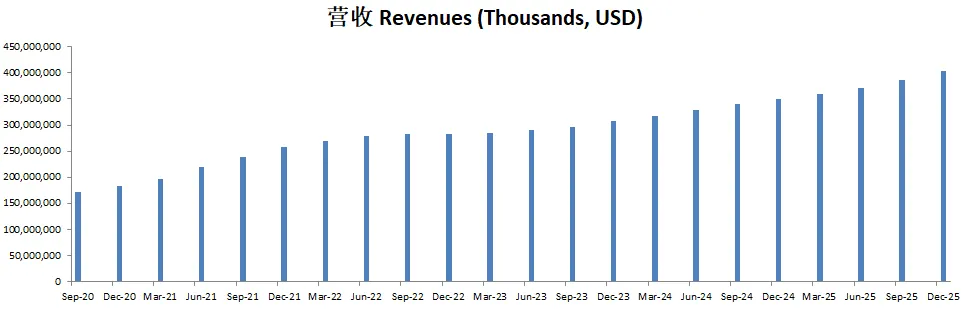

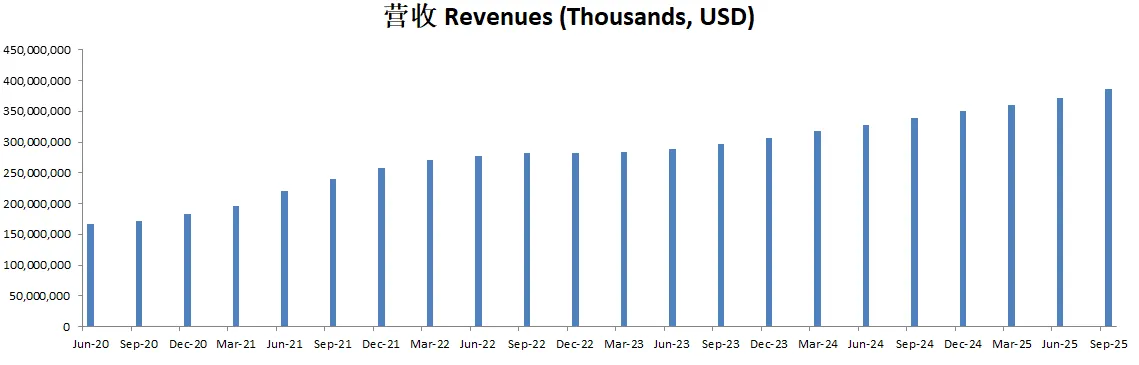

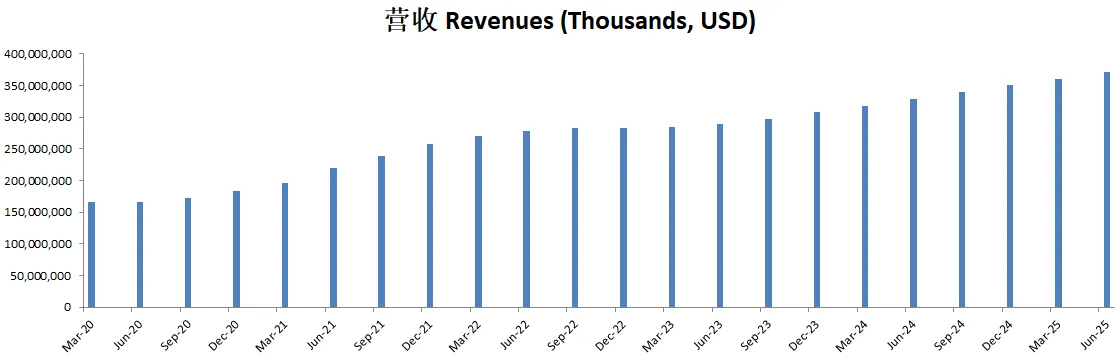

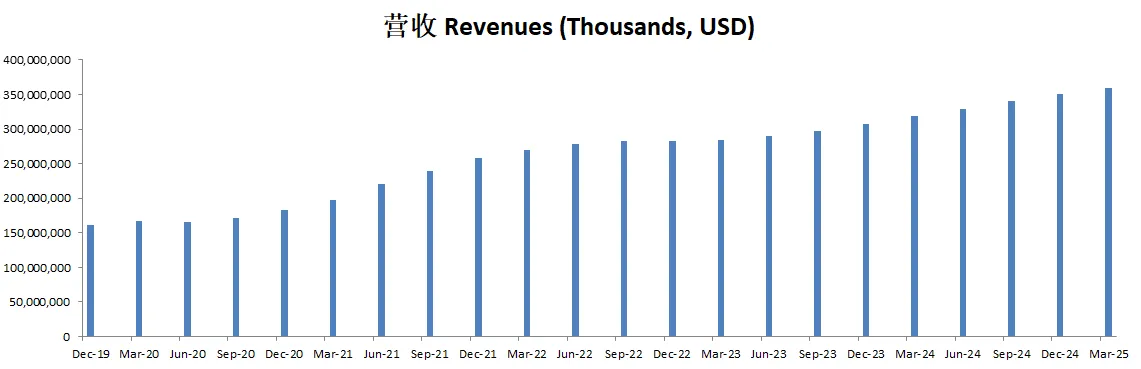

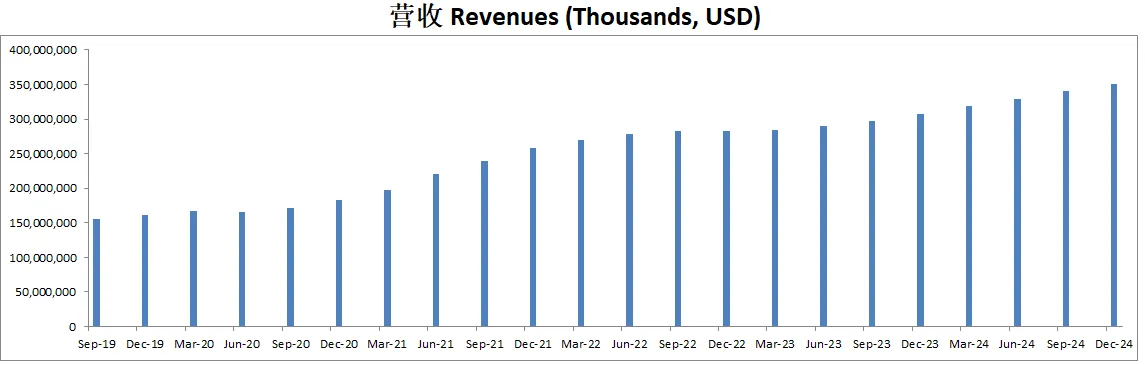

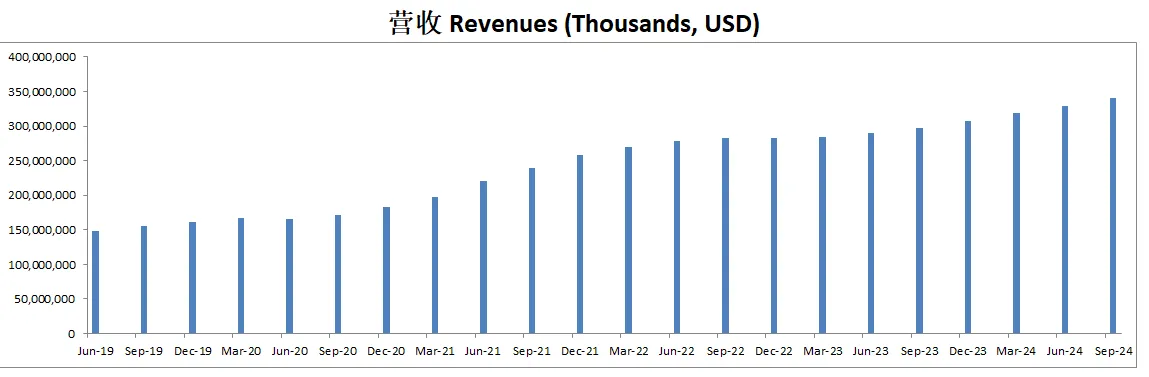

-营收刷新新高。

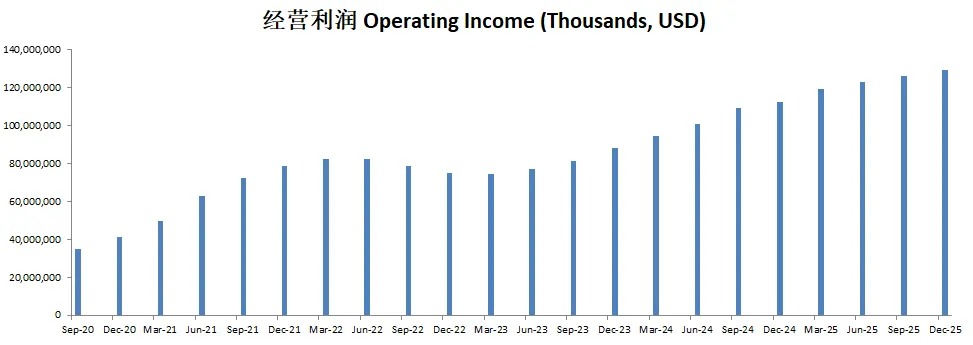

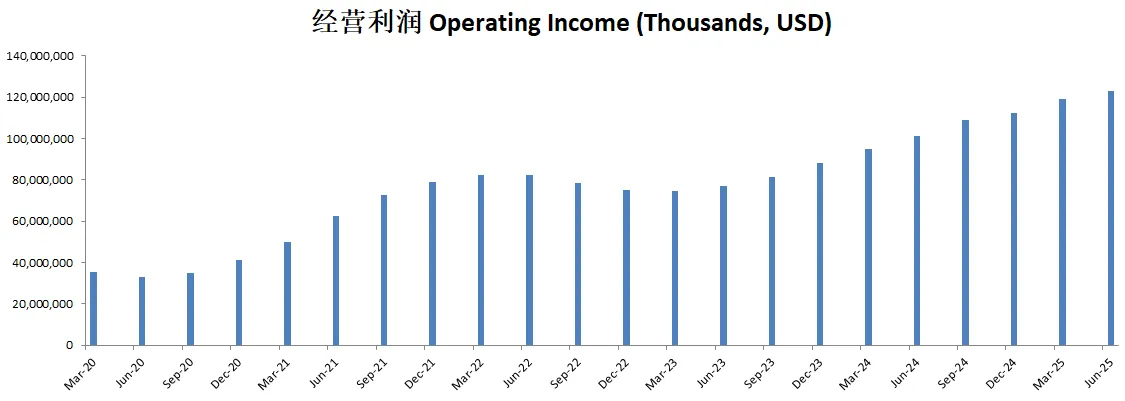

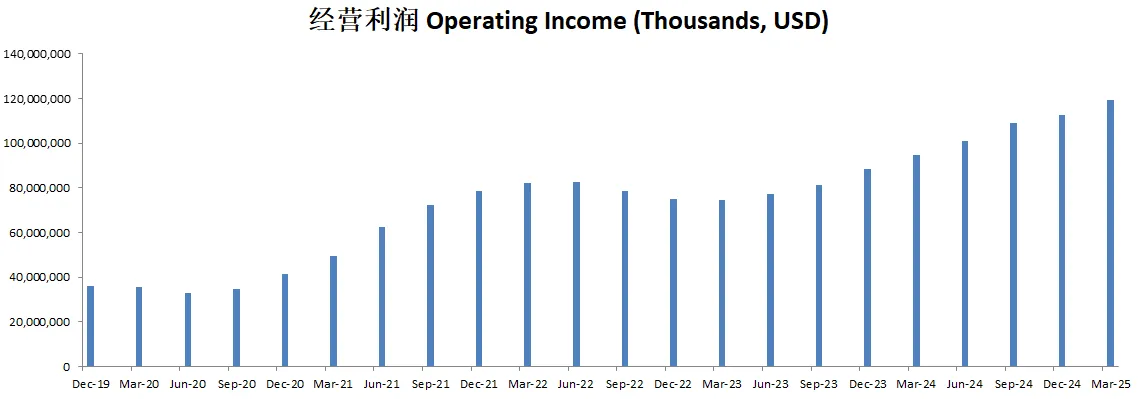

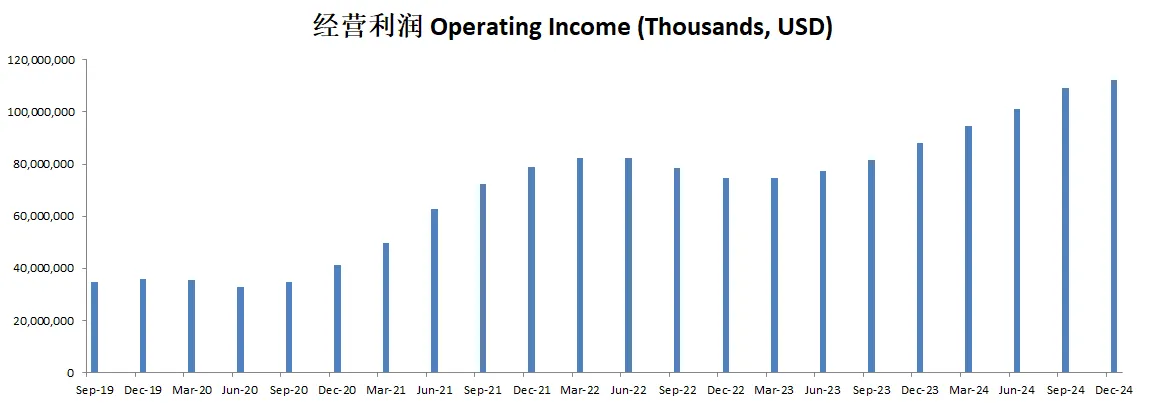

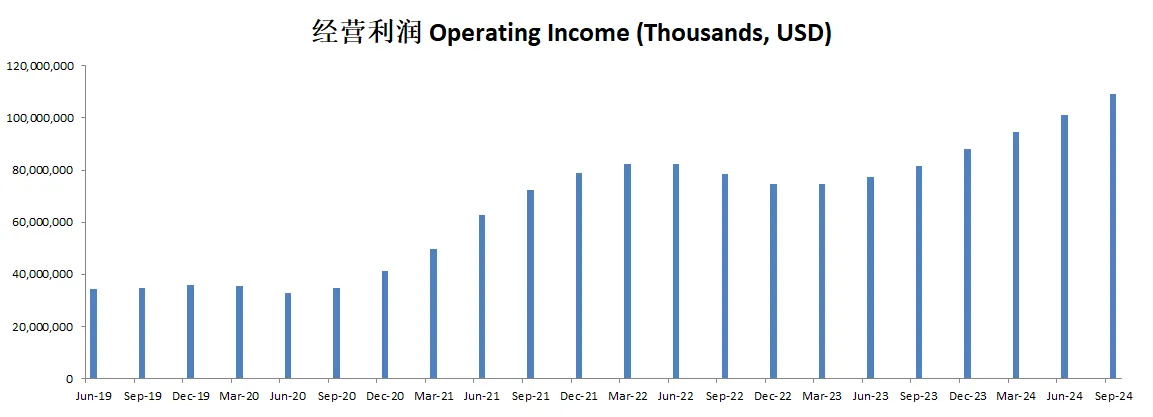

-经营利润刷新新高。

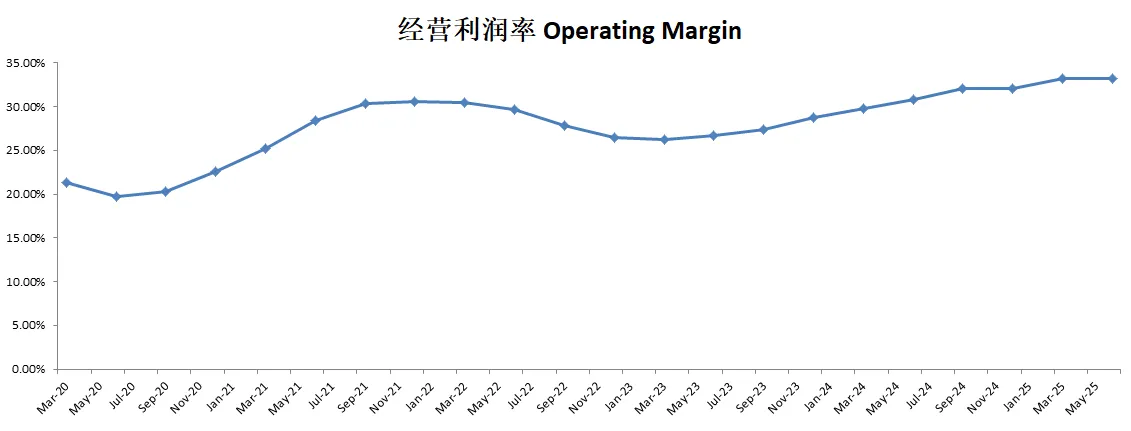

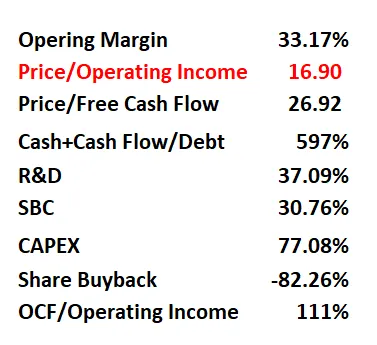

-经营利润率 Operating Margin,33.16%

-经营利润倍数,POI,18.89

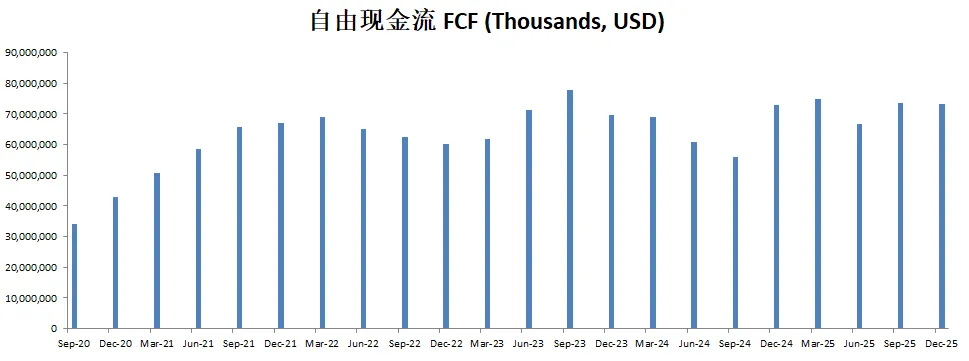

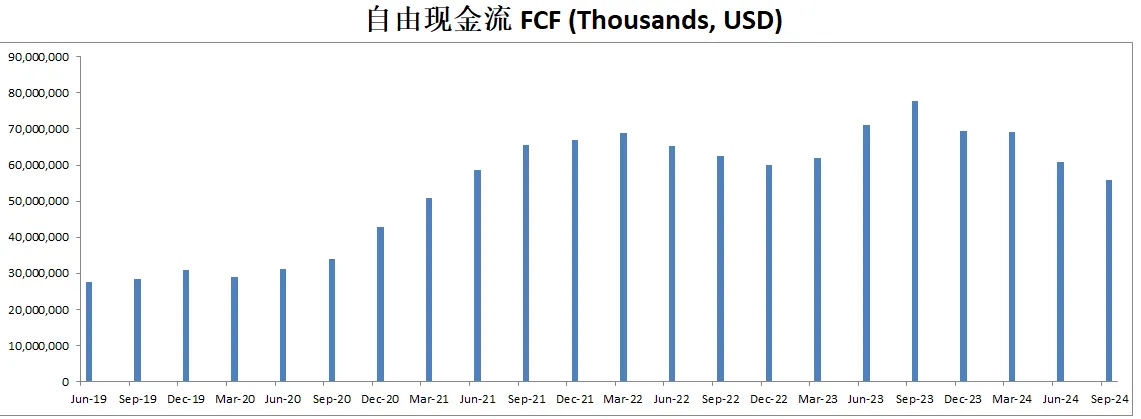

-自由现金流倍数,Price to FCF,为34.86

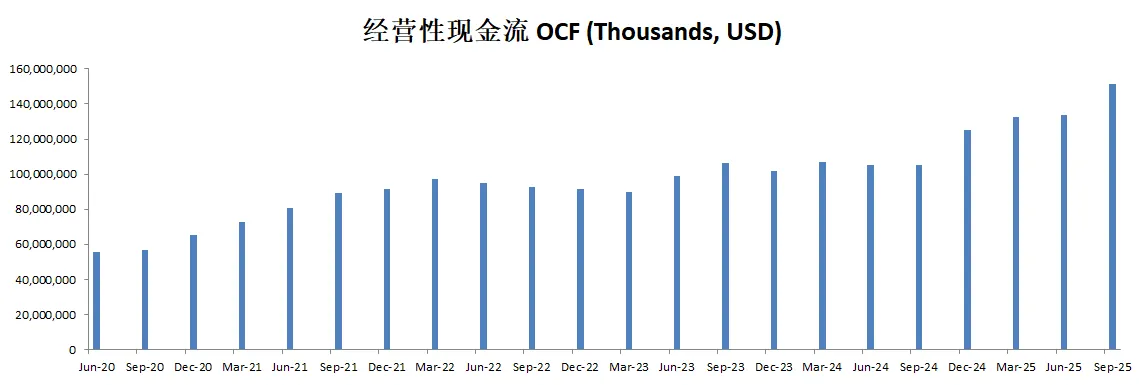

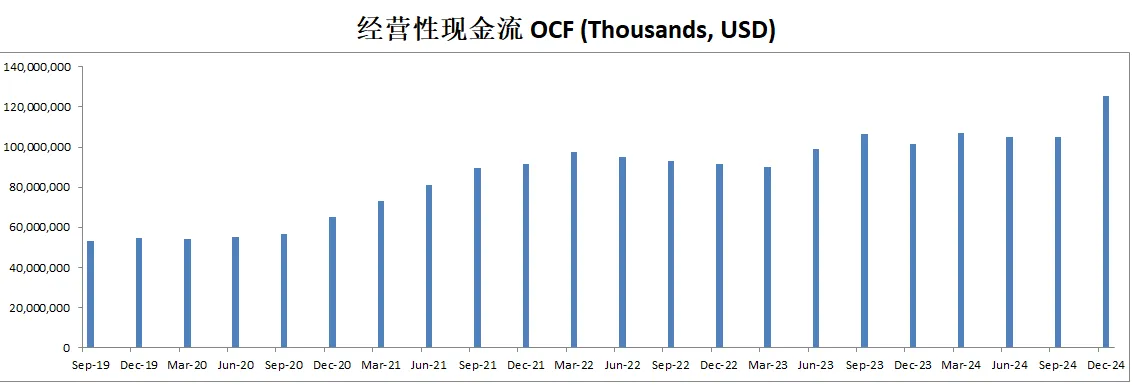

-现金+1年FCF是借款的3.88倍

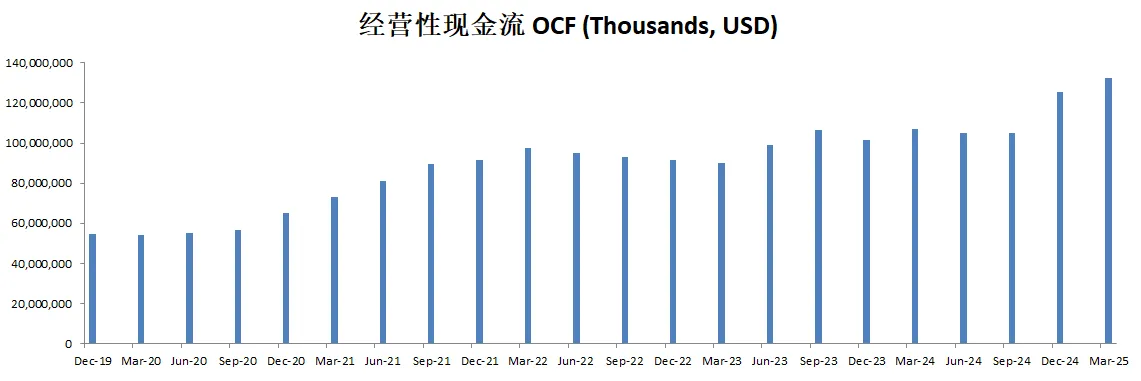

-经营现金流是经营利润的1.09倍

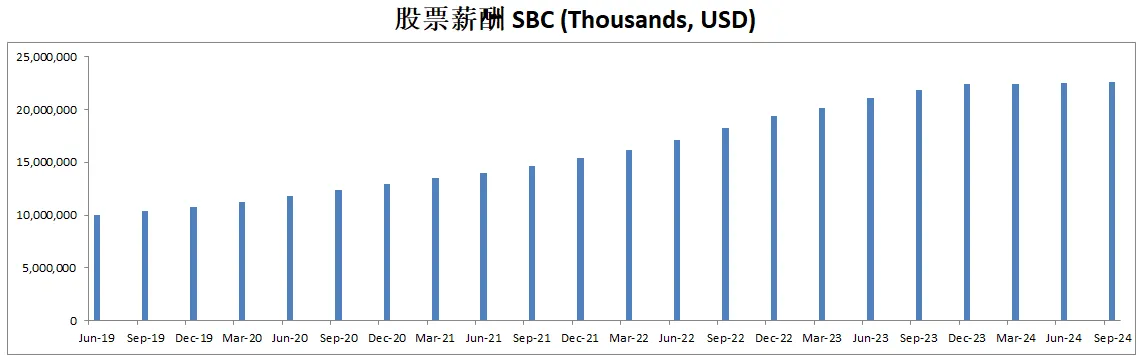

-R&D开支占FCF的76.63%

-SBC派发占FCF的34.72%

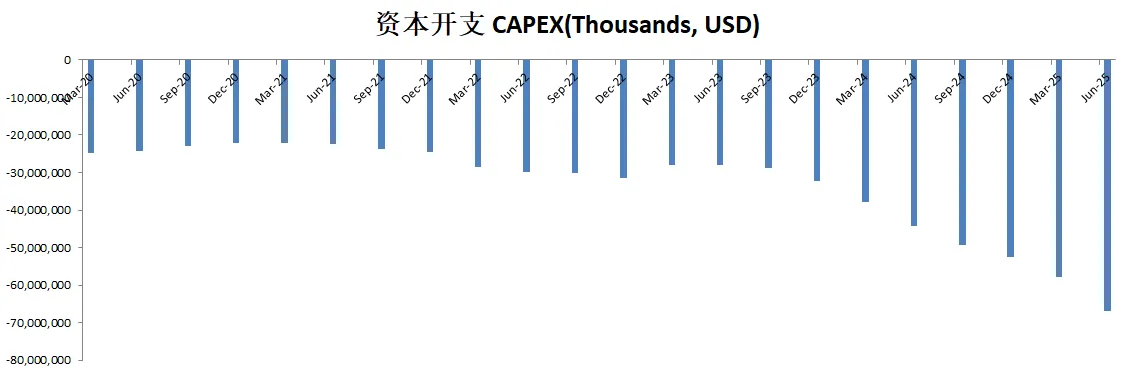

-CAPEX投入占FCF的100.38%

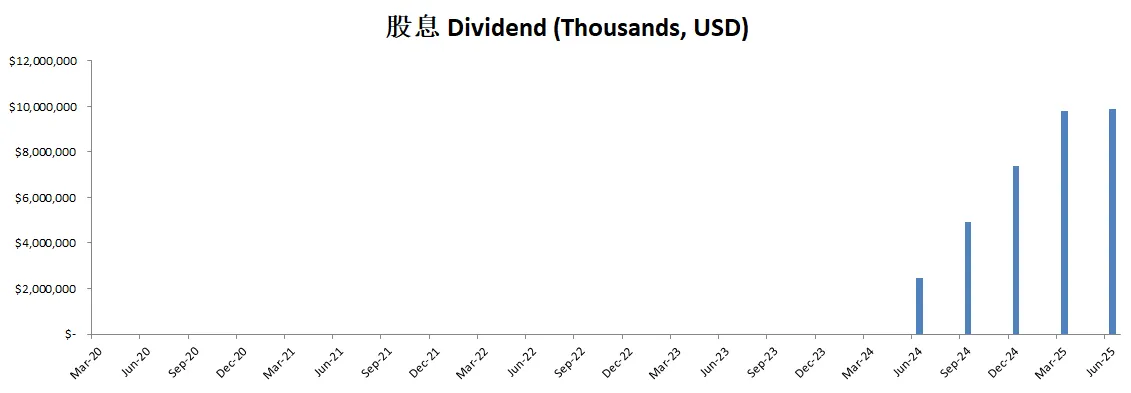

-股息占FCF的14.80%

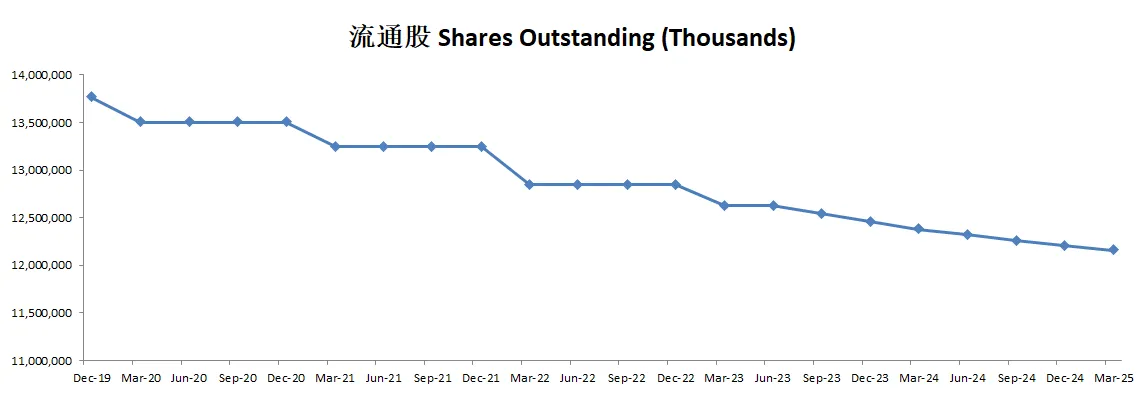

-股份回购占FCF的89.24%

技术面

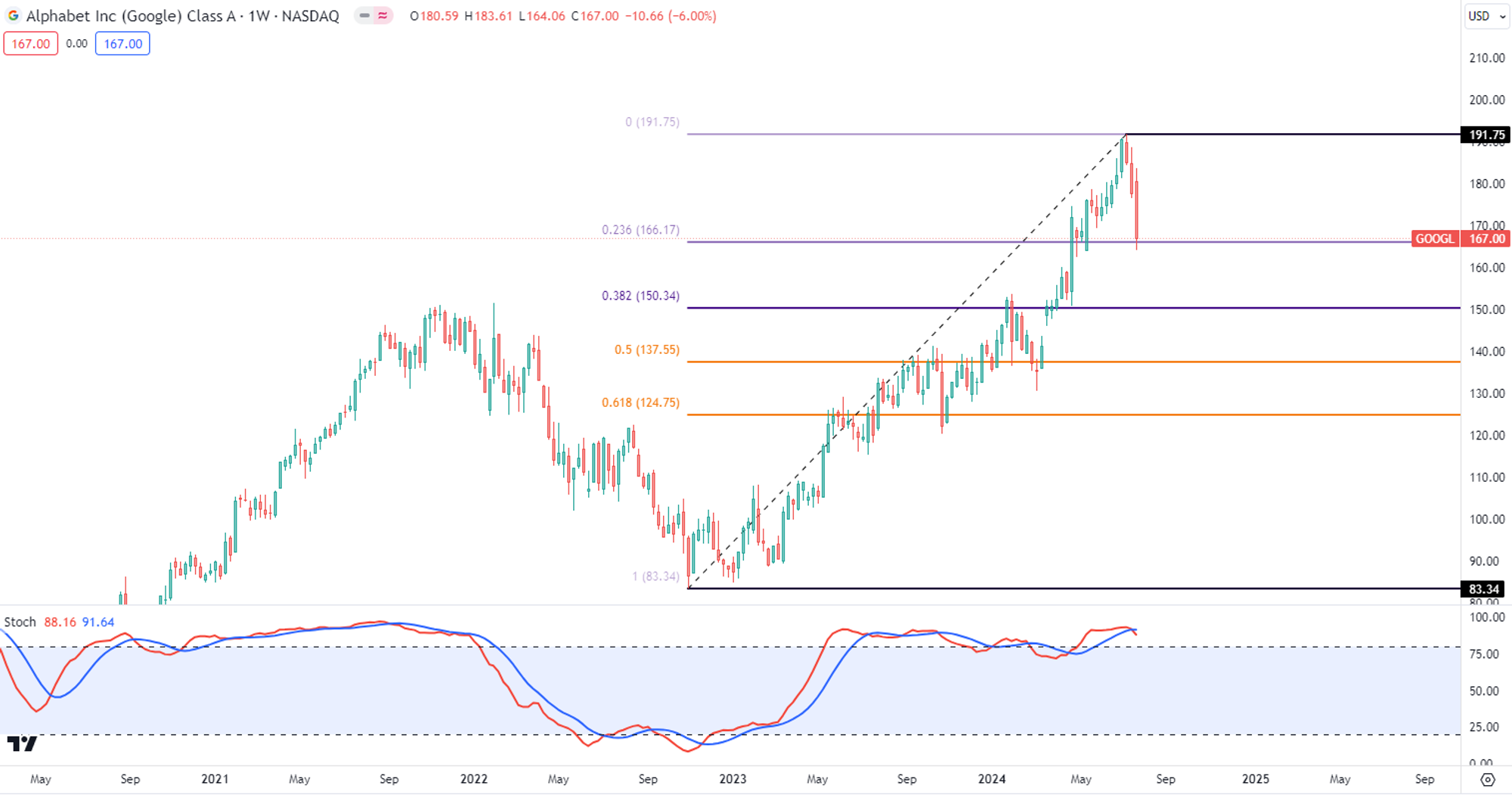

-周线图上来看,Google的股价目前走出了一个双底结构,股价明显在140.53~147.22附近找到了强有力的支撑。不过,股价要成功突破蜡烛收在Neck line 207.05价位上方,才能真正确认双底结构。

-从随机指标上来看,Google目前股价在29.64附近实现了金叉。一般来说,在随机指标50下方实现金叉,从技术面角度上来看说,意味着市场中做多的力量较大,向上趋势信心更高。

核心数据

公司品质

投资Thesis

-最新财报EPS和营收双双击败预期,而且是大幅击败预期。

-最新有效现金流为43.56B,如果按照15%的CAGR(5年CAGR有18.29%),合理价算出来为201.95。

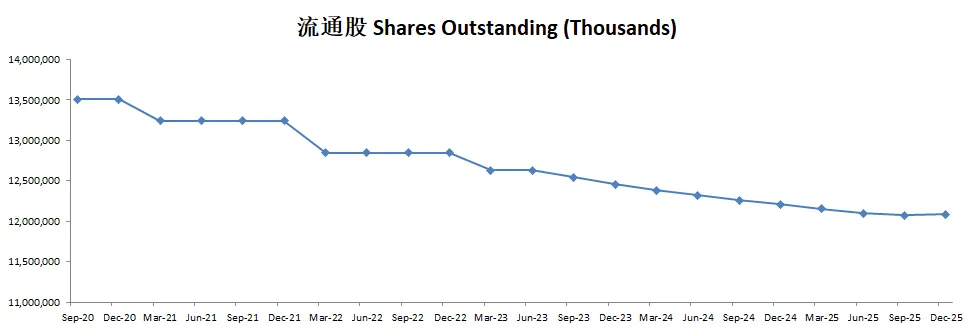

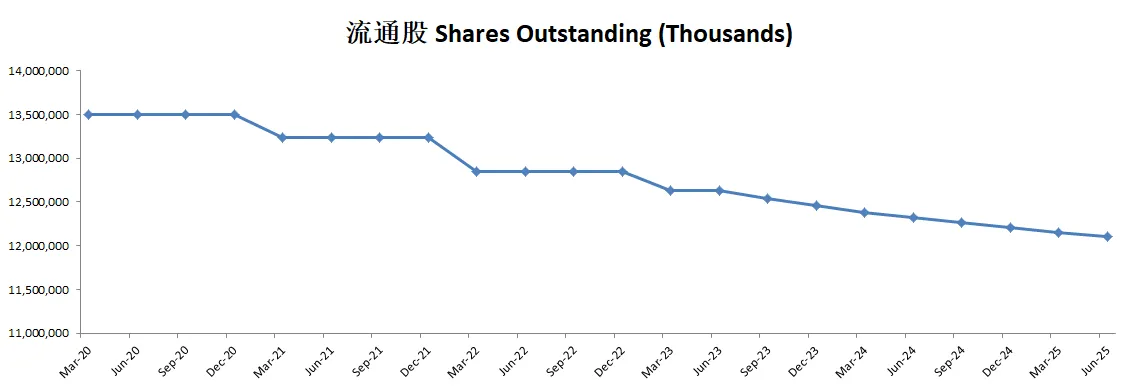

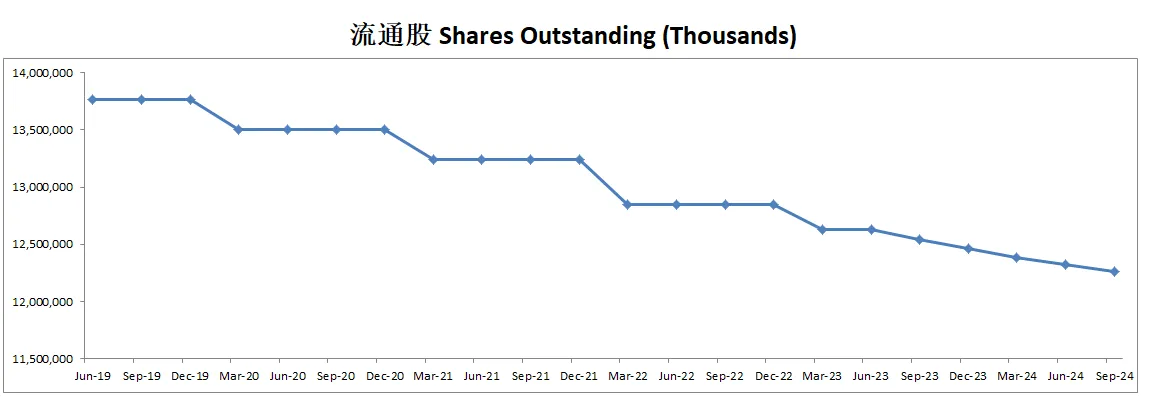

-最新财报之后,在我的打分体系下,Google可以打到79.70分。分数仍然非常高。这个季度因为加大了CAPEX的投入,股份回购力度虽然仍然很大,但是流通股降低的速度放缓,这里多扣了1分。导致Google也跌出了80分的行列。

-Google目前来看,是我投资组合中最大的仓位。这波反弹,它蹿升得很快。

-我投资Google其实很长时间了,随着每一次财报,我对它的信心也是越来越足。Google目前只有18倍经营利润倍数。看看隔壁家巨头们,保守估计都是25倍以上。所以我仍然认为Google目前的价位还是很便宜。

-Google旗下很多业务都是独一档的存在,这里我就不赘述,广告业务,Google云,Youtube,订阅业务,甚至Waymo,哪个业务都可以单独摘出来成为一家单独的巨头公司。而目前市场显然没有给Google旗下很多业务给予合理的估值。

-我仍然会继续持有Google,在我看来,it’s a no brainer.

2025年04月27号

$GOOGL 最新财报一页概览

-财务非常健康,现金是借款的3倍多

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率为33.17%

-R&D开支巨大

-SBC派发也很大

-CAPEX目前也是大到夸张

-公司自从发股息以来,股息增长稳定

-公司股份回购力度也很大

技术面

-目前股价似乎在Fibonacci 0.5线找到了支撑。

-目前随机指标处在26附近,市场中还是以空头为主导。

核心数据

公司品质

投资Thesis

-Google最新财报EPS和营收双双击败华尔街预期。不过和特斯拉正好相反,特斯拉是公司越是财报暴雷,公司越涨。Google是无论财报多漂亮,市场都不待见。

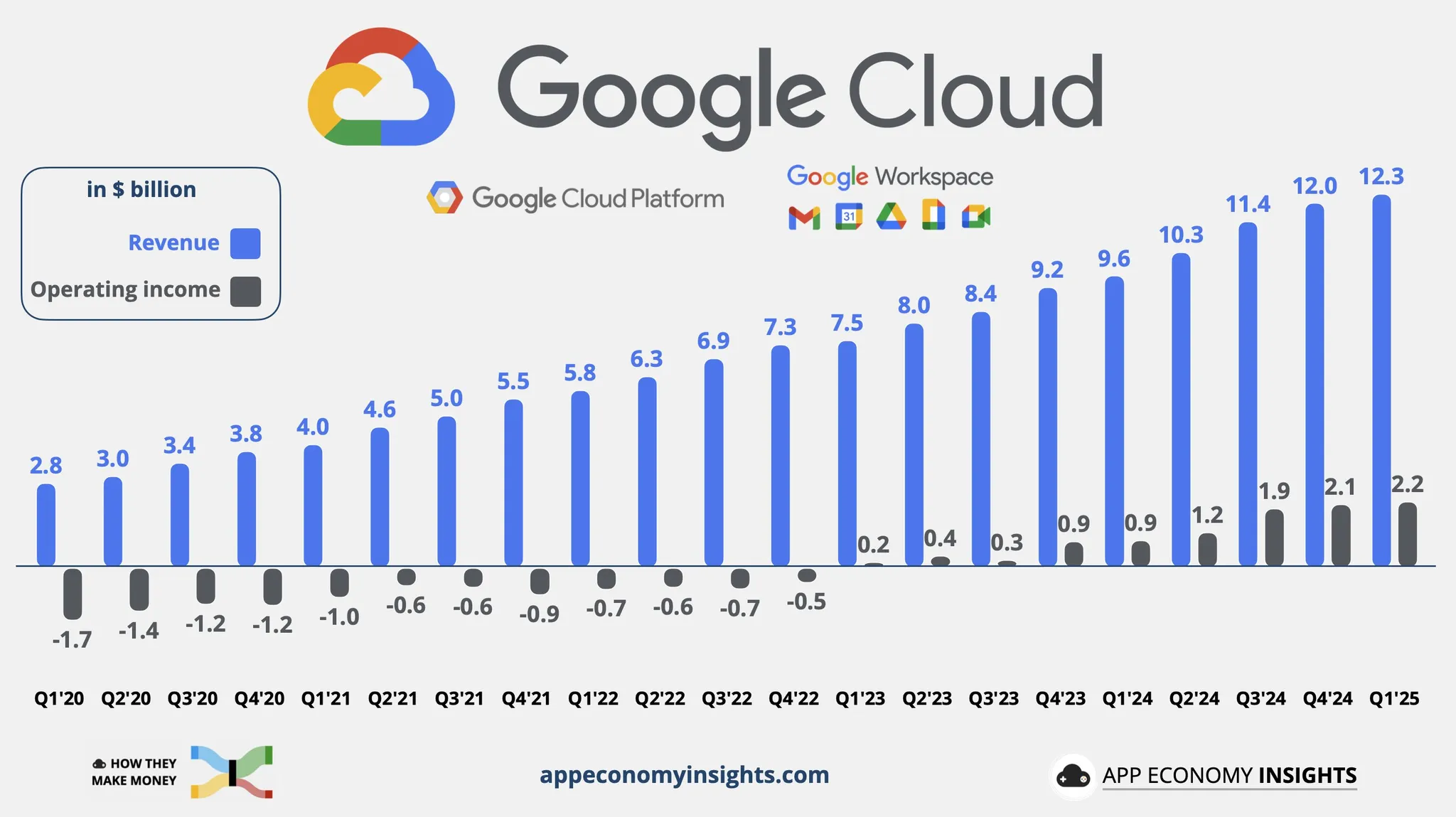

-财报最大的亮点就是Google Cloud。如果要提到我最看好什么市场,应该就是云计算了。Google就是目前世界上第三大的云服务提供商。第一是亚马逊。第二是微软,第三是Google,第四就是阿里巴巴。我买了老大,老三,和老四。老二微软可以说是稳得不能再稳,从来就没给我任何建仓的机会。扯远了,Google Cloud最新季度增长到了12.3B,增长了28%,Operating Margin有17.8%,比之前9.4%可以说是快翻倍了。很多人总是说云服务其实会成为Commodity,会成为没有任何价值的业务。和自动驾驶,AI机器人,登录火星比起来实在是毫无吸引力。听上去我也同意,数据中心,服务器,听上去和其他的大风口相比实在是不Sexy。但是,我是一个以事实为据的投资人。我现在看到的事实就是云计算提供商增长非常快,非常夸张,而且,非常赚钱。所以,虽然我不知道未来云服务会不会商品化,这个业务未来是不是真的一文不值。就目前的事实来看,截然相反,亚马逊,微软,Google,阿里巴巴都会在这个业务中大赚特赚。而且还有很多其他公司挤破头皮,也想来分一杯羹。

-Google最新财报之后,有效现金流为51.85B,如果按照CAGR 15%来计算(5年来CAGR为19.65%),合理价为185.90。

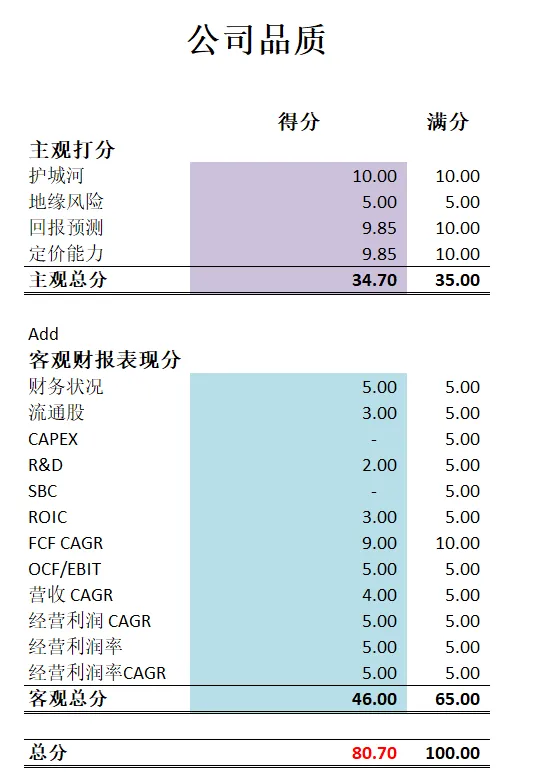

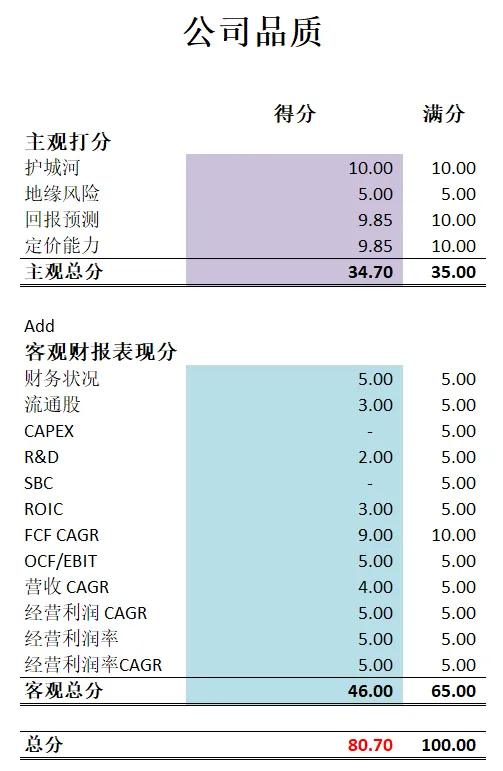

-最新财报之后,在我的打分体系中,Google可以打到80.70分。它仍然是一家80分以上的复利机器。公司盈利能力没话说,别看它已经有2个Trillion的市值,但是公司增长仍然很快。短板也是很明显,现在Google又开始了新的一轮的CAPEX竞赛,SBC和R&D也是无限拉满,这些IT巨头老3项上Google基本上得不到分。不过,和别的公司无限拉满发展的时候忽略股东不同,Google不但投入拉满,而且还很注重股东利益。股息稳定增长的同时,公司股份回购力度也很大。

-这次崩盘日,我也是又加仓了Google。目前来看,我仍然还是非常看好它。

2025年02月09号

$GOOGL 发布了最新的财报

-财务健康,资产负债表很强势,现金是借款的3倍多

-ROIC表现优秀

-营收增长很快

-经营利润刷新新高,利润率有32.11%

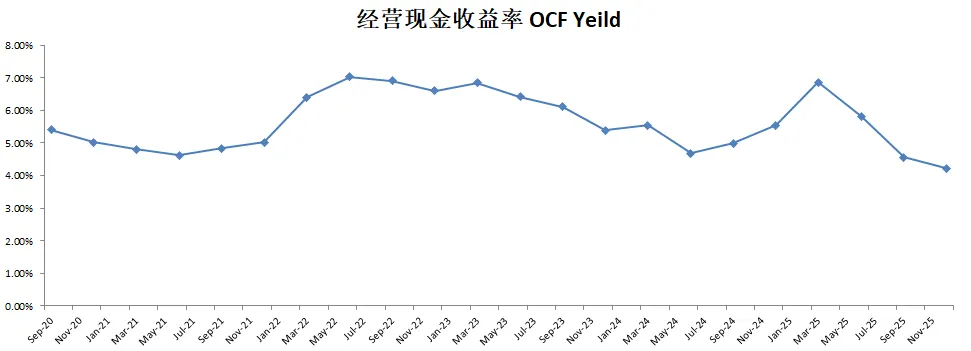

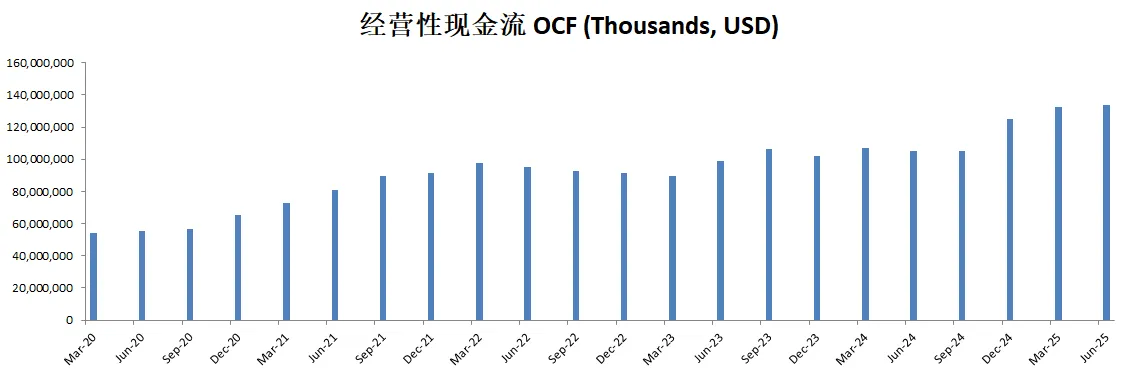

-现金流这个季度是大亮点,增长很多

-R&D,SBC,CAPEX都很高

-股份回购力度也非常大

技术面

-这次股价似乎很快就在Fibonacci 0.382线找到了支撑

-目前股价再次刷新历史新高,目前开始回调

核心数据

估值

-这个季度现金表现亮眼,不过我认为20%似乎有点难保持

-我认为合理价大概在177附近

公司品质

财报重点

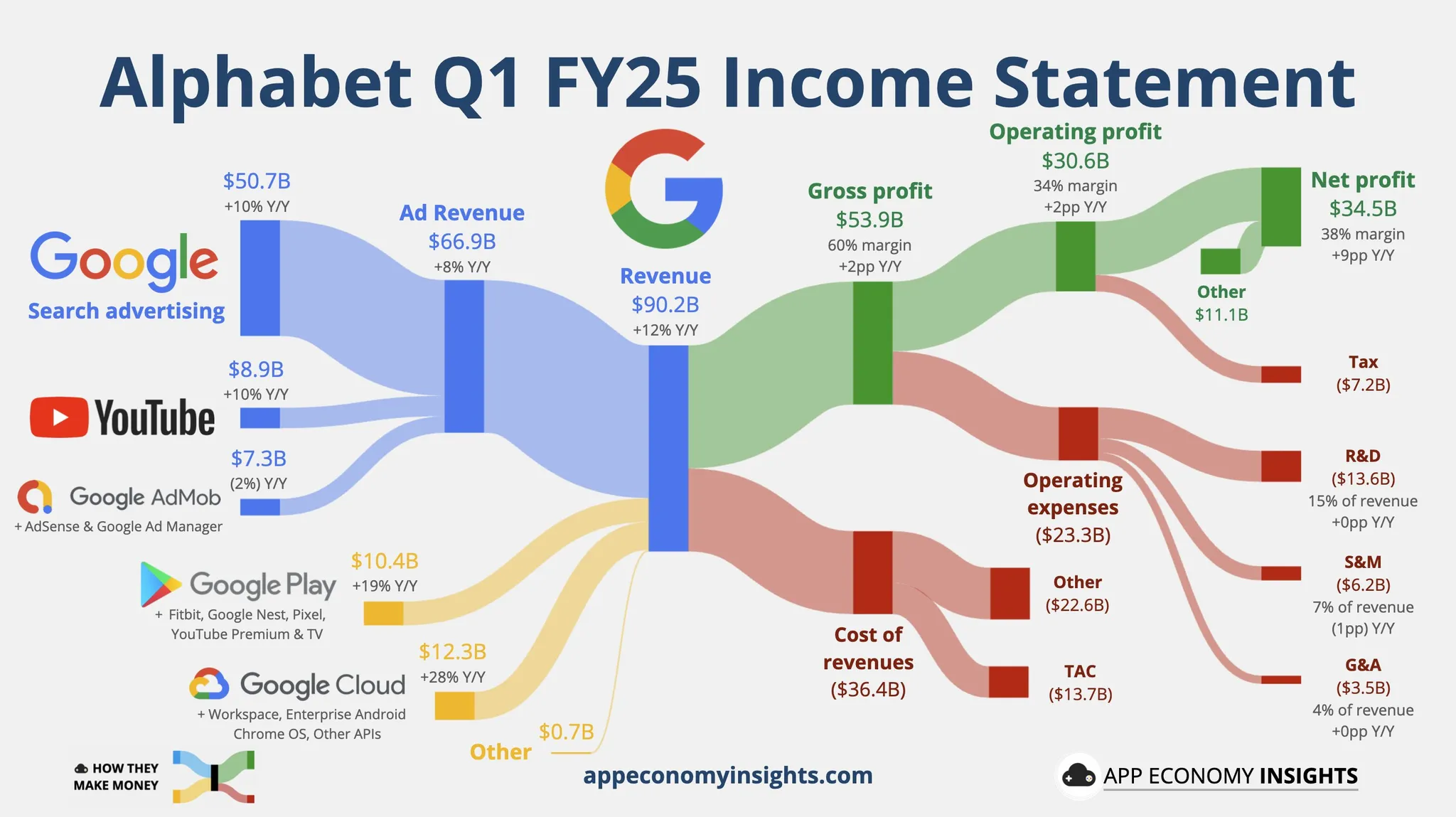

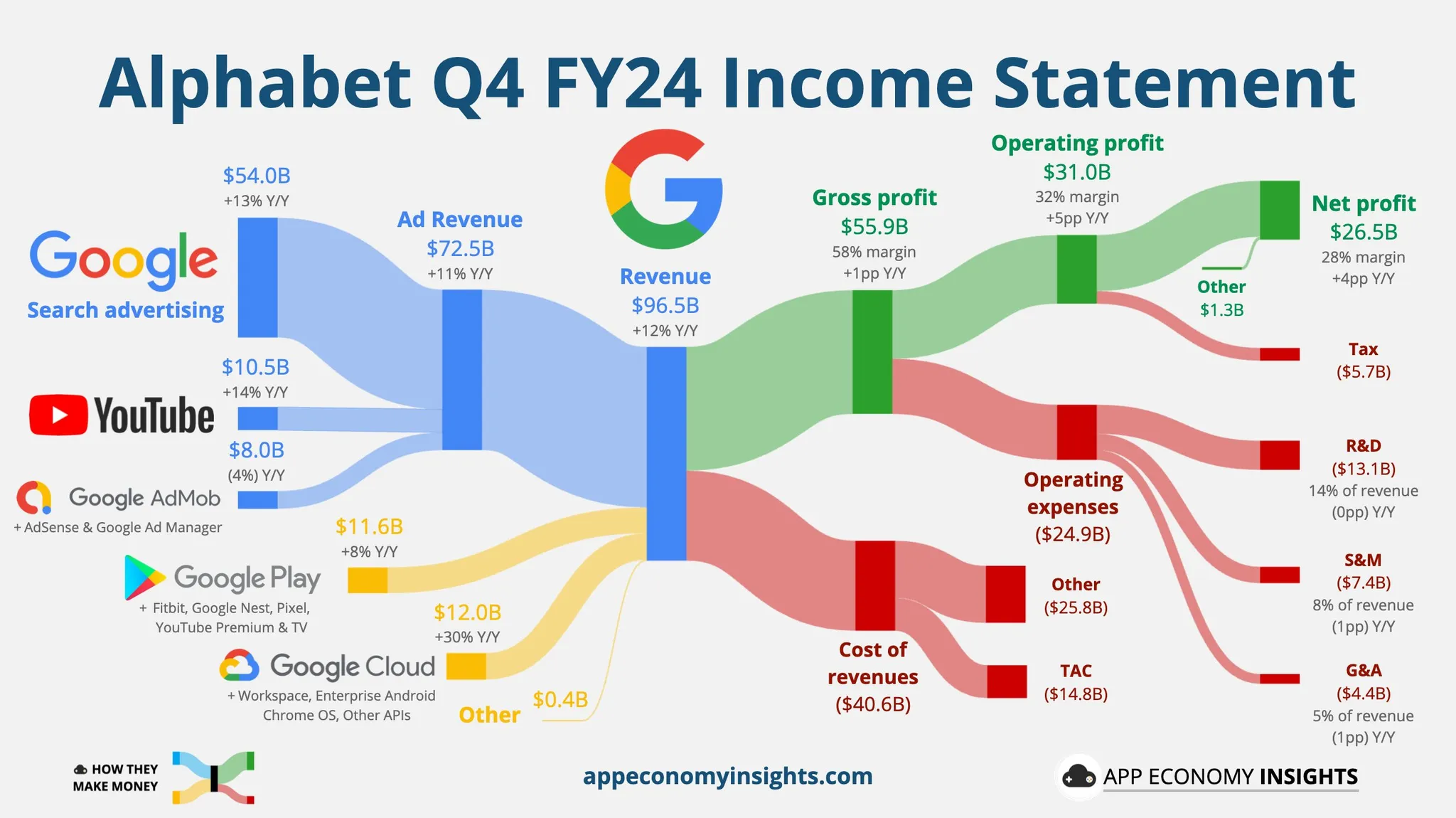

-关键财务亮点 Alphabet 在 2024 年第四季度实现 收入 965 亿美元,同比增长 12%,全年收入 3500 亿美元,同比增长 14%。本季度 营业利润 为 310 亿美元,同比增长 31%,全年营业利润 1120 亿美元,同比增长 33%。净利润 达 265 亿美元,同比增长 28%。营业利润率 达到 32%(相比 2023 年第四季度的 27.4%)。自由现金流 为 248 亿美元,全年累计 728 亿美元。公司在 2024 年回购了 近 700 亿美元 的股票,并支付了 24 亿美元 的股息。

-业务部门表现 Google 服务部门收入 为 841 亿美元,同比增长 10%,主要由搜索和 YouTube 广告增长推动。Google 搜索和其他广告收入 为 540 亿美元,同比增长 13%。YouTube 广告收入 为 105 亿美元,同比增长 14%,其中美国大选广告支出是主要贡献因素。Google 网络广告收入 下降 4% 至 80 亿美元。订阅与硬件业务收入 为 116 亿美元,同比增长 8%,主要由 YouTube TV、YouTube Music Premium 和 Google One 订阅增长 推动。

Google Cloud 部门收入 为 120 亿美元,同比增长 30%,其中 GCP(Google Cloud Platform)增长速度远高于整体云业务。云计算的 AI 需求持续强劲,但面临 容量限制,导致公司在 2025 年加速基础设施投资。此外,Alphabet 今年签署了 多笔 10 亿美元以上的大型云计算合同,25 亿美元以上的大型合同数量也同比翻倍。

Other Bets(其他业务)收入 为 4 亿美元,运营亏损 12 亿美元,同比亏损扩大,主要由于 2023 年第四季度的里程碑付款因素影响。

-AI 与基础设施发展 AI 正在推动 Alphabet 各项业务的增长,Gemini 模型已广泛应用于搜索、云计算和 YouTube。Google Cloud AI 客户数量激增,已有超过 440 万名开发者 使用 Gemini 模型,仅 六个月内增长了一倍。公司推出了 Gemini 2.0 Flash、Veo 2(视频 AI)、Imagen 3(文本转图像 AI)和 Project Astra(AI 助手功能)。在量子计算方面,Alphabet 推出了 Willow 量子计算芯片,可 指数级降低计算误差,为未来实际应用奠定基础。

-YouTube 与广告增长 YouTube 继续保持 美国流媒体观看时长排名第一,市场份额创新高。YouTube Shorts 的 变现率同比增长 30%,美国大选广告支出比 2020 年 翻倍,推动了 Q4 广告收入增长。YouTube 购物业务扩展至 三个新国家,现已有 超过 25 万名创作者 参与 YouTube 购物联盟计划。此外,YouTube 现已成为 美国最受欢迎的播客收听平台,全年 仅在电视端就观看了 4 亿小时播客内容。

-搜索业务与 AI 演进 AI Overviews(AI 概览)已在 100 多个国家上线,推动搜索互动率和广告收入增长。Circle to Search(圈选搜索)已覆盖 超过 2 亿台 Android 设备,并成为 超过 10% 的搜索入口。零售和旅行搜索需求强劲,Google 购物的日活用户在 2024 年 12 月同比增长 13%,黑五和网络星期一广告收入均超过 10 亿美元。旅行广告收入在 网络星期一和旅行星期二同比增长 20%,显示 AI 对搜索和广告的商业化潜力巨大。此外,Google 正在测试 Gemini 2.0 结合 AI Overviews,以增强搜索体验,并计划在 2025 年进行更大规模的推广。

-云业务增长与 AI 需求 AI 推动 Google Cloud 业务增长,Vertex AI 客户数同比增长 5 倍,使用量同比增长 20 倍。Google Cloud AI 客户包括 Citadel(金融)、Wayfair(零售)、梅赛德斯-奔驰、沃达丰和阿斯利康。AI 在数据库、安全和数据分析等领域的应用也在加速增长。例如,Radisson Hotels 使用 Gemini AI 在多云环境中进行数据分析,而 AI 安全解决方案帮助 沃达丰和阿斯利康 识别和防御网络威胁。

-Waymo 自动驾驶业务扩张 Waymo 在 2024 年 完成了 400 万次自动驾驶乘客行程,当前每周提供 15 万次 乘车服务,且仍在增长。2025 年,Waymo 计划 扩展到美国的奥斯汀和亚特兰大,2026 年进入迈阿密。此外,Waymo 计划 在东京进行首次国际测试,并开发 第六代 Waymo Driver 以降低硬件成本,提高自动驾驶经济性。

-2025 年展望 预计 2025 年公司将面临 外汇汇率变动的不利影响(美元走强影响海外收入),以及 第一季度收入将比去年少一天(2024 年是闰年)。搜索广告业务的增长可能受到 金融服务广告强劲基数效应 影响(主要是保险广告的激增)。与此同时,公司计划在 2025 年 投资 750 亿美元用于 AI 基础设施(主要是 服务器、数据中心和网络),以缓解云计算的 供需紧张。此外,Gemini AI 未来的变现方式仍以订阅为主,但广告变现也在规划之中,类似于 YouTube 的模式。

投资Thesis

-这个季度我认为Google的财报表现不错,特别是现金流增长迅速。Google云和Waymo增长似乎也令人满意。不过,华尔街很多投资人认为Google云这次财报其实不理想。这里我可能不太认同。

-目前Google的公司品质分也是重新回到80.70分。这里作为长期股东来说,我同样也是满意的。

-Google还是属于投资特别大的公司。不管是R&D,SBC,还是CAPEX,都很大。并且这次Google闷声不响地,大幅增加了CAPEX的预算。其实,这和META以及亚马逊,微软的操作一模一样,只不过人家一直在和投资人沟通,但是Google似乎在沟通方面做得不够,所以导致投资人总是被惊吓到。

-总的来说,这次财报我是满意的。

2024年11月1号

$GOOGL 似乎证明了它没有丝毫没有减速的迹象。

最新财报数据一页概览:

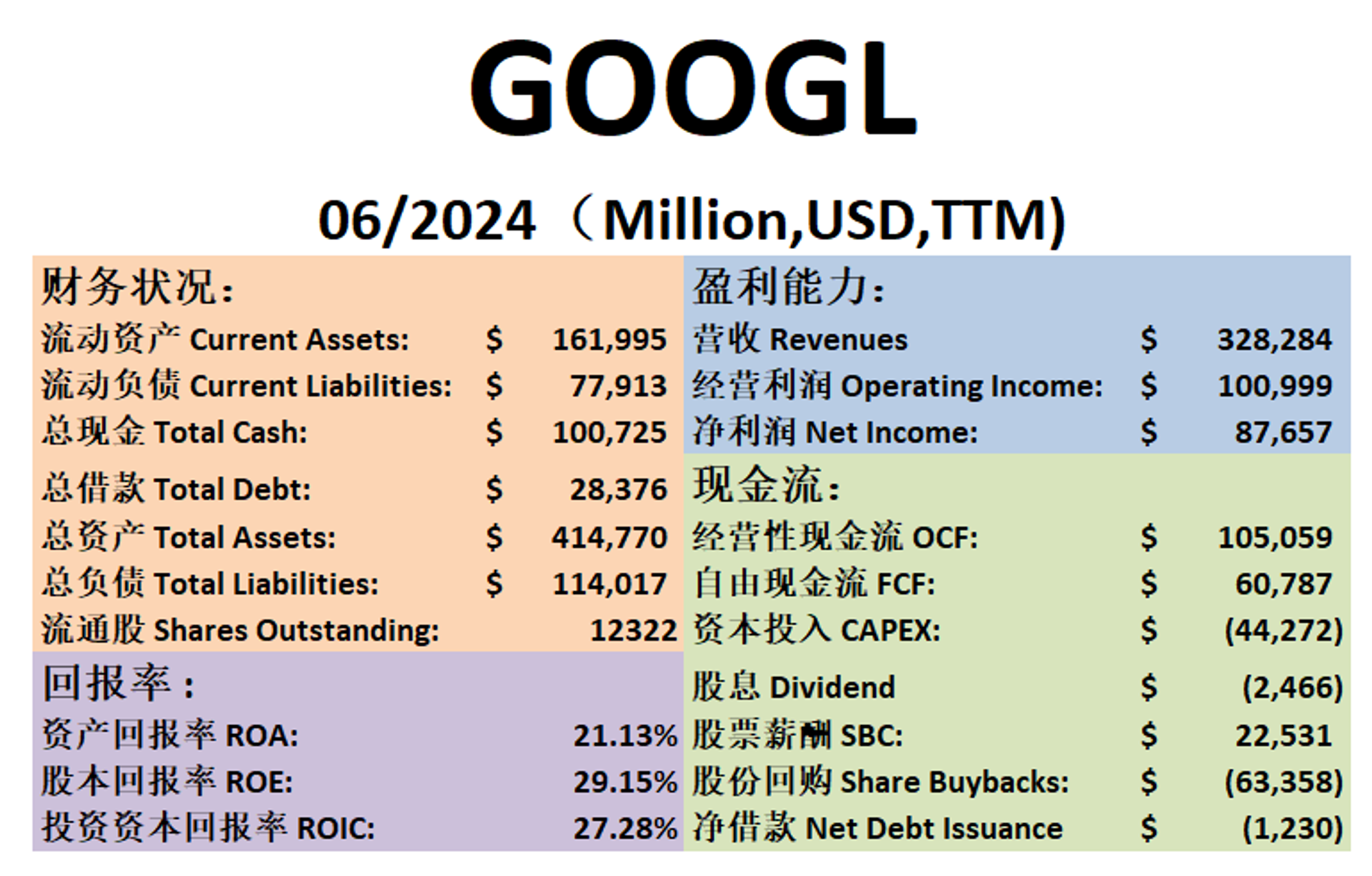

-财务健康,现金是借款的3倍

-ROIC表现亮眼

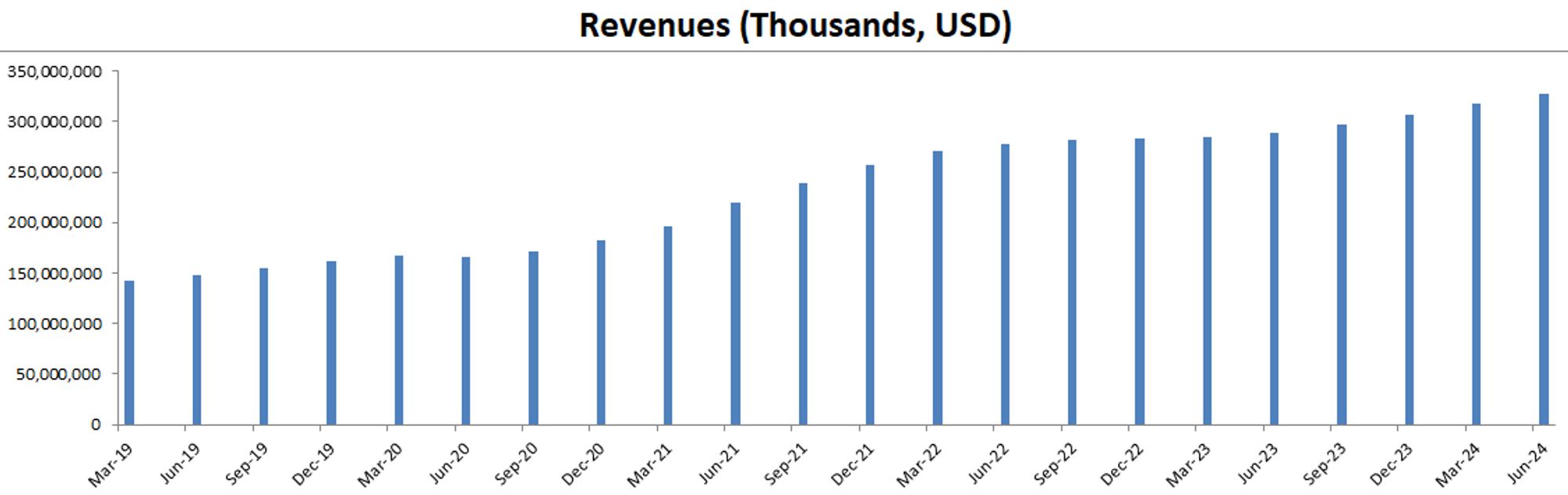

-营收刷新新高

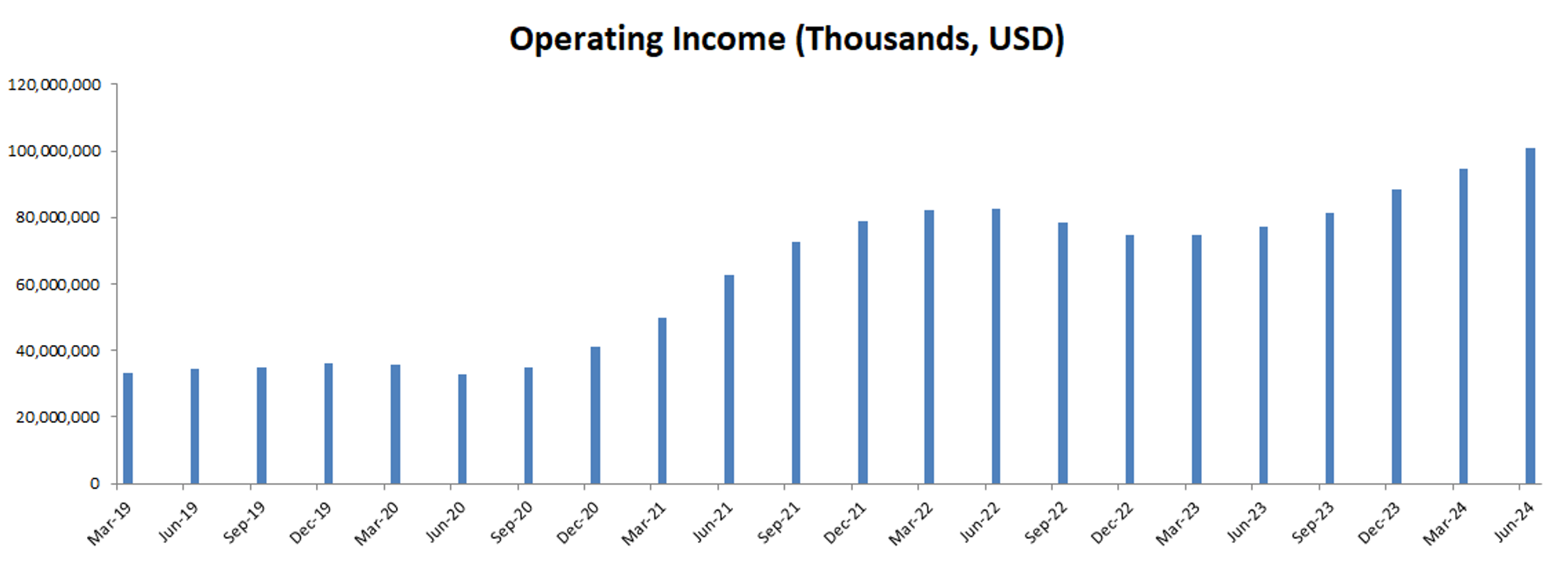

-经营利润刷新新高,利润率有32.09%

-CAPEX巨大,占FCF的 88.28%

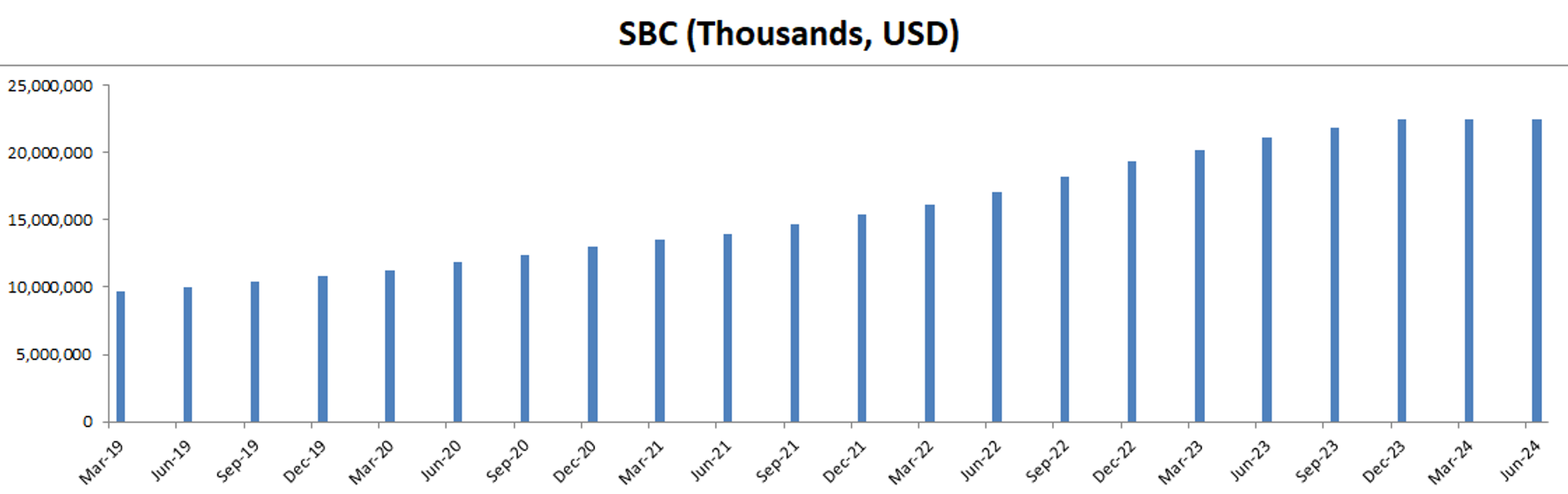

-SBC派发也很大,占FCF的 40.55%

-股份回购力度很大

技术面

-目前股价似乎在Fibonacci 0.382价位找到了支撑

-目前股价处在随机指标45水平,多空双方处于均势

核心数据

财报会议重点

-EPS和营收双Beat预期。

-增强的AI功能(AI概览、Circle to Search、Lens)正在改变谷歌搜索,尤其是在年轻用户中,提升了参与度和搜索使用量。AI概览现在已面向超过10亿用户开放,并扩展了100多个新国家的功能。集成在AI概览中的广告表现良好,帮助推动商业参与。

-谷歌云展示了强劲的收入和盈利增长,AI驱动的服务贡献显著。企业应用(如BigQuery、Vertex AI)和网络安全(如Threat Intelligence、Mandiant)的采用率有所提升。谷歌工作区(Google Workspace)也在增长,尤其是在AI支持的生产力工具方面。

-广告和订阅的合并收入在过去一年超过了500亿美元。YouTube TV、YouTube Music Premium 和 NFL Sunday Ticket 的订阅推动了增长,在短视频内容(YouTube Shorts)和客厅观看方面都有很强的参与度。Shorts 的变现能力持续提升,接近主要市场长视频内容的变现率。

-Alphabet的资本支出(CapEx)在第三季度达到130亿美元,主要用于技术基础设施(服务器、数据中心)。运营利润率的改善得益于成本结构的重组,通过AI和其他结构性调整来提升效率。Alphabet预计将在第四季度继续进行类似规模的资本支出,并且预计2025年会继续增长,以支持AI项目和数据中心的扩展。

展望:Alphabet将继续专注于在搜索和云领域扩展AI能力,AI驱动的互动有望带来广告收入的增长。在面临潜在的监管审查时,Alphabet计划捍卫其市场地位,并强调其始终关注用户选择和产品质量。

估值

公司品质

投资Thesis

-GOOGL是我全仓仓位之一,也是处在我能力圈最中心的公司之一。

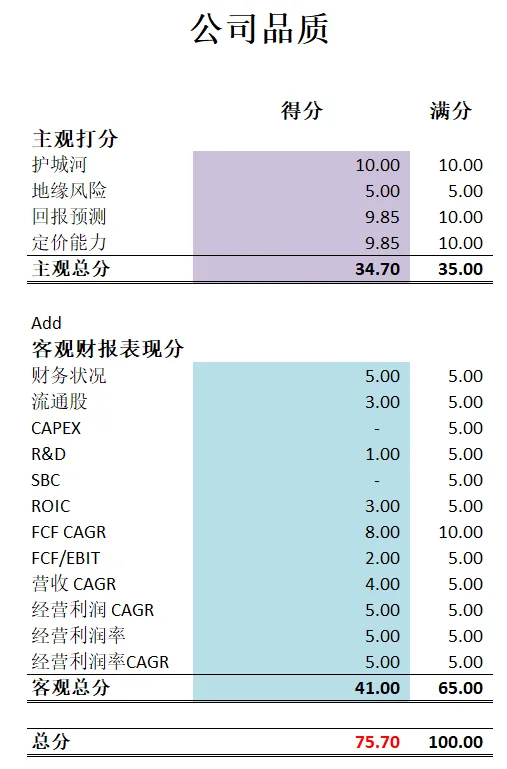

-公司短板很明显,优势也很明显,CAPEX巨大,Google目前大力开展AI和云计算方面的业务,需要大量的CAPEX。SBC派发也巨大,R&D同样巨大,这也项目基本上得不到分的同时,Google居然还有75.70分。这也说明了其他方面Google表现非常优异。

-Google这个季度再次证明了看空投资人是错的,不但搜索营收继续稳步增长,而且在AI和自动驾驶业务上取得了爆发式的增长。

-Google是我长期看好的公司, 也是我钱放最多的公司之一。

2024年7月27号

谷歌( $GOOGL $GOOG )自从22年10月以来,已经一度涨了130.08%,翻了2.3倍

Google也是我重仓持有的股票之一

今天我们来分析下Google截至24年6月最新财报表现如何

最新财报数据 One Pager:

-财务健康,现金可以偿还借款

-ROIC表现亮眼

-营收刷新新高

-经营利润率目前已经来到了 30.77%,可见Google经营效率越来越高

-CAPEX巨大,占FCF 72.83%

-Google破天荒首次派发股息,股息占FCF 4.06%,我不太赞同股息,不过,也许这意味着Google进入成熟期

-SBC占FCF 37.07%

-股份回购占FCF 104.23%

-营收每个季度都刷新新高

-经营利润回暖,目前已经连续4个季度刷新历史新高

-OCF增长稳定

-CAPEX持续增加

-FCF增长同样稳定

-ROIC持续增长

-SBC派发也是水涨船高,给员工和管理层的激励同样很大

技术面

-目前股价仍然处在随机指标超买区域

-股价开始回调,目前来到了Fibonacci回调线,0.236线附近,看看短期内是否能找到支撑

财报会议重点

-EPS $1.89 击败预期 $0.05

-营收 $84.74B,同比增长13.59%,击败预期$420.74M

-营收增长主要由搜索和云计算驱动

-云营收首次超过10B,并且有 $1B的单季度经营利润

-AI产品取得显著进展,引入了适用于各种用例的不同大小的Gemini模型。在搜索、Workspace、Google Messages等方面进行了AI增强

-YouTube广告收入强劲增长,同比增加13%

-Google服务业务营收来到了 $73.9B,同比增长12%,并且有$29.7B的经营利润,经营利润率有40%

-专注于持久性地重新设计成本基础,在技术基础设施和采购方面持续提高效率

-未来将会继续在AI和云基础设施上进行投资

-这是Ruth Porat作为CFO的最后一次财报电话会议,她将转任新职位。Anat Ashkenazi被任命为新任CFO,将于下周开始工作。

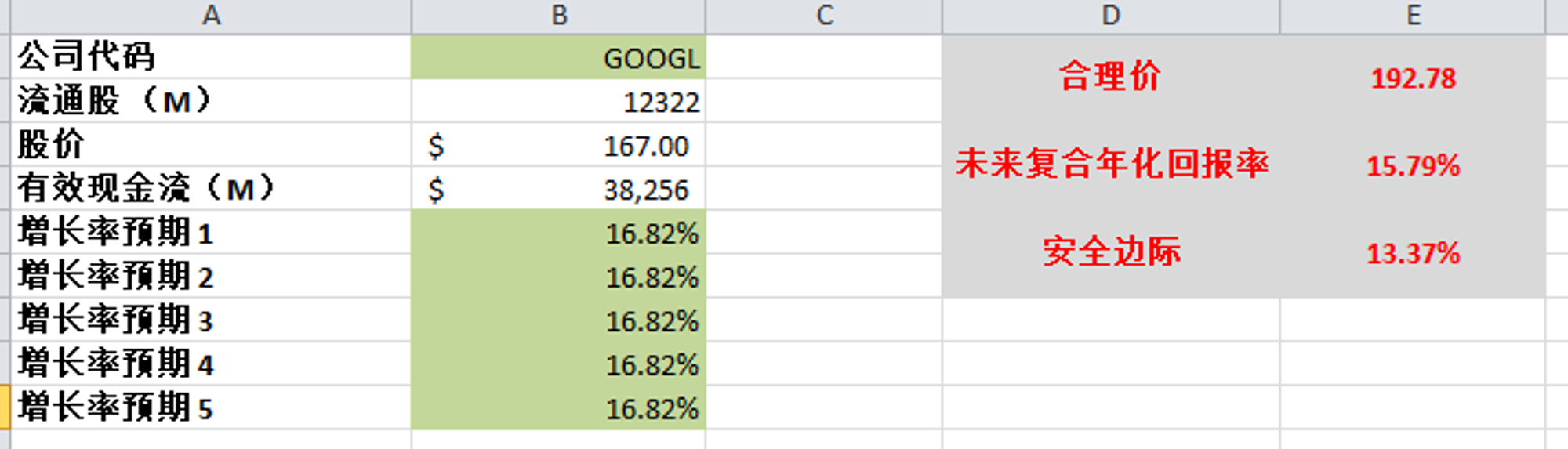

估值

-最新有效现金38.26B

-5年CAGR为16.82%

-目前股价存在安全边际

公司品质

-护城河:10

-风险:5+10

-定价能力:10

-经营利润率增长:5+5

-资本支出占比:0

-研发开支占比:4

-资本配置是否合理:2.5+2.5+0+2.5

-财务状况:9

-ROIC:3

-盈利能力:4+3+4+5

总分:84.5

投资Thesis

-Google属于我能力圈最中心的公司,也是我投资组合中仓位最大的股票之一

-Google在搜索领域的护城河仍然没有被撼动,至今保持90%以上的市场份额

-财报数据一如既往表现亮眼

-我对Google未来在AI和云计算领域非常看好,这也是驱动未来股价上涨最大的2个催化剂

-根据我的估值,目前股价不存在安全边际,我不会卖出,我也不会继续在目前价位加仓

2024年5月5号

谷歌( $GOOGL $GOOG )49天暴涨33.71%

4月25号Google发布了最新2024Q1季度财报,财报一经发布,股价一个交易日上涨15.80%

今天我们来看看目前谷歌的表现

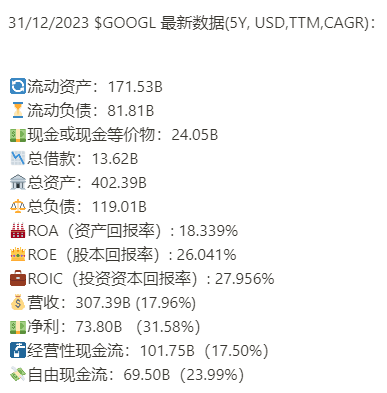

基本面来看,Google资产负债表非常强劲,几乎没有任何借款,手上有108.09B现金

3项回报率仍然亮眼,最新ROIC创下创新高,来到28.74%,5年CAGR有8.99%

盈利能力均创下新高,5年CAGR在从17%到32%不等

经营利润率高达29.68%

值得注意的是,Google在这个季度财报中破天荒的决定开始发股息,目前股息率是0.48%

同时,Google 这个季度买回去价值15.7B的股份,一年下来买回去价值62.64B的股份

技术面来看,目前Google股价明显形成一个强劲的上身通道

已经处在随机指标超买区域360多天了

近期更是刷新历史新高,一度站上了174.71

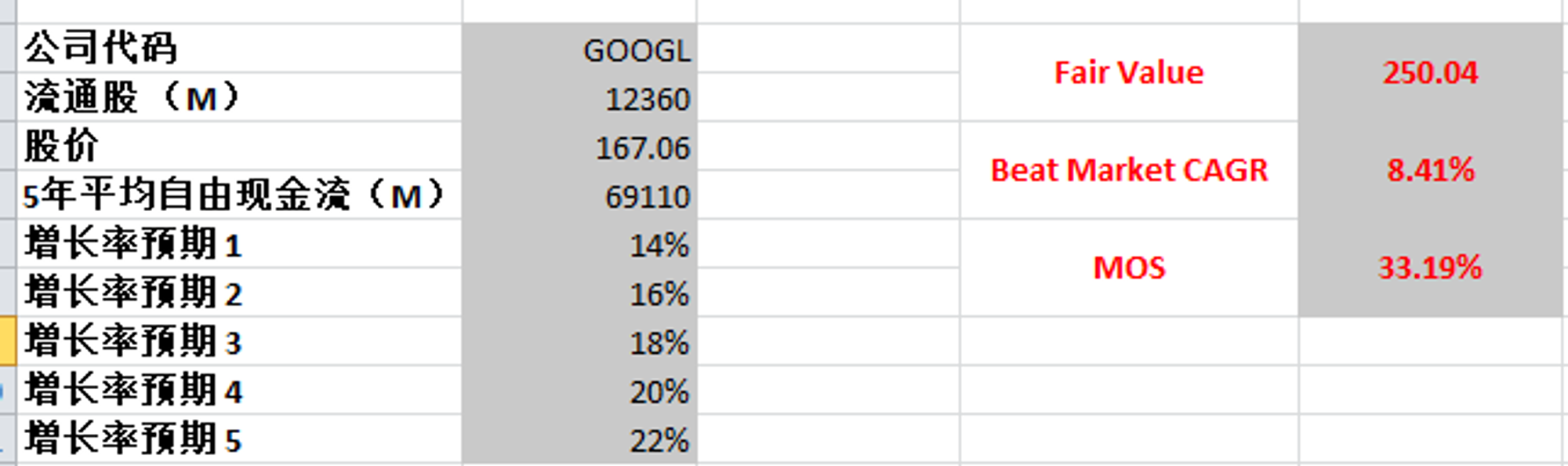

最新FCF 69.11B,5年CAGR22.72%

如果用69.11B,CAGR最高用 22%,合理价得有250.04,不过我觉得这也太乐观了,虽然过去10年GAGR也有20%,我只能说Google这家公司自由现金流增长率太牛了

和MSFT,META,一样,我还是最高CAGR用15%

算出来合理价为153.87,这也是我一直用来给Google估值的CAGR,所以我觉得比较合理

2024年2月8号

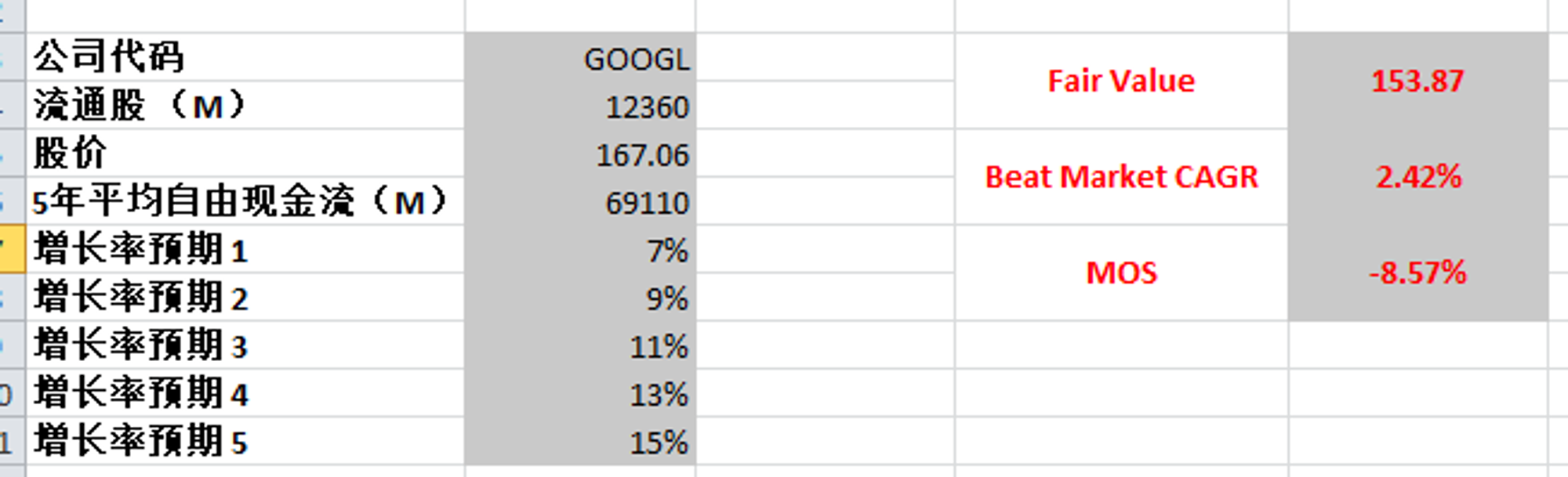

Google(谷歌)表现一如既往稳定,财务健康,现金24B,相当充足,回报率稳定,盈利能力优异

估值

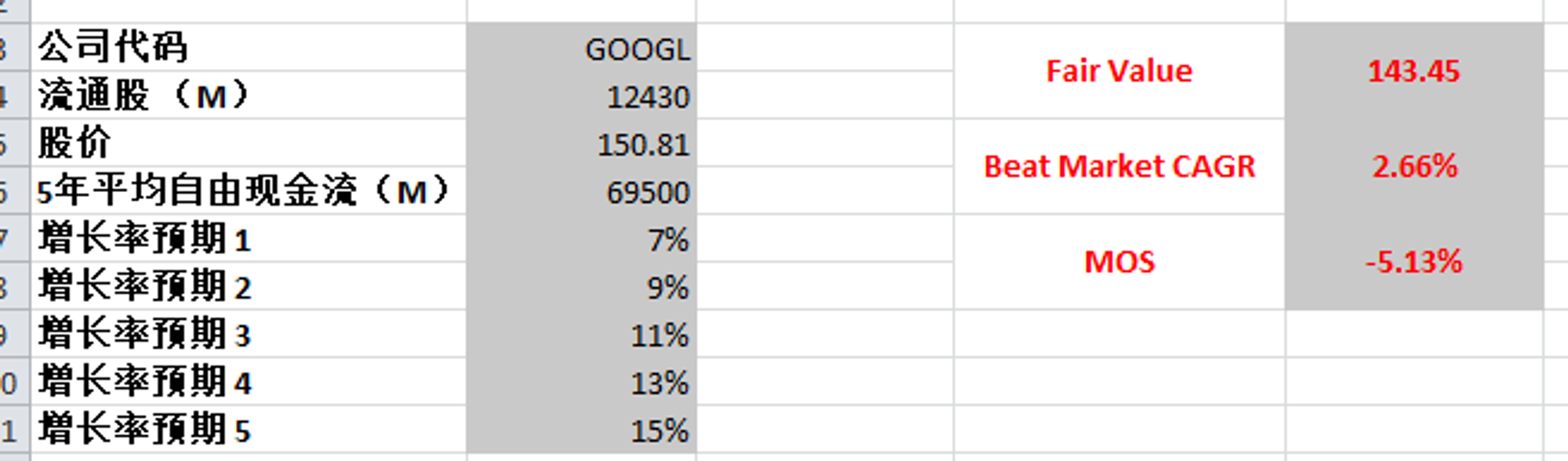

Google 最新FCF有69.5B,我最高一档使用了CAGR15%,得出合理价是143.45

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你