全球游戏界最终的BOSS?

2024年3月4号 | 唐石峻

全球游戏界最终的BOSS

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

中国现状

和美股的大牛市相比,目前中国股市一蹶不振,作为价值投资人,我最喜欢的投资机会,是那种可以提供无限增涨(un-capped upside),以及有限的风险(capped downside)的机会

腾讯,从估值角度,的确现在可以提供这样一个机会,但是中国的宏观经济,给投资腾讯带来了几个不安因素

负债

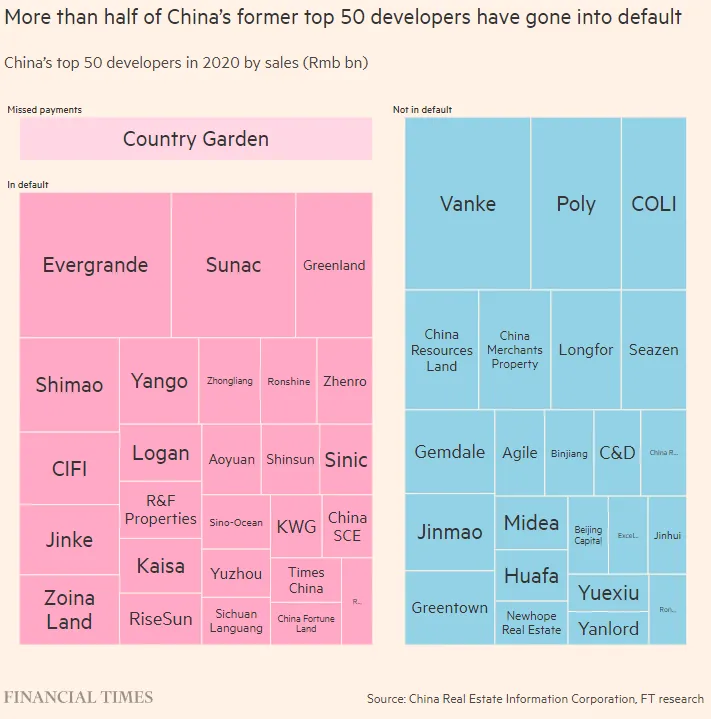

在过去的20年里,房地产已经占中国总GDP的30%,并且代表着中国80%家庭的财富,中国的房地产开发商加起来已经欠下了 $390B 美元,政策上的变动,导致开发商没法像之前一样靠借款来发展了,截止目前,中国最大的50家地产开发商已经倒了一半

事态的发展,对中国未来的发展影响是巨大的,很多人说中国可能会成为下一个日本

然而这个比较,我认为是不切实际的,首先日本当年,不仅仅是房地产泡沫,而是所有资产的泡沫

而放眼中国股市,你可以说它任何事情,但是你绝对没法说中国股市泡沫,恰恰相反,目前大部分中国公司股价都在最低点

其次,日本当年银行和公司勾结严重,银行持有大部分公司股份,正因为如此,当年日本才会经历整体经济崩盘,整个国家的资产一起掉入深渊,而大部分中国公司都有着健康的资产负债表,并且当前政府反感公司大量借款,大部分中国公司具备在不景气的经济环境下生存的韧性

当然,这并不是说中国的负债问题是很容易解决的,我只是觉得,中国目前的问题,远没有当年日本那么严重

通货紧缩

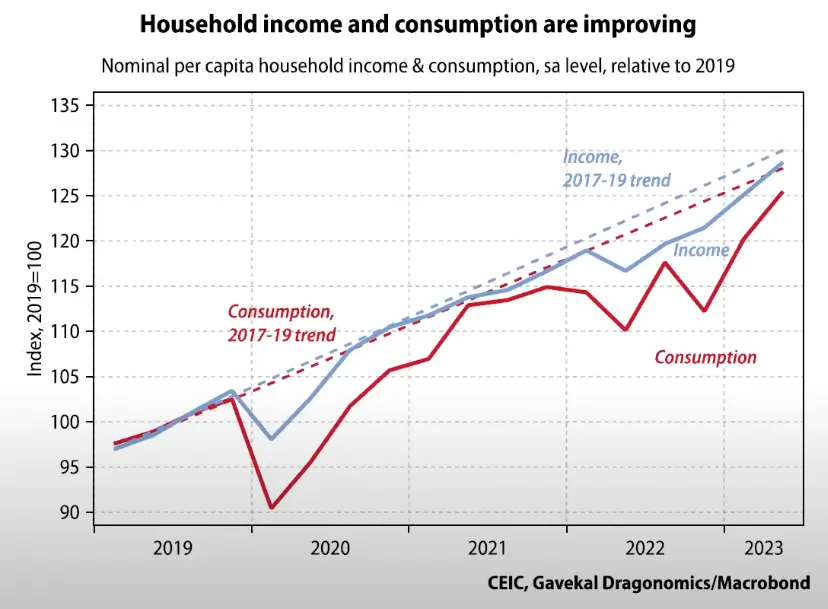

目前和全球通胀相比,由于中国在疫情期间,并没有像大部分西方国家一样,大量印钱发钱(Stimulus),目前主流的看法是,中国经济在未来将有持续通货紧缩的风险

我没法过渡揣测中国政策,以及未来发展,我对政治和预测也不感兴趣,但是我可以从数据上来分析

我们看到收入和消费有过2次较大的跌幅,但是从最新的数据表明,目前收入和消费已经逐渐恢复到预期水平

别忘了,中国仍然是中产阶级增加最多最快的国家,仍然是全世界增长速度最快的经济体之一

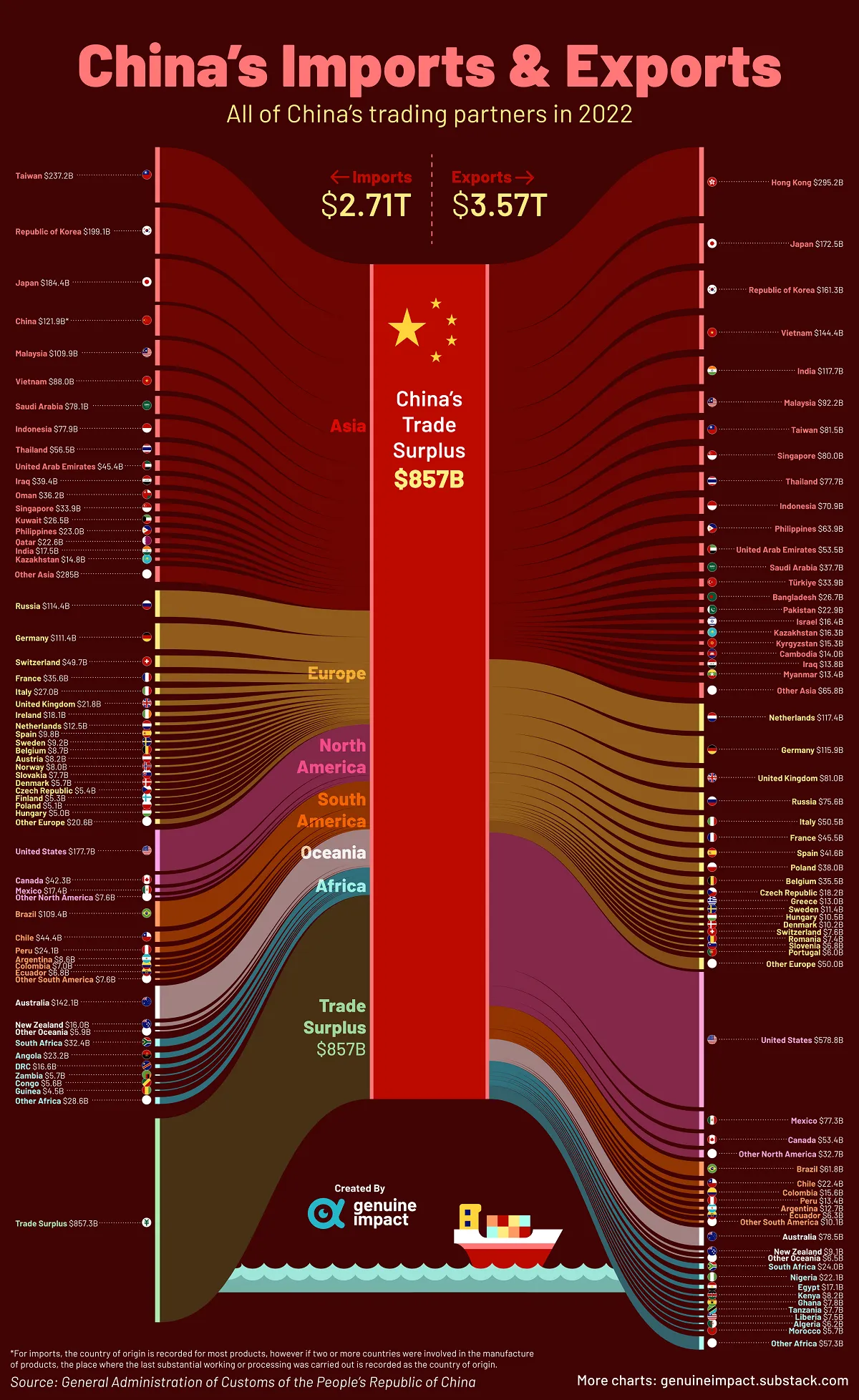

从这张图上,可以看出,中国直接和间接影响这全世界,如果没有中国,世界经济体将会无法达成稳定增长

台湾问题

目前关于中国是否会对台湾动武,是投资中最大的不安因素

这里我也不想分析政治,我还是从数据和潜在影响上来分析

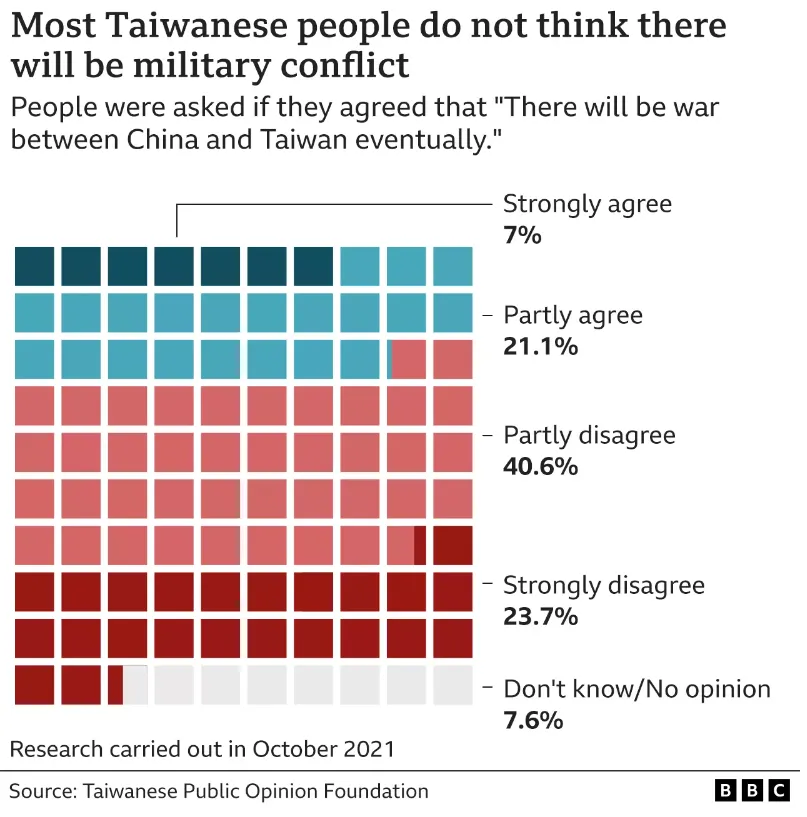

从这张图上可以看出,大部分台湾人,其实并不认为中国会对台湾动武

虽然如此,从中国股市的反映来看,市场已经把这一风险price in了,而反观美股市场,市场过于乐观

要知道,假设中国对台湾动武,这有可能会上升到第三次世界大战,这种规模的战争,怎么可能只影响中国股市?

标普500中绝大多数最大的公司,例如苹果,特斯拉等等,他们目前的发展很大程度上受益于中国

举个例子,目前,苹果95%的产品都是中国制造,进一步来看,苹果营收接近20%是源于中国消费者市场,简而言之,没有中国,就没有苹果的今天

而一旦中国对台湾动武,对美股的冲击,同样会是灾难性的

对于投资人来说,中国对台湾动武,有百害而无一利,我们只能期待这不会成为事实

总结

我发现分析中概股,中国目前的形式,是绕不开的话题,所以我花了大量的篇幅来描画目前中国的形式,接下来我开始正式分析腾讯这家公司

技术面

我木现在来分析下腾讯的技术面信息

周线图,技术面来看

趋势上市场仍然在超卖区域徘徊

目前价格处在一个大的三角形整理中

财报

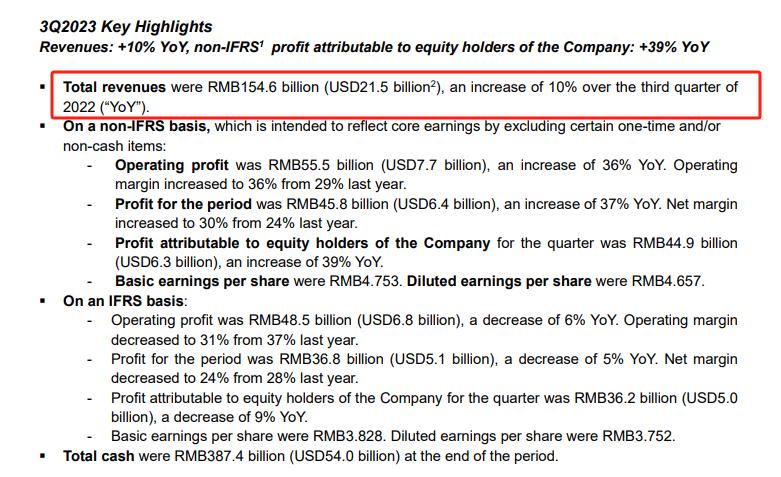

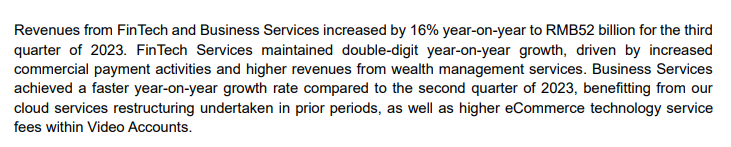

2023Q3季度 营收同比增长10%,经营利润同比增长36%

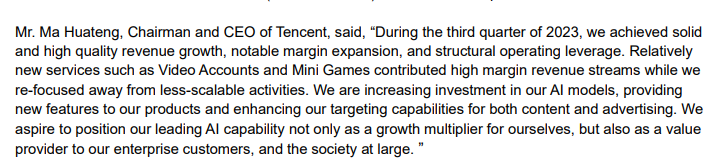

马化腾表示:在2023年第三季度,我们实现了稳健和高质量的收入增长,显著的利润率提升和结构性的运营杠杆效应

相对新的服务,如视频账户和小游戏,贡献了高利润率的收入流,同时我们慢慢把注意力从那些不太可扩展的活动中移开

我们正在增加对我们的人工智能模型的投资,为我们的产品提供新特性,并增强我们对内容和广告的定位能力

我们希望将我们领先的人工智能能力定位为不仅是我们自身的增长倍增器,同时也是为我们的企业客户以及更广泛的社会提供价值的服务商

总的来说,腾讯也是在努力朝AI这个大风口上靠拢

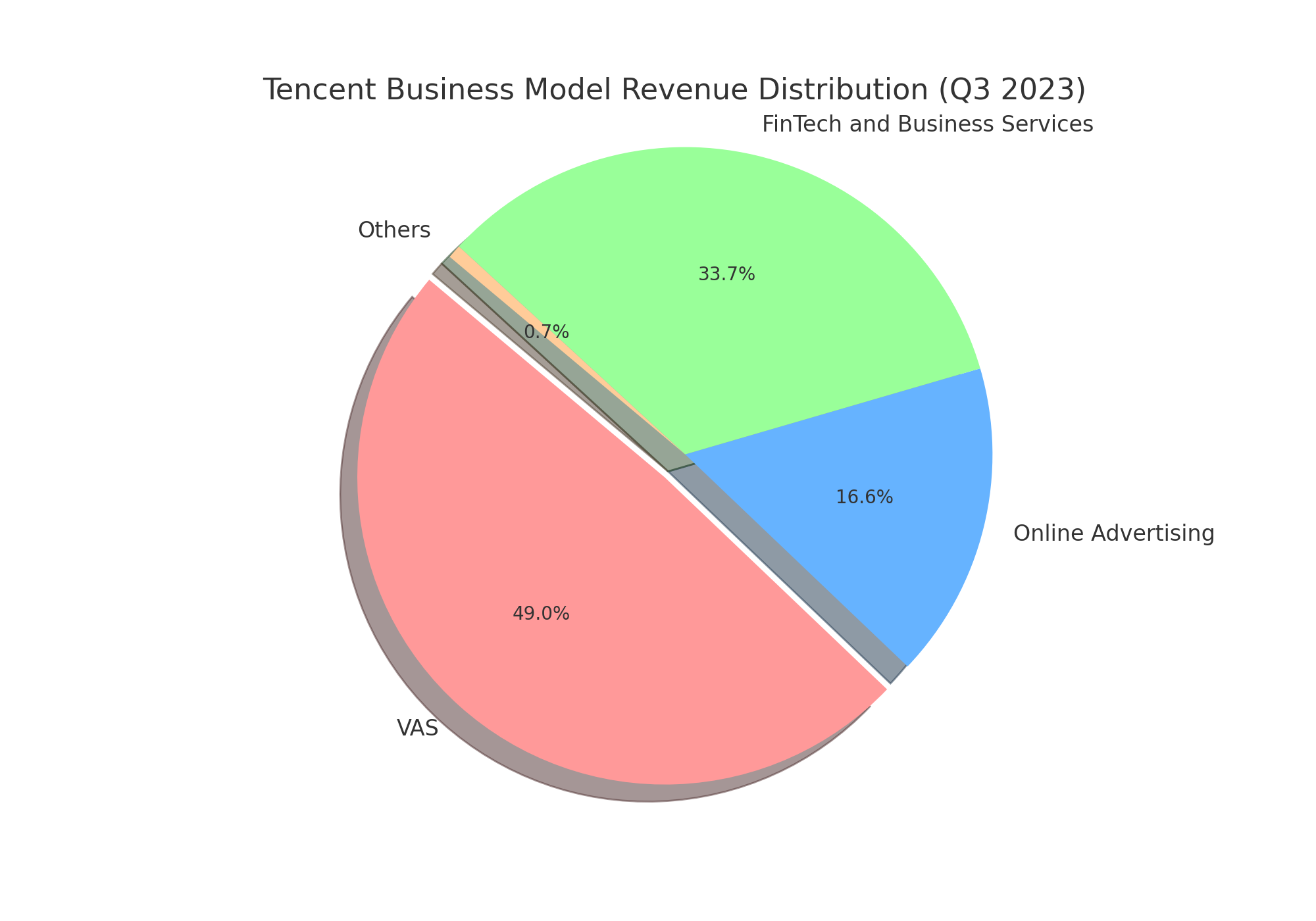

业务模型

根据最新的数据,我制作了一个Pie Chart,大饼图

我们看到腾讯的业务,主要分为3个类别,接下来我们分析下目前腾讯的业务模型

VAS

VAS, (value added services,增值服务),最新数据仍然占据了腾讯总营收的一半

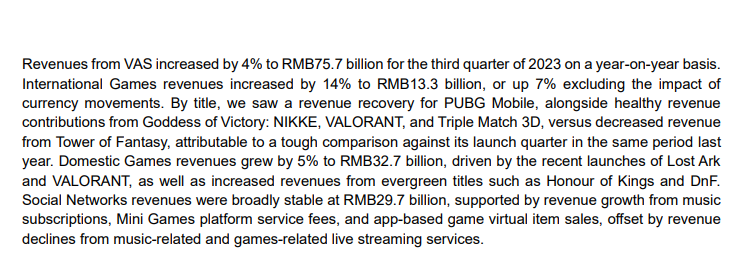

腾讯VAS包括非常多耳熟能详的平台和游戏,财报中显示,国际游戏营收增长14%,其中PUBG手游营收有回暖趋势,其次,像NIKKE,VALORANT也是有不俗的表现,国内游戏营收同样有5%的增长,主要归功于Lost Ark和VALORANT上线

而且腾讯旗下耳熟能详的游戏太多太多,比如英雄联盟,王者荣耀,以及地下城与勇士,都是腾讯旗下长期的印钞机

下面我来细数下腾讯这些年都投资了哪些游戏公司

Riot Games (League of Legends) 100%

Epic Games 40%

Bluehole (PUBG) 11.5%

Ubisoft 5%

Activision Blizzard 5%

Grinding Gear Games (Path of Exile) 80%

Supercell (Clash of Clans) 84.3%

Platinum Games undisclosed

Yager undisclosed

Frontier Developments (Planet Zoo) 9%

Kakao (Black Desert Online) 13.5%

Paradox Interactive 5%

Fatshark 36%

Funcom 29%

Sharkmob 100%

Discord undisclosed

这些名字,作为Gamer,你一定不会陌生 我突然意识到,原来我喜欢玩的游戏,从开发商平台,到流行好玩的游戏,甚至到聊天工具,基本上都给腾讯直接或者间接收购了

腾讯=游戏

广告业务

网络广告业务,目前占总营收的16.6%,同比增长20%,主要源于视频帐号,手机网络,微信搜索

金融科技,商业服务

金融科技和商业服务同比增长16%,目前占总营收33.7%,这其中主要就是源于超级 APP 微信的营收了

微信到底意味着什么,估计没有使用过的人很难理解,而我认为,作为微信用户,我有着其他海外投资人没有的 Unfair Advantage

微信和支付宝这两大超级APP已经成为了人们生活中必不可少的一部分,当一个品牌成为生活中一个动词,可见其影响力,例如google一下这个什么意思,或者,微信我多少钱

财务状况

$TCEHY 最新数据(5Y, USD,TTM,CAGR):

🔄流动资产:70.34B

⏳流动负债:50.37B

💵现金或现金等价物:20.36B

📉总借款:51.84B

🏦总资产:214.24B

⚖️总负债:107.41B

腾讯资产负债表仍然强劲,短期和长期内财务都很健康,说明公司韧性毋庸置疑

管理层

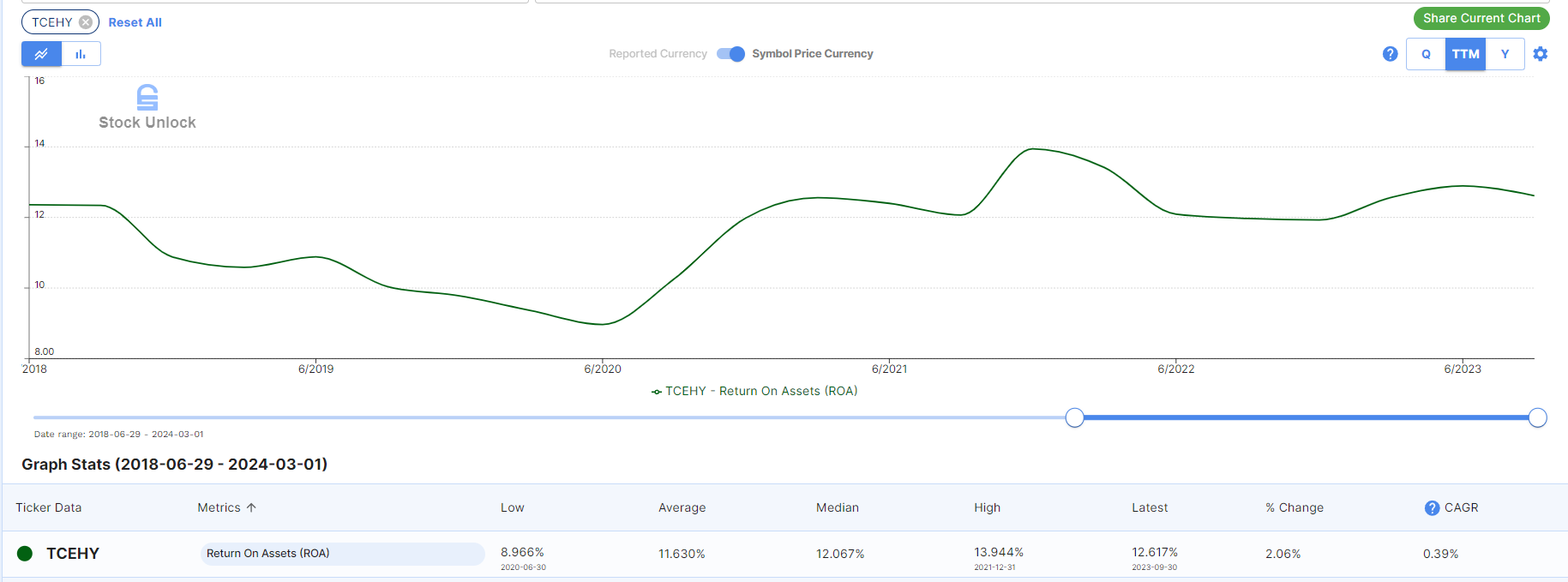

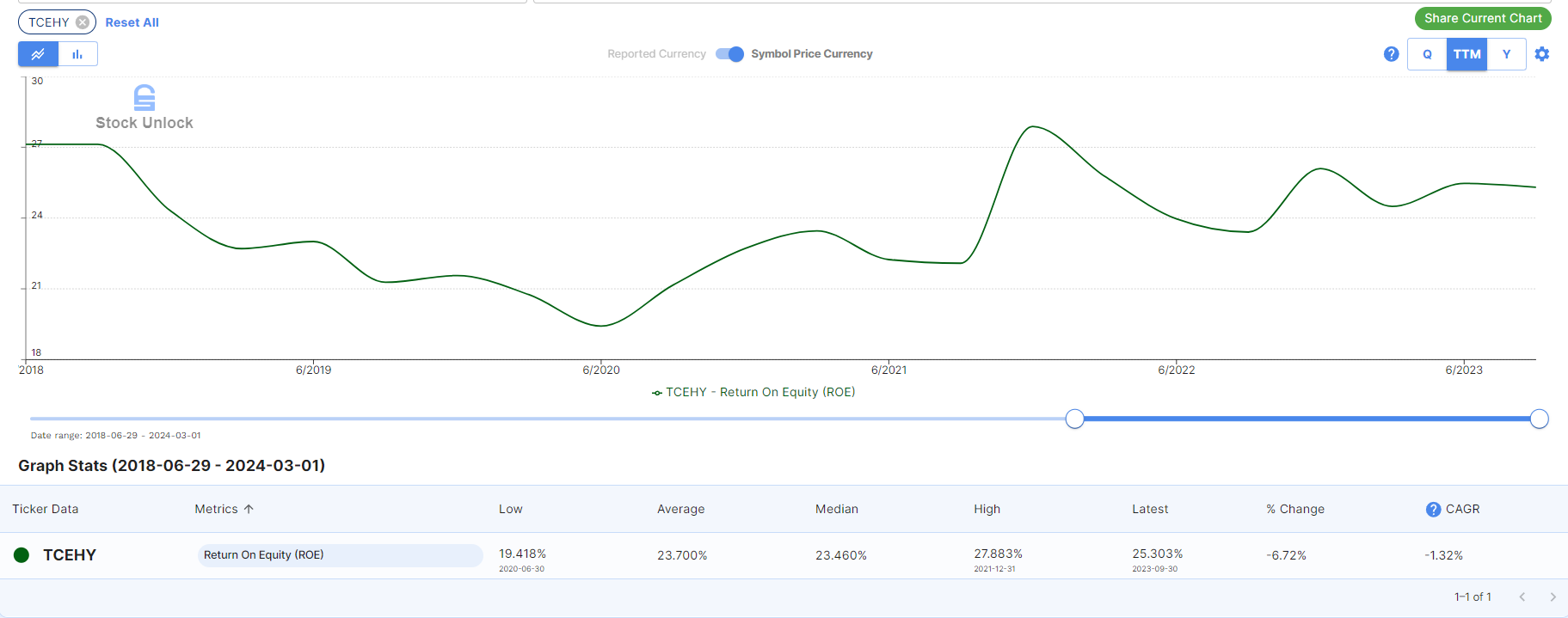

$TCEHY 最新数据(5Y, USD,TTM,CAGR):

🏭ROA(资产回报率): 12.62%

👑ROE(股本回报率): 25.30%

💼ROIC(投资资本回报率): 10.75%

3项指标,目前仍然有2位数

ROA上来看,5年内,19年Q3和Q4,收到疫情影响,有所下滑

但是目前有回暖趋势

ROE情况和ROA基本上是一样的,目前有回暖趋势

ROIC上来看,明显具有延迟性,疫情的影响,让腾讯投资资本回报持续降低,在22年Q3触底之后,目前开始回暖

盈利能力

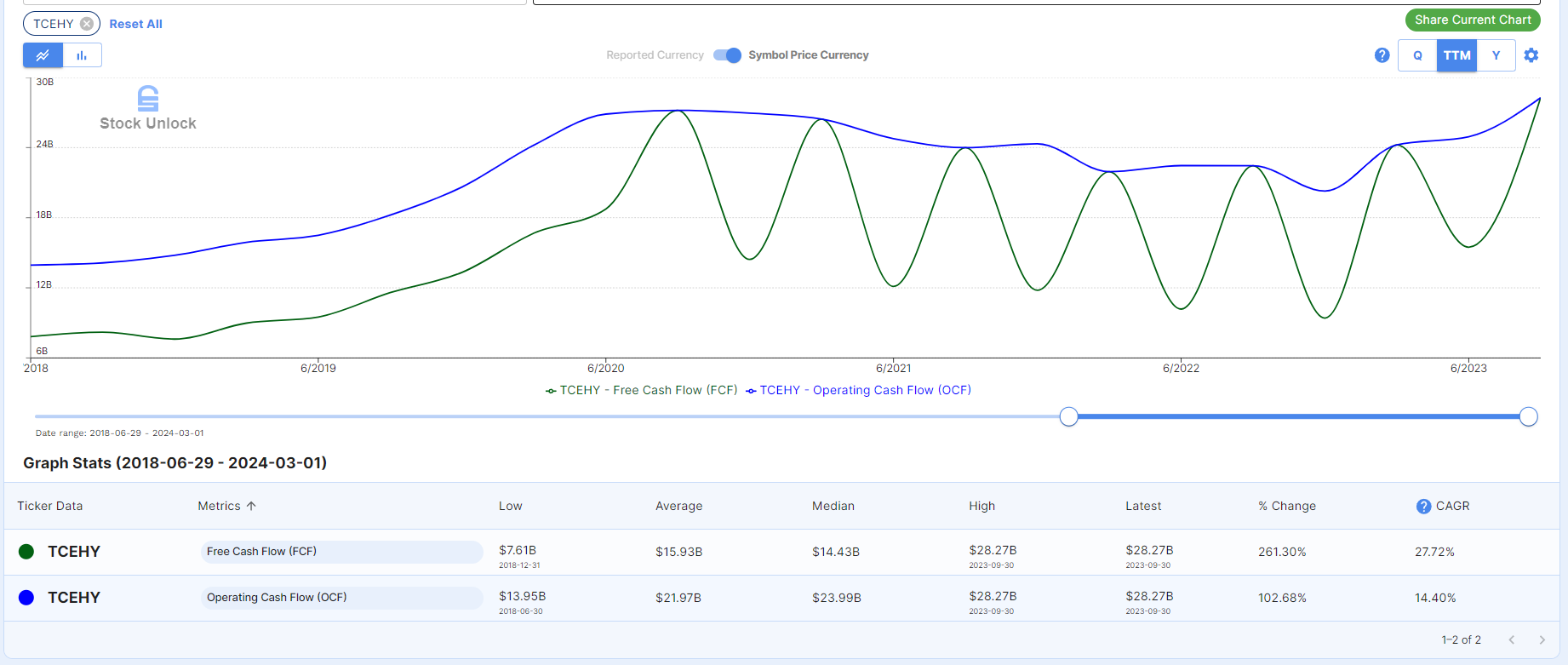

$TCEHY 最新数据(5Y, USD,TTM,CAGR):

💰营收:83.23B(15.67%)

💵净利:27.03B(18.44%)

🚰经营性现金流(OCF):28.30B(14.40%)

💸自由现金流(FCF):28.30B(27.72%)

腾讯盈利能力,从过去的5年来看,还是令人欣慰的,虽然处于不景气的大环境,但是4项数据表现都值得肯定

从OCF和FCF的对比图上我们也看出,腾讯的资本支出(CAPEX)具有周期性,每年平均下来大概有$6B美元

护城河

谈到腾讯的护城河,我主要从2个方面来分析,微信和增值服务(游戏)

微信

微信和支付宝并列为超级APP,在中国成2家,寡头垄断的局面

这种超级APP是其他国家没有的,微信已经成为了所有中国人生活中离不开的服务,其护城河又宽又深,毫无疑问对腾讯而言,微信在未来很长时间都会是持续的盈利机器

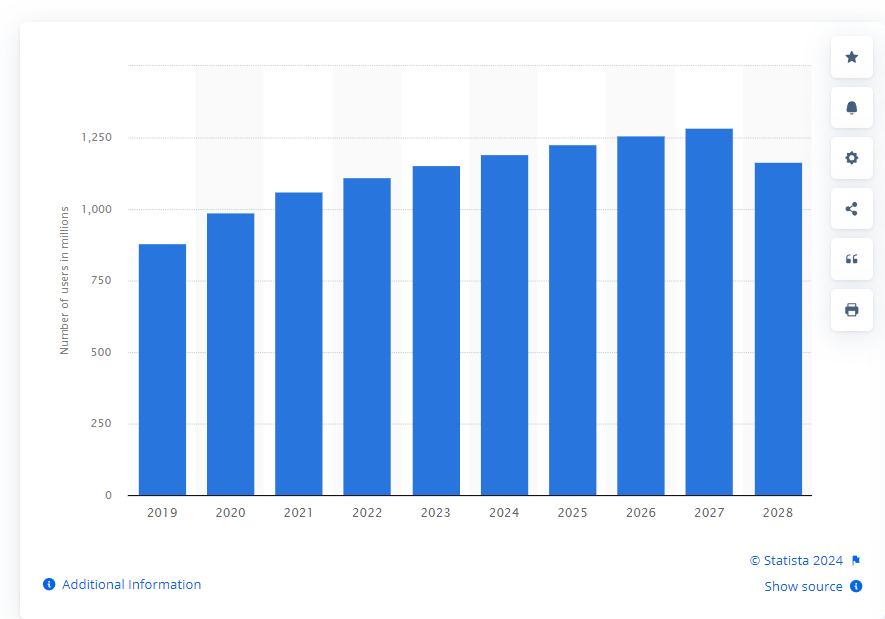

根据Statista数据预测,微信用户将会在2027年达到峰值,2028年会开始下降,但是并没有具体给出依据,这里我也不做揣测,不过2024到2027年,微信用户数只会越来越多

VAS 增值服务

目前腾讯营收半壁江山来自游戏,这里作为多年游戏玩家,腾讯的游戏投资组合护城河,我非常了解

分析腾讯在游戏界的护城河,我得从多个方面来讲

首先是腾讯的投资,腾讯持有一个游戏公司的投资组合,有的公司腾讯是大股东,有的公司腾讯持股不到50%,上图是具体的情况

接下来这张图,是腾讯自主研发和持股公司旗下的游戏

这么庞大的投资组合中,并不是说每一个都很成功,接下来我来聊下,我比较熟悉的

Epic Games (虚拟引擎,和Fortnite)

资深玩家都知道虚拟引擎这个平台在游戏界的分量,虽然Unity在市场份额上占据优势,但是提到PC大制作,AAA级别的游戏,Unreal engine 5,目前绝对是毫无疑问的选择

此外,Fortnite仍然是全世界非常热门的FPS游戏

Epic Games目前是一家私有公司,公司创始人CEO Tim Sweeney掌握超过半数的股份,而腾讯持有Epic Games 40%的股分

腾讯的这个布局,毫无疑问,在未来将会持续利好

王者荣耀

这个可以说是中国现象级的一款手游,起火爆程度,令人乍舌,目前在腾讯游戏投资组合中,首屈一指

英雄联盟 和 Valorant

英雄联盟是MOBA游戏的王者,在神坛一座就是15年,Valorant是FPS界近几年炽手可热的新星,而它们背后的Riot Games实际上是腾讯100%控股的

DNF地下城与勇士

2008年至今,仍然维持相当大的玩家人数的老牌游戏,从我还是学生时代就一直很火爆,而中国的发行权,多年来一直由腾讯持有

PUBG手游

这又是一款现象级的手游,今些年来非常火爆

Path of Exile

腾讯目前控股Grinding Gear Games 80%的股份,而GGG旗下Path of Exile目前毫无疑问是砍杀类ARPG的王者,随着POE 2的发布,已经单方面碾压暴雪旗下暗黑破坏神4

Supercell games

腾讯目前控股Supercell 84.3%的股份,而这家公司旗下有多个爆款手游,clash of clans, Hay Day, Boom Beach, Clash Royales以及Brawl Stars

Lost Ark

腾讯在 2023 年成功获得 Lost Ark 在中国的发行权,这款大型MMORPG网游目前在全世界非常流行

剩下的还有太多,我就不一一列举了,我只是把我很了解,我曾今玩过的游戏列举一下,这些游戏在所属的领域都具备着又宽又深的护城河

企业理解

腾讯是我自己少数不需要太多额外学习就很了解的公司(可能和我之前沉迷于游戏有很大的关系),其业务模型相对很容易理解,微信,和VAS增值服务的前景,我个人持乐观态度

我在研究中,找到了Fitch对腾讯的评级

目前Fitch给腾讯的评级是A+

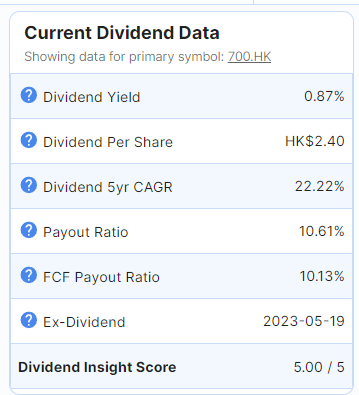

股息 股份回购

腾讯股息增长稳定,并且股息支付率很低,发股息绰绰有余

腾讯目前没有进行大量的股份回购,也没有进行大量的增发

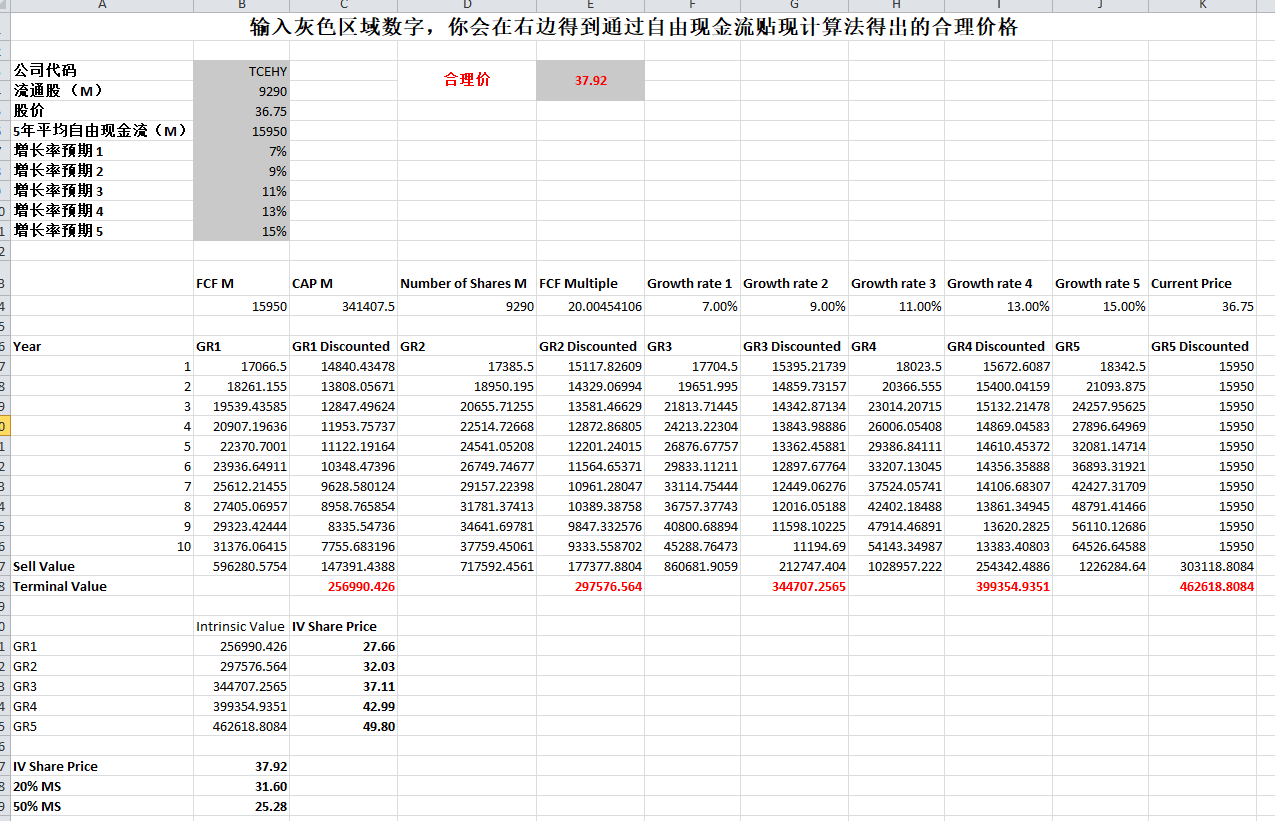

估值

根据我的估值,腾讯合理价通过我的计算是37.92

目前股价低于合理价

总结

我于2024年2月28号开始建仓腾讯,你可以在“实操”页面中查看我的交易记录,我认为腾讯是一个毋庸置疑的好公司,并且经过我的分析,基本面过硬,未来前景乐观

当然,当我研究越多,我越是发现,投资中概股,中国是一个绕不开的话题

所以我花了大量的篇幅分析中国的形式,目前从风险上来看,中国对台湾动武,将会是这笔投资最大的风险

假如真的开战,我必须要做好这笔投资归零的准备

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

金顶咨询:与我本人连线咨询业务(4次每次1小时)