沉睡中的中国巨无霸?

2024年2月22号 | 唐石峻

沉睡中的中国巨无霸?

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

研究中观点没有任何投资理财建议,研究中提到观点并没有考虑你的个人目标、情况、财务状况或特定需求

研究中信息可能随着时间推移失去时效性且不再准确,过往投资表现不能代表任何未来表现

技术面

从周线图,技术面来看

趋势上,市场明显超卖(over sold),即将实现金叉

43.62价位是一个大支撑位,最近又在这找到支撑

目前价格在一个大的三角形整理中

紫色趋势线值得密切关注

财报

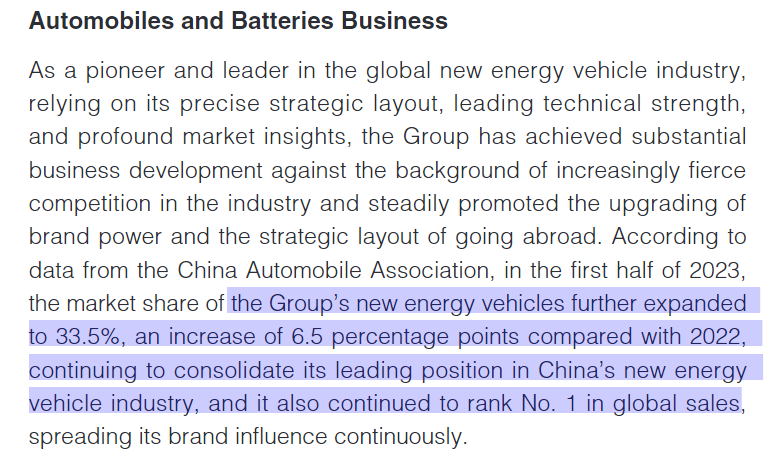

财报中显示,比亚迪在中国电动车市场份额上涨6.5%,增至33.5%,保持中国第一,并且在全世界销量上,仍然保持第一

中国汽车出口2.34M台,同比增长76.9%,超过日本成为世界第一,其中EV销量占了795K

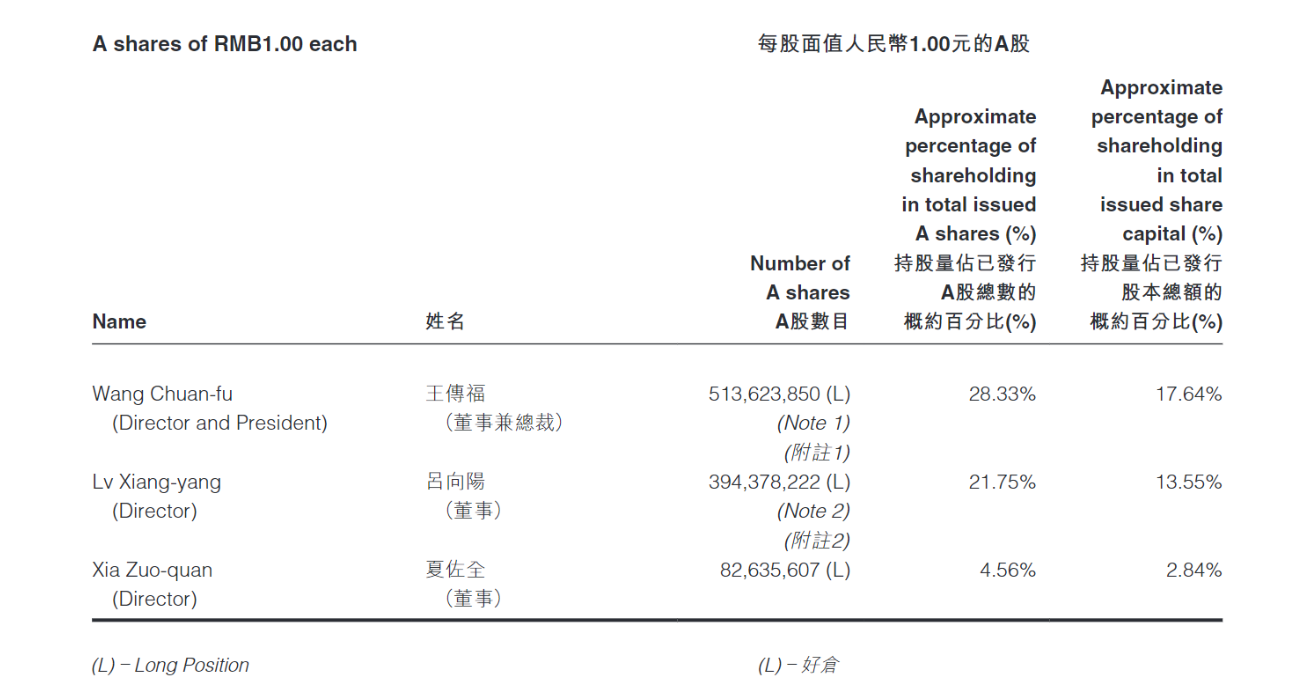

3位董事持股比例非常大,短期内,没有任何变化

其中王传福和吕向阳加起来持股比例高达31.19%,这说明了比亚迪核心领导层,对公司信心十足

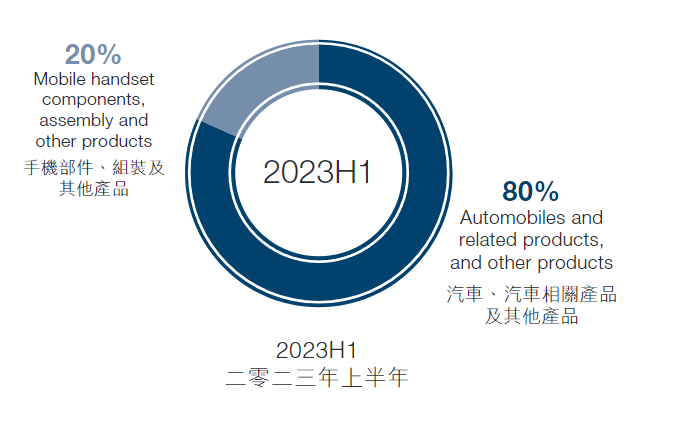

业务模型

比亚迪的业务模型简单直接

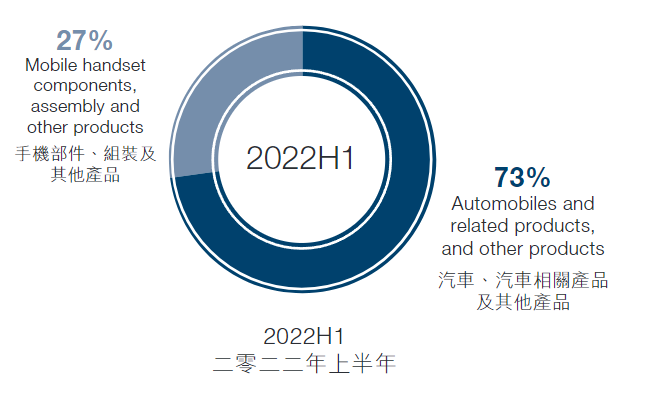

相较于2022年,2023汽车及相关产品业务进一步扩大,目前占据BYD80%的业务营收

很好理解,它就是做汽车的(EV和电池),捎带着做手机

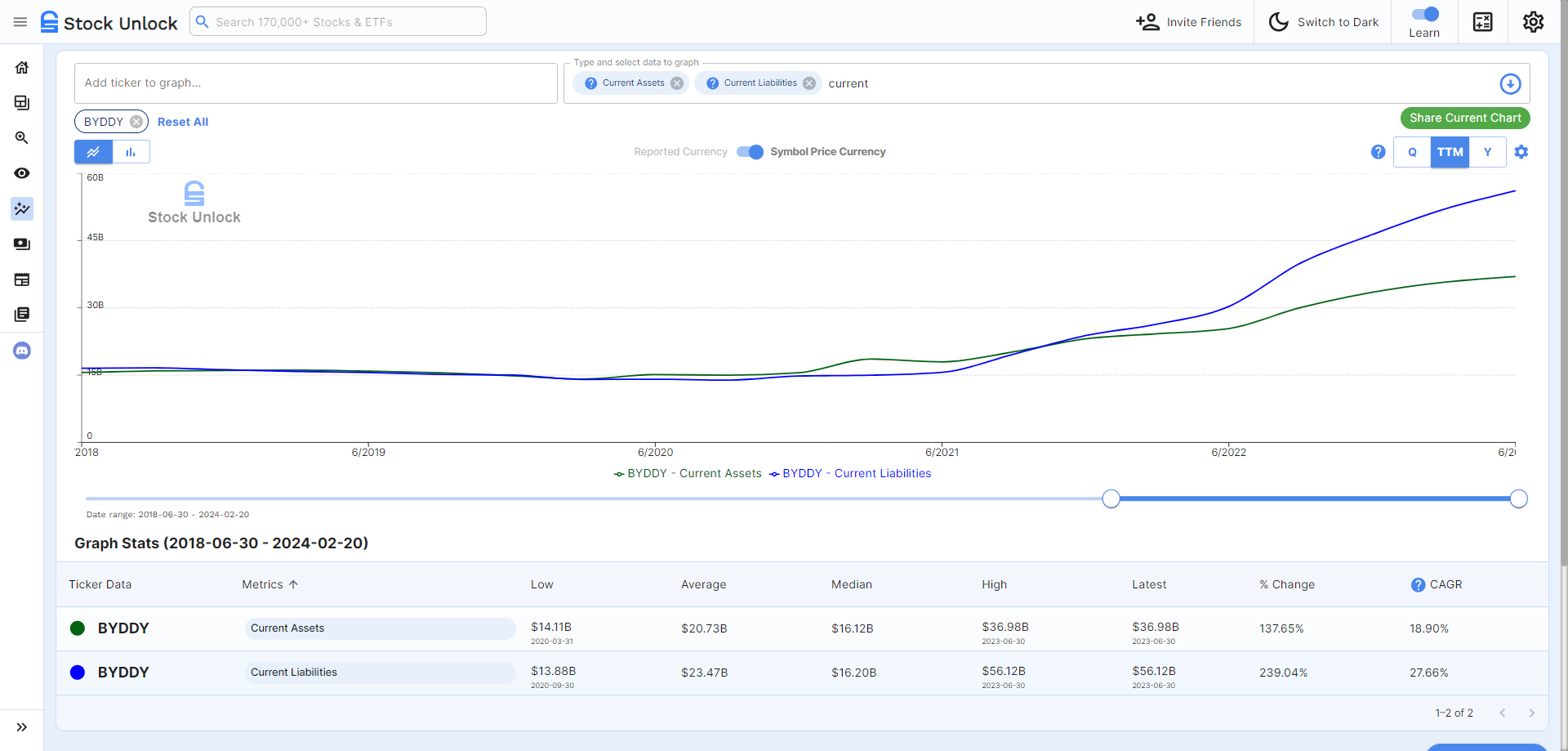

财务状况

🔄流动资产:36.93B

⏳流动负债:56.04B

💵现金或现金等价物:11.05B

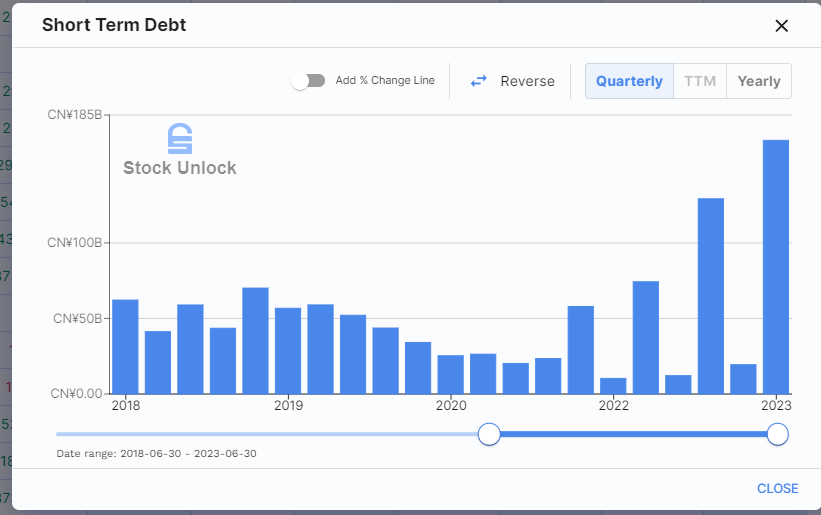

📉总借款:25.78B

🏦总资产:82.06B

⚖️总负债:65.45B

长期来看,BYD财务健康,但是短期内,流动资产小于流动负债,短期内财务堪忧,这一点值得进一步观察

从5年的数据来看,公司22年之前,流动资产和流动负债基本上持平,但是从22年初,随着公司飞速发展,公司流动债务增加非常迅速

图上可以看到 BYD 自从22年以来,借款开始飙升

管理层

🏭ROA(资产回报率): 4.06%

👑ROE(股本回报率): 20.04%

💼ROIC(投资资本回报率): 10.51%

从回报率数据来看,BYD管理层表现还是说得过去的,3大项都有不错的表现,ROE和ROIC都有2位数,其中股本回报率有20.04%

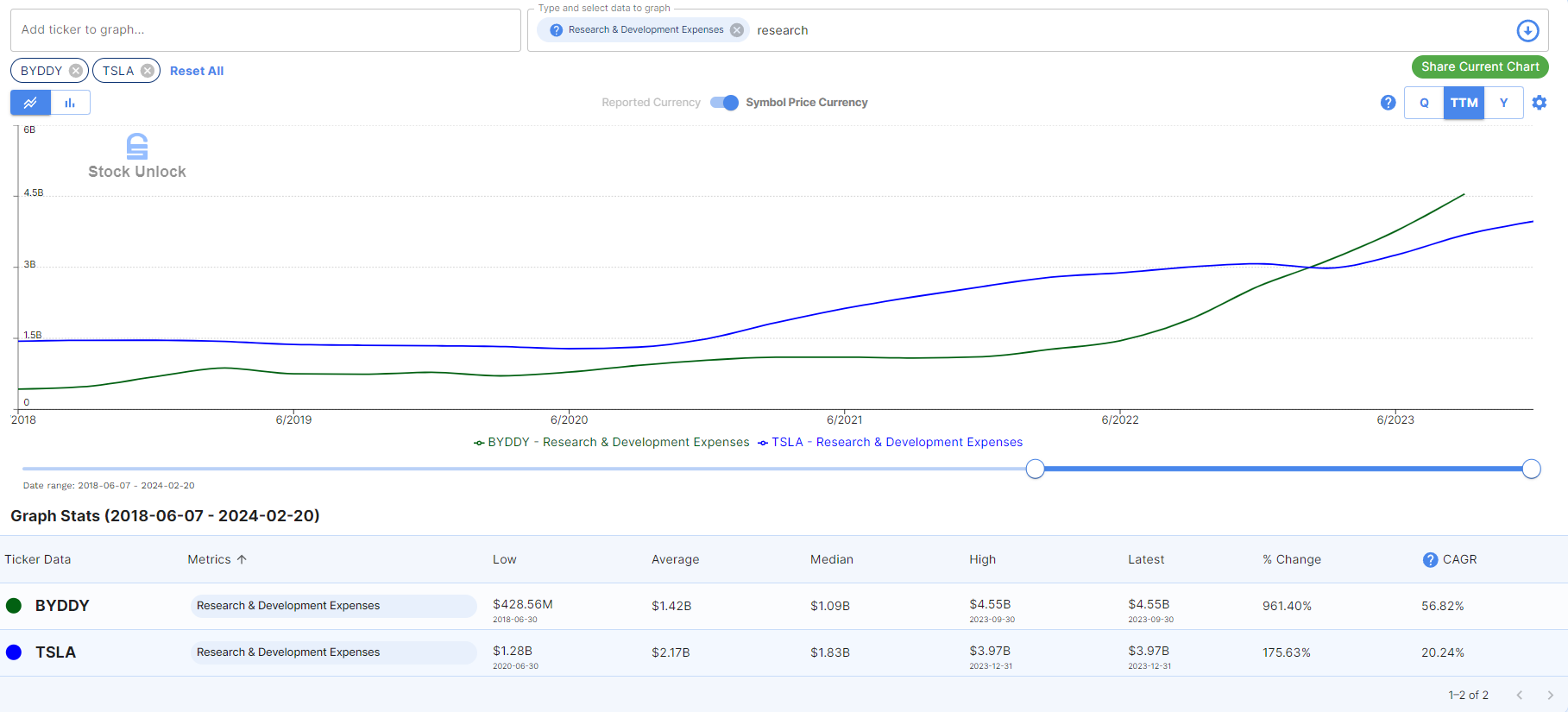

我们把BYD和Tesla的3项回报率作比较的话,最新数据,两家公司股本回报率相差不大,但是从资产效率,和投资资本效率上来说,还是特斯拉更有优势

图上我们可以发现,两家公司R&D(科研)投入基本上旗鼓相当,最新财报中显示,BYD的R&D甚至于比Tesla还要多,但是从效率上来说,Tesla明显ROIC要高很多

未来比亚迪的科研效率也是需要密切关注的点

盈利能力

💰营收:80.33B(36.03%)

💵净利:3.98B(55.52%)

🚰经营性现金流:20.50B(72.71%)

💸自由现金流:1.88B

BYD营收增长非常迅速,5年CAGR有36.03%,经营性现金流占营收25.5%,并且5年CAGR有72.71%

和特斯拉盈利能力作比较,营收和增长率相差在10%以内,经营性现金流反而BYD会更多,说明现金利润率反而是BYD更好

这里值得关注的是BYD的净利很低,和特斯拉比,5年以来一直如此,近期才有所提升

从这张图可以看出,比亚迪5年来折旧和摊销上和特斯拉差不错,所以排除了这个原因

之所以导致净利差强人意主要是来自2个方面的原因

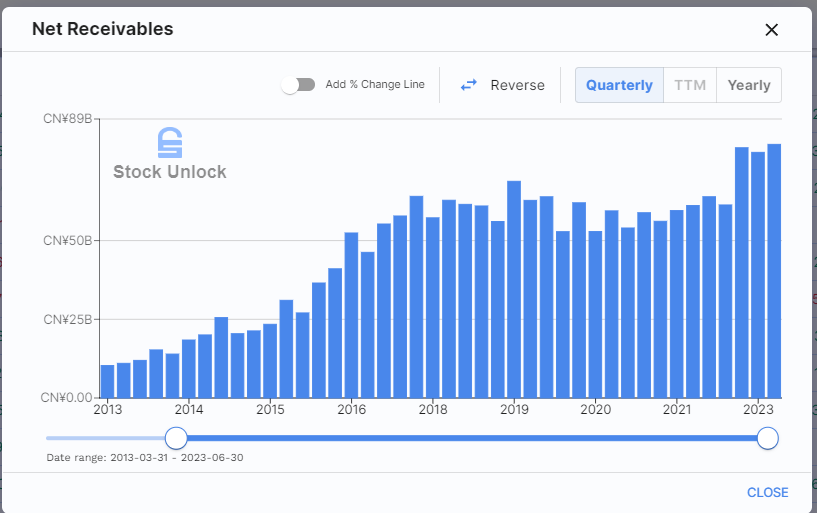

应收账款管理

导致净利表现不佳的一个原因是因为公司大量的应收账款

从图上可以看出,BYD的应收账款越来越多,其中回收速度的快慢会影响公司净利

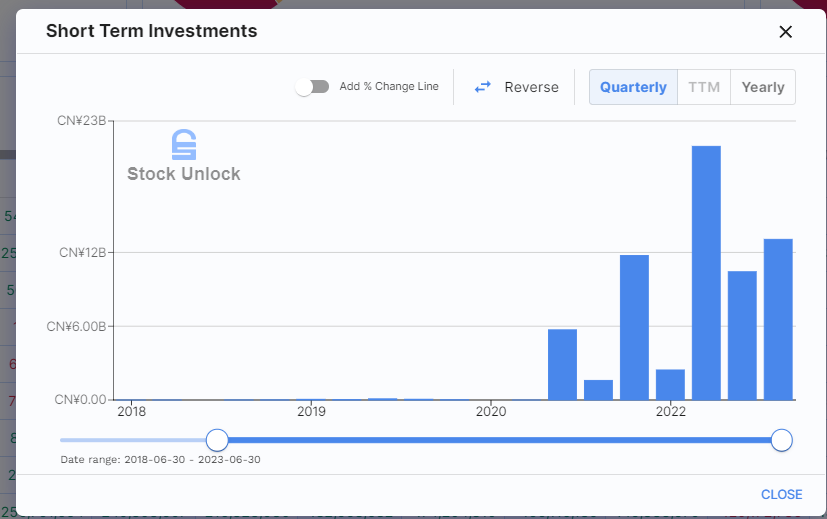

投资和融资活动

图上可以看出,BYD的投资活动从21年Q4开始,越来越大,这也会影响公司净利

21年Q3季度之前,特斯拉净利也是不多,而接下来这2年,特斯拉净利开始发力,虽然比亚迪增长也很快,但是目前来看,还在追赶期

最后,从我最关心的自由现金流的角度来考虑,比亚迪和特斯拉可以说是齐头并进,从侧面反映了目前EV市场的飞速发展

护城河

根据Statista最新数据显示,EV市场在2024年将会来到623.3B,到2028年,这个数值将会来到906.7B,CAGR为9.82%

前面财报中我们已经知道比亚迪目前市场份额是世界第一

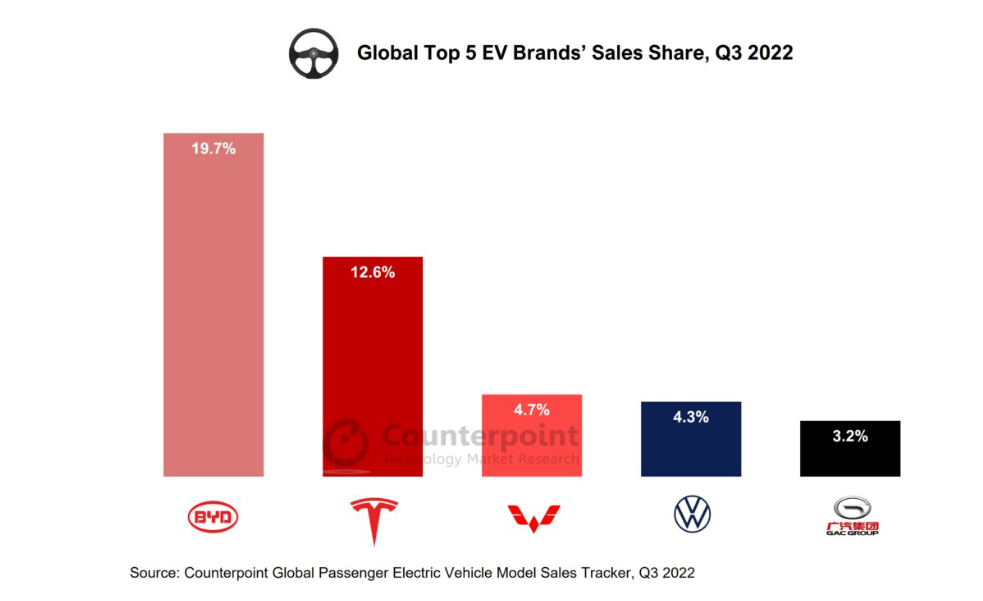

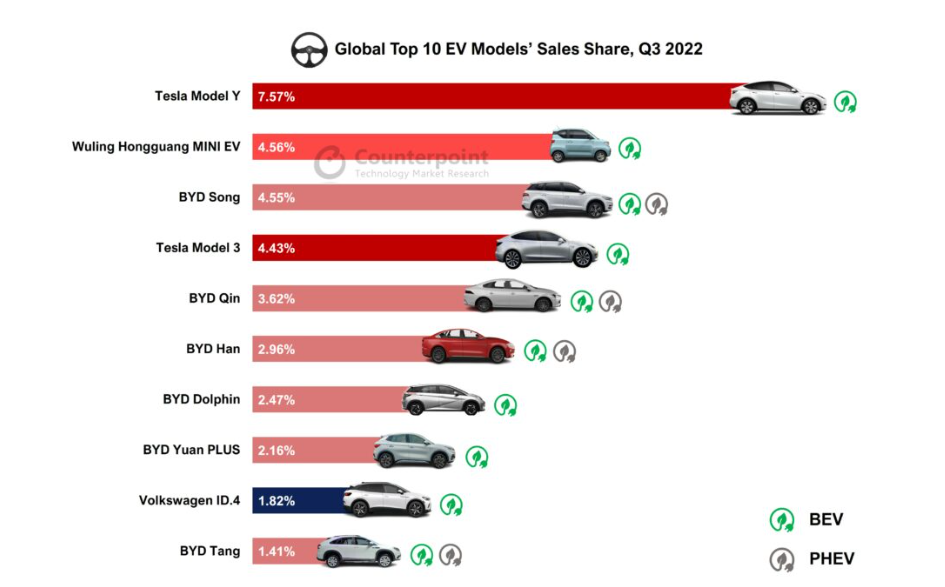

这份截至22年Q3的调查报告是我找到的最新的

比亚迪在EV市场销量上逐渐甩开了特斯拉,市场份额有19.7%,目前这个数字可能进一步增加

虽然最畅销的型号中,特斯拉model Y 和特斯拉 model 3, 仍然备受消费者喜爱,但是比亚迪前十款车型中,就有6款

我认为在EV市场,比亚迪的护城河又宽又深

企业理解

我认为比亚迪这家公司还是很好理解的,它就是做电动汽车,捎带上手机

属于典型的卖产品的公司,业务模型也是很简单

股息 股份回购

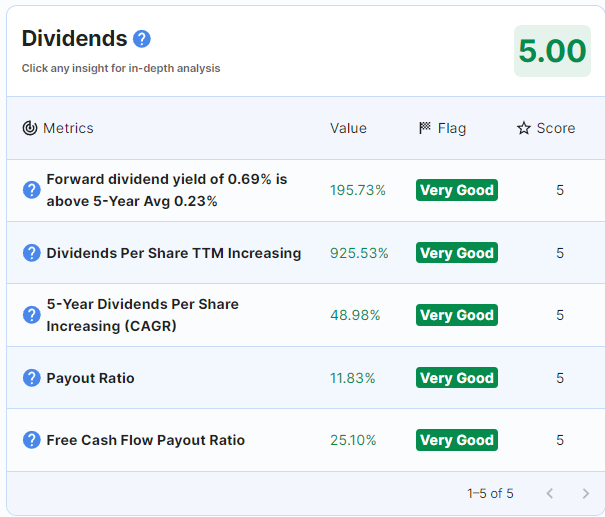

🌱股息率:0.66%

🍕流通股:1.16B (BYDDY ADR)

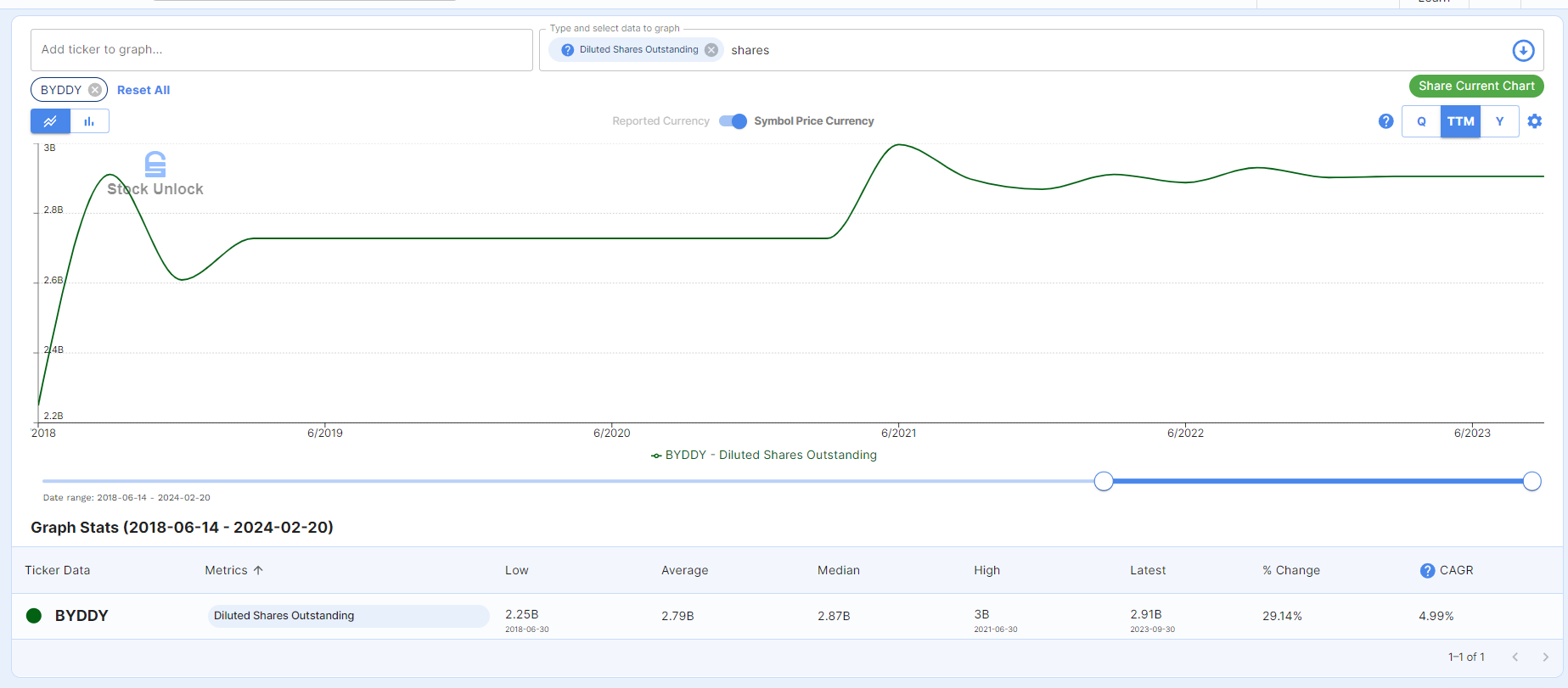

比亚迪在21年Q2季度有进行增发,之后一直保持现状

股息上来看,比亚迪的股息稳定增长,支付率健康

估值

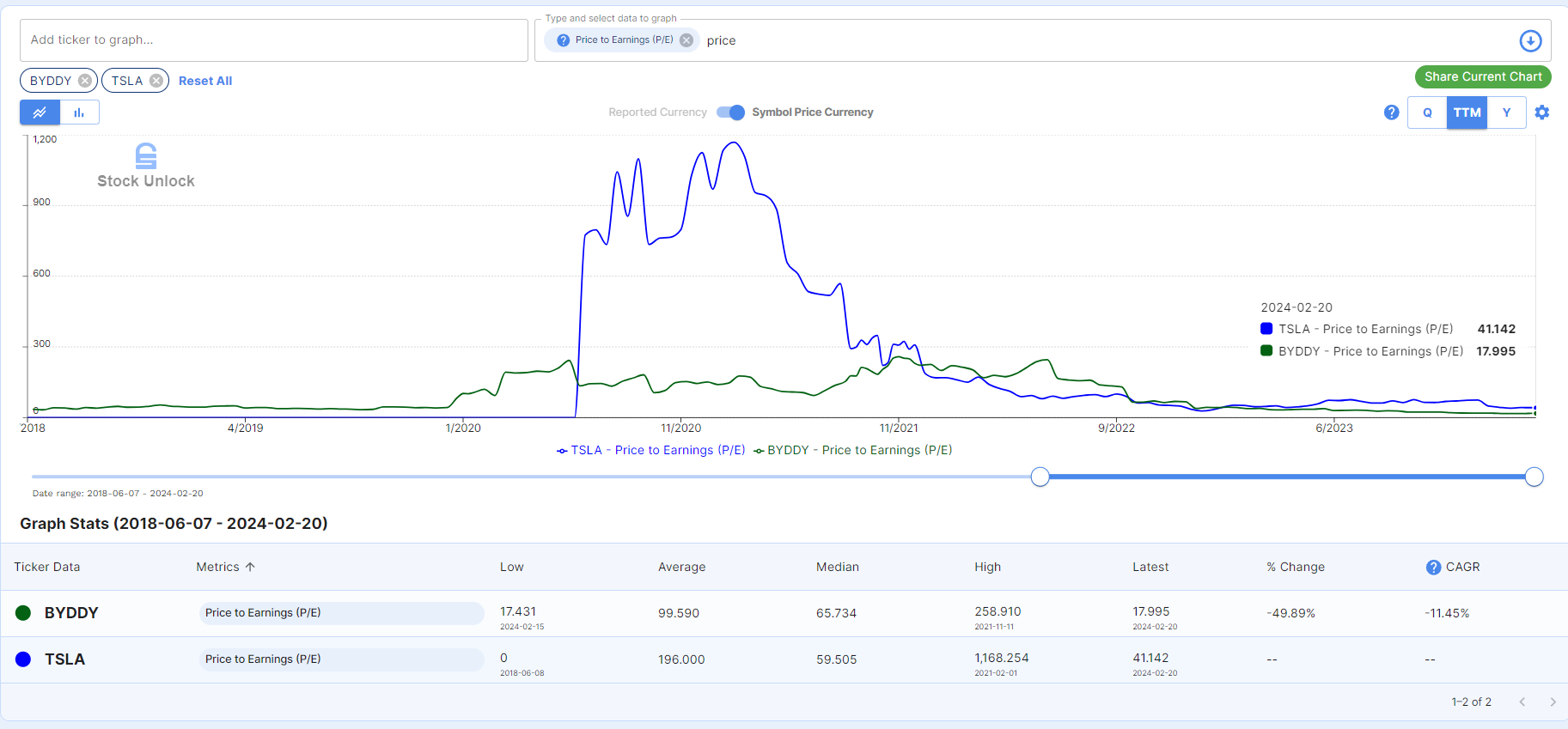

市盈率上来看,比亚迪最新PE是17.99,而特斯拉经过一轮调整之后,目前仍然有41.14

从市场的反馈来看,市场明显更认可特斯拉

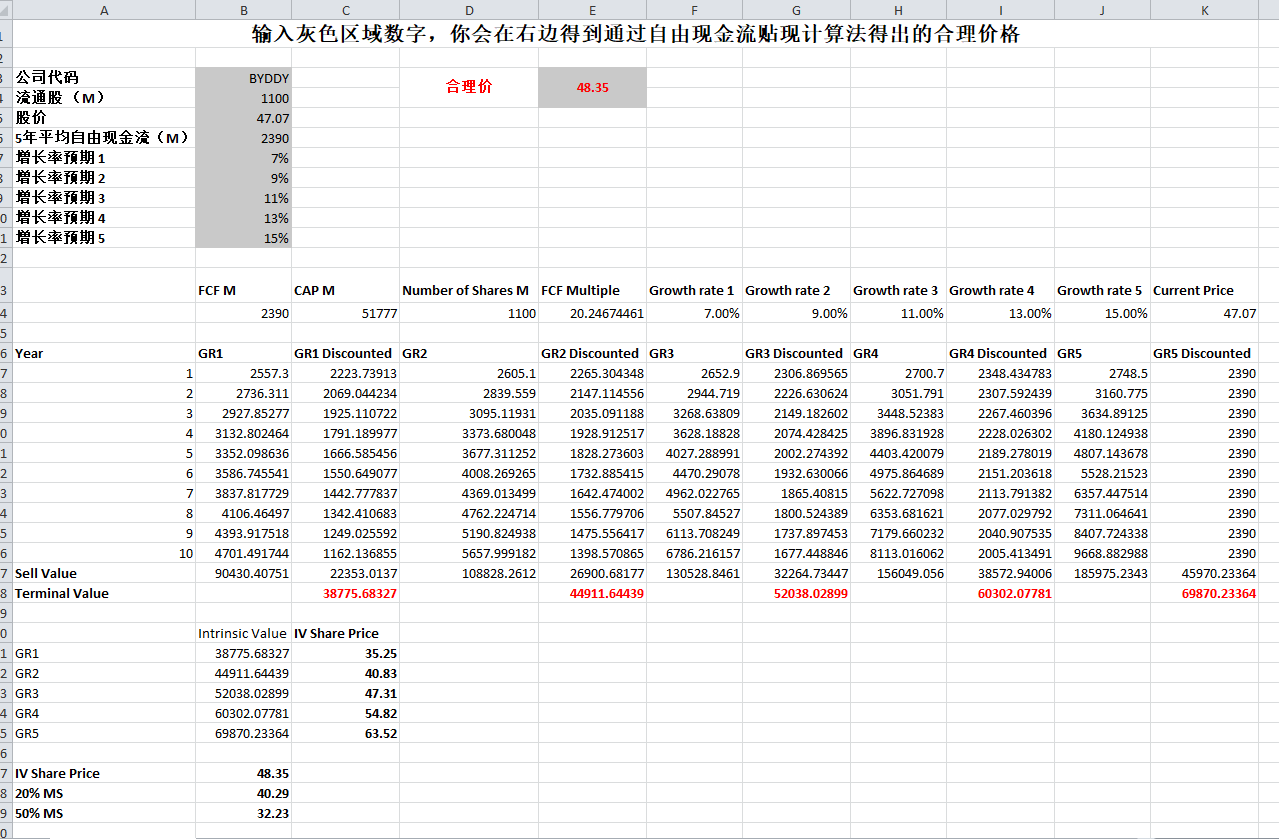

根据我的模型(金顶估值)计算

合理价是$48.35

目前BYDDY (ADR)股价没有很多安全边际

看多观点 (Bullish)

-营收增长迅速,公司进一步扩大市场份额

-在全世界占据约20%市场份额,护城河又宽又深,多个型号EV都处在前十

-EV市场整体增长迅猛,CAGR有9.82%

-市场估值偏低,PE只有特斯拉一半

看空观点 (Bearish)

-短期内财务堪忧,流动资产小于流动负债

-净利表现有待提升

-投资资本效率有待提升,其中R&D(科研)效率尤其需要提升

-处在中国通货紧缩的大环境中,可能受到来自宏观的限制

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

金顶咨询:与我本人连线咨询业务(4次每次1小时)