重回巅峰 | 什么让微软如此强势

申明

以下是我自己根据公司最新财报,以及目前公司情形的分析,我的研究报告旨在提供给投资人最新的数据和我的个人观点

所有投资都有风险,在进行任何投资前,请记得做好详细研究。研究报告中观点没有任何投资理财建议,报告提到观点并没有考虑你的个人目标、情况、财务状况或特定需求。 报告中信息可能随着时间推移失去时效性且不再准确。 过往投资表现不能代表任何未来表现。

技术分析

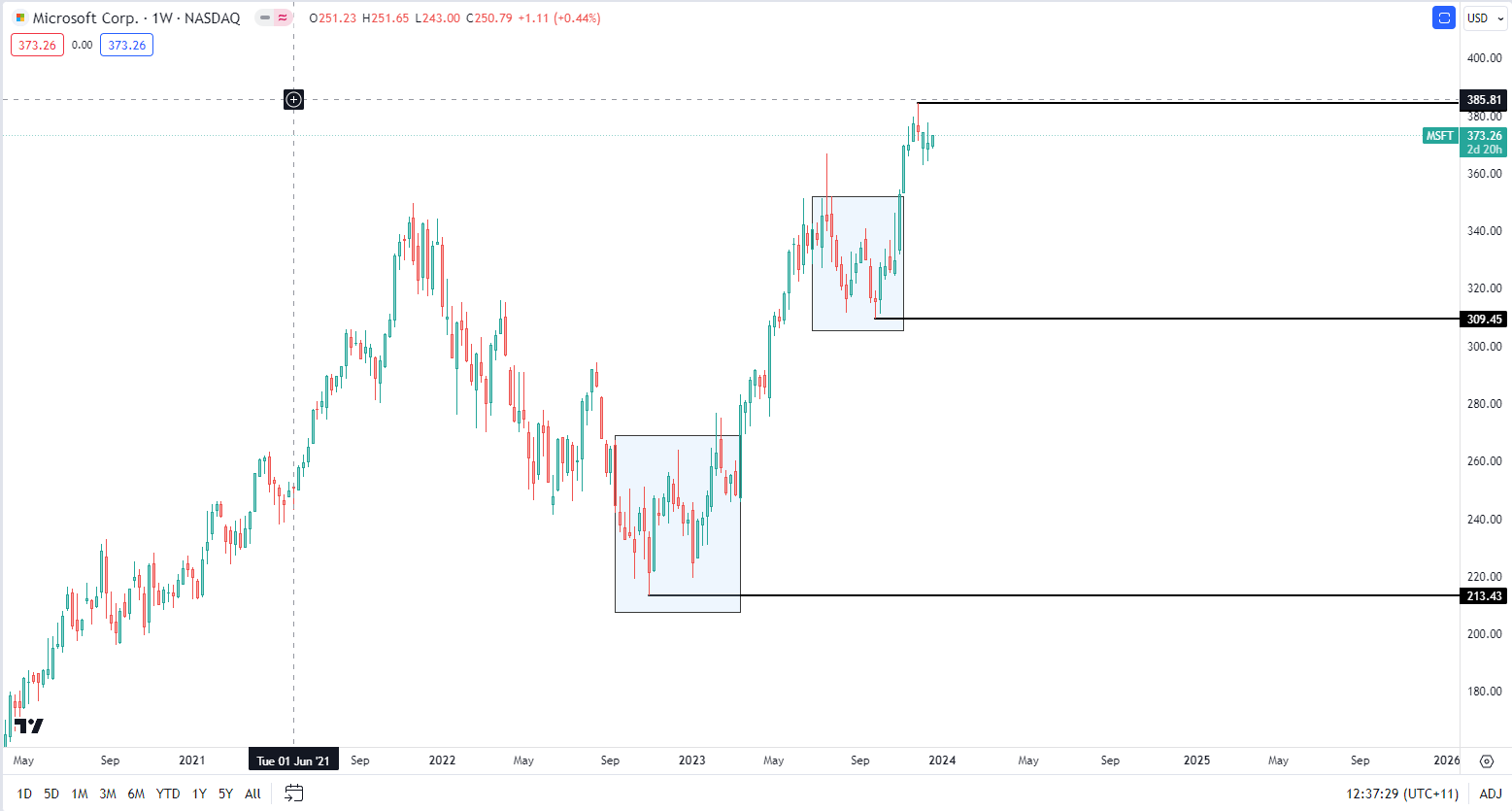

我们来看下微软的周线图,自从21年11月微软来到前高349.67之后,历时340多天一度在22年10月底来到了213.43价位,跌幅有38.96%

然而从22年10月触底之后,历时近400天,微软的股价从213.43涨到了前面峰值384.3,涨幅达到80%

这段时间正好是AI技术爆发式发展的时间段,这里我们看到微软可以说是直接受益人之一。

方框中呈标准的双底图形,说明目前微软的上升势头还是很强劲的。近期如果微软股价调整, 股价可能会测试309.45价位支撑带,大家拭目以待。

业务模型

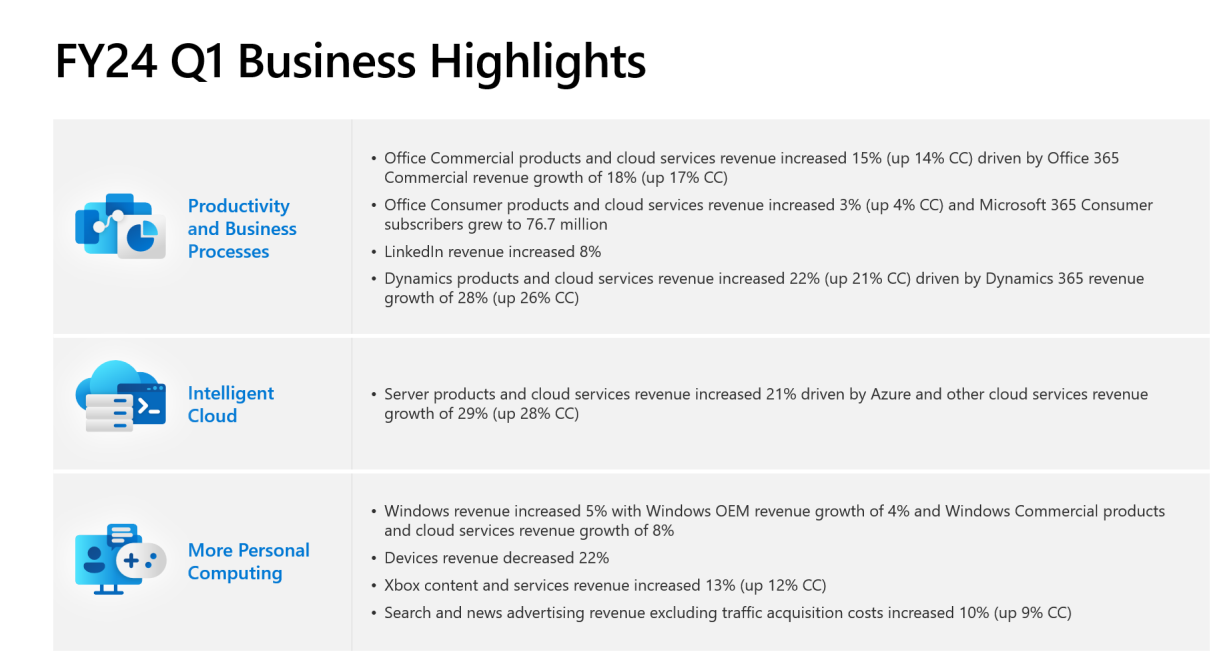

微软把自己的生意分为了3个大的类别

软件与商业(Productivity and Business Processes):

这一部分主要包括了Office系列产品和云服务的收入,包括商业版的Office 365。我们看到Office商业产品和服务的收入增长了15%,这部分增长主要是由Office 365商业版收入的增加推动的。

消费者版Office产品和服务也有所增长,微软365消费者订阅用户增长至76.7M。

LinkedIn的收入增长了8%。

Dynamics产品和云服务收入增长了22%,主要是由Dynamics 365的收入增长所推动。

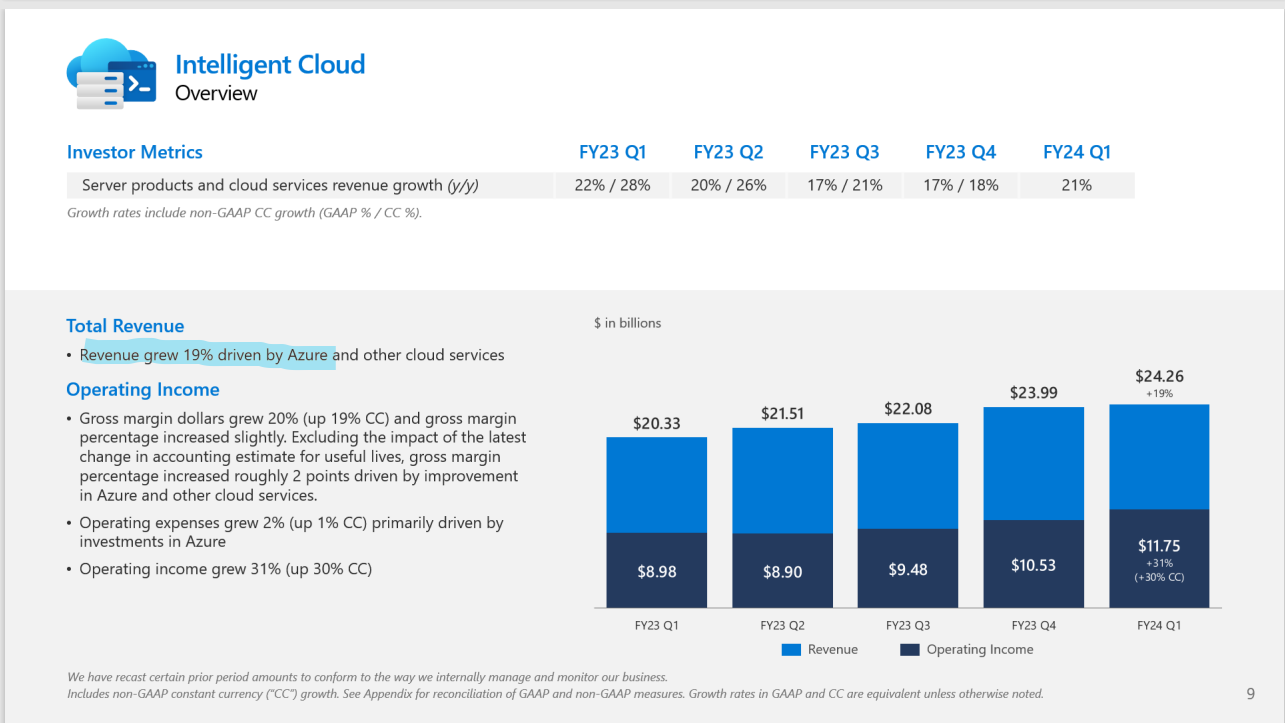

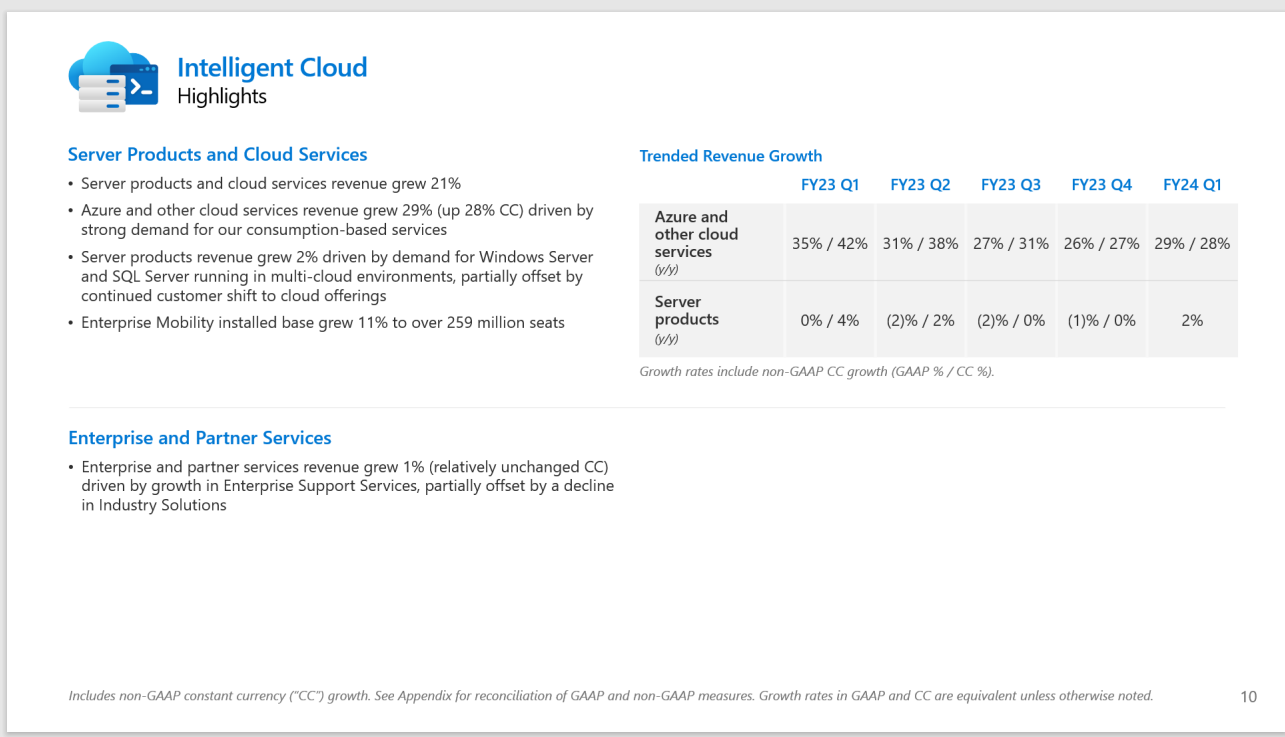

智能云(Intelligent Cloud):

这个领域涉及到服务器产品和云服务的收入,增长了21%,这一增长主要是由Azure和其他云服务收入的强劲增长驱动的。

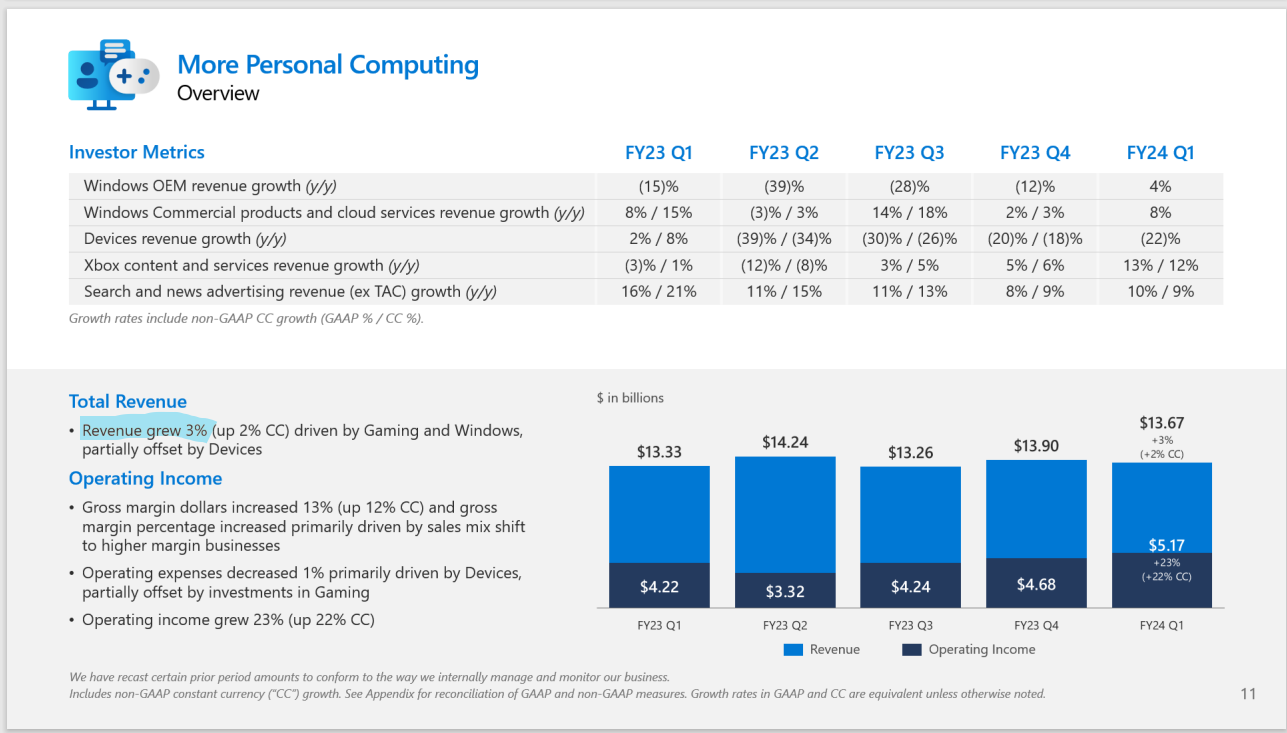

个人电脑**(More Personal Computing)**:

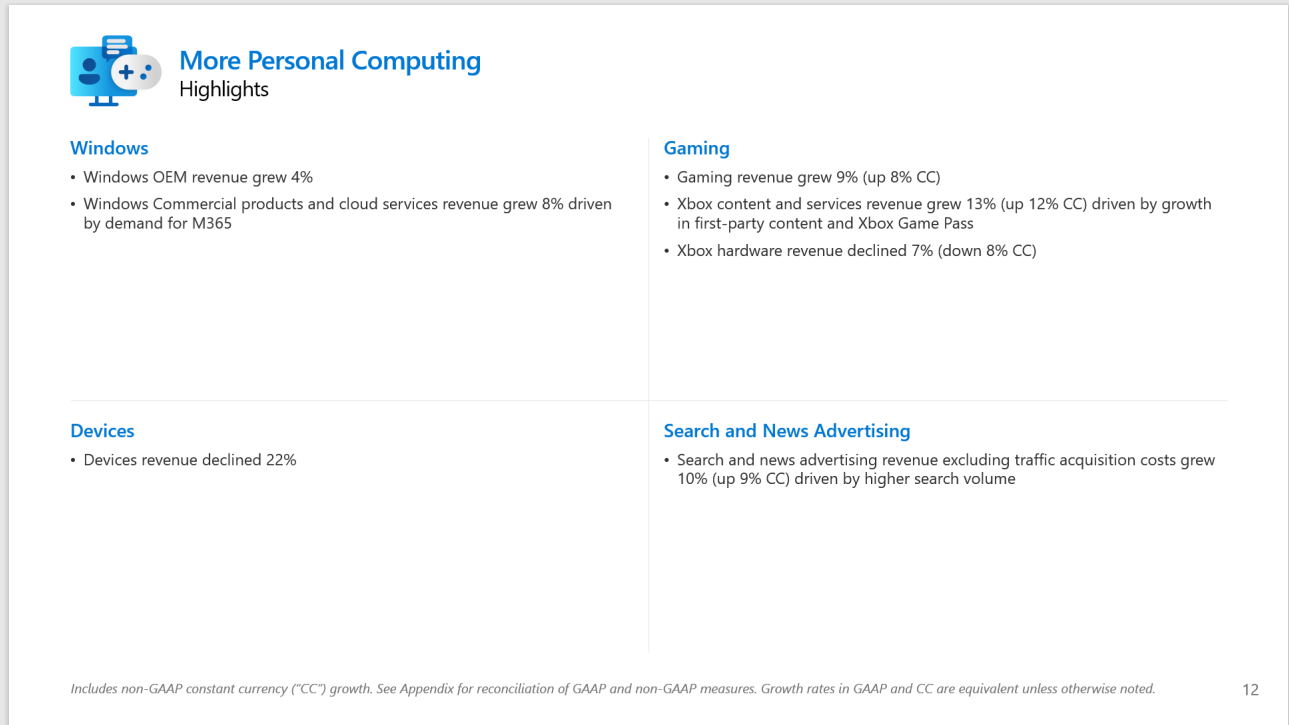

Windows的收入增长了5%,而Windows OEM的收入增长了4%。

设备收入下降了22%。

Xbox内容和服务的收入增长了13%。

搜索和新闻广告收入排除了流量获取成本后增长了10%。

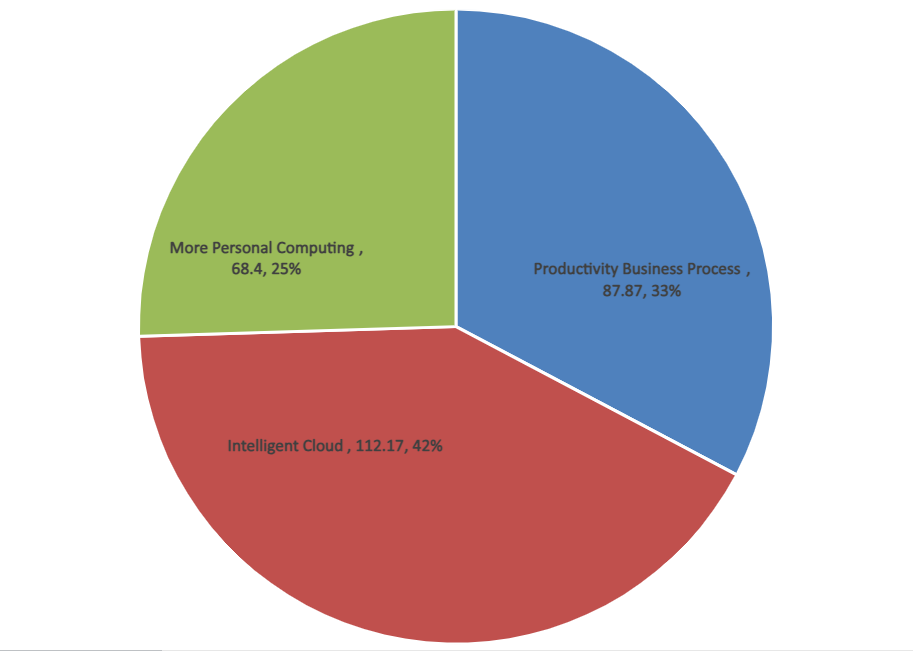

为了方便大家理解,我根据数据,自制了一张Pie Chart

我们把财报中显示的5个季度数据都加起来,就得到了这张pie chart,生产力和商业业务大概占比33%,营收87.87B,个人化计算机业务占比25%,营收68.4B,云业务占比42%,营收112.17B

财报重点

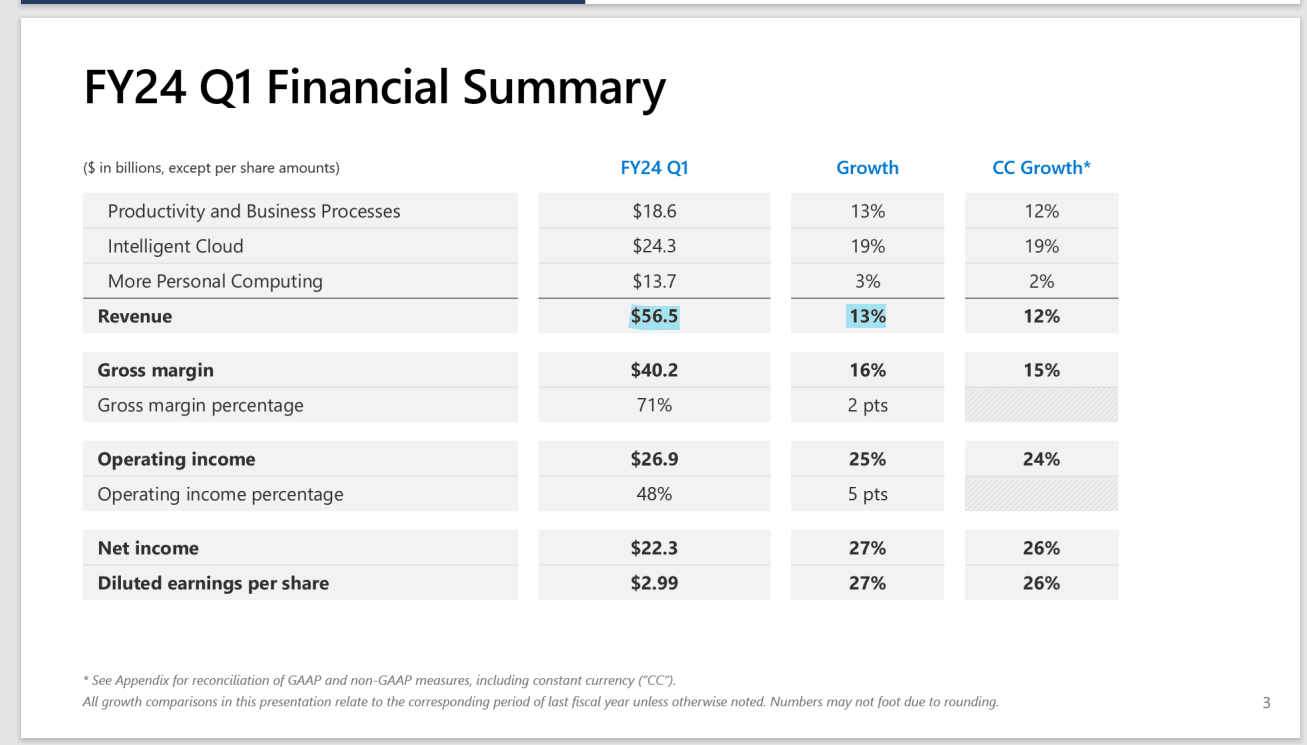

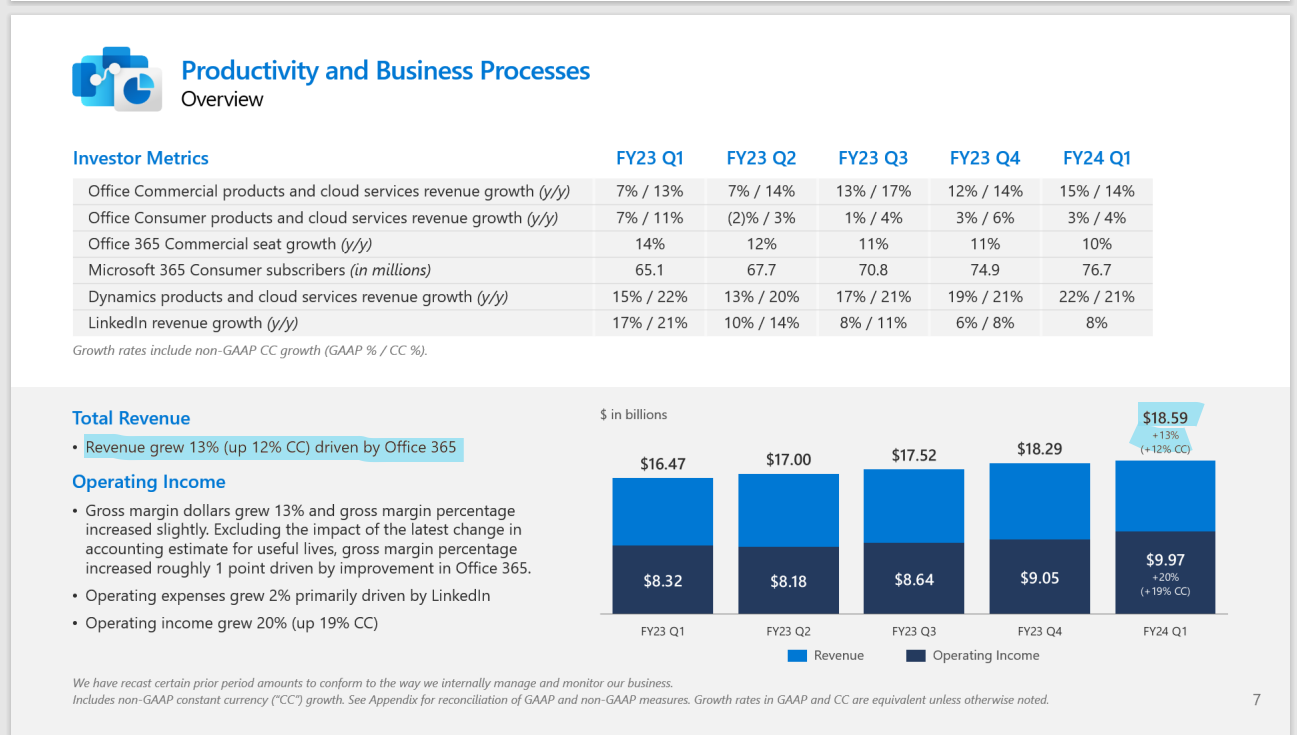

Q1季度,营收增长13%

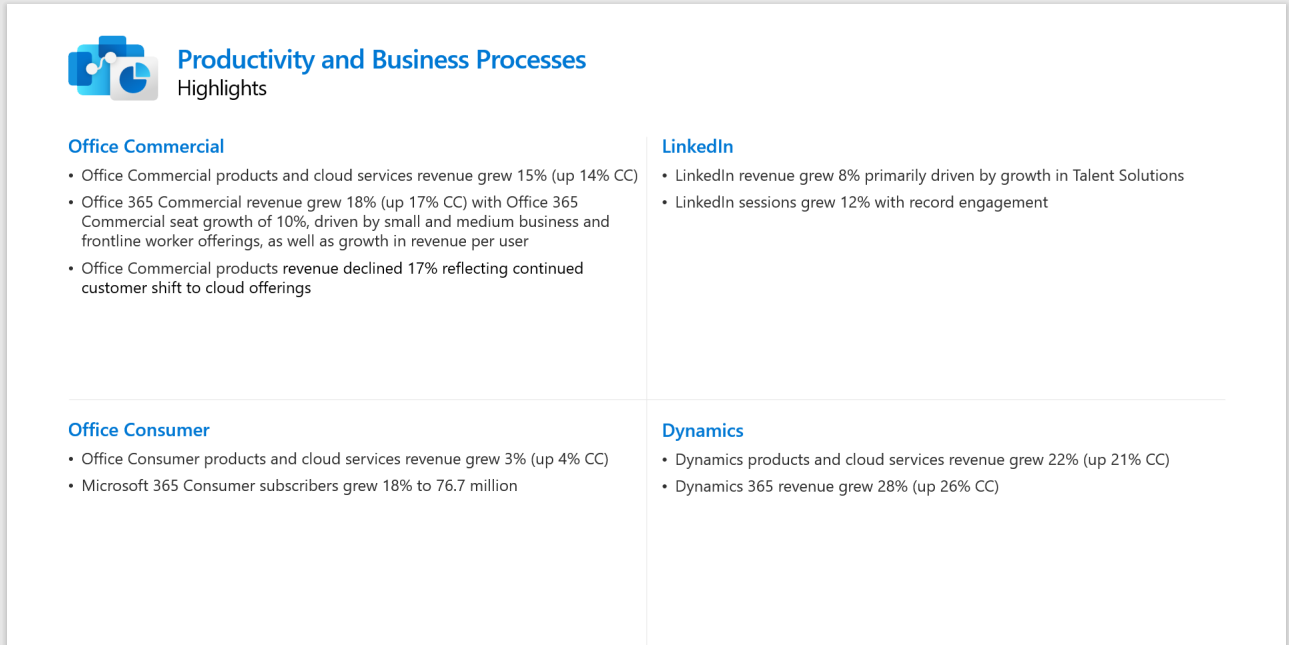

软件与商业部门Q1季度营收是18.59B,同比增长13%,这里主要是归功于office365良好的销售业绩

✨ Office商业版云服务,以15%的强劲增长,引领商业数字化转型。Office 365,不仅是工具,更是企业效率的加速器,商业座位增长的背后,是对卓越协作的不懈追求。

🌐 LinkedIn不仅仅是专业人士的社交网络,更是企业才智招聘和品牌营销的战略高地。8%的收入增长,见证了其在商业连接和交流中的独特价值。

🛒 Office零售版亦稳步前进,3%的营收增长和Microsoft 365消费者用户的增长,展现了微软产品在个人和家庭用户中的深厚影响力。

🚀 微软Dynamics

在数字化浪潮中,企业寻求强大的盟友以驾驭复杂的商业生态。微软Dynamics就是这样一位伙伴,它不仅仅是工具,它是构建企业智能的基石。

💡 ERP和CRM功能的结合,为企业提供了全方位的解决方案:从优化供应链,到提升客户关系,再到深化数据洞察,Dynamics是推动企业实现高效运营和增长的动力源泉。

📈 以22%的惊人同比增长率,Dynamics证明了其在市场上的强劲需求和无可比拟的价值。它不仅增强了企业的日常管理能力,还提高了市场反应速度,使企业能够在竞争激烈的环境中保持领先。

✨ 微软智能云

在云计算的天空中,微软Azure如同一颗璀璨的星辰,以19%的增长率领航,点亮了企业转型的路程。

🌐 Azure不只是云服务,它是构建现代企业核心的基础设施。每一个数据中心,每一行代码,都在赋能企业探索数字世界的无限可能。

💹 操作收入显著增长31%,这不仅是数字,更是微软不断创新,优化服务质量的有力证明。在这个快速变化的世界,微软智能云提供了稳定可靠的支持,为客户创造了更多价值。

🌟微软个人电脑业务

数字生活的每一步,微软都在努力创造更加个性化、更加深入的体验。

🖥️ Windows的稳定增长,得益于M365的强劲需求,让商业产品和云服务年增长率达到8%,稳健地推动了企业和个人的数字化进程。

🎮 游戏的世界里,微软不仅仅提供平台,更是内容的创造者。Xbox内容和服务的收入增长了13%,这是对Xbox游戏通行证以及一系列第一方内容不断增长认可的体现。

🔍 在搜索和新闻广告业务上,除去流量获取成本外的收入增长了10%,彰显了微软在广告及搜索服务上不断提升的用户体验和效率。

然而,在技术的快速迭代下,设备收入的下降也提醒我们,不断创新和适应市场变化的重要性

财务状况

最新指标 (TTM)(USD)(CAGR)

🔄流动资产:207.59B

⏳流动负债:124.79B

💵现金或现金等价物:80.45B

📉总债务:89.66B

🏦总资产:445.79B

⚖️总负债:225.07B

✨ 微软财务健康快照

📈 从2018年至今,微软的总资产持续攀升,最新数据显示高达4457.9亿美元,这是公司稳健管理和扩张战略的直接成果。

💼 与此同时,总负债的增长则相对温和,仅为2250.7亿美元,显示出微软在财务杠杆上的审慎态度。

🏦 现金及现金等价物的巨幅增长,从2018年的664亿美元飙升至2023年的804.5亿美元,反映了微软在市场中的流动性及财务灵活性。

管理层表现

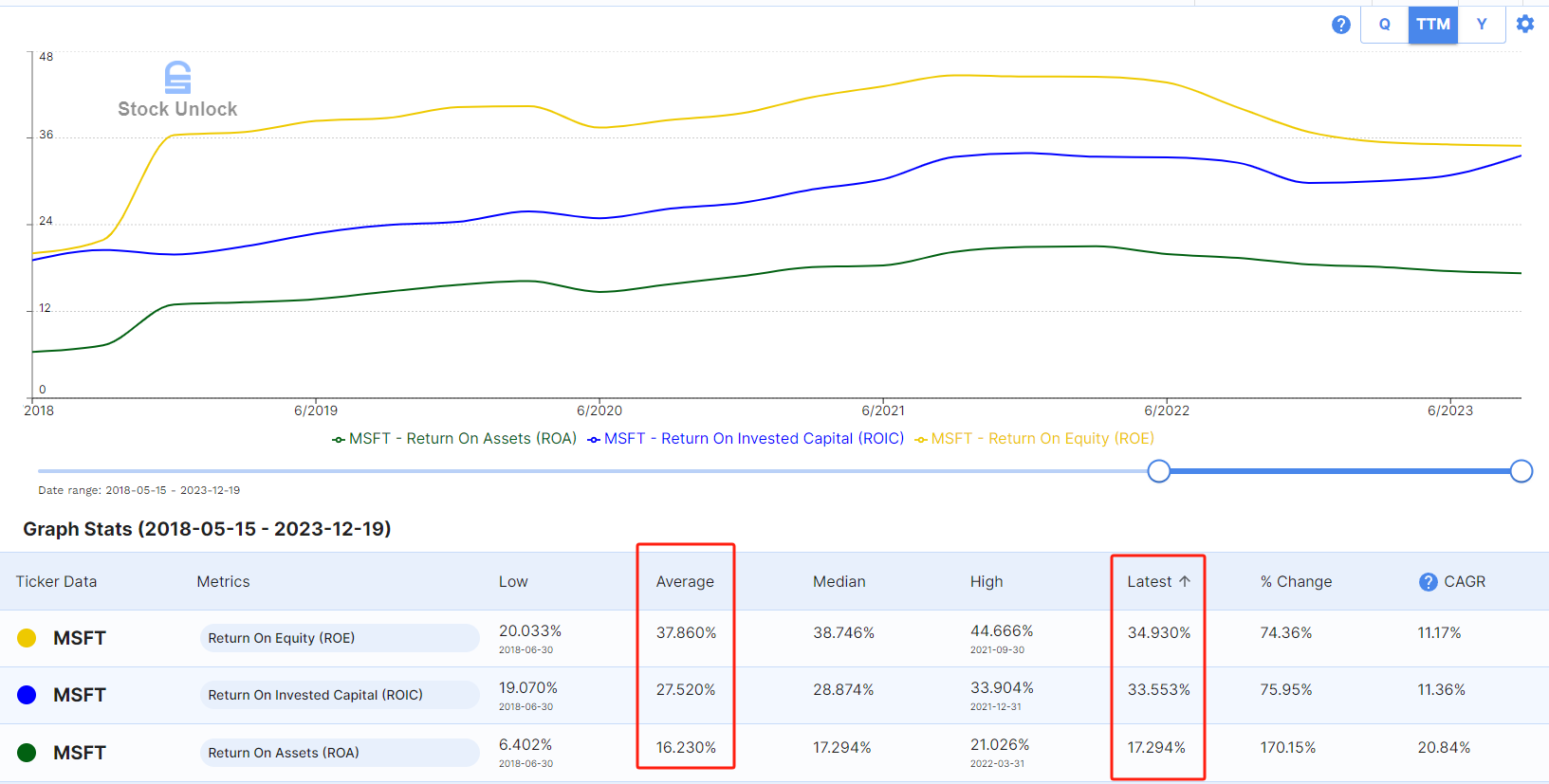

最新指标 (TTM)(USD)(CAGR)

🏭ROA(资产回报率): 17.29%

👑ROE(股本回报率): 34.93%

💼ROIC(投资资本回报率): 33.55%

✨ 微软投资回报一瞥

📊 微软的财务表现不仅仅在于数字增长,更在于其为股东创造的价值。近五年间,公司的股本回报率(ROE)保持在强劲的水平,最新报告显示为34.93%,这一数字是投资者信心的体现,也是微软管理层效率的见证。

💹 投资回报率(ROIC)以同样的坚挺姿态跟进,达到了33.55%,这反映了微软在资本配置上的精明与战略眼光。

🚀 资产回报率(ROA)的大幅增长至17.29%,凸显了公司资产利用效率的显著提高。

护城河

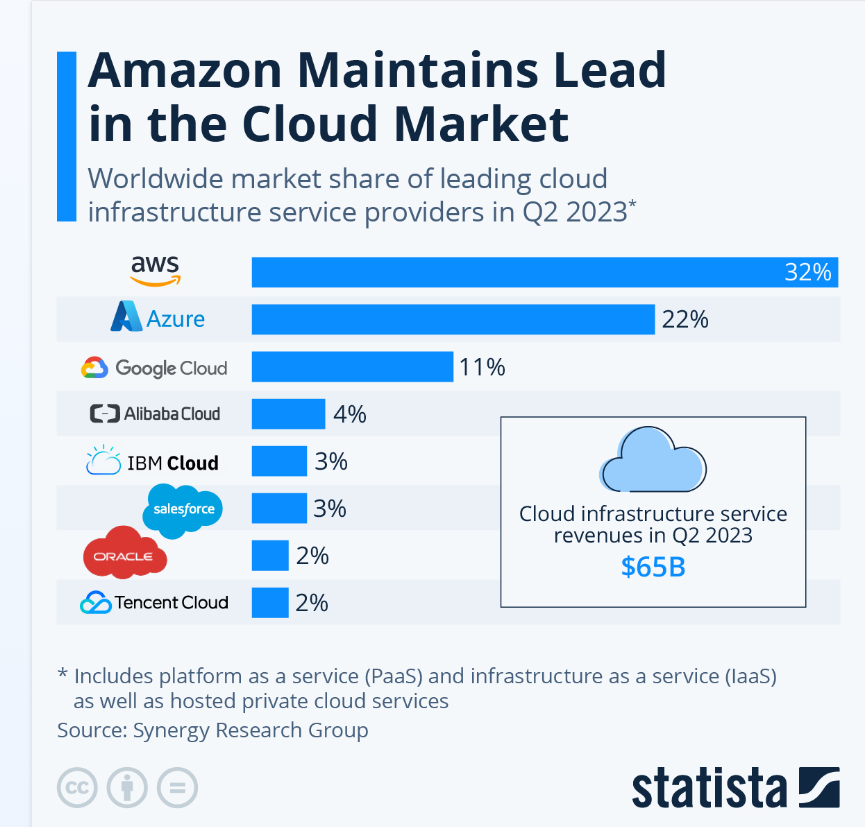

目前2023年全球云业务总营收大概595.5B,预计2028年这个数字会来到1062B,CAGR复合年化率是12.27%,可以看出云端市场总的来说是飞速发展的阶段。

我们看到statista上截止23年8月的数据,目前来看,亚马逊旗下AWS是最大的大概市场份额占比32%,紧随其后就是微软旗下Azure22%,虽然比AWS少了10个百分点,但是比第三名google云市场份额要大一倍多,AWS和Azure加在一起目前已经占比超过整体市场一半了。而我们前面财报中得知,目前Azure是微软旗下最大的部门,所以从云端市场来分析,微软还是相当有竞争力的,也是位数不多的可以叫板亚马逊AWS的企业。

再来,我们来看看statista上软件市场全球数据,目前2023年全球productivity software市场营收大约76.13B,预计2028年,这个数字将会来到88.05B,CAGR是2.95%,可以看出这个市场发展相较于云端市场较为缓慢。

虽然市场整体发展缓慢,但是微软可是靠软件发家的,office相信大家一定用过,word,excel,powerpoints,我可以说是从小就使用这些软件长大的,从财报中我们虽然不知道具体软件营收是多少,但是我们已知软件和商业部门加起来2023年营收有接近70B,其中office商业版,office零售版,以及dynamics软件都是属于productivity市场的业务范畴,所以可以估计,微软在这个市场中仍然占有很大的比重,与竞争对手 Google, Oracle,Adobe 一起瓜分了大部分的市场份额。

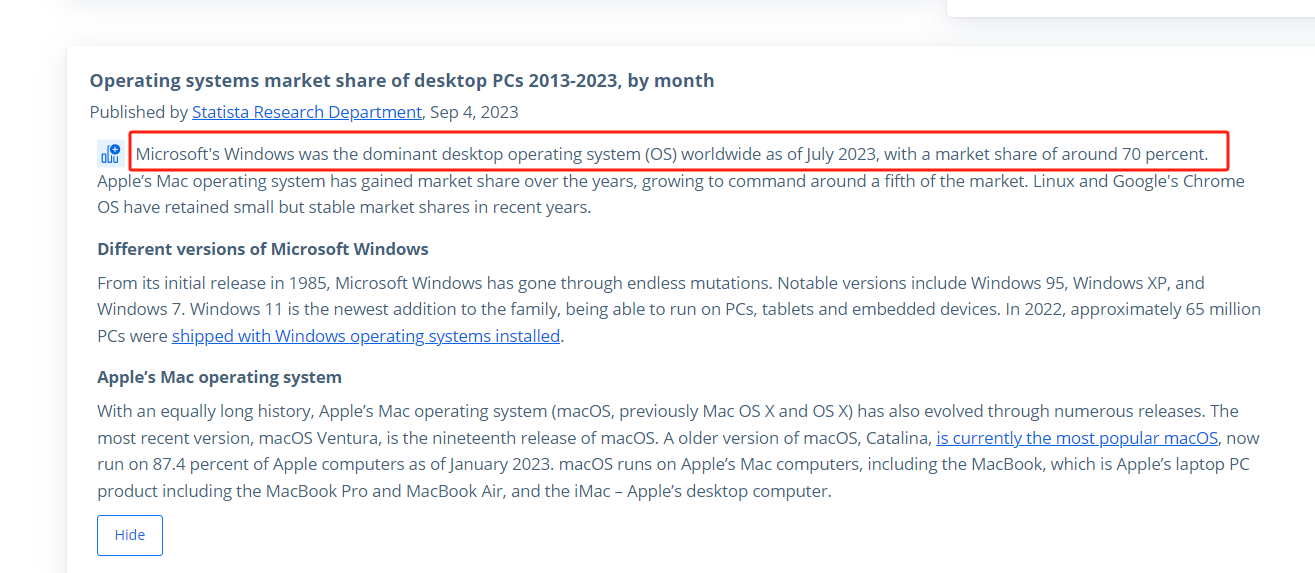

个人电脑这块,我们看到截至2023年7月,微软windows仍然占有70%的市场份额。我自己就是从windows95还是使用,一直用到现在,掐指算一下,已经差不多快30年了。Windows的护城河可以说是根深蒂固,也是毫不夸张。

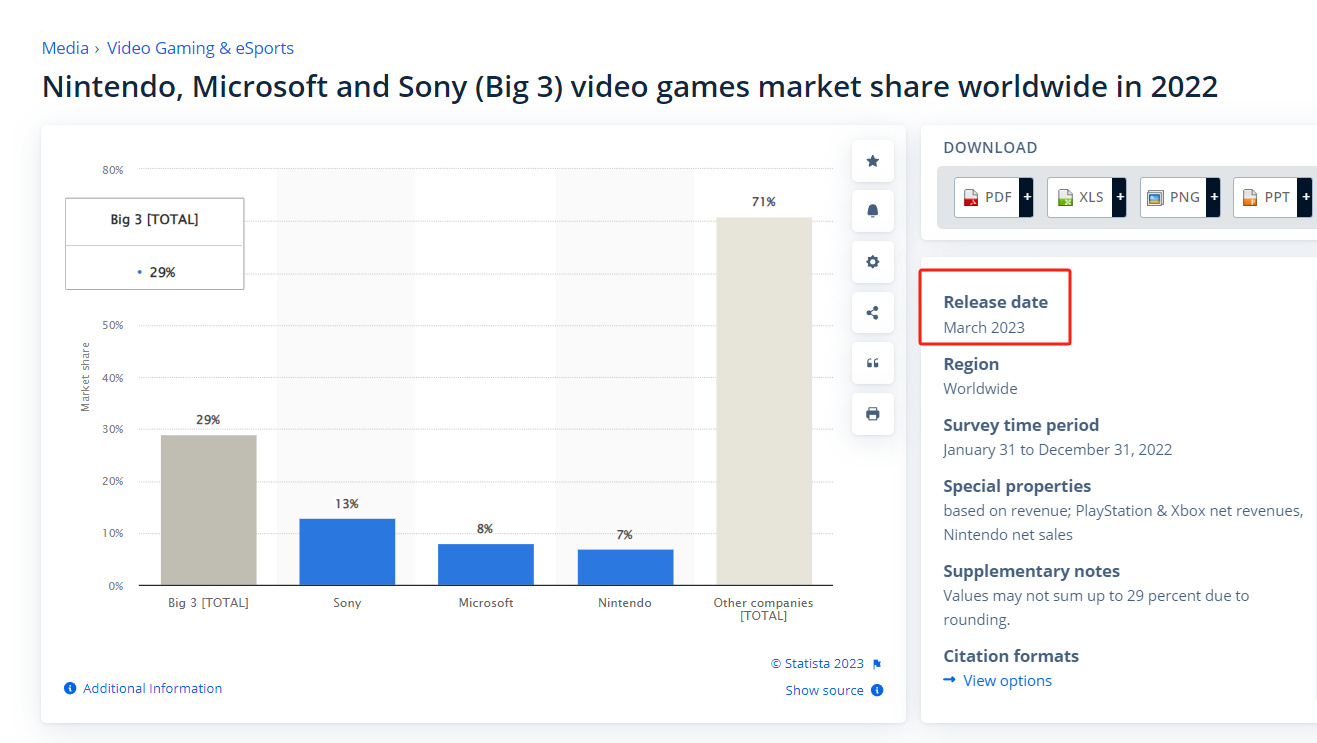

其次我们来看看目前的游戏市场,我们看到statista最新3月份的时候的数据,所谓的big 3,任天堂,微软,以及索尼可以说是名副其实,3家加起来占总市场的29%。我自己对游戏就非常感兴趣,而微软旗下的游戏在游戏界可以说也是家喻户晓,比如著名的Halo系列,Minecraft,以及帝国时代系列,随便数出来都是大名鼎鼎,加上马上微软还要收购暴雪,那么Call of duty使命与召唤系列,魔兽世界,暗黑破坏神,星际争霸,等等都会加入到微软的游戏Portfolio当中。

我们再来看看这张图,目前全球游戏市场大概营收在249.6B,预期在2028年这个数字会来到389.7B,CAGR是9.32%,游戏市场也可以说是一个高速发展的市场,前景非常nice,微软目前的布局,以及短期内未来的规划,我还是非常认可的,在这个领域微软可以说是占据了游戏的众多制高点,护城河自然是非常牢固

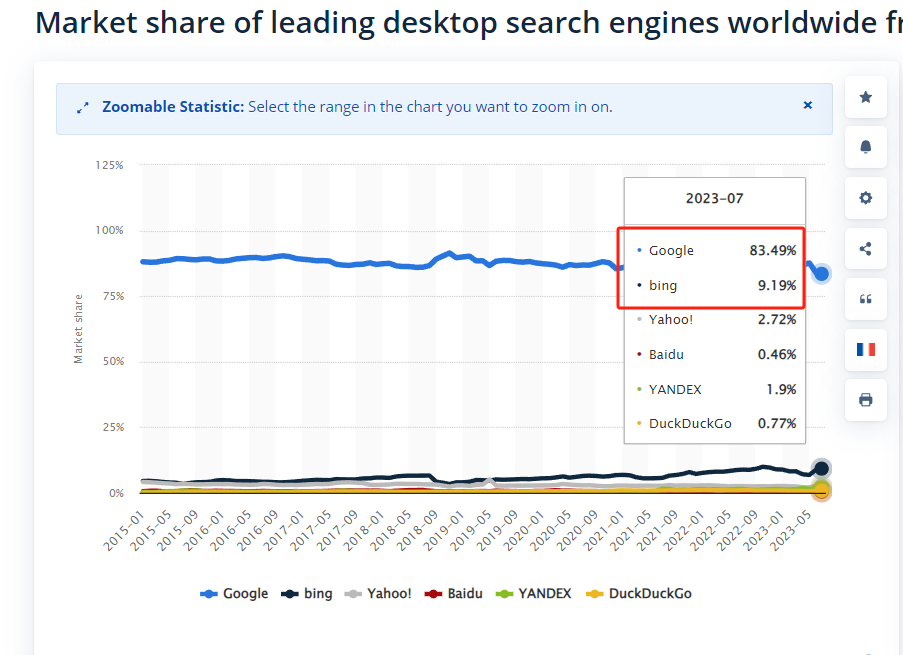

再来我们来谈谈搜索引擎,从这张图上来看,已经很明显了,Google占比83.49%,其次就是微软Bing 9.19%,毫无疑问,google在搜索引擎上的垄断地位无法被撼动,微软Bing目前联合ChatGPT实现AI智能搜索引擎是否能够在未来把google踢下神坛?我们也只能说是走一步看一步,微软在搜索引擎市场未来的表现,目前来看,只能说是未来可期

股息 | 股份回购

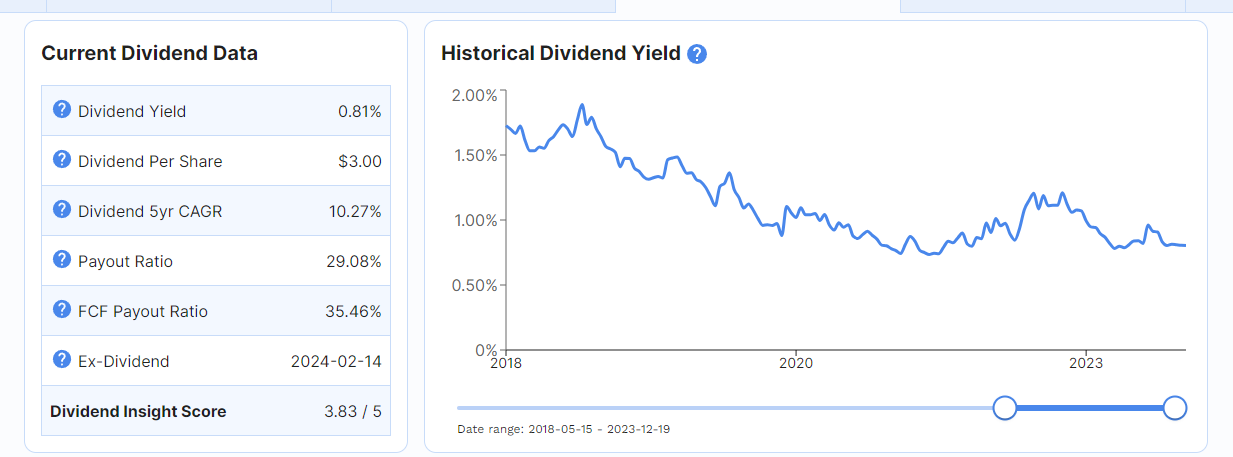

微软是发股息的,目前来看股息率是0.81%,每股发$3股息,5年来股息CAGR复合年化增长率是10.27%,payout ratio很健康29.08%,自由现金流payoutratio是35.46%,下一次股息发放日是2024年2月14号,情人节那天。总的来看微软的股息很稳定,并且它也并没有大力发股息,股息率虽然不高,但是5年来一直在增加股息的发放。

我们来看看微软的流通股,我们发现5年来差不多微软已经买回去了4.11%的股份,平均一年买回去0.8%,这个数值,基于微软的体量,还是很可观的,这说明微软管理层还是很看重股东的利益,在不断发展的同时,也在以股息和股份回购的方式增加股东利益。

盈利能力

最新指标 (TTM)(USD)(CAGR)

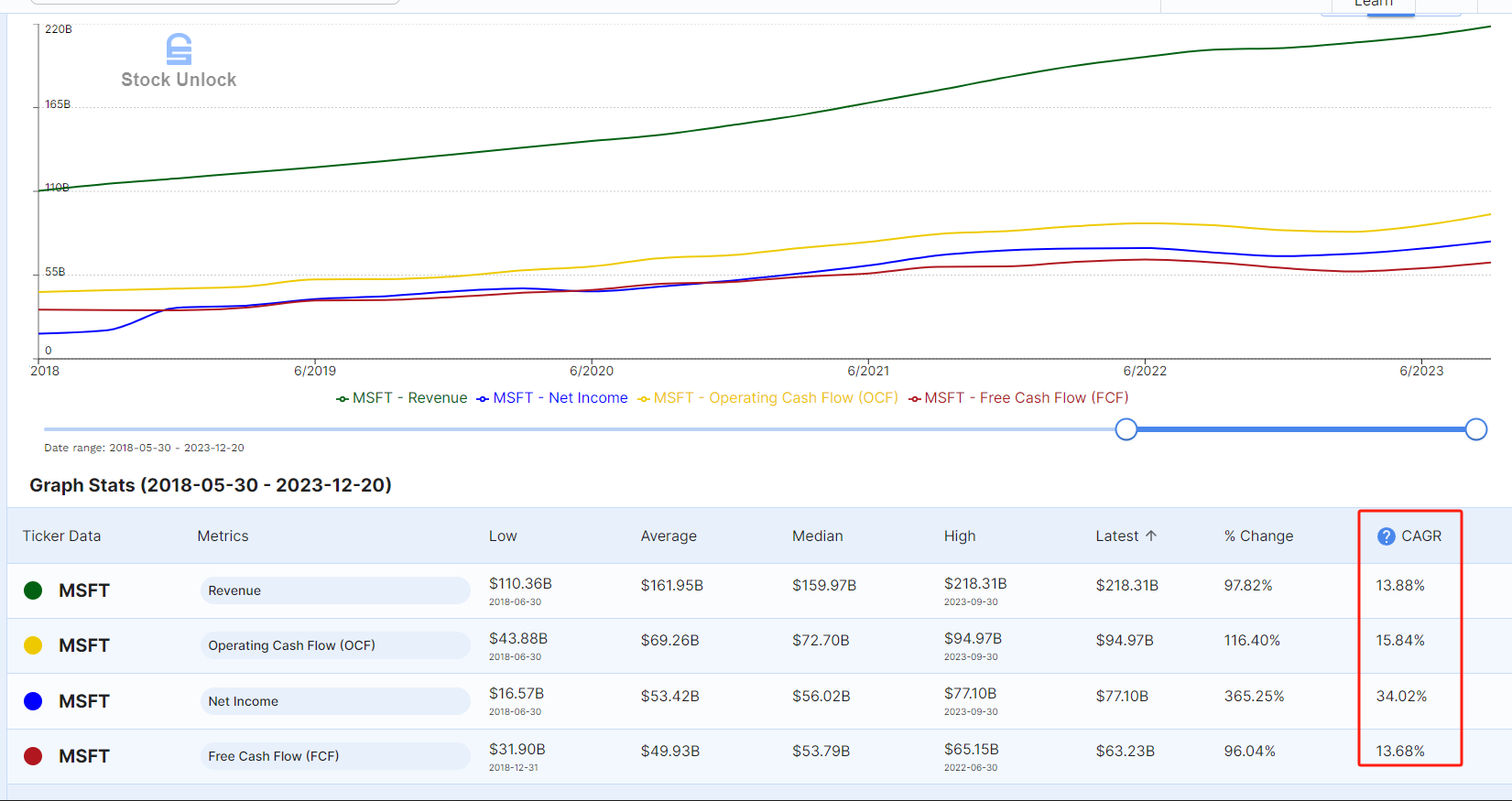

💰营收:13.88%

💵净利:34.02%

🚰经营性现金流:15.84%

💸自由现金流:13.68%

📈 在数字化时代,微软以其强劲的盈利能力和稳步增长的自由现金流,再次证明了其行业领导者的地位。五年复合增长率(CAGR)惊人的34.02%的净利润,凸显了微软强大的盈利引擎和增长动力。

💼 自由现金流,作为企业健康的核心指标,同样展现出了稳健的增长,CAGR达到了13.68%。这不仅意味着微软有着充足的现金来支持运营、投资和回报股东,更是其长期财务策略成效的明证。

市盈率

我们看下微软的市盈率,5年均值是32.69,目前最新PE是35.98,比均值稍微高一点,从市盈率的角度来看,目前微软股价估值略高

企业理解

我认为我理解微软这家公司,我使用他们家的产品windows,office,已经几十年了,可以说我鉴证了微软的整个发家史。目前微软已经涉及多个领域各行各业,通过我的分析,微软在云端技术领域,productivity软件领域,个人电脑领略都有自己得天独厚的优势和一定的护城河,目前微软对智能云和游戏行业,这两个发展迅速的行业布局,我个人是很看好的,并且近期和ChatGPT的联手,也有望在搜索引擎行业和google叫板,可以说是未来可期。

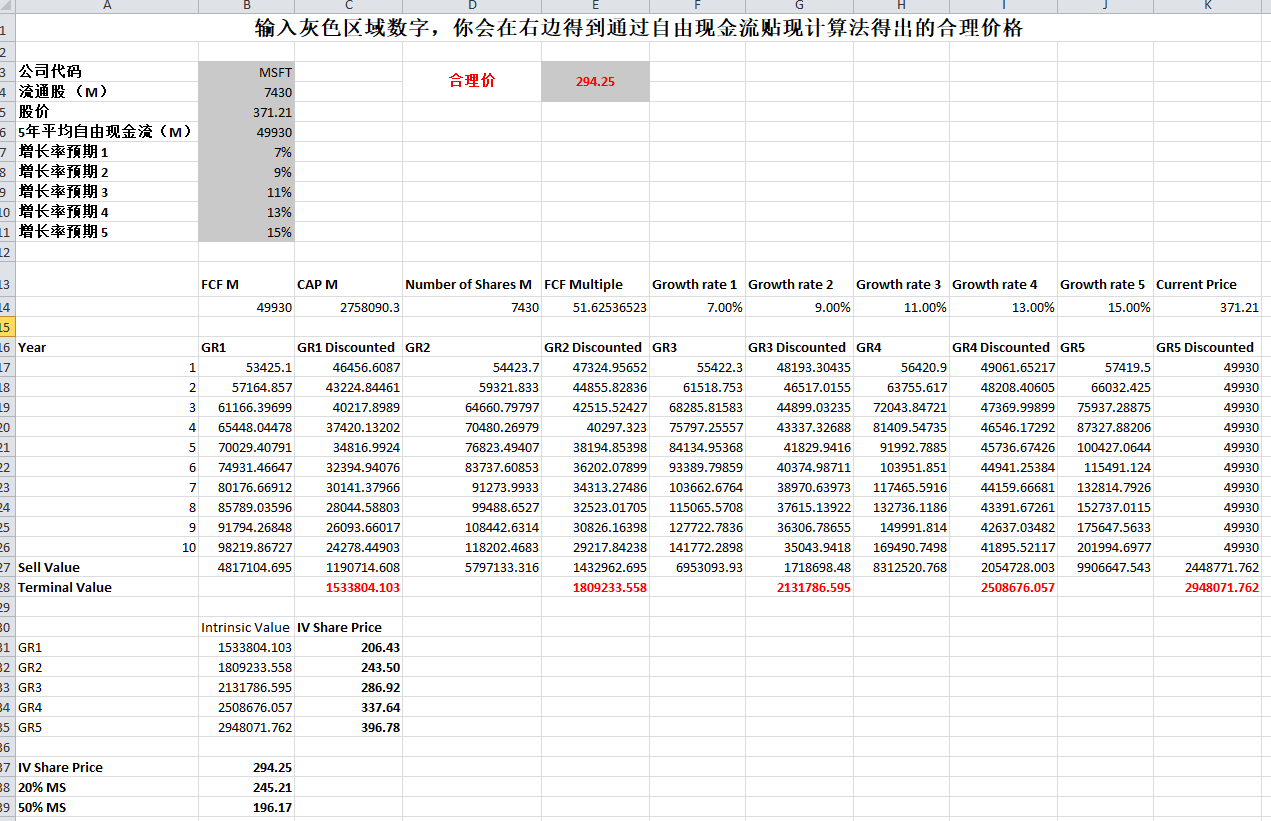

合理价

聊了这么多,公司目前的股价值得我们投资么?这里我们来使用我自己的合理价计算器,大家如果想要用我这款计算器,可以点击上方产品购买,一次性支付,永久使用

我们现在使用我的合理价计算器来给微软估值,目前微软流通股大概是7.43B,也就是7430M,股价最新已经来到了371.21,5年平均自由现金流是49.93B,也就是49930M,5年自由现金流CAGR是13.68%,那么这边我自己最高这档预期使用15%,以此类推最低这档使用7%,输入完数据,这边立马就给出了目前通过我个人的计算,微软的合理价是294.25,我们往下看,如果是15%这档,合理价应该是396.78,如果是7%这档,合理价是206.43

注意这里仅仅是我个人的主观想法,大家使用计算器的时候,也可以根据自己的想法来调整增长率的预期。